Analizuję, jak zmieniła się sytuacja najbardziej pechowych frankowiczów w ciągu dwóch lat od “czarnego czwartku” w 2015 r. Czy może być gorzej?

Dwa lata temu frankowicze przeżyli szok. W połowie stycznia 2015 r. kurs CHF znacznie wzrósł, co ponownie dało pretekst do rozmawiania o zasadności udzielania w Polsce kredytów rozliczanych według kursu szwajcarskiego franka. Media straszyły, politycy urządzili sobie festiwal obietnic, niezadowoleni protestowali, a raty i tak trzeba było płacić.

Uspokajałem wtedy żeby nie panikować i na spokojnie przeanalizować sytuację sprawdzając na liczbach ile realnie są w plecy te osoby, które wzięły kredyt w najgorszym możliwym momencie, czyli w połowie 2008, gdy kurs franka oscylował około 2 zł. Zamieściłem na blogu kalkulator, który pokazywał, że sytuacja – pomimo wzrostu kursu franka – wcale nie jest tak tragiczna jak mogłoby się wtedy wydawać.

Dzisiaj, dwa lata później, nie ma jednak powodów do radości. Kurs franka rośnie a stopy procentowe w PLN utrzymują się na rekordowo niskim poziomie, co powoduje, że co miesiąc powiększa się strata tych osób, które wzięły kredyt w CHF zamiast w PLN. Konkretne liczby oraz gotowy kalkulator zamieszczam poniżej.

Do tego wiadomo już, że wszelkie propozycje pomocy frankowiczom wylądowały w koszu. Raczej mało prawdopodobne jest pojawienie się jakiegoś systemowego rozwiązania, które w cudowny sposób rozwiązałoby problem kredytów frankowych. Kluczowym problemem jest nadal “uwięzienie” frankowiczów w mieszkaniach, których wartość jest niższa niż kwota kapitału kredytu pozostającego do spłaty.

Niestety dobrego rozwiązania nie ma. Wszystkie opcje obarczone są sporym ryzykiem.

Spójrzmy liczbom w oczy…

Dwa lata temu podawałem przykład Czytelniczki, która wzięła kredyt w CHF w najgorszym momencie. Jego parametry były następujące:

- Wrzesień 2008 = miesiąc wzięcia kredytu.

- 2,02 zł = kurs franka w momencie brania kredytu.

- Kwota kredytu 146 tys. CHF = co odpowiadało 295 tys. zł.

- Okres kredytowania = 30 lat.

- Marża banku = 1,3% ponad LIBOR CHF 3M.

Pomimo wzrostu notowań CHF, jeszcze na koniec 2014 r. tacy kredytobiorcy wychodzili lepiej na kredycie walutowym, niż gdyby wzięli go w tym samym czasie w złotówkach. I to pomimo, że już pod koniec 2014 r. płacili ratę wyższą o ok. 400 zł niż osoby, które miały taki sam kredyt w złotówkach (1714 zł vs 1346 zł).

Przykład tej konkretnej Czytelniczki wskazywał, że jeszcze w grudniu 2014 r. – miesiąc przed gwałtownym wzrostem kursu CHF – była łącznie 3633 zł do przodu na kredycie frankowym.

Bomba walutowa wybuchła w “czarny czwartek” 15 stycznia 2015 r. Nikt wtedy nie wiedział, jak będzie wyglądała przyszłość. Dzisiaj, po dwóch latach, znowu weryfikuję jak zmieniła się sytuacja tej “pechowej” Czytelniczki. Uzupełniłem arkusz porównujący wysokość kredytów w CHF i PLN o zmianę wartości WIBOR 3M, LIBOR CHF 3M oraz średnich notowań franka w każdym miesiącu spłacania kredytu. Przypominam podstawowe założenia tego kalkulatora:

- Kalkulator porównuje łączną wysokość rat zapłaconych dla kredytu w PLN i kredytu w CHF zaciąganych w tym samym momencie.

- Kalkulator uwzględnia zmianę stóp procentowych WIBOR 3M i LIBOR CHF 3M miesiąc do miesiąca. Dane dotyczące wysokości tych stóp pochodzą bezpośrednio ze strony dla kredytobiorców mBanku. Jeśli jednak oprocentowanie Waszego kredytu konstruowane jest według innych wskaźników, np. “uśredniony LIBOR 6M”, to wystarczy, że pobierzecie historię swojego kredytu ze swojego banku i ręcznie zmienicie stopy procentowe na takie, według których płaciliście swoje raty. Możecie to uczynić na drugiej zakładce arkusza modyfikując pola zaznaczone na żółto.

- W kalkulatorze wstawiłem średnie kursy CHF w NBP na początku każdego miesiąca kalendarzowego (w pierwszym dniu miesiąca, w którym publikowane były średnie kursy NBP). Oczywiście, opierając się na wyciągu z banku lub kantoru internetowego, możecie zmienić również kurs CHF, według którego spłacaliście poszczególne raty. Da Wam to pełny obraz Waszego kredytu.

- W arkuszu możecie oddzielnie śledzić sumę zapłaconych odsetek i sumę spłaconego kapitału, oraz całkowitą wysokość raty kredytowej. W przypadku kredytów w CHF podaję zarówno kwoty we frankach, jak i kwoty przeliczone po aktualnym w danym miesiącu kursie na polskie złote.

- Arkusz uwzględnia wyłącznie koszty związane ze spłatą rat kredytu. Nie uwzględnia kosztów ubezpieczenia na życie lub ubezpieczenia niskiego wkładu. Te kwoty musicie ewentualnie doliczyć samodzielnie.

Sprawdź również: Co robić z kredytem hipotecznym we frankach (lub euro), gdy kurs mocno wzrasta?

Kalkulator opłacalności kredytu CHF vs PLN

Poniższy kalkulator zawiera trzy zakładki. Na pierwszej wpisujesz podstawowe parametry kredytu. Na drugiej – możesz uzupełnić kursy CHF w każdym z miesięcy oraz wartość WIBOR i LIBOR CHF, i wszystkie pozostałe dane zostaną przeliczone automatycznie (wysokość raty, kwota kapitału pozostającego do spłaty itp.). Na trzeciej zakładce znajdują się wykresy wizualizujące wyliczenia.

Pierwszy arkusz przedstawia sytuację Czytelniczki bloga do stycznia 2017 r. Drugi – umożliwia wykonanie symulacji na kolejne 5 lat (wystarczy zmienić kurs CHF oraz wartości stawek WIBOR i LIBOR).

- Kalkulator opłacalności kredytu CHF vs PLN w latach 2006–2017 – Microsoft Excel

- Symulacja opłacalności kredytu CHF vs PLN do roku 2021 – Microsoft Excel

UWAGA: Jeśli nie masz Microsoft Excela, to możesz bezpłatnie zarejestrować się w usłudze OneDrive Microsoftu, wgrać tam ten plik i edytować go w Excelu Online – przez przeglądarkę.

UWAGA: Plik można wgrać także do usługi Google Apps, przy czym nie gwarantuję poprawnego działania wykresów.

Wysokość aktualnej straty na kredycie we franku

Jak zmieniła się sytuacja kredytu Czytelniczki w ciągu ostatnich dwóch lat?

Dobrą wiadomością dla niej było zmniejszenie się LIBORu CHF i wejście w wartości ujemne, przez co oprocentowanie kredytu we frankach spadło w jej przypadku do poziomu 0,56% rocznie. Ale to jedyna dobra wiadomość. Od 2015 r. kurs CHF generalnie rósł, aby w grudniu 2016 r. osiągnąć poziom 4,14 zł (z poziomu 3,47 zł dwa lata wcześniej). W efekcie zapłacona rata wyniosła aż 1875 zł.

Dla porównania w przypadku, gdyby kredyt wzięty był w PLN, to w ciągu dwóch ostatnich lat Czytelniczka mogłaby się cieszyć niższym WIBORem 3M wynoszącym aktualnie 1,65% i całkowitym oprocentowaniem kredytu na poziomie 3,00% rocznie. W grudniu 2016 r. zapłaciłaby ratę 1302 zł, a więc o 572 zł mniej niż w przypadku kredytu frankowego.

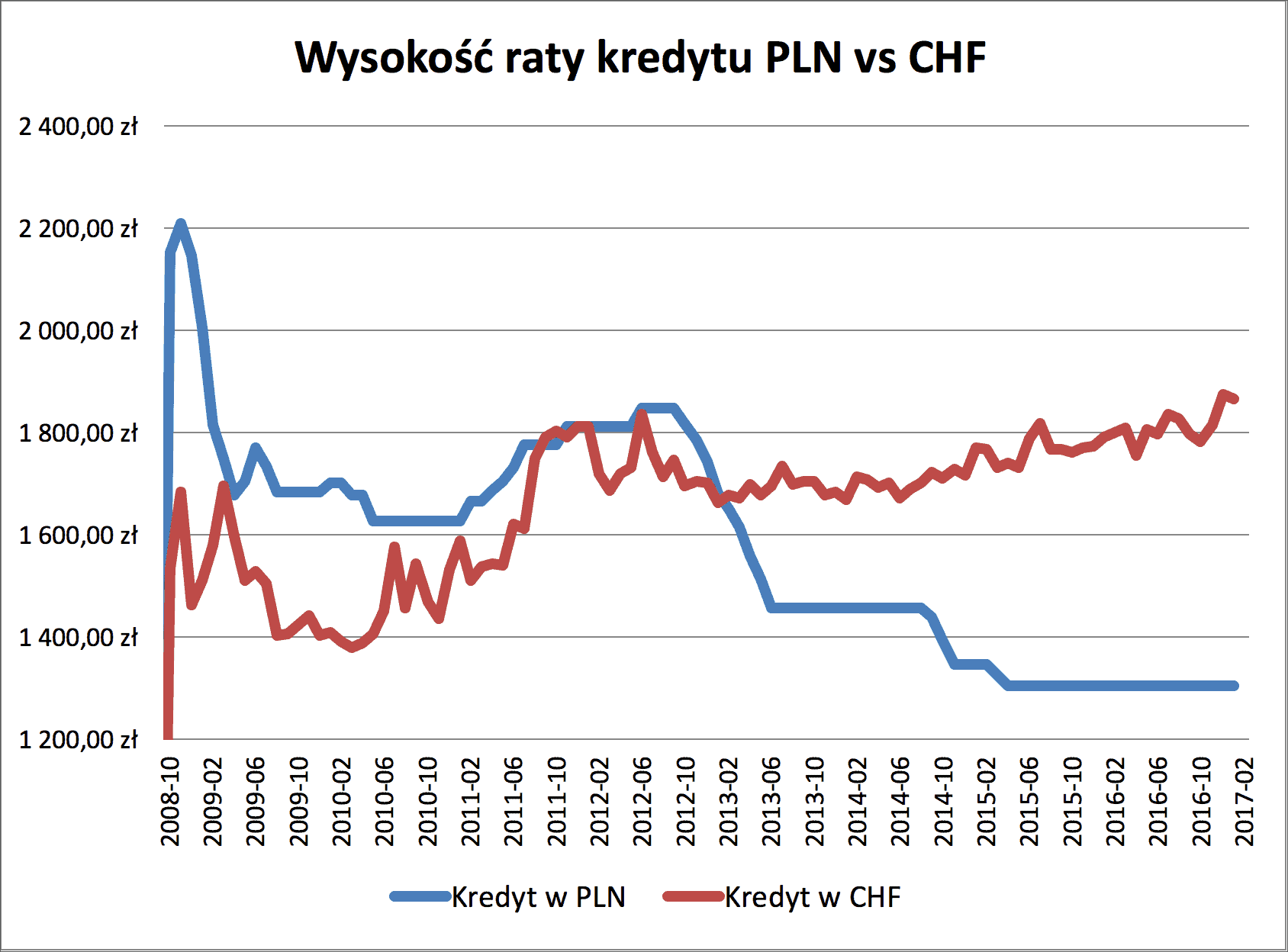

Rozjazd między wysokością rat w CHF i PLN systematycznie rósł – wraz ze wzrostem notowań franka. Doskonale to widać na poniższym wykresie:

Jeszcze mniej optymistycznie wygląda wykres kapitału pozostającego do spłaty kredytu. Ten w polskich złotych powoli, ale stabilnie spada. Niestety w przypadku kredytu frankowego, pomimo regularnych spłat rat, kwota przeliczonego na PLN kapitału pozostającego do spłaty rośnie wraz ze wzrostem notowań franka. W grudniu 2014 r. Czytelniczce pozostawało do spłaty jeszcze 419 636 zł, a dwa lata później – w grudniu 2016 r. – było to już 460 598 zł.

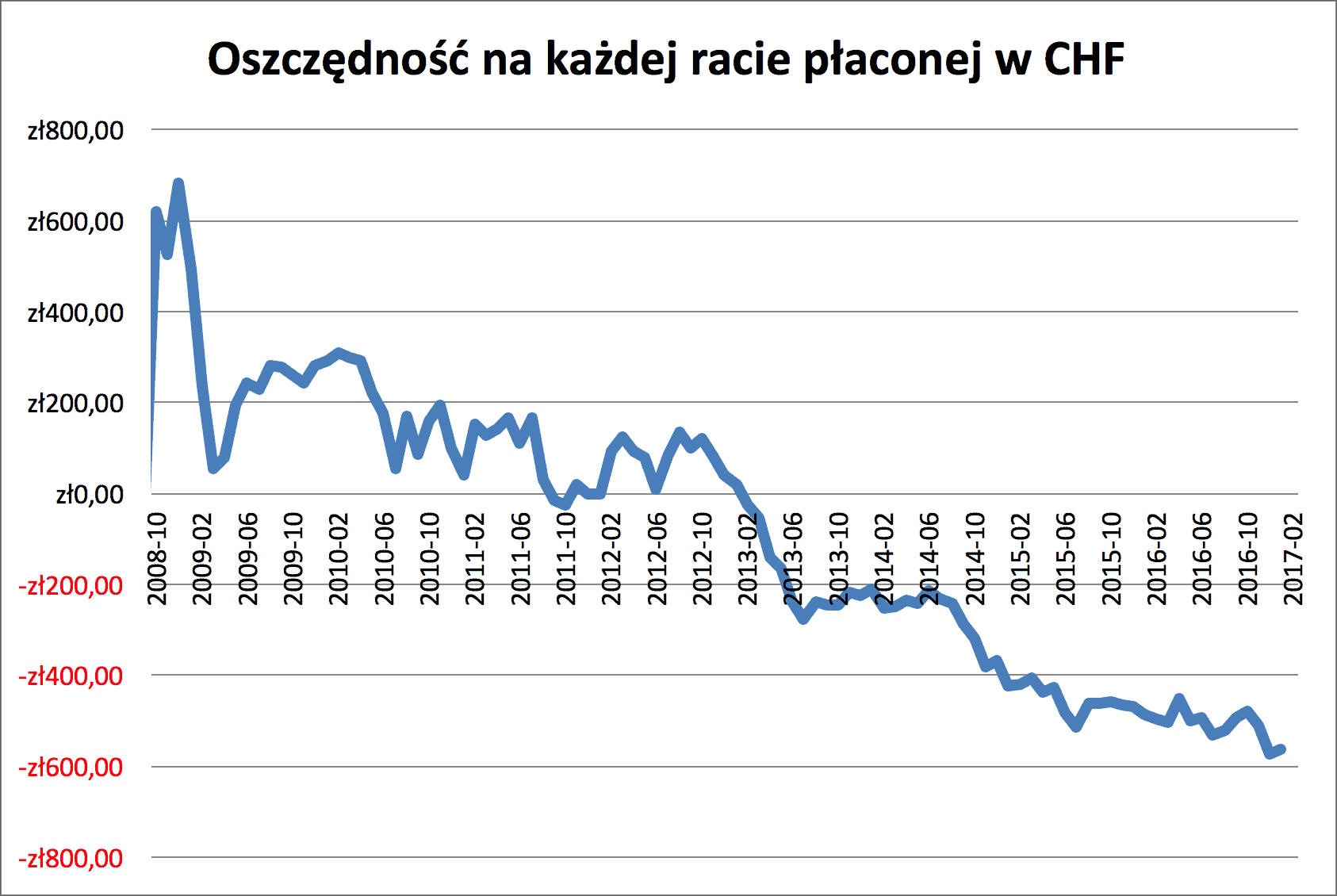

Jak ostatnie dwa lata zmieniły spojrzenie na całkowitą opłacalność kredytu frankowego? W okresie od 2008 do stycznia 2017 r. Czytelniczka jest stratna 8405 zł. Tyle więcej zostałoby w jej kieszeni na początek tego roku, gdyby w 2008 r. zdecydowała się na kredyt w polskich złotych.

Oczywiście jest także druga strona medalu. Dotychczasowa wysokość miesięcznych rat kredytu w PLN cechowała się dużo większą dynamiką niż kredyt frankowy, co doskonale widać w poniższej tabelce.

UWAGA: jeśli macie kredyt frankowy, to wystarczy, że zmienicie w arkuszu dane w żółtych polach, aby policzyć własną korzyść lub stratę na takim kredycie. Opierając się na wyciągu z banku lub kantoru internetowego możecie zmienić również kurs CHF, według którego spłacaliście poszczególne raty. Da Wam to pełny obraz Waszego kredytu.

Czytaj także: Czy i kiedy opłaca się zapłacić prowizję za wcześniejszą spłatę kredytu hipotecznego? – kalkulator dla CHF, EUR i PLN

Pospekulujmy na temat przyszłości…

Poniżej zamieszczam także rozbudowaną wersję arkusza umożliwiającą przeprowadzenie symulacji na 5 lat do przodu. W tym kalkulatorze możecie uzupełnić sobie przewidywany, pesymistyczny lub optymistyczny kurs CHF i zobaczyć na ile wpływa on na wysokość przyszłych rat. Możecie także modyfikować wartość WIBOR i LIBOR CHF i sprawdzić jak wpływają one na całościową “atrakcyjność” kredytu.

Kilka wniosków z wykonanych naprędce symulacji:

- 2,88 zł = tyle musiałby wynosić obecnie kurs CHF (obecnie ok. 4 zł), żeby wysokość raty kredytu frankowego zrównała się z aktualną wysokością raty kredytu w PLN, czyli ok. 1300 zł. Aż takie umocnienie się złotówki wydaje się bardzo mało prawdopodobne.

- 5,65% = tyle musiałby wynosić WIBOR 3M (obecnie 1,65%), czyli aż 4 punkty procentowe więcej niż obecnie, aby rata kredytu złotowego zrównała się z frankową, przy obecnym kursie CHF. Stopy procentowe w Polsce będą zapewne rosły, ale mało kto wierzy chyba w to, że aż w takim tempie żeby rata złotowa ponownie miała być wyższa od frankowej.

- Jeśli uznamy, że PLN będzie się osłabiać w stosunku do CHF i kurs wzrośnie np. do 4,5 zł, to rata frankowa będzie wyższa aż o 735 zł co miesiąc (2037 zł w porównaniu do 1302 zł dla kredytu złotowego).

Czy warto przewalutować kredyt?

Czy ryzyko walutowe, o którym napisałem powyżej, oznacza, że należy przewalutować kredyt frankowy na PLN? Osobiście byłbym bardzo daleki od takiego pomysłu.

Trzeba pamiętać, że przy takim przewalutowaniu kwota kapitału pozostającego do spłaty przeliczona zostanie na polskie złote po aktualnym kursie i jednocześnie od tego momentu przyjdzie nam spłacać kredyt na “polskich warunkach”, a więc WIBOR + marża dla kredytu w PLN. O ile obecnie całkowite oprocentowanie kredytu w CHF wynosi 0,56% to po przewalutowaniu trzeba się liczyć z tym, że oprocentowanie kredytu wyniesie ok. 3,65% (marża na poziomie 2% oraz WIBOR 3M = 1,65%). To znaczna różnica.

Jak w ogóle zabrać się za policzenie potencjalnej opłacalności takiego pomysłu? Podam receptę dla kredytu Czytelniczki, którym posługujemy się w tym wpisie:

- 110 830,63 CHF – tyle wynosi kwota kapitału kredytu pozostająca do spłaty.

- Przeliczamy ją na PLN po aktualnym kursie. Liczę według kursu CHF z tabeli dla stycznia 2017 r. czyli 4,1209 zł, co daje 456 722 zł – na taką kwotę będzie kredyt w PLN po przewalutowaniu.

- Załóżmy optymistycznie, że przewalutowanie nie będzie liczyło się z żadnymi dodatkowymi kosztami i kredyt będzie po prostu kontynuowany w PLN (nie będzie wydłużany okres kredytowania).

- Jedyne co się zmieni, to oprocentowanie, bo marża dla kredytu w PLN wyniesie 2% (tak przyjmijmy) i 1,65% WIBOR 3M = 3,65%.

- Zmieniamy w arkuszu parametry wstawiając w polu J32 nową kwotę kapitału do spłaty = 456 722 zł i zmieniając w polu E133 wartość marży na 2%.

- 2544 zł = tyle wyniesie wysokość raty kredytu złotowego po przewalutowaniu. To aż 679 zł więcej niż w przypadku kredytu frankowego (tu aktualna rata to 1866 zł).

Jednocześnie po przewalutowaniu tracimy potencjalną możliwość skorzystania na ewentualnym spadku notowań franka. Pamiętać też należy, że wartość WIBOR 3M raczej będzie rosła niż spadała, co wpłynie na dodatkowe podwyższenie raty w PLN.

Do jakiej wartości musiałby wzrosnąć kurs franka, aby przewalutowanie przy takich parametrach się opłacało? Wystarczy poeksperymentować ze zmianą wartości komórki R133 w arkuszu (kurs CHF). Według moich obliczeń kurs CHF musiałby wynosić aż 5,62 zł. Czy to realne? Każdy musi sobie sam odpowiedzieć na to pytanie.

Co zrobiłbym, gdybym był frankowiczem?

Pytacie mnie czasami, co zrobiłbym gdybym miał taki kredyt frankowy. Wydaje mi się, że nie przewalutowałbym kredytu. Podejmowałbym za to takie działania:

- Stopniowo kupowałbym franki w kantorach internetowych za nadwyżki pieniędzy próbując “łapać” te kursy, które wydawałyby mi się korzystne. Każdy sam musi sobie określić taki atrakcyjny dla siebie poziom.

- Podjąłbym się realizowania projektów dla klientów płacących frankami. Pewnie w podbramkowej sytuacji rozważałbym nawet regularną pracę za pensję we frankach (niekoniecznie powiązaną z wyjazdem do Szwajcarii).

- Starałbym się systematycznie nadpłacać kapitał kredytu, aby maksymalnie skrócić okres kredytowania.

- Być może uznałbym, że “krótkoterminowo” – np. na kilka lat – warto zabezpieczyć sobie kurs franka poprzez otwarcie pozycji na forex (ponosząc koszty utrzymania tej pozycji oraz koszt ewentualnego podatku od zysków kapitałowych). Pisałem o tym we wpisie “Jak zabezpieczyć kredyt hipoteczny w CHF lub EUR przed ryzykiem walutowym? – przewodnik”.

Oczywiście nie wspominam już o takich oczywistościach, jak spłata rat bezpośrednio w CHF, a nie w złotych przeliczanych na CHF po zbójeckich kursach banków.

Polecam także zapoznanie się ze wpisem “Co robić z kredytem hipotecznym we frankach (lub euro), gdy kurs mocno wzrasta?”.

Nie popełnia błędów tylko ten, kto nic nie robi

Wierzę, że warto od czasu do czasu dokonać rzetelnej refleksji co do swojej sytuacji – nawet jeśli jest to refleksja smutna. Z błędów płyną wnioski, ale bez rzetelnej analizy trudno ocenić skalę ewentualnego problemu. Jeśli braliście kredyt frankowy wcześniej lub później niż “pechowa” Czytelniczka, to może może się okazać, że nie jest aż tak źle.

Tak czy siak – życzę Wam jak najszybszego pozbycia się kredytu. 🙂

A jeśli dopiero rozważasz zakup nieruchomości, to zdecydowanie zachęcam do zakupu mojej książki “Finansowy ninja”, gdzie znajdziesz wskazówki nie tylko jak dopasować do siebie kredyt hipoteczny, ale także jak skutecznie negocjować cenę kupowanej nieruchomości.

I jak zawsze – będę bardzo wdzięczny za podanie tego wpisu dalej. Dobrego dnia!

Sprawdź również kalkulator frankowicza

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 111 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Cześć,

kolejny rzeczowy artykuł. Z tego co się słyszy to co raz więcej kredytobiorców frankowych zwraca się do kancelarii prawnych o podważenie umowy. I co raz więcej sądów je podważa i „zamienia” kredyt na złotówkowy. To też jest jedna z dróg rozwiązania.

Pozdrawiam,

PS. Książka jest super. Codziennie parę stron, żeby ugruntować wiedzę uzyskaną z Twojego bloga 🙂

@Michał: Drobny błąd – zjedzony wyraz: „Dwa lata [temu] podawałem przykład Czytelniczki”. Poza tym konkretny wpis 🙂

Dziękuję za wyłapanie. Poprawione. 🙂

Może ja coś napiszę jako ekonomistka i frankowiczka oraz działaczka Stowarzyszenia Stop Bankowemu Bezprawiu, ponieważ ktoś zainteresowany może skorzystać z tych, bardziej przeze mnie przemyślanych rad (bez urazy, ale myślę o tym od 8 lat):

1. Zarabiać w CHF lub innej mocniejszej niż PLN walucie, której parytet do CHF nie będzie tak słaby (ja konkretnie emigruję do Niemiec, jak to zrobić- nauczyć się jezyka i szukać szukać. Kredyt to zobowiązanie jeszcze na 20 lat, w języku można mówić płynnie po 2 latach, polecam też inne kierunki).

2. Jak najszybciej znaleźć prawnika i złożyć pozew zanim nastąpi przedawnienie naszych roszczeń (po 10 latach dla 1 raty). Obecnie wiadomo, że umowy kredytów indeksowanych do walut obcych mają wady prawne (łamią Prawo Bankowe) i kolejne procesy są z tego tytułu wygrywane. Kształtuje się korzystna linia orzecznicza. Zalecam nie zwlekać

3. Znaleźć stronę bankowebezprawie.pl, zapisać się do Stowarzyszenia i zacząć działać

4. Znaleźć grupę Sympatycy Stowarzyszenia Stop Bankowemu Bezprawiu na FB, jest to grupa zamknięta, ale zostaniecie przyjęci. Kopalnia porad na temat prawników, naszych praw, reklamacji, odzyskiwania także innych bezprawnych kwot jak ubezpieczenie niskiego wkładu własnego i tzw. pomostowe (dotyczy wszelkich kredytobiorców, także PLN)

Powodzenia!

Hej Anno,

Dziękuję bardzo za uzupełnienie wpisu.

Pozdrawiam i powodzenia!

Panie Michale, a ja bardzo dziekuję za podjęcie tematu, bo daje nam pan kolejną platformę do wymiany informacji i docierania do nieuświadomionych. Są osoby, które z tego powodu popełniają samobójstwa.

Pani Anno, też jestem frankowiczką i z zainteresowaniem czytam zarówno wpis Michała (dzięki Michał!:) jak i całą dyskusję. Zaciekawiło mnie to co Pani napisała – o procesach wygrywanych z powodu wad prawnych umów kredytowych. Ja zawierałam swoją umowę w październiku 2008 r. więc pewno coś „ciekawego” by się tam znalazło… No i to złodziejskie ubezpieczenie „od utraty zdolności do pracy” płatne przy każdej racie… Moje pytanie do Pani – co zyskują te osoby, które wygrywają procesy? Czy ta umowa z bankiem jest renegocjowana po wygranej w sądzie?

Pani Anno,

przedawnienie liczymy od daty podpisania umowy czy od daty pierwszej raty? Bo u mnie to różnica. Umowie już stuknęło 10 lat, pierwszej racie nie.

O jakim „bezprawiu” i czyim „poszkodowaniu” mowa ? A czy „frankowicze” z własnej woli nie wzięli aby udziału w „grze” hazardowej, w której o prawdopodobieństwie zdarzenia zupełnie swobodnie zadecydował kartel bankowy ? Jeśli „frankowicze” uczynili to z własnej woli, ukierunkowani na ZYSK z różnic kursowych pomiędzy CHF a PLN winni być pogonieni… Tak działa prawdziwie wolny rynek, przy którym polski „wolny” rynek nawet nie stał. ALE TO ZUPEŁNIE INNA SPRAWA. Prawda ?

Co do wyboru waluty i ponoszenia ryzyka walutowego uważam, że każdy świadomie wybierał, a jeśli nie, powinien dostać żółte papiery.

Jeśli chodzi o te wszelkie dodatkowe ubezpieczenia (banku przerzucone na klienta) i prowizje banków, jestem po stronie kredytobiorców w 100%.

Takich jak Ty gościu trzeba gonić z forum ..bo zaśmiecacie obraz problemu ….To problem prawny a nie finansowy ….finanse to skutek bezprawia w umowach.Kto ma znać prawo, konsument czy bank ,instytucja zaufania publicznego , która przedstawia umowę ze swojego wzorca do podpisania…? A kto ma czuwać by bank prawa przestrzegał …? Państwo ..jego organy publiczne . Zamilcz ..bo nie wiesz o czym mówisz…..ps. 4 lata analizuje ten problem na bazie własnej umowy z sierpnia 2008 r i wiem wszystko o tym bagnie ..o tym prostackim przekręcie . Tak prostackim i obskurnym że już dziatwa śpiewa na podwórku w formie wyliczanki „frank , franki , franki , ponoć miały banki , a prezesa koty miauczą ..to był złoty ..interes dal banków co nie miały franków”.

Czyli biorąc kredyt nawet nie zadałeś sobie trudu żeby sprawdzić o co w nim chodzi? Nie martw się, jest was więcej! Teraz ludzie hurtowo biorą kredyty złotówkowe ignorując fakt że inflacja przyśpiesza, wspomina się już o podwyżkach stòp procentowych, hossa trwa bardzo dlugo i prawdopodobieństwo kryzysu jest ogromne. Część z nich nawet nie wie co to jest wibor 3M. Ale spoko jakoś to będzie! Jakby co to o kredytach złotówkowych powiemy że też pezprawie i najlepiej niech politycy dołożą nam z kasy państwa. Popieram walkę z bankiem w skrajnych przypadkach manipulacji ale dużo świadomych ludzi rezygnowało z kredytów we frankach, ponieważ zdawali sobie sprawę że przypominało to grę na forexie…

co ty człowieku opowiadasz za banialuki,, przeczytałeś coś ?? tam i pleciesz

brednie … żeby mówić o jakimkolwiek ryzyku , trzeba mieć tego świadomość . to co zrobiły filie zachodnich banków w POLSCE /nie wszystkie

np. BZ WBK PKO SA/ z polskim społeczeństwem ? /ok.750tys.osób/ to

grabież na niewyobrażalna skalę . Za którą wine ponosi Polska ówczesna

/PO+ PSL/ władza / 2008- 2015 . wiem to bo zajmuje się rozliczaniem umów frankowiczów. a co do twojej arogancji to ci powiem jedno , nawet doradcy banków tzw.naganiacze nie mieli pojęcia o konstrukcji prawnej i negatywnych skutkach finansowych tych umów .Wiec skąd normalni ludzie mieli wiedzieć ??? jesteś taki kozak bo inni sa pokrzywdzeni… brak slow

Brałem kredyt w 2008 r na300tyś oferowano mi zł i firanki .Nie rozumiem jak płaciłem 2200 zł a frankowicze 1200 to dlaczego wojny w telewizji nie było pomocy państwa tylko teraz jak jest odwrotnie

Tak na marginesie: o jakim „bezprawiu” i czyim „poszkodowaniu” mowa ? A czy „frankowicze” z własnej woli nie wzięli aby udziału w „grze” hazardowej, w której o prawdopodobieństwie zdarzenia zupełnie swobodnie zadecydował kartel bankowy ? Jeśli „frankowicze” uczynili to z własnej woli, ukierunkowani na ZYSK z różnic kursowych pomiędzy CHF a PLN winni być pogonieni na zbity pysk. Tak działa prawdziwie wolny rynek, przy którym polski „wolny” rynek nawet nie stał. ALE TO ZUPEŁNIE INNA SPRAWA. Prawda ?

Tomasz. Zachęcam Cię do przeczytania książki autorstwa Pawła Reszka „Chciwość. Jak nas oszukują wielkie firmy”. Jestem świeżo po jej przeczytaniu. Nabieram przekonania, że banki to organizacje przestępcze. Część zysków banków pochodzi z jawnego oszustwa klientów. Trudno w to uwierzyć, ale po przeczytaniu książki będzie łatwiej to zrozumieć. Książkę bez problemu znajdziesz w Internecie lub księgarni.

Przepraszam, a cóż złego jest w chciwości ? Czym różni się chciwość posiadania więcej niż mniej „frankowicza” od chciwości posiadania więcej niż mniej bankowca (na każdym poziomie) ? Śmierdzi tak samo, nieprawdaż … ?

„Część zysków banków pochodzi z jawnego oszustwa klientów. ”

A konkretnie ? Byłeś u prawnika PRZED podpisaniem umowy ? Czytałeś w ogóle umowę PRZED podpisaniem ?

Włącz pan telewizor. Część przyszłych zysków reklamodawców pochodzi z jawnego oszustwa klientów. I co ? I nic. Ludzie są jak stado rzeźnych baranów 🙂 Po prostu nie ma drugiej instytucji, która wie to lepiej niż bank.

Uśmiałem się. Tomek pięknie to ująłeś.

Poczucie jakiejś niejasnej sprawiedliwości, to strasznie krzywdząca siła.

Nie ma sprawiedliwości, musimy zadbać o siebie sami. 🙂

Jeśli bez broni przy głowie podpisałeś umowę, bo „jakoś to będzie” a później „jakoś” nie jest, to możesz mieć pretensję tylko do siebie. Banki nie są instytucją charytatywną, mają bezwzględnie, niezależnie od warunków przynosić zysk.

Z drugiej strony, ciekawe czy gdyby dzisiaj frank kosztował 1,5 zł to też zakładane by były fora analizujące każdy punkt umowy kredytowej.

Jeśli banki (a wierzę ze tak mogło być – spowodowały okresowy (po przecież był okresowy) WZROST WIBORU żeby kredyty we frankach były atrakcyjniejsze to chyba czuję się uprawniony to wszelkich akcji które spowodują cofnięcie mojej niekorzystnie podjętej decyzji, bo zostałem wprowadzony w błąd.

Ale czy za to się jakaś kancelaria prawna weźmie?

Wzrost WIBORu wynikał stąd, że ktoś musiał pieniądze pożyczyć, a by je mieć, trzeba pozyskać na rynku oferując lokaty na kilka %. To nie perpetum mobile. Kredyt generalnie musi być droższy od lokaty.

Nieprawda, banki wcale nie muszą pozyskać lokat. Proponuję wrzucić w googla system rezerw cząstkowych lub kreacji pieniądza.

Ostatni raz pozyskiwały w/w przez Franka sposób ponad 100 lat temu!

Totalnie sie zgadzam…

Proszę Pana,

Rozumiem, że uznaje Pan decyzje polskich sądów za obowiązujące. Jeśli umowa zawiera bezprawne zdaniem sądu klauzule (a dzieje się tak naprawdę w wielu przypadkach) to można mówić o bezprawiu zwłaszcza, że sprawa dotyczy banków, które chcą uchodzić za instytucje zaufania publicznego o szczególnym znaczeniu.

Natomiast druga sprawa to fakt, że żyjemy w wolnym kraju i każdemu obywatelowi wolno wystąpić do sądu w dotyczącej go sprawie. Wolny rynek, o którym Pan mówi działa właśnie tak, że jeśli ktoś przegra sprawę w sądzie po uprawomocnieniu się wyroku ma prawo do jego egzekwowania. Niezależnie jaką umowę podpisał jeśli byłą ona bezprawna.

Żeby było jasne mam bardzo liberalne poglądy ekonomiczne, przy okazji jestem frankowiczem. Jestem przeciwny załatwianiu wszystkich spraw ustawą ale jeśli ktoś wygrywa sprawę w niezawisłym sądzie lub sąd uznaje dany kształt umowy za bezprawny ma prawo mówić o bezprawiu. Tyle. Wolny rynek to przestrzeganie prawa przede wszystkim, a nie tylko wtedy gdy korzystają na nim wielkie korporacje.

@Mieszko

W pełni się zgadzam. Także jestem przeciwnikiem jakiegoś odgórnego pomagania frankowiczom ale każdy ma prawo iść do sądu jeśli czuje się w jakiś sposób oszukany.

Osobiście nie mam tego typu kredytu ale znam sporo osób które przyszły do banku po kredyt w złotych a zostały praktycznie zmanipulowane przez „doradcę”* (*czytaj: wciskacz kitu) tak że wyszły z niego z kredytem walutowym bo rzekomo na inny „nie było ich stać”. Zresztą ta oszukańcza nowomowa była znacznie obszerniejsza.

Również polecam książkę której powyżej wspomniał Piotr – „Chciwość” Pawła Reszki oraz „13 pięter” Filipa Springera

Po ich przeczytaniu wielu otworzą się oczy co to za „specjaliści” wciskali te kity o kredytach, polisach inwestycyjnych na 10-15 lat, poliso-lokatach i innych „produktach” na których ludzie głównie… tracą pieniądze !

Moim zdaniem większość tego typu spraw powinna skończyć się wyrokami nie tylko dla banków jako instytucji ale dla konkretnych osób (menedżerów, dyrektorów, prezesów, kierowników „sprzedaży” etc) z imienia i nazwiska za namawianie do oszustw i stworzenie takiego systemu w którym oszustwa były nagradzane !

To co się stało w latach 2004 – 2009 to skandal na skalę całego kraju z bardzo dużymi konsekwencjami dla nas jako społeczeństwa na całe dziesięciolecia (samobójstwa z powodów ekonomicznych, ograniczanie zwykłej komsumpcji bo trzeba zanieść w zębach ratę do banku, pogłębiony problem demograficzny i wiele innych ale zajęłoby to zbyt dużo miejsca aby o wszystkim napisać).

„o ich przeczytaniu wielu otworzą się oczy co to za „specjaliści” wciskali te kity ”

Hehehe…. Jednym słowem – ONI 🙂 Jakie to polskie…! 😉

Biedni ci Polacy. Na co dzień, gdzie nie spojrzeć, dymają jeden drugiego przez dziesięciolecia, aż furkocze, aż tu nagle pojawia się większy cwaniak i … jest lament.

Hmmm. No ja to nie byłem. Nie pracowałem ani w finansach ani wtedy ani teraz. Więc nie ja.

A Pan pracował wtedy w banku i sprzedawał te „produkty” ?

Więc skoro nie ja to pewnie „oni” jak pan pisze.

Nic tu polskiego nie widzę.

Tak się Pan tu zacietrzewia a prawda jest prosta – prawo powinno chronić przeciętnego obywatela który nie rozumie bełkotu prawniczego którym są zazwyczaj napisane tego typu umowy. Mało tego, często osoby po studiach prawniczych sami nie do końca rozumieją co podpisali.

Skoro „doradca” w banku zapewnia że to wszystko jest OK i legalne to co miał przeciętny (podkreślam: przeciętny ! a nie radca prawny !) pomyśleć ? że to nielegalne ? że bank może dać do podpisania takie warunki które są potem po paru latach podważane w sądach ?

Przecież nawet sądy zastanawiają się nad tym bełkotem, bo inaczej nie da się tego nazwać, całymi tygodniami aby wydać wyrok ! A czy sędzia to jakiś przeciętny człowiek po zawodówce który nie zna prawa ? Raczej nie. Więc skoro nawet oni mają wątpliwości to tym bardziej świadczy to o tym że to nie są treści które wogóle powinny być dawane do podpisu osobom które nie mają nic wspólnego z finansami i prawem !

Ta kwestia powinna być właśnie uregulowana prawnie. Umowy z osobami fizycznymi powinny być napisane zwykłym językiem i proste jak budowa cepa.

„prawo powinno chronić przeciętnego obywatela który nie rozumie bełkotu prawniczego którym są zazwyczaj napisane tego typu umowy. ”

Tak jest. A na święta każdemu państwo powinno dać „bezpłatny” kilogram kaszanki i ulgi na bilety do kina 🙂 TO NIECH BARAN JEDEN Z DRUGIM NIE PODPISUJE ! CO MA WSPÓLNEGO Z TYM RADCA CZY SĄD ??? Mamy dowolność w formułowaniu umów cywilnych (w granicach prawa). Tymczasem, póki co, to „państwo” zamiast USAMODZIELNIAĆ W MYŚLENIU I DZIAŁANIU wychowuje obywateli na BEZWOLNYCH rzeźnych baranów, no to ma 🙂 Obok słowa „oni”, najczęściej używanym jest słowo „powinno” 😉

Tymczasem od niepamiętnych czasów w kraju nad Wisłą mamy przyzwolenie na bezprawie i cwaniactwo. A historia pokazuje, że trafiamy na lepszych … cwaniaków 😉

„Tak jest. A na święta każdemu państwo powinno dać „bezpłatny” kilogram kaszanki i ulgi na bilety do kina ”

Słusznie. Ja natomiast dorzucilbym jeszcze po 4 rolki papieru toaletowego a dla tych co im wyznanie nie pozwala jeść kaszanki po 2 kilogramy wątrobianki.

Naprawdę ciężko się czyta te pana cyniczne komentarze. Prawie pod każdym wpisem jakaś szpila wobec innych komentujących albo Polaków jako całości.

Jak sam Pan napisał jest wolność zawierania umów w granicach prawa. Wyroki sądowe świadczą o tym że to było często BEZprawie.

Skoro sędziowie po studiach i latach doświadczeń muszę się nad tym głowić to co można powiedzieć o zwykłych ludziach.

Daj Pan spokój z tymi tekstami że coś jest „typowo polskie”, „a la polacco” i innych bo żal czytać ten jad.

„Wyroki sądowe świadczą o tym że to było często BEZprawie.”

O tak. Zachęcam do lektury pierwszego artykułu z brzegu o tej kaście miłującej prawo (statystycznie rzecz biorąc – a od statystyki jeszcze nikt nie uciekł – NICZYM nie różniącej się od mentalności przeciętnego Polaka):

Szukaj pan po:

„Bezprawie w Sądzie Najwyższym. Sędziowie nie chcą ujawnić wyciągów ze służbowych kart”

„Daj Pan spokój z tymi tekstami że coś jest „typowo polskie”, „a la polacco” i innych bo żal czytać ten jad.”

To pan nie czytaj. I pozwól mi nadal obserwować i analizować historię, z której – jak wynika – o zarania dziejów to zmatolone społeczeństwo NICZEGO się nie uczy, żadnych wniosków nie wyciąga.

Przypomnijcie sobie kto bronił kredytów Frankowych, gdy PO chciało ograniczyć Ich udzielanie?

Wpiszcie w Google „pis franki” i otwórzcie pierwszy wynik!

Brałam kredyt hipoteczny w 2007 roku. Poszliśmy do „doradcy” finansowego. Pan stawał na uszach, żeby przekonać nas do wzięcia kredytu we fankach. Kurs był wtedy w okolicach 2,20zł. Ponieważ bardzo upierałam się przy kredycie w PLN (obawiałam się zobowiązania na 30 lat w walucie innej niż zarabiam właśnie ze względu na ryzyko kursowe i niewiadomą przyszłość) „doradca” bardzo naciskał, przy czym „bardzo” to mało powiedziane. Dwoił się i troił, żebym zrezygnowała ze złotówek. Pamiętam, jak mnie wyśmiał (dosłownie), gdy powiedziałam, że boję się ryzyka kursowego. Jego słowa: „żeby się Pani ten kredyt nie opłacał, frank musiałby urosnąć do ok. 3 zł. Wie Pani, co by się musiało stać? Krach, wojna”. Jak było, wszyscy dziś już wiemy. Z jednej strony prawda jest więc taka, że banki, różni „doradcy” wciskali te kredyty na siłę. Dosłownie. A z drugiej strony ludzie chętnie łakomili się na niższe raty kredytów frankowych, trochę wyłączając myślenie. Przez tyle lat od różnych znajomych z kredytem we frankach słyszałam, jak to się sfrajerowałam… Dziś mówią, że są poszkodowani. Współczuję, bo to naprawdę poważny problem, ale nad nami jakoś nikt się wcześniej nie litował, kiedy przez tyle lat płaciliśmy znacznie wyższe raty. Zdecydowałam się świadomie zapłacić więcej za poczucie bezpieczeństwa i dziś – na szczęście – śpię spokojnie. Natomiast, jeśli w umowach są bezprawne zapisy – jak najwięcej ludzi powinno je prawnie zakwestionować. Tylko tak banki się czegoś nauczą i może kiedyś będą uczciwe i godne zaufania nie tylko w reklamach.

Brałem w 2004 kredyt we frankach – kurs około 3 zł – na 20 lat.

Po pierwsze sprawdziłem kurs za ostatnie 20 lat i policzyłem, że jeśli wzrośnie maksymalnie do 6 zł to i tak wartość nieruchomości rośnie więcej.

Jak odejmę sobie koszt czynszu jaki musiałbym płacić za wynajem mieszkania to wolę przepłacać kredyt.

W mojej ocenie odgórne pomaganie jest rzeczywiście nie uzasadnione i te wszystkie polityczne obietnic są nic nie warte. Jednak w mojej ocenie aby w naszym kraju iść do Sądu z bankiem który rzeczywiście nadużył zaufania trzeba oprzeć się na wiarygodnych opiniach, najlepiej wyrokach których jest mało.

” Jeśli umowa zawiera bezprawne zdaniem sądu klauzule (a dzieje się tak naprawdę w wielu przypadkach) to można mówić o bezprawiu zwłaszcza, że sprawa dotyczy banków, które chcą uchodzić za instytucje zaufania publicznego o szczególnym znaczeniu.”

Zgoda. Ale można zatem mówić również o:

– nieprawdopodobnym prawnym analfabetyzmie przeciętnego klienta banku,

– CHCIWOŚCI ukierunkowanej na ZYSK,

– równie nieprawdopodobnej naiwności i wiarę, że „państwo obroni” skoro pozwoliło wcześniej „wydymać”, „ostrzyc” – jak kto woli (GDZIE BYŁ KNF ????),

– ZGODZIE na kilkudziesięcioletni udział w grze hazardowej, w której namaszczony bank decyduje o wyniku,

– BRAKU PRZYMUSU przy podpisywaniu tej BEZPRAWNEJ (w części) umowy. Prawda ?

„Natomiast druga sprawa to fakt, że żyjemy w wolnym kraju i każdemu obywatelowi wolno wystąpić do sądu w dotyczącej go sprawie.”

Do sądu i tylko do sądu i to z akcentem na „wystąpić” (cokolwiek słowo „wystąpić” ma znaczyć). Nie żyjemy w wolnym kraju. W wolnym kraju zrzucasz się pan ze znajomymi i znajomymi znajomych na mikrobank (a’la bank spółdzielczy) lub głupią „środowiskową” kasę zapomogowo – pożyczkową (vide DE). W PL wszelkie aktywności są REGLAMENTOWANE. Spróbuj pan założyć którąkolwiek z powyższych działalności… (pomijam zmatolenie społeczeństwa zabiedzonego podatkami, daninami, opłatami, itd)

Zatem: będziemy w PL mieli wolny rynek, wrócimy do rozmowy 🙂

Panie Tomaszu, jeżeli jest już kilkanaście, a może kilkadziesiąt wyroków sądowych, które potwierdzają bezprawność działań banków, to jak można mówić o grze hazardowej? Gdyby banki stosowały jeden kurs do przeliczania wypłaty kredytu i spłaty rat np. kurs średni NBP, ale stosowały dwa różne i nimi manipulowały w zależności od potrzeb. Gdybym w tym samym dniu chciała zwrócić bankowi otrzymany kredyt to okazałoby się, że musiałabym wpłacić prawie 14tys więcej niż otrzymałam. W jednym z ostatnich wyroków sądowych pierwszej instancji sąd stwierdził, że kwota uzyskanego kredytu pozostała do spłaty musi spadać w miarę upływu czasu, a nie rosnąć. Nie wypłacano kredytów w CHF, ale w PLN. Już w 2011 roku NBP stwierdził, że są to kredyty złotówkowe, a nie walutowe (dewizowe). Cały czas się uczymy i z każdym dniem/miesiącem więcej dowiadujemy się o prawdziwej istocie tych pseudo kredytów.

„(…)W jednym z ostatnich wyroków sądowych pierwszej instancji sąd stwierdził, że kwota uzyskanego kredytu pozostała do spłaty musi spadać w miarę upływu czasu, a nie rosnąć.”

Hehehehe… A GDZIE BYŁ USTAWODAWCA DO TEJ PORY ??? Ila lat funkcjonował bankowy tytuł wykonawczy ?? Niech zatem teraz ten przebrany w togę „ekonomista” z polskiego sądu orzeknie i zmusi bank centralny CH że kurs franka „powinien” nie spadać, bo para walutowa z PLN nie chce rosnąć 😉

Szanowna pani. U nas prawo potrafi działać wstecz lub być wprost niezgodne z ustawą zasadniczą.

Proszę mi powiedzieć, jakimi pieniędzmi i władzą/wpływami pani dysponuje a powiem pani, jaki wyrok może pani „pozyskać”. OK ?

(vide orzeczenie TK ws. wydymania społeczeństwa na 150mld z OFE czy inne orzeczenie TK przyzwalające na zrobienie przez „państwo” z właścicieli nieruchów, z którymi bezpośrednio sąsiaduje chodnik gminy {ustawa o utrzymaniu czystości w gminach}, klasycznych niewolników oczyszczających teren, którego NIE SĄ właścicielami . OK ? Wrócimy do rozmowy o praworządności zakonu osób poprzebieranych w togi 🙂

„Nie wypłacano kredytów w CHF, ale w PLN.”

To zupełnie inna sprawa. Ale… Chcącemu nie dzieje się krzywda, jak mawiali JUŻ Rzymianie 😉

” Cały czas się uczymy i z każdym dniem/miesiącem więcej dowiadujemy się o prawdziwej istocie tych pseudo kredytów”

Rychło w czas. Klasyka a’la polacco…

Piszesz nieprawdę. Przecież kwota kredytu ciągle spada, tyle że jest wyrażona we frankach.

Są znacznie bardziej absurdalne produkty finansowe niż kredyt frankowy i nikt ich nie kwestionuje.

Sąd może się jedynie odnosić do trzech kwestii:

– pozaregulaminowych opłat i zasad niekorzystnych dla klientów

– podawaniu nieprawdziwych informacji przez bank

– klauzul zakazanych w umowach

Ciężko jest całkowicie przed sądem udowodnić, że nie było informacji o ryzykach (była, sam brałem w tym czasie kredyt w PLN z tej przyczyny), więc trzeba udowodnić, że bank zrobił coś niezgodnego z prawem. Będzie ciężko i chyba nie uda się wszystkim, chociaż pewnie niektóre umowy zostaną zrewidowane.

Jeśli banki oddawały nieslusznie pobrane ubezpieczenie od niskiego wkładu własnego to o czym to swiadczy? gdyby ich nie przymuszono, to by nie oddaly tych pieniedzy.

I dlaczego musialy zostac przymuszone, zeby uznac ujemne stopy procentowe?

Czy to nie jest bezprawie?

Bank Goldmann Sachs przyznał sie do spekulowania na polskiej walucie. W tym banku pracowal Marcinkiewicz. Jaką miał wiedze, ze go zatrudniono? Bank ten doprowadzil to wielu katastrof w slabiej rozwinietych krajach.

Ja mam kredyt we frankach, zwyczajnie nie byloby mnie stac na rate w PL wtedy kiedy go bralam. Teraz nie stac mnie na mieszkanie w tym mieszkaniu.

Jesli mowimy o wolnym rynku, to czy programy typu mieskszkanie dla mlodych itp sa na prawach wolnego rynku? Frankowicze nie mogli z nich korzystac.

Bardzo ważne, gdy będziecie wybierali prawnika to takiego, który właśnie w tym się specjalizuje. Jest to bardzo wąska dziedzina. Jest ich garstka w Polsce. Nie będę wymieniać nazwisk, gdyż nosiłoby to znamiona kryptoreklamy, dlatego zachęcam do wyszukania grup dyskusyjnych frankowiczów (jest ich wiele na FB) i zrobienia researchu we własnym zakresie.

Jak to wygląda? Rozumiem że umowa jest renegocjonowana tak? Tyle ze na drodze sądowej tak?

Frankowicze coraz częściej wybierają jeszcze inna drogę, choć nie związaną z samym zarządzaniem finansami. Zanoszą umowę do kancelarii, tam czytają ją pod kątem klauzul, które zostały uznane za niedozwolone. Bogatsi o taką wiedzę wstępują na drogę prawną, która często kończy się w miarę zadowalającą obie strony ugodą.

Oczywiście rodzi się pytanie, dlaczego teraz, a nie w dniu wizyty u Ex…dera, czy innego „specjalisty” od kredytów, ale to chyba analogicznie jak z każdą inną dziedziną życia. Jeżeli ktoś nie zna na wszystkim (bo kto?), płaci za poradę hydraulikowi, elektrykowi, czy mechanikowi samochodowemu. Z warsztatu nie jedzie się od razu do rzeczoznawcy, tylko jeżeli samochód nawala mimo zrealizowania usługi.

Jest jeszcze jedna strategia, nieco kontrowersyjna (ja jej nie obrałam), ale odpowiednia dla osób których już nie stać na ratę. Wiele osób nie ma pieniędzy na te podwyższone raty. Nie wpadajcie w spiralę zadłużenia biorąc inne pożyczki na spłatę rat CHF (szczególnie przestrzegam przed krótkoterminowymi). Jest grupa osób, które po prostu nie płacą rat. Jak to zrobić?:

-Obliczyć obecną nadpłatę- indeksowanie jest sprzeczne z ustawą o Prawie Bankowym. Kalkulatory znajdziecie online lub dostaniecie od prawnika specjalizującego się w tematyce. Obliczeń można dokonać samodzielnie lub zlecić je.

– Nabywszy wiedzę, że macie nadpłatę wobec banku, wzywacie go do ugody i przestajecie płacić

– w tym czasie przygotowujecie się do bycia pozwanym przez bank, wynajmujecie prawnika(kto nie ma pieniędzy, za success fee) i przygotowujecie niezbędne dokumenty:

– umowa kredytu wraz z 2 -oma oświadczeniami tj. oświadczeniem o wyrażeniu zgody na gromadzenie i przetwarzanie danych, oświadczenie o odstąpieniu od umowy, oraz z załącznikiem nr 2 do umowy tj. Zasady ubezpieczenia kredytu,

Ogólne Warunki Kredytowania,

aneksy, historia spłaty kredytu (trzeba zamówić w banku, musi zawierać pełne informacje),analiza wysokości roszczeń (wyliczenia dla sądu).

– mieszkamy, płacimy czynsz, nie płacimy raty, odbieramy wezwania do zapłaty i wkladamy je do segregatora i czekamy na wypowiedzenie kredytu i pozew.

I teraz uwaga: nie ma już Bankowego Tytułu Egzekucyjnego. Sąd uznał go za niekonstytucyjny. Jest to m.in dzięki frankowiczom. Teraz to bank musi UDOWODNIĆ sądowi jakie tryliardy PLN jesteście mu winni. I to się im raczej nie udaje.

Tym którzy chcą pójść tą ścieżką, radzę poszukać for typu „nie płacę rat CHF”, gdzie dostaniecie dużo lepsze porady od moich.

Tak, tak, Aniu.

Myślę, że dotarłaś do sedna. To całe SBB, w którym działasz mami naiwnych ludzi mrzonkami w rodzaju: nie płaćcie rat, palcie opony.

Sorry, ale gdybyś była ekonomistką, a nie „ekonomistką” wiedziałabyś m. in. że umów się dotrzymuje (albo je wypowiada), albo ew. podważa na zasadzie bezprawnych okoliczności zawarcia. Wiedziałabyś też, że w Polsce prawnik nie może pracować wyłącznie na „success fee”.

Zapytaj może p. prezesa Szcześniaka, ile zarobił sam na naiwnych frankowiczach?

DOKŁADNIE.

Przypomnijcie sobie kto bronił kredytów Frankowych, gdy PO chciało ograniczyć Ich udzielanie?

Wpiszcie w Google „pis franki” i otwórzcie pierwszy wynik!

Michał, dzięki za artykuł. Liczyłem to ostatnio w 2015 i wychodziło, że nadal byłem do przodu kilkadziesiąt tys. zł na kredycie frankowym – brałem kredyt w kwietniu 2017, po kursie 2.4, więc jestem w trochę lepszej sytuacji niż czytelniczka i dopiero powyżej kursu 4,03 i obecnym WIBOR mam wyższą ratę w CHF.

Moim zdaniem pozostają dwa problemy – jeden w momencie gdybyśmy chcieli sprzedać mieszkanie, a drugi gdy ktoś tak jak w moim przypadku brał kredyt na 100% wartości mieszkania i co 3 lata musi płacić ubezpieczenie niskiego wkładu , które w obecnym wypadku osiąga spore poziomy.

Nie mogłeś brać kredytu w kwietniu 2017, to dopiero za dwa miesiące nastąpi ta data.

Pytanie do innych „frankowiczów”, tych rzekomo bardziej poszkodowanych: czy w czasie, gdy średni kurs franka był niższy od kursu z dnia podpisania umowy kredytowej i tym samym kwota raty w przeliczeniu na PLN była niższa niż spodziewana – czy w tym czasie dopłacaliście różnicę bankowi?

Ciekawi mnie, ze w Polsce nie sa popularne kredyty na stale oprocentowanie.

Od 10 lat mieszkam w Anglii, tutaj wzielismy kredyt hipoteczny. Tutaj obok kredytu ze zmienna stopa procentowa jest opcja kredytu ze stala stopa procentowa (mysle, ze jest ona nawet bardziej popularna) – na 2, 3, 4, 5 czy 10 lat. Kiedy okres „fix rate’ sie konczy – wtedy stopa kredytu zmienia sie na zmienna, ale w tym momencie jest tzw „get out clause” – mozesz zmienic bank, podpisac nowa umowe na innych warunkach.

Dla mnie najwazniejsze w tym jest to, ze nie podpisujesz umowy na 30 lat, po kilku latach warunki na rynku moga sie zmienic, a ty nie jestes uwieziony w jakichs drakonskich warunkach, ktore moze i byly dobre 10-15 lat temu ale dzisiaj sa juz nie do przyjecia.

Sytuacja, w której oprocentowanie stałe jest bardziej opłacalne niż zmienne prawie sie nie zdarza. Banki to nie są instytucje charytatywne tylko nastawione na zysk komercyjne firmy. Oprocentowanie stałe jest tak przez bank naliczane, żeby bank nie stracił a nie żeby kredytobiorca czuł się komfortowo.

>Ciekawi mnie, ze w Polsce nie są popularne kredyty na stale oprocentowanie.

Bo żyjesz w cywilizowanym kraju…

I byłby lament, bo ktoś wziął na 10 lat na 7%, a WIBOR znacznie niższy.

Świetny wpis i chociaż nie jestem posiadaczem kredytu hipotecznego to kilka lat temu wziąłbym go raczej w CHF. Polecam wnikliwą analizę swojej sytuacji bo już kilku osobom wskazywałem, że ich kredyt jak dotąd cały czas jest tańszy niż wzięty w PLN. Co będzie dalej chyba trudno przewidzieć ale polecam planowanie – zawsze pomaga w decyzji.

cześć Michale,

gratuluję bloga i podejścia do życia, robisz dobrą robotę.

co do meritum tego wpisu:

do sposobów wyjścia z sytuacji dodałbym dwa:

1) prawnik, klauzule abuzywne itp. (już się w komentarzach pojawiło)

2) upadłość konsumencka – trzeba porównać wartość kredytu pozostającego do spłaty z całym swoim majątkiem – jeśli jest istotnie większy (a często jest, bo mieszkanie to najistotniejszy asset zazwyczaj), to upadłość jest korzystniejszym rozwiązaniem – może spróbowałbyś stworzyć kalkulator opłacalności upadłości? przecież matematycznie musi być poziom zadłużenia, którego po prostu nie opłaca się spłacać.

pozdrawiam

Mateusz

Niestety po wpisaniu danych do kalkulatora nie zgadza się kwota kredytu pozostała do spłaty. Reszta danych mniej więcej jest podobna, ale kwota kredytu pozostała mi do spłaty 79 000 CHF, a w kalkulatorze wychodzi 94 000CHF. To duża różnica.

Dzień dobry,

jak liczone są kursy CHF? Czy są to kursy średnie NBP czy sprzedaży w danym banku?

Sylwester

Hej Sylwester,

Przyjąłem średnie NBP, ale możesz sam wstawić własne wartości w arkuszu.

Pozdrawiam!

Witam

Tak sobie myślę że skoro sytuacja jest aż tak beznadziejna i nie widać żadnego światełka w tunelu a kredyt frankowy to przysłowiowa studnia bez dna to może wyjściem z tej sytuacji jest przecięcie węzła gordyjskiego za pomocą upadłości konsumenckiej? Czy ktoś ma może informacje jak to w obecnej sytuacji prawnej wygląda? czy oddanie bankowi mieszkania to koniec kłopotów z niespłacalnym kredytem czy to dopiero początek kolejnego niewolnictwa u kolejnego nowego Pana?

A ja z innej beczki. Pozostało mi jeszcze 22 lata spłaty ale ostatnio to jest mój cel nr 1 zeby skroić Max ten okres.

Pytania:

1. Jak często można się zgłaszać do banku aby nadpłacić kredyt?

2. Lepiej raz na rok solidnie nadpłacić np 25% wartosci czy np co pół roku nawet jak się ma 10% na kupce?

3. Czy są jakieś opłaty za No nie wiem aneks do umowy bo nadpłaciłem trochę rat i skracam okres kredytu czy jest to darmowe?

Zgodnie z sugestia Michała nadkupuje CHF i obecnie mam na kupce zabezpieczenie na 24 raty – systematycznie powiększam ta pule a obecnie rozważam jak często bywać w banku aby nadpłacić kredyt. Z drugiej strony jak widać nasz rząd po trupach realizuje wszystkie punkty programu wyborczego i bacznie obserwuje co zrobią z frankowiczami. Moim skromnym zdaniem coś zrobią choćby po to by przypiąć sobie medal i noe dać opozycji okazji do atakowania podczas następnej kampani.

1. Jak często można się zgłaszać do banku aby nadpłacić kredyt?

Jak często chcesz, nawet co miesiąc. Szczegóły masz w umowie kredytowej.

2. Lepiej raz na rok solidnie nadpłacić np 25% wartosci czy np co pół roku nawet jak się ma 10% na kupce?

Generalnie im częściej i więcej tym lepiej, jeśli zależy Ci na szybkim spłacie kredytu i jest Twoim priorytetem. Czy zadłużałbyś się tylko po to aby mieć pieniądze na kupce z kredytu ? Oczywiście powinieneś mieć żelazną rezerwę tzw. poduszkę bezpieczeństwa, na ewentualność nieprzewidzianych okoliczności choroba, zmiana pracy itp.

3. Czy są jakieś opłaty za No nie wiem aneks do umowy bo nadpłaciłem trochę rat i skracam okres kredytu czy jest to darmowe?

Szczegóły i opłaty masz w umowie kredytowej, którą podpisałeś. W moim przypadku mogłem nadpłacić 50% kwoty kredytu w pierwszych 3 latach bez opłat, a po 3 latach już bez dodatkowych opłat. W okresie karencyjnym opłata wynosiła 2% od kwoty nadpłaty powyżej 50% kwoty kredytu, ale nie mniej niż 200zł. Z kolei aneks do umowy, związany ze zmianą okresu lub wysokością raty po nadpłacie wynosił 200 zł.

Czy się opłaca nadpłacać to zależy. Obecnie oprocentowanie kredytów CHF jest bardzo niskie, więc zadaj sobie pytanie co daje Ci nadpłata. Ja póki co po prostu skupuje Franki. Ma to ten minus, że to nie pracuje na siebie, z drugiej strony mam cały czas kasę pod ręką jakby co. U mnie rata jest relatywnie niska, a część odsetkowa to ze 130 zł więc nie nadplacam. Mam już zabezpieczone 64 procent wartości w PLN i mam to szczęście, że dobrze obecnie zarabiam, więc całe oszczędności wrzucam w CHF. Byle byś kredyt!

Pytanie techniczne:

1. Czy gorke CHF trzymasz na koncie walutowym z którego ściągana jest rata kredytowa czy masz osobne konto walutowe gdzieś indziej?

2. Czy oprócz tego trzymasz również PLN czekając na jakis zjazd kursu albo reformę bankowa typu przewalutowanie?

Będę wdzięczny za tipsa

Cześć Michale

Problem kredytu CHF widzę w następujący sposób. Nie mam wpływu ani na kurs CHF/PLN, ani LIBOR CHF, a do tego co najwyżej iluzoryczny wpływ na decyzje polityków w kwesti rozbrojenia tej bomby. Mogę pójść do sądu i udowadniać, że bank mnie oszukał. Tu mam dylemat. Zachowanie banku w wielu aspektach było nieetyczne, a niektórzy nawet twierdzą, że momentami poza prawem. Z drugiej strony wolą obu stron było udzielenie kredytu, kurs poszybował, mleko się wylało i mamy, to co mamy. Życie uczy jak mawiali starożytni. Aktualnie banki idą w zaparte i z własnej woli nie będą na poważnie rozmawiać z klientami o rozłożeniu ryzyka, które w 100% rzerzuciły na klientów. Za powyższym mogę jedynie to ryzyko minimalizować zakładając kilka możliwych scenariuszy.

Jakie mam możliwości

1. Idę w zaparte i nie płacę rat – moim zdaniem jest to opcja dla ludzi pod ścianą lub doskonale przygotowanych merytorycznie i mentalnie. Uważam, że spokój rodziny ma duża wartość, więc to nie dla mnie.

2. Czekam na rozwiązania ustawowe – niczego się nie spodziewam, więc byłby to co najwyżej miły bonus

3. Procesuję się o spready, UNWW, ewentualnie unieważniene umowy – UNWW w toku. Bardziej w imię zasad niż z chęci odzyskania pewnej kwoty, co będzie okupione duża stratą czasu.

4. Napdłacam kredyt – przy oprocentowaniu bliskim zeru zdecydowałem się tego nie robić

5. Spłacam kredyt – jest to jednoznaczne z urealnieniem całej straty, nieco dołująca perspektywa, jeśli jest alternatywa

6. Kupuję CHF i trzymam je jako bufor – moje rozwiązanie, które traktuję w pewnym sensie jako polisę

Założyłem zmienne / niewiadome

I. Obecny projekt prezydecki o zwrocie części spreadów z częścią odsetek ustawowych zostanie uchwalony lub nie. Załóżmy z dużym marginesem, że jego uchwalenie zmniejszy bierzące saldo kredytu o 5%.

IIa. Kurs CHF zmieni się gwałtownie w przedziele +-25%, czyli 3 lub 5 PLN.

IIb. LIBOR3M CHF spada do -2% lub rośnie do 3%.

III. Ostatecznie zwycięży wola polityczna, aby banki wzięły na siebie część ryzyka. Załóżmy optymistycznie, że wiązało by się to z podziałem 50/50.

IV. WIBOR 3M strzela w górę do 4% w ciągu 2-3 lat.

Strategia zakłada osiągnięcie bufora CHF na poziomie 30-50% salda kredytu w CHF. Środki będą przeznaczone wyłącznie na obsługę kredytu, a w zasadzie mozliwie najbardziej optymalną spłatę. Realizacja takiego planu nie jest prosta, ale daje olbrzymią elastyczność.

I. Jeżeli wróci do mnie spread, pokrycie kredytu w walucie skokowo wzrośnie o ~5%. Jeśli nie wróci, nie mam się czym przejmować.

IIa. Duża ilość waluty rewelacyjnie chroni przed zmianą kursu. W przypadku kursu 3 PLN, spłacę ratę świerzo kupionymi tanimi frankami. Jeśli zmaterializuje się czarny scenariusz. Bez większego stresu korzystam z bufora przez wiele lat. Dodatkowo wartość netto jest mocno chroniona dzięki frankom w portfelu.

IIb.LIBOR spada, oprocentowanie staje się ujemne. Rośnie jednocześnie presja na obniżenie kursu CHF. Scenariusz marzenie – zejdźmy na ziemię. LIBOR mocno rośnie. Część odsetkowa staje się widoczna i odczuwalna. W takim scenariuszu duży bufor jest wprost idealny do mocnego skrócenia okresu kredytowania. Będzie bolało, ale o wiele krócej.

III/IV. Jeśli bank zostanie zmuszony do przyjęcia na siebie części ryzyka. Zostanę postawiony przed faktem przelutowania po kursie X. Wziąłem kresyt przy kursie 2 PLN, kredyt potencjalnie zostanie przewaluowany po kursie 3 PLN. Z jednej strony jest to powód do radości, ponieważ wartość netto wystrzeli w górę o równowartość 1/4 zobowiązania. Z drugiej strony mam podpisac cyrograf w postaci WIBOR + marża z perspektywą rosnącą. W dłuższym horyzoncie wysoce ryzykowny manewr przede wszystkim z punktu widzenia cashflow. Posiadając duży bufor CHF, mogę je spienięrzyć po „pełnym kursie” i bardzo mocno skrócić kredyt w PLN. Przy takich założeniach 30% bufor pozwoliłby zredukować kredyt w PLN do wartości 45% zobowiązania wyrażonego w CHF (przed aneksem) przy jednoczesnym skróceniu kredytu o ca. 2/3. W ten sposób największe ryzyko związane z przewalutowaniem staje się największą szansą. Brzmi jak bajka? Owszem. Realna? Oczywiście, tak samo jak pozostałe scenariusze.

Jakie są koszty/ryzyka budowania bufora?

1. Jest to duże obciążenie finansowe – realizacja może potrwać kilka lat i być okupiona wieloma wyrzeczeniami.

2. Ryzyko utraty zysków związanych z zainwestowaniem pieniędzy w XYZ – nie przejmuję się tym w zupełności. Bufor CHf traktuję jako pieniądze już wydane na zobowiązanie kredytowe. W pewnym sensie jest to dla mnie składka za ubezpieczenie, które sam u siebie wykupuję.

3. Ryzyko spadku wartości CHF – jednocześnie, im bardziej kurs spadnie, tym bardziej wzrośnie wartość netto. Nie traktuję tej strategii jak szukania najbardziej optymalnego rozwiązania, które „wypali” tylko w najbardziej optymalnym wariancie. Przede wszystkim elastyczność. Różnica jest mniej więcej taka jak między funduszem zrównoważonego wzrostu a agresywnym akcji.

4. Koszt spreadu – i tak go ponoszę. Obecnie ok 0,3%, więc do zaakceptowania.

Hej eMCi,

Kopę lat. 🙂 Dzięki wielkie za obszerny i bardzo klarowny komentarz.

Powodzenia!

Nie wiem jak Ty, ale ja mam jeszcze jeden scenariusz. Kryzys bankowy i potencjalny bail-in połączony ze zjazdem PLN (bo PLN zawsze zjeżdża). Z tego co pamiętam, polskie władze czegoś tam nie podpisały i chyba były za to ścigane przez organy UE, ale co w przypadku gdy zaczyna się kryzys bankowy w Europie południowej albo nawet zachodniej (DB), co ciągnie za sobą problemy banków córek (i „lekki” chaos). W przypadku kredytów i poduszki bezpieczeństwa, która w pewnym momencie może być już spora, istnieje ryzyko, że limit 100.000 euro nie uchroni. Chyba, że rzeczywiście polskie instancje banków są na taki scenariusz odporne. Z innej jeszcze strony, dochodzi jeszcze jedna rzecz. SNB ma ponoć cały czas „drukować” CHFa aby trzymać w ryzach jego cenę w porównaniu do USD czy EUR, patrząc zatem na relację PLN/CHF, co może się stać gdy SNB kiedyś ten „dodruk” skończy (oczywiście, jeżeli to założenie jest prawdą). Generalnie, dla mnie w tym równaniu jest tyle zmiennych, że niestety albo trzeba mieć „jaja” i być w stanie przyjąć potencjalne negatywne scenariusze albo jeżeli ma się możliwości, to zacisnąć zęby i kredytu pozbyć się jak najszybciej godząc się ze stratą. Wierzę, że w drugim przypadku pomimo straconej kasy, oszczędzamy sporo zdrowia, które ponoć ceny nie ma.

Tym bardziej trzeba mieć franki. Im większa katastrofa, tym cenniejszy jest taki bufor.

Dopóki oprocentowanie kredytu jest bliskie zeru, koszt trzymania bufora franków zamiast nadpłaty jest minimalny. Jeśli SNB mocno podniesie stopy, podejmę decyzję czy nadpłacić, czy też nie.

eMCi – brzmi rozsądnie

Mam pytanie odnośnie punktu III/IV

„Posiadając duży bufor CHF, mogę je spienięrzyć po „pełnym kursie” i bardzo mocno skrócić kredyt w PLN. ”

Czy bufor CHF trzymasz na innym koncie walutowym niż to które jest przeznaczone do spłaty miesięcznych rat kredytowych?

Dlatego dopytuje tak o to czy bierzesz pod uwagę taki wariant ze mając np 50tys CHF w buforze i bank widzi to, może powiedzieć Ci ze przewalutować możemy wartość kredytu minus te 50 tys CHF bo skoro masz już je na kupce?

W banku mam tylko część bufora. Podpadł mi mocno mocno traktując mnie jak natręta, a nie klienta. Nie widzę więc powodu, dla którego miałbym nabijać bankowi aktywa.

Możesz mi proszę poradzić w jakim banku najlepiej założyć takie konto z CHFami?

Ja trzymam mały buforek na spłaty kredytu, ale w PLN. Właśnie myślę o tym żeby zacząć spłacać w chfach

może tu?

https://kantor.aliorbank.pl/

Zastanawiałam się nad taką opcją, ale nie potrafiłam sobie tak klarownie wyłożyć za i przeciw.

Dzięki 🙂

Hej eMCi,

czy możesz się podzielić doświadczeniem związanym z UNWW? Jak Ty do tego podszedłeś? Od czego zacząłeś?

Az strach pomyslec ile wyniesie kurs w czasie kolejnego kryzysu finansowego, ktory wkrotce nastapi (bo zawsze kolejny kryzys przychodzi). Bedac na miejscu frankowiczow bardzo powaznie rozwazalbym czasowa emigracje, zacisnal zeby i zrobil wszystko zeby uwolnic sie od kredytu.

Michale czy kalkulator można zastosować do EURO? oczywiście zmieniając dane w żółtych polach? Policzy?

Hej Auri,

Tak – zadziała, przy czym oprócz kursu EUR trzeba byłoby uwzględnić historyczne stawki EURIBOR. Powinieneś je znaleźć na zalinkowanej stronie mBanku.

Pozdrawiam!

@Michał

POdobają mi się te Twoje wpisy gdzie jest tak konkretnie jak w tym

Kawa na ławę – każdy może sobie sam sprawdzić jak wygląda jego sytuacja

Najbardziej chyba przemawia do wyobraźni tabela nr 3… „Kapitał pozostały do spłaty”

NIebieska linia – powoli bo powoli ale wciąż spada co jest naturalne, skoro co miesiąc oddaję komuś kawałek zaciągniętego długu to ten się zmniejsza prawda ?

Czerwona raz spada a za chwilę rośnie, potem cały czas rośnie z małymi wachnięciami i to jest dowód na to że to nie jest żaden kredyt !

NIe wiem jak można by to nazwać fachowo ale na pewno nie kredytem skoro „pożyczony kapitał” może rosnąć de facto w stratosferę…

Ten produkt można nazwać jedynie „Współczesne niewolnictwo”.

Ciekaw czy gdyby tak to się nazywało na umowie to ktoś by to podpisał ??

Wystarczy tabelkę przeliczyć na CHF i wyjdzie ładny spadek w CHF i zygzak w PLN.

Przypomnijcie sobie kto bronił kredytów Frankowych, gdy PO chciało ograniczyć Ich udzielanie?

Wpisz w Google „pis franki” i otwórz pierwszy wynik!

Michał,

dziękuję za artykuł. Ja jestem w tej sytuacji że kredyt brałem w czerwcu 2006 (około bo nie pamiętam) ale kurs pamiętam: 2,3PLN. Brałem na budowę domu dlatego kredyt był duży: 200 000 CHF. Niestety.

W Twoim kalkulatorze znalazłem jeden mały błąd: wstawienie daty wcześniejszej niż 2006-09-01. Powoduje błędny wynik. Wstawiłem więc tą datę bo parę miesięcy praktycznie niczego nie zmienia,

Wiele osób mówi/pisze jak to frankowicze zyskali względem kredytów w PLN nawet w obecnych realiach. Twój przykład pokazuje że jednak nie.

I potwierdza moje przypuszczenia: NIKT NIE MÓWI O SCENARIUSZU ŻE CHF utrzyma się przez następne 20-25 lat w pobliżu 4PLN- a to oznacza jeszcze większą stratę w porównaniu do kredytu w PLN. Bo kapitał trzeba będzie spłacić.

Horyzont +20-25 lat to bardzo długi okres. Ale kto może powiedzieć że akurat CHF spadnie do poziomu ~2,x PLN ? Równie dobrze może wzrosnąć do 5 czy 6 PLN.

Tego nikt nie wie oczywiście.

Pozdrowienia!

Arek

A jak skorzystać z kalkulatora jeśli mój kredyt frankowy był brany w transzach? W związku z tym oczywiście średni kurs po którym kupowałem franka jest inny niż tylko z daty otwarcia kredytu. Czy po prostu wpisać średni kurs? A drugie pytanie jak użyć kalkulatora jeśli moment rozpoczęcia spłaty kredytu był inny niż moment wzięcia kredytu. Chodzi o budowę domu która była finansowana kredytem frankowym branym w transzach i posiadającym odroczony moment rozpoczęcia spłaty kredytu.

Michał! Ciekawy wpis….Mam pytanie. Kredyt brałem w 2006 roku na 25 lat. Kurs był po 2,2 -2,4. Od kilku lat przebywam w Anglii. Mam już prawie całą kwotę do spłaty…. Spłacić cały?? Zwlekam….. Może kurs spadnie…… czy lepiej te pieniądze zainwestować…….

Hej,

Może tak: połowę spłać – zmniejszysz ryzyko. Drugą połowę zainwestuj.

W coś co przynosi dobry dochód.

Ale giełda jest nieprzewidywalna…. Naprawdę.

Osobiście inwestuję w akcje od ok. 4 lat. Dopiero w czwartym uzyskałem doby wynik – nauka inwestowania w akcje jednak kosztuje i to bardzo dosłownie.

A fundusze skubią i to odczuwalnie, moim zdaniem. Poza tym, jak lecą w dół, to nie wyskoczysz szybko…

Wszystko zależy od Twojej skłonności do ryzyka. Ja bym jednak całości nie spłacał …

Powodzenia!

Arek

Ale tą kwotę do spłaty masz we frankach czy w złotówkach czy w funtach ?

Generalnie zawsze warto kredytu pozbyć się jak najszybciej. NIe koniecznie wszystko za jednym razem ale ciągłe nadpłaty miło mogą zaskoczyć.

Ja pierwszy swój kredyt nadpłacając najpierw małe kwoty ale ciągle, potem wykorzystując dołki w kursie waluty w której brałem kredyt (nie był to frank szwajcarski) spłaciłem go w 6,5 roku zamiast w 25 lat….

NIkt mi nie powie że to nie jest istotne że od 2009 roku nie mam żadnych zobowiązań a powinienem spłacić ten kredyt w 2027 roku…

Ta psychiczna wolność jest ważniejsza niż potencjalne zyski z inwestycji.

A na inwestycje mam pozostałe 18 lat (!) które mi pozostały BEZ kredytu

Małe pytanko: skąd bierzecie do swoich obliczeń potencjalną marżę w PLN dla danego okresu? Konkretniej chodzi mi o trzeci kwartał 2009 roku?

Cześć,

obecny WIBOR 3M to 1,73%, a nie 1,65% (https://stooq.pl/q/?s=plopln3m&c=1y&t=l&a=ln&b=0). Różnica niby niewielka, ale trochę zmieni wyliczenia.

Tomku, osobiscie mam dwa kredyty CHF (zona i ja). Nie mam absolutnie zalu o to, ze CHF wzrosl — de facto od roku 2008 dostalem od zycia duza lekcje o rynkach finansowych, o czym kiedys moze jeszcze wspomne 😉 Prawdopodobnie nie zainteresowalbym sie nimi na powaznie, gdyby wlasnie nie kredyty w CHF. Byc moze, paradoksalnie, to byla moja najlepsza „decyzja” w zyciu 🙂

Natomiast jest wiele watpliwosci co do legalnosci wielu zapisow w umowach kredytowych. Fakt, podpisalem je, frycowe za to nadal place. Na szczescie stac mnie na to, aby sprawe wyjasnic w sadzie. A o wynikach nie omieszkam podzielic sie tutaj na tym zacnym Forum 🙂

Cześć Michale, świetny wpis. Czy w kalkulatorze mogę wprowadzić nadpłatę kredytu ?

dotyczy przedawnienia

http://pomocfrankowiczom.pl/?p=814

siema jestem bankowcem i podczas rozmowy z osobami które obsługuja ciezkich /trudnych klientów skarżących bank wynika ze prawnicy naciągaja tak samo równo jak Bank. Pytanie czy opłaca sie za jakis zwrot spreadów walczyc z bankiem i dac zarobic prawnikom ?

pozdrawiam

Świetnie się czyta tą rozmowę. 🙂

Wygląda to trochę jak zabawa z muchą której wyrywa się nogę za nogą. Tomasz, nie wyrywaj może już tych nóżek. 🙂 To i tak nie zmieni rzeczywistości.

W całym tym szumie, powiem Ci że masz świętą rację.

Hej Michał,

dzięki za bloga – sporo ciekawej wiedzy 🙂

Coś mi się ten kalkulator CHF rozjeżdża. Wprowadziłam dane wg opisu, a wynika z niego, że zapłaciłam 10 tys. mniej CHF niż fizycznie wpłaciłam.

Wg Twojego kalkulatora dopłaciłam do kredytu na razie 2500, wg moich szacunków jeszcze jestem do przodu (choć już pewnie niedługo).

Pozdrawiam

Ania

Fajnie, że Pan to podliczył.

Można podesłać znajomym, którzy brali we frankach.

Znam człowieka, który zrobił po takim kredycie na prawdę głupią rzecz.

Ale z szacunku, nie będę pisała.

Witam

Dziękuję Ci Michał za wszystkie rady. Dzięki Tobie udało mi się poukładać trochę rzeczy w życiu i w głowie.

Kolejny artykuł, który niestety mnie dotyczy. Nie będę tu wylewać żalów, chociaż wiele by się uzbierało…..

Moim celem jest zejście z kredytów – z tego niestety nie mogę.

W propozycjach do walki z tym kredytem nie ująłeś możliwości „walki” z bankami (pozwy, ugody itp.)

Świadomie?

I tu moje pytanie. Słyszę o różnych możliwościach dołączania się do pozwów, o pozwach indywidualnych.

Myśląc pragmatycznie nasuwa się pytanie – czy ktoś wygrał i czy ma przewalutowany kredyt. Nie chcę na nim zarabiać, chcę go kurcze spłacić.

Jeżeli mógłbyś mi odpowiedzieć byłabym wdzięczna, jeżeli nie to wierze w to, że masz taką siłę przekazu, że dane zbierzesz :).

Zastanawiam się dlaczego nic o tym nie słychać. Wszystkie sprawy są w trakcie, czy banki tak dbają, żeby takiej informacji nie było.

Dzięki za odpowiedź.

Pozdrawiam

Kasia

Witam!

W odniesieniu do treści artykułu chciałbym dodać, że w latach największej popularności kredytów frankowych marże kontraktowane na umowach kredytów w walucie CHF były nieosiągalne dla tych samych kredytów wyrażonych w PLN. Dlatego do obliczeń opłacalności przewalutowania oraz straty w okresie powinno się także brać pod uwagę marżę ofertową z dnia zaciągania kredytu wyrażonego w PLN. Sytuacja zmienia się w szczególności dla tych wszystkich, którzy zaciągali swoje zobowiązania w latach 2007-2008 kiedy różnice w marżach ofertowych pomiędzy PLN i CHF wynosiły 3-6 %. W skali 20-35 lat i kwotach 300-400 tys. wartości kredytu daje to sporą różnice.

Pozdrawiam

PS. niektórzy w tamtych latach mieli szansę na kredyt o racie malejącej (stała spłata kapitału w każdej racie).

Mam pytanie, czy w kalkulacjach dot opłacalności, uwzględniła Pan również to że kredyt frankowy ma szansę zostać spłacony przy obecnych warunkach ok 1/3 szybciej ? Mi tak wychodzi patrząc aktualny na aktualny stan zadłużenia w CHF oraz wysokość raty w CHF. Wychodzi mi na to że w związku z obniżką stóp nie zapłacę ponad 100 rat które były początkowo przewidziane w moim harmonogramie. W związku z powyższym specjalnie nie spieszę się ze spłatą

Cześć,

Ogólnie to dobra robota.

Jedynie do czego bym się przyczepił to do symulacji na kolejne lata. Założyłeś wartość stałą – co to za symulacja, która nie uwzględnia zmian kursu franka? – jest to sytuacja, która w rzeczywistości ma bardzo małą szansę, że sie wydarzy w takim okresie.

W mojej opinii powinieneś dodać 2 symulację, a właściwie to zrobić prognozę, z wykresem, że kurs franka systematycznie rośnie, a druga symulacja, to taka, że kurs franka będzie spadał, a następnie zrobić porównanie. Wartości o ile będzie rósł kurs trzeba sprognozować.

Wiem, że niektórzy jak zobaczą wykres z cały czas rosnącym kursem franka, a potem spojrzą na cyfry to przeżyją szok, ale warto pokazać takie coś jako sytuację, która moze realnie się wydarzyć, zwłaszcza biorąc pod uwagę, że kurs franka jest w trendzie wzrostowym i nie ma przesłanek do zmiany kierunku.

Pozdrawiam

Tomasz w pełni sie z Tobą zgadzam. Każdy powinien brać odpowiedzialność za swoje decyzje bo „teraźniejszość to suma naszych decyzji podejmowanych w przeszłości”. Natomiast obrażanie Polaków ( w wielu przypadkach zasadne ) jest niepotrzebne. Michał wykonujesz kawał dobrej roboty, czytam od początku bloga z dłuższą przerwą kiedy zszedles na tematy okoloblogowe.

Jestem związana z moim CHF praktycznie do końca życia (kredyt na 45 lat! brawo Ja!). Michał, super, że robisz takie narzędzia, ale czytam to i wiem, że… mleko się rozlało i czy tracę na tym kredycie, czy zyskuję w stosunku do identycznego w PLN, to już mi nie robi różnicy. Jestem w tym kredycie po uszy. Stwierdziłam, że muszę się przestać stresować tymi wszystkimi newsami i innymi bardziej lub mniej populistycznymi pomysłami rządu. Opracowałam plan i postawiłam ambitny cel, że spłacę ten kredyt przez najbliższe 10 lat. Pewnie plan nie jest idealny. A realizacja wcale nie najprostsza. I wyjdę na tym jak Zabłocki na mydle. Ale nie mogę spłacać tego kredytu do emerytury. No po prostu nie! Jak ma ktoś ochotę poczytać o szczegółach, to zapraszam. Pozdrawiam serdecznie

PS. Michał, mam nadzieję, że nie naruszam polityki komentowania podając link 🙂 ale jest to absolutnie na temat

Dobrze, że wzięłaś na 45 lat, bo to tylko furtka, a nie konieczność. Łatwiej Ci będzie spłacać mniej kapitału, a zawsze możesz nadpłacać.

KOleżko do takich porównań w „excelu” powinieneś użyć darmowego open office’a lub libre office, zamiast nakłaniać ludzi, tu biednych frankowiczów, do zakupu platnego programu microsoftu. Że ty go masz, super, nie każdy wspiera microsoft, podobnie jak nie każdy wspiera banki, przemysł farmaceutyczny 😉 Tak, podałeś jakąś tam stronę do edytora online ale cóż z tego, w dalszym ciągu wspierasz microsoft. Tylko czekać jak zaczniesz reklamować koka-kolę.

Witam, mialam kredyt we chf w 2007-2016, Udalo sie to splacic (tylko dlatego ze robilsmy na 3 albo i wiecej zmian za granica) ale kosztowalo nas to duzo nerwow, spora czesc mlodego zycia niepotrzebnie zepsuta… stracilo sie duzo kasy i zdrowia. Ale uznalismy z mezem ze tego kredytu nie opaca sie nadplacac bo jak skoczy kurs to i tak „zje” nadplate. Mielismy taka sytuacje w 2008r, rezygnujac z 2 ostatnich transz kredytu i wplacajac jeszcze wtedy zlotowki 100 tys zl. Potem kredyt zostal uruchomiony a nas dotknal kurs chf i zamiast 200 zl tys do splaty mielismy owczesnym kursie ponad 300… nic tylko sie zalamac, ciezko

zarobiona kasa zniknela.. duzo sie stracilo ale wolnosc nie ma ceny, zwlaszcza ze nasze mlode lata spedzilismy z tym balastem. Tego wszystkim frankowiczom zycze, uwolnienia sie of chf

Witam serdecznie, jestem tu nowy i chyba… nie do konca ekonomicznie wyedukowany…do takich wnioskow dochodze chytajac powyzszy artykul.

Mianowicie, wg mnie stwierdzenie ze ktos jest do przodu na ratach jest mylaca. Ktos moglby wywnisokowac iz kredyt ogolnie jest korzystniejszy niz ten w zlotowkach.

A to tylko suma roznicy rat. Kto porownuje co miesiac w CHF i w pln i roznice odklada na konto by uzbierac wyliczona sume ? Malo realne. Po za tym warto zauwazyc iz wartosc kapitalu do splaty rosnie nieustanie w CHF a w PLN maleje. Na przykladzie widac iz kapital do splaty (mimo jego nieustannej splaty) wzrosl dwukrotnie -wzorst kursu franka. W pln maleje. Wniosek – cieszymy sie ze obsluga kredytu jest korzystniejsza i na niej mamy byc niby do przodu…ale ten kredyt de facto rosnie a zadluzenie rosnie i ni jak ma sie do tego ze jestesmy do przodu, przeciez dlug rosnie zamiast malec ze splata. I to jest fakt. Chyba ze zle rozumuje. Dziekuje i pozdrawiam

Po przeczytaniu tego artykułu wydaje mi się, że jeśli mam kredyt we frankach od 10 lat który brałem po kursie ok 2,55 zł ok 122 tys franków a mam teraz gotówkę na spłatę całego kredytu który de facto wynosi obecnie 77,8 tys franków to warto jest spłacić go teraz czy tez obracać pieniędzmi na lokatach których oprocentowanie lekko przewyższa marże banku i jednak czekać na umocnienie złotówki do kursu powiedzmy 3,2-3,3 vf CHF ?

Z góry dziękuję za radę.

Czy jest jakiś kalkulator aby porównać kredyt frankowy ze starego portfela? Większość jest od 2008, twój od 2006 a ja brałam kredyt w 10.2004.

W sprawach kredytów frankowych nie pozostaje nic innego jak walka w sądzie. Umowy te faktycznie miały wady prawne, co znajduje wyraz w wydawanych przez Sądy orzeczeniach, Ja w 2007 r. zaciągnęłam kredyt w Millennium Banku. Długo zastanawiałam się nad tym, czy jest sens podejmować się walki w sądzie. Ostatecznie zaufałam mec. Anecie Zaleskiej, dzięki której sprawę w I Instancji mam już za sobą. Sąd nie miał wątpliwości, iż umowa jest nieważna. Mam nadzieję, iż II instancji okaże się również wygrana.

Narodzie przestań marudzić. Narodzie i wszelakie instytucje w naszym państwie ..macie przestrzegać prawa ..każdy i każda ..a jak jest złe to ty Narodzie masz to zmienić ..i przestępstwa wyplenić. Kropka i tyle.

Dzień dobry, Panie Michale, a jak z nadpłatą (czy takowa jest) jeżeli od 2013 roku podpisałam aneks i spłacam raty w CHF? Pozdrawiam

Panie Michale,

Z dużym zainteresowaniem przeczytałam analizę z roku 2015 i 2017, a symulacja do 2021 to świetne uzupełnienie. Życie i finanse są w długim okresie, jak zawsze Pan podkreśla nieprzewidywalne. Z przyjemnością przeczytałabym kolejną Pana analizę – kontynuację tematu – CHF vs PLN w roku 2022 i perspektywy.

Tomasz,

Hamuj się proszę. Obrzucasz inwektywami zupełnie niepotrzebnie.

Pozdrawiam

Nie potrafię przejść obojętnie obok (nawet usiłowań) wyzbycia się umownych zobowiązań, opisywanych chociażby np. tutaj w „nieco kontrowersyjnym” kazusie powiedzmy: „na obrotną Annę”. I to tyle.

Nigdy przenigdy nie „obrzucam” inwektywami, choć Polaka obrazić – bez obrazy -, to od wieków żadna sztuka. Próba merytorycznej rzeczowej dyskusji, nazywanie rzeczy po imieniu to jak wejście na „cudze” pole minowe.

Jeśli jednak ktokolwiek poczuł się dotknięty, przepraszam.

Nie powiem, że nie ma w tym co piszesz trochę racji. Często dominuje w naszym Państwie metoda zrzucania odpowiedzialności albo wręcz wypierania się pewnych rzeczy w żywe oczy. Coś mi się zdaje, że doskonale rozumiesz stwierdzenie, że w Polsce działa lewo nie prawo :p Ale gadanie na ten temat chyba niewiele zmieni. Edukować raczej trzeba i tłumaczyć. Skoro w Polsce każdego kota ogonem można odwrócić to czemu się dziwić, że ludzie z tego chcą korzystać?

„Często dominuje w naszym Państwie metoda zrzucania odpowiedzialności albo wręcz wypierania się pewnych rzeczy w żywe oczy”

Nie w naszym państwie a w naszym SPOŁECZEŃSTWIE. Ta „metoda” jest naturalna, bardzo ludzka. Nie jest to specyfika tylko naszego społeczeństwa.

Działa lewo a nie prawo, BO JEST NA TO PRZYZWOLENIE NA KAŻDYM POZIOMIE. Cwaniak i kanciarz jest postrzegany jako „zaradny”. Uczciwy, sumienny kontrahent – jak frajer.

Razi a) że w ogóle to społeczeństwo nie uczy się, b) z jaką nieprawdopodobną swobodą esabliszment zyskuje poklask, aby oskubać jednych i dać drugim.

„Skoro w Polsce każdego kota ogonem można odwrócić to czemu się dziwić, że ludzie z tego chcą korzystać?”

Bo takiej jakości mamy społeczeństwo……

W Szwajcarii, żeby nie szukać daleko przykładu, na szatańskim pomyśle wdrożenia koncepcji dochodu gwarantowanego („czy się śpi, czy się leży”) społeczeństwo czujące faktyczną a nie napompowaną propagandową wieź ze sobą w referendum nie zostawiło suchej nitki.

Co dziś dobrego – opartego o miłość – zrobiłeś by to zmienić?

W Szwajcarii niestety sporo osób chciało tego dochodu gwarantowaneg. 23% to nie jest malo. Czy to jest wynik, ktory nie zostawia suchej nitki? Wg mnie nie. Za pare lat moze bedzie to juz 33%. Nie popieram takiego rozdawnictwa, ale Twoj argument śmierdzi mi tendencyjnoscią.

A jacy sa Australijczycy wg Ciebie? Mądrzejsi od Polakow?

Spieszę Cie poinformować, ze ten przekret na frankach zrobiono w latach 80tych w Australii, o czym dowiedzielismy sie po fakcie, bo jaki przecietny zjadacz chleba orientuje sie w ekonomicznych przekretach do jakich dochodzi na calym swiecie?

Poczytaj prosze i powiedz od kogo jeszcze jestesmy głupsi?

http://wei.org.pl/aktualnosci/run,franki-jak-to-sie-robi-w-australii,page,1,article,1424,language_code,en.html?language_code=pl