Lipiec był ostatnim miesiącem pracy na etacie i jednocześnie pierwszym miesiącem miłych dla oka (i portfela) przychodów ze źródeł pozaetatowych.

Od 1 sierpnia wszystko co stanowiło dodatek do mojej pensji… zamieni się w podstawowe źródło utrzymania. Na chwilę obecną oznacza to dwie rzeczy: mocne uszczuplenie moich dotychczasowych przychodów oraz dużą nieregularność wynagrodzenia. To powoduje ciarki na plecach – zarówno w wyniku ekscytacji, jak i niepewności przyszłości.

Czytaj także: Raport Michała: Sierpień 2012 – wakacje w pełni

Przypominam jednocześnie, że mniejsza częstotliwość wpisów na blogu, spowodowana jest moim długim, 5-tygodniowym urlopem. Wszystkich, którzy czekają na odpowiedź na komentarze i e-maile, proszę o jeszcze chwilę cierpliwości. Do komputera trwale usiądę na początku września 🙂

Dlaczego tworzę miesięczne raporty wydatków

Rozpoczynając tworzenie bloga obiecałem, że będę dzielił się z Wami kosztami życia 4-osobowej rodziny. Dlatego publikuję szczegółowy raport moich kosztów miesięcznych uwzględniający również niektóre przychody. Dzięki temu możesz poznać prawdziwe koszty życia naszej 4-osobowej rodziny mieszkającej w Warszawie.

Dlaczego to robię:

- Chcę udokumentować moje wysiłki zmierzające do tego by trzymać koszty na jak najniższym poziomie (ale jednocześnie racjonalnym z naszego punktu widzenia). I pamiętaj, że “na najniższym poziomie” oznacza dla każdego coś innego.

- Raporty te są motywacją dla mnie samego do ciągłej pracy nad sobą w kierunku osiągnięcia celu, jakim jest emerytura przed 50-tką.

- Chcę być uczciwy i maksymalnie transparentny w tym co robię. Dzielę się z Tobą wszystkim co dotyczy moich finansów, gdyż wierzę że nic nie przekonuje tak jak liczby. Pozwalam tym liczbom mówić o moich sukcesach, błędach i porażkach wierząc, że możesz z nich wyciągnąć naukę dla siebie.

- Mam nadzieję, że moje działanie będzie dla Ciebie inspiracją do dobrej kontroli wydatki, dbania o pomnażanie majątku i motywacją do poszukiwania dodatkowych przychodów i rozsądnego inwestowania.

Jak zauważysz, każdy z moich raportów jest bardzo szczegółowy. Mają Ci one pomóc nie tylko zobaczyć liczby, ale także zrozumieć, w jaki sposób zarządzamy naszym budżetem domowym. Oszczędzanie i kontrola własnych finansów na tym poziomie wymagają czasu, systematycznej pracy nad sobą, nerwów, ciągłej zmiany własnego podejścia do pieniędzy, zmiany niektórych swoich nawyków oraz nauki języka finansowego. Niekiedy, jeśli zarabiasz za mało, wymagają także wyjścia ze swojej strefy komfortu i zmotywowania się do działania. W tym właśnie chcę Ci pomagać.

Struktura raportu miesięcznego

Zestawienie rozpoczynam zawsze od opisu rzeczy, które wydarzyły się w miesiącu, którego dotyczy raport, oraz ich wpływu na moje zestawienie finansowe. Następnie rozbijam moje przychody i koszty na szczegóły. W przypadku przychodów i kosztów nieregularnych przedstawiam krótkie opisy skąd się one wzięły. Raport kończę analizą kosztów, diagnozą mojej sytuacji finansowej oraz planem działania na kolejny miesiąc / kwartał.

Do każdego raportu dołączam także pliki Excel zawierające z rozliczeniem finansowymi oraz danymi dotyczącymi zużycia mediów. Pliki te możesz wykorzystać w celu przygotowania własnych raportów miesięcznych – aczkolwiek znacznie bardziej polecam korzystanie z gotowych aplikacji do prowadzenia domowych finansów: Microsoft Money lub Kontomierz. Piszę o tym w ramach cyklu artykułów “Zaplanuj budżet domowy”.

Mam nadzieję, że lektura moich miesięcznych raportów, ułatwi Ci kontrolę Twojego budżetu domowego i w dłuższym horyzoncie czasowym pomoże Ci ograniczać koszty i pomnażać oszczędności. Tego właśnie Ci życzę.

Najważniejsze wydarzenia lipca

Lipiec był miesiącem, w którym wszystko “zagrało” tak jak powinno. Życzyłbym sobie żeby każdy miesiąc był równie łaskawy dla mojego portfela (o tym piszę poniżej w sekcji “Przychody”). Najlepsze w tym wszystkim jest to, że wspominam lipiec jako miesiąc relatywnego luzu: finiszowałem z przekazywaniem moich zadań w dotychczasowej pracy, pożegnałem się z dotychczasowymi klientami (dzięki!) oraz z moimi współpracownikami (dzięki jeszcze raz za ponad 10 lat wspólnej pracy i Wasze prezenty!) i szykowałem się do wakacyjnego wyjazdu. W ostatnią sobotę lipca załadowaliśmy się całą rodziną do auta i nasza kilkutygodniowa podróż nadal trwa 🙂

Jedynym lipcowym “zgrzytem” była kontrola urzędu skarbowego, który zdecydował się skrupulatnie prześwietlić mój zeszłoroczny PIT. Musiałem nawet wygrzebać akty urodzin moich dzieci – pomimo, że ulgę na dzieci rozliczam od początku jej istnienia 😉 i w międzyczasie byłem już “prześwietlany”. Najważniejsze jednak, że mam to już za sobą (prawdopodobnie…) 🙂

Jeśli chodzi o bloga, to w lipcu udało mi się opublikować kilka ważnych artykułów:

- Jak zacząć spłacać długi i kredyty – historia Przemka – ten artykuł wywołał ciekawą dyskusję i utwierdził mnie w przekonaniu, że temat warto kontynuować.

- Emocje w walce z długami – sprawdzone strategie wychodzenia z długów – pierwszy z planowanego na “po wakacjach” (ale nie pytajcie mnie dokładnie kiedy) cyklu artykułów dotyczących wychodzenia z długów. Temat jest na tyle ważny, że wymaga kompleksowego omówienia.

- 17 sposobów na tanie podręczniki, czyli jak kupować z głową – krótki przewodnik dla rodziców dzieci w wieku szkolnym 🙂

- Oświetlenie LED – prawdy i mity, czyli czy wolisz oszczędzać prąd czy pieniądze? – długo wyczekiwany materiał, który mierzy się z marketingiem producentów i w którym podzieliłem się moimi rocznymi doświadczeniami z LED’ami i alternatywnymi źródłami światła.

Sierpień, tak jak zapowiadałem, jest miesiącem blogowej “posuchy”. Ale za niecały tydzień będę już z powrotem w domu.

Pobierz załączniki do artykułu:

Przychody w lipcu

Jeśli spojrzysz w tabelkę poniżej, to przekonasz się dlaczego tak bardzo cieszą mnie przychody w lipcu.

Przede wszystkim był to całkiem niezły start mojego blogowego biznesu, co nastraja mnie optymistycznie. Na szkoleniach i konsultacjach zarobiłem 6150 zł. Do tego doszły po raz pierwszy przychody za reklamy Google AdSense w wysokości 611,96 zł, oraz rekordowe wyniki z programów afiliacyjnych w wysokości 685,84 zł, czyli prowizje od zakupionych przez Was produktów, które rekomenduję na swoim blogu (książki, rachunki bankowe itp.). W lipcu udało mi się wypłacić wynagrodzenie z kilku programów afiliacyjnych i nie obejmuje ono wyłącznie przychodów czerwcowych – w niektórych przypadkach jest to dłuższy okres. W każdym razie tyle pieniędzy z tego tytułu wpłynęło na moje konto w lipcu i za to Wam bardzo serdecznie dziękuję. To miłe, że uznajecie moje rekomendacje za tak przydatne, że decydujecie się odpłacić mi kliknięciem w linki 🙂 Jestem Wam bardzo wdzięczny.

Sprawdź również: Raport Michała: Sierpień 2013 – urlop i minimalne przychody

Istotnym źródłem dodatkowych przychodów były także wracające do mnie pożyczki. W lipcu nastąpiła ich prawdziwa kumulacja, dzięki czemu osiągnąłem również wysokie przychody z tytułu odsetek. Całość uzupełnił zwrot nadpłaconego podatku za 2012 rok (hurra!) oraz przychody ze sprzedaży na Allegro niepotrzebnych rzeczy.

Zauważalny jest jednak istotny spadek wysokości premii moneyback od banków. Związane jest to z wyczerpaniem przeze mnie limitu zwrotów w AliorSync. A i przy okazji wspomnę, że w lipcu zamknąłem z związku z tym rachunek w Sync’u 🙂

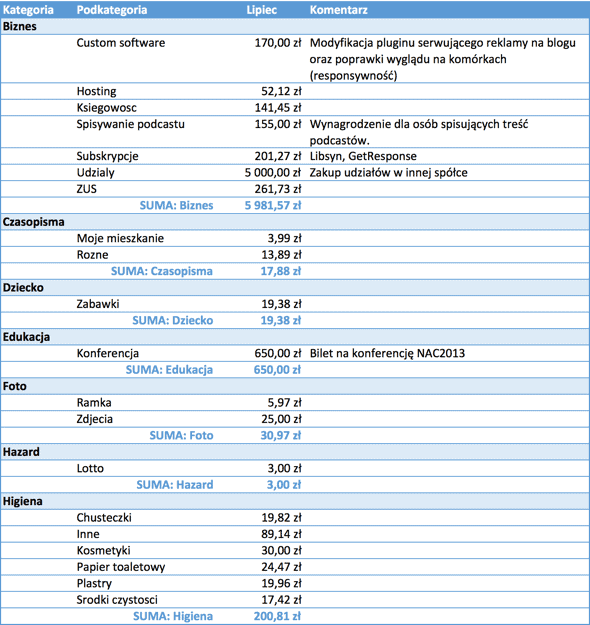

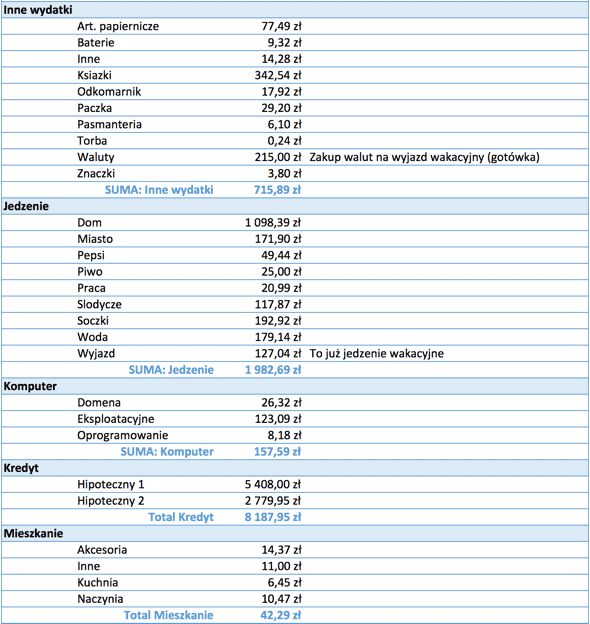

Wydatki

Wszystkie nasze wydatki podzielone są na kategorie i podkategorie. Dzięki temu mogę szczegółowo analizować wydatki w dowolnych okresach czasu. Na wakacjach doszedłem do wniosku, że najwyższa pora nieco przemodelować sposób kategoryzacji naszych wydatków, ale na razie trzymam się jeszcze dotychczasowej konwencji.

Sztywne koszty związane z moim blogowym biznesem zamknęły się kwotą 981,57 zł. Jednorazowym, dużym wydatkiem był zakup udziałów w innej firmie, który traktuję wyłącznie inwestycyjnie.

W lipcu ponieśliśmy także sporą część kosztów naszych wakacji (dodatkowe koszty pojawią się jeszcze w sierpniu):

- Hotele i wynajęcie domu = 5522,60 zł

- Paliwo do auta = 1063,82 zł

- Ubezpieczenie podróżne = 197,99 zł

- Koszt zakupu walut (gotówka, którą w całości wydaliśmy) = 215,00 zł (resztę płaciliśmy kartą kantoru walutowego Aliora)

- Relaks (kino i basen) = 254,00 zł

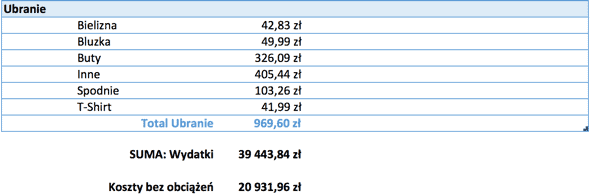

Koszty jedzenia udało nam się utrzymać w zakładanym budżecie 2000 zł / m-c. Trochę kosztowały nas jednak ubrania (969,60 zł), książki (342,54 zł) oraz zakup mojego biletu (650 zł) na konferencję National Achievers Congress 2013 z Robertem Kiyosaki. Przy okazji przypominam wszystkim chętnym, że bilety te dostępne są jeszcze w obniżonej cenie, a ja z przyjemnością spotkam się z tymi osobami, które wybierają się na tą konferencję 🙂

Szczegółowe zestawienie kosztów zamieszczam poniżej.

Wydatki na media

W styczniu opublikowałem artykuł dotyczący rejestrowania kosztów mediów, do którego dołączyłem przykładowy arkusz kalkulacyjny. A w tym artykule załączam Excel przedstawiający dokładne zużycie prądu, wody oraz ogrzewania w naszym mieszkaniu, w okresie do lipca 2013 włącznie.

Lipiec i sierpień, to najtańsze dla nas miesiące – zarówno ze względu na pogodę (chłodniejsze prysznice), jak i fakt, że sporą część tych miesięcy spędzamy poza domem. W tym roku rekordowo niski powinien być dopiero sierpień 🙂

Szczegółowe liczby, związane ze zużyciem mediów w lipcu, przedstawiają się następująco:

- Prąd: zużycie 212,50 kWh = koszt 128,97 zł. Wynik gorszy od oczekiwanych 200 kWh miesięcznie.

- Woda: koszt 118,14 zł. W tym:

- Zimna woda: zużycie 6,42 m3 = koszt 73,65 zł

- Ciepła woda: zużycie 2,13 m3 = koszt 44,49 zł

- Centralne ogrzewanie: zużycie 0 GJ = koszt 0 zł.

SUMA kosztów mediów = 247,11 zł – tegoroczny rekord.

Pobierz załączniki do artykułu:

Czego się nauczyłem?

Piszę ten artykuł na moim urlopie więc siłą rzeczy wnioski dotyczące ostatniego czasu są związane właśnie z nim. Końcówka lipca i sierpień to czas mojego wypoczynku. A przynajmniej tak powinno być. Przyznaję się bez bicia, że bardzo trudno jest mi oduczyć się sprawdzania poczty na telefonie, przeglądania statystyk bloga i czytania nowych komentarzy. Trudno jest się uwolnić od tego, co się lubi. Tłumaczyłem sobie, że przecież robię to, co chcę robić… ale faktem jest, że taki urlop nie różni się od codzienności. Gabi mądrze uświadomiła mi, że blog po urlopie będzie moją pracą, a wypoczynek ma być wypoczynkiem a nie pracą. I tu się muszę zgodzić. Lepiej robić jedną rzecz dobrze, niż wiele połowicznie. Sporadycznie blogując na urlopie ani nie bloguję, ani nie odpoczywam. I stąd decyzja o tym, że wpisów – pomimo, że były zaplanowane, nie będzie. Ten raport kosztów jest wyjątkiem, bo nie chciałem żeby znowu przeciągnął się do kolejnego miesiąca (i szczerze mówiąc już trochę tęsknię za pisaniem).

Zobacz także: Raport Michała: Wrzesień 2012 – początek szkoły i maraton

W lipcu musiałem dokonać jeszcze jednej trudnej decyzji: jeden z banków zgłosił się do mnie z propozycją nawiązania rocznej współpracy. Ucieszyłem się, że taka szansa się pojawia, ale miałem wątpliwości co do zbieżności naszych celów. Z jednej strony “inteligencja finansowa” podpowiadała mi, że powinienem zaangażować się w to przedsięwzięcie (współpraca z dużym klientem, uwiarygodnienie, stabilne pieniądze przez dłuższy czas, możliwość promocji bloga), ale z drugiej strony wyglądało na to, że nie będę miał pełnej kontroli nad kontekstem, w którym będę występował – współpraca miała się realizować poza moim blogiem. Twarz mam tylko jedną i obawiałem się ryzyka rysy na mojej wiarygodności. Ostatecznie – nic nie wyszło z ewentualnego kontraktu. Na rzecz niepewności co do wysokości zarobków, ale również poczucia niezależności, konsekwentnego podążania w obranym przeze mnie kierunku, cierpliwości w tym co robię i oczekiwaniu na coś bardziej przydatnego dla Was i bardziej pasującego do mnie.

Decyzji absolutnie nie żałuję. Uważam, że realizując długofalowe plany trzeba umieć zachować asertywność i odrzucać te propozycje, które nie wspierają tych celów lub utrudniają/opóźniają ich osiągnięcie. No ale oczywiście do garnka też trzeba mieć co włożyć 🙂

Co mnie czeka w kolejnych miesiącach?

Moje plany nie zmieniły się w stosunku do zeszłomiesięcznego raportu. Szerzej napiszę o nich w oddzielnym artykule już po wakacjach, gdyż będę chciał poznać Waszą opinię na temat planowanych przeze mnie przedsięwzięć. Piszę tego bloga dla Was i Wasze komentarze są absolutnie niezbędne 🙂

Miło mi jednak poinformować, że coraz większa liczba firm zgłasza się do mnie z propozycjami prowadzenia warsztatów, seminariów i prezentacji w ramach organizowanych przez nie konferencji. Jest to ten obszar współpracy, który bardzo mi odpowiada. Z jednej strony mam okazję dzielić się moim doświadczeniem oraz popularyzować tematykę oszczędzania (co jest podstawowym celem istnienia mojego bloga), a z drugiej – mogę nawiązać bezpośredni kontakt z osobami zainteresowanymi tymi zagadnieniami. To rozwija także mnie i stanowi świetne źródło tematów do kolejnych artykułów na blogu.

Na chwilę obecną zakontraktowany zostałem na następujące seminaria i konferencje:

- We wrześniu prowadzę zamknięte seminarium dotyczące blogowania dla jednego z banków.

- W październiku poprowadzę najprawdopodobniej prezentację na konferencji BIK dotyczącą zmian scoringu i budowania wiarygodności kredytowej.

- Także w październiku występować będę na konferencji Stowarzyszenia Mieszkanicznik, podczas której przedstawię w detalach historię transakcji zakupu i sprzedaży mieszkania (flip) opisywaną na łamach bloga.

Gdybyś planował udział w którejś z tych konferencji, to gorąco zapraszam Cię do “przybicia piątki” i osobistego spotkania. Będzie mi bardzo miło Cię poznać 🙂

Jubileuszowy, 10-ty podcast

Na koniec mam do Was prośbę i propozycję: za tydzień będę nagrywał jubileuszowy, 10-ty odcinek podcastu “Więcej niż oszczędzanie pieniędzy”. Traktuję go jako taki mały “kamień milowy” i chciałbym w nim wprowadzić coś nowego – odpowiedzi na Wasze pytania.

W tym odcinku podcastu chcę Wam opowiedzieć o tym, jak organizuję sobie mój warsztat pracy, aby znajdować czas na to wszystko, co udaje mi się realizować – czyli o szeroko rozumianej produktywności. Będę opowiadał o tym jak pogodziłem pracę na etacie z blogowaniem, jak motywuję sam siebie, z jakich narzędzi korzystam żeby się nie pogubić w moich zadaniach, jakie mam dylematy i jak się z nimi mierzę itp. Mam nadzieję, że będzie to dla Was interesujące – nawet jeśli działacie w zupełnie inny sposób 🙂

I tu mam do Was prośbę: proszę Was o zadawanie dowolnych pytań dotyczących tego tematu. Na najciekawsze z nich odpowiem podczas podcastu. Jeśli chcielibyście przy okazji wypromować swoją stronę WWW lub blog, to koniecznie przedstawcie się przynajmniej z imienia (nazwisko również mile widziane) i podajcie adres Waszej strony. Pojawi się on wraz z linkiem w artykule z podcastem, oraz w transkrypcie dołączonym do podcastu.

Pytania możecie zadawać na dwa sposoby. Pierwszym, zdecydowanie zalecanym sposobem, jest po prostu nagranie Waszego pytania (kliknij). Na zadanie pytania macie maksymalnie 1,5 minuty i takie pytanie po prostu dołączę do podcastu. Alternatywnym sposobem jest po prostu napisanie pytania w komentarzu.

I jeszcze jedna propozycja: tym razem nie musicie ograniczać się do tematu produktywności. Ze względu na to, że 10-ty podcast jest dla mnie czymś szczególnym, to chętnie odpowiem na dowolne Wasze pytania 🙂 Macie niepowtarzalną okazję zapytania mnie o co chcecie i usłyszenia mojej odpowiedzi. Gorąco zachęcam 🙂 I zróbcie mi proszę tą przyjemność i dajcie usłyszeć Wasz głos.

Dziękuję Ci za przeczytanie tego artykułu i życzę Ci fenomenalnej końcówki tygodnia 🙂

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 57 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Ciekawy wpis, dobrze że rozgraniczyłeś urlop z pracą (kiedy od pracy dzielą nas 2 kliknięcia to jest dosyć trudne) Jedyne co mi się nie podoba na Twoim blogu to że Twoje oszczędzanie u mnie by było „na bogato”, jak oszczędzać mając „tylko” 19 tys. przychodu, no nic biorę się do pracy… no i czytam dalej 😉

Wydaje mi się, że oszczędzać można przy każdym budżecie. Gdzieś przeczytałem, że nie mając budżetu jesteśmy w stanie wydać wszystko niezależnie od tego, jakie mamy przychody 🙂 Myślę, że to kwestia standardu życia – mając większe dochody automatycznie podnosimy (często pewnie nieświadomie) standard życia i zwiększamy wydatki. Sztuką jest nie ulegać pokusie zwiększania kosztów miesięcznych, gdy dostaniemy lepszą pracę lub podwyżkę 🙂

Hej Bartek,

Dziekuje za komentarz. Stuprocentowo sie podpisuje pod tym co napisales.

Dodam, ze jesli ktos nie potrafi oszczedzac przy malych przychodach, to naprawde nie bedzie mu istotnie latwiej nabyc ta umiejetnosc przy wiekszych przychodach.

Pozdrawiam 🙂

Hej Zre,

Dziekuje za komentarz. Dotykasz zagadnienia, w ktorym nie ma dobrego rozwiazania.

Jesli o finansach i oszczedzaniu pisze ktos, kto zarabia 1500 zl, to krytykowany jest za to, ze w ogole sie wypowiada. Jesli z kolei o oszczedzaniu pisze ktos kto zarabia pieciocyfrowe sumy miesiecznie, to krytykowany jest za to… ze oszczedzanie jest niepotrzebna mu fanaberia, ze nie musi oszczedzac albo ze jakom prawem o tym pisze skoro wydaje tak duzo.

Ja wychodze z zalozenia, ze warto uczyc sie i od jednych i od drugich. Ale wole zeby o pieniadzach mowili mi Ci, ktorzy udowodnili, ze potrafia je zarabiac.

A co do poziomu zarobkow: tez kiedys zarabialem mniej niz 2000 / m-c. Moim zdaniem nie ma drogi na skroty. Tylko ciezka i systematyczna praca. Czy to w zakresie oszczedzania, czy zwiekszania przychodow. Ja sie po prostu dziele moimi doswiadczeniami, przemysleniami i wiedza w nadziei, ze bedzie to dla Was przydatne. Czerpcie tyle ile chcecie 🙂

Raporty kosztow to moja deklaracja przejrzystosci. Ze wszystkimi ich plusami i minusami.

Pozdrawiam serdecznie

Faktem jest, że łatwiej się oszczędza kiedy ma się z czego.

Jeżeli ktoś zarabia tyle, że 99% jego wydatków jest z tych niezbędnie koniecznych do życia, to pole manewru ma niewielkie.(lub żadne)

Ktoś kto zarabia kilka tysięcy miesięcznie ma „wydatki niezbędne” na poziomie kilku-kilkunastu procent. Z całej reszty może zrezygnować i na niej zaoszczędzić.

Ktoś kto jest bliski wegetacji nie ma pola manewru, nie ma gdzie robić oszczędności – bogaty zawsze może zamienić luksusowe życie na wegetację.

Zgodzę się jednak, że uczyć trzeba się od najlepszych.

Blog który prezentowałby sposób jak przeżyć za 1000zł miesięcznie, byłby mało wiarygodny, mało motywujący i bez sensu.

Nie chodzi przecież o doskonalenie się w klepaniu biedy, ale o szukanie sposobów jak równać do najlepszych.

Sposób jak zakładając rachunek w banku zarobić 50zł/miesiąc dla bogatych możne być mało przydatny, ale dla kogoś kto zarabia 1000zł to już znacząca premia.

Blog jest ciekawy i warty odwiedzania – tak trzymać.

Ja bym chciał usłyszeć coś więcej na temat odsetek, które otrzymujesz każdego miesiąca. Są to jakieś lokaty czy zwykłe konta oszczędnościowe? Obstawiam w ciemno, że pytanie już padło wcześniej, ale nie mogłem doczytać.

Bardzo ciekawy post. Stwierdziłam, że będę śledzić bloga, który ma tak duży wpływ na mojego męża 😉 i nasze domowe życie. W tym miesiącu pierwszy raz staramy się zrobić miesięczny raport wydatków. O zadanie pytanie z pewnością pokusimy się w duecie.

Wspaniałej dalszej części wakacji!

Super, że niedługo kończysz wakacje gdyż twoje wpisy to poważna motywacja do dalszego oszczędzania 🙂

Pochwalę się, że po lekturze Twoich artykułów zmieniłem kilka rzeczy w swoich wydatkach:

– zmiana częstotliwości wysyłania faktur przez RWE

– zamiana karty kredytowej, która co prawda dawała mi darmowy 50-kilka dni ale nic poza tym, Teraz mam kartę dzięki, której zbieram pieniądze na darmowe bilety samolotowe (a lubię podróżować więc się przydadzą)

– z większą gorliwością korzystam z programu Payback oraz Vitay (stacje Orlen) a zebrane punkty wymieniam bądź na jedzenie/napoje w kinie bądź na zabawki (klocki lego) na stacji paliw 🙂 Ostatnio odebrałem zestaw o wartości 75zł.

– zacząłem większość wydatków „przepuszczać” przez kartę kredytową gdyż przecież zbieram na bilety 🙂 a poza tym łatwo mi podsumować na koniec miesiąca (jeden wyciąg) moje wydatki

Jeżeli chodzi o oszczędzanie mediów i dodatkowe dochody poprzez sprzedaż zbędnych rzeczy (allegro) to tutaj nieskromnie powiem, że pas mistrzowski miałem zanim trafiłem na ten blog 🙂 Jestem w stanie sprzedać wszystko! 🙂

Czekam na kolejne dobre rady.

Paweł – funboy

Patrzę na wydatki i nie bardzo wiem, co to jest pozycja w podsumowaniu nazwana „koszty bez obciążeń” ?!

Hej Krzychu,

To koszty bez udzielonych pozyczek i splat rat kredytow.

Pozdrawiam!

Jestem na blogu o oszczędzaniu, więc powinien on promować jedną z podstawowych zasad, by wydawać mniej, niż zarabiamy, a w powyższym zestawieniu widzę, że autor miał przychód nieco powyżej 19 000 zł, a wydatków nakręcił na niemalże 40 000 zł. Mam rozumieć, że cała zabawa będzie obecnie zmierzała do zwiększenia przychodów do poziomu 40 000 zł (lub więcej) i to tylko z bloga i okolic?!

Hej Krzychu,

Zbyt szybko w mojej opinii wyciagasz wnioski nie widzac pelnego obrazu i nie dopytujac, jesli masz watpliwosci.

Kilka uwag:

1. Nie widzisz tu moich przychodow z etatu. Nie ujawniam ich.

2. Analizujesz miesiac wakacyjny, w ktorym z zalozenia mam duze koszty (bo zawsze oszczedzam na wakacje i podczas nich z premedytacja wydaje pieniadze).

3. Zakup udzialow w firmie, to takze koszt, ale nie traktuje tego jako wydatek konsumpcyjny.

4. Ja analizuje moj budzet bardziej dlugofalowo niz w okresie miesiecznym 🙂

Tyle tytulem uzupelnienia na szybko. Co do zasady, to wydatki utrzymuje na nizszym poziomie niz przychody i staram sie moje oszczednosci zagonic do ciezkiej pracy. Stad takie a nie inne uzyskane odsetki itp.

Nigdy nie twierdzilem, ze mam niski poziom kosztow, ale tez ciezko pracuje na to, by zarabiac jeszcze wiecej. Oczywiscie na blogu chce zarabiac najwiecej jak sie da. Czy wystarczy na pokrycie kosztow? Zobaczymy. To nie jest zabawa ani gra na krotka mete 🙂

Pozdrawiam serdecznie 🙂

Dzięki Twojemu zaangażowaniu w blogowanie (długość wpisów) sam zacząłem bardziej się przykładać do długości. Zaskoczył mnie Twój zysk z adsense, jest stosunkowo wysoki. No i jeszcze dałeś mi kopniaka motywacyjnego do uszczelniania budżetu. Nawet pomyślałem, że na paragonach powinny być kody QR, żeby ich nie przepisywać tylko importować, może jakiś dyskont na to wpadnie. Inną sprawą, którą zauważyłem jest fakt, że osoby działające w ebiznesie koncentrują się na zwiększaniu dochodów a nie myślą o „dziurach”, którymi uciekają pieniądze. Trzymam kciuki za Twoją niespotykaną skrupulatność.

Widzę, że porzuciłeś pracę nie dla blogowania, tylko dla bycia „szkoleniowcem-konsultantem”. Trzeba było tak od razu 🙂 Trzymam kciuki!

Witaj, ostatnio się jakoś słabo ogarniam czasowo i mniej zaglądałem, ale wciąż pracuję nad sobą, swoimi wydatkami i efektywniejszym oszczędzaniem i mam nadzieje, że moja organizacja czasu i siebie pozwoli więcej korzystać z wiedzy, którą przekazujesz. Dzięki wielkie i udanej (pewno już końcówki) urlopu.

Pozdrowienia dla całej rodzinki

PS. mój synek właśnie dziś krótko, adaptacyjnie debiutował w przedszkolu 🙂

Nie wiem, czy gdzieś to pytanie już padło, ale zastanawiam się, jak to jest z tym sprzedawaniem rzeczy na allegro – słyszałam wielokrotnie, że powinno się te przychody dokumentować itd. (mam na myśli sytuację, gdy sprzedaję coś nie poprzez firmę), odprowadzać podatki itd. Przy sprzedaży drobiazgów – ubrań, książek – jakoś nie chciałoby mi się w to „bawić”. Macie z tym jakieś doświadczenia?

Kasiu,

Jezeli sprzedajesz rzeczy nowe (np kupujesz w hurtownii i sprzedajesz na allegro) lub twoja dzialalnosc ma charakter handlowy z innego powodu (np skupujesz stare meble po to aby je potem odsprzedac z zyskiem) to powinnas prowadzic dzialalnosc gospodarcza.

Jezeli chcesz zrobic w domu porzadki i sprzedac troche starych ksiazek czy innych przedmiotow to urzad skarbowy nie bedzie cie scigal.

@Kasia. O ile mi wiadomo, terminem, po którym można sprzedać rzecz na allegro nie płacąc od tego podatku, jest 6 miesięcy od momentu zakupu. Jeśli masz daną rzecz dłużej – można bez obawy sprzedawać.

Michał, co do produktywności to zadam proste pytanie, na które co prawda już częściowo odpowiadałeś opisując swój typowy dzień (jak jeszcze pracowałeś na etacie), ale powiedz mi JAK SIĘ MOTYWUJESZ DO ROZPOCZĘCIA PRACY? Zwłaszcza tej w domu? Chodzi mi o dzień w którym zdecydowanie Ci się nie chce ruszyć do pracy. Można lubić swoją pracę (ja swoją bardzo lubię), ale czasami właśnie się zdecydowanie się nie chce – i to niekoniecznie z powodu samej pracy czy obowiazków. A widząc Twoją determinację wydaje mi się, że musisz mieć dobry sposób 🙂

Witam, śledzę bloga już od dawna i podziwiam za skrupulatne i konsekwentne prowadzenie budżetu domowego, szczególnie w wakacje. Mam pytanie co do allegro. Ta sprawa już została wcześniej poruszona i może warto byłoby rozwinąć, chodzi o sprzedaż na allegro, jak to skutecznie robić. Każdy z nas ma jakieś zbędne rzeczy, których dobrze byłoby się pozbyć, a jeszcze lepiej zarobić na tym. Może masz jakieś sprawdzone metody sprzedaży, jakieś uwagi, rady. Pozdrawiam.

Hej,

jeszcze nie wiem czy można polecić, ale szukając czegoś, trafiłam na ten tytuł:

http://www.studioemka.com.pl/index.php?page=p&id=484

Może się komuś przyda. Pozdrowienia dla oszczędzających 🙂

Michał,

Gratulacje za kolejny świetny artykuł 🙂

Z niecierpliwością czekam na więcej!

Michał.

Dzięki za zestawienie. Przeczytałem z dużą uwagą. Od dłuższego czasu śledzę blog i widzę pozytywne skutki wprowadzania zmian w moich regułach oszczędzania i pomnażania kapitału.

Zaintrygowały mnie dwie pozycje z zestawienia lipcowego:

– zakup udziałów w firmie – czy chodzi o akcje, new connect? czy inne przedsięwzięcie? nie oczekuje nazw ale ciekaw jestem sposobu. Sam myślałem o nabyciu udziałów w jakiejś dobrze zapowiadającej się firmie (inwestycyjnie) jednak poza akcjami i new connect nie znam innych sposobów.

– pożyczki – dużo pożyczasz i dużo odbierasz 🙂 trochę wbrew zasadzie „dobry zwyczaj nie pożyczaj”. myślałem o pożyczkach społecznościowych jednak trochę się ich obawiam. Czy to są pożyczki, które udzielasz znajomym i bliskim? Czy inne? Nie obawiasz się utraty relacji? Ciekaw jestem jak to praktykujesz

Serdeczne pozdrowienia 🙂

Twój blog to wielka inspiracja dla mnie i mojego męża. Oczywiście życiorysy i koszty zupełnie nas od siebie różnią (ciągle zastanawiam się jak Twoja żona to robi, że wydaje tak mało na kosmetyki i ubrania:), może zdradzi mi jakiś patent), ale zaglądam tu codziennie od miesiąca i czekałam na nowe posty. Na razie moja sytuacja finansowa nie jest w najlepszej kondycji, ale tylko za sprawą niekontrolowania wydatków, mimo wysokich dochodów, a raczej przychodów mam wrażenie,że pieniądze przelatują przez moje palce. Dlatego czytam Ciebie i będę wierna Twojemu blogowi!

P.S Krok pierwszy: zbieram paragony i zapisuję wydatki:)

Cześć Michał!

Mój pierwszy komentarz tutaj, choć blog czytam już prawie rok.

Przede wszystkim gratuluję bloga i decyzji o rzuceniu pracy etatowej (napewno trudna decyzja ale do odważnych świat należy)

Jestem trzecia osobą która się będzie pytała o sprzedawanie rzeczy na allegro, mianowicie czy możesz opisać krok po kroku jak przeprowadzasz takie transakcje, szczególnie interesuje mnie sprawa z kurierem (czy przyjezdzają sami po paczke do wysłania czy trzeba im to jakoś dostarczyć?) jak opisujesz swoje przedmioty np. możesz podać przykład albo coś.

Pozdrawiam i dziękuję za odpowiedź 🙂

Yyy, kiedyś widziałem na poczcie kolesia, który nie wiedział jak wysłać list , jak zaadresować, gdzie co wpisać. Mam wrażenie, że jesteś jego kuzynem 😉 Kurier to dla osoby prywatnej najdroższa forma wysyłki przedmiotu. Poczta Polska – może kojarzysz taką instytucję?

Już troje ludzi zadaje tu pytanie „jak opisać przedmiot” – czy potrzebny jest do tego cały elaborat autora bloga? Może jeszcze Michał ma napisać poradnik jak wykonywać przelewy internetowe? Ludzie… widzę, że ten blog odniesie sukces w takim społeczeństwie 😉

List wysłać potrafię, za kuriera płaci klient, Poczta Polska często lubi gubić paczki więc z tej instytucji bedę korzystać w ostateczności.

„Już troje ludzi zadaje tu pytanie “jak opisać przedmiot” – nie, nie troje. Pytaliśmy o allegro, a o opisanie przedmiotu spytałem ja. W mojej opini temat może być ciekawy i przyda sie nie tylko tym co się o to pytają.

„czy potrzebny jest do tego cały elaborat autora bloga” – nie nie jest potrzebny, kilka sensownych zdań mi w zupełności wystarczy.

„widzę, że ten blog odniesie sukces w takim społeczeństwie” – to proszę Cię wyjdź i udaj się do społeczeństwa które będzie Tobie odpowiadało.

Pozdrawiam

Sprzedaję od wielu lat, jeszcze nigdy nie zdarzyło mi się zaginięcie paczki przez Pocztę Polską, przecież nie będziesz wysyłał używanych książek kurierem, bo klient Ci nie zapłaci tyle. Dobra aukcja to przede wszystkim dobre zdjęcie. Opis przedmiotu co to jest, w jakim jest stanie, parametry i tyle. Odpisuj na każdego e-maila, odbieraj telefony i od razu Ci mówię, nie przesadzaj z ceną, bo za każdą aukcję płacisz, a ponowne wystawienie to też koszt. Nie ma się co bać poczty przedmioty o wartości do 110 zł wysyłaj bez ubezpieczenia, jak zaginie tyle odzyskasz, a powyżej można je ubezpieczyć na poczcie 1zł za każde 50zł. Ale mówię Ci, że od 3 lat nie zaginęła mi żadna paczka. A wysyłam co miesiąc około 600 sztuk. Fajne sposobem dostarczenia przedmiotu jest skorzystanie z paczkomatów, dużo ludzi, szczególnie w dużych miastach korzysta z tego. Ty też możesz nadać przedmiot w paczkomacie.

kurier to wcale nie taki drogi interes, PP wypada czesto gesto o wiele drozej (zwlaszcza ciezsze i duzogabarytowe przedmioty)

nie mowiac o tym, ze kuriera mozesz zamowic rano bez wychodzenia z domu, a nastepnego dnia towar jest u klienta

Ta.. jak masz własną działalność i podpisaną umowę z jakąś firmą kurierską, inaczej taka paczka kosztuje osobę prywatną 30zł +

nieprawda, przejrzyj może porównywarki; wysyłałam jako osoba fizyczna we wakacje kilka paczek 4kg za 16zl z ubezpieczeniem już

Hej Michale, czy mógłbyś napisać kilka słów na temat wydatków na jedzenie: co i gdzie kupujecie, czy kupujecie produkty ekologiczne, jak wygląda Wasza dieta? Z góry dziękuję za odpowiedź, pozdrawiam!

Bardzo ciekawy jest Twój blog, Michale!

Off

Nie zechciałbyś mi pomóc? Zamierzam zrobić podobnego bloga do Twojego, tylko targetem są nastolatkowie oraz zarabianie w Internecie. Potrzebuję promocji, pomożesz? 🙂

A ja mam pytanie 1. natury mieszkaniowej:) Jak wyglądały Wasze początki z Gabi. Czy wynajmowaliście najpierw gdzieś mieszkanie, mieszkaliście u rodziny, czy od razu zdecydowaliscie się na jego zakup. Jeśli tak – to czy ciułaliście i kupiliscie za gotówke, czy np. na kredyt 100% bez wpłaty własnej? 2. Jak to robicie, że wydajecie tak mało np.na ciuchy, zabawki dla dzieci, prezenty. Ja tez staram się wydawac nie za dużo na ciuchy, obkupuje siebie i męża głownie na wyprzedazach- na nastepny sezon (dość ekonomiczne rozwiązanie) Jako ciotka jak przyjezdzam 4-5 razy do roku do bratanków (sztuk łącznie 4, same chłopaki w rodzinie..ech.. :), zakupienie nawet w miare dla mnie rozsądnie kwotowych prezentów kumuluje się w niezłą kwotę. Prezenty świąteczne – zakupuję przez generalnie cały okrągły rok -> jak mi cos wpadnie w oko i jest w miarę przystępne cenowo, kupuję z myslą o podarowaniu pod choinkę. A w Waszym zestawieniu od początku bloga, te kwoty są naprawdę drobne. Nawet w okresie świątecznym nie widać zwiększenia wydatków. 3. Czy przy spisywaniu podcastów korzystałeś z firm zajmujących się tym zawodowo? Tak sobie pomyslałam, że dla mnie byłloby to idealne zajęcie. Ale nie słyszałam jeszcze o takiej branży…hmm 🙂 A że ciagle poszukuje pracy..moze bylby to jakiś pomysł na dodatkowe zajęcie!:D. Czy ta kwota odnosi się +/- za przepisanie jednego podcatu czy kilku?Pozdrawiam Cię serdecznie , mam nadzieję że z Gabi i dzieciakami porządnie wypocząłęś..i wracaj do Nas bo tęsknimy za Twoimi wpisami!!:)

No cóż nie mam tak wysokich dochodów ale uważam że też nieźle gospodaruje swoimi wydatkami. Jeżeli chodzi o wakacyjne oszczędności to często korzystam z różnego rodzaju bezpłatnych wydarzeń kulturalnych różnego rodzaju pikników i festynów.

Na Twoim blogu jestem od niedawna, jednak widzi mi się, ze zostanę na dłużej. Wszedłem, gdyż trafiłem na Twój artykuł o flipie mieszkaniowym, ale oszczędzać też sie trzeba nauczyć. Szczególnie, że jestem na początku drogi zawodowej (student I roku) to dobrze byłoby sie nauczyc tego na małych kwotach, by nie przepuszczać później milionów ; ) . Oprócz wiedzy, którą przekazujesz, bardzo mi się podoba Twoje podejście. Regularna współpraca z bankiem, byłaby na pewno łatwiejszym wyborem, ale reklamowanie, czy sprzedawanie czegoś w co nie wierzysz, lub wiesz, że są lepsze alternatywy, byłoby bardzo krótkowzroczne, i niewłaściwe. Więc masz mój szacunek ; )

Hej Kszegosz,

Witam Cię serdecznie na blogu i od razu pięknie dziękuję za wsparcie i dobre słowa. Miło czytać 🙂

Pozdrawiam!

Michale kiedy kolejny podcast ?? oby szybko 😉

Hej Piotrze, Jakoś w tym tygodniu zapewne 🙂

Jak widzę, mimo antraktu wychodzisz na plus. Czekam niecierpliwie na historie września. Pochwalić muszę dobrze przygotowany start, i wnosząc z mojego skromnej wiedzy, uzasadnione inwestycje. Wystartowałeś wysoko. Trzymam kciuki za spokojny lot 🙂

U mnie również lato pełne zmian. Twój blog nie jest może dla mnie aż takim natchnieniem, ale z Twoich tekstów czerpię siłę motywacji do dążenia, drążenia, porównywania i dojrzewania do zmian. Jak mówi klasyk „Niech Moc będzie z Tobą”… Przeprowadziłam się. Wynik kalkulacji był bezwzględny, oszczędzę w ten sposób jedną roczną krajową 🙂 Standard życia za to się podwyższył. Plany, w które włożyliśmy z mężem ponad pół roku wysiłku oraz większość oszczędności, dają już ładny pięciocyfrowy plon. Od tzrech dni zastanawam się nad odchyleniem profilu działalności (plan 2-3 letni). I oczywiście mam już kolejny nowy biznes-plan naprędce spisany na kilku serwetkach 🙂

Dziękuję Anno,

Cieszę się, że Ci się układa wszystko po myśli. Do odważnych świat należy 🙂 Ty również jesteś dla mnie inspiracją – niedawno znowu miałem okazję pokazywać slajd z kosztami jedzenia i Anna z Krakowa ponownie mnie zmotywowała. Aż zaczyna u mnie kiełkować potrzeba wzięcia się za gotowanie skoro już nie mam wymówki, że „praca mi nie pozwala” 😉

Także wiedz, że także masz bardzo motywujący wpływ na mnie.

Pozdrawiam ciepło!

Michale!

Zainteresowałam się kosztem jedzenia do domu wyszło mi 275 zł./na osobę.Bez innych zbędnych wg.mnie dodatków. Spisuję koszty mojego jedzenia w domu 1 osoba prawie wegetarianka i powiem że nie udało mi się zejść poniżej 300 zł. przy bardzo przemyślanych wydatkach. Biorąc pod uwagę że żyjecie w W-wie nie bardzo mi się to mieści w realiach.Napisz jak żona prowadzi gospodarstwo domowe? Pomysł na następny wpis.

Hej Krystyna,

Dziękuję za komentarz i informacje. My sumarycznie na jedzenie wydajemy miesięcznie około 2000 zł co daje średnio około 500 zł na osobę. Zdecydowanie więcej niż u Ciebie.

A jeśli chodzi o kategorię „Jedzenie : Dom”, to musisz też w przypadku lipca wziąć poprawkę na to, że przez część miesiąca nas już nie było (wyjazd wakacyjny) i część kosztów jedzenia znalazła się w „Jedzenie : Wyjazd”. Łącznie wychodzi około 1200 zł więc podobnie jak u Ciebie. Dodałbym do tego, że przy przygotowywaniu posiłków dla większej liczby osób, średni koszt na osobę wychodzi niższy niż przy przygotowywaniu jedzenia dla jednej osoby. Tak już jest 🙂

Pozdrawiam!

Michal, gratuluje udanego kick-offu 🙂

Witam Panie Michale,

W poniższy sposób chciałabym zgłosić propozycję tematów, którymi mógłby Pan się szerzej zająć i coś ciekawego podpowiedzieć.

1) Pierwszy temat dotyczy aktywnego i mądrego zarządzania kredytami hipotecznymi w CHF. Tak się składa, że mam dwa takie kredyty oba wzięte w 2006 r. przy niskim kursie franka. Jeden z nich ma oprocentowanie 1,4 % + 3miesięczny Libor i do końca jego spłaty zostało mi prawie 25 lat a rata miesięczna to ok. 286 CHF. Drugi kredyt wzięty w ramach grupy kapitałowej ma oprocentowanie 0,8 % + 3miesięczny Libor, miesięczna rata to ok. 189 CHF a do spłaty zostało mi 14 lat. W obu kredytach mam równe raty kapitałowe. Chciałabym je jakość mądrze zacząć nadpłacać tak by koszt kredytu wyniósł mnie jak najmniej.

2) W czerwcu br zostałam mamą a zatem kolejny interesujący mnie temat to budowanie kapitału inwestycyjnego dziecka, Okazuje się że oszczędzanie też nie jest takie proste. Na programach regularnego oszczędzania się już sparzyłam i z dużą stratą wyszłam z takiego programu Aegon. Książeczka mieszkaniowa ma wyjątkowo kiepskie oprocentowanie. Więc co zostaje. Ja niestety nie widzę dobrej alternatywy a nic nie robić też bym nie chciała.

Dziękuję za ciekawe i pouczające wpisy. Mam też nadzieję, że wcześniej czy później znajdę odpowiedź na nurtujące mnie pytania:)

Hej Joanno,

Ja jestem po prostu Michał – bez „Pan” 🙂 Dziękuję za dobre słowa.

Co do tematów: do pierwszego z nich przymierzę się (z pewną niechęcią) za jakiś dłuższy czas. Co do drugiego, to opiszę go wcześniej i nie jesteś pierwszą osobą, która o to pyta.

Pokrótce: jeśli planujesz odkładać dla dziecka, ale bez szczególnego celu (czyli: chciałabyś po prostu zbudować pewien kapitał, który kiedyś tam przekażesz dziecku), to wszystko zależy od Twoich preferencji inwestycyjnych. Ja przychylam się (ale weź poprawkę na to, że nie jestem doradcą inwestycyjnym) do budowy dla dziecka portfela, w którym ok. 30% stanowią bezpieczne i niskodochodowe „instrumenty”, np. lokaty, a zdecydowana większość ulokowana jest w najzwyklejszych funduszach inwestycyjnych o niskich kosztach (to jest kluczowe). Połowa pieniędzy może być w funduszach agresywnych, na których możesz dużo zarobić, ale i dużo stracić. Per saldo w długim okresie czasu (a zakładam, że odkładać zamierzasz przez kilkanaście pierwszych lat życia dziecka), ma to szansę dać konkretne zyski (patrząc historycznie giełda daje zarobić). Oczywiście nawet jeśli masz większą sumę już teraz uzbieraną, to nie kupuj jednostek uczestnictwa w funduszach pojedynczymi, dużymi transakcjami. Rozłóż proces kupowania, np. na rok i co miesiąc kupuj według ustalonych proporcji docelowego portfela Twojego dziecka, np. 30% na ROR, 20% w fundusze „bezpieczne” i 50% w agresywne.

To tak w skrócie, bo temat jest szeroki. Zdecydowanie odradzam produkty polisopodobne. Prosta zasada: jeśli nie rozumiesz produktu i nie rozumiesz opłat, jakie potencjalnie na Tobie będą ciążyć – nie „wchodź” w taki produkt.

I jeszcze jedno: portfel powyżej to tylko uproszczony przykład pod kątem inwestowania dla dziecka. Jeśli chciałabyś taki zbudować dla siebie, to proporcje będą inne. Im starsi jesteśmy, tym zazwyczaj mamy mniejszą skłonność do ryzyka i kluczowa staje się ochrona zgromadzonego kapitału a nie jego pomnażanie.

I jeszcze jedno na koniec: dobrze mieć polisę na życie. Jeśli jeszcze jej nie macie jako rodzice, to warto się o nią zatroszczyć.

Pozdrawiam!

Michał,

Byłbym wdzięczny, gdybys znalazł czas i rozwinął powyższy temat kiedyś.

Znając Twoje podejście, to zrobisz to dogłębnie. Mam dwoje dzieci i chcialbym im jakos w przyszlości pomóc. Trochę liczę, że cos mi konkretnego podpowiesz.

PS. Fajnie ze wrociłes. Juz sie nie moge doczekac Twoch wpisów. Są dla mnie mocno motywujące 🙂

Hej Adi,

Rozwinę, rozwinę 🙂 Wiem, że czekacie. W tym tygodniu przygniotły mnie jeszcze zaległości, które powstały w wyniku długiego urlopu. Powolutku się wykopuję i intensyfikuję wysiłki w zakresie wynajmu mieszkania. Jak tylko się z tym ogarnę, to wracam do bardziej częstego pisania. Ale już coś tam pomalutku wieczorami „się pisze” 🙂

Pozdrawiam!

Ja mam istotne pytanie. Od zawsze byłem oszczędną osobą. Nie wydaję kasy na niepotrzebne rzeczy, jeść staram się zdrowo, ale nie ekstrawagandzko i bez niepotrzebnego kupowania produktów droższych w momencie, gdy produkty tańsze też są tańsze i przede wszytkim zdrowe. Czasem pozwolę sobie na jakiś dodatkowy wydatek (np czytnik e-book w zeszłym miesiącu – ale zawsze są to przemyślane wydatki i z zakupionych rzeczy korzystam regularnie). Co miesiąc odkładam dość sporo. Czy w tej sytuacji opłaca się prowadzić arkusz z zestawieniem wydatków i dochodów?

Riko,

Pracuje w IT i u nas jest takie powiedzenie „nie mierzysz, nie zarzadzasz”.

Dopiero jak zobaczysz te wszystkie liczby w excelu to otworzysz szeroko oczy i powiesz sobie na przyklad „co? 30% wydaje na jedzenie !” I natychmiast wpadnie ci do glowy kilka pomyslow jak te liczby zmniejszyc.

Zestawienie na kolejny miesiac bedzie natomiast miara realizacji postanowien 😉

Zachecam

Pawel

Oj Michał,oj brakowało mi Ciebie na tym blogu. To co osiągnąłeś jest niesamowite. Wszyscy na Ciebie czekają, liczą na Twoje inspiracje. Twoimi wspaniałymi pomysłami do zmiany na lepsze. O tym że, prowadzę skrupulatnie wydatki już wiesz.Mało tego weszłam w taki nawyk że nie wyobrażam sobie aby tego nie robić. Następna sprawa, zaczęłam się gimnastykować( z bieganiem nie jestem za pan brat) a co najważniejsze w moim umyśle nastąpiły kolosalne zmiany.Byłam bardzo rozrzutna, na wszystko co mi pasowało na to wydawałam często gęsto niepotrzebnie. Od niedawna kurek przykręciłam i czuję się o wiele lepiej. Komu trzeba pomóc to pomagam ale rozsądnie. Aha i jeszcze jedno zabrałam się za Bik i jest o.k.Twoja zasługa.

Czesc,

Wielkie dzięki za ogromna ilość informacji i stymulowanie do zmiany punktu widzenia. Twój blog to kawał wspaniałej roboty. Mam tylko krótkie pytanie (moze naiwne) bo przymierzam sie wlasnie do wlasnej dzialalnosci. Skad 260 zl ZUS? Czy chodzi o to ze pierwszy raz otworzyles dzialalnosc? Z tego co wiem to nawet w takim przypadku ZUS wynosi okolo 450 zl. Czy sie myle?

Pozdrawiam

Leszek

Hej Leszek,

Dziękuję za komplementy. Co do składek ZUS: w lipcu byłem jeszcze zatrudniony na etacie w innej firmie, a równolegle prowadziłem już swoją działalność gospodarczą. Działalność na zasadach preferencyjnych przez pierwsze dwa lata działalności. I w takim przypadku płacę tylko składkę zdrowotną w wysokości 261,73 zł.

Od sierpnia nie pracuję już na etacie. A więc oprócz składki zdrowotnej doszła mi jeszcze składka na ubezpieczenie społeczne w preferencyjnej wysokości 141,36 zł. Chorobowego nie płacę z założenia. Całość składa się do około 400 zł.

Pozdrawiam serdecznie!

Hej, dzieki serdeczne za wyjasnienie. W takim razie od razu dodatkowa uwaga – w swoim raporcie za sierpien nadal podajesz 261 czyli bez tych 141.36 – nie wiem czy to niedopatrzenie czy nadal czegos nie rozumiem..właśnie przeczytałem Twój artykuł o planowaniu budżetu – świetna rzecz, bardzo Ci za to dziękuję. Przyszlo mi do glowy (w świetle tych zagadnień związanych z ZUS-em) ze skoro po dwoch latach ZUS drastycznie wzrasta to być może należy to juz teraz uwzględniać w planowanym budzecie. Innymi słowy moze powinien tam sie znalezc od razu fundusz na zwiekszony ZUS za dwa lata?

Pozdrawiam i raz jeszcze wielkie dzięki.

Hej Leszek,

To nie jest niedopatrzenie. W sierpniu płaciłem składkę za lipiec. Dopiero we wrześniu zapłaciłem składkę za sierpień 🙂

Co do budżetowania: mój raport kosztów, to nie jest budżet. To jest spis wydatków i spis przychodów. Czy powinienem budżetować składki ZUS, które będę ponosił za dwa lata? Na chwilę obecną nie wiem czy wtedy będę miał firmę więc aż tak daleko mój budżet nie sięga 🙂

Pozdrawiam!

Rozumiem, wszystko jasne. Powodzenia!

Bardzo dobry blog:) A i jestem pod wrażeniem ilości „contentu” na każdy post:) Że też ja nie potrafię tak dużo pisać:)