Skandia, Aegon, AXA – takie tematy mają Wasze e-maile z narzekaniami na wieloletnie polisy inwestycyjne z ubezpieczeniowym funduszem kapitałowym (UFK).

Pytacie w nich o dwie rzeczy: albo czy warto “wejść” w konkretną wieloletnią polisę inwestycyjną, albo co zrobić z tą, którą macie już od kilku lat. Dzisiejszym wpisem chcę odpowiedzieć na pierwsze z tych pytań i zastanowić się czy taka polisa z UFK może być dobrym “opakowaniem” dla funduszy inwestycyjnych.

Temat zapowiadałem już w artykule o tym, jak samodzielnie zbudować “program systematycznego oszczędzania” dla naszych dzieci. Zadeklarowałem wtedy, że w oddzielnym wpisie przedstawię tzw. polisy inwestycyjne lub programy systematycznego oszczędzania opakowane w polisy.

Od razu przedstawię wnioski końcowe: jestem zdecydowanym przeciwnikiem programów “oszczędnościowych” oferowanych przez towarzystwa ubezpieczeniowe (TU). Mówiąc w bardzo dużym uproszczeniu produkty te są wyjątkowo złożone, kosztowne i do tego rezygnacja z nich przed ukończeniem wieloletniego programu wiąże się ze sporymi opłatami likwidacyjnymi. W efekcie bardzo trudno jest na nich cokolwiek zarobić. A nawet jeśli to się uda, to ze sporymi opłatami na rzecz TU – raczej nieuzasadnionymi.

Widzę tylko dwa scenariusze, w których tego typu polisy inwestycyjne mogą mieć sens. Jakie? O tym przeczytasz w tym wpisie.

Wersja dla nielubiących czytać długich wpisów

Jeśli “strawienie” tego wpisu Cię przerasta, to przyjmij założenia, które pomogą Ci uratować Twoje pieniądze:

- Trzymaj się jak najdalej od wszelkich programów systematycznego oszczędzania opakowanych w polisy ubezpieczeniowe.

- Uznawaj wszystkich doradców / sprzedawców przedstawiających Ci piękne opowieści o polisach inwestycyjnych za naciągaczy polujących na Twoje pieniądze. Tak zaocznie dla własnego bezpieczeństwa. Moim skromnym zdaniem w tym przypadku nie obowiązuje zasada domniemania niewinności.

- Sprzedawca polisy nie jest doradcą inwestycyjnym i najprawdopodobniej nie pracuje w firmie inwestycyjnej, która posiada licencję KNF na świadczenie usług doradztwa. Mówiąc krótko: nie ma prawa udzielać Ci porad związanych z inwestowaniem.

- Jeśli masz wątpliwości co do zasadności powyższych punktów, to jednak przeczytaj cały ten wpis.

I pamiętaj, że ja także nie jestem doradcą inwestycyjnym. Poniższy tekst to wyraz mojej prywatnej opinii i nie musisz się z nim zgadzać. Ty sam odpowiedzialny jesteś za wszystkie swoje decyzje finansowe.

Doprecyzujmy, o czym rozmawiamy

Dlaczego wziąłem się za polisy inwestycyjne właśnie teraz? Bo w tym miesiącu w ramach “Elementarza Inwestora” piszemy o funduszach inwestycyjnych. Dzisiaj otwarcie zastanowię się, czy “ubranie” inwestowania w fundusze w ubezpieczenie z funduszem kapitałowym ma sens? Postaram się rzetelnie przedstawić zarówno plusy, jak i minusy tego typu produktów. Zacznę jednak od usystematyzowania słownictwa.

Osoby, które nie są zadowolone z oprocentowania lokat bankowych, często szukają zbliżonych do nich instrumentów finansowych. Zazwyczaj boją się inwestowania – czy to na giełdzie, czy w funduszach inwestycyjnych – i szukają czegoś “brzmiącego znajomo”. I to dlatego pod terminami zbliżonymi do “oszczędzania” ukrywa się różne produkty:

- Polisolokaty – tych praktycznie już nie ma na rynku (z nielicznymi wyjątkami). Był to całkiem ciekawy patent na uniknięcie podatku od zysków kapitałowych, czyli podatku Belki. W dużym uproszczeniu polegało to na tym, że zwykłą lokatę bankową “opakowywano” w ubezpieczenie na życie i dożycie. Składką ubezpieczeniową był właśnie kapitał lokaty.

- Produkty strukturyzowane nazywane także strukturami – to produkty typu “kilka w jednym”, które mają umożliwić bankom marketingowe pokazanie wyższego oprocentowania niż to na lokacie. Przy pomyślnym dla nas obrocie spraw na rynku – struktury rzeczywiście pozwalają zarobić więcej niż na lokacie. Zazwyczaj banki gwarantują, że nie stracimy wpłaconego kapitału, a odsetki możemy uzyskać, ale niekoniecznie. Jak wygląda przykładowy produkt tego typu? Niedawno BGŻ Optima oferował “lokatę”, której oprocentowanie uzależnione było od tego, czy indeks amerykańskiej giełdy S&P 500 konkretnego dnia będzie powyżej konkretnej wartości. W praktyce jest tak, że bank inwestuje większość wpłaconych przez nas pieniędzy np. 85% w bezpieczne instrumenty (obligacje), a pozostałe np. 15% – agresywniej – w opcje. Krótko mówiąc – zakłada się z rynkiem licząc, że wygra. “Struktury” mogą być ubierane w różne płaszcze – także w polisę ubezpieczeniową, co w niektórych przypadkach pozwala uniknąć podatku Belki.

- Polisy inwestycyjne z UFK nazywane także fachowo ubezpieczeniem na życie z ubezpieczeniowym funduszem kapitałowym (tym w istocie są) lub skrótowo programami regularnego oszczędzania, polisami unit-link lub w żargonie doradców “regularami” – od konieczności wnoszenia regularnych wpłat.

I to właśnie na polisach inwestycyjnych – jako opakowaniu dla funduszy inwestycyjnych – skoncentruję się w tym artykule. Dla jasności: wszędzie, gdzie używam w tym artykule sformułowania “polisa inwestycyjna” itp. mam na myśli właśnie produkt z ubezpieczeniowym funduszem kapitałowym.

Sprawdź również: Jak inwestować w fundusze inwestycyjne

Partnerem cyklu „Elementarz Inwestora” w okresie od września do listopada 2014 r. jest Dom Maklerski Banku Ochrony Środowiska S.A. – jeden z najdłużej działających domów maklerskich w Polsce, istniejący na rynku od 19 lat.

Partnerem cyklu „Elementarz Inwestora” w okresie od września do listopada 2014 r. jest Dom Maklerski Banku Ochrony Środowiska S.A. – jeden z najdłużej działających domów maklerskich w Polsce, istniejący na rynku od 19 lat.

DM BOŚ jest wieloletnim liderem rynku kontraktów terminowych. W 2014 roku został wybrany Najlepszym Domem Maklerskim w rankingu gazety „Parkiet” oraz wyróżniony tytułem Finansowa Marka Roku za najwyższej jakości usługi internetowe oraz zbudowanie pozycji eksperta rynku finansowego. Wielokrotnie nagradzany za aktywność i innowacyjne produkty związane z inwestowaniem na giełdach polskiej i zagranicznych (pod marką bossa.pl), funduszami inwestycyjnymi (bossaFund.pl) oraz rynkiem walutowym Forex (bossaFX.pl). DM BOŚ oferuje Klientom wysokiej jakości produkty oraz wspiera inwestorów licznymi analizami, rekomendacjami oraz komentarzami ekspertów.

Oszczędzanie czy inwestowanie?

Podstawowy problem z polisami inwestycyjnymi polega na tym, że sprzedawane są one jako “forma oszczędzania”. Dlaczego tak się dzieje? – o tym piszę dalej pochylając się nad tym, ile zarabiają na tych produktach sami doradcy finansowi.

Typowy scenariusz niestety wygląda tak:

- Przychodzi klient do banku lub pośrednika finansowego i mówi, że chciałby systematycznie oszczędzać dla dziecka lub na swoją emeryturę.

- Klient najczęściej mówi, że chciałby robić to bezpiecznie i że dotychczas pieniądze odkładał na lokatach lub kontach oszczędnościowych.

- Doradca proponuje “inną formę oszczędzania”. Taką, która da lepszą stopę zwrotu niż “marne odsetki na lokacie”. Najczęściej jest to właśnie wieloletnia polisa inwestycyjna oparta bądź to na jednorazowej wpłacie, bądź na systematycznych, okresowych wpłatach stałych składek – najczęściej miesięcznych lub corocznych.

Powiedzmy to jasno: polisy z UFK nigdy nie były i nie będą “formą oszczędzania”. To nie jest oszczędzanie, tylko inwestowanie – z wszystkimi jego zaletami i wadami, a w szczególności z podjęciem ryzyka inwestycyjnego i koniecznością ponoszenia opłat (wyjątkowo wysokich).

Czytaj także: Nareszcie tanie fundusze! inPZU wprowadził fundusze indeksowe z opłatą 0,5% (zamiast 4%)

Czym jest polisa z UFK?

Mówiąc w dużym uproszczeniu jest to produkt inwestycyjny, który oferowany jest w formie ubezpieczenia na życie i dożycie. Ale z tradycyjnym rozumieniem słowa “ubezpieczenie” produkt ten ma niewiele wspólnego. Owszem, otrzymujemy ubezpieczenie na życie, ale najczęściej jest ono ograniczone do symbolicznej kwoty, np. 1 zł. Czasami taka polisa daje nam także ochronę od następstw nieszczęśliwych wypadków, ale także w małej kwocie, np. 2500 zł.

Po co więc to ubezpieczenie? Opakowanie naszych wpłat w formę ubezpieczenia pozwala stworzyć tzw. wehikuł inwestycyjny, który daje nam możliwość inwestowania w wiele krajowych i zagranicznych funduszy inwestycyjnych oraz swobodnej konwersji jednostek pomiędzy różnymi funduszami bez konieczności zapłaty podatku Belki – tak długo, jak długo nie próbujemy wypłacić pieniędzy z polisy. Taki podatek przyjdzie nam zapłacić dopiero na koniec inwestycji, ale od rzeczywiście wypracowanego zysku. Gdybyśmy mieli do czynienia ze zwykłym inwestowaniem w fundusze, to podatek musielibyśmy zapłacić przy każdej sprzedaży jednostek z zyskiem (chyba, że wybierzemy fundusze parasolowe). Strat nie moglibyśmy jednak odliczyć.

Tu można zastanowić się, czym UFK różnią się od funduszy parasolowych opisywanych w artykule Zbyszka. Klasyczne “parasole” dają nam możliwość konwertowania jednostek tylko w ramach jednego TFI, a dokładniej w ramach konkretnego funduszu parasolowego (dane TFI może prowadzić kilka odrębnych parasoli i może też mieć w ofercie fundusze poza parasolami). Nie można ich przenosić pomiędzy różnymi towarzystwami lub parasolami. Z kolei polisa z UFK nie ma takich ograniczeń – możemy swobodnie korzystać z całej palety funduszy wielu TFI dostępnych w ofercie danego ubezpieczyciela.

Większość polis inwestycyjnych ma formę programów systematycznego oszczędzania. Przy podpisywaniu umowy musimy z góry zdecydować na jak długi okres chcemy się związać z TU (rozwinę ten temat za chwilę) oraz jakiej wysokości składkę chcemy opłacać co miesiąc. UFK zakładają długi horyzont inwestycyjny np. 5, 10 lub 15 lat (albo i dłużej).

Są także takie programy, w których wpłaty dokonuje się tylko raz – na samym początku inwestycji. W jeszcze innych mamy możliwość podzielenia całego okresu inwestowania na etapy – tzw. składkowy i bezskładkowy. W pierwszym wpłacamy regularne składki, a w drugim nie musimy już tego robić. Ubezpieczyciele nie protestują także, gdy chcemy powiększyć inwestycję o dodatkowe pieniądze.

UWAGA: Nie traktujcie tego, co opisuję w tym artykule, jako jedyne opcje inwestycyjne. Polis z UFK jest na rynku bardzo wiele i stale mutują. To co przedstawiam w tym artykule, to bardzo wybiórcze przykłady, które mają na celu uzmysłowienie mechanizmów i konstrukcji tego typu produktów.

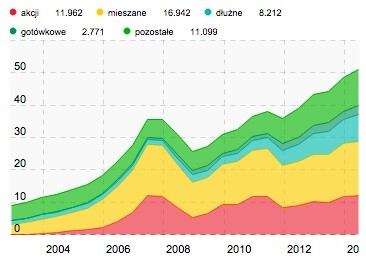

Produkt ten jest dosyć popularny w Polsce – przede wszystkim dlatego, że “wciskany” jest tym klientom, którzy przejawiają jakąkolwiek wolę systematycznego oszczędzania. Według serwisu Analizy Online aktywa polskich UFK przekroczyły już 50 mld złotych.

Aktywa ubezpieczeniowych funduszy kapitałowych. Źródło: Analizy.pl

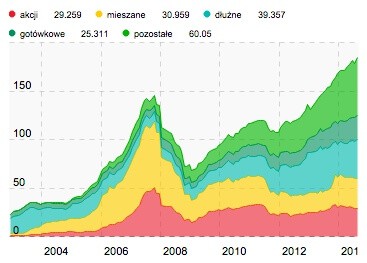

Dla porównania: w “standardowych” funduszach inwestycyjnych posiadamy ok. 206 mld złotych.

Aktywa funduszy inwestycyjnych. Źródło: Analizy.pl

Zalety polis inwestycyjnych z UFK

Dlaczego unit-linki cieszą się tak dużą popularnością? Próbując zachować obiektywizm muszę przyznać, że mają one kilka zalet.

Poza wspomnianą już wcześniej optymalizacją podatkową (odroczona płatność podatku Belki) platformy ubezpieczycieli dają zazwyczaj dostęp do ponad setki funduszy inwestycyjnych, w tym także do specjalistycznych i zagranicznych funduszy Franklin Templeton, Fidelity oraz Quercus. Zaletą jest to, że możemy korzystać z nich swobodnie – bez żadnej bariery wejścia. A w standardowym obrocie niektóre z tych funduszy wymagają minimalnej wpłaty, np. w wysokości 40 tys. EUR, co praktycznie wyklucza je z portfela inwestycyjnego większości śmiertelników.

Warto tu powiedzieć, że w odróżnieniu od lokat bankowych – których gwarantem jest Bankowy Fundusz Gwarancyjny (BFG) – polisa jest produktem ubezpieczeniowym z wszystkimi tego zaletami i wadami.

Zaletą jest możliwość ustalenia osób uposażonych na wypadek naszej śmierci, co pozwala pominąć standardową procedurę spadkową. UFK chroni także zgromadzony kapitał przed ewentualną egzekucją komorniczą, ale uczciwie mówiąc ma to marginalne znaczenie dla większości osób.

Minusem są za to słabsze gwarancje. Odpowiada za nie UFG (Ubezpieczeniowy Fundusz Gwarancyjny), który po upadku ubezpieczyciela wypłaca 50 procent wartości ubezpieczenia do kwoty nie przekraczającej równowartości 30 tys. EUR. Reasumując: odzyskamy maksymalnie połowę pieniędzy.

Zaletą, ale jednocześnie i wadą, polis inwestycyjnych jest to, że wymuszają one systematyczność. Długość trwania takiego programu systematycznego oszczędzania jest z góry określona, a my zobowiązujemy się do terminowych wpłat kolejnych składek ubezpieczeniowych. Jeśli nie dotrzymamy terminów – grożą nam srogie kary.

Taki bat nad głową jest często jedynym argumentem przemawiającym do osób, które zarabiają niemało, ale co miesiąc wydają wszystkie pieniądze i twierdzą, że nie są w stanie nic zaoszczędzić. Zobowiązanie do wpłaty pieniędzy na polisę skutecznie zmusza je do odkładania tych pieniędzy. I często to właśnie taki argument w rozmowach z klientami stosują doradcy finansowi.

Jeśli po doczytaniu do tego miejsca wydaje Ci się, że polisa unit-link to coś dla Ciebie, to koniecznie czytaj dalej. Pora rozpocząć uświadamianie – zanim będzie za późno.

Zobacz także: WNOP 086: Co zrobić z polisą inwestycyjną i jak odzyskać opłatę likwidacyjną? – instrukcja

Uświadamianie 1: opłaty

Tu jest pies pogrzebany. Polisy UFK byłyby świetnym rozwiązaniem, gdyby nie skomplikowana struktura oraz wysokie opłaty pobierane przez ubezpieczycieli.

O ile procent opłaty te obniżają wynik inwestycyjny? Niestety nie da się tego łatwo policzyć. Tutaj przedstawię tylko generalne zasady.

Jeśli pamiętacie poprzedni artykuł o funduszach, to wiecie, że w przypadku “standardowych” funduszy inwestycyjnych możemy ponieść dwie opłaty:

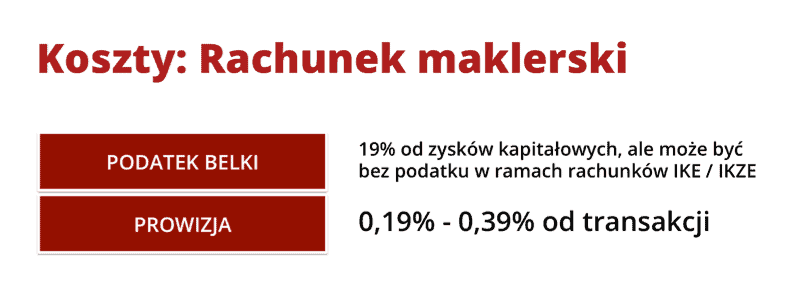

- Prowizję za zakup, sprzedaż lub konwersję jednostek – nie ponosimy jej, gdy korzystamy z platformy takiej jak BossaFund.

- Roczną opłatę za zarządzanie, która wynosi od 0,5% do 4% (w zależności od typu funduszu) i wkalkulowana jest w wycenę jednostek funduszu.

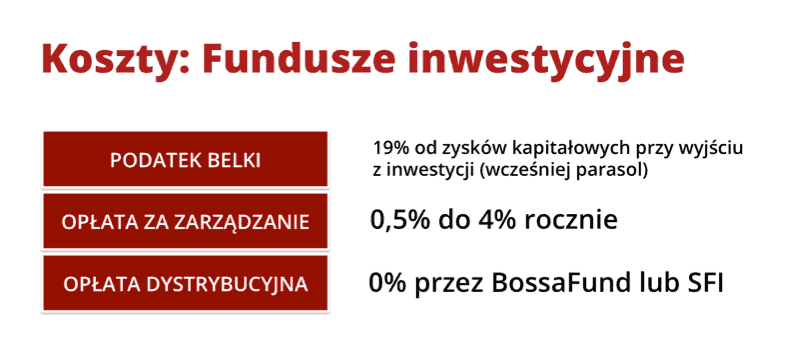

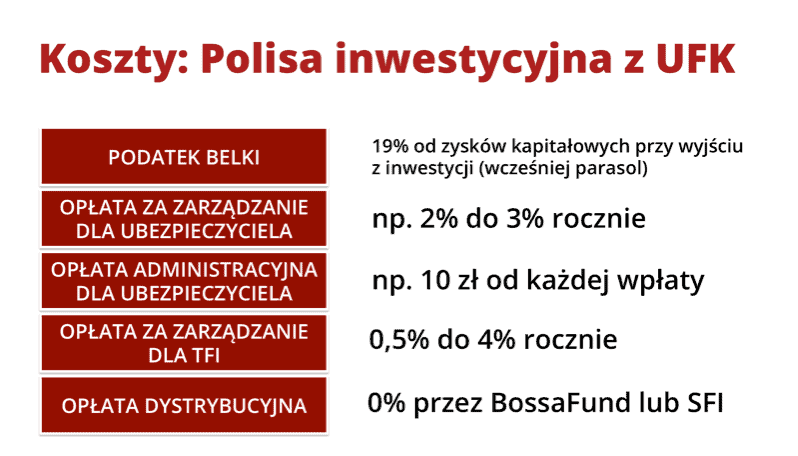

I to się nie zmienia w przypadku polis inwestycyjnych. Wszak w ramach nich także posiadamy jednostki funduszy inwestycyjnych, a TFI nie pracują za darmo. Elementem dodatkowym są opłaty na rzecz ubezpieczycieli opakowujących fundusze:

- Opłata aktywacyjna – naliczana od każdej wpłacanej składki. Może wynosić np. 10 zł.

- Opłata za zarządzanie UFK – ta naliczana jest od wartości wszystkich zgromadzonych na polisie “oszczędności” i może wynosić 2%–3% rocznie. To tylko przykład. W każdym produkcie jest inaczej, np. opłata w pierwszych latach może być wyższa, a w kolejnych spadać.

Tych opłat jest więcej – warto szczegółowo czytać umowę i ogólne warunki ubezpieczenia (OWU), a i tak nie ma gwarancji, że je zrozumiemy ;-). Na razie skupimy się na przeanalizowaniu powyższych:

Czy 10 zł opłaty aktywacyjnej to dużo? To zależy, jaka jest nasza składka. Jeśli wynosi ona zaledwie 100 zł miesięcznie, to potrącenie od niej 10 zł oznacza, że już na starcie jesteśmy 10% “w plecy”! Jeśli składka wyniesie 300 zł, to nadal z każdej wpłaty oddajemy ubezpieczycielowi ponad 3%!

Mówiąc w dużym skrócie: nawet jeśli zarządzający TFI wycisnęliby 10% zysku rocznie (co jest bardzo solidnym wynikiem), to po odjęciu 4% opłaty za zarządzanie funduszami (zostaje 6%), a następnie po odjęciu opłaty 3% za zarządzanie UFK przez ubezpieczyciela – pozostanie nam tylko 3% czystego zysku. Warto dodać, że w nowszych polisach opłaty za zarządzanie są bardziej „cywilizowane”. Odbywa się to poprzez nabywanie tańszych jednostek uczestnictwa w funduszach, zwracanie części opłaty z funduszu do UFK, albo obniżenie lub wręcz rezygnację z opłat za zarządzanie UFK. Tak czy inaczej, ze względu na dodatkowe opłaty ubezpieczeniowe, w każdym wypadku inwestowanie wychodzi drożej niż w TFI / przez platformy typu BossaFund lub SFI.

A nie można zapominać, że od tak wyliczonego wyniku należałoby jeszcze odjąć ekwiwalent opłaty aktywacyjnej, która podwyższa nasze koszty. W efekcie może się okazać, że pomimo świetnych zysków samego funduszu, do naszej kieszeni nie dociera już nic lub wręcz kończymy ze stratą.

A to wcale nie są wszystkie opłaty. Ubezpieczyciele potrafią obciążać właścicieli polis z tytułu:

- opłat operacyjnych

- opłat za ryzyko

- opłat za przewalutowanie

Przesadzam? Niestety nie. Jest to codzienność wielu osób wrobionych w “regulary”. Sęk w tym, że powyżej analizowany przypadek dotyczył czysto hipotetycznej sytuacji, w której fundusze wchodzące w skład naszego portfela osiągnęłyby wysoką średnią stopę zwrotu na poziomie 10%. Taki wynik jest mało realny, gdy próbujemy ograniczyć ryzyko. Jeśli w ramach polisy unit-link realizowalibyśmy bezpieczną strategię inwestycyjną i lokowalibyśmy pieniądze, np. w fundusze obligacji, to po odjęciu wszystkich opłat o dodatnim wyniku możemy właściwie zapomnieć. Będziemy grubo pod kreską.

Ile kosztują Cię poszczególne formy inwestowania?

Tak czysto poglądowo pokazuję poniżej koszty różnych form inwestowania: przez rachunek maklerski, przez platformę BossaFund i za pośrednictwem wieloletniej polisy z UFK. W tym ostatnim przypadku pokazuję tylko podstawowe koszty (mogą dojść dodatkowe).

Uświadamianie 2: bilet w jedną stronę

Gdyby przyszło Wam do głowy zrezygnować z takiego kosztownego programu systematycznego oszczędzania, to także nie jest różowo.

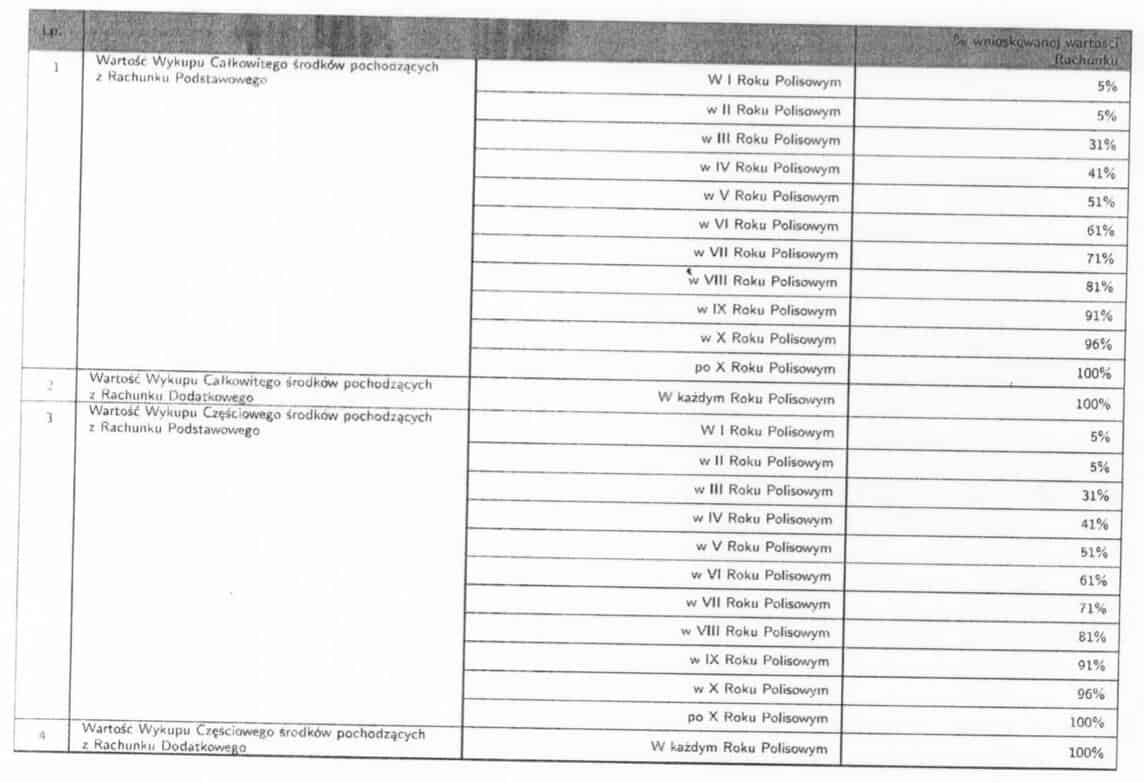

Zgodnie z prawem i bez żadnych konsekwencji możemy odstąpić od umowy ubezpieczeniowej w ciągu 30 dni od daty jej zawarcia. Jeśli ten okres upłynie, to “umarł w butach”. Kolejna szansa na bezkosztowe pozbycie się polisy pojawi się dopiero po zakończeniu okresu umownego, czyli po 5, 10 lub 15 latach systematycznego wpłacania składek.

A ile będzie nas kosztować “rozwód” z ubezpieczycielem? Tym więcej, im wcześniej się na niego zdecydujemy. Skrajny przykład: jeśli zrobimy to po roku, to TU zatrzyma sobie 95–98% wpłaconych pieniędzy, a jeśli po 5 latach (w programie na 10 lat), to wspaniałomyślnie zostawi sobie “tylko” 49% naszych pieniędzy.

Wartość wykupu całkowitego polisy. Kliknij, aby powiększyć.

Polisa inwestycyjna jest jak pułapka. Na początku składki są chętnie wpłacane, ale z czasem coś zaczyna “zgrzytać”. Pochylamy się nad analizą, widzimy brak rezultatów i zastanawiamy się, “czy już uciekać, czy może zacisnąć zęby i płacić dalej?”. Trudny dylemat. Najczęściej nie jesteśmy gotowi do przełknięcia tak dużej straty i brniemy dalej terminowo regulując składki. Właśnie na to liczą ubezpieczyciele i właśnie to jest często naszym największym błędem.

Jedna z podstawowych zasad inwestowania mówi “ucinaj straty”. Zamiast łudzić się, że kiedyś się “odkujemy” i kisić stratę w nieskończoność (dorzucając do pieca kolejne banknoty), warto zastanowić się, czy brnięcie w to bagno ma jakikolwiek sens. Tkwimy jak ta mysz w pułapce i cieszymy się, że jesteśmy blisko sera, po który i tak trudno jest nam sięgnąć.

Uświadamianie 3: nikt poza Tobą nie zarządza Twoim portfelem!

Uważasz, że ubezpieczycielowi należy się tak wysoka opłata za UFK, bo przecież zarządza Twoim portfelem? Jednak muszę wylać na Ciebie kolejny kubeł zimnej wody – nikt nie zarządza Twoim rachunkiem. Wystawca polisy daje tylko dostęp do platformy, na której samodzielnie można dokonywać wyboru i konwersji jednostek funduszy. Na początek inwestycji na pewno zaproponuje któryś z modelowych portfeli (zazwyczaj za dodatkową opłatą), ale dalej – wolna droga… Baw się dobrze kliencie.

I chociaż mówi się, że “od przybytku głowa nie boli”, to akurat w przypadku paneli inwestycyjnych i w obliczu bogatego wyboru różnorodnych funduszy – można się pogubić. Bez wiedzy i doświadczenia narażeni jesteśmy na podejmowanie nieprzemyślanych decyzji. W rezultacie zamiast poprawić wynik inwestycyjny możemy go istotnie pogorszyć. I tak, jak przy innych formach inwestowania – po zanotowaniu strat możemy chcieć się “odegrać” wchodząc w bardziej dynamiczne fundusze i wystawiając się jednocześnie na większe ryzyko inwestycyjne.

Mówiąc wprost: jeśli nie potrafimy samodzielnie budować zarabiającego portfela funduszy inwestycyjnych, to nie ma szansy, żeby polisa z UFK nam w tym pomogła. A jednocześnie nie możemy się z niej łatwo wycofać.

Uświadamianie 4: Długi czas konwersji jednostek

Załóżmy jednak – czysto hipotetycznie, że jesteś asem inwestowania w fundusze. Myślisz sobie – “będę zarządzał aktywnie swoim portfelem i dokonywał konwersji jednostek uczestnictwa między funduszami. Będę monitorował kurs i reagował, gdy zacznie spadać”.

W dogodnym momencie dokonujesz konwersji i… przekonujesz się, że nie jest to takie proste. W standardowych funduszach parasolowych taka operacja wykonywana jest w ciągu 1–2 dni. Z kolei w UFK trwa to standardowo około 5 dni roboczych. Przez ten okres wycena konwertowanych jednostek może się istotnie zmienić – bez szansy na naszą reakcję.

Sprzedawcy polis inwestycyjnych często podkreślają jako atut możliwość bezpłatnego dokonywania konwersji. Zapominają jednak powiedzieć, że ich liczba jest ograniczona – zazwyczaj do 12 w roku. Za kolejne trzeba dodatkowo zapłacić np. po 25 zł. A to znowu niekorzystnie wpływa na stopę zwrotu.

Uświadamianie 5: Podatek i tak trzeba zapłacić

Pośrednicy finansowi podczas spotkań sprzedażowych uwypuklają fakt, że w polisach inwestycyjnych unikamy podatku od zysków kapitałowych przez cały okres trwania inwestycji. Ta zaleta produktów unit-link jest realna, ale tylko do momentu wypłaty środków. Wtedy – o ile w ogóle pozostanie nam jakiś zysk do wypłaty – podatek Belki i tak zostanie potrącony i nic nie będziemy mogli z tym zrobić.

Co prawda z polis możemy wypłacić sobie (po upływie zadeklarowanego okresu inwestowania) wpłacony kapitał, a zyski pozostawić na polisie, by dalej pracowały, ale chyba jednak nie o to chodzi.

Z perspektywy opodatkowania polisy inwestycyjne nie różnią się od standardowych funduszy parasolowych, które – dzięki platformom takim jak BossaFund – kosztują nas znacznie mniej (wyłącznie opłata za zarządzanie na rzecz TFI bez dodatkowych opłat dla ubezpieczyciela).

Warto tu też wspomnieć, że na rynku istnieją rozwiązania pozwalające inwestować w fundusze w ramach IKE i IKZE, w których podatku od zysków kapitałowych w ogóle nie zapłacimy. Tam również mamy do dyspozycji programy systematycznego oszczędzania (ciekawą ofertę ma tutaj ING), a o takiej optymalizacji doradcy sprzedający polisy raczej nam nie powiedzą.

Uświadamianie 6: ile na Tobie zarabiają?

Można się zastanawiać dlaczego – skoro w większości polis to my samodzielnie zobowiązani jesteśmy do zarządzania naszym portfelem funduszy – ubezpieczyciele pobierają od nas aż tak wysokie opłaty. Prosta odpowiedź brzmi: “bo muszą zarobić” – zarówno same towarzystwa ubezpieczeniowe, jak i cała sieć sprzedaży tego typu produktów.

Tajemnicą poliszynela jest, że agent ubezpieczeniowy otrzymuje za sprzedaż unit-linka ekwiwalent rocznej składki klienta – i to już po trzech miesiącach regularnych wpłat. W uproszczeniu: jeśli zgodziłeś się opłacać składkę w wysokości 350 zł miesięcznie, to sprzedawca może otrzymać za pozyskanie Ciebie 4200 zł.

Nic dziwnego, że taki poziom prowizji prowadzi do dewiacji i bezczelnego “wrabiania” klientów w polisy. Winny jest cały system. Współpracujący ze sobą ubezpieczyciele i banki doskonale wiedzą, że sprzedaż “regulara” gwarantuje im niezakłócony, wieloletni dopływ nowych środków z gwarantowaną, wysoką marżą – bez względu na wynik inwestycji. Naciskają więc na własne sieci sprzedaży, aby wpychały ten produkt każdemu, kto myśli o oszczędzaniu. Wyśrubowane plany sprzedażowe w połączeniu z wysokimi prowizjami prowadzą do kreatywności sprzedawców w zakresie “nawijania waty na uszy” klientom i – mówiąc wprost – ich oszukiwania.

Na szczęście temat już na tyle nabrzmiał, że KNF szykuje Rekomendację U dotyczącą dobrych praktyk w zakresie bancassurance. Szkoda, że budzi się tak późno.

Dużo dawniej reagował Rzecznik Ubezpieczonych, który już w 2012 roku przygotował miażdżący dla UFK raport. Znaleźć w nim można bardzo konkretne przykłady polis inwestycyjnych, które znacznie straciły na wartości.

“Konsumenci, którzy zawarli umowę ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym skarżą się Rzecznikowi na:

- oferowanie umowy ubezpieczenia jako bezpiecznej lokaty z wysokim zyskiem;

- utratę znacznej części wpłaconych środków (nawet 100%) w przypadku rozwiązania umowy przed upływem okresu wskazanego w dniu jej zawarcia;

- niepoinformowanie, iż umowa do której przystępują jest umową ze składką regularną, płatną np. co roku przez 15 lat, a nie składką jednorazową;

- brak zysku po zakończeniu trwania wieloletniej umowy ubezpieczenia;

- wysokie opłaty administracyjne i inne, pobierane w trakcie trwania umowy, o których nie informowano w momencie jej zawierania;

- inne, błędne informacje co do istotnych elementów umowy, przekazywane przed zawarciem (przystąpieniem do) umowy np. na temat przewidywanych gwarantowanych zysków (nawet kilkudziesięcioprocentowych) czy możliwości wycofania całości wpłaconych kwot w dowolnym momencie bez opłat i z zyskiem, nie stosowania opłaty likwidacyjnej lub jej wysokości.”

Wnioski Rzecznika Ubezpieczonych dotyczące produktów unit-link

„Umowa ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym to umowa o bardzo wysokim stopniu skomplikowania, regulowana wieloma różnorodnymi wzorcami umownymi. Analiza jej treści przez przeciętnego konsumenta jest w praktyce niemożliwa. Nie jest on bowiem w stanie bez odpowiedniego przygotowania zrozumieć mechanizmów prawno-finansowych zawartych we wzorcach umownych, które w niektórych przypadkach nawet nie są mu doręczane.”

“Znajdujące się we wzorcach umownych sformułowania są niejasne i nieprecyzyjne, wprowadzają w błąd, są interpretowane przez ubezpieczycieli na własną korzyść. Zawiła treść oraz złożona konstrukcja umowy uniemożliwia jakąkolwiek ocenę stanu prawnego umowy przez konsumenta, a także samodzielne odnalezienie interesujących go zagadnień.”

„W regulaminach i taryfach opłat, które są załącznikami do warunków ubezpieczenia, często stosuje się niezrozumiałe dla przeciętnego konsumenta skomplikowane wzory matematyczne, które dodatkowo utrudniają możliwość samodzielnej kalkulacji kwoty należnego świadczenia i sprawdzenia, czy wysokość pobieranych opłat bądź wypłacanego świadczenia jest prawidłowa.”

Kilka opowieści o polisach Czytelników bloga

Pokazałem skrótowo zarówno plusy, jak i minusy polis unit-linked. Najwyższa pora zadać sobie kluczowe pytanie:

Skoro zakładam, że potrafię samodzielnie zarządzać alokacją funduszy w ramach polisy, to dlaczego miałbym dzielić się efektami mojej pracy jako “zarządzającego” z ubezpieczycielem i oddawać mu 3–5% rocznie za moją pracę? I to wszystko przy zerowym ryzyku ze strony ubezpieczyciela i jednocześnie przy zablokowaniu mi możliwości wyjścia z inwestycji bez straty sporej części kapitału. I jeszcze na dokładkę bez możliwości optymalizacji podatkowej i uniknięcia podatku Belki.

Czy są jakieś argumenty “za”? Sądzę, że chyba wątpię. Ja zdecydowanie wolę się zadowolić niższą stopą zwrotu obarczoną kosztem moich błędów, ale jednocześnie przy znacznie niższych kosztach dodatkowych.

Nadeszła pora na konkretne przykłady – osób, które uznały, że tego typu polisa inwestycyjna może być dla nich dobrym rozwiązaniem zmuszającym do systematycznego oszczędzania. Przykłady są prawdziwe i zostały mi przesłane przez Czytelników bloga. Podaję je ku przestrodze.

Osobiście mam założony fundusz w Skandii. Mam tam zgromadzone na dzień dzisiejszy 11 180,09 zł i miesięcznie dorzucam po 350 zł. Aktualna sytuacja na rynku to niestety trend boczny i ja osobiście przez to jestem jakieś 800 zł do tyłu, bo wpłaciłem od 2011–11–21 kwotę 11 900 zł.

Były momenty gdzie miałem 500 zł na plusie, ale zacząłem trochę samemu zarządzać portfelem funduszy i niestety było wiele chybionych decyzji. Ale się nie zraziłem. Rozumiem iż rynek funduszy i akcji to często ruletka i trzeba się uzbroić w dużą cierpliwość.

Wszedłem właśnie w czwarty rok. Program jak program – Europa Fund Lib, przewidziany na 15 lat więc taki sobie killerek dla tych co mają za dużo pieniędzy i nie wiedzą co z nimi robić, i spotkają doradcę / sprzedawcę, no i łatwowiernie wchodzą w super deal, czyli np. dla mnie :-).

Tak na serio, to co mnie martwi to wartość jednostki. Dlaczego ten program ma tak duże jej wahania? Nie mogę dojść co jest pod spodem. Może Ty wiesz jak do tego dojść?

Porażka. Wpłaciłem już ponad 100 tys. zł, a obecna wartość jest poniżej 40 tys. zł. Pocieszam się, że jeszcze tylko 12 lat wpłacania i może będzie dobrze.

Posiadam polisę inwestycyjną w PKO SA, która w momencie zakładania była polisą Nordei. Formalnie podpisywałem umowę przystąpienia do “Programu Lokacyjnego Nordea Plus”. Zrobiłem to w wyniku rozmów z osobą kontaktową w Domu Inwestycyjnym Xelion, poprzez który wcześniej inwestowałem w inne fundusze inwestycyjne.

Po dwóch latach uczestnictwa w tym programie i włożeniu tam 7200 zł (roczna składka 3600 zł, kolejna wkrótce) mam bardzo ambiwalentne odczucia co do tej formy inwestycji. Na początku może przedstawię plusy jakie widzę, później minusy.

Pierwszym dużym plusem jest szeroki wybór funduszy inwestycyjnych w które można inwestować. Są to fundusze zarówno krajowe jak i zagraniczne. Nie chcę skłamać, ale obecnie jest ich chyba około 100 (jak podpisywałem umowę było ich 115).

Kolejnym plusem jest możliwość konwersji między funduszami bez płacenia podatku od zysków kapitałowych (płaci się podczas odkupu jednostek).

Następnym plusem są niskie opłaty za zarządzanie w agresywnych funduszach. Przykładowo za fundusz Quercus Selektywny płacę 2,25% rocznie, podczas gdy oficjalnie może to być 2,8% + 10% od zysku powyżej 10%.

Wśród funduszy są dostępne fundusze specjalizowane dostępne od wysokiej kwoty wejścia np. Quercus Short – 200.000 PLN, czy UniObligacje Aktywny – 40.000 EUR. Ja obracałem udziałami w tych funduszach liczonymi w pojedynczych tysiącach złotych.

Program ten ma jednak też spore minusy.

Pierwszą rzeczą, o której wiedziałem jak podpisywałem umowę, ale ją trochę zbagatelizowałem, są koszty wykupu przed końcem programu. Program jest na 10 lat. Koszty wykupu w moim przypadku to 95% w pierwszych dwóch latach. Potem to spada do 69% w trzecim roku i maleje w kolejnych latach o 10%. O tym problemie jest ostatnio dość głośno w różnych mediach ekonomicznych. Póki co mnie to nie boli, jednak w razie konieczności użycia oszczędności dużą część środków można stracić.

Następnym elementem programu obniżającym jego atrakcyjność jest miesięczna opłata administracyjna w wysokości 10 zł. Daje to 120 zł w skali roku, czyli obecnie jest to 1,67% zdeponowanych środków. Oznacza to, iż program jest drogi dla małych kwot. Gdybym miał tam, np. 50 tys. zł to nie miałoby to takiego znaczenia.

Rzeczą która mnie natomiast bardzo denerwuje jest strasznie wolny proces konwersji między funduszami. Przykładowo transfer zlecony 8 sierpnia ok. 13:00 został zakończony 18 sierpnia. Utrudnia to jakiekolwiek reakcje na nagłe sytuacje na rynku. Generalnie cała operacja trwa 5 dni roboczych.

Wadą jest też fakt, iż tylko 12 pierwszych operacji transferu w danym roku polisowym jest bezpłatnych. Za każdą kolejną należy ponieść opłatę 25 zł.

Na tę chwilę z wpłaconych 7200 zł mam na rachunku 6915 zł. Wynika to po części z dość dużych kosztów tego programu (w pierwszym roku było to ok. 5,5%, w tym roku jest to 3,9%), po części z marazmu na GPW w tym roku, po części z braku aktywnego zarządzania funduszami przeze mnie.

W momencie w którym wartość aktywów spadła do 6820 PLN zacząłem aktywniej działać i mieszać w funduszach, dzięki czemu udało mi się odrobić 25% strat. Liczę, że dzięki kolejnej transzy środków (w więc niższym kosztom programu w ujęciu globalnym) i aktywnemu zarządzaniu uda mi się skasować nominalne straty w ciągu roku (na tę chwilę straty to 3,95%).

Reasumując – polisa inwestycyjna na wiele lat może być dobrym pomysłem dla niewielkiego grona klientów. Po pierwsze takich, którzy mogą zaplanować regularne inwestowanie kwot przez długi okres. Po drugie takich, którzy nie boją się utraty dostępu do środków na wiele lat (oczywiście chodzi tu o opłaty likwidacyjne). Po trzecie takich, którzy mogą włożyć większe kwoty. Bo przy małych opłaty zjedzą cały zysk.

Sam, mając obecną wiedzę o rynku kapitałowym, nie zdecydowałbym się na taki program. Od roku inwestuję też na giełdzie samodzielnie i mimo dość przeciętnego okresu oraz małej wiedzy udało mi się osiągnąć zysk ok. 3% (wliczając w to dywidendy i prowizje biura maklerskiego). Tam mam dużo lepszy dostęp do środków oraz mogę natychmiast reagować na wydarzenia.

Dla kogo są polisy inwestycyjne?

Na początku artykułu wspomniałem, że widzę tylko dwa scenariusze, w których polisy inwestycyjne z UFK mogą mieć uzasadnienie.

Scenariusz pierwszy, to osoba, które posiada już doskonałą wiedzę o funkcjonowaniu funduszy inwestycyjnych, potrafiła sobie udowodnić, że świetnie radzi sobie z dobieraniem funduszy z oferty polskich TFI i świadomie decyduje, że część (tylko część!) swojego portfela inwestycyjnego ulokuje w ramach dywersyfikacji w olbrzymim parasolu inwestycyjnym, jaki dają unit-linki. Zakładam jednocześnie, że taka osoba jest świadoma wszystkich plusów i minusów tego typu produktów i jej celem jest nie tylko wynik inwestycji, ale również zabezpieczenie kapitału z umożliwieniem jego łatwego dziedziczenia i “odpornością” na zakusy ewentualnych wierzycieli. W takim przypadku skłonny jestem uznać, że UFK mogą być przydatne i warto ponieść wyższe koszty związane z ich obsługą.

Ale z drugiej strony taki ekspert ma również inne możliwości zastosowania swojej wiedzy, np. wykorzystując konta IKE/IKZE jako tarczę podatkową. Niekoniecznie musi sobie brać na głowę reżim i koszty unit-linka.

Scenariusz drugi, to osoba, która od wielu lat nie potrafi zaoszczędzić ani grosza pomimo stabilnych, relatywnie wysokich zarobków. Takiej osobie może pomóc bat nad głową zmuszający do regularnych wpłat. Jednak celem takiej osoby nie powinno być w ogóle pomnażanie kapitału w ramach polisy. Jeśli nie posiada ona doświadczenia z funduszami inwestycyjnymi, to może się okazać, że z wpłaconego kapitału na koniec programu systematycznego oszczędzania zostanie jej raptem 50%. Ale przynajmniej po tych np. 10 latach będzie miała te kilkadziesiąt tysięcy złotych. Alternatywą jest kontynuacja strategii wydawania wszystkich zarobionych pieniędzy i posiadanie za 10 lat zero złotych.

Mam nadzieję, że wśród Czytelników bloga nie ma osób, które wpasowują się w scenariusz drugi i że mimo wszystko potraficie oszczędzać. A jeśli tak – to znaczy, że macie już dyscyplinę, którą miałyby ewentualnie wymuszać na Was polisy. W mojej opinii nie ma więc sensu tracić na nie pieniędzy.

I chociaż napisałem to, co napisałem, to sądzę, że drugi scenariusz niestety nie rozwiąże istoty problemu nieogarniętych finansowo osób. One przede wszystkim muszą gruntownie zmienić swoje podejście do finansów. Metoda “bata nad głową” to tylko środek zastępczy, który nie rozwiązuje istoty problemu, a ma szereg wad.

Jeśli nie program systematycznego oszczędzania, to co?

Skoro w zasadzie doszedłem do wniosku, że polisy unit-link nie są dobrym rozwiązaniem dla zdecydowanej większości śmiertelników, to w naturalny sposób pojawia się pytanie, czy da się je zastąpić nie tracąc ich plusów:

- dostępu do dużej liczby funduszy, w tym także zagranicznych i specjalistycznych

- braku podatku Belki przy konwersji jednostek funduszy

- rozwiązaniu kwestii dziedziczenia

Czy da się zachować powyższe korzyści i jednocześnie zminimalizować wysokość opłat i ich wpływ na wynik inwestycyjny?

W zasadzie odpowiedź na to pytanie padła już w tych trzech artykułach:

- “Inwestowanie dla dzieci, czyli jak stworzyć własny program systematycznego oszczędzania”

- “Portfel Michała we wrześniu, czyli jak zacząć przygodę z funduszami inwestycyjnymi”

- “Jak wybierać fundusze inwestycyjne i samodzielnie zbudować portfel?”

Jako tańszą alternatywę dla polis unit-link, proponuję zastosować następującą kombinację rozwiązań:

- Sam obrót funduszami można zrealizować za pośrednictwem platformy BossaFund, gdzie aktualnie mamy dostęp do 227 funduszy kupowanych, sprzedawanych i konwertowanych bez opłat dystrybucyjnych. Jedyny koszt to opłata za zarządzanie (oraz podatek Belki) – od 0,5% do 4% rocznie w zależności od funduszu.

- Optymalizację podatkową – analogiczną do tej dostępnej w ramach UFK – możemy realizować poprzez zakup funduszy parasolowych. Konwersja w obrębie tego samego parasola odbywa się wtedy bez ponoszenia jakichkolwiek kosztów.

- Podobnie, jak w przypadku polis unit-link, samodzielnie zarządzamy naszym portfelem funduszy, przy czym konwersja jednostek realizowana jest znacznie szybciej niż przy polisach (1–2 dni) i nie jest obciążona żadnymi kosztami – bez względu na ilość konwersji.

- Jeśli zależy nam na niskich kosztach, to posługując się rachunkiem maklerskim możemy kupować ETF’y – czyli certyfikaty naśladujące ruch indeksów giełdowych. W Polsce dostępne są trzy takie instrumenty: ETF na S&P 500, na DAX oraz WIG20. Opisywałem to podejście w artykule “Strategia inwestycyjna Michała, czyli próba odpowiedzi na pytanie jak inwestować bezpiecznie”.

- Rachunek maklerski może być także prowadzony w ramach IKE lub IKZE, o których pisał Zbyszek. Jeśli nie będziemy wypłacać z tych rachunków środków do osiągnięcia wieku 60 lat (dla IKE) lub 65 lat (dla IKZE), to całkowicie unikniemy podatku Belki. Takiej ochrony podatkowej nie daje żadna z polis inwestycyjnych.

- A jeśli nie macie głowy do inwestowania, to się za nie nie zabierajcie! Po prostu odkładajcie pieniądze na rachunkach oszczędnościowych oraz lokatach. Nie stracicie! Co najwyżej mniej zarobicie (ale w większości przypadków i tak więcej niż na polisach z UFK).

Co można zrobić z polisą, której nie chcesz?

Słabe wyniki polis inwestycyjnych powodują, że ich posiadacze chcą się ich pozbyć odsprzedając je innym osobom (dokonując cesji ubezpieczenia). W internecie można znaleźć wiele ogłoszeń z takimi propozycjami – często w bardzo atrakcyjnych cenach.

Jak bezpiecznie sprzedać lub kupić taką polisę? Czy warto to zrobić? O tym już dzisiaj nie napiszę, ale spróbuję za jakiś czas przygotować oddzielny artykuł z analizą tego tematu.

Podsumowanie

Swoją opinię o “regularach” zamieściłem już na początku tego artykułu. Na koniec ją nieco rozwinę.

Sam pomysł umieszczenia pod wielkim, wspólnym parasolem ubezpieczeniowym inwestowania w wiele różnych funduszy uważam za dobre rozwiązanie. Odroczenie konieczności zapłaty podatku od zysków kapitałowych do momentu wyjścia z inwestycji jest ciekawą formą ochrony kapitału, którym obracamy. Potrafię również docenić atuty związane z ochroną takiej polisy przed komornikiem lub łatwiejszym jej dziedziczeniem (bez konieczności przeprowadzania postępowania spadkowego).

Muszę też wspomnieć, że produkt produktowi nierówny. Instytucje finansowe prześcigają się w promocjach i zdarzają się takie programy systematycznego oszczędzania (z UFK), które dają dodatkowe powody, by z nich korzystać, np. premie moneyback czy inne bonusy.

Mam jednak trzy zasadnicze “ale” do tego typu produktów:

- W zatrważającej liczbie przypadków sprzedawane są one w natarczywy sposób, jako produkty, które mają zastąpić oszczędzanie. Najgorsze jest to, że z uśmiechem na ustach oferowane są one przez pracowników banków, czyli instytucji zaufania publicznego, którzy niejednokrotnie nadużywają wotum zaufania i wprowadzają nieświadomych klientów w błąd.

- Aktualne koszty tego typu produktów oferowanych w Polsce przez towarzystwa Skandia, Aegon, Axa, Aviva, Generali, Open Life, Nordea, Compensa, EUROPA, MetLife Amplico oraz inne – są zazwyczaj bardzo wysokie i konsumują zyski wypracowywane przez fundusze wchodzące w skład UFK.

- Wysokie koszty rozwiązania takiej umowy z UFK są po prostu nieuzasadnione. Zresztą takie stanowisko przyjmują także sądy, które stają po stronie ubezpieczonych. Ja nie potrafię przewidzieć czy będzie mnie stać na płacenie zadeklarowanych składek, np. za 2–4 lata. Jeśli sytuacja życiowa mi się istotnie pogorszy, to nie chciałbym być jeszcze dodatkowo karany przez ubezpieczyciela kradzieżą moich pieniędzy z takiej “inwestycji”.

Efekt jest taki, że klient związany jest na wiele lat umową nie dającą mu możliwości wycofania się z inwestycji i zmuszony jest do samodzielnego zarządzania składem portfela oraz do podejmowania nadmiernego ryzyka inwestycyjnego w celu wypracowania jakichkolwiek zysków. A i tak może się okazać, że zwykła lokata bankowa z przeciętnym oprocentowaniem da mu zarobić więcej niż polisa inwestycyjna. I to bez jakiegokolwiek ryzyka.

Jeśli nie macie jeszcze dosyć tego tematu, to polecam Wam serdecznie zapoznanie się z blogiem “Moja przyszła emerytura”. Jego autor poświęcił wiele miejsca polisom unit-link oraz innym produktom, które umożliwiają samodzielne oszczędzanie i inwestowanie na emeryturę. Kawał rzetelnej roboty 🙂

Puenta?

Smutna. Nie warto dawać się kroić na własne życzenie. Szkoda kasy.

Powtórzę z uporem maniaka:

-

- Czytajmy umowy i wszelkie załączniki (ogólne warunki ubezpieczenia, regulaminy itp.).

- Wchodźmy tylko w te produkty inwestycyjne, które rozumiemy.

- Jeśli czegoś nie rozumiemy – rezygnujmy lub nie wstydźmy się i zadawajmy nawet najbanalniejsze pytania. Kto pyta, nie błądzi.

Nawet nie będę pisał, że “mam nadzieję, że ten wpis był dla Was przydatny”. Wiem, że tak będzie. Nadzieję mam tylko na to, że zechcecie się podzielić linkiem do tego wpisu z jak największą liczbą znajomych.

Życzę Wam tylko trafionych inwestycji 🙂

PS: Na pewno pod tym wpisem zobaczymy za chwilę opinie wielu sprzedawców, agentów ubezpieczeniowych oraz szczęśliwych posiadaczy polis z UFK. Tych ostatnich zachęcam od razu do zdradzenia ile czasu i energii poświęcają na zarządzanie swoim portfelem. Tak czy siak zalecam mieć dystans do wszystkich opinii. Podobnie jak do mojego artykułu. Cokolwiek byście nie przeczytali, to nie zmieni to faktu, że na chwilę obecną UFK to najdroższy sposób inwestowania w fundusze.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 307 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Myślę, że w przypadku takich instrumentów jak polisa inwestycyjna najgorsze jest to, że przeciętny obywatel (nawet ten bogatszy) ma niską wiedzę na ten temat. A niestety brak wiedzy i niska świadomość społeczna mogą być wykorzystane przeciwko nam i to nas tak naprawdę gubi.

Niestety, brak edukacji finansowej w szkole robi swoje. Przeciętny człowiek ma problemy z liczeniem procentów a co dopiero ze zrozumieniem tych wszytkich wynalazków finansowych dostępnych na rynku.

Nie ma wątpliwości co do kilku rzeczy. Przy tego typu planach inwestycyjnych klient wkłada 100% kapitału, ponosi 100% ryzyka i może mieć nadzieje na kilku procentowe zyski… Po stronie funduszu sytuacja wygląda odwrotnie. 0% kapitału, 0% ryzyka i 100% na zysk…

Tak zwani doradcy finansowi to prawie zawsze po prostu sprzedawcy. Sprzedawcy marzeń, bo właśnie w ten sposób to robią. Nie ma znaczenia, czy klient straci, czy zyska. Nie ma znaczenia co jest lepsze dla klienta. Ich to po prostu nie interesuje. Ważna jest dla nich tylko sprzedaż i prowizja.

z wpisu na wpis coraz bardziej doceniam Twój blog 🙂

Cześć Michale.

Bardo dobry artykuł, ubiera w słowa to do czego niestety musiałem dojść sam.

Osobiście mam polisę Skandii na 30 lat (7 rok, obecnie bezskładkowa) i tylko czekam na okazję żeby się jej pozbyć przy pomocy jakiegoś pozwu.

Wiem, że umowa to umowa, widziały gały co brały. Ale kasa topnieje od samych opłat za zarządzanie. Totalny bezsens, chyba że dla prawdziwych rekinów funduszowych 🙂

Za moich czasów nakłaniano studentów, żeby brali kredyt studencki i połowę wpłacali na takie ubezpieczenia. Naczytałem się Kiyosakiego (nota bene dobre książki) i się porwałem z motyką na słońce ku uciesze „doradców finansowych”.

Dziś już płacę podatki i jestem mądrzejszy.

Czy Ty albo czytelnicy możecie polecić jakąś sprawdzoną „drogę” pozbycia się takiej polisy bez utraty ~60% wartości? Czy po prostu poczekać na kolejny artykuł (tak jak napisałeś, o sprzedaży polisy)? 🙂

pozdrawiam serdecznie

Ja też szukam możliwości pozbycia się polis. Czy ktoś ma doświadczenia? Sprzedawać tanio czy występować do sądu?

Dzięki za wszystkie sugestie!

Na pewno przestać topić tam dalsze środki, nawet jakby się to miało wiązać ze stratą. Takie jest moje zdanie.

No jakby tego dotyczy to pytanie.

Tylko jak się po prostu przestanie topić środku, to się ona rozwiązuje – a zatem tracisz duży kapitał. Dlatego pytam, jak wycofać się z polisy, żeby nie stracić aż tyle?

Także podpowiedzi mile widziane – zaś zdanie, że nie warto w to wchodzić jest dość jasne – i jak najbardziej się z nim zgadzam.

http://www.przywiazanidopolisy.pl/ – tutaj znajdziecie rozwiązanie problemu 🙂

Hej Kamil i Daria (i pewnie wiele innych osób),

Odpowiedź na pytanie „co zrobić” nie jest taka trywialna – zależy od tego na jakim etapie jesteście, np. jeśli brakuje Wam jednej raty do granicy kolejnego roku, w którym wartość wykupu będzie istotnie wyższa, to może opłacić się poczekanie z likwidacją polisy. Ale z drugiej strony zależy też ile czasu zostało do okresu bezskładkowego (czyli zakończenia dopłacania do polisy) lub jej zakończenia.

Jeśli produkt jest na 30 lat i minęło dopiero kilka i „drabinka” wartości wykupu wolno przyrasta, to nie ma się co oglądać za siebie i po prostu zaakceptować stratę i przestać wrzucać pieniądze do ubezpieczeniowego pieca.

Na pewno pomocna jest refleksja typu:

– Ile już wpłaciłem?

– Ile jeszcze muszę dopłacić?

– Ile w tym czasie zabierze mi jeszcze towarzystwo ubezpieczeniowe w opłatach?

– W dużym przybliżeniu można spojrzeć tak (aczkolwiek jest to kompletnie niemiarodajne bo parametry polisy w kolejnych latach jej trwania mogą się zmieniać): „Po 5 latach mam stratę 10%. Przyjmę, że w kolejnych latach wynik inwestycyjny się nie zmieni, czyli za 10 lat też z wpłaconego kapitału stracę 10%”. I teraz się zastanowić: czy warto przez kolejne 10 lat wpłacić 2x tyle? Oczywiście może być tak albo inaczej, ale to daje pewien obraz.

Łudzenie się, że po kolejnych 10 latach będziemy zadowoleni z tego, że wyszliśmy ze stratą 10%, jest racjonalizowaniem porażki. Skoro przewidujemy porażkę to po co w to brnąć?

Zaakceptowanie utraty pieniędzy jest trudne, ale jest często jedynym racjonalnym wyjściem. To co powinniśmy brać pod uwagę to nie tylko koszty lub strata, ale także utracone korzyści. Ponadto wcale nie musi być łatwo wytrzymać w płaceniu składek, np. gdy noga nam się w życiu powinie. Nikomu nie życzę, ale bywa różnie.

Polecam poczekać na kolejny materiał. Nie wiem jeszcze kiedy. Nieprędko.

Pozdrawiam

Hej Daria

Dopiero teraz trafiłem na ten wpis, więc odpowiedź może być już nieaktualna.

Polisę trzeba zerwać jak najszybciej, czym szybciej zerwiesz to mniej stracisz.

Ja zerwałem polisę Skandii po 7 latach regularnych składek. Przez opłaty byłem stratny około 3000 zł. Odzyskałem jakieś 60% wpłaconego kapitału. I oddałem sprawę do adwokata, który trudni się odzyskiwaniem pieniędzy z takich polis. Ma 100% skuteczność, a wynagrodzenie jego to 10% od odzyskanej kwoty (min 2000 zł), płatność dopiero po otrzymaniu odzyskanych pieniędzy.

Jestem rok po złożeniu pozwu. Odbyły się już 2 wygrane rozprawy (ja nie musiałem w żadnej uczestniczyć). Skandia oczywiście się odwołuje ciągle. Teraz czekam na uprawomocnienie ostatecznego wyroku i wypłatę pieniędzy. Pieniądze będą z ustawowymi odsetkami od momentu likwidacji polisy.

Cześć Henryku. Czy udało ci się wygrać sprawę? Możesz podać namiary na prawnika. Dziękuję Łukasz

Hej.

Ja tez poprosze o namiar na kogoś kto pomoże wyjść z polisy

Apropo kredytu studenckiego, to sama idea jego pobierania nie jest zła, ale rzeczywiście inwestowanie połowy transzy w polisę Skandii na 30 lat…

Generalnie kredyt studencki – TAK. Polisy długoterminowe NIE, chociaż nie dla każdego.

Ja złożyłam wniosek do sądu. Już po pierwszej rozprawie. Czekam aktualnie na wyrok.

I był już wyrok?

Interesujący blog i artykuł, byłem w podobnej sytuacji jak ty. Miałem 2 polisy w Skandii. Obie wypowiedziałem za 50% potrącenia wartości polisy. Szybko poszedłem do prawnika, Nawet do procesu nie doszło- złodzieje oddali po ugodzie 70% tego co zabrali, niech więc się udławią, a ja traktuję tę przygodę jako nieco droższą naukę.

Hej Michał,

Znam wiele produktów inwestycyjnych i zdecydowanie opisane przez Ciebie polisy należą do najgorszych rozwiązań. Kilka procent tu, trochę opłat tam i okazuje się, że z naszego rachunku znikają stopniowo bardzo duże kwoty. Im dłużej trwa polisa, tym więcej osób to sobie uświadamia. Niestety potężne opłaty likwidacyjne trzymają te osoby „w pułapce”.

Najgorszy jest brak transparentności kosztów. Nawet doradcy sprzedający te produkty nie są świadomi na ilu poziomach są one pobierane. Wiele opłat pobieranych jest np. przez umarzanie jednostek UFK , przez co klient się dziwi jak to jest, że fundusz urósł o 5%, a mój rachunek tylko o 3%?. W długim okresie te ogromne koszty pochłaniają zdecydowaną większość zysków, a czasem część zainwestowanego kapitału.

Polisy inwestycyjne wciskane są klientom na każdym kroku. Kuszeni są oni wysokimi stopami zwrotu, co jest zwyczjna mrzonką. Dlaczego są tak chętnie sprzedawane? Właśnie ze względu na ogromną opłacalność dla dystrybuujących je doradców oraz firm. A zyski dla klienta?… Jakie zyski?…Po co klientowi zyski?…

Niech płaci składkę i ponosi koszty, a jak nie, to niech likwiduje polisę i zostawi 90% wpłaconych pieniedzy. W kazdym scenariuszu doradca i firma sprzedająca polisę są do przodu. A klient?… Kogo obchodzi klient?

Szkoda że te produkty funkcjonują w takiej postaci, bo ta zachłanność zniechęca ludzi do regularnego oszczędzania.

Jeśli któraś z firm wypuści uczciwy, przejrzysty i rozsądnie wyceniony produkt, sam będę go chętnie polecał. Na ten moment w pełni podzielam wniosek Michała: najlepiej trzymać się od tego z daleka.

Marcinie,

może jako finansista znasz jakieś sensowne sposoby wydostania się z pułapki polisy (moja mama dała się naciągnąć na 3 sztuki… z niewiarygodnie wysokimi składkami…), żeby nie stracić prawie wszystkiego? Sąd? Sprzedaż?

Pozdrowienia

Daria

Hej Daria,

Trochę odpowiedziałem tutaj: https://jakoszczedzacpieniadze.pl/ile-kosztuje-polisa-inwestycyjna-skandia-aegon#comment-142240

Sprzedać zawsze można próbować. Nie wiem jeszcze jak wygląda „płynność” takich polis. Będę to dopiero zgłębiał.

Pozdrawiam

Hej Marcin,

Wielkie dzięki za Twój komentarz.

Pozdrawiam

Aktualnie posiadam polisę w Aegonie od paru ładnych lat. Również nie polecam tego typu inwestycji. Mam stratę rzędu 10%, a zainwestowanych środków około 15 tyś zł. Najwięcej straciłem o dziwo podczas inwestowania w fundusze stabilnego wzrostu czyli takie które oferują niewielki zysk, ale są względnie bezpiecznie. Podobno są. Okazało się że to nieprawda. Miałem 50% środków w fundusz bodajże Idea Obligacje, nie pamiętam nazwy, ale doszło do jakiś przekrętów i zablokowano możliwość obracania akcjami tego funduszu. Przez pół roku nie mogłem ruszyć polowy mojej gotówki, a jak już przywrócono tą możliwość to wyszedłem z tego ze sporą stratą. Co ciekawe sam Aegon nic nie zawinił.

Też mam polisę w AEGON. Na szczęście po 7 latach jestem około 10% na plus!!! (gucio nie zysk, ale większość i tak potraciła 30-50%) Po prostu aktywnie przerzucam środki między różne fundusze

Miałem ostrą wymiane pism z Aegon , bo również (notabene przez nagonke medialną) wtopiłem około 4-5 tys w fundusz Idea Premium … w którym jak wyczytałem udziały miał m.in Aegon…..

Każdemu odradzam taki produkt. Zniechęciłem już kilkanaście osób… więc to moja zemsta na Aegonie, Skandiii Axe i innych wyłudzaczach

Teraz kombinuje jak się wymigać i nie płacić opłaty likwidacyjnej , bo są korzystne orzeczenia Sądu m.in Alepacyjnego w Wawie

Michale, jak zwykle bardzo dobry i szczery artykuł. Tak dalej

Hej Bartek,

Dziękuję za komentarz – trochę Ci go ocenzurowałem. Ja wiem, że „łacina” się na usta ciśnie, ale proszę o nie używanie jej w komentarzach 🙂

Pozdrawiam

Bartek, Michal – tematyka powazna a ja siedze i sie chichram z Waszych komentarzy :)) wszak Bartek zawsze mozesz wzosic pomste ” Motyla Noga”! :))

a tak na powaznie – obecnie refinansuje kredyt, doradca ( z polecenia!) skupia sie na konkretnej ofercie banku z produktem finansowo-ubezpieczeniowym. I wiecie co? Sama pracuje w branzy ubezpieczeniowej, i mam wrazenie, ze gosc niepewnie mowi, jakby sam nie znal/rozumial do konca produktu. To mozliwe?

Dla mnie to jasny przekaz – produkty fiansowe kupujemy osobno :))

Michal, dzieki!

Agnieszka

witam

Czytam i czytam wasze komentarze i też dodam coś od siebie i to nic krzepiącego bo też należę do tegoż grona. Z jednej strony cieszę się, że nie tylko ja próbowałam „zainwestować” na przyszłość ale marne to pocieszenie bo wszyscy tracimy ciężko zarobione pieniądze. Ja też zainwestowałam w Aegonie ale przez Expandera w placówce we Wrocławiu. Doradca obsługujący dodatkowo mnie oszukał ponieważ jak zapytałam dlaczego w tabelce jest wyliczenie kosztów likwidacyjnych za 10 lat a ja chciałam polisę na 5 lat odpowiedział, że mnie to nie dotyczy- to mnie najbardziej boli, że tak dałam się oszukać. Wpłaciłam pierwszą składkę (roczną 6000) i po roku mój pracodawca zakończył swój żywot sam(może też miał podobną polisę),że taką decyzję podjął. Stanęłam przed ścianą – odroczyłam płatność w kolejnym roku ale sytuacja finansowa się nie zmieniała i po wykonaniu telefonu do Aegona doradca uświadomił mnie, że owszem wpłacać będę przez 5 lat ale przed upływem 10 – ciu nie opłaca mi się wypłacać pieniędzy bo stracę bardzo dużo, więc odroczyłam płatność na kolejny rok. Moje rozgoryczenie nie miało granic przez s przez doradcę Expandera, który mając wizję swojej prowizji tak mnie oszukał. W zeszłym roku dowiedziałam się, że Aegon stosował niedozwolone klauzule i oddałam sprawę do prawnika. Teraz tak myślę,że pewnie się tak skończy, że z Aegona nic nie wyciągnę i jeszcze prawnikowi będę musiała zapłacić. Szkoda Michale, że nie prowadziłeś już swojego bloga w tamtym czasie. Cenię sobie bardzo informacje, które publikujesz i śledzę choć nie udaje mi się na bieżąco. Pozdrawiam.

Wielkie dzięki Michał za wpis na ten temat, więcej takich trzeba w internecie.

Sam próbowałem jakiś czas temu zmierzyć się z tematem, kalkulując porównanie poszczególnych polis. Wyraźnie można pokazać jak duże są to koszty:

http://czytosieoplaca.pl/porownanie-polis.html

Jak sobie liczymy tego typu rzeczy to i tam mimo wszystko nie wygląda to tak tragicznie, bo mimo wysokich opłat sprzedawcy tego typu produktów zakładają stałą stopę zwrotu rok do roku i takie wyniki przedstawiają naiwnym klientom!

No ale przecież polisa to przede wszystkim fundusze, a większość sprzedawców zakłada regularne wpłaty w jakiś fundusz (najlepiej w raz wybrany, który „w długim okresie na pewno zarobi”), czego efekty też mogą być bardzo różne:

http://czytosieoplaca.pl/fund.html

Na wtępie dodam i też nie popieram polis oraz niestety sam mam jedną.

Jednak mają chyba dość unikalną zdolność chronienia przed komornikiem.

Więc polisy chronią „nasze” pieniądze nawet przed państwem, wierzycielami oraz niestety nami samymi.

Widać twórcy się postarali 😛

Ja od siebie więc dodam dwie dość nie typowe korzyści:

– Środki pieniężne zgromadzone na polisie to pełna anonimowość. Nie znając numeru polisy inwestycyjnej (i tylko w przypadku postępowań karno-skarbowych) nie można dowiedzieć się o wartości posiadanych na polisie środków finansowych (gwarantuje to ochrona danych ubezpieczeniowych). Pieniądze na rachunek polisy inwestycyjnej można wpłacać w dowolny sposób (przelew, bank, poczta)

– Środki zgromadzone na polisie nie mogą być objęte postępowaniem komorniczym do więcej niż 25% zgromadzonych środków. Wyjątkiem są sytuacje alimentacyjne lub zobowiązania wobec ZUS oraz organów podatkowych.

Najważniejsze co napisałeś: „Wchodźmy tylko w te produkty inwestycyjne, które rozumiemy.”. Niestety wiele osób w ogóle zawiera umowy, których nie czyta albo ich nie rozumie i potem jest jak jest… Dobrze, że Twój blog tak prosto to tłumaczy i uświadamia w wielu kwestiach! Dziękujemy! 🙂

Zgadzam się stuprocentowo z Catherine – niestety smutnym przykładem na to, że lduzie inwestują w produkty których nie rozumieją lub do których nie rpzeczytali umów, tylko napalili się na wysoki zysk z X lat są pikiety protestujących pod bankami lub TU – bo sprzedano im „oszukańsze” polisy…

Michał – naród Cię potrzebuje 😛

Michał super wpis fajnie że rozprawiłeś się z tym tematem. Tak trzymaj 🙂

Nie łudźmy się- Banki i Instytucje ubezpieczeniowe i inwestycyjne są firmami które maja wypracować zysk. W mojej ocenie nie powinno się już używać stwierdzenia:” instytucje zaufania publicznego”- bo celem nadrzędnym tych instytucji było by najpierw dobro klienta a potem zysk- niestety jak wiemy jest inaczej. Klient jest stroną, która w dużej grupie coś znaczy (np.pozew sądowy przezciwko mbankowi.) .

Artykuł obszerny i rzeczowy jak zawsze Michale.

W mojej ocenie kliencie powinni się wiązać w grupy by wywalczyć ugodę z ubezpieczycielem, aby nie tracic jeszcze więcej.

A dla nowych klientó odradzam pośpiech- głęboka analizę i skonsultowanie się z innymi osobami które posiadają również podobny produkt.

Pozdrawiam Paweł

Cześć Michale

Ciekawym dowodem na to, że doradcy próbują sprzedać te produkty jest moja ciekawa historia z wizyty w Expanderze. Przymierzamy się z narzeczoną do wzięcia kredytu hipotecznego na pierwsze w życiu mieszkanie i byliśmy niedawno u doradcy, aby wypytać o parę kwestii. Zresztą będę opisywał za jakiś czas na swoim blogu całą „zabawę” z kredytem hipotecznym na moim przykładzie – wiadomo, każda historia warta opowiedzenia, aby inni mieli się na czym oprzeć podejmując podobne decyzje.

Ale wracając do meritum – jedną z kwestii, o które zadaliśmy doradcy było to, czy orientuje się, w są jeszcze banki, w których można skorzystać z bezpłatnego rachunku bilansującego do spłaty kredytu (zakładam, że wiesz, o co chodzi?), a w między czasie wspomnieliśmy, że będziemy też zainteresowani wcześniejszą spłatą kredytu. Pan doradca szybko złapał wiatr w żagle i zaczął nam oferować wspaniały produkt, w którym zadeklarujemy nasze comiesięczne wpływy i ten kapitał będzie się kumulował i pomnażał, bo to produkt inwestycyjny i że po X lat możemy osiągnąć taki poziom kapitału z odsetkami, że wtedy będziemy mogli to wypłacić i spłacić całkowicie kredyt. I oczywiście w razie czego będziemy ubezpieczeni i ten kapitał może być wypłacony jako ubezpieczenie.

Niestety szybko sprowadziliśmy pana doradcę do parteru, że rachunek bilansujący to coś zupełnie innego (on zaś używał sformułowania system bilansujący, więc był świadomy różnicy) i że wiemy, co nam oferuje i dziękujemy. Oczywiście próbował nas przekonać, że fakt, iż będziemy uzależnieni do comiesięcznego odkładania kwoty składki będzie cudowny, bo przecież samemu na pewno tego nie odłożymy (niestety trafił na ludzi, którzy są w stanie, co miesiąc odłożyć jedną trzecią swoich pensji i nie potrzebują do tego przymusu, z którego potem trudno i drogo jest się wyplątać). Wolałbym odkładać samemu te pieniądze i inwestować je samodzielnie w jakiś najbezpieczniejszy fundusz, albo nawet wrzucać na lokatę (zakładam totalną poduszkę bezpieczeństwa).

Ale właśnie przeraża mnie jak duże jest parcie na sprzedaż tego typu produktów przy każdej okazji – one już zyskują nowe nazwy, byle przekonać klienta, że to rozwiązanie pasuje do każdej jego potrzeby…

Fajnie, że napisałeś o tym swój najnowszy post – przyda się, aby przestrzegać ludzi przez wizją niesamowitych zysków. Osobiście uważam, że da się z tego rozsądnie skorzystać, ale nie wolno oczekiwać cudów i trzeba być świadomym tego, że składkę trzeba będzie płacić co miesiąc, a w razie potrzeby wycofania pieniędzy poniesie się olbrzymie straty.

Jak zwykle trzymasz poziom i prawidłowo edukujesz naszych rodaków !!! Za to należą się podziękowania – tak trzymaj! Pozdrawiam Bartek

Mam zbieżne doświadczenie… chciałam uzyskać informację o kredycie hipotecznym, wyszłam z podpisaną polisą funduszu Aegon. Intuicyjnie nie wpłaciłam żadnych pieniędzy.

Hej Bartosz,

Dziękuję za komentarz. Tak – wiem o czym piszesz.

Zwróciłeś uwagę na niestety typowy i skandaliczny proceder. Nie opisywałem w tym tekście praktyk stosowanych przez nierzetelnych sprzedawców (dla jasności – piszę tylko o tych, którzy na siłę próbują zarobić na kliencie mając w nosie interes klienta), ale przykład który podajesz jest warty podkreślenia:

Osoby biorące kredyt hipoteczny mogą być „urabiane” w następujący sposób:

– Biorą Państwo kredyt na 250 000 zł, ale widzę, że zdolność mają Państwo na 350 000 zł.

– Kredyt hipoteczny to najtańszy kredyt – nigdzie nie dostaniecie tak świetnie oprocentowanej pożyczki. Głupotą jest marnować taką zdolność kredytową. Weźcie o 100 000 zł większy kredyt! Po co wydawać gotówkę?

– Nieprzekonani? A to mam dla Was super rozwiązanie: te 100k zostawcie u mnie na takim świetnym produkcie inwestycyjnym. Zobaczcie wykresik.

– No zastanówcie się: kredyt hipoteczny taki tani, a tu będą takie zyski z inwestycji – no przecież ta inwestycja będzie się zwracała i jeszcze spłaci Wam część raty kredytu albo nawet całą!

Efekt: pożyczamy niepotrzebnie pieniądze po to żeby przeznaczyć je na inwestycję wysokiego ryzyka (i z niemałymi kosztami). Bardzo niedobrze. Wracamy do podstaw – inwestować powinniśmy wyłącznie nadwyżki finansowe.

Pozdrawiam

To jest straszne – prawie zacytowałeś pana doradcę, którego spotkałeś. Były wykresiki, stwierdzanie, że przecież mamy o wiele lepszą zdolność a tak mało chcemy, a do tego zbijanie naszych agumentów o tym, że potrfimy oszczędzać, albo że w ogóle nie opłaci się nam samemu odkładać i spłacić tego kredytu wcześniej… przykre bo chcesz żeby Ci doradzono a tak naprawdę czujesz że i tak wiesz więcej niż rozmówca. Ale pan doradca był nieco zaskoczony naszą wiedzą (szczególnie mina mu zrzedła jak się dowiedział że pracujemy w bankowości). Niestety nie każdy musi być tak zorientowany, żeby wiedzieć, że jest rolowany i ten język korzyści wtedy wspaniale działa. Miejmy tylko nadzieję że będzie z tym coraz lepiej. Dzięki za Twoją odpowiedź i pozdrawiam raz jeszcze.

Bartek 🙂

W tym roku po ośmiu latach regularnego oszczędzania wypisałem sie ze Skandii. Nie dość że byłem ok. 3000 w plecy w stosunku do tego co wpłaciłem to jeszcze musiałem oddać ok 30% za wcześniejsze rozwiązanie umowy. W sumie straciłem na tym „wspaniałym” interesie ok 10 tyś. Już nie wspominając o tym co mozna było z tymi pieniędzmi zrobić. Wszystkie pięknie wygląda na tabelkach i wykresach, ale niestety rzeczywistość nie jest tak kolorowa. Ostatnio przeglądałem oferty kredytów hipotecznych i niestety uruchomienie polisy typu skandia w wielu przypadkach jest obligatoryjne! No i co zrobić…

Z całym szacunkiem macie wszyscy racje. Mam jedno pytanie ile byście mieli jesli byście tego bardzo złego produktu nie mieli? Każdy pomyśli ze pewnie tyle ile wplacil na polisolokate czy jak tam to zwal… Guzik prawda 60 % nie miała by nic odlozonego. Kiedys bardzo analizowalem tego typu formę oszczędzania. Wniosek? Pomimo nawet straty 50 % wplaconego kapitału i tak macie 50 % które możecie nazwać oszczędnościami, bez tego nie miała by wiekszosc nawet odlozonej 10 % tego co wplacila…

Tu sprawa jest dość prosta. Jeśli bank wymusza na nas zakupienie takiej „polisy” lub da się w ten sposób wynegocjować niższe oprocentowanie to bierzemy taki produkt, składki rozkładamy na możliwie drobne i płacimy pierwszą składkę. Polisa jest zakupiona, niższe oprocentowanie zostało „aktywowane” na naszym kredycie więc rezygnujemy z tej polisy tracąc tą jedną ratę, ale zyskujemy na niższym oprocentowaniu ponieważ banki nie weryfikują co dalej dzieje się z Twoją polisą. Im też tylko zależy na prowizji od takiej polisy, którą dostaną za de facto sprzedaną usługę.

Zawsze trzeba sobie przekalkulować czy minimalny wkład w taki „twór” jaki możemy włożyć (minimalnie jedna składka) warty jest np. obniżenia stopy procentowej, czy ograniczeniu kosztów związanych z danym produktem finansowym.

To też nie wygląda w ten sposób, że jak otworzysz polisę i z niej zrezygnujesz to ktoś na tym zarobił. Pośrednik musi zwrócić otrzymaną prowizję towarzystru ubezpieczeniowemu. W Polsce okres w jakim pośrednik obowiązany jest zwrócić prowizję, albo jej część to 2 lata co może powodować sprzedaż dla korzyści pośrednika.

Dla porównania w Austrii jest to 5 lat. Takie działania zniesławiają tę branżę i utrudniają pracę osobom z dobrym kęgosłupem moralnym.

Bardzo dobry artykuł… wszystkie niuanse i koszty zostały rzetelnie przedstawione …polecam!

Ciekawy wpis. Szkoda, że dopiero teraz…

Właśnie negocjujemy zmiany umów (OWU) dla polis inwestycyjnych OmniProfit z Generali. Powołujemy się na niedozwolone zapisy, wskazując, że są to klauzule abuzywne (niedozwolone) i jako takie nie obowiązują konsumentów, którzy te umowy zawarli.

Prośba o konkretne paragrafy, załączniki. Chętnie kopnę w tyłek Aegona

Michale, gratulacje i duży szacun za tak odważne „rozprawienie się” z tematem. Prawdę mówiąc dopiero Twój wpis rozjaśnił mi wątpliwości, które się we mnie budziły, gdy się zapoznawałem z tymi „produktami”. Intuicja chyba podpowiadała mi, że to szajs, bo rozumem zapisów w umowie się nie ogarnia. No ale…na Twoim miejscu bym się oglądał za siebie…

Zgadzam się w 100 proc. z wpisem – inwestujmy tylko w to, co rozumiemy. Miałem kilka „starć” ze sprzedawcami takich polis i z racji mojego zamiłowania do inwestowania, zacząłem zadawać pytania dotyczące rynku. Najczęściej słyszałem odpowiedź:

– nawet jeśli w trakcie trwania polisy, rynek zaliczy silny spadek, a nawet krach, to kupowanie jednostek co miesiąc zabezpieczy inwestycję, bo uśredniając cenę nabycia wychodzimy po latach na plus. Rynki w długiej perspektywie zawsze rosną. –

Jesli ktoś mówi, że uśrednianie ceny jest dobrą strategią, to już wiem, że nie rozmawiam z inwestorem. Strategia „kupuj i trzymaj” po prostu nie działa. A co wypłaty kasy… tych pieniedzy po prostu nie ma do czasu zakończenia umowy. Dla mnie najważniejsza jest płynność, nawet jesli mam fundusze czy akcje, to mogę to wszystko w kilka dni wyciągnąć po aktualnej cenie. Udało mi się przestrzec w porę kilka osób zanim wpakowały się w 15-letnie umowy. Też zabiorę się za ten temat w końcu, musimy więcej ostrzegać, bo ludzie nie są świadomi co podpisują. Świetna robota Michał!

Michale,

Do tej pory słyszałem o rekomendacji u, teraz miałem również okazję ją przeczytać. Z tego co widzę dotyczy ona tylko banków. Co z firemkami pośredniczącymi w obrocie takich produktów? Nie ma tu o nich żadnej wzmianki. Mam na myśli Tax care, open finance, homebroker, eu4ya, goldberg&sons, expander, phinance i wiele innych..

Piotr

„eu4ya, goldberg&sons” – to jedna i ta sama firma z jednym właścicielem. Na każdego pośrednika trzeba uważać…

Chciał bym po rosyłać znajomym ale obawiam się, ze sprawił im tylko bul głowy. Nie lubią takich rzeczy czytać.

Treściami jakimi się lubują karmić to programy w tv jak Trudne sprawy, lody na tańcu,mój idol czy coś tam jeszcze aa i serialowe problemy. Ech to są problemy dla nich a nie braki wiedzy w ekonomi.

Znajmo są fajni tylko nie mają takich potrzeb i nie widzą i nie pragną poszerzać swojej wiedzy.

Także nie raz dyskusje dorpowadzić może do szału bo oni nie raz przyjmują twoje wypowiedzi jako stałe, które nigdy się nie zmieniają względem okoliczności. Jak coś komuś poradzisz np. nie bierz kredytu bo coś tam to oni już mówią, że ja tylko jestem przeciwko kredytom, gdzie często im tłumacz, że nie zawsze kredyt to zło.

Sam widziałem Michale, iż tobie też nie raz próbują wcisknąć, iż to co powiedziałeś przyjmują za to, że ty tak całkowicie myślisz zapominając, że masz ograniczony czas i wszystkiego nie da się dopowiedzieć co masz na myśli.

Dziękuję Bitmon,

Trudno się nie zgodzić. Wiesz – każdy musi sam dojrzeć do tego, aby jakieś tematy przyswajać i zgłębiać.

Ja czasami wbijam kij w mrowisko, ale to po to, by każdego z Was zachęcić do samodzielnego przeanalizowania tematu. Nie piszę tego wszystkiego po to żeby się ze mną zgadzać. Ile osób – tyle stanowisk. Grunt to zapalać iskrę i zachęcać do samodzielności w myśleniu.

To samo warto robić w stosunku do znajomych (na których nam zależy) i się nie poddawać. Może 10 razy machną ręką i odpędzą nas jak muszę, ale w końcu może się tak zdarzyć, że coś im „zaskoczy” i jeszcze podziękują 🙂

Miłego wieczoru

Mnie najbardziej podoba się doradzanie znajomym, aby nie płacili za żadne ubezpieczenie bo nie warto. Nikt natomiast przy tym nie mówi, że w zamian za to będą finansować pierwsze pięć lat życia wdowy i dzieci „znajomego”, a i jeszcze spłacą kredyt. Jako osoba pracująca w branży od 10 lat widziałam nie raz taką sytuację.

Co do tego typu polis o których piszesz, podajesz koszty najwyższe, czyli tych produktów i firm na rynku, które faktycznie stosowały nieuzasadnione i niezrozumiałe opłaty. Dobrze byłoby przytoczyć firmy gdzie te ceny są zdecydowanie niższe, opłaty za wyjście sensowne, a prowizja dla agenta wynosi np. 20% rocznej składki a nie 100%.

Zastanawia mnie też to, czy każdy wypowiadający się na temat czy coś jest za drogie czy nie, podziela taką samą opinię jeśli chodzi o jego wynagrodzenie. Ja również nie zgadzam się z prowizją 100% i żadnej opieki nad Klientem potem. Nie mówi się jednak że taki fundusz trzeba stworzyć, trzeba mieć ludzi którzy dobierają do niego odpowiednie spółki, trzeba pisać sprawozdania do KNF i to regularnie – to wszystko robią ludzie, którym tez trzeba zapłacić. My chcemy wszystko najlepiej za free. Cały czas czytam, że ktoś kogoś okrada i ma innych gdzieś. Tak, wiem że takie osoby są i bardzo psuje to rynek na którym pracuję, dokładanie takiej polisy do kredytu gdzie już sam kredyt umniejsza naszą płynność to brak świadomości sprzedającego, co Twojego Klienta w życiu może spotkać. Jednak pisanie w komentarzach że „oni” przychodzą tylko po to, aby cię okraść pokazuje, że piszący taki tekst również przejawia taką postawę wobec swoich klientów.

Jeśli znasz się na inwestowaniu i giełdzie i masz dyscyplinę to nie potrzebujesz takich rozwiązań. Możesz sobie spółki na giełdzie dobrać sam i mieć swój własny fundusz.

Jeśli się nie znasz, to nawet niskie opłaty nie ustrzegą cię od straty. To są produkty dla ludzi którzy nie mają dyscypliny i takiej to potrzebują, a czasami też o swojej jesieni życia nawet nie pomyślą.

Z reguły kończy się to po kilku latach, bo akurat wartość zebrana starczy na….nowy telewizor. A przyszłych nieprzygotowanych na to emerytów przyjdzie utrzymywać z podatków…naszych podatków.

Pozdrawiam

Karolina

Kurcze ale niespodzinka.

Już się wypisałem z twojego newslettera bo do pewnego czasu nic mnie tu nie interesowało – blog o prowadzeniu bloga, mediach i blogowaniu.

A tu taka zaskoczenie – merytoryczny, konkretny wpis 🙂

Jeżeli wrócisz do starej formy bloga (czyli finanse i oszczędzanie) to jest szansa, że wrócę.

Hej Wojtek,

No cieszę się, że zasłużyłem na Twoje uznanie 😉

Otwarcie powiem, że tematy będą się przewijały różne i na pewno prędzej czy później coś Ci nie podpasuje. Twoja decyzja. Może Cię rozczaruję, ale ja po prostu będę robił swoje, bez zastanawiania się czy będzie to powodem do Twojego powrotu 😉

Pozdrawiam

Pojechane kominkiem 😉

Na początku korzystałem z alokacji sugerowanych przez doradcę który mnie namówił na polisę – na krótko byłem pod kreską o kilkaset złotych, zwykle na rachunku było co najmniej tyle ile wpłaciłem. Później się zirytowałem i wziąłem portfel modelowy ze strony Nordei i póki co nie jest źle – na 30k wpłat saldo wynosi 31,4k (po 30 mies.). Polisa na 10 lat, w tym 5 lat składek. I po tym wpisie nie wiem czy mam panikować – wszyscy tu grubo pod kreską, czy może miałem fuksa ale powinienem zamiast na zyski nastawiać się na minimalizowanie strat :/

Nie wszyscy.

ja mam generali benefico

umowa na 10lat

skladka 350

po pieciu latach mozna zawiesic skladke – zawiesilem po 7 -juz nie place

wplacilem 29400

w sumie nawet niezle mi szlo moj rekord to jakies 41tys – jak sie interesuje rynkami to wchodze w ryzykowne fundusze a jak nie trzymam sie obligacji i rynku pienieznego .

na jedno chcialbym

zwrocic uwage te 11 tys zysku wypracowywalem przez jakies 6lat

niestety jakos w wakacje wszedlem w fundusz oparty na akcjach kopaln zlota i przez 21dni stracilem jakies 8tys , obecnie mam 32tys wiec jakbym wplacal te pieniadze na konto oszednosciowe to pewnie mialbym tyle samo a srodki mialbym caly czas dostepne ( co moze byc zaleta lub wada ) wychodzi na to ze moj czas spedzony na roznych przemysleniach dotyczocych zmian funduszy idzie na oplaty w generali – choc one sa stosunkowo korzystne na tle innych polis , co najbardziej mnie wk…rwia

to to ze generali tak wyczekuje z zmniana funduszy aby bylo to jak najmiej korzystne dla mnie , generalnie unikajcie jak sie na tym nie znacie

Cześć Michał:) Dziekuję Ci za ten wpis. Ciekawa jestem co sądzisz o produkcie AEGON PREMIUM, który zakłada krótszy obowiązkowy – 6 letni okres inwestycyjny. Nie wiem, czy znasz ten produkt. Może ktoś z Was miał z nim do czyniena:)

http://www.aegon.pl/Strona-glowna/Inwestycje/Oferta-produktowa/Programy-inwestycyjne/Wplaty-systematyczne/Wplaty-systematyczne1/Multi-PIN-Aegon-21-Premium/

Serdeczne dzięki za informację

Pozdr!

Hej Emilia,

Dziękuję za miłe słowa. Co do produktu – nie znam go i uczciwie Ci powiem, że wolę czas przeznaczyć na kolejne wpisy niż analizowanie konkretnych produktów.

Pozdrawiam

dzięki:)

Mam unit linka w Skandii.

od początku 2012 roku, dla kogoś kto nie ma pojęcia o funduszach inwestycyjnych to jest zła opcja. Rzeczywiście opłaty konsumują dużą część zysku.

W sumie to jestem na 0 puki co (mam indeksację składki o poziom inflacji więc to tak jakbym po prostu wrzucał na konto). Dobre w tym wszystkim jest to, że jednak człowiek odkłada to siano inaczej by wydał na bieżące życie lub zbytki.

Ogólnie to drugi raz bym nie założył, ale już mam przynajmniej nie jestem w plecy puki co no i dużo doświadczenia zebrałem inwestując w unitlinku. Prikaz wpłacania co miesiąc też jest obciążeniem, bo czasem naprawdę brakuje tej kasy na coś innego. Ale widziały gały co brały:)

Pozdrawiam! dobry wpis.

Witam

„Prawie” wszystko się zgadza.

Jako niezależny doradca finansowy aż tak bardzo nie neguję żadnego rozwiązania. Dla jednych lepsze parasole w TFI, dla innych lepsze parasole w UFK. Wszystko zależy od rzeczywistości prawno-finansowej klienta.

Więc nastawienie na NIE do jednych i TAK dla drugich jest nie na miejscu.

Jako specjalista od sukcesji uważam, że polisy inwestycyjne (może bardziej z wpłątą jednorazową) są na dzień dzisiejszy najlepszym sposobem na przekazanie kapitału.

Analizując pozytywne i przede wszystkim negatywne scenariusze życiowe doradcy powinno również zależeć na braku podatku spadkowego i nie zaliczaniu pieniędzy w tzw masę spadkową.

Poza tym istnieje wiele innych platform sprzedaży funduszy nie tylko „sprzedawany” w teksćie.

Czy pisząc niezależnie autor powinien używać przykładu jednej firmy???

Hej Mirek,

Zachęcam do uważnego przeczytania tekstu 🙂 Wymieniam wszystkie największe i godne polecenia, czyli BossaFund BOŚ i SFI mBanku.

Co do tematu sukcesji – tak jak napisałem tu polisy inwestycyjne jak najbardziej mogą mieć zastosowanie… przy założeniu, że w międzyczasie nie będą kosztowały więcej niż ew. podatki spadkowe itp. A to już nie jest takie oczywiste.

Pozdrawiam

Gdzieś słyszałem opinię, że polisy inwestycyjne to super produkt jeżeli ma się kochankę i chce się jej w razie czego przekazać pieniądze 🙂

Michał, masz rację, choć przykłady kosztów dałeś hardcorowe 🙂

Ale fakt, są i takie. 🙁

pozdrawiam

Dodam Mirek jeszcze jedno: z tą sukcesją to jest jakieś wyolbrzymianie tej rzekomej zalety UFK.

Dla jasności: jeśli mówimy o dziedziczeniu w pierwszej grupie (rodzice / dzieci, rodzeństwo, małżeństwo), to nie ma problemu z żadnym podatkiem – podatku po prostu się nie płaci o ile tylko dopilnuje się zgłoszenia do US w ciągu 6 m-cy od otrzymania spadku.

Oczywiście przy luźniejszej relacji ze spadkobiercą – np. w takim modelu, jak to podał wyżej Darek – może mieć to sens, ale ja chyba nadal wolałbym czysty podatek według skali podatkowej (18% lub 32%) niż zabawę z polisą.

Na szczęście ja wszystkich potencjalnych spadkobierców mam w I grupie i nikt żadnego podatku nie zapłaci. UFK mi niepotrzebne nawet gdybym miał miliony.

Pozdrawiam

Michale, pamiętaj o związkach nieformalnych. To nie tylko podana przez Darka kochanka, ale znaczący procentowo udział populacji, zwłaszcza młodej. A to wszystko III grupa podatkowa.

W przypadku osób chorych, poważnie myślących o przekazaniu majątku spadkobiercom, polisy inwestycyjne to optymalne rozwiązanie. Oczywiście te opłacane jednorazowo. Przy regularach, opłacanych przez kilkadziesiąt lat, koszty przewyższą korzyści podatkowe.

W kontekście przekazania majatku TFI nie są idealne. Przez pewien czas obowiązywała interpretacja ministerstwa finansów, uznającą, że przy dziedziczeniu papierów wartościowych, koszty nabycia są zerowe. W efekcie fiskus domagał się podatku Belki od całej kwoty. Orzeczenia sądowe ukróciły te praktyki, ale nie wiadomo, czy rząd nie pracuje nad zmiana przepisów.

Nikt żadnego podatku nie zapłaci o ile nie zniosą ulgi na ten podatek. Podatek nadal istnieje, została tylko wprowadzona ulga, którą można bardzo łatwo zlikwidować jak w Państwie zabraknie kasy. Taki scenariusz też jest możliwy.

Pozdrawiam

Karolina

A czy masz chociaż 10 000 bo piszesz jak krezus.pozdrawiam Zbigniew.

Hej Zbigniew,

Proponuję się rozejrzeć po blogu. Nie raz publikowałem informacje o moich wydatkach i przychodach.

Pozdrawiam