Gdy spadają stopy procentowe, powinna spadać także wysokość rat leasingów, kredytów i pożyczek. Jednak niektóre instytucje finansowe cwaniakują.

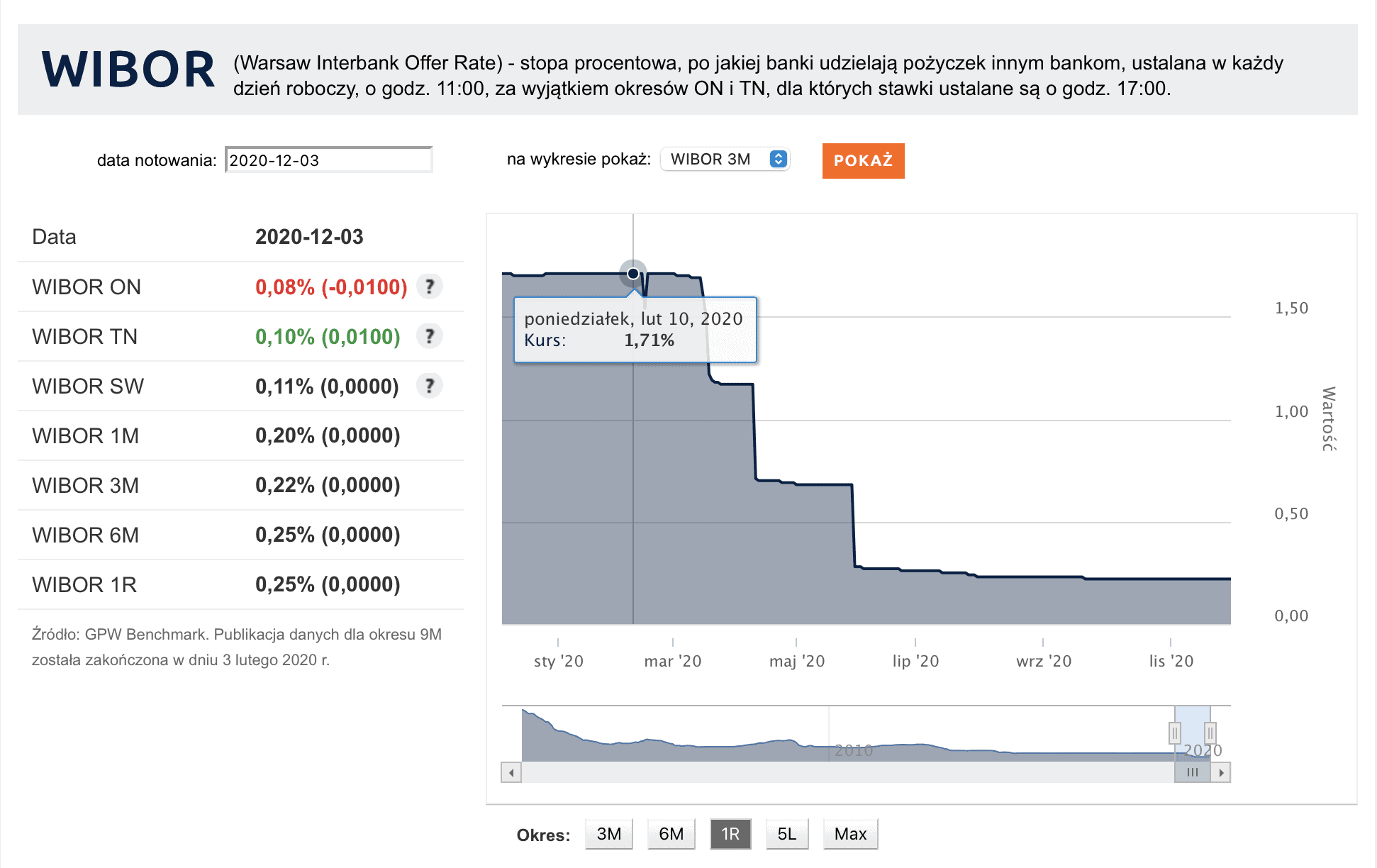

W marcu, kwietniu i maju 2020 znacząco spadły stopy procentowe. WIBOR 3M, według którego liczony jest koszt kredytów, pożyczek i leasingów w Polsce, systematycznie malał przez kolejne trzy miesiące. W tym czasie spadł z 1,71% do zaledwie 0,22% rocznie. W ślad za jego spadkiem – banki, pożyczkodawcy i leasingodawcy powinni obniżać oprocentowanie naszych zobowiązań. Ale nie wszyscy robią to automatycznie, co właśnie przetestowałem na przykładzie moich leasingów.

Źródło: Bankier.pl

Jeśli masz leasing np. auta i jednocześnie w ostatnich miesiącach nie spadła wysokość płaconych rat, to sygnał, że warto odezwać się do leasingodawcy i upomnieć o swoje. To kilkadziesiąt złotych oszczędności pozostających w kieszeni co miesiąc. Dotyczy to w takim samym stopniu innych kredytów i pożyczek, których oprocentowanie uzależnione jest od WIBOR-u. Polecam sprawdzić.

U mnie niechlubnie zasłużył się Alior Leasing, który podpisuje wyjątkowo niekorzystną pod tym względem umowę z klientami. Gdy stopy procentowe idą w górę, to Alior Leasing sam podwyższa migusiem koszt rat leasingowych. Gdy jednak stopy procentowe spadają, to Alior Leasing siedzi cichutko i nalicza przez kolejne miesiąc wyższe oprocentowanie – do czasu aż klient się zorientuje i specjalnie zawnioskuje o obniżkę. W przeciwnym wypadku = będzie przepłacał do końca umowy leasingu. Tak po ludzku jest to bardzo cyniczny i prymitywny sposób zarabiania na niewiedzy klientów.

Na szczęście wygląda na to, że Alior Leasing jest nieliczną “czarną owcą”. Według informacji uczestników Klanu Finansowych Ninja, inne firmy same uwzględniają obniżone oprocentowanie i przesyłają klientom zaktualizowany harmonogram spłat. Tak jest m.in. w PKO BP, EFL, Volkswagen Bank, Masterlease.

Jak obniżyć wysokość rat w Alior Leasing?

Jeśli macie umowę leasingową w Alior Leasing i chcecie obniżyć wysokość płaconych rat, to konieczne jest wysłanie e-maila z takim wnioskiem na adres [email protected].

Dla jasności: najciemniej pod latarnią. Ja sam zorientowałem się dopiero po pół roku, że Alior Leasing nie zmniejszył wysokości moich rat. Napisałem więc do nich maila o takiej treści:

Dzień dobry,

Mam u Państwa dwie umowy leasingowe:

- XYZ

- ABC

Zauważyłem, że pomimo zmniejszenia się poziomu stopy procentowej WIBOR 3M (systematycznie od marca 2020 r.) nie dokonali Państwo przeliczenia wysokości kwot rat leasingowych w przypadku obu tych umów.

Wnioskuję więc i wzywam Alior Leasing do:

1) niezwłocznego przeliczenia wysokości kolejnych rat, oraz

2) skorygowania rozliczeń z tytułu zapłaconych już rat w okresie od marca 2020 r. do chwili obecnej.Proszę o potwierdzenie otrzymania niniejszego wniosku.

Pozdrawiam

Co do punktu 1) to byłem pewien, że Alior Leasing obniży mi raty, bo jest to zgodne z warunkami umowy leasingowej.

Co do punktu 2) to byłem niemalże pewien, że zostanę „spuszczony na drzewo”, bo… nie zawnioskowałem o rekalkulację harmonogramów spłaty wcześniej. No ale spróbować zawsze warto. 😉

Alior Leasing potwierdza, że robią klientów w konia (zgodnie z umową)

Po kilku dniach otrzymałem e-mail z następującą informacją:

„Szanowni Państwo,

w odpowiedzi na poniższe zgłoszenie przesyłamy w załączniku aktualne harmonogramy spłat (po obniżeniu stóp procentowych).

Jednocześnie informujemy, że zgodnie z zapisami Ogólnych Warunków Umowy, zmiana oprocentowania następuje wyłącznie na wniosek Klienta, od miesiąca następującego po miesiącu złożenia wniosku, w związku z czym w Państwa przypadku zmiana nastąpiła od rat grudniowych.

Faktura korygująca do raty nr XYZ w umowie nr XYZ zostanie przesłana w odrębnej korespondencji w najbliższych dniach.

W przypadku pytań lub wątpliwości zapraszamy do kontaktu poprzez e-mail lub infolinię nr. 32 745 64 56. Jesteśmy do Państwa dyspozycji od poniedziałku do piątku w godzinach 9 – 17. Dla zachowania ciągłości korespondencji prosimy nie zmieniać treści tytułu wiadomości.

Pozdrawiam,”

No i tyle w temacie. Alior Leasing oficjalnie potwierdził, że jakbym się nie zgłosił, to nadal płaciłbym wyższe raty. Szkoda, że zorientowałem się o pół roku za późno, bo przez to leasingodawca niesłusznie zarobił za dużo na naszej współpracy. Przynajmniej wiem już, gdzie nie podpisywać kolejnych umów leasingowych.

Trwa nabór do Klanu Finansowych Ninja!

Jesteśmy już za półmetkiem naboru do #KFN. Przypominam, że zapisy w tej edycji potrwają już tylko do czwartku 17 grudnia do 22:00.

Wszystkie szczegóły dotyczące „Klanu Finansowych Ninja” znajdziecie na oficjalnej stronie – www.klanfinansowychninja.pl oraz w tym artykule opublikowanym na blogu. Serdecznie zapraszam!

Możecie również obejrzeć powtórkę webinaru, na którym szczegółowo opowiadałem o #KFN. Tam też wystąpili Klanowicze, którzy dzielili się swoją opinią (od 45:40):

Skala oszczędności na ratach leasingowych

To ile zaoszczędzimy na niższych ratach leasingowych zależy oczywiście od tego, ile kapitału i odsetek już spłaciliśmy. W przypadku dwóch moich aut sytuacja prezentuje się następująco:

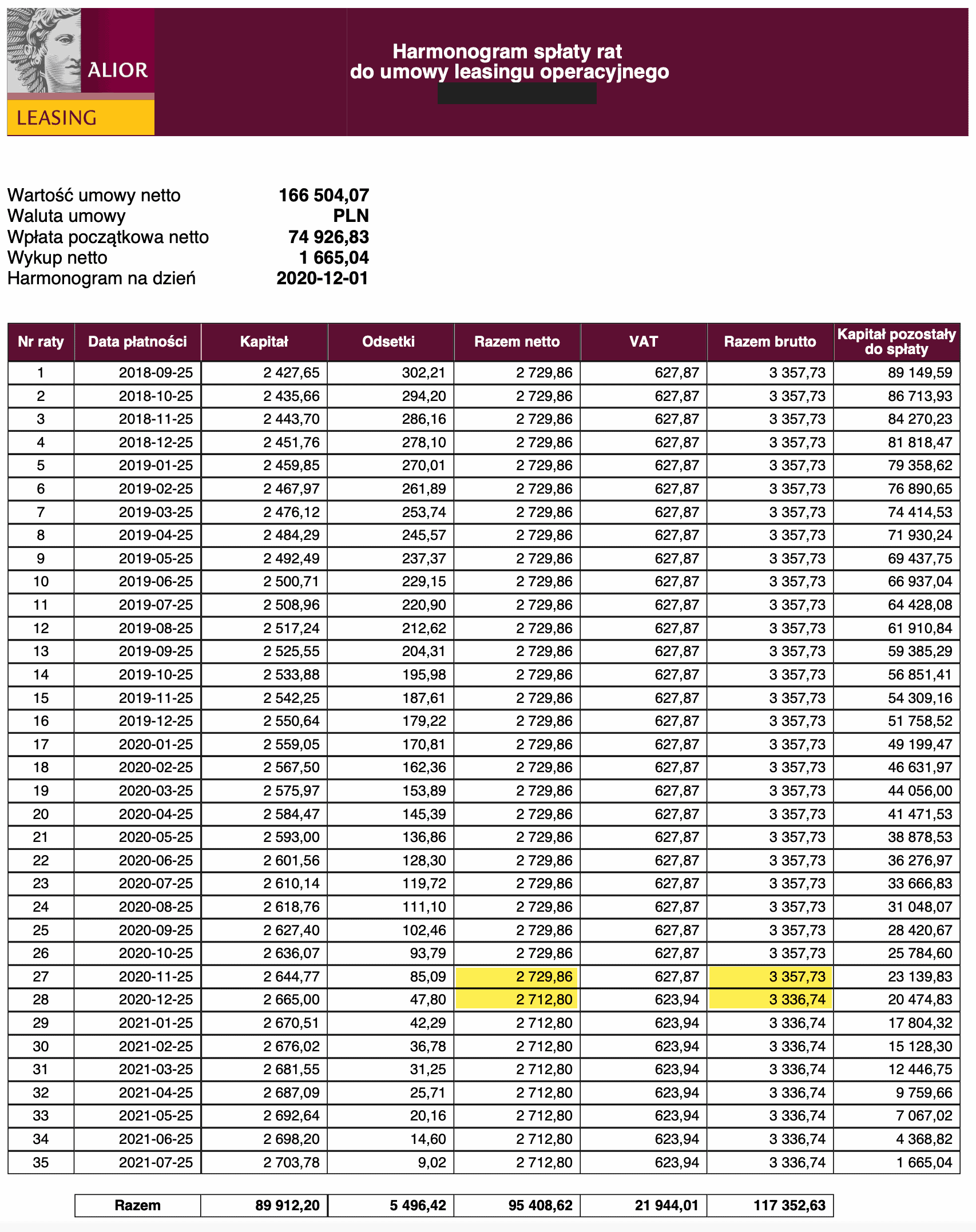

Pierwsze auto finansowane leasingiem operacyjnym od sierpnia 2018 roku:

Jak widać ta umowa już się w zasadzie kończy, więc oszczędności wyglądają tak:

- 20,99 zł co miesiąc mniej (licząc po kwotach brutto).

- 8 * 20,99 zł = 167,92 zł oszczędności na ratach do końca umowy (przy założeniu, że stopy nie pójdą w górę).

- 7–8 miesięcy w plecy, ze względu na zbyt późne zgłoszenie się do Aliora w celu przeliczenia wysokości rat leasingowych (można było urwać kolejne ponad 150 zł).

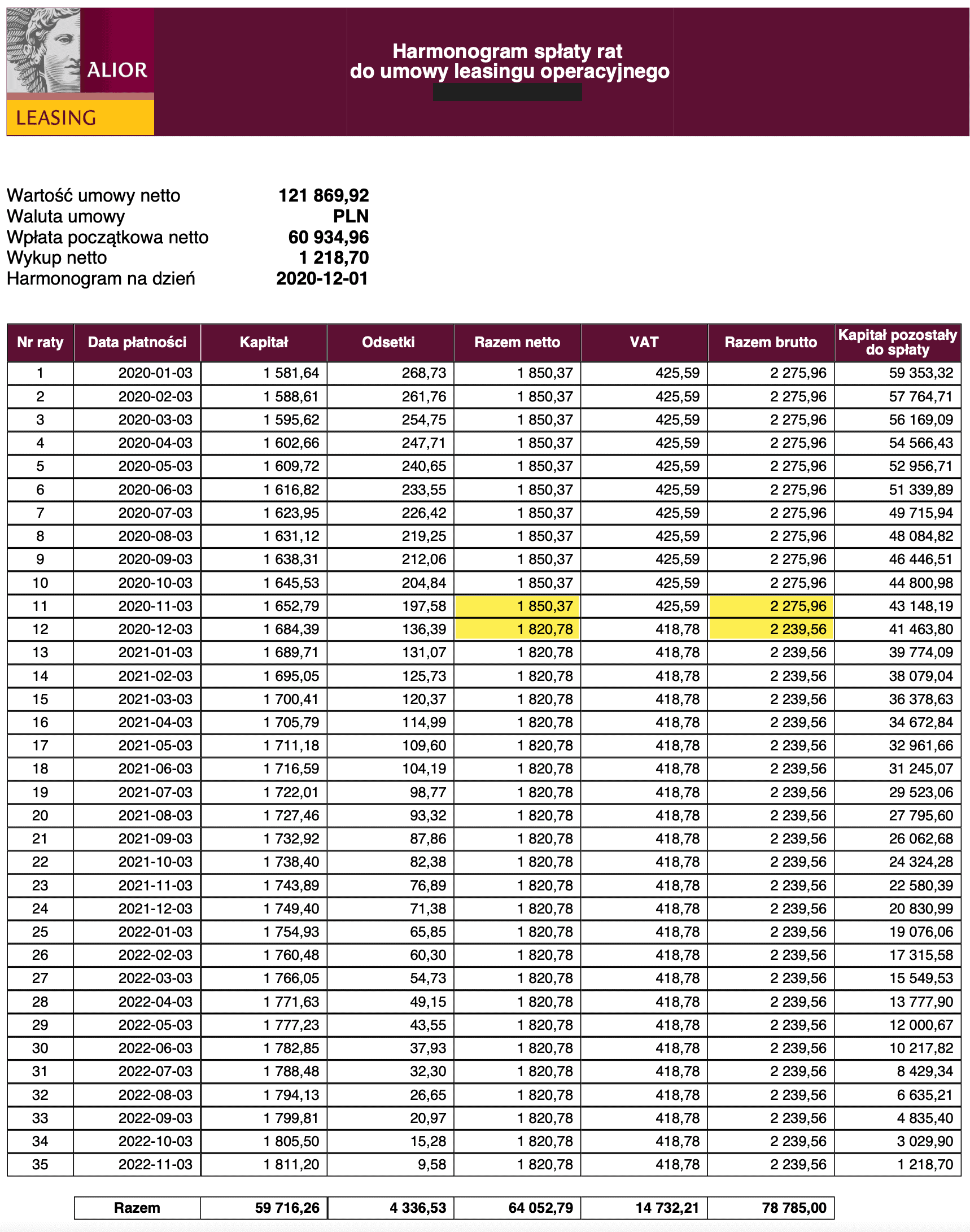

Drugie auto finansowane leasingiem operacyjnym od grudnia 2019 roku:

- 36,40 zł co miesiąc mniej (licząc po kwotach brutto).

- 24 * 36,40 zł = 873,60 zł oszczędności na odsetkach do końca umowy.

- 7–8 miesięcy w plecy, ze względu na zbyt późne zgłoszenie się do Aliora w celu przeliczenia wysokości rat leasingowych (można było urwać kolejne ok. 300 zł).

Tyle w temacie. Bądźcie mądrzejsi niż Michał Szafrański i lepiej pilnujcie Waszych umów leasingowych – zwłaszcza, jeśli zawieraliście je z Alior Leasing.

A swoją drogą będę wdzięczny za zamieszczenie w komentarzach informacji, które firmy leasingowe działają pro-kliencko i same obniżają opłaty, a które cwaniakują podobnie jak Alior Leasing. Chyba nawet się pokuszę i podrzucę temat do Rzecznika Finansowego. 😉

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 97 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Mam leasing w BNP Paribas Bank. Od razu po obniżce stóp procentowych zacząłem płacić niższą rade o ok. 50zł netto 🙂

Czy to jest w ogóle legalne? Nie jest to klauzula abuzywna? Na Twoim miejscu odezwałbym się do paru podmiotów, jak KNF, czy UOKiK, może utrą nosa cwaniakom z Aliora.

Oczywiście że legalne.

To umowa między firmami

Firmy mają dowolność umów.

UOKiK i inne instytucje są od konsumentów, jak jesteś przedsiębiorca nie masz ochrony.

Jedynie można iść do sądu i powołać się na współżycie społeczne ale czy sąd uzna dyskusyjne.

W niektórych leasingach masz dodatkowo stała ratę na 2 lata i nie ma znaczenia jak się zmienia WIBOR.

Zachowanie banku sprytne ale zgodne z prawem. Tak samo jak zawieranie umów z ubezpieczycielem wybranym przez nich, chyba że sam przypilnujesz zmiany. To też zarobek dla leasingu. To metody na zarobek dla leasingodawcy.

Ah, no tak. zapomniałem, że Michałowi najprawdopodobniej chodziło o leasing firmowy a nie konsumencki.

Akurat od niedawna mówi się o nowym rodzaju konsumenta, który jest firmą. Może właśnie w tym przypadku by się firma na to łapała? Chociaż może przez to, że Michał siedzi w finansach, to może się na to nie łapać.

A co do pójścia do sądu, może Michał ma dużo czasu i to byłby wdzięczny temat na bloga i zrobiłby coś w interesie społecznym.

Mówi to się mówi. Ustawa mówi że od stycznia 2021 będzie tak jak pan wspomina. Ale tylko dla jednoosobowa działalność gospodarcza oraz sprawdzanie po kodzie PKD ma być. Zakaz klauzul abuzywnych, zwrot 14 dni, brak wyłączenia rękojmi.

Wtedy jako firma kupując jakieś dobro jeżeli to nie jest podstawa naszej działalności będziemy traktowani jako konsumenci. np. Fryzjer będzie konsumentem jak kupi komputer, lodówkę ale jak kupi np. żele do włosów, suszarkę to już nie.

Pytanie jak to będzie weryfikowane.

Obejście dla JDG czy małych spółek istnieje ciągle aktywa do 10000 pln kupujemy za gotówkę , a potem wrzucamy kwotę z dokumentu zakupu jako aktywo trwałe dla firmy. Jedynie chyba vatu nie odliczymy, ale do 200 000 rocznie nie trzbeba być vatowcem zwykle.

A przy reklamacji zapominamy że to jest aktywo firmy. Obowiązku zgłaszania że to jest firmowe, nie ma do podmiotu od którego coś kupiliśmy 😉

Co do kwestii pana Michała że ma doświadczenie finansowe, to nie ma to znaczenia liczy się to tylko w przypadku rynków finansowych generalnie. Ale nawet na nich pan Michał nie jest traktowany jako podmiot profesionalny ,bo nie ma odpowiednich licencji. Chyba że aktywa są > 500 000 Euro oraz odpowiednie obroty. Oczywiście można obejść spółką czasem np. LLC, ale to temat na inną dyskusję.

Melduję, że Santander Leasing a.k.a. „bank od kredytów” gra fair 😉

Również mam Santander Leasing, WIBOR 1M, każda kolejna faktura zawiera korektę odsetek w stosunku do stopy bazowej. Pod tym względem nie mogę im niczego zarzucić 😀

A jakie są „objawy” w Santanderze, że obniżono ratę? U mnie umowa zawarta 25.07.2020 na stopę 0,23%. Do dnia dzisiejszego zero zmiany.

Melduje, że Santander Consume Multirent nie gra fair – dostałem odmowe z informacją, że nie zamierzaja mi zmienic raty bo nie muszą i jak chce to moge ich zaskarzyc.

ja mam w EFL i oni maja z automatu korektę WIBOR, podczas szukania ofert zwracałem tez na to uwagę. Wszystkie wskazówki co i jak znalazłem na darmowym portalu o leasingach, polecam (nie będę tutaj podawał adresu).

Hej Oloo,

Zapewne FMLeasing.pl, prawda? Myślę, że wszyscy leasingobiorcy przynajmniej raz odwiedzili tę stronę. Masa konkretnej wiedzy.

Pozdro!

Wiedzy może i masa, ale pod żadnym pozorem nie należy tam wpisywać swoich danych! Prowizja dla nich zostanie doliczona do raty i leasing będzie droższy, niż gdyby się poszło bezpośrednio do banku (inaczej niż w kredycie hipotecznym).

Co prawda nie leasing, ale kredyt hipoteczny – Pekao automatycznie obniżyło wysokość raty i wysłało info pocztą 😉

W Idea Getin Leasing rata ani drgnęła. Dzięki za zwrócenie uwagi!

Potwierdzam i u nas.

Siedzą cicho jak mysz od miotłą.

Słabiutko.

U mnie dokładnie to samo, cisza. Czy udało Ci się korzystnie rozwiązać sprawę? Jestem ciekaw jak postępują w kontekście zwrotu gdy pkt. umowy mówi o tym, że odpowiedzialność przekalkulowania niewymagalnych opłat leasingowych spoczywa na GL i powiadomią o tym na piśmie. Teoretycznie powinni uznać wniosek o zwrot bo wina bezdyskusyjnie leży po ich stronie, a wzmianki o tym, że to klient ma się upomnieć nie znalazłem.

Hej.

Super info 🙂

Czy jak mam leasing finansowy ze stałą stopą, to też powinno się coś u mnie zmienić ?

Pozdrowionka!

PKO BP sami z siebie: „28 maja 2020 r. Rada Polityki Pieniężnej (RPP) obniżyła stopy procentowe, dlatego PKO Bank Polski obniżył oprocentowanie kredytów i pożyczek gotówkowych.

Decyzja RPP spowodowała również zmianę wysokości stawki referencyjnej WIBOR 1M i WIBOR 3M.

Informacje o wysokości rat znajdują się w nowym harmonogramie spłat w systemie bankowości elektronicznej iPKO… i tak dalej”

Hej,

dodam, że ta zasada obowiązuje także umów najmu długoterminowego. Osobiście przetestowałem na VW Bank i działa. Lokalnie troche nie wiedzieli o co chodzi i wysłali reklamacje do centrali VW i wtedy dostałem nowy harmonogram oczywiście z niższa opłatą o 50zł miesiecznie 🙂

Pozdrawiam

Maciek

Cześć!

Michał – wielkie dzięki, mega pomocny artykuł :). To się nazywa blogowanie społecznie odpowiedzialne! Zrobiłeś dzień wszystkim pracownikom biur obsługi klienta u leasingodawców :).

Raportuję – PSA Finance (ci od Citroena, Peugeota i Opla) NIE obniżyli z automatu rat.

Po kontakcie z ich infolinią urocza Pani z BOK powiedziała, że „ooo, rzeczywiście, u Pana nie obniżyliśmy rat”. No popatrz – taki peszek ;).

Obstawiam, że to wyuczona reakcja i dziwnym trafem 100% Klientów też miało takiego „peszka”. Także klienci PSA Finance dzwońcie – piszcie do BOK ;).

Co do korekty faktur od marca 2020 do dzisiaj – bez szans. Ale juz faktura za ten miesiąc ma być skorygowana.

Pozdrawiam!

Łukasz

Nie wiem jak wygląda Twoja umowa ale w mojej jest zapis że zmiana wysokości czynszu leasingowego następuje w miesiącu po zmianie stopy referencyjnej (czy jakoś tak). Czyli w sumie powinni skorygować to od marca bo wtedy zaszła zmiana.

Btw o ile Ci obniżyli ratę? Mi tylko 0.5pp mimo że WIBOR spadł bardziej

Mi SCM obnizyl o 7zl – jak sie dopytywalem jak to obliczyli stwierdzili, że troche obnizyli mi koszta, ale samej oplaty bazowej nie ruszyli. Twierdza, że nie musza – choc mam zapis w OWU, że robią to na moj wniosek.

Teraz zostaje iść do Sądu. Nie polecam Santander Consumer Multirent!

Cześć Stefan,

Zadzwoniłem do SCM, bo mój wniosek nie został dostarczony jako załącznik do niech. Teraz nagle nie trzeba załącznika i odp. ma być w przeciągu 2 dni… Jak Ci z nimi poszło?

Dzięki Michał!

Jak zwykle niezawodny.

Już napisałem do Aliora. Zobaczymy co oni na to.

Pozdrawiam

Oskar Zgraj

Odpowiedź od Toyota Leasing Polska:

Szanowny Panie Toyota Leasing Polska Sp. o.o. informuję, iż w umowie leasingu nr XXXXXXXX podany został faktor raty i wg niego oraz wg harmonogramu następuje spłata rat. Umowa nie zawiera zapisów, które obligowałyby Finansującego do zmiany stopy i przeliczenia rat.

Czy to oznacza że zmiany stóp mojej umowy nie dotyczą? Czy to możliwe? Co mógłbym jeszcze zrobić?

Pozdrawiam, Łukasz

Właśnie przeczytałem moją umowę leasingu z Toyotą i faktycznie nie mamy jako Korzystający prawa do wnioskowania o zmianę wysokości rat. Jest tylko zapis o tym (par. 6 ust. 7), że Finansujący może to zrobić na podstawie zmian WIBORu lub stóp procentowych NPB.

Ciekaw jestem czy przez to mamy rozumieć, że Toyota gra jeszcze bardziej nieczysto niż Alior?

Grzegorz, (par. 6 ust. 7) nie dotyczy wysokości raty, a wysokości opłat, np. ustalenie kierowcy w celu wystawienia mandatu itp.

Toyota Leasing w większości ma stałe raty – niezmienne oprocentowanie…

Tak usłyszałem, ale może jest jakaś furtka.

Kto wie?

W PSA Leasing też nie obniżyli automatycznie oprocentowania.

Dzięki za informację! Pekao wszystko automatycznie, nawet poinformowali. Z kolei Toyota Bank ratę zmniejszył automatycznie, ale nie poinformował 🙂 nadpłaty zaliczone ba poczet kapitału 🙂

A czy mozemy sie starac o obnizenie jezeli w umowie jest zapis „stale oprocentowanie kredytu 10%”? Kredyt dlugoterminowy na samochod.? Z gory dziekuje za informacje.

Przy wynajmie długoterminowym Athlon nie zmienia rat – właśnie mi infolinia tak podała 🙁 W OWA wprawdzie zastrzegają możliwość zmiany rat w sytuacji zmian stop procentowych, ale nie ma stałego powiązania z WIBOR

Potwierdzam, BNP Paribas Leasing Services Sp. z o.o. jak najbardziej automatycznie zareagowali na zmiany WIBOR (u mnie 1M) – pełne odzwierciedlenie w FV na bieżąco – efektem – zysk w skali roku 2020 – 548,33 PLN w kieszeni 🙂 Cieszy i budzi zaufanie do leasingodawcy 😀

Dzięki Michał, email do Alior wysłany. Zauważyłem, że wszystkie raty zmalały a w Alior bez zmian ale do głowy mi nie przyszło, że można to zmienić.

Wygląda na to że ING Lease ok, moja rata spadła o nieco ponad 20zł/msc

Dziękuję Michał,

Nie ma szans bym nawet pomyślała o tym, że powinna się zmniejszyć moja rata.

Dzięki Tobie napisałam email.

Zmieniłam w wiadomości jedynie nr umowy i Finansującego – Toyota.

Czekam

Dzięki Jesteś Wielki

Hejka,

Getin Leasing – rata bez zmian. Siedzą cicho.

Część.

Odnośnie Alior Leasing to wysłali ostatnio zmiany odnośnie pobierania opłat za niektóre czynności chociażby wprowadzi opłaty za wnioskowane o zmianę rat. Jeżeli się nie godzisz musisz spłacić Leasing. Wysłałem do nich info że się nie godzę na zmiany i proszę o wysłanie propozycji zakończenia. Wysłali do spłaty cały kapitał wraz z odsetkami. Czy to zgodne z prawem? Rozumiem sam kapitał ale odsetki moim zdaniem nie powinny być naliczone tym bardziej że to niejako jestem przymuszony do wcześniejszej spłaty.

bnp paribas leasing service

Umowa leasingowa auta zawarta w maju 2020, na harmonogramie spłat jest kwota o niecałe 9 zł wyższa niż faktyczne kwoty przychodzące na fakturach co miesiąc wiec chyba uwzględnili zmianę WIBOR. Cało oszczędność od maja 2020 to niecałe 63zł ale zawsze lepiej mieć to w kieszeni 🙂

Dziękuje za zwrócenie uwagi!

Witam Michale,

dziękuję za tak przydatną informację, mam leasing w Alior Leasing i już do nich piszę.

Pozdrawiam!

Santander Leasing nie obniżył z automatu i twierdzą, że ich zarząd podjął decyzję, że nie będą obniżać na podstawie §5 ust. 16 lit. a) Ogólnych Warunków Umowy Leasingu czyli niezła LIPA!!!

Zacytuję zatem przywołany zapis §5 ust. 16 lit. a) OWUL:

„w przypadku UL kalkulowanych na podstawie zmiennej stopy bazowej – gdy zmianie ulegnie wysokość stopy bazowej, która stanowi składową ceny przedmiotu

leasingu. Zmiana odbywa się w sposób opisany w ust. 19 poniżej, z tym że:

– Finansujący dokona pierwszej weryfikacji wynagrodzenia w oparciu o stawkę danej stopy bazowej obowiązującą w dacie aktywacji UL.

– zmiana wysokości rat leasingowych w przypadku zmiany wysokości stopy bazowej dokonywana jest wyłącznie wedle wyboru Finansującego co oznacza, że

Finansujący nie jest zobowiązany do dokonania zmiany”.

Nieładnie Santander. Co można z tym zrobić? Jest sens się szarpać?

Gdzie jest zapisane czy stopa stała czy zmienną bo ja nie rozumiem tej umowy.mam zapis stopa bazowa WIBOR 1m z dnia równa 1,63

Hej! A czy w tym przypadku nie zostanie doliczona dodatkową opłatą zgodna z tabela usług dodatkowych czyli 49zl za przeliczenie harmonogramu oraz dodatkowe 249zl za jego realizację? Takie przynajmniej mam stawki w wiaodmosci z końca listopada od nich. Więc obniżenie raty nastąpi, ale zrekompensują to sobie dodatkową opłatą.

Hej, doczytałam, że w mojej umowie oprocentowanie jest „zmienne wg stopy procentowej WIBOR1M wynoszącej na dzień zawarcia umowy 1,64%” – czy w takim przypadku też mogę wnioskować o przeliczenie? mleasing 😉

Hej Aneta,

Moim zdaniem tak.

Pozdrawiam!

U mnie mLeasing sam korygował raty, bez żadnych wniosków.

BMW Financial Services aktualizuje oprocentowanie w dół na bieżąco.

Wiwat!

Potwierdzam: rata kredytu Rodzina na Swoim w PKO BP – bank sam z siebie pomniejszył ratę o 200 zł miesięcznie! Myślałam, że to się wiązało z jakimś przeliczaniem rat (z okazji pandemii zawiesiłam spłatę na 6 miesięcy), a tu taka siurpryza…!

Dziękuję za ten artykuł, już rozesłałam Krewnym-i-Znajomym-Królika 🙂

Pozdrawiam!

Dzień dobry,

Bardzo dziękuję – informacja nader przydatna i mobilizująca do działania. Pko leasing także nie obniżył wysokości raty .

Mam jeszcze kredyt frankowy w mBanku – rata ciągle rośnie ale jest to prawdopodobnie związane z kursem CHF.

Jeszcze raz dziękuję za ocalenie kilku złotówek:)

Mamy dwa leasingi w RCI Leasing Polska płacimy stałe raty. Nic nie mogę znaleźć w umowie na temat zmiany stóp procentowych. Czy to możliwe, że mamy stałe, „zamrożone” raty? Hmm…

Również mam leasing w RCI. Faktycznie w umowie nie ma informacji na temat zmiany stóp procentowych. Wyślę do nich maila z zapytaniem zobaczymy co odpiszą.

Nie wiem czy już otrzymałeś informację od RCI, natomiast mnie odpisali:

„Dzień dobry,

Spadek stóp procentowych nie ma znaczenia w przypadku wysokości rat leasingowych.

Rata zawsze jest stała co wynika z harmonogramu, który otrzymał Pan razem z umową leasingu.

Identyczna sytuacja byłaby gdyby stopy procentowe wzrosły.”

Masterlease podobnie jak Alior Leasing nie stanął na wysokości zadania i nic nie zmienił w harmonogramie spłat.

Natomiast Bank Pekao SA przy kredycie hipotecznym reaguje wzorowo.

Dzięki Michał za artykuł. W najbliższych dniach napiszę e-mail z wnioskiem o uwzględnienie niższej stawki Wibor.

Witam.

Dziękuję bardzo za info Michale 🙂

Idea Getin Leasing zapomniał rat skorygować bądź nie ma wcale ochoty tego zrobić.

W umowie piszą, że wysokość niewymagalnych opłat leasingowych jest zmienna i może ulec zmianie (przeszacowaniu) w przypadku zmiany stawki WIBOR 3M w stosunku do stawki obowiązującej w dniu zawarcia umowy. Przeszacowania dokonuje oczywiście IGL, o czym ma poinformować Leasingobiorcę na piśmie….? Gdyby raty miały pójść w górę, to rzecz jasna już by poszły, ale w dół oczywiście jest dużo trudniej…

Nie piszą, że to Leasingobiorca ma wnioskować, ale dziś wysłałem maila według Twojego wzoru.

Czekam na odpowiedź. Pochwalę się jak poszło.

Pozdrawiam

Mariusz

Zapisuję się na subskrypcję z informacją, również czekam na efekt interwencji.

Mam u tego samego leasingodawcy.

Przysłali po 2 tygodniach nowy harmonogram spłat – pomniejszony o zmianę wibor.

🙂

Dzięki Michał za info, email już poszedł.

Dziękuję!

Witam Panie Michale,

Czy wg Pana mozna wnioskowac o zmniejszenie kredytowania w przypadku kredytu hipotecznego konsumenckiego? W moim przypadku chodzi o Raiffeisen Bank International. Bede wdzieczny za podpowiedz.

Pozdrawiam,

Michal

Cześć!

Ja mam jeszcze ciekawy przypadek z VW Leasing.

W przypadku niektórych marek i aut w ramach podwyższania konkurencyjności oferty VWL stosował ujemne marże. Po obniżce stóp procentowych rata została obniżona, ale tylko do poziomu zerowych odsetek. W umowie natomiast nigdzie nie jest wpisane, że odsetki nie mogą być ujemne, tylko że w przypadku obniżki stóp procentowych „obniżana jest opłata na rzecz leasingodawcy”. Próbuję uzyskać od nich wyjaśnienie na jakiej podstawie nie naliczają ujemnych odsetek, ale na infolinii mnie zbyli, że „odsetki nie mogą być ujemne!”, a na maila nie odpisują..

Szkoda, że dopiero teraz się o tym dowiedziałem :/

Santander Consumer Multirent odpowiedział, że od stycznia przeliczy raty ale nie ma możliwości przeliczyć już spłaconych rat…

Pytanie czy to zgodnie z prawem?

Santander Consumer Multirent twierdzi – Jednocześnie informujemy, że nie przeliczamy rat wstecz tylko bieżące faktury mogą ulec zmianie.

SANTANDER – umowa z 2019. Napisałem do nich w tej sprawie i przysłali mi wniosek do wypełnienia. Odeślę i zobaczymy co będzie.

Hie, hie, hie.

Trochę jak na stacji paliw, gdy ropa drożeje, ceny rosną, gdy ropa taniej, ceny nie rosną;-)

PKO Leasing na bieżąco aktualizuje raty.

Jak widać „dbanie” o klienta niejedno ma imię. Z przyjemnością przeczytałem w komentarzach przegląd, która instytucja traktuje klientów jak partnerów, a która jak frajerów.

Niestety, obserwuję na co dzień w wielu branżach takie: Oczywiście należy się Panu, ale na wniosek. Jednocześnie należy się nam bez wniosku, a często nawet, bez informowania klienta.

Na marginesie, ciekawe, czy przy ruchu stóp w przeciwnym kierunku, też tak opieszale aktualizowaliby należności z tytułu rat leasingu;-)

Cześć Michał!

Dzięki! Kolejne pieniądze zaoszczędzone dzięki Twojej działalności. Alior Leasing właśnie wysłał mi odpowiedź z nowym harmonogramem. 960zł oszczędności do końca Leasingu.

Pozdrawiam

Oskar

Przyszła właśnie decyzja z Alior Bank. Oszczędność ponad 3 000 zł na tę chwilę po przeliczeniu wibor. Dziękuję Michał!

Zapytanie wysłane do Leasys Polska Sp z o.o. dawniej FCA Leasing.

Odpowiedz poniżej.

„Szanowny Panie,

Uprzejmie informuję, że z uwagi na problemy techniczne nie udało się obniżyć oprocentowania. Jak tylko będzie to możliwe postaramy się zmienić stopę procentową.

Za zaistniałą sytuację przepraszamy.

W przypadku jakichkolwiek pytań prosimy o kontakt z numerem telefonu 22 607 49 39 lub przesłanie wiadomości elektronicznej na adres:[email protected].”

Dlaczego czyjeś problemu techniczne maja wpływać na wywiązywanie się z umowy przez leasingodawcę?

W Getin Leasing zachowują się podobnie jak w Aliorze. Trzeba wysłać, prośbę o przeliczenie raty, raty przeliczone są od daty wpłynięcia wniosku. Nie polecam Getin Leasing.

Mam leasing w Idea Getin. W umowie mam napisane, że „w przypadku obniżenia WIBOR, leasingodawca sam obniży wysokości niewymagalnych rat i poinformuje o tym klienta”

Sprawdziłem raty i od pół roku nic do mnie nie pisali, żadnej obniżki nie było i płacę ratę tej samej wysokości co zawsze. W zeszłym tygodniu wysłałem do nich wniosek o obniżenie raty i czekam na informacje. Ps skorzystałem ze wzoru do którego linka podsyłam, może komuś się przyda. https://pomocprawnika.com/wzory/82/wniosek-o-obnizenie-rat-leasingu-wzor

Informacja od Ida Geting Leasing:

„Informujemy, iż przeszacowanie umowy odbywa się po zgłoszeniu Klienta od najbliższej faktury, która nie jest wymagana.

Nie ma możliwości zmiany wysokości rat, które już zapadły.”

TRZEBA pisać do nich!!!! Sami z siebie mają nas w d…… .

Czuję się okradziony przez idea Geting Leasing.

Potwierdzam,

starych rat już nie zmienią.

Nowe są po przeliczeniu.

Pytanie tylko czy mają do tego podstawy prawne.

Panie Michale,

Dziękuję za wpis poruszający tą tematykę. O ile na kredytach hipotecznych zmiany wiboru są widoczne o tyle przy leasingach siedzą cicho jak mysz pod miotłą.

Po przeczytaniu wpisu i „przerobieniu” wniosku wysłałem go do swojego leasingodawcy.

Po 2 tygodniach jest odpowiedź o nowy harmonogram spłat.

Milionów nie ma ale w skali 10 miesięcy 200 PLNów w mieszku zostaje;)

Dziękuję i życzę zdrowia!

Idea Getin Leasing na moja prośbę o wskazanie konkretnego zapisu umowy odpisali:

„zgodnie z pkt. 11 umowy leasingu:

Wysokość niewymagalnych rat leasingowych jest zmienna i może ulec zmianie (przeszacowaniu) w przypadku zmiany stawki WIBOR 3M w stosunku do stawki obowiązującej w dniu zawarcia umowy. Przeszacowania dokonuje GL, o czym zawiadomi Leasingobiorcę na piśmie.

Powyższe wskazuje, iż jako Leasingodawca nie jesteśmy zobligowani do dokonania automatycznego przeszacowania na umowie. Zgodnie z wewnętrznymi procedurami odbywa się to po otrzymaniu zgłoszenia Leasingobiorcy.

Przeszacowanie przeprowadzone zostało prawidłowo.”

Ogólnie to widać, że doją klientów jak się da i na dodatek w moim przekonaniu to oszukują.

Nigdy więcej Idea Getin Leasing!!!

Tak samo mnie potraktowali, robiąc przy tym ladacznicę z logiki, ponieważ w cytowanym punkcie umowy zachodzi wyraźny związek przyczynowo skutkowy (opłata się zmieni – jeśli zmieni się WIBOR 3M), a powoływanie się jedynie na pierwszą (korzystną) część zdania to daleko idąca manipulacja i nie ma wątpliwości, że w przypadku wzrostu stawki WIBOR 3M podniesienie raty byłoby natychmiastowe. Do tego opieranie swojej tezy o tym, że odpowiedzialność za pilnowanie i wnioskowanie spoczywa na leasingobiorcy, o wewnętrzne, niedostępne dla klienta procedury to jakiś nieśmieszny żart. Również ostatni raz w GL.

Super, dziękuję! Zaoszczędzone 40 zł miesięcznie x 3,5 roku:)

W PKO Leasing S.A. jednorazowo przy kwietniowej fakturze w 2020 roku została obniżona rata o (UWAGA) całe 5,84 zł netto.

Późniejszych spadków WIBOR`u nie odnotowałem do dnia dzisiejszego.

Przykre.

Odpowiedz z Santander Consumer Multirent

Nadmieniamy, że rekalkulacje harmonogramów spłaty Rat Leasingu są dokonywane wyłącznie raz w miesiącu w okolicach 15 dnia. W związku z powyższym nowy harmonogram będzie obowiązywał od kolejnego miesiąca po dokonaniu zmiany. Zaznaczamy, że rekalkulacje nie są dokonywane z datą wsteczną.

Niezbyt ladne zagranie – nie dosyc ze sami nic nie zrobili to okazuje sie ze nie przelicza wstecz.

Mi SCM obnizyl o 7zl. Jak dopytywalem sie jak to obiczyli to stwierdzili, że nie mam zmienionej stopy bazowej tylko troche obnizone koszta – bo nie muszą i nie zamierzaja mi obniżać stopy bazowej. Jak chce to moge isc do Sądu. Tak też zamierzam.

Polecam Santander Consumer Multirent podac do UOKiK a swoja droga wejsc w spor. Ja tak zamierzam – jak bedzie nas wiecej to bedzie wieksza szansa.

Ja ide na ostro.

dzień dobry, udało się może z UOKiK? z tego co wiem nie interesują ich przedsiębiorcy. Mi dalej SCM odmawia zmian, mimo zapewnień przez pracowników że raty zmieniają sie wraz z wibor, to wiem, że OWUL ma „zabezpieczenie”

Ja dostałem taką odpowiedź od PSA Finance

Szanowny Panie,

W odpowiedzi na Pana zgłoszenie, uprzejmie informuję, że decyzję o zmianie stopy procentowej PSA Finance Polska Sp. z o.o. podejmuje w oparciu o analizę szeregu czynników ekonomicznych i wskaźników rynkowych, w tym ich wzajemnego oddziaływania. W tym kontekście, zgodnie z pkt 27 OWUL wskaźnik WIBOR jest istotnym, lecz nie jedynym parametrem branym pod uwagę. Mając to na względzie w przypadku Pana umowy możliwe jest obniżenie stopy procentowej o 0,50 punktu procentowego. Nowa wysokość czynszu leasingowego zostanie ujęta w kolejnych fakturach wystawianych po dacie zmiany referencyjnej stopy procentowej. W najbliższy czasie wyślemy do Pana nowy harmonogram uwzględniający nową obniżoną stopę procentową.

Dzięki za artykuł, wysłałem zapytanie do banku o ratę leasingu. Zobaczę, jak się do tego ustosunkują. Leasing mam stosunkowo mały, ale licząc okres, który został do spłaty, ekwiwalent pokryje ponad połowę wykupu, więc super.

Witam,

Chciałem poinformować, że w IdeaGetin Leasing miałem tą samą sytuacje.

Mój wniosek został rozpatrzony pozytywnie na kolejne miesiące spłaty.

Wcześniejsze miesiące nie zostały pomniejszone… .

Pozdrawiam

Dziękuję za artykuł!

Dziekuje. Okazalo sie ze w Santader Consumer to ja musze zawiadomic bank o obnizce WIBOR

Dzień dobry, a czy obniżyli Pani raty wstecznie? Czy dopiero od dnia złożenia wniosku? Pozdrawiam

Mi dzisiaj Masterlease (Prime Car Management S.A) odpowiedział, że zgodnie z umową mają „prawo a nie obowiązek obniżenia opłat” więc mi nie obniżą.

Do listy dopiszcie złodziei z Idea Getin Leasing – ta sama taktyka + w razie:

– stłuczki (nie ze swojej winy) maksymalne utrudnianie procedur, bardzo opieszałe odpowiedzi;

– wystawianie nienależnych faktur (ryczałt roczny za zarządzanie, po czym wystawiają kolejną fakturę za zmiany w dowodzie – fakturę anulowali po 2 miesiącach przepychanek, dopiero jak straciłem cierpliwość i jak cham zacząłem wrzeszczeć na konsultanta);

– wymuszanie napraw po kolizji z OC w konkretnych warsztatach partnerskich (czyli niektóre ASO im pasują, a niektóre nie);

– w BOK pracują boty – po kilka razy wysyłasz konkretne zapytanie, na które po kilkunastu dniach czy kilku tygodniach otrzymujesz „odpowiedź” z której nic nie wynika;

Tak parszywej, złodziejskiej instytucji pseudobankowej, to jeszcze w swoim życiu nie miałem okazji przerabiać. Skutecznie wyleczyli mnie z kredytów czy leasingów na auta. Kolejne będę kupować za gotówkę. Aby jak najdalej od złodziei.

Getin Leasing – odpowiedź od nich brzmi że tylko oni mają prawo do podjęcia decyzji o zmianie oprocentowania a ja nic nie mogę. Oczywiście oni nie zamierzają obniżyć. NIE POLECAM

Mam 6 aut w ideagetin bylem w maju 2020 roku bombardowany przez getin wezwaniami do zaplaty byly one dublowane wezwanie wezwaniem do zaplaty po 100 PLN, nie obnizyli rat mimo prosby telefonicznej , wyslany mejl byl zbywany przez 30 dni. Dopiero teraz poszlo oficjalne pismo o obnizenie rat wzwiazku z obnizeniem st procentowych… masakra inny swiat.

Dzień dobry. Czy jeśli mój kredyt hipoteczny opiera się na Libor to też mogę napisać do nich taką wiadomość ? W moim przypadku co rusz dostaje wiadomości, że stawka Libor została podniesiona

Idea Getin Leasing szczerze odradzam, tak złodziejskiej firmy w życiu nie widziałam! Jeszcze wcześniej przed wykupieniem ich, można było się jeszcze jakoś z nimi na cokolwiek dogadać, w momencie tej ich restrukturyzacji, to jest jedna wielka katastrofa! Odradzam branie czegokolwiek w Idea Getin Leasing, do wyboru jest naprawdę wiele firm gdzie jakoś ludzko podchodzą do klienta. Tutaj jest jedna wielka kpina.

Dobrze ze coś mnie tknęło i zadzwoniłem do aliorleasing.

Dokładnie tak jak kolega opisał dźwigać raty to wniosku nie trzeba ale do obniżki to już musisz wniosek złożyć.

Cwaniaki

Santander scm multirent robi to samo i to w 2025r co lepsze po moim email w dalszym ciągu twierdzą iż nie mają obowiązku obniżyć a kiedy to zrobią zależy od nich.

Gdz8e zgłosić się zatem z tym problemem?

Udało się może coś?