Posiadane rzeczy nie czynią nas wyjątkowymi. Jesteśmy zakładnikami własnych zachcianek, opinii innych osób i banków. Na własne życzenie ograniczamy swoją wolność.

W Dzienniku Gazeta Prawna ukazał się najbardziej bezpośredni wywiad ze mną, jaki kiedykolwiek został opublikowany. Rafał Drzewiecki, dziennikarz który ze mną rozmawiał, nie patyczkował się. Stwierdził nawet, że powinienem się leczyć, a nie doradzać ludziom.

Dla jasności: właśnie taką formułę rozmowy uzgodniliśmy wcześniej. Miał mi przywalić najcelniejszymi argumentami przeciwników oszczędzania. I przyznaję, że zrobił to dobrze. Mam jednak dużą potrzebę uzupełnienia tej rozmowy o coś, czego tam nie powiedziałem.

Traktuj ten tekst tak jak Ci wygodnie. Możesz się ze mną nie zgadzać. Szczerze mówiąc – mam to w nosie. Ja żyję swoim życiem. Ty swoim. Mamy prawo się nie zgadzać. Niech ten wpis będzie moim manifestem na Światowy Dzień Oszczędzania, który przypada co roku 31 października.

Rzeczy są najważniejsze? Naprawdę?

W konsumpcjonizmie wokół nas jest jedno wielkie kłamstwo. Wierzy w nie wiele osób. Ja także wierzyłem. Wmawia się nam, że kupowane rzeczy uczynią nas szczęśliwymi lub wyjątkowymi. Wmawia się, że człowiek określany jest przez to co posiada. Wmawia się, że na wszystko zasługujemy. Nawet, jeśli nie mówi się tego wprost, to taki model życia lansuje się na każdym kroku. Fajne ciuchy, wypasiona komórka, wypucowana i błyszcząca bryka, własne cztery kąty – najlepiej w formie domu. Jeśli coś się porysuje, to lepiej wymienić. A nawet jeśli jest całkowicie sprawne, to przecież jest już przestarzałe – powinieneś mieć nowy, lepszy model.

Nie myślimy samodzielnie o tym, co jest nam naprawdę potrzebne. Dajemy się wyręczać w myśleniu. Świat reklamy to wykorzystuje i mówi nam jak mamy żyć. A my to łykamy jak młode pelikany. Doskonale wiemy, że buty New Balance są na czasie (chyba tak jest, bo szczerze to się słabo w tym orientuję). Jeśli komórka to tylko wypasiony smartfon – najlepiej iPhone 6s lub topowy Android. Jeśli TV, to tylko wielki o rozdzielczości 4K i koniecznie zakrzywiony, bo przecież na zwykłym płaskim za kilkaset złotych rzeczywistość telewizyjna nie będzie tak przekonująca.

Efektem jest nie tylko to, że czegoś chcemy. Zmienia się nasz światopogląd. Szufladkujemy ludzi na podstawie ich zewnętrznego opakowania. Tak nas nauczono. Faceci oglądają się za wypasionymi BMW (najlepiej z literką M), Mercami (najlepiej AMG), że o Ferrari i Lambo nie wspomnę. Automatycznie utożsamiamy kierowcę z sukcesem. Naprawdę wierzycie, że jedno z drugim ma taki prostolinijny związek?

Jednocześnie na margines spycha się tych, którzy nie nadążają za sztucznie lansowanymi trendami. Już w szkole dzieciaki dzielą się na te „fajniejsze” – lepiej ubrane, z lepszymi gadżetami – i te, których rodzice z różnych powodów nie rozpieszczają.

Oszczędność jest synonimem obciachu. Wmawia się oszczędnym, że muszą mieć fatalne życie. Przecież to koszmar tak sobie wszystkiego odmawiać, prawda? Sęk w tym, że bycie sknerą nie ma nic wspólnego z mądrym oszczędzaniem. Niemniej jednak deklaracja „jestem oszczędny” automatycznie Cię szufladkuje jako dziwnego odmieńca. Przeciwnika systemu. Co poniektórzy powiedzą Ci wręcz, że oszczędzając nie jesteś patriotą. Obniżasz przecież PKB!

Jeszcze trudniej niektórym pojąć, że można być oszczędnym wydając jednocześnie co miesiąc kilkanaście tysięcy złotych. Można też być totalnym finansowym matołem i osobą rozrzutną wydając zaledwie tysiąc złotych. Paradoks? Absolutnie nie. Wystarczy spojrzeć na temat finansów osobistych całościowo zamiast wyrywać fragmenty z kontekstu. Liczy się to ile Ci zostaje w portfelu na czysto – po poniesieniu wszystkich kosztów.

Czytaj także: WNOP 111: Po co mi pieniądze? – czyli jak wyznaczyć granice oszczędzania i zarabiania

Już tam byłem…

Znasz to uczucie, gdy chcesz sobie kupić coś takiego upatrzonego, np. konkretny model auta albo konkretny model telefonu i masz wrażenie, że to poprawi jakość Twojego życia? Przed zakupem niemalże czujesz, że nie ma innej opcji. Skręca Cię, gdy widzisz inne osoby, które już korzystają z tego telefonu albo jeżdżą tym konkretnym autem. Przebierasz nogami. Czasami wydaje Ci się, że wejście do grupy posiadaczy tego konkretnego modelu uczyni Cię w jakiś sposób lepszym od tych, którzy go nie mają. Albo chociażby szczęśliwszym.

Cel osiągnięty i co się dzieje? Nic się nie zmienia. Po prostu masz nowy model telefonu. Za rok znowu będziesz chciał nowszego, bo firma XYZ pokaże fajniejszy model i wmówi, że stary jest passe.

To się dzieje na okrągło. Niektórzy idioci (tak – nie waham się użyć tego słowa) zaciągają kredyty konsumpcyjne tylko po to, by spełniać swoje zachcianki. “Głupi byłem” – mówią dopiero w momencie otrzeźwienia, gdy próbują wyjść z długów. Słyszałem już setki takich historii. Przez ostatnie pół roku – od czasu premiery kursu “Pokonaj swoje długi” – znacznie więcej niż bym chciał. Refleksja przychodzi często zbyt późno.

I to jest prawdziwa tragedia, do której prowadzi nadmierny konsumpcjonizm. Co więcej – stajesz się wtedy wyrzutkiem. Kimś, kto wypada z obiegu. Ale czy przez to stajesz się gorszym człowiekiem?

Powiem Ci jedno: to co masz nie określa Cię jako człowieka. Nigdy nie określało. To po cholerę za tym gonić? W imię czego?

Naprawdę możesz kupić wszystko. Tylko po co?

Piszecie często o tym, że trudno zapanować nad emocjami i zachciankami. Że oszczędzanie jest trudne. Że nie ma z czego. Że kasy za mało. Setki wymówek i uzasadnień, a i tak znajdujecie pieniądze na coś, na co się nakręciliście.

Mam jeden prosty sposób na walkę z konsumpcjonistą w mojej głowie: mówię sobie “Przecież każdy może to kupić”. Sam przed sobą obalam w ten sposób zewnętrzną i moją wewnętrzną argumentację o tym, że coś uczyni mnie wyjątkowym. Przecież każdy może to mieć! Nawet baran będący kompletnym finansowym “golasem”, który weźmie kredyt i da się złoić bankowi. Masa osób właśnie tak robi. To ma mnie czynić wyjątkowym?

Jeśli taka refleksja nie pomoże, to dopiero wtedy przechodzę do racjonalnego pytania “Po co Ci to?”. Proste i zmusza ono do prawdziwego poznania moich motywów zakupu konkretnej rzeczy. Skonfrontowania tej decyzji z moimi dalekosiężnymi planami. Przybliża mnie to czy oddala od wcześniejszej emerytury? Pomaga czy przeszkadza w zapewnieniu bezpieczeństwa finansowego mojej rodzinie? Wspiera to co naprawdę dla mnie ważne, czy może jest kłodą, którą sam sobie rzucam pod nogi?

Co uczyni Cię wyjątkowym?

Tesla Model X bardzo mi się podoba. Pewnie jak zobaczę kogoś w tym samochodzie, to będę wodził za nim wzrokiem z zazdrością. Ale to auto – pomimo wysokiej ceny – może mieć każdy. Owszem – raty kredytowe bądź leasingowe będą wysokie, ale w zasadzie jeszcze dzisiaj mógłbym zamówić Teslę.

Im więcej mam oszczędności, tym więcej mam też możliwości. I tym bardziej widzę, jak niewielką wartość mają tańsze i droższe przedmioty – szczególnie w zestawieniu z moimi dużymi planami. Każdy może mieć te rzeczy. Ja też. Skoro mogę je mieć teraz, to będę mógł je kupić w dowolnym momencie, gdy naprawdę przyjdzie mi na to ochota. Gdy sobie to uświadamiam, to od razu mniej ich pragnę. Mogę je mieć, ale nie muszę.

Powiem Ci, czego nie może mieć każdy i co naprawdę czyni nas wyjątkowymi: WOLNOŚĆ. Wolność od jakichkolwiek sznurków, za które pociąga ktoś inny niż Ty:

- Wolność od przywiązania do przeróżnych gadżetów.

- Wolność od przejmowania się opinią innych o Tobie.

- Wolność od długów i brak jakichkolwiek zobowiązań.

- Wolność od jakichkolwiek szkodliwych nałogów.

- Wolność polegająca na tym, że pracujesz tak jak chcesz – nawet bez zapłaty.

- Wolność od obowiązku wykonywania jakikolwiek pracy.

- Wolność do robienia tego na co tylko masz ochotę.

Brzmi banalnie? No to cwaniaku osiągnij to.

Jeszcze mi do tego trochę brakuje, ale każdego dnia jestem coraz bliżej. Mam swoje duże cele. Codziennie działam na wszystkich frontach, aby zmaksymalizować efekt: zarabiam, mądrze ograniczam koszty (oszczędzanie to tylko jeden ze sposobów), inwestuję. Nie skupiam się na jednym obszarze.

Do tego robię swoje. Nie przejmuję się opinią innych o mnie samym, bo w żaden sposób nie zmienia ona mojego życia (bez względu na to, jak bardzo inni chcieliby żeby tak było). Pomimo, że kocham gadżety, to znajduję coraz mniej powodów, by je posiadać.

Zobacz także: Porady jak oszczędzać pieniądze

Bez pracy nie ma kołaczy

Z oszczędzaniem to nie jest tak, że pstrykniesz palcami i już będziesz mieć kasę. Wymaga wysiłku i wymaga bycia wyjątkowym na tle wszystkich, którzy twierdzą, że oszczędzanie nie ma sensu. Oczywiście, że ma! Ale z głową!

Na blogu pokazuję Wam różne aspekty finansów osobistych. Setki, jeśli nie tysiące sposobów na to, by mieć więcej w portfelu. Nie mówię Ci jak masz żyć. Nie twierdzę też, że wszystko co tu piszę będzie przydatne dla każdego. Sam musisz to przeanalizować, przefiltrować i zdecydować, co chcesz zastosować w swoim życiu i co z tego może dać najlepsze rezultaty konkretnie w Twojej sytuacji. Nie wyręczę Cię!

Pamiętaj jednak, że czym innym jest strategia a czym innym taktyka, czyli konkretne sposoby działania. O tym piszę szczegółowo w mojej książce “Finansowy ninja”. Najpierw warto opracować generalną strategię, stopniowo nauczyć się narzędzi, zaplanować konkretne działania taktyczne i dopiero przystąpić do ich realizacji. Konkretne sposoby oszczędzania to taktyka. Jeśli nie mamy większego obrazu całości swoich finansów osobistych, to bez sensu jest deliberowanie nad ich sensownością bądź jej brakiem. Taka dyskusja jest wyrwana z kontekstu. A kontekst jest zawsze bardzo ważny.

Dla jednych oszczędzanie będzie upierdliwą koniecznością, dla innych wypracowanym nawykiem, a jeszcze inni w ogóle nie będą musieli oszczędzać, jeśli potrafią produkować nieograniczoną ilość pieniędzy. Zawsze zasadność konkretnych działań trzeba analizować przez pryzmat danej osoby.

Oszczędzanie nie ma sensu? No to handluj z tym…

Na koniec dowód, że to o czym tu piszę, to nie mrzonki.

Dzisiaj rano wstawiłem szampana do lodówki. Lubię dobre szampany i od czasu do czasu wydaję na nie świadomie pieniądze. Tę konkretną butelkę przywiozłem z wakacji z Francji. Zresztą nie jedną. W Polsce dokładnie ten sam trunek jest ok. 50% droższy.

Szampan chłodzi się nie bez powodu. W październiku 3 lata temu wzięliśmy duży kredyt hipoteczny w euro. To dzięki niemu mogłem rzucić pracę na etacie i zająć się wyłącznie rozwijaniem bloga. Dzięki Wam, Partnerom oraz pracy po wiele godzin dziennie, jestem w stanie zarabiać na blogu więcej, niż kiedykolwiek na etacie.

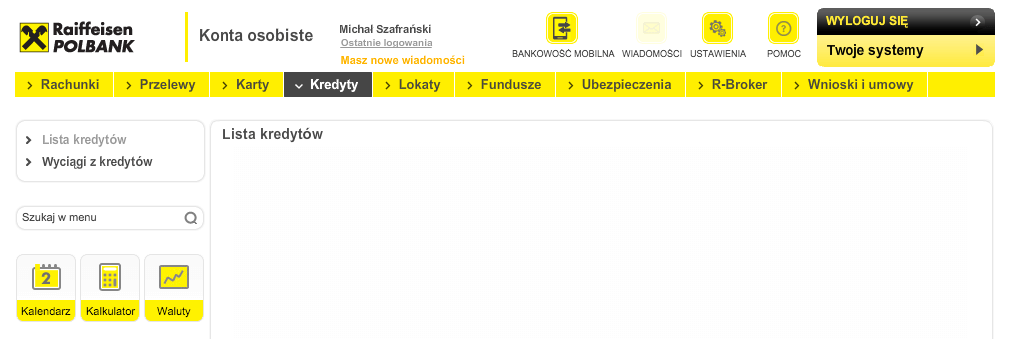

Efekt? W poniedziałek odwiedziliśmy oddział Raiffeisen Banku i złożyliśmy dyspozycję całkowitej spłaty kredytu hipotecznego. Po stronie naszych zobowiązań widnieje to:

Lista kredytów jest pusta. Kliknij, aby powiększyć. 🙂

PUSTO! Jesteśmy jako rodzina wolni od długów i teraz pracuję wyłącznie na naszą przyszłość, a nie odsetki dla banków. I’m debt free! Jest za co wznieść kieliszek z szampanem. 🙂

Wszystko to możliwe było dzięki zdrowemu podejściu do finansów, życiu poniżej naszych możliwości finansowych (i to bez nadmiernego zaciskania pasa – co zobaczy każdy zaglądający w moje raporty finansowe), oszczędzaniu i zwiększaniu zarobków.

I przy tej okazji życzę Wam wszystkim żebyście także doświadczyli tej radości i poczucia wolności, które daje uwalnianie się od kolejnych sznurków.

Jeśli podobał się Wam ten wpis, to nie zatrzymujcie go dla siebie. 🙂 Udostępnijcie proszę dalej.

Dobrej reszty dnia!

Sprawdź również: Czym jest wolność finansowa?

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 283 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Gratuluję Michał!

Najlepszy wpis na tym blogu ever!

Szampan jest tu obowiązkiem – mam nadzieję, że będzie smakował wybornie :).

Świetny wpis, bo jest emocjonalny i osobisty. Tak trzymaj! Mniej wyrachowanych i przemyślanych wpisów, a więcej takich właśnie emocji! Blog to emocje!

A ja dziękuję Tobie Robert za ten komentarz. Chyba sam muszę zastosować Twoją radę u siebie. Michał – gratuluję spłaty kredytu, nic tylko pomarzyć… zacząć działać! 🙂

Gratulacje,

szampan obowiązkowy, podnieść sobie nastrój po wysiłku spłaty kredytu. Proszę kontynuować i w miarę wolnego czasu odwiedzić Mediolan, oprowadzę profesjonalnie, z humorem i tanio!

Nie za dużo na siebie ostatnio bierzesz Michał?

Po tym tekście mam wrażenie, że już trochę masz dość głupoty ludzi i trochę balansujesz na granicy silnej pewności siebie/agresji ( po tym tekście odniosłem takie wrażenie).

Po za tym serdeczne gratulacje i nie oglądaj się za siebie 🙂

Hej Kamil,

Zazwyczaj na siebie za dużo biorę. 🙂 I tak jest dobrze. 🙂

Co do tekstu: uznałem, że nie zaszkodzi pewne sprawy postawić jasno od czasu do czasu z mocnym subiektywnym zabarwieniem. To taka moja forma uczczenia Światowego Dnia Oszczędzania.

Dzięki wielkie i pozdrawiam serdecznie

Nadzieja w tym że ludzie czasem mądrzeją 🙂

Jeśli miła pani w reklamie twierdzi, iż 2 + 2 = 10 to jakim słowem można określić osobę, która na podstawie takiej właśnie reklamy bezwarunkowo przyznaje, że 2 + 2 = 10 ??? Rozumiem, że można zrobić coś głupiego ale gdzie jest granica?

Wlasnie tej „agresji/pewnosci siebie” mi brakowalo na tym blogu!

P. S. Wg mnie to też idioci, konkretnie i na temat 🙂

Pozdrawiam Michał!

Michał, bardzo cenię Ciebie i Twój blog, i na podstawie „konsumpcji” Twojego bloga zbudowałam sobie obraz przyjaznego, pełnego szacunku do ludzi faceta. Przez to zazgrzytało, gdy nazwałeś ludzi z konkretnym problemem idiotami. Michał, czy przypadkiem ci „idioci” to nie grupa docelowa Twojego kursu o tym jak wyjść z długów? To m.in dzieki tym marnotrawnym „idotom” spłaciłeś kredyt. Z czego na tym pełnym epatii blogu wynika pierwszy raz taki stosunek do własnego Klienta? A może ten szampan tak podziałał…?

Panie Michale pozwolę sobie na małą polemikę. Propagowany przez Pana sposób na życie bycia oszczędnym stosuję od ponad dwudziestu lat czyli jak sądzę zanim Pan jeszcze wystartował w tzw. dorosłe życie. Nigdy nie miałem, kredytów, nie kupowałem na raty – nie byłem zakładnikiem instytucji finansowych . Od ponad 25 lat pracuję w korporacji i pomimo faktu zajmowania kierowniczego stanowiska żyłem i żyję oszczędnie. Czy jestem wolny ? Chyba Tak. Czy jestem szczęśliwy ? I tak i nie. Głównym motywem oszczędności było zapewnienie przyszłości dzieciom (dwóch synów) i zabezpieczenie spokojnej starości sobie i żonie. Niby wszystko OK – żona, rodzina, praca, dom, samochód, wakacje co rok – a jednak czegoś brak. Czasami mam wrażenie, że stałem się zakładnikiem owej oszczędności bo niby stać mnie na wiele ale utrwalona oszczędność nie pozwala mi na korzystanie z wolności jaką ona mi dała. Pytanie „mieć” czy „być” jest jak na miejscu dla tych wszystkich, którzy zachwyceni są Pańskim blogiem. Zaczyna się niby niewinnie od oszczędzania na mediach, jedzeniu. Oszczędzanie wydaje się być pod kontrolą ale tak naprawdę prowadzi do „destrukcji”. Coraz częściej zadaję sobie pytanie czy dzieci docenią moją pomoc i czy doczekam spokojnej emerytury (jeśli tak to jak długo)? Czyli pod wątpliwość stawiam dwa powody dla, których żyłem oszczędnie. Może przemodelować swój światopogląd i zacząć „normalnie” żyć , żyć dniem dzisiejszym i nie martwić się co będzie jutro (nie mam jeszcze 45 lat). Znam ludzi, którzy pomimo „zniewolenia” nie będąc oszczędnymi są chyba bardziej „wolni”.

Tak ku przestrodze wszystkich oszczędzających na podstawie swojego własnego doświadczenia.

dobry wpis, czasami trzeba zaszalec;-)

W 100% sie z Panem zgadzam. Nawet w oszczedzaniu mozna popasc w skapstwo i chciwosc, zarowno wobec siebie, jak i najblizszych. Dlatego w posiadaniu najwazniejszy jest balans, zachowanie umiaru w kazda strone. Jesli ktos ciezko pracuje, zarabia i to niech wynagradza siebie nie zapominajac o innych, ktorzy sie do tego sukcesu przyczynili. Bedac nadmiernie i lekkomyslnie chciwym czlowiek staje sie zakladnikiem posiadanych dobr. Jesli ktos zawsze marzyl o BMW M, Skodzie czy Fiacie niech zatem spelnia swoje marzenia. Posiadanie nie jest grzechem, wstydem ani zyciowym wiezieniem, ktore nam czesto wmawiano. Umiejestnosc cieszenia sie zarowno z wielkich i blachych rzeczy w zyciu oznacza sukces. Nie krzywdz innych, badz w zgodzie z natura, dbaj nade wszystko o swoje zdrowie, a osiagniesz wolnosc w zyciu.

Taka jest moja refleksja.

100/100 to nie szampan, to kaska płynąca tak podziałała

Wszystko fajnie ale nie piszesz tu Michale o jednym – o nieuchronnosci naszego końca. Doradzasz ludziom, żeby zaciskali pasa i oszczędzali ile się da. A co jeśli ktoś będzie odmawiał sobie przez wiele lat a potem ciężko zachoruje (oby nie) i zamiast cieszyć się pieniędzmi – odejdzie? Amerykanie mają inne podejście do życia i finansów – od młodości biorą pełno kredytów i kupują co chcą. Są młodzi i mogą się cieszyć życiem i tym co mają. Ty zaś proponujesz ciężką pracę do starości a potem cieszenie się pieniędzmi jak już się nie ma sił i zdrowia.

Hej Robert,

Bzdura – nie doradzam „zaciskania pasa i oszczędzania ile się da”. Wypaczasz sens tego, o czym piszę od lat. Podpowiadam za to, że warto zidentyfikować to co jest dla nas ważne i na to przeznaczać pieniądze, jednocześnie oszczędzając je w tych obszarach, które mają dla nas mniejsze znaczenie.

Idealizujesz podejście Amerykanów, a tymczasem jest ono źródłem problemów dla wielu z nich.

Pozdrawiam

Głaskaniem się nikogo niczego nie nauczy. Czasem trzeba ostrzej!

Michał dobry tekst. Gratulacje spłaty kredytu.

Gratulacje!

Ten wpis jest chyba najlepszą motywacją do zadbania o własne finanse 🙂

Ostatnio mam podobne przemyślenia. Oszczędzanie musi się wiązać z jakimś planem,a nie szukaniem tylko tego co najtańsze. A z biegiem czasu okazało się paradoksalnie, że gdy oszczędzam strategicznie,to wcale nie muszę oszczędzać. Osobiście mam wrażenie, że gdy zajęłam się finansami na poważnie – dzięki JOP, to myślę mniej o pieniądzach, a więcej o moim rozwoju i potrzebach niematerialnych. Pozdrawiam

Trafiasz Aniu w sedno. Jakoś tak się automagicznie dzieje, że gdy zaczynamy oszczędzać (czyli niby zaciskać pasa), to za chwilę starcza nam na wszystko i uwalniamy dodatkowe pokłady energii. Przekonujemy się, że nasze działania mają pozytywny skutek. A poczucie kontroli i płynące z niego poczucie własnej wartości, to coś co pozwala góry przenosić, zwiększać zarobki itp.

Pozdrawiam!

Gratulacje Michał,

tekst ostry- ale jak zwykle trafiający w sedno.

Genialny wpis! Aż czuje się taką energię bijącą z Twoich słów. Nie ma rzeczy niemożliwych i Twoja historia jest idealnym przykładem. Mam nadzieję przybić Ci piątkę przy okazji JOP live w styczniu a póki co szczere gratulacje i zdrówko!

Dziękuję i do zobaczenia Mateusz.

Dziękuję Ci za ten artykuł. Daje mi dodatkową energię dla utrzymania świeżo wprowadzonego w domu zarządzania budżetem (na Twoim arkuszu).

Gratuluję spłaty długów, wzięłam się za moje i mam nadzieję, że doczekam dnia wolności 🙂

Dlatego ja nie mówię, że jestem oszczędny. Ja po prostu, lubię mądrze nie wydawać pieniędzy.

Gratulacje na nowej drodze życia.

Ale teraz, nawet to jak byś bardzo chciał, to już nikt nie zatrudni Ciebie – do pracy nie przyjmuje się takich co nie maja kredytów i nie są na musiku ;).

Pozdrawiam

Maciej

Hej Maciej,

Dziękuję. Wiesz… kredyt zawsze można wziąć, jak będzie to do czegokolwiek potrzebne. 😉 Nie wiem czy zauważyłeś pewną prawidłowość, że banki najchętniej udzielają kredytów tym, którzy w zasadzie ich nie potrzebują.

Pozdrawiam

A od kiedy to w pracy wiedzą, jaki jest stan moich finansów? 🙂

Bardzo dobry wpis na Światowy Dzień Oszczędzania – mam nadzieję, że większość niedowiarków weźmie go głęboko do serca i… uwierzy, że się DA 🙂 Poza tym piękna sprawa z tym kredytem – gratulacje 🙂 Też mam takie ciche marzenie, że za 5 może 10 lat pozbędę się swojego zadłużenia. Co ciekawe, również zdecydowałem się na kredyt w euro – łudziłem się, że szybko wejdziemy do „strefy”, ale jak wiadomo życie pisze swój scenariusz. Pozdrawiam Jacek

Hej Jacek,

Ja miałem podobną motywację: sądziłem, że w okresie spłaty kredytu wejdziemy do strefy euro. Ale na szczęście udało się go spłacić wcześniej. 🙂

Pozdrawiam

Muszę przyznać, że taki mocny wpis napisany przez Ciebie, osobę, która raczej nigdy nie siliła się na kontrowersję, ma podwójną siłę rażenia. No i to zdecydowanie najlepszy manifest oszczędzanego stylu życia jaki czytałem 🙂 Jeśli kiedykolwiek zabraknie mi motywacji na pewno będę do niego wracał.

Dzięki!

Dla mnie twój blog i to co piszesz jest po prostu najlepsze na świecie. Zmuszasz do myślenia i za sam ten fakt powinni Ci pomnik wybudować!

Gratulacje Panie Michale. Mądre słowa w tym niemądrym czasie konsupcjonizmu.

Brawo Michał, po takie teksty tutaj przychodzę, świetny tekst. Niesłychanie motywujesz i robisz wspaniałą robotę, do zobaczenia w Katowicach 🙂

Michale, gratuluję uwolnienia się od długów! Sam do tego dążę i mam nadzieję zrealizować swój plan w ciągu 5 lat, także dzięki wpisom na Twoim blogu.

Swoją drogą – wpis ten jest mi podwójnie bliski, bo zilustrowałeś go zdjęciem mojej narzeczonej 😉

Ostro i dosadnie. I wlasnie tak czasami trzeba!

Najlepszy tekst w historii bloga.

Faktycznie. Znając naszą rzeczywistość za Debt Free warto wznieść toast. Gratulacje Michał 🙂

Szczególnie, że w Polsce większość ludzi jest zadłużona i ta tendencja ciągle się pogłębia 😉

Michał , ostatnio napisałam

Ci na Twitterze ze jesteś jednym z niewielu blogerów z klasa … Ale Ty masz więcej niż klasę . Jestes niesamiwicie mądrym facetem i chylę głowę i dziękuje ze dzielisz sie twoja wiedzą i doświadczeniami tutaj na blogu . Nie ma i nie bylo tytaj nigdy ani kszty show off’u . Wyrażasz wszystko to co siedzi w mojej głowie i dlatego zawsze , od pierwszego artykułu tutaj przeczytanego zawsze identyfikowałam sie z tobą .

Jestes mocny … Trzymaj tak dalej .

Ps. Ja należę do tych co maja stara komórkę z przed 3 lat i jakos im sie wcale nie spieszy do zakupu nowej ..bo to nie identyfikuje mnie wogole .

Mam nadzieje ze za kilka lat tez bede otwierać szampana z tego samego powodu co ty dzis …

Gorąco pozdrawiam

Monika

Hej Monika,

Dziękuję za ciepłe słowa i życzę żebyś rzeczywiście sprawnie do tego szampana doprowadziła.

Pozdrawiam ciepło

Mam wrażenie, że ciut za bardzo się rozpędziłeś w tym tekście. Dobrze wiem o co Ci w nim chodzi, że branie bezsensownych kredytów konsumpcyjnych jest złe. Ale z tekstu bije dodatkowy przekaz, że samo kupowanie fajniejszych rzeczy jest złe. A nie do końca jest.

Nie widzę nic złego w tym, aby część owoców swojej ciężkiej pracy, przeznaczyć na nowy model telefonu (który naprawdę robi lepsze zdjęcia i działa płynniej) czy wygodniejszy samochód. Póki nie odbije się to negatywnie na naszym stanie portfela – to dlaczego nie.

Wybacz bezpośredniość, ale znamy się, więc myślę, że mogę to napisać. Sam masz monitor Apple za 5k, laptopa Macbook Pro (też za ładnych parę tysięcy), do tego sprzęt do nagrywania (nie chcę liczyć, ale kilka tysięcy na pewno się tam schowało). Spokojnie mógłbyś zamienić te wszystkie akcesoria na inne, tańsze, które kosztowałyby ułamek tej ceny. I pewnie sam przed sobą racjonalizowałeś wydanie pieniędzy na te gadżety.

Doskonale wiem, jaka myśl przyświecała Ci w tym tekście. Sam napisałeś, że kochasz gadżety. Ale brakło mi doprecyzowania, kto robi źle, kupując nowe rzeczy.

Hej Łukasz,

Dzięki wielkie za komentarz. Nie mam czego wybaczać. 🙂 Masz oczywiście rację. Ja już po prostu wielokrotnie pisałem czym się kierować. Tu jest esencja i w pewnym sensie również uzupełnienie wywiadu, który ukaże się jutro.

Poniekąd wspomniałem o tym, że to nie ilość wydanych pieniędzy decyduje o tym, czy jesteśmy oszczędni czy nie. Można wydawać furmanki pieniędzy i jednocześnie być oszczędnym – bo skoro to co wydajemy jest tylko ułamkiem tego co zarabiamy i mamy zdolność do odkładania pieniędzy, to nie ma nic złego w wydawaniu – o ile to jest tylko zbieżne z naszymi celami i nie jest wydawaniem bezrefleksyjnym.

Dziękuję za uzupełnienie. 🙂

Pozdrawiam

„Nie widzę nic złego w tym, aby część owoców swojej ciężkiej pracy, przeznaczyć na nowy model telefonu (który naprawdę robi lepsze zdjęcia i działa płynniej)”

Ja z perspektywy czasu widzę jednak, że to celowe działanie producentów powoduje, że jednak chcesz telefonu, który będzie działać szybciej, a ten który posiadasz jest celowo spowalniany w kolejnych aktualizacjach systemu lub samymi procesami uruchomionymi przez producenta w systemie. Kluczem jest dostrzec to, że większość rzeczy to tak naprawdę odgrzewane kotlety z drobnymi modyfikacjami, kto zacznie dostrzegać te rzeczy na pierwszy rzut oka, ten dwa razy zastanowi się, czy kupić najnowszy gadżet. Sam lubię gadżety i sporo interesuje się nimi technicznie, zarówno hobby, jak i zawodowo i to pozwala mi trzeźwiej spojrzeć jak działa konsumpcjonizm na ludzi, a z wiekiem patrzę na to wszystko inaczej. Stary nie jestem bo mam 35 lat, jednak spojrzenie na różne sprawy 5 lat temu miałem zupełnie inne niż teraz.

Michał OGROMNE gratulacje!

Trochę dziwna sprawa bo nigdy nie miałem i nie mam kredytu, więc nie bardzo wiem jak to jest. Ok, raz wziąłem laptopa na raty, ale zabierałem go do innej pracy i dzięki temu robiłem „pracę w pracy”. Tylko, że tak mnie to cholerstwo męczyło, że spłaciłem znacznie szybciej i jak tylko były nadwyżki, to opłacałem kilka raz na raz. Nie wiem, no po prostu męczyło mnie to psychicznie, a to była kwota ok. 3000 zł.

Przecież gdybym miał kredyt powyżej 100000 zł na 20 lat, to chyba bym zwariował, bo to jest tak nieprzewidywalny okres, że głowa mała 😀 Może się wydarzyć milion rzeczy. Może to trochę sceptyczne spojrzenie, ale znam kilka osób które po kilku latach spłacania mieszkania mówią, że to była najgorsza decyzja ever. Ani pracy tak łatwo nie zmienisz, budżet nadszarpnięty, weekend w Wiśle to wakacje, ciężej się przenieść do innego miasta, mimo lepszych perspektyw zawodowych itd.

Najgorsze jest to, że to nie są ludzie, którzy pracują w korporacjach, gdzie są różne możliwości awansu. Większość już powoli dotyka sufitu. Jest duże prawdopodobieństwo, że spłacą kredyty mając 60 lat, ale jak przejdą na emeryturę, to okaże się, że trochę mało na przeżycie będzie i mieszkanie wróci do banku na zasadach odwróconej hipoteki. Więc tak oficjalnie, to na swoim będą jakość 5-7 lat 🙁 Smutny scenariusz, ale takie są realia.

Pozdrawiam serdecznie!

Bartek i właśnie z powodów, które wymieniasz nie zamierzam nigdy kupować mieszkania ani tym bardziej brać kredytu lub czegokolwiek na raty. Wolność wyboru tego, gdzie w danym momencie jestem i co robię jest tego warta.

Z perspektywy osoby z kredytem na 30 lat powiem – bzdura. To problem natury psychologicznej, a nie kredytowej. Wzięłam kredyt na mieszkanie i to była dobra decyzja. Zresztą wyprowadziłam się z tego mieszkania niespełna rok po zakupie. Mieszkanie wynajęłam, kasa z wynajmu starcza na ratę kredytu + czynsz i jeszcze zostaje nadwyżka. Jak będę chciała zmienić pracę, to kredyt nie ma na to żadnego wpływu. a wakacje to spędzam akurat tanio, bo w moim ukochanym kraju waluta padła 😉 ale za to długo. Kredyt mi zwyczajów wakacyjnych nie zmienił.

Amen. 😉

oj tam oj tam, właśnie splaciłam kredyt na dom, lat 60 i super, mieszkam w nim ,mam ogród,nie ma jednej reguły ,drodzy młodzi ludzie, dla niektórych kolor kuchni jest ważny;-))))))

czołem Michale,

nie wiem ilu osobom z długami poleciłem twój kurs i samego twego bloga – nie zliczę / jednak piszę do Ciebie w innej sprawie. Potrzebuję Twojej małej pomocy w kwestii bloga. Nie potrafię dobrać czcionki, aby polskie litery nie były w żaden sposób odznaczone, czy to w formie pogrubienia, czy też kursywy.

czy możesz zdradzić jakiej Ty czcionki używasz u siebie? Bo jest piękna 🙂 hihi

Bloga gratuluję, podcastu także, o kursie nie wspominam – rób swoje – pomagaj innym, bo kto jak nie Ty (my) ?

Pozdrowienia serdeczne

Maciek / Pan Jagoda

PanJagoda.pl

Hej Maciej,

Czcionka to Open Sans. Darmowa od Google – https://www.google.com/fonts/specimen/Open+Sans

Pozdrawiam

Michał jesteś Bogiem 🙂

dziękuję – szukałem odpowiedzi, testowałem i próbowałem… a tu 5 minut i mam gotową odpowiedź 🙂

Dziękuję! Jesteś dobrem narodowym 🙂

Zastanawiam się, jak duży musiał być ten kredyt, skoro dopiero teraz, taki PRO (bez sarkazmu!) jak Ty mógł go spłacić?

Hej Krystian,

Nie opłacało mi się go spłacać wcześniej – dopiero po upływie 3-ech lat mogłem go spłacić bez prowizji. Poza tym dopiero w tym roku kurs euro był na tyle niski, że mogłem kupić walutę w cenie, którą uznałem za bardzo atrakcyjną – sporą część kwoty do spłaty kupiłem poniżej 4 zł / EUR. Kwota kredytu w EUR była 6-cyfrowa.

Poza tym nie sztuką jest spłacić cały kredyt i zostać bez pieniędzy. Spłaciłem dopiero wtedy, gdy byłem pewien, że nie zakłóci to mojej płynności finansowej, np. na kolejne chudsze dwa lata.

Z ekonomicznego punktu widzenia – operacja nie miała większego sensu. Dopóki stopy procentowe w strefie euro są niskie, to relatywnie łatwo było zarobić na odsetki. Niemniej jednak aspekt emocjonalny miał tu spore znaczenie. Nie lubię być zadłużony i do 2012 roku nie miałem długów w żadnych instytucjach finansowych.

Pozdrawiam

Podejrzewam, ze Michal moglby splacic kredyt juz dawno, tyle ze wcale nie chcial. Inwestowanie pieniedzy zamiast szybszej splaty kredytu hipotecznego i wykorzystanie roznicy w oprocentowaniu (o ile mamy dobre warunki w obu przypadkach) to kolejny poziom zaawansowania w dbaniu o finanse.

W pewnym momencie Michal stwierdzil, ze ten kredyt – minus gdzies w bilansach go jakos tak uwiera, splacil i juz.

Ciekawe czy tak bylo 🙂

Hej Marcin,

Dobrze interpretujesz. Dodam do tego, że gdybym tego kredytu teraz nie spłacił w dużej mierze, to musiałbym z końcem tego roku zapłacić podatek z tytułu sprzedaży innego mieszkania (opisywałem Wam tę historię na blogu na przełomie 2012 i 2013 roku). A to bardzo konkretna oszczędność w kieszeni. 🙂

W powiązaniu z dosyć okazyjnym zakupem EUR, był to całkiem dobry ruch – chociaż ucinający możliwość obrotu sporą kwotą. Nazwijmy to ceną świętego spokoju… albo wolności. 🙂

Generalnie zalecam wielowymiarowe analizowanie Waszych finansów.

Pozdrawiam

Michał, mega! Najlepszy wpis u Ciebie jaki czytałam. Bardzo Ci dziękuję. Odnalazłam w nim siebie. Fatalne uczucie się budzi w człowieku, kiedy nagle dociera do niego, że kupiona rzecz wcale nie jest tego warta. Miała polepszyć humor, ale to działa tylko na chwilę, a potem już Cię to nie cieszy, tylko pojawia się poczucie, że chcesz znów coś nowego, fajnego. Szukasz argumentów na to, że jest Ci to potrzebne. Napisałbyś coś więcej na ten temat. Ściskam!

Hej Marta,

Dziękuję za propozycję tematów. Ciekawe i wciągam na listę. 🙂

Pozdrawiam

Gratulacje! Być może nie każdy jest w stanie osiągnąć to co Ty, w takim tempie, ale mimo wszystko Twoja historia napawa optymizmem.

Odkąd zaczęłam się wczytywać w Twój blog, otwierają mi się oczy na wiele rzeczy, które niby wiedziałam, ale…

Dobra robota:)

Pierwszy raz komentuję Twój wpis bo muszę !

GRATULUJĘ !! I bardzo Cię proszę, wydaj w końcu tą książkę!

Pozdrawiam Serdecznie,

Kornelia

Hej Kornelia,

Witam serdecznie w gronie komentujących. 🙂 Co do książki – taki jest plan.

Pozdrawiam

Po co te wszystkie rzeczy?

Przekornie powiem, że dla przyjemności jakie sprawia korzystanie z tych gadżetów.

Oczywiście patologią jest konsumowanie na kredyt, ale jeżeli kogoś na coś stać to dlaczego nie.

Oszczędność nigdy nie zrobiła z nikogo bogacza (co najmniej 1 000 000 $ płynnych aktywów).

Owszem – mądre gospodarowanie jest niezbędne, ale nadmierne skupianie się na oszczędności nikogo do dużych pieniędzy nie doprowadzi.

Trzeba skupić się na ZARABIANIU!!!

Widzę już sporą dawkę komentarzy pochwalnych od ciułaczy skupionych na odkładaniu po 1 groszu, których nie stać na te symboiczne Iphony 6s.

Ludzie – zrozumcie!!!

Naprawdę są w Polsce ludzie zarabiający na te 2-3 Iphony 6S (3199 PLN) DZIENNIE.

Patologią jest, że biedota próbuje pokazać, że nie jest biedotą i buduje swój sztuczny wizerunek za pożyczone pieniądze.

Gdybym nawet zarabiała na 5 telefonów dziennie, to nie kupiłabym żadnego, bo go nie potrzebuję. Tak po prostu – kwestia identyfikowania własnych potrzeb. I bycie oszczędnym to nie jest bycie ciułaczem. To bycie człowiekiem świadomym własnych potrzeb, możliwości i celów.

Ale przecież nikt nikomu nie broni kupować nawet 5 najnowszych iphon-ów. Byle nie na kredyt i byle później nie jeść chleba z musztardą przez miesiąc i narzekać jak jest ciężko 🙂

ja już skupiłam się na oszczędzaniu przed istnieniem tego bloga … teraz muszę porozgląddać się za inwestowaniem, bo co mi z tych oszczędzonych kokosów jak leżą w banku i się marnują a ja boję się kupić chociażby 2 mieszkania na wynajem, bo tyle sobie przyoszczędziłam i to w ciągu 6 lat … sama nie wiem jak mi się to udało, bo wcześniej całą kasę przepuszczałam między palcami ale gadżetów nie kupowałam, bo wtedy komórki były cegłówkami a laptopy kosztowały tyle co 5 moich miesięcznych wypłat … teraz jest prościej, jeden miesiąc i mozna mieć dosłownie wszystko co dusza zapragnie … zauważyłam też, że po latach oszczędzania nastąpiło u mnie tzw. wypalenie się i brak dalszej motywacji do „ciułania”. w tym roku pobiłam wszelkie rekordy konsumpcyjnego szaleństwa: ciuchy, buty, torebki … czy jestem przez to mniej wartościowym człowiekiem? cóż, przeraża mnie trochę moje rozchulanie konsumpcyjne, ale z drugiej strony chyba było mi to potrzebne, żeby powoli wrócić do trybu oszczędzania, piszę powoli, bo rozbuchany konsumpcjonizm ciężko wyhamować …

Michał jest mistrz i tyle. Po prostu innych kuje i tyle. Świetny wpis przeczytałem na jednym wdechu. Cała filozofia mądrego życia zmieszczona na dwóch kartach A4. Jeszcze raz gratulacje uwolnienia się od kredytu. Inni wmawiają nam że mam kupować wszystko najlepiej na kredyt, abyśmy nie mieli lepiej niż oni. Samochody, domy i iphony, wszystko na kredyt.

Zgadzam się – filozofia – to dobrze powiedziane! Ja uważam, że Michał jest czołowym przedstawicielem polskiej filozofii finansowej. Ten wpis w dużej mierze odzwierciedla również moją postawę wobec finansów i polecam go komu mogę 😉

Kończę swój pierwszy miesiąc Planu Budżetu Domowego. Niezmiernie się cieszę, że trafiłem na te narzędzie, dużo mi mówi o moim życiu i wydumanych pragnieniach. Jeździ po stolicy tyle luksusowych aut. Zapominamy, że często to są auta bankrutów, firm które upadną i ludzi zasypiających z myślą ile to jeszcze lat będą spłacać te dobra. Pielęgnujmy wartości które są w nas. Dla mnie oszczędzanie to planowanie, daje mi spokój i wolność o której piszesz. Wiem na co mam i wydaję to z podwojoną przyjemnością. Będę większym szczęściarzem jak będę żyć świadomie, nie MIEĆ!

Pozdrawiam tych dla których rzeczy mają być użyteczne, a nie mają wyglądać 🙂

Arek

Doskonały artykuł! Właśnie tak, nie muszę mieć tych wszystkich rzeczy a największą satysfakcją nie jest kolejny gadżet tylko brak kredytu i rosnące oszczędności na przyszłość. Bardzo to chrześcijańskie w duchu. 🙂

pozdrawiam

„Jeśli coś nie jest zdecydowanym tak, to znaczy, że jest zdecydowanym nie”

Świetny tekst 😉

To właśnie zdanie jest tym, czym od pewnego czasu staram się kierować w życiu, bo moje dorosłe życie nauczyło mnie, że już tak po prostu mam – jeśli męczą mnie wątpliwości to i tak rzucę to czym się aktualnie zajmuję. I nie chodzi wcale o słomiany zapał, ale o to legendarne ‚to nie jest to’ 😉

Michał…

Genialne:),

Marzy mi się taki dzień jak Twój…

Jeden z najlepszych wpisów na blogu.

Gratuluję Ci Twojego sukcesu!

Gratulacje, Michał!!!! To musi być fantastyczne uczucie 😉 Macie z czego być dumni. Ja przyznaję się znajomym bez oporów, że oszczędzam. Dziwią się tylko, że mam z czego, bo sami zarabiają więcej i nie umieją zaoszczędzić ani złotówki. Nie planują, nie wiedzą na co im się rozchodzą pieniądze. A ja zarabiam tyle samo co rok temu, wciąż udaje mi się wydać pieniądze na drobne przyjemności, na które naprawdę mam ochotę, ale pierwszy przelew z mojego konta idzie na drugie konto – oszczędnościowe. Szukam okazji, chwytam fajne promocje bankowe – mój narzeczony śmiał się ze mnie, że szkoda zachodu, a pewnie i tak tych premii nie wypłacą… Już się nie śmieje. Dzięki Tobie poznałam program Microsoft Money i nauczyłam się mnóstwo 😉 Kiedyś każdą premię i dodatkowe dochody /oprócz pracy na etacie łapie się różnych zleceń/ wydałabym na co, teraz odkładam wszystko co mi wpadnie ekstra plus stałą kwotę miesięcznie. Może i moje oszczędności mogą się ludziom zarabiającym kilkanaście tysięcy miesięcznie wydawać śmieszne, ale ja przynajmniej je mam. A oni mają domy, drogie auta, karty kredytowe i żyją od wypłaty do wypłaty – czy to takie super? Naprawdę? Ja nigdy nie kupuję rzeczy, których naprawdę nie chcę mieć, zastanawiam się nad każdą złotówką i zawsze pytam siebie: „Naprawdę tego potrzebujesz? Jakie korzyści Ci to da?”. Nie będę szczęśliwa po kupieniu czegokolwiek, jeśli nie będę mieć uczucia, że warto było / i że nie przepłaciłam, a najlepiej jeśli jeszcze wytargowałam rabat/. Sorry, za taki długi post, jakoś ten Twój tekst (świetny!) poruszył coś we mnie ;).

A ja się z Tobą zgadam 🙂

Jedyny sens jaki upatruje w posiadaniu pieniędzy to właśnie wolność. W szczególności wolność od konieczności (niestety często taniego) sprzedawania swojego bezcennego czasu, który mija bezpowrotnie i – podobnie jak w przypadku śmierci – jego utrata jest nieodwracalna. Sam na swoim blogu pisałem o minimalizmie ostatnio. Nie widzę wielkiej cnoty w jakimś sztucznym ograniczaniu konsumpcji, bo to nas jeszcze automatycznie nie uszczęśliwi, ale spojrzeniu na swoje życie inaczej – poprzez odrzucenie tych wszystkich wyimaginowanych potrzeb i tego bezmyślnego pędu do mimetycznej rywalizacji. Pozdrawiam serdecznie.

Rewelacyjny wpis. Popieram w 100%.

Wpis jest mocny i bardzo trafiony. Abstrachując od oszczędzania, coraz częściej czuję, że zakupy bardziej mnie przytłaczają niż sprawiają przyjemności. Kiedyś kupowałam to, co musiałam, teraz niekoniecznie. I im więcej mam ubrań, tym więcej muszę prać, rośnie mi góra butów do pastowania, powierzchni mieszkalnej do sprzątania, jednym słowem rzeczy coraz częściej zabierają mi wolny czas. Dlatego tak niezwykle ważne jest, aby nie ulegać zachciankom i umieć się ograniczyć, absolutnie zgadzam się, że właśnie takie postępowanie jest drogą do wolności.

Każdy z nas powinien spróbować żyć poniżej swoich możliwości finansowych, moja rodzina tak robi i to daje nam bezpieczeństwo. Z przerażeniem oglądam swoich znajomych, którzy potrafią przez pół życia spłacać kredyt na 200-metrowy dom, tylko po to, aby mieszkać tam np. w dwie osoby. Jak utrzymają go na emeryturze jest dla mnie zagadką.

bardzo lubię swój dom,mieszkam w nim w dwie osoby, i mam kredyt,rata-600zł,

nie przesadzajmy,

a na emeryturze ? mogę go sprzedać i kupić małe mieszkanko,

ale co „se” pomieszkam w nim 20 lat to moje i tyle;-),

Ostro.

Myślę, że kurs „Pokonaj swoje długi” bardzo dobitnie pokazał Ci z jakimi problemami spotykają się Polacy. Na swoje życzenie, z głupoty, a czasem z koszmarnego zbiegu wydarzeń.

Gratuluję finansowej wolności 🙂

Hej Haniu,

Dzięki. Do „finansowej wolności” jeszcze długa droga. No ale w swoim tempie tam idę.

Pozdrawiam

Wszystko jest na dobrej drodze 🙂

Michał piszesz, że droga do finansowej wolności jeszcze daleka, chociaż w 3 lata udało Ci się spłacić 6 cyfrowy kredyt. Dla mnie czar prysł. To jest wolność? Wolność oznacza niskie koszty własne. Tobie zawsze będzie za mało.

Podejrzewam, że wiele osób w Afryce, które nic nie ma jest od Ciebie szczęśliwsza:-( Za bardzo ostatnio skupiasz się na sobie. To jasno pokazuje, że ani nie jesteś wolny ani nie osiągnąłeś sukcesu.

Polecam Ci wolność od egoizmu (i egocentryzmu) i materializmu.

Nie rozumiem tych porównań Afryki do Europy. Przecież to dwa światy. Inny ustrój polityczny, klimat, ekonomia, gospodarka, wzorce i normy społeczne, inna edukacja, religia oraz postęp, nawet zachowania i ubiór są inne. Dlaczego więc każdy tak bezrefleksyjnie używa porównań do życia w Afryce?

Świetny tekst!

Ciągle się uczę oszczędzania (a nie przychodzi mi to łatwo, urządzając mieszkanie), ale wierzę, że jestem na dobrej drodze.

Pozdrawiam.

Hehe, chyba Michał powinien przygotować kurs jak nie popłynąć po przeprowadzce do nowego mieszkania z całym urządzaniem i zakupem drobiazgów ;))

Michale,

Bardzo dobry wpis. Nie „fajny”, ale mądry. Dojrzały.

Czy „ostry”? Raczej prawdziwy.

Nareszcie nie ocieka lekką egzaltacją i hurraoptymizmem. 😉

Mnie się taka zmiana i ten wydźwięk podobają.

Lepiej trafia.

I we właściwy punkt.

Pozdrawiam,

RaV.

Cześć Michale!

Ja jestem zachwycona tym tonem w stylu ” weźcie się w końcu ludzie za siebie, bo już mam dość tego biadolenia”. Uważam, że należy być odważnym w wyrażaniu swojego zdania, potrzasajac z całą mocą ludźmi, którzy zamiast robić wszystko co się da, aby rozwiązać swoje problemy finansowe biadola, marudzą, płaczą, jak im jest źle. Nie dziwię się, że napisałeś Michale kolejny artykuł w takim tonie. Ciężko pracujesz, aby ludziom pomóc, bronisz idei oszczędzania, nie tylko dla dobra swojego, ale i innych i bierzesz za to odpowiedzialność. Nie należy bać się czasami wkurzuc kiedy chodzi o tak ważna sferę naszego życia jak finanse.

Nie mogę doczekać się książki!!

Pozdrawiam,

Karolina

Michał,

Tak trzymaj i nie poddawaj się, bo nie będę miał kogo naśladować

Ja słyszę dokładnie te same argumenty codziennie. Jak urodziło mi się drugie dziecko to przez pierwszy miesiąc musiałem odpierać argumenty w stylu:

„To co teraz kupicie większe mieszkanie albo dom”

„No to kiedy większy samochód”

„jak wy się pomieścicie w czwórkę w waszej małej Toyocie”

Jak byłem dzieckiem to nasza 4-osobowa rodzina zajmowała mieszkanie o wielkości 50 m2. Dzisiaj słyszę, że przy takiej rodzinie to min. 100 m2 albo dom. Wszystko fajnie, ale kupno takiego mieszkania/domu oznacza potężny kredyt. Do tego samochód? I co potem….kredyt na 30-40 lat.

Jasne przecież możesz wozić rodzinę we Fiacie Cinquecento i zapewniam, że jak będziesz musiał to też dasz radę.

Tylko po co?

Wygodniej jest w wielkim SUV-ie i dopóki tego nie spróbujesz to nie będziesz wiedział.

Tylko do tego to trzeba DOBRZE zarabiać… O i to jest cały problem.

@Dominik – Może innym byłyby potrzebne większe samochody czy domy. Jeśli natomiast Ty czujesz się dobrze z tym co masz, po co coś zmieniać? 🙂

Ja się przy jednym dziecku nasłuchałam… 🙂 znajomi żartem zapodali, że do opieki społecznej trzeba nas zgłosi,ć bo Junior ma tak mało zabawek… (dodam, że J ma teraz 8 miesięcy i według mnie zabawek mu nie brakuje).

Ale tak chyba wygląda świat, gdzie wkłada się ludziom do głowy, że „być to mieć”

@ Loża Karpacka

nie wystarczy DOBRZE zarabiać. Apetyt rośnie w miarę jedzenia. Jeśli ktoś ma niefrasobliwe podejście do pieniądza to zarabiając więcej, będzie wydawać więcej… i nawet zarabiając kilkadziesiąt tysięcy miesięcznie może być biedny. Jeśli nie ma żadnych oszczędności, to od katastrofy finansowej dzieli go miesiąc w przypadku gdy straci pracę…

Także owszem, trzeba dobrze zarabiać, ale też mieć odpowiednie podejście do pieniądza 🙂

Lubię prychnąć pod nosem z takich klaunów w „wielkim SUV-ie”. Jeśli to jest Twoja wizja bogactwa, to obawiam się że nie należysz do „DOBRZE zarabiających”. Takimi atrapami samochodów jeżdżą w stanach ludzie otrzymujący pomoc socjalną 😉

Cinquecento to raczej skrajny przykład (jedna wielka strefa zgniotu) ale Renault Megane jest równie bezpieczne jak Escalade, a łatwiej to zaparkować gdziekolwiek, utrzymać i zatankować. I nie wyglądać jak bezguście 😉

Z tym Escalade to akurat bzdura, praw fizyki nie oszukasz. Mówię o życiu a nie durnych testach…

Michał, po pierwsze gratuluje spłaty kredytu.

Po drugie, cieszę się, że pomagasz ( POMAGASZ!) ludziom.

i pamiętajcie – spełniajcie swoje marzenia, jedno po drugim, stopniowo there are things you cannot buy! remember!

Rafał

p.s.

witaj w klubie – bez kredytu, bez stresu finansowego, z kasą na koncie :), szczęśliwych ludzi żyjących swoim własnym życiem, wyzwolonych od materializmu i nieistotnych głupot, cieszących się pięknym słońcem od 5 dni.

Michał bardzo dziękuję Ci za ten wpis!

Po jednej z rozmów z kolegami z pracy, w której zarzucili mi, że to głupie myśleć o pracy w innym charakterze niż jako środka do zdobycia pieniędzy potrzebnych na wiele wydatków i stwierdzili, że przecież naturalną koleją rzeczy jest kredyt mieszkaniowy na X lat, byłam przybita. Czułam się jak dziwak. Długo potem pracowałam nad tym, żeby móc darzyć szacunkiem ludzi którym pieniądz robi wodę z mózgu i którzy nie potrafią opanować chęci posiadania. Ludzi, którzy zarabiając więcej ode mnie narzekają na brak gotówki przed 30.

Dziękuję Ci za przywrócenie mi do końca wiary, że takie myślenie ma sens. Cieszę się, że nie tylko ja jestem tak wyjątkowa i potrafię odmówić sobie tych wszystkich niezbędnych do dobrego samopoczucia wydatków 🙂

Michale, gratuluję świetnego, poruszającego artykułu – czytałem z zapartym tchem. Nie pamiętam drugiego tak emocjonalnego wpisu w Twoim wykonaniu – chociaż mogłem coś przeoczyć.

No i oczywiście gratuluję uwolnienia się od kredytu hipotecznego!

Ja jeszcze kilka dni w pracy na etacie. Od 1 grudnia pierwszy etap będzie za mną. Kolejny etap, to dać radę zarobić bez etatu.

Gdy się tak wgłębię w siebie, to fajnie to wszystko wygląda od mentalnej strony. Trwa ciągła walka pomiędzy marzeniami, strachem, wpojonymi zachowaniami, presją z zewnątrz i jeszcze wieloma innymi uczuciami. Ale dzięki temu czuję, że żyję.

Michał, twój dzisiejszy tekst jest bardzo fajny. Ja osobiście widzę bezsens konsumpcjonizmu, ale jak to człowiek czasami mu ulegnę.

Czytam Cię już dwa lata i dzięki Tobie zmieniłam podejście do finansów. Mam nadzieję, że kiedyś też dojdę do takiej wolności. Serdecznie gratuluję i życzę dalszych sukcesów:)

Hey Michał, zadzwonisz do Dave’a?

Gratulacje! Jest co świętować 🙂

Dzisiaj słuchałam twojego podcastu o radach dla 20latków i chciałam przypomnieć, że obiecałeś podcast w podobnej formule dla 30-latków. Bardzo by się przydał, myślę że nie tylko mi 🙂 Możemy na niego liczyć w najbizszej przyszłości?

Lubię to 🙂

Jesteś świetny, po prostu: tak trzymaj!

O kurczę, to chyba pierwszy artykuł który przeczytałem z zapartym tchem od początku aż do końca. Jak czytałem tą listę w której wspominasz od czego możemy być wolni to to w kilku miejscach przytakiwałem że od tego już jestem wolny ale chyba najciężej być wolnym właśnie od tego nie przejmowania się tym co mówią inni, co oni mają a czego ja nie mam. Często mam tak że widzę znajome mi osoby które nagle wyskakują gdzieś z zakrętu jakimś fajnym, nowym autkiem i zawsze wtedy dostaję myśl – dlaczego ja jeszcze nie wziąłem nic w leasing bo przecież mógłbym. Ale potem przypomina mi się to o czym właśnie wspominasz – ta wolność finansowa od zobowiązań wobec banku co miesiąc

A propo nie planowałeś napisać jakiegoś artykułu który byłbym poświęcony leasingowi?

Sorry Adam ale nie mogę się powstrzymać. Wskoczyłem na twoją stronkę a tam reklama chwilówki 🙂 na tym blogu raczej klientów nie znajdziesz. Tu raczej większość ludzi walczy z kredytami i chwilówkami.

Hej Michale, świetny wpis i jakże prawdziwy. W dzisiejszych czasach jesteśmy w pętli konsumpcjonizmu i to nas wplata w ogromne długi. Akurat z żona jesteśmy młodym małżeństwem i co mnie przeraża razem zarabiamy ponad 4 tys. zł miesięcznie, ale nie umiemy dotrwać od 10 do 10 i do tego zawsze ta głupia karta kredytowa na którą zawsze tracimy kilka dobrych stówek, że tak to ujmę. Zacząłem twój bezpłatny kurs i mam nadzieje, że zmieni mnie to i jakoś te 4 tys. ponad będziemy mogli sobie spokojnie żyć i do tego oszczędzać. Pozdrawiam !

Sebastian,

zapraszam do mnie (na comiesięczne podsumowanie wydatków) po inspirację 🙂

My (mąż+synek+ja) wydajemy ok 3 tysięcy miesięcznie i wcale nie „biedujemy”.

Po prostu warto odpowiedzieć sobie na pytanie, co naprawdę jest dla nas ważne, a co tylko sztucznie wykreowaną zachcianką 🙂

Powiem Ci kolego że się da w 4 osoby żyć normalnie za 4 tyś (we wrześniu się nie dało ale były zapasy 🙂 więc spoko). Planuj wydatki i nie wywalaj pieniędzy w błoto.

Świetny wpis. Przyznam, że czytając go, obawiałem się komentarzy pod nim.

Że sodówka uderzyła do głowy, że nie szanujesz swoich czytelników(mówiąc wprost- Klientów), dzięki którym zarabiasz. Że masz w nosie, że barany, że matoły.

I mile zaskoczenie, jednak czytają to świadomi ludzie 🙂

Zgadzam się całkowicie z tym, co napisałeś. Tekst, że każdy może coś mieć, działa na wyobraźnię. Jako podsumowanie myślę, że idealnie pasuje tu myśl, którą znalazłem dawno temu na przystanku, a która stała się czymś w rodzaju mojego motta- Nie pozwól, aby ktoś zrujnował Ci życie, poprzez doszukiwanie się w nim sensu.

(Jeśli ktoś zna autora tej myśli, będę wdzięczny za podzielenie się wiedzą 🙂 )

Michale, Twój tekst walnął mnie obuchem brutalnie bezwzględnie. To jest najbardziej motywujący ze wszystkich Twoich wpisów wg moich standardów. Dziękuję Ci serdecznie i gratuluję zdobycia kolejnego stopnia wolności, pozdrawaim.

Tekst REWELKA:) a tak jeszcze wtrącając się do Twojego wpisu…głównym mediom i chyba rządowi naszemu, ale nie tylko…całemu dzisiejszemu „choremu światu”, Unii, itd., jest NIE na rękę to co Ty głosisz, że da się żyć BEZ KREDYTÓW, bez ciągłego zadłużania. Co dzień jest wpajane młodym ludziom, że wszystko muszą mieć naj… i to najlepiej na już, albo „na wczoraj”. No i oczywiście Ci wszyscy ” dobrzy doradcy” mówią nam, że bez zadłużania się nie da.. ale dobrze że jest ktoś taki jak Ty i przynajmniej jakiś % społeczeństwa przekonasz, że jeśli się chce to faktycznie się da. P.s. nie sztuką jest np. wybudować setki kilometrów autostrad dzięki kasie z ue zadłużając przy tym całe nasze społeczeństwo(gdyż trzeba brać kredyty na współfinansowanie inwestycji), sztuką jest wybudowanie kilometra zwykłej drogi bez zadłużania NAS OBYWATELI. To tyle ode mnie. Pozdrawiam Cię Michał i wielkie DZIĘKI:)

Zastanawia mnie tylko dlaczego brałeś ten kredyt hipoteczny i dlaczego nic o tym nie wspomniałeś wcześniej? Przecież to kompletnie bez sensu i chyba trochę kłóci się z twoja filozofia zdrowych finansów osobistych.

Michał wspominał o tym wielokrotnie, w jego zestawieniach finansowych znajdziesz nawet kwotę miesięcznej raty tego kredytu.

Kamil,

Zapoznaj się z miesięcznymi zestawieniami prezentowanymi kiedyś przez Michała. Sa tam raty kredytów. Po co je brał? Domyślam się, że po to aby kupić np. mieszkanie/a na wynajem ale to już musi Michał się wypowiedzieć … 🙂

PS: @Michał, wpis oczywiście świetny.

Michale, gratulacje! szampan całkowicie uzasadniony 🙂

Być czy mieć, to wybór, którym możemy samodzielnie kierować, choć ta samodzielność nie zawsze jest wygodna, bo chwilami idzie się pod prąd w konsumpcyjnych trendach.

To co przeżyjemy to nasze. Cała reszta to większe lub mniejsze gadżety, które możemy szybko stracić.

Przypominam sobie rozmowę z moim synem, na początku szkoły podstawowej, który buntował się, że on nie ma wielu przedmiotów, które ja uznawałam za „gadżety”, usłyszałam od niego, że: Piotrek to ma konsolę do gier, laptop, komputer, telewizor w pokoju…

Odpowiedziałam: Piotrkowi brakuje jeszcze jednej rzeczy z elektroniki.

Syn zapytał zdziwiony: jakiej?

Odpowiedziałam: rozrusznika serca!

Dobrych wyborów 🙂

Gratulacje! 🙂

Bardzo ciekawi mnie ten jutrzejszy artykuł, bo szczerze powiem, że nie jestem w stanie wymyślić ŻADNYCH argumentów przeciwko oszczędzaniu. No po prostu nie wierzę, że są jakieś sensowne.

Chyba, że ktoś myli oszczędzanie ze skąpstwem. A to przecież dwie zupełnie różne sprawy. W oszczędzaniu nie chodzi o to, żeby kupić najtaniej, tylko najlepiej za cenę na którą możemy sobie pozwolić. Czasami kilka lub kilkadziesiąt (lub nawet setek czy tysięcy) złotych więcej jest w ostatecznym rozrachunku oszczędnością. Trzeba żyć najlepiej jak się da 🙂 Przecież nie chodzi o to, żeby odmawiać sobie wszystkiego w imię idei. I według mnie to właśnie pokazujesz na blogu.

Pomogłeś setkom, a w sumie nawet tysiącom ludzi! I chwała Ci za to. Oby tak dalej! 🙂 Tak jak piszesz, rzeczy to tylko rzeczy. Każdy może je kupić. Zbyt często zapominamy też, że „pieniądze szczęścia nie dają, ale każdy chce to sprawdzić osobiście” (S.Kisielewski).

Pewnie wiesz, że jesteś inspiracją dla wielu ludzi. Dla mnie też. I pomimo, że z finansami nigdy nie miałam problemów, to dzięki Tobie założyłam bloga, by dzielić się swoimi doświadczeniami w zarządzaniu budżetem domowym. Żeby pokazać, że można „dobrze żyć”, nie biorąc kredytów i nie zarabiając „milionów” :).

Dziękuję, że jesteś i inspirujesz! 🙂

Tak masz racje ,ja od prawie roku mam splacony kredyt.To jest niesamowite nie miec zadnych dlugow,i madrze rozporzadzac pensja tak by zawsze cos odlozyc.

Bardzo ciekawy wpis, z którym się bardzo zgadzam.

Niedawno oglądałam film Revolutionary Road z Leonardo Di Caprio i Kate Winslet i była tam taka scena, w której główna bohaterka mówi, że ich całe życie opiera się na założeniu, że są tacy wyjątkowi (w czym pierwsza utwierdza ich agentka nieruchomości sprzedając im słodki domek z białym płotkiem). Że są ponad to. Ale prawda jest taka, że wcale nie są, że są tacy sami jak wszyscy.

Ciekawy film – chociaż ciężki – odnośnie wyborów życiowych.

Brawo Michał, artykuł świetny choć brawa kieruje tu w kierunku spłaty kredytu. Walczę ze swoim kredytem i mam spore postępy. Zamiast 30 lat spłaty , spokojnie zostało mi 4 max 6 lat spłacenia a plan mam pozbyc sie go do przyszłego roku. Z oszczędzaniem nie mam problemu.Lubię zaglądać na Twojego bloga po dobrą motywację .Dostarczasz ją dobrym tekstem i swoim dzialaniem…..dzięki Tobie wiem że nie oszalałem a jeśli tak, to przynajmiej nie jestem sam 🙂 pozdrawiam

Michał, dzięki za ten wpis. Czasem trzeba potrząsnąć sobą i innymi, żeby przypomnieć sobie, co w życiu naprawdę ważne. Część o wolności drukuję w ramce!

Świetny wpis! Akurat dzisiaj idealnie trafiony i rozwiązujący kilka moich wątpliwości „Po co mi to”? No i ten szampan na deser! Mocno pracuję, by za kilka lat zrobić to samo 🙂 Dzięki za kolejną inspirację! A oszczędzanie to nie katorga ale jeśli jest jasny plan, po co to robię – to te same cyferki na koncie od razu wyglądają inaczej 🙂

PS. Zrobię sobie taki sam wydruk z mojego konta bankowego z napisem „Lista kredytów jest pusta” dla mojego kredytu hipotecznego i zawieszę nad biurkiem, będzie większa motywacja! 🙂

Gratulacje. Aby tak dalej,powodzenia.Stały czytelnik.

Ja mam wrażenie że w tym kraju ludzi powinno się uczyć jak wydawać a nie oszczędzać. Przynajmniej w moim środowisku, młodzi inżynierowie w ciuchach z lumpeksu na żarciu z Biedronki ale ze swoimi mieszkaniami w Warszawie i to bez kredytów. Pozdrawiam 🙂

To źle, że kredytów nie mają? Źle, że kupują w Biedronce? Ciuch musi być z najdroższej możliwej galerii handlowej? Bo nie rozumiem 🙂

Jackowi raczej chodziło, że potrafią mądrze wydawać, bo nie kupują drogich ciuchów i jedzenia w Almie, za to wiedzą, że kredyt nawet hipoteczny to ostateczność, więc mając dobre dochody wolą oszczędzić na mieszkanie za gotówkę.

Howgh!

Swietny artykul!

Gratuluję, Michał !

Świetny tekst. Cieszę się ogromnie, że starasz się pokazywać ludziom, że konsumpcjonizm prowadzi donikąd i niestety większość z nas nawet na dyrektorskich stołkach nie różni się niczym od niewolników sprzed setek lat. Żyjemy w strachu, lęku przed jutrem, nie potrafimy cieszyć się życiem i tym jak wiele możliwości daje nam współczesny świat. Wystarczy tylko mądrze z nich korzystać i świadomie odrzucać papkę, którą wkłada nam się codziennie do głów. Przepiękny i mądry tekst. Dziękuję, że go dla nas napisałeś.

To zdecydowanie najlepszy tekst, jaki w ostatnim czasie miałam okazję przeczytać. Muszę przyznać, że mnie też ostatnio bardzo męczy pogoń za tym, by mieć to co inni, właśnie kilka dni temu doszłam do podobnych wniosków i zauważyłam, że to nie ma najmniejszego sensu i tylko oddala mnie od długofalowych celów. Jeszcze raz dziękuję za ten tekst i potężnego kopa sprowadzającego na ziemię 🙂

oooo, super, gratuluję braku kredytów! 🙂 wiesz, z tymi gadżetami to tak nie do końca… sama jestem gadżeciara, uwielbiam je! ostatnio nie kupuję, bo oszczędzam 🙂 ale gdy kupowałam, to nie po to, żeby poczuć się lepszym / dorównać innym / znaleźć się w grupie szczęśliwych posiadaczy. jeśli kupowałam, to świadomie i tylko dla własnej, mojej i tylko mojej radości 🙂 wywiad poczytam z wielką chęcią! pozdrawiam 🙂

WRESZCIE! WRESZCIE! WRESZCIE!!!

Po dłuuugich miesiącach posuchy i pisaniny (jak dla mnie) o „bele czym” napisałeś coś z serca, a nie z d..y. Wybacz szczerość. 😉

Powstałeś z popiołów. Chwała Ci za to. Zgadzam się z innymi – to Twój NAJLEPSZY wpis na blogu. Takiego Cię lubię, a nie wpisy z gatunku „pierdu pierdu”. Skoro po tym wpisie mam ostry mętlik w głowie i chciałbym opisać 100 rzeczy naraz w tym komentarzu, to znaczy, że mnie „trafiłeś” bezbłędnie. Jeśli cała książka będzie taka jak ten wpis, to biorę drugi kredyt hipoteczny i wykupuje cały nakład na pniu!

Skupię się jednak tylko na jednym aspekcie.

Moje zasady? Proszę:

– INWESTOWANIE

– SZUKANIE DODATKOWYCH DOCHODÓW

– SZUKANIE NISZ BIZNESOWYCH

Przykłady? Też mam kredyt hipoteczny z ratą ok. 1100 zł przez następne 25 lat. Czy to mnie przeraża? WCALE! Dlaczego? Bo dziś – po roku od wzięcia tegoż kredytu na zakup domu – dom SAM SIEBIE SPŁACA. Jak? Zbudowaliśmy z żoną przez ten rok dodatkowy dochód wykorzystując nasz dom i miejsce w którym mieszkamy, na rozwinięcie PEWNEGO, STAŁEGO i LEGALNEGO źródła dochodu (aczkolwiek bardzo niszowego), które z nawiązką spłaca nam ratę kredytu. Można? Można. Sorry – szczegółów nie zdradzę. 😉

Mało tego. Nasz dom i miejsce posiada OGROMNY potencjał na zbudowanie kolejnych dochodów z INNEGO źródła – co zamierzamy w perspektywie kilku lat uczynić.

Pomijam już fakt, że na co dzień prowadzę jeszcze inny, mały lokalny biznes, który też ma potencjał na generowanie kilkunastotysięcznych dochodów miesięcznie – na razie generuje trochę mniejsze. 🙂

A na koniec dodam już tylko, że mieszkamy w cudownym miejscu – zazdroszczą nam go wszyscy. To miejsce, o jakim z żoną marzyliśmy CAŁE ŻYCIE. To jest nasz czwarty dom i dopiero to jest TO! Chcemy tu mieszkać do śmierci.

Co chciałem podkreślić tym wpisem? Tylko tyle, że:

– nie każdy kredyt hipoteczny jest zły,

– można mieszkać w domu/mieszkaniu, które na siebie zarabia,

– można mieszkać w domu/mieszkaniu, które ma jeszcze większy potencjał – daje kilka różnych możliwości generowania dochodów.

Kilka moich rad na szybko:

– inwestujcie w nieruchomości

– szukajcie okazji wszędzie

– etat jest dla leniwych i tych co lubią gonić własny ogon do końca życia

– zakładajcie firmy

– unikajcie banków jak ognia

– zakładajcie i kochajcie swoje rodziny. 🙂

Nie mamy kredytów konsumpcyjnych, hipoteczny spłaca się sam, mamy gotówkę na min. rok braku dochodów, mamy kilka nieruchomości (działek), które zawsze mogę spieniężyć w trudnym momencie. Wszystko sami – bez złotówki od starych. Jesteśmy szczęśliwi. Amen. 🙂

Michał – dzięki. 🙂

jedno ALE : Michał wielokrotnie podkreślał że nie każdy kredyt jest zły :

„etat jest dla leniwych i tych co lubią gonić własny ogon do końca życia”

Tylko co Ty byś zrobił bez tych etatowców, którymi tak pogardzasz?

Dom to dom, oczywiście że można prowadzić w nim agroturystykę, muzeum, czy pokój strachu albo gabinet stomatologiczny… Ale w takim razie wybudowałeś sobie nie dom, a biuro z sypialnią.

I jeszcze zrobiłeś to, by Ci ludzie zazdrościli…

To jest właśnie klasyczna rozrzutność – mieć to, czego ludzie pożądają.

Cześć Michale,

Mocno emocjonalny wpis:) Fajny, jednak proszę nie daj ponieść się emocjom za często!:)

Obserwuje Twego bloga już jakiś czas, Ostatnio słucham Twoich podcastów i mam wiele pytań do Ciebie, które pewnie kiedyś napiszę w formie maila, po dzisiejszym wpisie mam jednak małe pytanko:

Jak radzić sobie z obłudą i naiwnością ludzi?

Mianowicie, chcę zarabiać, jednak by się uwiarygodnić muszę kupić dobry garnitur, samochód itp. Muszę pokazać, że jestem gościem z klasą, godnym swojej ceny. Słyszę to bardzo często od znajomych czy przedsiębiorców. Wkurza mnie to niesamowicie. Źle czuję się w wyglansowanych Garniturach, i wiem, ze wygląd gościa z kasą to zwyczajny efekt halo. Kreowanie wizerunku, manipulowanie rozmówcą. Często, gęsto również jest to wpadanie w opisywany przez Ciebie konsumpcjonizm: wydam coś na siebie>będę wyglądał na gościa z klasą>zapłacą mi więcej/kupią mój produkt etc i następuje zapętlenie. Zamknięcie koła. Wiem, że wyjściem z tego okręgu może być stworzenie wartościowego contentu np. w Formie bloga czy praca z ludźmi z pasją (np. w NGO). A czy masz jakiś inny sposób walki z taką formą konsumpcjonizmu o której pisze?:) Dzięki z góry za odpowiedź!

pozdrawiam

Mateusz

Ja mam – skromnością i prostotą pokazuj innym klasę. I świadomie podchodź do konsumowania, zastanawiając się czy tego naprawdę potrzebujesz, czy chcesz zaspokoić tym jakąś swoją podświadomą potrzebę. Ogólnie polecam też Tobie mojego bloga. Właśnie doszłam do momentu w życiu, w którym dzięki ograniczaniu się w posiadaniu rzeczy materialnych uzyskałam wolność i przestrzeń na inne działania. To mega wyzwalające!

Uczucie gdy po pewnym czasie spłaci się swoje zobowiązania jest niesamowity. Więcej zostaje w portfelu nagle okazuje się, że jesteśmy w stanie odłożyć co miesiąc konkretną kwotę. Mieszkanie w kredycie na x0lat jest dla mnie abstrakcją… Chyba, że planujemy ten zakup w formie inwestycji…

Z niecierpliwością czekam na książkę 😉

Chciałabym kiedyś powiedzieć to samo co Ty – że jestem debt free! Teraz skupiamy się, by debet nie był ponad nasze siły, ja zaczynam powoli zarabiać na swoim. Jest ciężko, nie bardzo jest z czego rezygnować, nie ma zapasów (co mnie martwi), ale wiem, że odbudujemy naszą poduszkę finansową nadszarpniętą kredytem (dom), pożyczkami (dom) i dziećmi (niezłe koszty robią).

Aż przypomniało mi się nagranie byłego prezydenta Urugwaju. Polecam obejrzenie każdemu, trwa tylko 10min.

https://www.youtube.com/watch?v=4GX6a2WEA1Q

Jeden z cytatów z powyższego nagrania, który dał mi do myślenia:

„When I buy something, when you buy something, you’re not paying money for it. You’re paying with the hours of life you had to spend earning that money. The difference is, that life is one thing money can’t buy. The life only gets shorter. And it is pitiful to waste one’s life and freedom that way.”

I’m debt free!

Daleko mi do takiego rodowego zawołania.

Ale dziekuję Ci za to że jesteś w moim życiu.

Jan

Michał, tak ostro jeszcze nie było… 😉 Ostatnio twojego głosu słucham codziennie (nadrabiam zaległości w podcastach) i zawsze jest w nim dużo radości i optymizmu, a tu taki wpis… 🙂 i dobrze! Oszczędzanie to przywilej, a nie przymus. Pozdrawiam.

Więcej tekstów o takim pokładzie emocji!

Gratuluję i dziękuję – teraz łatwiej pytać mi samą siebie czy czegoś chcę czy nie muszę tego kupować.

I co najważniejsze udało mi się spowodować, że bliska mi osoba też zaczęła się przyglądać swoim finansom. Zarażanie działa! Kiedyś będziemy mieli epidemię ‚oszczędzaczy’ 😀

A na taki screen jak Twój powoli pracuję 🙂

Gratulacje wolnosci bezkredytowej :-).

Dla mnie szczerze mowiac az takiego wrazenia nie zrobil ten wpis, z tym wszystkim co piszesz zgadzam sie kompletenie i jest to bardzo oczywiste dla mnie. Zgadam sie z Twoim zdaniem o konsupcjonizmie na 1000%. Mam nadzieje ze nie zostane zle zrozumiany, moze poprostu sa to oczywiste sprawy tylko w dzisiejszym swiecie moda pokazuje co innego :-). Powodzenia w dalszej dzialalnosci.

Gratulacje Michale!

Zazdraszam maksymalnie, i sam biorę się do roboty 🙂

Pozdrawiam!

Michale, dziękuję.

Cześć Michał,

świetny artykuł! Na początku zdziwiło mnie, że w komentarzach przewijały się słowa ostry, dosadny. To tylko oznacza, że już tak przesiąknąłem Twoją filozofią że dla mnie to po prostu normalne podejście. Trzymaj tak dalej, miłego wieczoru z rodziną i szampanem no i do zobaczenia wkrótce we Wrocławiu.

pozdrawiam

Od dawna czytam ten blog, ale tym razem nie mogę się powstrzymać od komentarza.

Moja opinia na temat powyższego artykułu w jednym słowie: FANTASTYCZNY.

Zgadzam się w 100% z tym jak i wieloma innymi Twoimi, Michale, wpisami.

Szczerze pisząc… to jesteś moim autorytetem i to nie tylko w sprawach finansowych, ale i w spojrzeniu na świat, na ludzi, na życie. Gratuluję Tobie wszystkich sukcesów, a Twojej żonie wspaniałego męża i Twoim dzieciom cudownego, mądrego ojca.

P.s. Akurat robię 13-tygodniową „kurację” cnót wg listy Benjamina Franklina (choć mocno przeze mnie zmodyfikowanej) i ten tydzień mam pod hasłem „Oszczędność” 😀

Pozdrawiam i powodzenia w pisaniu książki!

Jak mawia klasyk: „no i gitara Panie Ferdku” 🙂 dobry wpis daje energie!

Gratuluję dalszego życia bez kredytów i szczerze mówiąc zazdroszczę 🙂 Jest to również moim marzeniem i Twoja sytuacja i artykuły na blogu są dla mnie niesamowitą inspiracją. Wielkie dzięki !

Właśnie tych sznurków pozbywam się już prawie od roku. Krytycznie spoglądam na moje/nasze-Polaków zakupowe nawyki, walczę z bezmyślnym konsumpcjonizmem, a bardziej prozaicznie – czyszczę szafę i półki z NADMIARU. I ktoś by pomyślał, że lubię sprzątać. Oj nie. Nie lubię. Robię to, by zyskać przestrzeń na COŚ WIĘCEJ, na to, co NAPRAWDĘ WAŻNE. I własnie dotarłam do miejsca, w którym odkryłam, że chcę działać dla innych, chcę żyć świadomie i szerzyć radość z wolności, którą uzyskałam dzięki… ograniczaniu się. I o tym też piszę na blogu. Dziękuję Ci, Michał, za ten wpis. Cieszę się, że o tym dziś piszesz.

Witam!

Powyższe komentarze są wodą na młyn dla autora. Jednak z drugiej strony o ile dobrze rozumiem przesłanie płynące z tekstu Michała jest to prztyczek w nos każdemu kto „tylko myśli” o swoim planie finansowym. Większość czytelników i osób mówiących, że oszczędzają, jedynie odkłada pieniądze, żeby w krótkiej perspektywie je wydać m.in. na gadżety których de facto nie potrzebuje, wakacje, którymi będą mogli się pochwalić przed znajomymi na portalach społecznościowych, nowym autem lub sprzętem, itd.

W całym tym oszczędzaniu chodzi o to, co Michał wypunktował pod koniec artykułu. O wolność od długów, niepotrzebnym wydatków, pracy której nie lubimy i ciągle powtarzamy, że nie wyobrażamy sobie siebie w tym samym miejscu za 10-15 lat.

Niestety tylko promil osób, które oszczędzają staną za kilka, kilkanaście lat przed lustrem i powiedzą: „Jestem niezależny finansowo. Mogę robić to na co mam ochotę.”

Dla nich ogromne gratulacje, bo to oznacza, że wygrali ze słabościami, które trapią każdego z nas.

Dla pozostałych mam nadzieję, że uda Wam się osiągnąć poziom „swoich finansów”, z którego będziecie zadowoleni.

I komentarz dla Michała.

Bardzo podoba mi się układ tego artykułu. Doświadczenie dziennikarskie spowodowało, że w bardzo przemyślany sposób poprowadziłeś Nas – czytelników – od ogółu do szczegółu i puenty.

Powodzenia w wyznaczaniu sobie celów i przekuwania marzeń w plany!

Brawo, gratulacje!

Inspirujesz, próbuję zarazić tą inspiracją moich znajomych,

pozdrawiam i tak dalej – do celu, tego dużego, wymarzonego.

Hej Michał. Jeżeli mówimy o konsumpcjoniźmie, to myślę że trzeba też wspomnieć o ZAKUPOHOLIŹMIE czyli konsumpcyjnych zakupach. Myślę że to mi się czasem zdarzało, jak szalałam czasem na wyprzedażach. Czasami jest to sposób na poprawienie sobie humoru, spędzenie wolnego czasu. Ale podobno można popaść w uzależnienie, podobno w trakcie zakupów wydziela się w mózgu dopamina czyli hormon przyjemności, od niego można się uzależnić… Tu jakiś przykładowy link który znalazłam w necie http://choroby-objawy-leczenie.pl/zakupoholizm/

Gratuluje spłaty kredytu!!!

Niestety mi jeszcze to chwilę zajmie, ale od pierwszej lekcji Pokonaj Swoje długi, (zacząłem na początku lipca) spłaciłem kredyt. Drugi spłacę za tydzień i zostanie mi jedna pożyczka u znajomych, którą po spłacie kredytu zacznę spłacać szybciej (efekt kuli śnieżnej). Także do końca roku zostanie mi tylko kredyt hipoteczny w euro, który także cały czas nadpłacam (kupuję więcej euro niż potrzebuje na ratę). Z tego co wiem biegasz, ja trenuje 6 razy w tygodniu, biegam 2 maratony rocznie, wystartowałem teraz w biegu górskim ultra. Korzystam ciągle z aplikacji na telefon, nie działa dokładnie, w biegu ultra rozładował mi się telefon. Ale teraz mam do Ciebie pytanie, czy zakup zegarka za 1900,00 zł to rzecz potrzebna czy gadżet?

Witaj Michale, to jest bardzo dobry artykuł, taki, że aż mi się łza w oku zakręciła. Wiesz, ja prawie wpadłam w pułapkę konsupcjonizmu, trafiłam na tego bloga w bardzo dobrym momencie, zaczęłam zarabiać trochę lepsze pieniądze, przez chwilę (2 m-ce) żyłam na high life, co nie dawało mi żadnego szczęścia, może dawało mi satysfakcje, że mogę iść „zaszaleć” z koleżanką, która ma męża i ich budżet wynosi ok. 10tys. m-cznie i ja w tym gronie, singiel w wynajętej kawalerce i moje 2.5 tys. ale czułam się jak oni- niby lepsza, ale po chwili okazało się, że oni nie mają zdolności kredytowej na mieszkanie, bo kredyty, karty itp. i nagle ja też zamarzyłam o mieszkaniu na kredyt o iphone i nie wiadomo o czym, trafiłam an Twojego bloga i spędziłam przy nim weekend. Dziękuję Ci, bo dzięki Tobie, kiedy straciłam pracę mogłam spokojnie odpocząć, bo mam swój bufor, mogłam zastanowić się, że trzeba coś dokończyć, co zaczęłam kiedyś i tak po 4 miesiącach na bezrobociu zamknęłam po 5 latach moje studia które zawsze jakoś miałam dokończyć, kurs, który zaczęłam ale jakoś nie poszłam na egzamin. Teraz: zdałam egzamin na 5, w przyszłym tygodniu mam obronę i od środy będę wolna od spraw z przeszłości, będę mogła rozpocząć poszukiwania pracy i na szczęście bez jakiś kredytów czy zadłużeń z powodu braku pracy, a nadal z oszczędnościami chociaż trochę szczuplejszymi niż kiedyś. Teraz tak naprawdę zrozumiałam po co oszczędzałam i po co był mi ten bufor, ta poduszka bezpieczeństwa. Bardzo Ci dziękuję, dzięki Tobie nauczyłam się, że warto oszczędzać i dzieki Tobie nie mam ambicji aby dorównać mojej siostrze i koleżanką nowym iphonem i tabletem, mam kupiony za gotówkę z oszczędności telefon i stary komputer, ale działający, czy chciałabym mieć super tablet i nowy samochód? Tak, ale wierzę w to, że znajdę pracę, odbuduję mój bufor i będę mogła sobie spokojnie iść i zapłacić gotówką za fajny tablet i fajne nowe clio, bez kredytu i stresu wybiorę sobie kolor i moc silnika. Bardzo Ci dziękuję i gratuluję spłaconego kredytu. Pozdrawiam serdecznie, Ania

Gratuluję spłaty kredytu! Świetny tekst! Szampan doczekał odpowiedniego momentu ☺

Są i tacy (w biedniejszych krajach), którzy dawali sobie wyciąć nerkę za najnowszy model smartfona – to jest dopiero hardcore…

Michał,

rób to co robisz dalej, stoi za Tobą (i dzięki Tobie) armia – takich jak ja.

Wyjechałem, zarabiam, spłacam. „Pokazałeś” mi gdzie popełniałem błędy finansowe, teraz je naprawiam i jest mi z tym coraz lepiej.

Pozdrawiam.

Podsumowując jak rozumiem ten wpis: trzeba mieć duże możliwości (dochody, oszczędności) i małe obciążenia (wszelkie dobra konsumpcyjne i zobowiązania) bo to daje wolność i łatwość poruszania się po świecie. Ogólnie duże aktywa i małe pasywa. Dodałbym, że warto jeszcze mieć silne mięśnie i mało tłuszczu, bo to również daje łatwość poruszania się po świecie.

A teraz dwa szczegółowe komentarze:

Nie kupowanie różnych dóbr konsumpcyjnych właśnie napędza PKB. Bo wtedy inwestujemy pieniądze w rozwój biznesu, choćby przez zakup obligacji korporacyjnych, lub lokowanie pieniędzy w banku, który je pożycza firmom.

Co do zarzutów Łukasza, że Michał ma drogi sprzęt, to moim zdaniem ten sprzęt Michałowi służy do pracy, a zatem nie jest to zmarnowany wydatek na dobra konsumpcyjne tylko inwestycja w rozwój swojej firmy. To jest tak samo jak ze sprzętem fotograficznym. Jeśli fotograf, który na tym zarabia kupuje dobry sprzęt za kilkadziesiąt tysięcy to jest inwestycja, która mu się zwróci. Jeśli taki sprzęt kupiłby człowiek, który robi zdjęcia tylko dla własnej przyjemności to jest to istna wtopa.

Czesc Michal,

Czytam twojego bloga od niedawna pewne jest ze zmobilzowalo mnie do myslenia i dzialania. Jak u wielu osob z finansami bylo raz super wysoko ale i super nisko. Z jednym wnioskiem z ktorym zgadzam sie w 100% WOLNOSC OD JAKICHKOLWIEK SZNURKOW jest super trudna zeby osiagnac , a fakt jest taki ze zobowiazania finansowe ciaza jak lancuch na szyji i zabija radosc zycia. Warto miec czysta karte i czuc sie wolnym. Czasem jednak aby spelnic swoje marzenia korzystamy z mozliwosci ale prawda trzeba je dobrze przemyslec.

Dzisiejszy swiat namawia do zycia ne kredyt, Gratuluje konsekwencji i osiagniecia celu

Oj Michał starzejesz się 😉 Daj dziecku trzyletniego smartfona. Powciskaj wszystkie mądrości w celu przekazania rówieśnikom. I przekonaj dziecko, że nie jest ‚obciachowe’. Prawda stara jak świat – Jak Cię inni widzą, tak Cię piszą. To co posiadasz automatycznie Cię szereguje. Na wyłamywanie się ze stada pędzących baranów stać tylko tych co już posiadają wystarczająco dużo kasy, a co za tym idzie pewności siebie pozwalającej podążać wbrew trendom. No tak to jest ułożone. Choć słowa Twego ‚buntu’ są mądre i przekonujące, ale do tego każdy musi sam dorosnąć.

Wiele osób nie zdaje sobie sprawy z tego, że pieniądze de facto nie są po to, żeby je wydawać. Pisałem o tym kiedyś na swoim blogu (link powyżej).

Ale Michale chyba każdy musi przejść drogą konsumpcjonizmu i się sparzyć. Ja się sparzyłem przy bankrucie na 200 tys. Teraz odkładam. Wyleczyłem się z gadżetów i kupowaniem przedmiotów na pokaz. Pozdro! Teo

Mam nadzieję, że też to u mnie wkrótce nastąpi 😉

Podpisuję się pod Twoją definicją wolności pod warunkiem, że oszczędzanie nie stanie się nałogiem.

W moim niemałym kręgu bliskich i znajomych jest tylko jedna wolna osoba.

To komfortowa sytuacja: splacic kredyt. Gratuluje. Pozdrawiam serdecznie Beata

Ja zaczynam od „Po co Ci to?” 🙂 Ale dzięki temu pytaniu odłożyłam na wymarzoną wycieczkę i nowy telewizor bez zaciągania kredytu. I wtedy wkurzają mnie pytania typu „Skąd masz na to pieniądze?”, zadawane zazwyczaj przez ludzi, którzy kupują wszystko co im w oko wpadnie.

Pozdrawiam – świetny wpis!

Dzięki Michał -super artykuł. Jesteś dla mnie inspiracją. Żałuję , że wcześniej cie nie odnalazłam. Zanim wpadłam w bagno, w którym tkwię dzisiaj. Miałam pracę, zarabiałam dosyć dobrze rozpoczęliśmy z mężem budowę domu. Tak mi się w życiu udało, że sprzedałam bardzo korzystnie mieszkanie ( za podwójną cenę zakupu) ponadto mąż bardzo dobrze zarabiał, więc udało nam się wybudować dom bez kredytu, ale na końcowe wykończenie już zabrakło. Pożyczyliśmy trochę pieniędzy w banku, od rodziny,znajomych. Pieniądze, które zarabialiśmy wydawaliśmy na bieżąco na życie i na dom. Koncentrowałam się na tym, żeby się wprowadzić do domu i udało nam się to.Nie myślałam o oszczędzaniu. I dzień, który miał być naszym początkiem lepszego życia, tak naprawdę okazał się początkiem gorszego życia. Straciłam pracę, męża zarobki obniżyły się bardzo. I parę miesięcy temu okazało się, że nasze dochody to pensja męża, która wystarcza na opłaty, jedzenie i niewiele więcej. Nie ma z czego spłacać długów, nie ma na ubrania,na opał, na paliwo, na środki czystości, leki itd… Dodam, że mam dwoje dzieci. W tej podbramkowej sytuacji trafiłam na twój blog i powoli zaczęłam wprowadzać twoje rady w życie. Od pięciu miesięcy spisuje wydatki. Zaczęłam powoli spłacać długi. Pracy na etacie dalej nie mam, ale zaczęłam zarabiać sama. Nie są to duże pieniądze i dostaje je nieregularnie. Kosztuje mnie to tak dużo, że nie mogę wydawać tych pieniędzy, bo mam wrażenie, że są okupione moją krwią.. Nie wiem, co mam dalej robić, czy ciągnąć dalej tą swoją działalność ( ciężka niewdzięczna praca słabo płatna) czy szukać pracy na etacie. Przestałam już marzyć o samochodach, o zagranicznych wakacjach, ja tylko marzę, żeby nie martwić się, czy mi starczy do końca miesiąca. Nie kupuję już sobie praktycznie nic. Potrzebuję porady, co mam dalej z tym moim życiem robić.

Magda będzie dobrze. Nie łam się, nie poddawaj.

Witam,

Michał wykonujesz kawał świetnej roboty na tym blogu. Jak ja się ciesze, że rok temu trafiłam tutaj. Dużo ułozyłam sobie w głowie a po drodze uświadomiłam finansowo kilka osób i każdego odsyłam do Ciebie. Życze dalszych sukcesów i nie mogę sie już doczekać Twojej książki. I jeszcze jedna sprawa, z ogromna ciekawością czekam na komentarze Twoich czytelników pod wpisami. Gości tu wielu ogarniętych ludzi:)

Michale, dziękuję za świetny wpis. Jesteś dla mnie najlepszym motywatorem (wielką dawkę motywacji znajduję zarówno w Twoich podcastach, jak i postach) i za to również Ci dziękuję.

Mam nadzieję, że nie zanudzę i postaram się opisać, co chodzi mi po głowie po tym wpisie.

Podobnie jak Ty, jestem osobą oszczędną i uważam, że nadmierny konsumpcjonizm nie prowadzi do niczego dobrego (świetne jest to stwierdzenie, że „kupujemy rzeczy, których nie potrzebujemy za pieniądze, których nie mamy, aby zaimponować ludziom, których nie lubimy). Ubolewam nad tym, że świat jednak w większości to osoby, które oceniają nas właśnie przez pryzmat rzeczy materialnych.