Niełatwo było porzucić etat, ale się opłacało. Własna firma była drogą na skróty do wolności finansowej. Dziś przedstawiam kilka wniosków z tej drogi.

No i po wakacjach. Rozpoczyna się nowy sezon roboczy. Pewnie część z Was już teraz marzy o kolejnym urlopie. Jeśli po odpoczynku myślicie o tym, jak znowu wyrwać się z pracy, to chyba coś jest nie tak, prawda? 😉 Mam taki ambitny plan, aby w tym „sezonie” – poprzedzającym następne wakacje – mocniej inspirować Was do aktywnej pracy nad poprawą swojej sytuacji.

Na tylnej okładce książki „Zaufanie, czyli waluta przyszłości” podałem główny powód jej napisania: „bo wierzę, że każdy zasługuje na taką pracę, którą naprawdę kocha”. Ale niestety to nie jest tak, że ktoś przyjdzie i da nam gwiazdkę z nieba. O dobrą dla nas pracę – trzeba aktywnie walczyć. Szukać tego, co naprawdę nas kręci. Zmieniać siebie poszerzając umiejętności i adaptując się do nowych, zmieniających się okoliczności.

Dzisiejszy wpis – powstający z okazji piątej rocznicy mojego odejścia z etatu – dedykuję w szczególności tym osobom, które głęboko wierzą, że samo oszczędzanie pozwoli odłożyć im tyle, by wieść w przyszłości dostatnie życie, a prowadzenie budżetu domowego jest panaceum na wszystkie niedostatki. To nieprawda. Takie myślenie, to zbyt duże uproszczenie. Zresztą już kilka lat temu pisałem, że nie trzeba prowadzić budżetu, aby osiągać cele budżetowania.

Zapraszam do lektury garści moich przemyśleń na temat drogi do wolności finansowej. 🙂 I z tej okazji ogłaszam promocję, w ramach której można kupić moje książki taniej – bez kosztów wysyłki.

5-dniowa promocja na 5 lat pracy bez etatu!

Taką rocznicę trzeba dobrze uczcić. 🙂 Niniejszym ogłaszam, że do soboty 15 września, możecie kupić wszystkie moje książki bez kosztów wysyłki – taniej o 12,90 zł. A paczki i tak polecą do Was przesyłką kurierską. Promocja ważna jest do soboty lub do wyczerpania zapasów książek w magazynie (cokolwiek nastąpi wcześniej).

Nie trzeba wpisywać żadnego kodu rabatowego. Wystarczy wybrać wariant produktu i złożyć zamówienie.

Nie trzeba wpisywać żadnego kodu rabatowego. Wystarczy wybrać wariant produktu i złożyć zamówienie.

Szczerze polecam zakup książek „Finansowy ninja” i „Zaufanie, czyli waluta przyszłości” w pakiecie.

Nawet, jeśli już macie moje książki, to dobra okazja żeby zaopatrzyć się w prezenty dla znajomych. 🙂 Zapraszam do przejrzenia sklepu lub stron poszczególnych książek.

Sprawdź również: Finansowanie startupów

Dlaczego mielibyście mnie słuchać?

Byłem i jestem takim gościem jakich wielu. Żonaty od wielu lat (teraz już 22.), dwójka dzieci, pracownik etatowy w niedużej firmie informatycznej. Rano do „fabryki”. Późnym popołudniem lub wieczorem – do domu. Tak mijał dzień za dniem. Było fajnie dopóki nie zastanawiałem się nad przyszłością. Gdy po wypadku zacząłem nad nią rozmyślać, to uzmysłowiłem sobie, w jak ryzykownej sytuacji się znajduję. Tempo oszczędzania było zbyt wolne, aby marzyć o życiu z odsetek i nic nie zapowiadało, że na etacie ma się to szansę zmienić. Musiało minąć kilka lat zanim odważyłem się wykonać kolejny krok. Na wszystko potrzebowałem bardzo dużo czasu. Nic nie przyszło samo ani łatwo.

2 lipca 2012 r. rozpocząłem pisanie bloga, a rok później – 31 lipca 2013 r. – był moim ostatnim dniem pracy na etacie. O tym, jak trudna była decyzja o odejściu i prowadzeniu własnej firmy, mówiłem m.in. w 7. odcinku podcastu. Opisowi moich rozterek poświęciłem też obszerny fragment książki „Zaufanie, czyli waluta przyszłości”. Strach był olbrzymi, ale opłaciło się zaryzykować. 🙂

Trzy lata temu napisałem mój oszczędnościowy manifest, w którym opowiedziałem, że droga do bezpieczeństwa finansowego i wolności finansowej jest dla mnie ważniejsza niż wydawanie pieniędzy na błyskotki. Cieszyłem się wtedy ze spłaconego kredytu hipotecznego i faktu, że żyjemy bez jakichkolwiek długów. Ale to jeszcze nie był koniec drogi…

Dziś – zaledwie 5 lat po odejściu z etatu – mogę cieszyć się wolnością finansową, czyli stanem, w którym nawet bez wykonywania pracy zarobkowej moja Rodzina będzie miała za co żyć w dającej się przewidzieć przyszłości. Udało się doprowadzić do sytuacji, w której nasze inwestycje zarabiają więcej niż wydajemy na życie. A nawet jeśli ich rentowność spadnie, to zgromadzony kapitał pozwoli żyć na podobnym poziomie przez kilkadziesiąt kolejnych lat (dłużej niż nasz prognozowany wiek). Jestem w szoku, że udało się dotrzeć do tego miejsca w tak krótkim czasie. Duża w tym Wasza zasługa i jestem Wam za to niesamowicie wdzięczny. Dziękuję! 🙂

Dla tych, którzy zastanawiają się o jakich kwotach mowa, doprecyzuję, że w 2017 r. życie naszej 4-osobowej rodziny kosztowało średnio ok. 17 tys. złotych miesięcznie, przy czym są w tym również koszty niezarabiających nieruchomości (tych, które nie są wynajmowane), uśrednione koszty wakacji, dodatkowej edukacji oraz opłaconej operacji chirurgicznej.

Ktoś mógłby się żachnąć, że skoro tyle wydajemy, to żyjemy nieoszczędnie. Ja odpowiem, że żyjemy na miarę naszych możliwości wydając mniej niż aktualnie zarabiamy na samych inwestycjach kapitałowych. Dodatkowo, dzięki prowadzeniu rentownej firmy, udało mi się doprowadzić do sytuacji, w której co roku odkładamy kwoty kilkakrotnie większe niż nasze sumaryczne koszty.

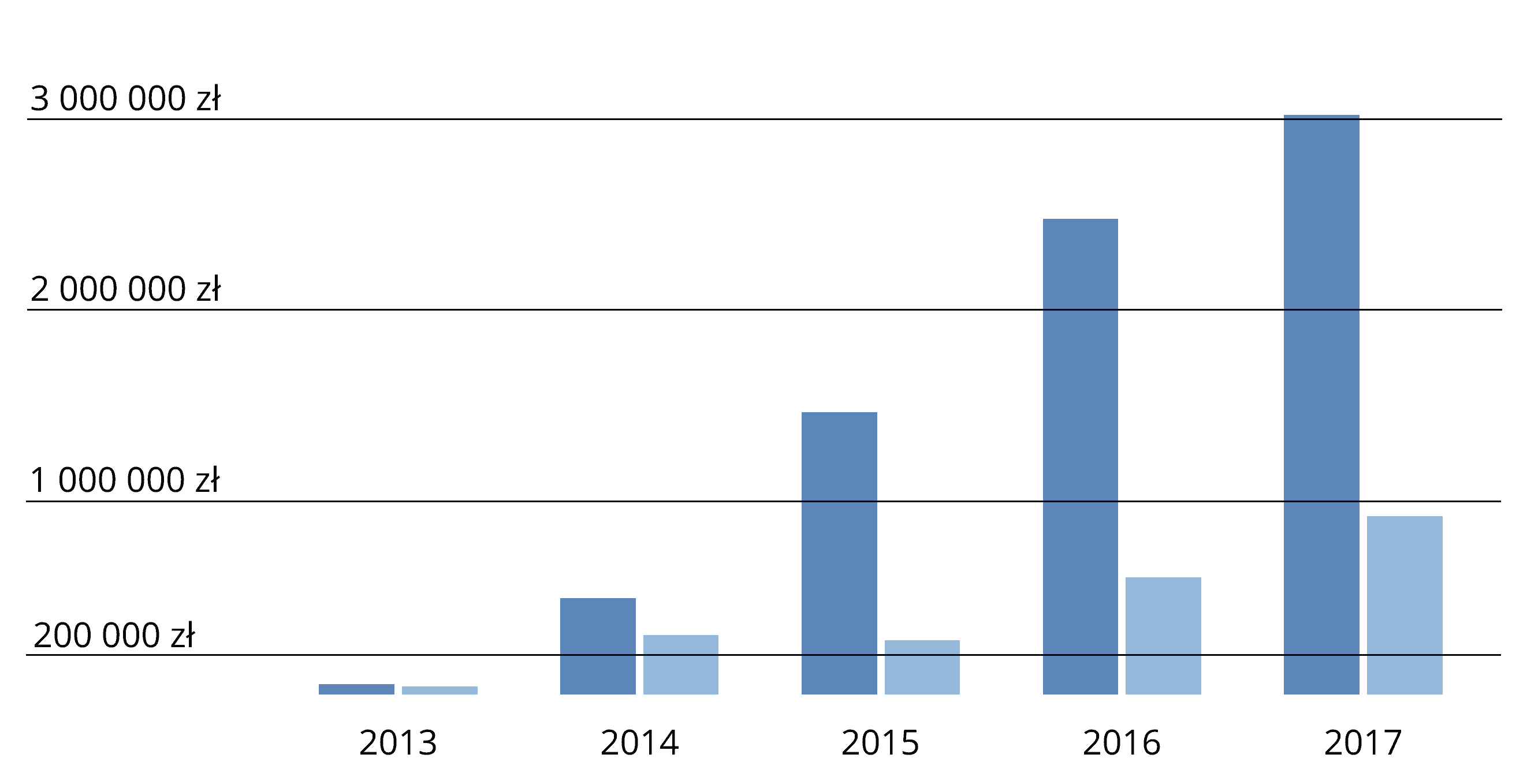

Dla pełnego obrazu przedstawiam też wykres wyników firmowych do końca 2017 r. Te wyższe słupki to przychody netto, a te niższe to koszty netto. Różnica jest dochodem przed opodatkowaniem (od zdecydowanej większości dochodu płacę podatek liniowy 19%). Tylko w 2017 r. zysk wyniósł ponad 2 miliony złotych.

Dlaczego pokazuję te kwoty? Bo wydają mi się one kluczowe dla uwiarygodnienia tego, o czym napiszę Wam poniżej – kilku elementach, które uważam za szczególnie ważne na mojej drodze do obecnej sytuacji. Te wnioski nie są w żadnym stopniu wyjątkowe – to raczej zbiór prostych zasad finansowych, którymi posługuję się od lat i tego, co wydaje mi się najważniejsze i o czym próbuję Was przekonywać od lat. Fajnie nareszcie mieć dowody, że konsekwentnie realizowana strategia po prostu się sprawdziła. Oczywiście pamiętajcie, że musicie filtrować wszystko co piszę przez pryzmat własnych doświadczeń i priorytetów. Wierzę, że potraficie wybrać to, co może się Wam przydać. 🙂

Postrzegam moją rolę dzisiaj jako gościa, który poza dawaniem Wam konkretnych, wycinkowych wskazówek finansowych, odpowiedzialny jest również za przedstawianie od czasu do czasu szerszego kontekstu. Także takiego, która może podważać „status quo” niektórych z Was i być zapalnikiem do wprowadzania zmian w Waszych życiach. Oby pozytywnych. 🙂

No to pora przejść do kilku kluczowych wniosków po 5 latach ”bycia na swoim” i przedstawić także moje subiektywne spojrzenie na każde z tych zagadnień.

Czytaj także: WNOP 126: Jak rzucić etat i przejść na swoje – 9 wskazówek dla myślących o własnej firmie

1. Zmiany są nieuniknione – warto się do nich przyzwyczajać

Nie lubimy zmian, bo stawiają nas w niekomfortowej sytuacji. Zmuszają do wejścia na nieznany grunt i zdobycia nowych umiejętności – zazwyczaj bez żadnej gwarancji sukcesu. W takiej sytuacji znacznie łatwiej „spocząć na laurach” i cieszyć się z tego, co już się ma. Sęk w tym, że mało kto wykonuje taką pracę, która gwarantowałaby zarobki na satysfakcjonującym poziomie na wiele lat do przodu i jeszcze dawałaby jako taką satysfakcję z samej pracy. W efekcie – zgodnie z zasadą „lepszy wróbel w garści niż gołąb na dachu” – godzimy się na kompromisy unikając zmiany i znajdując coraz to „lepsze” wytłumaczenia dla siebie samych dlaczego musi być tak jak jest.

Zmiany są jednak nieuniknione. Czy tego chcemy czy nie. Zmienia się otoczenie, zmieniają się pracodawcy, zmienia się także nasze podejście. Lepiej, jeśli to my jesteśmy inicjatorem takiej zmiany, niż gdy dopada nas ona z zaskoczenia, np. gdy nasz szef zmienia się na gorszego, gdy jesteśmy pomijani przy awansach i podwyżkach, gdy pracodawca wręcza nam wypowiedzenie po latach ofiarnej pracy.

Jeśli miałbym wskazać jedną, najważniejszą rzecz, która pomogła mi w trakcie ostatnich 5 lat prowadzenia własnej firmy, to mocne przekonanie, że nic z tego, co udało mi się wypracować, nie jest mi dane na zawsze. To, że coś zadziałało za pierwszym razem, nie oznacza automatycznie, że zadziała za drugim i trzecim. Cały czas staram się weryfikować swoje wnioski i kwestionować przekonania. Oswajam się ze zmiennością sytuacji, sam wymuszając zmiany w sposobie mojego działania. Pod ich wpływem – ewoluuję. Przejawem tego jest chociażby zmieniająca się tematyka wpisów, które publikuję na blogu.

Sprawdź również: Porady jak oszczędzać pieniądze

2. Najlepszym sposobem poprawiania stanu finansów jest zwiększanie zarobków

Gdy jestem proszony w przeróżnych wywiadach o podanie najważniejszych sposobów na domowe oszczędności, to od lat powtarzam, że najlepszym sposobem oszczędzania jest zwiększanie przychodów. Na moim przykładzie można zobaczyć, że takie podejście daje konkretne rezultaty.

Oczywiście sama nauka oszczędzania jest ważna, bo pomaga nam wykształcić prawidłowe nawyki i dbałość o to, aby każda złotówka była dobrze wydana lub dobrze na siebie pracowała. Stoję też na stanowisku, że zawsze warto oszczędzać – bez względu na wysokość zarobków. Niemniej jednak samo oszczędzanie nie wystarczy. Kluczowe jest systematyczne zwiększanie przychodów, a tego – jak wynika z moich doświadczeń – nie da się robić, bez systematycznego stawiania sobie wyzwań, podejmowania się nowych zobowiązań i ciągłej zmiany sposobu, w jaki działamy. Po prostu trzeba stale dostosowywać środki, którymi się posługujemy, do naszych zmieniających się preferencji, sytuacji finansowej (w optymistycznym scenariuszu coraz lepszej) oraz zmieniających się okoliczności.

Zarobki można zwiększać na różne sposoby. Pracownicy etatowi mogą po prostu zmieniać pracodawców, co pozwala nawet na kilkukrotne zwiększenie wysokości wynagrodzenia (a w przypadku niektórych branż „na topie” – np. programistów – nawet 10-krotnie). Praca etatowa ma jednak swój „sufit” i pełniąc szeregowe funkcje bez dużej odpowiedzialności, raczej nie mamy co liczyć na bycie beneficjentem świetnej sytuacji finansowej firmy.

Takich ograniczeń nie ma, gdy zdecydujemy się prowadzić własną firmę. Tu nie ma górnego poziomu zarobków. Jeśli mamy głowę na karku i dryg do interesów, to możemy zarabiać nawet 100 razy więcej niż na etacie (albo jeszcze więcej). To swoista premia za podjęcie ryzyka ewentualnego niepowodzenia – wyższego niż w przypadku pracy na etacie. Przedsiębiorca inwestuje we własny biznes i ryzykuje swoimi pieniędzmi, i to dlatego osiąga z niego zazwyczaj dużo większe korzyści niż zatrudnieni w firmie pracownicy.

Ale jest też pośrednie rozwiązanie dla osób bojących się takiego ryzyka. Oprócz etatu można wykonywać także inną pracę po godzinach (np. na umowę zlecenie lub jako własna działalność gospodarcza), która może być fajnym źródłem dodatkowych pieniędzy. Wymaga to dobrej samoorganizacji i poświęcenia wolnego czasu, ale jest też bezpieczną przepustką do własnej firmy. Ja właśnie tak zrobiłem. Blog uruchomiłem równolegle z pracą na etacie.

Zgadzam się ze sformułowaniem, że własny biznes to najlepszy lewar. Nie masz żyłki przedsiębiorcy? To przynajmniej idź i wynegocjuj podwyżkę. Albo zmień pracę, jeśli w obecnej się nie da. Boisz się? To się dokształć. Kursy na Udemy są prawie za darmo. Ja wieczorami uczę się CSS. Nie dlatego, że mnie nie stać na programistę, ale dlatego, że lubię od czasu do czasu czegoś nowego się nauczyć i chcę umieć samodzielnie robić poprawki w wyglądzie bloga (jego szablonu nie ruszałem od pięciu lat). Może to i nieefektywne, ale nie mam szefa, który mógłby mi tego zabronić. 😉

3. Firma musi zarabiać!

Napisałem, że własna firma to najlepszy lewar. To prawda, ale tylko w sytuacji, gdy firma jest rentowna i zarabia pieniądze. Jeśli podejmuje się błędne decyzje biznesowe i wydaje więcej niż zarabia, to szybko może się okazać, że własna firma staje się drogą do poważnych problemów finansowych.

Rozpoczynając prowadzenie działalności gospodarczej miałem poduszkę finansową, która pozwalała przeżyć pierwszy rok nawet bez przychodów. Nie zakładałem jednak firmy po to, żeby do niej dopłacać. Musiała przynajmniej pokrywać bieżące koszty mojej działalności. Gdy zacząłem na niej zarabiać, to priorytetem stało się odbudowanie poduszki finansowej. Zresztą do dzisiaj firma jest dla mnie narzędziem, które służy generowaniu zysków dla jej właściciela. 🙂 Mówiłem o tym szczegółowo w trakcie tegorocznego wystąpienia na infoShare.

Nie rozumiem tych przedsiębiorców, których nadrzędnym celem jest znalezienie inwestorów zewnętrznych i zarobienie na sprzedaży udziałów. Tak działają niektóre startupy, którym bardziej zależy na pozyskaniu pieniędzy od inwestorów, niż na finansowaniu rozwoju firmy poprzez sprzedaż produktów i usług klientom. A to właśnie zdobywanie płacących klientów powinno być priorytetem. Tylko generując przychody firma może pokrywać swoje koszty i jednocześnie wykazywać zysk – wypłacany właścicielom bądź odkładany na przyszłe inwestycje. Oczywiście można też finansować rozwój zaciągając zobowiązania, ale każdy dług trzeba kiedyś spłacić.

Niektórzy cieszą się z faktu, że udało im się pozyskać inwestora, w zamian za sprzedaż znaczącej liczby udziałów (w Polsce jest to o tyle wypaczone, że fundusze venture capital już w pierwszej rundzie finansowania próbują objąć większość udziałów, co eliminuje w zasadzie możliwość przeprowadzenia kolejnych rund). Ja to postrzegam w inny sposób: „ktoś uwierzył w potencjał Twojego biznesu, zapłacił Ci grosze za udziały (w porównaniu z ich potencjalną przyszłą wartością) i zagwarantował sobie jednocześnie, że będzie głównym beneficjentem rozwoju Twojej firmy”. A w międzyczasie taki inwestor wytwarza także dodatkową presję – z jednej strony motywuje do działania, ale z drugiej – może forsować rozwiązania sprzeczne z wizją założycieli firmy. Tym bardziej nie rozumiem, jak można dobrowolnie zakładać sobie taki sznur na szyję. Ale może po prostu się nie znam…

W moim świecie firma musi zarabiać. Nie wychodzić na zero, lecz zarabiać. Zysk opodatkowuję i wyprowadzam z firmy, aby móc nim swobodnie dysponować w dowolnym celu.

4. Niezależnie od zarobków warto utrzymywać dyscyplinę finansową

Niektórym w głowie się nie mieści, jak mogę posługiwać się słowem „oszczędzanie” wydając kilkanaście tysięcy złotych miesięcznie. Inni z kolei, obserwując z doskoku to, o czym piszę, uważają mnie za dusigrosza, który zarabiając duże sumy pieniędzy nie potrafi ich wydawać. Jeszcze inni śmieją się ze mnie, gdy wrzucam na Twittera zdjęcia z biletami komunikacji miejskiej kupionymi o złotówkę taniej. To w końcu jestem oszczędny czy nie? 😉

Z uporem maniaka powtarzam, że mądre oszczędzanie polega na cięciu wydatków w najmniej istotnych dla nas obszarach, aby mieć więcej pieniędzy na to, co uważamy za ważne. W połączeniu z zasadą wydawania mniej niż się zarabia, daje to najprostszą receptę na stopniowe budowanie oszczędności. Może nie zaoszczędzę fortuny jeżdżąc na tańszych o złotówkę biletach 20-minutowych, ale nie ma sensu przepłacać, skoro mogę mieć taką samą usługę w niższej cenie. To dlatego potrafię bezlitośnie ograniczać wydatki w jednym miejscu, aby za chwilę kupić nowe słuchawki za kilkaset złotych (albo inną, droższą „zabawkę”), które po prostu i w pełni subiektywnie uważam za potrzebne.

To prawda, że im więcej zarabiamy, tym mniejszą uwagę musimy zwracać na szczegóły. W końcu stać nas na to, aby przepłacać, prawda? Jest to jednak zdradliwe i w przypadku wielu osób, które nie kontrolują swoich finansów, wraz ze wzrostem zarobków następuje wzrost wydatków – czasami w zatrważający sposób. To dlatego warto odpowiednio wcześnie wdrażać rutynę kontroli naszych finansów, np. przez prowadzenie budżetu i spisywanie wydatków. Rośnie wtedy nasza świadomość kosztów, nabywamy poczucie sprawczości i wykształcamy dyscyplinę finansową. Stopniowo budujemy nowe nawyki i zaczynamy działać odruchowo. Panowanie nad finansami wchodzi nam w krew. Gdy zarobki wzrosną, to możemy nawet przestać prowadzić budżet domowy (mało kto to lubi), o ile tylko potrafimy bez niego radzić sobie z odkładaniem pieniędzy na przyszłość i jednocześnie utrzymywać kontrolę nad wydatkami.

Prawda jest taka, że do stanu wolności finansowej doszedłem nie tylko dlatego, że moje przychody były duże, ale przede wszystkim dlatego, że potrafiłem utrzymywać koszty na racjonalnie niskim poziomie i systematycznie generować nadwyżki finansowe. Dyscyplina pomaga.

5. Warto uwzględniać koszt czasu

Pisałem o tym, że warto przyzwyczaić się do zmian. Najbardziej widać konieczność ich wdrażania wtedy, gdy przeliczymy sobie ile warta jest każda godzina naszej pracy.

- Gdy zarabiamy 3000 zł miesięcznie to za każdą przepracowaną godzinę zarabiamy ok. 19 zł.

- Gdy zarobki wynoszą 200 tys. zł rocznie, to koszt roboczogodziny rośnie do ok. 104 zł.

- Gdy moja jednoosobowa firma generuje przychód rzędu 3 mln zł rocznie, to każda godzina pracy odpowiada za ponad 1500 zł tego przychodu.

Zrozumienie tego faktu znacząco wpływa na ocenę opłacalności niektórych z moim działań. Przykładowo: o ile kiedyś gotowy byłem poświęcić godzinę na poszukiwanie sklepu, który sprzeda mi taniej nowy aparat fotograficzny, to teraz nie ma to większego sensu. Lepiej kupić u sprawdzonego dostawcy – nawet przepłacając, niż poświęcać czas na szukanie oszczędności, bo de facto sam ten czas ma wyższą wartość niż potencjalne oszczędności. Alternatywnie mogę zlecić taką analizę komuś, kto pracuje za znacznie niższą stawkę godzinową.

Przy wysokich zarobkach i świadomości kosztów czasu pracy kompletnemu przewartościowaniu ulega definicja tego, co uważamy za oszczędność. Skoro tak dobrze idzie zarabianie, to kluczowa staje się asertywność – umiejętność sprawnego eliminowania wszystkich tych aktywności, których nie uważamy za istotne. Czas pracy ma po prostu coraz wyższą cenę, którą trzeba uwzględnić w swoich kalkulacjach. Łatwo również dojść do wniosku, że skoro tak dobrze idzie nam zarabianie, to na nim powinniśmy się skupić, a nie na rozmyślaniu nad kolejnymi sposobami oszczędzania. Wyższy priorytet uzyskuje umiejętne zarządzanie zgromadzonym już kapitałem.

Oczywiście nie wszystko robi się dla pieniędzy, więc nie można wszystkich działań przeliczać w ten sposób. Do tego moja firma, dzięki działalności w internecie oraz automatyzacji procesu sprzedaży, generuje przychody poniekąd niezależnie od mojej pracy. Zamówienia spływają każdego dnia – bez względu na to czy akurat pracuję, czy wypoczywam. Nie mogę więc w tak prosty sposób przeliczać przychodów na godziny. To tylko przybliżenie, które ma mi pomóc ustawić właściwy punkt odniesienia – np. pod kątem wyceny ewentualnych działań komercyjnych.

6. Warto słuchać siebie i kierować się swoim życiowym kompasem

W książce „Zaufanie, czyli waluta przyszłości” pokazywałem, jak kolosalne znaczenie ma zbieranie przeróżnych życiowych doświadczeń, które pomagają nam budować poczucie własnej wartości. Im jest ono mocniejsze, tym łatwiej kierować się w życiu własnymi priorytetami i nie ulegać zewnętrznej presji.

Bez względu na to, jak bardzo racjonalne wydaje się Wam to co piszę, to apeluję, aby nie podążać ślepo za moimi wskazówkami. Każdy musi wypracować indywidualną listę swoich priorytetów finansowych. Ja staram się jedynie podpowiadać, co sprawdziło mi się na mojej drodze.

Pieniądze były i są dla mnie przede wszystkim środkiem do bycia stuprocentowo niezależnym i zapewnienia bezpieczeństwa mojej Rodzinie – nawet jeśli mnie zabraknie. Moje priorytety finansowe, od momentu odejścia z etatu 5 lat temu, układały się mniej więcej w taką listę kolejno odhaczanych punktów:

- Zapewnienie stabilnych i przewidywalnych przychodów w firmie.

- Odbudowanie poduszki finansowej – oszczędności pozwalających na sfinansowanie dwóch lat życia bez zarobków.

- Spłata kredytu hipotecznego – bez szkody dla poduszki finansowej.

- Stopniowe budowanie oszczędności emerytalnych i umiejętne inwestowanie.

- Wolność finansowa.

Było o tyle łatwiej, że oboje z Gabi jesteśmy z natury oszczędni i żadne z nas nie miało ciągot w kierunku spełniania kosztownych zachcianek. Dla jasności – niczego sobie także nie odmawiamy. Po prostu nie mamy wygórowanych potrzeb i poza wakacjami – zero szaleństw. Ot tacy nudni Szafrańscy. 😉

7. Pieniądze nie gwarantują szczęścia

To truizm i każdy intuicyjnie to czuje, a jednak wielu goni za pieniędzmi upatrując w fakcie ich posiadania rozwiązania problemów w innych obszarach życia. Mówi się, że od nadmiaru głowa nie boli. Z perspektywy miejsca, w którym się znalazłem, mogę powiedzieć, że to nie jest prawda (jakkolwiek źle by to nie brzmiało).

Gdy pieniędzy nie mamy albo mamy ich mało, to po prostu zasuwamy, by je zarobić i mieć za co żyć. Nieszczególnie jest czym zarządzać. Wystarczy prosty budżet domowy, pilnowanie żeby nie wydawać za dużo i stopniowe budowanie poduszki finansowej. W pewnym sensie finanse są proste – o ile tylko nie zżera nas stres, jak utrzymać się na powierzchni.

Jednak gdy kwota oszczędności zaczyna być sześciocyfrowa, to zaczynamy się martwić o zupełnie nowe rzeczy: że pieniądze leżąc w banku nie zarabiają, że nie wiemy jak je inwestować, że możemy je stracić. Gdy kwoty robią się siedmiocyfrowe, to pojawiają się poważne wątpliwości, gdzie przechowywać tak duże kwoty. Wiem, że to co piszę, może brzmieć jak „problemy pierwszego świata”, ale problem jest dużo głębszy.

Wolność, którą daje posiadanie dużych pieniędzy, może mieć także negatywny wpływ na psychikę. Nie musząc pracować zarobkowo, trzeba szukać nowych motywacji i szczerze mówiąc łatwo zgubić się w odpowiedzi na pytanie „po co to wszystko?”. Niektórzy dopiero wtedy uświadamiają sobie, że pieniądze i szczęście chodzą różnymi drogami. Jeśli wcześniej – w pogoni za pieniędzmi – nie zadbali się o to, aby mieć wokół siebie osoby godne zaufania „na dobre i na złe”, to trudno może być nawiązać takie głębokie relacje później – bez podejrzeń o to, czy nie są one przynajmniej częściowo motywowane ich dobrą sytuacją finansową. Takie podejrzenia prowadzą z kolei do samotności, która w połączeniu z nadmiarem czasu i brakiem dobrych odpowiedzi na trudne pytania o sens życia, prowadzi niekiedy do stanów lękowych, depresji i destrukcyjnych nałogów.

Apeluję więc żebyście na drodze ku poprawie własnej sytuacji finansowej, potrafili także zadbać o inne obszary życia. Prawdziwe szczęście niewiele ma wspólnego ze stanem konta. Musicie mi uwierzyć na słowo. 🙂

Dla jasności: to tylko garść przemyśleń dotyczących mojej drogi do wolności finansowej. Absolutnie nie jest to instrukcja. Raczej zestaw luźnych przemyśleń uzupełniających to, o czym mówiłem i pisałem w artykule „Życie na własnych zasadach, czyli opowieść na szóste urodziny bloga”. A jeśli ktoś jest zainteresowany szczegółami, to zapraszam do lektury bloga oraz moich książek. Serio. Tam jest masa wiedzy.

Dobra okazja do zakupu moich książek

Koniec wakacji to dobry moment, aby znowu na poważnie wrócić do dbania o swoje finanse oraz ułożyć konkretny plan poprawy swojej sytuacji finansowej. Kto wie? Może za 5 lat to Wy będziecie mogli pochwalić się wolnością finansową, m.in. dlatego, że uwierzyliście Szafrańskiemu, że nie ma w tym żadnej magii. Z całego serca Wam tego życzę!

Mi swego czasu bardzo pomagała (i nadal pomaga) lektura mądrych książek. Wierzę, że moje również mogą Wam pomóc. Żeby dać Wam dobry pretekst i jednocześnie zachęcić do zainicjowania Waszego działania ogłaszam dni darmowej dostawy moich książek, które potrwają od chwili publikacji tego wpisu do północy w sobotę 15 września (lub do wyczerpania książek w magazynie). Efektywnie oszczędzacie 12,90 zł na przesyłce kurierskiej – koszty biorę na siebie. 🙂

W chwili publikacji tego wpisu mam jeszcze w magazynie:

- 8143 egzemplarze „Finansowego ninja” – to podręcznik finansów osobistych i podstawowa lektura dla wszystkich, którzy chcą lepiej zarządzać swoimi finansami. Kluczowa i najważniejsza lektura na drodze do wolności finansowej.

- 598 egzemplarzy „Zaufanie, czyli waluta przyszłości” – to historia mojej firmy pokazująca kulisy drogi do 7 milionów złotych przychodu z bloga. Obowiązkowa lektura dla przedsiębiorców.

- i zaledwie 68 egzemplarzy „Gotowi na start” Pata Flynna – to instruktaż testowania pomysłów na biznes.

- nieograniczoną liczbę audiobooków #ZCWP 🙂

Pełną ofertę wszystkich moich bezpłatnych produktów znajdziecie na nowoutworzonej stronie „Sklep”, którą zamieściłem także w menu bloga.

Kolejne spotkania autorskie

Miło mi również ogłosić, że wkrótce ruszam w trasę na kolejne spotkania autorskie. Z jednej strony to forma promocji mojej najnowszej książki, a z drugiej – chęć osobistego podziękowania Wam za to, że obdarzacie mnie tak dużym zaufaniem. Wiem już kiedy zobaczymy się w tych miastach:

- Poznań = piątek 21 września

- Białystok = wtorek 2 października

- Olsztyn = czwartek 18 października

- Kraków = sobota 27 października

O szczegółach będę informował już wkrótce. Aktualną listę spotkań znajdziecie zawsze pod adresem zcwp.pl/spotkania.

To tyle na dzisiaj. Ten wpis pisało się niełatwo – jak to zwykle u mnie bywa po dłuższej przerwie. Niemniej jednak pierwsze koty za płoty. Do usłyszenia!

PS: Śmiało powiedzcie swoim znajomym o promocji z darmową dostawą książek. Byle przed 15 września. 🙂

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 99 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Ajj, przerobiłem na sobie bardzo dotkliwie lekcję nr 3 i ciężko było mnie wtedy przekonać, że robię coś źle. Wprawdzie firma miała płacących klientów i po stronie przychodowej nie wyglądało to tak źle, nie brakowało pieniędzy dla pracowników, ale… brakowało na wypłatę dla właścicieli. Z mojego punktu widzenia, jako członka zarządu spółki i człowieka, który wkłada X godzin pracy dziennie w ten projekt, przez kilka miesięcy łudziłem się, że przecież firma zarabia, więc jesteśmy na dobrej drodze. Problem w tym, że ja paliłem oszczędności i czas, bo przecież nie można się rozdwoić.

I przy podsumowaniu wyszło mi, że firma zarobiła ponad 100k w pierwszym roku działalności, tylko ja na swoje życie bez wypłaty wydałem ponad 30 tys. oszczędności (plus łapanie dodatkowych zleceń). Na szczęście nie miałem problemu z giełdową zasadą „tnij straty” i opamiętałem się zanim kwoty nie przybrały monstrualnych rozmiarów. Dzisiaj uważam to za jedną z cenniejszych, chociaż droższych lekcji w biznesie 🙂 Przy działalności jest mi łatwiej, że jak firma zarabia, to i ja zarabiam, przy spółce ta zasada już mi dobrze nie działała.

Hej Tomek,

Myślę, że każdy kto otwiera swoją pierwszą firmę prędzej czy później trafia na jakieś rafy i uczy się, jak wyprowadzić ten okręt na bezpieczne wody i załatać wszystkie dziury. Dobrze, że u Ciebie się udało.

Powodzenia!

Hej Michał,

Gratuluję sukcesu i zapraszam do Lublina 🙂

Potwierdzam, że kombinuję i w tym kierunku… 😉

Świetny artykuł i świetnie się go czyta. Cieszy mnie również fakt, że większość Twoich wskazówek mogę wdrożyć bezpośrednio u siebie, bo jestem tak samo jak Ty nudnym, żonatym gościem, który aktualnie zaczyna pracę na swoim. Pozdrawiam! 🙂

Michale! Serdecznie gratuluję wolności finansowej 🙂

I życzę, żebyś doświadczał tylko jej plusów, a nie minusów.

A jakie są minusy wolności finansowej?

Dziękuję. 🙂

Właśnie czekam na dostawę „Finansowego ninji”, woziłem się z kupnem jej od dłuższego czasu. Cena mnie odstraszała. Jednak po wysłuchaniu recenzji postanowiłem ją w końcu kupić. Bardzo ciekawy blog, dopasowany do polskich rzeczywistości. Pisz nadal, dla mnie jesteś inspiracją.

Hej Grzegorz,

Życzę zatem miłej lektury. Myślę, że nie będziesz zawiedziony. 🙂

Pozdrawiam!

Nie pożałujesz, bo to jest inwestycja, i powiem szczerze z małymi uaktualnieniami pewnie twoje dzieci będą z niej się uczyć podstaw zarządzania pieniądzem. Ja powiem szczerze blog Michała poznałem stosunkowo późno, bo niecałe dwa lata temu, ale książkę kupiłem chwilę później, i myślę, że jest to najlepsza droga na szybkie nadgonienie z treściami na blogu. Nie ma co ukrywać, książka jest genialną kompilacją informacji które możemy znaleźć na blogu, z tą różnicą, że tutaj wszystko jest poukładane, z dodatkowymi wyjaśnieniami i opisami. Tak to działa, jak ktoś śledzi blog Michaela Hyatta to książka The Platform nic nie wnosi.

Czy moglbys podac troche wiecej informacji na temat stopy zwrotu z inwestycji kapitalowych oraz swojego portfolio? Szacuje, ze Twoje inwestycje przynosza okolo 300,000 PLN rocznie, czyli 3% przy 10M PLN kapitalu. Czy temat ten jest poruszany w Twoich ksiazkach? Nie mam problemow z oszczedzaniem ani zarobkami, dzieki czemu odlozylem juz kilka milionow zlotych, jednak jedynym zrodlem moich oszczednosci jest praca zarobkowa. Moj dochod pasywny wynosi niemal zero, poniewaz prawie wszystko trzymam w gotowce i na kontach oszczednosciowych (o stopie zwrotu niemal zerowej) z braku zaufania do wszelkiej masci doradcow inwestycyjnych (ktorych celem jest ich prowizja i najczesniej oferuja produkty polaczenie z ubezpieczeniem), analitykow gieldowych itd.

Bardzo trafny komentarz, również jestem zainteresowany rozwinięciem tego wątku.

Myślę, że powinieneś przeczytać „finansowego ninje”. Jest tam osobny dział dotyczący inwestycji. Przede wszystkim nie musisz polegać na żadnym doradcy poza twoim własnym rozumem – natomiast ta książka pozwala usystematyzować wiedzę o różnych sposobach inwestowania.

Proszę, odpuść Michałowi i czytelnikom takie fenomenalne komentarze… Z kilku milionów to nawet zwykle lokaty przyniosłyby już całkiem przyzwoite odsetki, a jakoś ciężko uwierzyć w rzekomego „milionera”, który wszystko trzyma w gotówce w banku. Ktoś posiadający Twoje „miliony” zainwestowałby co najmniej w 2,3 mieszkania na wynajem i już to samo dałoby całkiem przyzwoity dochód. Nie wiem, czy Michala czy czytelników masz za kretynów, czy sam się tak dowartościowujesz, ale nie zaśmiecaj strony Michała takimi bzdurami.

Mylisz się:) mam ten sam problem. Zarabiam duzo jak na nasze realia, oszczędności mam siedmiocyfeowe i od jakiegoś czasu głowię się, co z tym zrobić. Znam się na swojej działalności i umiem liczyć – potrafię ocenić, w jakie inwestycje nie wchodzic. Ze znalezieniem bezpiecznego, pasywnego źródła dochodów jest trudniej. Na pewno nie kupowałbym teraz mieszkań – sytuacja demograficzna jest u nas taka, jak w Japonii 25-30 lat temu. Od tego czasu mieszkania staniały tam o połowę… zwłaszcza, że wszyscy wokół kupują mieszkania pod wynajem – dla mnie znaczy to, że długoterminowo ten rynek czeka zjazd…

Pozdrawiam:)

Hej Dawid,

Dziękuję za trafny komentarz. Nie na wszystkie pytania chcę teraz wprost odpowiadać. Myślę, że przyjdzie pora na szczegółowe przedstawienie mojej strategii inwestycyjnej (zapewne nietypowej z perspektywy wielu osób). Tu tylko skrótowo:

– Potwierdzam, że zrealizowane i wypłacone zyski z inwestycji przekroczyły w 2017 r. nasze sumaryczne koszty.

– Potwierdzam, że kapitał dołożony w 2017 r. do dotychczasowych inwestycji także był znaczący, co dobrze rokuje na przyszłość.

– Zdecydowaną większość środków mam ulokowaną na rynku nieruchomości, przy czym wynajem bezpośredni stanowi znikomą część mojego portfela inwestycyjnego. Większość to pożyczki jako udziałowiec spółek inwestujących na rynku nieruchomości (krótko i średnioterminowo).

– Znikomą część portfela mam ulokowaną na giełdach. Znikomą, bo trzy lata temu wycofałem nieco środków spodziewając się krachu, który nie chce nadejść (tu chyba przegrałem zakład z rynkiem).

– Trochę gotówki na lokatach, trochę obligacji skarbowych i trochę walut. Łącznie zdecydowanie więcej niż na giełdzie w chwili obecnej. Na tym nie muszę zarabiać. To bardziej kapitał obrotowy czekający na okazje inwestycyjne.

Giełdę traktuję długoterminowo, więc nie ma co się ekscytować hipotetycznymi stopami zwrotu, które w teorii tam teraz osiągam. Najlepszą inwestycją (najmniej angażującą i jednocześnie najbardziej rentowną) są pożyczki dla spółek, które pozwoliły zarobić uśrednione dolne kilkanaście % w skali roku. Jak dla mnie jest to bardzo satysfakcjonująca stopa zwrotu.

To tak w dużym skrócie.

Co do Twojego deklarowanego kapitału – proponuję jego skromną część przeznaczyć na edukację w zakresie różnych form inwestowania. Posłuchaj, popytaj, drąż i wybierz dla siebie to, co do Ciebie pasuje i stopniowo zdobywaj doświadczenie. To jedyna sensowna metoda. Nieruchomości mimo wszystko wydają mi się być dobrą przechowalnią pieniędzy – lepszą niż banki. 😉

Pozdrawiam

Michał, już któryś raz z kolei piszesz o pożyczkach dla spółek, możesz podzielić się wiedzą jak się do tego technicznie zabrać? Pożyczasz przez bank, maklera, fundusz inwestycyjny czy jakoś inaczej?

Podpinam się pod to pytanie – ciekaw jestem czy ze skromnym kapitałem rzędu kilkudziesięciu tys pln da się wejść w ten biznes?

Ciekwa jestem też czy Michał cokolwiek nam odpowie, czy nie jest to jego ‚tajemnica zawodowa’. 😉

Po za tym bardzo ciekawy wpis Michale. Przechodzisz zatem na emeryturę 😉 ?

Witam,

A jeśli mam spółkę w której dużą rolę gra kapitał i chcę ją skalować, to w jaki sposób znaleźć kogoś z zewnątrz?

Pozdrawiam

Może wejście na giełdę?

Skoro napisał „pożyczki jako udziałowiec spółek”, to znaczy, że założył z kimś spółkę, albo nabył w niej udziały i teraz pożycza pieniądze.

Cześć Michał!

Serdecznie gratuluję osiągnięcia wolności finansowej!

W swoim komentarzu poruszyłeś bardzo ciekawy temat – inwestycje w nieruchomości. Aktualnie faktycznie koniunktura sprzyja tego typu inwestycjom, jednak czy jesteś przygotowany na wyjście z nich? Co w wypadku jeśli nie zdążysz przed zmianą nastrojów na rynkach? Jak przewidzisz ten moment i do jakich instrumentów przeniesiesz kapitał?

Zarówno jeśli jesteś udziałowcem jak i pożyczkodawcą, w pewnym momencie firma może nie być w stanie wywiązać się ze zobowiązań finansowych i stracisz nie tylko zysk, ale również posiadany kapitał. Jak minimalizujesz ryzyko i dywersyfikujesz portfel?

Myślę, że kwestia zarządzania znacznym majątkiem to świetny materiał na Twoją kolejną książkę, zastanów się nad tym!

Pozdrawiam!

Marcin

W pełni sie zgadzam, ze kwestia zarządzania znacznym majątkiem to świetny materiał na kolejną książkę Michała. Dlaczego? Poniewaz ufam, ze Michał udzieliby bezinteresownych porad.

Dziekuje Michale za w miare wyczerpujaca odpowiedz i czekam na bardziej szczegolowy wpis w sprawie portfolio inwestycyjnego i tematu pozyczek dla spolek.

Chcialbym, w odpowiedzi na oskarzenia o dowartosciowywanie sie, podkreslic ze nie rozumiem w jaki sposob mialbym taki efekt osiagnac poprzez komentarz, w ktorym poddaje sie samokrytyce i szukam porady. Rowniez, z mojej ocenie do ‚milionera’ jeszcze duzo mi brakuje – tutaj potrzebowalbym kilku milionow, ale dolarow. Tym dalej mi do wolnosci finansowej – co chcialbym chociaz czesciowo zmienic i zmniejszyc presje, ktora nakladam na siebie w pracy.

Celem mojego wpisu bylo poruszenie tematu ‚co dalej?’, gdy juz uda nam sie skutecznie zwiekszyc zarobki oraz prowadzic oszczedny tryb zycia. I zachecenie Michala do zwrocenia uwagi na ten ‚problem’ w swojej dzialalnosci.

Duzo czasu poswiecam na edukacje w sprawie inwestycji i im wiecej czytam i porad slucham, tym wiecej pojawia sie watpliwosci i pytan, niz odpowiedzi. Jak ktos podkreslil powyzej, nawet rynek nieruchomosci nie jest taki pewny jak sie niektorym wydaje.

Chcialbym krotko podsumowac, jakich inwestycji probowalem i jak na nich wyszedlem:

– Srodki gromadze glownie w roznych walutach obcych czolowych gospodarek (USD, EUR, GBP). Bardzo znaczna czesc srodkow trzymam na lokatach i kontach oszczednosciowych, ale stopy procentowe dla posiadanych przeze mnie walut byly w ostatnich latach bardzo niskie, zapewne ponizej stopy inflacji. Z jednej strony USD zyskalo wzgledem PLN w ciagu ostatnich lat, ale GBP powaznie oberwalo Brexitem.

– Duza czesc ‚porfolio’ zainwestowalem w fundusze akcyjne oparte o rozne swiatowe gieldy zarowno krajow rozwinietych, jak i rozwijajacych sie. Jednak bardzo nerwowo reagowalem na korekty, w oczekiwaniu na nadchodzacy krach (o czym Michal wspomnial). Moze zabrzmi to absurdalnie, ale wahania gieldy tak zle wplywaly na moje samopoczucie, ze mimo dlugoterminowego potencjalu tego rodzjau inwestycji, postanowilem wycofac srodki z gieldy amerykanskiej (po czym gielda oczywiscie poszybowala w gore ponad 20%…). Uznalem, ze nie jest to warte moich nerwow. Tutaj potrzebowalbym dobrego szkolenia z psychologii, zeby trzymac kurs nawet gdy nadejdzie rynek niedzwiedzia. 🙂 Ciagle trzymam srodki z zdywersyfikowanym globalbym funduszu akcji, jednak wojna handlowa mocna nadwyrezyla stan tego rachunku.

– Czesto powtarzana porada sa dlugoterminowe inwestycje w tzw. ETFs reprezentujace indeksy gieldowe (np. S&P 500), ktore sa niskokosztowe (pod wzgledem prowizji) oraz dlugoterminowo skuteczniejsze niz aktywnie zarzadzane fundusze. Jednak ciagle nie moge zdecydowac sie na wejscie, widzac kolejne ‚all-time highs’. Poza tym jest to inwestycja dlugoterminowa, bazujaca na sile procenta skladanego, ktora niekonieczne zapewni mi staly doplyw srodkow kazdego roku.

– Z kupnem nieruchomosci mozna nie trafic i potrzeba kredytow oraz dzwigni finansowej, zeby takie inwestycje dobrze zdywersyfikowac. Nie zdecydowalem sie jeszcze na ten rodzaj inwestycji ze wzgledu na wymagane naklady czasu i pracy. Na pewno nieruchomosci beda stanowily czesc mojego portfela inwestycyjnego w przyszlosci. Bardziej interesowalby mnie rynek niebezposredni i komercyjny, niz posiadanie mieszkan pod wynajem.

– W obligacje nie inwestowalem w oczekiwaniu na podwyzszenie stop procentowych (USD, EUR).

Nie jestem nastawiony na agresywne inwestowanie. Bylbym bardzo zadowolony ze stalego zwrotu na poziomie 4%, jednak z brakiem obaw o bezpieczenstwo zainwestowanych srodkow i stalym przyplywem gotowki.

Witaj

W jaki sposób znajdujesz spółki inwestujące na rynku nieruchomości, które chcą pożyczyć pieniądze od osób prywatnych?

Cześć,

Czy w srednio miesięcznych wydatkach ujmujesz rowniez jakies elementy bardziej inwestycyjne/oszczednosciowe ? Ikze, raty za nieruchomosci, itd. Czy jest to „czysta konsumpcja”.

Pozdrawiam,

Ta czysta konsumpcja nie brzmi najlepiej, wiec jeszcze doprecyzuje ?. Pamiętam twoje wpisy sprzed lat, raporty wydatków, manifest itd. Ogólnie mówiąc znam Cię (tak myslę) i nie podejrzewam, żebyś „popłynął” w czysto konsumpcyjnych kategoriach. Podróże, zajęcia dodatkowe dzieci – tutaj wpisywałoby mi się to w twoje podejście do życia. Nie chcąc zaglądać Ci do portfela, mam prośbę o podzielenie się chociaż w zarysie kategoriami wydatków z budżetu domowego.

Pozdrawiam,

Hej Eryk,

Jasne – już rozwijam temat (zgrubnie patrząc w raport MS Money). To co podaję to są uśrednione koszty miesięczne (czyli koszt roczny danej kategorii dzielony przez 12). Nie podaję wszystkich kosztów, lecz jedynie te, które są największe kwotowo. Mam nadzieję, że to trochę rozjaśni temat skąd kwota rzędu 17 tys. zł miesięcznie.

Dla jasności: koszty NIE obejmują pieniędzy na bieżąco odkładanych na inwestycje.

No to po kolei:

– Jedzenie = 2723 zł średnio miesięcznie.

– Opieka zdrowotna = 1708 zł / m-c (niestety w tym jest koszt operacji).

– Opłaty wszelkie = 2637 zł / m-c = tu czynsz za mieszkania (niewynajmowane) + opłaty banki + bilety miejskie (historycznie mam tu a nie w transporcie) + radio/TV/internet + telefony + ubezpieczenia drobne + podatek od nieruchomości.

– Relaks = 2645 zł / m-c = większość to koszt wyjazdów wakacyjnych, ale jest też kino + zwiedzanie + sprzęt sportowy.

– RTV i AGD = 623 zł / m-c = zakupy przeróżnych sprzętów. Przykładowo kilka oczyszczaczy powietrza do smog dawał w kość w zimie.

– Samochód = 994 zł / m-c = paliwo + serwis + autostrady + parkingi + ubezpieczenie.

– Prezenty = 402 zł / m-c = tak średnio nam wychodzi dla wszystkich. 🙂

– Sprzęt komputerowy i oprogramowanie = 1071 zł / m-c = akurat w zeszłym roku kupowałem komputer stacjonarny do domu.

– Mieszkanie = 500 zł / m-c = akcesoria + armatura (wymieniana bateria) + farba (odmalowanie) + meble + kwiaty (Gabi sporo bukietów robi) + wszystkie inne.

Podsumowując tylko powyższe pozycje wychodzi kwota: 13.303 zł średnio miesięcznie.

A nie liczę tutaj nadal kategorii typu higiena, ubrania, darowizny prywatne (nie związane z Pajacykiem), czasopisma, edukacja (która też jest sporym kosztem, bo kupuję różne kursy dla siebie i członków Rodziny) itp.

Ja nie filtruję danych. Takie są fakty. Oczywiście można byłoby dyskutować czy tej kwoty nie można migusiem zredukować do 8000 zł. Można, ale co z tego? Podaję rzeczywistą sumę naszych wydatków niezwiązanych z prowadzoną przeze mnie działalnością biznesową.

A i jeszcze jedno tytułem dygresji: wiele osób licząc swoje koszty patrzy na swój budżet miesięczny. Moim zdaniem to błąd – trzeba patrzeć na rzeczywiste, sumaryczne wydatki roczne w poszczególnych kategoriach. Przykładowo: jadąc raz do roku na rodzinne wakacje, na których wydacie np. 12.000 zł przekłada się to średnio na dodatkowe 1000 zł wydatków miesięcznych. Dopiero notując wydatki skrupulatnie i przeprowadzając ich analizę w perspektywie całorocznej można uczciwie przyznać się do własnych kosztów.

Tyle w skrócie – mam nadzieję, że rozjaśniłem.

Pozdrawiam!

Michał,

Dziękuję za odpowiedź. Dołączę się do prośby innych czytelników o rozwinięcie tematu przychodów pasywnych.

Pozdrawiam

Hej Eryk,

Skomentowałem tutaj:

https://jakoszczedzacpieniadze.pl/wolnosc-finansowa-w-5-lat-bez-etatu#comment-368016

Pozdrawiam

hmm. Lekko ponad 30k rocznie jako „relaks” to naprawdę niewielkie pieniądze (biorąc oczywiście pod uwagę skalę zarobków). Będziesz też w tą kategorię wliczał zakup samochodu (tego wymarzonego, nie tego potrzebnego ;))?

Poznań = piątek 21 września. Rozumiem, że wkrótce podasz dokładne miejsce 🙂 na zcwp.pl/spotkania? Pozdrawiam i gratuluję sukcesu!

Tak! Myślę, że jutro / pojutrze będą już wszystkie informacje.

Pozdrawiam

Świetny artykuł. Bardzo przyjemnie się czytało 🙂

W zasadzie to do podobnych wniosków i ja dochodzę, tylko swoim tempem, więc jak czytałem to tylko kiwałem głową 🙂

Myślę też, że takim kluczowym momentem jest „wystartowanie”, czyli odpowiedzenie sobie na pytanie: „po co miałbym coś zmieniać w swoim życiu?”. Bez takiej odpowiedniej determinacji za daleko się nie zajedzie, Podobno ludzie bardziej motywują się jak się czegoś boją. Dlatego ja mam w głowie coś takiego, że jak nie będę robił tego czy tamtego, to po prostu całe życie nie będę miał czasu, tyle ile bym chciał i to faktycznie napędza do działania 🙂

Ze wszystkim się zgadzam. U moich znajomych obserwuję właśnie to, o czym piszesz: im więcej zarabiają, tym więcej wydają i tym mniej mają pieniędzy.

Ja byłem nauczony oszczędności od najmłodszych lat: dostawałem małe kieszonkowe, ale nie kupowałem słodyczy w szkolnym sklepiku tylko „gromadziłem kapitał”. Pieniądze z komunii leżały chyba u mnie kilka lat zanim przeznaczyłem je na Nintendo (a może to było ATARI 65 XE?) – oczywiście rodzice się dołożyli 🙂 I takie oszczędne podejście mi zostało i mam nadzieję, że przekażę moje podejście moim dzieciom. A dzięki temu, że oszczędzanie mam we krwi, mogę skupić się na zwiększaniu przychodów.

A na co dzień obserwuję, jak ludzie nierozsądnie wydają pieniądze. Pomagam ludziom, którzy chcą wybudować swój dom. Dostają kredyt: często jest to kilkaset tysięcy złotych. To dużo pieniędzy. I co się dzieje? Otóż wiele osób jest przekonanych, że na 100% na wszystko starczy i zaczynają przepłacać już na samym początku budowy: biorą pierwszego lepszego geodetę do wytyczenia terenu (a wystarczyło zadzwonić w 2 miejsca i otrzymać usługę tej samej jakości o 500 zł taniej), drogą koparkę, biorą materiał z pobliskiej hurtowni nie sprawdzając czy czasem konkurencja nie ma lepszych cen, biorą wykonawców, którzy mają wolne terminy (a nie takich, którzy są sprawdzeni i rzetelni) i tak dalej. Efekt? Pieniądze kończą się w połowie wykończeniówki 🙁

Ja także podczas budowy domu złapałem się na myśleniu o tym, że nie warto negocjować małych kwot przy inwestycji za kilkaset tysięcy. Pomogła mi zmiana myślenia: pomyślałem, że nawet „głupie” 100 złotych oszczędności ma znaczenie ponieważ mogę za to kupić fajny zestaw lego dla mojej córki 🙂

Tak więc podpisuję się pod tym, co napisałeś: nauka oszczędzania jest bardzo ważna, bo pomaga nam wykształcić prawidłowe nawyki a – przynajmniej u mnie – pomaga mi na co dzień przy zwiększaniu moich przychodów.

O Sławek! Właśnie zacząłem czytać Twoją książkę 😉 Pozdrawiam!!

Dziękuję za fajny komentarz Sławek. 🙂

” Prawdziwe szczęście niewiele ma wspólnego ze stanem konta.” i „…życie naszej 4-osobowej rodziny kosztowało średnio ok. 17 tys. złotych miesięcznie…”

chcialbym Ci uwierzyc Michale, ale mi ciezko patrzac na to wszystko.

Hej Mariusz,

Ile masz dzieci? W jakim wieku? Gdzie mieszkasz? Ile wydajesz na życie? Serio pytania. 🙂

Pozdrawiam

Mieszkam poza terytorium Polski (niestety), aby byc dokladnym w Hessi,

dzieci 2, na zycie jesli wszystko zsumowac, to koszty oscyluja w tej samej kwocie co u Ciebie.

No to co Cię tak zaskoczyło, w tym co napisałem, że trudno Ci w to uwierzyć? Pytam – bo nie do końca rozumiem. 🙂

Bo nie zgadzam sie ze stwierdzeniem ze pieniadze szczescia nie daja…

jesli mialbys do dyspozycji 8-10k zl miesiecznie, nie bylbys w stanie zyc na obecnym poziomie (byc na wakacjach, bywac w restauracjach, chodzic do kina, itp). Poziom bylby nizszy, zadowolenie automatycznie tez…

Zgodze sie z Twoim stwierdzeniem pod warunkiem, iz zarabiam na niechianej pracy 25k a na tym co robie z wielka pasja i przyjemnoscia min 17k.

Przynajmniej takie jest moje zdanie na ten temat : )

Wszystko zależy od tego jak definiujesz szczęście i od hierarchii potrzeb Maslowa.

Poza tym pamiętaj, co zostało wliczone w skład tych 17000zł.

Masakra. Przyjeżdżasz do Białegostoku, a ja akurat na urlop się wybieram 🙁

motywujesz Michał, bardzo motywujesz…

Mam 39 lat, pracuję w branży IT, w tzw. „złotej klatce”…

Kurcze, brzmi znajomo, co nie? 😉

Przeczytałem Finansowego Ninja, ZCWP, teraz ponownie słucham audiobooka. Daje motywacyjnego kopa.

Zaczęliśmy z żoną tworzyć swój produkt, praca przygotowawcza wre, mam nadzieję że wkrótce coś z tego wyjdzie. Nie ukrywam że zgodnie z zasadami zawartymi w „Will it Fly” będę próbował zbierać opinie autorytetów na temat sensowności pomysłu, mam cichą nadzieję że będę mógł liczyć na kilka zdań od Ciebie, ale to jeszcze za chwilkę :).

Tym czasem wielkie dzięki za zmobilizowanie mnie do ruszenia tyłka. Bez Twoich podcastów i wpisów, pewnie dalej preferowałbym nicnierobienie…

Hej Anatol,

Dziękuję za ciepłe słowa. W takim razie po prostu powodzenia życzę. 🙂

Pozdrawiam!

Michał, jakiej platformy używasz do obsługi sklepu? Widzę, że URL jest salescrm.pl ale nie ma żadnego linku do ich strony głównej.

Hej Adam,

SalesCRM to nowa platforma sklepowa, która jest w trakcie tworzenia. Jej „ojcem” jest Krzysztof Bartnik z eKomercyjnie.pl, którego firma zajmuje się dla mnie obsługą logistyki zamówień (magazynowanie, pakowanie, wysyłka, obsługa reklamacji itp.). Krzysiek zaczął tworzyć tę platformę jako panaceum na braki innych polskich usług sklepów online. Nie ukrywam, że to i owo podpowiadałem i po dodaniu potrzebnych mi funkcji – po prostu zmigrowałem do tego rozwiązania.

Na razie, z tego co wiem, dostępne jest ono wyłącznie dla klientów na usługi logistyczne Krzysztofa.

Pozdrawiam!

Michał, dzięki za odpowiedź! Trzymam kciuki za to, że Krzysiek udostępni tą platformę szerszej publice – patrząc na niedostatki i problemy rozwiązań obecnie dostępnych na polskim rynku można sobie tylko włosy z głowy rwać. Skoro Ty znalazłeś w SalesCRM dobre rozwiązanie, to myśle, że wielu (włączając w to mnie) skusiłoby się na to w ciemno 🙂

Serdecznie Ci tego gratuluję! Szczególnie samozaparcia w realizacji, choć wiem, że nie było łatwo. Czy możesz też wrócić do tematu mieszkań – miałeś projekt kupienia 10 mieszkań. Bardzo mnie ten temat ciekawi.

pozdrowienia,

Natalia

Hej Natalia,

W tym temacie niezmiennie nie udzielam na razie żadnych informacji. Przyjdzie czas na podsumowanie tego projektu. 🙂

Pozdrawiam

Gratulacje 🙂

a co do „Prawdziwe szczęście niewiele ma wspólnego ze stanem konta” Wierzę bo mimo że na koniec miesiąca zostaje mi na koncie niewiele ponad połowa pensji podrzędnego etatowca w budżetówce, to aktualnie przeżywam najlepszy okres w życiu 🙂

Szczęścia i pozytywnego myślenia 🙂

Hej Michał,

serdecznie gratulacje 🙂 Pisałem do Ciebie w tej sprawie w wiadomości prywatnej ale napisze też tutaj.

Twój sukces jest dla mnie motorem. Bo ścieżka, którą sam przeszedłeś, choć bardzo trudna i pełna wyboi jest do zrealizowania przez kolejne osoby. Jesteś moim benchmarkiem i ciesze się, że Twoje produkty cyfrowe się sprzedają (mam nadzieję, że tak też będzie z moim kursem). Od kilku lat prowadzę firmę i wierzę, że to właśnie własne produkty cyfrowe są tym lewarem – sama firma niekoniecznie.

Po otworzeniu firmy – wpadłem spod „bata” szefa, pod bat klientów – co z tego że zarabiałem trochę więcej, jak czasu miałem jeszcze mniej – tak to bywa w usługach. Teraz jestem już dużo mądrzejszy – potrafię lepiej wycenić swoje usługi, wiem z którymi klientami nie warto wchodzić w deale.

Michał – ciesze się, że wracasz do pisania. I życzę, aby Twoja roboczogodzina była warta jeszcze więcej.

Niezmiennie kibicuje. Powodzenia!

Hej Michal!

Chcialabym zapytac czy wyslalbys mi ksiązki do Hiszpanii (oczywiscie za dodatkową oplata)?

Czekam na odpowiedz i pozdrawiam!

Ewelina

Hej Ewelina,

Dziękuję za zainteresowanie, ale niestety nie prowadzę sprzedaży poza Polskę. Możesz ew. odświeżyć kontakty ze znajomymi w Polsce, którzy mogą dla Ciebie zrealizować zakup.

Pozdrawiam!

A ja troszke z innej beczki: chcialam Ci podziekowac:) W niedziele mialam niegrozny wypadek, zwichnelam noge i zlamalam nadgarstek. W tych pierwszych momentach, gdy jeszcze bardzo bolalo, pomyslalam o Tobie i Twojej historii, dzięki czemu poczulam ulge i nadzieje, że bedzie lepiej niż mi sie wydaje. „No bo Szafranski mial gorzej, a maratony biega i bloguje z sukcesem”. 😉

Także pisz prosze wiecej i czesciej, bo to co robisz jest dobre 🙂 czekalam przez wakacje na Twoje wpisy. Ten dzisiejszy jest bardzo dobry 🙂

Dobrej rekonwalescencji życzę Joanno. 🙂

„(…) Gdy kwoty robią się siedmiocyfrowe, to pojawiają się poważne wątpliwości, gdzie przechowywać tak duże kwoty. Wiem, że to co piszę, może brzmieć jak „problemy pierwszego świata”, ale problem jest dużo głębszy.”

Więcej więcej o tym!

Bardzo chętnie przeczytałabym rozwinięcie tego tematu, jak dobrze inwestować duże kwoty, gdzie je lokować itp.

Michał

Po pierwsze – do zobaczenia w Poznaniu. Tylko nie wiem gdzie i kiedy Cię szukać bo ten link przekierowuje na stronę FB a tam same stare wydarzenia. W każdym razie dzień już dla Ciebie zarezerwowałem. Mogę bo sam jestem sobie szefem, jak Ty 😉 Jestem trochę wolny finansowo, rozkręcam swoją firmę po wyrwaniu się ze złotej klatki pracy jako programista w Londynie.

Po drugie – dzięki za kolejny wpis. Prawda co piszesz. Zgadzam się ze wszystkimi 7 punktami. Wraz ze wzrostem majątku pojawiają się nowe problemy, co robić z tą kasą? Jak jej nie stracić? Jak inwestować? Jak ochronić przed naciągaczami, złodziejami i wszędobylskimi urzędami.

Jestem ciekaw jakie masz zabezpieczenia „awaryjne” jakby Ci się coś stało (odpukać!). Czy żona dałaby radę nadal sprzedawać książki? Czy wie o wszystkich inwestycjach i jak je prowadzić lub zamknąć? Co z blogiem? Co ze wszystkimi hasłami? Masz skrytkę sejfową albo testament? Może pomysł na kolejny wpis lub podcast?

Hej Łukasz,

Już do dłuższego czasu chodzi za mną temat, który proponujesz w końcowym akapicie. Prędzej czy później opiszę, jak przygotować się na taką sytuację. Ja to nazywam „cyfrowym testamentem”.

Pozdrawiam

Też mnie te temat interesuje. No i jak zabezpieczyć majątek na wypadek sytuacji awaryjnych (wojna, krach ekonomiczny, hiperinflacja, upadek banków/systemu finansowego, rewolucja w kraju, większy kataklizm).

Michale, serdeczne gratuluję osiągnięcia wolności finansowej. To na pewno wielki moment i szczerze cieszę się, że udało Ci się to osiągnąć. Ciekawi mnie jedna rzecz; nie wiem czy zdecydujesz pochwalić się nią na blogu, ale zapytam. O co chodzi: jak rozumiem twoja wolność polega na tym, że twoje aktywa generują taki cashflow, który umożliwia pokrycie waszych miesięcznych kosztów (17 tys zł średnio w miesiącu). Czy pochwaliłbyś się strukturą aktywów (np. nieruchomości – tyle%, prawa autorskie – tyle%, itd), która umożliwia ci wygenerowanie tego dochodu? Pozdrawiam!

Hej Michał,

Dziękuję za gratulacje. Co do Twoich pytań, to tu napisałem co nieco:

https://jakoszczedzacpieniadze.pl/wolnosc-finansowa-w-5-lat-bez-etatu#comment-368016

A więcej na tym etapie nie chcę pisać. 🙂

Co do praw autorskich – kompletnie nie uwzględniam ich w strukturze dochodów, które uważam za pasywne. Ze względu na to, że sprzedaż książek prowadzę sam poprzez moją firmę, to znajdują się one w ramach finansów firmowych, a nie osobistych.

Pozdrawiam!

Michale, dziękuję serdecznie za odpowiedź i wyjaśnienie.

Przy okazji: słucham teraz Twojego nowego audiobooka i naszła mnie taka refleksja dotycząca Twojej osoby: jestem przekonany, że nadal będziesz robił wartościowe rzeczy i wolność finansowa nie „zaszkodzi” ci, nie sprawi że spoczniesz na laurach. Da na natomiast duży margines bezpieczeństwa i swobody do działania. Z zaciekawieniem będę śledził Twoje dalsze kroki. Pozdrawiam!

Michale gratuluję! Pokazujesz, że będąc uparty da się osiągnąć sukces. Pozdrawiam 🙂

Mam 25 lat i odziedziczyłem kwotę lekko ponad 3 miliony złotych.

Nie posiadam żadnej pracy ani biznesu i chętnie posłucham jak powinienem zainwestować te pieniądze bo nie jest to wolność finansowa.

Czy można by to wrzucić w nieruchomosci powiedzmy 2.5 miliona tak żeby miesięcznie mieć 15 tysięcy na czysto?

Kompletnie się na tym nie znam jednak na pewno nie chce akcji ani żadnych innych ryzykownych elementów, ma być bezpieczne zachowanie kapitału i dochód pasywny.

Kupić 10 mieszkań w mniejszych miastach czy może 5-6 w Warszawie?

Hej,

Nie ma drogi na skróty i nikt odpowiedzialny nie będzie dawał Ci tutaj porad inwestycyjnych. Przede wszystkim powinieneś zainwestować czas (a może i pieniądze) w zdobycie wiedzy z zakresu inwestowania. Jeśli interesują Cię nieruchomości – zacznij od zgłębienia tego tematu.

Odpowiadając na pytanie czy dysponując 2,5 mln zł można zapędzić je do takiej pracy, aby generowały 15 tys. zł na czysto, to odpowiem „tak – jest to możliwe”.

Pozdrawiam!

A jak oceniasz Michale ryzyko utraty kapitału lub jego części dla wspomnianej opcji?

Cześć,

Jeśli jesteś zainteresowany tą tematyką i chcesz rozsądnie zagospodarować te pieniądze to odezwij się na e-mail [email protected]. Myślę, że możemy sobie pomóc.

Adrian

Nieruchomosci, tak samo jak akcje, to nie jest bezpieczne zachowanie kapitalu.

Gratulacje Michale

Przeczytałem FN w zimie i dostałem pozytywnego kopa do działania poduszka finansowa starcza na pół roku ale już teraz rozstanie z pracą przyszło łatwo i jutro idę do nowej na lepszych warunkach 😉 dzięki niej mam nadzieję będę mógł się rozwijać (całkowicie inna branża ale po części zgodna z moim hobby) i dążyć do podobnego punktu co Twój. Dałem sobie na to więcej czasu bo 20 lat wtedy moje dzieci będą już na swoim a ja chciałbym żyć na własnych zasadach gdzieś gdzie cały rok jest ciepło 😉 i można podglądać mistrzów stolarstwa 😉

Pozdrawiam i życzę kolejnych setek natchnionych 😉

„Stopniowe budowanie oszczędności emerytalnych i umiejętne inwestowanie.”

Michał nie poruszyłeś punktu o inwestycjach. A szczerze mówiąc to najbardziej mnie ciekawi.

Mam 36lat. Jestem w sytuacji życiowej, która trafnie wyżej opisałeś w pkt. 7 . Zbliżam sie do 7-cyfrowej kwoty oszczędności (PLN). Udało mi sie to osiągnąć pracując na etacie za granica i regularnemu oszczędzaniu. Staram sie żyć tak jak kiedyś…gdy zarabiałem średnia polska krajowa (mimo, ze zarabiam teraz dużo więcej). W ten sposób gaszę pokusę niepotrzebnego wydawania. Takie podejście pozwala na regularne odkładanie. I powoduje, ze jeszcze mi ‚nie odbiło’ z powodu posiadania takiej gotówki.

Do meritum:

Drażni mnie, ze moje pieniądze leżą odłogiem na niskooprocentowanych lokatach. Odsetkowy Tort z mojego kapitału zjada Bank udzielając pożyczek klientom. Mi dają jedynie wisienkę do spróbowania. Także prośba do Ciebie abyś podzielił sie swoja wiedza i doświadczeniami w temacie inwestycji zgromadzonego kapitału.

Pozdrowienia.

Lukasz.

Wrzesień 2018 to dla mnie pierwszy miesiąc wolności finansowej 🙂 Dochody z inwestycji przerosły moje zarobki na etacie. Duża w tym zasługa Twojego bloga – zwłaszcza w pierwszym okresie mojej pracy zawodowej, kiedy to w 2014 i 2015 roku oszczedzałem jak szalony dzięki Twoim Excelom 🙂

Cześć Michał,

Zastanawia mnie co myślisz o polisach inwestycyjnych na życie takich jak Prudential? Nie znalazłam tej informacji na blogu, a jako młoda osoba z dg zastanawiam się nad sposobami oszczędzania na emeryturę 🙂 Mam już IKZE, ale ostatnio przyciągnęły moją uwage właśnie takie produkty – teoretycznie gwarantują po kilkudziesięciu latach zwrot wszystkich składek plus ewentualne premie. Na co zwrócić uwagę przy wyborze takich produktów? Może zrobiłbyś na ten temat wpis na blogu?

Z góry dziękuję za pomoc

J.

Jeżeli dobrze rozumiem, chodzi o tzw. polisolokaty.

Michał o nich pisze w Finansowym Ninja, na blogu chyba też – w skrócie zdecydowanie odradza tego typu produkty : ).

Cześć,

Michale ja z mojej strony gratuluję Ci że mimo sukcesu zostałeś Michałem z przed 4 lat. Masz takie samo podejście do życia i tak samo motywujesz do ciężkiej pracy nad osiągnięciem celu. Udowadniasz że można 😀

Dzięki Ci za to 🙂

Cześć

Z przyjemnością przeczytałam Twój pierwszy po wakacjach wpis. Jak wszystkie poprzednie wielce interesujący. Dodatkową, tym większą bo niespodziewaną radość dała mi promocja na Twoje książki. Skorzystałam z niej i zamówiłam pakiet. Szczerze mówiąc jakiś czas temu powiedziałam sobie, że kupię FN dopiero wtedy, gdy pokonam swoje długi ale żal byłoby nie skorzystać z tej promocji. Potraktuję więc ten zakup jako dodatkowy motywator do mojej walki i jednocześnie prezent na moje urodziny, które już niebawem:-) Dziękuję Ci Michale za wielką inspirację, jaką dałeś mi poprzez Twój blog do walki z długami i do ogarnięcia moich finansów. Długa droga przede mną ale mam nadzieję, że dzięki Tobie i MMoney (sprawdza się doskonale) będzie łatwiejsza do przebycia. Pozdrawiam i życzę Ci zdrowia.

Cześć Michał,

Też zaczęłam pisać bloga i dużo wykorzystuję wskazówek jakie dajesz. Naprawdę podziwiam Twój sukces i zdaję sobie sprawę, że to była ogromna praca. Chyba nie umiem sobie na razie wyobrazić, jak wiele musiałeś poświęcić i ile pracy włożyć.

Chciałabym mieć tyle samozaparcia co Ty i mam nadzieję, że będę potrafiła tak konsekwentnie prowadzić bloga, chociaż Twoja poprzeczka jest bardzo wysoko 🙂

W każdym razie, dzięki wielkie, że pokazujesz, że się da. To daje nadzieję, że może innym też się uda. Nie liczę nawet na milionowe przychody, ale gdyby tak chociaż blog pozwolił mi zarabiać więcej niż mam teraz na etacie, to już by było coś.

Trzymam kciuki za Twoje dalsze sukcesy!

Hej Michał!

Po pierwsze, fenomenalny sukces naprawdę ciężko wypracowany. Sam zacząłem bloga i w takiej mikroskali to przedsięwzięcie, którego sporo osób nie potrafi sobie wyobrazić. O zgrozo; nie mówiąc już o Twojej skali. Fenomenalna robota! Wielkie pokłony. Dziękuję.

Po drugie, #ZCWP #FINANSOWYNINJA – tematy, a właściwie pozycje, które poskładały i pozamiatały w moim życiu – ostatnie ~3,5 roku; spłacone ~26 k długów i kilkutysięczny majątek netto + blog, który za parę lat będzie mocno poczytnym blogiem dzięki Twojej i Pata książce. Kolejny ukłon; jeszcze niższy. Dziękuję x2!

Po trzecie, dziękuję, dziękuję, dziękuję.

Kawał solidnej pracy, fenomenalne podejście, inteligencja i wiedza, której nie można kupić za żadne pieniądze, a dodatkowo umiejętność wykorzystania jednego i drugiego, której pozazdrościć może większość. Nie jest to żadna kurtuazja, ani uprzejmość na potrzeby komentarza, to fakty. Niedyskusyjne, niezaprzeczalne fakty.

Jeżeli będziesz kiedykolwiek potrzebował kogoś do jakiejkolwiek pomocy przy czymkolwiek daj znać.

Miłego.

Mam obie i są mega. Przeczytałam jak to mówią „od deski do deski” i bardzo często do nich wracam (a teraz biorę się za zapoznanie z blogiem). Nigdy nie miałam problemów z domowym budżetem ale finansowy ninja podsunął mi sporo nowych pomysłów jak go udoskonalić, Z kolei „Zaufanie czyli waluta przyszłości” zmotywowało mnie do otwarcia bloga. Zakup książek to była jedna z najlepszych inwestycji w moim życiu.

Ps. Jedynie mąż się ze mnie śmieje że robię z siebie taką sztuczną biedotę:)

To prawda, że nie lubimy zmian i postawienie pierwszego kroku jest przez to naajtrudniejsze. Jednakże gdy czyta się wpisy takich osob jak ty to motywacja do podejmowania działania wzrasta. Nie uważasz jednakże, ze przed podjęciem działania potrzebna będzie odpowiednia wiedza bo w innym wypadku możemy „błądzić”.?

Dzień dobry

W wieku 40 lat mogę powiedzieć, że mam wolność finansową. Jednak z żoną nie usiądziemy i nie będzie my przejadać dochodów. Mamy 3 dzieci w wieku 2-8 lat i myślę, że średnia miesięczna wydatków nie przekracza 5 tys zł. Nie wydajemy pieniędzy na lewo i prawo, ale też nie „dziadujemy”.

Dochody mamy z kilku źródeł:

– 2 x umowa o pracę w sumie 5 – 7 tys. /m-c

– wynajem starego mieszkania 1 tys

– 500+ 1 tys (i tak zabiera niania 3/4 etatu)

– gosp. rolne: z samych dopłat po zapłacie raty kredytu, paliwa, napraw zostaje ok. 50 tys. zł, a w suche lata dodatkowo sprzedaż siana dla krowiarzy

– handel „rękodziełem – pewne elementy dla wąskiej branży” przez internet – typowo sezonowa działalność IV – VI, wychodzi 100 zł/godz, z 5 tys. zł rocznie (gdyby cały rok był zbyt – rzuciłbym etat)

Żyjemy z umów o pracę, a dopłaty rolnicze i to co zostaje inwestuję. W ciągu ostatnich 5 lat kupiliśmy nieruchomości za 1 025 000 zł (nowe duże mieszkanie + ziemia rolna). Inwestować chcę zarówno w mieście (siostra doszła już do 4 mieszkań), jak i na wsi (brat też ma gosp. obok i ogarnia mi pola na jakichś tam zasadach). Nasz majątek oceniam na 1,5 – 1,7 mln. (30 ha z budynkami + 2 mieszkania). Nie jest to jeszcze ostatnie słowo, są pewne pomysły, a jak to się wszystko potoczy zobaczymy za kilka lat.

Pozdrawiam

Cześć, moja sytuacja wygląda tak.

Rok termu przeprowadziłem się na wieś, zarabiam 4 tyś netto pracując z domu w temacie, który jest moją pasją i chcę to robić dalej. Problem w tym, że jest to działalność nieskalowana, po za tym nie chciałbym tego przeobrażać w większy biznes (zatrudnianie ludzi itd.). Ale z drugiej strony czuję potrzebę zabezpieczenia przyszłości pod kątem finansowym.

Mam odłożone 100 tyś. zł. i zastanawiam się jak ulokować taki kapitał, żeby procentował na przyszłość. Sporo myślałem o uzyskiwaniu wolności finansowej przez nieruchomości, ale na kupno mieszkania pod wynajem trochę mało, mógłbym dobrać kredyt, ale czuję że to nie właściwy czas na kupno mieszkania, czy tylko mi się wydaje że jest górka na rynku? Czy może jeszcze długo będą rosnąć ceny?

Cześć Michał,

Właśnie w tej chwili skończyłem czytać Twoje „zaufanie…” i zacząłem sie śmiać sam do siebie, że jakbym uslyszal, że Szafrański wydał poradnik o windows 98, to kurde i tak bym go kupił i czytał z zapałem 🙂

Pozdrawiam i życzę spokoju.

Zaczynałam czytać Twojego bloga wkrótce po tym, jak zacząłeś go pisać i mam wrażenie, że trochę rosłam razem z Tobą. Byłam wtedy o dwie faktury od katastrofy – firma dopiero raczkowała, a ja szybko musiałam odrabiać zaległe lekcje biznesu 😉 Teraz firma jest stabilna, na koncie oszczędnościowym spokojnie leży kilkadziesiąt tysięcy i czeka na moment, kiedy okażą się potrzebne i nawet rok czy dwa bez żadnego zlecenia teraz mi niestraszne, nie mówiąc o miesięcznym opóźnieniu w płatności faktury, co w polskich realiach wcale nie jest rzadkością. Miliony to chyba nie dla mnie, ale i tak dzięki za finansowe inspiracje 🙂

Witam!

Niezle „dajesz” ;)…. Przeczytalem „Finansowy Ninja” z zaciekawieniem od „deski do deski”. Wiele Twoich spostrzezen jest zbierznych z moimi obserwacjami, jednoczesnie duzo sie dowiedzialem np. o dzialalnosci gosp., jak banki „kroja” klientow itp. , a niektore wnioski np. o edukacji, rozwoju zawodowym sa wrecz genialne i uwazam ze jak najbardziej zasluzyles na te pare miljonow, kote w ostatnich latach zarobiles… Juz realnie zyskuje finansowo na czytaniu Twojego bloga i ksiazki: odzyskalem 3×200 EUR za spozniony lot, wynegocjowalem nizsze oprocentowanie kredytu hipotecznego, udalo mi sie dosyc dobrze wytargowac kupno nowego mieszkania…

Dzieki Wielkie! Trzymaj sie i dalej rob pozyteczna dla nas robote!

Pozdrawiam!

Witam, mam pytanie – piszesz, że 21 września odbędzie się spotkanie z Tobą w Poznaniu. Byłabym zainteresowana, jednakże nie mogę znaleźć nigdzie informacji, gdzie to ma się odbyć, chociaż to już w następnym tygodniu. Proszę o informację Pozdrawiam 🙂

Michał,

gratulacje. Zasłużyłeś a dokładnie zapracowałeś 🙂

Jestem czytelnikiem i słuchaczem prawie od początku i naprawdę się cieszę, że krok po kroku realizujesz co sobie zaplanowałeś.

Zawsze byłem finansowo poukładany ale lektura bloga i podcasty pomogły mi przedefiniować pewne tematy i wyznaczyć bardziej ambitne cele finansowe. A przy okazji nawet półmaraton przebiegłem 🙂

Jeszcze raz DZIĘKUJĘ i GRATULUJĘ.

Serdeczne gratuluję. Obserwuję Twój Blog od początku. Dużo mi pomogłeś. Jesteś świetny. Pozdrawiam.

Good job 🙂 Gratuluję Michał konsekwencji i moim zdaniem szybkiej i sprawnej drogi do wolności finansowej ! 🙂

Hej,

Kiedyś miałeś ruszać z projektem 10 mieszkań na wynajem. Udało się zrealizować? Powiesz coś więcej o tym?

Dzień dobry Panie Michale. Pozwoliłam sobie do Pana napisać, ponieważ od dawna czytam Pana bloga. Mam pewien problem i zupełnie nie wiem jak do niego podejść, liczę, że da mi Pan jakąś wskazówkę. Niedawno otrzymałam od firmy list intencyjny z określonym wynagrodzeniem w czasie okresu próbnego oraz po. Wynagrodzenie po 3 miesiącach jest tylko nieznacznie wyższe. Co prawda nie posiadałam doświadczenia na tym stanowisku, ale jeśli się „sprawdzę” to liczyłam na nieco więcej. Nie było informacji o zarobkach po okresie próbnym, firma z góry je ustaliła. Czy po zakończeniu okresu próbnego można wyższe wynagrodzenie negocjować? Czy powinnam to zrobić jeszcze teraz, ponieważ, wiem, że list nie jest wiążący czy będzie to widziane źle i mogę utracić ofertę ? Pozdrawiam serdecznie, Mo

Witam serdecznie,

Bardzo fajny artykuł, który opisuje jak można się odszukać w polskich realiach. Cieszę się, że piszesz ten blog, bo większość poradników/materiałów dotyczy USA gdzie realia są inne (a może tak mi się wydaje?). Zakupiłem obie Twoje książki i nie mogę się doczekać aż je przestudiuję. Sam pragnę stworzyć coś swojego, ale na chwilę obecną muszę zacząć 🙂

Widziałem, że organizujesz spotkania w różnych miastach. Może rozważyłbyś zorganizowanie takiego czegoś online, dla osób mieszkających poza naszym krajem?

Jakub

Książki z pewnością kupie, bo też chciałbym cos swojego, niewielkiego na dobry początek. Myślę, o niedużej firmie lub sklepie tylko nie wiem co? i jak?. Uważam, że po przeczytaniu dogłębnym książek będę o wiele mądrzejszy.

Dzięki Michał! Dzięki twojemu blogowi i podcastowi zacząłem się intensywnie rozwijać. Póki co nadal pracuje dla kogoś i powoli dochodzę do sufitu ale jestem na bardzo dobrej drodze. Moje zarobki i oszczędności systematycznie rosną. A przy tym wiedza i doświadczenie. Oby było więcej takich szczerych osób jak ty 🙂

Własny biznes tak na początek. Książkę kupię i schrupię:-)

Książka na pewno może być wielką inspiracją i w dużym stopniu „blueprintem”, aczkolwiek kopiowanie wszystkiego 1:1 na pewno nie sprawdzi się u każdego i nie wszystkich poprowadzi do sukcesu, jakim niewątpliwie może pochwalić się Michał.

Nadrabiam zaległości w Twojej twórczości blogowej Michale 🙂

Robisz świetną pracę! Motywuje mnie to do moich działań.

Pozdrawiam, Mateusz.