3 lata przekonywałem Was do prowadzenia budżetu. Dzisiaj Wam mówię, że wcale nie musicie tego robić – o ile naprawdę nie chcecie.

O co chodzi w prowadzeniu domowego budżetu? Celem nadrzędnym jest takie pokierowanie naszymi pieniędzmi, aby zaspokoić wszystkie krótkoterminowe i długoterminowe potrzeby. Mozolne planowanie i spisywanie wydatków jest tylko środkiem do realizacji tego celu. Można jednak próbować “złamać” ten system.

Dzisiaj, z okazji okrągłych, trzecich urodzin mojego bloga, przedstawiam przepis dla tych, którzy budżetować nie chcą, ale jednocześnie chcieliby oszczędzać – w jak najmniej angażujący sposób. Efekty będą zbliżone – chociaż bez tak skrupulatnej kontroli nad domowymi finansami, jaką daje dobrze prowadzony budżet.

Jeśli uważacie, że budżetowanie nie jest dla Was, to w poniższym artykule znajdziecie dobrą wymówkę, by nadal unikać planowania domowego budżetu. A na koniec – mam dla Was mały urodzinowy prezent.

Zapraszam serdecznie do lektury.

Kto nie musi budżetować?

Wiecie, że jestem orędownikiem prowadzenia budżetu domowego. Od trzech lat pokazuję Wam wynikające z tego korzyści. Wiem jednak, że jestem w mniejszości. Większość osób budżetu prowadzić nie lubi. Nawet, jeśli chciałyby to robić, to traktują to raczej jako pobożne życzenie niż zadanie do realizacji.

I na nic zda się to, że na przestrzeni trzech lat publikowałem kolejne artykuły z cyklu “Zaplanuj budżet domowy”. Pomimo, że już wiecie jak budżetować, to tego nie robicie. Niektórzy zmusili się do tego inwestując w płatny kurs “Budżet domowy w tydzień” (swoją drogą skorzystało z niego już ponad 750 osób), ale wiem też dobrze, że niektórym nie pomógł nawet on.

Nie ma w tym nic dziwnego. Tak działają nasze głowy. Trudno nam się zmusić do wykonywania żmudnej, dodatkowej czynności – zwłaszcza, jeśli nie widzimy jej bezpośredniego przełożenia na nasze finanse. Efekty łatwo zauważyć jest tym osobom, które z jednej strony planują budżet, a z drugiej – regularnie spisują wydatki. Widzą przepaść i widzą czarno na białym skąd ona się bierze i w których kategoriach koszty rozjeżdżają się z planami. Wtedy łatwo zidentyfikować wycieki i działać.

Jeśli jednak wydatków nie spisujemy, to trudno także o dyscyplinę w zakresie planowania. Chęci do tworzenia budżetu znikają także wtedy, gdy zarabiamy więcej. Skoro na wszystko nas stać, to po co planować? Przecież i tak nam wystarczy na życie – bez względu na to czy wydamy na jedzenie 1000 zł czy 3000 zł, prawda?

Czy jest w tym coś złego? Nie! – o ile tylko zachowujesz elementarną kontrolę nad tym, gdzie idą Twoje pieniądze.

Pomimo, że wierzę, że prowadzenie budżetu domowego to fundament finansów osobistych, to zgadzam się jednak z twierdzeniem, że nie każdy musi to robić. Niektórzy ludzie są w świetnej sytuacji finansowej lub doskonale wiedzą na co wydają pieniądze. Oto opis sytuacji, w której według mnie budżetowanie nie jest konieczne:

- Masz duże nadwyżki finansowe – zarabiasz dużo więcej niż wydajesz i systematycznie powiększasz swoją “poduszkę finansową”.

- Systematycznie oszczędzasz i inwestujesz – masz fundusz awaryjny, masz fundusz nieplanowanych wydatków, masz poduszkę finansową pokrywającą co najmniej 6 miesięcy kosztów, a do tego oszczędzasz i inwestujesz na emeryturę.

- Nie masz długów konsumpcyjnych – wszystko finansujesz bieżącą gotówką, nie masz kredytów konsumpcyjnych, a raty ewentualnego kredytu hipotecznego spłacasz bez problemów.

- Nie martwisz się o stan swoich finansów – masz świadomość swoich finansów, ale nie są one dla Ciebie źródłem stresu, wątpliwości co do przyszłości czy powodem do zmartwień.

Jeśli więc pasujecie do powyższej definicji, to być może budżetowanie nie jest dla Was. Lepiej żebyście skupili się na zarabianiu pieniędzy i wydawaniu ich w taki sposób jak dotychczas – jednocześnie nadal pomnażając oszczędności. W Waszym przypadku to efektywniejsze niż ślęczenie nad liczbami, które samo w sobie Waszego wyniku istotnie nie poprawi.

Dla jasności: w tak komfortowej sytuacji jest według różnych badań mniejszość Polaków. Większość z nas nie ma żadnych oszczędności. Według mnie ta większość powinna prowadzić budżet domowy. No ale jeśli za tym, że “powinniśmy” nie szło dotychczas żadne działanie, to poniżej przedstawiam receptę, jak osiągać cele budżetowe bez tworzenia budżetu. Czytaj dalej…

Czytaj także: Darmowy szablon budżetu domowego – recepta na kontrolę nad swoimi finansami

Cykl artykułów „Zaplanuj budżet domowy”

Artykuły publikowane w ramach cyklu “Zaplanuj budżet domowy” można czytać niezależnie, ale najlepszy efekt osiągniesz, jeśli zapoznasz się z nimi po kolei :-). Cały cykl składa się z następujących artykułów:

- Emerytura przed 50-tką

- Jak przygotować swoje zestawienie finansowe?

- Edukacja finansowa

- Jak zacząć spisywanie wydatków

- Lista kategorii wydatków

- Program do rejestrowania wydatków

- Rejestrowanie zużycia mediów

- Stworzenie budżetu domowego i bieżąca kontrola kosztów

- Plan redukcji kosztów i długów

- Jak oszczędzać bez budżetu domowego – recepta dla leniwych

Modelowa struktura budżetu domowego

Napisałem na początku, że celem budżetu jest realizacja krótko i długoterminowych celów finansowych. Jakich? Stworzenie finansowej “poduszki bezpieczeństwa”, wakacje, zakup auta, zakup mieszkania, sfinansowanie edukacji dzieci, a także oszczędzanie i inwestowanie z myślą o naszej emeryturze – to te podstawowe.

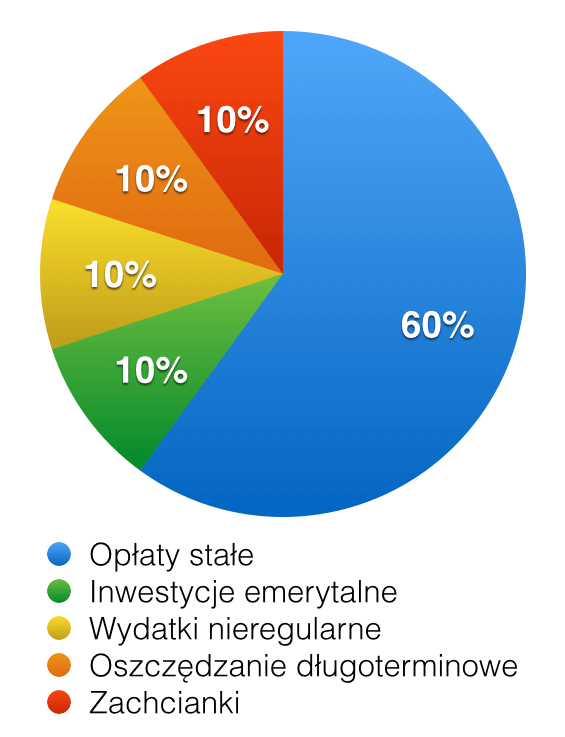

Możecie się spotkać z różnymi modelami planowania budżetu domowego, ale ja w pełni identyfikuję się z z jednym, który dawno dawno temu opracowany został przez Richarda Jenkinsa. Proponuje on następującą alokację naszych przychodów netto (czyli tego, co wpływa na nasze konta):

- 60% to nasze stałe zobowiązania, czyli zarówno te wydatki, które są niezbędne, jak i te wydatki, co do których ponoszenia się zobowiązaliśmy w stosunku do innych lub w stosunku do siebie. Mieszczą się tu zarówno wydatki na opłaty czynszowe, jedzenie, jak i telewizję kablową, Internet i karnet na basen. Tu także znajduje się rata kredytu hipotecznego, ubezpieczenia, które opłacamy, datki dobroczynne itp.

- 10% to kwota, którą przeznaczymy na inwestycje emerytalne. To takie pieniądze, których zobowiązujemy się nie wykorzystywać przed emeryturą.

- 10% to oszczędności krótkoterminowe albo inaczej wydatki nieregularne, czyli takie, które mają nam pomóc zrealizować cele w perspektywie kilku lub kilkunastu miesięcy: wakacje, remonty, zakup sprzętu RTV, telefonu itp.

- Kolejne 10% to oszczędzanie długoterminowe (i spłata długów) przeznaczone np. na budowę poduszki finansowej, zakup nowego samochodu, szybszą spłatę długów, edukację dzieci i inne cele oddalone w czasie.

- Ostatnie 10% to wydatki na nasze zachcianki. Pieniądze, które przeznaczamy na to, by cieszyć się życiem. Wyjście do kina, wyjście na miasto (w tym jedzenie na mieście), hobby itp.

W przypadku, gdy udział naszych zobowiązań wzrasta powyżej 60% naszych miesięcznych przychodów, nasza sielanka i równowaga przeradza się w stres. Nagle zaczyna brakować nam pieniędzy. Dlatego Jenkins doradza, by w takiej sytuacji ograniczyć część wydatków, np. wydawać mniej na ubrania, ograniczyć jedzenie na mieście, przeprowadzić się do tańszego mieszkania – o ile je wynajmujemy.

Zauważcie, że ten model idealnie koresponduje z założeniem, że rata naszego kredytu hipotecznego nie powinna przekraczać 30% naszych zarobków. Wynika z tego, że może ona wynosić co najwyżej połowę kwoty wszystkich naszych stałych zobowiązań. Myślę, że jest to bardzo dobre założenie.

Budżetowanie bez budżetu

Powyższy model podziału pensji pozwoli w łatwy sposób osiągnąć cele budżetowania bez prowadzenia budżetu domowego. Zasada 60% stałych zobowiązań, to dobry miernik tego, czy przypadkiem nie żyjemy ponad stan. Wiem, że osoby o niskich zarobkach mogą się obruszyć. Przypominam jednak (z uporem maniaka), że najlepszą strategią oszczędzania jest zwiększanie przychodów. Po prostu jeśli chcemy wydawać więcej, to musimy także więcej zarabiać. Każdy inny scenariusz prowadzi do problemów finansowych i spirali długów.

Zobaczmy. Załóżmy, że zarabiamy 3000 zł. Z tego wynika, że:

- 1800 zł (60%) możemy przeznaczyć na wydatki stałe.

- 300 zł (10%) powinniśmy odkładać na emeryturę, np. wpłacać na konto IKE lub inwestować w inny sposób (o tym jak to robić pisaliśmy w cyklu “Elementarz Inwestora”)

- 300 zł (10%) powinno zasilić nasz fundusz wydatków nieregularnych (pisałem o nim zarówno w artykule “Prosty budżet domowy” jak i “Poduszka finansowa, czyli co musisz zrobić, zanim zaczniesz inwestować”)

- 300 zł (10%) powinniśmy przeznaczyć na spłatę długów, budowę poduszki finansowej i oszczędzanie na większe zakupy.

- Ostatnie 300 zł (10%) możemy potraktować jako pieniądze na rozrywkę.

Genialne w swojej prostocie. Kluczowe jest jednak prawidłowe wykonanie tego planu. Podpowiedź jak to zrobić zawarłem już we wpisie “Automatyzacja finansów osobistych”. Tam pisałem o automatycznym opłacaniu rachunków, ale w taki sam sposób można (i należy) ustawić przelewy na odpowiednie konta, które służyć nam będą do realizacji wymienionych wyżej celów.

Moje zalecenie: natychmiast po otrzymaniu pensji automatycznie powinny wykonywać się przelewy na konta oszczędnościowe, a na podstawowym koncie ROR powinniśmy sobie zostawiać wyłącznie 60% pieniędzy przeznaczonych na wydatki stałe w danym miesiącu. Jeśli takie zlecenia stałe wykonywać się będą automatycznie i bez Waszej ingerencji, to skutecznie zrealizujece cele budżetowania bez konieczności skrupulatnej, bieżącej kontroli wydatków.

Mutacje modelu

Oczywiście potraktujcie to co proponuję wyżej jako model, który należy dostosowywać do własnych wymagań. Z pewnością należy go modyfikować w zależności od naszej sytuacji finansowej.

Przykładowo: jeśli tkwimy w długach konsumpcyjnych, to priorytetem powinna być jak najszybsza ich spłata. W takim przypadku w pierwszej kolejności należy maksymalnie przyciąć koszty wchodzące w skład wydatków stałych (czyli tych 60%). Równolegle maleje priorytet jakiegokolwiek długoterminowego oszczędzania – kluczowe jest pozbycie się długów. W takim przypadku to co standardowo przeznaczylibyśmy na emeryturę (10%) oraz na realizację celów długoterminowych (kolejne 10%) w całości warto przeznaczyć na nadpłatę kredytów i pożyczek. Wypowiadając wojnę długom zastanowiłbym się także nad całkowitą – przynajmniej okresową – eliminacją 10% przeznaczonych na rozrywkę i “przekierowanie” ich na front walki z długami. Więcej informacji na temat walki z długami znajdziecie w bezpłatnym kursie “Pokonaj swoje długi”.

Model na walkę z długami może więc wyglądać następująco:

- 60% = nasze stałe zobowiązania

- 30% = nadpłata długów

- 10% = krótkoterminowe oszczędności – budowa naszego funduszu awaryjnego i funduszu wydatków nieregularnych.

Z drugiej strony, jeśli zarabiamy naprawdę dużo, to nie ma co trzymać się zasady, że nasze koszty stałe mają stanowić 60% zarobków. Może się okazać, że potrafimy świetnie żyć za 30% zarobków. Ja w takim przypadku przeznaczam wszystkie dodatkowe środki na budowę oszczędności i portfela inwestycyjnego, które pozwalają mi obniżyć mój wiek emerytalny. 🙂 Ale o tym napiszę Wam w oddzielnym artykule (szczerze mówiąc to planuję cały cykl artykułów na temat różnych scenariuszy emerytalnych).

Garść statystyk dla fanów bloga

Dzisiaj, 2 lipca 2015 roku, wypadają dokładnie trzeci urodziny bloga “Jak oszczędzać pieniądze”. Pierwszy wpis ukazał się 2 lipca 2012 roku. Można byłoby powiedzieć, że niedawno temu, ale z mojej perspektywy – upłynęły wieki. Może dlatego tak czuję, że zasuwam jak mały motorek. 🙂

Bardzo, bardzo mocno dziękuję Ci, że czytasz mojego bloga. I nie jest ważne, czy czytasz to co piszę od początku czy od niedawna. Wierzę, że nawet jeśli jest to Twój pierwszy wpis, to dane nam będzie zostać ze sobą na dłużej.

Jeśli jesteś osobą, która któryś raz z kolei powraca na mojego bloga, to tym bardziej Ci dziękuję. Jesteś w mniejszości :), ale wierzę, że w tej mniejszości, która będzie cieszyć się za kilka / kilkanaście lat dostatnim i miłym życiem. A przynajmniej tego Ci z całego serca życzę.

Dlaczego piszę, że jesteś w mniejszości? Spójrz na trzyletnie statystyki. Blog odwiedziły w tym czasie ponad 3 miliony osób, a mimo to regularnie co miesiąc bywa na nim 200–250 tys. unikalnych użytkowników.

Nie chcę Was zanudzać podsumowaniami i planami. Na bieżąco widzicie co się u mnie dzieje. W tym miesiącu intensywnie pracuję nad książką. Trzymajcie proszę kciuki, by udało się dokończyć jej pisanie do końca lipca. Jeśli to nie nastąpi – to nie ukaże się w tym roku, a tego bym sobie nie życzył. 😉

Sprawdź również: Jak zaplanować budżet domowy, jeśli mam nieregularne zarobki?

Podziękowania

Ten rocznicowy wpis to jest dla mnie także okazja, by podziękować wielu osobom, które pomagają mi być lepszym człowiekiem i blogerem:

- Gabi za nieustanne tolerowanie mojego zdecydowanie za długiego przesiadywania “w pracy” i jednocześnie bycie najlepszą motywatorką na wielu frontach (nawet wtedy, gdy o tym nie wie).

- Idzie i Szymonowi za niesamowitą wyrozumiałość, dla której nie znajduję uzasadnienia, ale cieszę się, że jest.

- Marcinowi, Kasi, Arlenie, Michałowi i Krzysztofowi – moim współpracownikom, dzięki którym mogę robić więcej niż w pojedynkę.

- Zbyszkowi z App Funds, z którym możemy konie kraść.

- Chłopakom-blogerom z prawej strony bloga za nieustanną inspirację do jeszcze lepszej pracy.

- Dorocie i Agacie z Onetu za wsparcie i zaufanie.

- Ani “Bazylii” za bycie dobrym duchem.

- Ani z MasterCard za zaufanie i olbrzymią odwagę podjęcia współpracy.

- Konradowi Kruczkowskiemu za mądre rozmowy i wzór odpowiedzialności za słowo.

- Andrzejowi Tucholskiemu za chęć do słuchania i pozytywne podejście do świata.

Ze Zbyszkiem spotkaliśmy się osobiście po raz pierwszy dwa lata temu. Efektem tego był m.in. “Elementarz Inwestora”. Dzisiaj, tradycyjnie 2 lipca, widzieliśmy się po raz kolejny i znowu rozmawialiśmy o kolejnej edycji “Elementarza Inwestora”. Będzie się działo…

Urodzinowe prezenty

Na koniec mam dla Was dwa urodzinowe prezenty.

Po pierwsze: oficjalnie i z prawdziwą przyjemnością informuję Was o tym, że 24 września 2015 r. w Warszawie odbędzie się pierwsza konferencja blogerów finansowych. Formalnymi organizatorami są Marcin Iwuć z bloga Finanse bardzo osobiste, Zbyszek Papiński z bloga App Funds oraz ja. Planujemy także zaprosić kilku innych blogerów finansowych – a więc będzie to świetne miejsce, aby spotkać się z nami osobiście.

Konferencja będzie miała miejsce w Bibliotece Uniwersytetu Warszawskiego (BUW) i będzie to wydarzenie jednodniowe. Planujemy je rozpocząć o takiej godzinie, by możliwy był swobodny dojazd tego samego dnia także z innych miast. Cała konferencja składać się będzie z kilku wystąpień blogerów oraz oczywiście przerw i czasu na swobodną rozmowę i pytania.

Już teraz możecie wstępnie zarezerwować sobie termin. Formalną rejestrację na konferencję otworzymy w sierpniu, o czym będziemy informować na wszystkich naszych blogach. 🙂

A po drugie: jako przedsmak tego co będzie się działo, mam dla Was poniżej film podsumowujący moje wystąpienie na konferencji infoShare zatytułowane “Zaufanie jako waluta przyszłości”. Za około tydzień, po ukończeniu montażu, opublikuję również na blogu zapis całego wystąpienia. To takie moje małe “dziękuję” dla Was.

Bardzo dobrej reszty dnia Wam życzę. A sobie – kolejnych, świetnych trzech lat i wyłącznie interesujących Was materiałów.

Dzięki, że jesteście 🙂

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 110 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Michał,

Jeszcze raz gratulacje z okazji rocznicy bloga i dzięki za wzmiankę i foto – sorry za moją dziwną minę 🙂

Pozdrawiam

Zbyszek Papiński

Najlepsze życzenia- jesteś super w tym co robisz- oby tak dalej!

Gratulacje! Robisz kawał dobrej roboty. Odwołujesz się do zdrowego rozsądku, który gdzieś zatraciliśmy. Bo czy ktoś z naszych dziadków, w moim przypadku jeszcze rodziców, brał w ORSie pożyczkę na urlop czy święta? Oczywiście było mniej pokus. Serdecznie pozdrawiam

Jestem w tej mniejszości wracającej. Zawsze wracam! Przewartościowujesz mój stosunek do pieniędzy. Dziękuję!

Wpadam tu rzadko, ale korzystam z pomysłów. Nie prowadzę prawdziwego budżetu, ale kontroluję wydatki. Moja metoda to…skupienie sie na dochodach tak, by było mnie stać na nie zamartwianie sie wydatkami. Chyba wychodzi mi to dobrze, a może po prostu pieniądze to nie wszystko? Gratuluję pomysłu i sukcesu. No i Sto Lat!!!

Gratulacje za wytrwałość:)

Mój sposób na oszczędzanie: na konto oszczędnościowe 10% wypłaty, codziennie 10 zł, raz w tygodniu 20 zł i raz w miesiącu 50 zł oraz 100% wszystkich wpływów z, na przykład, Allegro.

dziękuję i pozdrawiam!!!!!

Tak trzymać!!!!

Dziękuję za uporządkowanie bałaganu budżetowego w mojej głowie. W tak przystępny sposób. Wzięłam się 🙂 za budżet….

Michał, trzymaj tak dalej! To mój pierwszy komentarz na Twoim blogu, ale na pewno nie ostatni. Trzymam kciuki za kolejne 3 lata!

Jestem nowym czytelnikiem (od wywiadu w GW) ale systematycznie nadrabiam zaległości w czytaniu i słuchaniu (podkasty stały się moją codziennością w drodze do pracy 🙂 ).

Od 2 tygodni uczestniczę w kursie PSD. Dobrze że są tacy ludzie którym się chce

Powodzenia Michale

Gratulacje Michał:)

Serdeczne gratulacje. To już trzy lata? Ja również jestem w tej mniejszości co regularnie czyta bloga i słucha Twoich podcastów. Jak dotychczas nie prowadzę takiego ścisłego budżetu, jedynie comiesięczne spisywanie wpływów i wydatków (od wielu lat), zbieranie paragonów i ich analiza, jednak widzę, że prowadzenie budżetu dawałoby większe korzyści. Czekam na Twoją książkę. Pozdrawiam i życzę dalszych sukcesów.

Co prawda nie jestem aktywnym komentatorem, ale czytam praktycznie każdy Twój wpis i słucham prawie każdego podcastu. Bardzo Ci dziękuję za to co robisz, za uświadamianie wszystkim jak ważne są finanse we współczesnym świecie. Nie będę się rozpisywał lecz po prostu życzę sił i natchnienia do tworzenia dalszych tak wartościowych treści a jeszcze bardziej życzę czasy dla żony i dzieci! Dobrze, że kasa nie przewróciła Tobie w głowie 🙂 Raz jeszcze DZIĘKUJĘ!

Gratuluję rocznicy:) zaglądam tu od niedawna. Na blogu znalazłam sporo inspiracji jak poprawić domowe finanse. I choć nie mam długów to z przyjemnością przerabiam kolejne lekcje PSD. Niestety budżetu jeszcze nie udało mi się stworzyć- model przedstawiony dziś przez Ciebie uważam za idealny dla mnie 🙂 takiego małego leniwca.

Jednak jako sukces uważam to iż dzięki Twoim wskazówkom namówiłam męża do spisywania wydatków – wreszcie nie chodzi i nie gada że nie wie gdzie mu kasa się rozeszła.

Wiedziałem, że jest sposób aby nie „męczyć się” z budżetem ;).

A tak na poważnie to jest to faktycznie bardzo dobry sposób dla ludzi dobrze zarabiających.

Dzięki za kolejną dobrą radę 🙂

Pozdrawiam

Mariusz

Najlepsze zyczenia samych sukcesow blogowych.

Gratulacje!

dalszego rozwoju, niewyczerpanej kopalni pomysłów, satysfakcji z doskonale niesionej informacji i edukacji finansowej:) Dziękuję.

Prosty model budżetu Richarda Jenkinsa – budżet ‚z lotu ptaka’,

60% – wydatki stałe

10% – emerytura IKE

10% – fundusz wydatków nieregularnych

10% – fundusz bezpieczeństwa

10% – przyjemności,rozrywka, hobby…

Genialne w swojej prostocie, dla mnie jeszcze trudne do realizacji. Czytam i uczę się pilnie, pozdrawiam wytrwałych i wiernych czytelników, 200–250 tys. użytkowników to sporo! Jakie to byłoby miasto lub dzielnica? 🙂

Twoją stronę odwiedzam dopiero od kilku tygodni – to naprawdę rewelacyjny blog i potężne źródło informacji! Zamierzałem się już zabrać za serię artykułów o budżecie domowym, ale teraz widzę, że jeszcze trochę mogę z tym poczekać 😉

Gratulacje i oby tak dalej! 🙂

Gratulacje i dzięki, że jesteś!

Ogromne gratulacje! Życzę kolejnych sukcesów 🙂

Zaglądam tu od jakiegoś roku, lubię Cię czytać..bo czasami ciężko to przyznać, ale masz racje w tym, co piszesz. Właśnie lubię Cie czytać, statystyki spadły, bo ostatnio mało piszesz. Popcasty do mnie nie przemawiają.

Gratulacje! Życze Ci dalszych sukcesów w tym co robisz i również dziekuję za Twoją ciężką pracę.

Wszystkiego najlepszego z okazji 3 rocznicy bloga 🙂 Z niespodzianki nie będę mogła skorzystać, bo będę zajęta 2 miesięczną wówczas córeczką, którą planuje nazwać Ida Anastazja 🙂 Więc tym bardziej mnie rozczuliło, że Twoja córka to też Ida 🙂

Witam, gratulacje i dziękuję za pracę którą wkładasz w prowadzenie bloga.

Co do budżetu to jeszcze nie udało mi się zmobilizować do spisywania wydatków. Mój sposób na oszczędzanie to uruchomiona usługa w mBanku mSaver, która po każdej operacji kartą (a robię ich sporo) przelewa mi 5 zł na specjalne konto oraz raz na miesiąc dodatkowo 100 zł. Dodatkowo gdy „pożyczam” pieniądze ze swojej poduszki to kwotę pożyczoną spłacam w miesięcznych ratach ustawiając miesięczne zlecenie.

Michał,

Powracam tutaj z ogromną przyjemnością i zawsze jestem mile zaskoczony treścią Twoich wpisów. Lubię konkrety, a Ty jak żaden inny bloger potrafisz je przedstawić. To co tworzysz naprawdę zmienia ludzi i czyni ten kraj lepszym miejscem. Rozwijaj to dalej w przyszłości – tego Ci życzę! 🙂

Michał,

gratuluję Ci Twojego trzyletniego dzieła i życzę kolejnych X lat z sukcesami – Twoimi i Twoich czytelników 🙂

Cieszę się bardzo na informację o konferencji 🙂 szkoda, że to czwartek, ale jeśli będzie trzeba to wezmę wolne w pracy, żeby do Was przyjechać 🙂 nie mogę się doczekać na kolejne informacje 🙂

Pozdrawiam, Bartek

Wszystkiego najlepszego i duże podziękowania za Twój blog. Gratuluję Ci, że robisz to co lubisz, jesteś w tym bardzo dobry, zarabiasz na tym i jednocześnie pomagasz wielu osobom.

Szanowny Panie, gratuluję pomysłu na bloga i jego realizację. Z przyjemnością zapoznaję się z Pana podpowiedziami w zakresie oszczędzania, bo powiększenie dochodów jest zdecydowanie utrudnione. Gratuluję i życzę dalszych 33 lat!

Gratuluje rocznicy i życzę kolejnych, ale chcę się odnieść do artykułu…

Model, który odpisałeś jest świetny w teorii – w świecie gdzie nawet najzwyklejsza kawalerkę (zadbaną, w dzielnicy gdzie nie poderżną Ci gardła) można wynająć za 1000 zł, to szczerze nie widzę, by ktoś był w stanie zmieścić się w 1800 zł z czynszem, najmem, zakupami żywności, rachunkami za prąd, gaz, internet, etc. Oczywiście zgadzam się, że można żyć taniej, ale np. na moim lokalnym rynku mieszkania za mniej niż 800 zł się nie znajdzie. Jak dla mnie opisana teoria niestety przez długi czas pozostanie teorią, mimo że należę do mniejszości prowadzącej budżet domowy w excelu.

jeszcze raz gratulacje,

Pozdrawiam

Gratuluje !!!

Czytam Twojego bloga od niedawna ale za to w każdej wolnej chwili. Od wczoraj zaczęłam prowadzić budżet domowy. Oczywiście dzięki Tobie. Bardzo dziękuje za Bloga. Jest dla mnie podstawowym źródłem wiedzy finansowej oraz niezwykła inspiracją do poprawiania swojej sytuacji finansowej. Czytając go ciągle mam wrażenie, ze życzysz mi dobrze.

Życzę Ci zdrowia, żebyś mógł nadal tak wspaniale pracować .

I jeszcze raz Gratuluje !!

Przede wszystkim przyłączam się do gratulacji. Życzę, żebyś za 3 lata był tam gdzie sam chciałbyś być, a nawet ciut dalej 🙂

Michał, nie uważasz, że przyczyną tego ze sporą część osób, także tych po Twoim kursie, nie prowadzi budżetu jest fakt, że jest on zbyt złożony / rozbudowany? Zastanawiam się czy to nie jest tak, że upraszczając pewne zasady spisywania wydatków, np. do kilku najważniejszych kategorii więcej osób byłoby w stanie z tego skorzystać? Oczywiście efekty takiego uproszczenia będą gorsze niż dokładnego spisywania każdej złotówki ale jednak skorzysta na tym więcej osób.

Nie traktuj proszę tego jako złośliwości, bo nie taka jest moja intencją, ale jestem ciekaw Twojego zdania w tej kwestii.

Jeszcze raz szacunku za to co robisz i pozdrawiam serdecznie. Tomek

Hej Tomek,

Odpowiem przewrotnie: istnieje wiele wymówek by nie prowadzić budżetu. Potrafimy sobie zracjonalizować absolutnie każdą.

Zauważ, że ja nikomu nie narzucam liczby kategorii. Można prowadzić budżet posługując się np. 5-cioma podstawowymi kategoriami. A jednak za trudno… 😉

Pozdrawiam

To fakt. Jak ktoś nie chce pomocy to na siłę mu nie pomożesz 🙂

Ale powiem Ci z własnego doświadczenia, że u mnie takie uproszczenie kategorii zdało egzamin. Próbowałem kilkukrotnie (jjeszcze przed erą Twojego bloga) prowadzić niezwykle rozbudowany budżet i kończyła się to klapą. Dopiero uproszczenie wszystkiego pomogło i tak działam do tej pory 🙂

Pozdrawiam!

Ja sobie myślę Tomku, że tak naprawdę Michał wskazuje jedną z dróg – na zasadzie „ja robię to tak – Wy też możecie”. Zresztą wielokrotnie zaznaczał, że nie daje on recepty na życie, tylko pokazuje że można szukać rozwiązań.

Tak naprawdę rzecz rozbija się o to, czy ktoś chce prowadzić budżet. Przecież można wziąć to co najlepsze z porad Michała i uprościć to pod swoje potrzeby. Tylko trzeba chcieć 🙂

A jak się nie chce, to łatwo powiedzieć „To wina tego faceta, że zrobił taki trudny kurs budżetowania – nie da się” :p

Pozdrawiam, Bartek 🙂

Bartku, daleki jestem od stwierdzenia, że „to wina Tego faceta”. Jego „winą” jest tylko to, że wiele osób zaczęło myśleć o swoich finansach. 🙂

Dopiero teraz zajrzałem i zauważyłem, że mi odpowiedziałeś Tomku.

Błędnie mnie zrozumiałeś 🙂 Nie miałem na myśli, że Ty uważasz, że „to wina tego faceta” 🙂 raczej myślałem ogólnie o ludziach którzy nie chcąc samemu nic zrobić ze swoimi finansami, szukają tego typu wymówek 🙂

Pozdrawiam

Wszystko jasne 🙂

Pozdrawiam,

Tomek

Wszystkiego dobrego 🙂 i powodzenia w przyszłym roku blogowania

Gratulacje Michale 🙂

Życzę Ci jeszcze co najmniej kilkunastu takich trójek. Bezawaryjnego i wypełnionego mnóstwem wspaniałych pomysłów blogowania.

Uważam, że wykonujesz mnóstwo dobrej pracy i oby takich blogów jak Twój powstawało więcej i nie tylko w tematyce oszczędzania pieniędzy. Super

Pozdrawiam Cię serdecznie 🙂 i oby do osiemnastki 🙂

Gratuluję! Możesz już być dumny z tego co tworzysz, ale ciesz się, że nie masz zamiaru osiąść na laurach.

Regularnie czytam Twoje posty i nawet jeśli to mąż u nas spisuje wydatki to wiele Twoich rad uwrażliwiło mnie na oszczędzanie. Dzięki Tobie odkryłam podcasty. Dziś uczę się języka przy pomocy Coffe break. Dowiedziałam się wiele cennych rzeczy z Twojego bloga i podcastów. Zachęciłeś mnie do optymizmu a to nie lada wyczyn.

Dziękuję!

A czy nie powinnismy przeznaczyć jakiejś części na pomoc charytatywna?

Hej Dominika,

Zawsze jest to indywidualna decyzja. Ale co do zasady wszelka dobroczynność realizowana regularnie mieści się w tych 60% stałych wydatków.

Pozdrawiam

Wpis jak zwykle świetny. JA jednak mimo wszystko muszę pozostać przy planowaniu budżetu:)

Cześć Michał!

Lekko spóźnione, ale nie mniej szczere życzenia urodzinowe i serdeczne gratulacje z tej okazji! 🙂

Newsletter czytam regularnie, i choć na blogu bywam znacznie rzadziej, to uważam, że robisz świetną robotę i bardzo potrzebną. Sam z kilku podpowiedzi skorzystałem i znalazłem kilka inspiracji. Dzięki! 🙂

To pierwszy mój wpis tutaj, bo zawsze jakoś „brak czasu” (jak Ty to mówisz – zawsze się znajdzie jakaś wymówka). 😉

Trzymam kciuki za dalszy ciagły rozwój i jeszcze raz życze wszystkiego najlepszego! 🙂

Pozdrawiam!

Dziękuję Ci Michale za ten blog, Twoje zaangażowanie i dawkę pozytywnej motywacji!

Michał, podziwiam Twoje planowanie działań i konsekwencję w ich realizowaniu. Wygląda to jakby stałą za wszystkim pasja 🙂 Cieszę się, że odszedłeś z etatu. Z korzyścią dla nas czytelników 🙂

Dobra robota! Gratulacje!

część z pomysłów postaram się wprowadzić w życie, ciekawe jak mi się to uda 🙂

Wszystkiego najlepszego z okazji urodzin bloga 🙂

Bardzo dziękuję za te wszystkie artykuły, podpowiedzi i motywacje. Do czasu trafienia na twojego bloga, Michał wiedziałam, że muszę panować nad rodzinnym budżetem, ale nie wiedziałam jak się za to zabrać. Trafiłam do Ciebie i mnie oświeciło. Są wloty i upadki w przestrzeganiu zasad, ale nareszcie wiem co jak planować i jak wyliczyć na co mogę sobie pozwolić z rodziną i ile czasu zajmie mi zbieranie na wakacje czy inne przyjemności. BARDZO DZIĘKUJĘ!

Jezeli ktos ma budzet na styk z powodu kredytow i niskich zarobkow to faktycznie musi szukac oszczednosci w wielu miejscach. Ale jak ktos zarabia nazwijmy to – normalnie (czyli moze nie tyle co na zachodzie, ale blizej zachodu niz wschodu) – to o ile nie szasta pieniedzmi i tak bedzie oszczedzal i odkladal. No chyba ze by chcial oszczedzac jeszcze wiecej, ale wychodze z zalozenia ze na jedzeniu oszczedzac nie warto. Wiem ze mozna kupowac tansze zamienniki, ale poki nie musimy tego robic to lepiej sie od tego powstrzymac, bo zdrowie jest moim zdaniem wazniejsze. Naturalnie zdrowo nie musi zaraz znaczyc bardzo drogo. Glownie dlatego ze zdrowo oznacza ze pewnych rzeczy sie po prostu nie kupuje wcale, a nie kupowanie wcale jest tansze niz kupowanie tanich zamiennikow drogich rzeczy. Przykladowo taki pasztet w sklepie mozna kupic tanio, mozna kupic drogo. Drogo jest lepszy, tanio to bym psu nie dal, a ludzie to jedza. A zdrowo nie kupuje sie wcale, bo mimo iz drozszy jest lepszy to i tak zdrowy nie jest. A poza tym trzebaby wowczas zaplacic ponad 20zl za kg, a za te pieniadze lepiej kupic np schab ktory bedzie tanszy, zdrowszy i smaczniejszy. Zmierzam do tego, ze robiac racjonalne zakupy codzienne nie ma wiele mozliwosci by na nich oszczedzic niezaleznie czy prowadzi sie budzet domowy czy nie. No chyba zeby oprzec jadlospis na podrobach drobiowych. Juz wiecej mozna oszczedzic na ubraniach i chemii.

Choc moze jestem nieobiektywny, bo ja akurat spelniam wszystkie punkty ktore wypisales.

Michale gratuluję świetnej roboty na tym blogu. Ja od września prowadzę nasz rodzinny budżet domowy, więc zapewne niewiele wcześniej stałam się stałą czytelniczką Twojego bloga. Dla mnie będzie to już rok przenoszenia swoich celów finansowych na wyższy poziom:)

Wszystkiego najlepszego STO STO LAT !!!!!!

jestem w mniejszości czytam bloga od początku,przekazuje że jesteś znajomym i rodzinie,jesteś bardzo wiarygodny ,bardzo lubię ciebie i twój blog,powodzenia w dalszym blogowaniu

Anna B

Cześć Michał,

Należę w takim razie do tej mniejszości, która zaczęła czytać Twój blog od samego początku i to całkiem przypadkiem, zdecydowałam się na kupno mieszkania w 2012 roku i szukałam porad na temat kredytu hipotecznego i oszczędzania (na przyszły remont itp.).

Od 3 lat nieprzerwalnie czytam Twojego bloga i tylko przez 2 miesiąca udało mi się spisywać swoje wszystkie rachunki, a dodam że jestem naprawdę skrupulatną osobą. Jest to naprawdę mozolna praca i wielokrotnie łapałam się na tym, że nawet nie pamiętam czy w danym dniu wydałam jakieś pieniądze i ile (mimo, że starałam się zbierać wszystkie paragony). Dzięki Twojemu blogowi zlikwidowałam dwie karty kredytowe, limit w koncie, zamieniłam samochód, który zużywał dużo paliwa na bardziej ekonomiczny i zaczęłam wystawiać nieużywane już przeze mnie przedmioty na aukcjach internetowych. Przede mną jeszcze bardzo dużo pracy. Plan na wrzesień – to stworzenie poduszki awaryjnej i spłacenie ostatniej karty kredytowej 🙂 3maj kciuki.

Pozdrawiam

Do mnie jak najbardziej przemawia opisany model. Nie prowadze budżetu domowego bo wpisuję się w sytuację opisaną na początku wpisu. Brak kredytu, systematyczność w oszczędzaniu spore środki w portfelu inwestycyjnym (akcje) oraz przede wszystkim mieszkamy w domu wielopokoleniowym co wiąże się z pomocą od rodziców i obopólnymi korzyściami. Z zarobków razem z małżonką i dodatkowymi wpływami łącznie średnio 4500 po wypłacie przelewam 1200 na nowy (stary) samochód, 200 na wydatki nieregularne (ubezpieczenie auta, serwis, prezenty, itp) 100 dorzucam do funduszu wczasowego którego trzon stanowi zwrot podatku (2 dzieci), przeważnie ok 1000 do spłaty karty kredytowej i po płaceniu przedszkola (ponad 500) abonamentów tel. net. jakichś drobniejszych opłat zostaje ok 1000 gotówki i ok 1000 na karcie kredyt. Nie przelewam na inwestycje bo będę to robił po zakupie samochodu za ok 14m-cy. Takie same pieniądze będą szły na portfel inwestycyjny co na samochód i po ok 3 latach takie same pieniądze będą wędrowały na remont domu aż cykl się zamknie i potem od nowa. Czyli kasa taka sama co miesiąc tylko zmiana przeznaczenia co 2-3 lata.

Tak to wygląda u mnie, pozdrawiam

Czasem tu wpadam, ale ostatnio coraz rzadziej. Skorzystałam z Twoich rad i staram się prowadzić spis wydatków w Microsoft Money. Niestety nie pojawiła się do tej pory część o tym jak planować budżet w MM, na podstawie tych notatek. Sama nie wiem jak to ugryźć i nie ukrywam, że działa to na mnie demotywująco. Trochę kosztów jedzenia i innych wydatków obniżyłam, ale teraz stoję w miejscu, bo się zastanawiam co mi da dalsze poświęcanie czasu i spisywanie kosztów.

Pozdrawiam Cię Michał i życzę dalszych sukcesów. Pod koniec przyszłego roku powinienem być już bez długów dzięki Twoim poradom .

Gratulacje Michale, blog jest super, podcast jeszcze lepszy.

Trochę się dziwię, że tylko 200-250 tys, szczególnie, że tak jak mówiłeś w kursie „psd” tylu polaków ma przeterminowane długi.

Ale z drugiej strony to już konkretna armia ludzi dla których jesteś ważny, poświęcamy Tobie swój czas, który jest przecież droższy od pieniędzy. Ja jestem jednak przekonany, że go z Tobą nie marnuję.

Co do zwrotu o 180 stopni to pewien znany mi były wojskowy zwykł mawiać „Zmienność decyzji gwarantem ciągłości dowodzenia” ☺.

Najserdeczniejsze życzenia Michał!

Znakomite 3 lata 🙂

A najlepsze ciągle przed Tobą!

Hej, ja również jestem wierną fanką:) I tak nietypowo- uwielbiam prowadzić budżet domowy! Bardzo dziękuję Ci za pracę, jaką dla nas wykonujesz. Nawet się nie spodziewałam kiedy w wyszukiwarce internetowej znalazłam adres tej strony, że tak zmienisz moje życie! Czytanie Twojego bloga mam wpisane na stałe w tygodniową rozpiskę, co nie jest łatwe przy trójce dzieci:) Z niecierpliwością czekam na książkę.

Gratulacje! Trzymaj tak dalej! 🙂

Michale, mówiąc krótko – robisz kawał dobrej roboty.

W świetle stanu zadłużenia Polaków (zatrważające te dane), promocja innego stylu życia (nastawionego na rozsądne zarządzanie finansami) jest bardzo ważna i zasługuje na szacunek.

Mam nadzieję, że jak najwięcej osób wesprze się Twoimi nagraniami i artykułami, żeby zrehabilitować swój finansowy kręgosłup 🙂

Przy okazji – wielkie dzięki za wyróżnienie w konkursie i kurs BDT. Ten wpis świetnie go uzupełnia i przemawia do osób, które nie są skrupulatne (jak ja) i którym nie chce się spisywać wszystkich wydatków (choć dzięki BDT zaczynam się do tego powoli przekonywać). Drogi są różne, ale cel ten sam – kontrolowanie finansów, zamiast bycia kontrolowanym przez finanse.

Najlepszego!

Cześć Michał, przede wszystkim gratulacje z okazji urodzin świetnego bloga.

Czytam bloga od paru miesięcy i przeczytałam już pewno jakieś 98 %. Jak trafiłam na bloga to nie mogłam się oderwać od czytania, to było jak przebudzenie, nowe spojrzenie na życie. Wrażenie takie jakbym w końcu ubrała dopasowane okulary.

Na szczęście nie mam długów ale oszczędności też nie, jestem z tych co to od długów dzieli brak jednej pensji. Pod wpływem tego co piszesz zaczęłam budżetowanie, okazało się, że całkiem dużo kasy ucieka nie wiadomo gdzie chociaż kokosów nie zarabiam.

Powoli małymi kroczkami idę do przodu, mam już fundusz awaryjny, teraz zaczynam mozolnie budować poduszkę bezpieczeństwa.

Michał jesteś niesamowitym Człowiekiem i umiesz zmotywować do oszczędzania (lub chociaż świadomego wydawania) taką malkontentkę jak ja

Trzymaj się, rób dalej to co robisz i może kiedyś, gdzieś do zobaczenia.

Serdeczne gratulacje i dalszych sukcesów 🙂 Chętnie korzystam ze wskazówek i podpowiedzi zamieszczanych w blogu. Bardzo dziękuję! Serdeczności. Irka

O proszę 🙂 Właśnie trafiłam na tego bloga i okazuje się, że nie tylko ja dzisiaj świętuję urodziny 🙂

Wszystkiego najlepszego! 🙂

P.S. Czy 3latki nie wchodzą właśnie w wiek trudnych pytań? 😉

Gratulacje!

Jesteś doskonałym zaprzeczeniem stwierdzenia, że notki blogowe muszą być krótkie, bo inaczej nikt nie wytrwa do końca, oraz nie mogą być merytoryczne, bo ludzie nie tego szukają i wolą czytać o d.. Maryni. Bardzo się cieszę, że zadajesz kłam takim przekonaniom. Życzę sobie (sobie, bo jestem też „konsumentką” różnych blogów), żeby każdy miał taką postawę jak Ty: po pierwsze meroryka, po drugie, żeby zrobić coś wartościowego dla innych. Cieszę się, że odpinasz przypiętą blogosferze łatkę pt. nie znam się, to się wypowiem 🙂

Dzięki Michał, za ostatni rok, od kiedy czytam Cię namiętnie!

Nie wszystkie Twoje pomysły udało się wdrożyć (brak takiego samozaparcia jakim jesteś obdarzony) ale to co się udało bardzo cieszy.

Dzięki drobnym oszczędnościom nasze wyjazdy są trochę mniej uciążliwe.

Ale nie oto chodzi ile się zaoszczędziło, a o sam fakt, że się dało – takie zaoszczędzone cieszą bardziej i mają dla nas większą wartość! Poważnie!

Spadek na blogu spowodowany jest tym, że coraz mniej ludzi potrzebuje Twojej pomocy – nauczyli się oszczędzać z Twojego bloga 🙂

Pozdrawiam

Wojtek

Najlepsze życzenia z okazji trzecich urodzin dla Michała i życzę kolejnych lat takiego prowadzenia bloga jak teraz!

Stosuję podobny schemat. 20% na kupkę oszczędności w zależności od dochodu w danym miesiącu. 10% niespodziewanie wydatki w tym utrzymanie samochodu jak naprawy itd jeśli zostaje to traktuję to jako oszczędności na przyszły samochód. 10% na przyjemności. 60% wydatki stałe i życie

Gratuluję sukcesu!

Jestem pełen podziwu twojego samozaparcia i pracowitości. W pełni zasłużyłeś na sukces, który niewątpliwie osiągnąłeś.

Życzę kolejnych lat blogowania na tak wysokim poziomie jak dotychczas. Kawał dobrej roboty.

Wszystkiego NAJ !

Gratuluję i życzę sobie 🙂 i innym czytającym twojego bloga, abyś miał stale tyle energii w realizacji kolejnych pomysłów.

Budżetowanie w moim przypadku trochę się rozmyło, trochę nie muszę 🙂

Fakt, że kiedy zarabiałam baaardzo małe pieniądze ścisły reżim wydatków (wtedy prowadzony w zeszycie) pozwolił mi funkcjonować na bezpiecznym poziomie – bez oszczędności, ale też bez długów.

Teraz kredyty są, ale kwota odkładana miesięcznie jest prawie tego samego poziomu, więc chyba nieźle 🙂

Jeszcze raz gratuluję i pozdrawiam

Ania

Wszystkiego najlepszego z okazji 3 urodzin 🙂

Bloga czytam już od dłuższego czasu… prawdę mówiąc, ciężko jest mi wprowadzić prowadzenie wydatków, może z braku pomocy żony, która lubi wydawać pieniążki… ale cały czas jej mówię, że poduszka bezpieczeństwa musi być…

pozdrawiam i życze kolejnych X lat

Stałe zasilanie poduszki sugeruje stałe jej zużycie. A nie można przecież powiedzieć, że sytuację nietypowe zdarzają się ciągle 🙂

Polaczylbym zasilanie poduszki i emerytury jednym (20%) workiem – jak dopiero zaczynamy/po zdarzeniu nie planowanym – pakujemy poduszkę, potem emerytura 🙂

Przemku, niby racja, ale w tym uproszczonym budżecie ta kategoria brzmi: „Kolejne 10% to oszczędzanie długoterminowe (i spłata długów) przeznaczone np. na budowę poduszki finansowej, zakup nowego samochodu, szybszą spłatę długów, edukację dzieci i inne cele oddalone w czasie.” Czyli po dopełnieniu poduszki dalsze wpłaty na to subkonto mogą być przeznaczone właśnie na tego typu długoterminowe cele.

„szczerze mówiąc to planuję cały cykl artykułów na temat różnych scenariuszy emerytalnych”

Czekam na to 🙂

Proponuję zacząć od wariantu „ZUS to jedyna szansa na stabilną przyszłość” 😉

Niech będzie trochę o dylematach typu: leki czy jedzenie, a może rachunki:)

Później różne opcje odkładania na emeryturę i przechodzenia na nią np. w wieku lat 40 🙂

Bardzo fajny pomysł na cykl wpisów, tym bardziej, że emerytura czeka każdego.

pozdrawiam

czytam twoje artykuly. Sa dosc ciekawe Przepraszam,ze nie czytam je bezposrednio po ukazaniu sie ich. Wiecej czasu spedzam w ogrodzie.Okres letni to slonce, wypoczynek nad woda, w lesie, na lace. Twoje artykuly daja wiele do przemyslen. Daja wiele wskazowek do podejmowania wielu dobrych przedsiewziec.

Witaj Michale. Co jakiś czas odwiedzam Twój blog, jednakże do tej pory wystarczała mi lektura, zarówno Twoich tekstów jak i komentarzy czytelników (dyskusje u Ciebie są równie wartościowe). Z okazji urodzin pomyślałem, że się przedstawię :-). Wydaje mi się, że zaliczam się do mniejszości – osób świadomych finansów, osób, które co prawda nie zarabiają wiele, ale których potrzeby też nie są duże i u których w efekcie przychody są lekko większe od dochodów. Dzięki temu dysponują wystarczającą (na tyle, żeby czuć się spokojnym) poduszką finansową i nie mają zbędnych kredytów.

Zaliczam się według Ciebie też do grupy, która nie musi tworzyć budżetu domowego. I masz rację, nie tworzę. Czas, który by to zajmowało, staram się wykorzystać bardziej efektywnie (Dzienne spisanie wydatków w Excelu to jakieś 15 minut. Zaplanowanie i uaktualnienie przychodów to powiedzmy godzina tygodniowo. Daje to 25 godzin rocznie – jak to się przelicza na złotówki za godzinę pracy, to każdy może sobie sam określić). Tworzenie budżetu jest bowiem przeze mnie postrzegane (i pewnie nie tylko przeze mnie) w kategoriach pracy.

Dlatego dla osób, które nie lubią pracować nad budżetem, chciałem pokazać jako alternatywę „odwrócony budżet” (to moja nazwa, nie wiem czy do końca słuszna), który chyba każdy czasem tworzy i który jest bardziej rozrywką (umysłową). Polega to na tym, że nie myślimy, ile musimy zaoszczędzić i jak ograniczać wydatki, lecz ile chcielibyśmy wydać (realnie) w wersji optymalnej. Nie muszą to być kwoty dotyczące obecnych możliwości, lecz takie, które by nas usatysfakcjonowały. W moim przypadku mogłoby to wyglądać następująco:

Chciałbym cztery razy w roku pojechać za granicę i poznać nowy kraj. Chciałbym przynajmniej dwa razy w tygodniu móc wyjść z dziewczyną na miasto. Chciałbym dwa razy w roku na wyprzedażach kupić sobie nieco nowych ubrań. Chciałbym, aby w każdym miesiącu powiększały się moje oszczędności o 10% dochodu. Chciałbym mieć z głowy wszystkie koszty stałe (czynsz, telefon, komunikacja miejska itp.). Chciałbym pozwalać sobie na taką żywność (jakościowo i ilościowo) jak do tej pory. Chciałbym raz w tygodniu „ukulturalnić się” (nowa książka, teatr, kino).

Za każdym takim zdaniem stoją konkretne kwoty. Zsumujmy je i poznamy, jakiej kwoty potrzebujemy i jak bardzo jest w zasięgu naszych możliwości. Może się okazać, że to wcale nie będą miliony, tylko coś dużo bardziej realnego.

Tym optymistycznym stwierdzeniem kończę. Serdecznie Cię pozdrawiam i życzę wytrwałości w prowadzeniu bloga.

Michał! 100 lat! – Serdeczne podziękowania przy okazji 3 urodzin bloga za to co robisz!!

Mam bardzo ważne dla mnie pytanie – do Ciebie Michał i do Was – Czytelników: jestem na etapie kupna mieszkania finansowanego kredytem hipotecznym. Bardzo mi zależy, żeby różnicę między wyceną rzeczoznawcy a wartością transakcyjną bank uwzględnił jako wkład własny. Czy wiecie które banki honorują teraz takie rozwiązanie? ? PEKAO niestety odmówiło. Czy ktoś coś wie? Z góry dziekuję

Niesamowite, jak ten czas zasuwa, ale jeszcze bardziej niesamowite ile udało się Tobie zrobić w tak krótkim czasie! Większość z nas przez 3 lata nie osiąga zbyt wiele, ale Ty jesteś idealnym przykładem na to, że odpowiednia motywacja i ciężka praca potrafi zmienić nasze życie o 180 stopni. Nie tylko pomagasz sobie, ale również tysiącom ludzi w Polsce. OGROMNY szacunek!

Sam zacząłem prowadzić blog jakiś czas temu. W głowie pomysłów milion, a czasu na co dzień niewiele, ale prę do przodu…

Pozdrawiam i wszystkiego najlepszego!

krystian z jakprowadziclepszezycie.pl

Super. W 3 lata osiągnąłeś naprawdę bardzo dużo. Wielki szacunek i pozdrowienia.

Bardzo dobry artykuł, może wiele osób zainteresować i wręcz zainspirować. Ja od dawna uwielbiam czytać twojego bloga, bo wiele mogę się dowiedzieć czytając twoje artykuły i wiem, że pozytywnie spędzam czas, bo czytam rzeczy, które wiem że mi się przydadzą i coś z nich konstruktywnego i pożytecznego wyciągnę.

Gratulacje i pozdrawiam. Świetny blog i artykuły, tak trzymać 🙂

Powodzonka! 😀

Jestem u progu emerytury (odroczonej nieco wg nowych zasad) i już nie pracuję.

Z przyjemnością zaglądam na ten blog bowiem publikowane tu porady i opinie są zbieżne z moim podejściem do życia. Z tych treści ludzie powinni ciągle korzystać. Sądzę jednak, że również tutaj ma odzwierciedlenie złota zasada proporcji 80/20 i dlatego powracający na blog są w mniejszości. To są jednak ludzie najbardziej świadomi.

Moja młodość przypadała na siermiężne, chude lata sześćdziesiąte i siedemdziesiąte. Może dlatego bardziej niż niektórzy teraz – goniący za konsumpcją i nowymi gadżetami kosztem zabezpieczenia swojej przyszłości – ceniłem to, by mieć w życiu jakieś zabezpieczenie finansowe.

Gdy zaczynałem budować swoją poduszkę finansową był już późny PRL. W latach 90-tych były możliwości dorabiania na umowach zlecenia po godzinach, nawet we własnej firmie. Skorzystałem z tego, co dawało mi dodatkowo około połowy pensji. Zacząłem te pieniądze w całości odkładać. W miarę możliwości dokładałem również z podstawowych poborów. Założonym celem było odejście na emeryturę we własnym zakresie, wcześniej niż do ZUS.

Polowanie na najlepsze lokaty i bezpieczne inwestycje, z czasem przerodziło się w hobby. Tym sposobem kwoty rosły, a ja osiągnąłem zabezpieczenie pozwalające na uzupełnienie emerytury ZUS o kwotę ok. 1500 zł miesięcznie przez najbliższe 20 lat. Nawet leżakując na wyselekcjonowanych lokatach w oczekiwaniu na właściwą emeryturę, środki te dają mi teraz 700-800 zł miesięcznie odsetek (aby to ogarnąć, od dawna prowadzę zestawienie finansów w excelu). Żyję więc na luzie póki zdrowie jeszcze w normie i mam świadomość, że nie roztrwoniłem swej przyszłości.

Moja konkluzja: w finansach osobistych ważne jest zdyscyplinowanie. To jest zwykłe odłożenie przyjemności w czasie; niestety niektórzy nie potrafią sobie odmówić.

Pozdrawiam autora bloga, jak również Z. Papińskiego (którego też czytam) 🙂

Również gratuluje i życzę dalszych sukcesów 😉

Bardzo podoba mi się podzielenie dochodów na takie kupki jak zaproponowałeś. Zabrakło mi bardzo ważnej dla mnie kwestii inwestycji w siebie (u mnie to wejdzie w miejsce zachcianek 😉

Po przeczytaniu twojego artykuły zdałam sobie jednak sprawę, że na wakacje przeznaczam zbyt dużo 😉

Ja do emeryta;-),

za rok mogę być, jeśli zechcę;) , emerytką i też zadbałam o dopłatę ze środków własnych do emerytury;

piękne uczucie: móc decydować o tym ,kiedy zechce się zakończyć pracę, choć pracę tę się lubi;

pomogli mi w tym „chłopacy”;-) Michał, Marcin i „wolny” i inni;-), przede wszystkim poprzez potrzymanie mojej motywacji, kawał grosza;-) mam teraz na koncie, w lokatach,

i za to im dzięki serdeczne;

Świetny artykuł o budżecie domowym. Naprawdę mało osób stosuje to w praktyce, a szkoda. Pomaga zapanować nad finansami 🙂

Zastanawia mnie po co ta cała teoria o budżecie, nie można prościej, z całego miesięcznego dochodu odejmuje to co idzie na opłaty stałe, resztę kwoty, wrzucam na lokatę, konto oszczędnościowe, zostawiając około 8-10 % na wydatki codzienne. Zakupy większe jak tv, lodówka, kupuję z dochodów bieżących (czyli czekam do wypłaty dwóch no chyba ze tragedia, raczej nie wyciągam z lokat. Korzystam z aukcji lokat, happy hours, czy po prostu targowania się o oprocentowanie z doradcą. W ten sposób każda złotówka która nie jest mi potrzebna, pracuje. Myślę ze kombinowanie i dzielenie tego na kupki z innym przeznaczeniem to trochę dopisywanie teorii. Z innego punktu zauważyłem ze dalej przedstawiciele w bankach potrafią tak nas omamić i obiecać gruszki na wierzbie ze ludzie w to wchodzą, fundusze na pół z lokata, oprocentowanie 1,5 najlepsze teraz na rynku i co najlepsze ludzie w to wchodzą i są zadowoleni. Uważam ze najlepszym sposobem z pośród lokat, to założenie 3-4 kont w różnych bankach i przelewanie kwot pomiędzy nimi, zawsze wtedy pieniążki traktowanie są jako nowe środki i dostajemy wyższy procent. na chwilę obecną 2,8, 2,9 na 3 mc w bankach placówkowych to niezły wyniki. Na koniec podsumuje zdaniem który dała mi kiedyś pani starej daty w banku, żeby nalewać małą łyżką a nie od razu wiadrem i zawsze jak przedstawiciel w banku daje mi wiadro w postaci super procentu to się zastanawiam czy dam radę to wiadro z tą wodą dźwignąć i czy nie porozlewam po drodze :).

Marcinie, u Ciebie to się sprawdza i super, ale są ludzie (jak mój były mąż), którzy zawsze potrafią „uzasadnić” wydanie tych oszczędności. I dla tych osób stworzenie takich dedykowanych subkont może być ostatnią deską ratunku.

Hej,

serdeczne gratulacje i 100lat!

Trafiłam tu przypadkiem i znalazłam wiele pomocnych rad i informacji (które całkowicie odmieniły moje postrzebanie finansów osobistych). Trochę żałuję że nie dotarłam tu wcześniej, bo pewnie moja sytuacji wyglądałaby zupełnie inaczej…

Na szczęście nie jestem teraz zadłużona (jakoś strasznie – długu u mamy nie liczę :P), ale w przeciągu najbliższego roku (może 2óch) chcemy z chłopakiem wziąć ślub i kupić dom/mieszkanie. Jednak jeszcze kilka miesięcy temu leżałam i kwiczałam finansowo (nie stać było mnie na zapłacenie czesnego za studia).

Prawda jest taka że niby zarabiamy sporo, ale kasa przecieka nam przez palce i często jesteśmy na styk „od wypłaty do wypłaty”.

Chcę jeszcze przekonać chłopaka do racjonalnego wydawania pieniędzy (i jak się uda prowadzenia budżetu), ale może to być ciężkie 🙁 Nie jest nauczony oszczędzania, a pieniądze traktuje na zasadzie: są to trzeba je wydać. Problem jest duży bo robi zakupy impulsyjnie i nie lubi ograniczeń 🙁

Na ten moment skupiam się na zbudowaniu „poduszki finansowej” i funduszu awaryjnego (bo takowych nie posiadam) oraz uregulowania swoich wydatków i zapanowaniu nad swoją kasą 😀 Mam nadzieję że za około pół roku będę mieć to już tak ułożone że spokojnie będę mogła pomyśleć o oszczędzaniu na wesele 🙂

Pozdrawiam!

Iza.

Hej Michał, masz rewelacyjnego bloga a ja od wczoraj go czytam. Trzymam kciuki za książkę!

Dobry wpis.

Ze swojej strony w oszczędzaniu bez planowania polecam też wyrobić sobie „filtr zakupów” tzn. nie trzeba od razu kupować tego co jest potrzebne, lepiej zaczekać dzień (dwa) przemyśleć w domu, przejrzeć podobne oferty w internecie, sprawdzić stan konta i dopiero zdecydować 🙂

Ja mam tak, że u mnie działa odkładanie małych sum pieniędzy. I to, co w skali miesiąca może wydawać się małą kwotą – przez rok, nie jest już małą kwotą 🙂

Właśnie odkryłam tego bloga i jestem pozytywnie zdumiona artykułami, są bardzo ciekawe i takie życiowe, wręcz oczywiste, ale sama pewnie bym na to nie wpadła. Super, myślę że zostanę stałą bywalczynią bloga 🙂

PS. Wszystkiego najlepszego z okazji „urodzin” 🙂

A ja się zastanawiam – czy wszystkie te % należy trzymać na osobnych kontach? Tak byłoby chyba najlepiej, żeby to wszystko się nie mieszało. I skoro tak, nasuwa się kolejne pytanie – czy mieć te wszystkie subkonta w jednym banku? W kilku różnych? Które polecasz najbardziej? (dla oszczedności długoterminowych lepiej oprocentowane, dla krótkoterminowych bez znaczenia itp – jakieś podpowiedzi?).

Przepraszam jeśli piszesz o tym w kółko, nie czytam wszystkich postów, gdyż niektóre w ogóle mnie jeszcze nie dotyczą. 🙂

Pozdrawiam

B

Spóźnione życzenia urodzinowe dla najbardziej motywującego blogera na świecie 🙂 Za samodyscyplinę i dążenie do celu!

Gratuluję bloga, urodzin, wystąpienia i kolejnych ożywczych pomysłów na przyszłość.

Zarówno Tobie, jak i sobie życzę, żeby za rok (?), za dwa (?) udało Ci się dzięki swojej działalności umieścić w takim kołowym wykresie koniecznie kilka procent na mądrze pojętą dobroczynność. Mikropożyczkę, Pajacyka, ulubione schronisko. Moim marzeniem jest, by każdy trochę co miesiąc na jakiś inteligentny cel przeznaczał.

U mnie największe oszczędności udało się wygospodarować racjonalnie podchodząc do tego co rzeczywiście jest potrzebne, a co wydaje się potrzebne. Przestaliśmy z żoną kupować rzeczy, które w rezultacie zajmują tylko miejsce w piwnicy. Szczególnie przy dzieciach łatwo kupować różne ‚niezbędne’ gadżety.

Michał,

serdecznie dziękuję Ci za ten blog. Lubie go czytać, gorzej z wdrożeniem w życie, jednak Twoje zdanie daje mi sporo do myślenia.

Jeśli chodzi o szczegółowe planowanie budżetu domowego, to zaliczam się do tych co skapitulowali przy pierwszej próbie, ale……..po dzisiejszym artykule jestem z nas (mojej rodziny) zadowolona, bo widzę, że skrócony system planowania budżetowego mamy wdrożony w życie. Nawet bym powiedziała, że wygląda lepiej, niż przedstawiony przez Ciebie – tzn. więcej niż 10% oszczędzamy, mniej niż 10% wydajemy na rozrywkę, mniej niż 60% mamy stałych wydatków (nadwyżkę oszczędzamy).

Dziękuję za bloga!!! tak trzymaj 🙂

Michał jesteś wspaniały, życzę dalszych sukcesów, uczestniczymy z mężem w kursie o długach mimo że ich nie mamy ale cały czas ślizgamy się na granicy jak mówisz:)

Twoje artykuły są bardzo ciekawe .

Wszystkiego dobrego z okazji 3 urodzin bloga 🙂

„Wiecie, że jestem orędownikiem prowadzenia budżetu domowego. Od trzech lat pokazuję Wam wynikające z tego korzyści. ” hmm… Ale od roku raportów już nie udostępniasz

Od początku mojego życia zawodowego, zacząłem wdrażać plan wcześniejszej emerytury, który również opiera się na regularnym oszczędzaniu pieniędzy, poprzez odkładanie ich na OFE (kiedyś) i/lub na ROR (obecnie).

Model działania jaki preferowałem oraz polecałem innym, polegał na tym, że na konto ROR przelewałem tygodniowo 10% wydatków, jaką w danym tygodniu dokonałem.

Wielkość odłożonych środków była – można śmiało stwierdzić, imponująca.

Po przeczytaniu tego artykułu, będę musiał zrobić analizę tych dwóch metod oszczędzania.

Pierwszą różnicą ,jaką można zauważyć jest fakt, że w przedstawionym modelu budżetowania, na emeryturę odkładamy sztywną ilość środków (przy niezmiennych zarobkach).

W modelu, który wypracowałem osobiście, środki przelewane na konto są w różnej wielkości i co prawda powoduje to nagły i czasami dość znaczący ubytek środków z naszego głównego budżetu, którego dokonujemy 4 , a czasami 5 razy w miesiącu.

Cieszę się że jestem w tej mniejszości 🙂

Sprostowanie: Richard Jenkins swój budżet definiował dla zarobków brutto, a nie netto.

To, jaką wartość przyjmować i jaka ma sens to inna dyskusja, ale warto poprawić to zdanie powołujące się na jego ideę 🙂

Dzięki za świetny blog!

Masakra!!!!

Z reguły staram się nie zarywac nocy na czytanie glupot w internecie. ….ale te artykuły powalaja na kolana. Gdyby ZUS wprowadzil podatek od dobrych wpisów na blogu to byłby Pan bankrutem.

Jutro na pewno tu „wrócę” ! Tym bardziej, że jestem przed kupnem/wynajmem mieszkania. A co więcej mam wrażenie, że pieniążki strasznie szybko ode mnie uciekają (same).

Pozdrawiam i trzymam kciuki za dalasza pracę i nie kończąca się wenę do wpisów.

Panie Michale,

jestem strasznie leniwa ale ulozylam sobie taki plan jak zarzadzac pieniedzmi-

kazda kwote, jaka wpłynie do mojego budzetu rozdzielam wg nastepujacego sposobu:

50% życie

10% konto oszczednosciowe

10% ike

10% oszczednosci krotkotermiowe

10% rozrywka

5% dzialalnosc charytatywna

5% kieszonkowe dzieci (2dzieci).

Prosze serdecznie o komentarz, czy ten sposob w ogole ma sens? Nie posiadam poduszki finansowej, ale co miesiac ja powiekszam wplacajac 10% na konto oszczednosciowe. Ponad to, 50% na zycie to bardzo malo bo niewiele zarabiam. Aczkolwiek, potrafie utrzymac sie na jakims poziomie. Dluow nie posiadam.

Pozdrawiam,

Wiola

Ciekawą propozycją wydaje się być optymalizacja w zakresie kosztów stałych o których pisałeś także w swojej książce. Mam tu na myśli np. obniżenie miesięcznych zaliczek na media (woda, centralne ogrzewanie) w spółdzielni lub we wspólnocie mieszkaniowej. Miesięczne nadwyżki można przeznaczyć na inwestowanie, a przy rozliczeniu zwyczajnie uzupełnić. Pozdrawiam, Michał.

Wracam tu co i rusz bo trace motywacje, Twoj blog na prawde swietnie pomaga ja odzyskac! Wychodzi na to ze uwielbiam wydawac pieniadze . Pracuje nad budzetowaniem ale poki co udaje mi sie rozpisac przychody oraz podstawowe oplaty stale, rachunki (wylaczajac jedzenie, ubrania i chemie bo tu jeszcze idzie jak wiatr zawieje) dajace mi informacje ile musze zostawic na koncie a co moge roztrwonic 😀 Ide powoli w strone poduszki, bede wracac na pewno!

Jeszcze raz swietna robota, nie wchodze regularnie ale jak juz zajrze to przegladam wszystkie mi bliskie tematy 🙂 Dzieki!

Michał, chyba sam dobrze wiesz, że proste rozwiązania często bywają najlepsze. Myślę, że właśnie taki prosty podział jaki przedstawiłeś we wpisie powinien stosować każdy Polak, a nie tylko tacy z dużymi zarobkami, bez kredytów itp Większośc ludzi nie będzie miała ochoty na przesiadywanie nad rozbudowanymi exelami, skomplikowanymi apkami itp. Budżet musi być prosty i logiczny, bo inaczej ludzie w ogóle się nim nie zajmą.

Stosuję tę metodę od sześciu miesięcy i świetnie się to sprawdza! Dodatkowo zaadaptowałem budżet dludoteminowy na zbieranie na wkład własny na mieszkanie i zbieram cierpliwie 🙂