Wiele osób słysząc o planowaniu budżetu domowego dostaje gęsiej skórki lub wzrusza ramionami. Niektórzy buntują się i mówią, że kilka razy już próbowali, ale nigdy nic sensownego z tego nie wynikało. Jeszcze inni mylą planowanie budżetu ze spisywaniem wydatków i na tej podstawie wyciągają wniosek, że to czasochłonna i niewiele dająca czynność.

Dzisiaj pokażę Wam, jak w ciągu 30 minut można stworzyć prosty budżet domowy. Odczaruję temat, który przeraża wiele osób. Dam Ci gotowy szablon, pokażę krok po kroku jak zaplanować budżet i pomogę wyliczyć ile możesz i powinieneś oszczędzać co miesiąc, aby zgromadzić kwotę na pokrycie wydatków nieregularnych.

Czytaj także: Darmowy szablon budżetu domowego – recepta na kontrolę nad swoimi finansami

I dla jasności: dzisiaj w ogóle nie będę posługiwał się Excelem bądź Microsoft Money. Artykuł dotyczy prostego budżetu domowego, czyli takiego, który każdy może stworzyć na kartce papieru. Chcę Was przekonać, że to nie forma czy narzędzie jest ważne. Liczy się to żebyś w końcu usiadł i spisał budżet, i nie odkładał tego na potem, bo “nie uda się…”, “nie znam się…”, “nie mam odpowiedniego pliku Excel…” itp. Zero wymówek. Działamy 🙂

KRUK zachęca do prostego budżetu domowego

Ten artykuł kontynuuje zapoczątkowany w zeszłym roku cykl “Zaplanuj budżet domowy”, którego finalizacja bardzo rozciągnęła mi się w czasie. Od dłuższego czasu przymierzałem się do artykułu opisującego jak stworzyć budżet domowy, ale miałem z tym niezły dylemat. Z jednej strony chciałem Wam przekazać jak najbardziej kompleksową wiedzę, a z drugiej – obawiałem się, że część z Was się przestraszy widząc rozbudowanego Excela, bądź wideoprzewodniki pokazujące jak stworzyć budżet domowy w Microsoft Money.

Z drugiej strony budżet domowy naprawdę nie jest żadną wielką filozofią. Czytając maile od Was uświadomiłem sobie, że lepiej będzie najpierw pokazać najprostszą możliwą metodę jego stworzenia, a dopiero później – dla zainteresowanych – rozwinąć tą koncepcję.

W międzyczasie zwróciła się do mnie Grupa KRUK, która oprócz działalności w zakresie zarządzania wierzytelnościami, prowadzi również działania edukacyjne w zakresie umiejętnego gospodarowania finansami osobistymi przez polskie rodziny. Postawiła mi ona nie lada wyzwanie: pokazać w trakcie szkolenia na żywo dla dziennikarek, jak można krok po kroku skonstruować i zbilansować prosty budżet domowy. Miałem na to dokładnie 45 minut – z uwzględnieniem wstępu do budżetowania oraz odpowiedziami na ewentualne pytania. Przyznaję, że KRUK mnie skutecznie zmotywował. Dzisiaj przedstawiam Ci streszczenie mojej prezentacji i liczę na to, że po przeczytaniu artykułu usiądziesz do skonstruowania swojego pierwszego budżetu domowego (o ile dotychczas tego nie robiłeś).

Cykl artykułów „Zaplanuj budżet domowy”

Artykuły publikowane w ramach cyklu “Zaplanuj budżet domowy” można czytać niezależnie, ale najlepszy efekt osiągniesz, jeśli zapoznasz się z nimi po kolei :-). Cały cykl składa się z następujących artykułów:

- Emerytura przed 50-tką

- Jak przygotować swoje zestawienie finansowe?

- Edukacja finansowa

- Jak zacząć spisywanie wydatków

- Lista kategorii wydatków

- Program do rejestrowania wydatków

- Rejestrowanie zużycia mediów

- Stworzenie budżetu domowego i bieżąca kontrola kosztów

- Prosty budżet domowy – przewodnik krok po kroku

- Darmowy szablon budżetu domowego – recepta na kontrolę nad swoimi finansami

- Plan redukcji kosztów i długów

- Jak oszczędzać bez budżetu domowego – recepta dla leniwych

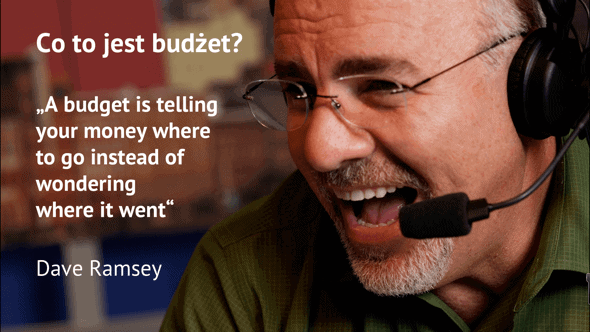

Co to jest budżet domowy?

Budżet domowy i spisywanie wydatków często wrzucane są do jednego worka. A w mojej opinii jest między nimi zasadnicza różnica.

Spisywanie wydatków to dokumentowanie przeszłości. Ja nie umniejszam jego znaczenia. Pomaga nam ono bowiem poznać prawdziwe koszty życia, a także udokumentować wszystkie wydatki nieregularne. To z kolei, po jakimś czasie spisywania wydatków, pozwala nam realnie patrzeć na to co zostaje w portfelu i rozumieć, gdzie te pieniądze i w jakiej wysokości się rozeszły. Jeśli spisujemy wydatki, to suma kosztów może nam od razu dać do myślenia. Niekiedy szybko doprowadza też do wniosku, które z kategorii wydatków należy “zaatakować” i zredukować. Ale samo spisywanie wydatków jest działaniem pasywnym. Pozwala nam tylko dowiedzieć się na co wydaliśmy pieniądze, ale nie polepsza samo z siebie naszej sytuacji finansowej. Nie powie nam także ile możemy i powinniśmy oszczędzać na przyszłe wydatki (lub inne cele). Tu zaczyna się rola budżetu…

Budżet domowy, to inaczej mówiąc planowanie przyszłości. Bardzo podoba mi się definicja Dave’a Ramsey’a – amerykańskiego autorytetu w zakresie finansów osobistych i wychodzenia z długów (aczkolwiek zgadzam się ze Zbyszkiem z APP Funds, że akurat w zakresie inwestowania wskazówki Dave’a są co najmniej dwuznaczne).

“Budżet to mówienie Twoim pieniądzom dokąd mają iść, zamiast zastanawiania się dokąd one same sobie poszły”, Dave Ramsey

No właśnie. Planując i realizując nasz budżet, przejmujemy kontrolę nad własnymi finansami. Aktywnie planujemy, na co pójdą nasze pieniądze. Na bieżąco możemy weryfikować, czy możemy sobie pozwolić na konkretny wydatek, a nie zastanawiać się potem skąd wziąć pieniądze (albo gdzie się zadłużyć) żeby związać koniec z końcem. Pracując z naszym budżetem mamy realny wpływ na poprawę naszej sytuacji finansowej. To my ją kontrolujemy, a nie ona nas. I co więcej, budżet powie nam wprost, jaki mamy potencjał oszczędnościowy. Pomoże nam także zaplanować oszczędzanie.

Sprawdź również: Jak oszczędzać bez budżetu domowego – recepta dla leniwych na 3-cie urodziny bloga

Oczywiście spisywanie wydatków jest ważne, ale jest tylko jednym z elementów finansów osobistych. Pomaga, m.in. realnie zaplanować nasz budżet. No bo skoro znamy dotychczasową wysokość kosztów, to łatwiej jest nam je zaplanować w ramach pracy nad planem domowego budżetu. I dlatego właśnie ja zachęcałem Was przede wszystkim do zbierania paragonów i kontroli wydatków. Stworzenie prostego budżetu jest kolejnym krokiem 🙂

Co przeszkadza Ci w zaplanowaniu budżetu domowego?

No i tutaj docieramy właśnie do sedna problemu powodującego, że wiele osób nigdy nie tworzy budżetu domowego, pomimo, że rozumie korzyści, które z tego wynikają.

Pierwsza i chyba najważniejsza przyczyna, to klasyczny “problem jajka i kury”: “Jak mam stworzyć budżet, skoro nie spisywałem wydatków i nie znam mojego poziomu kosztów?”. Fajna wymówka prawda? Rozpoczyna się więc gromadzenie paragonów, a potem ciężko zmusić się do ich spisania. Dlaczego? Bo to przecież bezcelowe. Co z tego, że spiszesz, skoro nie wiesz jak je przeanalizować. Początkowy entuzjazm opada i zamiast poprawy finansów osobistych, wracamy do punktu wyjścia, czyli problemu jajka i kury. Czytaj dalej… 😉

Jest jeszcze masa innych powodów, które przeszkadzają nam w stworzeniu budżetu:

- “Nie wiem od czego zacząć…” – “no to się dowiedz” chciałoby się odpowiedzieć. A na poważnie: daję Wam wszystko, czego potrzebujecie do stworzenia takiego budżetu i tłumaczę od czego zacząć.

- “To jest zbyt skomplikowane…” – potwierdzam, że może się tak wydawać. Wszystko jest skomplikowane dopóki się za to nie zabierzemy. Już kiedyś pisałem o tym MARATON, że nawet wyrzucenie śmieci może być skomplikowane 😉

- “Nie wiem jak kategoryzować wydatki i przychody…” – na szczęście pisałem już o tym w tym cyklu, w artykule “Lista kategorii wydatków”, ale dzisiaj nawet dodatkowo to uproszczę. Po to żebyś nie miał żadnej wymówki powstrzymującej Cię przed stworzeniem prostego budżetu.

- “Mam wszystko zaplanowane w głowie…” – wyjątkowo naiwna wymówka, ale powiedzmy, że Ci wierzę. Ale pozwól, że zadam kilka sprawdzających pytań: No to ile wydajesz na paliwo do auta rocznie? Ile na jedzenie? Ile na czasopisma? A ile odkładasz miesięcznie na przyszłe wakacje? Ile one Cię będą kosztować?

- “Kiedyś próbowałem, ale liczby rozjeżdżały się z rzeczywistością…” – gratuluję, że próbowałeś! I mam dla Ciebie news: liczby zawsze rozjeżdżają się z rzeczywistością! Nie przejmuj się tym. Po prostu poprawiaj swój budżet. Jeśli jeszcze tego nie zauważyłeś, to powiem Ci, że nawet najbardziej tęgie głowy mają problem z poważnymi budżetami. Zobacz co wyprawia rząd i o ile co rok się myli. I nie dotyczy to tylko polskiego rządu 🙂 Każdy ma problem z bilansowaniem budżetu. Ale to nie powód, by skazywać się na życie bez planu finansowego. A przy okazji: właśnie przeczytałem o tym, że “Ameryka się zacięła” – nieco inny problem, ale dobrze pokazujący czym może się skończyć życie bez budżetu 😉

Kilka prostych zasad

Zanim wytłumaczę Ci jak przygotować budżet, to chciałbym żebyś zaakceptował 4 proste zasady:

- Nie komplikuj! – do stworzenia budżetu wystarczy Ci kilka kategorii wydatków. Później, jak już będziesz w tym wprawny, to będziesz mógł sobie dowolnie tą listę rozbudowywać. Zresztą bardziej zaawansowany budżet będzie przedmiotem mojego kolejnego artykułu z tego cyklu. Na dzisiaj wystarczy ten prosty 🙂

- I mam tu jeszcze jedną wskazówkę: zaokrąglaj to co wpisujesz do pełnych kwot. Najlepiej do dziesiątek złotych. Nie baw się w złotówki czy grosze. I tak się pomylisz 😉

- Wykonaj pierwszy krok – nie czekaj, nie odkładaj na jutro czy na weekend. Zmuś się. Wydrukuj szablony dokumentów, które przygotowałem i je wypełnij. Nie masz drukarki? To po prostu przepisz je na kartkę. To naprawdę chwilka i już za pół godziny możesz mieć swój budżet domowy. I gdybyś się zastanawiał nad detalami, to wróć do punktu pierwszego.

- Zrób to na tyle prosto, by umieć wytłumaczyć dziecku – oczywiście o ile masz dzieci 🙂 Budżet domowy to nie jest Twoja indywidualna sprawa. To wspólny “projekt rodzinny”, w który powinni być zaangażowani wszyscy domownicy. Oczywiście przymiarkę możesz zrobić sam, ale praca nad budżetem w towarzystwie partnera życiowego i przy udziale dzieci (choćby biernym), to doskonały sposób na edukację finansową i integrację członków rodziny we wspólnych wysiłkach zmierzających do poprawy sytuacji finansowej. Będę jeszcze o tym pisał dalej 🙂 Krótko mówiąc: wszyscy mają zrozumieć ten budżet, a nie tylko Ty.

- Wiedz, że poniesiesz porażkę – nawet rządom budżety się nie domykają. Więc nie zrażaj się niepowodzeniami. Trening czyni mistrza. Jeśli budżet Ci się rozjedzie… to wiedz, że to jest normalne. Poprawisz go potem. Z miesiąca na miesiąc będziesz coraz bardziej “trafiał” liczbami do celu. Nie nastawiaj się na sukces już od pierwszej próby. Sukcesem będzie jeżeli w ogóle wypełnisz te 3 kartki papieru, które dla Ciebie przygotowałem 🙂

Budżet domowy krok po kroku

No to do rzeczy 🙂 Poniżej znajdziesz dokument w formacie PDF. Optymalnie gdybyś ściągnął go i wydrukował już teraz.

Pobierz załącznik do artykułu:

Za chwilę wspólnie wypełnimy ten dokument i w ten sposób stworzymy prosty budżet domowy. Ja będę przedstawiał gotowe, przykładowo wypełnione strony i posługiwał się wymyślonym przykładem. Ty postaraj się wpisywać własne dane, według swojej najlepszej wiedzy. Tak jak pisałem wyżej – w dowolnym momencie będziesz mógł je skorygować, więc nie poświęcaj na to za dużo czasu. Załóż, że w tej pierwszej przymiarce chodzi o to żebyś przećwiczył sobie cały, prosty proces.

Załączony przeze mnie szablon prostego budżetu składa się z trzech stron:

- Na pierwszej – spiszemy wszystkie przychody oraz wydatki stałe i jednorazowe, które planujemy ponieść w najbliższym miesiącu.

- Na drugiej – zmierzymy się z kosztami nieregularnymi i powiem Wam jak je rozliczyć.

- Na trzeciej – znajdzie się nasz plan oszczędzania oraz podsumowanie stanu naszych oszczędności.

Założenie jest takie, że tego typu budżet wypełnia się co miesiąc, przepisując część danych z poprzedniego miesiąca i korygując go o zauważone prawidłowości (i nieprawidłowości). Można oczywiście przenieść taki budżet do komputera, ale ja celowo przygotowałem go w formie “do wydruku”. Raz przygotowany budżet można sobie powiesić na lodówce i na bieżąco dopisywać, to co nam się przypomni, jak również weryfikować na ile działamy zgodnie z własnymi, wcześniejszymi planami.

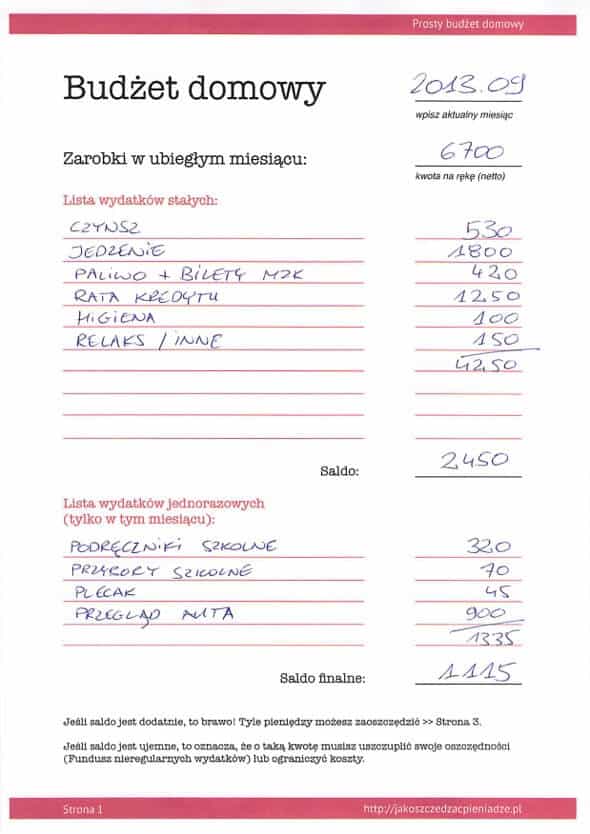

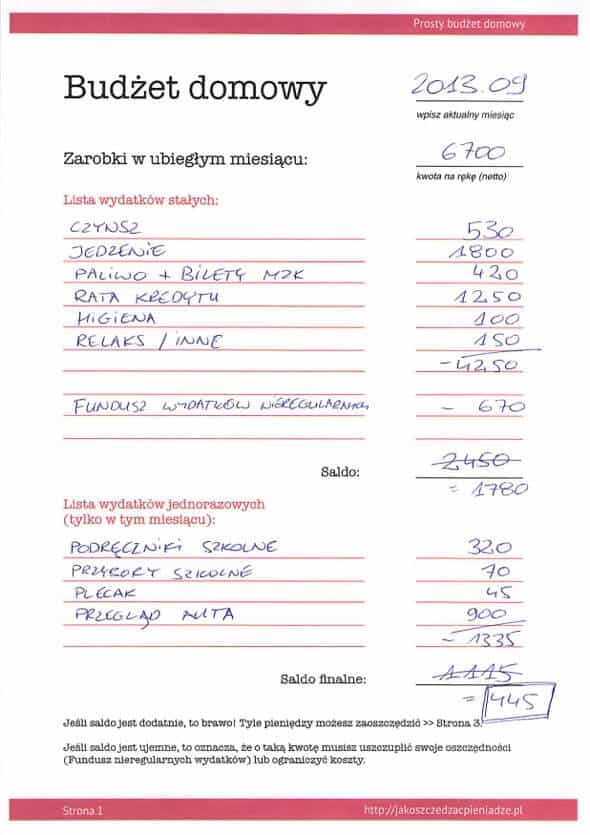

Krok 1: Przychody i wydatki stałe

Weź długopis lub ołówek i zapisz w prawym górnym rogu nazwę miesiąca, np. 2013-09. Głupie? Właśnie zacząłeś pisać i tworzyć budżet. Gratuluję pierwszego kroku 🙂 Teraz pójdzie już z górki.

W polu “Zarobki w ubiegłym miesiącu” wpisz kwotę wynagrodzenia, która wpłynęła na Wasze konto. Kwotę netto, czyli “na rękę”. Wiem, że w tym miejscu możesz mi zwrócić uwagę, że przecież powinieneś wpisać kwotę spodziewanych przychodów we wrześniu, a nie kwotę z sierpnia. Ja jednak radzę Ci wpisać kwotę, która wpłynęła w zeszłym miesiącu. Dlaczego? Bo kwotę tą już znasz i możesz nią już dysponować. Zarobione we wrześniu pieniądze wydasz w październiku. I nie chcę też byś za bardzo zastanawiał się nad tym czy dostaniesz premię czy nie, czy wpłynie coś dodatkowego itp. Prosty ruch: sprawdzasz ile wpłynęło na konto i tą kwotę wpisujesz.

Zobacz także: Jak zaplanować budżet domowy, jeśli mam nieregularne zarobki?

Kolejny punkt jest trudniejszy: musisz spisać wydatki stałe, które ponosisz co miesiąc. Proponuję Ci uwzględnić nie więcej niż 10 głównych kategorii. To właśnie dlatego na kartce nie ma więcej wierszy. Przykładowe kategorie to:

- Czynsz i opłaty mieszkaniowe

- Jedzenie

- Transport (auto, bilety)

- Raty kredytów

- Rozrywka

- Ubezpieczenia

Jeśli dodatkowo coś regularnie odkładasz, np. wpłacasz 100 zł na konto IKE, to koniecznie dodaj taką pozycję. Przecież z Twojej perspektywy jest to wydatek (pomimo, że jest to transfer między Twoimi kontami). Tym właśnie budżet różni się, np. od spisywania wydatków. Chodzi o to by “złapać” wszystkie stałe wypływy z Twojego konta.

Jeśli już to zrobiłeś, to teraz od kwoty zarobków, odejmij wszystkie stałe wydatki i wpisz w pozycji “Saldo” kwotą, jaka Ci zostanie po uiszczeniu wydatków stałych.

To jednak nie koniec. Co miesiąc mamy również takie wydatki, których nie uwzględnialiśmy wcześniej, ale wiemy o nich na początku miesiąca. We wrześniu są to, np. wydatki na podręczniki szkolne dla dzieci, przybory szkolne. Może to być także spodziewany przegląd auta.

Po spisaniu tych wydatków odejmujemy je po kolei od kwoty wpisanej w polu “Saldo” i obliczamy ile finalnie pieniędzy nam zostanie po tym miesiącu (Saldo finalne). Jeśli wyszła nam kwota dodatnia – to super i mamy potencjał żeby ją zaoszczędzić (o tym jak ją zagospodarować piszę w kroku 3). Jeśli wyszła nam jednak kwota ujemna, to znaczy… że w tym miesiącu wydamy więcej niż zarabiamy. Jeśli mamy oszczędności, to możemy z nich skorzystać do “zasypania” dziury budżetowej. Jeśli ich jednak nie mamy, to trzeba wdrożyć plan naprawczy: zarobić więcej lub zredukować planowane wydatki. Ale plan naprawczy to już temat na oddzielny artykuł…

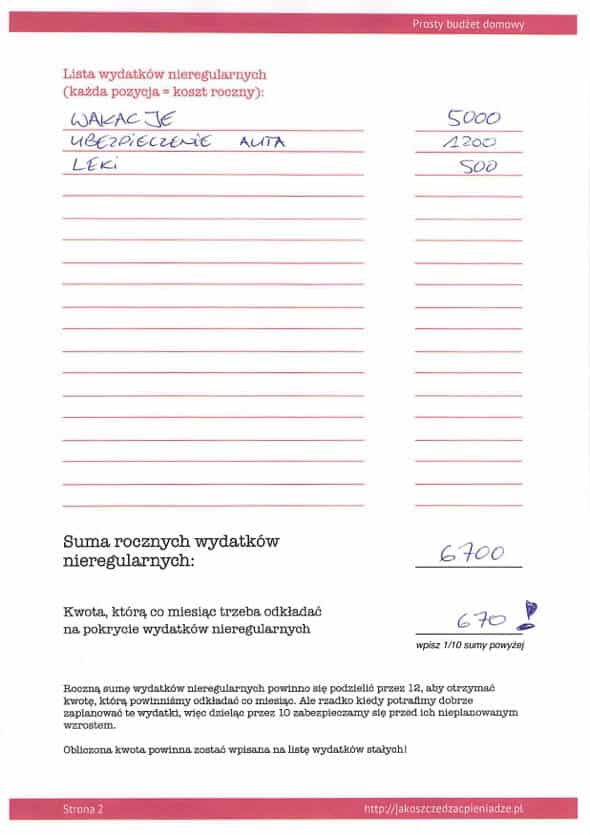

Krok 2: Wydatki nieregularne

Oprócz wydatków stałych i jednorazowych, ponoszonych w danym miesiącu, oddzielną grupę kosztów stanowią wydatki nieregularne, czyli takie, które ponosimy raz lub kilka razy do roku. Większość budżetów domowych zawodzi właśnie dlatego, że pomija wydatki ponoszone niesystematycznie. Ale nie martw się – zaraz Ci pokażę jak się z nimi uporać.

Spisz na drugiej stronie budżetu te wydatki, które ponosisz sporadycznie, np.:

- Prezenty na urodziny (i koszty ich organizacji)

- Prezenty na święta

- Ubezpieczenie auta

- Przeglądy i naprawy auta

- Wakacyjne wyjazdy

- Kolonie dla dzieci

- Leczenie (lekarze i lekarstwa)

- Ubrania

- Szkolenia

- Remonty i doposażanie domu

Tutaj obowiązuje inna reguła niż na pierwszej stronie. Musisz wpisać przy każdej pozycji sumaryczne koszty roczne danej kategorii. Przykładowo: jeśli na ubrania wydajesz mniej więcej 300 zł kwartalnie, to wpisz sumaryczny koszt ubrań jako 1200 zł.

Jak widzisz na tej stronie dodałem więcej wierszy. Łatwo bowiem jest zapomnieć o jakichś kosztach (zwłaszcza, jeśli mamy do nich jeszcze pół roku). Jeśli po jakimś czasie przypomni Ci się kolejny koszt, to od razu dopisz go na tą listę. A następnie zsumuj wszystkie te koszty. Suma powie Ci ile pieniędzy wydajesz rocznie. Powie Ci też, ile pieniędzy powinieneś rocznie zaoszczędzić, by móc te koszty nieregularne pokryć.

I tu dochodzimy do najważniejszego momentu: musimy obliczyć ile pieniędzy powinniśmy odkładać co miesiąc, aby móc zaoszczędzić na pokrycie wydatków nieregularnych. Teoretycznie obliczoną sumę powinniśmy podzielić przez 12 – tyle mamy bowiem miesięcy w roku. Ja zalecam, aby wyliczoną kwotę podzielić przez 10. Dlaczego?

- Dzięki temu zaoszczędzimy nieco więcej niż potrzebujemy… ale również będziemy mieli oszczędności na pokrycie wydatków nieregularnych, o których zapomnieliśmy.

- Dodatkowo będziemy mieć też margines bezpieczeństwa na wypadek, gdyby koszty, np. przeglądu auta lub wakacji, okazały się wyższe niż planowaliśmy.

- No i łatwiej jest podzielić sumę przez 10 niż przez 12 🙂

A co robimy z kwotą, którą co miesiąc powinniśmy odkładać? Jak ją uwzględniamy w rozliczeniu? Kwota ta stanowić będzie nasze oszczędności tworzące tzw. fundusz wydatków nieregularnych. To z niego docelowo finansować będziemy nasze nieregularne, duże wydatki. To on będzie nam właśnie służył do pokrywania ewentualnego “minusu”, który pojawi się w pozycji “Saldo finalne” na pierwszej stronie naszego budżetu domowego.

A co robimy z kwotą, którą co miesiąc powinniśmy odkładać? Jak ją uwzględniamy w rozliczeniu? Kwota ta stanowić będzie nasze oszczędności tworzące tzw. fundusz wydatków nieregularnych. To z niego docelowo finansować będziemy nasze nieregularne, duże wydatki. To on będzie nam właśnie służył do pokrywania ewentualnego “minusu”, który pojawi się w pozycji “Saldo finalne” na pierwszej stronie naszego budżetu domowego.

Kwotę, którą powinniśmy co miesiąc odkładać na ten fundusz, przepisujemy z drugiej strony budżetu na pierwszą stronę budżetu, jako kolejny wydatek stały. W ten sposób przygotowywać się będziemy stopniowo, miesiąc po miesiącu, na poniesienie wszystkich wydatków nieregularnych. Po przepisaniu, przeliczamy ponownie ile zostanie nam oszczędności na koniec miesiąca. Przykład takiego przeliczenia znajduje się poniżej:

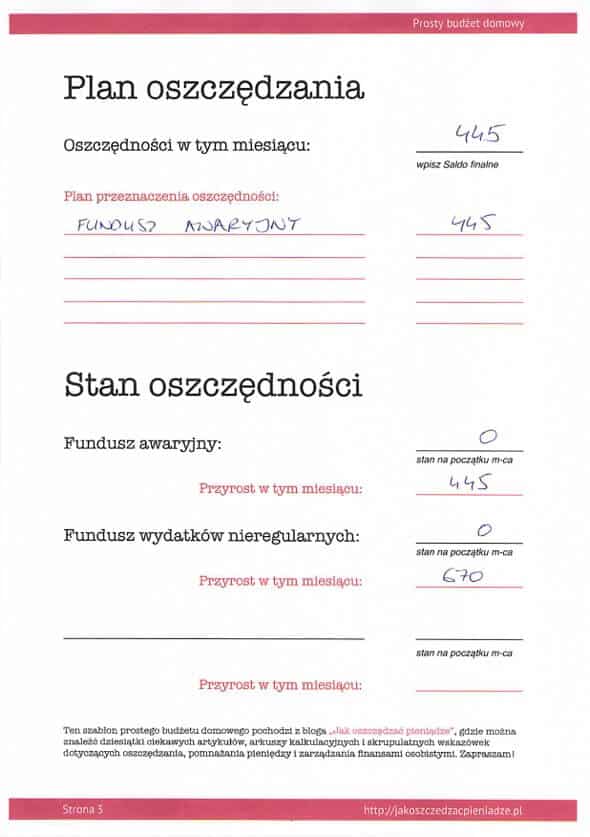

Krok 3: Plan oszczędzania

Ostatnim etapem tworzenia budżetu jest zaplanowanie co zrobimy z nadwyżką pieniężną, która pojawiła nam się na dole pierwszej strony naszego budżetu (kwota “Saldo finalne”). Absolutnie kluczowe jest by zaplanować (na początku miesiąca!) docelowe przeznaczenie tej kwoty, jeszcze zanim w naszym portfelu fizycznie zostaną pieniądze (na koniec miesiąca). Jeśli bowiem tego nie zrobimy, to jest duże ryzyko, że pojawi się pokusa nieplanowanego rozdysponowania tych środków 😉

Do stworzenia planu oszczędzania służy trzecia strona budżetu domowego. Na jego pierwszą pozycję (“Oszczędności w tym miesiącu”) przepisujemy kwotę z pierwszej strony (z “Saldo finalne”). Następnie tworzymy sobie prosty plan podziału tej kwoty, np. że zasilimy z niej w 200 zł nasz fundusz awaryjny, a kolejne 200 zł przeznaczymy na nasz fundusz wydatków nieregularnych. Możemy również stworzyć sobie jakiś alternatywny cel, np. zakup nowego komputera – coś czego nie musimy kupować, ale chcemy, jeśli uda nam się na niego uzbierać.

Krótko mówiąc: plan ten ma nam powiedzieć co zrobimy z pieniędzmi jeżeli rzeczywiście na koniec miesiąca okaże się, że udało nam się je zaoszczędzić.

Ile mamy oszczędności?

Ostatnia sekcja budżetu domowego służy do monitorowania stanu naszych oszczędności. Na początku miesiąca wpisujemy wielkość naszego funduszu awaryjnego i funduszu wydatków nieregularnych. A pod koniec miesiąca, w polach zaznaczonych na czerwono, wpisujemy przyrost każdego z tych funduszy w danym miesiącu – czyli kwotę, którą rzeczywiście udało nam się dopłacić do danego funduszu po zakończeniu miesiąca lub w jego trakcie.

Co robimy w kolejnym miesiącu? Bierzemy czysty formularz i od zera przygotowujemy nasz budżet na kolejny miesiąc. Drugą stronę budżetu domowego (listę wydatków nieregularnych) możemy pozostawić bez zmian (przepiąć ją, np. z budżetu wrześniowego do budżetu październikowego). Strony pierwszą i trzecią – wypełniamy od początku.

To co się zmieni w budżecie na kolejny miesiąc, to wyjściowy stan oszczędności. Kwoty widoczne w poszczególnych funduszach powinny odzwierciedlać to, co udało nam się dodać w poprzednim miesiącu. Ale jeśli mieliśmy “minus”, to fundusz wydatków nieregularnych powinien zostać pomniejszony o kwotę “minusu” – zgodnie z tym, ile pieniędzy musieliśmy zabrać z tego funduszu.

Fundusz awaryjny i wydatków nieregularnych

Możesz zastanawiać się co to jest fundusz awaryjny i fundusz wydatków nieregularnych, i dlaczego je rozdzielam. Będzie to przedmiotem oddzielnego artykułu. Na chwilę obecną przyjmij, że Twoim celem jest zgromadzenie w funduszu awaryjnym co najmniej 1000 zł i w funduszu wydatków nieregularnych – ekwiwalentu kwoty Twoich rocznych wydatków nieregularnych.

Czasem dostaję od Was, np. takie maile “Mam 2000 zł / 5000 / 10 000 zł. W co mam je zainwestować?”. Przyjmij proszę, że dopóki nie zbudujesz funduszu awaryjnego i funduszu wydatków nieregularnych, to lepiej żebyś zapomniał o inwestowaniu. Ja uważam, że inwestowanie polega na alokowaniu nadwyżek finansowych, a nie tych pieniędzy, które za chwilę mogą Ci być potrzebne na życie. I dlatego do tematu inwestowania powrócimy dopiero po uporaniu się z tematami związanymi z budową solidnej “poduszki bezpieczeństwa”.

Reasumując: więcej o “osobistych funduszach celowych” i ich docelowej wielkości napiszę w oddzielnym artykule. W oddzielnym wpisie znajdzie się także miejsce dla zagadnienia angażowania domowników w prace nad domowym budżetem. A osobom spragnionym podobnej wiedzy polecam artykuł “7 zasad, które pomogą zachęcić rodzinę do oszczędzania”.

Szablon – budżet domowy na 2020 rok

A jeśli znudzi się Wam odręczne wypełnianie papierowego budżetu, to następnym krokiem może być przejście na budżet w Excelu. Dla ułatwienia – udostępniłem nowy szablon takiego budżetu domowego na rok 2020:

→ Budżet domowy 2020 – gotowy szablon dla MS Excel, Numbers i Google Docs

Pomóż mi rozdać tę wiedzę!

Mam nadzieję, że udało mi się Cię przekonać, że przygotowanie prostego budżetu domowego to “kaszka z mleczkiem”. Dzisiaj jest 1 października więc masz doskonałą okazję do tego, by zaplanować budżet na cały miesiąc. Jeśli nie odłożysz tego na potem i od razu to zrobisz, to koniecznie daj mi znać w komentarzu 🙂 Osobiście Ci pogratuluję.

A jeśli czujesz niedosyt i czekasz na rozbudowaną, Excelową wersję budżetu, to prędzej czy później udostępnię taki plik. Pozwoli on Wam przeprowadzać dużo bardziej szczegółową kategoryzację. Ale wiem też, że taki podstawowy, prosty budżet domowy jest równie skuteczny 🙂

Wybacz mi proszę nieco nonszalancki styl tego artykułu. Zależało mi na utrzymaniu konwencji prostego przewodnika krok-po-kroku. Naprawdę mam nadzieję, że dzięki takiej formie dałeś się nakłonić do pracy z załączonym szablonem.

Dziękuję, że przeczytałaś / przeczytałeś mój artykuł i proszę Cię bardzo o podzielenie się nim z Twoimi znajomymi. Im więcej osób z tego skorzysta, tym będę szczęśliwszy. I myślę, że im także się przyda. Dzielcie się na Facebooku, Wykopie, Twitterze, mailem – gdzie tylko uznacie za stosowne. Ja Wam po prostu dziękuję i życzę udanego budżetowania. W przypadku ewentualnych pytań – po prostu komentujcie 🙂

Zdjęcia wykorzystane w artykule:

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 207 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Witam,

jak dla mnie bardzo fajnie ułożony budżet dla że tak nazwę laików 🙂

Ja osobiście wydatki msc, roczne, fundusze awaryjne itd., mam raczej obeznane i stosuje 🙂

Ale dla kogoś tak jak mówisz kto nie wie co ma zrobić itd., poradnik super 🙂

Hej Misiowe,

Dziękuję za komentarz (ekspresowy). Jest dokładnie tak jak piszesz: artykuł zaplanowałem dla tych osób, które kompletnie nie wiedzą od czego zacząć, albo po prostu boją się, że to skomplikowane. Bardziej zaawansowane budżety będą w kolejnych artykułach z tego cyklu.

Pozdrawiam!

Michał, przede wszystkim dziękuję za proste wyjaśnienie odnośnie spisywania własnego budżetu. Pierwszy raz to robię i mam parę pytań

np. saldo finalne z określonego zostało mi w kwocie 500 zł. Chciałbym ją przenieść na FWN, który dopiero zakładam. Z tym, że mój roczny FWN wyliczyłem na 5645 zł (czyli 1/10 to – 564,5 zł). Co jeśli brakuje mi aby w pełni odłożyć 1/10 tej kwoty, co więcej nie mam jeszcze funduszu awaryjnego. Co więc najpierw – zakładanie FA równolegle z FWN? I jeszcze ostatnie pytanie. Co zrobić, jeśli przez najbliższe 2-3 miesiące (zakładając) nie będę miał na odłożenie 1/10 sumy na FWN? Wpisywać na stronie drugiej -564,5 zł i potem dopłacać, gdy będę miał na to pieniądze?

Pozdrawiam i dziękuję

Szkoda, że nie zajrzałem tu przynajmniej dwa miesiące wcześniej, miałbym łatwiejszą sytuację finansową.

Hej Piotrze,

Fajnie, że wpis Ci się przydał.

Najpierw fundusz awaryjny. Dopiero jak go skompletujesz to zabierz się za budowę FWN. Na FWN odkładasz tyle ile możesz. Jeśli się nie uda 1/10, to odłóż mniej, ale odłóż. 🙂

Jeśli nic nie odłożyłeś na FWN, to nie wpisuj minusu. Po prostu pamiętaj, że żeby mieć na te nieregularne wydatki, to musisz na nie odłożyć… albo nie będzie Cię stać na ich poniesienie.

Pozdrawiam

Owszem, poradnik dobry dla młodych, wykształconych ludzi.

Liczyłam na mniej wyluzowany, mniej exelowy , a bardziej uniwersalny i stanowiący pomoc dla emerytów z małą emeryturą żyjących np. tak jak ja za granicą

Ogólnie ogrom pracy włożony w publikację. Ja często gubię się w wydatkach.

świetny artykuł Michale, brawo 🙂 na to właśnie czekałam. Jednakże ja jestem zwolenniczką excela i pozwolisz że na bazie Twojego dokumentu stworzę sobie odpowiedni arkusz do wyliczeń, takie małe ‚zboczenie’ zawodowe.

Po Twoim artykule zdałam sobie sprawę że moje planowanie budżetu to nie do końca planowanie 😉

Hej Pola,

Cieszę się, że Ci się podoba. Oczywiście przystosuj sobie ten plan w dowolny pasujący Ci sposób 🙂

Miłego wieczoru

Ja co prawda robię trochę inne zestawienia, ale ogólnie jak zacznie się zapisywać tego typu rzeczy to po jakimś czasie wchodzi to krew, a nawet sprawie pewnego rodzaju przyjemność – dlatego zachęcam do planowania domowego budżetu jako początek na drodze bardziej zaawansowanych rozliczeń i analiz 😉

Pytanie, czy planowane, co miesiąc powtarzające wizyty u fryzjera zaliczyć do wydatków stałych? 😀

Hej Pola,

Jeśli mają charakter systematyczny, to oczywiście zaliczać do kosztów stałych 🙂

Pozdrawiam

no ja z budżetem to raczej zawsze na bakier byłam. A potem dziury budżetowe się zwykle pojawiały:)

Dzięki Tobie i temu artykułowi właśnie sporządziłam pierwszy budżet na miesiąc pażdziernik. Na razie wynik nie zachwyca – ale miejmy nadzieję że dzięki temu szybciej wyjdę na prosta

Dzięki – jestem laikiem i zrozumiałam wszystko – więc jak najbardziej z mojego punktu widzenia osiągnięty został cel artykułu 🙂

Hej Ula,

GRATULUJĘ! Dzięki za potwierdzenie, że artykuł da się zastosować w praktyce 🙂

Pozdrawiam!

Witaj Michale,

Od dłuższego czasu obserwuję Twój blog i wpisy na min zamieszczane i jestem pełen podziwu dla Ciebie, że próbujesz zaszczepić w czytelnikach bakcyla oszczędzania 🙂

Sam próbuję oszczędzać od dłuższego czasu, próbuję dokonywać mądrych, przemyślanych zakupów (rezygnuję ze zbędnych rzeczy, które po jakimś czasie okazują się bezużyteczne i zajmują tylko miejsce) i z każdym miesiącem wychodzi mi to coraz lepiej.

Co do bloga – w ciekawy sposób opisujesz przestawione zagadnienia i nowości z rynków finansowych. Myślę, że w taki sposób zachęcisz ludzi do rozsądnego gospodarowania swoimi finansami.

Pozdrawiam serdecznie i trzymaj tak dalej

Paweł

KRUK S.A.? nie chodź na psy, bo stracisz czytelników!

Witaj Michał

Dzięki za ten artykuł, na pewno przyda się wielu. Ja co prawda swoje wydatki planuję od zawsze i mam w głowie jak to piszesz zanim pojawią się pieniądze na nie, ale niemniej skorzystam z Twojego wzorca. I nie obchodzi mnie czy to jest dla laików czy nie, po prostu będę śledzić co mi proponujesz i skorzystam z tego.

Pozdrawiam serdecznie i życzę dobrej nocy.

No fajne… ale żeby tak całe życie z ołówkiem w ręku…

Witam, to mój pierwszy wpis, ale nie pierwsza wizyta na blogu 🙂

Do tej pory stosowałam metodę dwóch kont bankowych. Na początku miesiąca zakładałam sobie, że tyle i tyle oszczędzam i wpłacałam na to mniej używane konto, taka trochę metoda partyzancka 😉 Od tego miesiąca spróbuję z budżetem domowym, na pewno będzie to lepsze rozwiązanie 🙂

Dziękuję za wersję „łopatologiczną” mnie ona bardzo ułatwiła sprawę, choćby z racji pory wypełniana tabelek 😉

Pozdrawiam i gratuluję bloga 🙂

Michale, co jeśli np. w kolejnym miesiącu będziemy robić budżet i będziemy mieć wydatek typu urodziny cioci, czy umieszczamy tą kwotę w liście wydatków jednorazowych czy płacimy z funduszu wydatków nieregularnych?

Hej Pola,

Umieszczasz tak czy siak na liście wydatków jednorazowych. I jeśli okaże się, że masz „minus” w pozycji „Saldo finalne”, to wtedy ten minus „zasypujesz” odpowiednią kwotą, której Ci brakuje do zbilansowania miesiąca, z funduszu wydatków nieregularnych.

Zawsze te wydatki jednorazowe spisujesz – nawet jeśli miałaś je już uwzględnione na drugiej stronie i weszły do funduszu wydatków nieregularnych.

Pozdrawiam 🙂

Michale, jak to „zasypanie” odpowiednią kwotą zapisać w budżecie? Pozdrawiam 🙂

“Nie wiem od czego zacząć…” – “no to się dowiedz”

Haha, Michale jesteś genialny ^^

Dzięki Piotrze 😉

Kolejny merytorycznie bogaty artykuł, który przeczytałem z zainteresowaniem.

Już od kilku lat stosuje planowanie budżetu domowego, jednak w moim budżecie zabrakło funduszu wydatków nieregularnych – po artykule zdecydowanie się pojawi.

Bardzo się cieszymy, że prowadzisz bloga jakoszczedzacpieniadze.pl, z którego czerpiemy dużo wiedzy o finansach osobistych i oszczędzaniu. Czekamy na kolejne artykuły!

Dziękuję Wam dziewczyny za kolektywny komentarz. Cieszę się, że udaje mi się Was inspirować 🙂

Pozdrawiam

Przeczytałem cały artykuł, robiąc przy tym budżet i na końcu miałem takie poczucie, jak po dobrej książce: „a to już koniec?!”.

Budżet fenomenalny w swej prostocie! Nie mogę doczekać się na kolejnego maila o kontynuacji tego artykułu.

Pozdrawiam

Rafał

To jest coś w sam raz dla takiej zakupoholiczki, jak ja 😉 Jutro wydrukuję i zabieram się za wypełnianie. Jestem ciekawa, czy szybko stracę zapał. Ale przynajmniej spróbuję 🙂

Hej Mamiczka,

Dziękuję za komentarz. I jak tam? Udało Ci się wypełnić?

Pozdrawiam!

Dzięki Michale za wpis, taki budżet to nawet w formie uproszczonej sporo roboty, próbowałem, ale zabrakło mi systematyczności i siły woli. Wypracowałem za to schemat mniej absorbujący, ale funkcjonalny.

1. Nie spisuję dokładnych wydatków, nie mam do tego cierpliwości. Ale przepuszczam wszystkie pieniądze przez konto bankowe i dzięki temu wiem, ile wydałem (wypłaty z bankomatu, przelewy, płatności kartą). Gdy mam już kwotę wydaną w danym miesiącu odejmuję od tego opłaty stałe (mieszkanie rachunki, bilet miejski…) oraz większe wydatki jednorazowe (ubrania, prezenty dla innych, leczenie) i zostaje mi kwota spożytkowana na wydatki codzienne (spożywcze, kosmetyki…). Te trzy kategorie (opłaty stałe, większe nieregularne i życie codzienne) pozwalają w miarę swobodnie zarządzać domowymi finansami. A że nie wiem precyzyjnie „ile wydałem na paliwo” albo na obiady na mieście? To łatwo sprawdzić licząc bez rachunków, tylko z pamięci średnią takich wydatków (np: 3x sałatka w pracy tygodniowo, 2x miesięcznie obiad ze znajomymi). Zazwyczaj w sytuacji domowych wydatków wystarcza takie ogólne rozeznanie. Liczę dokładnie wtedy, gdy zaczynam podejrzewać, że tędy zbyt duże kwoty przeciekają mi przez palce.

2. Rozliczenie prowadzę od 13 każdego miesiąca, wtedy mam już wszystkie wpływy na koncie i opłaty stałe są już opłacone, więc sytuacja finansowa jest klarowna i stabilna. To dobry moment, żeby podsumować zamknięty miesiąc i zobaczyć, co zostało po odliczeniu opłat stałych na kolejny okres rozliczeniowy.

3. Nie dzielę pieniędzy na różne fundusze, właśnie dlatego, że wiem że to się nie uda i nie chcę się frustrować. Staram się jedynie nie odbiegać znacznie od struktury wydatków w minionych miesiącach (dla wydatków regularnych) lub roku (dla wydatków niereguralnych). Jeśli widzę, że na coś poszło za dużo pieniędzy, próbuję to w kolejnych okresach zmienić.

4. Za to staram się ostatnio dokładniej zarządzać oszczędnościami (to również dzięki twojej inspiracji) i już widzę pierwsze pozytywne efekty. Zgromadzone środki nie leżą i tracą wartość, ale wysyłam je do ciężkiej pracy na mój rachunek 🙂

Jeszcze raz dzięki. Czekam na kolejne wpisy. Robisz kawał dobrej roboty, Michale.

Ahoj! Wydrukowałam w 2 egzemplarzach, w tym miesiącu przekonam się ile wydaję na jedzenie, bo pozostałe opłaty mam dokładnie wyliczone. W listopadzie start. 🙂

Już kiedyś pisałam, że mam jakieś tam marzenie/cel, które miałam zrealizować za 11 lat najwcześniej. Dzięki Twojemu blogowi wiem już, że uda się to za 4 lata. Jesteś jak nitro dla silnika oszczędzania. 🙂

Dziękuję!

Dzięki za kolejny bodziec, dzięki Tobie jakiś czas temu zacząłem spisywać wydatki (Microsoft Money) a teraz dostałem „kopniaka” aby wreszcie zacząć planować budżet.

Robisz dobrą robotę. Pozdrawiam.

Hej Magda,

O rany… „Jesteś jak nitro dla silnika oszczędzania” – to brzmi tak świetnie, że chyba sobie gdzieś to powieszę przy monitorze 🙂 Dzięki wielkie. I życzę żeby rzeczywiście udało Ci się w 4 lata zrealizować Twój cel.

Pozdrawiam!

Witam.

Chciałem podzielić się z Wami doświadczeniem wpisywania codziennych wydatków.

Praktykuję codzienne wpisywanie wydatków do aplikacji w telefonie komórkowym. Aplikacji jest dla każdego systemu po kilkadziesiąt, ja kupiłem (6 PLN w wersji PRO) taką apkę:

https://play.google.com/store/apps/details?id=com.expensemanager&hl=pl

Bardzo prosta, ale umożliwia w szybki i wygodny sposób zrobienie tego co trzeba: wybranie kategorii, wpisanie ceny i przeznaczenia. Posiada opcję eksportu do formatu rozpoznawanego przez Excela. Pod koniec każdego miesiąca robimy z małżonką zrzutkę do Excela, napisane przeze mnie makra generują pełny miesięczny raport. Są bardziej rozbudowane aplikacje, które synchronizują się z innymi użytkownikami (rodzina), stroną WWW i mają tysiące opcji, które mi przeszkadzały – kazdy znajdzie coś dla siebie.

I to się nam sprawdza, bo można ceny wpisywać w wolnej chwili (kolejki, podróże), a komputer z domowym Excelem nie zawsze jest włączony i zapał do zapisywania szybko mija. Bardzo polecam taki sposób.

Hej Maciek,

Dziękuje za link do aplikacji na Anroida. Przychodzi w dobrym momencie, bo przymierzam się do stworzenia takiej listy aplikacji do zarządzania finansami.

Pozdrawiam 🙂

Michale, Trafiłeś w sedno 🙂 Wiele budżetów rozkłada się o wydatki nieregularne, wielokrotnie to widziałem.

Osobiście zbudowałem zestawienie jak niżej. Nie twierdzę, że mój sposób jest super, np według wielu niepotrzebnie za niektóre usługi płacę za rok z góry, gdy mogę na raty – ot taki styl, raz klikam i pozamiatane, nie lubię zbędnego narzutu, gdy mogę coś załatwić jednorazowo.

Zestawienie dotyczy tylko rachunków z pomienięciem kredytu hipotecznego (oddzielna kategoria, po prostu zawsze kupuję nieco więcej CHF za kwotę X, niewielka nadwyżka rośnie sama, do korekty gdy kurs się drastycznie zmieni)

Polisy / Licencje / opłaty jednorazowe

za gdzie data kwota

przegląd auta SKP 2013-10-18 160

OC AC NNW mBank 2013-11-28 1100

OC mieszkania PZU 2013-12-01 130

gaz PGNiG 2013-12-01 420

BPH konto z pakietem assistance BPH 2013-12-01 120

TV konserwacja 2014-01-01 120

program do fakturowania JZK 2014-04-08 480

ub. na życie 1 PZU 2014-09-01 600

ub. na życie 2 PZU 2014-09-01 300

3430 / 285 mc

———————————-

Opłaty stałe Abonamenty

Czynsz SM bt 420

Woda SM bt 120

abonament 1 T-mobile 2015-07-13 81

abonament 2 T-mobile 2014-10-19 55

internet net bt 85

elektryczność Z-TEL bt 160

mbank Classic mBank bt 0

max 921 czynsz zimowy z elektrycznością

min 641 czynsz letni bez elektyrczności

średnia 781

================================

Średnia roczna 1066,00

Średnia roczna – wydatki poniesione w danym miesiącu = wielkość przelewu na fundusz rachunkowy w danym miesiącu.

W ten sposób zamykam się w dosyć sztywnych widełkach.

PS. Tak wiem, rachunek za wodę mam duży – słabość do wanny, ale juz jej nie ma i jeszcze w tym tygodniu będzie prysznic i jak zakładam rachunki w dół o 50 miesięcznie, czyli remont powoli będzie się sam spłacał 🙂

Witam waystkich i Ciebie Michał, pierwszy raz piszę i od niedawna czytam z zainteresowaniem bloga. Z oszczędzaniem raczej nie mam problemu, bo jestem tego nauczony od młodości i zmuszony ze względu na dość niskie dochody w rodzinie. Wyobraź sobie 2250 netto w 4-osobowej rodzinie (dwoje małych dzieci). Nigdy nie robiłem budżetu, po przeczytaniu chyba się skuszę, tym bardziej, że wyjeżdzamy na kilka dni w góry i będzie może trochę czasu. Natomiast zawsze zbieramy wszystkie paragony i zapamiętujemy inne wydatki bez paragonów. Nie zawsze udaje się domknąć budżet, ale chroni nas znaczna poduszka finansowa w postaci portfela inwestycyjnego i 2 emerytów w domu 🙂

Bardzo ciekawy artykuł szczególnie dla oszczędzających, ale również dla tych którzy zbyt dużo wydają i nie wiedzą co z tym zrobić.

Pozdrawiam

Hej Luki339,

Witam Cię serdecznie na blogu. Budżet masz rzeczywiście nieduży jak na tyle osób. Warto zawalczyć o wyższe przychody (wiem, że łatwiej powiedzieć niż zrobić). Wkrótce będę coś na ten temat mówił w 11-ym odcinku podcastu.

Pozdrawiam 🙂

W kwestii dodatkowych dochodów, to raczej priorytetowa sprawa oczywiście, muszę wysłać żonę do pracy 🙂 bo najmłodsze dziecko skończyło rok a starsze od września już w pszedszkolu, ale z pracą nie jest tak łatwo. Zdecydowanie z jednej pensji (źródła dochodu) jest ciężko. Ponadto od dwóch lat pomagam w mini gospodarce teściów również finansowo, a w najbliższym czasie zaczniemy zbierać finansowe owoce z włożonej pracy i kasy więc najbliższe perspektywy wyglądają obiecująco.

Michale! na Twoje artykuły czekam z taką samą niecierpliwością jak na świeże plotki na Pudelku 😀 chyba właśnie się zachęciłam do spisywania swoich wydatków 😀

Pozdrawiam

Hej Justyna,

No ten komplement mnie autentycznie „rozwalił” 🙂 Nie przypuszczałbym, że mam aż taką siłę rażenia jak Pudelek 😉 Super.

A czy już mogę Ci gratulować przygotowania pierwszego budżetu?

Pozdrawiam!

Świetny post. Od jakiegoś czasu próbuję 🙂 kontrolować wydatki i robię to właśnie tak: pensja netto (ew extra wpływy, ale one są rzadkie) minus wydatki, o których wiem. Na razie jeszcze te kwoty się rozjeżdżają, ale wyraźniej widzę gdzie i nad czym powinnam panować. Zdecydowanie moim problemem są wydatki „na życie” 🙂 w których jeszcze jest trochę do zaoszczędzenia.

czesc,

Planowanie budzetu prowadze od kilku lat i nawet niezle sobie z tym radze, natomiast nigdy nie robilem z wyprzedzeniem nieregularnych wydatkow rocznych, typu ubezpieczenie auta. Zawsze placilem za to w danym miesiacu i wkurzalem sie akurat teraz to wypadlo 🙂

Musze to wdrożyc, bo pomysl bardzo mi sie podoba.

Dzieki 😉

pozdrawiam

Artykuł pojawił się idealnie w porę. Właśnie miałem zacząć prowadzić zestawienie od tego miesiąca i nie wiedziałem od czego zacząć.

Od siebie dodam, że dobrym sposobem jest prowadzić takie zestawienia w formie pliku Excel gdzieś w chmurze (Google Drive, Dropbox), gdzie jest możliwość edycji.

Ma to swoje dwie duże zalety:

1. Masz dostęp do plików z praktycznie każdego urządzenia z dostępem do internetu.

2. Nie martwisz się o utratę danych w przypadku awarii sprzętu z plikami przechowanymi lokalnie.

Michale dzięki za Twoją pracę, dzięki temu blogowi zacząłem spisywać wydatki wykorzystując Microsoft Money, wziąłem się za liczniki, a także zacząłem opracowywać budżet domowy. Na prawdę dzięki że mi to wszystko uprościłeś i zmotywowałeś do działania.

PS. Na dniach wybieram się z Żoną do BZ WBK 🙂

Pozdrawiam

Wojtek

Takie planowani budżetu jest łatwe wtedy, gdy ma się stałe, regularne dochody. U nas dochody są nieregularne. Tzn wiemy ile mniej więcej wpłynie, ale nie wiemy dokładnie. Środki wpływają 3 razy w miesiącu i nie ma żadnej powtarzalności, za każdym razem „transza” jest inna. Albo niespodzianki. Nagle zaglądam na konto a tam wpłynęło 300zł. Cieszę się, ale nie wiem za co. Może coś wyrównali? Z takimi wpływami trudno zaplanować budżet. Dodam, że planuję wydatki i generalnie zawsze jestem na plusie.

Spróbuj najpierw ustalić ile chciałabyś odłożyć w ciągu kwartału i bilansuj się pod założony wynik w takim właśnie okresie. Powinnaś też utrzymywać stosunkowo wysoką rezerwę na płynność. Ale nie wliczaj jej do budżetu bo się zadręczysz. W gorszym kwartale po prostu z niej skorzystasz, w lepszym odbudujesz.

Zyskasz na elastyczności i zachowasz kontrolę.

Pozdrawiam.

Hej Luiza

Jest rozwiązanie na ten problem, ale może być ciężko go zrealizować w krótkim czasie. Musielibyście pieniądze z jednego miesiąca traktować jako budżet na miesiąc następny. Są tu dwie przeszkody które musielibyście pokonać:

1. Przeskoczyć z wydawania obecnych pieniędzy na pieniądze z poprzedniego miesiąca

2. Po tym jak uda się zrealizować punkt 1 (może potrwać kilka miesięcy) mieć silną wolę i nie wydawać pieniędzy z obecnego miesiąca (duża pokusa).

Od trzech lat pracuję nad budżetem naszej rodziny i cały czas rozwijam się w tym przedsięwzięciu. Aby mieć pełną kontrole zrezygnowałem z prowadzenia budżetu w różnych programach i na stronach internetowych, a stworzyłem arkusz kalkulacyjny, którym się dziele z innymi na stronie gdziejestkasa.pl. Osobiście mam takie przekonanie, że skoro firmy, które obracają grubą kasą nie zaokrąglają sum wprowadzanych w dokumenty księgowe, a dbają aby wszystko grało, sam też tak robię i przekonałem do tego małżonkę. Zrozumiałem też, że nie da się w krótkim czasie opanować prowadzenia budżetu domowego, ale jest to wyzwanie na lata, gdyż muszą się zmienić moje nawyki, to niestety trwa.

Pozdrawiam wszystkich, którzy zdecydowali się na zmianę swoich nawyków i zaczęli przygodę z prowadzeniem budżetu, powodzenia.

Dobre wskazówki, ale tak jak pisze Luiza – to zadziała, gdy masz stałe dochody. Niestety w mojej branży i przy własnej DG bywają one bardzo nieregularne… tak samo zresztą, jak wydatki.

Niemniej – jako pewien szkielet tworzenia budżetu domowego na pewno ten artykuł będzie przydatny.

Witam

@Luiza: jest na to rozwiązanie, ale musielibyście pieniądze z wypłat traktować jak budżet na następny miesiąc a nie aktualny. Ciężka sprawa ale do zrobienia.

Jak inni się chwalą to ja też się pochwalę, też prowadzę budżet rodzinny (od około 3 lat). Na początku było ciężko i dalej jest (zawsze zapomni się wipisać jakiś paragon, albo coś nieprzewidzianego dzieje się na koniec miesiąca), ale warto. Wydaje mi się, że to właśnie dzięki temu byliśmy w stanie zaoszczędzić pieniądze i mieć spory wkład własny na dom, który niebawem kupujemy.

U mnie prowadzenie zawsze było trochę bardziej skomplikowane, bo mam własną działalność i część wydtaków traktowałem ściśle z jej prowadzeniem (np. ZUS, VAT, PIT), ale niebawem uproszczę ten system i wrzucę to jako opłaty stałe.

Też miałem coś w rodzaju funduszu awaryjnego, ale tylko na samochód. Widzę że temat można całkiem zgrabnie przenieść na praktycznie wszystkie tego typu awaryjne sytuacje.

Moje rady:

1. Wszyscy w domu muszą chcieć prowadzić i być siwadomym takiego budżetu, inaczej ciężko go przestrzegać

2. Przeznacz jakąś niewielką kwotę na „margines błędu” – ja przeznaczam 100 zł bo zawsze zapomnę o jakimś paragonie a później coś się nie zgadza. A jak wszystko się zgadza – mam dodatkowe 100zł na oszczędności.

3. Zaokrąglaj wszystkie rachunki do pełnych złotówek zawsze w górę. Dzięki takiemu podejściu na koniec miesiąca zostaje zazwyczaj dodatkowe 50 zł których nie wydałem – więcej oszczędności.

4. Jeżeli masz wypłacane dniówki, to pamiętaj że jedne miesiące mają więcej, inne mniej dni pracujących. Ja zakładam że jest ich 21 w miesiącu, a nadwyżkę z miesięcy „bogatszych” przeznaczam na te „biedniejsze”.

5. Posiadanie celu dla zaoszczędzonych pieniędzy – niech wszyscy odczują raz na jakiś czas, że się opłacało.

Michale, Trafiłeś w sedno 🙂 Wiele budżetów rozkłada się o wydatki nieregularne, wielokrotnie to widziałem.

Osobiście zbudowałem zestawienie jak niżej. Nie twierdzę, że mój sposób jest super, np według wielu niepotrzebnie za niektóre usługi płacę za rok z góry, gdy mogę na raty – ot taki styl, raz klikam i pozamiatane, nie lubię zbędnego narzutu, gdy mogę coś załatwić jednorazowo. Zestawienie dotyczy tylko rachunków z pominięciem kredytu hipotecznego (oddzielna kategoria, po prostu zawsze kupuję nieco więcej CHF za kwotę X, niewielka nadwyżka rośnie sama, do korekty gdy kurs się drastycznie zmieni) .

Polisy / Licencje / opłaty jednorazowe

przegląd auta SKP / 2013-10-18 / 160

OC AC NNW / mBank / 2013-11-28 / 1100

OC mieszkania / PZU / 2013-12-01 / 130

gaz / PGNiG / 2013-12-01 / 420

BPH konto z pakietem assistance /BPH / 2013-12-01 / 120

TV konserwacja 2014-01-01 / 120

program do fakturowania / JZK / 2014-04-08 / 480

ub. na życie 1 / PZU / 2014-09-01 / 600

ub. na życie 2 / PZU / 2014-09-01 / 300

Total 3430 / 285 mc

Opłaty stałe Abonamenty

Czynsz / SM / bt / 420

Woda / SM / bt / 120

abonament 1 T-mobile / 2015-07-13 / 81

abonament 2 T-mobile / 2014-10-19 / 55

internet / net / bt / 85

elektryczność / Z-TEL / bt / 160

mbank Classic / mBank / bt / 0

min 641 max 921 avg. 781

Średnia roczna / 1066,00

Średnia roczna – wydatki poniesione w danym miesiącu = wielkość przelewu na fundusz rachunkowy w danym miesiącu.

W ten sposób zamykam się w dosyć sztywnych widełkach.

PS. Tak wiem, rachunek za wodę mam duży – słabość do wanny, ale już jej nie ma i jeszcze w tym tygodniu będzie prysznic i jak zakładam rachunki w dół o 50 miesięcznie, czyli remont powoli będzie się sam spłacał 🙂

To naprawde ciekawy artykuł. Ja mam ogromne problemy z organizacją budżetu. Staram się kontrolować każdy wydatek z MoneyEx Manager, ale on pozwala tylko na spojrzenie wstecz na wydatki. Dziś spróbuję spojrzeć w przyszłość. I tu pojawia się pytanie. Jak zaplanować budżet gdy zarobki wahają w zależności od liczby nadgodzin. A te nie sposób zaplanować na miesiac w przód. I wtedy można nie zamknąć budżetu. A ze pracuje w GB to mówimy tu o ” pomyłce w pplanowaniu”o wysokości nawet 300 gbp. A to dużo. Jak wtedy zaplanować budżet?

Pozdrawiam

Hej Free.matti,

Dla Ciebie i innych osób, które uważają nieregularność przychodów za „blocker”, mam jedną radę: przestańcie myśleć, że tworząc budżet musicie być nieomylni. Możecie się pomylić i wręcz gwarantuję Wam, że się pomylicie. Po prostu zróbcie jakieś w miarę racjonalne założenie co do wysokości przychodów i potraktujcie je jako pewnik. Nie uwzględniajcie tego co jest niepewne – najwyżej zarobicie więcej i będziecie mieć problem co zrobić z nadwyżką pieniędzy. Dobrze byłoby, gdyby każdy miał tylko taki problem 🙂

A teraz konkretna wskazówka: weź zarobki z ostatniego kwartału, podziel przez 3 i wpisz to jako swój miesięczny przychód. Będą to uśrednione zarobki z trzech miesięcy. Jeśli nie stoisz przed ryzykiem wyrzucenia z pracy, utraty klientów etc., to ta przymiarka powinna być wystarczająca. Jeśli nie czujesz się pewnie z uśrednieniem ostatnich 3 miesięcy, to uśrednij ostatnie 6 miesięcy.

Mam nadzieję, że ta rada Wam się przyda 🙂

Pozdrawiam

Witam

Podczytuje bloga od jakiegoś czasu, ale nie miałam jeszcze odwagi skomentować;) bardzo mi się podoba, wiele cennych wskazówek. Już wielokrotnie zabierałam się do stworzenia budzetu i spisywania wydatków, jednak nie potrafię do tego zmusić męża… ja zarządzam pieniędzmi w domu i ja muszę dbać żeby wszystko podomykać. Męczą mnie od jakiegoś czasu kredyty, postanowiłam polikwidować linie debetowe w kontach, zostawiłam tylko jedną karte kredytową nad którą panuje – zresztą nigdy nie zdarzało mi się mieć zaległości;) wynegocjowałam super warunki na kredyt, nie konsolidacyjny ale z niego pospłacałam linie i kredyt samochodowy, który był dużo więcej oprocentowany. Małe fundusze – skarbonki potworzone na konkretne cele, tak więc pomalutku do przodu. Dzisiaj zrobiłam wstępny budżet, niestety nie zmieścił się w nim fundusz nieregularny, ale też dochodów nieregularnych nie doliczyłam – mąż ma dwa razy w roku gwarantowane dodatki, które pokrywają np. wakacje i ubezpieczenia samochodu, domu, remonty. Niestety moim nałogiem są wydatki na ciuchy i nad tym nie panuje i doskonale zdaje sobie sprawę, ze mogłabym na tym wygospodarować dodatkowe środki, ale wtedy bedę czuła się nieszczęśliwa;) a z tego tytułu się nie zadłużam, więc pozostawiam tę pozycję w budżecie;) Gratuluje Michale samozaparcia, konsekwencji i wytrwałości!

Ha. Budżet rozłożony na łopatki przez Michała Sz. 🙂 Część A, część B, część C. Jako freelancer muszę się często bawić we wróżkę przy części A – ewentualnie do B lub C doliczyć koszty adwokata, jeśli ofiara się ociąga… samo nazwanie tego kosztu już jest problemem 🙂

Ciekawie jest poczytać, jak tworzy się budżet zgodnie ze sztuką. Bo to sztuka. Przez duże es lub jak kto woli przez duże be. Muszę się poskarżyć, że mój śliczny, wykalibrowany wrześniowy budżet się nie domknął. Mimo wprawy, kalkulacji i stawania na rzęsach machnęłam się o 250 zeta. Nie ma jak wrzesień :((

Nie mam dużych przychodów miesięcznych. Zdarza się, że dostaję pieniądze raz na pół roku. To zupełnie inne planowanie. To strategia wojenna 🙂

Ogólnie mechanizm jest podobny, ale ja zabieram się do mojego budżetu trochę inaczej. Generalnie polegam na danych rocznych, podzielonych na punkty przypisane kolejnym miesiącom / są to kwoty bardzo nierówne, często ukrywające wielozłożoność jednego wydatku. Dane te znajduję w zrealizowanych już budżetach i w swoich kalendarzach – info na skrzynkę i przypominajka na telefonie, z odpowiednim wyprzedzeniem. Tu poprę Cię Michale, historia własnych poczynań finansowych jest bardzo ważna, bez tego trudno w ogóle zacząć. W moim budżecie jak coś się pojawia jako koszt choćby raz w roku jest już kosztem stałym i automatycznie trafia do kalendarza 🙂 Np. naprawa samochodu związana z badaniem technicznym czy zakup choinki.

W poniedziałek zwykle moje konto operacyjne/kosztowe zasila dokładnie obliczona kwota (z mini-lokat (taki system słoikowy), na każdy miesiąc ok. 4 – tj. tydzień 1: suma dla płatnosci tego tygodnia plus zaplanowane wydatki). Taki kaganiec dla mnie. Nie da się ugryźć więcej. Jeśli z budżetu przeliczonego na tydzień (nie mylić z przychodem) coś zostaje dorzucam na „oczko” (konto oszczędnościowe).

Mam już nowe życzenie noworoczne 🙂 obiecuję wprowadzać mniej korekt do budżetu :))

Hej Aniu,

Jak zwykle mam uśmiech na twarzy 🙂 Odniosę się tylko do ostatniego zdania: masz życzenie czy masz cel? 😉

Pozdrawiam!

Oczywiście, że to tylko życzenie 🙂 Cel musi byc realny. A mój budżet to zwykle zabawa w równanie z dziesięcioma niewiadomymi. Michał, szczerze, ile zwykle siedzisz nad planowaniem budżetu na następny miesiąc?

Hej Aniu,

Szczerze: budżet mam zdefiniowany w Microsoft Money i śledzę tylko na ile w niego trafiam. Aktualizacji budżetu dokonuję raz na 3-4 miesiące. Mówię sobie, że raz na kwartał, ale nie mam potrzeby bycia systematycznym.

Za to na bieżąco robię ostrą symulację cashflow (to już robię w Excelu – w zasadzie przy każdej szansie na dodatkową kasę/koszt) oraz co miesiąc rozważam co zmienić w strategii inwestycyjnej 🙂

Pozdrawiam

Witam

Mam swój system zarządzania budżetem, ale spróbuję, choćby dla własnej satysfakcji Michale użyć Twojego rozwiązania, może uda się bardziej coś zoptymalizować. Mój system opiera się na Excelu, którego postaram się podlinkować.

Jak to się mawia lepsze jest wrogiem dobrego, dlatego nie rozpisuję się zbytnio w kalkulacji i dlatego wpisuję w arkusz kwoty, które albo płacę bezpośrednio kartą, albo wyciągam z bankomatu(nawet, jeśli ich nie wydam w całości)(zaokrąglając kwoty do pełnych złotych). Resztę informacji umieściłem bezpośrednio w pliku.

W linku umieściłem okrojoną wersję, gdzie pominąłem inwestycje, aby nie mieszać zbytnio, jeśli kiedyś będzie zainteresowanie, to nie omieszkam go umieścić(też jest ubogie). Swoją drogą nie satysfakcjonują mnie zwroty z inwestycji poniżej 100% w skali roku, ale to wymaga dużo dokształcania się z prawa cywilnego i jest ryzyko, że się nie powiedzie. Link do pliku: http://jfr-windykacja.com.pl/Budzet.xlsx

Michale, jak zwykle wartościowy wpis 🙂

osobiście założenia budżetowe robię od pewnego czasu i jest pozytywnie, bo pi razy drzwi się w nie mieszczę 😉

Ale co ważniejsze, wiem, że dzięki spisywaniu wydatków przez ostatni rok potrafię określić mniej więcej ile i na co wydam (mimo, że zmieniła mi się sytuacja personalna, adres zamieszkania etc).

Sam pomysł na budżet masz bardzo dobry 🙂 Jednak sądzę, że warto zacząć właśnie od spisywania wydatków już po dwóch miesiącach widać jakieś tendencje w wydatkach i stajemy się ostrożniejsi z kasą. A następnie budżet podzielić wg kategorii w jakich mamy wydatki. I to zarówno część stałą jak opłaty za mieszkanie czy jedzenie jak i część nieregularną jak koszty samochodowe (parkingi, ubezpieczenie, przegląd etc) czy prezenty (któż ich nie lubi robić? 😀 )

Wydrukowałam i wpisuję.

Kiedy można się spodziewać zestawienia aplikacji do kontrolowania wydatków? Bo póki co to cały czas szukam, patrzę co kto poleca i trudno sie zdecydować i przejść do konkretów… albo to tylko takie tłumaczenie się i ociąganie.

Masz telefon z androidem? Tylko Cash Droid – używam od roku 😉

Cześc

Budżet pierwszy raz w życiu zrobiony 🙂 Po pierwszej stronie chciałam skończyc… bo pieniądze się skonczyły Dotarłam do końca i wiem przynajmniej ile mi brakuje i na czym stoją moje finanse. Już wiem że się nie domknie a to w dużej mierze przez nieregularne wydatki. Czarno na białym widzę że zbliżające się święta znowu okupię nerwówką. Myślałam że trochę lepiej wyjdzie

Dziękuję za ciekawy wpis

Hej Evarta,

GRATULUJĘ 🙂 I dobrze, że dzięki temu budżetowi „oczy otwierasz” i możesz przygotować się – chociażby mentalnie – na to, że „popłyniesz pod wodą” w grudniu. Działaj, a może dasz radę nie okupić grudnia nerwówką.

I nie bierz sobie do serca satyry Fantomasa z komentarz niżej 😉 On tak ma 🙂

Pozdrawiam!

@evarta:

No widzisz, bez budżetu denerwowałabyś się tylko w grudniu, a tak to przed Tobą jeszcze październik i listopad.

I na co Ci to było ?

Mam już poduszkę bezpieczeństwa. Nie mam pomysłu na co mógłbym oszczędzać [brak celu]. Jakieś pomysły?

Hej Przemek,

A czy masz jakikolwiek kredyt, np. hipoteczny? Czy żadnych zobowiązań?

Pozdrawiam!

Hej Michał,

nie mam żadnych zobowiązań, jestem młodym kawalerem i wynajmuję mieszkanie.

od kilku miesięcy wpisuje wydatki i traktowałam to jako zbieranie informacji o sobie (nie do końca to lubiłam), ciągle miałam kwoty, których nie rozliczyłam, bo nie miałam kwitów i nie pamiętałam na co wydałam. Prawdę powiedziawszy nie do końca rozumiałam ich sens. Po przeczytaniu artykułu i przerobieniu tabelek poczułam jak z rozliczania przeszłości,przechodzę do planowania przyszłości i za ten efekt bardzo dziękuję Michale, to daje mi całkiem inne perspektywy 🙂

Hej Aniu,

Bardzo się cieszę, że udało Ci się pod wpływem artykułu zmienić optykę. Właśnie na takim efekcie mi zależało. Dziękuję, że się tym podzieliłaś 🙂

Pozdrawiam i życzę skutecznego planowania

Witaj Michał, zrobiłem budżet z żoną i powiem szczerze że nie dowiedziałem się niczego nowego. Tzn wydatki stałe pokrywają się praktycznie idealnie z wysokością pensji. Sporo jest wydatków nieregularnych ale one z kolei pokrywane są z dodatkowych wpływów typu 13-stka, zwrot podatku, „wczasy pod gruszą” itp. Rozumiem, że sensem tego typu planowania jest uświadomienie sobie na co wydajemy i gdzie można poszukać oszczędności. Jednak myślę, że najważniejszy jest hamulec podczas zakupów i analiza czy dany produkt jest nam potrzebny czy nie. bo przykładowo wypalam ropę na 500, a w budżecie zaplanuję 300 i już mam oszczędność 200, ale jeżeli dostajemy zaproszenie do znajomych na weekend to pakujemy się i jedziemy 200 km w jedną stronę żeby spędzić miło wolny czas i cały plan daje w łeb.

Przypomniało mie się jak żona namawiała mnie do płacenia gotówką zamiast kartą kredytową, bo gotówkę widzę czuję itp. i dzięki temu mniej wydaję. Ja natomiast wolałem kartą bo gotówka zostawała na koncie wysoko wówczas jeszcze oprocentowanym i kwestia czy wydam mniej czy więcej to przy kasie w chwili płacenia nie miało żadnego znaczenia. Najważniejszą kwestią jest decyzja w momencie wrzucenia produktu do koszyka. Pozdrawiam

Niby wszystko jasne, proste a w praktyce słabo to wychodzi. Przychody są małe, wydatki duże i zawsze na koniec miesiąca rozczarowanie bo tym razem miało się udać coś odłożyć. Spróbuję wygospodarować fundusz wydatków nieregularnych może to zmniejszy zawód przed kolejna wypłatą 😉

Dziękuję za artykuł i pozdrawiam!

Witaj Michale,

Do koszyka pomysłów na aplikację planuję dorzucić YNAB.

Korzystam z tej aplikacji od półtora miesiąca. Wcześniej, przez jakieś 3-4 byłem namawiany przez kolegę do zakupu. Odstraszała mnie jej cena: 60$ oraz to, że korzystałem z Kontomierza. Jednak, gdy zobaczyłem 75% przecenę, w końcu się skusiłem. I nie żałuję.

Pomimo jednorazowego wydatku w wysokości blisko 60 złotych, wiem w końcu ile pieniędzy mam, ile jeszcze zostało, a przede wszystkim — mam budżet pod kontrolą.

Muszę dodać, że YNAB to nie tylko aplikacja… ale wręcz cała filozofia tworzenia budżetu.

1. Wprowadź przychód

2. Ustaw budżet dla tego przychodu (i tylko dla tego, co już masz, widzisz i możesz tym dysponować). Jeśli dostajesz wypłaty nieregularnie, albo kilka razy w miesiącu, budżetuj to co musi być w najbliższym czasie: opłacone, zrealizowane, plus pewnie jakieś jedzenie. Resztę dobudżetuj później.

– Pamiętaj o nieplanowanych wydatkach.

3. Staraj trzymać się budżetu. Jeśli w którejś z kategorii dostaniesz minus, zweryfikuj, przenieś z innego miejsca. Ale staraj się trzymać budżetu.

Jest jeszcze „mistyczny” 4 krok: zbuduj miesięczny zapas dla budżetu.

Oczywiście, można wszystkie powyższe kroki zastosować, korzystając np. z Twojego pdf-a, czy własnoręcznie stworzonego xls-a. Ja poszedłem po najmniejszej linii oporu i wybrałem gotowe rozwiązanie. Dla każdego, coś dobrego.

Generalnie, po wprowadzeniu pierwszych trzech kroków już widzę, gdzie mam braki, co muszę poprzesuwać i czemu jest tak, a nie inaczej.

Najważniejsze: w końcu zacząć tworzyć budżet. Życzę Wszystkim powodzenia.

Witaj Michał,

Nosiło mnie z napisaniem do Ciebie od kilku miesięcy. Śledzę Twój blog o oszczędzaniu praktycznie od początku jego istnienia. Szanuję bardzo Twoje podejście w kwestii uświadamiania ludziom, że można lepiej zarządzać swoimi pieniędzmi. Tylko jest jeden problem. Nie znam historii wszystkich Twoich czytelników ale uważam, że ten blog skierowany jest do ludzi, którzy tak naprawdę nie mają problemów z finansami. Jako przykład podam właśnie Ciebie jako autora tekstów. Bo czy nie jest pewną hipokryzją przedstawianie raportów własnych wydatków i przychodów, w których obracane kwoty sięgają grubo ponad 10tys. zł miesięcznie? Nie mam tu oczywiście na celu atakowania kogoś, że ma pieniądze, nie o to chodzi. Tylko czy nie wydaje Ci się Michale dziwne chwalenie się zmniejszaniem wydatków na np. napoje czy zużyciem wody pod prysznicem, dające w rezultacie kilka zł oszczędności, żeby obok pisać o zakupie drogiego telefonu czy serwisowaniu drogich samochodów? Nawet w tym artykule przedstawiasz budżet, w którym kwota netto przychodu wynosi 6700zł. Biorąc pod uwagę średnią krajową (jakkolwiek bzdurnie wyliczaną) oznaczać to musi (po analizie komentarzy), że większość Twoich czytelników to bardzo dobrze jak na warunki krajowe zarabiający ludzie, którzy tylko szastają kasą na lewo i prawo. Myślę jednak, że znajdzie się też grupa osób czytająca z zaciekawieniem i szukająca dodatkowych pomysłów na swój skromny budżet. Nie ukrywam, że sam jestem taką osobą. Obracając miesięcznie takimi kwotami jak Ty naprawdę nie miałbym problemu z finansami osobistymi:) Spróbuj się wczuć w rolę np. 4 osobowej rodziny utrzymującej się za 2000zł miesięcznie (nie piszę tutaj o sobie ale znam takie rodziny, które mają jeszcze mniej, tylko one blogów nie czytają). To jest dopiero kurs oszczędzania a nie zabawy w kto wyda mniej na jedzenie na mieście albo na kurs tenisa.

Podsumowując ten wywód wydaje mi się, że Twój blog jest nieco oderwany od rzeczywistości pomimo jakże chwalebnej misji. Tylko nie interpretuj mojej wypowiedzi jako nawoływania do „pozbycia się bogactwa i próby życia jak biedota” 😀 Zdaję sobie sprawę, że prowadzenie dzisiaj bloga to najczęściej biznes (szczególnie, że sam się z tym nie ukrywasz) ale postaraj się pisać artykuły ukierunkowane do szerszej grupy odbiorców, a wiem, że to nie będzie łatwe 😉 Za najciekawsze wpisy na Twoim blogu uznaję te, które dotyczą konkretnych „liczb”, tzn. analizy ofert bankowych, operatorów sieci telefonicznych czy bardzo ciekawy artykuł o zmywarkach:) Natomiast wpisy z pogranicza zarządzania, psychologii czy marketingu uważam za zapychacze, które z praktyką mają niewiele wspólnego.

Żeby nie wyjść na typowego Polaka, któremu ciągle coś nie pasuje napiszę coś o własnych doświadczeniach z budżetem domowym. Może komuś się przyda. Metodę spisywania wydatków (z pomocą arkusza) stosuję już od 5 lat czyli od czasu kiedy mieszkam z żoną na „swoim”. Własny budżet domowy mamy obecnie wymasterowany i nie widzę już możliwości dalszego ograniczania wydatków (bez ograniczania komfortu życia). Ponieważ środki finansowe jakimi dysponowaliśmy na początku były stosunkowo niewielkie przyjęliśmy inny sposób gospodarowania pieniędzmi. Po analizie naszych wydatków stałych ustaliliśmy pewną stałą kwotę (górny pułap wydatków), której nie przekraczamy w miesiącu. Oznacza to, że opłacając czynsze, opłaty, jedzenie, dojazdy do pracy, środki higieny osobistej oraz pewną sumę na dowolne własne wydatki mieścimy się w założonej kwocie. Może się to wydawać ograniczaniem na siłę, ale wynika z tego kilka ciekawych rzeczy. Mianowicie wraz ze wzrostem dochodów, trzymając się tej ustalonej kwoty wydatków udaje się nam sprawnie odkładać nadwyżki (w tym premie, wynagrodzenie za dodatkowe zlecenia czy projekty). W czasie tych pięciu lat zmienialiśmy z żoną prace na lepiej płatne, nie zmieniając wielkości stałych wydatków. Udało nam się stworzyć fundusz awaryjny (dający poczucie bezpieczeństwa finansowego) oraz możliwość szybszego zbudowania kapitału na interesujące nas inwestycje.

Myślę, że przedstawiony przeze mnie powyżej sposób gospodarowania budżetem stanowi pewną alternatywę, szczególnie dla osób, które mają pieniądze ale dziwnym trafem nie mogą nic odłożyć:) Poza tym naprawdę nauczyłem się dzięki temu trzeźwo patrzeć na kupowane produkty i usługi, stając się najgorszym klientem dla każdego sprzedawcy czy fachowca. Najgorszym bo świadomym. I tej świadomości życzę wszystkim czytelnikom i autorowi bloga.

Pozdrawiam

tomczes

Cześć Michał,

Tak jak pisała Luiza, trudniej jest planować, kiedy wpływy na konto są nieregularne. Prowadzę działalność gospodarczą i przychody są zależne od liczby zleceń, pory roku itp. W jednym miesiącu mam duży przychód, w innym nie mam nic, bo np. klient się spóźnia z zapłatą za fv. Jednak ustaliłam średnią kwotę i postanowiłam zaplanować budżet według Twojego czytelnego i klarownego klucza.

Wydrukowałam kilka kopii. Dwie pierwsze pokreśliłam, pobazgrałam i na trzeciej wreszcie udało się coś stworzyć (w pocie czoła). W rezultacie okazało się, że wydajmy więcej niż zarabiamy, więc chyba w którymś momencie źle oszacowałam.

Z wydatkami rocznymi również przeszarżowałam. Z budżetu wynika, że jestem mocno na minusie i nie mam z czego oszczędzać :/ Jak ja żyję?! Dzięki za otwarcie oczu. 🙂

Chyba muszę kolejny raz zasiąść do spisywania i szacowania wydatków i jeszcze raz stworzyć budżet. Nie poddam się tak łatwo! 🙂

Pracuję w podobny sposób. Z tym, że założyłem stałą dzienną kwotę na „zakupy w Żabce w drodze do domu” żeby nie musieć pamiętać wszystkich drobnych kwot.

Wydatki po prostu pamiętam – w końcu ile razy dziennie za coś płacimy? – i raz na dzień, dwa wpisuję w prosty plik wg kategorii.

W ten sposób nie stresuję się pamiętaniem czy za chleb i masło zapłaciłem 10,70 zł czy może tym razem dokupiłem serek i było to 13,16 zł.

Jest to pewne uproszczenie, ale w końcu budżet ma nam powiedzieć „dokąd pieniądze mają iść, a nie na co się rozeszły”.

Duże pozycje schodzą z konta, więc łatwo je namierzyć w razie potrzeby. Staram się też zawsze na wyjazdach czy wakacjach płacić gotówką. Łatwiej zapamiętam, że np. wyjąłem z bankomatu 1000 zł niż ile w którym miejscu zapłaciłem za jakąś atrakcję czy posiłek. Poza tym widzę kiedy zasoby się kończą i znów muszę iść do bankomatu. Polecam, a i kelnerom łatwiej zapłacić napiwek mając banknoty w ręce niż dopisując do rachunku przy płaceniu kartą. No bo wakacje mają być miłe dla wszystkich!

Więc taki jest rejestr wydatków, który odnoszę do planu rocznego. I jak realizuję zamierzenie dotyczące oszczędności, to uważam że jest ok. Po 277 dniach br. „uciekło” mi 4% wydatków (porównałem stan kasy na początku roku z aktualnym), więc chyba nie jest źle.

Ogólnie Michał – obyś trafił pod strzechę ze swymi pomysłami, bo potęga systematyczności jest niedoceniona. Dyscyplina jest matką dobrobytu.

Ja od jakiegoś czasu pod wpływem pana bloga ewidencjonuję moje wydatki w Excelu. Najbrdziej mnie wkurza jak na nowy miesiąc mam rozjazd porónując to, co mam realnie z zapisami w arkuszu. Na szczęście zazwyczaj nie są to duże kwoty (rzędu raptem kilku, kilkunastu złotych) i zazwyczaj są to nadwyżki, a nie niedobory.

Tak więc mając dane swoich przychodów i wydatków na kilka miesięcy wstecz widzę pewne prawidłowości, ale dostrzegam też u siebie dużą nieregularność (mało wydatków stałych, dużo różnych, różnistych wydatków nieregularnych).

Jest co prawda 4. października, a ja dopiero teraz dałem radę pański wpis przeczytać do końca (ech, ten początek roku akademickiego…) ale już pędzę do budżetowania.

Hej Krzysiek,

Dziękuję za komentarz i od razu proponuję przejście na „Ty” 😉

Co do budżetu i rozjazdów: przyzwyczaj się do tego, że masz „manko”. Będzie Ci łatwiej.

Powodzenia życzę i pozdrawiam

Ja tam próbowałem na kontomierzu realizować swój budżet ale po 2 miesiącach mi się odechciał bo nic mi z tego nie wynikało oprócz tego na co wydaje, a i to mi się ze stanem konta nie zgadzało… spróbuję i tego… jednak liczę, że w dalszej nauce Nas o budżecie wrzucisz właśnie szablon exela pusty z wszystkimi funkcjiami (wpisuje kwote, ona się gdzieś tam sama sumuje w podusmowaniach itp)

Pozdrawiam

Tak myślę, gdzie ująć koszt 90-dniowego biletu na komunikację, który kupuję co 3 miesiące 🙂

Witaj Michał:)

Po pierwsze bardzo dziękuję za Twój blog. Zmusił mnie on do myślenia o pieniądzach i już poczyniłem pierwsze dwa kroki zrezygnowałem z TV, bo i tak nie mam czasu jej oglądać i z internetu bo mam darmowe wi-fi w bloku(gorsze jeżeli chodzi o transfer ale wystarcza), to mi daje już prawie 100 zł oszczędności w miesiącu a wcześniej niepotrzebnie płaciłem.

Mam pytanie co do tego budżetu, bo nie rozumiem do końca…Od pieniędzy, które zarobiłem w danym miesiącu mam odejmować zarówno wpłatę na fundusz wydatków nieregularnych(u mnie wyszło 1110 zł) i wydatki nieregularne?? A jak wyjdzie saldo ujemne do dopiero pokrywać z funduszu wydatków nieregularnych??

Załóżmy, że w tym miesiącu z wydatków jednorazowych wymieniam opony i muszę zapłacić 800 zł a uwzględniłem to w moim rocznym funduszu. To od kwoty zarobionej mam odjąć zarówno 800 zł i 1110 zł na fundusz, czy po prostu przelać na fundusz 310 zł a pozostałe pieniądze na fundusz aktywny lub inne cele finansowe? czy po prostu odjąć od tej sumy 1910 zł a jak wyjdzie saldo ujemne to dopiero pokryć?

Nie wiem czy nie zagmatwałem tego za bardzo. Mam nadzieję, że wiesz o co mi chodzi. Proszę o odpowiedź.

Pozdrawiam Piotr

Udalo mi sie rozwiazac ten problem majac dwa Fundusze Wydatkow Nieregularnych – na rok obecny (2018) i na kolejny (2019). Dzieki zaciskaniu pasa w zeszlym roku udalo mi sie rozpoczac styczen 2018 ze zgromadzonym CALYM Funduszem Wydatkow Nieregularnych na 2018 rok (dla przykladu zalozmy, ze bylo to 5000 zl). Wszystkie wydatki nieregularne w tym roku pokrywam z tego wlasnie funduszu, ktory lezy na oddzielnym koncie. Natomiast niezaleznie – co miesiac odkladam pewna kwote (np. 500 zl) na Fundusz Wydatkow Nieregularnych na przyszly rok. Dzieki temu styczen 2019 tez rozpoczne z calkowicie nazbieranym Funduszem i bede co miesiac odkladac na rok kolejny (czyli 2020). Ten system doskonale sie u mnie sprawdza i ulatwia rozliczenia – w tym roku finansuje wszystkie wydatki nieregularne z tegorocznego juz nazbieranego FWN, a rate miesieczna na przyszloroczny FWN odkladam niezaleznie.

Gdybym zarabiała 6700 netto to tez pewnie chętnie rozpisywałabym „domowy budżecik”:)

Witaj,

dziękuję za blog, jest genialny!

Z niecierpliwością czekam na bardziej rozbudowaną wersję, excelową 🙂

pozdrawiam 🙂

mam podobne podejście i ocenę bloga jak @tomczes – po mimo tego że blog odkryłem dzisiaj, dodałem go do ulubiony. Ale przy trzecim artykule usunąłem. Mam nadzieje że mój komentarz zostanie opublikowany. Nie pisze tego złośliwe ale z myślą o zmianę podejścia autora artykułów ~!

Hej Michale,

Jak widzisz komentarz zostal opublikowany, ale niestety nie mozesz liczyc na zmiane sposobu mojego pisania. Jestem swiadomy, ze wszystkich nie zadowole.

A poza tym nie dales mi zadnych wskazowek, jakie pisanie mogloby Cie zadowolic 😉

Pozdrawiam

Michale, kiedy obiecany plik excelowy z budżetem? nowy miesiąc za pasem, Mielibyśmy motywacje żeby coś poprawić, usprawnić nasze budżety 🙂

Witam. Już od kilku lat usiłujemy kontrolować i planować wydatki. Po amatorsku, często na jakiś skrawkach papieru poupychanych po kieszeniach, ale jednak;) Zawsze jednak czegoś brakowało. Dzięki temu artykułowi zmieniło się moje spojrzenie na całą sprawę – bardzo brakowało mi takiej właśnie wskazówki i usystematyzowania! Ogromnie dziękuję za ten artykuł!

Hej Magdo,

Dziękuję za komentarz. Cieszę się, że moje pisanie jest dla Ciebie pomocne. Gdybyś miała jakiekolwiek pytania bądź sugestie tematów, to proszę byś śmiało je proponowała.

Życzę powodzenia i pozdrawiam 🙂

Doskonały artykuł. Podoba mi się. Praktyczny, doskonale nakierowuje. Skorzystam z tych rad! Zamierzam rozpisać swoje wydatki. Dzięki temu znacznie lepiej widać jest na co pieniądze idą najszybciej i najwięcej. Wielu z nas łapie się na tym, że pieniądze ulatują z portfela. Zapiski pokażą gdzie one się podziały. Będzie to trudne i czasochłonne jednak. Mimo wszystko myślę, że może i mi się uda jakieś ekstra oszczędności wycisnąć 🙂 Jestem wielkim fanem Excela i jego możliwości. Będę budować wykresy :p Nie wiem na ile planowanie budżetu u mnie się sprawdzi… zawsze mam jakieś poważne problemy z nieplanowanymi wydatkami :/ a co jeszcze w kwestii oszczędzania. Wprowadziłem w swoim domu zasadę odłączonego sprzętu elektronicznego. W kontakcie jedynie lodówka. Cała reszta jest podłączana tylko kiedy ma być używana. Jakiś czas temu w audycji radiowej informowano, że można zaoszczędzić w ten sposób 30 zł miesięcznie 😀

plan zrobiony i niestety nie napawa optymizmem. Wyszłam na minus i na pierwszy rzut oka nie ma z czego zrezygnować, nie mówiąc o oszczędzaniu :(. Chyba muszę siąść do głębszej analizy wydatków. Mimo, że pierwsze kroki pokazują mi, że muszę coś ograniczyć i to szybko (tylko co?) to postaram się nie zniechęcić i mam nadzieję znaleźć u Ciebie Michale pomoc, gdzie szukać cięć

Witam, zacząłem prowadzić MS Money i nie wiem jak wziąć się za stworzenie budżetu. Mogę liczyć na jakąś pomoc?

Hej Pilasz,

Dziękuję za komentarz. Muszę przygotować na ten temat kolejny wideoporadnik, z którymi już bardzo się opóźniam. Ale będzie 🙂

Pozdrawiam

Doszedłem tutaj od artykułu o poduszce bo udało mi się nie spełnić tylko pierwszego kryterium o budżecie….

Wszystko ładnie i fajnie, ale jak próbować robić budżet, będąc osobą fizyczną prowadzącą działalność gospodarczą… Gdzie jedyne czym się dysponuje to średnia przychodów z lat ubiegłych, a przewidywanie przyszłych przychodów jest co najmniej utrudnione.

Na razie wszystko się udaje na „oko”

Osobiście poległem na spisywaniu wszystkiego (mamie się to udaje od 15 lat), ale tam były mniej więcej stałe dochody.

Hej Michał,

Rozplanowałem już swój budżet i analizuje swoje wydatki jednak mam parę pytań odnośnie budżetu ponieważ nie do końca rozumiem wszystkie podziały na kategorie i co gdzie zakwalifikować. Byłbym bardzo wdzięczny gdybyś mi na to odpowiedział

Lista wydatków stałych

1. Jeżeli chodzi o wydatki na paliwo i MZK, wyliczasz tutaj średnią kwotę jaką wydajesz na paliwo i bilety? tak samo jak wyliczasz ile średnio wydajecie na jedzenie?. Jeżeli chodzi i Higienę też wnioskuje, że jest to kwota średnia. Mam tutaj zapisywać wydatki, jeżeli moim kosztem w kategorii higiena (jestem studentem) jest kupienie żeli u szamponu np raz na 2 miesiące, więc nie są to wydatki stałe. Czy mam tutaj zapisywać koszt związany np z utrzymaniem mojej strony internetowej, jeżeli nie wiem czy będzie on wynosił 15zł czy może wskoczy już na 60zł (zenbox hosting) czy raczej zapisać go do wydatków jednorazowych lub nieregularnych ?

2. Wydatki jednorazowe, przypuszczam że tutaj mam wpisywać te wydatki o których wiem na początku miesiąca, że będę musiał je ponieść – np koszty imprezy sylwestrowej czy też np koszt wymianu opon na zimowe w samochodzie (to jest dla mnie jasne).

3. Wydatki nieregularne, rozumiem że mam wpisywać tutaj wydatki takie które nie są regularne, np zakup nowego telefonu, telewizora lodówki itp. A co w przypadku jeżeli np na początku miesiąca grudnia, wiem że w tym miesiącu kupie sobie nowy telefon? Mam ten wydatek wpisać do listy wydatków nieregularnych i jednorazowych ? Tego nie do końca rozumiem, ponieważ w moim przekonaniu kupno nowej lodówki może być kosztem jednorazowym jak i kosztem nieregularnym, czy mam to wpisywać na tych 2 listach ?

Oraz jeszcze jedno pytanko odnośnie FA i FWN, czy te pieniądze ruszam dopiero w momencie, gdy nie będę posiadał ani grosza ?

Np jeżeli zepsuje mi się samochód w miesiącu grudniu, i z budżetu wychodzi że oszczędności w tym miesiącu będę miał 1500zł, a koszt naprawy auta będzie wynosił 1000zł rozumiem, że płacę 1000zł które miałem w nadwyżce a tylko 500zł rozpisuje na ewentualne zasilenie funduszy lub poduszki i pieniądze z FA ruszam dopiero w momencie, gdy nie będę w stanie pokryć całości niezaplanowanego wydatku z nadwyżki w danym miesiącu?

Zdaje sobie sprawę, że pytania są dosyć idiotyczne, ale chciałbym mieć jasność w tych kwestiach 🙂

I kolejne z serii durnych pytań, czy wydatki nieregularne kasujesz z początkiem roku czyli np w styczniu 2014 ?

Wyobraźmy sobie taką sytuację, od początku roku 2013 prowadzę budżety co miesiąc i prowadzę listę wydatków nieregularnych. Lista w przeciągu roku cały czas się powiększa, w styczniu kupiłem lodówkę, w marcu zmywarkę, a w grudniu nowy telewizor.

Koszt roczny wydatków nieregularnych opiewa o 10 000zł co nam daje 1000zł miesięcznie

Moje pytanie, czy teraz w styczniu należałoby skasować tą listę ? Czy dalej ją powiększać ?

Jeżeli powiększać to w styczniu np kupię sobie nowy telefon za 2000zł i wyjdzie na to, że na liście mam już 12 000zł, a faktycznie nie jest to kwota roczna tylko już 13 miesięczna. Mam stosować jakiś filtr, że wpisując w grudniu zakup telewizora mogę go wymazać z wydatków nieregularnych dopiero w grudniu 2014 ? a za to z tych wydatków w styczniu 2014 będę mógł już wymazać lodówkę którą kupiłem w styczniu 2013.

Mam nadzieję że zrozumiesz moje pytanie, i pilnie czekam na komentarze, będą mi bardzo pomocne. I zapewniam, że gdy ja je zrozumiem, to będę namawiał wszystkich innych by robili tak samo jak ja (taki jestem, gdy mi się coś spodoba to to polecam) :))

Witajże!

Od dawna mam spory problem. Mianowicie nie wiem kiedy spisać ten budżet. Chodzi dokładniej oto, czy mam to zrobić na początku miesiąca (wtedy zakładam dużo rzeczy hipotetycznie, bo rachunki przychodzą mi pod koniec miesiąca ;x), czy w momencie jak dostaję wypłatę, bo wtedy stricte kończy się dla mnie poprzedni „miesiąc rozliczeń” a zaczyna nowy. Idąc takim trybem też będzie mi ciężko, bo są rzeczy z wydatków nieregularnych, które mam przed 10. (np. ubezpieczenie czy przegląd auta). Jak to pogodzić?

Pozdrawiam!

Hej Piotrze,

Dziękuję za dobre pytanie. Budżet jest planem. I tak jak pisałem może być planem niedoskonałym. Spisuj go na początku miesiąca wpisując wynagrodzenie z zeszłego miesiąca. Stwórz taki plan (nawet z nieprecyzyjnymi kwotami), a pod koniec miesiąca zweryfikujesz o ile się pomyliłeś. Tworząc plan na kolejny miesiąc będziesz już bogatszy o tą wiedzę. I tak aż do skutku. Iteracyjnie 🙂

Pozdrawiam!

Dziękuję za szybko interwencję w odpisie! Jeszcze jedno pytanie czysto techniczne albo logiczne – czemu mam napisać kwotę zarobioną w grudniu?

Praktycznie rzecz ujmując to jest kwota, którą w większości wydałem w grudniu. Bo, załóżmy, że zarobiłem 1000 zł w grudniu a w momencie wybicia 1 stycznia w portfelu mam 10 zł. Oczywiście załóżmy. A więc gdy sporządzę budżet domowy to wyjdzie mi, że na opłacenie rachunków, auta, swoich zachcianek w styczniu będę miał 10 zł z grudnia? 😀 To też jest dla mnie trudna kwestia a wszystko przez to, że o stanie swoich zarobków dowiaduję się dopiero 10. dnia każdego miesiąca.