Pracownicze Plany Kapitałowe to świetny pomysł, który na etapie realizacji został – według mnie – po prostu popsuty. Ale da się je naprawić. Potrzeba dobrej woli rządzących.

Ten artykuł publikuję chwilę przed pierwszym posiedzeniem nowego Sejmu w dniu 13 listopada 2023 r. Trochę liczę na to, że przeczytacie go nie tylko Wy, ale że dotrze też w jakiś sposób do przyszłej ekipy rządzącej krajem i przyczyni się do wprowadzenia zmian w sposobie funkcjonowania PPK, czyli Pracowniczych Planach Kapitałowych. Bo – moim zdaniem – program ten wymaga gruntownych zmian w celu podwyższenia szans, że przyszli polscy emeryci rzeczywiście dobrze wyjdą na inwestowaniu poprzez PPK (pod koniec wpisu sugeruję listę proponowanych zmian).

Ten artykuł to także pokłosie wątku, który kilka tygodni temu napisałem na Twitterze w odpowiedzi na zadawane co jakiś czas pytanie „Czy polecasz czy odradzasz PPK?”. Niestety odpowiedź nie jest taka prosta. Niemniej – w serii 20 tweetów – spróbowałem naświetlić mój punkt widzenia pokazując plusy i minusy PPK.

Dzisiaj jeszcze raz podsumuję to w formie wpisu na blogu. A po szczegóły – zapraszam do nowej książki „Po prostu kupuj”, której tytuł nieprzypadkowo skraca się do #KsiążkaPPK.

Celowo mrugnąłem tutaj w kierunku uczestników Pracowniczych Planów Kapitałowych. To książka zwłaszcza dla Was, która – mam nadzieję – pomoże zrozumieć, dlaczego PPK, pomimo zalet, są produktem emerytalnym, który niestety nie spełnia wymogów zgodności z podstawowymi założeniami opisywanej w książce strategii „po prostu kupuj”, czyli ideą inwestowania pasywnego, taniego, dobrze zdywersyfikowanego oraz dającego szansę na sukcesywne budowanie majątku. No i dokładnie podpowiada, co z tym fantem zrobić.

ZAMÓW KSIĄŻKĘ „PO PROSTU KUPUJ” →

UWAGA: cały ten artykuł to moja subiektywna opinia, z którą nie trzeba się zgadzać. Niemniej jednak starałem się oprzeć moje stanowisko na konkretnych faktach i danych. Takich danych, których nie znajdziecie w comiesięcznych biuletynach portalu MojePPK.pl, który konsekwentnie od 4-ech lat unika przejrzystego podawania pełnych informacji istotnych dla przyszłych emerytów.

Z tego artykułu dowiesz się:

- Dlaczego uważam Pracownicze Plany Kapitałowe (PPK) za jednocześnie ŚWIETNE i FATALNE rozwiązanie?

- Dlaczego konsekwentnie od 2019 roku zarzucam twórcom PPK i portalowi MojePPK manipulację i propagandę – szkodliwą w długim okresie dla samego programu PPK.

- Jakie są prawdziwe koszty inwestowania w PPK?

- Jak korzystać z PPK i uniknąć inwestowania w PPK?

- W jaki sposób moim zdaniem należy zmienić PPK, aby lepiej inwestowały oszczędności emerytalne Polaków.

Czym są Pracownicze Plany Kapitałowe (PPK)?

To relatywnie młody produkt emerytalny, wprowadzony na rynek w 2019 roku. Tak naprawdę jest to polska implementacja najlepszych wzorców światowych w zakresie wprowadzania planów kapitałowych częściowo sponsorowanych przez pracodawcę.

Wprowadzeniu PPK na rynek towarzyszyło sporo kontrowersji: pracodawcy denerwowali się, że PPK podwyższa koszty ich działania, bo narzuca im dodatkową składkę emerytalną dla pracownika, a pracownicy irytowali się, że są zapisywani do PPK automatycznie i otrzymują niższe wynagrodzenie, bo druga część składki potrącana jest z ich pensji.

Dodatkowo po aferze z przeniesieniem kilka lat wcześniej połowy środków z OFE do ZUS znacząco spadło zaufanie społeczeństwa do zapewnień rządzących, że „tym razem jest inaczej i środki w PPK stanowią własność pracownika, a nie państwa”. Do tego stopnia, że pojawił się nawet pomysł zagwarantowania tego w konstytucji (nic takiego się nie wydarzyło). Wiele osób nadal obawia się, że środki te zostaną znacjonalizowane. Moim zdaniem niesłusznie.

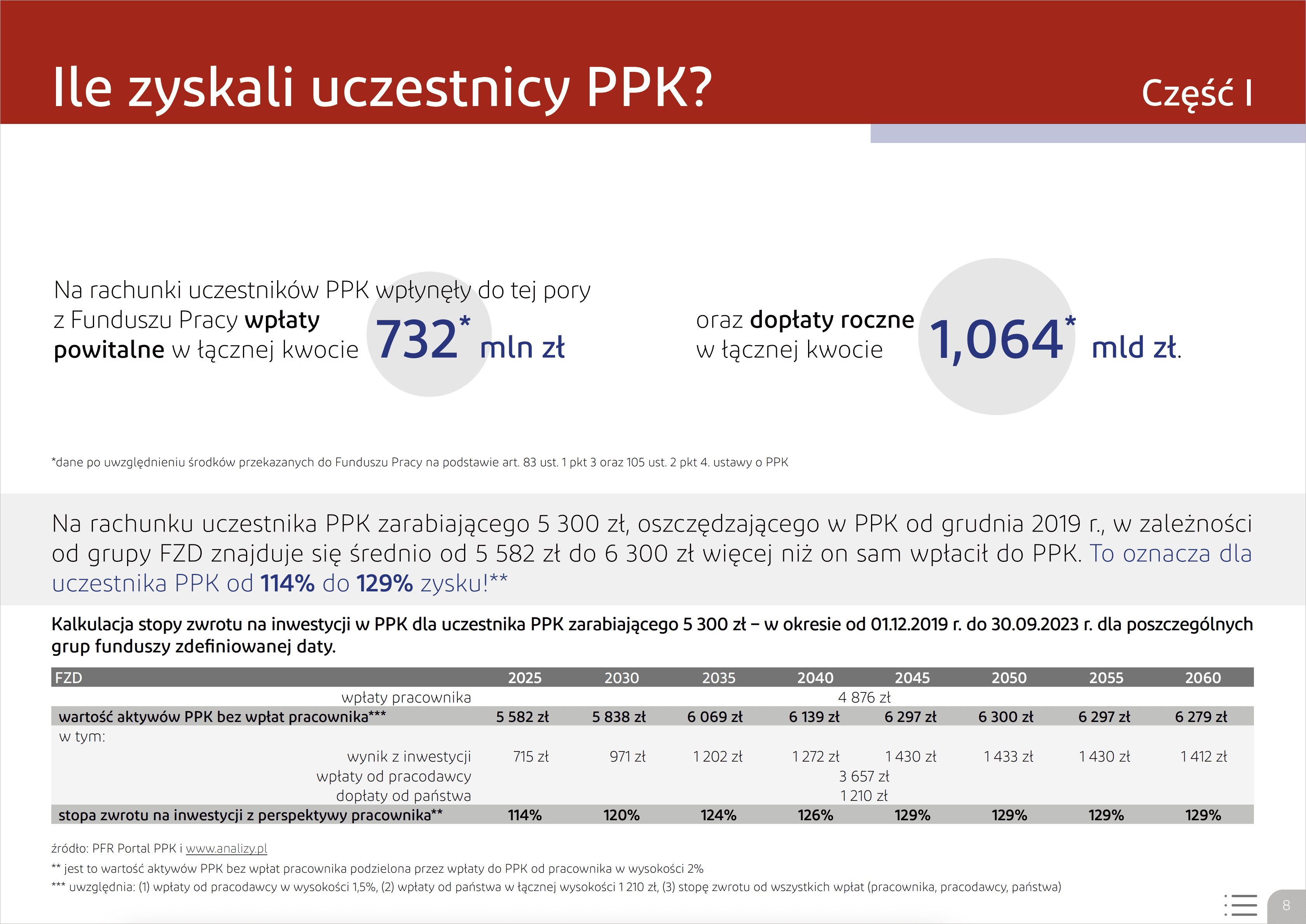

W efekcie z PPK – pomimo automatycznego zapisu – korzysta mała część uprawnionych. Na koniec sierpnia 2023 roku w programie PPK uczestniczyło 3,35 miliona osób, a aktywnych rachunków było tam 3,86 miliona. Wskaźnik partycypacji podskoczył w wyniku autozapisu w 2023 roku do 44,6%, ale to i tak znacząco mniej niż zakładano przed startem PPK.

Dla jasności: same PPK opisywano już w tylu miejscach (także dzięki nakładom marketingowym Grupy PFR), że nie będę tutaj szczegółowo skupiał się na wszystkich szczegółach Pracowniczych Planów Kapitałowych. Przedstawiam tylko te niuanse, które uważam za najważniejsze w kontekście odpowiedzi na pytanie „Co Michale myślisz o PPK? Twoim zdaniem warto czy nie warto? Dlaczego?”.

Czy w takiej sytuacji powinieneś zatem skorzystać z PPK?

- Z jednej strony – zdecydowanie tak!

- Z drugiej – musisz mieć na uwadze, że sam sposób inwestowania w PPK znajduje się daleko od idei inwestowania pasywnego, dobrze zdywersyfikowanego globalnie oraz niskokosztowego.

Co więc z tym zrobić? Czytaj dalej…

Można powiedzieć, że program PPK składa się z dwóch kluczowych obszarów:

- Sposobu pozyskiwania środków na emeryturę w PPK.

- Sposobu inwestowania środków w PPK.

Mam nadzieję, że ten artykuł pomoże lepiej zrozumieć, dlaczego uważam, że program PPK jest jednocześnie i świetny, i fatalny. Najpierw wyjaśnię, dlaczego uważam, że bezwzględnie warto uczestniczyć w programie PPK, a potem omówię, w jaki sposób inwestowane są Wasze środki emerytalne trafiające do tego programu.

1. Sposób pozyskiwania środków na emeryturę w PPK

PPK oraz PPE (Pracownicze Plany Emerytalne) to produkty emerytalne dostępne wyłącznie za pośrednictwem pracodawców i tym różnią się od ogólnie dostępnych IKE, IKZE oraz nowego OIPE (Ogólnoeuropejski Indywidualny Produkt Emerytalny, który niedługo również szczegółowo opiszę). Ale to nie jest jedyna różnica. Najważniejszą cechą PPK jest to, że na swoją emeryturę składasz się wspólnie ze swoim pracodawcą.

Pod tym względem PPK to absolutnie świetny program. Pomysł odkładania na emeryturę małej kwoty z każdej pensji (2% wynagrodzenia brutto jako składka pracownika) i do tego dopłacanie przez pracodawców kolejnych (co najmniej) 1,5% wynagrodzenia to doskonały przepis na systematyczne powiększanie oszczędności.

Załóżmy, że zarabiasz 5000 złotych brutto miesięcznie. Jeśli uczestniczysz w PPK, to z Twojej pensji zostanie potrącone 100 złotych. Jednocześnie Twój pracodawca będzie zobowiązany dopłacić na twoją emeryturę 1,5% wynagrodzenia brutto, czyli 75 złotych. Jednak wpłata od pracodawcy jest Twoim dodatkowym przychodem, od którego pobrana zostanie zaliczka na podatek dochodowy w wysokości 9 złotych (75 złotych * 12%, bo twoje zarobki mieszczą się w niższym progu podatkowym).

Jak zatem wygląda finalne podsumowanie? Z własnej kieszeni wyłożyłeś 109 złotych, ale na Twoje konto w PPK trafiło 175 złotych. Oznacza to osiągnięcie natychmiastowej stopy zwrotu na poziomie blisko 60%! I to jeszcze bez zainwestowania tych środków na rynku kapitałowym.

Czy gdybym dzisiaj przyszedł do ciebie i powiedział, że za każde 100 złotych, które mi dasz, od razu oddam ci 160 złotych, to nie skorzystałbyś z takiej możliwości? Cóż, mówią, że mądra osoba głupio myli się tylko raz… PPK, dzięki mechanizmowi dopłat pracodawcy, jest dla pracownika świetnym programem emerytalnym, z którego nierozsądnie jest całkowicie rezygnować.

PPK ma też dodatkowe zachęty dla tych, którzy chcą w nim systematycznie oszczędzać. Każdy nowy uczestnik otrzymuje od państwa 250 złotych na start, a także – raz w roku – państwo dopłaca 240 złotych, co dodatkowo podwyższa stopę zwrotu – zwłaszcza przy niskim wynagrodzeniu.

2. Sposób inwestowania środków w PPK

Warto jednak zastanowić się, co dalej dzieje się z pieniędzmi odkładanymi w PPK. Mówiąc w dużym skrócie, są one inwestowane w tzw. fundusze zdefiniowanej daty (nazywane także funduszami cyklu życia) zarządzane przez dostawcę usługi PPK, z którym umowę podpisał Twój pracodawca (może to być TFI, PTE lub zakład ubezpieczeń). A zatem nie masz wyboru – pracodawca zdecydował za Ciebie, która instytucja będzie próbowała pomnażać wpłacane środki.

Kontrolę masz jedynie nad wyborem funduszu zdefiniowanej daty (FZD) u danego dostawcy. Ta zdefiniowana data to inaczej rok, w okolicy którego uczestnicy PPK osiągają wiek 60 lat. Przykładowo: jeśli urodziłeś się w 1973 roku, to automatycznie przypisany zostaniesz do funduszu ze zdefiniowaną datą w 2035 roku. Dostawcy usługi PPK zobowiązani są do udostępniania funduszy zdefiniowanej daty przypadających w odstępach 5-letnich, np. FZD 2035, 2040, 2045 itd.

Źródło: Oferta PPK w Santander TFI.

Źródło: Oferta PPK w Santander TFI.

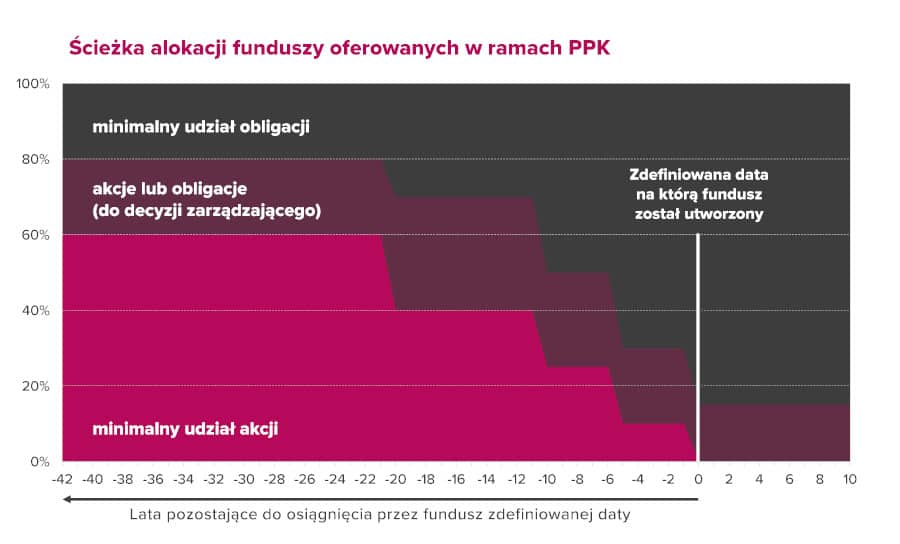

Te fundusze to taka „czarna skrzynka”, której działanie dokładnie reguluje ustawa o PPK. Mówiąc w dużym uproszczeniu, składają się one z części akcyjnej i obligacyjnej, której alokacja – obowiązkowo – zmienia się w czasie w miarę zbliżania się zdefiniowanej daty (czyli – domyślnie – wieku 60 lat uczestnika PPK).

Mówiąc w uproszczeniu, funkcjonuje tu tzw. ścieżka schodzenia (ang. glide path). W trakcie niej stopniowo zmieniana jest alokacja portfela: zmniejsza się udział ryzykownych aktywów (akcji) i zwiększa się udział mniej ryzykownych aktywów (obligacji). W teorii ma to pomóc w ograniczeniu ryzyka rozpoczęcia wypłacania pieniędzy z portfela w okresie, w którym znacznie stracił on na wartości w wyniku załamania na rynku akcji (gdyby wydarzyło się ono tuż przed Twoją emeryturą lub utrzymywało na jej początku).

Ta ścieżka schodzenia w przypadku funduszy PPK trwa bardzo długo – aż 20 lat. Do co najmniej 20 lat przed datą docelową udział akcji w funduszu zdefiniowanej daty może wynosić maksymalnie 80% (nie mniej niż 60%). Jednak z każdym kolejnym upływającym rokiem musi być redukowany. Na 10 lat przed zdefiniowaną datą udział akcji nie może być już większy niż 50%, a w dacie docelowej – zmniejszany jest do maksymalnie 15%. Wtedy obligacje będą stanowić 85% portfela.

Przebieg ścieżki schodzenia i alokację poszczególnych klas aktywów najlepiej przedstawia poniższy wykres:

Źródło: Analizy.pl

Chociaż ten mechanizm został pomyślany jako sposób na stopniowe obniżanie ryzyka w portfelu PPK w miarę zbliżania się do emerytury, to możesz uznać wymóg lokowania 85% w obligacjach za podejście zbyt asekuracyjne – zwłaszcza jeśli PPK jest tylko jednym z komponentów Twojej prywatnej emerytury.

Tu kilka uwag ogólnych…

- Co do zasady to akcje są „koniem pociągowym” portfeli inwestycyjnych i to akcje w długim terminie odpowiadają za generowanie wysokich, dodatnich stóp zwrotu.

- Obligacje pełnią rolę „wygładzacza” wyników portfela. Przez to, że (co do zasady) cechują się mniejszą zmiennością niż akcje, to ich rolą jest zmniejszanie zmienności całego portfela. W odróżnieniu od akcji można im przypisać rolę „hamulcowych”, bo spodziewane stopy zwrotu w przypadku obligacji są jednak znacząco niższe niż w przypadku akcji.

- Dobranie odpowiednich proporcji akcji i obligacji to zadanie przed którym stoi każdy inwestor.

- Znaczące przeważanie obligacji w portfelu (tak jak to się dzieje na emeryturze w PPK, gdzie obligacje mają stanowić aż 85%) rodzi ryzyko, że będzie on szybko drenowany przez wypłaty „emerytury” z takiego portfela i mały udział akcji nie pozwoli portfelowi skutecznie odpracowywać tych wypłat.

- Obecnie, ze względu na coraz dłuższą długość życia na emeryturze, zasadne wydaje się podejmowanie także na niej większego ryzyka poprzez większy udział akcji w portfelu i – co za tym idzie – szansę na większe zyski. Niestety PPK nie daje takiej możliwości (z zastrzeżeniem poniżej) i skazuje przyszłych emerytów na osiąganie marnych stóp zwrotu z obligacji (które ogólnie mają trudność w pokonywaniu inflacji).

Na szczęście każdy uczestnik PPK może samodzielnie zmienić fundusz zdefiniowanej daty, poprzez który inwestowane są jego środki. Przykładowo: wystarczy zamiast subfunduszu z datą 2035 wybrać subfundusz z datą 2055 lub nawet 2065, by odsunąć w czasie rozpoczęcie ścieżki schodzenia i obniżanie ryzyka w portfelu (o ile tylko jest to zgodne z Twoim profilem ryzyka i preferencjami). Założę się jednak, że większość uczestników PPK nie ma pojęcia, że może to zrobić ani nie wie, po co miałaby to robić. ?♂️

Chociaż osobiście tak długą ścieżkę schodzenia i docelową alokację 15/85 (akcje/obligacje) oceniam jako słabe rozwiązanie, to jednak nie to uważam za największy problem PPK. Dużo ważniejsze jest w co tak naprawdę inwestują fundusze PPK i dlaczego – moim zdaniem – nie pasują do idei niskokosztowego i dobrze zdywersyfikowanego inwestowania pasywnego.

Czy PPK to dobry wehikuł inwestycyjny?

Jestem przekonany, że do tego momentu konstrukcja Pracowniczych Planów Kapitałowych nie wzbudzała Twoich większych wątpliwości i być może zastanawiasz się, dlaczego tak przed nimi przestrzegałem.

Zacznijmy od opłat. Zapewne nie raz słyszeliście w mediach, że PPK są szczególnie atrakcyjne kosztowo, bo ustawa o PPK wprowadziła maksymalny poziom opłat za zarządzanie wynoszący zaledwie 0,5% wartości aktywów netto funduszu w skali roku. Dodatkowo dostawcy PPK mogą pobierać do 0,1% opłaty zmiennej za osiągnięty wynik (tzw. success fee – opłata za pokonanie benchmarku), czyli razem oficjalnie nie więcej niż 0,6% rocznie.

MojePPK.pl, czyli oficjalny portal PPK, przekonuje, że średni koszt zarządzania funduszami PPK jest nawet niższy niż wymaga ustawa i wynosi zaledwie 0,333% rocznie (dane na 1 października 2023 r. na podstawie Biuletynu miesięcznego PPK z października 2023 r.).

„Cudownie!” – chciałoby się zakrzyknąć, ale… tak naprawdę nie są to jedyne koszty obciążające aktywa funduszy inwestycyjnych. Jak tłumaczy portal Analizy.pl:

„Na klientów może zostać przerzucona również część kosztów operacyjnych ponoszona przez zarządzających PPK w związku z działalnością funduszy zdefiniowanej daty. Ustawa zawiera 11-punktową listę, na której znajdują się m.in.:

- opłaty związane z przechowywaniem aktywów funduszu,

- opłaty związane z prowadzeniem rejestru członków funduszu,

- koszty transakcji portfelowych,

- wynagrodzenie depozytariusza,

- opłaty dla agenta transferowego,

- opłaty za obsługę prawną”.

Krótko mówiąc: bardziej miarodajna byłaby informacja o tym, jakie są CAŁKOWITE koszty funduszy PPK (ang. TER – Total Expense Ratio), a nie tylko informacja o opłacie za zarządzanie, która jest tylko jedną z wielu opłat mogących obciążać klientów.

Na szczęście każdy zainteresowany może uzyskać takie informacje, przeglądając dokumenty KID (ang. Key Information Document), które muszą publikować same fundusze. Dokumenty KID zastąpiły od 2023 roku stosowane wcześniej dokumenty KIID (ang. Key Investor Information Document) i prezentują informacje o kosztach w jeszcze bardziej rozbudowany i opisowy sposób wymuszając na zarządzających funduszami podawanie informacji o kosztach całkowitych (uwzględniających także opłaty transakcyjne).

Chcesz szybko znaleźć informacje o całkowitych kosztach obsługującego Cię funduszu zdefiniowanej daty w PPK?

- Znajdź jego nazwę w swoim PPK.

- Wejdź na stronę Analizy.pl i wpisz tę nazwę w wyszukiwarce na stronie (symbol lupy).

- Na stronie z wynikami funduszu kliknij zakładkę „Informacje i oceny”, a następnie zjedź na sam jej dół i w sekcji „Ważne dokumenty” odszukaj PDF nazwany KID.

- Otwórz ściągnięty plik PDF i przejdź do sekcji „Jakie są koszty” (zazwyczaj druga strona tego dokumentu).

- Całkowite koszty funduszu znajdziesz w tabelce w wierszu zatytułowanym „Wpływ kosztów na zwrot w skali roku” – to tej informacji szukasz.

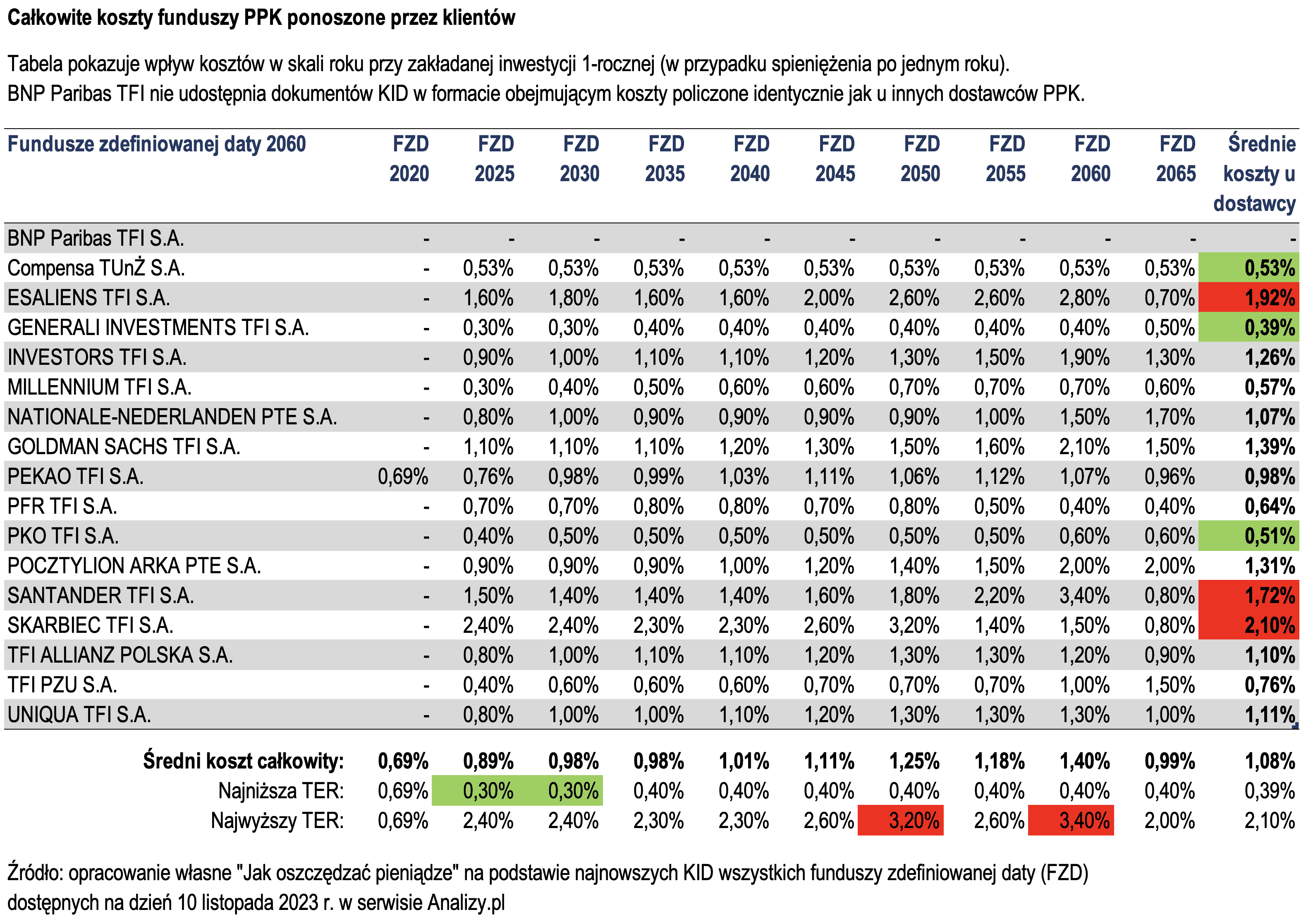

Przygotowałem takie zestawienie dla wszystkich funduszy zdefiniowanej daty 2060 oferowanych w ramach PPK. Tabela poniżej przedstawia informacje o kosztach całkowitych funduszy zarówno przy inwestycji 1-rocznej, jak i uśredniony poziom kosztów rocznych dla inwestycji trwającej 5 lat.

Kilka uwag do tabeli:

- Wszystkie dane pochodzą z najnowszych KID-ów wszystkich funduszy zdefiniowanej daty (FZD) dostępnych na dzień 10 listopada 2023. w serwisie Analizy.pl

- BNP Paribas TFI został wyłączony z porównania bo nie udostępnia dokumentów KID w formacie obejmującym koszty policzone identycznie jak u innych dostawców PPK.

Dla porównania: portal MojePPK twierdzi, że opłaty za zarządzanie w FZD 2060 wynoszą średnio zaledwie 0,372% rocznie. Tymczasem prawdziwy koszt obciążający klientów PPK to średnio aż 1,40% rocznie! Co ciekawsze, pomiędzy poszczególnymi funduszami także są olbrzymie różnice. Najtańszy pobiera 0,4% rocznie, ale najdroższy kosztuje klientów aż 3,4% rocznie!

Oczywiście dostawcy PPK mogą się bronić, że koszty są takie wysokie, bo fundusze mają jeszcze małe aktywa i w miarę upływu lat i powiększania tych aktywów koszty powinny spadać. To prawda. Ale prawdą jest też, że obecnie opłaty u niektórych dostawców są wysokie albo bardzo wysokie, i nawet średni poziom opłat znacząc odbiega od tego, co komunikowane jest przez MojePPK – chociaż program PPK działa już czwarty rok.

Dla jasności: nieprzypadkowo wybrałem właśnie FZD 2060, bo cechuje się on największą rozpiętością wysokości opłat. Możesz sobie pomyśleć, że FZD 2060 ma na tyle odległą perspektywę emerytury (37 lat), że inwestuje jeszcze głównie w akcje i być może dlatego jest aż tak drogi…

Aby to sprawdzić, przyjrzałem się też funduszom FZD 2035, które powinny mieć już więcej obligacji w portfelu. Wyniki nadal są podobne. Całkowite koszty tych funduszy wynoszą średnio 0,98%, przy czym najtańszy pobiera 0,4%, a najdroższy aż 2,3% rocznie. Dla porównania: MojePPK chwali się średnią opłatą za zarządzanie w tej grupie funduszy na poziomie 0,314% rocznie, jednocześnie całkowicie zapominając poinformować uczestników PPK, że obciążające ich koszty całkowite są średnio ponad trzy razy wyższe, a w porównaniu do kosztu najdroższego FZD 2035 – nawet siedem razy wyższe.

Żeby nie było, że konfabuluję – możesz zajrzeć do najnowszego biuletynu MojePPK, którego kopię zamieszczam tutaj. Szczególnie interesująca jest strona siódma, gdzie znajduje się tabelka wychwalająca niski poziom opłat… za zarządzanie.

Informacji o pozostałych kosztach próżno szukać w biuletynie PPK.

TAJNE! ? Całkowite koszty inwestowania w PPK

Jak wyglądałaby zatem powyższa tabelka, gdybyśmy uwzględnili całkowite koszty inwestowania w PPK a nie tylko jedną z wybranych, niskich opłat obciążających klientów? Porównajmy.

Zadałem sobie trud i przeczesałem ok. 150 dokumentów KID poszczególnych instytucji finansowych oferujących PPK. Poniżej znajdziesz tabelę przedstawiającą całkowite koszty funduszy PPK ponoszone przez klientów. Kliknij na poniższej tabeli, aby ją powiększyć.

Już na pierwszy rzut oka widać, że koszty w tej tabeli znacząco odbiegają one od tych podawanych przez portal MojePPK.

- Dla ułatwienia zaznaczyłem te najwyższe i najniższe poziomy kosztów.

- Pod tabelą widać średnią arytmetyczną kosztów w danym funduszu zdefiniowanej daty dla wszystkich dostawców PPK, a także najniższy i najwyższy poziom kosztów całkowitych (TER).

- Z kolei w prawej skrajnej kolumnie policzona jest średnia wysokość opłat dla wszyskich FZD oferowanych przez danego dostawcę PPK. Widać, że aktualnie najdroższymi są Skarbiec TFI, Santander TFI oraz Esaliens TFI.

Niestety, próżno szukać takiego zestawienia na stronach MojePPK. Moim zdaniem informacje te są celowo ukrywane, aby niezbyt łatwo było się dogrzebać do danych o prawdziwych, wyższych kosztach PPK. Zresztą nie jest to jedyna forma manipulacji, jakiej dopuszcza się portal MojePPK…

Jakie są prawdziwe wyniki inwestowania w PPK?

Na kolejnej stronie (ósmej) każdego Biuletynu miesięcznego PPK prezentowane są wyniki inwestowania w PPK. Czy na podstawie poniższego opisu potraficie łatwo określić, jaką średnią stopę zwrotu rzeczywiście wypracowywali dla przyszłych emerytów dostawcy PPK?

Ja nie wiem. Co więcej, po zalogowaniu do portalu MojePPK (jako uczestnicy PPK) także nie znajdziecie łatwo takiej informacji.

A to dlatego, że zamiast liczyć zysk w stosunku do całego wpłaconego kapitału (czyli traktować jako kapitał wpłacony do PPK zarówno wpłaty pochodzące od pracownika, jak i pracodawcy oraz dopłaty ze strony państwa), to za kapitał bazowy uznaje się wyłącznie wpłaty dokonane z pensji pracownika, a dopłaty pracodawcy i inne traktuje się już jako osiągnięty zysk.

W efekcie pozwala to dosyć skutecznie ukrywać prawdziwe wyniki inwestycyjne funduszy. No bo jeżeli na „dzień dobry” Twój wynik to przykładowo +75% (dzięki wpłatom pracodawcy), to nawet jeśli fundusz PPK wygeneruje ujemny wynik w danym okresie, to tak zaprezentowany zysk po prostu będzie mniejszy i wynosić będzie np. +50%. Ty będziesz zadowolony widząc plus, ale w rzeczywistości kapitał wpłacony przez Ciebie i pracodawcę może być nadgryzany przez straty i opłaty.

Z mojej perspektywy – jest to kolejny przykład uprawiania propagandy wokół PPK i co najmniej ukrywania przez portal MojePPK informacji o prawdziwych wynikach funduszy.

W co tak naprawdę inwestuje PPK?

Jeśli myślisz, że to już koniec moich zastrzeżeń pod adresem PPK, to jesteś w błędzie. Czy może być coś gorszego od wysokich opłat i dezinformacji? Może. Nadal bowiem nie wyjaśniłem, w co tak naprawdę inwestuje się w PPK, a to tu jest sedno problemu.

W PPK, podobnie jak obecnie w OIPE, nie masz wyboru, w co lokujesz środki. O ile jednak OIPE (w jedynej dostępnej aktualnie ofercie od robo-doradcy Finax) inwestuje w doskonale zdywersyfikowany portfel światowych akcji i obligacji poprzez tanie ETF-y, to w PPK inwestujesz za pośrednictwem dosyć drogich funduszy zdefiniowanej daty, a do tego głównie w Polsce (a do tego głównie w spółki z indeksu WIG20). To podstawowa wada tego programu emerytalnego.

Ustawa o PPK narzuciła bardzo sztywne wymogi dotyczące klas aktywów, z których muszą być budowane portfele funduszy zdefiniowanej daty.

Część akcyjna funduszy zdefiniowanej daty PPK musi zawierać:

- Co najmniej 40% w akcjach z indeksu WIG20.

- Co najwyżej 20% w akcjach z indeksu mWIG40.

- Co najwyżej 10% w innych akcjach z GPW.

- Co najmniej 20% w zagranicznych akcjach, ETF-ach lub instrumentach pochodnych na nie (ale tu nakładają się jeszcze ograniczenia wymienione niżej!).

Z kolei część obligacyjna funduszy zdefiniowanej daty PPK musi zawierać:

- Co najmniej 70% w papierach dłużnych z ratingiem Europejskiego Banku Centralnego (zatem de facto europejskie lub polskie obligacje skarbowe) albo depozyty o terminie zapadalności nie dłuższym niż 180 dni.

- Co najwyżej 10% w instrumentach dłużnych, które nie mają ratingu inwestycyjnego nadanego przez agencję ratingową uznaną przez Europejski Bank Centralny.

Na to wszystko nałożone zostały jeszcze takie wymogi, że:

- Łączny udział zagranicznych akcji (i innych ETF-ów oraz instrumentów na zagraniczne akcje) nie może przekraczać 30% składu całego funduszu.

- Łączny udział instrumentów denominowanych w walutach obcych nie może przekraczać 30% całego funduszu.

Mówiąc inaczej, fundusze PPK prawnie zobowiązane są do inwestowania przynajmniej 70% portfela w polskie akcje, obligacje i lokaty.

To olbrzymie przechylenie w kierunku inwestycji w Polsce i zaprzeczenie idei szerokiej, globalnej dywersyfikacji. Do tego obowiązek lokowania minimum 40% części akcyjnej w największe polskie spółki z indeksu WIG20 jest co najmniej dyskusyjny. WIG20 to indeks 20 największych spółek na polskiej giełdzie, z których istotna część to spółki z udziałem skarbu państwa.

Widząc to, jak bardzo sztywne ramy inwestycyjne wprowadzono w ustawie o PPK, trudno nie odnieść wrażenia, że Pracownicze Plany Kapitałowe celowo skonstruowano tak, by systematycznie, w każdym miesiącu pompowały spółki z WIG20.

Swoją drogą bardzo fajny artykuł dotyczący problemu polskiej giełdy, a zwłaszcza indeksu WIG20, opublikował niedawno Tomasz Trela z bloga TradingForALiving.pl – „Na czym polega prawdziwy problem całej polskiej giełdy?”. Policzył On, co by się stało, gdyby z indeksu WIG20 usunąć spółki skarbu państwa. Wnioski na poniższej grafice, której źródłem jest artykuł Tomasza.

Mówiąc krótko – bez spółek z udziałem skarbu państwa indeks WIG20 dawałby porównywalne lub nawet wyższe stopy zwrotu niż amerykański indeks S&P 500.

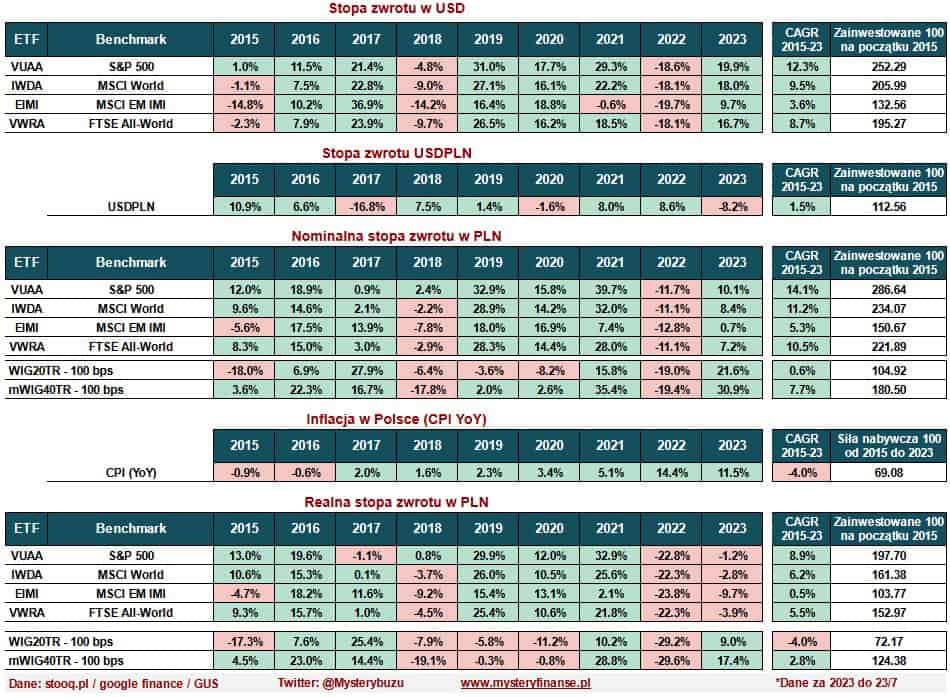

Gdyby powyższa argumentacja nie była wystarczająco przekonująca, to poniżej mam jeszcze zestawienie, które przygotował Mysterybuzu. Porównuje ono wyniki kluczowych ETF-ów, indeksów i walut w okresie od 2015 roku do 23 lipca 2023 r.

Doskonale widać, że stawianie na rynek polski w tym okresie, nie było szczególnie dobrym pomysłem. Zdecydowanie lepiej można było wyjść na szerokiej, ogólnoświatowej dywersyfikacji swojego portfela inwestycyjnego. I to właśnie z takiej perspektywy warto także spoglądać na prawdziwe koszty inwestowania w PPK. Po prostu fundusze PPK nie tylko niemało kosztują, to jeszcze nie zarabiają tyle, ile by mogły.

Dla jasności: wcale nie postuluję zaprzestania inwestowania w Polsce, ale z wielu powodów daleko lepszym rozwiązaniem wydaje mi się zdecydowane przeważanie w pasywnym portfelu akcji zagranicznych z całego świata. A przy okazji eliminowanie ryzyka nadmiernej koncentracji swoich inwestycji w Polsce, której udział w gospodarce światowej jest jednak dosyć znikomy.

Podsumowanie plusów i minusów PPK

Zależało mi na dosyć dokładnym naświetleniu plusów i minusów Pracowniczych Planów Kapitałowych, które już teraz są zdecydowanie największym dobrowolnym programem emerytalnym w Polsce (acz z przymusowym autozapisem co 4 lata). Podsumowując:

- PPK jest świetnym produktem emerytalnym w zakresie sposobu pozyskiwania środków na prywatną emeryturę i implementuje w Polsce najlepsze światowe wzorce współfinansowania składek przez pracownika i pracodawcę.

- Dobre jest również to, że twórcy PPK prowadzą intensywne działania edukacyjne na temat tego programu emerytalnego oraz promują ideę dobrowolnego odkładania na emeryturę. Aczkolwiek mam tu pewne wątpliwości co do jakości tych działań biorąc pod uwagę sposób manipulacji danymi przez portal MojePPK.

- Dobre jest to, że PPK jest programem elastycznym w fazie akumulacji i umożliwia uczestnikom wielokrotne występowanie o zwrot środków – w tym dopłat pracodawcy.

- Jednocześnie istnieje olbrzymi rozdźwięk pomiędzy poziomem opłat komunikowanym przez portal MojePPK a rzeczywistymi kosztami ponoszonymi przez uczestników PPK – zwłaszcza jeśli pracodawca podpisał umowę z jednym z najdroższych dostawców PPK.

- Największym problemem jest sposób, w jaki ustawodawca skonstruował wymogi dla składu portfeli PPK. Zamiast promować tanie, zdywersyfikowane inwestowanie globalne z przewagą ekspozycji na rynki zagraniczne, zdecydował się na olbrzymi tzw. home bias, czyli przewagę inwestowania w Polsce: na polskiej giełdzie, w polskie obligacje, w przeważającej mierze w polskiej walucie i do tego zastosował przymus inwestowania nieproporcjonalnie dużej części portfela w spółki z indeksu WIG20. Zamiast rozpraszać ryzyko poprzez globalną dywersyfikację, ustawodawca skoncentrował je w Polsce.

Niestety taki sposób budowania portfela, w jaki zmuszone są to robić instytucje finansowe dostarczające usługi PPK, stoi w sprzeczności z ideą inwestowania pasywnego, taniego i dobrze zdywersyfikowanego. Pozostaje mieć nadzieję, że Pracownicze Plany Kapitałowe zostaną kiedyś naprawione.

Jak korzystać z PPK nie inwestując w PPK?

Nie warto jednak całkowicie przekreślać PPK. Możesz wykorzystać ten program do realizacji własnej strategii inwestowania, np. zgodnej ze strategią „po prostu kupuj” opisaną w książce o tym samym tytule.

Osobiście – nie akceptuję sposobu inwestowania w PPK i niepewności co do wysokości ponoszonych kosztów całkowitych i trudności w zakresie „pilnowania” dostawców PPK, np. pod kątem tego jak bardzo oddalają się od benchmarków, które powinni śledzić (czyli jak duży jest tzw. tracking difference w przypadku ich dosyć skomplikowanych funduszy zdefiniowanej daty).

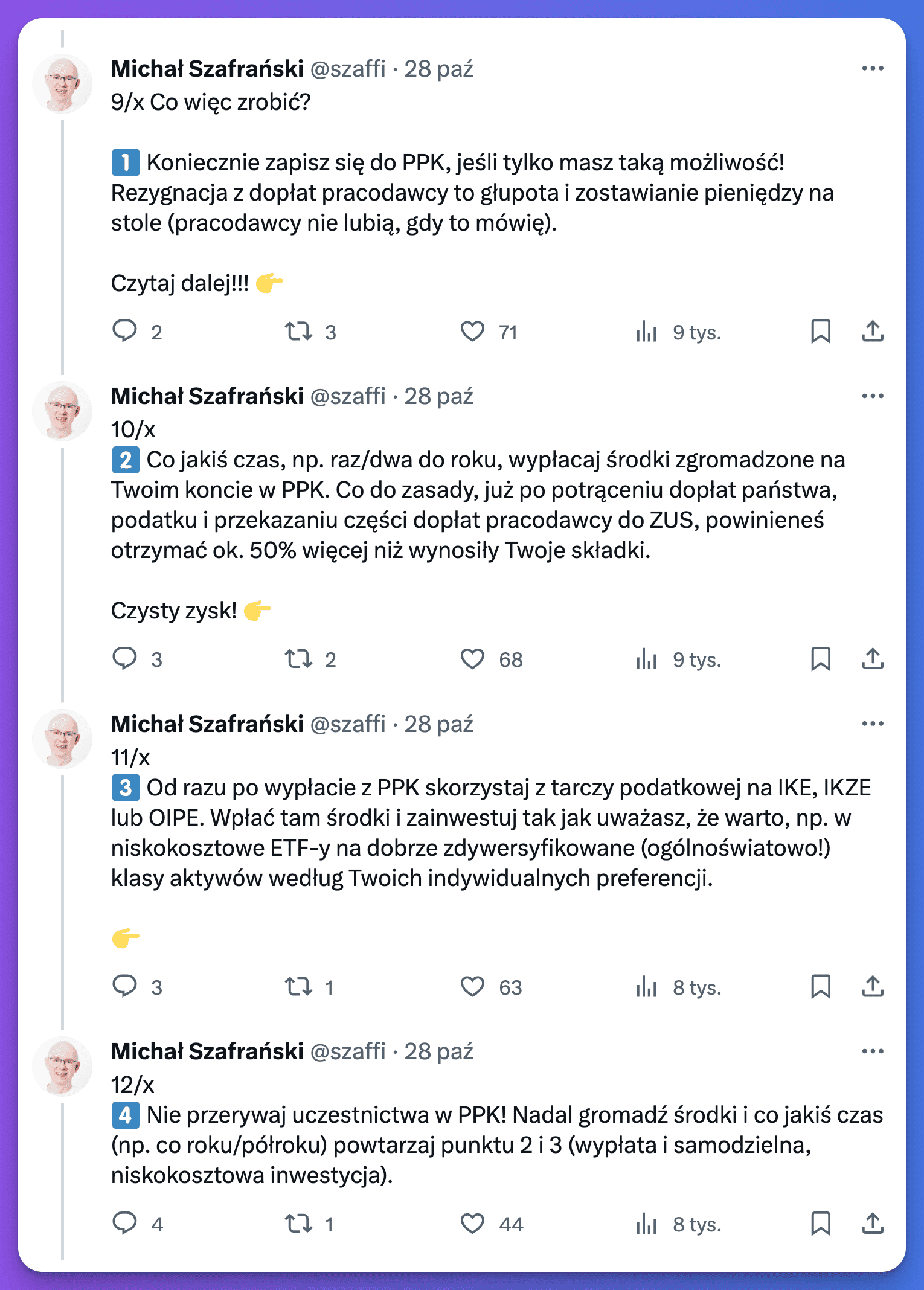

Dlatego – jeśli miałbym dać zestaw podpowiedzi odnośnie jednej preferowanej ścieżki korzystania z PPK – to wyglądałyby one tak:

- Koniecznie zapisz się do PPK, jeśli tylko masz taką możliwość. Zadbaj, by pracodawca wpłacał jak najwięcej na Twoje konto PPK. Aczkolwiek nie rób sobie dużych nadziei – według danych KNF zaledwie 1,5% uczestników PPK otrzymuje od swoich pracodawców więcej, niż wymaga tego ustawa.

- Co jakiś czas, np. raz do roku, wypłacaj środki zgromadzone na Twoim koncie PPK (dyspozycja zwrotu). Co do zasady powinno to być ok. 50% więcej, niż wynosiły Twoje składki (szczegóły niżej). Oczywiście środki z PPK możesz wypłacać dowolnie często – nawet co miesiąc.

- Od razu po wypłacie z PPK skorzystaj z tarczy podatkowej na IKE, IKZE lub OIPE. Wpłać środki na wybrane konto emerytalne i inwestuj je zgodnie ze swoją strategią inwestycyjną, np. w zdywersyfikowane ogólnoświatowo klasy aktywów w formie tanich ETF-ów.

- Nie przerywaj uczestnictwa w PPK! Nadal gromadź środki i co roku (albo częściej) składaj dyspozycję zwrotu z PPK.

Musisz mieć świadomość, że przy zwrocie środków (przed sześćdziesiątką) PPK nie wypłaci ci całego salda Twojego konta. Potrąci:

- 30% środków pochodzących z wpłat sfinansowanych przez pracodawcę (informacja o tej kwocie zostaje zewidencjonowana na Twoim koncie w ZUS jako składka na ubezpieczenie emerytalne),

- wszystkie dopłaty od państwa, oraz

- 19% podatku od zysków kapitałowych wypracowanych wcześniej przez zwracane Ci środki.

Przykładowo: przy pensji brutto 5000 złotych i przy standardowej wysokości składek pracodawcy oraz pracownika, Twoje roczne wpłaty na PPK wyniosą łącznie 1200 złotych, a w ramach zwrotu – już po wszystkich kosztach – otrzymasz 1830 złotych. To daje zysk z takiego zwrotu na poziomie 52,5%. Zresztą można to samemu policzyć korzystając z Kalkulatora zwrotu z PPK.

Widzę bardzo dużo plusów takiego wypłacania pieniędzy z PPK i ich reinwestowania z tarczą podatkową w przypadku tych osób, które potrafią już samodzielnie inwestować:

- Inwestujesz w to w co chcesz inwestować, a nie w sposób narzucany przez PPK.

- Unikasz wyjątkowo długiej „ścieżki schodzenia” (20-letniej w PPK).

- Możesz na emeryturze posiadać portfel o takiej strukturze, jaką uważasz za odpowiednią dla siebie (np. ja zamierzam zawsze posiadać portfel ze zdecydowaną przewagą akcji).

- Eliminujesz ryzyko przeżywalności funduszy, ryzyko zarządzającego i wszelkie inne ryzyka związane z inwestowaniem w aktywnie zarządzanych funduszach inwestycyjnych.

- Możesz znacząco (!!!) ograniczyć koszty poprzez zastosowanie ETF-ów lub samodzielne inwestowanie w detaliczne obligacje skarbowe.

- W przypadku inwestycji poprzez konta IKE/IKZE możesz wypłacić CAŁY zgromadzony kapitał już w wieku osiągnięcia korzyści podatkowej (odpowiednio 60. lub 65. rok życia). Przypominam, że w PPK nie da się wypłacić całego kapitału w wieku 60 lat (bez utraty zwolnienia z podatku od zysków kapitałowych).

Mówiąc inaczej taki sposób postępowania z PPK daje także dużo większą elastyczność.

Jak powinny zostać zmienione Pracownicze Plany Kapitałowe?

Dobra informacja jest taka, że PPK da się naprawić. Wystarczy tylko, że będzie wola polityczna, by tak się stało. W trakcie prac nad tym artykułem pojawiły się informacje, że nowy rząd zamierza zreformować PPK i to jest absolutnie świetna wiadomość… pod warunkiem, że zostanie to zrobione dobrze.

Poniżej spisałem listę zmian, które moim zdaniem warto byłoby rozważyć / wprowadzić, aby PPK były programem rzeczywiście służącym – w swojej części inwestycyjnej – do maksymalizowania sukcesywnego budowania oszczędności emerytalnych Polaków.

Oczywiście część z tych punktów może iść w poprzek politycznych oczekiwań względem PPK (np. spodziewam się, że rządzący mogą być zainteresowani „rozwojem polskiej giełdy i polskich firm” dalece bardziej, niż przeciętny uczestnik PPK), ale myślę, że w tego typu programie kluczowe znaczenie mają: elastyczność inwestowania przyszłego emeryta, niskie koszty, globalna dywersyfikacja (a w szczególności minimalizacja home bias), maksymalizacja szansy osiągnięcia satysfakcjonującej, przeciętnej stopy zwrotu przy akceptowalnym ryzyku, oraz dbałość o przeżywalność portfela inwestycyjnego na emeryturze (wiedząc, że może ona trwać długo). Niestety obecne PPK w każdym z tych obszarów mają braki.

Co więc sam chciałbym widzieć w PPK?

1) Wycofanie z ustawy wymogu inwestowania w konkretny sposób. Tak naprawdę ustawa powinna raczej formułować wymagania dotyczące wyników inwestowania (np. że firma inwestycyjna powinna oferować takie portfele, które dają wysokie prawdopodobieństwo pokonania inflacji), niż precyzować w co konkretnie należy inwestować. A jeśli nawet nie dałoby się zrobić tego aż tak elastycznie, to minimum z mojej perspektywy jest wyeliminowanie konieczności inwestowania 40% środków w części udziałowej w akcje spółek z indeksu WIG20 i umożliwienie inwestowania w zdecydowanie większym stopniu za granicą.

2) Skrócenie długości ścieżki schodzenia. Serio te 20 lat to przesada z mojego punktu widzenia i olbrzymie asekuranctwo. Być może uzasadnione w przypadku takiego przeważania inwestowania w Polsce, ale w przypadku systematycznie budowanego portfela zdywersyfikowanego globalnie – zupełnie niepotrzebne. W zupełności wystarczający powinien być okres 10-letniej ścieżki schodzenia.

3) Alternatywnie: możliwość całkowitej rezygnacji ze ścieżki schodzenia, jeśli uczestnik PPK udowodni, że środki zgromadzone w PPK są tylko mniejszą częścią jego całego portfela inwestycyjnego. Tego brakuje. W sumie IKE i IKZE nie wymuszają zastosowania żadnej ścieżki schodzenia. PPK również mogłoby dawać w tym obszarze dowolność. O ile zgadzam się, że warto ograniczać ryzyko w portfelach tych osób, dla których są to jedyne oszczędności w III filarze emerytalnym (i nie tylko), to jeśli ktoś ma większe środki poza PPK, to dobrze byłoby gdyby miał opcję rezygnacji z mechanizmu obniżania ryzyka w portfelu.

4) Możliwość agresywniejszej alokacji na emeryturze – nie warto określać jej procentowo, ale np. sformułować wymagania tak jak w unijnym rozporządzeniu PEPP (którego implementacją w Polsce jest OIPE). Przypominam, że to akcje są „koniem pociągowym” dla wyników inwestycji, a obligacje pełnią rolę „hamulcowych”. Proporcje 15/85 na emeryturze = wysokie ryzyko tego, że portfel nie będzie rosnąć wtedy, gdy już nie będziemy zarabiać (jako emeryci) i co gorsza – nie da rady pokonywać inflacji (zwłaszcza o ile opłaty dostawców PPK znacząco nie spadną).

5) Absolutny obowiązek prezentowania przez MojePPK CAŁKOWITYCH kosztów funduszy (a nie tylko fragmentarycznych). Brak mi kulturalnych słów, by skomentować, jak bardzo nie szanuję MojePPK za sposób, w jaki „malują brzydką trawę na zielono”. Uważam, że absolutnie niezbędne jest jak najszybsze zmuszenie MojePPK do podawania całkowitych kosztów funduszy albo inaczej mówiąc PRAWDZIWYCH kosztów ponoszonych przez przyszłych emerytów odkładających w PPK.

6) Absolutny obowiązek prezentowania przez MojePPK stóp zwrotu z inwestycji w PPK w odniesieniu do całości wpłaconego kapitału – tak aby każdy uczestnik PPK widział na ile dobrze jego dostawca PPK pomnaża wpłacany kapitał. Powinna również istnieć możliwość łatwego porównywania wyników poszczególnych dostawców PPK (analizy, jaki byłby zysk uczestnika PPK u każdego z innych dostawców PPK). Dzięki takiej informacji pracownicy mogliby wywierać nacisk na pracodawców w celu dokonania zmiany dostawcy PPK na atrakcyjniejszego kosztowo itp.

7) Określenie maksymalnego poziomu kosztów całkowitych FZD PPK – obecnie ustawa określa tylko wysokość opłaty za zarządzanie i ewentualnej opłaty za wyniki. Nie precyzuje jednak limitu innych kosztów. Wzorem regulacji PEPP/OIPE można byłoby wprowadzić limit całkowitych kosztów. Jeśli to spowodowałoby zniknięcie oferty najdroższych dostawców PPK – to wyłącznie lepiej dla klientów.

8) Możliwość dowolnego wybierania dostawcy PPK przez pracownika oraz możliwość łatwego przenoszenia środków do innego dostawcy PPK bez konieczności zmiany pracodawcy. Analogicznie jak ma to miejsce w OFE, gdzie to pracownik decyduje z usług którego TFI chce skorzystać. Takie rozwiązanie umożliwiłoby świadomą ucieczkę od tych dostawców PPK, którzy nie potrafią / nie mogą oferować atrakcyjnie wycenionych usług. Dzisiaj jedynym sposobem zmiany dostawcy PPK jest zmiana pracodawcy…

9) Możliwość wypłaty całego zgromadzonego kapitału w PPK jednorazowo po osiągnięciu 60-tki bez utraty zwolnienia z podatku od zysków kapitałowych. Obecnie PPK pozwala jednorazowo wypłacić bez podatku tylko 25% kapitału, a pozostałe 75% wypłacane jest stopniowo co miesiąc przez 10 lat. W przypadku, gdy chcemy wypłacić od razu całe zgromadzone środki, to konieczne jest uiszczenie podatku od zysków kapitałowych. To zdecydowana wada PPK (nawet w porównaniu z IKE, IKZE i OIPE) zwłaszcza biorąc pod uwagę to, że standardowo środki przechowywane w PPK na emeryturze mają nikłe szanse by realnie (po uwzględnieniu inflacji) zarabiać pieniądze (przypominam, że tylko 15% portfela może być wtedy w akcjach).

10) Dopuszczenie do PPK także innych instytucji finansowych niż polskie TFI i ubezpieczyciele. Z perspektywy inwestora marzy mi się, aby PPK mogły oferować instytucje takie jak Vanguard, BlackRock czy nawet zagraniczni robo-doradcy tacy jak Finax. Dobry przykład już jest, bo ustawa o PPE daje taką możliwość (oczywiście nadal pozostaje kwestia tego na ile zagraniczne firmy będą zainteresowane spełnianiem polskich wymogów regulacyjnych). Niemniej – konkurencja jest dobra dla klientów, a to właśnie interes przyszłych emerytów powinien być stawiany na pierwszym miejscu.

11) Wymuszenie aktualizacji dokumentów informacyjnych KID przynajmniej raz na kwartał. Przygotowując zestawienie kosztów do tego artykułu i przeglądając ok. 150 KID-ów widziałem jak bardzo rozrzucone w czasie są dokumenty opracowywane przez poszczególnych dostawców PPK. A najlepiej byłoby, gdyby to MojePPK dbało o rzetelne podawanie informacji o całkowitych kosztach funduszy zdefiniowanej daty.

I na tym poprzestanę. To i tak za dużo marzeń do realizacji. Niemniej – ta lista pokazuje też jak wiele braków ma z mojej perspektywy inwestycyjna część PPK. A szkoda, bo to naprawdę jest fajny program (częściowo…) i rzeczywiście powinien być podstawą budowania długoterminowych oszczędności Polaków.

Po więcej – zapraszam do książki „Po prostu kupuj”

To co napisałem wyżej to w zasadzie część rozdziału 19 książki „Po prostu kupuj”, w którym opisałem i zestawiłem produkty emerytalne dostępne w ramach III filaru: IKE, IKZE, OIPE, PPK oraz PPE. Starałem się nie tyle opisać każdy z tych produktów, co raczej doprowadzić do tego, żeby w końcu dobrze wytłumaczyć, który służy dla kogo, w jakiej kolejności warto z nich korzystać i na co zwracać uwagę przy podejmowaniu decyzji o zasilaniu poszczególnych rachunków.

Po opiniach pierwszych recenzentów wiem, że udało się to bardzo dobrze. Dlatego jeszcze raz mocno polecam sięgnięcie po tę książkę. Polecam także skorzystać z okazji i zaopatrzyć się w egzemplarze z moimi podpisami – świetne na prezenty!

Przypominam, że trwa przedsprzedaż #KsiążkaPPK. Wszystkie szczegóły na ten temat znajdziecie w artykule „START przedsprzedaży książki „Po prostu kupuj” – świetnego przewodnika po inwestowaniu i budowaniu majątku”. A samą książkę można zamówić na poniższej stronie:

KUP KSIĄŻKĘ „PO PROSTU KUPUJ” →

To już tyle. Chwilę po publikacji tego artykułu wsiadam w auto i przemierzam 250+ km do magazynu firmy Imker, aby podpisać tam 10.450 egzemplarzy pierwszego nakładu. Zajmie mi to kilka dni. 🙂

Na moment pisania tego artykułu zakupiliście już 7519+ egzemplarzy! DZIĘKUJĘ! Zostało nieco mniej niż 1/4 nakładu, ale… nie martwcie się – zamówiłem już dodruk.

Z magazynu wracam w czwartek, a już w piątek 17 listopada o 20:00 odbędzie się oficjalna premiera książki „Po prostu kupuj”, podczas której moim i Waszym gościem będzie autor oryginału – Nick Maggiulli. Serdecznie zapraszam już teraz – ustawcie sobie przypomnienie na YouTube (lewy dolny róg filmu).

No i tradycyjnie mam wielką prośbę. Jeśli ten artykuł uznacie za wartościowy, to koniecznie – proszę – wyślijcie link do niego swoim znajomym i współpracownikom, z których pewnie wielu nadal nie rozumie w szczegółach, jakie są plusy i minusy Pracowniczych Planów Kapitałowych. Mam nadzieję, że trochę rozjaśniłem. ?

Do zobaczenia!

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 44 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Materiał jest MEGA. Znam PPK i wiem o co w tym chodzi ale tak dogłębnej analizy jeszcze nie widziałem. Szacun i wielkie podziękowania. Do zobaczenia w kfn

Mailingi znowu dochodzą – dzięki 🙂

Cześć Michale!

Jak zwykle wyczerpujacy opis tematu. Czy masz coś analogicznego do PPE?

Pozdrawiam ciepło

Hej, mam to samo pytanie co Kora. Czy te rady odnośnie PPK (np. coroczne wypłaty) dotyczą również programu PPE?

Pozdrawiam!

Hej Andrzej i Kora,

Artykuł dotyczy tylko PPK. Nie dotyczy PPE. Nie – nie mam odpowiednika dla PPE (tam wiele zależy od dostawcy i nie jest to program tak restrykcyjny jak PPK pod względem konstrukcji portfela inwestycyjnego.).

Pozdrawiam!

Michale, brakowało nam Ciebie i wpisów!

Świetny artykuł! Jak zwykle długo, ale bardzo treściwie. Naprawdę dobrze wytłumaczone. Dziękuję i podaję dalej 🙂

Jak miło że nie tylko ja to czułam , zaczęłam rozmyślać o Michale a tu cyk JEST!

Jest jeszcze jedna i myślę, że największa wada tego programu – został utworzony przez rząd , a wszystkie (prawie) tego typu programy stworzone przez rząd działają źle. Dodam jeszcze o drugiej najważniejszej rzeczy – po co dawać inwestować (biorąc udział w tym programie pośrednio stajesz się jakby nie było inwestorem) komuś, skoro można to robić samemu, a kto jak nie Ty lepiej będzie zarządzał Twoimi własnymi pieniędzmi. Pozdrawiam!

Zgadzam się z początkiem Twojej wypowiedzi. Dlaczego brać udział w PPK? Bo gdy wypłacasz pieniądze raz do roku to z przykładowej wypłaty z artykułu 5000 masz około 600zł więcej niż gdybyś nie był w PPK. Po drugie nie zgadzam się z tym, że KAŻDY będzie lepiej inwestował swoje pieniądze samemu.

Niektóre Instytucje chcą by wniosek o zwrot był poświadczony notarialnie, więc jeszcze dochodzą koszty notariusza.

Odp jest prosta – żadna prywatna inwestycja nie daje na starcie takiej stopy zwrotu jak ppk. Osobiście jestem dużym orędownikiem tego sposobu oszczędzania szczególnie przez osoby nie zaznajomione z tematem. Wpłacasz 2% dostajesz 1,5% to jakby wujek dorzucał te 1.5% do każdego 2%, które zainwestujesz na giełdzie, gdziekolwiek.

Świetny artykuł. W końcu „Stary dobry Michał” brakowało mi takiej petardy od Ciebie bo wiem, że jesteś zaangażowany w różne projekty (Atlas, Ksiązka PPK itd). Ale świetna robota. Książką #PPK już od 2 tyg zamówiona. Czy w niej jeszcze bardziej rozwijasz powyższy artykuł? Jakieś konkretne case’y?

Otworzyłeś mi bardzo oczy na powyższe w PPK jestem od samego początku (Goldman). I z racji fajnego wynagrodzenia kwota uzbierana tam jest już pokaźna (oprócz wynagrodzenia zasadniczego wskakuje mi tam % również od prowizji), tak jak piszesz wchodząc w wyniki swojego portfela wszystko na plusie i pięknie rośnie. Natomiast jeśli wypłacając teraz po 3 latach całą kwotę a mam już ‚zabetonowane IKE/IKZE pod limit (tam V80A)’ równoległymi wpłatami to czy wtedy najlepiej po prostu robić pasywne inwestowanie w ETFy tak jak piszesz typowo pasywne tylko wtedy podwójnie się opodatkuje bo nie dość że przy wypłacie jednorazowie to dwa będę miał kasę na zwykłym maklerskim (również horyzont emerytalny). Czy wtedy rozważyć OIPE jak będzie więcej dostawców niż Finax? Czy może przerzucić to na OIPE Finax? Czy w książce #PPK robisz porównanie wypłata z PPK i przerzucenie na OIPE które też chyba super tanie nie jest? Trochę boli strata tych 30% od pracodawcy + 19% Belki? Sorki za głośne myślenie w komentarzu 🙂

Moim zdaniem jeśli nie pasuje ci alokacja akcje/obligacje i/lub ścieżka schodzenia, to możesz w PPK po prostu przenieść się do późniejszego FZD, ew. też regularnie się przenosić w przyszłości i obserwować – jeśli policzysz, że twoim zdaniem w przyszłości jakiś nowy dostawca w OIPE zapewni ci lepsze stopy zwrotu niż z PPK, to się przeniesiesz.

Ja się właśnie zastanawiam, czy przy tych regularnych wypłatach inwestycja pobije te 19% podatku dochodowego.

30% składek pracodawcy na ZUS nie do końca należy traktować jako zupełnie stracone, bo jednak będą zewidencjonowane, będą też waloryzowane, więc jakoś wpłyną na państwową emeryturę (o ile spełnimy jej kryteria). Pytanie czy waloryzacja tej części będzie wyższa niż zarobki w PPK i jak będzie się miała do naszych stóp zwrotu z wybranego przez nas instrumentu…

Dzień dobry. Generalnie zgadzam się z większością Pańskich tez, a przede wszystkim z faktem, że z punktu widzenia pracownika PPK jest świetnym rozwiązaniem, bo gwarantuje nieporównywalnie większy zysk w porównaniu z innymi formami inwestowania (tymi bardziej „bezpiecznymi”), choć ma oczywiste ograniczenia.

Jest jednak jeden fakt, z którym się nie zgadzam. W kwestii wyników inwestycyjnych PPK pisze Pan, że „…zamiast liczyć zysk w stosunku do całego wpłaconego kapitału (czyli traktować jako kapitał wpłacony do PPK zarówno wpłaty pochodzące od pracownika, jak i pracodawcy oraz dopłaty ze strony państwa), to za kapitał bazowy uznaje się wyłącznie wpłaty dokonane z pensji pracownika, a dopłaty pracodawcy i inne traktuje się już jako osiągnięty zysk.”. Na stronie Moje PPK widzę wszystkie pozycje tzn. 1. moje wpłaty, 2. wpłaty pracodawców, 3.dopłaty od Państwa, 4. suma powyższych wpłat, 5.moje środki (na dzień wczorajszy). Łatwo więc mogę wyliczyć zysk wynikający z sumy poszczególnych wpłat.

Pozdrawiam i gratuluję artykułu.

Hej Michał,

Dzięki za informacje. Było by super gdybyś mógł zrobić podcast w tym temacie. Przy codziennych obowiązkach mam więcej okazji na spokojne słuchanie niż czytanie niestety.

Rzeczywiście największą bolączką PPK jest stworzenie modelu skierowanego w stronę spółek z udziałem Skarbu Państwa zamiast samych uczestników. Moim zdaniem instytucje finansowenie nie mają w ogóle manewru do optymalnego inwestowania. Do tego dopłaty roczne powinny być waloryzowane! Ile jest dzisiaj warte 240 zł, a ile będzie za 10 lat?

Mam nadzieję, że przyszły Rząd przeanalizuje wraz z niezależnym gronem ekspertów zaistniałą sytuację. W aktualnej formie PPK nadają się tylko jako krótkoterminowa lokata. Niechaj spółki z udziałem Skarbu Państwa same postarają się, aby było warto w nie zainwestować.

Bardzo dobry artykuł, i szczerze długo czekałem na pełną analizę PPK. Brakowało takiego materiału.

W takim razie jest ciekawa opcja, wypłaty środków z PPK i wpłaty na IKZE i odliczenia od podatku. Jakie są korzyści jeżeli np rozliczam się z małżonką, część moich dochodów wpada z 2 próg, żona jest w 1 progu?

Sprawdzałem kalkulatory na różnych stronach, ale tka ja podane maksymalne kwoty, które można odliczyć. Nie wiem czy to jest w moim przypadku trafne czy ie.

Hej,

Czy zatem chcąc realizować strategię przedstawioną przez Ciebie w sekcji „Jak korzystać z PPK nie inwestując w PPK?” nie powinno się co do zasady wybrać FZD z możliwie wczesną „datą docelową”? Przecież nawet przy dyspozycjach zwrotu robionych co roku, pieniądze ŚREDNIO pracują na nich przez około pół roku, więc inwestycja jest (bardzo) krótkoterminowa. Czy jednak coś pomijam w tym rozumowaniu?

To cały czas jest inwestycja długoterminowa, tylko przenosisz ją z PPK w inne miejsce. Jeśli aktywa w PPK spadną przed sprzedażą to za podobną (prze)cenę odkupisz je gdzie indziej.

Ja tak właśnie doradzałem wszystkim osobom, które rozmawiały ze mną, a planowały częste wypłaty z PPK – zmiana na FZD ze znaczącą przewagą obligacji brzmi w tym przypadku bardzo rozsądnie. Można sobie pooglądać różne tąpnięcia, ich wysokość oraz czas odrabiania.

Oczywiście też z tym podejściem w tym okresie nie zarobimy na wzrostach cen akcji (a takie mogą się zdarzyć). Za akcjami przemawia też rozumowanie, że jeśli zamieniamy jedne akcje z FZD (nisko wycenione) na inne (z naszego produktu), to powinniśmy kupować akcje, które są też niżej wycenione (dokupujemy tańsze walory przy indywidualnych wyborach lub rynek jest nisko, więc proporcja ceny aktywów sprzedawanych do kupowanych cały czas podobna), ale oczywiście może być tak, że koniunktura w PL będzie słaba, a na innych rynkach lepsza i wtedy stracimy ?♂️… Pytanie tak na prawdę którego rodzaju ryzyka chcesz unikać, a które akceptujesz.

Michał,

Jak zawsze genialny tekst. Rzetelny, jasny i klarowny. Bez Ciebie scena nie istnieje. Jesteś the best.

Będąc w pełni świadomym wad PPK biorę w nim udział od samego początku i polecam wszystkim.

Traktuję to jako jedną ze składowych swojego portfela inwestycyjnego z określonym poziomem ryzyka które akceptuję i jak na razie jestem bardzo zadowolony.

Przez ten czas uzbierała się bardzo przyjemna kwota.

Artykuł jak zwykle mega wyczerpujący.

Świetny materiał do podsyłania osobom powielającym brednie na temat PPK, a niestety jest ich całkiem sporo 🙁

A ostatecznie zmieniasz FZD zawsze na najnowszy, czy jaką politykę inwestycyjną stosujesz w tym zakresie i jaka argumentacja za nią stoi?

Zgadzam się. Poza tym uważam, że ppk to nie jest program dla super świadomych i aktywnych inwestorów. To program emerytalny, który nie jest zły. Głównym czynnikiem przemawiającym za nim jest dopłata od pracodawcy

Drugi artykuł w ostatnim czasie, czy można spodziewać się powrotu do pewnej regularności, szanowny autorze? pozdrawiam

Michał,

Rozwaliłeś system tym artykułem !!

Mega job

Michale! Gratuluje Ci świetnego artykułu. Czytało się go mega ciekawie. Przedstawiłeś całą masę faktów, bez zbędnego lania wody. Można by rzec: czysta esensja 😉

Moja historia z PPK zaczęła się dosyć standardowo (pewnie tak jak wielu osób) od złożenia wniosku do kard o wyłączeniu mnie z tego programu. Myślałem sobie, że jak to tak będą mi zabierać 2% z mojej wypłaty a tych środków pewnie i tak nigdy nie zobaczę. Lub zostanie powielony scenariusz OFE.

Dopiero gdy zacząłem się interesować inwestowaniem trafiłem na szereg materiałów, które w jasny sposób prezentowały fakty i korzyści jakie płyną z bycia uczestnikiem PPK. Niestety wcześniej nikt nie wytłumaczył mi jak to dokładnie wygląda a moje decyzje były oparte o mity jakie były rozpowszechniane w miejscu pracy.

Posiadając już większą wiedzę o PPK chciałem ją przekazać mojej rodziny i znajomym.

Byłem w ogromnym szoku, gdy się dowiedziałem, że w większości zakładów pracy z tzw. „budżetówki” pracodawcy zniechęcają lub nawet nakazują podpisanie wniosku o rezygnację z programu. Były wręcz podsuwane wnioski z prośbą o podpisanie bez żadnych wyjaśnień.

Często było mówione, że wszyscy podpisali tylko nie ta osoba a dla jednego pracownika nie będą sobie dokładać roboty z wyborem PPK. Wg mnie to skandal, że w placówkach publicznych, które de facto powinny promować oszczędzanie na emeryturę robi się takie rzeczy.

W każdym razie jeśli Twoja książka PPK jest napisana w taki sam sposób jak ten artykuł, to zamawiam ciemno!

Pozdrawiam!

Cześć. Jak można przetransferować środki z ppk na ike korzystając z tarczy podatkowej ? Źródła dot. PPK twierdzą, że nie jest możliwy taki transfer.

Dobry artykuł, jestem w PPK, większość już wiedziałem (z materiałów Iwucia), aczkolwiek dokładnie wyliczone koszty mnie zaskoczyły.

Moje pytanie, zamierzam zmieniać alokację na max akcji (co roku), nie wypłacając na razie nic z programu. Czy przy takich zmianach możliwe jest, że fundusz będzie chciał jakiś haracz czy opłatę za to (za zmianę funduszu)?

Bardzo konkretny i jak zwykle pouczający materiał. O PPK powinno sie generalnie mówić wiecej, bo ludzie niby coś wiedza, ale konkretów nie znają. A prawda jest taka, ze jak ktoś oszczedza regularnie co miesiąc to oszczednosci moze miec nawet rzedu 60 czy 80 tysiecy złotych. Wszystko zalezy od tego ile wynosi jest pensja

Bardzo dobry artukuł i znakomita analiza. Jestem pełna podziwu. Bardzo merytoryczne i przydatne treści.

Ktoś mnie może poratować algorytmem wyliczania podatku Belki przy wypłacie środków? Czy środki wpłacane przez pracodawcę są traktowane jako zysk i całość jest wliczana w podstawę podatku Belki ?

Cześć Michał!

Dzięki za ten materiał i Twoje cenne wskazówki. Kawał dobrej roboty!

Pozdrawiam

Ja się nie do końca zgodzę z tym, że powinniśmy regularnie wypłacać z PPK i środki przeznaczać na IKE / IKZE.

Dlaczego?

1. Regularnie wypłacając tracimy część benefitów PPK – całość dopłaty państwa oraz 30% dopłaty pracodawcy. Posiłkując się liczbami jeśli zarabiamy 8000 zł brutto, to rocznie stracimy 12 x 8000 x 1.5% x 30% + 240 zł = 672 zł (pomijam 19% podatek Belki). Jeśli założymy, że całkowite koszty naszego funduszu to 1.5%, to okazuje się że 672 zł / 1.5% to 44 800 zł. Czyli dopiero mając 44 800 zł na PPK będziemy płacić więcej tytułem kosztów zarządzania niż będą nas kosztować wypłaty z PPK. Mając mniejsze kwoty na koncie PPK, więcej tracimy wypłacając niż te 1.5% kosztów obsługi. Przy wypłatach i inwestowaniu samodzielnie najpierw więc musimy w ogóle odrobić te straty.

2. Regularne wypłaty z PPK to świetna okazja, by za „dodatkowe pieniądze” kupić sobie nowego iPhona, dołożyć do wycieczki zagranicznej, zrobić remont w mieszkaniu, kupić samochód, etc. Może tak się zdarzyć, że część wypłat zostanie „przejedzona” i już nie wróci ponownie do inwestowania.

3. Co do psychologii inwestowania – akcje zwykle mają większe wahania niż obligacje. W ciągu kilkunastu/kilkudziesięciu lat na pewno zdarzą się takie sytuacje gdzie będą długtrwałe zjazdy cen, nagłe krachy, itp. Jeśli inwestujemy w ramach PPK, to wszystko dzieje się ‚z automatu’. Pracodawca odprowadza składki za nas i co miesiąc nabywamy akcje. Możemy w ogóle nawet nie zaglądać co się dzieje na koncie. Natomiast jak będziemy mieli sami „aktywnie” inwestować w ETFy pieniędzmy wyjmowanymi co jakiś czas z PPK, to część osób widząc bessę wystraszy się i albo tych pieniędzy nie zinwestuje w ogóle albo wrzuci na bezpieczniejsze fundusze nie trzymając się strategii. A właśnie te akcje kupowane w dołkach dają potem największe zyski. Trzeba mieć stalowe nerwy, a nie każdy je ma.

4. Jeśli wpłacimy te środki na IKE/IKZE to w przypadku IKZE: będziemy je mogli wyjąć dopiero po 65. roku życia (w PPK jest to 60 lat), a jeśli na IKE (lub IKZE): stracimy możliwość wyjęcia tych środków w przypadku np. zakupu mieszkania na kredyt (PPK na to pozwala pod warunkiem później zwrotu) lub w przypadku poważnego zachorowania. Więc to nie jest 1:1 to samo co PPK.

5. Pamiętajmy, że jak będziemy inwestować samodzielnie, to też nie będzie to zupełnie darmowe. Kupując ETFy zagraniczne, inwestując w akcje, też możemy ponieść dodatkowe opłaty, nie tylko za zarządzanie funduszami, ale np. koszty przewalutowania. Fundusze na rynki zagraniczne są wyceniane w dolarach lub euro, dochodzi więc ryzyko walutowe. (Może to jest dodatkowy powód że ustawodawca zdecydował aby inwestować je w dużej części w Polsce)

Wydaje mi się więc, że nie jest to takie jednoznacze i mocno zależy od tego w jakim funduszu jesteśmy, jakie są rzeczywiste koszty i ile nam zostało do 60 r.ż.

„2. Regularne wypłaty z PPK to świetna okazja, by za „dodatkowe pieniądze” kupić” 2 sztabki złota 1oz. Po x latach mam x sztabek i z nich żyje dodatkowo jako dziadek… w 2019 sztabka 5tys, dziś 11500 a za x lat?

Zgadzam się z tobą w 100%

Zrobiłem tabelkę w Excelu. Założenia są takie – mamy pensję 10 000 zł brutto (wiadomo że pensja z czasem będzie rosła, dlatego dla uproszczenia przyjąłem, że rośnie ona o 0.25% miesięcznie, choć zapewne to bardzo ostrożne założenie, bo wzrastająca pensja działa bardzo na korzyść PPK vs inna inwestycja).

Wpłaty pracownika 2%, pracodawcy 1.5%, państwa niezmienne 20 zł miesięcznie (choć zapewne co jakiś czas będzie to waloryzowane, znowu działa to na korzyść PPK vs inna inwestycja). Koszt prowadzenia PPK 1.5%, koszt prowadzenia ETF 0.05%, roczna stopa zwrotu 5%.

Po 20 latach w PPK będzie 203.9k zł, a na inwestycji alternatywnej 162.3k zł. Zdecydowana przewaga PPK.

Sorki, błąd

*Po 20 latach w PPK będzie 167.3k zł, a na inwestycji alternatywnej 162.3k zł. Nadal jednak przewaga PPK.

Czy wypłacając raz na rok środki z PPK wypłacamy też zysk jaki pieniądze wypracowały (ten prawdziwy zysk, wzrost wartości akcji itp.) czy tylko wkład własny + wkład pracodawcy ze wszystkimi „odjęciami”?

Co roku muszę w pracy składać oświadczenie o rezygnacji, bo jak nie, to zostanę automatycznie przepisany. Nie przekonali mnie jeszcze żebym się zapisał. Wszyscy wiemy jak było wcześniej, kto wie, czy to się nie powtórzy. Zbliżamy się do wielkiej inflacji, 800+, czy mam zaufać rządowi, że za rok odzyskam swoje oszczędności? 🙂

Niby wszyscy piszą, że można dokonywać zwrotu nawet co miesiąc, ale nikt nie wspomina, że w niektórych Instytucjach wniosek o zwrot wpłat PPK musi być poświadczony notarialnie i przesłany do Instytucji. Niestety to generuje i czas i dodatkowe koszta.

„Obecnie PPK pozwala jednorazowo wypłacić bez podatku tylko 25% kapitału, a pozostałe 75% wypłacane jest stopniowo co miesiąc przez 10 lat. ”

Kiedy po osiągnięciu odpowiedniego wieku emeryt zaczyna korzystać ze zgromadzonego kapitału pojawia się ryzyko, że zasoby finansowe ulegną wyczerpaniu przed momentem śmierci. Z tego powodu powinna być możliwość aby uczestnik PPK mógł po przejściu na emeryturę wykupić rentę dożywotnią. Najlepiej aby taki zakup był dokonywany hurtowo, dla wielu uczestników ponieważ wtedy można uzyskać znacznie lepsze warunki. Mówię to ponieważ zapoznałem się z problemami, z jakimi borykają się emeryci z USA.

No jak się wczytałem w ten artykuł to się oczy otworzyły. Nie miałem pojęcia że wymogi do lokowania kasy z PPK są tak restrykcyjne a najbardziej to mnie zdziwiło to fałszowanie zysku +75% na starcie z kasy od pracodawcy. Właściwie to jawny przekręt.

Ja mam inne postulaty:

– ograniczenie poziomu dopłat od pracodawcy/państwa jeżeli uczestnik wypłacał środki w ostatnich 12M

– obowiązkowe zwiększenie stawki pracodawcy jeżeli pracownik również dołoży więcej od siebie na przykład: jeżeli pracownik podniesie swoją składkę do 2,5% to pracodawca podnosi do 2%

– umożliwienie korzystania z PPK (w tym dopłat od państwa) na JDG pod warunkiem, że płacą ZUS od średniego wynagrodzenia a nie od 60%