Dopłaty do mieszkań z rynku wtórnego i wyższe dofinansowanie dla rodzin wielodzietnych (nawet 38% ceny mieszkania) to najważniejsze zmiany wchodzące dzisiaj w programie “Mieszkanie dla Młodych”.

“Mieszkanie dla Młodych” to program dopłat do własnych czterech kątów, który zastąpił cieszący się dużą popularnością program “Rodzina na Swoim”. Niestety MdM miał pewne wady ograniczające możliwość jego zastosowania w praktyce: obejmował wyłącznie mieszkania oferowane przez deweloperów (rynek pierwotny) i wprowadzał limity maksymalnej ceny metra kwadratowego mieszkania, w których trudno było się zmieścić – zwłaszcza w dużych i drogich miastach. Z kolei ograniczenie liczby mieszkań budowanych przez deweloperów poza głównymi aglomeracjami znacząco utrudniały dostęp do tego programu mieszkańcom mniejszych miejscowości, wsi i terenów podmiejskich.

Ale to się przynajmniej częściowo zmienia od 1 września 2015, dzięki nowelizacji ustawy o pomocy państwa w nabyciu pierwszego mieszkania przez młodych ludzi. Wymagania zostały rozluźnione i dopłaty będą przysługiwały również nabywcom mieszkań na rynku wtórnym, jak i tych budowanych przez spółdzielnie mieszkaniowe.

Najbardziej na zmianach skorzystają rodziny wielodzietne – z dwójką i trójką potomków. Skala dopłat stopniowo wzrasta, a przy trójce dzieci państwo może zwrócić ponad 1/3 wartości nabywanego mieszkania lub domu – o ile spełniają one wymogi wynikające z ustawy. Zdecydowanie jest o co walczyć.

Zapraszam do lektury. 🙂

Na czym polega MdM?

W dużym uproszczeniu: państwo dopłaca od ok. 7% do nawet 38% wartości nabywanego mieszkania lub domu osobom spełniającym wymogi programu MdM jeśli zakup finansowany jest kredytem (przy założeniu, że nieruchomość także spełnia wymogi programu). Pieniądze wypłacane są jednorazowo, jako dofinansowanie wkładu własnego. Przewidywane jest także wypłacanie dopłat już w trakcie trwania kredytu, w przypadku, gdy w ciągu pięciu lat od jego zaciągnięcia w rodzinie urodzi się kolejne dziecko. Takie dopłaty przeznaczone są na nadpłatę kredytu hipotecznego i stanowią pokaźny zastrzyk finansowy. UWAGA: podane 7% do 38% to szacunkowe “widełki” przy uwzględnieniu optymalnych warunków 🙂

Jest też minus: jeśli przyjdzie nam do głowy spłacić lub nadpłacić kredyt wcześniej niż przez upływem 5 lat od momentu zakupu mieszkania, to czeka nas kara. W takim przypadku konieczny będzie zwrot części dofinansowania wkładu własnego. Wymóg ten wprowadzony został po to, aby z programu rzeczywiście korzystały tylko te osoby, których nie stać na zakup mieszkania za gotówkę. Założeniem ustawy było, aby środki otrzymane z budżetu państwa zastępowały lub uzupełniały wkład własny kredytobiorcy. Jest to spore ułatwienie szczególnie w kontekście Rekomendacji S wydanej przez KNF, która spowodowała, że obecnie minimalny wkład własny, jaki należy wnieść, wynosi 10% wartości nieruchomości, od 2016 roku wynosić będzie 15%, a od 2017 roku – 20%. Środki z MdM dobrze uzupełniają gotówkę wykładaną przez nabywcę mieszkania.

Tak to wygląda w dużym uproszczeniu, ale diabeł oczywiście tkwi w szczegółach. Program MdM ma szereg wymogów, które po kolei wymieniam poniżej:

- Wymagania dotyczące kredytu, którym ma być finansowany zakup nieruchomości

- Wymagania dotyczące osób nabywających nieruchomość

- Wymagania dotyczące nieruchomości, która jest kupowana w ramach programu

Zobacz także: Jak inwestować w nieruchomości

Podstawa prawna programu “Mieszkanie dla Młodych”

Poniżej znajdziecie treść ustawy oraz jej nowelizacji, która zaczęła obowiązywać od 1 września 2015 r.

- Ustawa o pomocy państwa w nabyciu pierwszego mieszkania przez młodych ludzi z dnia 27 września 2013 r. (Dziennik Ustaw, 8 listopada 2013 r., poz. 1304).

- Ustawa o zmianie ustawy o pomocy państwa w nabyciu pierwszego mieszkania przez młodych ludzi z dnia 25 czerwca 2015 r. (Dziennik Ustaw, 17 sierpnia 2015 r., poz. 1194) – weszła w życie od 1 września 2015 r.

Wymagania dotyczące kredytu

Zakup mieszkania lub domu w programie MdM musi być finansowany kredytem. Dofinansowanie wkładu własnego zostanie udzielone, gdy:

- Kredyt przeznaczony jest wyłącznie na zakup mieszkania lub domu o parametrach zgodnych z programem MdM.

- Kwota kredytu wynosi co najmniej 50% ceny nieruchomości.

- Okres kredytowania wynosi co najmniej 15 lat.

- Kredyt udzielony jest w polskich złotych.

Zaszła również pozytywna zmiana w zakresie osób, które mogą przystąpić do takiego kredytu. Jeśli nasza zdolność kredytowa nie wystarcza na wzięcie kredytu na zakup nieruchomości w programie MdM, to możemy się wspomóc pomocą innej osoby, która przystąpi z nami do takiego kredytu. Nowością jest to, że współkredytobiorcą może być praktycznie każdy (a nie tylko najbliższa rodzina jak to miało miejsce dotychczas). Otwiera to furtkę do brania kredytów przez pary, które nie są formalnie rodziną, jak również podpierania się zdolnością kredytową, np. dziadków, dalszej rodziny lub znajomych (o ile tylko uda się ich do tego przekonać).

Wymagania dotyczące nabywców nieruchomości

Największymi beneficjentami programu MdM, którzy mogą liczyć na najłagodniejsze warunki i na najwyższe dopłaty, są osoby posiadające co najmniej trójkę dzieci. Nowelizacja ustawy wprowadziła dla nich kilka udogodnień i dlatego traktować będę takie rodziny jako oddzielną grupę.

Do programu MdM mogą przystąpić aktualnie:

- Osoby samotne (tzw. single).

- Pary – to stało się możliwe dzięki nowelizacji ustawy i rozluźnieniu wymagań pod kątem współkredytobiorców.

- Małżeństwa – zarówno bezdzietne, jak i te wychowujące dzieci.

- Osoby samotnie wychowujące dzieci – dotyczy to zarówno rodziców, jak i opiekunów prawnych dzieci.

- Osoby w związku małżeńskim, które samotnie wychowują dzieci – o ile drugi małżonek został pozbawiony praw rodzicielskich albo odbywa karę pozbawienia wolności.

Zgodnie z nazwą programu, przystępujące do niego osoby muszą być “młode”. Według ustawodawcy są to osoby urodzone nie wcześniej niż 1 stycznia 1980 roku. Wymóg ten musi spełniać tylko jedna osoba w małżeństwie (czyli liczy się wiek tej młodszej).

Jeśli jednak osoba lub małżeństwo wychowuje co najmniej trójkę dzieci, to wymóg wieku nie obowiązuje. Można mieć i sto lat i nadal skorzystać z dofinansowania o ile tylko mamy zdolność kredytową. 😉

Są jeszcze dwa istotne wymogi związane po trochu z nieruchomością, a po trochu z naszą osobą. Nabywane mieszkanie (lub dom) musi być przeznaczone na zaspokojenie własnych celów mieszkaniowych, a do tego muszą być naszą pierwszą nieruchomością. W praktyce oznacza to, że z programu nie mogą skorzystać osoby które:

- Osoby, które były lub są właścicielem mieszkania lub domu jednorodzinnego.

- Osoby, którym przysługuje spółdzielcze własnościowe prawo do lokalu.

- Osoby, które były lub są właścicielem lub współwłaścicielem budynku (o ile w przypadku zniesienia współwłasności udział takiej osoby obejmowałby co najmniej jeden lokal mieszkalny).

Ale jest jeden wyjątek. Żaden z trzech powyższych warunków nie obowiązuje osób, które wychowują co najmniej trójkę dzieci. W praktyce oznacza to, że taka rodzina może zmienić mniejsze posiadane mieszkanie na większe korzystając z dofinansowania w ramach programu “Mieszkanie dla Młodych”. Jest to jedyny przypadek, w którym taka “wymiana” mieszkania jest możliwa.

UWAGA: wymóg przeznaczenia nieruchomości na zaspokojenie własnych celów mieszkaniowych oznacza, że mieszkania nie można nikomu wynająć ani użyczyć w okresie 5 lat od otrzymania dofinansowania z programu MdM.

Sprawdź również: Q&A: Kupić mieszkanie czy wynajmować? – dylemat młodego człowieka

Wymagania dotyczące nabywanej nieruchomości

Kolejny zestaw kryteriów dotyczy wielkości oraz ceny samego nabywanego mieszkania lub domu. Programem dopłat objęte są nieruchomości, których wielkość nie przekracza:

- 75 m2 w przypadku mieszkań

- 100 m2 w przypadku domów

Ustawodawca także i tutaj wykonał ukłon w kierunku osób z minimum trójką dzieci. w ich przypadku obowiązują podwyższone limity:

- 85 m2 w przypadku mieszkań

- 110 m2 w przypadku domów

Jeśli nabywasz większe mieszkanie lub dom, to tracisz prawo do skorzystania z MdM.

Nowością w programie MdM jest możliwość nabywania mieszkań z rynku wtórnego. Przed 1 września 2015 r. z programu mogły korzystać wyłącznie osoby kupujące nowe mieszkania od deweloperów. Obecnie z dopłat skorzystać można kupując mieszkania praktycznie z dowolnego źródła – od osób prywatnych, od spółdzielni mieszkaniowych, od firm a także w drodze przetargów i licytacji komorniczych. Oczywiście o ile tylko potrafimy takim zakup sfinansować kredytem.

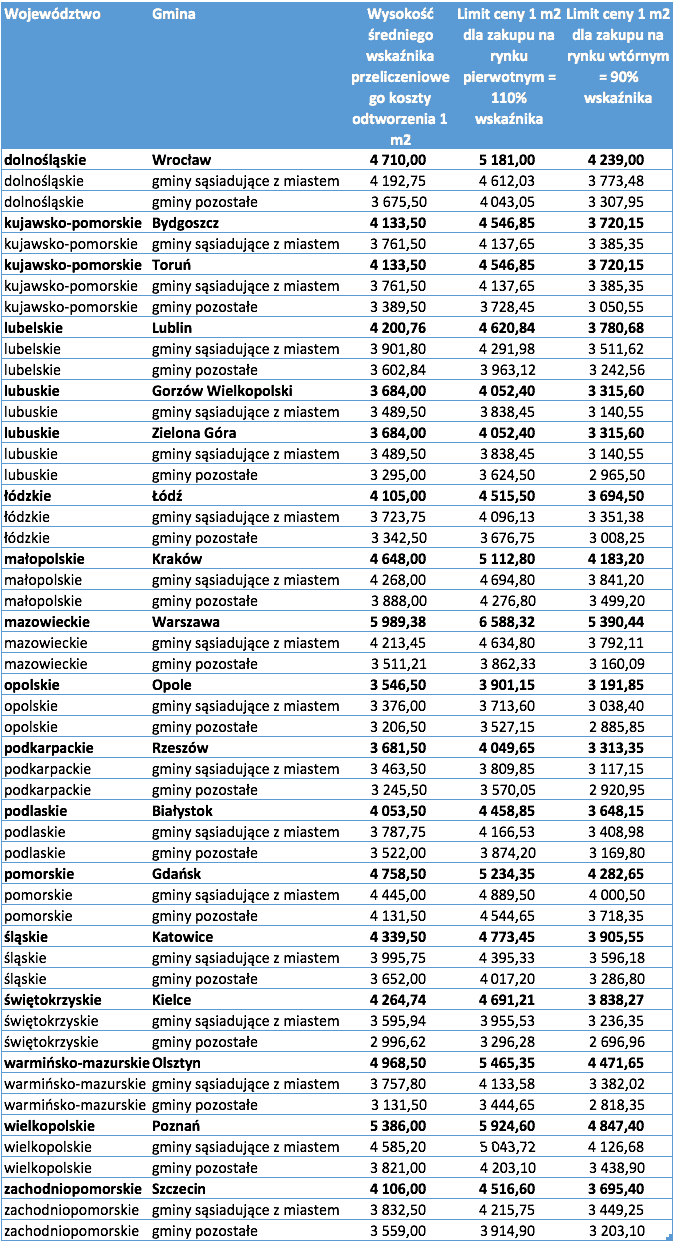

Oprócz wymogu odpowiedniej wielkości mieszkania trzeba spełnić jeszcze jedno, tak naprawdę najtrudniejsze kryterium przyznania dofinansowania: cena 1 m2 mieszkania musi mieścić się w limitach określonych dla programu “Mieszkanie dla Młodych”. Limity te aktualizowane są co kwartał przez Bank Gopodarstwa Krajowego i wyliczane są według następującego wzoru:

- BGK określa maksymalną referencyjną cenę metra kwadratowego uprawniającą do otrzymania dopłaty, czyli tzw. “średni wskaźnik przeliczeniowy kosztu odtworzenia 1 m2 powierzchni użytkowej budynków mieszkalnych”. Przykładowo: dla Warszawy w III kwartale 2015 roku jest to 5989,38 zł.

- W przypadku, gdy planujemy kupić mieszkanie na rynku pierwotnym, to limit ceny m2 może wynieść 110% referencyjnej ceny metra kwadratowego, a więc 6588,32 zł.

- W przypadku, gdy planujemy kupić mieszkanie na rynku wtórnym, to limit ceny m2 może wynieść tylko 90% referencyjnej ceny metra kwadratowego, a więc 5390,44 zł.

W zależności od rodzaju kupowanego mieszkania, cena jego metra kwadratowego musi być niższa niż kwoty określone powyżej. Oczywiście jest to przykład dla Warszawy. BGK publikuje różne wskaźniki dla różnych województw, miast oraz gmin.

Na podstawie informacji opublikowanych na stronach BGK przygotowałem arkusz, w którym przeliczyłem kwoty limitów dla rynku pierwotnego i wtórnego w III kwartale 2015 r. W przyszłości możecie wykorzystać ten arkusz do przeliczenia limitów po ich aktualizacji.

Pobierz załączniki do artykułu

- Kalkulator limitów cen m2 w programie MdM – format XLSX (najnowszy Excel)

- Kalkulator limitów cen m2 w programie MdM – format XLS (starsze Excele)

- Kalkulator limitów cen m2 w programie MdM – format PDF

Załączniki przedstawiają wskaźniki i limity cen m2 dla III kwartału 2015 r.

Aktualne informacje o wysokości wskaźników przeliczeniowych, a także wykaz instytucji udzielających kredytów w programie “Mieszkanie dla Młodych”, znajdują się na stronie: http://bgk.com.pl/komunikaty-mdm

Jak obliczyć kwotę dopłaty wkładu własnego?

Jeżeli wszystkie powyższe kryteria są spełnione, to możemy już powoli wyliczać kwotę dopłaty, na którą możemy liczyć. Tu także mamy do czynienia z dwoma czynnikami wpływającymi na wysokość dopłat.

Po pierwsze – liczy się metraż mieszkania, ale tylko do limitu 50 m2. W praktyce wygląda to następująco:

- Jeśli kupujemy mieszkanie (lub dom) mniejsze niż 50 m2, to do wyliczenia kwoty dopłaty bierze się rzeczywistą powierzchnię użytkową mieszkania.

- Jeśli kupujemy mieszkanie (lub dom) większe niż 50 m2 (ale mieszczące się w limitach MdM), to do wyliczenia kwoty dopłaty bierzemy “tylko” 50 m2. Przykładowo: mając mieszkanie o wielkości 60 m2 – do kalkulacji bierzemy tylko 50 m2 (mnożnik metrażowy).

Jest jednak jeden wyjątek od powyższej zasady. Jeśli mamy na wychowaniu trójkę dzieci to limit ten zwiększa się do 65 m2. Czyli:

- Jeśli kupujemy mieszkanie (lub dom) mniejsze niż 65 m2, to do wyliczenia kwoty dopłaty bierze się rzeczywistą powierzchnię użytkową mieszkania.

- Jeśli kupujemy mieszkanie (lub dom) większe niż 65 m2 (ale mieszczące się w limitach MdM), to do wyliczenia kwoty dopłaty bierzemy 65 m2. Przykładowo: mając mieszkanie o wielkości 75 m2 – do kalkulacji bierzemy tylko 65 m2.

No i w końcu – po drugie – do obliczeń kwoty dopłaty przyjmuje się jeszcze mnożnik procentowy. Tu także zaszły korzystne zmiany i zwiększył się poziom dofinansowania dla rodzin z dwójką i trójką dzieci. Aktualnie mnożnik jest następujący:

- 10% w przypadku osób samotnych i małżeństw bez dzieci

- 15% w przypadku osób i małżeństw wychowujących jedno dziecko

- 20% w przypadku osób i małżeństw wychowujących dwoje dzieci

- 30% w przypadku osób i małżeństw wychowujących troje lub więcej dzieci

A wzór na wyliczenie kwoty dofinansowania wygląda następująco:

kwota dofinansowania = mnożnik procentowy * wskaźnik przeliczeniowy 1 m2 * mnożnik metrażowy

Kilka przykładów

Poniżej zamieszczam kilka przykładów obliczeń wysokości dopłat do kredytu w programie “Mieszkanie dla Młodych”. Wszystkie obliczenia wykonuję dla Warszawy, czyli przy wskaźniku przeliczeniowym w wysokości 5989,38 zł.

Przykład 1: rodzina z jednym dzieckiem kupująca mieszkanie na rynku wtórnym o wielkości 69 m2 w cenie 360 000 zł.

Cena m2 mieszkania wynosi 5217,39 zł a więc mieści się w limicie (0,9 * 5989,38 zł = 5390,44 zł) dla mieszkań z rynku wtórnego. Do kalkulacji można przyjąć tylko 50 m2, a więc kwota dofinansowania wyniesie:

5989,38 zł * 50 m2 * 15% (jedno dziecko) = 44 920 zł

Jak widać w tym przypadki dofinansowanie stanowi około 13% wartości kupowanego mieszkania.

Przykład 2: identyczne mieszkanie jak wyżej, z tym że kupuje je rodzina z trójką dzieci.

W tym przypadku do kalkulacji możemy przyjąć aż 65 m2. Korzystniejszy jest także mnożnik procentowy. Kwota dofinansowania wyniesie:

5989,38 zł * 65 m2 * 30% = 116 793 zł

Jak widać w tym przypadku dofinansowanie stanowi 32% wartości nabywanej nieruchomości!

Przykład 3: bezdzietna, samotna osoba kupująca nowe mieszkanie od dewelopera. Mieszkanie 69 m2 w cenie 448 500 zł.

Cena m2 wynosi 6500 zł, czyli mieści się w limicie (1,1 * 5989,38 zł = 6588,32 zł) dla mieszkań z rynku pierwotnego. Do kalkulacji przyjmujemy równo 50 m2. Kwota dofinansowania:

5989,38 zł * 50 m2 * 10% = 29 947 zł co stanowi około 7% wartości nieruchomości.

Bonus za urodzenie kolejnego dziecka

Ustawodawca przewidział dodatkową premię dla rodzin dbających o wzrost demograficzny. Jeśli w ciągu pięciu lat od przystąpienia do programu “Mieszkanie dla Młodych” urodzi się nam trzecie lub kolejne dziecko (czwarte, piąte itd.), to otrzymamy dodatkowe wsparcie finansowe, które przeznaczone zostanie na nadpłatę kredytu. Zgodnie z ustawą bank udzielający nam kredytu nie ma prawa pobrać żadnej prowizji od takiej częściowej spłaty kredytu.

Wsparcie takie przyznawane jest tylko raz, czyli jeśli otrzymamy je po urodzinach trzeciego dziecka, to w przypadku czwartego itd. – dodatkowych premii już nie będzie. Niemniej jednak i tak jest to całkiem konkretna pomoc finansowa. Liczy się ją według wzoru:

kwota premii = mnożnik procentowy * wskaźnik przeliczeniowy 1 m2 * 5%

Posługując się pierwszym przykładem z powyższej ramki: jeśli rodzinie, która brała kredyt MdM posiadając jedno dziecko, w ciągu kolejnych 5 lat urodziłaby się dwójka dzieci, to z tytułu urodzenia i wychowywania trójki dzieci otrzymaliby dodatkową dopłatę do kredytu w wysokości:

5989,38 zł * 50 m2 * 5% = 14 973 zł

Jeszcze więcej zyska rodzina, która w momencie brania kredytu miała trójkę dzieci (przykład 2) i w ciągu 5 lat urodzi im się czwarte dziecko. Policzmy:

5989,38 zł * 65 m2 * 5% = 19 465 zł

Oznacza to jednocześnie, że całkowite wsparcie finansowe dla tej rodziny ze strony państwa wzrośnie do kwoty 136 258 zł, a więc osiągnie blisko 38% wartości nabywanego mieszkania (!!!).

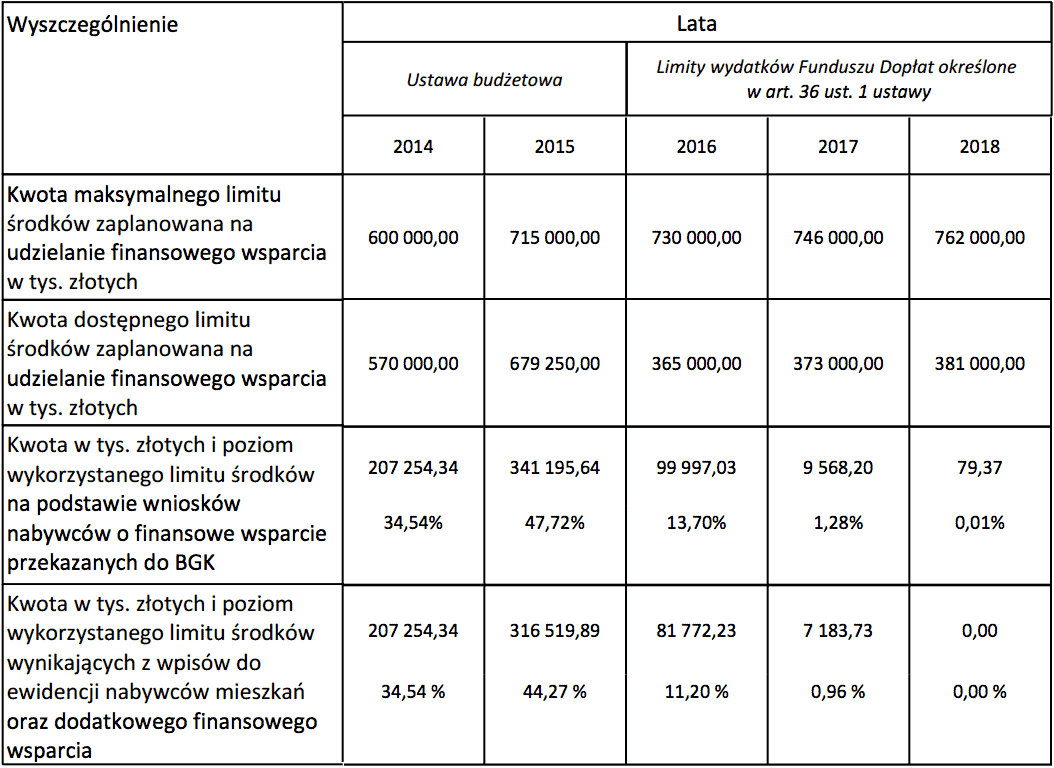

Ile rząd ma pieniędzy na dopłaty? Ilu już skorzystało?

Skoro “Mieszkanie dla Młodych” w znowelizowanej wersji ustawy jest takie atrakcyjne, to wypada jeszcze odpowiedzieć sobie na pytanie czy jest jakiś limit dopłat i czy dla wszystkich zainteresowanych starczy pieniędzy.

Limity istnieją i określone są już na kilka lat do przodu:

- W 2014 roku zarezerwowano w budżecie 600 mln zł na dopłaty do programu MdM.

- W 2015 r. jest to 715 mln zł.

- W 2016 r. ma to być 730 mln zł.

- W 2017 r. ma to być 746 mln zł.

- W 2018 r. ma to być 762 mln zł.

Dotychczas kwota limitów była w zupełności wystarczająca. W 2014 roku wykorzystano zaledwie 34,5% dostępnego budżetu (207 mln zł), ale wynikało to z praktycznej dostępności MdM wyłącznie tam, gdzie deweloperzy oddawali nowe budynki. To było również dotychczas największą wadą tego programu. Aktualnie największym utrudnieniem dla zainteresowanych uzyskaniem dopłaty będą limity ceny jednego metra kwadratowego.

Zainteresowanie MdM systematycznie jednak rośnie. Na koniec sierpnia 2015 r. wykorzystano już 47,7% tegorocznego limitu (skonsumowano 341 mln zł), a trzeba pamiętać, że MdM nie umożliwiał dotychczas nabywania mieszkań na rynku wtórnym. Może się okazać, że już wkrótce o dopłaty trzeba będzie walczyć. Jeśli macie to w planach, to raczej warto się pospieszyć.

Informacja o wykorzystaniu limitu środków w programie “Mieszkanie dla Młodych” na dzień 31 sierpnia 2015 r. Źródło: BGK. Kliknij aby powiększyć.

Czy warto korzystać z programu MdM?

Dotychczas program MdM krytykowany był za to, że nabijał kasę deweloperom. Wygląda na to, że wprowadzona dzisiaj w życie nowelizacja ustawy skutecznie to zmieni. To dobrze.

Jeśli ktoś zastanawia się czy warto skorzystać z tego programu wsparcia młodych, to mam nadzieję, że załączone powyżej przykłady jednoznacznie pokazują, że skala dofinansowania może być naprawdę duża. W przypadku rodzin z trójką dzieci finansowanie może sięgnąć ponad 1/3 wartości mieszkania. Ja absolutnie nie narzekałbym, gdyby budżet państwa pokrył taką część kosztów mojego mieszkania. 🙂

Moja opinia? Sam nie mam jak skorzystać na programie MdM, więc tym bardziej uczciwie mogę powiedzieć, że skoro dają, to trzeba brać. Pamiętajcie, że w praktyce zwiększenie w ten sposób wkładu własnego, pozwala oszczędzić dużo więcej pieniędzy – dzięki oszczędnościom na odsetkach od kredytu. Jak duże są to oszczędności? Poniżej przedstawiam wyliczenie ile trzeba będzie oddać bankowi razem z odsetkami za każdego pożyczone 100 tys. zł. Kalkulacje przygotowałem dla kredytu hipotecznego z całkowitym oprocentowaniem 4% rocznie (takie jest mniej więcej aktualne średnie oprocentowanie kredytów branych w programie MdM – od ok. 3,4% do ok. 4,8%):

- Kredyt na 15 lat: oddamy 133 tys. zł razem z odsetkami (133% pożyczonej kwoty).

- Kredyt na 20 lat: oddamy 145 tys. zł (145% pożyczonej kwoty).

- Kredyt na 25 lat: oddamy 158 tys. zł (158% pożyczonej kwoty).

- Kredyt na 30 lat: oddamy 172 tys. zł (172% pożyczonej kwoty).

Oczywiście, jeśli wzrosną referencyjne stopy procentowe, to koszt odsetek również wzrośnie. Oszczędności są więc bardzo duże.

Kilka słów na koniec

Zależało mi na tym, aby w tym wpisie w przystępny sposób wyłożyć zasady programu “Mieszkanie dla Młodych” i ułatwić Wam zweryfikowanie czy się do niego kwalifikujecie. Nie przeprowadzałem tu złożonych analiz, co się bardziej opłaca w przypadku osób, które nie mają jeszcze dzieci, np. czy lepiej wziąć tradycyjny kredyt hipoteczny bez dopłat, czy ten z dopłatami z MdM, który może mieć nieco wyższą marżę. Sytuacja każdego z Was jest nieco inna. Zachęcam do przeprowadzenia tego typu analizy swojego przypadku z dobrym doradcą kredytowym.

Ogólnie rzecz biorąc marże kredytów hipotecznych z MdM i “normalnych” są zbliżone, więc dla osób, które zamierzają mieszkać co najmniej 5 lat w zakupionym mieszkaniu, MdM jest jak najbardziej sensowną formą dofinansowania.

Cieszę się również, że rządzący wprowadzili tyle udogodnień dla rodzin wielodzietnych (zniesienie limitu wieku, zwiększenie poziomu dofinansowania, umożliwienie przystąpienia do MdM także tym osobom, które miały już własne mieszkanie). W mojej opinii to bardzo dobry ruch i nareszcie jakaś realna pomoc dla rodzin z co najmniej trójką dzieci.

Jeśli chcielibyście skorzystać z kalkulatora pomagającego w obliczeniu skali dopłat, to znajdziecie go na tej stronie.

Jeśli uznacie, że warto żebym przygotował inny kalkulator, np. wyliczający za jaką kwotę możecie maksymalnie kupić mieszkanie w zależności od Waszej sytuacji (miejscowość, stan cywilny, liczba dzieci itp.), to dajcie mi proszę znać w komentarzach.

A tymczasem życzę Wam miłego dnia i reszty tygodnia. Miło znowu zacząć dla Was pisać po wakacjach. 🙂

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 200 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Michale, doprecyzuj kwestie zakupu domu. Czy do obliczania powierzchni przyjmujemy powierzchnię użytkową czy całkowitą ?

Hej Daniel,

Zarówno w przypadku mieszkania, jak i domu, określone w tekście (i w ustawie) limity dotyczą powierzchni użytkowej. Przepraszam, że nie doprecyzowałem tego od razu.

Tajemnicą poliszynela jest, że deweloperzy dotychczas kombinowali np. w ten sposób, że części powierzchni nie zaliczali jako „powierzchni użytkowej”. Przykładowo w rozumieniu Ministerstwa Infrastruktury i Rozwoju z powierzchni użytkowej wyłączone są takie pomieszczenia jak: balkon, taras, loggia, ale także antresola, szafa w ścianie (wnękowa), pralnia, suszarnia, wózkownia, strych :), garaż czy kotłownia.

Pozdrawiam

Super i teraz już wiem wszystko, Pozdro

czyli można kupić mieszkanie np 78m i wstawić szafę żeby było 75m? jak niby mam to udokumentować do kredytu?

Dziękuję Michał za świetne podsumowanie zmian w MdM, zaoszczędziłeś mój czas, który poświęciłabym na szukanie informacji. Zawarte informacje wykorzystam w najbliższym czasie w praktyce. Jeszcze raz dziękuję 🙂 Miłego dnia!

Również dołączam się do podziękowań, bo też poszukuje takich informacji, a wiadomo jak to w necie jest, szukasz, szukasz i doszukać się nie możesz. Trochę kasy już jest, jeszcze się nazbiera i heja do nowego mieszkanka.

Gratuluje również przejścia pracy do biura(wyczytałem w meilingu), dzięki temu będziesz bardziej produktywny.

Miłego dnia 🙂

Dziękuje Michale za wyczerpujące jak zawsze informacje. Czy wiesz może, co w przypadku, gdy 1 z małżonków jest właścicielem mieszkania nabytego przed ślubem (darowizna, czyli nie wchodzi w skład wspólnoty majątkowej) ? Czy małżeństwo moż skorzystać z MDM?

Iga, niestety nie możecie skorzystać. Chyba, że macie co najmniej troje dzieci.

Pozdrawiam,

Tomek

Dzięki, świetny artykuł i w samą porę 🙂

A ja kupiłam mieszkanie niemal dokładnie rok temu… z rynku wtórnego, więc na MDM szans nie miałam. Ta nowelizacja ustawy bardziej mnie smuci niż cieszy, ale cóż, prawo nie działa wstecz.

To zależy jaki fragment prawa…bo niektóre zapisy nowelizacji niestety działają wstecz, tzn. Obejmują tych co już umowy podpisali – ale to te „niekorzystne” zapisy.

A załapałabyś się poniżej maksymalnej kwoty za metr? Ja tak patrzę na Kraków i na wtórnym kupić coś za maks 4180 zł/m2 może się da, ale dofinansowanie pójdzie na koszty remontu i to potężnego, bo czegoś w miarę do mieszkania od razu się w tej cenie nie kupi.

Dokładnie patrzyłem na to w taki sam sposób. Za te 4180zł ciężko coś znaleźć. Najpewniej znajdzie się coś na obrzeżach. Mówię tutaj o mieszkaniach nowych. Wszystko co teraz budują deweloperzy zaczyna się od 5500zł. Dla mnie ten program nie jest wcale przyjazny dla obywatela, bo zmusza go do pewnych zachowań dając naprawdę niewiele w zamian.

Czasem działa… Ta „prorodzinna” polityka państwowa ma wiele twarzy :< Rozszerzają zakres MdM, a w tym samym czasie zabierają zasiłki macierzyńskie kobietom na działalności gospodarczej – nawet tym, które w momencie zmiany ustawy były już w ciąży (np. tu o tym piszą http://www.ofeminin.pl/urlopy-i-zasilki/zasilek-macierzynski-dzialalnosc-gospodarcza-2015-s1447918.html).

Witam, a czy dalej obowiązuje ograniczenie, że nabytego mieszkania nie można wynajmować? Dzięki za odpowiedź, pozdrawiam. 🙂

po cóż takie głupie pytania skoro w artykule jest jasne odpowiedź. Proszę, pozdrawiam 🙂

Warto też dodać (bo to moim zdaniem ważna kwestia a nie znalazłem informacji o tym w artykule), ze w przypadku zaciągnięcia kredytu z dopłatą z MdM nie można także takiego mieszkania wynająć/użyczyć przez okres 5 lat. Jeśli się wynajmie – dopłata rządowa jest do zwrotu.

M.

Hej Mateusz,

Słuszna uwaga. Informacja ta jest zakamuflowana pod wymogiem przeznaczenia mieszkania na własne cele mieszkaniowe.

Dzięki!

To jeszcze w kwestii użyczenia. Czy w przypadku osoby w związku partnerskim, która bierze kredyt sama, jednak w mieszkaniu tym później zamieszka z partnerem i go tam zamelduje, to już mówimy o użyczeniu? Dziękuję za uwagę 🙂

Czy czasem nie traci się części dopłaty od momentu wynajmowania ? (dopłata jest do każdej raty) tzn. jeśli wynajmiemy mieszkanie po 1 roku to dostaniemy 12 dopłat do rat.

Podłączam się do pytania: czy przy późniejszym zamieszkaniu partnerki lub żony będzie to postrzegane jako użyczenie mieszkania?

Planuje właśnie kredyt w MdM i to dla mnie kluczowa kwestia – jak weryfikowane jest czy lokal nie został użyczony/wynajęty?

Czekam na odpowiedź!

Dzięki & pozdrawiam

Patryk

Witam. Razem z narzeczonym chcemy starać sie o kredyt w Mdm jako para w związku nieformalnym. Narzeczony byłby głównym kredytobiorcą a ja jako wspołkredytobiorca. W czerwcu 2016 planujemy ślub. Czy jako wspołmałzonek bede mogła sie zameldować w mieszkaniu czy nie bedzie to traktowane jako „złamanie” zasad i trzeba bedzie zwrócic dofinansowanie? I czy w przeciągu 5 lat bede mogla stac sie wspolwlascicielem czy dopiero po upływie 5 lat?

A czy sa dodatkowe doplaty dla pary bezdzietnej ktorej urodzi sie 1 dziecko? Czy tylko dla tych ktore juz dzieci posiadają?

Hej Sasetka,

„Premia” za urodzenie dziecka już po zakupie mieszkania dostępna jest TYLKO za urodzenie trzeciego lub kolejnego dziecka. Jeśli więc bezdzietna para kupiła mieszkanie, a następnie urodzi im się tylko jedno dziecko w okresie 5 lat, to żadnej dodatkowej dopłaty nie otrzymają.

Gdyby jednak w ciągu 5 lat urodziła im się trójka dzieci, to za trzecie taką dopłatę otrzymają.

Pozdrawiam

Michale, wkradł się błąd do tabelki: przy Gorzowie Wielkopolskim i Zielonej Górze powinno być „lubuskie”, nie „lubelskie”! 😉

Hej Dawid,

Dziękuję. Już poprawione. Po „refresh” przeglądarki powinno być OK. 🙂

Pozdrawiam

Michał,

trafiłeś idealnie – aktualnie siedzę w temacie zakupu mieszkania i miło przeczytać w moim ulubionym źródle o finansach o tym co właśnie jest mi potrzebne. Dzięki!

Wchodząc w maila bałem się, że znowu podcast. Na szczęście słowo pisane 🙂

Czy MdM dotyczy również zakupu domu z rynku wtórnego i czy przy budowie domu też można skorzystać z MdM?

Hej Dominik,

Zasady są takie same dla domów i mieszkań – dotyczą tych kupowanych od deweloperów lub z rynku wtórnego. Jeśli budujesz dom systemem gospodarczym, to przysługuje Ci z tego co kojarzę (ale sprawdź to proszę niezależnie, bo nie wgryzałem się w ten temat) zwrot części wydatków – a dokładnie zwrot części zapłaconego pdoatku VAT.

Pozdrawiam

Cześć,

budowa metodą gospodarczą jest o wiele tańsza w porównaniu z budową domu z deweloperem (przynajmniej w moim rejonie) a jest najsłabiej opisana. Próbowałem zasięgnąć informacji u doradcy kredytowego, ale powiedział wprost, że nigdy tego nie robił i zawsze jego klienci budowali z deweloperem. Z moich wyliczeń wynika, że decydując się na budowę z deweloperem i korzystając z MDM wartość dopłaty MDM jest często podobna do różnicy w cenie między budową metodą gospodarczą a z deweloperem, więc trochę grzebanie w miejscu, to co dostaniem z programu oddamy deweloperowi. Ktoś może orientuje się czy przy budowie metodą gospodarczą zwrot części VATu jest wyliczany tak jak wysokość dopłaty przy zakupie mieszkania czy są do tego odrębne zasady?

Przy budowie domu zwracana jest część zapłaconego VATu. Dokładnie 65,22% kwoty podatku VAT wynikającej z faktur. Niestety jest ograniczenie. Otrzymamy nie więcej niż 12,295% kwoty stanowiącej iloczyn 70 m2 powierzchni użytkowej i ceny 1 mkw2 powierzchni użytkowej budynku mieszkalnego, przyjmowanej na potrzeby obliczenia premii gwarancyjnej od wkładów oszczędnościowych na książeczkach mieszkaniowych, ostatnio ogłoszonej przed kwartałem złożenia wniosku o zwrot wydatków.

Tak mniej więcej na dziś (przy obecnej cenie 1mkw) wychodzi maksymalnie około 33 tys. PLN

Panie Michale,

dziękuję za jasne wyłożenie sprawy. Być może czytałem niedokładnie, ale czy po nowelizacji w ramach programu MdM można zakupić dom z rynku wtórnego, czy tylko mieszkanie?

Tomasz, możesz kupić dom i mieszkanie , tylko inne są warunki powierzchni do dopłaty

Kurcze, znowu się okazuje, że jestem za stara, i tylko 2 dzieci mam, co z tego, że jedno w pieluchach a drugie przedszkolne. No wiem, że każdemu się nie dogodzi, wiem

Problem nie tkwi w Tobie, tylko w takich czerwonych programach.

Zawsze tak jest, że pomaga się garstce, a wyklucza masę ludzi, którzy na to lub tamto kryterium się nie łapią. A najtrudniej zawsze skorzystać ludziom, którzy są faktycznie biedni – przez co mają ograniczone możliwości „kreowania” swojej sytuacji tak, aby pasowała do kryteriów.

W MDM chodzi o to, żeby pokazać w telewizji sukces. Twoim kosztem, bo to Ty zrzucisz się na kredyty garstki szczęśliwców. Największym faktycznym beneficjentem jest rząd (dobry PR) i banki.

Michale super temat akurat na czasie, bo też zainteresował mnie.

Właśnie stoję przed zakupem mieszkania

Michale czy mógłbyś zrobić taką symulację pokazującą program mdm, od strony osoby, która ma całą gotówkę na mieszkanie, ale zastnawia się czy nie lepiej wziąć w części kredyt by dostać dopłatę z mdm….czy to się opłaca?

Jak by to wyglądało np. dla singla chcącego kupić kawalerkę w małym mieście – dajmy na to wartość nieruchomości to 100 000 zł (jedyne oszczędności), który ma pokrycie na to mieszkanie w całości.

Opłaca się próbować „wytargać” dopłatę czy nie bawić się z kredytem i kupić za gotówkę?

Ja mam troszkę podobny temat, ale będąc u doradcy kredytowego pytałem o kilka spraw. Nie wiem czy dobrze Go zrozumiałem, także prosiłbym o wyprowadzenie z błędu, jeśli coś źle rozumie. 🙂

Zakładając cenę mieszkania 100 000zł, będą kawalerem, bez dzieci, kupując mieszkanie 50m2, mam szansę na dopłatę 18 377,50zł z BGK. Biorąc pod uwagę, że mam jakieś oszczędności, to muszę wziąć kredyt na minimum 50% wartości nieruchomości, żeby dostać dofinansowanie. Dlatego biorę 60 000zł kredytu, a w pozostałe 60 000zł wkładu własnego wchodzi: 18 377,50zł dofinansowania z BGK i 41 622,50zł moich oszczędności. Jeśli kredyt wezmę na minimalny okres 15lat, to przy obecnych założonych stopach kosztów kredytu, rata wyniesie 432zł miesięcznie. 432zł na miesiąc pomnożone przez 180 miesięcy (15 lat) daje kwotę 77 760zł, które trzeba oddać do banku. Koszty kredytu wynoszą zatem 17 760zł, czyli troszkę mniej, niż otrzymane dofinansowanie MDMu. Dlatego można uznać w takiej sytuacji, że samo dofinansowanie pokryje całkowite koszty kredytu, czyli tak, jakbyś,y kupili mieszkanie za gotówkę. 🙂 Dobrze myślę? Oczywiście zdaje sobie sprawe, że są przy kredytach hipotecznych zmienne stopy procentowe, więc coś tam więcej do oddania wyjdzie od tego, co napisałem. Chodzi jednak o to, czy mój tok rozumowania ma cokolwiek wspólnego z rzeczywistością, czy raczej nie? 🙂

Czy program obejmuje też dofinansowanie na budowę domu? czy jest to tylko kupno?

Z góry dzięki za odpowiedź

Świetny artykuł. Wszystko bardzo dobrze wyjaśnione.

Mieszkania dla Młodych, Rodzina (Developera) na Swoim, Mieszkania na Wynajem i na dokładkę zerowe stopy procentowe. A potem zagadka, „dlaczego mieszkania kosztują 6000 za metr a nie 2500 ?”.

Ktoś tu sobie chyba jaja robi. 3300 zł/m2 w Rzeszowie przy maks 75m2 i rynku wtórnym. To chyba jakaś rozlatująca się rudera. Średnia cena za metr to 5000 zł, a okazję dorwiesz za 4400 (sic!).

Dokładnie. Ceny są praktycznie nie do osiągnięcia….chyba, że postanowimy mieszkać minimum 5 lat w najgorszej dzielnicy w mieście w rozlatujacej się ruderze.

Jak się ma sprawa z zakupem domu w stanie surowym. Czy MdM obejmuje zakup takiego domu?

W artykule jest informacja, że przez 5 lat nie można spłacić / nadpłacić kredytu z MdM – czy to obowiązuje także dla już zaciągniętych kredytów? Wzięłam taki kredyt w 04.2014 i mam już przygotowaną kwotę na pierwszą nadpłatę – wcześniej nie było takich ograniczeń. Może ktoś wie?

To zależy czy już podpisała juz akt notarialny czy jeszcze nie i w jakiej wysokości zaciagnelas kredyt w stosunku do ceny zakupu Oraz jak dużą nadplate planujesz?

Michał, przepraszam, że się wcina w komentarzach – jeśli chcesz uzupełnić o to artykuł, bo moim zdaniem to ważna kwestia – przykład, że prawo jednak działa wstecz – to mam na myśli art. 16 nowelizacji.

Pozdrawiam,

Tomek

Przy budowie domu zwracana jest część zapłaconego VATu. Dokładnie 65,22% kwoty podatku VAT wynikającej z faktur. Niestety jest ograniczenie. Otrzymamy nie więcej niż 12,295% kwoty stanowiącej iloczyn 70 m2 powierzchni użytkowej i ceny 1 mkw2 powierzchni użytkowej budynku mieszkalnego, przyjmowanej na potrzeby obliczenia premii gwarancyjnej od wkładów oszczędnościowych na książeczkach mieszkaniowych, ostatnio ogłoszonej przed kwartałem złożenia wniosku o zwrot wydatków.

Tak mniej więcej na dziś (przy obecnej cenie 1mkw) wychodzi maksymalnie około 33 tys. PLN

Kasiu, dotyczy nowych umów. Stare umowy kredytowe na starych zasadach, czyli spokojnie możesz nadpłacać 🙂 Nie będziesz musiała zwracać dofinansowania. Co najwyżej bank, w którym masz kredyt „skasuje” Cię za nadpłatę, jeżeli takie pobiera.

Cześć Michał i pozostali,

ja niestety sobie pochlipuję, że takie warunki zostały wprowadzone dopiero w tej nowelizacji. Wielka szkoda, że program od początku nie miał takiego kształtu.

A dodatkowe 17 tys złotych wkładu w mieszkanie (czyli moje 10%) byłoby jednak fajną opcją. No cóż. To podobnie, jak kilka lat temu było z wykupem mieszkań za 1 zł. Część ludzi wykupiła za 1 zł, a inni już na normalnych warunkach. Kwestia momentu 🙂

Fajnie, że wszystko tutaj prosto wyłożyłeś – przyda się zainteresowanym, bo przebijanie się przez formlany opis zasad to istna mordęga 🙂

Pozdrawiam, Bartek

Nie rozumiem dlaczego dla Trójmiasta są takie niskie limity. W Gdyni praktycznie nie ma ofert za 4000 zł/m2 na rynku wtórnym. Ceny zaczynają się od dużo ponad 4000 zł/m2. Podobnie rynek pierwotny.

Dlatego nie rozumiem dlaczego np. Poznań ma o wiele większy limit niż Gdańsk czy Gdynia. Ten kto ustalał limity chyba w ogóle nie patrzył na ceny mieszkań 🙁

(W jednym rankingu odnośnie najdroższych mieszkań na sprzedaż na 1szym miejscu jest Sopot, a Gdynia na 4 (wyprzedzona tylko przez Warszawę i Kraków). )

Na rynku wtórnym z pewnością będzie panowała praktyka zaniżania cen nieruchomości na aktach notarialnych aby załapać się na dopłaty:)

Hej Michał,

Ciekawi mnie jeden z warunków- nie można być właścicielem domu i nie można być właścicielem ani współwłaścicielem budynku mieszkalnego. Czy to oznacza, że można być współwłaścicielem mieszkania (np. mieć 1/4) i się kwalifikować do programu?

pozdrawiam,

Jak zwykle rewelacyjne podsumowanie 🙂 Dzięki!

Mam tylko jedno pytanie: Art.6 Ust. 3 „do umowy kredytu mogą przystąpić inne osoby”

Nie udało mi się znaleźć informacji, czy „inne osoby” mogą być właścicielem nieruchomości?

Pozdraiwam!

Nie mogą. Zgodnie z ustawą mogą przystąpić tylko do kredytu.

Jak rozumiem do 5 lat nie można przekroczyć progu 50% spłaconego kredytu? Czyli za 5 lat maks co możemy mieć spłacone to 50%? 30% dopłaty, 20% spłacamy w 5 lat, a resztę później? Czy po 5 latach można spłacić resztę kredytu w całości jedną wpłatą tzn skrócić okres kredytowania?

Witam,

Michale,

Mam pytanie: rozważam zakup mieszkania z dziewczyną w programie mdm. Przy czym ja jestem obecnie juz właścicielem swojego mieszkania. Chcemy je zmienić. Jesteśmy w związku nieformalnym. Pytanie czy moja dziewczyna może przystąpić do programu mdm a ja czy mogę być wspolkredytobiorca a jednocześnie współwłaścicielem mieszkania? Czy jest na to jakieś rozwiązanie? Z góry dziękuję za odpowiedź, pozdrawiam, Adam

Dziewczyna może przystąpić do MDMu.

Możesz być współkredytobiorcą.

Nie możesz być współwłaścicielem nowego mieszkania. Zgodnie z ustawą o MDM nabywcą mieszkania może być tylko jedna osoba lub małżeństwo.

Co z mieszkaniami, które kupujemy wraz z komórką lokatorską/garażem? Jak ma się ich metraż do mieszkania i jak ma się ich cena do ceny mieszkania za metr?

Dzięki za wpis! Mam jednak pytanie związane z budową domu. Z ustawy wynika, że możemy się ubiegać o zwrot części kosztów poniesionych na wydatki związane z zakupem materiałów budowlanych. I tutaj zaczynają się magie związane z podatkami i różnicami zwrotów zależnie od wysokości podatku (23, 24, 25%) czego bez przykładu chyba nie zrozumiem ;] Jest także Art 22. pkt. 1., o którego przetłumaczenie bardzo bym Cię prosił:

Art. 22. 1. Prawo do zwrotu wydatków przysługuje pod warunkiem, że osoba fizyczna lub jej małżonek nie dokonywali czynności, o których mowa w art. 20 ust. 1, jako podatnicy podatku od towarów i usług, w celu wykonywania czynności podlegających opodatkowaniu tym podatkiem.

Dalej jest już tylko gorzej 😀

Zastanawia mnie też, czy w przypadku takiego zwrotu muszę o tym informować jakiś urząd w momencie podjęcia decyzji o budowie czy dopiero po zakończeniu (i wprowadzeniu się do wymarzonego domku) zbieram wszystkie dokumenty (faktury, pozwolenia, oświadczenia, wnioski) i przedstawiam je w US, pod który podlegam?

Możesz to jakoś przełożyć Michale z ichniego na nasze? 🙂

Witam, rzeczywiście może Pan uzyskać zwrot podatku vat pomiędzy różnicą w podatku należnym przy zakupie materiałów budowlanych, które do dnia 30 kwietnia 2004 r. były opodatkowane stawką podatku od towarów i usług w wysokości 7%, a obecnie są opodatkowane podatkiem VAT, udokumentowanych fakturami wystawionymi dla osoby fizycznej.

Jednak w praktyce obecnie niewiele osób korzysta z tego wsparcia, ponieważ jeśli kupi Pan materiał z usługa jest on objęty 8% VAT.

Przydatny artykuł, nie znałam tych zmian,a teraz rozważę skorzystanie z MdM. orientujesz się czy teraz można samodzielnie budowac dom?

Czy jesli ja przed malzenstwem otrzymalem w darowiznie male mieszkanie. Teraz urodzilo nam sie dziecko i planujemy drugie. Zona nigdy nie miala zadnego prawa do zadnej nieruchomosci. Czy w naszej sytuacji mozemy liczyc na pomoc z MdM?. Mieszkanie niewiele warte a robi sie ciasno:-( mieszkania moge sie nawet pozbyc. Tylko zona ma zdolnosc kredytowa.

Druga kwestia czy jednoczesnie mozna odliczyc vat? Moze na zone jesli ona nigdy nie miala bo ja dostalem jakies grodgrosze za remont aktualnego wlasnosciowego.

Michale, czy dysponujesz „tekstem jednolitym” ustawy? Czy mógłbyś zamieścić?

tekst każdej ustawy znajduje się na stronie Sejmu RP 😉 sprawdź Internetowy System Aktów Prawnych

Co jeśli zona jest teraz w ciąży jak wtedy liczą się dopłaty :p no bo dziecko jest…. tylko jeszcze drobny szczegół z jego urodzeniem 🙂

Niestety trzeba do wniosku dołączać akty urodzenia dzieci :/

Cześć,

Nie wiem czy nie bede spamowac, ale mam zagwozdke z MDM: jesli maz kupil mieszkanie przed slubem (splaca nadal kredyt po slubie), to czy moge zakupic mieszkanie na siebie tylko (podpisalibyśmy rodzielnosc majatkowa) z MDM?

Rozdzielnosc w przypadku Mdm nie ma znaczenia. Niestety nie możecie przystąpić.

Michale,

chyba wkradła Ci sie literówka. W „Limity istnieją i określone są już na kilka lat do przodu” masz dwa razy 2017r. Zapewne miał być 2018r. Pozdrawiam, Ula

Dziękuję Ula – już poprawiłem. 🙂

W 2015 r. jest to 715 mln zł.

W 2016 r. ma to być 730 mln zł.

W 2017 r. ma to być 746 mln zł.

W 2017 r. ma to być 762 mln zł.

W ostatnim wierszu chyba powinno być 2018r.?

Do kiedy w ogóle MdM ma działać? Jest to określone?

Osoby które zawarły kredyt przed wejściem ustawy mogą wcześniej spłacić kredyt:

„Art. 2. Do umów kredytu zawartych przed dniem wejścia w życie niniejszej ustawy nie stosuje się przepisu art. 14

ust. 1 pkt 5 ustawy, o której mowa w art. 1, w brzmieniu nadanym niniejszą ustawą”

Ustawa z dnia 25 czerwca 2015 r. o zmianie ustawy o pomocy państwa w nabyciu pierwszego mieszkania przez młodych ludzi

Art 14 ich nie obowiązuje ale art 16 już tak.

Witam Michale,

Mam następujące pytanie, czy mogę przystąpić do programu MdM jeśli jestem współwłaścicielem mieszkania własnościowego? Sstałem się współwłaścicielem, jak również mój brat i ojciec , po śmierci mamy, czyli mam prawo do 1/3 mieszkania. Czy łapie siędo programu?

pozdrawiam

Dzieki Lukasz za ten fragment z ustawy, bo do tej pory to kazdy mial inna wersje… w banku mi powiedzieli ze nie moge nadplacic i wg. ich interpretacji przepisow przed wprowadzeniem tej ustawy tez nie moglem nadplacic… Doradca kredytowy twierdzi ze moglem nadplacic do czasu uchwalenia tej ustawy… kredyt w zeszlym roku bralem. Czyli bez stresu moge nadplacic nie przejmujac sie tym co mowi bank?

„Najbardziej na zmianach skorzystają rodziny wielodzietne – z dwójką i trójką potomków.”

serio? dwójka dzieci to już rodzina wielodzietna? się porobiło 😀

Michale,

Czy w zakupionym przez rodziców trójki dzieci mieszkaniu może mieszkać np. tylko jedno dziecko? Podczas gdy rodzice dalej mieszkają w swoim mieszkaniu. Rozważam taki scenariusz, że rodzice kupują mi mieszkanie na czas studiów, aby po skończonych studiach ( po 5 latach) zacząć je wynajmować? Czy jest to możliwe?

Pozdrawiam,

Szymon

Hm… a skąd później wziąć kasę na remont takiego mieszkania? 😉 Bo biorąc MDM juz na kredyt na remont liczyć nie można….

zastanawiam się czy moi rodzicie mogliby skorzystać z tego MdM. Mają trójkę dzieci ale w wieku 26 27 i 35 lat. Czy jest jakieś kryterium wieku dzieci??

Czy muszą być na utrzymaniu rodziców czy zameldowane w tym samym mieszkaniu?

Za duże już te „dzieci” 🙂

W ustawie jest definicja dzieci.

Hej Michał,

program jest, ale nie do końca wszystko wygląda pięknie i prosto. Jestem właśnie przed zakupem mieszkania i trochę orientowałem się w temacie MDM.

1. To co może dziwić najbardziej (przynajmniej mnie to zdziwiło), że gdy chcemy skorzystać z MDM nasza zdolność kredytowa się obniża.

2. Bank zawsze gdy chcemy skorzystać z MDM daje wyższe oprocentowanie i marżę, niż w kredycie bez dopłaty. W jednym z banków różnica w oprocentowaniu była wyższą o ponad 1%. A przy kredycie bez dopłaty banki chętniej negocjują wysokość oprocentowania i marży.

3. Pracownicy banków również niechętni są w pomocy, ponieważ dla nich MDM oznacza więcej pracy i dodatkowych formalności.

4. Deweloperzy nie chcą schodzić poniżej kwoty maksymalnej dopłaty (poparte kilkoma rozmowami z deweloperami) ponieważ i tak klient dostanie 30 tys. dopłaty od Państwa więc niech nie narzeka.

Także pytanie kto najbardziej korzysta na programie MDM – kredytobiorcy czy Banki? A może deweloperzy?

Radzę każdemu dokładnie przeanalizować i przeliczyć co się nam finalnie bardziej opłaci.

Michale,

świetny arykuł. Mam prośbę o doprecyzowanie, bo akurat mam taki przypadek – czy będąc współwłaścicielem mieszkania (nie budynku) jestem zdyskwalifikowany?

Witam Michał,

Wśród komentarzy była podobna sytuacja o jaką ja chce się zapytać.

Posiadam mieszkanie na które wziałem kredyt 2 lata temu zaraz po wejsciu MDM.

Nie obejmowało wtedy to rynku wtórnego. Więc ja nalizując koszty zdecydowałem zakupić mieszkanie bez uczestnictwa w MDM.

Teraz chcielibyśby skorzystać z obecną już żoną z tego programu. Ale czy możemy??

Mieszkanie jest okredytowane na mnie. Pytanie czy jeśli ona nie posiada żadnych praw do naszego mieszkania i kredytobiorcą byłaby ona w tym przypadku. To cz możemy się starać o wsparcie MDM????

Z góry dzieki za podpowiedź.

Tomku, czy dostałeś już odpowiedź na swoje pytanie? Mam identyczną sytuację – jeśli już proszę o kontakt 🙂 pozdrawiam Marta

Ja z pewnego źródła wiem, że dotychczas deweloperzy klientowi, który rezygnował z MdM potrafili zaoferować rabaty wyższe, niż rządowa dopłata. Ciekawe, jak będzie to wyglądało teraz.

Michał, jak ja Ci dziękuję za ten wpis! Wspólnie z żoną jesteśmy właśnie na etapie poszukiwania mieszkania i zastanawialiśmy się, czy MdM jest dla nas i jakie właściwie są zmiany w tym programie. A Ty tu wszystko prosto wytłumaczyłeś i jeszcze podsumowałeś trafnym stwierdzeniem: jak dają, trzeba brać.

Cześć Michał,

Proszę o informację:

1) Czy przy założeniu, że kupuję mieszkanie za 100 tyś (całość wchodzi w MDM), kredytuję się 50 tyś to dopłata liczona jest do 50tyś kredytu czy 100tyś wartości mieszkania?

2) Czy po wcześniejszej całkowitej spłacie spłacie kredytu (5 latach), traci się część dofinansowania.

3) Czy dofinansowanie wypłacane jest jednorazowo wraz z zakupem mieszkania?

Hej Michał,

jak to wygląda z dopłatą jeśli:

a) para jest w związku nieformalnym i jedna z tych osób posiada mieszkanie, a chcą wziąć wspólnie kredyt? (bo sądzę że w związku nie formalnym to ta jedna osoba na siebie może skorzystać z tego programu)

b) co się dzieje jeśli mieszkanie faktycznie zostało kupione na własne potrzeby mieszkaniowe, ale przed upływem 5 lat ktoś kupi kolejną nieruchomość na wynajem z innych środków? (co jeśli ta nieruchomość będzie kupiona na „1 osobową działalność gospodarczą”?

c) co się dzieje jeżeli przed upływem 5 lat otrzymamy w spadku jakaś część innej nieruchomości?

„Jeśli uznacie, że warto żebym przygotował inny kalkulator, np. wyliczający za jaką kwotę możecie maksymalnie kupić mieszkanie w zależności od Waszej sytuacji (miejscowość, stan cywilny, liczba dzieci itp.), to dajcie mi proszę znać w komentarzach.”

Jeśli to możliwe, to bardzo o taki kalkulator (podany w przykładzie) poproszę i dziękuję za ten artykuł.

Cześć!

Jestem singlem przed 35 rokiem zycia mnie bardzo interesuja art. 14 ust. 1 pkt 5. Jesli dobrze rozumiem, to KAZDY bedzie zobowiazany do zwortu czesci (proporcjonalnie zgodnie z ostatnim zdanie art. 14 ust 1) dofinansowania, gdyz na pewno kazdy w przeciagu pierwszy 5 lat splaci kwote kredytu odpowiadajaca 10% dofinansowania (mowa o singlach). Straszny bubel. Napisalem juz maila do MIR. Ponizej tresc:

Zupełnie nie rozumiem art. 14 ust. 1 pkt 5, a dokładnie drugiej części zdania:

Art. 14. 1. W przypadku gdy nabywca w okresie 5 lat od dnia zawarcia umowy ustanowienia lub przeniesienia własności mieszkania:

1) (42) dokonał zbycia prawa własności lub współwłasności tego mieszkania, z wyłączeniem rozszerzenia wspólności ustawowej na podstawie art. 47 § 1 ustawy z dnia 25 lutego 1964 r. – Kodeks rodzinny i opiekuńczy (Dz. U. z 2015 r. poz. 583),

2) (43) wynajął to mieszkanie lub jego część innej osobie lub użyczył tego mieszkania innej osobie,

3) (44) dokonał zmiany sposobu użytkowania tego mieszkania lub jego części w sposób uniemożliwiający zaspokajanie własnych potrzeb mieszkaniowych,

4) uzyskał prawo własności lub współwłasności innego lokalu mieszkalnego lub budynku mieszkalnego lub spółdzielcze własnościowe prawo do lokalu mieszkalnego w całości lub w części, którego przedmiotem jest inny lokal mieszkalny lub dom jednorodzinny, z wyłączeniem uzyskania tych praw w drodze spadku,

5) (45) dokonał wcześniejszej spłaty całości kredytu, o którym mowa w art. 3, lub jego części przekraczającej wysokość udzielonego dofinansowania wkładu własnego

– część finansowego wsparcia udzielonego nabywcy podlega zwrotowi do Funduszu Dopłat w kwocie odpowiadającej iloczynowi kwoty uzyskanego dofinansowania wkładu własnego oraz wskaźnika równego ilorazowi liczby pełnych miesięcy pozostających do zakończenia okresu 5 lat i liczby 60.

Zakładając wariant, iż chciałbym uzyskać kredyt na 300.000zł i mam wkład własny 30.000zł, pomoc od państwa to ok. 25.000 zł. Miesięczna rata kredytu wyniesie najmniej 1.000zł. Przez rok spłacę 12.000zł, a przez 25 miesięcy już 25.000zł, także przekroczę kwotę dofinansowania, w pierwszym dwóch latach od kiedy otrzymałem wsparcie. Mało tego, z moich obliczeń nie ma szans, żeby ktoś przez pierwszym 5 lata, nie spłacił kredytu w wysokości 10%, czyli przekroczył dofinansowania w wysokości 10%.

Czy sensem tej regulacji jest to, że każdy będzie musiał zwrócić dofinansowanie (oczywiście proporcjonalnie, zgodnie z treścią końcówki zdania art. 14 ust. 1.)

Tu chodzi wyłącznie o wcześniejszą spłatę, tzn. taka nie wynikającą z harmonogramu spłat rat.

W ustawie (wczesniejszej wersji) byl zapis ze mieszkanie otrzymane w spadku nie dyskwalifikuje mozliwosci skorzystania z programu MDM, czyzby przy nowelizacji cos sie zmienilo?

mieszkanie otrzymane w spadku dyskwalifikuje z MDM?

Cześć

Mam kilka pytań odnośnie warunków MdM. Pierwsze dotyczy celów mieszkaniowych: kupuję mieszkanie na cele mieszkaniowe, ale chciałabym na ten adres zarejestrować jednoosobową działalność gospodarczą – czy to nadal pozwala korzystać z MdM?

Pozostałe (były już zadawane) – jak do dopłat MdM ma się zakup miejsca postojowego na parkingu podziemnym i komórki lokatorskiej? Pozdrawiam 🙂

Ponieważ nikt nie udzielił odpowiedzi na moje pytanie, to zadałam je na oficjalnego maila kontaktowego dla programu MDM. Prowadzenie jednoosobowej działalności gospodarczej oczywiście z zastrzeżeniem, że żadne koszty kredytu czy utrzymania mieszkania nie zostaną „wrzucone” w koszty prowadzenia działalności.

Przeklejam odpowiedź: Nie ma przeciwskazań do tego, aby adres mieszkania nabytego w ramach MdM był adresem wskazanym dla prowadzonej działalności gospodarczej. Jedynie dokonanie zmiany sposobu użytkowania lokalu mieszkalnego lub jego części (w rozumieniu art. 71 ustawy z dnia 7 lipca 1994 r. â Prawo budowlane) powoduje konieczność zwrotu części otrzymanego dofinansowania.

W 2010 roku moi rodzice kupili mieszkanie, w 2012 roku się do niego wprowadziłem. Płacę wspólnocie czynsz, prąd, internet. Rodzicom przelewam kwotę kredytu, więc na mieszkaniu wychodzą oni na 0. Czy jakby rodzice przepisali na mnie mieszkanie (a ja przejąłbym kredyt hipoteczny) kwalifikowałbym się do programu?

Czy w przypadku zakupu z rynku wtórnego jest możliwa transakcja, na podstawie której cena metra mieszkania zgadza się z tabelą (np. 50 metrów w Warszawie z rynku wtórnego za 5300), ale całkowita wartość transakcji jest podbita o miejsce postojowe/ogródek/piwnicę windując cenę np. 20% w górę? Czy taka transakcja jest możliwa w myśl nowelizacji?

Bardzo przydatny artykuł, teraz można się nad tym wszystkim zastanowić jak się ma wszystkie informacje w jednym miejscu, dziękuje i pozdrawiam 🙂

Co za porabany kraj w którym dopłaty / warunki zakupu mieszkań dla młodych ludzi, którzy planują się obciążyć kredytem na 15-30 lat zmieniają się kilka razy w ciągu kilku lat

Sam wziąłem kredyt 4,5 roku temu nie mogąc skorzystać z żadnych doplat.

Masakra

Ciężko będzie się załapać ze względu na limity cen m2 np. we Wrocławiu.

Raport średnich cen z 1.09.2015: http://www.dospon.pl/aktualnosc,raport-dospon-ceny-mieszkan-we-wroclawiu,945.html

Witam,

Jestem, a dokładnie to byłem zainteresowany zaciągnięciem kredytu w programie MdM.

Jednakże po analizie i kalkulacji kosztów takiego kredytu, okazało się, że nie jest to dla nas korzystniejsze niż komercyjny kredyt (mówię tu o budowie domu jednorodzinnego). Problem w tym, że banki, które biorą udział w programie MdM niechętnie (albo wcale) nie dają możliwości negocjacji warunków kredytu. Marża jest więc na najwyższym poziomie i koniec. Pozostałe warunki również pozostały niezmienne. Odbiłem się od ściany i nie ma zmiłuj. W przypadku kredytu bez dofinansowania udało mi się dość znacząco obniżyć marżę, prowizję i wynegocjować korzystniejsze (niż wynikało to z pierwotnej umowy) warunki wcześniejszej spłaty kredytu. To takie moje wrażenia i doświadczenia w tym temacie.

Jasno i prosto napisane. Wreszcie pojęłam 🙂 Super artykuł i bardzo na czasie.

A czy z MdM moze skorzystac rodzina z 3 dzieci, ktora ma dom i chce kupic mieszkanie, ktorego powierzchnia bedzie mniejsza niz posiadanego domu?

Hej , właśnie mam podobny problem, a nawet dodatkowy. Mam mieszkanie większe, a chce kupić 2 mniejsze w tym jedno w MDM. Na dzień dzisiejszy nie znajduje nic w ustawie co by to zabraniało. Mam mieszkanie, kupię drugie, a trzecie w MDM (nie odwrotnie, bo jeśli się kupi mieszkanie po tym w MDM to trzeba zwrócić kasę).

Hej,

prowadzę jednoosobową działalność i zastanawia mnie czy jest możliwy zakup mieszkania z rynku wtórnego na MdM i jednoczesne wrzucenie zakupu w koszta firmy i dokonanie amortyzoacji?

Hej Tomek,

Takie działanie jest sprzeczne z podstawowym wymogiem – przeznaczeniem na własne cele mieszkaniowe.

Pozdrawiam

Czy MDM obejmuje dofinansowanie zakupu działki + budowy domu?

Hej Małgosiu,

Zakup domu od dewelopera = tak. Budowa systemem gospodarczym = nie wprost (można uzyskać zwrot części VAT za materiały). Zakup działki = chyba nie.

Pozdrawiam

Michał, czegoś tu nie rozumiem: to można czy nie w ramach programu MdM dostać kredyt mieszkaniowy „Mieszkanie dla Młodych” na budowę domu jednorodzinnego systemem gospodarczym?

Czytałam właśnie taki wpis na stronie http://mieszkaniedlamlodych.com/mieszkanie-dla-mlodych-kalkulator/ :

„W przypadku domów jednorodzinnych budowanych systemem gospodarczym (czyli budowa lub zlecenie budowy domu na własnej działce) pomoc w ramach MDM przyjmuje postać możliwości zwrotu części podatku VAT za zakupione materiały budowlane. Listę materiałów można znaleźć na naszej stronie w zakładce Dokumenty. Do uzyskania takiego zwrotu wystarczy jedynie zbierać f-ry i złożyć wizytę w Urzędzie Skarbowym.

Aby otrzymać wsparcie w związku z budową domu systemem gospodarczym, powinny być spełnione następujące warunki:

– powierzchnia użytkowa domu jednorodzinnego nie może przekroczyć 100 m² (lub 110 m² dla osób wychowujących co najmniej 3 dzieci),

– ubiegający się o zwrot (w przypadku małżeństw – młodsze z małżonków) nie ukończył 36 lat w roku, w którym wydano pozwolenie na budowę,

– do dnia złożenia wniosku o zwrot wydatków, osoba fizyczna (w przypadku małżeństw – oboje małżonków) nie była właścicielem innego lokalu mieszkalnego lub domu jednorodzinnego, osobą, której przysługuje spółdzielcze własnościowe prawo do lokalu, którego przedmiotem jest lokal mieszkalny lub dom jednorodzinny, a także właścicielem lub współwłaścicielem budynku, jeżeli jego udział w przypadku zniesienia współwłasności obejmowałby co najmniej jeden lokal mieszkalny,

– pozwolenie na budowę (lub brak przeciwwskazań do rozpoczęcia budowy) zostało wydane po dniu 2014-01-01,

– wniosek o zwrot wydatków, pozwolenie na budowę i faktury dokumentujące zakup materiałów zostały złożone do dnia 2018-09-01.”

czy może chodzi tu o dwa pojęcia: 1. budowa domu jednorodzinnego systemem gospodarczym i 2. budowa domu systemem gospodarczym?

Witam.

Mam pytanie, czy jesli posiadam juz mieszkanie 80m kw. a mam 3 dzieci to moge kupic w ramach MdM mieszkanie 42 m dla syna , ktory juz jets prawie dorosly na przyszlosc ?

Pozdrawiam

Michał

witam,

mnie także interesuje odpowiedź na to pytanie. Może jedynie ująłbym je bardziej ogólnie, mieszkanie nie tylko dla syna ale po prostu dla rodziny. We wszystkich artykułach o MDM dla wielodzietnych (w powyższym również) powtarzane jest jak zaklęcie sformułowanie, że rodzina z trójką dzieci może zamienić mieszkanie mniejsze na większe. Na potwierdzenie cytat: „taka rodzina może zmienić mniejsze posiadane mieszkanie na większe korzystając z dofinansowania”. Co to w praktyce oznacza? Czy mając mieszkanie np. 50 m2 mogę kupić jedynie większe, jednocześnie sprzedając dotychczasowe? A co w przypadku gdy posiadam już mieszkanie np. 100 m2 i chcę skorzystać z MDM kupując kolejne o powierzchni 50 m2. Według mojej amatorskiej interpretacji nowelizacji ustawy o MDM takie działanie kwalifikuje się do uzyskania dofinansowania.

Hej , właśnie mam podobny problem, a nawet dodatkowy. Mam mieszkanie większe, a chce kupić 2 mniejsze w tym jedno w MDM. Na dzień dzisiejszy nie znajduje nic w ustawie co by tego zabraniało. Mam mieszkanie, kupię drugie i trzecie w MDM (nie odwrotnie, bo jeśli się kupi mieszkanie po tym w MDM to trzeba zwrócić kasę). W mieszkaniu kupionym w MDM trzeba mieszkać zatem nie może być to dla kogoś (syna, ciotki, kochanki). Zatem posiadając 80 m2 mieszkanie możemy zamienić (nie musimy sprzedawać tego 80m2) na dwa oddzielne mieszkania 45m2 (zakup) + 65m2 ( z dopłatą MDM) , które „łączymy” i mamy 105m2 🙂

P.s.

Michał,

Byłem u pseudodoradcy ołpenowego i niemiła pani powoływała się także na Twój blog, że mieszkanie powinno być większe co w ustawie NIE JEST NAPISANE i jest nadinterpretacją zatem albo trzeba to wyjaśnić albo zmienić. Znajduje milion przykładów na to by ktoś kto miał 100m2, kupił mniejsze (bo za większe za dużo płaci, bo jest stare i zardzewiałe etc). Napiszmy także, że w ustawie nie ma napisane, że ktoś ma 1 mieszkanie, może mieć ich i 20 i jak ma 3 dzieci to może kupić sobie kolejne w MDM tylko musi tam mieszkać (nie może kupić tylko kolejnego po zakupie w MDM, wtedy oddaje dofinansowanie.

Jest chyba błąd we wzorze:

kwota premii = mnożnik procentowy * wskaźnik przeliczeniowy 1 m2 * 5%

bo w przykładach używasz innego 🙂

Michał,

Napisałeś, że rodzina z 3 dzieci może kupić większe mieszkanie, nawet jeśli już posiada jakieś. Wydaje się, że tego nie ma ustawie. Można kupić po prostu drugie mieszkanie, nawet mniejsze, o ile w ten sposób realizuje się własne cele mieszkaniowe.

Paweł

zerknij na moją odpowiedź powyżej, w poście Michała jest nadinterpretacja ustawy. Moim zdaniem da się.

Witam,

załóżmy, że wezmę MDM z kredytem na 15 lat

czy będę mógł spłacić kredyt wcześniej np. po 5 albo po 3 latach.

po 5 latach

Witam

Jesli dziadkowie zapisali mi mieszkanie przed moim slubem a teraz jako mężatką nie mam wlasnego kąta czy mogę sie starac o kredyt z mdm nadmieniam ze dziadkowie mieszkają tam nadal a ja mieszkam kątem u teściow

pozdrawiam Ada

Razem z narzeczonym podpisaliśmy umowę zakupu mieszkania (akt notarialny), jednak nie wzięliśmy jeszcze kredytu. Czy możemy jeszcze skorzystać z programu i dopłaty? W momencie podpisywania umowy (maj tego roku) nie mogliśmy zgłosić się jeszcze do programu, jako że nie jesteśmy małżeństwem.

To rynek pierwotny, metraż w limicie, nigdy wcześniej żadne z nas nie było właścicielem żadnej nieruchomości.

Michale,

czy możesz pomóc mi z tematem współwłasności mieszkania? Rozumiem, że żadnen z małżonków nie może mieć 100% prawa własności do lokalu, a czy może być w części?

I jeżeli tak, czy jest jakaś granica jego udziałów? (czy może być właścicielem np. w 90 % i inna osoba w 10%?)

I czy bycie współwłaścicielem rzutuje w jakiś sposób na wysokość dopłat w MDM?

z góry serdecznie dziękuję za pomoc,

pozdrawiam, Iga

Czy jeżeli została mi podarowana nieruchomość a póżniej, zgodnie z prawem, darowizna została cofnięta, jestem traktowana przez MDM jako osoba, która miała mieszkanie czy nie?

Czy z programu MdM mogą korzystać osoby niepełnosprawne?

Wprawdzie nie szukałem o tym informacji,

ale…

na zdrowy rozum, chyba gdyby w programie MdM był zapis, że jest przeznaczony tylko dla osób pełnosprawnych, to by Polska była podana do Trybunału Praw Człowieka itp itd Helsińskiej Organizacji Praw Człowieka, czyż nie ? I generalnie byłoby o tym głośno na całym świecie.

Hej!

Czy dobrze rozumiem?

(sprawdziłem limity, więc bez szczegółów):

1)

-mieszkanie 48m2 za 175000zł

-dofinansowanie 10% – 17500zł

-kwota kredytu musi obejmować minimum 50%, czyli 87500zł

-biorę kredyt na 87500zł na 15 lat, i jednocześnie wpłacam 87500zł wkładu własnego -> następnie 17500zł otrzymam przelewem na konto w ramach MdM?

I kolejne ważne pytania:

2) Czy te 17500zł mogę natychmiast przelać do banku i mieć do spłaty pozostały kapitał 70000zł?

3) Czy jeżeli będę miał nagły przypływ gotówki (np wygram w lotto;p), to czy mogę spłacić jednorazowo pozostały kapitał i po wszystkim?

😉 Byłbym wdzięczny za odpowiedź 😉

Cześć, to jeszcze raz ja 🙂

Poszukałem w internecie i znalazłem poniekąd odpowiedź.

Na pewno za spłatę kredytu przed 5 laty od zaciągnięcia jest potrącana jakaś część dopłaty.

Więc modyfikuję swoje pytanie:

1)

-mieszkanie 48m2 za 175000zł

-dofinansowanie 10% – 17500zł

-kwota kredytu musi obejmować minimum 50%, czyli 87500zł

-biorę kredyt na 85tys zł na 15 lat, i jednocześnie wpłacam 70000zł wkładu własnego -> następnie dostaję też 17500zł jako dofinansowanie wkładu własego, więc generalnie mam wkład własny w tym momencie łącznie 87500zł i tyleż samo kapitału w kredycie?

Dobrze rozumiem?

Proszę uprzejmie o odpowiedź 😉

Witaj Michale.

Po przeczytaniu Twojego postu nasuwa mi się pytanie czy ja dobrze zrozumiałam jeśli mam 28 lat, trójkę dzieci mieszkanie własnościowe( kredyt był brany 3 lata temu, mieszkanie 48m2 spłacam regularnie) to mogę zamienić na większe? I jak to mniej więcej wygląda?

no prosze, a podobno kredytobiorcom zlotowkomym nikt nie pomaga, tymczasem mozna dostac 38% dofinansowania. i kto zaplaci za tę pomoc?

dlaczego takiej pomocy nie ma i nie bylo dla kredytobiorcow walutowych? aaa, bo to okropni spekulanci i krętacze.

Witam,

Jesteśmy małżeństwem mamy jedno dziecko. Za najpóźniej dwa lata planujemy wziąć kredyt na mieszkanie ok 55-60 metrów. Wartość ok 310 tys. Mamy mieszkanie o wartości 120 tys. Planujemy kolejne dziecko za ok 2 lata. Mąż ma syna poprzedniego małżeństwa płaci alimenty. I teraz pytanie. Czy to dziecko będzie można traktować jako to trzecie aby uzyskać dopłaty państwowe mimo posiadania już mieszkania? (Zakładając ze będziemy mieć 2 wspolnychdzieci :)) I czy tego pierwszego mieszkania trzeba się pozbyć nazywając drugie?

witam,

odpowiadając na powyższy post, wydaje mi się, że w przypadku gdy trzecie dziecko pochodzi z poprzedniego małżeństwa i mąż jedynie płaci na nie alimenty, to sytuacja taka nie kwalifikuje się do dofinansowania z MDM-u. Myślę tu o sytuacji gdy posiadacie już mieszkanie. W nowelizacji jest zapis o nabywcy, który „wychowuje przynajmniej troje dzieci”.

Wielka szkoda. Chętnie skorzystaliśmy z mdm-u. Cóż w takim razie plac i płacz: )

Wiatm,

Czy jak mam kredyt „Rodzina na swoim”, to moge go spłacić i wziąc MDM, w przypadku gdy mam 3 dzieci?

Jesteśmy w podobnej sytuacji, z tą różnicą, że już nie korzystamy z dopłat RnS po sprzedaży mieszkania. Chcemy teraz skorzystać z MdM z tytułu wielodzietności. Konsultowaliśmy sprawę z prawnikiem i po analizie obu ustaw (Mieszkanie dla Młodych po nowelizacji oraz Rodzina na Swoim) nie widzi przeszkód, żeby takie takie dofinansowanie dostać. Niestety opinia BGK oraz Ministerstwa Infrastruktury i Rozwoju jest odmienna, ale powołują się na art. 10 ust.10 pkt 1, którego sens jest jednak inny, a interpretacja urzędników jest bardzo naciągana. Niestety trzeba będzie o swoje powalczyć. Poszukujemy osób, które są w tej samej sytuacji, żeby połączyć siły!

My podobnie, wzięliśmy rok temu w MdM bo limit wieku mi się kończył a teraz jak byśmy chcieli na większe zamienić to nie skorzystamy, przecież można by to zrobić tak żeby nową dopłatę pomniejszyć o kwotę z poprzedniej. Pewnie takich rodzin będzie więcej

Witam czy udalo sie cos wywalczyc?

With Krzysku, jestesmy z mężem teraz w podobnej sytuacji jak pisałeś przed rokiem.czy coś udało Wam się wywalczyć a może sprawa nadal trwa to moglibyśmy razem spróbować.pozdrawiam

Hej!

Czy udało się wywalaczyć kredyt z MdM?

Bardzo proszę o informację czy jest jakaś szansa, czy musimy się już całkowicie pogodzić z brakiem możliwości skorzystania z MdM przy dotychczasowym kredycie w Rns.

Hej!

Czy udało się wywalaczyć kredyt z MdM?

Bardzo proszę o informację czy jest jakaś szansa, czy musimy się już całkowicie pogodzić z brakiem możliwości skorzystania z MdM przy dotychczasowym kredycie w Rns.

Hej!

Czy udało się wywalaczyć kredyt z MdM?

Bardzo proszę o informację czy jest jakaś szansa, czy musimy się już całkowicie pogodzić z brakiem możliwości skorzystania z programu przy dotychczasowym kredycie w Rns.

Mam podobna sytuacje i lacze sie w bolu…

Czy kredyt wzięty w programie MDM można nadpłacać? czy trzeba spłacać przez taki okres na jaki się go wzięło czyli przykładowo przez 20 lat.

proszę o odpoweidź

Można nadpłacać, jednak żeby nie utracić dofinansowania MDM, w ciągu 5 lat nie można nadpłacić więcej niż uzyskana dopłata – dotyczy to kredytów na nowych zasadach (po 1.09.2015).

Przed nowelizacją ustawy nie było ograniczeń.

Czy nowa ustawa obowiązuje tych co zawarli umowę kredytową, umowę o mDm przed wejściem w życie nowelizacji ( np. rok temu ) ?

Witam

Super artykuł. Będę teraz korzystała z mdm.

Jesteśmy rodziną z 3 dzieci. Czy to prawda, że bank udzielajacy mi kredytu może wystąpić z wnioskiem o mdm do Bkg w roku, w którym mieszkanie będzie oddane do użytku. U mnie 09.2016? I kiedy i w jakiej formie wypłacane jest dofinansowanie?

Z góry dziękuję za odpowiedź

Pozdrawiam

Sylwia

Z mężem rozważaliśmy zakup domu w mdm. Niestety metraż na dom jest bardzo mały i tak naprawdę w grę wchodzą jedynie szeregi albo bliźniaki. Szkoda, że nie ma dopłat dla osób, które chcą same sobie wybudować mały domek 🙂

Witam Mateusz,

Jak jest wyliczana powierzchnia użytkowa domu do kredyty MDM?

Na czym bazuje bank , co ze skosami na poddaszu czy pow. jest liczona do 140 cm czy po podłodze , i jeszcze jedno czy garderobę można zaliczyć jako szafę wnękową

Witam. Jeżeli mamy razem z żoną trójkę dzieci 1 mieszkanie (na kredyt), udział w budynku oraz działkę czy możemy skorzystać z MDM?

Marzy mi się, by chore programy z rodzaju MdM czy RnS zlikwidowano z miejsca.

Rynek nieruchomości i myślenie wielu ludzi o „własnych” mieszkaniach może by wreszcie uległo chociaż lekkiej metamorfozie.

Pomarzyć zawsze można, ech… 🙂

Witam

Jestem żonaty mam czwórkę dzieci jestem właścicielem domu 120 m. Chciałbym kupić mieszkanie w Warszawie 53,33m za kwotę 343 tys. Proszę mnie utwierdzić w przekonaniu ze mogę w ramach MDM wziąć kredyt na całą sumę i dostanę 103193,55

dofinansowania

Z góry dziękuje

Pozdrawiam

„Jest też minus: jeśli przyjdzie nam do głowy spłacić lub nadpłacić kredyt wcześniej niż przez upływem 5 lat od momentu zakupu mieszkania, to czeka nas kara.” Przecież w ten sposób to państwo pomaga wyłącznie bankowi. Wezmę kredyt oprocentowany w wysokości 10%, by bank mógł dostać od państwa część odsetek, a drugą zapłacę sam. Po cóż ten program wspomagania żyda? Jeśli wcześniej spłacę, to mnie ukarzą, bo przecież nie płaciłem haraczu bankowi po 10% rocznie. Ten program ma same minusy. Lepiej wyjechać z tego burdelu, zwanego Polską, przyjąć obywatelstwo normalnego państwa, normalnie zarabiać, i normalnie za swoje kupować. Polska stała się służką światowej finansjery. Tfu!!!

Hej!

Czy MdM obejmuje także wybudowanie domu? Czy można ubiegać się o pomoc przy budowie? (Mamy działkę, chcemy zacząć).

Z góry dzięki za odpowiedź.

Witam.

Czy jeśli kupilismy z mężem mieszkanie na rynku wtórnym w kwietniu br. możemy ubiegać się o dofinansowanie kredytu?

Dzień dobry,

czy wie Pan może, co dokładnie kryje się pod pojęciem posiadania 3 dzieci przez kredytobiorców? Czy małżeństwo, które ma wspólne 1 dziecko plus każdy z małżonków wychowuje po jednym własnym dziecku z poprzednich związków „łapie się” na program MDM? Czy razem mamy 3 dzieci wg tego programu?

Pozdrawiam,

kamila

Witaj. Pomóż. Teoria świetlana, jednakże gdy zaczęliśmy się starać o dopłatę, okazało się, że możemy liczyć tylko na 69 tys., a nie 117. Ja i mąż mieszkamy w Bielsku-Białej, mamy 3 dzieci i chcieliśmy kupić dom 107m kw. tamże za 400000 zł. Skąd taka różnica w kwotach teorii i praktyki?

Moge kupic mieszkanie od kogos z rodziny ktory nabyl takie mieszkanie 2 miesiace temu ???

Witam serdecznie!!!

Mamy dom jednorodzinny położony na wsi a pracujemy w mieście oddalonym o 35 km, dzieci również chodzą do szkoły i przedszkoli poza miejscem zamieszkania. Jesteśmy rodzina wielodzietną i chcielibyśmy zamieszkać w miejscowości w której pracujemy, gdyż codzienne dojazdy są strasznie męczące dla nas wszystkich a szczególnie gdy ma się małe dzieci. Czy moglibyśmy zakupić mieszkanie w programie MDM w miejscowości w której pracujemy?

Witam,

mamy dwójkę dzieci, byliśmy kiedyś właścicielami mieszkania, więc niestety nie możemy wziąć kredytu. Planujemy z czasem trzecie dziecko, ale niestety dopiero wtedy gdy będziemy mieć na nie miejsce. W tej chwili gnieździmy się na powierzchni około 30 m2. Szkoda, że nie można wziąć kredytu MDM (bez dofinansowania) dopóki nie urodzi się nam trzecie dziecko i dopiero wtedy Państwo dałoby nam zastrzyk gotówki. Jest tyle udogodnień więc i na takie mogliby pójść.

Pozdrawiamy.

Witam,

czy istnieje możliwość skorzystania z programu MDM przez małżonka będącego w rozdzielności majątkowej z żoną w przypadku gdy ona posiada na własność dom mieszkalny? ( dom mieszkalny bez możliwości zamieszkania w nim, ale tę kwestię tu pominę).

Dziękuję za odpowiedź

Witam, chciałabym dopytac o kilka kwestii dotyczących MDM z rynku wtórnego.

1. czy para nie związana formalnie może wspólnie ubiegać się o MDM? Na jakich zasadach?

2. czy obydwie osoby są wówczas właścicielami nieruchomości?

3. co jeśli jedna z nich jako wkład własny do kredytu oprócz MDM chciałaby wykorzystać książeczkę mieszkaniowa?

4. czy kwota dofinansowania jest podobna do wysokości gdyby brała je jedna osoba?

5. po jakim czasie właściciel ubiegający się o MDM może kogoś dopisać jako właściciela nieruchomości by nie stracić dofinansowania?

Dziękuję i pozdrawiam.

Witaj,

pkt 1 i 2 – można wspólnie starać się o kredyt, natomiast właścicielem może być tylko jedno z Was (wg MDM nabywcą mieszkania może być jedna osoba lub małżeństwo)

pkt 3 – mieszkanie musi kupić wtedy posiadacz książeczki

pkt 4 – kwota jest identyczna, na wysokość dopłaty ma wpływ tylko ilość dzieci i metraż

pkt. 5 – po 5 latach, chyba że będzie to rozszerzenie wspólności ustawowej, wtedy można zrobić to w każdej chwili.

Szczegółowo pisałem o tym na moim blogu.

Pozdr

Witam

Jest mowa o osobach wielodzietnych, singlach. Pytanie ile % dofinansowania może dostać osoba ktora sama wychowuje dziecko?

Witam. Mam kilka pytań odnośnie kredytu mdm. Jak wygląda sytuacja w momencie gdy chcemy wziąć kredyt przed ślubem:

1. Wezmiemy kredyt jako SINGIEL a ja jako WSPOLKREDYTOBIORCA. Za jakis czas wezmiemy ślub i czy wtedy bede mogla zameldować sie w mieszkaniu od razu po slubie czy dopiero po upływie 5 lat gdyż w przeciwnym razie bedziemy zmuszeni zwrócic dofinansowanie?

2. Czy jako wspołmałżonek mogłabym stać sie wspołwłaścicielem mieszkania poprzez rozszerzenie wspolnoty majatkowej bez konieczności zwrotu dofinansowania?

3. Stan cywilny SINGLA jest weryfikowany podczas wnioskowania o kredyt i dofinansowanie czy w dalszej procedurze także?

4. Jezeli umowa o prace jest na okres 2 lat a w momencie starania sie o kredyt został rok lub mniej czy to może skreślić wnioskodawce?

Dziękuje za odpowiedz na moje pytania.

Witam Panie Michale (przepraszam, że tak „paniuję, ale jestem tu pierwszy raz), prowadzi Pan wspaniałą stronę:) Mam pytanie, na które odpowiedź nie jest znana jak dotąd spotkanym przeze mnie doradcom, a od której zależy czy możemy przystąpić do programu MdM. Z racji wieku i posiadanego małego mieszkania nie możemy liczyć na pomoc przy dofinansowaniu. Sprawa polega na tym, że mamy trójkę dzieci – biologiczne, adoptowane i w pieczy zastępczej (czyli dla tego ostatniego nie jesteśmy opiekunami prawnymi). Czy to dziecko, dla którego jesteśmy rodzicami zastępczymi, mieszkające z nami od wieku 2 lat do pełnoletności jest przez Ustawodawcę traktowane na równi z biologicznymi i przysposobionymi(=adoptowanymi)?

Będę bardzo wdzięczna za odpowiedź.

Pozdrawiam, Iwona.

Witam mam pytanie czy jak żona odziedziczyla 1/3 tzw ułamkowa cześć mieszkania to możemy się starać o MDM?

Witam czy kupując mieszkanie z Towarzystwa Budownictwa Społecznego (blok z roku 2012 obecnie partycypacja – wynajem) też można skorzystać z programu MDM?

Czy jeśli urodzę pierwsze dziecko w trakcie spłacania kredytu MDM, otrzymam 5% dodatkowego wsparcia?

Pozdrawiam,

Karolina

Witam. Kupujac dom o pow całkowitej 205 m2 a użytkowej powiedzmy 100 m2 kwalifikuje sie do MdM. Czy garderobę można zaliczyć jako szafę wnękową?

Garderoba to pomieszczenie bez okna. Powierzchnię wlicza się do powierzchni użytkowej.

Szafa wnękowa to nie pomieszczenie, powierzchni nie wlicza się do powierzchni użytkowej.

Witam. Mam takie pytanie – mam troje dzieci, najstarsza córka jest niepełnosprawna.

Mój mąż pracuje w niemczech. ma umowę na czas nieokreślony. Mieszkamy w polsce. Czy należy nam się jakaś doplata?

Witam,

Mam pytanie, jestem osobą młodą ,pracującą mam 25 lat, chce kupić sobie mieszkanie o wartości 70 000 zł, z obliczeń wyszło dopłata nie całe 7 tys z programu.Umowę z pracy dostaje co roku na rok ,czy mam szanse o kredyt w banku na mieszkanie i dopłatę.Wole na forum się dowiedzieć niż w banku zostać wyśmiana ze taka młoda o kredyt na mieszkanie przyszła:) Pozdrawiam i wdzięczna będę za odpowiedz .

witam,osoby z trojką dzieci mają zniesiony wiek natomiast juz z dwójką dzieci nie.to niesprawiedliwe.

Witam

chce kupić mieszkanie w MDM ale jestem współwłaścicielką domu, prościej rodzice przepisali mi i moje siostrze dom z działką. Czy mogę skorzystać z MDM na własne nowe mieszkanie???

Witam Chciałam zapytać o inf z artykułu, że banki udzielają kredytu MDM w stosunku do mieszkań z przetargu.Ja wygrałam przetarg w spółdzielni mieszkaniowej na zakup mieszkania i 2 banki udzieliły mi odpowiedzi ze nie mogą dać kredytu na mieszkanie z przetargu.Proszę o pomoc w postaci aktów prawnych itd ponieważ w ustawie nie doczytałam konkretnych informacji na ten temat.

Moje pytanie to czy mozna jednoczesnie zakupic dzałke i na niej firma wybuduje dom. Jak jest traktowana taka forma budowy ? pozdrawiam

witam ! mam36lat samotnie wychowuje dwoje dzieci czy mogę skorzystać MDM na budowę domu

Cześć Michał!

Wiem, że zajmujesz się teraz książką (bardzo na nią czekam) ale czy dałbyś radę popełnić kolejny artykuł z tematyki MDM? Jakie zmiany weszły w 2016 i czego spodziewać się na 2017?

Byłbym wdzięczny ponieważ powyższy Twój tekst bardzo mi pomógł w przekonaniu mojej lepszej połowy, że warto pomyśleć nad zmianą mieszkania.

Pozdrawiam i powodzenia przy pisaniu!

Hej Tomek,

Dzięki za zrozumienie. Mam już MdM na liście „do zrobienia”, przy czym nie jest wesoło. Limit dopłat na ten rok został już wyczerpany i z tego co słyszę obecna władza ma jakiś swój, inny pomysł, więc przyszłość MdM na chwilę obecną jest niepewna. Kto wie? Może coś lepszego wymyślą?

Pozdrawiam

Cześć Michał,

uff… naczytałam się nt oszczędzania i sporo udało nam się wdrożyć, naczytałam się nt zakupu mieszkania (udało się znaleźć), naczytałam się nt kredytów hipotecznych – zobaczymy lada moment 🙂 Dziękuję za wszystkie wpisy i podcasty, bo dzięki nim, temat zakupu mieszkania wydaje się choć trochę lżejszy 🙂

No ale właśnie – lada moment mamy podpisać notarialnie umowę przedwstępną zakupu mieszkania, a tu nie ma środków z MDM. A że chcemy skorzystać z MDM to zaczynają się „schody”. Umówiliśmy się ze sprzedającymi, że dostaną dopłatę MDM w 2017r, a wraz z wypłatą kredytu hipotecznego wpłacimy kaucję na poczet dopłaty MDM, którą zwrócą w momencie wypłaty środków w 2017. Zastanawiam się, jak zrobić to w miarę bezpiecznie (żeby się nie okazało, że zbywcy zwiną się z kaucją i dopłatą z MDM). Na jednej ze stron poświęconych MDM przeczytałam, że nie można wpłacać kaucji/zaliczki itp. na poczet dopłaty MDM, bo to już jest zapłata całej ceny i wtedy MDM nie przysługuje… co radzisz w tej kwestii? spisać oddzielną umowę? przedłożyć sprzedającym weksel na daną kwotę z umową wekslową?

z góry dziękuję za pomoc 🙂 myślę, że jest sposób, aby w tym roku kupić mieszkanie z dopłatą MDM w przyszłym (bez stresu i zbyt dużego ryzyka dla sprzedającego i kupującego), więc jeśli go razem znajdziemy 🙂 pomożemy rzeszom 🙂

Cieplutko pozdrawiam 🙂

Hej Monika,

Dziękuję za kontakt. Nie potrafię Ci pomóc. Nie wiem jakie rozwiązanie będzie OK w tym przypadku. Polecam konsultację z prawnikiem.

Pozdrawiam

Niestety Moniko, kaucje, zaliczki na poczet ceny nie wchodzą w grę. Skontaktuj się ze mną to prześlę Ci interpretację Ministerstwa Infrastruktury i Budownictwa, z której jasno wynika, że jest to niezgodne z ustawą. Choć spotkałem się już z sytuacjami, że notariusze takie rozwiązania proponowali. Niestety, nie przejdzie coś takiego…

Pozdrawiam

Dzień dobry.

Czy coś się zmieniło w sprawie MDM, a zlecenie budowy domu do 100m2 przez firmę budowlaną do stanu deweloperskiego na swojej (mojej) działce.??

Jestem na etapie wyboru kredytu hipotecznego, domek mamy upatrzony 98m2. Mamy też swoją działkę. Czy da się skorzystać z programu bez kombinowania ze sprzedażą ziemi firmie budowlanej i późniejszym odkupieniu wraz z domem..?? jest to bądź co bądź ryzykowny zabieg..

Czekam na odpowiedź i życzę miłego dnia.

Witam serdecznie,