Jak obliczyć rzeczywistą stopę zwrotu z inwestycji w mieszkanie na wynajem? Jaka jest rentowność wynajmu mieszkań? Daję kalkulator i prawdziwe dane.

Dawno nie poruszałem na blogu tematyki zarabiania na wynajmie nieruchomości. Dzisiaj artykuł, który ma zachęcić wszystkich inwestorów (z tego rynku) do rzetelnego policzenia prawdziwej stopy zwrotu z ich inwestycji. Znam co nieco takich osób i jestem zaskoczony tym, jak niewielu wie, jaka jest rzeczywista rentowność wynajmu ich mieszkań. Wielu z nich przeprowadza symulacje finansowe na etapie zakupu takich mieszkań, ale tak naprawdę nieliczni weryfikują potem na ile założenia teoretyczne pokrywają się z praktyką. A już w okresie pierwszych lat wynajmu pojawiają się dodatkowe koszty (naprawy, windykacja, zmienne czynsze, ubezpieczenie, podatki i inne koszty zarządzania nieruchomościami), które mogą niekorzystnie wpłynąć na stopę zwrotu.

Znajomość prawdziwej stopy zwrotu ma także kluczowe znaczenie dla jakości decyzji inwestycyjnych podejmowanych w przyszłości. Jeśli realia znacząco odbiegają od wcześniejszych założeń, to znaczy, że musimy nauczyć się lepiej prognozować albo… przyjmować większy margines błędu. Z drugiej strony – jeśli rentowność naszych nieruchomościowych inwestycji jest wyższa niż to co opisują w mediach, to jesteśmy w dużo lepszej sytuacji niż reszta właścicieli mieszkań na wynajem. Dlatego warto na bieżąco liczyć ROI czyli zwrot z inwestycji.

Przedstawiam Wam zatem kalkulator opłacalności wynajmu przeznaczony dla każdego, kto zarabia już na wynajmie mieszkania i jednocześnie sfinansował zakup tego mieszkania gotówką. Będziecie mogli sami policzyć, ile jesteście do przodu w porównaniu z oprocentowaniem klasycznej lokaty bankowej.

Dodatkowo – w celach poglądowych – przedstawiam także moje wyniki z kilku lat inwestycji w mieszkanie na wynajem, które oddane jest pod nadzór firmy zarządzającej najmem. To po to, aby pokazać ile realnie zarabia się na wynajmie mieszkania na pokoje w modelu, w którym sam nie mam do czynienia z najemcami.

A jeśli chcielibyście dowiedzieć się więcej o inwestowaniu w mieszkania na wynajem, to będzie ku temu świetna okazja, o której informuję pod koniec wpisu. 🙂 Wkrótce wystąpię bowiem na jubileuszowej 100. edycji Praktycznego Seminarium Zaawansowanego Inwestowania w Nieruchomości prowadzonego przez Piotra Hryniewicza. To to samo szkolenie, w którym wziąłem udział 7 lat temu i które uważam za przełomowe w moim podejściu do inwestowania. Zapraszam do lektury.

Jak liczyć zwrot z inwestycji?

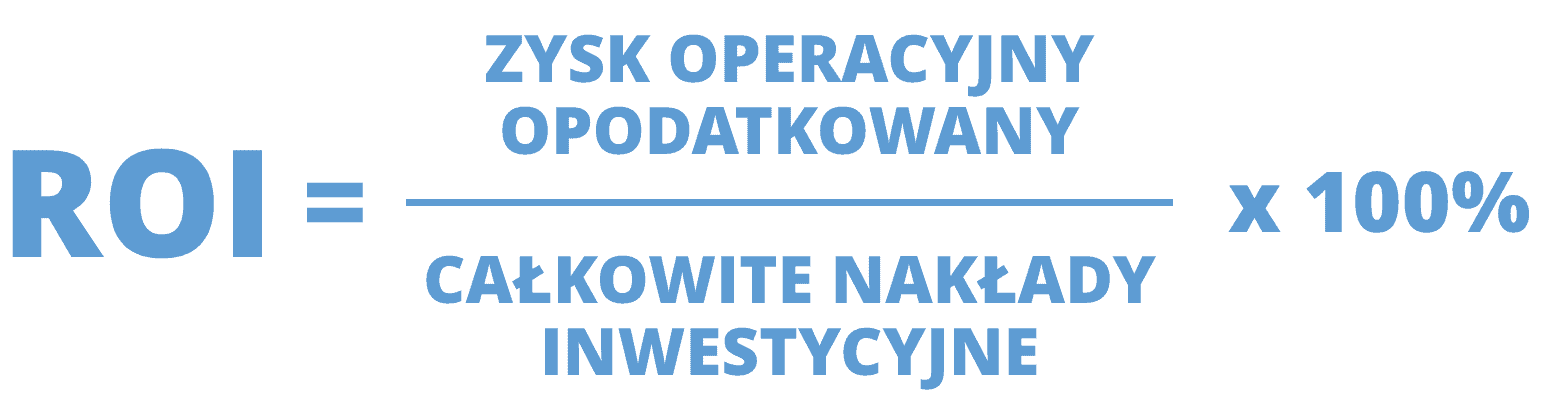

Zacznę od tego, że zwrot z inwestycji można liczyć na różne sposoby – mniej i bardziej precyzyjne, z wykorzystaniem różnych wskaźników. Dzisiaj omówię najprostszy z nich, czyli ROI (Return On Investment), czyli stopę zwrotu netto z całego zainwestowanego kapitału. To najprostszy sposób liczenia stopy zwrotu w konkretnych okresach w przypadku, gdy inwestycja w całości finansowana jest naszym kapitałem, czyli np. przy zakupie mieszkania na wynajem za gotówkę.

Jeśli zakup mieszkania finansowany jest kredytem, to odpowiednim wskaźnikiem będzie ROE (Return On Equity), czyli zwrot z inwestycji finansowanych kapitałem własnym. Mówiąc inaczej stopę zwrotu w tym przypadku liczy się tylko w odniesieniu do wkładu własnego. Ale tym scenariuszem zajmę się w oddzielnym wpisie – o ile będziecie tym zainteresowani.

Dla jasności: zarówno ROI jak i ROE liczą stopę zwrotu w konkretnych okresach, np. rocznych lub 5-letnich. Przykładowo mogą nam powiedzieć, że w pierwszym roku inwestycja dała zwrot 7,50% rocznie, a w drugim 11,30% rocznie, ale nie policzą dla nas średniorocznej stopy zwrotu w dłuższym okresie.

Do takich bardziej zaawansowanych i jednocześnie bardziej precyzyjnych kalkulacji (uwzględniających przepływy pieniężne i zmiany wartości pieniądza w czasie) służą wskaźniki IRR (Internal Rate of Return = wewnętrzna stopa zwrotu) oraz CAGR (Compound Annual Growth Rate = Skumulowany roczny wskaźnik wzrostu). Przy czym IRR stosowany jest przy planowaniu inwestycji, a CAGR może być wykorzystywany przy rozliczaniu inwestycji (po fakcie znając rzeczywiste daty poniesienia kosztów i uzyskania przychodów). Niemniej jednak dzisiaj skupimy się na najprostszej metodzie liczenia zwrotu z inwestycji. 🙂

Sprawdź również: Jak inwestować w nieruchomości

Co uwzględniać licząc zwrot z inwestycji (ROI)?

Żeby policzyć ROI musimy znać koszty początkowe inwestycji, rzeczywiste przychody z najmu, koszty bieżące ponoszone w trakcie trwania inwestycji, stawkę amortyzacji mieszkania oraz sposób opodatkowania wynajmu i na ich podstawie wyliczać rzeczywisty zysk netto. Przyjrzyjmy się zatem po kolei wszystkim tym elementom.

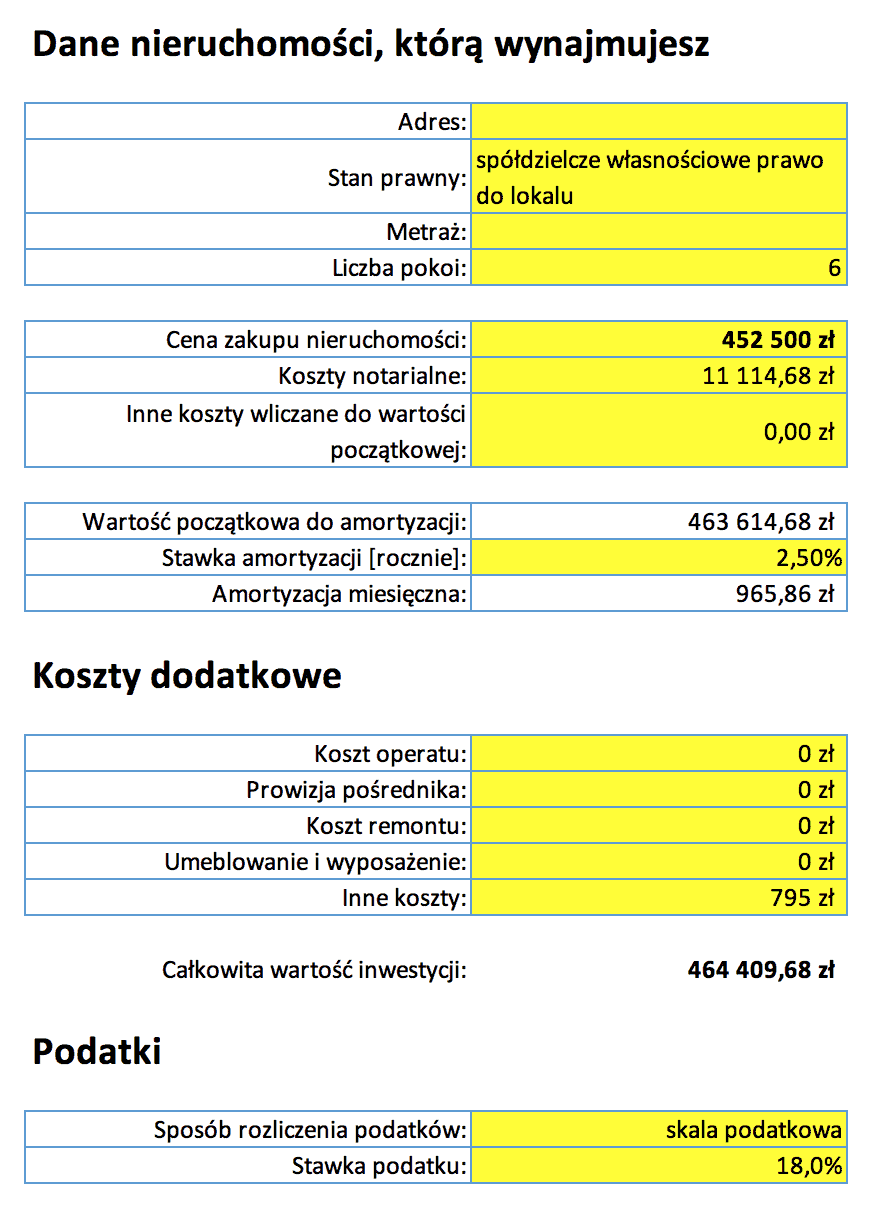

Dla zobrazowania przykładu posłużę się danymi dotyczącymi wynajmowanego przeze mnie mieszkania we Wrocławiu. Podaję tylko te dane dotyczące mieszkania, które są kluczowe z perspektywy obliczeń:

- Stan prawny: spółdzielcze własnościowe prawo do lokalu.

- Sposób nabycia: mieszkanie z rynku wtórnego.

- Data zakupu nieruchomości: wrzesień 2016 r.

- Cena zakupu nieruchomości: 452 500 zł.

- Liczba pokoi: 6.

Koszty początkowe inwestycji w mieszkanie na wynajem

Kupując mieszkanie na wynajem ponosimy nie tylko koszt jego nabycia, ale także wszelkie inne związane z tym opłaty, np.:

- Opłaty notarialne (PCC, taksa, opłata za wypisy)

- Koszty sądowe

- Prowizję dla pośrednika nieruchomości

- Koszt operatu dla banku (o ile planujemy kredytować nieruchomość)

- Ewentualny koszt prawnika

- Koszty remontu

- Koszty umeblowania i wyposażenia

- i inne koszty (np. paliwo do auta itp.)

Część z tych kosztów (a w zasadzie większość jeśli nie wszystkie poniesione przed wprowadzeniem nieruchomości do ewidencji środków trwałych) może podwyższyć tzw. wartość początkową nieruchomości, którą musimy znać na potrzeby obliczenia kwoty amortyzacji według wybranej stawki (o tym za chwilę). Co do szczegółów polecam konsultację ze specjalistami w temacie. 🙂

Przy czym należy rozróżnić wartość początkową nieruchomości przyjmowaną na potrzebny obliczenia amortyzacji od całkowitych nakładów inwestycyjnych. To tą drugą kwotę przyjmować będziemy do liczenia ROI i obejmuje ona także wszelkie inne wydatki, które ponieśliśmy – także te, których nie możemy uwzględnić w wartości początkowej nieruchomości lub nie chcemy traktować jako koszt z perspektywy podatkowej. Przykładowo: jeśli na podpisanie aktu notarialnego w innym mieście wybiorę się autem ze znajomym i oddam mu część kwoty za paliwo, to nie wrzucę sobie takiego wydatku w koszty. No i z czysto pragmatycznych powodów nie chciałbym się też w przyszłości tłumaczyć urzędowi skarbowemu, dlaczego w kosztach widnieją koszty obiadu w innym mieście – chociaż z mojej perspektywy jest to koszt poniesiony w związku z wyjazdem w celu zakupu mieszkania. Dlatego w kalkulatorze znajdziecie także możliwość uwzględnienia dodatkowych kosztów, które nie wpływają na wartość początkową na potrzeby amortyzacji, ale wliczają się do całkowitych nakładów inwestycyjnych.

Mówiąc inaczej: przy finansowaniu mieszkania na wynajem gotówką jako kwotę inwestycji musimy przyjąć dokładnie tę kwotę, która zniknęła z naszego konta w związku z nabyciem takiej nieruchomości.

Przychody z wynajmu

Gdy już rozpoczniemy wynajem mieszkania, to najemcy będą nam za niego płacić. Jednak z perspektywy podatkowej nie wszystkie wpłaty od najemców stanowią przychód, który podlega opodatkowaniu. Tak jest np. z kaucją, która podlega zwrotowi w całości na koniec najmu lub od której potrącane są kwoty nieopłaconych przez najemcę usług lub szkód. Nasz przychód podatkowy jako wynajmujących powstanie dopiero w momencie takiego potrącenia. W każdym innym przypadku kaucja jest neutralna dla rozliczeń.

Dla jasności: w mojej kalkulacji ROI w ogóle nie uwzględniam wpłacanych i zwracanych kaucji i nie wpisuję ich ani jako przychód (i koszt) podatkowy, ani niepodatkowy.

W kalkulatorze rozróżniam jednak przychody podlegającemu opodatkowaniu i przychody niepodatkowe. Te drugie, to np. ustawowe odsetki za opóźnienie wpłacone przez najemców na nasze konto z tytułu późniejszego uregulowania czynszu.

Większość przychodów podlega jednak opodatkowaniu. Składają się na nie przykładowo:

- Wpłaty czynszu za wynajem od najemców

- Wpłaty za zużycie mediów od najemców

- Wpłaty za inne usługi świadczone najemcom (np. odpłatne sprzątanie)

- Zwroty nadpłat opłat eksploatacyjnych dokonywane przez spółdzielnie / wspólnoty mieszkaniowe

Koszty bieżące wynajmu

Koszty bieżące, to inaczej wszystkie koszty i opłaty, które ponosimy jako wynajmujący. Nawet jeśli opłaty przerzucamy na najemców, to stanowią one dla nas koszt ponoszony na rzecz tych, którym je płacimy, i warto je odnotowywać (oczywiście równolegle niezależnie „księgując” przychody od najemców).

Podstawowe koszty, które będą pomniejszać nasz podatek to:

- Koszty opłat eksploatacyjnych na rzecz spółdzielni mieszkaniowej.

- Koszty dostawy mediów do mieszkania (prąd, woda, gaz, ogrzewanie).

- Koszty zapewnienia dostępu do internetu.

- Ubezpieczenie mieszkania.

- Podatki od nieruchomości itp.

- Ewentualne koszty promocji (fotograf, ogłoszenia)

- Koszty napraw i remontów w mieszkaniu

- Koszty dodatkowego wyposażenia

- Koszty dodatkowych usług świadczonych przez podwykonawców

- Opłaty za zarządzanie mieszkaniem

Ale przy wynajmie pojawiają się także takie koszty, które trudno albo których wręcz nie możemy odliczyć od podstawy opodatkowania. Dlatego w kalkulatorze znajduje się kolumna „koszty niepodatkowe” i tam można umieszczać np. takie wydatki:

- Te wydatki, na które nie mamy faktur – przykładowo ja wysyłając powiadomienia dla najemców tradycyjną pocztą nie wrzucam sobie w koszty opłat pocztowych (więcej z tym zabawy niż korzyści).

- Kwoty nieopłaconych przez najemców świadczeń – np. niepłaconych przez nich faktur w sytuacji, gdy najemca zalega z płatnością lub opuścił już lokal i kaucja nie wystarczyła do rozliczenia jego zobowiązań. Być może kwoty te kiedyś odzyskam, ale na chwilę obecną stanowią one mój koszt, którego nie odliczam od podstawy opodatkowania.

- Koszt czasu – osoby, które chcą skrupulatnie śledzić rentowność własnych inwestycji mogą także uwzględniać w kalkulacjach koszt własnego czasu. Ja tego nie robię. 🙂

Amortyzacja

Jeśli nie rozliczamy się ryczałtowo, to mamy prawo odejmować od podstawy opodatkowania jeszcze jeden bardzo ważny koszt – amortyzację. Amortyzacja to taki wirtualny koszt. Tak naprawdę nie wiąże się ona z wydatkiem pieniędzy, ale jako posiadacze ”środka trwałego” w postaci mieszkania, mamy prawo dokonywać comiesięcznego zmniejszenia wartości tego środka trwałego związanego ze „stopniowym zużywaniem się środków trwałych i wartości niematerialnych i prawnych”. Tak jakby nasze mieszkanie po prostu stopniowo traciło na wartości (co oczywiście nie musi mieć związku z rzeczywistością).

Co ciekawsze stawka amortyzacji, a więc tempo w jakim będziemy zmniejszać księgową wartość nieruchomości, zależy od rodzaju kupowanego mieszkania:

- 1,5% wartości rocznie – stawka podstawowa, stosowana dla budynków i lokali mieszkalnych. Jeśli kupujesz mieszkanie od dewelopera, to jedyna dostępna stawka amortyzacji.

- 2,5% wartości rocznie – stawka stosowana w przypadku własnościowego spółdzielczego prawa do lokalu, oraz przy budynkach i lokalach niemieszkalnych.

- Indywidualna stawka amortyzacji wynosząca maksymalnie 10% wartości rocznie – specjalna stawka dla tych, którzy kupują mieszkanie własnościowe na rynku wtórnym i nieruchomość ta przed nabyciem była użytkowana przez co najmniej 60 miesięcy, albo gdy nakłady związane z ulepszeniem nabytej nieruchomości przekroczą 30% jej wartości. UWAGA: gdy już raz wybierzemy wysokość indywidualnej stawki amortyzacji, to nie możemy jej już później zmienić, więc warto przyłożyć się do policzenia, ile powinna ona wynosić.

Kwotę comiesięcznej amortyzacji wylicza się mnożąc wartość początkową mieszkania (opisywaną wcześniej) przez roczną stawkę amortyzacji i dzieląc przez 12. Przykładowo:

- Za moje mieszkanie zapłaciłem 452 500 zł.

- Łączne koszty notarialne związane z zakupem mieszkania wyniosły 11 114,68 zł.

- Nie poniosłem żadnych dodatkowych kosztów remontu czy wyposażenia, bo kupowałem tzw. „gotowiec inwestycyjny”, czyli mieszkanie już całkowicie wyposażone i przygotowane do wynajmu na pokoje.

- Łączna wartość początkowa do amortyzacji wyniosła 463 614,68 zł.

- Stan prawny nieruchomości to spółdzielcze własnościowe prawo do lokalu, co oznacza, że mogę przyjąć stawkę amortyzacji tylko 2,50% rocznie.

A więc:

- 463 614,68 zł * 2,50% = 11 590,37 zł odpisu amortyzacyjnego rocznie.

- 11 590,37 zł / 12 = 965,86 zł odpisu amortyzacyjnego miesięcznie.

Podatek od wynajmu mieszkania

Dla wielu inwestorów wielką niewiadomą jest wysokość podatku od wynajmu mieszkania. Mniejszy problem, jeśli mamy tylko jedno mieszkanie na wynajem – wtedy i tak musimy obliczyć co miesiąc kwotę, którą trzeba odprowadzić do urzędu skarbowego. Jeśli mieszkań jest jednak więcej, to zazwyczaj wyliczaniem kwoty zaliczki na PIT zajmuje się księgowa i robi to zbiorczo. Jak więc rozbić te kwoty na pojedyncze mieszkania, aby policzyć rentowność każdego z nich oddzielnie?

W teorii inwestor ma wszystko, czego potrzebuje, żeby łatwo obliczyć wysokość podatku od wynajmu mieszkania. A w praktyce wielu wynajmujących jedno mieszkanie woli rozliczać się podatkiem ryczałtowym (wynoszącym 8,5% od przychodów z tytułu wynajmu), bo nie wiedzą jak wyliczyć stawkę amortyzacji i rozliczać koszty albo po prostu nie chcą tego robić. W efekcie mogą tracić, bo ryczałt jest zazwyczaj mniej opłacalny od rozliczenia według skali podatkowej (18–32%) lub podatkiem liniowym 19% przy jednoczesnym uwzględnieniu kosztów i podwyższonej amortyzacji mieszkania (do 10% rocznie). Jeśli nie rozumiecie dlaczego, to zapraszam do przesłuchania 88. odcinka podcastu o tym, jak mądrze rozliczać podatek od wynajmu mieszkania.

Dlatego też poniższy kalkulator uwzględnia podatek z tytułu wynajmu według wybranej stawki. Jeśli na pierwszej zakładce wpiszecie stawkę ryczałtu 8,5%, to na kolejnych zakładkach zostanie przyjęty właśnie ten sposób wyliczania zaliczki na podatek (bez uwzględniania przy jego liczeniu poniesionych kosztów i amortyzacji). ROI liczone będzie jednak z uwzględnieniem poniesionych kosztów włącznie z należnymi podatkami.

Jakie stawki podatku możecie wpisać do kalkulatora? Tak naprawdę dowolne, ale powinniście wybrać jeden z tych wariantów:

- 8,5% jeśli rozliczacie się ryczałtem od osiągniętych przychodów.

- 18% lub 32% jeśli rozliczacie się według skali podatkowej i mieścicie się w którymś z tych przedziałów. Dla jasności: kalkulator nie uwzględnia kwoty wolnej od podatku.

- 19% jeśli rozliczacie najem podatkiem liniowym (do jego stosowania uprawnieni są przedsiębiorcy prowadzący jednoosobowe działalności gospodarcze, którzy wybiorą taką formę opodatkowania).

I jeszcze jedna uwaga: kalkulator przeznaczony jest do liczenia rentowności wynajmu na cele mieszkalne korzystające ze zwolnienia z VAT. Dlatego wszelkie kwoty przychodów i kosztów rozliczane są w kwotach brutto.

Kalkulator rentowności wynajmu mieszkania

Po tym przydługim wstępie pora pokazać Wam kalkulator. Udostępniam go poniżej w formacie Excel oraz Google Docs i składa się on z kilkunastu zakładek.

Pierwsza zakładka służy do ustawienia danych dotyczących wynajmowanej nieruchomości (możecie modyfikować wszystkie żółte pola).

Krótki opis:

- Na początku znajdują się pola umożliwiające wpisanie danych identyfikujących mieszkanie: adres, stan prawny, metraż i liczba pokoi. Dane te nie są wykorzystywane w obliczeniach. Pełnią funkcję wyłącznie informacyjną.

- Poniżej ustawiamy cenę zakupu mieszkania i wysokość opłat notarialnych (oraz ewentualnie innych kosztów) niezbędnych do ustalenia wartości początkowej nieruchomości.

- Wpisujemy przyjętą procentową stawkę amortyzacji i arkusz automatycznie wyliczy wartość comiesięcznej amortyzacji.

- Jeśli oprócz kosztów składających się na wartość początkową nieruchomości (na potrzeby amortyzacji) ponieśliśmy inne koszty, to wpisujemy je w dodatkowych żółtych polach. Na tej podstawie wyliczana jest całkowita wartość naszej inwestycji.

- W ostatniej sekcji wpisujemy stawkę podatkową, według której rozliczany będzie wynajem.

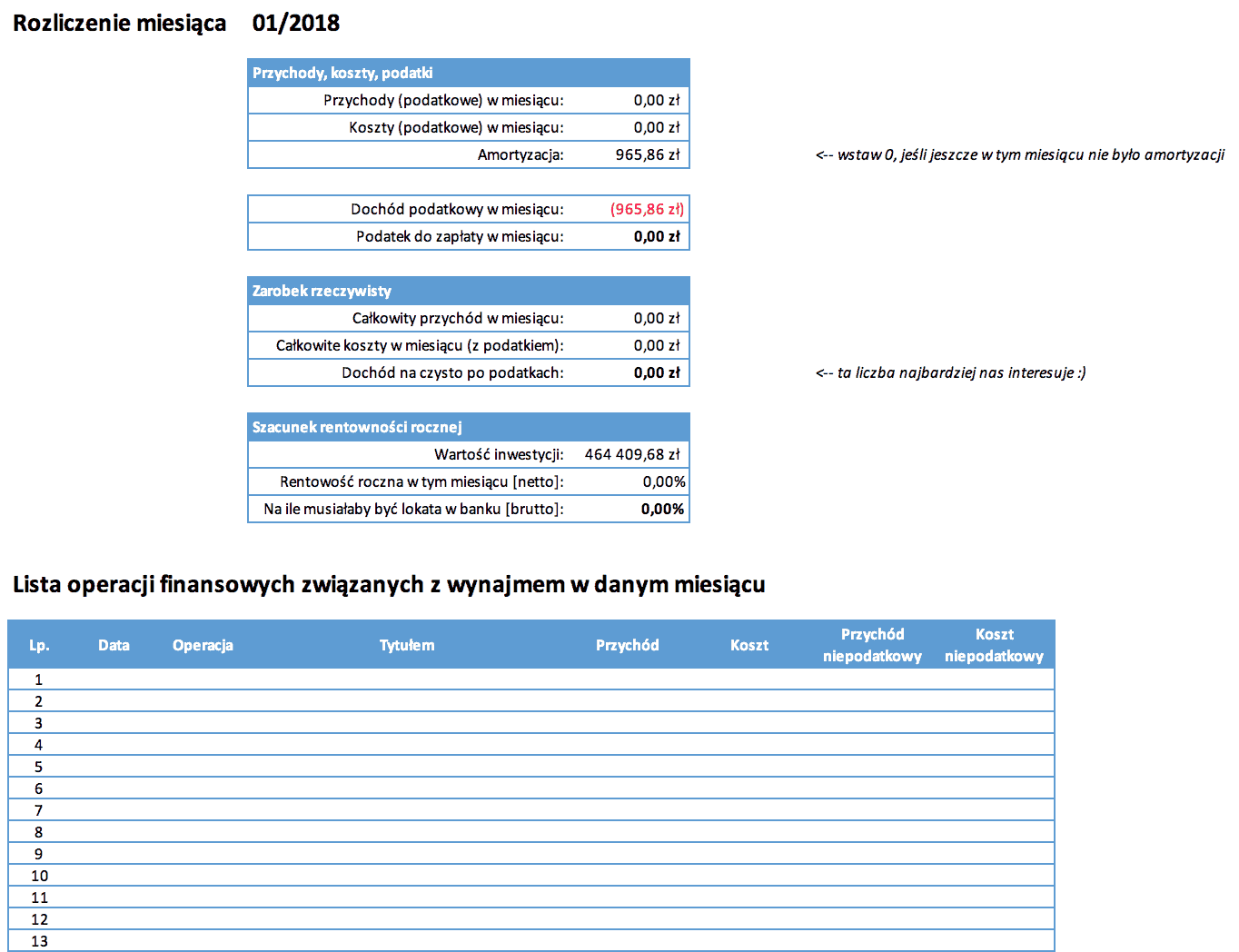

Kolejne 12 zakładek służy do prowadzenia comiesięcznych rozliczeń. Wyglądają one identycznie – po prostu dla każdego miesiąca przeznaczony jest oddzielny arkusz.

Tu działamy w następujący sposób:

- Numer miesiąca (poglądowo) ustawiamy w komórce E1.

- W żaden sposób nie należy zmieniać tabelek widocznych w sekcji „Rozliczenie miesiąca” (wiersze 3–19) – widoczne tutaj informacje wyliczają się automatycznie na podstawie danych z pierwszej zakładki oraz zawartości tabeli z sekcji „Lista operacji finansowych związanych z wynajmem w danym miesiącu”.

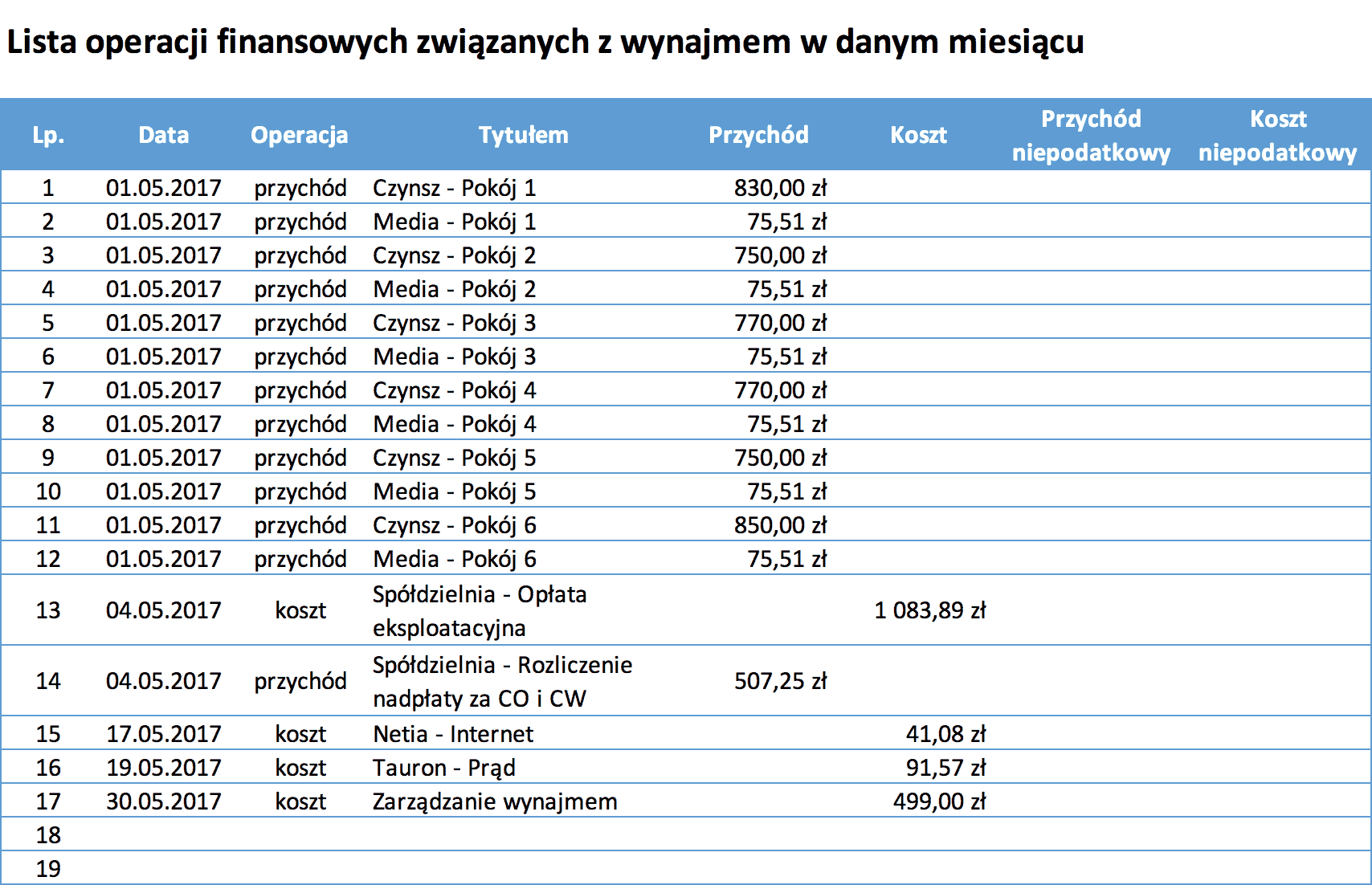

- Wszystkie przychody i koszty z danego miesiąca wpisujemy w tabeli w dolnej części arkusza notując w kolejnych wierszach datę, rodzaj operacji (przychód lub koszt), słowny opis operacji oraz jej wartość – wstawioną w jedną z czterech kolumn w zależności od tego czy jest to przychód czy koszt podatkowy lub niepodatkowy (operacje nie uwzględniane przy liczeniu podstawy opodatkowania). Przykład właściwego wypełnienia tabeli – poniżej:

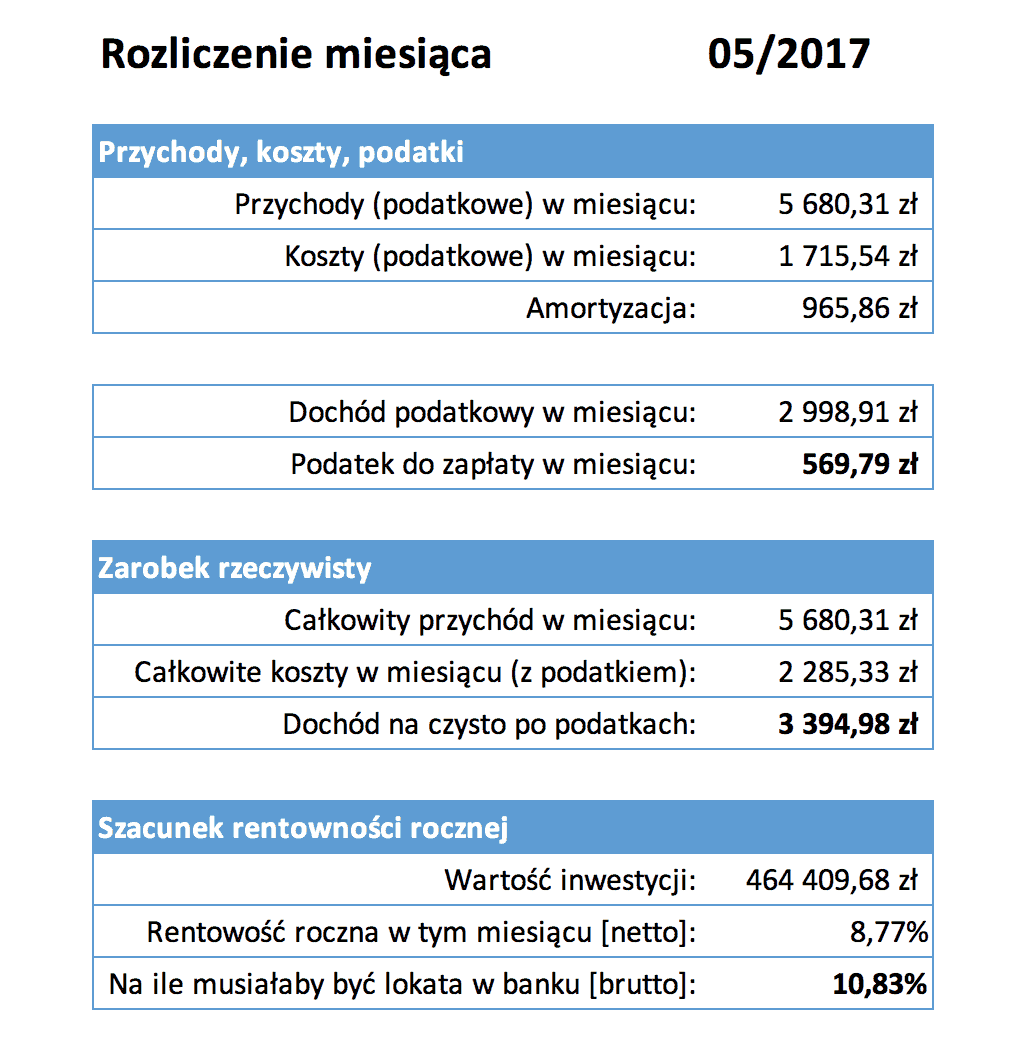

Po wypełnieniu listy operacji finansowych automatycznie zaktualizują się tabelki w górnej części zakładki. Przykładowe rozliczenie miesiąca może wyglądać tak:

Widać tu jak na dłoni sumaryczne przychody, koszty i dochód stanowiący podstawę opodatkowania. Automatycznie wyliczana jest także wysokość zaliczki na podatek, którą powinniśmy odprowadzić do urzędu skarbowego. Widać także, ile rzeczywiście zarobiliśmy „na rękę” w danym miesiącu – już po odliczeniu podatku, ale bez odliczania amortyzacji, która stanowi wyłącznie koszt księgowy, a tak naprawdę jest dla nas neutralna (nie wyciągamy tych pieniędzy z kieszeni).

Na podstawie danych miesięcznych wyliczana jest także poglądowo rentowność inwestycji (w skali rocznej). To jeszcze nie jest rzeczywista rentowność roczna lecz prognoza ile mogłaby ona wynosić, gdyby dochód w każdym miesiącu utrzymywałby się na takim samym poziomie. Przypominam, że kalkulator wylicza rentowność ROI netto, więc dodałem także wiersz pokazujący, jakie odsetki musiałaby mieć brutto lokata bankowa, abyśmy mogli zarobić na niej tyle samo co na wynajmie (przypominam, że od odsetek bankowych płacimy 19% podatku Belki – a więc podatku od zysków kapitałowych). To dobre porównanie pokazujące czarno na białym, czy lepiej wypada trzymanie pieniędzy na lokacie w banku czy zarabianie na mieszkaniu na wynajem.

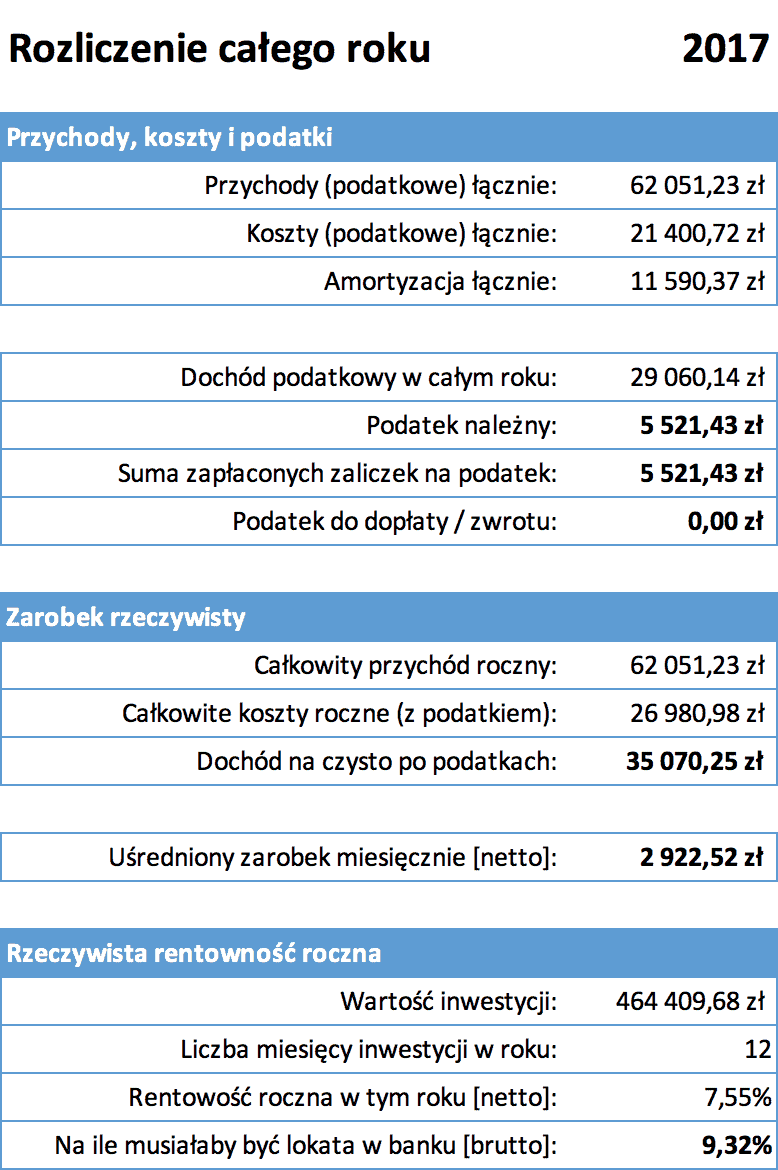

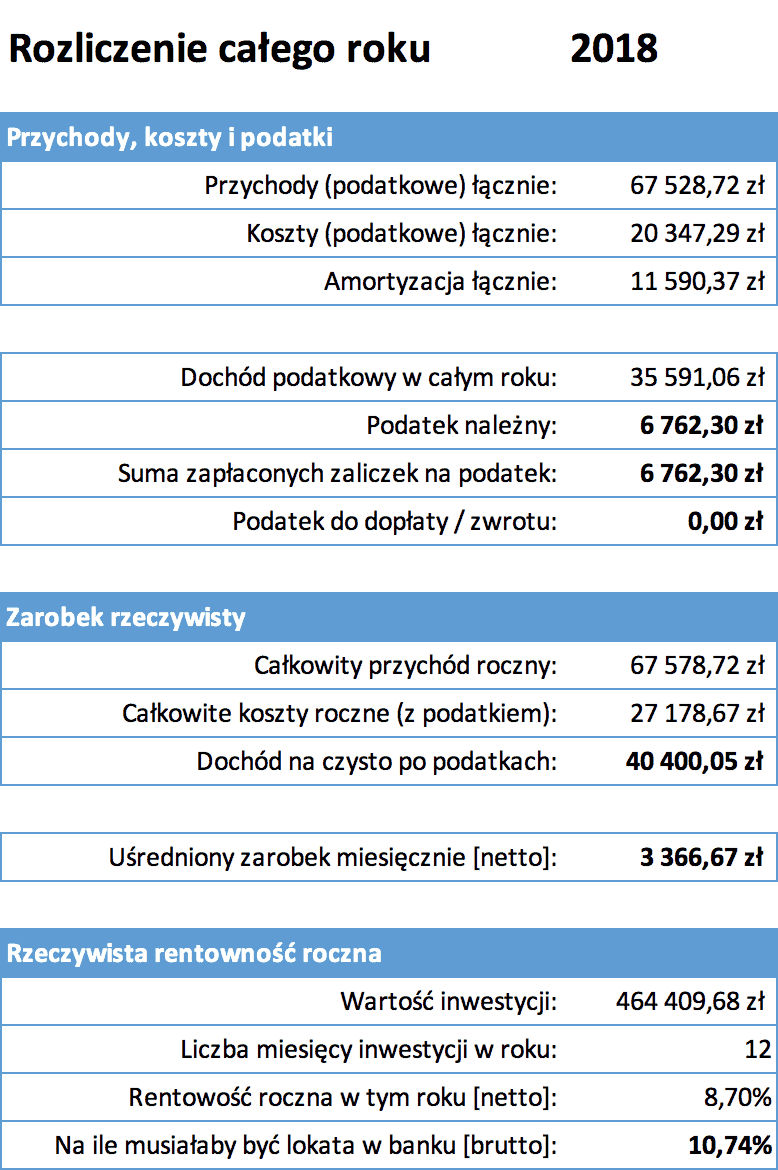

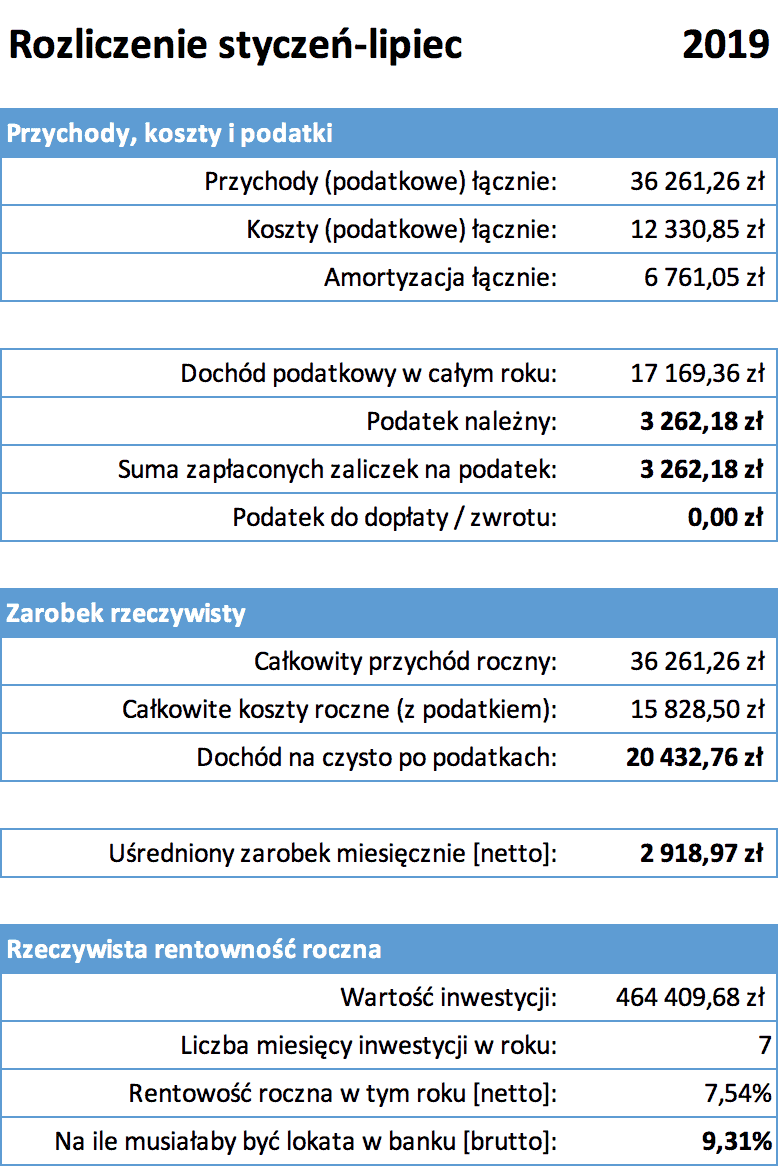

Ostatnia zakładka arkusza agreguje wszystkie dane miesięczne i prezentuje rentowność w skali roku, czyli to, co najbardziej nas interesuje. Widać tam zarówno stopę zwrotu ROI, dochód całoroczny, jak i uśredniony zysk miesięcznie.

Arkusz daje także możliwość rozliczenia niepełnego roku wynajmu. Przykładowo: jeśli mieszkanie kupiliśmy we wrześniu, a zaczęliśmy amortyzować i wynajmować dopiero od października, to w polu „Liczba miesięcy inwestycji w roku” wpisujemy 3 i jednocześnie musimy wyzerować stawkę amortyzacji w arkuszach miesięcznych od stycznia do września włącznie. Wtedy pozostałe dane zliczą się poprawnie.

To tyle na temat kalkulatora. Zapraszam zatem do jego pobrania:

Kalkulator rentowności wynajmu nieruchomości finansowanej gotówką

- Kalkulator rentowności wynajmu – Microsoft Excel (najnowszy)

- Kalkulator rentowności wynajmu – Google Docs

UWAGA: nie proście mnie o udostępnienie arkusza w Google Docs . Po prostu zalogujcie się na swoje konto Google i wybierzcie File i Make a copy (Plik i Utwórz kopię), aby uzyskać dostęp do własnej kopii arkusza. Możecie też pobrać go w innych formatach (File, Download as lub Plik, Pobierz jako).

Jaka jest rzeczywista rentowność wynajmu nieruchomości? – case study

Nie ukrywam, że motywacją do napisania tego artykułu była niedawna publikacja w tygodniku Wprost zatytułowana „Jak żyją Polscy „rentierzy”? Wystarczy zainwestować dwa miliony złotych”. Na końcu artykułu pojawiają się dane z badania dotyczącego rynku najmu, które delikatnie mówiąc nie mają wiele wspólnego z moją rzeczywistością i z rzeczywistością znanych mi inwestorów w nieruchomości. Zacytuję w całości ten fragment:

„Jak wykazało wspólne badanie firm Home Broker i Domiporta.pl. rentowność najmu znacznie spadła i będzie spadać dalej. Wprawdzie nadal wynosi średnio 5,02 proc., ale jeszcze pół roku wcześniej wynosiła 5,3 proc. Ile więc realnie zarobimy? Jak policzył portal RynekPierwotny.pl, inwestując 750 tys. zł przy założeniu rentowności na poziomie 5,5 proc. rocznie do naszej kieszeni trafi 41,2 tys. zł. Życie rentiera z dochodem 110 tys. zł w roku (ok. 9 tys. miesięcznie) będzie w zasięgu ręki dopiero po zainwestowaniu dwóch milionów złotych.”

Albo metodologia tych badań jest do kitu, albo na rynku jest tak wielu inwestorów osiągających bardzo słabe wyniki, albo rzeczywiście osiągam na wynajmie stopy zwrotu powyżej średniej. Pewnie wszystkiego po trochu…

Żeby więc odczarować nieco ten temat pokażę Wam przykład mieszkania we Wrocławiu w całym okresie jego wynajmu. Jest to mieszkanie reprezentatywne o tyle, że:

- Kupiłem je w 2016 r. na rynku wtórnym – w czasie, gdy ceny mieszkań już zdążyły wzrosnąć po spadkach w latach 2009–2010.

- Rozliczam je nieoptymalnie podatkowo, bo zamiast przyspieszonej stawki amortyzacji 10% stosuję stawkę amortyzacji 2,5% rocznie – typową dla spółdzielczego własnościowego prawa do lokalu. Efektywnie obniża to ROI o 1,5 punktu procentowego.

- W zasadzie przy stawce amortyzacji = 2,5% mógłbym rozliczać to mieszkanie ryczałtem, bo wtedy płaciłbym niższy podatek niż obecnie. Niemniej jednak jako przedsiębiorca stosuję podatek liniowy 19%, co nie jest najlepszym kosztowo rozwiązaniem w tym scenariuszu.

- Jest to mieszkanie stricte inwestycyjne. Kupiłem je jako takie na rynku, widziałem je osobiście tylko raz i nie mam osobistego kontaktu z najemcami. Mieszkaniem i wynajmem zarządza zewnętrzna firma, której płacę co miesiąc za jej usługi. Prezentowane niżej wyniki i stopy zwrotu obejmują już te koszty.

- Mieszkanie kupione zostało za gotówkę z założeniem, że potem zrefinansuję zakup kredytem, ale w końcu do tego nie doszło. 🙂

Reasumując: zobaczycie za chwilę wyniki, które z mojej perspektywy są po prostu przeciętne i mogłyby być jeszcze lepsze, gdybym bardziej się postarał. Celowo jednak pokazuję Wam właśnie takie mieszkanie i stopę zwrotu liczoną według rzeczywiście osiąganych przychodów i ponoszonych kosztów. Podkreślam, że są to konkretne, prawdziwe wyniki, a nie symulacje czy spekulacje, jakie spotyka się w mediach.

Poniżej znajdziecie podsumowanie wyników w każdym z lat kalendarzowych zaczynając od października 2016 r. i kończąc na lipcu 2019 r. Dla jasności – dane za 2019 r. są jeszcze niepełne, więc rentowność roczna jest prognozą. Zwyczajowo jest tak, że rentowność rośnie od września, bo mieszkanie wynajmowane jest przede wszystkim dla studentów i co roku we wrześniu zaczyna się dla mnie nowy sezon z wyższymi stawkami za wynajem. Tegoroczny „czas żniw” wynajmu – właśnie się rozpoczyna.

Garść informacji o samej nieruchomości: mieszkanie ma 6 pokoi i wynajmowane jest „na pokoje”, co pozwala maksymalizować stopę zwrotu i stanowi naturalną dywersyfikację. Nawet jeśli jeden z najemców z jakiegoś powodu „wypadnie” (pomimo umów podpisywanych na czas określony), to przekłada się to wyłącznie na utratę części przychodu. Ten model najmu był przeze mnie już kilkakrotnie przedstawiany – zarówno w case study z 2012 r., jak i w podcastach dotyczących mojego inwestowania w nieruchomości.

No to jedziemy z konkretami. Oto wyniki tego mieszkania w latach 2016–2019:

Podsumujmy stopy zwrotu w poszczególnych latach:

- Rok 2016 = 7,69% netto, czyli 9,49% brutto

- Rok 2017 = 7,55% netto, czyli 9,32% brutto

- Rok 2018 = 8,70% netto, czyli 10,74% brutto

- Rok 2019 (częściowo) = 7,54% netto, czyli 9,31% brutto

Dla jasności: są tu uwzględnione wszystkie koszty zmniejszające podstawę opodatkowania i także wydatki, których nie mogę zakwalifikować do kosztów. Oczywiście nie przeżyłem jeszcze w tym mieszkaniu większego remontu, więc pewne jest, że stopa zwrotu w jednym z kolejnych lat będzie znacząco niższa. Jednak na chwilę obecną – jestem zadowolony z wyników, bo pomimo kosztów związanych z oddaniem mieszkania w zarządzanie zewnętrzne, rentowność nadal pozostaje na przyzwoitym poziomie – znacząco wyższym od przykładów podawanych w mediach.

I tu jest dobry moment, aby powiedzieć, czemu zawdzięczam takie wyniki…

Zobacz także: Jak kupić mieszkanie na wynajem

Jak nauczyć się inwestowania w nieruchomości?

Zarabiam na wynajmie od 2011 roku. Niedługo. To, że zacząłem tak późno wynikało po prostu z mojej wysokiej awersji do jakichkolwiek kredytów, braku wystarczających oszczędności i braku wiedzy, jak intratny może być dobrze realizowany wynajem.

Gdy wynająłem pierwsze mieszkanie, to szybko zacząłem sobie uświadamiać skalę wyzwań związanych z tą formą inwestowania (wtedy traktowałem to bardziej jako sposób zarabiania a nie inwestowania). Uznałem, że zamiast nabijać sobie kosztowne guzy, lepiej będzie zapłacić za wiedzę. Po zweryfikowaniu referencji kilku specjalistów w temacie nieruchomości z pewną dozą nieufności wybrałem się w 2012 r. na szkolenie Piotra Hryniewicza – osoby, która wydawała mi się wtedy najbardziej kompetentna i wiarygodna. Na szczęście dobrze trafiłem i moje obawy okazały się nieuzasadnione.

Pamiętam dokładnie kiedy wziąłem udział w „Praktycznym Seminarium Inwestowania w Nieruchomości”, bo było to dosłownie w weekend poprzedzający uruchomienie mojego bloga. 🙂 Dziś – po 7 latach – nadal uważam, że udział w szkoleniu, spotkanie Piotra i możliwość korzystania z Jego doświadczeń, były przełomowe dla mojej inwestycyjnej drogi. To Piotrowi zawdzięczam zmianę modelu wynajmowania mieszkań (zamiast całych to na pokoje), realizację pierwszego flipa (który opisywałem na blogu) i poznanie wielu osób inwestujących w nieruchomości, z którymi mogę wymieniać się wiedzą. To dzięki Piotrowi ewoluowało także moje podejście do inwestowania w nieruchomości, które dzisiaj w większej mierze opiera się na zaangażowaniu kapitałowym w przeróżne projekty inwestycyjne niż na bezpośrednio realizowanym wynajmie mieszkań.

Gdy pod koniec 2012 r. we wpisie „Zakup mieszkania na wynajem – czy to się opłaca?” rekomendowałem szkolenie Piotra, to w komentarzach wylano na mnie wiadro pomyj i próbowano wykazać, jak bardzo nie wiem co robię i ulegam „naganiaczom na nieruchy”. Ostatecznie na tej tak krytykowanej inwestycji zarobiłem 42.000 zł w 3 miesiące, co udało się przede wszystkim dzięki wsparciu Piotra. No i wbrew czarnowidztwu niektórych komentujących – nadal konkretnie zarabiam na nieruchomościach.

Ale z drugiej strony – widzę także wiele zagrożeń wynikających z hurraoptymistycznego podejścia do tego tematu niektórych świeżo upieczonych inwestorów. Dziś z tematu „inwestowania w nieruchomości” szkoli dosłownie każdy – także osoby, które moim zdaniem wcale nie powinny tego robić. Boom na nieruchomości trwa. Ceny rosną coraz szybciej. Wielu chce się załapać do tego pociągu i także zarabiać w ten sposób. Apeluję – róbcie to z głową! Jeśli korci Was takie inwestowanie, to zadbajcie o to, aby nie popełniać kosztownych błędów. Nadal uważam, że najlepszą drogą na skróty jest udział w szkoleniu Piotra Hryniewicza. To fakt, że kosztuje ono obecnie ponad 4000 zł, ale to i tak niewielki koszt w porównaniu z tym, ile można stracić podejmując złe decyzje. Osobom, które przechodzą do realnych działań, ten koszt zwraca się zazwyczaj już przy pierwszej inwestycji. A być może po udziale w takim szkoleniu po prostu uświadomicie sobie skalę złożoności tematu i zdecydujecie, że inwestowanie w mieszkania na wynajem nie jest dla Was? Ja uważam, że lepiej dowiedzieć się tego relatywnie niskim kosztem, niż dokonując nietrafionej inwestycji.

Szkolenie z nieruchomości z moim gościnnym występem

Dlaczego tak się rozpisuję? Bo zbliża się jubileuszowa 100. edycja Praktycznego Seminarium Zaawansowanego Inwestowania w Nieruchomości prowadzonego przez Piotra Hryniewicza. Jest to edycja szczególna, na którą zaproszono mnie jako gościa specjalnego. Będę miał okazję poprowadzić wykład, który będzie moim pragmatycznym wstępem do inwestowania w nieruchomości. W szczególności spróbuję odpowiedzieć na pytania: czy warto inwestować w nieruchomości, dla kogo jest taka forma inwestowania (a dla kogo nie) i jak to robić mądrze, tzn. utrzymując poczucie komfortu i bezpieczeństwa.

Oprócz mnie wystąpi jeszcze kilku specjalistów, którzy pojawiali się już w moim podcaście:

- Piotr Hryniewicz – mówiący o wynajmie na pokoje i innych formach inwestowania (WNOP 003, 004, 005, 127)

- Mateusz Brejta – ekspert w temacie podnajmu (WNOP 022).

- Grzegorz Grabowski – specjalista od podatków i rozliczania wynajmu (WNOP 088).

- Ronald Szczepankiewicz – doradca finansowy i specjalista od kredytów hipotecznych (WNOP 009, 040, 058, 095).

- Wojciech Woźniczka – negocjator i inwestor na rynku nieruchomości oraz autor książek o negocjowaniu (WNOP 096 i 112).

- + inne osoby, które jeszcze u mnie nie występowały.

Kiedy? Weekend 21–22 września w Warszawie. To w zasadzie jedyna okazja, aby spotkać wszystkie te osoby w jednym miejscu i przez dwa dni rozmawiać o inwestowaniu w nieruchomości. Serdecznie zapraszam! Będę tam przez całą sobotę i niedzielę – włącznie z sobotnim wieczorem. 🙂

Szczegóły na temat szkolenia znajdziecie tutaj i tutaj. Jeśli uznacie, że warto się zarejestrować, to mam dla Was specjalny kod rabatowy. Wpisując JAKOSZCZEDZACPIENIADZE obniżycie cenę o 400 zł. Zapraszam. 🙂

AKTUALIZACJA: Z informacji, które uzyskałem, miejsc na to jubileuszowe szkolenie niestety już brak. Można co najwyżej wpisać się na listę rezerwową.

Dlaczego precyzyjnie liczę rentowność wynajmu mieszkań?

Kilka powodów mojej skrupulatności w zakresie rozliczania stopy zwrotu z inwestycji w mieszkania na wynajem wymieniłem już na początku artykułu. Podkreślałem, że znajomość prawdziwej stopy zwrotu ma kluczowe znaczenie dla jakości moich kolejnych decyzji inwestycyjnych. Dodatkowym aspektem jest to, że liczby nie kłamią. Liczby nie podlegają ”zaginaniu rzeczywistości” czy racjonalizowaniu błędnych decyzji. Gdy znam konkretne liczby, to mogę się z nimi uczciwie zmierzyć uwzględniając także inne, bardziej subiektywne priorytety, którymi kieruję się w moich inwestycjach.

Dla mnie istotne jest czy jestem w stanie inwestować efektywniej. Przy czym moja definicja efektywności także zmienia się w czasie, bo rośnie moje doświadczenie i jednocześnie ewoluują preferencje. Jeśli na nieruchomościach finansowanych z własnych środków zarabiam netto ok. 8% w skali roku, to chciałbym wiedzieć, czy gdzieś nie mogę zarobić więcej albo… nawet mniej, ale jednocześnie mniejszym nakładem mojej pracy. Oczywiście najlepiej mieć i jedno i drugie. 😉

Ze względu na wysokie zarobki mojej firmy, moja „stawka za godzinę pracy” jest dosyć wysoka. W przypadku wynajmu nieruchomości, wrzucenie zaledwie dwóch godzin mojego czasu miesięcznie w zarządzanie najmem, potrafi zabić rentowność. Coś co opłaca się komuś, kto jest na dorobku, niekoniecznie musi opłacać się komuś innemu, kogo czas jest kosztowny. A jeszcze mniej będzie się opłacać tej osobie, która wysoko wycenia swój święty spokój i nie chce z niego rezygnować – nawet w imię wyższej stopy zwrotu. A do tego może okazać się, że stopy zwrotu z inwestycji innego typu, są po prostu znacznie wyższe, albo dają wyższe poczucie bezpieczeństwa i kontroli.

Z jednej strony – staram się korzystać z mojej wiedzy i doświadczeń koncentrując się na tych obszarach, w których czuję się dobrze i osiągam konkretne efekty. Z drugiej strony – próbuję dywersyfikować i nie skupiać się na jednej formie inwestowania, chociaż – nie oszukujmy się – osiągnięcie satysfakcjonującego poziomu w kilku obszarach specjalizacji jest po prostu czasochłonne. Ale szukanie optymalnego balansu to już temat na inne rozważania…

Mam nadzieję, że chociaż trochę pomogłem. 🙂

Czytaj także: WNOP 127: Inwestowanie w mieszkania na wynajem – Q&A – Piotr Hryniewicz

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 127 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Świetny wpis. Dziękuję, co do inwestycji w nieruchomości dalej się waham i pewnie nieoptymalnie wybieram różne instrumenty finansowe licząc wciąż, że bańka pęknie.

Interesuje mnie jednak bardziej inwestycja na rynku zagranicznym (najem krótkoterminowy airbnb). Czy znasz może materiały/szkoleniowców operujących w temacie?

Hej Tomek,

Nie znam.

Pozdrawiam!

Michale, jeżeli możesz to napisz, dlaczego Warszawie zdecydowałeś się kupić mieszkanie na wynajem we Wrocławiu.

Czy nie byłoby Ci prościej z mieszkaniem w Warszawie?

Hej Joanno,

Mieszkania w Warszawie już mam. Założenie było takie, że będę dywersyfikował inwestując w różnych miastach – takich, dla których widzę dobre perspektywy długoterminowo. Z mojej perspektywy interesujące były Warszawa, Wrocław, Poznań, Trójmiasto, Łódź. Każde z trochę innych powodów.

Kupuję Excele. Analizuję X parametrów, które według moich kryteriów muszą dawać wiarygodną dla mnie kalkulację. Jeśli prognozowana przeze mnie stopa zwrotu wygląda OK, to wchodzę w inwestycję. Tylko tyle i aż tyle.

Pozdrawiam

Michał, dziękuję za świetny wpis i kalkulator, naprawdę bardzo wartościowe rzeczy. Od kilku lat wynajmuję mieszkanie, za chwilę będę wynajmował drugie. Teraz będę mógł naprawdę dokładnie policzyć stopę zwrotu.

Mam też do Ciebie pytanie, jeśli dobrze zrozumiałem mieszkanie wynajmujesz w ramach działalności, którą prowadzisz, czy tak? Możesz napisać dlaczego zdecydowałeś się na takie rozwiązanie a nie wynajem jako osoba prywatna? A może masz w planie przygotowanie wpisu na temat porównania wynajmu jako osoba fizyczna vs. działalność gospodarcza dla osób, które i tak prowadzą działalność gospodarczą. Materiały dostępne w Internecie preferują wynajem jako osoba prywatna podając jako powód niedogodność założenia DG, ale co w przypadku kiedy działalność już mam? Dla mnie plusem byłaby możliwość najmu instytucjonalnego zamiast okazjonalnego albo zwykłego najmu, ale może są też inne zalety jak np. obniżenie podatku od prowadzonej działalności dzięki „stracie” na wynajmowanym mieszkaniu? A może już teraz mogę coś takiego robić? A co z minusami? Na pewno są, ale jakie? Na pewno też się nad tym zastanawiałeś i może podzielisz się z nami tymi przemyśleniami?

Wybacz przydługi komentarz 🙂 Jeszcze raz dziękuję za świetny wpis. Wszystkiego dobrego! 🙂

Pozdrawiam

Piotrek

Jeżeli prowadzisz jednoosobową działalność gospodarczą, to firma to ty, a ty to firma. Nie ma możliwości wyboru, że np. ten obszar mojego biznesu będę rozliczał na ryczałcie, a inny na podatku liniowym.

Pawle,

Bardzo się mylisz, bo traktujesz najem prywatny na równi z firmą. Akurat najem prywatny można prowadzić jak działalność gospodarczą, ale nadal rozliczać się z US jako osoba prywatna, pomimo tego, że prowadzisz DG w innym zakresie.

Co więcej możesz być płatnikiem VAT i wystawiać faktury bez zarejestrowanej DG.

Tez chetnie poczytalbym o wynajmie jako osoba fizyczna vs firma.

Hej Piotrek,

Podstawowym powodem jest pragmatyzm. Generalnie nie chcę mieć sytuacji, w której Urząd Skarbowy uznałby, że prowadzony przeze mnie wynajem mieszkań nosi znamiona działalności gospodarczej i tak powinien być przeze mnie rozliczany (a nie jako najem realizowany prywatnie). Oczywiście kluczowa jest tutaj liczba posiadanych nieruchomości, zdolność do tłumaczenia się przed US itp. Rozliczając najem w działalności – ucinam takie ryzyko.

To także ułatwienie, bo wtedy kwestiami księgowymi zajmuje się jedna i ta sama księgowa, która po prostu rozlicza także moją działalność. Płacę jedną zaliczkę na podatek (uwzględniającą całą moją działalność). Do tego – w przypadku, gdyby mieszkanie generowało straty – także mógłbym je w ramach działalności kompensować z zyskami z innych obszarów.

To po prostu dla mnie wygodniejsze.

Pozdrawiam

Hej,

Fajny wpis, bo pokazujesz to co wszyscy lubią czyli finanse. Jednoczesnie jeszcze lepsza reklama szkoleń Piotra. Pozdrawiam.

Rewelacyjnie napisany artykuł.

Sam waham się nad tego typu inwestycją, ale nigdy nie liczyłem tak dokładnie kosztów. Teraz już wiem co dalej zrobić 🙂

Oczywiście miasto mocno zaludnione, np. Warszawa, Kraków, Gdańsk, najlepiej najbliżej swojej lokalizacji by móc sprawdzić w razie czego co i jak.

Michał,

to jest dokładnie to czego teraz potrzebuję, rozumiem, że bazujesz na własnych doświadczeniach stąd być może zabrakło tego wątku – a mianowicie W CO dziś inwestować jeśli już w nieruchomości – ja obecnie rozważam następujące kierunki:

– mieszkanie inwestycyjne Warszawa

– mieszkanie inwestycyjne nie Warszawa (np.Łódź)

– aparthotel – czyli dzielenie mieszkań na mikromieszkania lub zakup mikromieszkań do krótkoterminowego wynajmu

– lokal usługowy na wynajem ( których jest jak na lekarstwo w Warszawie od deweloperów)

– zakup nieruchomości za granicą (np.hiszpania) gdzie dodatkowo zyskujesz miejsce noclegowe dla siebie i rodziny, zabezpieczenie jakiegoś kapitału poza granicami Polski (dywersyfikacja) no i „ponoć” najstarsi górale mówią o wyższym ROI ale jakoś to do końca nie wychodzi z takich moich prostych wyliczeń

– inne pomysły ???

Może to wątek i inspiracja dla Ciebie na kolejny pomysł na wpis ( lub był już taki, ale go przegapiłem)

Hej Marcin,

Serio wierzysz, że ktoś podpowie Ci „w co dziś inwestować” i że to będzie dobra dla Ciebie porada? Odpowiem Ci krótko – w to, w co umiesz i nie boisz się podjąć ryzyka. Nie umiesz? = nie inwestuj. Zdobądź wiedzę. Zacznij współpracować z kimś, kto ma udokumentowane (sprawdź to) doświadczenie w obszarze, o którym myślisz. Przemyśl jak spowodować żeby ktoś taki chciał Ci pomagać. Albo po prostu sam próbuj szukać wiedzy z różnych miejsc i testuj – dbając o to, aby nie popełnić zbyt dużych błędów. Bo błędy na pewno będą.

W zakresie teoretycznym, to znajdziesz masę „specjalistów”, ale żaden nie zastąpi Twojej własnej analizy i zrozumienia, gdzie są Twoje kompetencje, co lubisz a czego nie, z jakiego typu inwestycjami dobrze się czujesz akceptując jednocześnie związane z nimi ryzyka.

Ludzie inwestują we wszystko – czasem z mniejszym lub większym sukcesem, więc każdy z kierunków, który wymieniłeś może byś zarówno świetnym, jak i fatalnym pomysłem.

Takiego zbiorczego i spekulacyjnego materiału u mnie nie zobaczysz. Ja lubię konkrety a nie ogólne pitu pitu. Na wielu obszarach po prostu się nie znam. A jeszcze inne omijam szerokim łukiem, np. temat aparthoteli śmierdzi mi od lat.

Pozdrawiam!

Ostatnio jeszcze raz przesłuchałem ZCWP i po tym przejrzałem komentarze pod wpisami z 2012 roku o których tam wspominałeś.

No muszę przyznać że faktycznie dostałeś tam wycisk :-).

Dyskusja była jednak w większości zdecydowanie merytoryczna i na poziomie.

Bardzo ciekawa lektura nawet teraz, po 7miu latach.

Co do dzisiejszego wpisu – sam nie inwestuję w nieruchomości, trochę się boję tego że jest to zbyt angażujące. W wielu miejscach czytałem, że wynajem firmy zarządzającej potrafi „zjeść” większość zysku. Dlatego mocno mnie zaskoczył (pozytywnie) podany przez Ciebie wynik. Nie spodziewałem się, że można wyciągnąć powyżej 7% zysku netto oddając mieszkanie firmie zarządzającej.

Dzięki za kolejny merytoryczny i wartościowy wpis.

Pozdrawiam serdecznie

Tylko, że zwrot inwestycji liczony jest od kwoty zakupu mieszkania w 2016 r. Obecnie ceny mieszkań poszybowały ostro w w górę od tego czasu. Jakby kupić takie samo mieszkanie w tym roku i mieć te same przychody ROI wyszłoby dużo, dużo niżej, jak nie poniżej najwyżej opodatkowanych lokat.

Hej Robert,

Teoretycznie masz rację, ale teoria ma to do siebie, że ma czasami niewiele wspólnego z praktyką. Ludzie nadal kupują mieszkania, widzę tabelki niektórych osób i powiem Ci, że rentowność czasami wyższa a czasami niższa od tego mojego.

Oczywiście trudniej pewnie znaleźć na rynku mieszkania dające szansę na taką rentowność (bo szybki obrót jest), ale wytrawny inwestor kupuje tylko wtedy, jeśli jego założenia się spinają. Po prostu dłużej może szuka, ale jak już inwestuje, to ma z grubsza to, co sobie zaplanował, np. identyczną rentowność.

Pozdrawiam

W tym roku Marcin Iwuć podzielił się także informacjami o jego tegorocznym mieszkaniu na wynajem (zupełnie inna lokalizacja, zupełnie inne założenia). Możesz spojrzeć na jego ROI https://marciniwuc.com/jak-kupic-mieszkanie-na-wynajem/

@Michał. Napisałbyś kiedyś może więcej o firmie wynajmującej? Kiedyś w jakimś podcascie wspomniałeś, że nie było to takie zupełnie „pasywne” i kontakt z firmą zajmował Ci trochę czasu. Masz może jakieś nowe przemyślenia na ten temat?

No i oczywiście dzięki za dzielenie się wiedzą :).

Hej Michał,

Dzięki za link. Z tego co widzę, to Marcin przeprowadził prognozę ROI opartą na danych początkowych. To prognoza a nie przedstawienie rzeczywistych danych, które mogą się różnić w jedną lub w drugą stronę, więc rzeczywista stopa zwrotu może być zarówno niższa, jak i wyższa. Lubię symulacje i prognozy, bo dobrze pomagają one w wyłuskaniu nieruchomości spełniających nasze założenia inwestycyjne. Niemniej jednak jest zwolennikiem także skrupulatnego weryfikowania założeń i monitorowania realnych wyników. I doskonale wiem, że wielu inwestorów tego nie robi – po prostu ograniczają się do pierwszych prognoz i potrafią żyć nimi latami chociaż rzeczywista rentowność po prostu się zmienia. 🙂

Co do firmy zarządzającej – tak – początki były „chropowate”. Może kiedyś coś napiszę. Na razie nie palę się do dzielenia przemyśleniami. Raczej zachowuję je sobie na dyskusje w wąskim gronie. Ogólnie jak tylko startowały firmy zarządzające najmem, to stanąłem na stanowisku, że to taki element tej inwestycyjnej układanki, który w ówczesnym kształcie nie ma prawa przetrwać. Kilka lat później potwierdziło się to, czego się spodziewałem. Stawki zarządzania najmem w tych bardziej profesjonalnych firmach znacząco wzrosły, co obniża rentowność dla inwestora i to czasami bardzo znacząco. Alternatywą jest praca z tańszymi zarządzającymi „na dorobku”, którzy są po prostu delikatnie mówiąc amatorami w tym co robią. I jeden i drugi scenariusz dla inwestora jest słaby.

To trochę jak z wysokimi opłatami za zarządzanie w TFI, których tak bardzo nie lubię i które punktuję. Co z tego, że tam „profesjonalny zarządzający” zarządza funduszami, skoro finalny wynik dla kupujących jednostki funduszy po prostu nie potwierdza, że jest sens płacić te opłaty za zarządzanie? Wynik zmniejsza się na tyle, że może warto przerzucić się na mniej kosztowne formy inwestowania, które dają szansę przejścia z mniejszymi minusami przez czasy trudne dla danej formy inwestowania.

Na razie na nieruchomościach mamy świetny okres, ale jak przyjdą chudsze czasy, to koszty mogą zabić wielu inwestorów, np. koszty kredytów i koszty zarządzania.

Serio proponuję wejście w grupę inwestorów i nastawienie uszu – wiele można się dowiedzieć unikając przynajmniej częściowo uczenia się na własnych błędach.

Pozdrawiam

Wow, dziękuję za obszerny komentarz. Mnie od nieruchomości odstrasza zarządzanie wynajmem. Tak jak pisałeś, nie jest to dla wszystkich. Zarządzanie przez firmę to jedyna droga którą mógłbym kiedyś pójść, bo nieruchomość byłaby dla mnie „jedynie” formą ochrony kapitału, a nie inwestycją, ale do tego jeszcze daleka droga :).

Może Marcin za parę lat podzieli się rzeczywistymi wynikami ;).

Jak najbardziej zgadzam się z ostatnim akapitem komentarza. Albo częściowo unikniemy błędów nowicjusza, albo szybciej wyciągniemy wnioski, bo ktoś będzie w stanie podpowiedzieć.

Cześć Michał.

Czy mógłbyś napisać jakie czynniki wg Ciebie należy brać pod uwagę przy wyborze miasta w którym zamierzamy zakupić mieszkanie na wynajem (nie na pokoje)? Chodzi o główne założenia, które następnie każdy uszczegółowi względem docelowych przyszłych klientów.

Pozdrawiam

Hej Rafał,

Krótko nie potrafię odpowiedzieć, bo to jest temat na kolejny obszerny artykuł. A z drugiej strony nie wiem czy „inwestowanie w nieruchomości” to jest ten temat, który teraz – przy obecnym „pędzie na nieruchy” – chciałbym szerzej eksplorować i przyczyniać się do powiększania gorączki.

Pozdrawiam!

Czy ja dobrze rozumiem? Napisałeś, że amortyzacja ustalana jest indywidualnie i wynosi „maksymalnie 10%”. Możesz rozwinąć? Kto to ustala? Czy to działa jednak niejako z automatu gdy spełniamy wymienione warunki?

Jak kupiłem mieszkanie z rynku wtórnego (pierwszy właściciel mieszkał tam 11 lat) za 300 tys zł to moja amortyzacja wynosi 10%? Czyli zgodnie z twoim kalkulatorem to ponad 2500 zł. Jakbym chciał wynająć mieszkanie za 1800 zł to moje koszty są dużo większe niż przychód i nie płace podatku. Dobrze kumem?

PS. Bardzo przydatny wpis!

Tak – nie płacisz podatku. Tylko, jeśli nie masz zysku w innych obszarach DG, to nie skompensujesz go sobie tą stratą z nieruchomości (tzw. tarczą podatkową) – państwo ci nie dopłaci podatku przy stracie, a zatem w takiej sytuacji bez sensu brać maksymalną stawkę amortyzacji, a lepiej taką, która zrównoważy przychody i koszty (biorąc też pod uwagę możliwe wahania przychodów w przyszłości) – tym sposobem będziesz korzystał z amortyzacji aż do pełnej wartości mieszkania (oczywiście w dłuższym okresie).

O ile mi wiadomo, to stawkę wybierasz sam (w granicach przewidzianych przez prawo), ale przed dokonaniem transakcji i wciągnięcia składnika do ewidencji Środków Trwałych warto wystąpić o indywidualną interpretację do US, czy posiadane przez ciebie dowody wystarczają do udokumentowania używania tego mieszkania przez 5 lat przed momentem jego zakupu przez ciebie i faktycznie umożliwiają zastosowanie indywidualnej stawki amortyzacji (pamiętaj, że obowiązuje ona przez cały okres amortyzacji ŚT!

Hej Darek,

W tym odcinku podcastu szerzej o tym mówiliśmy:

https://jakoszczedzacpieniadze.pl/jak-rozliczac-podatek-od-wynajmu-mieszkania

Pozdrawiam!

Michał super, że poruszyłeś ten temat! Sama zaczynałam swój wynajmowy biznes od szkolenia z Piotrem i to była świetna decyzja! A dziś uczę inwestorów jak dzięki odpowiedniemu przygotowaniu mieszkania (Home Stagingowi) oraz jego prezentacji mogą oni wyciągać znacznie więcej ze swoich inwestycji niż średnie rynkowe. U nas ceny są wyższe o ok. 15-30% od tych średnich właśnie dzięki temu. Zainteresowanych zapraszam na Kreatorki Wynajmu, wierzę że Wam się spodoba i zarobicie jeszcze lepiej na swoich wynajmach i flipach 🙂

Hej Klaudia,

Na pierwszy rzut oka przygotowałaś bardzo ładny ebook. 🙂 Jeszcze nie czytałem szczegółowo, ale wygląda fajnie.

Pozdrawiam

Czy kalkulator nie jest obarczony błędem wynikającym z założenia, że wartość inwestycji jest równa kwocie zaangażowanych środków inwestora ? A co w przypadku kiedy zakup mieszkania jest częściowo finansowany ze środków obcych np. z kredytu bankowego ?

Hej Tomasz,

Nie – nie ma błędu. Właśnie dlatego nawet w nazwie kalkulatora jest sformułowanie „nieruchomości finansowanej gotówką”. 🙂

W przypadku, gdy finansujesz zakup częściowo kredytem, to de facto liczysz ROE, czyli zwrot z własnego (częściowego) nakładu. To zupełnie inny kalkulator, który musi uwzględniać odpowiednie rozliczenie podatkowe części odsetkowej każdej raty. I tak – potwierdzam, że przeszło mi przez myśl żeby przygotować także taki kalkulator, ale nie wiem jeszcze kiedy to nastąpi. 🙂

Pozdrawiam!

I nagle poczułem się jako mniej komfortowo z moimi 5% ROI na wynajmowanym mieszkaniu w Warszawie. To może być dobry moment na weryfikację strategii!

Hej Dago,

Jeśli te 5% spełnia Twoje założenia, to nie ma się co czuć „mniej komfortowo”. Ja się nie lubię z nikim porównywać. Skupiam się na tym, abym ja się czuł dobrze z moimi inwestycjami – nawet kosztem niższych zarobków.

Pozdrawiam!

Świetna dywersyfikacja przychodów z wynajmu (Studenci)

Dzięki Michał za świetny wpis! Temat inwestowania w nieruchomości dość mocno mnie interesuje, dlatego cieszę się, że ponownie poruszasz tę tematykę.

Na szkoleniu u Piotra byłem ok 2 lata temu i również bardzo polecam. Inwestycja w uczestnictwo w szkoleniu już się zwróciła 🙂

Cześć Michał 😉

Mój pierwszy komentarz u Ciebie, ale chciałem dopytać dlaczego rozliczasz wynajem na skali liniowej 19% przy jednym mieszkaniu na wynajem ? Rozumiem, że wrzuciłeś je w środki trwałe firmy i stąd ta stawka tak? Wydaje mi się, że mimo prowadzenia działalności możesz wynajmować mieszkanie w tzw. „najmie prywatnym” poza działalnością i wtedy obowiązuję stawka 18% i 32%…, tak wiem to 1% ale zawsze korzystniej (i liczy się to osobno niż przychód z działalności ) 😉

Druga sprawa – teraz by skutecznie amortyzować mieszkanie trzeba sporządzić operat szacunkowy z wyszczególnieniem wartości gruntu i tej wartości (gruntu) nie możesz amortyzować… – myślę, że warto o tym wspomnieć bo przepisy weszły po cichu i w wypadku kontroli z US może to niektórym osobą „uwalić” odpisy amortyzacyjne…

A tak w ogóle to pozdrawiam 😉

Mateusz

Hej Mateusz,

Dzięki za komentarz. Co do DG to odpowiadałem już tutaj:

https://jakoszczedzacpieniadze.pl/ile-zarabia-sie-na-wynajmie-kalkulator-podatek-od-wynajmu-mieszkania#comment-385035

A co do tej amortyzacji – pierwsze słyszę w kontekście mieszkań. Słyszałem o tym w kontekście lokali użytkowych. Dzięki za wskazówkę – sprawdzę. Przy czym to ma jak mniemam zastosowanie tam, gdzie z lokal ma wyodrębnioną własność z udziałem w gruncie. Ciekawe jak to się ma do spółdzielczego własnościowego prawa do lokalu. 😉

Pozdrawiam!

Michał, a dlaczego nie przekształciłeś mieszkania w pełną własność i nie amortyzujesz indywidualną stawką?

Michał,

Czy faktycznie powinieneś liczyć amortyzację od całej kwoty ? Tzn. Na wartość mieszkania sklada się też grunt, a jego się nie amortyzuje. Inną kwestią jest jak oszacować wartość tego gruntu.

Pozdrawiam,

Eryk

Bardzo ciekawy i obrazowy wpis. Wynajmuję mieszkania od 5 lat, ale przyznaję, że tak drobiazgowo nigdy tego nie liczyłem. Niecierpliwie czekam na kalkulator z kredytem hipotecznym!

Powodzenia!

Dzięki za ciepłe słowa Jarek.

Cześć, wydaje mi się że kalkulacja nie uwzględnia ew. kredytu na zakup mieszkania. Wiele osób bierze kredyt aby wynajmować potem mieszkania, być może dlatego jest różnica w informacjach z raportów a Twoją stopą zwrotu?

Pozdrawiam

Hej Basiu,

Może nie zauważyłaś, że wprost we wpisie napisałem, że kalkulator liczy stopę zwrotu dla nieruchomości finansowanych gotówką. Przy kredytowaniu nieruchomości – ten arkusz nie pomoże. Po prostu służy do czego innego. 🙂

Pozdrawiam

Zryczałtowany podatek wyniósłby 482,8 zł a jednak idziesz według skali

Hej Mariusz,

Gwoli ścisłości: nie idę według skali, lecz według podatku liniowego. Odnosiłem się do tego zagadnienia w tekście. 🙂 Cytuję:

„W zasadzie przy stawce amortyzacji = 2,5% mógłbym rozliczać to mieszkanie ryczałtem, bo wtedy płaciłbym niższy podatek niż obecnie. Niemniej jednak jako przedsiębiorca stosuję podatek liniowy 19%, co nie jest najlepszym kosztowo rozwiązaniem w tym scenariuszu.”

Pozdrawiam!

OK. Umknęło mi to. Jako osoba fizyczna nie mam takiej możliwości. Zakładanie działalności wyłącznie w takim celu chyba nie ma sensu.

Hej Mariusz,

Jedyna odpowiedź: to zależy. 😉 Jeśli liczba Twoich nieruchomości przekroczy liczbę, którą jesteś w stanie obronić jako najem prywatny, to być może nie będziesz miał innego wyjścia jak założyć działalności gospodarczą i rozliczać najem w ramach tej działalności.

Pozdrawiam

Michał, dziękuje za ciekawy artykuł poparty przykładem z Twojego życia. Z uwagi na fakt, iż nie angażujesz swojego czasu w tej rodzaj inwestycji, zwrot wychodzi na bardzo dobrym poziomie – GRATULACJE:). Ja też kiedyś zainwestowałem, niestety miałem duże problemy z najemcami (nie płacili na czas, ciągła rotacja, anagżowanie mojego czasu na pokazywanie mieszkania), a zwrot wychodził mi na poziomie 4% (mieszkanie w Warszawie). Doszedłem do wniosku, że to nie dla mnie z uwagi na brak czasu. Ponadto naczytałem się negatywnych opinii o firmach zarządzajacych mieszkaniami – być może powinienem wtedy pójśc na jakieś szkolenienie. Po tej przygodzie postanowiłem się uczyć gry na giełdzie – inwestuje i cały czas czytam, szkole się. Zwrot średniorocznie wychodzi mi ca. 6%, ale liczę ze wraz z doświadczeniem będzie coraz lepiej:). Wszystko odbywa się z pozycji komputera i z dowolnego miejsca. Ostatnio czytam też bloga człowieka, który inwestuje pieniądze na giełdzie i pokazuje zrzut z rachunku maklerskiego (pokazuje sukcesy i porażki).

https://gieldawpraktyce.blogspot.com/

Ma zainwestowane 67k PLN. Jestem pełen podziwu za jego odwagę- nie znam nikogo w Polsce, kto odważył się na taki ruch. Czas pokaże czy będzie zarabiał więcej niż na nieruchomościach:)

Ja mam wszystkie pieniadze zainwestowane w akcje. ROI srednioroczne: 7-8% w zaleznosci jaki okres wziasc, przy ZEROWYM nakladzie czasu. Po prostu co miesiac idzie automatyczny przelew na fundusz inwestujacy w szeroki index akcji. Nie wiem czy takie fundusze sa w Polsce dostepne, mieszkam za granica, ale jesli sa i maja rozsadne koszty (CALKOWITE koszty ponizej 0,75-1,00 % rocznie; im mnie tym lepiej) to polecam.

ryczałt 8,5% – kiedy płatny – co 3 miesiące??? czy co 1 mies

Co 1 miesiac

świetny artykuł, w którym piszesz o wszytskch kosztach poniesionych na mieszkanie. Może dzięki temu wpisowi ludzie trochę zaczną inaczej patrzeć na inwestycje w nieruchomości. Dziś jak wiemy wiele osób kupuje mieszkania na wynajem, ale pewnie nie wszyscy wiedzą, że ich wynik inwestycyjny nie będzie taki jak sobie wyliczyli w prosty sposób (ROI lub ROE), bo jak się odejmie podatki, paliwo, koszty zarządzania itp to wynik wyjdzie dużo mniejszy.

Przede wszystkim podziękowania za wpis i generalnie za bloga który otworzył mi oczy i pomógł usystematyzować kierunek w jakim zmierzam z moimi finansami. Jak się uda przekonać żonę to zobaczymy się na szkoleniu :).

Jednej informacji nie mogę się nigdzie doszukać podam na przykładzie żeby nie było niejasności.

Kupuję mieszkanie za 400tyś

Wynajmuję za 2000zł

Używam stawki amortyzacji 10% czyli 40tyś/rok= 3333zł/miesiąc

Nie wdając się w szczegóły innych kosztów:

Amortyzacja 3333zł – 2000zł = 1333zł nadwyżki

Czy tą nadwyżkę 1333zł x 12miesięcy =15996zł mogę sobie odliczyć od moich dochodów na koniec roku w PIT i odzyskać podatek (18% lub 32%)??

Oczywiście chodzi mi o zasadę rozliczania nie o konkretne kwoty.

Pozdrawiam

Marek

Żeby amortyzować mieszkanie musisz mieć działalność gospodarczą i wynajem rozliczać w tej działalności. I wtedy płacąc podatek dochodowy co miesiąc lub co trzy miesiące wykazujesz na mieszkaniu „stratę”.

Piotrze,

Jesteś w błędzie. Amortyzację możesz zastosować również w najmie prywatnym.

A stratę rozliczasz tak, że 50% straty z poprzedniego roku podatkowego możesz odliczyć w kolejnym.

Tylko w najmie prywatnym strata z poprzednich lat musi być kompensowana dochodem z tego samego źródła w latach przyszłych – nie można skompensować straty na wynajmoanym mieszkaniu np. dochodem z pracy.

Nadwyżkę możesz rozliczyć tylko z dochodami z najmu. Nie możesz ich mieszać np. ze swoją wypłatą z etatu. Podatek możesz obniżyć wrzucając w koszty różne wydatki np. zakup sprzętu do mieszkania na wynajem, podatki i inne koszty.

Chętnie skorzystam z arkusza do obliczeń przy finansowaniu zewnętrznym!

Słyszę słyszę… 🙂

Michał, a czy mógłbyś pogłębić analizę, ze stawką amortyzacji. Czy jak kupiłem mieszkanie od dewelopera i mieszkałem w nim przeszło 5 lat i będę zmieniał miasto(nowa praca). Teraz czeka mnie odświeżenie i dokupienie paru sprzętów, a więc będa koszty, które podniosą pierwotną wartość, ale też nie osiągnę 30% wartości mieszkania. Następnie chciałbym je wynająć, czy w tym przypadku, nie mogę zastosować stawki amortyzacji 10%?

Generalnie ja oprócz wyliczeń chciałbym prosić o rozwiniecie tematu od strony technicznej, np. jak się zgłasza taki wynajem do US, jak powiadamiam, że będę rozliczal się wg. skali i amortyzował jakąś stawką, jakie deklaracje się wypełnia, itd itp.

Twoj artykuł tak jakby napisany na zamowienie, trafia w moje aktualne potrzeby:), a dodakowo przypomniał mi się „młody”/stary dobry Michał:)

Dziękuję.

Mieszkanie w momencie zakupu musi być starsze niż 60 miesięcy. To ile w nim mieszkasz nie ma znaczenia. Nie możesz stosowac stawki amortyzacji 10%.

Pozdr.

Możesz stosować stawkę amortyzacji 10% (amortyzacja w 10 lat) jeżeli mieszkanie jest starsze niż 60 miesięcy i włożyłeś min 30% w jego remont.

Pozdrawiam.

Bardzo fajny tekst i urealniający temat ‚nieruchów’. Gratulacje dobrych stóp zwrotu!

Czy mógłbyś uzupełniająco napisać:

[1] Czy przy kupnie gotowca sprawdzałeś go pod kątem potencjalnych wad prawnych/budowlanych? Brak zezwoleń spółdzielni na zmiany, brak zgłoszenia zmian w odpowiednich organach, brak okna w kuchni, szerokość korytarzy, niedostateczna wydajność wentylacji, brak zmian w KW (wymieniam tylko typowe bolączki). Spodziewam się, że jako osoba z awersją do ryzyka masz na to sposób, żeby uniknąć później kłopotów administracyjnych, roszczeń od najemców, problemów z ubezpieczeniem, itp.

[2] Dlaczego nie podjąłeś się przekształcenia swpdl w odrębną własność dla celów szybszej amortyzacji?

Gratuluję rzetelnego tekstu!

Świetny artykuł, będę czytał minimum dwa razy. Jesteś dla mnie wzorem skrupulatności, profesjonalizmu, autentyczności i szczerości. Pozdrawiam serdecznie!

Dziękuję. 🙂

Pozdrawiam cię Michał serdecznie między innymi dzięki twojemu blogowi w ciągu 7 lat udało się wygenerować kilka źródeł dochodu i stać się niezależnym wolnym finansowo .

Hej Paweł,

Brawo! Cieszę się, że na coś się przydało to co robię.

Pozdrawiam

Nie wiem czym tu sie zachwycac i nie wiem czemu piszesz ze wynajmowanie jest takie profitowe,istny Mount Everest inwestycji,wlozyc 500tys zeby miesiecznie wyciagac 3tys,stopa zwrotu jest tragiczna,a co jeszcze jak ktos chce jak to wiekszosc robi kredytowac mieszkanie pod wynajm,to co wtedy miesiecznie inkasuje 800zł nie wiem czy sie smiac czy plakac.

Skoro tak piszesz to podziel się z resztą jaką proponujesz „pewną” inwestycję na te 500000zł. Z tego co dają obecne najlepsze lokaty to z takiej kasy dostaniesz max 1000zł/miesiąc. Czyli tyle samo … niby… bo po spłaceniu kredytu (który ktoś spłaca za ciebie) zarobek na rok 25000zł (Kredyt na 500tyś/20lat=25000rok)… Czyli sumarycznie uśredniony zarobek na rok przez 20 lat wychodzi dalej nieźle.

Skoro to jest tragiczna stopa zwrotu to proszę o konkretną propozycję alternatywy.

Pozdrawiam

Marek

Adam, nieruchomosci na pewno nie sa pewna inwestycja. Tez maja swoje ryzyka i to nawet duzo.

Oczywiscie moj komentarz byl adresowany do Marka 🙂 Przepraszam za pisanie komentarzy z pol-spiacym umyslem.

Hej Konrad,

To Ty się „nie zachwycaj, śmiej lub płacz” a ja sobie tu na spokojnie będę realizował moje cele inwestycyjne, OK? Mi wystarcza dolne kilka % powyżej inflacji żeby nie musieć się martwić o pieniądze do końca życia.

Pozdrawiam

Witaj Miachał,

jestem twoim czytelnikiem od wielu lat. Mam kilka pytań.

1. Jak często następuje rozliczenie zaliczek w spółdzielni? Czy dobrze wnioskuję z podanych liczb, że zwroty za zaliczni otrzymujesz w każdym miesiącu?

2. Z czego wynika tak niskie złużycie prądu? Każdy pokój ma swój licznik?

Cześć Michał,

Z mojego doświadczenia rozliczenia ze spółdzielnią zaliczek są dokonywane co pół roku. Jeżeli chodzi o zużycie prądu, to jest to kwestia uświadomienia lokatorów i przerzucenia na nich tego kosztu. Problem polega na tym, że trzeba rozliczyć te koszty proporcjonalnie, ponieważ:

a) nie spotkałem się z podlicznikami na każdy poszczególny pokój,

b) nie ma realnej możliwości rozliczyć części wspólnych wg zużycia każdego najemcy

Pozdrawiam

Hej Krystian,

Ad. 1. CW i ZW rozliczają mi co kwartał według stanu liczników. CO co pół roku. Zwroty za zaliczki lub wyliczenie kwoty do dopłaty dostaję w momencie rozliczenia. Powyżej miałeś tylko przykładowy miesiąc, który pokazywał rozliczenie w przykładowym miesiącu. To nie znaczy, że w każdym jest tak samo (w zasadzie w rzeczywistości to nigdy nie ma dwóch takich samych miesięcy, bo np. zużycie mediów przez najemców w każdym miesiącu jest inne).

Dla jasności: najemcy rozliczani są co miesiąc na podstawie liczników i przy znajomości wszystkich składowych kosztów łatwo rozliczyć dla nich media co miesiąc – nawet jak nie ma jeszcze rozliczenia ze spółdzielni.

Ad. 2. Tak to już jest, że jak najemcy sami płacą za media, to i zachowania mają bardziej oszczędne i racjonalne (z punktu widzenia wynajmującego). Rachunki za prąd rzadko wychodzą mi w tym mieszkaniu wysokie. Co miesiąc oscyluje to koło 100 zł – czasem więcej, czasem mniej.

Pozdrawiam!

Cześć Michał,

Świetny wpis 🙂 uważam, że przy wynajmie warto zwrócić uwagę (czy też zastosować) zmodyfikowaną stopę zwrotu (na kształt MIRR). Otrzymując przepływy pieniężne każdego miesiąca można je inwestować w kolejne projekty/lokaty itp. Kalkulacja będzie podobna, stopa zwrotu troszkę wyższa.

Pozdrawiam serdecznie

Cześć,

jak zwykle super wpis, jednak dobre wpisy na blogu >> podcasty 🙂

Myślę, że warto pociągnąć temat, tak jak poprzedników, zainteresowała mnie kwestia stopy zwrotu przy kredycie oraz amortyzacji (szczególnie to drugie!). Temat wynajmu swojego „byłego” mieszkania po przeprowadzce i ewentualnego amortyzowania jest bardzo interesujący.

Jak dokładnie jest z tym 10%? Jakie warunki trzeba spełnić, jak to poprowadzić? W internecie mało rzetelnych źródeł na ten temat.

Łukasz

Hej Łukasz,

Polecam blog Wynajmistrz.pl prowadzony przez Grzegorza Grabowskiego.

Szczegółowo kwestie związane z amortyzacją mieszkań omawialiśmy w trakcie naszego podcastu o podatkach w wynajmie – 88 odcinek WNOP:

https://jakoszczedzacpieniadze.pl/jak-rozliczac-podatek-od-wynajmu-mieszkania

Pozdrawiam!

Witam.

Świetny wpis pokazujący po co tak naprawdę cała ta zabawa w nieruchomości.

Z niecierpliwością czekam na artykuł dot. rentowności mieszkania na kredyt.

Planuję zakup mieszkania we Wrocławiu w przyszłości przeznaczonego dla moich dzieci (11,9 i 1,5 roku). Narazie gromadzą kapitał by kolejny kredyt hipoteczny wziąć z głową.

Pierwszy, na dom, wziąłem z minimalną wiedza w tym temacie. Do tej pory zastanawiam się jakim cudem wyszło to względnie dobrze.

Obecnie wiem znacznie więcej. Uświadomiły mnie podcasty z gośćmi takimi jak Ronald Szczepankiewicz i Wojciech Wozniczka (podcasty z Wojtkiem to moje ulubione, słucham przynajmniej 1x w miesiącu).

Życzę dużych chęci do pracy 🙂

P.s. FINANSOWEGO NINJA przeczytałem 2x, swój egzemplarz dostałem ostatnio od kolegi który zdecydował się kupić zaktualizowane wydanie. Dzięki tej książce uchodze w pracy za eksperta od finansów 🙂

Gratuluje stopy zwrotu, jednak przy wynajmie na pokoje, spodziewalem sie wiekszej ROI – szczegolnie w takiej aglomeracji jak WRO. Oczywiscie, calkowita stopa zwrotu bedzie, mniejsza, jesli dojdzie do wiekszego remontu – czyli pewnie spadnie Ci ponizej 7% i to moze znaczaco – w zaleznosci od zakresu.

Czy ustaliles dla siebie min stope zwrotu przy ktorej wychodzisz z inwestycji?

Ja przy tego typu kalkulatorze wpisuje jeszcze aktualna wycene mieszkania (za portalami sprzedazowymi) – raz do roku/dwa lata, zeby wiedziec, czy wlasnie wychodzac bede na + czy – podczas sprzedazy lokalu….

Czyli zysk realny oraz teoretyczny w danym momencie. Zawsze mozna skorelowac 2 parametry = zbliza sie wiekszy remont, ceny nieruchomosci sa wysokie – moze warto skorzystac z okazji i sprzedac i wejsc w inna inwestycje…

to mnie właśnie zawsze zastanawia, czemu nie jest brane pod uwagę w takich kalkulacjach koszty potencjalnych remontów, które teoretycznie wypadałoby pewnie wykonać do ok. 5 lat?

Hej Kamil,

To jest kalkulacja rzeczywistych kosztów poniesionych od 2016 do 2019, więc skoro nie było remontu to dlaczego miałbym sobie te koszty wymyślać? To nie prognoza na wiele lat tylko dotychczasowa rzeczywista rentowność. Będzie remont – to spadnie. Ale na razie nic takiego nie nastąpiło.

Pozdrawiam

Michał, a ja mam pytanie odnośnie odesetek od kredytu, bo nie widzę nigdzie takiej pozycji. Czy należy je wpisać jako pozycję na liście operacji finansowych jako koszt?

Dziękuję!

Hej Klaudia,

Ten arkusz służy do liczenia rentowności inwestycji finansowych gotówką a nie kredytem.

Pozdrawiam

Cześć,

A co z lokatorami, który nie płacą i których Polskie prawo chroni i nie da się ich eksmitować? Jak to uwzględniasz w kalkulacjach? Bo to obecnie bardzo poważny problem 🙁

Pozdrawiam,

Kasia

Bardzo dobre pytanie!

Jak to jak? Po prostu we wpływach z czynszu będziesz miała 0, a trzeba będzie zapewne ponosić jakieś koszty – ROI odpowiednio się obniży.

Jeśli chodzi o przyszłość, to takie rzeczy (+remonty i inne przestoje) można „przewidywać” planując np. średnio 10 czy 11 z 12 msc wynajmu rocznie i kalkulując zwrot z inwestycji przy takich założeniach.

Oczywiście najlepiej przeciwdziała takiej sytuacji dobra weryfikacja najemców i dobre umowy (najem okazjonalny, instytucjonalny, aczkolwiek cwaniakom chyba tu zostało jeszcze parę kruczków) oraz nie podpisywanie umowy z osobami budzącymi poważne wątpliwości.

Niemniej jak już doszło do takiej sytuacji i jakiekolwiek legalne metody zawodzą, to jak najszybciej uruchamiasz państwową machinę mającą doprowadzić do eksmisji i czekasz na efekty. Jak gmina nie jest w stanie zapewnić lokalu zastępczego i eksmisja nie może się odbyć z tego powodu, to dochodzisz odszkodowania od gminy, a oczywiście byłym lokatorom po eksmisji wytaczasz powództwo cywilne o wszelkie zaległości finansowe z tytułu najmu.

Oczywiście strata już jest i się z nią godzimy i akceptujemy, a jakiekolwiek sumy uzyskane z obu powództw traktujemy jako miły bonus. Takie podejście zapewnia zdrowie psychiczne w takiej sytuacji :).

Hej Kasia,

Marcin Ci bardzo dobrze odpowiedział poniżej. Rzekłbym, że tacy lokatorzy to bardzo poważny problem tych, którzy niefrasobliwie podchodzą do „rekrutacji” najemców i „biorą jak leci”. U nas Ci potencjalnie problematyczni odpadają na lekturze umowy, czy konieczności dostarczenia zaświadczenia o źródle zarobków + prostym teście wiarygodności / weryfikacji w mediach społecznościowych co to za „ancymon” czy „ancymonka” + konieczności wniesienia odpowiednio wysokiej kaucji. Jeśli ktoś nie chce się dostosować do moich standardów weryfikacji najemców – po prostu nie ma szansy u mnie wynajmować.

Ja chcę żeby moi najemcy byli OK i by – skoro mieszka ich kilku w jednym mieszkaniu – także czuli się w miarę OK ze sobą. Jak wynajmujący / zarządzający na bieżąco dokłada starań i nie ignoruje np. najmniejszych problemów w mieszkaniu czy opóźnień w płatnościach, to zazwyczaj wszystko idzie OK albo przynajmniej sprawnie zauważa się problem i w taki czy inny sposób go rozwiązuje.

Pozdrawiam

Hej mozesz sie podzielic wzorem twojej umowy?

Hej Emil,

Nie udostępniam swojej aktualnej umowy.

Pozdrawiam

„Koszt czasu – osoby, które chcą skrupulatnie śledzić rentowność własnych inwestycji mogą także uwzględniać w kalkulacjach koszt własnego czasu. Ja tego nie robię. ?” Dla mnie powyższe zdanie jest kluczowym do tego, żeby jednak sceptycznie podejść do tej kalkulacji i szkoda, Michale, że ten temat pominąłeś.

Bo nie da się ukryć, że przy całej swojej „pasywności”, ten dochód wymaga bardzo dużych nakładów czasowych. Jeśli czyjaś godzina pracy ma wysoką wartość, to sama konieczność wizyty u notariusza i choćby przejrzenia umowa oznacza koszt w postaci utraconego czasu w wysokości liczonej być może w tysiącach złotych. A co z umową z firmą zarządzającą, remontami itp. To bardzo istotna kwestia. Ten wpis byłby o wiele pełniejszy, gdyby pokusić się choćby o szacunki czasowe, a mianowicie, ile godzin uwagi inwestującego wymagała rocznie owa inwestycja w nieruchomość. Pod ilość godzin, każdy mógłby wpisać swoją „stawkę” godzinową. W każdym bądź razie choćby nie wiem jak „pasywnie” do tego podchodzić, straty czasu są ogromne.

Hej Piotrz,

Ależ po to masz tabelkę żebyś mógł sobie dopisać dowolne koszty – włącznie z kosztem czasu. Nikt tego nie broni.

Ja tam nie mam „ogromnej straty czasu” przy tej inwestycji. Na początku miałem, ale odpukać – teraz jest względny luzik. Niektóre problemy (o ile do mnie docierają) traktuję wręcz hobbistycznie – poszerzam wiedzę i wymyślam nowe scenariusze zarządzenia sytuacją. Taka rozrywka dla dosyć znudzonego monotonią Michała. 😉

Nie ma inwestycji, które nie pochłaniają energii i czasu. Nawet inwestowanie w ETF-y wymaga weryfikowania swojej strategii i okresowego rebalancingu portfela tak, aby jego skład odpowiadał założeniom.

Czasem taniej jest wrzucić nawet wiele godzin w temat, który już w miarę dobrze znasz i który jest dla Ciebie przewidywalny (z przewidywalnymi stopami zwrotu) niż angażować niewiadomą ilość czasu w rozpoznanie nowego obszaru z nieznaną jeszcze, prawdziwą stopą zwrotu. A czasami lepiej po prostu komuś zapłacić za zrobienie czegoś taniej od nas – tak właśnie zrobiłem posiłkując się firmą zarządzającą najmem.

Pozdrawiam

Niesamowite ile osób nie czyta artykułu tylko biegnie od razu do kalkulatora i potem zadaje zdziwione pytania w komentarzach – gdzie wpisać odsetki od kredytu. Serio ludzie nie mają 10 minut żeby poczytać o temacie w który włożyli pół miliona złotych? To ich własne inwestycje, wiążące na długie lata, a szkoda chwili na zdobycie wiedzy o tym temacie. Straszne.

bo ludzie najlepiej by chcieli, aby Michał przyjechał do nich do domu i sam im wszytsko policzył i za nich by zdecydował.

Michał, bardzo spodobał mi się Twój case study, zgrzałem się na niego dlatego, że w tym roku kolejny raz odwiedziłem Wrocław i po raz kolejny jego potencjał zaskoczył mnie na plus. Oprócz tego, znajomi kupili mieszkanie w Jeleniej Górze, w którym miałem przyjemność spędzić trochę czasu, za które dali niewiarygodnie mało pieniędzy, ale wsadzili jeszcze połowę tego co dali i wyszło im mega cacuszko, na prawdę.

W związku z powyższym, idealnie pasuje mi Twój model z case study i naszła mnie taka myśl: jesteś osobą transparentną, cieszącą się zaufaniem publicznym, śmiało możesz sygnować różnego rodzaju projekty, więc pomyślałem o Tobie, jako hubie dla mniejszych inwestorów indywidualnych. Np. wchodzisz w jakąś kamienicę/budynek, nie chcesz brać 100% lokali dla siebie, a np. 50% lub 30% lub tylko 15% więc zakładasz projekt, pisząc symulację i samemu w niego wchodząc transparentnie, na pozostałe brakujące procenty. Myślę, że wiele osób Ci zaufało i weszłoby prawie w ciemno w taki biznes. Co myślisz? Ja jestem za. 😉

Jeśli to nie tajemnica, napisz proszę kto Ci przygotował to mieszkanie we Wrocławiu oraz kto nim zarządza.

Pozdrawiam serdecznie

P. S. Zaintrygowała mnie Twoja wartość Twojej godziny czasu. Jakbyś ją podał chociaż na priv, byłbym wdzięczny. 😉

Co do współinwestowania, które proponujesz, to robi to już np. Mzuri CFI Sławka Muturi. Łatwo znaleźć w wyszukiwarce internetowej – chcesz, skorzystaj.

Nie wiem, dlaczego Michał miałby wyważać otwarte drzwi – weź pod uwagę, że prowadzenie takiego wehikułu to normalny biznes w który trzeba wkładać czas, a Michał przecież dąży do minimalizowania czasu poświęcanego na niepotrzebne jemu samemu rzeczy. Jak masz już wolność finansową, to nie ma sensu zajmować się rzeczami, którymi nie chcesz się zajmować, a skoro Michał nie chce się zajmować mieszkaniami na wynajem, to moim zdaniem łatwo wywnioskować, że administracja takich projektów też mu nie leży.

Możesz to skonfrontować z celami które w ostatnich latach Michał opisywał na blogu i zobaczyć, że skłania się raczej ku edukacji ludzi, szerszym działaniom wspomagającym osoby z finansowymi problemami, może trochę porad dla małych przedsiębiorców na dorobku lub osób planujących założenie DG.

Zastanów się jakie cele Michała realizowałaby taka firma i dojdziesz do wniosku, że dla Michała nie ma to zupełnie sensu…

Odnośnie P.S.: Michał jakiś czas temu publikował łączne przychody i koszty z firmy/bloga z ostatnich lat. Wystarczy podzielić zysk przez liczbę godzin pracy w roku lub liczbę godzin w roku i będziesz miał dość konkretne oszacowanie.

Z kupowaniem mieszkań na wynajem bym uważała. Zaciąganie kredytu na kupno mieszkania w szczycie koniunktury może się bardzo źle skończyć. Nie chodzi tylko o spadek cen wynajmowanych mieszkań, ale przedewszystkim spadek wartości mieszkania o 20%, przy jednoczesnym wzroście raty nawet o 40%. Piszę o tym na blogu. Inaczej się inwestuje, gdy ma się kilkumilionowy biznes, a inaczej jak kupuje się pierwsze mieszkanie na wynajem. O tym jak wygląda sytuacja na rynku nieruchomości najlepiej świadczą słowa szkoleniowców: 6 lat temu na wykładach było 20 osób, teraz jest 200 osób.

Michale, jak rozumiem, to głównie ze względu na koszt twojego czasu poległ projekt posiadania 10 mieszkań na wynajem, czy może były jeszcze inne powody (np. obecne inwestycje przynoszą wyższy zwrot przy niższych nakładach pracy)?

Czy może jednak masz zamiar do tematu wrócić w jakiejś innej formie (wiadomo jakiej)?

Michał, miałbym parę pytań technicznych. Jest szansa na odpowiedź?

1. Czy sprzedający gotowca również zarządza tym lokalem?

2. Czy dostałeś gwarancję rentowności? Jeśli tak to na jak długo?

3. Kto jest gwarantem i w jaki sposób jest to zagwarantowane?

4. Ile m2 ma mieszkanie? Czy miało 6 pokoi czy przerobione?

5. Co zdecydowało, że wybrałeś gotowca a nie zlecenie, wyszukanie, remont i zarządzanie (bo można to również zrobić)

6. Nie znam rynku Wrocławia ale w Trójmieście wielopokojowe mieszkania zaczynają tendencję zjazdową ( na razie te powyżej 4 -5 pokoi. Inwestorzy zaczynają je sprzedawać ludziom z ulicy w oparciu o historyczne dane). Przy jakiej rentowności gotowy byłbyś wyjść z tej inwestycji i jak długo musiała by się utrzymać taka sytuacja?

7. Jak się ma kwota zakupu do bieżącej wartości mieszkania?

Pytam bo nikt w komentarzach tego nie podniósł a „gotowce” to miecz obosieczny.

Są fajnym produktem dla takich osób jak Ty. Ich czas jest zbyt cenny by się bardziej angażować i chętnie „przepłacą” za lokal bo dla nich bardziej niż cena lokalu liczy się przepływ lub ROI a to i tak tylko mała część ich portfela.

Żadną tajemnicą nie jest, że gotowce to głównie przerobione mieszkania gdzie większe pokoje dzielone są na dwa lub trzy mniejsze, kuchnia zmieniana na pokój a „nowa kuchnia” wypada na korytarz. Cenę gotowca wylicza się na podstawie przepływu dla inwestora i czasami gwarantując mu przez jakiś czas rentowność. Najczęściej przez Spółkę z o.o. bez majątku z kapitałem 5 000 zł 🙂 Najwięcej zarabia na gotowcu fliper. kupił poniżej wartości rynkowej, remont pod studentów (nisko kosztowy) a sprzedał na przepływ 7% dla inwestora.

Gotowce są zazwyczaj dużo droższe niż takie samo (powierzchniowo) mieszkanie na rynku. Owszem daje większy przepływ bo mamy więcej pokoi na mniejszej powierzchni ale wszystko opiera się na tym, że będzie popyt na pokoje. W Trójmieście inwestorzy odpalili tak dużo lokali a fundusze budują akademiki, że najemcy odchodzą od pokoi w wielopokojowych mieszkaniach. Takie pokoje maja po 7-10 m2 i kosztują koło 1000 zł plus opłaty. Coraz więcej osób woli dopłacić i mieć albo większy pokój albo kawalerkę, czy prywatny akademik z łazienką i aneksem kuchennym.

Taki gotowiec jeśli był kupiony tylko w oparciu o zwrot a cena pokoi się nie utrzyma to de facto można zostać z bardzo drogim, przerobionym mieszkaniem. Jedyne co ratuje inwestora w takiej sytuacji, że wzrost wartości dogonił cenę zakupu.

Hej Callipso,

Krótko (to znaczy miało być krótko a wyszło jak zwykle…):

Ad. 1. Kto inny sprzedawał a kto inny zarządza.

Ad. 2 i 3. Nie. Ale nie oczekiwałem takiej gwarancji. Nikt zdrowo myślący chyba nie oczekuje takiej gwarancji, bo przecież to właściciel jest stroną umów najmu i może zdecydować, że np. wynajmuje taniej lub drożej. Gwarancje z tego co wiem obowiązują wyłącznie przy mieszkaniach, które oddajesz w podnajem. Wtedy niczym jako właściciel się nie martwisz (w założeniu) i tylko liczysz na stałe wpływy miesięczne przez X lat.

Ad. 4. Nie podaję.

Ad. 5. Był w dobrej cenie (jak dla mnie), spinało się w Excelu, siłą rzeczy przy inwestycji w innej mieście nie byłem nią w stanie zarządzać osobiście (ani nie chciałem). Pasuje mi „odmiejscowienie” od Warszawy, bo tu miałbym zbyt dużą pokusę żeby robić po swojemu.

Ad. 6. Świadomie nie podawałem moich założeń inwestycyjnych odnośnie tego mieszkania do wiedzy publicznej i na razie tego nie planuję robić. Tendencji zjazdowej nie obserwuję. Konkurencja – wiadomo, że będzie. Kupując konkretnie to mieszkanie liczyłem się z tym, że być może trzeba będzie 6 pokoi zamienić na 4 lub 3 w niedającej się na razie przewidzieć przyszłości. W każdym razie mam tam pewną elastyczność, które pozwala mi dostosować się do sytuacji.

Ad. 7. Bieżąca wartość mieszkania jest wyższa niż w momencie zakupu. Sprawdzałem ją ok. rok temu, więc teraz to już nieaktualne, bo ceny transakcyjne (z tego co widzę) wzrosły. Jednym z oczywistych scenariuszy jest całkowite wyjście z inwestycji sprzedając mieszkanie np. jako „gotowiec inwestycyjny o udokumentowanej rentowności”. Ale wcale mi się do tego nie pali. 🙂

Co do Twoich dalszych komentarzy: każdy inwestujący sam musi sobie odpowiedzieć na zestaw pytań i inwestowanie bez odpowiedzi na takie pytania jest z mojej perspektywy po prostu przejawem beztroski lub po prostu głupoty. Czy traktujesz nieruchomości jako sposób zarabiania czy inwestowania? Czym się kierujesz przy zakupie? Jaką rentowność uważasz za satysfakcjonującą? Jakie widzisz zagrożenia dla rentowności? Na ile masz wiarę w to, że Twoje prognozy i założenia są słuszne?