Omówienie mojego podejścia inwestycyjnego na początku 2022 roku, zestaw refleksji inwestycyjnych i kierunki rozwoju mojego portfela.

Przy okazji kończącego się właśnie naboru do „Klanu Finansowych Ninja” zorganizowałem publiczny live w trakcie którego szeroko opowiedziałem o moim portfelu inwestycyjnym, jego wynikach za 2021 rok oraz planach ewolucji mojego podejścia w 2022 roku. Live był jednocześnie dobrą próbką tego, jak przeprowadzane są tego typu merytoryczne prezentacje dla uczestników #KFN.

Poniżej znajdziecie podsumowanie najważniejszych kwestii omawianych w trakcie tego wystąpienia, a także odpowiedzi na najważniejsze pytania zadane w trakcie lajwa (pomimo obiektywnych trudności z ich wyłuskaniem w ogromie komentarzy).

Jednocześnie wierzę, że szczegółowe omówienie mojego podejścia inwestycyjnego (szerzej niż miało to miejsce dotychczas podczas wywiadów) pomoże nieco lepiej zrozumieć dlaczego inwestuję tak a nie inaczej. Być może nawet kogoś zainspiruje do przemyślenia własnego podejścia.

Ogólnie agenda tego artykułu składa się z pięciu części:

✅ Kilku słów wstępu o mojej szczególnej sytuacji.

✅ Przedstawienia składu mojego portfela i zadań każdej z jego części.

✅ Prezentacji wyników, czyli stóp zwrotu oraz benchmarków, z którymi je zestawiam.

✅ Omówieniu inwestycyjnych planów na rok 2022, czyli tego czy i jak modyfikuję moje podejście i cele w tym roku.

✅ Argumentacji dlaczego warto przystąpić do #KFN – zwłaszcza, jeśli chcecie wiedzieć więcej o moim inwestowaniu (i nie tylko moim).

Mocno zapraszam do lektury i wierzę, że będzie to dobrze spędzony czas. 🙂

NAGRANIE: Jak inwestuję w 2022…

Poniższy artykuł to streszczenie i jednocześnie doprecyzowanie lajwa, którego zorganizowałem tydzień temu. Możesz obejrzeć nagranie lub przeczytać artykuł – do wyboru do koloru.

Udostępniłem także slajdy z mojej prezentacji.

Najpierw kilka istotnych zastrzeżeń

UWAGA! Musisz wiedzieć, że:

- Nie jestem doradcą inwestycyjnym i to co przeczytacie nie jest poradą inwestycyjną. Nie tylko nie mam prawa udzielać jakichkolwiek porad, ale wręcz uważam, że każdy musi sam podejmować własne decyzje i sam odpowiada za budowę swojego portfela inwestycyjnego dostosowanego do własnych preferencji.

- Piszę o MOIM portfelu inwestycyjnym. Jego aktualna konstrukcja jest efektem moich doświadczeń, preferencji, wiedzy w niektórych obszarach oraz jej brak w innych obszarach. Każdy z nas jest inny, ma inne oczekiwania, inny poziom akceptacji ryzyka i inne preferencje. Coś co sprawdza się u mnie, nie musi się sprawdzać u kogoś innego. I na odwrót. Ale tu dziś piszę o MOIM podejściu.

- Jestem amatorem i cały czas się uczę! Im więcej wiem, tym bardziej uświadamiam sobie jak wielki jest jeszcze obszar mojej niewiedzy. To co zobaczycie w tym artykule (zresztą tak jak w każdym innym na blogu), to dzielenie się w dobrej wierze pewnymi przemyśleniami z mojej drogi. Prawdopodobnie interesującymi dla osób, które są na niej jeszcze trochę za mną i jednocześnie mało odkrywczymi dla osób, które są wiele kroków przede mną. Niemniej uważam, że z podglądania inwestycyjnych zmagań innych może płynąć olbrzymia wartość edukacyjna.

- Moje podejście i portfel inwestycyjny ewoluują. I to jest stały, normalny proces. Dzisiaj zobaczycie stan na początek 2022 r., ale w miarę zdobywania wiedzy oraz lepszego poznawania siebie i moich reakcji, odpowiednio dostosowuję także moje podejście inwestycyjne. Doskonale to wiecie, bo tę ewolucję można było śledzić od czasu do czasu tutaj na blogu (na tyle, na ile się odkrywałem) i w zasadzie na bieżąco można śledzić w „Klanie Finansowych Ninja”, gdzie dużo otwarciej dzielę się konkretami (ceniąc sobie to, że odbywa się to na zamkniętym forum, a nie w całkowicie otwartym internecie).

- Jestem bardzo specyficznym przypadkiem! Rzekłbym, że mam bardzo nieszablonowy i mało reprezentatywny portfel (zarówno ze względu na jego skład, jak i wielkość). Miejcie to na uwadze. Zupełnie inaczej wyglądał skład tego portfela, gdy dopiero zaczynałem inwestować pierwsze nadwyżki finansowe, a inaczej wygląda teraz, gdy tak naprawdę inwestycje mogą już w pełni finansować życie naszej rodziny.

Kilka słów wstępu

Podsumuję kilka podstawowych założeń, którymi kieruję się w moim inwestowaniu. Można powiedzieć, że one w największym stopniu determinują mój sposób inwestowania:

- Mieszkam w Polsce i planuję mieszkać w Polsce. Nie chcę się stąd wyprowadzać.

- Nie do końca wierzę jednak w PLN jako walutę i to, że długoterminowo będzie się umacniała.

- Inwestuję nadwyżki finansowe na różne sposoby, bo tak naprawdę zielonego pojęcia nie mam, która z form inwestowania da najlepsze rezultaty w długim horyzoncie czasowym.

- Inwestowanie NIE JEST dla mnie sposobem zarabiania! Jest sposobem na ochronę wartości majątku zarobionego poza rynkami finansowymi. Oczywiście nie gniewam się, gdy moje inwestycje generują zyski, które mogę reinwestować (a nie tylko konsumować).

- W różnych częściach portfela realizuję różne cele inwestycyjne – to będę za chwilę wyjaśniał szczegółowo.

- Portfel buduję według moich aktualnych preferencji, ale te potrafią się zmieniać w czasie, więc nie należy się szczególnie przywiązywać do niczego co niżej napiszę. 🙂

Co jest najważniejsze w tym moim inwestowaniu? Chociaż oczywiście walczę o stopy zwrotu, to jednak kluczowe jest:

- Czy inwestycje pozwalają mi spokojnie spać w nocy?

- Czy nasza wartość netto rośnie (i w jakim tempie)?

- Czy bieżące wypłaty z inwestycji mogą finansować nasze życie?

Kilka razy już wspominałem, że inwestowanie ma być dla mnie przede wszystkim sposobem na podwyższanie mojego komfortu życia a stres związany z inwestowaniem kompletnie nie idzie w parze z tym założeniem. Szukam więc takich sposobów inwestowania, które dają mi względny spokój.

Wiadomo, że jest mi teraz łatwo mówić, bo nadal mam dobrze prosperujący biznes i świeży napływ kapitału (i do tego wieloma strumieniami: ze sprzedaży książek, subskrypcji #KFN i afiliacji). Do tego moje inwestycje także stały się już źródłem kapitału i zarabiają więcej niż potrzebuję na życie. W efekcie nie muszę się już martwić o posiadanie dużej poduszki finansowej i mogę sobie pozwolić na to, aby większość środków była zainwestowana. Niemniej i tak lubię mieć pod ręką gotówkę na 2 lata życia – tym bardziej, że nie wiem co na rynkach wydarzy się w krótkim terminie czasu, a nie chciałbym być zmuszony, np. do sprzedaży akcji bo „brakuje mi na bieżące wydatki”.

Poniżej zobaczycie wyniki poszczególnych części mojego portfela, ale miejcie proszę świadomość, że podaję je wyłącznie informacyjnie. Ogólnie uważam, że jakiekolwiek wyniki w przedziale rok-dwa mogą być bardzo mylące i nic nie mówiąc o efektach danego sposobu inwestowania. Uważam też, że nie ma sensu porównywać wprost stóp zwrotu różnych inwestorów, bo bywa tak, że różne osoby realizują różne strategie i w różnych okresach osiągają po prostu różne wyniki. Analiz można dokonywać dopiero po wielu latach.

I na koniec = jestem dziś przede wszystkim aktywnym inwestorem, ale traktuję to jako etap przejściowy do bardziej pasywnego inwestowania. Inwestowania aktywnego nie tylko nie polecam, ale wręcz odradzam. Moim zdaniem większość osób zdecydowanie lepiej wyjdzie skupiając się na swojej pracy i pozwalając inwestycjom pracować pasywnie. Jest wysoce prawdopodobne, że dotyczy to także mnie… 😉

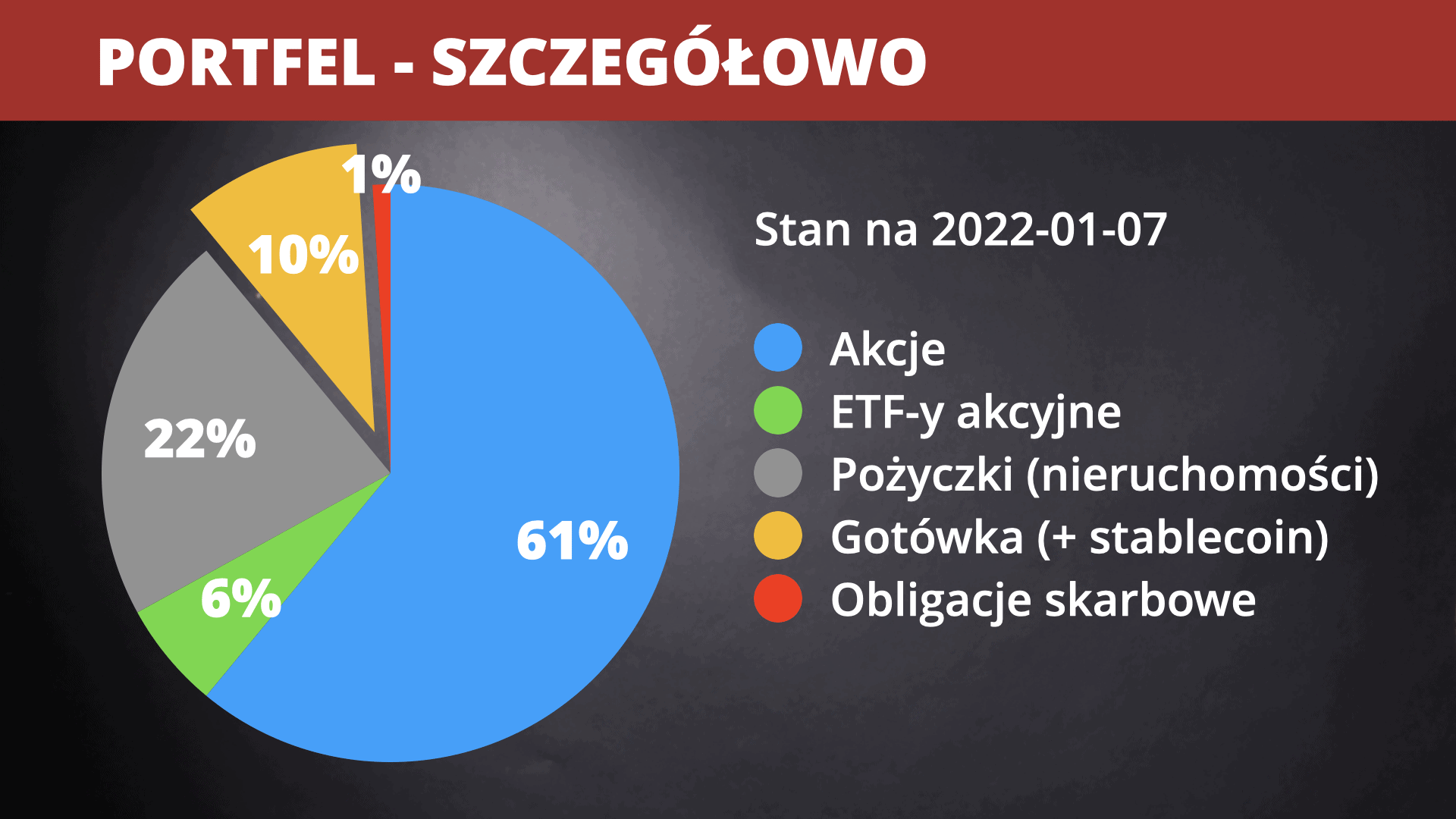

Mój portfel na początku 2022 r.

Najpierw przedstawię dokładny skład mojego portfela oraz omówię pokrótce, jakie role pełnią jego poszczególne komponenty.

To co najważniejsze = prezentuję tutaj skład portfela w relatywnie płynnych instrumentach z pominięciem wartości posiadanych przez nas nieruchomości (aktualnie tylko jedną z nich wynajmujemy, a reszty nie traktujemy inwestycyjnie).

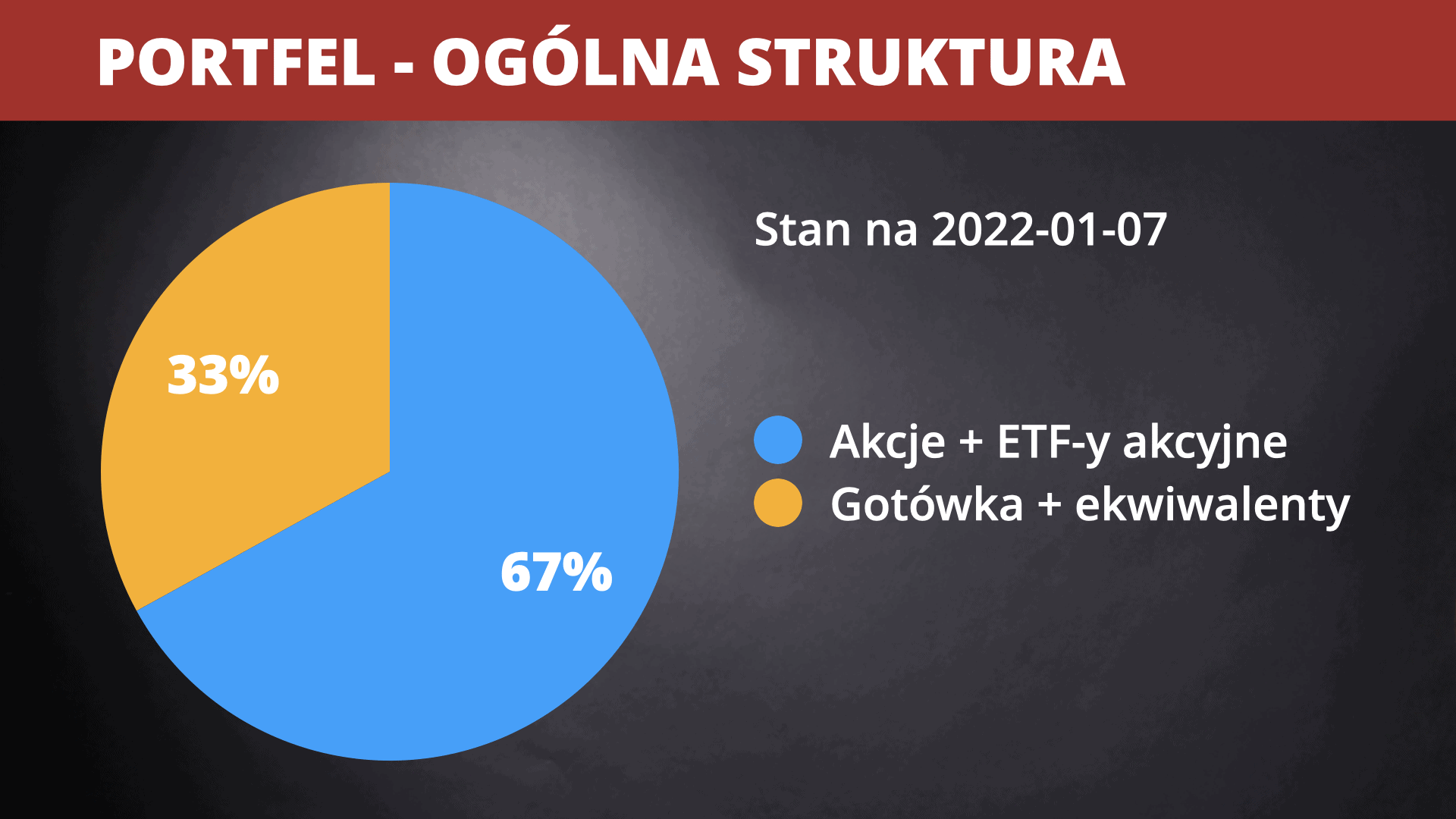

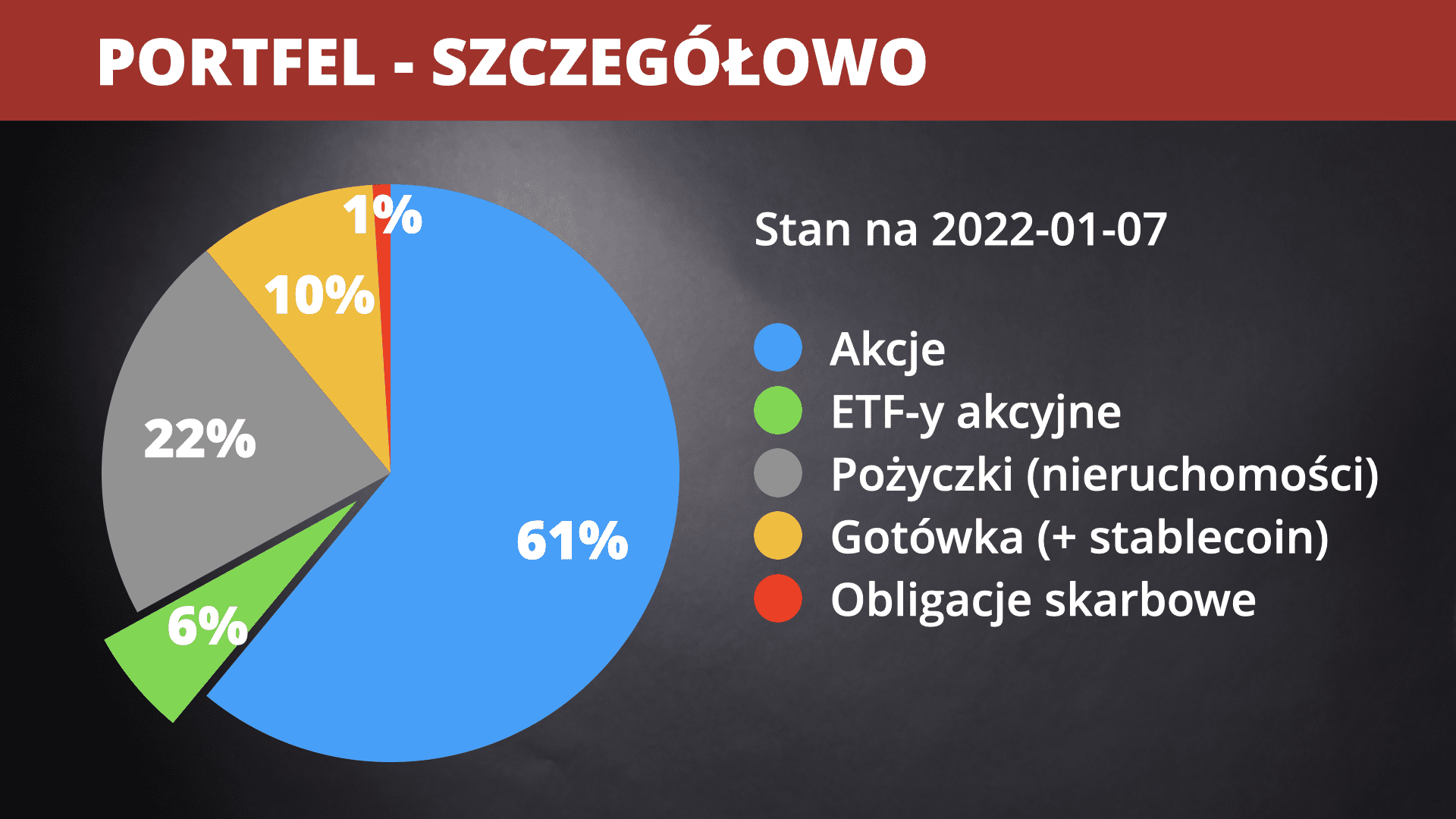

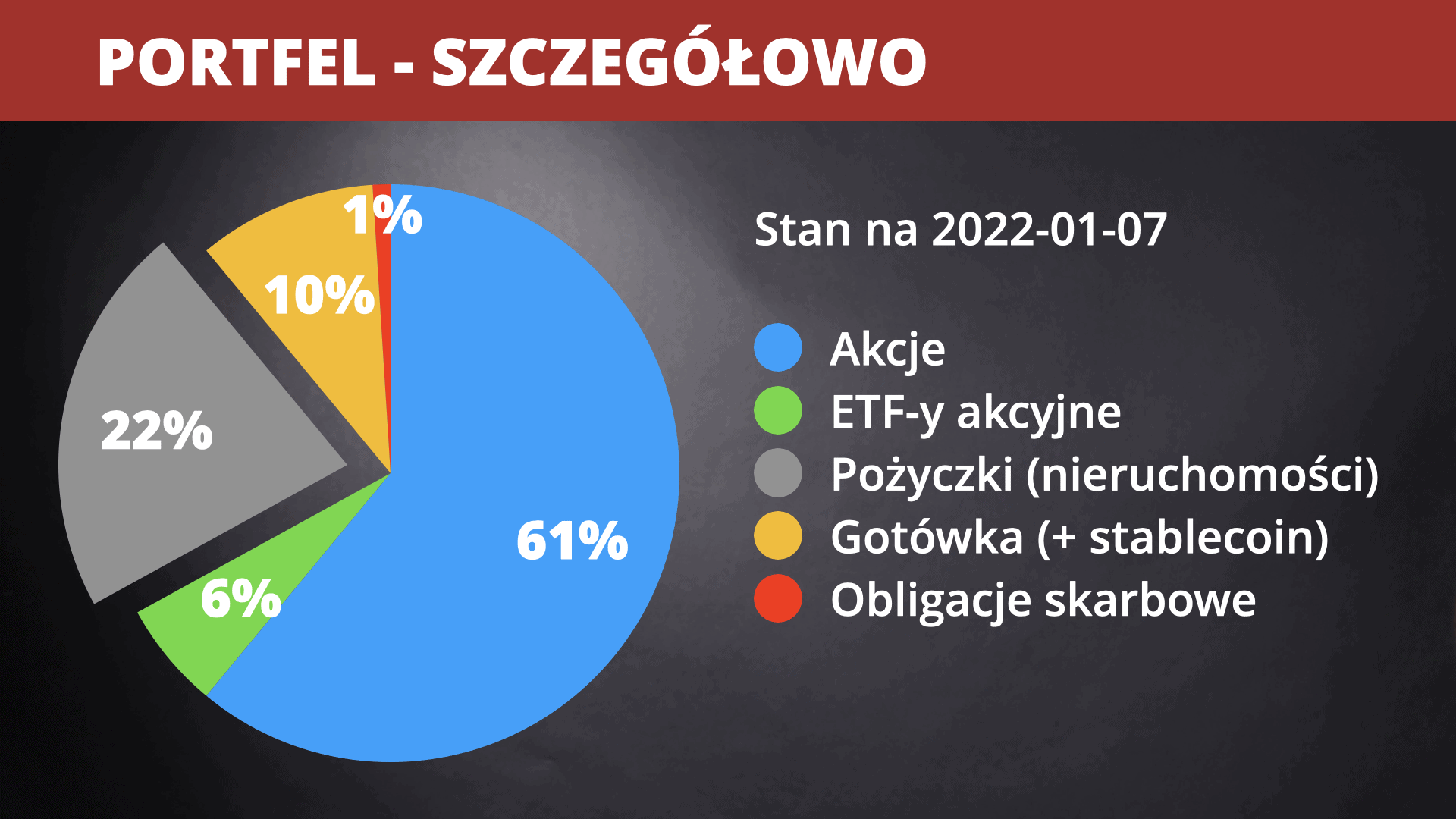

Ogólna struktura portfela prezentuje się następująco:

W chwili obecnej:

- Akcje oraz ETF-y akcyjne stanowią 67% całkowitej wartości portfela.

- Gotówka oraz jej ekwiwalenty stanowią 33% portfela.

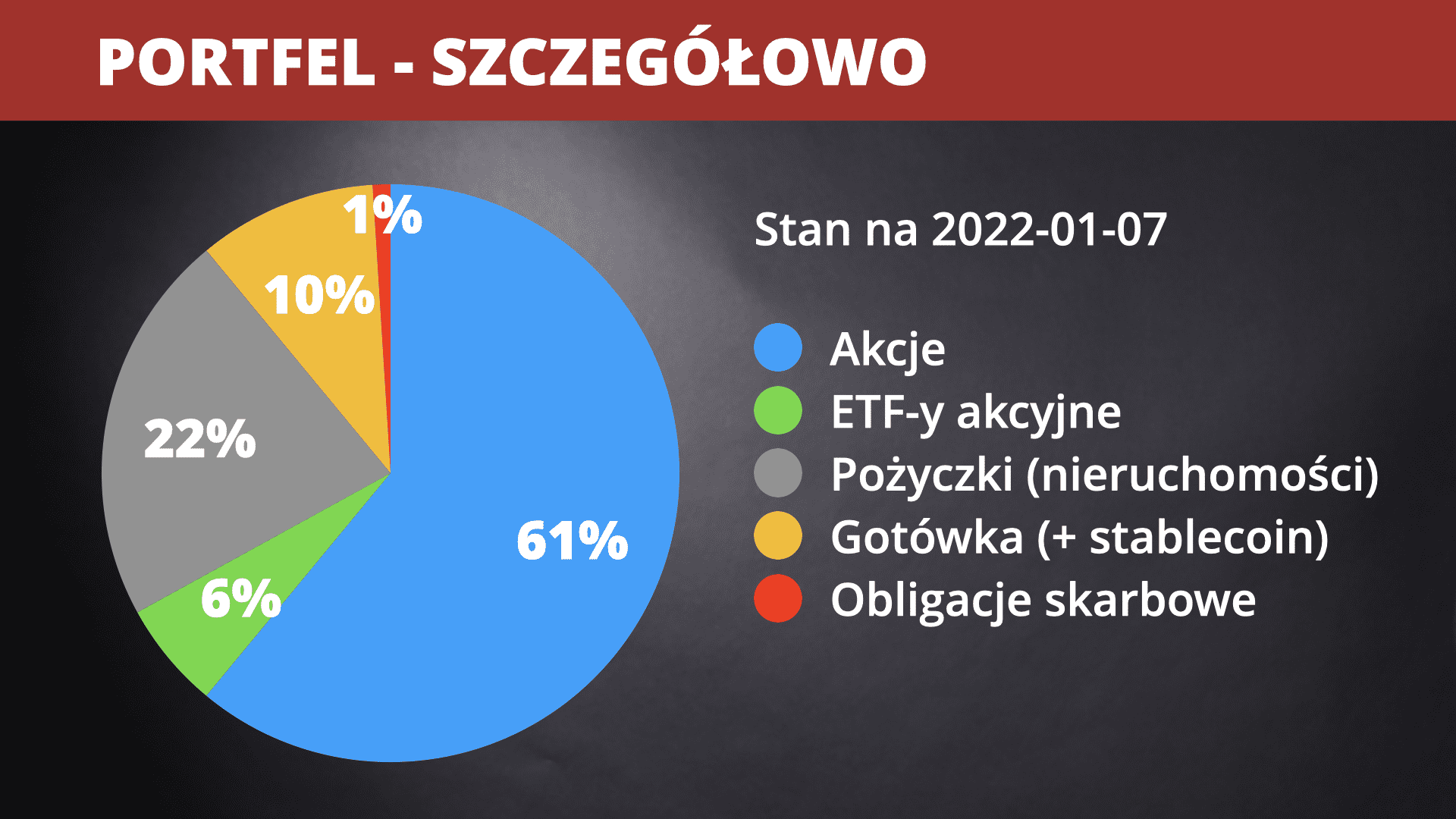

Schodząc na poziom szczegółów struktura ta przedstawia się tak:

Każdy z komponentów pełni u mnie inną rolę:

1) Akcje spółek zagranicznych = 61% portfela. Podstawowym celem budowy tej części portfela było zapewnienie strumienia dywidend w wysokości co najmniej 50.000$ rocznie. Kolejnym celem było to, aby był to strumień stale rosnących dywidend – optymalnie w tempie szybszym niż inflacja. Mam tu oczywiście na myśli tempo wzrostu wartości samych dywidend z roku na rok – bez dokonywania zmian w portfelu i dokupowania dodatkowych akcji.

2) ETF-y = 6% portfela. O ile w części dywidendowej portfela (patrz punkt 1) celem podstawowym jest cashflow z dywidend, a nie maksymalizacja stopy zwrotu z inwestycji w akcje spółek, to część ETF-owa (na razie skromna) służy mi przede wszystkim jako pasywna forma inwestowania (w której nie muszę tracić czasu na aktywną selekcję spółek) dająca uśredniony zwrot z globalnego rynku akcji.

To taka moja „druga noga” na wypadek, gdyby pierwsza część z perspektywy skumulowanej stopy zwrotu wypadała gorzej niż indeksy giełdowe (a jest to wysoce prawdopodobne, bo inwestorzy aktywni rzadko kiedy są w stanie w długim terminie pokonywać indeksy). Czyli o ile przy akcjach chodzi mi przede wszystkim o systematyczne otrzymywanie dywidend, to w części ETF-owej kluczowe jest osiągnięcie wyniku inwestycyjnego maksymalnie zbliżonego do indeksów giełdowych. Dodatkowo jest to także forma dywersyfikacji na akcje z całego świata, a nie tylko wybrane spółki z kilku krajów (tak robię w części pierwszej, o czym za chwilę).

3) Pożyczki = 22% portfela. To dla mnie substytut bezpośredniego inwestowania na rynku nieruchomości. Udzielając pożyczek firmie inwestującej w mieszkania / budynki mieszkalne mogę być całkowicie pasywnym uczestnikiem tego rynku i jednocześnie zarabiać na wzrostach cen nieruchomości mieszkalnych w Polsce. Ta część portfela nie jest podatna na taką zmienność jak rynki akcji (w zasadzie to w ogóle nie jest zmienna), więc stabilizuje mi poniekąd portfel. Cokolwiek nie wydarzyłoby się na giełdzie, to mam w pożyczkach zablokowaną całkiem sporą ilość gotówki.

4) Gotówka w PLN = 8% portfela. Pozycja gotówkowa z wykresu wyżej dzieli się obecnie na dwie części. Gotówką w złotówkach jest tą większą z nich (w praktyce nawet dużo większą niż tu podaję, o czym zaraz napiszę więcej). Pełni ona dwie role:

- „Żelazna” poduszka finansowa = ok. 3% całego portfela.

- Rezerwy (nadwyżki) oczekujące na lepszy kurs wymiany PLN na USD i EUR.

5) Stablecoins = 2% portfela. Objaśnię i rozwinę ten temat niżej. Podstawową rolą stablecoinów w moim portfelu jest zarabianie odsetek na tych pieniądzach, które już udało mi się wymienić na USD (co robię zawsze, gdy uznaję kurs za wystarczająco atrakcyjny). Jest to u mnie taka zarabiająca alternatywa dla przechowywania USD w gotówce.

6) Obligacje skarbowe = 1% portfela. Inaczej mówiąc jest to bezpieczne repozytorium PLN indeksowanych inflacją (dokładnie obligacje 10-letnie). Dlaczego jest ich tak mało? O tym piszę niżej.

Tak jak wspominałem na początku mój portfel ewoluuje i zmienia się w czasie. Kiedyś większy był w nim udział lokat bankowych (gdy były jeszcze dobrze oprocentowane) oraz pożyczek. Jednak od 2019 r. systematycznie zwiększam udział zagranicznych akcji w portfelu.

Ogólnie zdecydowanie chcę mieć (i już mam) przewagę inwestycji zagranicznych oraz walut obcych. Inwestowanie większości majątku w Polsce (na GPW i na inne sposoby) uważam za elementarny błąd wskazujący na tzw. „home bias” inwestycyjny. No ale nie trzeba się ze mną zgadzać. 🙂

Szczegóły portfela i stopy zwrotu w 2021 r.

Skoro już ujawniłem dokładny skład portfela, to pora sprawdzić jak poszczególne klasy aktywów radziły sobie przed 2022 r.

Wyniki: Akcje

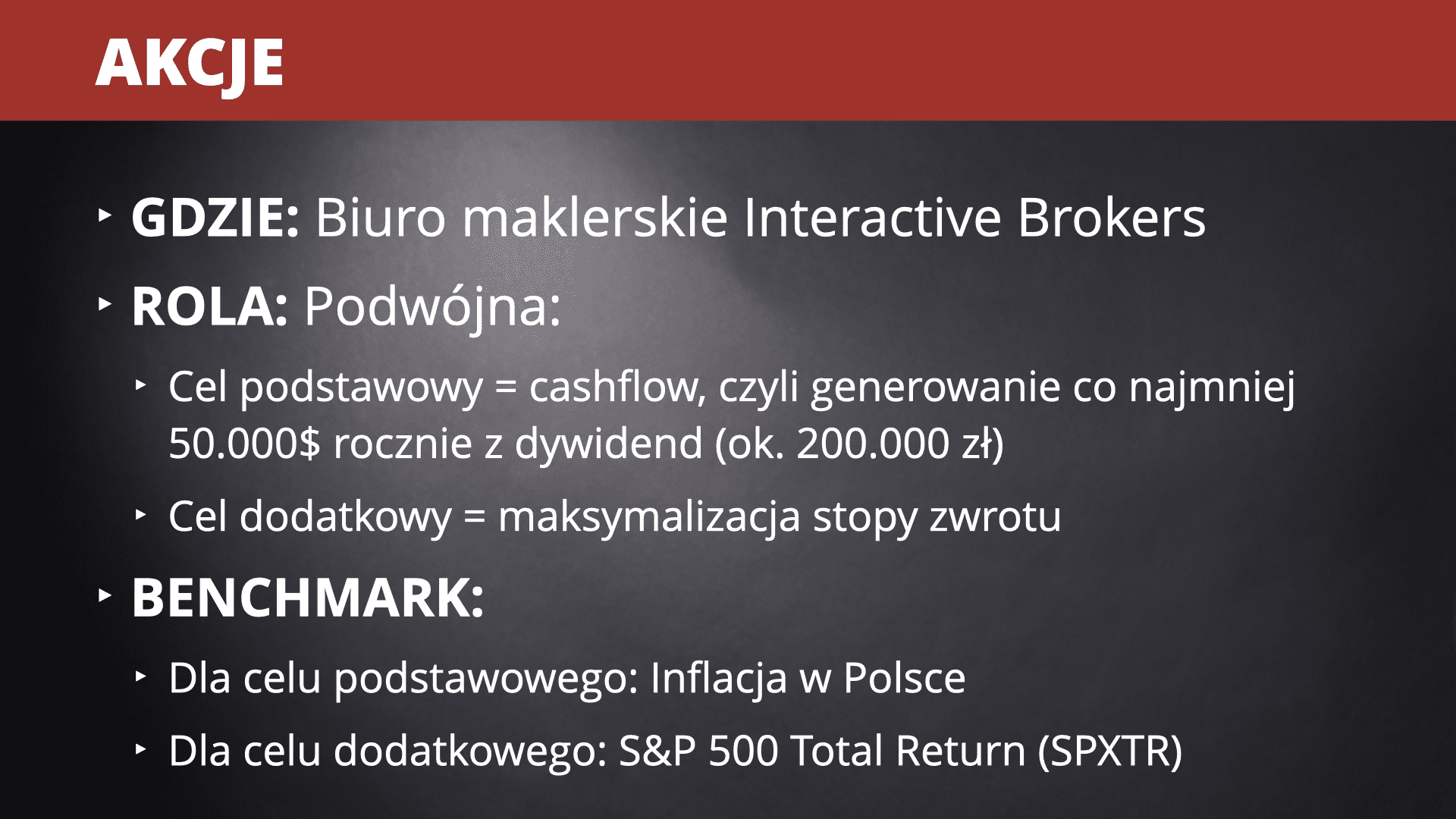

Moim podstawowym biurem maklerskim jest Interactive Brokers. Korzystam z niego z kilku powodów: szeroki dostęp do instrumentów (akcje, ETF-y, opcje) i rynków, bardzo niskie prowizje, tani margin. Osobom, które zdecydują się tam posiadać rachunek proponuję skorzystanie z modelu rozliczeń Tiered, chociaż jest on nieprzejrzysty, bo polega na sumowaniu przeróżnych składowych opłat. Jeśli jednak wybierzecie go zamiast Fixed, to będziecie płacić ok. 3x mniejsze prowizje, np. 0,35$ od transakcji zamiast 1$ od transakcji. Polecam, bo nie ma sensu przepłacać.

Jeśli zarejestrujecie się przez mój link afiliacyjny w Interactive Brokers, to możecie otrzymać akcje IBKR (Interactive Brokers) o wartości nawet 1000$. Dla jasności: za każde zainwestowane u nich 100$ IB daje 1$ akcji. Szczegóły w regulaminie na stronie.

W części akcyjnej mojego portfela inwestycyjnego mam a w zasadzie dwa benchmarki, z którymi zestawiam jej wyniki:

- Wpływy dywidendowe analizuję przez pryzmat inflacji w Polsce, tzn. czy wypłacane mi dywidendy rosną z roku na rok szybciej niż inflacja w Polsce. Patrzę przede wszystkim na DGR portfela (Dividend Growth Rate), ale także uwzględniam kurs walutowy USD, bo ew. umacniający się dolar pomaga w przyroście kwoty otrzymywanych dywidend wyrażonej w PLN.

- Całkowitą stopę zwrotu z portfela akcji zestawiam z indeksem S&P 500 Total Return (SPXTR). Przypominam, że indeks SPXTR tym różni się od SPX, że uwzględnia również dywidendy wypłacane przez spółki wchodzące w skład S&P 500.

Mój portfel akcji w Interactive Brokers buduję w zasadzie od czwartego kwartału 2019 r. Portfel dywidendowy zacząłem budować na początku 2019 r., ale wykorzystywałem do tego polskie biura maklerskie. Dopiero potem uświadomiłem sobie, jak wiele tracę na otrzymywanych za ich pośrednictwem amerykańskich dywidendach (podwójny podatek u źródła = 30% pobranego podatku od dywidend amerykańskich spółek). To zdecydowało o całkowitej wyprowadzce inwestycyjnej z Polski.

Podstawowe informacje o moim portfelu na dzień 7 stycznia 2022 r.:

- Było w nim 55 spółek z USA, Kanady, UK i Chin. Zdecydowana większość z USA.

- 49 spółek dywidendowych = to na ich akumulacji koncentrowałem się w latach 2019–2021.

- 6 spółek wzrostowych.

Nie ujawniam publicznie na blogu składu mojego portfela ani jego dokładnej wartości. Zdradzę jedynie, że na początku 2022 r. największymi pozycjami w moim portfelu były British American Tobacco (BTI czyli amerykański ADR), Amazon (AMZN), firma energetyczna Enbridge (ENB) oraz koncern farmaceutyczny Abbvie (ABBV).

Pełny portfel spółek = tylko w #KlanFinNinja

Poniżej publikuję zamaskowany arkusz z portfelem moich spółek. Pełna wersja tego stale aktualizowanego arkusza (po każdej transakcji) udostępniana jest przeze mnie jako jeden z benefitów dla uczestników „Klanu Finansowych Ninja”. Zresztą w klanie dosyć mocno omawiamy tematykę inwestowania dywidendowego na giełdzie amerykańskiej.

No to zacznijmy od weryfikacji realizacji pierwszego z celów zakupu akcji, czyli sumarycznej dywidendy wypłacanej przez tę część portfela.

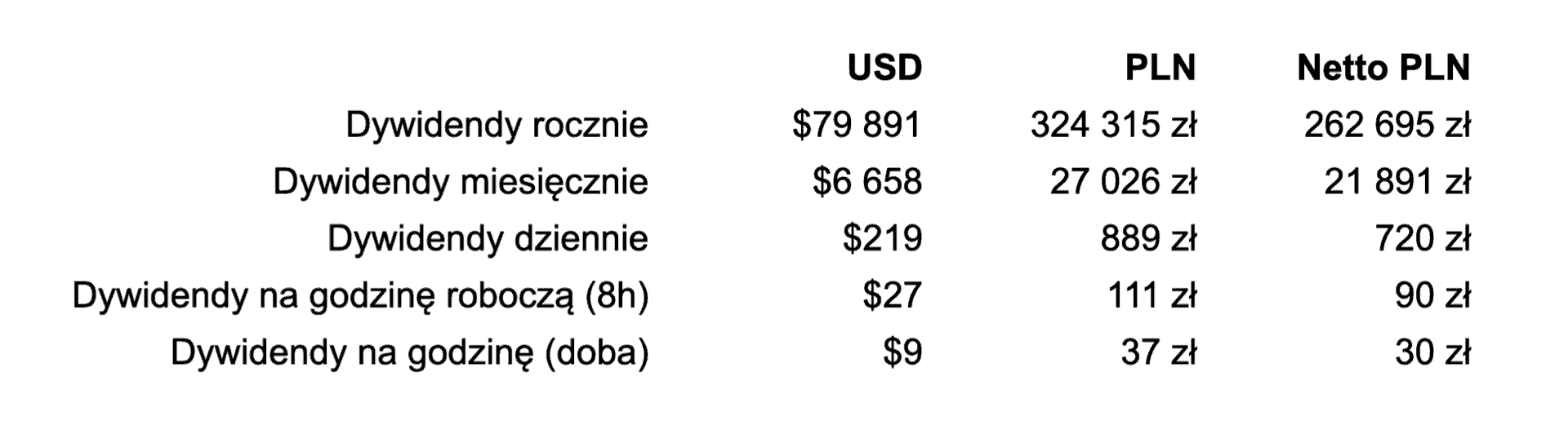

Cashflow z dywidend w 2021 roku = 52.133$ otrzymanych dywidend (brutto). Oczywiście od tych dywidend potrącony został jeszcze podatek u źródła, do którego w Polsce muszę dopłacić brakujące 4% do podatku Belki (piszę w dużym uproszczeniu, bo wyliczanie należności podatkowych od dywidend zagranicznych jest bardziej skomplikowane – pisałem o tym na blogu i prowadziłem również bardziej szczegółowe lajwy w #KFN).

Prognozowany cashflow z dywidend w 2022 roku = 79.891$ (brutto). Gdybyście zastanawiali się, jaki jest mój yield on cost (czyli „odsetki” od kapitału ulokowanego w akcjach po koszcie ich zakupu) to podam, że wynosi 4,96%.

Tak jak pisałem już we wcześniejszych artykułach = dywidendy dają mi spokój i są dla mnie ekwiwalentem „pensji z giełdy”. To najbardziej namacalny przykład tego, że kapitał pracuje i jest w stanie finansować życie mojej rodziny nawet wtedy, gdy – dosłownie – nie dotykam portfela inwestycyjnego i niczego nie kupuję i nie sprzedaję. Zresztą nie bez powodu mówi się, że „najlepsze wyniki inwestycyjne osiągają nieboszczycy” – kiedyś przeprowadzono badania, w których wykazano, że nie ruszane od lat konta inwestycyjne z włączonym mechanizmem reinwestowania otrzymywanych dywidend generowały najlepsze skumulowane stopy zwrotu. 😀

Na otrzymywane dywidendy lubię patrzeć uśredniając je do miesięcy, dni oraz godzin roboczych i widzieć, że nawet, gdy nic nie robię, to one wpływają:

Oczywiście sam kalendarz wypłaty dywidend nie jest tak regularny. W najgorszych miesiącach wpływa tylko ok. 3000$. W najlepszych – ponad 12.000$.

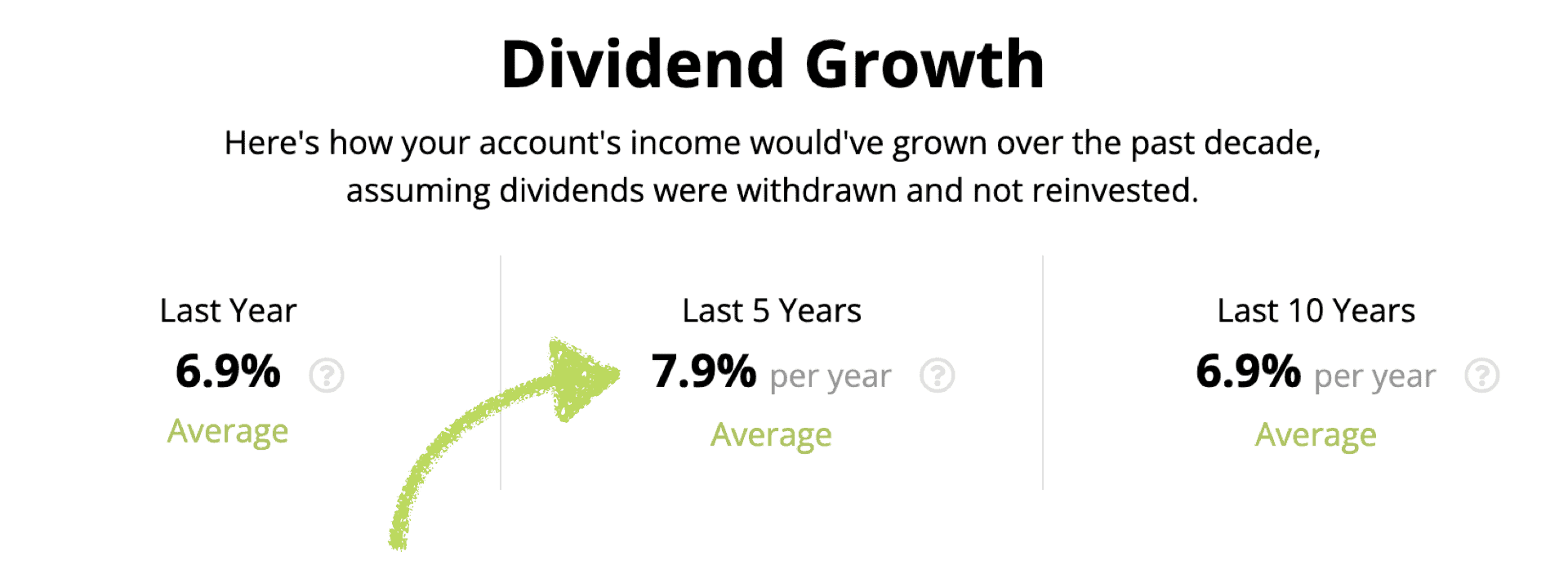

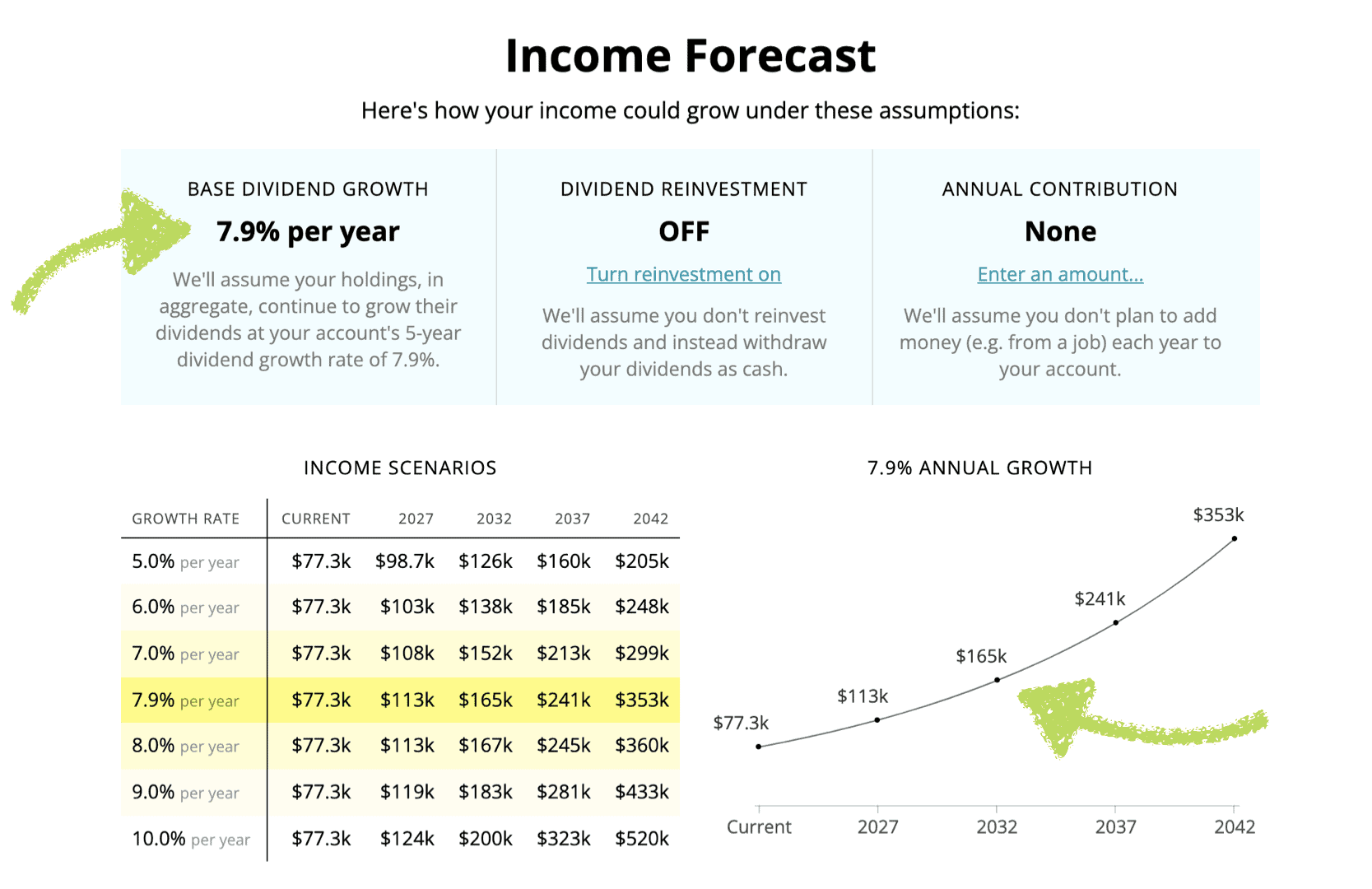

Jak te moje dywidendy wyglądają na tle inflacji w Polsce? Radzą sobie bardzo dobrze. W ostatnim roku wzrost dywidend płaconych przez spółki z mojego portfela wyniósł 6,9%, czyli na każde 100$ dywidendy płacone rok temu teraz otrzymuję 106,9$. Jeszcze lepiej sytuacja wygląda w okresie ostatnich pięciu lat – średnioroczny wzrost dywidend wyniósł aż 7,9%. Bardzo zacnie!

Jeśli tempo to zostanie utrzymane, to już za 5 lat mój portfel płacić będzie ok. 117.000$ rocznie w dywidendach, a za 10 lat od dzisiaj (czyli jeszcze przed moim formalnym wiekiem emerytalnym) ok. 171.000$ rocznie = ponad 2x więcej niż teraz. I to bez reinwestowania dywidend i dokupowania jakichkolwiek kolejnych akcji do mojego portfela. Ten przykład bardzo obrazowo pokazuje siłę procentu składanego działającego na naszą korzyść. Poniżej symulacja w formie graficznej z nieco niższą wyjściową kwotą dywidend:

Jak widać samo tempo wzrostu dywidend płaconych przez spółki z mojego portfela to dobre zabezpieczenie przed inflacją (przy założeniu, że spółki utrzymają takie tempo).

A to jeszcze nie wszystko, bo dywidendy to tylko część równania pokazującego całkowitą stopę zwrotu z inwestycji w akcji. Dodatkowo składa się na nią także sam wzrost ceny akcji spółek.

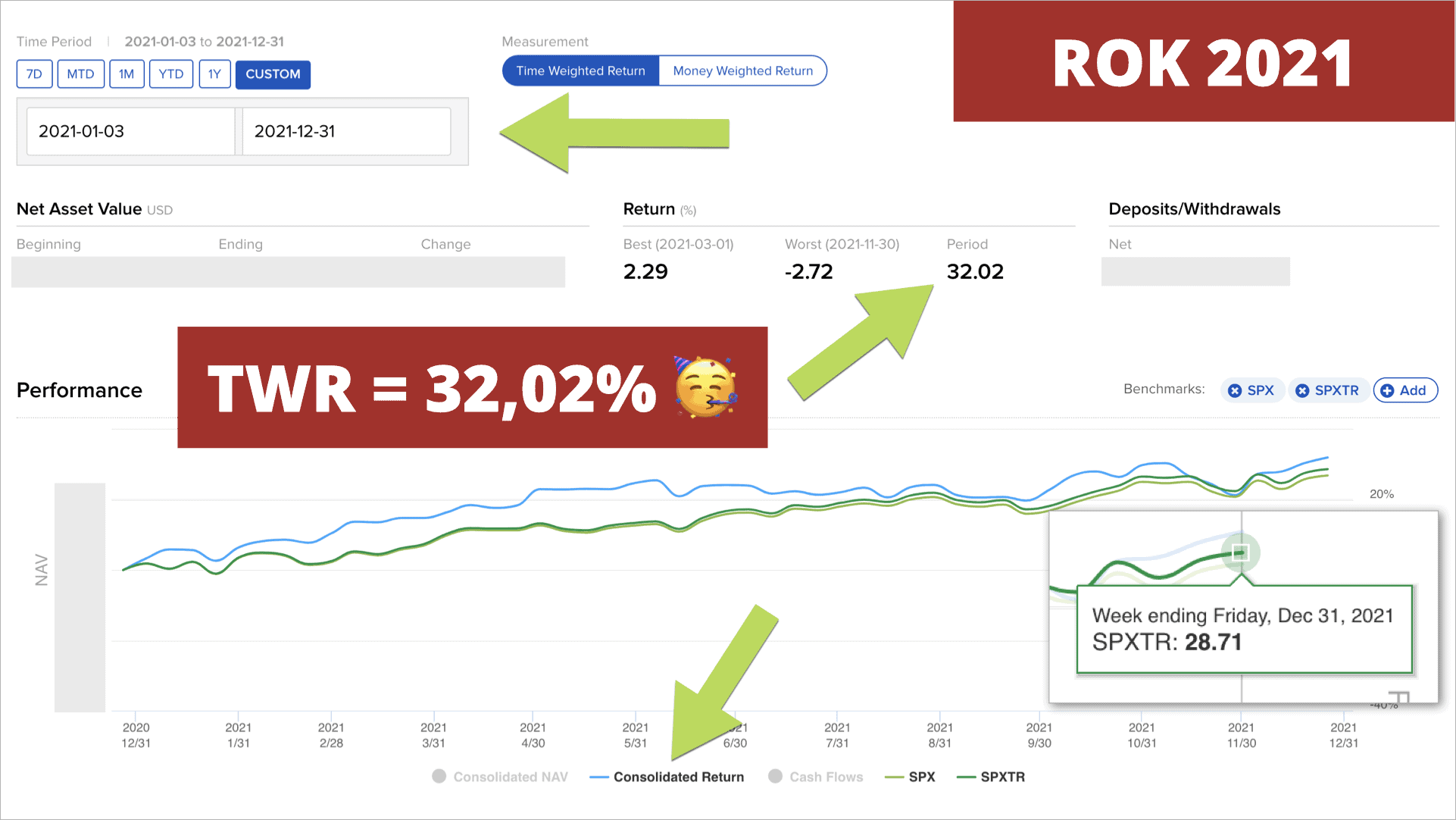

Patrząc na „Total Return” mojego portfela rok 2021 był dla mnie bardzo korzystny. Tzw. TWR (time-weighted return), czyli ważona czasowo stopa zwrotu, wyniosła dla mojego portfela aż 32,02%. Co ciekawsze udało mi się pobić wyniki indeksu S&P 500, które wyniosły odpowiednio:

- SPX = 26,89%

- SPXTR = 28,71%

Przy okazji dobrze widać jak niski był współczynnik dywidendy samego indeksu = 1,82%.

I tu teoretycznie mógłbym zakończyć tę część i chwalić się jakim to świetnym inwestorem jestem, skoro udało mi się pokonać indeks (a wiadomo, że ta sztuka udaje się nielicznym). Rzeczywistość jest jednak mniej spektakularna…

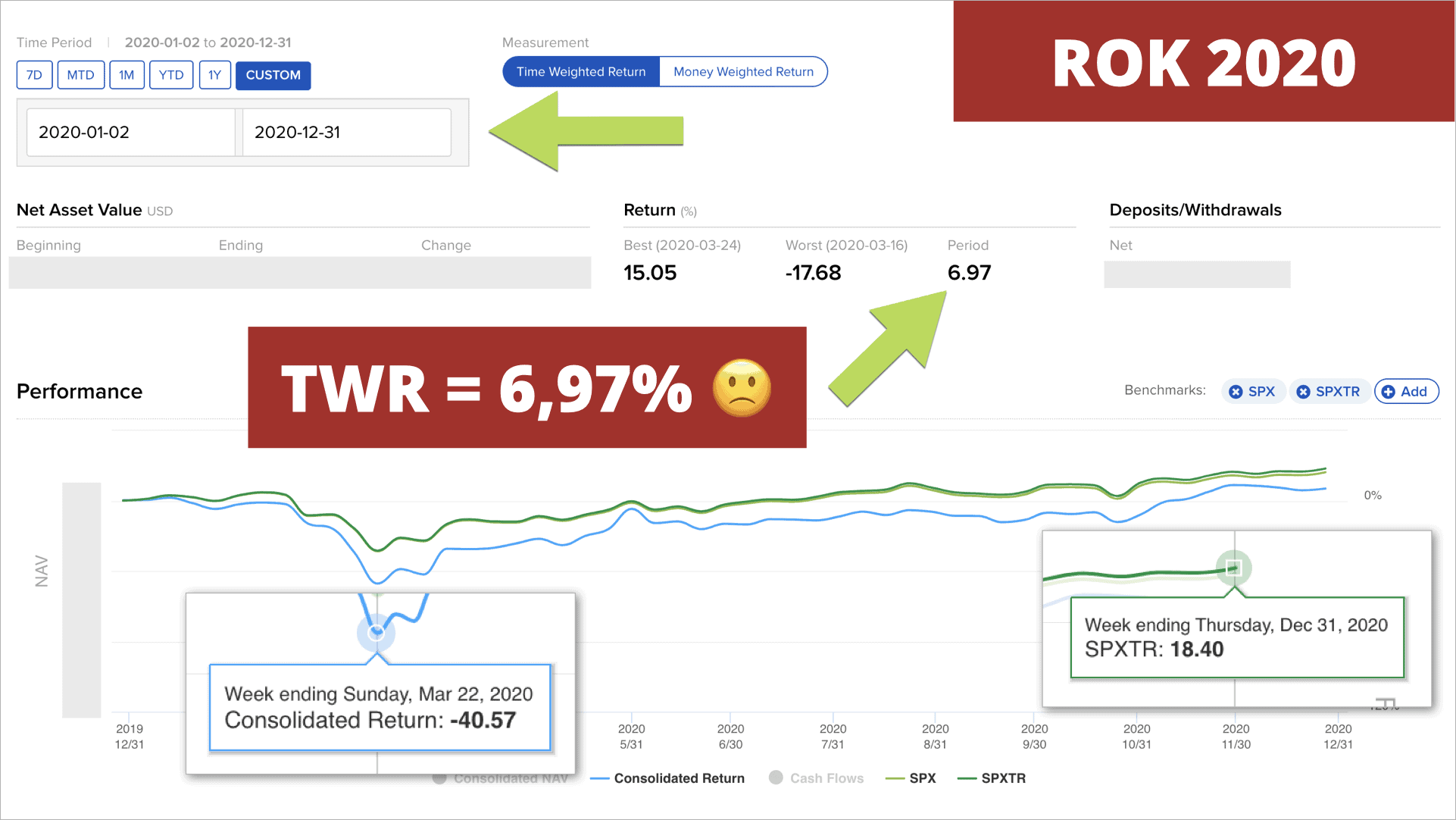

Owszem 2021 rok był świetny dla mojego portfela akcyjnego, ale tak naprawdę warto cofnąć się wstecz i zobaczyć, jak moje inwestowanie wypadało na tle indeksu w poprzednich latach. W 2020 r. kompletnie nie ma się czym chwalić:

Rok 2020 zakończył się dla mnie wynikiem 6,97% podczas, gdy SPXTR dał wynik 2,6x lepszy i wzrósł o 18,40%! Do tego moje spadki także były znacznie większe niż w przypadku indeksu – 22 marcu 2020 r. znajdowałem się na poziomie minus 40,57%! Olbrzymia była także dynamika spadków i późniejszych wzrostów:

- 16 marca 2020 r. był najgorszym dniem mojego inwestowania = w ciągu jednego dnia portfel stopniał o 17,68%.

- 24 marca portfel mocno odbił i jego wartość poszła w górę aż o 15,05%.

Te liczby doskonale pokazują dlaczego trzeba posiadać własną strategię inwestycyjną i rozumieć dlaczego inwestujemy w taki a nie inny sposób. Nie będąc mentalnie przygotowanym na takie spadki łatwo jest spanikować, sprzedać wszystkie „spadające noże” i… w efekcie stracić sporo pieniędzy wychodząc na dołku.

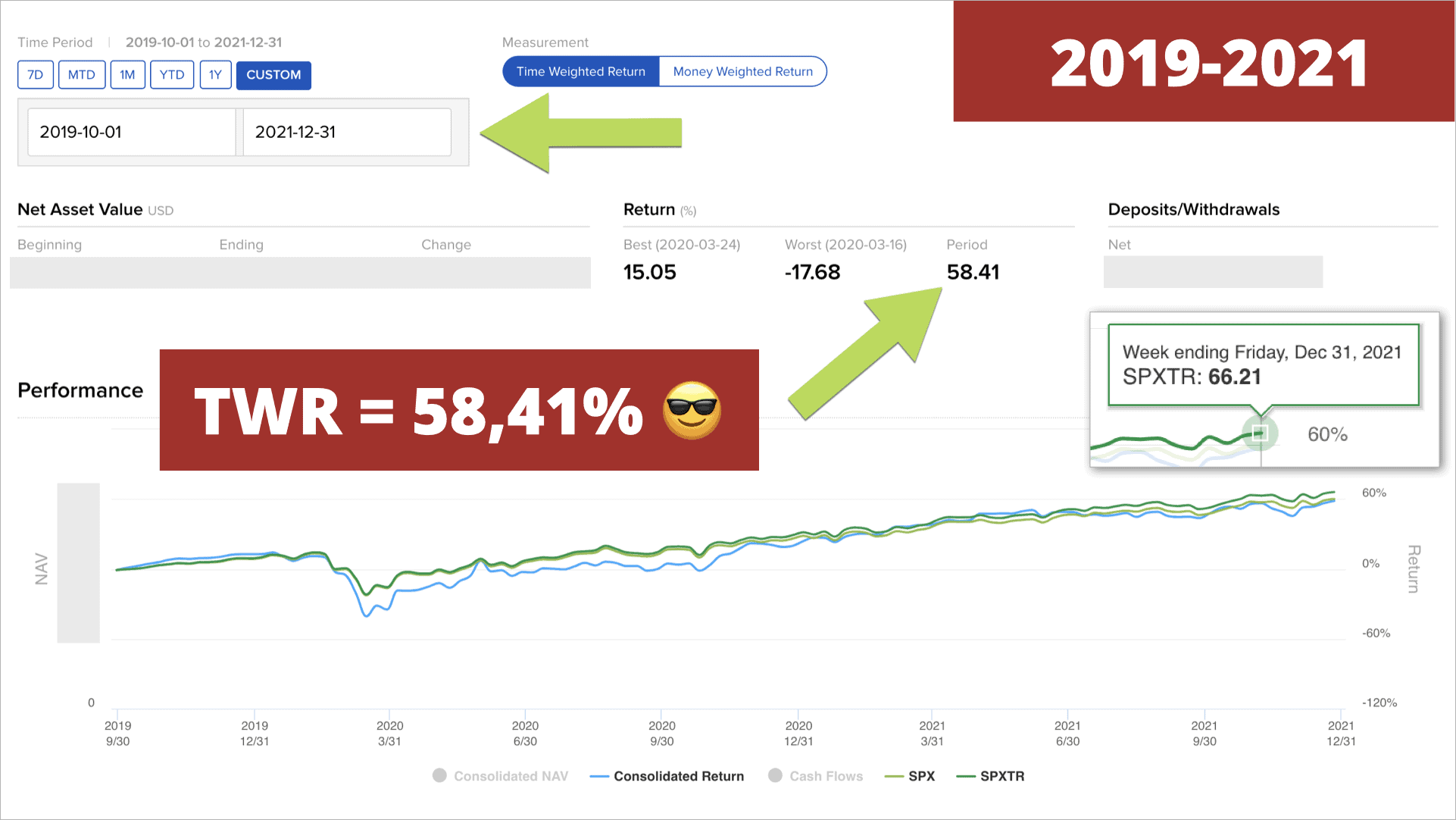

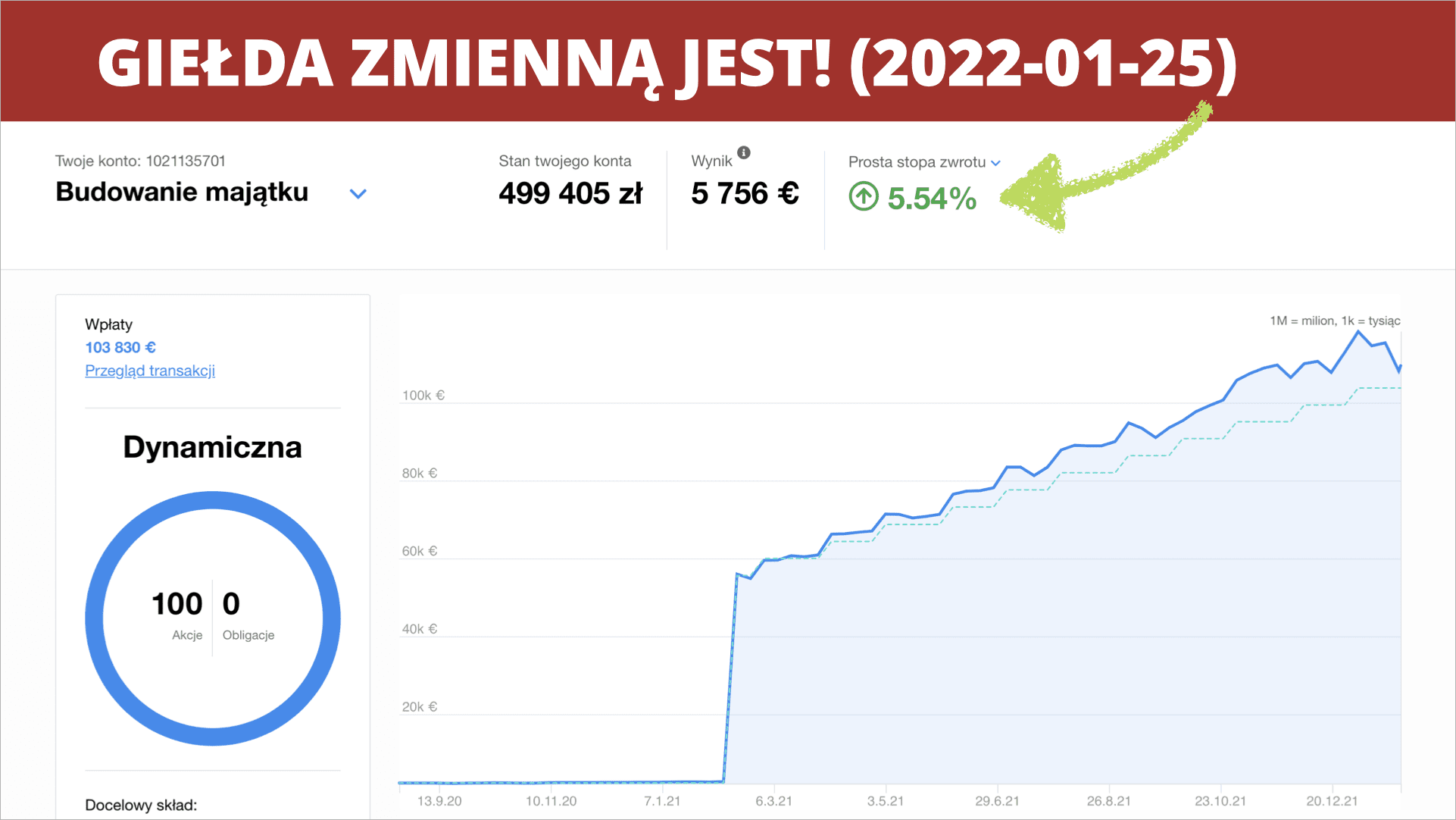

Na koniec wrzucę jeszcze poglądowy wykres przedstawiający cały okres mojego inwestowania w Interactive Brokers (od 1 października 2019 do końca 2021 r.). Jak widać moja skumulowana stopa zwrotu wynosi 58,41%, ale indeks SPXTR dał w tym czasie zarobić 66,21%.

W całym tym okresie przegrywam z indeksem, ale z mojej perspektywy jest to OK. Przypominam, że podstawowym celem tej części portfela jest strumień dochodów z dywidend, a nie maksymalizacja stopy zwrotu.

Wyniki: ETF-y

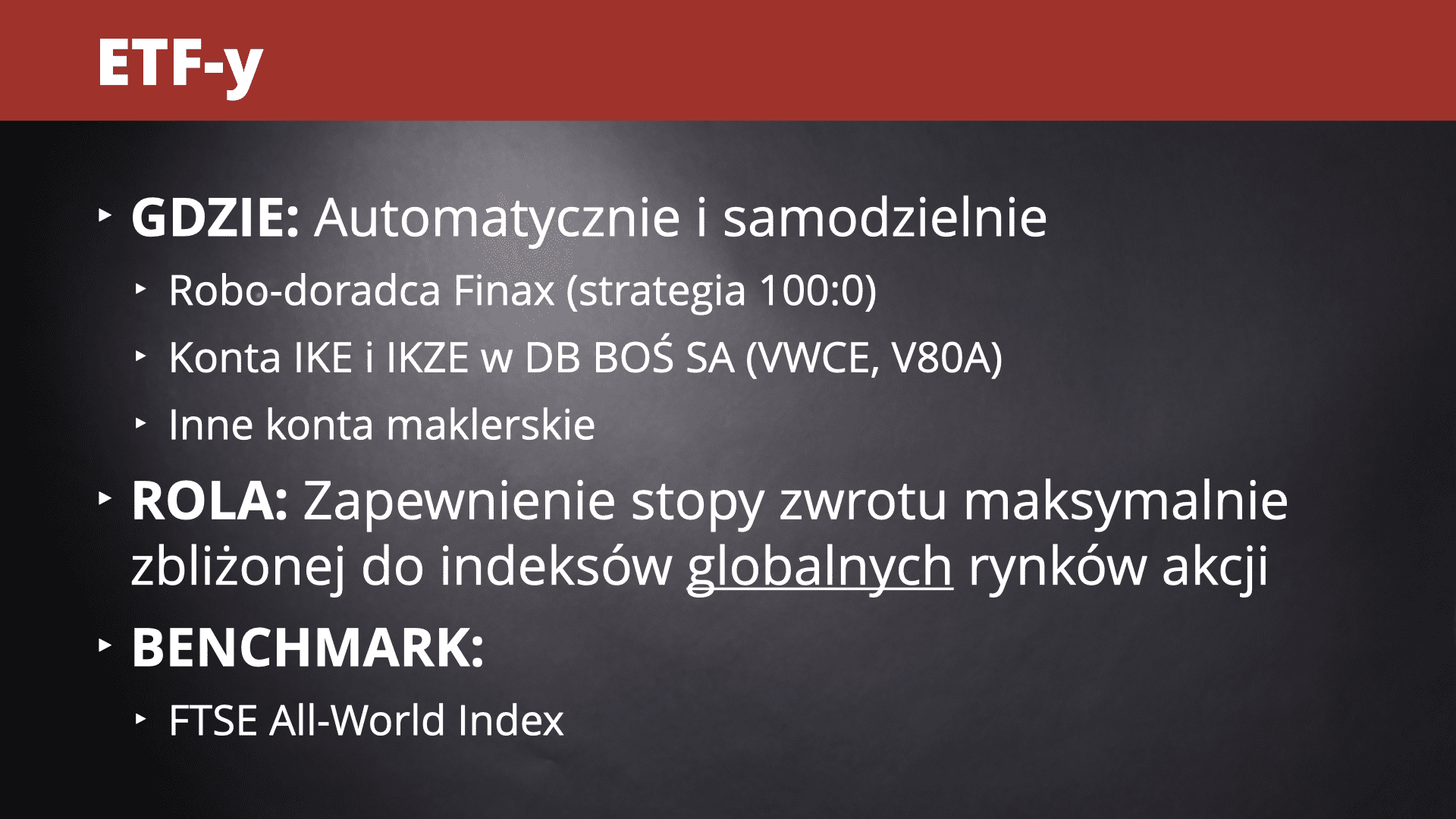

W ETF-y inwestuję w trzech miejscach:

- U robo-doradcy Finax w strategii 100:0, czyli 100% w ETF-ach akcyjnych.

- Na kontach IKE i IKZE w DB BOŚ SA, gdzie kupuję ETF-y VWCE i V80A.

- Na innych kontach maklerskich i u innych robo-doradców – ale to na tyle małe kwoty, że ich tu nawet nie wyszczególniam.

Benchmarkiem dla wszystkich inwestycji ETF-owych jest stopa zwrotu z FTSE All-World Index.

W tej części omówię inwestycję w Finax, bo tamtejszy mój portfel jest publiczny. Założenia dla tego portfela bardzo szczegółowo opisywałem w artykule opublikowanym blisko rok temu – w moje urodziny. Polecam lekturę tego wpisu wszystkim, którzy chcą sobie przypomnieć założenia mojego inwestowania poprzez ETF-y i szukają także uzasadnienia dlaczego robię to z pomocą Finax, a nie samodzielnie (obiektywnie – mógłbym).

Tu przypomnę podstawowe z założeń inwestowania poprzez Finax:

- Oczekiwałem pełnej pasywności tej inwestycji. Miało się to sprowadzać do jednorazowego ustawienia zlecenia comiesięcznego przelewu PLN do Finax i to ten słowacki robo-doradca miał już wykonywać bez mojego udziału resztę operacji: przewalutowanie, zakup ETF-ów i systematyczny rebalancing wtedy, gdy zajdzie taka potrzeba.

- Otworzyłem portfel 100:0 = 100% akcji, gdyż tak nie potrzebuję obligacji w Finax, bo niezależnie utrzymuję dużą pozycję gotówkową (oraz mam ekwiwalenty gotówki) poza robo-doradcą.

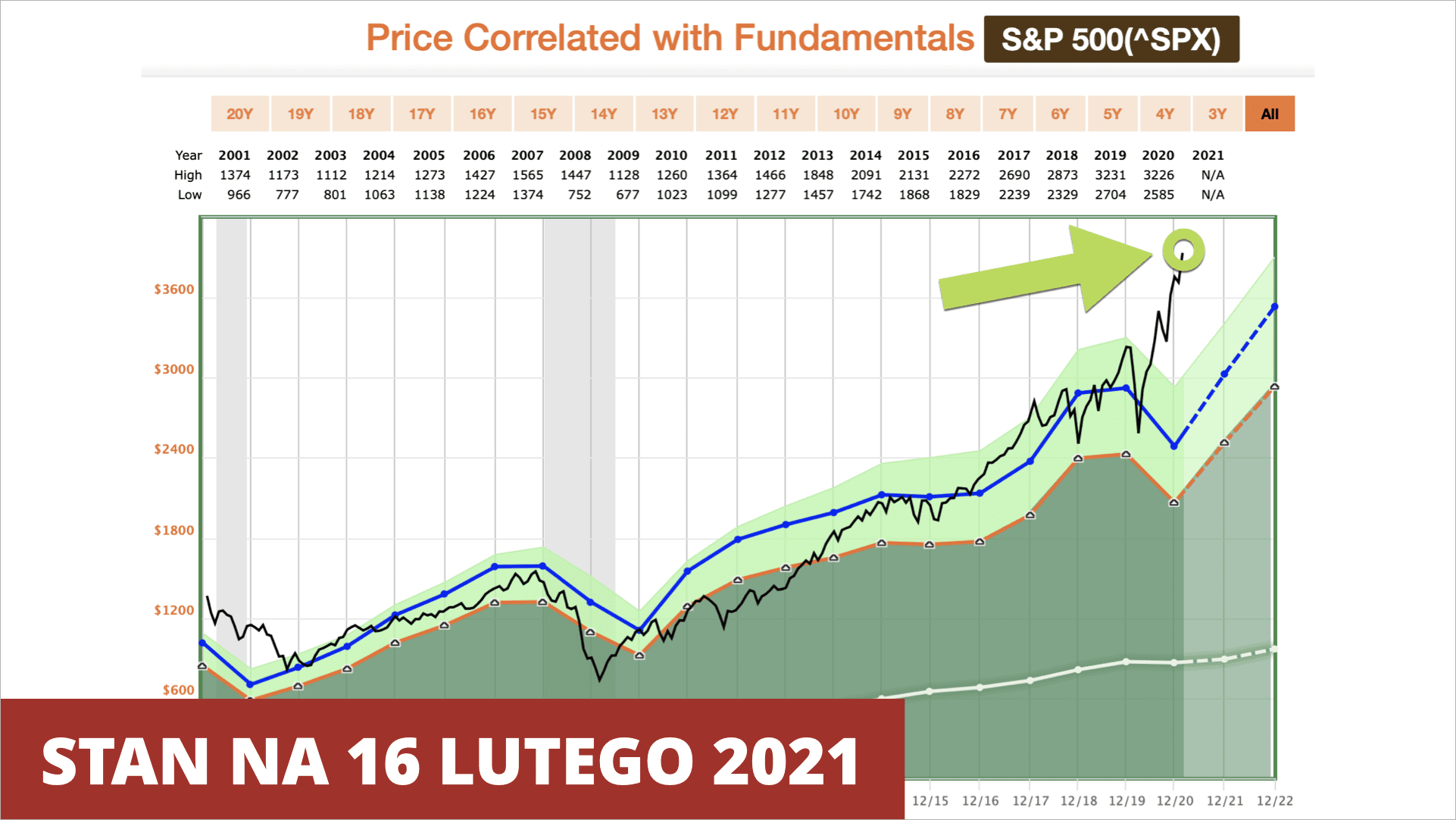

- Rozpocząłem inwestycję na ATH (All Time High), czyli rekordowym poziomie indeksu S&P 500. Był to zabieg celowy. Chciałem upublicznić ten portfel i potraktować go szkoleniowo, ale takiego efektu nie osiągnąłbym, gdyby udało mi się złapać dołek w 2020 r. Wtedy każdy mógłby zarzucić fałszowanie wyników. Poczekałem aż indeks wyjdzie na nowe maksima (po odrobieniu strat) i dopiero wtedy wszedłem. Dużej wpłaty do portfela dokonałem 12 lutego 2021 r. i Finax kupił za nie ETF-y 18 lutego.

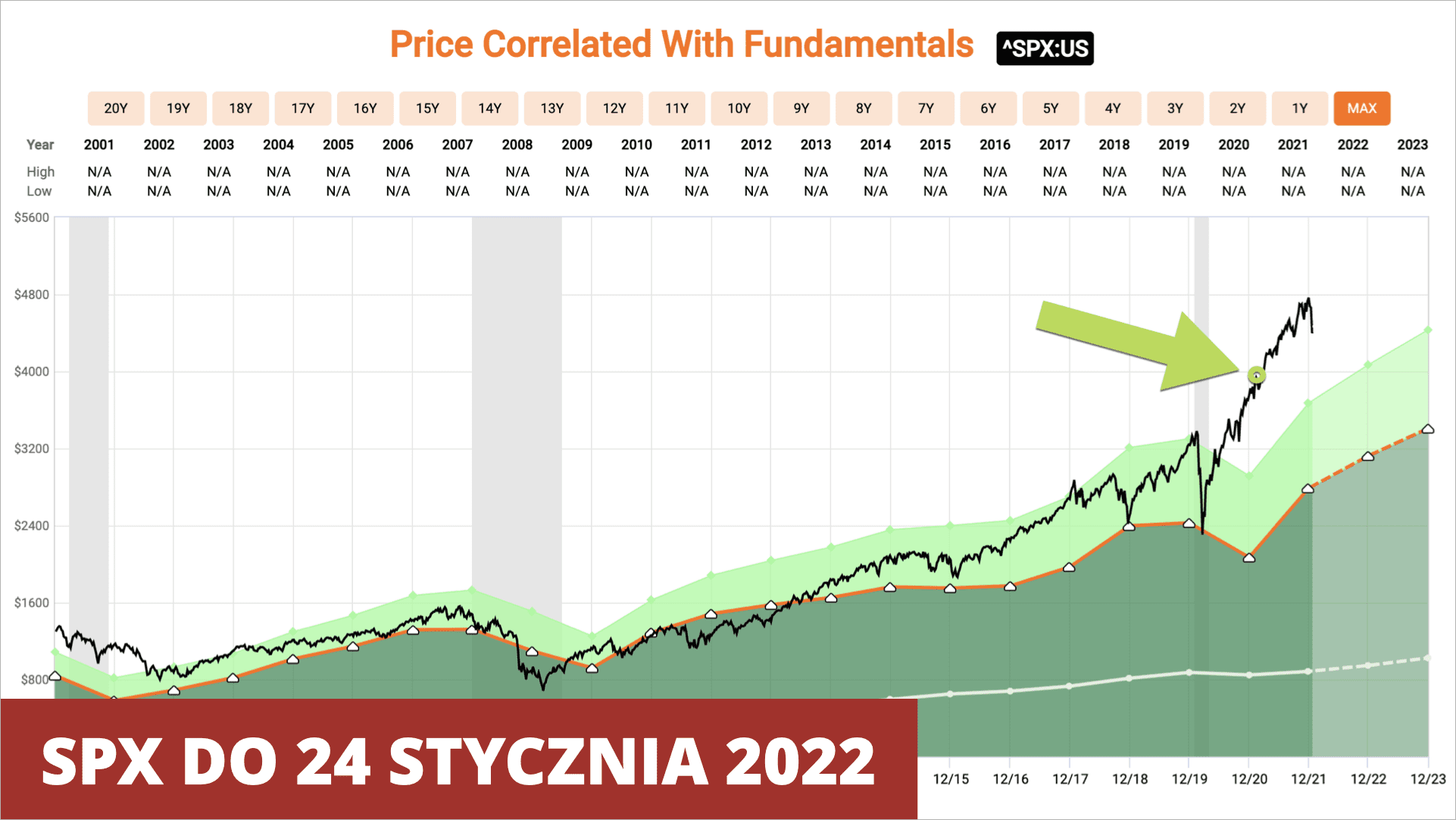

Przypomnę w jak teoretycznie złym momencie wchodziłem na rynek:

To zielone kółeczko pokazuje na jakim poziomie wyceny znajdował się indeks, gdy rozpoczynałem inwestycję w Finax. Dla jasności:

- Pomarańczowa linia = pokazuje wskaźnik P/E=15

- Niebieska linia = długoterminowa średnia P/E dla indeksu S&P 500

- Czarna linia = wartość indeksu SPX = jak widać mocno się odkleiła od fundamentów. Najmocniej od 20 lat. Stąd wiemy, że wchodziłem na totalnym szczycie notowań w sytuacji, w której indeks po prostu uznać można było za „bardzo drogi”.

Przyznacie, że wykres nie wyglądał rok temu szczególnie zachęcająco do inwestowania, prawda? Patrząc na wykres w lewą stronę można byłoby pomyśleć „tanio to już było! Teraz lepiej poczekać na spadki”. W drugiej jednak strony – rynek przez większość czasu znajduje się w okolicy ATH. Przykładowo w 2021 r. rekord „notowań wszechczasów” bity był dokładnie 70 razy! No ale tego dowiedzieliśmy się dopiero na koniec 2021 r.

Ogólnie przymierzając się do inwestowania możemy zastosować kilka różnych podejść:

- Lump-sum investing – polega na inwestycji od razu całej kwoty, którą mamy przeznaczoną na inwestycje. Po prostu wyskakujemy z gotówki. Wiele osób obawia się jednak takiego podejścia, bo może się okazać, że zainwestowały dokładnie przed rozpoczęciem spadków na giełdach, co może mieć niszczycielski skutek dla psychiki inwestora.

- Dollar-cost averaging (DCA) – polega na systematycznym inwestowaniu stałej kwoty, dzięki czemu, gdy rynek jest drogi – kupujemy mniej aktywów za kwotę X, ale gdy spadnie to za tę samą kwotę X kupimy więcej tańszych aktywów. Dzięki rozłożeniu kwoty np. na comiesięczne raty, łatwiej poradzić sobie psychicznie ze spadkami i potraktować je jako okazję do tańszych zakupów.

Szczerze mówiąc, gdy rozpoczynałem inwestycję w Finax, to miałem nadzieję na jakąś większą „zwałkę” w 2021 r. i możliwość dorzucenia dodatkowych pieniędzy. Ale nie chciałem też czekać z dużym kapitałem na kontach oszczędnościowych. Zdecydowałem się więc zastosować miks jednorazowej inwestycji i DCA. Połowę docelowej kwoty wpłaciłem od razu, a drugą połowę rozłożyłem na comiesięczne raty. W praktyce moja strategia wyglądała następująco:

- Start od 250.000 zł wpłaconego kapitału (dopłata 240 tys. zł do wcześniejszych 10 tys. zł testowej inwestycji).

- Co miesiąc dopłata kolejnych 20.000 zł.

- W przypadku, gdy indeks S&P 500 spadnie o 20% od szczytu notowań (ATH) wykonałbym jedną lub obydwie z poniżej wymienionych rzeczy:

- Podwyżka comiesięcznych wpłat lub…

- Jednorazowa wpłata większej kwoty.

- Na koniec roku miałem zdecydować, czy zmieniam parametry dopłat do portfela – to zdradzę w dalszej części artykułu.

Wyniki inwestycji w Finax na koniec 2021 r.

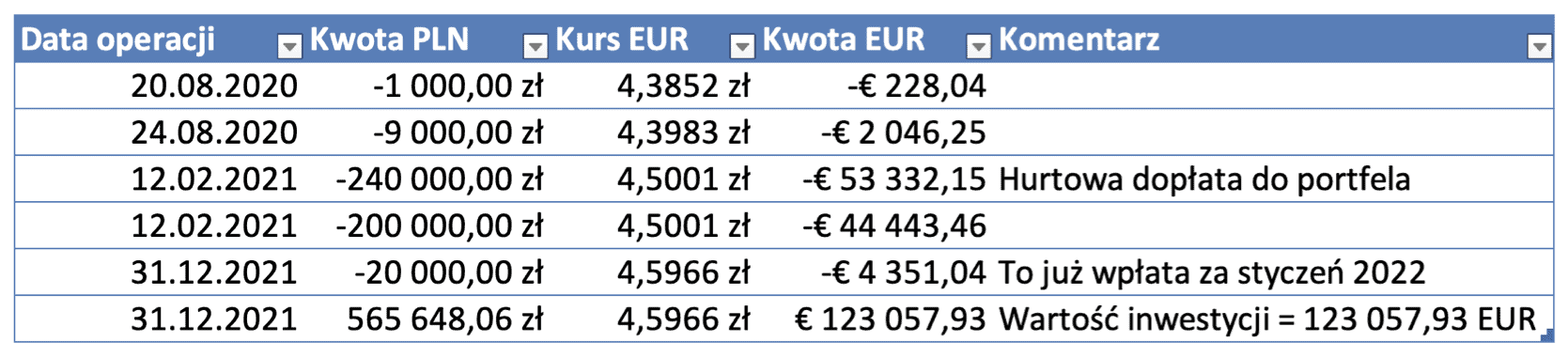

Minął prawie rok, więc zobaczymy gdzie teraz znajduje się indeks SPX. Zielone kółeczko pokazuje kiedy dokonałem większej inwestycji jednorazowej:

Harmonogram wpłat możecie prześledzić samodzielnie sprawdzając historię mojego portfela w Finax. Wyglądała ona następująco:

W oparciu o widoczne wyżej danej przeliczyłem CAGR, czyli średnioroczną stopę zwrotu dla tego portfela na dzień 31 grudnia 2021 roku. Zrobiłem to oddzielnie dla PLN i dla EUR, bo ze względu na różnice kursowe wynik w każdej z tych walut będzie inny.

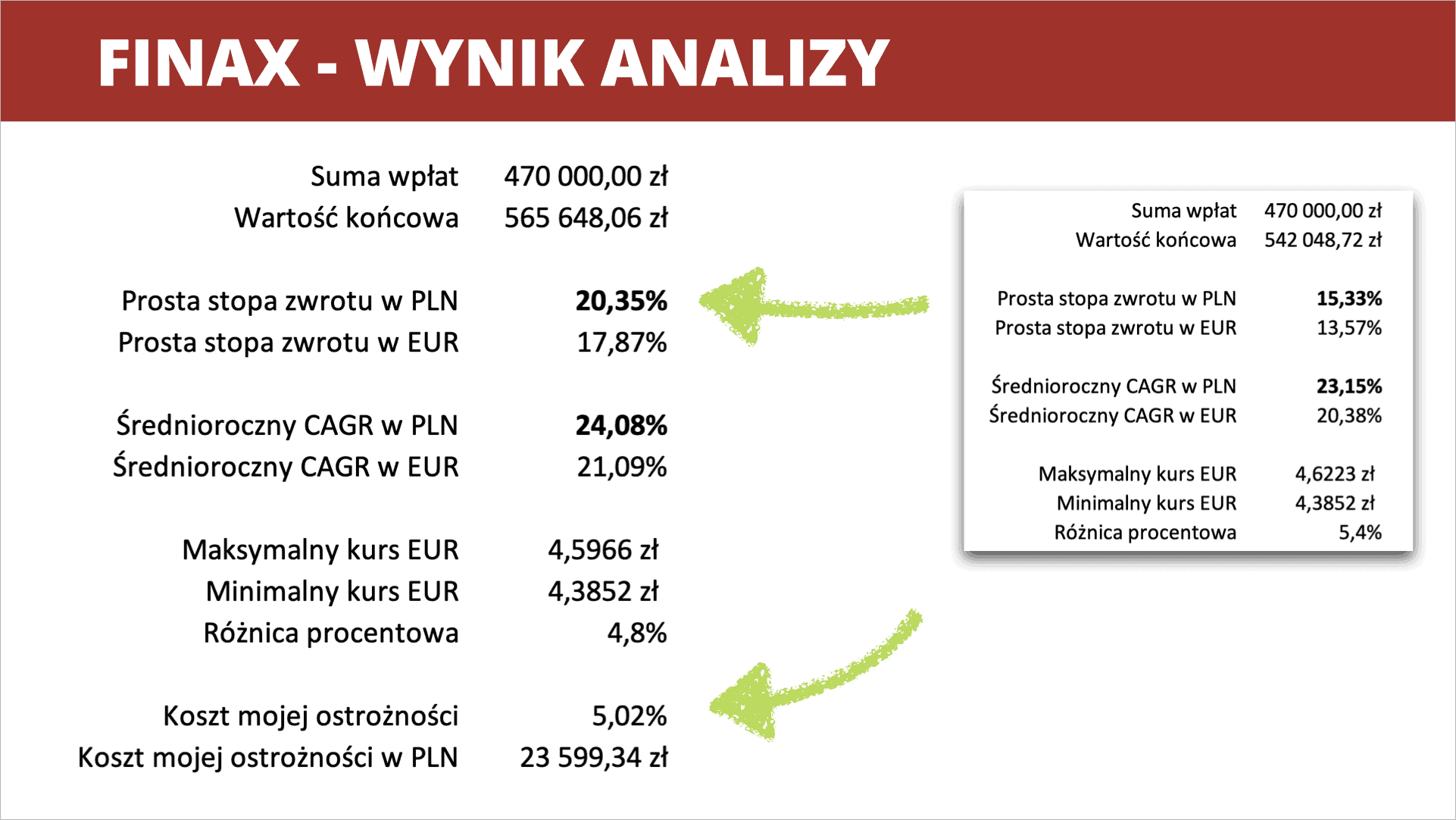

Jak widać prosta stopa zwrotu z mojej inwestycji w Finax wyniosła 15,33% dla PLN. Z kolei średnioroczny CAGR wyniósł 23,15% (można go uznawać za odpowiednik TWR). Znacznie niżej niż zwrot z mojego portfela dywidendowego, ale należy pamiętać, że w Finaxie mamy portfel złożony z ogólnoświatowego rynku akcji a nie tylko USA. Dla porównania: benchmark czyli indeks FTSE All-World wzrósł w 2021 r. „tylko” o 18,9%.

Gdy zobaczyłem te wyniki, to zacząłem się zastanawiać „a co byłoby, gdybym od razu zainwestował całą kwotę?”. Intuicyjnie czułem, że na rosnącym rynku lepiej byłoby wejść poprzez „lump-sum investing”. Nie byłbym sobą, gdybym nie przeprowadził analizy takiej jednorazowej inwestycji.

Zmodyfikowałem harmonogram zgodnie z poniższą tabelką agregując wszystkie comiesięczne wpłaty do jednej kwoty. Nie dotykałem tylko ostatniej, bo de facto jest to kwota styczniowa, która przedwcześnie trafiła do Finax ze względu na dzień wolny 1.01.2022.

Przeprowadziłem także kalkulacje według kursów ETF-ów z 18.02.2021, czyli tego samego dnia w którym zrealizowały się zakupy z „hurtowej dopłaty do portfela”. „Kupiłem” ETF-y w tych samych proporcjach dbając też o to, aby na koncie Finax pozostała odpowiednia ilość gotówki (dla jasności: Finax nie inwestuje całej kwoty i zostawia sobie małą rezerwę na poczet przyszłych opłat, gdybyśmy nie dokonywali do portfela dopłat).

Efekt możecie zobaczyć poniżej:

Podsumowując:

- Prosta stopa zwrotu w PLN wzrosłaby z 15,33% do 20,35%.

- Średnioroczna stopa zwrotu w PLN wzrosłaby z 23,15% do 24,08%.

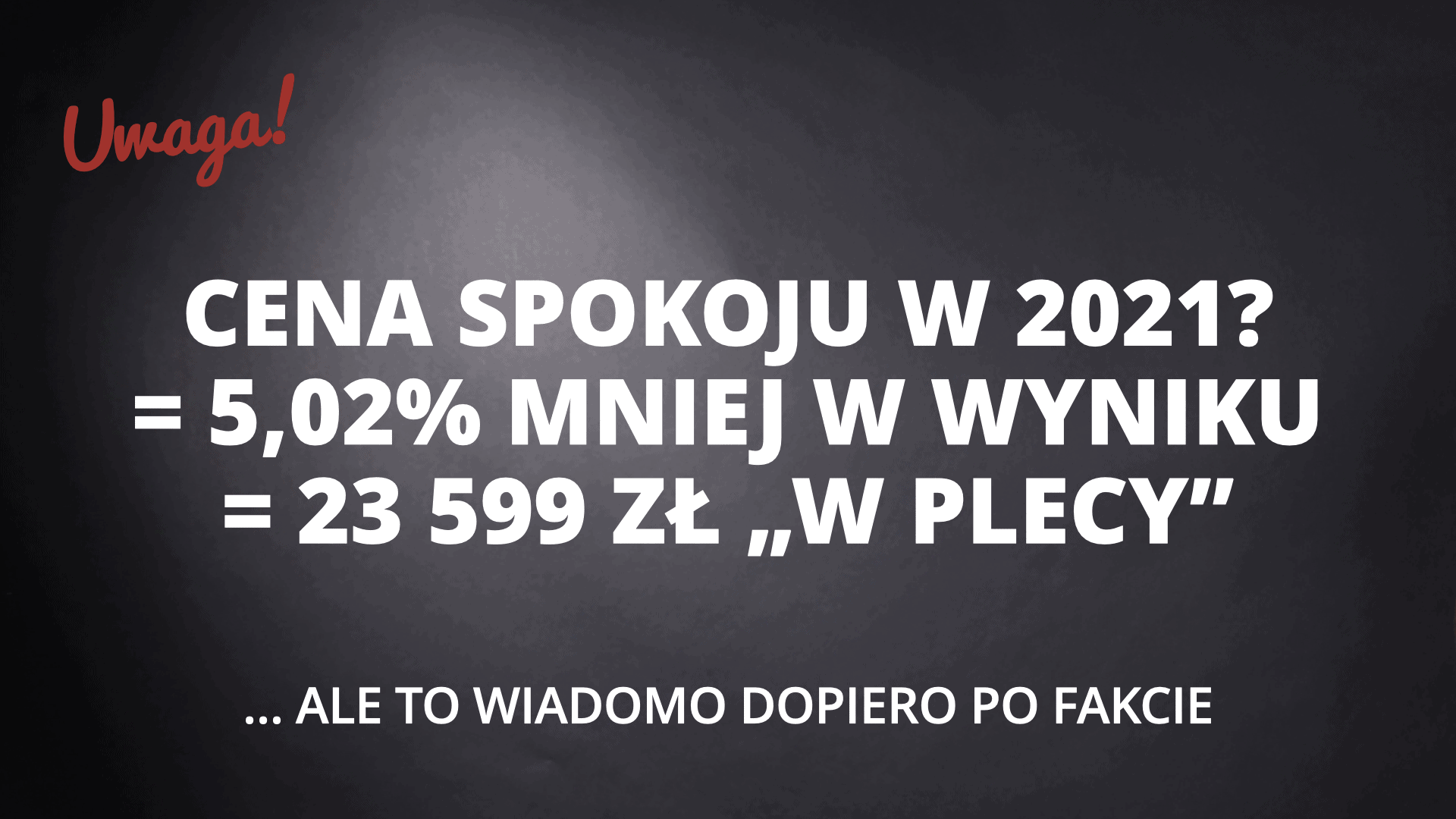

Mówiąc inaczej moja ostrożność i rozłożenie wpłat na comiesięczne raty w roku 2021 kosztowały mnie ok. 5 punktów procentowych patrząc na prostą stopę zwrotu i spowodowały, że mój portfel w Finax jest „chudszy” o 23.599 zł.

Oczywiście taka różnica, to głównie zasługa stabilnie rosnącego rynku. Gdyby w międzyczasie przytrafiła się głębsza korekta, to jest szansa, że tańsze zakupy zupełnie zniwelowałyby powyższy efekt.

Co do zasady inwestowanie metodą uśredniania (DCA) to dobry bezpiecznik dla psychiki, ale w przypadku portfeli składających się w 100% z akcji w 75% przypadków (analizując okresy „rolling 10-year returns”) daje gorszy rezultat inwestycyjny, niż zainwestowanie od razu całej kwoty (chociaż może się to wydawać nieintuicyjne, bo przecież „a co jeśli zainwestuję na dzień przed rozpoczęciem spadków?”).

Ale też żebyście nie mieli wygórowanych oczekiwań w stosunku do Finaxa to pokażę jak wyglądał mój tamtejszy portfel na 25 stycznia 2022 r., gdy giełda amerykańska weszła w stan korekty (spadła poniżej 10% od ATH). Jak widać w ciągu dwóch tygodni wyparowało 2/3 zeszłorocznych zysków. Takie jest właśnie piękno giełdy… i tym bardziej nie należy szczególnie przejmować się wynikami osiąganymi w krótkich okresach (ani tymi słabymi, ani tymi świetnymi). Z założenia im dłuższy horyzont inwestycyjny, tym większa szansa na satysfakcjonujące uśrednione stopy zwrotu z pasywnych inwestycji w indeksy.

Wyniki pożyczek na rynku nieruchomości

To pierwsza klasa aktywów w moim portfelu związana wyłącznie z inwestycjami w Polsce i w PLN.

Pożyczam kapitał spółce, która inwestuje w obrót mieszkaniami, remonty mieszkań i kamienic, a także budowę budynków wielomieszkaniowych i osiedli domów. Generalnie szeroko rozumiana działalność na rynku nieruchomości mieszkaniowych.

Ta część portfela stanowi dla mnie w zasadzie ekwiwalent gotówki. Chociaż pożyczki trwają od kilku miesięcy do kilku lat, to mimo wszystko są dosyć płynne, bo w przypadku ewentualnego zapotrzebowania na gotówkę mogę „odstąpić” swoją pożyczkę innemu inwestorowi. Niemniej jednak – przez blisko 10 lat inwestowania w ten sposób nigdy nie zdecydowałem się wyjść wcześniej z żadnej pożyczki, bo zależy mi na partycypowaniu w ostatecznym zysku wypracowywanym przez inwestycję – a ten potrafi być bardzo wynagradzający.

Moim benchmarkiem dla tej formy inwestowania jest zarówno inflacja, jak i oprocentowanie lokat bankowych. Dlaczego? Bo to lokaty stanowią alternatywne miejsce przechowywania gotówki albo są nim obligacje skarbowe indeksowane inflacją.

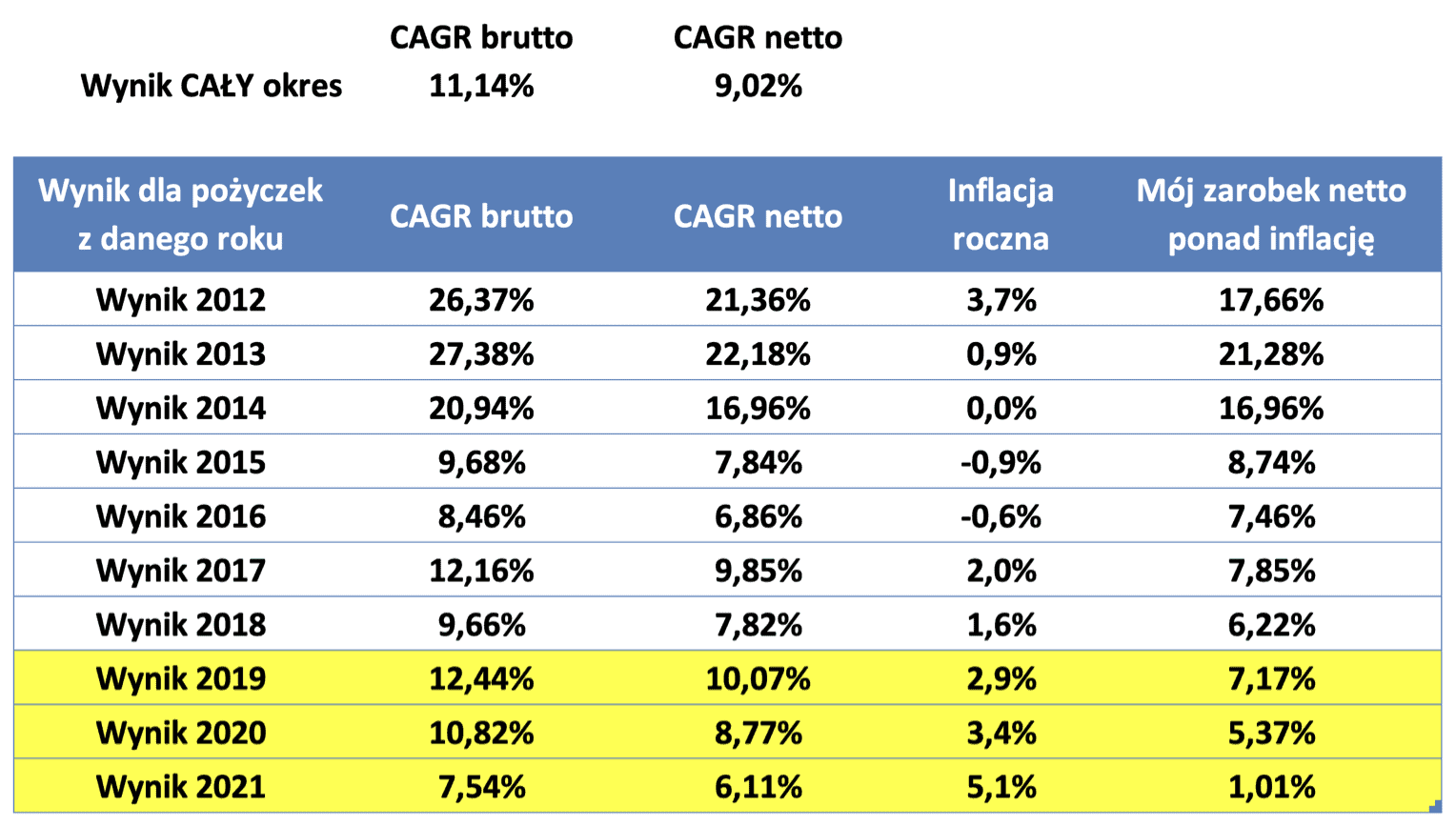

Szczerze mówiąc to właśnie dzięki udzielanym pożyczkom nieruchomościowym w zasadzie nigdy nie miałem potrzeby kupowania obligacji skarbowych. Dlaczego? Bo w otoczeniu niskiej inflacji absolutnie nie przebijały one wyników inwestycji w pożyczki. Doskonale to widać w poniższej tabeli przedstawiającej średnioroczne stopy zwrotu z pożyczek – zwłaszcza w zestawieniu z inflacją w poszczególnych latach:

Mój średnioroczny wynik wynosi 11,14%. Zdecydowanie lepiej niż to co dawały lokaty bankowe w całym tym okresie, czy nawet obligacje skarbowe. 😀 Dla jasności: nie uważam absolutnie pożyczek za instrument porównywalny bezpieczeństwem do lokat czy obligacji skarbowych, ale akurat w tym przypadku każda taka pożyczka zabezpieczona jest konkretną nieruchomością. Pieniądze pożyczane są pod konkretną inwestycję, więc na rosnącym rynku nieruchomości ryzyko jest znikome.

Żółte wiersze w powyższej tabeli wskazują te lata, z których nie wróciły do mnie jeszcze wszystkie pożyczki. Niektóre inwestycje nadal trwają i wynik za te lata jest cząstkowy (na podstawie tych już zakończonych). Jak widać w ostatnich dwóch latach mój zarobek ponad inflację jest coraz niższy. To jeden z powodów, dla których ograniczam angażowanie w pożyczki nowego kapitału. Dla jasności: działam tutaj przez sprawdzoną firmę, z którą współpracuję już od dekady i bardzo cenię sobie tę współpracą (dającą także sporo ciekawej wiedzy o realiach rynku nieruchomości).

Jaka to firma i kto może tak inwestować?

Po szczegóły w zakresie pożyczek dla inwestorów działających na rynku nieruchomości = zapraszam do „Klanu Finansowych Ninja”. Co więcej – kilkudziesięciu Klanowiczów już inwestuje poprzez pożyczki w podobny sposób jak ja. To efekt starań samych Klanowiczów, którzy chcieli zagonić swój kapitał do cięższej pracy niż na bankowych lokatach. 😀

Wyniki gotówki 🙂

Przypominam, że u mnie pozycja gotówkowa dzieli się na dwa komponenty:

- Gotówkę w PLN

- Stablecoiny wymienialne 1:1 z USD

Co do gotówki w PLN to obecnie wolne środki gotówkowe przechowuję w dwóch głównych miejscach:

- Na kontach oszczędnościowych w Aion Bank, które obecnie płacą 2% rocznie a już od 3-ego lutego będą płacić 2,5% rocznie.

- Na nieoprocentowanych kontach firmowych (co mnie boli), gdzie gotówka czeka na wypłatę w formie dywidendy z moich spółek.

Rola tych pieniędzy jest podwójna:

- Środki odpowiadające ok. 3% wartości całego mojego portfela służą jako „żelazna rezerwa finansowa” i z założenia ich nie inwestuję.

- Reszta pieniędzy to rezerwy w PLN czekające na lepsze kursy wymiany walut. I tu zdradzę, że obecnie jest to nawet 19% całkowitej wartości mojego portfela inwestycyjnego.

Jak to możliwe, że gotówka w PLN dwukrotnie przewyższa wolne środki gotówkowe? Wynika to z tego, że na koncie maklerskim posługuję się kredytem walutowym (margin), który umożliwia mi kupowanie akcji za dolary, których fizycznie tam nie mam. Dla jasności: nie lewaruję się w moim inwestowaniu. Co prawda zaciągam dług w USD, ale jednocześnie posiadam środki w PLN, których po prostu nie chcę wymieniać na USD po obecnym kursie, który uważam za wysoki. To co widać na wykresie kołowym to pozycja gotówkowa netto = już z uwzględnieniem rozliczenia kredytu walutowego po aktualnym kursie USD.

Można powiedzieć, że akceptuję fakt, że gotówka w PLN nadgryzana jest przez inflację, bo dla mnie jest to koszt czekania na okazje inwestycyjne, które pozwalają zarobić więcej, niż wynosi ta inflacja.

Pokażę to na prostym przykładzie spekulacji walutowej:

- Generalnie potrzebuję USD żeby móc kupować za nie akcje na amerykańskiej giełdzie.

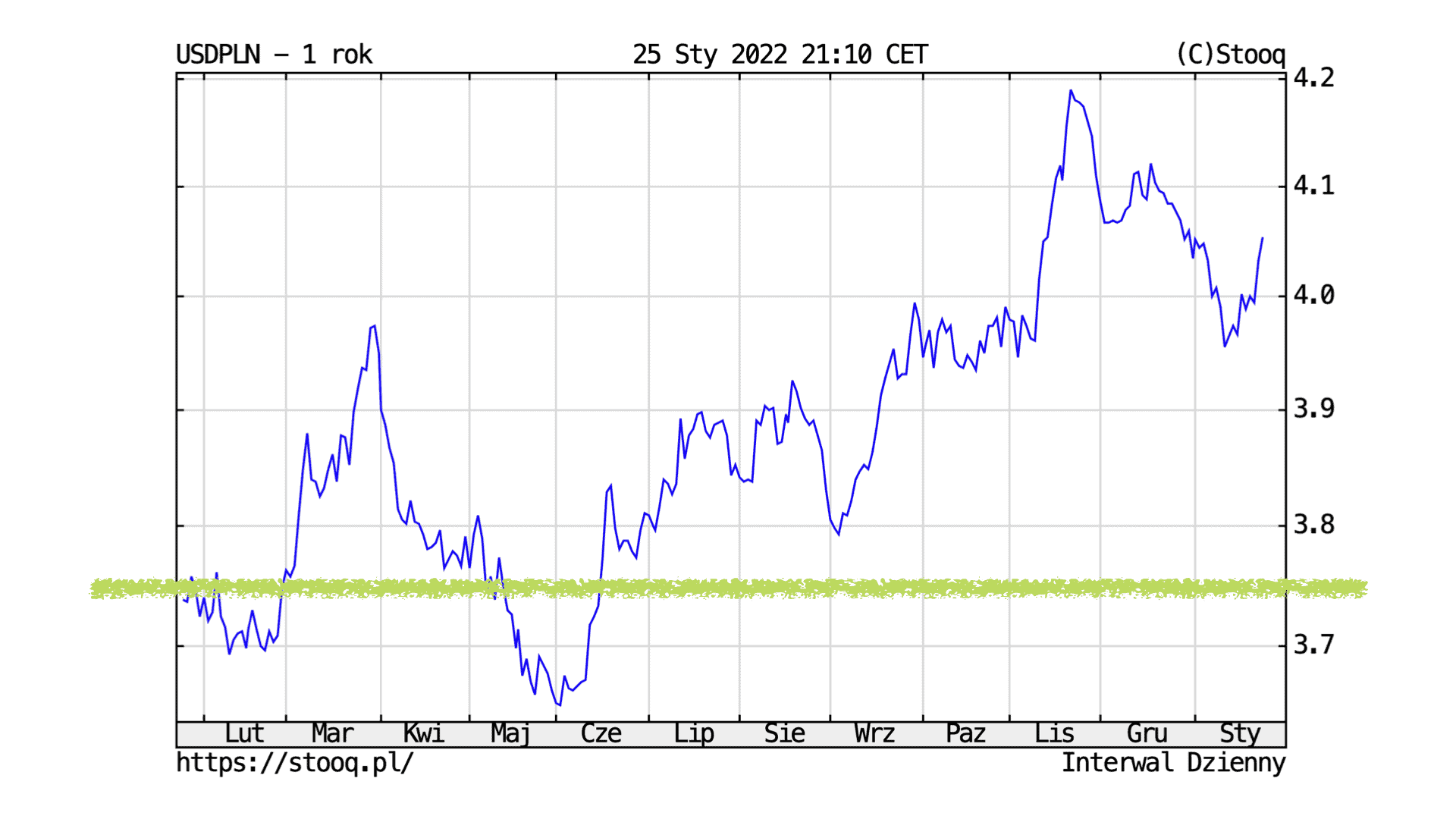

- Mógłbym kupić USD np. po 4,0538 zł (kurs z 25 stycznia, gdy szykowałem prezentację), ale wolę poczekać żeby złapać korzystniejszy kurs wymiany.

- 1 czerwca 2021 r. kupowałem USD za 3,64999 zł i był to mój ostatni zakup tej waluty w ubiegłym roku.

- Różnica pomiędzy obydwoma kursami wynosi ok. 11%! To więcej niż długookresowa średnioroczna stopa zwrotu z indeksu S&P 500. Można więc powiedzieć, że złapanie dobrego kursu wymiany walut to ekwiwalent jednego roku inwestowania. Czasem po prostu warto poczekać.

Jaki kurs wymiany uważam za atrakcyjny? Wszystko poniżej 3,75 zł za USD. Obecnie zlecenia wymiany walut mam ustawione już od 3,85 zł – kilka zleceń co kilka groszy w dół aż do 3,50 zł. Im niżej = tym większe zlecenia. W ubiegłym roku przez 3 miesiące USD znajdował się w akceptowalnym przeze mnie przedziale. Dla jasności: tak – pamiętam też USD po dwa złote z hakiem. Też wtedy kupowałem…

Za co kupuję akcje skoro nie mam USD?

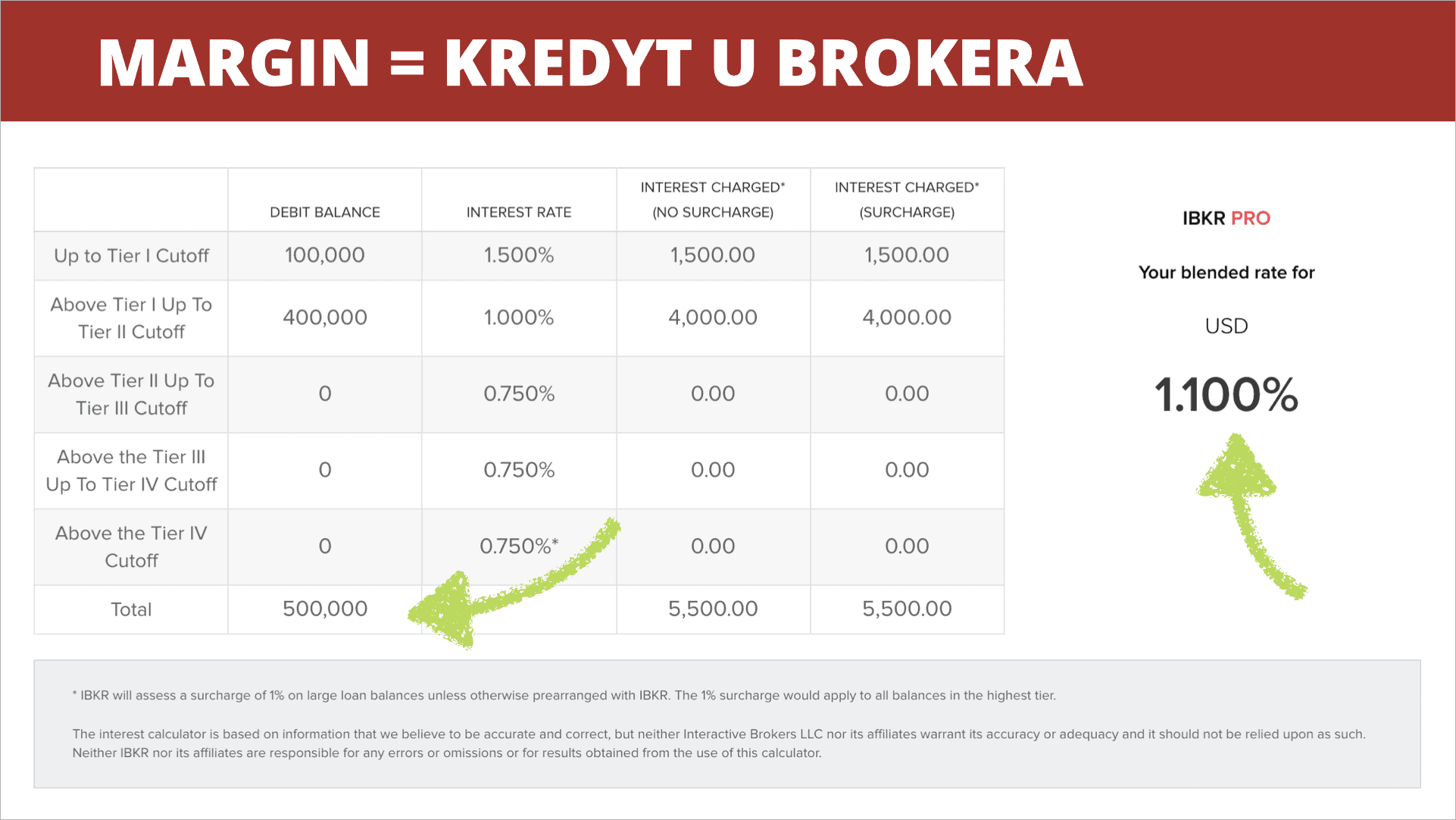

W Interactive Brokers korzystam z konta typu margin, które pozwala zaciągać kredyt na zakup instrumentów finansowych pod zabezpieczenie posiadanych tam aktywów. Jako, że mój portfel jest całkiem spory, to i zdolność kredytowa jest całkiem duża. 🙂

Ile kosztuje taki kredyt? Ze względu na to, że stopy procentowe w USA są dosyć niskie (aczkolwiek zapewne wkrótce kilka razy będą podwyższane!), to oprocentowanie kredytu także nie jest wysokie. Poniżej przedstawiam screen z 25 stycznia 2022 r.:

Mówiąc krótko: odsetki od pół miliona dolarów kredytu kosztują 1,1% rocznie. Potwierdzam, że kupując za ten kredyt akcje spółek dywidendowych można z powodzeniem płacić odsetki wyłącznie z otrzymywanych dywidend. Aczkolwiek – odradzam nieodpowiedzialne korzystanie z margina.

W moim przypadku mam dwa scenariusze spłaty tego kredytu:

- Albo w końcu uda mi się wymienić PLN na USD po akceptowalnym przeze mnie kursie i wtedy będę mógł spłacić kredyt dolarowy w IB.

- Albo – jeśli nie uda mi się już nigdy złapać korzystnego kursu wymiany USD – to kredyt dolarowy stopniowo spłacany będzie z dywidend płaconych przez spółki z mojego portfela. A ja w tym czasie będę po prostu żył w Polsce za „niewymienialne” 😉 PLN-y.

Tak czy siak – dopóki mam stuprocentowe pokrycie w PLN dla tego kredytu, to czuję się z nim zupełnie bezpiecznie.

Podsumowując:

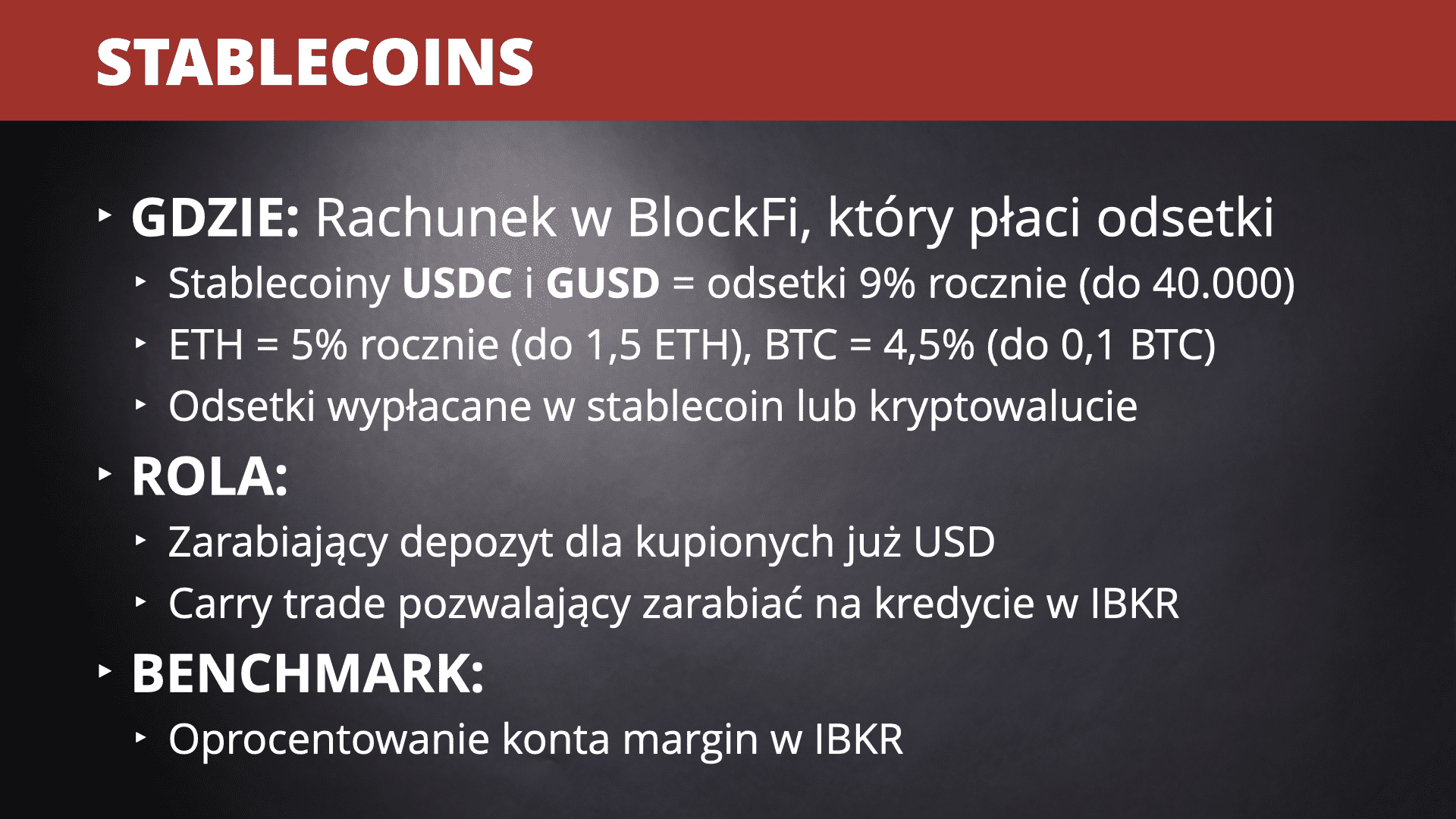

Stablecoins!

Gdy w rozmowie w podcaście „Janosik” zdradziłem, że część mojego portfela stanowią stablecoin-y, to moją skrzynkę zalała masa pytań „ale o co chodzi?” i „dlaczego inwestujesz w kryptowaluty?!”.

Stablecoin to łącznik między światem kryptowalut a walutami fiducjarnymi (np. USD). Stablecoin to inaczej stabilna kryptowaluta sztywno powiązana z aktywem rezerwowym. Inaczej mówiąc stablecoiny mają trzymać kurs wymiany 1:1 na walutę, z którą są powiązane, np. USD.

Całkiem dobrym stress-testem dla stablecoinów był z mojej perspektywy marzec 2020 roku. Pomimo zamieszania, które przewalało się wtedy przez rynki finansowe stablecoiny, takie jak USDC, trzymały dosyć stabilnie wymienialność na USD. Dobrze to widać na poniższym wykresie.

Zazwyczaj nawet jeśli kurs wymiany odchyla się o 1% od poziomu wymiany 1:1, to sytuacja taka jest krótkotrwała. Są też na rynku podmioty, które gwarantują sztywny kurs wymiany do konkretnej kwoty (np. do 10.000$) bez względu na to o ile w danym momencie odchylił się kurs. Patrząc w dłuższym horyzoncie czasowym – jasno widać, że kurs wymiany pozostaje na w miarę stałym poziomie.

Jak to możliwe? Temu należałoby poświęcić oddzielny artykuł o DeFi i mechanizmach gwarantowania sztywnego kursu wymiany stablecoinów. 😀 A dzisiaj chcę tylko wyjaśnić, do czego służą mi stablecoin-y, które mam w portfelu i gdzie je przechowuję.

Miejscem, w którym trzymam moje stablecoiny jest konto oszczędnościowe BlockFi Interest Account (BIA).

BlockFi to amerykańska firma udzielająca pożyczek pod zastaw kryptowalut, umożliwiająca ich deponowanie i zarabianie odsetek dzięki m.in. zapewnianiu płynności na tym rynku (głównie na potrzeby klientów instytucjonalnych). Z mojej perspektywy liczy się to, że BlockFi współpracuje z Gemini w zakresie przechowywania kryptowalut (a samo Gemini jest jedną z najbardziej uregulowanych instytucji kryptowalutowych w USA i uchodzi za jedno z najbezpieczniejszych miejsc do ich przechowywania). Zresztą samo BlockFi także dopuszczone jest do użytkowania w większości Stanów w USA.

BlockFi jak najbardziej obsługuje klientów z Polski (co ciekawsze firma ma jedno z biur w Polsce). Po założeniu konta można zasilić je przelewem w USD lub EUR. Nowe środki po przelewie natychmiast wymieniane są bezprowizyjnie na stablecoin GUSD i można je potem wymieniać na inne kryptowaluty. Po przelaniu na konto oszczędnościowe BIA – zaczynamy zarabiać zacne odsetki. Ich wysokość zależy od tego, w jakiej kryptowalucie przechowywane są środki.

Odsetki naliczane są codziennie, ale wypłacane raz w miesiącu. W aplikacji można na bieżąco śledzić wysokość naliczonych odsetek.

Obecnie najpopularniejszym stablecoinem jest Tether (USDT), ale osobiście jestem do niego sceptycznie nastawiony i nie mam przekonania, że ma on wystarczające zabezpieczenia wymagane do zapewnienia sztywnego kursu wymiany na USD. Przestrzegam i zachęcam zainteresowanych do własnej analizy.

Moje oszczędności przechowuję dzisiaj w USD Coin (USDC) i Gemini Dollar (GUSD). Osobiście wydają mi się one najbezpieczniejsze, chociaż GUSD jest mniej płynny niż USDC. Aktualnie BlockFi płaci nieco niższe odsetki niż te widoczne na slajdzie wyżej:

- 8,75% rocznie do kwoty 20.000 jednostek USDC i GUSD.

- 7,75% rocznie powyżej 20.000 jednostek USDC i GUSD.

Co ciekawsze samemu wybiera się w jakiej kryptowalucie chcemy otrzymywać odsetki. Może to być ta sama waluta, którą zdeponowaliśmy, lub jedna z 13 kryptowalut obsługiwanych obecnie przez BlockFi.

Jaką rolę pełnią BlockFi i stablecoiny w moim portfelu?

- Pozwalają mi zarabiać sensowne odsetki na posiadanych już USD (i to w zasadzie przy ciągłem wymienialności stablecoinów na dolara).

- Dają łatwość wejścia w główne kryptowaluty (np. ETH) w momencie, w którym uznam, że warto wymienić na nie część środków. Dla jasności: póki co nadal tak nie uznałem.

- Dzięki nim realizuję tzw. carry trade, czyli dodatkowo zarabiam na kredycie w Interactive Brokers.

Benchmarkiem jest dla mnie właśnie oprocentowanie kredytu w IBKR.

Już tłumaczę o co chodzi z tym carry trade:

- Wiecie już, że zakupów w IB dokonuję korzystając z kredytu margin w oczekiwaniu na atrakcyjny dla mnie kurs wymiany PLN na USD.

- Kredyt w USD kosztuje mnie ok. 1,2% przy obecnym saldzie zadłużenia (przypominam, że mam pełne pokrycie w PLN).

- Przypominam, że kupuję USD poniżej kursu 3,75 zł oszczędzając ok. 10%–13% na kursach wymiany walut.

- Ale nawet, gdy uda mi się kupić USD, to czasami wcale nie wykorzystuję waluty na spłatę kredytu. Zamiast tego przelewam dolary do BlockFi, gdzie – po wpłacie na konto oszczędnościowe – zarabiałem do niedawna 9% brutto i 7,29% netto.

- Krótko mówiąc zaciągam niżej oprocentowany kredyt po to, aby gotówka w USD mogła pracować na znacznie wyżej oprocentowanym rachunku oszczędnościowym. W ten sposób każde 10.000$ ulokowane w BlockFi zarabia mi na odsetki od ok. 60.000$ wykorzystanego margin w Interactive Brokers (albo inaczej mówiąc generuje około 6% dodatkowego zysku netto).

A jednocześnie dopóki nie wymienię stablecoinów na tradycyjną walutę, to nie wykazuję zysku i nie płacę podatku od uzyskiwanych odsetek (wypłacanych w krypto).

Ot taka moja mała inżynieria finansowa, która pozwala mi wyciskać dodatkowy zysk dzięki obrotowi gotówką, której wartość – teoretycznie – jest nie do obrony z powodu inflacji. 😉

Chcesz BlockFi i 10$ w BTC?

Gdyby ktoś doszedł do wniosku, że chce skorzystać z BlockFi, to rejestrując się tam z mojego polecenia i Ty i ja otrzymamy równowartość 10$ w BTC. Dla jasności: odradzam! Chyba, że doskonale rozumiesz, z jakimi zagrożeniami wiąże się przechowywanie części majątku w takich firmach.

Muszę też uprzedzić, że BlockFi bardzo chętnie przyjmuje przelewy w dowolnej kwocie, ale zwrotny przelew międzynarodowy można wykonać tylko powyżej 5000$ (!!!). Oczywiście można mniejsze kwoty przekazać w formie kryptowalut na adres swojego portfela, ale jeśli chcielibyście otrzymać zwrotnie przelew w USD, to obowiązuje taka „kwota minimalna”.

Obligacje skarbowe

Obligacje skarbowe stanowią raptem 1% naszego portfela inwestycyjnego, więc nie będę im poświęcał wiele uwagi. Kupowane i przechowywane są na koncie IKE Obligacje i są to obligacje 10-letnie EDO indeksowane inflacją.

Z założenia ma to być maksymalnie bezpieczne repozytorium PLN dające ochronę przed inflacją. Jeśli obligacje kupujemy na koncie IKE Obligacje, to nie musimy martwić się podatkiem od zysków kapitałowych, bo po prostu go tam nie ma. Tam obligacje zawsze chronią przed inflacją.

Jeśli ktoś jednak kupuje nowe emisje obligacji poza kontem IKE, to powinien mieć świadomość, że w pierwszym roku oprocentowanie obligacji jest znacznie niższe od aktualnej inflacji, a ochrona od drugiego roku skuteczna jest dla inflacji wynoszącej maksymalnie około 5,5%. Jeśli będzie ona wyższa, to podatek od zysków kapitałowych i tak skonsumuje cały wypracowany zysk w kolejnych latach i to pomimo faktu, że od 1 lutego 2022 r. podwyższono odsetki i marżę, i np. 10-letnie obligacje EDO płacą 1,25% + inflacja drugiego roku.

Ochrona portfela przed inflacją

Mam obecnie dosyć złożony portfel, którego największe komponenty już teraz dobrze bronią się przed inflacją w obecnej wysokości. Przypominam, że średnioroczna inflacja za 2021 r. wyniosła 5,1%, chociaż oczywiście aktualne odczyty miesięczne są wyższe i widoczne gołym okiem podwyżki także nie napawają optymizmem.

Niestety zarządzanie takim portfelem wymaga sporo czasu, energii i także odporności psychicznej – zwłaszcza w części akcyjnej.

Jedynym obszarem, który wymaga mojej uwagi są pożyczki na rynku nieruchomości, bo tutaj w otoczeniu wyższej inflacji spada rentowność. Spowodowane jest to również tym, że osobom posiadającym kapitał brakuje miejsc, w których mogłyby chociaż częściowo chronić go przed inflacją. Lokaty płacą tyle co nic, więc firmy potrzebujące kapitału mogą pożyczać go od inwestorów indywidualnych na naprawdę niski procent. Nadpodaż taniego kapitału degraduje rentowność takich pożyczek.

To dlatego powoli zmniejszam swoje zaangażowanie w tym segmencie kierując się w stronę innych form inwestowania – bardziej ryzykownych z mojej perspektywy, ale jednocześnie dających większy potencjał na pokonanie inflacji i wypracowanie zadowalającej całkowitej stopy zwrotu.

Plany inwestycyjne na rok 2022

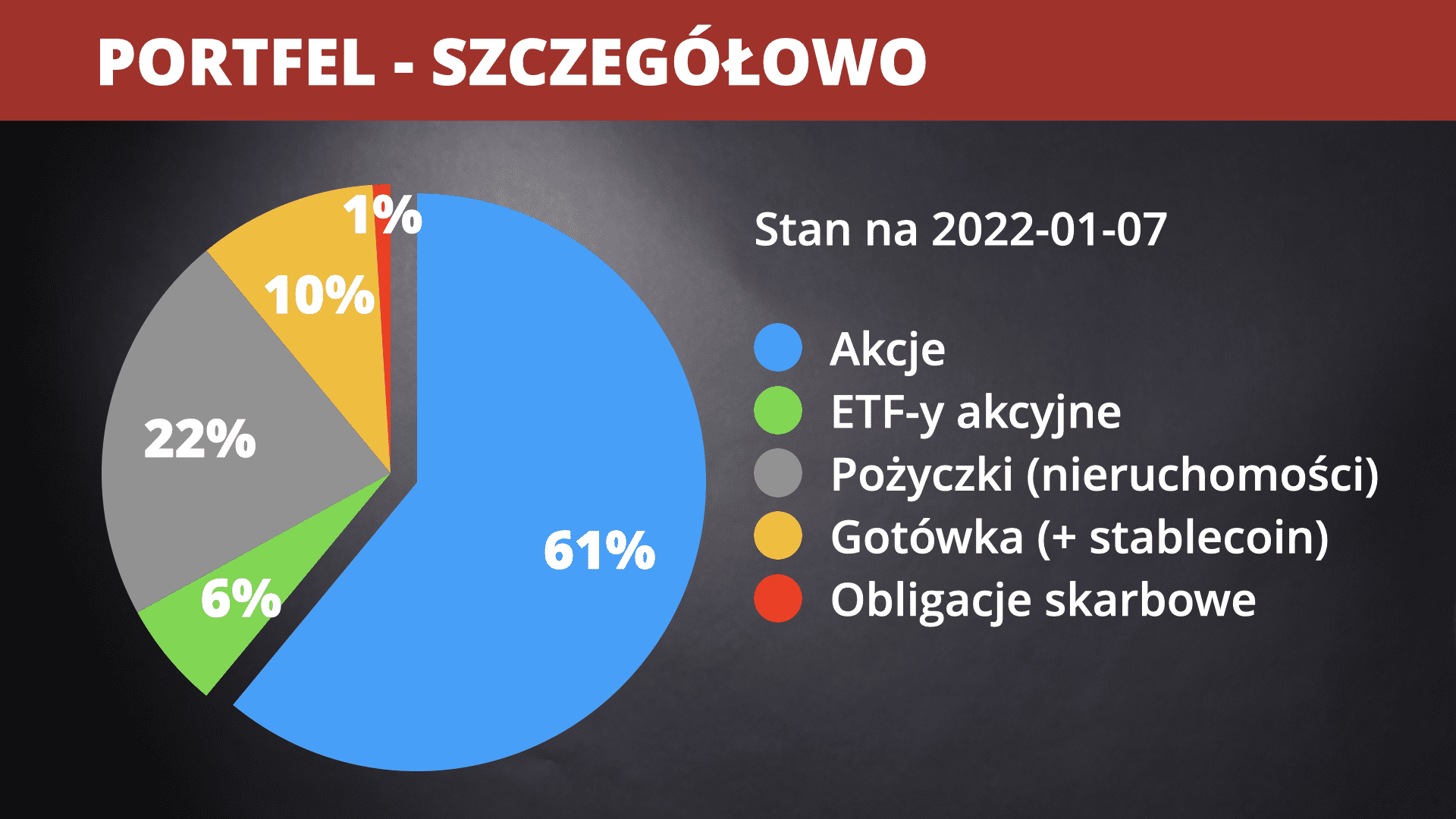

Jeszcze raz przypomnę aktualny skład mojego portfela portfela:

Chociaż jego kompozycja mi się podoba, to jednak docelowo chcę go przemodelować bardziej w kierunku portfela 90:10, gdzie:

- 90% mają stanowić akcje dywidendowe i wzrostowe oraz ETF-y akcyjne.

- 10% ma stanowić gotówka i jej ekwiwalenty, w tym stablecoin-y.

Dla jasności: nie spieszę się z tą operacją. Dojście do takiego składu portfela może zająć jeszcze kilka lat. Niemniej jednak jest to ten kierunek.

Można uznać, że pierwszą fazę budowy portfela mam już za sobą, więc rok 2022 będzie przede wszystkim upływał na jego „tuningu” i lepszej dywersyfikacji. Moje indywidualne priorytety przedstawiają się następująco:

➡️ Akcje:

- Chcę zadbać o poprawę jakości spółek w portfelu. Ten proces już trwa. Na początku 2022 r. zrobiłem rebalancing sprzedając akcje kilku spółek gorszej jakości (np. z zagrożonymi dywidendami) i powiększając pozycje tzw. blue-chipów, czyli świetnych spółek.

- Powiększenie udziału spółek wzrostowych w portfelu. Skoro zbudowałem już zadowalający strumień dywidend, to teraz chcę popracować nad podniesieniem szans na wyższą stopę zwrotu z całego portfela. W większym stopniu koncentruję się więc obecnie na dobieraniu spółek wzrostowych albo niskodywidendowych blue-chipów (jednocześnie o dużym DGR, czyli tempie podwyższania dywidendy).

- Powiększenie udziału części akcyjnej – zmniejszając jednocześnie udział pożyczek w portfelu.

➡️ ETF-y – chciałbym ich mieć więcej, ale raczej czekam na spadki:

- Kontynuuję wpłaty do Finax przez cały 2022 rok. Nie zmieniam niczego w dotychczasowej strategii. Co miesiąc do końca roku będę wpłacał 20.000 zł do Finax = 240.000 zł rocznie. Jednocześnie planuje jednorazowo dopłacić większe kwoty po ewentualnym przekroczeniu spadków indeksy S&P 500 o 20%, 30% i 40%. No i mój portfel nadal pozostaje publiczny.

- Dopłacam pieniądze na konta IKE i IKZE i na razie kupuję tam za nie ETF-y.

- Po ewentualnych spadkach SPX dokupię ETF-y i akcje BRK.B. To zrobię bezpośrednio w biurze maklerskim. BRK.B to akcje Berkshire Hathaway – wehikułu inwestycyjnego Warrena Buffetta.

Inne priorytety inwestycyjne:

➡️ Rozwiązanie problemu dziedziczenia amerykańskich instrumentów finansowych. Inwestorzy indywidualni nie będącymi rezydentami USA mają ten problem, że inwestując w amerykańskie akcje i ETF-y formalnie podlegają pod amerykańskie prawo spadkowe a jest ono dla nas wyjątkowo niekorzystne. Mówiąc w skrócie: jeśli macie inwestycje przekraczające 60.000$, to po śmierci od nadwyżki powinien zostać pobrany amerykański podatek spadkowy w wysokości nawet 40%!

Uniknąć go można inwestując poprzez spółkę – wtedy spółka zachowuje ciągłość działania w przypadku śmierci współwłaściciela a udziały w spółce podlegają dziedziczeniu na gruncie prawa polskiego.

Alternatywnym rozwiązaniem mogą być fundacje rodzinne (odpowiednik trustów) – ustawodawca właśnie pracuje nad projekt ustawy umożliwiającej ich zakładanie i funkcjonowanie w Polsce. Powiem szczerze, że łączę z nim duże nadzieje. Oczywiście na szczegóły musimy jeszcze poczekać.

➡️ Dodanie kryptowalut do portfela. Myślę o nich niezależnie od samych stablecoinów. Rozważam posiadanie do 3% spekulacyjnej ekspozycji na kryptowaluty (kosztem części akcyjnej, czyli skład portfela wyglądałby tak: 87–3–10).

Wiem, że wiele osób może być zaskoczonych taką informacją, bo od lat jestem sceptycznie nastawiony do krypto. Nadal traktuję je wyłącznie jako instrument spekulacyjny. Niemniej moje nastawienie do krypto zmienia się wraz z obserwowanym poziomem akceptacji kryptowalut przez ogólnie szeroko rozumiany „świat finansów”. Coraz bardziej realny jest scenariusz, że „krypto z nami zostaną” a nie, że zostaną np. ustawowo zakazane. Dla jasności: wcale nie lubię być w gronie „early adopterów” czegokolwiek (czytaj: spekulantów / wizjonerów gotowych podjąć spore ryzyko „uda się lub nie”). Za to gdy coś wchodzi do mainstream’u (nie w sensie obecności w mediach, ale w zakresie adopcji rozwiązań i budowania coraz bardziej regulowanych styków ze światem tradycyjnych finansów), to wtedy zaczynam to analizować. Ktoś może powiedzieć, że „eee… już za późno” a z mojej perspektywy wcześniej poziom ryzyka był dla mnie nieakceptowalny. Czy teraz jest? Jeszcze analizuję sam siebie. Krypto jest opcją, ale nie jako sposób na zbicie fortuny tylko lekki hedge / spekulację. Nadal nie mam w tym zakresie ugruntowanego stanowiska… i staram się trzymać z dala od tych osób, które widzą świat zero-jedynkowo.

➡️ Mocniejsze wykorzystanie tarczy podatkowej na kontach IKE i IKZE. Doszedłem do wniosku, że trzymanie na kontach IKE i IKZE ETF-ów, nie jest najefektywniejsze podatkowo. Tam powinnienem realizować tę strategię inwestycyjną, która daje największy potencjał zysku, bo wtedy konta te dobrze będą chronić przed nadmiernym opodatkowaniem. Nieprzypadkowo Jacek Lempart realizuje na koncie IKE strategię AEM, ale nawet posiadanie tam dobrze kupionych (czytaj: tanio) spółek wzrostowych może być bardziej korzystnym podatkowo rozwiązaniem niż ETF dający idealnie przeciętną stopę zwrotu.

Nie wykonuję tu na razie żadnych ruchów, ale temat ten przemyślę w 2022 roku.

➡️ Dalsze generowanie nadwyżek finansowych. Żeby mieć co inwestować, to najpierw trzeba te pieniądze zarobić. Na szczęście okazało się, że moje firmy dobrze bronią się przed Polskim Ładem, więc jestem tutaj dobrej myśli.

➡️ Systematyczna wymiana PLN na waluty obce. Zdecydowanie niekomfortowo czuję się posiadając aktualnie kilkanaście procent całkowitej wartości mojego portfela w PLN. Z mojej perspektywy jest to niepotrzebne ryzyko. Zdecydowanie bardziej wolę posiadać waluty obce i tylko taką liczbę PLN, jaka potrzebna jest mi na najbliższy rok-dwa. Jeśli do końca sierpnia nie uda mi się wymienić PLN na USD i EUR po satysfakcjonującym nie kursie, to będę zastanawiał się nad korektą moich wymagań w tym zakresie.

Tyle w zakresie moich priorytetów, ale ogólnie to mam dobrą wiadomość dla wszystkich = absolutnie nie trzeba kombinować i komplikować inwestowania tak jak ja. 🙂 Większości osób z powodzeniem wystarczy zapewne inwestowanie z wykorzystaniem prostego ETF-a odzwierciedlającego globalny rynek akcji, np. VWRA / VWCE i dorzucenie do niego obligacji skarbowych indeksowanych inflacją. Jeśli zależy Wam na pełnej pasywności, to oczywiście świetną alternatywą (choć nieco droższą) jest robo-doradca, np. Finax czy Aion.

Dlaczego warto właśnie teraz przystąpić do #KFN

Na koniec chcę przypomnieć, że właśnie kończy się nabór do „Klanu Finansowych Ninja” a tam czeka cała masa informacji i atrakcji dla osób, które zainteresowane są inwestowaniem i mądrym chronieniem oraz pomnażaniem swojego kapitału.

Inwestowanie to obszar, który szczególnie tam eksploatujemy i omawiamy. Tu tylko hasłowo wymienię najważniejsze związane z nim korzyści:

1) Dostęp do masy już przygotowanych materiałów, a zwłaszcza archiwum lajwów, gdzie poruszaliśmy już takie tematy:

2) Zamknięte forum dyskusyjne, na którym publikowane są tematyczne artykuły dotyczące inwestowania dywidendowego, poprzez ETF-y, inwestowania w nieruchomości, strategii opcyjnych itd. Toczymy także rozwijające dyskusje oraz omawiamy np. różne podejścia do konstruowania portfeli inwestycyjnych.

3) Portfel Michała – tak jak wspomniałem wcześniej udostępniam arkusz z kompletnym składem mojego portfela inwestycyjnego. W pełni transparentnie. Z kompletem informacji pomagających podejmować mi moje decyzje inwestycyjne. Zapraszam!

4) #SzaffiNews – to seria moich statusów, a w ramach których dzielę się także informacjami o wykonywanych transakcjach, moich decyzjach inwestycyjnych oraz ich kulisach. Dla jasności: to nie są żadne „sygnały inwestycyjne”. Informacjami i przemyśleniami dzielę się wyłącznie w celach edukacyjnych i absolutnie nie odradzam jakiekolwiek bezrefleksyjne naśladownictwo.

5) Współ-inwestowanie. Klanowicze wymogli na mnie, aby także im umożliwić organizowanie się i współinwestowanie w nieruchomości. To już powoli zaczyna się nam rozkręcać. Żartujemy nawet, że idealnie byłoby kiedyś wybudować np. wspólnie klanowy budynek (na wynajem bądź sprzedaż). 😉

6) BONUS: Finax dla #KFN, czyli promocyjna oferta korzystania z usług tego robo-doradcy obniżająca jego opłaty o połowę = do 0,6% rocznie. To absolutnie świetne rozwiązanie dla osób, które nie z różnych powodów nie chcą samodzielnie kupować ETF-ów przez biuro maklerskie. Skala obniżki opłat dla #KFN jest na tyle duża, że już po zainwestowaniu 117.000 zł skala redukcji opłat w całości pokrywa koszt dwuletniego uczestnictwa w klanie.

7) BONUS: Aion dla #KFN, czyli możliwość korzystania z usług Aion Bank (zarówno depozyty oprocentowane nawet na 2,5% rocznie, jak i usługi inwestowania przez robo-doradcę) za pół ceny aż przez 13 miesięcy!

8) NOWY BONUS = 50% zniżki na nowe szkolenie „Atlas Pasywnego Inwestora”! Mówiąc w dużym skrócie: od kilku miesięcy pracujemy po cichu wspólnie z Jackiem Lempartem z bloga SystemTrader.pl oraz Arturem Wiśniewskim z bloga StockBroker.pl nad kompletnym szkoleniem z pasywnego inwestowania poprzez ETF-y.

Jacka możecie znać ze świetnych podcastów inwestycyjnych, oprogramowania #ST oraz analitycznego podejścia. Jest on także naszym klanowym „Ekspertem w zakresie inwestowania poprzez ETF-y”. Artura mieliście okazję poznać jako organizatora konferencji „Pasywna rewolucja”. Wszyscy trzej od lat staramy się promować inwestowanie poprzez niskokosztowe ETF-y.

Mamy ambicję zrobić produkt, który umożliwi każdemu – dosłownie KAŻDEMU – pokonanie drogi od punktu „nic nie wiem na temat inwestowania” do punktu „potrafię zbudować swój pasywny portfel inwestycyjny, rozumiem dlaczego jest taki a nie inny i mam jasną DLA MNIE strategię inwestycyjną”.

Formuła tego szkolenia to także wynik naszych rozmów i doświadczeń wyniesionych z „Klanu Finansowych Ninja”. Wiele osób, które czytały różne materiały i książki na temat inwestowania, nadal zwraca się do nas z pytaniami typu „no niby już rozumiem o co chodzi… ale powiedzcie od czego tak praktycznie zacząć?”. Dlatego zdecydowaliśmy się postawić na maksimum praktyki i konkretów.

W marcu realizować będziemy przedsprzedaż tego szkolenia. Jego oficjalna premiera odbędzie się jeszcze w pierwszej połowie 2022 r. Szkolenie produkujemy wspólnie z Maciejem Aniserowiczem, który słynie z wysokiej jakości produktów edukacyjnych. Mamy ambicję, by pod każdym względem był to produkt kompletny i najlepszy, i dlatego właśnie zdecydowaliśmy się połączyć nasze siły. 🙂

W przedsprzedaży „Atlas Pasywnego Inwestora” oferowany będzie w niższej cenie, ale wszyscy Klanowicze będą mogli nabyć to szkolenie jeszcze taniej = za połowę ceny przedsprzedażowej! Uwierzcie – warto! 😀 Jeśli jesteście zainteresowani takim szkoleniem, to w zasadzie dzięki tej ofercie dostęp do klanu możecie mieć półdarmo. Jest to oferta jednorazowa i nie będę jej powtarzał w ewentualnych kolejnych naborach do #KFN (o ile w ogóle jeszcze będę je organizował, bo szczerze mówiąc chodzi mi po głowie przejście na model „dołączenie do klanu tylko poprzez zaproszenie”).

Zanim jeszcze udostępnimy Wam szkolenie, to przygotowaliśmy specjalny, bezpłatny newsletter, który ma wprowadzić jego subskrybentów w świat pasywnego inwestowania. Zapraszam do rejestracji na tej stronie:

Ostatni dzień na dołączenie do #KFN!

Jeśli podobał się Wam ten artykuł, to mogę jedynie zapewnić, że w „Klanie Finansowych Ninja” jest tego typu informacji więcej, bardziej dogłębnych i dodatkowo – z możliwością bezpośredniego dyskutowania ze mną i z innymi inwestującymi osobami. Ale #KFN to nie tylko tematyka inwestycyjna. 🙂

AKTUALIZACJA: Styczniowy nabór do klanu już się zakończył. Jego zwieńczeniem był poniższy „live ostatniej szansy”, gdzie kilku Klanowiczów własnymi słowami opowiedziało, czym według nich jest #KFN, dla kogo, czy warto do niego dołączyć i dlaczego.

Kolejna okazja na dołączenie do klanu… w bliżej nieokreślonej przyszłości. Zainteresowanych dołączeniem zapraszam do rejestrowania się poprzez newsletter na poniższej stronie – dam znać, gdy będzie kolejna okazja:

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 60 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Jak zwykle nie pozostaje nic innego, jak napisać komentarz pełen uznania i podziwu wobec ogromu pracy i konkretu włożonego w ten wpis. To będzie długa lektura, ale na pewno warta poświęconego czasu i przede wszystkim inspirująca do wyciągania wniosków i być może zastosowania czegoś we własnych poczynaniach.

Szkoda jedynie, że takie wpisy na blogu pojawiają się ostatnio tutaj tylko jak jest nabór do Klanu albo inna sprzedaż. Bo ostatnie miesiące (żeby nie powiedzieć że dłuższy okres) to jest niestety posucha na JOP z treściami. Wszystko skoncentrowało się wokół sprzedaży.

Hej Kamila,

Dziękuję za ciepłe słowa.

A co do „braku treści na blogu”, to już rok temu pisałem (można sprawdzić), że moją ambicją jest żeby pojawiał się tutaj jeden obszerny i merytoryczny wpis miesięcznie. I w zasadzie udało mi się to dowozić.

Wychodzę z założenia, że liczy się jakość a nie ilość. Sam powyższy wpis mógłbym spokojnie rozbić na 3-4… ale po co? Oczywiście pewnie lepiej byłoby gdybym publikował 2x tygodniowo jakieś „króciaki” dla podtrzymania zainteresowania. No ale niestety tak to już jest, że nowe treści na blogu pojawiają się teraz rzadziej niż częściej. Na bieżąco w większym stopniu odnajduję się w klanie. Taka naturalna kolej rzeczy. Zapraszam.

Pozdrawiam!

Tutaj jest blad: rodzinne obligacje nie wystepuja w opcji 10 lat ale 12 lat

Hej Jakub,

Oczywiście! Dziękuję za wyłapanie. Copy&paste za mocno mi wjechało. Już poprawiłem grafikę (co ciekawsze – slajdy w PDF były już OK).

Pozdrawiam!

Cześć Michale,

kilka tysięcy słów na temat strategii pobicia inflacji, a odpowiedź ukryta w sumie w jednym zdaniu. Kryptowaluty – przy projekcji ceny np. BTC na 500k USD – 1 MLN USD w obecnej dekadzie, zastanawia mnie dlaczego nadal tylko rozważasz tę opcję? Chyba nawet ktoś tak „late-adoptersowy” jak Ty powinien powoli przymierzać się do zakupu ledgera i zrobienia tego kroku 🙂

Hej Bartosz,

„Uwielbiam” te porady typu „co powinien zrobić Michał”… Skąd przekonanie, że nie mam ledgera?

Tak jak napisałem – staram się trzymać daleko od osób, którym wydaje się, że znają przyszłość. 🙂

Pozdrawiam

To nie jest porada – a pytanie. Dlaczego nadal tylko rozważasz tę opcję, tj. zainwestowania kilku % swoich środków w krypto?

Nie napisałem „znam przyszłość, inwestuj w krypto”, a jedynie wskazałem na prognozy ceny na obecną dekadę. Nie bierze się to ze szklanej kuli, a krzywej adopcji technologii blockchain (nie tylko w kwestii płatności ale i zbiorach danych – jak księgi wieczyste – czy kontroli nad dostępem do dokumentacji medycznej).

W latach ’90 wystarczyło wiedzieć, że komputery osobiste i Internet zaleją świat i postawić na firmy nr 1 związane z ich produkcją (Microsoft/Apple i Cisco). Wszystko, co wystarczyło robić to regularnie skupować ich akcje.

Obecnie dokładnie to samo można zrobić z BTC i ETH. Niezależnie od tego, jakie inne projekty powstaną w świecie blockchain, BTC i ETH będą z nami, bo cechuje je użyteczność potwierdzona ostatnimi latami ich rozwoju.

Odniesienie do lat ’90 w sferze komputerów osobistych i Internetu też nie jest przypadkowe. Obecnie ok. 200 MLN osób na całym świecie korzysta z kryptowalut, mniej więcej tyle ile z Internetu w latach ’90.

Nie muszę znać przyszłości i wiedzieć, do jakich wartości dojdziemy z BTC i ETH do 2030 roku, aby mieć w głowie rozwój tej technologii i postęp adopcji z 200 MLN osób na świecie do 5 MLD osób na świecie. Dodaj do tego fakt, że rynek BTC i ETH nie jest rynkiem komputerów osobistych i nie wyrośnie nagle 10 firm, które będą serwowały nam kolejne BTC i v’oila – przepis na sukces.

Jeśli dla Ciebie to oznacza „znam przyszłość”, w takim razie każdy Twój ruch inwestycyjny – włącznie z inwestowaniem dywidendowym czy spółki takie jak Amazon – oznacza „znam przyszłość”.

W żadnym z przypadków opisanym w artykule nie znasz przyszłości, nie możesz oczekiwać że wiesz, czy kurs wzrośnie/spadnie, czy dywidendy pozostaną na tym poziomie czy innym. Podejmujesz ryzyko, skalkulowane, ale nadal ryzyko. I tu zainwestowanie w kryptowaluty kilku % portfela to również jest podjęcie ryzyka, ale o znacznie większym potencjale wzrostu dla całości portfela w przypadku powodzenia inwestycji niż ból związany z utratą znacznej części wartości wspomnianych kilku %.

Moim zdaniem, nie podejmując tego ryzyka wbrew pozorom ryzykujesz znacznie bardziej – dlatego byłem ciekaw, skąd u Ciebie nadal odkładanie tej decyzji? Co leży u jej podstaw?

Podzielam zdanie mojego poprzednika. Nie ufałbym zbytnio kryptowalutom. Ostatnie tygodnie pokazały jak w jeden dzień potrafi upaść dobrze prosperująca kryptowaluta. BTC też nie radzi sobie dobrze, mimo że wielu ekspertów twierdziło o odporności bitcoina na kryzys.

Pozdrawiam

Cześć,

Dzięki za podzielenie się swoim portfelem i doświadczeniami.

Co sądzisz na temat trzymania części oszczędności w kruszcach typu srebro, złoto, platyna?

Pozdrawiam,

Dawid

Hej Dawid,

Na poziomie wysokiej ogólności odpowiem: tak – warto dywersyfikować portfel także z uwzględnieniem surowców. Czy sam to jednak robię? Nie – nie uwzględniam surowców w moim portfelu, bo nie zgłębiłem ich na tyle, by rozumieć w wystarczającym dla mnie stopniu ich specyfikę i cykle, w jakich się poruszają.

Pozdrawiam!

Panie Michale, czy Pana zdaniem w dalszym ciagu warto zainwetowac w Enbridge? Pytam, bo obserwuje te spolke juz jakis czas a tu prosze pojawia sie w Pana portfolio. Czy w dniu dzisiejszym rowniez by Pan ja dodal do portfela?

Hej Łukasz,

Ja nadal przy obecnej cenie akumuluję ENB. Ale proszę się mną nie sugerować.

Pozdrawiam!

W kwestii obligacji skarbowych – „Jeśli będzie ona wyższa [inflacja], to podatek od zysków kapitałowych i tak skonsumuje cały wypracowany zysk” – dlaczego tak często można się spotkać z takim właśnie stwierdzeniem? I z sugestią, że obligacje się wtedy nie opłacają? Przecież to nieprawda. To że podatek od zysków kapitałowych spowoduje, że zysk z obligacji nie pokona inflacji, to wcale nie znaczy, że skonsumuje cały wypracowany zysk. A zysk ten (niepobijający inflacji powyżej pewnego poziomu) i tak jest najczęściej dużo wyższy chociażby od tego z lokat czy kont oszczędnościowych, których oprocentowanie do inflacji ani nawet do stóp procentowych się wcale nie zbliża, a przecież tam też trzeba jeszcze odliczyć podatek Belki. Pozdrawiam, Kamil

Hej Kamil,

Odpowiedź jest prosta: obligacje skarbowe indeksowane inflacją promowane są i uważane są przez wiele osób za produkt anty-inflacyjny. No i to pewne dlatego niektórzy (włącznie ze mną) wprost przestrzegają „ej – uważaj, bo to nie jest takie oczywiste, że obligacje skarbowe uchronią Cię przed inflacją”. Nic więcej i nic mniej.

Oczywiście z Twoimi argumentami się zgadzam – lepszy rydz niż nic i zdecydowanie lepiej mieć zysk zbliżony do inflacji niż ten niezbliżony lub nie mieć go wcale. 🙂 Obligacje skarbowe są najlepszym z tych najbezpieczniejszych instrumentów. I to dlatego jako przykład najprostszej strategii inwestycyjnej dla osób, które nie chcą myśleć o inwestowaniu i jednocześnie chcą chronić swój kapitał, podałem miks ETF-a VWCE / VWRL oraz właśnie obligacji skarbowych indeksowanych inflacją.

I dla jasności już na koniec: mój komentarz odnośnie obligacji skarbowych podałem na boku opisywania mojego portfela inwestycyjnego, gdzie jak widać nawet „głupie pożyczki” wygrywały przez ostatnią dekadę z obligacjami skarbowymi. Absolutnie daleki jestem od stwierdzenia, że tak będzie zawsze i że każdy może czy powinien inwestować tak jak ja. Niemniej mam nadzieję, że jednak iluś tam osobom „lampka się zapaliła”, że ścieżek inwestowania jest wiele i instrumenty można dopasowywać do swojego profilu ryzyka.

Poleganie wyłącznie na obligacjach skarbowych to sposób raczej na ochronę kapitału (czasem lepszą czasem gorszą) niż na jego pomnożenie. I moim zdaniem warto trąbić o tym, że to, że płacą one „marża + inflacja” wcale nie oznacza, że zainwestowany w nie kapitał nie będzie tracił swojej wartości.

Pozdrawiam!

Cześć Michał! Jeśli chodzi o stablecoiny są ciekawsze miejsca do stakowania stablecoinów USD – np. stabelcoin Terra USD ( UST) aktualnie 16 pozycja na CoinMarketCap pod względem kapitalizacji wszystkich kryptowalut. Stakując przez Anchor Protocol Terra USD (UST ) roczne APY to 19.53 proc. a więc znacznie więcej . Pozdrawiam Marcin

Hej Marcin,

Doskonale wiem, że można w innych miejscach / innych stablecoinach zarabiać więcej. Niemniej – ja szukam maksymalnego bezpieczeństwa (na tyle na ile potrafię). Wyższe APY zazwyczaj wiąże się z większym ryzykiem / słabszym zabezpieczeniem. Ja jestem z tych, którzy wolę „wróbla w garści”.

Pozdrawiam!

I proszę, bezpieczeństwo się opłaciło. Można wyciągnąć wnioski.

Dokładnie Maks. Długo nie trzeba było czekać. Tak jak pisałem – GUSD i USDC – jedyne stablecoin-y, z których nie boję się korzystać.

Pozdrawiam!

Ale ten wpis się pięknie zestarzał:)

Witam

Chętnie bym wszedł głębiej w temat ale niestety w tym wpisie jest bardzo dużo pojęć które są dla mnie obce. Przydałoby się jakieś wprowadzenie, wyjaśnienie dla takich świeżaków jak ja 😉

Hej Tomasz,

Zapraszam w podróż do roku 2014 i cyklu „Elementarz Inwestora”, który publikowany był na blogu Zbyszka Papińskiego i moim. Tu linki do tych wpisów:

https://jakoszczedzacpieniadze.pl/elementarz-inwestora

Pozdrawiam!

Cześć Michał!

Dzięki za świetny artykuł, oglądałem już LIVE-a, więc super mieć to wszystko tutaj podsumowane 🙂

Przyszła mi jedna rzecz do głowy i nie znalazłem praktycznie żadnej wiedzy która by pokrywała ten temat, a mianowicie – jak będziemy dobrze inwestować, odkładać, dopłacać pieniądze przez jakiś czas, powiedzmy że uzbieraliśmy już ten potrzebny kapitał który teoretycznie będzie generował wystarczająco z odsetek żeby sobie spokojnie żyć i korzystać z tego, praktycznie nie pracując.

Co teraz można zrobić żeby mieć tę stabilną kwotę miesięcznie?

Przecież odsetki liczymy zwykle średnie za cały rok, a może z tym być różnie… Przy akcjach te odsetki jeszcze są dobre, ale czy tak naprawdę żeby było w miarę stabilnie to trzeba mieć aż tyle kapitału który będzie generował taką samą kwotę z rynku obligacji, jak mniejszy kapitał z rynku akcji?

Rozumiem że to się trochę mija z tematem artykułu, ale tak jakoś mnie naszło i nie mogę przestać o tym myśleć 😀

Jakbyś miał czas i chęć opowiedzieć co o tym myślisz to byłbym mega wdzięczny!

Pozdrawiam serdecznie

Hej Roman,

Poruszasz ważny aspekt, który jest przedmiotem naprawdę długich dyskusji w #KlanFinNinja. Ogólnie można powiedzieć, że zderzają się dwa podejścia:

1. Czy budować portfel, w którym dywidendy wypłacane są na bieżąco (i na bieżąco opodatkowywane)?

2. Czy budować portfel akumulujący dywidendy i dopiero po przejściu z fazy akumulacji do fazy konsumpcji zacząć wypłacać sobie z niego pieniądze metodą stopniowego sprzedawania części aktywów?

O ile w pierwszym scenariuszu na bieżąco wiemy jaki cashflow otrzymujemy rocznie, to w tym drugim pojawia się kolejne kluczowe pytanie:

Jaki jest bezpieczny SWR (Safe Withdrawal Rate), czyli tempo „upłynniania” aktywów? Czy jest to 4% portfela rocznie, czy może 2%? Na ile wolno trzeba konsumować kapitał żeby miał on szansę na rynku odrobić to, co skonsumowaliśmy przez wypłaty?

Co do Twoich pytań – to podpowiadam, że przedstawiałem relatywnie prosty sposób na wyliczenie „ile kapitału potrzeba na emeryturę” w książce „Finansowy ninja”. 🙂

Pozdrawiam!

Więcej pytań niż odpowiedzi ?

Żartuję, dzięki bardzo, nakierowałeś mnie na właściwy trop ?

Hej Michał,

Czy znana jest cena szkolenia API? Na stronie https://atlaspasywnegoinwestora.pl/ nie znalazłem. Członkostwo w KFN daje 50% zniżki na API, przy czym nie znając ceny szkolenia ciężko oszacować wartość tego benefitu. Dla niektórych może to być „game changer” 😉

Hej Tom,

Będzie znana, gdy ruszymy z przedsprzedażą. Na chwilę obecną – nie ujawniamy. Nie wszystko w życiu da się dobrze przekalkulować. Czasem trzeba zaufać i założyć, że będzie dobrze. 🙂

2 lata temu dostęp na 2 lata do klanu kosztował raptem 799 zł. Nie było bonusów związanych z Finaxem, Aion i innych licznych zniżek. Nie było też zniżki 50% na „Atlas Pasywnego Inwestora”. Ci, którzy wtedy zaufali dostali te wszystkie bonusy w ramach rozwijania klanu. A do tego nadal za 2 lata płacą tyle, co nowo-przystępujący za subskrypcję roczną. Co chcę przez to powiedzieć? Ano, że zaufanie jest walutą przyszłości. 😀 Tak naprawdę przystępując do klanu dajesz sobie możliwość korzystania z bieżących i przyszłych ofert bonusowych, a staram się by były one naprawdę dobre i by systematycznie ich przybywało.

Pozdrawiam!

Witam 🙂

Do kogo jest skierowany KFN i program inwestowania? Słyszałem, ze jest on skierowany bardziej do osób poniżej 30 roku życia. Czy to prawda?

Pozdrawiam 🙂

Michał serdecznie gratuluję (szczerze) miejsca w którym się znalazłeś i faktu, iż nic „nie musisz”, a w wiele „już możesz”.

Ubolewam, że stopniowo przechodzisz do płatnego contentu, ale rozumiem że właśnie tam jest miejsce wysokich jakościowo materiałów. Zresztą inni blogerzy finansowi także tam zmierzają (albo by chcieli) i każdy idzie własną ścieżką.

Przyznam szczerze, że dzięki Tobie miałem możliwość chyba od ok. 2013/2014 roku odebrania solidnej lekcji finansów osobistych, która dzisiaj procentuje również dla mniej faktem, iż coraz miej już „muszę”.

Mam jednak nadzieję, że będą pojawiać się na blogu materiały (chociaż ten 1 w miesiącu), gdzie będziesz omawiał tematy interesujące maksymalnie dużo osób, chociażby po to napędzać wehikuł, który stworzyłeś.

Widzę tu pewną sprzeczność – z jednej strony mówisz o „braku wiary w PLN” oraz „zdecydowanie wolę trzymać gotówkę w walutach”, z drugiej z wymianą na USD wstrzymujesz się w oczekiwaniu na spadek jego kursu.

Wiadomo, chodzi o korzystniejsze dokupienie instrumentów notowanych w USD, ale nadal nie spina się to z brakiem wiary w Złotego.

Hej Wojtek,

Zgodzi się to, gdy zauważysz różnicę pomiędzy krótkim i długim terminem. Długoterminowo nie wierzę w złotówkę. Krótkoterminowo – widzę okazje do spekulacji na walucie. Długoterminowo nie chcę posiadać za dużo PLN, ale krótkoterminowo nie boli mnie, że przytrzymam i kupię kilka-kilkanaście % taniej… aczkolwiek równie dobrze mogę się na tym przejechać (taka natura spekulacji).

Pozdrawiam!

Michał waluty to u Ciebie USD a inne Euro, CHF dla dywersyfikacji? Osobiście sceptycznie jestem nastawiony do przyszłości euro ale CHF?

Michał, mam pytanie…. jestem po lekturze Finansowego Ninja. Jestem standardowym zjadaczem chleba, który wraz z Mężem pracuje na etacie. W jaki sposób chronić przed infacją naszą poduszkę finansową? Nie jesteśmy na tak zaawansowanym etapie, by inwestować nadwyżki, ponieważ te nadwyżki nie są zbyt wielkie, a celem było zbudowanie poduszki finansowej na okres pół roku bez jakichkolwiek wpływów. Tylko teraz co zrobić, by nie zjadła jej inflacja… Czy znajdę odpowiedź gdzieś u Ciebie na blogu?

Hej Paula,

Po pierwsze – zachęcam do przeczytania cyklu „Elementarz Inwestora”:

https://jakoszczedzacpieniadze.pl/elementarz-inwestora

Po drugie: każdy musi zdecydować samodzielnie, jakie formy inwestowania do niego pasują.

Gdybym to ja dzisiaj budował swoją poduszkę bezpieczeństwa, to korzystałbym zapewne przede wszystkim z kont oszczędnościowych (nie chronią przed inflacją) i 10-letnich obligacji skarbowych (lepiej chronią przed inflacją aczkolwiek też nie musi to być 100-procentowa ochrona). Nie inwestowałbym dopóki nie miałbym zbudowanej poduszki.

Pozdrawiam!

A co z usługami FINAX czy Aion Globalne Inwestycje? Sama jestem zwykłym zjadaczem chleba, który dopiero zagłębia wiedzę o finansach. Mam już swoją 6-miesięczną poduszkę finansową i chciałabym gdzieś ulokować nadwyżkę. Gdzieś, gdzie bez większych strat mogłabym ją w razie potrzeby wypłacić. Myślę intensywnie nad tymi dwoma wymienionymi propozycjami. Jestem na etapie czytania Twojego porównania, jednak jeszcze nie wszystko jest dla mnie jasne i trochę się waham, czy teraz jest dobry moment. Czy dla nas, szarych zjadaczy chleba z nadwyżką finansową 50-100 tys jedno z tych narzędzi będzie optymalne i bezpieczne? Czy lepiej na ten moment pomyśleć o czymś innym?

Hej Celina,

Kluczowe jest sformułowanie „gdzieś, gdzie bez większy strat mogłabym ją w razie potrzeby wypłacić”. W takim przypadku jedynym w miarę sensownym i bezpiecznym rozwiązaniem wydają się być detaliczne obligacje skarbowe indeksowane inflacją.

Inwestowanie zawsze wiąże się z podjęciem ryzyka, więc samej poduszki – nie inwestowałbym. Dopiero nadwyżki ponad nią i to tylko w przypadku, jeśli nie mam zamiaru korzystać z tych pieniędzy w dającej się przewidzieć przyszłości (inwestycja w co najmniej z 5-letnim horyzontem).

Pozdrawiam!

Panie Michale,

Zwróciłem uwagę w tym wpisie na ETF V80a.

Czy uważa Pan ETFy z rodziny LifeStrategy za rozsądną (i tańszą) alternatywę do robo-doradców? Po wstępnym przejrzeniu tak właśnie je odbieram, przy TER 0,25 można je jako świetną konkurencję – nie mają co prawda tej kolorowej otoczki Finaxa/Aiona, ale przy tym TER grzech nie skorzystać 😉

Dzieki Marcinie za wartościowy materiał! Mówiłeś że Twoim zdaniem dobra cena za USD to poniżej 3,75 pln, a za EUR i CHF? Zgóry dziękuję za odpowiedź!

Hej Adam,

Nie kupuję EUR i CHF na zapas. Kiedyś, jak jeszcze miałem kredyt w EUR to pamiętam, że kursem odniesienia było dla mnie 4,20 zł za EUR. Ale od 2015 r. nie mam już tego problemu.

Pozdrawiam!

Dziękuję za odpowiedź. Czy możesz zatem podpowiedzieć mi w jaki sposób mogę sobie wyznaczyć te uczciwe poziomy odniesienia na dzień dzidiejszy dla CHF i EUR? Mam sporo PLN a planuję wyjechać na stałe do strefy EUR i chcę partiami wymieniać majątek na te waluty (EUR na życie a CHF na wypadek jakby EUR miało problemy kiedyś). Będę bardzo wdzięczny za podpowiedzi jak się za to zabrać i gdzie szukać o tym wiedzy.

Pozdrawiam!

A jak zainwestować 10-20mln? Mam 53lata, planuję sprzedać dochodowy interes. Chciałbym mieć dochody z dywidendy 20-30tys m/c, zabezpieczanie kapitału przed dużymi wahaniami, inflacją. Potem w łatwy sposób przekazać to dzieciom. Inwestowanie przez własną firmę? No i podatki… płacić jak najniższe :-DDD.

Hej Michale,

jako osoba minimalizująca ryzyko, nie obawiasz się tego podatku 40% w USA na wypadek śmierci? Mało kto bierze to pod uwagę, ale przy większym kapitale lepiej się zabezpieczyć. Czy bez ustawy przygotowanej przez nasz rząd nie da się tego jakkolwiek ominąć? Przypuszczam, że interesowałeś się tematem.

Z góry dziękuje za odpowiedź.

Pozdrawiam!

Cześć! Czy myślisz, że warto podjąć ryzyko wzięcia kredytu na kilkaset tysięcy oprocentowanego na 5%, by zacząć inwestycje na giełdzie czy raczej ryzyko utraty pieniędzy jest zbyt wysokie? W razie całkowitej porażki świat by mi się nie zawalił, ale zawsze boli. Chodzi mi o to, że jeśli zacznę odkładać pieniądze co miesiąc, to zanim zacznie być widać efekty minie pewnie kilka lat a chciałbym szybko skorzystać z mocy procentu składanego. Nie mam na tyle pieniędzy, by być inwestorem profesjonalnym w IB – a rozważałem, że może dywidendy pokryją część raty miesięcznej – także to też odpada.

Hej Piotrze,

Moim zdaniem inwestowanie za pieniądze, których się nie ma, to raczej scenariusz na kłopoty.

Pozdrawiam!

Witaj Michale, możesz rozwinąć, dlaczego etfy w ikze nie wychodzą dobrze podatkowo ? Wielu doradców właśnie proponuje etfy i teraz namieszało mi się w głowie ?

Cześć,

dawno mnie u Ciebie nie było. Widzę, że staranność opracowania tematu nie uległa zmianie i nadal jest na najwyższym poziomie. Super się to czyta i można sporo wyciągnąć dla siebie.

Z ciekawością przeczytałem, że masz pozycję w stablecoinach. Fajnie, że wchodzić w świat blockchain. Po zrobieniu Twojego kursu Pokonaj Swoje Długi, szukając dróg do zwiększenia dochodów, też tam trafiłem i bardzo sobie chwalę, bo z niczego doszedłem do pieniędzy, które zbliżają mnie do osiągnięcia stanu debtfree! 🙂 Oczywiście nie jest to inwestowanie dla każdego i wymaga sporo czasu, wiedzy i zżera nerwy oraz wymaga też systemayczności i …szczęścia. Ale wracając do stabli… może zainteresujesz się też zdecentalizowanymi protokołami do pomnażania stabli? Systemy Cefi jaki BlocjFi mają swoje plusy, ale też sporo minusów. Inną opcją zarabiania na stablach zdecentralizowane finanse jak chociażby Anchor w systemie Terra (19% ). W razie czego służę dodatkowymi informacjami i od razu dodam, że nic z tego nie mam. Tam nie ma systemu poleceń, reflinków ani nic takiego. Po prostu piszę, bi kiedyś Twoja praca bardzo mi pomogła i może w ten sposób jakoś się odwdzięczę.

Wrzucam link, ku przestrodze, bo widzę, że kilka osób poruszyło w komentarzach temat zarabiania dwucyfrowych „odsetek” z Anchor Terra Protocol.

https://wantfi.com/terra-luna-anchor-protocol-savings-account.html

W skrócie rzecz ujmując, płacone odsetki „19%” są niedoutrzymania na dłuższą metę, i w tym momencie system nie zarabia na siebie – utrzymuje się na wodzie jedynie z zewnętrznego dofinansowywania.

WItam, zgodnie z Twoją rekomendacja założyłem konto na interactivebrokers. Zasilasz je USD czy PLN. Nie wiem jaki maja kurs wymiany?

Pozdrawiam

Michał

Hej Michał,

Ja nic nie rekomenduję! 😀 A co do Interactive Brokers – wpłacam różnie. Czasami USD a czasami PLN (częściej), które wymieniam w IBKR na USD po kursie, który mi pasuje, np. mając PLN na koncie w IBKR ustawiam zlecenie wymiany na USD, np. na 3,75 zł w trybie GTC i oczekuje ono aż cena $ dojdzie do 3,75 i wtedy się automatycznie realizuje. Prowizja od transakcji = stała = 2$ za wymianę bez względu na kwotę z tego co pamiętam. Wymiana realizowana jest po kursach forexowych.

A w PL dolary kupuję teraz głównie w Aion Bank po kursie międzybankowym (oczywiście wtedy, gdy uznaję cenę za OK).

Pozdrawiam!

Bardzo Cię cenie zatem Twoje wpisy traktuje jak rekomendacje. A jeśli robi tak więcej ludzi co jest pewne, to wielka odpowiedzialność na Tobie ciąży :)))

Dziękuje Ci bardzo za szybką odp.

Teraz to 3,75 za USD to raczej baaaardzo mało realne. Ja za 4zł chętnie kupię.

Pozdrawiam

Michał

Cześć, bardzo pouczający materiał, dziękuje! Osobiście, w moim przypadku, najlepiej sprawdzają się Akcje zagraniczne, ETFy na indeksy giełdowe oraz krypto 🙂

Wszystkiego dobrego i życzę dalszych sukcesów!