Macie wiele obaw i przesyłacie mi wiele pytań. Także te jak finansowo przygotować się na ewentualne rozszerzenie konfliktu na Polskę. Podpowiadam.

Wojna na Ukrainie to absolutna tragedia. Gdy piszę te słowa mijają równo trzy tygodnie od inwazji Rosjan. Szczerze mówiąc miałem nadzieję, że nie będę musiał pisać tego artykułu. Że wojnę uda się przerwać szybciej. Niestety to się nie stało.

Dotychczas – jako Europejczycy i Polacy – mieliśmy wywalone na przeróżne wojny, bo działy się daleko od nas: w Afryce, w Syrii i innych krajach na Bliskim Wschodzie. Dopiero wojna w Europie – tuż za naszą granicą – obudziła naszą empatię w niespotykanej dotychczas skali i wyzwoliła masową pomoc jej ofiarom. To szczere, oddolne, płynące prosto z serca. Obserwowanie tego zrywu daje mi olbrzymie przekonanie, że ludzi dobrej woli jest bardzo, bardzo wielu. To chyba jedyny optymistyczny wymiar wojny.

Od pierwszych dni wojny próbujemy z rodziną pomagać osobom uciekającym z Ukrainy. Wspieramy tak jak możemy i potrafimy: bezpośrednimi darowiznami finansowymi, zakupem potrzebnych produktów wysyłanych do Ukrainy, udzielając gościny w naszym mieszkaniu (aktualnie mieszkają w nim dwie ukraińskie rodziny = łącznie 10 osób), modlitwą. Codziennie rozmawiam też ze znajomym, który mieszka i nadal znajduje się w Charkowie…

Chociaż jestem w sytuacji, która daje poczucie olbrzymiego bezpieczeństwa, to ta wojna kompletnie ryje mi głowę. Nie potrafię zrozumieć i zaakceptować tego, jakim cudem w XXI wieku nie ma siły zdolnej zatrzymać i spacyfikować agresora, który w Europie walczy coraz bardziej barbarzyńskimi metodami i całemu światu śmieje się w twarz.

Po mailach widzę, że wojna w Ukrainie wywołuje wiele pytań i obaw także u Was. Dzisiaj odpowiadam na te, które zadajecie mi najczęściej. Ten artykuł to także wynik naszych dyskusji w „Klanie Finansowych Ninja” oraz trafnych rozkmin kręcących się wokół tematu „a co jeśli wojna rozleje się poza Ukrainę?”.

Struktura artykułu

Ten wpis ma formułę Q&A – kilkudziesięciu pytań i odpowiedzi. Miejscami odpowiedzi mogą wydawać się lakoniczne. Zależało mi przede wszystkim na zwięzłości i jednoznaczności moich odpowiedzi. Przy czym muszę tu jednak dokonać kilku istotnych zastrzeżeń:

1) Wszystkie poniższe odpowiedzi traktujcie jako moją subiektywną opinię. Pamiętajcie, że nie jestem żadnym ekspertem ani wyrocznią w tematach finansowych. Staram się kierować zdrowym rozsądkiem, ale nie zawsze mój zdrowy rozsądek musi być prawidłowy (też się mylę) lub dobrze adresować czyjeś emocje. Decyzje finansowe to nie tylko matematyka. Mają one wspierać przede wszystkim zwiększaniu poczucia naszego bezpieczeństwa.

2) Nie jestem jasnowidzem! Chociaż po zadawanych pytaniach widzę, że niektórym może się tak wydawać. Nie znam jednak przyszłości i nie wiem co się wydarzy.

3) Nie ma jednoznacznie pewnych odpowiedzi, przy założeniu katastroficznego scenariusza „wojna rozlewa się na Polskę, nie ma niczego i zostają tylko ruiny”. Ten scenariusz nie był testowany w skali całego kraju. Nawet jeśli słyszymy jakieś deklaracje czy zapewnienia (np. ze strony instytucji finansowych), to tan naprawdę nie można w nie w 100% wierzyć. Możemy mówić tylko o tym, co może wydawać się prawdopodobne.

4) Ochrona kapitału zawsze ma swój koszt. Wyższe bezpieczeństwo = mniejsze ryzyko = mniejsza premia za podjęcie ryzyka. Do tego jeśli chcemy zwiększyć swój poziom bezpieczeństwa, to zawsze wiąże się to z poniesieniem jakichś kosztów: ochroniarze kosztują, utrzymanie kont za granicą kosztuje, wymiana walut w niekorzystnej sytuacji kosztuje, zapewnienie sobie „ciepłego kąta na drugim końcu świata” też kosztuje. Nawet zakup kamizelki kuloodpornej wiąże się z jakimś kosztem.

5) Każdy ma indywidualne preferencje i każdy inaczej ocenia prawdopodobieństwo różnych scenariuszy rozwoju sytuacji. Tym bardziej trzeba filtrować wszystkie informacje pod własnym kątem. I to dlatego tak trudno jest mi odpowiedzieć na pytania typu „gdzie za granicą warto kupić nieruchomość?”.

Pytania zgrupowałem w tematycznych obszarach, aby łatwiej było po nich nawigować:

- Poduszka finansowa

- Waluty obce

- Złoto

- Kasa za granicą. Gdzie?

- Inwestowanie

- Obligacje

- Kredyt hipoteczny

- Nieruchomości

- Ubezpieczenia

- Bezpieczeństwo – w tym technologiczne

- Inne

A na koniec – zamieściłem także moje bardzo subiektywne podsumowanie wraz z informacją dlaczego wojna u naszych granic nie zmienia niczego w mojej strategii inwestycyjnej.

Poduszka finansowa

1. „Czy wymienić część poduszki finansowej na inną walutę?”

- Poduszka finansowa – rozumiana jako oszczędności na najbliższe kilka miesięcy / rok / dwa lata ma służyć nam do pokrywania kosztów życia w Polsce, więc co do zasady powinna być w złotówkach.

- Jeśli wcześniej nie widzieliśmy potrzeby żeby posiadać część poduszki w walucie obcej, to dlaczego akurat teraz mielibyśmy to zmieniać?

- Z drugiej strony – poduszka poza funduszami ma nam dawać poczucie bezpieczeństwa, więc jeśli ktoś panikuje teraz, że ma tylko PLN, to dla świętego spokoju może wymienić sobie część oszczędności na walutę obcą, ale…

- … trzeba mieć świadomość, że przy obecnych kursach może to być „musztarda po obiedzie”. Należy rozumieć, że wymieniając obecnie waluty przepłacamy za nie 10%–20% biorąc pod uwagę średni / minimalny poziom ich notowań w ciągu ostatniego roku.

- Co do zasady: gdy mamy kredyt walutowy, to zawsze warto, aby część naszej poduszki finansowej była w walucie obcej. Warto PLN wymieniać na walutę obcą wtedy, gdy uznajemy kurs wymiany za atrakcyjny (dalej więcej o tym jak ja to wyznaczam), a gdy jest „drogo” spłacać raty wcześniej zakupioną walutą.

- Jeśli mamy większe środki, to ogólnie warto mieć część pieniędzy w innych walutach lub w aktywach z ekspozycją na inną walutę.

2. „Jaki % poduszki finansowej warto trzymać w walutach?”

- To zależy od indywidualnej sytuacji i indywidualnych preferencji i roli, jaką ma pełnić ta waluta (zakładam, że poduszka nie jest w tym przypadku częścią portfela inwestycyjnego).

- Jeśli mamy walutowy kredyt hipoteczny, to można trzymać tyle waluty ile wynosi suma rocznych rat.

Osobiście środki, które traktuję jako poduszkę finansową, przechowuję wyłącznie w PLN.

3. „Czy warto mocno powiększyć poduszkę (jeśli mamy środki lub ruszając „suchy proch” przeznaczony na inwestycje)? Czy ma to teraz sens biorąc pod uwagę argument wojny?”

- Każdy musi zdecydować sam, co daje mu poczucie bezpieczeństwa.

- Jeśli ktoś ma kapitał przekraczający poduszkę finansową, to tak czy siak ma dodatkowe wolne środki. Jeśli jego koszty życia nie wzrosły, to nie ma powodu, by akurat teraz podwyższać poduszkę finansową. Przecież te dodatkowe środki i tak są dla niego dostępne. Oczywiście każdy musi przemyśleć, czy np. uznaje za realny scenariusz ewentualnej migracji do innego kraju. Jeśli tak, to powinien zweryfikować też wielkość poduszki pod tym kątem… albo po prostu uznać, że akceptuje, że starczy ona na krótszy okres.

- Jeśli jednak poduszka finansowa stanowi mniejszą część naszego płynnego kapitału, to nie ma co wykonywać nerwowych ruchów.

- Osobiście zalecam spokój. Czy zmieniły Ci się zarobki? Zmieniły koszty życia? Dlaczego miałbyś modyfikować wielkość poduszki?

4. „Mój oryginalny plan zakładał poduszkę na rok w USD i PLN, i rok w EDO/ROS. Czy w sytuacji wojny jest sens trzymać EDO/ROS?”

- Jeśli kiedyś uznałeś, że jest sens posiadać obligacje skarbowe indeksowane inflacją EDO/ROS, to sam sobie odpowiedz, jaki widziałeś w tym cel i czy coś się teraz zmieniło?

- Dla większości osób przechowywanie poduszki w polskich obligacjach indeksowanych inflacją ma olbrzymi sens, bo choć nie zawsze w pełni, ale jednak w najlepszy możliwy sposób chronią one przed inflacją w Polsce.

- Trzymałbym się oryginalnego planu. Jest całkiem dobry: jest waluta USD, jest PLN, są obligacje dające przynajmniej częściową ochronę przed inflacją.

Dlaczego piszę, żę obligacje indeksowane inflacją nie zawsze w pełni chronią przed inflacją? Bo w pierwszym roku oprocentowanie jest niezależne od inflacji, a w kolejnych latach przy wyższej inflacji sporą część zysków zżera podatek Belki, co powoduje, że ochrona przed inflacją nie jest stuprocentowa (np. EDO nie chroni w pełni przed inflacją, gdy ta przekracza już np. 5,5% rocznie). Niemniej – nadal obligacje indeksowane inflacją chronią gotówkę lepiej niż trzymanie jej na lokatach w banku.

Waluty obce

5. „Dywersyfikacja walutowa – w jakich walutach warto trzymać pewne rezerwy?”

- Warto patrzeć jakie waluty umacniają się w sytuacjach ogólnoświatowej niepewności. Są to przede wszystkim USD, EUR, CHF.

6. „Czy przy obecnych kursach złotówki, wymieniać walutę CHF, EUR, USD na PLN licząc za chwilę na odbicie? Jednym słowem czy alokować walutę zagraniczną na PLN?”

- To spekulacja, ale jak chce się ją robić, to jak najbardziej można.

- Dla jasności: tak jak w przypadku każdej spekulacji można na tym zarówno zyskać, jak i stracić.

- Osobiście wolę budować pozycje walutowe – zwłaszcza w obecnej sytuacji Polski i zagrożeń zewnętrznych (położenie Polski, wojna u granic) i wewnętrznych (inflacja, polityka rządzących, kurs kolizyjny z Unią Europejską). Ale to wynika również z tego, że mam spore nadwyżki w PLN, bo sporo zarabiam w PLN.

7. „Ja chętnie bym się dowiedział jak Michał Szafrański sugeruje podejść do zagranicznych walut. Kiedy kupować (od razu czy przy jakiejś cenie i jakiej)? Jakie waluty? Jaki procent portfela trzymasz w PLN i dlaczego?”

- Moje podejście przedstawiłem w artykule „Jak inwestuję w 2022 roku żeby pokonać inflację”. Tam też tłumaczyłem szczegółowo, w jaki sposób posługuję się kredytem walutowym u brokera (margin), aby nie przepłacać wymieniając PLN zarabiane w Polsce na USD.

- Jakkolwiek źle by to nie zabrzmiało, to wojna w Ukrainie absolutnie niczego nie zmienia w zakresie mojej strategii inwestycyjnej i podejściu do walut w moim portfelu.

- Moją główną walutą jest USD i to się nie zmieni.

- Obecnie gotówka i inwestycje w PLN mają 43% udziału w całkowitej wartości portfela. Składają się na to pożyczki na rynku nieruchomości (19%), obligacje skarbowe indeksowane inflacją (1%) a reszta to gotówka oczekująca na wymianę na USD przy kursie, który uznaję za atrakcyjny.

- PLN mam zdecydowanie za dużo w portfelu. Docelowo chciałbym, aby pozycja gotówkowa w tej walucie nie przekraczała 3% całkowitej wartości mojego portfela. Taka „poduszka finansowa” wystarcza mi na 2–3 lata życia.

- Przypominam, że stale zarabiam w PLN. To jedyna waluta, którą „produkuję” własną pracą i dlatego mogę jej mieć bardzo mało. Nie mam kredytów w PLN, nie mam zobowiązań, mam za to kilka nieruchomości w Polsce, więc i tak mam już wystarczającą ekspozycję na PLN.

Docelowa struktura mojego portfela pozostaje dokładnie taka, jak opisywałem:

- 90% chcę mieć w akcjach oraz ETF-ach (+ ew. kryptowaluty)

- 10% w gotówce w kilku walutach oraz stablecoin-ach. W tym tylko 3% w PLN.

Z wymianą PLN na inne waluty czekam na dobre kursy wymiany:

- USD = 3,75 zł, ale ze stopniowym kupowaniem już od 3,90 zł (w postępie = co kilka groszy w dół coraz większa wymieniana kwota). W ubiegłym roku najtaniej kupowałem USD po 3,64999 zł.

- EUR = 4,20 zł, ale ze stopniowym kupowaniem już od 4,50 zł.

Jak wyznaczam te poziomy?

- Patrzę 1–3 lata wstecz i znajduję powtarzalne minima – to ten poziom, przy którym chcę wymienić większe kwoty.

- Jak przegnę z chciwością = to nie kupię. Przykładowo: EUR nie kupowałem hurtowo od 2018 r. Właśnie dlatego warto mieć realistyczne oczekiwania.

Złoto

8. „Prosiłbym o krytykę złota jako ubezpieczenia na wypadek wojny. Wbrew obiegowym opiniom uważam je obecnie za niepraktyczne w większych ilościach, jeżeli jest przechowywane w domu albo w ogóle w zaatakowanym kraju. Jakiś drobny bilon może się przydać, ale sztabki o wartości powyżej 1000 złotych to totalny bezsens.”

- Istnieje przekonanie, że fizyczne złoto w przypadku wojny może być przydatne, bo w pewnych trudnych sytuacjach może być akceptowalnym środkiem płatniczym (przekupienie strażnika, zakup potrzebnych usług w warunkach wojennych itp.), że w małej objętości może przechowywać dużą wartość (większą niż np. papierowe banknoty) itd.

- W kontrze można powiedzieć, że złoto może też stwarzać zagrożenie, bo ktoś może próbować nam je po prostu odebrać. To czy transport złota jest wygodny także jest dyskusyjne. Dużego majątku nie da się w ten sposób przewieźć. Co więcej w podbramkowych sytuacjach obrót złotem może zostać zdelegalizowany.

- Niemniej jednak jeśli komuś kilka złotych monet w domu pozwala lepiej spać, to inwestycja we własny spokój jest trudna do przecenienia. 😉

- Ciekawym rozwiązaniem jako sposób płatności mogą być sztabki typu CombiBar, od których – w razie potrzeby – można odłamywać 1-gramowe kawałki złota. Nie podejmuję się jednak oceniać jak wygląda płynność takich kawałków.

Źródło: Mennica Apart.

Kluczowe pytanie w kontekście złota brzmi: czy ma nam ono w czasie wojny służyć do płacenia, do transferowania majątku, czy jako oddzielna klasa aktywów w portfelu inwestycyjnym?

- Osobiście tylko to ostatnie zastosowanie złota uznaję za zasadne.

- Do płacenia – nadal wolę posiadać gotówkę w obcych walutach (płatność z ręki do ręki) lub po prostu posługiwać się kartą.

- Do transferu majątku do innego kraju moim zdaniem znacznie lepiej nadaje się rachunek w zagranicznym biurze maklerskim (podczas fizycznej migracji trzeba tylko pamiętać dane logowania do konta). A jeśli koniecznie ktoś chciałby przewozić swój majątek fizycznie, to całkiem dobrym rozwiązaniem może być jego zamiana na kryptowaluty i / lub stablecoin-y i przewiezienie ze sobą pendrive-a Ledger, którego można przy sobie ukryć na wiele sposobów.

Dla jasności: ja złota nie mam.

9. „Czy to czas na pozbycie się złota? I co dalej?”

- To zależy jaką rolę złoto pełni w Twoim portfelu.

- Jeśli był to zakup spekulacyjny = to sam powinieneś najlepiej wiedzieć, jakie masz założenia inwestycyjne. Jeśli zdrożało wystarczająco, by zamknąć pozycję = sprzedawaj.

- Jeśli stały element portfela = to nic nie zmieniamy, bo złoto pełni wtedy rolę hedge dla innych klas aktywów. Co najwyżej co jakiś czas (zgodnie z założoną strategią) dokonujemy rebalancingu portfela sprzedając to, czego udział się odchylił w górę i dokupując te aktywa, których udział zmalał.

Hrywny w Polsce

Zanim przejdę do omówienia tego, jakie środki można podjąć w celu zabezpieczenia się przed scenariuszem ewentualnej wojny w Polsce, to pokażę co sprawdza się w przypadku osób uciekających z Ukrainy:

- Wielu Ukraińców przywozi do Polski hrywny w gotówce. To najgorsze możliwe rozwiązanie! Hrywny są w tej chwili praktycznie niewymienialne lub kursy wymiany są po prostu bardzo niekorzystne dla sprzedających. Dla jasności: to ma się szansę wkrótce zmienić dzięki wysiłkom NBP, ale na chwilę publikacji artykułu hrywna w gotówce = pułapka.

- AKTUALIZACJA 22.03: NBP poinformował, że podpisał umowę z Narodowym Bankiem Ukrainy, dzięki której każdy dorosły uchodźca z Ukrainy będzie mógł wymienić ukraińskie hrywny (do 10 000 UAH) na polskiego złotego. Wymiana będzie możliwa po zaokrąglonym, oficjalnym, a nie kantorowym kursie, od 25 marca 2022 roku.

- Lepszym rozwiązaniem okazała się wiara w ukraiński system bankowy. Po przyjeździe do Polski można płacić kartami Mastercard i Visa. Spread przy przewalutowaniu w ukraińskim banku jest duży, ale nie jest zabójczy.

- Oczywiście jeszcze lepszym rozwiązaniem była wcześniejsza wymiana hrywien na USD / EUR i ich zostawienie na koncie w ukraińskim banku lub ew. przelew na konto zagraniczne otworzone jeszcze przed wyjazdem (albo ostatecznie zabranie walut w gotówce, ale przypominam o limitach kwotowych przy przekraczaniu granicy).

Powyższy przykład zarysowuje już scenariusz działań także dla tych Polaków, którzy obawiają się eskalacji wojny na Polskę (w zasadzie bez względu czy planują jej opuszczenie czy nie).

Kasa za granicą. Gdzie?

W temacie „gdzie uciekać z pieniędzmi z Polski” otrzymałem dosłownie ogrom pytań – wiele bardzo zbliżonych. Poniżej tylko część z nich:

Zaadresuję te najczęściej się powtarzające.

10. „Jakie zagraniczne banki otwierają konta dla Polaków?”

Polscy klienci mają przynajmniej kilka opcji założenia konta poza Polską:

- Belgia.

- 100.000 EUR gwarancji dla depozytów od belgijskiego funduszu gwarancyjnego.

- Bank oferuje wyłącznie konta płatne.

- Centrala banku działającego także przez oddział w Polsce.

- Niewątpliwym plusem jest to, że bank nie pobiera żadnych dodatkowych opłat za usługi poza podstawową opłatą za wybrany plan taryfowy (analogicznie jak w Polsce).

- Minus: jeśli chcemy na jednym telefonie obsługiwać Aion w Polsce i w Belgii, to żeby zmienić kraj, to wymaga to każdorazowego reinstalowania aplikacji i ponownego aktywowania dla bankowości w drugim kraju. Dlatego nie mam już konta w Aion Bank w Belgii.

- Niemniej – dla mnie osobiście to i tak najlepsze rozwiązanie w kontekście zagranicznej oferty. Poza tym to właśnie w Belgii znajduje się siedziba Komisji Europejskiej, co także jest dla mnie argumentem.

- Niemcy.

- 100.000 EUR gwarancji niemieckiego funduszu gwarancyjnego.

- Bank teoretycznie oferuje bezpłatne konta, ale obecnie nie można ich założyć z Polski – po wypełnieniu formularza rejestracyjnego trafia się na listę oczekujących.

- Konta płatne = można założyć z Polski.

- Minus: bank nalicza tzw. deposit fee = 0,5% rocznie dla tych kont, które mają więcej niż 50.000 EUR (obowiązuje dla kont zakładanych po 19.10.2020). Reasumując: trzymanie większej gotówki w N26 wiąże się ze stopniowym „podgryzaniem” kapitału przez opłaty.

- Niemcy.

- 100.000 EUR gwarancji niemieckiego funduszu gwarancyjnego.

- Uwaga: Nuri to fintech umożliwiający inwestowanie w kryptowaluty, ale w zakresie obsługi depozytów współpracuje z niemieckim solarisBank, co powoduje, że przechowywana tam gotówka objęta jest gwarancjami niemieckiego odpowiednika BFG.

- Holandia aka Królestwo Niderlandów.

- Tylko płatne konta. Sensowne konto po 8,99 EUR / m-c.

- Plusy: możliwość posiadania kilku fizycznych kart oraz obsługa walutowych przelewów międzynarodowych we współpracy z Wise.

- Minus: sporo opłat dodatkowych, w tym opłaty za zasilanie konta przelewami. Dodatkowo deposit fee za trzymanie w banku powyżej 100.000 EUR.

- Szwajcaria.

- 100.000 CHF gwarancji.

- Tylko konta płatne.

Swoją drogą jeśli znacie inne opcje na konto zagraniczne zakładane zdalnie z Polski, to podzielcie się proszę w komentarzach.

Oczywiście istnieją jeszcze takie opcje jak Revolut (Litwa) i Inbank (Estonia), ale oba działają w oparciu o licencję w krajach, których nie uznaję za „bezpieczne geograficznie” w przypadku ew. rozlania się wojny. Do tego coraz częściej słyszę o dziwnych problemach z Revolut i blokowaniu kont, co przynajmniej dla mnie dyskwalifikuje ich jako miejsce przechowywania większych kwot. Za to świetnie sprawdzał mi się kiedyś jako sposób płatności za granicą.

Inwestowanie

11. „Chcę zdywersyfikować inwestycje w globalny ETF u różnych brokerów. Gdzie najlepiej kupować ETFy akumulujące prócz eMaklera mBanku? XTB, IB, Aion? Czy dywersyfikacja w XTB w ogóle daje jakąś wartość w takim scenariuszu?”

- Praktycznie każde biuro maklerskie posiada backupy oraz plany kontynuacji biznesu w sytuacji, gdy z jakichś powodów ich infrastruktura ulega uszkodzeniu. W tym sensie uważam, że nie jest konieczne natychmiastowe „ewakuowanie się” z inwestowaniem za granicę.

- Zawsze można zastanawiać się na ile bezpieczne jest biuro maklerskie działające wyłącznie na terenie Polski (eMakler). Zakładając, że zależy nam na ciągłości dostępu do usług nawet w (mało prawdopodobnym) przypadku znaczących zniszczeń w Polsce, to racjonalne jest posiadanie kont maklerskich u różnych brokerów – także za granicą.

- W powyższym kontekście warto wskazać, że XTB jest brokerem posiadającym rozproszoną infrastrukturę i działa w wielu krajach. Dodatkowym jego plusem jest bezprowizyjny obrót ETF-ami i akcjami (do 100.000 EUR miesięcznie) oraz unikalna w Polsce możliwość wypełnienia formularza W–8BEN dająca korzystne opodatkowanie zagranicznych dywidend.

- Osobiście jeszcze bardziej lubię Interactive Brokers – amerykańskiego, działającego już kilkadziesiąt lat brokera, którego usługi dostępne są w innych krajach (także w Polsce) poprzez oddziały na Węgrzech oraz w Irlandii.

- Rozwiązaniem dla purystów, którzy chcą na wypadek rozlania wojny mieć pewność, że żadne ich aktywa nie są przechowywane w krajach europejskich, jest skorzystanie z oferty amerykańskiego brokera TastyWorks dającego dostęp do amerykańskich ETF-ów (UWAGA: w USA praktycznie nie ma ETF-ów akumulujących).

Osobiście od kilku lat inwestuję w Interactive Brokers i czuję się całkowicie bezpiecznie. Co więcej – uważam, że to amerykańskie biuro maklerskie jest świetnym sposobem na przechowywanie nie tylko akcji czy ETF-ów, ale ogólnie – gotówki w ilości objętej lokalnymi gwarancjami. W przypadku oddziału irlandzkiego (IBIE) jest to 20.000 EUR. W przypadku oddziału węgierskiego (IBCE) = 100.000 EUR. Przelew z tego biura maklerskiego może być wykonany na konto w zasadzie w dowolnym kraju nieobjętym restrykcjami USA.

12. „Czy z IB nadal jest problem z przypisaniem nas defaultowo do oddziału Węgierskiego zamiast Irlandzkiego?”

- Tak – niestety nowi klienci z Polski zakładający konto w Interactive Brokers, automatycznie przypisywani są do węgierskiego oddziału (IBCE).

13. „Jak wygląda sytuacja z IB w przypadku śmierci i spadku? Podlegamy pod system USA?”

- Pod amerykański podatek spadkowy (estate tax) podlegają wyłącznie te aktywa, które mamy w USA (akcje i ETF-y amerykańskie).

- Europejskie papiery wartościowe (akcje, ETF-y) przechowywane w Interactive Brokers nie podlegają pod amerykański podatek spadkowy.

- Warto zadbać o to, aby w przypadku śmierci właściciela konta rodzina miała możliwość dostępu do niego. W przypadku kont osób indywidualnych można to zrobić na dwa sposoby:

- Zakładając oddzielne konto dla współmałżonka i dając mu odpowiedni zakres uprawnień do własnego konta.

- Zakładając lub przekształcając istniejące konto w tzw. Joint Account (konto wspólne), przy czym warto zadbać, aby było to konto typu „Joint Tenant with Right of Survivorship”, czyli dającemu każdemu ze współwłaścicieli pełny dostęp do wszystkich aktywów w przypadku śmierci drugiego współwłaściciela.

- Najlepszym sposobem zabezpieczenia przed amerykańskim podatkiem spadkowym jest inwestowanie poprzez konto firmowe (z krajowym dziedziczeniem udziałów w firmie).

14. „Czy trzymanie EUR/USD na polskim koncie walutowym Alior to dobre rozwiązanie? Zakładając, że zostajemy zaatakowani, to chyba nic się nie zmienia i możemy za granicą korzystać z naszych środków?”

- Tak – wydaje się to bardzo racjonalnym rozwiązaniem.

- Alior Kantor oferuje kartę wielowalutową, którą można płacić w kraju i za granicą.

- Nawet w przypadku wojny należy założyć, że system bankowy w Polsce nadal będzie działał – wystarczająco długo, by podjąć ewentualne dalsze kroki, np. przelew waluty z konta kantoru Alior na konto zagraniczne / do brokera zagranicznego.

15. „Czy przy założeniu inwestowania pasywnego, ze względu na wysoki obecnie kurs waluty EUR/USD w stosunku do złotówki, warto wstrzymać się czasowo z regularnymi dopłatami do np. Finax, ETFmatic czy life strategy Vanguard accu, czy nie patrząc na kurs i słabą złotówkę robić cały czas inwestycje w te instrumenty? A może częściowo zwiększać / zmniejszać dopłaty?”

- Jeśli strategia zakłada regularne dopłaty za stałą kwotę, to przede wszystkim trzymałbym się strategii. W długim horyzoncie czasowym różnice kursowe się uśrednią.

- Oczywiście jeśli w międzyczasie uznasz, że warto powiększyć poduszkę finansową i przez to nie będziesz mieć środków na dopłaty, to można je okresowo zredukować / wyeliminować.

- Ewentualne zwiększenie dopłat warto robić wtedy, gdy indeksy są po istotnych spadkach (według mnie więcej niż 20%). Aktualnie taka sytuacja nie występuje – rynek obsunął się maksymalnie o niecałe 15% chociaż niektóre z pojedynczych spółek zaliczyły już zjazd cen o kilkadziesiąt procent. Ale mówiąc o całym indeksie S&P 500, to na 18 marca 2022 r. był on raptem o ok. 7% niżej od szczytu notowań (czyli ATH).

- Oczywiście, jeśli rynek nie chce spadać a my mamy olbrzymie nadwyżki gotówkowe, to zawsze lepiej je zainwestować niż pozwolić gotówce tracić przez inflację. No ale z zachowaniem marginesu bezpieczeństwa.

16. „Czy dane przechowywane przez polskie/zagraniczne domy maklerskie/brokerów/robodoradców są przechowywane w jakiejkolwiek innej instytucji? Co się stanie w przypadku awarii serwerów/bomby/ataku hakerskiego? Czy ETFy w ogóle są przypisane do konkretnego nazwiska czy np. robodoradca kupuje je we własnym imieniu i poza serwerami robodoradcy tej informacji nigdzie nie ma?”

- Potwierdzam, że można mieć obawy związane z tym, jak skonstruowany jest obecnie świat finansów, w którym ETF-y u robodoradców są zapisem w bazie danych biura maklerskiego, lokaty bankowe są zapisem w bazie danych banku i analogiczna sytuacja dotyczy polis ubezpieczeniowych coraz częściej przesyłanych wyłącznie elektronicznie.

- Każda instytucja finansowa ma jednak opracowane zabezpieczenia na wypadek przeróżnych zdarzeń i kontynuowania działalności (BCP) w przypadku, gdy uszkodzeniu / zniszczeniu ulegnie część infrastruktury.

- Współczesny świat finansów zawiera szereg „bezpieczników”, które mają chronić środki klientów.

- Oczywiście idealnie jest też samemu przechowywać potwierdzenia dokumentujące stan kont inwestycyjnych (i nie tylko) + ostatnie dostępne dane, które ma klient (raport kwartalny, faktura, formularz podatkowy). To oczywiście niedoskonała podstawa, ale zawsze lepsze niż nic.

- Ja wszystkie takie dokumenty zapisuję co najmniej raz na kwartał na dysku, który automatycznie synchronizuje mi się do usługi Dropbox. Ponadto w zasadzie w trybie ciągłym prowadzę buchalterię dotyczącą moim kont i inwestycji i te dane również są na bieżąco synchronizowane i dostępne dla uprawnionych osób z mojej rodziny.

Poprosiłem Finax o odpowiedź na powyższe pytania i okazuje się, że nawet w przypadku robo-doradcy całkowicie pośredniczącego w obrocie ETF-ami i kupującymi je na rynku we własnym imieniu istnieje techniczna możliwość odzyskania danych o saldzie poszczególnych klientów. Oto odpowiedzi Finax:

- Finax systematycznie tworzy kopie danych.

- Finax ma dwa centra przetwarzania danych i może przywrócić działanie w drugim w relatywnie krótkim czasie.

- Dodatkowo firma – przenosi także działalność do Amazon Web Services w Irlandii (w zasadzie w momencie, gdy piszę ten tekst, to być może ten projekt jest już zakończony).

- Finax kupuje ETF-y na rynku na własne konto i tylko Finax ma informacje ile z tych ETF-ów przypada na konta poszczególnych klientów Finax, ale…

- … W przypadku tragicznego zniszczenia danych po stronie Finax nadal ECB/ESMA (Europejski Bank Centralny / ESMA, czyli „europejski KNF”) mogą zrekonstruować te informacje korzystając z raportowania Mifir (unijna regulacja dotycząca raportowania), bo każda transakcja jest raportowana w zautomatyzowany sposób wraz z identyfikatorem klienta („Rodne cislo” na Słowacji, PESEL w przypadku klientów z Polski). Każda transakcja, która wykonywana jest za pośrednictwem Finax, raportowana jest w ten sposób do Narodowego Banku Słowacji, który dalej raportuje ją do instytucji unijnych.

- Oczywiście klient – w przypadku całkowitego zniszczenia danych Finax – nie będzie mógł łatwo uzyskać takich informacji, ale nawet w takich ekstremalnych sytuacjach instytucje unijne posiadają dane niezbędne do odtworzenia stanów kont klientów Finax.

- Warto wspomnieć, że aktywa klientów Finax odseparowane są od aktywów biura maklerskiego. ETF-y przechowywane są w Linear Investments (Londyn/Hamburg), którego depozytariuszem (custodian) jest Barcleys Capital.

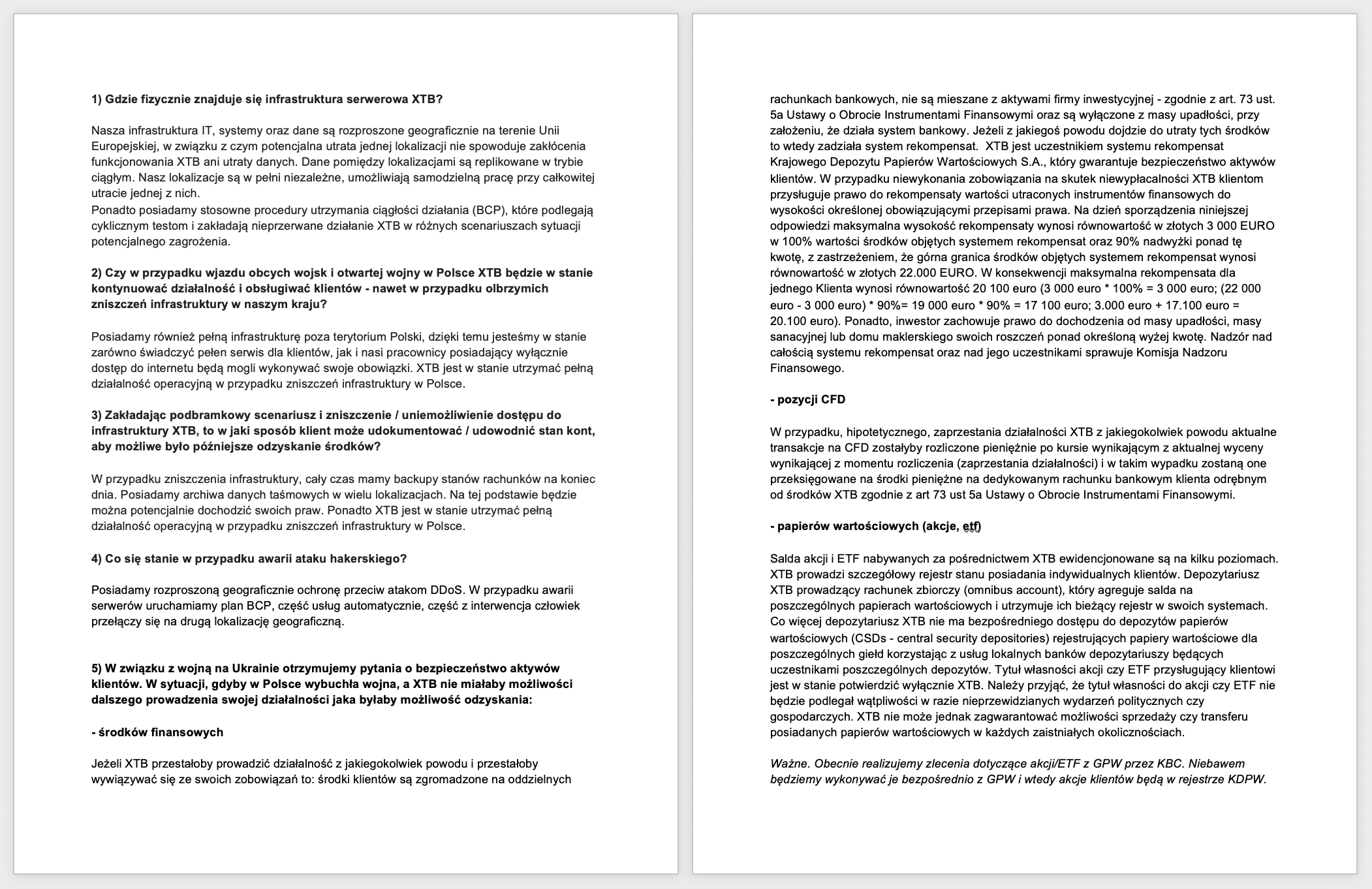

Podobne pytania zadałem też XTB, które udzieliło na nie obszernej odpowiedzi (kliknij grafikę, aby ściągnąć PDF z odpowiedzią):

Oczywiście w scenariuszu wojny atomowej nie można zakładać jakiegokolwiek bezpieczeństwa któregokolwiek z uczestników rynku. Ale myślę, że w takim przypadku będziemy mieli zupełnie inne problemy niż dostanie się do inwestycji…

17. „Czy w obliczu zagrożenia wojną należy zmienić strategię inwestycyjną w Finax? Jeśli tak, to na jaką?”

- Moim zdaniem nie ma co zmieniać strategii inwestycyjnej w Finax w związku z wojną.

- Przypominam, że w Finax inwestujemy w zdywersyfikowany sposób w aktywa niemalże z całego świata.

- To normalne, że w kilkudziesięcioletnim okresie inwestowania nasz portfel narażony będzie na zdarzenia powodujące okresowe spadki. Wśród tych ryzyk są także wojny w różnych regionach, a także wojny światowe.

- Systematyczność realizacji strategii ma kluczowe znaczenie dla ostatecznego wyniku finansowego inwestycji.

Osobiście niczego nie zmieniłem w mojej strategii inwestycyjnej. Co więcej – już po wybuchu wojny w Ukrainie – dopłaciłem do portfela ETF-ów w Finax kolejne 250 tys. zł (próbując skorzystać na okresowym spadku S&P 500 o –14% od szczytu notowań). Przypominam, że w każdej chwili można podejrzeć mój publiczny portfel w Finax.

18. „Większość naszych długofalowych inwestycji to akcje/etfy trzymane w IKE/IKZE i Finaxie – o ile nie zakładam że banki przestaną działać z dnia na dzień, ale może być problem z kursem i wymienialnością złotówki – czy można wyciągnąć pieniądze z finaxa/bossy/emaklera bez robienia przewalutowania np. na konto w Euro?”

- Jeśli posługujemy się kontem walutowym u brokera, to zazwyczaj można z niego wykonywać także przelewy walutowe.

- Finax umożliwia dokonywanie wpłat w PLN i EUR, i dokonywanie wypłat w PLN i EUR. Można także wypłacić pieniądze w EUR nawet jeśli wcześniej wpłat dokonywało się w PLN. Przy czym wcześniej trzeba zasilić Finax przelewem na dowolną kwotę z tego konta EUR, na które później mają być odesłane EUR. To taka forma weryfikacji, że ten przelew wysłany zostanie na właściwe konto i należące do tej samej osoby.

19. „IBKR na Węgrzech – bezpieczeństwo naszych aktywów na wypadek wybuchu WW3?”

- Nie znam szczegółowej odpowiedzi na to pytanie. Ogólnie mało która instytucja finansowa jest chętna dzielić się szczegółowymi informacjami na temat stosowanych zabezpieczeń – także z powodów regulacyjnych.

- Zakładam, że w przypadku Interactive Brokers na Węgrzech jedyna istotna wątpliwość może dotyczyć środków gotówkowych, bo te podlegają węgierskiemu systemowi gwarancji (100.000 EUR na klienta do 90% zgromadzonych aktywów).

- Co do posiadanych papierów wartościowych, to zakładam, że problem jest tylko teoretyczny i w przypadku ew. problemów z ciągłością pracy oddziału węgierskiego obsługa rachunków klientów przeniesiona zostanie do innej lokalizacji / oddziału. Zresztą takich przenosin kont już doświadczyli niektórzy klienci w wyniku brexitu.

Już wkrótce „Atlas Pasywnego Inwestora”!

Wiem, że obecna sytuacja może skłaniać refleksji nad tym jak inwestować, aby dać sobie szansę na długoterminowe pobijanie inflacji i jednocześnie maksymalną ochronę kapitału – nawet w obliczu tragicznych wydarzeń przytrafiających się w różnych rejonach świata.

Odpowiedzią na te pytania jest nowe szkolenie „Atlas Pasywnego Inwestora”, które opracowaliśmy wspólnie z Jackiem Lempartem, Arturem Wiśniewskim i Maciejem Aniserowiczem. To kolejny po „Elementarzu Inwestora” projekt, w którym zdecydowałem się połączyć swoje siły z innymi osobami tworząc szkolenie będące jednocześnie sumą naszej wiedzy, doświadczenia i zindywidualizowanego podejścia do inwestowania (nie zawsze zgodnego).

Krótka przedsprzedaż „Atlasu Pasywnego Inwestora” rozpocznie się już za tydzień. Zainauguruje ją specjalny live 28 marca o 20:00, na którym pokażemy „3 konkretne strategie antyinflacyjne oparte na pasywnym inwestowaniu”. Już teraz zapraszam wszystkich, którzy chcieliby inwestować pasywnie i globalnie, ale nadal mają związane z tym wątpliwości, pytania i obawy. Zapraszamy!

Obligacje

20. „Co aktualnie dzieje się z kapitałem ludzi inwestujących w obligacje ukraińskie?”

- Na razie Ukraina nie ma żadnych opóźnień w spłacie swoich obligacji. Niedawno planowo spłaciła 290 mln $ odsetek.

- Co więcej Ukraina w marcu wyemitowała obligacje wojenne płacące 10–11% rocznie. W ciągu jednego dnia sprzedała ich za 277 mln $.

- Aktualny rating kredytowy Ukrainy to według różnych agencji ratingowych okolice B- i CCC, co oznacza odpowiednio 45% i 59% prawdopodobieństwa bankructwa kraju w ciągu 30 lat.

- Dla porównania: Rosja ma rating od CCC- do C, co oznacza odpowiednio 65% i 80% prawdopodobieństwa bankructwa kraju w ciągu 30 lat.

21. „Co z Polskimi obligacjami na wypadek wojny? Czy ktokolwiek je kiedyś spłaci w przypadku wojny?/kiedy tak?/kiedy nie? Wielu z nas zakładało do tej pory bezpieczeństwo obligacji i ryzyko rozważane było tylko w przypadku bankructwa państwa (niektóre kraje wypłacały odsetki nawet pomimo bankructwa).”

- Nic nie wskazuje na to, aby polski obligacje skarbowe miały być jakkolwiek zagrożone.

- Dla jasności: Polska ma rating kredytowy A-, co oznacza zaledwie 2,5% prawdopodobieństwa bankructwa kraju w ciągu 30 lat. Oczywiście rating Polski pójdzie w dół w przypadku rozszerzenia wojny na nasz kraj.

- W warunkach wojny nie ma dobrych odpowiedzi na powyższe pytania. Na pewno wojna u naszych granic jest jakimś zagrożeniem dla bezpieczeństwa portfeli tych osób, które mają ekspozycję wyłącznie na PLN.

Osobiście nie jestem fanem polskich obligacji skarbowych, co widać po moim portfelu inwestycyjnym (obligacje EDO stanowią w nim zaledwie około 1%). Przez lata stawiałem przede wszystkim na zagraniczne inwestycje w ETF-y akcyjne oraz akcje spółek dywidendowych, co dobrze zabezpiecza mnie przed osłabianiem PLN oraz ryzykami związanymi z geo-polityczną i makro-ekonomiczną sytuacją Polski.

W otoczeniu niskiej inflacji i niskich stóp procentowych atrakcyjną formą lokowania mojego kapitału były pożyczki na inwestycje na rynku nieruchomości. W ciągu ostatniej dekady zarabiały one dla mnie więcej niż obligacje EDO. Pożyczki nadal stanowią 19% mojego portfela inwestycyjnego, ale stopniowo – w miarę powracania tego kapitału – przekierowuję go na giełdę (nadal dbając o zachowanie pozycji gotówkowej, na wypadek korekty), co oczywiście oznacza zwiększanie ryzyka w moim portfelu (po szczegóły znowu odsyłam do tego wpisu).

22. „Czy bezpieczniejsze jest trzymanie środków w obligacjach skarbu Państwa (EDO i inne) czy na koncie w polskim banku (lub lokacie/koncie oszczędnościowym)?”

- To zależy od wysokości środków, którymi dysponujemy.

- Przypominam, że BFG gwarantuje do 100.000 EUR depozytów per klient (200.000 EUR dla kont wspólnych) w każdym banku.

- Obligacje skarbowe gwarantowane są przez państwo polskie bez limitu.

- Dodatkowo obligacje skarbowe indeksowane inflacją w zdecydowanie lepszy sposób chronią przed inflacją niż depozyty bankowe, więc to właśnie te obligacje należałoby uznać za lepsze z dwojga rozwiązań jako sposób przechowywania pieniędzy.

23. „Załóżmy też, że idę modelową strategią, czyli wysycam IKE/IKZE w 100% ETF-em VWRA oraz dorzucam ROD/EDO w celu osiągnięcia proporcji 80:20. Wpłaty dokonuję w PLN. Nie wyciągnę środków z IKE/IKZE inaczej niż w PLN. Czy w takim przypadku mam za duży home bias, bo inwestuję wyłącznie w PLN?”

W opisanym wyżej scenariuszu masz bardzo fajną (moim zdaniem) kombinację:

- IKE / IKZE daje ochronę podatkową.

- 80% ulokowane w ETF VWRA kupione za PLN daje tak naprawdę ekspozycję na waluty obce a jednocześnie pozwala sobie przy późniejszej sprzedaży wypłacać środki w PLN (przeliczone po aktualnym wtedy kursie).

- 20% masz w obligacjach indeksowanych inflacją z ekspozycją na PLN.

Zakładam, że IKE / IKZE są bezpieczne nawet w ewentualnym scenariuszu „wjazdu do Polski obcego wojska” przy założeniu, że system finansowy będzie funkcjonował dalej. Przedstawiony w pytaniu scenariusz uważam za na tyle mało ryzykowny, że nie poświęcałbym inwestowania via IKE / IKZE na rzecz przerzucenia tych środków do brokera zagranicznego. Czyli jedyne, do czego można się tu ewentualnie przyczepić, to ryzyko geograficznej lokalizacji samych aktywów w polskim biurze maklerskim, ale jednocześnie ryzyko utraty tych środków uważam za znikome. Jeśli jedyne nadwyżki finansowe inwestowane są właśnie w ramach IKE / IKZE, to szkoda tu coś poprawiać przy małym kapitale. Jeśli kapitał jest większy, to można się zastanawiać czy oprócz IKE / IKZE nie inwestować także dodatkowo poprzez zagraniczne biuro maklerskie.

Reasumując: ten portfel jest jak najbardziej świetnie zdywersyfikowany walutowo i zgodny z moim założeniem żeby nie trzymać większości środków w PLN. Tu nie mamy home bias. Tylko 20% środków jest w aktywach w PLN.

Kredyt hipoteczny

24. „Czy w dobie potencjalnego konfliktu zbrojnego, wysokiej inflacji, podwyżek stóp procentowych, niepewnych czasów itd. dobrym pomysłem jest nadpłacić bardzo mocno kredyt hipoteczny lub spłacić go całkowicie z delikatnym uszczerbkiem rocznej poduszki finansowej?”

- Nadpłata kredytu hipotecznego jest prawie zawsze dobrym pomysłem, ale pod jednym warunkiem – że nie zagraża naszej płynności finansowej.

- Potencjalny konflikt zbrojny w Polsce może także spowodować czasową utratę możliwości zarabiania. Czy w takiej sytuacji lepiej mieć spłacony kredyt, czy grubszą poduszkę finansową? Ja wolę to drugie.

- Jeśli spodziewamy się wzrostu stóp procentowych, to dobrym rozwiązaniem może być zawarcie aneksu do umowy kredytowej z bankiem i przejście na „kredyt o okresowo stałym oprocentowaniu”, np. na 5 lat (niedawno BNP Paribas zaoferował taki kredyt nawet na 10 lat). Oczywiście tego typu ruch trzeba dobrze przemyśleć, przeliczyć i wykonać zanim stopy procentowe pójdą w górę.

25. „Czy nadpłacić kredyt, czy lepiej gotówkę zainwestować w EDO/ROS?”

- W niepewnych czasach zawsze wolę akumulować gotówkę niż się jej pozbywać, więc wpłata na EDO/ROS wydaje się racjonalna, jeśli nie masz lepszego pomysłu.

- Środki z obligacji można w razie potrzeby odzyskać w ciągu tygodnia.

- Oczywiście nadpłata kredytu też ma swoje plusy. To jak inwestycja bez ryzyka o gwarantowanej stopie zwrotu (równej oprocentowaniu kredytu).

Dla mnie osobiście kredyt hipoteczny (walutowy) był jednak na tyle dużym obciążeniem psychicznym, że nadpłacałem go i spłaciłem najszybciej jak to było możliwe (o czym pisałem tutaj).

Nieruchomości

26. „Czy kupno nieruchomosci na wynajem przy obecnym zapotrzebowaniu na mieszkania to jeszcze dobry pomysł? Choć ROI wychodzi na poziomie 6%.”

- To zależy od wielu czynników, np. osobistych preferencji, tego czy masz jakieś inne opcje inwestycyjne itd.

- Obiektywnie zapotrzebowanie na mieszkania na wynajem w obecnej sytuacji rośnie ze względu na dynamiczny przyrost liczby mieszkańców Polski. Od 24 lutego do 15 marca 2022 r. w kraju przybyło 4,7% mieszkańców – dodatkowe 1,8 mln osób. Ci ludzie muszą gdzieś mieszkać.

- Gwałtownie wzrósł popyt na nieruchomości oraz ceny wynajmu nieruchomości (według Bankier.pl = Poznań 22%, Łódź 20%, Wrocław 33%, Kraków 26%, Warszawa 15%).

27. „Za i przeciw inwestycjom w nieruchomości za granicą. Jeśli tak, to za jakimi krajami polski rezydent powinien się rozglądać, a w których będzie miał pod górkę?”

- Nic nie podpowiem, bo nie analizuję tego scenariusza.

- Oczywistym plusem inwestycji w nieruchomość za granicą jest dywersyfikacja geograficzna w obrębie tej klasy aktywów, którą – moim zdaniem – zawsze warto brać po uwagę.

- Jeżeli mówimy o „inwestowaniu” a nie o poszukiwaniu zagranicznej nieruchomości do życia, to powinien decydować rachunek zysków i strat.

28. „Gdzie według Ciebie warto kupić nieruchomość aby w razie „W” przesiedlić żonę z dziećmi aby samemu można było bez zamartwiania się walczyć z wrogiem.”

- Tam, gdzie komu pasuje. Serio.

- Osobiście nie warto zadawać mi tego pytania, bo wspólnie z rodziną zdecydowaliśmy, że w przypadku ew. rozlania wojny na Polskę chcemy pozostać w kraju.

- Gdybym jednak musiał wyjeżdżać z Polski / znaleźć nowy kraj dla rodziny, to chciałbym przede wszystkim „przetestować” życie w danym kraju w wynajmowanej nieruchomości. Po kilku miesiącach / roku być może uznałbym, że chcę tam mieszkać albo… wyprowadziłbym się gdzieś indziej i powtarzał cały proces do skutku.

- Zakup nieruchomości = dopiero wtedy, gdy uznałbym, że „to jest to miejsce”.

- Oczywiście możliwości finansowe też miałyby kluczowe znaczenie przy podejmowaniu takiej decyzji.

29. „Perspektywy dla rynku nieruchomości (spadek cen mieszkań w obliczu zmniejszonej dostępności kredytów, wzrost rentowności najmu w związku ze zwiększonym popytem-imigranci/uchodźcy ?) Co z rynkiem nieruchomości? Ceny mieszkań, wynajem?”

Wydaje mi się, że jeśli konflikt nie przeniesie do Polski, to osoby wynajmujące mieszkania będą miały żniwa. Brak mieszkań na wynajem nakręci jeszcze bardziej koniunkturę i ceny jeszcze bardziej pójdą w górę. To już się dzieje.

A przy okazji: Rozumiem motywację chęci refundacji przez rządzących części kosztów przyjmowania uchodźców we własnych mieszkaniach / domach, ale pomysł dopłacania 40 zł do osoby przez 3 miesiące wydaje mi się patogenny. Dam przykład: w moim mieszkaniu, które mógłbym wynajmować za ok. 3500–4000 zł miesięcznie obecnie mieszka 10 osób z Ukrainy. Gdyby liczyć 40 zł za dobę * 10 osób * 30 dni miesięcznie = 12.000 zł miesięcznie. Serio ta kwota jest absurdalnie wysoka. Spodziewam się, że taka skala dopłat może powodować, że – przynajmniej okresowo – wynajmujący kierujący się wyłącznie kryterium zysku będą po prostu zrywać umowy z dotychczasowymi najemcami i udostępniać lokale uciekinierom z Ukrainy do tego maksymalnie „upychając” ich w mieszkaniach. Niestety widzę tu olbrzymie pole do nadużyć.

30. „Jakie są predykcje na rynek nieruchomości w związku z podniesieniem stóp procentowych z jednej strony, a napływem dużej ilości Ukraińców z drugiej?”

Nie podejmuję się prognozować.

Ubezpieczenia

31. „Ostatnio PKO Leasing rozesłał do klientów przypomnienie, że ubezpieczenie nie obejmuje działań wojennych i że są zobowiązani we własnym zakresie dbać o powierzone im mienie leasingodawcy. Może jest jednak jakiś sposób na ubezpieczenie?”

- To prawda. Nie ma takich ubezpieczeń, które obejmowałyby sytuacje wojenne. Dotyczy to zarówno ubezpieczeń na życie, jak i ubezpieczeń majątkowych.

- W przypadku auta wyłączenia ochrony ubezpieczeniowej AC dotyczą nie tylko wojny, ale i wielu innych sytuacji, np. stan wojenny, terroryzm, rozruchy itp.

Bezpieczeństwo – w tym technologiczne

32. „Na ile “pewny” jest polski oddział Aion, węgierski IBKR i słowacki Finax?”

- Co do Finax i Interactive Brokers – odpowiedziałem już wcześniej.

- Aion w Polsce to oddział banku belgijskiego. Depozyty gwarantowane są przez belgijski fundusz gwarancyjny (w kwocie 100.000 EUR na klienta).

- Co do technologicznej strony funkcjonowania banku, to Aion już na początku swojej działalności chwalił się, że jest „bankiem działającym w chmurze”, więc powinien w dużym stopniu niezależny od lokalnych problemów z infrastrukturą.

Zadałem Aion Bank pytania dotyczące bezpieczeństwa infrastruktury i środków klientów na wypadek eskalacji konfliktu wojennego na Polskę i otrzymałem taką odpowiedź:

Jak się pewnie domyślasz jako bank nie możemy i nie chcemy komentować tematów związanych z określaniem gdzie jest bezpieczniej itd.

Mamy wdrożone plany awaryjne na wszelkie możliwe scenariusze zgodnie z wymogami prawa bankowego i wytycznymi regulatora, które są nakładane na wszystkie instytucje finansowe. Jednym z kluczowych jest zachowanie ciągłości biznesu, na którą jesteśmy przygotowani.

Nie ma na ten moment żadnych potwierdzonych i wiarygodnych powodów do obaw, więc ciężko wchodzić w dyskusje co by było gdyby. To co pozostaje niezmienne, to depozyty, które są gwarantowane do 100.000 EUR, a inwestycje do 20.000 EUR przez Belgijski Fundusz Gwarancyjny.

Aktywa inwestycyjne klientów przechowywane są zgodnie z obowiązkami nałożonymi na Aion jako bank przez regulatorów belgijskich (NBB i FSMA). Informacje o aktywach klientów są raportowane do regulatorów i przechowywane są u depozytariuszy (Barclays Bank i Saxo).

Posiadamy także plany ciągłości działania, w tym w zakresie ochrony danych klientów. Dane te są zabezpieczone zgodnie z wymogami (np. w zakresie tworzenia kopii zapasowych na odrębnych serwerach).

Siedziba naszego oddziału znajduje się przy ul. Dobrej 40 w Warszawie.

33. „Myślę, że poza regulaminami, umowami, gwarancjami BFG itp. warto jeszcze zwrócić uwagę na to gdzie fizycznie operuje dana instytucja. Np. Aion Bank teoretycznie jest instytucją belgijską, bo na takiej licencji działa, ale faktycznie jest to bank stworzony przez Polaków i wydaje mi się, że duża część, o ile nie cały “backend” i IT znajdują się w Polsce, więc jak wojska wjadą do Polski to belgijska licencja niewiele pomoże.”

Co do infrastruktury – odpowiedziałem już powyżej. Warto też zwrócić uwagę na kilka aspektów:

- Pomimo wojny w Ukrainie – wszystkie ukraińskie banki nadal prowadzą swoją działalność. Oczywiście – część placówek jest zniszczonych, ale banki jako takie – funkcjonują i dostępne są dla klientów poprzez internet. Płatności kartami – działają. System finansowy zdaje egzamin z zapewnienia ciągłości działania.

- Z prywatnych źródeł wiem, że pracownicy niektórych ukraińskich banków są już w Polsce i innych krajach i pracują zdalnie.

- Nie ma powodów sądzić, że infrastruktura i procedury zapewnienia ciągłości pracy polskich banków miałyby być gorsze od tych ukraińskich.

- Jestem przekonany, że od 24 lutego 2022 r. wszystkie polskie instytucje finansowe mają „gorący okres” w zakresie testowania procedur i przygotowań na wystąpienie w Polsce podobnych wyzwań jak w Ukrainie. I nie jest to nic nienormalnego czy nagłego – prace w tym zakresie prowadzone są od lat w sposób ciągły.

- Bezpieczeństwo i jawność wzajemnie się wykluczają. Zapewne nigdy oficjalnie nie dowiemy się, co konkretny bank w tym zakresie robi.

Inne

34. „Przy założeniu że wojna potrwa jeszcze wiele miesięcy, rozważmy jaki to będzie miało wpływ na polską gospodarkę (utrudniony dostęp do surowców i energetycznych i innych, kilka milionów uchodźców którzy mogą zostać na dłużej, rynek mieszkaniowy itd. )? Jaki to może mieć bezpośredni wpływ na nas, od czego trzymać się z daleka, co może stanowić inwestycyjną okazję w tych czasach?”

Za cienki w uszach jestem na to, by ogarniać skalę makro. Do tego mówią, że prognozowanie jest niezwykle trudne ponieważ dotyczy przyszłości. 😉

Myślę, że obecna sytuacja i napływ Ukraińców do Polski dobrze pokazują, jak wiele warte może być dotychczasowe bezwzględne obstawianie scenariusza „katastrofy demograficznej” i skreślanie z tego powodu inwestowania w nieruchomości na wynajem w Polsce. Żeby zrównoważyć – rozszerzenie wojny na inne kraje może też spowodować, że sformułowanie „katastrofa demograficzna” może nabrać zupełnie innego wymiaru. Warto przyzwyczaić się do tego, że nie ma łatwych odpowiedzi na temat przyszłości.

35. „Czy jesteśmy u progu Hiperinflacji na skalę wydarzeń sprzed 30 lat?”

Nie sądzę. Wyższa inflacja = tak. Hiperinflacja = nie. Aczkolwiek w naturalny sposób nasuwa mi się też analogia do sytuacji Turcji w ciągu ostatniej dekady, gdzie:

- Za ich granicą wybuchła wojna domowa w Syrii (trwająca już 11 lat).

- Rozpoczął się olbrzymi, wieloletni kryzys migracyjny i napływ uchodźców.

- Głupia polityka ekonomiczna rządu doprowadziła do niekontrolowanego osłabienia tureckiej liry i inflacji przekraczającej obecnie 54% rok do roku (odczyt CPI za luty 2022 r.).

Ciekawe jak czują się teraz ci Turcy, którzy przez lata słuchali porad typu „unikaj ryzyka walutowego i trzymaj większość pieniędzy w swojej walucie” albo „inwestuj bezpieczenie w rządowe obligacje skarbowe”? Co im po odsetkach wynoszących kilkanaście czy nawet 20% rocznie, jeśli ich waluta traci siłę nabywczą znacznie szybciej? To m.in. dlatego wolę posiadać kapitał i inwestycje w USD i EUR a nie w PLN, lirze, hrywnie czy rublu.

Oczywiście – mimo wszystko sytuacja Turcji i Polski są jednak inne. Polska jest w innym miejscu w Europie i jest członkiem Unii Europejskiej, co Turcji się nie udało. Ale jednocześnie Turcja – podobnie jak my – jest w NATO i ma kilkukrotnie większy potencjał militarny, co akurat jest ich siłą (także w obliczu konfliktu za ich granicą).

36. „Jeśli tak, to jak się na taką wysoką inflację przygotować?”

Inwestować w zdywersyfikowany, globalny portfel akcji. Historia pokazuje, że akcje były najlepszym zabezpieczeniem antyinflacyjnym.

Z tego właśnie powodu wolę także inwestować na giełdzie amerykańskiej niż parkiecie w Warszawie.

Podsumowanie najważniejszych wniosków

Teraz bardzo subiektywnie podsumuję najważniejsze wnioski dotyczące tematu „finanse w czasie wojny”:

- Mój portfel daje mi ekspozycje na inwestycje za granicą i w Polsce. Czy w dobrych proporcjach? To zależy od tego, jaki scenariusz rozwoju sytuacji ktoś obstawia.

- Śpię spokojnie. Fakt, że większość moich inwestycji znajduje się w USA i płaci mi solidny strumień dywidend w „twardej” walucie USD powoduje, że dziękuję sam sobie za to, że stosuję taką dywersyfikację.

- Pierwsze tygodnie wojny doskonale pokazały jak osłabia się PLN. Tylko w dwa tygodnie USD zdrożał o 15% i niestety o tyle spadła wartość naszej waluty. Na szczęście – dzięki interwencji NBP poprzez podwyżkę stóp procentowych – zdarzenie to miało charakter krótkotrwały (chociaż USD nadal nie powrócił do poziomu sprzed wojny).

- Nie myślę teraz o transferze środków za granicę, bo nie muszę. Większość moich inwestycji już znajduje się za granicą: akcje i ETF-y u zagranicznego brokera, ETF-y w Finax, stablecoin-y w amerykańskiej firmie BlockFi, wolne środki w PLN m.in. w Aion – oddziale belgijskiego banku. W przypadku gdyby nawet nastąpiła eskalacja konfliktu i jakimś cudem (nie wierzę w taki scenariusz) całkowicie straciłbym dostęp do polskich banków, to mogę dysponować środkami przechowywanymi za granicą, sprzedać część aktywów i transferować pieniądze do dowolnego banku na świecie (poza krajami objętymi embargiem/sankacjami) – oczywiście po założeniu tam konta.

- Ogólnie uważam konto u zagranicznego brokera za bardzo dobry sposób przechowywania majątku. Z jednej strony można na spokojnie realizować tam swoją strategię inwestycyjną, a z drugiej – unikamy wielu pytań i wątpliwości związanych z ewentualnym rozprzestrzenieniem wojny na Polskę.

- Nadal przestrzegam przed nadmierną koncentracją nadwyżek finansowych – czy to w PLN czy w aktywach w Polsce. Jeśli mamy mieszkanie / dom w Polsce, kupujemy obligacje skarbowe indeksowane inflacją, inwestujemy na GPW, to spora część naszego majątku zależna jest od tego co wydarzy się w Polsce i jak silna będzie polska gospodarka i waluta. Myślę, że wojna na Ukrainie jest wystarczająco głośnym „budzikiem” dla wielu osób trzymających nadwyżki tylko w PLN.

- Nadal nie potrafię zrozumieć kultu fizycznego złota na wypadek konieczności ewakuacji z kraju. Osobiście wolałbym przewozić dużo dyskretniejszy pendrive z kryptowalutami / stablecoinami + nieco gotówki w twardej walucie. Uważam, że znacznie łatwiej je wymienić niż fizyczne złoto. O transporciem i ”magazynowaniu” nie wspominając. Scenariuszy typu „przekupienie strażnika złotem” nie traktuję jako pewne rozwiązanie, bo zbyt bardzo widzę oczami wyobraźni jak ten „strażnik” robi mi rewizję i nie zadowala się jednym kawałkiem złota, tylko odbiera wszystko, co przy sobie przewożę. Ale oczywiście nic nie wiem o realiach wojny, wolę nie wiedzieć i oczywiście nie trzeba się ze mną zgadzać. 🙂

- Już dziś można założyć konto w zagranicznym banku, ale jego posiadanie wiąże się z dodatkowymi kosztami. Można je traktować jako opłatę za bezpieczeństwo, jeśli ktoś chce się kompletnie uniezależnić od polskiego systemu bankowego. Dla jasności: ja obecnie nie mam konta za granicą (zamknąłem konto w Aion Belgia zaraz po uruchomieniu konta w polskim oddziale Aion).

- Mam kilka kart, którymi mogę płacić w różnych walutach. Nic nowego. Zasadę tę stosuję od lat, bo przeżyłem już i trudności w płaceniu konkretną kartą za granicą, i kradzież karty za granicą.

- Backupuję w chmurze wszystkie istotne dane, do których mam mieć dostęp i ja i moja rodzina w przypadku utracenia sprzętu i danych w Polsce.

- Osobiście ufam, że polskie banki przygotowane są na działanie w różnych sytuacjach – nawet w warunkach ewentualnych walk na terenie kraju. Oczywiście ew. działania zbrojne wiązać się mogą z utrudnieniami dostępu i na taką ewentualność także warto być przygotowanym (o ile ktoś uznaje ten scenariusz za realny).

- Staram się zachowywać spokój. Nie wyciągam gotówki z banku, nie wymieniam walut, gdy ich kursy zaliczają historyczne maksima, nie pozbywam się akcji żeby „przeczekać w gotówce” (a wręcz odwrotnie – dokupuję przecenione akcje + powiększyłem portfel w Finax). Wiem, że historycznie to właśnie giełda najlepiej zabezpieczała cierpliwych inwestorów (zwłaszcza przed inflacją) – pod warunkiem, że nie panikowali w okresach rynkowej zawieruchy. Oczywiście zdecydowanie nie chciałbym, aby wojna w Ukrainie przerodziła się w wojnę światową, ale tak naprawdę nie mam żadnego realnego wpływu na rozwój wydarzeń. Wolę koncentrować się na tym, co jest pod moją kontrolą, np. własnymi reakcjami i działaniami w obliczu olbrzymiego kryzysu humanitarnego, jakiego doświadcza naród ukraiński.

I już kończąc – bardzo dziękuję tym wszystkim z Was, którzy w tym trudnym czasie znajdują energię i czas i pieniądze i ręce do pracy, by angażować się w pomoc dla osób uciekających z Ukrainy. Zabrzmi to cholernie górnolotnie, ale po prostu jestem dumny, że jako naród w tym trudnym momencie próby zdajemy egzamin z człowieczeństwa. Bardzo dziękuję! Myślę, że nie tylko dla mnie stanowi to najlepszy dowód, jak wielu jest wśród nas ludzi dobrej woli. Życzę nam wszystkim dużo siły i także nadziei na to, że ta wojna szybko się zakończy.

A Ukrainie życzę pokoju. Slava!

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 67 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Niesamowita pigułka wiedzy, będę zachęcał innych do przeczytania 😉

Wielkie dzięki za wyczerpujący wpis!

Mam pytanie do fragmentu: „wspólnie z rodziną zdecydowaliśmy, że w przypadku ew. rozlania wojny na Polskę chcemy pozostać w kraju”. Czy mógłbyś podzielić się czym się kierowaliście podejmując taką decyzję?

Hej Lech,

W skrócie: Polska to nasze miejsce. Warszawa to nasze miasto (tu się urodziliśmy). To nasz dom. Nie zamierzamy opuszczać go na własne życzenie. Wiemy, że w podbramkowej sytuacji może to mieć fatalne konsekwencje. Na poziomie mentalnym to akceptujemy. To kwestia przekonań. A jak będzie w praktyce – życie pokaże.

Dla jasności: mamy dorosłe dzieci. Same o sobie decydują. Wydaje mi się, że to trochę inna sytuacja niż w przypadku rodzin z małymi dziećmi. Zresztą nic mi do tego, jakie decyzje podejmują inni. Uważam, że każdy ma prawo podejmować takie decyzje, jakie uważa za najlepsze dla siebie i swojej rodziny.

Pozdrawiam!

Aion trzyma depozyty w Belgi ?

Dziękuję za bardzo pomocny wpis.

Chciałbym dopytać o jedną rzecz w temacie kredytu hipotecznego.

Czy poleca Pan przejście na stałe oprocentowanie?

Obecnie banki oferują taką opcję i okolice 7% na 5 lat.

Innymi słowy ponownie „pogdybajmy” o przyszłości, czy stopy procentowe jeszcze urosną 🙂

Hej Przemek,

Nie wiem. To jest kwestia indywidualnej kalkulacji tego, czego się spodziewamy. Kilku znajomych mających kredyty już sobie zabezpieczyło je wcześniej na poziomie 4,xx% i jak widać dobrze na tym wyszli.

To mocno też zależy od tego, jaką aktualnie masz marżę (i łączne odsetki). Ja raczej skłaniam się ku twierdzeniu, że stopy procentowe będą musiały iść w górę i inflacja nie ma na tyle przejściowego charakteru żeby dało się je utrzymywać nisko / obniżać. Ale to tylko moje gdybanie.

Pytanie czego się boi posiadacz kredytu? Tego, że zapłaci np. za dużo o 2% gdyby optymistyczny scenariusz (niska inflacja i niskie stopy) się zrealizował, czy może tego, że inflacja wymknie się spod kontroli (w zasadzie już się wymknęła) i podążą za tym podwyżki stóp procentowych? Gdybym miał kredyt, to chyba bardziej bałbym się tego drugiego scenariusza w obecnej sytuacji. Ale warto to przeliczyć w oparciu o różne scenariusze i zobaczyć w ilu wiarygodnych z naszego punktu widzenia przypadkach wychodzi się na plus.

Spokój też kosztuje. Ja uważam, że warto za niego płacić. Ale nie trzeba się ze mną zgadzać.

Pozdrawiam!

Ze swojej strony dodam, żeby wziąć pod analizę czy ktoś ma potencjalnie wolne środki, żeby ewentualnie kredyt spłacić jak stopy pójdą bardzo w górę, bo jeśli ma gdzieś np na EDO łatwo wyciągalne to może sobie tym to ryzyko zabezpieczyć. Pytanie czy wtedy będzie to EDO opłacało się kasować 😉

Bardzo dobra robota, świetny materiał przygotowałeś. Ogromny szacun, Michał.

12. „Czy z IB nadal jest problem z przypisaniem nas defaultowo do oddziału Węgierskiego zamiast Irlandzkiego?”

Tak – niestety nowi klienci z Polski zakładający konto w Interactive Brokers, automatycznie przypisywani są do węgierskiego oddziału (IBCE).

Czy to jest LYNX?

Hej Aniu,

Nie. Interactive Brokers to biuro maklerskie, od którego LYNX licencjonuje platformę i odsprzedaje te usługi drożej. LYNX jest de facto dodatkowym pośrednikiem, który – owszem – prowadzi edukację w języku polskim, ale jednocześnie pobiera znacząco wyższe prowizje za obrót niż sam Interactive Brokers.

Z tego co kojarzę to obsługa klientów LYNX prowadzona jest przez irlandzki oddział Interactive Brokers. Moim zdaniem to z jednej strony lepiej = mniejsze ryzyko geograficzne ew. konfliktu, a z drugiej strony gorzej = 5x niższe gwarancje kapitału niż na Węgrzech. Ja tam mimo wszystko wolę być w tej Irlandii (mam moje konto bezpośrednio w IBIE).

Serio – uważam, że nie ma sensu przepłacać w LYNX. A w IB polecam od razu wybrać model płatności „Tiered” a nie „Fixed”. W praktyce wychodzi mi ok. 3x taniej niż model „Fixed”, ale i tak model „Fixed” jest mniej więcej 5x tańszy niż standardowa oferta LYNX dla obrotu np. akcjami amerykańskimi.

– LYNX = 5$ minimalnej prowizji dla zakupu amerykańskich akcji.

– IBKR „Fixed pricing” = 1$ minimalnej prowizji dla zakupu tych samych akcji.

– IBKR „Tiered pricing” = w praktyce ok. 0,33$-0,35$ dla zakupu tych samych akcji, czyli lekko licząc prowizje przy małych zakupach są tak 15x niższe niż w LYNX.

Pozdrawiam!

Bardzo dziękuję.

Mam duży kłopot z podjęciem właściwej decyzji odnośnie założenia konta maklerskiego za granicą, którego zdecydowanie potrzebuję. Ale… nie znam angielskiego i nie mam kiedy się go nauczyć.

Boli bardzo przepłacanie… bo i tych środków nie mam nie wiedzieć ile.

Jakiś inny pomysł, jak wyprowadzić pieniądze za granicę bez znajomości angielskiego?

Zapoznaj się z Degiro.

Potwierdzam Degiro. Holenderski broker, interface ma przetłumaczony. Support chyba tylko po angielsku. Ma trochę dziwny model zarządzania walutami ale bez dobrej znajomości angielskiego nie zakładałbym konta w IB.

Support w Degiro jest po polsku.

Support w Degiro jest również po Polsku. Sprawdziłem wczoraj. Tylko trzeba się spytać kiedy będzie Pani mówiąca po Polsku. Bez problemu wszystko załatwiłem.

Pozdrawiam

Czy gdybyś dzisiaj Michale miał zakładać konto u zagranicznego brokera to nadal by to był IB pomimo przypisania do węgierskiego oddziału?

Hej RadekW,

Tak – po tym jak poznałem przez kilka lat IBKR od środka, to te Węgry są mi mniej straszne, niż wtedy gdy planowana była migracja klientów z UK do innych krajów.

Pozdrawiam!

Hej Michał,

czy jesteś w stanie lekko rozwinąć, co zmieniło się przez te lata, że oddziału węgierskiego boisz się mniej? 🙂

Czy to kwestia tego, jak silne procesy i zaplecze techniczne ma IB, co sprawia, że w razie jakichś problemów z konkretnym oddziałem nie bałbyś się, że akurat do niego jesteś przypisany, bo sprawnie zostałbyś przeniesiony w inne miejsce (tak jak wspominasz również w artykule), czy mówimy o czymś innym?

Z góry dzięki za odpowiedź!

Hej Robert,

Trafiłeś w sedno – urosło mi przekonanie, że w razie ew. problemów z węgierskim oddziałem IBKR jakoś ogarnie transfer klientów do innego. Dla jasności: zabiegałem o to by moje konto było w Irlandii i nadal cieszę się, że tak jest. 🙂 Dobrowolnie na Węgry bym się nie przeniósł, ale jeśli otwierałbym nowe konto od zera, to Węgier też bym się jakoś strasznie nie bał.

Pozdrawiam

Czyli jednak ? Dobrze to słyszeć i dzięki wielkie za odpowiedź!

Odnośnie ubezpieczeń (czyli pkt 31) pragnę uzupełnić – jest ubezpieczyciel, który nie ma wyłączenia z tytułu działań wojennych. To Prudential. Dotyczy to ubezpieczeń na życie. Firma w portfelu ma jedynie ubezpieczenia ochronno – oszczędnościowe.

Hej,

Czy z punktu polskiego inwestora, który inwestuje w europejskie ETFy to czy opłaca się otwierać konto w IB, aby nadal inwestować w te same europejskie ETFy? Bo z tego co rozumiem, jako że nie mogę mieć profesjonalnego konta w IB to będę mógł inwestować nadal tylko w europejskie ETFy?

Tak, bez statusu inwestora profesjonalnego w IB masz tylko europejskie ETFy. Na pytanie czy się opłaca musisz sobie sam odpowiedzieć 😉 Gdzie teraz inwestujesz, czego Ci brakuje/co przeszkadza. Osobiście dla samych ETFów wybrałbym raczej XTB albo Degiro.

Hej Marcin,

Bardzo dobrze Piotrek napisał. Generalnie tylko europejskie ETF-y w IBKR (albo kombinacja typu „zakup amerykańskich ETF-ów poprzez opcje”).

Jeśli XTB jako biuro Ci pasuje, to XTB w tej chwili ma obrót amerykańskimi akcjami i europejskimi ETF-ami do 100.000 EUR miesięcznie za darmo (bez żadnych prowizji). Pod względem kosztów to dobra opcja. Z tym, że polecam wymieniać walutę poza XTB (np. Aion) i transferować od nich już EUR / USD.

Pozdrawiam!

Witam. Odniosę się wyłącznie do złota.

Złoto fizyczne > hrywna / rubel. Na podstawie obserwacji i działań

przygranicznych dochodzę do wniosku, że o złoto jest o wiele lepszym

zabezpieczeniem niż jakakowliek waluta fiducjarna. Zakładając, że Polska

zostanie wplątana w ten konflikt, i nie daj Boże, my Polacy będziemy

Szukali schronienia w krajach UE to jeżeli nie posiadamy euro to na nic

nam sie przydadzą PLN. Natomiast kilka OZ złota, jak najbardziej. Nawet jeżeli

wymienimy je ze znaczną strata.

Złoto jako zagrożenie. Załóżmy, dwie sytuacje. Konflikt trwa i przekraczamy

granicę jak obecnie Ukraińcy. W 1 sytuacji mamy 5 OZ złota, w drugiej

równowartość 5 OZ złota w walucie kraju, który opuszczamy (założenie, że

uciekamy z PL do DE). Jak mają nas okraść to zabiorą nam nawet buty i skarpetki.

Pytanie co zrobimy z 40 000 PLN w Niemczech, w momencie kiedy PLN bedzie leciał

na łeb na szyję. Natomiast 5 OZ złota według mnie – daje nam ‚szanse’

Na yt jest clickbaitowe wideo, w którym jacyś młodzi (chyba amerykanie)

wybierają przysłowiowego snikersa niz 1/10 oz golda (https://www.youtube.com/watch?v=BgUxF7gvYeE)

Według mnie, świadczy to o tym, że ludzie nie mają zielonego pojęcia, o

prawdziwej wartości jaką niesie złoto/srebro.

Przewożenie śledzia z krypto vs złoto. Cytat: „A jeśli koniecznie ktoś

chciałby przewozić swój majątek fizycznie, to całkiem dobrym rozwiązaniem

może być jego zamiana na kryptowaluty i / lub stablecoin-y i przewiezienie

ze sobą pendrive-a Ledger, którego można przy sobie ukryć na wiele sposobów.”

Złota nie można ukryć na wiele sposobów?

Zastanawiam się z kim bym się dogadał na wymianę w pierwszej kolejności: z osobą

posiadającą złoto czy kimś kto ma ‚śledzia’ i jakieś zapiski na nim. Jak wycenić

zawartość ‚śledzia’ w momencie kiedy jesteś głodną kobietą z dwójką dzieci, której

mąż walczy o kraj.

Dziękuję i pozdrawiam

Hej Marek,

Na szczęście jedno drugiego nie wyklucza. Można mieć i „drobne” w złocie, i gotówkę w walucie i do tego większe kwoty w stablecoinach na „śledziu”.

Pozdrawiam!

Błędnie zakładasz, że Niemcy, pozwolą nam przekroczyć granice „hurtowo”. Tak jak my, zrobiliśmy to , dla Ukraińców.

Dzień dobry. Odnośnie pytania 10 warto jeszcze wspomnieć o Saxo Banku, który jest bankiem inwestycyjnym, z duńską licencja bankową, co oznacza, że depozyty są chronione do wysokości 100 tys. euro.

Co prawda Saxo Bank posiada licencję bankową i spełnia wszystkie rygorystyczne wymogi regulacyjne odnośnie banków ale nie oferuje on typowych produktów bankowych takich jak konta osobiste czy kredyty. Saxo Bank specjalizuje się z rachunkach inwestycyjnych oferując akcje i ETF-y z 60 giełd z całego świata, kontrakty CFD i futures, opcje, instrumenty oparte o kursy kryptowalut oraz zarządzane portfele. Jest to opcja warta rozważenia dla osób szukających geograficznej dywersyfikacją swoich portfel. Środki trzymane w Saxo Banku (Dania) można wypłacić w razie potrzeby na dowolny (zgłoszony przez właściciela) rachunek bankowy na świecie (którego jest się właścicielem).

Z zagranicznych alternatyw dla rachunkow mamy do dyspozycji jeszcze: VIVID Money – udostepniajaca konta niemieckiego Solaris Bank.

Hej Tomasz,

VIVID celowo pominąłem, bo jest jednak powiązany z kapitałem rosyjskim, czego w obecnym czasie sankcji i dynamicznej sytuacji z nimi związanej absolutnie nie uznaję za bezpieczne.

Pozdrawiam!

Hej Michal,

A widzisz tego nie doczytalem, dzieki w takim razie daje sobie z nimi spokoj.

Pozdrawiam

Tomasz

Ukłony dla Pana zarówno za pomoc Ukraińcom jak i obszerną próbę „ogarnięcia” pytań, które płyną do Pana od ludzi, którzy wierzą, że odpowie Pan uczciwie i tak rzetelnie jak to możliwe.

Jestem „malutki pikuś”, ale jestem rocznik ’56 i sądzę, że:

1. Złoto – to było dobre przed wojną, a także za wczesnej komuny, gdy moja mama miała znajomości i co jakiś czas kupowała obrączki po „państwowej cenie”; przrabiała na pierścionki i sprzedawała bo cena dość dynamicznie rosła.

W czasie prawdziwej wojny złoto kupi od nas ktoś bogaty/ustawiony więc za niską cenę.

2. Nie bardzo rozumiem to co Pan pisze o kursie dolara („stabilizacji” po interwencji państwa). Czym dłużej obserwuję, tym bardziej przekonuję się do tego, że to nie rynek decyduje. Cena waluty powinna zależeć od tego … co można kupić do … porównywalnego koszyka. W ostatnim czasach kurs dolara ma się nijak do … koszyka czy … ceny paliwa. Może do ceny MIG-ów? Globalni gracze lub rządy takie jak nasz robią z kursem $ co chcą.

3. Jeśli ktoś naprawdę obawia się wojny, to powinien mieć:

a) ziemię (którą po wojnie sprzeda po cenie rynkowej, a której nikt nie zmombarduje bo po co),

b) kury; króliki (krowę – ale to duże bydlę) itp czyli jajka, mięso i nawóz. Można zjeść lub wymienić,

c) wódkę i papierosy ????

Pozdrawiam serdecznie i … zdrowia życzę.

Piotr

A jak jest z holenderskim brokerem degiro? Można go rozważać w kontekście zabezpieczenia przed wojna w Polsce? Czy też są jakieś ‚wady ukryte’ tego rozwiązania?

Hej Paweł,

Od dłuższego czasu nie analizowałem oferty Degiro i nie mam zdania.

Pozdrawiam

Co sadzisz o Szwajcarskim Banku https://www.flowbank.com/ ?

Hej Mariusz,

A tego nie znam. Zerknę sobie jutro.

Pozdrawiam!

Hej Michal,

Chcialbym podpytac czy udalo Ci sie zdobyc jakies informacje odnosnie tego banku.

Jestem bardzo ciekawy Twojej opinii.

Pozdrawiam

Cześć, korzystam od ponad roku, dałem właśnie osobny komentarz o tym banku. Pozdrawiam.

Cześć, jeśli chodzi o Szwajcarię to od ponad roku korzystam z Flowbank: https://www.flowbank.com . Konto (wielowalutowe) jest darmowe, przelewy SEPA darmowe. Istnieje możliwość trzymania PLN. Ciekawe też jest to, że można wpłacić na rachunek pieniądze dokonując płatności kartą kredytową lub debetową (dowolną walutę czy to EUR, USD czy PLN). Flowbank nie dodaje żadnej prowizji z tego tytułu, nie ma także limitów. Gwarancje bankowe 100 000 CHF, możliwość otworzenia konta wspólnego tzw. joint account, wtedy gwarancje bankowe rosną dwukrotnie. Można także inwestować na rynkach zagranicznych (chociaż WSE = GPW też jest). Konto otworzyłem w 1 dzień, krótka rozmowa video była niezbędna, ale to może zależeć od rezydentury (mieszkam w ZEA). Przelewy SEPA €0. Brak jakichkolwiek kosztów prowadzenia rachunku. Minusem FlowBanku na chwilę obecną jest brak kart, ale podobno mają być w tym roku. Brak ujemnego oprocentowania w przypadku depozytów trzymanych w EUR. Pozdrawiam.

Potwierdzam, że zakładając konto z PL tożsamość jest weryfikowana przez wideorozmowę, co nie trwa długo. Ja w sumie po kilku dniach miałem aktywne konto z nadanym IBANem szwajcarskim.

Krzepiący wpis, dzięki. Piszesz, że backupujsz w chmurze wszystkie istotne dane, wymieniasz nawet Dropbox. Mam w związku z tym pytanie: dlaczego uważasz przechowywanie tak newralgicznych danych w chmurze za bezpieczne? Spotkałem się z wieloma wątpliwościami w tej kwestii. No i dlaczego Dropbox a nie One Drive, Google Drive, IBARD czy jeszcze coś innego? Bardzo chciałbym poznać Twoją opinię. Pozdrawiam.

Hej Andrzej,

Krótko: nie ma idealnych rozwiązań. Ja szukałem optymalnego mixu bezpieczeństwa i wygody. Niestety wymagania te są z dwóch różnych biegunów, więc siłą rzeczy moje rozwiązanie jest kompromisem.

Dla jasności: rozwiązań stosuję więcej, a chmurowy Dropbox jest jednym z nich.

Pozdrawiam

Jeśli w chmurze trzymamy np wolumen https://www.wikiwand.com/pl/VeraCrypt do którego pamiętamy hasło (nie ma go nigdzie zapisanego) to zdobycie takiego pliku nic atakującemu nie da. VeraCrypt oferuje też https://1rei.wordpress.com/ukryty-wolumen-truecrypt/ – jeden plik to kilka zaszyfrowanych dysków, każdy z innymi danymi.

Jest to tak pomyślane że patrząc na plik nie widać ile tam jest ukrytych wolumenów.

Backup w chmurze to świetne rozwiązanie pod względem wygody i bezpieczeństwa danych – pod pojęciem bezpieczeństwa mam tutaj na myśli, że jest bardzo mała szansa utraty danych, gdyż są przechowywane w wielu kopiach, a nie, że nie będą one możliwe do podejrzenia ;). Swoją drogą – jak mnie pamięć nie myli, to nawet Maciek Aniserowicz przerabiał podglądanie plików przez cloud providerów… Co do samego zabezpieczenia danych, to polecany program Veracrypt nie sprawdzi się za dobrze, gdyż słabo współpracuje on z mechanizmem wykonywania kopi – mamy 1 duży plik do synchronizacji, jednak jest na to rozwiązanie, darmowa i otwarto źródłowa aplikacja cryptomator.org. Szyfruje ona każdy pojedynczy plik, dlatego synchronizacja przebiega lekko i przyjemnie. Sam cryptomator potrafi zrobić wirtualny dysk w „moim komputerze”, dlatego my używamy plików normalnie, a samo szyfrowanie dzieje się w locie – gorąco polecam to rozwiązanie dla osób dbających o swoje dane. Wady? Taka sobie i do tego płatna aplikacja mobilna… coś za coś jak to mówią.

W nawiązaniu do tytułowego oszczędzania pieniędzy, to pod względem kosztów przechowywania danych w chmurze najlepiej wypada OneDrive, a dokładnie to Microsoft Office 365 Personal, gdzie standardowa cena to ok 170zł, a w promocji 99zł – do znalezienia na popularnych porównywarkach cen. W tej cenie otrzymujemy 1 TB na dane w OneDrive + pakiet office, dużo osób (w tym ja) kupuje to głównie ze względu na tani storage, a Office wpada dodatkowo, przy okazji.

Dzięki za świetny wpis, odpowiada na sporo pytań.

Mnie ostatnio nurtuje jeszcze jeden temat, który może dotyczy większej liczby osób.

Temat:

Sprzedaż mieszkania w celu spłaty jednego kredytu i nadpłaty drugiego (minimalizacja zadłużenia w kredytach hipotecznych).

Opis sytuacji:

Mam mieszkanie w Warszawie, kredyt hipoteczny, jeszcze 300k do spłaty. Kupione 6 lat temu.

Mam segment pod Warszawą, do którego planuje przeprowadzić się w następnym kwartale. Kredyt 500k, segment kupiony 1.5 roku temu, jeszcze przed dużym skokiem cen.

Zastanawiam się, czy nie sprzedać mieszkania, spłacić cały kredyt (który był wzięty na nie) i maksymalnie nadpłacić drugi kredyt.

Na mieszkaniu mógłbym zarobić teraz jakieś 120-150k PLN.

Kusi mnie aktualna koniunktura i stosunkowo wysokie ceny mieszkań.

Zarabiam dobrze (ok. 25k PLN razem z żoną), wiec te kredyty nie są dla nas ogromnym obciążeniem, ale jednak aktualna niepewna przyszłość kieruje moje myśli w kierunku sprzedaży.

Co o tym sądzisz?

Dziękuję za odpowiedzi, dają do myślenia. Chciałem zapytać o IB i oddział w Węgrach, ale odpowiedź znalazłem w komentarzach 🙂

Na początku wojny dużo o niej myślałem, lecz im więcej czytałem o sytuacji, tym ciężej było mi produktywnie zająć się swoimi obowiązkami. W takich sytuacjach pomagają takie materiały jak Twoje, a także rozmowa i zachowanie spokoju.

Ja zacząłem bardziej aktywnie poznawać świat kryptowalut, w tym staking, stabelcoiny itd. – Można tu mówić o ekspozycji na USD. Dodatkowo więcej pracy w dodatkowe projekty, które mogą przyczynić się do szybszego budowania portfela.

Czy ktoś może polecić polskie konto maklerskie gdzie po prostu mogę wpłacać dolary, płacić nimi za ETF-y i wypłacać USD? Zarabiam w tej walucie, założyłem konto na jednym z portali, ale trochę nie widzę sensu w wymienianiu USD–>PLN, wpłacaniu PLN, konto maklerskie wymienia moje PLN na USD i kupuje za USD ETF-y…

w rozdziale o nieruchomościach zabrakło, w mojej ocenie, informacji o inwestycji w ziemię- np. działkę budowlaną w granicach Warszawy. czy w obecnej sytuacji ma to sens?

Mam gotówkę w banku w PLN. Żadnej znajomości o inwestowaniu. Co robić aby przynajmniej uchronić się przed inflacją?

N26 to wg mnie SCAM.

Podam przykład z życia wzięty – 0 środków na koncie, chcę zobaczyć, jak wygląda proces wyrabiania karty, którą można wyrobić jedynie za opłatą.

Ich UX (user experience) tak mnie wciągnął w swoje sidła, że wyrobiłem niechcący kartę.

Efekt? 0 środków na koncie, wyrobiłem kartę, której nigdy na oczy nie widziałem (bo nie miałem środków na koncie), a i tak musiałem za nią płacić. Wypisałem się z stamtąd jak najszybciej.

Wg mnie to typowy private banking ze swoim czarnym UXem. Jakby byli uczciwi, to by nie robili takich szwindli.

Dzień dobry,

myślę że wojna na Ukrainie powinna być dla kapitalistów i socjalistów bodźcem do przewartościowania swoich przekonań. W każdej chwili człowiek może zostać sam na sam z wizją śmierci. Może lepiej jednak zacząć budować siebie lepszego na taką ewentualność. Taka „moralna poduszka bezpieczeństwa” ?.

Cześć,

Wise jest chyba bezpieczniejszy niż Revolut, który przeniósł się na Litwę.

Dzień dobry

Czy można dowiedzieć się dlaczego nie trzymasz już konta w Aion??

„Dlatego nie mam już konta w Aion Bank w Belgii”

Hej Łukasz,

No przecież napisałem! 😀

Mam konto w polskich oddziale Aion Bank, a w Belgii już nie mam, bo nie da się na jednym telefonie sprawnie korzystać z obydwu (apka może być tylko w kontekście jednego kraju i nie umożliwia przełączania).

Pozdrawiam!

Dziękuję za ten wpis, daje do myślenia i jest bardzo merytoryczny.

Cześć Michał,

powiedz proszę czy Aion Bank pobiera podatek od zysków kapitałowych na koncie oszczędnościowym, na którym są zdeponowane PLN ?

Czy Aion pobiera też podatek od zysków przy inwestowaniu w jeden z 3 portfeli w EUR (ich wewnetrzny fundusz gdzie inwedtują w etfy) w momencie sprzedaży j.u. z zyskiem?

Czy trzeba dodatkowo jakieś podatki opłacić w Polsce w związku z oszczędzaniem w PLN i inwestowaniem w EUR w Aion?

Pozdrawiam

Piotr.

Hej Piotr,

Jeśli chodzi o konta oszczędnościowe, to TAK – Aion pobiera podatek od zysków kapitałowych. Tu nic nie musisz wykazywać w PIT ani dopłacać.

Jeśli chodzi o inwestowanie – to NIE – podatek nie jest pobierany i zobowiązany jesteś rozliczyć go samodzielnie.

Pozdrawiam!

Cześć. Jeszcze jeśli chodzi o Aion Bank to opcja Polska i Belgijska różni się tylko walutą prowadzenia rachunku? Obie opcje gwarantowane są przez Belgijski Fundusz Gwarancyjny?

Hej Alan,

Krótko mówiąc – tak, ale… Oczywiście oddział polski oferuje IBAN-y z prefiksem PL, a centrala belgijska = z prefiksem BE. Inne są też ceny usług w Polsce i w Belgii, inne oprocentowanie rachunków. Jeśli chciałbyś inwestować przez ichniego robo-doradcę, to zestaw ETF-ów w Belgii i w Polsce – też jest różny.

Pozdrawiam!

Hej Michał, czy zgodnie ze swoją strategią przygotowujesz się już do zamiany PLN na Euro? Kurs coraz bliżej 4,60 🙂 Natomiast chciałem zapytać o coś innego: gdzie sam wymieniasz walutę?

Osobiście do tej pory wymieniałem w kantorach internetowych, ale odkąd jeden z nich po wymianie 1 tysiąca złotych u nich (!) zaczął mnie usilnie prosić o wypełnianie informacji o pochodzeniu środków, to poczułem się jak przestępca… Tak sobie pomyślałem co by się stało, gdyby mi po prostu zablokowali jakieś większe środki i od tamtej pory wymieniam w moim mBanku, który żadnych informacji nie chce, bo w sumie i tak wszystkie już ma 🙂 I okazało się, że kurs wymiany praktycznie na tym samym poziomie

Hej Marcin,

Nie pali mi się teraz do wymiany. Spokojnie czekam. 🙂 Ja wymieniam obecnie w Aion Banku po kursach międzybankowych oraz mam ustawione zlecenia wymiany przy konkretnych kursach w Interactive Brokers – moim podstawowym biurze maklerskim.

Pozdrawiam

Hej, dziękuję bardzo za wyczerpujący wpis odnośnie oszczędzania/inwestowania – trochę mi zajęło przebrnięcie przez niego na spokojnie z doczytaniem materiałów pomocniczych, stąd tak późny komentarz. Dzięki też za podkreślenie tego, że środki do życia ważne, ale to co sie teraz dzieje to nie tylko zagrożenia i okazje inwestycyjne, ale nasz egzamin z człowieczeństwa i tak zwyczajnie z przyzwoitości. Pozdrawiam.

Hej,

Dzięki za świetny, dający do myślenia artykuł.

Czy polski Aion można traktować jako bank zagraniczny, chroniący przed ew. perturbacjami mogącymi dotknąć polskie banki? Czy np. polski IBAN może być problemem w jakiejś sytuacji?

Pozdrawiam!