Mam dla Was kalkulator, który pomoże wyliczyć, jak dobrą lub złą decyzją było wzięcie kredytu we frankach. Nie ma dramatu. Sprawdźcie sami na liczbach.

Zaryzykuję stwierdzenie, że nawet te osoby, które brały kredyty walutowe przy najtańszym franku (we wrześniu 2008 r.), nadal mogą być “do przodu” w porównaniu z kredytobiorcami, którzy wtedy zadłużyli się w PLN.

Nie chcę w tym artykule moralizować i mówić co powinno się zrobić a czego nie. Już wystarczająco dużo spekulują inni. Ja chcę Wam tylko na liczbach pokazać, że obraz rzeczywistości malowany w niektórych mediach, jest mocno wypaczony. Problem “frankowców” ani nie jest przesadnie duży, ani nie wygląda na to, by posiadacze takich kredytów w długim horyzoncie czasowym mieli być tymi “przegranymi”. Oczywiście mam na myśli wyłącznie tych, którzy mają umowy kredytowe z bankami uwzględniającymi w oprocentowaniu kredytu wskaźnik LIBOR (co nie dotyczy np. “nabitych w mBank”, gdzie oprocentowanie kredytu zależy od decyzji zarządu banku).

Dla wszystkich tych z Was, których kredyty uzależnione są np. od LIBOR CHF 3M, udostępniam dzisiaj kalkulator, który pomoże “czarno na białym” wyliczyć, jak dobrą lub złą decyzją było wzięcie kredytu we franku. I szczerze mam nadzieję, że ten kalkulator pomoże Wam uspokoić Wasze rodziny i ukoić skołatane nerwy. Sytuacja wcale nie jest taka zła, jak nam się próbuje wmawiać.

Kredyt na 146 tys. CHF przy kursie 2,02 zł…

Dla jasności: jestem na feriach z Rodziną. Powinienem odpoczywać, ale po włączeniu telewizora i kolejnym zderzeniu z tematyką kredytobiorców frankowych, czuję silną potrzebę reakcji na “sieczkę” serwowaną przez niektóre media. Mógłbym uznać, że ma ona małe znaczenie, ale niestety tak nie jest. Temat cały czas przewija się w mailach od Was, które są mniej lub bardziej nerwową reakcją na wiadomości, którymi jesteśmy bombardowani.

Postraszmy, ponarzekajmy, ulitujmy się…

Ten wpis powstaje jako uzupełnienie mojego artykułu “Co robić z kredytem hipotecznym we frankach (lub euro), gdy kurs mocno wzrasta?”. Jeśli jeszcze nie czytaliście tamtego wpisu, to przeczytajcie. Niczego co tam napisałem nie odwołuję. Dzisiaj dodaję tylko wątek liczbowy.

Jedna z Czytelniczek przysłała mi parametry swojego kredytu i dosyć emocjonalnego maila z pytaniem “co robić?” – nie tyle z kredytem, co z telefonami od rodziców wypominającymi jej, że nie wzięła kredytu w złotówkach. Ona sama jest nie tyle zmartwiona wysokością najbliższych rat – bo stać ją na ich ponoszenie – ale właśnie presją ze strony najbliższych osób, które ulegają panice.

Czytelniczka idealnie wstrzeliła się ze swoim kredytem w “dołek” na franku. Wzięła kredyt hipoteczny we wrześniu 2008 roku, przy kursie CHF wynoszącym 2,02 zł na okres 30 lat i z marżą banku 1,3% ponad LIBOR CHF 3M. Kwota kredytu stanowiła odpowiednik 295 000 zł we franku.

Czy to była dobra decyzja? Teraz wiemy, że był to jeden z najgorszych momentów, ale wtedy kredyt we franku był dla niej jedyną dostępną opcją. Na kredyt w PLN w tej kwocie nie wystarczało jej zdolności kredytowej. Dzisiaj już ją ma. Jest w związku i razem z partnerem zarabiają wystarczająco dużo, by udźwignąć ratę wyższą o kilkaset złotych. Dla niej nie było wtedy opcji wzięcia kredytu w PLN – chociaż dzisiaj osobom wokół niej wydaje się, że właśnie to powinna była zrobić.

No to policzmy, czy rzeczywiście jest w tak tragicznej sytuacji, jak mogłoby się wydawać…

Kalkulator porównujący kredyt w CHF do kredytu w PLN

Podstawą tego artykułu jest załączony poniżej kalkulator Excel. Kilka słów o założeniach, które mi przyświecały przy jego konstruowaniu:

- Kalkulator porównuje łączną wysokość rat zapłaconych dla kredytu w PLN i kredytu w CHF branych w tym samym momencie.

- Kalkulator uwzględnia zmianę stóp procentowych WIBOR 3M i LIBOR CHF 3M miesiąc do miesiąca. Dane dotyczące wysokości tych stóp pochodzą bezpośrednio ze strony dla kredytobiorców mBanku. Jeśli jednak oprocentowanie Waszego kredytu konstruowane jest według innych wskaźników, np. “uśredniony LIBOR 6M”, to wystarczy, że pobierzecie historię swojego kredytu ze swojego banku i ręcznie zmienicie stopy procentowe na takie, według których płaciliście swoje raty. Możecie to uczynić na drugiej zakładce arkusza modyfikując pola zaznaczone na żółto.

- W kalkulatorze wstawiłem średnie kursy CHF w NBP na początku każdego miesiąca kalendarzowego (w pierwszym dniu miesiąca, w którym publikowane były średnie kursy NBP). Oczywiście Wy mogliście kupować waluty po innym kursie, np. hurtowo, w kantorze internetowym (dobra opcja) lub w banku (zła opcja) przy niekorzystnym, szerokim spreadzie. Arkusz pozwala Wam wpisać własny kurs wymiany i zachęcam by to uczynić.

- W arkuszu możecie oddzielnie śledzić sumę zapłaconych odsetek i sumę spłaconego kapitału, oraz całkowitą wysokość raty kredytowej. W przypadku kredytów w CHF podaję zarówno kwoty we frankach, jak i kwoty przeliczone po aktualnym w danym miesiącu kursie na polskie złote.

- Arkusz uwzględnia wyłącznie koszty związane ze spłatą rat kredytu. Nie uwzględnia kosztów ubezpieczenia na życie lub ubezpieczenia niskiego wkładu. Te kwoty musicie ewentualnie doliczyć samodzielnie.

Jak obsługiwać arkusz? Wystarczy na pierwszej zakładce wypełnić żółte pola. Jeśli prawidłowo wpiszecie datę wzięcia kredytu (format podany jest w Excelu), to wszystkie dane zostaną przeliczone automatycznie i na drugiej zakładce zobaczycie szczegółowy harmonogram spłat kredytu w PLN i kredytu w CHF.

Kluczowym parametrem wpływającym na wyliczenia jest marża kredytu w CHF i PLN. W połowie roku 2008 wysokość marży była porównywalna. Warto żebyście jednak sięgnęli do archiwalnych ofert kredytowych, które otrzymaliście w tamtym czasie i sprawdzili, na jaką marżę mogliście wtedy liczyć biorąc zamiast kredytu w CHF kredyt w PLN. Zestawienie marży w poszczególnych bankach w 2008 r. możecie znaleźć tutaj.

Sprawdź również: Ile naprawdę tracisz na kredycie frankowym i co robić dalej? – gotowy kalkulator 2017

Pobierz załączniki do artykułu

UWAGA: Jeśli nie masz Microsoft Excela, to możesz bezpłatnie zarejestrować się w usłudze OneDrive Microsoftu, wgrać tam ten plik i edytować go w Excelu Online – przez przeglądarkę.

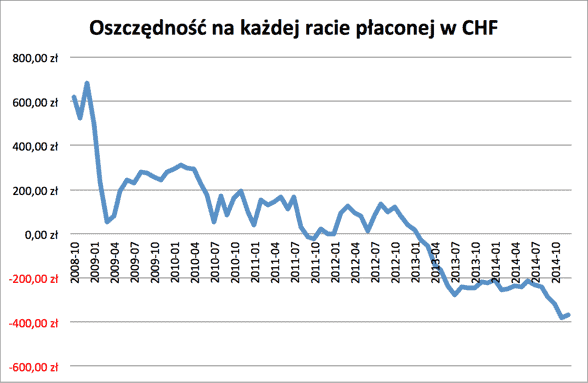

Podstawowe wyliczenia zobaczycie na pierwszej zakładce arkusza. Na ostatniej znajdziecie kilka wykresów obrazujących, np. do kiedy kredyt w CHF był bardziej opłacalny niż ten w PLN i ile oszczędzaliście na każdej racie (oraz ile dopłacacie obecnie).

Tu nie ma tragedii

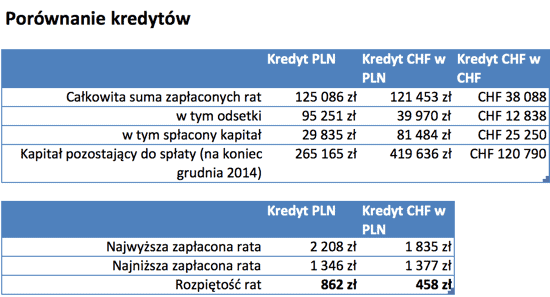

Wróćmy zatem do kredytu Czytelniczki. Według jej informacji marża kredytu w PLN była ciut wyższa niż w przypadku franka i wynosiła 1,35%. Po wpisaniu i przeliczeniu danych zobaczymy takie rezultaty:

Dane te prezentują rezultat obliczeń na koniec 2014 roku. Jak widać całkowity dotychczasowy koszt poniesionych rat kredytu we frankach wynosi 121 453 zł. Gdyby wzięła Ona w tym samym czasie kredyt w PLN, to zapłaciłaby 125 086 zł w ratach. Na koniec grudnia była więc 3633 zł “do przodu” i to pomimo, że kredyt wzięła w najgorszym możliwym momencie.

Ale można się tutaj pokusić jeszcze o kilka dodatkowych obserwacji.

Dzięki dużo niższym stopom procentowym w CHF, dużo szybciej spłacany był kapitał kredytu. Stanowił on ekwiwalent 81 484 zł, podczas gdy kapitał do spłaty kredytu złotowego pomniejszył się przez ten okres zaledwie o 29 835 zł. Oczywiście jest to marne pocieszenie, gdyż aktualny kapitał do spłaty – ze względu na wysoki kurs franka – wynosi aż 419 636 zł, czyli przekracza kwotę pierwotnie udzielonego kredytu. A gdybyśmy uwzględnili aktualny kurs franka (około 4,11 zł w chwili, gdy piszę ten wpis) to kwota wzrośnie do 496 447 zł!

Wbrew pozorom zmiany kursu franka nie wpływały istotnie na dynamikę zmiany rat. Rozpiętość pomiędzy najwyższą a najniższą ratę kredytu Czytelniczki wyniosła 458 zł. Nawet jeśli uwzględnić dzisiejszy kurs franka (4,11 zł), to “widełki” te poszerzą się do 650 zł. A tymczasem raty kredytu złotówkowego różnią się nawet o 862 zł! Oczywiście dobrze, gdy spadają, ale przyzwyczajanie się do ich aktualnej wysokości, może mieć także niekorzystne skutki. Gdy wzrosną stopy procentowe – wzrośnie także rata.

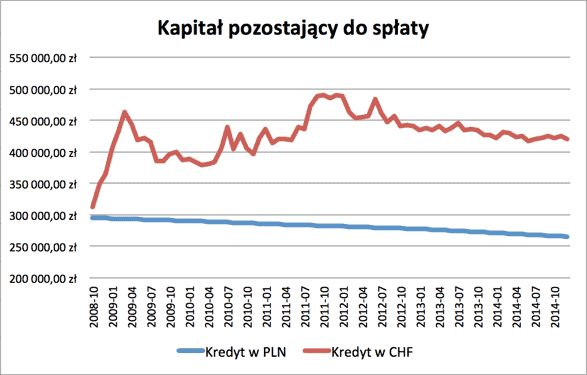

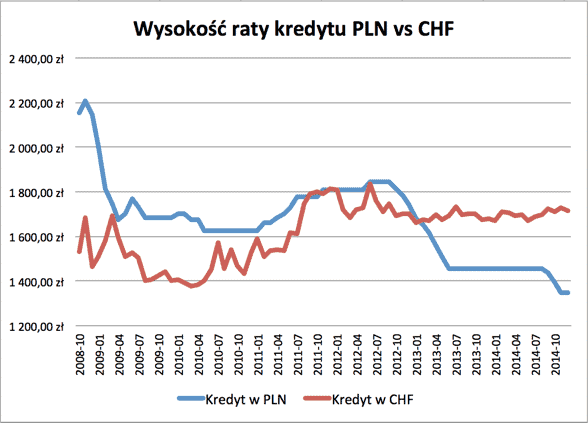

W którym momencie kredyt w CHF zaczął bardziej ciążyć w budżecie domowym niż analogiczny kredyt w PLN? Dokładnie to widać na poniższym wykresie przedstawiającym dwie krzywe wysokości rat. Zmiana utrwaliła się w styczniu 2013 roku i od tamtego momentu to kredyt złotowy jest “górą”. Z tym, że straty odrabiane są stopniowo i – tak jak pisałem wyżej – nadal jeszcze kredyt frankowy był na koniec 2014 roku lepszym rozwiązaniem i upłynie jeszcze co najmniej kilka miesięcy (przy wyższym kursie CHF) zanim sumaryczne kwoty rat w wariancie kredytu złotowego i frankowego się zrównają.

Czytaj także: Co robić z kredytem hipotecznym we frankach (lub euro), gdy kurs mocno wzrasta?

Krótko mówiąc: opinie o tragicznej sytuacji kredytobiorców frankowych uważam za zdecydowanie przesadzone. Nawet jeśli przez kilka najbliższych lat zmuszeni będą oni ponosić wyższe koszty kredytu hipotecznego niż Ci, którzy mają go w PLN, to sądzę, że w długim horyzoncie czasowym (a taki dotyczy kredytów hipotecznych) szale jeszcze nie raz się odwrócą – czy to na korzyść czy niekorzyść kredytobiorców w każdej z walut.

Nie wydaje mi się bardzo prawdopodobne, by stopy procentowe w Polsce pozostały na tak niskim poziomie przez kolejnych 20 lat – a to właśnie one decydują o tym, czy kredyt w polskich złotych postrzegany jest jako atrakcyjny w stosunku do franka. Nie wydaje mi się również szczególnie prawdopodobne, by frank pozostawał przez kolejne 20 lat tak mocny w stosunku do euro.

Ale dla jasności – ja się nie znam i to co napisałem w akapicie powyżej to czyste spekulacje, które nie muszą znaleźć odzwierciedlenia w przyszłości 🙂

Zobacz także: Jak wziąć kredyt hipoteczny

Liczby nie kłamią – policzcie sami

Mam do Was serdeczną prośbę: użyjcie tego arkusza lub, jeśli nie macie kredytu we frankach, to podzielcie się linkiem do tego artykułu ze znajomymi.

Ja czytając Wasze maile i doniesienia mam czasami przed oczami siwiejących i zamartwiających się ludzi. Naprawdę uważam, że reakcja jest mocno przesadzona i że nie ma powodów do paniki. Nawet, jeśli sami nie potrzebujecie siebie przekonywać, to weźcie ten arkusz, wstawcie dane swojego kredytu i pokażcie go swoim najbliższym, np. rodzicom. Może takie zobrazowanie sytuacji na konkretnych liczbach trochę ich uspokoi.

Ciekawy też jestem, czy kalkulator wykaże w przypadku Waszych kredytów “plus” czy “minus”. Tą informacją możecie się śmiało podzielić w komentarzu 🙂 Może wspólnie uda nam się pokazać, że nie jest tak źle jak się wydaje. Tak czy siak – wszystkim kredytobiorcom frankowym życzę dużo spokoju i łatwości w wygospodarowaniu dodatkowych kilkuset złotych w najbliższym czasie.

Dziękuję Wam za lekturę, pozdrawiam z zaśnieżonych gór i życzę udanej końcówki tygodnia. 🙂

UWAGA: Ten artykuł ma swoją kontynuację we wpisie:

- Ile naprawdę tracisz na kredycie frankowym i co robić dalej? – aktualizacja kalkulacji dokonana na początku 2017 r.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 266 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Jakie doskonałe narzędzie. Przyda się.

No nie mogę. Sępy latają blisko. Pierwszy komentarz to spam wrzucony przez naciągacza kredytowego. Przechodzi ludzkie pojęcie, jak bezczelna jest ta branża …

Dobrze Michał, że uspokajasz ludzi. Takie teksty są bardzo potrzebne, gdyż temat franków jest bardzo medialny i wszyscy wokół (dziennikarze) szukają sensacji i tylko podkręcają nerwową atmosferę. W pełni się zgadzam, że większość osób, które wzięły kredyt w CHF poniosła niższe koszty obsługi swoich zobowiązań niż ich „złotowi” koledzy. Ponadto u siebie ostatnio napisałem tekst o tym jak wrócić do raty sprzed podwyżki kursu – Tak to możliwe.

Mam jednak uwagę co do zastosowanych przez Ciebie kursów franka z NBP w kalkulatorze. Bankowe kursy sprzedaży CHF są około 10 – 15 groszy wyższe niż te ogłaszane przez nasz bank centralny. Tym samym ogólne koszty poniesione przez kredytobiorców są nieco zaniżone. Pozdrawiam Jacek

Hej Jacek!

nikt Cię nie zmusza do kupowania CHF w banku, można zakupu dokanć gdzie indziej po dużo lepszej cenie i do baku wpłacić ratę w CHF i w ten sposób jesteśmy ładnych parę złotych do przodu, albo mniej do tyłu.

Pozdrawiam

TERAZ jest to możliwe. Na początku nie było możliwe i musiałeś aneksem sobie wywalczyć możliwość spłacania bezpośrednio w walucie. Tak banki „robiły” klientów, którzy dostali złotówki, a spłacali też złotówki. Znam osoby (akurat z kredytem eur), które mają narzucone stałe zlecenie pobierania z konta. Ani nie mogą spłacać w euro, ani nie mogą wybrać sobie dnia, kiedy np. kurs jest niższy).

Ja ostatnio wpłaciłem CHF z konta walutowego na konto chf i pobrali mi prowizje za ta transakcje. Wiec nie zawsze się opłaca wpłacać CHF.

Przelew był z kantora w alior banku do pko bp.

Wiem, że jest możliwość samodzielnego kupna waluty. Umożliwiła to tzw. ustawa antyspreadowa (o ile dobrze pamiętam) z sierpnia 2011 roku. Od tej pory banki mają obowiązek umożliwienia klientom spłacanie kredytu bezpośrednio w walucie jego zaciągnięcia. Oczywiście konieczne jest podpisanie odpowiedniego aneksu.

ark – w jakim banku Twoi znajomi mają kredyt? Obecnie bank nie może odmówić klientowi spłaty kredytu w euro!!! Koniecznie niech idzie do banku i to sprawdzi, bo to niezgodne z prawem.

Reme – tak to jest, banki pobierają opłaty za walutowe przelewy przychodzące (taki dodatkowy sposób zarobku). Ja mam kredyt w EUR i na początku (teraz mam darmowe) lepiej opłacało mi się zanosić gotówkę do oddziału. Przelew przychodzący kosztował u mnie 10 zł – zdzierstwo.

Nordea (teraz PKO BP) tak właśnie ma – pobiera opłatę za przelew przychodzący w CHF. Ale tylko gdy jest z innego banku. Trzeba kupować franki w kantorze, który ma rachunki właśnie w PKO. Wtedy przelew jej wewnętrzny i nic nie kosztuje. Ja korzystam z InternetowyKantor, DobryKantor, Cinkciarz. Pewnie jest także wiele innych 🙂

Mam kredyt w CHF w byłej Nordei i spłacam go we frankach z konta w Alior bank, co do eurocenta. Nie pobierają żadnej prowizji 🙂

a w multibanku placisz zawsze prowizje

nawet jak przelew przychodzi z wlasnego konta mbanku traktowany jest jako zagraniczny!

a wplata w kasie frankow nie jest mozliwa, euro dolary, tak, ale nie franki

taki to fajny bank 🙂

Wpłacam przelewem na kont w mBanku (dawny multibank) i nikt nie pobiera prowizji, więc nie ściemniaj kolego.

Przelewam CHF z kantora internetowego do dawnego MultiBanku i nie mam prowizji. Sprawdź dokładnie dlaczego płacisz… to może być np zły kantor który nie ma rachunku w Multi

wszystko zalezy jaka opcje przelewu wybrales, ja wybieram sha zwykly i nie mam zadnych kosztow dodatkowych, prz sha ekspres kasuja mnie 20 pln za przelew przychodzacy.a jak i tak masz koszty lto wtedy cinkciarz

Spłacam kredyt od 2010 r w chf mam 7820 zł zysku. Kursy pierwotny sam określesz a reszta zgadza się w 100% takie raty płacilam 2010.

Michale!

nie mam żadnego kredytu i do tej pory uważałem podobnie jak Ty, że „frankowicze” nie mają na co narzekać, że to ich decyzja itp. Ale ten artykuł, zamiast mnie w tym przekonaniu utwierdzić, sprawił, że złapałem się za głowę – grubo ponad 200 000zł różnicy w sumie pozostającej do spłaty między frankiem a złotówką i świadomość, że pomimo kilku ładnych lat spłaty kredytu jest on o wiele większy niż na samym początku, zaczynam nie irytować się biadoleniem w mediach…

Zgadza się, róznica jest zatrważająca, aleee… moim zdaniem … jesli spojrzymy na wysokość rat, która okazuje się cały czas niższa w CHF, lub zbliżona do raty w PLN to wychodzi na to, ze płacąc w złotówkach to połowa tego co zapłaciliśmy do tej pory to zarobek dla banku. Idąc dalej tym tropem, spałacajac we franku, przy racie zbliżonej do raty złotówkowej jednorazowo spłacamy więcej kapitału, a mniej odsetek i mimo, że kapitał jest kilkakrotnie większy to spłacimy go szybciej niż mielibyśmy spłacać identyczny kapitał w złotówkach? Dobrze myślę?

Witam

Ja też wzięłam kredyt w CHF ale nie dlatego że będę miała niższe raty ale dlatego że w zlotowkach nie miałam zdolności kredytowej i co miałam zrobić nic teraz moja rata się powiększyła o około 270zl może to dla kogoś mało ale dla mnie to bardzo dużo i jest mi bardzo ciężko ale to było moje ryzyko i moja decyzja powiem tyle najwięcej narzekają ci co mają z czego spłacać a taki zwykły człowiek będzie płacił i tyle dużo jest ludzi którym nikt nie chciał dać kredytu w złotówkach bo nie mieli zdolności kredytowej

A nie pomyślałaś, że skoro bank nie chce dać Ci kredytu tzn. że ciebie na niego nie stać!?

Należy zadać inne pytanie czy to jest kredyt w walucie?

1. wnioski kredytowe – kredytobiorca wnioskował o „złotówki” – wynikało to z ceny mieszkania, kredytobiorca nie wnioskował o walutę tylko o konkretną kwotę w PLN

2. kredyt był wypłacany w PLN – bo banki nie mogły wypłacać kredytów w walucie obcej.

3. Kredytobiorca do ok 2012 roku nie mógł spłacać „kredytu walutowego w walucie” tylko w PLN.

Pytanie czy banki faktycznie korzystały z rezerw – Bank sprzedawał walutę obcą? wymieniał na PLN nie!!!!!!. Bo nie było takiej potrzeby wniosek i wypłata następowała w PLN. Czy banki oddają walutę obcą? nie!!!!

biorąc kredyt w PLN kredytobiorca wnioskuje o np. 100 000 PLN (kapitał) bank wypłaca kredytobiorcy 100 000, Kredytobiorca ma oddać 100 000 + odsetki, prowizje itp.

w „walucie obcej” kredytobiorca wnioskuje o 100 000 PLN, bank przelewa kredytobiorcy 100 000 kapitału w umowie zapis zapis przeliczenie na walutę obcą

a oddać trzeba kapitału kwotę X. + odsetki i prowizję.

Kredytobiorca wnioskuje o 100 000 PLN kapitału dostaje od banku na konto 100 000 PLN a ma oddać kapitału np. 350 000 PLN plus odsetki. Czy to jest różnica kursowa NIEEE bo nie ma mowy tu o walucie obcej. Więc co to jest lichwa? Nabicie kredytobiorce w butelkę. super kredyt w PLN spłacany po kursie waluty.

Ale Ty tak serio, czy naprawdę nie rozumiesz? Jak podpisujesz umowę na sumę większą, niż posiadasz i możesz bez problemu oddać, nie rozumiejąc jej, to nie znajdziesz u mnie współczucia. Wszystkie te rzeczy, które wypisałeś, wiedziałeś, podpisując umowę. Przekręt to jest, że chcesz teraz tego nie płacić. Gorsi od Ciebie są Ci, co chcą, żebyśmy wszyscy się na nich złożyli i zapłacili kredyt, który wzięli (=żeby Państwo zapłaciło).

No właśnie według mnie też to jest właśnie najgorsze, że na przykładzie czytelniczki – kupiła w 2008 roku mieszkanie za niecałe 300.000 zł, przez te 6 lat zapłaciła w sumie 121.000 zł rat, a jej dług na chwilę obecną wynosi 421.000 zł… Czyli krótko mówiąc gdyby chciała na dzisiaj pozbyć się długów, to mieszkanie warte 300.000 zł kosztowałoby ją 421+121=542.000 zł. Dla banku to czysty zysk – w ciągu 6 lat podwoił zainwestowany kapitał.

Bank nic nie podwoił, bo bank nie trzyma waluty bez zabezpieczenia. Są kontrakty terminowe, opcje, swapy walutowe itp. To nie jest tak, że jak ona wzięła kredyt, to bank za 300 000 PLN kupił CHFy i jej dał na zakup mieszkania, a potem czekał i liczył na to, że kurs CHFa wzrośnie. To tak nie działa. Banki minimalizują ryzyko przez kupno/sprzedaż kontraktów terminowych, opcji, swapów itp., dzięki czemu nie są podatne na zmiany kursu – zysk lub strata na zmianie kursu jest równoważona przez stratę lub zysk na instrumencie pochodnym zabezpieczającym dane zobowiązanie.

Tak na prawdę wzrost kursu jest dla banku neutralny jeśli chodzi o sam fakt, ale nie korzystny o tyle, że zwiększa ryzyko tego, że klient kredytu nie spłaci, a bankom tak na prawdę nie zależy na nieruchomościach (ich sprzedaż i odzyskanie gotówki to problem), tylko na twardej gotówce.

Wszystko przy założeniu, że banki mają franki. A tego nikt nie wie. Za to Krzysztof Bielecki, były prezes PEKAO przyznał w wywiadzie, że często banki rano kupowały walutę, udzielały kredytu i wieczorem ją sprzedawały. Przecież nikt nie każe bankom trzymać waluty, tylko odpowiadające im zabezpieczenie, czyli równie dobrze mogą to być złotówki. Czy tak było, czy nie było, to banki zawsze będą „wygranymi”. Pamiętam jak brałem kredyt w 2010 roku. W złotówkach mogłem dostać 200 tyś, we frankach 300 tyś. magia czy matematyka?

Otóż właśnie racja . KNF powinno to sprawdzić. Albo najlepiej prokuratura od razu. Wątpię żeby banki w ogóle kupowały CHF.

Myślę ze te kredyty walutowe to nic innego jak umowa inwestycyjna działająca tylko z korzyścią dla banków. BANKI zatrudniają mega specjalistów którzy to przewidzieli zanim zaczęli sprzedaż w niby CHF.

Zresztą można to łatwo udowodnić. Np. Niech bank mi pokaże czarno na białym ze faktycznie w dniu uruchomienia kredytu kupił tyle i tyle CHF. Wątpię żeby tak było. A nawet jeśli to tak jak pisże w/w kolega od razu sprzedał być może i. Zyskiem.

Tak więc pomijając cały aspekt uważam to za cichy przekręt.

Dotyczy to wszystkich walut. Łącznie z PLN.

Dowód ?

Niech dzisiaj pójdą wszyscy posiadacze kont, lokat itp do swoich banków. Założę się o 200 mld CHF ze bank nie ma Waszych pieniędzy a na pewno nie dla wszystkich.

Koniec kropka.

Właśnie wygrałeś 200 mld CHF 🙂 Oczywiście, że bank nie ma wszystkich pieniędzy z lokat, te pieniądze ciężko pracują chociażby w postaci udzielonych kredytów i pożyczek dla klientów, zakupu papierów wartościowych i wszystkiego co znajduje się w bilansie banku po stronie AKTYWA. Inaczej skąd np. wypłata oprocentowania z lokat?

Karolu,

Warto zwrocic uwage na tempo splacania kredytu, owszem ostateczna kwota pozornie jest zdecydowanie wieksza aczkolwiek glownie splacamy kredyt a nie odesetki. W tym samym okresie czasu „frankowicz” splacil 81 tys zlotych a kolega „pln” tylko 29 tys. ,roznica ogromna. Dobre bylby wyliczenia calego kresu splaty kredytu.

Tylko dlaczego aż tak łapiesz się za głowę. Za 3-5 lat frank może znów spaść do poziomu 2 zł i wtedy kapitał do spłacenia zmaleje również o połowę. Po za tym prawdziwy kapitał w frankach zmalał – bo kredyt spłacamy na bieżąco.

Ale jak się zaczęło grać w ruletkę i wzięło kredyt walutowy to tak ot później wygląda.. Gdy kurs był niski to frankowcy się jakoś nie protestowali na ulicach.

Mnie kalkulator niestety nie działa

wpisałam dane ale nie wylicza mi danych w tabelce :/

Prawdopodobnie kalkulator działa tylko na oryginalnym Excelu MS…

W domu mam oryginalnego Excela i mi nie działa. Teraz jestem w pracy (za poważna firma, żeby mieć nieoryginalnego Office’a) i też nie działa.

Mi nie działał jak datę dawałem poniżej września 2006

Mi też nie działa 🙁 Może powodem jest starsza wersja Excela? Możesz udostępnić kalkulator także dla mniej zaawansowanych technologicznie? Chyba że powodem jest coś innego…

U mnie też nie wypełnił nic poza kapitałem pozostającym do spłaty.

Sprawdź czy data wzięcia kredytu nie jest wcześniejsza niż wrzesień 2006 r. Kalkulatorowi brakuje danych sprzed tej daty dlatego nic nie liczy.

Bardzo ciekawy i merytoryczny wpis.

Czytelniczka jest nadal do przodu 3633 zł zł w porównaniu do kredytu złotowego o ile nie musiała płacić wysokiego, cyklicznego – np. co 3 lata – (pseudo)ubezpieczenia niskiego wkładu własnego. Te opłaty przy takim kredycie sięgają nawet 5-6 tysięcy złotych.

Należy pamiętać jeszcze o kosztach spreadu, którego na szczęście od 2011 roku można uniknąć kupując walutę samodzielnie.

Mimo wszystko zaskoczony jestem – myślałem, że frankowcy mają znacznie gorzej.

Sprawdziłam sobie. Kredyt mam w PLNach, ostatnia wypłata kapitału i uruchomienie spłacania to maj 2008 rok. Jak na razie, licząc b. małą marżę dla CHF na poziomie 1,3 – jestem 10k do przodu. Na PLNach. Dziękuję za kalkulator, tak bym się obawiała, że spłacałam za dużo – bo spłacałam, przez pierwszy NIECAŁY rok.

Kobita splaca kredyt przez kilka lat, po czy po splaceniu tysiecy zlotych rat do splacenia ma dwa razy wiecej kapitalu niz wziela. Polska idzie na dno, za kilka lat bedziemy tu miec Ukraine, a kobita piec razy wiecej kapitalu do splacenia. Banki nawet nie kupowaly frankow, jak sie okazuje. Michal Szafranski – Polacy, nic sie nie stalo.

Ta kwota kapitału jest tak tak samo wirtualna jak kapitalizacja spółki giełdowej liczona po cenie akcji. Kurs może się zmienić i tak na prawdę dopóki nie sprzedasz spółki (lub nie przewalutujesz kredytu na PLN) są to tylko wirtualne pieniądze – podobnie jak ranking majątku – jak spółka spadnie, to masz nagle 20 mln zamiast 40 mln, a w życiu tak na prawdę nic się nie zmieniło w tym czasie. Polecam wywiad z p. Brzoską i to, co mówi: liczy się twarda gotówka w portfelu, a nie wirtualne cyferki.

Weź pod uwagę, że przesadne umocnienie Franka będzie katastrofą dla Szwajcarskiego eksportu, więc scenariusz, który prognozujesz jest bardzo mało prawdopodobny.

W kalkulatorze brakuje jednej rzeczy – odroczonej spłaty pierwszej raty kapitałowej. Mój przykład – kredyt brałem w CHF w grudniu 2007r. na zakup budowanego ówcześnie mieszkania. Kurs wynosił ok. 2,15zł. Transze były wypłacane po podobnym kursie (aż do 2,65) i mimo, ze mieszkanie ukończone było ok. 7 miesięcy wcześniej i bank zgodził się przelać ostatnia transze wcześniej, nie zmienił daty płatności pierwszej raty kapitałowej (zgodnej z planowanym oddaniem inwestycji przed dewelopera, czyli 01 maj 2009), już po kursie ok. 3,00zł. Do tego momentu spłacane były tylko odsetki, kapitał pozostawał bez zmian. Czy możesz proszę uwzględnić taką sytuację w swoim kalkulatorze?

Michale w powyższym artykule brakuje jeszcze dodatkowo bardzo ważnej rzeczy: pokazania, że spłacając cały kredyt w PLN, tak naprawdę bardzo dużo oddajemy bankowi w postaci odsetek. W efecie to co musimy zapłacić bankowi znacznie zwiększa koszt zakupu mieszkania.

To bardzo ważna uwaga, bo obecnie medialnie wiele mówi się, że ludzie mają do spłacenia więcej we frankach niż zaciągnęli kredyutu i ile jest warte mieszkanie. ALE NIKT NIE MÓWI, ŻE KOSZT CAŁEGO KREDYTU W PLN (z odsetkami) TO ZNACZNIE WIĘCEJ NIŻ TE EKSTRA, W POWYŻSZYM PRZYKŁADZIE 200 TYS. ZŁ…

IDĄC TĄ DROGĄ TO NIE FRANKOWICZOM POWINNO SIĘ ODDAWAĆ PIENIĄDZE ALE TYM ZADŁUŻONYM W PLN, BO CAŁKOWITY KOSZT TEGO CO MAJĄ ODDAĆ BANKOWI ZA KREDYT JEST JESZCZE WIĘKSZY NIŻ TE 200 TYS. ZŁ WYNIKAJĄCE Z POWYŻSZEGO PRZYKŁADU.

Zakup nieruchomości na własne cele mieszkaniowe też jest inwestycją niezależnie od sposobu jej finansowania. W przypadku kredytu po stronie kosztu znajdują się zapłacone odsetki. Niestety nikt za darmo nie chce pożyczać:) Ten wpis pokazuje głownie różnice pomiędzy kosztem kredytu w PLN vs CHF i na dzień dzisiejszy ewidentnie koszty ( przeważnie) są mniejsze w przypadku kredytu CHF. Czas pokaże co będzie dalej ale Michał ma całkowitą rację pisząc o nie popadaniu w panikę.

Przeczytałam, policzyłam i niestety, dopłacam i to naprawdę sporo. Widać czarno na białym. Super, że są ludzie, którym wzrost raty nie przeszkadza, ale niestety, dla mnie to jest prawdziwy koszmar. W tym miesiącu zapłacę ratę o 300 zł większą niż w zeszłym. Do początkowych, nawet nie porównuję by nie płakać.

estera, ile zostawało ci wcześniej na życie, że teraz 300 zł nie udźwigniesz? wydaje się, że to nie wina kursu franka…

Dla mnie to niestety też marne pocieszenie. Banki tak jak np. Raiffaisen Polbank wykorzystuje swoją dominującą pozycję i tak jak np. w maju 2014 wprowadził podkreślam jednostronnie zmianę w regulaminie, iż w sytuacji, gdy LIBOR będzie niższy od zera będzie stosował i tak stawkę 0%, pomimo innych zapisów w umowie. I pytam więc czy takie działanie jest w porządku?Nie mówiąc o kursie sprzedaży, który bank stosuje, chyba najwyższy wśród banków. Również uważam, że ten wzrost raty kredytu nie jest jakimś dramatem, tylko kapitał, który pozostaje do spłaty.

Niestety mam nadzieję,że za kilka lat się okaże, że udzielanie tych kredytów to był jeden wielki przekręt i działania spekulacyjne banków. Szkoda, że trzeba udowadniać to na drodze sądowej. Żałuje, że w Polsce nie mamy takiego premiera, jak Orban, który faktycznie myśli o swoich obywatelach.

Ma

Jeżeli rata nie jest jeszcze taka straszna to nie powinno być problemu. Kapitał do spłaty ( słusznie Michał) jest wirtualny o ile nie chce się teraz koniecznie spłacać w całości 🙂 Niejaki Pan Wipler pożyczył we frankach po kursie 2,94 i oddał po kursie 2,00. Czyli po 4 latach oddał mniej niż pożyczył wliczając w to odsetki i prowizje. Tego wszystkim frankowiczom życzę.

niestety wprowadzam dane w żółte pola i nie mam żadnych wyliczeń, pewnie robię coś nie tak

Prawdopodobnie kalkulator działa tylko na oryginalnym Excelu MS…

Być może źle wpisujesz datę wzięcia kredytu – w arkuszu jest wskazówka „wprowadź datę w formacie 01.MM.RRRR”. Jeśli np. wprowadzisz 15.05.2008, a nie 1.05.2008 to kalkulator nie liczy

Chodzi mi o to, że jeżeli tego nie uwzględnić, to potem część opinii publicznej reaguje tak jak powyżej Karol. Zaczyna się im robić szkoda biednych frankowiczów.

A tak naprawdę frankowicze zaciągnęli kredyt we franakach aby nie płacić tak wiele w postaci odsetek w PLN, które w skali roku. dla np. około miliona kredytu w PLN, jak w powyższym komentarzu, wynoszą kilkadziesiąt tysiĘCYy zł. I tych kilkudziesięciu tysięcy złotych nie muszą płacić frankowicze.

TO JEST SEDNO WYTŁUMACZENIA DLACZEGO TYLE OBECNIE MÓWI SIĘ MEDIALNIE O KREDYTACH WE FRANKACH: TAKĄ WŁAŚNIE KALKULACJĘ PRZEPROWADZAŁY OSOBY ZACIĄGAJĄCE KREDYTY WE FRANKACH. I KALKULACJA TA NADAL JEST WAŻNA, BO WIBOR W PLN TO OKOŁO 2% A LIBOR W CHF TO PRAWIE MINUS 1%. RÓŻNICA JEST NADAL OKOŁO TRZY PUNKTY PROCENTOWE

Wielkie dziękuję. Od lat zabierałem się za analizę mojego kredytu a tu mam wszystko podane na tacy.

Dałoby radę na te wykresy nałożyć jeszcze kredyt w EUR? Wziąłem w 2002 r. kredyt w EUR, w 2003 r. zmieniłem na CHF. To chyba była kiepska decyzja.

Pozdrawiam serdecznie

Kalkulator kalkulatorem, ale jak ktoś wziąl kredyt przy kursie 2 zł/franka, to teraz ma do spłacenia ponad 100% większą kwotę. Prawo bankowe mówi: dług jest wartością niezmienną, odsetki tak.

Dług nie rośnie!

Rośnie kurs franka, a to nie to samo.

To jest to samo, bo dla banku wartość kredytu = wartość twojego mieszkania, stąd dodatkowe opłaty. oni nic nie liczą we frankach, które rzekomo wziąłeś.

Niestety kolego ale to właśnie dług rośnie.

I to właśnie to jest największym przekleństwem tego chorego systemu. To jest jak worek bez dna ! Płacisz a wisisz coraz więcej.

Nie jest ważne czy ktoś z was zapłacił 5000 czy 20000 zł mniej czy więcej odsetek niż ci co mają kredyty w złotówkach !

Spójrzcie na ten wykres który pokazuje spłatę kredytów – niebieska linia wskazująca pozostały kapitał w PLN powoli bo powoli ale wciąż spada bo każdy kto brał kredyt w PLN dokładnie wie ile pożyczył (dokładnie tyle co deweloper dostał na konto !) – co do złotówki ! Natomiast osoba mają kredyt w CHF wiec co prawda ile dostała (ale złotówek !!) na konto ale nie wie ile odda !

Każdy mający kredyt w PLN może w każdym momencie powiedzieć ile wisi bankowi – po zapłacie raty do końca miesiąca jest dłużny wciąż tą samą kwotę – np. 195.000 i to się nie zmieni aż do kolejnej raty ! po zapłacie raty – np. powiedzmy 1200 zł. wie że jest winny 194.500 na przykład i znowu to się nie zmieni ! Ma stabilność i pewność ile jest dłużny.

A kredytobiorca w CHF tego nie wie – codziennie jego dług się zmienia – wyrażony w złotówkach (de facto pożyczał złotówki a nie żadne franki !). Raz jest wyższy a raz niższy.

To tak jakbym znajomemu pożyczył np 100.000 zł. i powiedział:

„Słuchaj stary twój dług wobec mnie NIE jest w złotówkach tylko jest „denominowany” ceną ziemniaków na ryneczku…

Przeliczyłem Ci więc twój kredyt i jesteś mi winien 50.000 kg ziemniaków (wycena po 2 zł za kilo).

Co m-c na dzień spłaty twojego długu będziemy sprawdzać cenę kilograma ziemniaków na rynku i wtedy ci powiem ile mi zapłacisz raty.

A jeśli ziemniaki zdrożeją do 7 zł. za kilogram to już nie mój problem – przecież się na to zgodziłeś…”.

Czy ktoś z was popisał by taką durnowatą umowę ?

A czym to się za przeproszeniem różni od „kredytu indeksowanego ceną” CHF lub innej waluty ?

To czysta spekulacja i nie są tu winni klienci a banki bo to one miały „analityków”, „doradców”, „finansistów”, „bankierów” i wielu innych i to one jako instytucje zaufania publicznego powinny udzielać rzetelnych informacji.

Jedyne wyjście to podawać banki do sądu.

Brales kredyt we frankach. Splacaj we frankach – co miesiąc masz coraz mniej franków do splaty

Ja w ogóle nic nie brałem w CHF tylko w PLN i to dawno temu a kredyt to już historia.

Piszę z perspektywy legalności takich „produktów”.

Przede wszystkim nikt nie brał jak piszesz kredytu we frankach tak samo jak nikt przy moim przykładzie z ziemniakami nie brałby kredytu w ziemniakach tylko wciąż w złotówkach.

Te kredyty były i są tylko indeksowane w CHF a na czym to polega pokazałem w przykładzie z ziemniakami.

Takie „produkty” powinny być prawnie zakazane.

Nic to nie daje specjalnie ze ktoś przyniesie ratę w CHF (Zaoszczędzi parę groszy na racie – może z 50 – 100 zl) bo wciąż i tak musi kupować ta walutę po zmiennym kursie.

to tak jakby ktoś na zapas kupił sobie 10 worków ziemniaków i trzymał na zapas bo przecież ma kredyt w ziemniakach.

Otóż nikt nie ma i nie miał kredytów w walutach obcych (chyba że znajdzie się ktoś kto powie ze faktycznie je otrzymał) tak samo jak nikt nie ma kredytów w ziemniakach, ogórkach, złocie, węglu i innych cudach.

Nie dostałem franków na konto tylko złotówki . To jest dowód.

Przepraszam, ale zamieściłem obszerny fragment Twojego komentarza na fb w grupie „Nabici Frankowcy”. Napisałem jednak, że to fragment komentarza z pewnego bloga.

Lepiej tego nie mogłeś ująć z tym przykładem z ziemniakami 😉

OK. Nie jestem fanatykiem praw autorskich wszystkich słów które się zrodzą w mojej głowie 🙂

Także spoko.

Uważam, że często sprowadzenie rzeczy ad absurdum pokazuje na czym dokładnie polega problem.

banki utajniły wnioski kredytowe – nie chcą ich udostępniać kredytobiorcom – 🙂

Panie Michale,

Podczas rozmowy z moją rodziną o sytuacji z „frankowiczami” i ich irytujacym przesadnym biadoleniu, posiłkowałem się innymi internetowymi kalkulatorami porównawczymi. Wystarczy trochę prostych obliczeń i ludzie nagle zmieniają zdanie i opadają im klapki z oczu, że jednak nie wszystko co mówią w telewizji jest prawdą, a może tylko półprawdą albo koło prawdy nawet nie stało. W mediach widzę osoby które nie zdawałay sobie sprawy na co się godzą, podpisywały wszystko w banku bez żadnych przemyśleń, często przeszacowując swoje możliwości. Teraz pewnie dużo osób jest w podbramkowej sytuacji, jedyne co mi sie ciśnie na usta to powiedzieć im wszystkim, jesteście dorosłymi ludźmi więc nie szukajcie winnych, sami się na to zgodziliście i powinniście być świadomi ryzyka, wystarczyło sprawdzić notawania franka w czasie kilku ostatnich lat, tylko to już powinno dać dużo do myśłenia, może zostawić sobie jakiś margines bezpieczeństwa, prawdopodobnie dość duży żeby spać spokojnie. Wystarczyło się tylko trochę pobawić w jakimś kalkulatorem internetowym albo w excelu … taraz płacz i wielka krzywda bo oczywiście wszyscy w koło winni tylko nie Ci którzy brali te kredyty bez chwili zastanowienia. Widzę że nie tylko ja doszedłem do podobnych wniosków. Może używam dosadnych słów, ale uważam, że najlepiej mówić prosto z mostu. Kredyty we frankach to dobry temat zastępczy, podobnie jak kilka lat temu …

Łukasz widzę, że jesteś fachowcem to może napiszesz coś jeszcze o klauzulach abuzywnych, które kredytobiorcy mają w swoich umowach?

Nie jestem żadnym fachowcem 🙂 Nikt nie zmusza kredytobiorcy do podpisania umowy, oczywiście że umowy są tak skonstruowane, żeby bank zarobił a na pewno nie stracił. Z tego co widzę w mediach to wypowiadają się „frankowicze” którzy nie mieli pojęcia o ryzyku jakie ponoszą biorąc kredyt. Wystarczyło trochę pomyśleć, co będzie jeśli … i przeanalizować sobie kilka wariantów. Można przy takiej inwestycji poprosić kogoś o pomoc – zapłacić nawet jakiemuś doradcy żeby nam przedstawił jakieś wyliczenia symulacje różnych sytuacji.

Daj spokój, Łukasz z tym: można było pomyśleć. To jest czyste wróżenie z fusów. Umowy złotowe też są obciążone klauzulami abuzywnymi, wiborem ustalanym wg widzimisię prezesów i nie rozumiem, dlaczego mają być stawiane za wzór uczciwości.

Nie mogę dać spokoju 😉 to dorośli ludzie, wiec zamiast można było pomyśleć należałoby napisać, zawsze trzeba przemyśleć co robisz i jakie decyzje podejmujesz. W pełni się z Tobą zgadzam, że to wróżenie itd. Nie twierdzę że umowy są uczciwe, chciałem zwrócić uwagę na to ze przy kredycie zwłaszcza w obcej walucie należy uwzględnić ryzyko zmiany wysokości raty wywołanej zmianami kursu, oprocentowania itp. Jak nie jesteśmy w stanie udźwignąć potencjalnych wzrostów wysokości rat to nie powinni brać kredytu w walucie albo w takiej wysokości. Nic nie zwalnia z myślenia, wystarczy popatrzeć na wykres z kilku lat kursu CHF żeby mniej więcej oszacować o ile procent się zmieniał się kurs i jak to wpływa na nasz kredyt. To nie wiele, a przypuszczam wielu by uratowało przed tym co się dzieje, albo zmniejszyło by skalę…

Problem w tym, że w 2007 czy 8 roku doradcy bardzo chętnie pokazywali wykres PLN/CHF z poprzednich kilku lat. Płaski jak stół, z jednym minimalnym i chwilowym wahnięciem w górę, bodajże w roku 2003. Najstabilniejsza waluta na świecie – mówili. Będzie dobrze – mówili. No a mamy to co mamy. Po 7 latach spłacania rat kapitał do spłaty w PLN o połowę większy niż na początku – mieszkanie niesprzedawalne.

No właśnie sprawdziełem ten wykres kursu CHF, wyświetliłem sobie od 2008 wstecz do 2000, czy jeszcze dalej i płaski to on nie był, jak ktoś biorąc kredyt na 20 czy 30 lat patrzy na wykres kursu waluty i widzi zmiany kursu o 30 % no mniej więcej, to raczej powienien być świadomy ryzyka. Jak kurs CHF spada to ok, gorzej jak rośnie. Przy np. 20 latach nie możliwe żeby kurs pozostał „płaski jak stół”, już przy 5 czy 10 latach widać jak to się zmienia. Inna sprawa, jak bardzo bankom zależało na tym by dawać kredyty w CHF a nie PLN i to dużo większe niż w PLN. Banki dawały chętnie kredyty, a ludzie brali jak dawali.

No wlasnie problem w tym, ze wachania byly i beda, ale siegaly tak jak napisales np. 30%. A roznica miedzy kursem po jakim banki udzielaly czyli 2-2,50, a 4,30 to jest znacznie wiecej niz 30% – to jest 70-100% i to w ciagu kilku lat, a takiej hustawki nie bylo tam cyba nigdy. Na dodatek nie bylo akcji typu wzrost o 20% w jeden dzien. W tym jest problem.

No i gdyby nie byl to pomysl na zlupienie klientow to po pierwsze KNF by akcji kedytowej w frankach nie ograniczal, a dwa ze dzis banki powinny chetnie takich kredytow udzielac, bo dzis jest to dla klientow oplacalne – no ale jakos ciezko o taka oferte, czemu?

Gdybys kupil nowy samochod u dilera w dobrej cenie, bo wyprzedaz z ub roku, a potem okazaloby sie, ze ta okazja to jest bity i klepany zlom to tez bys tylko do siebie mial pretensje, ze mogles zasiegnac rady doradcy, sprawdzic stan samochodu, grubosc powloki lakierniczej, geometrie itp?

W dyskusji o kredytach w obcych walutach wg mnie w tej chwili najwazniejsze jest wyjasnienie, czy po prostu banki nie naciagaly ludzi wciskajac im niezgodnie z prawem konstrukcje inwestycyjne pod plaszczykiem kredytow finansowych. Jesli okaze sie, ze wszystko jest zgodnie z prawem, to trudno, trzeba bedzie jezdzic dalej klepanym zlomem.

Łukasz, może jednak daj spokój, bo to już nudne jest 😉 Ludzie dali się zrobić w konia i tyle. Nie pierwszy i nie ostatni raz. Nigdy bubla nie kupiłeś? Kredyty denominowane to były buble, tylko że świetnie reklamowane. Gorzej, że ci sami „doradcy”, którzy wciskali te buble, teraz piszą pouczające artykuły i jako „eksperci” obwiniają dawnych klientów za lekkomyślność…

No ale karawana jedzie dalej! Zobaczymy gdzie zajedzie i kogo rozjedzie…

NIE, NIGDY NIE KUPIŁEM BUBLA WARTEGO KILKASET TYSIĘCY ZŁOTYCH!!!!!!!!!!!!!!!

Rozumiem, że wystarczy dobra reklama i ludzie rzucają się na największy bubel. To zwalania z myślenia? Przepraszam, ale przy decyzji o wizęciu kredytu zabezpieczam sie maksymalnie i wydam nawet te kilka tys. zł wiecej po to żeby się popytac kilku fachowców o opinię. Kredyt za kilkaset tys. złotych to nie stary samochód za 500 zł. nie ma porównania. Po 2000 roku internet był już szeroko dostępny, więc kazdy przed podpisaniem umowy kredytowej mógł sprawdzić sobie jak sie zmieniał kurs o czym pisałem wyżej, widac tam wyraźnie wachania o kilkadziesiąt procent. Wniosek z tego że ludzie brali bezmyślnie kredyty na duże kwoty, a teraz płacz jak rata podskoczyła o powiedzmy 300 zł. jak ktoś bierze kredyt na kilkaset tys. złotych w obcej walucie i wierzy, że kurs przez 20 czy 30 lat sie nie będzie zmieniał, a przy decyzji o wzięciu kredytu ślepo wierzy jakiemuś Panu z banku i ani przez chwilę nie pomyśli jakie moga być skutki takiej decyzji nie tylko pozytywne ale i negatywne, i oczywiście nie zostawia sobie żadnej rezerwy na wszelki wypadek to faktycznie tu nie ma co się wypowiadać, tylko nie wiadomo czy się śmiać czy płakać… Faktycznie daję spokój bo z tu nie ma już za bardzo o czym rozmawiać, jak zwykle wszycy w koło są źli, a Ci co krzyczą widać dostali zwonienie z używania tego co mają między uszami…

Nie twierdzę, że banki są uczciwe, wręcz przeciwnie, rząd powinien się tym zająć i działać w obronie kredytobiorców, żeby nie było tak, że tylko kredytobiorca ponosi ryzyko.

PS.

Tyle paniki w koło a kurs już spadł do poziomu poniżej 4 zł, ile to trwało miesiąc czy dwa? możeby poczekac jeszcze ze dwa miesiące i dopiero wtedy krzyczeć, bo może dużo hałasu, a za chwilę kurs wróci do poziomu 3,5 zł.

Michale, chyba będę jedynym głosem optymistycznym w tym wszystkim, ale chcę napisać, że za parę dni zacznie do ludzi dochodzić, że dzięki ujemnemu LIBORowi tak naprawdę nie tylko rata nie wzrośnie, ale przy sprzyjających okolicznościach SPADNIE !

Polecam Ci przeliczenie tego bardzo dokładnie, ja wczoraj wieczorem przeliczyłem wirtualną swoją ratę (wirtualną – bo poczekam 2 miesiące jeszcze na zmianę oprocentowania) i przy wczorajszym, dość korzystnym (sic!) kursie CHF i spreadzie 1% (podziękowania dla banku) 🙂 moja rata wyszła MNIEJSZA o parę złotych niż przed słynną konferencją szwajcarskiego banku ! Naprawdę. Oczywiście zawdzięczam to długiem okresowi kredytu (38 lat) i niskiej prowizji, ale tak tak – spadek odsetek do zera, bo tak jest w moim przypadku, to oszczędność 20%, czyli dokładnie tyle, ile wzrósł frank. Ale jeszcze najlepsze chowa się w środku – dzięki kasacji odsetek – rośnie rata kapitałowa (bo jest chwilowo rozpisana jako „stała” przez cały okres spłaty, bo nie ma odsetkowej części). Tak więc kredyt spłaca się szybciej. To mi uświadamia, że prawdziwym problemem wszystkich mieszkających na kredyt jest STOPA procentowa. Stąd wniosek – CHF dalej jest bezpieczniejszy, bo szansa 10% LIBOR a 10% WIBOR jest jak 1:10 pewnie… nota bene – ciekawostka – LIBOR CHF w 1989 roku też był 10%, ale to inne inne czasy. Pozdrowienia Wojtek

Mój bank tak obniżył oprocentowanie, że spadło o 0,02 dosłownie. i bardzo mu daleko do zera i do ujemnych.

oczywiście w wysokości rat to nic nie zmienia, bo te wyrażone we franku są stałe. musiałabym nadpłacić sporo kapitału, żeby rata spadła.

po drugie zapominamy, że w pierwszych latach spłaca się duuużo więcej odsetek niż kapitału.

Dużo więcej odsetek niż kapitału spłaca się w kredytach zlotowych – ale to feankowcy biadola

Wojtek, świetny komentarz. Dzięki Tobie uświadomiłem sobie, że dobrym rozwiązaniem na tą chwilę (gdy ujemny Libor „zniesie” marżę i oprocentowanie będzie zerowe, o ujemnym nie myślę) jest wydłużenie okresu kredytowania. Odpada podstawowy minus wydłużania spłat, czyli więcej odsetek do spłaty. Ale pytanie co się będzie działo z CHF w przyszłości – jeśli spadnie to OK, ale jeśli wzrośnie to ten manewr jest niekorzystny.

Jeśli doszłoby do tego że oprocentowanie jest ujemne (marża+libor byłaby poniżej zera, a banki by to musiały uwzględniać), to tym bardziej opłaca się wydłużyć okres kredytowania, bo im dłużej będziemy spłacać kredyt, tym więcej odsetek będzie musiał nam oddać bank 🙂

Ja jako złotówkowicz jestem przeciwny temu aby rząd wspomagał frankowiczów finansowo, natomiast na pewno powinien wspomóc ich prawnie – zmusić banki do przestrzegania umów. To że jestem przeciwny pomocy finansowej dla frankowiczów nie znaczy że im nie współczuję. Życzę powodzenia i „ogarnięcia” tej niełatwej sytuacji.

Litości…. przecież ujemne stopy procentowe nie będą wieczne….

Michał,

Dzięki, że studzisz trochę emocje, bo ten temat nie schodzi z czołówki gazet ci telewizji. Z historii frankowiczów powinniśmy wyciągnąć na przyszłość lekcję – nabywając jakikolwiek produkt finansowy musimy brać pod uwagę bardzo negatywne scenariusze. Ostatnie lata dobitnie pokazują, że to co kiedyś wydawało się niemożliwe, dzisiaj jest realne. Kto z nas wyobrażał sobie że kurs CHF 2,0 zł wzrośnie o 100%-150%, a kurs wzrósł. Kto myślał, że Państwo zabierze pieniądze z depozytów bankowych, a Cypr pokazuje, że można. Kto kilka lat temu obstawiał, że tak misternie budowana reforma emerytalna w Polsce upadnie, bo ZUS przejmie nasze pieniądze? Nikt. Warto o tym pamiętać. Warto brać to pod uwagę. Żyjemy naprawdę w ciekawych czasach.

przecież nie chodzi o wysokość rat. Chodzi o wysokość zobowiązania, spekulacje i niedozwolone klauzule. Z przyjemnością doplacę tą różnicę i przejde na kredyt zlotowkowy. Chcę płacić rowno tyle, co zlotowkowicze. Nie chodzi wcale o wysokość rat. Artykuł jestniestety sponsorowany.

Hej Maciek,

Niestety ulegasz panice i zaczynasz gadać głupoty, np. co do „sponsorowania artykułu”. Czy kiedykolwiek policzyłeś ile dotychczas zapłaciłeś, czy po prostu powtarzasz to co słyszysz?

Dla jasności: u mnie wszystkie artykuły, które powstają w ramach współpracy z tym czy innym partnerem, są precyzyjnie oznaczone. To jest mój autorski wpis, którego celem jest m.in. studzenie takich rozgrzanych głów jak Twoja.

Pozdrawiam

Michał nie ma się co przejmować takimi hejterami. Ty się napracowałeś dla nas „za darmo”, wrzuciłeś fajne obliczenia, kalkulator, wykresy, pokazujesz liczby które nie kłamią. A gość ci zarzuca że artykuł jest… sponsorowany. Ciekawe niby przez kogo?

Facet chyba za dużo naoglądał się Ulicy Sezamkowej… Dzisiejszy odcinek jest sponsorowany przez… liczbę 5 !!!

Faktycznie licząc w Excelu wygląda to nieźle… Ale myślę, że największy kłopot rodzi jednak stres, że mieszkanie nie zabezpiecza kredytu, bo LTV jest w większości przypadków powyżej 100% i wiele osób czuje sie „uwięzionych” w mieszkaniu, którego nie mogą sprzedać.

Michał, marne to pocieszenie bycia „do przodu” względem kredytów złotowych, jak się patrzy na kapitał pozostały do spłaty, który w tym przykładowym kredycie jest o 154 tysiaki większy od złotowego (to niemalże 60% więcej!).

Ale popatez do cholery o ile mniej odsetek masz do spłaty…

Teraz na bankach wywrzeć nacisk do akceptacji ujmnego liboru

„Pacta sunt servanda” i „dura lex sed lex”, każdy „Frankowicz” wiedział w co się pakuje, a jak nie wiedział to po to są a) Internet b) książki c) doradcy finansowi…. Dlatego niech teraz nie beczą, że byli niedouczeni… albo byli po prostu hazardzistami… Ich interes życia polegał właśnie na tym, że dostają lepsze warunki kredytu, ale dodatkowo oprócz ryzyka nie spłacenia kredytu (sytuacje losowe) ryzykują kursem franka… Każdy z nich zakładał, że „Franek” będzie tani jak barszcz, a tu niestety „dupa w kwiatach” I mam nadzieje, że Rząd nie ugnie się pod nagonką dziennikarską… bo wymyślanie jakiś wsparć z budżetu to skandal, to nie są pieniądze Rządu, bo żeby ewentualnie dać „Frankowiczom” najpierw musi zabrać innym… a ja nie mam ochoty sponsorować hazardzistów, bo kredyt bierze się w walucie w której się zarabia, a jak ktoś robi inaczej to jest hazard

Dobrze jest jak ktoś ma gorzej niż Ty prawda?? Z tego się należy cieszyć i tym się chełpić! Skoro sądy wydały prawomocne wyroki wskazując, że umowy z bankami zawierają klauzule nielegalne to dlaczego banki ich nie respektują i nie zmieniają umów?? I gdzie słyszałeś, że „frankowicze” chcą wsparcia z budżetu??? Ewidentnie jesteś trollem bankowym jak dla mnie!

Skąd tyle jadu? Skąd wiesz, że KAŻDY?

Owszem nie zakładałem, że frank będzie po 5zł. Ale zaciskam zęby i spłacam, ale drażni mnie wrzucanie wszystkich do jednego worka.

Tak, wszyscy wszystko wiedzieli. Przypomnę że otrzeźwienie i wymądrzanie się przyszło już po uruchomieniu większości kredytów, z którymi dziś jest problem. Ponadto:

a) proszę o link z września 2008 roku, który pokazuje jak duże jest ryzyko, że w styczniu 2015 SNB uwolni kurs,

b) proszę o źródło w literaturze wskazujące na ryzyko jak powyżej,

c) mógłbym wskazać z imienia i nazwiska „doradcę”, który nie za darmo doradził właśnie kredyt denominowany (bo nie walutowy) osobie, która miała zdolność w PLN, wskazując na „mało prawdopodobne”, ale jednak ryzyko kursowe zilustrowane modelem do kursu 2.90, na które to klienci się godzili. Dziś ten doradca gra już przeciwko swoim byłym klientom i pouczająco kiwa paluszkiem.

Co do brania „w walucie w której się zarabia” nawet się nie wypowiem, bo musiałby Pan wiedzieć co to jest kredyt denominowany. Pański pogląd na pomoc rządu w tej sytuacji też przemilczę. Mogę jedynie podzielić pogląd dotyczący nagonki mediów, ale pragnę też zwrócić uwagę na fakt, że najprawdopodobniej sam Pan jej ulega.

Dopuszczam jednak taką możliwość, że jest Pan nieomylny i nigdy w życiu nie dał Pan się nabrać na żadną reklamę i nigdy nie dokonał Pan błędnej oceny sytuacji – w takiej sytuacji chciałbym nominować Pana do nagrody Nobla i wysunąć Pańską kandydaturę na prezydenta w nadchodzących wyborach, bo z takim kimś czeka nas wszystkich świetlana przyszłość. Obawiam się, że jednak będzie Pan miał dużą konkurencję, bo takich nieomylnych i wszystkowiedzących ekspertów ujawnia się ostatnio bardzo wielu…

Michale, nie bardzo rozumiem dlaczego w tabeli porównanie kredytów CHF w PLN jest przeliczone po jakimś archiwalnym kursie, a nie bieżącym. Przecież ta tabela tylko wprowadza ludzi w błąd. Inaczej wygląda porównanie 265 tys. do 500 tys., a nie tak jak pokazałeś Ty do 419 tys. Co chciałeś w ten sposób osiągnąć mógłbyś to nam wytłumaczyć?

Bardzo celna uwaga, ja również podłączam się do pytania. Co prawda, zaznaczyłeś później wyliczenia aktualne, ale to jednak tabelka najbardziej rzuca się w oczy….

Tylko że to nie wszystko. Bank dolicza jeszcze (u mnie np. raz na 3 lata) opłaty za to, że wartość kredytu przekracza wartość nieruchomości. po 3,6% wartości. co daje rozkoszne podwyższanie kwoty należnej do spłacenia o 1300 chf za każdym razem.

Generalnie można się uspokajać, że kupiło się wadliwego mercedesa zamiast wadliwego opla. Ale to nie jest właściwa droga. Skoro uokik stwierdził, że indeksacja jest klauzulą niedozwoloną i wiele innych zapisów, zabezpieczeń tych kredytów też jest nielegalnych po prostu, to banki powinny się do tego zastosować i wyprostować te krzywe i kuriozalne produkty.

Kredyty to nie hazard, gdzie można powiedzieć: chciałeś grać, to licz się z przegraną.

Mam nadzieję, że ktoś z tym zrobi porządek, bo działania banków nie były fair w tym przypadku. Na spłacanie wyższej raty mnie stać. Obawiam się jednak, że te kredyty w takiej formie jak teraz są niespłacalne i zostanie nimi obciążone kolejne pokolenie, czyli moje dzieci.

Bardzo ciekawe. Zwłaszcza o tej niższej racie w CHF. Moja w PLN to aktualnie 700-740zł (nie pamiętam dokładnie, niedawno zmiana była – kolejna na minus). Aktualna we franku wynosiłaby grubo powyżej 1200zł. Ależ bym zaoszczędziła :>

Cześć Michał.

Kalkulator jest bardzo pomocny, jednak kursy franka są jednak sporo zaniżone. Poza tym do 2011 roku nie można było płacić po średnim kursie NBP i lepiej gdyby do 2011 roku dodawać średnio około 15-20 gr do kursu franka a po dacie kiedy weszła ustawa antyspreadowa można dać średni kurs NBP do zobrazowania sytuacji.

dzięki

Czy ty nie umiesz czytać ze zrozumieniem? Przecież w artykule napisano: podaj swoje kursy CHF, w których spłacałeś kredyt – zależnie od tego, czy kupowałeś walutę w kantorze, czy w banku…

Michał wrzucił wartości średnie NBP, bo niby które miał wrzucać? Kalkulator ma to do siebie, że każdy ma go wypełnić swoją sytuacją…

Każdy kto bierze kredyt w obcej walucie musi sie liczyć ze zmianami kursu! Jesli nie bierze tego pod uwagę to znaczy tylko jedno, że jest …

Nie ma o co płakać, nikt nikogo nie zmuszał do brania kredytu we frankach, jak kogoś nie było stać na mieszkanie za gotówkę, to mógł kupic mniejsze albo wynajmować jakiś czas i trochę odłożyć. Wystarczy popatrzeć na ludzi jacy płaczą w telewizji i ich argumenty dlaczego wszyscy mają sie żłożyc i spłacić w części ich kredyty. Dlaczego by nie pomagać tym co brali kredyt w złotówkach ?

Widzieli co podpisują w banku … Argument że tak im ktoś powiedział albo, że oni nie wiedzieli że tak kurs się zmieni jest śmieszny. W perspektywie kilkudziesięciu lat zmiany kursu są pewne i to w obu kierunkach. Nie można wykluczyć np. sytuacji że za kilka lat kurs się tak zmieni w drugą stronę, ale wtedy to będzie cisza w mediach i pewnie nie będzie nic o tym żeby może frankowicze dołożyli się innym do kredytu w złotowkach. A teraz się domagają żeby im pomóc w spłacie kredytu …

Łukasz czy w kredytach złotówkowych też występują klauzule abuzywne?

Jaro ja dopiero się przymierzam do kredytu hipotecznego. Nie jestem żadnym ekspertem. Dużo się tym interesuje ostatnio, co do twojego pytania to muszę zgłębić temat klauzul abuzowych i to dokładnie bo obecnie moja wiedza na ten temat jest za mała. Ciekawym byłby artykuł z porównaniem i analizą umów kredytowych, na jakie zapisy uważać co się może pojawić itp. To ostatnie do Michała 😉

Zaraz z klauzul abuzywnych (ugh, paskudny anglicyzm) dojdziemy do klauzur arbuzowych ^^. BTW: klauzule niedozwolone jest całkiem spoko i nie używa trudnych słów.

Przepraszam, nie zwróciłem uwagi, mój błąd, tak jest jak się nie czyta tego co się pisze zanim się wyśle.

Szkoda, że nie można sprawdzić kredytu sprzed września 2006r. Ja mam np. kredyt wzięty w maju 2005r. i dla tej wartości kalkulator nie działa.

problemem nie jest koszt kredytu (ten jest nadal niski i w wiekszości opłacało się wziąć CHF) – problemem jest fakt, że ludzie brali kredyty w oparciu o zawyżoną zdolność kredytową i patrząc tylko kwotę raty, nie pozostawiając sobie marginesu na ryzyko walutowe…

ale spora część ludzi nie wzięła na 30 lat kredytu tylko na 25 lat, więc jeśli wpisze w tym arkuszu np. 25 lat to dopłacam, więc słusznie że ludzie prostestują.

To znaczy ze jak masz taniej niż pln to nie protestujesz, a jak drozej to protestujesz 🙂 czyli jak Ty będziesz mieć taniej to powinni protestować Ci co maja kredyt w pln 🙂 dobre

A ja narysuję taki scenariusz alternatywny. Wiadomo, że łatwo jest mi mówić po szkodzie i po fakcie, znając już przeszłość i wydarzenia frankowe. Ale warto to przemyśleć pod kątem przyszłości. Michał już nie raz poruszał temat kupować czy wynajmować mieszkanie. No to za okres 2008 – 2014 mamy już chyba odpowiedź – na początek weź pod uwagę najem, własność nie jest świętością za którą warto tyle płacić.

W scenariuszu czytelniczki (kupiła mieszkanie i wzięła kredyt frankowy na 295.000 zł w 2008 roku po najgorszym kursie franka) mamy takie liczby:

– w okresie wrzesień 2008 – grudzień 2014 (76 miesięcy) zapłaciła łącznie 121.000 zł rat dla banku

– pozostaje jej do spłaty 419.000 zł długu, który będzie na niej ciążył przez najbliższe kilkadziesiąt lat

A gdyby w 2008 roku zamiast kupować mieszkanie za kredyt, po prostu je wynajęła powiedzmy za 1.000 zł miesięcznie?

– zapłaciłaby jako czynsz najmu 76 miesięcy x 1.000 zł = 76.000 zł

– miałaby więc możliwość mieszkania przez ten czas taniej o (121.000 zł minus 76.000 zł) = 45.000 zł

– oszczędzone 45.000 zł przez te 76 miesięcy trzymałaby na lokatach (w tym okresie % był całkiem spory), więc obecnie miałaby pewnie z 60.000 zł oszczędności

Na chwilę obecną czytelniczka miałaby więc jakieś 60.000 zł oszczędności i żadnych długów. W każdej chwili mogłaby kupić to samo mieszkanie pewnie nawet taniej albo w podobnej cenie, w przypadku kredytu te 60.000 zł byłoby fajnym wkładem własnym. Ale przypuszczam, że widząc co ją ominęło raczej omijałaby bank szerokim łukiem i dalej wolałaby nazbierać na kupno mieszkania za gotówkę za 5-10 lat.

Robert nie 419 tys. PLN tylko blisko 500 tys PLN!

Chodzi mi nie tyle o liczby, tylko sam skutek i skalę. Lepiej się nawet przemęczyć przez te 6 lat w gorszym mieszkaniu, wynajmować je byle taniej, po to żeby po 6 latach nie mieć żadnych długów, odłożyć gotówkę i jak kupować to z głową za gotówkę albo z wysokim wkładem własnym.

A masz rodzine? np. 2 dzieci?

Czy jestes singlem, ktory pomieszkuje u rodzicow i moze wynajmowac sobie byle kawalerke blisko pracy?

Wszyscy tu pisza o kredytach jak o inwestycjach, cyferkach i hazardzie.

A to sa historie ludzi, glownie mlodych, ktorzy kupowali swoje pierwsze mieszkanie, ktorzy zakladali rodzine i chca miec jako takie warunki. Nie kupowali sobie na kredyt lepszego samochodu czy wakacji tylko podstawowe dobro w zyciu czlowieka jakim jest dach nad glowa. To nie sa tylko Libory, kursy i teorie o wynajmie. Czlowiek potrzebuje odrobiny stabilizacji, swojego miejsca, dzieci potrzebuja przedszkola i szkoly, a nie przeprowadzek co 2-3 lata.

Za 5-10 lat rynek będzie w większości Polski poza ścisłymi dużymi miastami i centrum z lekkimi spadkami na obrzeżach. Już teraz rozpoczął się trend spadku. Dlaczego:

– Trudna aktualna sytuacja kredytowa zaniża popyt na rynku.

– Wymagany wkład własny 10% już dziś a z czasem będzie wyższy.

– Duża nadpodaż nieruchomości na rynku wtórnym

– Duża nadpodaż nowych pustych mieszkań z wywindowanymi cenami > z czasem je obniżą 🙂

– Tragiczna demografia Polski dzietność 1.3 spowodowana fatalną sytuacją ekonomiczną większości Polaków oraz jako kraj kolonia bardzo wysokimi kosztami pracy, nieefektywnością ekonomiczną i gospodarczą oraz fatalnym przepisom i wszechobecnym kontrolom.

– Bardzo wysoki wskaźnik emigracji trwałej, która cały czas nadal trwa. Wyjechało na stałe ponad 3 mln Polaków w ciągu 10 lat !

– Wzrost umieralności spowodowany masowym truciem ludności świata od żywności: (GMO, pestycydy, konserwanty chemia w złym znaczeniu), niebezpieczny śmietnik elektormagnetyczny w powietrzu, program chemitrials i HAARP. Wszystko to powoduje osłabienie organizmów, akumulacje toksycznych związków trwałych, mutacje DNA, zaburzenie i uszkodzenie biopola i elktromagnetycznego pola własnego.

Jeszcze dużo tu można wymienić…

Połącz to wszystko a okaże się, że już teraz ceny zaczynają powoli spadać (wartość po inflacji rzeczywistej 7-9% rok/rok, nie z badziewnego zaniżonego GUS). W najbliższych latach ten trend będzie tylko w jedną stronę> spadek. O ile (ciężko przewidzieć) pseudo rząd (przydupasy zydkow i Niemiec) nie wymyślą kolejnego planu ratowania tyłka banków poprzez sztuczne programy jak: Rodzina na Swoim, Mieszkanie dla Młodych…, które poważnie zaburzają rynek popytu i podaży co za tym idzie cen nieruchomości na rynku.

Kierunek jest tylko jeden > spadek i jeszcze raz spadek (średnia sytuacja makroekonomiczna cer nieruchomości w Polsce).

Cierpliwości.

Jakie 1 tys pln? Litości

Przeciętny koszt najmu to 35 pln za metr

Michał napisz jeszcze gdzie konkretnie pojechaliście, jakie tam warunki śniegowe i pogodowe, jak ceny, jaki hotel polecasz 😉 I życzę samych udanych zjazdów, żebyś znowu nie musiał (odpukać w niemalowane!) wrzucać na bloga swojego zdjęcia rentgenowskiego tak jak wtedy z tymi śrubami i długopisem!

Witam

Fajnie by było jakby kalkulator uwzględniał kredyt z dopłatą Rodzina na Swoim.

Wtedy dopiero widać przepaść w porównaniu do kredytu we frankach.

Wszystko pięknie ładnie na wykresach. Jednak…

Do 2011 roku kredytobiorcy byli uzależnieni od spreadu banku, a nie średniego kursu NBP. To znaczaco zawyżało raty. Kursy kantorów internetowych sa owszem lepsze, ale też nie aż tak dobre. Więc suma sumarum. Do tego należało by jeszcze dodać zwiększone oprocentowanie z pocztku kredytowania (za brak wpisu do hipoteki), jakieś ubezpieczenia, etc. W sumie może wyjść na jedno, lub gorzej.

Wreszcie rzeczowa analiza, która powinna uciąć głupie rozmowy polityków o pomocy frankowiczom.

Jeszcze kilka ładnych lat Ci będą do przodu, a przecież przez te 6 lat wynagrodzenia wzrosły, wiec wzrost rat nie powinien być taki bolesny.

Darek M., ja mam kredyt we franku, wcześniej byłem „nabitym w mBank”, ale nie chcę żadnej pomocy od państwa. Chcę by bank przestrzegał prawa, a moja umowa roi się od klauzul abuzywnych, a bank ma to w nosie. Tylko, że media trochę zaklinają rzeczywistość i kierują uwagę na to, że frankowicze żądają pomocy od Państwa.

Na szczęście okres przedawnienia to 10 lat więc można się cofnąć do lat 2006-2010, gdzie występowała dowolność zmian oprocentowania ze strony mBanku (roszczenie za okres pond 3 lat), sprawdzić podwyższone oprocentowanie do momentu wpisu do hipoteki oraz UNWW, a na końcu hit: klauzule indeksacyjne (waloryzacyjne). Będzie zajęcie na długie zimowe wieczory, a i kancelarie pewnie odnotują zwiększony ruch.

Darek, wynagrodzenia wcale nie rosną, rosną ceny wszystkiego dookoła, a wynagrodzenia stoją w miejscu lub nawet spadają, jak w moim przypadku (i to sporo)… taka jest niestety smutna rzeczywistość.

Michale;

przy braniu kredytów – mozna było wybrac forme kredytu w postaci rat stałych i rat malejących. Różnice w wysokości rat przy tych róznych założeniach są kolosalne.

A wydaje mi się, że w Twoim kalkulatorze – nie uwzględniłeś różnego rodzaju rat.

Wypełnienie żółtych pól nie prowadzi u mnie do obliczenia wyników. Co robię źle?

format daty nie należy wpisywać 01.MM.RRRR tylko RRRR-MM-01 dlatego mi nic nie wyliczało

Wzięłam kredyt w 2009 roku na 500 tys. I według wykresu w 2011 roku ( tylko dwa lata później) kapitał wzrósł do 630 tys. W 2014 roku do 700 tys. Nie ma danych na styczeń 2015 i kursu np. 4,20. I może lepiej. Jakoś z tym trzeba żyć. To tylko kapitał.

Dodajmy jeszcze do tego odsetki. Robi się już z wrażenia czarno przed oczami.

Pisanie, „tu nie ma tragedii” jest prawda, bo tu jest DRAMAT i ROZPACZ.

Gdyby w banku powiedziano mi: biorąc kredyt złotówkowy ma pani pewność, że pani kapitał do spłaty zawsze będzie taki sam, a przy walutowym może wzrosnąć nawet o 100 czy 200 tysięcy? W życiu bym się nie zdecydowała, bo to głupota. Za pożyczenie, to ja już płacę odsetki.

Narracja sprzedażowa była inna – proszę zobaczyć na wysokość raty. No to zobaczyłam.

Ten artykuł też ma taką samą narrację. Proszę zobaczyć na wysokość raty.

Zamiast do Anglii za GBP można wyjechać do Szwajcarii – zarabiając w CHF spłacisz dokładnie tyle ile wzięłaś niezależnie od aktualnej (wirtualnej) wartości kredytu w PLN.

taaa, tylko, że granice uszczelnili… wyjcheć tam jest bardzo ciężko obecnie…

A może rozpacz by była pln jakbys zsumowala kapital i odsetki 🙂

Dokładnie jest tak jak mówisz „Proszę spojrzeć na wysokość raty”…. ech…

Jak zwykle świetne narzędzie. Mam tylko taką sugestię odnośnie tego jak i narzędzi przygotowywanych w przyszłości: nie wszyscy użytkownicy używają MS Office i w związku z tym nie wszystkie funkcje/makra są poprawnie odczytywane w pakietach Open czy LibreOffice. Jeżeli mogę zaproponować to proszę o zapisywanie takich kalkulatorów zgodnie ze starszymi wersjami MSO (albo w dwóch wariantach) – to pozwoli na poprawne działanie w chyba wszystkich pakietach biurowych.

Hej Tomasz,

Dziękuję za sugestię. Nie planuję jednak udostępniać wersji dla Open Office czy LibreOffice.

Jest jednak rozwiązanie dla osób, które nie mają Excela. Wystarczy bezpłatnie zarejestrować się w usłudze OneDrive Microsoftu – https://onedrive.live.com/about/pl-pl/ – wgrać tam ten plik i edytować go w Excelu Online – przez przeglądarkę. Wersja podstawowa OneDrive nic nie kosztuje.

Pozdrawiam

Nie można edytować pliku w aplikacjach Office Online

Jeśli masz na komputerze pakiet Office, możesz spróbować edytować plik w tym pakiecie.

Hej,

A to przepraszam za błędną informację w takim razie 🙁

Pozdrawiam

Trzeba teraz usunąć konto 🙁

U mnie nie działa – OpenOffice nie czyta a Exela nie posiadam – szkoda.

Jak sobie tak czytam zaprezentowaną analizę i skoro przy tym uśrednionym założeniu, wychodzi niewielka różnica na korzyść frankowiczów i powinni Oni dopłacić, to w czym jest problem?

Jeżeli frankowicze chcą wyrównać tę różnicę i dopłacić to należy im pozwolić na takie rozwiązanie.

Przecież nikt mi nie wmówi, że zrujnuje to finanse państwa – przecież Ci kredytobiorcy płacili i płacą, banki i państwo nie dopłacało do kredytów złotówkowych więc o co chodzi.

Czyżby frankowicze mieli rację i chodzi o „złoty deszcz” bankowych zysków który zostanie po takiej operacji zatrzymany?

Po co eskalować atmosferę napięcia i niepokoju społecznego skoro można dopłacić i po sprawie?

Hej Jurek,

Co do braku Excela – można go mieć za darmo 🙂 Tu podałem przepis: https://jakoszczedzacpieniadze.pl/kalkulator-porownaj-kredyt-we-frankach-i-w-zlotych#comment-202443

Pozdrawiam

Hej

Ja nie jestem akurat tym dobrym przypadkiem i szczęśliwcem. Kredyt zaciągnięty w 2010r w styczniu przy marzy 4% i libor 0,25%. Co prawda libor jest teraz ujemny ale marża przerażająca:(

Pozdrawiam

Agata

Ja rozumiem, że wyższy kurs franka to czysty zysk dla banku który takiego kredytu udzielił !?!

Szczególnie, że dany kredyt we frankach nie był zabezpieczony kapitałem w CHF ani kredytem u Szwajcarów.

Dla mnie byłą i jest to hazardowa opcja, porównywalna do opcji walutowych.

A banki według mnie wiedziały co robią, sprzedając kredyty przy tak niskim kursie.

Poza tym ta piękna kwestia, że zdolność kredytowa w CHF była wyższa niż ZŁ.

Poza tym jeśli chodzi o spadek kosztów kredytu w CHF to na co można liczyć ? Wróci do kursu co najwyżej do kursu 3.5 i tyle.

Poza tym sama Twoja tabela pokazuje: ile kto wziął, ile spłacił i ile zostało a zostało w CHF sporo. To są nie uczciwe proporcje. Oczywiście poprawność i dobre relacje z bankami nie pozwalaj tak mówić. Lecz te kwoty są nie adekwatne i nie uczciwe. Plus nie powinno się takich kwestii tolerować.

Smiano się z np. z premiera Węgiel ale ustawowo przewalutował kredyty w CHF przed czarnym czwartkiem i dzięki temu mocno uchronił społeczeństwo.

Poza tym im więcej ludzie muszą płacić do banków tym mniej wydają w innych miejscach gospodarki.

A co jeżeli moi znajomi w grudniu podpisali umowę przedwstępną na sprzedaż zadłużonego we franku mieszkania? Do końca lutego ma być podpisana umowa.

Anulować ze względu na znaczącą zmianę warunków rynkowych. Bez sensu sprzedawać coś, za co musiałbyś jeszcze dopłacić.

Cześć Michał,

piszę do Ciebie w formie komentarza po raz pierwszy, dlatego się witam.

Twój artykuł, choć ciekawy i pożyteczny, nie jest tak terapeutyczny, jak obiecywałeś:) Problemem nie jest bowiem stosunek do kredytu złotówkowego. Problemy są dwa:

1) Gigantyczny wzrost wartości kredytu w stosunku do nieruchomości, które stały się niesprzedawalne. Ludzie są w nich uwięzieni.

2) Wzrost wysokości raty, którego nie przewidzieliśmy w naszych budżetach, omamieni przez doradców (tak, wiem, sami jesteśmy sobie winni… ale kredyty biorą młodzi ludzie, nie zawsze ogarnięci ekonomicznie, a hejt wobec nich niewiele pomaga)

W kalkulatorze jest mowa o frankach tymczasem ja żadnych franków nie widziałem na oczy! W umowie mam złotówki, spłacałem złotówki, a kredyt jedynie było „powiązany” z frankiem. Niby drobiazg ale zawsze. Ponadto w mediach coraz częściej jednak zwraca się uwagę na fakt iż kredyty te przyznawane były z naruszeniem prawa. W przypadku banku Millenium sąd uznał 2 klauzule stosowane w umowach za niedozwolone w rozumieniu art. 385 1 § 1 k.c. ( wyrok Sądu Okręgowego w Warszawie – XVII Wydział, Sąd Ochrony Konkurencji i Konsumentów z 14 grudnia 2010 r. sygn. akt: XVII AmC 426/09). Zgodnie z prawem takie umowy są nieważne w tych częściach nie od momentu ogłoszenia wyroku ale od samego początku ich obowiązywania. Tutaj jest sedno problemu moim zdaniem. Nie to czy „frankowicze” dadzą radę wypruć żyły żeby spłacić kolejna ratę! Nie to, że zdaniem niektórych komentatorów żądają jakiejś pomocy publicznej. Sednem jest to że bank ma wyrok, umowa zawiera nielegalną klauzulę i co? Ano nic…. wyrok wyrokiem, a „frankowicze” muszę mierzyć się nadal z Goliatem w nierównym pojedynku. Szkoda, że wielu komentatorów, polityków, dziennikarzy i blogerów wydaje się nie dostrzegać tej strony całej sytuacji. I piszą albo bo niemądrych klientach, którzy nie czytają umów albo o tym, „że nie ma problemów” bo da się płacić. Trochę to i smutne i straszne.

Przypuśćmy, że w jakimś banku otrzymam w tej chwili kredyt we frankach po 4.30 (mało prawdopodobne). Załóżmy czysto teoretycznie, że w perspektywie 2-lat kurs franka spada do 2.00 PLN. I mogę od banku żądać pieniędzy? W odwrotnej sytuacji bank zażądałby ode mnie dodatkowego zabezpieczenia, gdyż wartość nieruchomości jest znacznie poniżej wartości kredytu. Wydaje mi się, że nie. I tutaj ujawnia się pełnia dysproporcja w ponoszeniu ryzyka kursowego na linii bank – klient.

Niestety w takiej sytuacji (4,3 PLN) nie dostaniesz kredytu, banki nie są głupie 😉 Przy 2 PLN nie żądałbyś od banku pieniędzy tylko płaciłbyś mniejszą ratę, bo raty przecież są we frankach 😉

np. 100 000 CHF X 4,30 = 430 000 pln – takie środki otrzymujesz na zakup mieszkania.

Pomijając dla uproszczenia spłacony przez 2 lata kapitał z odsetkami przy kursie za CHF 2,00 spłacasz jednorazowo kredyt:

100 000 CHF X 2,00 = 200 000 zł . Uproszczony zysk 230 000 zł. Środki na jednorazową spłatę kredytu uzyskujesz z innego kredytu, np droższego ale bezpieczniejszego w PLN.

W tej uproszczonej arytmetyce po 2 latach masz spłacone ponad 50 % kredytu zaciągniętego na 20-30 lat i kredyt na pozostałe 200 tyś na innych warunkach.

no a jak wpisze nie na 30 lat tylko na 25 lat to co wychodzi ? WYCHODZI ŻE JESTEM DO TYŁU !!!!

Przy porównywaniu kredytów chciałabym zwrócić uwagę na jeszcze jedną rzecz: w złotówkowym odsetki są faktycznie ogromne, zwłaszcza w pierwszych latach. Ale można je zmniejszyć, nadpłacając kredyt. Czasami wystarczy kilka tysięcy zł, żeby skrócić sobie okres kredytowania o kilka lat. Choć oczywiście banki próbują się na różne sposoby zabezpieczać przez takim postępowaniem. Ale w jakimś stopniu i tak ma się na te odsetki wpływ. A w przypadku kredytu walutowego — żadnego. Mogłoby tak być, gdyby kurs waluty spadł, a LIBOR wzrósł, ale przy wzroście kursu jest moim subiektywnym zdaniem kanał. Już teraz niektóre kredyty mają oprocentowanie bliskie zeru, więc nadpłacać można najwyżej po to, żeby np. „na starość” mieć już kredyt z głowy — a nie po to, żeby zaoszczędzić na odsetkach.

Poza tym od jesieni 2008 r. wciąż mamy „najwyższy możliwy kurs, teraz frank może już tylko spadać”, więc cały czas jest opór przed nadpłacaniem kredytu po „najwyższym możliwym kursie”.

A z trzeciej strony wzrost rat zmniejsza ilość środków, które można by na nadpłaty przeznaczyć.

Tak że wg mnie sytuacja jest psychologicznie trudna: przyszłość nie do przewidzenia, bardzo ograniczone (niemal żadne) możliwości działania. Wzrost raty o 10% czy 15% to przy tym pikuś. Tak przynajmniej ja to widzę.

Co do samego wzrostu wysokości rat: muszę przyznać z bólem, że dla mnie ma to nawet pewne… plusy. Przede wszystkim zwiększa świadomość, motywuje do szukania rozwiązań problemu, do drobnych oszczędności tu i tam, zmian w dotychczasowym sposobie działania. I czasem się pocieszam, że cały ten „frankefiber” się skończy, a to, czego się nauczyłam, zostanie mi na dłużej i może jakoś zaprocentuje…

Na pewno po raz drugi nie wzięłabym kredytu w walucie.

Twoim tokiem rozumowania zamiast 500 tys należy wziąć 600 tys i z tego ”nadpłacić ” 100 tys?

Dzięki! Na pewno się przyda!

Wzięte: 480 tyś, zapłacone: 180 tyś, pozostało: 870 tyś ;(

Tyś chyba często opuszczał lekcje z jęz. polskiego…

Dzięki za ten kalkulator. Przyznam, że mi się nie chciało go robić i czekałem aż ktoś bieglejszy w tabelkach tego dokona. W moim przypadku. 01.2008 kurs 2,20, kredyt 150kHF. Przeczucie moje było takie, że chyba jednak nadal rata kapitałowa będzie wysoka i sporo obnizy stratę na krusie franka. Póki co zysk mam ~35.000 plnów. Gdybym kredyt miął w złotówkach to spłaciłbym 6,2% kapitału. W CHF mam spłacone 12,9% kapitałyu. Dzisiejsza wysoka wartośc zadłużenia ma znaczenia w przypadku chęci spieniężenia tego mieszkania. Moje jest w tej chwili na wynajem. Nie zamierzam nadpłacać ani złotówki szybciej bo sensu to nie ma. Bilans wynajmu przez ostanie 3 lata wychodzi mi na plus:D

To co boli większość frankowiczów, to nie wysokość raty. Chciałabym spłacić kredyt i mieć temat z głowy, ale musiałabym w tej chwili zapłacić 200% zaciągniętej kwoty. Po dobrych kilku latach spłacania kredytu! A co jeśli kurs franka wzrośnie do 10 zł? Albo do 20? Niemożliwe? Kiedyś o 4 zł też mówili w bankach, że to niemożliwe.

Czy doradcy kredytowi w bankach i innych instytucjach finansowych (open finance, expander) mogą spać spokojnie, kiedy to oni tłumaczyli, jak bardzo korzystny jest kredyt we franku i że należy brać maksymalną możliwą kwotę (najlepiej 110% wartości mieszkania), a oszczędności ulokować w funduszach inwestycyjnych? Czy mogę pójść do banku albo takiej instytucji i zaskarżyć ich, że wprowadzili mnie w błąd?

Michale! Bardzo cenię Twoje artykuły, ale samo spojrzenie na wartość kredytu zaciąganego kilka lat temu, a dzisiejszą, powinna doprowadzić do wniosków, że jednak strach kredytobiorców jest uzasadniony. To nie jest kwestia tylko i wyłącznie raty. To nie jest kwestia tylko i wyłącznie przeszłości.

Myślałeś może o rodzinach, które z obawy przed rosnącą ratą zrezygnują z posiadania dzieci? Przykro mi, ale studzenie głowy w takich warunkach mnie nie przekonuje. Ludzie zostali namówieni (mało kto obudził się pewnego dnia i stwierdził: hmmm… frank to jest to, wezmę sobie kredyt we franku) na bardzo ryzykowne instrumenty finansowe (to nie jest czysty kredyt, ale jedna z najbardziej ryzykownych gier na kursach walutowych, a sam tłumaczyłeś, jak ryzykowny jest forex) i nie wiedzą, czy będą mieli spłacić dwukrotność, czy może dziesięciokrotność zaciągniętej kwoty. Mimo regularnej zapłaty, dług rośnie. Spójrz na to w ten sposób, a nie tylko na wysokość raty. Banki to instytucje zaufania publicznego. Zaufałam w 2008 roku…

Ja tez mam kredyty we frankach i nie panikuje, ponieważ:

1. nie brałam kredytów na styk możliwości

2. nie mam potrzeby teraz sprzedawać nieruchomości

Przez wiele lat cieszylam się z niskich rat, wiec teraz niejako trzeba to oddać.

Nie zazdroszczę i rozumiem trudna sytuacje osób, które są na krawedzi mozliwosci i nie daj Boze musza teraz sprzedawać. Pamiętajcie zawsze można wynająć mieszkanie.

„Pamiętajcie zawsze można wynająć mieszkanie.” Szczególnie jak czynsz nie starcza na ratę.

Michał, proponuję zmienić wartość w tabeli z grudnia 2014 r – 419 tys PLN, na bieżącą wartość ok. 500 tys. PLN, bo zaczynasz zaklinać rzeczywistość jak media mainstreamowe!

Mam oryginalnego Office’a, a kalkulator mi nie działa.

Michał,

czy ten kalkulator bierze pod uwagę fakt spłacania kredytu we franku, gdy pojawiła się taka możliwość?

format daty nie należy wpisywać 01.MM.RRRR tylko RRRR-MM-01, jak tak wpisałam to zadziałał, zobacz może pomoże 😉

Michał, wielkie dzięki za pomocne narzędzie. Mam dwa pytania dotyczące kalkulatora:

1. jak sprytnie uwzględnić że kredyt był wypłacany w transzach, a spłata rat kapitałowych rozpoczęła się dopiero po wypłacie ostatniej transzy?

2. Jak uwzględnić opcję „stałych rat kapitałowych”?

Czyli jeśli dobrze rozumiem, teraz wzięcie kredytu we frankach jest mega opłacalna opcją? Biorąc pod uwagę fakt ze na dłuższą metę frank na pewno straci na wartości.

Zgadza się, tylko że nikt ci nie da teraz takiego kredytu..

Witam, tak mi się przytrafiło, że straciłam pracę i od 8 miesięcy nie mam żadnych źródeł dochodów. Mam kredyt w CHF na 40 lat, który od 7 lat z hakiem sama (jestem singielką) spłacałam i nadal spłacam. Moi bliscy i dalsi, pomagają mi teraz jak mogą i dzięki Bogu z opóźnieniami małymi kawałkami (tak, dochodzą odsetki karne za każdy dzień opóźnienia) spłacam raty, mając codzienną (!!!) windykację telefoniczną na karku (od 2 do 4 telefonów dziennie + sms-y) i czasem niezapowiedziane odwiedziny „pracowników terenowych”. Bank za niezbyt ciekawą krótkoterminową propozycję restrukturyzacji zażądał podwyższenia marży o 0,05% (co przy moim kredycie dawało 2500 CHF), której cytuję „nie odpuści”. Za rozpatrzenie kolejnego wniosku dot. restrukturyzacji zażądał opłaty w wys. 200 zł.

Zadłużenie we franku jest 2x większe, sprzedaż mieszkania i upadłość nie jest rozwiązaniem, walczę o powrót na rynek pracy. Umowa jest naszpikowana klauzulami abuzywnymi, której towarzyszą nieuczciwe praktyki jednostronnie wprowadzanych zapisów (np. dot. traktowania ujemnego liboru jako zero). Bank w kontaktach ze mną nazwijmy grzecznie jest „niemiły” (czyt. bezwzględny, kierujący się tylko i wyłącznie własnym zyskiem).

Szczerze? Gdybym mogła cofnąć czas i miała taką wiedzę nt. tego produktu oraz chociaż ułamek doświadczeń (windykacja, podejście do restrukturyzacji etc.) jakie mam dzisiaj, to nie wpakowałabym się w taki układ.

Michał, doceniam Twój blog i Twoje podejście do walki z długami. Niestety, bardzo zmieniłam swój stosunek do kredytu hipotecznego. To nie tylko cyfry – to też emocje, które trudno jest wykluczyć przy np. codziennej windykacji. pozdrawiam

pozdrawiam

Ja brałem kredyt w 2002 roku. 120 tyś zł franek po około 2,6 ( wypłacane transzami )

Jak by nie patrzeć spłacam już 13 lat i dalej 100 tyś a mieszkanie warte 350 tyż, czyli nie jest, źle. Ale bank widząc o tym trzyma mnie przy oprocentowaniu 4 % i ma mnie za przeproszeniem….. Libor ujemy a ja mogę tylko pomarzyć o oprocentowaniu z jedyną z przodu. W racie 190 Franków mam pond 70 Franków odsetek, zamiast max 30.

Błędem było nie re finansowanie kredytubna lepszych warunkach ok 2006-07 roku