Kupno mieszkania, to operacja finansowa, na której możemy bardzo dużo zaoszczędzić. Zwłaszcza wtedy, gdy dodatkowo posiłkujemy się kredytem hipotecznym. Operat ma tu kluczowe znaczenie.

Operat, to obok naszej zdolności kredytowej, drugi z najważniejszych czynników wpływających na to, czy dostaniemy kredyt hipoteczny w pożądanej wysokości. A z tym różnie bywa, o czym przekonała się Monika – czytelniczka, której historię dzisiaj przytaczam.

Dzisiaj opowiem o tym, dlaczego operat – czyli oficjalna, pełna wycena nieruchomości przygotowywana przez rzeczoznawcę majątkowego – jest mieczem obosiecznym, który może działać na naszą korzyść lub przeciwko nam. Wytłumaczę, jak to się dzieje, że wycena z operatu może odbiegać od realnej wartości mieszkania. Podpowiem, jak mądrze korzystać z operatów i zdradzę także sposób pozwalający poznawać wycenę mieszkań bez konieczności płacenia rzeczoznawcy.

Problem Moniki: zbyt niska wycena mieszkania

Napisałem, że operat jest mieczem obosiecznym. I tak jak w przypadku każdego oręża, przed pójściem do boju wskazana jest najpierw nauka, jak z niego umiejętnie i mądrze korzystać. A niewiedza w tym przypadku może być bardzo bolesna, o czym przekonała się Monika – Czytelniczka bloga. Poniżej, za jej zgodą, publikuję naszą korespondencję. A w dalszej części artykułu uzupełnię to, co tak ładnie wypunktowała Monika.

Hej,

Przeglądałam ostatnio całą sekcję poświęconą zakupowi mieszkania. I patrząc z perspektywy osoby, która cały proces ma świeżo za sobą mogę powiedzieć, że brakuje tu jednego (przynajmniej dla mnie) – głębszego spojrzenia na operat szacunkowy. Dlaczego? Ano u mnie miało być gładko i prosto. I było. Szybka decyzja, oczywiście pozytywna, BIK A , zdolność ponad potrzeby, wszystko pięknie, tylko nie byłam świadoma tego, że jak kupuję mieszkanie kompletnie urządzone, to mam mały problem, bo operat jest na wartość nieruchomości, a ta jest dużo niższa niż cena transakcyjna. No i były schody, bo miałam kilka różnych wycen i dużo się przy okazji dowiedziałam. Sporo też na nie wydałam. Gdybym mogła cofnąć czas, to od tego zaczęłabym staranie się o kredyt, ale już ze świadomością, że nie będzie łatwo.

Swoją drogą to nie jest tak, jak mi się kiedyś wydawało, że pan i władca rzeczoznawca stwierdza, ile na jego oko warte jest mieszkanie. On musi porównać ceny transakcyjne na rynku, a tak naprawdę nie ma wiedzy, z czego te pozostałe ceny wynikały. Mieszkanie mieszkaniu nierówne.

Na to, jak ważny jest operat NIKT nie zwrócił mi uwagi. A to jego wartość wskazuje, ile mam wkładu własnego. Tzn. kupuję mieszkanie za 400 tys. zł, operat mam na 350 tys. zł, środki własne – 100 tys. zł – oznacza to, że nie mam 25% wkładu własnego, tylko 14,3%, bo 50 tys. zł ponad operat to dla banku nie jest wkład własny. Czyli przy takich parametrach czeka mnie jeszcze ubezpieczenie niskiego wkładu własnego!

Ja wiem, że może nie jest to powszechny problem przy zakupie mieszkania na kredyt, ale jednak istnieje, szczególnie, jak kupuje się wykończone mieszkanie. Dlatego chyba warto kiedyś o tym wspomnieć. Ja spodziewałabym się problemów ze zdolnością kredytową, a tymczasem wszystko rozbiło się o jakiś tam operat. Swoją drogą to słowo dotychczas kojarzyło mi się tylko z doborem próby (operat losowania).

Zobaczcie, co się stało u Moniki: pomimo świetnej zdolności kredytowej, dobrego scoringu w BIK i przekonania o tym, że dysponuje dużym wkładem własnym, została brutalnie uświadomiona, że z perspektywy banku wygląda to inaczej. I dodatkowo musiała ponieść koszty związane z ubezpieczeniem kredytu ze względu na niski wkład własny.

Warto przeczytać kolejny mail Moniki, w którym bardzo ładnie opisuje dodatkowe wątki związane z zakupem mieszkania.

Hej,

Moja specyficzna sytuacja polegała na tym, że kupiłam w pełni świadomie mieszkanie po generalnym remoncie z pełnym wyposażeniem. Mieszkanie w starym budownictwie. Generalny remont przeprowadzono 3 lata temu, nie pod wynajem/sprzedaż, a pod wyrafinowane gusta właścicieli – w dodatku w moim stylu. Wszystko poza murami nowe. W środku nie wygląda na lata ’80. Na dodatek nie miałam się do czego przyczepić.

Taka okazja nie trafia się często. Wiedziałam, że w tych blokach mogę kupić mieszkanie tańsze o 1000 zł / m2, ale musiałabym zrobić remont. A remont to studnia bez dna. Początkowo miałam takie plany, bo nie wierzyłam, że znajdę coś, co mi w 100% będzie odpowiadać. Ale po znalezieniu tego mieszkania wiedziałam, że koszty remontu, wyposażenia, czasu, równoczesnego wynajmu innego lokum, użerania się z robotnikami, etc. zdecydowanie przewyższą te 1000 zł / m2. Ale do rzeczy…

Dopiero po otrzymaniu pierwszego operatu dowiedziałam się, że wartość mieszkania to tylko wartość nieruchomości. Nawet meble w zabudowie czy gładź na ścianie specjalnie tej wartości nie podnoszą. I na dodatek mało w operacie subiektywnej opinii rzeczoznawcy – musi się odnieść do ostatnich cen transakcyjnych z danej spółdzielni mieszkaniowej bądź sąsiadującej. A nie ukrywajmy, takich mieszkań jak moje nie ma na pęczki. I skąd wiadomo, czy to tańsze było w takim stanie, jak moje? No nie wiadomo.

Jednocześnie od każdego doradcy finansowego słyszałam, że jeszcze się z takim obniżeniem ceny transakcyjnej nie spotkał. Za to rzeczoznawcy mówili, że oni nie mogą więcej zrobić, bo ogranicza ich model na wyliczenie wartości nieruchomości. Za to prywatnie uważają, że nawet za dodatkowe 500 zł / m2 to mieszkanie jest warte swojej ceny. Nie wspomnę już o tym, że jeden z banków zasugerował, że chyba mam jakiś interes w kupnie za drogiego mieszkania, a oni mi mogą znaleźć tańsze, nawet podesłali ogłoszenia. To była tragikomedia.

Kończąc… chodzi mi o to, że chociaż mało osób kupuje tak wykończone mieszkania, to jednak warto o takiej rzeczy wspomnieć. Przypadek rzadki, a jednak zaskakujący. Naprawdę, spodziewałam się już bardziej obniżenia mojej zdolności kredytowej czy problemów z negocjacją marży. A tu proszę, analiza techniczna…

Czytaj także: Kupno mieszkania pod wynajem

Skąd bank wie ile warte jest mieszkanie?

Mam nadzieję, że po przeczytaniu maila Moniki rozumiecie już, jak duże znaczenie dla banku ma wycena nieruchomości (nie musi to być tylko mieszkanie – to samo dotyczy domów i działek). A jedyną formalną formą wyceny jest właśnie operat szacunkowy (nazywany skrótowo operatem) opracowany przez rzeczoznawcę majątkowego, którego ekspertyzy akceptowane są przez dany bank.

“Rzeczoznawca majątkowy” to zawód regulowany, co oznacza, że osoba, która go wykonuje, musi mieć zdane stosowne egzaminy i formalnie nadane uprawnienia. Aktualna lista rzeczoznawców majątkowych znajduje się na stronie Ministerstwa Infrastruktury i Rozwoju.

Standardowo banki, przy przygotowywaniu wycen nieruchomości, posługują się “swoimi” rzeczoznawcami. Oczywiście nie są to rzeczoznawcy bankowi, tylko osoby z uprawnieniami rzeczoznawcy współpracujące z konkretnym bankiem.

Pierwsza rzecz, którą warto wiedzieć, to że istnieje możliwość samodzielnego skorzystania z usług rzeczoznawcy. W tym przypadku to my zamawiamy operat, musimy ponieść koszty jego przygotowania, ale jednocześnie dokładnie wiemy, co się w tym operacie znalazło, zanim jeszcze zobaczy go bank. I możemy ewentualnie reagować, zanim będzie za późno! O dodatkowych korzyściach i możliwości współpracy z rzeczoznawcą, piszę w dalszej części artykułu.

Jest jednak pewien minus: nie każdy rzeczoznawca jest akceptowany przez dany bank. Dlatego warto najpierw wydobyć z banków listę rzeczoznawców z naszego województwa, których ekspertyzy są akceptowane przez każdy z banków, do których planujemy złożyć wnioski kredytowe. Informacji takiej można też szukać w Internecie. Niektóre banki publikują takie listy. Warto też zapytać samego rzeczoznawcy, czy jego operaty akceptowane są, np. przez PKO BP. Oni doskonale to wiedzą 🙂 I od razu powiem, że rzeczoznawca musi też wiedzieć, do których banków będziemy występować o kredyt. Oprócz operatu przygotowuje on bowiem odpowiednie druki wymagane przez banki.

Do czego bankowi potrzebny jest operat? Jest to podstawowy dokument mówiący jakim zabezpieczeniem (do jakiej kwoty) jest nieruchomość, na którą bank udziela nam kredytu. I tak jak zauważyła Monika – na nic zda się tłumaczenie, że mieszkanie pomalowane zostało złotą farbą i w ścianę łazienki wtopione zostały szmaragdy 😉 Rzeczoznawca określa wartość naszego mieszkania w odniesieniu do cen transakcyjnych innych, podobnych mieszkań w tej samej okolicy. A to potrafi zafałszować realną wartość mieszkania… zaraz do tego dojdziemy…

Bank cenę z operatu traktuje jak świętość i to właśnie w oparciu o nią określa ile pieniędzy może nam pożyczyć. Najlepiej więc jeśli cena z operatu jest wyższa od ceny, za jaką kupiliśmy dane mieszkanie. Dlaczego? Bo będziemy wtedy mieli dodatkowy luksus sfinansowania tym kredytem, np. kosztów remontu mieszkania. A te ostatnie są już zazwyczaj określane przez bank “na oko” – na podstawie kosztorysu, który sami dostarczamy.

Oczywiście ja jestem zwolennikiem kupowania za gotówkę wszystkiego, co ma nam służyć na cele własne (a nie inwestycja). Niemniej jednak doskonale rozumiem, że nie wszystkich na to stać. W takim przypadku tym bardziej warto dobrze postarać się negocjując cenę nabywanego mieszkania, a w negocjacjach tych także można posłużyć się wyceną rzeczoznawcy. Piszę o tym pod koniec artykułu.

Jaki zapas założyć? Dobrze gdyby cena z operatu była przynajmniej o 10% wyższa od ceny transakcyjnej. Niestety łatwiej powiedzieć niż zrobić – zwłaszcza, gdy w grę wchodzą emocje…

Sprawdź również: Mieszkanie jako inwestycja krótkoterminowa, czyli jak można zarobić kilkadziesiąt tysięcy w 2,5 miesiąca

Jak tworzy się operat szacunkowy?

Najczęstszym sposobem przygotowywania wyceny mieszkań przez rzeczoznawców majątkowych, jest “podejście porównawcze”. W praktyce oznacza to, że rzeczoznawca wyszukuje podobne transakcje sprzedaży nieruchomości i na podstawie cen transakcyjnych, czyli rzeczywistych cen po jakich nabyte zostały te inne nieruchomości, określa wartość analizowanego mieszkania. Podejście to szczegółowo opisane jest w Ustawie z dnia 21 sierpnia 1997 roku o gospodarce nieruchomościami:

Art. 153.1. Podejście porównawcze polega na określeniu wartości nieruchomości przy założeniu, ze wartość ta odpowiada cenom, jakie uzyskano za nieruchomości podobne, które były przedmiotem obrotu rynkowego. Ceny te koryguje się ze względu na cechy różniące nieruchomości podobne od nieruchomości wycenianej oraz uwzględnia się zmiany poziomu cen wskutek upływu czasu. Podejście porównawcze stosuje się, jeżeli są znane ceny i cechy nieruchomości podobnych do nieruchomości wycenianej.

W podejściu tym rzeczoznawca może wybrać jedną z metod, w które dzisiaj nie będę się zagłębiał (metodę porównywania parami, metodę korygowania ceny średniej lub metodę analizy statystycznej rynku). Istotny jest tu wniosek, że to jak zostanie określona wartość naszego mieszkania, w zdecydowanej większości zależy od cen sprzedaży innych, podobnych mieszkań w okolicy, a nie od tego co znajduje się w analizowanym mieszkaniu.

Warto przypomnieć (szczegółowo mówiliśmy o tym z moim gościem w podcastach 003, 004 i 005), że rzeczoznawca ma prawnie zagwarantowany dostęp do informacji o cenach, w jakich kupowane są nieruchomości. Jest on więc doskonałym źródłem informacji pozwalającym samodzielnie zweryfikować, jak bardzo różnią się ceny transakcyjne od cen zawartych w ogłoszeniach.

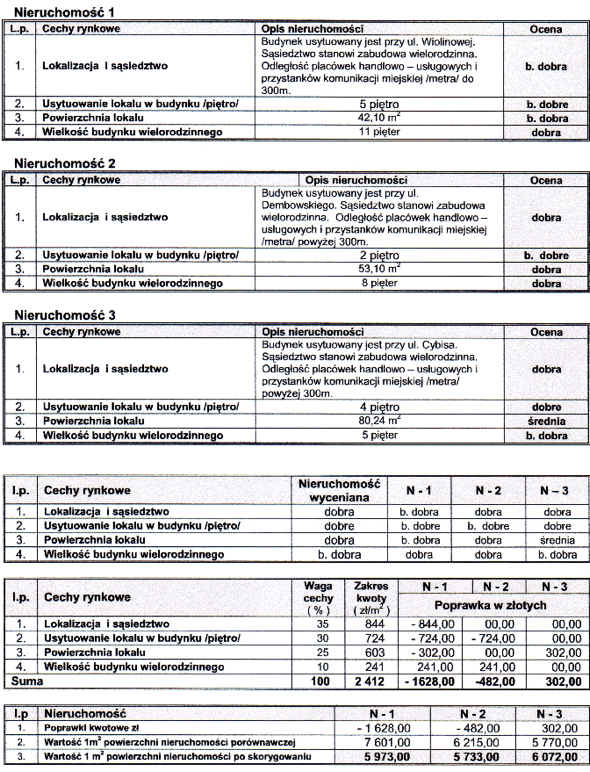

Co robi rzeczoznawca? W pierwszej kolejności określa “cechy” według których wyliczać będzie wartość naszego mieszkania oraz ich procentowy udział w wycenie. Tu mamy pierwszy obszar do negocjacji z rzeczoznawcą 🙂 Przykład poniżej:

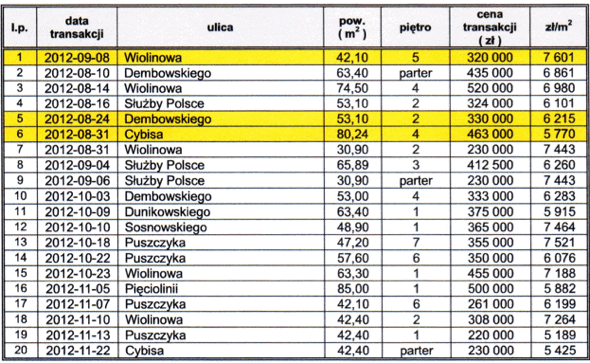

Ponadto wyszukuje, np. 20 transakcji, które on sam uznaje za reprezentatywne i wiarygodne. Na ich podstawie określa maksymalną i minimalną cenę za m2 powierzchni mieszkania.

I tu od razu widać, że powinna nam się zapalić “czerwona lampka”, jeśli cena metra kwadratowego mieszkania, które planujemy kupić wyraźnie odbiega od średniej ceny. A dziać się tak może z kilku powodów.

Jeden z przykładów podała Monika, czyli wyższy standard wyposażenia nabywanej nieruchomości. Innym powodem może być również sytuacja, w której ceny nieruchomości idą w górę. Wtedy może się okazać, że ceny transakcyjne, do których ma dostęp rzeczoznawca, są już “nieaktualne”. Że nie da się kupić już na rynku mieszkania w cenie, która obowiązywała, np. 3 miesiące wcześniej. A niestety rzeczoznawcy też ludzie i nie zawsze sięgają po najświeższe dane. Wymaga to bowiem ich osobistej wizyty w sądach lub spółdzielniach mieszkaniowych i “przekopania” treści aktów notarialnych.

Następnie rzeczoznawca wybiera z listy wszystkich podanych transakcji, np. 3 które uzna za reprezentatywne (najwyższa cena m2, najniższa cena m2, średnia cena m2 w mieszkaniu zbliżonym do tego analizowanego). Każde z nich ocenia pod kątem cech przyjętych do oceny i na tej podstawie dokonuje poprawek kwotowych w cenie m2. Przykład na poniższym rysunku.

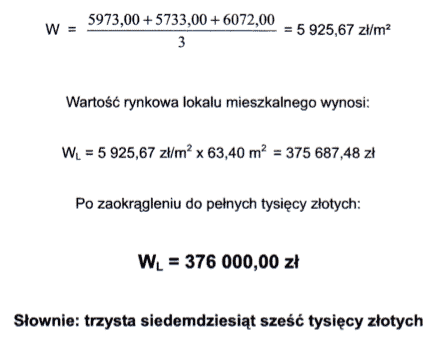

A dalej to już czysta matematyka. Rzeczoznawca wylicza średnią cenę m2 po uwzględnieniu swoich poprawek kwotowych, przemnaża ją przez powierzchnię analizowanego mieszkania i otrzymuje oszacowanie wartości tego lokalu.

Zauważcie, że to, jak mieszkanie jest wyposażone, nie miało w tej analizie żadnego znaczenia. Rzeczoznawca musi zawrzeć w ramach operatu fotografie mieszkania oraz jego okolicy, ale mają one jedynie charakter wizualizacji, np. pomagają potwierdzić czy uzasadnione będzie sfinansowanie przez bank kosztów remontu. Następnie, na podstawie zdjęć po remoncie, pracownik banku może stwierdzić, czy rzeczywiście stan mieszkania przed i po remoncie jest inny 🙂

Zobacz także: Q&A: Kupić mieszkanie czy wynajmować? – dylemat młodego człowieka

Zamawiać operat samodzielnie czy przez bank?

Co zrobić żeby nie obudzić się z “ręką w nocniku”? Najlepiej jak najwcześniej poznać szacunkową wartość kupowanego mieszkania – jeszcze zanim na poważnie przystąpimy do negocjacji ceny, czyli na długo przed szykowaniem się do złożenia wniosków kredytowych do banków.

Na początku nie potrzebujemy jednak pełnego operatu. Za jego przygotowanie u rzeczoznawcy w Warszawie trzeba zapłacić około 500-600 zł. Zamiast niego możemy się z rzeczoznawcą umówić na przygotowanie uproszczonej wyceny mieszkania. Wystarczy uzgodnić, że zależy nam na przedstawieniu tabelki z cenami transakcyjnymi 20-30 podobnych mieszkań z okolicy. Ja za takie wyceny płaciłem 200-250 zł i otrzymywałem listę około 30-40 transakcji w ciągu 2–3 dni od złożenia zamówienia. Oszacowanie średniej ceny wykonywałem samodzielnie 🙂

Z rzeczoznawcą wykonującym takie szybkie wyceny, można się umówić, że gdy sfinalizujemy transakcję, to zamówimy również u niego pełny operat szacunkowy. Jako powracający klient zawsze możemy liczyć na nieco “ulgowe” traktowanie. Z mojej praktyki wynika, że wszelka pomoc rzeczoznawcy w jego pracy – procentuje. I warto być tu kreatywnym i otwartym.

Przykładowo: jeśli zależy Ci na podbiciu ceny w ostatecznym operacie, to warto o tym od razu powiedzieć rzeczoznawcy. Warto też mu wskazać konkretne adresy, dla których powinien poszukać archiwalnych transakcji, np. tych bloków, w których ceny m2 mieszkania są z różnych powodów wyższe. Warto poprosić o przysłanie wersji roboczej operatu tylko po to, by zastanowić się czy nie da się nakłonić rzeczoznawcy do przyjęcia korzystniejszych proporcji cech mieszkania, które rzutują na wycenę. Elastyczny rzeczoznawca sam będzie wiedział o ile może podbić cenę w granicach rozsądku 🙂

I analogicznie w drugą stronę: może być tak, że będziemy chcieli wykorzystać operat jako argument negocjacyjny przy zakupie mieszkania. Warto o tym powiedzieć rzeczoznawcy, że operat taki nie trafi do banku i potrzebny nam jest w celu znalezienia minimalnej, racjonalnej ceny danej nieruchomości, gdyż zamierzamy aktywnie negocjować cenę ze sprzedającym. W takim przypadku może się okazać, że wycena jest o kilkadziesiąt tysięcy niższa – po prostu ze względu na przyjęcie innych kryteriów.

Mam nadzieję, że potraficie już sobie odpowiedzieć na pytanie “czy warto samodzielnie wynająć rzeczoznawcę?”. Owszem – będziecie musieli pokryć koszt operatu, ale jest on znikomy przy skali oszczędności, jakie możecie dzięki niemu uzyskać.

Jeśli wyceny dokonuje Wam rzeczoznawca przysłany przez bank, to zazwyczaj nawet nie zobaczycie operatu na oczy, a z samym rzeczoznawcą będziecie widzieli się przez chwilę, w której będzie fotografował mieszkanie. Najważniejsza część przedstawienia odbędzie się bez Waszego udziału – za spuszczoną kurtyną i bez Waszego wpływu na przebieg wydarzeń.

Skąd wziąć bezpłatne wyceny?

Jeśli mieszkacie w mieście, w którym jest duża płynność mieszkań, to istnieje sposób na to, aby poznać ceny transakcyjne bez konieczności ponoszenia kosztów rzeczoznawcy. Trzeba zainwestować jedynie swój czas.

W każdym większym mieście odbywa się dużo licytacji komorniczych. Integralnym elementem takich licytacji jest możliwość zapoznania się z aktami sądowymi dotyczącymi postępowań komorniczych oraz treścią operatów, w których znajdują się wyceny licytowanych mieszkań. A w każdym takim operacie znajduje się… lista kilkudziesięciu transakcji, na podstawie których dokonano wyceny mieszkania.

Nie trzeba brać udziału w licytacji. Wystarczy znać tylko numer sprawy lub spraw sądowych i udać się do sądu, który prowadzi tą sprawę i poprosić o możliwość wglądu w akta. W niektórych sądach w Warszawie takie akta udostępniane są na poczekaniu, a w innych trzeba poprosić o ich przygotowanie z wyprzedzeniem (najlepiej telefonicznie). W ten sposób za darmo można zdobyć całe listy cen transakcyjnych nie będąc rzeczoznawcą majątkowym 🙂

Ta metoda ma jednak jeden poważny minus: najczęściej operaty dołączone do akt sądowych są już “wiekowe” i może się okazać, że w chwili obecnej zawierają listę transakcji z 2012 roku. Nie zawsze jednak jest tak źle.

Skąd czerpać wiedzę o zbliżających się licytacjach komorniczych? Najlepszym źródłem jest serwis www.licytacje.komornik.pl, na którym komornicy zobowiązani są publikować obwieszczenia o licytacjach. W każdym z takich obwieszczeń znajduje się numer postępowania komorniczego (nie zawsze jest sygnatura sprawy sądowej, więc trzeba się o nią dowiedzieć u komornika) oraz adres sądu, w którym będzie się odbywała licytacja. W tym samym sądzie znajdują się akta sprawy.

Wycena jako oręż w negocjacjach ceny

Z doświadczenia wiem, że na mieszkaniu można dużo przepłacić. Wiem też, że można na nim naprawdę dużo zaoszczędzić. W Warszawie mówimy o kwotach 5- lub 6-cyfrowych na jednym mieszkaniu. A jeśli dodatkowo mieszkanie finansowane jest kredytem hipotecznym, to w dużym uproszczeni można przyjąć, że każda wynegocjowana złotówka w cenie mieszkania przekłada się na 2 zł oszczędności uwzględniając koszty kredytu. Jeśli w przypadku kredytu na 30 lat oprocentowanego na 4,5%, znegocjujesz cenę mieszkania o 30 000 zł, to będziesz o 54 720 zł do przodu uwzględniając koszt odsetek.

Ale żeby dobrze negocjować, to warto wiedzieć na czym się stoi i czy cena, której żąda sprzedający, jest ceną dobrą, średnią czy wysoką. Właśnie dlatego warto poznać prawdziwe ceny transakcyjne, a nie te które znajdują się w ogłoszeniach na portalach (ceny wywoławcze). Sama świadomość, jak duża może być odległość pomiędzy tymi cenami, pomoże nam odpowiednio przygotować się mentalnie do negocjacji.

To nie jest artykuł o negocjowaniu. Chcę Wam tylko uzmysłowić, jak bardzo pomocne mogą być wyceny rzeczoznawców i jak wiele można stracić zaniedbując przygotowania do tej najważniejszej transakcji w życiu. Prawda jest taka, że na niczym w życiu nie oszczędzamy lub nie tracimy więcej, jak na zakupach mieszkania lub domu. No może wyjątkiem są samochody 😉

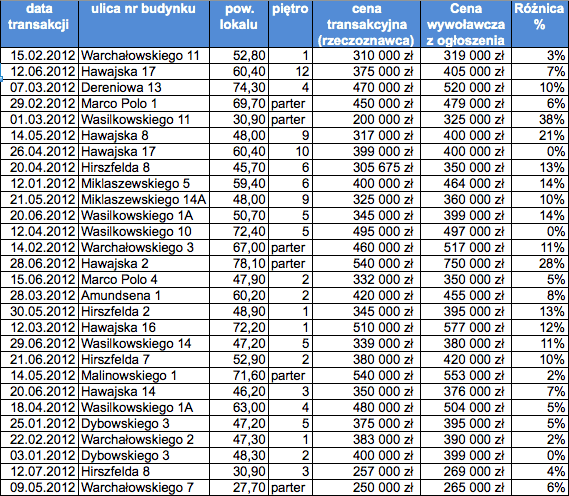

I już na koniec pokażę Wam jedną z analiz, którą kiedyś przeprowadziliśmy z Gabi. Pokazuje ona właśnie skalę rozbieżności pomiędzy cenami transakcyjnymi, a cenami zawartymi w ogłoszeniach sprzedaży. Różnice wynosiły od 0% do 38% ceny! Wszystkie ceny dotyczą tego samego rejonu warszawskiego Ursynowa, ale są na tyle stare, że można je uznać nieaktualne.

Druga strona medalu

Dzisiejszy artykuł pisałem z perspektywy osoby, która chce zakupić mieszkanie, ale wyceny są równie istotne dla sprzedających. Znając realną, aktualną wartość mieszkania oraz standardową zasadę “10% każdy spuszcza”, sprzedawca może dobrze ustawić cenę wyjściową.

Mam nadzieję, że udało mi się Was przekonać, jak ważnym elementem w całym mieszkaniowym puzzle jest operat. A jeśli chcecie pogłębić swoją wiedzę w tym obszarze, to zachęcam do odwiedzenia sekcji “Zakup mieszkania krok po kroku”, w której w szczególności polecam podcasty o tematyce mieszkaniowej.

A jeśli chcielibyście, abym opublikował całe przykładowe operaty, to napiszcie o tym w komentarzach 🙂

Dziękuję za uwagę, cierpliwość i życzę Ci miłej reszty dnia 🙂

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 86 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Hmm… a mnie każdy z robiących operat, przy każdej z nieruchomości, pytał ile ma wyjść. Szczyt osiagnela pani, ktora wziela moje wyliczenia i przedstawila jako wlasne. Pech chcial ze zapomniala, do wydruku, okryc kolumne. I tabelka wyszla bez sensu. Kobieta nawet nie policzyla. Niestety przeliczyl bank. I musialam sie gimnastykowac by to wyjasnic.

Hej Mmena,

To się nazywa elastyczność 😉

Pozdrawiam

Hej Michał,

ale taka jest prawda. Działam w tej branży i zbliżonych, każdy ze mną współpracujący rzeczoznawca (specjalnie z małej) na wstępie zadaje pytanie: „to ile ma być?” Dlatego uważam, że bohaterka posta słabo się postarała, mam na myśli opisana przez Ciebie kreatywność i otwartość.

A po za tym kupując nieruchomość o tysiaka droższą od średniej, to trochę przeszarżowała (oczywiście nawet biorąc jej argumenty pod uwagę – lenistwo).

Kolejna sprawa to nie znam rzeczoznawcy który nie brałby pod uwagę w operacie wtopionych szmaragdów i ścian malowanych złotą farba. Kwestia odpowiedniego ustawienia cech rynkowych 🙂

Pozdrawiam

ciekawy wpis o mojej działce (jestem rzeczoznawcą) 🙂 Nie wszystko co do technicznych aspektów naszej pracy się zgadza ale wiele (większość) rad bardzo cenna 🙂

Fajnie gdybyś opisała co się nie zgadza. Cennych rad nigdy za wiele.

Samo wykonanie operatu szacunkowego można wykonać w majestacie prawa dwoma metodami i końcowa wycena będzie się różnić o kilkanaście-, kilkadziesiąt procent.

Pytanie zasadnicze: operat ma być wykonany do kredytu (jak najwyższa wartość nieruchomości) czy do rozwodu (jak najniższa)?

a nie można średniej z obu metod?

Do kredytu zwykle wycena polega na perspektywie na przyszłość, kredyt i na 30 lat się bierze przecież, a i jakieś nakłady zwykle się przewiduje starając się o kredyt (wykończenie, rozbudowa, remont, modernizacja, itd.). Wycena do kredytu uwzględnia stan po dokonaniu remontu, którego jeszcze nie ma, po rozbudowie, itd. Dlatego do kredytu z reguły jest wyżej niż w sprawach w których wycenia się „wstecz”, na daty do tyłu (jak rozwód, który już był i po nim strona mogła poczynić nakłady, których już nie uwzględniasz, itd.). Operat szacunkowy to bardzo precyzyjne ustalenia, co, kiedy i po co, zwłaszcza przesunięcia w czasie bardzo różnicują wartość. Kredyt zwykle jest patrzeniem do przodu, np. po doprowadzeniu infrastruktury działkę będzie można podzielić i zbudować drugi dom i jak te plany doprowadzenia infrastruktury widzisz już przerywaną linią na mapach to wartość leci w górę (oczywiście o ile działkę faktycznie da się podzielić).

Niekoniecznie do rozwodu wycena ma być jak najniższa, bo ten który ma spłacić małżonka, owszem, będzie dążył do jak najniższej wartości, ale ten, który ma zostać spłacony, będzie celował w górę. Czyli najlepsza wycena w przypadku rozwodu to taka, w której obie strony nie są zadowolone – wtedy wiadomo, że jesteśmy w środku wartości rynkowej 😉

jeśli chodzi o kompetencje rzeczoznawców to dzisiaj dostałem list z opinia od rzeczoznawcy od odzieży. stwierdziła po badaniu organoleptycznym spodni, że o ich wadzie wiedziałem ponad 2 miesiące przed złożeniem reklamacji i zgodnie z prawem reklamacja jest odrzucona. reklamacje złożyłem zaraz jak zobaczylem dziure ale rzeczoznawca uwaza ze od kilku miesiecy wiedziałem ze się przecierają. sklep kappahl.

Opublikuj, Michale kilka przykładowych operatów.

Jestem rzeczoznawcą od 17 lat i uważam, że za 1-2% wartości transakcji KAŻDY rzeczoznawca może podać wyższą wycenę danej nieruchomości. W końcu margines subiektywności jest tu dość spory 🙂

A jak wyglada sprawa operatu w przypadku kupna mieszkania od dewelopera?

Przy moim pierwszym mieszkaniu dwukrotnie robiłem operat. Pierwszy wyszedł mi zdecydowanie za mało 🙂 Fakt, że rzeczoznawca miał problem, bo mieszkanie było deweloperskie, a w tej okolicy nowe mieszkania nie powstawały. Więc to sporo rzutowało na zmianę podejścia rzeczoznawcy.

A artykuł dobrze wyjaśnia co i jak – świetna robota Michał 🙂

Świetny artukuł! Właśnie podchodzimy powoli do kupna swojego pierwszego mieszkania.

Przeczytałam już dużą część Twojej strony, byłam przepytać kilku doradców finansowych i ciągle nie dawała mi spokoju właśnie ta kwestia (doradcy mówili, że to najmniejszy problem, ale jakoś mi się to nie składało w logiczną całość, nieruchomość chcemy finansować kredytem). Będę wdzięczna, jeśli opublikujesz kilka przykładowych operatów 🙂

pozdrawiam!

Cześć Michale. Na taki artykuł czekałem, mimo że nawet jeszcze o tym nie wiedziałem 😀 A poza tym masz wyczucie czasu, bo właśnie jestem na etapie poszukiwania mieszkania, a także po pierwszej negocjacji, która niestety nie zakończyła się transakcją. Artykuł przedstawia wiele praktycznych informacji i porad. Na pewno skorzystam z samodzielnej wyceny nieruchomości w oparciu o dane z akt sądu bądź o dane cen dostarczone przez rzeczoznawcę.

Pozdrawiam

Zwiększałem dwa lata temu kredyt który miałem i potrzebowałem operatu. Dwa różne banki, dwóch różnych rzeczoznawców. Oboje z Warszawy (mówimy o mieszkaniu w Bielsku). Pierwsza wycena była na 210.000, druga na 290.000 (mieszkanie 101m, cena raczej nie spada poniżej 2.800-3.000 za m2). Jaki wniosek? Dobrze mieć swojego rzeczoznawcę, bo rozbieżności mogą sięgać nawet kilkudziesięciu procent.

ja trochę nie rozumiem tego, że pani kupująca to mieszkanie chciała, aby uznać cenę którą płaciła za rynkową. Sama pisze, że można takie mieszkania kupić taniej, ale ona zdecydowała się zapłacić za tą nieruchomość taką kwotę, co nie znaczy, że rynek zareagowałby na taką sytuację w ten sam sposób. Rzeczoznawca określa najbardziej prawdopodobną cenę do uzyskania na rynku, a jestem pewna, że gdyby sama chciała odsprzedać zaraz to mieszkanie, na takiego amatora jak ona musiałaby poczekać.

Bank dla swoich zabezpieczeń (na wypadek gdyby kiedyś trzeba było zbyć tą nieruchomość), musi przyjąć realne wartości.

Gdyby tam były złote klamki to z pewnością też rzeczoznawca nie ująłby ich w operacie.

…Swoją drogą chyba dobrze, że nie doszło do tej transakcji, ponieważ być może przepłaciłbym, a tak będę na pewno lepiej przygotowany merytorycznie do następnych negocjacji.

Krótko mówiąc Michale, kawał dobrej roboty. Bardzo Ci dziękuję za ten artykuł.

A moze opiszesz jak robi operat US , bo maja 5 lat na to zeby po kupnie mieszkania stwierdzic czy nie za malo zaplavilismy podatku od ceny kupna:-)

trzeba podkreślić jedną zasadniczą rzecz co do wartości wycenianej nieruchomości – wartość oszacowana przez rzeczoznawcę jest rynkowa – czyli ma odzwierciedlać rynek w danym czasie w danej lokalizacji. Ceny transakcyjne mogą się komuś nie podobać – dla jednego za niskie, dla drugiego za wysokie, ale niedoskonałość rynku jest wpisana w szacowanie wartości (stąd możliwe odchylenia kilku-kilkunastoprocentowe w zależności od zastosowanej metody), ale zdecydowanie nie może mieć miejsca rozmowa „ile ma wyjść”, to wbrew etyce rzeczoznawców.

Oczywiście rzeczoznawca może subiektywnie nadać wagi cech – jeśli chodzi o lokale mieszkalne to powinna się tam znaleźć cecha taka jak standard lokalu i jeśli lokale przyjęte do porównań jako nieruchomości podobne, zdefiniowane w ustawie więc nie przyjęte przez rzeczoznawcę „bo tak” i nie wzięte z sufitu, tylko przez niego obejrzane i na tej podstawie zakwalifikowane do porównań) odbiegają w swoich porównaniach od przedmiotowej nieruchomości następuje korekta, tak jak to, Michale, opisałeś. Zatem aspekt „złotych klamek” na ile to możliwe jest wzięty pod uwagę i w ten sposób wyceniona wartość rynkowa danego lokalu uwzględnia apekt standardu i wykończenia,w więc nie jest tak, że to w operacie nie gra żadnej roli i może być w jakikolwiek sposób zmanipulowane.

Fragment o podbijaniu ceny i elastyczności rzeczoznawcy, który ma brać wybraną przez zleceniodawcę bazę cen transakcyjnych rzekomo wyższych (o których zleceniodawca wie skąd? z danych ofertowych? to na pewno nie jest źródło wartości rynkowej – nie będę wchodzić w oczywiste rozróżnianie „ceny” od „wartości”) napawa mnie lekkim przerażeniem i liczę mimo wszystko na to, że grono rzeczoznawców pozostaje profesjonalne zawsze i nie daje się „uelastyczniać” na potrzeby klienta, tylko najwierniej jak się da, odtworzy rynek, bo takie jest jego zadanie.

Pozdrawiam!

Na gorąco dodam że czasem bank podchodzi do swoich klientów uczciwie i np. taki jeden różowy – Pani załatwiająca dokumenty powiedziała że może ona z ramienia banku zlecić operat (600zł) lub mogę to zrobić sama (400zł). I już oszczędność 200zł. Oczywiście dała namiar na tegoż rzeczoznawcę.

Natomiast szczytem wszystkiego jest dla mnie rzeczoznawca który miesiąc temu robił dla nas operat ale na zlecenie sądu i ilość błędów była masakryczna. Jak dla mnie tacy powinni od górnie otrzymywać kary lub brak zapłaty.

Jak można zrobić wyliczenie np. 506000 + 211000 = 490000 (wg rzeczoznawcy). Żenada i jeszcze ja muszę za to mu zapłacić.

Operaty jako wiarygodne i niezależne.

Umowy o pracę jako jedyna bezpieczna forma zatrudnienia.

Piękna ta ułuda wg której działają banki 🙂

Bardzo rzeczowy wpis. Gratuluję!

Nie ma w wycenie czegoś takiego jak cecha „wyposażenie mieszkania”, ponieważ rozwiązania designerskie i meble nie stanowią części składowych nieruchomości. Owszem jest standard techniczny czy wykończenia nieruchomości etc., ale rynek nie widzi złotych klamek i udziwnień właścicieli. Opisany przykład to typowe ceny tzw. amatorskie, nie brane w ogóle do wyceny (cena amatorska to przeważnie wyższa cena, którą zapłaci amator danej lokalizacji, budynku, wyposażenia itd itp.). Jest część marginalna rynku, która zapłaci za takie „wyposażenie”, ale nie jest to „najbardziej prawdopodobna cena”. Szczególnie przy lokalach mieszkalnych wycenianych metodą korygowania ceny średniej, rzadziej porównywania parami. Przestroga dla osób, które przeinwestowały w wyposażenie – rynek za to nie zapłaci, jest to luksus, który po prostu musi się zamortyzować. No chyba, ze trafi się amator danej nieruchomości:))))

Dokładnie tak jak piszesz Monika, więc w tym zakresie we wpisie Michała są nieścisłości. Uwzględnia się stan techniczny-czyli to że lokal jest swieżo po remoncie, ale na pewno nie uwzględnię wykonanych kilka lat temu złotych klamek, stiuków i marmurów..ponieważ przeciętny nabywca pierwsze co zrobi to podda lokal remontowi. To że ktoś zechce, jak p.Monika z wpisu zapłacić więcej za te ekstrasy-to już jego wola. Jest amatorem a wartość rynkowa nie dotyczy takich „nietypowych” zachowań.

Co do błędów rzeczoznawcy w rachunkach-ktoś wyżej pisał-wszyscy jesteśmy ludźmi, pewnie autorka tego komentarza w swojej pracy tez nie raz się pomyliła, a samemu po sobie ciężko się sprawdza i nie widzi błędów. Wystarczy zwrócić uwagę.

Zgadzam się z Agatą w 100%.

Dwóch rzeczoznawców wyceniając tę samą nieruchomość może podać dwie OPINIE o wartości, różniące się od siebie o nawet 30% i jest to uznane za poprawną wycenę. Jak już było to wspomniane wszystko zależy od wag, doświadczenia i przede wszystkim danych przyjętych do obliczeń (bogata baza cen transakcyjnych to podstawa, przynajmniej przy met. porównawczej). Rozbieżności takie raczej się nie zdarzają, ale o takich rzeczach lepiej wiedzieć. Opinia rzeczoznawcy o wartości nieruchomości nie może być brana jako jedynie słuszna, a raczej traktowana jako punkt wyjścia.

Pozdrawiam

Najpierw sprawa techniczna – link do rzeczoznawców prowadzi do 404-ki.

Dalej pytanie, i zarazem swego rodzaju ‚głośne myślenie’ – staramy się kupić mieszkanie z licytacji komorniczych. Sporo ‚przewaliliśmy’ już informacji i co nie co wiemy. Bardzo fajnie Michale, że poruszyłeś temat operatów, bo to jest nieodłączny składnik każdej nieruchomości wystawianej na licytację. Ciekawi mnie w kontekście tego co piszesz (czyli kredytów hipotecznych, negocjacji itp.) jak ‚zachowuje’ się operat dla licytacji:

– Rozumiem, że im niższy operat tym lepiej dla nas, bo płacimy niższą cenę? Dodam, że kupujemy za gotówkę.

– Czy dla licytacji komorniczych można wyznaczyć własnego rzeczoznawcę i (po dogadaniu się z właścicielem) zrobić operat i negocjować z komornikiem? I czy to w ogóle ma sens?:) Czy my, jako właściwie osoby z zewnątrz możemy mieć jakikolwiek wpływ na decyzje komornicze? I trzeba by tu rozważyć 2 sytuacje – sytuacja po zrobieniu operatu i przygotowaniu licytacji i sytuacji w której dopiero dokonuje się oszacowania..(Zakładam, że nie ma takiej opcji, ale warto zapytać:)

– Na czym zależy komornikowi, który dokonuje operatu takiej nieruchomości? Nie jest przecież z góry określone, jak kupno mieszkania jest finansowane przez kupującego, a więc czy warto zaniżyć czy zawyżyć operat (pomijając już moralny wyznacznik takiego procederu:).

Jeszcze komentarz na temat dokumentów sądowych do wglądu – dokumenty są, ale z tego co nam powiedzieli w sądzie na Marszałkowskiej 82 w Warszawie, dokumenty zwykle spływają na 2-3 dni przed samą licytacją, co nie daje za wiele czasu na podjęcie przecież dość poważnej decyzji, jaką jest zakup mieszkania. Po drugie operaty zwykle znajdują się u komorników, nie w sądzie, dlatego lepiej uderzać do komorników. W dokumentach, które oglądaliśmy nie było operatów, a jedynie dokumenty sądowe – orzeczenia komorników o licytacji, upomnienia sądu, informacje o braku skuteczności 1 licytacji itp.

Pozdrawiam, Kaśka

Hej Kasiu,

Dziękuję za zwrócenie uwagi. Link już poprawiłem. Jeszcze wczoraj poprzedni adres działał 🙂

W kontekście licytacji oczywiście im niższy operat tym lepiej, bo tym niższa będzie cena wywołania. Ale z drugiej strony im niższa cena, tym więcej licytujących…

Nie wydaje mi się możliwe by można było dogadać się z komornikiem co do rzeczoznawcy. Zresztą nie bardzo wiem, na którym etapie miałoby to być możliwe. Operaty powstają dużo wcześniej niż wiadomo o tym, że będzie licytacja.

O to na czym zależy komornikowi – należałoby zapytać komornika 🙂 Myślę, że dla niego podstawowe znaczenie ma jak najszybsze odzyskanie pieniędzy od dłużnika przy minimalnych kosztach. Komornik, z tego co się orientuję, zarabia na odzyskanym długu (15%?).

Co do operatów w dokumentach: prawdę pisze, że nie zawsze operaty są w dokumentach w sądzie. Dlatego warto się dowiadywać – u komornika i w samych sądach. Każdy sąd jest inny. Inaczej na Marszałkowskiej, inaczej na Ogrodowej, inaczej na Kocjana 🙂 Dla chcącego nic trudnego – i to pomimo, że w niektórych miejscach bram do archiwum strzegą bardzo nieprzyjazne Panie-Cerbery 😉

Pozdrawiam

To jeszcze tylko pytanie odnośnie licytacji (chociaż lepiej pewnie je zadać w artykule o zakupie i sprzedaży mieszkania który dokonywaliście), czy jeśli jest już informacja o oszacowaniu to oznacza, że można się jeszcze dogadać z właścicielem i kupić zanim dojdzie do licytacji czy jest po ptakach?

Operaty do komornika robione są czasem nawet kilka miesięcy wcześniej, poza tym o tym że komornik wysyła rzeczoznawcę i szykuje się do egzekucji nie można się dowiedzieć oficjalnie. Komornicy nie chcą (nie mogą pewnie) informować na jakim etapie jest postepowanie (od momentu wzmianki do KW do ogłoszenia o licytacji) jeżeli nie mamy pelnomocnictwa dłużnika.

Nie jestem pewna, czy dobrze Cię rozumiem, ale wydaje mi się, że można dowiedzieć się oficjalnie o tym, że szykuje się egzekucja – to się nazywa „Informacja o oszacowaniu nieruchomości”. W tym wywieszonym w każdym urzędzie gmini i sądzie dokumencie jest napisane, kto, kiedy pod jakim adresem. Skoro komornik dokonuje oszacowania to wnioskuję, że MUSI się to skończyć licytacją – chyba że czegoś nie wiem i oszacownia komornicze robi się jeszcze w jakimś celu. Tylko po co o tym informować?

Przepraszam masz rację, wieszają informację o przystąpieniu do oszacowania, ale póki nie obwieszczą o licytacji to przynajmniej u mnie w mieście nie chcą podać wartości z operatu ani nie wiadomo kiedy będzie licytacja. Dłużnik może spłacić dług i do licytacji nie dojdzie. Może też sprzedać nieruchomość i wtedy spłacić komornika. U nas dosyć często nie dochodzi do licytacji, bo dłużnik załatwia to inaczej.

Do licytacji komorniczej i sprzedaży w drodze przetargu to akurat im niższa cena wywoławcza (suma oszacowania) tym więcej chętnych i mniejsza szansa na zakup za sensowne pieniądze.

Przerabiałam to kupując działkę na przetargu-to był okres spadków cen, na pierwszy przetarg nie przychodził nikt, na kolejny – po obniżonej cenie-były tłumy. cena ostateczna szybowała znacznie powyżej wywoławczej z pierwszego przetargu, w efekcie można było na tym pierwszym przetargu kupić działkę za znacznie mniejsze pieniądze. Ale ludzie się już zaangażowali, przyszli, wzajemnie przelicytowywali..

Niestety doświadczyłam tego że, cena wywoławcza w przetargu niby niska a cena transakcyjna wzrosła o 40% tłum przebijających.

@ dorota – jako pracownik US potwierdzam, że organy podatkowe mają 5 lat na zweryfikowanie wartości rynkowej nabywanej nieruchomości. Robią to na podstawie danych statystycznych o cenach transakcyjnych z poszczególnych rejonów każdej z dzielnic przygotowanych przez rzeczoznawców majątkowych m in. w oparciu o dane z wcześniej wprowadzonych do systemu komputerowego aktów notarialnych skorygowanych o różne współczynniki: np. niższa wartość gdy lokal na parterze lub ostatnim piętrze. W zdecydowanej większości US uznaje wartość z aktów jako realną wartość rynkową. Gdy jednak różnice są znaczne urząd wzywa do złożenia wyjaśnień, co wpłynęło na tak niską cenę transakcyjną. Najwięcej problemów jest przy lokalach kupionych z góry do remontu, pod rozbudowę np. na ost. piętrze, w nieciekawym sąsiedztwie, kupionych ze starym garażem, który się sypie (nie miejscem parkingowym) i tam gdzie były umowy przedwstępne, a do chwili podpisania właściwej umowy upłynęło kilkanaście miesięcy i w miedzy czasie ceny szybko poszły w górę. Okazanie operatu sporządzonego pod kredyt zwykle kończy sprawę jeśli cena nie odbiega rażąco od statystyk urzędowych Oczywiście zgodnie z przepisami wcale tak być nie musi i organ podatkowy może kwestionować też przedłożony operat. Dobrze jest mieć zdjęcia lokalu jeszcze przed remontem, lub poświadczony przez spółdzielnie mieszkaniową stan lokalu na dzień podpisania umowy. Warto też w akcie notarialnym – jeśli oczywiście to prawda – wpisać, że lokal jest w stanie do remontu i wymaga wymiany np. okien, posadzki, drzwi itd.. To często powoduje odłożenie sprawy ad acta. Jeśli nasze dowody i wyjaśnienia okażą się jednak nieskuteczne to urząd przedstawia własną wycenę i raczej nie będzie to wycena zbliżona maksymalnie do ceny transakcyjnej. Brak akceptacji wyceny powoduje, że urząd powoła na nasz koszt „swojego” rzeczoznawcę majątkowego. Jeśli różnica w podatku nie przekracza ceny jakiej zwykle żąda się za sporządzenie operatu – pozostaje zapłata podatku. W przeciwnym razie warto złożyć oświadczenie o zamiarze przedłożenia operatu szacunkowego sporządzonego przez „swojego” rzeczoznawcę. Cena operatu jak i wartość w nim wskazana -jak nietrudno się domyśleć- mogą być niższe. Urząd nie może nam tego zabronić, choć może nalegać że sam powoła biegłego. Podatek PCC płacony jest z odsetkami (nawet za 5 lat) od chwili zakupu do chwili doręczenia decyzji. Aby uniknąć płacenia odsetek „w sytuacjach nietypowych”, gdy cena może wydawać się podejrzanie niska, aby mieć spokój i nie myśleć czy urząd nas wezwie czy nie, można wybrać się do US właściwego ze względu na miejsce położenia nieruchomości w celu sprawdzenia wartości.

Czesc Michal,

ja pare lat temu zostalem zmuszony przez bank do wykonania operatu mieszkania, otrzymalem liste ok. 50 rzeczoznawcow i przystapilem do wyceny. Operat opiewal na kwote o ponad 45 tys wiecej niz wartosc mieszkania, co okazalo sie takze oszczednoscia. W jaki sposob? Otoz bank roznice pomiedzy cena zakupu mieszkania a szacunkiem z operatu potraktowal jako wklad wlasny i bylem zwolniony z ubezpieczen niskiego (generalnie braku) wkladu wlasnego.

Pozdrawiam

Kaszczu

Witam:) Mam pytanie, a jestem puki co jeszcze kompletnym laikiem w tej dziedzinie. Kaszczu piszesz, że w zw. z tym że kwota wynikająca z operatu była wyższa niż cena za którą kupiłeś nieruchomość, nie płaciłeś za ubezb. niskiego wkładu własnego. Ale fizycznie brałeś kredyt na 100% wartości nieruchomości, czy pomimo powyższego jeszcze jakiś gotówkowy wkład własny był?

– jakie są widełki procentowe, przy których bank uważa że wkład własny jest niski i narzuca obowiązkowy wykup ubezpieczenia od tegoż wkładu, a od jakiego procentu w/w ubezpiecznenie nie jest wymogiem. Czy jeżeli teraz wpłacę przykładowo obowiązkowe 5% wkładu własnego, to jestem zwolniona z dodatkowego ubezp?

– ile +/- może wynieśc kwota takiego ubezpieczenia?

– czy jeżeli biorąc kredyt zgodzę się na rzeczoznawcę banku – czy otrzymam informację jaki jest ustalony operat szacunkowy?

– i jeszcze jedno, czy przy negocjacji ceny za nieruchomość, naprawdę z założenia większość sprzedających te 10% opuszcza?

Michał, przydałby się jeszcze taki mały poradnik – negocjacje przy zakupie mieszkania w pigułce 🙂

Kurczę, ale z tego co piszecie to taki operat jest szalenie istotny…

Będę wdzięczna za odpowiedź na moje być może typowo łopatologiczne pytania:)

Witam,

Hmmm, właśnie staram się o kredyt hipoteczny i taka sytuacja byłaby dla mnie idealna.

Przykładowo: ustalę ze sprzedającym cenę kupna mieszkania na poziomie

130 000 zł.

Co zrobić by operat wynosił ok. 143 000 zł ( po prostu był wyższy niż cena transakcji) i owe 13 000,00zł stanowiło by brakujący wkład własny?

Czy jest możliwość dogadania się z bankiem?

Jesli nie, to czy wiążaca dla banku będzie opinia rzeczoznawcy, któremu ja sam (a nie bank) zleci wykonanie tego operatu?

Bardzo proszę osoby zorientowane o odpowiedź w tej kwestii

prawda jest taka, że nieruchomość nie ma jednej wartości, że jest to kwestia gustu, i niektórzy – tak jak bohaterka z artykułu, są gotowi przepłacić, jeśli mieszkanie im osobiście przypadło do gusty. Ale oczywiście cena płacona przez nią nie jest WARTOŚCIĄ RYNKOWĄ, ale jej indywidualną opinią, a wycena polega na odzwierciedleniu sytuacji na rynku, w razie gdyby bank musiał sprzedać mieszkanie w przypadku niespłacania rat kredytu…

A co z raportami AMRON? Czy obecnie rzeczoznawcy korzystają z tego systemu? w raportach lokalnych (cena raportu 30zł) podawane są śr ceny z rozbiciem na dzielnice, Jak wygląda system ,,od środka”, jest podgląd na ceny konkretnych transakcji wg lokalizacji? – mógłby się ktoś podzielić?

Witam,

Michał pisałem do Ciebie w sprawie rzeczoznawcy ktory jest w miare elastyczny i jesteś w stanie polecić ale widze tutaj ze są osoby w temacie dlatego jeśli ktoś zna rzeczoznawce z Warszawy godnego polecenia prosze o informacje na [email protected]

Czy ktoś może mi wytłumaczyć skąd się wzięło 14,3% we fragmencie:

„Tzn. kupuję mieszkanie za 400 tys. zł, operat mam na 350 tys. zł, środki własne – 100 tys. zł – oznacza to, że nie mam 25% wkładu własnego, tylko 14,3%, bo 50 tys. zł ponad operat to dla banku nie jest wkład własny. Czyli przy takich parametrach czeka mnie jeszcze ubezpieczenie niskiego wkładu własnego!”?

W gotówce jest 100 000, mieszkanie kosztuje 400 000, a operat stwierdza wartość na 350 000 i to jest brane jako wartość mieszkania? Czyli mamy 100 000 wkładu przy cenie mieszkania 350 000, to to jest chyba nawet więcej niż 25%? Ale wnioskuję, że czegoś nie zrozumiałam :D.

Skoro płacisz 400k a mieszkanie jest warte tylko 350k to z punktu widzenia banku 50k „wyparowuje”. Czyli bank widzi 50k Twojego wkładu wobec 350k wartości mieszkania. 50/350=14,3% 🙂

Troche sie nie zgodze z teoria ze rzeczoznawca nie bierze pod uwage stanu mieszkania . Moi rodzice po 30 latach mieszkaniu a komunlanym mieszkaniu postanowili je wykupic . Przyszedl rzeczoznawcza i ocenil mieszkanie drozej gdyz byl po generalnym remoncie . Moi rodzice sie zbulwersowali gdyz nikt im o tym nie powiedzial ze stan techniczny mieszkania jest brany pod uwage przy wycenie . Swoja droga jak dla mnie to fakt mormalny , dla nich nie , w zasadzie powinni byli wykupic to mieszkanie lata temu i przed remonten .

Czy istnieje podobne narzedzie przy zakupie dzialki przeznaczonej pod budowe domu jednorodzinnego?

Bardzo ciekawy artykuł. A jak wygląda sprawa wyceny nieruchomości przy sądowym dziale spadku? Jak „popatrzeć” na operat, żeby wartość nieruchomości była jak najniższa?

Nie zgadzam sie z tym. Po 1) kupujac mieszkanie nie kupujesz mebli, garnkow itd tylko sama nieruchomosc. Nieruchomosc to mury. Co z tego ze npmasz zloty garnek na wyposazeniu jak go sprzedasz a mieszkania nie wezmiesz pod pache i nie sprzedasz. Natomiast kredyt skoro bierzesz na mieszkanie to na mieszkanie, sa pozyczki to wtedy beirz na zlote garnki. Akurat ktos obeznany sie z tym liczy a nie pierwszy naiwny. Dodatkowo nie oplaca sie kupowac mieszkan ponizej roku 60 bo po prostu nie sa ekonomiczne. Rury, itd trzeba wszystko przebudowywac wymieniac. Mury tez trzeba czesciej konserwowac itd. Dlatego bank bierze tylko wartosc REALNA mieszkania, czyli: rok budowy, umiejscowienie i rynek (czyli male miasto/duze miasto). Moje mieszkanie jest warte realnie 300 tys i bank na tyle wycenil, ale nie kupilam starego badziewia z niepotrzebnym wyposazeniem i sie nie zale.

Świetny artykuł, szkoda, że tak późno na niego wpadłam.

Właśnie jestem w trakcie kupowania mieszkania.. operat niestety wyszedł mniejszy niż powinien, szczęście w nieszczęściu tylko o 9 tysięcy, mój doradca kredytowy zapewnia mnie, że coś wykombinujemy, bo zdolnosć kredytowa wciąż zostaje mi na drugie tyle a i obecna włascicielk mieszkania jest elastyczna…

Gdybym wiedziala wcześniej o operacie i że może mi pokrzyżować plany to zapewne zupelnie inaczej bym to wszystko zorganizowala.

Witam wypowiem się trzoszkę bo znam temat .

Wycena nic nie znaczy gdy nie wiemy w jakim banku mamy się procesować gdyż każdy bank przyjmie innaczej operat.

Jeden weżmie pod uwagę kwote mniejszą z operatu i transakcji więc operat nic nam nie pomoże. Jeszcze inny i tak sam wyceni nieruchomość i ustali swoją wycene jeszcze inny przyjmie tylko 115 % z ceny transakcyjnej.

Oczywiście są banki które akceptują w 100 % operat jednak ich nie ma wiele a pozatym jeszcze ważna rzezc jest nie tylko czy rzeczoznawca jest na liscie danego banku ale też czy np. nie jest na tak zwanej czarnej liscie czyli takiej po której wycene można sprawdzać i poprawić.Tematów jest bardzo dużo a tylko pare opisałem.

Prawdą jest że szczególnie kupująć dom na kredyt można otrzymać ofertę jakiej by się mogło wydawać się nie otrzyma oraz nie mieć de facto wkładu własnego w postaci gotówki. Tylko do tego trzeba mięć bardzo dobrego doradce i najlepiej niezależnego.

Pozdrawiam

Tacy rzeczoznawcy, którzy pytają „ile ma wyjść” zwyczajnie psują zawód. Z drugiej strony jest to pokłosie oczekiwań rynku, bo to przecież zawsze jest tak, że ktoś chce aby wyszło w operacie jak najwięcej lub jak najmniej. Wycena powinna być obiektywna i zgodnie z przepisami prawa taka jest. Tylko jak tu konkurować z takimi rzeczoznawcami, bo klienta często bardziej interesuje wartość określona w operacie niż cena jego sporządzenia.

Przy szukaniu mieszkań i cen porównawczych, warto skorzystać ze strony Urzędu Miasta, który zamieszcza informacje o przetargach na nieruchomości. Jest tam podana nie tylko lokalizacja, metraż, piętro itp. dane, ale przede wszystkim cena wywoławcza, która przy I przetargu jest równa jest cenie rynkowej nieruchomości, określonej przez pracownika urzędu/rzeczoznawcę majątkowego. Oczywiście po licytacji można tą wartość skorygować o ostateczną wartość, jaką osiągnęła w przetargu dana nieruchomość.

jesli ten artykuł służył wykazaniu, ze zawód rzeczoznawcy jest zawodem niepotrzebnym….. i że tych wycen i tak nie mozna poważnie traktować to bardzo udany artykuł.

W ogólnym uproszczeniu obliczenia prawidłowe choć niekompletne.

Moje zastrzeżenia:

przykładowe transakcje nieporównywalne, nie można porównywać mieszkania o pow. 80m2 i 30m2. Takim sposobem nigdy nie uda się prawidłowo oszacować wartości.

Transakcje należy zaktualizować na datę wyceny czego nie zrobiono.

Nie zgadzam się także z przyjętymi cechami a szczególnie ich wagami. Lokalizacja przy lokalach mieszkalnych nie ma prawa wpływać na cenę w 35%. Ze względu na przeważający obrót na rynku nieruchomości lokali mieszkalnych rzeczoznawca zwykle przyjmuje transakcje z jednego osiedla. Zwykle pobiera dane ze spółdzielni mieszkaniowej i operuje transakcjami z okolicznych budynków. Nie uwierzę nigdy, że dla klienta aż w 35% jest istotne czy kupi mieszkanie w pierwszym bloku na danym osiedlu czy ostatnim!!!

mieszkanie na parterze z oknami na północ w ciemnym rogu budynku przy ruchliwej ulicy obok alkohole 24h

vs mieszkanie w innym bloku 2 krańcu z widokiem na park na 1 piętrze w orientacji południowy wschód

Ja uważam wręcz przeciwnie.

Jako rzeczoznawca majątkowy (początkujący co prawda ale jednak 🙂 ) trochę się uśmiałem czytając. Trochę też się przeraziłem. A sugerowanie wyniku wyceny rzeczoznawcy… no cóż… Rzeczoznawcy którzy takim sugestiom ulegają (niestety są tacy) nie powinni być rzeczoznawcami.

Dziwnie się czuję czytając ten artykuł…

Cóż dobrze wiedzieć, co o nas sądzą klienci…

Szkoda, że klienci są mało konkretni w swych osądach…

Z jednej strony rzeczoznawca ma być niezależny i mieć swoje zdanie, z drugiej strony to zdanie musi być zgodne z klientem…

Ja zawsze się pytam za ile kupuje klient, ponieważ zdaje sobie sprawę, że decyzja już została podjęta, nie ma lepszej nieruchomości i opinia rzeczoznawcy nic nie znaczy, a operat jest potrzebny do kredytu… jeśli cena zakupu jest zbliżona do wartości to podejmujemy się zlecenia, jeśli nie – to odstępujemy, by nie narażać klienta na zbędny wydatek…

Co do wyposażenia jako element wyceny to jedni kochają IKeę, a inni nie…, więc nie może być cechą rynkową…

Czytają tytuł byłam przekonana, że znajdę odpowiedź na pytanie: jak sprawdzić, kiedy były aktualizowane opłaty za użytkowanie wieczyste? Jednak nie. Michale czy jest możliwość abyś zgłębił ten temat. Świadomość tego kiedy i jakiej podwyżki opłat za użytkowanie wieczyste możemy się spodziewać, istotnie wpłynie na grubość naszego portfela. Mam nadzieję, że Cię zainspirowałam:)

Na chwilę obecną można to sprawdzić w urzędzie dzielnicy tylko wtedy gdy jest się wpisanym do księgi wieczystej, czyli po zakupie nieruchomości od dewelopera. Czy istnieje możliwość, aby osoba chętna nabyciem nieruchomości od dewelopera przez jej zakupem miała informację jak szybko może się spodziewać podwyżki opłaty za użytkowanie wieczyste?

Planuje sprzedać mieszkanie i podoba mi się pomysł z możliwością zakupu archiwalnych danych transakcyjnych w celu samodzielnej wyceny mieszkania. Czy ktoś ma pozytywne doświadczenia z rzeczoznawcami w Poznaniu? Kogoś polecilibyście?

Co do serwisu http://www.licytacje.komornik.pl to jego poziom jest skandaliczny, brak jakiejkolwiek spojnosci w opisach, niektore sa bardziej lakoniczne niz opisy na gumtree. Trzeba wziazc sie za ta pseudo korporacje komornikow bo te lenie bo prostu nie nadazaja za rynkiem

Ja mogę powiedzieć tylko tyle, że autor bardzo uprościł temat… Gładzie na ścianach można ująć w cesze – standard i stan techniczny, która zazwyczaj bardzo wpływa na lokal mieszkalny i aż dziw, że rzeczoznawca taki istotny fakt mógł pominąć, nie chce mi się w to wierzyć. Poza tym, w podejściu porównawczym są trzy metody, przy czym dwie powszechnie stosowane… Dobry rzeczoznawca, by to zrobił dobrze. A kolejna sprawa to fakt, że sercem wyceny jest analiza rynku – a nie „bierze se 20 transakcji i oblicza”, a potem nagle z kapelusza ma tabelki – te transakcje muszą z czegoś wynikać, a to co pokazuje autor to efekt końcowy i obliczenia, które zrobiłyby dzieci w podstawówce. Jak jest dobrze zanalizowany rynek i właściwie określone cechy to zawsze wyszłoby podobnie, nieważne jakie transakcje by wziął… Poza tym wpływanie w jakikolwiek na rzeczoznawcę, jako osobę działającą niezależnie mija się trochę z celem i rzetelny rzeczoznawca nawet nie powinien o tym myśleć, bo jak „podbije” wartość mieszkania załóżmy warte 100 do 120 tys. to w przypadku niewypłacalności klient sprzeda ją za 100, a 20 będzie w plecy – w dużym uproszczeniu… Poza tym zgodnie z art. 154. ust. 1. Wyboru właściwego podejścia oraz metody i techniki szacowania nieruchomości dokonuje rzeczoznawca majątkowy, uwzględniając w szczególności cel wyceny, rodzaj i położenie nieruchomości, przeznaczenie w planie miejscowym, stopień wyposażenia w urządzenia infrastruktury technicznej, stan jej zagospodarowania oraz dostępne dane o cenach, dochodach i cechach nieruchomości podobnych. I zacytowany przepis z ustawy o gospodarce nieruchomościami, który mówi „szczegółowo” o podejściu porównawczym – jak ktoś się na tym nie zna nie powinien o tym pisać – szczegóły to można poczytać w odpowiednim rozporządzeniu oraz nocie interpretacyjnej nr 1, a także w literaturze naukowej ;-). Wycena nieruchomości, gdyby była taka prosta, to nie potrzeba by do niej specjalistów. Oczywiście są ludzie bardziej i mniej rzetelni… Ja osobiście jestem rozczarowany artykułem, nie zgadzam się z nim i jak zaglądam czasem na tego bloga, to teraz lekko się zniechęciłem… Wygląda jak nawijanie makaronu na uszy, a po komentarzach widać, że niektórzy naprawdę chwycili i co gorsza, mogą w ten sposób do rzeczoznawcy podchodzić… Zatem karna łyżka dziegciu w tej beczce miodu. 😉

A nam dziś doradca kredytowy dziś powiedział, że bank nie bierze pod uwagę operatu finansowego, jeśli jego wartość jest wyższa niż kupowanej nieruchomości. Tym samym nie mamy co liczyć na uznanie wyceny jako wkładu własnego- a po przeczytaniu tego artykułu na to liczyłam i wynajęłam zgodnie z sugestiami rzeczoznawcę samodzielnie.

Bierzemy pod uwagę ING, DeutscheBank i mBank i ponoć żaden z tych banków nie uwzględnia wyższych operatów jako wkład własny, uznaje cenę zakupu za wartość rynkową, a operat jako potwierdzenie zabezpieczenia kredytu i nic więcej.

Ma ktoś jakieś doświadczenia w tej kwestii?

Faktycznie jest trochę tak że bank patrzy na cenę transakcyjną ale operat potrafi pomóc. Sama jestem w trakcie procedury refinansujacej ( po raz 2 bo pierwszy przyznany kredyt byl za mały;) i już wiem że kwota kredytu na pewno będzie wyższa niż cena transakcja. Fakt, jest to rzeczoznawca z banku, to chyba nawet jest dla mnie na plus bo bank ma przekonanie ze gość nie wykręca ceny. Przyznam ze samaeja jestem ciekawa jajka to będzie dokładnie kwota kredytu bo roznica między ceną zakupu a operatem to ponad 130 tysiecy;)

Artykuł nie najgorszy. Ale trochę też nieprawdy, ponieważ wartość rynkowa, może wyjść poza cenę maksymalną odnotowanej transakcji, standardy tego nie zabraniają. W dodatku nawet jak jakiś rzeczoznawca majątkowy nie chce wychodzić z ceną maksymalną, żeby to wiarygodniej wyglądało dla banku to wystarczy odpowiednio rozszerzyć obszar analizy transakcji. Pisanie o tym, że transakcje nie są najświeższe i rzeczoznawcę to myli też nieprawda, bo zawsze się posiłkuję ofertami oraz swoim doświadczeniem. Prawda jest taka, że większość początkowych rzeczoznawców majątkowych nie umie poprawnie odczytywać tych transakcji, w dodatku im się wydaję, że umie je odczytywać. Dopiero po zrobieniu wielu wycen i mając za sobą spory bagaż doświadczenia jest w stanie to zrobić dobrze. Dlatego uważam, że sam tytuł rzeczoznawcy majątkowego nie jest już pewniakiem, że dobrze obliczy wartość, a dopiero duża ilość zrobionych wycen to zapewnia. Dwóch dobrych rzeczoznawców majątkowych wyjdzie podobnie z wartością rynkową.

wszystko fajnie tyle tylko że grozi pierdlem. rzeczoznawca nie może świadomie zawyżać bądź zaniżać wartości obiektu wycenianego. prokurator na pewno skuteczniej to autorowi wytłumaczy.

Z artykułu wynika, iż rolą rzeczoznawcy jest tylko i wyłącznie sucha wycena nieruchomości pod dany schemat. Razem z mężem planujemy zakup naszego pierwszego mieszkania. Mamy już coś na oku w dobrej dzielnicy Poznania, gdzie znajduje się sporo willi, kamieniec i terenów zielonych (Sołacz). Samo mieszkanie jak i jego cena są dla nas idealne, lecz istnieje jedno „ale”. Lokal zlokalizowany jest w kamienicy otoczonej ogólnodostępnym ogrodem. Niestety na terenie ogrodu znajduje się stopa słupa elektrycznego średniego napięcia no i nie wiemy za bardzo co o tym myśleć. Nie wiemy też gdzie sięgnąć po poradę. Czy znacie może jakieś źródło, które mogłoby pomóc w określeniu, czy słup elektryczny średniego napięcia może mieć wpływ na cenę nieruchomości i powodować problemy ze sprzedażą mieszkania w przyszłości? Byłam przekona, iż takiej oceny dokona rzeczoznawca, lecz po przeczytaniu artykułu zwątpiłam.

Witam,

Artykuł ciekawy, ale z tym stwierdzeniem wdałbym się w polemikę:

„Do czego bankowi potrzebny jest operat? Jest to podstawowy dokument mówiący jakim zabezpieczeniem (do jakiej kwoty) jest nieruchomość, na którą bank udziela nam kredytu.”

To zdanie jest w połowie tylko prawdziwe (lub aż, zależy czy jesteśmy optymistami czy pesymistami), bo zabezpieczeniem kredytu nie jest tylko i wyłącznie mieszkanie (dom lub też inna nieruchomość), lecz również wszystkie przyszłe dochody kredytobiorcy.

Pozdrawiam

Rafał

Mam pytanie o sytuacje odwrotna mieszkanie za 170tys wyceniono na 178tys niby niewiele ale akurat brakuje mi 9250zl do wkladu wlasnego ktory musi byc ubezpieczony czy moge na tej sytuacji skorzystac

Dobry artykuł, bardzo dużo wartosciowych informacji. Ze swojego doswiadczenia (dwa podejscia do kretytów hipotecznych, jedno pod koniec 2015 drugie w połowie 2016) dodam ze

* banki żądają dostarczenia operat(albo poniesienia kosztu zrobienia go przez bank) przed przygotowaniem umowy kredytowej. Przynajmniej było tak we wszystkich bankach do k których podchodziłem. Czuli nie poznamy ostatecznych warunkow kredytu bez operatu Tym niemniej szacunki jakie dostalem (od doradcy albo pracownika banku) w moim przypadku było 100% skuteczne.

* operat zrobiony przez bank jest tanszy, ale nie trafia do nas. poznajemy jego wartosc ale nie mozemy go uzyc w innym banku.

* w terminach o których pisałem wyzej BZ WBK wykonywal operant na wlasny koszt. dwa razy. raz ostatecznie zrezygnowałem z danej nieruchomosci, drugi raz zdecydowalem sie na inny bank.

Ja mam znów odwrotny problem. Znalazłam z mężem mieszkanie marzeń. Zdolność kredytowa jest wysoka, bo 3 x wyższa niż cena mieszkania. Kredyt miał być pewniakiem. Niestety nie mieliśmy całego wymaganego wkładu własnego, bo po prostu znaleźliśmy je za szybko i nie zdążyliśmy odłożyć całości kwoty, ale to podobno nie problem, bo miało być ubezpieczenie kredyt. Kilka dni przed notariuszem dowiadujemy się, że bank nie da nam kredytu, bo rzeczoznawca wycenił mieszkanie na większą kwotę niż ta, za którą kupujemy. Mieszkanie jest z rynku wtórnego i jest gołe tzn. nie ma tam nawet podłóg. Siedzę i płaczę, bo do 15 marca mamy umowę z biurem nieruchomości i sprzedającymi. Po tym terminie przepadnie nam zadatek, który zapłaciliśmy sprzedającym (15 tys) plus 2procent wartości mieszkania jako prowizja dla biura nieruchomości (ok. 7 tys). Sytuacja beznadziejna. Próbujemy w innym banku, ale boję się, że nie wyrobimy się w tym terminie. Dodam jeszcze, że nie chcieliśmy kredytu „pod korek”, chcieliśmy kredyt na 20 lat, a rata miesięczna to ok. 20 procent naszego budżetu miesięcznego. I mam wielki żal, że bank, w którym zresztą spłaciliśmy już jeden kredyt bez problemu, tym razem nam odmówił. Wyżaliłam się 🙁

Takich sytuacji jest niestety wiele i Pani przypadek tylko potwierdza, że takie rzeczy się dzieją i niestety zwyczajni ludzie nie bardzo mają na to jakikolwiek wpływ.

operat szacunkowy sporządzany przez rzeczoznawcę powstaje gdy mamy do czynienia z konfliktem interesów: rozwód, podział majątku, udział w spadku, wywłaszczenia, kredytowanie inwestycji. To oczywiste że bank będzie zaniżał wartość nieruchomości bo dla niego to jest mniejsze ryzyko, a kupujący będzie chciał zawyżyć aby dostać kredyt na lepszych warunkach. Wartość czy to rzeczy ruchomej czy nieruchomości jest subiektywna.

Cała ta sytuacja opisana w artykule z nieuwzględnieniem wykończenia mieszkania (tz mebli, szmaragdów w łazience czy złotej farby) jest zupełnie nieadekwatna do problematyki wyceny nieruchomość przez rzeczoznawcę. Bank ma brać pod uwagę wystrój mieszkania? a po co? przecież możesz to później wszystko wynieść i zostawić puste mieszkanie, wymienić meble w kuchni i zrobić generalny remont łazienki odrywając szmaragdy i przyklejając płytki za 9.90 zł, Bank ma ci uwierzyć że nic nie będziesz robić? Bo ty tak powiedziałeś? To równie dobrze może ktoś przyjść do banku i powiedzieć żeby dali mu większą zdolność bo on i tak codziennie je chleb z wodą, ubiera się w lumpeksach i chodzi wszędzie piechotą i w zasadzie to on wydaje tylko 300 zł na życie więc może płacić kredyt 1000 zł mimo że zarabia 1300 zł.

Myślę, że taki biegły rzeczoznawca majątkowy jest świetnym rozwiązaniem w kwestii takiej jak stajemy przed wyborem zakupu mieszkania czy też domu. Świetnie przedstawi dokładnie od A do Z wszystkie kwestie dotyczące danej nieruchomości, a wtedy będzie nam zdecydowanie łatwiej podjąć decyzje, czy warto kupować czy też nie.

Akurat analizuję operat i nadziwić nie mogę. 🙂

1. Operat dla działki wykonany na zamówienie gminy do aktualizacji opłaty wieczystoużytkowej używa transakcji porównawczych (reprezentatywnych) z cenami średnio 60% wyższymi od średnich cen ofertowych. Czy słusznie podejrzewam, że gmina udostępniła rzeczoznawcy „odpowiedni” zestaw aktów notarialnych”?

2. Ww. operat zawiera zestaw kilkunastu, wybranych przez rzeczoznawcę, transakcji reprezentatywnych ale rozpiętość cen na rynku ustalono na podstawie 3 z nich „najbardziej reprezentatywnych” przyjętych do porównań parami. Czy jest to poprawne? Jakie przepisy (instrukcje) rządzą tą metodą?

3. Wycena w ww. operacie datowana na koniec 2013 jest o 88% wyższa niż średnia cena rynkowa w roku 2017 dla gminy. Czy możliwe, że użyto tzw. cen deweloperskich? Jeśli tak, to czy są to ceny rynkowe oraz czy można je stosować dla gruntów użytkowanych przez spółdzielnię mieszkaniową?

Niestety w artykule nie uwzględniono faktu, że każdy operat szacunkowy jest weryfikowany przez specjalistów w banku i często zawyżona wartość transakcyjna nieruchomości, która ma bezpośrednie odniesienie do wartości zabezpieczenia kredytu, zostanie w banku skorygowana.

Witam, wg mnie pojawia się pytanie, czy taka „korekta” jest w ogóle możliwa i legalna? Dokładnie taka sytuacja spotkała mnie. Bank nie prowadził listy rzeczoznawców- kazał mi samemu znaleźć taką osobę. Zrobiłem to. Mieszkanie było w stanie developerskim, więc operat był oparty także na kosztorysie wykończenia. Nie chciałem przeginać z wyceną, ale także nie chciałem jej zaniżać. Operat został przyjęty przez bank, niestety niemiło się zaskoczyłem podczas podpisywania umowy, bo jak się okazało bank zmienił sobie wartość wyceny- obniżył ją o 4,3%…i jakimś magicznym cudem zbiło to mój wkład własny do 10,4% (tak abym ledwo załapał się na te 10%). powoduje to, że przez ok 4 lata będę płacił ratę powiększoną o koszt ubezpieczenia niskiego wkładu….Pani doradczyni nie potrafiła wyjaśnić skąd owa kwota się wzięła, oznajmiła tylko, że czasami „tak jest”. I tu pojawia się pytanie, czy bank mógł tak zrobić? Przedstawiłem im dokument, sporządzony przez uprawnioną osobę. Oni tak jakby zrobili swoją wycenę. Po co więc w ogóle robiłem operat? Oczywiście wykończenie wyniosło o wiele więcej niż w operacie, i nie mówię tu o złotych klamkach, czy rzeczach, które mogę zabrać przy wyprowadzce. Oczywiście podobnych nieruchomości w cenie przedstawionej przez bank nigdy nikt w okolicy nie widział :). a jakby ktoś znalazł, to jak 6 w lotto. Napisałem reklamację- odpowiedź zaskoczyła mnie jeszcze bardziej. Bank powołał się na rekomendację S! Rekomendacja 13 pkt. 4.

Cytat: „W ramach wycen wartości nieruchomości przyjmowanych jako zabezpieczenie, przygotowywanych zarówno na zlecenie banku jak i dostarczonych przez klientów, bank powinien dokonać kontroli wiarygodności i rzetelności założeń i parametrów rynkowych przyjętych na potrzeby wyceny. Poziom parametrów przyjętych przez sporządzającego wycenę powinien być przez bank weryfikowany na podstawie dostępnych baz danych o rynku nieruchomości, katalogów branżowych, innych opracowań analitycznych i posiadanego doświadczenia. Zweryfikowana w ten sposób wartość nieruchomości przyjmowanej jako zabezpieczenie powinna stanowić punkt odniesienia dla ustalenia kwoty kredytu w przypadku detalicznych ekspozycji kredytowych (np. przy uwzględnieniu założonego poziomu LtV).”

Tu pojawia się pytanie czy bank może tak przeinaczać rekomendację aby ściągnąć więcej kasy od klienta….? Gdzieś w internecie znalazłem informację, że operat sporządzony przez rzeczoznawcę jest dokumentem urzędowym i nie może być podważany…

Tylko jedno mi przychodzi do głowy: ” Wolnoć Tomku w swoim domku” i z Bankami nie wygrasz. Mają swoje przepisy i koniec.

Przeczytałem artykuł z niedowierzaniem, operat szacunkowy jest opinią o wartości AUTORSKĄ danego RzM, który się pod tym podpisuje. Rzeczoznawca Majątkowy w operacie zawiera klauzulę o niezależności, brak pokrewieństwa z klientem itd. RzM nie ma prawa konsultować z klientem ” ile ma wyjść” za to grozi utrata uprawnień zawodowych. To Rzeczoznawca jest znawcą rynku nieruchomości a nie klient z prostego powodu ma doświadczenie zawodowe, ma dostęp do danych, których nie ma klient. Zamówienie danych od RzM? z Uwagi na tajemnicę zawodową taki zbiór danych nie może zawierać pełnych informacji które mógłby by zidentyfikować daną nieruchomość, co powoduję ze wycena robocza przez klienta nie będzie miarodajna, może sobie ustalić co najwyżej średnia lub inne miary statystyczne. Co do wpływania na wagi cech rynkowych klient nie ma takich takich danych aby je obliczyć i tym samym wpływać na wagi cech ustalone przez RzM.

Rzeczoznawca określa wartość rynkową ( przeważnie) co nie jest tożsame z pojęciem ceny. Cena zaistniała na rynku, natomiast wartość jest tylko szacunkowa .

„Wartość rynkowa nieruchomości – oznacza szacunkową kwotę, jaką w dniu wyceny można uzyskać za nieruchomość w transakcji sprzedaży zawieranej na warunkach rynkowych pomiędzy kupującym a sprzedającym, którzy mają stanowczy zamiar zawarcia umowy, działają z rozeznaniem i postępują rozważnie oraz nie znajdują się w sytuacji przymusowej”

P.S. Fajna analiza z cenami ofertowymi jak odbiegają od ceny transakcyjnej , co sugeruję jaka bardzo może być rozpiętość ceny ofertowej a transakcyjnej i co niestety dowodzi że nie bardzo można ją przyrównać , bo analiza wykazuje ok 0%-38%, nie mniej RzM również analizuję ceny ofertowe, czasem nieruchomości są tak nietypowo że po szuka punktu odniesienia ile powinna wyjść wartość oszacowana.

Reasumując 🙂 Operat szacunkowy jest opinią autorską , niezależną, rzeczoznawca który się pyta ile ma wyjść , nie powinien się określać RzM, dyplomatyczne określenie „elastyczny ” rzeczoznawca wzbudza we mnie wrogie nastawienie:)

Dzięki wielkie za opinię. 🙂

Dokładnie się zgadzam z powyższą wypowiedzią. Rzeczoznawca określa wartość szacunkową nieruchomości, a nie ruchomości znajdujących się w niej. A kolejna sprawa to w bazie transakcji nieruchomości, nie ma informacji czy złote klamki są w nich czy złote żyrandole. Może być określony standard. Rzeczoznawca nie ma dostępu do tych nieruchomości, nikt go nie wpuści, żeby zobaczył co jest w środku.

Szanowny Panie Michale, szukając pomocy w rozwiązaniu problemu, trafiłem na pański blog. Dowiedziałem się z niego wielu ciekawych rzeczy, jednak mojej sprawy one nie dotyczą. Oto ona – w domu jednorodzinnym dwukondygnacjowym wybudowanym przed wojną , jego piętro na podstawie umowy darowizny w 1974 r otrzymał mój brat. Do śmierci w 2015 r. mieszkała tam moja matka. Nie pozostawiła testamentu. Należy mi się zachowek. Rzecz dzieje się w Jarocinie. Zadzwoniłem tam do rzeczoznawcy majątkowego, który zobowiązał się sporządzić operat szacunkowy. Dziś do mnie zadzwonił, że rezygnuje bo brat oświadczył mu , że go nie wpuści do domu. Panie Michale , co robić?

Ja mam taki problem Panie Michale:

Kupujemy z mężem deweloperke. Nasz wkład własny to 220tys, mieszkanie kosztuje 290tys, na wykończenie mieszkania chcemy 100 tys zł, ale rzeczoznawca wycenił, że możemy max dostać 63tys, bo ona nie ma porównań z innych mieszkań, bo to nowy budynek i nie ma szans na więcej.

Powierzchnia tego mieszkania to 65m 2.

Bardzo chcemy dostać to 100tys na wykończenie… Najmniej 85tys.

Co zrobić żeby rzeczoznawca wycenił wyżej to mieszkanie?

Powiedziała nam ta Pani, że możemy się później starać o podwyższenie kredytu, ale teraz ona nic więcej nie zrobi.

A co w przypadku, gdy któraś ze stron się nie zgadza na wycenę z operatu? Jeśli zrobimy kontroperat i będzie duża różnica w cenie?

Witam Panie Michale

Czytam bloga już od dawna, gratulacje za świetny content.

Posiadam halę produkcyjną na którą dostałem kredyt. Co roku bank wymaga od nas zrobienia nowego operatu szacunkowego, po czym co roku nie akceptuje go biorąc pod uwagę obliczenia swojego rzeczoznawcy. Niby nic takiego gdyby nie roznica w rachunkach. Nasz wycenia halę na 2 800 000 zł, a ich na 1 100 000 zł … Dodam, że nasz rzeczoznawca jest z listy rzeczoznawców majątkowych (https://www.pfsrm.pl/) akceptowanych przez ten bank. Czy w takim razie mają prawo nie uznać naszych wyliczeń?

Pozdrawiam