Po co nam kolejny bank? Czy da się w tej branży zaoferować coś nowatorskiego? „A i owszem” – mówi Aion Bank, który właśnie wystartował w Polsce. Wystarczyło tylko posłuchać, co boli klientów polskich banków i dostarczyć rozwiązanie adresujące najważniejsze problemy.

Aion chce wywrócić do góry nogami model realizowania usług bankowych. Zamiast limitów, ograniczeń, wymogów i przeróżnych haczyków w ofercie mówi wprost: „zapłać nam jeden stały abonament miesięczny (jak w Netflix) i w ramach niego otrzymasz nielimitowany dostęp do wszystkich możliwości danego „planu taryfowego” bez żadnych ograniczeń i ukrytych opłat”. Nie trzeba już wypełniać dodatkowych warunków darmowości konta, „wyrabiać” minimalnych obrotów na karcie (dla jej bezpłatności), ponosić kosztowych kursów wymiany walut, zastanawiać się przy bankomacie czy poniesiemy dodatkowe koszty za wypłatę gotówki albo… kalkulować jaką kwotę możemy ulokować w banku, aby załapać się na wyższe oprocentowanie rachunku.

Mówiąc w dużym skrócie Aion Bank wjeżdża na rynek polski z naprawdę ciekawą ofertą, której pojedyncze elementy może i nie są niczym szczególnym, ale w komplecie – dają unikalny zestaw nielimitowanych usług. Tych możliwości jest naprawdę sporo! Bank oferuje obecnie:

- Konta ROR w PLN, EUR, USD, GBP i CHF bez żadnych dodatkowych opłat.

- Wirtualne i fizyczne karty debetowe (umożliwiające płatności w 150 walutach bez spreadów i prowizji).

- Obsługa Apple Pay i Google Pay.

- Konta oszczędnościowe w PLN oprocentowane na 1% – 1,5% w skali roku (w zależności od planu)

- Konta oszczędnościowe w EUR oprocentowane na 0,5% – 1% w skali roku.

- Przelewy krajowe i zagraniczne (bez opłat!).

- Wymianę walut po kursie międzybankowym (bez limitu kwotowego i dodatkowych opłat!).

- Wypłaty z bankomatów na całym świecie bez opłat i bez limitu (w płatnych planach).

Ale to nie wszystko! Aion Bank daje także pakiet usług MoneyMax, aktywną ochronę tożsamości online oraz możliwość bardzo łatwego inwestowania w gotowe portfele ETF-ów obejmujących cały świat. Ta ostatnia usługa świadczona jest przez brytyjskiego robo-doradcę ETFmatic, który został przejęty przez Aion Bank. Jest to kolejna (po Finax) usługa zautomatyzowanego inwestowania poprzez ETF-y dostępna dla klientów z Polski. Do tego oferowana jest ona na świetnych zasadach, bo Aion świadczy swoje usługi w ramach stałej, zryczałtowanej opłaty miesięcznej i nie pobiera żadnych dodatkowych opłat za zarządzanie portfelami inwestycyjnymi. Osobiście to właśnie ten komponent oferty Aion uważam za najbardziej rewolucyjny i kompleksowo omówiłem go w oddzielnym wpisie (zestawiając również z Finax).

A co najlepsze = z usług bankowych Aiona można zacząć korzystać za darmo, bo w Aion Bank zaoferował w Polsce darmowy plan Light. Plany płatne – dające dostęp do szerszego zakresu usług (w tym globalnych inwestycji) to odpowiednio Smart za 29,99 zł miesięcznie oraz All-Inclusive za 49,99 zł miesięcznie. Poniżej szczegółowo wyjaśniam komu i kiedy opłaca się założyć konto w Aion Banku.

Zapraszam do lektury!

AKTUALIZACJA: Ograniczenie oferty w 2022 roku

W 2022 roku Aion Bank niestety wycofał się z części swoich planów:

- Bank nie oferuje już w pełni bezpłatnego konta Light (bezpłatne jest tylko jeśli utrzymujemy w banku saldo powyżej 5000 zł).

- Aion wycofał się z planów obsługi kont firmowych.

- W maju 2022 r. Aion nadal nie umożliwia obsługi szybkich płatności, BLIK i przelewów natychmiastowych.

Skąd ten Aion Bank?

Aion Bank założony został m.in. przez Wojciecha Sobieraja, którego produkty doskonale znane są polskim klientom. To twórca Alior Banku i Alior Sync – nieistniejącego już dzisiaj banku, który promowany był jako pierwszy bank wirtualny. Sync oferował szczodry cashback (zwrot części wydatków dokonywanych kartą) a także dostęp do dodatkowych usług – daleko wykraczających poza hermetyczny krąg usług bankowych (np. Strefę Rozrywki z darmową muzyką, filmami oraz rabatami). Mocno stawiał także na internet oraz mobilność. Pod tym względem Aion Bank wydaje się być koncepcyjnie bardzo zbliżony do Synca.

Co ciekawsze nowy bank – pomimo polskiego zaplecza intelektualnego i technologicznego (oparty jest na platformie dostarczanej przez polską firmę Vodeno) – wystartował najpierw w Belgii. Powstał z przekształcenia belgijskiego oddziału włoskiego Banca Monte dei Paschi di Siena (BMPS) – najdłużej nieprzerwanie działającego banku na świecie (od 1472 roku!). Belgijski oddział BMPS został przejęty w 2019 r. przez fundusz Warburg Pincus i to on tak naprawdę stoi za pomysłem utworzenia nowoczesnego, cyfrowego Aion Banku, którego prezesem został Wojciech Sobieraj.

Od lutego 2020 r. Aion oferuje swoje usługi klientom detalicznym i biznesowym w Belgii. Ale nie tylko – bo rezydenci innych krajów także mogli założyć tam konta. Wystarczyło ściągnięcie aplikacji na telefon i rejestracja online. Karta fizyczna przychodziła na adres korespondencyjny. W taki właśnie sposób miałem okazję testować przez kilka miesięcy nowatorskie usługi Aiona.

Bank w Belgii działa wyłącznie w modelu subskrypcyjnym. Klienci płacą stały miesięczny abonament (w jednym z dwóch planów taryfowych) i w ramach niego mają dostęp do wszystkich usług banku już bez żadnych dodatkowych opłat, marży, prowizji, spreadów i przeróżnych ograniczeń (np. „nie więcej niż X natychmiastowych przelewów miesięcznie”). Niedawno Aion chwalił się, że w ciągu roku działalności w Belgii pozyskał tam 30 tys. płacących klientów. Całkiem nieźle jak na bank wyłącznie cyfrowy, który obsługiwany jest przez telefon komórkowy i nie posiada fizycznych oddziałów (mam nadzieję, że dostrzegacie analogie z Alior Sync).

Dwa tygodnie temu Aion Bank zadebiutował w Polsce i – w odróżnieniu od belgijskiej oferty – oprócz dwóch płatnych wariantów usług, zdecydował się również zaoferować bezpłatny plan Light. To olbrzymi ukłon w kierunku polskich klientów, którzy – nie ukrywajmy – przyzwyczajeni są do bezpłatnych usług bankowych. Oczywiście otwartym pytaniem pozostaje, jak długo bank zdecyduje się oferować tę nielimitowaną bankowość za darmo.

Problemy wieku niemowlęcego…

Nie bez powodu recenzję usług nowego banku publikuję z pewnym opóźnieniem. Zależało mi na praktycznym przetestowaniu poprawności działania większości usług i opisaniu Wam stanu faktycznego, a niestety Aion nie ustrzegł się kilku problemów na starcie. Zgłosiłem je i wstrzymałem publikację do czasu ich rozwiązania. Na szczęście nie musiałem długo czekać, bo bank całkiem sprawnie zrealizował zgłoszone postulaty.

Przykładowo: jeśli przeczytacie gdzieś w sieci, że Aion Bank nie dostarcza po założeniu konta umowy z Waszymi danymi osobowymi, to wiedzcie, że jest to już sytuacja niebyła = od środy 18 sierpnia taki dokument trafia w formie PDF-a zabezpieczonego hasłem na Wasz e-mail od razu po zawarciu umowy z bankiem. 🙂

Czy Aion Bank jest bezpieczny?

Oczywiście kluczowym pytaniem, które powinni sobie zawsze zadawać klienci nowych instytucji finansowych, jest „jakimi gwarancjami objęte są depozyty?”. Albo inaczej: czy bezpiecznie jest lokować w takiej instytucji pieniądze?

Z formalnego punktu widzenia Aion w Polsce działa jako oddział banku belgijskiego (w analogiczny sposób działał kiedyś Polbank). Oddział zarejestrowany jest jako spółka w Polsce (Aion Bank SA), ale gwarantem depozytów w banku jest belgijski fundusz gwarancyjny Fonds de Garantie pour les services publics / Het Garantiefonds. Fundusz ten jest odpowiednikiem polskiego Bankowego Funduszu Gwarancyjnego i ma identyczne parametry ochrony depozytów i odsetek klientów = w pełnej wysokości maksymalnie do 100.000 EUR w stosunku do pojedynczego deponenta. Więcej informacji tutaj.

Z kolei w przypadku instrumentów finansowych dostępnych w ramach platformy Aion Globalne Inwestycje (czyli ETFmatic), to objęte są one belgijskim funduszem gwarancyjnym do wysokości 20.000 EUR (bez względu na walutę instrumentów finansowych).

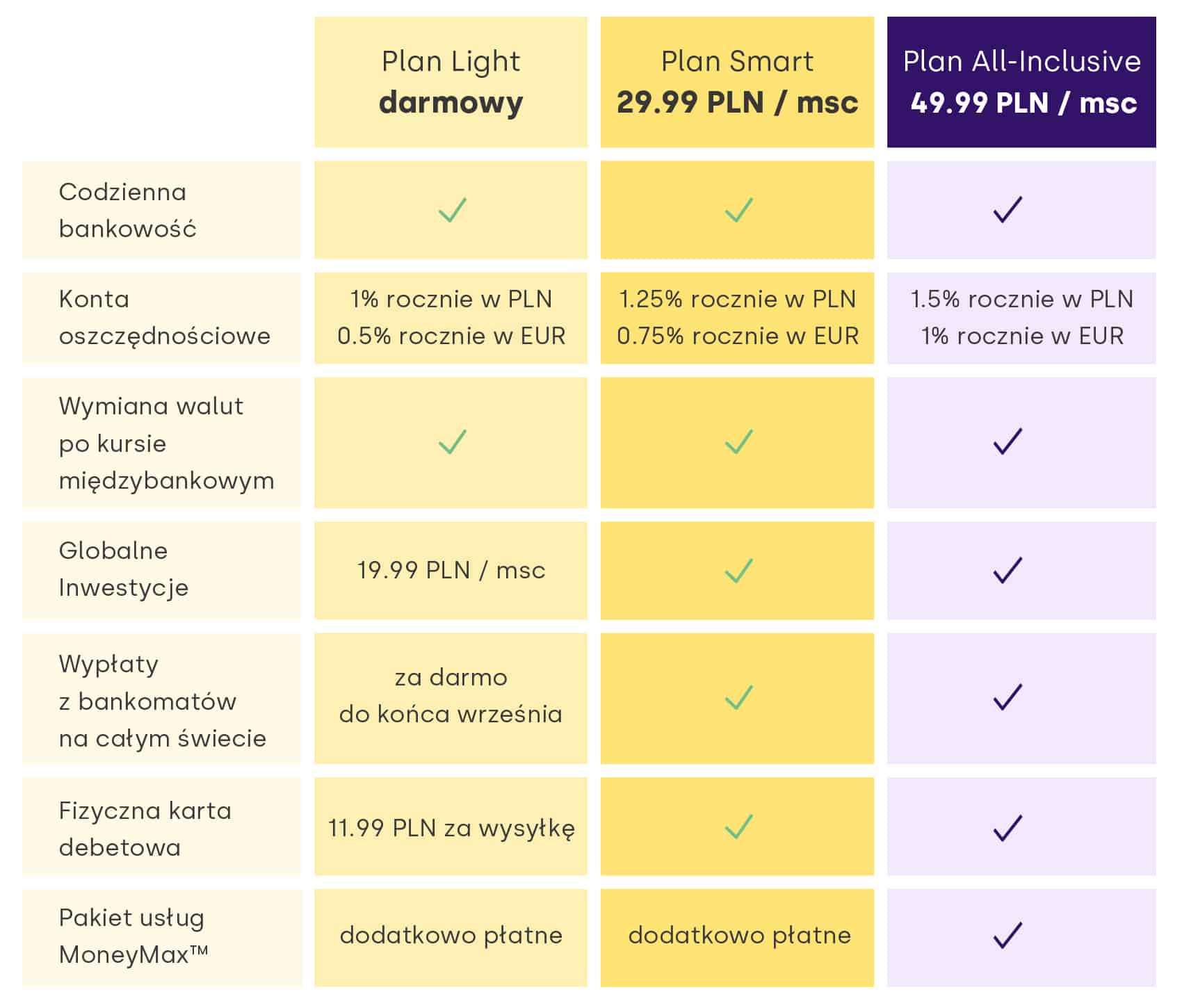

Trzy plany taryfowe: Light, Smart i All-Inclusive

No to skoro już wiemy skąd się wziął Aion i że objęty jest identycznymi gwarancjami depozytów jak banki w Polsce, to pora dokładniej przyjrzeć się jego ofercie.

Aion oferuje trzy plany taryfowe: bezpłatny Light o ograniczonym zakresie i dwa płatne – Smart i All-Inclusive. Poniżej znajdziecie skrótowe przedstawienie różnic:

Bardzo szczegółowe porównanie oferty w każdym z planów znajdziecie na poniższym rysunku (kliknij, aby otworzyć w kolejnym oknie na cały ekran):

Darmowy plan Light

Bezpłatny plan Light to killer dla tych, którzy nie lubią płacić . Już tutaj dostaniemy możliwość założenia kont oszczędnościowych w PLN i EUR oprocentowanych odpowiednio na 1% i 0,5% rocznie. Takich kont oszczędnościowych możemy założyć po pięć w każdej walucie, więc można sobie łatwo zdefiniować różne cele oszczędnościowe. Za samo prowadzenie kont – nie ponosimy żadnych opłat.

Bezpłatne jest także prowadzenie kont walutowych (możemy je mieć w PLN, EUR, USD, GBP i CHF) oraz wymiana walut po kursie międzybankowym (czyli bez żadnych dodatkowych spreadów i prowizji banku). W połączeniu z bezpłatnymi przelewami złotowymi i walutowymi konto Light jest po prostu świetnym, bezpłatnym rozwiązaniem dla wszystkich spłacających kredyty (np. hipoteczne) w walutach obcych, jak i dla tych osób, które zarabiają w innych walutach i wymieniają je na PLN lub po prostu przelewają pieniądze na konta zagraniczne. W tym obszarze Aion Bank stanowi doskonałą konkurencję dla takich fintechów jak Revolut czy Wise (dawniej Transferwise).

Bezpłatne konto Light ma jednak kilka ograniczeń:

- Jeśli chcemy otrzymać do niego fizyczną kartę debetową, to musimy trzeba ponieść jednorazową opłatę 11,99 zł za przygotowanie i wysłanie karty. Nie ma jednak żadnych opłat miesięcznych / dodatkowych. Karty wirtualne – możemy generować w aplikacji bezpłatnie.

- Co miesiąc można bezpłatnie wyciągnąć z bankomatów max 900 zł a powyżej = naliczana jest prowizja w wysokości 2% od wypłacanej kwoty. Przy czym do końca września 2021 r. posiadacze konta Light mogą wypłacać pieniądze przez bankomaty na całym świecie bezpłatnie bez ograniczeń. Później będą mogli włączyć sobie nielimitowane wypłaty z bankomatów na całym świecie za 9,99 zł miesięcznie.

- Wszystkie dodatkowe usługi dostępne są za dodatkową opłatą (zgodnie z tabelą powyżej) – w tym możliwość inwestowania poprzez portfele ETF-ów – dostępne są w planie Light .

Plany płatne = najlepsze konta oszczędnościowe w Polsce!

Plany płatne Smart i All-Inclusive znoszą wszystkie ograniczenia bezpłatnego planu Light. Kosztują one odpowiednio 29,99 zł i 49,99 zł miesięcznie. W zamian otrzymujemy pełną funkcjonalność kont Light oraz dodatkowo (bez dodatkowych opłat):

- Wyższe oprocentowanie kont oszczędnościowych – nawet 1,5% rocznie w PLN i 1% rocznie w EUR w planie All-Inclusive (bez żadnych limitów kwotowych!).

- Nieograniczone, bezpłatne wypłaty z bankomatów na całym świecie.

- Możliwość bezpłatnego zamówienia fizycznej karty debetowej.

- Natychmiastowe przelewy krajowe i zagraniczne bez limitów (wkrótce).

- Ochrona online (wkrótce), czyli bezpłatny monitoring czy gdzieś w sieci nie wyciekły nasze dane.

- Globalne Inwestycje czyli usługi robo-doradcy (analogiczne jak Finax) umożliwiające zautomatyzowane i bardzo łatwe inwestowanie w gotowe portfele ETF-ów obejmujących cały świat.

W zasadzie jedynymi różnicami pomiędzy pakietami Smart i All-Inclusive jest oprocentowanie kont oszczędnościowych (All-Inclusive daje dodatkowe 0,25 punktu procentowego rocznie) oraz zakres pakietu usług MoneyMax (o MoneyMax piszę dalej).

Dla osób posiadających konkretne oszczędności najważniejszym kryterium dotyczącym wyboru planu, będzie prawdopodobnie wysokość oprocentowania kont oszczędnościowych. W odróżnieniu od innych banków – w Aion Banku nie ma żadnych limitów kwotowych na kontach oszczędnościowych, a ich oprocentowanie przewyższa nawet lokaty w innych bankach! Aion nie stwarza również żadnych ograniczeń w zakresie przelewania pieniędzy z kont oszczędnościowych – możemy to robić dowolną ilość razy bez żadnych karnych opłat np. „za drugi i kolejny przelew w miesiącu”. Odsetki na kontach oszczędnościowych są kapitalizowane i dopisywane co miesiąc.

Pokusiłem się o policzenie od jakiej kwoty trzymanej na koncie oszczędnościowym opłaca się przejście z planu Light na plan Smart i potem na All-Inclusive. Przypominam, że w planie Light oprocentowanie KO to 1% rocznie, w planie Smart = 1,25%, a w All-Inclusive = 1,5%. Przejście na płatny plan opłaci się nam wtedy, gdy różnica w wysokości odsetek (0,25 p.p i 0,5 p.p.) pokryje nam koszt tego planu.

- Próg opłacalności dla planu Smart (vs Light) to ulokowanie minimum 177 719 zł na koncie oszczędnościowym (to inaczej 12 * 29,99 zł = 359,88 zł opłaty rocznej dzielone przez 0,0025 * 0,81, czyli wysokość odsetek pomniejszonych o podatek Belki).

- Próg opłacalności dla planu All-Inclusive (vs Light) to ulokowanie minimum 148 119 zł na koncie oszczędnościowym. Jak widać, dysponując kwotę od 148 tys. zł od razu warto zdecydować się na droższy plan All-Inclusive, bo różnica w wysokości otrzymywanych odsetek i tak nam go sfinansuje.

A to nie wszystko, bo korzystając z kodu polecającego JOPAION50 dającego 6 miesięcy za pół ceny można dodatkowo obniżyć próg opłacalności:

- Z kodem polecającym plan Smart (vs Light) opłaca się już od 87 451 zł na KO (bo to inaczej 6 * 29,99 zł * 0,5 + 6 * 29,99 zł) = 269,91 zł dzielone przez 0,0025 * 0,81).

- Z kodem polecającym plan All-Inclusive (vs Light) opłaca się już od 72 885 zł = i to jest absolutnie świetna wiadomość.

Mówiąc inaczej: jeśli macie teraz kilkadziesiąt tysięcy złotych „zalegające” na nieoprocentowanych ROR-ach w innych bankach, to warto zapłacić za plan All-Inclusive i przenieść te środki na konto oszczędnościowe w Aionie. Koszty bankowe pokryte zostaną z odsetek. Już tylko ten elementy oferty może uzasadniać otwarcie konta w Aionie. 🙂 No i warto dodać, że nie ma żadnego górnego limitu kwoty, którą można ulokować na oprocentowanych kontach (aczkolwiek zawsze zalecam, aby nie przekraczać limitów gwarancji). No i warto dodać, że nawet jeśli nie macie takich oszczędności, to warto skorzystać z darmowego planu Light, który daje 1% na koncie oszczędnościowym.

Oczywiście powyższe wyliczenia obowiązują przy założeniu, że bank zdecyduje się przedłużyć atrakcyjne oprocentowanie kont oszczędnościowych. Lojalnie ostrzegam, że na chwilę obecną obowiązuje ono tylko do końca 2021 r. a standardowe odsetki na KO po zakończeniu promocji mają wynosić zaledwie 0,05% rocznie (dla PLN i EUR). Niemniej spodziewam się, że Aion będzie przedłużał promocyjne warunki. W Belgii, gdzie startował rok temu, do dzisiaj oferuje takie samo oprocentowanie rachunków oszczędnościowych w EUR.

Aion Bank – wirtualna konferencja prasowa

Usługi Aion Bank dobrze omawia szef polskiego oddziału Karol Sadaj. Tym, którzy nie wiedzą lub nie pamiętają, przypomnę, że Karol to osoba stojąca m.in. za sukcesem Revoluta w Polsce.

Parametry kont bankowych

Od razu po rejestracji w aplikacji otwierany jest rachunek główny w PLN oraz tworzona jest powiązana z nim wirtualna karta debetowa Mastercard, którą możemy od razu płacić w sieci oraz za pomocą portfela Apple Wallet i w sklepach akceptujących Apple Pay i Google Pay (o kartach więcej za chwilę).

W każdym momencie możemy zawnioskować o uruchomienie kolejnych kont – w PLN i w czterech innych walutach. Konta otwierane są natychmiast po „wyklikaniu” w aplikacji. Wszystkie one są już bez żadnych dodatkowych opłat za ich prowadzenie.

Łącznie każdy klient może posiadać:

- 1x rachunek główny w PLN = tworzony automatycznie

- 1x rachunek dodatkowy w PLN

- Po jednym rachunku w EUR, USD, CHF i GBP

- 5x konto oszczędnościowe w PLN

- 5x konto oszczędnościowe w EUR

Wszystkie konta zakładane w polskim oddziale Aiona mają polskie numery IBAN (z prefiksem PL), co pozwala je bezproblemowo zasilać przelewami krajowymi z innych polskich banków.

Z kolei wymiana walut zawsze realizowana jest po kursie międzybankowym bez żadnych narzutów i limitów.

Jak działa karta debetowa Aion Bank?

Warto zaznaczyć, że sama karta Aiona NIE JEST prawdziwą kartą wielowalutową. Jest to tzw. bezspreadowa karta debetowa powiązana z kontem głównym w PLN, co oznacza, że zawsze transakcja z waluty obcej przeliczana jest na złotówki po aktualnym kursie międzybankowym i kwotą tą obciążane jest konto w PLN. Czyli jeśli mamy np. EUR na koncie prowadzonym w euro, to transakcja dokonana kartą Aiona w EUR i tak zostanie przeliczona na PLN i obciąży nasz główny rachunek prowadzony w PLN. Środki EUR pozostaną nietknięte.

Karty Aion Banku działają więc inaczej niż np. karty kantoru Alior Banku. Te drugie są prawdziwymi kartami wielowalutowymi obciążającymi odpowiednie rachunki walutowe. Dla jasności: podejście Aiona nie jest złe, bo:

- Wystarczy mieć środki na koncie głównym w PLN i można płacić od razu w 150 walutach bez wcześniejszej wymiany walut i zasilania subkont walutowych (postawienie na prostotę).

- W Aion (w odróżnieniu od np. Revoluta) zawsze płacimy po kursie międzybankowym. Także w weekendy płatność jest bez dodatkowego spreadu i prowizji, i to jest plus. 🙂

Minus oczywiście jest taki, że nigdy nie wiadomo, przy jakim kursie dokonywać będziemy zakupu waluty.

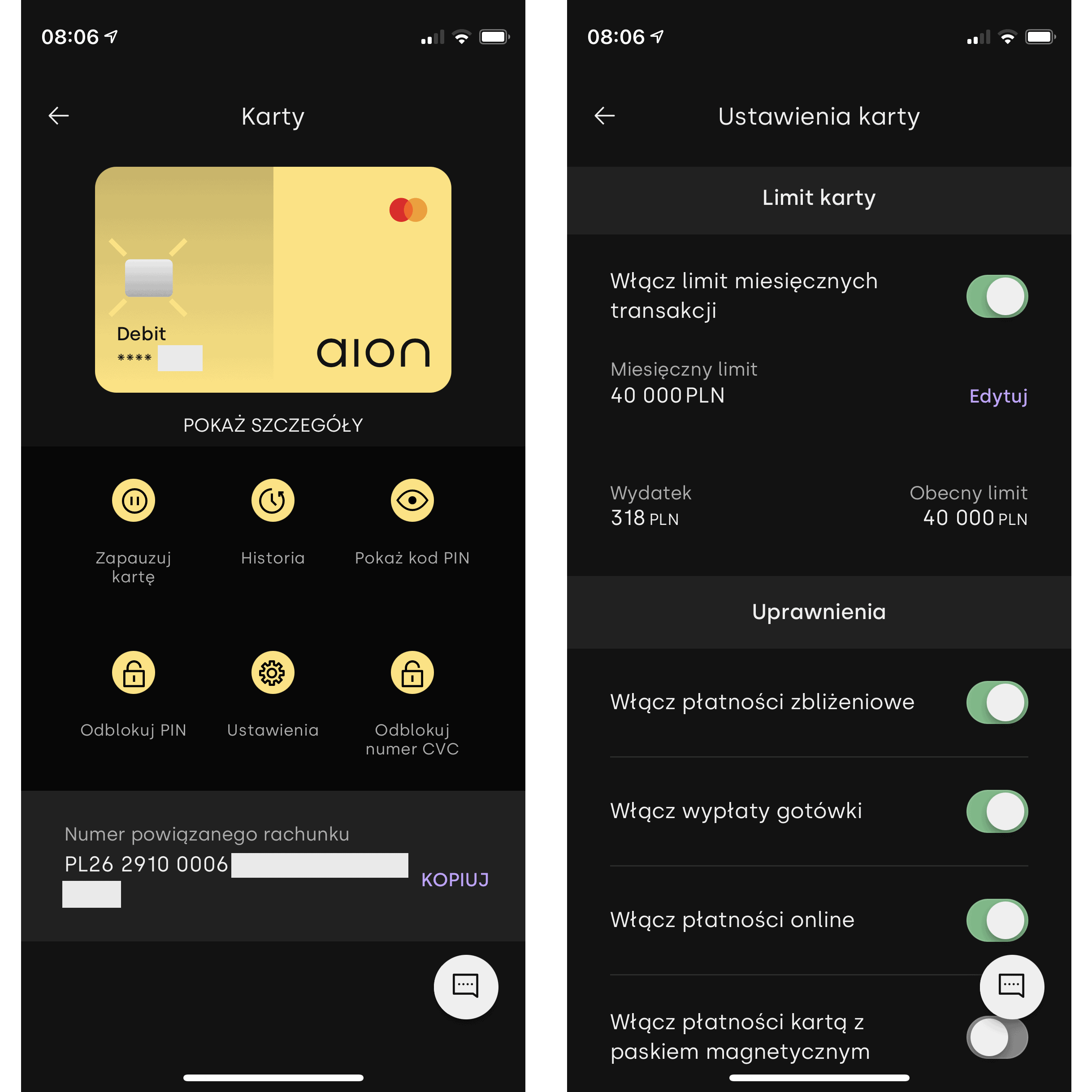

Jeden klient może zamówić przez aplikację maksymalnie 5 kart wirtualnych, a następnie zamówić do każdej z nich także karty fizyczne (przysyłane kurierem). Analogicznie jak w Revolucie w aplikacji można w pełni kontrolować działanie każdej z kart:

- Podejrzeć szczegóły (w tym kod CVC, który dostępny jest jedynie w aplikacji – na karcie nie jest wydrukowany ze względów bezpieczeństwa i to się chwali!).

- Pauzować i ponownie włączać karty.

- Zmienić kod PIN.

- Włączać i określać limit transakcji miesięcznych.

- Włączać i wyłączać poszczególne funkcje karty (płatności zbliżeniowe, wypłaty gotówki, płatności online, płatności z użyciem paska magnetycznego).

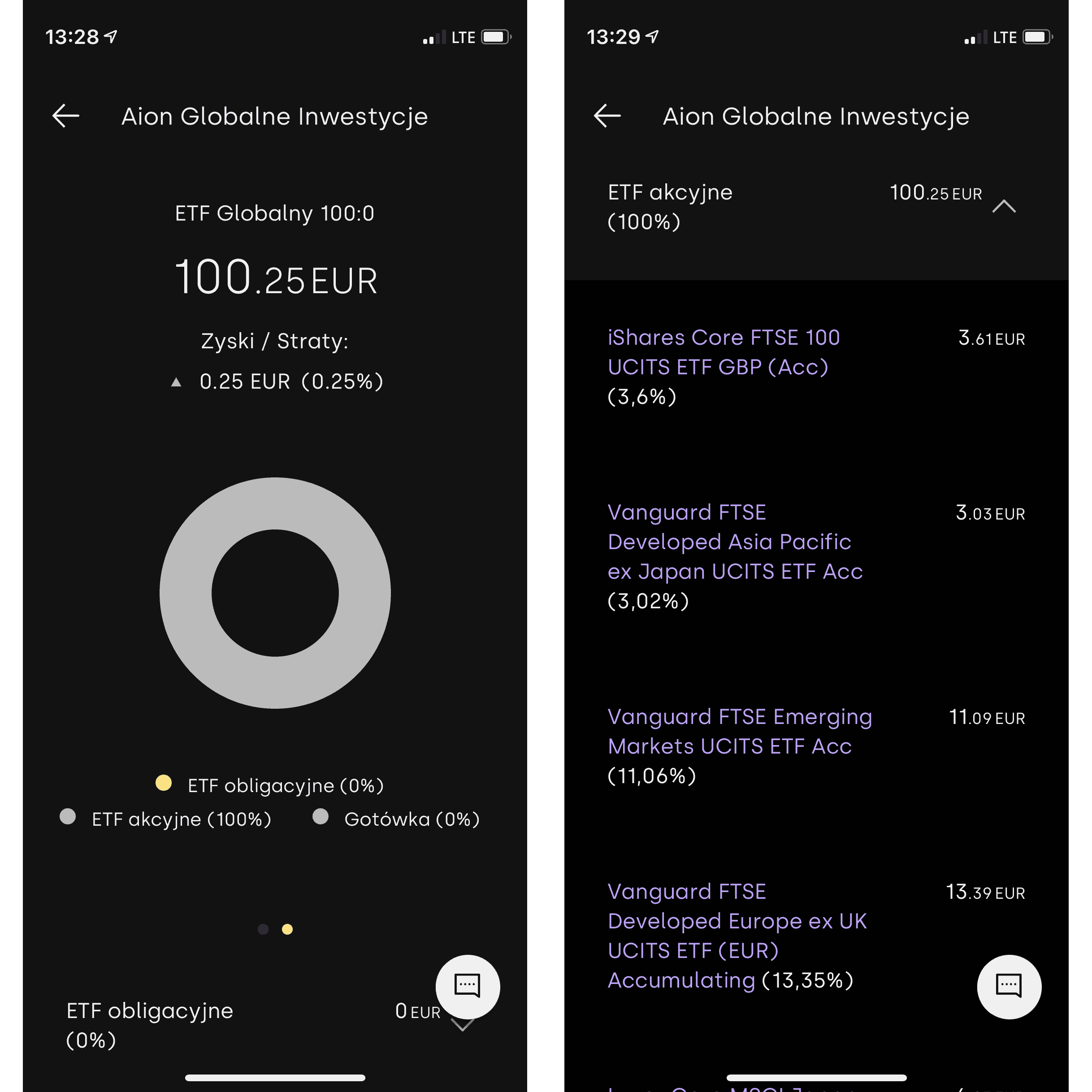

Aion Globalne Inwestycje = inwestowanie przez apkę

Prawdziwym hitem jest moim zdaniem zaoferowanie usług robo-doradztwa inwestycyjnego w ramach planów Smart oraz All-Inclusive (albo za dodatkową opłatą 19,99 zł w ramach planu Light). To usługa zbliżona do opisywanego już na blogu Finaxa, ale jej niewątpliwym plusem jest pełna integracja z usługami Aiona. Inwestycjami można zarządzać wprost w aplikacji bankowej.

Przed rozpoczęciem inwestowania musimy wypełnić obszerną ankietę, której celem jest określenie naszego profilu inwestycyjnego i zaproponowanie nam odpowiednich portfeli inwestycyjnych. Jeśli system uzna, że słabo znosimy zmienność notowań portfela, to będzie nam proponował tylko najbezpieczniejsze inwestycje. Od odpowiedzi na pytania zależy więc to, w jaki sposób pozwoli nam inwestować aplikacja. Na pochwałę zasługuje sama treść ankiety inwestycyjnej – sformułowana jest w zrozumiały sposób w prostych słowach. Widać, że bankowi naprawdę zależy na rzetelnym zweryfikowaniu naszego podejścia i odporności na ryzyko, a także popularyzacji inwestowania.

Inwestycje obsługiwane są za pośrednictwem platformy firmy ETFmatic, która w marcu 2021 r. została przejęta przez Aiona. W efekcie zaoferowano usługę umożliwiającą inwestowanie w gotowe portfele oparte na ETF-ach i to bez dodatkowych opłat za zarządzanie. Klient ponosi jedynie koszt comiesięcznej opłaty za plan + oczywiście wewnętrzne opłaty na rzecz ETF-ów (TER). To prawdziwa rewolucja. To tak jakbyśmy kupowali samodzielnie ETF-y bez żadnych prowizji biura maklerskiego. Przypominam, że w Finax płacimy za ich usługi nawet 1,2% rocznie lub – jako subskrybenci „Klanu Finansowych Ninja” = 0,6% rocznie z VAT. Przy inwestowaniu przez Aiona = tej opłaty nie ma.

Jak duża to różnica? Mówiąc w uproszczeniu każde zainwestowane 100.000 zł w ETF-y w Finax kosztuje nas co roku 600–1200 zł. W brytyjskim konkurencie ETFmatic płaciliśmy dotychczas 480 zł rocznie (0,48% opłaty rocznie), a w Aion opłaty wynoszą 0 zł. Oczywiście płacimy za plan taryfowy, ale jest to opłata stała za wszystkie usługi banku niezależna od całkowitej wartości naszych inwestycji.

Osobiście uważam to za rewolucyjną ofertę na polskim rynku i potencjalnie najtańszą możliwość inwestowania w gotowe portfele globalnych ETF-ów. Do tego z olbrzymią łatwością.

Temat ten jest na tyle ważny, że poświęciłem mu oddzielny artykuł. Przedstawiam w nim szczegółowo różnice pomiędzy portfelami inwestycyjnymi Finax oraz Aion Globalne Inwestycje, porównam skład tych portfeli oraz wysokości opłat TER ponoszonych na rzecz samych emitentów ETF-ów, a także przedstawiam krok po kroku inwestowanie w Aion. Przykładowo: jedną z takich różnic jest fakt inwestowania przez Aion 100% środków włożonych na konto inwestycyjne, bo ze względu na brak opłaty za zarządzanie środki mogą być zainwestowane dosłownie do ostatniego eurocenta.

Warto dodać, że polscy klienci mają dostęp do innych niż dotychczas w ETFmatic portfeli inwestycyjnych opartych przede wszystkim na korzystniejszych podatkowo ETF-ach akumulujących dywidendy. Mówiąc w dużym uproszczeniu Aion daje możliwość inwestowania na trzy różne sposoby w łącznie 13 wariantach portfeli:

- Nowa Rzeczywistość = 3 warianty portfela.

- Globalne Inwestycje = 9 wariantów portfela (różna proporcja akcji i obligacji).

- Tarcza Inflacyjna = jeden wariant,

Szczegóły omówiłem w kolejnym artykule. A na teraz powiem, że mam nadzieję, że z czasem Aion zdobędzie na tyle duże udziały w rynku, że jego obecność będzie odczuwalna dla nadal drogich TFI i zwiększy presję na obniżkę kosztów funduszy inwestycyjnych. Chociaż osobiście uważam, że większość klientów powinna po prostu zrezygnować z funduszy na rzecz inwestowania poprzez niskokosztowe ETF-y (o czym większość z Was już doskonale wie).

Recenzja usługi Aion Globalne Inwestycje

Artykuł o inwestowaniu w Aion został już opublikowany i znajdziesz go tutaj:

MoneyMax = oszczędzanie z bankiem

Wisienką na torcie mają być usługi MoneyMax umożliwiające dodatkowe oszczędzanie z bankiem. Szczerze mówiąc nie miałem okazji jeszcze skorzystać z tych usług i nieszczególnie wierzę, że będę miał okazję z nich skorzystać, bo sam dosyć dobrze potrafię optymalizować swoje rachunki i koszty.

W skład MoneyMax wchodzą następujące usługi:

- Aion Ubezpieczenia Samochodowe. Ta usługa ma pomagać znaleźć najtańsze ubezpieczenia OC/AC, ale aktualnie nie jest jeszcze dostępna.

- Aion Rachunki ma pomagać znajdować tańszych dostawców energii (prądu i gazu) oraz usług telekomunikacyjnych.

- Aion Zakupy Online ma być formą swoistego ubezpieczenia od spadku ceny produktów kupowanych online. Po wysłaniu rachunków bankowi Aion będzie monitorować przez 30 dni od zakupu cenę produktu w sieci i dokonywać zwrotu różnicy, gdyby cena w tym okresie spadła. W ramach tej usługi ma także podejmować próbę negocjacji ceny (już po zakupie) ze sprzedawcą. Szczerze? Mam wątpliwości czy to ma szansę działać w praktyce. Swoją opinię będę mógł wyrazić dopiero po pierwszych testach.

Warto też zauważyć, że Aion Ubezpieczenia Samochodowe i Aion Rachunki, to takie usługi, z którym mamy szansę skorzystać np. tylko raz do roku. W zasadzie bardziej opłacalne byłoby więc włączenie takich usług tylko na miesiąc, w którym wybiera się i kupuje ubezpieczenie dla auta.

Czy warto więc tylko dla MoneyMax wybrać na stałe plan All-Inclusive? Szczerze mówiąc mam wątpliwości. Na szczęście dla mnie ten plan uzasadnia przede wszystkim wyższe oprocentowanie kont oszczędnościowych. A usługi MoneyMax traktuję po prostu jako bonus, z którego być może kiedyś skorzystam.

Tu warto nadmienić, że plany taryfowe można dowolnie zmieniać wraz z końcem okresu rozliczeniowego (miesięcznego), więc w zasadzie można stale korzystać z bezpłatnego planu Light i jedynie włączać sobie Smart / All-Inclusive np. na miesiąc, w którym chcemy dokonać droższych zakupów, kupić ubezpieczenie auta czy poszukać możliwości obniżenia rachunków.

Więcej informacji o usługach MoneyMax znajdziecie tutaj oraz w centrum supportowym banku.

Bank całkowicie cyfrowy = nie każdemu może pasować!

Zanim założycie konto w Aion Banku, chcę Was ostrzec – tak jak pisałem jest to bank cyfrowy, którego działanie skoncentrowane jest na aplikacji mobilnej działającej na telefonie komórkowym.

Bank udostępnia też interfejs WWW, ale widać, że jest to interfejs dodatkowy (a nie podstawowy). Nie da się do niego zalogować bez aplikacji mobilnej, bo to właśnie w niej generowany jest kod jednorazowy umożliwiający zalogowanie na WWW. Nie mając aplikacji = nie zalogujemy się na WWW, więc ewentualna utrata telefonu oznacza utratę dostępu do banku (przynajmniej czasową), nie wliczając do tego możliwości płatności, bo nadal można korzystać z karty fizycznej. Zresztą niektórych rzeczy na WWW nie obsłużymy (np. nie da się podejrzeć PIN-u karty – ten zobaczymy tylko na komórce).

Kontakt ze wsparciem technicznym banku możliwy jest przez czat w aplikacji mobilnej lub przez formularz kontaktowy na WWW (pomocny, gdy utracimy telefon lub dostęp do aplikacji). Na szczęście mi dosyć sprawnie udawało się rozwiązywać moje pierwsze zgłoszenia na czacie. Można też zgłosić przez WWW potrzebę rozmowy z konsultantem, który oddzwoni na podany numer.

Sam proces podpisywania umowy z bankiem odbywa się całkowicie elektronicznie. Nie ma żadnego papieru i wymiany dokumentów przez kuriera. Cały proces zamyka się w aplikacji mobilnej i jest dosyć szybki. Bank każe nam zrobić zdjęcia dowodu osobistego (z obu stron) oraz nagrać specjalny film (według wytycznych) potwierdzający, że jesteśmy żywą osobą. Wygląda to tak, że patrząc w kamerę telefonu trzeba nagrać swoją twarz i głowę poruszając nią w odpowiedni sposób oraz czytając określone frazy. Po finalizacji procesu – umowę zawartą z bankiem otrzymamy na nasz e-mail. Jedyną rzeczą, jaką dostarczy nam kurier, będzie fizyczna karta bankowa (o ile ją zamówimy).

Aion Bank nie udostępnia żadnej możliwości wpłacenia do niego gotówki – nie posiada placówek i nie obsługuje też wpłatomatów. Jedynymi sposobami zasilenia kont jest przelanie pieniędzy z innego banku lub obciążenie karty innego banku (analogicznie jak w Revolucie).

Olbrzymim plusem Aiona jest bardzo czytelna i zrozumiała umowa, a także klarowna komunikacja – rzekłbym, że taka mocno „niebankowa”. Chyba pierwszy raz miałem okazję czytać dokumentację MIFID, co do której miałem przekonanie, że powinien ją zrozumieć każdy średnio-ogarnięty klient.

Zresztą takich ukłonów w stronę klienta jest więcej. Przykładowo bardzo podoba mi się, że przy zlecaniu przelewu bank dokładnie informuje, kiedy dojdzie on na docelowe konto i dotyczy to zarówno przelewów krajowych, jak i zagranicznych. Ta prognoza tworzona jest dynamicznie uwzględniając czas sesji rozliczeniowych między bankami, dni wolne itp. a jednocześnie jest to prognoza pokazująca najgorszy wariant i zdarzało się, że niekiedy pieniądze dochodziły wcześniej.

Minusy

Oprócz ewidentnych zalet dostrzegam także kilka minusów oferty Aion Banku:

- Brak możliwości założenia konta wspólnego dla współmałżonków.

- Brak możliwości ustanowienia pełnomocnika do konta – można jedynie ustanowić pełnomocnika na wypadek śmierci.

- Brak karty wielowalutowej, która obciążałaby konta walutowe. Fajnie byłoby móc wybrać, czy chcę by karta była wielowalutowa czy bezspreadowa (tak jak jest obecnie w Aionie). A jeszcze idealniej, aby można było przełączać „tryb pracy” tej samej karty (np. czy transakcja dokonywana w EUR ma obciążać rachunek w EUR, czy być przeliczana na PLN po kursie międzybankowym). Można za to z kont walutowych dokonywać przelewów – również międzynarodowych.

- Niepełna oferta – nadal niektóre z elementów płatnych planów są jedynie zapowiedziami (natychmiastowe przelewy, Aion Ubezpieczenia Samochodowe, Ochrona online). Wybierając plan Smart albo All-Inclusive trudno nie odnieść wrażenia, że płaci się już za coś, czego jeszcze się nie otrzymuje.

- Brak możliwości ustawienia oczekujących zleceń wymiany walut po określonym kursie. Mając do dyspozycji wymianę walut po kursie międzybankowym, aż się prosi, aby móc traktować Aion jako kantor walutowy na sterydach.

- Nie do końca poprawnie przetłumaczona aplikacja mobilna. Tu jednak zamierzam wszystkie błędy zgłaszać bankowi licząc na ich naprawę.

Osobiście brakuje mi również oferty dla firm, która ma zadebiutować na przełomie trzeciego i czwartego kwartału. To właśnie w tym obszarze spodziewam się potencjalnie największych oszczędności, bo konta firmowe w innych bankach obciążane są coraz liczniejszymi opłatami.

Podsumowanie: Dla kogo jest Aion?

Wydaje mi się, że Aion Bank ma bardzo solidną ofertę dla osób z następujących grup:

- Osoby, które mają gotówkę na kontach, bo chcą ją mieć (czytaj: chcą mieć takie rezerwy gotówkowe bez względu na inflację) i jednocześnie chcą żeby te pieniądze dawały jakieś odsetki = tu przyda się sensowne oprocentowanie kont oszczędnościowych = nawet do 1,5% w skali roku. Co ważniejsze bez żadnych wymogów, limitów kwotowych itp. Do tego to nie lokata lecz konta oszczędnościowe z miesięczną kapitalizacją, z których pieniądze można wypłacać w dowolnym momencie (nie ma też ograniczeń co do liczby takich przelewów w miesiącu). Ta elastyczność + odsetki, to najlepsza oferta depozytowa w tej chwili dla większości osób z “osadem” na ROR-ach w innych bankach.

- Osoby chcące przechowywać depozyty w walutach obcych = w Aion można mieć rachunki w PLN, EUR, USD, CHF i GBP. W przypadku EUR = można posiadać także konta oszczędnościowe oprocentowane na max 1%.

- Osoby spłacające kredyty walutowe (CHF / EUR) = bo w Aion mają wymianę walut po kursie międzybankowym = bez dodatkowych opłat / spreadu. To świetny sposób na kupowanie waluty i bezkosztowe wykonywanie przelewów walutowych do banku docelowego.

- Osoby wykonujące przelewy zagraniczne = bo te dostępne są całkowicie bezpłatnie. Tu ucieszą się zwłaszcza posiadacze kont u zagranicznych brokerów, np. w Interactive Brokers. Nareszcie zyskaliśmy sposób na tanie (bezkosztowe) przelewanie pieniędzy do IBKR po migracji brokera z UK do innych krajów. Ja zasilam oddział irlandzki IBKR przelewami z Aion wykonywanymi w PLN na konto IBKR prowadzone w JP Morgan w Niemczech. Co ciekawsze: bankiem-korespondentem dla zagranicznych przelewów Aiona jest właśnie JP Morgan, co powoduje, że przelewy na konta w tym banku dochodzą praktycznie tego samego dnia (przetestowane dla przelewów w PLN, EUR i USD).

- Osoby często płacące kartą w obcych walutach = bo Aion obsługuje płatności ok. 150 walutami i przelicza je po najlepszym możliwym kursie = międzybankowym.

- Osoby chcące inwestować w ETF-y przez robo-doradcę bez dodatkowych kosztów = to jest z mojego punktu widzenia najważniejszy element oferty zwłaszcza dla tych osób, które zaczynają inwestowanie od małych kwot.

- Osób, które chcą mieć pieniądze w zagranicznym banku i wolą być objęte zagranicznymi gwarancjami depozytów (co wcale nie musi być złe).

Reasumując: Aion Bank odbieram przede wszystkim jak bank dla tych osób, które potrzebują kont walutowych i bezkosztowych przewalutowań i / lub posiadają jakieś środki finansowe i chcą je mieć w jakiś sposób oprocentowane = w zasadzie 73.000 zł depozytu na KO finansuje w całości opłatę za plan All-Inclusive, a nadwyżki generują czysty zysk (oczywiście pomijając inflację).

Dla mnie kluczowe są wszystkie wymienione wyżej punkty (poza spłatą kredytów walutowych), więc w ofertę Aion Banku wjechałem jak dzik w trufle. 😀

Co więcej: wydaje mi się, że za chwilę będzie to moje podstawowe konto do płatności krajowych i zagranicznych. Dotychczas cele te rozdzielałem – w Polsce korzystałem głównie z karty Millennium, a za granicą z kart Alior Kantor + Revolut. W te wakacje kartę Revoluta z powodzeniem zastąpiłem kartą belgijskiego Aiona, którą ostatnio wymieniłem na polską. Koronnym argumentem jest łatwość korzystania z aplikacji i wszystkich kont + możliwość posiadania wszystkiego w jednym miejscu (konta walutowe, oprocentowane konta oszczędnościowe, inwestycje) + takie szczegóły, jak natychmiastowa widoczność wszystkich transakcji kartami (w tym odrzuconych) i łatwe generowanie wyciągów.

Jak założyć konto w Aion Bank

Aby założyć konto w Aion Bank trzeba ściągnąć aplikację banku i zainstalować ją na telefonie, a następnie przejść przez procedurę rejestracyjną:

1) Ustaw język polski w telefonie (niektórzy mówią, że to kluczowe żeby zainstalowała się odpowiednia wersja aplikacji – polska a nie belgijska).

2) Pobierz aplikację Aion Bank. Najlepiej klikając w ten przycisk:

Na stronie podaj swój numer telefonu + kliknij “Pobierz aplikację”.

3) Kliknij w link w SMS-ie, pobierz i zainstaluj aplikację Aion.

4) Przejdź procedurę założenia konta w Aion Bank wybierając plan taryfowy.

Dokumenty Aion Bank

Poniżej zamieszczam komplet linków do najważniejszych dokumentów:

Kilka słów końcowych

Mam nadzieję, że po lekturze tego artykułu podobnie jak ja uznacie, że warto posiadać konto w Aionie – bezpłatne lub płatne w zależności od indywidualnej sytuacji i potrzeb. Powodów ku temu jest całkiem sporo i – tak jak napisałem na początku – osobiście uważam, że najważniejszym jest dostęp do niskokosztowego inwestowania w ETF-y. To właśnie dlatego zdecydowałem się wydzielić ten aspekt i omówiłem go w kolejnym artykule: Aion Globalne Inwestycje [recenzja + porównanie z Finax].

Do mnie przemawia przede wszystkim filozofia stojąca za planami płatnymi = płacisz raz i nie musisz się zastanawiać, czy nie uderzysz w jakiś limit / ograniczenie. Pierwszy pozytywny efekt, który zauważyłem, to trzymanie na głównym rachunku dosłownie 200–300 zł. Gdy potrzebuję więcej, to natychmiast wykonuję przelew z konta oszczędnościowego na główne konto. Cenię sobie to, że w Aionie nie ma męczarni typu „pierwszy przelew w miesiącu za darmo, a za kolejne płać po 7 zł”. Już widzę, że brak takich limitów zmienia mój sposób korzystania z banku.

Zgadzam się, że funkcjonalność Aiona pokrywa się z Revolutem, ale co by nie mówić Aion jest bankiem z krwi i kości, a nie fintechem aspirującym do bycia bankiem. Z całym szacunkiem dla Revoluta, ale od początku swojego funkcjonowania był on dla mnie instytucją typu „przelewam tam minimalną ilość pieniędzy – tylko na bieżące płatności i staram się tam nic nie trzymać”. W przypadku Aiona = traktuję go jak normalny bank, w którym mogę deponować grubsze oszczędności. Co więcej – płacę kartą Aiona wiedząc, że czy to dzień roboczy, czy weekend, to nie przepłacę za wymianę walut.

Tyle na dzisiaj. Zachęcam do zapoznania się z ofertą Aiona oraz ew. zadawania pytań w komentarzach.

Dobrego dnia!

Aion = już 10.000 Klientów i 500 mln zł depozytów

Aktualizacja z 2021-09-13: Aion Bank pochwalił się właśnie, że w ciągu miesiąca od startu w Polsce:

✅ Konta założyło już 10.000 klientów.

✅ Klienci wpłacili już ponad 500 milionów zł depozytów!

Spośród tych 10.000 klientów Aion aż 1053 (do piątku 10.09) to Czytelnicy bloga oraz uczestnicy „Klanu Finansowych Ninja”. Inaczej mówiąc aż 10% klientów Aiona, to osoby z mojego polecenia! To mega cieszy, bo widać, że nadal obdarzacie mnie dużym zaufaniem i że usługi banku dobrze trafiły w Wasze oczekiwania.

A to dopiero wstęp, bo właśnie piszę kolejny artykuł dotyczący części inwestycyjnej Aiona i myślę, że to dopiero on przekona wiele osób, że warto skorzystać z usług banku. Tak taniego i łatwego inwestowania w gotowe portfele ETF-ów w Polsce jeszcze nie mieliśmy. Publikacja na dniach…

FAQ – najczęstsze pytania dotyczące oferty Aion

Czy Aion będzie miał obsługę BLIK? Kiedy?

Bank nad tym pracuje. BLIK zostanie udostępniony zapewne w Q3/Q4 2021. Dokładna data nie jest jeszcze znana.

Czy konto w Aion może być zajęte przez polskiego komornika?

Niestety tak. Konto jest w oddziale banku w Polsce i może zostać zajęte przez komornika.

Czy Aion planuje wysyłkę umów imiennych do klientów, którzy zawierali je przez 18 sierpnia (zanim dodano automatyczną wysyłkę)?

Aion na życzenie klienta dośle taką umowę emailem w formie PDF (zabezpieczonego hasłem, którym jest PESEL klienta). Zgłoszenie życzenia należy dokonać przez support (chat).

Kiedy zostaną wprowadzone przelewy natychmiastowe z Aion Bank? Czy na pewno będą nielimitowane?

Według informacji, które udało mi się uzyskać w Aion, przelewy Express ELIXIR zostaną wprowadzone najprawdopodobniej w Q4/Q1 2022 (bank nie zna na dzisiaj konkretnej daty). Bank potwierdził, że w ramach płatnych planów, przelewy te będą nielimitowane.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 285 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Hej,

Czy w przypadku korzystania z usług inwestycyjnych bank będzie przygotowywał PIT-8C?

Hej Maciej,

Nie – bank będzie dostarczał zestawienie transakcji, ale nie PIT-8C.AKTUALIZACJA: Właśnie dostałem informację, że Aion Bank będzie udostępniał PIT-8C, co jest zdecydowanie świetną informacją! Więcej o tym napiszę w kolejnym artykule, który poświęcony będzie właśnie części inwestycyjnej oferty.

Pozdrawiam!

Pamietam, że jednym z bonusów w KFN miał być fajny deal gdy Aion wejdzie do Polski. Jestem ciekaw jak to wyglada klanowicze?

Hej Wsz,

Opisane w artykule powyżej. 🙂 Klanowicze mają aż 13 miesięcy korzystania z oferty detalicznej banku za pół ceny. I dodatkowo w momencie startu oferty dla firm – także będą wyjątkowe warunki. 🙂

Pozdrawiam!

Dzień dobry Panie Michale (Btw…WsYstkiego najlepszego z okazji wczorajszych imienin. Sam o nich zapomniałem;)

A teraz pytanie. Jak zostać Klanowiczem;)??

Z góry dziękuje za odpowiedź.

Hej Michale,

Dziękuję za życzenia i od razu odwzajemniam! 🙂

Przystąpienie do KFN możliwe jest mniej więcej 1-2 razy do roku. W tym roku nabór był tylko raz i kolejny będzie najprawdopodobniej na początku 2022 (ale sam dokładnie jeszcze nie wiem kiedy). Aby nie przeoczyć zapisów – najlepiej zapisać się na listę oczekujących na stronie https://klanfinansowychninja.pl – wtedy o starcie zapisów powiadomię e-mailem.

Pozdrawiam!

Michale, czy uważasz, że rozsądnie jest przekierować całe środki do Aion Bank i uczynić z niego swoje główne docelowe konto, do wszystkich przelewów? Chodzi mi o faktyczną gwarancję ze strony belgijskiego banku np. w czasie jakichś zawirowań na rynku belgijskim albo w całej strefie euro. Oczywiście pytam z perspektywy osoby, której dostępne środki nie przekraczają 100k euro?

Świetny artykuł.

Pozdrawiam serdecznie,

Marcin

Hej Marcin,

Zakładam, że system gwarantowania depozytów w Belgii działa tak samo skutecznie / nieskutecznie jak ten w Polsce (do kwoty 100.000 EUR). Jedyna różnica to tempo wypłacania środków. BFG w Polsce uruchamia wypłaty bodajże w ciągu 7 dni, a belgijski fundusz gwarancyjny – bodajże w ciągu 20 dni.

Ja generalnie byłbym ogólnie daleki od posiadania wszystkich środków w jednym banku. Niemniej – sam zamierzam Aion traktować jako mój główny bank do codziennego użytku (bo sporo zakupów dokonuję w walutach obcych + transferuję od czasu do czasu pieniądze na konta u brokerów zagranicznych i brakowało mi bezprowizyjności).

Pozdrawiam!

Witam i podłączam się pod pytanie Marcina. Dla wielu osób to właśnie bardzo atrakcyjne oprocentowanie rachunków (w porównaniu do innych banków czy obligacji 3M SP) jest kuszącym elementem ale przeniesienie do Aion Banku swoich oszczędności to poważna decyzja. Dlatego tak ważnym elementem jest system gwarantowania depozytów i jego sprawne zadziałanie w praktyce, gdyby zaszła taka konieczność, chociaż wszyscy depozytariusze woleliby aby nie zaszła:-). Jak rozumiem nie sposób odpowiedzieć na to pytanie (pozostaje wierzyć, że wszystko będzie jak trzeba), chyba że ktoś miał takie doświadczenia z belgijskim funduszem gwarancyjnym i może o tym napisać. Michał, a czy wiesz może czy Aion Bank planuje w przyszłości oparcie gwarancji depozytów również na polskim BFG? Nie wiem czy to jest w ogóle prawnie możliwe dla banku z licencją belgijską ale pewnie dla wielu klientów gwarancje BFG dawałyby jednak dodatkowy komfort. Z drugiej strony rozumiem też Twój argument, że mogą być osoby, które preferują mieć pieniądze w zagranicznym banku, które są objęte zagranicznymi gwarancjami depozytów:-).

Pozdrawiam,

G.

W dwie strony to działa? Czyli wysyłasz od brokera IB w USD na Aion i nie ma żadnej prowizji ? Jak i USD z Aion do IB i tez nie ma prowizji, z tego co z artykułu wyczytałem, ale jak jest w pierwszym wariancie, bo zawsze bank pośredniczący brał 10-20$.

Hej, dzięki za wpis! Czy poleciłbyś też konto i kartę Aiona dla osób żyjących na stałe poza Polską – czyli np zarabiających i wydających np w USD?

Z uwagi na to, że płatności kartą idą zawsze z konta w PLN to raczej niezbyt dobry wybór. To lepszy Revolut.

obawiam się, że Aion explicite nie obsługuje obywateli USA, ani oddział belgijski, ani polski; jakieś prawno-podatkowe przyczyny

Pierwszy.

Zawsze chciałem to zrobić.

Ale czad.

;P

umowy nie da się z nimi podpisać. trochę dziwne jak na „normalny bank”.

Hej Rafał,

Od wczoraj – czyli od 18 sierpnia dostarczają umowę personalizowaną danymi klienta. Czego więcej oczekujesz?

Moim zdaniem mogliby jeszcze generować potwierdzenia „własności” każdego z otwieranych rachunków. Temat w toku. Niemniej w dowolnym momencie można sobie pobrać wyciągi z każdego konta zwierające nasze dane jako właściciela.

Pozdrawiam!

Czy jest mozliwosc/obowiązek obustronnego podpisania tej umowy?

Czy to wpis sponsorowany? Czy masz jakies korzysci z reklamowania tego produktu?

Hej Rafał,

Klient zawiera umowę elektronicznie. Nie podpisuje jej papierowo. Bank przesyła umowę także elektronicznie w pliku PDF zaszyfrowanym PESEL-em klienta. Umowa zawiera dane osobowe klienta.

Nie – to nie jest „wpis sponsorowany”. Nikt ani go nie zamówił, ani nie zapłacił za jego napisanie. Nie jest to także reklama produktu, co starasz się insynuować.

Tak – otrzymuję wynagrodzenie afiliacyjne za przyprowadzenie bankowi klientów korzystających z mojego kodu polecającego. Jest to JEDNOZNACZNIE opisane w ramce na samym początku artykułu (proponuję uważniej czytać, skoro te kwestie są dla Ciebie tak interesujące). Zresztą tam też od samego początku jest odpowiedź na Twoje pytanie dotyczące „wpisu sponsorowanego”. Cytuję:

Pozdrawiam!

faktycznie – nie zwróciłem uwagi na tą ramkę, w której jasno piszesz odpowiedź na moje pytanie – będę w przyszłości czytał uważniej.

dzięki za odpowiedzi… mam już jasność w temacie,

pzdr,

Rafł

Czy to dotyczy również osób, które założyły konto przed 18 sierpnia? Póki co nie mam żadnej umowy na mailu.

Hej Maciej,

Nie – nie dotyczy niestety. Niemniej nie odpuszczam jeszcze temtatu. 🙂 „Sprawa w toku”…

Pozdrawiam

Hej Maciej,

Dopytałem w Aion i mam odpowiedź, że: „Na życzenie klienta doślemy taką umowę – zgłoszenia życzenia należy dokonać przez support (chat)”.

Pozdrawiam!

Michale, dziękuję za ten wpis. Przyglądałem się już tej ofercie jakiś czas temu, ale otwarcie napiszę, że czekałem na Twoją recenzję 🙂 Teraz już prawie wszystko jasne.

Jest tylko jedna kwestia: jak wygląda zamknięcie konta? Czy umowa jest podpisywana terminowo? Bezterminowo? Będę wdzięczny za garść dodatkowych informacji o tym.

Hej Michał,

Ach zapomniałem o tym napisać: obowiązuje jednomiesięczny okres wypowiedzenia. Zmiany planów też można dokonywać ze skutkiem na koniec okresu rozliczeniowego.

Pozdrawiam!

Michale Szafrański,

piszesz, że „zmiany planów też można dokonywać ze skutkiem na koniec okresu rozliczeniowego”. Czy wobec tego, jeżeli użyję Twojego kodu i na 2 miesiące na najwyższym typie subskrypcji skorzystam z najwyższego dostępnego oprocentowania konta oszczędnościowego i w trakcie trwania drugiego miesiąca zmienię plan na bezpłatny, to kapitalizacja odsetek za drugi miesiąc będzie wg oprocentowania w planie, z którego zrezygnowałem?

Hej Buzaveti,

Nie wiem. Ktoś tu wyżej pisał, że żeby zmienić plan na niższy trzeba zamknąć konto oszczędnościowe z wyższymi odsetkami. Szczerze mówiąc nie wiem czy tak jest czy nie (nie testowałem tego scenariusza i nie planuję na swoim koncie tego testować).

Według „Pomocy” tak właśnie jest:

https://support.aion.be/pl/support/solutions/articles/80000351612-co-się-stanie-z-moim-kontem-oszczędnościowym-gdy-zmienię-pakiet-na-niższy-

O szczegóły warto przepytać czat.

Pozdrawiam!

Kapitalizacja za drugi miesiąc będzie wg. oprocentowania w planie do momentu zamknięcia konta oszczędnościowego (co jest wymagane żeby zmienić plan). Także najlepiej poczekać do ostatniego dnia trwania 2 miesięcznego okresu darmowego, zamknąć konto oszczędnościowe i następnie zmienić plan. Po zamknięciu konta, bank przeleje na rachunek główny nagromadzone odsetki od początku okresu rozliczeniowego (w tym przypadku drugiego darmowego miesiąca) do dnia zamknięcia konta.

Cześć!

Piszesz, że Revolut jest tylko fintechem, czy od jakiegoś czasu nie promują się jako faktyczny bank z funduszem gwarancyjnym do 100 000 EUR? I zachęcają do przenoszenia tam środków?

Hej Piotrze,

Słuszna uwaga. Nie analizowałem ich oferty bankowej i szczerze mówiąc nie wiem też czy usługi karty Revolut i stowarzyszonych usług podlegają takim samym gwarancjom dla klientów, którzy nie zawarli jeszcze umowy na usługi bankowe. Odnosiłem się do sytuacji z czasów, gdy byli fintechem nie-bankowym.

Pozdrawiam!

Bardzo mnie zainteresował ten Aion i mam ochotę przenieść się z Revoluta (którego używam od wielu lat). No i właśnie, czy mógłbyś zrobić rzetelne porównanie obecnego Revolut Banku na Litwie z tutejszym Aionem? Bo nie do końca widzę, co jest lepsze i tańsze. W Revolucie także mamy produkty inwestycyjne, choć nie ETFy ale metale, akcje i krypto.

Stanowczo odradzam ten bank wszystkim osobom, które chciałyby skorzystać z oferty tego banku pod kątem inwestycji w kryptowaluty.

Próbowałem kilkukrotnie dokonać transakcji na Binance, okazuje się że zgodnie z polityką banku transakcje na WSZYSTICH giełdach kryptowalut nie są obsługiwane przez ten bank. Ubolewam nad tym, ponieważ korzyści wynikające z przelewów w innych walutach i niskie przeliczniki były głównymi czynnikami determinującymi mnie do skorzystania z tej oferty.

Tak czy inaczej piszę o tym, żeby nikt nie popełnił podobnego błędu,

Revolut działa teraz jako dwa podmioty, aplikacja z wymianą itp. jak do tej pory i Revolut bank – ten drugi to bank z licencją na Litwie i jeśli tam masz rachunek to jest on chroniony przez ich odpowiednich BFG.

Cześć Michale,

Spadłeś mi prosto z nieba? Właśnie zastanawiałam się czym zastąpić Revoluta, żeby bezpłatnie zasilać konto i móc z niego swobodnie korzystać w czasie podróży? Dziękuję bardzo? Na pewno będę polecać wpis moim znajomym podróżnikom?

p.s. Czy Twoje kody polecające mają jakąś datę ważności?

Jeden wielki brak Aiona na ta chwile – nie ma BLIKa.

Jak dla mnie subiektywnie to nie problem bo wspierają Google Pay / Apple Pay ?

Hej Krystian,

Podpytałem o BLIK i dostałem z Aion informację, że nad tym pracują i powinni dodać na przełomie Q3/Q4, ale dokładna data nie jest znana.

Pozdrawiam!

Cześć Michale, Ciekawy jestem jak mogę wypłacić kilkaset EURO w Polsce przed wyjazdem na wakacje? Znam polski bank który pobiera nawet 30 zł za taką usługę w oddziale nie dając innej możliwości klientowi. A jak w tym baku z wypłatą którejś waluty w Polsce?

Zdecydowany minus według mnie to brak karty wielowalutoweJ. Przynajmniej powinna być możliwość bezpośrednich płatności w euro. Jeśli posiadasz oszczędności w Euro to podróżowanie po Europie średnio się kalkuluje przy tej karcie

Tak, ale z kolei większości polskich klientów – czyli takich zarabiających w PLN – będzie się to opłacało bardziej niż którakolwiek z opcji między kantorem, wypłatą gotówki za granicą, albo przelewami na konta EUR.

Dokładnie, a klienci zarabiający w euro pewnie powinni bardziej się zainteresowac belgijskim aionem niż polskim

Hej, dzięki Michał za tą recenzję!

Chyba mnie przekonałeś i założę jako alternatywę dla Revoluta, którego apka staję się co raz mniej przejrzysta i intuicyjna.

Mam jednak jedno pytanie: gdzie jest haczyk w planie darmowym 😛 ?

Wydaje mi się zbyt wiele korzyści żeby było za free. Gdzie zarobi bank przy takim planie skoro nie ma opłat okresowych czy za transakcje lub karty? Rozumiem, że jest możliwość upgrade (a potem downgrade) na płatne plany w dowolnym momencie?

Pozdro!!!

Hej, bardzo ciekawa recenzja. Dzięki.

Ciekawe czy będzie się dało przenieść ETF z ETFmatic, tak aby były widoczne w aplikacji banku?

Hej Tomasz,

Nie wydaje mi się, aby dało się tak przenieść inwestycje z ETFmatic – chociażby dlatego, że portfele udostępnione w Aion Bank mają inny skład niż te w ETFmatic.

Niemniej – notuję pytanie do zadania i poruszę ten wątek w następnym wpisie.

Pozdrawiam

Cześć Michał,

Czekamy i czekamy na ten obiecany wpis o portfelach…

Pozdrawiam!

Hej D74,

Nieustannie się pisze. 🙂 Cierpliwość = potrzebna cnota w inwestowaniu długoterminowym.

Uwierz – też już bym chciał „wypchnąć” ten materiał. Prace trwają. Będzie dobrze. 🙂

Pozdrawiam!

„Natychmiastowe przelewy krajowe i zagraniczne bez limitów (wkrótce).”

Czy będą to przelewu typu elixir express? Czy wiadomo, kiedy będzie wprowadzona ta usługa? Należy to rozumieć, że będę nielimitowane, darmowe przelewy natychmiastowe złotówkowe i walutowe? To byłoby super opcja, ogromna zaleta tego konta w moim przekonaniu. 🙂 Chyba, że coś źle rozumiem…?

Hej Bartłomiej,

Według informacji, które udało mi się uzyskać w Aion, przelewy Express ELIXIR zostaną wprowadzone najprawdopodobniej w Q4/Q1 2022 (bank nie zna na dzisiaj konkretnej daty).

Potwierdzili jednak, że w ramach płatnych planów, przelewy te będą nielimitowane.

Pozdrawiam!

Czy bank honoruje zagraniczny numer telefonu przy zakładaniu konta?

Hej Pablo,

Wiem, że na pierwszym etapie wybiera się kraj numeru telefonu, więc tak – aplikacja umożliwia wpisanie zagranicznego numeru. Myślę, że większe znaczenie może mieć rezydentura podatkowa.

Pozdrawiam!

Hej Pablo,

Dopytałem jeszcze w Aion Banku i uzyskałem następującą odpowiedź:

„Zależy od konkretnego państwa, z którego jest prefix numeru telefonu – „zagraniczny numer telefonu” jest bardzo szerokim pojęciem, nie dopuszczamy każdego numeru telefonu na świecie, ale większość tak. Na liście mamy 251 krajów, jednak mamy pojedyncze przypadki błędów w krajach bardziej „egzotycznych”, w takich sytuacjach indywidualnie weryfikujemy problem.”

Pozdrawiam!

Hej,

bardzo interesująca oferta. Z tak przejrzystmi zasadami jestem nawet skłonny płacić te 30zl na miesiąc (koszt nie jest wysoki, a zyskuję czas – bo nie muszę juz myśleć i kalkulować czy wyrobiłem wszystkie warunki zeby mi z bieżącego konta nie pobrali jakiejś opłaty). No i tak jak wspomniałeś oprocentowanie depozytu samo pokryje tą opłatę 🙂

PS. Michał, mam trochę gotówki w EUR, USD, GBP (od razu mi się oczka zaświeciły jak czytałem o oprocentowanych kontach walutowych). Czy mógłbyś doradzić w jaki sposób tą fizyczną gotówkę przetransferować na odpowiednie konta w Aion Banku (oczywiście bezkosztowo lub z minimalnym kosztem :). Z góry dzięki za odpowiedź. Pozdrawiam!

Nie wiem jak teraz, ale kiedyś można było w odziałach alior banku bezkosztowo wpłacic waluty na konto kantoru, potem na revoluta (doładowanie kartą) i przelew z revoluta w dowolne miejsce.

Jest jeszcze jedna wada o której dowiedziałem się dopiero po założeniu konta i skorzystaniu z usług banku. Nie da się wpłacić EUR na konto walutowe.

Pod kontem EUR jest przycisk „doładuj konto” za pomocą karty, ale ta funkcjonalność najpierw się wykrzaczyła, potem ikonka zniknęła spod tego konta w aplikacji, a potem support potwierdził, że faktycznie ona nie działa.

Próbowałem zlecić przelew SEPA na konto EUR z innego banku, ale on ciągle krzyczał o niezgodności kraju z numerem IBAN i kodem BIC. Support Aion banku tu też powiedział, że nie da się wpłacić EUR przelewem na konto.

Pozostało przewalutować EUR na PLN w banku źródłowym (kosztowało), przelać PLN do Aion banku i tam przewalutować z powrotem na EUR (już po kursie międzybankowym).

Dziękuję Jakubie za tę bardzo ważną informację. W takim razie moje EUR i USD zostają na Revolicie.

Pozdrawiam

Jakubie,

Mam dodatkowe konto Euro w AIONie i bez problemu zrobiłem przelew SEPA z Nest Banku. Wydaje mi się, że problem może być po stronie banku z którego robisz przelew.

@Jakub

Dzięki za te informację.

Ja właśnie myśląc o założeniu konta w Aion miałem taki zamiar aby z AliorKantor przelać 4-cefrową kwotę, ale teraz to już nie wiem sam.

Dla mnie jako osoby posiadającej już oszczędności w walucie to spora wada.

Muszę to policzyć w excelu bo z drugiej strony 1% w skali roku pewnie to zrekompensuje.

Nie mniej jednak dzięki za cenną uwagę.

Pozdrawiam

Miałem podobne problemy jak chciałem przelać EUR z konta na PayPal-u (Paypal nie ma takiego banku na liście banków i nie pozwala zrobić przelewu) ale przelew z Revoluta w EURo poszedł bez problemów.

Hej Jakub,

Nie próbowałem zasilać kartą konta w EUR, ale przelewałem EUR z kantora Aliora 14 sierpnia i bez problemu taki przelew przeszedł. Przelewałeś z polskiego banku czy zagranicznego?

Pozdrawiam

Próbowałem z polskiego Citibanku. Napisałem prośbę o pomoc zarówno do Citi jak i Aiona. Support Aiona odpisał na czacie, że się nie da i mam przelać PLN, a Citi do tej pory nie odpisało na wiadomość 🙂

Przelewałeś może z alior kantor do niego USD ? Jak to wychodzi z opłatami i w drugą stronę ?

Dziwne. Ja przelałem euro z Revolut do Aiona. Pieniądze doszły natychmiastowo – po kilku sekundach.

A to ciekawe, ja wpłaciłem bezpośrednio EUR z konta EUR w innym banku na konto EUR w Aion. Absolutnie zero przewalutowywania itp.

1 września wysłałem przelew sepa i doszedł 3ego, wiec juz jest ok

Dla mnie najważniejsza wada, to brak możliwości doładowania konta przez Apple Pay.

Możliwość doładowania via przelew z karty to taki trochę kadłubek przy wygodzie Apple Pay.

No i nie ma możliwości skopiowania numeru rachunku, żeby go gdzieś przekleić.

Jest taka możliwość, wejdź w rachunek i ikona w prawym górym rogu, można udostępnić gdzie tylko chcesz sms, nozbe, gmail.

Fajnie byłoby móc wybrać, czy chcę by karta była wielowalutowa czy bezspreadowa (tak jak jest obecnie w Aionie).

Aliorze?

Warto też dodać, że z konta oszczędnościowego można przelać środki tylko na konto główne w Aion Banku 🙂

Czy zmiany planów sa natychmiastowe, bezkosztowe? Czy bank w jakikolwiek sposób gwaranctuje, że plan darmowy nie zniknie za jakiś czas?

Hej,

Zmiany zlecone w ciągu trwania miesięcznego okresu rozliczeniowego dokonywane są z jego końcem (czyli od następnego miesiąca = masz nowy plan, a do końca = dotychczasowy). Potwierdzam, że zmiany „w dowolnym kierunku” są bezkosztowe.

A co do możliwości zniknięcia planu darmowego – myślę, że nikt racjonalny nie da gwarancji jego nieskończonego trwania. 🙂 Tu warto przypomnieć, że kiedyś skąd inąd bardzo fajny Alior Sync obecny był na rynku tylko przez bodajże 2-3 lata zanim nie został całkowicie wcielony do Aliora. Aż chce się powiedzieć „spieszmy się kochać fajne banki i oferty, bo tak szybko odchodzą”. 😉

Pozdrawiam!

W momencie chęci przejścia na plan darmowy trzeba np. zamknąć konto oszczędnościowe, co oznacza, że w zasadzie traci się prawo do wyższego oprocentowania. Nigdzie nie stosują takich zabiegów, by w okresie wypowiedzenia/zmiany nie obowiązywały reguły w tym przypadku danego planu. Aion w tym względzie działa nieuczciwie. Opłacalność poszczególnych planów trzeba liczyć z uwzględnieniem tego faktu. Darmowy jest w istocie jeden miesiąc, który dla każdego może być inny. Warto na to uważać, by nie zapłacić frycowego za wpadnięcie w miesięczną opłatę, o ile nie chce się skorzystać z oferowanych w jej ramach użyteczności.

Konto oszczędnościowe w wyższym planie można zamknąć w ostatni dzień obowiązywania 2 miesięcznego okresu darmowego, podczas zamykania konta bank przelewa odsetki naliczone za dany okres na rachunek główny. Np. zamykając konto w 20 dniu okresu, przelane zostaną odsetki za 20 dni, nie traci się odsetek naliczonych do dnia zamknięcia rachunku. Także praktycznie w okresie 2 miesięcy można korzystać z wyższego oprocentowania.

Witam, liczę te procenty na KO i mi jakoś inaczej wychodzi niż Michałowi: jeśli mamy konto Smart i wpłacimy tam np. 30000zł to 30000 * 0,0125= 375zł. Minus Belka co daje 303,75zł netto. Tyle dostaniemy odsetek po roku. A koszt konta to 12*24,99=299,88zł. Czy dobrze liczę?

Hej Witek,

Ogólnie to co ja liczyłem, to różnica w odsetkach między darmowym planem Light (tu jest 1% na KO w PLN), a planem Smart (tu jest 1,25% na KO) i planem All-Inclusive (tu jest 1,5% na KO). Stąd wychodziły mi mniejsze kwoty, bo patrzyłem czy opłaca się wziąć płatny Smart zamiast bezpłatnego Light dla 0,25 p.p. różnicy. 🙂

Ale ogólnie patrząc na całkowite odsetki, które otrzymasz na planie Smart, to liczysz prawidłowo: 30.000 zł * 0,0125 * 0,81 = 303,75 zł. Minus koszty = do przodu jesteś 3,87 zł.

Przy czym na darmowym koncie Light dostałbyś dla takiej kwoty: 30.000 zł * 0,01 * 0,81 = 243 zł odsetek już po podatku Belki i zero opłat = 243 zł do przodu. 🙂

Dlatego wyliczyłem dla jakich kwot płatny Smart bardziej się opłaca od bezpłatnego Light (bezwzględnie). 🙂

Mam nadzieję, że teraz to jasne.

Pozdrawiam!

Ok, wszystko gra. Czekam więc na artykuł o ETF-ach i jazda..

Czy dobrze rozumiem, ze np dostając wypłate w EUR w innym banku, nie mozna jej w EUR przelać do AION i tam przewalutować bez spreadu?

Hej RadekW,

Ależ możesz przelać sobie z innego banku EUR do Aiona (na konto w EUR w Aionie) i dopiero tam dokonać przewalutowania. To na co musisz zwrócić uwagę, to czy przelew z innego banku EUR będzie bezkosztowy.

Ja bezkosztowo przelewałem sobie EUR z Alior Kantor do Aion (jako przelew krajowy w EUR z kantoru Aliora). W drugą stronę też. Testowane, działa bez żadnych narzutów / prowizji / opłat.

Pozdrawiam!

Dziękuje Michał!

Dokładnie takie rozwiązanie mnie interesowało, miłego dnia!

wydaje mi sie ze bezkosztowa tylko w formule SEPA. chyba ze kwota zawiera sie w tzw LICZNIKU aliora, wtedy tez bezkosztowo, zwykly swift kosztuje

Hej Gregor,

Wydaje mi się, że EUR zawsze leci przelewami SEPA (EUR to jedyna waluta obsługiwana w SEPA), a inne waluty lecą SWIFT… jeśli przelew jest międzynarodowy.

A w przypadku relacji „Alior Kantor -> Aion” mówimy o przelewie krajowym w walucie obcej. Mam mocne podejrzenie (ale nie jestem pewien), że taki przelew leci po prostu Elixirem. Jeśli ktoś wie dokładnie jak jest z tymi krajowymi przelewami w walutach obcych, to chętnie się dowiem. 🙂

Pozdrawiam!

No to jest ciekawe. Z Citibanku nie mogłem przelać EUR w żaden sposób, a gdy pytałem support Aion jak to zrobić, to odpisali że się nie da i trzeba przelać PLN na konto. Nie znają swojego produktu?

Czy moglibyście podać dane BIC/kraj/itp. które pozwoliły Wam zrobić przelew SEPA? Może Citibank coś ma nie tak skonfigurowane i dlatego mi się nie udało?

Przelałem bez problemu EUR z Revoluta na konto walutowe EUR w Aion.

Cześć Michał,

w tekście jest błąd. Gdy liczysz czy opłaca się przejść z planu Light na Smart lub All-inclusive z promocją wyliczone kwoty są nieprawidłowe. Dla planu Smart powinno być 269,91 / (0,0025 * 0,81) = 133 289, a jest 269,91 / 0,0025 * 0,81 = 87 451. Ten sam błąd jest dla planu All-inclusive.

Pozdrawiam 🙂

Sprawdzone. Potwierdzam, Mariusz ma rację o zaistnieniu błędu w obliczeniach.

Konto z Twoim kodem założone, dzięki 🙂

Czy można pobrać wyciąg z rachunku w formacie CSV?

Hej RG,

Według informacji z Aiona bank dla segmentu detalicznego nie planował udostępniać takiej funkcjonalności.

Pozdrawiam!

Testował ktoś przelewy USD / CHF? Bo o ile EUR idzie jako SEPA i jest za darmo jak pisze Michał, to w USD / CHF Aion Bank nawet jeśli nie pobiera opłat, to już banki pośredniczące mogą, więc może ubyć sporo z przesyłanej kwoty…

Ślepy jestem, ale nie widzę tego na stronach Aion Bank, czy to jest BEN, SHA, czy OUR.

Wszystko zależy jakie Aion ma opcje kosztowe przelewów i czy jeśli są teraz korzystne to nie zmieni ich cichutko jak Revolut swego czasu z CHF…

Testowałem nieco w wersji belgijskiej. Zakładam że w Polskiej będzie nie gorzej (a mam nadzieję że lepiej…):

1) CHF. Aion->mBank. Bez kosztów. Różne kwoty (małe i duże do kilku tys. CHF)

2) USD. Aion->Citi. Tu już gorzej. Mikro kwoty (2 USD) bez kosztów. Nieco większe (200USD) już prowizja banku pośredniczącego 8USD. Dalej nie próbowałem 🙂

Prowadziłem dość długą (taki czepliwy klient ze mnie) dyskusję z Aion na temat ich twierdzeń co do „darmowych” przelewów międzynarodowych. Że może jakaś gwiazdka na „koszty banków pośredniczących” by się przydała…. Oni najpierw uparcie że przelewy są darmowe, po tym jak zasugerowałem uprzejmie aby poprosili dział płatności o przeszkolenie co to jest SWIFT i co to jest „intermediary bank” w tymże wrócili że no faktycznie, banki pośredniczące mogą pobierać ale u nich przelewy i tak są „free” i żadna informacja się klientowi nie należy. Co ciekawe, jak wysyłasz przelew w apce, to nie wiesz czy on idzie elixirem, SWIFTem, SEPA czy jeszcze czymś innym. Więc klient musi być naprawdę zorientowany (jak wielu z nas tutaj) żeby wiedzieć czego się spodziewać.

@Michale, być moze warto podnieść tę kwestie z Aion, bo to ich „blanket statement” o darmowych przelewach zagranicznych może im wygenerować sporo reklamacji i napsuć krwi wśród zdziwionych klientów. Chętnie udostępnię moją korespondencję na ten temat z Aion (od supportu aż po Head of Compliance;)). Ja ich nie przekonałem, może Tobie się uda.

Aha, i udało mi sie też od nich wyciągnąć że SWIFTy idą w opcji SHA….

Chętnie poznam wyniki „testów” innych użytkowników.

Hej Grzegorz,

Potwierdzam, że niestety jak wysyłasz przelew, to nie wiadomo, którą metodą on idzie.

Na razie wysyłałem przelewy PLN i walutowe (EUR, USD) do banków krajowych (Alior Kantor, mBank) = zero opłat, oraz przelewy zagraniczne w PLN, EUR i USD do JP Morgan = i także zero opłat.

Jak możesz, to puść mi proszę kopię korespondencji na mojego maila (michal małpa szafranscy kropka pl).

Pozdro!

Michał, czy te przelewy w USD, EUR, PLN do JP Morgan to były przelewy do IB? Zastanawiam się, czy można użyć tego AIONa do zasilania kont w różnych walutach w IB. To by miało wiele zalet bo przewalutowanie w IB kosztuje każdorazowo 2 USD. Do tego dochodzą jeszcze opłaty za przelewy w walutach innych niż EUR.

Hej Piotrze,

Tak – to były przelewy do Interactive Brokers. Pamiętaj, że plus przewalutowania w IBKR jest taki, że można ustawić zlecenie wymiany oczekujące na konkretny kurs wymiany a w Aion można wymienić tylko „tu i teraz”. No ale zależy czego potrzebujesz. Faktem jest, że da się te 2 USD per wymiana zaoszczędzić jeśli wymianę robi się w Aionie.

Pozdrawiam!

Dzięki za odpowiedź. Właśnie zarejestrowałem konto korzystając z Twojego kodu. Cały proces przebiegł bardzo płynnie i bez problemów. Konto zasilone kartą Millenium. Fizyczna karta zamówiona – mam nadzieję, że zwrócą opłatę 🙂 Jutro będę testował zasilenie Interactive Brokers w USD oraz zasilenie crypto.com w EUR.

Jak wyszedł test ?

Ciekawi mnie w dwie strony, PLN, USD, EUR.

U mnie przelew 360CHF z Aion do banku Millennium kosztował 25CHF.

Czy obowiązuje minimalna kwota za jaką można zakupić ETFy? Mam na myśli comiesięczne wpłaty w określonych nie wysokich kwotach

Hej Adam,

Minimalna kwota za jaką można otworzyć portel inwestycyjny w Aion Bank to 20 EUR. A i ważne = inwestycje dokonywane są w EUR, więc najpierw trzeba PLN na EUR wymienić (w Aion). Później można dopłacać do istniejącego portfela po minimalnie 10 EUR, ale nie ma żadnego wymagania żeby to robić, nie trzeba się do niczego zobowiązywać itp. W dowolnym pasujący momencie dopłacasz do portfela ile chcesz, a Aion realizuje za tę kwotę zakupy ETF-ów według wybranej strategii.

Pozdrawiam!

Michale,

Fajny artykuł. Jestem użytkownikiem Aiona BE od samego początku. Jaka jest procedura przejścia na konto PL i czy można mieć dwa: w banku BE i nowe PL?

Coś podpowiesz?

Pozdrawiam

PS

Też ich przez parę miesięcy wskazywałem im błędy…

Hej Jan,

BE i PL to dwa zupełnie oddzielne byty. Ja otworzyłem nowe konto w PL i będę zlecał zamknięcie tego w BE na dniach.

UWAGA: jak będziesz otwierał konto w PL to niestety trzeba to zrobić tak, że wyrzucasz z tel aplikację Aion skonfigurowaną na Belgię i instalujesz od nowa tę samą aplikację + wybierasz rejestrację nowego konta w PL. A potem – jeśli będziesz chciał korzystać z konta BE – to niestety ZNOWU trzeba wyrzucić aplikację skonfigurowaną pod konto PL i zainstalować jeszcze raz + zalogować się do konta w BE (przejść procedurę odzyskiwania konta). Chore, ale tak to niestety działa. Nie ma przełączania kontekstu w aplikacji między kontami PL i BE.

Można więc powiedzieć, że na co dzień nie da się korzystać równolegle z BE i PL.

Pozdrawiam!

Niektóre telefony na Androidzie potrafią kopiować aplikacje i robić z nich osobną instancję z własnym danymi. Da się w ten sposób np. mieć dwa komunikatory zalogowane na 2 różne konta na tym samym telefonie. Może da się tak samo z appką Aiona?

https://www.makeuseof.com/run-two-copies-of-app-android/

Brak karty wielowalutowej, która obciążałaby konta walutowe. Fajnie byłoby móc wybrać, czy chcę by karta była wielowalutowa czy bezspreadowa (tak jak jest obecnie w Aionie). – Miało być w Aliorze? Pozdrawiam.

Czy konto w Aion Banku może być zajęte przez polskiego komornika

Pozdrawiam

Hej Katarzyna,

Niestety tak. Konto jest w oddziale banku w Polsce i może zostać zajęte przez komornika.

Pozdrawiam!

No to chyba pasuje zaktualizować zakładki z rankingami kont osobistych i oszczędnościowych, czyż nie?

Hej Dominik,

Rankingi już zaktualizowane. 🙂

Pozdrawiam!

Dzień dobry

Moim zdaniem ograniczona oferta inwestycyjna dyskwalifikuje Aion Bank w tym momencie. Co to za bank gdzie nie mogę sobie kupić akcji lub dowolnych ETFów. Jestem zawiedziony, ponieważ miałem oczekiwania, że ten bank będzie miał szeroką ofertę oszczędnościowo-inwestycyjną. Niestety tak nie jest. Promocje do końca roku mnie nie interesują bo ma je większość banków w Polsce. Michale wiesz coś może o tym kiedy Aion Bank przedstawi pełną ofertę bankową?

Hej Marcin,

Aion oferuje usługi robo-doradztwa a nie pełne konto maklerskie – takich na rynku masz pod dostatkiem i osobiście korzystam (i polecam) Interactive Brokers, jeśli samemu chce się inwestować czy to w akcje czy ETF-y.

To co Ty postrzegasz jako wadę, ja widzę jak zaletę oferty Aiona – zwłaszcza dla tych osób, które boją się inwestowania i trudnych do policzenia (z ich perspektywy) prowizji, opłat za zarządzanie itd. – zwłaszcza przy minimalnych inwestycjach typu 100-500 zł miesięcznie. W takim przypadku usługi robo-doradztwa (takie jak Finax czy teraz Aion), gdzie już od małych kwot (w Aion od 20 EUR) możesz mieć dobrze zdywersyfikowany portfel inwestycyjny, to bardzo dobre dla nich rozwiązanie umożliwiające start z inwestycjami – już od najmniejszych kwot.

Co do inwestowania w „dowolne ETF-y” – a powiedz z ilu to ETF-ów chcesz budować swój dobrze zdywersyfikowany portfel? Jak rozumiem może Ci brakować w portfelach ETF-ów surowcowych. Ja osobiście z nich nie korzystam.

Co rozumiesz przez „pełną ofertę bankową”, bo nie rozumiem pytania?

Pozdrawiam!

Aplikacja aion jest nadal zbugowana, weryfikacja video co kilka sekund wypluwa błąd „utracono polączenie, nagrywanie video nie powiodło się” i nie puszcza dalej, Zapewne wina chmury onfido z której korzystają. Ekzperymenty w bankowości na niestabilnym sofcie, hm..

To wysokie oprocentowanie kont oszczędnościowych to tylko do końca roku jak pisał Maciek na https://subiektywnieofinansach.pl/w-polsce-wystartowal-aion-bank-zagladamy-do-oferty/ ?

„oprocentowanie jest promocyjne – obowiązywać będzie tylko do końca 2021 r. Od przyszłego roku zarówno konto oszczędnościowe złotowe, jak i konto w euro (bez względu na wariant planu), oprocentowane będzie na poziomie 0,05%. Wygląda więc na to, że wysoki procent oferowany dla oszczędności to bardziej marketingowa ściema niż stały model biznesowy banku.”

Hej Rafał,

Tak jak masz i u mnie powyżej w artykule napisane = oprocentowanie promocyjne na chwilę obecną tylko do końca grudnia. Niemniej – podobnie było w Belgii dla rachunków w EUR i… nadal po roku działania banku depozyty w EUR mają to samo oprocentowanie. Pożyjemy = zobaczymy, czy przedłużą promocję.

Pozdrawiam!

Czy dla nowych użytkowników warto teraz wchodzić w Finax czy Aion jest pod względem inwestycji w etf tańszy i lepszy ?

Hej Kamil,

Proponuję poczekać z werdyktem do kolejnego artykułu, w którym szczegółowo opiszę robo-doradztwo i portfele Aiona, i spróbuję je zestawić z Finaxem.

Z perspektywy czysto kosztowej = Aion jest dla większych kwot tańszy, bo nie ma opłaty za zarządzanie (jest tylko ryczałtowa opłata za konto). I to jest absolutnie super.

Niemniej jednak Finax robi dobrą robotę edukacyjną i jak na razie ma z mojej perspektywy lepszy support. Poza tym dobór ETF-ów i podejście do rebalancingu w obu firmach są inne – niemniej nie mogę na chwilę obecną powiedzieć kto ma „lepsze”. Po prostu inne założenia, ale w obu miejscach „zgodne ze sztuką”.

Na plus Finax przemawiają większe gwarancje (krajowe) dla inwestycji (50.000 EUR vs 20.000 EUR dla Aiona). Z kolei na plus Aiona = większa łatwość rozpoczęcia inwestowania.

Niezłym rozwiązaniem jest inwestowanie i tu i tu, i samodzielne porównanie co nam bardziej pasuje / co nas bardziej przekonuje… albo po prostu traktowanie tych dwóch rozwiązań jako dodatkowej formy dywersyfikacji inwestycji pomiędzy różnymi „podmiotami obsługującymi”.

Pozdrawiam!

Kiedy można spodziewać się tego artykułu odnośnie inwestowania w AION ?

Pozdrawiam Jarek

Hej Jarosław,

W przyszłym tygodniu (o ile nic mi się nie opóźni).

Pozdrawiam!

Coś się chyba jednak dość mocno opóźniło bo już miesiąc minął, a drugiej części nie widać 😉

Hej Anno,

Opóźniło się. Niemniej wpis będzie jeszcze obszerniejszy. 🙂 Cierpliwości. Chyba przyszły tydzień…

Pozdrawiam!

Polecam zaponzac się z innymi opiniami na temat Aionu, np tu jest trochę bardziej krytyczne spojrzenie:

https://businessinsider.com.pl/aion-bank-czy-warto-i-czy-to-bezpieczne/ry7ls9v

Brak normalnej umowy z bankiem jest poważną wadą i na pewno w przypadku jakichkolwiek problemów klient stoi na słabej pozycji. Umowy zawiera się na wypożyczenie drobnego sprzętu o niedużej wartości, więc brak umowy przy usługach bankowych jest niezrozumiały. Brak umowy z jasno określonymi zasadami świadczenia usług chroni bank i chyba w praktyce uniemożliwia egzekwowanie jakichkolwiek zobowiązań ? Miałam zamiar przejść do Aionu, ale po przeczytaniu kilku artykułów, jednak się wstrzymam. Po raz pierwszy po przeczytaniu postu na tym blogu zaczęłam zadawać sobie też pytanie, pomimo sympatii do Michała, czy w sytuacji czerpania jakichkolwiek profitów od danego podmiotu da się zachować obiektywizm.

Hej Ewa,

Stwierdzenie „brak normalnej umowy z bankiem” jest nadużyciem. Masz jak najbardziej normalną umowę z bankiem zawartą w sposób elektroniczny. Otrzymujesz na maila komplet dokumentów wraz ze swoimi danymi. Nie mylmy proszę sposobu zawarcia umowy z brakiem umowy, bo to wprowadza w błąd.

Możesz nie akceptować sposobu zawierania umowy, ale nie twierdź, że to jest „brak umowy z jasno określonymi zasadami”. Jak najbardziej z Aion zawierasz umowę z jasno określonymi zasadami. Osobiście uważam, że ich umowa jest dużo klarowniejsza i jaśniej napisana niż zdecydowana większość umów z bankami, które miałem okazję czytać.

Co do kwestionowania mojego obiektywizmu, to widzę tu dwa punkty:

1) NIGDY moje artykuły nie były obiektywne. ZAWSZE stanowią połączenie rzetelnych informacji oraz mojego subiektywnego punktu widzenia. Subiektywnego. To co staram się jednak robić, to jasno tłumaczyć poszczególne aspekty i każdorazowo zachęcam do wnikliwego czytania artykułów (bo niejednokrotnie w komentarzach czytałem już przeróżne zarzuty sugerujące, że ukrywam coś, co w jawny sposób napisane jest w artykule).

2) Twój komentarz odbieram jako zarzut braku rzetelności, bo „czerpię profity” – serio? To ja już wolę brak sympatii niż takie kwestionowanie mojej pracy.

I jeszcze się odniosę do tego cytowanego artykułu z Business Insidera: czy naprawdę uważasz Ewa ten materiał za „obiektywny”? Bo moim zdaniem jest to bardzo subiektywna i miejscami kompletnie bezzasadna opinia redaktora Hirscha. Rafał ma oczywiście do niej prawo, bo przedstawia wszystko z własnego punktu widzenia, np. wyśmiewa usługi robo-doradców i gotowe portfele ETF-ów i pisze, że wolałby sam wybierać swoje inwestycje. I tym uzasadnia generalizację, że „propozycje inwestycyjne Aion są zbyt słabe”.

No przyznam się, że jestem w kompletnej opozycji do Rafała i uważam, że właśnie łatwość inwestowania i niskie koszty inwestowania w Aion to prawdziwa rewolucja, która ma szansę spopularyzować inwestowanie wśród tych osób, które dzisiaj się go po prostu boją. To jest realna niskokosztowa alternatywa, ale trzeba chcieć to zrozumieć, a nie tylko kwestionować, że „fajnie byłoby samodzielnie wybierać ETF-y”. Jak ktoś chce wybierać samodzielnie = zakłada konto w biurze maklerskim (najlepiej pewnie zagranicznym żeby nie przepłacać na prowizjach i podatkach). A z mojej perspektywy = większość osób chce inwestować jak najprościej biorąc średnią, którą daje globalny rynek.

A i tak swoją drogą: artykuł zawiera nieprawdziwe informacje, np. w zakresie braku PIT-8C od Aion, i buduje na tym narrację jak to trudno będzie rozliczyć podatki w Polsce. Informacyjnie: Aion już zadeklarował, że będzie PIT-8C i maksymalne uproszczenia dla inwestorów z Polski.

Pamiętam jak dziś, że podobne zarzuty pojawiały się na początku działalności Finax w Polsce…

Pozdrawiam!

Jeśli pozwolisz Michale, jeszcze tylko kilka cytatów z red. Samcika (ale może bank już te niedoróbki naprawił lub naprawi wkrótce?).

„Gdy dokładnie przeczytałem 88-stronicowy regulamin, to na samym jego końcu zauważyłem załącznik, który jest umową ramową. W którymś z kolejnych punktów jest napisane, że ta umowa z Aion Bank została podpisana elektronicznie i nie wymaga dodatkowego potwierdzenia.

W porządku, ale Aion ma w ofercie np. przyzwoicie oprocentowane rachunki oszczędnościowe, co sugeruje, że chciałby być bankiem, który przyciąga oszczędności. Ale czy klienci będą chcieli tu trzymać duuuuże pieniądze na koncie oszczędnościowym, gdy nie mają w ręku imiennej umowy z bankiem, precyzującej zasady usług depozytowych, lecz umowę ramową na usługi płatnicze? Może taka umowa z Aion Bank dla większości klientów okaże się wystarczająca, jednak nie wiem czy dla wszystkich.”

„Przyznam szczerze, że założyłem w Aion Bank rachunek oszczędnościowy, a żadnej dodatkowej umowy (uzupełniającej) nie otrzymałem. Z banku przyszły tylko dwa e-maile: wspomniane przez panią Martę „Ogólne warunki…” (które na końcu miały aneks z umową ramową) oraz zestawienie aktualnych opłat i prowizji.”

„Krótko pisząc: podstawą mojej współpracy z Aion Bank – i przelania do niego dużych, być może, pieniędzy, ma być e-mail wysłany z jego skrzynki z ogólnymi warunkami współpracy. Czy taki e-mail jest wystarczający?

„Jest też kwestia inna: w jaki sposób zagwarantowane są interesy klienta, który poza trzymaniem pieniędzy w Aion Banku zainwestuje je w ramach platformy inwestycyjnej umożliwiającej lokowanie w ETF-y za pomocą robodoradcy. Tutaj też przydałaby się jakaś umowa z Aion Bank, z której wynika jakie obowiązki ma wobec mnie organizator platformy. I że to ja jestem po drugiej stronie. Oraz moje pieniądze przechowywane na konkretnym rachunku.”

„Aion Bank: wysokie oprocentowanie pieniędzy to tylko marketingowa ściema?

Ale warto też pamiętać, że wysokie oprocentowanie oszczędności klient „funduje” sobie sam, płacąc wysoki, co najmniej 30-złotowy abonament. Gdybym chciał ulokować 20 000 zł na 1,25%, to dostałbym od Aion Bank nieco ponad 200 zł odsetek w skali roku po potrąceniu podatku Belki. Tymczasem na abonament wydam w tym samym czasie 360 zł, otrzymując w zamian wspomniany wyżej pakiecik usług.”

Witam wszystkich,

zastanawia mnie forma poświadczenia własnej tożsamości.

Zdjęcia dowodu osobistego, przekazywane nie wiadomo gdzie. Tańczenie przed kamerką recytując jakiś przesłany tekst. A może każą posadzić sobie kurę na głowie?

Nawet bankom w Polsce zdarzało się wyrzucić całe archiwa (dane osobowe zdjęcia dowodów itp.) na śmietnik.

Długo walczyłem w polskim oddziale Banku, że nie dam zeskanować dowodu osobistego. Za dobrze znam zabezpieczenia dokumentów w oddziałach bankowych.

Oferta banku :

#Na Plus :

– brak terminowego zobowiązania (wypowiedzenie na koniec miesiąca),

– oferta inwestowania dla początkujących,

– przelewy takie owakie (zaleta jeśli ktoś korzysta)

# Na minus :

– forma poświadczenia tożsamości podczas podpisania umowy. Od wielu lat przestrzegam wszystkich przed szastaniem swoimi danymi osobowymi. Michale przeczytałem twój wpis, ponieważ cenię twoją pracę. Wiele razy omawiałeś tematy bardzo skrupulatnie i rzeczowo. Ale fakt pominięcia aspektu bezpieczeństwa, uważam za rażący błąd. Być może przechodząc stopnie rejestracji nabyłeś przeświadczenie, że możesz tej firmie zaufać. Niestety nie podzieliłeś się nimi z czytelnikami.

– każdemu myślącemu człowiekowi decyzja o podpisaniu umowy zajmie kilkanaście godzin (szukanie dodatkowych informacji, przeliczanie kosztów kontra zysk. A te warunki są raczej zagwarantowane tylko do końca roku. Potem znów trzeba analizować sytuację lub zmieniać bank.