Łatwe i tanie inwestowanie w ETF-y? Aion pokazuje jak to się robi i miażdży swoją ofertą – zwłaszcza pioruńsko drogie polskie TFI. To dobra alternatywa. Prześwietlam!

UWAGA: Wpis jest niż NIEAKTUALNY, bo 2 czerwca 2023 r. Aion poinformował klientów, że z dniem 1 września 2023 r. kończy świadczenie usług robo-doradztwa Aion Globalne Inwestycje!

Polecam lekturę tego artykułu wyłącznie w celach edukacyjnych, m.in. w zakresie poznania efektów różnych sposobów rebalansowania portfeli pasywnych.

UWAGA: Napisałem oddzielny wpis o tym co zrobić z portfelami Aion Globalne Inwestycje – zapraszam do lektury:

Blisko dwa miesiące temu narobiłem Wam smaku przedstawiając ofertę Aion Banku oraz pokrótce omawiając najważniejsze atuty Aion Globalne Inwestycje. To właśnie ten element oferty banku uważam za najważniejszy i najbardziej rewolucyjny z perspektywy polskiego klienta. To kolejny – po Finax – sposób na niskokosztowe, zautomatyzowane inwestowanie poprzez ETF-y dające ekspozycję na akcje i obligacje dosłownie z całego świata. A do tego ma on kilka ciekawych cech, które szczegółowo opisuję w poniższym artykule:

- Całkowity brak opłat za zarządzanie (dla robo-doradcy) zależnych od wielkości zainwestowanego kapitału.

- Inwestowanie całego kapitału – bez pozostawiania części w postaci gotówki na koncie.

- Ciekawy mechanizm rebalansowania portfela minimalizujący koszty podatkowe.

- 13 wariantów portfeli inwestycyjnych.

- ETF-y obejmujące cały świat (włącznie z Japonią, która pominięta jest w portfelach Finaxa).

- Olbrzymia prostota obsługi i pełna integracja inwestycji w aplikacji bankowej.

- Możliwość inwestowania już od 20 EUR!

Poniżej omawiam wszystkie aspekty usługi inwestycyjnej Aiona – od ogółu do szczegółów. Przedstawiam także wyniki tzw. back-testów portfeli inwestycyjnych Aiona, które pokazują, jakie stopy zwrotu generowały one historycznie… oraz jaki był poziom maksymalnych spadków i jak długo one trwały. W części obliczeniowej ponownie pomógł mi Jacek Lempart z bloga SystemTrader.pl, który specjalnie zmodyfikował swoją aplikację #ST w sposób umożliwiający przetestowanie efektów rebalansowania portfela według scenariusza Aion.

Zapraszam do lektury!

Spis treści

Ten wpis jest olbrzymi, więc dla ułatwienia nawigacji zamieszczam spis treści. Życzę miłej lektury!

- Co to jest Aion Globalne Inwestycje

- Gwarancje i bezpieczeństwo inwestycji

- Jak rozpocząć inwestowanie z Aion?

- Strategie i portfele inwestycyjne Aion

- Czym jest rebalansowanie portfela

- Jak działa rebalancing w Aion

- Jak rebalancing Aion wypada na tle Finax?

- Wyniki portfeli inwestycyjnych Aion

- Koszty inwestowania w Aion

- Rozliczenie podatkowe od Aion

- Inne parametry inwestowania poprzez Aion

- Zmiana strategii portfela

- Koncepcja preferowanych ETF-ów

- Wnioski i przemyślenia końcowe

- Co robię z portfelem w Finax?

UWAGA: Poniższy artykuł zawiera wiele szczegółów, które drążę i opisuję właśnie po to, aby najbardziej zainteresowane osoby mogły samodzielnie wyrobić sobie zdanie na temat inwestowania poprzez Aion.

Piękno Aion Globalne Inwestycje polega jednak na tym, że usługa ta pozwala inwestować w akcje i obligacje z całego świata z olbrzymią łatwością i bez konieczności głębokiego rozumienia co dzieje się „pod spodem”. Mówiąc w uproszczeniu w długim horyzoncie czasowym możemy liczyć na średnioroczną stopę zwrotu zbliżoną do wyników rynków akcji i obligacji całego świata. Dostaniemy to, co będzie dawał rynek i jednocześnie nie musimy się martwić o koszty, bo Aion pobiera od nas symboliczną, stałą opłatę miesięczną niezależną od wielkości zainwestowanego kapitału. To zupełnie inaczej niż w arcydrogich funduszach TFI, które kosztują nawet kilka procent rocznie i jednocześnie w długim horyzoncie czasowym dają niższe stopy zwrotu niż referencyjne indeksy.

Dla jasności: chociaż starałem się opisać tu wszystko jak najbardziej szczegółowo, to artykuł ten nie stanowi rekomendacji i nie jest poradą inwestycyjną, bo takich nie udzielam. Poza suchymi faktami znajdziecie tu także moje przemyślenia co do oferty Aion, ale absolutnie nie trzeba się ze mną zgadzać. Pamiętaj, że każdy z nas podejmuje decyzje inwestycyjne na własną odpowiedzialność.

Co to jest Aion Globalne Inwestycje

Nie będę się już dzisiaj powtarzał dlaczego warto inwestować poprzez ETF-y i dlaczego są one najlepszym rozwiązaniem dla 95% osób, które chcą inwestować i jednocześnie nie chcą sobie tym zawracać głowy. O tym szczegółowo pisałem m.in. w tych dwóch artykułach:

- Jak inwestować poprzez ETF-y? Opcje dla leniwych i aktywnych – podstawy i wstęp do tematu

- Promocja Finax dla #KFN, czyli jak inwestować w ETF-y tanio, łatwo i bez zajmowania głowy

W drugim z tych wpisów szczegółowo pisałem też czym są i jak działają robo-doradcy. Zdejmują oni z głowy początkujących inwestorów całą złożoność budowy i zarządzania portfelami inwestycyjnymi. Jednocześnie – w przeciwieństwie do aktywnie zarządzanych funduszy – robo-doradcy nawet nie próbują udawać, że umieją osiągać wyniki przebijające rynek. Pieniądze klientów inwestują (zgodnie z wybraną przez nich strategią) w ogólnodostępne ETF-y kupując je tak jak każdy inny inwestor na giełdzie. Osiągają niemalże taki sam wynik, jak wypadkowa średnich rynkowych indeksów wchodzących w skład portfela (z dokładnością na tzw. tracking difference, czyli różnicę w śledzeniu indeksu) – oczywiście pomniejszony o sumę opłat, które są znacznie niższe niż w TFI. A przy tym wszystkim – dzięki całkowitej automatyzacji zarządzania portfelami klientów – zdejmują z głowy inwestorów większość emocji i chęć bieżącego reagowania na zmianę sytuacji na rynkach.

Dla jasności: robo-doradca nie jest żadną „sztuczną inteligencją”. To automat, który podejmuje określone działania w przypadku zajścia określonych okoliczności i po prostu wyręcza nas z operacji, które moglibyśmy wykonywać samodzielnie. Ale dzięki temu, że nie ma emocji – potrafi podjąć decyzje zgodne z wcześniej wybraną przez nas strategią – także wtedy, gdy na rynkach „leje się krew” i większość inwestorów po prostu panikuje… albo jest sparaliżowana na tyle, że nie potrafi zrobić tego, co wcześniej deklarowała projektując swoją strategię w komfortowych warunkach. Automat nie ma tych emocji.

Właśnie takim robo-doradcą jest Finax, którego usługi opisywałem już obszernie na blogu. Jego najbardziej znanym konkurentem jest brytyjski ETFmatic, który działa już od 2014 roku (dłużej od Finaxa), ale dotychczas nie był bezpośrednio obecny w Polsce. Polacy mogli z niego korzystać, ale musieli liczyć się z pewnymi utrudnieniami. Rok temu swoją opinię o ofercie ETFmatic sformułowałem następująco:

„ETFmatic – brytyjska firma robo-advisor. Działa bardzo analogicznie jak Finax i oferuje niskie opłaty (ok. 0,5% rocznie), ale na tym lista jej zalet się kończy. Usługa nie jest dostosowana do polskiego klienta: brak obsługi języka polskiego + brak możliwości wpłaty pieniędzy w PLN. Konieczne jest wykonywanie przelewów międzynarodowych w walucie obcej, więc koszty wymiany i samego przelewu są na naszej głowie. Co więcej – nie wszystkie ETF-y wchodzące w skład ich portfeli są akumulujące. W efekcie otrzymujemy tam dywidendy (co ja osobiście lubię), ale wraz z nimi pojawia się konieczność corocznego, samodzielnego rozliczania podatku od zysków kapitałowych (czego nikt nie lubi). Firma nie dostarcza do tego gotowych danych, co powoduje, że zysk trzeba wyliczyć ręcznie i podatki też wyliczyć ręcznie. Sporo tych braków. Z mojej perspektywy Finax jest wyborem numer jeden dla Polaków (z ofertą dla #KFN).”

Ale sytuacja tego robo-doradcy znacząco zmieniła się w ostatnim czasie. W marcu 2021 r. ETFmatic został kupiony przez Aion Bank. To pokłosie wcześniejszej współpracy obu firm – rok wcześniej Aion zaoferował bowiem usługi robo-doradztwa w Belgii. Klienci mogli bezpośrednio w aplikacji mobilnej banku wybrać jedną ze strategii inwestycyjnych i kupować w ten sposób ETF-y, a za obsługę tych operacji odpowiadał właśnie ETFmatic.

Można powiedzieć, że sierpniowa premiera Aion Banku w Polsce wyeliminowała wszystkie dotychczasowe wady ETFmatic (z perspektywy polskiego klienta):

- Inwestowanie dostępne jest po polsku przez aplikację Aion Banku.

- Zniknęła konieczność dokonywania przelewów międzynarodowych.

- Aion przygotował portfele dedykowane na polski rynek i składające się z ETF-ów akumulujących dywidendy (optymalizacja podatkowa).

- Aion zadeklarował, że będzie dostarczał polski PIT na potrzeby rozliczania zysków kapitałowych.

- No i całkowicie zniesiona została opłata za zarządzanie, która dla klientów ETFmatic wynosi 0,48% wartości zainwestowanych aktywów rocznie.

Mówiąc inaczej Aion Globalne Inwestycje to usługa zautomatyzowanego zarządzania portfelami inwestycyjnymi zbudowanymi z funduszy ETF notowanych na giełdzie, co pozwala na łatwe inwestowanie na całym świecie. To de facto usługi robo-doradztwa ETFmatic dostosowane pod kątem polskich klientów i dostępne bezpośrednio w aplikacji bankowej. Zakres i sposób działania tej usługi opisany jest szczegółowo w Informacji MIFID oraz Umowie o zarządzanie portfelem. Warto pochwalić, że oba te dokumenty napisane są w bardzo prosty i zrozumiały sposób – co jest absolutnym wyróżnikiem jak na standardy bankowe w Polsce.

Gwarancje i bezpieczeństwo inwestycji

Czy ta forma inwestowania jest bezpieczna? Odpowiedź na to pytanie ma przynajmniej dwie warstwy:

- Bezpieczeństwo samych środków zainwestowanych za pośrednictwem banku i gwarancje na wypadek, gdyby okazało się, że bank jest niewypłacalny.

- Ryzyko związane z inwestowaniem w konkretne instrumenty finansowe (ETF-y oferowane w portfelach Aion).

Tu skupię się na pierwszym elemencie, a samym portfelom ETF-owym poświęcę dalszą część artykułu.

Zacznijmy od tego, że pomimo, że Aion korzysta z rozwiązań technologicznych przejętego ETFmatic, to w naszej relacji z bankiem w ogóle nie występuje druga z tych firm. Umowa inwestycyjna (formalnie „umowa o zarządzanie portfelem”) zawierana jest bezpośrednio z Aion Bank SA / NV – belgijskim bankiem nadzorowanym przez Narodowy Bank Belgii (NBB) oraz Europejski Bank Centralny (EBC) działającym w Polsce poprzez oddział Aion Bank S.A. Spółka Akcyjna Oddział w Polsce.

Tak jak pisałem w poprzednim artykule Aion jest członkiem Belgijskiego Funduszu Gwarancyjnego (Garantie Fonds), przy czym trzeba mieć świadomość, że czym innym są kwoty gwarancji depozytów bankowych i czym innym rekompensaty dla inwestorów.

- Pieniądze zgromadzone w banku objęte są funduszem gwarancyjnym do wysokości 100.000 EUR (bez względu na walutę) na każdego deponenta. To identycznie jak w przypadku polskich banków – z tym, że gwarantem jest belgijski fundusz gwarancyjny i środki wypłacane są w ciągu 15 dni roboczych od bankructwa instytucji finansowej.

- Instrumenty finansowe objęte są funduszem gwarancyjnym do wysokości 20.000 EUR (także bez względu na walutę instrumentów finansowych) per klient z pełną, stuprocentową ochroną środków. To inaczej niż w Polsce, gdzie górnym limitem gwarancji jest 20.100 EUR, ale stuprocentową ochronę mamy tylko do 3000 EUR, a powyżej KDPW oddaje tylko 90% wartości zgromadzonych instrumentów finansowych (ale do łącznego limitu maks. 20.100 EUR).

Przy czym trzeba mieć świadomość, że inwestor z terenu Unii Europejskiej jest chroniony na kilka sposobów i wypłata środków z funduszu gwarancyjnego to w zasadzie ostateczność.

Co do zasady, we wszystkich krajach Unii Europejskiej, licencjonowane firmy inwestycyjne zobowiązane są do oddzielenia aktywów klientów od aktywów samej firmy inwestycyjnej. Tak działa każdy polski dom maklerski, tak działa słowacki robo-doradca Finax, tak też działa Aion Bank. W efekcie wszystkie instrumenty finansowe nabywane do naszych portfeli przez Aion Bank deponowane są poza tym bankiem – w Saxo Bank UK Ltd. Aion w swojej informacji MIFID deklaruje, że docelowo będzie chciał przenieść te instrumenty do Saxo Bank z siedzibą na terenie Unii Europejskiej (w wyniku brexitu). Z tego co wiem, operacja ta sfinalizowana ma być do końca 2021 r. i bankiem-depozytariuszem będzie Saxo Bank A/S w Danii. Z kolei wszelkie niezainwestowane środki przechowane są na rachunku bankowym w Baclays UK i do końca roku mają zostać przeniesione do Barclays Belgia.

Co stałoby się w przypadku upadłości Aion Banku z ETF-ami z naszych portfeli inwestycyjnych? Dokładny scenariusz określiłby belgijski nadzór bankowy, ale co do zasady aktywa te nie wchodzą do masy upadłościowej banku i nadal przypisane są do nas. Najbardziej prawdopodobnym scenariuszem jest sprzedanie na rynku tych ETF-ów (przez podmiot wskazany przez belgijski nadzór) oraz zwrot kwoty inwestycji w formie pieniężnej na nasz rachunek w innym banku. W takim przypadku wraca do nas 100% wartości naszej inwestycji bez względu na jej wysokość.

Kiedy więc konieczne byłoby skorzystanie z funduszu gwarancyjnego dotyczącego instrumentów finansowych (20.000 EUR gwarancji per klient)? Ano wtedy, gdyby okazało się, że nadzór zawiódł i żadnych ETF-ów na koncie banku depozytariusza już nie ma i że środki zostały zdefraudowane. Dla jasności: utrata środków nie musi być związana wyłącznie z ewentualną defraudacją przez Aion. Można sobie wyobrazić upadek/fraud w banku depozytariuszu lub w samym funduszu ETF (ten też ma swojego depozytariusza).

Najważniejsze, że Aion w zakresie usługi zarządzania portfelami inwestycyjnymi podlega dokładnie takim samym regulacjom i ma takie same obowiązki, jak każda inna instytucja inwestycyjna działająca na terenie UE i podlegająca regulacjom unijnym.

Ryzyko inwestycyjne

Oczywiście sam fakt inwestowania w ETF-y odzwierciedlające rynki akcji i obligacji wiąże się też z licznymi ryzykami związanymi ze zmiennością notowań, dynamiką rynków finansowych, kondycją spółek wchodzących w skład ETF-ów, zmiennością ich polityki dywidendowej, płynnością, ryzykiem walutowym, cyklicznością rynków itd.

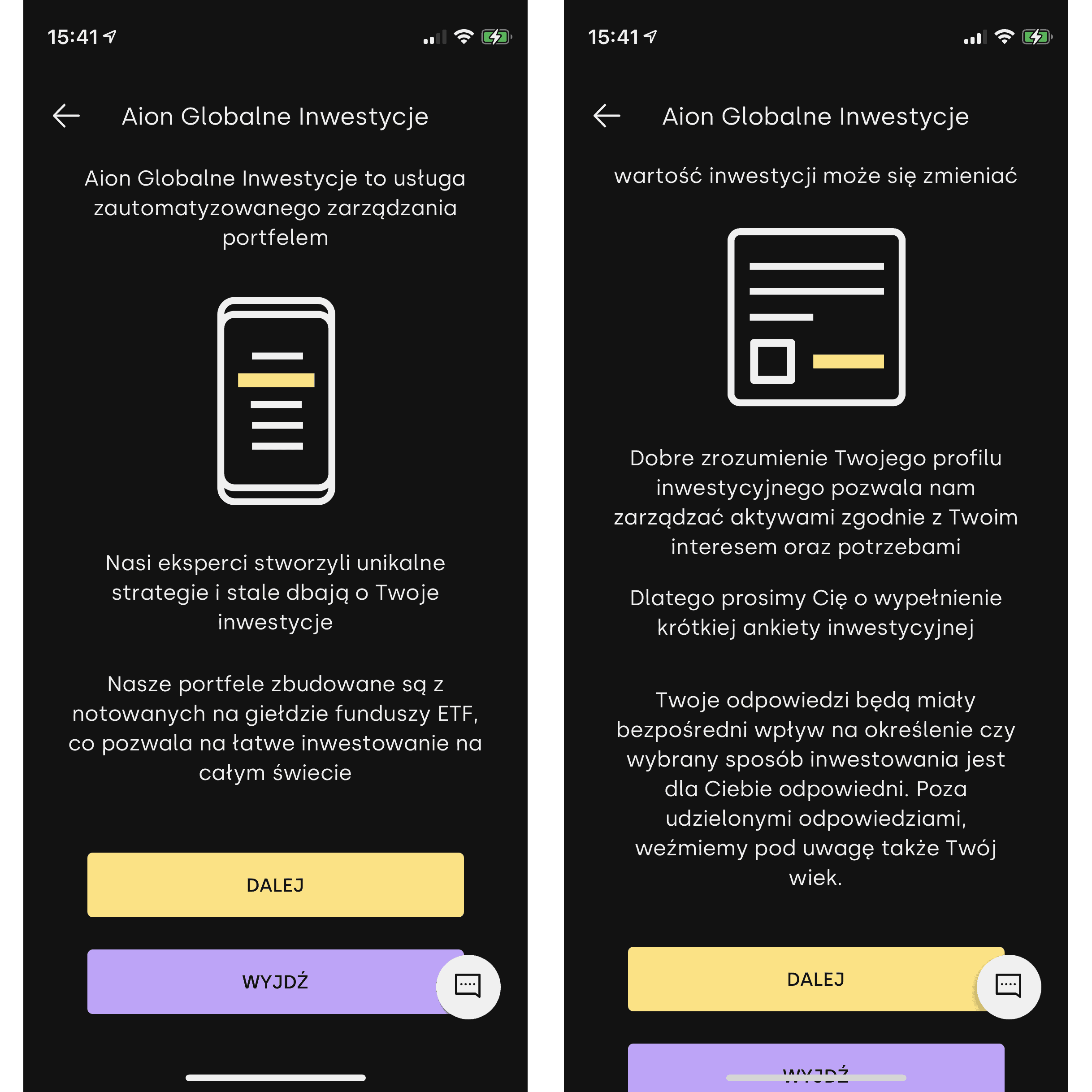

Warto pamiętać, że nie ma inwestycji bez ryzyka i każdy z nas powinien opracować swoją strategię inwestycyjną w oparciu o indywidualne preferencje, poziom akceptacji ryzyka, wiedzę oraz doświadczenie. Na szczęście Aion pomaga to zweryfikować poprzez rozbudowaną ankietę inwestycyjną. Musi ją wypełnić każda osoba zainteresowana inwestycjami.

Jak rozpocząć inwestowanie z Aion?

W dużym uogólnieniu można powiedzieć, że ścieżka klienta w usłudze inwestycyjnej Aiona wygląda bardzo podobnie jak w u robo-doradcy Finax:

- Najpierw musimy założyć konto w Aion Banku – proces ten opisany był szczegółowo w poprzednim artykule i przedstawiony jest także poniżej.

- Następnie wypełniamy ankietę inwestycyjną, której celem jest określenie naszego profilu inwestycyjnego.

- W kolejnym kroku otwieramy portfel inwestycyjny odpowiadający naszemu profilowi ryzyka i zasilamy go gotówką. Dla jasności: punkty 2. i 3. realizowane są w ramach jednego zintegrowanego procesu.

Wszystkie powyższe kroki wykonujemy w aplikacji bankowej na telefonie.

1. Założenie konta w Aion Bank z kodem zniżkowym

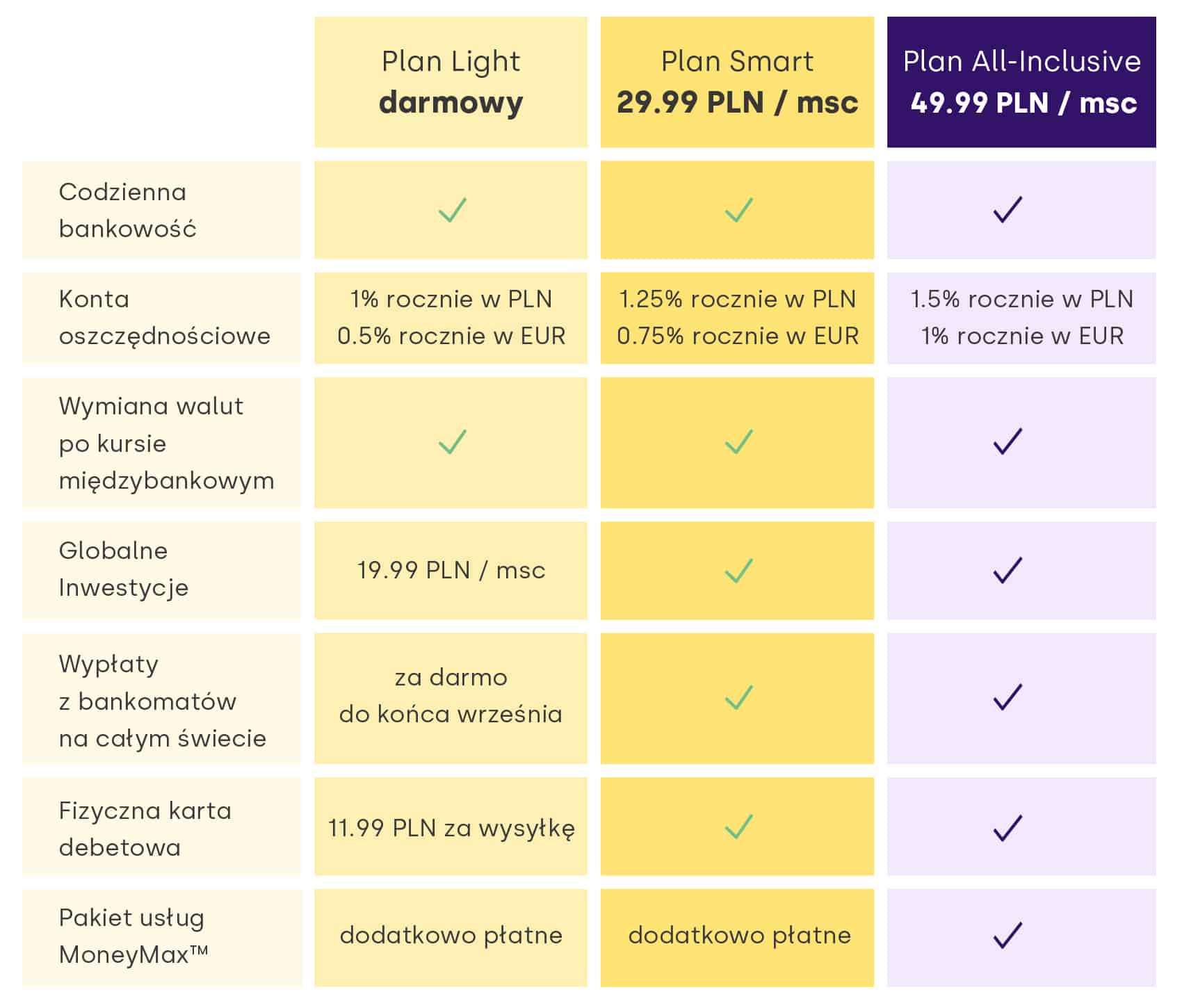

Konto w Aion Banku zakłada się przez aplikację mobilną. Można tam skorzystać z jednego z trzech planów taryfowych: bezpłatnego Light, albo płatnych Smart lub All-Inclusive. Te dwa ostatnie zawierają już w cenie abonamentu usługę Aion Globalne Inwestycje.

Szczegółowy opis oferty Aion Bank znajdziecie w tym wpisie:

? Czytaj także: Ruszył cyfrowy Aion Bank = bank na abonament dający masę nielimitowanych usług bez haczyków i ukrytych opłat

2. Wypełnienie ankiety inwestycyjnej

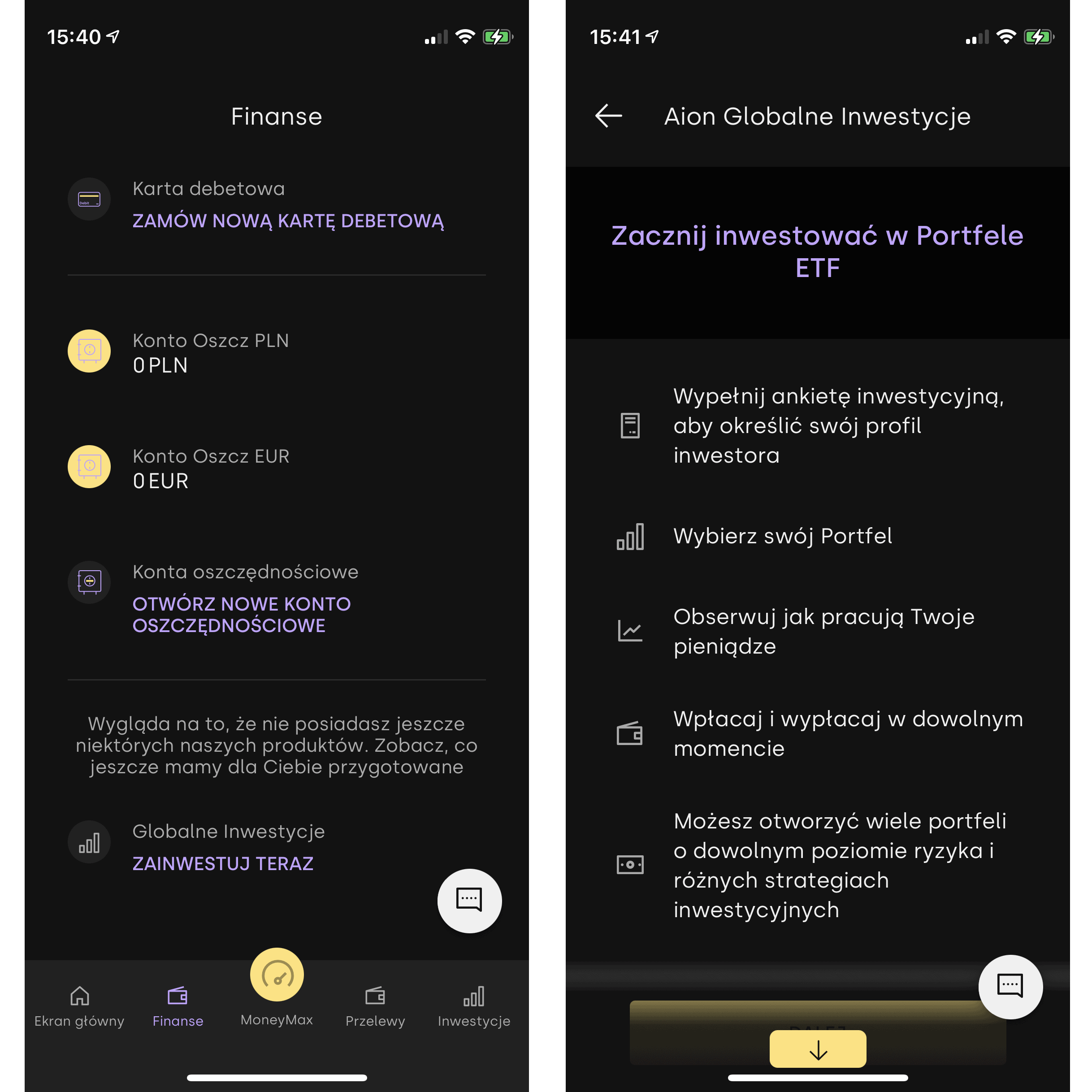

Aby przejść do ankiety inwestycyjnej wystarczy kliknąć napis „Zainwestuj teraz” w sekcji Finanse aplikacji mobilnej (albo po prostu kliknąć ikonkę Inwestycje w prawym dolnym rogu aplikacji).

Po krótkim wprowadzeniu przechodzimy do szczegółowej ankiety, której celami jest:

- Sprecyzowanie naszych celów i potrzeb inwestycyjnych.

- Zweryfikowanie na ile impulsywnie podchodzimy do finansów.

- Sprawdzenie naszego podejścia do zysków oraz do strat.

- Zweryfikowanie naszej wiedzy oraz dotychczasowego doświadczenia inwestycyjnego.

- Określenie sytuacji osobistej i finansowej.

Cała ankieta zorganizowana jest w formie quizu i zdecydowanie odbiega od nudnych formularzy MIFID dostępnych w polskich biurach maklerskich. Jest to najlepsza i najbardziej rozbudowana forma weryfikacji profilu ryzyka inwestora, z jaką dotychczas się zetknąłem. A przy tym najbardziej przyjazna i zrozumiała dla użytkownika. Zresztą sami zobaczcie na rysunkach poniżej.

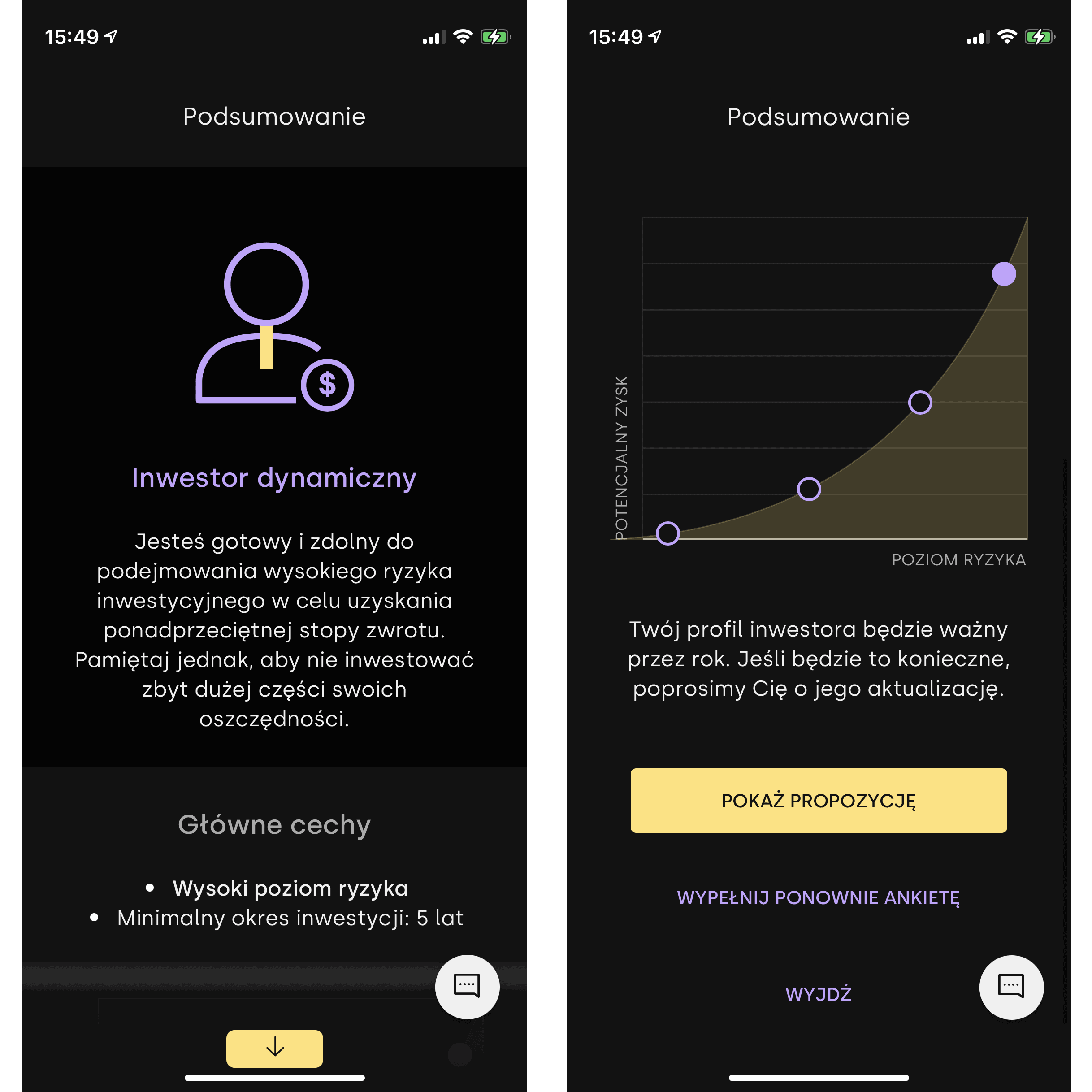

Po zakończeniu ankiety przypisywany jest nam jeden z czterech profili inwestycyjnych:

- Tylko oszczędności – taka osoba nie jest gotowa do podejmowania ryzyka inwestycyjnego i nie będzie mogła inwestować w Aion. Jej priorytetem jest bezpieczeństwo aktywów i zdaniem banku powinna lokować pieniądze w produktach oszczędnościowych.

- Inwestor ostrożny – osoba z niską tolerancją ryzyka, której zależy przede wszystkim na ochronie oszczędności. Nie oczekuje wysokich zwrotów z inwestycji i nastawiona jest na powolny, stabilny wzrost wartości swoich aktywów. Akceptuje niskie ryzyko inwestycyjne.

- Inwestor umiarkowany – osoba akceptująca średni poziom ryzyka, której priorytetem jest zwiększenie wartości aktywów poprzez inwestowanie.

- Inwestor dynamiczny – osoba skłonna podejmować wysokie ryzyko inwestycyjne. Oczekuje wysokiej stopy zwrotu w długim horyzoncie czasowym, ale zdaje sobie sprawę i akceptuje to, że w krótkim i średnim okresie wartość inwestycji może się znacząco wahać.

To właśnie od wyników ankiety zależy, jakie portfele inwestycyjne będziemy mogli uruchomić w Aion. Te najbardziej ryzykowne dostępne są wyłącznie dla inwestorów dynamicznych.

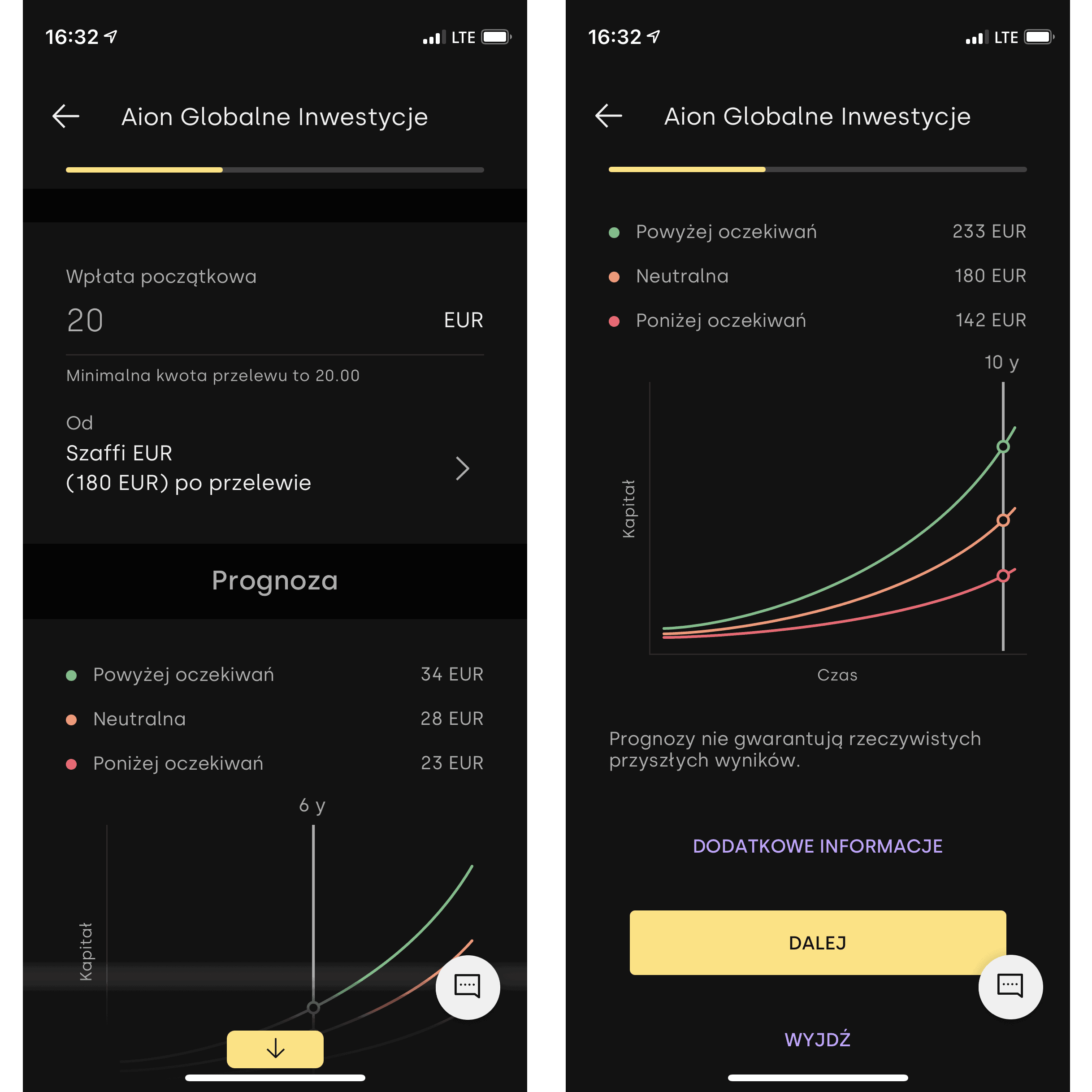

3. Wybór portfela inwestycyjnego

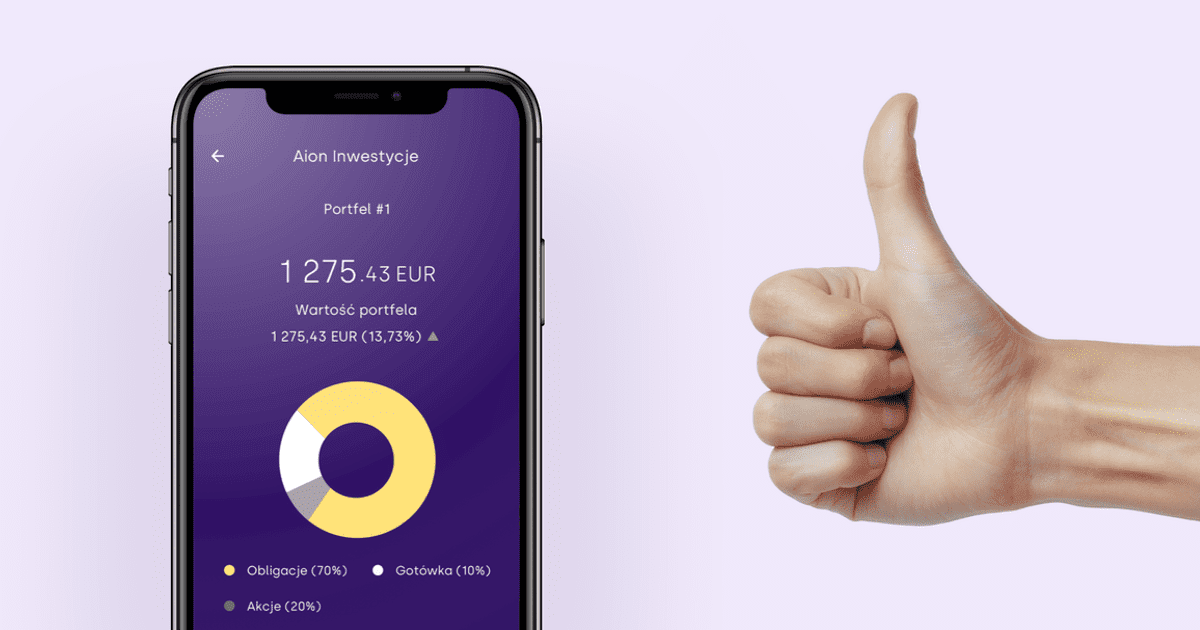

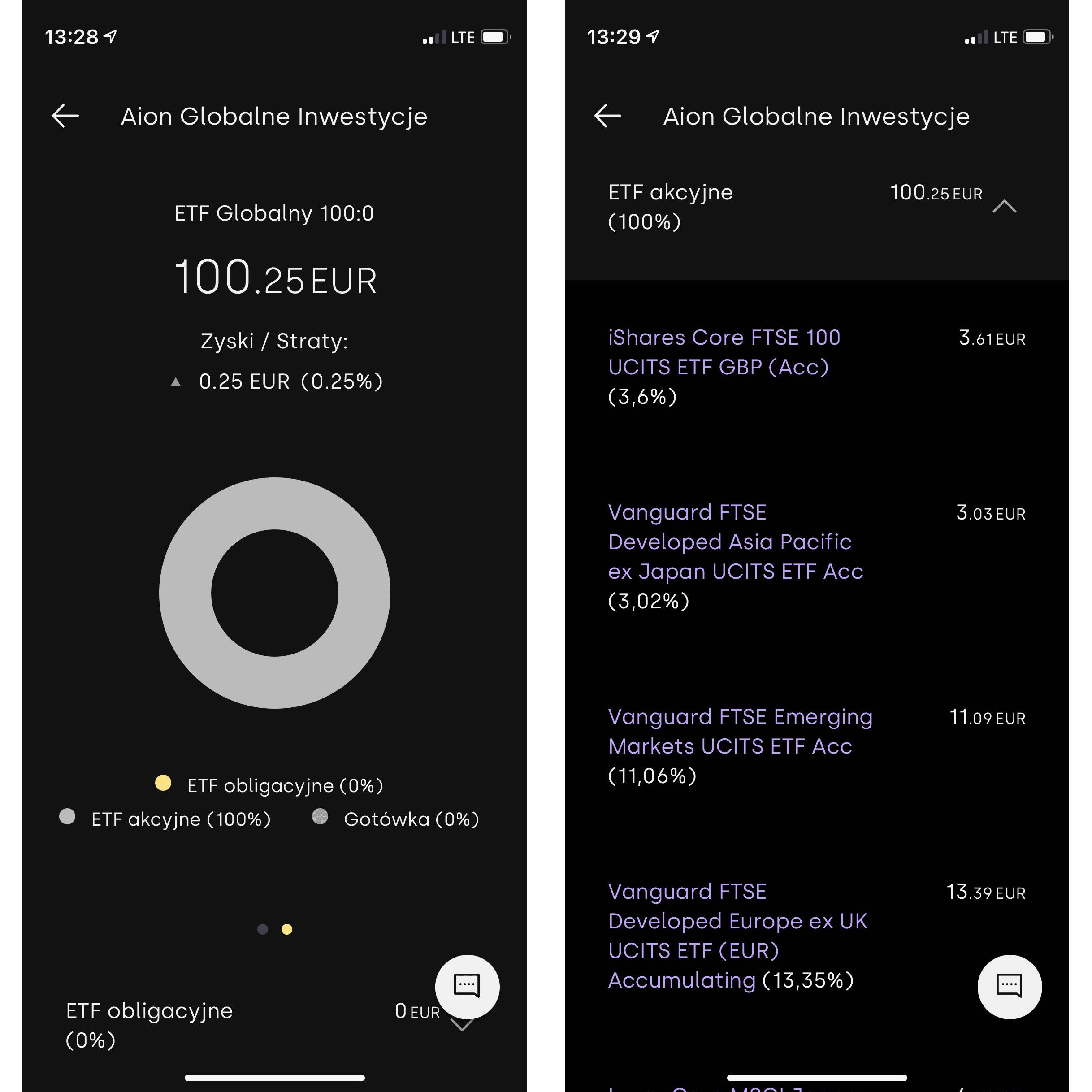

Ostatnim krokiem jest wybór konkretnego portfela inwestycyjnego (szczegółowo piszę o nich dalej). Aplikacja pozwala nam podejrzeć, z jakich konkretnie ETF-ów się on składa i w jakich proporcjach komponują one portfel inwestycyjny.

Minimalna kwota, jaką możemy zasilić portfel, to 20 EUR (czyli ok. 100 zł). Wpłat dokonywać można wyłącznie w euro, więc wcześniej należy mieć otwarty rachunek EUR w Aion i dokonać wymiany walut. Przypominam, że Aion wymienia waluty po kursie międzybankowym bez żadnego spreadu i dodatkowych opłat.

Ostatnim krokiem jest nadanie indywidualnej nazwy naszemu portfelowi i ostateczne potwierdzenie, że przeczytaliśmy i rozumiemy warunki umowy inwestycyjnej (polecam przeczytać zanim klikniecie!).

Po zleceniu otwarcia portfela bank potrzebuje kilku dni na zakup odpowiednich ETF-ów (szczegóły dalej). A gdy portfel zostanie już zasilony, to w każdym momencie możemy podejrzeć w aplikacji jego aktualną wartość, zysk (lub stratę) oraz strukturę, czyli to jak bardzo wagi poszczególnych ETF-ów odchyliły się od modelowego składu portfela.

W dowolnym momencie możemy także dodać do portfela nowe środki lub dokonać częściowej wypłaty bądź likwidacji portfela.

Strategie i portfele inwestycyjne Aion

No i po tym dłuższym wstępie przechodzimy do sedna, czyli struktury portfeli inwestycyjnych oferowanych przez Aion. Poniżej przedstawiam zarówno „suche fakty”, jak i dzielę się też moją opinią dotyczącą struktury tych portfeli oraz różnic w stosunku do Finax. Pod koniec wpisu – podsumuję jeszcze moje najważniejsze wnioski.

Aion oferuje trzy rodzaje portfeli:

- Globalne Inwestycje – dobrze zdywersyfikowane portfele inwestujące w akcje i obligacje z całego świata.

- Nowa Rzeczywistość – portfele tematyczne umożliwiające inwestowanie w konkretne sektory rynku (digitalizacja, robotyka i sztuczna inteligencja, ochrona zdrowia, czysta energia), które według Aion mogą być „na topie” w post-pandemicznej rzeczywistości.

- Tarcza Inflacyjna – jak sama nazwa wskazuje ma to być inwestycja o mniejszym ryzyku skoncentrowana na zapewnieniu ochrony przed inflacją (zachęcam jednak do uważnego przeczytania artykułu do końca…).

W dwóch pierwszych rodzajach portfela Aion oferuje po kilka wariantów modelowego portfolio o różnej alokacji, więc łącznie mamy do dyspozycji aż 13 wariantów portfeli o zróżnicowanych profilach ryzyka.

Tu od razu najważniejsza uwaga: Aion Bank oferuje usługę inwestowania w odgórnie zdefiniowane portfele i nie pozwala samodzielnie selekcjonować i kupować pojedynczych ETF-ów (tak jak ma to miejsce w biurach maklerskich). Gdy inwestujemy konkretną kwotę, to wykorzystywana jest ona do zakupu całego „koszyka” ETF-ów w proporcjach narzucanych przez wybrany wariant portfela. Robo-doradca dba także o to, aby profil ryzyka takiego portfela pozostał na założonym poziomie przez cały czas trwania inwestycji (chyba, że sami w międzyczasie zmienimy strategię i „przełączymy się” na inny wariant). W przypadku, gdy wagi poszczególnych elementów nadmiernie się odchylą – zrealizowany zostanie tzw. rebalancing, który także szczegółowo opisuję w dalszej części artykułu.

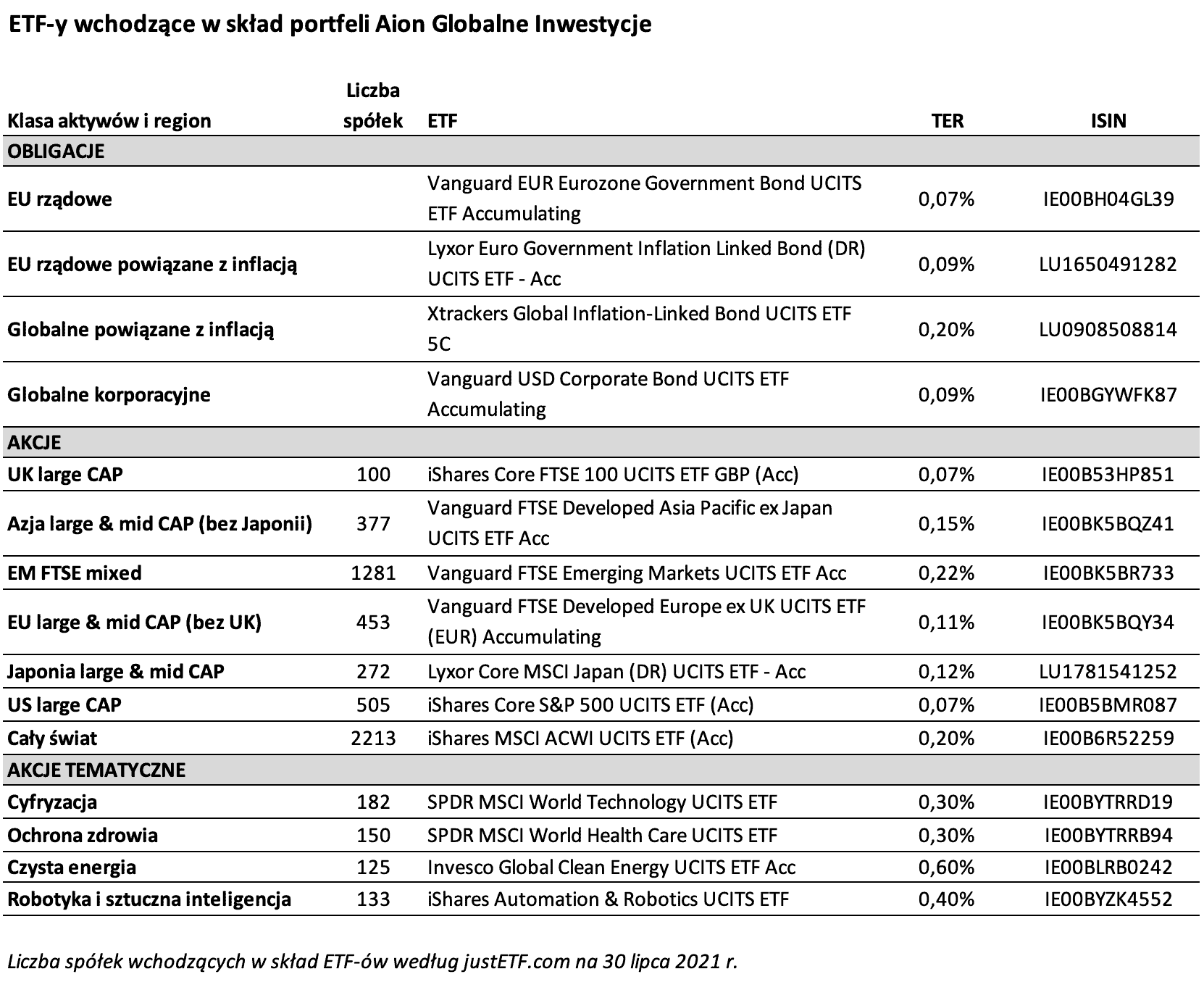

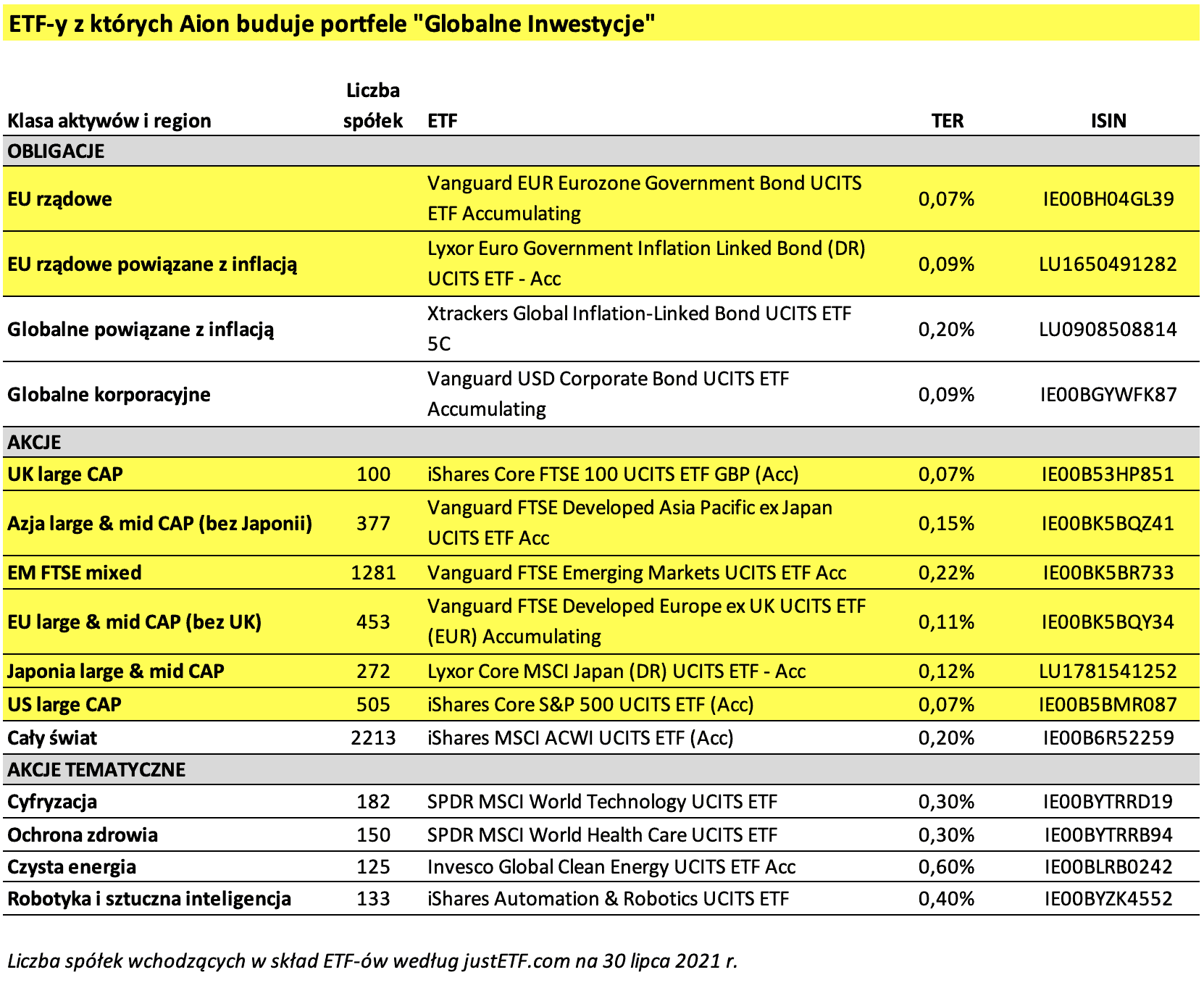

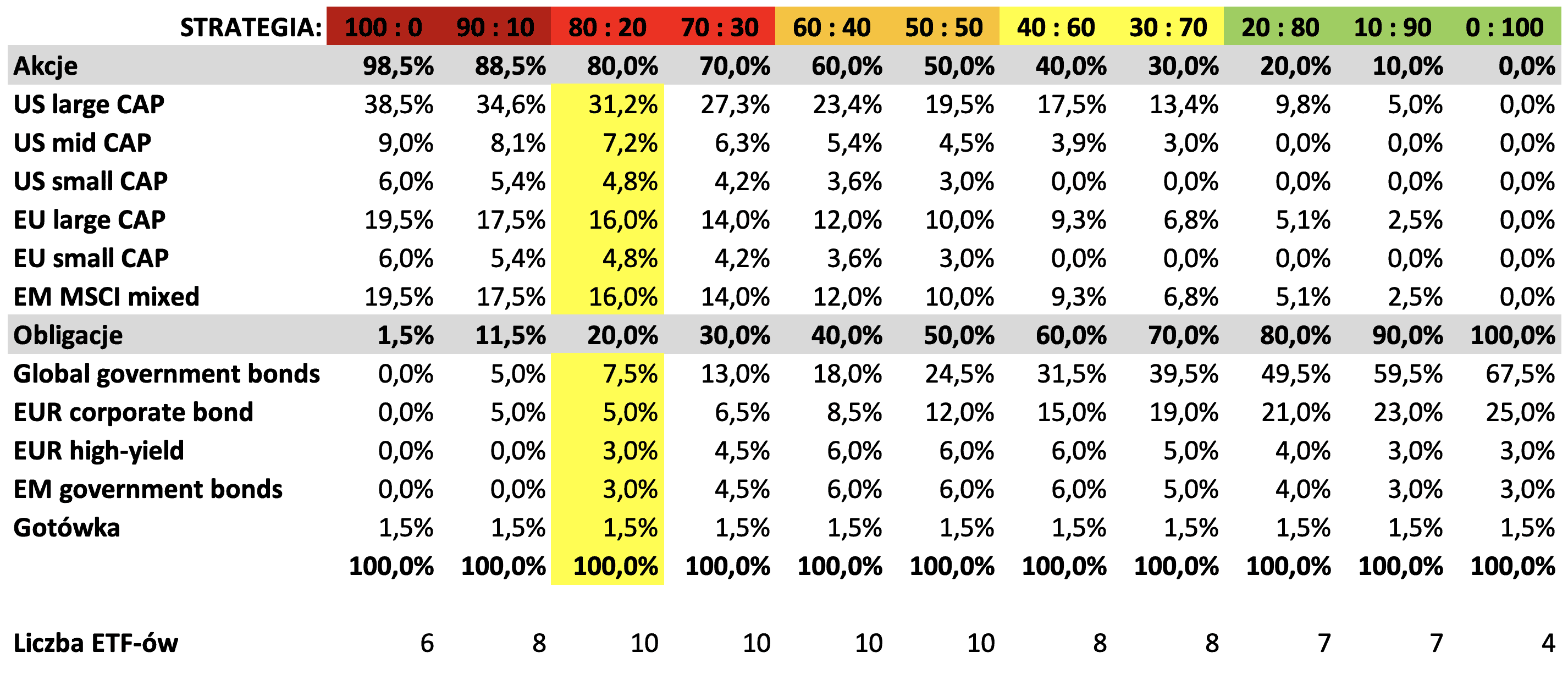

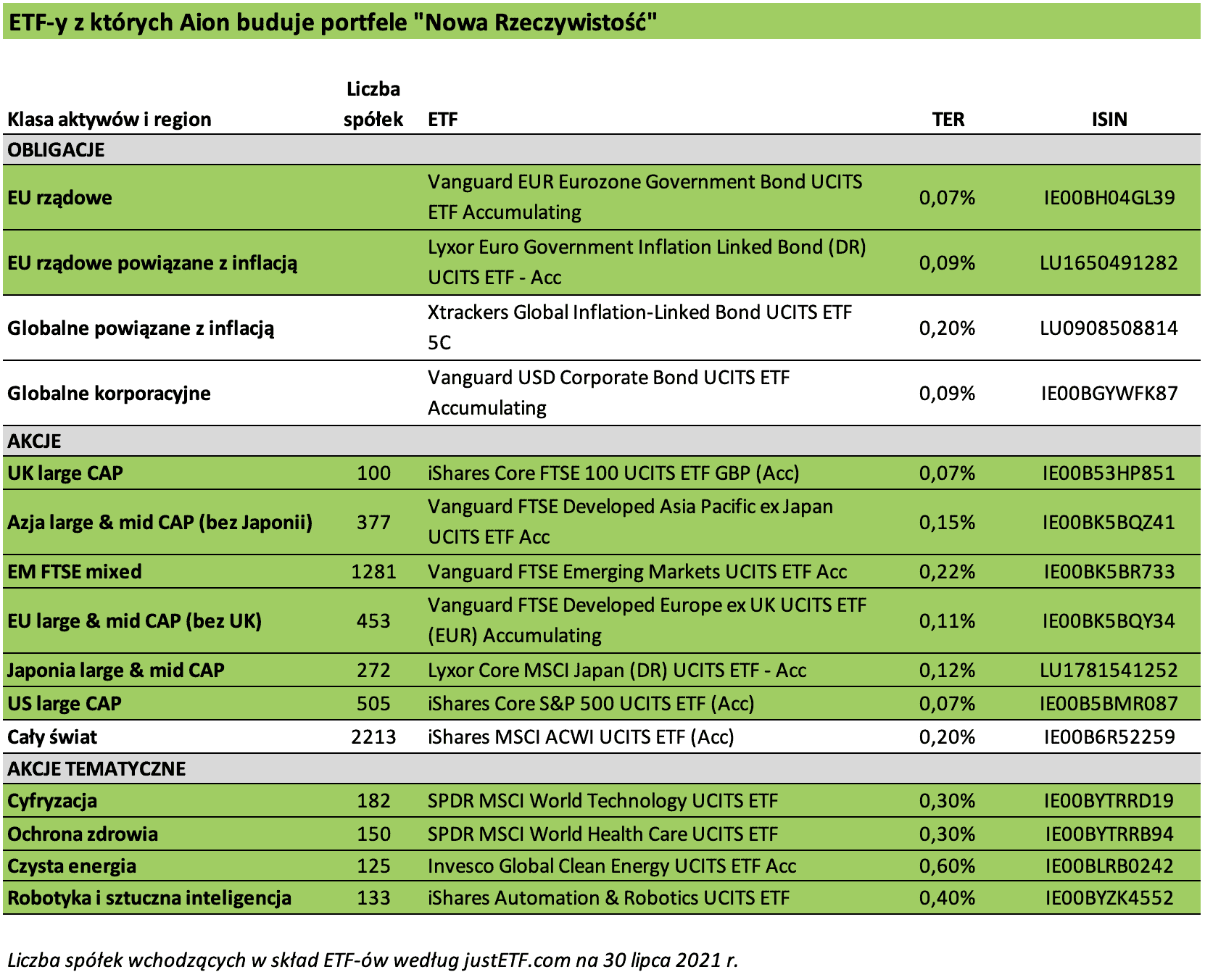

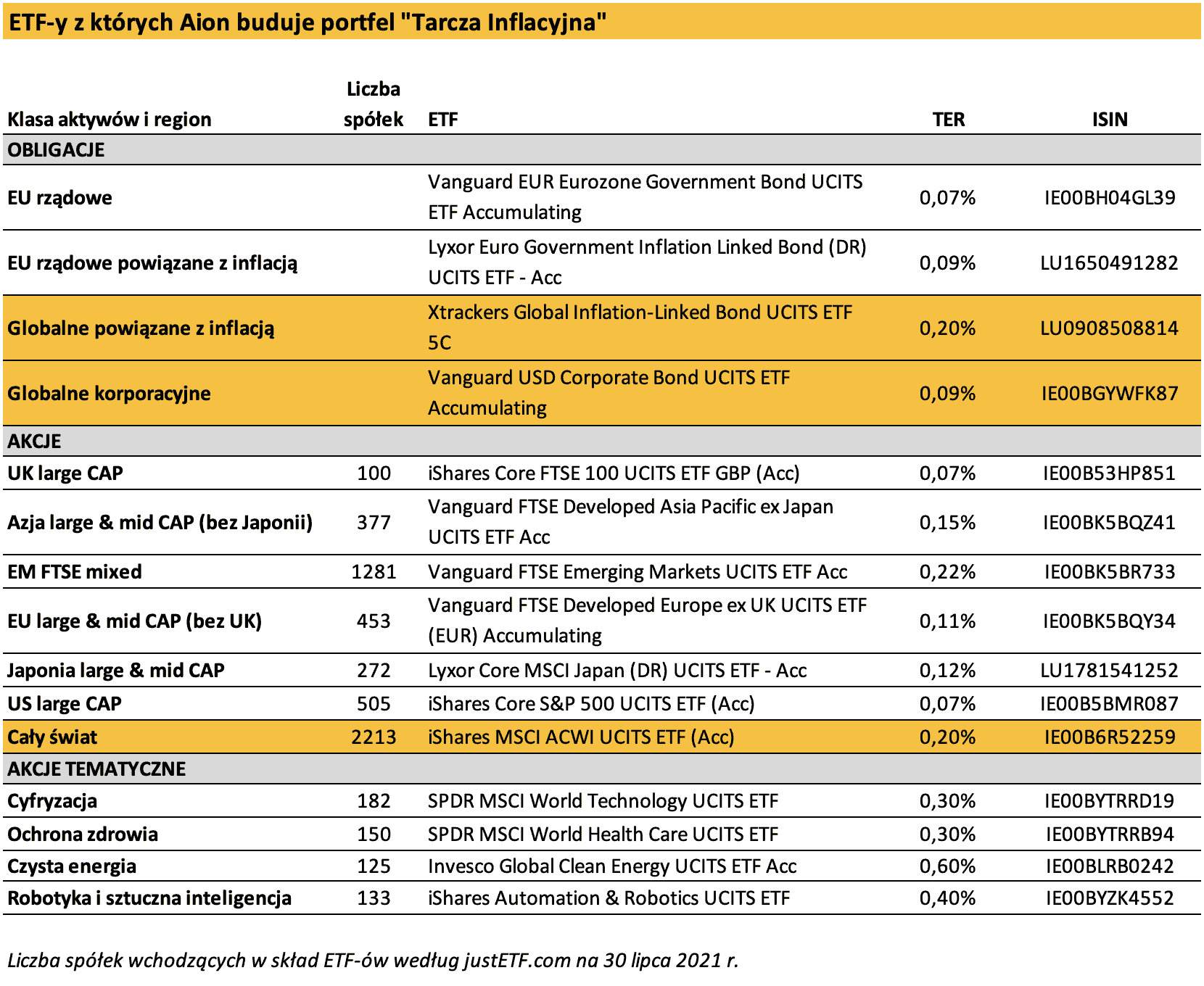

Zacznę od przedstawienia ETF-ów, z których Aion buduje portfele inwestycyjne. Aktualnie jest ich 15:

Krótki opis najważniejszych kolumn tabeli:

- ETF = nazwa ETF-a stosowanego przez Aion

- TER = Total Expense Ratio = opłata roczna na rzecz emitenta ETF-a. Wliczona ona jest w wycenę ETF-a. Im mniejsza tym lepsza, ale trzeba pamiętać, że tak naprawdę dla nas jako inwestorów ważna jest nie tylko wysokość tej opłaty, ale również to, jak dobrze ETF naśladuje rzeczywisty indeks (tzw. tracking difference). Niektóre ETF-y robią to lepiej, inne gorzej, więc nawet przy tym samym TER mogą dawać inne wyniki. Dalej rozwijam jeszcze nieco ten temat.

- ISIN = jednoznaczny identyfikator danego ETF-a, które możemy użyć, aby znaleźć dany ETF w aplikacji #ST lub w serwisie JustETF.com.

To inne ETF-y niż te, które wcześniej oferował swoim klientom ETFmatic oraz te, z których swoje portfele budował Aion w Belgii. Tam zastosowana była mieszanka ETF-ów akumulujących i dystrybuujących dywidendy. W portfelach dla polskich klientów zastosowano wyłącznie ETF-y akumulujące dywidendy. To bardzo dobra decyzja. Co prawda nasze inwestycje nie będą na bieżąco generować przychodów z dywidend i odsetek obligacyjnych, ale dzięki temu będą one reinwestowane z odroczeniem konieczności zapłaty podatku do momentu rozliczenia zysków z inwestycji. Dodatkowym plusem jest to, że nie musimy co roku rozliczać podatku od dywidend.

Dla przypomnienia: z identycznym podejściem mamy do czynienia w Finax, gdzie także zastosowane są wyłącznie ETF-y akumulujące. Na tym jednak podobieństwa się kończą, bo samo podejście dotyczące doboru ETF-ów oraz struktury portfeli inwestycyjnych jest zupełnie inne.

W powyższej tabeli celowo rozpisałem dla Was regiony, które obejmują konkretne ETF-y, oraz wielkość firm, w które inwestują. Legenda:

- EU to określenie rynków rozwiniętych w Europie.

- UK i US to odpowiednio Wielka Brytania i USA. 🙂

- EM to tzw. emerging markets, czyli rynki wschodzące.

- Large CAP = firmy o największej kapitalizacji. W przypadku USA firmy o kapitalizacji powyżej 10 mld USD.

- Mid CAP = średnie firmy = w USA pomiędzy 2 a 10 mld USD kapitalizacji.

- Small CAP = małe spółki = w USA poniżej 2 mld USD kapitalizacji.

- Tam, gdzie pojawia się wyraz mixed, mamy do czynienia z mieszanką zwierającą zarówno duże, średnie, jak i małe spółki.

Dla ułatwienia wstawiłem także informację o liczbie spółek wchodzących w skład danego ETF-a, bo dobrze pokazuje na ile jest on „szeroki”.

Możecie się zastanawiać dlaczego tak bardzo rozwijam ten wątek. Otóż już w tym momencie mam zasadnicze uwagi dotyczące sposobu selekcji ETF-ów (oraz pokrywanych przez nie regionów / segmentów rynku):

1) Nie rozumiem dlaczego dostosowując portfel do realiów polskiego klienta (jeszcze raz dzięki za ETF-y ACC!) Aion nadal zachował jego dużą UK-centryczność. Zobaczcie, że europejskie ETF-y akcyjne podzielone są na UK i całą resztę rynków rozwiniętych w Europie poza UK.

Doskonale rozumiem przyczynę takiego podejścia – wszak robo-doradca ETFmatic wywodzi się właśnie z UK i to Wielka Brytania była ich głównym rynkiem. No ale skoro Aion i tak dostosowywał skład portfeli inwestycyjnych na potrzeby polskich klientów, to nie rozumiem tak sztucznego – z perspektywy polskiego klienta – podziału i wyróżniania w ten sposób UK. Można było zamknąć rynki rozwinięte w Europie w formie jednego ETF-a.

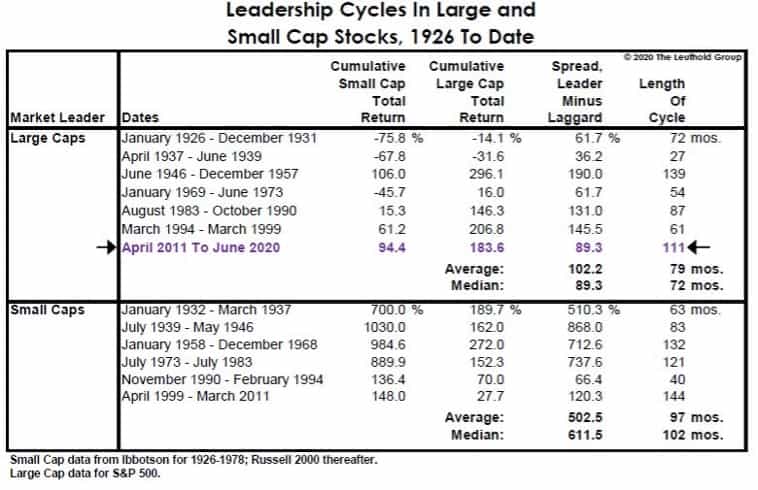

2) Nie rozumiem dlaczego w przypadku rynku amerykańskiego Aion zdecydował się pominąć inwestowanie w średnie i małe firmy, i skupił się wyłącznie na indeksie S&P 500. Owszem, 500 największych amerykańskich spółek stanowi około 80% kapitalizacji całej giełdy amerykańskiej, ale nie można zapominać, że średnich i małych spółek jest tam kilka tysięcy = nawet 10x więcej niż tych wchodzących w skład S&P 500.

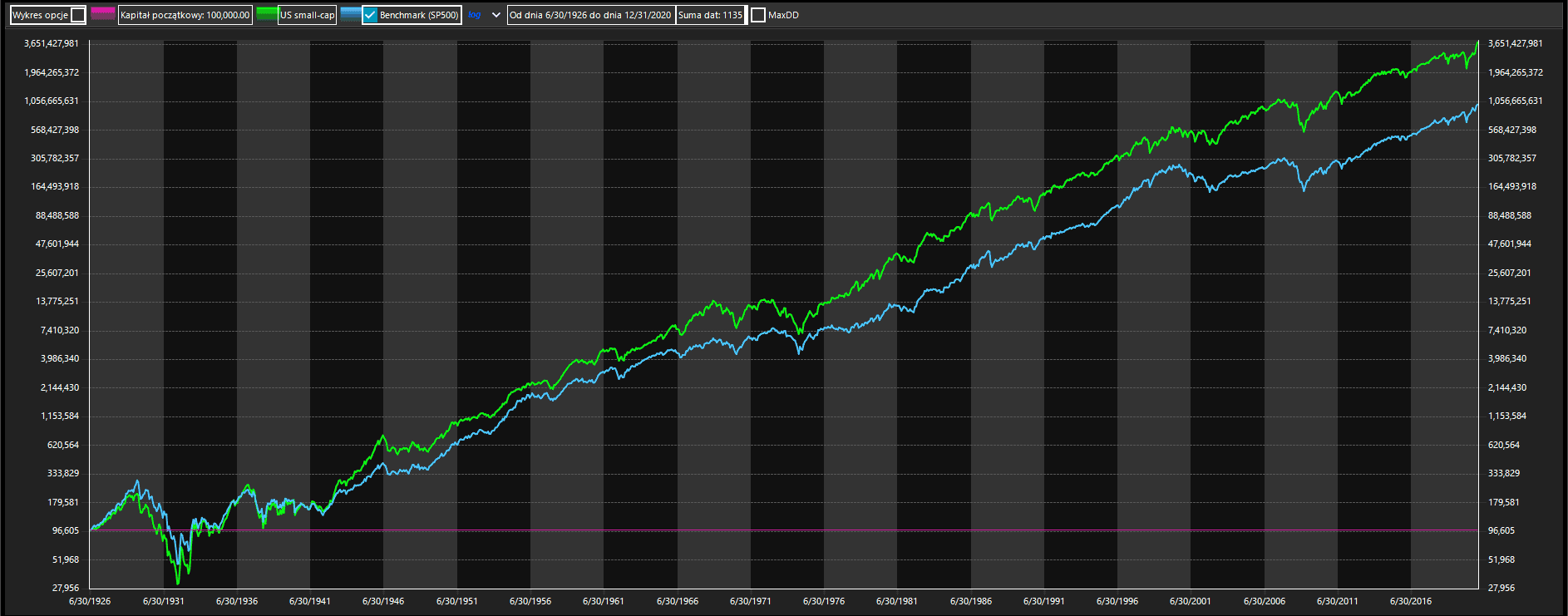

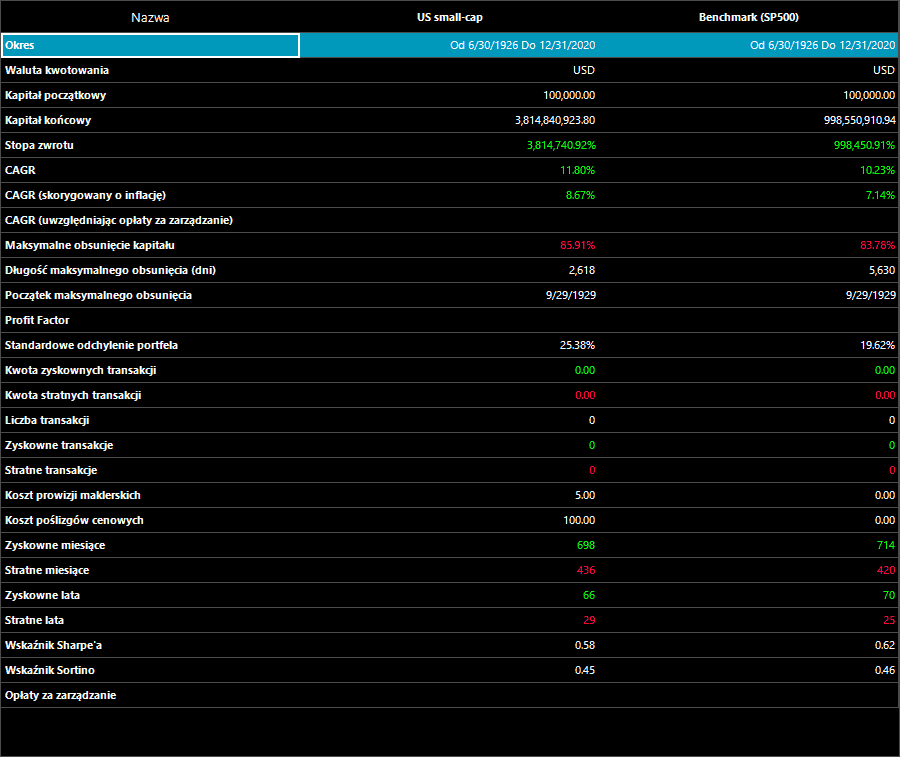

W tym przypadku daleko lepsze wydaje mi się podejście Finax, który odzwierciedla cały rynek amerykański trzema ETF-ami akcyjnymi obejmującymi oddzielnie indeksy dużych, średnich i małych spółek. Dla niezorientowanych: małe spółki naprawdę są motorem napędowym wysokich stóp zwrotu, co dobrze pokazuje poniższy wykres (to analiza wykonana w aplikacji #ST na danych historycznych od połowy 1926 r. do końca 2020 r.):

Zielona linia na powyższym wykresie = indeks małych spółek amerykańskich. Niebieska linia = indeks S&P500. Chociaż może się wydawać, że na wykresie wypadają blisko siebie, to polecam spojrzeć na dane liczbowe (kliknij aby powiększyć). Zaledwie 1,57 punktu procentowego różnicy w średniorocznej stopie zwrotu przełożyło się aż na blisko 4-krotnie większy kapitał końcowy dzięki inwestycji w US small-cap zamiast S&P 500.

W czasach, gdy indeks S&P 500 uważany jest ogólnie za drogi, racjonalne wydawałoby się posiadanie ekspozycji także na inne segmenty giełdy amerykańskiej wraz z możliwością dokonywania automatycznego rebalancingu podążającego za zmianą sentymentu i notowań dużych, średnich i małych spółek. Dane historyczne pokazują, że notowania małych i dużych firm mają swoje cykle. Ostatni należy do dużych firm, ale niewykluczone, że to się zmieni.

Dlaczego Aion pomija small-cap?

Gdy zadałem to pytanie Aion-owi, to otrzymałem odpowiedź, że:

„Fundusze small-capów są sporo droższe, a ich udział byłby na tyle mały, że w naszej opinii substytucja S&P 500 ma sens (szczególnie biorąc pod uwagę wysoką korelację z indeksami mniejszych społek)”.

Osobiście nie kupuję tej argumentacji. Co do „wysokiej korelacji” small capów z S&P 500 = zgodzę się, że krótkookresowo tak to wygląda. Ale pasywne portfele ETF-owe z założenia mają pracować dla nas w długim terminie i jak pokazują liczby (chociażby wykresy powyżej) te różnice w wynikach obu indeksów powodują, że small-cap albo wręcz faktor „small-cap value” zostawiał indeks S&P 500 istotnie w tyle. Wiem, że może się to wydawać nieintuicyjne, ale liczby nie kłamią. Dlatego właśnie uważam, że wyłączanie small-capów z szerokiego portfela to błąd. Nawet jeśli proporcjonalnie ich udział jest mały, to jednak coś tam dodają do stopy zwrotu i mam wrażenie, że średniorocznie znacznie więcej niż różnica w TER obu ETF-ów (0,07% rocznie vs 0,30% rocznie). Dlaczego więc je ignorować? Tej decyzji Aion nie rozumiem.

3) Analogicznie brakuje mi ekspozycji na małe spółki europejskie. Z mojej perspektywy lepiej byłoby zastosować taki podział, jaki ma Finax, czyli na dwa ETF-y na duże i małe spółki europejskie, niż decydować się – tak jak Aion – na duże spółki w UK oraz duże i średnie spółki w Europie poza UK.

Wydaje mi się, że głównym motywatorem pominięcia małych spółek i w Europie i w USA mogła być chęć ograniczenia zmienności portfela akcyjnego. Chociaż jeśli komuś zależy na obniżeniu zmienności portfela, to po prostu lepiej dla niego, jeśli powiększy w nim udział obligacji.

4) Warto odnotować, że Aion nie pomija w swoich portfelach Japonii! To kolejna różnica w stosunku do Finaxa. Czy na plus czy na minus – to się dopiero okaże. 🙂 Przypomnę, że w przypadku Finaxa miałem podejrzenie, że pominięcie Japonii (a także Australii i Nowej Zelandii) poprawiało historycznie wyniki portfeli (bo indeks giełdy japońskiej nie może od ponad 30 lat wrócić na swoje szczyty i to pomimo dobrych ostatnich 10 lat). Niemniej jednak Japonia jest nadal drugim największym po USA rynkiem akcji na świecie, więc mnie akurat cieszy, że Aion uwzględnił ją w swoich portfelach.

Tyle komentarzy odnośnie samej selekcji ETF-ów, a teraz przyjrzyjmy się trzynastu portfelom przygotowanych przez Aion.

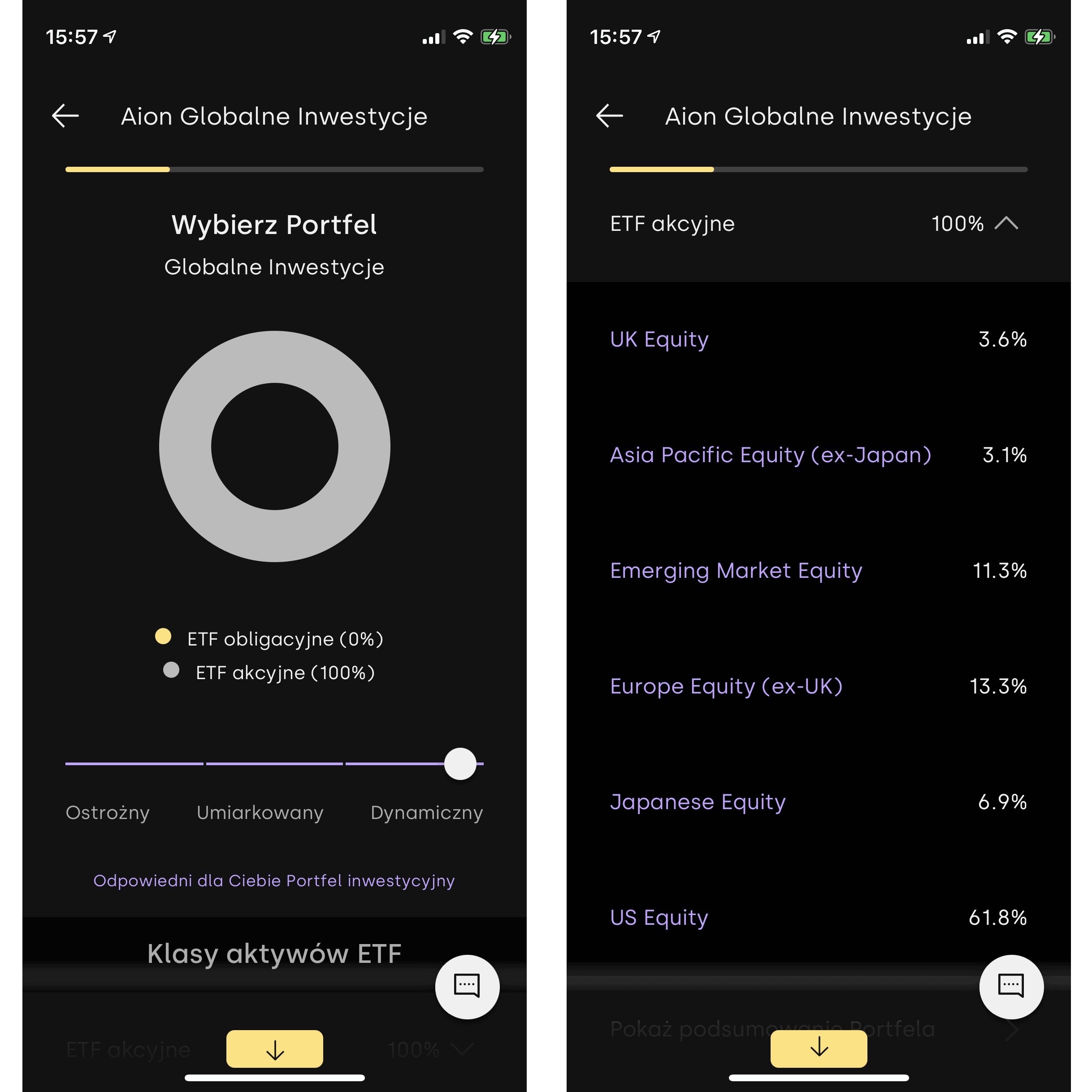

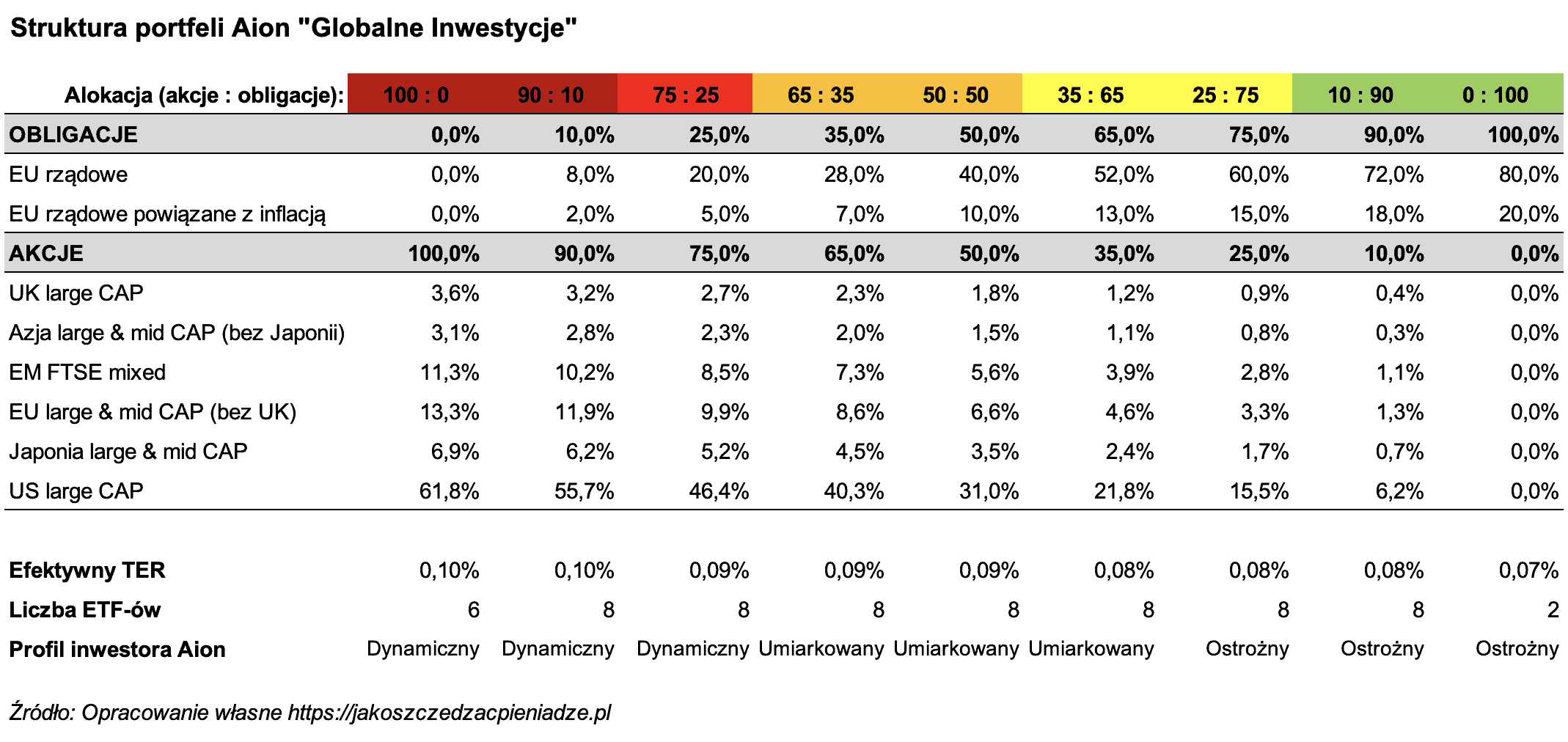

Portfele „Globalne Inwestycje”

To podstawowe portfele inwestycyjne Aion umożliwiające inwestowanie w akcje i obligacje z całego świata. Budowane są one z ETF-ów zaznaczonych niżej na żółto:

Nasza rola sprowadza się do wybrania proporcji pomiędzy udziałem akcji i obligacji w portfelu. To, jak szeroki będziemy mieć wybór, wynika wprost z naszego profilu inwestycyjnego. Portfele z przewagą akcji przeznaczone są dla tych inwestorów, którzy w zamian za możliwość wyższych średniorocznych zysków gotowi są zaakceptować większe ryzyko (większą zmienność wartości portfela oraz większe maksymalne obsunięcie wartości portfela podczas rynkowej zawieruchy).

Na dole tabeli zawarłem informację o tym, które warianty alokacji portfela (% akcji i % obligacji) są dla nas dostępne w zależności od tego, jaki profil inwestora zostanie nam przyznany po wypełnieniu ankiety inwestycyjnej.

I dla przypomnienia: efektywny TER to inaczej zagregowany poziom opłat rocznych danego portfela ponoszonych na rzecz emitentów ETF-ów. Opłaty te na bieżąco odliczane są w wycenach jednostek ETF i nigdzie ich nie widzimy. O samych opłatach na rzecz Aion piszę dalej we wpisie.

Dla ułatwienia poniżej przypominam skład i strukturę portfeli robo-doradcy Finax:

Już na pierwszy rzut oka widać, że portfele Aion i Finax różnią się pod killkoma względami.

Aion pozwala nam wybrać z 9 wariantów alokacji, a Finax z 11. Można powiedzieć, że pod względem elastyczności Finax nieznacznie wygrywa. Chociaż – nie oszukujmy się – nie jest to jakaś zasadnicza różnica.

W portfelach Aion „Globalne inwestycje” nie znajdziemy także obligacji korporacyjnych ani obligacji high-yield. Czy to wada? Moim zdaniem nie. Aion postawił po prostu na prostotę i bezpieczeństwo części obligacyjnej i oferuje tam wyłącznie obligacje rządów krajów europejskich. Mi to akurat pasuje, bo interpretuję to jako rzeczywiste poszukiwanie stabilizacji portfela zamiast próby podkręcania wyniku w części obligacyjnej (która nie do tego jednak służy). Z drugiej strony można bronić portfeli Finaxa mówiąc, że stosują po prostu szerszą dywersyfikację w części obligacyjnej portfela… Ale z trzeciej strony obligacje korporacyjne, a w szczególności high-yield, są powszechnie traktowane jako bliższe akcjom niż obligacjom rządowym.

O ile powyższe dwa punkty można uznać za drobiazgi, to kolejny będzie miał już jednak kluczowe znaczenie dla wyników portfela, a także jego poziomu ryzyka. Wspominałem już wcześniej, że nie podoba mi się UK-centryczność części akcyjnej portfela, ale teraz – widząc modelową strukturę poszczególnych wariantów portfela – jeszcze jedna rzecz budzi moją poważną wątpliwość – duża waga indeksu S&P 500 w całym portfelu.

Zauważcie, że w strategii 100:0 (cały portfel akcyjny) ETF S&P 500 „waży” aż ok. 62%. Biorąc pod uwagę, że cały rynek amerykański to obecnie około 56% kapitalizacji giełd światowych, a spółki wchodzące w skład S&P500 stanowią około 80% całej kapitalizacji giełdy amerykańskiej, to prawidłowym odzwierciedleniem rzeczywistej wagi tego indeksu w portfelu obejmującym cały świat powinno być raczej 45%. Różnica jest więc kolosalna.

Poniekąd rozumiem Aion, bo skoro podjęli decyzję, że giełda amerykańska będzie reprezentowana WYŁĄCZNIE przez ETF na S&P 500 (bo pominęli średnie i małe firmy), to waga rzeczywiście może być wyższa, ale nadal moim zdaniem powinna być bliższa 50% niż 62% – zwłaszcza, że indeks S&P 500 jest teraz moim zdaniem drogi w zestawieniu z fundamentami wchodzących w jego skład firm. Tak znaczące jego przeważanie w portfelu (zwłaszcza w inwestycjach dokonywanych w obecnym momencie) może niestety przekładać się na gorsze stopy zwrotu w przyszłości.

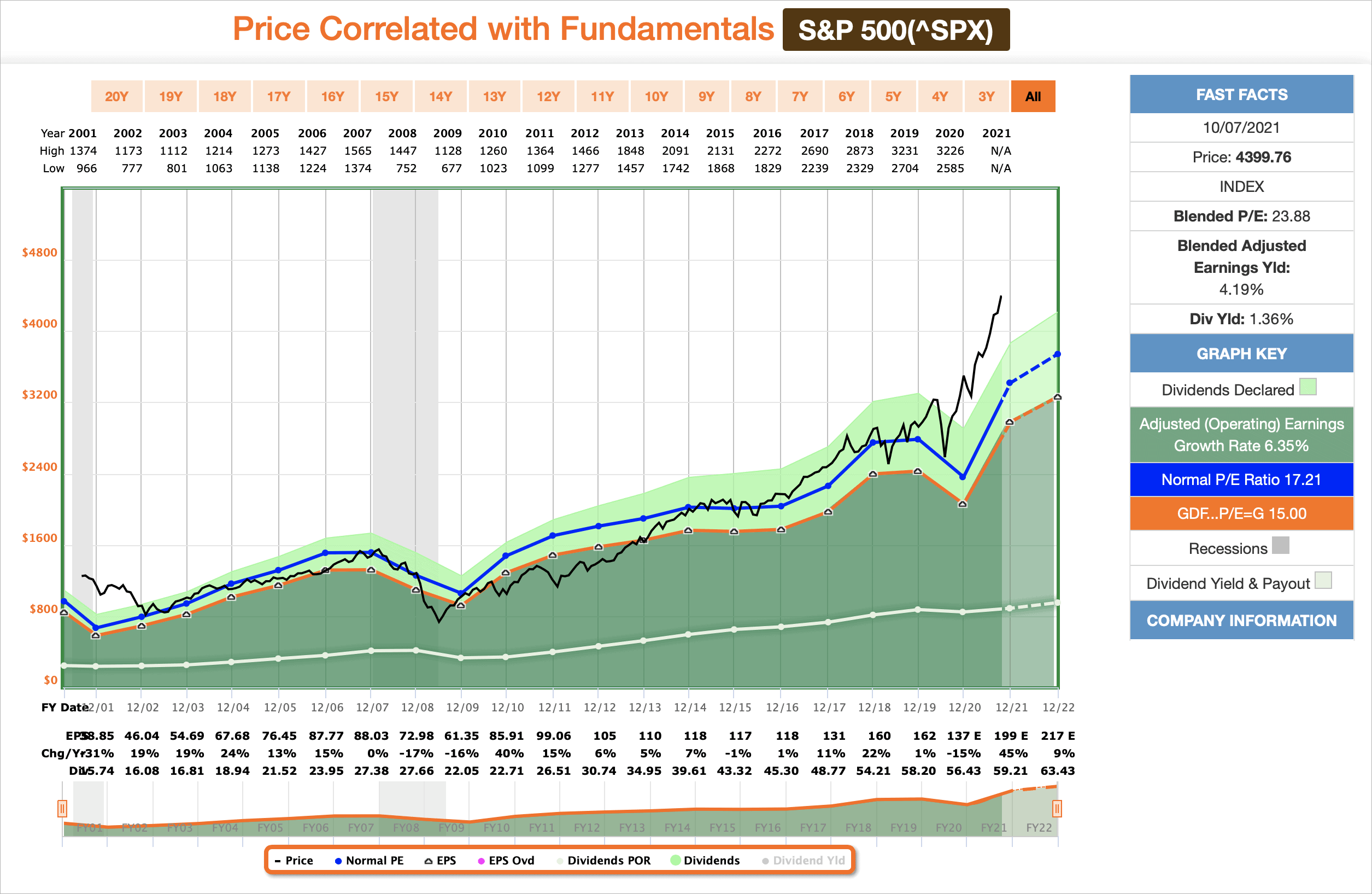

Skąd wiadomo, że S&P 500 jest drogi?

Poniższy wykres przedstawia wartość indeksu S&P 500 w korelacji z zarobkami firm wchodzących w skład indeksu (P/E):

- Czarna linia = wartość indeksu.

- Pomarańczowa linia = poziom P/E (cena/zysk) = 15.

- Niebieska linia = poziom odniesienia, jakim jest długoterminowa średnia P/E dla indeksu S&P500 = 17,21.

Jak widać obecnie wartość indeksu jest dużo wyższa od długoterminowej średniej, czyli krótko mówiąc inwestorzy mają olbrzymi optymizm co do przyszłych wyników firm wchodzących w skład tego indeksu (aktualny P/E dla indeksu SPX wynosi 23,86). Historia pokazuje jednak, że prędzej czy później optymizm się kończy i wyceny powracają w okolice długoterminowej średniej – chociaż rzeczywiście odchył może trwać latami. Dość powiedzieć, że ostatnio tak wysokie P/E indeks miał w 2002 r., który dla inwestorów zakończył się na minusie.

Nawet patrząc w tak uproszczony sposób należy uznać, że indeks 500 największych spółek amerykańskich jest po prostu drogi.

Tu warto zauważyć, że Finax – pomimo „wybrakowania” jego portfeli poprzez pominięcie Japonii – ma bardziej konserwatywne i jednocześnie bardziej zdywersyfikowane podejście niż Aion. ETF na S&P 500 stanowi tam zaledwie 38,5% portfela składającego się wyłącznie z ETF-ów akcyjnych. Kolejne 15% stanowią ETF-y odwzorowujące średnie i małe spółki amerykańskie. Suma przedstawiająca udział akcji z USA w całym portfelu = 53,5%, a więc bliżej rzeczywistej reprezentacji. Pod tym względem skład portfeli Finax bardziej mi się podoba. No ale dla jasności – to wcale nie znaczy, że to Finax będzie dawał lepsze rezultaty…

Tak jak wcześniej pisałem, że brak Japonii w portfelach Finax, powoduje, że historyczna analiza ich portfeli daje efektywnie lepsze stopy zwroty, tak przeważanie udziału indeksu S&P 500 w portfelach Aiona także przyczynia się do poprawy stóp zwrotu z ich portfeli w perspektywie ostatnich kilkudziesięciu lat. Obydwie analizy będą więc nieco zafałszowane i warto mieć tego świadomość (same analizy są w dalszej części artykułu).

Wrócę jeszcze do tej UK-centryczności portfela Aion – gdy patrzę na udział rynku UK w portfelu, to nie mam żadnych zastrzeżeń. Alokacja odzwierciedla rzeczywiste znaczenie UK w rynkach światowych, więc to jest OK. Ale tym bardziej nie rozumiem po co wydzielano indeks FTSE 100 poprzez dodatkowy ETF i to adresujący wyłącznie 100 największych spółek z UK (znowu brak reprezentacji całego rynku). Ogólnie trochę mi ciąży ten bias portfeli w kierunku dużych firm. O ile sam w mojej strategii dywidendowej wolę polegać na zakupie akcji dużych i stabilnych spółek, to jednak w przypadku indeksów szerokiego rynku tym bardziej chciałbym być zdywersyfikowany szeroko – włącznie ze średnimi i małymi firmami.

Co by jednak nie mówić, to portfele „Globalne Inwestycje” Aion-a stanowią solidna mieszankę ETF-ów akcji i obligacji reprezentujących cały świat, które w długim horyzoncie czasowym powinny przynieść zadowalające stopy zwrotu (więcej w sekcji „Wyniki portfelu Aion”). Historycznie na przeważaniu w portfelu inwestycyjnym indeksu S&P 500 nie wychodziło się źle. Przy kilkudziesięcioletnim horyzoncie inwestycyjnym – wychodziło się wręcz świetnie i to pomimo okresowej „wysokiej ceny”, jaką przyszło za ten indeks płacić. To właśnie dlatego warto liczyć okres takiego inwestowania w dekadach a nie pojedynczych latach czy miesiącach.

Portfele „Nowa Rzeczywistość”

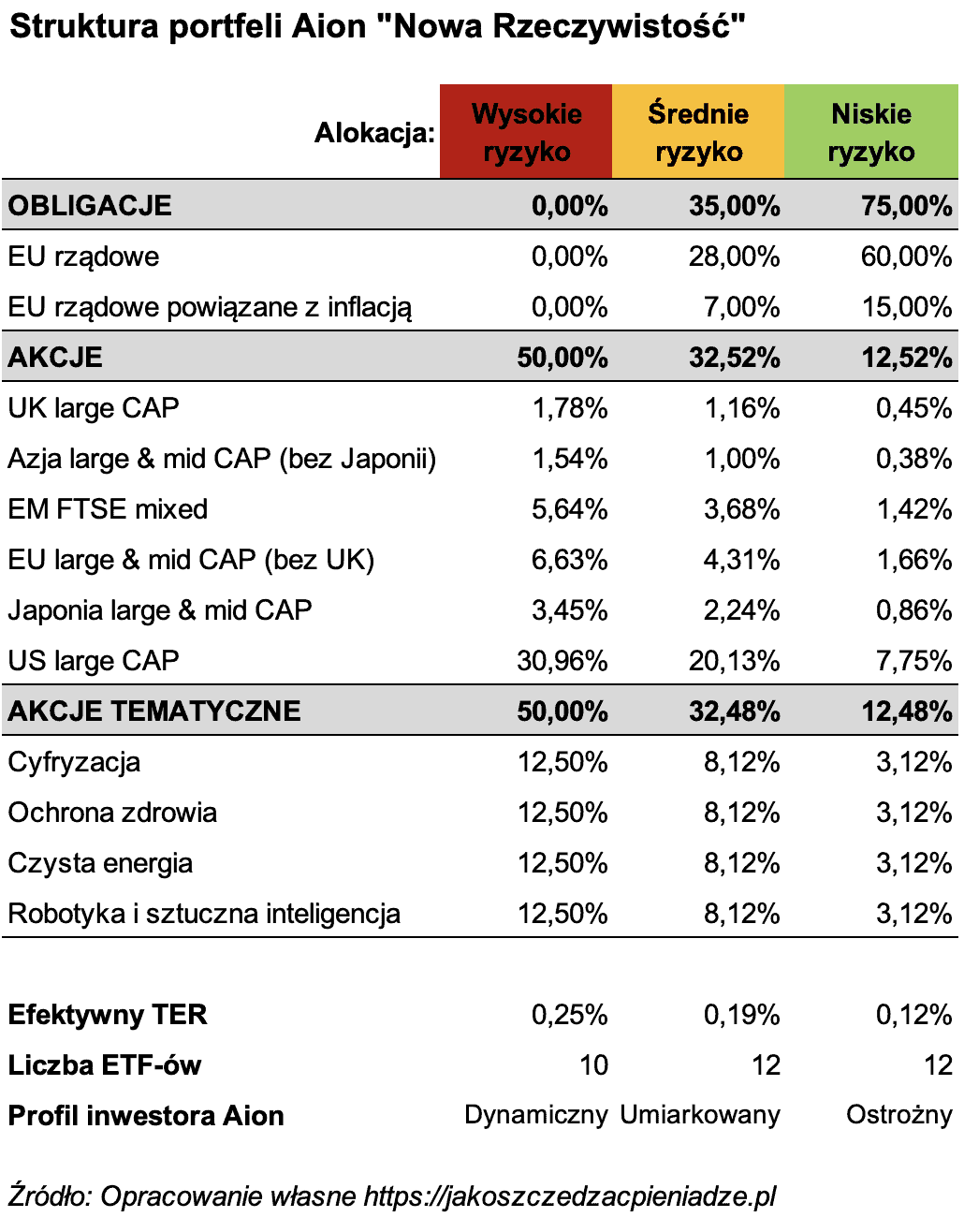

Aion nie ogranicza się jednak wyłącznie do portfeli, które mają dawać zwrot odpowiadający wynikom globalnego rynku akcji. Oferuje także portfele tematyczne „Nowa Rzeczywistość”, których celem jest danie przewagi w post-pandemicznej rzeczywistości. Różnią się one tym od standardowych portfeli „Globalne Inwestycje”, że redukują udział całych globalnych rynków i w ich miejsce zwiększają poziom inwestycji w konkretne sektory rynku (digitalizacja, robotyka i sztuczna inteligencja, ochrona zdrowia, czysta energia), które według Aiona mogą być wkrótce „na topie”.

Aion oferuje trzy warianty takich portfeli o zróżnicowanym poziomie ryzyka, co doskonale widać w poniższej tabeli:

Widać, że w najbardziej agresywnym portfelu akcyjnym, aż połowa środków trafia do ETF-ów tematycznych. Widać również, że zastosowanie tych ETF-ów tematycznych ponad dwukrotnie podnosi koszty budowy takiego portfela (efektywny TER wzrasta z 0,10% rocznie do 0,25% rocznie w przypadku portfela 100% akcji). Dla jasności: to nadal są żadne opłaty w porównaniu z tymi, które każą sobie płacić za takie sektorowe podejście aktywnie zarządzane fundusze inwestycyjne (TFI).

Co do samych portfeli „Nowa Rzeczywistość” to mam mocno mieszane uczucia. Rozumiem intencję ich konstrukcji, którą jest próba poszukiwania przewagi na rynku przez inwestycję w „gorące sektory”. Z drugiej jednak strony – takie podejście kłóci mi się z ideą pasywnego inwestowania w szeroki rynek. Clue pasywnego inwestowania poprzez ETF-y jest założenie, że nie wiemy, które segmenty rynku będą „hot” a które nie. Nie chcemy zgadywać, jaki będzie sentyment do poszczególnych sektorów i to właśnie dlatego budujemy dobrze zdywersyfikowany portfel dający nam globalną ekspozycję. W takim przypadku, nawet jeśli kapitał uciekać będzie z rynku amerykańskiego i popłynie w kierunku rynków wschodzących, to my nie stracimy na tym, że źle obstawiliśmy, bo EM również mamy w portfelu.

Portfele „Nowa Rzeczywistość” postrzegam bardziej jak obstawianie konkretnego scenariusza, który może (ale wcale nie musi) dać nam wyższą stopę zwrotu. To zakład z rynkiem, czy doceni on segmenty cyfryzacji, ochrony zdrowia, czystej energii i robotyki. Taka selekcja jest już bliżej aktywnego poszukiwania przewagi niż idei w pełni pasywnego inwestowania. Czy to źle? Nie – ale zdecydowanie należy mieć świadomość, że to inne podejście niż w przypadku portfeli „Globalne Inwestycje”.

Przy czym musicie mieć na uwadze, że zawsze analizując tego typu opcje, trzeba brać pod uwagę swoją indywidualną sytuację i dostępne dla nas indywidualnie możliwości. Mnie nie przekonują portfele „Nowa Rzeczywistość”, ale to dlatego, że ja inwestuję również w samodzielnie selekcjonowane spółki dywidendowe. Jeśli próbuję szukać jakichś przewag na rynku i „obstawiać” konkretne zakłady co do przyszłości, to robię to właśnie poprzez wybór konkretnych spółek do portfela, np. dających mi ekspozycję na sektor ochrony zdrowia. Można powiedzieć, że strzelam w takich przypadkach z broni snajperskiej precyzyjnie wybierając cel. Z kolei inwestowanie poprzez ETF-y ma mi dawać możliwie szeroką ekspozycję na kluczowe indeksy (cały rynek) – niejako jako „plan B” w przypadku, gdyby ta moja aktywność i snajperskie strzały okazały się niecelne. W części ETF-owej szukam spokoju i pasywności – już bez prób obstawiania jakiegoś konkretnego scenariusza. Wezmę po prostu to, co da tam dobrze zdywersyfikowany portfel obejmujący cały świat.

Rozumiem jednak, że ktoś, kto nie inwestuje tak jak ja w spółki dywidendowe, może chcieć obstawić jakiś zakład co do „przyszłościowych kierunków” za część środków ze swojego portfela. I wydaje mi się, że tak właśnie należy postrzegać portfele Aion „Nowa Rzeczywistość” – jako ewentualne uzupełnienie portfeli „Globalne Inwestycje”.

Jest jeszcze jeden aspekt, o którym warto wspomnieć – te ETF-y tematyczne nie mają długiej historii, więc trudno jest sprawdzić, jakie stopy zwrotu dawały historycznie i czego można się spodziewać w przyszłości. To naprawdę bardzo przypomina „obstawienie zakładu na czuja”. Każdy musi sam sobie odpowiedzieć na pytanie, czy chce dokonywać takich zakładów i za jakie kwoty.

Po dyskusji z Jackiem Lempartem doszliśmy do wniosku, że osobiście wolelibyśmy mieć w ofercie portfele z domieszką dobrze „rozpoznanych w boju” tzw. faktorów (albo inaczej wyróżników/czynników), jak np. value (small/large cap), momentum czy low volatility. Takie aktywne podejście do rynku (bo pasywna jest tylko fasada) mają mocne podwaliny w danych i faktycznie mogłoby służyć podbiciu stopy zwrotu dla bardziej świadomych inwestorów.

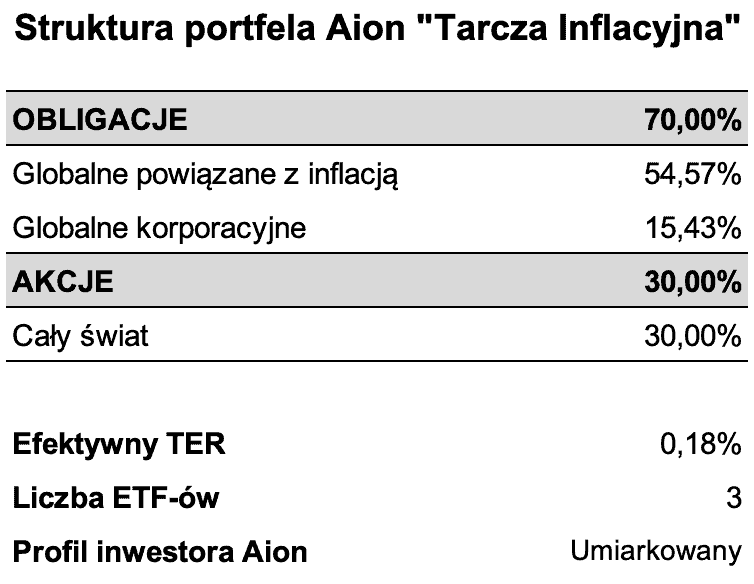

Portfel „Tarcza Inflacyjna”

Ostatni z rodzajów portfeli dostępnych w Aion Banku to „Tarcza Inflacyjna”. Jak sama nazwa wskazuje ma to być inwestycja o mniejszym ryzyku, której celem ma być zapewnienie ochrony przed inflacją…

Tu dostępny jest tylko jeden wariant portfela składający sie z innych ETF-ów niż te stosowane w portfelach „Globalne Inwestycje” i „Nowa Rzeczywistość”:

70% portfela stanowią obligacje, a 30% akcje z ekspozycją na cały świat poprzez jednego ETF-a iShares MSCI ACWI.

Intuicyjnie czuję, że nazwa „Tarcza Inflacyjna” może być bardzo myląca, bo sugeruje, że portfel zabezpiecza nas przed rosnącą inflacją w Polsce (a w chwili, gdy piszę ten artykuł, wynosi ona 5,8% rok do roku – odczyt za wrzesień 2021 r.). Gdy przyjrzymy się jednak składowi portfela, to próżno dopatrywać się tam bezpośredniego powiązania z PLN i inflacją w Polsce. Portfel w 55% odzwierciedla indeks obligacji rządowych krajów rozwiniętych (do których Polska nie należy) z ekspozycją na każdą z lokalnych walut, w ok. 15% składa się z ETF-a obligacji korporacyjnych z całego świata i w 30% z ETF-a odzwierciedlającego kondycję globalnego rynku akcji (to ta część portfela ma szansę podkręcać wynik).

Czy portfel ten ma szansę skutecznie chronić polskiego inwestora przed inflacją? O tym przekonamy się w dalszej części wpisu, gdzie pokażę konkretne historyczne wyniki. To co może być atutem tego portfela to jego mniejsza zmienność oraz mniejsze maksymalne obsunięcie – przynajmniej wyrażone w EUR.

Tu warto przypomnieć, że inwestując w dowolny portfel Aion bierzemy na siebie ryzyko walutowe. Dla jasności: ja się go nie obawiam i osobiście bezpieczniej czuję się posiadając większość oszczędności w walutach obcych, ale nie trzeba się ze mną zgadzać.

Ogólnie powiem, że jeśli komuś zależy jedynie na ochronie przed inflacją w Polsce, chce uniknąć ryzyka walutowego i chronić swój kapitał wyrażony w PLN, to w takim przypadku najlepszą „tarczą inflacyjną” będą polskie obligacje skarbowe indeksowane inflacją (4- i 10-letnie oraz 6- i 12-letnie w przypadku beneficjentów 500+). Więcej o nich przeczytacie w tym artykule.

Zapewne w tym momencie część z Was może się już czuć zagubiona i zastanawia się, który portfel będzie najbardziej odpowiedni. Zachęcam do kontynuowania czytania, bo w dalszej części wpisu szczegółowo przedstawiam historyczne rezultaty poszczególnych portfeli…

Czym jest rebalansowanie portfela

W artykule dotyczącym robo-doradcy Finax opisywałem, na czym polega mechanizm tzw. rebalancingu portfela. Poniżej krótkie podsumowanie dla osób, które jeszcze nie wiedzą o co chodzi…

Załóżmy, że wybraliśmy strategię 80:20, w której w naszym portfelu znajduje się 80% akcji i 20% obligacji.

Jednak, gdy rynek rośnie i drożeją akcje firm wchodzących w skład giełdowych indeksów, to drożeją również ETF-y akcyjne. W efekcie może to doprowadzić do sytuacji, w której istotnie zmienią nam się proporcje portfela.

Ktoś mógłby powiedzieć, że to przecież nie problem, bo skoro posiadane przez nas ETF-y drożeją to super. 🙂 Takie naruszenie modelowej struktury portfela oddala go jednak od naszych pierwotnych założeń. Z jakiegoś powodu wybraliśmy przecież strategię 80:20 a nie 90:10. Prawdopodobnie dlatego, że zależało nam na mniejszym ryzyku dużych spadków, albo inaczej mówiąc na mniejszej zmienności portfela. Zaakceptowaliśmy potencjalnie niższy zysk, ale w zamian za większy komfort psychiczny w sytuacji, gdy giełdy pikują.

I tu cały na biało wchodzi rebalancing. To taka operacja, która, według określonych wcześniej reguł, systematycznie przywraca pierwotne lub zbliżone proporcje w portfelu w celu zachowania profilu ryzyka zgodnego z założoną strategią inwestycyjną. Mówiąc inaczej: w trakcie rebalansowania sprzedawane jest to co nadmiernie zdrożało i za uzyskane dzięki temu środki kupowane jest to co nadmiernie staniało.

Dodatkowo, jeśli dopłacamy co jakiś czas nowe środki do portfela, to one także mogą być wykorzystywane do przywracania modelowych proporcji portfela, np. poprzez przeznaczenie ich na zakup tych instrumentów, których udział w portfelu się zmniejszył (czytaj: tych które rosną najwolniej albo po prostu potaniały).

Jak działa rebalancing w Aion

Co więcej – sam rebalancing także można przeprowadzać według różnych reguł, które będą miały mniej lub bardziej pozytywny wpływ na wyniki portfela, chociaż oczywiście podstawowym celem działania rebalancingu jest nie tyle poprawianie wyników, co przywracanie modelowego profilu ryzyka portfela.

Najprostszy sposób to po prostu okresowy bezwarunkowy rebalancing (np. raz miesiącu, raz na kwartał lub raz na rok) polegający na weryfikowaniu bieżącego stanu portfela i sprzedawaniu tych aktywów, których udział się zwiększył i dokupowaniu tych, których jest proporcjonalnie mniej, aby przywrócić idealny modelowy portfel. Przykładowo: jeśli portfel miał mieć proporcje 50:50 (np. 50% akcji i 50% obligacji) i odchylił się do proporcji 53:47, to te 3% droższych aktywów zostanie sprzedane, a za te środki dokupione zostaną tańsze aktywa. Po transakcji wagi będą znowu przywrócone do 50:50.

Chociaż tak realizowany rebalancing realizuje swój cel, to jednak może generować całkiem spore koszty transakcyjne oraz podatkowe. Okoliczności do jego przeprowadzenia będą bowiem zachodzić zawsze, gdy wagi odchylone będą od modelowych. A przecież rynki fluktuują i pewien zakres odchyleń można uznawać za akceptowalny…

Panaceum na ten problem jest drugi ze sposobów przeprowadzania rebalancingu polegający na przywracaniu wag modelowych portfela dopiero wtedy, gdy udział konkretnych aktywów odchyli się w znaczący sposób, np. o 20%. Kontynuując ten sam przykład: jeśli mamy portfel 50:50, to odchylenie o 20% oznacza, że udział danej klasy aktywów w portfelu musiałby wzrosnąć do co najmniej 60% lub spaść do 40% (bo 20% odchyłu od 50%, to +/- 10%). Jeśli więc proporcje zmieniłyby się na 53:47, to nie będzie podjęte jeszcze żadne działanie. Dopiero po osiągnięciu proporcji 60:40 zajdą okoliczności do sprzedaży części drożejących aktywów tak, by przywrócić wagę 50:50.

W tym scenariuszu kluczowe znaczenie ma, jak często sprawdza się, czy limit rebalancingu został już osiągnięty. Skoro bowiem pozwalamy na całkiem duży odchył, to chcemy wiedzieć, że profil ryzyka portfela zostanie przywrócony właśnie wtedy, gdy zajdą ku temu okoliczności, a nie np. pół roku później. Realizując taki model rebalansowania ręcznie – warto sprawdzać skład portfela dosyć często – np. raz na miesiąc. Robo-doradcy Finax i Aion nas w tym wyręczają i weryfikują te okoliczności w sposób automatyczny i ciągły, przy czym ich podejście jest różne (o czym za chwilę).

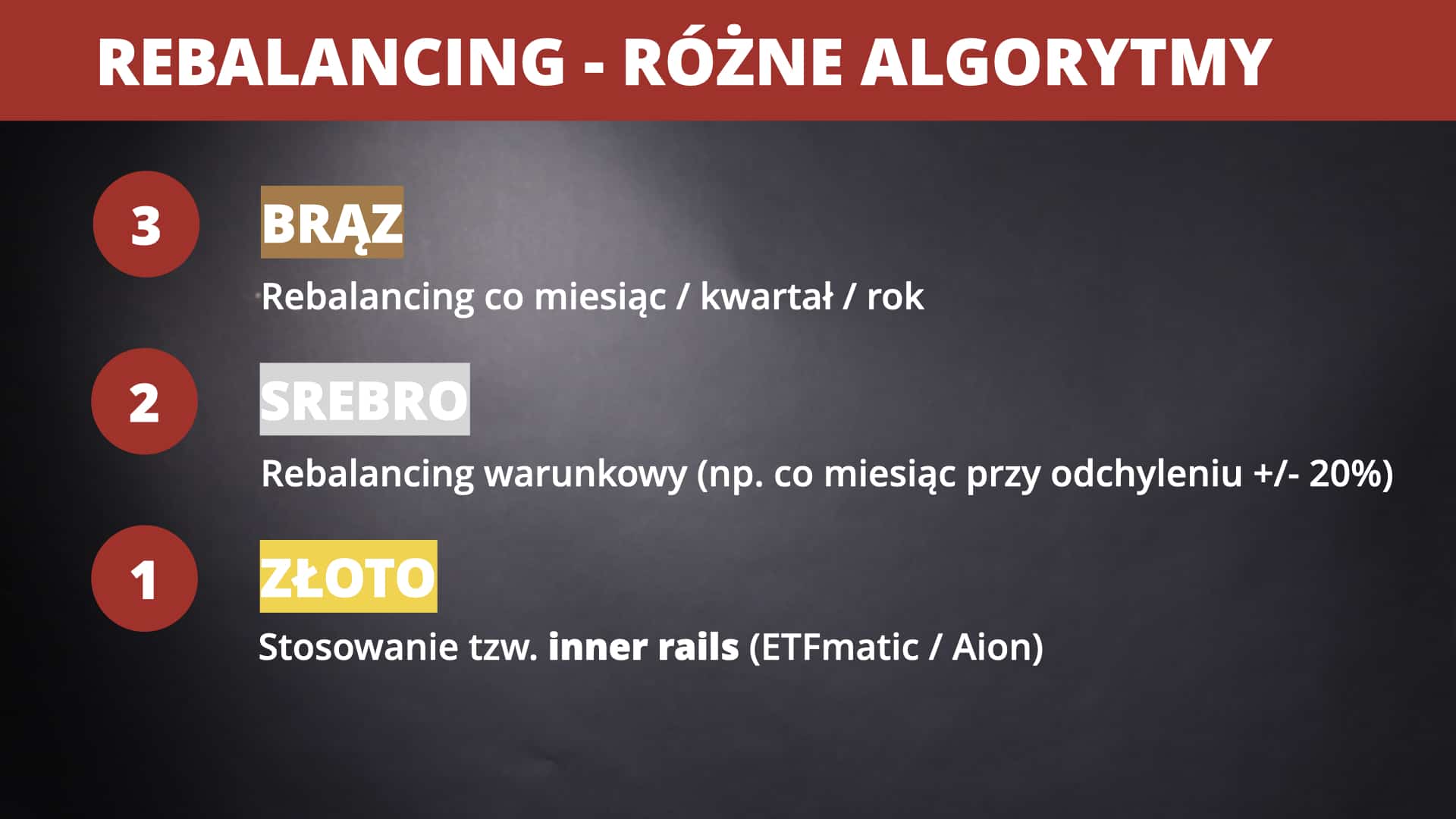

Jest jeszcze trzeci sposób przeprowadzania rebalansowania, który polega na zastosowaniu tzw. inner rails (wewnętrzne przedziały rebalancingu) i tylko częściowym przywracaniu portfela do wag modelowych. Właśnie taki sposób rebalansowania stosuje Aion. W tym podejściu definiowane są dwie granice rebalancingu:

- Granica tolerancji, czyli odchył od wagi modelowej, przy którym zainicjowany zostanie rebalancing. W Aion jest to +/- 20% tolerancji.

- Wewnętrzny przedział (inner rail), do którego przywracana jest dana klasa aktywów w portfelu w przypadku zajścia okoliczności dla rebalancingu. W Aion jest to połowa granicy toleracji, czyli +/- 10% odchyłu od wagi modelowej.

Ten sposób rebalansowania dobrze obrazuje poniższa animowana grafika pochodząca z white paper ETFmatic:

Jaki byłby efekt takiego rebalansowania modelowego portfela 50:50, który odchyliłby się do 60:40? Aion przywróciłby go do proporcji 55:45, czyli tylko częściowo. Jeśli się nad tym zastanowić, to takie podejście ma głęboki sens:

- Minimalizuje ono płacone podatki, bo o połowę mniejsza jest wartość transakcji sprzedaży drogich aktywów. W efekcie mniejsza jest kwota zrealizowanego zysku i mniejsze koszty podatkowe inwestora. Oczywiście przy okazji sam robo-doradca minimalizuje własne koszty transakcyjne (bo od mniejszych wolumenowo transakcji płaci zazwyczaj mniejsze prowizje).

- Zachowanie w portfelu przeważającej części drożejących aktywów pozwala nadal pozostać beneficjentem ich momentum, czyli ew. dalszych wzrostów. Dzięki takiemu działaniu Aion nie ucina od razu zysków, co powinno pozytywnie wpływać na stopę zwrotu z całego portfela. A jednocześnie taki rebalancing nadal zmniejsza ryzyko portfela przybliżając go do modelowej wagi – dokładnie o połowę granicy tolerowanego odchyłu.

- Dodatkowo takie podejście zostawia portfelowi przestrzeń do „samodzielnego” zbliżenia się do modelowych wag w przypadku, gdy sentyment rynku się zmieni i drożejące dotychczas aktywa zaczną tanieć. W takim przypadku po prostu nie przepłacimy na podatkach. 🙂 De facto można też powiedzieć, że taki portfel jest nieco bardziej agresywny w długoterminowych trendach wzrostowych (wyższy udział akcji niż wynika z wagi modelowej) i bardziej konserwatywny w okresie spadków (wyższy udział obligacji niż wynika to z wagi modelowej).

Jak poszczególne sposoby rebalansowania przekładają się na wynik tego samego portfela inwestycyjnego? Rezultaty zobaczycie już za chwilę, ale już teraz będzie spoiler: gdyby ustawić te trzy sposoby rebalancingu na podium, to zdecydowanie złoto wygrałby ten od Aion.

Więcej o różnych wariantach rebalancingu

Zainteresowanych plusami i minusami różnych metod przeprowadzania rebalancingu zachęcam do sięgnięcia do opracowania „Opportunistic Rebalancing: A New Paradigm for Wealth Managers” autorstwa Gobinda Daryanani i opublikowanego w FPA Journal w styczniu 2008 r.

Dodatkową dyskusję na ten temat można znaleźć na forum Bogleheads.

Jak rebalancing Aion wypada na tle Finax?

Wiem, że za chwilę może się pojawić pytanie „To kto stosuje lepsze rebalansowanie – Aion czy Finax?”. Niestety nie mogę na nie odpowiedzieć.

Aion publicznie udostępnia zasady swojego rebalancingu (zainteresowanych zachęcam do przeczytania tego dokumentu od ETFmatic) i tylko dlatego mogłem go szeroko opisać. Z kolei Finax nie dzieli się publicznie swoimi regułami przeprowadzania rebalancingu (traktuje je jako swój know-how) i ujawnił mi je w ramach umowy o zachowaniu poufności (NDA) i wyłącznie na potrzebny przeprowadzenia back-testów ich portfeli.

Krótko mówiąc – nie dowiecie się ode mnie kto robi lepszą robotę. Niemniej mogę Wam wymienić podstawowe, publicznie znane różnice pomiędzy sposobem działania Finax i Aion w tym obszarze.

1) Sprawdzanie warunków rebalancingu – Aion vs Finax

Przypomnę, że Finax weryfikuje okoliczności dla rebalancingu dla każdego portfela co tydzień – bez względu na jego wielkość. To plus – zwłaszcza dla tych osób, które nie chcą wpłacać od razu dużej kwoty do robo-doradcy.

Aion przyjął inne założenia:

- Dla portfeli o wartości powyżej 25.000 EUR = sprawdza „warunki brzegowe” dla rebalancingu dwa razy w tygodniu.

- Dla portfeli mniejszych niż 25.000 EUR = przez 6 miesięcy od ich pierwszego zasilenia w ogóle nie sprawdza czy zaszły okoliczności do rebalancingu. Po upływie tego okresu – zaczyna sprawdzać warunki brzegowe dwa razy tygodniowo.

- Co więcej, po każdym skutecznym rebalansowaniu portfel pozostawiany jest „samemu sobie” na kolejne 6 miesięcy i to bez względu na jego wielkość. Mówiąc inaczej: raz zrobiony rebalancing zamyka możliwość jego ponownego przeprowadzenia przez pół roku.

Dlaczego tak? Aion uzasadnia, że w przypadku małych portfeli większe znaczenie mają regularne dopłaty, bo u nich one także zbliżają portfel do modelowych wag. No ale skoro tak się dzieje, to tym bardziej nie rozumiem dlaczego klienci o małych portfelach traktowani są inaczej niż ci z większymi środkami. Mogliby być traktowani tak samo.

2) Sposób obsługi dopłat do portfela – Aion vs Finax

Jest jeszcze jeden aspekt, który wpływa na zbliżanie się lub oddalanie portfela od modelowych wag. To sposób obsługi dopłat do portfela – wtedy gdy decydujemy się dodać do niego nowe środki. Regularne dopłacanie nadwyżek finansowych, to najbardziej typowy i jednocześnie polecany sposób budowania portfela inwestycyjnego. Ale przy obsłudze tych dopłat Aion i Finax mają skrajnie różne podejścia…

Najprościej będzie to wytłumaczyć na przykładzie: załóżmy, że mamy portfel w strategii 90:10 (90% akcji i 10% obligacji), który na moment dokonania wpłaty ma proporcje 95:5, bo akcje zdrożały i efektywnie ich udział w portfelu się zwiększył, ale jeszcze nie na tyle, aby zaszedł automatyczny rebalancing. Załóżmy, że ten portfel jest warty obecnie 20.000 zł i dopłacamy do niego 1000 zł. Pytanie brzmi: w jakich proporcjach powinniśmy dokupić akcje i obligacje?

Zasadniczo można wyróżnić trzy podejścia:

- Wariant 1) Zakup w proporcjach modelowych, czyli 90:10. Inaczej mówiąc 900 zł przeznaczone zostałoby na zakup akcji i 100 zł na zakup obligacji. Trzymając się tego wariantu delikatnie zbliżamy portfel z każdym zakupem do wag modelowych (uśredniamy w ich kierunku).

- Wariant 2) Zakup w obecnych proporcjach portfela, czyli 95:5. Inaczej mówiąc 950 zł przeznaczone zostałoby na zakup akcji i 50 zł na zakup obligacji. Takie zakupy preferują te aktywa, które już są drogie, czyli z jednej strony podczepiamy się pod momentum tych drożejących aktywów, ale z drugiej strony – kupujemy drożej i w zasadzie zwiększamy szanse na dojście do progu rebalancingu, jeśli akcje nadal będą drożeć.

- Wariant 3) Zakup rebalansujący portfel, czyli w takich proporcjach, aby jak najszybciej przywrócić modelowe wagi w portfelu. W naszym przykładzie portfel aktualnie to 95:5 i ma wartość 20.000 zł, co oznacza, że aż 19.000 zł to akcje i zaledwie 1000 zł to obligacje. Modelowo portfel powinien posiadać 90% akcji (18.000 zł) i 10% obligacji (2000 zł), a więc za dołożone 1000 zł zakupione powinny zostać wyłącznie obligacje. Oczywiście gdybyśmy wpłacali więcej, np. 2000 zł, to kwota ta podzielona zostałaby na zakup obligacji i akcji, ale w taki sposób, by po transakcji wagi portfela wyniosły 90:10. Ten sposób obsługi wpłat pozwala w zasadzie na bieżąco rebalansować portfel i przywracać jego profil ryzyka.

No i teraz zgadnijcie, który z wariantów obsługi dopłat wybrał Finax i Aion?

- Finax → wybrał wariant 2), czyli kolejne zakupy realizuje według bieżących wag w portfelu niejako zwiększając ryzyko najbliższego rebalancingu.

- Aion → wybrał wariant 3), czyli dba o to, aby kolejne dopłaty na bieżąco przywracały w jak największym stopniu modelowe wagi w portfelu i w wyniku tego oddala ryzyko bliskiego rebalancingu.

Przyznam, że osobiście najbardziej podoba mi się podejście Aion-a, chociaż na obronę Finaxa mogę powiedzieć, że według ich analiz, to właśnie ich podejście najbardziej pomaga wynikom portfela. Ale warto pamiętać, że to nie maksymalizacja wyniku jest celem rebalancingu. Ma on służyć przywróceniu wybranego wcześniej profilu ryzyka. Jeśli inwestor chce większego ryzyka, to może po prostu zmienić strategię swojego portfela na bardziej agresywną (np. 100% akcji i 0% obligacji). 😉

UWAGA: Aion co roku podejmuje decyzję co do aktualizacji modelowego składu portfela. To znaczy, że wagi poszczególnych klas aktywów w portfelu mogą się zmieniać. Mniejszy problem, gdy systematycznie dopłacamy do portfela nowe środki. Jeśli jednak nie dopłacamy, to taka decyzja Aion może powodować wcześniejsze uruchomienie rebalancingu (bo po zmianach może się okazać, że konieczne są dodatkowe transakcje w portfelu, aby miał on odpowiednią strukturę).

Wyniki portfeli inwestycyjnych Aion

No i w końcu przechodzimy do tego, co moim zdaniem jest najciekawszą częścią tego wpisu. Dzięki pomocy Jacka Lemparta z bloga SystemTrader.pl oraz stworzonej przez Niego aplikacji #ST mogę podzielić rezultatami tzw. back-testów portfeli ETF-ów oferowanych przez Aion.

Przy okazji bardzo mocno dziękuję Jackowi za pomoc w przygotowaniu tych danych. Jacek musiał specjalnie rozbudować aplikację #ST, aby uwzględnić w niej prawidłowe odwzorowanie rebalancingu Aiona. Plus jest taki, że wkrótce nową wersję (z tą funkcją) otrzymają wszyscy nabywcy #ST. Znajdziecie tam także gotowe portfele Aion Globalne Inwestycje.

Od razu zastrzegam, że ta część artykułu przeznaczona jest dla osób naprawdę zainteresowanych szczegółami. Jeśli interesują Was tylko wyniki – to przeskoczcie od razu do finalnej tabeli (tej, w której na żółto zaznaczyłem liczbę rebalansowań).

Na początek kilka słów o metodologii dokonanych analiz:

1) Chcieliśmy przeprowadzić jak najdłuższe badanie. Celowaliśmy w porównywalny horyzont czasowy jak testy portfeli Finax (tam mieliśmy dostęp do danych historycznych z 30 lat = od 1987 r. do 2017 r.). Dla jasności: to nie jest porównanie wyników portfeli Aion i Finax, bo uważamy, że strategie i skład portfeli obu firm zbyt bardzo się różnią, by można było wiarygodnie je zestawić. Stąd też celowo okres analizy portfeli Aion wydłużyliśmy aż do września 2021 r.

2) Analizy modelowych portfeli „Globalne Inwestycje” przeprowadziliśmy w trzech walutach: EUR, USD i PLN. Niestety dla EUR i PLN zakres wstecz sięga tylko do 2005 roku. Zastosowanie danych dotyczących notowań w USD pozwoliło nam cofnąć się do roku 1987. Reasumując:

- Portfele w EUR = najbardziej wierne odwzorowanie wyników portfeli Aion, ale od 2005 r.

- Portfele w USD = portfele z ETF-ami dolarowymi i zamiennikami, co powoduje, że wyniki analizy są przybliżone, ale jednocześnie dają lepszy pogląd dzięki dwukrotnie dłuższemu okresowi (od 1988 r.).

- Portfel PLN = Portfel EUR przeliczany codziennie do PLN.

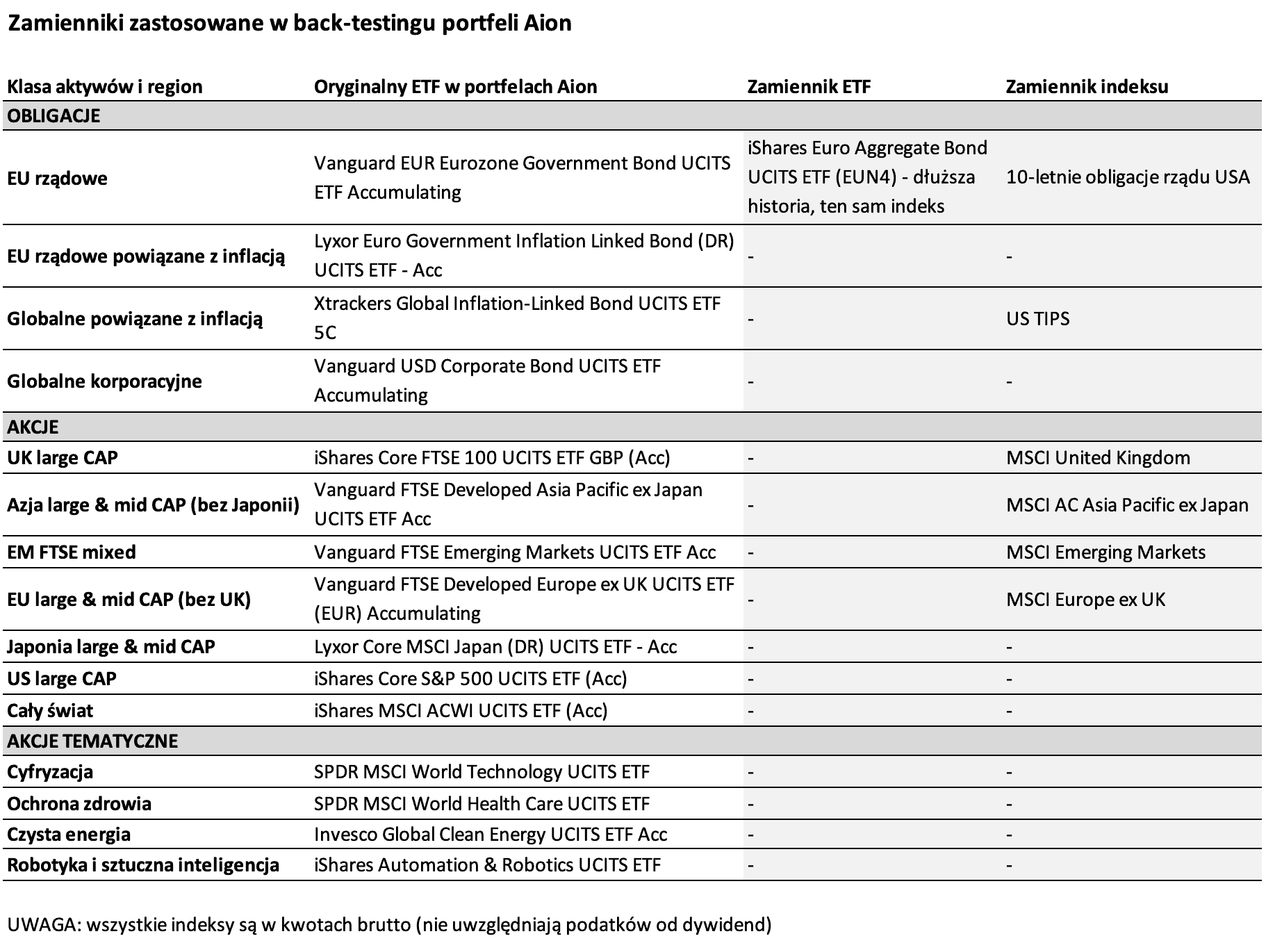

3) Europejskie ETF-y stosowane przez Aion mają dosyć krótką historię, więc w długookresowej analizie posłużyliśmy się „zamiennikami”. Poniżej prezentuję listę wszystkich dokonanych zmian. Mówiąc w uproszczeniu – jeśli badanie obejmowało okres, w którym dany ETF jeszcze nie istniał, to posługiwaliśmy się danymi indeksu, który ten ETF odzwierciedla, lub zbliżonym zamiennikiem.

Wnikliwi Czytelnicy zauważą, że w analizie USD portfel jest „zamerykanizowany” w części obligacyjnej. To dlatego, że nie było obligacji ze strefy Euro przed 1999 rokiem.

4) Testowaliśmy portfele z jednorazową wpłatą, bez późniejszych dopłat i bez żadnych opłat transakcyjnych. W tabelkach możecie zobaczyć jak niewielkie zmiany w średniorocznej stopie zwrotu (CAGR) przekładają się na wysokość zgromadzonego kapitału końcowego.

5) Nie analizowaliśmy portfeli „Nowa rzeczywistość”, bo niestety ciężko jest je rzetelnie prześwietlić. Wyniki za ostatnie 3–5 lat wiele nam nie powiedzą, a niestety mogą coś błędnie zasugerować o przyszłym trendzie. Tak jak pisałem – postrzegam je bardziej jako portfele „spekulacyjne”, bo skupiają się na konkretnych sektorach. Osobiście, jeśli miałbym w nie inwestować, to chętniej w oparciu o zalgorytmizowany dobór (np. momentum), a nie próbę przewidywania czy akurat robotyka będzie hitem następnej dekady. To dlatego w naszych analizach ograniczyliśmy się do portfeli „Globalne Inwestycje” oraz „Tarcza Inflacyjna”.

Wszystko dzięki aplikacji #ST

Nie zrealizowałbym analizy portfeli Aion, gdybym nie posługiwał się aplikacją #ST. To absolutnie świetne narzędzie dla każdego świadomego inwestora, który chce testować swoje założenia i strategie inwestycyjne z wykorzystaniem danych historycznych. #ST to także aplikacja zawierająca kompletną bazę europejskich ETF-ów (UCITS) wraz z ich historycznymi notowaniami.

Celowo wspominam o #ST i rekomenduję aplikację właśnie teraz, bo możliwość jej zakupu pojawia się tylko kilka razy do roku i za kilka dni zamyka się ostatnie w tym roku okno sprzedażowe. Serdecznie polecam, bo to nie tylko aplikacja, ale również dostęp do wiedzy o w ramach lajwów organizowanych przez Jacka Lemparta.

UWAGA: osobom należącym do „Klanu Finansowych Ninja” przypominam, że akurat dla Was aplikacja dostępna jest w sprzedaży non-stop w specjalnej, klanowej cenie.

A swoją drogą polecam Wam zapoznanie się z zapisem merytorycznych lajwów, które doskonale pokazują z jaką drobiazgowością Jacek podchodzi do konstruowania portfeli składających się z ETF-ów:

Zapraszam też na najbliższe lajwy Jacka:

- Moje konto IKZE – poniedziałek 11 października o 20:00 – live dla zainteresowanych praktycznymi szczegółami obsługi strategii AEM (Advanced Equity Momentum) opisywanej wcześniej na blogu Jacka.

- LIVE ostatniej szansy + pokazanie wyników sprzedaży – czwartek 14 października o 20:00 – live szczegółowo przedstawiający funkcjonalność aplikacji #ST.

Wyniki portfeli Aion „Globalne Inwestycje” w USD

Wcześniej pisałem o trzech różnych sposobach przeprowadzania rebalansowania portfela. Teraz pokażę, jak wybór każdego z nich wpływa na ostateczne wyniki inwestycyjne w długim terminie.

Najpierw jednak krótka legenda do wszystkich tabelek:

- Portfel = określa proporcje akcji i obligacji w portfelu, i odzwierciedla dostępne portfele Aion „Globalne Inwestycje”.

- Kapitał końcowy = czyli ile pieniędzy będzie w portfelu na koniec inwestycji. Przypominam, że startujemy z 10.000 USD / EUR / PLN w zależności od analizowanego wariantu walutowego.

- CAGR = średnioroczna stopa zwrotu z portfela w tym okresie bez uwzględnienia inflacji.

- Maksymalne obsunięcie = ile maksymalnie stracił na wartości portfel w okresie największej bessy w ciągu tych ponad 30 lat.

- Czas trwania maksymalnego obsunięcia = ile dni trzeba było czekać, aby portfel ponownie wrócił do poziomu sprzed spadków.

- Liczba rebalansowań = ile razy w całym analizowanym okresie zaszły warunki brzegowe do zreabalansowania portfela.

- Standardowe odchylenie = jaka jest zmienność rocznych stóp zwrotu.

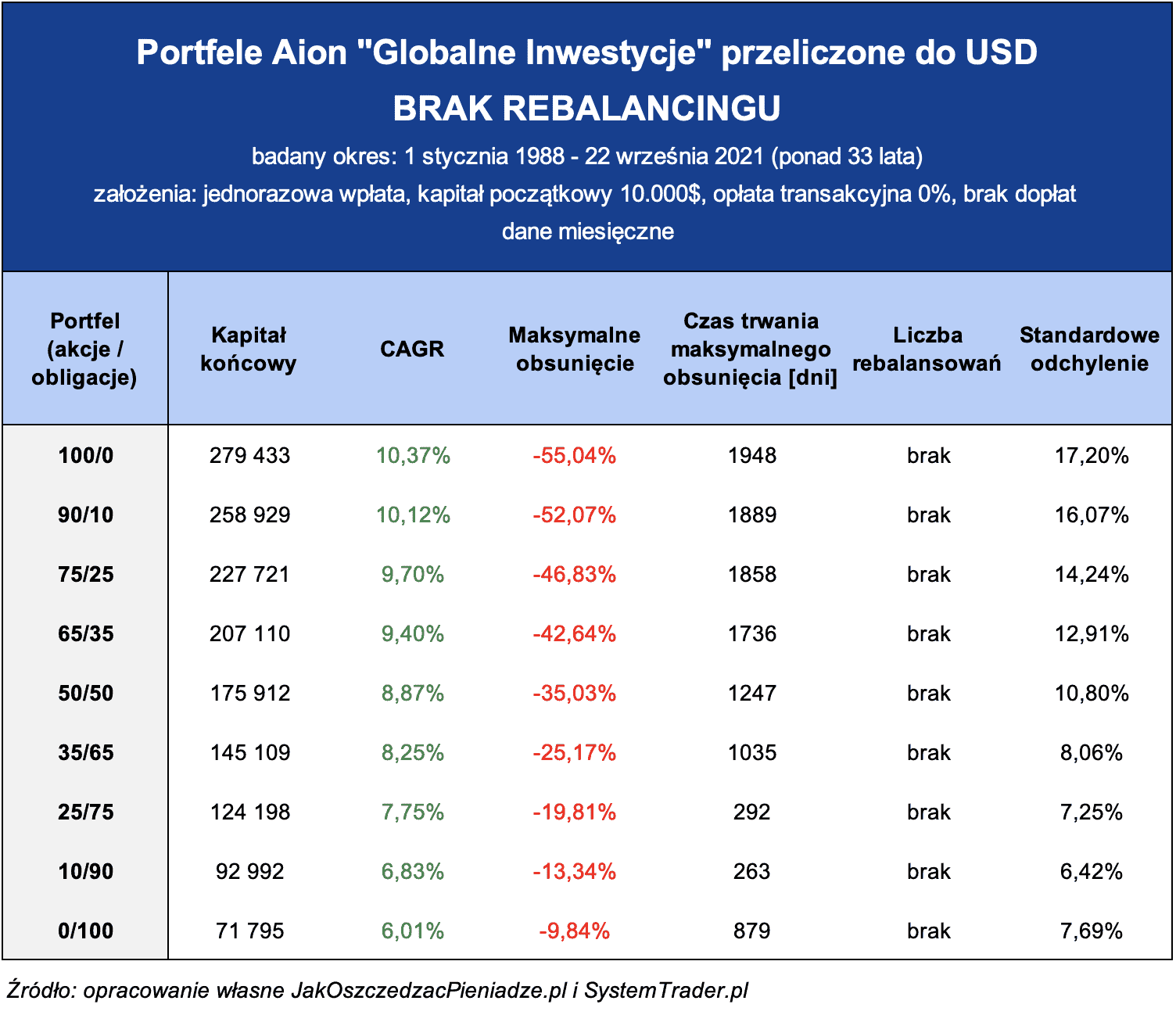

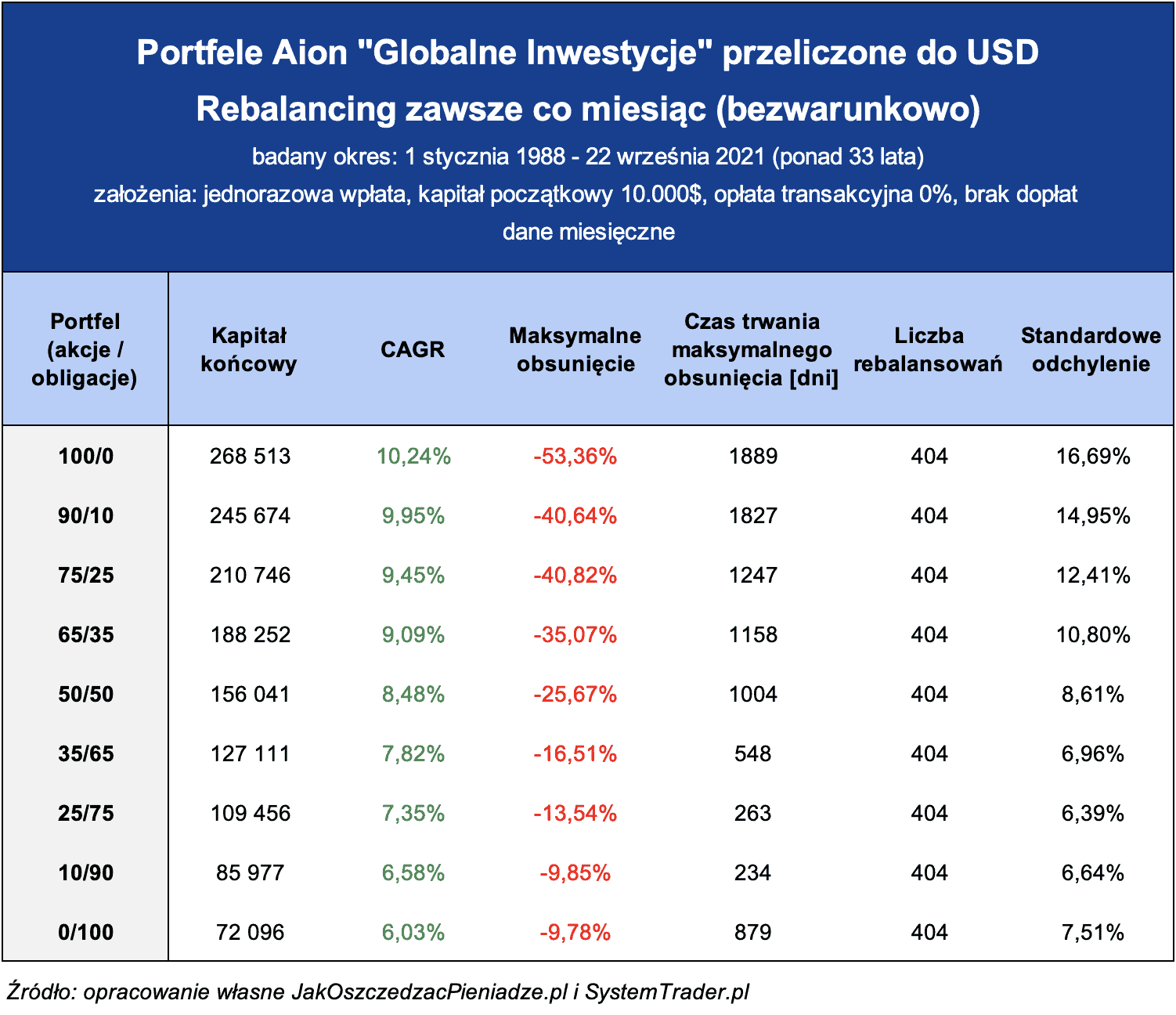

Zobaczmy najpierw jak zachowywał się portfel, który w ogóle nie był rebalansowany:

Taki portfel bez rebalancingu może wyglądać zachęcająco, ale w praktyce jego finalna struktura znacząco odbiega od modelowego składu portfela wybranego na początku. Taki portfel praktycznie zdominowany został przez akcje – głównie te z indeksu S&P 500, a tym samym znacząco wzrósł poziom jego ryzyka.

Przykładowo: w portfelu 75/25 na samym początku inwestycji modelowa waga indeksu S&P 500 wynosiła 46,40%, a pod koniec analizowanego okresu (22 września 2021 r.) już aż 69,96%! Warianty tego portfela dawały fajną średnioroczną stopę zwrotu, ale ich posiadacze musieli się liczyć ze spadkami sięgającymi nawet 55% (wartość portfela 100:0 topniała o ponad połowę).

No to sprawdźmy teraz jak zachowa się pierwszy, brązowy medalista, czyli rebalancing polegający na regularnym comiesięcznym przywracaniu portfela do wag modelowych (bez względu na wysokość odchyłu):

Nawet tak prosty sposób rebalansowania portfela przyczynia się do znaczącego obniżenia ryzyka. W portfelach łączących akcje i obligacje znacząco zmniejsza się maksymalne obsunięcie oraz standardowe odchylenie. Portfele w zasadzie co miesiąc wracają do swoich wag modelowych, więc w pełni zachowany jest ich modelowy profil ryzyka.

Tak rygorystyczny rebalancing ma jednak swoje koszty. Pozbywając się co chwila z portfela drożejących aktywów de facto ucinamy swoje zyski – zanim jeszcze na dobre się rozkręcą. To przez to spada średnioroczna stopa zwrotu.

W tabeli nie widać jeszcze jednego ważnego elementu – częste realizowanie zysku (w zasadzie w każdym miesiącu) oznacza konieczność zapłaty podatku, którego tutaj nie uwzględniamy. Dodatkowo gdybyśmy przeprowadzali tak częsty rebalancing na własnym rachunku maklerskim, to ponieślibyśmy niemałe opłaty transakcyjne.

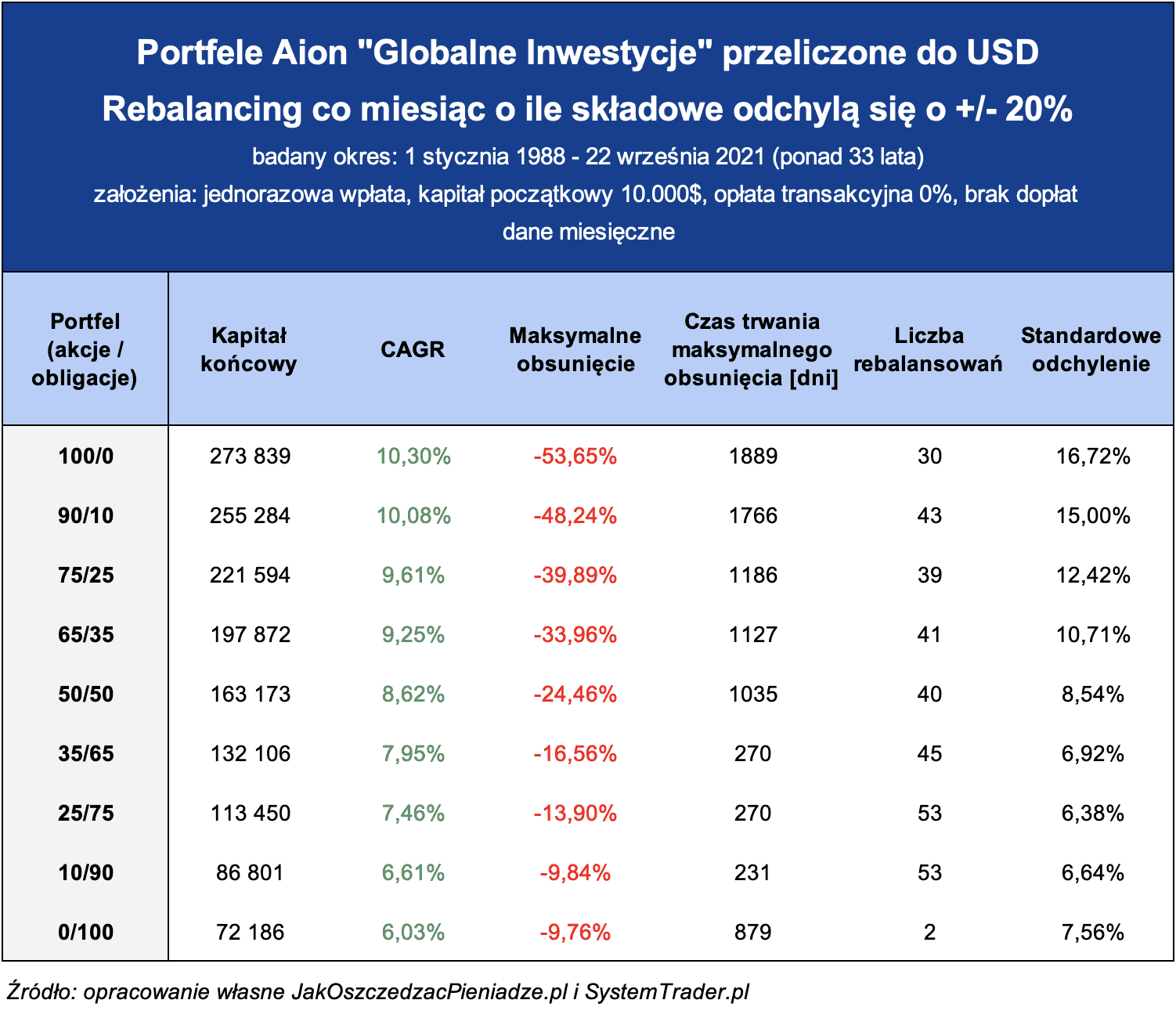

Może się też okazać, że taki rebalancing przeprowadzany jest czasami zupełnie niepotrzebnie, bo w jednym miesiącu akcje mogą być na plusie, a w kolejnym – na minusie. Gdybyśmy tylko dopuścili pewien przedział tolerowanych odchyłów od wag modelowego portfela, to przez większość miesięcy wcale nie trzeba byłoby ich samemu przywracać. Tak właśnie jest przy zastosowaniu drugiej metody rebalancingu – naszym srebrnym medaliście:

Jak widać liczba rebalansowań znacząco spada po wprowadzeniu prostej zasady, że przeprowadza się je dopiero wtedy, gdy udział konkretnej klasy aktywów odchyli się o więcej niż 20%.

Co prawda po wprowadzeniu takiego zakresu tolerancji wzrosło nam maksymalne obsunięcie w porównaniu z „brązowym medalistą”, ale poprawił się CAGR oraz skróciły się okresy wychodzenia na nowe szczyty (czas trwania obsunięcia). Jesteśmy coraz bliżej wyników w ogóle nierównoważonego portfela, przy jednoczesnym zachowaniu profilu ryzyka poszczególnych wariantów portfeli.

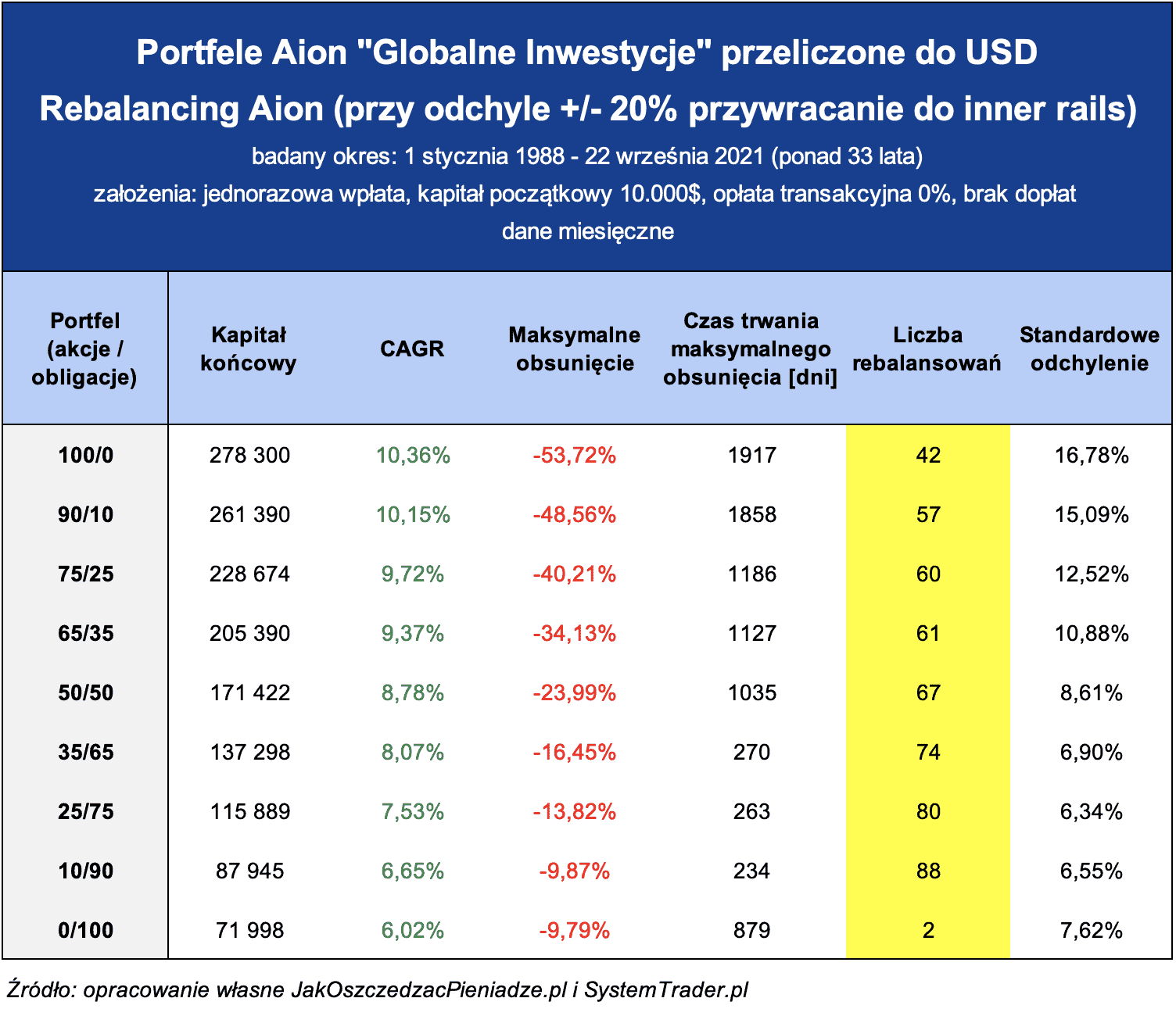

W tym wariancie analizy przyjęliśmy identyczną tolerancję odchylenia portfela (+/- 20%), jak w kolejnym – przedstawiającym właściwy rebalancing Aion. Zrobiliśmy to celowo, aby zweryfikować czy przyjęte przez Aion założenie częściowego przywracania wag modelowych (do inner rails) rzeczywiście przekładają się na poprawienie wyników. No to sprawdźmy:

No i teraz doskonale już widać dlaczego rebalancing Aion otrzymał złoty medal. 🙂

Co prawda w stosunku do „srebrnego medalisty” wzrosła tu liczba rebalansowań, ale mniej niż dwukrotnie. Biorąc pod uwagę, że w „złotym” wariancie każdorazowo sprzedajemy około połowę tego, co w „srebrnym” (bo przywracamy portfel do inner rails, a nie do modelowych wag portfela), to przyjęty przez Aion mechanizm rebalansowania rzeczywiście działa lepiej zmniejszając zrealizowany zysk i tym samym podatki do zapłaty.

Być może portfel przez dłuższy czas będzie odchylony od modelowych wag, ale nadal w bezpiecznym zakresie tolerancji +/- 20%. Tu nic się nie zmienia. Ale otrzymujemy za to nieco wyższą średnioroczną stopę zwrotu. A to bardzo ważne! Różnica typu 0,5 punkta procentowego w CAGR na przestrzeni kilku dekad (w fazie akumulacji kapitału i jego późniejszej konsumpcji) to może być prawdziwy „game changer” – zwłaszcza, że zwykle przez lata inwestor dopłaca środki do portfela i ta różnica w rebalancingu coraz bardziej działa na naszą korzyść. Przykładowo: jeśli inwestorowi w długim terminie uda się wypracować portfel o wartości 1 miliona złotych, to te 0,5 p.p. więcej daje dodatkowe 5000 zł rocznie. A pieniądz robi pieniądz, więc to będą albo ekstra-środki pracujące na nas dzięki sensownemu rebalancingowi, albo ekstra-środki w naszej kieszeni do wydania.

Z ciekawości porównałem różnice pomiędzy portfelami z i bez rebalancingu. Tu nie widać tak znaczących różnic, jak w przypadku Finaxa. Niemniej jednak nie chcę wyciągać żadnych daleko idących wniosków. Zapewne prawdziwy potencjał rebelancingu Aiona ujawniłby się, gdybyśmy w naszych analizach uwzględniali koszty transakcyjne. Co prawda prowizje od transakcji robo-doradcy biorą na siebie (ukryte są one w opłatach i klienci ich bezpośrednio nie ponoszą). Niemniej jednak tzw. poślizgi cenowe są odzwierciedlone w finalnym wyniku portfela i de facto ponosi je klient (mogą zaniżać wynik). Sposób przeprowadzania „częściowego” rebalancingu przez Aion powoduje, że ich koszty są po prostu niższe. A kupować i sprzedawać ETFy Aion i tak musi, wiec te poślizgi cenowe w transakcjach kumulują się w czasie. To wszystko są małe detale, których nie uwzględniliśmy w naszych analizach, a one także wpływają na ostateczny wynik.

Co to jest „poślizg cenowy”?

Poślizg cenowy (slippage) to różnica między ceną, którą inwestor spodziewa się zapłacić lub otrzymywać, a rzeczywistą ceną, jaką płaci lub otrzymuje ze względu na ruchy rynkowe zaistniałe przed finalizacją transakcji. Występuje on nawet w przypadku transakcji online, w czasie upływającym pomiędzy złożeniem zlecenia a jego realizacją. Dla jasności: poślizg cenowy może być zarówno ujemny, jak i dodatni.

Powtórzę, że moim zdaniem Aion reprezentuje bardzo ciekawe podejście do rebalancingu, które maksymalizuje stopę zwrotu z portfela, przy jednoczesnym zachowaniu jego profilu ryzyka i minimalizacji kosztów podatkowych po stronie inwestora. Widać, że ktoś tam solidnie się nagłowił i ja to szanuję. 🙂

Dlaczego portfel 100:0 jest rebalansowany?

Dostaję dosyć często pytanie „co jest rebalansowane w portfelu składającym się w 100% z akcji?”.

Trzeba pamiętać, że u robo-doradców takich jak Finax i Aion na część akcyjną składa się kilka ETF-ów odzwierciedlających indeksy różnych rynków światowych. Jeśli indeks S&P 500 rośnie szybciej niż np. indeks rynków rozwijających się, to będzie sie zwiększał jego udział w portfelu i w końcu może zostać przeprowadzony rebalancing. Częściowo sprzedany zostanie drogi indeks, a ten tańszy zostanie dokupiony.

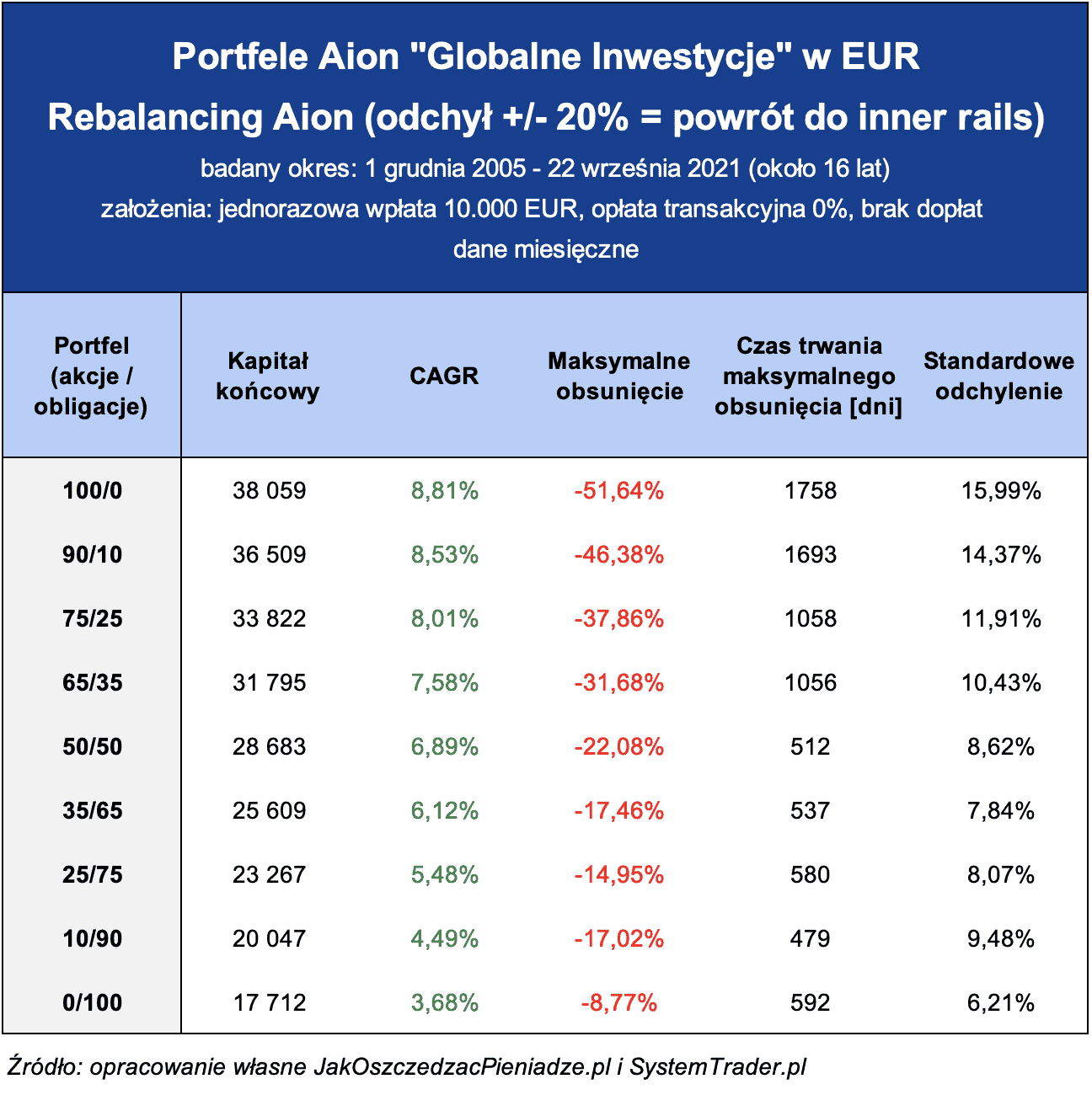

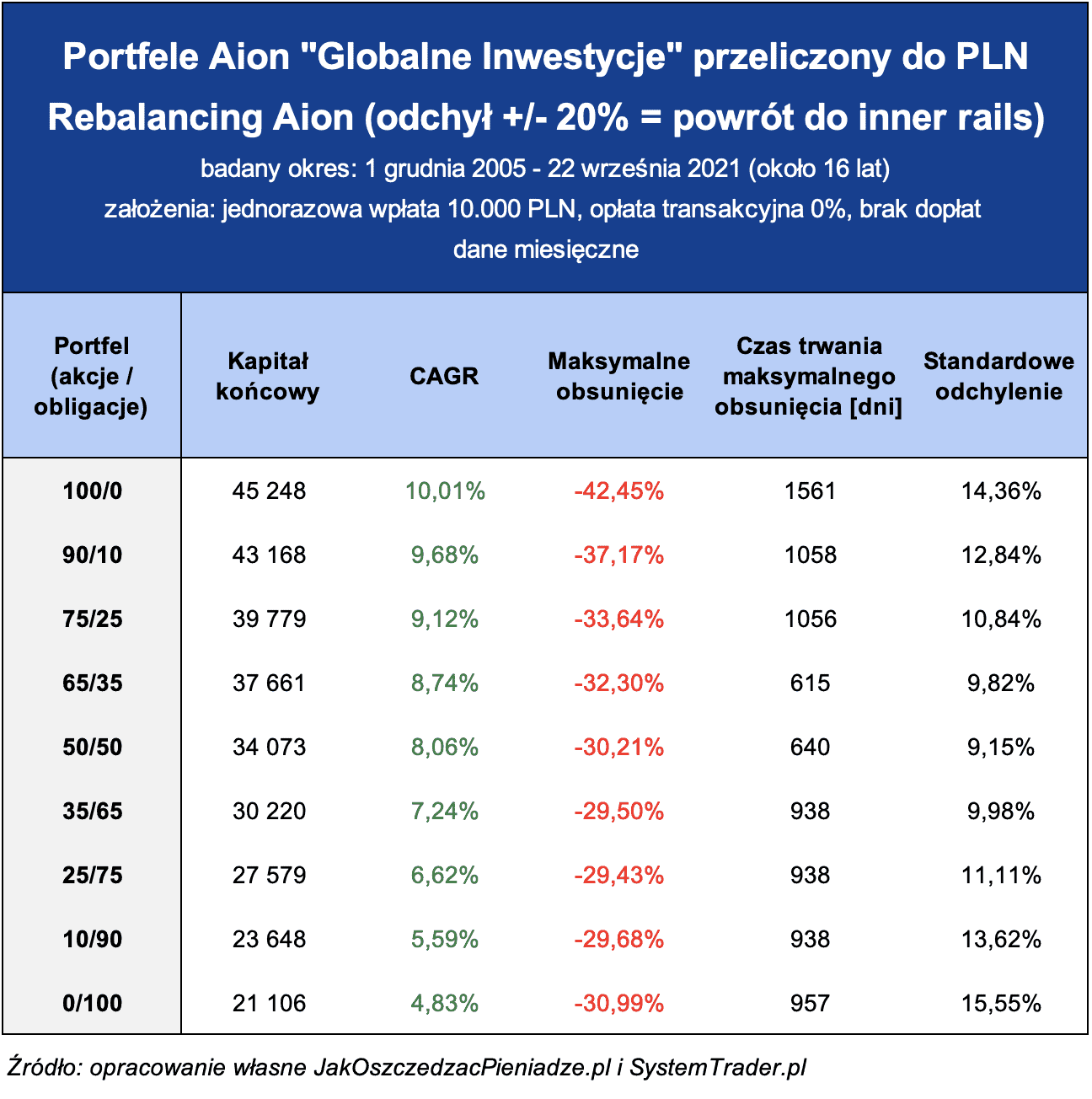

Wyniki portfeli Aion „Globalne Inwestycje” w EUR

No to skoro znamy już wyniki w dłuższym horyzoncie czasowym, to teraz zerknijmy jak wyglądałyby rezultaty portfeli w EUR w okresie o połowę krótszym – od 1 grudnia 2005 r. W tej analizie posługujemy się danymi miesięcznymi dotyczącymi dokładnie tych ETF-ów, które wchodzą w skład portfeli Aion (bez stosowania zamienników). Można więc powiedzieć, że są to rezultaty najbliższe realnym wynikom:

Doskonale widać, że dobór początkowej daty zasilenia portfela oraz okresu trwania inwestycji, ma kluczowy wpływ na otrzymane wyniki. Średnioroczna stopa zwrotu w 33-letnich portfelach w USD i 16-letnich portfelach w EUR różni się o ok. 2 punkty procentowe. To bardzo dużo. To konkretny przykład pokazujący dlaczego warto korzystać z oprogramowania takiego jak #ST żeby szybko przeanalizować skład własnych portfeli na rzeczywistych danych przyjmując różne momenty startowe i czas trwania inwestycji. To także argument dlaczego nie warto szczególnie polegać na wynikach podawanych nam np. przez sprzedawców przeróżnych form inwestowania. Najczęściej pokazują oni tylko te dane, które pokazują produkt w najlepszym świetle, a nawet przy słabych produktach inwestycyjnych da się znaleźć takie okresy, w których dają one zadowalające stopy zwrotu. Czasami jednak wystarczy nieco przesunąć punkt startu inwestycji, aby wyniki nie były już tak przekonujące…

Porównując różnicę w wysokości zgromadzonego kapitału końcowego doskonale też widać jak kolosalne znaczenie ma procent składany dla ostatecznego wyniku naszej inwestycji. Pomimo, że różnica w długości okresu inwestycji jest tylko dwukrotna, to wartość końcowa portfela różni się kilkukrotnie. To dlatego długi termin ma tak kolosalne znaczenie.

Wyniki portfeli Aion „Globalne Inwestycje” w PLN

A jak portfel EUR wygląda po uwzględnieniu różnic w kursie wymiany EUR/PLN? Oto wyniki portfeli Aion „Globalne Inwestycje” z perspektywy polskiego inwestora:

Jak widać fakt, że PLN osłabia się w trakcie rynkowych zawieruch, powoduje, że polski inwestor widzi mniejsze maksymalne obsunięcia kapitału w portfelach, w których dominują akcje (100/0, 75/25, 65/35). Gdy rynki giełdowe na całym świecie „lecą w dół”, to następuje też odwrót od złotówki i w efekcie nasza waluta tanieje a EUR drożeje, co powoduje, że wartość portfela w EUR wyrażona w PLN jest wyższa (np. przy kursie 4,60 zł) niż wtedy, gdy PLN jest mocniejszy (np. 4,20 zł).

Zwracam jednak uwagę na to, co dzieje się w portfelach z przewagą obligacji – mamy tam do czynienia z bardzo niekorzystnym zjawiskiem. Część obligacyjna, która powinna stabilizować portfel, tak naprawdę jest źródłem dodatkowej zmienności w portfelach przeliczonych do PLN. Obligacje zagraniczne w zasadzie nie spełniają swojej roli z perspektywy polskiego inwestora. Znacząco redukują średnioroczną stopę zwrotu nie dając wiele w zamian (skala redukcji maksymalnego obsunięcia jest w zasadzie pomijalna, a standardowe odchylenie portfela w pełni obligacyjnego – przekracza nawet to portfela składającego się wyłącznie z akcji).

No i to w zasadzie dobry wstęp do przeanalizowania portfela nazwanego „Tarczą Inflacyjną”…

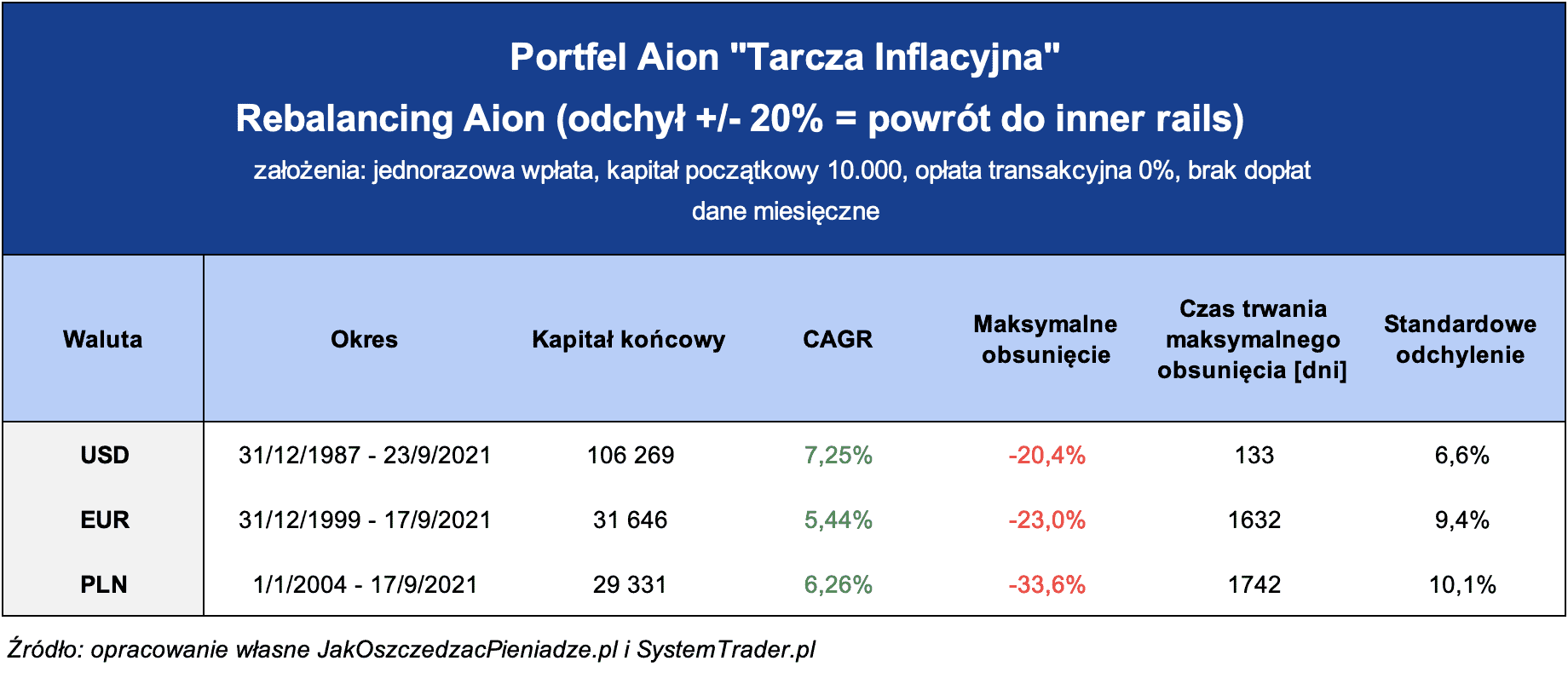

Wyniki portfela Aion „Tarcza Inflacyjna”

Aion oferuje tylko jeden portfel „Tarcza Inflacyjna”, więc w jednej tabeli podsumowuję wyniki trzech jego wariantów – po przeliczeniu do różnych walut:

- USD = najdłuższa historia – od końca 1987 r. Ten portfel jest mocno zamerykanizowany i w sumie mało reprezentatywny, bo przypominam, że wymieniliśmy tam globalne obligacje powiązane z inflacją na amerykańskie TIPS-y.

- EUR = okres od końca 1999 r.

- PLN = okres od początku 2004 r.

Popatrzmy zatem na wyniki:

Jakie są liczby = każdy widzi. Można powiedzieć, że w okresie 2004–2021 portfel PLN rzeczywiście chronił przed inflacją w Polsce (dlatego że utrzymywała się ona na niskim poziomie). Niemniej jednak nie przyszło to bez kosztów – zdarzyło się, że wartość portfela spadła nawet o jedną trzecią i powrót do punktu rozpoczęcia spadków zajął blisko 5 lat (1742 dni)! To bardzo słaby rezultat jak na produkt nazywany „tarczą”. Zdecydowanie bliżej mu do portfeli z przewagą akcji, które przy porównywalnym obsunięciu dają wyższy CAGR i zdecydowanie szybsze wychodzenie ze spadków (porównajcie z portfelami 90/10 i 75/25 „Globalnych Inwestycji”).

Uważam, że nawet dla osób inwestujących w EUR ta „Tarcza Inflacyjna” nie miała większego sensu, bo porównywalne albo lepsze rezultaty dawał po prostu portfel „Globalne Inwestycje” 50/50 lub 65/35 z przewagą akcji.

Mam nadzieję, że teraz rozumiecie dlaczego nie podoba mi się ten portfel. Do tego jego nazwę uznaję za zbyt bardzo sugerującą zwiększony „zakres ochrony” dla naszych środków – chociaż nie znajduje to potwierdzenia w wynikach naszej analizy. Uważam wręcz, że portfel ten cechuje się niepotrzebnie dużym ryzykiem bez perspektyw na premię za jego podjęcie.

Chcesz obszerniejsze wyniki portfeli?

Pod poniższymi linkami umieściłem bardziej rozbudowane tabelki z wynikami portfeli uwzględniające również liczbę zyskownych i stratnych miesięcy oraz wskaźnik Sharpe’a (pozwala on ocenić wysokość „premii” uzyskiwanej z danego portfela inwestycyjnego przez inwestora w stosunku do poniesionego ryzyka).

Portfele Aion „Globalne Inwestycje”:

- USD, brak rebalancingu

- USD, bezwarunkowy rebalancing co miesiąc

- USD, rebalancing przy odchyleniu +/- 20%

- USD, rebalancing Aion (odchył +/–20% i przywracanie do inner rails)

- EUR, rebalancing Aion

- PLN, rebalancing Aion

oraz dodatkowo:

Koszty inwestowania w Aion

I tak oto dotarliśmy do najbardziej spektakularnej części oferty Aion a mianowicie kosztów inwestowania za pośrednictwem banku.

Rok temu pomagałem zaistnieć w Polsce słowackiemu robo-doradcy Finax, który w tamtym czasie zaoferował najniższe koszty zautomatyzowanego zarządzania portfelami ETF-owymi dla uczestników „Klanu Finansowych Ninja” wynoszące 0,6% rocznie (brutto) od wartości portfela klienta. Ich standardowa oferta to 1,2% opłaty rocznej, co uważałem i nadal uważam za zbyt duży koszt (stąd m.in. negocjacja lepszych warunków dla Klanowiczów). Niemniej dla klientów, którzy dokonują małych wpłat i nie są w stanie sprawnie zbudować dobrze zdywersyfikowanego portfela, to ta opłata i tak była atrakcyjna w porównaniu z łącznymi kwotami opłat u polskich brokerów za realizację małych zleceń zakupu ETF-ów europejskich.

Wejście Aion Banku na polski rynek zamieniło jednak całkowicie sytuację. Aion nie nalicza żadnej opłaty za zarządzanie uzależnionej od wielkości zainwestowanego kapitału. Usługa Aion Globalne Inwestycje świadczona jest bez dodatkowych opłat w ramach płatnych abonamentów Aion – Smart lub All-Inclusive. Usługa dostępna jest także dla posiadaczy darmowego planu Light – za opłatą 19,99 zł miesięcznie. Można uznać, że jest to jedyny koszt korzystania z usług robo-doradcy za pośrednictwem banku i NIE MA żadnych innych opłat:

- Za kupowanie i sprzedaż ETF.

- Za prowadzenie rachunku.

- Za przechowywanie ETF-ów.

- Za wpłaty na rachunek inwestycyjny i za wypłaty z rachunku.

- Brak jakichkolwiek prowizji z tytułu osiągniętego zysku inwestycyjnego.

No i – jak już wiadomo – także przewalutowania odbywają się bez żadnej dodatkowej prowizji i po uczciwym kursie międzybankowym.

Jak więc w praktyce wygląda porównanie Aion i Finax pod względem kosztów? Komu bardziej opłaca się płacenie 0,6% / 1,2% wartości portfela w Finax, a komu płacenie stałej opłaty 19,99 * 12 = 239,88 zł rocznie w Aion? Policzyłem:

- Jeśli jesteście w #KFN i płacicie w Finax 0,6% opłaty rocznej, to Finax będzie dla Was tańszy do 39 980 zł zainwestowanego tam kapitału. Przy większej wartości inwestycji = kosztowo będzie wygrywał Aion. Tym bardziej znacząco, im większy kapitał.

- Jeśli płacicie Finax 1,2% opłaty rocznej, to Finax będzie tańszy tylko do 19 990 zł zainwestowanego kapitału. Przy większych kwotach kosztowo bardziej opłacalne będzie inwestowanie w Aion.

Tu warto wspomnieć, że przecież każdemu z nas zależy na tym, aby stopniowo powiększać portfel inwestycyjny, więc stopniowe budowanie portfela w Aion powoduje, że koszt jego obsługi będzie z czasem coraz bardziej pomijalny. To inaczej niż w przypadku Finaxa.

Dla jasności: i Aion i Finax to dobre rozwiązania dla wszystkich, którzy chcą regularnie inwestować relatywnie niskie kwoty, bo dzięki robo-doradcom możliwe jest budowanie od razu dobrze zdywersyfikowanego portfela bez ponoszenia kosztów transakcyjnych.

Trzeba wprost powiedzieć, że oferta Aion jest prawdziwą rewolucją w zakresie obniżania kosztów inwestowania dla polskich klientów! To niewątpliwie największy plus ich oferty.

Oczywiście oprócz samych kosztów robo-doradcy kosztem inwestora są także opłaty ponoszone na rzecz samych emitentów ETF-ów. Ich poziom określa efektywny TER portfela (podany wcześniej we wpisie) wynoszący od 0,07% do 0,10% rocznie w zależności od wybranej strategii Aion „Globalne Inwestycje”. Koszt ten jest niewidoczny dla inwestora i na bieżąco odliczany od ceny ETF-ów wchodzących w skład portfela.

Rozliczenie podatkowe od Aion

Zmorą polskich inwestorów kupujących akcje i ETF-y zagraniczne jest rozliczanie podatku od zysków kapitałowych oraz dywidend – zwłaszcza jeśli korzystają z zagranicznego biura maklerskiego. Ale i w polskich biurach maklerskich nie jest różowo, bo np. zagraniczne dywidendy mogą być księgowane na rachunku w kwocie netto i inwestor sam musi się domyślać, jaka była dywidenda brutto i wyliczać ile podatku u źródła od niej potrącono. Pisałem o tym więcej w artykule o rozliczaniu zagranicznych dywidend.

Początkowo nie było wiadomo, czy Aion Bank dostarczać będzie PIT dla polskich inwestorów korzystających z usług robo-doradcy. Ale niedawno Maciej Żygłowicz – odpowiadający w Aion za portfele inwestycyjne – zadeklarował, że bank dostarczy każdemu klientowi na początku roku PIT–8C i/lub PIT/ZG i/lub komplet danych, które będzie można łatwo przepisać do zeznania podatkowego z uwzględnieniem prawidłowego rozliczania transakcji w walutach obcych. To olbrzymie ułatwienie.

Tu warto przypomnieć, że wszystkie ETF-y wchodzące w skład portfeli dla polskich klientów, to ETF-y akumulujące, więc nie ma tu wypłaty dywidend i odsetek. Zysk podlegający opodatkowaniu podatkiem Belki (19%) może pojawić się tylko przy sprzedaży aktywów – zleconej przez nas lub przeprowadzonej w wyniku automatycznego rebalancingu.

Ale jeśli w danym roku podatkowym wyłącznie dokładaliśmy nowe środki do portfela i nie przeszedł on rebalancingu, to PIT-a nie trzeba będzie wypełniać.