Cieszysz się, że obligacje skarbowe indeksowane są inflacją? Uważaj, bo w szacunkach zysku można się bardzo pomylić. Już tłumaczę dlaczego…

Obligacje skarbowe to taki fajny instrument. My pożyczamy pieniądze państwu na jego wydatki, a państwo zwraca nam pożyczkę wraz z odsetkami po kilku lub kilkunastu latach – w zależności od wykupionego przez nas rodzaju obligacji.

Tylko niektóre z obligacji indeksowane są inflacją: 4-letnie COI, 10-letnie EDO, oraz rodzinne 6-letnie ROS i 12-letnie ROD. Konstrukcja tych produktów jest jednak dosyć specyficzna. W pierwszym roku płacą one stałe odsetki (niezależne od inflacji), a dopiero od drugiego roku płacą one odsetki składające się ze stałej marży powiększonej o inflację w poprzednim roku. W zależności od rodzaju obligacji jest to od 0,75% do 1,5% rocznie + inflacja.

W teorii więc inwestycja taka powinna dawać ochronę przed inflacją. W praktyce jednak można się bardzo rozczarować – zwłaszcza przy obecnych parametrach obligacji skarbowych, które uległy znaczącemu pogorszeniu od maja 2020 r.

Na rzeczywistą stopę zwrotu mają wpływ dwa dodatkowe czynniki:

- Podatek Belki płacony od wypracowanych zysków (19%).

- Niekorzystne i nieindeksowane inflacją oprocentowanie obligacji w pierwszym roku.

W efekcie nawet te obligacje, które indeksowane są inflacją, mogą przed nią nie chronić albo chronić tylko częściowo – do określonego poziomu inflacji. Przeliczyłem i okazało się, że zakres tej ochrony jest aktualnie zaskakująco niski. Co więcej – w opracowaniach i wyliczeniach dostępnych w sieci rzadko kiedy uwzględnia się niekorzystny wpływ inflacji w pierwszym roku posiadania obligacji, a to właśnie on jest najbardziej destrukcyjny dla ostatecznego wyniku. Gdy uwzględnimy bowiem inflację w całym okresie, to może okazać się, że kapitał pożyczony państwu, nawet razem z wypłaconymi odsetkami, warty jest po latach po prostu realnie mniej niż na początku.

Zdziwieni? Witam w polskiej rzeczywistości roku 2020. 🙂 Zapraszam do lektury.

UWAGA: Artykuł został uzupełniony o zaktualizowany kalkulator i prawidłowe wyliczenie utraty wartości pieniądza ze względu na inflację.

Czy obligacje skarbowe to dobra inwestycja?

Dzisiaj nie będę poświęcał miejsca na odpowiedź na to pytanie. Przyjmuje się, że obligacje powinny stanowić istotną część portfela tych inwestorów, którzy mają niską tolerancję ryzyka i akceptują niższe zyski w zamian za większy spokój. To także bezpieczna forma długoterminowego przechowywania gotówki, która, co do zasady, stanowi dobre zabezpieczenie przed inflacją (jednak nie zawsze – jak się za chwilę przekonacie).

Jeśli chcecie dowiedzieć się więcej na temat samych obligacji skarbowych, ich wariantów i sposobu zakupu, to zachęcam do lektury artykułu Marcina Iwucia. Nie sugerujcie się jednak tamtejszymi wyliczeniami – dotyczyły one bowiem obligacji emitowanych w ubiegłym roku o znacząco lepszych parametrach i z tego co widziałem to Marcin chyba pominął wpływ inflacji w pierwszym roku na rentowność zakupu obligacji. To właśnie ten aspekt opisuję szczegółowo poniżej.

Z perspektywy tego artykułu kluczowe są następujące kwestie:

- Obligacje indeksowane inflacją płacą stałe odsetki w pierwszym roku, np. 1,7% w przypadku obligacji 10-letnich.

- W kolejnych latach płacą określoną marżę, np. 1,0% w przypadku obligacji 10-letnich, które podwyższają o wartość inflacji w poprzednim roku.

W normalnych warunkach, gdy inflacja jest niska, to kupując obligacje skarbu państwa możemy się czuć dosyć bezpiecznie. W pierwszym roku zarobimy nieco mniej na odsetkach, ale w kolejnych latach będą one podwyższane o inflację, więc nasz kapitał będzie dobrze chroniony przed utratą wartości. Tak było do końca kwietnia, gdy obligacje dziesięcioletnie płaciły 2,7% w pierwszym roku a marża dodawana do inflacji w kolejnych latach wynosiła 1,5%. Od maja – pomimo znacząco wyższej inflacji – warunki zmieniły się na mniej korzystne. Szczegóły przedstawia poniższa tabela:

Biorąc pod uwagę wysokość inflacji (2,3% za 2019 rok i nawet wyższa teraz) śmiało można powiedzieć, że obecnie na pożyczaniu pieniędzy państwu zdecydowanie tracimy w pierwszym roku – wypłacane odsetki są znacząco niższe od inflacji. I chociaż może się to wydawać mało znaczące, to smutna prawda jest taka, że w przypadku niektórych rodzajów obligacji (np. 4-letnich), nie da się tej pierwszorocznej straty odrobić nawet wtedy, gdyby w kolejnych trzech latach inflacja wynosiła 0%. W tym przypadku na pożyczaniu pieniędzy państwu po prostu tracimy.

Ustalmy jednak najpierw ile wynosi obecnie inflacja…

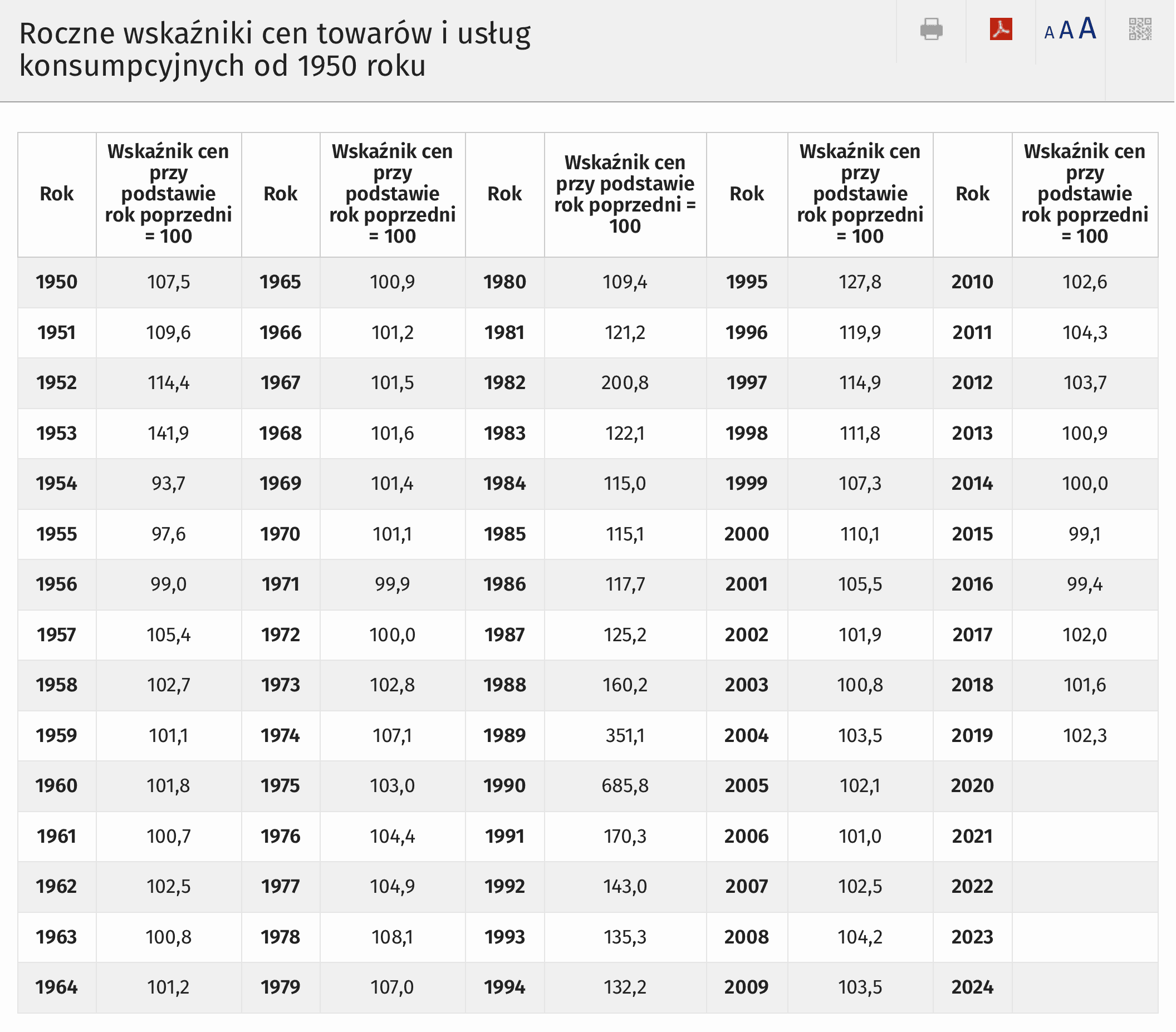

Ile wynosi inflacja w 2020 roku?

Zacznę od tego, że inflacja zmienia się z roku na rok. Czasem rośnie, czasem maleje. Najważniejsze jest to, że zmienia ona siłę nabywczą naszych pieniędzy. O ile obecnie zmiany te nie są duże, to w czasie mojego życia zetknąłem się już i ze zjawiskiem hiperinflacji, jak i inflacją utrzymującą się przez wiele lat na poziomie dwucyfrowym.

Oficjalny wskaźnik inflacji publikowany jest przez Główny Urząd Statystyczny (GUS). Poniżej możecie znaleźć roczne odczyty tego wskaźnika od 1950 r.:

Jak widać od 2017 r. inflacja zaczęła rosnąć. Cel inflacyjny Narodowego Banku Polskiego to 2,5%. Taki roczny współczynnik inflacji jest uznawany za docelowy i korzystny dla gospodarki.

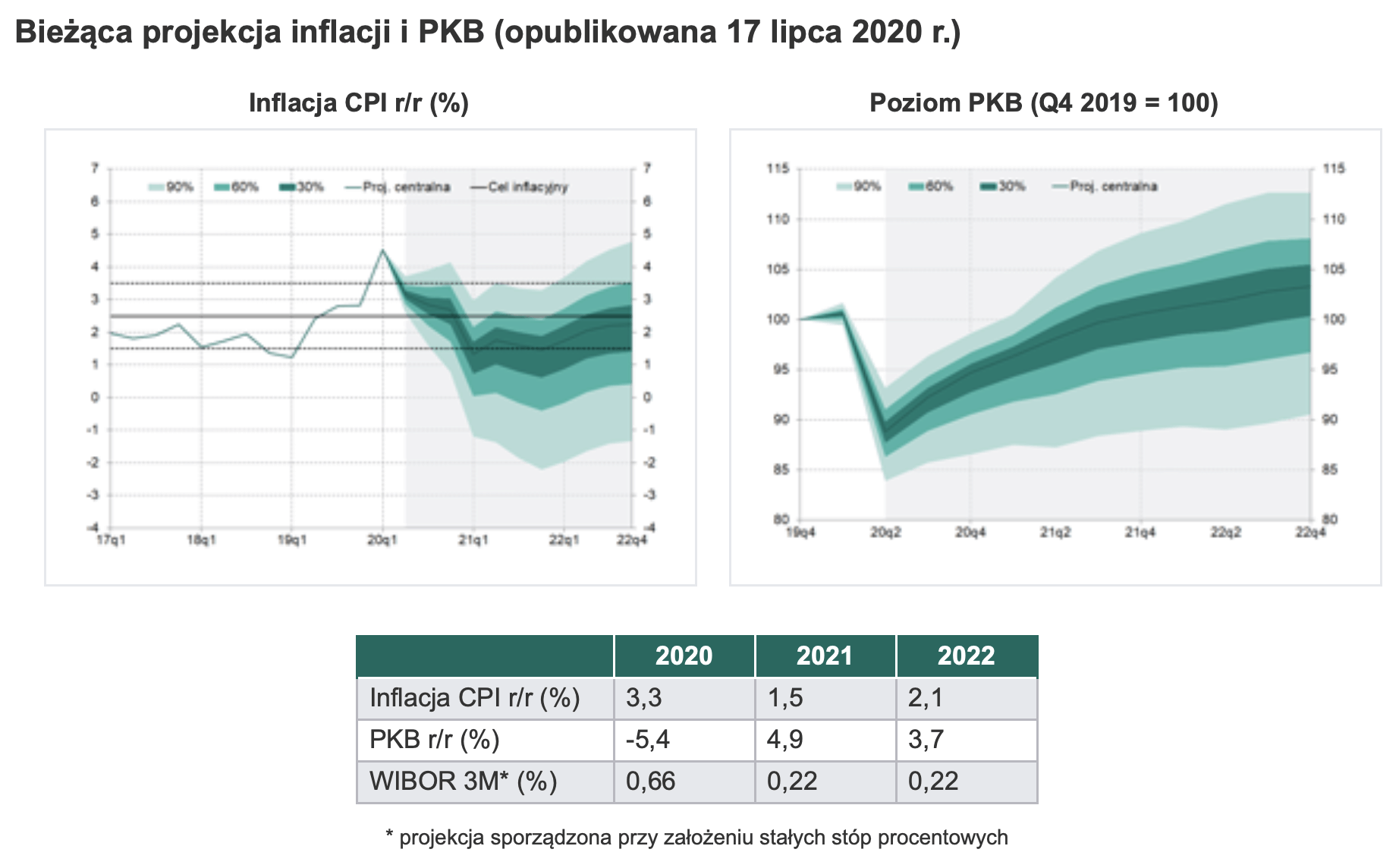

Ale niestety – dla oszczędzających – inflacja w Polsce w tym roku jest jak na razie wyższa. Według lipcowej projekcji inflacji przygotowanej przez NBP w tym roku można się spodziewać inflacji wynoszącej aż 3,3% – najwyższej od ośmiu lat.

Co prawda NBP szacuje, że w kolejnych dwóch latach inflacja będzie znacząco niższa, ale osobiście „sądzę, że chyba wątpię” i nie do końca rozumiem skąd ten optymizm (albo pesymizm – zależy, gdzie ucho przyłożyć).

Inflacja a utrata wartości pieniądza w czasie

Michał zamieścił poniżej trafny komentarz, którego treść załączam tutaj w celach edukacyjnych:

„Inflacja tylko potocznie jest „miarą spadku wartości pieniądza”, ale w sensie ścisłym jest miarą wzrostu cen. Sens podobny, ale matematyka troszkę inna.

Jeśli CPI wzrosło o 3,3%, to inflacja nie zeżarła 33 zł z każdego 1000 zł, tylko cena każdego produktu wzrosła średnio o 3,3%. Jeśli do tej pory mogliśmy kupić 1000 produktów po 1 zł, to po roku możemy kupić 1000/1,033 = 968,05 tych produktów, więc inflacja zeżarła nam niecałe 32 zł [dokładnie 31,95 zł].”

W załączonym niżej kalkulatorze znajduje się prawidłowa formuła obliczająca utratę wartości pieniądza w czasie.

Kiedy zarobimy a kiedy stracimy na obligacjach skarbowych?

Wiem, że śródtytuł jest przewrotny. Od razu powiem, że nominalnie nie tracimy na obligacjach skarbowych. W terminie ich wykupu przez państwo otrzymamy wpłacony cały kapitał oraz odsetki. Kwota ta nadgryziona będzie jednak przez inflację i w tym sensie może się okazać, że siła nabywcza tych pieniędzy jest mniejsza, niż gdybyśmy od razu je wydali – bez pożyczania rządzącym. Dla jasności: nie zachęcam do wydawania wszystkich pieniędzy, a obligacje – pomimo wspomnianych w tym wpisie felerów – i tak są najlepszą formą bezpiecznych depozytów w największym stopniu chroniącą przed niekorzystnym wpływem inflacji.

Do analizy ich rentowności proponuję przyjąć projekcję inflacji według NBP – czyli 3,3% za rok 2020. Od razu widać, że żadna z obligacji indeksowanych inflacją nie ochroni nas w pierwszym roku przed jej niekorzystnym wpływem, bo płacą one od 1,30% do 2,00% rocznie i od tych odsetek musimy zapłacić jeszcze podatek Belki.

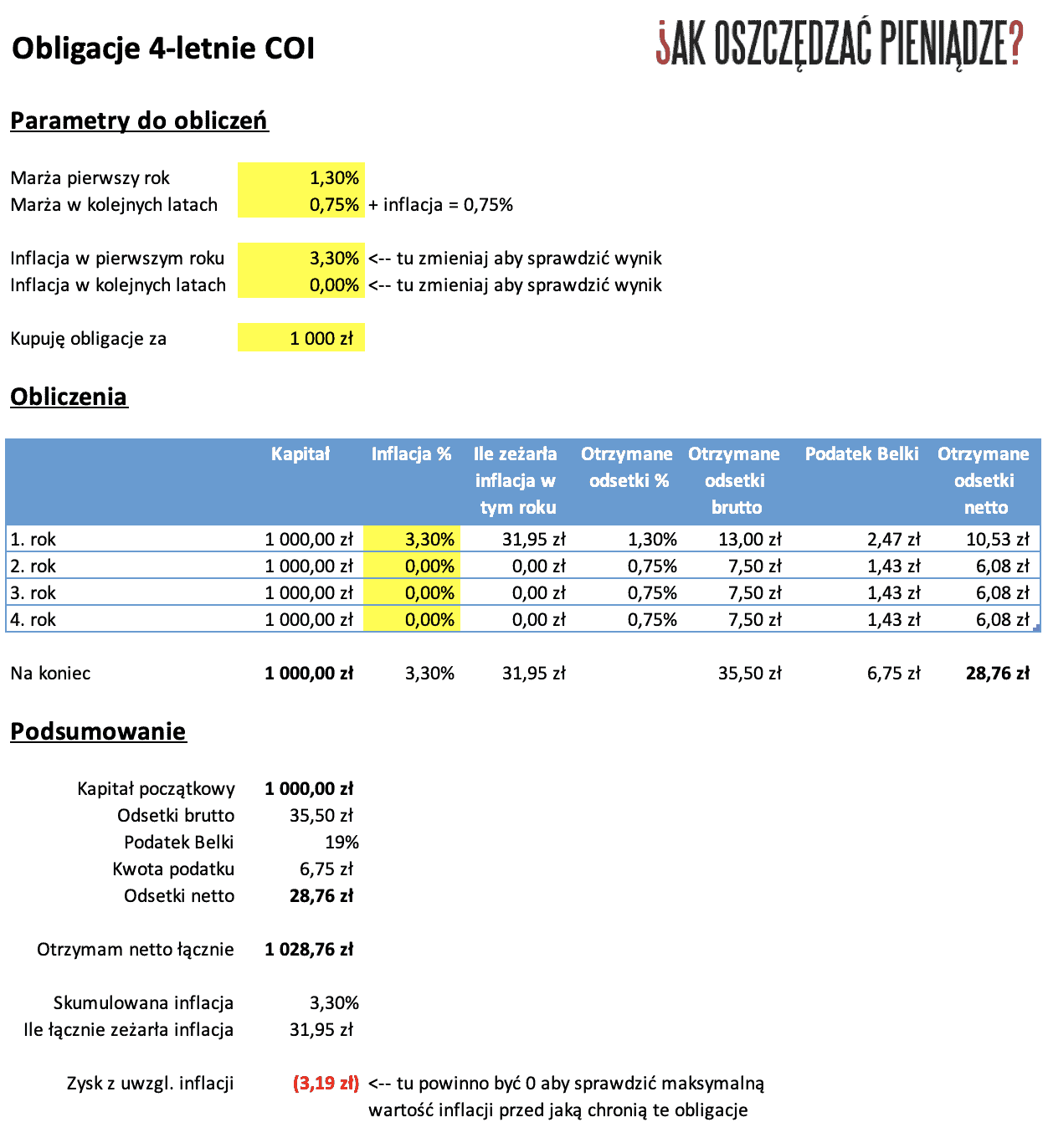

Nie kupuj teraz obligacji 4-letnich!

Zacznijmy od obligacji 4-letnich. Są one o tyle specyficzne, że co roku wypłacają odsetki. Z jednej strony – dostajemy kasę co roku do ręki. Z drugiej strony – te odsetki nie pracują w kolejnych latach na końcowy wynik inwestycji. Wypracowywany jest on wyłącznie przez wpłacony przez nas na początku kapitał.

Poniżej zamieszczam arkusz Excel, w którym znajdują się wszystkie wyliczenia, a na rysunkach prezentuję wyniki obliczeń.

Krótka instrukcja dotycząca kalkulatora:

- Arkusz składa się z czterech zakładek dla czterech rodzajów obligacji skarbowych indeksowanych inflacją.

- W sekcji „Parametry do obliczeń” można określić w żółtych polach marżę płaconą przez dany rodzaj obligacji w pierwszym roku i w kolejnych latach, a także zakładaną inflację – oddzielnie w pierwszym roku i w kolejnych latach.

- Jeśli ktoś chciałby wprowadzić inne wartości inflacji w każdym roku, to może to zrobić bezpośrednio w żółtych polach w tabeli w sekcji „Obliczenia”.

Arkusz liczy nie tylko kwotę uzyskanych odsetek (brutto i netto – po podatku), ale także kwotę o jaką zmniejszy się siła nabywcza pieniądza ze względu na inflację („ile łącznie zeżarła inflacja”). W polu „Zysk z uwzględnieniem inflacji” jednoznacznie pokazuje, ile zarobimy lub stracimy już z uwzględnieniem niszczycielskiej mocy inflacji. 😉

Jeśli chcecie zweryfikować, jaka jest dopuszczalna, maksymalna wartość inflacji przed jaką chroni Was zakup obligacji skarbowych, to wystarczy ręcznie zmieniać wartość w polu „Inflacja w kolejnych latach” (C13) jednocześnie dążąc do tego, aby w pozycji „Zysk z uwzględnieniem inflacji” (na samym dole) pojawiło się zero. 🙂 Oczywiście każda zmiana wartości inflacji w pierwszym roku, powoduje także konieczność zmiany maksymalnej inflacji w kolejnych latach.

Jak więc prezentują się wyniki dla obligacji 4-letnich? Ano niedobrze…

Gdy inflacja w pierwszym roku wynosi 3,3% a obligacja płaci za ten rok 1,3% przed opodatkowaniem, to nawet zerowa inflacja w trzech kolejnych latach nie pozwoli obligacji 4-letniej odrobić strat wygenerowanych w pierwszym roku!

Co prawda od zainwestowanego 1000 zł otrzymamy 28,76 zł odsetek, ale jednocześnie siła nabywcza tych pieniędzy spadnie w ciągu czterech lat (a w zasadzie pierwszego roku) o 31,95 zł, więc de facto – uwzględniając inflację – będziemy w plecy na tej inwestycji.

Kalkulator: Czy obligacje chronią przed inflacją?

Kalkulator z inflacją 3,3% w pierwszym roku (prognozowana na 2020 r.):

- Kalkulator: Obligacje skarbowe i inflacja 3,3% – Microsoft Excel (v2)

- Kalkulator: Obligacje skarbowe i inflacja 3,3% – Google Docs (v2)

UWAGA: W Google Docs wybierz File i Make a copy, aby uzyskać dostęp do własnej kopii arkusza. Możesz też pobrać go w innych formatach (File, Download as…).

Kalkulator z inflacją 2,3% w pierwszym roku (taką jak na koniec 2019 r.):

Obligacje 10-letnie = opłacalne do inflacji ok. 4,4% rocznie

Obligacje 10-letnie są o tyle lepsze od czterolatków, że kapitalizują odsetki i wypłacają je dopiero na koniec inwestycji. W efekcie już od drugiego roku pracują równolegle z wpłaconym kapitałem, co przekłada się na wyższą całkowitą stopę zwrotu.

Oto wyliczenie poziomu średniorocznej inflacji w kolejnych latach, przy której kwota otrzymanych odsetek zrówna się z utratą wartości pieniądza.

Jak widać, przy założeniu inflacji 3,3% w pierwszym roku, obligacje 10-letnie w pełni będą chronić wpłacony kapitał tylko jeśli inflacja w kolejnych latach pozostanie średniorocznie poniżej 4,4%. Powiem szczerze, że sam byłem zaskoczony, jak nisko obecnie znajduje się ten pułap.

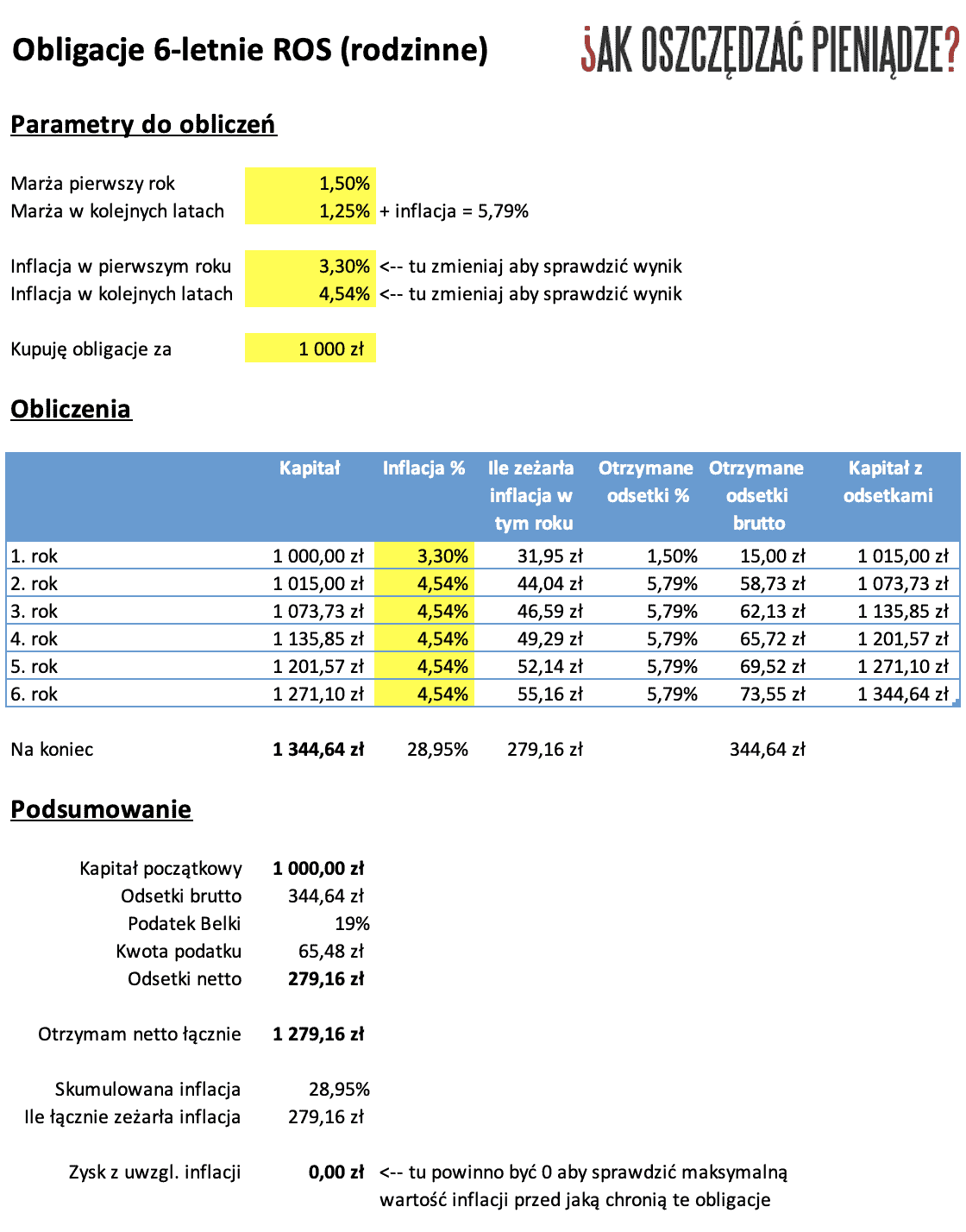

Obligacje 6-letnie = opłacalne do inflacji ok. 4,54% rocznie

Niemalże identycznie jak 10-latki wypadają obligacje 6-letnie przeznaczone dla osób pobierających świadczenie 500+ na dzieci. Niestety nie można w nie zainwestować więcej pieniędzy, niż dotychczas otrzymaliśmy w ramach 500+.

6-latki ROS odróżniają się niższą od 10-latek marżą w pierwszym roku = 1,5%, ale za to wyższą marżą w kolejnych latach = 1,25% + inflacja. W efekcie skutecznie chronią przed inflacją do jej poziomu = 4,54% rocznie (o ile w pierwszym roku inflację 3,3%).

Obligacje 12-letnie = realna ochrona przed inflacją

12-latki to także obligacje rodzinne dla osób pobierających 500+. Tak naprawdę są to jedyne obligacje, które dają obecnie realną ochronę przed wyższą inflacją. Jest to możliwe dzięki odsetkom 2,0% w pierwszym roku i marży 1,5% + inflacja w kolejnych latach oraz akumulacji odsetek. Procent składany robi tu robotę. 🙂

Nie takie obligacje piękne, jak je malują

Publikuję ten wpis wyłącznie, aby uświadomić, że niekoniecznie obligacje skarbowe są takie fajne, jak mogłoby się wydawać na pierwszy rzut oka i że nie zawsze “indeksowanie inflacją” oznacza, że pokonamy inflację.

Oczywiście – na bezrybiu i rak ryba. Obligacje w najbliższym czasie zdecydowanie skuteczniej będą chronić nasze oszczędności niż lokaty bankowe (które nie dają już żadnej ochrony przed inflacją). Trzeba mieć jednak na uwadze, że i one niekoniecznie ochronią kapitał w pełni – zwłaszcza przy rosnącej inflacji. Z drugiej jednak strony, jeśli inflacja utrzymywać się będzie w okolicy celu inflacyjnego NBP = 2,5% rocznie (czy nawet 4,4%), to obligacje dadzą zarobić.

Dobrym rozwiązaniem jest skorzystanie z konta IKE Obligacje, które – w ramach rocznych limitów wpłat na IKE – pozwala nam uniknąć podatku Belki, o ile tylko pieniądze zdecydujemy się wyciągnąć z tego konta dopiero po 60-tce. W takim przypadku 10-letnie obligacje EDO będą w zupełności wystarczające do przebicia w zasadzie dowolnej inflacji. 🙂

Oczywiście można także na temat spojrzeć z innej strony – chociaż wykup obligacji gwarantowany jest przez Skarb Państwa, to otwartym pytaniem pozostaje, czy nie grozi nam powrót wysokiej inflacji oraz kolejny bolesny „reset” złotówki. Nie chciałbym znowu oglądać takiego scenariusza i chociażby z tego powodu wolę posiadać oszczędności w kilku walutach i jednocześnie zmuszać je do aktywnej pracy – tak, aby udawało im się systematycznie pokonywać inflację.

Nieruchomości, spółki dywidendowe, ETF-y – to te formy inwestowania, które pomimo wyższego ryzyka są mi obecnie dużo bliższe. Więcej o nich – już we wrześniu. A tymczasem zachęcam do dokonania samodzielnych przeliczeń i zastanowienia się, czy i jak wiele Waszych środków gotowi jesteście ulokować w obligacjach skarbowych. Życzę owocnych przemyśleń. 🙂

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 102 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Cześć Michale,

zgadzam się z Tobą co do wyliczeń i faktycznie inflacja jest niewidzialnym pożeraczem naszych oszczędności.

Chciałbym tylko zwrócić uwage można inwestować w obligacje poprzez rachunek IKE Obligacje dzięki któremu omijamy podatek belki – po spełnieniu warunków – i wtedy wysokość inflacji musi być jeszcze większa niż w twoich wyliczeniach :).

Serdeczności

Kamil

Hej Kamil,

Prawda. Niemniej jednak IKE Obligacje ma swoje ograniczenia kwotowe. 😉

Pozdrawiam!

Warto jeszcze nadmienić, że obligacji 12-letnich rodzinnych nie da się kupić przez IKE Obligacje.

W przypadku IKE Obligacje – do jakiego poziomu inflacji inwestycja będzie opłacalna? Ile wnosi zwolnienie z podatku belki nominalnie? 3,34+?

Hej Tomcio,

Ze względu na brak podatku Belki IKE Obligacje + obligacje 10-letnie = idealna ochrona przed inflacją – w zasadzie do dowolnego jej poziomu (przynajmniej teoretycznie).

Pozdrawiam!

Nie do końca Michale, z IKE Obligacje wiąże się opłata za prowadzenie.

Nie jest wysoka, ale warto ją uwzględnić przy obliczeniach

Mam pytanie jak kupiłem obligacje w maju to inflacja liczy się z kwietnia czy z marca do obliczeń?

Niestety ze względu na to, że w 1. roku wypłacana jest stała kwota oraz za posiadanie r-ku pobierana jest (drobna) opłata, to od pewnego poziomu inflacji (dla ułatwienia obliczeń można przyjąć stałą przez 10 lat) po prostu tracimy (praktycznie, nie teoretycznie). Oczywiście poziom tej inflacji do której chroni IKE-Obligacje jest znacznie wyższy.

Jak ktoś jeszcze myśli o akcjach i innych papierach (dostępnych na GPW), to można podpisać aneks o Super-IKE W DM PKO BP – mamy miks obligacji Skarbu Państwa i instrumentów z GPW.

Dokładnie tak.

Swojego czasu liczyłem i wychodziło mi, że niezależnie od inflacji: ROD (12-letnie rodzinne) na zwykłym koncie PKO Obligacje lepiej wychodzą, niż EDO (10-latki) na PKO IKE-Obligacje. Właśnie przez tę „drobną” opłatę za prowadzenie rachunku PKO IKE-Obligacje.

Zgadza się… Ostatniego większego zakupu 10-cio latek zrobiłem przed zmianą oprocentowania. Teraz jedynie rozbudowuje portfel o 12-sto latki za 500+ i nic więcej…

Cześć, ostatnio akurat analizowałem opłacalność obligacji 4-letnich więc artykul w sumie potwierdził moje spostrzeżenia. Mam pytanie które pewnie jest głupie, ale jako człowiek dobijający trzydziestki, który nie miał w ogóle do czynienia z produktami finansowymi innymi niż konto ror czy lokata, mam podstawowe braki w wiedzy finansowej. Jak od strony technicznej wygląda zakup obligacji, np. 10letnich ? Dostajemy jakieś konto dedykowane obligacjom, no bo raczej nie fizyczny papier ? 🙂 Z góry dzięki za odpowiedzi

Jak nie masz długu, to zacznij od kompendium o obligacjach na oficjalnej stronie. Dodatkowo zacznij czytać jak najwięcej o wybranym aktywie ucząc się go:

np. obligacje

jaka średnia stopa zwrotu

jakie są ryzyka (średnio papier bankrutuje co 27 lat, ostatnio Rosja umorzyła swoje długi)

co się dzieje gdy są 3 sytuacje:

koszt kredytu stały, bardzo niski (aktualna sytuacja), bardzo wysoki (stawka WIBOR na Polskę)

Ja analizuję dane aktywo im dłużej tym lepiej np. okres 50 lat.

Inne do analizy potem to surowce złoto, srebro, nieruchomości, giełda, alternatywne np. wina, samochody itd.

Tylko czytając kilka książek z danej klasy aktywów będziesz wiedział co robił.

I rzecz nieoczywista ale najprostsza optymalizacja podatków np. JDG z dotacją na 2 lata z urzędu pracy nawet 20.000 + , potem spółka z.o.o 2 wspólników brak zusu. ponad 14000 rocznie zysku. Czy da się rozliczać ryczałtem, kartą podatkową w twoim wypadku. Podsumowując:

zobacz czy możesz zoptymalizować podatki pewny zysk :), potem ucz się klas aktywów na spokojnie testując małe kwoty np. wrzuć 500 pln w obligacje 3 miesięczne zobacz jak działa system itd.

Hej Janusz,

Proponuję skorzystać z linku z początku artykułu i przeklikać się do bloga Marcina Iwucia, gdzie była dokładna instrukcja i obszerny opis obligacji skarbowych.

Pozdrawiam!

Cześć, to bardzo proste wystarczy się zarejestrować w serwisie transakcyjnym. https://www.obligacjeskarbowe.pl . W prawym górnym rogu – serwis transakcyjny logowanie. A tam pod okienkiem z miejscem do logowanie – Nie dokonywałem/am wcześniej zakupu obligacji przez Internet (wyróżnione na niebiesko) i przeniesie Cię do rejestracji 🙂

Sprawa jest prosta: zakładasz konto w Biurze Maklerskim PKO BP, w wyniku czego dostaniesz dostęp do niego online. Na przypisany Tobie rachunek techniczny wpłacasz środki i za nie kupujesz obligacje. 🙂

Zakładają ci w Domu Maklerskim PKO BP rachunek na obligacje (to nie jest „normalny” rachunek maklerski, tylko przeznaczony jedynie do detalicznych obligacji SP).

Artykuł jest poprawny jeśli chodzi o wyliczenia finansowe, niestety kilka razy powtarza się w nim istotny błąd: kupując obligacje nie pożyczamy pieniędzy RZĄDZĄCYM, jak pisze Michał, ale skarbowi państwa.

Rządzący – to ludzie, którzy składają się na rząd. Nie dostają pieniędzy z obligacji do ręki. Jeśli zmieni się rząd, to pieniądze nadal będą należeć do skarbu państwa, a nie do nowych rządzących.

Nie wiem czy to błąd językowy, czy forma agitacji politycznej. Mam nadzieję, że to nie to drugie, bo byłoby bardzo szkoda, gdyby blog stracił na obiektywności, ze względu na sympatie lub antypatie polityczne.

Michał zapomniałeś dodać, że kupowanie obligacji skarbowych to też jakiś tam przejaw patriotyzmu… W końcu lepiej jak Państwo u nas się zadłuża niż za granicą (najlepiej jakby w ogóle się nie zadłużało)

Piotr, naprawdę kierujesz się patriotyzmem w inwestycjach?

może spółki, gdzie głównym właścicielem jest Skarb Państwa też polecisz? 😉

Trochę zgadzam się z Piotrem. Może patriotyzm nie jest moim podstawowym kryterium przy wyborze inwestycji, ale kiedy mam do wyboru instrumenty dajace porownywalne zyski (np. obligacje PL vs lokata we francuskim banku albo ETF na WIG40 vs ETF na inne kraje rozwijajace sie), bez wahania wybiorę PL. Trochę z patriotycznego „obowiązku”, a trochę z egoistycznego interesu. W końcu wolę, żeby MÓJ rząd mial wiecej kasy na drogi, szpitale + wspierać polskie firmy, żeby miec lepsze produkty i usługi, niż tuczyć zagraniczne banki i firmy. Pozdrawiam

Tak, akurat na GPW też siedzę. Niektóre spółki skarbu Państwa również aktualnie wyglądają interesująco. 🙂 Obligacje i fundusze obligacji rządowych traktuje jako przechowywalnie kapitału, na okres gdy pojawi się coś na rynku 🙂

Cześć Marta,

nie oglądam ostatnio telewizji i w sieci też nie mam czasu sprawdzać co poszczególne partie czynią. Przeczytałem artykuł i nigdzie nie zauważyłem jakiejkolwiek wzmianki dotyczącej „polityki” i dopiero Twój tekst mnie zaskoczył, że tam może być jakaś agitacja wyborcza. Przeszukałem tekst i wzmianka o rządzących pojawiła się tylko raz w tekście Michała.

Może Michał mógłby być trochę bardziej dokładny („Emitentem obligacji skarbowych oferowanych w sieci sprzedaży detalicznej jest Skarb Państwa, reprezentowany przez Ministra Finansów” a z kolei Minister Finansów jest jednym z centralnych organów administracji rządowej), ale traktowałbym to bardziej jako literówkę (niż jakąkolwiek agitację wyborczą).

Pozdrawiam

Irek

Hej Marta,

Ależ proszę nie wyolbrzymiać! Sformułowanie o rządzących pojawia się w artykule raz. Podobnie jak raz pojawia się Skarb Państwa.

Dla Twojej informacji – blog nie jest obiektywny. Jest z założenia subiektywny.

Myślę, że nikt rozsądny nie podejrzewa, że „rządzący dostają pieniądze z obligacji do ręki”. Mają zdecydowanie sprytniejsze sposoby na dysponowanie pieniędzmi, np. poprzez zatrudnianie „znajomych królika” w spółkach z udziałem nomen omen Skarbu Państwa.

Pozdrawiam!

Albo poprzez zatrudnianie w instytucjach rządowych tak jak fryzjer ministry sportu Muchy jako dyrektor Centralnego Ośrodka Sportu parę lat temu. Pewnie to Michał miałeś na myśli 😉

Nie znam tej historii, ale kumoterstwo i kolesiostwo stawiane wyżej niż kompetencje i interes spółek – to patologia bez względu na opcję polityczną.

Pozdrawiam

Coś czuję, że zaraz pojawi się spór pt. „Wasze kumoterstwo i kolesiostwo było/jest większe niż nasze” 😀

Eee, skąd. Michał bardzo trafnie napisał „rządzący” nie dopisując ani „aktualni” ani „poprzedni”, bo dotyczy to wszystkich. Wiadomo, że takie przypadki bywały wcześniej, wiadomo że są i teraz (można chociażby wspomnieć o pani opiekującej się matką Naczelnika, która została asystentką europosła). Takie są uroki średnio rozwiniętej demokracji – jak jest w wysoko rozwiniętych demokracjach mogliśmy poznać m.in. dzięki Panama papers 😉

Świetna odpowiedź Michale! Zgodnie z prawem dysponentami środków Skarbu Państwa są rządzący (w tym ministrowie), ponadto za działalność poselską otrzymują uposażenie i diety poselskie (ustawa z 9 maja 1996 r. o wykonywaniu mandatu posła i senatora). Więc de facto “rządzący dostają pieniądze z obligacji do ręki” 😉

Co do zatrudniania rodziny w Spółkach Skarbu Państwa to pikuś. Przyklad pierwszy z brzegu (spośród wielu) – przejecie spolki Energa przez Orlen ? pomijając fakt ciągłych rotacji na miejscach zarządu innych spolek SP, gdzie każdorazowo wypłaca się sowitą odprawę, a po 2 tygodniach prezes jednak wraca na stanowisko ?

Pani Marta chyba ma duze braki co do wiedzy o działalności spółek SP i stąd to czepialstwo. Polecam Pani zacząć od historii Polski roku okolo ’59 aż do ’89 gdzie zagrabione przedsiębiorstwa zostały zcentralizowane i upaństwiowione, po czym sprywatyzowane przez polityków, którzy ustawą rozdali je między siebie. Te spółki nadal istnieją. Co wiecej jeszcze do 2015 roku niektóre z nich były wyznacznikami Polskiego bogactwa.

Wielka niechęć do inwestycji na GPW i spółek SP najczęściej wynika z wiedzy na ich temat. Tak jak Michał inwestuje za granicą i unikam „polskiego kapitału”

Niestety odniesienie do rzadzacych jest jak najbardziej wlasciwe – majac pod uwage znaczace zadluzanie panstwa w ostatnich latach i bardzo watpliwe „inwestycje” takie jak przekop mierzeji czy CPK (przy tragedii na rynku podrozy). To wyrzucanie pieniedzy w bloto.

Tragedia na rynku podróży to potrwa jeszcze może rok. A CPK zacznie działać za 10-15 lat! 🙂

Czyżby pojęcie skrótu myślowego było Ci nieznane?

Majątkiem (aktywami i zobowiązaniami – np. obligacje) Skarbu Państwa zarządzają właśnie rządzący. Po zmianie władzy będą to po prostu nowi rządzący.

„Pożyczanie pieniędzy rządzącym” to jak najbardziej poprawne określenie na zakup obligacji Skarbu Państwa i w żaden sposób nie jest nacechowane pozytywnie czy negatywnie dla żadnej z opcji politycznych.

Mam nadzieję, że dobra edukacja o podstawach ekonomii i gospodarki uzmysłowi ludziom prawdziwy obraz naszego Państwa, co w każdych kolejnych wyborach pozwoli im podejmować bardziej świadome decyzje wyborcze nie zważając na populistyczne obietnice, a rzeczywiste konsekwencje gospodarcze ich realizacji.

Może w teorii tak jest, tym niemniej na rentowność obligacji ma wpływ zaufanie do *rządu*. Nie dajemy rządzącym pieniędzy do ręki, idą one do skarbu państwa, gdzie dysponuje nimi rząd.

Mogę nie popierać polityki monetarnej danego rządu i nie kupować obligacji, a za miesiąc po zmianie władzy zacząć. Więc teoria teorią, ale w praktyce jest trochę inaczej.

Nie sądzę by to był element agitacji politycznej.

Michał

A do poduszki finansowej co w takim razie?

Ja chcę mieć 25% w lokatach i 75% w obligacjach 12 lat.

Wysokość poduszki to moja tajemnica 🙂

Liczę na Twoje potwierdzenie lub uwagi 🙂

Robert

Hej Robert,

W przypadku poduszki finansowej priorytetem jest maksymalna ochrona kapitału a nie to, czy środki zarabiają więcej czy mniej, bądź czy nadgryzane są przez inflację. Poduszka jest trochę jak polisa ubezpieczeniowa – za posiadanie polisy też płaci się pewną składkę. Tu zarabianie nie jest priorytetem.

Reasumując: konta oszczędnościowe, lokaty krótkoterminowe i obligacje (które można w razie potrzeby wycofać przed terminem), to dobre rozwiązanie dla poduszki finansowej.

Pozdrawiam!

Wkradł się pewien błąd czy też uproszczenie. Inflacja tylko potocznie jest „miarą spadku wartości pieniądza”, ale w sensie ścisłym jest miarą wzrostu cen. Sens podobny, ale matematyka troszkę inna.

Jeśli CPI wzrosło o 3,3%, to inflacja nie zeżarła 33 zł z każdego 1000 zł, tylko cena każdego produktu wzrosła średnio o 3,3%. Jeśli do tej pory mogliśmy kupić 1000 produktów po 1 zł, to po roku możemy kupić 1000/1,033 = 968,05 tych produktów, więc inflacja zeżarła nam niecałe 32 zł. Drobna różnica, ale przy takich wartościach to i ta 0,1% coś zmienia. No i wartość edukacyjna wpisu by wzrosła dzięki uwzględnieniu takiej poprawki 🙂

Dzięki Michał za wyłapanie i doprecyzowanie. 🙂

EDIT: Już poprawiłem w artykule i kalkulatorach.

Pozdrawiam!

Michał Sz.,

Mała niby sprawa, ale robi sporą różnicę na przestrzeni 10 lat inwestycji. Jeśli w kalkulatorze kolumnę E (ile zżera inflacja) zamienisz z twojej formuły (w przypadku pierwszego roku C20*D20 i odpowiednio dla lat kolejnych) na C20-C20/(1+D20) (i odpowiednio dla lat kolejnych), czyli tak jak słusznie proponuje Michał w swoim komentarzu, to dopiero inflacja 4.4% średnio po pierwszym roku „zeruje” ochronę przed inflacją. To ponad punkt procentowy więcej, niż 3.34% o ktorym piszesz – dużo, szczególnie pamiętając, że mówimy o „średniej inflacji na przestrzeni 9 lat”. Dopiero tak znacząca i uporczywa inflacja (ponad 75% powyżej celu inflacyjnego NBP) zeżre nasze oszczędności w przypadku 10-latek emerytalnych. Pisałem o tym w komentarzach pod twoim poprzednim postem o o mentalnych aspektach w inwestowaniu: https://jakoszczedzacpieniadze.pl/psychologia-inwestowania-i-mentalna-strona-inwestycji.

Nie zmienia to faktu, że faktycznie aktualna oferta 10-latek jest daleka od tego, co było oferowane przez Skarb Państwa jeszcze na początku tego roku i wcześniej.

pzdr, ?

Paweł Cylkowski

http://www.globalalphasearch.com

Hej Paweł,

Dziękuję za czujność i wyłapanie błędu! Już poprawiłem w artykule i kalkulatorach.

Pozdrawiam 🙂

Do usług 🙂 trzymaj się

Bardzo pomocny artykuł i arkusz – dziękuję!

Jednak wydaje mi się, że jest jeszcze jeden błąd, który lekko rzutuje na obliczenia maksymalnej wielkości „chronionej inflacji” (tym bardziej im dłuższy okres obligacji i wyższa zakładana inflacja).

Chodzi mi o pole „Ile łącznie zeżarła inflacja”. W arkuszu jest tam zwykła suma „gryzów” inflacji w kolejnych latach ( SUM(E20:E23) ). Problem w tym że wysokości „Ile zżarła inflacja w roku X” dotyczą różnych okresów czasu i nie powinno się ich zwyczajnie zsumować – trzeba je sprowadzić do wspólnego okresu.

Tym okresem w tym wypadku jest czas zakończenia inwestycji (wykupu obligacji), gdyż na ten czas obliczamy nasz zysk (skumulowane odsetki – podatek belki).

Tak więc trzeba wykorzystać stopę skumulowanej inflacji* (C37) i jej użyć do „Otrzymam netto łącznie”:

C35-C35/(1+C37)

(*) z wyjątkiem 4 latek, gdzie odsetki znowu dotyczą różnych okresów w czasie – ale 4-latki wiadomo nas nie interesują 😉

Dla rodzinnej 12-latki, którą analizowałem daje to różnicę 1% (zeruje 9% inflacji, a nie 10%). Co ciekawe jeśli przyjmiemy taką samą stopę inflacji w 1-roku jak i kolejnych, to ona chroni tylko do 6,2% takiej równej inflacji.

Pozdrawiam 🙂

Czy na pewno to jest ok?

Żeby znów móc kupić 1000 produktów, potrzebujemy mieć na koncie 1033zł (bo cena teraz wynosi 1,033 zł, więc czy to nie jest tak, że aby odrobić inflację to musimy zarobić 33zł?

Zakładając, że jest jak piszesz, inflacja zjadła nam 31,95zł i byśmy to odrobili, mielibyśmy na koncie 1031,95 zł, za co byśmy kupili 998,98 przedmiotów.

Prosiłbym o wyjaśnienie jak liczyć kwotę jaką muszę zarobić aby odrobić wpływ inflacji 🙂

Czy naprawdę warto zamrażać pieniądze na 12 lat po to żeby dostać jako taką stopę zwrotu? W sytuacji kiedy długoterminowy ETF-ie oparty na S&P 500 daje średnio 10% rocznie i kiedy można kupić spółki dywidendowe płacące 8.5%, które oferują możliwość dalszej aprecjacji bez konieczności zamrażania kapitału na 12 lat, chyba trzeba się zgodzić z Michałem.

Różnica polega na tym, że ETF nie daje, tylko dawał 10%. Spółki dywidendowe też płaciły, ale czy będą płacić nikt nie wie – za rok takiej spółki może już nie być. Nie każdy jest chętny do ponoszenia takiego ryzyka.

Zgadza się. Lepiej stracić 2-3% na pewno na lokatech niż zarobić z prawdopodobieństwem 85% w długim okresie. S&P zwracał 10% przeciętnie od 1928 (wliczając depresję, Hitlera, wojnę światową, recesje, terroryzm, covid-19 i inne kataklizmy), ale od jutra przestanie i tylko bedzie szedł w dół, a spółka która ma wartość $250 mld dolarów czyli połowę PKB kraju na Wisłą przestanie istnieć bo oszuści, zamkną drzwi na kłódkę i wyjadą na Barbados. Na szczęście jest w słowniku takie słowo jak dywersyfikacja gdzie nie wkładamy wszystkiego do jednego worka wliczając w to obligacje.

Idąc tokiem tego rozumowania tow. Kim może spuścić nam za miesiąc bombę wodorową i te obligacje też nic nie będą warte.

Floridian,

Zawsze należy analizować poszczególne przypadki. Załóżmy, że jest początek roku 1999 i masz do wybory zainwestować na 10 lat w S&P lub w obligacje. Co wybierasz? Jaki wynik osiągniesz po 10 latach? Oczywiście to pewne uproszczenie z mojej strony, ale nie każdy ma ochotę na ryzyko. Jeśli masz 10 lat do emerytury, to będziesz lokował swoje oszczędności całego życia na giełdzie, czy w IKE obligacje? Zapewne osoby zamożne pozwolą sobie na inwestycje giełdowe, ale nie zapominajmy, że osób zamożnych jest dużo mniej niż żyjących przysłowiowo od pierwszego do pierwszego. A przy okazji – kupując obligacje, nie zamrażasz kapitału – można złożyć dyspozycję przedwczesnego wykupu.

Szymon i Michał,

Przyznaje rację. Co którzy zaczynają oszczędzać muszą mieć przde wszystkim zapewnioną poduszkę finansową i na żadne ryzyko pójść nie powinni. Ci co potrzebują dywersyfikacji lub mają awersję do ryzyka będą w podobnej sytuacji. A propos, lata 2000-2 i 2008 udało mi się przejść nie tylko obronną ręką ale i sporo zarobić. Problem jest w tym, że agresywny sposób inwestowania nie jest dla każdego.

Pozdrawiam i czekam na kolejne artykuły.

Kim nie ma bomby wodorowej. Tylko zwykłe atomówki 😀

Z tymi spółkami to akurat bzdura. I w Europie i w USA istnieją dywidendowi arystokraci.

Hej Floridian,

Są różne potrzeby i różne preferencje inwestorów. Nie każdy gotowy jest zaakceptować większe ryzyko. Niektórym wystarczy zachowanie kapitału, który już mają. Albo wygładzenie dzięki udziałowi obligacji w portfelu ewentualnych spadków na innych aktywach.

Pozdrawiam!

Floridian, bo to jest ryzyko ;). Moim zdaniem szybciej padnie spółka dywidendowa, niż splajtuje państwo. Nawet jeśli splajtuje państwo to razem pociągnie kapitał rodzimy w tym gospodarkę etc. Natomiast jeśli inwestujesz w spółki zagraniczne to może splajtować inne państwo lub te spółki. Dzisiaj są jutro ich nie ma. Świat nie zmienia się już na przełomie dekady, a kilku lat!

Długoterminowe oszczędzanie w obligacjach skarbowych miało służyć obywatelom jako zabezpieczenie emerytalne (10-letnie) lub przeznaczyć na dzieci, gdy podrosną (12-letnie). Taki temu przyświecał pomysł :). Nigdy nie miały być zyskowne jak akcje, bo od początku miały nieść ze sobą bezpieczeństwo inwestycji.

” Na szczęście jest w słowniku takie słowo jak dywersyfikacja gdzie nie wkładamy wszystkiego do jednego worka wliczając w to obligacje.

Idąc tokiem tego rozumowania tow. Kim może spuścić nam za miesiąc bombę wodorową i te obligacje też nic nie będą warte.”

Widzisz świat się zmienił. W czasie prawdziwego kryzysu (którego teraz nie mamy) moim zdaniem złoto, papiery wartościowe, pieniądze i nieruchomości będą nic nie warte. No może pieniądze na początku. Firmy nawet nie będą myślały o wypłacaniu jakiś wirtualnych cyferek. Jeśli nie potrafisz wykorzystać uncji złota np. w podzespołach komputerowych to zapewniam Cię będą odsprzedawane po cenach złomu. Zauważ kiedyś nie było takiej globalizacji. Jak nawet „upadały” jedne państwa to reszta świata napędzana własną gospodarką dawała radę. Teraz? Praktycznie wszyscy są od siebie zależni. Z byle pierdółki spadają akcje jednych spółek. Najpewniejszą inwestycją, o czym przekonali się nasi pradziadkowie, są umiejętności przetrwania, interpersonalne miękkie i leczenia. Zrobić chleb od podstaw, pułapkę na drobną zwierzynę. Także ważniejsze od gromadzenia kapitału powinno być zdrowie. To jest prawdziwe zabezpieczenie. Nie cyferki na koncie. Jeśli przykładowo teraz możesz wszystko rzucić i bez pieniędzy przetrwać rok to znaczy, że kryzys jest ci nie straszny. W przeciwnym wypadku…

Nie analizując, czy inflacja zeżre nasze oszczędności czy nie, to raczej nie ma w tej chwili bardziej opłacalnej inwestycji gwarantującej przynajmniej zwrot ulokowanego kapitału.

Zgoda Szymon. 🙂

obligi lepsze zdecydowanie niz lokata i konta oszczednosciowe, jak chcemy cos wiecej to myslmy o akcjach (jak jestesmy bardziej bogaci to o nieruchomosciach mozna pomyslec )

Michał, przyjmujesz błędne założenia. Jeśli inwestujemy dzisiaj, to powinieneś brać pod uwagę inflację z 2020 jak i 2021 (a tak naprawdę inflację rdr z sierpnia 2021). Skoro przytaczasz dane NBP to dla dzisiejszej inwestycji przyjmij inflację 1,5%, a nie 3,3%. Dość istotna to zmiana ponieważ tytuł „Nie kupuj obligacji 4-letnich – nic na nich nie zarobisz!” okazuje się nieprawdziwy. Mam nadzieję, że to niedopatrzenie, a nie celowe deprecjonowanie obligacji 🙂

Hej Szymon,

Zapraszam za rok. Zobaczymy jaka była inflacja rok do roku. A dlaczego zarzucasz mi, że śródtytuł nieprawdziwy? Założenia są podane i przy tych założeniach jest prawdziwy. Oczywiście możesz sobie przyjąć dowolne inne założenia – właśnie po to udostępniłem kalkulator. Miłej zabawy z liczbami. 🙂

Pozdrawiam

Michał, ale te założenia są błędne. Powołujesz się na NBP, przyjmujesz ich dane tylko nie z tego roku co trzeba. Równocześnie sugerujesz, że prognozy NBP są błędne. Dlaczego więc nie zakładasz 5%? Albo 10%? Jeśli przyjmujemy, że założeniem są dane NBP to załóżmy zgodnie z prawdą, że inflacja za rok od dziś wyniesie 1,5% i wtedy obligacje czteroletnie są opłacalne. Twoje założenia są dobrane pod tezę, że obligacje są jednak nieopłacalne. I to jest pewnego rodzaju manipulacja.

Hej Szymon,

Powtórzę: założenia to założenia – oparte na projekcjach NBP. Inflacja za 2019 rok = 2,3%. Projekcja na ten rok 3,3%. Wybierz sobie dowolny przedział i na nim operuj. Co więcej – masz załączoną wersję arkusza z inflacją 2,3% w pierwszym roku, więc zarzuty o manipulację są po prostu przegięciem.

Tu nie ma tezy. Tu jest jednoznaczne ostrzeżenie, że to nie jest tak, że „obligacje indeksowane inflacją” chronią ZAWSZE przed inflacją i pokazanie – na przykładach opartych na rzeczywistych danych (a nie wziętych z powietrza), że parasol ochronny, które dają te obligacje, wcale nie jest taki duży jak mogłoby się wydawać.

Szukasz manipulacji? To kieruj swoje uwagi może do emitentów obligacji skarbowych, bo uważam, że mogliby dużo rzetelniej informować ile realnie dadzą zarobić obligacje skarbowe przy obecnej inflacji i z uwzględnieniem realistycznych prognoz co do przyszłych odczytów inflacji. Dlaczego na stronie obligacjeskarbowe.pl nie można znaleźć takich informacji? Czy ograniczanie się do informacji o indeksowaniu inflacją i wręcz zamieszczony tam komunikat „zysk zawsze powyżej inflacji” nie jest przypadkiem manipulacją? (to tak idąc Twoim tokiem rozumowania)

Pozdrawiam

Otóż to!

Jesli chodzi podatek Belki i obligacje sprawe załatwiłem tak:mam dwie babcie i jednego dziadka w wieku 60 plus.Wszyscy założyli sobie-za mą rada-trzy lata temu konta IKE Obligacje.Wszystkich obdarowuje corocznie kwotami w limicie wpłat na IKE.Wszyscy obdarowani kupują obligacje EDO w IKE.Zero Belki jesli dziadkowie beda oszczedzac TYLKO 5 lat.Wszscy dziadkowie-to wazne-wskazali mnie jako osobe uprawnioną do odbioru kasy z IKE -NIE WCHODZI DO SPADKU!!!

Chyba nie najmądrzejsze jest przyznawanie się do takich rzeczy publicznie:)?

Osoby od pewnego roku urodzenia mogą chyba nawet skorzystać z braku Belki na IKE już po 2 czy 3 latach oszczędzania (nie 5).

Jak z podatkiem od spadków i darowizn w przypadku, gdy wypłata następuje w takiej formie (a nie w wyniku podziału spadku)? Nadal 0% przy złożeniu US odpowiedniego formularza?

Brak podatku od spadku grupa podatkowa „0”(taka sama zasada przy wskazaniu upoważnionej osoby jak i gdy jaej nie wskazano-wchodzi do spadku).Podobne zasady z IKZE.

Jest jeszcze zachowek, żeby nie było zdziwienia potem ,że środki jednak należą się też innym.

Ale EDO nie można kupić w ramach IKE, tylko przez https://www.obligacjeskarbowe.pl

Hej Tomek,

Można jeśli założysz specjalne IKE w PKO BP. https://www.obligacjeskarbowe.pl/ike/

Pozdrawiam!

Cześć,

Dla każdego kalkulatora, w którymś momencie pojawia się wartość inflacji, przy której inwestycja zaczyna być ponownie „opłacalna”. Np. dla obligacji 4-letnich jest to 25% w kolejnych latach, dla 10-letnich 18%. Z czego to wynika czysto teoretycznie? Czy jest to błąd kalkulatora czy taka jest teoretycznie prawda uwzględniając tak wysoką inflację?

Pozdrawiam,

Łukasz

Ogólny przekaz jest jasny, ale prawda jest taka, że na ten moment brak jest alternatywy. Nie ma według mojej wiedzy innego instrumentu, który zapewni co najmniej taką samą ochronę przed inflacją przy:

1. nie większym poziomie ryzyka,

2. nie gorszym poziomie płynności.

Trzeba patrzeć na to w taki sposób, że nie tyle zarobimy na obligacjach, co lepiej ochronimy kapitał przed stratą wartości (w niektórych przypadkach stracimy mniej, niż przy innych instrumentach).

Nie wiem czy coś źle robię, czy kalkulator źle działa, ale dla obligacji 10-letnich przy ustawieniach Michała, zmieniam parametr „Inflacja w kolejnych latach”. Od 18% inflacji znowu zaczyna się zarabiać na odsetkach.

Jeśli ustawie następujące parametry z poprzedniego roku kiedy kupowałem obligacje 10-letnie:

Marża pierwszy rok 2,7%

Marża w kolejnych latach 1,5%

Inflacja w pierwszy roku 2,3%

Zmieniając parametr „Inflacja w kolejnych latach” to nie umie znaleźć punktu 0 aby sprawdzić maksymalny poziom wartości inflacji przed jaką chronią te obligacje. Ok 11% zysk z uwzgl. inflacji wynosi ok 32 zł. Potem zysk znowu rośnie.

Hej Michale,

Może palnę głupotę, ale nie rozumiem dlaczego w arkuszu „Otrzymane odsetki %” liczysz z uwzględnieniem inflacji za ten rok, a nie za poprzedni okres.

Przykładowo przy 4-latkach (wersja 3,3%):

– 1. rok: „Inflacja %” to 3,3%, „Otrzymane odsetki %” to 1,3% – ok

– 2. rok: „Inflacja %” to 0%, ale „Otrzymane odsetki %” powinny być liczone z uwzględnieniem inflacji za poprzedni okres, czyli 0,75% + 3,3%

Czegoś nie zrozumiałem?

Uff, udało mi się kupić 4-latki w marcu i wygląda na to, że uda się zwiać przed inflacją. Świetny kalkulator, teraz czekam na podobny w temacie PPK 😉

Hej Michał,

Klikałem sobie w arkuszu sprawdzając 4-latki i nie rozumiem jednej kwestii.

Dlaczego przy liczeniu odsetek przyjmujesz inflację z danego roku, a nie poprzedniego?

To trochę zmienia wyliczenia i wnioski – czy może ja czegoś nie rozumiem i popełniam tutaj jakąś gafę w myśleniu?

Analiza Monte Carlo,

Można wrzucić przybliżone dane (wiek, obecne oszczędnosci, ile rocznie odkładamy, kiedy przechodzimy na emeryturę, i ile potrzebujemy wyciagnąc rocznie poza ZUSem). Można tez regulowć obecną alokację. Standardowa jest 50/30/20 akcje, obligacje, gotówka. To, że proszą o wpisanie dolarów nie ma znaczenia. Tu chodzi o liczby jak się poda złotówki to wynik będzi w złotówkach.

Przykładowo Pan/Pani X w wieku 45 lat mając zaoszczędzone 240 tys zŁ, i przechodzacy na emeryturę w wieku 65, odkładając rocznie 30 tys PLN (2500 miesięcznie), inwestując 60/30/10 uzbiera 1.3 miliony PLN z prawdopodobięństwem 90% i będzie mógł(a) wyciagąć 5 tys miesięcznie (60 tys. rocznie) przez 17 lat bez uszczuplania kapitału. Przy alokacji 20/70/10 (bezpiecznej) nie zostanie nam prawie nic.

Życzę przyjemnej zabawy.

Założenia sa natępujące zwrot realny: akcje 7%, obligacje 1%, gotówka -1.5%.

https://www.fisherinvestments.com/en-us/campaigns/rc/wr/thank-you

Wyszło mi (mediana), że w wieku przejścia na emeryturę (65 lat) będę miał 3,4 mln, a w wieku 81 lat 5,2 mln. Trochę niefajnie, lepiej by było już teraz mieć te kilka baniek 😀

Ale jak to nic nie zostanie? Po tych 17 latach tak?

To zależy od alokacji. Jak masz alokację 75% w akcjach i 25% w obligacjach i gotówce to będziesz mógł wyjmować pieniądze i jednocześnie pomnażać kapitał. Jak przyjmiesz alokację bezpieczną 20/70/10 to musisz wtedy albo redukować wydatki, lub zacząć inwestować na emeryturze bardziej agresywnie żeby kapitału nie przejeść (a to się może żle skończyć). Dlatego do 50-tki trzeba być bardziej agresywnym: 80/20 albo 90/10. Tak jak pisałem musisz wybrać odpowiedni wehikuł i nie bać się krachów i korekt. Defensywa którą wymyslił Jacek moim zdaniem oddali moment kiedy zostaniesz millionerem.

Powyższy model to tylko ilustracja zakładajaca stały wzrost 7%. Wiele zależy też od „withdrawal sequencing” bo przy wyjmowaniu np. 10 tys. miesięcznie w czasie kilkuletniej bessy kapitał może zostać bezpowrotnie zniszczony. Ale i na to są sposoby. Jak chcesz pogadać jak dobrze inwestować to możesz znaleźć mój kontakt u Lemparta pod wywiadem dywidendowym. Pozdrawiam.

A ja powiem tak, w zeszłym roku długo zastanawiałem się czy kupić, teraz jestem pewien, że to dobra decyzja. Przy spadku oprocentowania lokat, które stanowiły część mojego portfela (bezpieczne oszczędności) żałuję, że nie dołożyłem jeszcze trochę.

Cześć Michał,

Jak liczyłeś ile zeżarła inflacja? Możesz podać wzór? Bo mi wyszło, że z 1512,43 zł i inflacji 52,2% zostało 993,71 zł. Chodzi o EDO.

Ale bzdury. To właśnie obligacje są obecnie najlepszą formą na trzymanie gotówki. W bankach oprocentowanie wynosi poniżej 0,5% tam się dopiero traci. Jakoś autor o tym nie wspomniał.

Michał, to mój pierwszy komentarz u Ciebie. Dziękuję za świetnego bloga, podcast i dwie książki, za które z przyjemnością uiściłem należność w PLN 😉

Kalkulator, który opracowałeś, jest świetny, ale uważam, że przesadziłeś z wnioskami i zabrakło pewnej refleksji. Oceniając, czy coś jest opłacalne, czy nie, musimy wziąć pod uwagę alternatywy. Wniosek, że coś jest „nieopłacalne”, bo nie chroni przed utratą realnej wartości pieniądza, byłby słuszny, gdyby dało się bezpiecznie (bezpiecznie na poziomie ryzyka niewypłacalności państwa – nieruchomości czy kruszce to inny profil ryzyka) chronić pieniądz przed realną utratą wartości. Co do refleksji – przecież obligacje skarbowe zachodnich państw mają nie tylko realną ujemną rentowność, ale często nominalną. Skoro to wszystko jest nieopłacalne, to czemu ktokolwiek (poza bankami centralnymi) je kupuje?

Myślę o budowie domu za ok 3- 4 lata.

Myślałem o obligacjach 4 letnich. Do tej pory myślałem, że to najlepszy sposób na ochronę moim pieniędzy. Teraz już nie wiem co robić.

Będę wdzięczny za wszelkie rady.

Hej Jakub,

Ależ obligacje i tak wyglądają na najlepszy sposób z możliwych w takim przypadku. Nie zakładałbym najgorszego scenariusza.

Pozdrawiam!

Kolego jakbyś nie posłuchał pana Michała i kupił w sierpniu 2022 roku te obligacje 4 letnie to miałbyś teraz przez rok oprocentowanie ponad 15%!

Nie wiem dlaczego do kalkulacji w 2,3 i 4 roku wpisał 0% inflacji a zapowiada się na 15%, 20% i może 12%…

Mam problem. Gdzie by nie spojrzeć wszędzie tracimy. Kiedyś w PRL-u mówiło się, że „pieniądz robi pieniądz”, „masz jak w banku”, a teraz mieć pieniądze zaoszczędzone to zmora, okradają cię z nich bez skrupułu. Skoro za kredyty płacimy tak dużo, dlaczego rząd tak tanio kredytuje się z naszych oszczędności ?. Czy to celowe działanie wymierzone w osłabienie siły nabywczej kapitału narodowego ?, bo takim kapitałem nie jest zaciągnięte zobowiązania budżetowe. Z drugiej strony inflację możemy przechytrzyć nie wydając swoich pieniędzy na zakupy, kupimy, gdy ceny zaczną spadać, tylko kiedy ?. To się zdarza. Kiedyś za urządzenia elektroniczne płaciliśmy słono, teraz są zdecydowanie tańsze. Kupiłbym obligacje np. 3 miesięczne, ale więcej z nimi roboty co kwartał niż opłacalność transakcji, szkoda czasu na takie manewry za 12 groszy. Gdyby MF wypuścił 3 lub nawet 6 miesięczne obligacje redukujące inflację przejąłby wszystkie rozproszone depozyty w bankach komercyjnych, a wtedy przez swój bank mógłby kredytować gospodarkę, nawet budżet, najtaniej jak można, bo po kosztach inflacji. Dlaczego tego nie robi i pozwala depozytami kredytować te cele przez banki komercyjne, które zyski transferują za granicę ?. Albo mamy kiepskich doradców, albo to działanie na osłabienie kondycji finansowej narodu, jak wyżej, a państwo jest tak zamożne jak jego obywatele. Trąci mi taka strategia celowym sabotażem, tylko celu nie mogę zrozumieć, może jakaś podpowiedź ?. Na teraz oszczędności przetrzymuję w banku na 0,05% i głowa mnie boli, żałuję, że nie przepiłem tego, gdy zdrowie pozwalało.

Wydaje mi się, że w obliczeniach jest błąd. Oprocentowanie obligacji np. w drugim roku, to suma: wysokości inflacji z POPRZEDNIEGO (czyli pierwszego) roku plus marża (analogicznie liczymy w kolejnych latach). Natomiast Autor oprocentowanie w drugim (i kolejnym) roku liczy jako sumę: inflacji w roku trwającym (czyli drugim, podczas gdy ona jeszcze nie jest znana!) plus marża.

Dobrze myślę?

Chyba myślę podobnie.

Czyli w drugim roku, przy inflacji 3,3% w pierwszym roku, oprocentowanie powinno wynosić 3,3+0,75 %, a nie 0,75% jak jest w tabelce. W kolejnych latach już by było ok.

Fajnie że sie rozpisujecie na ten temat. Ale nikt nigdzie na necie nie pisze wprost jak obliczyć zysk z obligacji skarbowych i nie tłumaczy tych wyliczeń, wskazując konkretne opłaty – czyli cały koszt i cały przychód. Na przykład dla najbardziej przystępnych obligacji 3-miesięcznych, które i tak oferują na przykład dla mnie lepsze oprocentowanie niż bank.

Gdybym wpłacił 1000, 10.000, 100.000 to ile mogę relanie wziąć do kieszenii po 3 miesiącach. Rozumiem że są jakies wahania bo inflacja etc. Ale w przybliżeniu?

Hej Max,

A propos „nikt nigdzie w necie” to tu masz artykuł z gotowym kalkulatorem: ?

https://jakoszczedzacpieniadze.pl/obligacje-skarbowe-i-inflacja-kalkulator

Pozdrawiam!

Tak Michał, super że to zrobiłeś. Ale to jest dla obligacji 4+ letnich! Nie ma tam kalkulatora dla tych 3-miesięcznych. Widzę że mogę zmienić wartości, ale co z inflacją?

Dzień dobry. Do wyliczenia rentowności obligacji bierze się inflację z danego miesiąca a nie z roku. Dla przykładu. Obligacje kupione w kwietniu po 12 miesiącach będzie brana inflacja z lutego ta może być albo wyższa albo niższa niż z całego roku. Przykład. Jeśli inf.w lutym będzie 1% a całoroczna 5% to my za nasze obligacje otrzymamy 1%. Może być odwrotnie jeśli inflacja w lutym będzie 5% a całoroczna 1% to my otrzymamy 5%. Nie bierze się inflacji całorocznej bo w różnych miesiącach kupujemy obligacje a w połowie roku nie znamy inflacji całorocznej.pozdrawiam.

Czy ja dobrze rozumiem?

Kolumna „Zysk z uwzgl. inflacji” – to jest ile naprawdę zarobię po uwzględnieniu całej inflacji ze wszystkich lat?

Wprowadziłem dane do arkusza i tam mi widnieje 182 zł, czyli tyle naprawdę zarobiłem biorąc pod uwagę inflację przez te wszystkie lata?

Artykuł nie uwzględnia tylko przekłamanej inflacji. CPI jest manipulowane i w praktyce dużo wyższa niż oficjalnie podawane.

Dokładnie! Tak naprawde na obligacjach zawsze stracimy bo rząd podaje zaniżona inflacje

Wynika z tego, że inwestując w obligacje, trzeba bacznie obserwować poziom inflacji i modlić się, aby nie przekroczył pewnego progu. Po jego przekroczeniu podatek Belki zacznie zżerać za dużą część odsetek w stosunku od utraty wartości pieniądza.

Cześć wszystkim. Czy gdyby na przestrzeni 12 lat w Polsce zostało wprowadzone Euro to na tych obligacjach 12-letnich ROD się zyska czy straci ? Może jest ktoś gotowy odpowiedzieć? Będę bardzo zobowiązana. Pozdrawiam

Przyłączam się do Pytania Marleny, tj. jak będzie wyglądała sytuacja z obligacjami jeśli w tzw. międzyczasie tj. przed ich wykupem Polska wprowadzi EUR. Pozdrawiam

Hej, Michał!

A co w sytuacji gdy mam wolne środki (ok 25tys.), które mogę ulokować gdzieś jedynie na okres 6 miesięcy. Po tym czasie zwiększa się prawdopodobieństwo, że będę je musiał wyciągnąć (max. 9 miesięcy). Zastanawiam się, czy wybrać w takiej sytuacji jakąś lokatę, czy obligacje skarbowe. Wg. moich wyliczeń najbardziej opłacałyby się obligacje COI, ale jako bardzo początkujący inwestor być może coś mylę. Co sugerujesz?

Pozdrawiam!

U Marcina Iwucia przy 12 letnich obligacjach na kalkulatorze pokazuje że opłacalność tych obligacji jest do poziomu 6.2% a powyżej jest strata skąd wynikają różnice? Kto ma rację?

Mam pytanie co do obligacji 12 letnich czy to trzeba wpłacać co roku kapitał czy tylko raz wpłacasz a potem patrzysz tylko jak odsetki rosnąco lecą w górę bo nie rozumiem tego z tej tabeli zabardzo prosiłbym o wytłumaczenie

Z zapartym tchem zaczęłam czytać bloga, ale tutaj – totalne wprowadzanie ludzi w błąd… Oprocentowanie w drugim roku to inflacja z ubiegłego roku + 0.75. Więc jak startujemy z wysokiej inflacji, która co rok będzie spadać, to będziemy w o wiele lepszej pozycji niż zakładane 0%… Obligacje czteroletnie całkiem dobrze chronią przed inflacją.

A jednak obliczenia są poprawne – mój błąd (a także wielu komentujących powyżej) wziął się z rozumienia „inflacji z poprzedniego okresu odsetkowego”. Jeżeli kupimy obligacje w czerwcu 2020, to do obliczenia oprocentowania na drugi rok (2021) będzie służyła inflacja podana na miesiąc maj 2021 – i to ona będzie obejmowała rok poprzedzający od maja 2020 do maja 2021. Czyli inflacja w momencie zakupu w ogóle nie jest brana pod uwagę przy wyliczaniu oprocentowania, a dopiero ta za rok

Witam, pytanie pewnie trywialne ale kto nie pyta ten nie wie.

Chce założyć IKE jeszcze w tym roku, ciągle się redukuje więc nie chce popełnić jakieś gafy jeszcze dlatego myślę o IKE Obligacje A w późniejszym czasie jak będę się pewniej czuł to przeniosą te środki na Ike maklerskie.

Do rzeczy, chce jeszcze w tym roku wpłacić na EDO 10 lat pełna wartość A od nowego roku wpłacać co miesiąc po 1000 zł, jak to jest liczone jeżeli chodzi o kupowanie nowych kuponów co miesiąc, jak mogę obliczyć ile Mi to przynosi zysku skoro będę miał wpłacone 15000 zł w tym roku A później co roku dokupuje po 1000 zł?