Niecałe dwa lata – tyle wytrzymał Aion Bank zanim ogłosił zakończenie świadczenia usługi Aion Globalne Inwestycje. Pasywni inwestorzy muszą zamknąć swoje portfele do 1 września 2023 r.

W piątek tydzień temu (2 czerwca 2023 r.) klienci Aiona korzystający z usług inwestowania poprzez tamtejszego robo-doradcę, otrzymali email o następującej treści:

Szanowna Pani/Szanowny Panie,

W ramach szerszej zmiany naszej strategii komercyjnej podjęliśmy decyzję o zaprzestaniu oferowania zarządzania portfelem. W związku z tym procesem uprzejmie informujemy, że istnieje duże prawdopodobieństwo, że Aion Bank przestanie świadczyć usługi zarządzania portfelem (nie wcześniej niż 1 września 2023 r.).

Należy zauważyć, że od 25 czerwca 2023 r. nie będziemy już przyjmować żadnych dodatkowych środków na Twoje istniejące konta zarządzane w ramach usług zarządzania portfelem. W związku z tym wszelkie przelewy, które będą realizowane od powyższej daty na Twoje konto, zostaną zwrócone nadawcy.

W związku z tym uprzejmie prosimy o rozważenie likwidacji swojego portfela przed 1 września 2023 r. według własnego uznania.

[…] Jeśli nie zorganizujesz likwidacji lub przeniesienia swoich aktywów do 1 września 2023 r., będziemy musieli zlikwidować Twój portfel na koniec okresu wypowiedzenia.

Pora więc, aby podpowiedzieć Wam co można zrobić w tej sytuacji. Zwłaszcza, że sam zachęcałem Was do skorzystania z usług Aion Bank oraz szczegółowo opisywałem ich usługi robo-doradztwa.

No to jedziemy…

Rys historyczny

Dwa lata temu uwierzyłem w obietnice Karola Sadaja, który deklarował, że kierowany przez Niego polski oddział Aion Bank zrobi rewolucję w polskiej bankowości. Pierwotnie właśnie na to się zapowiadało. Na papierze – wszystko wyglądało świetnie. Szczególnie dobrze prezentowała się usługa Aion Globalne Inwestycje, która oferowała najtańsze robo-doradztwo dla polskich klientów.

Plany były bardzo ambitne. Oferta konsumencka miała zostać rozbudowana o obsługę szybkich przelewów oraz BLIK (ostatni deklarowany termin to „koniec 2021 roku”). Aion zapewniał także, że wprowadzi ofertę kont firmowych. Niestety żadna z tych deklaracji nie okazała się prawdą. Oprócz startowego zestawu usług otrzymaliśmy słabej jakości obsługę klienta, która do chwili obecnej nie dorównała do poziomu innych banków. Niektórzy klienci Aiona – także spośród Czytelników bloga – skarżyli się na blokowanie przelewów, kart oraz dostępu do konta (pomagałem tam gdzie mogłem) i trudność w rozwiązywaniu takich problemów przez obsługę klienta (dostępną wyłącznie w formie czatu przez aplikację). Niektórzy narzekali także, że bank wypowiada im umowy, albo nie pozwala wrócić po wcześniejszej samodzielnej rezygnacji z usług.

Z drugiej strony – Aion nadal jest bankiem oferującym atrakcyjnie oprocentowane konta oszczędnościowe i to bez limitu środków (piszę o planie All-Inclusive), świetne warunki wymiany walut (w zasadzie po kursie międzybankowym) oraz nielimitowane darmowe przelewy międzynarodowe – zarówno PLN jak i walutowe. Pod tym względem jego oferta jest na tyle dobra, że nadal traktuję go jako mój główny bank do trzymania środków, przelewów walutowych i płatności kartą.

Jeśli jednak ktoś wykorzystywał Aion przede wszystkim dla inwestowania przez ich usługę robo-doradztwa, to teraz został postawiony przed koniecznością podjęcia decyzji „co dalej?”. Rozpracujmy to.

Co zrobić z portfelem inwestycyjnym w Aion?

Aion nie pozostawia nam wyboru. Zgodnie z komunikatem klienci mają czas do 1 września 2023 r. na zamknięcie swoich portfeli inwestycyjnych.

Cały komunikat był jednak na tyle lakoniczny, że wysłałem do biura prasowego banku kilka pytań:

Dzień dobry,

Jako autor bloga „Jak oszczędzać pieniądze” przygotowuję publikację dotyczącą decyzji Aion o zaprzestaniu świadczenia usług Aion Globalne Inwestycje. Mam w związku z tym kilka pytań i proszę o odpowiedź w celu publikacji.

1) Wysłany w piątek do klientów komunikat był nieprecyzyjny. W jednym miejscu wspominał o „dużym prawdopodobieństwie zaprzestania świadczenia usług” a w innym – jednoznacznie stwierdzał, że po 1 września portfele inwestycyjne zostaną zlikwidowane. Proszę o potwierdzenie, czy definitywnie zaprzestają Państwo świadczenia usług robo-doradztwa i z jakim terminem?

2) Jakie były powody decyzji o wypowiedzeniu klientom usług zarządzania portfelem inwestycyjnym?

3) Ilu klientów korzystało z usług Aion Globalne Inwestycje na koniec maja 2023 roku, tzn. miało otwarty portfel i zainwestowane jakiekolwiek środki?

4) Jaka była łączna wysokość aktywów pod zarządzaniem (AuM) w ramach Aion Globalne Inwestycje na koniec maja 2023 r.?

5) Czy oferujecie klientom możliwość przeniesienia papierów wartościowych (ETF-ów) do innego biura maklerskiego w Polsce? Jeśli tak, to co musi zrobić klient, aby skorzystać z tej możliwości / jak wygląda ta procedura?

6) Czy w związku z likwidacją usługi zarządzania portfelem obniżone zostaną opłaty abonamentowe Aion Bank, które dotychczas zawierały tę usługę? Mowa o planach Smart i All-Inclusive. Kiedy i jak zmienią się te opłaty?

7) Kto przejął obecnie po Karolu Sadaju rolę Country Managera na Polskę? Jak długo Aion Bank planuje jeszcze kontynuować działalność na rynku polskim?

8 ) Czy Aion Bank przewiduje jeszcze jakikolwiek rozwój oferty? Kiedy poznamy te plany?

Proszę o odpowiedzi.

Pozdrawiam,

Michał Szafrański

Bank odpowiedział:

Hi Michal, thank you for your note, here is what I can share:

“We are currently reviewing our ETF operations for both ETFmatic clients, as well as Aion Bank premium members. We have grown our Banking-as-a-Service business over the past two years, and as a result, we are considering focusing our ETF strategy to white-label BaaS clients. Availability of our other banking products to retail members currently remain unchanged.”

Wojciech Sass remains as CEO of Aion Bank, and he has oversight for both our Belgian and Polish business.

Best,

Clint

Po polsku: „Obecnie dokonujemy przeglądu naszych operacji ETF zarówno dla klientów ETFmatic, jak i klientów premium Aion Bank. W ciągu ostatnich dwóch lat rozwinęliśmy naszą działalność Banking-as-a-Service, w wyniku czego rozważamy skoncentrowanie naszej strategii ETF na klientach BaaS i oferowaniu usług typu white-label [komentarz: świadczenie usług w modelu, w którym platforma technologiczna Aion udostępniana jest pod marką innej firmy]. Dostępność naszych innych produktów bankowych dla klientów detalicznych pozostaje obecnie bez zmian.

Wojciech Sass pozostaje dyrektorem generalnym Aion Bank i sprawuje nadzór zarówno nad naszą belgijską, jak i polską działalnością.”

Inne moje pytania pozostały bez odpowiedzi, więc ponownie poprosiłem o odpowiedź przynajmniej na dwa najważniejsze dotyczące możliwości przeniesienia ETF-ów do innego biura maklerskiego (bez ich sprzedaży) oraz ewentualnego obniżenia opłat za usługi podstawowe Aion Banku skoro wyłączają z zakresu usług jedną z najważniejszych, czyli robo-doradztwo.

Bank odpowiedział następująco:

No problem, these two questions are being addressed in our review, so we will have more to share in the coming weeks.

Po polsku: bank informuje, że dopiero będzie się zastanawiał jak podejść do tych dwóch kwestii.

Na czym stoją klienci inwestycyjni Aion Banku?

Podsumujmy:

- Żadnej opcji migracji na razie nie ma. Być może bank coś wymyśli, ale nie jestem tu optymistą…

- Klienci muszą zamknąć portfele do końca sierpnia – bez względu na to czy mają w nich zysk czy nie.

- Dodatkowo klienci muszą się zastanowić, gdzie chcą przenieść swoje środki.

Nic dziwnego, że decyzja Aion-a po prostu wkurza tych klientów, którzy wcześniej uwierzyli, że usługi robo-doradztwa banku to dobre miejsce do pasywnego inwestowania. Konieczność ponownego rozważania gdzie ulokować środki – i to zaledwie w ciągu niecałych dwóch lat – ma niewiele wspólnego z pasywnością. A do tego dochodzi jeszcze konieczność rozliczenia zysków lub strat po zakończeniu roku podatkowego.

Z jednej strony – zawsze istnieje prawdopodobieństwo zamknięcia usługi przez jej dostawcę. Z drugiej – po prostu wkurzające jest to, że w przypadku robo-doradcy takiego jak Aion, klienci nie mają żadnego wyboru i muszą zamknąć rachunki inwestycyjne. W normalnym biurze maklerskim można byłoby skorzystać z opcji przeniesienia papierów wartościowych do innego brokera – bez realizacji zysków lub strat. Aion nie udostępnił takiej możliwości, więc jedyną opcją jest zamiana portfeli ETF-ów na gotówkę.

Abstrahując od „niefajności” sytuacji, widzę tu następujące scenariusze dla klientów Aion zamykających portfele w Aion:

- Scenariusz 1: Wypłata pieniędzy i zakończenie inwestowania. 😉

- Scenariusz 2: Zainwestowanie pieniędzy u innego robo-doradcy, np. w Finax.

- Scenariusz 3: Samodzielny zakup ETF-ów po otwarciu rachunku maklerskiego.

UWAGA: W każdym przypadku – po zakończeniu roku 2023 – czekać nas będzie konieczność rozliczenia podatkowego zysku lub straty z takiej inwestycji w ramach Aion Globalne Inwestycje (PIT–38 za rok 2023) – więcej o tym dalej.

Scenariusz 1: Wypłata pieniędzy i zakończenie inwestowania

Część maili, które otrzymałem w temacie Aiona, można byłoby streścić do takiego stwierdzenia:

„Całe to inwestowanie przez robo-doradcę miało być pasywne, a wcale takie nie jest, bo już rok po jego rozpoczęciu muszę się zastanawiać, gdzie przenieść inwestycje. Jak to ma tak wyglądać, to wypłacam pieniądze i nie będę tak inwestować. Nie mam na to czasu i nerwów!”.

Moja smutna konstatacja jest taka, że Aion swoją decyzją zraził zapewne wielu klientów to idei pasywnego inwestowania. Jeśli dla kogoś wpłata pieniędzy do tego robo-doradcy było pierwszym inwestycyjnym krokiem, to nie ma się co dziwić frustracji. Miało być prosto, łatwo i przyjemnie na lata, a zamiast tego jest przymus do zamknięcia portfela i konieczność podjęcia decyzji co dalej (co wcale nie musi być łatwe dla osób początkujących).

Z drugiej strony – to normalne, że np. w 30-letniem horyzoncie czasowym, możemy być zmuszeni do zmiany biura maklerskiego – z powodów niezależnych od nas (zamknięcie usługi) lub ze względu na naszą decyzję (np. gdy oferta naszego brokera zdecydowanie się pogorszy tak jak to miało miejsce w mBanku po wprowadzeniu opłaty depozytowej).

Jednak w takich sytuacjach nie warto obrażać się na samą ideę pasywnego inwestowania poprzez ETF-y! To nadal jeden z najmniej angażujących sposobów długoterminowego pomnażania kapitału. Warto też rozumieć, że prawdziwie pasywne inwestowanie – nie istnieje. Zawsze trzeba włożyć minimum wysiłku, chociażby w zdobycie podstawowej wiedzy, zarządzanie naszymi emocjami, naukę obsługi rachunku maklerskiego (jeśli chcielibyśmy samodzielnie kupować ETF-y), a także zrozumienie podatków i ich ewentualną optymalizację. Samo nic się nie zrobi.

Zamiast więc obrażać się na pasywne inwestowanie warto wykorzystać taką sytuację jak ta z Aion do rzetelnego „przeglądu” naszego podejścia do inwestowania. To dobry pretekst do jego optymalizacji. ?

Scenariusz 2: Zainwestowanie pieniędzy u innego robo-doradcy

Jeśli nadal chcemy inwestować długoterminowo z wykorzystaniem ETF-ów, to najprostszą opcją jest wpłacenie środków z likwidacji portfeli Aion do innego robo-doradcy.

Oczywiście można tutaj zapytać „a jaką mam gwarancję, że inny robo-doradca za chwilę także nie podejmie decyzji o likwidacji swojej usługi?”. No cóż – trzeba zrozumieć, że w inwestowaniu nic nie jest gwarantowane. Warto wybierać takie podmioty, które sprawiają wrażenie stabilności. Przesłankami mogą być takie cechy:

- Robo-doradztwo jest ich główną działalnością (a nie tylko „kwiatkiem do kożucha”).

- Istnieją już od długiego czasu.

- Mają duże grono klientów.

- Są rentowną firmą (zarabiającą na pokrycie kosztów) albo ostatecznie z zapewnionym finansowaniem.

- Nie miotają się i nie mieszają zbyt często w swojej ofercie…

- Doceniają wszystkich klientów (a nie tylko skupiają się na pozyskiwaniu nowych).

Plusami korzystania z robo-doradców jest minimalizacja czasu poświęcanego na inwestowanie i maksymalna automatyzacja procesu inwestowania (wymiana walut, proporcjonalny zakup ETF-ów w zależności od wybranej strategii i bez względu na kwotę, jaką wpłacamy, automatyczny rebalancing wtedy, gdy zajdą do niego okoliczności).

Minusem – są koszty takiej usługi. W Aionie – były one minimalne, ryczałtowe i niezależne od kwoty zainwestowanych środków. U innych robo-doradców trzeba zapłacić opłatę wyliczaną jako % od wartości inwestycji. To właśnie ta różnica powodowała, że oferta Aion była tak konkurencyjna.

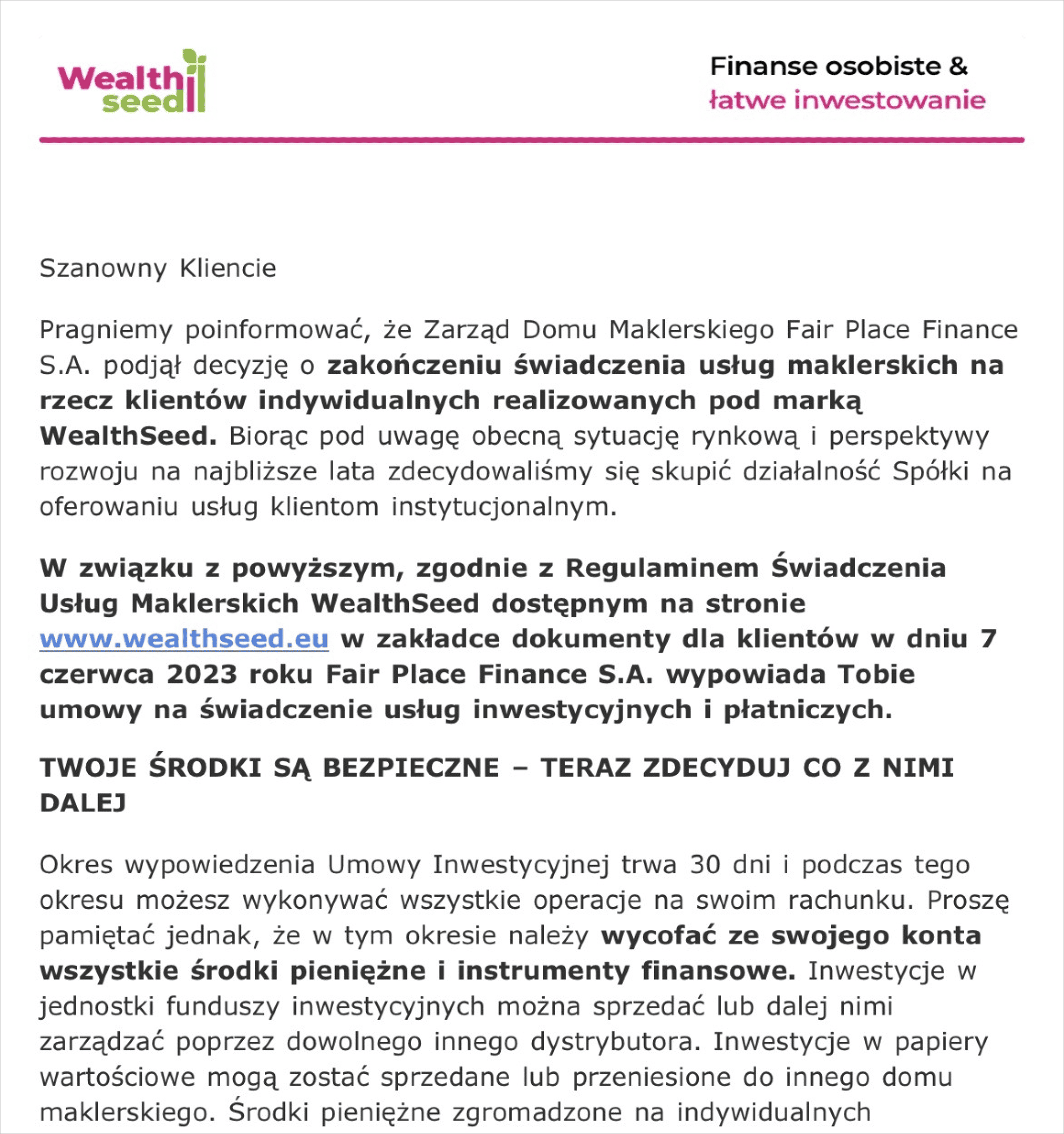

Gdy zaczynałem pisać ten artykuł, to w Polsce mieliśmy do dyspozycji ofertę robo-doradców Finax, WealthSeed, Portu i Fondee. Jednak zanim go ukończyłem, to WealthSeed – podobnie jak Aion – zdecydował o zakończeniu świadczenia usług dla klientów indywidualnych. Aż chce się powiedzieć „spieszmy się kochać robo-doradców – tak szybko odchodzą”.

Dla jasności: nie mam żadnej satysfakcji z tego, że kolejne podmioty zaprzestają świadczenia usług robo-doradztwa. To nie tylko podważa zaufanie klientów do tego typu usług, ale także zmniejsza konkurencję i presję na liderów tego rynku.

Z drugiej strony – mam olbrzymią satysfakcję, że moje osobiste wybory okazują się tymi trafionymi. Spora część mojego kapitału pracuje w Finax (tutaj mój publiczny portfel) i to pomimo, że wcale nie jest to najtańszy robo-doradca. Myślę, że przykład Aiona i WealthSeed dobitnie pokazuje dlaczego nie można kierować się wyłącznie wysokością opłat i że na poszukiwaniu najtańszych usług można się po prostu przejechać.

Finax nie tylko nadal istnieje, ale chwali się, że jest już rentowny. To zdrowa sytuacja, gdy dostawca usług zarabia na tyle dużo, że stać go na pokrywanie kosztów i generowanie zysku. To także etap niezbędny do tego, aby można było mówić o obniżaniu ceny usług – co zresztą sam Finax zapowiada.

A jest z czego obniżać, bo standardowa stawka za zarządzanie Finax wynosi 1,2% rocznie. To dużo – co zresztą od początku komunikowałem. Finax chwali się jednak, że rzeczywisty koszt jest niższy, bo dzięki stosowanej przez nich metodzie rebalancingu są w stanie poprawić wyniki portfeli z przewagą akcji o 0,45% p.p. średniorocznie. W takim przypadku efektywna opłata byłaby niższa i wynosiłaby ok. 0,75%.

Prawdziwość deklaracji Finax potwierdziliśmy z Jackiem Lempartem we własnych testach na danych historycznych. Kompletne omówienie metodologii testów i dane liczbowe znajdziecie zarówno u mnie na blogu, jak i u Jacka).

Różnice w ofercie Finax i Aion

Zarówno Finax jak i inwestowaniu przez Aion poświęciłem olbrzymie artykuły. Zapraszam do ich lektury:

Są jednak sposoby na to, by znacząco obniżyć opłaty za robo-doradztwo Finax:

Po pierwsze: uczestnicy Klanu Finansowych Ninja (KFN) lub Stowarzyszenia Inwestorów Indywidualnych (SII) zyskują możliwość obniżenia opłaty Finax o połowę, czyli do 0,6% rocznie. Zniżka ta obowiązuje tak długo, jak długo jesteście uczestnikami KFN lub SII. Minus jest oczywiście taki, że w obu przypadkach członkostwo jest płatne, więc ponoszenie tej opłaty opłaca się przede wszystkim tym osobom, które łącznie mają zainwestowane co najmniej górne kilkadziesiąt tysięcy złotych.

Przy czym, jeśli chcielibyście dołączyć do społeczności wyłącznie ze względu na zniżkę w Finax i nie zależy Wam na innych benefitach wynikających z uczestnictwa w KFN, to zdecydowanie polecam dołączenie do SII, bo tam składka członkowska jest niższa. Co więcej – możecie tam skorzystać z atrakcyjnej stawki za dołączenie od razu na 5 lat, co dla inwestujących w Finax jest po prostu świetnym dealem.

Po drugie: można obniżyć opłaty Finax nawet do tylko 0,3% rocznie (przez pierwsze 2 lata) korzystając z promocji na przeniesienie środków! Promocja ta świetnie nadaje się dla obecnych klientów Aion Banku zainteresowanych przenosinami do Finax. Technicznie działa to tak, że po przeniesieniu środków:

- Finax połową przeniesionej kwoty zarządza za darmo przez 2 lata.

- Druga połowa przeniesionej kwoty zarządzana jest według standardowej stawki dla danego klienta.

Jeśli więc macie promocję w ramach KFN/SII, czyli płacicie 0,6% rocznie, to po skorzystaniu z promocji na przeniesienie środków, przez 2 lata będziecie płacili efektywnie 0,3% za zarządzanie przeniesioną kwotą, a potem opłata wzrośnie do 0,6%.

Dla jasności: jeśli macie standardową taryfę w Finax = 1,2%, to po przeniesieniu środków efektywna opłata (od tej przeniesionej kwoty) wyniesie przez dwa lata 0,6%, a potem wzrośnie do 1,2%.

I o ile sam uważam opłatę 1,2% rocznie za wysoką, to stawkę 0,6% rocznie za pełny zestaw usług Finax (włącznie z pełną automatyzacją, skutecznym mechanizmem rebalansowania portfeli oraz dostarczaniem PIT–8C) uważam za atrakcyjną. Możliwość jej obniżenia jeszcze o połowę (dla migrowanych środków), to już „miód-malina” i świetne rozwiązanie dla tych, którzy nadal chcą inwestować z pomocą robo-doradcy.

A swoją drogą polecam przeczytać komentarz Juraja Hrbatego – założyciela i prezesa Finax – opublikowany na LinkedIn tuż po ogłoszeniu decyzji o zamknięciu robo-doradztwa przez Aion.

Finax po prostu systematycznie robi swoje nie oglądając się na konkurencję. I między innymi za to szanuję tę firmę.

Reasumując: Finax jest bardzo rozsądną alternatywą dla Aion. Droższą, ale nie tak bardzo jak mogłoby się to wydawać – zwłaszcza po skorzystaniu z promocji na przeniesienie środków połączonej z promocją dla KFN/SII. Jeśli dodatkowo uwzględnimy koszt czasu i nakładów emocjonalnych związanych z inwestowaniem, to może się okazać, że automatyzacja i komfort oferowany przez Finaxa w pełni uzasadniają ponoszone koszty. Niektórzy po prostu nie chcą się „pitolić” z samodzielnym inwestowaniem i ja to doskonale rozumiem.

Żeby to było jasne: oświadczam, że moja współpraca z Finax ma charakter niekomercyjny. Ta firma NIC mi nie płaci (ani nigdy nie płaciła) za polecanie ich usług.

Polecam je, bo uważam, że tego typu usługi są potrzebne na rynku a Finax robo-doradztwo robi bardzo dobrze – nie tylko oferując usługę, ale także systematycznie edukując klientów. Za co zresztą firma dostaje liczne nagrody – w tym roku Heros Rynku Kapitałowego w kategorii „Popularyzator idei oszczędzania długoterminowego” oraz Invest Cuffs jako „Produkt inwestycyjny roku”.

Czy można teraz dołączyć do „Klanu Finansowych Ninja”?

Oficjalne nabory do klanu organizuję bardzo rzadko – ostatni był blisko półtora roku temu. Kolejny – będzie albo na jesieni, albo dopiero na początku 2024 roku.

Niemniej – być może umożliwię nieoficjalne dołączenie do klanu poza naborem dla tych osób, które chciałyby m.in. skorzystać z promocji w Finax…

Sugeruję zapisać się na listę oczekujących na stronie KlanFinansowychNinja.pl albo wysłać do mnie mail (przez stronę „Kontakt” na blogu). Spróbuję to jakoś ogarnąć. 😉

Scenariusz 3: Samodzielny zakup ETF-ów

Ostatnim rozwiązaniem jest rezygnacja z inwestowanie przez robo-doradcę i samodzielne inwestowanie w ETF-y przez rachunek w biurze maklerskim.

Długofalowo – jest to rozwiązanie najefektywniejsze kosztowo, bo całkowicie pomija koszt pośrednika w postaci robo-doradcy. Oszczędność ta przekłada się na wielkość kapitału pracującego w naszych inwestycjach i w horyzoncie dekad może to być bardzo duża kwota. Poniesiemy jednak inne koszty, które dotychczas ukryte były w opłacie dla robo-doradcy:

- Prowizji od transakcji w biurze maklerskim – ale trzeba też otwarcie powiedzieć, że są dzisiaj tacy brokerzy, którzy nie pobierają prowizji od obrotu ETF-ami (np. XTB).

- Czasu, który trzeba jednorazowo poświęcić na naukę obsługi rachunku maklerskiego.

- Czasu na obsługę transakcji zakupu ETF-ów oraz optymalizację takich zakupów – bo ich nieumiejętne przeprowadzanie może być nieefektywne kosztowo.

- Energii na monitorowanie, czy zaszły okoliczności do rebalancingu i ew. kosztów emocjonalnych przy jego przeprowadzaniu.

Niemniej – jeśli ktoś gotowy jest bardziej zaangażować się w samodzielną obsługę swoich inwestycji, to samodzielne kupowanie ETF-ów jest zdecydowanie najtańszym rozwiązaniem (zwłaszcza jeśli mamy możliwość obrotu ETF-ami na nieopodatkowanych kontach emerytalnych IKE/IKZE).

Kompleksowe informacje o tym, gdzie warto założyć konto maklerskie do pasywnego inwestowania, znajdziecie we wpisach na zaprzyjaźnionych blogach:

- Ranking brokerów – ETF przez IKE/IKZE – świetny materiał od Artura Wiśniewskiego.

- Ranking brokerów – ETF przez rachunek “zwykły” – kolejny świetny materiał od Artura.

- #093: Wszystko o kosztach transakcyjnych w pasywnym portfelu oraz jak je minimalizować + porównywarka kont maklerskich – a tu świetny materiał od Jacka Lemparta + dodatkowo darmowa porównywarka kont maklerskich. 🙂

A jakie ETF-y kupić? O tym już każdy musi zdecydować we własnym zakresie. Właśnie na tym polega trudność, ale jednocześnie i elastyczność samodzielnej budowy portfela.

Podstawowe informacje i kilka propozycji możecie znaleźć we wpisie „3 pasywne portfele bijące inflację”. A po kompleksowe omówienie tematu – zapraszam do szkolenia „Atlas Pasywnego Inwestora”.

Czy lepszy jest zysk czy strata (przy zmianie brokera)?

Warto omówić jeszcze jeden aspekt zamykania kont w Aion.

Niektórzy Czytelnicy narzekali, że aktualnie ich portfele w Aion są na stracie i nie chcą być zmuszani do zamykania ich w takiej sytuacji.

Paradoksalnie – przy woli dalszego inwestowania długoterminowego – zdecydowanie lepszą podatkowo sytuacją jest wyjście z inwestycji w Aion ze stratą. Serio. Już tłumaczę dlaczego…

Jeśli przykładowo w Aion mieliśmy zainwestowane 1000 zł i w momencie wyjścia z inwestycji portfel był warty 900 zł, to znaczy, że wychodzimy ze stratą 100 zł. Skoro mamy stratę, to po zakończeniu roku nie będziemy musieli zapłacić żadnego podatku od zysku (bo tego zysku nie ma). Zakładamy, że natychmiast po zamknięciu portfela w Aion kupimy za te 900 zł ETF-y w innym miejscu.

Inaczej mówiąc: wyciągnęliśmy z portfela 900 zł, zakupiliśmy ETF-y za 900 zł, więc – przy założeniu, że robimy te operacje w zasadzie bez opóźnień – to taka operacja jest neutralna pod względem podatkowym (bo nie zapłacimy podatku) i cały wyciągnięty z Aion kapitał może nadal pracować w innym miejscu. Na przenosinach nic nie tracimy, a rynek – w długim terminie – i tak pozwoli odrobić te straty. Co więcej – stratę będziemy mogli wykazać na formularzu PIT–38 za rok 2023 i dzięki temu będziemy mogli ją odliczyć od przyszłych zysków (maksymalnie w ciągu kolejnych pięciu lat).

Reasumując: pomimo, że zrealizowaliśmy stratę przy wypłacie pieniędzy z Aion, to przy długoterminowym inwestowaniu w zasadzie nie ma ona żadnego znaczenia (o ile nasze środki nadal będą pracować w innym miejscu).

A jak wygląda to w przypadku, gdy inwestycja w Aion zakończyła się zyskiem?

Załóżmy, że mieliśmy zainwestowane 1000 zł, które w momencie wyjścia z inwestycji było warte 1100 zł. Pojawił się więc zysk 100 zł. Przy sprzedaży otrzymaliśmy 1100 zł, które natychmiast możemy zainwestować w ETF-y innym miejscu, ale po zakończeniu roku 2023 będziemy musieli wykazać w PIT–38 zysk w wysokości 100 zł i zapłacić od niego 19% podatku.

Jeśli nie osiągnęliśmy straty na innych inwestycjach albo nie mamy takiej straty do odliczenia z poprzednich lat, to nie będziemy mieli tego zysku z czym skompensować (nie będzie go jak wyzerować) i zapłacimy 19 zł podatku. Podatki mają to do siebie, że jak się je już zapłaci, to nie ma ich jak odzyskać.

Mówiąc inaczej – w sytuacji, gdy osiągnęliśmy zysk, takie przenosiny od Aiona do innego brokera, będą nas kosztowały równowartość podatku, który zapłacimy. To tak jakby nasz zainwestowany kapitał został bezpowrotnie pomniejszony o zapłacony podatek od zysków kapitałowych. Gdybyśmy portfela w Aion nie zamykali, to ten podatek by nie wystąpił. Zysk byłby ukryty w wycenie portfela w Aion – albo inaczej mówiąc byłby to zysk niezrealizowany. No a przy sprzedaży portfela z zyskiem – jest zrealizowany – czy tego chcemy czy nie.

Oczywiście to co tutaj opisuję ma zastosowanie wyłącznie jeśli dalej chcemy inwestować te środki już poza Aion. To taki jeden z inwestycyjnych paradoksów, że bardziej opłacalne – przy takiej zmianie biura maklerskiego (bez możliwości przeniesienia papierów wartościowych) – jest wyjście z inwestycji ze stratą niż z zyskiem.

Jak zamknąć portfel inwestycyjny w Aion Bank?

Operacja zamknięcia portfela jest bardzo prosta. Instrukcja banku wygląda następująco:

Poniżej znajdziesz krótkie wskazówki dotyczące działań, które należy podjąć, aby zamknąć swój portfel ETF Asset Management za pomocą aplikacji Aion Bank:

- Zaloguj się do swojej aplikacji Aion Banku.

- Na karcie Finanse przewiń w dół do sekcji Inwestycje i kliknij nazwę swojego portfela.

- Przewiń w dół i wybierz ZAMKNIJ PORTFOLIO, a następnie postępuj zgodnie z instrukcjami. Jeśli masz więcej niż 1 portfel inwestycyjny, będziesz musiał zamknąć je osobno, jeden po drugim.

- Wybierz rachunek, na który chcesz przelać środki po zamknięciu pozycji i potwierdź.

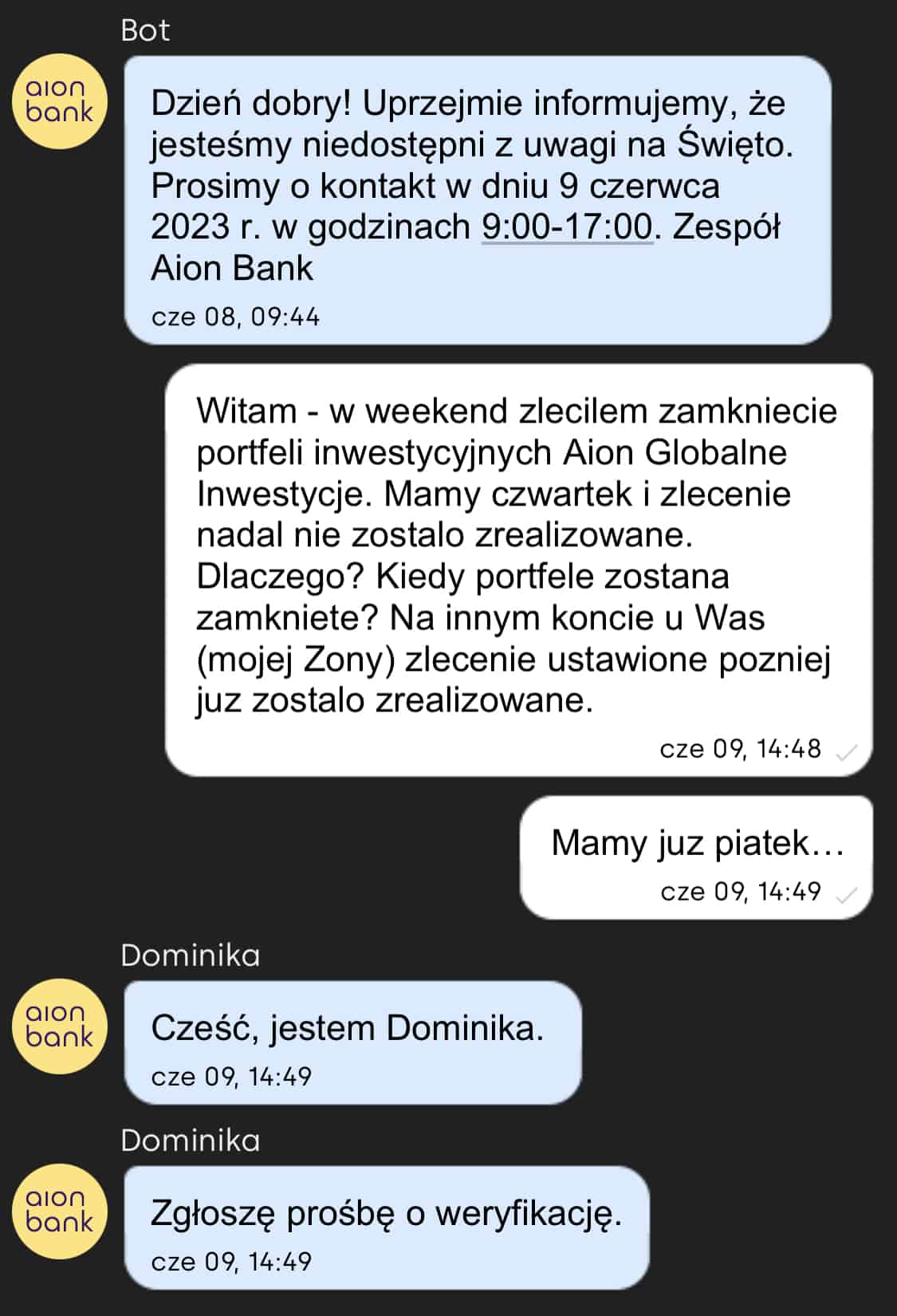

Ruszając z usługą robo-doradztwa Aion deklarował, że przeprowadza transakcje na giełdzie dwa razy w tygodniu – we wtorki i w czwartki. Potem przeszedł (z tego co pamiętam) na cykl „w każdy dzień roboczy”. Wygląda na to, że zlecenia zamknięcia portfela Aion realizuje (chyba) natychmiast, czyli w najbliższym dniu, w którym jest sesja giełdowa. Tak było w przypadku portfela inwestycyjnego mojej Żony – zlecenie złożone w weekend zrealizowane zostało od razu w poniedziałek 5 czerwca, co potwierdzone zostało e-mailem ze szczegółowym raportem transakcyjnym.

U mnie jednak sytuacja nie wygląda tak różowo. Pomimo, że zlecenia zamknięcia dwóch portfeli złożyłem w Aion jeszcze w piątek 2 czerwca 2023 r., to ponad tydzień później – w poniedziałek 11 czerwca – portfele nadal nie są zamknięte i środki nadal nie wróciły na moje konto. W piątek 9 czerwca zgłosiłem tę kwestię do centrum pomocy i nadal czekam aż Aion się określi…

Reasumując: może się okazać, że nawet tak banalna operacja, jak zamknięcie portfela inwestycyjnego, będzie wymuszała kontakt ze wsparciem Aiona. ?♂️

Kiedy i jakie podatki po zamknięciu portfela w Aion?

Bez względu na to, czy w wyniku zamknięcia portfela w Aion ponieśliśmy stratę czy osiągnęliśmy zysk, to będziemy stali przed koniecznością wypełnienia PIT–38 po zakończeniu roku kalendarzowego.

W przypadku inwestycji w Aion jest to o tyle proste, że bank dostarcza co roku formularz PIT–8C, z którego wystarczy przepisać dane do PIT–38. Należy założyć, że tak samo będzie na początku 2024 roku.

Po szczegóły dotyczące rozliczenia podatku od zysków kapitałowych z tytułu zagranicznych inwestycji odsyłam do dwóch kompleksowych materiałów Artura Wiśniewskiego:

Warto pamiętać, że w przypadku straty na naszych inwestycjach – także warto wykazać ją w PIT–38. Dzięki temu będziemy mogli ją rozliczyć z kolejnych latach naszego inwestowania… albo skompensować z zyskami z inwestycji poza Aion Bank obniżając / zerując podatek do zapłacenia.

Co dalej z Aion Bank bez usług robo-doradztwa?

Skoro Aion Bank likwiduje usługi robo-doradztwa, które dotychczas stanowiły integralny element ich oferty, to w naturalny sposób rodzi się pytanie co dalej i czy bank nie planuje likwidacji kolejnych usług, a być może całkowitego wycofania się z Polski?

Nie znam odpowiedzi na to pytanie. Aion zapewnia, że nadal chce świadczyć usługi bankowe dla klientów indywidualnych, ale… takich zapewnień ze strony Aiona słyszałem już wiele i z równie wielu z nich bank się nie wywiązał.

Wydaje mi się, że jako klienci mamy prawo oczekiwać obniżenia opłat za plany taryfowe Aion Banku skoro znika z nich ważny komponent usługi – Aion Globalne Inwestycje – oddzielnie wyceniany na 19,90 zł miesięcznie. Niestety na chwilę obecną bank nie potrafi odpowiedzieć na pytanie czy tak się stanie.

Osobiście – jestem coraz bardziej sceptyczny co do przyszłości banku. Aion nie rozwija swojej oferty, nie modyfikuje aplikacji i nie poprawia obsługi klienta (a wręcz ograniczył czasowo jej dostępność do dni roboczych w godzinach 9:00 – 17:00). Nadal jednak korzystam z tamtejszych kont oszczędnościowych… i czekam na rozwój sytuacji.

Wnioski końcowe

Na koniec – spróbujmy z tej historii wyciągnąć jakieś wnioski na przyszłość:

1) Trzeba mieć świadomość, że nic nie trwa wiecznie. Ryzyko przeżywalności pośredników pomagających nam inwestować pieniądze to jedno z wielu ryzyk, z którymi musimy się mierzyć jako inwestorzy. To dlatego tak ważna jest selekcja podmiotów, którym powierzamy nasze pieniądze. Niemniej – choćbyśmy nie wiem jak się starali wybrać dobrze i jak skutecznie prześwietlali i szacowali szanse przetrwania danej firmy, to nigdy nie mamy 100-procentowej gwarancji ciągłości świadczenia nam usług. Od czasu do czasu czekają nas niestety zmiany i konieczność przeniesienia aktywów.

2) Pasywne inwestycje także wymagają aktywności. Inwestorzy pasywni nie mają ostatnio lekko. Najpierw mBank wprowadził opłatę depozytową, co niektórych inwestorów zachęciło do zmiany biura maklerskiego. Potem Degiro zrobiło numer z wycofaniem z oferty części ETF-ów. Teraz Aion Bank wycofuje się ze świadczenia usług robo-doradztwa i zmusza klientów do zamknięcia portfeli i przeniesienia środków.

Pasywni inwestorzy, którzy postawili na te instytucje, mają więcej roboty z ETF-ami niż się tego spodziewali. Tak to właśnie jest. Nie ma takiej formy inwestowania, która nie wymaga od nas żadnej aktywności. Można tę aktywność minimalizować, ale pioruńsko trudno jest ją zredukować do zera.

3) Zmiana strategii dostawcy = potencjalna zapowiedź zbliżających się problemów. Gdy świetna spółka dywidendowa tnie lub przestaje płacić dywidendę, to sygnał dla inwestorów dywidendowych, aby się z niej ewakuować. Co ciekawsze – historycznie był to także dobry prognostyk nadchodzących głębszych problemów w spółkach odbijających się na wycenach ich akcji.

Aion już kilka miesięcy po starcie uznał, że w zasadzie nie chce rozwijać oferty bankowej (vide brak wdrożenia BLIK i szybkich płatności) i bardziej niż bankiem chce być dostawcą usług SaaS (albo Banking-as-a-Service) dla innych instytucji finansowych. To już wtedy pojawiły się podejrzenia, że działalność bankowa jest tylko „kwiatkiem do kożucha” – po prostu case study tego jak można wdrożyć usługi Vodeno, a nie działalnością, która ma być „koniem pociągowym”.

Jak mówią „pamięć wsteczna zawsze skuteczna”. Teraz można uznać, że sygnałem o tym, że robo-doradztwo nie ma dużej przyszłości w Aionie, mogło być opuszczenie banku w marcu 2023 przez Macieja Żygłowicza (odpowiadał za ten element oferty). Kolejną przesłanką był majowy wątek na Reddit, w którym klienci ETFmatic żalili się, że dostali wypowiedzenie usług od tego robo-doradcy (a należy on do Aiona).

W zasadzie teraz można byłoby uznać, że skoro Aion rezygnuje z jednego z kluczowych komponentów jego oferty w Polsce i w Belgii, to rosną też szanse na całkowite zaprzestanie świadczenia usług przez bank. Pewnie należałoby o to pytać u źródła, ale – osobiście – widząc dotychczasowy sposób komunikacji Aiona – trudno uwierzyć mi, że otrzymam wiarygodną odpowiedź. Zwłaszcza, że jeszcze w maju pytałem o perspektywy robo-doradztwa i odpowiedzi nie otrzymałem…

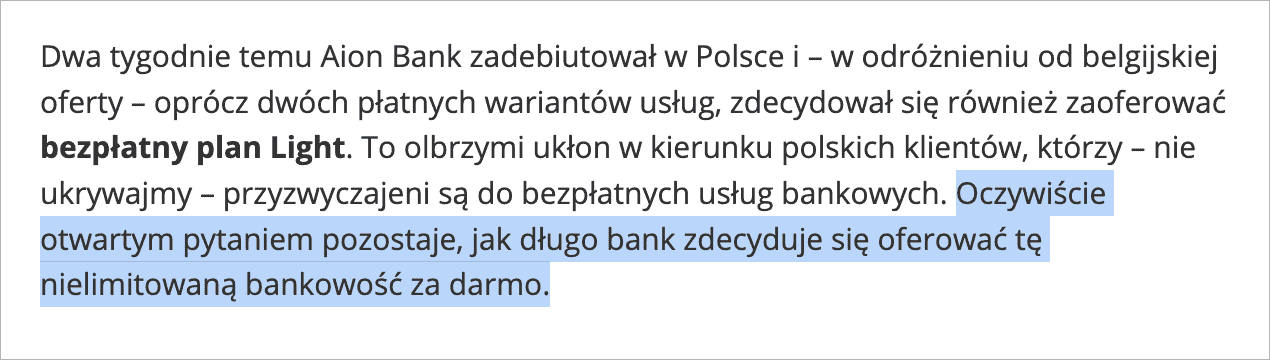

4) Nie ma nic za darmo! Albo inaczej – nie da się długo świadczyć niemalże bezpłatnych usług. Mówi się, że gdy jakiś produkt jest za darmo, to prawdopodobnie to my jesteśmy produktem. Aion nie jest tu wyjątkiem.

Przypominam, że Aion na początku – obok usług płatnych – zaoferował także bezpłatne konto Light. Już wtedy zastanawiałem się jak długo będzie w stanie utrzymywać darmowość tego konta…

Wątpliwości okazały się uzasadnione, bo już kilka miesięcy później wprowadzono warunek minimalnego salda wymaganego do utrzymania bezpłatności.

Usługi robo-doradztwa Aion (Aion Globalne Inwestycje) – dostępne w ramach opłaty 19,90 zł miesięcznie – były rewolucją. Zamiast pobierać % od wartości aktywów Aion zadeklarował udostępnienie robo-doradztwa za stałą niską kwotę. Już wtedy w dyskusjach z przedstawicielami banku powątpiewałem w możliwość długookresowego świadczenia takiej nierentownej usługi, ale zapewniano mnie, że bank wie jak zarabiać na swojej działalności. Wystarczyło poczekać niecałe dwa lata, aby przekonać się o zasadności tych zapewnień. I to najbardziej namacalny przykład, że tego typu usługi nie mogą być wiecznie oferowane za darmo / prawie za darmo.

Oczywiście – przez pewien czas klienci na tym korzystali, ale – obecnie – i tak zapłacą swoim czasem za konieczność przeniesienia środków do innych instytucji finansowych – niejako wbrew idei pasywności tej formy inwestowania.

Swoją drogą – w analogiczny sposób patrzę na ofertę brokerów oferujących bezprowizyjny obrót akcjami i ETF-ami, np. XTB. Możliwe jest zapewne tylko dzięki temu, że część klientów udaje się „skonwertować” do aktywności na rynku CFD/forex, gdzie broker świetnie zarabia (a większość klientów traci pieniądze). Darmowy obrót akcjami / ETF-ami jest po prostu magnesem na nowych klientów. Warto pamiętać, że broker może się w każdej chwili z niego wycofać, jeśli uzna, że przestaje mu się to opłacać (chociaż obecnie zapewnia, że nie ma takich planów).

5) Warto rozumieć co jest podstawowym biznesem naszego dostawcy. Wygląda na to, że dla Aion usługi robo-doradztwa były czymś pobocznym w stosunku do głównej działalności. To nauka żeby stawiać na te podmioty, dla których świadczona nam usługa jest kluczowym biznesem. Przykładowo:

- Finax – świadczy przede wszystkim usługi robo-doradztwa. Nie ma innych usług generujących przychody.

- Interactive Brokers – jest przede wszystkim biurem maklerskim, a że jest to spółka giełdowa, to każdy może zobaczyć, na czym tak naprawdę zarabiają (patrz punkt 4).

6) Nie warto przesadnie wierzyć w zapewnienia bankowców. Kolejny raz przekonałem się, że warto oceniać ich czyny, a nie słowa. Wiedziałem o starcie polskiej nogi Aion Banku na długo przed udostępnieniem usług. Miałem spotkania z pracownikami banku, a także osobami z ETFmatic, co pozwoliło mi dokładnie prześwietlić ofertę i zobaczyć jej potencjał i przydatność dla klientów. To dlatego zaangażowałem się w promocję banku i szczegółowo rozpracowałem ich ofertę na blogu.

Dla jasności: nie mam sobie nic do zarzucenia od strony merytorycznej – nawet dzisiaj czytając artykuły o Aionie widzę w nich przede wszystkim rzetelne rozpracowanie ich oferty. Niemniej moją pomyłką było nadmierne zaufanie co do deklaracji banku, a porażką to, że byłem zbyt wyrozumiały i mało zdecydowany w zakresie punktowania jego niedociągnięć w miarę niedowożenia kolejnych deklaracji. Tu mogłem reagować bardziej zdecydowanie.

Zastanawiałem się, czy powinienem przeprosić tych z Was, którzy skorzystali – za moją namową – z oferty Aion Banku i – mówiąc wprost – doszedłem do wniosku, że nie bardzo mam za co. Jest mi oczywiście przykro, że osoby korzystające z tamtejszego robo-doradztwa mają teraz problem co zrobić z portfelami + będą musiały rozliczyć „ponadprogramowe” zyski lub straty z tytułu zamknięcia tych portfeli. Aby Wam to ułatwić – napisałem właśnie ten artykuł.

Niemniej jednak zamknięcie usług Aion Globalne Inwestycje było sytuacją nie do przewidzenia. Nikogo też nie zmuszałem do inwestowania właśnie w Aionie. Każdy z Was podejmował swoje własne decyzje i osiągał także korzyści z tego, że inwestuje właśnie u tego robo-doradcy – tańszego niż Finax. Ten przykład dobrze pokazuje, że w swoich wyborach nie warto kierować się wyłącznie niższą ceną / opłatami…

Reasumując: przykro mi, że macie więcej na głowie, ale też cieszę się, że taka sytuacja wydarzyła się już teraz – a nie np. za 10 lat, gdy Wasze portfele byłyby już dużo grubsze. A swoja drogą jest to świetna nauka, że w inwestowaniu nie można być niczego w 100% pewnym. Wierzę, że część z Was – dzięki tej sytuacji – jeszcze lepiej przeanalizuje czy chce inwestować z robo-doradcą, czy może samodzielnie kupować ETF-y w biurze maklerskim.

Życzę owocnych przemyśleń!

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 42 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Michał, nie masz za co przepraszać! 🙂 Ja również zacząłem swoją przygodę z pasywnym inwestowaniem przez Aion Bank po lekturze Twoich artykułów. Ale od samego początku miałem świadomość co się może wydarzyć, i że tylko i wyłącznie JA jestem odpowiedzialny za swoje decyzje finansowe 🙂 także mimo zgotowanego nam przez Aion smutnego końca tej części przygody –

to może jest dobry moment,żeby powiedzieć:

DZIĘKUJĘ Ci,

że zaszczepiłeś tematem, a później (dzięki API oraz KFN) pokazałeś jak wypłynąć na Wielkie Wody Pasywnego Inwestowania 🙂

A ten artykuł tylko utwierdza mnie w przekonaniu,że tytuł Twojej drugiej książki jest niemal proroczy – Zaufanie. To jest coś,czego dzisiaj brakuje, a co można znaleźć w Twojej osobie 😉

DZIĘKUJĘ! 🙂

Hej Wojtek,

Dziękuję za zrozumienie i tak ciepłe słowa. Doceniam!

Pozdrawiam!

Hey. Michał dobrze ze czujesz iż nie msz sobie nic do zarzucenia, bo nie masz. 🙂

Każdy jest dorosły i ponosi ryzyko swoich decyzji. A ty robisz wiele dobrego dla ludzi. Udowadniając to chociażby tym wpisem…

Niestety Aion to porażka, ja tez od razu po e-mailu z radosna informacja o likwidacji produktu postanowiłem zamknąć rachunki i do dzis moje zlecenie nie zostalo zrealizowane.. po kontakcie ze wsparciem technicznym mam oczekiwać do kilku dni roboczych na kontakt. I to jest żenujące. Jeżeli mogę mieć do Ciebie prośbę myśle ze w imieniu swoim jak i pewnie wielu klientów Aion INWESTYCJE dopilnuj aby odpowiedzieli na twoje zgłoszenie… Ciebie nie oleja i będą się liczyć z twoja osoba…. Ja oczywiście wszystkie pozostałe środki z rachunków już wypłaciłem i będę żegnał się z AionBank.. Pozdrawiam Radek

Hej Radek,

Potwierdzam, że będę odpytywał Aion do skutku – w końcu też chcę żeby zrealizowali zlecenie zamknięcia moich portfeli. Będę dawał znać jak się sytuacja rozwija.

Mam prośbę: jeśli chcesz, to napisz do mnie przez stronę Kontakt podając imię, nazwisko i numer telefonu, na który masz zarejestrowany Aion. Spróbuję podpytać i o Twoje zgłoszenie.

Pozdrawiam

Cześć Michał, dziękuję za wyjaśnienie sytuacji i pokazanie różnych sposobów na wyjście z głową z tej sytuacji.

Mam jednak pewne pytanie- jestem w Aion od samego początku (od momentu wrzucenia Twojego posta związanego z tym Bankiem). Systematycznie co miesiąc wpłacałem środki bez realizacji. Zamykając konto inwestycyjne przeliczając na złotówki (wpływy/wypłata) zysk prawie zerowy, jednak nominalnie euro dużo więcej. Rozliczając się z PIT 8c która wartość zysku będzie brana?

Hej Igor,

Sposób rozliczania podatku dokładnie opisał Artur Wiśniewski w tym wpisie:

https://stockbroker.pl/etf-jak-rozliczac-podatki-przewodnik-krok-po-kroku/

W skrócie jest tak (upraszczam żeby było łatwiej zrozumieć):

– Kurs EUR z dnia kupna* ETF-a przemnożony przez liczbę kupowanych jednostek ETF przemnożony przez cenę zakupu

– Kurs EUR z dnia sprzedaży* ETF przemnożony przez liczbę sprzedawanych jednostek ETF przemnożony przez cenę sprzedaży

Z tego liczy się zysk bądź stratę. Więc jak najbardziej mogą być takie sytuacje, że cena ETF-a poszła w górę, a kurs EUR w dół i pomimo, że masz zysk w EUR to w PLN stratę, albo na odwrót, albo tak, że masz większy zysk w PLN niż w EUR. Dlatego właśnie stosuje się te przeliczenia walutowe.

Niemniej – jeśli dostajesz PIT-8C (a mamy dostać), to wszystko będzie tam już pięknie uwzględnione.

* postawiłem gwiazdkę, bo stosuje się różne kursy przeliczania walut, np. D-1 czyli średni kurs NBP z dnia poprzedzającego dzień rozliczenia transakcji. Tu jest spory bałagan z tym, bo czasami transakcje rozliczane są z opóźnieniem (sprzedaży), więc z kursu D-1 robi się w praktyce kurs D+1 (z kolejnego dnia). Szczegółowo opisał to Artur w swoim wpisie wraz z informacją, które biura maklerskie jak do tego podchodzą.

Pozdrawiam!

Michał, dzięki za wskazówki co zrobić z inwestycją w Aion.

Chciałbym jeszcze się upewnić co do Pit-38, jaką mamy pewność że Aion prześle do Nas PITy ? Z tylu obietnic się nie wywiązali, że zastanawiam się co ich „zmusi” do wysłania PITów ?

W tamtym roku dostałem informację o PIT 8c , że nie było realizacji ‚zysków’ więc nie został wygenerowany takowy. W tym roku nawet podobnej informacji nie otrzymałem. Liczę jednak na to, że po interwencji Michała i jego wielkich zasięgach wszystko będzie dobrze i otrzymamy wszystko co niezbędne do rozliczenia się.

Hej Stanisław,

Będę monitorował sytuację. Myślę, że jeśli Aion Bank będzie jeszcze świadczył usługi w styczniu / lutym 2024, to dostaniemy PIT-8C.

A jeśli nie – to zapewne napiszę co zrobić i jak sobie samemu to policzyć na podstawie wyciągu z dokonanych transakcji.

Pozdrawiam!

Cześć Michał! Czy wiesz coś na temat PIT-8C od Aion Bank? Czy będą wysyłać? Z góry bardzo dziękuję za odpowiedź.

Hej Krzysztof,

Mam potwierdzenie, że w Aion Bank już nad tym pracują i PITy-8C powinny zostać wysłane jeszcze w lutym.

Pozdrawiam!

hej Michał,

ostatnio pisałeś o ofercie finaxa w której 500 euro byłoby zwolnione z opłat. Rozumiem, że raczej oferty sie nie łączą i przy jednoczesnym przeniesieniu środków nie dostanę zniżki na to co jest ponad 500 euro. Zakładając konto w finax jak się upewnić że korzystam z jednej oferty albo drugiej?

Hej, łączą się. Na początku każdego miesiąca zobaczysz to w zakładce zniżki.

Pozdrawiam,

Hej Tomasz,

Tak – promocje łączą się. Dodam, że powyższy komentarz napisał Przemek Barankiewicz z Finax, więc masz potwierdzenie z oficjalnego źródła. 😀

Pozdrawiam!

Hej, Finax ma zniżkę na przeniesienie swoich środków z innej instytucji. Z tego, co się orientuję, to środki ze zlikwidowanego Aion też się liczą do tej promki. Poszukaj na ich stronie tej promki.

Hej,

zapowiadało się pięknie, a wyszło jak wyszło 🙁

Ja osobiście na szczęście na robo-doradztwo w AION się nie zdecydowałem. Trzymam się Finax’a i jak na razie jestem zadowolony. Konto w AION założyłem jednak na samym początku, głównie do wymiany walut. Potem trzymaliśmy z żoną trochę gotówki korzystając z niezłego oprocentowania kont.

W pewnym momencie straciłem jednak zupełnie zaufanie, gdy zarówno na koncie moim jak i żony przestały działać aplikacje banku i zostaliśmy na pewien czas bez dostępu do pieniędzy, bo kontakt z obsługą banku niestety graniczył z cudem…

To spowodowało, że obecnie w AION zostawiam jedynie 5k PLN, tak aby utrzymać darmowy plan i korzystam z niego wyłącznie do wymiany walut. Swoją drogą – tak jak pisałeś – zobaczymy jak długo ta oferta się utrzyma…

A jeśli chodzi o Twoje rozterki – czy przepraszać czy nie… Wg mnie zdecydowanie nie masz za co. Po pierwsze wszędzie bardzo wyraźnie podkreślałeś że każdy sam świadomie powinien podejmować swoje decyzje i ja się z tym w 100% zgadzam. Po drugie na moment wejścia AION do Polski oferta wyglądała bardzo fajnie.

No i trudno oczekiwać żebyś Ty w jakiś sposób odpowiadał za biznesowe decyzje korporacji… Rozczarowani zawsze się znajdą, ale może wpis taki jak ten (bardzo potrzebny) uświadomi ludziom że żadna usługa (nie tylko bankowa) nie jest dana „na zawsze”.

Pozdrawiam serdecznie!

Dzięki wielkie Anatol! Zawsze miło przeczytać słowa otuchy. 🙂

Pozdrawiam!

Dzięki Michał, opuszczam tego aiona, żal również tego konta oszczędnościowego ale nie chce kłopotów w razie czego (a nie wygląda to wszystko optymistycznie). Zostawiam tam tylko równowagę do opłat miesięcznych, ale będę korzystał z karty, bo daje radę zwłaszcza w podróżach po świecie.

Doskonale Cię rozumiem Maciek. Ja zostawiłem jeszcze środki na kontach oszczędnościowych, ale dopilnowałem żeby były jednak poniżej limitu BFG. 🙂

Pozdrawiam!

Hej Michale,

Dziękuje Ci za ten obiecany wpis, co dalej z Aionem i jakie są alternatywy. Muszę to przemyśleć, ale świeżo po lekturze Twojego (jak zwykle długiego i wyczerpującego, to Twój znak firmowy :-)) zdecyduję się raczej na Finax.

Myślę, że za moją stawkę roboczo-godzinową lepiej „płacić robo-doradcy” niż zużywać mentalne cykle na samodzielny rebalancing i samodzielne zarządzanie przez brokera.

Dziękuje też za cynk, jak obniżyć koszty w Finax, na KFN się nie zdecyduję, bo nie mam czasu śledzić finansowych forów oraz innych newsów związanych z finansami. Za to chętnie skorzystam z członkostwa w SII.

Zauważyłem, inwestując w Aionie strategią „Just Keep Buying”, że takie „odcięcie” od bieżących giełdowych wiadomości daje spokojną głowę oraz dobre zyski (mój portfel w Aionie był prawie 11% na plusie jak go zamykałem).

Trochę boli ten PIT-8C w kolejnym roku, bo nie będę miał go jako stratą skompensować. Czy osoba pracująca „na etacie” (umowa-zlecenie) ma w ogóle jakieś możliwości aby uniknąć tego podatku?

Jeśli nie to cóż trudno, taki jest koszt nauki, ale też trochę zyskałem na opłatach Aion vs Finax, uczciwie to trzeba przyznać.

Zastanawia mnie parę kwestii jeśli chodzi o Finax (odeślij mnie proszę do źródła jeśli o tym pisałeś):

1) Słowacja jest w podobnej sytuacji geo-politycznej jak Polska, co w przypadku działań wojenny na jej terytorium?

2) Gwarancje są tylko do 50 tys. EUR, trochę mało, a co z większymi portfelami?

3) Jak najbardziej „optymalnie” wpłacać tam kwoty?

Dzięki raz jeszcze za ten wpis!

Pozdrawiam serdecznie 🙂

Michał,

miałem w AION oszczędności na emeryturę (kilka tys. EUR) i teraz chcę je przenieść do Finax. Czy uważasz, że obecna sytuacja na rynku akcji (hossa na SP500) powinna mnie wstrzymać z decyzją, czy też w perspektywie ok. 20 lat nie ma to znaczenia? Mogę skorzystać z promocji w finax zwolnienie opłaty za zarządzenie połową przeniesionych środkow, ale o ile zrobię przelew w ciągu 30 dni od zamknięcia konta w AION. Mam dylemat czy czekać na ewentualne spadki czy przelać całą kwotę na raz i skorzystać ze zniżki?

Pozdrawiam,

Marek

Ja bym wpłacał, w długiej perspektywie się wyrówna!

z ta strata lepsza od zycku to ześ polecial chłopie.

ale tak na chlodnu nastepne 2 lata jak sie zrobiz 1100 1300 to zaplace podatek od 200 zl czyli 38

a jak z 900 zrobie 1300 (swja droga ciekawe jak wyciagne 2 razy lepsza stope niz w przypadku gry mialem 1100) to zaplace podatku 76 zl

ostatecznie wyladuje z 1462 albo 1434 i to pod warunkiem ze lepiej inwestowalem, a czemu mialbym gorzej inwestowac kkupke ktora byla wieksza?

Hej,

Tylko po cholerę masz zysk realizować przy długoterminowym inwestowaniu i płacić podatki teraz czy za rok? Czyż nie lepiej nie realizować zysków i niech kapitał dalej pracuje. Ale jak tam kto woli. Są tacy, co lubią płacić podatki. 😉

Pozdrawiam

moze sie to spina czysto podatkowo ale co mnie podatki jak z 1000 mam 900 zl

wolabym z 1000 miec 1100 i zaplacic te 19 zl podatku

brzi to troche jak nabijajmy sztucznie wydatkow w firmie aby uniknac podatku

nie wazne cyz zakup czegos ma sens wazne ze podatek niższy

znam ludzi co maja tak w glowach dlateog wiczac taki komentarz ze lepsza sytuacja jest strata mnie razi

tylko z punktu podatkowego masz racje a generalnie to obstaje przy swoim ez wole zysk i podatek niz strate i brak podatku

Z całym szacunkiem Michał ale wydumałeś teorię lepszego wyjścia ze stratą niż z zyskiem…

Niestety liczę podobnie jak „matematyk”, jeśli zainwestowałem 1000 pln i mam nadróbki 100 pln to przy przymusie rezygnacji z Aion mam 1100 pln z tego podatku -19 pln = 1081 pln do dalszej inwestycji…

A nie 900 pln do dalszej inwestycji przy wyjściu ze stratą, czy to nie jest oczywiste?

UWAGA: jeśli ktoś – podobnie jak ja – miał problem z zamknięcie portfeli inwestycyjnych (zlecenie zamknięcia „wisiało” i środki nie trafiały na konto), to informuję, że dzisiaj interweniowałem nieoficjalnym kanałem i problem został namierzony i rozwiązany.

Gdybyście nadal mieli taki problem, to należy się kontaktować z supportem i poprosić o eskalację tematu do drugiej linii wsparcia na hasło „inwestycje”.

Pozdrawiam!

U mnie zamknięcie portfela poszło sprawnie cały proces zajął niecałe 3 dni od zamknięcia po otrzymanie przelewu na konto EUR. Także szybciej niż u konkurencyjnego robo-doradcy i zero niespodzianek.

Michał możesz podpowiedzieć jak dokładnie zaangażować tą drugą linię wsparcia? zamknąłem portfel 2go a do dziś słyszę tylko przeprosiny za niedogodności i informację o pracy nad rozwiązaniem problemu…:(

Hej Rafał,

Napisz do mnie przez stronę kontakt: imię, nazwisko, numer telefonu, liczba portfeli inwestycyjnych, które zamykałeś, kiedy zlecałeś zamknięcie (to już napisałeś wyżej, ale napisz mi też w mailu). Spróbuję popchnąć temat.

Pozdrawiam!

A czy zmuszanie nas do zamykania portfela jest zgodne z prawem? Zastanawiam się czy nie interweniować w tej sprawie u Rzecznika Finansowego.

Hej Michał,

A czy czytałeś regulamin usługi, który zaakceptowałeś przy otwieraniu portfela? Bo tam jest jasno napisane co bank może zrobić.

Pozdrawiam!

Oczywiście, ale nie wiem czy jest to zgodne z prawem, niezależnie od regulaminu. Imo skoro kupiłem ETFy to powinni umożliwić ich transfer, a nie zmuszać do sprzedaży.

Hej Michał,

No niestety nie muszą umożliwiać ich transferu.

Pozdrawiam

I to się tyczy również każdej innej instytucji, czyli w przypadku kont maklerskich też? To byłaby mega poważna wada, bo w takim przypadku nie możemy wykluczyć sytuacji że każda instytucja „zmieni strategię” i każe nam zamknąć pozycje? Czy to nie kłóci się z fundamentem etfów jako instrumentów długoterminowych?

Nie należy korzystać z dostawców (nieważne czy techniki, czy finansów czy czekogolwiek) których rozwiązania sprawiają że nie można się łatwo zmigrować do konkurencji. Na dłuższą metę albo dostawca sobie odpuści, albo zacznie wyciskać ostatnie soki z klientów.

Dlatego nie korzystam z robodoradców.

Jak widzicie nadchodząca zmianę warunków umowy i plan Aion Easy od 15 września, wg mnie zapowiedziana marża 0.2% od przewalutowania spowoduje że przy moim obecnym spreadzie 1.5gr w innym polskim banku ich oferta będzie przegrywać. Niby obniżają opłatę do 5zł za brak środków na koncie oszczędnościowym, ale ich sztandarowa usługa kantor wymiany walut będzie przegrywać z niektórymi ofertami na rynku.

Hej,

Jaki bank masz na mysli? Szukam alternatywy

mkantor w mBank, można uzyskać obniżony spread 1,5-1,6gr dzwoniąc na ich infolinie jak sie ładnie poprosi

Gdzieś mi się obiło o uszy że od września ma być prowizja 0.2% za przewalutowanie. Lipa

Witam,

Planuje kwotę z Aion przenieść do Finax i jest tam promocja: „zniżkę za przeniesienie inwestycji” oraz „Zaproś znajomych do Finax i podaruj 2 000 euro zarządzane za darmo każdemu z nich”. Czy ktoś z aktywnym kontem może wysłać do mnie zaproszenie?

Podzielę się jak burzliwie skończyła się moja przygoda z Aionem.

Trzymałem tam złotówki w różnych formach, aż tu któregoś pięknego dnia dostałem informację, że z powodu nieopłacenia abonamentu wypowiadają mi umowę i faktycznie – na podstawowym ROR-ze nie trzymałem nic, ale przez 2-3 miesiące nie dostałem żadnej informacji o jakiejkolwiek zaległości.

Co ciekawe kiedy próbowałem to odkręcić (przecież mam u Was pieniądze, pobierzcie tą opłatę, proszę ?), bank nie był tym zainteresowany i dostałem informację, że biegu wypowiedzenia nie da się już cofnąć.

Teraz widzę że mogę o tym już zapomnieć bez żalu ?