Czy karty zbliżeniowe są bezpieczne? Czy można w ten sposób opróżnić nasze konta? Jak można się zabezpieczyć i ograniczyć zakres odpowiedzialności? – dzisiaj omawiam zagrożenia i obawy związane z korzystaniem z kart.

Strach ma wielkie oczy – to najlepsze podsumowanie moich przemyśleń na temat bezpieczeństwa kart płatniczych. I chociaż fraudy (oszukańcze transakcje) się zdarzają, to faktem jest, że stanowią one margines całkowitej liczby transakcji wykonywanych z użyciem kart (w Polsce zaledwie 0,003%). Media oczywiście chętnie nagłaśniają każdą sensacyjną informację dotyczącą realnego lub choćby ewentualnego zniknięcia naszych pieniędzy z konta, ale obiektywnie rzecz biorąc zagrożenia znajdują się w zupełnie innych miejscach niż te, które się nam pokazuje. Szczególnie jaskrawo widać to właśnie na przykładzie płatności zbliżeniowych, które często wskazuje się jako “najważniejszą dziurę w bezpieczeństwie” – chociaż wcale tak nie jest.

W tym materiale spróbuję pokazać Wam nieco inne spojrzenie na karcianą rzeczywistość. Przedstawię zagrożenia, ale od praktycznej strony. Nie będę omawiał technicznych możliwości dokonywania fraudowych transakcji, ale zastanowię się nad tym, jakie mogą być ich praktyczne konsekwencje dla nas. W praktyce bowiem, przy znajomości prawa, zachowaniu podstawowych zasad bezpieczeństwa oraz szybkiej reakcji, trzeba się naprawdę bardzo mocno postarać, aby stracić pieniądze. To, że teoretycznie jakaś forma ataku na Wasze karty jest możliwa, nie oznacza jeszcze, że stracicie chociażby złotówkę.

Dodam także, że akurat w przypadku transakcji zbliżeniowych, polskie prawo daje nam bardzo skuteczne metody obrony nawet w sytuacji, gdy bank próbuje nas obciążać kosztami cudzych transakcji. Jak się do tego przygotować? Zapraszam do lektury 🙂

Zobacz również jak korzystać z karty kredytowej

Cykl artykułów “Savoir-vivre kart bankowych”

Artykuły publikowane w ramach cyklu “Savoir-vivre kart bankowych” można czytać niezależnie, ale najlepszy efekt osiągniesz, jeśli zapoznasz się z nimi po kolei. Cały cykl składa się z następujących wpisów:

- Karta kredytowa – jak działa i czy warto ją posiadać?

- Ile naprawdę kosztuje dług na karcie kredytowej, czyli jak mądrze korzystać z karty.

- Bezpieczeństwo kart bankowych.

- Chargeback – reklamacja płatności kartą, czyli jak odzyskać pieniądze.

- Dodatki do kart kredytowych (np. ubezpieczenia) – z których warto korzystać?

- Jak sprytnie płacić kartą i ile kart posiadać?

- Zarabiamy na kartach – obniżanie kosztów i maksymalizacja zysków.

- Karty przedpłacone – dla kogo jest to rozwiązanie i kiedy warto je stosować?

- MasterPass – konfiguracja krok po kroku.

- Jak płacić telefonem – konfiguracja krok po kroku.

Dla uściślenia uwagi

Na początek warto ustalić co należy potraktować jako duży, a co jako mały problem związany z bezpieczeństwem kart bankowych. Tu oczywiście punkt widzenia zależy od tego kogo o to zapytamy.

W skali makro organizacje takie jak MasterCard dzielą fraudy – czyli nadużycia dotyczące kart – na dwie grupy: groźne i niegroźne.

Groźne to takie, w których organizacja obsługująca płatności ma styczność z masowym zagrożeniem, np. dla milionów kart. Takim zdarzeniem było np. włamanie hackerów do firmy Sony, gdzie weszli oni w posiadanie danych klientów korzystających z PlayStation Network. Za takie zdarzenie można byłoby uznać także złamanie zabezpieczeń Amazona lub systemów płatności takich jak Apple Pay. Serwisy te przechowują informacje o milionach ich klientów oraz posiadają wszystkie informacje o ich kartach niezbędne do realizacji transakcji. Co ciekawsze firmy takie stanowią dużo bardziej atrakcyjny “kąsek” dla potencjalnych włamywaczy niż systemy banków. I to właśnie one częściej stają się celem ataków. Ale z drugiej strony są one także najlepiej chronione a nad bezpieczeństwem ich systemów czuwają także organizacje płatnicze, organizowane są regularne audyty i testy bezpieczeństwa.

A jakie zdarzenia można zaliczyć do grona niegroźnych? Te o których najczęściej przeczytacie w mediach. 😉 Przykładowo: kradzież pieniędzy z konta po zeskanowaniu karty oraz podejrzeniu PIN-u, transakcje zbliżeniowe dokonane “w autobusie” (bardzo wdzięczny ostatnio temat nie mający wiele wspólnego z rzeczywistością), nieautoryzowane transakcje dokonywane przez Internet, np. po powrocie z zagranicznych wakacji. Krótko mówiąc wszystkie te zdarzenia, które mają charakter zdarzeń jednostkowych i cechują się małą skalą.

Oczywiście optyka zmienia się nam, gdy problem dotyczy naszej karty. Niemniej jednak od razu podkreślę, że mamy oręż, by w każdej takiej “niegroźnej” sytuacji skutecznie bronić się przed jej skutkami. Szczególnie w przypadku transakcji dokonywanych zbliżeniowo.

Sprawdź również jak spłacić kartę kredytową

Strategicznym partnerem bloga w roku 2015 oraz patronem cyklu “Savoir-vivre kart bankowych” jest MasterCard, firma technologiczna działająca w globalnym obszarze płatności. Przetwarza transakcje realizowane przez ponad 2 miliardy kart płatniczych, w 150 walutach, w ponad 210 krajach i terytoriach na całym świecie.

Strategicznym partnerem bloga w roku 2015 oraz patronem cyklu “Savoir-vivre kart bankowych” jest MasterCard, firma technologiczna działająca w globalnym obszarze płatności. Przetwarza transakcje realizowane przez ponad 2 miliardy kart płatniczych, w 150 walutach, w ponad 210 krajach i terytoriach na całym świecie.

MasterCard jest obecny w Polsce od blisko 20 lat. W 2007 roku wprowadził na polski rynek karty płatnicze w technologii PayPass, które dzisiaj są praktycznie standardem: blisko 70% kart płatniczych w portfelach Polaków to karty, którymi możemy szybko i wygodnie płacić zbliżeniowo. Już co trzecia transakcja w Polsce, realizowana kartami MasterCard, to transakcja zbliżeniowa. W 2014 roku premierę w Polsce miała globalna platforma płatności MasterPass, która umożliwia wygodne i bezpieczne płatności w e-commerce i m-commerce (czyli w Internecie i przez telefony komórkowe).

Więcej informacji znajdziesz na stronie dotyczącej współpracy MasterCard i bloga “Jak oszczędzać pieniądze”.

Zbliżeniowy zawrót głowy

To właśnie “zbliżeniówki” wywołują obecnie największe emocje. Z kilku powodów:

1) Banki wydają karty zbliżeniowe bez względu na to czy chcemy korzystać z tej funkcjonalności czy nie. Nawet, jeśli posiadaliśmy kartę bez obsługi płatności zbliżeniowych (technologia MasterCard nazywa się PayPass, a w przypadku Visa jest to payWave), to istnieje duża szansa, że przy najbliższej wymianie karty na nową, bank prześle nam już kartę zbliżeniową.

2) Wyobrażamy sobie, że każdy może podejść do nas z tyłu z czytnikiem, np. w komunikacji miejskiej i obciążyć naszą kartę na maksymalną kwotę (aktualnie jest to limit 50 zł na pojedynczą transakcję) – poniżej opisuję dlaczego takie zdarzenie jest mało prawdopodobne.

3) Obawiamy się, że po ewentualnej kradzieży takiej karty, złodziej będzie mógł jej wielokrotnie używać bez podawania PIN-u – i chociaż może to być prawda, to nie oznacza to wcale, że będziemy musieli ponieść koszty takich operacji.

Naszego zaufania do zbliżeniówek na pewno nie zwiększa fakt, że praktycznie każdy kto posiada telefon z obsługą NFC może sobie sam przeczytać z karty (przy użyciu specjalnej aplikacji) historię ostatnich transakcji. Tak się składa, że jest to standardowa funkcjonalność tych kart. Po prostu trzeba mieć świadomość, że takie dane są na nich przechowywane – za chwilę wytłumaczę w jakim celu.

Warto przeanalizować zbliżeniówki w nieco szerszym kontekście – porównując je z innymi formami płatności (o tym pisałem już w pierwszym artykule cyklu) oraz ryzykami związanymi z ich zastosowaniem.

Zakres odpowiedzialności w przypadku kart bankowych

Niektórzy twierdzą, że bardziej bezpieczne od zbliżeniowego jest płacenie kartą z wykorzystaniem PIN-u – właśnie dlatego, że przy płatnościach zbliżeniowych kartą może posłużyć się każdy. Stawiając takie twierdzenie zapomina się jednak o prawnych konsekwencjach wykonania obu typów transakcji.

W przypadku transakcji wykonywanej zbliżeniowo obowiązek potwierdzenia tożsamości osoby wykonującej taką transakcję spoczywa na banku. W praktyce – jeśli w punkcie, w którym dokonywaliśmy płatności nie ma kamery i brakuje świadków – bank nie jest w stanie udowodnić, że to my dokonaliśmy płatności. Skutek? Mało kto go zna – w zasadzie możemy się wyprzeć dowolnej z takich transakcji i to bank będzie musiał wykazać, że to my posłużyliśmy się kartą lub… zwrócić nam pieniądze.

Sytuacja wygląda inaczej w przypadku transakcji potwierdzanych PIN-em. Zgodnie z ustawą o usługach płatniczych (UPP) z dnia 19 sierpnia 2011 r. (Dziennik Ustaw z 2011 r., Nr 199, poz. 1175 z późniejszymi zmianami) uznaje się, że wpisanie PIN-u jest wystarczającym dowodem na to, że to my dokonywaliśmy transakcji. To my zobowiązani jesteśmy pilnować swojego PIN-u i upewnić się, że nie wpadnie w niepowołane ręce. No i teraz tak z ręką na sercu powiedzcie – czy zawsze płacąc kartą wpisujecie swój PIN w taki sposób, aby nikt go nie mógł podejrzeć?

Zaryzykuję stwierdzenie, że płatności zbliżeniowe podnoszą nasze bezpieczeństwo – im rzadziej wpisujemy PIN, tym mniejsze szanse, że uda się go podejrzeć. A sam fakt zapłaty zbliżeniowej stawia nas w dużo dogodniejszej pozycji negocjacyjnej w stosunku do banku, niż w przypadku transakcji potwierdzonej PIN-em.

Płatności zbliżeniowe – w porównaniu z tradycyjnymi – mają jeszcze jedną zaletę: karta praktycznie nie opuszcza naszych rąk. Nie wkładamy jej także do żadnych urządzeń, które mogłyby, np. skanować jej pasek magnetyczny. Nie podajemy jej także osobie trzeciej i nie opuszcza ona naszego pola widzenia.

Słyszałem, że w niektórych bankach obowiązuje uproszczona procedura reklamacyjna w przypadku transakcji zbliżeniowych. Podobno BZ WBK i Millennium honorują pierwszą reklamację dotyczącą płatności zbliżeniowej do 50 zł od ręki – bez stawiania dodatkowych wymogów i jej dalszego rozpatrywania. Bankom po prostu nie opłaca się wszczynać złożonej procedury (przypominam, że to bank musi udowodnić wykonanie przez nas transakcji) dla tak małych kwot, które mają charakter jednorazowy. Oczywiście jeśli u tego samego klienta sytuacja się powtarza, to bank na pewno uważniej się temu przyjrzy.

Analiza KNF dotycząca bezpieczeństwa kart zbliżeniowych

Osobom zainteresowanym tematem zdecydowanie polecam przeczytanie opracowania Komisji Nadzoru Finansowego zatytułowanego “Analiza poziomu bezpieczeństwa kart zbliżeniowych z punktu widzenia ich posiadaczy”. Zawiera ona znacznie szersze omówienie tematyki niż esencja, którą przedstawiam w tym wpisie.

Czy musimy odpowiadać za cudze transakcje?

Jeśli ktoś nam ukradnie kartę, a my się nie zorientujemy odpowiednio szybko i złodziej dokona transakcji przed momentem zastrzeżenia przez nas karty, to w przypadku braku dodatkowego ubezpieczenia, bank może nas obciążyć równowartością maksymalnie 150 EUR, czyli ok. 600 zł. Oczywiście od momentu zastrzeżenia karty nie grożą nam już żadne konsekwencje finansowe.

Podany wyżej limit dotyczy transakcji dokonanych, np. w Internecie. Inaczej jest jednak w przypadku transakcji zbliżeniowych. Tu obowiązuje już rekomendacja Rady ds. Systemu Płatniczego działającej przy NBP z dnia 30 września 2013 r.. Wprowadziła ona kilka nowości bardzo korzystnych dla klientów banków.

Przede wszystkich górna kwota naszej odpowiedzialności dla transakcji zbliżeniowych ograniczona jest do 50 EUR, czyli ok. 200 zł. Jeśli jednak trochę się postaramy, to w ogóle nie musimy odpowiadać za takie nielegalnie dokonane transakcje.

Dodatkowo – zgodnie z tą rekomendacją – mamy prawo żądać od banku zablokowania możliwości zbliżeniowego płacenia kartą. Bank ma obowiązek nasze życzenie spełnić… ale mało który bank jest do tego technicznie przygotowany – większość odpowiada, że wyłączenie tej funkcji jest niemożliwe. Jeśli jednak się tego domagaliśmy, a bank nie zrealizował naszej dyspozycji, to ma to swój skutek prawny – od tego momentu bank ponosi pełną odpowiedzialność za wszystkie “nie nasze” płatności zbliżeniowe kartą. Nawet, jeśli po jej kradzieży spóźnimy się z jej zastrzeżeniem, to nasza odpowiedzialność – w przypadku transakcji zbliżeniowych – wyniesie 0 zł.

A jak zabezpieczyć się przed odpowiedzialnością za transakcje dokonane skradzioną kartą w Internecie (przed zastrzeżeniem karty)? Formalnie się nie da, ale można złodziejowi utrudnić “pracę” zdrapując z karty kodu CVC/CVV (3-cyfrowy kod znajdującego się na odwrocie kart MasterCard i Visa). Większość sklepów internetowych wymaga podania tego kodu przy dokonywaniu zakupów. A z kolei w przypadku tych, które tego nie wymagają, w 100% można się wybronić po znalezieniu takiej transakcji na wyciągu. Tu zacytuję też jeden z wniosków z analizy KNF:

Wiemy już co robić, by zminimalizować skutki kradzieży karty. Teraz przedstawię różne operacje, których dokonujemy kartami oraz “dobre praktyki” w zakresie minimalizacji zagrożeń.

Zawsze aktualny ranking kart kredytowych

Jeśli podczas lektury zastanawiacie się, w jaki sposób wybrać najtańszą, albo najlepszą kartę kredytową, to warto sprawdzić mój ranking kart kredytowych. Jest on aktualizowany praktycznie codziennie i zawiera nie tylko informacje o poszczególnych kartach, ale także podsumowanie promocji bankowych, dzięki którym można zarobić dodatkowe pieniądze za założenie karty. Zajrzyjcie!

Scenariusz 1: Bankomat

Zagrożenia:

- Zeskanowanie karty.

- Podejrzenie PIN-u.

- Fizyczna kradzież karty przy bankomacie.

- Fizyczna kradzież gotówki po jej wyjęciu.

Dobre praktyki:

- Sprawdzić, czy na bankomacie nie ma żadnych nakładek – złodzieje potrafią zamontować dodatkową mikrokamerę nad bankomatem, dodatkowy skaner do paska i nakładkę na klawiaturę. Jeśli mamy jakiekolwiek wątpliwości co do legalności poszczególnych elementów bankomatu – to nie powinniśmy z niego korzystać. Kilka przykładów na filmie poniżej.

- Wybierać bankomaty w miejscach wyposażonych w monitoring, np. kamery bankowe.

- Wybierać bankomaty w miejscach zamkniętych – np. przedsionki placówek bankowych.

- Zasłaniać dłoń przy wpisywaniu PIN-u – nawet jeśli na bankomacie jest kamera, to proste zasłonięcie może utrudnić “pracę” złodziejom.

- Korzystać z bankomatu w czyimś towarzystwie – jeśli jest z nami ktoś znajomy, to taka “grupa” jest mniej narażona na atak niż pojedyncza osoba. Poza tym to zawsze dodatkowy świadek.

- Przerywać transakcję, jeśli w trakcie niej poczujemy się zagrożeni.

Scenariusz 2: Transakcja w sklepie z PINem

Zagrożenia:

- Zeskanowanie karty przez obsługę sklepu lub restauracji.

- Podejrzenie PIN-u.

- Fizyczna kradzież karty.

Dobre praktyki:

- Nie spuszczać karty z oka – nigdy!

- Jeśli jest to terminal czytujący dane z mikrochipa na karcie – to sami wkładajmy i wyciągajmy z niego kartę.

- Zwracać uwagę, czy sprzedawca przeciąga kartę jednokrotnie i czy na pewno przez terminal.

- Zasłaniać dłoń przy wpisywaniu PIN-u.

- Ostrożność wskazana przede wszystkim za granicą – przykładowo krążą historie, że na południu Włoch mafia wyposażała sklepy i restauracje we własne, odpowiednio spreparowane terminale.

Zobacz także jak płacić kartą za granicą

Scenariusz 3: Używanie karty zbliżeniowej

W tym przypadku warto od razu zaznaczyć, że skala zagrożeń jest wyolbrzymiona. Chociaż technicznie możliwe jest obciążenie karty bez naszej wiedzy, to w praktyce wymaga to nie lada wysiłku, co powoduje, że w rzeczywistości trudno spotkać się z tego typu przestępstwami. Po szczegóły odsyłam do analizy KNF.

Zagrożenia:

- Szansa przypadkowej zapłaty bez naszej świadomości – w praktyce mit. Demonizuje się następujący przykład: ktoś z terminalem do kart mógłby się przejść po autobusie i próbować obciążyć karty pasażerów. Jest to trudne do zrealizowania. Nawet gdyby technicznie się udało, to taki feralny merchant, czyli sklep będący użytkownikiem terminala służącego do “przekrętów”, szybko zostałby wyłączony z systemu płatniczego a sam merchant pociągnięty do odpowiedzialności.

- Możliwość wykonania transakcji zbliżeniowych offline i bez PIN-u – np. po kradzieży karty. To całkiem realne zagrożenie, przy czym to nie złodziej decyduje czy transakcja zbliżeniowa zostanie wykonana w trybie online czy offline (no chyba, że założymy, że ma także dostęp do terminala, ale w takim przypadku na jednym terminalu wielu takich transakcji nie obsłuży). Różnice między online i offline opisuję w dalszej części artykułu.

- Możliwość zbliżeniowego odczytania z chipa karty danych karty (ale bez kodu CVC) oraz historii ostatnio wykonanych transakcji offline – dla jasności: samo odczytanie tych transakcji nie przybliża jeszcze złodzieja / hackera do wykonania transakcji.

Dobre praktyki:

- Nosić w portfelu dwie karty zbliżeniowe zetknięte ze sobą – to stanowi stuprocentowe zabezpieczenie przed ewentualnym obciążeniem karty. Takie karty skutecznie zakłócają swoje radio 🙂 Jeśli zastanawiacie się czy kupić specjalne etui na kartę tłumiące jej sygnał radiowy, to zdecydowanie taniej będzie po prostu trzymać w portfelu dwie karty tuż obok siebie.

- Zbliżać kartę do terminala płatniczego wyłącznie po zobaczeniu ile mamy zapłacić 🙂

Dla jasności: zasięg radiowy karty wynosi ok. 5 cm. Nie da się jej przeczytać / aktywować z większej odległości.

Scenariusz 4: Płatność w Internecie

Zagrożenia:

- Dane karty zostaną “podsłuchane” przez Internet – pomiędzy stroną sklepu a nami.

- Dane karty zostaną wykorzystane przez sklep internetowy w innym celu niż obsługa transakcji.

- Dane karty zostaną wykradzione ze sklepu.

- Zapłacimy, a towar do nas nie dotrze – tu przyda się znajomość procedury chargeback, którą już szczegółowo opisywałem.

Dobre praktyki:

- Strona sklepu powinna obsługiwać szyfrowanie SSL.

- Warto sprawdzać poprawność certyfikatu SSL sklepu internetowego – czy na pewno wydany jest dla tej strony, która go używa. Mówiąc w dużym uproszczeniu “kłódka” w pasku przeglądarki internetowej powinna być zielona 🙂

- Sprawdzać czy podajemy dane karty sklepowi, czy firmie pośredniczącej w obsłudze płatności (acquirer) – w Polsce mamy często do czynienia z tym drugim scenariuszem. Sklep wcale nie musi znać i przechowywać danych naszej karty a zapłata odbywa się, np. przez wyspecjalizowane serwisy takie jak eCard, Polcard, PayU, Transferuj.pl itp.

- Nie zapisywać danych karty kredytowej w sklepie internetowym – jeśli mamy wybór czy zapisywać dane karty (by ułatwić sobie kolejne zakupy) czy nie, to z perspektywy bezpieczeństwa lepiej wybrać tę drugą opcję. Oczywiście jeśli często robimy zakupy w jakimś sklepie, np. Amazon, to

- Korzystać z tzw. eWalletów, czyli elektronicznych portfeli – takim portfelem jest np. MasterPass. Dokonując transakcji za jego pośrednictwem na żadnym etapie transakcji nie przekazujemy sprzedawcy danych karty.

Jak duża jest skala transakcji oszukańczych?

Czasami czytamy w mediach przerażające historie o tym, jak to komuś “wyczyszczono” konto lub “nabito” transakcje na karcie. Chociaż każdorazowo jest to osobista tragedia, to warto uświadamiać sobie, że tego typu zdarzenia stanowią margines marginesu wszystkich transakcji wykonywanych kartami bankowymi.

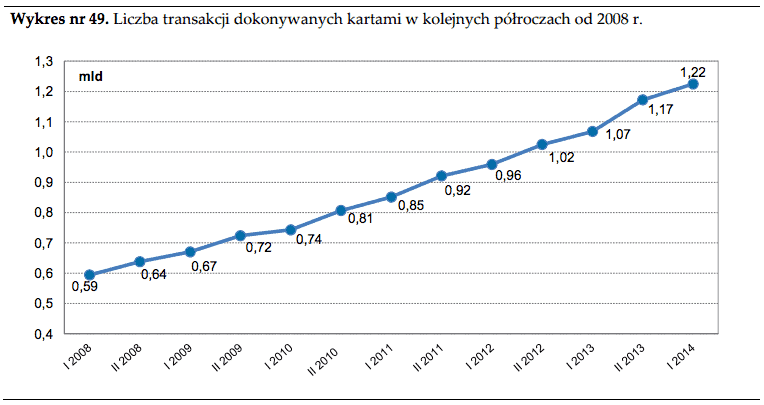

Bardzo szczegółowe informacje i statystyki możecie znaleźć w raporcie “Ocena funkcjonowania polskiego systemu płatniczego w I półroczu 2014 r.” opublikowanym przez NBP. Ja przytoczę tutaj tylko dwie najważniejsze liczby. Pierwsza to liczba wszystkich transakcji (gotówkowych i bezgotówkowych) dokonywanych kartami w kolejnych półroczach:

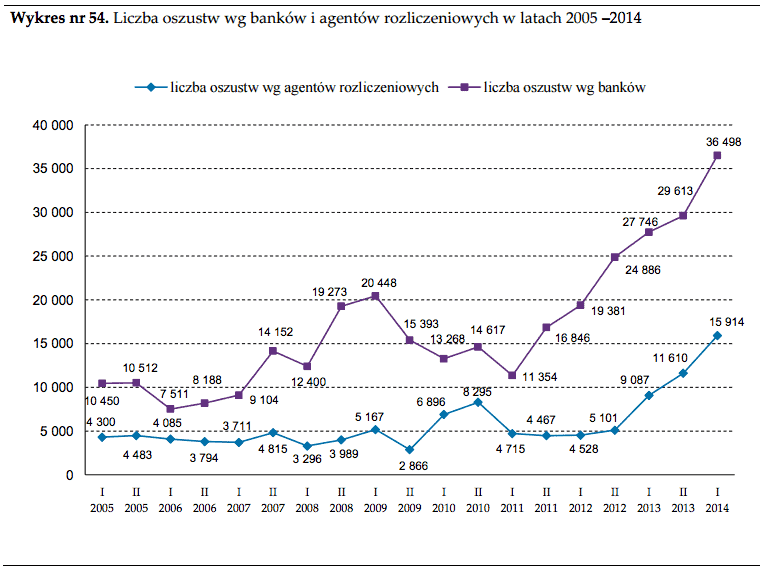

Jak widać w pierwszej połowie 2014 roku dokonano łącznie 1,22 mld transakcji. No to spójrzmy jeszcze jaka była całkowita liczba oszustw “karcianych” wykazanych przez banki:

Jak widać jest to 36 498 oszustw, co oznacza, że stanowią one zaledwie 0,003% wszystkich transakcji. Słownie: trzy tysięczne procenta 😉

I chociaż widać, że dynamika wzrostu liczby oszustw jest duża, to jednak nadal jej udział w całości obrotu kartami jest marginalny. Tu warto dodać, że Polska wypada pod tym względem dużo lepiej niż inne kraje – głównie ze względu na duży odsetek transakcji obsługiwanych online.

Inne generalne zasady dotyczące bezpieczeństwa

Jakie jeszcze dobre praktyki możemy stosować, aby zminimalizować ryzyko wykorzystania naszej karty w niecnych celach? Wiele z nich wymieniałem już w pierwszym artykule cyklu “Savoir-vivre kart bankowych”, ale tego nigdy za wiele:

- PIN do karty i kod CVC/CVV musimy chronić jak oka w głowie – to one właśnie służą do potwierdzania, że to my wykonaliśmy transakcję. Praktycznie w każdym przypadku, w którym PIN i CVC/CVV nie zostały użyte, da się “wymigać”.

- Pod żadnym pozorem PINu nie wolno przechowywać razem z kartą, np. zapisanego na karcie albo w portfelu. Jeśli już – ukryjcie go w ciągu jakichś przypadkowych liczb w notesie itp.

- Wszystkie karty powinniśmy trzymać przy sobie – gdziekolwiek byśmy ich nie zabrali.

- Warto systematycznie sprawdzać wyciągi z kont bankowych i kart – jeśli spisujemy wydatki, to szybko wyłowimy te transakcje, których sami nie dokonywaliśmy.

No i ostatnią regułą byłoby zastąpienie jak największej ilości transakcji autoryzowanych PIN-em – transakcjami zbliżeniowymi. Chyba udało mi się już Was przekonać, że ma to sens.

Co to są transakcje “offline”?

No to jeszcze kilka słów o tym, w jaki sposób złodziej może “nabić” transakcje na naszej karcie, nawet po jej zastrzeżeniu.

Generalnie transakcje kartą mogą być wykonywane w jednym z dwóch trybów:

- Online – wtedy, gdy terminal przyjmujący płatność nawiązuje połączenie z bankiem (telefoniczne lub przez Internet) w celu autoryzacji naszej karty i dokonania płatności.

- Offline – wtedy, gdy transakcja przyjmowana jest bez nawiązywania połączenia z bankiem. W takim przypadku informacja o tej transakcji zostanie przesłana później. Dostępność tego trybu ma znaczenie tam, gdzie z różnych powodów nie można zrealizować transakcji online.

Tu kilka informacji doprecyzowujących:

- Płatności w trybie offline wykonywane mogą być zarówno zbliżeniowo, jak i poprzez włożenie karty do terminala (z użyciem PIN-u).

- To bank wydający kartę decyduje, czy umożliwiać ona będzie wykonywanie transakcji offline – bez połączenia z systemem banku.

Możliwość wykonywania transakcji w trybie offline, to ułatwienie dla klienta, ale utrudnienie dla banku. O ile bowiem w przypadku karty kredytowej wykonanie iluś transakcji offline nie niesie ze sobą poważniejszych skutków dla banku (klient po prostu zwiększa swoje zadłużenie na karcie włącznie z możliwością przekroczenia limitu kredytowego – za co bank obciąży go dodatkowymi opłatami), o tyle w przypadku kart debetowych może się okazać, że klientowi uda się w trybie offline wykonać więcej transakcji, niż ma środków na koncie, np. gdy stan jego ROR oscyluje w okolicach 0 zł. Jeśli klient taki nie ma możliwości debetowania konta, to dla banku takie wejście w ewentualny debet oznacza problem – bo w gruncie rzeczy nie ma on relacji kredytowej z klientem. Dlatego zdarza się, że karty debetowe nie dają możliwości wykonywania płatności offline, ale kredytowe – już tak. Niemniej jednak reguły nie ma i warto to samodzielnie sprawdzić w swoim banku (informacyjnie: z tego co udało mi się dowiedzieć, to mniej więcej połowa kart debetowych w Polsce może wykonywać transakcje w trybie offline).

Co się dzieje w przypadku, gdy karta zostanie przez nas zablokowana a złodziej spróbuje się nią posłużyć? W przypadku komunikacji online wygląda to tak:

- Złodziej próbuje zapłacić skradzioną kartą.

- Terminal płatniczy łączy się z bankiem i otrzymuje informację o tym, że karta jest zablokowana.

- Terminal przesyła taką informację do chipa w karcie (o ile jest to karta z chipem) i nie da się jej już użyć w innym miejscu – nawet gdyby działał tam tylko tryb offline.

A jak to wygląda w przypadku transakcji offline?

- Złodziej próbuje zapłacić skradzioną kartą.

- Terminal pracujący w trybie offline próbuje obciążyć kartę na konkretną kwotę, np. 50 zł.

- Chip w karcie sprawdza, czy transakcja taka mieści się w limicie transakcji offline zapisanym w chipie (o limitach piszę niżej) i jeśli tak, to akceptuje taką transakcję zapisując ją jednocześnie w historii transakcji offline na samej karcie.

- Złodziej odbiera towar, za który zapłacił skradzioną kartą.

Ile takich transakcji w trybie offline może wykonać? To zależy od limitów ustawionych na karcie. Limitami tymi zarządza bank wydający kartę i co więcej – może je dynamicznie zmieniać przy każdej transakcji dokonywanej w trybie online.

Standardowo dla transakcji krajowych jest to limit kwotowy – zazwyczaj wynosi on od 200 zł do 500 zł. W przypadku transakcji zagranicznych – ze względu na to, że karta nie umie sama z siebie przeliczać kursów walut – obowiązuje limit liczby transakcji w trybie offline.

Tu warto wiedzieć, że dla danej karty obowiązuje jeden limit kwotowy i ilościowy. Nie ma więc znaczenia czy transakcji offline dokonujemy zbliżeniowo, czy poprzez włożenie karty do terminala. Oczywiście w tym drugim przypadku dodatkowym zabezpieczeniem jest PIN.

Tutaj od razu możecie się zastanawiać, czy banki pozwalają nam samodzielnie określić wysokość limitów offline lub np. wyłączyć możliwość regulowania płatności offline. Niestety ja nie spotkałem się z taką możliwością. Jeśli ktoś z Was wie, że w którymś z banków jest to możliwe, to proszę o informację w komentarzu.

Inne sposoby zwiększania bezpieczeństwa

Banki oraz organizacje płatnicze wprowadzają także dodatkowe zabezpieczenia transakcji dokonywanych w Internecie, np. 3D Secure (oznaczany także nazwami “MasterCard SecureCode” oraz “Verified by Visa”).

3D Secure to rozwiązanie, w którym – po wprowadzeniu danych karty bankowej – przekierowywani jesteśmy na stronę banku w celu podania dodatkowego kodu zabezpieczającego. Zazwyczaj jest on przesyłany na nasz telefon komórkowy jako SMS.

Chociaż w swoim zamyśle jest to dobre rozwiązanie, to jednak jego zasięg jest ograniczony. Dostępne jest ono tylko w niektórych bankach i do tego tylko niektóre sklepy internetowe wymuszają obsługę transakcji w trybie 3D Secure. W praktyce, jeśli złodziej ukradnie nam kartę, to bez trudności znajdzie e-sklep, który nie wymusza autoryzacji poprzez SMS-y. Być może rozwiązanie to miałoby sens, gdyby było stosowane we wszystkich sklepach internetowych. Tak jednak nie jest.

W praktyce więc technologia, która miała zwiększać bezpieczeństwo w żaden sposób go nie gwarantuje i jednocześnie komplikuje proces zakupu internetowego prawowitym użytkownikom kart. Zdarza się, że przekierowanie na stronę banku nie działa (miałem ten problem czasami w BZ WBK). Zdarzały mi się także problemy z dostarczaniem SMS-ów autoryzacyjnych, co uniemożliwiało dokonanie płatności wybraną metodą. Szczerze mówiąc nie wróżę przyszłości temu rozwiązaniu…

Banki eksperymentują także z dodatkowymi zabezpieczeniami samych kart. Karty z przyciskami pozwalającymi wpisać kod odblokowujący kartę lub z czytnikami linii papilarnych itp. Te ostatnie traktowane są jako ciekawostka. Raczej nie ma szansy na ich upowszechnienie – przede wszystkim ze względu na wysoki koszt samych takich kart. O ile zwykła karta obsługująca technologię PayPass kosztuje bank ok. 1,3–1,4 EUR, to karta z klawiaturką umożliwiającą wprowadzenie kodu lub wyświetlaczem podającym saldo kosztuje już 6–10 EUR. W przypadku, gdy bank wymienia setki tysięcy kart swoim klientom, to trudno może być znaleźć uzasadnienie dla takiego zakupu. 😉

Płatność kartą bez karty

Kolejnym etapem rozwoju systemów płatności kartami jest tzw. eWallet – czyli elektroniczne portfele, które pozwalają ukryć w nich dane wszystkich posiadany kart bankowych i regulować płatności bez podawania danych karty. Rozwiązaniem takim jest np. MasterPass, któremu poświęcę oddzielny artykuł. Funkcję takich wirtualnych portfeli pełnią np. rozwiązania uPaid i SkyCash, które pozwalają dokonywać transakcji mobilnych (z telefonów) bez konieczności wyciągania karty z portfela.

Jeszcze innym rozwiązaniem, w którym w ogóle nie musi być tradycyjnej, fizycznej karty, są płatności z wykorzystaniem telefonów komórkowych obsługujących NFC – to ta sama technologia, w której komunikują się karty zbliżeniowe. Tutaj najszerszą ofertę ma operator T-Mobile, który oferuje aplikację MyWallet pozwalającą “wcisnąć” na specjalną kartę SIM (tzw. uSIM lub SIM NFC) karty bankowe Eurobanku, mBanku, Getin Bank, Noble Bank, Raiffeisen Polbank, Alior Banku, BPH oraz oczywiście T-Mobile Usługi Bankowe. Z kolei w Orange dostępne jest rozwiązanie OrangeCash oferowane we współpracy z mBank oraz BPH.

I nawet jeśli myślicie, że jest to niszowe rozwiązanie, to według informacji MasterCard adoptowane jest ono dużo szybciej niż to miało miejsce w przypadku technologii zbliżeniowe PayPass.

Kluczową przeszkodą w rozwoju tego sposobu płacenia jest siła naszych nawyków i przyzwyczajenie do tradycyjnych, fizycznych kart. Nie da się również ukryć, że konfiguracja eWalletu jest trudniejsza niż posługiwanie się zwykłą kartą.

Już kilkadziesiąt modeli telefonów dostępnych na polskim rynku, wyposażonych jest w obsługę technologii NFC, a więc może pełnić rolę wirtualnej karty bankowej.

Podsumowanie

Wypakowałem ten wpis konkretami, ale chciałbym żebyście zapamiętali przede wszystkim jeden wniosek – najsłabszym ogniwem w całym systemie płatności z wykorzystaniem kart jesteśmy my sami. Często ułatwiamy pracę złodziejom nie kryjąc się z wpisywanym na terminalach lub przy bankomacie kodem PIN, spuszczając naszą kartę z pola widzenia lub wręcz – przechowując PIN-y razem z kartami w naszych portfelach.

Ja miałem w swoim życiu tylko jeden przypadek kradzieży karty – w wyjątkowo bezczelny sposób. Zdarzyło się to we francuskim hipermarkecie. Podałem kartę kasjerce… i już jej nie otrzymałem. Ona twierdziła, że mi ją oddała. Przeszukaliśmy kasę – karty tam oczywiście nie było. W międzyczasie podana została innej osobie, która opuściła sklep. Szybkie zastrzeżenie telefoniczne i zero konsekwencji, ale kosztowało to nieco nerwów. Na taki przypadek bezczelnej kradzieży trudno cokolwiek poradzić poza wzmożoną czujnością.

I w tym sensie możliwość zbliżeniowego płacenia uważam za świetne rozwiązanie, które eliminuje większość zagrożeń. A wszystkie opowieści o konsekwencjach rzekomej łatwości nabicia cudzych transakcji na zbliżeniówkach – możecie włożyć między bajki. Nawet jeśli technicznie jest to możliwe, to aktualne prawo oraz rekomendacja NBP dają nam jako klientom świetną podstawę do reklamowania wszelkich nieautoryzowanych transakcji. Ale jak wynika z analiz KNF prawdziwych nadużyć jest co kot napłakał… i oby tak pozostało. 🙂

Moja serdeczna prośba – jeśli ten materiał uzupełnił Waszą wiedzę i uważacie, że może przydać się także Waszym znajomym, to podzielcie się nim na Facebooku, Twitterze, e-mailem czy w dowolny inny sposób. Moim celem jest zwiększanie świadomości finansowej, ale sam nie jestem w stanie dotrzeć do wszystkich zainteresowanych. Wasza pomoc jest nieoceniona. A akurat w przypadku tego artykułu wiem, że zawarta tu wiedza przydać się może zdecydowanej większości rodaków.

Miłego dnia!

Zdjęcie na początku: Fotolia.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 117 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Najbardziej można samemu sobie zaszkodzić tak jak widać w artykule.

Wielu moich znajomych podchodząc do bankomatu wyciąga z portfela kilka kart i kilka karteczek z pinem…a przecież to wystawianie się dla osób, które na to czekają…

Generalnie karty to dość dobre rozwiązanie i moim zdaniem, bezpieczne. Wiadomo, wszystko z głową. Przyzwyczaiłem się do płatności kartą, więc dziś drugi dzień z rzędu nie mam 7 PLN na co miesięczną zrzutkę w pracy 😉 W końcu ustawiłem sobie przypomnienie. Jedyne zastrzeżenie, co do karty, to fakt, że banki jawnie nas okłamały mówiąc, że po 3 transakcjach zbliżeniowych, kolejna musi być z PIN. Jednak tak w wielu wypadkach nie było, a we Wrocławskich biletomatach można było trzaskać bilety bez pinu (np. miesięczne) bez żadnych ograniczeń – z czego korzystali złodzieje.

Solidny i długi artykuł ale wciąga, myślałem że nie doczytam, ale doczytałem i teraz wiem wiecej.

O tym patencie z trzymaniem dwóch kart obok siebie nie słyszałam wcześniej. Wszystko co mało znane często obrasta w mity. Zwłaszcza, że są i tacy, którym zależy na tym, żeby karty zbliżeniowe wydawały się nam niebezpieczne. Wtedy np. specjalne portfele mające chronić karty zbliżeniowe sprzedają się lepiej i nowy biznes kwitnie 😉

Dzięki za kolejny wartościowy, wyczerpujący temat materiał! 🙂

Dzięki za fajny cykl Michale 😉

Historia autentyczna, kiedy byłam jeszcze pracownicą jednego z banków.

Sobota rano, na mojej służbowej komórce wyświetla się numer, którego z nikim nie kojarzę (żaden ze „stałych” klientów). Odbieram i kobieta, która nawet się nie przedstawiła (przecież powinnam pół Polski umieć rozpoznać po numerze telefonu, prawdaż), mówi:

– A niech mi pani powie, jakie jest moje hasło do bankowości internetowej, bo zapomniałam.

Czyli powinnam również znać hasło. To, które ona sama sobie nadała i którego nie powinna nikomu zdradzać. Świetnie. Zanim zdążyłam zareagować, słyszę:

– I niech mi pani powie, jaki jest mój PIN do karty, bo nie pamiętam.

Kurtyna.

Tacy ludzie powinni mieć sądowy zakaz zbliżania się do internetów i jakiejkolwiek bankowości. 😛

Bardzo ciekawe statystyki ilości transakcji dokonanych kartą. Ciekawe jaki wpływ będą miały wyższe opłaty za kartę debetową w wielu bankach. Czuje, że paradoksalnie wykres jeszcze bardziej wystrzeli do góry bo wszyscy będą chcieli „wyrobić” limit, który zwolni ich z miesięcznych opłat.

Widze, ze artykul inspirowany mocno marketingiem MasterCardu… Szkoda, ze nie poprosiles o wypowiedz do artykulu, aby byl bardziej rzetelny, osób zwiazanych z firmami lub instytucjami, ktore nie maja promowania transakcji kartami wpisanego w model biznesowy 😉 One powiedzialby to, czego Mastercard nie chce, czyli:

1. przez interfejs bezstykowy, z odleglosci nawet 1,5 metra mozna odczytac numer karty oraz liste ostatnich transakcji, a na niektorych kartach takze imie i nazwisko posiadacza. Pisal o tym niebezpiecznik (http://niebezpiecznik.pl/post/odczytaj-historie-transakcji-wprost-z-karty-zblizeniowej/). To ma OGROMNE znaczenie pod katem prywatnosci, bo majac taka karte w portfelu mozesz byc identyfikowany. Zwykla karta nie rozglasza w eter tego typu informacji dla kazdego.

2. Karty bezstykowe SZYBCIEJ czysci sie po kradziezy niz tradycyjne karty (wymagaja pinu, albo wyjazdu za granice, aby zrobic uwierzytelnienie przez podpis). Bezstykowka po prostu placisz do limitu w sklepie, a dodatkowo – jesli wiesz gdzie sa rozliczenia offline – takze po wyczerpaniu tego limitu, dalej bezstykowo, czyli bez koniecznosci znajomosci pinu.

Mastercard i banki oczywiscie beda twierdzily, ze mozna takie transakcje reklamowac, ale jak kogos to spotka, to szybko sie przekona, ze poza czasem zmarnowanym na infolinii banku jeszcze go skasuja za rozpatrzenie reklamacji albo pobiora „nalezna prowizje, udzial w szkodzie” czy inna oplate. Generalnie strata jest, niezaleznie od tego co twierdza banki. Znow podepre sie niebezpiecznikiem – nawet pismo z banku tam mozesz w tej spraie przeczytac: http://niebezpiecznik.pl/post/okradli-go-przez-karty-zblizeniowe-a-banki-nie-chca-oddac-pieniedzy/

Hej Igor,

Demonizujesz.

1) Przesadziłeś z tym 1,5 metra 😉 Może jest to możliwe w idealnych laboratoryjnych warunkach i z kierunkową anteną.

2) Dane, które możesz odczytać z karty to jej numer, data ważności i X ostatnich transakcji (kwota i data). Do identyfikacji jeszcze daleko.

3) Co do czyszczenia – dodaj, że do wysokości limitu, który ustawiony jest na dolne kilkaset złotych. Odpowiedzialność od kwietnia 2014 jest do poziomu raptem 50 EUR, czyli 200 zł.

Co do trybu reklamowania tego typu płatności – rekomendacja NBP dużo tu zmieniła i banki nie mogą się tak łatwo migać jak Ci się wydaje.

I mam prośbę: spotkało Cię coś takiego? Opisz co się stało i procedurę reklamacji oraz informację czy się udało czy nie. Na chwilę obecną to mam wrażenie, że powtarzasz zasłyszane informacje dodatkowo je wyolbrzymiając.

Tu kluczowa jest informacja o skali tego typu fraudów. Jeśli masz wiarygodne informacje odbiegające od tego o czym napisałem, to podaj wraz ze źródłem. Pojedyncze przypadki jeszcze nie robią masy. I w tym sensie uważam, że problem jest wyolbrzymiany.

Pozdrawiam

Mijałeś kiedyś studenta architektury z jego teczką? Pomyśl, że mogłaby to być mocna antena 😉 0,5m wystarczy na identyfikację gdzie jesteś. A bramki w metrze – idealne miejsce kontroli przepływu obywatela.

I oczywiście – obecnie to zjawisko poza zabawami/testami nie istnieje! Jest to wymysłem, ale mogę założyć się o kilogram złota, że za lat 10-20, może 30 wysypie się informacja, że jakieś służby tak inwigilują. To jest strategia gotowania żaby w zwiększaniu kontroli nad obywatelem…

Nie demonizuję. Robię w tym, to cośtam wiem ;]

Co do zarzutów 1 i 2 – polecam Ci eksperyment – sprawdź w jakiej odległości od siebie stoją bramki wejściowe do sklepów w galeriach i w jakiej odległości od taga niezdjętego na kasie zapikają 😉 To jest odkładnie ta sama technologia.

Antena schowana w nogawce albo rękawie w zupełności wystarczy. Ale ja nie pisałęm tego w kontekście kogoś, kto za tobą chodzi, a w kontekście tego, że jak wchodzisz do różnych miejsc (dworce, metro, sklepy) to możesz nie być świadomy, że takie anteny są zainstalowane w suficie, w futrynach, itp. i mają na celu zliczanie ILE razy ten jeden UNIKATOWY numer karty przekracza dany puntk, do której strefy wchodzi.

Te systemy mogą (i wymieniają) się danymi, a jeśli powiesz, że nie masz nic przeciwko, bo przecież numer karty to nie twoje imię i nazwisko, to cię rozczaruję, bo jak w danym obiekcie zapłacisz kartą (np. za bilet na dworcu) to system powiąże, że TEN widziany tu, tu i tu numer, to Michał Sz. 🙂

Do tego właśnie zmierza cała bezstykowość i banki dokładnie o tym wiedzą, pod tym kontem planują, bo to przekłada się na kasę. Każdy chce znać lokalizację klienta (zwłaszcza potencjalnego) ale nie każdy ma takie możliwości jak operator telefonii komórkowej, żeby triangulacją sobie to „odczytywać”, więc trzeba było wymyślić inny sposób.

Na marginesie, oprócz kart istnieją systemy repeaterów GSM, które lokalnie robią to samo, tylko wykorzystyją numer IMSI karty SIM jako unikatowy identyfikator. Niestety z racji problemów natury prawnej, jest to nie do zastosowania w polsce w przeciwieństwie do niczym obecnie nielimitowanego trackingu RFID/NFC

A co do Twojego 3 punktu dotyczącego „limitu od dołu”, to ja wyraznie napisalem ze chodzi o autoryzacje offline. Jak sie wie gdzie, to mozna na bestykowce niedebetowej nabic debet. Limity karty nie mają znaczenia przy transakcjach offline.

Hej Igor,

Co do limitów – a nie jest przypadkiem tak, że limit dla transakcji offline masz zapisany w chipie na karcie i bez połączenia online nie może być zmodyfikowany? Skąd przeświadczenie, że offline możesz nabijać poza limit?

Czy zakładasz, że hackowanie chipa na karcie?

Pozdrawiam

Hey Michał

Pozwól, że opiszę mój własny przypadek. Na wszystko mam dowody: dokumenty papierowe, maile, SMSy. Jedynie zapisy rozmów telefonicznych z bankiem i nagrania z ich kamer są nie do zdobycia. Wybacz elaborat, ale to mega-skrót wydarzeń.

Bałem się napaści, więc zrobiłem wszystko o czym napisałeś w Scenariuszu 1: bankomat Citi Handlowy, Jagiellońska 21, Bydgoszcz w przedsionku banku o 19.40 po zamknięciu – brak osób trzecich, dwie kamery i za lustrem ochroniarz. Do głowy mi nie przyszło, że OKRADNIE MNIE BANK. Kartą debetową Visa wydaną przez mBank spróbowałem wypłacić 3.950 zł (max. kwota w tym bankomacie).

08.01.2015 – bankomat nie wypłacił pieniędzy, ale oddał kartę i wydrukował potwierdzenie o treści: NIEMOŻLIWE DO ZREALIZOWANIA, pieniądze z konta zniknęły, na bankomacie brak jakiegokolwiek kontaktu, złożyłem reklamację telefonicznie w mBanku

23.01.2015 mBank oddał mi 3.950 zł

16.02.2015 spróbowałem wypłacić 8.000 zł (max. kwota) w bankomacie PKO BP (Tucholska 13a, Bydgoszcz), bankomat zwrócił kartę i zamilkł, natychmiast dostałem SMS z mBanku: „Wyplata z bankomatu nie powiodła się z powodu braku srodkow na koncie.”, przerażony opróżniłem konto

25.02.2015 mBank zabrał mi z konta zwrócone wcześniej 3.950 zł robiąc saldo ujemne, uzasadnienie: „akceptant karty poświadczył że transakcja miała miejsce a gotówka została podjęta”

06.03.2015 mBank rozpoczął windykację, zażądał 4026 zł

08.03.2015 wysłałem pocztą za potwierdzeniem odbioru odwołanie do mBanku

10.03.2015 osobiście błagałem w City Handlowym o reklamację i zabezpieczenie nagrań z kamer, kierowniczka kilka razy powtórzyła regułkę: „Pan nie jest naszym klientem, proszę iść do swojego banku” po czym wezwała grupę

16.03.2015 a to ci heca! w drodze do mBanku wymusiła pierwszeństwo i staranowała mnie mała ciężarówka. Przeżyłem, tylko po co? Rozpocząłem walkę z ubezpieczalnią sprawcy.

17.03.2015 wciąż brak potwierdzenia odbioru odwołania z mBanku, złożyłem ponownie osobiście, konta nie pozwolili mi zamknąć, wypowiadziałem umowę o kartę, cofnąłem zgody na przetwarzanie danych osobowych

19.03.2015 wysłałem prośbę do Citi Handlowego o zabezpieczenie nagrań z kamer

23.03.2015 mam wszystkiego dość: dzwonienia, tłumaczenia, chciałem spłacić saldo ujemne pod jednym warunkiem: że nie będzie to uznane za moje przyznanie się do bezpodstawnych roszczeń – mBank odmówił

25.03.2015 mBank stwierdził, że zrezygnowałem z zamknięcia karty, osobiście zniszczyłem wszystkie

26.03.2015 Citi Handlowy odpowiedział pisemnie: „reklamacja będzie mogła być rozpatrzona po jej złożeniu w mBanku”

07.04.2015 wysłałem maila do Miejskiego Rzecznika Konsumentów, oddzwonił w ten sam dzień stwierdzając że nic nie może zrobić

08.04.2015 pracownik mBanku stwierdził że nie odnotowano wpływu moich odwołań

10.04.2015 mBank poinformował o działaniach zmierzających do uzyskania tytułu wykonawczego na 4.077 zł

Wg ścieżki reklamacyjnej pozostały mi jeszcze: arbiter bankowy, UOKiK, sąd polubowny i powszechny. Do tego czasu przyjdzie komornik, jak będę miał farta zabierze traktor sąsiada 🙂

W międzyczasie było mnóstwo telefonów, SMSów, maili i pism z działu windykacji oraz kilka propozycji marketingowych. Wszelka korespondencja była automatyczna lub zawierała zestaw gotowych formułek obiecujących wnikliwą analizę wszystkiego. Na żadne z pytań mBank nigdy nie odpowiedział. Pracownicy mLinii i oddziału stacjonarnego nie mają żadnych kompetencji oprócz sprzedaży produktów.

Tak wygląda bezpieczeństwo kart w Polsce. I co z tego, że to incydentalny przypadek? Podobno w banku wszystko musi się zgadzać co do grosika. Zaufałem bankom i jeden błąd systemu mnie zgubił. Nie mam pretensji o błąd maszyny, ale żywi ludzie nie potrafią ręcznie doszukać się zaginionych kilku tysięcy zł. Jeśli powyższe kwoty nie robią na kimś wrażenia niech podstawi własne. Jeśli nadal mi nie wierzy, to jest idealnym kandydatem do pracy w banku na stanowisko ds. odrzucania dowodów.

Celowo nie komentuję niczego, żeby nie sugerować odpowiedzi. Zrobię to jak się tu pojawią teorie spiskowe. A na pewno zaraz się pojawią sugestie, że otrzymałem pieniądze tylko nie zauważyłem.

Pozdrawiam serdecznie wszystkich wierzących, że bank cokolwiek musi…

Trafiłeś fatalnie. Nie dość, że miałeś konto w (beznadziejnym dla klienta) mBanku to jeszcze skorzystałeś z (beznadziejnego dla klienta) Citi.

W tym wszystkim brakuje jeszcze Getin banku.

Dla mnie to trójka liderująca w olewaniu i kiwaniu klientów. Każdy z nich mnie oszukał co najmniej dwa razy ale mnie się udało wszystko odzyskać a nawet więcej bo mBank się pomylił potem w drugą stronę.

jak zawsze punkt widzenia zależy od punktu siedzenia: ja od 11 lat jestem klientem Citi i uważam, że nie ma lepszego banku jeśli chodzi o jakość obsługi klienta. Nigdy mi nawet grosz ni zniknął, a w dodatku gdy wykonuję transakcje teoretycznie płatne wg TOiP to często po napisaniu krótkiej wiadomości z systemu online zwracają opłatę.

@Sebastian

jak to się w końcu skończyło, ile na tym straciłeś. Opisujesz to jako 2 przypadki wyciągania kasy z bankomatu, czy za drugim razem też był zonk czy też chodzi tylko o to pierwszy wyciągnięcie?

podaj proszę więcej szczegółów

A czy to jest taki ogromny problem ze banki/sklepy/korporacje będą miały takie dane dot. przepływu klientów ? Na podstawie takich danych mogą postawić market z którego często korzystasz 200 metrów od Twojego domu i nie będziesz musiał do niego dojeżdżać. Trzeba się pogodzić z faktem źr w dzisiejszych czasach prywatność nabrała zupełnie nowego znaczenia. Jesteś inwigilowany na tysiące różnych sposobów i nic z tym nie zrobisz. Ewentualnie możesz poświęcić cały wolny czas na walkę z „systemem”. Skończy się to zamykaniem lodówki na kluczyk i wypatrywaniem czarnych helikopterów.

Ps. Jeśli myślisz ze wielkie korporacje przestrzegają regulacji czy praw dot. wykorzystywania danych do identyfikacji Twojej osoby i wykorzystywania tych danych to życzę powodzenia.

Jeśli chcesz, żeby ktokolwiek wiedział o Tobie cokolwiek – Twój wybór, ja wolę mieć trochę prywatności.

„nielimitowanego trackingu RFID/NFC” powiadasz – tego tez legalnie zrobic nie mozesz, wiec nie jest to rozwiazanie do powszechnego uzycia. A jak ktos chce ciebie sledzic, to jest tyle sposobow, ze nie masz szans – wszytko zalezy od determinacji i srodkow – pytanie czy jestes tego wart?

@Igor

„Limity karty nie mają znaczenia przy transakcjach offline”

tutaj kolego popłynąłeś – karty mają osobne limity offline zapisane w pamięci procesora (kwotowe i ilościowe). Limity online w systemach bankowych to inna bajka, i one owszem przy transakcjach offline nie są używane. Druga sprawa jak wydawca karty tymi limitami zarządza.

Mała uwaga dot. limitów jako narzędzia bezpieczeństwa.

Otóż zdarzyło mi się osobiście, że bank przekroczył ustawiony przeze mnie limit. Bank twierdził, że przekroczenie to wynikało z wymogów organizacji platniczej (tu VISA akurat)

Michale,

Ad. 2 to tylko dotyczy MasterCard. Ich polityka nie zezwala na rozsyłanie nazwiska posiadacza zbliżeniowo, ale już Visa nie ma z tym oporów.

E tam

Jakbym miał tak każdy bankomat teraz przeglądać to chyba bym zgłupiał. Wątpię, że u nas zdarzają się często jakiekolwiek kradzieże. W ogóle nawet chyba o żadnej nigdzie nie słyszałem. Robią ludzie tylko akcje jak się chronić, straszą nas, straszą i nic z tego nie wynika. W końcu jak ktoś nosi piny na karteczce z portfelem wypchanym kartami to chyba sam dobrze wie, że jak zgubi to może dużo stracić, a z resztą później i tak dowody zostają: czy to by złodziej coś kupił w sklepie, gdzie wybije paragon i jest kamera, czy w bankomacie, czy przez neta. Dzisiaj wszędzie zostawia się ślady.

Trzeba być dobrym obcykanym i inteligentnym złodziejem w dzisiejszych czasach. Amatorskie kradzieże już dawno się skończyły 🙂

Nie tak dawno policja w stolicy zlikwidowała skimmer zainstalowany w bankomacie przy pl. Trzech Krzyży (nie podano jednak czy złodzieje zainstalowali nakładkę na Euronetach czy bankomatach banku z „pomarańczowym królem dżungli”). Szacuje się, że skimmer mógł być zamontowany 6-8 miesięcy wcześniej i nikt z korzystających z bankomatu nie zauważył nic podejrzanego.

Dokladnie, karty zblizeniowe istnieja juz od kilku lat i jakos nie widac masowych grabieży klientow.

Podstawy teoretyczne sa, ale gdyby w praktyce bylo to takie latwe, to afera gonlaby afere – zlodzieje nas oszczedzaja? 😉

Tak, jak to trochę nie-wprost wynika z artykułu – największe zagrożenie czyha na nas tak naprawdę za granicą. Tam, gdzie nie wiemy jak rozpoznać „dziwny” bankomat, bo wszystkie są dziwne… (taka Azja np.) A przede wszystkim w miejscach, gdzie polityka odnośnie kart jest o wiele bardziej liberalna.

Moja mina podczas pierwszy zakupów w supermarkecie w USA, gdzie kasjer wybiwszy 76 dolarów na terminalu, po prostu przeciągnął moją wypukłą debetową przez niego i mi ją zwrócił bez pytania o cokolwiek – bezcenna. Zero pinu, zero podpisu, zero czegokolwiek.

Heh, to i tak, że nie widziałeś żelazka do odbijania wypukłych danych w użyciu 😀 W UK też tak czasem jest 🙂

Widziałem taką kalkę! Masakra!

Święta racja! Albo w Izraelu na lotnisku gdzie znajomy relacjonował że pasek z karty jest sczytywane ot tak, dla bezpieczeństwa. A co do uwag dotyczących śledzenia nas przez banki, bramki, anteny w nogawkach itp. Oczywiście każdy może wyprowadzić się w Bieszczady i żyć bez karty, komórki i telewizora, ale czy warto…

Bezpieczeństwo to jedno, a kontrola, to drugie. Może uznacie mnie za paranoika, ale są miejsca na świecie, gdzie wypiera się gotówkę, żeby kontrolować każdą operację pomiędzy obywatelami i firmami. Łatwo można skontrolować gdzie się przemieszczasz, właśnie dzięki karcie i/lub NFC (ten też mam w telefonie mechanicznie usunięty poprzez zaklejenie styków do anteny). 5cm – owszem, w normalnych terminalach, ale w „nie normalnych” można zwiększyć… To, że nasze pieniądze są bezpieczne, to ja się nie boję, ale nie lubię żadnych form zwiększających moją inwigilację.

Kolejny swietny artykuł z cyklu Michale 🙂

Gratuluję ci tej współpracy z Mastercardem bo są z tego naprawdę bogate materiały edukacyjne.

Nie rozumiem tego demonizowania transakcji bezdotykowaych – tak jak napisałeś, jest to świetny, lotny temat dla mediów i dla twórców teorii spiskowych. A naprawdę potrzeba trochę rozwagi i odpowiedzialności za siebie i swoje pieniądze. I naprawdę, w razie kłopotów- wziać to na spokojnie, skorzystać z wiedzy, która można łatwo znaleźć na takich blogach jak Michała, czy mój i zgłosić rzeczowo sytuację do banku. Naprawdę da się wszystko wyjasnić i odkręcić, tylko trzeba podejść do tego na chłodno i z konkretami. To nie jest trudne, tylko trzeba odłożyć teorie spiskowe na bok.

Pozdrawiam, Bartek

Świetny artykuł:) W końcu rzeczowe i konkretne opisanie sprawy, a nie zbitka farmazonów z sieci na zasadzie „kopiuj&wklej”, jak to często na portalach bywa. Brawo! Z niecierpliwością czekam na ciąg dalszy.

Ja z rezerwą podchodzę do płatności zbliżeniowych, choć z nich korzystam. Kiedy miałem starą kartę w Alior Syncu, z wbudowanym PayPass, musiałem się pilnować żeby nie zrobić debetu na koncie – łatwe to nie było, bo płatności offline były odnotowywane na koncie po 3-5 dniach. Nie chcę mi się wierzyć w to co pisze Michał, że zrobienie debetu to zmartwienie banku – skończyłoby się klientowi na naliczeniu odsetek od debetu i tyle. No i nie było limitu płatności offline na kartach albo ustawione na 999 transakcji. Pamiętam jak o tych dwóch sprawach pisał M. Samcik na swoim blogu. Owszem, po wprowadzeniu „urzędowych” zmian odnośnie płatności zbliżeniowych jest lepiej, moja nowa karta też obsługuje lepiej płatności zbliżeniowe, ale ja nie ufam do końca bankom.

Moja opinia odnośnie artykułu – tekst nieco przyróżowiony, twierdzenie, że płatności zbliżeniowe zwiększają bezpieczeństwo płatności mocno mnie zaskoczyło. Ale cóż, tekst autora to jego subiektywna opinia – ma prawo 🙂

Problem w Polsce duży na pewno nie jest. W USA to dopiero jest rock’n’roll – tam większość kart stanowią te z paskiem magnetycznym, które są o niebo łatwiejsze do „obrobienia”. 🙂

Z tym poślizgiem 3-5 dniowym na dawnym Alior Syncu, a obecnym T-Mobile to potwierdzam w całej rozciągłości. Mało tego niektóre transakcje są niewidoczne nawet w pozycji „kwota zablokowana” wykonane w tym samym dniu. Jakbym nie prowadził skrupulatnie spisu wydatków to już parę razy bym się przejechał na tym „aktualnym stanie środków na koncie”. Wkurza niemiłosiernie…

A jakie macie doświadczenia w innych bankach?

U „pomarańczowego króla dżungli” (jak ktoś obrazowo nazwał bank, w którym niedawno założyłam konto) nie zauważyłam nieścisłości. Fakt, że wiem ile mam pieniędzy na koncie i ile zapłaciłam „zbliżeniówką”, po sprawdzeniu choćby dooobrą chwilę później stanu konta, wszystko się zgadza. Poza tym, nie mam „włączonego” limitu odnawialnego czy debetu (jak zwał tak zwał, jeden czort i tak samo paskudnie działa) na koncie i raczej nie zamierzam tego zmieniać. Niemniej bardziej zaciekawiła mnie, niż zdenerwowała możliwość zrobienia debetu przez hmm… nieuczciwego znalazcę… To rzeczywiście jest możliwe?! nawet w przypadku nie posiadania takiej opcji?! Czy ktoś może odpowiedzieć na to pytanie?

Wydaje mi się ze ING autoryzacje się tylko online. W takiej sytuacji nawet jeśli ustaiwenia terminala są offline to karta „wymusza” online. Jeżeli nie jest to możliwe transakcja nie dochodzi do skutku.

Artykuł bardzo dobry na obecne czasy.

Dorzucę swoje parę groszy.

Zdarzają się takie punkty handlowe, w których terminal zamiast na ladzie, w miejscu dla nas dostępnym leży gdzieś przy kasie obok sprzedającego, który prosi o podanie karty. Często taki terminal posiada „przedłużkę na spiralnym kablu”, którą sprzedający nam podaje przed nos albo w ogóle jest niewidoczny dla nas – mam taki jeden na osiedlu spożywczak i dwie apteki gdzie sprzedającego i kupującego oddziela szyba z plexi. I weź tu człowieku nie spuszczaj oka z karty… Wiadomo, rozwiązaniem będzie rezygnacja z robienia zakupów w takich punktach albo gotówkowe transakcje ale nie zawsze jest to możliwe, szczególnie jak nie ma bankomatu w pobliżu.

Przy zbliżeniowych płatnościach do 50 zł nie wymagających wpisywania PIN-u ze zawsze należy pamiętać o zabraniu oprócz paragonu dowodu przeprowadzonej transakcji zbliżeniowej – kluczowe przy dochodzeniu swoich praw.

Pozdrawiam

Ja tam się zgadzam z Janem, teraz to wychodzi się na paranoika, ale nie tak dawno nikt nie myślał o śledzeniu Naszych poczynań w Internecie tak, by np. personalizować choćby reklamy, które będą nam podsuwane. Możliwość sprawdzenia która karta kiedy i gdzie jest daje ogromne możliwości (czasem pozytywne czasem negatywne niestety).

Co do zagrożeń związanych z bankomatami:

Przed sylwestrem została mi zablokowana karta ponieważ była używana w bankomacie, w którym znaleziono skaner (prawdopodobnie obsługa podczas napełniania bankomatu znalazła urządzenie). Problem był w tym, że zanim karta została wyrobiona minął tydzień (bo sylwester, potem Nowy Rok, dużo wolnych dni od pracy…). Wiem, gdzie był założony skaner – korzystałem tylko z jednego bankomatu na szczęście (bank nie chciał mi tego powiedzieć). Zawsze oglądam bankomat przed wypłatą, ten miał taką zieloną nakładkę (jak te nowe Euronety), niczym nie odbiegał z wyglądu, a jednak udało im jakoś się założyć urządzenie.

Co do zabezpieczenia zbliżeniówki – zróbcie sobie klatkę Faradaya w portfelu i po kłopocie. Wystarczy nosić kartę razem z kawałkiem folii aluminiowej:-)

Pozdrawiam =]

Cześć Michał jak zwykle fajny wpis, ale… pozwól, że trochę Ci zepsuję ten wyidealizowany obraz kart. Powołując się na ten sam raport co Ty (NBP – ocena systemu płatniczego), to czy nie zastanowiło Cię to, że od I połowy 2011 roku do I połowy 2014r – liczba transakcji kartą wzrosła o 43 procent, a w tym samym czasie liczba oszustw o 223 proc.? Patrząc na takie dane, widać że chyba coś jest na rzeczy, prawda? Ponadto z innego raportu NBP

http://www.nbp.pl/systemplatniczy/karty/q_04_2014.pdf

wynika, że średnia kwota transakcji kartą maleje – zapewne przez pojawienie się płatności zbliżeniowych. To chyba świadczy o tym, że nie do końca są one takie bezpieczne. Pozdrawiam

Zamknąłem kiedyś osobiście konto w banku. Nie miałem przy sobie karty ale doradca nie widział problemu, bo ją „zamknął w systemie”. Pytam go co teoretycznie z transakcjami off-line skoro karta nie wie, że jest nieaktywna. Też nie widział problemu. Nie dawało mi to spokoju i po trzech miesiącach zbliżyłem w markecie – płatność została zaakceptowana. Ciekawe czy mógłbym dalej kontynuować ten proceder. Dodam, że zapłaciłem drugi raz gotówką za tą samą transakcję. Pani mocno się zdziwiła.

Co do kodu CVV – można go sobie gdzieś zapisać, a następnie zdrapać z karty. 🙂

Witam wszystkich mam na imię Ryszard. Jest to mój pierwszy wpis na blogu. Chciałbym się przywitać i podziękować tobie Michale za propagowanie i uświadamianie wszystkich w temacie wiedzy (mądrości) finansowej w tak wielu aspektach w jakich ty to czynisz.

Wracając do tematu, chciałbym przytoczyć moją historie i sposób w jaki bank ochronił pieniądze mojej żony dwa lata temu. Dodam jeszcze, że mieszkamy w Szkocji i naszym obecnym bankiem jest TSB a wtedy był to LLOYDS . Dwa lata temu byliśmy z żoną w Londynie, gdzie prawdopodobnie w jednej z restauracji karta mojej żony została zeskanowana. Dowiedzieliśmy się o tym po paru dniach, gdy złodziej próbował wykorzystać dane karty do dokonania zakupów w sklepie internetowym. Próba mu się jednak nie powiodła, ponieważ bank poprosił o autoryzacje płatności w sposób telefoniczny na numer mojej żony. W ten sposób dowiedzieliśmy się o zaistniałej próbie kradzieży i automatycznie zablokowaliśmy kartę. Podczas wizyty w oddziale naszego banku zostaliśmy uświadomieni, że TSB wychwycił tą transakcje jako niestandardową dla konta mojej żony i poprosił o dodatkową autoryzacje. Mówiąc niestandardowa pracownik banku miał na myśli,że kwota (600£), która próbowano wydać była zbyt duża w porównaniu do innych jednorazowych transakcji mojej żony. No i całe szczęście:))Od tej pory wszystkie nasze płatności internetowe względem nowych rachunków są autoryzowane telefonicznie bez znaczenia na jaką kwotę są .

Wydaje mi się, ze w UK problem utraty danych kart płatniczych i nie tylko jest dosyć znaczący. Spotkało to moją żonę oraz jednego z moich znajomych, co ciekawe też w trakcie pobytu w Londynie. W pełni popieram wszystkie możliwości zabezpieczenia swoich danych: osobowych, kart płatniczych. Jestem wielkim fanem wszystkich sposobów zabezpieczeń kart, które zostały opublikowanych w tym artykule oraz rozsądnej segregacji dokumentów i poczty na taka: do wyrzucenia, do zniszczenia (niszczarka dobra rzecz ). Pamiętajcie człowiek najbardziej odczuwa takie sytuacje, które dotyczą jego samego no i przezorny zawsze ubezpieczony.

Pozdrawiam gorąco wszystkich czytelników i oczywiście Ciebie Michale.

Czy pierwsza transakcja zbliżeniowa kartą zawsze wymaga podania pinu w celu „aktywacji” tej funkcji? Czy ma w tym momencie znaczenie użycie terminalu online lub offline? Teoretycznie, gdy nie korzystaliśmy do tej pory z funkcji zbliżeniowej naszej karty (czyli nie nastąpiła „aktywacja”) to nieautoryzowane użycie będzie dodatkowo utrudnione. Mam rację czy to mit? Pozdra

Pierwsza transakcja zbliżeniowa nie wymaga podania PINu, za to pierwsza transakcja kartą wymaga autoryzacji online żeby wszelkie skrypty prawidłowo zaczytały się na karcie. Jeśli tego nie zrobisz to na 99% nie uda się transakcja zbliżeniowa a terminal wyświetli sprzedawcy informację żeby użyć chipa. Dlatego pierwsza transakcja powinna być wykonana najlepiej w bankomacie ( największe prawdopodobieństwo autoryzacji online)

Witam,

i dziękuję Michale za ciekawy artykuł. A mi się wydawało że wszystko (no może prawie wszystko) wiem… Stara prawda: człowiek całe życie się uczy i głupi umiera 🙂

bardzo fajny artykuł:)

I dodam coś od siebie, nie dalej jak miesiąc temu w godzinach wieczornych dostalem SMS z mbanku pod tytułem: „próba wypłaty środków z bankomatu nie powiodła się, uzupełnij stan konta” Byłem w tym czasie w domu i nie wykonywałem żadnych operacji wypłat w bankomacie… Sprawdziłem stan konta – 2 wypłaty po 1.650 zł każda w USA, Floryda… Trzecia transakcja zablokowana, bo zabrakło środków… Natychmiast zastrzegłem kartę na infolinii, po zaksiegowaniu transakcji zgłosiłem temat na policji i złożyłem reklamację w banku. Najpierw bank ją odrzucił, bo stwierdził, że wypłata nastąpiła przy użyciu PINu. Złozyłem drugą reklamację typu chargeback i dołaczyłem pismo z policji z zawiadomieniem o podejrzeniu popełnienia oszustwa. Po 3 tygodniach pieniądze zostały zwrócone przez bank w całości, łącznie z prowizjami za wypłaty z obcego bankomatu:) Do dziś nie wiem, w jaki sposób zostały skradzione dane z mojej karty (jestem zawsze bardzo ostrożny i mało wypłacam z bankomatów, raczej płacę w sklepach). Tym razem skończyło się dobrze, ale po tym całym cyrku na wszelki wypadek usunąłem możliwości wypłat z bankomatu za granicą i zmniejszyłem limity dzienne wypłat. I stałem się jeszcze bardziej ostrozny:)

napis na temat czy karta płatnicza a dokladnie wydruk z tranzakcji jest podstawa do reklamacji bo wg niektorych firm nie:

Szanowna Panie,

W odpowiedzi na Pana maila z dnia 10 kwietnia br., chcielibyśmy poinformować, iż zgodnie z art. 6 ustaw z dnia 23 kwietnia 1964 r. Kodeks cywilny (Dz.U. 1964 nr 16, poz. 93), który brzmi: „Ciężar udowodnienia faktu spoczywa na osobie, która z faktu tego wywodzi skutki prawne”, to do konsumenta należy obowiązek potwierdzenia danej transakcji, jeśli składa w związku z nią reklamację. Oznacza to, iż to konsument musi udowodnić sprzedawcy, że (1) dany towar został zakupiony właśnie (2) u tego sprzedawcy,(3) kiedy to miało miejsce oraz (4) za jaką kwotę.

Bez przedstawienia dowodu zakupu nie jest możliwe ustalenie daty zakupu, od której to uzależnia się bieg terminów, o których mowa w ustawie z dnia 27 lipca 2002 roku o szczególnych warunkach sprzedaży konsumenckiej oraz o zmianie kodeksu cywilnego (Dz. U. nr 141 poz. 1176 ze zm.); niemożliwe jest także jednoznaczne określenie sprzedawcy oraz samego przedmiotu zakupu i faktycznej kwoty, którą za towar zapłacił konsument. Wydruk bankowy nie zawiera opisu produktu/produktów, nie mamy, więc możliwości by stwierdzić, czy, kiedy i za jaką kwotę, dany produkt został zakupiony, oraz czy przedstawiona kwota transakcji dotyczy jednego czy też kilku produktów zakupionych jednocześnie. Na tej podstawie uznajemy, że klient nie udowodnił skutecznie faktu zakupu danego produktu, a przedstawiony wyciąg z karty jest niewystarczający nie ze względów formalnych, ale praktycznych.

Biorąc pod uwagę powyższą argumentację, nie widzimy podstaw do weryfikacji naszego stanowiska.

kaappa

Dobry temat 🙂 Karty to coś co dla niektórych osób jest czymś tajemniczym, niepotrzebnym i często przysparzającym problemy. Fajnie jest poczytać taki artykuł i dowiedzieć się rzeczy, które mogą zmienić nasze „zabobony” 😉

Pozdrawiam

Michał pisze o tym, że w przypadku kradzieży karty i płacenia paypassem nie powinniśmy mieć problemu z odzyskaniem pieniędzy. Czy ktoś miał taką sytuację i może to potwierdzić?

Bo zgodnie z ustawą o niezgodności towaru z umową (już zastąpiona przez nową wersję) to w przypadku zepsucia się produktu w ciągu 6 mies istniało domniemanie, że towar był zepsuty w momencie sprzedaży, co też teoretycznie miało ułatwiać reklamację. Jak to wygląda w praktyce to wie każdy, kto próbował reklamować chociażby elektronikę. U nas niestety przepisy jedno, praktyka drugie. Stąd moje pytanie o praktycznie doświadczenia?

Dla tych co martwią się o śledzenie i szczytsnie karty przez anteny kierunkowe niech kupią za parę zł osłonę na kartę i nikt jej nie odczyta.

W tej kwestii nie zgodzę się z Michałem, bo ja taką osłonę kupiłem za 5 zł wiec wg mnie są to „groszowe sprawy”. Jak ktoś ma umiejętność to może sobie sam zrobić z tektury i foli aluminiowej.

Nie mogło być lepszego podsumowania „najsłabszym ogniwem w całym systemie płatności z wykorzystaniem kart jesteśmy my sami”.

Jakieś 3 lata temu miałam odwrotną sytuację do Twojej we Francji. Z roztargnienia nie wzięłam od sprzedawcy karty (do dziś nie wiem jak to się stało). Zorientowałam się dopiero w domu po kilku godzinach, wróciłam do tego sklepu ale nikt karty nie widział. Kartę oczywiście zastrzegłam, sprawdziłam czy były wykonane jakieś transakcje i … kamień spadł z serca. Jakież było moje zdziwienie po paru miesiącach (minęło może 3-4 m-ce) gdy płacą już nową kartą w tym samym markecie kasjerka zapytała się, czy nie zgubiłam karty. Okazało się, że widziała ją w biurze gdzieś w szufladzie.

Sytuacja bardzo dziwna – skoro wróciłam tego samego dnia gdy karta mi zniknęła i nikt jej nie widział, skąd nagle znalazła się w szufladzie? No cóż, dziwniejsze rzeczy się dzieją i nie ma na nie odpowiedzi 😉

Michale, mimo Twojego artykułu nie przekonałeś mnie do odblokowania płatności zbliżeniowych w swojej karcie. A dlaczego? No cóż, zacznijmy od tego, że wolałabym aby moja karta w ogóle nie miała NFC (prywatność) i denerwuje mnie to, że banki na siłę wciskają wszystkim PayPassy (co ciekawe za granicą wcale nie jest to popularne, ciekawe dlaczego?). No ale ok, mam już tego nieszczęsnego PayPassa, ale zablokowałam możliwość płatności. I bardzo się z tego cieszę, gdyż mimo wszlekich zasad bezpieczeństwa realnie nie zawsze jest to możliwe, aby nie spuszczać karty z oka.

Przykład: nie tak dawno byłam we wrocławskim klubie. Można było płacić kartą, więc ucieszyło mnie to dość gdyż zwykle w portfelu nie mam gotówki. Przy barze wiadomo, głośno, dużo ludzi, zamieszanie. Barmanka bierze ode mnie kartę i próbuje zapłacić zbliżeniowo. I teraz – jaką mam gwarancję, że na terminal nabije tyle ile powinna, a nie więcej? Wiem, że teoretycznie nie ma ona prawa sama wykonywać transakcji, ale rzeczywistość jest jaka i jest i jeśli ktoś chodź raz był w klubie to wie jak to wygląda. Na szczęście dzięki blokadzie wyskoczyła jej odmowa i mogłam opłatę uiścić na pin kontrolując jednocześnie potrącaną kwotę.

dostając paragon i potwierdzenie transakcji możesz porównać czy obie kwoty się zgadzają. Inna sprawa, że w klubach płacę w 90% kartą i zazwyczaj przystawiajami terminal do baru, a nie zabierają kartę…

Witam wszystkich

Na wstępie chciałbym ci Michale podziękować, robisz kawał dobrej roboty włączając myślenie innych ludzi. Zwracając ich uwagę na tematy standardowo pomijane lub szablonowe.

Jeżeli mogę coś doradzić, to lepiej czyta się artykuły neutralne. Twój artykuł wydaje się nieco tendencyjny. Wolał bym poznać suche fakty za i przeciw (tych było zdecydowanie mniej) i sam podjąć decyzję na dany temat.

Odnośnie teorii spiskowych, stało się niezaprzeczanym faktem, że niebawem będziemy dostawać SMS-y na temat „Nie kupiłeś skarpetek już od dwóch dni. Rozważ proszę ich wymianę. Sklep X jest tuż za rogiem przy drzwiach stoi pani Basia zna twój rozmiar i numer karty musisz tylko przyjść i odebrać zakupy”

Inwigilacja jest i będzie zawsze. To my decydujemy z czego korzystamy i jakie informacje udostępniamy.

Dane Bankowe

Nikt nas nie zmusi do korzystania z ich usług

Telefon komórkowy

Można korzystać z butki telefonicznej 🙂

itp…

Życie bez technologii jest

Ja korzystam z wielu funkcjonalności XXI wieku, starając się chronić moją prywatność. Świadomie kalkuluję ryzyko. Moim zdaniem drugą zaraz po przytomności podczas podpisywania czegokolwiek najważniejszą sprawą, jest pilnowanie wyłączenia / rezygnacji ze wszystkiego z czego nie korzystamy. Przeważnie jest tak, że płacimy nie za to co chcieliśmy wziąć, tylko za to co dodano na podstawie „małego druku” lub umowa podpisana 5 lat temu leży gdzieś tam, a warunki już dawno się zmieniły.

Powodem tego wpisu jest poniżej zacytowany fragment artykułu

(…)

Możliwość wykonywania transakcji w trybie offline, to ułatwienie dla klienta, ale utrudnienie dla banku. O ile bowiem w przypadku karty kredytowej wykonanie iluś transakcji offline nie niesie ze sobą poważniejszych skutków dla banku (klient po prostu zwiększa swoje zadłużenie na karcie włącznie z możliwością przekroczenia limitu kredytowego – za co bank obciąży go dodatkowymi opłatami), o tyle w przypadku kart debetowych może się okazać, że klientowi uda się w trybie offline wykonać więcej transakcji, niż ma środków na koncie, np. gdy stan jego ROR oscyluje w okolicach 0 zł. Jeśli klient taki nie ma możliwości debetowania konta, to dla banku takie wejście w ewentualny debet oznacza problem – bo w gruncie rzeczy nie ma on relacji kredytowej z klientem.

(…)

Banki nie są pro klient, choć taki pozór usiłują stworzyć. Moje słowa potwierdza jeden z twoich poprzednich wpisów Michale. Kiedy to banki piętrzyły problemy przy próbie zamknięcia rachunku. Zadaniem banków jest zbieranie pieniędzy a nie ich rozdawanie. W ciągu kilku lat podpisywałem kilka umów z bankami i w każdej z nich było gdzieś na końcu tabeli opłat i prowizji opłata za niedozwolone ujemne saldo rachunku. Więc twój wpis, że to bank ma problem jeżeli zapłacimy kartą debetową przy zerowym saldzie jest nieprawdziwy. Banki posiadają rzesze prawników, której zadaniem jest zapewnić bezpieczeństwo bankowi.

Pozdrawiam

Jeżeli to prawda z tym łatwym reklamowaniem płatności zbliżeniowych (w co wątpię) to artykuł powinien mieć tytuł „promocja do 50zl z kartami zbliżeniowymi bzwbk i millenium” a w treści że pożyczamy kumplowi kartę żeby kupił flaszkę odpowiednio go instruując a wieczorem reklamujemy płatność pijąc za darmo na spółę.

Fraudy są w statystykach tak niskie bo mało kto zgłasza. Przypuszczam że w przypadku stuprocentowych zgłoszeń ilość takich transakcji powinna dobić do jednego procenta.

Trzy razy w życiu płaciłem zbliżeniowo (w różnych miejscach) i za każdym razem kasjerka brała kartę do ręki zbliżając ją do ekranu terminala.

Jest znacznie więcej „sprzętowych” metod kradzieży z bankomatu niż te pokazane na załączonych filmikach, np. ‚złodziej’ wgrywa do bankomatu swój system operacyjny, żadne kamery i nakładki nie są potrzebne.

Z tą sytuacją we francuskim markecie to dziwna sprawa bo w marketach są dedykowane kamery na stanowiska kasowe.

BTW pisząc ten komentarz zastanawiałem się czy nie zostanie skasowany jak kilka poprzednich, czy Michał uspokoił się i odechciało mu się zabaw w cenzurę.

Witaj,

Artykuł dość wyczerpujący, ale dodam kilka swoich uwag:

– transakcje offline da się zablokować w mBanku poprzez infolinię. Jest do wyboru: blokada transakcji zbliżeniowych i/lub offline

– również potwierdzam problemy z kartami T-MUB/Alior Sync – wielokrotnie płacąc zbliżeniowo offline wpadałem w debet (karany odsetkami), mimo że nie miałem debetu na koncie

– oprócz analizy wyciągów warto włączyć sobie powiadomienia SMS lub mailowe o transakcjach określonego typu (np. internet) lub powyżej danej kwoty

Co do prywatności i płatności kartami to na razie jest nieźle, ale niestety może nadejść gorsze. Czytałem o negatywnej decyzji kredytowej podjetej na podstawie m.in. transakcji kartowych w sklepach dla niemowląt. Bank uznał, że małżeństwo nie ma zdolności kredytowej jeśli urodzi im się dziecko, które było już w drodze. Mogę swobodnie wyobrazić sobie zwyżkę w ubezpieczeniu AC bo kupuję akcesoria do tunningu samochodu (czyli jeżdzę agresywnie), zwyżkę na ubezpieczenie zdrowotne ze względu na częste płatności u lekarza lub w aptece. Technicznie to już banalnie proste.

Piter

Witam

Pracuję w PKO Banku Polskim S.A.

Michale nie napisałeś o limitach transakcji zbliżeniowych, które są ustalone dla każdego kraju przez organizacje płatnicze (Mastercard i Visa). W Polsce wynoszą odpowiednio:

– 50 zł maksymalny limit pojedynczej transakcji zbliżeniowej

– 150 zł limit dzienny transakcji zbliżeniowych

Po przekroczeniu powyższych limitów transakcja będzie musiała zostać potwierdzona PINem. Ostatnio udało mi się ustalić, że limit dzienny można dwukrotnie odnowić (przez dokonanie dowolnej transakcji potwierdzonej PINem, gotówkowej lub bezgotówkowej zarówno w bankomacie, jak i przy transakcji w terminalu. Nie wiem czy zasada ta obowiązuje wszędzie, czy tylko w moim banku.

Ponadto zdarza się, że płacimy pierwszy raz danego dnia zbliżeniowo, a mimo to musimy wpisać PIN – dzieje się tak dlatego, że losowe transakcje są dodatkowo potwierdzane PINem w celu potwierdzenia tożsamości posiadacza karty dla bezpieczeństwa.

Ciekawostką jest fakt, że gdy wykorzystamy wszystkie środki, które posiadamy na rachunku (nie mamy ani dopuszczalnego salda debetowego, ani kredytu odnawialnego ani żadnego limitu w koncie), to możemy dalej się zadłużać płacąc zbliżeniowo (offline). Wówczas przy transakcji nie jest weryfikowane saldo na rachunku (miałem przypadek gdy klientka miała -100 zł na koncie, a mimo to płaciła dalej za zakupy po 20, 30 zł.

Najciekawsze jest to, że jeśli klient ma wydaną kartę Mastercard do swojego rachunku, to wszystkie transakcje są przeprowadzane online, czyli nie ma możliwości dalszego zadłużania się, gdy skończyły nam się pieniądze na rachunku. Większość kart debetowych wydawanych jednak w PKO Banku Polskim to VISA, które umożliwiają poprzez płatności zbliżeniowe, dalsze zadłużania się mimo, braku umowy kredytowej z bankiem.

Jeśli ktoś ma konto w PKO BP, to warto zwrócić na to uwagę.

pozdrawiam

Witam

Pracuję w PKO Banku Polskim S.A.

Michale nie napisałeś o limitach transakcji zbliżeniowych, które są ustalone dla każdego kraju przez organizacje płatnicze (Mastercard i Visa). W Polsce wynoszą odpowiednio:

– 50 zł maksymalny limit pojedynczej transakcji zbliżeniowej

– 150 zł limit dzienny transakcji zbliżeniowych

Po przekroczeniu powyższych limitów transakcja będzie musiała zostać potwierdzona PINem. Ostatnio udało mi się ustalić, że limit dzienny można dwukrotnie odnowić (przez dokonanie dowolnej transakcji potwierdzonej PINem, gotówkowej lub bezgotówkowej zarówno w bankomacie, jak i przy transakcji w terminalu. Nie wiem czy zasada ta obowiązuje wszędzie, czy tylko w moim banku.

Ponadto zdarza się, że płacimy pierwszy raz danego dnia zbliżeniowo, a mimo to musimy wpisać PIN – dzieje się tak dlatego, że losowe transakcje są dodatkowo potwierdzane PINem w celu potwierdzenia tożsamości posiadacza karty dla bezpieczeństwa.

Ciekawostką jest fakt, że gdy wykorzystamy wszystkie środki, które posiadamy na rachunku (nie mamy ani dopuszczalnego salda debetowego, ani kredytu odnawialnego ani żadnego limitu w koncie), to możemy dalej się zadłużać płacąc zbliżeniowo (offline). Wówczas przy transakcji nie jest weryfikowane saldo na rachunku (miałem przypadek gdy klientka miała -100 zł na koncie, a mimo to płaciła dalej za zakupy po 20, 30 zł.

Najciekawsze jest to, że jeśli klient ma wydaną kartę Mastercard do swojego rachunku, to wszystkie transakcje są przeprowadzane online, czyli nie ma możliwości dalszego zadłużania się, gdy skończyły nam się pieniądze na rachunku. Większość kart debetowych wydawanych jednak w PKO Banku Polskim to VISA, które umożliwiają poprzez płatności zbliżeniowe, dalsze zadłużania się mimo, braku umowy kredytowej z bankiem.

Hej Bartosz,

Bardzo dziękuję za uzupełnienie artykułu 🙂

Pozdrawiam

Az strach sie bac, lece przegladac swoje wyciagi bankowe. Tymbardziej, ze ostatnio zaszalalam i pierwszy raz kupilam cos przez internet (szablon dla bloga), a tego niestety inaczej nie da sie zrobic. Pay pal ale on tez ma luki w bezpieczenstwie, bo jezeli ktos dobierze sie do jego serwerow, to nasze dane bankowe znajda sie w niepowolanych rekach. Pozdrawiam serdecznie Beata

Dobry artykuł Michał. Czekam na artykuł dotyczący „dodatków” do kart…

Witam,

Michale – fajnie ze poruszyles ten temat „tabu”, ale Twoj artykul zawiera dosc duzo merytorycznych bledow. Pozwol ze uzupelnie go i poprawie w tym komentarzu, poniewaz od 3 lat namietnie prowadze wojne z bankami na temat transakcji zblizeniowych, dzieki czemu jestem w tym temacie dosc mocno „obcykany” ;). Moge sie rowniez pochwalic tym ze jako chyba jedyny w polsce posiadam karte mbanku wydana jakos 2 miesiace temu, bez „antenki” – po serii reklamacji, w ktorej udowodnilem bankowi ze wydajac mi karte z antenka zlamali sami swoj regulamin.

Teraz do rzeczy (jesli jestem w bledzie – prosze o poprawke osoby ktora to uargumentuje):

—

– nie ma czegos takiego jak limit offline – jest to pic na wode, poniewaz o ile nawet jest zdefiniowany w przypadku terminali offline jest on bezurzyteczny (karta go nie zna),

– nie ma czegos takiego jak 0 na ROR – offlinowo (i nie tylko – bo w bankomacie rowniez) mozna zrobic debet (jest on zwany debetem nielegalnym) i nie jest to zaden problem dla banku tylko dla posiadacza konta ktory bedzie musial sie bujac z jego splata,

– wylaczenie funkcji zblizeniowych na karcie najczesciej skutkuje wylaczeniem mozliwosci platnosci na terminalach offlinowych – zegnaj mozliwosc platnosci na autostradzie np :-/

– istnieje mozliwosc za kazdym razem uruchomienie chargeback dla transakcji, ktore kwestionujemy. To bank musi nam udowodnic i na tej podstawie cofnac chargeback,

– odpowiedzialnosc za identyfikacje czy posiadacz karty jest jej wlascicielem spoczywa na sprzedawcy w sklepie a nie na banku,

– dodatkowe ubezpieczenia wciskane przez banki sa po prostu „chłitem matetingowym”,

– istnieje mozliwoc wymuszenia na banku wydania karty bez antenki,

—

Na chwile obecna tyle.

Przepraszam za zdawkowa dosc wypowiedz, jednakze nie mam niestety czasu w tym momencie aby bardziej wyjasniac podszczegolne w/w punkty i opisywac przyklady.

P.s.

Citibank jako jedyny udostepnia karte kredytowa ze zdjeciem – warto taka posiadac – a sam jako taki procz topornej polityki nie jest taki straszny jak sie umiejetnie z nim rozmawia (niestety droga reklamacyjna ;-\)

Napisz proszę, jak wymusić na mBanku wydanie karty bez antenki? Ja na swojej mechanicznie antenę odłączyłem. Teoretycznie dokonałem ingerencji w kartę i może mi ją zatrzymać każdy sprzedawca, ale dokonałem już chyba setek transakcji i nikt nic na szczęście nie zauważył.

Limit offline to nie bojda bo Citi ma w karcie licznik (w chipie). Po 5 transakcjach, transakcja zblizeniowa jest za pomoca PIN i znowu 5 bez. Oczywiście mowa o kwotach < 50zł. Pod tym względem KK w Citi mi się podoba.

btw. mam pytanie do Michała (nie do końca związane z tym tematem 🙂

tę wstawkę o "Mastercard" w środku artukułu, robisz ręcznie czy jakiś plugin, który wstawia automatycznie tekst/tabelke itp. po wpisaniu odpowiedniego wyrażenia w poście?

Hej Mario,

Co do wstawki w środku artykułu: to jest funkcjonalność mojego szablonu. Jeśli wstawię [note] w tekście, to widoczne jest to jako taka właśnie ramka na szarym tle.

Pozdrawiam

Hej Out,

Dziękuję za poszerzenie tematu, ale pomimo szerokich doświadczeń jednak się mylisz – przynajmniej co do „nie ma czegos takiego jak limit offline”.