Panikujesz bo kurs franka lub euro wzrósł? Zastanawiasz się co zrobić z kredytem? Spokojnie! Mam kilka podpowiedzi.

Ilość pełnych niepokoju maili, które przesłaliście mi wczoraj w kontekście zwariowanego wzrostu kursu franka szwajcarskiego (CHF) przekroczyła poziom zmuszający mnie do publicznej reakcji. Równolegle moja komórka zagotowała się wczoraj od telefonów dziennikarzy, którzy próbowali zaprosić mnie do TV lub radia w celu uzyskania komentarza do całej sytuacji. Konsekwentnie odmawiałem (ze względu na inne plany i decyzję o “abstynencji medialnej” do końca lutego), ale spodziewam się, że dzisiaj (w piątek 16 stycznia 2015 r.) będzie to dyżurny temat w mediach… co może spowodować jeszcze większą lawinę maili od Was. Próbuję więc uprzedzić sytuację 🙂

Poniżej znajdziecie mój krótki zestaw przemyśleń, co można zrobić w sytuacji wzrostu ceny CHF lub EUR, jeśli spłacacie kredyt hipoteczny zaciągnięty w walucie obcej.

Dla jasności: jest to zestaw moich przemyśleń, jako posiadacza kredytu hipotecznego w EUR oraz autora bloga o finansach osobistych, ale proszę byście nie traktowali mnie jak wyrocznię. Nikt nie wie, ile będą kosztowały waluty obce za jakiś czas, a wszelkie domysły na ten temat, to czyste spekulacje mniej lub bardziej nieomylnych ekspertów. Ja ekspertem nie jestem i nie podejmuję się zgadywać co będzie jutro, za miesiąc czy za pół roku.

Zapraszam 🙂

Co się wydarzyło?

Krótko: 15 stycznia 2015 Swiss National Bank (SNB, czyli odpowiednik naszego NBP) poinformował, że przestaje dążyć do utrzymania sztywnej relacji swojej waluty do ceny euro, za które dotychczas trzeba było zapłacić 1,2 franka. Jednocześnie, aby osiągnąć pożądany dla gospodarki efekt, obniżono stopy procentowe do poziomu –0,75% (tak! “minus 0,75%”), co oznacza, że każdy utrzymujący lokatę w tej walucie nie tylko na niej nie zarobi, ale będzie musiał do niej dopłacać. Nas to jednak nie martwi, bo obniżka stóp referencyjnych będzie akurat miała pozytywny wpływ na wysokość płaconych rat kredytów w CHF.

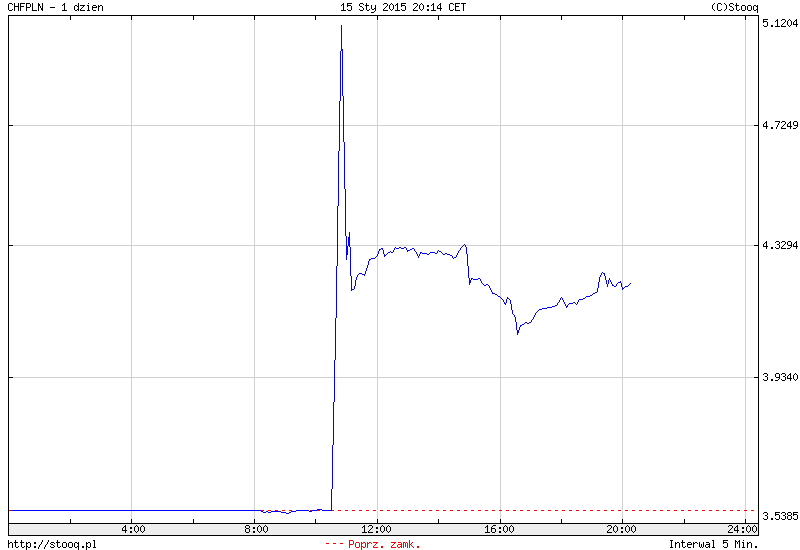

Ta pierwsza decyzja wywołała jednak falę paniki na rynkach finansowych. Zareagowały one bardzo nerwowo i w ślad za tym, nerwowo zareagowali także niektórzy z Was. Poziom szaleństwa notowań szwajcarskiej waluty widać świetnie na poniższym wykresie.

Kurs franka w ciągu minut od ogłoszenia decyzji SNB po prostu eksplodował, osiągając maksymalnie astronomiczną wydawałoby się cenę 5,19 zł. Sytuacja była tak absurdalna, że na niektórych wykresach notowań walut w ogóle nie zauważycie tej szpilki (przykładowo: serwis Bankier.pl twierdzi, że maksymalny kurs CHF tego dnia wynosił 4,2425 zł). W praktyce frank kosztował istotnie więcej niż euro!

Równocześnie notowania akcji polskich banków przodujących w udzielaniu kredytów we franku szwajcarskim – czyli mBanku, Millennium, PKO BP oraz Getin Noble Bank – zanurkowały. Przecena tego ostatniego na koniec dnia sięgnęła –16,10%!

Na szczęście średni kurs franka w ciągu dnia nieco spadł stabilizując się w okolicy 4,30 zł.

Czytaj także: Ile naprawdę tracisz na kredycie frankowym i co robić dalej? – gotowy kalkulator 2017

Kilka walutowych faktów

Równolegle z rozbujaniem kursu CHF, do mojej skrzynki zaczęło trafiać coraz więcej Waszych maili. Zadawaliście w nich przeróżne pytania:

- Czy kupić większą ilość franków zanim bardziej zdrożeją?

- Czy przewalutować teraz kredyt w CHF?

- Jakiej ceny franka się spodziewam?

- A może zakup franka teraz to dobra inwestycja? Wczoraj to pytanie zastąpiło nawet częste ostatnio pytania o to, czy jest sens zainwestować w taniego rubla. 😉

Naprawdę się martwię, gdy czytam takie pytania. Zanim przedstawię kroki, które moim zdaniem warto wykonać, to dla uściślenia uwagi podam kilka faktów:

1. Zaciągając kredyt w walucie obcej zaakceptowaliśmy ryzyko zmiany kursu.

To fakt. Trzeba po męsku (lub żeńsku) przyjąć to, że kurs waluty się zmienia. Czasami w górę a czasami w dół. Zazwyczaj o małe drgnięcia, ale nie można wykluczyć także dużych wahnięć. Kurs się będzie zmieniał – czy tego chcemy czy nie.

2. Nikt nie zna przyszłych kursów walut.

To fakt. Nikt nie potrafi powiedzieć ze stuprocentową pewnością czy jutro cena CHF lub EUR wzrośnie czy spadnie (no może wyjątkiem był pociągający dzisiaj za sznurki szef SNB, ale chyba nawet on sam nie spodziewał się skali zamieszania, które wywołał).

Skoro nie wiemy co wydarzy się jutro, to tym bardziej nie wiemy co wydarzy się pojutrze, za tydzień, za miesiąc. Każdy kto Wam mówi, że “za kilka tygodni lub miesięcy frank powinien spaść” wyraża tylko własne pobożne życzenia. Podobnie jak Ci, którzy twierdzą, że wzrośnie do określonego poziomu lub, że nie może wzrosnąć do określonego poziomu.

Wykresy notowań bardzo łatwo analizuje się patrząc wstecz, ale z tego nie wynika jeszcze wiedza o tym, co wydarzy się w przyszłości 😉

3. Gwałtowna zmiana kursów CHF i EUR to pożywka dla mediów.

Coś Wam zacytuję. To jeden z wczorajszych SMSów, który dostałem z jednej z telewizji:

Czym to jest jeśli nie szukaniem sensacji i próbą pokazania dramatu biednego “frankowicza” na antenie TV? Dla mediów takie odbiegające od standardu sytuacje, to świetna okazja do “grzania” tematu. Nie zawsze merytorycznie. Często jest to granie na emocjach. Grunt by był show. By widzowie z wypiekami na twarzy śledzili rozwój sytuacji na szklanym ekranie. Jeśli oglądacie TV, to mocno filtrujcie to co w najbliższym czasie będziecie tam widzieć…

4. Emocje ZAWSZE przeszkadzają w podejmowaniu racjonalnych decyzji.

Jak myślisz? Czy jeśli ulegniesz panice, to będziesz podejmować mądre decyzje? Strach może i potrafi zmobilizować do działania, ale wtedy zachowujemy się instynktownie a nie racjonalnie. Przez nasze głowy przewala się huragan. Ja wiele razy miałem okazję żałować słów wypowiedzianych pod wpływem emocji, mojego zachowania, głupich decyzji – czy to zwyczajnych zakupowych, czy inwestycyjnych.

Dopóki serce szybko nam bije i w głowie się kotłuje – trzymajmy się z daleka od pieniędzy.

Sprawdź również jak wziąć kredyt hipoteczny

Mam kredyt we frankach – co robić?

Jeśli masz kredyt we frankach, to weź kilka głębokich oddechów. Na początek warto uświadomić sobie “rozmiar strat”. Potem zastanowić się, czy i jakie dodatkowe koszty Ci grożą. Na koniec rozważyć (albo mówiąc wprost – skreślić) ew. scenariusze ratunkowe, np. przewalutowanie kredytu lub jego restrukturyzację. Zazwyczaj ani jedno ani drugie nie ma uzasadnienia.

Innymi słowy:

1. Uspokój się!

Nie panikuj, nie dyskutuj ze znajomymi, jak Ci fatalnie. Nie ma się co mazgaić. Jest to problem jak każdy inny i trzeba sobie z nim poradzić.

2. Policz o ile wzrośnie rata kredytu w CHF

Wykres kursu franka może wyglądać strasznie, ale po przeliczeniu o ile wzrasta rata kredytu może się okazać, że nie jest tak źle. Kurs CHF w dniu 15 stycznia wzrósł o ok. 20%. Przemnóż wysokość zapłaconej ostatnio raty przez 1,2 i otrzymasz przybliżoną kwotę kolejnej raty:

- 1000 zł raty zamieni się w 1200 zł (200 zł więcej)

- 1500 zł —> 1800 zł (300 zł więcej)

- 2000 zł —> 2400 zł (400 zł więcej)

- 2500 zł —> 3000 zł (500 zł więcej)

- 3000 zł —> 3600 zł (600 zł więcej)

- 4000 zł —> 4800 zł (800 zł więcej)

3. Sprawdź czy stać Cię na wyższą ratę

Jeśli nie żyjesz “na styk”, to sytuacja jest czysta – po prostu zapłacisz ratę o kilkaset złotych wyższą.

Jeśli jednak Twój budżet domowy ledwo się dopina i nie masz poduszki finansowej, to warto już teraz poszukać oszczędności w innych miejscach. Najgorsze jest udawanie, że problemu nie ma. Być może to jest ten dobry moment żeby po raz kolejny przyjrzeć się kosztom albo zastanowić, jak zarobić dodatkowe pieniądze.

4. Podpisz aneks i spłacaj kredyt bezpośrednio w walucie!

Myślałem, że skutecznie Was zachęcam do kupowania walut po korzystnych kursach w kantorach internetowych (zamiast przepłacania w bankach). Na spotkaniu w Poznaniu rozmawiałem jednak z osobą, która do dzisiaj kredyt w CHF spłaca wpłacając PLN na konto w banku przez co rata kosztuje ją ok. 70 zł więcej.

Jeśli nadal jesteście w takiej sytuacji, to warto jak najszybciej podpisać aneks do umowy kredytowej, który umożliwi Wam spłacanie kredytu bezpośrednio w walucie. Zmniejszy to obciążenie budżetu domowego (zazwyczaj różnica wynosi ok. 10 groszy na każdym kupowanym CHF lub EUR).

Więcej informacji tutaj: “Czy opłaca się korzystać z kantorów internetowych?”.

5. Nie przywiązuj się do aktualnego kursu CHF lub EUR

To jest rada i na złe i na dobre czasy. Kredyt hipoteczny bierzemy zazwyczaj na kilkadziesiąt lat. W tym czasie kurs wielokrotnie się zmieni. Ma to swoje dobre i złe strony, ale tą dobrą jest, że w naturalny sposób na przestrzeni tych lat uśrednia nam się całkowity koszt kredytu. Czasem płacimy więcej a czasem mniej.

I chociaż mamy tendencję do przyglądania się z niepokojem, gdy kursy rosną, to prawda jest taka, że są również takie okresy, gdy kurs waluty i wysokość naszej raty spadają. Powtórzę to co napisałem wyżej – nigdy nie wiadomo czego się spodziewać po kursie. Pewnie dzisiaj znalazłyby się takie osoby, które jeszcze wczoraj czekały aż frank spadnie, np. by nadpłacić kredyt, a znając dzisiejszą sytuację dałyby się wręcz pokroić, by przewalutować kredyt po uznawanym wczoraj za niekorzystny kursie 3,5 zł. Nasze postrzeganie rzeczywistości potrafi się zmienić bardzo szybko. Tym bardziej lepiej mieć do tego dystans.

6. Sprawdź czy nie grożą Ci dodatkowe koszty okołokredytowe

Warto (po zastosowaniu się do punktu 1) sprawdzić, czy ze względu na umocnienie franka, wartość Twojego kredytu nie przekroczyła wartości nieruchomości, która stanowi jego zabezpieczenie. Wszystkie te informacje znajdziecie w umowie kredytowej.

Trudno prognozować, jak zachowają się banki i czy sprawnie przystąpią do weryfikacji, jaki jest nasz współczynnik zadłużenia (czy LTV przekroczyło już 100%). Czarny scenariusz opisany jest w umowie. Może to być konieczność wykupienia dodatkowego ubezpieczenia, wezwanie nas do spłaty części kredytu lub wniesienia dodatkowego zabezpieczenia. Niemniej jednak prawdopodobieństwo tego, że bank się o coś upomni jest raczej znikome – o ile terminowo spłacamy raty.

Scenariusze awaryjne?

Teoretycznie istnieją dwa scenariusze awaryjne – czyli przewalutowanie kredytu na złotówki oraz restrukturyzacja kredytu. Lepiej jednak nie sięgać po żaden z nich. Szczególnie wtedy, gdy kurs CHF szaleje i nie wiadomo kiedy i na jakim poziomie się ustabilizuje.

Myślenie o przewalutowaniu kredytu jest obecnie jak “musztarda po obiedzie”. Decydując się na zamianę kredytu na złotówkowy, konwersji dokonamy po aktualnym, już wyższym kursie. Jeśli kurs franka miałby w przyszłości spaść, to mogłoby się okazać, że wykonaliśmy tę operację w najgorszym możliwym momencie. Oczywiście nikt nie zagwarantuje, że kurs nie wzrośnie, co mogłoby uczynić przewalutowanie atrakcyjnym.

Minusem przewalutowania jest jednak to, że de facto w momencie jego dokonania uniemożliwiamy sobie skorzystanie z ruchów kursu w korzystnym dla nas kierunku w ciągu kolejnych kilkudziesięciu lat pozostałych nam do spłaty kredytu. W mojej ocenie, takie postawienie wszystkiego na jedną kartę, jest dużo bardziej ryzykowne niż systematyczne spłacanie czasami mniejszych a czasami większych rat w CHF. W tym ostatnim przypadku mamy tę elastyczność, że możemy gromadzić nadwyżki finansowe w PLN (nadal znacznie lepiej oprocentowane niż depozyty w strefie euro i Szwajcarii) i w momentach, gdy kurs CHF spada, kupować większą partię waluty i nadpłacać kredyt. Jeśli dokonamy przewalutowania, to będziemy już zmuszeni płacić raty w złotych pamiętając, że wymieniliśmy franki, np. po 4,30 zł i do tego przyjdzie nam jeszcze zaakceptować wyższe oprocentowanie kredytu w PLN.

Alternatywnym rozwiązaniem jest restrukturyzacja kredytu. Po nią powinniśmy sięgnąć tylko w ostateczności, jeśli np. nie zbudowaliśmy poduszki finansowej i nie starczy nam także pieniędzy na pokrycie wyższej raty z bieżących przychodów. W takim przypadku powinniśmy poinformować bank o tym, że spodziewamy się problemów finansowych i chcąc im zapobiec przedstawiamy bankowi propozycję, która pozwoli utrzymać nam płynność finansową. Możemy poprosić o:

- “wakacje kredytowe”, np. 3-miesięczny okres, w którym nie będziemy musieli płacić rat lub odsetek (w zależności od banku),

- ulgę odsetkową – dzięki której przez kilka miesięcy możemy spłacać wyłącznie kapitał kredytu – bez odsetek,

- wydłużenie okresu kredytowania.

Dlaczego doradzam restrukturyzację tylko w ostateczności? Z kilku powodów. Po pierwsze powoduje ona wzrost całkowitych kosztów kredytu: im bardziej go wydłużymy, tym wyższe zapłacimy odsetki (każde “wakacje kredytowe” mają swoją cenę). Po drugie: nigdy nie jest tak, żeby nie mogło być gorzej. Jeżeli zbyt często będziemy wnioskować do banku o “preferencje kredytowe” i jednocześnie nadal będziemy mieć problem ze spłatą, to bank zapewne się usztywni. Dlatego lepiej zachować sobie tę furtkę na czas, gdy naprawdę wyczerpiemy wszystkie możliwości redukcji kosztów i poszukiwania dodatkowych przychodów.

Zobacz również kalkulator frankowicza

Czy obniżka stopy procentowej będzie miała wpływ na oprocentowanie kredytu?

Tak – to akurat korzystna zmiana. Przy czym na oprocentowanie kredytu wpływa zazwyczaj 3-miesięczny wskaźnik LIBOR. Przyjdzie nam chwilę poczekać aż dodatkowo spadnie.

To co warto zrobić, to zajrzeć do umowy kredytowej, czy nie przewiduje ona w przypadku ujemnej wartości tego wskaźnika oprocentowania kredytu na poziomie 0%. Oczywiście trzeba doliczyć jeszcze marżę banku, ale ta w rekordowych czasach wynosiła na franku pojedyncze dziesiąte procenta, np. 0,5%.

Krótko mówiąc: kredyt powinien być tańszy, gdy niższa stopa referencyjna szwajcarskiego banku centralnego znajdzie odzwierciedlenie w 3-miesięcznym LIBORze.

I tym optymistycznym akcentem zakończę.

Podziel się tym wpisem

Jeśli chcesz pomóc uspokoić więcej osób, to pomóż mi wykopać ten artykuł.

Będę również wdzięczny za podesłanie tego artykułu Waszym znajomych, o ile tylko sami mają kredyt walutowy. Być może im się przyda. 🙂

Warto również kliknąć którąś z ikonek sieci społecznościowych widocznych po lewej stronie (lub na dole ekranu jeśli korzystasz z komórki).

Z góry dziękuję za pomoc!

Podsumowanie

Krótko mówiąc: jeśli pod wpływem wczorajszych informacji chodzi Wam po głowie podjęcie jakichś decyzji dotyczących spłacanego kredytu walutowego – to dajcie sobie ochłonąć. W perspektywie 20–30 lat spłacania kredytu hipotecznego prawdopodobnie wczorajsze wydarzenie jest tylko jednym z wielu momentów, które będą szarpały Waszymi emocjami. Pora się do tego przyzwyczaić.

Będzie mi miło jeśli podzielicie się swoją opinią co do sytuacji franka i uspokoicie mnie, że wyższe raty jednak nie rujnują Wam budżetu.

Życzę Wam spokojnych głów i całego nadchodzącego weekendu.

UWAGA: Ten artykuł ma swoją kontynuację w następujących wpisach:

- Gotowy kalkulator: porównaj kredyt we frankach i w złotych, i sprawdź czy jest się czym martwić

- Ile naprawdę tracisz na kredycie frankowym i co robić dalej? – aktualizacja kalkulacji dokonana na początku 2017 r.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 222 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Jestem pierwsza:)

Na całe szczęście kredytu we frankach nie posiadam:)

Takich nerwów to bym chyba nie wytrzymała…

Pozdrawiam serdecznie:)

Ewelajna sądząc po wpisie „jestem pierwsza”, uważam, że

dzieci kredytu nie mogą dostać.

Poza tym nie ciesz się dziadku z czyjegoś przypadku.

Drogi Robercie

Dzieckiem nie jestem już od dawna, wątpliwości mogę mieć wobec Ciebie.

Dorosły człowiek powinien potrafić czytać ze zrozumieniem. Ja napisałam że cieszę się że nie posiadam kredytu we frankach, a nie że się cieszę bo inni mają teraz problem.

Poza tym świetny materiał Panie Marcinie. Szkoda, że te „oszołomskie media” nie studzą emocji i podgrzewają temat do granic absurdu. Zapewne mają niezły temat (zastępczy) na dobre 2 tygodnie. Wracając do sedna. Zgadzam się, należy zachować spokój. Przełknięcie łyżki dziegciu powinno być łatwiejsze jeśli szerzej spojrzymy na problem. Frankowicze zdecydowali się podpisać cyrograf na maksymalny okres 30 lat z pełną świadomością istnienia ryzyka kursowego. Spójrzmy z matematycznego punktu widzenia – frankowicze w porównaniu do złotówkowiczów, który zaciągnęli swoje kredyty w tym samym okresie i tak są na lepszej pozycji w wyniku oszczędności. Za swoje kredyty zapłacili znacznie mniej. Niestety nikt nie przewidział, że ta sytuacja zmieni się w ciągu jednego dnia i oszczędności trzeba zacząć zwracać w podwyższonej racie. Nie ma co siać paniki, trudno trzeba przyzwyczaić się do obecnego kursu franka i modlić się, aby spadł do poziomu 4,0-3.8 zł. Teraz pora napisać o zmianach systemowych, które spowodują, że Banki przestaną być w pozycji dominującej. Padają już głosy, że Banki tak na prawdę nie udzielały kredytu we Frankach lecz w złotówkach przewalutowując po korzystnym dla siebie kursie walutę co oznacza, że przez 7-8 lat spłaty Frankowcy wypracowali dla Banków potężny zysk! Czy to w świetle prawa jest działanie uczciwe? Wprowadzanie abuzywnych zapisów w generowanych co roku nowych Regulaminach przynoszących wymierne straty klientów – to trzeba nagłośnić, z tym trzeba również powalczyć! Osobiście dopłacę 190-220 zł (przy kursie 4.40 zł) do swojej raty .. w skali roku będzie to około 2700 zł mniej na wakacje – trudno przeżyję, dzięki Bogu mam zdrowie silne ręce i dam radę. Już od 2 lat nie daję się dymać Bankowi i spłacam raty przynosząc walutę we własnych zębach. Spłacam na czas, nigdy nie miałem opóźnień w spłacie, nie poddam się i nie podejmę żadnych panicznych kroków, a jeśli do mnie zadzwonią z propozycją spotkania każę wy********ć za bramę!

spokojnie, to tylko weryfikacja TWOICH komórek cośkolwiek szarych ,ja go mam, ale niestety jeszcze 3 lata i fakt nie panikuję , bo mam jakąś wiedzę ………….. ale ostatnio patrzę jak za pomocą siły relatywnej //np. jedna spółka rośnie jak na drożdżach rozwalają naszą gospodarkę i w długim terminie przewiduję , że za pomoca tej jednej spółki rozwalą gospodarke /po prostu tzw. przejecia/ to uproszczenie , bo może to byc w pewnej fazie zespół społek dzialających na rzecz jakiejś brylantowej , jesli wiesz co chcę ci wskazać

Warto też wspomnieć moim zdaniem o zmieniających się stopach procentowych i bardzo niskim LIBOR. Minimalny poziom marży jaki Pamiętam, że klient uzyskał było to chyba 0,5% (tego typu marże były stosowane w niektórych bankach w 2007 roku). Oprocentowanie dla tego klienta może być ujemne jeżeli zapisy w umowie będą dawały taką możliwość. Warto mieć to na uwadze.

Witam,

czytając artykuł Michała oraz przeglądając jednocześnie o obniżce stóp procentowych do rekordowego poziomu -0,75% zacząłem mieć podobne „rozkminy”. Czy w praktyce, jeżeli marża banku wynosiła około 0,5% podczas zaciągania kredytu i ponadto mieliśmy w umowie „pozytywne” zapisy dotyczące uwzględnienia ujemnych stóp procentowych, banki zaczną nam dopłacać do raty kredytu :> ??

Takie pytanie naszło mnie podczas przeglądania artykułu Michała.

Jeżeli umowa to przewiduje to oczywiście, że tak. Szwajcaria jest obecnie w zasięgu deflacji dlatego też wprowadzono ujemne stopy. Waluta jest „za mocna” dla realnej gospodarki, żeby zniechęcić do jej posiadania obniżono stopy do tego poziomu.

Warto dodać, że dla Szwajcarów frank jest swoistą tragikomedią. Z jednej strony jest to waluta światowa świata finansów, z drugiej strony muszą się nią posługiwać zwykli obywatele. Ciekawym rozwiązaniem byłoby wprowadzenie do obrotu powszechnego również euro, które byłoby stosowane przez zwykłych obywateli.

Hej Michał,

Musisz sprawdzić umowę z bankiem. W bardzo optymistycznym scenariuszu, bank będzie powiększał każdą ratę o odsetki i 100% raty będzie szło na spłatę części kapitałowej 🙂

Jeśli ktoś mam taką umowę z bankiem, w której nie ma zapisu, że przy spadku LIBOR 3M poniżej 0% oprocentowanie kredytu wynosi 0%, to znaczy, że macie szansę liczyć na takie „nadpłaty” ze strony banku. Teoretycznie 🙂

Sam jestem ciekawy jak to będzie.

Pozdrawiam

Do Michał Szafrański –

cytuję „Jeśli ktoś mam taką umowę z bankiem, w której nie ma zapisu, że przy spadku LIBOR 3M poniżej 0% oprocentowanie kredytu wynosi 0%, to znaczy, że macie szansę liczyć na takie „nadpłaty” ze strony banku. Teoretycznie”

Tak ma Pan rację to jest teoria, w praktyce klienci dawnego Polbanku EFG a obecnie Raiffeisen Polbank są za przeproszeniem „dymani”, bo Bank w 2014 roku raczył bez porozumienia ze swoimi klientami zmienić Regulamin wprowadzając zmianę par.5 pkt.5 , że jeśli referencyjna stopa jest ujemna to Bank traktuje ją jako 0.0.%. Pomimo, że umowa kredytowa jasno mówi (na korzyść klienta) jak liczone jest oprocentowanie. Bank uznał, że może sobie swobodnie zmieniać kluczowe zapisy umowy kredytowej poprzez regulacje w Regulaminie. Kuriozum całej tej nieszczęsnej banksterki uprawianej przez Bank jest jedyna forma sprzeciwu na ogłoszenie Regulaminu czyli .. wypowiedzenia przez klienta umowy kredytowej. Bandytyzm w biały dzień!

Na forach społecznościowych klienci już potwierdzają, że pomimo ujemnych stóp % Bank traktuje je na poziomie 0, a roboty z infolinii wciskają kit, że tak stanowi (przywołany przeze mnie) regulamin.

Tym się powinien zająć UOKiK! Dosyć z banksterką!

Tak, media skutecznie nakręciły wczoraj panikę – do tego stopnia, że zadzwonili do mnie niemal jednocześnie przerażeni rodzice i teściowie. Pierwsi pocieszali, że jeszcze nie jest tak źle, drudzy – że natychmiast mam przewalutować kredyt. Problem w tym, że ani jedni ani drudzy nie znają zawartości mojego portfela tak dobrze jak ja. Pod wpływem TV od razu zaczęli mnie więc identyfikować jako osobę, która praktycznie zbankrutowała 🙂

Bardzo potrzebny wpis – umiesz reagować na zapotrzebowanie tłumów. Spodziewam się rekordowych statystyk. Dzięki @szaffi 🙂

Hej KWP,

Dobra historia i dzięki za nią. Uśmiechnąłem się od ucha do ucha „bankurcie” 😉

Pozdrawiam

No właśnie to jest problem – zamiast spokojnie poczytać artykuły, zastanowić się, omówić możliwość np. z kancelarią czy przystępować do akcji lub czekać na spadek kursu CHF, to spora ilość ludzi działa pod wpływem impulsu

Michale, bardzo podoba mi się Twój wyważony ton wypowiedzi. Wyważony i moim zdaniem rozsądny. Mam kredyt hipoteczny na 30 lat właśnie we franku, jestem już po 10 latach spłacania i podobne sytuacje i medialne sugestie do przewalutowania kredytu w tym okresie już padały. Jakoś im nie uległem i generalnie do tej pory nie żałuję.

Pytasz więc odpowiadam, w moim przypadku zmiana raty nawet według obecnego kursu nie rujnuje mojego budżetu, mimo iż nie mam nadwyżek

Suche liczby: gdy zaczynałem spłacać kredyt (10 lat temu) płaciłem ratę około 900-920 zł. W chwili obecnej płacę około 1150, obecny kurs pewnie podniesie ją do około 1300.

Myślę, że tak jak piszesz w perspektywie długiego terminu spłat nie jest to tak bolesne i musiało być wkalkulowane w nasze ryzyko, gdy kredyt braliśmy.

„Dopóki serce szybko nam bije i w głowie się kotłuje – trzymajmy się z daleka od pieniędzy.”

dla mnie cytat dnia

pozdrowka;)

Czy obniżka stopy procentowej będzie miała wpływ na oprocentowanie kredytu?

Tak – jak duży, zależy od tego czy Twój bank w umowie nie przyjął sobie minimalnego oprocentowania na poziomie 0%.

Ja myślę że jeżeli ktoś zaciągał kredyt hipoteczny we frankach to dobrze zdawał sobie sprawę z tego że te wahania kursu będą chodziły raz w jedną a raz w drugą stronę, więc nie zawsze będzie kolorowo. No dobra – może większość z nich była świadoma, część zaciągnęła bo tak im polecili doradcy.

Ogólnie jednak wydaje mi się że do zaciągania takiego kredytu na te 25-30 lat czy jeszcze więcej trzeba posiadać odpowiedni charakter i być odpornym psychicznie na zachodzące zmiany. Bo jak ktoś chce zachować życiowy spokój to zaciąga kredyt w złotówkach, nawet jeśli miałoby go znacznie więcej kosztować 😉

Bywa, że nie ma wyjścia. 10 lat temu w złotówkach nie chcieli mi dać, mimo, że dobrze sobie radzę ze spłatą. Tak mi wyliczono zdolność kredytową. „Na styk”

A za artykuł – dzięki

Sytuacja może się również dość szybko zmienić w drugą stronę,

Posunięcie SNB spowodowało, że wielu grających na spadek Euro wobec innych popularnych walut (Forex), ponieważ para walutowa Franka jest mało popularna, straciło wszystkie pieniądze które posiadali.

To jest rynek, na którym obroty dzienne sięgają 6 bln $ ( 6000 miliardów) więc dość łatwo można wyciągnąć wnioski, o co idzie gra.

Jeżeli większość grających obstawiało spadek, a chwilowo Frank podskoczył o prawie 50%, to największe banki świata na takim skoku zarobiły niewyobrażalne pieniądze.

Można snuć teorie spiskowe, ale raczej nikt tego nie udowodni.

Dodam jeszcze, że tak abstrakcyjnej zwyżki nie spowodowali traderzy walutowi, tylko komputery, które automatycznie kupują i sprzedają walutę.

Prawdopodobnie dopiero po ingerencji ludzi i wyłączeniu automatycznych transakcji, kurs gwałtownie poszedł w dół.

Za chwilę Szwajcarscy eksporterzy będą naciskali na decydentów w swoim kraju, żeby coś zrobili, bo skokowy wzrost wartości ich waluty o ponad 20%, spowoduje drastyczny spadek sprzedaży ich towarów za granicę.

Mała uwaga: angielski ‚billion’ (bln) to nasz miliard. Czyli 6 bln = 6 miliardów. Chyba, że to pisał jakiś Szwajcar używając powszechnej w Szwajcarii skali – tzw. skali długiej – w języku, w którym przyjęta jest tzw. skala krótka. Spore zamieszanie ;).

Tak to już jest w naturze że ktoś musiał stracić a ktoś zyskać, pewnie że teraz można to podpiąć pod jakąś teorie spiskową. Na tym zamieszaniu można było w krótką chwilę zarobić niewyobrażalne pieniędzy, jak i stracić kupę kasy.

Frankowiczom współczuje ale nie jakoś bardzo bo wina jest po obu stronach i kredytobiorców i banków – każdy ma coś za uszami.

Rozumiem również że przez jakiś czas muszą oni zacząć skromniej żyć, aby zaoszczędzić swoje wydatki, ale skoro tutaj już są to myśle że sobie poradzą za rok, dwa a może pięć może okazać się że frank będzie po 2 zł i wielkiego larum nie będzie.

A ja mam trochę inny punkt widzenia. Decyzja SNB na pewno zaskoczyła wszystkich. Niemniej jednak w mojej ocenie jest to bardzo dobre posunięcie tej instytucji. Ona jako pierwsza na świecie powiedziała STOP pustemu drukowaniu pieniędzy (robiła to aby bronić kursu EUR/CHF na poziomie 1,2). USA, EU, Japonia jakoś nie widzą w tym problemu (drukowaniu). Operacja przeprowadzona przez Bank Szwajcarii powinna jeszcze zwiększyć wiarę we franka. Oczywiście decyzja ta negatywnie wpłynie na portfele frankowych kredytobiorców, ale z drugiej strony chyba liczyli się ryzykiem kursowym zaciągając swoje zobowiązania. Sam zresztą posiadam kredyt w euro i przyznam się, że „brałem” go z pełną odpowiedzialnością (na kursie EUR/PLN straciłem już ponad 50 groszy), ale nie panikuję. Czego i Wam życzę. Pozdrawiam Jacek

Dziękuję w imieniu moich znajomych za rzeczowe wyjaśnienie tej kwestii.

Osobiście posiadam kredyt w polskich złotówkach jednak jakbym miał we frankach to w zaistniałej sytuacji dałoby się rade.

Podeślę artykuł znajomym którym na pewno się to przyda.

Witaj,

Dokladnie tak nie ma co panikowac, inwestorzy musza przetrawic temat. Reakcja byla I jest przesadzona.

Pozdrawiam,

Kacper

Świetny komentarz do zaistniałej sytuacji – taka informacja powinna być w mediach a nie płacze „frankowiczów” (tak sobie właśnie wyobrażam wiadomości).

Mam kredyt w CHF i po pierwszej informacji zrobiło mi sie ciepło :), ale potem przyjrzałem się kursowi i pojawiła mi się myśl – „mam kredyt jeszcze przez 19 lat, spokojnie, takie sytuacje będą się zdarzać, do tej pory zarobiłem wystarczająco dużo pieniędzy oszczędzając na racie (w stosunku do kredytu w PLN), że nic mi się nie stanie, jak zapłacę nieco więcej”.

No cóż, trochę jestem wystraszony, (2 kredyty frankowe, mieszkanie i inwestycyjny), ale trudno, córka musi gdzieś mieszkać, a inwestycja mimo wszystko musi na siebie zarobić. Niekiedy przy braniu kredytów, banki proponowały tylko franki, bo je akurat miały. Nie ukrywam, że oprocentowanie było atrakcyjne i chyba nadal jest. Problem stanowi kurs waluty, ale mam nadzieję, że się ustabilizuje, na w miarę dostępnym (niskim) poziomie. Chyba trzeba nam wszystkim życzyć cierpliwości i obyśmy zdrowi byli:)

Akurat franków banki nie miały. To co otrzymałeś to instrument inwestycyjny ( lub spekulacyjny lub pochodny) a nie kredyt walutowy. Kredyt denominowany to kredyt od początku do końca wypłacony w złotych, finansowany z depozytów w złotych. Do zabezpieczenie swoich pozycji walutowych bank stosuje jedynie transakcje terminowe na rynku walutowym i to na bardzo krótki czas, np typu SWAP. Tylko w tym jedynym przypadku używa prawdziwych franków w ilościach stanowiących promile twojego zobowiązania. O tym umowa kredytowa, a właściwie umowa o instrument pochodny nie wspomina. Wszyscy frankowicze zostali zrobieni w bambuko. Lakoniczna informacja o ryzyku kursowym to tylko jedna z niewielu informacji o ryzykach jakie klient powinien był otrzymać. Klienta nie poinformowano o ryzyku zmian (wzrostu spreadu), nie poinformowano, transkacje przewalutowania są transakcjami fikcyjnymi(wszystkie rozliczenia następują wyłącznie w złotych), a co za tym idzie spread jest nienależny, Bank nie poinformował, że coś takiego jak kredyt denominowany w ogóle nie istnieje w prawie bankowym. Tam jak by jest napisane że kredyt może być w złotych lub w walucie. A spłata bezpośrednio w walucie instrumentu finasowego pierwotnie będącego instrumentem złotowym to już w ogóle jakieś kuriozum, służące do podbijania ceny franka na lokalnym rynku oraz upozorowania, że mamy do czynienia z prawdziwym kredytem frankowym. Życzę dobrego samopoczucia w dalszej spłacie tego czegoś i ufania że banki grają fer. Na zachodzie Banki ponoszą ciężkie konsekwencje swoich szwindli. Są karane przez nadzory finansowe za manipulacje: LIBORem oraz kursami walut. Kilka krajów (m.in. Chorwacja, Ukraina,…) nakazało przewalutowanie tych psęudokredytów na kredyt w lokalnej walucie po kursie z dnia zaciągnięcia. Sądzicie, ze zrobiono to tylko z troski o kredytobiorców. Zrobiono to, żeby ukarać banki za wadliwe prawnie umowy, żeby przywrócić zaufanie do banków, wspomóc gospodarkę.

Jak narazie, od 7 lat obserwujemy ruch franka tylko w górę. Czy to przypadek. Miganie się banków w Polsce od uznania ujemnego LIBORu (dlaczego tak trudno uznać im ten ujemny LIBOR-a dlatego, że nie stanowi on kosztu pozyskania pieniędzy na te kredyty), uznania i wykreślenia z umów tzw., klauzul abuzywnych, czyli uznanych przez Sądy za niezgodne z prawem od samego początku ich istnienia i umieszczone w rejestrze UOKiK. No i najważniejszy dowód na spekulacyjny charakter kredytów denominowanych. Nie ma już ich, bo udzielanie ich w tym momencie jest dla banków totalnie nieopłacalne. Zgodnie z definicją kredytu bank zarabia na prowizji i marży. Byłoby tak, gdyby ten kredyt był kredytem walutowym, ale nim nie jest. Wtedy i kurs udzielenia nie miałby większego znaczenia. Kredytobiorca zwraca franki, a bank oddaje je w obcym banku. Zarabia na marży i prowizji. W tym przypadku są inne źródła dochodu. Spread oraz oczekiwana różnica na wzroście kursu, dlatego oba te wskaźniki musiały wzrosnąć aby bank mogł bardzo dobrze wyjść na swoje.

Serdecznie Pozdrawiam

Serdecznie Pozdrawiam.

Dzięki Michał za wciągający post dający do myślenia oraz studzący emocje.

Choć nie mamy kredytu w CHF to wiele się z niego nauczyłem o emocjach,

które są moim konikiem 🙂 i o perspektywie czasu vs kredyt.

Zabawnie też wplotłeś kontekst TV, nie pozostawiając złudzeń.

Wpis podany dalej 🙂

Dobrego dnia

JPT

Raty kredytu wzrosły znacznie i jest to niestety strata, z którą nie wystarczy się pogodzić i o niej zapomnieć, ale będzie się ona ciągła za nami przez całe życie. Trzeba się z tym pogodzić i poszukać oszczędności: zrezygnować z wakacji, wypisać się z siłowni, kupować tańsze ubrania, wymówić umowę za telewizję kablową i tak dalej . . . W tedy pieniądze się znajdą, aby spłacić wyższe raty.

Mam taki problem. Bank, w którym spłacam kredyt we franku nalicza mi dość wysoką opłatę od każdej wpłaty na konto frankowe przelewem. Jestem skazany na zakup franków w zwykłym kantorze i wpłate gotówką w kasie banku. Żaden chyba kantor internetowy nie daje możliwości wypłaty franków w gotówce. Czy widzicie jakies wyjście z sytuacji?

Pozdrawiam

skontaktuj się z KNF czy nie jest to klauzula niedozwolona. Jeśli dobrze pamiętam bank nie może utrudniać spłaty bezpośrednio w walucie.

Odnośnie tych opłat – pko bp kasuje miesięcznie ok 3,1 chf za wpłatę franków z kantoru. Zapytałam w pko i oni twierdza ze to oplata kantoru. Tylko ze w mBanku takiej opłaty nie ma a przelew z kantoru robię w identyczny sposób do obu banków.. Korzystam z kantoru w Aliorze i wydaje mi się ze u nich mozna wypłacić w kasie. Musze to sprawdzić, zawsze to 36 chf rocznie do przodu.

Bank nie może pobierać opłaty za wpłatę na spłatę kredytu od zeszłego roku.

A czy jesteś pewien, że to bank Ci nalicza opłatę za przelew, czy to może tę opłatę pobiera bank, z którego rachunku przelew w CHF robisz? Czyli bank „ze strony” kantoru internetowego?

Sam spłacam kredyt i przelewy robię do Societe Generale, choć kredyt mam w Eurobanku, ale SG prowadzi dla Eurobanku obsługę walutową i pamiętam, że gdy szukałem kantoru on-line, to z niektórych kantorów przelew kosztowałby mnie 350 CHF + właśnie jakaś tam opłata za przelew.

A znalazłeś kantor, który ma tanie przelewy do Societe Generale? Mi się kiedyś nie udało…

Proszę daj znać jak płacisz kredyt w Eurobanku..bo chce tez płacić we frankach ale nie wiem z jakiego banku z polski mam do nich darmowy przelew z konta walutowego

w kantorze aliora możesz kupic walute, a odebrac gotówke w każdym stacjonarnym banku aliora

Sprawdź, czy Alior jeszcze obsługuje gotówkowo CHF – ja tak robię jak potrzebuję EUR: kupuję w internetowym kantorze aliora i wypłacam w kasie banku

Może to trochę kryptoreklama ale w tym wypadku myślę uzasadniona. Z tego co wiem internetowy kantor Alior Banku daje możliwość kupienia franka, przelania na konto walutowe w AliorSync (teraz to się zwie T-mobile Bankowy) a tam jeśli mieszkasz w dużym mieście w którym jest bank Alior możesz pójść i wypłacić potrzebną walutę. Oczywiście sprawdź to jeszcze.

Witaj,

co do obsługi walutowej w Aliorze – bank obsługuje gotówkowo 3 waluty: EUR, USD i GBP, zatem CHF w kasie nie wypłacisz. Poza tym, żeby wypłacić pieniądze (oczywiście tylko w tych 3 walutach + PLN), które masz na kontach aliorowego kantoru, nie trzeba ich nigdzie przelewać – w kasie banku wypłacasz bezpośrednio z konta Kantoru Walutowego. Przelew na konto w T-Mobile (dawny Alior Sync) nic nie da, ponieważ Alior „stacjonarny” nie obsługuje kont w T-Mobile (pracownicy Aliora nie mają dostępu do bazy danych klientów T-Mobile) – zatem w oddziale Aliora nie możesz wypłacić pieniędzy z żadnego konta w T-Mobile Usługi Bankowe (…),

Hej. Przelew będziesz miał za darmo jeśli kupisz franki w kantorze internetowym, który ma konto walutowe w tym samym banku co Twój. Pozdrawiam.

rozwiazanie jest w miare proste

otworz konto biezace w banku, ktory prowadzi je ze darmo i wspolgra z kantorem internetowym za darmo – wtedy po transakcji wyplacasz chf z tego banku i wplacasz do kredytodawcy

lista bankow jest b. szeroka – jedyny problem – brak chf w kasie na wyplate

jeżeli ci się jeszcze przyda to cinkciarz.pl oferuje mozliwość bezpłatnego przelewu do macierzystego banku jest lista. Ja mam dwie możliwości

1. przelewam do PKO BP na konto walutowe i np. fizycznie wypłacam franki

2.przelewam do POLBANK/REIFAISEN POLBANK.? na konto techniczne do spłaty kredytu

Witaj,

Od pewnego czasu pilnie studiuje Twoje wpisy i staram się wprowadzać niektóre w życie. ☺

Jestem związana z frankiem do końca życia na dobre i na złe

Anka,

masz ponad 70 lat? 😉

Chyba, że mąż ma na imię Franek…

pozdro dla Franków

Opcje dla tych co sa juz pod woda… (tak na szybko):

1. Rozwod, przepisanie reszty majatku na jedna osobe, pogodzenie sie z tym, ze stracilo sie mieszkanie. Zaczac zycie od nowa.

2. Wynajac obecne mieszkanie komus, przestac splacac raty (zanim bank zlicytuje jeszcze troche sie zwroci), wyjazd (usa, australia, kanada?). Zaczac zycie od nowa.

3. Wyjazd do UK i przejscie procedury upadlosci konsumenckiej (tylko koszta chyba wcale nie takie male…)

4. Wynajac obecne mieszkanie komus, samemu wynajac inne tansze.

daj sobie spokój z takimi radami…..

Najbardziej rozbrajają mnie komentarze jak i „mądre głowy” w telewizji że ze zmiennością waluty należało się liczyć. Drodzy Państwo nikt, powtarzam nikt nie mógł brać pod uwagę że Frankt tak się zmieni. Za chwilę gdy kryzys zabierze w Polsce Mocy – Ci Złotówkowi stracą pracę i przestaną się śmiać z Frankowych. I to wcale dla nikogo nie powinno być śmieszne.

Miesiąc temu podczas nagrania webinaru na temat wojen walutowych sugerowałem roczne zabezpieczenie rat Frankowych, oszczędności nie powinno się trzymać w Złotówce!!! mamy dewaluacje o której nikt Wam nie mówi. Poczytajcie, obejrzyjcie Video http://www.infoinwestor.pl/artykuly/135/kryzys_oficjalnie_rozpoczety

dokładnie…

teraz jest od groma ekspertów, którzy oczywiście wiedzieli…. tyle , że nikt z nich nie zarobił ani złotówki na wzroście kursu..

dużo osób ograniczy konsumpcje, wyjazdy itd itd rykoszetem dostaną wszyscy …. ciężko powiedzieć czy będzie to 0,1 PKB ( vide opinia Michała Stopki) czy znacznie więcej

no może nie wszyscy.. są wyjątki… tych lepiej poinformowanych

http://www.bankier.pl/wiadomosc/GETIN-NOBLE-BANK-S-A-ZAWIADOMIENIE-O-TRANSAKCJI-NA-PAPIERACH-WARTOSCIOWYCH-GETIN-NOBLE-BANK-S-A-7231239.html

Naprawdę nikt nie brał pod uwagę? Może niektórzy właśnie bali się ryzyka i dlatego brali w PLN? Czy takie wahania kursów walut, gdy bierze się kredyt na 30 lat są naprawdę aż takie nienormalne? Przykład USD-PLN przez ostatnie 15 lat: 4.60 -> 2 -> 3.50.

Bardzo współczuję frankowcom, ale jeśli nikt nie zakładał przez okres kilkudziesięciu lat takiej zmiany kursu to nie powinien się zbliżać do kredytu hipotecznego w walucie.

nie wiem czy roczne zabezpieczenie wystarczy ja mam dwuletnie i wcale nie uważam za wystarczające ,gdyż jeszcze dochodzą koszty życia w przypadku utraty środków utrzymania /pracy/ to daje nowy wymiar.

Z drugiej strony tzw. kryzys frankowy dla mnie , to pierdnięcie muła -tj. frank po 5,20zł

, a może 29zł……….. czy może blogerzy wiedzą od jakiej wartości frank się osłabia od 30 lat? SNB twierdzi , że frank jest przewartościowany wg mnie jest odwrotnie pod względem wartości nie czasu/spotkałem wykres z wartością około 29,700 chfpln schodzący jedną świecą do wartości 2 zł chfpln/ to może da do myślenia ? tak na marginesie też mam kredyt chf lecz tylko.. 15 letni

Spokój jest wskazany, przecież kredyt nie spłacamy w ciągu 1-2 lat tylko jest on rozłożony praktycznie na wiekszość naszego życia. To długoterminowa umowa, w której będą zdarzały się takie numery. Świat finansów nie jest już taki sam jak kilkadziesiąt lat temu. Poza tym moim zdaniem, działania Banku Szwajcarii to zapobieganie działaniom ECB. Już w przyszłym tygodniu Mario Draghi ma ogłosić plan europejskiego QE, czyli drukowaniu pieniędzy. Z pewnością SNB nie byłby w stanie utrzymać waluty na poziomie 1,2 na parze EURCHF, dlatego uwolnił kurs (warto zwrócić uwagę, że i tak dynamika przyrostu bazy w Szwajcarii jest większa niż to zrobił FED, BOJ czy BOE). W przyszłym tygodniu może jeszcze „bujać” ale później wg mnie to już musztarda po obiedzie i uspokojenie wahań walut. Oczywiście nie sądzę, żeby Frank wrócił do ceny sprzed 15.01. Pzdr

Mam kredyt w CHF – raty nie duże (280CHF miesięcznie). Brałem kredyt jak frank był po 2,5. Jak frank był po 2 złote i miałem wolne środki to spłaciłem 20tyś franków (i tylko dzięki temu śpię jakotako).

Zastanawiałem się też czy nie przewalutować. Ale wszyscy „eksperci”mówili: frank słabnie, złoty się umacnia: czekać. Frank wrócił do 2,5 – czekać, 3,5 – czekać, 4,3 – czekać. To ja się pytam: na co k….a czekać? Na 8, 15, 25zł?

Może, gdybyś wiedział, że skrót od tysiąca to „tys.” – to wtedy byś przewalutował…

Jak zwykle merytorycznie, profesjonalnie i z zimną główną. Strach i panika to nasi najwięksi wrogowie! Artykuł podesłałem moim panikującym znajomym. Mam nadzieję że ostudzi ich rozgrzane głowy.

Cześć Michał,

Tekst standardowo – bardzo dobry, ale mam pytanie nie dotyczące tematu 🙂

Dostałem od Ciebie meila (wielkie dzięki!) w którym to piszesz iż zarwałeś noc, chciałbym się dowiedzieć jeśli to nie jest żadna tajemnica. O której rano wstajesz po przepracowanej nocy 🙂

Pozdrawiam!

Panie Michale ,czy może Pan napisać artykuł o najlepszym koncie firmowym na rynku?

Często piszecie na blogach o lokatach , ale dużo z nas (czytających bloga) prowadzi firmy i jak patrzę jak co chwilę banki wprowadzają opłaty i podwyższaja opłaty to chętnie bym taki artykuł przeczytała .

Mam konto w mBanku od 5 lat :

kiedys debet na koncie miał prowizje za odnowienie 1% teraz min.2%

opłata za karty m-czna kiedys bez opłat ,potem 2 zł ,a teraz 4 zł m-cznie

Za przelew było 1 PLN ,od stycznia 1,50 PLN

itd……..

Kiedyś jak wchodził Idea Bank ,miał

wszystkie przelewy za 0 zł

za wszystkie bankomaty 0 zł

za nieużywanie karty 0 zł

może są jeszcze takie banki korzystne dla prowadzących własne działalności ?

Pozdrawiam

Deutchebank ma darmowe konto dla przedsiębiorców.

Świetna reakcja na tę „panikę”.

Ja tylko przypomnę, że gdy frank był po 2 złote, to wiele osób się podśmiewało z tych, którzy brali kredyty w złotówkach i twierdzili, że frank to samo dobro. No i wtedy tak było.

Poza tym, mając duży kredyt trzeba dbać o to by zawsze mieć poduszkę finansową. Jechanie „na styk” przez dłuższy czas, może się skończyć źle, w jakiekolwiek walucie nie mielibyśmy kredytu.

ludzie, przestańcie w końcu szczuć jednych na drugich i pisać, że ktoś się z kogoś śmiał. za te kredyty zostały kupione podobne mieszkania. a nie pałace za frankowe i lepianki za złotowe. ile można czytać o „sprytnych” frankowiczach. Weź jeszcze pod uwagę, że nie każdego było stać na kredyt złotowy z gigantyczną wtedy ratą ponad 2000. Gros ludzi wzięło kredyt we frankach właśnie z tego powodu.

Świetny wpis Michał, do tego bardzo szybka reakcja na zaistniałą sytuację (jak rozumiem kosztem zarwanej nocy… 😉 ). Też nie jestem ,,frankowcem”, ale rozumiem jakie emocje muszą od wczoraj targać spłacających w CHF… Do tego niestety TV podkręca atmosferę (przy okazji odciągając pewnie uwagę od górniczych protestów i problemu kopalń). Jak dla mnie ten wpis powinien być na pierwszym miejscu dziś we wszystkich portalach w Polsce… 🙂

Trochę piszesz wpis pod publikę.

Kredytobiorcy frankowi to prawdopodobnie bankruci:

http://tvn24bis.pl/wiadomosci-walutowe,77/frank-uderza-w-portfele-kredytobiorcow-placa-raty-a-zadluzenie-wciaz-rosnie,506356.html

Ciekawy materiał video. Dane:

– 566 tys. kredytów CHF (dotyczy 982 tys. osób w gospodarstwach domowych)

– wartość przy kursie 4.2 – 163 miliarda złotych

– średnia rata (dane z październik 2014) ok. 2000 zł

Teraz najciekawsze. Przykład kredytu:

– kredyt wzięty jesienią 2008

– CHF = 2,5 PLN (czyli nie najgorszy przypadek)

– wartość w momencie brania kredytu: 183 tys. CHF = 460 tys PLN

Dzisiaj ten kredyt:

– spłacono: 29 600 CHF

– do spłaty: 153 400 CHF = 658 300 zł (wyliczyłem po obecnym kursie)

Z tego wynika, że wartość kredytu do spłaty wzrosła o uwaga, uwaga:

198 000 zł !!! czyli prawie 43% więcej niż w momencie brania kredytu! Nie ma możliwości żeby ta kwota nie przekroczyła wartości nieruchomości.

Jak zwykle dobry i konkretny artykuł!

Tylko spokój może nas uratować.

Ja zupełnie przez przypadek zrobiłem sobie zapas na kilka rat do przodu zanim podskoczył 😉

Jak to przez przypadek? 😉 Interesują mnie takie przypadki i trochę żałuję, że mnie się taki przypadek nie trafił 😉

Ja się nosiłem z zamiarem kupowania co miesiąc franków na ratę + 10% raty (żeby odłożyć), ale z powodu wysokiego (ok. 3,5 zł) kursu, zaniechałem 😉 Wtedy wydawało mi się (i pewnie większości z nas), że kurs jest wysoki :-/ To jak teraz nazwać wysokość kursu?

Witam,

Zastanawiam się jak to wpłynie na sytuacje niektórych bankow jak np Getin, mBank itp gdyż podobno na nich ta zmiana miała duży wpływ. Czy wpłynie to również na lokaty, fundusze inwestycyjne papierów dłużnych, akcyjnych itp?

Pozdrawiam

Oczywiście,

Pierwsze mogą mieć problem z płynnością,

raczej nie trzymałbym tam oszczędności.

Od jakiegoś czasu modne już jest trzymanie w dewizach- patrz zarabianie na walutach i w Złocie i Srebrze.

Zresztą banki wysyłają wyraźne sygnały- nie trzymaj u nas pieniędzy bo ani to opłacalne ani bezpieczne…

Wszyscy w tekstach liczą o ile wzrośnie rata uwzględniając wzrost kursu. Nie trzeba być omnibusem, aby to obliczyć – skoro kurs urósł 20% to i rata nam o tyle zrośnie, czyli powiedzmy z 1000 na 1200, to chyba oczywiste. Ale nikt nie bierze w tych wyliczeniach spadku stopy procentowej. Kapitał w racie o tyle wzrośnie, ale skoro spadła stopa, to zmniejszy się część odsetkowa prawda?

A ja mam dobrą radę – jak ktoś ma możliwość niech nadpłaca kredyt. Dzis przewalutowanie się nie opłaca? oczywiście z perspektywy kurs z przed 2 dni nie ale co jesli CHF będzie po 5 zł, po 7 zł? Nie możliwe? MOŻLIWE!!!!! Zatem właśnie ulegamy ułudzie typowej dla inwestorów, którzy nie pojmują zasady TNIJ STRATY. Oczywiście jak ktoś nie możliwości nadpłacania to „musi żyć” z kredytem i modlić się (jakież to nie racjonalne;) ale tak tylko to mu pozostaje by kurs nie doszedł do 7-8-10 zł (dziś abstrakcja? kilka lat temu jak był kurs 2 zł to 5 zł było abstrakcją a jakoś dziś taki kurs był!).

„ale co jesli CHF będzie po 5 zł, po 7 zł? Nie możliwe? MOŻLIWE!!!!! Zatem właśnie ulegamy ułudzie typowej dla inwestorów, którzy nie pojmują zasady TNIJ STRATY. ”

Również polecam zastanowić się nad częściową spłatą kredytu, jeśli to możliwe. Przykładowo gdy oprocentowanie jest 2% to jest to równoznaczne ze wzrostem kursu 9gr/rok. Jeśli frank utrzyma się powyżej 4,2zł przez 5 lat, to kupując CHF za 5 lat po 4,2zł jest równoznaczne z ceną 4,6zł (co roku odsetki zjadają 9gr). A to oznacza że kupując dzisiaj (a nie za 5 lat) kupiło za 3,8zł.

kolejny geniusz….

Oczywiście, jak się porówna ratę kredytu z wczoraj i dziś, to przy moich 1700 z kawałkiem z wczoraj i dzisiejszych nieco ponad 2000 różnica wychodzi ok. 300 pln. Niby nic takiego. Tylko że ja płacę kredyt od 2006 (końcówka roku) i pamiętam raty ok. 1300 pln. Wtedy ta różnica robi się całkiem spora. Mówię o różnicy dla budżetu domowego. I szczerze, nie pamiętam od tamtego czasu jakichś znaczących spadków kursu, gdzie byłabym zadowolona, że oto zapłaciłam mniej i poczuła tę ulgę. Jedyny taki manewr udał mi się właśnie wczoraj, kiedy zapłaciłam ratę jeszcze po kursie 3,6670.

Nie za bardzo rozumiem argument typu płaciłem mało, to teraz mogę zapłacić więcej i nic się nie stanie. Przecież każdy z posiadających kredyt hipoteczny, obojętnie w jakiej walucie sfinansował tym kredytem konkretny produkt, prawda? Więc proszę nie pisać, że frankowicz na czymś zyskuje. Nie zyskuje, bo spłaci podobne mieszkanie, tylko że jego wartość rzeczywista i wartość spłacana będą zupełnie inne w zależności od waluty spłaty.

W czasie spłacania kredytu bank już dwa razy przysyłał mi informację, że w związku z wyższą wartością i tak dalej dodaje mi dodatkową opłatę o ile pamiętam w przeliczeniu ok. 6000, czyli już dodatkowe 12.000 z powodu zwiększonej wartości jest w plecy.

I proszę mi powiedzieć, jakim cudem rata ma spaść, skoro są to raty stałe i jedyne co mnie interesuje to przelicznik na pln.

Dzisiejszy przelicznik w moim banku jest korzystniejszy od kursu franka w kantorze internetowym. Kompletnie w związku z tym nie widzę, w którym momencie na czymkolwiek korzystam i jak mogę „przechytrzyć” chytry bank;). Może ktoś mnie oświeci, bo nie mam wykształcenia finansowego i może czegoś zwyczajnie nie rozumiem.

„Jeśli oglądacie TV, to mocno filtrujcie to co w najbliższym czasie będziecie tam widzieć”

Słuszna uwaga, ja jednak poszedłbym o krok dalej:

Jeśli już musicie oglądać TV, to ZAWSZE mocno filtrujcie to, co tam widzicie.

🙂

Luc. Drobna poprawka: Za żadne skarby nie oglądajcie TV.

🙂

Michał, dzięki za ten artykuł!

Mam kredyt we frankach, ale znałam ryzyko, kiedy go brałam. Po 7 latach spłacania mam więcej, niż na początku, ale zwyżka miesięcznej raty jest do przełknięcia, choć oczywiście wolałabym przeznaczyć kasę na coś innego. Na pewno nie warto teraz robić przewalutowania, nie warto spłacać całego kredytu. Pozostanę przy spłacie rat miesięcznych z ewentualnością napłat jeśli frank będzie spadał poniżej 4 zł. na to jednak trzeba będzie jakiś czas zaczekać.

Żałuję, że nie pomyślałam o nadpłacaniu wczesniej. Uznawałam, że do końca 2016 roku Bank będzie utrzymywał zaniżony kurs, bo takie były zapewnienia i że zdążę to zrobić.

Ktoś tu słusznie zauważył, że „oszczędzaliśmy” na różnicy spłaty kredytu frankowego w stosunku do złotówkowego. teraz trzeba dopłacać i nie panikować, bo to nic nie da.

Witam Was,

również posiadam kredyt we frankach, z tymże na mieszkanie pod najem.

Dotychczas rozliczałem zyski z najmu na tzw. ryczałcie.

Z uwagi na skok waluty, w tym roku prawdopodobnie zdecyduję się rozliczać najem na zasadach ogólnych – sprawdzę to w kalkulacji w Excelu, co się bardziej opłaca.

Sprawdziłem, zakładająć, że frank będzie nadal po 4zł w 2015, a bank podniesie mi kwoty ubezpieczenia na życie, ubezpieczenia nieruchomości i może jeszcze dowali ubezpieczenie niskiego wkładu to – bardziej opłaca mi się w tym roku rozliczyć najem na zasadach ogólnych, gdzie koszty będą znacznie wyższe niż w 2’14…

Dla przypomnienia na zasadach ogólnych odliczamy: odsetki, ubezpieczenia, wszelkie koszty jakie ponoszę, aby prowadzić najem (np remontu).

można także rozważyć upadłość konsumencką. Od tego roku zmieniły się zasady w tym względzie.

Zgadzam się – próbuje się wywołać panikę, bo spanikowanymi łatwiej się manipuluje.

Z mojej osobistej perspektywy tragedii nie ma, choć są pewnie tacy co spać nie mogą. Oczywiście nie opłaca mi się w tym momencie sprzedawać mieszkania, czy nawet go wynająć bez straty niestety. Z drugiej strony, do niedawna moja rata była i tak cały czas niższa niż brałbym kredyt w PLN, więc sumarycznie przez 8 lat jestem na plusie 20tys PLN. Godzę się z tym, że ten zysk zatem mogę wydać na poczet droższego franka teraz.

Rada dla ludzi w bardzo trudnej sytuacji finansowej:

Wynajac mieszkanie i przeprowadzic sie do rodziny.

Wiem, ze nie zawsze jest to mozliwe, ale czasami moze warto sprobowac nawet na kilka miesiecy, by Bank nie zabral mieszkania.

I poszukac lepiej platnej pracy. Pytac wsrod znajomych, moze ktos zalatwi komus dodatkowa prace lub zaoferuje lepiej platna prace.

Moze praca za granica, na jakis czas … kilka miesiecy.

Ja licze na to, ze CHF spadnie troche – Zycze tego sobie i Wam.

Trzymajcie sie!

Na pewno emocje nie są dobrym doradcą, a przewalutowanie na górce (nawet lokalnej, pobitej kiedyś) nie jest optymalne.

Działanie akurat teraz ma też tę wadę, że każda dynamiczna zmiana na rynku walutowym znacznie „rozstrzela” spready – kupujemy jeszcze drożej niż na stabilnym rynku z tym samym kursem średnim.

Zamknąć oczy, poczekać, bo od dużych strat gorsze są tylko duże straty zaksięgowane – czyli np. sytuacja, kiedy teraz przewalutujemy po 4,30 a za miesiąc kurs będzie 3,80.

Pozdrawiam,

Frankowiec

Nie do końca zgadzam się z myśleniem, że w dłuższym okresie kurs franka względem złotówki jakoś się „uśredni” i kredytobiorcy muszą tylko jakoś przeczekać ten ciężki okres. Nie widzę powodu, dla którego miałoby tak być. Nie znam się na makroekonomii, ale z drugiej strony może jeśli w złotówce ciągle stopy procentowe są wyższe niż we frankach, to chyba kurs franka średnio powinien w stosunku do złotego rosnąć?

Frankowcy którzy zaciagali kredyty w 2007-2008 roku i tak sa jeszcze nad kreska (zakladajac ze splacaja kredyty regularnie i nie musza nagle sprzedac zakupionej nieruchomosci). Suma summarum nizsze oprocentowanie zniwelowalo w bardzo duzej czesci wzrost kursu waluty. A róznica pomiedzy oprocentowaniem kredytu w walucie i w PLN utrzymywala sie na dosc znacznym poziomie.

Nie chce bawic sie w kasandre, ale stopy procentowe nie pozostana wiecznie na tak niskim poziomie. Biorac pod uwage masowy dodruk pieniadza w ostatnim czasie, inflacja predzej czy pózniej sie pojawi, a wraz z nia banki centralne rozpoczna cykl podwyzki stóp. I tu czai sie o wiele wieksze niebezpieczenstwo niz wzrost kursu waluty. Poniewaz kurs (franka, euro itd.) moze wówczas spasc, ale wcale nie musi. Teraz wyobrazcie sobie ze rata rosnie z 300 na 500 franków i trzeba ja splacac po 4,20 zamiast po 2,50.

Sam posiadam kredyt walutowy w Euro wziety w czasie boomu w polowie 2007 roku. Wszyscy namawiali mnie wówczas na franka, bo i marza nizsza i rata… Jednak ja pracowalem (i nadal pracuje) w strefie Euro, dlatego zdecydowalem sie wziasc kredyt w walucie w której zarabiam. Dodatkowo od razu w umowie kredytowej ustalilem z Bankiem bezposrednia splate kredytu w walucie, co w polowie 2007 roku nie bylo ani popularne ani proste do uzyskania. Ale udalo sie wiec jedyne ryzyko kredytowe pojawilo sie podczas wyplaty kredytu (jedyny moment w którym Euro zostalo przeliczone na PLN, wszystkie inne operacje odbywaja sie w Euro). Poczatkowa rata to ok 800 Euro, kredyt jest z rata malejaca plus oprocentowanie spadlo z ok 6,3% do 1,99% (z czego wiekszosc to marza banku). Obecna rata jest ponizej 390 Euro. Jedyna wada jest taka ze nie oplaca sie tego kredytu splacac wczesniej bo depozyty sa wyzej oprocentowane 🙂

Jest jedno bardzo dobre rozwiązanie: dopóki kurs nie spadnie jechać do pracy do Szwajcarii. I to nie był żart.

Mega inteligentny komentarz. Zostawię pracę tutaj, mieszkanie, rodziny jako takiej nie mam (w sensie żona, dzieci), spakuję się do torby i tak po prostu wyjadę. Szwajcar czeka na mnie z otwartymi rękami, z pracą i wynajętym mieszkaniem. Oczywiście problemów z pozwoleniem o pracę (czy czymś takim) nie będzie, a każdy zna język niemiecki czy francuski, bo angielski to wiadomo (tylko czy Szwajcar zna?).

Dlaczego by nie rozważyć takiej opcji? Wyjechać można i pracę w Szwajcarii można dostać bardzo łatwo, bo bezrobocie wynosi tam zaledwie 3,4% i język też nie jest ograniczeniem, bo można tam się dogadać aż w czterech 🙂

A wystarczyło się uczyć a wszystko byłoby latwiejsze…i tego cholerne kredytu nie trzeba by było brac. No ale gdzieś mieszkać trzeba…Na przyszłość życzę więcej dystansu internetowy wojowniku.

Co do mojego wykształcenia, to nie musisz się martwić, bo nie jest źle. Pracę też mam niezłą i ze względu na jej charakter, jest bardzo specyficzna. Tak, mogę się nazwać specjalistą w dosyć niszowej branży. Bo choć nas w Polsce nie ma zbyt wielu, to też ofert pracy nie ma za dużo, ale ogólnie jest dobrze.

Dlatego sobie nie wyobrażam, że zostawię tutaj wszystko i wyjadę do Szwajcarii, bo tam żeby robić to, co tu, być może nie byłoby tak łatwo taką pracę znależć.

Gdybym tutaj był pracownikiem fizycznym, to już dawno nie byłoby mnie w kraju. Bo zamiast zapieprzać tu, wolałbym zapieprzać tam.

Ja zarobiłem prawie 17% w 20h.

O 14:30 gdy wyszedłem z pracy usłyszałem w radiu co się dzieje, zalogowałem sie na konto PayPal (tutaj kurs uaktualniają raz dziennie!) o 14:50 zakupiłem franka jeszcze za 3,56! dzisiaj o 10 sprzedałem za 4,18 🙂 ponad 17% zysk 🙂

Polecam pomysł na przyszłość i „nie ma za co”;)

od kiedy PayPal ma w ofercie zakup CHF?

PayPal ma prawie każdą walutę świta tylko z tego co pamiętam nie wolno go używać do spekulacji na walutach. Wiadomo od czasu do czasu to nikt tego nie udowodni np. kupił sobie trochę CHF a dzień później się rozmyślił… a by tak szybko „zarobić” 17% trzeba by mieć sporo gotówki tam ulokowane a to problem bo zwykłym koncie są jakieś limity chyba 10tys obrotu rocznie. Przydał by się o tym artykuł bo sam chce tam zakupić trochę różnych walut których nie ma w bankach. Inną sprawą jeszcze jest, to że kurs pp jest bardzo nie atrakcyjny, nie bardzo pamiętam ale nawet 10-20groszy gorszy niż w dobrym kantorze.

Witaj Michał

Widzę, że doskonale dostosowujesz się do sytuacji.

Nie dalej jak na środowej konferencji w Poznaniu mówiłeś, że w pociagu opracpowujesz kolejny artykuł, który z pewnością nie był o CHF :):):) Brawo za elastyczność 🙂

Tak, mam kredyt w CHF i zdecydowanie zgadzam się z Twoimi punktami wyżej.

Pytasz jak będzie u m.in mnie….Mam się dobrze… i przetrwam ten czas dlatego że:

1) Biorąc kredyt hipoteczny najpierw udowodniłem sobie że będę umiał go spłacać i poodkładałem na sporą częśc inwestycji, którą zrealizowałem z środkow własnych, że nie ostatecznie nie musialem brać kredytu na 100% albo 120% wartości nieruchomości a tylko na powiedzmy 50-60%

2) Pozwoliło mi to uzyskać taką marżę korzystną marżę banku, że co miesiąc postanowiłem nadpłacać kredyt czyli 200-300 zł co miesiąc wrzucać sobie na konto na tzw „czarną godzinę” – 7 lat temu wydawało mi się że to dobry pomysł.

3) Dopóki nie przeczytałem jakiegoś komentarza w jednym z blogów finansowych o kolesiu, który nadpłaca sobie kredyt ale…. kupując CHF „na tzw górkę” tak na wszelki wypadek gdyby coś gruchneło….Uzbierał wówczas na 60 rat czyli jakieś 5 lat, na przeczekanie…

Poszedłem tym torem, trochę za późno ale lepiej późno niż wcale i udało mi się co miesięczną systematyka nadkupić CHF na jakieś 2-3 raty… Krótko mówiąc…. mało ale zdecydowanie zawsze jestem w lepszej sytuacji niż Ci którzy niestety muszą kupić walutę na dziś….

Oczywiście po wczorajszej akcji wykorzystam ten bufor do maksa…. a w drugiej kolejności bufor ze śrdokami w PLN które czekają na złe czasy, które właśnie moim zdaniem nadeszły.

Podsumowując:

Na kredyt zamierzam w dalszym ciągu wydawać z domowego budżetu tyle samo złotówek, bo sposiłkuje się moimi poduszkami finansowymi. Oczywiście nie będę w tym momencie powiekszał swoich poduszek… ale gdy tylko sprawa wróci do normy (a mam nadzieję że wróci czego życzę wszystkim) już wiem że zacznę kolejną poduszkę budować, z zdwojoną mobilizacją 🙂

Kolega który ma na kupce odłozonych CHF na 5 lat dziś wygrał 🙂 bo podjął ryzyko, bo przeceiż równie dobrze CHF mógł spaść do 2 zł, wówczas by poniósł strate…

Polecam wszystkim tą metodę i zyczę cierpliwości…

Jak zwykle bardzo dobry artykuł. Już widać w mediach, że jest to przede wszystkim pożywka dal nich. Ja uważam, że każdy jest wolnym człowiekiem i ma własny rozum. Mój przypadek jest inny. Brałem kredyt w październiku 2005 roku. Dokonałem głębokiej analizy. W dniu podpisania umowy kurs CHF wynosił 2,5574 zł. Zdecydowałem się na kredyt w złotówkach. Wszyscy dookoła patrzyli na mnie jak na wariata. Gospodarka się rozwijała, boom budowlany, kurs CHF spada, LIBOR spada – CO TY ROBISZ – każdy do mnie mówił. Kredyt miałem na 30 lat, ale biorąc kredyt zakładałem wcześniejszą spłatę. Zmieniła się moja sytuacja finansowa i kredyt spłaciłem w tamtym roku po 9-ciu latach spłacania. Nie liczyłem dokładnie, ale pewnie koszty mojego kredytu złotówkowego były porównywalne z kredytem we frankach. Tak więc reasumując, są wyjątki, ale pewnie 99% kredytów we frankach po okresie spłaty np. 30 lat wyjdzie porównywalnie do kredytu w złotówkach.

Bardzo denerwuje mnie teraz lamentowanie jak to jest źle z tym frankiem.

Teraz nikt nie mówi jak było wcześniej, jak spadał kurs CHF oraz jak spadał LIBOR w stosunku do WIBOR. Wtedy każdy z tzw. frankowców się cieszył.

Nie słyszałem, żeby ktoś z kredytobiorców tzw. złotówkowych lamentował, każdy z nas wiedział co podpisuje.

Tak w żartach mam teraz postulat, jeśli w latach 2005 do 2008 płaciłem „więcej” za kredyt w złotówkach niż we frankach i traciłem na tym, to poproszę mi oddać teraz moją kasę 🙂

Pozdrawiam wszystkich, chciałbym tylko, aby każdy zawsze dobrze się zastanowił przed podpisaniem umowy kredytowej.

Jestem w tej grupie 1% z kredytem w zł. Jeszcze go spłacam, choć początkowo założenie było takie, że go spłacę wcześniej. Zgadzam się w 100%. Nikt nie mówi o ludziach rozsądnych, którzy mniej ryzykowali i ponosili z tego tytułu wyższe koszty kredytu.

Ewentualna pomoc frankowiczom to nagroda za bezmyślność i kara za rozsądek.

Gdzie tu elementarna sprawiedliwość społeczna?!?

Niech ktoś mądry mi podpowie czy dobrze myślę. Mam 320 CHF raty w tym 50 CHF odsetek. Rata średnio 1150zł. Jeżeli moja marża to 0,75% a LIBOR 3M od lutego mam mieć -0,75 to oprocentowanie kredytu wyniesie 0%. Akurat 1 lutego mam aktualizacje mojego 3M LIBORU. Jeżeli tak będzie to zniknie 50 CHF odsetek i rata będzie wynosiła 270 CHF czyli przy kursie 4,2 ok 1135 zł.

Dobrze to rozumiem czy nie?

Niestety Frania, to nie jest tak prosto:

1. Libor 3M a stopa referencyjna SNB to nie jest to samo.

2. W większości umów kredytowych, nowe stawki oprocentowania przeliczane są raz na 3 miesiące, więc w zależności od tego kiedy brałaś kredyt, przeliczenie może potrwać trochę dłużej.

Więc – zakładając że masz dość standardowy kredyt – rata wyrażona we franku zmniejszy się, ale:

1. O mniej niz 50 CHF

2. Prawdopodobnie nie od razu.

Mam kredyt w PKO BP z 2008. W umowie mam zapis, że oprocentowanie kredytu to suma stawki referencyjnej oraz marży banku. Nie ma słowa o tym, że stopa referencyjna nie może byc niższa od „0”. Ratę mam na 10 lutego i od 10 lutego będę miała nową stawke referencyjna na luty, marzec i kwiecień. „Do celów ustalenia stawki referencyjnej PKO BP posługuje sie stawka Libor publikowaną o godz.11 na stronie Reuters na dwa dni przed dniem rozpoczynającym trzymiesięczne okresy obowiązywania stawki referencyjnej”.

Dlaczego rata nie zmniejszy sie od razy w lutym?

Frania, jestes pewna ze 10 lutego rata obliczana jest na luty, marzec i kwiecien? Bo PKO BP robi to z reguly na 1 miesiac do przodu – inaczej przez caly styczen nie wiedzialabys jaka rate zaplacisz w lutym. Wiec zakladam ze rate na luty juz mialas podana w poprzedniej wiadomosci, a w lutym oblicza Ci raty platne 10 marca, kwietnia i maja. Dlatego napisalem ze prawdopodobnie nie od razu zobaczysz róznice.

Co do LIBOR-u to zobacz obecne stawki – piatkowe notowanie dla LIBORU 3M na franku to -0.426, a wiec na -0,75 troche sobie poczekasz. Mozesz liczyc na obnizke rat o jakies 20-30 franków. Czyli jakies 1250 zl przy obecnym kursie. Sprawdz Libor 3m 6-go lutego (8-go jest niedziela, wiec wezma Libor z 6-go lub 9-go).

Frania musisz jeszcze sprawdzić zapisy w swojej umowie czy przypadkiem Twój bank nie zabezpieczył się przed ujemną wartością LIBOR 3M, bo możesz mieć zapis, że jeżeli LIBOR 3M<0 to LIBOR 3M=0. I nie mylcie Stopy procentowej Szwajcarskiego Banku Narodowego która jest na poziomie -0,75 % z LIBORem 3M CHF.

Wszyscy „frankowcy” powinni się liczyć ze zmianami kursu i ze spłatą nie powinni mieć nadal problemu biorąc pod uwagę spadające jednocześnie oprocentowanie. Pytanie tylko, co zrobią banki w sytuacji, w której LTV przekroczy 100% a o to nie jest trudno zwłaszcza przy nowszych kredytach.

A czy nie jest tak że teraz opłaca się brać kredyt we frankach bo jest większe prawdopodobieństwo że kurs spadnie? Ni znam się na tym 🙂

Obawiam się, że żaden bank już teraz takiego kredytu nie udzieli, bo im się to najzwyczajniej w świecie nie opłaca. Opłacało się udzielać kiedy frank był po 2,5. Teraz mają żniwa…

Dziękuję za artykuł,który bardzo pozytywnie wpłynął na pojawiający się niepokój.Muszę przeczytać to wszystko mojej teściowej,bo bardzo to wszystko przeżywa.Krzywdzące są komentarze o nas „frankowcach”.Kredytu w złotówkach nie dostaliśmy,mogliśmy we frankach.Kupiliśmy mieszkanie,nie apartament.O ryzyku wiedzieliśmy,nie panikujemy,a raty spłacamy.Na razie nie mamy problemu ze spłatą wyższych rat.Pozdrawiam.

‚

No to muszę zmartwić wszystkich, którzy liczyli na dopłaty do kredytu. Mam kredyt w Nordea przejęty przez PKO. Pomimo tego, że niby jakaś miła Pani z PKO mówiła, że będzie ujemne oprocentowanie to jednak dostałem dziś info o zmianie oprocentowania i wg. PKO w dniu 12 stycznia LIbor 3m dla CHF wynosił…… tak zgadliście 0,00%.

Oczywiście umowę kredytową znam prawie na pamięć i brak w niej zapisu o tym, że stopa bazowa nie może być niższa od 0.

Witam,

Wszyscy tak ubolewają nad tym, że kredyt we frankach poszedł w górę itd… dlaczego nikt nie mówi, że Ci co wzięli kredyt w PLN cały czas dużo płacili… i płacą.

Jakże to znajomi moi gdy brałam kredyt w PLN dziwili się, że tak dużą ratę mam i dlaczego nie chcę we frankach.

Pozdrawiam wszystkich kredytobiorców i życzę obniżki stóp procentowych

Ja troche z innej beczki. Nie mam kredytu we frankach tylko zlotowkowy kredyt hipoteczny w pekao sa. W obenej sytuacji rata spadla mi o kilkadziesiat zl. Mam raty rowne, nadplata skraca okres kredytowania. Czy warto w tej sytuacji nadplacic kredyt. Jestem totalnie zielona w tym temacie. Bede wdzieczna za kazda odpowiedz.

oczywiście, nadpłacaj kiedy masz jakiekolwiek nadwyżki i zastanawiasz się, czy nie otworzyć lokaty (słabo opłacalne przy tych stopach procentowych). Nawet niewielka nadpłata odczuwalnie zmniejszy Twoją ratę kredytową (o ile wybierzesz opcję niezmieniania okresu kredytowania przy nadpłacie). Powodzenia!

Jeśli nadpłata ma skracać okres kredytowania (i nie możesz tego już zmienić), rata miesięczna nie zmieni się, ale za to krócej będziesz „ożeniona” z bankiem. To też jest korzyść:)

Też mam kredyt we frankach i dostałem nieco po d…e. Ale powiem tak. Większość „frankowców” to tzw. lemingi. Wyborcy jedynie słusznej partii, która od lat wpędza ten kraj w szpony międzynarodowej finansjery robiąc z ludzi niewolników korporacji i banksterów a jednocześnie opresyjnie gnębi małych przedsiębiorców i uczciwych ludzi. Więc mówiąc krótko, dobrze Wam tak! Może się wreszcie obudzicie. Może właśnie takie pier…nięcię w głowę jest Wam do tego potrzebne. Pozdro.

Podsyłam artykuł, być może interesujący dla nieco mniej obeznanych z tematem (jak ja):

http://www.economist.com/news/europe/21639760-poles-were-slow-get-out-swiss-franc-mortgages-now-they-are-paying-price-currency-risk

A przy okazji ciekawi mnie, co myślą o nim profesjonaliści?

Tak, bez względu na zapatrywania polityczne trzeba pomyśleć o sobie i zagłosować na tego kto obieca i ma możliwość zmusić banki do współpracy z klientami. Bardzo śmieszna propozycja Jakubiaka i bardzo szczuropodobne stanowiska tych co czekają, żeby odpalić z polski na lepsze etaty, nie pozwalają wierzyć, że ten rząd i ten prezydent cokolwiek zrobią. Nie o kurs franka tu chodzi, ale o respektowanie ujemnego LIBOR, o klauzule abuzywne, o możliwość wycofania się z umowy o udział w ryzykownym instrumencie walutowym, Ci co mają stare kredyty w Santander mają w umowach zapisy o tym że bank decyduje o oprocentowaniu sam (ale wg pewnych wytycznych i do nich się właśnie nie stosuje) – skutek będzie pozew zbiorowy, więcej informacji dla tych konkretnie osób na [email protected]

Jak kurs franka szedł na 3 zł to też mówili, żeby nie przewalutowywać….

WITAM, nie do konca rozmumiem wpis Pana Krzysztofa ”Warto też wspomnieć moim zdaniem o zmieniających się stopach procentowych i bardzo niskim LIBOR. Minimalny poziom marży jaki Pamiętam, że klient uzyskał było to chyba 0,5% (tego typu marże były stosowane w niektórych bankach w 2007 roku). Oprocentowanie dla tego klienta może być ujemne jeżeli zapisy w umowie będą dawały taką możliwość. Warto mieć to na uwadze.” Natomiast ja mam w umowie kredytowej tak ”oprocentowanie kredytu rowne jest stopie bazowej oprocentowania, ktora stanow LIBOR dla 6 mieseicznych depozytow w CHF powiekszonej o:1,00 punkty procentowe stalej marzy. moglaby prosic o wyhasnienie tego wpisu? dziekuje

nigdy nie miałem żadnego kredytu i jak widzę całą tą panikę, jak tylko sinusoida na jakimś wykresie zaszaleje to dochodzę do wniosku, że mam dobrze, nie biorę tego na co mnie nie stać i WAM wszystkim radzę to samo, gwarantuję, że będziecie spać spokojnie!

Prawda. Ja też śpię spokojnie u rodziców. Dziś po 7 latach oszczędzania stać mnie na skromną kawalerkę ale nie kupuję bo po co?

Dzięki za ten wyważony wpis, Michał. Nie chciałam zawracać Ci głowy smsami, dobrze, że napisałeś.

Rzeczywiście, co do kursu franka, to ciężko jest tutaj wróżyć z fusów, jakkolwiek ostatni pomysł z tym, żeby kredytobiorcy mogli spłacić swoje kredyty „frankowe” po kursie z dnia, w którym wzięli kredyt bardzo mi się podoba.

Ale nie sądzę, żeby banki do tego dopuściły…

Jak przywileje dla frankowców, to proszę o przywileje dla takich grup społecznych jak:

młynarze, piekarze, rolnicy, weterynarze, hodowcy, kuśnierze, garbarze, pszczelarze, ogrodnicy, rybacy, personel aptek, służba zdrowia, pracownicy przemysłu włókienniczego, odzieżowego, drzewnego, tytoniowego, jedwabniczego, perfumeryjnego, farmaceutycznego, cukierniczego, chemicznego, piekarze, młynarze, rzeźnicy, technicy spożywczy, rolnicy, hodowcy bydła i drobiu, pszczelarze, leśnicy, sadownicy, personel medyczny, farmaceuci, pracownicy cementowni, browarów i farbiarni, pracownicy przemysłu włókienniczego narażeni na pył bawełny, lnu, konopi, zatrudnieni w przemyśle lotniczym, samochodowym, nuklearnym (kontakt z berylem), zatrudnieni przy produkcji narzędzi i wierteł widiowych, narażeni na sproszkowany węglik wolframu i kobaltu, spawacze, odlewnicy, osoby zatrudnione przy cięciu metalu, zatrudnieni w zakładach przetwórstwa azbestu, w budownictwie przy usuwaniu wyrobów azbestowych, w stoczniach remontowych, nurkowie, zatrudnieni w głębokich sztolniach, groblach podziemnych, kopalniach, rolnicy, leśnicy, geodeci, rybacy, pracownicy chłodni, hutnicy, odlewnicy, górnicy, mechanicy okrętowi, pracownicy przemysłu metalowego, mineralnego, spożywczego, chemicznego, zatrudnieni w tropikalnych strefach klimatycznych, zatrudnieni przy transporcie, przetwórstwie, kopalnictwie rud manganu, pracownicy hut szkła, przemysłu ceramicznego, farbiarskiego, nawozów sztucznych, zootechnicy i weterynarze narażeni na pałeczki Brucella, pracownicy narażeni na beryl, kadm, wanad, nikiel, mangan, cynę, kobalt, pary chlorków, trójsiarczku fosforu, alkoholu metylowego, pracownicy służby zdrowia (mający kontakt z zakażonym materiałem biologicznym), pracownicy prosektoriów, personel laboratoryjny, rolnicy, hodowcy, leśnicy, pracownicy zakładów mięsnych, weterynarze i technicy weterynaryjni, pracownicy powracający z pracy w strefie tropikalnej, lekarze radiolodzy, ftyzjatrzy, prowadzący radioterapię, aplikujący rad, chirurdzy wykonujący zabiegi pod kontrolą aparatury rtg, średni personel medyczny w oddziałach onkologicznych, personel pomocniczy w gabinetach rtg, oddziałach onkologicznych, obsługujący defektoskopy przemysłowe, pracownicy: pracowni tomografii komputerowej, pracowni izotopowych, ośrodków nuklearnych i zakładów medycyny nuklearnej, zatrudnieni przy naprawie i konserwacji aparatury rtg, górnicy kopalń węgla narażeni na radon, fryzjerzy, galwanizerzy, drukarze, garncarze, fotograficy, jubilerzy, garbarze, lakiernicy, murarze, galwanizerzy, drukarze, garncarze, fotograficy, jubilerzy, pracownicy koksowni, zakładów przetwórstwa azbestu, narażeni na kancerogeny, pracownicy narażeni na ponadnormatywny poziom hałasu, m.in. w przemyśle: ciężkim, maszynowym, lekkim, chemicznym, materiałów budowlanych, budownictwie, obsługujące młoty pneumatyczne, masażyści, stomatolodzy, stenotypistki, malarze, kowale, kamieniarze, górnicy pracujący na niskich pokładach, posadzkarze, blacharze, tokarze, ciężko pracujący fizycznie, przesuwający ciężary, podnoszący ciężkie przedmioty, szlifierze szkła kryształowego, dmuchacze szkła w wytwórniach termometrów, rolnicy, parkieciarze, stolarze, stomatolodzy, introligatorzy, górnicy kopalń węgla, osoby narażone w pracy na kadm, krzemionkę, górnicy kopalń węgla, hutnicy, spawacze, oczyszczacze odlewów, piaskowacze, kamieniarze, pracownicy remontowi stoczni, zatrudnieni w kamieniołomach oraz przy wydobyciu i przetwórstwie krzemionki oraz azbestu, przy usuwaniu wyrobów azbestowych, przy budowie tuneli, drążeniu szybów i chodników kopalnianych, wyrabiający tarcze szlifierskie, materiały ścierne, porcelanę, garbarze, szklarze, pracownicy przemysłu farmaceutycznego, narażeni na pył glinu, wapna, chlorku wapna, cementu, soli chromu, arsenu, kadmu, niklu, wanadu, berylu, fluoru, fosforu, rtęci, pracownicy kotłowni, młynarze, piekarze, rolnicy, weterynarze, hodowcy, kuśnierze, garbarze, pszczelarze, ogrodnicy, rybacy, personel aptek, służba zdrowia, pracownicy przemysłu włókienniczego, odzieżowego, drzewnego, tytoniowego, jedwabniczego, perfumeryjnego, farmaceutycznego, cukierniczego, chemicznego, obsługujący narzędzia wibrujące (szlifierki, wiertarki, młotki, młoty, ubijaki, kosiarki), urządzenia będące źródłem drgań mechanicznych (środki transportu drogowego, wodnego, kolejowego; maszyny drogowe, budowlane, rolnicze), pracujący w bezpośrednim otoczeniu sprężarek, krosien tkackich, rolnicy, hodowcy ptaków i hodowcy orchidei, zbieracze pierza, kuśnierze, operatorzy maszyn, produkujący mączkę rybną, pracownicy słodowni, browarów, laboratoriów, szkółek jeździeckich, młynarze, spawacze, hutnicy oraz stolarze.

Niezła lista, jak będę się nudził to sprawdzę, czy zawody się nie powtarzają 🙂

Pewnie, że się powtarzają 😉

Michał możesz ograniczyć liczbę znaków we wpisach?

Zamiast pisać bzdury polecę koledze „Edek” czytać i myśleć…

lista uprzywilejowanych grup jest dłuższa…

Jest jedka korzyść z newsów nt CHF…. nie muszę słuchać o górnikach.,. normalny pracownik ma zagwarantowane max 3 m-ce odprawy… na jakiej podstawie górnik ma otrzymać 2 – 3 lata ?

Na podstawie pakietu osłonowego w restrukturyzacji.

„Edek” wymieniłeś masę innych grup społecznych ale i tak nie wszystkie. Nikt tego nie przeczyta. Szkoda Twoich wypocin i miejsca…Daj sobie spokój i nie zaśmiecaj…

a dlaczego młynarze są dwa razy?

Szacun…

Czy są jakieś przesłanki do tego że budżet Polski nie będzie deficytowy a „gospodarka ruszy” i bilans wyjdzie na plus w tym pokoleniu ?

Autorze trochę za dużo optymizmu za 10-20-30 lat to w rubel może zastąpić złotówkę ;] lub państwo zbankrutuje gdy nie będzie chętnych na obligacje, teraz może jeszcze lasy sprzedadzą nocą ? (ile jest łącznego zadłużenia 2 czy 4 biliony zł ?)

Chyba w zapasie nie ma nigdzie ukrytej kopalni złota a licencje na łupki przejmuje wschód ;]

Stąd skok 20% to chyba niewiele przy innym realnym zagrożeniu, jak wzrośnie o 100% i więcej wtedy może być gorzej.

Może abstrahując od sytuacji Michale napisałbyś teraz artykuł gdzie można wziąć kredyt we frankach :). Ciekawą analizą byłaby też sytuacja wzięcia kredytu w rublach kilka lat temu 🙂 – dzisiaj spłacamy go za śmieszne pieniądze.

Myślę że w takich sytuacjach wychodzi to co powtarzam od dana – Polacy mają bardzo kiepską świadomość ekonomiczną.

Jestem zdania takiego ze dla frankowców nie powinno być żadnych ulg czy ułatwień (w stylu ustawy rządowej). Każdy kto wziął kredyt jest dorosłym człowiekiem odpowiedzialnym za swoje czyny. Konsekwencje ponosi się dziś.

Odwróćmy sytuacje i załóżmy ze frank spada do 1 zł. Poziom hejterstwa na sieci byłby ogromny a określenia typu „naiwniaki” w stosunku do kredytowców złotówkowych byłoby z tych łagodniejszych.

Zdecydowana większość frankowców i tak jest z „+” licząc koszty kredytu w stosunku do tego co zapłacili złotówkowi (tu jest fajne pole do analizy Michale – porównanie czasowo/kursowe np. wzięcie kredytu 5, 4, 3, 2, 1 rok temu i analiza jaki był całkowity koszt kredytu w złotówkach i frankach do dziś).

O tak, taka analiza to byłaby super sprawa. Mysle, że wiele osób by sie uspokoiło.

Też niestety mam kredyt we frankach… 🙁 zastanawiałam się co może mnie pocieszyć w tej sytuacji…. i mam…. spadek cen paliwa z 5.32 (10/2014) do 4.49 (01/2015) daje oszczędność 0.83 zł… a przy zakupie średnio 200 l w miesiącu daje to 166 zł przesunięcia z kupki paliwo na kupkę rata. Nie pokrywa to całej zwyżki raty… ale zawsze „coś” w tej sytuacji.

W artykule brakuje mi jednego bardzo dobrego rozwiązania, które traktuję jako koło ratunkowe, o bardzo dużej wyporności. Wiem jednak że nie każdy sobie na to może pozwolić.

Jeśli dojdzie do dużej zmiany kursu, to najprościej wyjechać na jakiś czas do Szwajcarii. Zarabiając we frankach nie będziemy musieli przewalutowywać pieniędzy a w pół roku można zbudować solidną poduszkę finansową.

Niestety nie mogę słuchać jak ktoś pisze że NIC SIĘ NIE STAŁO. Dla POLSKI i rodzin to niestety jest strata nie do zaakceptowania. Po pierwsze wg wstępnych wyliczeń do gospodarki nie wpłynie około 30-40 mld złotych. Czyli taki koszt budowy elektrowni atomowej

DLACZEGO WYCIELIŚCIE CZĘŚĆ MOJEGO KOMENTARZA !!! TO NIE JEST CAŁY ARTYKUŁ !!!

O byciu spokojnym mówi się od kilku lat. A raty rosną i to mocno.

Jestem przeciwny interwencji Państwa, mimo, że przyczyniło się do obecnej sytuacji, chociażby poprzez bierność KNF przy beztrosce banków i ich klientów w latach 2006-2008. Odmiennie niż kredytobiorca, bank jest profesjonalistą na rynku finansowym i to on, też jako autor i decydent o treści umowy kredytowej, powinien wziąć na siebie większą odpowiedzialność. Dlaczego ? Bo jeśli bank nie mógł prawidłowo ocenić perspektywę zmian na kolejne 5-10 lat (a kredytuje na lat 20, 30 i więcej), a przecież ma sztab ludzi, doświadczenie, wiedzę, i wpływa na rynki – to jak miałby to uczynić kierowca, handlowiec, marketingowiec, spawacz, kucharz.

Kurs jest wysoki a oprocentowanie niskie. Skutek: wzrost raty, jednak znacznie mniejszy, niż byłby według oprocentowania początkowego. A co, w scenariuszu 2 x wysokie ? Kto po czarnym czwartku powie, że to nierealne i należy zachować spokój ?