Podcast: Play in new window | Download (Duration: 1:05:37 — 90.9MB)

Subscribe: Apple Podcasts | RSS

Dziś historia Irka – ratownika medycznego i jednocześnie człowieka biznesu szukającego optymalnego – dla siebie – sposobu inwestowania.

To ostatnie już case study z absolwentami szkolenia „Atlas Pasywnego Inwestora”. Naszym gościem jest Ireneusz Madeja – ratownik medyczny wykonujący ten zawód już od 16 lat. Daleki jest jednak od stereotypu przepracowanego ratownika. Irek – oprócz tej pracy – ma także trzy nogi biznesowe: dwie firmy działające w obszarze medycznym i jedną – w obszarze nieruchomości.

To kolejna świetna historia pokazująca, jak na bazie systematycznie budowanego doświadczenia zawodowego, można – stopniowo – korzystać z nadarzających się okazji, przejmować inicjatywę i stopniowo budować swoje nadwyżki finansowe, które można inwestować z myślą o przyszłości.

Irek przeszedł długą drogę. Karetka → własna firma → zbudowanie poduszki finansowej → inwestowanie przez IKE i IKZE → metale szlachetne → wyjście z inwestycjami za granicę dzięki Finax → inwestycje w spółki dywidendowe na GPW → inwestycje w nieruchomości → samodzielne pasywne inwestowanie poprzez ETF-y. Dzisiaj opowiada, czego się nauczył po drodze…

Oznaczam ten wpis jako #autopromocja, bo zawiera informację o moich płatnych produktach, a w szczególności szkoleniu „Atlas Pasywnego Inwestora”.

Podcast w formie audio i wideo

Możesz posłuchać podcastu lub obejrzeć wideo na YouTube.

Oglądając wideo zasubskrybuj proszę kanał na YouTube oraz kliknij symbol dzwoneczka. Dzięki temu dostaniesz powiadomienie, gdy opublikuję nowy film.

Case study z absolwentami „Atlasu Pasywnego Inwestora”

W grudniu 2022 roku nagraliśmy 5 dłuższych rozmów z absolwentami szkolenia „Atlas Pasywnego Inwestora”. Każda z nich prezentuje kontekst danej osoby oraz jej drogę inwestycyjną.

Nasi rozmówcy reprezentują różne grupy: pracowników etatowych i przedsiębiorców, młodsze i starsze osoby, zaczynających inwestycje od małych kwot i od całkiem sporych, osoby z doświadczeniem inwestycyjnym i kompletnych „świeżaków”. To przekrój sytuacji i doświadczeń, które warto poznać… i odnaleźć w nich wartość dla siebie:

- WNOP 144: Czego o inwestowaniu uczy nas wojna w Ukrainie? – Anna Avdiushchenko

- WNOP 145: Poduszka finansowa + dwa ETFy = emerytura przed 50-tką – Mateusz Cisowski

- WNOP 146: Proste inwestowanie pasywne eksperta od Excela – Michał Kowalczyk

- WNOP 147: Jak inflacja zmusiła Olę do pasywnego (i leniwego) inwestowania – Aleksandra Budziszewska

- WNOP 148: Długa droga z karetki do… inwestowania – historia ratownika medycznego – Ireneusz Madeja

W tym odcinku usłyszysz:

- 00:01:15 KOŃCZY się nabór do Atlasu! Zapraszamy!

- 00:05:09 Kim jest Ireneusz Madeja?

- 00:08:30 Droga przedsiębiorczego ratownika medycznego

- 00:14:20 Reinwestować zyski w firmę czy poza firmą?

- 00:16:39 Etap 1: Poduszka finansowa i jej struktura

- 00:19:48 Etap 2: Konta IKE i IKZE

- 00:21:35 Etap 3: Metale szlachetne

- 00:22:55 Etap 4: Wyjście za granicę – Finax

- 00:25:35 Etap 5: Spółki dywidendowe z GPW

- 00:28:24 Etap 6: Nieruchomości

- 00:35:28 Po co ETF-y?

- 00:36:47 Dlaczego Irkowi nie wystarczał Finax?

- 00:38:32 Co Irkowi dał „Atlas Pasywnego Inwestora”?

- 00:43:58 Preferowana forma inwestowania?

- 00:45:20 Cele inwestycyjne Irka

- 00:48:38 Czy coś w „Atlasie” było szczególnie trudne?

- 00:53:57 Jakie kwoty Irek chce wkładać do portfela?

- 00:54:40 Podpowiedzi dla osób młodych

- 01:03:45 Zakończenie i… pożegnanie

Kliknij prawym przyciskiem, aby ściągnąć podcast jako plik MP3.

Strony, osoby i tematy wymienione w podcast’cie:

- Ireneusz Madeja – nasz gość (profil na Facebooku)

- Aparthotel ZATOR – firma nieruchomościowa Irka (tu FB i Instagram)

- Medical-Team – firma ratowniczo-szkoleniowa Irka i Jego wspólnika

- Jacek Lempart – SystemTrader.pl

- Artur Wiśniewski – StockBroker.pl

- Szkolenie „Atlas Pasywnego Inwestora”

Poniżej znajdziesz pełny tekstowy zapis naszej rozmowy.

KOŃCZY się nabór do Atlasu! [transkrypt]

Po półtora miesiąca od reaktywacji podcastu dotarliśmy do ostatniego odcinka cyklu inwestycyjnych case study. Dziś piąta osoba i piąta historia pokazująca kulisy indywidualnego podejścia do inwestowania. Ale zanim jeszcze zaproszę do wysłuchania rozmowy z Irkiem, to mam bardzo ważne ogłoszenie.

Mam nadzieję, że słuchacie tego odcinka od razu po publikacji… Dlaczego? Bo już tylko do piątku 28 kwietnia 2023 roku – do godziny 21:00 – trwa nabór do drugiej edycji szkolenia „Atlas Pasywnego Inwestora”. Szkolenia opracowanego wspólnie przeze mnie, Jacka Lemparta z bloga SystemTrader.pl i Artura Wiśniewskiego z bloga StockBroker.pl.

Szkolenie prowadzone jest w formie online i składa się łącznie z około 28 godzin materiałów wideo dostępnych także w formie audio i transkryptów, oraz ponad 6 godzin nagrań materiałów dodatkowych – głównie filmów instruktażowych pokazujących krok po kroku jak założyć konta w różnych biurach maklerskich i u robo-doradców, jak składać zlecenia wymiany walut i zakupu ETF-ów, jak porównywać ETF-y wkładane do portfela oraz jak weryfikować historyczne wyniki portfeli inwestycyjnych o konkretnym składzie.

Pierwszy raz – wystartowaliśmy rok temu. Wtedy w szkoleniu wzięło udział 4500+ uczestników. Kilku z absolwentów mogliście usłyszeć w moim podcaście. Większość z uczestników szkolenia nie miała żadnego doświadczenia inwestycyjnego. Przeszli drogę „od inwestycyjnego zera do bohatera”. Dostały uporządkowaną wiedzę, dostały aktywne wsparcie Jacka, Artura i moje i po kilkunastu tygodniach pracy z materiałem szkoleniowym – cieszą się samodzielnie opracowaną strategią inwestycyjną i rozumieją, dlaczego warto się jej trzymać. A przy tym – inwestują pasywnie poprzez ETF-y – bez konieczności stałego nadzorowania swoich inwestycji.

Szkolenie „Atlas Pasywnego Inwestora” skutecznie przeprowadziło je od punktu „nie wiem nic o inwestowaniu” do punktu, w którym mają już swoją strategię i portfel. Właśnie taki był cel – po prostu od początku postawiliśmy na PRAKTYCZNOŚĆ. A jednocześnie – dzięki temu, że i Jacek i Artur i ja jesteśmy różni – znajdziecie tam połączenie naszego doświadczenia i jednocześnie przekrój perspektyw, co dodatkowo ułatwia wyrobienie sobie własnego indywidualnego podejścia.

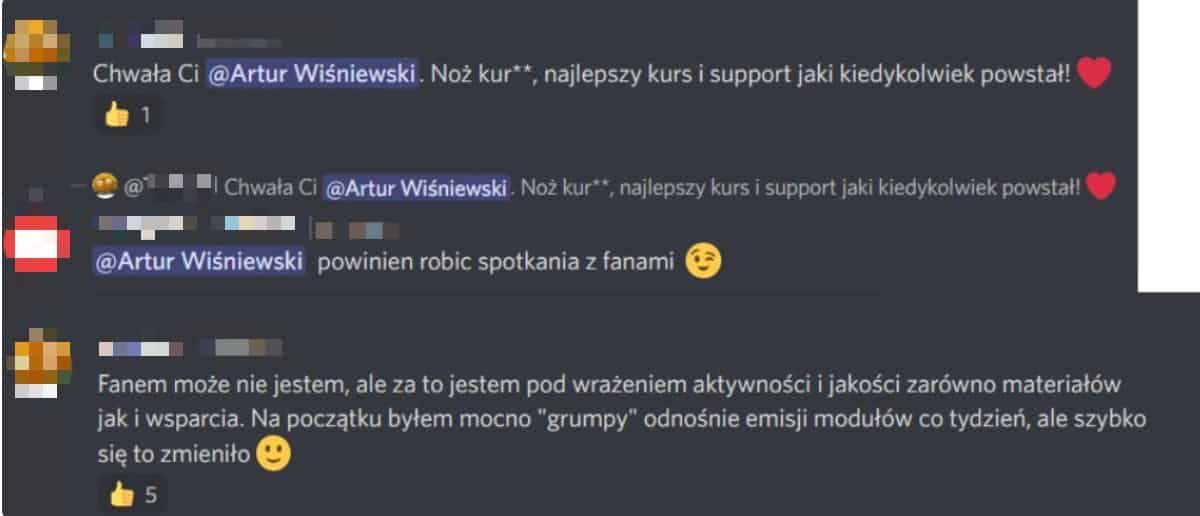

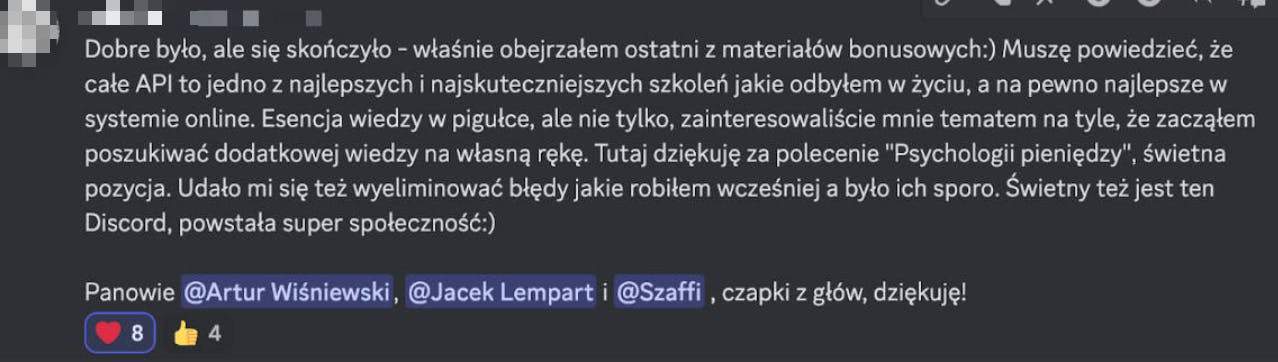

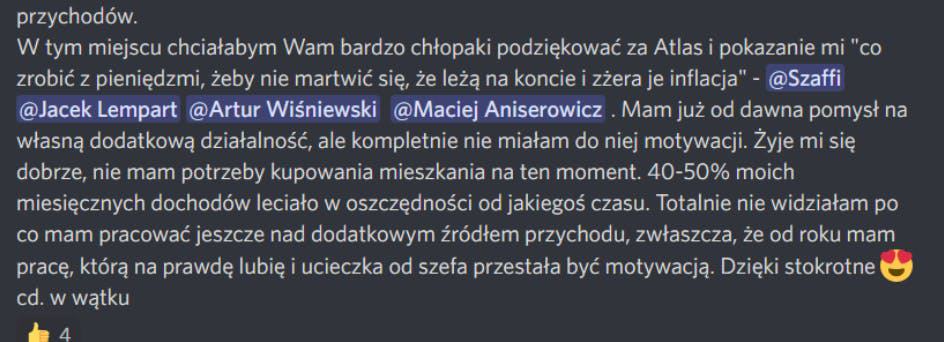

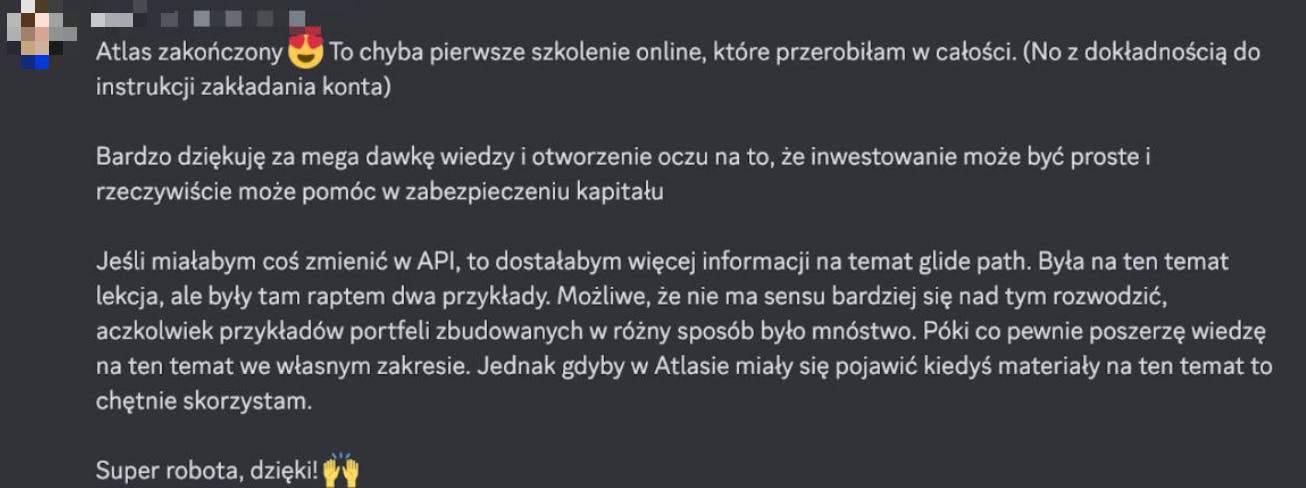

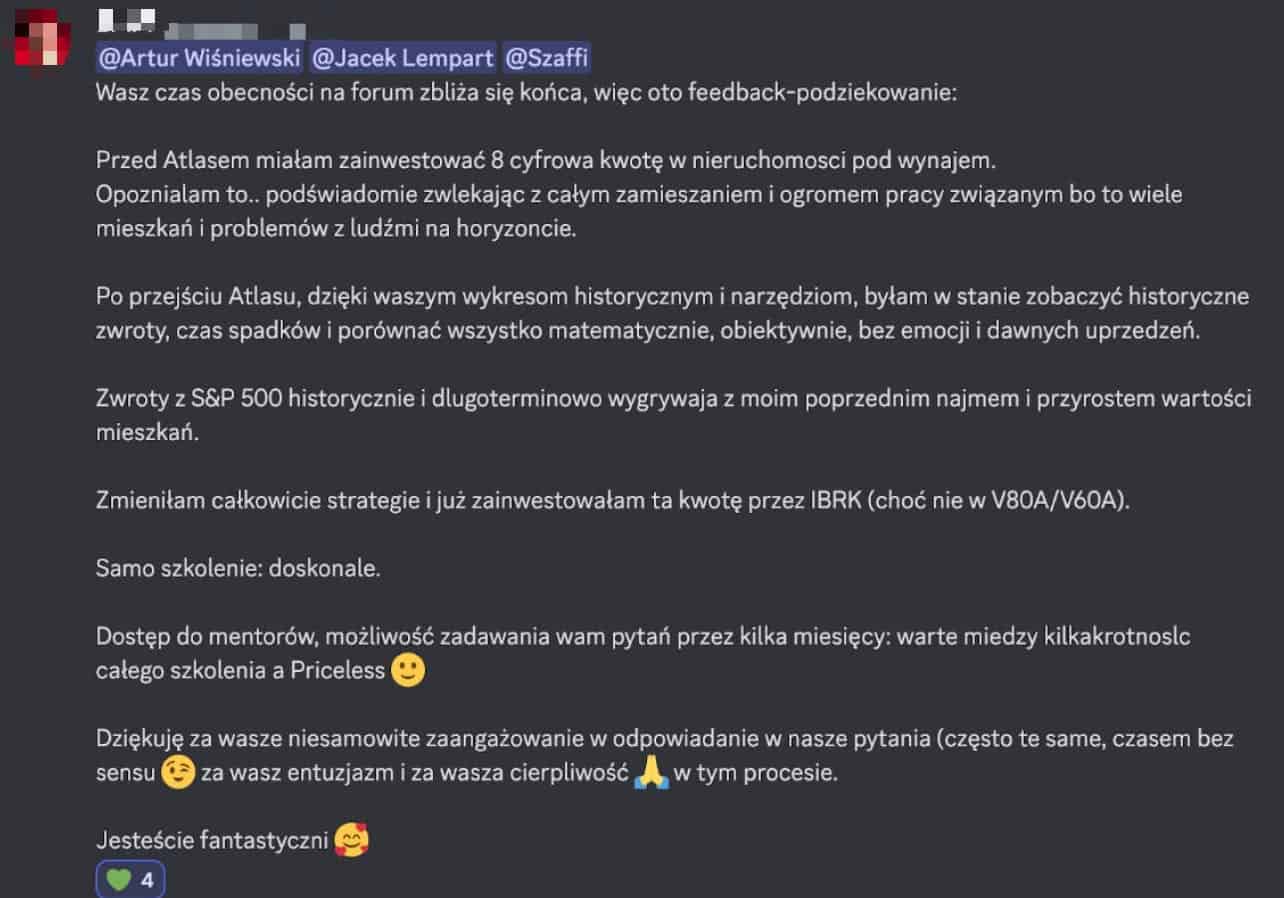

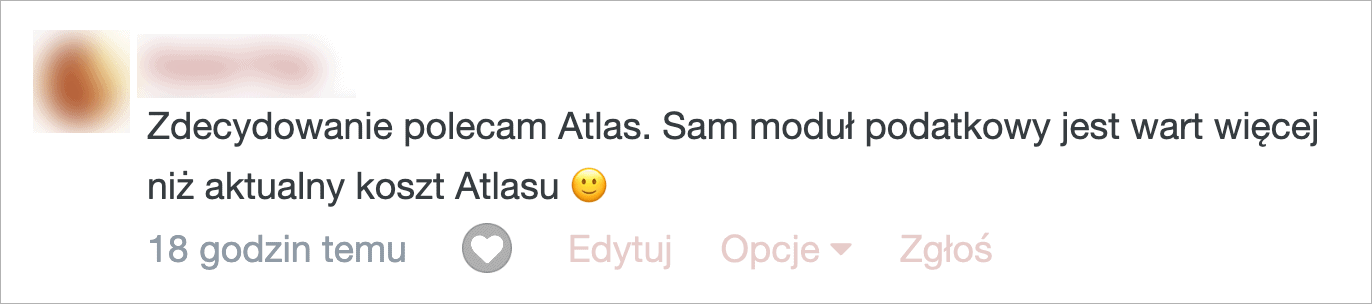

Opinie o szkoleniu? Zobaczcie zaledwie kilka (pisownia oryginalna):

Zapraszam na stronę AtlasPasywnegoInwestora.pl. Możecie też przeczytać obszerny artykuł o szkoleniu na moim blogu.

A teraz zapraszam do wysłuchania naszej rozmowy z Ireneuszem Madeją…

Kim jest Ireneusz Madeja?

Michał: Witam w cyklu case study Atlasu Pasywnego Inwestora. Dzisiaj naszym gościem jest Irek. Cześć Irek.

Irek: Cześć, witam was serdecznie.

Michał: Cześć Artur i cześć Jacku.

Jacek: Cześć Irek, cześć Michał, Artur.

Artur: Hej.

Michał: W tym cyklu rozmawiamy o tym, jak wygląda droga inwestycyjna, można powiedzieć, zwykłych osób.

Irek: Tak.

Michał: Zwykłych osób, które są jednocześnie absolwentami Atlasu Pasywnego Inwestora. To Irek, zacznijmy od tego. Powiedz nam, kim jesteś i co robisz tak naprawdę.

Irek: Tak, tak jak powiedziałeś, to naprawdę zwykłe osoby. Ja mam 38 lat, pochodzę tutaj z okolic Oświęcimia, mam cudowną żonę Sylwię. A z zawodu jestem ratownikiem medycznym. Praktycznie od 16 lat pracuję w systemie Państwowego Ratownictwa Medycznego. Przez bardzo wiele lat pracowałem na pełny tutaj etat. W ostatnich latach pracuję tylko na jedną drugą etatu. I to jest moja pasja. I robię tę pracę, bo lubię, bo daje mi nić adrenaliny, taki fun i tylko ją traktuję w ten sposób. Natomiast zarobkowo tutaj, że tak powiem, z innych działalności sobie gdzieś generuję przychody. Prowadzę trzy firmy. Dwie firmy są związane z branżą medyczną. Jako z zawodu gdzieś tam sobie wyodrębniłem dodatkową gałąź. A trzecia firma to jest całkiem inna, związana z nieruchomościami.

Michał: Irek, a co to znaczy ratownik medyczny? To znaczy jeździsz na karetce?

Irek: Tak, tak, pracuję w systemie Państwowego Ratownictwa Medycznego, czyli to jest praca na karetce pogotowia ratunkowego. Czyli wszelkie wypadki, stany ciężkie, stany mniej ciężkie, ale że tak powiem, praca w karetce dokładnie.

Jacek: To każdy dzień pełen emocji.

Irek: Tak, tak, szczególnie przy pracy na pełnym etacie to jak najbardziej tak. Natomiast na chwilę obecną, no ja tak jak mówię, na jednej drugiej etatu to jest pięć, sześć dyżurów miesięcznie, ale jest to moja pasja. Ja przychodzę do tej pracy z uśmiechem, wychodzę z uśmiechem i że tak powiem, nie czuję kompletnie wypalania zawodowego. Daje mi to naprawdę fun z tej pracy.

Artur: Ale to chyba jest trudna praca, nie?

Irek: Jest na pewno trudna praca, na pewno odpowiedzialna, na pewno wymaga ciągłego dokształcenia i szkolenia, ale też z drugiej strony uczy pewnej takiej opory, czy po prostu bagatelizowania takich rzeczy naprawdę nieistotnych, tak? Że na przykład tam gdzieś zastanawiamy, że cukier kosztuje w jednym sklepie złotówkę mniej, w drugim więcej, a tu nagle ja mam doświadczenie takie, że ktoś poszedł właśnie po ten cukier i nie doszedł, tak? Bo został potrącony przez na przykład samochód. Praca na pewno fajna, ciekawa, ale też ucząca pokory. Naprawdę po wielu latach pracy, po 16, pokora jest tutaj jedną z głównych ról, którą trzeba mieć w tej pracy.

Michał: Ty, a nie jest także ryje beret?

Irek: Ja myślę, że nie, bo to tak jak strażacy mówią, że strażakiem się jest, nie bywa. Tak samo ja też odnoszę do ratownika medycznego, że ci ratownicy, którzy naprawdę są tak z pasji, to nie są do końca. I że tak powiem, gdzieś ta psychika musi być twarda, tak? Na takie różne rzeczy, które się widzi na co dzień. Natomiast możemy się uodpornić na to jak najbardziej.

Michał: A właściwie chyba musicie, no bo to jest wpisane w tę pracę, że nie każdy przypadek uda się zakończyć happy endem, prawda?

Irek: Dokładnie, ale zdajemy sobie sprawę z tego. I tak też system szkolnictwa jest, że uczą, że niestety nie każdego pacjenta, nawet jakbyśmy chcieli, wszystko zrobili, uda się uratować. Ale tak jak mówię, praca, która daje niesamowity fun, bardzo dużo satysfakcji i też adrenaliny.

Droga przedsiębiorczego ratownika medycznego

Michał: Dobra, poczekaj, bo ratownictwo medyczne, jak ja myślę, ratownik medyczny, to wiesz, śmigają mi przed oczami takie historie z Twittera, że tam właśnie ci ratownicy pracują bardzo wiele godzin.

Irek: Tak, dużo pracy.

Michał: Powiedziałbym, ponad normatywną liczbę godzin w ogóle. Nie mają czasu na życie osobiste. Wcale nie mają z tego pieniędzy za dużo, to są bardziej ideowcy niż osoby, które na tej pracy się dorabiają. I teraz mam taki lekki mindfuck, jak to, ratownik medyczny, a za chwilę będziemy rozmawiali o inwestowaniu. Powiedziałeś, że masz jeszcze firmy, tak?

Irek: Tak, tak.

Michał: Ale jak ty w ogóle znajdujesz czas? Jak dzielisz ten czas? Akurat u mnie było tak, że pewien zbieg, powiedzmy sobie okoliczności, bo tak naprawdę

w 2007 roku, jak mogę powiedzieć, sorry.

Michał: Śmiało, opowiadaj, bo ten kontekst jest mega ciekawy.

Irek: Tak, tak, to w 2007 roku podjąłem pracę rzeczywiście w Państwowym Systemie Ratownictwa Medycznego jako ratownik medyczny. I do 2012 roku pracowałem rzeczywiście stricte, nabywałem wiedzy, umiejętności, poszedłem jeszcze na studia licencjackie pierwszego stopnia, potem na studia drugiego stopnia zarządzania, ale przez ten okres zdobywałem wiedzy i doświadczenia. Natomiast po okresie tym pięcioletnim zacząłem szkolić w firmach zewnętrznych ogólnie osoby z pierwszej pomocy, z kwalifikowanej pierwszej pomocy. I wtedy już drobne nadwyżki się pojawiały. W 2015 roku w rejonie, w którym ja mieszkam była możliwość pozyskania środków unijnych z takiego programu szwajcarskiego. Napisałem pierwszy projekt, nie siadłem. Drugi projekt, brakło troszkę punktów. Trzeci projekt, napisałem i rzeczywiście siadł. I za te fundusze zakupiłem sprzęt szkoleniowy, takie naprawdę zaawansowane, co na tamte czasy, na 2015 rok to coś było wow rzeczywiście, bo ogólnie te firmy lokalne, mniejsze tam szkoliły, powiedzmy na takich fantomach torsach, a my kupiliśmy takie pełnopostaciowe fantomy z taką elektroniczną możliwością.

Michał: Czyli takie manekiny, tak?

Irek: Tak, takie duże manekiny z możliwością elektronicznego jakby pokazywania umiejętności osób szkolących. Ja podłączałem te fantomy do laptopa, laptop poszedł na rzutnik, na ścianie rzeczywiście jak uciska, jak głęboko. Na ten czas to robiło rzeczywiście wow. Mieliśmy takie fantomy pacjentów urazowych, że mogliśmy symulacje różne robić, amputacje, nie amputacje, oparzenia, wystające kości, sztuczna krew. I fajnie też miałem, bo miałem takich zapaleńców ratowników, którzy rzeczywiście takie scenki robiliśmy, coś fajnego. Stąd rzeczywiście to się wzięło, że ta firma Medical-Team, ona się tak nazywała wtedy – usługi ratownicze, tak troszkę więcej niż lokalnie zaczęła działać. Troszkę lokalnie, potem już troszeczkę województwo nawet, znaczy województwa i rzeczywiście osoby się do nas tutaj zgłaszały. Też wspomnę, że jednej z firm wcześniej, przed założeniem mojej firmy, pracowałem, gdzie właścicielem był obecny mój wspólnik, gdzie od tego 2015 roku cały czas sobie też działamy.

I rzeczywiście wtedy pierwsze nadwyżki zaczęły się pojawiać, natomiast ja wtedy nie myślałem o inwestowaniu, było to dla mnie bardziej oszczędzanie. Czyli te środki, nadwyżki dawałem sobie na zwykłe konta oszczędnościowe, czy lokaty, nic się z tym nie działo. Do roku tak naprawdę 2017, kiedy do mojej firmy wpłynęło zapytanie ofertowe, czy nie utworzyłbym na Dolnym Śląsku, przy budowie dużej fabryki z kapitałem zachodnim, takiego ambulatorium, punktu pierwszej pomocy. My też nie wiedzieliśmy dokładnie, o co to też chodzi, ale zainteresowaliśmy się tym tematem, pojechaliśmy na ten Dolny Śląsk i rzeczywiście po szybkim zastanowieniu się utworzyliśmy spółkę do tego właśnie z tym wspólnikiem i rozpoczęliśmy, że tak powiem, już szerszy zakres, czyli tworzenie takich ambulatoriów w punktu pierwszej pomocy. Tutaj muszę wspomnieć, że niesamowitą rolę odegrała moja obecna żona, wtedy Sylwia, która masę godzin poświęciła na to, żeby czytać rozporządzenia, jak podmiot leczniczy powinien działać, bo tak naprawdę my musieliśmy troszkę przekształcić ze zwykłych szkoleń już w podmiot leczniczy, prawda?

I wtedy jeszcze taka rzecz była, że te oszczędności, które my mieliśmy z tych lokat, czy z konta, wszystko my to polikwidowali i wrzuciliśmy tutaj w ten sprzęt.

Michał: Czyli zainwestowaliście w biznes.

Irek: Zainwestowaliśmy w biznes, kupiliśmy karetkę i tak naprawdę zaczęło się to wszystko rozkręcać, rozkręcać, zatrudniliśmy pierwszych pracowników medycznych, to byli zarówno ratownicy, jak i pielęgniarze, pielęgniarki, no i zaczęło to hulać i już nabierać sobie tutaj tego rozpędu. Potem pojawiły się kolejne punkty, potem pojawiły się kopalnie, gdzie tworzyliśmy takie ambulatorium.

Michał: Zbudowałeś kopalnię?

Irek: Nie, nie, nie, nie, nie. Ambulatoria przy kopalni.

Michał: Jeszcze nie.

Irek: Natomiast mogę tutaj o kopalniach powiedzieć, że byliśmy pierwszą firmą, która wprowadziła ratowników medycznych na strukturę kopalni.

Michał: Super.

Irek: Bo, że tak powiem, tam pracowałem…

Michał: W sensie jako stałych pracowników, którzy są dostępni w kuchenkach kopalni.

Irek: Tak, dla udzielania tej pierwszej pomocy. Ja myślę, że to jest ten kierunek. Z tego względu ratownik medyczny może samodzielnie działać i też my staramy się zatrudniać taką kadrę, która ma ratowników medycznych pracujących albo w szpitalnym oddziale ratunkowym, albo właśnie w karetce pogotowia z takim doświadczeniem, że ciężkich przypadków niestety się nie boją. I rzeczywiście pierwsze te jakieś dochody z tych firm zaczęły się nam generować. Wtedy zacząłem się rozglądać, szukać, gdzie można oprócz lokaty, czy powiedzmy tutaj konta oszczędnościowego, gromadzić sobie te oszczędności. Szukałem pierwsze po YouTubie, pierwszą taką osobą, którą trafiłem. I wtedy też zaczynał kanał, był pan, pamiętam, Kuba Midel. Jak mi się to podobało, jak on w tym ubraniu roboczym, na tych ścianach, kawalerkach, tamte stopy zwrotu robił, pomyślałem sobie, kurczę, będę dążył do tego, żeby te kawalerki jakieś też mieć na wynajem. Wtedy jeszcze mnie nie było stać.

Reinwestować zyski w firmę czy poza firmą?

Michał: Czekaj, czekaj, czekaj, czekaj, czekaj. Ja cię spauzuję i zadam ci takie pytanie, bo jest taki mit albo przekonanie, albo zmierzymy się z tym, że generalnie jak masz biznes swój, który jest dobrze prosperujący i rosnący, to tak naprawdę najlepszą stopę zwrotu, przynajmniej w teorii, daje ci reinwestycja środków w ten biznes. I teraz moje pytanie się pojawia, dlaczego ty w takim razie jeszcze bardziej nie chciałeś tej firmy rozwinąć, rozbujać, nie reinwestowałeś w firmę? Dlaczego gdzieś ten kapitał z boku, można powiedzieć, wyprowadzałeś w pewnym sensie i inwestowałeś, szukałeś inwestowania na inne sposoby?

Irek: Ja sobie zdaję sprawę, że tutaj okres czasu do mojej emerytury, powiedzmy tych 30 lat, nie zbuduje mi zaplecza finansowego przez ZUS. Zdaję sobie tego sprawę. I muszę coś mieć obocznego, żeby nie być związany tutaj z instytucją o nazwie ZUS. Muszę sobie to zaplecze finansowe zbudować i z tego czerpać emeryturę. Czy można ciągle w biznes, ja myślę, że w pewnym momencie trzeba sobie powiedzieć stop, ze względu na to, że jak już mamy dużą ilość osób zatrudnionych, my w chwili obecnej mamy ponad 40, a bywały miesiące, że nawet po 60-70 osób było zatrudnionych, też już powiedzmy nie byliśmy wydolni na tyle, żeby dalej to ciągnąć. Lepiej sobie tu skupić na czymś pasywnym, budować sobie właśnie te zaplecze oboczne, a biznes sobie tutaj robić, bo się to lubi, bo się to między innymi skaluje. Dla mnie forma biznesowa tych spółek dwóch medycznych, ona przychodzi łatwo, ze względu na to, że ja to lubię robić. Ja wiem jak to się działa od samego początku, tego najniższego szczebla, sobie się wspinałem nawet w struktury ratownika medycznego, no i wiem na czym to polega i mi to z łatwością po prostu przychodzi, i lubię to robić rzeczywiście.

Michał: Ale nie jest twoim marzeniem zbudować firmę, która zatrudnia kilka tysięcy pracowników?

Irek: Nie, broń Boże, wolę sobie mniejszą firmę mieć, która daje mi jakieś tam dochody regularne i jednocześnie budować sobie ten portfel pasywny.

Michał: Kapitał własny tak naprawdę.

Irek: Dokładnie, natomiast nie widziałbym się, żeby być tutaj właścicielem, czy prezesem firmy, która zatrudnia powiedzmy 150 czy 200 osób. Nie tędy droga dla mnie. Ja wolę taką mniejszą firmę lokalną mieć, która sobie tam będzie czerpała regularne dochody, a z tych nadwyżek, żeby sobie tutaj inwestować.

Etap 1: Poduszka finansowa i jej struktura

Michał: Super, dobra, czyli doszedłeś do etapu, w którym masz nadwyżki, zaczynasz je inwestować albo inaczej, poszukujesz sposobów na to, jak je zainwestować. Naturalne pytanie, no to w co?

Irek: Dobrze, no to oczywiście zacząłem szukać tej wiedzy.

Michał: Właśnie skąd ta wiedza?

Irek: Tak, tak, skąd ta wiedza. Był taki pan, nazywał się Michał Szafrański, jego blog „Jak oszczędzać pieniądze”.

Michał: Znam.

Irek: Tak, tak, oprócz tego, że tego pana się zna, wiele osób go zna, on napisał przefantastyczną książkę „Finansowy Ninja”. Kurczę, no „łykłem to jak Reksio szynkę”, brzydko mówiąc. I rzeczywiście, co mi to dało? Po skończeniu tej książki nie miałem żadnych pleców, czyli nie miałem ani kredytów, jakichś tam powiedzmy, ani nie miałem kart kredytowych. Byłem po prostu czysty i zacząłem sobie budować tę poduszkę bezpieczeństwa, która w chwili obecnej jest pierwszym filarem mojego całościowego portfela inwestycyjnego. Ta poduszka bezpieczeństwa ma bardzo prosty skład. Są to 60% obligacje detaliczne Skarbu Państwa, tak zwane E do 10-letnie i 40% to jest gotówka, która również jest rozpowszechniona na złotówkę, na dolara i na euro.

Michał: Czyli w różnych walutach.

Irek: Tak, tak. I to jest rzeczywiście mój pierwszy filar tego zaplecza finansowego.

Artur: To ja mam pytanie. Dlaczego akurat taka struktura tej poduszki?

Irek: Ze względu na to, że gotówka wiadomo, jest to takie aktywo, gdzie można mieć od razu.

Artur: Ale w różnych walutach. To jest kwestia ze względu na to, że zawsze wydaje mi się ten dolar, to jest waluta, która jest numer 1 na świecie.

Artur: Dywersyfikacja.

Irek: Tak i wydaje mi się, że w chwili obecnej jeszcze przez długie, długie lata będzie euro, no bo mieszkamy powiedzmy tutaj w strefie Eurolandu i dlatego obligacje detaliczne Skarbu Państwa, pomimo tego, że one się nazywają indeksowane inflacją, wiemy, że czasem nie uchronią tego kapitału. Jasna sprawa, ale dają mi, że tak powiem, bezpieczeństwo psychiczne, że rzeczywiście mogę te środki mieć po sprzedaży, za niewielką opłatą, jak będzie rzeczywiście jakaś sytuacja czy konieczność, że będę potrzebował tej kwoty, żeby w ciągu, no nie wiem, paru dni, czy tygodnia otrzymać te środki z walutą.

Artur: A te waluty Ty trzymasz na jakichś kontach oszczędnościowych, lokatach czy?

Irek: To są, tak, to są lokaty. Zwykłe lokaty, tak że tutaj nie jest nic skomplikowanego.

Jacek: Dobra, czyli tak, mieszkania też, jak wspominałeś.

Michał: Czekaj, dajmy się Irkowi rozgadać. Najpierw poduszka.

Etap 2: Konta IKE i IKZE

Irek: Tak, poduszka. Ta poduszka została zbudowana, pierwsza na okres 3 miesięcy, 6 miesięcy, 12 miesięcy. W chwili obecnej mogę powiedzieć, że jest zbudowana na około 15 miesięcy, takiego normalnego, zwykłego życia, bez zaciskania pasa, ale też bez znacznej przesady, prawda? Docelowe ja bym chciał, żeby ona była na 24 miesiące. Czy tę strukturę utrzymam na zasadzie 60 do 40, czy nie zmniejszę jednak tutaj pozycji obligacji, na ten moment ciężko mi powiedzieć, zobaczymy jak się rozwinie… Natomiast mam poduszkę bezpieczeństwa, to szukam innych pozostałych aktywów, prawda? No i oczywiście znów tutaj z podcastu, znów z literatury, stworzyłem sobie konto IKE pierwsze, natomiast tutaj wiedzy nie miałem na ten temat i poszedłem po prostu w markę mojego banku, która miała konta, miała lokaty, czyli po prostu poszedłem w tak zwane TFI.

Jacek: Tak, jesteśmy miłośnikami TFI.

Irek: Dokładnie, ale tak jak mówię, nie miałem wiedzy pod tym względem, prawda? Dopiero potem się zorientowałem, że to nie tędy droga, że można coś…

Jacek: A co się nie podobało w tym produkcie?

Irek: No opłaty za zarządzanie są.

Jacek: Czyli byłeś świadomy, że jednak… Największym beneficjentem jest druga strona.

Irek: O to chodzi, bo to możemy popatrzeć z kontekstu teraz, gdzie nie są duże, ale z kontekstu, jak wiem, że to będę inwestował przez, nie wiem, 2-3 nawet, może więcej, jak się uda, dekady, no to rzeczywiście robi kolosalną różnicę, prawda? Zacząłem sobie poszukiwać jakichś tutaj alternatyw. No to co by mogło być? ETF-y wtedy, słuchajcie, nie było jeszcze… Inaczej powiem. Nie było atlasu, tak? Nie było, że tak powiem, tego ETF-u rozkrojonego naprawdę na szerokie elementy. Ja wiedziałem, że jest coś takiego ETF, no i zostało zakupione, no co? No to, co miało GPW, bo ja się bałem troszeczkę wyjść poza rynek zagraniczny, no to na GPW co tam jest? No to tam mamy S&P500, no i na WIG40 i S&P80, tak? I to był ten skład tego portfela. Ja go chcę zmienić oczywiście docelowo na prostą strategię, którą tutaj po atlasie mogę sobie i świadomie zrobić. Mogę powiedzieć?

Michał: Dojdziemy do tego.

Irek: Dobrze.

Michał: Czekaj, najpierw mówmy o tym, co było.

Irek: Dokładnie.

Michał: Gdzie byłeś przed atlasem, o tak?

Etap 3: Metale szlachetne

Irek: Mamy zrobione te IKE, mamy zrobione IKZE, ta sama struktura, natomiast chciałem jeszcze mieć jakieś aktywo namacalne, tak? Namacalnym aktywem, no to dla mnie są albo metale szlachetne, albo nieruchomości. Na nieruchomości jeszcze w chwili obecnej mi nie było stać, a że miałem trochę takie podejście konserwatywne, no to bałem się zawoalować kredytem, żeby tutaj wziąć na kredyt, prawda? Więc poszedłem tutaj w metale szlachetne. Wtedy słuchajcie, złoto…

Michał: To znaczy 2015?

Irek: Nie, nie, to już było około 2018, 2019 roku. No to mamy tak, palat, platyna, odpada, zostaje nam złoto albo srebro. Wtedy uncja złota kosztowała w granicach 5 tysięcy. Dla mnie to było, powiem szczerze, jeszcze za dużo. Mówię, jak 5 tysięcy dać za jakieś takie świecidełko, prawda? No to mówię, idę w srebro, tak? I rzeczywiście starałem się kupić co 4 miesiące taką tubkę, tam było 25 srebrnych monet, zwykłe bulionówki tam były z tych 4, tam był Kruger, liść klonowy, tam był kangur i wiedeńscy filharmonicy. Ale docelowo ja kupowałem to srebro po to, żeby potem zamienić na złoto. No wszystko, jak zmniejszy się ta różnica, w chwili obecnej to srebro jeszcze jest fizyczne, ale złoto też również było dokupywane, jednouncjowe monety i gdzieś ten portfel się nam buduje. Natomiast tutaj, tak jak mówię, to wszystkie były łatwe aktywa…

Etap 4: Wyjście za granicę – Finax

Irek: Dla mnie tutaj trudnym aktywem było wyjście z Polski, z home baias tak zwanego, więc tutaj znów, między innymi przez podcast, między innymi przez Klan Finansowych Ninja, który został założony, poszedłem w inwestycje Finaxa, w robo-doradcę Finaxa, bo wiedziałem, że oni inwestują zagranicznie, wiedziałem, że oni ten rebalansing robią i interesowała mnie tylko i wyłącznie, że tak powiem, wpłata walutowa, prawda?

Jacek: Jeszcze ja wrócę do tych metali szlachetnych, jaką one miały rolę pełnić docelowo, mówisz, że chcieliśmy coś namacalnego, coś fizycznego.

Irek: Tak jest. Docelowo one miały utrzymać, że tak powiem, tylko wartość, natomiast nie w żaden sposób jakichś nadwyżek finansowych nie robić.

Jacek: Czyli nie, że będziesz na tym jakieś stopy wykręcał…

Irek: Broń Boże, wiesz, tylko… To miała być długoletnia inwestycja i po to się trzyma.

Jacek: Psychologicznie.

Irek: Tak naprawdę monet ze złotem moim zdaniem kupuje się długowiecznie, żeby przekazać, chyba że rzeczywiście będzie jakaś sytuacja, że trzeba to spieniężyć, ale raczej kupujemy po to, żeby trzymać, trzymać, prawda?

Artur: A ten, a nieruchomość, to już powiedziałeś, że…

Michał: Jak dużo wtedy proporcjonalnie było tych metali szlachetnych w twoim portfelu? 20%, do tego drugiego portfela inwestycyjnego, tutaj główną rolą odgrywał Finax, drugą pozycję zajmowały IKE i IKZE, ale ze względu na to, że są limity, prawda?

Michał: Tak.

Irek: Roczne, więc tutaj nie można dać powyżej, więc było 40% Finax, 30% to były… to były, to były, to były…

Michał: Metale szlachetne.

Jacek: 20%

Artur: Emerytalne?

Irek: Tak, nie, nie, nie, nie. 40% był Finax, 30% było IKE i IKZE, i pozostałe, 30% to było, więc były metale szlachetne i tak ten portfel gdzieś obiegł.

Jacek: A metale szlachetne jeszcze skupujesz, czy już zamknąłeś ten temat?

Irek: Skupuję, skupuję, skupuję. Staram się regularnie, ale tylko w jedną, złote monety, srebra już nie skupuję od dwóch, trzech lat.

Michał: Dobra, to jeszcze pytanie o tego Finaxa. Tam jaką strategię miałeś w Finaxie?

Irek: 80 do 20.

Michał: Czyli 80% akcji?

Irek: Tak, tak, 20% obligacji, natomiast tutaj z Finaxem jest dla mnie też sprawa prosta, bo jest to rzeczywiście generacja kosztów za zarządzanie, ale że jestem w Klanie Finansowego Ninja, to mam za połowę, więc sprawa tutaj prosta.

Etap 5: Spółki dywidendowe z GPW

Michał: No tak, przypominam dla tych, którzy nie wiedzą, że w Klanie Finansowych Ninja opłata za zarządzanie Finaxa jest zmniejszona o 50%, czyli zamiast 1,2 rocznie, 0,6 rocznie już brutto. Dobra, super, super. Czyli wiemy, gdzie byłeś. Czyli rozumiem, że Kubę Midela wtedy oglądałeś, temat kawalerkowy, ale jeszcze nic nie robiłeś.

Irek: Jeszcze nic nie robiłem, natomiast mam jeszcze trzeci filar, bo mój portfel ogólnie składa się z czterech takich filarów. Pierwszy to jest poduszka bezpieczeństwa, drugi filar to jest ten emerytalny, długoterminowy, dekadowy. Trzeci filar to jest dywidendowy i tutaj, no niestety, ja mówię niestety, bo też nie miałem troszeczkę wiedzy, zainwestowałem w spółki dywidendowe z GPW, ale to ja zainwestowałem, mając rachunek maklerski po 6-7 miesiącach, tak naprawdę na spadku covidowym dopiero, prawda. Kupiłem sobie 9 spółek dywidendowych, nie analizowałem, słuchajcie, ceny do zysku et cetera. Ja patrzyłem na to, czy wypłaca dywidendy oraz te spółki, które znałem. Były to zarówno spółki z SWIG20, z MWIG40, z 90. I to są firmy, które gdzieś są mi znane i z nich korzystam, tak. Prosty sposób takiego myślenia. No tankuję samochód, no to pyk, mam jedną już spółkę. Mam konto w banku, mam lokatę, pyk, mam drugą spółkę. Jestem ubezpieczony, mam trzecią spółkę. Mieszkam w pobliżu takiej spółki, która moim zdaniem w chwili obecnej jest najlepszą spółką dywidendową w Polsce, no to pyk ją do tego, prawda. Jakaś spółka z budowlanki też musiała być, jakaś armatura też musiała być. No i takim krokiem…

Michał: Która spółka jest najlepsza dywidendowa do portfela?

Irek: Ale powiedzieć mam?

Michał: No śmiało.

Irek: Dla mnie oczywiście Grupa Kęty.

Michał: No proszę.

Irek: A że tak powiem, moja miejscowość jest oddalona o 15 kilometrów. Ja ogólnie na pogotowiu ratunkowym pracuję na podstacji Kęty. Więc tutaj ta spółka, rzeczywiście ją widzę, ją obserwuję od dziecka, widzę, że się rozrasta i ludzie pracują. No i ma się dobrze, tak. I dla mnie to jest najlepsza spółka dywidendowa, jeżeli chodzi o Polskę.

Michał: A prawie insider trading, nie? Prawie.

Jacek: A dywidendy dlaczego tutaj, z kolei miały pełnić jaką rolę?

Irek: Tak, miały dywersyfikacji, żeby oprócz powiedzmy tego Finaxa, tego IKZE, również jakieś inne zaplecze dochodów były regularne. Ja ten portfel zbudowałem może troszkę, nie powiem, że lekkomyślnie, ale uważam, że za dużą kwotę w niego gdzieś na początku władowałem. Ja już nie dokupuję, nie dokupuję, tylko reinwestuję dywidendę, która przychodzi raz w roku.

Michał: I te pozycje są otwarte?

Irek: Te pozycje są otwarte. Pomimo tego, że po okresie covidowym to szybkie wzrosły, szybko wzrosły, tak? Naprawdę stopy zwrotu były dobrze. To znów teraz wojna na Ukrainie znów, że tak powiem, opadła. Natomiast one znów się podnoszą, podnoszą, podnoszą, tak? Natomiast ja nie patrzę na to, czy ona mi świeci na zielono, czy ona mi świeci na czerwono, tylko patrzę, że dywidendy rok do roku będą mi wypłacane.

Michał: Tak, dokładnie tak.

Irek: I to jest trzeci portfel. I czwarty portfel to są właśnie te nieruchomości, które…

Etap 6: Nieruchomości

Michał: Kiedy one się pojawiły?

Irek: One się pojawiły w 2020 roku. Też sytuacja była taka może przypadkowa. Ja jak dostałem tę dotację w 2015 roku na tę moją firmę szkoleniową, to również otrzymałem możliwość w inkubatorze przedsiębiorczości mieć biuro. I to biuro było w mieście Zator. Ja sobie tam na drugim piętrze byłem, byłem takie okno panoramiczne, no i tam wybudowano już wcześniej taki jeden apartamentowiec. Niesamowicie mi się podobał. I kiedyś tam jakieś papierkowe roboty, w tej firmie sobie siedzę i robię, i patrzę, a tu nagle jakieś koparki wjeżdżają, ludzie się kręcą, no to nogi za pas i idę patrzeć o co chodzi. Okazało się, że deweloper zaczyna tam budować, że tak powiem, kolejne mieszkania. No to telefon do dewelopera. Umówiłem się następny dzień. Też sytuacja taka, która z perspektywy czasu jest dobra, że ja w ten dzień, który byłem umówiony, nie byłem w stanie pojechać. Wysłałem tam moją obecną żonę, żeby po prostu zarezerwowała tylko jedno mieszkanie. Natomiast potem papierkowe sprawy ja sobie gdzieś miałem rozwiązać. No i pojechała. No i wieczór się spotykamy. No i jest mieszkanie? Jest. No ale coś widzę, że coś jeszcze nie bardzo chciała powiedzieć. No to o co chodzi? „No dwa zarezerwowałem, tak?” Więc pojechała.

Michał: Wyślij żonę po mieszkanie.

Irek: Po zakupy. Tak. No i więc pojechała.

Michał: Pozdrawiamy.

Irek: Tak, pojechała, że tak powiem, po jedno mieszkanie przywiozła dwa mieszkanie, no to już od razu burza mózgu. Kurczę, czy damy rady? Ale rzeczywiście zarezerwowaliśmy mnóstwo swojego czasu poświęcenia i pracy, szczególnie tutaj przez pełnienie dyżurów. I rzeczywiście udało się po dwóch latach te mieszkania zakupić. No i w chwili obecnej jest założona firma i tak naprawdę to jest świeża sprawa, bo od stycznia dopiero ruszamy tutaj z najmem. My te mieszkania przeznaczyli na najem krótkoterminowy ze względu na to, że w mieście Zator, jak wiemy, są parki rozrywki. Tutaj jest masa osób, które gdzieś przyjeżdżają.

Michał: Tam jest ta Energylandia, tak?

Irek: Tak, tak, tak, dokładnie. Obok niej jest Dinozatorlandia, więc rzeczywiście przepływ tych osób jest i perspektywy rozwoju są duże, i dlatego na najem krótkoterminowy. Natomiast to jest ta część portfela typowo aktywna, bo my wiemy, że mnóstwo pracy musimy wykonać. My chcemy ogólnie zbudować tutaj z żoną, bo to z żoną prowadzimy brand taki, żeby nie oddać firmie zarządzającej, pomimo tego, że jest w tych apartamentach i my znamy tych właścicieli osobiście, super osoby, pozdrawiamy. Natomiast my chcemy sobie stworzyć swój brand, bo troszkę poszliśmy w innym standardzie, który te mieszkania są. Z tego względu, że jak ta Energylandia parę lat temu zaczęła powstawać, to powstawało całe zaplecze mieszkalne, usługowe, na krótki najem, bo to jest racjonalne. Natomiast my troszkę w inny trend, bo nie chcieliśmy tutaj z żoną konkurować ceną, bo tylko żeby mieszkania się wynajmowały, mogliśmy konkurować tutaj ceną, żeby obniżyć, żeby mieć to zapełnienie. My, że tak powiem, stworzyliśmy te mieszkania w wersji premium. Czyli w drugą stronę. Tak, światowego klienta, gdzie cena za wynajem będzie większa, natomiast też klient coś dostanie w zamian, bo te mieszkania będą, każdy z tych mieszkań będzie miało między innymi swoje jacuzzi, albo wanny z hydromasażem, która jest wyciągnięta z łazienki, czyli albo w salonie mamy taki hydromasaż, albo mamy specjalne pomieszczenie, jacuzzi, gdzie po całym dniu mocnych wrażeń może sobie para przyjść, włączyć Netflixa, zrelaksować się, odpocząć od et cetera. Ja nie wiem, jaka będzie tutaj z tego stopa zwrotu i że tak powiem, czy to zaskoczy, brzydko mówiąc, ale zawsze możemy się przekształcić niżej. Natomiast, tak jak mówię, dwa razy w moim życiu gdzieś zaryzykowaliśmy, więc myślę, że znów tutaj swoim brandem, pracą z moją żoną, która wszystko dopieści sobie idealnie, to naprawdę możemy w ciągu tych trzech lat zbudować sobie pewien brand, gdzie po prostu te osoby, które przyjeżdżają do parku rozrywki, będą kojarzyły naszą nazwę. Aparthotel Zator, jak mogę zalokować produkt. Aparthotel Zator, luksusowe apartamenty z jacuzzi, że tak powiem, brand się nazywa. I to jest też fajne w tych parkach rozrywki, że jeżeli turyści przyjeżdżają, to oni nie przyjeżdżają jeden raz. Oni się pojawią za dwa sezony, trzy sezony, są osoby, które co sezon wracają. I że tak powiem, chcemy zrobić tam taki brand, którego jeszcze nie było, tylko dla świadomego klienta. No niestety tutaj cena będzie troszkę odgrywała rolę, ale w zamian za to klient będzie naprawdę w takich warunkach wow.

Artur: To z tego co mówisz, to oboje jesteście tacy przedsiębiorczy, razem z małżonką.

Irek: Razem z małżonką, natomiast u nas jest problem jeden taki, że my zawsze dążymy do perfekcjonizmu.

Michał: Wyrazy współczucia.

Irek: Tak, tak. I to czasem niestety nie idzie z działaniem. Z finansowym szczegółem. Dokładnie, że my chcemy dać coś więcej, natomiast tutaj no niestety finansowo czasem możemy…

Michał: Nie do końca się to spina czasami. Znam ten ból.

Irek: Dokładnie.

Jacek: Ale z tego co właśnie przedstawiłeś, ten obraz, to wygląda jakbyś pracował od rana do nocy de facto.

Irek: No de facto niestety tak jest. Nie mam możliwości, że tak powiem, zrobienia sobie czterodniowego tygodnia pracy. Natomiast no my tutaj z żoną czy z wspólnikiem Krzysztofem jest takie działanie, że my każdą firmę, którą my otwierali, zawsze idziemy od samych podstaw. Po tym jest to oddelegowane, prawda, te firmy medyczne, które mamy, ja mam na każdym punkcie koordynatorów. Ja tak naprawdę de facto z ratownikami, czy z pielęgniarkami, czy z lekarzami bo też zatrudniamy, mam ograniczony kontakt. Ja się kontaktuję z koordynatorem, zadania wystawiam, koordynator daje mi zwrotną odpowiedź, że zostało zrealizowane. Natomiast tu w sprawie tych apartamentów, rzeczywiście będzie to przynajmniej przez trzy lata od nas pochłaniało masę energii i masę pracy. Ale wydaje mi się, że my pochodząc z innej branży, bo żona też jest ratownikiem, tak jak wspomniałem, medycznym, idąc w nieruchomość, musimy się od podstaw nauczyć. Nie wiem, czy to jest dobre, bo mogliby tak jak mówię, firmie zarządzającej to dać. Natomiast chcemy ten brand swój gdzieś zbudować.

Michał: Zrozumieć jak ten biznes ma szansę funkcjonować…

Irek: Tak, tak.

Michał: I dopiero jak już będziecie to rozumieć, to być może będzie ten moment, kiedy te kompetencje można zdelegować.

Irek: Tak, bo to musimy dać kompetencje, bo nie będziemy w stanie fizycznie. Tym bardziej, że na przyszły rok znowu mamy kolejne dwa mieszkania, które będziemy oddawać, więc tutaj już fizycznie nie będziemy w stanie. Ale chcemy się teraz nauczyć właśnie od samego sprzątania, zawożenia pościeli do prania, od przyjmowania tych gości, odbierania telefonów, żeby w konsekwencji napisać sobie procedury, zatrudnić pracowników, no i wtedy tylko wymagać z zakresu zarządzania tymi osobami, żeby to funkcjonowało i żeby było na wysokim poziomie. Ale to tak jak mówię, mam trzy portfele, mogę powiedzieć, że trzy są pasywne, choć ta trzecia akcja, no ale ja z tym nic nie robię tak naprawdę, bo to zostało zakupione i to jest, ja tylko reinwestuję, że tak powiemy, dywidendę. No ale czwarty to jest typowo już aktywny niestety.

Po co ETF-y?

Artur: Chciałoby się zadać pytanie, po co w takim razie w tym wszystkim jeszcze ETF-y?

Irek: Nie, nie, nie. ETF-y, że tak powiem, no to ja kupuję dlatego, że mamy rynek wyjścia z polskiego, tak, czyli ETF-y zagraniczne. A wiemy, że tutaj wy nawet mówicie, tak, w Atlasie, że przecież polska giełda to jest jakaś minimalna część robienia sobie biznesu czy zdobywania akcji, tak?

Artur: Przed Atlasem interesowałeś się ETF-ami?

Irek: Wiedzę miałem podstawową w tym zakresie, dlatego bałem się wyjść jakby na to. Natomiast w Atlasie, słuchajcie, macie tak rozkrojony, tak poćwiartowany ETF, że osoba, która pierwszy raz to będzie miała wszystko wyłożone. W ogóle Atlas, słuchajcie, jest taką rzeczą, że te osoby, które pewnie były zaproszone, wszystkie zgodzą się z tym, że jakby miały ten Atlas wtedy, kiedy zaczynały inwestować, tak? Ja 5 lat temu, tam koledzy 8 lat temu, no to to było skrypta takiej wiedzy niesamowitej, że coś…

Jacek: Miód na nasze serce?

Artur: A jak się w ogóle dowiedziałeś o Atlasie?

Irek: Z Klanu Finansowych Ninja. Ja miałem tutaj drogę prostą, tak? Pierwsze blogi „Jak oszczędzać pieniądze”, książka „Finansowy Ninja”, potem Klan Finansowych Ninja, pomimo tego, że ja się nie udzielam, bo chłonę tylko tę wiedzę, no ale konsekwencją był Atlas.

Dlaczego Irkowi nie wystarczał Finax?

Jacek: Irku, ale tak, rozumiem, że w ramach Klanu Finansowego Ninja właśnie skorzystałeś z oferty Finaxa. No i to de facto zamyka temat.

Irek: Zamyka temat, bo jest ustawiony przelew, nawet ja tego nie przelewam, jest ustawiony przelew miesięczny, no i po prostu Finax robi robotę z wami.

Jacek: Dlaczego jeszcze, mimo wszystko, chciałeś wejść w temat głębiej i tutaj Atlas jeszcze do tego wszystkiego dochodzi?

Artur: No bo już miałeś Finax.

Irek: Finax miałem, tak, ale nie wiadomo co, że tak powiem, los przyniesie, a mało tego, ja lubię, że tak powiem, wiedzieć jakie aktywo, po co, na co, et cetera. Tutaj ja nie mówię, że tylko ETF-y, tu jest ogólnie wszystko, tak? I macie nieruchomości, złoto, macie wszelkie aktywa, które są dostępne na rynku, prawda? Rozłożone na czynniki pierwsze, kalkulatory, które tam macie, no coś niesamowitego. To jest naprawdę kawał dobrej roboty i chapeau bas dla was.

Michał: Miło słyszeć. Dobra, to wchodziłeś, można powiedzieć, do Atlasu taką ścieżką, że rzeczywiście przez tylne drzwi, przez Klan Finansowych Ninja, gdzieś tam wcześniej się ze mną zetknąłeś. To teraz moje pytanie jest takie, no dobra, wszedłeś do Atlasu, miałeś jakiś zestaw wyobrażeń na temat ETF-ów, czy inwestowania poprzez ETF jeszcze zanim wchłonąłeś cały materiał w Atlasie, czy nie?

Irek: Nie.

Michał: Czyli byłeś czysta kartka pod tym względem, do zapisania.

Irek: Tak, do zapisania. Natomiast powiem szczerze, że całego Atlasu nie przeszedłem do tej pory, ale zamierzam jak najbardziej, bo część rzeczy, że tak powiem, już gdzieś to było, jeżeli chodzi na przykład o poduszkę bezpieczeństwa, natomiast na pewno tego będę wracał. Co jest super sprawą, to jest to, że można sobie, że tak powiem, podcasty, tak, sobie ściągnąć, w samochodzie sobie jechać, albo na telefonie nawet aplikację ściągnąć i mamy. To jest rewelacyjna sprawa.

Jacek: Ile procentowo przerobiłeś Atlasu?

Irek: Ja myślę, że w granicach 70%.

Co Irkowi dał „Atlas Pasywnego Inwestora”?

Michał: Okej, dobra. To teraz pierwsza taka myśl na świeżo. Skoro byłeś taką zapisaną kartką, to jakie są twoje największe odkrycia dotyczące ETF-ów, do których Atlas pozwolił ci dojść?

Irek: Jasna sprawa. No tutaj bardzo prosto, może to też zbieg okoliczności, bo na Polskę dopiero niedawno to weszły, ale po prostu Vanguarda Life Strategy ETF to jest po prostu dla mnie numer jeden, gdzie ja tutaj moje podejście do IKZE, gdzie mam ETF-y polskie, no one będą wycofywane na rzecz właśnie Vanguarda i to dał Atlas. Prosta strategia, żeby, że tak powiem, nie robić tego rewelacyjnego, które ja obecnie robiłem, bo pomimo tego, że one same przez siebie były przez rok, no to ja miałem taką strategię, że co kwartał sobie po prostu zakupywałem, ale musiałem te wagi wyrównywać. A tu mam jeden po prostu ETF, który łączy akcje i obligacje. Myślę, że dla mnie na ten moment 80 akcji, 20 obligacji jest OK.

W kolejnej dekadzie zmienię pewnie na 60 na 40. Czy w trzeciej dekadzie będzie na połowę, czy całkowicie zmiana będzie na obligacje, na ten moment nie jestem w stanie odpowiedzieć.

Artur: Rozumiem, że one ci się tak podobają z tego względu, że mają te obligacje, dzięki czemu ta ich zmienność jest po prostu mniejsza. Tak, o tak, o tak, o to chodzi. I to, że tak powiem rynki zagraniczne są.

Jacek: No i jeszcze Life Strategy jest bardzo fajne na kontach nieopodatkowanych, bo ten rebalancing nie mieści za sobą kosztu podatkowego.

Irek: Dokładnie.

Jacek: I to się tak wydaje, że to nic wielkiego, ale na przestrzeni dekad to też jest po prostu taki darmowy obiad, można powiedzieć.

Irek: I też właśnie Atlas dał mi to, że od stycznia, no niestety nie jestem w stanie, teraz od grudnia, ale od stycznia również IKE/IKZE będę zakładał dla mojej żony, gdzie mając tak naprawdę dwa już IKE i IKZE, no ta kwota roczna, jak będę mógł, byłbym w stanie, a wydaje mi się, że tak, żeby maksymalną tutaj wpłatę robić, no to to jest rzeczywiście na przestrzeni dekady, dwóch, powinien ten efekt kuli śnieżnej tak zadziałać, że te kwoty powinny rosnąć, rosnąć i rosnąć.

Artur: A czy Life Strategy traktujesz, jak dowiedziałeś się o istnieniu takiego instrumentu, to traktujesz go jako taką alternatywę dla Finaxa, czy jako uzupełnienie?

Michał: Dobre pytanie.

Irek: Dobre pytanie, ciężko mi też odpowiedzieć, z tego względu, że Finax został stworzony na to, że ja się bałem troszkę wejść w rynki zagraniczne, inaczej, nie bałem, nie miałem wiedzy, nie miałem po prostu wiedzy, tak?

Jacek: Tylko bezpieczna opcja.

Irek: Dokładnie, natomiast Life Strategy, jeżeli teraz zakupię, no to powiem szczerze, że zrobi robotę, natomiast na ten moment nie jestem gotowy na to, żeby wyjść z robo-doradcy i ono będzie w dalszym ciągu portfelu. Czy to jest prawda, czy nie, no prawdopodobnie może dojść do takiej sytuacji, że Finax gdzieś konta emerytalne, nie wiem czy Michał Ty się możesz o IP wypowiedzieć, więc tu naprawdę dodatkowa korzyść.

Jacek: Ale to też pokazuje to, co mówisz, że oczywiście, że na papierze Life Strategy ma tutaj przewagę nad Finaxem, podatki, rebalancing, ale coś, co jest mega niedoceniane przez takich ludzi, jak chociaż ja przyznam, musiałem sobie to w głowie poukładać, że ten próg wejścia dla osoby, która naprawdę nie jest w tym temacie obeznana, jest wysoki, jeżeli chodzi o to, że trzeba założyć konto maklerskie nagle, złożyć zlecenie, a jakie zlecenie? To już na jakiej giełdzie, jaki ticker w ogóle, co to jest ticker i tak dalej, zaczyna się główkowanie i to są niby proste rzeczy, ale ktoś sobie mówi, a to wszystko chrzanie, po prostu idę do tego Finaxa, wpłacam pieniądze, czy do robo-doradcy generalnie, co pokazuje, że faktycznie, bo się u nas, zresztą na Klanie, może nie wiem, czy czytałeś, były też takie dyskusje, ale po co mi w takim razie robo-doradca, skoro ja mogę sobie kupić ETF-a, no właśnie, jesteś idealnym przykładem, po co? Jesteś mega tutaj osobą obeznaną w biznesie, oblataną w tym, a mimo wszystko tutaj stwierdziłeś, że wolisz zacząć od czegoś, co jest dla ciebie, ma niższy próg wejścia i taką bezpieczniejszą opcją.

Irek: Dlatego taka jest moja też droga, ja zakładam, że rzeczywiście tutaj dwie dekady, może jak się trzy uda, żeby to było inwestowanie, ja się zajmuję zarządzaniem, tak, tych firm, które mam i to generuje mi najwięcej czasu i pracy, a to ma sobie rosnąć, rosnąć, rosnąć i jak najmniej czasu i to, co uczycie, tak, że tutaj w ten portfel emerytalny trzeba tak, dopłacać regularnie, tak, nie grzebać za bardzo w tym portfelu, nie wypłacać, no i dać czasowi.

Michał: Zrobić robotę.

Artur: Czy jakiś rachunek zwykły ponad te rachunki emerytalne rozważasz?

Irek: Rachunek zwykły?

Michał: Tak, czyli inwestycje i konto maklerskie.

Artur: Opodatkowane konto. To znaczy, no ja mam konto maklerskie, gdzie mam, że tak powiem, spółki dywidendowe z GPW.

Jacek: Tak, tak, ale, ale żeby tam w ETF inwestować poza IKE/IKZE? Na ten moment myślę, że nie. Na ten moment myślę, że nie, że ja się skupię, żeby coroczny maksymalny limit na dwa razy IKE i dwa razy IKE zrobić. I wydaje mi się, że to jest już pewna duża kwota.

Jacek: 50, 60 tysięcy.

Irek: No 60 tysięcy już rocznie. To już rocznie będzie rosło z czasem, więc to jest już konkretne. Na przyszły rok jest chyba 20 tysięcy.

Jacek: Tak, w perspektywie 20 lat to już można konkretny kapitał zbudować.

Irek: Dodatkowego na ten moment nie planuję otworzyć.

Preferowana forma inwestowania?

Jacek: A z tych wszystkich inwestycji jest któraś, nie wiem, twoja ulubiona, że nie wiem, na przykład preferujesz ETF-y nad spółkami dywidendowymi albo odwrotnie, a może właśnie te złote sztabki czy monety?

Irek: Właśnie nie, no dla mnie, że tak powiem, takim rzeczywiście aktywem, który chciałem mieć, i który mam, i który się cieszę, że mam, no to są jednak nieruchomości. Pomimo tego, że ja zdaję sobie sprawę, że ta sytuacja teraz konfliktowa, która jest, że to jest w Polsce, no że może tych nieruchomości w pewnym momencie nie być, tak? Czy mówi się, że gdzieś tam dodatkowy ten najem krótkoterminowy zostanie opodatkowany razy dwa, et cetera, że ci hotelarze gdzieś nie lubią, że tak powiem, tych najemców krótkoterminowych. Ale też z drugiej strony podejście, kij ma dwa końce, powiem, bo też z jednej strony hotelom się mogę dziwić, znaczy nie dziwię się, tak, że oni nie lubią ten najem krótkoterminowy.

Michał: Konkurencja.

Jacek: Tak, ale z drugiej strony, jeżeli ja mam założoną pod to firmę specjalną, tak? Mam wszystko pozgłaszane, płacę podatki, płacę ZUS-y, no to dlaczego mam nie korzystać tutaj z tego? Ja rozumiem czarny rynek, tak? Że ktoś tam na jednym z portali wynajmuje, okej, ręka do ręki, no to jasna sprawa. No ale jak coś jest wszystko legalnie robione, to czy można do kogoś nie mieć pretensji?

Jacek: Z korzyścią dla klienta.

Irek: Dokładnie.

Cele inwestycyjne Irka

Michał: Okej. Dobra, czyli mamy tak. Wiemy jak ten twój portfel wyglądał, wiemy jak w zasadzie teraz ma szansę wyglądać, ale jakbyś jeszcze raz tak mógł podsumować, jaki Ty masz, już po przejściu Atlasu, pomysł na taką, nazwijmy to, docelową strukturę tego swojego portfela, z jednej strony, z drugiej strony, jaki ten horyzont inwestycyjny rzeczywiście widzisz? Jakie są w ogóle cele twojego inwestowania? Po co to wszystko?

Irek: Moje cele inwestowania to są cele emerytalne rzeczywiście, że można przejść na emeryturę, będąc uniezależnionym od instytucji ZUS, tak? Bo wiemy, że tam różne wskaźniki czy też można wyczytać, że w chwili obecnej mamy trzy osoby pracujące na jednego emeryta, a w 2050 zostanie półtora osoby pracującej. Więc jakby tutaj wiemy od razu, że z pensji mojej tak naprawdę może będzie jedna trzecia. I to trzeba, że tak powiem, szczególnie dla osób młodych, sobie już gromadzić te środki i nie patrzeć, że mam 20 lat, bo 20 lat czy 30 to jest najlepszy okres do rozpoczęcia inwestowania, tak? Żeby rzeczywiście sobie mieć jakieś tutaj zaplecze. Mój horyzont jest długi, minimalnie to jest 12 lat, ale docelowo bym chciał rzeczywiście dwie pełne dekady.

Jacek: Ale 12 lat, żeby już być takim wolnym finansowo?

Irek: Tak, ja myślę, że to jak najbardziej tutaj wystarczy.

Irek: Natomiast ja jestem też taką osobą, że pewnie jak tylko zdrowie pozwoli, nie byłbym w stanie, że tak powiem, być wolnym finansowo. Ja muszę coś robić, mam tą duszę gdzieś przedsiębiorcy, gdzieś od razu już pomysł jakiś w głowie, mi już tam gdzieś bezrobocie powiedzmy dwutygodniowe, jakiegoś urlopu czy coś, to już pod koniec zaburza funkcjonowanie.

Jacek: Czyli to taka bardziej symboliczna meta, że okej.

Michał: Że mam ten luksus i ten komfort przejścia, ale tak naprawdę nie muszę dalej robić, co robię.

Jacek: Teraz już robisz, bo chcesz.

Irek: Dokładnie.

Artur: A jeżeli chodzi o tą część ETF-a, powiedziałeś, że macie dwa IKE, dwa IKZE.

Irek: Będziemy mieć.

Artur: Będziecie mieć, tak? Czy Ty i twoja małżonka zarządzacie tymi środkami osobno, czy jedno z was jest wyznaczone w rodzinie do zarządzania tymi środkami?

Irek: Ja tutaj będę rzeczywiście, pod względem finansowym jak najbardziej.

Artur: Małżonka nie jest zainteresowana?

Irek: Jest zainteresowana, ale znów może nie przeszła Atlasu Pasywnego Inwestora.

Artur: Ufa ci.

Irek: Jak będziemy troszkę mieli czasu, razem go przejdziemy jak najbardziej. Natomiast kwestia tutaj jest, czy nie będzie to rozbite. Pewnie będzie na dwa jednak domy maklerskie.

Jacek: Ale też dywersyfikacja w tym kontekście?

Irek: Tak. Ja mam dom maklerski, który zwiększył teraz opłatę. I mam rzeczywiście taki zgrzyt, czy po prostu od nowego roku…

Jacek: Mówimy o tym IKE i IKZE.

Irek: Tak, tak, tak. Czy po prostu… Tak, tak. No to jest jeden, że tak powiem, dom maklerski, który zwiększył te opłaty. Czy nie przejdziemy w coś bardziej…

Jacek: Choć chyba ostatnio też tam jakieś ruchy, żeby te opłaty…

Artur: Wprowadzili promocję, która w sposób częściowy problem rozwiązuje, w sensie tę opłatę niweluje, ale do pewnej wielkości kapitału. A powyżej ta opłata dalej się będzie wyrażać.

Jacek: Nie mam tutaj komputera, żeby to przeliczyć, bo podobno to wymaga dość dużych mocy obliczeniowych.

Artur: Wkrótce coś się w tym temacie powinno pojawić też.

Michał: Dobra, a mówiąc zupełnie wprost, mówimy o mBanku.

Artur: Tak. Tak, tak, tak.

Jacek: Myślę, że tutaj mBank sobie trochę wyświetlił…

Michał: Strzelił sobie w kolano. Mówiąc zupełnie wprost, tak.

Czy coś w „Atlasie” było szczególnie trudne?

Michał: Dobra, to ja ci jeszcze zapytam, Irek, takie pytanie dotyczące samego Atlasu. Czy było coś takiego, co było dla ciebie szczególnie trudne w tym procesie zapełniania tej białej kartki? Coś, co ci nastręczyło szczególną trudność, jeżeli mówimy o samym Atlasie?

Irek: Ja myślę, że nie. Ze względu na to, że tak prosto jest wytłumaczone, tak jest to rozbite na pewne szczegóły. Mało tego są, tak jak wspomniałem, różne kalkulatory, gdzie możemy sobie, że tak powiem, symulację zrobić, że naprawdę nawet osoba, która gdzieś tam tej wiedzy nie miała, ja nie mówię, że po przejściu raz, tak, ale jak on przeczyta sobie raz, drugi, trzeci, zacznie inwestować, zacznie te pierwsze kroki robić, to to za latem wychodzi, tak. Ja w ogóle nie czuję się długodystansowym inwestorem. Ja mam tylko 5 lat inwestycji, tak. Za 10 lat będę mógł powiedzieć, czy za 15, ok, przeszedłem te cykle koniunkturalne, jest ok, tak, ale właśnie po to jest ten Atlas, że teraz te osoby wszystko zostają w pigułce. Tego nie było wcześniej na polskim języku, ja widzę po sobie, tak. Ja jestem też osobą tak zwanym molem książkowym, tak, gdzie książkę lubię mieć i skupowane te książki z inwestycji, prawda, z szerokopojętego marketingu, z geopolityki, kupowane były i one były wchłaniane, prawda. Natomiast poświęciłem na to naprawdę kilka, nie przesadzę set godzin, żeby w poszukiwaniu tej wiedzy, tak, tu mamy wszystko, kurczę, w jednym miejscu podane.

Jacek: Ok, a zapytam w drugą stronę, czy jest coś, czego nie znalazłeś w Atlasie

i coś, czego ci brakło, albo wprost brakuje?

Irek: Zabrakło może nie, tylko nie wiem, czy też z technicznego punktu by się dało zrobić, bo tak jak ja powiedziałem, ja jestem molem książkowym i czy ten Atlas, jakiś krypt byłby w stanie możliwości zaistnieć?

Michał: Skrypt w sensie jakaś książka, publikacja?

Artur: Wersja tekstowa.

Irek: Wersja tekstowa, tylko nie na zasadzie to, co jest pod każdym lekcją, tak, że do wydrukowania, tylko rzeczywiście to było w ramach jakiegoś skryptu, bo tak jak mówię, ja osobiście jestem molem książkowym i muszę książkę mieć, tak. Mało tego…

Michał: Okej, jest to jakiś pomysł.

Irek: Ja wam powiem, że jeszcze jest tak, że ja muszę mieć książkę, że tak powiem, nową, nigdy używaną i mało tego, nigdy książek nie pożyczam. Raz czy dwa lata… Raz czy dwa lata w życiu pożyczyłem.

Michał: Komuś, rozumiem. No co się działo we mnie, to po prostu…

Jacek: Rozumiem, to musi być w ogóle wersja hardware’owa. Czyli nie jakiś e-book.

Irek: Nie, nie, nie. E-booki zawsze mam, bo też kupuję też na przykład tutaj Michała, bo oczywiście książka pierwsza jest okej, jest druga książka, tak.

Michał: Zaufanie.

Irek: Tak, streszczenie rysunkowe. To ja to mam. Jakby zakupuje to i to. I pomimo tego, że jest to i mógłbym mieć tylko e-booka czy wersję elektroniczną, ale jednak tutaj ta książka musi być w ręku, na półeczkę, odłożona.

Michał: Fetysz, taki fetysz.

Irek: Tak, to jest taki fetysz, można powiedzieć. Ale z ratownictwa medycznego to samo było, prawda? Pomimo tego, że ja miałem możliwość jakiejś trochę elektronicznej, może nie było tyle wtedy YouTube’a z ratownictwa medycznego, że ktoś to sprawdził. Chyba nawet nie wiem, czy do tej pory jakiś poza marginalnymi przypadkami jest. Zawsze te książki były i te książki są ze mną. No po prostu lubię mieć.

Jacek: W ogóle, Irku, chapeau bas po prostu przekrój wiedzy, kierunków, które tutaj ogarniasz od medycyny przez przedsiębiorczość, teraz tutaj inwestycje.

Artur: Człowiek renesansu.

Irek: Jednym słowem tak, ale z drugiej strony, tak jak wam powiedziałem, no ja, dwie firmy w spółce, to są ze wspólnikiem, tak, to są z branży medycznej. Ja tą branżę znam, bo od samego najmniejszego szczebla szedłem tym. I one dla mnie nie są trudne jakby do utrzymania czy zarządzania. No co innego jakby była jakaś osoba zarządzająca, która jest całkowicie nie z branży, przychodzi i ma zarządzać tutaj. Tak jak powiedziałem, mi ratownictwo sprawia fun, lubię to robić i też lubię właśnie z prawami medycznymi jakieś tutaj przypadki związane z firmą sobie gdzieś załatwiać. Więc pomimo tego, że bardzo dużo godzinowo pracuję, no nie czuję się zmęczony i wypalony.

Jacek: No czuć od ciebie taką mega pozytywną energię. Widać, że jesteś człowiekiem, który pracuje, bo to kocha, bo to lubi i daje mu to przyjemność i to jest coś pięknego.

Irek: Trafiony zawód, że tak powiem gdzieś po szkole średniej się mijałem czy strażakiem, czy ratownikiem. Ratownictwo mnie wciągnęło, akceptując to, że są niskie wynagrodzenia, że zawód stresogenny, że długo bieg do emerytury, ale naprawdę zawód dający szaloną satysfakcję.

Michał: Ale też jesteś chodzącym przykładem, że o, ok, niby zawód, w którym są nieduże zarobki, ale jak ktoś chce, to nie ma, że tak powiem, żadnych przeszkód do tego, żeby nawet budując na tej ekspertyzie, którą posiadasz jako ratownik medyczny, zrobić sobie zajęcie na boku, które się przeradza w miarę upływu czasu i w miarę inwestowania energii tam w pełnoprawny biznes. Generując tak duże nadwyżki finansowe, że jesteś w stanie mówić o tym, że inwestujesz również na różne sposoby osobiście, plus dodatkowo generujesz nadwyżki finansowe, które spokojnie Ci pozwalają, myślisz o tym, żeby w perspektywie kilkunastu lat rzeczywiście być wolnym finansowo.

Irek: Tak jest.

Jakie kwoty Irek chce wkładać do portfela?

Jacek: No właśnie, jak mówimy właśnie, że chcesz być wolnym finansowo, to jaką kwotę planujesz rocznie, mniej więcej na swoje inwestycje przeznaczać, jeżeli w ogóle będziemy tu operować.

Michał: W ogóle, jeżeli chcesz powiedzieć, to jakby jak z grubsza, jaki Ty masz portfel.

Irek: Znaczy ja powiem może tak troszkę ogólnie, czy powiem minimalnie, no samo, że tak powiem zapełnienie IKE i IKZE, no to już to miesięczna kwota, to już to jest kwota powiedzmy pięciu tysięcy miesięcznie, więc już to jest dużo. No i są jeszcze te oboczne, więc jak najbardziej, ale tutaj skupimy się na tym, żeby jednak ten limit był co roku zapełniony, przez ten okres dekadowy.

Michał: Super.

Podpowiedzi dla osób młodych

Michał: Jakieś ostatnie, finalne przemyślenia dla tych osób, które będą nas oglądać i będą się zastanawiały, czy tą drogą pasywną warto podążać?

Irek: Jeżeli są osoby młode i są osoby świadome, to, że tak powiem, nie ma tutaj zastanowienia. No muszą już myśleć, a tak jak wy pokazujecie, tak, że droga dwudziestolatka jest najlepszą drogą do tego, żeby przez okres 40 lat budować te nadwyżki i naprawdę w wieku emerytalnym to tam jest niesamowite, że tak powiem, cyferki, które się pokazują, ale trzeba chcieć i trzeba dążyć do tego. I systematycznie. Nie tak, że przez dwa lata sobie odkładamy, odkładamy na jakieś konto, a potem wyciągamy, potem odkładamy, wyciągamy, bo z tego nic nie będzie. To musi być ten efekt kuli śnieżnej, o którym wy mówicie, tak? Że nawet te mniejsze kwoty to okej, ale żeby to regularnie szło, regularnie szło.

Artur: Że warto odkładać jak najwcześniej, ale wiele osób ma z tym kłopot, żeby przyjąć w ogóle tą perspektywę emerytalną i powiedzieć sobie, ja zacznę inwestować na emeryturę, bo mnie ona czeka. U mnie to było, nie wiem, chyba miałem 35 lat, kiedy po raz pierwszy tę perspektywę byłem w stanie przyjąć. Czy pamiętasz, kiedy u ciebie w ogóle to się pojawiło, ta myśl, że perspektywa równa się emerytura?

Irek: To się pojawiło właśnie z tymi nadwyżkami, 2017 rok.

Artur: Ile jest lat?

Irek: No to teraz mam 38, 2035, 33 lata, tak? Ale o tym, co mówisz właśnie, Arturze, to bierze się z tego, że nie ma tutaj u nas w szkołach szczególnie, w technikach, w liceach mowy i tego przedmiotu. Słuchajcie, dwie rzeczy by były proste. Dać jedną książkę, tak? Do zbudowania finansowego ninja, do zbudowania rzeczywiście podstaw, zbudowania poduszki. Drugie, Atlas Pasywnego Inwestora i mamy po temacie załatwione.

Artur: Chyba w bibliotekach jest nadal, nie?

Jacek: Wiesz, to jest tak, jak kiedyś napisałem na Twitterze, że uczymy się budowy pierwotniaków w szkołach i wszyscy się uczą. Ile osób będzie z tej wiedzy korzystało naprawdę w ciągu swego życia?

Irek: A z finansów będziemy zawsze.

Jacek: A finanse dotyczą każdego z nas. I tego kompletnie praktycznie nie uczymy. Oczywiście w różnych szkołach różnie bywa. Ja miałem też jakieś lekcje przedsiębiorczości. Umówmy się, że były to bardziej takie, żeby po prostu były. Natomiast brakuje takich podstaw. Podstaw takich prostych rzeczy, w gruncie rzeczy. Bo tu nie chodzi o to, żeby każdy był Warrenem Buffetem.

Irek: Dokładnie.

Jacek: I też umówmy się, bo inny z kolei taki częsty zarzut się pojawia. No dobrze, po co mi inwestować? Jestem młodym człowiekiem, to co, mam odkładać swoje życie na później i będę tam wydawał pieniądze, a już będę jakimś tam starym dziadkiem? To też nie o to chodzi moim zdaniem. Nie wiem, czy masz takie przeświadczenie po Atlasie chociażby, że inwestowanie pieniędzy w ciągu życia nie musi oznaczać, że to życie będziemy odkładać na później.

Irek: Dokładnie. O to chodzi. No tym bardziej, że gdy sobie osiągniemy i zaczniemy wcześniej, i osiągniemy powiedzmy w wieku 50 lat, to już możemy sobie czerpać korzyści tutaj z tego. Ja nie mówię o IKE i IKZE, bo wtedy są jakby opłaty. Ale z innych jakichś powiedzmy, dywidend chociażby, spółki, prawda, które wypłacają, już możemy sobie czerpać, bo mamy te reinwestowane na wyżki przez ileś lat i możemy sobie śmiało żyć, prawda. Więc tutaj kwestia jest, tak jak mówię, braku edukacji w społeczeństwie, braku przeświadczenia i wydaje mi się, może tu się narażę szczególnie osobom młodym, że troszkę już tutaj nie chce im się pracować, tak. Bo jednak, powiedzmy, tam osoby zbliżające się do czterdziestki, tak jak ja, no to, że tak powiem, rzadko gdzieś jedną pracę miały, zawsze gdzieś sobie na boku coś działały. W chwili obecnej nasi 20-latkowie, ja myślę, że tutaj starają się, żeby mieli łatwiej, a nie ciężej, tak. Daje duże możliwości branża IT, jasna sprawa, prawda, i to można sobie robić zdalnie, ale też ten rynek, no, musi być kiedyś ograniczony, tak, i ktoś te proste rzeczy, no, musi też dokonywać, a tutaj tak naprawdę, jak nas uczono jeszcze, jak ja chodziłem do technikum, tak, no to cały czas ta wiedza „uczcie się, uczcie się, uczcie się”, bo będziecie tam, w cudzysłowie, a przepraszam, co powiem, ale będziecie jakimiś tam murarzami et cetera, czy rzemieślnikami, a w chwili obecnej rzemieślnicy, no to oni odgrywają rolę, tak, że osoba, która nie wiem, ukończyła jedne studia, druga studia, trzy fakultety, zarabia 4 tysiące, a rzemieślnik przyjdzie po szkole zawodowej, nie umniejszając, bo to, broń Boże, nie o to chodzi, ale zrobi, nie wiem, płytki w kafelce i weźmie 15 tysięcy, tak, musi być ten jakiś jeszcze fach, oprócz tego, że są studia, jest to sprawa, może to być, ale jakiś taki fach rzeczywiście, który może spowodować. Artur, Ty mówiłeś kiedyś, że tam altany coś chcesz, chcesz robić ewentualnie, tak, no i właśnie to, o czym mówię, że jesteś maklerem, masz super wiedzę, ale masz ten jeszcze coś, że możesz tam podłubać, w tym namalować obraz et cetera, prawda?

Artur: To było wtedy, kiedy miałem kryzys i nie wiedziałem, w którym kierunku iść i czy będę na rynku finansowym w stanie pracować według własnych zasad i zastanawiałem się, czy uda mi się taki model stworzyć, żeby na tym rynku pozostać i myślałem o alternatywach, że gdyby mi się nie udało, no to najlepiej coś z budownictwem albo właśnie ze wznoszeniem jakiejś konstrukcji, bo to daje satysfakcję, coś położyłem, coś urosło i fajnie. I fajnie. Miałem takie przemyślenia faktycznie.

Michał: Ale to swoją drogą, żeby tak było też pozytywnie, po pierwsze nie generalizujemy, bo dwudziestoparolatkowie też są różni, więc to jakby ja jestem daleki od generalizacji, a w drugą stronę bardzo konstruktywnie, to znaczy to, że są takie braki na rynku, to jest super i tych możliwości na zarobienie dodatkowych pieniędzy, bo ja też często słyszę, że ktoś mówi: „Ja nie mam jakby z czego inwestować” i tak dalej, ja pracuję tyle, że nie mam czasu na dodatkowe zajęcia, zawsze jest czas na dodatkowe zajęcia, nie znam ludzi, a znam sporo ludzi, którzy by cały swój czas wypełniali pracą. Tam jest naprawdę sporo wolnych przestrzeni, czasami trzeba jedno zastąpić drugim, ale jak się chce zastąpić jedno drugim, to mówię pełny szacunek, bo Irek, ty jesteś przykładem takiej osoby, która oprócz ratownictwa medycznego była w stanie ileś tych swoich rzeczy na boku rozkręcić.

Irek: Dokładnie.

Michał: Po prostu poszerzając swoją wiedzę i próbując czegoś nowego, i ucząc się, zdobywając doświadczenie w miarę robienia tego po prostu. Nie od razu Kraków zbudowano z jednej strony, z drugiej strony tych możliwości jest dużo. Takie proste umiejętności właśnie, jak położenie glazury, terakoty, czy inne tego typu umiejętności, to jest coś, co jest bardzo dobrą, bardzo dobrze płatnym teraz zawodem, zwłaszcza jeśli ktoś jest fachowcem w tym, a nie partaczem. Partaczy jest całkiem sporo. I teraz, czemu, że tak powiem od czasu do czasu takich zleceń się również nie podjąć, zdobywając dodatkowy nowy fach i generować te nadwyżki, które za chwilę być może będzie można inwestować. To wszystko, znowu ta kula śnieżna, to jest kula śnieżna nie tylko w kontekście samego inwestowania, ale również sposobów pozyskiwania środków i kapitału na te inwestycje. To też jest kula śnieżna. Tak jak tutaj siedzimy, to myślę, że każdy z nas może powiedzieć okej, pewnie 10 lat temu nie spodziewaliśmy się w ogóle, że kiedyś będziemy tu w tym miejscu, dysponując kapitałem, którym dysponujemy, umiejętnościami, którymi dysponujemy, perspektywami, które też z nich wynikają. To wszystko przyszło, to się tak ładnie mówi, że przeceniamy to, co jesteśmy w stanie zrobić w ciągu roku, czy dwóch. Jakby te zawsze ambitne plany tworzymy na najbliższy rok, a z kolei nie doceniamy tego, jak wiele możemy zrobić w ciągu dekady. Zaledwie dekady. A tych parę dekad życia, takiego powiedziałbym zawodowego, każdy z nas przed sobą po prostu ma.

Jacek: Plus to, co dla mnie jest takim wyznacznikiem tutaj tego twojego profilu, to jest ten zawód ratownika medycznego, który cię mocno tak sprowadza na ziemię. To jak powiedziałeś, my się tam emocjonujemy, że parę groszy nie wiem, jest droższy cukier w sklepie, a ktoś nie doszedł do tego sklepu i być może go już nie ma wśród nas. I to myślę, jest potrzebne chyba większości z nas.

Michał: Dystans.

Artur: A czy to doświadczenie, które zbierasz pracując jako ratownik medyczny, przekłada się jakoś na większe opanowanie przy inwestowaniu w te instrumenty, które są zmienne?

Michał: Według twojej oceny?

Irek: Według mojej oceny, no moja dusza jest ogólnie konserwatywna, więc ja tutaj się boję podejmować jakiś rzeczywiście ryzykownych i te wszystkie moje inwestycje, one były przemyślane. Na tamten moment, w którym posiadałem wiedzę, bo teraz na przykład wiem, że spółki skarbu państwa akcyjne. tak, no mogły być wtedy, jakbym miał tę wiedzę inną, przebalansowane na rynek zagraniczny. Ale wtedy nie wiedziałem, to wtedy było poczucie bezpieczeństwa, że jednak nasza giełda, skoro tu pracuje, skoro tu płacę podatki, to czemu nie, prawda? No ale to tak jak mówię, no wszystko to przychodzi z czasem.

Michał: I doświadczenie też.

Irek: Tak, natomiast ja nie chciałbym, żeby za dużo w tym portfelu moim długoterminowym, emerytalnym grzebać, żeby to było proste, a skuteczne.

Michał: I tym optymistycznym akcentem chyba zakończymy. Dzięki wielkie.

Irek: Dzięki serdecznie, dzięki za zaproszenie. Naprawdę zrobiliście kawał dobrej roboty.

Michał: Dzięki, Irek.

Zakończenie i… pożegnanie

„Zrobiliście. Kawał. Dobrej. Roboty.” – powiedział Irek. Wow! Takie opinie to najlepsza nagroda za cały wysiłek włożony w przygotowanie Atlasu Pasywnego Inwestora.

Pomysł na stworzenie szkolenia powstał w pierwszej połowie 2021 roku. Prace rozpoczęły się w czerwcu 2021 i trwały ponad rok. Wszystko po to, aby z jednej strony – ograniczyć treść do niezbędnej esencji – a z drugiej – podać Wam wszystko w atrakcyjnej wizualnie formie, która jest łatwa do przyswojenia.

No napracowaliśmy się nad stworzeniem Atlasu – wszystko w imię tego, aby mieć przekonanie, że każdy kto sięgnie po ten materiał – bez względu na poziom jego początkowej wiedzy – będzie potrafił nauczyć się rozsądnego podejścia do inwestowania, będzie potrafił stworzyć własny pasywny portfel inwestycyjny i będzie potrafił wytrwać z nim przez dekady.

Ten odcinek, to jednocześnie ostatni z zaplanowanych nowych odcinków podcastu „Więcej niż oszczędzanie pieniędzy”. Teraz podcast przechodzi znowu w tryb braku regularności.

Jeśli więc mielibyśmy się znowu nie słyszeć przez długi czas, to bardzo dziękuję za Twoją obecność, za Twoje zasłuchanie i za wspólnie spędzony czas.

Życzę Ci skutecznego przenoszenia Twoich celów finansowych na wyższy poziom. Do usłyszenia!

Skąd pobrać podcast

Podcast dostępny jest dla Was w wielu miejscach:

- Na blogu – lista wszystkich podcastów

- W iTunes – dla użytkowników iPhone’ów i iPad’ów

- W serwisie Stitcher – pobierz aplikację Stitcher dla Androida i innych modeli telefonów

- W aplikacji Spotify

- W katalogu Zune

- W katalogu BlackBerry

- Poprzez specjalny RSS

A jeśli podoba Ci się podcast, to będę Ci bardzo wdzięczny, jeśli poświęcisz minutkę i zostawisz swoją ocenę oraz krótką recenzję w iTunes. Wasze głosy powodują, że mój podcast trafia do rankingów iTunes. Dzięki temu łatwiej jest do niego dotrzeć tym osobom, które jeszcze nigdy go nie słyszały. A na tym bardzo mi zależy 🙂

Oceń podcast “Więcej niż oszczędzanie pieniędzy” <–

Jeszcze raz bardzo Ci dziękuję za Twoje wsparcie i życzę Ci świetnego dnia! 🙂

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 2 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

WITAM PANIE MICHALE,

jak najbardziej ma Pan radiowy glos.

Pozdrawiam Jan Piotr

Świetny podcast, podbudowuje niesamowicie ?, dziękuję.