Podcast: Play in new window | Download (Duration: 1:19:11 — 73.3MB)

Subscribe: Apple Podcasts | RSS

Dobra wiadomość: da się poprawić zdolność kredytową. Najpierw trzeba jednak poznać „przeciwnika”. Dzisiaj omawiamy tajniki kredytów hipotecznych.

Obecnie minimalny wkład własny przy zakupie nieruchomości finansowanej kredytem hipotecznym wynosi 5% – tyle trzeba wyłożyć z własnej kieszeni. Od 1 stycznia 2015 r. wymóg wzrasta do 10% a w 2017 roku będziemy musieli sfinansować już 20% wartości nabywanego mieszkania lub domu.

Czy aby na pewno? Czy istnieją legalne sposoby obejścia tego wymogu? Jakie inne sztuczki i “patenty” możemy stosować, aby zwiększyć naszą zdolność kredytową i tym samym zwiększyć szanse na uzyskanie potrzebnego nam kredytu? – o tym wszystkim rozmawiam z Ronaldem Szczepankiewiczem – doradcą kredytowym, który jest jednocześnie autorem książki „Tajna broń kredytobiorcy – kredyt hipoteczny od A do Z”.

W dzisiejszym odcinku usłyszycie bardzo dużo konkretów dotyczących tego jak mądrze przygotować się do wzięcia kredytu hipotecznego. Nie tyle jak go brać – bo o tym rozmawiałem już z Ronaldem w 9-tym odcinku podcastu – ale o tym, jak kreatywnie budować swoją zdolność kredytową i ograniczać ryzyko, że bank dopatrzy się u nas nadmiernych kosztów.

I mam do Was prośbę: potraktujcie ten podcast jako uzupełnienie wszystkich innych dotychczas opublikowanych materiałów dotyczących finansowania zakupu nieruchomości (ich listę znajdziecie tutaj).

Zapraszam do wysłuchania. A gdy już będziecie potrzebowali kontaktu do dobrego doradcy kredytowego, to napiszcie do mnie poprzez stronę “Kontakt”. 🙂

Książka “Tajna broń kredytobiorcy”

Równolegle z premierą tego odcinka podcastu następuje także premiera książki Ronalda “Tajna broń kredytobiorcy”. Książkę tę, jako pierwszą w historii mojego bloga, objąłem moim patronatem. Dlaczego? Bo jest to bardzo merytoryczna, precyzyjna i zrozumiała publikacja dotycząca kredytów hipotecznych. Informacje podane są w taki sposób, jaki lubię: prostym językiem, bez owijania w bawełnę i w oparciu o praktyczne doświadczenia doradcy kredytowego, który “przerobił” już tysiące wniosków kredytowych i potrafi skutecznie doradzać klientom dobre rozwiązania. Szanuję Ronalda za to, że nie trzyma tej wiedzy dla siebie lecz zdecydował się udostępnić ją każdemu zainteresowanemu kredytem hipotecznym.

Takie podejście rozumiem i sam stosuję. Jeśli ktoś chce samodzielnie wziąć kredyt hipoteczny, to ta książka pomoże mu zdobyć wiele cennych informacji, które pomogą zrozumieć, jakimi zasadami udzielania tych kredytów kierują się banki. A jeśli ktoś nie ma na to czasu, to zapewne zgłosi się do dobrego doradcy kredytowego i będzie wiedział, czego od niego oczekiwać.

Na okładce książki znajdziecie taką moją opinię:

„Zakup własnego mieszkania to prawdopodobnie najważniejsza transakcja finansowa w naszym życiu. Można tu wiele stracić lub wiele zyskać. Mało kogo stać na zakup mieszkania za gotówkę i dlatego uważam, że ta książka jest absolutnie obowiązkową pozycją dla każdego kto chce mądrze wydać pieniądze.

Wiedząc na jakich zasadach banki weryfikują naszą zdolność i wiarygodność kredytową, można zaoszczędzić dziesiątki, a nawet setki tysięcy złotych. Ta książka daje wiedzę, która pomoże odpowiednio przygotować się do wzięcia kredytu hipotecznego. Na konkretnych liczbach pokazuje o co warto walczyć i za co nie warto kruszyć kopii. Polecam!”

Dodam jeszcze jedną ważną rzecz: za moją poradą Ronald zdecydował się wydać książkę samodzielnie – bez pośrednictwa żadnego wydawnictwa. Dystrybuowana jest ona za pośrednictwem jego sklepu internetowego. Jeśli więc uznacie, że praca Ronalda jest dla Was przydatna – to proszę Was o podanie informacji o tej książce dalej. To najlepsza i prawdopodobnie jedyna forma marketingu tej publikacji, z jakiej będzie korzystał jej autor.

A w ramach tego, że ja zdecydowałem się poprzeć ten projekt, Wy możecie kupić tę książkę nieco taniej (rabat 15%) o ile tylko podczas zakupu na tej stronie podacie kod rabatowy jakoszczedzac. Ja zachęcam do zakupu wszystkich tych, którzy dopiero planują wzięcie kredytu hipotecznego 🙂

Czytaj także: WNOP 009: Kredyt hipoteczny krok po kroku – rozmowa z doradcą finansowym

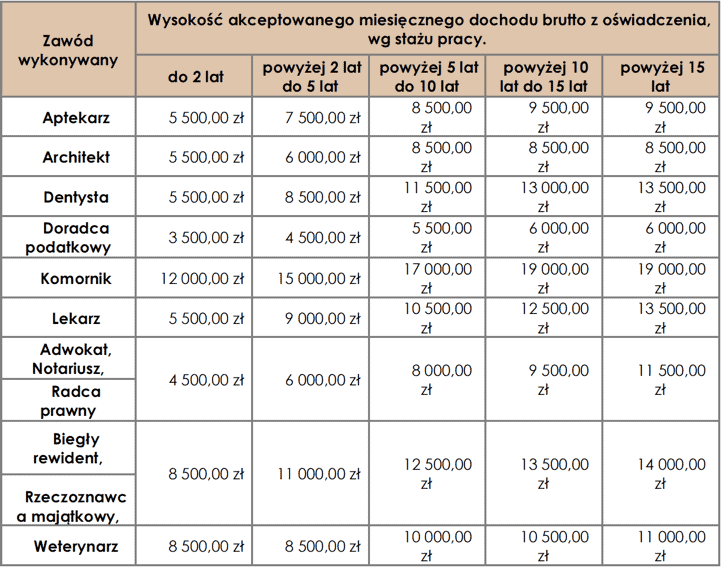

Zawody, którym łatwiej wziąć kredyt

Poniższy przykład pokaże Wam, jak wartościowe informacje można znaleźć w książce Ronalda.

Tak jak mówiliśmy w trakcie tego odcinka podcastu, istnieje grupa zawodów, które są w uprzywilejowanej pozycji w relacji z bankami. W przypadku tych zawodów nie trzeba przedstawiać w banku zaświadczenia o wysokości zarobków. Banki za wystarczającą podstawę do oszacowania zdolności kredytowej, uznają wyłącznie oświadczenie o wysokości zarobków złożone przez samego wnioskodawcę. Fajnie? Jeśli wykonujecie któryś z poniższych zawodów, to tabela pomoże Wam zweryfikować, jak dużą wysokość oświadczenia o zarobkach skłonne są zaakceptować banki w zależności od stażu pracy.

W tym odcinku usłyszysz:

- Czym zajmuje się mój rozmówca?

- Jak wygląda statystyka brania kredytów hipotecznych?

- Na co zwracać uwagę przy zakupie mieszkania, aby nie uniemożliwić sobie jego finansowania kredytem hipotecznym?

- Jak budować zdolność kredytową?

- W jaki sposób banki oceniają ile pieniędzy mogą nam pożyczyć?

- Jakie zabiegi możemy zastosować, aby podnieść naszą zdolność kredytową w oczach banków?

- W jaki sposób banki określają maksymalną wysokość raty kredytu, jaką możemy płacić?

- Jak rozdzielność majątkowa wpływa na postrzeganie nas jako kredytobiorców?

- Jak daleko banki posuną się, by nas sprawdzić i dlaczego nie wszystkim warto chwalić się na Facebooku?

- Skąd banki biorą informacje o naszej historii kredytowej?

- Jak wygląda sytuacja z kredytami hipotecznymi dla emerytów?

- Jaki jest maksymalny wiek kredytobiorcy?

- Jaka jest rola doradcy kredytowego w procesie obsługi klienta?

- Czy zawarcie związku małżeńskiego rzutuje na zmianę zdolności kredytowej?

- Czy umowa o dzieło i umowa zlecenie są złymi czy dobrymi źródłami dochodu z perspektywy kredytu hipotecznego?

- Jak regularność przychodów wpływa na ocenę naszej osoby przez bank?

- Jaka (dla banku) jest najlepsza forma zatrudnienia?

- Jaki jest wpływ generowania kosztów w działalności gospodarczej na naszą zdolność kredytową?

- Które zawody są preferowane przez banki?

- Jakie problemy mają pracujący za granicą w związku z wprowadzeniem „Rekomendacji S” i jak sobie z nimi poradzić?

- Ile równocześnie można mieć kredytów hipotecznych?

- Ciekawe przypadki kredytowania, z jakimi spotkał się Ronald.

- Co można zrobić, by zmniejszyć obciążenie finansowe przy rosnących wymogach wkładu własnego?

- Na co należy zwrócić uwagę przy korzystaniu z programu MDM – “Mieszkanie dla Młodych”?

- Z jakimi kosztami około kredytowymi musimy się liczyć?

- Które z tych kosztów możemy próbować zminimalizować?

- O czym przeczytasz w książce Ronalda?

Kliknij prawym przyciskiem, aby ściągnąć podcast jako plik MP3.

Sprawdź również: WNOP 058: Refinansowanie kredytu hipotecznego – czy i kiedy warto to zrobić?

Strony, osoby i tematy wymienione w podcast’cie:

- WNOP 009: Kredyt hipoteczny krok po kroku – rozmowa z doradcą finansowym

- Książka “Tajna broń kredytobiorcy. Kredyt hipoteczny od A do Z” – książka Ronalda Szczepankiewicza

- Wideorelacja “Jak poprawić scoring BIK, zadbać o wiarygodność i zaoszczędzić na kredycie” – podstawowe wskazówki, kruczki i sztuczki dotyczące budowania wiarygodności kredytowej i “czyszczenia BIK”.

- Przewodnik: Zakup mieszkania krok po kroku – zestaw wszystkich artykułów i podcastów opublikowanych na blogu i dotyczących tematyki zakupu mieszkania.

Pytanie lub komentarz? Zostaw mi wiadomość!

Masz pytanie? Możesz skorzystać z tego linku i nagrać dla mnie wiadomość głosową z wykorzystaniem mikrofonu Twojego komputera. Pamiętaj, że jedna wiadomość może mieć maksymalnie 90 sekund (ale możesz ich nagrać kilka) 🙂

Jeśli nagrywając pytanie przedstawisz się i podasz adres swojego bloga (lub strony WWW), to zlinkuję do niego tak jak uczyniłem w poprzednich odcinkach podcastu. To może pomóc w promocji Twojego bloga, więc tym bardziej zachęcam do zadawania pytań głosowo.

Będę Ci również wdzięczny za każdy komentarz. Napisz proszę, czy podobał Ci się ten odcinek podcastu. Chętnie z Wami podyskutuję i odpowiem na ewentualne dodatkowe pytania.

Skąd pobrać podcast

Podcast dostępny jest dla Was w wielu miejscach:

- Na blogu – lista wszystkich podcastów

- W iTunes – dla użytkowników iPhone’ów i iPad’ów

- W serwisie Stitcher – pobierz aplikację Stitcher dla Androida i innych modeli telefonów

- W katalogu Zune

- W katalogu BlackBerry

- Poprzez specjalny RSS

A jeśli podoba Ci się podcast, to będę Ci bardzo wdzięczny, jeśli poświęcisz minutkę i zostawisz swoją ocenę oraz krótką recenzję w iTunes. Wasze głosy powodują, że mój podcast trafia do rankingów iTunes. Dzięki temu łatwiej jest do niego dotrzeć tym osobom, które jeszcze nigdy go nie słyszały. A na tym bardzo mi zależy 🙂

>>> Oceń podcast “Więcej niż oszczędzanie pieniędzy” <<<

Jeszcze raz bardzo Ci dziękuję za Twoje wsparcie i życzę Ci świetnego dnia! 🙂

Transkrypt podcastu

Kliknij tutaj, aby pobrać spisaną treść podcastu (PDF).

Zobacz także: WNOP 083: Jak kupić dziesięć mieszkań na wynajem posiłkując się kredytami hipotecznymi

Zdjęcie na początku: Fotolia, BRAD.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 95 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Już wiem, że będą miał lepsza zdolność jeśli przedstawię w banku PKPIR niż opierając się na dokumentach potwierdzających wolny zawod. Innym polecam zrobić to samo.

Czas zamówić książkę akurat jesteśmy młodym małżeństwem wraz z żoną , to akurat może wyciągnę jakąś wiedzę. A akurat za rok lub dwa będziemy chcieli kupić mieszkanie może akurat wtedy się przyda wiedza zawarta w tej książce. 🙂

Poprzednia Twoja rozmowa z Ronaldem wypadła akurat w momencie, kiedy „szykowałem się” do wniosku kredytowego i dała mi dużo uporządkowanej wiedzy – dzięki. Teraz jestem już „po”, ale chętnie wysłucham – pewnie jutro w drodze do pracy 🙂

Super 🙂 To teraz czekam na transkrypt bo słuchać nie lubię 😉 A książka wygląda bardzo ciekawie !!

a ja odwrotnie – wolałbym, mieć wszystkie wpisy na blogu w wersji audio 🙂

Witam,

Spójrzmy też na sprawę z drugiej strony. Większa zdolność kredytowa = większy dług = więcej odsetek do spłacenia = większa premia dla doradcy kredytowego. Czy to jest w interesie zaciągających kredyt?

No tak, ale czy nie lepiej wyjść jednak od drugiej strony i najpierw określić swoje potrzeby (czyli wybrać „mieszkanie marzeń”) a później sprawdzać możliwości? I możliwości to moim zdaniem nie jest kwestia zdolności kredytowej tylko umiejętność zapanowania nad swoimi finansami i sprawdzenie „na sucho”, ile z naszego bieżącego budżetu jesteśmy w stanie wygospodarować na ratę kredytu. Akurat zbieranie na wkład własny może być dobrym „ćwiczeniem”.

Nie sądzę, ale piszesz troszeczkę o czym innym niż ja. Kupując „mieszkanie marzeń” na pewno zadłużysz się po uszy.

Zwiększ zdolność kredytową w domyśle oznacza zadłuż się bardziej.

Źle się chyba trochę wyraziłem. Pisząc „mieszkanie marzeń” miałem na myśli „wymarzone mieszkanie”, czyli własne lokum (jakie by ono nie było), a nie nieruchomość o standardzie, na który nas nie stać, czyli takie, które faktycznie zadłuża nas po uszy.

Ja też jestem za tym, by realnie patrzeć na swoje finanse i nie korzystać z „kreatywnych” metod powiększania swojej zdolności, żeby wziąć kredyt, na który nas nie stać.

Hej Lwi,

Nikt nie mówi, że masz koniecznie „wysycać” swoją zdolność kredytową kredytem 🙂 Najlepiej w ogóle nie brać kredytów.

Pozdrawiam

Ludzi którzy tak myślą jest bardzo niewielu. Z moich obserwacji wynika, że zdolność kredytowa pełni rolę sterydów – tz. służy do zadłużenia się po czubek głowy. Typowy kredytobiorca najpierw sprawdza jaką ma zdolność kredytową, a później ciuła (a częściej pożycza) na koszty około kredytowe.

Natomiast sam podcast tej tematyki nie porusza (są tam głównie uwagi techniczne) – dlatego uważam, że warto to bardziej uwypuklić. Bo w interesie kredytobiorcy jest wzięcie jak najniższej kwoty kredytu.

Z tym, że rzeczywiście jest to już inny temat.

Newsletter dotarł po 24h (a dokłoadnie tuż po 18.00 dziś). Tyle offtopu 🙂

Hej Bobiko,

Dokładnie o to mi chodziło. Pisałem go dzień wcześniej i ustawiłem tak żeby wysłał się dopiero w niedzielę ok. 18:00 – wtedy, gdy automatycznie opublikuje się także wpis. Wszystko zadziałało tak jak powinno, co mnie optymistycznie nastraja na przyszłość 🙂

Pozdrawiam

Michał a jaki system umożliwia taką automatyzację? MI też by przydało się coś takiego w ramach oszczędności czasu.

Czy dzisiejszy gość obsługuje również klientów poza Warszawą? A jeśli nie to czy jest w stanie polecić kogoś zaufanego z Wrocławia? Mam podpisane dwie umowy deweloperskie i spokojnie czekam na wybudowanie tych mieszkań i dopiero wówczas będę brał kredyty hipoteczne, ale wolę już wcześniej przygotować się znajdując odpowiedniego doradcę tym bardziej, że na dwóch mieszkaniach z pewnością nie poprzestanę.

Hej Grzesiek,

Ronald działa na terenie całej Polski (zresztą nie tylko, bo obsługuje także klientów z zagranicy kupujących nieruchomości w Polsce).

Napisz do przez stronę „Kontakt”.

Pozdrawiam

Michale, ja nie w temacie, ale czy są jakieś polskojęzyczne podcasty, które polecasz? Dużo jeżdżę autobusami i chcę w nowym roku zagospodarować jakoś ten czas, a jednocześnie nie chcę się nadmiernie wysilać wsłuchując się w język angielski wśród autobusowego hałasu z samego rana.

Hej Krzysiek,

Ja słucham od czasu do czasu podcastu „Mała wielka firma”. Poza tym słucham wyłącznie podcastów angielskojęzycznych.

Pozdrawiam

Zrobisz osobny wpis o rozdzielności majątkowej? Ktoś to przerabiał? Jakie są plusy, a jakie minusy (to drugie bardziej mnie interesuje).

Hej Paweł,

Dobry pomysł. Kiedyś zrobię. Wpisuję sobie na listę.

Pozdrawiam

no i dzięki Michałowi i jego wywiadowi z Ronaldem… kupiłem książkę o zdolności… będzie co czytać na święta 😉

Hej Kacper,

Dziękuję w imieniu Ronalda 🙂 Daj proszę znać potem, jak Ci się podobała.

Pozdrawiam

Ojoj.. ten materiał może być niebezpieczny 🙂

W czasach tak niskich stóp procentowych dostępność kredytów jest i tak większa niż na zdrowy rozum być powinna. Nie wiadomo kiedy i jak bardzo stopy się podniosą (dobra, ja nie wiem, może ten co bierze kredyt wie), ale jak ktoś bierze kredyt na maksymalną zdolność kredytową to może bardzo odczuć te zmiany. Chodzi mi tu o ten przykład z początku: Rodzina 2+2 z 4000 PLN netto. Dla nich branie kredytu z ratą 2000 PLN to życie na krawędzi, szczególnie, że zaciągają zobowiązanie nie na 2-3 lata, tylko na 20-30 lat. Bardzo dobrze widać tego rodzaju problem na frankowcach – miało być tylko taniej, a wyszło wprost przeciwnie i jest problem. Pal licho, jeżeli ktoś ma zdrowie, żeby zapracować na zwiększającą się ratę kredytu. Gorzej jak zaczyna niedomagać, ale nie na tyle, żeby uratowały go ubezpieczenia, za które płaci pewnie około 200 PLN miesięcznie.

Oczywiście ta rodzina bardzo chce iść „na swoje”, tyle, że przez jakieś 25 lat to będzie własność banku, którą bank zresztą może rozporządzać wedle własnego uznania, bo takie jest prawo i warunki umowy kredytowej. A jak im się coś takiego mówi, to zaraz jest: „ale będzie moje, wolę swoje spłacać niż obcych dorabiać”, tyle, że jak na tak długi okres bierze się kredycik, to układ jest prosty „tysiak na spłatę mieszkanka, tysiak dla banku”.

Powinniście jasno zaznaczyć, że to materiał dla ludzi, którym się przelewa, ale nie mają wysokiej zdolności kredytowej ze względu na nieuporządkowanie finansów (i ich księgowania), no to wtedy to może mieć sens.

Ja tam czekam na 2017, bo do tego czasu bardzo ciekawe rzeczy mogą się stać na rynku nieruchomości. Nie ma szczególnych przesłanek – poza głosami ekspertów o nieruchomości, którzy zawsze mówią, że taniej nie będzie – żeby mieszkania do tego czasu istotnie zdrożały. Więcej jest za to możliwości na dalszą obniżkę cen: USA zacznie powoli podnosić stopy, świat pewnie też i kto będzie brać takie „drogie kredyty”; wkład własny będzie musiał być większy, więc wiele osób nie będzie zwyczajnie stać, żeby „pójść na swoje”; MdM też nie będzie i nie wiadomo czy będzie jakiś nowy program wspomagania developerów; a i może ludzie z rynku wtórnego się obudzą, że 2008 i ówczesne ceny, to były, ale 10 lat temu. No i oczywiście może jakiś sensowny wkład własny się uzbiera do tego czasu (z tego powodu zaczynam czytać tego bloga :))

Pozdrawiam 🙂

Hej Adam,

Każdy materiał o kredytach jest potencjalnie niebezpieczny – całkowicie się zgadzam.

Pozdrawiam

Drogi Adamie… dlaczego myślisz, że tylko Ty pomyślałeś o sytuacji w której Ci którzy teraz biorą kredyt w przyszłości będą musieli płacić większe raty po stopy procentowe na pewno kiedyś pójdą w górę??

Przecież banki nie są takie głupie. Bank zarabia w momencie gdy klient regularnie spłaca kredyt, a nie gdy za kilka lat zabiera mu mieszkanie bo go nie stać na raty. ONI TO TEŻ PRZEWIDZIELI. Jeżeli rodzina zarabia 4 000 to bank nie udzieli im kredytu z ratą na 2000 zł, która z pewnością za jakiś czas podskoczy, gdy tylko stopy % pójdą w górę. Dla niech to samobój odroczony w czasie. Może okazać się, że rodzina owszem na 100% dostanie kredyt w większości banków, ale np maxymalna ich zdolność będzie ograniczona tzn bank pozwoli im wziąć np 150-200 tys z wnioskowanych np 250 i to na min x lat po to by rata wynosiła przykładowo nie więcej niż 1000-1300 zł…

Jakby interes Kowalskiego był zbieżny z interesem banków to te nie powinny udzielać kredytów wcale. Idąc Twoim tokiem rozumowania, powiedz dlaczego banki tak naganiały na kredyty we franku gdy złotówka była przewartościowana? Przecież krótko potem zaczęły się problemy tysięcy rodzin ze spłatą kredytów. Przypomnę też pomoc rządu amerykańskiego dla banków, które wpakowały się w niespłacalne kredyty. Banki, co by się nie działo, zawsze wyjdą cało z opresji. Jeżeli wierzysz w dobrą wolę banków to życzę powodzenia.

W tym odcinku usłyszysz:

– Jaki jest wpływ generowania kosztów w działalności gospodarczej na naszą zdolność kredytową?

Najważniejsza część (i jedyna ciekawa, bo reszta jest raczej oczywista) do przeczytania w książce pana Ronalda.

Popieram wydawanie samodzielne książek, pomyślałem – zajrzę, kupię chociaż swoje wiem o temacie i raczej nie kupowałbym książki dla materiału w niej zawartego.

Ale – książka wydawana samodzielnie i ebook kosztujący 39,90? Bez marży wydawnictwa, z Twoim patronatem (czyli zapewniony rozgłos jakiś) i wciąż takie ceny?

Przecież mniej więcej tyle samo kosztują zarówno książki jak i ebooki z (80%?) marżą wydawnictwa..

49,90zł

Książka to produkt. A ten nie ma służyć konsumentowi, tylko twórcy i pośrednikom. Prawdopodobnie jak szał ucichnie to cena zejdzie do rozsądnych pułapów.

Hej Maur,

Dla jasności: wydanie tej książki nie jest działalnością charytatywną. Zasada jest prosta: dobry materiał ma swoją cenę. Jeśli cena klientowi nie odpowiada = nie kupuje. Proste jak drut. Ja każdemu kto w ten sposób argumentuje, że cena powinna wynosić 1 zł, 10 zł, 15 zł itp. mówię wprost – „nie musisz kupować skoro uważasz, że jest za drogo”.

Powiem więcej: śmiało piszcie, wydawajcie książki i rozdawajcie za darmo lub za grosze, jeśli uważacie, że tak powinno być 🙂

Z mojej perspektywy wygląda to tak, że książka wyceniona jest na poziomie innych poradników tego typu. Dodam, że gdy ja będę wydawał swoją, to także nie będę miał ambicji, by wypuścić najtańszą książkę na rynku 😉

Pozdrawiam

Oczywiście, że nie jest działalnością. Mam nadzieję, że nigdzie tego nie sugerowałem?

Nigdzie tez nie pisałem o 1 czy 10zł.

Oraz nigdzie nie pisałem o rozdawaniu czegokolwiek za darmo.

Wyceniona na poziomie innych poradników, które są wydawane przez wydawnictwa.. 😉

Napisałem tylko swoje zdanie, wiem, że jest w niej zawarte X lat doświadczenia autora, praca, pisanie, poprawki i może ją wycenić choćby na 100zł.

Po prostu przypomniało mi się ileś przypadków, kiedy autor wydający płytę lub książkę samemu wydawał ją za dużo niższą cenę niż średnia – bo nie ma marż wydawnictwa, pośrednictwa w sprzedaży i tak dalej. Stąd komentarz.

Jeśli krytyczne opinie nie są mile widziane to powiedz, bo w sumie nie wiem jaka polityka panuje w komentarzach.

Hej Maur,

Dziękuję za rozwinięcie myśli. Ja nie mam nic przeciwko krytyce. Po prostu zastanawia mnie skąd to dążenie do tego, że wszystko ma być tanie. Ja mam taką politykę, że nie krytykuję tego, że ktoś się ceni. Przykład: czasami uznaję, że coś jest dla mnie arbitralnie za drogie – tak było np. w przypadku książki „Rzeczowo o modzie męskiej” mojego znajomego. Uznałem, że kupię ją, gdy cena spadnie poniżej 30 zł. Rok czekałem i w końcu kupiłem. Z tym, że nie dziwiłem się, że ktoś chce zarobić (czytaj: w tamtym przypadku akurat wydawnictwo).

Ja osobiście mam tak, że wolę zapłacić komuś bezpośrednio niż wydawcy czy pośrednikowi – oczywiście tam, gdzie uznaję, że warto. Zdarzało mi się nawet niektóre osoby pytać (autorów i muzyków), czy mogę kupić coś od nich bezpośrednio a nie w sklepie. Nie chciałem taniej. Chciałem żeby dostali całą kwotę, bo to jest wyraz mojego wsparcia dla nich jako twórców. Pewnie jestem nietypowy.

Maur – komentarze są mile widziane. Absolutnie nie musimy się zgadzać 🙂 Byłoby niesamowicie nudno gdybyśmy się wszyscy we wszystkim zgadzali.

Pozdrawiam ciepło 🙂

Tutaj się zgadzam, też wolę bezpośrednio. Ilekroć słyszę o wysokości marż wydawnictw zwłaszcza dla początkujących autorów czuję pewien niesmak. Niedawno pisałem do zespołu Kontrust, czy istnieje możliwość zakupu bezpośrednio u nich, lub po prostu dotacji (skoro i tak słucham przez spotify).

Chyba po prostu czekam niecierpliwie kiedy więcej osób zacznie wydawać bezpośrednio swoje dzieła (globalnie), oraz (to osobna kwestia) kiedy ceny ebooków (w Polsce) spadną – bo przecież koszty są wtedy sporo mniejsze.

również pozdrawiam 🙂

Nie jestem pewny czy te zasady się nie zmieniły (znając politykę fiskusa raczej nie), ale ebooki mają wyższą stawkę VAT. Tradycyjne ksiązki mają 8, a ebooki 23%. Więc sporą część potencjalnej różnicy w cenie konsumuje fiskus.

Znam wiele świetnych książek „rozdawanych za darmo”. Najlepszy przykład z naszego rodzimego rynku to chyba Andrzej Blikle (ten od cukierni) i jego „Doktryna Jakości”:

http://www.moznainaczej.com.pl/moja-ksiazka

Jak widać sprzedaje się świetnie pomimo, że można ją dostać za darmo.

Mój znajomy dość ciekawie (i trafnie moim zdaniem) wyraził się kiedyś o aplikacji webowej „Kontomierz” – tz., że „powstała z potrzeby stworzenia aplikacji do zarządzania finansami, a nie z potrzeby zarządzania finansami”. Ja oczywiście wcześniej zapytałem go dlaczego ta aplikacja to tak amatorska robota.

„Mało kogo stać na zakup mieszkania za gotówkę” – ten problem najpierw nalezy rozwiazac zanim przejdzie sie do „pomagania” ludziom wejsc w polapke kredytow. I nie, nie ma dobrych kredytow. Kazdy kredyt jest zly.

ale bezsensowna wypowiedź. w dodatku z błędami :/

a czy wiesz, że w „wyśnionym raju” jakim jest dla polskich emigrantów Wielka Brytania czy Stany Zjednoczone również mało kogo stać na zakup mieszkania za gotówkę? Przyglądałem się rynkowi nieruchomości w Londynie, Manchesterze czy Liverpoolu i okazało się, że stosunek cena mieszkania/zarobki w Londynie odpowiada temu w Warszawie, a w Man. czy u Beatelsów cenom we Wrocławiu czy Trójmieście… Co oznacza, że tam również bez hipoteki ani rusz dla większości obywateli.

W podcast’cie pada stwierdzenie ze kredyt MdM jest drogi? Niestety mysl nie jest dalej rozwinieta. Marze sa podobne jak w innych kredytach. Rozumiem ze w MDM parametry tez da sie negocjowac, czy nie?

Przerabiałem MdM w I półroczu tego roku. Marże w MdM były wyższe, w niektórych bankach dużo wyższe niż w ofertach standardowych. Nie chcę teraz operować liczbami, bo nie mam świeżych danych, ale trzeba koniecznie sobie przeliczyć, czy przy swoim wkładzie własnym i przy parametrach z dopłatą i bez dopłaty, czy jest w ogóle sens pakowania się w MdM. Przy pewnych cenach mieszkań i przy określonym poziomie wkładu własnego kredyt w MdM wychodził DROŻEJ (!) niż w ofercie bez dopłaty. Dlatego nie jest prawdą, że program wspiera nie młodych a deweloperów. Ten program wspiera BANKI!

Pamiętam jak słuchałem poprzedniego podcastu z Ronaldem, ile to już w tym czasie pojawiło się nowych i wszystkie słyszałem. Z ksiązki na pewno skorzystam, ale dopiero jak będę myślał nad kredytem hipotecznym.

Witam wszystkich,

Fajny podcast, wiele użytecznych informacji szczególnie z własnym operatem szacunkowym na zniwelowanie własnego wkładu własnego, jednak brakuje mi od pewnego czasu braku na tym blogu prawdziwej bez stronniczości, niezależności. Na podstawie tego podcastu chciałem powiedzieć, że banki ukrywają opłatę doradcy kredytowego właśnie w kosztach kredytowych czyli najczęściej w marży o czym nikt z Was nie mówi, a szczególnie na takim blogu jak ten o oszczędzaniu! Pójście bezpośrednio do banku po kredyt daje na pewno lepsze możliwości (czyt. tańszy kredyt, bo np. niższa marża). Pamiętajcie, każdy pośrednik już z logicznego punktu widzenia nie dodaje Wam pieniędzy do kieszeni, a je zabiera w pośredni czy bezpośredni sposób i nie dajcie się zwieść na tego typu argumenty, że doradcy mają z tytułu przyciągania dużej ilości kredytobiorców do banku zniżki jakie indywidualnie nie są do osiągnięcia w banku. Pośrednik to pośrednik – z tego żyje 🙂 chociaż nie twierdzę, że dla osoby, która nie ma zielonego pojęcia jak się zabrać do kredytu hipotecznego to nie lepsza opcja niż błądzenie samemu po bankach. Blok jak najbardziej pozytywny, bo sam go czytam od czasu do czasu, jednak trzeba niestety filtrować informacje i traktować blok jako jedno ze źródeł informacji, bo nie jest kompleksowe, a co za tym idzie nie daje pełnego obrazu na dany temat, przez co można popełniać błędy i uszczuplać swój portfel. Jeśli chodzi o polecenia i reklamy to również nie świadczy to o niezależności, a moim zdaniem jest to klucz, aby dbać o czytelnika i świadczyć rzetelne informacje.

Witaj Marcin

Piszesz „Pójście bezpośrednio do banku po kredyt daje na pewno lepsze możliwości (czyt. tańszy kredyt, bo np. niższa marża). Pamiętajcie, każdy pośrednik już z logicznego punktu widzenia nie dodaje Wam pieniędzy do kieszeni, a je zabiera w pośredni czy bezpośredni sposób i nie dajcie się zwieść na tego typu argumenty, że doradcy mają z tytułu przyciągania dużej ilości kredytobiorców do banku zniżki jakie indywidualnie nie są do osiągnięcia w banku. Pośrednik to pośrednik – z tego żyje”

Masz racje że Pośrednik za darmo tego nie robi ale widać po twoim wpisie że nie sprawdzałeś tego jak jest prawdę .

Czy kredyt przez posrednika czy bezpośrednio w banku daje takie same warunki. Sprawdź jak nie wierzysz.

To czy prowizja dla pośrednika jest w marzy, prowizji, zrzucana na dział marketingu itd zależy od banku

Pośrednik moze ci pomóc w takich zagadnieniach jak:

– porównanie cen w kilkunastu bankach – chyba że sam masz tyle energii aby to zrobić

– zejśc z ceny biura nieruchomości

– załatwić tańsżą wycenę np, przy operacie

– załatwić taniej Notariusza – większość pośredników współpracuje z Notariuszami i ma wynegocjowane tańsze tzw. taksy notarialne

Dlatego nie uważam aby ten podcast był stronniczy lub nie obiektywny.

Sprawdź

Hej,

Dzięki, że w tej kwestii („To czy prowizja dla pośrednika jest w marzy, prowizji, zrzucana na dział marketingu itd zależy od banku”) przyznałeś mi rację i nie upierasz się do końca przy swoim mając świadomość, że tak jest tylko po to, aby chronić swoje ego. Świadczy to o przede wszystkim b. pozytywnie o Tobie. W związku z powyższym wciąż twierdzę, że kredyt zaciągany przez pośrednika, a bezpośrednio nie daje takich samych możliwości, a są one nieco mniej korzystne. Oczywiście każda sytuacja jest indywidualna, ale samodzielny wysiłek włożony w porównanie ofert banków, negocjacja z pośrednikiem nieruchomości (taka osoba jest tak naprawdę mediatorem pomiędzy kupującym, a sprzedającym i załagadza tylko sytuację, a zależy mu tak naprawdę na sprzedaży z największą marżą od kupującego i sprzedającego), poszukanie najtańszego notariusza itp, daje moim zdaniem najkorzystniejszy rezultat w postaci zaoszczędzonych pieniędzy niż jak oddasz te sprawy w czyjeś ręce. Drugą sprawą jest to, że ktoś np. w ogóle sobie nie poradzi w takim przedsięwzięciu i nawet zlecając to komuś będzie dla niego lepiej, ale zabrakło mi tutaj w tym podcast-cie np. zdania: jeśli czujesz się na siłach i mniej więcej wiesz na czym to wszystko polega to warto zgłębić jeszcze swoją wiedzę i spróbować wziąć kredyt samemu, a na pewno się to opłaci lepiej niż jakbyś powierzył to innej tak naprawdę interesownej osobie.

Jeśli mogę szczerze coś poradzić to pójdź bardziej w stronę bez stronniczości i udzielania informacji ludziom, którzy czytają Twojego bloga, aby mogli czerpać z nich bezpośrednio dla siebie korzyści, nie polecaj produktów, rób to bezinteresownie, a gdy już zdobędziesz prawdziwą rzeszę czytelników to jedna mała reklama da Ci więcej, niż przychody z pojedynczych poleceń typu książka, produkt bankowy itp. Nie mówię, że takich informacji nie ma, bo jest i to bardzo dużo, sam czytam, filtruję i wyławiam te cenne (w innym przypadku nie czytałbym w ogóle wpisów), ale decyzja należy oczywiście do Ciebie i wiem, że taki jeden mały wpis jej nie zmieni zapewne 🙂 Na pewno robisz wiele pozytywnego i kontynuuj to, ale fajnie jakbyś się zastanowił nad kierunkiem i dłuższą perspektywą rozwoju bloga,

Dzięki z góry za komentarz i pozdrawiam.

Proste pytanie a jednak mnie nurtuje. Jak kształtuje się przeciętne wynagrodzenie doradcy kredytowego? Procentowo? Stałe stawki? Czy jest uzależnione od udzielania kredytu?

Na tym blog był już ten temat szeroko poruszany więc napiszę krótko tylko tyle ze ty jako klient nie płacisz doradcy a bank to bierze na siebie i zazwyczaj jest uzależniona od wysokości kredytu

O jakim katalogu Blackberry mowa skoro w sklepie BlackBerry World nie ma żadnego podcastu?

Pytam bo jestem użytkownikiem terminala BlackBerry Q5 i wielokrotnie korzystałem z w/w sklepu lecz nie znalazłem tam żadnego z twoich podcastów.

Zatem o jakim katalogu mowa?

Z chęcią zakupiłbym książkę od autora. Niestety brak szyfrowanego połączenia podczas przekazywania danych osobowych na stronie jest wystarczającym showstopperem 🙁

Cześć Marcin,

Pracujemy nad tym. Ze względu na bardzo krótki czas na postawienie strony, ruszyliśmy bez szyfrowania danych. Zaraz z początkiem roku będzie SSL.

Witam wszystkich

Bardzo dobry podcast, a dodatkowo dla mnie na czasie, ponieważ za około 2 lata planuję wspomóc się kredytem hipotecznym przy kupnie własnej nieruchomości. Mam nadzieję, że „pomoc” banku będzie jak najmniejsza, ale planuję z niej skorzystać. Na chwilę obecną postanowiłem, że z doradcy kredytowego nie będę korzystał(kolejna osoba której będę musiał zapłacić).

Hubert z tego co się dowiadywałem na temat wynagrodzeń doradcy kredytowego to jest ono bardzo zróżnicowane i zależy od parametrów kredytu jaki bierzesz(prowizja, wysokość kredytu). Kwoty mogą sięgać nawet kilku tysięcy.

Jeżeli chodzi o rynek nieruchomości to moim zdaniem w tym momencie nie jest dobry moment na kupno mieszkania w większym mieście ponad 200tys. Deweloperzy trzymają wysokie ceny, mimo wszystko przy niskich kosztach wybudowania m. kw. powierzchni mieszkalnej. Dla miasta Wrocławia koszt ten to 2200-2500zł. Osiągają przy tym wysokie stopy zwrotu z inwestycji na poziomie 15, a nawet 20%!. Jeżeli ktoś decyduję się jednak na kupno mieszkania kluczowe może być posiadanie sporej części w gotówce, bo istnieją duże możliwości negocjowania ceny, jednak do tego jest potrzebna gotówka.

Michale bardzo dobry blog!!! GRATULUJĘ.

Hej,

mam pytanie, które zastanawia mnie od pewnego czasu, a tutaj nie padła odpowiedź na nie. Otóż, zależy mi na jak najlepszym scoringu BIK. Mam kredyt gotówkowy, z którego została już niewielka kwota – tak niewielka, że mogę ją bez problemu spłacić jednorazowo, ale w skali miesięczny rat również prezentuje się jako kilkanaście złotych. Tutaj pojawia się moje pytanie – czy lepiej, dla lepszego scoringu, jest dla mnie spłacić ten kredyt do końca, czy też ciągnąć go do zakończenia z minimalną ratą? Serdecznie dziękuję za odpowiedź.

Pozdrawiam,

Kuba 🙂

Kuba dla hipoteki to nie będzie miało dużego wpływu tzn . jeżeli spłącałeś historycznie dobrze (bez spóźnień) to nie ważne ile masz punktów dostaniesz warunki tak jak każdy (tylko chyba 2 banki patrzą na tzw scoring ale to tylko 2 z ponad 20 i na dodatek te droższe) . Jak masz ratę i wynosi np. 100zł/m-c to o te 100zł masz mniejszą zdolność czyli mniejsza maksymalnie dostępną kwotę kredytu więc po prostu idź do banku i sprawdź czy spłata wcześniej będzie miała w ogóle jakiś wpływ

Szkoda, że nie zostało nic powiedziane o poprawieniu zdolności kredytowej przez osoby prowadzące DG. Mój sposób to było nie księgowanie z ostatnich 2 miesięcy faktur kosztowych, co zrobiłem dopiero po uzyskaniu kredytu. Jednak nie wiem czy to działanie miało jakikolwiek sens ponieważ analityk banku widzi to jak na dłoni.

Witam.

Na początku chcę pogratulować za jakość tworzonego bloga oraz za ciekawe i merytoryczne podcasty.

Mam pytanie dotyczące ostatniego podcastu. Jak wygląda sytuacja w przypadku posiadania działki i chęci wzięcia kredytu na wybudowanie domu. Czy posiadanie takiej nieruchomości brane jest przez banki za wkład własny? Jeśli tak to jak korzystnie może wpłynąć na zdolność, marżę i ogólne warunki kredytowe?

Pozdrawiam i trzymam kciuki za świetnego bloga!

Posłuchałam ostatniego podcastu (a właściwie jakie jest polskie znaczenie tego słowa i czemu go nie używać?). Temat mocno frapujący ale (i tu pewnie wielu się nie zgodzi ale cóż), czy nie można rozmowy w takim temacie prowadzić w innej konwencji?towarzyska rozmowa sprawia, że po kilku minutach nie pamiętałam tego co było sednem pytania. Odpowiedzi pana Rolanda zatracały się w przerywnikach, wolę proste pytania i konkretne odpowiedzi. Np. Co to marża -odpowiedź, jak poprawić zdolność -odpowiedź, itd. Ktoś mi teraz zarzuci,że się czepiam bo było. Tak było ale trzeba,słuchając odróżnić ziarno od plew, bo tych plew -czytaj wtrąceń, dygresji jak dla mnie było zbyt dużo. A to z kolei sprawia, że czas słuchania prawie 1,5h jest zbyt długi. Raczej 30 min krotkie konkretne rozmowy. By treść została, by dało się szybko do czegoś wrócić w razie potrzeby. A tak, temat fajny ale rozmyty. Ot spotkało się dwóch fajnych kolesi i tak se pogadali. No i nie znoszę przerywania wypowiedzi….odpowiadającemu,który właśnie zaczyna mówić do rzeczy.

Z pozdrowieniami.

Coś w tym jest, podcast niewspółmiernie długo do ilości wiedzy. Nie słuchałem wszystkich, ale jeśli dobrze pamiętam pierwszy czy drugi to była tam lepsza relacja długości do konkretów.

Nie miałem umowy o pracę ale dzięki dużej ilości przelewów z i na rachunki inwestycyjne w innych bankach nakręciła mi się taka zdolność, że w wieku 20 lat bank mi wydał kartę kredytową z limitem 22 000zł i jednym kliknięciem na stronie mogłem brać kredyt gotówkowy do 100 000zł. Jak widać systemy bankowe są dosyć tępe pod względem wyliczania zdolności.

Jednym kliknięciem mogłeś brać – zapewne, gdybyś kliknął okazałoby się, że wtedy dopiero sprawdzają Twoją zdolność. Mi proponowali kiedyś gotówkowy (też gotowy – tylko kliknąć!) sporo ponad 100k, a gdy wypełniłem wniosek o coś koło 10k – to nagle weryfikacja. Także nie są takie tępe. 😉

Pewnie taka forma reklamy wysyłana z automatu, ale potem, gdy chcesz skorzystać to często człowiek weryfikuje.

u mnie na podstawie przelewów ostatnio wywnioskowali limit na karcie 6300zł, a po weryfikacji w BIK stwierdzili, że dadzą mi limit 18000zł. Jak widać automaty mogą też sporo zaniżać.

PS. Karta w moim głównym banku do którego w zasadzie spływają wszystkie moje pieniążki.

Karty kredytowe są całkowicie inaczej liczone niż hipoteki iw takiej sytuacji kiedy są dobre ruchy na koncie ale nie udokumentowanie hipoteki bank nie udzieli

Mi w materiale zabrakło informacji o wpływie szczególnych warunków kredytobiorcy np. 3ci lub kolejny kredyt hipoteczny na całkowite koszty jego uzyskania (marża, prowizja, obowiązkowe produkty dodatkowe).

Z wypowiedzi można wywnioskować, że na prawie każdą sytuację znajdzie się bank, który będzie skłonny udzielić kredytu. Niestety w praktyce WARUNKI jego udzielenia (koszt) może być zupełnie nieopłacalny dla kredytobiorcy.

kolejne kredyty nie stanową dla banków podstawy do zmiany cen kosztów kredytu.

Podaj przykład kiedy WARUNKI mogą być nieopłacalne?

To wszystko zależy od sytuacji

@Michał

Co sądzisz o nagrywaniu rozmów telefonicznych z bankiem czy chociażby operatorem komórkowym ? Czy jest to w ogóle legalne ? A jeśli tak to chyba dobrze zrobić sobie taką podkładkę gdy dzwonimy na infolinie np. dezaktywować jakąś usługę.

Po wysłuchaniu podcastu już wiem jaki prezent książkowy zrobię sobie na gwiazdkę 🙂

Przy jednoosobowej działalności wspomniane było, że zdolność kredytową liczy się na podstawie dochodu netto. Pytanie czy chodzi tu o kwotę przed czy po opłaceniu podatku dochodowego?

Podczas nagrywania podcastu poruszyliscie temat umowy o prace, dzielo itd natomiast mnie interesuje jak to wyglada dla banku jezeli ktos dostaje wynagrodzenie funkcyjne z tytułu pełnienia funkcji czlonka zarządu w sp. z.o.o? Czy bank bierze pod uwage taka forme zarabiania?

Tak, taki dochód też można przedstawić

Witam

W podcascie była mowa o tańszym egzemplarzu książki dla czytelników bloga.

Czy jakiś kod promocyjny? Bo dla mnie książka jest widoczna za 49.90

Po prostu dodaj do koszyka i idź dalej i później przy podsumowaniu będzie szansa wprowadzenia kodu.

Gratulacje! (dla Ronalda!) – Widzę, że już 100 książek poszło 🙂

Zamówione.

Zrobiliście świetną robotę tym podcastem (tymi podcastami) i kupno takiej książki jest niejako głosowaniem na opcję „Ronald, rób to dalej, bo to ma wartość dla ludzi” 🙂

Powodzenia!

Cześć,

mega fajny podscast – dużo informacji i to bardzo przydatnych – z mojego punktu widzenia za późno, bo właśnie niedawno zakończyłem transakcję sfinansowaną kredytem hipotecznym.

Z własnego doświadczenia mogę uzupełnić informację podaną przez Ronalda, co do uzyskiwania dochodu z tytułu umowy o pracę od co najmniej 6 miesięcy. W przypadku gdy braliśmy kredyt z narzeczoną, miała ona nową (u nowego pracodawcy), 2 letnią umowę o pracę dopiero od 3 miesięcy. Jednak ze względu na ciągłość zatrudnienia, rozumianą jako brak przerwy w zatrudnieniu oraz praca w branży zbliżonej do poprzedniej, dochód otrzymywany z tytuły nowej umowy był wzięty pod uwagę bez problemu.

Co do ubezpieczenia od niskiego wkładu własnego, muszę zareklamować Pekao SA, gdzie płaci się je tylko raz, z góry. Jest stawka za miesiąc, a ilość miesięcy jest oszacowana do momentu pokrycia spłaconym kapitałem brakującego wkładu.

Naprawdę fajny podcast, który chętnie polecę osobom szykującym się do wzięcia kredytu hipotecznego 🙂

Pozdrawiam, Bartek

Cześć,

bardzo ciekawy podcast, skusiłem się na książkę więc świetny marketing 😀

Przyznam, że trochę kupowałem kota w worku, ale szybki wgląd w spis treści i zapowiada się ciekawie, ale polecałbym dodanie tego spisu na stronę jakby ktoś się wahał kupić, to może pomóc się zdecydować.

Widzę, że Roland nie sprzedaje poza granice Polski (przynajmniej świadomie…), więc nie mogę go zapytać jak sobie będzie radził z nowym europejskim podatkiem na e-produkty, który spowoduje zamknięcie większości mikroprzedsiębiorstw w UK …

Dzięki za rabat Michał – ebook wyszedł prawie darmo, a papierowe wydanie odbiorę jak będę następnym razem w Polsce.

Pozdrawiam,

Mih

Wyłączyłem słuchanie po 30min.

Po pierwsze autor, ma wyraźny problem bo nie chce za dużo powiedzieć, by klient do niego przyszedł.

Po drugie paplanina o zdolności kredytowej od której zależy prowizja doradcy.

O marzy 0, nic nie ma – od tego zależy mój koszt.

Jestem rozczarowany, Orange był kartką żołtą, teraz jest czerwona

Michał a jaki system umożliwia taką automatyzację postów?

Witam! Moje pytanie może wydawać się niektórym dziwne, skąd wziąć kod rabatowy?

Pozdrawiam!

Hej Sylwek,

Polecam go wziąć z artykułu powyżej 😉 Cytuję „o ile tylko podczas zakupu na tej stronie podacie kod rabatowy: jakoszczedzac”.

Pozdrawiam

Czy w książce jest również zawarty wątek kredytu dla nieruchomości pod wynajem ? jeżeli nie to gdzie takie informacje mogę znaleźć ?

Witam,

Podając dochody i koszty przy liczeniu zdolności kredytowej, uwzględniać opłaty związane z wynajmem mieszkania? Czy dla banku będzie to oczywiste, że te koszty znikną wraz z zakupem mieszkania? W takim wypadku przy zarobkach 4000zł netto, odejmując koszty wynajmu np. 1500zł, oraz 1000zł kosztów utrzymania – pozostałe opłaty / spożywka, pozostaje 1500zł netto. Dzieląc to na pół, licząc maksymalną ratę kredytu, wychodzi 750zł. Gdyby nie koszty wynajmu mieszkania w tym przykładzie maksymalna rata wyniosłaby dwukrotnie więcej.

Pozdrawiam.

Zdążyłem nieco doczytać o tym w książce Ronalda Szczepankiewicza. Tak, już ją mam 🙂 Z tego co przeczytałem wszystko zależy od banku jak potraktuje ten koszt wynajmowania mieszkania. Najbezpieczniejszym rozwiązaniem jest wprowadzić się na czas uzyskiwania kredytu do mamusi – co mnie trochę przeraża, bo goszczenie u kogoś to całkiem odrębna sprawa od wspólnego mieszkania.

Pytanie jak długo takie uzyskiwanie kredytu może potrwać? Ja zamierzam kupować dziurę w ziemi lub coś co nieco z niej wystaje, więc też rodzi się pytanie, czy podane bankowi koszta mogą wzrosnąć (wyprowadzka od rodziców z powrotem na wynajem) miesiąc lub dwa po otrzymaniu kredytu?

Witam

Panie Michale mam pytanie dotyczące kredytów hipotecznych.

A mianowicie czy jest możliwość wzięcia kredytu hipotecznego w programie MDM przez młode małżeństwo na nowe mieszkanie od dewelopera nie będą jego właścicielem!?

W skrócie kredyt MDM na młodych – mieszkanie rodziców/teściów .

Pozdrawiam i z góry dziękuję za odpowiedź.

Bartku, niestety nie można.

Michałe,

Twój blog jak zwykle pomocny. Przymierzam się do kupna własnej kawalerki (zgodnie z zaleceniami dostosowując do obecnych potrzeb na najbliższe lata, nie patrząc na to, że za X lat przyda się większe), podcasty przesłuchane po raz któryś, książka Ronalda zakupiona i pochłonięta w 2 dni.

Rozważam kilka opcji po zakupie kawalerki, jedną z nich byłaby sprzedaż z zyskiem.

Załóżmy, że kupuję ją na kredyt, a po roku sprzedaję.

Co wtedy dzieje się z kredytem hipotecznym? Muszę go spłacić w banku jednorazowo (ponosząc przy tym prowizję za wcześniejszą spłatę)? Czy za gotówkę ze sprzedaży mogę kupić kolejną nieruchomość przenosząc na nią hipotekę? Czy może jest jakaś możliwość pozostania przy kredycie hipotecznym, jednocześnie mając gotówkę ulokowaną w (jeszcze) niezłych lokatach?

Mam nadzieję, że rozwiejesz moje wątpliwości 🙂

Pozdrawiam serdecznie

Witaj Michale,

Błagam poradź mi coś. Będę brał kredyt hipoteczny a mam mały problem BIK. Na koncie mam 27 dni opóźnienia i zastanawiam się czy będzie to miało jakiś wpływ na moją zdolność w bankach (zapomniałem o racie). Mogę po spłacie takiego kredytu wycofać zgodę na przetwarzanie danych i konto będzie czyste ale pozbędę się pozostałej pozytywnej historii. Nie wiem czy banki biorą takie jednorazowe wpadki pod uwagę bo szkoda wycofywać informacji o spłaconych kredytach na 20 tyś przez jedno głupie opóźnienie na 300 zł? A sam pracuje w finansach (ubezpieczenia) i czasami są takie głupie programy statystyczne do których może wpaść jakaś mała zmienna i już rozwala cały produkt?

Czegoś chyba nie rozumiem. Skąd tyle uwag co do sensu korzystania z usług DORADCY KREDYTOWEGO (np.komentarze Marcina) pod wpisem promującym książkę DORADCY KREDYTOWEGO? Znam doradców kredytowych wykonujących świetną robotą, potrafią wyprowadzić na prostą klientów w naprawdę trudnych sytuacjach. A że zarabiają na prowizji , co w tym dziwnego że wykonujący pracę odbiera wynagrodzenie. Że lepiej iść samemu do banku? Często kończy się to tak, że po stracie czasu, gdy grozi już utrata wpłaconego zadatku na gwałt szuka się doradcy? Po ilości i treści pytań dotyczących kredytu hipotecznego wnioskuję, że na usługi doradcy kredytowego popyt szybko nie zmaleje. Do tego dochodzi ogromna zmienność w tej dziedzinie. Moja propozycja -niech każdy robi dobrze swoją robotę a będzie żyło się lepiej.

A mnie Ronald pomogl (dzieki Twojemu poleceniu) wziasc kredyt w beznadziejnym przypadku. Nawet cos wspomnial w wywiadzie 😉 Dzieki i polecam.

Michale,

czy książkę elektroniczną Ronalda bez problemu można odczytać na Kindlu?

Tak

Jesteśmy młodym małżeństwem i w przyszłości planujemy kredyt hipoteczny pod mieszkanie. Moja historia kredytowa to spłata 1000zł przez 12 miesięcy. Moja małżonka nie ma żadnej. Czy dobrym pomysłem jest kupno tv za około 2000 zł na raty 0%? Lepiej kiedy ten kredyt weźmiemy jako małżeństwo czy osobno np tylko na siebie lub żonę?

Pozdrawiam

Hej Mateusz,

Po pierwsze – sprawdźcie obydwoje swój scoring w BIK. Może go macie i nie trzeba będzie nic robić. Jeśli jednak nie macie lub jest niski, to rzeczywiście TV na raty 0% (tylko sprawdźcie czy kosztów ubezpieczenia przypadkiem nie poniesiecie) wzięty na obydwoje z Was. Regularne spłaty i scoring powinien podskoczyć.

Pozdrawiam

Michale,

to zdaje się mój pierwszy komentarz na blogu, więc na początek „cześć” 🙂

Dopełnię też wszystkie peany na Twoją cześć – Twój blog jest genialny, a od podcastów jestem już uzależniona 🙂 Super, że mówisz w nich nie tylko o finansach! Wszystkie Twoje wywiady z inspirującymi ludźmi faktycznie mnie inspirują do zmian, więc jeżeli kiedykolwiek będziesz miał wątpliwości czy robić to nadal, to wiedz że jest gdzieś tam na świecie przynajmniej jedna osoba, która pod ich wpływem zmienia powoli swoje życie 🙂

Mam dwa pytania dotyczące kredytu hipotecznego.

1. Bank żąda wyciągu z konta za okres 6 lub 12 miesięcy, dlatego wszyscy radzą żeby – płacić za zakupy gotówką lub posługiwać się innym kontem do zakupów, niż to na które wpływa pensja. Moje pytanie brzmi – jak to sensownie zrobić?

Przykład:

na konto XYZ wpływa moja pensja w wysokości załóżmy 2000zł. Wypłacam całą w bankomacie, posługuję się wyłącznie gotówką w sklepach. Jeżeli podam w banku koszty utrzymania na poziomie 1000zł, czy bank będzie je mógł „zakwestionować” widząc, że co miesiąc wypłacam z konta 2000zł?

2. Co wchodzi w „koszty utrzymania”?

Czy jeżeli wynajmuję teraz mieszkanie to również powinnam wliczyć koszt opłaty za wynajem? Czy chodzi wyłącznie o takie koszty jak jedzenie, rachunki?

Panie Michale,

Doceniam robotę, którą Pan robi, ale akurat tym podcastem jestem rozczarowany.

Tytuł jest mylący, bo akurat na temat poprawy zdolności jest w nim niewiele, szkoda że ekspert nie chciał zdradzić konkretów.

Pozdrawiam,

Artur

CYTTUJĘ: „Ronald: Bardzo dobrze, że wspominasz o tym, ile maksymalnie może wynieść rata kredytu. Otóż weszła w życie, już dawno, rekomendacja, która mówi wprost, że banki nie mogą udzielać kredytu, w którym rata kredytu przekracza 50% miesięcznych dochodów wszystkich wnioskodawców łącznie. I tutaj jest bardzo ważny zapis, ponieważ można go interpretować na różne sposoby.

Część banków rozumie to w ten sposób, że jeżeli ktoś zarabia 4000 złotych, to rata może wynieść maksymalnie 2000 złotych, nie więcej. Część banków weźmie 4000 złotych, odejmie od tego koszt utrzymania gospodarstwa domowego i to, co nam wtedy zostanie, podzieli przez 2, wtedy tę kwotę weźmie jako maksymalną ratę kredytu. Stąd bardzo duża rozbieżność w zdolnościach między bankami.”

Powyższa wypowiedź wymaga sprostowania w zakresie RELACJI ZOBOWIĄZAŃ DO DOCHODÓW:

W 2010 roku weszła w życie Rekomendacja T dotycząca dobrych praktyk w zakresie zarządzania ryzykiem detalicznych ekspozycji kredytowych, która między innymi ustaliła maksymalny poziom relacji obciążeń kredytowych do średnich dochodów netto : (tzw. wskaźnik DtI – dług do dochodów):

1) 50% dla osób z dochodem netto poniżej przeciętnego wynagrodzenia,

2) 65% dla osób z dochodem netto co najmniej równym przeciętnemu wynagrodzeniu w

gospodarce.

Od 31.07.2013r. „sztywna” reguła dla DtI nie obowiązuje.

Aktualizacja rekomendacji T i S w 2013r. wprowadziła zasadę samodzielnego ustalania poziomu wskaźnika DtI przez banki .

Jednocześnie KNF w aktualizacji rekomendacji S z 2013 roku KNF zarekomendował zwrócenie szczególnej uwagi na ekspozycje kredytowe dla których DtI przekracza:

1) 40% przy dochodzie nieprzekraczającym przeciętnego poziomu wynagrodzeń

w danym regionie zamieszkania,

2) 50% dla pozostałych klientów.

Powyższe nie oznacza, że banki w ogóle nie udzielają kredytów powyżej 50% DTI, a jedynie bardziej się tym klientom przyglądają (wyższe ryzyko) przed podjęciem decyzji.

Nie znam banku, który by „wziął 4000 złotych, odjął koszt utrzymania gospodarstwa domowego i to, co zostanie, podzielił przez 2” ,

natomiast jeśli konkretny bank dla konkretnego klienta ustalił maksymalne DTI na poziomie 50% (czyli maksymalna rata 2000 zł przy dochodzie netto 4000 zł) i jednocześnie koszt utrzymania tego gospodarstwa wynosi 3000zł , to na ratę zostaje tylko 1000zł, mniejsza z wartości.

Witam, czy pisał Pan gdzieś o tym, czy narzeczeni mogą wziąć przed ślubem kredyt na mieszkanie, ale tak żeby kredyt był na nas oboje, po to żeby mieszkanie też było na nas oboje, ale w sytuacji, kiedy na razie pracuje tylko jedna osoba?

Michale,

o ile dobrze usłyszałam (jechałam na rowerze z podcastem w uszach), to Ronald mówił o zniżce na książkę dla słuchaczy Twoich podcastów 😉 Nadal jest to aktualne?

Cześć,

czy dziś, ponad 3 lata po wydaniu książki, treści w niej zawarte są nadal aktualne? Czy może polecisz coś bardziej aktualnego?

Z góry dzięki,