Kupować ETF w Polsce, czy może inwestować w ETF-y za granicą? Jak się za to zabrać? Oto kompleksowy poradnik z omówieniem niuansów.

Kilka dni temu zamieściłem artykuł zatytułowany „Co zamiast lokat bankowych? Przegląd alternatyw, czyli jak rozpocząć inwestowanie” i zapowiedziałem kontynuację tego tematu. Dzisiaj omówię podstawy dotyczące inwestowania w ETF-y. Zrobię to nieco inaczej, niż zwykło się pisać na ten temat – zwracając przede wszystkim uwagę na przeróżne niuanse, które warto wziąć pod uwagę zanim jeszcze dokona się pierwszych zakupów.

Zarysuję także dwie drogi inwestowania poprzez ETF-y:

- Dla osób, które nie chcą sobie zaprzątać tym w ogóle głowy.

- Dla osób, które gotowe są samodzielnie budować swój portfel ETF-ów.

Dla jasności: ten wpis to fundament dla obu tych dróg, ale każdą z nich rozwinę w kolejnych artykułach, bo oba te kierunki zdecydowanie wykraczają poza ramy jednego wpisu.

Dziś przeczytacie:

- Co to są o ETF-y? Po co i dlaczego?

- Koszty inwestowania poprzez ETF

- Gdzie kupować ETF-y?

- Podatki, czyli ukryty istotny koszt ETF-ów

- Jak kupować ETF-y z USA?

- Strategia budowy portfela opartego na ETF

- Analiza portfeli Finax

- Źródła dodatkowej wiedzy

Dodam także, że cały ten wpis zawdzięczacie uczestnikom „Klanu Finansowych Ninja”, bo to właśnie na ich wyraźną prośbę omawiałem inwestowanie poprzez ETF-y. Treść tego artykułu to podsumowanie jednego z lajwów przeprowadzonych właśnie dla klanowiczów. W #KFN wnikamy w tę tematykę znacznie głębiej i systematycznie organizujemy sobie również sesje pytań i odpowiedzi, aby żadnych kwestii nie zostawiać bez doprecyzowania i dogłębnego omówienia.

Treści zawarte w tym wpisie są wyłącznie wyrazem osobistych poglądów autora i nie stanowią „rekomendacji” w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715).

Co to są ETF-y? Po co i dlaczego?

Zacznijmy od samego początku. Ojcem ETF-ów jest John C. Bogle, który założył w 1974 roku firmę inwestycyjną Vanguard – taki amerykański odpowiednik towarzystwa funduszy inwestycyjnych. To co odróżniało jednak Vanguard od polskich TFI, to zestaw fundamentalnych założeń co do strategii inwestowania. Ostatniego dnia 1975 roku Vanguard założył pierwszy na świecie fundusz indeksowy First Index Investment Trust, który był prekursorem funkcjonującego do dzisiaj Vanguard 500 Index Fund (VFINX).

Założenie Johna Bogle było proste. Już blisko 50 lat temu zauważył, że większość aktywnych inwestorów ma olbrzymi problem w długoterminowym osiąganiu wyższych stóp zwrotu niż średnia rynkowa odzwierciedlana przez indeks giełdowy S&P 500. A skoro tak jest, to może nie ma co „kopać się z koniem”, zatrudniać dziesiątek analityków i specjalistów, lecz wystarczy stworzyć fundusz pasywny, który po prostu będzie kupował akcje w takich proporcjach, w jakich wchodzą one w skład indeksu giełdowego i jednocześnie znacznie obniżyć koszty funkcjonowania takiego funduszu, a co za tym idzie – opłaty za zarządzanie ponoszone przez klientów.

Co ciekawsze Bogle w praktyce zrealizował to, co głosił amerykański ekonomista Paul Samuelson, który w 1970 roku zdobył nagrodę Nobla w dziedzinie ekonomii. Ten sam Samuelson w 2005 roku określił fundusze indeksowe wprowadzone przez Bogle’a mianem tak samo wartościowego wynalazku jak koło, alfabet czy druk Guntenberga. To właśnie dzięki Bogle’owi nastąpiła olbrzymia rewolucja w sposobie inwestowania, która umożliwiła systematyczne zarabianie na rynkach kapitałowych nawet tym osobom, które nie mają sporego doświadczenia w tym obszarze.

Vanguard oferował niskokosztowe fundusze indeksowe w ramach swojej oferty funduszy inwestycyjnych, ale to nie były jeszcze ETF-y. Można powiedzieć, że współczesnym odpowiednikiem ówczesnej oferty Vanguarda dostępnym dla polskich klientów są fundusze indeksowe inPZU. Ich jednostki nabywa się tak samo jak jednostki innych funduszy inwestycyjnych. Dostępne są one wyłącznie w ofercie konkretnego TFI i nie można nimi obracać na giełdzie. Sprzedającym i odkupującym od nas te jednostki jest po prostu TFI.

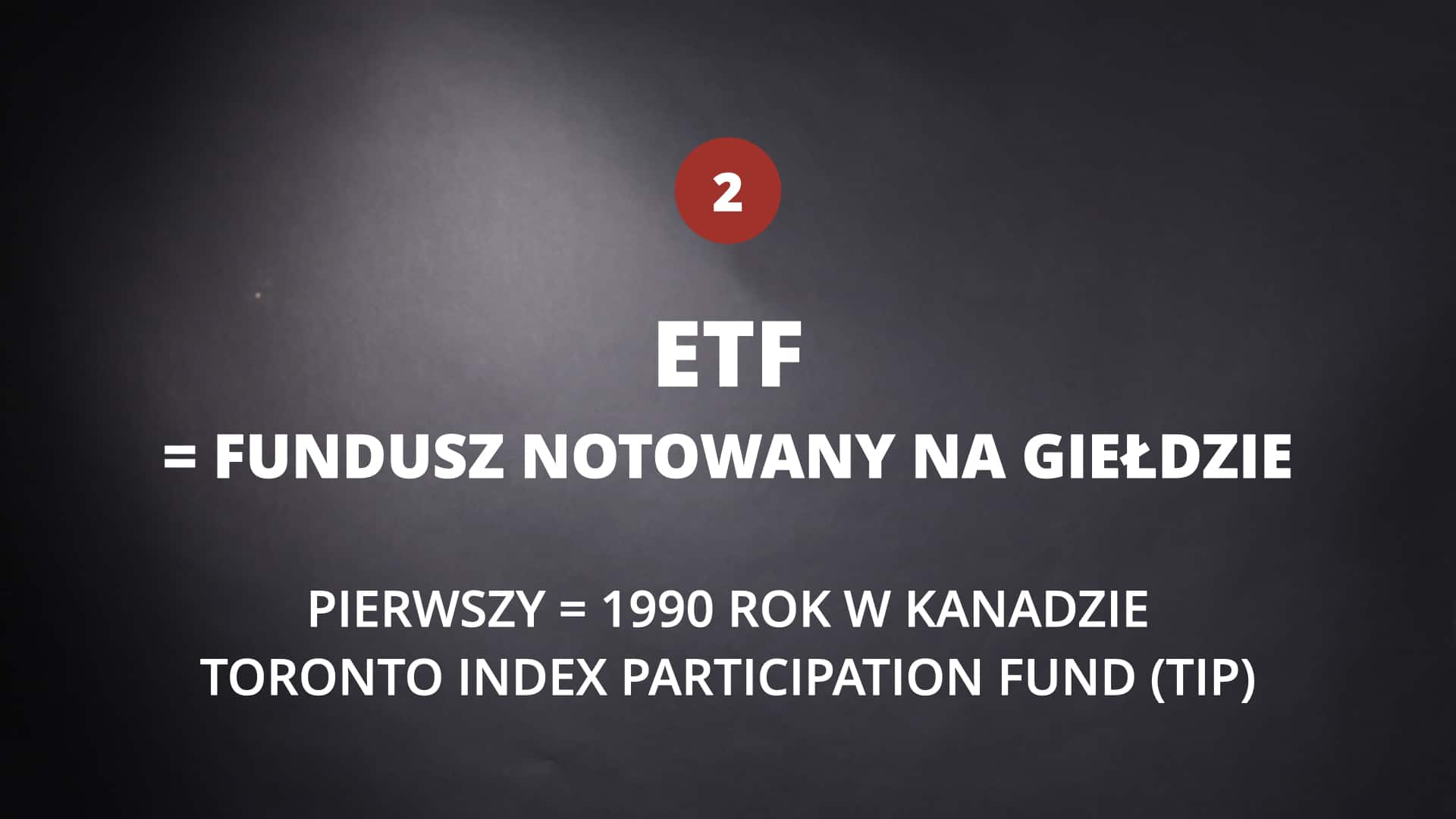

ETF to inny instrument. Jest to taki fundusz indeksowy, który jest notowany na giełdzie (ETF = Exchange Traded Fund). Pierwszy taki produkt wprowadzony został na rynek w 1990 roku w Kanadzie. Był nim Toronto Index Participation Fund (TIP) początkowo odwzorowujący indeks giełdy kanadyjskiej TSE 35. Potem mutował i dzisiaj notowany jest pod nazwą iShares S&P/TSX 60 Index ETF (XIU). Z kolei ticker TIP trafił do obligacyjnego ETF-a iShares.

Z kolei pierwszy amerykański ETF wprowadzony został na rynek trzy lata później – w 1993 roku – przez firmę inwestycyjną State Street Global Investors i nazywał się SPDR (czytane jak „Spider”) – skrót od „Standard & Poor’s Depository Receipts”. W praktyce – identycznie jak pierwszy fundusz indeksowy Vanguarda – naśladował po prostu indeks S&P 500. Ten ETF istnieje do dzisiaj i notowany jest na giełdzie NYSE pod tickerem SPY.

Od tego momentu rozpoczęła się era ETF-ów. Dla porównania: Vanguard – pomimo, że był pionierem w zakresie funduszy indeksowych – swój pierwszy ETF wprowadził dopiero w 2001 roku.

Mówiąc krótko: pasywne ETF-y mają realizować jeden cel – naśladować konkretny indeks giełdowy całkowicie automatycznie i niskokosztowo.

Do tego – ze względu na swoją naturę – ETF-y są w naturalny sposób zdywersyfikowane. Przykładowo: kupując ETF na indeks S&P 500 kupujemy de facto akcje 500 spółek wchodzących w skład tego indeksu. Nabywamy również prawo do dywidend wypłacanych przez spółki wchodzące w skład tego indeksu – na 10 października 2020 r. indeks ten płaci 1,7% dywidendy rocznie.

Skąd wiadomo, że aktywne zarządzanie przegrywa z indeksem?

ETF-y mają już na tyle długą historię, że można z łatwością przeanalizować jak ich wyniki wypadają na tle aktywnie zarządzanych funduszy inwestycyjnych. Niestety to porównanie po prostu miażdży aktywnie zarządzane fundusze.

Poniżej znajdziecie wykres przygotowany na podstawie cyklicznie przeprowadzanego badania SPIVA (S&P Indices Versus Active). Pokazuje on, jaki procent aktywnie zarządzanych funduszy inwestycyjnych nie pobił wyniku indeksu S&P 500 w okresie roku, trzech lat oraz 5 lat licząc wstecz od 31 grudnia 2019 r.

Jak widać im dłuższy horyzont czasowy tym gorzej wypadają aktywnie zarządzane fundusze:

- W okresie jednego roku aż 70,98% z nich nie pobiło średniej rynkowej (indeks S&P 500).

- W okresie trzech lat liczba ta zwiekszyła się nieznacznie do 71,13%.

- W ciągu 5 lat aż 80,60% funduszy nie przebiło średniej rynkowej i to pomimo wieloletniej hossy na rynku akcji w USA!

Inaczej mówiąc: cztery na pięć funduszy w ciągu pięciu lat trwania hossy osiąga gorsze wyniki niż średnia rynkowa. Naturalne jest więc pytanie „po jaką cholerę przepłacać za zarządzanie w TFI skoro można kupić po prostu niskokosztowy ETF, który w 4 na 5 przypadków da nam lepszą stopę zwrotu niż aktywnie zarządzany fundusz inwestycyjny?”.

Dla jasności: to, że ETF-y wygrywają z TFI to także efekt niskich opłat za zarządzanie w tych pierwszych. Ta różnica potrafi być nawet kilkudziesięciokrotna, np. 0,07% rocznie za ETF akcyjny versus np. 1,5%–2,0% rocznie za fundusz akcyjny notowany w Polsce, dla którego benchmarkiem jest S&P 500. Lekko licząc to tak 20x–30x więcej… A tak naprawdę maksymalna opłata za zarządzanie w polskich TFI wynosi obecnie nawet 3%.

Nic dziwnego, że klienci – głównie w USA – decydują nogami i przenoszą środki z aktywnie zarządzanych funduszy inwestycyjnych do funduszy indeksowych oraz ETF-ów. Dobrze odzwierciedla to poniższy wykres.

Mam nadzieję, że stopniowo świadomość „istnienia sensownej alternatywy” zdobywać będą także klienci polskich TFI, które przez lata konsekwentnie skubały rodaków na opłatach (tak jak pisałem w poprzednim artykule, pod względem wysokości opłat pobieranych przez TFI, jesteśmy w absolutnej czołówce światowej – co wcale nie jest powodem do dumy). Na szczęście inwestowanie poza Polską jest w tej chwili tak przystępne, jak nigdy dotąd.

ETF-y to obecnie ogromny rynek!

Powyżej pisałem o wolnym tempie wprowadzania na rynek kolejnych ETF-ów. Jednak te czasy to przeszłość. Teraz zdecydowanie jest z czego wybierać. Na całym świecie dostępnych jest ok. 7000 ETF-ów w różnych walutach i odzwierciedlających dosłownie wszystkie rynki świata i poszczególne segmenty tych rynków.

Ta obfitość to także powód zagubienia początkujących inwestorów. Wybór jest tak olbrzymi, że wiele osób nie wie od czego zacząć.

Na szczęście rodacy inwestujący na Giełdzie Papierów Wartościowych w Warszawie nie mają tego problemu [sarkazm]. Można powiedzieć, że polski rynek kapitałowy dba o to, aby „od przybytku nie bolała nas głowa”. Na GPW znajdziemy reprezentację tylko jednej tysięcznej globalnego rynku ETF, czyli dokładnie 7 ETF-ów. I myślę, że jest to najlepsze podsumowanie, dlaczego jednym z największych błędów inwestorów może być ograniczanie się do inwestowania wyłącznie w Polsce. Ogólnie kapitalizacja spółek notowanych na polskiej giełdzie to jakieś 0,1%–0,3% rynku światowego (piszę z głowy, więc wybaczcie szerokość tego przedziału), a do tego część z największych spółek znajduje się – w mojej opinii – pod zdecydowanie zbyt dużym wpływem polityków.

Wróćmy jednak do ETF-ów. Oto te, które dzisiaj możecie znaleźć na GPW:

- ETFW20L

- ETFSP500

- ETFDAX

- BETAW20TR

- BETAW20ST

- BETAW20LV

- BETAM40TR

Pierwsze trzy to ETF-y emitowane przez Lyxor Asset Management i jednocześnie ETF-owi prekursorzy w Polsce. Najstarszy z nich – ETFW20L, dla którego benchmarkiem jest indeks WIG20 TR – notowany jest od 2010 roku. Kolejne dwa istnieją od 2011 roku. O wszystkich trzech pisaliśmy już w 2013/2014 roku w cyklu „Elementarz Inwestora”.

Z kolei ETF-y BETA emitowane są przez Beta Securities we współpracy z AgioFunds TFI i ich historia jest krótka. Pierwszy – BETAW20TR – pojawił się w 2018 roku a kolejne sukcesywnie w 2019 i 2020. Szacun i ukłony dla Beta Securities za konsekwentne próby przebijania tego „betonowego muru” przez lata stawianego w Polsce przed ETF-ami.

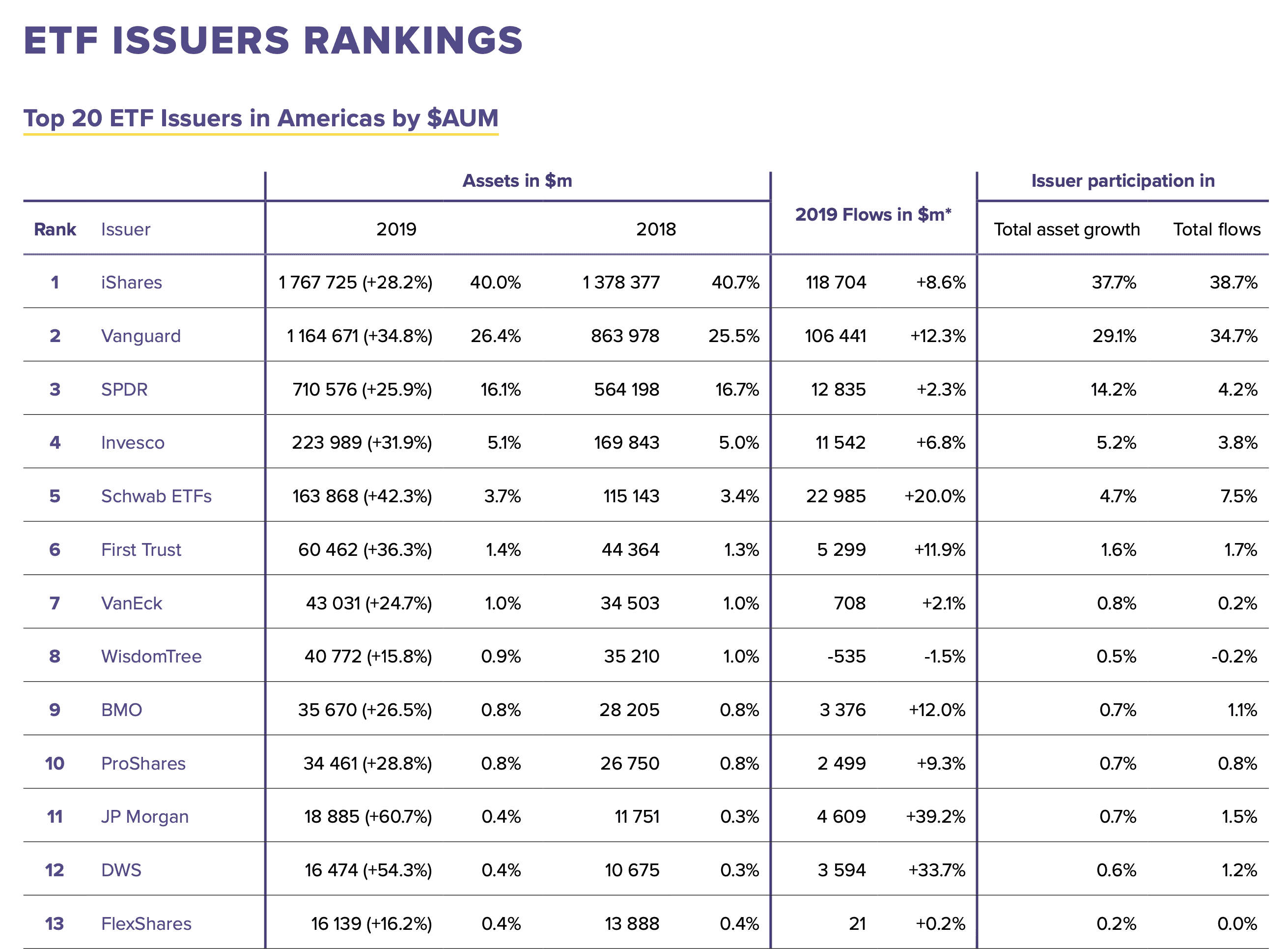

Dla porównania spójrzmy jak wygląda światowy rynek ETF-ów. Poniżej znajdziecie dane z tegorocznego raportu „TrackInsight Global ETF Survey 2020” (zachęcam do jego pobrania i lektury – zawiera masę danych).

Najpierw spójrzmy na listę 20 największych emitentów ETF-ów w Ameryce uporządkowaną pod względem wartości aktywów, które mają w zarządzaniu (AUM = Assets Under Management).

Jak już zapewne wiecie (lub za chwilę się dowiecie) wiedza o tym, jak wygląda rynek ETF-ów w USA nie jest dla nas szczególnie przydatna, bo jako obywatele Unii Europejskiej mamy znacznie utrudniony dostęp do tamtejszych ETF-ów. Praktycznie każdy duży emitent ETF-ów działa jednak globalnie i w szczególności oferuje ETF-y o rezydencji na terenie UE – specjalnie dla inwestorów takich jak my.

Spójrzmy zatem na listę 20 największych dostawców ETF-ów w regionie EMEA:

To jeszcze dla pełnego oglądu – przekrój pod kątem liczby dostarczanych ETF-ów w regionie EMEA:

Jak widać i w Amerykach i w regionie EMEA potentatem rynku jest firma BlackRock, której ETF-y notowane są pod nazwą iShares. Vanguard udostępnia w Europie 10-krotnie mniej ETF-ów. Bardzo dużymi graczami są także Lyxor, DWS i UBS.

Koszty inwestowania

Już w poprzednim artykule wspominałem o tym, jak ważne dla stopy zwrotu z naszych inwestycji są koszty inwestowania. Chyba każdy intuicyjnie to czuje, ale warto dokładnie rozpracować wszystkie składowe tych kosztów i zidentyfikować potencjalne pułapki.

1. Koszty w aktywnie zarządzanych funduszach

Na początek przypomnę jak to wygląda w przypadku inwestycji w fundusze inwestycyjne poprzez TFI, bo przez lata był to w zasadzie jedyny powszechnie dostępny sposób inwestowania (np. w zdywersyfikowany portfel akcji zagranicznych) już od małych kwot – praktycznie od 100 zł.

W TFI w teorii istnieje opłata dystrybucyjna pobierana od razu przy zakupie jednostek funduszy. W praktyce – kupując fundusze przez np. Supermarket Funduszy Inwestycyjnych (SFI) mBanku – takich opłat nie ponosiliśmy. W funduszach nie ma także opłaty za sprzedaż jednostek, czyli koszty wyjścia z inwestycji są zerowe. Na tym jednak plusy się kończą.

Zmorą inwestujących w polskich funduszach są wysokie opłaty za zarządzanie – nawet do 1%–3% rocznie. Ta zmora jest często nieuświadomiona i niewidoczna, bo te koszty są na bieżąco uwzględniane w wycenie jednostek. Żeby nie było za łatwo, to w ramach tego samego funduszu inwestycyjnego mogą być zbywane jednostki o różnych kategoriach i różnej wysokości opłat. Inne opłaty funkcjonują w ramach jednostek kategorii A – podstawowych, inne w kategorii I (Indywidualne Konta Emerytalne), a jeszcze inne kategorii P (programy pracownicze). W tych dwóch ostatnich – opłaty są po prostu niższe.

Przyjrzyjmy się jednak, jak podstawowa opłata za zarządzanie w maksymalnej wysokości 3%, wpływa na inwestowany przez nas kapitał w długim horyzoncie czasowym, np. 20-letnim. Dla uproszczenia przyjmijmy, że dokonujemy jednorazowej wpłaty większej kwoty do TFI.

Mówiąc brutalnie: opłaty ponoszone na rzecz TFI „zeżrą” w ciągu 20 lat aż 60% zainwestowanego przez nas kapitału. Tak po prostu. Do tego niezależnie od tego czy fundusz osiąga dodatnie stopy zwrotu czy nie. A jak już wiemy, 4 na 5 funduszy w zaledwie 5-letniej perspektywie nie pobija indeksu, który uważają za referencyjny. Przejaskrawiając: to właśnie za tak marne efekty chcą na przestrzeni kilkudziesięciu lat „przytulić” większość zainwestowanego przez nas kapitału…

Dla jasności: niektóre fundusze osiągają w niektórych latach fenomenalne stopy zwrotu. Niemniej jednak – wiara w to, że akurat ulokujemy pieniądze w takim funduszu jest bardzo naiwna. Do skutecznego inwestowania poprzez fundusze inwestycyjne także potrzeba wiedzy, która często przekracza kompetencje przeciętnego inwestora. W praktyce efektywne korzystanie z funduszy bardziej przypomina aktywne inwestowanie i decydowanie, których funduszy się w danej chwili pozbyć, a które nabyć, niż spokojne długoterminowe dokładnie pieniędzy do swojego portfela.

No i nie należy zapominać, że wysokie opłaty w polskich TFI wcale nie gwarantują wysokiej jakości zarządzania. Poszczególne fundusze co jakiś czas zmieniają swoją politykę inwestycyjną, przemalowują się i są zamykane, co utrudnia budowanie wieloletniej strategii. Nie brakuje także afer związanych z TFI, w przypadku których inwestorzy po prostu tracą pieniądze – pomimo, że w teorii powierzali je w zarządzanie specjalistom pod czujnym (teoretycznie) okiem instytucji nadzorujących działalność funduszy.

2. Koszty w funduszach pasywnych

Prawdziwą jaskółką zmian na polskim rynku funduszy była premiera inPZU – platformy oferującej możliwość niskokosztowego inwestowania poprzez fundusze indeksowe. Ofertę tę szczegółowo opisywałem równo dwa lata temu w artykule „Nareszcie tanie fundusze! inPZU wprowadził fundusze indeksowe z opłatą 0,5% (zamiast 4%)”, więc dzisiaj tylko zasygnalizuję temat.

W inPZU mamy obecnie możliwość inwestowania w 9 funduszy indeksowych, w tym nowych obejmujących akcje największych amerykańskich spółek oraz akcje rynków wschodzących (w końcu).

inPZU pobiera obecnie 0,5% rocznie opłat, ale jednocześnie maksymalny poziom opłat deklarowanych w kartach tych funduszy to 1,0% rocznie. Czy to mało czy dużo? Zależy z czym porównywać. 🙂

inPZU jest „gołą” platformą do zakupu funduszy. Nie pozwala realizować zautomatyzowanych strategii inwestycyjnych – to my sami decydujemy, jakie fundusze chcemy kupować i za jakie kwoty. Jedyną wartością dodaną inPZU jest brak prowizji za nabycie i zbycie jednostek oraz opłata = 0,5% rocznie. Śmiało można więc porównywać inPZU do samodzielnego nabywania ETF-ów i tu zasadne jest pytanie: czy lepiej kupować jednostki inPZU czy może uznane ETF-y w pełni replikujące indeksy giełdowe (inPZU stosuje benchmarki mieszane, np. tylko w 90% replikujące indeks akcji) ponosząc jednorazowe koszty ich nabycia i zbycia, ale jednocześnie ciesząc się dużo niższymi opłatami za zarządzanie = np. 0,07% – 0,30% rocznie? Tu wiele zależy od wysokości pojedynczych wpłat oraz horyzontu czasowego takiej inwestycji.

Osobiście zdecydowanie bardziej wolę inwestować samodzielnie w ETF-y uznanych emitentów, którzy dodatkowo systematycznie obniżają poziom pobieranych opłat.

A swoją drogą, jeśli interesuje Was bardzo kompleksowe omówienie oferty inPZU, to zachęcam do zerknięcia do artykułu Artura Wiśniewskiego z bloga StockBroker.pl – „Prześwietlamy fundusze indeksowe inPZU – czy warto zainwestować?”.

Czym różni się fundusz indeksowy od ETF?

Fundusz indeksowy:

- Kupowany i sprzedawany wyłącznie na platformie konkretnego TFI.

- Niedostępny w obrocie giełdowym.

- Cenę zakupu i cenę sprzedaży poznajemy dopiero po realizacji zlecenia.

- Realizacja i rozliczenie zlecenia trwa nawet kilka dni.

- Nie ponosimy opłat za nabycie i zbycie.

- Ponosimy stałą opłatę roczną za zarządzanie (wliczoną w cenę jednostki).

ETF:

- Fundusz notowany na giełdzie.

- ETF można kupować i sprzedawać w trakcie sesji giełdowych tak samo jak akcje.

- Możemy złożyć zlecenie zakupu i sprzedaży z konkretną ceną.

- Zlecenia zakupu / sprzedaży realizowane są na bieżąco.

- Płacimy prowizję za nabycie i zbycie ETF-ów – analogicznie jak w przypadku obrotu akcjami. Wysokość prowizji zależy od aktualnej oferty naszego biura maklerskiego (niektóre umożliwiają bezprowizyjny obrót ETF-ami).

- Ponosimy stałą opłatę roczną na rzecz emitenta ETF-a (tzw. TER wliczony w bieżącą wycenę ETF-a).

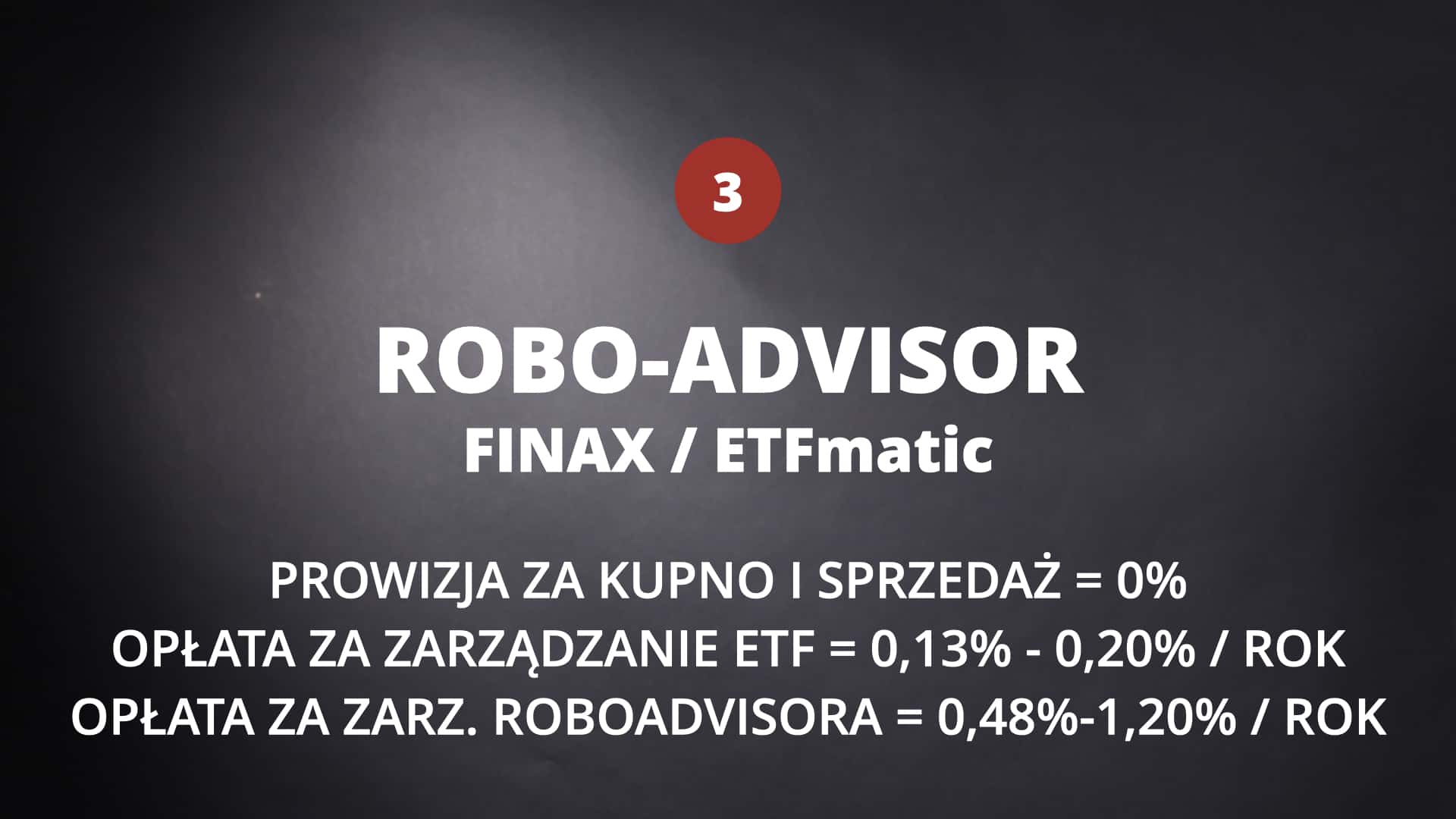

3. Koszty robo-advisor-ów

Sposobem na bardzo łatwe kupowanie ETF-ów bez konieczności samodzielnego budowania strategii inwestycyjnej, wybierania konkretnych ETF-ów i składania zleceń w biurze maklerskim, jest skorzystanie z tzw. robo-advisorów albo inaczej mówiąc robo-doradców. Są to usługi inwestycyjne, które ułatwiają wybór strategii dostosowanej do naszego profilu i następnie zautomatyzowane inwestowanie przekazywanych przez nas środków zgodnie z założeniami tej strategii, np. 80% funduszy inwestowanych w ETF-y odzwierciedlające indeksy rynków akcji z całego świata, a 20% inwestowane w ETF-y obligacyjne.

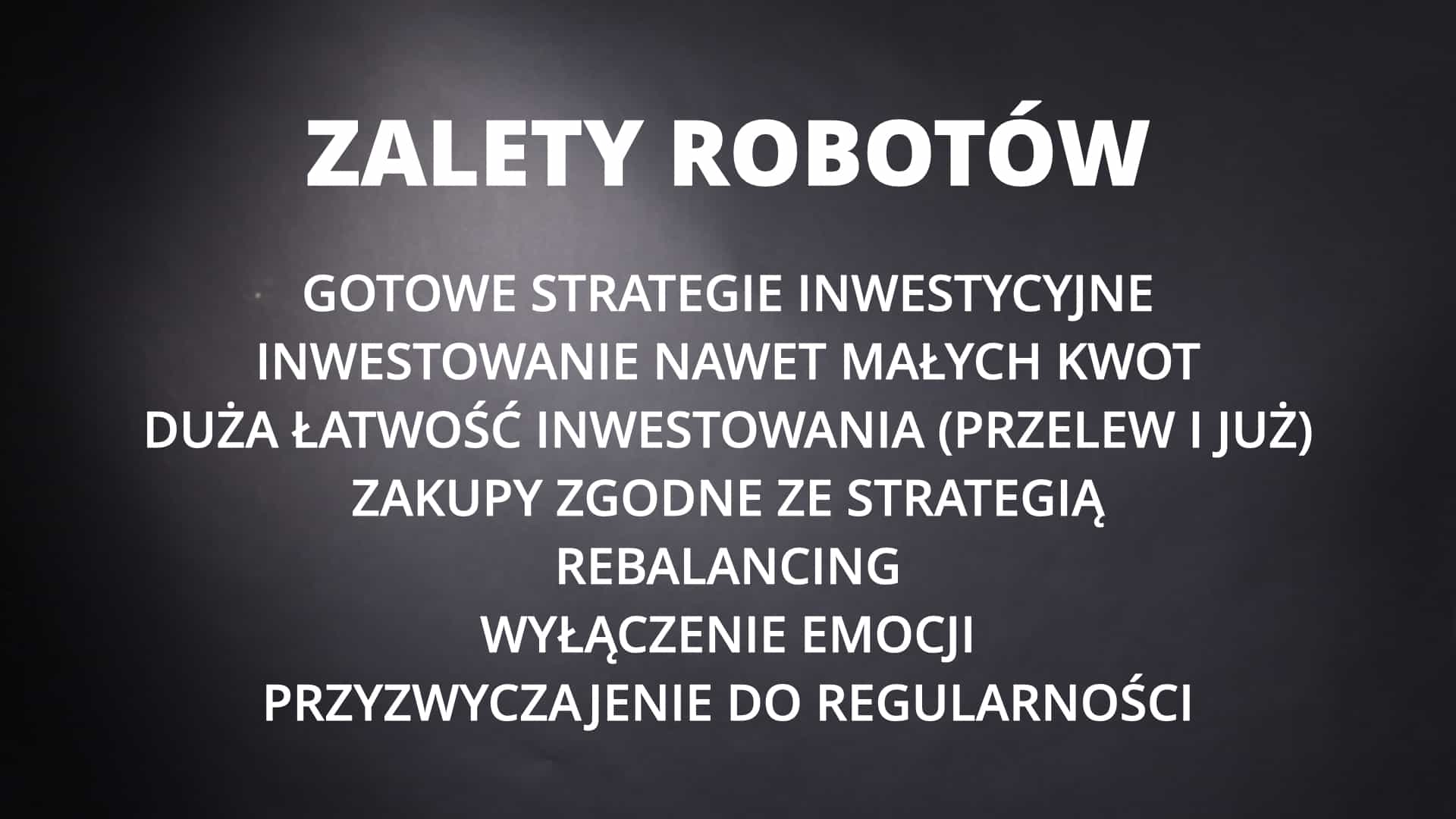

Podstawową zaletą korzystania z takich usług jest możliwość znaczącego zredukowania wpływu emocji na nasze decyzje inwestycyjne. Nasza rola sprawdza się wyłącznie do przelewania pieniędzy do robo-doradcy, który wymienia je na odpowiednią walutę oraz dokonuje zakupów konkretnych ETF-ów w określonych proporcjach. Robo-doradca dba także, aby nasz portfel nie odchylił się za bardzo do założonych, modelowych proporcji poszczególnych klas aktywów, np. gdy akcje znacząco drożeją i zamiast stanowić 80% portfela ich udział w całkowitej jego wartości zwiększa się do np. 90%. W takim przypadku automatycznie dokonywany jest tzw. rebalancing, czyli część ETF-ów akcyjnych jest sprzedawana i jednocześnie dokupowane są ETF-y obligacyjne – tak aby przywrócić pierwotnie zakładane proporcje 80:20. Celem takiej operacji jest zachowanie w miarę stałego profilu ryzyka naszego portfela – zbliżonego do zaakceptowanych przez nas założeń.

Więcej o samych robo-doradcach, plusach i minusach związanych z korzystaniem z ich oferty, napiszę w kolejnym artykule, gdzie szczegółowo będę omawiał ofertę słowackiej firmy Finax (obecnej także w Polsce).

Generalnie, jeżeli chodzi o usługi robo-doradców, to osobiście korzystam z dwóch takich firm – brytyjskiego ETFmatic oraz słowackiego Finaxa. Obie usługi dostępne są dla klientów z Polski, przy czym pierwsza z nich dostępna jest jedynie w języku angielskim i nie dostarcza gotowych danych do polskiego PIT-a do rozliczania zysków z obrotu ETF-ami. Z kolei Finax dostępny jest po polsku, ma polskojęzyczne wsparcie i dostarcza dane pomocne przy rozliczaniu polskiego PIT-a.

Nie ma jednak róży bez kolców. Usługi robo-advisorów są płatne i to główny powód, dla którego dotychczas ofertę obu tych firm traktowałem wyłącznie eksperymentalnie.

1) Podobnie jak w funduszach indeksowych i robo-doradców nie zapłacimy za nabywanie i sprzedaż ETF-ów i to jest bardzo istotna informacja. Trzeba mieć bowiem świadomość, że przelewając np. 1000 zł do Finaxa i inwestując je w strategii 80:20 de facto dokonywanych jest aż 10 transakcji zakupu różnych ETF-ów. Gdybyśmy chcieli kupić je wszystkie samodzielnie, to koszty transakcyjne mogłyby „zjeść” sporą część tej kwoty (w dalszej części artykułu piszę więcej o wysokości prowizji w biurach maklerskich przy samodzielnym kupowaniu ETF-ów).

2) Robo-advisor naliczy nam jednak własną opłatę za zarządzanie, której wysokość w każdej firmie jest inna. Dobry benchmark ustanowił tu brytyjski ETFmatic, który pobiera 0,48% rocznie od łącznej wartości zainwestowanych środków. Słowacki Finax w swojej standardowej ofercie jest znacząco droższy. Jego usługi kosztują 1% rocznie i do tego należy doliczyć jeszcze słowacki VAT, co daje łącznie 1,2% opłaty za zarządzanie rocznie. Moim zdaniem to zdecydowanie za dużo, co zresztą otwarcie komunikowałem już ponad rok temu Prezesowi Finax. Firma zapewnia jednak, że dzięki stosowanemu przez nią rebalancingowi portfeli inwestorów, jest w stanie dodawać do średniorocznej stopy zwrotu dodatkowe nawet 0,5%. Jeśli byłoby to prawdą, to w zasadzie połowę rocznej opłaty można byłoby odzyskiwać właśnie dzięki rebalancingowi.

Spoiler: wiecie, że jak już coś prześwietlam, to lubię to robić do samego spodu. Zaproponowałem Finax, że chętnie przetestujemy na historycznych danych (wspólnie z Jackiem Lempartem z bloga System Trader), czy ich rebalancing rzeczywiście podwyższa stopę zwrotu z inwestycji i w jak dużym stopniu. Firma się zgodziła. Podpisaliśmy umowę o poufności, poznaliśmy zasady rebalancingu stosowane przez Finax i dokonaliśmy dokładnych back-testów w kilkudziesięcioletnim horyzoncie czasowym. Z tego co wiem, to jesteśmy jedynymi blogerami, którzy mieli taką możliwość, bo same zasady rebalancingu Finaxa stanowią ich unikalny know-how. W kolejnym artykule podzielę się z Wami szczegółowymi rezultatami tych testów. 🙂

Zapowiem też, że udało mi się wspólnie z Finax wypracować lepszą od standardowej ofertę, którą również zaprezentuję w kolejnym wpisie.

3) Oprócz opłat dla robo-doradcy ponosimy także koszty konkretnego ETF-a, czyli tzw. TER (Total Expense Ratio). W przypadku Finax najniższy TER ma ETF na indeks S&P500 i wynosi on 0,07% rocznie, a najwyższy = ETF na obligacje rządowe rynków rozwijających się i wynosi on 0,47% rocznie. Niemniej jednak, patrząc po efektywnym poziomie kosztów uwzględniających całą strategię inwestycyjną to w zależności od wybranego składu porteli wynosi on od 0,13% do 0,20% rocznie i to właśnie takie wartości powinniśmy przyjmować do konkretnych obliczeń.

Reasumując: w przypadku korzystania z usług robo-doradców płacimy sumę opłaty na rzecz robo-doradcy oraz opłat (TER) na rzecz emitenta ETF. Ich naliczanie realizowane jest na bieżąco i całkowicie automatycznie.

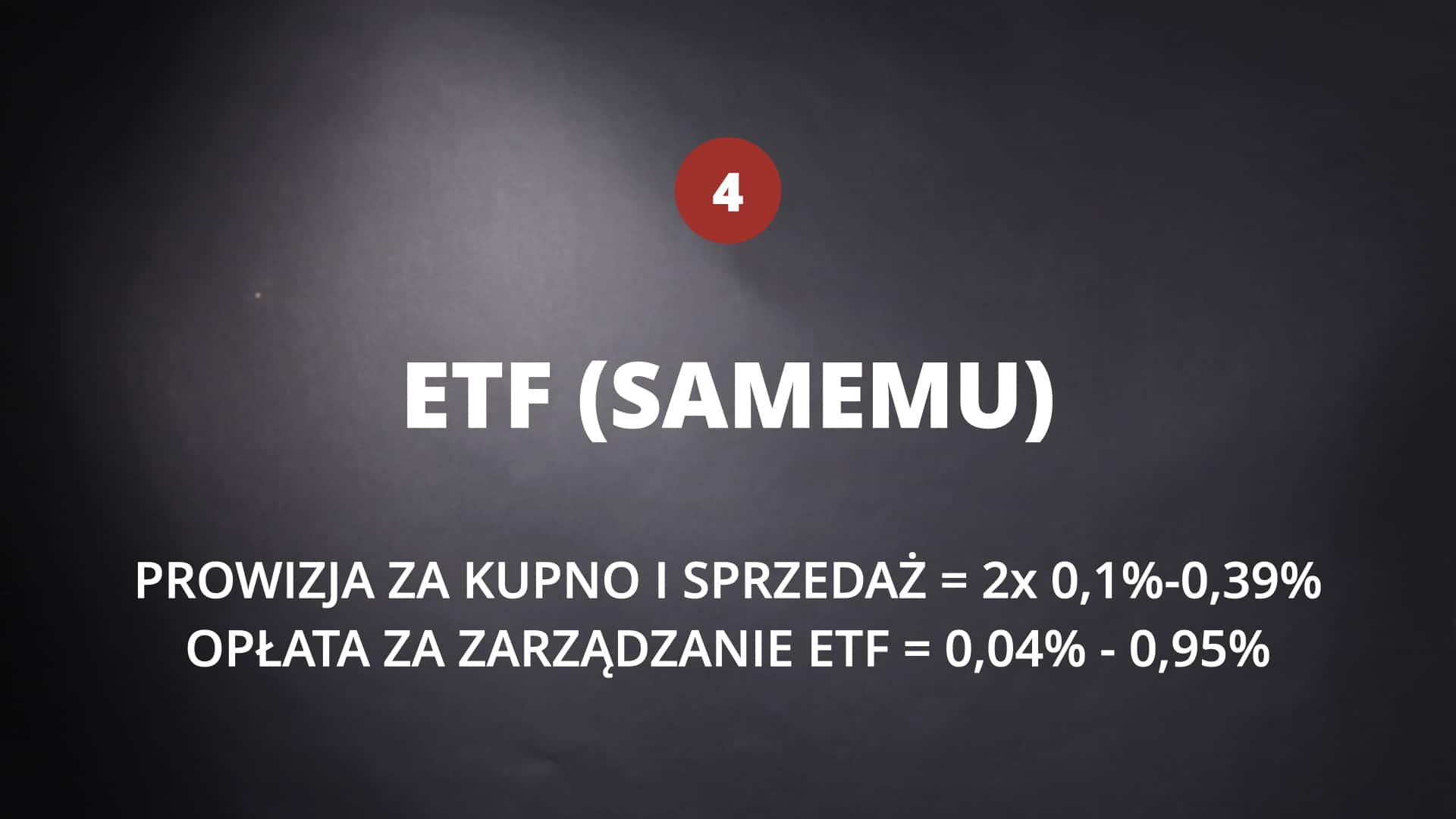

4. Koszty samodzielnego inwestowania w ETF

Ostatnim, najtańszym i jednocześnie najbardziej wszechstronnym sposobem inwestowania w ETF-y jest ich samodzielny zakup za pośrednictwem rachunku maklerskiego.

Po pierwsze: trzeba zapłacić prowizję dla biura maklerskiego za nabycie i późniejszą sprzedaż ETF-ów. Standardowe stawki wahają się od 0,1% wartości transakcji do 0,39%, ale warto pamiętać, że każdy broker ma poziomy minimalnej prowizji kwotowej. W przypadku polskich biur maklerskich takie prowizje od zakupów na rynkach zagranicznych mogą wynosić nawet 30 euro od pojedynczej transakcji. To znacząco zwiększa „próg wejścia” – po prostu nie opłaca się robić u takich brokerów małych transakcji.

Po drugie: posiadając konkretne ETF-y w portfelu ponosimy także opłatę pobieraną przez samego emitenta ETF-a (TER), która wynosi od 0,04% rocznie w przypadku najtańszych ETF-ów do nawet 0,95% rocznie w przypadku tych najbardziej egzotycznych. Nawet w przypadku ETF-ów dotyczących tych samych indeksów mogą zdarzać się znaczące rozbieżności w kosztach.

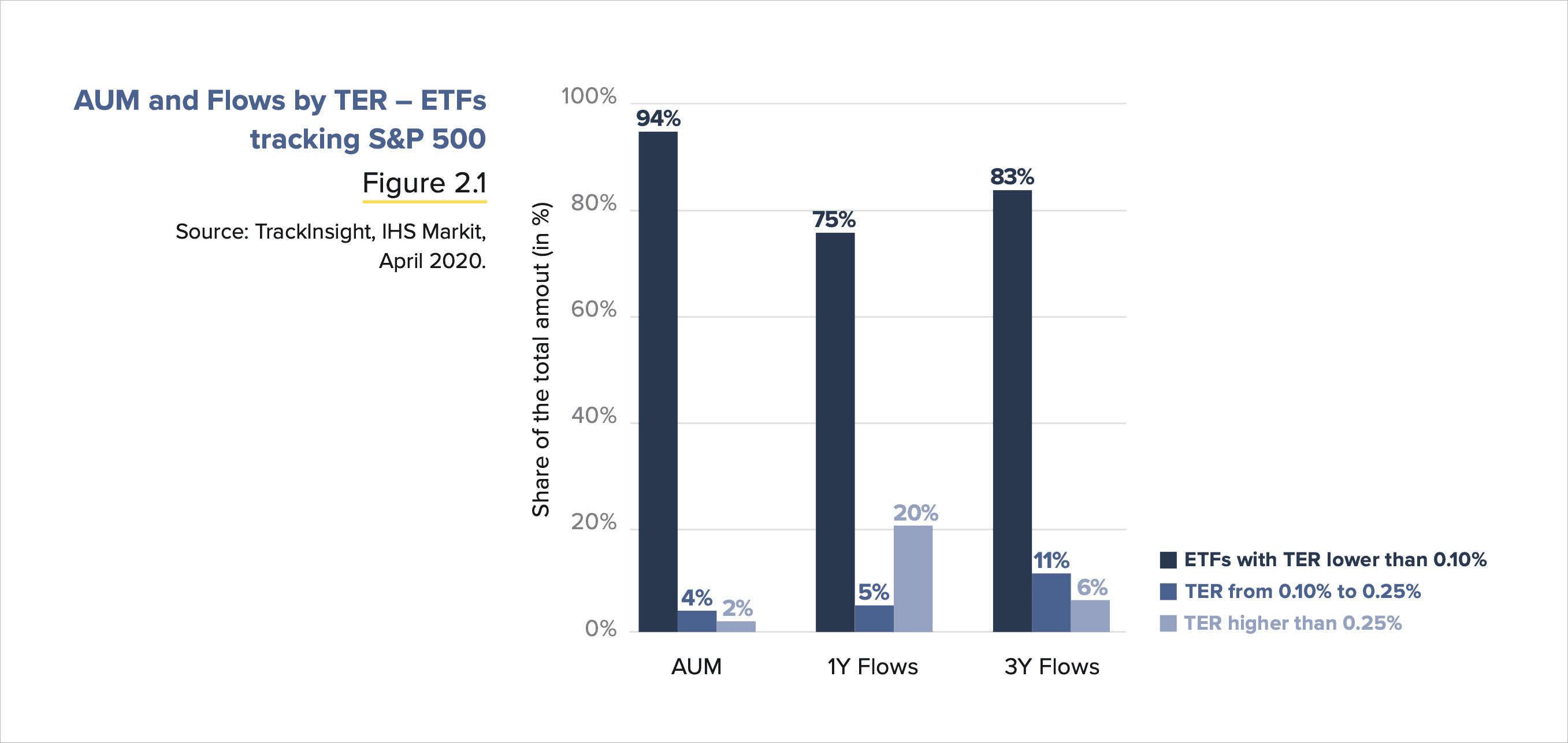

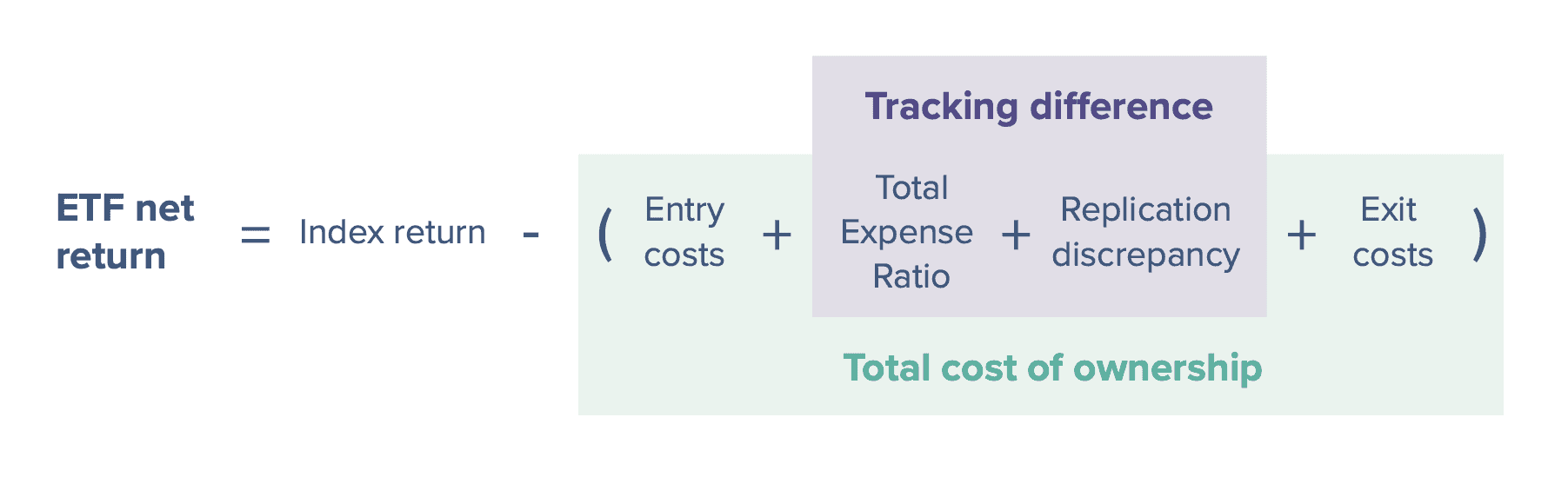

Na poniższym rysunku znajdziecie trzy zestawy słupków przedstawiające procentowy udział ETF-ów śledzących indeks S&P500 w uzależnieniu od wysokości pobieranych przez nie rocznie opłat. Wyniki przedstawiono w rozbiciu na wartość aktywów (AUM) ETF-ów o różnych opłatach, udział w napływie nowych środków w skali jednego roku (1Y Flows) oraz analogiczny udział, ale pod względem napływu środków skali trzech lat (3Y Flows).

Jak widać klienci nie są głupi i w zdecydowanej większości wybierają te ETF-y, których koszty są niższe od 0,10% rocznie. I to właśnie takie ultra-niskokosztowe ETF-y mają także zdecydowaną większość (94%) kapitału w zarządzaniu.

Temat samodzielnego inwestowania w ETF-y rozwinę w oddzielnym wpisie (ostatnim w tej serii), ale dzisiaj chciałbym jeszcze zwrócić uwagę na kilka podstawowych kwestii związanych z obrotem ETF-ami.

1) Co składa się na całkowitą stopę zwrotu z inwestycji w ETF-y?

Powyższy rysunek w najlepszy sposób pokazuje, co tak naprawdę składa się na koszt posiadania konkretnego ETF-a. Oprócz kosztów wejścia i wyjścia (prowizji dla brokera) oraz rocznej opłaty (TER) na ostateczny wynik ma także rozbieżność w replikacji indeksu, który naśladuje dany ETF. Takie rozbieżności mogą pojawiać się z różnych powodów, ale najważniejszy jest taki, że nie wszystkie ETF-y są takimi, za jakie można je uważać na podstawie ich nazwy…

2) Czym się różni ETF fizyczny od syntetycznego?

Ze względu na sposób replikacji indeksu ETF-y dzielą się w zasadzie na trzy rodzaje:

- ETF fizyczny z pełną replikacją – to te ETF-y, których emitenci, fizycznie kupują wszystkie aktywa wchodzące w skład indeksu. ETF na indeks S&P 500 oznacza, że jego emitent kupuje akcje 500 firm w takich proporcjach, w jakich wchodzą one w skład indeksu.

- ETF fizyczny z replikacją metodą samplingu – to takie ETF-y, które co do zasady stosują replikację fizyczną, ale ze względu na naturę aktywów wchodzących w ich skład emitentowi może być obiektywnie trudno odwzorować indeks kupując dokładnie te same aktywa. Stosują więc tzw. sampling – taką metodę zakupów, w której ETF nabywa tylko najważniejsze i najbardziej płynne aktywa, które w największym stopniu rzutują na wynik indeksu. Jednocześnie zastępuje te aktywa, które trudno jest mu kupić, innymi, których notowania zachowują się podobnie do nich.

- ETF syntetyczny – to z kolei ETF-y, które są dziełem inżynierii finansowej i naśladują konkretne indeksy używając instrumentów pochodnych (swap). Taki ETF w ogóle nie dokonuje fizycznych zakupów aktywów wchodzących w skład indeksu. Kupuje inne aktywa, ale jednocześnie uzgadnia z trzecią stroną – bankiem inwestycyjnym (w ramach tzw. transakcji swap), że ten za odpowiednią opłatą i stopą zwrotu z tych innych aktywów, zagwarantuje mu uzyskanie takiej stopy zwrotu, jaką mają te aktywa, których ETF nie posiada, a które zobowiązał się naśladować. Tu pojawia się jednak konkretne ryzyko związane z tą trzecią stroną. Co do zasady w problematycznych sytuacjach może się ona po prostu nie wywiązać z warunków umowy, co może powodować do kompletnego rozjazdu notowań indeksu i ETF-a.

Generalna zasada, która staram się stosować, to wybór ETF-ów z replikacją fizyczną, ale nie jest to regułą. Warto zauważyć, że ETFSP500 i ETFW20L Lyxora notowane na GPW stosują replikację syntetyczną, a je również posiadam w swoich portfelach na IKE / IKZE. Dla odróżnienia – ETFDAX stosuje pełną replikację fizyczną.

3) Czym się różni ETF Distributing (DIST) od Accumulating (ACC)?

Jest jeszcze jeden sposób klasyfikacji ETF-ów – ze względu na sposób gospodarowania kwotami wypłacanymi na bieżąco przez aktywa, które wchodzą w skład tego ETF-a. Mowa tu o dywidendach od akcji, albo odsetkach / kuponach płaconych przez obligacje.

- ETF Distributing (DIST) to taki, który na bieżąco wypłaca wszystkie dywidendy / odsetki.

- ETF Accumulating (ACC) to taki, który nie wypłaca dywidend i odsetek. Na bieżąco podwyższają one wartość tego ETF-a.

To, który rodzaj ETF wybrać, zależy przede wszystkim od naszych założeń inwestycyjnych (np. czy chcemy otrzymywać bieżące przychody finansowe z tytułu posiadania ETF-ów) oraz… opłacalności podatkowej, ale o tym za chwilę.

Gdzie kupować ETF-y?

W ten oto sposób dotarliśmy do kolejnej ważnej kwestii, czyli odpowiedzi na pytanie „gdzie warto kupować ETF-y?”. Generalnie mamy do wyboru 3 opcje:

1) Możemy kupować ETF-y na GPW za pośrednictwem polskich biur maklerskich. Jak już wiemy jest to opcja „taka sobie”, bo jak już wcześniej ustaliliśmy, na GPW notowanych jest tylko 7 ETF-ów.

2) Możemy kupować ETF-y na rynkach zagranicznych za pośrednictwem polskich biur maklerskich. Tu liczba dostępnych opcji znacząco się powiększa, bo na chwilę obecną polskie BM umożliwiają zakup ok. 600 ETF-ów na rynkach zagranicznych. Dodatkowo systematycznie powiększają ofertę.

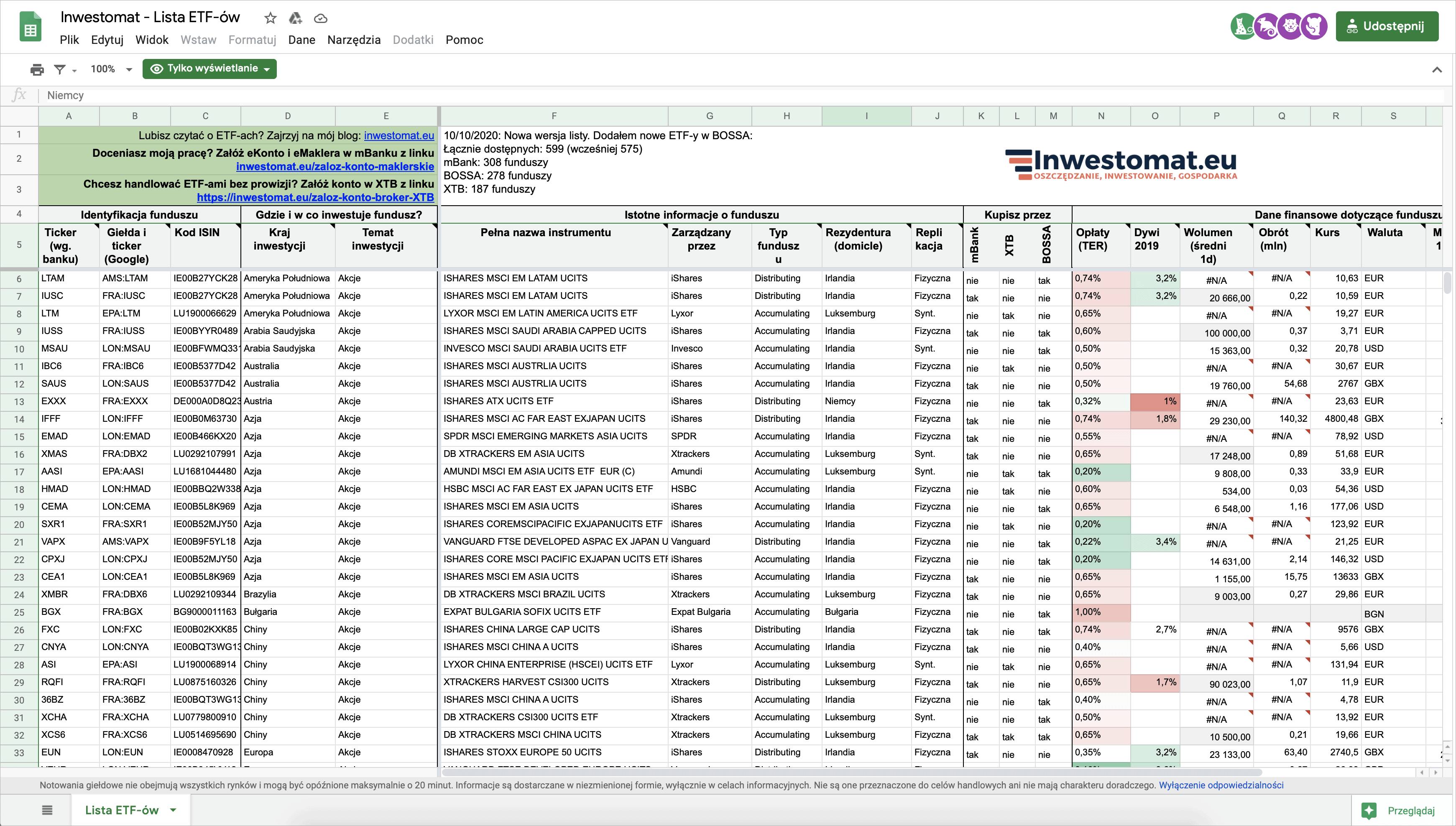

Świetną robotę w zakresie zestawienia oferty polskich brokerów zrobił Mateusz Samołyk z bloga Inwestomat.eu, który opracował i systematycznie aktualizuję listę zagranicznych ETF-ów dostępnych przez polskie biura maklerskie. Zdecydowanie zachęcam do jej przejrzenia.

W dniu 10 października 2020 r. na liście znajdowało się łącznie 599 ETF-ów, z czego:

- 308 ETF-ów zagranicznych w mBanku

- 278 ETF-ów zagranicznych w DM BOŚ (BOSSA)

- 187 ETF-ów zagranicznych w XTB

Oczywiście oferta tych biur maklerskich częściowo się pokrywa.

Swoją drogą XTB wprowadziło niedawno ciekawą promocję, w ramach której zagraniczne ETF-y i akcje można nabywać bez żadnej prowizji. Ofertę tę szczegółowo opisał u siebie Zbyszek z bloga App Funds – „XTB kusi zerowymi prowizjami za akcje i fundusze ETF” – polecam lekturę!

To co warto mieć na uwadze, to że – jak na razie – tego typu promocje mają charakter tymczasowy. Standardowa oferta brokerów nie prezentuje się tak interesująco. Na rentowność zakupów ma wpływ wysokość procentowa prowizji (zazwyczaj około 0,29%–0,39% wartości transakcji, ale potrafi sięgąć nawet 0,5%), jak i dużo bardziej dotkliwe minimalne stawki prowizji wynoszące od 5 EUR do nawet 30 EUR w przypadku ETF-ów zagranicznych. To przekreśla w zasadzie sens dokonywania małych zakupów, np. za kilkaset złotych jednorazowo.

Poniżej, czysto orientacyjnie, cytuję zestawienie opłat w polskich biurach maklerskich przygotowane przez blog inwestomat.eu (niektóre parametry mogą być zdezaktualizowane).

Źródło: inwestomat.eu

Źródło: inwestomat.eu

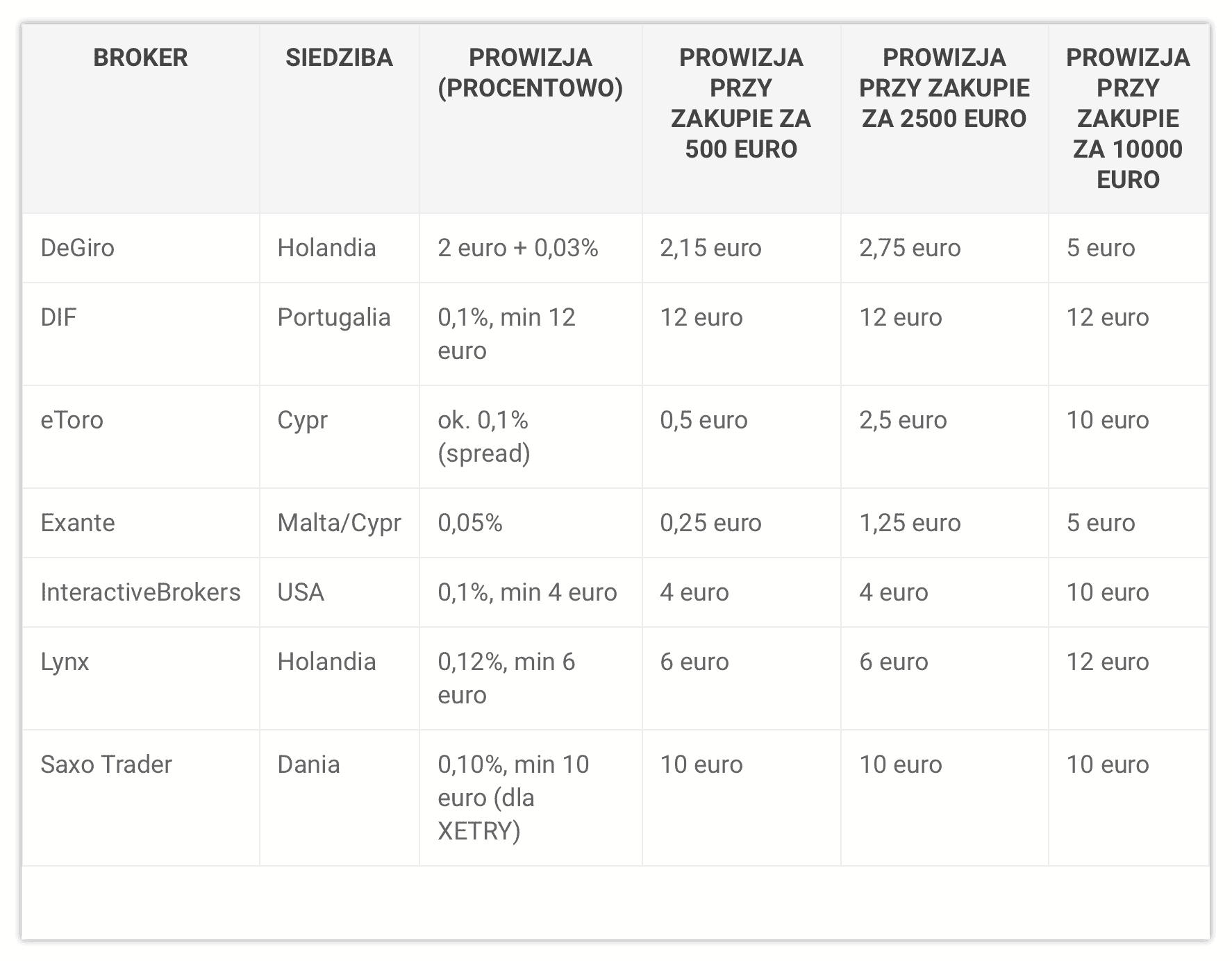

3) Możemy też kupować ETF-y na rynkach zagranicznych poprzez zagraniczne biura maklerskie.

To opcja bardzo niedoceniana w Polsce. Wielu inwestorów obawia się posiadania rachunku maklerskiego za granicą, bo w takim przypadku nie otrzymujemy PIT–8C od brokera i zmuszeni jesteśmy do żmudnego, samodzielnego rozliczania zysków kapitałowych z tytułu obrotu akcjami oraz otrzymywanych dywidend. Szczegółowo pisałem o tym w artykule „Jak rozliczyć podatek od dywidendy zagranicznej i zysk na akcjach. Jaki PIT wybrać?”.

Obawiamy się także o bezpieczeństwo naszych aktywów i gwarancje na wypadek upadku zagranicznych brokerów. Najczęściej bezpodstawnie, bo zakres ochrony inwestorów i kwoty gwarancji dotyczące brokerów w USA czy UK znacząco przekraczają poziom gwarancji oferowanych w Polsce. Zresztą w przypadku papierów wartościowych obowiązują analogiczne zasady, co w przypadku akcji w Polsce – odseparowane są one od aktywów brokerów i przypisane indywidualnie do nas. To jednak temat na oddzielny wpis…

To, czym wygrywają zagraniczni brokerzy, to znacząco niższe prowizje w przypadku zakupu akcji i ETF-ów na rynkach zagranicznych. Oczywiście wysokość prowizji zależy od konkretnego rynku, na którym dokonujemy transakcji. Inne prowizje zapłacimy kupując ETF-y w USA (więcej o tym niżej), a inne w Niemczech, Amsterdamie czy Londynie. Warto więc wcześniej przemyśleć, w jaki sposób chcemy dokonywać zakupów i jaki będzie miało to wpływ na koszty i stopę zwrotu z naszych inwestycji.

Plusem inwestowania przez zagranicznych brokerów jest dostęp do znacznie większej liczby ETF-ów – praktycznie z całego świata. Tylko na giełdach europejskich notowanych jest około 2500 ETF-ów.

Kluczowe znaczenie ma także możliwość znacznie korzystniejszego opodatkowania wpływów z dywidend w zagranicznych biurach maklerskich, o czym także szerzej piszę dalej.

Czysto poglądowo cytuję zestawienie kosztów u kilku zagranicznych brokerów – znowu posiłkując się pracą Mateusza z inwestomat.eu. Niemniej – nie przywiązujcie się proszę do tych parametrów, bo część z nich może być nieaktualna.

Źródło: inwestomat.eu

Podsumowując tematów brokerów chciałbym zwrócić uwagę na trzy kluczowe kwestie:

- Każdy broker ma inną ofertę ETF i warto ich skrupulatnie pod tym względem prześwietlać po tym, jak zaprojektujemy już nasz modelowy portfel.

- Liczy się jakość dostępnych w ofercie ETF-ów, a nie ich ilość. Osobiście wolałbym wybrać takiego brokera, który daje mi to, czego potrzebuję po najlepszych kosztach, a nie tego, który ma „najwięcej ETF-ów w ofercie”

- Brokera wybieramy na wiele lat. Oczywiście można próbować przenosić papiery pomiędzy biurami maklerskimi, ale jest to operacja, która dodatkowo kosztuje. Z kolei sprzedaż papierów u jednego brokera i ich „odkupienia” u innego, wiąże się z konieczności zrealizowania zysku (lub straty) u tego pierwszego i zapłaceniem stosownego podatku. Czasami to się po prostu nie opłaca, więc inwestor długoterminowy powinien dobrze przemyśleć, gdzie chce inwestować (ale z drugiej strony – nie ma co na taką decyzję tracić miesięcy czy lat).

Podatki, czyli ukryty istotny koszt ETF-ów

Wiem, że już chcielibyście przeczytać, jak samodzielnie wybierać i kupować ETF-y, ale to jeszcze nie koniec „ostrzenia siekiery”. Zaryzykuję stwierdzenie, że to właśnie podatki są obszarem, który może kompletnie zmienić Wasze myślenie o tym, gdzie i jak inwestować. A przynajmniej w moim przypadku w największym stopniu wpłynęły na skreślenie polskich biur maklerskich jako głównego sposobu inwestowania i doprowadziły do mojej inwestycyjnej wyprowadzki do amerykańskiego brokera Interactive Brokers.

Podatkom można poświęcić oddzielny obszerny wpis, więc tutaj zasygnalizuję tylko temat i potem odeślę Was do źródła kompleksowo traktującego właśnie o opodatkowaniu ETF-ów z perspektywy inwestora z Polski.

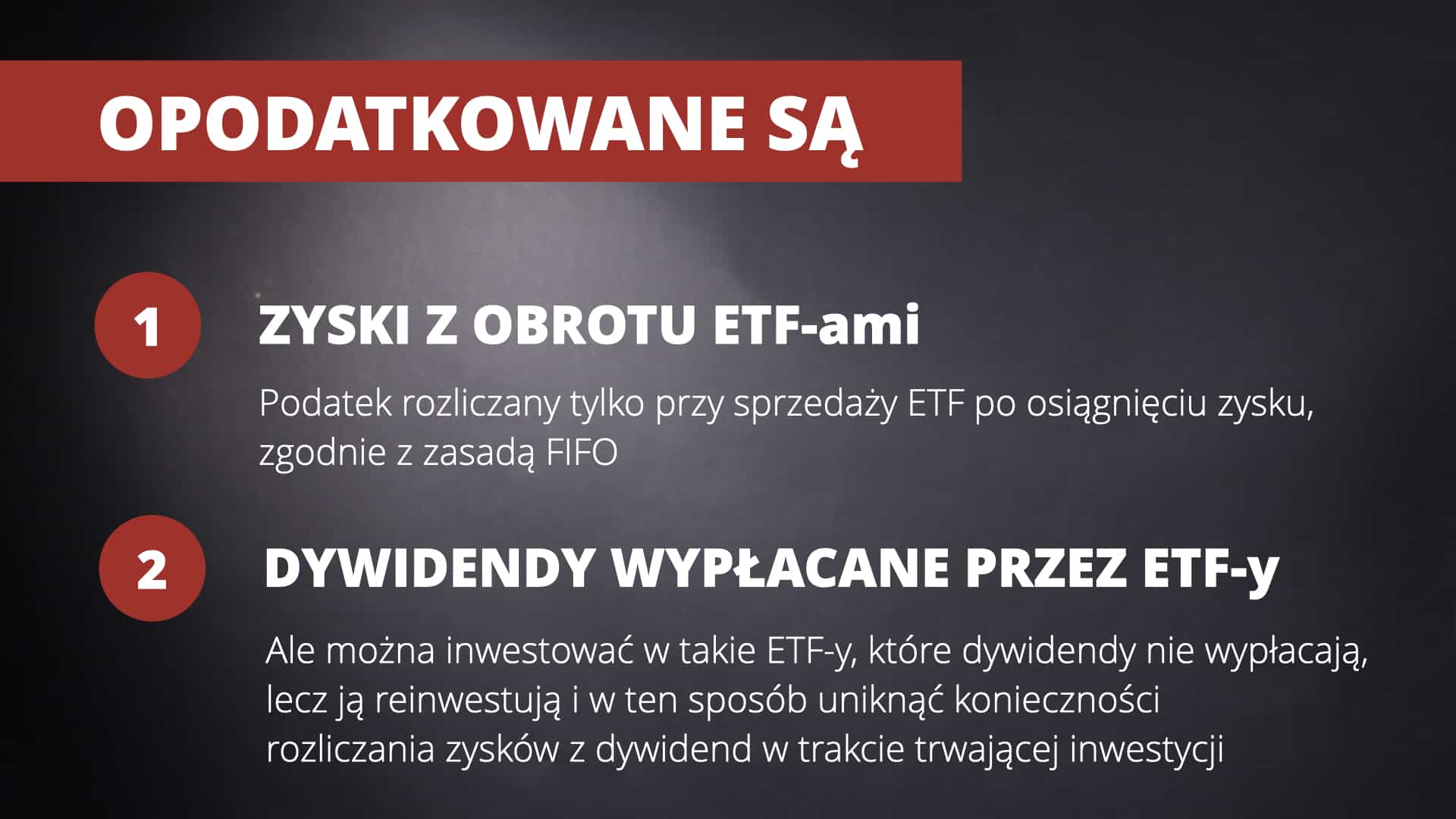

Zacznijmy od tego, że kupując, trzymając i sprzedając ETF-y będziemy mieli do czynienia z dwoma rodzajami opodatkowania:

- Podatek od zysku z tytułu obrotu ETF-ami. Pojawia się tylko wtedy, gdy sprzedajemy ETF-y z zyskiem.

- Podatek z tytułu otrzymywanych dywidend wypłacanych przez ETF-y. Obowiązek podatkowy pojawia się wtedy, gdy taką dywidendę otrzymujemy, ale już wiecie, że niekoniecznie musimy ją otrzymywać. Wystarczy, że będziemy kupowali wyłącznie ETF-y accumulating (ACC) i wtedy unikniemy konieczności rozliczania zysków z dywidend w trakcie trwającej inwestycji.

Tu mało dociekliwy inwestor mógłby się zatrzymać i zakończyć temat myślenia o podatkach, ale niestety, gdy jednym z naszych celów inwestycyjnych jest otrzymywanie bieżącej gotówki z dywidend, to warto dalej zgłębiać temat.

Przypomnę, że w przypadku otrzymywania dywidend z akcji zagranicznych zasady rozliczania podatku są stosunkowo proste:

- Broker wypłacając nam dywidendę potrąca od niej podatek u źródła. W przypadku spółek amerykańskich jest to 15% podatku u źródła (lub podwójna stawka 30%, jeśli nie jesteśmy dla USA rozpoznawalni jako inwestor z Polski podlegający umowie o unikaniu podwójnego opodatkowania – niestety ta wyższa stawka dotyczy klientów polskich biur maklerskich).

- Po zakończeniu roku podatkowego zobowiązani jesteśmy samodzielnie dopłacić kwotę brakującą do polskiego podatku od zysków kapitałowych. W powyższym przypadku będzie to 4% otrzymanej dywidendy (bo podatek Belki wynosi 19%, a nam potracono podatek u źródła w wysokości 15%). UWAGA: jeśli nawet potrącono nam 30% to nadal mamy do dopłaty 4%, bo przepisy podatkowe i umowa o unikaniu podwójnego opodatkowania między USA i Polską mówią, że Polakom potrąca się podatek u źródła w podstawowej wysokości. To nic, że praktyka jest inna. Fiskus stoi na stanowisku, że to tylko nasza wina, że zapłaciliśmy USA 30% a nie 15%.

Niestety w przypadku ETF-ów sytuacja jest daleko bardziej skomplikowana. Ze względu na sposób konstrukcji ETF-ów i to, że w zasadzie mogą mieć one rezydencję w zupełnie innych krajach niż te, w których tak naprawdę inwestują, to w przypadku ETF dystrybuujących dywidendy (DIST) naliczanie stosownych podatków odbywa się na aż trzech poziomach:

- Podatek u źródła na tych giełdach / w tych krajach, gdzie notowane są spółki wchodzące w skład ETF. Ten podatek płacony jest przez sam fundusz ETF.

- Podatek u źródła w kraju rezydencji ETF. To podatek płacony już przez naszego brokera w tym kraju, z którego pochodzi (w którym zarejestrowany jest) dany fundusz ETF, tzw. fund domicile.

- Podatek od zysków kapitałowych płacony w Polsce. Albo po prostu dopłata do tego podatku.

Brzmi skomplikowanie, prawda? No to zobaczmy, jak to wygląda w praktyce.

Podatek od dywidend z ETF-ów

Znowu po szczegóły odeślę Was do Mateusza z bloga inwestomat.eu, bo bardzo szczegółowo rozpisał On wszystkie możliwe scenariusze podatkowe we wszystkich konfiguracjach zakupów ETF-ów. Zainteresowanym polecam ten artykuł:

➡️ Jak rozliczyć podatek z ETF-ów? Zyski i dywidendy

Poniżej zamieszczam kilka podstawowych scenariuszy cytując grafiki Mateusza.

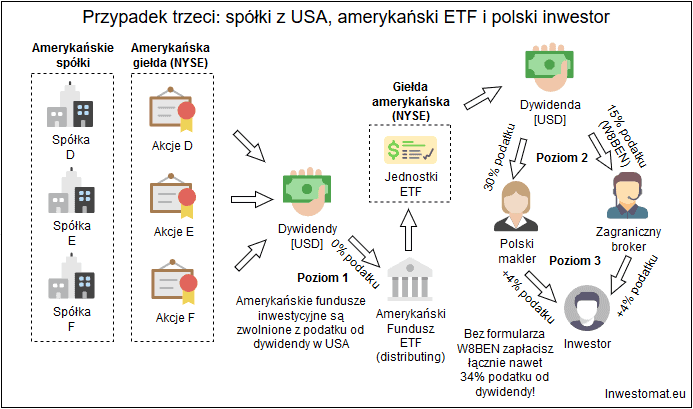

Zacznijmy od najprostszego przypadku, który – niestety – niedostępny jest dla zdecydowanej większości polskich inwestorów (o tym też za chwilę), czyli zakupu amerykańskich ETF-ów na giełdzie amerykańskiej.

W takim przypadku amerykański ETF musiałby zapłacić najpierw podatek u źródła w USA, bo to właśnie akcje amerykańskich spółek wchodzą w jego skład. Tak się jednak szczęśliwie składa, że amerykańskie fundusze inwestycyjne zwolnione są z podatku od dywidendy w USA. Czyli ETF wypłaca całą dywidendę brokerowi, ale ten widząc, że jesteśmy inwestorem z Polski musi nam naliczyć podatek u źródła biorąc pod uwagę kraj rezydencji samego ETF (USA) i to czy podlegamy umowie o unikaniu podwójnego opodatkowania = podatek 15%, czy też nie podlegamy = podatek 30%. No i my musimy tak czy siak dopłacić w kraju dodatkowe 4% do podatku Belki. W najgorszym scenariuszu płacimy więc 34% podatku od dywidendy.

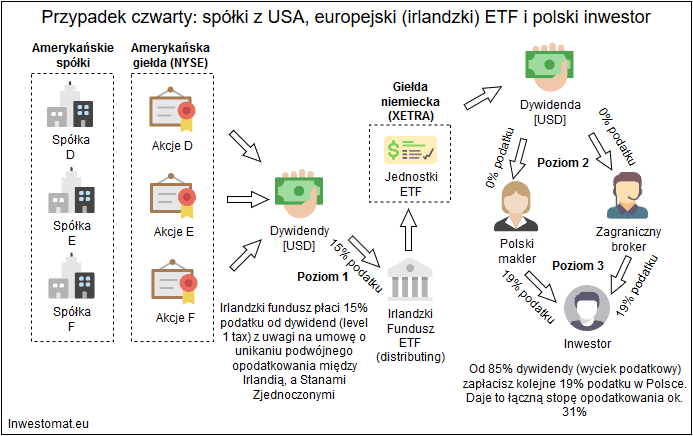

No to dla porównania drugi przypadek, w którym kupujemy ETF-y z rezydenturą w Irlandii inwestujące w taki sam sposób – w spółki amerykańskie notowane na giełdzie w USA.

Tu już na pierwszym poziomie pojawia się istotna różnica. Irlandzki fundusz nie korzysta ze zwolnienia z podatku i sam musi zapłacić 15% podatku u źródła od wypłaconych dywidend. Następnie taką już pomniejszoną dywidendę przekazuje do naszego brokera, który widząc nas jako klienta z Unii Europejskiej, nie nalicza żadnego podatku. My jednak sami musimy zapłacić pełny podatek Belki w wysokości 19% ale od tej rzeczywiście otrzymanej dywidendy (czyli tak naprawdę od 85% kwoty wypłaconej przez same spółki wchodzące w skład ETF-a). Efektywny podatek wynosi więc w takim przypadku 31%.

Ktoś mógłby pomyśleć, że być może podatku od dywidend uda się uniknąć inwestując w zagraniczne ETF-y przez polskie konta IKE i IKZE. Niestety tylko połowicznie, bo sam fundusz ETF i tak musi zapłacić podatek u źródła zgodnie z własną rezydenturą a amerykańskich ETF-ów na kontach IKE i IKZE kupić się po prostu nie da. Niemniej jednak rzeczywiście konta IKE i IKZE są dobrą tarczą podatkową w przypadku ETF-ów zarejestrowanych w Irlandii.

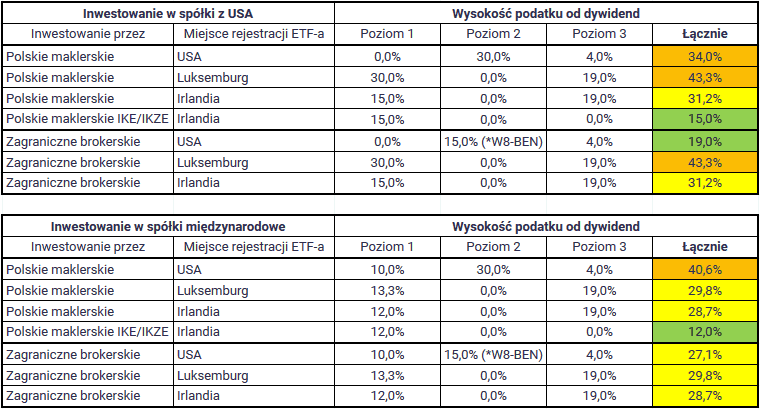

Dość powiedzieć, że w skrajnych przypadkach, np. kupując amerykańskie ETF-y inwestujące w amerykańskie spółki poprzez ETF z rezydenturą w Luksemburgu zapłacimy efektywnie nawet 43% podatku od dywidend!

Zdecydowanie odsyłam po szczegóły do Mateusza. Poniżej jeszcze kompletne zestawienie wszystkich kombinacji z Jego bloga:

Jak widać na podstawie powyższej tabeli, inne założenia warto przyjmować jeśli planuje się poprzez ETF-y inwestować w spółki z USA, a inne, jeśli chcemy w ten sposób inwestować w spółki działające w innych krajach.

Warto zapamiętać dwie kluczowe kwestie:

- Jeśli nie zależy nam na strumieniu gotówki z dywidend, to zdecydowanie warto kupować ETF-y akumulujące dywidendy, bo są one po prostu najbardziej efektywne podatkowo.

- Jeśli inwestujemy w ETF-y wypłacające dywidendy, to kluczowy jest kraj rezydencji takiego funduszu i to w co inwestuje.

Jak kupować ETF-y z USA?

Tu dochodzimy do pytania, które często zadają osoby zainteresowane samodzielnym kupowanie ETF-ów: „Skoro działając nawet przez zagranicznego brokera i kupując ETF-y dostępne na terenie UE przyjdzie mi zapłacić 31%–43% podatku od dywidend, to może lepiej jest znaleźć sposób na kupowanie ETF-ów z rezydencją w USA i płacić podatek 19% od dywidend funduszy inwestujących w spółki amerykańskie?”.

Powodów na to, aby mieć dostęp do inwestowania w ojczyźnie ETF-ów, można znaleźć wiele (spora liczba ETF, z reguły niższy poziom opłat TER, duża płynność, niskie spready, czyli różnica między ceną zakupu i sprzedaży, możliwość stosowania strategii opcyjnych), ale nie jest to takie łatwe. Unia Europejska ograniczyła obrót instrumentami finansowymi, których emitenci nie spełniają pewnych formalnych wymagań, np. dostarczania inwestorom informacji o tych instrumentach w formie dokumentów KID (Key Information Document). Idea była szczytna, bo KID ma za zadanie ułatwić klientom dostęp do informacji na temat produktów inwestycyjnych i zredukować ryzyko ulokowania środków, np. w funduszu inwestycyjnym, którego zasad nie rozumieją i w efekcie mogliby wystawić się na nadmierne ryzyko inwestycyjne. W praktyce jednak – wymóg ten wyeliminował z obrotu na terenie UE wiele ETF-ów – nie tylko amerykańskich, ale także tych notowanych w odległych zakątkach świata: Australii, Hong-Kongu itd.

Jeśli się uprzemy, to można obejść ten zakaz obrotu amerykańskimi ETF-ami. Osobiście przetestowałem dwa sposoby, ale jest ich więcej. 🙂

1. Uzyskanie statusu inwestora profesjonalnego.

Tak naprawdę nie musi on mieć nic wspólnego z naszą wiedzą. Wystarczy dysponować odpowiednio grubym portfelem i wykazać sie historią odpowiedniej aktywności na naszym rachunku maklerskim.

Biuro maklerskie Interactive Brokers pozwala uzyskać status profesjonalnego inwestora jeśli spełnimy dwa z trzech poniższych kryteriów:

- W ciągu ostatnich czterech kwartałów klient przeprowadził transakcje „znaczących rozmiarów” ze średnią częstotliwością 10 na kwartał. Przy czym do „znaczące rozmiary” oznaczają spełnienie łącznie tych kryteriów:

- Przynajmniej 40 transakcji w ciągu ostatnich czterech kwartałów,

- Przynajmniej 1 transakcja w każdym z ostatnich czterech kwartałów,

- Całkowita wartość 40. z największych transakcji w ostatnich czterech kwartałach przekracza 200.000 EUR,

- Wartość netto konta przekracza 50.000 EUR.

- Klient ma portfel instrumentów finansowych, którego wartość włącznie z gotówką przekracza 500.000 EUR.

- Kient pracował lub pracuje w sektorze finansowym i ma przynajmniej rok profesjonalnego doświadczenia w zakresie tradingu.

Protip: w przypadku pierwszych dwóch punktów proces wnioskowania o status profesjonalnego inwestora w IBKR jest całkowicie zautomatyzowany i jeśli spełniamy powyższe kryteria, to po prostu po złożeniu wniosku otrzymujemy ten status, co automatycznie odblokowuje dostęp do obrotu ETF-ami amerykańskimi.

2. Zakup ETF-ów poprzez opcje

Alternatywą dla bardziej doświadczonych inwestorów jest zakup amerykańskich ETF-ów przez opcję. Nie będę się tutaj rozpisywał. Wystarczy, że:

- Kupicie opcję CALL na wybrany ETF (BUY CALL).

- I od razu puścicie tę opcję do wykonania (EXCERCISE CALL).

Oczywiście do wykonania takiej opcji potrzebny jest kapitał, bo jedna opcja = 100 jednostek ETF-a. Niemniej jednak po takim zleceniu zakupu można od razu sprzedać również „nadwyżkę” ETF-ów na rynku i to można akurat zrobić składając normalne zlecenie sprzedaży (tu UE się nie miesza).

Przykładowo: jeśli chcemy kupić 30 ETF-ów VOO, to poprzez opcje kupujemy 100 a następnie sprzedajemy nadmiarowe 70. No i tym sposobem oszukaliśmy Unię Europejską… 😉

3. Zakup ETF-ów w biurze maklerskim ignorującym wymogi UE

Z tego co słyszałem to cypryjski broker Exante oraz portugalski DIF Broker dają inwestorom z Polski dostęp do amerykańskich ETF-ów. Sam jednak nie testowałem tej opcji.

Dygresja: jeśli ktoś ma dostęp do amerykańskiego rynku ETF-ów, to w zasadzie nie znajdzie tam takich, które akumulują dywidendy. Tam ETF-y po prostu je wypłacają.

Niektóre biura maklerskie proponują opcję reinwestowania dywidend, ale działa to zupełnie inaczej niż w europejskich ETF-ach ACC. Dywidenda jest inwestorowi wypłacana i za tę kwotę dokupowany jest po prostu ten sam ETF. Jeśli na swoim koncie maklerskim włączymy opcję zakupu nie tylko całkowitej liczby akcji, ale także ich części, to reinwestowane będą dokładnie całe otrzymywane kwoty.

Strategia budowy portfela opartego na ETF…

Pewnie w tym momencie liczyliście na to, że powiem jak wybierać konkretne ETF-y do swojego portfela inwestycyjnego, ale zanim to nastąpi to wznieśmy się poziom wyżej i zastanówmy jak w ogóle powinien być skonstruowany taki portfel, aby zabezpieczać nas na różne ewentualności rynkowe.

Zacznijmy od tego, że rynki są cykliczne. W doskonały sposób omawia to półgodzinne wideo „How The Economic Machine Works” Raya Dalio. Jeśli nie będziecie nadążać po angielsku, to polecam sobie włączyć napisy i automatyczne tłumaczenie na język polski. Szczerze mówiąc – lepszego wytłumaczenia cykli koniunkturalnych chyba nie znajdziecie (tak – wiem o książce Marcina Iwucia, ale i tak oryginalne wideo Dalio uważam za lepsze). 🙂

Takim idealnym założeniem budowy portfeli inwestycyjnych jest wkładanie do nich odwrotnie skorelowanych klas aktywów, które w długim horyzoncie czasowym powinny dać dodatnie stopy zwrotu, a jednocześnie – dzięki tej odwrotnej korelacji – ograniczają zmienność naszego portfela i w efekcie chronią przed nadmiernymi spadkami.

Tradycyjnie w tym celu w portfelach inwestycyjnych miksuje się akcje i obligacje – najlepiej z wielu rynków, tak żeby uwzględnić także przepływ kapitału po świecie i okresowy lepszy okres jednego czy drugiego rynku. Oczywiście w czasach niskich stóp procentowych i w obliczu ich wzrostu otwartym pozostaje pytanie o dalszą zasadność inwestowania w obligacje, ale na razie pominę ten wątek. Podobnie jak pominę temat złota, nieruchomości i inwestycji alternatywnych. Dość powiedzieć, że dzisiaj można znaleźć ETF praktycznie na wszystko, więc przy budowie własnych portfeli inwestycyjnych możecie przyjąć absolutnie dowolne założenia.

Kluczowe jest jednak zrozumienie, że do zbudowania dobrze zdywersyfikowanego portfela wystarczy zaledwie kilka ETF-ów. Wcale nie potrzeba posiadać ich dziesiątek czy setek. Jeśli odzwierciedlają one szerokie indeksy to każdy z nich sam w sobie jest już wystarczająco dobrze zdywersyfikowany.

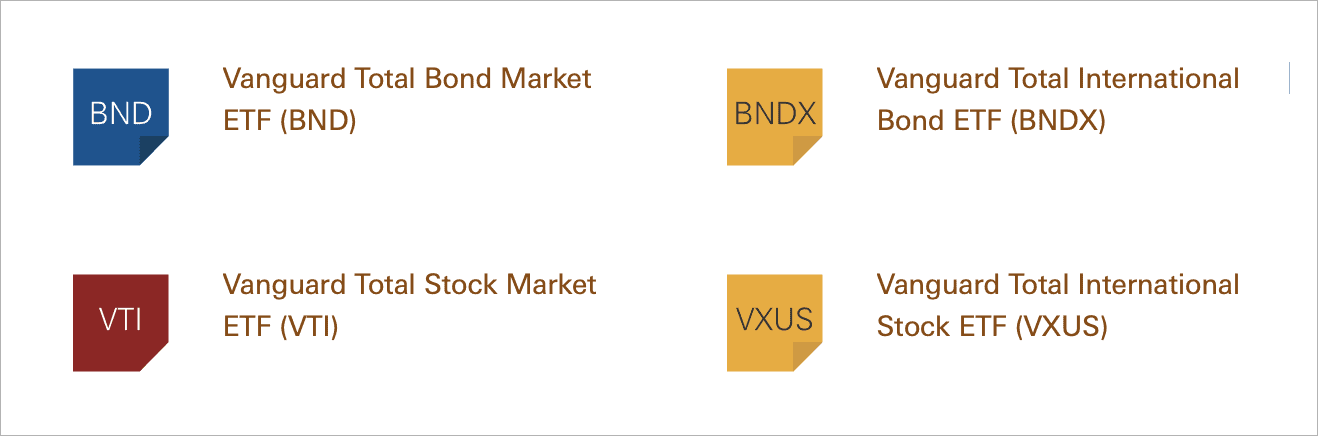

Vanguard na swoich stronach proponuje rozpoczęcie przygody z inwestowaniem od zaledwie czterech ETF-ów, które pokrywają amerykański i światowy rynek akcji i obligacji:

- VTI – Vanguard Total Stock Market ETF = akcje amerykańskie

- VXUS – Vanguard Total International Stock ETF = akcje światowe

- BND – Vanguard Total Bond Market ETF = obligacje amerykańskie

- BNDX – Vanguard Total International Bond ETF = obligacje światowe

Oczywiście my musimy poszukać sobie ich europejskich odpowiedników. 😉

Samooczyszczanie się ETF-ów

Jedną z zalet ETF-ów, o których jeszcze nie wspomniałem, jest ich automatyczne „odświeżanie się”. Weźmy przykładowo ETF na indeks S&P 500 zawierający 500 największych spółek. Kupując takiego ETF-a nie musimy dbać o kondycję każdej z tych spółek. Gdy jakaś firma wypada z tego ekskluzywnego grona, to zastępowana jest inną. Nasz ETF odzwierciedla tę zmianę. W efekcie zawsze mamy w swoim portfelu aktualny skład indeksu pomimo, że w międzyczasie mogło się przez niego przewinąć kilkadziesiąt czy kilkaset firm, które – niestety – w miarę upływu czasu straciły swój blask albo nawet całkowicie zniknęły z rynku.

Oczywiście z drugiej strony można powiedzieć, że największy wpływ na wartość indeksu mają te spółki, które są największe i jest to prawda. Udział procentowy Apple, Amazona, Microsoftu, Facebooka i Google w S&P 500 jest znacznie większy niż kolejnych firm wchodzących w skład indeksu.

Analiza portfeli Finax

Zamiast opisywać Wam teraz od zera, jak zbudować sobie portfel oparty na ETF-ach, zastosuję inne podejście – po prostu przeanalizuję gotowe portfele inwestycyjne proponowane przez robo-doradcę Finax.

Dla jasności: ofertę tej firmy rozłożę na czynniki pierwsze w kolejnym wpisie, ale abstrahując od tego, czy zechcecie z Finax skorzystać czy nie – to warto przyjrzeć się, w jaki sposób właśnie taka firma dobiera ETF do budowy strategii inwestycyjnych dla swoich klientów. Z tego może płynąć sporo nauki i wiedzę tę można z powodzeniem wykorzystać przy dobieraniu ETF-ów do samodzielnie konstruowanych portfeli.

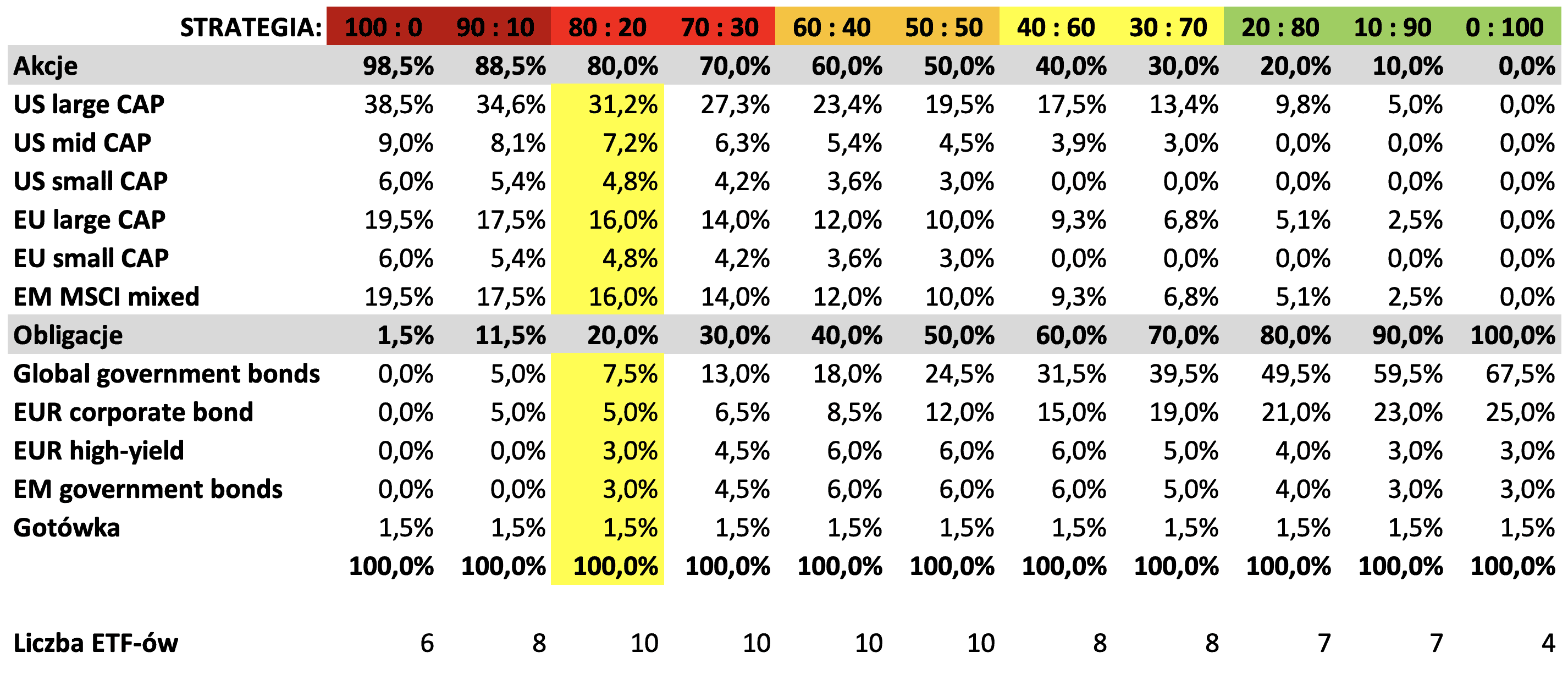

Zacznę od tego, że Finax proponuje klientom 11 strategii inwestycyjnych opartych na różnych proporcjach akcji i obligacji w portfelu: od najbardziej agresywnych, w których akcje stanowią 100% zawartości portfela, aż po najbardziej asekuracyjne, w których cały portfel złożony jest wyłącznie z obligacji. Pomiędzy tymi biegunami są pośrednie rozwiązania, w których udział akcji spada stopniowo od 90% do 10%. Szczegółowy skład poszczególnych strategii możecie zobaczyć w poniższej tabeli:

Przyjrzyjmy się zatem strategii 80:20, w której 80% portfela stanowią akcje, a 20% obligacje i gotówka.

Na 80% portfela w tej strategii składają się akcje firm z następujących segmentów rynku:

- US large CAP = 31,2% = duże firmy amerykańskie, czyli takie których kapitalizacja jest większa niż 10 miliardów dolarów.

- US mid CAP = 7,2% = średnie firmy amerykańskie, czyli od 2 do 10 miliardów USD kapitalizacji.

- US small CAP = 4,8% = małe firmy amerykańskie, czyli takie do 2 miliardów USD.

- EU large CAP = 16,0% = duże firmy z krajów rozwiniętych w Europie.

- EU small CAP = 4,8% = małe firmy z krajów rozwiniętych w Europie.

- EM MSCI mixed = 16,0% = akcje firm z rynków rozwijających się.

Na mniejszą, 20-procentową część tego portfela składają się:

- Global government bonds = 7,5% = obligacje rządowe z całego świata.

- EUR corporate bonds = 5,0% = obligacje korporacyjne firm z Europy.

- EUR high-yield = 3,0% = bardziej ryzykowne obligacje firm z Europy płacącących wysokie odsetki.

- EM government bonds = 3,0% = obligacje skarbowe państw rozwijających się.

- Gotówka = 1,5% = to akurat bufor, który zostaje w każdej strategii na ewentualne opłaty w Finaxie.

Jak widać po udziale procentowym poszczególnych segmentów rynku, akcje firm amerykańskich stanowią ponad połowę części akcyjnej. To normalne, bo generalnie kapitalizacja giełdy amerykańskiej stanowi mniej więcej połowę kapitalizacji firm notowanych na giełdach na całym świecie.

Powyższe proporcje są ważne, ale dla nas kluczowe jest to, ile ETF-ów i konkretnie jakie służą Finaxowi do budowy tych portfeli. Jak możecie zobaczyć na dole powyższej tabeli, strategia 80:20 realizowana jest z wykorzystaniem dziesięciu funduszy ETF. Jakich konkretnie? Na to pytanie odpowiada kolejna tabelka:

Dla ułatwienia zamieściłem w niej wszystkie informacje o ETF-ach stosowanych przez Finax, włącznie z ich indeksem giełdowym (Ticker), wysokością opłat naliczanych przez ETF w skali roku (TER) oraz unikalnym identyfikatorem ISIN.

A teraz przeanalizujemy sobie dokładnie niektóre z tych ETF-ów. Wybrałem dwa zaznaczone w tabeli na żółto, czyli ETF iShares na indeks S&P 500 oraz ETF obligacji korporacyjnych ze strefy Euro.

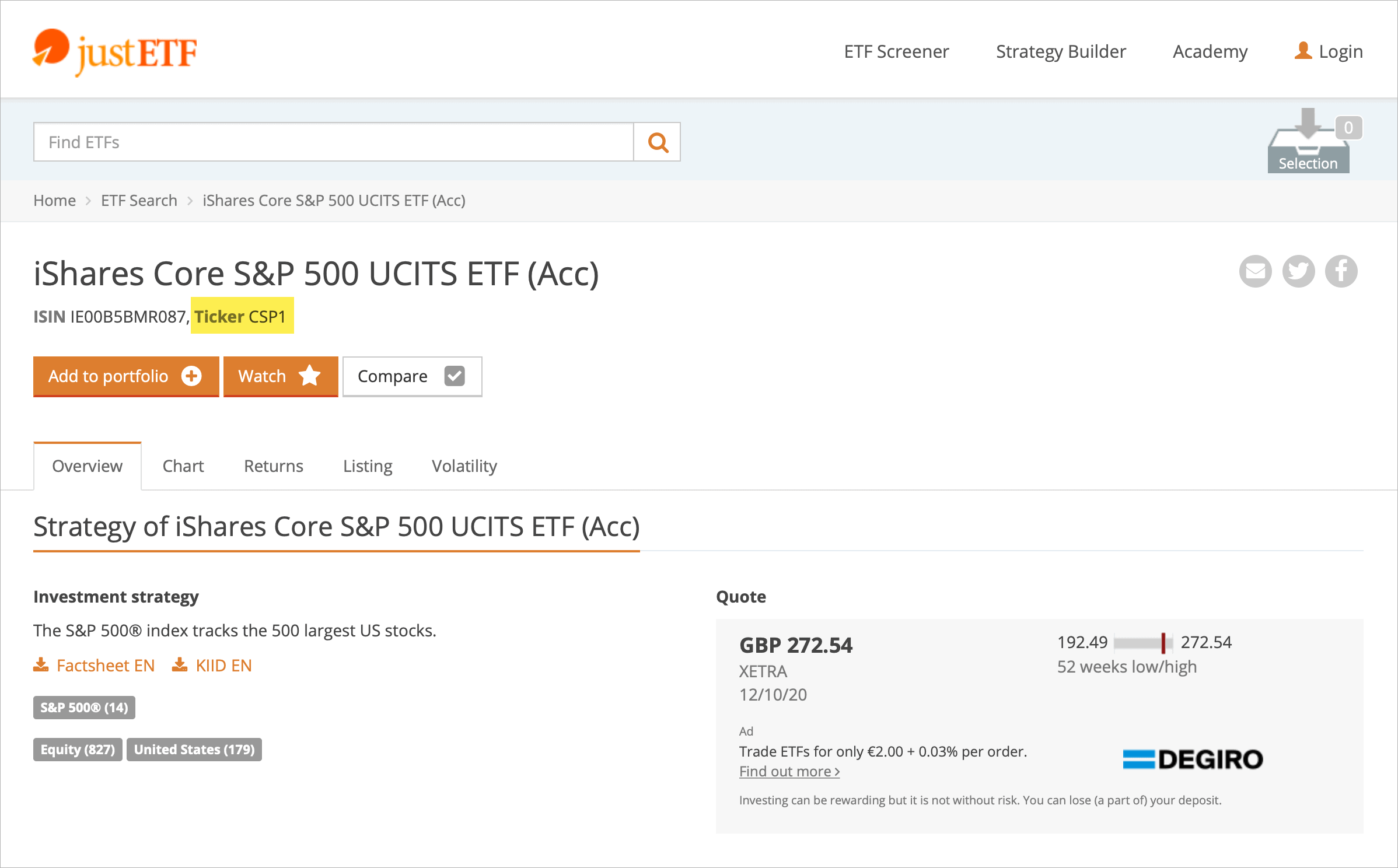

iShares Core S&P 500 UCITS ETF (SXR8)

Do analizy ETF-ów najlepiej wykorzystać gotowe bazy dostępne w internecie:

- justETF – w przypadku ETF-ów których rezydencja znajduje się na terenie Unii Europejskiej.

- ETF.com – w przypadku tych ETF-ów, które mają rezydencję w USA.

- … a także strony emitentów ETF-ów.

Wchodzimy na justETF i wybieramy opcję ETF Screener, gdzie możemy filtrować listę funduszy według przeróżnych kryteriów lub po prostu wpisać identyfikator konkretnego ETF-a w polu wyszukiwania.

Już po numerze ISIN widać od razu, jaka jest rezydentura ETF-a – wskazują ją pierwsze dwie litery. W przypadku IE00B5BMR087 jest to Irlandia.

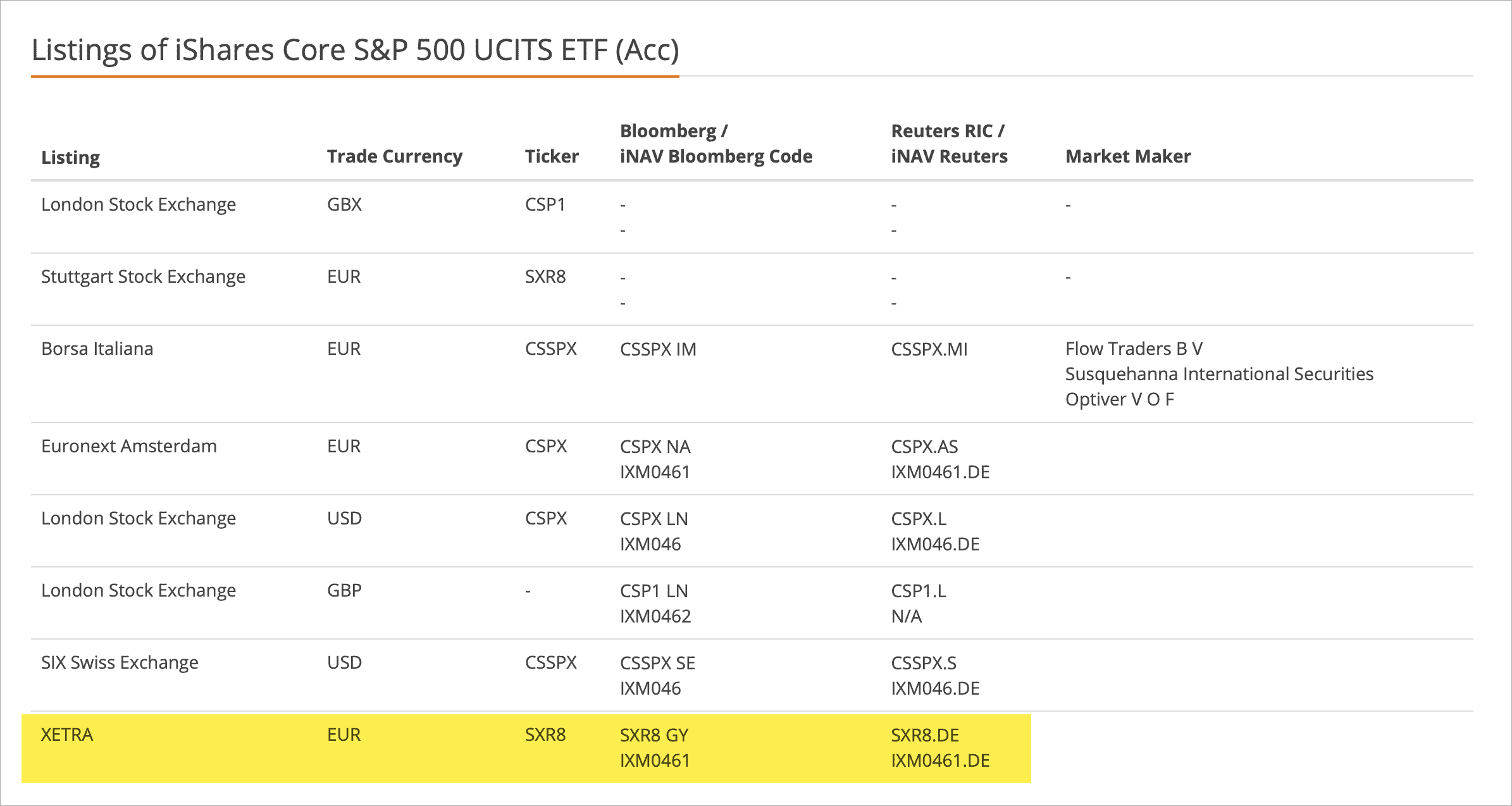

Pierwsza dziwna rzecz, którą zobaczymy po wyszukaniu tego ETF-a, to fakt, że nie zgadza się jego ticker. Na stronie określany jest on jako CSP1, a tak naprawdę Finax kupuje go pod tickerem SXR8 w Niemczech.

Dzieje się tak dlatego, że te same fundusze ETF są notowane na różnych giełdach i kwotowane w różnych walutach. Informację o miejscach notowani danego ETF-a, znajdziemy po kliknięciu w zakładkę Listing. Stamtąd dowiemy się, że SXR8 kupowany jest na niemieckiej giełdzie XETRA i rozliczany jest w EUR.

Pełną charakterystykę funduszu znajdziemy w sekcji Risk & Fees. Po kolei:

- Fund size = wielkość funduszu.

- Replication = widzimy, że iShares Core S&P 500 UCITS ETF stosuje pełną replikację fizyczną, czyli rzeczywiście kupuje wszystkie akcje wchodzące w skład indeksu S&P 500.

- Fund currency = walutą bazową funduszu jest USD pomimo, że kupujemy go za EUR.

- Currency risk = fundusz nie stosuje zabezpieczenia walutowego (currency unhedged), co oznacza, że tak naprawdę ponosimy ryzyko walutowe i ma dla nas znaczenie, jaki jest stosunek ceny dolara amerykańskiego do euro.

- Volatility 1 year = określa jaka jest zmienność notowań danego ETF-a w skali ostatniego roku. Jak widać w przypadku indeksu na S&P 500 jest ona duża i wynosi 33,08% (tu akurat wyrażone w GBP).

- Inception / Listing date = data założenia funduszu. Ten istnieje od 10 lat.

- Fees = wysokość opłat w skali roku (p.a. = per annum, czyli rocznie). TER dla tego ETF-a to 0,07% rocznie.

- Dividend Distribution Policy = polityka dywidendowa – jak widać ten ETF akumuluje dywidendy, czyli ich nie wypłaca lecz podwyższają one cenę funduszu.

- Fund domicile = kraj rezydencji ETF-a, czyli w tym przypadku Irlandia.

W sekcjach Performance oraz Returns możemy z kolei zobaczyć, jakie stopy zwrotu osiągnął ETF w poszczególnych latach i miesiącach.

Jeśli jednak chcielibyśmy zobaczyć, jaka jest struktura danego ETF-a, to justETF nam w tym nie pomoże. Musimy sięgnąć głębiej. Najlepiej od razu do opisu ETF-a na stronie jego emitenta. O ile w przypadku funduszu indeksowego na S&P 500 nie ma to większego znaczenia, bo wiadomo, że składa się z 500 amerykańskich spółek, to w kontekście kolejnego ETF-a, którego będziemy analizować dobrze byłoby wiedzieć, co konkretnie w sobie skrywa…

db x-trackers EUR Corporate Bond UCITS ETF (XBLC)

Przyjrzyjmy się zatem w dokładnie taki sam sposób ETF-owi obligacji korporacyjnych o symbolu XBLC i ISIN LU0478205379.

Krótko: kosztuje 0,12% rocznie, akumuluje dywidendy, stosuje replikację fizyczną metodą samplingu, denominowany jest w EUR i nie stosuje zabezpieczenia walutowego (to w sumie zasadne, bo ten ETF inwestuje w obligacje w euro). Krajem jego rezydencji jest Luxemburg.

Zgodnie z opisem inwestuje w obligacje korporacyjne spółek z Europy, które mają wysoki rating inwestycyjny. I teraz – żeby sprawdzić w obligacje jakich konkretnie firm inwestuje ten ETF, to warto wejść jeszcze na stronę samego emitenta i zajrzeć do sekcji przedstawiającej strukturę ETF-a.

Zobaczymy, że jest on znakomicie zdywersyfikowany. 12 października 2020 r. ten ETF składał się z 3081 emisji obligacji kilkuset spółek. Co ciekawsze nie tylko europejskich, ale np. także chińskich i meksykańskich emitujących obligacje w Europie. Znaleźć tam można także obligacje korporacyjne polskich firm Orlen, Tauron oraz mBank. A najlepsze jest to, że największa pozycja w tak zdywersyfikowanym ETF-ie stanowi zaledwie 0,16%, więc ryzyko związane z ew. opóźnieniem bądź brakiem spłaty pojedynczej emisji w zasadzie w żaden zauważalny sposób nie wpływa na wynik całego ETF-a.

Podatek podatkowi nierówny

Tu warto jeszcze wspomnieć, że dywidendy płacone przez ETF-y akcyjne i odsetki / kupony płacone przez ETF-y obligacyjne (w przypadku tych ETF-ów, które je dystrybuują), to są zupełnie dwie różne sprawy i podlegać mogą różnemu opodatkowaniu – także w zależności od rezydentury danego funduszu. Pomocny w w tym zakresie może być serwis Worldwide Tax Summaries Online prowadzony przez PwC. Można w nim sprawdzać podatki w poszczególnych krajach, a w szczególności także wysokość podatku u źródła płaconego od różnego rodzaju papierów wartościowych w uzależnieniu od tego, gdzie rezyduje osoba otrzymująca dywidendę bądź odsetki obligacyjne i skąd je otrzymuje:

Dodatkowe źródła wiedzy

Zanim skończę, chcę polecić kilka źródeł absolutnie świetnej wiedzy o inwestowaniu poprzez ETF-y:

1. Cały blog Jacka Lemparta – SystemTrader.pl

A w szczególności w kontekście ETF-ów polecam te wpisy (dokładnie w tej kolejności):

- ETF – praktyczne wprowadzenie dla początkujących

- Inwestowanie pasywne, czyli praktyczny przewodnik budowy własnego portfela opartego na funduszach ETF

- Praktyczne aspekty budowania pasywnych portfeli opartych na funduszach ETF – na co uważać i jak je testować przed zainwestowaniem swojego kapitału

- Likwidacja funduszu ETF: na czym polega i co oznacza dla inwestora? – praktyczny poradnik

- Zrób to sam — 15% zysku rocznie, czyli prosta, długoterminowa strategia dla rynku akcji i obligacji

Polecam także oprogramowanie System Trader służące do analizy, w jaki sposób projektowane przez nas portfele sprawdzają się na danych historycznych.

2. Serię wpisów o ETF-ach na blogu Inwestomat.eu

- ETF (1/6) – Co to są fundusze ETF i dlaczego warto w nie inwestować?

- ETF (2/6) – Jak wybrać ETF? Narzędzia do znajdowania i oceny ETF-ów

- ETF (3/6) – Jak kupić ETF? Porównanie ofert, kont i możliwości

- ETF (4/6) – Ile kosztują fundusze ETF? Prowizje i opłaty funduszy ETF

- ETF (5/6) – Jak rozliczyć podatek z ETF-ów? Zyski i dywidendy

- ETF (6/6) – Jak zbudować portfel inwestycyjny z ETF-ów?

3. Bogleheads Wiki

To miejsce, w którym znajdziecie angielskojęzyczną skarbnicę wiedzy dotyczącą inwestowania pasywnego poprzez ETF-y. Na początek polecam wizytę w sekcji inwestycyjnej Bogleheads Wiki.

Podsumowanie i co dalej?

No i tu dzisiaj skończę. Przypominam, że ten wpis miał Was solidnie wprowadzić w tematykę inwestowania poprzez ETF-y i uświadomić jak wiele niuansów warto wziąć pod uwagę. Teraz już wiecie, że nie sprowadza się to wyłącznie do wybrania samych ETF-ów bądź teoretycznej wiedzy o zasadach konstrukcji portfela inwestycyjnego. Kolosalne znaczenie dla stóp zwrotu mają przede wszystkim aspekty praktyczne:

- Zrozumienie sposobu opodatkowania konkretnych ETF-ów i płaconych przez nie dywidend i odsetek.

- Zdecydowanie, jak dużych zakupów chcemy dokonywać i wybranie takiego biura maklerskiego, w którym prowizje / opłaty za takie transakcje będą najniższe.

- Decyzję czy chcemy inwestować poprzez krajowego brokera, czy zagranicznego – zwłaszcza po zrozumieniu konsekwencji podatkowych.

- Zdecydowanie czy bardziej zależy nam na maksymalizacji stopy zwrotu w długim terminie (poprzez akumulację dywidend), czy na budowaniu strumienia systematycznych wpływów gotówkowych.

- Dobraniu ETF-ów, które w najlepszym stopniu wspierają nasze cele – także pod kątem ich rezydentury, waluty, w której są prowadzone, sposobu replikacji indeksu oraz oczywiście poziomu bieżących opłat (TER).

Jeśli dzisiaj uważacie, że niuanse nie mają większego znaczenia i „nie warto kombinować dla dodatkowych 0,5% rocznie” a jednocześnie deklarujecie długoterminową perspektywę inwestycyjną – to niestety jesteście w błędzie. W długim horyzoncie czasowym konsekwencje dzisiejszych zaniechań mogą mieć kolosalny wpływ na stopę zwrotu z Waszych inwestycji. Wiem o czym mówię – dojście do wniosków prezentowanych m.in. w tym wpisie zajęło mi dosłownie lata i gdybym się uparł, to pewnie policzyłbym, ile straciłem na podejściu dalekim od optymalnego. Na szczęście Wy możecie dostać to wszystko jak na dłoni…

W kolejnych wpisach rozwinę dwie alternatywne ścieżki dla dwóch różnych grup inwestorów:

- Pierwszy scenariusz = „nie mam czasu na inwestowanie”, w którym po prostu omówię plusy i minusy robo-doradcy Finax oraz zaprezentuję specjalną oferty dla Czytelników bloga i uczestników Klanu Finansowych Ninja. Uważam, że ten scenariusz przeznaczony jest dla 80%–90% osób.

- Drugi scenariusz = „chcę przeznaczać czas na inwestowanie”, w którym opowiem trochę więcej o tym, jak samodzielnie zbudować portfel oparty na ETF-ach. Myślę, że ten scenariusz dotyczy może 10%–20% osób.

Opisu pierwszego scenariusza możecie się spodziewać jeszcze w tym tygodniu. A dzisiejszy artykuł potraktujcie po prostu jako obszerny wstęp do obydwu scenariuszy. 🙂

Tyle na dzisiaj. Nie pytajcie mnie proszę, jak długo szykowałem ten wpis…

Mam nadzieję, że zrobicie z tego materiału dobry użytek. Dobrego dnia!

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 117 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Cześć Michał,

Super wpis :). Tak mi się przypomniało, że kiedy opisywałeś inPZU, to deklarowałeś miesięczne wpłaty (bodajże 1500pln miesięcznie) na fundusze akcyjne. Dalej kontynuujesz ten eksperyment?

Hej Michał,

Dzięki! Wpłacałem regularnie, ale zaprzestałem po około roku. W 2019 r. na poważnie wróciłem do inwestowania w USA i zdecydowanie wolę niższe koszty bezpośredniego inwestowania w akcje i ETF-y. Niemniej środki nadal sobie pracują w inPZU (traktuję to nieco eksperymentalnie).

Pozdrawiam!

Nareszcie! Czekałaem na taki artykuł. Zastanawiam się nad „dożywotnią” inwestycją w REITy i potrzebowałem info o podatkach

Cześć,

pytanie dotyczące np. finax lub innych pośredników, jak wygląda bezpieczeństwo środków zainwestowanych w danej firmie? Co w przypadku ogłoszenia upadłości, drugie Amber Gold etc?

Hej Rafał,

Finax jest standardowym, regulowanym domem maklerskim na Słowacji. Co więcej – na Słowacji obowiązują wyższe kwoty gwarancji w przypadku domów maklerskich niż w Polsce (do 50.000 EUR per klient). A poza tym – papiery wartościowe oddzielone są od aktywów samego domu maklerskiego (analogicznie jak w Polsce), więc ew. upadek domu maklerskiego nie oznacza utraty ETF-ów – ich obsługę może przejąć inny dom maklerski.

Więcej o tym napiszę w kolejnym wpisie recenzującym ofertę Finaxa.

Pozdrawiam!

Bardzo dobry temat na artykuł. Niestety mimo znajomości języka nie ogarnę samodzielnego inwestowania w USA. Z żalem ale świadomie, póki co nawet do tego nie wystartuję. Czekam zatem na artykuł o usługach Finaxa 🙂

Hej Anno,

Całkowicie zrozumiałe. 🙂 Cierpliwości.

Pozdrawiam

Hej! Tutaj znajdziesz informacje o zaletach i wadach Finax wraz z porównaniem do inwestowania przez ETFmatic.

https://akademia-finansow.eu/opinie-etfmatic-czy-finax/

Przemek, dobry artykuł! Fajne porównanie.

Jak nawet etfmatic nie analizowałem, to w temacie finax zebrałeś i przedstawiłeś dużo informacji.

Analizuję sobie szczegółowo finax vs inpzu. Wiem, że to są różne produkty (ETFy vs fundusze indeksowe). Ale ich cel w moim portfelu ma być taki sam. Aktualnie wygrywa inpzu.

Pozdrowienia, Piotr

Ja od niedawna korzystam z Finax. Dzięki Michale za artykuł o ETF-ach. Jeśli chodzi inwestowanie to jestem w tym temacie dość „nowy”, więc z niecierpliwością czekam na analizę Finax 🙂

Łukasz, i jak wyniki?

Jesteś zadowolony?

Masz ETFy akcyjne i obligacyjne?

Wychodzisz na plus?

Pozdrowienia, Piotr

Posiadam portfel 70/30. Tak jak wspominałem w moim poprzednim komentarzu, korzystam z Finax od niedawna. ETF-y to taki mój mały początek z inwestowaniem 😉

Ale odpowiem na Twoje pytania 🙂

Tak, wychodzę na plus.

Tak, jestem zadowolony

Bardzo ciekawy wpis, już wypatruję na kolejny.

Jesteś wielki. Dziękuję.

Hej,

czy w oparciu o Degiro budowalibyście portfel ETF’ów (i akcji) taki swój docelowy o wartości 100 – 200 tys. pln? Czy raczej szukali innego brokera…

Generalnie coraz bardziej tak. Zwłaszcza po zmianie właściciela (komentarz Zbyszka z appfunds):

„W DeGiro środki są trzymane w funduszu rynku pieniężnego (w Holandii konto może tylko oferować bank). Ze względu na ujemne stopy procentowe ten fundusz jest na minusie, ale do kwoty 2500 euro posiadanych u brokera DeGiro zwraca te ujemne odsetki.

Problem zostanie wkrótce rozwiązany, ponieważ DeGiro jest przejmowane przez niemiecki flatex i klienci mają mieć opcję otwarcia konta bankowego z niemieckimi gwarancjami bankowymi podpiętym do konta brokera (flatex ma licencję bankową w Niemczech).”

Na dokładkę jeszcze fajne podsumowanie ze Squabera:

https://l.squaber.com/degiro/

Warto jednak pamiętać, że Twoje akcje mogą być „pożyczane” innym inwestorom (z tego co pamiętam, to możesz się nie zgodzić, ale wtedy oferta staje się mniej korzystna). Niestety nie umiem oszacować ryzyka pożyczania akcji, więc w tym momencie swój komentarz zakończę ;).

Przy wyborze brokera warto sprawdzić jeszcze wszystkie dodatkowe koszty. Z tego co pamiętam to IB ma inactivity fee, natomiast DeGiro ma connectivity fee do konkretnej giełdy. Z drugiej strony degiro ma też listę ETFów, które można raz w miesiącu kupować i sprzedawać za darmo

Hej Michał,

Jak zwykle kompleksowo podszedłeś do tematu.

Jedno małe spostrzeżenie, napisałeś

jeśli chcemy kupić 30 ETF-ów VOO

ale pewnie chodziło Ci o 30 jednostek ETF-a VOO

Nie czepiam się tylko uważnie czytam 🙂

Pozdrawiam

Grzegorz

Moim zdaniem własnie się czepiasz. ETF ma dwa znaczenia: 1) fundusz inwestycyjny tworzący papiery wartościowe notowane na giełdzie 2) papier wartościowy wyemitowny przez fundusz z pkt. 1.

Przynajmniej ja tak to rozumiałem do tej pory.

Oj głośno wszędzie ostatnio o ETF’ach, głośno. I bardzo dobrze… Ciekawe kiedy zacznie się czarny PR ze strony TFI :).

Sam mam coraz więcej kupionych ETF w ramach IKE/IKZE, a teraz dodatkowo testuję Finax’a i wygląda to na prawdę zachęcająco. I nie mówię o wynikach, bo tu ciągle za krótki okres, ale cała platforma działa bardzo przyjemnie.

Jeszcze tylko pozostaje oduczyć się codziennego sprawdzania wyników 😉

Możesz powiedzieć w jakim IKE/IKZE kupiłeś ETF?

Zastanawia mnie też czy w ogóle są IKE/IKZE, które pozwalają klientowi bardziej dynamicznie podchodzić do alokacji środków tj. kupować różne klasy aktywów, od jednostek TFI, akcje, poprzez ETF, na lokowaniu w zwykłą lokatę/konto oszczędnościowe kończąc.

Gdzie kupujesz ETFy w ramach IKE/IKZE? Na które rynki dają ekspozycję? Co z przewalutowaniami (IKE, IKZE tylko w PLN)?

Hej,

na wstępie cieszy mnie, że znów pojawiają się u Ciebie artykuły o tematyce inwestowania w rynki kapitałowe 🙂

jeśli dobrze rozumiem kwestie podatkowe (czytałem też artykuł u Inwestomata), to w przypadku wyboru ETFów akumulujących dywidendy też można nadziać się na podatek (u źródła). Dzieje się tak, dlatego, że reinwestycji dokonuje ETF, czyli spółki wypłacają mu dywidendy potrącając podatek a on (ETF) to z powrotem inwestuje. Tzn. jeśli wybiorę np. ETF z rezydencją podatkową w Irlandii na akcje amerykańskie (np. iShares CSPX) i tak te 15% podatku od każdej dywidendy zostanie zapłacone, zanim kasa zostanie z powrotem wpuszczona w SP500. Jeśli dobrze rozumiem, żeby uniknąć takiej sytuacji musiałbym wybrać: ETF akumulacyjny z rezydencją w USA, inwestujący w akcje w USA (czyli z automatu: broker zagraniczny, najpewniej też z USA)? Czy to się zgadza?

Z innej beczki: zgadzam się, że dobrze jest wybrać konto i kombinację podatkową zoptymalizowaną pod strategię. Tu różnice mogę wyżreć z wyników dużo. Jeśli jednak już rozważymy kwestie podatkowe, to kwestie prowizji u różnych brokerów nie wydają mi się, aż tak istotne. No chyba, że ktoś chce robić daytrading, albo naprawdę krótki termin, ew. super czuła strategia (dużo sygnałów wejścia / wyjścia). To pewnie mniejszość. A poza tym…hmm, czy to jest 5, czy 6 czy 7 euro od transakcji, alternatywnie, poruszając się w procentach to nawet 0,29% polskich brokerów w stosunku do zagranicznych prowizji nie wygląda zabójczo. Na koniec wypada mi zaznaczyć, że zgadzam się, że: a) zawsze jest lepiej płacić mniej, b) brokera się zmienia rzadko, bo to mała frajda i potencjalne straty, c) dobrze, że piszesz o detalach, o których łatwo zapomnieć, ale…trzeba uważać, żeby nie utknąć na zawsze na etapie wyboru brokera 🙂 Tak sobie myślę głośno.

Pozdrowienia!

Hej Olgierd,

Dzięki za ciepłe słowa. Co do „małego znaczenia prowizji” – to się nie zgodzę. Wszystko zależy od tego, czy kupujesz ETF-y za kilkanaście tysięcy złotych w pojedynczej transakcji, czy może dokładasz sobie co miesiąc po 100-500 zł i do tego jeszcze próbujesz kupować za tę kwotę różne ETF-y. Wtedy te 5-7 EUR od transakcji zaczyna mieć jednak istotne znaczenie, bo już na wejściu jesteś w plecy. Dlatego właśnie piszę o tym, że warto t brać pod uwagę. 🙂

Pozdrawiam!

Już zacząłęm pisać, że przecież wtedy to właśnie dopiero wszystko jedno, bo się zawsze złapiemy na minimalną prowizję, a ta jest zawsze ‚suboptymalna’. Ale tak sobie policzyłem jaka będzie różnica w % zakładając, że chce ktoś kupić ETF za 150 zl przy prowizji 4 EUR a 7 EUR i…masz rację 🙂 Można zastanawiać się, czy to w ogóle ma sens, ale jeśli już to na pewno za 4 eur prowizji a nie 7 😉 Dzięki za odpowiedź, pozdrowienia 🙂

Równiez posiadam konto w FINAX i oglądając zaproponowane strategie zwróciłem uwagę na Trickery ETFów, wszystkie kończą się symbolem „.GR”

Pytanie: to jest symbol giełdy? Ktoś wie jakiej?

Hej Marian,

Zgaduję bez sprawdzania: GR to pewnie ichni skrót od Germany, ale według Reutersa jest .DE.

Finax kupuje ETF-y w EUR na niemieckiej XETRA.

Pozdrawiam!

A czy ETFy w Degiro też mogą być wypożyczane?

Artykuł sporo opsuje i porządkuje a zapytam o rekomendacje od praktyków dla początkujących którzy niekoniecznie chcą się doktoryzować z ETF. Co byście doradzili w wybraniu jakiego konkretnego ETFa z Acc. Mam w IKE w BOSSA.

mega wpis ! Od dawna chcialem poznać ten temat!

Przy kopuwaniu ETFa za pomocą opcji warto także rozważyć sprzedaż bliskiej wygaśnięcia opcji PUT w okolicy kursu (czyli at-the-money) albo nieco poniżej (out-of-the-money). Można dostać jeszcze paręnaście dolarów premii, choć opcjami kupimy tylko paczki ETF po 100 sztuk, więc są to dość duże transakcje.

Ale, Michale, warto zwrócić uwagę na coś co mnie od jakiegoś czasu w oczy wchodzi. Otóż, operując na giełdach zagranicznych, szczególnie w EU i USA mamy pewny handicap związany z wartością naszej waluty. Takie premie w okolicy 50-100 USD za sprzedaż opcji PUT przy zakupie ETFa dla Amerykanina, czy Niemca nie są znaczące, ale dla nas, owszem, grosz do wzięcia. Więc tym bardziej warto rozszerzyć horyzont na zagranicę, bo w tym przypadku możemy skorzystać na ‚taniości’ naszego kraju i nawet niewielkie liczbowo przychody ale liczone w EUR lub USD są dla nas warte pochylenia się.

Może Krzyśku podpowiesz, gdzie (strony www / książki) można się (od podstaw) dokształcić, jeśli chodzi o wykorzystanie opcji w celach inwestycji długoterminowych?

Tomek Trela z bloga tradingforaliving dużo pisał i nagrał kilka webinarów o opcjach, przygotował też płatny kurs.

Zdecydowanie w sprawach opcji akcyjnych w języku polskim polecam Tomasza Trelę. Wszystko wyłożone w jasny i skondensowany sposób i doskonale współgra z Michała przekazem ogólnym, co do inwestowania na rynkach zagranicznych.

Wiele z jego webinarów można odnaleźć także na stronach wsparcia Lynxa.

Jeśli wchodzi język angielski i czasem nieco bardziej rozwlekły (ale także wartościowy) przekaz to materiały bezpłane w Tastytrade albo w OptionAlpha.

Ale opcje akcyjne nie są narzędziem długoterminowym. One są w ogóle terminowe. Ja bym to widział jako narzędzie wspomagające inwestowanie i pomagające kontrolować ryzyko.

Kupowanie ETF i akcji przez puts to dobra strategia jak się wie co robi i dysponuje odpowiednim kapitałem. Akcje i niektóre ETF starałem kupić w ten sposób co pozwalało na uzyskanie lepszych cen i regularnego dochodu z premii. Potem już ich nawet nie musiałem kupować bo sprzedaż opcji dawała mi więcej dochodu niż wyciągałem z posady i z dywidend. W końcu dałem spokój bo napięcie nerwowe było zbyt duże i niewarte pieniędzy jeśli weźmie się pod uwagę ryzyko. Tą uwagę kieruję do tych którzy chcą zajmować się opcjami. Czas, premia, rachunek prawdopodobieństwa (i komisyjne maklera) działają przeciwko Wam. Serdecznie pozdrawiam.

Hej Michał,

Wielkie dzięki za docenienie mojej pracy i podzielenie się jej owocami z Twoimi czytelnikami. Każdy wpis o ETF-ach w polskiej sieci to kolejna cegiełka w budowaniu świadomości i popularyzowaniu taniego inwestowania wśród Naszych rodaków, a blogerzy o Twojej renomie pełnią w tym procesie naprawdę kluczową rolę. Oby tak dalej :)!

Pozdrawiam,

Mateusz

Super wpis, jak za dawnych lat!

Super wpis, ja na 99% znajduję się w grupie „póki co nie chcę zaprzątać sobie ETFami głowy”, więc czekam z niecerpliwością na kolejny wpis.

Btw, czy to porównanie filmu o koniunturze to był przytyczek do książki Marcina Iwucia czy to moja nadinterpretacja? 😉

Co do zagranicznych brokerów to przeszedłem przez większość z listy.

DIF: 0.25% opłaty od wszystkich inwestycji. Nawet jak tracimy, to oni dalej pobierają opłatę za przechowywanie

Saxo: również opłata za przechowywanie, z tym, że chyba 0.5%

Degiro: tylko waluty PLN, EURo, bez dolara.

Exante: rezydencja na Cyprze i na Malcie. Właściciele nie są obywatelami Unii

Lynx Broker: Wysoka prowizja minimalna, brak opłaty za przechowywanie, brak opłaty z a nieaktywność jak mamy 5000 w gotówce lub inwestycjach. To jest nakładka na Interactive Brokers zarejestrowana w Unii, w polskim języku i polskim supportem. Ogromne gwarancje bezpieczeństwa.

IB: chyba dla klientów profesjonalnych. Opłaty najniższe jak się dużo handluje, ale dla Kowalskiego Lynx lepszy. Szczególnie jak ktoś potrzebuje polskiego supportu

mBank: podobno mają jakoś ogarnąć te 19% zamiast 30% dywidendy od spółek z USA. W takim wypadku będzie można wbić do nich.

Dzięki wielkie Adam za obszerne omówienie. Tak – opłata za przechowywanie papierów, to jest kolejny koszt, który powinienem uwzględnić.

IB = nie jest wyłącznie dla klientów profesjonalnych. Generalnie nie wiem, jaki jest aktualny stan oferty, bo nie analizowałem, ale jeszcze 2 lata temu w standardowej ofercie była opłata minimalna miesięczna 10$ poniżej 100.000$ kapitału zainwestowanego. Przy czym od opłaty tej były odliczane zapłacone w danym miesiącu prowizje. A prowizje typu 0,1% za zakup akcji w USA (albo minimum 1$ od transakcji).

Pozdrawiam!

Tyle że w mbanku prowizja od transakcji wynosi 0,29%, ale nie mniej niż 38 zł! Czyli de facto kupując ETF-y za tysiąc złotych płacimy 3,8% prowizji.

A nie nie mniej niż 19 zł?

Jest tak, jak Piotrek pisze, a więc „0,29% wartości transakcji, ale nie mniej niż 19 zł od każdego zrealizowanego zlecenia”.

https://www.mbank.pl/indywidualny/inwestycje/gielda/emakler/

O, rzeczywiście. Musiałem sprawdzić w złym miejscu.

Na pewno BOŚ liczy 29 zł od transakcji; zdzierstwo (mam też akcje pracownicze w amerykańskim Schwabie, tam np. od sprzedaży akcji za kilka tysięcy dolarów płacę parę centów – w zasadzie to tylko opłata dla giełdy).

W elastycznym maklerze ING prowizja na ETF wynosi obecnie 0,1% (min. 1,50 zł) do końca roku – normalna cena to 0,30% (min. 3 zł).

Niestety mają tylko 7 ETF-ów w ofercie…

https://www.ing.pl/indywidualni/inwestycje-i-oszczednosci/inwestycje-gieldowe/etf

Świetne treści jak zawsze! Super dzięki!

Jestem ciekawy jak radzisz sobie z następującym ryzykiem:

1. Ryzyko walutowe USD/PLN – jak mocna złotówka ma wpływ na twoje inwestycje w amerykańskie ETFy?

2. Jakie gwarancje ma IKBR na asety które u nich trzymasz? (czytałem że w związku z Brexitem i przenosinami siedziby do UE – będzie to 20k EUR vs 500k USD które jest teraz)

I jeszcze jedno pytanie – czy jesteś pewien, że z podstawowym kontem na IKBR nie masz dostępu do amerykańskich ETF (czy to zależy od rezydencji podatkowej w momencie zakładania u nich konta)? Dzięki, pozdrawiam

Hej Tomasz,

Ad. 1. Wymieniam waluty wtedy, gdy kurs jest dla mnie OK i potem dokonuję za nie zakupu. To tak w dużym uproszczeniu. BTW: IBKR ma konta typu margin, na których można zaciągać kredyt, więc możliwe jest np. posiadając PLN zaciąganie kredytu w USD, który spłacamy wtedy, gdy waluty wymienią się nam po atrakcyjnym dla nas kursie. Oprocentowanie kredytu niższe niż kredytów hipotecznych w PL. 😉 Skrótowo piszę, bo generalnie inwestuje tylko za te pieniądze, które mam i nie jestem fanem kredytowania się na zakup akcji. To raczej operacja typu „optymalizacja kursu wymiany waluty”.

Ad. 2. Gwarancje w IBKR są dużo większe niż to, co można spotkać w polskich biurach maklerskich. Generalnie 500.000$ objęte gwarancjami (z czego 250.000$ cash na koncie). Nic mi nie wiadomo żeby limity miały zostać obniżone. Przecież de facto teraz też obsługiwani jesteśmy przez IBUK (czyli oddział angielski).

Ad. 3. To zależy od Twojego kraju rezydencji. Osoby z UE nie mają domyślnie dostępu do amerykańskich ETF-ów.

Pozdrawiam!

Dzięki za info – chodziło mi bardziej o następujące kwestie.

Ad1. Przyjmijmy – jeśli kupiłeś dzisiaj ETFy za 100k USD płacąc 400k PLN (1USD/4PLN)- a za 10 lat przelicznik będzie 1USD/3.5PLN (i przyjmijmy jeszcze że wartość ETF się nie zmieni) to za 100k USD przy wymianie 3.5PLN/1USD tracisz 12.5%. Czy wpisuje to ryzyko w swojej strategii inwestowania? Jakie masz do tego podejście?

Ad2. Nawiązuje do dyskusji na Reddit dotyczącej przyszłych zmian w regulaminie – https://www.reddit.com/r/eupersonalfinance/comments/ixti09/interactive_brokers_brexit_account_migration/

Nie chce tutaj niczego stwierdzać – bo dowiemy się pewnie w styczniu – ale jestem bardzo ciekawy Twojej opinii, jeśli faktycznie klienci UE stracą dotychczasowe gwarancje.