Cud! Doczekaliśmy się niskokosztowych funduszy indeksowych w Polsce! inPZU i PKO TFI pękły pierwsze. Analizuję i czekam na lawinę dobrych ofert.

To miał być krótki wpis na temat nowej oferty inPZU, w ramach której po raz pierwszy mamy dostęp do naprawdę taniej oferty funduszy indeksowych. Nie boję się powiedzieć, że to rewolucja, na którą czekałem kilkanaście lat. Nareszcie pojawiło się TFI, które za inwestowanie w fundusze indeksowe odwzorowujące notowania akcji pobiera zaledwie 0,5% rocznie, czyli 8x mniej niż konkurencja, u której opłaty za zarządzanie funduszami akcyjnymi wynoszą ok. 4% rocznie. Równolegle z debiutem oferty inPZU opłaty za zarządzanie obniżyło także PKO TFI. Na razie tylko w pięciu funduszach akcyjnych, ale za to do zacnego poziomu 0,7% rocznie.

Coś, co jeszcze kilka lat temu było według TFI „niemożliwe”, teraz stało się rzeczywistością i ja osobiście wierzę, że ma szansę pozytywnie wpłynąć na sposób inwestowania Polaków. Oczywiście potrzeba do tego dużo szerszej oferty tanich funduszy bo to, co właśnie obserwujemy, to zaledwie pierwsze jaskółki pozytywnej zmiany.

Jako drobny inwestor – zacieram ręce, bo od lat uważałem, że polskie TFI po prostu w niegodziwy sposób zarabiają na klientach. Dałem zresztą temu wyraz w książce „Finansowy ninja”, gdzie dokładnie pokazywałem jak zgubny skutek dla rentowności naszych inwestycji mają skandalicznie wysokie opłaty pobierane przez TFI i ubezpieczycieli oferujących polisy inwestycyjne. Na szczęście UE (w formie dyrektywy MiFID II) oraz krajowy KNF i Ministerstwo Finansów w końcu się za to zabrały i właśnie wymuszają zmianę opłat.

Zapraszam do lektury opisu oferty inPZU oraz diagnozy powodów, dla których zmiany te zaczynają postępować i będą coraz bardziej zauważalne. Uprzedzam, że nikt mi nie zapłacił za przygotowanie tego wpisu i nie współpracuję z TFI PZU ani żadnym innym towarzystwem. 🙂 Po prostu jaram się, że coś się w końcu ruszyło.

Wstrzymajcie jednak konie! – to, że cieszę się z wprowadzenia niskokosztowych funduszy indeksowych w polskim TFI, wcale nie oznacza, że jestem entuzjastą oferty inPZU. Wręcz przeciwnie – zalecam daleko idącą ostrożność i osobiście nadal wolę inwestować w ETF-y na GPW oraz giełdach zagranicznych. Dlaczego? Wyjaśniam poniżej.

Spis treści

Jeśli kogoś interesuje wyłącznie nowa oferta inPZU i nie ma ochoty na poznawanie szerszego kontekstu, to zachęcam od razu do skoczenia do punktu 9. z poniższej listy.

- Dlaczego większość funduszy inwestycyjnych osiąga gorsze wyniki niż indeksy giełdowe?

- Patologia kosztów TFI w Polsce

- TFI dostają w końcu po łapach!

- NBP komentuje projekt rozporządzenia o obniżce opłat

- Dlaczego wysokość opłat w funduszach jest ważna?

- Czy ETF to rozsądna alternatywa dla funduszy?

- A może kupować ETF-y za granicą?

- Co jest fajne w ofercie inPZU?

- Wątpliwości dotyczące inPZU

- Czy premiera inPZU zmienia moją strategię inwestycyjną?

- Jak zarejestrować się na platformie inPZU

- Podsumowanie

UWAGA: ten wpis nie omawia podstaw dotyczących funduszy inwestycyjnych oraz ich niskokosztowej mutacji w postaci ETF. Szczegółowo pisaliśmy o tym ze Zbyszkiem we wpisach z cyklu „Elementarz Inwestora”:

Dlaczego większość funduszy inwestycyjnych osiąga gorsze wyniki niż indeksy giełdowe?

Żeby zrozumieć dlaczego uważam ofertę inPZU za przełomową, trzeba przyjrzeć się sytuacji na rynku funduszy inwestycyjnych w Polsce i na świecie.

Od lat trąbię o tym, że aktywnie zarządzane fundusze inwestycyjne – uwzględniając skalę opłat za to „aktywne zarządzanie” – wcale nie są dobrym rozwiązaniem dla prywatnych inwestorów (tak – wiem, że narażam się tym specjalistom z TFI). Ich plusem jest to, że są wygodne i łatwe w obsłudze. Ale czy warto ponosić sowite opłaty za samą łatwość obsługi? Mam co do tego poważne wątpliwości – zwłaszcza, że na świecie oferowane są już od lat tzw. ETF-y, czyli niskokosztowe fundusze notowane na giełdzie, odzwierciedlające wartość przeróżnych indeksów (szerzej o nich niżej). Problem w tym, że TFI w Polsce nie były dotychczas zainteresowane ich wprowadzeniem do oferty, bo de facto oznaczało to podcięcie gałęzi, na której siedzą. Zamiast zarabiać na opłatach za zarządzanie funduszami akcyjnymi np. 3–4% w skali roku (tak jak ma to miejsce obecnie) musiałyby utrzymywać się za stawki np. 10-krotnie niższe.

Powszechny jest mit, że zarządzający funduszami to osoby, które potrafią wykręcać świetne wyniki i to właśnie za to płaci im się 3-4% rocznie bez względu na to, czy ich inwestycje są na plusie czy minusie. Fakty są jednak nieubłagane – większość aktywnie zarządzanych funduszy osiąga gorsze wyniki niż indeksy giełdowe. Pisałem o tym szeroko w książce „Finansowy ninja”, z której obszerny cytat zamieszczam poniżej.

Przez lata utarło się sądzić, że jeśli sami nie potrafimy inwestować, to rozwiązaniem dla nas są fundusze inwestycyjne. Decyzja taka z pozoru wydaje się całkiem prawidłowa. Przecież Towarzystwa Funduszy Inwestycyjnych (TFI) zatrudniają profesjonalistów do zarządzania pieniędzmi klientów. Profesjonaliści ci realizują swoje własne misternie opracowywane strategie inwestycyjne aktywnie zarządzając powierzonymi im funduszami. Aktywnie, to znaczy kupując i sprzedając poszczególne papiery wartościowe wchodzące w skład konkretnych funduszy z zamiarem powiększenia zysków i zachowując jednocześnie założenia inwestycyjne dotyczące konkretnego funduszu (np. że 30% jego środków inwestowane będzie w akcje spółek z sektora nowych technologii).

Cała ta strategia opiera się na założeniu, że osoba aktywnie zarządzająca takim funduszem potrafi lepiej wybrać akcje wchodzące w jego skład niż taka przypadkowa osoba jak Ty, która nie posiada wiedzy o inwestowaniu. Sprzedawcy (dystrybutorzy) polecający konkretne inwestycje przekonują, że zarządzający (z TFI), których zapewne nigdy nie zobaczysz na oczy, są nadludźmi potrafiącymi przewidzieć kiedy konkretny papier wartościowy trzeba sprzedać, a kiedy trzeba kupić. Przeciętnemu inwestorowi łatwo jest w to uwierzyć. Przecież jego umiejętności inwestowania w funduszach zazwyczaj są nie większe niż zdolność do zgadnięcia prawidłowych liczb w Lotto. Taki inwestor co najwyżej próbuje ograniczyć ryzyko analizując ranking funduszy inwestycyjnych na stronie Analizy.pl i wybierając te, którym przyznano ocenę (rating) w postaci pięciu gwiazdek.

Fakty są jednak inne. Niestety umiejętności zarządzających funduszami inwestycyjnymi wyglądają bardzo blado na tle danych historycznych. Ich analiza pokazuje, że większość funduszy inwestycyjnych nie przebija indeksów szerokiego rynku. Mówiąc inaczej większość zarządzających funduszami inwestycyjnymi osiąga gorsze wyniki niż średnia rynkowa w postaci konkretnych indeksów giełdowych.

Bardzo wiarygodne dane w tym zakresie przedstawia raport SPIVA US Scorecard (opracowany przez S&P Dow Jones Indices, oddział McGraw Hill Financial) podsumowujący okres do końca 2015 roku. Jego autorzy porównują wyniki amerykańskich funduszy inwestycyjnych z odpowiednimi indeksami giełdowymi – odpowiadającymi klasom aktywów, w które inwestują dane fundusze – zarówno lokalnie, jak i poza Stanami Zjednoczonymi. Rezultaty są miażdżące dla zarządzających funduszami inwestycyjnymi:

- 66% funduszy inwestujących w akcje dużych firm nie pobiło w 2015 roku wyników indeksu S&P 500, który w całym roku zarobił raptem 1,3% z uwzględnieniem dywidend.

- Jeszcze gorzej wygląda sytuacja, jeśli wydłuży się okres analizy do ostatnich 5 lat. Aż 84% funduszy zyskało w tym okresie mniej niż indeks S&P 500.

- Podobnie wygląda to w perspektywie 10-letniej – 82% funduszy inwestycyjnych nie pobiło wyników indeksu w tym okresie.

- Biorąc pod uwagę 10-letni horyzont czasowy i amerykańskie fundusze akcji inwestujące poza USA – żaden z nich nie przekroczył wyników indeksów dla odpowiadających im rynków!

- Jednocześnie w ciągu 5 poprzednich lat z rynku zniknęło lub zostało przekształconych 23% krajowych oraz 22% globalnych/zagranicznych funduszy akcji. To pokazuje, w jak szybkim tempie firmy inwestycyjne próbują usunąć z rynku te fundusze, które mają słabe wyniki inwestycyjne.

Czy raport ten przypadkiem nie wyolbrzymia skali problemu? Według Roberta Arnotta, założyciela Research Affiliates, problem nie dotyczy wyłącznie ostatnich 10 lat. Arnott przeanalizował wyniki 200 największych funduszy inwestycyjnych w USA, z których każdy miał co najmniej 100 mln USD w swoim zarządzaniu. Okazało się, że w okresie 15 lat od 1984 do 1998 roku tylko ośmiu spośród 200 zarządzających funduszami pobiło wynik indeksu Vanguard 500 (w pełni odwzorowuje on indeks S&P 500). 96% największych funduszy nie pokonało średniej rynkowej!

Dlaczego tak się dzieje? Wytłumaczeń może być kilka:

1) Zarządzający funduszami wcale nie wiedzą lepiej od Ciebie, w którą stronę pójdzie rynek. A przez to, że próbują łapać “górki” i “dołki” prędzej czy później bardzo się mylą i tracą pieniądze. Problem w tym, że tracą wyłącznie klienci TFI, a nie osoby zarządzające funduszami lub same TFI.

Instytucje finansowe czynią wiele wysiłków żeby przekonać nas, że ich eksperci “wiedzą więcej”. Czasami są to zabiegi obliczone wyłącznie na to, aby móc pochwalić się w mediach sprawdzalnością swoich prognoz. Robi się to w banalnie prosty sposób. Przykładowo: to samo biuro maklerskie wydaje równolegle kilka rekomendacji opracowanych przez różnych analityków. Jedna mówi, że rynek pójdzie w górę, druga – że pójdzie w dół, a trzecia – że znajdzie się w tzw. trendzie bocznym (ani w górę ani w dół). Potem sprawdza się, co rynek rzeczywiście zrobił i wysyła się do mediów tego analityka, którego prognoza najbardziej odpowiadała rzeczywistości.

Zresztą pomyśl zdroworozsądkowo: czy jeżeli ci wszyscy analitycy i zarządzający rzeczywiście mieliby strategię inwestowania wygrywającą z rynkiem, to pracowaliby na etacie w instytucjach finansowych? Dlaczego nie skupiliby się wyłącznie na inwestowaniu, tak jak to robią nieliczni zawodowi inwestorzy?

2) Statut funduszu nie pozwala osiągnąć lepszych wyników. Uczciwie mówiąc słabe wyniki funduszy nie są wyłącznie winą zarządzających. Kluczowe znaczenie ma statut funduszu i określone tam proporcje poszczególnych aktywów, z jakich musi się on składać. Przykładowo: zarządzający uważa, że powinien sprzedawać akcje, bo uważa, że są przewartościowane i sądzi, że mocno potanieją. Tak naprawdę ma jednak związane ręce, jeśli statut konkretnego funduszu nie pozwala mu przekroczyć minimalnego progu udziału akcji w portfelu – np. co najmniej 60 procent. Pomimo, że wydaje mu się, że wie jak chronić kapitał, to konstrukcja funduszu nie pozwala mu tego zrobić.

3) TFI nie starają się osiągać dobrych wyników. TFI nie zarabiają bezpośrednio na wzrostach wartości jednostek funduszy inwestycyjnych. Głównym źródłem pieniędzy dla TFI są opłaty pobierane za zarządzanie Twoimi pieniędzmi: prowizje za nabycie funduszy (które na szczęście łatwo jest nam ominąć nabywając jednostki funduszy poprzez platformy-supermarkety inwestycyjne) oraz pobierane na bieżąco opłaty za zarządzanie dochodzące nawet do 4% rocznie.

Zobacz także: Jak inwestować w fundusze inwestycyjne

Patologia kosztów TFI w Polsce

Tu od razu warto zaznaczyć, że wysokość rocznej opłaty za zarządzanie zależy od rodzaju funduszu. Przypomnę jak się one kształtują (dane orientacyjne):

- 0,5% – 1,2% pobierają fundusze gotówkowe i rynku pieniężnego.

- 1,5% – 2% pobierają fundusze dłużne.

- 1,5% – 4% pobierają fundusze mieszane (hybrydowe).

- 2,5% – 4,25% pobierają fundusze akcji.

- 1,5% – 4% pobierają fundusze specjalizowane.

Skupmy się dzisiaj na funduszach akcji. Czy te 4% rocznie opłaty za zarządzanie to dużo czy mało? Najprościej będzie sprawdzić, jak te opłaty wyglądają na tle innych krajów.

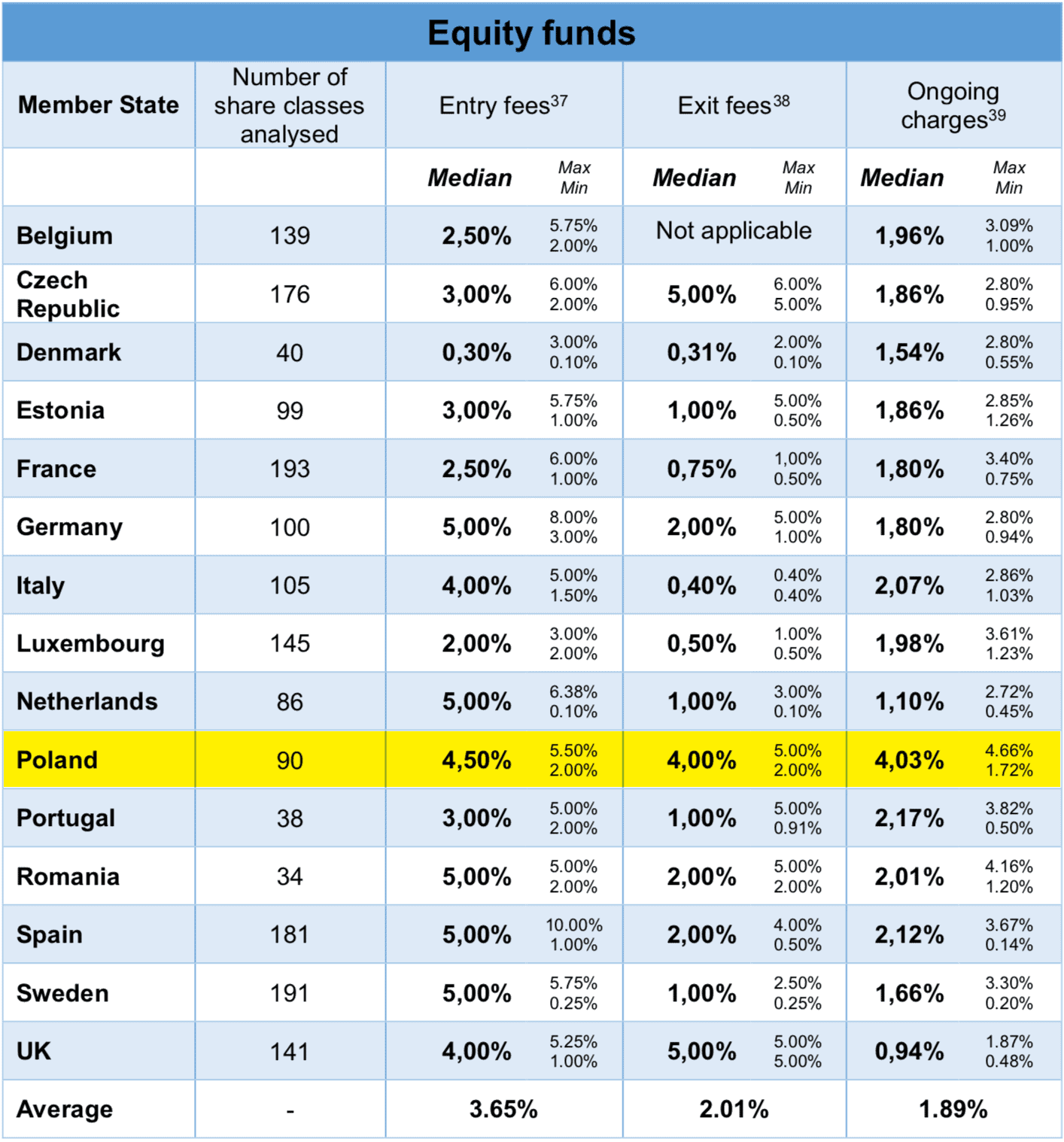

Tu z pomocą przychodzi raport Komisji Europejskiej „Distribution systems of retail investment products across the European Union” udostępniony w kwietniu 2018 r. (zainteresowanym polecam lekturę całości). Poniżej przedstawiam zestawienie opłat dla funduszy akcji w wybranych krajach europejskich. Wysokość opłat za zarządzanie znajduje się w kolumnie „Ongoing charges”.

Jak widać Polska tutaj „przoduje” pod względem wysokości opłat za zarządzanie – polskie fundusze są najdroższe. Wszędzie indziej towarzystwa pobierają przynajmniej dwa razy niższe opłaty. W UK nawet 4-krotnie niższe.

Owszem – w innych krajach ponosi się opłaty za wejście i wyjście z funduszu (w Polsce ich w zasadzie nie ma), ale są to opłaty jednorazowe, których znaczenie niwelowane jest przy długookresowych inwestycjach. W Polsce TFI upodobały sobie naliczanie „haraczu” przez cały czas trwania inwestycji, na bieżąco ukrywając go w wycenie jednostek funduszy inwestycyjnych.

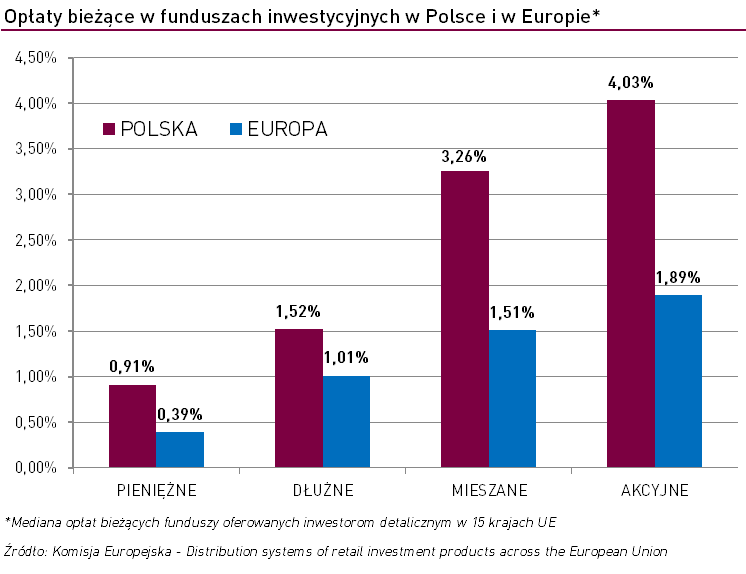

Skrótowe omówienie wniosków z raportu znajdziecie w serwisie analizy.pl, który przygotował także poniższe, obrazowe porównanie opłat we wszystkich rodzajach funduszy inwestycyjnych:

Zarządzający TFI w Polsce lubią przekonywać, że nasz rynek jest płytki i opłaty muszą być wyższe, bo inaczej TFI nie miałyby się z czego utrzymywać. Rzekomo za mało Polaków wybiera tę formę inwestowania. Ale jeśli spojrzymy jeszcze raz w wymieniony raport, to zobaczymy, że w krajach takich jak Czechy i Estonia jakoś nie ma powodu do podnoszenia opłat pomimo, że aktywa tamtejszych TFI są mniejsze. Mam nieodparte wrażenie, że ktoś po prostu próbuje robić nas w konia.

A może powód tego, że Polacy nie inwestują więcej w TFI jest bardziej prozaiczny? Być może Polacy po prostu nie są tacy głupi, jak to się TFI wydaje, i wolą kisić kasę w bankach, zamiast ładować się w fundusze, na których zarabiają przede wszystkim TFI. Doskonale to rozumiem. Naprawdę nie potrzebuję „pomocnika”, który w 10 lat zabierze mi 40% wpłaconego kapitału (oczywiście to pewne przybliżenie) za to, że będzie mniej lub bardziej udolnie próbować go pomnażać. Może to jest właśnie podstawowy powód, dla którego kapitał leży w bankach i przy niskim oprocentowaniu lokat odpływa na rynek nieruchomości, a nie do funduszy?

Sprawdź również: Jak działają ubezpieczenia inwestycyjne

TFI dostają w końcu po łapach!

Na szczęście nie jestem w tym myśleniu odosobniony. Komisja Nadzoru Finansowego (KNF) już w ubiegłym roku głośno mówiła o tym, że trzeba ukrócić niektóre praktyki TFI powodujące, że opłaty za zarządzanie są tak wysokie. Obiły mi się wtedy o oczy szacunki mówiące, że nawet 70% opłat za zarządzanie może trafiać tak naprawdę do dystrybutorów sprzedających produkty TFI i stanowić ukrytą prowizję z tytułu pozyskiwania klientów.

To by się nawet zgadzało, bo banki dystrybuujące fundusze inwestycyjne, nie pobierają zazwyczaj opłat za wejście i wyjście z inwestycji. KNF planowało wprowadzenie całkowitego zakazu dzielenia się z dystrybutorami tymi opłatami. Dla jasności: nie jest to wyłącznie inicjatywa KNF, bo w gruncie rzeczy głównym powodem do ograniczenia zarobków sprzedawców usług finansowych jest dyrektywa MiFID II Unii Europejskiej obowiązująca od stycznia br. Wymusza ona dużo większą transparentność sprzedaży usług finansowych (klient ma widzieć za co płaci, jakie koszty ponosi i na czyją rzecz) oraz daje szanse eliminacji niektórych patologii i nieetycznych działań na rynku usług finansowych.

Prawdziwej oliwy do ognia dolał Minister Finansów, który w sierpniu 2018 r. opublikował „projekt rozporządzenia w sprawie maksymalnej wysokości wynagrodzenia stałego towarzystwa za zarządzanie funduszem inwestycyjnym otwartym lub specjalistycznym funduszem inwestycyjnym otwartym”. Projekt ten jest obecnie na etapie opiniowania, ale – jeśli zostanie zatwierdzony w obecnym kształcie – to wymusi istotne obniżenie opłat za zarządzanie funduszami. Minister Finansów postuluje, aby od 1 stycznia 2022 r. wynosiło ono nie więcej niż 2% średniej wartości aktywów funduszu w skali roku, przy czym zmiany miałyby stopniowo wchodzić w życie już od 1 stycznia 2019 r.:

- Max 3,5% w okresie od 1 stycznia 2019 r. do 31 grudnia 2019 r.

- Max 3% w 2020 r.

- Max 2,5% w 2021 r.

W jaki sposób Minister Finansów uzasadnia wprowadzenie takiego rozporządzenia? Zacytuję:

„Polski rynek funduszy inwestycyjnych charakteryzuje się relatywnie wysokim udziałem bankowych kanałów dystrybucji jednostek uczestnictwa, która zakłada pozyskiwanie uczestników funduszy w drodze nawiązywania bezpośredniego kontaktu z klientami. Kanały te cechuje wysoki stopień koncentracji przez co poziom kosztów ponoszonych przez inwestorów w związku z lokowaniem środków w fundusze inwestycyjne, od lat utrzymuje się na relatywnie wysokim poziomie. Dominującą pozycję wśród kosztów związanych z lokowaniem środków w funduszach inwestycyjnych, determinującą wysoki, całkowity poziom kosztów ponoszonych przez inwestorów, w efekcie ograniczającą istotnie stopę zwrotu, stanowi wynagrodzenie za zarządzanie funduszem, z którego następnie są wynagradzani dystrybutorzy. Dla przykładu w 2016 r., w przypadku ok. 89% funduszy, towarzystwa przekazywały kwoty odpowiadające części wynagrodzenia stałego za zarządzanie na rzecz dystrybutorów. Wyrażona procentowo kwota wynagrodzenia stałego za zarządzanie funduszem, która była przekazywana przez towarzystwo na rzecz dystrybutorów, wynosiła średnio od 50% do 100% wartości wynagrodzenia pobieranego przez towarzystwa…”

Hola hola! Dobrze czytacie! 89% TFI oddało w 2016 r. co najmniej połowę pobranych opłat za zarządzanie do pośredników sprzedających produkty danego TFI. To nie jest wcale opłata za zarządzanie, lecz ukryta prowizja dla sprzedawców funduszy. Wniosek, który z tego płynie? Realne koszty zarządzania funduszami są dużo niższe niż próbują nam to wmówić TFI. Czytajmy dalej…

„…Analiza porównawcza obserwowanych na polskim rynku stawek wynagrodzenia stałego za zarządzanie oraz poziomu opłat obciążających fundusze inwestycyjne w państwach członkowskich Unii Europejskiej oraz państwach należących do Europejskiego Obszaru Gospodarczego prowadzi do wniosku, że występujące na krajowym rynku funduszy inwestycyjnych stawki wynagrodzenia za zarządzanie funduszami są znacząco wyższe od stawek stosowanych w państwach UE i EOG, w przypadku których średnia arytmetyczna stawek opłat bieżących w funduszach zagranicznych wynosiła 1,05%.

W przypadku funduszy akcyjnych średnia stawka opłat bieżących w poszczególnych państwach członkowskich kształtowała się na poziomie od 0,65% do 2,11% przy czym średni poziom wynosił 1,43%, podczas gdy w przypadku krajowych funduszy akcji średni poziom wynagrodzenia za zarządzanie wynosił 2,9% (maksymalna stawka wynagrodzenia stałego wynosiła w 2016 r. – 4,25%).

W przypadku funduszy obligacyjnych średnia stawka opłat bieżących w poszczególnych państwach europejskich kształtowała się na poziomie od 0,26% do 1,10%, przy czym średni poziom w poszczególnych państwach wynosił 0,69%, podczas gdy w przypadku krajowych funduszy obligacji średni poziom wynagrodzenia za zarządzanie wynosił 1,40% (maksymalna stawka wynagrodzenia stałego wynosiła w 2016 r. – 2,50%). Jeśli chodzi natomiast o fundusze pieniężne, średnia stawka opłat bieżących w poszczególnych państwach europejskich kształtowała się na poziomie od 0,10% do 0,48%, przy czym średni poziom w poszczególnych państwach wynosił 0,24%, podczas gdy w przypadku krajowych funduszy pieniężnych średni poziom wynagrodzenia za zarządzanie wynosił 0,83% (maksymalna stawka wynagrodzenia stałego wynosiła w 2016 r. – 1,50%).

Wyższe stawki pobieranych na polskim rynku opłat w porównaniu do innych państw występują również w przypadku państw cechujących się relatywnie niską wartością aktywów funduszy otwartych na tle całego rynku europejskiego, nieprzekraczającą 80 mld euro tj. m.in.: Austria, Belgia, Finlandia, Liechtenstein, Holandia, Estonia, Guernsey, Islandia, Jersey, Litwa, Łotwa, Słowenia). Średnia arytmetyczna opłat bieżących ponoszonych przez fundusze w ww. państwach wynosiła 1,16%. W przypadku funduszy akcji w państwach tych średni poziom opłat bieżących wynosił 1,60%, a w przypadku funduszy obligacji i pieniężnych, odpowiednio 0,75% i 0,28%.

Analizując powyższe dane, stwierdzić należy, iż ponoszone przez inwestorów, w związku z lokowaniem środków w polskich funduszach inwestycyjnych koszty w postaci wynagrodzenia za zarządzanie funduszem kształtują się na poziomie około dwukrotnie wyższym niż w przypadku pozostałych państw europejskich.”

No to już wiemy. Czytając jednak dalej dowiadujemy się jednak, że Minister Finansów dopuszcza inny model rozliczeń pomiędzy TFI a klientami, np. poprzez pobieranie tzw. „success fee”, czyli wynagrodzenia zależnego od wypracowanych rezultatów.

„Wprowadzenie maksymalnej wysokości wynagrodzenia stałego TFI nie ogranicza przy tym możliwości pobierania przez towarzystwa wynagrodzenia zmiennego za zarządzanie, tj. wynagrodzenia uzależnionego od wyników osiąganych przez fundusze inwestycyjne. Co więcej, ograniczenie wysokości wynagrodzenia stałego za zarządzanie funduszami może skłaniać towarzystwa do szerszego stosowania wynagrodzenia zmiennego, co należy ocenić pozytywnie, gdyż będzie stanowiło czynnik motywujący towarzystwa do osiągania, zarówno w interesie inwestorów jak i własnym, jak najlepszych wyników.”

Czytaj także: Jak bezpiecznie inwestować

NBP komentuje projekt rozporządzenia o obniżce opłat

Na projekt rozporządzenia zareagował Narodowy Bank Polski (NBP), który na etapie opiniowania zaproponował jeszcze bardziej rygorystyczne podejście.

Według NBP już od 2019 roku maksymalna wysokość wynagrodzenia stałego TFI za zarządzanie FIO i SFIO nie powinna przekraczać 3% średniej wartości aktywów netto funduszu lub subfunduszu w skali roku, a w kolejnych latach powinna być sukcesywnie obniżana o 0,5 pkt. proc., aż do uzyskania oczekiwanej maksymalnej wysokości wynagrodzenia 1,5 proc.

NBP przypomina jednocześnie, że nie da się uniknąć porównań z propozycją zawartą w projekcie ustawy o pracowniczych planach kapitałowych (PPK), zgodnie z którą towarzystwa mają otrzymywać za zarządzanie 0,5 proc. średniej wartości aktywów netto.

NBP skrytykował także pomysł możliwość naliczania przez TFI wynagrodzenia zmiennego za zarządzanie (czyli „success fee”, o którym wspomniałem powyżej). Dlaczego? Bo ”doświadczenia polskiego sektora funduszy inwestycyjnych pokazują, że mechanizmy rynkowe nie są wystarczające, aby ukształtować racjonalny poziom opłat obciążających klientów funduszy” – uzasadnia NBP i w sumie nie pozostaje mi nic innego jak się zgodzić z taką argumentacją. NBP zauważa także, że TFI mogą mieć skłonność do uzależniania naliczania „opłaty za sukces” stosując nieadekwatne punkty odniesienia, ale dla towarzystw bardzo wygodne – bo de facto znalazłyby sposób na to, aby taką opłatę doliczyć sobie prawie zawsze.

„Zdaniem NBP podobna możliwość pojawia się również w związku z opiniowanym projektem rozporządzenia. Brak jakichkolwiek uregulowań w zakresie wysokości i sposobu pobierania opłat zmiennych w funduszach inwestycyjnych kierowanych do klienta detalicznego uważamy za istotny czynnik ryzyka. Fundusz bowiem sam decyduje o rodzaju stawki referencyjnej, do której się odnosi. Nie zawsze jest to stawka adekwatna do struktury portfela inwestycyjnego funduszu. Za nieuprawnione uznajemy zatem podejście, w którym fundusz akcyjny może np. pobierać opłatę zmienną, jeśli osiągnie stopę zwrotu wyższą niż WIBOR/WIBID”

No cieszy mnie, że instytucje regulujące rynek nareszcie poważnie biorą się za redukcję opłat za fundusze w Polsce.

Dlaczego wysokość opłat w funduszach jest ważna?

Bez względu na rodzaj aktywów, w które inwestujesz, systematycznie ponoszone opłaty potrafią skonsumować znaczącą część ewentualnych zysków. A skoro zyski z inwestycji są niepewne, to powinniśmy zwracać baczną uwagę na wysokość ponoszonych opłat.

Każdy kto kupuje mieszkanie wie, że oprócz samej ceny przyjdzie mu ponieść jeszcze dodatkowe koszty – podatek PCC (2%), opłata notarialna, prowizja dla pośrednika nieruchomości, a w przypadku kredytu – także dodatkowe koszty okołokredytowe. Lekko licząc w najbardziej optymistycznym scenariuszu i przy zakupie za gotówkę należy się liczyć z kosztami dodatkowymi w wysokości około 5%. Sporo, ale na szczęście te koszty ponoszone są jednorazowo.

Inaczej jest przy inwestowaniu za pośrednictwem funduszy inwestycyjnych. W niektórych z nich zapłacisz jednorazową prowizję za nabycie jednostek – tzw. opłatę dystrybucyjną, która w skrajnych przypadkach może wynosić nawet 4,75%. Łatwo jej uniknąć dokonując zakupów przez platformy dystrybutorów takie jak BossaFund czy SFI mBanku. Już wiecie jednak, że nie unikniecie opłat za zarządzanie, które wynoszą od 0,5% rocznie w przypadku najtańszych funduszy pieniężnych do nawet 5% rocznie w przypadku funduszy akcyjnych. To właśnie te opłaty w największym stopniu wpływają na zaniżenie wyników inwestycyjnych – wliczane są bowiem automatycznie w cenę jednostek uczestnictwa danego funduszu inwestycyjnego. Co gorsza obniżają one wartość inwestycji niezależnie od tego czy fundusz inwestycyjny osiąga zysk czy stratę.

“Czy się stoi czy się leży 4% się należy”. Mówiąc w uproszczeniu: nawet jeśli fundusz zarobi 10% w danym roku, to po uwzględnieniu opłaty za zarządzanie w wysokości 4% Twój zysk spadnie do 6%. A co jeśli fundusz zarobi tylko 3%? Ty będziesz na minusie. A jeśli będzie ponosić straty? To będziesz na jeszcze większym minusie. TFI pobierają swoje wynagrodzenie zawsze – bez względu na osiągane przez nie wyniki. Czy to uczciwe? Znajdźmy jakąś fajną analogię…

Jeśli przychodzi do mnie budowlaniec zrobić remont i spartoli robotę, to oczywistym jest, że nie zapłacę mu pełnego wynagrodzenia. Ba! Może nawet w ogóle mu nie zapłacę i będę się z nim sądził o pokrycie kosztów fuszerki. Za to jeśli powierzę mój kapitał specjalistom z TFI, to pobiorą oni swój haracz bez względu na to, czy dowożą dobre rezultaty czy nie. Wszystko ukryją w sformułowaniu „inwestycje obarczone są ryzykiem utraty części lub całości środków”. Nawet przy spektakularnych upadkach funduszy nie zdarzyło się, aby któryś z zarządzających został przykładnie ukarany za przepadek pieniędzy klientów (aczkolwiek chyba mamy pierwsze „przebiśniegi” przy okazji afery GetBack).

Oczywiście szefowie TFI będą tłumaczyć, że przecież oni ciężko pracują aktywnie zarządzając funduszami, więc wynagrodzenie im się należy. Ja jednak nie jestem aż tak wyrozumiały, aby uznać, że ich starania trzeba doceniać niezależnie od efektów. Szczerze mówiąc nie miałbym problemu z ponoszeniem „opłaty za sukces”, ale jednocześnie nie życzę sobie płacić w sytuacji, gdy profesjonalista systematycznie przykłada rękę do generowania strat. Wiem, że przerysowuję, ale robię to w konkretnym celu – chcę Wam uświadomić, że zarządzający funduszami i my wcale nie jedziemy na jednym wózku.

Tu był fragment tekstu, który zdecydowałem się wyciąć. To jak go napisałem, nie oddawało dobrze intencji, które miałem. Pocisnąłem w nim po wynikach konkretnego funduszu mieszanego, ale przy okazji rykoszetem oberwał też Marcin Iwuć. Słusznie wytknęliście mi w komentarzach, że „słabo to wygląda”. Przynajmniej częściowo naprawiam ten błąd.

Czy ETF to rozsądna alternatywa dla funduszy?

Czy istnieje zatem alternatywa dla tych najbardziej kosztownych funduszy inwestycyjnych? Jak najbardziej. 🙂

Skoro już wiemy, że większość aktywnie zarządzających funduszami inwestycyjnymi nie osiąga lepszych wyników inwestycyjnych niż średnia rynkowa w postaci indeksów giełdowych, to dobrym pomysłem wydaje się kupowanie takich papierów wartościowych, które idealnie odzwierciedlają te indeksy. Posiadając je w swoim portfelu inwestycyjnym moglibyśmy zarówno w krótkim, jak i w długim horyzoncie czasowym pokonać większość funduszy inwestycyjnych oraz inwestorów instytucjonalnych. Dla jasności – to nie ja na to wpadłem – cytuję tylko słowa Warrena Buffetta.

Jak już pisaliśmy ze Zbyszkiem w ramach „Elementarza Inwestora”, takie papiery rzeczywiście powstały i noszą nazwę ETF – skrót od Exchange-Traded Fund, czyli inaczej fundusz notowany na giełdzie nazywany także funduszem indeksowym. Kupuje się je i sprzedaje tak samo jak akcje. Wystarczy więc otwarcie konta w dowolnym biurze maklerskim (zwróć uwagę na łatwość obsługi oraz wysokość prowizji za każdą dokonywaną transakcję – standard dla rynku krajowego to 0,39% wartości zakupu, a najlepsza oferta na rynku to obecnie 0,20%).

Podstawową cechą ETF jest ich naturalna dywersyfikacja. Kupując jeden papier wartościowy kupujemy jednocześnie średnią reprezentację szerokiego rynku, np. na ETF S&P 500 (symbol ETFSP500) składają się notowania 500 największych amerykańskich firm wchodzących w skład indeksu S&P 500, w tym m.in. Apple, Microsoft, Facebook, Amazon, Johnson & Johnson, General Electric a także firma inwestycyjna Warrena Buffetta – Berkshire Hathaway. Nie martwimy się wtedy czy notowania pojedynczej firmy pójdą w górę czy spadną i czy na tym stracimy czy nie – my mamy w portfelu naturalnie uśrednioną reprezentację wycen 500 firm. Taka dywersyfikacja ogranicza ryzyko, ale jednocześnie ogranicza także maksymalne zyski. Indeks stanowi po prostu średnią rynkową. Przypomnę, że dobra wiadomość jest taka, że ta średnia i tak bije na głowę zarządzane fundusze inwestycyjne i jednocześnie w całej historii uśredniała się na poziomie przewyższającym średniorocznie 9% z uwzględnieniem dywidend, czyli części zysków wypłacanych przez firmy.

Ale dla równowagi należy też dodać, że nie brakuje opinii, że ETF-y na S&P 500 dają tylko złudne wrażenie dywersyfikacji, bo spora część indeksu zależy od kondycji największych firm technologicznych, których akcje sprawiają obecnie wrażenie przewartościowanych (wysokie wartości wskaźnika cena/zysk – P/E).

Dobrą wiadomością jest fakt, że notowany na warszawskiej giełdzie ETFSP500 płaci dywidendy, a więc kupując ten papier wartościowy automatycznie zarabiasz jako udziałowiec tych firm, które dzielą się zyskiem.

Najlepszą cechą ETF-ów jest bardzo niska opłata za zarządzanie. Ze względu na to, że ich obsługą w całości zajmują się komputery, których zadaniem jest wyłącznie wierne odwzorowywanie prawdziwych indeksów giełdowych, koszty zarządzania ograniczone są do minimum. Przykładowo: dla ETFSP500 wynoszą one zaledwie 0,15% – czyli są 30 razy niższe niż opłaty pobierane przez fundusze akcyjne, które w większości przypadków w długim terminie nie osiągają takich zysków jak ETF.

Niestety w Polsce królują fundusze inwestycyjne. W rezultacie na warszawskiej giełdzie notowane są tylko trzy ETF-y reprezentujące indeks największych polskich spółek WIG20 oraz indeksy giełdy niemieckiej i amerykańskiej. W przypadku ETF-ów na indeksy zagraniczne trzeba pamiętać o uwzględnieniu ryzyka walutowego. Na GPW kupujemy płacąc za nie polskimi złotymi, które przeliczane są na EUR lub USD według aktualnego kursu. Dlatego zmiana notowań tych ETF wyrażonych w PLN w dużym stopniu zależy również od tego czy kurs EUR i USD rośnie czy spada.

Możesz się zastanawiać jak duży realny wpływ ma wysokość opłat na efekty naszego inwestowania. Pamiętaj, że kluczowe znaczenie odgrywa tutaj procent składany.

Załóżmy, że inwestujesz co miesiąc 200 zł kupując za to konkretne aktywa zarabiające brutto 8% w skali roku. To optymistyczne założenie i świetny wynik inwestycyjny, ale jednocześnie nie odbiegający od średnich zwrotów z S&P 500 w długim horyzoncie czasowym. Zobacz, jak kolosalna jest różnica pomiędzy wynikiem Twojej inwestycji w zależności od tego, jak duże są opłaty pobierane przez zarządzających daną inwestycją i jak długo trwa takie inwestowanie:

Wiem, że trudno w to uwierzyć, ale liczby nie kłamią. Odejmując od wartości inwestycji kwotę wpłaconego kapitału (200 zł co miesiąc a więc 48 tys. zł w okresie 20 lat) i przy tak przyjętych założeniach okazuje się, że w horyzoncie 20-letnim zarządzający funduszami inwestycyjnymi zainkasowaliby 63% Twoich zysków i to przy praktycznie zerowym ryzyku z ich strony! Zasadne jest pytanie, czy usługi TFI są dla Ciebie warte aż tyle.

Oczywiście tabelka ta zawiera duże uproszczenie, bo zakłada, że fundusz akcji w długim terminie nie przebija indeksu. Niemniej jednak, w świetle przedstawionych wcześniej danych, to założenie wydaje mi się prawdziwe w długim okresie.

Trzeba też pamiętać, że kupując i sprzedając ETF na giełdzie zapłacimy prowizję dla biura maklerskiego. Jeśli robimy to przez DM BOŚ, to prowizja wyniesie 0,39% wartości transakcji zarówno przy kupnie, jak i sprzedaży ETF. Aktualnie taniej swoje usługi maklerskie oferuje np. XTB – biuro maklerskie znane z rynku Forex. Papiery notowane na GPW kupimy tam z prowizją 0,20%. Z kolei ETF na rynkach zagranicznych możemy kupować z prowizją 0,12%. Oczywiście otwarte pozostaje pytanie, jak długo XTB będzie oferowało takie ceny za obrót papierami wartościowymi (mają już w swojej historii szybkie wycofywanie się z oferowania konkretnych usług).

A może kupować ETF-y za granicą?

Hmm… miałem napisać wpis o inPZU w rozwodzę się na poboczne tematy. Niemniej jednak uważam, że ten szerszy kontekst jest ważny, bo pomoże Wam wypracować sobie własny punkt spojrzenia na to, co serwują nam TFI w Polsce i na ile są to oferty atrakcyjne.

Opowiedziałem już o tym, że niskokosztowymi funduszami indeksowymi można obracać na giełdach. Gdybyście jednak mieszkali w USA – ojczyźnie ETF-ów – to moglibyście kupować je bezpośrednio od ich „producentów”, czyli z pominięciem giełdy. Działa to identycznie, jak kupowanie jednostek uczestnictwa w funduszach inwestycyjnych bezpośrednio na platformach TFI w Polsce. W takim przypadku nie trzeba płacić biuru maklerskiemu prowizję za wejście i wyjście z takiej inwestycji, a opłaty za samo zarządzanie – ze względu na duże zainteresowanie takimi ETF-ami – mogą być naprawdę niskie.

Oto lista 5 największych dostawców ETF na rynku amerykańskim (od największego):

- BlackRock (oferuje ETF-y pod marką iShares)

- Vanguard

- State Street Global Advisors (ETF-y SPDR)

- Deutsche Bank

- Invesco

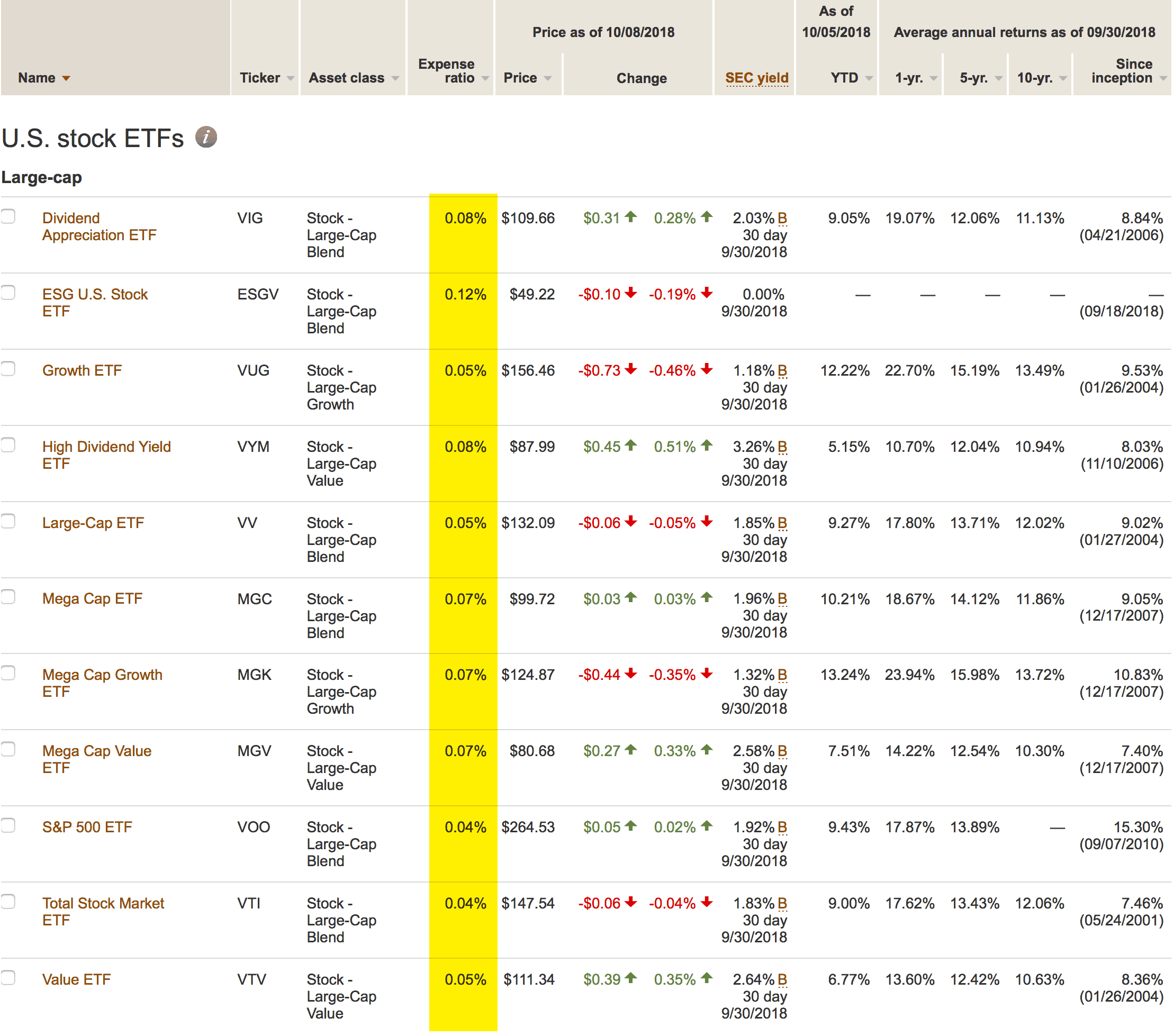

Jak dobre warunki proponują one klientom? Za przykład niech posłuży Vanguard – poniżej tabela pokazująca stopy zwrotu w różnych horyzontach czasowych oraz wysokość rocznych opłat za zarządzanie ETF-ami (kolumna „Expense ratio”). Kliknijcie, aby powiększyć.

Jak widać opłaty roczne z tytułu inwestycji w ETF odwzorowujący indeks S&P 500 (VOO) notowany na giełdzie NYSE to zaledwie 0,04% rocznie. Żyć nie umierać. To 100 razy mniej niż pobierają aktywnie zarządzane fundusze akcji w Polsce! Nie bez powodu ten ETF – w okresie od 2010 r. do 9 października 2018 r – dał jego nabywcom średnioroczną stopę zwrotu na poziomie 15,30%. Dla porównania: ETF szerokiego rynku akcji amerykańskich spółek (VTI) od 2001 r. (czyli obejmując spadki w 2008 r.) dał średnioroczną stopę zwrotu na poziomie 7,46%.

Ale nie wszystkie ETF-y są tak tanie. Niektóre z amerykańskich funduszy indeksowych Vanguarda nie są notowane poza giełdami w USA. Ich odpowiedniki dostępne na giełdach europejskich są po prostu droższe. Przykładowo opłata za zarządzanie ETF-em iShares MSCI USA UCITS, notowanym np. na giełdzie w Amsterdamie, wynosi 0,33% rocznie. Do tego trzeba doliczyć prowizję za zakup i późniejszą sprzedaż tego papieru ponoszoną na rzecz biura maklerskiego. Przy długim horyzoncie czasowym inwestycji, te jednorazowe prowizje mają marginalne znaczenie, ale warto dbać o to, aby cyklicznie ponoszony koszt zarządzania był jak najniższy – bo to właśnie on wpływa w największym stopniu na wynik inwestycji i siłę działania procentu składanego.

Wątpliwości co do rozliczania dywidendy

Problemem przy ETF-ach płacących dywidendę jest sposób jej rozliczania przez biura maklerskie. Temat ten rozwinę kiedyś w oddzielnym wpisie, ale tu go tylko zasygnalizuję – naprawdę ma znaczenie, na której giełdzie i w którym biurze maklerskim kupujecie ETF-y, bo może się okazać, że zapłaciliście aż 30% podatku od wypłaconych dywidend.

Co jest fajne w ofercie inPZU?

No i dopiero teraz, gdy wiemy już z grubsza, jak duża może być rozpiętość opłat za zarządzanie w funduszach, to mogę Wam w końcu przedstawić nową ofertę inPZU.

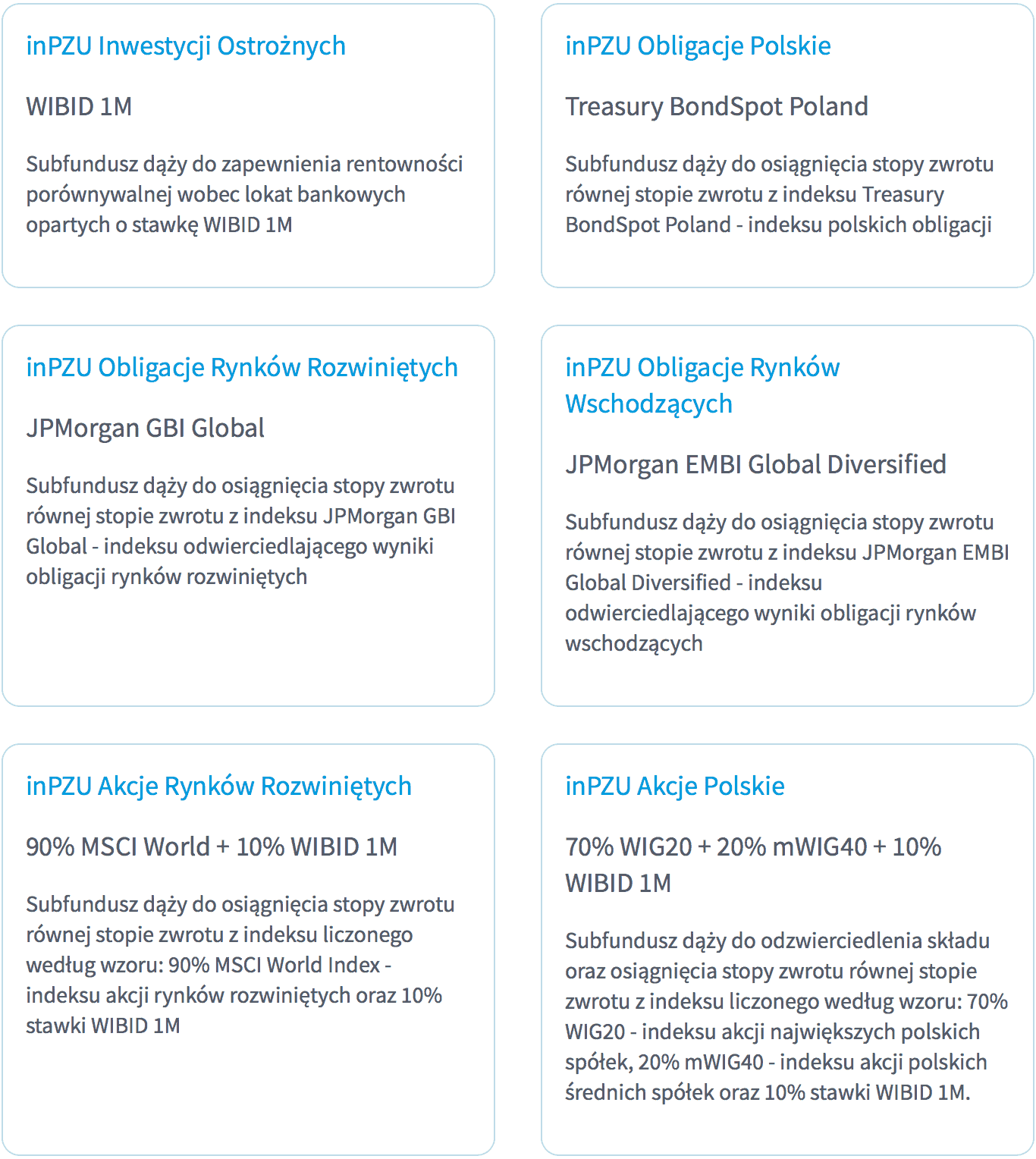

TFI PZU udostępniło własną platformę inwestycyjną inPZU, na której obecnie mamy do wyboru sześć funduszy indeksowych. W każdym z nich deklarowana opłata za zarządzanie wynosi zaledwie 0,50% rocznie – i to bez względu na typ funduszu. Tyle samo zapłacimy w pieniężnych, obligacyjnych, jak i akcyjnych. Szczególnie w przypadku tych ostatnich jest to prawdziwa rewolucja.

Poziom wejścia jest niziutki – możemy dokonywać wpłaty już od 100 zł. Nie płacimy także żadnej prowizji za nabycie, zamianę i umorzenie jednostek. Jedynym kosztem jest niska opłata roczna za zarządzanie.

Specyfikacje funduszy oraz ich indeksów bazowych (czyli tzw. benchmarków będących dla nich punktem odniesienia) znajdziecie poniżej:

Z mojej perspektywy szczególnie interesująco wygląda inPZU Akcje Rynków Rozwiniętych, dla którego indeksem bazowym jest kombinacja indeksu MSCI World (w 90%) oraz stopy referencyjnej WIBID 1M (10%).

Sam MSCI World to indeks notowań akcji z 23. rozwiniętych rynków z bardzo dobrą reprezentacją spółek amerykańskich, które stanowią w nim ponad 60%. W ciągu ostatnich 10 lat osiągnął on średnioroczne zwroty przekraczające 9%, ale jest to indeks dla osób o mocnych nerwach i długoterminowej strategii inwestycyjnej. Zdarzały mu się bowiem lata, w których spadał o kilkanaście procent lub nawet 40% jak to miało miejsce w 2008 r.

Trzeba też pamiętać, że indeks bazowy MSCI World notowany jest w USD, a więc jako inwestorzy narażeni jesteśmy na ryzyko kursowe. Wycena funduszu wyrażona w PLN będzie zależała od tego, jaki będzie aktualnie kurs dolara amerykańskiego.

Nie będę tu szczegółowo omawiał poszczególnych funduszy, bo nie jest moim celem w tym artykule zachęcenie Was do inwestycji za pośrednictwem inPZU. Dobrą robotę w tym zakresie wykonał Zbyszek Papiński z bloga AppFunds, więc nie będę jej dublował i zainteresowanych odsyłam do Jego wpisów, z których wnioskami całkowicie się zgadzam:

- Wystartowały fundusze indeksowe PZU. Testuję!

- Rewolucja w polskich funduszach inwestycyjnych! Czas przygotować strategię

To na czym przede wszystkim mi zależało, to odnotowanie pojawienia się niskokosztowej oferty TFI i zarysowaniu Wam szerszego kontekstu. Jednocześnie gratuluję TFI PZU przecierania szlaków w zakresie wprowadzania tanich funduszy indeksowych. To krok w bardzo dobrą stronę. 🙂

Wątpliwości dotyczące inPZU

Jednocześnie mam jednak kilka wątpliwości dotyczących przyszłości tej oferty, o których chcę otwarcie uprzedzić.

1) Nie podoba mi się otwarta furtka do podwyższenia opłat za zarządzanie. Obecnie w inPZU opłata za zarządzanie wynosi 0,5%, ale wystarczy wczytać się w dokument „Kluczowe informacje dla inwestorów”, aby zauważyć, że w pozycji „opłaty bieżące” pojawia się tam 1%. To w końcu ile i jak długo możemy liczyć na niższy wymiar tej opłaty?

2) Nie wiadomo na ile dobrze fundusze indeksowe inPZU będą odwzorowywać indeksy bazowe. Tak naprawdę to nowe fundusze i nie mają one żadnych wiarygodnych danych historycznych. Kompletnie więc nie wiadomo, czego się spodziewać. Tak jak pisałem wcześniej – to, że TFI coś deklarują, nie oznacza, że „dowiozą” pożądane rezultaty. Nie wiadomo na ile wiernie fundusze odzwierciedlać będą modelowy portfel i jak to się przełoży na wyniki. Mimo wszystko zalecana jest daleko posunięta ostrożność.

3) Polskie TFI generalnie mają w zwyczaju „mieszać” w ofercie, jeśli nie realizuje ona zakładanych celów biznesowych. Fundusz danego typu może zostać przemalowany na inny, o ile tylko jego rezultaty nie są zadowalające dla TFI – tego typu działania widzieliśmy już w przeszłości. Nie wiem, jakie cele stawia przed inPZU towarzystwo, ale mówiąc ogólnie – jestem nieco nieufny. Z jednej strony to dobrze, że TFI zjechało z kosztami, ale z drugiej strony – jeśli nie uda mu się sprawnie nabrać odpowiedniej „masy”, czyli pozyskać oczekiwanego kapitału, to może się okazać, że priorytety biznesowe się zmienią, a wraz z nimi ewoluuje oferta. Jestem pewien, że konkurencja uważnie się przygląda na ile towarzysząca premierze inPZU kampania reklamowa rzeczywiście przekonuje Polaków do tańszego inwestowania. Ewentualny sukces – będzie super, ale ewentualna klapa – może mocno utrudnić wprowadzanie na rynek kolejnych niskokosztowych funduszy.

4) A może ta oferta odpowiada na „zapotrzebowanie polityczne”? Wybaczcie moją podejrzliwość, ale gdzieś mi się tam po głowie kołacze takie pytanie „Dlaczego akurat TFI PZU jako pierwsze udostępnia taką ofertę?”. Może to nie do końca taki autorski pomysł, tylko jakiś ”zestaw naczyń połączonych”, który ma udowodnić, że oczekiwania Ministra Finansów pod kątem TFI nie są oderwane od rzeczywistości? Faktem jest jednak, że kierunek zmian jest bardzo dobry i w pełni go pochwalam.

Wczoraj na Twitterze pojawiły się spekulacje, że wprowadzenie właśnie teraz niskokosztowych funduszy inPZU, a także obniżenie opłat w kilku funduszach PKO TFI, to nie przypadek i może to być próba walki o klientów Altus TFI, które zmaga się z efektami umoczenia w aferę GetBack. Tylko we wrześniu klienci towarzystwa wycofali z niego blisko połowę wartości aktywów. To reakcja m.in. na informację o aresztowaniu byłych członków zarządu Altus TFI.

Przy pisaniu o inpzu zwroc prosze uwage na fakt ze ktos naglasnia afere getback, niszczy tfi altus, i jak saldo umozen siega zenitu i sentyment inwestorow jest beznadziejny to nagle ni z gruchy.. inpzu i oplata 0.5 i pko 0.7

— Medyceusz (@Inwestuje) October 11, 2018

Czy premiera inPZU zmienia moją strategię inwestycyjną?

No i pora na zasadnicze pytanie – czy ta rewolucyjna jak na polskie warunki oferta inPZU zmienia w jakiś sposób moje podejście do inwestowania poprzez fundusze i nie tylko? Krótka odpowiedź brzmi: zasadniczo nie. Odpowiadając jednak nieco szerzej:

- Tak jak słyszeliście w ostatnim podcaście jestem w dużym stopniu zaangażowany w krótkoterminowe i średnioterminowe inwestycje na rynku nieruchomości.

- Z giełdy wyszedłem już kilka lat temu spodziewając się jej istotnego tąpnięcia. Nadal na nie czekam poza rynkiem, chociaż ta decyzja w ostatnich trzech latach była bardzo kosztowna.

- Jedynie na kontach IKE i IKZE mam nieco ETF-ów kupowanych na GPW (zarówno S&P 500 jak i WIG20L) oraz kilka polskich spółek.

- Nie posiadam żadnych kredytów hipotecznych ani inwestycyjnych.

- Generalnie nie posiadam żadnych polis inwestycyjnych ani jednostek funduszy inwestycyjnych (poza śladowymi ilościami w funduszach pieniężnych).

- Akumuluję kapitał potrzebny na zakupy po ewentualnych przecenach. Część kapitału pracuje w formie lokat bankowych, część na kontach oszczędnościowych, część przechowywana jest w walutach, a część w obligacjach skarbowych, które też traktuję jako łatwo dostępną gotówkę (chociaż staram się ich nie ruszać).

- Docelowo – po tąpnięciu – chcę mocno wejść w spółki amerykańskie, gdyż w mojej opinii działają one na najbardziej cywilizowanym rynku i ich wyniki odzwierciedlają koniunkturę ogólnoświatową (większość dużych firm działa globalnie) bez zbytniego fałszowania ich problemami lokalnych rynków. Dla jasności: planuję kupować wyłącznie niskokosztowe ETF-y a nie akcje konkretnych spółek.

- Przypominam, że wybieram tylko takie inwestycje, które cechują się pasywnością (nie trzeba koło nich biegać) i jednocześnie dają mi duże poczucie spokoju. Akceptuję relatywnie niską stopę zwrotu z całego posiadanego kapitału – zaledwie 4% powyżej inflacji i nie jestem gotowy szarpać sobie nerwów dla wyższych zysków. Pomimo, że nasz kapitał znacząco wzrósł przez ostatnie kilka lat, to nadal kieruję się zasadami, które przedstawiłem w podcaście „Jak inwestuję, czyli 10 zasad, którymi się kieruję, strategia oraz obawy w roku 2016”.

Problem, który dostrzegłem u siebie, to próba przewidzenia co się wydarzy i złapania ”dołka” na giełdzie. Próbowałem zadziałać w sposób, który tak naprawdę odradzam. W 2015 r. założyłem, że jestem mądrzejszy od rynku i wiem, że nadchodzi krach… a od roku zastanawiam się czy trwać w oczekiwaniu poza rynkiem, czy jednak wejść na niego nawet w przededniu spadków, licząc na to, że ewentualne straty na „dzień dobry” i tak uda się odrobić w długim terminie (a nastawiam się na przetrwanie kolejnych kilkunastu lat systematycznych zakupów). Nadal jednak nie wykonałem żadnego ruchu.

Jak widzicie z jednej strony moja strategia inwestycyjna jest dosyć zachowawcza, a z drugiej – ktoś mógłby uznać ją za nadmiernie skoncentrowaną na nieruchomościach. Inwestycyjnie działam aktualnie tam, gdzie czuję, że mam pewną przewagę i poczucie sprawczości. Jestem też w tej komfortowej i nietypowej sytuacji, że nadal sporo zarabiam (jak na moje oczekiwania) na mojej podstawowej działalności blogowo-wydawniczej i co miesiąc generuję nadwyżki finansowe. To daje także duży komfort psychiczny i brak nerwowości w oczekiwaniu na lepszą okazję do zainwestowania gotówki.

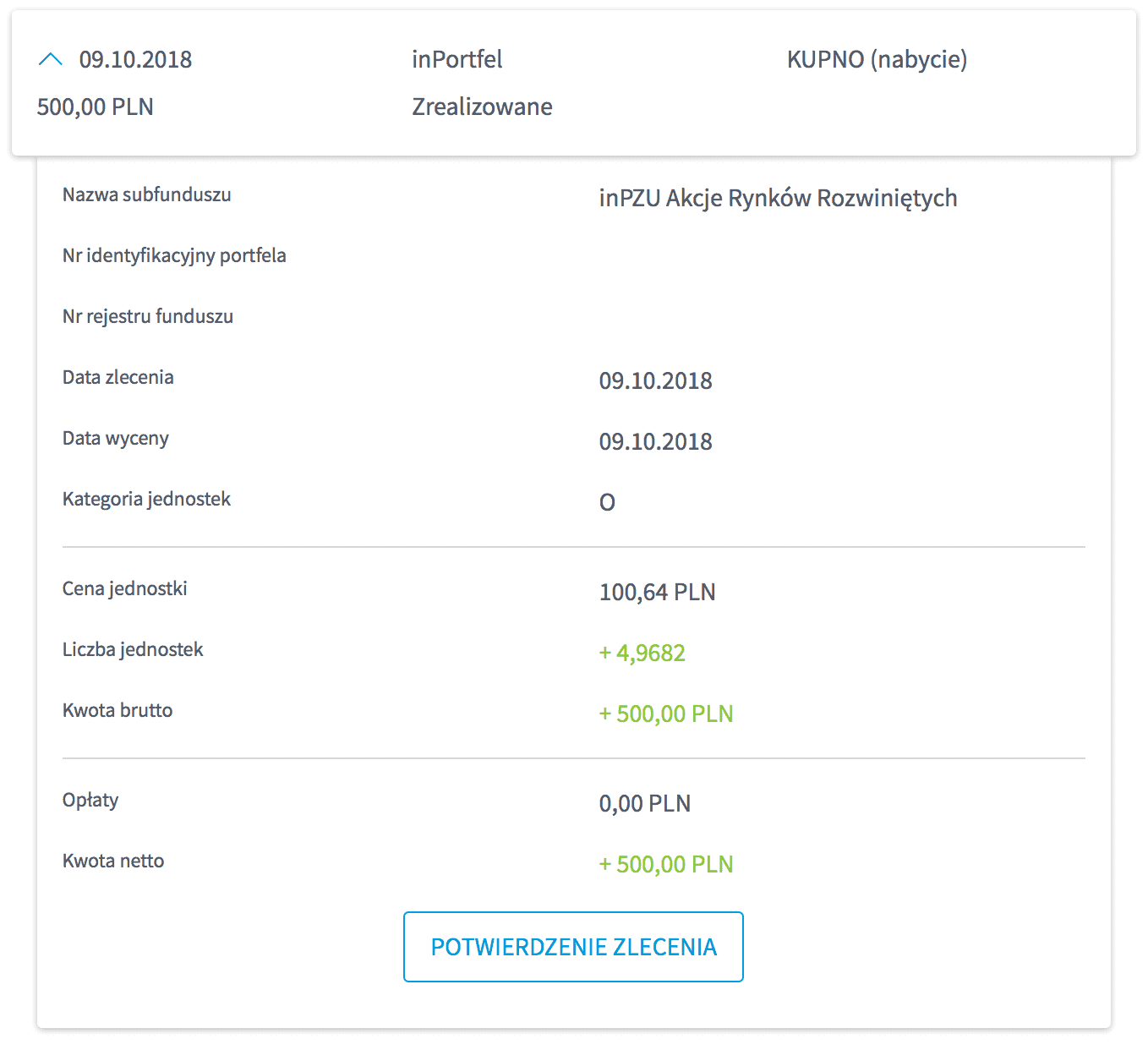

Debiut inPZU sprowokował mnie co prawda do rozpoczęcia niskokosztowych testów, ale zasadniczo nie uważam tego za zmianę strategii. Kupiłem fundusz inPZU Akcje Rynków Rozwiniętych za 500 zł i planuję realizować takie zakupy co miesiąc przez najbliższe 5 lat. Przy czym zapisałem sobie w Nozbe, aby za rok zweryfikować rezultaty, oraz zdecydować o ewentualnym podwyższeniu comiesięcznych wpłat (nie planuję zmniejszać wpłat bez względu na wszystko). Na chwilę obecną jest to o tyle mała kwota, że jest całkowicie nieodczuwalna dla mojego portfela, a za rok powinienem już coś więcej wiedzieć o kondycji funduszy inPZU i być może doczekam się tąpnięcia rynków (no fajnie pionowo rysują się wykresy giełd w USA w ostatnich dwóch dniach).

Informacyjnie: moje zlecenie zakupu zostało zrealizowane w ciągu jednego dnia roboczego z datą wyceny jednostek inPZU Akcje Rynków Rozwiniętych z dnia złożenia zlecenia.

Jeszcze raz przestrzegam: osobiście uważam, że nie jesteśmy w dobrym momencie na wchodzenie na rynki kapitałowe. Spodziewam się „zjazdu”… ale nie mam pojęcia kiedy on naprawdę nastąpi.

Z drugiej strony – być może mylę się tak samo, jak myliłem się w 2015 r., gdy opuszczałem giełdę i tak naprawdę będziemy mieli do czynienia jeszcze z dłuższym okresem pełzających wzrostów. Nie wiem, ale boję się ryzykować w tej chwili większym kapitałem.

Jak zarejestrować się na platformie inPZU

Gdybyście – pomimo wszystkich zamieszczonych w tym artykule zastrzeżeń i informacji – chcieli rozpocząć inwestowanie poprzez platformę inPZU, to rejestracja tam jest banalnie prosta. Ale zanim zamieszczę instrukcję, to krótkie zastrzeżenie:

UWAGA: Linki afiliacyjne

Lojalnie informuję, że jeśli zdecydujesz się założyć konto w inPZU za pośrednictwem linków zamieszczonych w tym artykule, to otrzymam z tego tytułu prowizję od firmy afiliacyjnej współpracującej z TFI PZU. Dla jasności uprzedzam, że:

- Ciebie to nic dodatkowo nie kosztuje.

- Fakt ten w żaden sposób nie rzutuje na merytoryczność tego wpisu.

- Nikt poza mną nie wpływał na to co piszę, z nikim nie konsultowałem tego artykułu, a firma afiliacyjna i TFI PZU nie miały pojęcia, że go pisałem (przynajmniej do czasu aż nie poinformowałem o tym na Twitterze). 🙂

Przy okazji dziękuję, że przechodzicie przez linki na moim blogu. Doceniam bardzo tę formę wsparcia (bo wiem, że nie musicie, a jednak część z Was to robi). Dzięki wielkie! 🙂 Dla mnie to najfajniejszy sposób zarabiania na tworzonych treściach – niejako przy okazji i bez konieczności formalnej współpracy z kimkolwiek (co pozwala mi szczerze punktować minusy opisywanych produktów i w nieskrępowany sposób dzielić się moją subiektywną opinią).

Aby kupić jednostki funduszy indeksowych inPZU należy:

- Wejść na stronę inPZU.

- Wybrać fundusz, w który chcecie zainwestować.

- Kliknąć „Podaj kwotę” i określić kwotę, jaką chcesz jednorazowo wpłacić.

- Wypełnić komplet danych osobowych oraz podać dane logowania do nowego konta na platformie.

- Wypełnić standardową ankietę dotyczącą inwestowania oraz uzupełnić wymagane oświadczenia.

- Zasilić rachunek w inPZU poprzez płatność online lub przelew tradycyjny.

A jeśli chcesz założyć konto, ale nie chcesz żebym na tym zarobił, to wejdź bezpośrednio na stronę inPZU lub po prostu daj zarobić Zbyszkowi klikając w linki z Jego artykułu – robi dobrą robotę i pieniądze na pewno mu się przydadzą. 🙂

To wszystko. Ale pamiętaj, że fakt, że coś jest proste, wcale nie oznacza, że łatwo jest na tym zarabiać. 😉

Niższe opłaty za zarządzanie także w PKO TFI

inPZU nie jest osamotnione. Na początku października opłaty za zarządzanie zmniejszyło także PKO TFI – do poziomu 0,7% rocznie dla tych pięciu funduszy:

- Akcji Rynku Azji i Pacyfiku

- Akcji Rynku Amerykańskiego

- Akcji Rynku Japońskiego

- Akcji Rynków Wschodzących

- Akcji Rynku Europejskiego

Podsumowanie

Rewolucja już nastąpiła! Pozostaje pytanie czy szybko się rozprzestrzeni czy zgaśnie. Osobiście liczę na to, że Minister Finansów nie będzie się patyczkował i rzeczywiście sprawnie wyda rozporządzenie mocno ścinające maksymalne opłaty pobierane przez towarzystwa funduszy inwestycyjnych. Wierzę, że to działanie zmusi inne TFI do pójścia w ślady inPZU i udostępnienia jeszcze większej liczby niskokosztowych funduszy indeksowych pokrywających spektrum potrzeb polskich inwestorów indywidualnych, którzy po prostu nie chcą przepłacać.

Dotychczas trudno było mi rekomendować inwestowanie w fundusze, bo w mojej opinii premia za podjęte ryzyko była po prostu zbyt mała. Zyski zjadały wysokie opłaty. Powtórzę, że za skandaliczne uważałem i nadal uważam, że TFI w ciągu 10 lat inwestycji w fundusze akcji zabierały w opłatach ok. 40% pracującego w nich kapitału. Na szczęście wygląda na to, że wkrótce te czasy będziemy mieć już za sobą (oby!).

Co by nie mówić, samo inwestowanie w funduszach jest znacznie przystępniejsze, niż obracanie papierami na giełdzie – co zresztą widać chociażby po liczbie aktywnych rachunków maklerskich w zestawieniu z liczbą osób deponujących środki w funduszach. Jest nadzieja, że po obniżeniu opłat i spodziewanym w związku z tym wzroście średnich stóp zwrotu (oby!), kapitał znowu zacznie napływać do funduszy i za kilka lat wszyscy utrzemy nosa tym mądralom z rynków kapitałowych, którzy dzisiaj mówią, że „rynek jest za mały i nie stać nas na obniżanie opłat”. Życzę im więcej wiary i woli do wymyślania produktów optymalnych kosztowo dla klientów. Bo jeśli tak się nie stanie, to rzeczywiście systematycznie gromadzone oszczędności i kapitał Polaków będą pracować gdzie indziej – w nieruchomościach i na bardziej cywilizowanych rynkach niż polski „dziki wschód”. I chociażby z tego powodu kibicuję inPZU oraz PKO TFI i innym tanim alternatywom dla drogich funduszy.

Pierwsze koty za płoty. Dawajcie mi proszę znać, jeśli zobaczycie kolejne dobre oferty (albo sami pracujecie w TFI nad ich wprowadzeniem i chcecie mi się tym po cichu pochwalić). 😉

Mam nadzieję, że trochę Wam rozjaśniłem i potraficie już dostrzec, że 0,5% opłaty rocznie za zarządzanie to kilka razy lepiej niż było, ale tak naprawdę nadal kilka razy gorzej niż mogłoby być. Grunt, że idziemy w dobrą stronę…

A i na koniec mam wielką prośbę. Jeśli ktoś będzie Was pytał o to „jak w prosty sposób inwestować”, to odeślijcie go proszę do tego wpisu. Wierzę, że to taka mieszanka przemyśleń, która po prostu może być pomocna.

No i gdyby ktoś chciał się ze mną spotkać, to przypominam, że 18.10 widzimy się w Olsztynie (tu szczegóły) a 27.10 w Krakowie (tu szczegóły). Zapraszam!

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 95 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Podstawowy problem z nowymi funduszami PZU jest taki, że one nie są ETF-ami, czyli trzeba będzie obserwować, co tam tak naprawdę w środku jest i jak się ma do indeksów.

Jeśli MF faktycznie wymusi obniżkę opłat przez TFI, sądżę, że będą powstawały kolejne platformy tanich funduszy, w tym ETF i będziemy mieli wybór.

Hej Robert,

Prawda. Tak jak napisałem – historii brak, nie wiadomo jak to się będzie zachowywało, można na razie co najwyżej eksperymentować, ale kierunek bardzo dobry. Czekamy, czekamy…

Pozdrawiam

Cześć Michał,

Czy jest szansa na jakieś postscriptum, po tych kilkunastu miesiącach działania inPZU?

Dzięki,

Adrian

A tak właściwie to w czym lepszy jest indeksowy ETF od indeksowego funduszu otwartego poza ew. obniżką podatku gdy gdzie indziej mamy straty i jakością samego funduszu (która chyba nie wynika z formy ETF vs. FIO?)?

Świetny wpis Michale:)

Opłata za zarządzanie na poziomie 4% powoduje, że inwestowanie za pośrednictwem funduszy mija się z celem. Z giełdy w długim okresie średnio można oczekiwać stopy zwrotu 7-8%, przy jej wahaniach na poziomie +/-20% (odchylenie standardowe).

Fundusz z opłatą 4% redukuje stopę zwrotu do 3-4% ale ryzyko pozostaje takie samo.

A 3-4% to już blisko do stopy zwrotu np. z 10-letnich obligacji skarbowych.

Tak więc ruchowi PZU trzeba kbicować, bo przy stawce opłaty za zarządzanie na poziomie 0,5% można faktycznie rozpatrywać skorzystanie z tej oferty.

Hej Darek,

Dzięki wielkie za ciepłe słowa i rzeczowy komentarz. 🙂

Pozdrawiam!

„Problem w tym, że tracą wyłącznie klienci TFI, a nie osoby zarządzające funduszami lub same TFI.”

Heh – mniej więcej w okolicach 2000 roku w „The Wall Street Journal” znalazłem obrazek, na którym celnie odzwierciedlono tą obserwację. Jakiś zarządzający stał przy pikującym wykresie i tłumaczył tak: „Bad news is, we lost all the money. Good news is, none of it was our own money”. Nawet go wyciąłem ale po kilku przeprowadzkach zaginął 🙁

Nad inwestowaniem w zagraniczne ETF-y zastanawiałem się wiele razy, ale zawsze przeszkodą były 2 kwestie:

1. Wysokość opłat w polskich biurach maklerskich

2. Kwestie rozliczeń podatkowych

Ad. 1 – kiedyś pojawił się jakiś holenderski broker, Degiro, umożliwiający łatwy handel na kilkudziesięciu rynkach po atrakcyjnych cenach. Ale nie przetestowałem, nie wiem jak się sprawdza, zwłaszcza gdybym w przyszłości papiery chciał przenieść do innego podmiotu

Ad. 2 – kwestia podatkowa dalej dla mnie jest nierozwiązana, a przecież łatwo to oprzyrządować we wszystkich platformach internetowych. Podatek mogę sobie na koniec dnia rozliczyć sam, byle tylko system wygenerował mi jednoznaczne zestawienie przychodowe.

Cześć Michał,

Dziękuję za miłe słowa i linki do moich wpisów.

Przeczytałem Twój artykuł (nawet nie chcę pytać, ile czasu zajęło Ci jego przygotowanie) i zgadzam się z Twoim podejściem do nowej oferty funduszy indeksowych PZU, czyli cieszę się, że wystartowały, ale testuję ostrożnie, regularnie kupując jednostki za niewielkie kwoty.

Pozdrawiam

Zbyszek Papiński

Jak wygląda sprawa dywidend w inPZU? Czy fundusz takowe wypłaca?

Jeśli są reinwestowane to jak to się ma do naśladowania bazowego indeksu?

Michale,

Rzeczowy i wartościowy artykuł.

inPZU to ogromna szansa dla polskiego rynku kapitałowego, aby „ucywilizować” fundusze inwestycyjne. Jest szansa że inni pójdą śladem PZU 😉

Gorąco kibicuję tej inicjatywie 🙂

Cześć Michał,

Przytaczasz przykład opłaty za zarządzanie ETF Vanguard S%P 500 na poziomie 0,04%. To prawie nic:) gdzie go mogę kupić? czy przez jakieś polskie biuro maklerskie jest on dostępny?

Pozdrawiam

Olek

Hej Aleksander,

Akurat ten ETF dostępny jest na giełdzie NYSE (szukaj symbolu VOO) i możesz nim obracać przez rachunek zagraniczny w DM BOŚ.

Pozdrawiam 🙂

Michał – DM BOŚ zablokował kilka miesięcy temu większość ETF-ów Vanguarda z uwagi na brak polskojęzycznych KIID-ów . Czy znasz lub korzystasz może z innego kanału zakupu? Niezależnie od powyższego – gratuluję wysokiego poziomu merytorycznego materiału o inPZU. Szacun.

Jeszcze w połowie kwietnia kupowałem ETF Vanguarda bez problemu w DM BOŚ.

@Kamil – lista dostępnych ETFów, które w DM BOŚ można kupić dostępna jest pod linkiem http://bossa.pl/oferta/dokumenty/kidzgr/ Z szerokiej oferty Vanguarda, która dostępna była do końca 2017 r. na liście pozostały 4 ETFy (VUKE, VWRL, VFEM, VHYL). Czy udało Ci się kupić inne?

Ja inwestuję w VWRL, nic więcej mi obecnie nie potrzeba. Można poprosić ich o dodanie kolejnych ETFów, w końcu KIDy i tak są po angielsku.

Czy aby na pewno możesz go tam kupić?

Od początku roku nie ma ETF za USD….no chyba, że za EUR….ale też nie. Hmmm

Hej Piotrze,

Możesz mieć rację! Tak jak piszę – jestem poza rynkami i piszę z pamięci, ale kojarzę, że było jakieś zamieszanie z brakiem KIID i Vanguard rzeczywiście wyleciał z oferty. Szczerze mówiąc nie wiem jak jest teraz. Widzę, że przy przygotowywaniu zlecenia zakupu mam do wyboru VOO, ale nie sprawdzałem, czy zlecenie przejdzie.

Wrócimy do tego, gdy w końcu pochylę się nad tematem ETF-ów.

Pozdrawiam

Michale,

Widać, że dużo pracy poszło w ten artykuł! Ja mam pytanie w kwestii ETF-ów. Obecnie inwestuję w nie w ramach IKE (zarówno SP500 jak i DAX, żeby nieco dywersyfikacji wprowadzić;)). Byłam świadoma tego, że w USA koszty inwestycji w ETF-y są dużo niższe, ale do tej pory zakładałam, że strony typu Vanguard są dostępne tylko dla obywateli USA (wydaje mi się, że to nawet sprawdzałam, ale nie jestem pewna teraz, czy był to Vanguard, czy inna strona). Ale jak napisałeś, że sam planujesz mocno wejść w spółki amerykańskie przez kupno ETF-ów, to mnie to zaciekawiło – myliłam się i każdy może założyć tam konto, czy wynalazłeś jakiś sposób „na okrętkę”, żeby mieć dostęp do możliwości inwestowania u źródła, że tak powiem?

Pozdrawiam, Marta

Widzę, że w międzyczasie zdążyłeś już odpowiedzieć na to pytanie powyżej. 🙂

Hej Marta,

Masz rację, że na platformie Vanguarda można się zarejestrować wyłącznie jako obywatel amerykański i w ten sposób kupować od nich fundusze bez dodatkowych prowizji / opłat. Ja takiej możliwości nie mam. Niemniej jednak niektóre ETF-y dostępne są także na giełdach światowych, a na giełdach w USA to powinny być dostępne w zasadzie wszystkie (w końcu to właśnie fundusze notowane na giełdach).

Wystarczy wejść w kartę produktu na stronie Vanguarda / BlackRocka i zobaczyć, na której giełdzie notowany jest konkretny ETF, którym jesteś zainteresowana a potem po prostu poszukać taniej możliwości kupowania na tej konkretnej giełdzie. Minus jest taki jak napisałem – jeżeli ETF płaci dywidendy, to może się okazać, że jesteś jako inwestor zagraniczny traktowana po macoszemu i nie masz możliwości zapłaty podatku w Polsce (19% od zysków kapitałowych) ale podatek zostanie Ci naliczony w maksymalnej stawce już przez stronę amerykańską (np. 30%).

Oczywiście kupując ETF na giełdzie ponosisz też koszty prowizji na rzecz biura maklerskiego, z którego usług skorzystasz. Przed złożeniem zlecenia warto też sobie przeliczyć, jak duża transakcja jest tak naprawdę wymagana, aby nie przepłacić – każde biuro maklerskie dokładnie podaje, jaki jest nie tylko % ale i minimalna kwota pobieranej prowizji.

Jak pisałem wyżej – VOO, czyli Vanguard S&P 500 ETF, dostępny jest NYSE (New York Stock Exchange) osiągalnym przez rachunki zagraniczne w polskich biurach maklerskich.

Pozdrawiam

Dzięki za szerszą odpowiedź! 🙂

Zapomniałeś Michale dodać, że Vanguard S&P 500 jest też notowany na europejskich giełdach (jego nazwa w Europie to Vanguard S&P 500 UCITS ETF, ticker „VUSA”). TER 0.07%.

https://www.justetf.com/uk/etf-profile.html?isin=IE00B3XXRP09&tab=listing

Odnośnie płacenia podatków przez obywatela Polskiego rozliczającego się w Polsce a zarabiającego na sprzedaży na giełdzie w USA jest ustawa o unikaniu podwójnego opodatkowania. Niestety z automatu strona amerykańska (bank) nalicza max możliwy podatek dla obcokrajowców (~30% tak jak Michał pisze) który można odzyskać i rozliczyć się w Polsce… Jest to jednak droga przez mękę … ale odzyskać się da.

https://www.podatki.biz/artykuly/12_6259.htm

W sytuacji opisanej w pytaniu należy zastosować przepisy Umowy między Rządem Polskiej Rzeczypospolitej Ludowej a Rządem Stanów Zjednoczonych Ameryki o uniknięciu podwójnego opodatkowania i zapobieżeniu uchylaniu się od opodatkowania w zakresie podatków od dochodu (Waszyngton, 8 października 1974, Dz. U. z 1976 r. nr 31, poz. 178). Zgodnie z art. 14 tej umowy osoba mająca miejsce zamieszkania w Polsce będzie zwolniona od opodatkowania w Stanach Zjednoczonych zysku ze sprzedaży, zamiany lub innej dyspozycji walorami kapitałowymi.

W jakim banku korzystasz z Ike i inwestujesz w spx i dax? Który bank na najlepszą ofertę ike/ikze?

Tutaj dużego wyboru nie masz. Sensowne IKZE ma tylko mbank (przez dom maklerski mbanku i bossa). Ja korzystam z MDM (mbank)

Cześć Marta!

Dopiero zaczynam przygodę z IKE (lepiej późno niż później 😉 i myślałam nad zakupem ETF-ów w ramach tego rachunku (robię rozeznanie). Poleciłabyś konkretny DM który oferuje kupno ETF-ów w ramach IKE?

Szkoda, ze przy rozmowie o etfach nikt nie mówi o kosztach nabyciach rzędu 15 dolarów za transakcje u zagranicznych brokerów. Co często zjada spora część zysku. WIG 20 to indeks mocno polityczny i zależny od kapitału z zagranicy. To małe spółki np w stanach daja więcej zarobić niż duże. Jezeli mówimy o długu to wolę fundusz który dobrze wybierze obligacje korporacyjne niż nasze skarbówki. Etfy ma sens na surowce i USA ale nie zawsze tam mamy hossę czasem jest na rynkach wschodzących a tu już mamy mocno ograniczona oferte.

Hej Łukasz,

A kto Ci każe kupować na rachunkach u zagranicznych brokerów. 😉

DM BOŚ = prowizja 0,29% na zagranicę (min. 38 PLN/9 EUR/9,90 USD/8 GBP), a więc taniej niż podałeś.

XTB = prowizja 0,12% na zagranicę i odpowiednio opłata minimalna 4,99 USD lub 4,99 EUR w zależności od waluty.

Pozdrawiam

Michał, a jak przy tych minimalnych opłatach wyglądałaby tabela, którą przedstawiłeś przy cyklicznej inwestycji 200 PLN? Odnoszę wrażenie, że prawdopodobnie z pośpiechu wyszło spore przekłamanie w wynikach inwestycji.

Wydaje mi się, że fundusze w tym przykładzie maja znaczną przewagę bo inwestując nawet małe kwoty nie musisz patrzeć na prowizję, a w akcjach, ETF i innych działaniach maklerskich już tak lekko nie ma.

Hej Mirek,

Fakt – jak najbardziej masz rację. Należałoby tam uwzględnić prowizję za zakup i sprzedaż. Mój błąd!

Tak – fundusze mają przewagę jeśli chodzi o łatwość obsługi (o czym zresztą pisałem w artykule), ale jednocześnie trzeba mieć świadomość, że za tę wygodę całkiem sporo płacimy w formie „opłaty za zarządzanie”.

Pozdrawiam

Hmmm , a ile mamy ETFow DM Bos?

TO ja może się odniosę do tych procent bo tak się składa, że jest prowizja minimalna W Bossie

„atrakcyjna prowizja – 0,29% (min. 38 PLN/9 EUR/9,90 USD/8 GBlP)”

Dlatego obliczenia dla kwoty 100 lub 200 pln regularnie są zupełnie przy inwestowaniu na krótko w ETF W BoŚ od czapy. To oznacza, że przy zakupie i sprzedaży inwestując regularnie straci 80 PLN .W przypadku 100 to 80% a przy 200 analogicznie 40% . W takim przypadku zwykły fundusz jest zdecydowanie lepszy.

Chyba, że atrakcyjny jest dla nas LYXOR Na Wig20. Faktycznie długofalowo jak masz gdzieś trzymać może i ma to rację. Bytu, ale jak spojrzymy na wyceny WIG 20 z 2007 rok gdzie był na poziomie 3800 a teraz cały czas jest na poziomie 2100 to jest to jeden wielki dramat. Już nie bedę wspominał jak bardzo upolitycznione i nierynkowe firmy się w nim znajdują.

Cześć Michał,

Fajny blog, gratuluje. Jedna rzecz dotycząca DM BOŚ – w szczegółowym cenniku dla rynków zagranicznych jest następująca opłata, której nie widziałem tutaj wspomnianej wcześniej: 0,02 % wartości przechowywanych zagranicznych papierów wartościowych (na koniec sesji liczone codziennie). Jeśli dobrze rozumiem to 5 dni w tygodniu * 52 tygodnie w roku * 0,02% = 5.2% rocznie. To chyba czyni DM BOŚ najdroższym brokerem na świecie co chodzi o trzymanie zagranicznych ETFów?!

Pozdrawiam

A mi sie marzy, by w Polsce kiedys mozna bylo miec na rynku takie fundusze i takich zarzadzajacych z taka historia. A przy tym zamiast przewidywania czegokolwiek, klasyczna, prosta strategia podazania za trendem, 100% algorytmiczna. Czerwona linia dla kontrastu to S&P500 wraz z reinwestowanymi dywidendami. Obsuniecia na linii kapitalu znaczace…

Link do funuduszu DUNN.

Świetny wpis. Jeśli wyszedłeś z polskiej giełdy w 2015 to zbyt dużo nie straciłeś 🙂 ja zamknalem pozycję na s&p 500 pod koniec 2014 z takich samych powodów jak Ty 🙂

Jeśli chodzi o Etfy od Blackrocka i Vanguarda, to oni mogą sobie pozwolić na zerowe opłaty, między innymi dlatego, że pożyczają akcje składowe indeksów shortom 🙂

co do łapania dołków: (to nie moja mądrość) „jeśli ktoś twierdzi, że umie kupować na dnie bessy, i sprzedawać na szczycie hossy to jest albo głupcem albo kłamcą”.

Michał

Świetna robota, dzięki. Czytam obydwa blogi i przed lekturą powyższego wpisu czytałem wpis u Marcina. I pierwsze co pomyślałem- świetnie opakowanie i opisane, ale skoro takie świetne to czemu zarządzający nie pochwalił się wynikami? 🙂 Sprawdziłem z ciekawości na ich stroni i już wiedziałem dlaczego. Kiedy doczekamy czasów, gdy zarządzajacy w notce o sobie będą umieszczać informację ile lat zarządzają i z jakim skutkiem?

Oj, Michał, wywołałeś mnie do tablicy i to w sposób mocno mnie zaskakujący (niestety niepozytywnie).

Stwierdzenie „…niczego co przeczytacie w sieci, nie powinniście przyjmować bezkrytycznie” – insynuuje moim zdaniem, że mój artykuł na blogu był nierzetelny. Tak to w każdym razie odbieram, nawet jeśli nie taka była Twoja intencja.

Fakt, że prezentuję bardzo rzetelnie konkretny fundusz i omawiam jego działanie z moim gościem, nie jest przecież równoznaczne z rekomendacją funduszu. Nie wiem, w którym miejscu znalazłeś tam moje „entuzjastyczne podejście” do produktu. W podcaście dokładnie tłumaczę, dlaczego sam nie inwestuję w fundusze mieszane.

Chyba, że sam fakt współpracy komercyjnej jest dla Ciebie jednoznaczny z „entuzjastycznym podejściem do produktu” – ale w to nie wierzę, bo jak musielibyśmy zakwalifikować wtedy Twoją współpracę z TMS Brokers? Jako promocję inwestowania na rynku Forex, na którym ponad 80% osób traci pieniądze? (https://jakoszczedzacpieniadze.pl/prawdy-i-mity-dotyczace-forex)

Ale zostawmy moje zaskoczenie. Już ochłonąłem. Na spokojnie i merytorycznie odniosę się zatem do Twojego komentarza.

(1) Nie widziałem jeszcze oferty inPZU. Zobaczę, co te fundusze mają w portfelu.

(2) Natomiast obniżenie opłat o ok. 50% przez AXA TFI uważam za ruch w świetnym kierunku (od razu sprostuję – opłata w funduszu, którego politykę inwestycyjną omawialiśmy, została obniżona do 1,3%, a nie do 1,5%, jak podajesz – warto poprawić w Twoim wpisie). Mam nadzieję, że w ślad za tym pójdą kolejne TFI.

(3) W wielu miejscach piszę na moim blogu o zaletach pasywnego inwestowania, którego jestem zwolennikiem.

Ponieważ znam jednak konstrukcję ETF-ów, nie piszę ogólnie, że ETF-y są super – bo niektóre niestety są do kitu (np. syntetyczne ETF-y na obligacje korporacyjne, itp.). Wiele osób boleśnie się o tym przekona przy kolejnym kryzysie.

Są ETF-y świetne i są ETF-y słabe. Wiele ETF-ów zostało zlikwidowanych po zaliczeniu dużych strat i rozjechaniu się z indeksem. W ETF-ach syntetycznych masz zaszyte ryzyko bankructwa banku inwestycyjnego będącego stroną transakcji SWAP, itp. (pisałes o tym pokazując ETF na WIG20 Lyxora?).

(4) Mój podcast z zarządzającym z AXA TFI (mam nadzieję wkrótce opublikować kolejne podcasty na temat innych funduszy, z kolejnymi zarządzającymi) – ma na celu dokładne wyjaśnienie, jak działa dany produkt, co znajduje się w jego portfelu, w jaki sposób jest on zarządzany, czym jest gra alokacją, czym jest duration, itp.

To są bardzo potrzebne i ważne informacje – które pomagają inwestować świadomie, a nie w oparciu o rzut oka na wykres.

Tymczasem Ty rzucasz okiem na wykres i brzmisz ex catedra: „słabo – gorzej od lokaty!”

Czy skoro ETF na WIG 20 od początku uruchomienia we wrześniu 2010 zarobił coś koło 8%, to też napiszesz: „Słabo – gorzej od lokaty!” i dodasz: „Słabiej od AXA Stabilnego Wzrostu! ?

Przecież to bez sensu, skoro w portfelu jest coś innego!

W zależności od wybranego okresu i fazy cyklu raz będziesz pisać „lepiej od lokaty” a innym razem „gorzej od lokaty”?

Jako od osoby, która uchodzi za autorytet w dziedzinie finansów, naprawdę oczekiwałbym bardziej rzetelnych porównań z Twojej strony, niż funduszu o konkretnej polityce inwestycyjnej do lokaty.

Nie chcę się tu bynajmniej prezentować jako obrońca funduszy!

Cisnę TFI o obniżkę opłat, pokazuję ich wpływ na stopy zwrotu, itp.

Dlatego Michale z zaprzyjaźnionego bloga – wstrzymaj konie!

Do stóp Ci nie urastam jeśli chodzi o marketing, umiejętność autopromocji i generowania przychodów z bloga.

Ale akurat w zakresie produktów inwestycyjnych czuję się jak ryba w wodzie 🙂

Pozdrawiam Cię serdecznie i proszę – wspierajmy się w edukowaniu na temat finansów, zamiast wrzucać sobie „gorące kartofle”.

Hej Marcin,

Dziękuję za obszerny komentarz i wyjaśnienia. Żeby nie było wątpliwości co miałem na myśli, to dopisałem do artykułu uwagę, którą wcześniej rozesłałem też w newsletterze:

„Dla jasności: ta uwaga dotyczy także mojego bloga – po prostu używaj swojej głowy! Kwestionuj to co czytasz, analizuj, dopasowuj do własnej rzeczywistości i dochodź do własnych wniosków. Uważam, że każdy z nas samodzielnie odpowiada za mądre zarządzanie swoimi pieniędzmi i inwestycjami.”

Sformułowanie o entuzjazmie wymieniłem po prostu na „zdecydowanie nie popieram promowania produktu przedstawionego w artykule” i nadal podtrzymuję moją ocenę co do funduszy hybrydowych.

Szczerze mówiąc mocno mnie zaskoczyło, że w godzinnej rozmowie długo dyskutowaliście o tym, jakie są oczekiwane stopy zwrotu i o ile zarządzający chciałby przebijać rynek, a we wpisie nie pojawiły się dane historyczne czy chociażby słowne nawiązanie do dotychczasowych wyników tego funduszu. No jednak rzut oka na wykres bywa od czasu do czasu pomocny – chociażby w filtrowaniu deklaracji zarządzającego, nieprawdaż? 😉

Co do rodzajów ETF-ów i odróżnienia tych prawdziwych od syntetyków, i od funduszy, które tylko za ETF się podają – to temat na oddzielną rozprawę. Jak widzisz ten wpis i tak urósł do sporych rozmiarów.

Dzięki za wyłapanie pomyłki w stawce obniżonej opłaty za zarządzanie w AXA – już poprawiłem w tekście.

Pozdrawiam! 🙂

Michał,

w Podcaście Marcina była mowa o funduszu w ramach IKZE z obniżonymi opłatami – Ty przytaczasz dane z funduszu otwartego. Za okres który podałeś wynik był jak piszesz 17,96 – jednak w IKZE opłata za zarządzanie jest niższa aż o 1,95 p.p. /1,3 vs 3,25/

Przy uwzględnieniu tej różnicy fundusz ten w ramach IKZE wypracowałby w podanym czasie 34,67 /procent składany 1,95% przez 8 lat/ co biłoby inne fundusze mixowe i lokaty bankowe

Podobnie jak Ty jestem zwolennikiem ETF i podoba mi się podejście W. Buffetta.

Co do Twojego wyjścia z rynku akcji /pewnie rynek ETF w USA/ można było wychodzić z tego cyklicznie – ewentualnie teraz zaplanować na dłuższy systematyczny okres wejście na ten rynek – tak by po 1 razowym zakupie nie nadziać się na duże spadki.

Wiadomo analiza wstecz zawsze skuteczna 🙂

ta zmiana opłat pokazuje jak ważną rolę w naszych wynikach mają opłaty instrumentów, które kupujemy 🙂

Hej Mchał,

ETF-y syntetyczne są jak najbardziej prawdziwe, tyle tylko że nieco inaczej działają. W swoich portfelach mają zwykle zupełnie inne aktywa niż te, które są w replikowanym przez nie benchmarku. Zawierają potem transakcje swap z bankiem inwestycyjnym i wymieniają się stopą zwrotu. Wszystko działa dobrze, dopóki druga strona transakcji wywiązuje się ze zobowiązań i nie zbankrutuje (np. Lehman Brothers czy Bear Stearns by się nie wywiązały po 2008 roku).

Ale masz rację, to temat na osobny wpis, a nawet książkę 🙂

Być może dlatego Warren Buffett , którego przytaczasz, polecał konkretniej fundusze indeksowe Vanguarda z niskimi opłatami, a nie ETF-y (mam na myśli jego słynny list do inwestorów za 2013 rok z radą inwestycyjną dla własnej żony) 🙂

Jeśli chodzi o wyniki w mojej audycji (ich brak)- wystarczyło dopytać. Przecież chętnie bym Ci wyjaśnił. A tak to jakoś mi się przykro zrobiło, że kolega publicznie wbija niezasłużoną szpilę 🙂 🙂 🙂

Dopiszę zatem teraz:

(1) W każdej chwili aktualne wyniki są dostępne na stronie towarzystwa czy Analiz Online. Za miesiąc te w podcaście będą już nieaktualne.

(2) Chcę nagrywać podcasty pokazujące konkretne strategie inwestycyjne, bez względu na ich wyniki aktualne wyniki. Powiem więcej: nie chciałbym nagrywać podcastów tylko dlatego, że jakiś fundusz akurat ma okres świetnych wyników. Kupowanie produktu inwestycyjnego, bo od kilku lat ma wysokie zyski, to zwykle kupowanie drogo i zbyt późno.

(3) Triggon, niektóre fundusze Altusa, czy dawna Idea Premium – to tylko niektóre przykłady pokazujące, jak złudne mogą być wyniki, gdy nie wiadomo, co siedzi w środku. To samo będzie wkrótce z funduszami obligacji korporacyjnych. Wyniki historyczne są fajne, ale jak przyjdzie kryzys i zaczną się umorzenia…

Dlatego zaczynając cykl postanowiłem, że nie chcę, by zarządzający epatowali wynikami historycznymi, tylko niech wytłumaczą, co dokładnie robią. Szczególnie, że prezentując wyniki mogą swobodnie wybierać dogodny okres.

Zwróciłem jednak w audycji uwagę, jak wielkie są rozbieżności wyników dla całej grupy ( BTW – zamiast średniej dla grupy, zawyżonej przez Investors Zabezpieczenia Emerytalnego, lepszym punktem odniesienia byłaby mediana).

(4) Skoro już o wynikach jednak mowa – to przy opłacie o 1,95 punktu procentowego mniej co roku przez 8 lat (z 3,25% do 1,3%) do 17,95% , które pokazałeś dla jednostki A, należałoby dodać kolejnych 16 punktów procentowych z powodu różnicy w opłacie.

Napisałeś, że nie wiesz, czy przy niższych opłatach wyniki były wyższe, więc odpowiadam, że TAK – bo to wynika bezpośrednio z księgowego algorytmu wyceny jednostek uczestnictwa w funduszach (Portfel jest ten sam, a jedyna różnica w klasach jednostek top właśnie odejmowanie od wyników portfela opłaty za zarządzanie).

To oczywiście uwaga czysto techniczna – nie bronię AXA Stabilnego Wzrostu – niech się tłumaczą sami z wyników 🙂 Natomiast obniżka opłaty o 1,95 punktu procentowego to moim zdaniem bardzo dobry ruch z ich strony, bo o tyle w każdym roku podciągną wynik.

(5) No i jeszcze jedna sprawa – jeśli chodzi o inPZU. Widziałem tę ofertę, ale nie zdecydowałem się jeszcze na włączenie afiliacji (opiszę ją pewnie, ale bez linków). Tutaj moim zdaniem – poza zajrzeniem do portfela – należałoby właśnie poczekać przynajmniej na 3-5 letnie wyniki …

A swoją drogą, to dziękuję za to „wywołanie”. Dawno niczego u Ciebie nie komentowałem. Wszystkiego dobrego Michał i najserdeczniejsze pozdrowienia dla wszystkich Twoich Czytelników 🙂

Lehman Brothers akurat wtopił, ale nie na ETF, a na ETN jak pamietam. Tam jednak jest wieksze ryzyko co do zasady, ze wzgledu na jego konstrukcje (ktory, dla mniej zorientowanych, w uproszczeniu mozna przyrownac do obligacji, czyli emisji dlugu).

Lista z ostrzezeniami „zagrozonych” wygaszeniem ETF jest np. tu: investwithanedge, czy na seekingalpha.

Nie wymyslimy nic innego, niz po prostu dywersyfikacja. Pojedyczna spolka tez moze zbankrutowac. Ale to wszystko nie dzieje sie w jedna noc jak wybuch wojny. 🙂

Hej Jacek,

przytoczyłem Lehmana jedynie jako przykład, aby zilustrować, co by się działo, gdyby on był druga stroną swapa w ETF syntetycznym (counterparty risk).

Hej Marcin,

Dzięki w rozwinięcie. Widzę, że z wpisu na temat ważności obniżki opłat i ich wagi dla realnych zysków klientów, robi nam się dyskusja o ETF-ach. ETF-y i fundusze indeksowe podałem wyłącznie jako przykład tego jak daleko nam jeszcze do poziomu „rekordowo niskich opłat” – nawet w kontekście nowej oferty inPZU czy obniżek wymuszonych w zasadzie na TFI przez MiFID II i stanowisko powolnego, ale jednak działającego regulatora.

Ad. 2. Kibicuję i czekam na kolejne podcasty w temacie. Ciśnij ciśnij zarządzających. 🙂 Chętnie posłuchałbym, jakie zabezpieczenia dla klientów planują w przypadku sytuacji takich jak z Altusem czy właśnie Idea Premium, gdzie jakiś delikatnie mówiąc „zestaw błędnych decyzji zarządzających” uruchamia lawinę zdarzeń, które nijak się mają do tego, co zapisane jest w kartach produktów konkretnych funduszy.

Ad. 4. „Gdyby babka miała wąsy…” – to jest czysta spekulacja. Nie mieliśmy niższych opłat i wyniki jakie są – każdy widzi. Dobrze, że drgnęło. To czy AUTOMATYCZNIE przełożyły się niższe opłaty na wyniki aktywnie zarządzanych funduszy – sprawdzimy za kilka lat. Grzegorz w kolejnym komentarzu pisze, że „obecną strategię realizuje w tym funduszu od 2016 r.”. Szczerze – to ja nie wiem, co zrobi jako zarządzający w przyszłości. Kiedy obecna strategia zostanie uznana za taką, którą jednak należy istotnie zmodyfikować? A może – nie daj Boże – jakieś zdarzenie wyłączy zarządzającego z zarządzania tym funduszem i będzie musiał je przejąć inny zarządzający, co wcale nie poprawi rezultatów? A może Grzegorz dostanie od konkurencji „propozycję nie do odrzucenia” i AXA będzie pozbawiona mocy Jego mózgu w kolejnych latach? A może TFI uzna, że obniżenie opłaty to 1,3% było jednak błędem z jakiegoś powodu (np. nie przełożyło się na zebranie kapitału) i jednak podniesie opłatę za zarządzanie lub w inny sposób będzie miało ciśnienie na poprawienie wyniku (troszcząc się bardziej o siebie niż o klientów). A może w którymś z funduszy AXA też jakiś „kalafior” wypłynie i będzie rzutował na fundusz zarządzany przez Grzegorza?

Świadomie koloryzuję teraz. Niemniej jednak nadal uważam, że w tych aktywnie zarządzanych funduszach nadal najsłabszym ogniwem jest zarządzający. I bez względu na to, jak bardzo jest świetny, to jednak nic poza realną stopą zwrotu + zestawieniem tego z wynikami alternatyw, nie pokazuje lepiej efektów funduszu.

Fakt, że AXA obniża ceny = super. Jak to się realnie przełoży na wyniki – zobaczymy. Mamy co najwyżej podejrzenie, że będzie o te 1,95% lepiej w kolejnych latach (na logikę powinno być). A jak będzie naprawdę – czas pokaże. Oby AXA się nie odwidziało, bo wtedy założenie „o tyle w każdym roku podciągną wynik” okazałoby się po prostu błędne. I dlatego napisałem, że nie wiem jak będzie.

Ad. 5. Co do inPZU = 100% racji. Nowy produkt, dobry kierunek, ale ostrożność mega zalecana. Same fundusze też do przeanalizowania – jak widzisz nawet tego nie robiłem w tym wpisie. Skupiłem się na wątku „wysokość opłat i ich rola”.

Pozdrawiam

Michał,

Active vs passive – temat rzeka…

Muszę jednak wytłumaczyć ważną moim zdaniem rzecz.