Idea Bank zmienił oprocentowanie automatycznie przedłużanych lokat bankowych. Podpowiadam jak zmaksymalizować korzyści.

To, że #aferaKNF podgrzała nastroje wokół banków z grupy Czarneckiego, jest oczywiste. Pod moim artykułem „Czy uciekać z Idea Bank i Getin? Czy pieniądze są tam bezpieczne i co robię z moimi lokatami?” opublikowanych zostało blisko 400 komentarzy a sam wpis przeczytało grubo ponad 100 tys. osób. Od jego publikacji minęły właśnie dwa tygodnie i chociaż sytuacja wokół banków nadal jest napięta, to obydwa działają i na bieżąco realizują zlecenia klientów – zarówno tych wypłacających, jak i wpłacających pieniądze.

Ten wpis będzie krótką instrukcją dla tych, którzy nie boją się trzymać lub deponować nowych pieniędzy w Idea Banku i chcą maksymalnie wykorzystać fakt, że bank zaoferował niespotykane w innych miejscach oprocentowanie depozytów gwarantowanych przez BFG.

Widzę, że bank robi wszystko, aby zatrzymać u siebie jak najwięcej środków. Zmienił nawet zasady automatycznego odnawiania lokat. Co prawda na lepsze niż dotychczas, ale nie najlepsze z możliwych w obecnej sytuacji. Podpowiadam więc, jak jeszcze lepiej zarządzać zgromadzonymi tam środkami. Warto zadbać o to samemu i nie liczyć w tej kwestii na bank.

Przedłużanie lokat na 0,01% rocznie

Przez lata obserwowałem postępującą bezczelność Idea Banku w zakresie polityki automatycznego odnawiania lokat.

Kiedyś od razu przy zakładaniu lokaty można było zdecydować, czy ma być ona automatycznie odnawiana czy nie. Bank jednak zrezygnował z dawania takiego wyboru. W systemie Idea Cloud każda nowozakładana lokata jest automatycznie ustawiana jako „odnawialna”. Do tego system internetowy banku nie daje możliwości wyłączenia automatycznego przedłużania lokaty w trakcie jej trwania. Wymaga to kontaktu z infolinią lub udania się do oddziału.

Dlaczego bank tak utrudnia wyłączenie automatycznego przedłużenia lokaty? Bo lata temu wymyślił sobie świetny sposób zarabiania na zapominalskich:

- W 2015 r. lokaty automatycznie przedłużane były na 0,25% – 0,50% rocznie.

- W czerwcu 2016 r. lokaty automatycznie przedłużane były na 0,10% – 0,20% rocznie.

- Pod koniec 2016 r. oprocentowanie automatycznie przedłużanych lokat wynosiło już tylko 0,05% – 0,15% rocznie.

- W 2018 r. bank przeszedł sam siebie obniżając oprocentowanie takich automatycznie przedłużanych lokat do rekordowo niskiego poziomu 0,01% rocznie.

Tu nie ma przypadku. Moim zdaniem bank celowo uniemożliwił zakładanie nieprzedłużających się depozytów, a potem również celowo skomplikował proces zmiany parametrów lokaty w trakcie jej trwania. Liczył na to, że klienci nie będą chcieli tracić czasu na telefoniczne dyskusje z infolinią i będą zapominać o terminach zakończenia lokat. A to pozwalało bankowi „po cichu” je przedłużać płacąc zaledwie 0,01% odsetek. I to nic, że w ofercie banku znajdowały się w tym czasie lokaty o takich samych nazwach dające wyższe oprocentowanie (dla nowozakładanych lokat). Stare lokaty przedłużane były według najniższej możliwej stawki, której wysokość określała tzw. Lokata STANDARDOWA.

Oczywiście bank nie przesyłał mailem żadnej informacji ani o tym, że lokata została przedłużona na kolejny okres, ani o warunkach, na jakich została przedłużona. Po prostu konspiracja na całego – a nuż się klient nie zorientuje.

Wyższe oprocentowanie przy przedłużaniu lokat

Afera KNF i panika części klientów zrobiły jednak swoje. W tabeli oprocentowania opublikowanej 20 listopada 2018 r. Idea Bank po raz pierwszy od lat wprowadził atrakcyjne oprocentowanie przy przedłużaniu lokat. Teraz depozyty 1- i 3-miesięczne przedłużane są automatycznie na 3,9% w skali roku, a te dłuższe (6- i 12-miesięczne) na 3,00% rocznie. Widać odpływ środków musiał zaboleć i bank nareszcie zaczął się obawiać drażnienia klientów żenującą stawką 0,01%. Dobrze dla nas. 🙂

Chcę jednak zwrócić uwagę, że automatyczne przedłużenie lokaty terminowej na 3,9% to wcale nie jest najlepsze możliwe rozwiązanie.

Bank ma w tej chwili w ofercie 3-miesięczną Lokatę BEZTROSKĄ, która tym różni się od wszystkich pozostałych produktów depozytowych, że daje możliwość zerwania bez utraty odsetek. W przypadku zerwania takiej lokaty odsetki zostaną naliczone proporcjonalnie do okresu jej trwania i wypłacone wraz z kapitałem lokaty nawet wtedy, gdy zrezygnujemy z niej przed upływem trzech miesięcy.

UWAGA: pod przyciskiem kryje się tzw. link afiliacyjny. Jeśli założysz lokatę za jego pośrednictwem, to ja otrzymam prowizję od firmy afiliacyjnej. Dla jasności: robię swoje i staram się być profesjonalny bez względu na to, czy klikacie w takie linki czy nie. 🙂

Czytaj także: Lokata HAPPY – 3 miesiące, 5% rocznie i zero zobowiązań

Jak zmaksymalizować korzyści z lokat w Idea Banku?

Jeśli więc, podobnie jak ja, nie obawiacie się upadku Idea Banku i zamierzacie przedłużać swoje lokaty na kolejne okresy, to proponuję robić to w następujący sposób:

- Każdorazowo ustawiaj sobie przypomnienie w kalendarzu na dzień, w którym kończą się kolejne lokaty w Idea Bank. Ja to robię w aplikacji Nozbe, która służy mi do zarządzania zadaniami.

- Zaloguj się do banku i sprawdź, czy w ofercie jest nadal Lokata BEZTROSKA oferująca możliwość jej zerwania bez utraty odsetek (wystarczy wejść na zakładkę „Lokaty”). Jeśli tak jest i jednocześnie oprocentowanie „Beztroskiej” jest nie niższe niż tych automatycznie odnowionych lokat, to…

- Zerwij po kolei automatycznie odnowione lokaty. Środki powinny po chwili trafić na konto ROR.

- Załóż nowe Lokaty BEZTROSKIE, które będzie można zerwać w dowolnym momencie bez utraty odsetek.

Jako, że można założyć praktycznie dowolną liczbę takich lokat, to zamiast zakładać jedną na większą kwotę, można ich utworzyć wiele na mniejsze kwoty. To przydatne zwłaszcza wtedy, jeśli spodziewacie się, że przynajmniej część tych środków trzeba będzie wykorzystać przed upływem okresu lokaty. W końcu Święta coraz bliżej. 😉

Przykładowo: zamiast jednej lokaty na 50.000 zł można założyć 4 x 10.000 zł i 2 x 5000 zł. Wtedy zrywamy je sukcesywnie w miarę potrzeb, bez konieczności utraty odsetek od tej części, która może poleżeć w banku przez kolejne miesiące.

Wiem, że oprocentowanie 3,9% rocznie zaproponował także Getin Bank, ale ja swoje nadwyżki gotówkowe deponuję przede wszystkim w Idea Banku, który od lat oferuje relatywnie dobre warunki na zwykłych lokatach.

Przezorny zawsze ubezpieczony!

Oczywiście jeszcze raz przypominam o podstawowych zasadach:

- Nie deponujecie w jednym banku więcej niż limit BFG (czyli do równowartości 100.000 EUR łącznie na wszystkich rachunkach jednej osoby).

- Pilnujcie terminów zakończenia lokat bankowych.

- Sprawdzajcie na jakich warunkach zostały przedłużone lokaty. Zazwyczaj opłaca się zerwać je natychmiast po przedłużeniu i założyć nową na najlepszych w danej chwili warunkach.

- Warto zaglądać do banku przed końcem miesiąca i kwartału. To wtedy Idea Bank skłonny jest oferować najlepsze oprocentowanie depozytów próbując poprawić sobie kluczowe wskaźniki finansowe.

- No i najważniejsze: nigdy nie korzystajcie z produktów, których działania tak naprawdę nie rozumiecie! Banki – zwłaszcza te z grupy Czarneckiego – słyną z agresywnej polityki sprzedażowej i namawiania na produkty typu lokaty strukturyzowane, polisy inwestycyjne, obligacje korporacyjne, inwestycje w grunty rolne itd. Chciwość + niewiedza + zaufanie sprzedawcy bankowemu = gotowa recepta na problemy.

Czy opłaca się zerwać inne lokaty przed terminem i założyć BEZTROSKĄ?

Biorąc pod uwagę, że oprocentowanie Lokaty BEZTROSKIEJ jest wyższe o blisko 1 punkt procentowy od innych lokat w Idea Banku, zasadne wydaje się pytanie czy opłaca się zerwać inne, wcześniej założone lokaty i w ich miejsce założyć wyżej oprocentowaną Beztroską? Czy taki ruch będzie opłacalny uwzględniając utratę odsetek?

Sam stanąłem przed takim dylematem. Czy lepiej utrzymać założoną w marcu lokatę na 12 miesięcy oprocentowaną na 2,90% w skali roku, czy jednak ją zerwać i zdecydować się na 3-miesięczną na 3,90%? Ile zyskam lub stracę? A jak to wygląda w porównaniu z założoną miesiąc temu 3-miesięczną lokatą na 3,10%?

Przeprowadziłem takie szybkie obliczenia i doszedłem do następujących wniosków:

- W przypadku lokat krótkoterminowych (3- lub 6-miesięcznych) oprocentowanych na 2,90%–3,10% i zakładanych nawet miesiąc temu – nie opłaca się zrywać lokat po to żeby założyć BEZTROSKĄ na 3,90%. Wyższe odsetki nie zrekompensują straconych odsetek.

- Jedyny scenariusz, w którym mogłoby być opłacalne zerwanie lokaty to ten, w którym nie dalej jak 3 miesiące temu założyliśmy lokatę roczną oprocentowaną na 2,90% i czeka nas jeszcze 9 miesięcy trzymania takiego depozytu. W takim przypadku byłoby opłacalne zerwanie takiej lokaty, ale tylko w przypadku, gdybyśmy mieli pewność, że przez kolejne 9 miesięcy będziemy mogli korzystać z oprocentowania 3,9%. No a takiej pewności niestety nie ma. 😉

Reasumując: nie ma co myśleć o zrywaniu trwających już jakiś czas lokat w Idea Banku, bo wyższym oprocentowaniem BEZTROSKIEJ nie nadgoni się już strat z tytułu zerwania obecnych lokat. Po prostu lepiej doczekać do ich zakończenia i potem wybierać najlepsze na daną chwilę depozyty.

Sprawdź również: Czy uciekać z Idea Bank i Getin? Czy pieniądze są tam bezpieczne i co robię z moimi lokatami?

Getin Bank niewypłacalny? – emocje opadają

A na koniec mam dla Was ciekawostkę. Prowadząc bloga finansowego mam okazję przyglądać się – także patrząc w statystyki mojego bloga – jak rośnie i gaśnie zainteresowanie danym tematem. #AferaKNF jest tu świetnym przykładem.

Przyznacie, że dwa tygodnie temu było sporo paniki, co? Niektórzy wieścili już koniec banków Czarneckiego, nawoływali do wycofywania pieniędzy itd. Dla jasności: daleki jestem od twierdzenia, że temat został zamknięty. W pełni zgadzam się z Maciejem Samcikiem, że to dopiero początek wyjaśniania afery i że wymaga ona porządnego śledztwa.

Niemniej jednak patrząc na statystyki bloga obiektywnie widać, że temat już nie cieszy się tak dużym zainteresowaniem jak wcześniej. Oto lista 10 najpopularniejszych fraz wpisywanych w ostatnich dwóch tygodniach (15–28 listopada) w wyszukiwarce Google, które doprowadziły do artykułów na moim blogu:

Najpopularniejszą z nich był „getin bank niewypłacalny”. Jeśli spojrzymy na dzienną charakterystykę ruchu dla tej frazy, to można uznać, że uwierzyliście już, że problem znika.

Dla pewności zajrzałem jeszcze do Google Trends i widzę, że to hasło rzeczywiście cieszy się już mniejszym zainteresowaniem. Uff… jest szansa, że nie wyłożymy tego banku swoją nerwowością. 😉

Co przyniesie przyszłość? Kto i jak podgrzeje dodatkowo atmosferę? Zobaczymy. Ja cieszę się przede wszystkim z okazji do korzystania z chwilowo wyższego oprocentowania depozytów. Niezmiennie też odsyłam do rankingu lokat bankowych na blogu – tam na bieżąco trafiają najlepsze i aktualne propozycje banków.

Nieustająco zachęcam także do lektury książki „Finansowy ninja”, w której opisałem nieco sztuczek stosowanych przez instytucje finansowe. Świadomi działają i śpią spokojniej. 🙂

Dobrej reszty dnia życzę!

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 120 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Cześć Michał

Ja mam pytanie z innej beczki, jak włączyć widok który pokaże Ci zapytanie odsyłające na Twoją stronę? Kombinuję, kombinuję i nie widzę…

Hej Michał,

W Google Analytics po kolei w menu >> Pozyskiwanie >> Cały ruch >> Kanały >> Organic search. Tu Ci powinno pokazać z jakich haseł wpisywanych w wyszukiwarce wpadają do Ciebie odwiedzający. Problem w tym, że dla większości wyszukań będziesz miał domyślnie „(not provided)”. Ja mam jednak zainstalowane rozszerzenie „Keyword Hero” – https://keyword-hero.com – które pokazuje mi co się kryje pod tym, co Google Analytics ukrywa. 🙂

Niestety minus jest taki, że jest to rozszerzenie płatne. Kiedyś kupiłem. 🙂

Pozdrawiam

Michał,

dziękuję za polecenie „Keyword Hero”, chętnie przetestuję 🙂 Może mógłbyś kiedyś podzielić się z czytelnikami takimi ciekawymi narzędziami? Albo przynajmniej na grupie na fb.

Chętnie bym przetestował niektóre z nich 🙂

Cześć Paweł,

podepnij swojego bloga pod Google Search Console i będziesz miał pokazane prawie wszystkie słowa kluczowe, po których ludzie Cię znajdują. Jest to rozwiązanie darmowe.

Pozdrawiam! 🙂

Przykładowe inwestycje oferowane przez tą grupę banków

https://businessinsider.com.pl/wiadomosci/afera-gruntowa-w-getin-noble-banku/yh2m8pf

Oraz dodam jeszcze zabawny komentarz z portalu bankier który jest świetną instrukcją jak unikać pułapek. Nie jestem autorem tego komentarza tylko go przeklejam tutaj.

Wśród popularnych metod oszustw „na wnuczka” oraz „na policjanta” pojawiła i rozwija nowa metoda „na bank”. Za twórcę tego wielkoskalowego oszustwa uznaje się nieoficjalnie znanego w półświatku niejakiego „Ernesta”. Oszustwo polega na założeniu banku pod pozorem prowadzenia działalności bankowej i wykorzystywaniu zaufania ofiar do bankowych instytucji zaufania publicznego, wypracowanej na przestrzeni dziesięcioleci, do wkręcania tychże ofiar w wysoce ryzykowne i spekulacyjne produkty finansowe, zazwyczaj przynoszące wysokie lub bardzo wysokie straty ofiarom, a zapewniające jednocześnie ich twórcom i pośrednikom wysokie i obowiązkowe prowizje.

Oszust działający w metodzie „na bank” w celu rozmycia odpowiedzialności działa w całym łańcuszku podmiotów powiązanych z tym niebezpiecznym tzw. produktem finansowym. Metoda oszustwa „na bank” charakteryzuje się m.in. zmienioną konstrukcją organizacji placówek oszusta. Występują tam charakterystyczne liczne pokoiki – specjalne box’y sprzedażowe – służące urabianiu ofiar o odosobnieniu, zaufaniu i komforcie, dla wykorzystania psychologicznych aspektów tego stanu pod pretekstem przejawianej dbałości i szacunku dla ofiary (w komforcie i zaufaniu następuje zwiększenie przyjmowania danych tez jako prawdy).

Również od strony kursów giełdowych te narzędzia tj. spółki służące oszustwu „na bank” mają dość powtarzalny schemat: spektakularny początek, faza propagandy i nagonki ludzi, windowanie kursów, i dojenie, ostry zjazd, i dalej już kontynuacja na niskich poziomach, z masą ludzką ogołoconą z pieniędzy i nadziei.

Tak jak tzw. poliso-lokaty to „opakowanie” tzw. lokaty w tzw. polisę, tak w tej metodzie zasadniczą działalność oszusta, jaką jest manipulacyjne wkręcanie w wysoce ryzykowne i stratne dla ofiary (a zarazem bardzo dochodowe dla organizatorów procederu) tzw. produkty finansowe, opakowywuje się w faktyczną i prowadzoną działalność bankową. Istnieje zatem w takim „banku” drugie dno stanowiące jego zasadniczą działalność zarobkową, nad którą, dla zaciągnięcia pieniędzy od ofiar i informacji o nich, jest ulokowana klasyczna działalność bankowa, polegająca na przyjmowaniu depozytów i udzielaniu kredytów.

Bywają w tej metodzie „banki” które w ogóle nie mają obsługi kasowej, całość „placówki bankowej” składa się z niewielkiego zaplecza, recepcji oraz kilku pokoi – box’ów sprzedażowych – służących „poufnemu” i „wyspecjalizowanemu” „doradztwu finansowemu i inwestycyjnemu” realizowanemu przez „najwyższej klasy specjalistów” dla których „pomnażanie” majątku Klienta jest celem nadrzędnym „bo szczególne pieniądze powinny być traktowane w szczególny sposób”… źródło: https://bankier.pl/wiadomosc/Idea-Bank-ze-strata-w-trzecim-kwartale-7629001.html

..Wyraźnie mowa o „Lions bank” – odziale Idea Bank

Panie Michale, co Pan myśli o koncie oszczędnościowym w Idei „Konto IDEALNIE PROSTE”?

Nie udało mi się go znaleźć w rankingu kont oszczędnościowych na blogu.

Pozdrowienia!

Hej Tomasz,

Spojrzałem i tak sobie myślę, że w obecnej sytuacji to konto nie ma absolutnie sensu. Skoro jest Lokata BEZTROSKA, którą można zerwać bez utraty odsetek, to lepiej założyć kilka lokat na mniejsze kwoty i ew. sukcesywnie je zrywać (nie tracąc 3,9% rocznie) niż trzymać środki na koncie oszczędnościowym w Idei, które płaci 3,2% ale tylko do 20.000 zł a powyżej już mniej (2,5% spadające do 1,10% dla dużych kwot).

Poza tym oprocentowanie na tym koncie jest zmienne i obowiązuje tylko do 30 grudnia 2018 r. Potem spada do 1,10%. To bardzo mało jak na Idea Bank. Zdecydowanie bardziej opłacają się „zrywalne” lokaty 3-miesięczne na 3,9% rocznie.

Pozdrawiam

Dziękuję! Jak zawsze merytorycznie!

> a nóż się klient nie zorientuje

Chyba nuż… 😉

Łoo ale wstyd! Poprawiam. 🙂 Dzięki za wyłapanie.

A nuż to poprawna forma 🙂

https://sjp.pwn.pl/poradnia/haslo/A-nuz-widelec;18027.html

Wiem. Już poprawiłem. 🙂

Hej Michał,

Ile kosztuje założenie lokaty beztroskiej, bo w Getin pojawiło mi się -267 zł przy zakładaniu lokaty. Czy to jest standardowa opłata? Taki koszt znacznie obniża zysk 4 miesięcznej lokaty.

Hej Dariusz,

Oferty w Getin nie analizowałem, nie mam tam konta i szczerze mówiąc nie wiem o czym piszesz. Trzymam się Idea Banku w zakresie depozytów. Może któryś z klientów Getin Bank podpowie.

Pozdrawiam

To prawdopodobnie poziom (braku) nowych środków Dariusza. Jak wpłaci 10267, to będzie mógł założyć lokatę na 10000 z nowych środków. Ale w Getinie to zdaje się nie problem – jak wpłaci 10 tys. i założy lokatę na nowe środki, to założą mu dwie – promocyjną na 9733 i standardową na 267. Takie mam domysły.

Temat afery KNF będzie ciągnął się jeszcze bardzo długo. Pewnie niejeden będzie chciał coś na nim ugrać. Miejmy tylko nadzieję że będzie pojawiał się w kontekście szukania i karania winnych, a nie w kontekście niewypłacalności banków….

Jeżeli uznamy, że nasz czas nic nie kosztuje, to optymalnie byłoby codziennie zrywać beztroską i ją zakładać – mamy wtedy de facto dzienne naliczanie odsetek 😉

Ale – ma jakiś sens robienie tego np. co miesiąc – bo oferta może się kiedyś pogorszyć, wtedy ma dłużej zaklepiemy sobie te 3.9.

Byla jeszcze inna metoda na idea bank. Zerwac lokate przedluzona na 0,01% I sprobowac przelac srodki do innego banki.

W ktoryms tam kroku pojawiala sie propozycja zalozenia lokaty na oprocentowanie jak dla nowych srodkow.

Bez kombinowanie z przelewaniem na konto zony …

Jak mi sie cos bedzie konczylo to przetestuje co tym razem oferuja

Pzdr

Hej Wojtek,

Tak – była taka metoda i chyba nadal jest, ale taka propozycja pojawia się jednak dosyć losowo (nie wiadomo czy się pojawi czy nie). Ale faktem jest, że warto sprawdzać. 😉

Pozdrawiam

Michał osobiście uważam że z oszustami się nie współpracuje. Wolę już mniejsze oprocentowanie a bank niech upada i taka powinna być nauczka dla tych cwaniakow… Wspierając oszustów ryzykujemy że w przyszłości nas oszukują na innym produkcie niż lokata.

Dokładnie, masz rację. Precz z oszustami, a może zrobią jakiś inny przekręt …. Oszust pozostanie oszustem.

Dokładnie Bank jest spalony i każdy o tym wie tak samo jak GetBack Bank podniósł oprocentowanie by jakąś część środków zatrzymać cześć sukcesywnie jest przelewana lub wypłacana Dla BFG to dobrze w mojej ocenie Bank nawet przed tą aferą nie spełniał wymogów kapitałowych

Wiecie czemu dali 3.9 % to wam powiem większość tych co uciekła i ucieka z banków Czarneckiego zrywala lokaty tracąc odsetki to bank może teraz sobie pozwolić na wyższe oprocentowanie i co ważne dużo klientów robiło przelewy natychmiastowe za które klienci sporo zapłacili

BFG zadowolony bo jak już ostatecznie te banki zamkną będzie trzeba mniej kasy wyłożyć w ciągu 7 dni bo rozkłada się to teraz w czasie.

Moim zdaniem powinni poprawić zapis, ze w przypadku upadku banku bank wypłaca 100% kapitału bez naliczonych odsetek bo teraz Banki Czarneckiego nawet na przekór mogą zaoferować 5% czy nawet 10% na lokacie z szkoda na BFG i ogólnie Państwa czyli społeczeństwa.

Tyle w temacie

Dokładnie! Ja nie nie prowadzę z nimi żadnych interesów od 2012 roku, kiedy po kilkunastu fajnie oprocentowanych lokatach w Getinie zostałem zaproszony na „spotkanie” do Open Finance i dostałem tam „wspaniałą propozycję” „produktu dedykowanego tylko najlepszym klientom”. Dzięki Bogu wtedy nie zdecydowałem się od razu i po powrocie do domu poczytałem na internecie o firmach LC. Naprawdę niewiele brakowało! (proponowali mi połowę środków na lokatę na 3 mies. na 13% a drugą połowę na „inwestycję z gwarancją kapitału”).

Jeśli po polisolokatach, kredytach pseudowalutowych, obligacjach Getback (ciekawe czy w najbliższym czasie nie będzie podobnie z licznymi seriami obligacji Getinu) dalej macie ochotę na zabawę z nimi dla tych dziesiątych części procenta to wybaczcie, ale sami pchacie palce między drzwi a futrynę.

Tak rada na koniec: lepiej dobrze poczytajcie regulaminy tych „super” lokat co zakładacie, żeby się nie okazało, że to jednak są „lokaty” a nie lokaty.

Cześć Michał!

Dzięki za przypomnienie o kasowaniu lokaty.

BTW: w poście przeplatasz nazwy lokat BEZTROSKA i BEZKARNA. Ta ostatnia chyba od BGŻ optima – jak wynika z Twojego rankingu. To chyba nie jest zabieg celowy.

A przy okazji – nie wiem czy to tylko u mnie, ale nie da się założyć BEZKARNEJ z BGŻ przez Twój link afiliacyjny. System banku się wiesza i kręci w kółko w nieskończoność.

Pozdrawiam (i wspieram w tej drugiej sprawie)

Oskar

Hej Oskar,

W Idea Banku = Lokata BEZTROSKA i to o tej piszę. Rzeczywiście w tekście wkradła mi się “bezkarna” w dwóch miejscach – moja pomyłka. Już poprawione.

Co do linku do Bezkarnej w BGŻOptima = sprawdziłem i działa. Być może Twój AdBlocker uniemożliwia przejście dalej. Proponuję wyłączyć na tej stronie.

Pozdrawiam (i bardzo dziękuję za wsparcie)

Modlitwę już masz wszystkiego dobrego:)

Podłączam się pod modlitwę, tego nie odmawiam nikomu:)

Prosiłeś… będę pamiętała w modlitwie.

Panie Michale,

BEZTROSKA czy BEZKARNA?

W pierwszej części artykułu pisze Pan o tej pierwszej, z oferty Idea Banku, natomiast „bezkarną” znalazłam w BGŻOptima. Więc to chyba błąd?

Hej Monika,

W Idea Banku = Lokata BEZTROSKA i to o tej piszę. Rzeczywiście w tekście wkradła mi się „bezkarna” w dwóch miejscach – już poprawiłem. 🙂

Pozdrawiam

Witaj Michał!

Pełna zgoda co do nieopłacalności zrwyania trwających lokat na rzecz 3,9% Beztroskiej.

Jeden wyjatek – założona wcześniej Lokata Beztroska na niższy procent i przesniesienie jej wraz z odsetkami na nową 3,9% 😉

Pozdrawiam

Hej Mateusz,

A tu racja. Ja zakładałem Beztroskie od razu na 3,9%. 🙂

Pozdrawiam

Zauważyłam, że bank nagle zmienił mi poprzednią lokatę na 3,9% i byłam w szoku, znając ich poprzednie praktyki. Dzięki Twojemu artykułowi zerwałam tę nową i założyłam beztroską na mniejsze kwoty. A co! I jeszcze weszłam z linku afiliacyjnego 😉 Dzięki!

Hej Ilona,

Cieszę się, że się udało. Co do linka afiliacyjnego – to mam nieodparte wrażenie, że bank uwzględnia w rozliczeniach tylko nowych klientów, czyli takich, którzy jeszcze nie mieli tam konta. Niemniej jednak – dziękuję za dobre chęci. 🙂

Pozdrawiam

Michale, bądź silny, choć być może nie zauważasz tego na co dzień, dla wielu z nas jesteś inspiracją, w tym dla mnie. Moje myśli są z wami.

Modlitwa „zamówiona” (-; Trzymaj się!

Michał modlimy się. Proszę pamiętaj, ze wokół masz mnóstwo ludzi dobrej woli i jeśli dzieje się coś złego w czym ktokolwiek mógłby ci pomóc po przez wiedzę, znajomości, kontakty, wykonywany zawód to nie zapomnij o tym, że masz świetny kanał do tego by znaleźć odpowiednich ludzi.

Cześć wszystkim,

Odnośnie przedłużania lokat przez Idea bank na kolejny okres z oprocentowanie 0.1%, zauważyłem właśnie, że moje lokaty zostały automatycznie przedłużone jako „lokata skarbonka 3.9%”. Miłe zaskoczenie, biorąc pod uwagę, że wcześniej faktycznie było tak, jak opisuje Michał.

Pozdrawiam!

Hej Michał,

Właśnie założyłem lokatę BEZTROSKĄ na 3 miesiące. Jest ona automatycznie odnawialna ale jeśli dobrze zrozumiałem po upływie 3 miesięcy (zakładając, że NIE wyłączę automatycznego odnawiania) moje środki trafią lokatę STANDARDOWĄ o takim samym oprocentowaniu czyli 3.9%? Jeśli tak to na jaki okres? Kolejne 3 miesiące? Zastanawia mnie to bardzo, ponieważ po 3 miesiącach kiedy lokata BEZTROSKA się zakończy i ja wyłączę automatyczne odnawianie moje środki wrócą na konto IDEALNE i prawdopodobnie nie będzie już lokaty BEZTROSKIEJ lub podobnej na 3.9%, żeby założyć ją po raz 2. Jeśli jednak NIE wyłączę odnawiania to moje środki automatycznie dalej będą pracowały na 3.9% jednak nie na lokacie BEZTROSKIEJ a na STANDARDOWEJ? Jeśli dobrze rozumuję to opłaca się poczekać, aż lokata sama się odnowi i nie wyłączyć automatycznego odnawiania.

Pozdrawiam

Hej Marek,

Lokaty odnawiane są na taki sam okres jak wcześniejszy, ale według oprocentowania aktualnego na chwilę odnowienia lokaty. Nie wiadomo jeszcze, jakie wtedy będzie oprocentowanie lokaty STANDARDOWEJ. Tak samo jak nie wiadomo, czy będzie BEZTROSKA czy nie.

Skończy się lokata, to pomyślisz co robić dalej. 🙂

Pozdrawiam

No i po co sensacji szukać? Lokata odnawialna na 0,01 jest i tak lepsza niż brak jakiego kol wiek oprocentowania w przypadku jak zapomnimy o tej lokacie. Po za tym jak będziemy pamiętać o końcu terminu lokaty to nie ma, też co przeżywać. Szczególnie, że nie trzeba jej zrywać! Ponieważ Idea Bank umożliwia przeniesienie środków na inną lokatę. „Nie gryzie się renki która karmi” w przypadku lokat to dosłownie, od lat mają najwyższe oprocentowanie w dodatku prowadzenie konta jest też bez opłat. Za moment zapłaczecie za Ideą więc warto korzystać i ich nie hejtować, póki jeszcze są.

Hej Pat,

A wystarczyłoby żeby bank raczył klientowi wysłać maila „Dzisiaj kończy Ci się lokata” i w ogóle nie byłoby problemu, prawda?

Pozdrawiam

Hej Michał ludziom nigdy nie dogodzisz.

Niepotrzebnie hejtujesz i robisz z igły widły.

Sprawdź metody innych banków, sklepów, marketów itd. i się okaże, że do każdego się możesz doczepić bardziej niż do Idei banku.

Lokat bez trudu możesz sobie sam pilnować, a nawet jak bank wyśle przypomnienie emailem to znajdą się tacy, którzy powiedzą a czemu emailem?, przecież ja tam nie zaglądam codziennie na skrzynke pocztową, nie lepiej esemesem? To inni odpowiedzą a czemu ja mam dawać swój nr. telefonu? inwigilacja i znów nie dobrze.

Też mi problem bo ludziom się nie chce terminu swojej lokaty pilnować.

Zrywasz kiedy chcesz, zakładasz jaką chcesz, robisz co chcesz i żaden inny bank nie daje takich DUŻYCH procentów jak Idea. Porównaj z PKO.

Np. tego tupu mail?

Witaj Pat,

Informujemy, że zbliża się termin zakończenia lokaty:

Nazwa: Lokata Na Chwilę

Okres: 7 dni

Nr lokaty: DP\14361589

Zaloguj się http://www.ideabank.pl i przedłuż swoją lokatę!

W razie pytań zapraszamy do kontaktu z infolinią pod numerem 801 999 111

lub 22 101 10 10.

Pozdrawiamy

Idea Bank

—

Idea Bank SA

ul. Przyokopowa 33

01-208 Warszawa

http://www.ideabank.pl

Idea Bank Spółka Akcyjna z siedzibą w Warszawie ul. Przyokopowa 33,

01-208 Warszawa,

wpisana do rejestru przedsiębiorców prowadzonego przez

Sąd Rejonowy dla m.st. Warszawy, XII Wydział Gospodarczy Krajowego

Rejestru Sądowego,

pod numerem KRS 0000026052, NIP 5260307560, REGON 011063638,

której kapitał zakładowy wynosi 96 936 060 zł (w pełni wpłacony).

Treść tej wiadomości jest poufna i objęta jest zakazem ujawniania.

Odbiorcą może być jedynie jej adresat z wyłączeniem dostępu osób

trzecich.

Jeżeli nie jesteś adresatem tej wiadomości

lub pracownikiem upoważnionym do jej przekazania adresatowi,

informujemy, że jej rozpowszechnianie, kopiowanie lub rozprowadzanie jest

prawnie zabronione

i może być karalne. Jeżeli otrzymałeś tę wiadomość przez pomyłkę,

proszę zawiadomić nadawcę, wysyłając odpowiedź, i usunąć tę

wiadomość

wraz z załącznikami ze skrzynki pocztowej. Dziękujemy, Idea Bank SA.

Całkowicie się zgadzam!

To najlepszy bank na lokaty.

Ludzie, pilnujcie swoich spraw i pieniędzy, jak się lokata kończy to się ją zrywa i zakłada jaka nam się najbardziej podoba.

Robo, pytanie. Zrywasz ostatniego dnia trwania lokaty, czy pierwszego dnia PO zakończeniu np. 3miesiecznej lokaty?

Zdrowia! I dzięki za podpowiedź z mniejszymi kwotami 🙂 Pozdrawiam

Michale,

Sam podkreślałeś wielokrotnie że zaufanie do waluta przyszłości. Moja pierwsza zasada nie ufam, oszustom. Idea Bank swoim zachowaniem potwierdził że nie można mu ufać, co z tego że jest BFG, mam „pożyczać” pieniądze bankowi który oszukuje ludzi?! czy to jest moralne? Nie bo lokując pieniądze w takich instytucjach daję przyzwolenie na dalsze oszukiwanie ludzi. Szanuję Cię, ale kompletnie się z Tobą tutaj nie zgadzam. Idea Bank to bank który powinien zniknąć co dałoby ostrzeżenie innym instytucją finansowym…

A co z kredytami w tych bankach? Czy w zwiazku z ich sytuacja cos sie zmienia? prościej/trudniej dostać?

Dzięki za pierwszy i drugi tekst dot. Idea po wybuchu afery.

Choć również chłodno podchodziłem do tematu, przyjemnie było zobaczyć, że nie wszyscy tłumem wychodzą z lokatami w Idea Banku.

Intencja dodana do codziennego pacieża , a z porady chętnie skorzystam

Pozdrawiam

Ja nie mogę sobie przypomnieć, czy dawne lokaty beztroskie oprocentowane 2,3% też można zerwać bez utraty odsetek? Bo mam takie i nie wiem, czy zrywać i zakładać na 3,9%, jeśli wypłacone zostaną wypracowane odsetki. Po prostu nie mam pewności, czy nazwa „beztroska” zawsze była związana z zerwaniem bez utraty odsetek? Czy Pan coś wie na ten temat?

Hej Anno,

Nie pamiętam. Na mailu powinnaś mieć potwierdzenie otwarcia tej lokaty z Idea Banku i tam powinny być przedstawione warunki. Swoją drogą można zadzwonić na infolinię i o to dopytać.

Pozdrawiam

Tak sobie myślę, jeżeli bank proponuje lokatę na takich warunkach (3,9% bez utraty odsetek przy zerwaniu w dowolnym momencie), to może tak zrywać ją i odnawiać codziennie wraz z dziennym zarobkiem. W ten sposób można zmaksymalizować zarobek. Co myślisz Michale?

Od kilku lat trzymam oszczędności na lokatach w Idea i teraz nadal tak robię (po przeczytaniu Twojego artykułu, żeby nie panikować 😉 ) ale ja mam już taki własny system, że jednego dnia je zakładam a 2 dni później od razu dzwonię na infolinię i wydaję dyspozycję o nieodnawialności. Nie mam konta w Idea Banku więc muszę podawać inny bank. Jakoś tak już się przyzwyczaiłam do tego i pamiętam.

heY. Ja dzisiaj zalogowałem się do bankowości Ideii i widzę, że lokata Happy przedłużyła się na następne 3mies. z oprocentowaniem… 3.9%.

Czyli jakieś plusy zaistniałej sytuacji są.

u mnie podobnie, automatycznie przedłużyli ale tylko na miesiąc… chyba zerwę i założę na trzy miesiące

Cześć Michale,

Próbowałam zrobić tak jak piszesz bo właśnie 1 grudnia skończyła mi się miesięczna lokata o nazwie Nr1(oprocent. 2,2%). Lokata automatycznie przedłużyła się na lokatę miesięczną o takiej samej nazwie ale wyższym, bo 3,9% oprocentowaniu. Chciałam ją zerwać i założyć Beztroską ale niestety pojawiają mi się tylko 2 opcje:

-przedłużenie na lokatę Nr 1 z oprocent. znów tylko 2,2% na 1 miesiąc (i dostępna jest tylko ta 1 lokata do wyboru (choć na różne okresy czasu)

-zerwanie lokaty z przeniesieniem środków do innego banku.

Mam jeszcze inną lokatę Beztroską założoną 1 XI na 3 M z oprocent. 2,7% i też chciałam założyć nową Beztroską ale podobnie jak powyżej do wyboru jest tylko Lokata Nr1.

Czy promocja, o której piszesz juz sie skończyła czy też chodzi o to, że nie mam konta w Idea Bank a tylko dostęp do Idea Cloud online.

Pozdrawiam

Hej Anna,

Nie patrz, jakie propozycje składa Ci Idea Bank przy zrywaniu lokaty (tam widać moim zdaniem tylko te najmniej korzystne propozycje), lecz kliknij po prostu przycisk „Załóż lokatę” (nową w sekcji „Lokaty”) i zobacz, jakie tam masz dostępne propozycje. Jeśli nadal jest tam dostępna lokata BEZTROSKA na 3,9% (sprawdziłem przed chwilą – u mnie jest), to zrób dokładnie tak jak napisałem w artykule:

1) Zerwij świeżoprzedłużone lokaty ze zwrotem środków na konto ROR.

2) Po chwili załóż nowe Lokaty BEZTROSKIE na 3,9% zasilając je środkami z ROR.

Tyle. 🙂

Tylko, że ja właśnie nie posiadałam ROR w Idea Bnku i mogłam zerwać lokatę przelewając tylko na konto w innym banku a to się równa dzień zwłoki. Ale okazało się, że mając Idea Cloud da radę założyć ROR przez sms. I jak już je założyłam to rzeczywiście dało rady zrobić jak w artykule . Dziękuje 🙂

Nie potrzeba zakładać u nich RORu.

1) Najpierw zakładasz nową lokatę (najlepiej na odpowiednio wyższą kwotę niż stara lokata)

2) Zrywasz starą lokatę wybierając przelew na konto w innym banku i wklejasz indywidualny nr konta NOWEJ lokaty

3) Po kilku / kilkunastu minutach masz zaksięgowane na nowej lokacie

UWAGA!!

Jeśli pomylisz się przy wklejaniu nr konta i (np wkleisz np. nr konta swojej gazowni…) i zatwierdzisz SMSem, to masz możliwość szybko jeszcze raz dać „zerwij lokatę:” i podać prawidłowy nr konta i zatwierdzić nowym SMSem. NIESTETY Idea przeleje kasę do gazowni….. Taka funkcjonalność systemu….

Czyli czytajac Twoj artykul dokładnie – IDEA mocno wali w pręta…

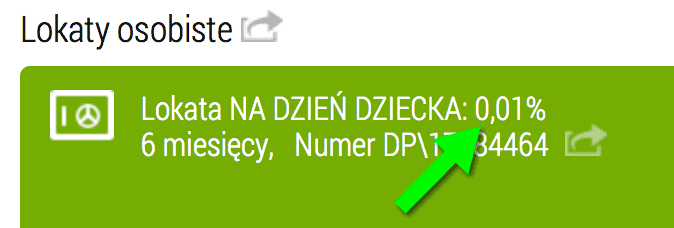

Z automatu moje lokaty przedluzyly sie na kolejne miesiace i z opisu wynika ze mam 3.9 % – proszę zobacz zrzut pulpitu z aplikacji IDEA. (https://zapodaj.net/54d78f0ff1dd0.jpg.html)

Ale skoro lokata zalozona 2 miesiace temu, NA NOWE ŚRODKI byl na 2%, po odnowieni daje tylko 0,5% bo to nie są nowe środki 🙁 A opis sugeruje 3,9 % !!!!

To samo z LOKATA NR 1. Obecnie opis sugeruje ze mam 3,9 ale zakładalem ja na 2.2% zgodnie z Tabela z dnia 23.10.2018r.

Proszę o potwierdzenie czy dobrze rozumuje – bo za 5 min po potwierdzeniu nie bedzie juz tych lokat…

Trzeba byc czujnym…

Hej Bart,

Nieco błędnie to interpretujesz. Lokaty (bez względu czy na nowe środki czy nie) przedłużane są z tego co wiem na warunkach lokaty standardowej, więc już nie muszą być jako „nowe środki”. To oprocentowanie Lokaty STANDARDOWEJ w danej chwili decyduje o tym, jakie będzie oprocentowanie takiej przedłużanej lokaty.

Dwa kroki możesz wykonać:

1) Sprawdź archiwalnego maila z Idea Banku z warunkami założenia lokaty na nowe środki i zobacz, na jakich warunkach miało się odbyć przedłużenie (obstawiam „Lokatę STANDARDOWĄ” bo tak jest dla wszystkich lokat, które ja posiadam).

2) Zajrzyj do obecnej tabeli oprocentowania i zobacz, jakie jest oprocentowanie lokaty standardowej (3,9% z tego co pamiętam).

Pozdrawiam

Próbowałem uzyskać dość szczegółową informację o wypłatach z BFG i napotkałem pewien problem. Otóż, interesuje mnie po jakim kursie zostanie przeliczona lokata walutowa np. w USD na złote w sytuacji uruchomienia wypłat z BFG. Czy będzie to średni kurs NBP z dnia „spełnienia warunku” czy też wynikający z tabel upadającego banku ? Pan z BFG poinformował mnie najpierw, że dany bank określi przelicznik według swoich tabel, ale po kilku minutach rozmowy zmienił zdanie i powiedział, że pewnie po średnim kursie NBP, ale oni w to nie wnikają bo dostają informację jakie kwoty mają wypłacić od banku.

Wykonałem jeszcze jeden ruch i zadałem to pytanie w Getin Noble Banku z poziomu systemu transakcyjnego, i otrzymałem informację o wysokości kwoty gwarantowanej przez BFG ( 100 000) czyli nie na temat.

Byłbym wdzięczny za zajęcie się tą kwestią, bo przeliczenie lokaty walutowej po kursie ze spreadem np. 20 gr. może być niemiłą niespodzianką dla oszczędzającego.

Andrzej

Cześć, złożyłam wniosek o założenie lokaty (w niedzielę) w Idea Banku (tej dla nowych klientów), do tej pory nie dostałam nawet mailowego potwierdzenia (chociaż minęły 24h). Czy ktoś ma jakiś pomysł o co chodzi? Dane podałam prawidłowe, korzystałam z linku afiliacyjnego więc raczej byłam na dobrej stronie. Czy ten bank zawsze tak działa? Rozumiem że jak nie przeleje środków to po prostu nie będę mogła ponownie skorzystać z tej oferty. Próbowałam się dodzwonić na infolinie ale bezskutecznie, będę oczywiście próbować w kolejnych dniach.

Założyłem 1 lokatę na 25 000 jak ją szybko zerwać i założyć 5 po 5000 teraz? Mogę przez system bankowy czy muszę papierowo gdzieś coś wysłać? Gdzie zostaną przelane środki z zerwanej/zakończonej lokaty jak nie mam konta w IB?

Załóż konto, to wiele ułatwi, tam takie operacje zajmują chwilkę. Można to łatwo i szybko zrobić poprzez wyklikanie.

Cofam pytanie, obok lokaty jest przycisk zerwij, a i w pytaniach i odpowiedziach jest cytuję:

„Jak zerwać lokatę?

… Jeśli mimo to jesteś zdecydowany na zerwanie lokaty, skorzystaj ze swojej bankowości internetowej. W zakładce Lokaty wybierz interesującą Cię pozycję, naciśnij przycisk „zerwij”, wprowadź numer rachunku do zwrotu środków i autoryzuj operację kodem SMS wysłanym pod numer zapisany w systemie informatycznym banku. Jeżeli posiadasz konto w Idea Bank – rachunek podstawi się automatycznie.”

Cześć Michał,

Tytuł tego wpisu powinien brzmieć:

„`Uwaga na sztuczki Idea Banku! – czyli alternatywy dla instytucji Czarneckiego„` uważałem Cię za poważnego blogera, nie chcę Cię hejtować ale namawianie do oszczędzania w Banku który miał powiązania z getbackiem i zrobił w konia dużą ilość inwestorów jest po prostu słabe… Czy Ty naprawdę trzymasz tam pieniadze i finansujesz patologie finansową w Polsce? Dodatkowo jeszcze swoim autorytetem zachęcasz do zakładania tam lokat…. Następny wpis proponuję coś w stylu: Jak nie dać się wpakować w takie instytucje jak GetBack / fundusze Altusa / czy też Idea Bank.

Takie pytanie. Jak po kapitalizacji lokaty mając w Idea Banku tylko lokatę bez konta osobistego , można przelać pieniądze do innego banku? Jak sprawdzam ten ich interfejs to po naciśnięciu „Przelew” dostaję taki komunikat „Nie posiadasz uprawnień do tej usługi. Usługa jest dostępna dla klientów posiadających aktywne konto firmowe.”

Michał, też mnie to zastanawiało i zadzwoniłem na ich infolinię. Pani z która rozmawiałem poinformowała mnie, że po automatycznym przedłużeniu lokaty (na lokatę standardową) można zerwać tą lokatę w systemie transakcyjnym – przy zrywaniu podobno ma pojawić się możliwość wpisania konta na które zostaną zwrócone środki.

Ewentualnie można też wcześniej przez telefon lub w oddziale zlecić, żeby lokata automatycznie się nie przedłużała i podać konto na które mają być zwrócone środki.

Ja rozważam założenie u nich jakiegoś darmowego (mam nadzieję) konta, żebym sam zdecydował, czy założyć kolejna lokatę beztroską, czy przelać pieniądze do innego banku.

Szczerze to nie wydaję mi się żeby mieli lokatę za 0 zł. Zawsze to jest obarczone mały druczkiem i płatnością kartą do 300 zł. I prawdę mówiąc nie jestem pewien czy nie lepiej by było żeby KNF pożarł tego typu banki. Bo z tego co patrzę to są gorsze akcje od tych, że wpłacane pieniądze mogą okazać się fałszywymi.

http://www.polsatnews.pl/wiadomosc/2018-11-07/bank-przyjal-83-tys-900-euro-teraz-twierdzi-ze-banknoty-byly-falszywe/

Witam!

Mam pytanie z innej beczki… Nie chodzi o lokaty tylko o kredyt hipoteczny. Postanowiłem napisać tutaj bo z tego co widzę po komentarzach to są tu sami mądrzy i ogranieci ludzie:)

Po krotce moja/nasza sytuacja:

– razem z dziewczyną mieszkamy i pracujemy za granicą. Zarabiamy w EUR, mamy odłożone 25 000 EUR

– znaleźliśmy mieszkanie które nam się podoba i wynegocjowaliśmy cenę końcową 412 000 PLN

W tej chwili w Polsce jest tylko jeden bank który udzililby nam kredytu w EUR, Alior bank. (Wiem ze jest jeszcze PKO ale tam trzeba mieć minimum 30% wkładu własnego wiec odpada). Moje pytanie to czy jest jakikolwiek sens korzystać z usług doradcy kredytowego czy samemu iść bezpośrednio do Aliora? Skoro jest tylko jedna opcja to doradca traci tu sens?

Pozdrawiam

Witam!

Przy okazji opisywania Twojej fascynacji Fordem Mustangiem i sposobem w jaki do niego doszedłeś napisałeś, że opiszesz jak działa leasingiem operacyjny. Cały czas czekam na ten wpis a Ty nie zdecydowałeś się go zamieść. Może pod koniec roku uda się to zrobić 🙂

Pozdrawiam

Hej Bogdan,

Już jest w trakcie pisania, ale kiedy ukończę – jeszcze nie wiem. 🙂

Pozdrawiam!

Witam, mam polisolokaty i nie wiem, co z nimi zrobić, może jakaś podpowiedź?

Dobry artykuł. Dodam jeszcze dodatkowy pomysł. Jak ktoś założył lokatę 3,9% już z 2-3 tyg. temu to opłaca się ją teraz zerwać i założyć nową dopóki jest dostępna, a na razie jeszcze jest. Możliwe, że ta oferta wkrótce się skończy. W ten sposób będziemy mieć zapewnione wysokie oprocentowanie 3,9% na przynajmniej następne 3 miesiące. Odsetek tutaj nie tracimy przy zrywaniu, więc teoretycznie opłacałoby się codziennie ją zrywać i zakładać nową powiększoną o dzienne odsetki, ale to dla mnie już przesada i niewielka różnica. 🙂

Dodam, że od 5 grudnia automatyczne przedłużenie beztroskiej na standardową będzie oprocentowane na 3,5. W przypadku zerwania lokaty standardowej % nie zostaną naliczone.

Tak czy inaczej oferta jest superowska.

Podobno mają w całym systemie Idea Cloud opcję wyłączającą automatyczne przedłużanie lokaty 🙂 Tak przynajmniej twierdziła miła Pani przy mojej ostatniej wizycie w ich placówce. Nie powiem – była bardzo pewna tej informacji.

Niestety nie udało mi się nigdzie znaleźć tej opcji, ale kto wie może idzie jakaś zmiana na lepsze 🙂

Michale, ten artykuł wywołał we mnie niesmak. Z jednej strony „zaufanie jest walutą przyszłości”, z drugiej – zachęcasz ludzi do trzymania pieniędzy w banku, który słynie z żerowania na swoich klientach. Czyli wychodzi na to, że jednak to złotówki są walutą przyszłości – nieważne, jakie numery Czarnecki wykręcał do tej pory, ważne, że teraz, kiedy ziemia pali mu się pod nogami, można trochę zarobić. A że pośrednio zarabiamy w ten sposób na „frajerach”, którzy kiedyś dali się złapać na „lokatę” 0.01% – nieistotne, dopóki hajs się zgadza 🙁

teoretycznie każdy bank „żeruje” na klientach więc możesz trzymać pieniądze w skarpecie i liczyć że nikt ich nie ukradnie.

Chciałem założyć tę lokatę ale najpierw muszę zaktualizować swoje dane z nowego dowodu osobistego. Nie spodziewałem się, że można to zrobić w placówce lub napisać maila… Dziś mija tydzień od momentu wysłania skanu dowodu, poza nadaniem numeru sprawy nic się nie dzieje. Porażka. Zastanawiam się czy dalej chcę zostawić tam swoje pieniądze.

Getin oferuja taka sama lokate tylko na 4 mies. a nie 3.

poza tym są jakieś agrumenty za/przeciw ofercie Idea / Getin ?

Po założeniu jakiejkolwiek lokaty w Idea Bank przychodzi mail z info o lokacie i nie podane jest na jaką kwotę została otwarta , pisze tylko że kwota zgodna z wnioskiem.

Czy to jest normalne?

Tak, Tomku, taki email z potwierdzeniem dostaje od kilku miesiecy za kazdym razem, gdy zakladalam jakas lokate w IB.

Panie Michale.

Mam pytanie dotyczące konta ROR dla dwóch osób. Obecnie posiadam konto ROR w ING. Żona jest pełnomocnikiem. Środki trzymamy na koncie oszczędnościowym bonus (2,5% po 4 miesiącach dla nowych środków). Po 4 miesiącach środki przelewamy na drugie, założone przez żonę konto oszczędnościowe. W ten sposób oprocentowanie dotyczy pełnej sumy oszczędności.

Problemem jest karta debetowa dla żony. Wyrobienie drugiej karty debetowej generuje konieczność obrotu dodatkową kartą w wysokości 300zł jeżeli chcemy uniknąć opłaty za prowadzenie karty. W związku z tym, żona płaci blikiem, ale jest to bardzo niewygodne.

1. Jak Pan ocenia konto ROR + konto oszczędnościowe bonus w ING?

2. Myślałem o koncie 360 w Millenium Bank, gdzie opłaty są praktycznie zerowe przy spełnieniu określonych warunków, ale gdzie wtedy trzymać oszczędności? Jak Pan ocenia konto 360 i gdzie trzymałby Pan oszczędności (około 60 000zł)?

Zastanawiam się w jaki sposób mogę opłacić lokatę. Na rynku dostępna 3,9% w Getinie. Można założyć tylko jedną. Jak to się ma do limitów przelewów w banku? Jak mogę opłacić lokatę np. na 60000 kiedy limit dzienny przelewów jest 50000 i nie można go zwiększyć?

Jest jakiś patent?

Nie wiem jak w Getinie, ale IdeaBanku, można założyć nieograniczoną ilość lokat. Możesz zrobić wiele lokat w kwocie, jaką Twój bank pozwala przelać.

W większości banków możesz najpierw zmienić limit przelewu, a później go zrobić. Jedynym przypadkiem, gdzie na pewno nie tak się da zrobić jest Millennium. W tym wypadku, trzeba najpierw przelać w dwóch przelewach na konto w jakimś innym banku i dopiero stamtąd.

Chociaż _teoretycznie_ to na wniosku o założenie lokaty wybierasz kwotę i masz 7 dni na jej opłacenie, czyli _teoretycznie_ powinno to być możliwe dwoma przelewami – do przetestowania 🙂

hej,

a ja mam takie pytanie, czy Idea cloud nie oszukało was na lokatach w zadnym wypadku? szczególnie w ostatnich miesiącach, wlasciwie listopadzie ,gdy weszła lokata (nie pamiętam nazwy) 3,9% na 1 M, była taka krótką chwile, przed tym jak zrobili na 3M.

Otóż moja historia taka, opiszę od momentu zakończenia lokat w 10.2018:

27,10,2018 w idea cloud konczyly sie 2 lokaty

Lokata WIELKI PROCENT DP\18A0Gxxx 0,01% 25.10.2018 – 27.10.2018 91 036,08 PLN zerwana

i Lokata SHORT PLUS DP\18A0xxx 14dni 1,40% 11.10.2018 – 25.10.2018 9 259,69 PLN

27.10,2018 przelałem z ing 20 000

i zalozylem lokaty na 120 000

1) z bezposrednio z ing Lokata SKARBONKA: 3,00% Numer DP\18A0xxx 27,10,2018 przelew 20 000

2) z idea cloudna Lokata SKARBONKA: 3,00% Numer DP\18A0Lxxx 27,10,2018 przelew 100 000

DO TEJ PORY SIĘ ZGADZA z dokumentacją w Idea Cloud

tyle, że była to lokata na 1 M, więc 120 000 na 3,0% na 1 M

27.11.2018 gdy się zakończyła, założłem następne dwie (w czsach afery Czarneckiego)

1) 100 000 na 3,9% na 1 M (nie pamiętam jej nazwy)

2) 20 000 na 3,9% na 1 M

do 27,12,2018

tyle ze Idea wykasowala tą lokatę i zrobiła z poprzednich na 3 % SKARBONKI z 1M -> 2M do 27.12.2018 i robi ze mnie barana… (tak to aktualnie wygląda w dokumentacji, historii)

orżneli mnie na 0,9 %… ze 120k zł z skal roku na tym 1 miesiącu

oczywiście żadnego śladu na platformie nie idzie znaleść w dokumentach, jak ja żałuje ze nie pobrałem sobie potwierdzenia, no ale ufałem im, skoro do tej pory takie rzeczy się nie zdarzały… a bardzo długo kontynuowałem z nimi lokaty.

Czy zdarzyły się Wam podobne machloje?

Jesli nie, to radzę sprawdzać i pobierać na wszystko dokumenty a nie wierzyć w to co jest na platformie (jak ja dotychczas).

Oczywiście napisałem do nich, ale zapewne się wyprą bo nie ma dokumentacji a ja (naiwny) jej nie pobrałem zaraz po założeniu, więc zapewne nic nie wskóram…

ale przestrzegam Was…

Musisz mieć potwierdzenie założenia lokaty na skrzynce mailowej. Tam masz czarno na białym warunki lokaty, możesz się nimi podeprzeć w banku.

Tomek, przez tyle lat nigdy z idea nie przychodziły mi potwierdzenia lokat na maila, od czasu do czasu sam je pobierałem ze strony banku, ich platformy Idea , potem idea cloud

a nie, przepraszam, jednak są maile z potwierdzeniami i te z października są na 1M, potem luka na listopad (czyli jej brak) i potem jest grudniowa.. która jest moim jedynym śladem po tej lokacie widmo, bank jako przedłużenie założył lokatę standardową na gorszych warunkach w grudniu

Standardowo założyłby w listopadzie, gdy mi się skończyła ta z października Skarbonka, ale tu zrobili machloj na 1 miesiąc i założyli dokładnie po tym terminie kiedy się listopadowa (widmo) skończyła, a a tu pusto….

Na wiadomość z nr referencyjnym od 2 tyg nadal nie odpisali

Jak się ma inwestowanie w lokaty w banku, który jest na stronie KNF w ostrzeżeniach ?

Hej Piotrze,

Wiesz, że „dzwoni”, ale chyba nie wiesz, w którym kościele. W celach edukacyjnych:

1) sprawdź dokładnie CO jest napisane na liście ostrzeżeń KNF.

2) Odpowiedz sobie na pytanie jak się ma to co napisałeś do podstawowej działalności bankowej (podpowiem: nijak).

Nie mylmy gwarantowanych lokat bankowych z inwestowaniem w inne produkty.

Pozdrawiam!

Rzeczywiście, po głębszej analizie wychodzi na to, że ostrzeżenie tyczy się czego innego.

Może podrzucę panu nowy temat na temat „sztuczek” Idea Banku przy zaciąganiu kredytów. W 2012 musiałam kupić mamie mieszkanie. Idea dość dobre warunki zaproponował. Na parę dni przed podpisaniem umowy pani która była moim opiekunem oświadczyła mi że muszę dodatkowo ubezpieczyć się w TU Europa. Znałam to oszukańcze towarzystwo (dwa lata wcześniej pseudo doradca z Open Finance wmanewrował mnie w Pareto II) . Gdy zaprotestowałam pani oświadczyła mi że jeśli nie podpiszę „dobrowolnej” deklaracji kredyt zostanie mi cofnięty. Nie miałam wyjścia. W efekcie na dzień dzisiejszy straciłam ponad 7tys.

Panie Michale, zerwałem lokatę HIT w Idea Banku 4 lutego (po 3 tygodniach od założenia). Pytanie gdzie są odsetki, gdyż Idea Bank przelał mi na konto w innym banku jedynie kwotę wpłaconą na lokatę. Złożyłem emailowe zapytanie, ale do tej pory odpowiedzi brak. Ktoś miał podobną sytuację? Czy odsetki będą wypłacone dopiero po planowym 3 miesiecznym okresie lokaty? Pozdrawiam, Marek

Hej Marek,

Jeśli w momencie zakładania przez Ciebie lokaty HIT oferowała ona możliwość zerwania bez utraty odsetek, to zdecydowanie odsetki Ci się należą i należy złożyć reklamację w Idea Banku. Odsetki powinny być wypłacone od razu po zerwaniu lokaty.

Powodzenia!

Hej Michał,

Nie posiadam konta w Idea Bank, dzisiaj założyłem Lokatę HIT na 3 miesiące. Dostałem dostęp do Idea Cloud. Czy jeśli zerwę tą lokatę za 3 miesiące (i przeleję ją z powrotem na moje konto w Millenium), to automatycznie z momentem zakończenia lokaty usuną mi dostęp do Idea Cloud?

Pytam, ponieważ obawiam się, że np jeśli po zakończeniu lokaty zachowałbym dostęp do Idea Cloud, to Idea Bank może wprowadzić jakąś opłatę miesięczną za dostęp do Idea Cloud i po kilku latach się dowiem, że mam im zapłacić jakieś należności.

Czy po zakończeniu lokaty wszystkie moje umowy z Idea Bank zostają rozwiązane?

Mi się dzisiaj automatycznie odnowiła lokata beztroska z oprocentowaniem 2,7% (ręcznie mogę założyć na 2,5%)

Lokata, która automatycznie się przedłużyła na taką samą niby beztroską wg banku już nie jest beztroską tylko tradycyjną o oproc.2.7% na 3 m-ce, chociaż widnieje jako beztroska i jej zerwanie powoduje utratę odsetek.

Taką sytuację miałem, zerwałem lokatę po 21 dniach i została wypłacona sama kwota bez odsetek, a pokrętne tłumaczenia, że nie była to lokata beztroska, tylko tradycyjna

/chociaż widnieje w zakładce – ukończone lokaty jako beztroska/ jeszcze raz udawadnia w jaki sposób idea bank oszukuje klientów

O to cenna uwaga! Dziękuję za info.

Potwierdzam to co napisał Henrk – przedłużona automatycznie lokata co do nazwy pozostaje beztroska jednak jest już lokatą standardową i co za tym idzie zerwanie jej powoduje utratę odsetek!

A teraz coś ściemniają z lokatą HIT PLUS. Przelałem nowe środki. Brak wypłat od 20 poprzedniego miesiąca (warunki spełnione) i mogę sobie założyć lokatę na 13tyś z groszami. Po konferencji na infolinii (dwa razy) wynika mi że wiedzą dobrze o problemie bo zaskoczenia nie było i każą spadać na drzewo. Mogę sobie napisać reklamację (nawet nie wysilają się aby sprawdzić na koncie jak to wygląda, nawet nie weryfikują klienta tylko walą regułkę), a jak chcę sobie założyć lokatę to proponują inne (te z mniejszym %). Innej możliwości założenia HITPLUS nie ma (np przez konsultanta). Jak dla mnie to celowe działanie, Jak już sobie klient przelał to może mu się nie zechce z powrotem i coś założy.

Generalnie spółki i spółczki z grupy Pana Czarneckiego działają poniżej standardów bankowości w Polsce. Miałem konto bankowe, to mnie robili na opłatach, a po przyznaniu się do błędu zwlekali z oddaniem pobranych środków. Niestety wpakowałeś się dodatkowo w leasing od Getinu – jedyny wybór u dealera – i też średnio gdy była szkoda na aucie. Za to mozna polecić oprocentowanie – nikt ci tyle nie da, a BFG ma nadzór więc bezpiecznie.

Dzień dobry,

Zerwałam dwie „Lokaty beztroskie”, goniona pilną potrzebą nie zastanawiałam się w jaki sposób otrzymam odsetki. Z moich przeliczeń wynika, że tych odsetek nie dostałam. W historii lokaty jest zapisane, że odsetki będą wypłacone po 3. m-cach.

Moje zapytanie do banku na e-mail od kilku dni pozostaje bez odpowiedzi.

Jak mogę to sprawdzić/

Panie Michale…Proszę o poradę,gdyż nabrałam się w Idea Banku na przedłużenie lokaty. Po zakończeniu czasu lokaty zobaczyłam, że ją przedłużono na kolejny okres z oprocentowaniem takim, jakie było w tym dniu, czyli 2,5%.Nazwa również została, więc myślałam, że lokata będzie cały czas taka sama. Pojawiła się lokata wiosenna na 3,5% więc postanowiłam zerwać lokatę i zalożyć nową…Okazało się to proste, ale straciłam odsetki za 2 miesiące utrzymywania lokaty. W widoku lokaty nigdzie nie było info o tym, że stała się ona lokatą na warunkach standardowej. Oczywiście z bankiem raczej nie wygram, choć zamierzam napisać do KNF i rzecznika. Proszę napisać, czy opłaca mi się teraz zabawa z Wiosenną…zrywanie i zakładanie nowej? Jestem w stanie coś zyskać w ten sposób? Starsza ze mnie pani i nie bardzo się na tym wszystkim znam, wiec prosze o poradę. Pozdrawiam

„W widoku lokaty nigdzie nie było info o tym, że stała się ona lokatą na warunkach standardowej.”

Nie jestem Michalem, ale pozwole sobie skomentowac Pani post. W „Warunkach Lokaty” (do sciagniecia ze strony IB) wyszczegolnione jest, iz lokata odnawia sie zawsze na ten sam okres czasu z opronetowaniem z danego dnia dla loakty standardowej, staz nizsze oprocentowanie.

Ściema z tymi lokatami!!

Pisałeś kiedyś na blogu że to bank płaci podatek Belki od lokat, a tu klops!

Idea bank 4% lokata Happy!!! Z marnych odsetek zabrali 19% podatku!

Przecież o ja im pożyczam swoje pieniądze którymi obracają w okresie lokaty, z których pewnie mają 10 razy większy zysk, dlaczego więc podatek nie płaci bank??!?

kazdy bank zabiera 19 Podtku Belki ten podatek mial byc zniesiony przez Peło Idea ma duze oprocentowanie i wszystko zrobisz online.

Ja mam pytanie dotyczące kiepskiej kondycji GB i BFG. Mając lokatę np. w USD (100000), w przypadku niewypłacalności GB, BFG wypłaci pieniądze lokaty w złp. Jaki jest stosowany przelicznik?

Uwierzyłam w słowo pisane przez IB, Błędnie sądziłam, że zerwanie lokaty o obiecującej nazwie Beztroska nie spowoduje utraty odsetek.

Niestety, dopiero po zerwaniu lokaty (niewiele przed końcem 3-miesięcznego okresu) zrozumiałam – dzięki komentarzom wyżej – że lokata odnawiana automatycznie zachowała tylko nazwę Beztroska. Zachowała MYLĄCĄ nazwę. 🙁

Beztroskie to jest w tym przypadku podejście banku do informacji i klientów.

Bardzo ciekawy wpis, sporo mi wyjaśnił, tym bardziej że ulokowanie pieniędzy na lokacie już od dawna chodzi mi po głowie. Muszę jeszcze raz przemyśleć ten temat. Pozdrawiam serdecznie!

Czy ktoś z was przechodził zmianę ROR do zwrotu środków z lokaty Happy?

Hej,

ktoś wcześniej zadał już to pytanie, ale nie dostał odpowiedzi. Kiedy piszecie o zrywaniu lokaty – macie na myśli zerwanie jej w ostatnim dniu lokaty czy pierwszego dnia po zakończeniu lokaty?

Moja lokata happy kończy się lutym, jest z dopiskiem odnawialna, więc chcę dobrze wybrać moment kiedy będę mogła już kliknąć zerwij – bez utraty odsetek.

Na logikę wychodzi mi, że powinien to być pierwszy dzień po zakończeniu lokaty (wtedy całe środki trafiają na nową lokatę, więc nawet jeśli ją zerwę pierwszego dnia, nie ma odsetek, które bym straciła)?

Hej Paulina,

Zrywanie lokaty = TYLKO po jej automatycznym odnowieniu. W przeciwnym wypadku utracisz odsetki. Kolejność taka:

– Ustaw w kalendarzu / Nozbe przypomnienie na dzień zakończenia lokaty.

– Zaloguj się do banku i zobacz czy już naliczone zostały odsetki i czy lokata przedłużyła się na kolejny okres.

– Jeśli „tak” – to zerwij nową lokatę i zdecyduj co zrobisz z tymi pieniędzmi.

Pozdrawiam!

Witam!!

Jak proponujecie rozłożyć na lokaty 40 tys pln? 4 x 10 tys. czy 2x 20 tys.? i jakie lokaty proponujecie , które można zerwać w każdej chwili i bez zakładanie konta?

pozdrawiam

Potężną wadą tej lokaty jest to, że nie można jej założyć nie posiadając polskiego numeru telefonu. Mimo, że system dopuszcza możliwość klienteli z całego świata (wybór kraju zamieszkania/ numer identyfikacji podatkowej), to nie pozwala na podanie numeru komórki innego niż polski.

Założyłam tę lokatę (a przynajmniej próbowałam) i niestety nie zauważyłam, że system samoistnie zamienił mi ten numer na polski (+48)

Nie mogę tego zmienić, chyba że odwiedzę oddziała banku w Polsce (a jak mieszkam w Australii to też mam się pofatygować?). Nawet wtedy muszę mieć polski numer i go zweryfikować.

Czyli nie dość, że nie otworzyłam lokaty, to jeszcze skutecznie zamknęłam sobie drogę dla wszystkich kolejnych produktów dla nowych klientów.

Nie mogę wprost uwierzyć, że Idea Bank ma tak archaiczny system.

Totalna beznadzieja i potężny minus tej lokaty!!!

Mnie również prubował naciągnąć. Miałem założoną lokatę hepi nie odnawialną, czyli po zakończeniu okresu pieniądze miały automatycznie wrzucić na moje kąto, a tu pod koniec lokaty przemianowali ją na odnawialna. Na całe szczęście dopilnowałem dokładnie terminu i w momęcie jak bez mojej zgody odnowili lokatę zaraz ją zerwałem i zawruciłem pieniądze na moje kąto. Niestety dzień w plecy, a nawet trzy bo niestety koniec lokaty przypadł w piątek i nie dam rady do poniedziałku przesłać pieniędzy na nową lokatę.