Z kilku kredytów na łącznie 1,22 mln zł pozostały im tylko kredyty hipoteczne. Ujemna wartość netto w 3 lata zmieniła się na duży plus. Ich walka nadal trwa, ale rezultaty już teraz są imponujące.

Dziś mega inspirująca historia o walce z długami, która jednocześnie pokazuje, jak trudno jest czasami nawet wyliczyć, ile tych długów naprawdę jest – zwłaszcza, gdy wśród nich jest kredyt hipoteczny w walucie obcej.

Całkowite saldo długów bohaterów dzisiejszego wpisu przekraczało 1,22 mln zł. Dziś dług wynosi 940 tys. zł i w międzyczasie odłożyli Oni jeszcze 70 tys. złotych oszczędności. Można powiedzieć, że w ciągu trzech lat uzbierali 350 tys. zł, z których większość poszła na spłatę kredytów.

Proponowałem moim rozmówcom wspólne nagranie podcastu, ale nie chcieli ujawniać swojej tożsamości. I w sumie doskonale ich rozumiem. Są typową, polską rodziną, o której inni myśleli, że po prostu świetnie sobie radziła. Zresztą oni też tak przez długi czas myśleli – chociaż prawda była bardziej brutalna.

Dzisiaj przedstawiają swoją drogę – pod zmienionymi imionami – powiedzmy „Kasia i Tomek”. Wszystkie detale przedstawione w naszej rozmowie, są jednak prawdziwe. Pozwoliłem sobie – w formie ramek na żółtym tle – zamieścić kilka dodatkowych komentarzy uzupełniając omawiane z Kasią zagadnienia.

Jedno kluczowe zastrzeżenie: nie przywiązujcie się do kwot z tej historii (są one spektakularne). Dużo ważniejsze są mechanizmy działania.

Zapraszam Was bardzo mocno do lektury tej inspirującej historii.

Historia wychodzenia z długów pigułce

23 czerwca 2015 r. dostałem mail od Kasi:

Uwielbiam widzieć, że uczestnicy kursu „Pokonaj swoje długi” przechodzą do konkretnych działań. To pocięcie karty kredytowej jest takim aktem nieco demonstracyjnym i na wyrost, ale jednocześnie dającym spory zastrzyk pewności siebie i kontroli nad sytuacją (nawet, jeśli jest to iluzoryczne) – namacalny przejaw decyzji, że „poradzę sobie bez zaciągania kolejnych długów”.

Po czterech miesiącach – 14 października 2015 r. – dostałem kolejny mail od Kasi (z maila wycinam wszelkie fragmenty, które umożliwiłyby identyfikację Kasi i Tomka).

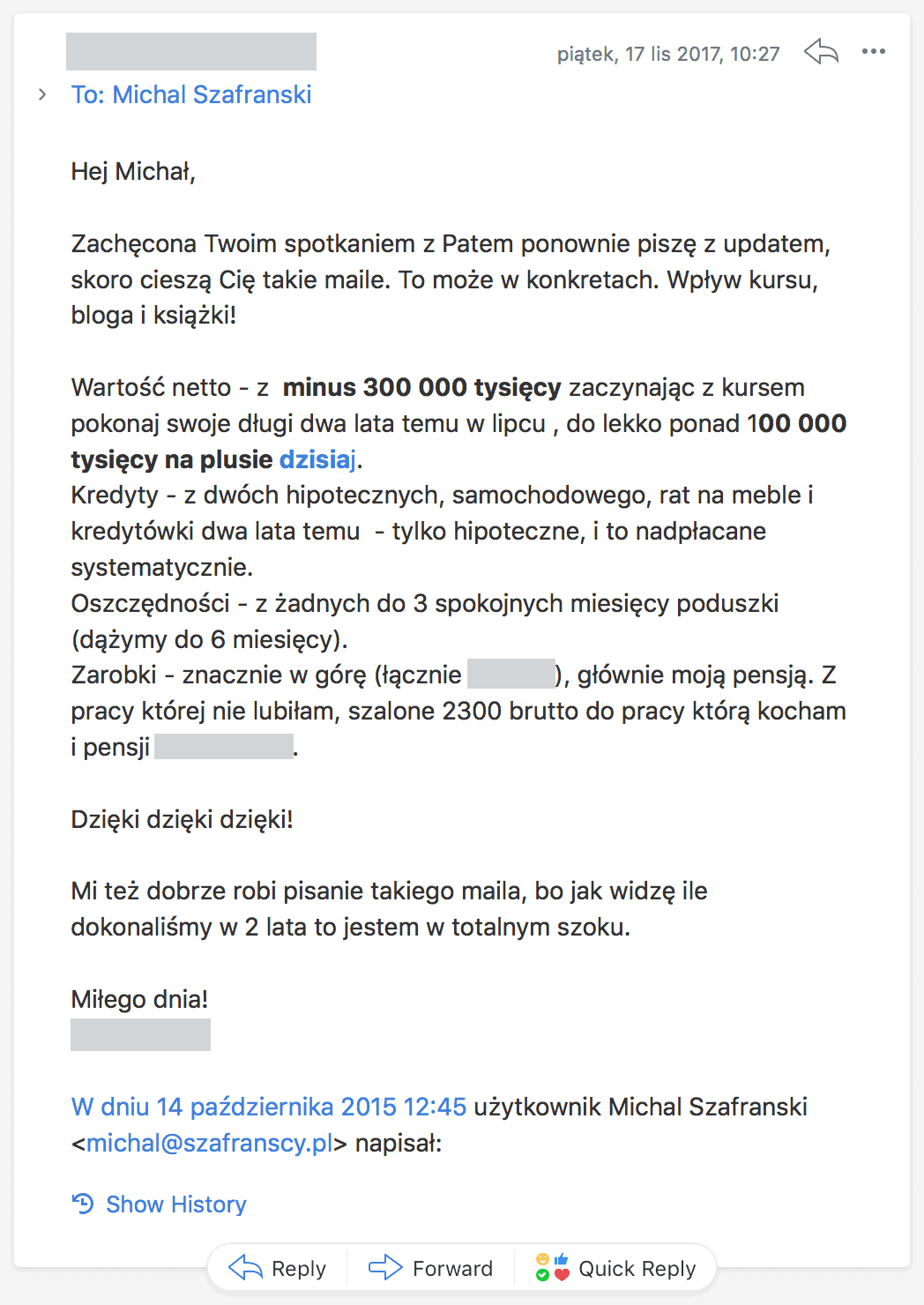

Po kolejnych 13 miesiącach konsekwentnej walki z długami, sytuacja Kasi i Tomka była już znacznie lepsza. Oto mail, który dostałem w listopadzie 2017 r.:

To wtedy poprosiłem Kasię o podzielenie się swoją historią na blogu. Nieco nam to zajęło, ale dziś – blisko rok później – możecie przeczytać tę historię i zobaczyć, w jaki sposób krok po kroku Kasia i Tomek radzili sobie z sytuacją, w której się znaleźli (a także dowiedzieć się dlaczego się w niej znaleźli).

Sprawdź również: Jak obliczyć wartość netto

Prawdziwy obraz sytuacji

Zacznijmy od tego, że nic nie zdradzało, że Kasia i Tomek są w słabej sytuacji finansowej. Razem sporo zarabiali – co miesiąc do ich portfela wpadało kilkanaście tysięcy złotych, co plasowało ich wysoko nad polską średnią. Z zewnątrz wydawało się, że są rodziną, która nie ma żadnych problemów finansowych. Zresztą sami też nie wiedzieli, że je mają. Jedyne co od czasu do czasu wzbudzało ich niepokój, to fakt, że w zasadzie nie mają żadnych oszczędności. Po prostu na bieżąco wydawali to co zarabiali, a że zarabiali w sumie niemało, to na bieżąco korzystali także ze swojej zdolności kredytowej.

Pierwsze mieszkanie kupili korzystając z kredytu we frankach. Jak sami twierdzą – za duże bo 3-pokojowe, pomimo że wtedy nie mieli jeszcze dzieci. Pech chciał, że był to sam szczyt boomu – grudzień 2008 r. Ostatecznie zakredytowali się przy kursie franka 2,21 zł, bez żadnego wkładu własnego i na 110% wartości mieszkania – no bo przecież potrzebne były pieniądze także na wykończenie.

Gdy rodzina się powiększała (obecnie mają dwójkę dzieci), to przeprowadzili się do kolejnego mieszkania – tym razem sfinansowanego kredytem w PLN.

Ale to wcale nie spowodowało widocznych problemów finansowych. Zarabiali wystarczająco dużo (szczegóły dalej w artykule), by pokrywać wszystkie koszty. No może od czasu do czasu musieli korzystać z kredytów konsumpcyjnych i sięgać po dług na karcie kredytowej – ale przecież dawali radę z obsługą zadłużenia. Zero sytuacji podbramkowych. Nawet jeśli zaciągali dług na kartach kredytowych, to spłacali go w kolejnym miesiącu.

Wbrew pozorom ich sytuacja jest dosyć typowa: zarabiali za dużo, by zauważyć, że mają problem z płynnością finansową, a z drugiej strony ich zadłużenie i koszty stałe stopniowo rosły konsumując wszystkie zarobki. Zostawało zero. Jak to lubię określać – żyli na krawędzi. Od prawdziwych problemów finansowych dzieliła ich tylko utrata pracy przez jedno z dwojga.

Otrzeźwienie przyszło, gdy po raz pierwszy policzyli swoją wartość netto i przygotowali zestawienie długów. Jak niżej przyznaje się Kasia, impulsem do działania była lektura mojego bloga – poniekąd przypadkowa.

W czerwcu 2015 – w miesiącu, w którym udostępniłem kurs „Pokonaj swoje długi”, w końcu zrobili inwentaryzację swojej sytuacji finansowej i przedstawiała się ona następująco:

- Dwa kredyty hipoteczne, w ramach których do spłaty pozostawało jeszcze 1.100.000 zł kapitału.

- Kredyt na samochód = 100.000 zł kapitału do spłaty.

- Kredyt na meble = 9600 zł.

- Kredyt na AGD = 10.000 zł.

- Karta kredytowa spłacana do zera w terminie, ale co miesiąc wykorzystywana w skali od 500 zł do 5000 zł.

- Brak jakichkolwiek oszczędności. Żadnej kwoty awaryjnej. Wszelkie awaryjne wydatki pokrywane z dochodów przyszłych (finansowane kartą kredytową).

I najgorsze – po uwzględnieniu wartości posiadanego majątku okazało się, że ich wartość netto wynosiła minus 300 tys. zł! To był dla nich sygnał alarmowy. Szybko opracowali plan działania i zabrali się do spłaty długów, o czym szczegółowo rozmawiamy poniżej.

Co udało im się osiągnąć w ciągu trzech lat? Stan na październik 2018 r. jest następujący:

- Nadal dwa kredyty hipoteczne, ale kapitał do spłaty spadł do 940.000 zł.

- Brak jakichkolwiek innych kredytów.

- Nie posiadają kart kredytowych.

- Ich oszczędności w ramach poduszki finansowej wynoszą dokładnie 70.056 zł (!!!) co już w tej chwili wystarcza im na 5 miesięcy życia na dotychczasowym poziomie w przypadku, gdyby obydwoje utracili pracę (zero zarobków).

A przy tym ich wartość netto jest już dodatnia i wynosi 175.464 zł – o blisko pół miliona więcej niż jeszcze trzy lata temu. Wow! Fakt, że spora w tym zasługa spadku kursu franka oraz wzrostu wartości nieruchomości, ale i tak udało im się zaoszczędzić ok. 350.000 zł, które poszły na spłatę długów oraz budowę poduszki finansowej.

Oczywiście skala ich zadłużenia nadal jest olbrzymia, ale jak sami przyznają, nareszcie mają sytuację pod kontrolą i z każdym miesiącem powiększają oszczędności oraz systematycznie nadpłacają kredyty hipoteczne.

W jaki sposób tak radykalnie poprawili swoją sytuację finansową w ciągu trzech lat? Tego dowiesz się z lektury naszej rozmowy.

Skąd wzięły się długi?

Michał: Skąd wzięło się Wasze zadłużenie? Kiedy się pojawiło i w jaki sposób narastało?

Kasia: Długi wzięły się tak naprawdę głównie z totalnego braku świadomości finansowej, hulaszczego trybu życia, braku planowania i kontrolowania wydatków. Główną przyczyną było impulsywne podejmowanie wszelkich decyzji finansowych, bez jakiegokolwiek przemyślenia.

Spodobało nam się mieszkanie, które było za drogie, za duże. Kupiliśmy w szczycie górki cenowej. Nie mieliśmy zdolności kredytowej w złotówkach – to kupiliśmy je we franku.

Pomimo, że mieliśmy już dużo obciążeń, to mieliśmy też rosnące zarobki i nadal działaliśmy nierozsądnie. Gdy spodobał nam się konkretny samochód, to nie poszliśmy nawet obejrzeć innych – po prostu weszliśmy do salonu i go kupiliśmy. Do tego nie mieliśmy żadnej wiedzy na temat finansów. Przykładowo: wypłacaliśmy gotówkę z karty kredytowej, bo nie wiedzieliśmy, że to kosztuje. Nie zdawaliśmy sobie też do końca sprawy, czym jest kredyt walutowy i jak może różnić się wysokość rat w zależności od stóp procentowych i kursu waluty. I wiele innych takich kwiatków.

Zobacz także: Czy warto brać kredyt

Stan błogiej nieświadomości

Michał: Jak próbowaliście sobie radzić z długami? Czy może chowaliście “głowę w piach” i pogłębialiście problem, co niestety bywa dosyć typowe?

Kasia: I tu najlepsza część – my w ogóle nie zdawaliśmy sobie sprawy, że mamy problem! Czasami były przebłyski, że zarabiamy więcej niż ludzie, których znamy dookoła, a tak naprawdę mamy mniej. Momentami pojawiała się złość, że nie mamy żadnych oszczędności, ale takie przebłyski były chwilowe, więc można powiedzieć, że w tej sytuacji „chowaliśmy głowę w piach”.

Były oczywiście próby spisywania wydatków, były próby ograniczania się, ale krótkotrwałe. Na fali jednego z takich przebłysków i poszukiwania podpowiedzi w internecie, zapisałam się do Twojego newslettera – ”jak oszczędzać pieniądze”. Akurat urodziło nam się drugie dziecko, co było związane z falą wydatków i tchnęła mnie taka myśl, że to najwyższy czas żeby się ogarnąć.

Początek wychodzenia z długów

Michał: Kiedy dokładnie podjęliście decyzję o tym, że warto rozpocząć wychodzenie z długów? Czy pamiętasz, co wtedy czuliście?

Kasia: Decyzja zapadła w czerwcu 2015 pod wpływem kursu „ Pokonaj swoje długi”. Zrządzeniem losu (do dziś Tobie i losowi za to zrządzenie jesteśmy bardzo wdzięczni), na fali urodzin drugiego dziecka i pomysłu by coś zrobić z brakiem oszczędności – zapisałam się do Twojego newslettera w maju 2015 r., a w czerwcu ruszał kurs „Pokonaj swoje długi”. Sam tytuł generalnie pewnie by mnie odstraszył, ale byłam już od miesiąca Twoją czytelniczką i coś tam w głowie zaczynało nam się przestawiać. Podsyłałam co ważniejsze fragmenty Mężowi, zaczęliśmy dużo o naszej sytuacji rozmawiać.

Kiedy pojawił się kurs – to jedno jedyne zdanie sprawiło że stwierdziliśmy – no my to akurat długów nie mamy (sic!), ale to nam się przyda. A zdanie to było zaraz w pierwszym akapicie Twojego newsletterowego maila o kursie i brzmiało:

„Wbrew nazwie kurs nie jest on przeznaczony wyłącznie dla osób zadłużonych. Przyda się także tym, którym pieniądze przeciekają przez palce i tym, którzy co miesiąc zastanawiają się, czy starczy im do pierwszego.”

No i tu zaczęła się cała historia. Mimo wyjazdu na wakacje nie przepuściliśmy żadnego zadania, wszystko wykonaliśmy sumiennie… i to wszystko nas w pierwszym momencie zmroziło i załamało. Zwłaszcza po jednym z zadań, w którym musieliśmy policzyć wartość naszych zobowiązań i aktywów i tym samym dotarliśmy do słynnej kwoty netto.

Pamiętam do dzisiaj to uczucie szoku. Jak to minus?! Jak to minus 300 tysięcy?! To była kwota dla nas niewyobrażalna… Przecież mamy dwa mieszkania i samochód, i niczego nam nie brakuje. Zderzenie z rzeczywistością było naprawdę szokujące, ale też niesamowicie potrzebne. Nagle zdaliśmy sobie sprawę, że mamy dwoje małych dzieci, którym w razie jakiejkolwiek katastrofy życiowej jesteśmy w stanie zostawić tylko długi. Dotarło do nas, że TAK – my jesteśmy zadłużeni i to naprawdę potężnie.

Ja wiem jak niedorzecznie to brzmi, ale my naprawdę nie zdawaliśmy sobie z tego sprawy. Do tego stopnia że nie byliśmy nawet ubezpieczeni na życie. My po prostu sobie normalnie żyliśmy… a przynajmniej tak nam się wydawało.

Kurs nie tylko dla zadłużonych!

Nie macie pojęcia, jak sobie dzisiaj dziękuję, że zdecydowałem się właśnie tak pozycjonować kurs „Pokonaj swoje długi”. Wiedziałem, że masa osób nie uświadamia sobie problemu i żyje w pozornym wyobrażeniu posiadania „sytuacji pod kontrolą” lub po prostu wypiera problem. Cieszę się, że Kasia właśnie to podkreśla.

Dużo łatwiej jest opanować problem zadłużenia, zanim uderzy on w nas z pełną mocą (np. w sytuacji, gdy raty kredytów i pożyczek zaczynają przekraczać zarobki). Dlatego tym bardziej zachęcam wszystkich, którzy mają wrażenie „ślizgania się po krawędzi”, do przejścia przez kurs „Pokonaj swoje długi” – nawet jeśli wydaje się Wam, że długów nie macie. Przypominam, że kurs dostępny jest całkowicie bezpłatnie.

Michał: Wspomniałaś, że obydwoje z Tomkiem usiedliście do kursu. Ciekawy jestem jednak, czy od początku współpracowaliście i byliście równie zaangażowani w walkę z długami?

Kasia: Co do współpracy – u nas była ona od początku. Stanowiliśmy mega tandem i wspieraliśmy się, ale też zgodnie uznajemy, że to ja (Kasia) byłam takim hersztem, który trzymał to bardzo silną ręką i nie pozwalał na ustępstwa.

Wcześniej bywało tak, w różnych aspektach życia, że dość łatwo przekonywaliśmy się wzajemnie do „złego” („no weź, życie jest krótkie, co będziemy sobie odmawiać”) a od tego czerwca 2015 r. ja stałam się tyranem ogarnięcia finansowego.

Walka z długami – krok po kroku

Michał: No to przejdźmy do szczegółów. Opowiedz od czego rozpoczęliście wychodzenie z długów? Co Wam pomogło? Gdzie szukaliście pomocy?

Wychodziliśmy tak naprawdę z Twoją pomocą, przede wszystkim sumiennie wykonując wszystkie rady z kursu i z bloga. Korzystaliśmy z każdego możliwego pliku i szablonu.

Zaczęliśmy prowadzić budżet domowy, zrobiliśmy spis wszystkich długów z planem ich spłacenia, zrobiliśmy plan dalszego oszczędzania (po spłaceniu wszystkiego poza kredytami hipotecznymi). Pozbyliśmy się natychmiast po spłaceniu karty kredytowej i pocięliśmy ją rytualnie – co było cudowne. Zdjęcia powinny być gdzieś na Twoim mailu. 🙂

Zastosowaliśmy bardzo wiele rad z bloga i kursu dotyczących drobnych rzeczy, które w sumie dały duże oszczędności, np.:

- własne franki do banku – aneksowaliśmy umowę,

- wymieniliśmy oświetlenie na LED-owe,

- renegocjowaliśmy umowy z dostawcami internetu, telewizji, z każdym opertatorem telefonii

- sprzedaliśmy wszystkie niepotrzebne rzeczy – typu nieużywany aparat i tego typu rzeczy, ale też drobne przedmioty jak książki – które dały całkiem pokaźną sumę.

Co ciekawe, takie zmiany na przykład w zakresie rachunku za prąd oscylowały w granicach 50% różnicy, więc to naprawdę były zauważalne kwoty. Zostaliśmy członkami spółdzielni po 5 latach, co jak się okazało dawało około 100 zł oszczędności każdego miesiąca!

Naprawdę z ręką na sercu mogę powiedzieć, że wprowadziliśmy zmiany w każdym obszarze naszego życia. Ale do dzisiaj uważamy, że największą zmianą i tym co nam najbardziej pomogło ze wszystkich rzeczy, było sumienne planowanie naszego budżetu miesięcznego i sumienne spisywanie paragonów. Robimy to nadal i myślę, że już zawsze będziemy robić. To pozwoliło nam zapanować nad największym grzechem – impulsywnością. Żeby było jasne – tam nadal były fundusze na jedzenie na mieście, książki itd. Ale nareszcie były one pod kontrolą.

Strach ma wielkie oczy

Zwróćcie uwagę, że w tym co wymienia Kasia, naprawdę nie ma niczego specjalnego. To są wszystko podstawowe sposoby na eliminowanie przecieków finansowych. Czasami zadłużeni mają taki strach, że wprowadzanie zmian w jakiś zasadniczy sposób zburzy ich życie. To nieprawda – wdrażanie nowych nawyków finansowych zazwyczaj życie porządkuje i powoduje, że stopniowo odzyskujemy poczucie kontroli. To wszystko są proste rzeczy. Niełatwe, ale proste.

Najważniejsze jest zwiększanie zarobków!

Michał: Ale jak rozumiem spłata kilkuset tysięcy długów nie odbyła się tylko metodą redukcji kosztów?

Kasia: Naszym celem od razu było żeby być bardziej ogarniętymi pod względem finansowym oczywiście i oszczędzać z tego co mieliśmy, ale też żeby te nasze zarobki systematycznie powiększać. Nie ukrywam że moja pensja na maj 2015 – była stosunkowo niska. Pracowałam w sprzedaży i zarabiałam jakieś 2300 zł brutto, byłam na urlopie macierzyńskim i kurs „Pokonaj swoje długi”, Twój blog i decyzja żeby te nasze finanse jakoś ogarnąć, popchnęła mnie do dużych zmian. Myślę, że nie będzie przesadą jeśli powiem, że te pierwsze sukcesy w ogarnianiu finansów dodały mi skrzydeł i miałam większą odwagę.

Wykorzystałam wiedzę mojego Męża, który pracuje w IT, mocno się podszkoliłam i przebranżowiłam się. Dzisiaj także pracuję w sprzedaży, ale już w IT i moja pensja wzrosła kilkukrotnie.

Tomek z kolei marzył o pracy zdalnej, dla zagranicznego klienta, ale to zawsze była sfera takich nierealnych marzeń. Na fali wszystkich tych zmian urealniliśmy i tę wizję. Uparliśmy się, że znajdziemy firmę, która spełni marzenia Tomka i udało się! Żeby było śmieszniej znaleźliśmy firmę i stworzyliśmy dla niej aplikację w jeden wieczór. No i udało się.

Michał: Porozmawiajmy o konkretnych kwotach, bo widząc skalę Waszych wydatków, podejrzewam, że w tym 2015 r. wcale nie zarabialiście mało…

Kasia: Tomek rzeczywiście zarabiał sporo – miał własną firmę i rozliczał się w modelu B2B. W 2015 r. zarabiał 16 tys. + VAT miesięcznie. To właśnie jego wysokie zarobki usypiały naszą czujność. Ja zarabiałam wtedy zaledwie 2300 zł brutto na etacie. Razem mieliśmy do dyspozycji jakieś 14.500 zł na rękę miesięcznie.

Michał: No to wiemy od czego zaczynaliście. A ile konkretnie zarabiacie dzisiaj? Ciekawy jestem, ile razy musieliście pójść po podwyżkę albo zmienić miejsce pracy żeby uzyskać taki wzrost zarobków?

Kasia: Mówiąc w dużym przybliżeniu ja przynoszę dzisiaj do domu prawie tyle, ile w 2015 r. zarabialiśmy obydwoje. Mam pracę prowizyjną, ale wynagrodzenie uśrednia się właśnie do takiego poziomu i co ważniejsze – na razie stopniowo i systematycznie rośnie.

Pierwszy istotny wzrost zarobków dała mi zmiana pracodawcy – w ten sposób chyba najłatwiej zwiększyć swoje zarobki. Wykazywałam się w pracy i negocjowałam, więc udało mi się wywalczyć kilka podwyżek – ale mniejszych niż ta, którą dała mi zmiana pracy. No więc ponownie zmieniłam pracę cały czas trzymając się sprzedaży.

Tomek w tym czasie dokonał tylko jednej zmiany, ale jego zarobki wzrosły blisko dwukrotnie. Teraz już obydwoje jesteśmy beneficjentami wzrostu zarobków w branży IT. Łącznie zarabiamy o 130% więcej niż 3 lata temu.

Co ważne dla tej historii – nasze wyższe zarobki przełożyły się na szybsze nadpłacanie kredytów i odkładanie oszczędności, ale nie na wzrost stałych kosztów. Tu staramy się utrzymywać zbliżony poziom.

Przede wszystkim zwiększanie zarobków!

Zobaczcie co tu się wydarzyło. Kasia przekwalifikowała się do pracy w bardziej intratnej branży, zmieniła pracodawcę, a potem przeszła na własną działalność gospodarczą. W efekcie jej zarobki wzrosły kilkukrotnie.

Wiem, że słysząc sugestię przebranżowienia albo zmiany pracy, wiele osób automatycznie zaczyna szukać powodów, by tego nie robić albo racjonalizuje swoją obecną sytuację – pomimo, że nie jest ona idealna. Niestety powtórzę to, co często mówię: najlepszą strategią oszczędzania jest zwiększanie przychodów. A najlepszą strategią szybkiego wychodzenia z długów jest radykalne zwiększenie przychodów – w takim przypadku może się obejść nawet bez znaczącego ograniczania kosztów.

Inwestycja czasu i energii w poszerzenie własnych umiejętności, a następnie zdobycie pracy w tym obszarze, to także niesamowity zastrzyk do poczucia własnej wartości, co ma kolosalne znaczenie w wychodzeniu z problemów finansowych.

Światełko w tunelu

Michał: Wróćmy do początków walki z zadłużeniem. Czy pamiętasz kiedy zobaczyliście „światełko w tunelu” i realnie poczuliście, że z sytuacją można się uporać?

Kasia: Tu mamy rozbieżne opinie. Ja miałam tak, że każdy następny miesiąc napędzał mnie bardziej i już pierwszy miesiąc kiedy zobaczyłam, że mam kontrolę, że te pieniądze są, zostają – był dla mnie motywacją do dalszych oszczędności. Tomek potrzebował pierwszych dużych sukcesów i do dzisiaj pamięta każde spłacone raty, kredyt na samochód itd.

No i dla nas obojga niesamowicie fantastyczną chwilą było jak zobaczyliśmy kwotę na plus w wartości netto. Niestety działaliśmy ciągle na jednym pliku i nie zapisywaliśmy tego postępu. Dzisiaj żałujemy, że nie mamy jak precyzyjnie odwzorować tej drogi.

Michał: Czy mieliście jakieś chwile zwątpienia? Jeśli tak, to co było powodem?

Kasia: Co do takich dużych zwątpień – to takich nie było. Chyba też dlatego, że to naprawdę okazało się… łatwe. No może nie tyle łatwe co dużo łatwiejsze niż myśleliśmy.

Popełniliśmy jednak jeden podstawowy błąd, który powodował takie mikro-zwątpienia, który udało nam się naprawić dopiero bardzo, bardzo niedawno. A właściwie nawet dwa błędy.

Pierwszy błąd – nie nagradzaliśmy się. Na początku nagrodą była każda spłacona złotówka i to napędzało nas dalej, ale teraz z perspektywy czasu myślę, że mogliśmy to bardziej zgrywalizować. Przykładowo tak jak Ty to zrobiłeś wieszając sobie kartkę z docelową wartością netto, po osiągnięciu której kupiłeś sobie Mustanga. No oczywiście w mniejszej skali. 🙂

Drugi, poważniejszy błąd – nie zostawiliśmy, przy naprawdę bardzo dużych zarobkach, żadnej kasy „dla siebie”. Oczywiście mieliśmy takie drobne rzeczy zaplanowane w budżecie: jakieś przyjemności typu czasopisma (20 zł), książki (50 zł) czy kino (50 zł), ale na na fali zaciskania pasa pierwotnie trochę przesadziliśmy z kwotami (jesteśmy 4-osobową rodziną, ciężko pójść razem do kina za 50 zł). A co najważniejsze – nie zostawiliśmy żadnej, ale to żadnej kasy w kategorii – powiedzmy takiej – „na zachcianki”. Nie było nawet 5 zł w kategorii „Inne”, na inne wydatki – i tak to trwało aż przez 3 lata.

Ostatnio naprawiliśmy obydwa te błędy jednocześnie. Ustaliliśmy, że jeśli nasze zarobki przekroczą kwotę X, to co miesiąc kwotę Y przeznaczamy na zachcianki. Założyliśmy nawet w tym celu oddzielne konto, bo ciągle pracujemy nad zwiększeniem zarobków. Dodatkowo zrobiliśmy ”wyzwanie Mustanga” [kliknij tutaj, aby dowiedzieć się o co chodzi], czyli ustaliliśmy sobie kwotę wartości netto, po osiągnięciu której wyjedziemy na wycieczkę, o której marzymy od 15 lat.

Michał: Super! Przypomnij proszę ile czasu zajęło Wam wyjście z długów?

Kasia: Wychodzimy nadal. Generalnie do dodatniej wartości netto dochodziliśmy przez ponad 2 lata. Tu od razu zaznaczę, że jej wzrost nie jest wyłącznie naszą zasługą, bo pomógł w tym też trochę spadek kursu franka.

Na ten moment plan jest taki, że chcemy mieć poduszkę na 12 miesięcy umożliwiającą pełne finansowanie naszego życia w sytuacji, w której obydwoje stracilibyśmy pracę. Powoli zmierzamy też w stronę myślenia o inwestowaniu w mieszkania na wynajem długoterminowy na tę chwilę. Jesteśmy w stanie odkładać bardzo duże kwoty w skali miesiąca w tej chwili, więc to kwestia najbliższych 12 miesięcy (gotowa poduszka plus pierwsze mieszkanie kupione w tym celu).

Poduszka finansowa jako margines bezpieczeństwa

Michał: Jaką macie teraz poduszkę i na ile Wam wystarczy?

Kasia: Na chwilę obecną w poduszce mamy 70.056 zł. Wystarczy nam to na około 5 miesięcy bez zmiany standardu życia, jeśli oboje stracimy pracę. Jeśli pracę stracę tylko ja – to nadal możemy żyć na niezmienionym poziomie i odkładać oszczędności. Jeśli jednak Tomek straciłby pracę – to albo zmieniamy standard życia albo poduszka wystarczy nam na kilkanaście miesięcy. Aczkolwiek zakładam, że gdy któreś z nas traci pracę, to natychmiast zmieniamy standard życia – tak z rozsądku.

Jak łatwo policzyć nasze obecne koszty miesięczne wynoszą ok. 15.000 zł, przy czym od razu powiem, że same raty kredytów hipotecznych to 4600 zł miesięcznie. Do tego dochodzą jeszcze opłaty za te mieszkania itd.

Wiem, że ktoś może powiedzieć, że skoro tyle wydajemy, to mieliśmy wystarczająco dużo żeby spłacać długi i że dla nas to była „bułka z masłem”. To nieprawda. Prawdą jest taka, że wydawaliśmy wszystko co zarabialiśmy. I co gorsza jestem przekonana, że gdyby nie otrzeźwienie, to nadal wydawalibyśmy wszystko, co byśmy mieli, bez względu na to, ile by tego było. Taka jest smutna prawda.

Gdyby babka miała wąsy…

Zgadzam się z Kasią, że zbyt łatwo przychodzi innym wyrokowanie, czego to oni by nie zrobili, gdyby zarabiali kilkanaście czy kilkadziesiąt tysięcy złotych miesięcznie i o ile mądrzejsi byliby od takich niefrasobliwych kiedyś Kasi i Tomka. Pewnie spekulowaliby, że ich przy takich zarobkach to byłoby stać na postawienie domu, posiadanie dobrych aut, regularne jeżdżenie na świetne wakacje… Problem w tym, że to właśnie taki tryb życia może powodować, że nawet dobrze zarabiające osoby mogą nie mieć żadnych oszczędności.

Dlatego tak bardzo podkreślam, że każdy – bez względu na to, czy zarabia dużo czy mało – powinien planować swoje finanse oraz kontrolować wydatki. Na ile restrykcyjnie? To zależy od jego nawyków i łatwości wydawania pieniędzy.

Problemy finansowe grożą absolutnie każdemu. Gdy ktoś zarabia mało, to szybciej w niego uderzą i sytuacja prędzej stanie się jednoznaczna. Gdy jednak ktoś zarabia dużo i wystarcza mu na obsługę zadłużenia, to problem może narastać „po cichu”. Aż nie okaże się, że skala zadłużenia wynosi setki tysiące złotych czy nawet miliony.

Reasumując: dbajcie o swoją sytuację finansową i nie porównujcie się z innymi. To co widać na zewnątrz, niewiele musi mieć wspólnego z rzeczywistym stanem oszczędności.

Michał: Jak sytuacja wygląda teraz? Jakie to uczucie?

Kasia: Sytuacja teraz jest stabilna, bezpieczna, czujemy się super. Mamy oszczędności, oszczędzamy też dużo w skali miesiąca, staramy się pilnować kółka z „Finansowego Ninja” (wszelkie opłaty stałe + życie = max 60% budżetu). Coraz częściej myślimy i mówimy o inwestowaniu nadwyżek. Śpimy spokojnie, nadal czytamy wytrwale bloga, wracamy do książki „Finansowy Ninja”. Dużo rozmawiamy, naprowadzamy się wzajemnie na dobre tory.

Oczywiście grzeszymy, nie jesteśmy święci. Potrafimy dwukrotnie przekraczać budżet na jedzenie na mieście, bo jesteśmy strasznymi knajpiarzami i kochamy jeść, ale wszystko z umiarem. Nawet jeśli zdarza się zgrzeszyć to zazwyczaj wychodzimy na zero poprzez kreatywną księgowość. Przesuwamy środki z innych przyjemności (no dobra, czasem po prostu jedzenie zamiast butów, ale żeby się zgadzało).

Ja popadłam w obsesję, że raz przelanych na oszczędności środków – już „nie odlewam”, więc kreatywność czasem się przydaje. Żarty żartami, ale to też fajny sposób – nawet jeśli chcemy zaszaleć, to jasne – możemy, czemu nie, ale zawsze to ma jakieś konsekwencje.

Pierwszy raz od ślubu, po ośmiu latach, pojechaliśmy w czerwcu na wakacje, na których zastosowaliśmy metodę Szaffiego – „na wakacjach – nie oszczędzam”. I jakież to było przyjemne…

Nabijają się z nas nawet trochę ludzie, bo jesteśmy totalnymi ewangelistami „Jak oszczędzać pieniądze”. Mamy na koncie naprawdę dobrych kilka gospodarstw domowych, które dzięki Tobie, a pośrednio dzięki nam, mają kontrolę nad swoimi finansami.

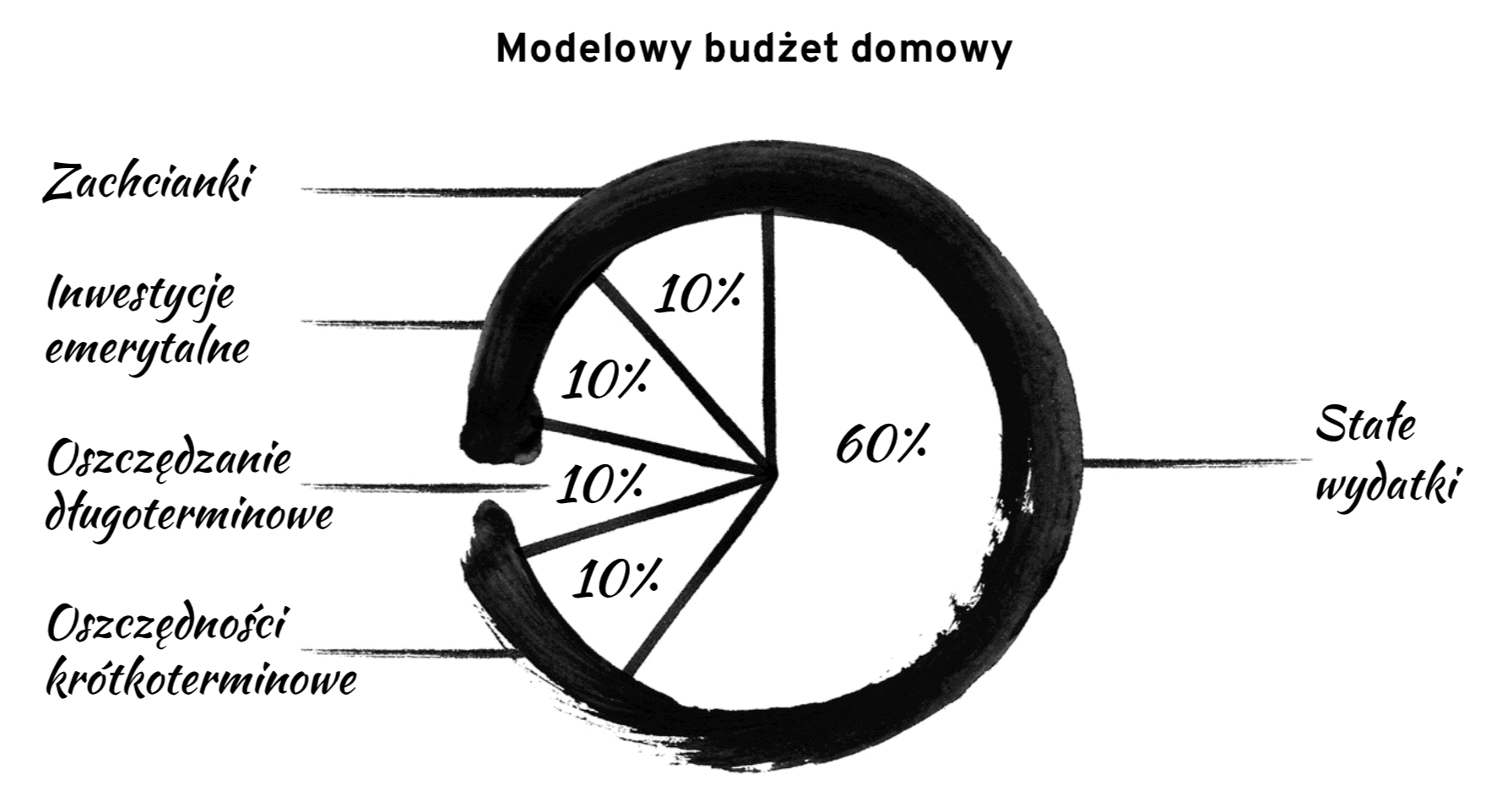

Modelowy podział budżetu domowego

Kasia wspomniała o tym, że starają się z Tomkiem trzymać modelowego budżetu zaproponowanego w książce „Finansowy ninja”. Chcę jednak zwrócić uwagę, że model ten sprawdza się przede wszystkim dla typowych, średnich zarobków. Jeśli ktoś zarabia dużo lub bardzo dużo, a zarobki moich rozmówców należą raczej do tej kategorii, to zastosowanie podziału modelowego z poniższego obrazka, może w rezultacie oznaczać, że zbyt dużo będziemy wydawać na życie.

Przy dużych zarobkach można odkładać i inwestować znacznie wyższe kwoty. O tym opowiem w jednym z najbliższych podcastów, który będzie zawierać podpowiedzi dla osób zarabiających dużo i mających jednocześnie relatywnie krótki czas kariery, np. sportowców.

Kilka słów na koniec od Michała

Widzę olbrzymią wartość historii Kasi i Tomka, ale obawiam się, że mogą się tu pojawić także i takie komentarze:

- Że sytuacja Kasi i Tomka jest nietypowa, bo dobrze zarabiali i nadal świetnie zarabiają.

- Że co Oni wiedzą o prawdziwej sytuacji osób w pętli długów.

- Że im to łatwo mówić, bo mają dwa mieszkania i mogliby jedno sprzedać i pozbyć się problemów.

To wszystko prawda, ale jednocześnie nie zmienia to faktu, że w sytuacji takiej jak oni znajduje się masa „Kowalskich” – z zewnątrz wyglądają na ludzi wiodących beztroskie i udane życie, a tak naprawdę od poważnych problemów finansowych często dzieli ich tylko brak jednej pensji. Sprawiają wrażenie, że świetnie żyją, bo zarabiają nieźle, ale jednocześnie wydają na bieżąco wszystkie pieniądze, które mają do dyspozycji. Ze względu na wyższą od przeciętnej zdolność kredytową, kredyty konsumpcyjne są dla nich dostępne w zasadzie od ręki – praktycznie w każdym momencie, gdy brakuje im na większy wydatek. Ich zaciąganie powoduje, że łatwo przekroczyć niewidzialną granicę, za którą ich wartość netto (czyli wartość całego majątku, aktywów, oszczędności i inwestycji pomniejszona o sumę wszystkich zobowiązań: kredytów, pożyczek, długów) spada poniżej zera.

Nie tylko utrata płynności finansowej jest przejawem problemów finansowych. Tak naprawdę problem można zauważyć już wcześniej – jeszcze zanim sytuacja całkowicie wymknie się spod kontroli – po prostu weryfikując czy nasza wartość netto jest dodatnia, czy ujemna, oraz czy systematycznie rośnie, czy maleje. Wymaga to oczywiście zrobienia porządnej inwentaryzacji, ale osobiście uważam, że każdy powinien jej dokonać. A potem ocenić, czy dobrze się z nią czuje po wszystkich latach pracy i jeśli nie, to przejść do naprawy sytuacji.

Chowanie głowy w piach nie rozwiązuje problemu. Tylko go odracza.

Z drugiej strony – osoby, które zdecydują się wziąć „byka za rogi” (albo po prostu muszą) – często znajdują możliwości zarabiania, które wcześniej wydawały się być niedostępne. Przykład Kasi i Tomka doskonale to pokazuje. Wzrost ich zarobków o 130% w ciągu zaledwie trzech lat nie był przypadkowy. Kasia aktywnie walczyła o każdą podwyżkę – także się przekwalifikowując.

Na tylnej okładce książki „Zaufanie, czyli waluta przyszłości” napisałem, że wierzę, że każdy zasługuje na taką pracę, którą naprawdę kocha. Ale to nie oznacza, że taką pracę dostanie. Trzeba sobie na to zapracować. Trzeba być takim wojownikiem jak Kasia. Nie zostawiać złej sytuacji swojemu biegowi. Aktywnie się z nią mierzyć. Przy dużym wysiłku i odrobinie szczęścia – nagroda może być absolutnie wspaniała. Kasia i Tomek, pomimo że oszczędzają, to jednak żyją na co dzień dokładnie tak jak chcą. Uwielbiają stołować się na mieście – i to robią. Ktoś mógłby powiedzieć „ale to nieoszczędne”, a ja powiem, że to jest ich świadoma decyzja i zarobili na to pieniądze. To ich życie, ich kasa i nic mi do tego.

Od zawsze powtarzam Wam, że oszczędzać warto wszędzie tam, gdzie ponosimy wydatki dla nas mniej istotne (czyli redukować je tylko do tych koniecznych), właśnie po to, aby mieć pieniądze na to, co jest dla nas ważne. To co jest ważne dla mnie, może mieć zerową wartość dla innych. I super – grunt żeby ci inni potrafili realizować własne priorytety i jednocześnie nie próbowali mi ich narzucać. 🙂

Gratuluję Kasi i Tomkowi! Świetnie jest czytać takie historie. Fajnie pokazują, że zasady, które propaguję i którymi próbuję Was zarażać, sprawdzają się nie tylko u mnie. Że można na wiele sposobów dążyć do komfortu psychicznego i upragnionego poczucia bezpieczeństwa finansowego. Mega!

- Tutaj przeczytacie mój wpis o tym, jak policzyć swoją wartość netto.

- A tu możecie przeczytać o co Kasi chodziło z „wyzwaniem Mustanga” i zobaczyć moją kartkę z celem.

- A tu znajdziecie kurs „Pokonaj swoje długi”.

Owocnego działania Wam życzę!

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 210 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Michale, ui nas sytuacja podobna, chociaż zarobki ciut mniejsze (sumarycznie 15k zł netto), ale i obciążenia finansowe mniejsze (hipoteka to 4000 zł, leasing samochodów z paliwem 2500 zł). Dzięki m.in. Twoim radom nadpłacamy szybko hipotekę i systematycznie oszczędzamy na dalsze nadpłaty.

Nie mogę znaleźć na blogu nic o liczeniu wartości naszych aktywów. Czy napisałeś osobny artykuł o tym, czy jest to tylko w kursie pokonaj swoje długi i ew. w książce?

Hej Wojciech,

Po pierwsze: powodzenia! Po drugie: tu był wpis o tym jak policzyć swoją wartość netto:

https://jakoszczedzacpieniadze.pl/jak-policzyc-swoja-wartosc-netto

Pozdrawiam!

Wiem, że mnie zjesz za ten komentarz, ale już po przeczytaniu fragmentów newslettera nasunęło mi się:

„Dopóki nie skorzystałem z Internetu, nie wiedziałem, że na świecie jest tylu…” głupich ludzi (że tak złagodzę cytat).

Głupi nie są skoro potrafili dochrapać się takich zarobków.

Hej Mickey,

Ciesz się, że są takie osoby. Gdyby wszyscy byli tacy mądrzy jak Ty, to dużo trudniej byłoby Ci znaleźć pracę. 😉

Obiektywnie to nie są głupie osoby tylko niefrasobliwe finansowo. A że ich było stać na tą niefrasobliwość, to nie tkwili przez pewien czas w takim stanie. Niestety jest też wiele osób, które są niefrasobliwe pomimo tego, że ich nie stać.

Ale jak widzisz Kasia i Tomek są na tyle inteligentni i sprytni, że szybko się ogarnęli i generują dzisiaj nadwyżki finansowe znacznie szybciej niż inne osoby, które walczą z zadłużeniem.

Pozdrawiam

Ja też uważam, że powyższy artykuł pokazuje głupotę dzisiejszego społeczeństwa. Pęd za kasą i ‚pokazaniem się’, klasyczne ‚zastaw się, a postaw się’. Trzeba być (mówiąc wprost) [CENZURA], żeby przy zarobkach rzędu kilkunastu tysięcy złotych netto wszystko brać jeszcze na kredyt. I jak już niektórzy napisali: od podstawówki powinni uczyć mądrego zarządzania pieniędzmi.

Nie każdy kredyt jest zły. Tzw. lewarowanie sie kredytem hipotecznym wcale nie jest złe. Ale to trzeba robić mądrze i wcześniej dokładnie zaplanować.

Kredyt zawsze jest zły :). Tylko mniejsze zło jest po stronie biorącego, a większe po stronie banku. Bo bank niby daje pieniądze i możesz kupić np: nieruchomość, ale od razu na tej nieruchomości zakłada zabezpieczenie, które sprawia, że to bank jest nadal jej właścicielem. Czyli bank zarabia pieniądze czerpiąc korzyści z nieswojej własności. A biorąc pod uwagę, że bank nie ma żadnych pieniędzy (bo jedynie ma limity ile może pustych pieniędzy nadrukować) to jest to grabież w biały dzień.

Ja też nie mogę pojąć, jak można wpaść w długi zarabiając kilkanaście tysięcy złotych. Myślę, że to nie tylko wina społeczeństwa, ale i mediów, które wmawiają Ci, że musisz coś mieć, bo jak tego nie masz to jesteś gorszy.

Zgadzam się w pełni z Panią Pani Rito.

Współczesne czasy wymuszają konsumcjonizm….Pogoń,żeby mieć za wszelką cenę.

„Długi wzięły się tak naprawdę głównie z totalnego braku świadomości finansowej, hulaszczego trybu życia, braku planowania i kontrolowania wydatków” – jak zwykle, większość problemów finansowych pojawia się z powodu niewiedzy z tytułu podstaw finansów osobistych.

Od zawsze twierdziłem, że w szkołach powinno się uczyć o tym, jak zarabiać pieniądze, jak nimi gospodarować oraz jak je mądrze wydawać. Ale polskie szkolnictwo jest na tyle nieprzemyślane, że w klasach licealnych o profilu biologicznym, niekiedy jest więcej religii czy wf niżeli realnych zajęć z biologii.

Dlaczego politycy nie wprowadzą obowiązkowego przedmiotu szkolnego pt. „Finanse osobiste”? Przecież to świetny pomysł!

Swoją drogą, gratuluję wyjścia na swoje (mimo stosunkowo wysokich wydatków miesięcznych jak na polskie realia), powoli konsekwentnie brnijcie do przodu.

Pomyśl, czy w interesie polityka jest świadomy finansowo naród, który będzie patrzył mu na ręce przy uchwalaniu budżetu miasta, województwa i wreszcie całego kraju? Który będzie rozumiał, że to dopiero rozpoczęcie spłacania długu publicznego, a nie spadek tempa jego wzrostu będzie sukcesem?

Polityk tak samo nie rozumie finansów, jak się patrzy na oświadczenia podatkowe wybrańców to są tam sami pozadłużani biedacy.

Tak jest na całym świecie i ta wiedza jest umyślnie usunięta ze szkoły by produkować idealnych niewolników pracy którzy będą kupować rzeczy które tracą na wartości i których tak naprawdę nie potrzebują i będą musieli na nie od rana do wieczora, całe życie pracować.

Ja rzuciłem szkołę zaraz po podstawówce bo nie będę brać lekcji od ludzi którzy ledwo wiążą koniec z końcem a poza tym nauczanie w szkole jest za wolne, wolałem kupić książkę lub poczytać w księgarni i nauczyć się w kilka dni tego co uczą przez cały rok w szkołach.

Pozdrawiam.

Kurcze potwierdzam ? cała prawda ludzie zarabiali po 3 tysiące i umieli mieć na wszystko

I masz absolutną rację – w Internecie można trafić na wielu głupich ludzi. W tym przypadku wydaje mi się, że nie jest tak źle. Czasami przy wysokich zarobkach (patrz przykład z wpisu Michała) łatwo się pogubić. Głupi byliby tylko wtedy, gdyby w tym hulaszczym trybie trwali dalej. Zrobić błąd, zdać sobie z tego sprawę, zrobić krok do tyłu i poprawić się to raczej świadectwo mądrości.

Historia na prawdę daje do myślenia, ale też trochę przeraża… Najbardziej chyba przeraża to w jakiej sytuacji można się znaleźć nie zdając sobie nawet z tego sprawy.

Chyba największym problemem jest to co Michale sygnalizowałeś kilkukrotnie – zupełny brak edukacji finansowej w szkołach. Ważniejsze jest jak rozmnażają się ameby niż co to jest kredyt hipoteczny…

Niestety wielu ludziom wygodnie jest żyć w nieświadomości. Pamiętam jak sam bałem się kupić Finansowego Ninja (pomimo że reklama na FB mnie mocno atakowała 😉 ), ponieważ bałem się że może mnie to zmusić do zmiany standardu życia 🙂 Na szczęście i nam udało się sporo w finansach uporządkować bez większych strat w komforcie, nadplacamy kredyt hipoteczny, idziemy w dobrą stronę :). I za to dla Ciebie wielkie dzięki 🙂

Tak ciśniecie na szkolnictwo, a nikt nie ciśnie na rodziców naszych „bohaterow”, którzy widocznie nie wpoili swoim dzieciom tego, że życie ponad stan nie jest spoko.

Ps. zawsze mnie to trochę pociesza, że fakt, iż ktoś dobrze zarabia, wcale nie oznacza, że jest mądry życiowo.

Nie żyli nad stan. Żyli „zgodnie” ze stanem. To różnica.

I jako matka informuję, że rodzice nie są instytucją boską, wszechwiedzącą i nieomylną. Uczą tego, co potrafią. Ja na przykład kiepsko zarządzam finansami i trafiłam tu, by nauczyć siebie, a w konsekwencji moje dziecko.

Nie wiem na prawdę skąd ten ostracyzm. Ludzie zrobili świetną robotę. Brawo Kasia i Tomek – jakkolwiek na prawdę się nazywacie! 🙂

Bez sensu zwalać winę na rodziców, nawet nie znając sytuacji. Wiem po sobie – moi rodzice nigdy nie wzięli kredytu, dom budowali po kawałku, przez siedem lat z bardzo niskich pensji. Ja i mój mąż jesteśmy ich totalnym przeciwieństwem – jedzenie na mieście, zagraniczne (dalekie) wycieczki, samochód na leasing, zero oszczędności itd. Dopiero teraz, zaczynam się bardziej przyglądać naszym finansom i wpadłam w popłoch. To jest raczej kwestia edukacji, jak już kilkakrotnie zostało powiedziane, a nie rodziców, a przynajmniej nie we wszystkich przypadkach

Dokładnie. Równie dobrze można zarzucić rodzicom, że pokaźnej książeczki oszczędnościowej dla dziecka nie stworzyli,czy też, ze nie kupili/nie zostawili potomstwu domu.

Piękna historia.

My cały czas walczymy, mocujemy sie z zadłużeniem. Podjęliśmy nawet radykalne kroki jak sprzedaż mieszkania którego utrzymanie na tamta chwile kosztowało nas zbyt duzo.

W celu zwiększenia zarobków wyjechaliśmy za granice hehe i tu zonk 😉 . Zarobki są wyższe ale zona nie pracuje a dwa koszty rosną 🙂 mam namyśli oczywiście dzieci które są naszym wyczekiwanym długo szczęściem. Dla uściślenia kiedy zaczynaliśmy walkę z długiem nie było ich jeszcze na świecie a raczej mówiono nam ,ze możemy o nich pomarzyć .

Walka trwa jak w Rocky 3 pierzemy sie 😉 idzie dobrze.

Dzieki za motywacje !

Powodzenia Rocky dostawał po mordzie ale zawsze wygrywał czego i wam życzę, dzieci to skarb bez ceny.

Przeczytałem, gratuluję i jestem pełen podziwu. Jednak do tego obrazu inteligentnych, dobrze zorganizowanych i zmotywowanych ludzi, zarabiających na pewno nie bez przyczyny dobre pieniądze nie pasuje mi to stwierdzenie:

„Nie zdawaliśmy sobie też do końca sprawy, czym jest kredyt walutowy i jak może różnić się wysokość rat w zależności od stóp procentowych i kursu waluty.”

Wiem że jest swoista moda na brak zrozumienia czym jest kurs waluty. Mogę zgodzić się że może faktycznie są osoby które nie miały świadomości że zmiana kursu waluty zmieni wartość ich zobowiązań. Ok. Ale moim zdaniem w tym bardzo sensownym tekście – ten akapit to jakaś kpina.

Bardziej pasowało by:

„Nie zdawaliśmy sobie sprawy że kurs franka może tak drastycznie się zmienić.” (co jest oczywiste bo sytuacja była szokująca dla rynku finansowego nie mówiąc o ‚zwykłych’ ludziach)

lub:

„Mieliśmy gdzieś czy kurs franka się zmieni bo żyliśmy pełnią życia” (co pasuje do wydźwięku całości początku opowieści).

Ale pomijając w/w, historia pozytywna i na plus 🙂

S.

Sevson,

Zgadzam się w 100% z twoim komentarzem.

Nie wierzę, że ludzie zarabiający takie pieniądze, są na tyle – ujmijmy to tak – nie wykorzystujący do końca swojej inteligencji, żeby nie być sobie w stanie wyobrazić, że „żyją ponad stan”, oraz jakie moga być tego efekty. Słynne równanie, które Michał, Marcin Iwuć i wielu innych blogerów wałkuje od lat, czyli: oszczędności = przychody – wydatki jest tak oczywiste, że jest niemożliwym, żeby ludzie o przeciętnym poziomie edukacji (a tutaj mamy z reguły historie ludzi z ponadprzeciętną edukacją) nie rozumieli intuicyjnie.

Chłopaki, ale Wy mylicie inteligencję ze świadomością 🙂 Właśnie to, że ktoś jest mądry, rzeczy przychodzą mu łatwo, ma super życie, bardzo często jest przyczyną tego, że się „nie myśli”. Nie uświadamia sytuacji.

Pomijam to, że są ludzie, osobowościowo bardzo logicznie myślący, zorientowani na cyfry, a są też tacy (jak ja), którym łatwiej kreować abstrakcyjne pomysły i ten świat myślenia o budżecie i logice jest kompletnie na szarym końcu listy. Dopóki właśnie ktoś/coś nie wpłynie na to żeby się nim zająć. I nic tu ma do dywagacji, możecie nie wierzyć – ja wiem, dlaczego, bo Wam się to w głowie nie mieści. Dla Was to naturalne, logiczne. Dla innych totalnie nie. 🙂 I to nie oznacza, że jedni i drudzy nie są MĄDRZY.

Niech to będzie dla Ciebie szokiem, ale wielu ludzi biorących te kredyty naprawdę nie orientowało się wtedy do końca jak działają te „produkty”. Wiedza na ten temat nie była aż tak powszechna jak teraz. Jeśli już coś wiedzieli, to w większości zakładali fluktuacje w zakresie wysokości raty, ale nie byli świadomi, że kapitał do spłaty im wzrośnie 1,5 do 2 razy i to jest teraz największym problemem tych ludzi, a nie to że mają trochę wyższą ratę jak sądzi większość.

Inna sprawa, że banki mimo absolutnej jazdy po krawędzi z udzielaniem tych kredytów w latach 2007-2009 przeholowały jeszcze bardziej napakowując dodatkowo umowy klauzulami abuzywnymi. Popatrzcie na aktualne wyroki sądów: nawet jak kredytobiorcy przegrywają to w sentencji takiego wyroku jest zwykle zapisane: „umowa zawierała niedozwolone zapisy, ale …”. Tylko niezwykłej przychylności niektórych wydziałów sądów, które z nieznanych przyczyn ignorują prokonsumencką dyrektywę 93/13 i orzecznictwo TSUE, banki zawdzięczają chwilowy zastój w tym temacie.

Pomijając klauzule abuzywne, etc… – serio uważasz, że ludzie nie zdawali sobie sprawy, że jak mają kredyt w walucie i kurs wzrośnie o 50% to się im kapitał do spłaty w PLN nie zwiększy? Serio??? Przecież to kwestia elementarnej (ELEMENTARNEJ) matematyki i logiki.

Dokladnie, zgadzam się z Tobą Bartek w pełni. To są proste wyliczenia. Jak kolega brał kredyt we franku, i jak zapytałem, co będzie jak frank zdrożeje do 4 zł, to odpowiedział, że to będzie problem państwa, a nie jego. Czyli byłi świadomi ryzyka.

Tylko to akurat było właśnie przedstawiane jako nierealny scenariusz. Mam kredyt w CHF i pamiętam dokładnie sytuacje w gabinecie u doradcy finansowego który przedstawiał oferty kredytu hipotecznego w CHF i PLN i sama wyluczalam ile musiałby wzrosnąć frank żeby rata nam się zrównała z ratą w złotówkach i to było to magiczne 4 zł tylko wtedy wszyscy parskneli śmiechem ze to nierealne. Niestety nie było to normalne przewidywalne wahnięcie. Kredyt walutowy miał być kredytem w którym ponosilismy ryzyko ale niestety nikt nie przeczuwał że aż tak duży skok jest realny. Wtedy sadIlismy ze to jakie ryzyko ponosiny będzie wyglądało powiedzmy jak aktualne kiedy kupuje my CHF gdy spada kurs o 7-10 gr, przeczekujemy z zakupem kiedy wzrasta o 10 gr ale nie jest sytuacją naturalną ze bez wyraźnej katastfofy, wojny, jakichś toralnych załamań na rynku frank wzrasta nagle w ciągu kilku mscy o ponad 50 % w stosunku do kursu w jakim został przeliczony. To nie był brak inteligencji ale uświadomienia bo bez kalkulatora liczylam różne warianty

Dzięki ‚Kasiu i Tomku’ za podzielenie się to historią. Simple as that. Choć tak na co dzień wcale nie proste zapewne. 🙂 Dzięki Misza za relację. 🙂

Michale, właśnie siadam do lektury wpisu, ale na początek pytanie: w którym miesiącu planujesz spotkanie w Krakowie? (W mailu chyba wkradł się błąd).

Hmm, jakaś nagroda za spostrzegawczość? 😀 (oczywiście żartuję :))

Pozdrawiam

Hej,

Tak – w mailu wkradł się błąd. Dzięki za wyłapanie. Spotkanie w Krakowie będzie 27 października w sobotę o 13:00 na Targach Książki.

Zapraszam i pozdrawiam 🙂

hej Michał,

Świetna historia, czytam Twojego bloga już od ładnych kilku miesięcy ale jeszcze Ci nie dziękowałem za Twoją pracę – super robota, oby tak dalej! :).

Jestem z Krakowa i wybieram się w sobotę na Targi Książki żeby się z Tobą spotkać ale całkiem możliwe, że obowiązki rodzinne zmienią mi plany na ten dzień.

Jeszcze raz – artykuł pierwsza klasa, otwierający oczy na wiele zjawisk z zakresu finansów osobistych jak również skłaniający do zadumy i refleksji nad własną sytuacją.

Mam nadzieję do zobaczenia w sobote! :).

Hej Krzysiek,

Dziękuję i do zobaczenia. 🙂

Pozdrawiam!

Widać brak edukacji finansowej chociażby po „300.000 tysięcy” (czyli 300 milionów) w mailu od Kasi. Mam nadzieję, że już nie robi takich baboli 🙂

I trzymam kciuki za dalszą walkę z długami!

Szczegół. Wiadomo o co chodzi.

Takie historie są super bo widać jak realnie Twój blog wpływa na przeciętnych ludzi i im pomaga…przeszłam Twój kurs, przeczytałam książki, polecam Cię wszystkim znajomym jednak niestety nie jestem w stanie pokonać naszych długów… koszty życia rosną niewspółmiernie do pensji, nie chcę narzekać ale są pewne bariery, których przez kolejne kilka lat nie przeskoczymy….może nie będziemy się bardziej zadłużać ale z pewnością nie spłacimy wcześniej kredytów…ciągle wybieramy między priorytetami co jest ważniejsze w danej chwili – nie mamy poczucia satysfakcji z wyborów bo wybierając jedno wiemy, że zawalamy drugie… może za 5 -7 lat będę w stanie realnie wykorzystać wiedzę z bloga. Tylko dodam na końcu, że jestem absolutną fanką Twojej pracy i często analizuję każde zdanie z bloga, podcastu czy książek co sprawia mi ogromną przyjemność!

Też jesteśmy w podobnej sytuacji i też dla nas to dołujące… Są dni, że się odechciewa i człowiek ma ochotę odreagować to jakimiś zakupami, imprezą, czy wyjazdem – wydać te kilka zabudżetowanych stówek.. Ale nikt nie powiedział, że będzie łatwo. Na razie dla nas to marzenie jak dla innych podróże, czy inne rzeczy. Ale wierzę, że damy radę!! I wierzę, że podziękujemy sobie za te 5 czy 10 lat 🙂 Powodzenia!

No ja uważam, że powinno być: jak wyjść z długów i odłożyć zarabiając najniższą krajową (a nie 14000zł!)

Niestety, trzeba zacząć więcej zarabiać. Wiem, że to niewygodna odpowiedź, ale innej drogi nie ma.

jak zacząć więcej skoro nawet może ktoś nie ma kasy aby np zacząć się doszkalać?

uważam, że powinny być pokazane tutaj też inne realia a nie takie (przy 14000 to ja bym miała w rok odłożone na 0,5 mieszkania!)

Wiedza z bloga Michała (Marcina i innych) jest darmowa, a wielce pomocna :).

Jak się doszkalać? Jest mnóstwo darmowej wiedzy np na youtube. Ja odkopałam pasję z dzieciństwa – malowanie i rysowanie. Oglądam tutoriale, lekcje perspektywy, anatomii, podstaw rysowania i malowania. Wszystko jest. Wystarczy godzina może dwie dziennie. Są dostępne lekcje w języku polskim. Moim planem np. jest za jakiś czas, jak poczuje się pewnie sprzedawać swoje prace.

Mój mąż doszkalał się z wiedzy raportowej, też bezpłatnymi tutorialami. Wiedza którą zdobył pomogła mu zmieć pracę an lepszą. Na Gruponie można za grosze kupić online kursy – photoshopa, fotografii z certyfikatem ukończenia. Tego jest naprawdę dużo. Można się nauczyć języka. Jedyne co trzeba to uwierzyć w siebie i swoje możliwości i wygospodarować godzinę dziennie.

Pozdrawiam i życzę powodzenia 🙂

chodzi mi o studia wyższe a nie rysunek z yt 😉

szukając pracy często jest informacja że musi być ukończona wyższa uczelnia, jak ma mnie poznać pracodawca skoro nie mam ukończonej i nie weźmie mnie w ogóle pod uwagę przeglądając cv? przecież mu nie napiszę że ukończyłam kurs rysunku z yt

dajcie spokój, proszę o posta z polskimi realiami, nazwijmy to ubogiej rodziny a nie zarabiającej taką kasę i mająca jeszcze długi!

Racja. Przy takich zarobkach to można poszaleć bez dodatkowych kredytów, wystarczy hipoteka. Przydałby się inny opis, bo przy 30 tysiącach miesięcznie to sorry, ale tylko ludzie nieświadomi robią takie głupoty i żyją ponad stan. Realia są potrzebne.

Więc prośba do autora o naturalne rozwinięcie tematyki lepszego zarobkowania.

np. względem opisywanego przypadku jak ci ludzie osiągnęli takie zarobkowanie, jak polepszyć swoja zawodowa sytuacje, jak się szkolić, jak znaleźć pasje itp. – temat rzeka.

wielu ludzi pisze tak jak zwróciła uwagę Małgorzata, że wszystko jest proste ale to mnie nie przekonuje albo przyciągam pecha i los mnie nie lubi:P

po pierwsze nie masz pojecia jak bys sie zachowala majac nagle dochody na poziomie 14k miesiecznie wiec informacje o tym ze w rok mialabys na pol mieszkania mozna odstawic na boczny tor. Co do oszczedzania przy minimalnej krajowej. Zwieksz dochody na poczatek nie musisz rozwijac swojego wyksztalcenia. Po regularnej pracy zacznij rozdawac ulotki, a moze jakas inna praca dodatkowa? Jest tego na peczki i nie trzeba do takiej pracy jakichs specjalnych umiejetnosci. Jedyne co – trzeba chciec. Jak juz bedziesz na ulotkach zarabiac dodatkowe pieniadze to i znajdziesz kase na kursy na ktorych ci zalezy. Zrobisz kurs zmienisz prace bedziesz wiecej zarabiac i tak zaczniesz oszczedzac kase. Pozdrawiam

Zgadzam się w 100%. My z mężem zarabiamy razem 6500 netto, mamy 2 dzieci, kredyt w CHF 310/ m-c, mieszkamy w dużym mieście i jeszcze 1000 okładamy. Niczego nam nie brakuje, dzieci chodzą na zajęcia dodatkowe a my co roku jeździmy na narty i latem do Chorwacji. Zastanawiam się na co się wydaje kilkanaście tysięcy miesięcznie z czego nie można zrezygnować i zejść do np 7000. Fakt że nie wydajemy na jedzenie na mieście, co jest głównie konsekwencją mojego 8 letniego doświadczenia w gastronomii.

To może ja odpowiem jak wygląda sytuacja u nas.

Dochody kilkanaście tys netto i odkladamy z tego kilka tys ALE bardzo bym chciała zredukować koszta do poziomu 10tys i niestety po po ad roku uszczelniania i analizy (dzięki Michał za ogrom wiedzy jaki stad wyniosłam w tym świadomość Microsoft money) nie widzę już pól do redukcji na chwilę obecną. Mamy dwójkę małych dzieci i koszta kredyt w CHF – ok 2200 msc, jedzenie ok 2000 (do restauracji wychodzimy pewnie rzadziej niż raz na 3 tyg na jakąś pizzę, lunch do pracy z domu, gotuję sama ale kupuję ze względów zdrowotnych dużo produktów ekologicznych co w Wwie nie jest tanie ), samochód 500 (paliwo, parking, garaż -jeździmy 12 letnia skodą) , mieszkanie z rachunkami ok 850 zł, ubrania/buty przeciętnie 200 zł, służba zdrowia szeroko rozumiana (leki, wizyty u fizjoterapeuty ja i syn, szczepienia, nagly problem okulistyczny u męża ) – w tym roku to było do dnia dziesiejszego ok 10000 czyli blisko 1000 msciecznie. Placówki dla dzieci -żłobek i przedszkole (prywatne z wyboru i tu jest pkt z którego nie zrezygnuję, bo dla mnie to jest inwestycja w poczucie bezpieczeństwa i świadomego wyboru związanego z określonym podejściem do tego co jest dla nas priorytetem w temacie edukacji i rodzaju kontaktu z dzieckiem, rodzajem rodzicielstwa) – 3400. Do tego są wydatki na chemię, książki, jakieś wydatki na artykuły domowe, naprawy sprzętów, prezenty i urlop w Polsce, wyjazd zimowy tez na miejscu, czasem bilety do kina czy na koncert. Żadnego hulaszczego trybu życia, poczucie ciągłego zaciskami pasa. Chcieivbysy zmienić mieszkanie -cena metra w Wwie w dzielnicy w której mieszkamy aktualnie i bardzo nam lokalizacja odpowiada ale jest nam trochę ciasno to ok. 9000 za m2. Ktos powie że można wydawać mniej na jedzenie ale mnie zależy żeby ograniczać pestycydy w diecie moich dzieci i nie jeść tłuszczu palmowego, kupowac produkty fair trade), kto inny powie ze można znaleźć państwowe przedszkole -ok, ale w okolicy nie mam takiego które odpowiadało nam bardziej niż wybrana aktualnie placówka. To akurat są NASZE priorytety i niestety w Wwie sytuacja wygląda w ten sposób. W moim rodzinnym mieście za placówkę prywatna płaci się 400 zł a żywność eko jest od cioci, czy sąsiadki za darmo (tyle ze bez certyfikatu). Nie zawsze życie przy zarobkach kilkunastu tysięcy i brak spektakuarnych kwot na koncie to wynik bezmyslności, braku inteligencji czy całkowicie nie przemyślanych decyzji…

Za 50 zł to spokojnie 4 osoby do kina pójdą i jeszcze na czteropak zostanie 😀

Wystarczy kupować przez masterpass w multikinie …

Haha no tak, w CC podobna promocja się już skończyła niedawno, a w moim mieście niestety Multikina nie ma, ale są inne sposoby na nawet darmowe bilety do Cinema City 😉

Cześć,

Teraz dopiero doceniłam fakt, że w ogóle nie mamy z mężem długów i mamy poduszkę finansową na następne dwa lata życia na obecnym standardzie.

Mam nadzieję, że dużo Twoich czytelników przejdzie podobną drogę i w końcu znajdą się w sytuacji, gdzie nie będą się musieli przejmować czy przeżyją do pierwszego.

Pozdrawiam,

Kasia

A ja w tym miesiącu nadpłaciłam pierwszy z kredytów na liście kwotą 240 zł, kolejne 160 zł czeka w kolejce. Tworzy się FA oraz kwota wolności finansowej. Zwiększam swoje zarobki. Do połowy 2017 roku zarabiałam 1200 zł na rękę. Dziś 1,5 roku później zarabiam 3500 zł netto i myślę, że już niedługo przekroczę czwórkę z przodu.

A wystarczyło, że na początku 2016 roku trafiłam na Twój blog i Twój kurs Michale.

Z resztą podziękowałam osobiście we Wrocku 🙂

pozdrawiam i życzę więcej oddłużonych!

Aga!

Jeszcze max 2 lata i wyjdę nawet nie na zero, a na plus z moją moją rodziną ! Kwota na przyjemności również się znajduje.

Michale, a jak znaleźć lepszą pracę po 40? 😉

Chyba rozwinę ten wątek, w którymś z podcastów. Generalnie polecam lekturę „Zaufanie, czyli waluta przyszłości” – serio. Po 40-tce to potrzeba po prostu odwagi i chęci do działania, bo to chyba wtedy są towary najbardziej deficytowe.

Pozdrawiam 🙂

Oj, dla wielu chyba tak.

W ten sam sposób co po 30-ce.

Super wpis – inspirujący, motywujący, pouczający. Dzięki dla „Kasi” za podzielenie się historią. Udostępniam na fb, mam nadzieję, że ktoś skorzysta.

Inspirująca historia!

Przeraża mnie myśl, że można być zadłużonym po uszy i w ogóle nie zdawać sobie z tego sprawy. Ale ja też nie rozumiałam swojej sytuacji finansowej, dopóki kilka lat temu nie zaczęłam czytać Twojego bloga. Dziękuję Ci Michał za tego bloga, za całą wiedzę, którą się tu dzielisz, a także za obie książki. Niedawno skończyłam czytać „Zaufanie…” i jestem pod ogromnym wrażeniem zarówno drogi którą przeszedłeś, jak i Twojej formuły prowadzenia biznesu.

Pozdrawiam serdecznie!

Agnieszka

Wpis jak i historia bardzo ciekawe.

Z tym, że z opisem „. Są typową, polską rodziną” to do końca się nie zgodzę. 30k netto miesięcznie to nie jest typowa polska rodzina, to jest zdecydowanie klasa wyższa i to jej górne rejony ;p

Dokładnie. Też na to zwróciłem uwagę.

W takiej sytuacji to aż dziwne, że przez 3 lata zaoszczedzili tylko tyle.

Hej Hejho,

No z historii nie wynika (celowo), w którym momencie wskoczyli na poziom zarobków typu 30k. To był proces, więc wcześniej po prostu odkładali mniej.

Pozdrawiam

Michał,

Ależ oczywiście, że celowo (inaczej być może historia by się już tak ładnie nie prezentowała), ale załóżmy, że przez proces dochodzenia z 14.500 do ~30.000 zajął połowę czasu opisanego w artule (choć śmiem podejrzewać, że krócej), więc przez połtora roku Twoi bohaterowie mieli do dyspozycji o conajmniej 14.500 zł więcej, czyli z samego tego tytułu mieli więcej w rzeczonym okresie o 18*14.500 = 261.000 zł.

Sam to z pewnością widzisz, że bardzo znaczący procent oszczędności był wynikiem wiekszych dochodów, co samo w sobie nie jest złe, ale w kontekście robienia z tego jakiejś niebywałej „story” o wychodzeniu z długów przez rodzinę mającą ~30.000 zł miesięcznego dochodu nie wygląda juz tak medialnie.

No, ale o to w końcu chodzi w w robieniu „story”, żeby odpowiednio dobrać zestaw faktów, na przyklad poprzez celowe niepodawanie niektórych, prawda ;)?

Marcin I. ma rację w kwestii Twoich umiejętności.

Bartek, zjedz snickersa…

To prawda, mi też się rzuciło w oczy, że w czasie tej walki z długiem zwiększyły im się też koszty życia, ale nie o to czy mogliby spłaić 100 czy 200 tysięcy więcej tutaj chodzi. To co najważniejsze to, że zmieniło się całkowicie ich podejście i myślenie. Zauważ, że spłacili kredyty konsumpcyjne i trochę bardziej szanują pieniądze (np. zaprzestanie głupiego wypłacania gotówki z karty kredytowej). Jedyne kredyty jakie posiadają to hipoteczny na swoje mieszkanie i inwestycyjny na mieszkanie na wynajem (tak podejrzewam, że na wynajem, ale z tekstu nie wynika czy nie mieszka tam np ich najstarsze dziecko).

O tym czy historia o zmianie „tylko” nastawienia i pozbycia się głupich dlugów jest godna czy niegodna artykułu pozwól zdecydować autorowi bloga. Myślę, że kilkukrotne podkreślenie bohaterki, że przemiany (jak mizerne według ciebie by nie były) zawdzięcza w dużej mierze temu co wyczytała z bloga i kursu, są powodem do dumy dla Michała. A to, że publikuję to jako artykuł? Na tym polega blogowanie – taka praca.

Hej Bartek,

Na serio to uważam, że jesteś po prostu bezczelny w swoich insynuacjach. Nie mam potrzeby fabrykowania historii. Kwoty są tu najmniej istotne.

Nie wiem czy ta Twoja złośliwość ma być zabawna, czy po prostu tak dla zasady próbujesz coś insynuować. Jeśli to drugie, to równie „na poziomie” odpowiem Ci żebyś nie rozciągał swoich zasad działania na mnie. Po prostu się mylisz.

Dla jasności: bohaterowie mają lekką paranoję na punkcie ich możliwej identyfikacji (i nie obrażą się, jeśli to przeczytają, bo Kasia sama mi tak napisała). Moim zadaniem jest ich chronić w taki sposób, aby czuli się bezpiecznie. ONI a nie Ty ze swoim nosem do góry.

Zjedz Snickersa – tak jak Ci napisał Kuba – i spróbuj się głową oderwać od kwot.

A i lecisz do moderacji, bo już któryś raz przeginasz (w mojej subiektywnej opinii). Nie zdziw się, jeśli kolejne Twoje „odkrywcze” komentarze wylądują po prostu w śmietniku.

Pozdrawiam

Michał, nie napinaj się tak:). Choć rozumiem twoją złość po komentarzu Bartka (niestety nie znam Jego innych”osiągnięć”) to wydaję mi się że źle zrozumiałeś jego intencje. Moim zdaniem nie chodzi Bartkowi o spreparowanie „story”, lecz o nią samą. Pisanie o wielkich osiągnięciach bohaterów w momencie zrobków ok 30kpln ( to moje roczne:)) jest lekkim nadużyciem. Po prostu nie dali się Inflacji Życia!!. Natomiast wzrost dochodów, zwiększanie kompetencji, własna działalność

– sza po ba 😛 .

Odnośnie Michał Ciebie: Cięte komentarze pod twoim adresem będą się zdarzać. Jesteś osobą baaąardzo ambitną, a to powoduje u wielu frustratów chęć atakowania, również za własne niepowodzenia i strach (który rozumiem). Jesteś również osobą prawie że publiczną, więc kąsanie w komentarzach będzie coraz częstsze. Taki naród 🙂

Życzę wielu ciekawych i inspirującyh spotkań w Krakowie na Targach Książki

Nie zgodzę się że kwoty są tu najmniej istotne.

Rzeczywiście w którymś momencie bardzo pomyliłeś się pisząc „normalna polska rodzina” – już te startowe 15k na rękę to są 3 warszawskie średnie i niestety wciąż tylko górne kilka % Polaków ma takie zarobki.

Dla mnie taka historia bardziej podcina skrzydła. Jaka jest szansa że nagle większa ilość ludzi spłacających powoli swoje kredyty wskoczy z 2400 brutto na „naście” netto? Ile jest ludzi w IT zarabiających 30k – procentowo, z pięć? A jaka nadzieja dla reszty? 🙂

Tak naprawdę to jest wciąż wyższa klasa średnia, do najbogatszej klasy Polaków i „górnych rejonów” brakuje jeszcze jednego zera. 30 k miesięcznie to dużo, to na pewno nie jest przeciętna polska rodzina, ale też i żadna klasa wyższa – zwłaszcza że obecnie zarobki (na osobę) rzedu 10 k netto w IT przed ukończeniem 30. roku życia nie są juz wcale nierealne. O tym jak żyje prawdziwa klasa wyższa mogliby opowiedzieć mieszkańcy Konstancina. 30 k to dla tamtejszych żon drobne na ciuchy.

Po prostu większość Polaków żyje poniżej standardu klasy średniej i do niej tak naprawdę nie należy.

Słusznie prawisz Magda.

Ale też ta większość, która tak naprawde do klasy średniej nie należy „nie chce” o tym wiedzieć. No bo: jak to? jak nie jestesmy klasa średnią, to kim własciwie jesteśmy…

Tak naprawdę- parobkami.

Tylko lepiej ubranymi, i nie pracującymi fizycznie.

Może znasz angielskie white collar i blue collar.

PS1. A bloki mieszkalne – to odpowiednik czworaków – tylko w pionie.

PS2. Michał, nie czuj się urażony PS1. Sam tak mieszkam, i to tylko na połowie Twojego metrażu. No i Ty tak mieszkasz z wyboru. Ja bym wolał – w czworakach poziomych.

No to już zależy od definicji czy jako klasy bierzemy zarobki czy procentowy rozkład takich rodzin w społeczeństwie. Bo idąc tym tropem to wyjdzie ze klasa średnia to 3% społeczeństwa a wyższa 0,5%. Jasne że w IT to nic dziwnego ale IT jest zaledwie drobnym wycinkiem rynku pracy

Tak, według takiej klasycznej definicji, klasa średnia to u nas marne kilka procent.

Klasa średnia czy mieszczaństwo posiadało co najmniej mieszkania, części kamienic, małe zakłady produkcyjne, sklepy, własne praktyki lekarskie itp.

Klasa średnia-wyższa żyje bądź może żyć z kapitału.

Klasę wyższą określało bardziej pochodzenie, tytuły itp. – niekoniecznie majątek. Członkom klasy wyższej pracować „nie przystoi”; bardziej pełnić jakieś funkcje np. publiczne. Utrzymywanie zbiedniałych krewniaków było podstawowym obowiązkiem „panów ziemskich” i arystokratów.

Jak najbardziej brzmi jak parę procent naszego biednego społeczeństwa.

W punkt.

W/g mnie to ta rodzina zarabiając 30tyś/m-c powinna odłożyć 300tyś. zł w 1rok do 2lat a nie w 3 lata. a przecież w tekście jest zapis o zarobkach netto 14tyś/rodzina z wzrostem o 130% czyli do 32,2 tyś miesięcznie. Moim zdaniem trochę słabo im idzie.

Hej Nikt,

Ale powtórzę: nie wiesz od kiedy zarabiają tyle co obecnie (kiedy dokładnie ich wynagrodzenie wzrosło), więc spekulowanie ile powinni odłożyć jest z założenia błędne.

Dla jasności: świadomie nie ujawniam dat podwyżek itp. żeby nie dało się ich zbyt łatwo namierzyć.

Pozdrawiam

czyli cały artykuł jest nie rzetelny, bo raz jest napisane o wzroście 130% a raz 140% , a czasami próbujesz zataić dane niby przez nie podawanie dat (daty mogą być z małym przesunięciem i daty spłaty kredytów) . Część z twoich czytelników jest dość skrupulatna. I potrafi ze zrozumieniem analizować i sprawdzać poprawność Twoich wyliczeń.

Tu chodzi o sprawdzenie poprawności wyliczeń, a nie o szukanie personalnie osoby.

Nadal uważam że spłacenie 300tyś w 3lata dodając do tego spadek kursu franka to jest mało.

Hej Nikt,

Nadal nie rozumiesz i do tego plączesz fakty. Realna różnica finansowa (uwzględniając spłacony kapitał kredytów + poduszka finansowa) = ok. 350k zł. Za to różnica w wartości netto (m.in. ze względu na różnice w kursie franka między 2015 a 2018) dają różnicę w wysokości 475k zł. Przy całej swojej skrupulatności próbujesz nie tam gdzie trzeba odwzorować różnice kursowe.

Wzrost o ok. 130% (rzeczywiście pod koniec tekstu była literówka, ale już poprawiłem). Szczegółów nie otrzymasz, więc jeśli coś Ci się nie zgadza w kalkulacjach, to po prostu musisz z tym żyć.

A jeśli nie rozumiesz, że zarobki rzędu 40k zł przez cały czas od 2015 nie równają się zarobkom rzędu 11k zł np. na przestrzeni od 2015 do 2017 (nie twierdzę, że tak było), to niestety nic na to nie poradzę. Daty otrzymania podwyżek jak najbardziej mają znaczenie dla zdolności Kasi i Tomka do generowania nadwyżek. I wcale nie muszą być – tak jak napisałeś – „z małym przesunięciem”.

Niestety w tym przypadku osoby skrupulatne muszą uznać, że nie da się tego precyzyjnie policzyć na podstawie danych, które opublikowałem. Świadomie zaciemnione np. w sformułowaniu „prawie”. Prawie to może być 14k zł, ale i 12k zł miesięcznie (a może jeszcze inna kwota).

Pozdrawiam

Serio wierzysz w to co mówisz, że poprzez podanie dat podwyżek bohaterów twojego artykułu dałoby sie ich namierzyć?

Oj, Bartek:)! Coś się tak przyszpilił?

Oj, Anju :). Po prostu, akurat ta odpowiedź Michała jakoś mało do mnie trafia. Imiona bohaterów zmienione, nie wiem jakim to cudem własnie akurat informacja od kiedy zarabiają, a nie na ten przykład cała masa innych danych dotyczących ich majątku miałby spowodować możliwość ich zidentyfikowania. Kompletnie to do mnie nie przemawia. A jak do mnie coś nie trafia, to zaczynam się zastanawiać, czy utajenie akurat tego fakty nie miało jakiegos innego celu. Lepiej wygladającej „story”, przykładowo…

Zastanów się ile może być specjalistów od marketingu w branży IT, którzy zmienili pracę dwukrotnie w ostatnich dwóch latach dokładnie w konkretnym miesiącu?

Teraz zastanów się ilu jest dobrze zarabiających właścicieli dwóch mieszkań i samochodu. Po czym według ciebie łatwiej zdemaskować czyjąś tożsamość?

Trochę podkoloryzowałeś ;).

Jeśli już to bardziej właściwe byłoby porównanie:

ilu może być specjalistów od marketingu w branży IT, dobrze zarabiających właścicieli dwóch mieszkań i samochodu, którzy zmienili pracę dwukrotnie w ostatnich dwóch latach,

vs

ile może być specjalistów od marketingu w branży IT, dobrze zarabiających właścicieli dwóch mieszkań i samochodu, którzy zmienili pracę dwukrotnie w ostatnich dwóch latach, dokładnie w konkretnym miesiącu.

Myślę, że się zgodzisz.

Hej Michał dziękuję za ten wpis meeega,

Chociaż jestem w nieco innej sytuacji tzn 25 latek z poduszką, mający kłopot z wydawaniem

pieniędzy (nie wydaje ich) mieszkającym

u rodzoców i tu się nasuwa pytanie jak się mądrze przebranżowoć tzn chciałbym nasłyszeć podcast na ten temat albo wpis 😉 A byłbym wdzięczny jeżeli dałbyś mi na emaila kontakt do „Kasii” oczywiście jeśli się zgodzi bo chciałbym porozmawiać i pogratulować.

Ale dzięki wielkie tobie !

Patryk

Ja tez bym chciala sie dowiedziec, gdzie szukac pracy za 10000 ; Mam wrazenie, ze sie marnuje za 2500 na reke; moze Michale faktycznie rozwiniesz temat zwiekszenia zarobkow przez przebranzowienie 🙂

Joanna nie wiem w jakim rejonie Polski żyjesz, ale we Wrocławiu w IT jest ogromny niedobór. Niektóre firmy robią specjalne kursy dla osób z poza branży, jak pozytywnie go przejdziesz to masz gwarantowana pracę w IT. Trochę samozaparcia i spokojnie do 10k się dojdzie. Wręcz nie jest to jakaś oszałamiająca kwota

Nie wiem co za bajki Pani opowiada. Kilkoro moich znajomych przeniosło się z Poznania do Wrocławia, bo krążą tam historie o lepszych wynagrodzeniach, braku ludzi… no i tak oto tkwią Ci ludzie (naprawdę cholernie inteligentne i dobrzy pracownicy) na stanowiskach za max 3000zł i chcąc poprawić swoją sytuację – chodzą na rozmowy w sprawie innej pracy. Tak oto na niby niedoborowym rynku IT slysza co chwile o tym, ze nie, ze nie nadaja sie, bo nie maja tego „FLOW”, bo nie pasuja do filozofii korpo (wzajemne nakręcanie się i ostre fazy na spotkaniach coachowych co tydzień), bo nie maja instagrama czy facebooka. Zatem jak widac zle na rynku nie jest, skoro po prostu nie potrzebuje sie specjalistow do PRACY a nie do filozofii firm.

Śnieg cieszy mnie to, że moje życie bajką nazywasz. Przebranżowiłam się, poszłam na praktyki za 2tyś netto. Nie mając żadnego doświadczenia, ani wykształcenia, zostałam na stałe w tej firmie. Pensja podskoczyła i teraz 10 tyś brutto nie jest dla mnie bajką, ale celem. Wierz w co chcesz.

Jest niedobór, ale nie na juniorów. Dziś już nikt nie chce i nie potrzebuje pracownika do przyuczenia, bo po prostu nie ma na to czasu, ani nie ma kto tego robić. Jeśli ktoś uważa, że zrobi sobie bootcamp z programowania lub grafiki w ciągu 3 miesięcy i jest gotowy do wejścia na rynek to jest w wielkim błędzie. Może tak było kilka lat temu, ale nie dziś. To po prostu kłamstwo ze strony „szkół programowania”. Jako, że obecnie praca w IT jest tredny to łatwo zarobić na takich klientach.

Słyszałem już o listonoszu, który rzucił pracę, wydał 10 tys. na kurs i odbił się od ściany. Taka wiedza co najwyżej pozwoli mu na hobbystyczne robienie projektów, a gotowy do pracy w zawodzie będzie co najwyżej za 2-3 lata kiedy nabierze praktyki komercyjnej, a nie tej z kursów w idealnym środowisku.

Także pisanie, że jest niedobór w IT, praca czeka, wystarczy się przebranżowić to bzdura. Ta praca czeka dlatego, że nie ma osób, które są zaawansowane i gotowe do podjęcia zleconych zadań od pierwszego dnia – jest to branża tak dynamiczna, że ktoś kto dziś poświęci kilka lat na naukę danego frameworku to zanim go zrozumie, on zniknie już z rynku.

W mojej opinii czas juniorów i łatwego przebranżowienia w IT dobiega końca. Rynek już od dawna daje sygnały, że potrzeba ludzi wykwalifikowanych. I tutaj koło się zamyka, ponieważ na takie zdolności mogą sobie pozwolić ludzie młodzi, którzy świat IT mają już zastany od najmłodszych lat i kodowanie/programowanie mają niejako we krwi. Ponadto mają CZAS. Można się przed tym bronić, ale to właśnie osoby urodzone po roku 2000 będą za chwilę opanowywać ten rynek, bo ktos z was w wieku 15 lat potrafił już pisać aplikacje?

Jak najbardziej jest zapotrzebowanie na juniorów. Zatrudnianie seniorów na obecnym rynku jest coraz trudniejsze z dwóch głównych powodów:

* Obecne zarobki tychże i turdności z przedstawianiem im konkurencyjnych ofert

* Niechęć Seniorów i Expertów do zmiany pracodawcy (często jest im dość wygodnie)

Sam w swojej firmie współtworzyłem program stażowy, który pomógł nam zrekrutować, wyszkolić i finalnie zatrudnić grupę młodych gniewnych.

Także pisanie, że niedobór w IT, praca czeka, i wystarczy się przebranżowić to nie bzdura, ale rzecz wymagająca ogromnego wysiłku po stronie osoby, która chce się przebranżowić. Druga sprawa, że nawet ten wysiłek nie będzie oznaczał, że ta praca będzie Ci się podobać i że warto to robić. Co najwyżej się opłaca.

Hej Magda, mozesz podac przyklad takich firm, albo gdzie szukac informacji? Wroclaw akurat to moj rejon ;).

Michal Nokia organizuje w przyszłym roku Xii edycję Nokia Academy, Capgemini Starter Kit w tym roku było z javy, SAPa i na testera. Może też coś w przyszłym roku zorganizują.

Magda, a mogę wiedzieć co konkretnie robisz? W swojej firmie mam mały kontakt z SAPem, ale nie mam żadnych szkoleń. Gdzie potrzebują takiej wiedzy? Nie wiem, czego mogłabym się nauczyć, nie jestem geniuszem komputerowym ani bardzo młodą osobą.

Hej Joanna,

Dobry pomysł. Tak – rozwinę temat przebranżowienia za jakiś czas. Myślę, że też na konkretnych przykładach.

Pozdrawiam

Czytam te komentarze i nie wiem, co zrobić. Skończyłam biotechnologię, w samym zawodzie pracy nie znalazłam, ale powiedzmy, że w podobnej branży. Praca po skończeniu studiów w małej firmie nie przyniosła mi żadnych sensownych pieniędzy, ledwo stać mnie było na opłaty, potem była praca w biurze, a teraz w laboratorium w dużej koropracji, gdzie pracownicy labu zarabiają najmniej. Dopiero od roku zarabiam 3000 na rękę i to moja największa pensja od początku mojej kariery zawodowej (nie liczę tu zarobków za nadgodziny). Dobiegam 40-tki i widzę, że te ciężkie studia na politechnice nie miały sensu, że trzeba było pójść na coś innego. Stać mnie było tylko na małą kawalerkę na kredyt, spłacam ją sama. Co trzeba robić żeby zarabiać 14 tys?! Myślałam właśnie o IT, ale czy ja dam radę nauczyć się jakiegoś programu, kiedy już energii i zdrowia brak do nauki? Jedyną motywacją jest chęć zarabiania wreszcie większych pieniędzy. Magda pisze, że warto, niektórzy że czas dla takich „po kursach” już się skończył.

Dana

Jeżeli Twoją jedyną motywacją jest zarabianie więcej odpuść sobie IT. To branża w której faktycznie można szybko zacząć zarabiać dużo ale mało kto mówi o pewnych „minusach” tej pracy. Np. o tym, że to zawód (zawody) w których nie wystarczy zrobić jeden, dwa kursy. Tu trzeba uczyć się każdego dnia. Żeby naprawdę dobrze zarabiać (i nie mówię tu o 10k ale raczej właśnie o kwotach 15, 20, 30k) musisz mieć do tego PASJĘ. Musisz żyć tym co robisz i mieć przyjemność z nauki nowych rzeczy, często po godzinach.

Ja tez bym chciala sie dowiedziec, gdzie szukac pracy za 10000 ; Mam wrazenie, ze sie marnuje za 2500 na reke; moze Michale faktycznie rozwiniesz temat zwiekszenia zarobkow przez przebranzowienie 🙂

Gratulacje dla Kasi i Tomka 🙂

Witam,

Jestem świeżo upieczony INZ niestety non-IT. Dziwi mnie takie gadanie o wyjściu z długów kiedy ktoś zarabia 4xsrednia krajowa. Przecież wystarczy racjonalnie to wydawać i zostaje duuuzo. Sam zarabiam średnia krajowa i jakbym ja miał wyjść z długu na samo mieszkanie to byłaby klapa przy tych założeniach.

Gdzie wy tyle pieniędzy zarabiacie poza IT? Czy to tylko jedyna słuszna droga na życie?

Nie tylko w IT się tyle zarabia. Patrz- kierunki medyczne lub własny biznes.

Witajcie,

Przyznam na poczatku ze to jeden z pierwszym wpisów na blogu, który przeczytałem od A do Z i powiem szczerze, ze coraz bardziej jestem bliski sięgnięcia po Finansowego Ninje.

U nas sytuacja jest podobna, tzn. Walczymy z ogólna sytuacja netto, przy jak to już niejeden napisał nie małych zarobkach netto co miesiąc (aktualnie ponad 15k netto).

Obydwoje jesteśmy teoretycznie po studiach finansowych, ale praktyczniej bardziej ja i prowadzę już od ponad 20 lat excele gdzie wyliczam tzw. Finanzsaldo (pracowałem w. Niemieckim koncernie i liczyłem cash flowy) i na bierząco wiem jaka jest na nasza wartość aktywów netto.

Większość decyzji finansowych podjętych rozsądnie (brak mimo presji również żony, kredytów walutowych), subkonta do oszczędzania, polisy itp. Ale…. no wlasnie czasem ja mam impuls (lubię shoppingu) i kupuj to to, to tamto), a czasem żonka bo w domu który wybudowaliśmy jeszcze tyle można zmienić:).

Powiem wiec tylko tyle, ze cały czas niestety walczymy z tym, aby… wyjsc na prosta, wreszcie na luzie wyjechac na wakacje albo gdzieś na weekend na spontanicznie, nie stresując sie ile to wydaliśmy. Ja cały czas mówię żonie, ze jak już wreszcie wyjdzie z wydechu, to to i tamto a ona sie irytuje ze słyszy to od dawna( ja niestety często mówię obcym na głos). Prace zmieniłem po bardzo długim czasie, żonka już kilka razy, wiec teraz pora tylko na bardziej restrykcyjny plan i odezwe sie za jakiś czas, co to przyniesie.

Dodam tylko ze cały czas powoli idziemy do przede, ale już w tym roku 40tka wiec przyznam szczerze, ze nie chciał bym mieć tego oddechu dopiero na emeryturze:))).

Pzdr dla wszystkich!!!

Z tej historii wyciągnąłem jeden wniosek: za granicą też są pracodawcy! 😀

Hej Paweł,

Potwierdzam. 🙂 A swoją drogą Kasia w jednym z maili bardzo ciepło wypowiadała się o Twojej rozmowie ze mną. Cytuję:

„ŚWIETNY wywiad z Pawłem Tomkielem!”

Pozdrawiam 🙂

Cześć:)

Gratuluję Kasi i Tomkowi ogarnięcia. Życzę wszystkiego dobrego! Jednak, mimo wszystko, chyba jeszcze mają dużo do nadrobienia. Moim zdaniem dalej są trochę uśpieni wysokimi zarobkami. Jeśli dobrze zrozumiałam, planują wziąć następny kredyt hipoteczny, przy długu prawie milion! O rety!… Niektórych to jednak pieniądze parzą. Mają już jedno mieszkanie jako dochód pasywny. Moim skromnym zdaniem powinni zrezygnować z tego pomysłu i jakoś zdywersyfikować swoje oszczędności/inwestycje, choćby dlatego, że w stosunku do długu ich poduszka jest taka średnia. Nie uwzględniając faktu, że ceny nieruchomości są już chyba przegrzane.

– Kasiu i Tomku, nie idźcie tą drogą! 🙂

Jestem też zdziwiona, że przy takich zarobkach nie byli przez 8 lat na wakacjach. Jak to możliwe? W mojej małej miejscowości ich zarobki nawet przed podwyżkami to dla wielu abstrakcja. I z różnych przyczyn tak pozostanie. Wiem, ile zarabiają ludzie na produkcji przy najprostszych pracach, w budżetówce na najnizszym szczeblu i nawet oni jeżdżą na wakacje. Jakoś kombinują, troche pożyczą, trochę z 500+, trochę ze zwrotu podatku na dzieci. I wcale nie jeżdżą do lasu pod namiot.

Poza tematem – taka mała podpowiedź dla tych, co nie wiedzą.

Co roku jeżdzę z koleżankami na przedłużony weekend do hotelu spa ***** nad morzem w „nieatrakcyjnych miesiącach”. W tym roku w listopadzie doba będzie kosztowała mnie 153 zł, w tym jest boskie śniadanie i obiadokolacja! Warunki super. Nam nie przeszkadza, że poza sezonem, nadrabiamy zaległości w spaniu, gadaniu, pośmiejemy sie, pijemy alkohol, chodzimy na spacery, korzystamy ze strefy spa, odpoczywamy od „Mamo!”. Polecam. Hotelu Wam nie podam, bo już nie pojadę za 150 zł:). Nie bójcie się hoteli pięciogwiazdkowych! Piszcie mejle do hoteli, ślijcie zapytania, negocjujcie ceny.

Świetny wpis, bardzo się cieszę, że jego bohaterowie mieli odwagę, aby podzielić się swoją historią. Tym bardziej, że jak obserwuję znajomych to wcale nie brakuje wśród nich podobonych osób.

Bardzo zaciekawił mnie w tym wpisie również sam temat przebranżowienia Kasi. Jej postawa jest dla mnie bardzo inspirująca, ponieważ zawalczyla o swoją niezależność i wzięła odpowiedzialność za sytuację swojej rodziny. Kasiu – gratuluję 🙂

Michał dzięki Twojemu blogowi udaje mi się systematycznie odkładać, mimo, że nie zarabiam wiele. Teraz mam dodatkowo motywację, żeby przerobić kurs pokonaj swoje długi – wcześniej nie sądziłam, że również mi może się przydać. Przyznam też, że teraz moim najważniejszym celem powinno być właśnie zwiększenie zarobków. Dlatego też podobnie jak inne osoby, z chęcią bym więcej o tym poczytała 🙂

Hej Maja,

Dziękuję za komentarz. Sam temat przebranżowienia – rozwinę w oddzielnych wpisach. Widzę, że temat wzbudza zainteresowanie. 🙂

Pozdrawiam!

Michał – to bardzo dobry pomysł. Zakładam, że są wśród Twoich czytelników osoby, które taką drogę mają za sobą. Byłoby super gdyby oprócz samej „teorii” wypowiedziało się kilku praktyków, którzy zmienili profesję.