Najlepsze cechy grupowego ubezpieczenia na życie dostępne w ramach „stuningowanej” polisy indywidualnej. Właśnie takie bonusy wypracowuję dla #KFN.

„Klan Finansowych Ninja” stanowi bardzo konkretną grupę konsumencką. To pomaga mi wypracowywać dedykowane produkty i usługi dla Klanowiczów o bardzo dobrym zakresie w bardzo atrakcyjnych cenach – takich, w jakich dostawcy nie chcą oferować ich masowo na rynku. Jednym z takich właśnie produktów jest ubezpieczenie na życie „Między Nami” dla #KFN dostępne w dwóch wariantach i przygotowane wspólnie przez Paula Mardo – Eksperta KFN w obszarze ubezpieczeń – oraz ubezpieczyciela Compensa Towarzystwo Ubezpieczeń na Życie S.A.

Ubezpieczenie „Między Nami” dla #KFN to rozwiązanie bazujące na ubezpieczeniach grupowych, ale jego forma jest indywidualna. Co ważniejsze każdy Klanowicz otrzymuje możliwość zawarcia umowy ubezpieczenia w tej samej składce niezależnie od wieku (przy czym do ubezpieczenia można przystąpić aż do ukończenia 55 roku życia).

W wariantach „Między Nami” dedykowanych dla KFN sumy ubezpieczenia są zdecydowanie wyższe niż standardowe sumy ubezpieczenia oferowane najczęściej w ubezpieczeniach grupowych na życie. Oprócz zabezpieczenia rodziny w razie śmierci ubezpieczony jest dodatkowo obejmowany ochroną, np. od poważnej choroby, trwałego uszczerbku na zdrowiu, operacji chirurgicznej, czy pobytu w szpitalu.

Drugi, bogatszy wariant ubezpieczenia obejmuje ochroną zdarzenia dotyczące osierocenia dzieci przez ubezpieczonego oraz pobytu dziecka w szpitalu. Jednocześnie niezależnie od wybranego wariantu ubezpieczony i jego rodzina mogą liczyć na assistance w postaci zapewnienia, np. prywatnego transportu medycznego, rehabilitacji czy pomocy psychologa w razie trudnej sytuacji losowej.

Zapraszam do zapoznania się ze szczegółowym opisem tego produktu… i porównania jego zakresu (oraz wysokości składek) z ubezpieczeniami, które już w tej chwili posiadacie.

A potem – zapraszam po raz ostatni do „Klanu Finansowych Ninja”. Przypominam, że obecny nabór kończy się już jutro – w środę 23.06 o 22:00. Kolejna możliwość przystąpienia do #KFN = dopiero w 2022 r. i niestety nie wiem, czy wtedy oferta tak atrakcyjnego ubezpieczenia nadal będzie dostępna.

Artykuł to nie oferta!

Niniejszy artykuł ma charakter edukacyjny i nie stanowi rekomendacji do zawarcia lub do niezawarcia jakiejkolwiek umowy ubezpieczenia w rozumieniu ustawy z dnia 15 grudnia 2017 roku o dystrybucji ubezpieczeń. Czynności doradztwa ubezpieczeniowego są wykonywane po nawiązaniu indywidualnego kontaktu z agentem ubezpieczeniowym. Przed zawarciem umowy ubezpieczenia proponuję skorzystać z pomocy pośrednika ubezpieczeniowego w celu należytego zbadania potrzeb ubezpieczeniowych i adekwatności produktu.

Wstęp do tematu ubezpieczeń na życie

Produkt ubezpieczeniowy w ramach #KFN powstał w odpowiedzi na oczekiwania niektórych Klanowiczów i stanowi m.in. sposób na znaczne zmniejszenie kosztów ochrony ubezpieczeniowej. Pakiety dedykowane dla KFN mogą być atrakcyjnym zamiennikiem zarówno ubezpieczenia grupowego w miejscu pracy, jak i części ubezpieczeń indywidualnych.

Ubezpieczenia grupowe na życie towarzyszą Polakom od kilkudziesięciu lat i stały się popularne jeszcze w poprzednim ustroju społeczno-gospodarczym. Ich warunki są ustalane z ubezpieczycielami przez pracodawców, a sami zainteresowani mają znikomy wpływ na kształt oferty. Mimo, że nasze potrzeby zabezpieczenia finansowego znacząco wzrosły, to najczęściej proponowane sumy ubezpieczenia są niezmienne od lat.

Olbrzymim plusem ubezpieczeń grupowych jest to, że mają one relatywnie niskie składki w porównaniu z ubezpieczeniami indywidualnymi. Ich minusem – w przypadku zawierania ubezpieczeń grupowych za pośrednictwem pracodawcy – jest fakt, że odchodząc z pracy zmuszeni jesteśmy albo zakończyć ochronę ubezpieczeniową, albo… otrzymujemy mało atrakcyjne warunki indywidualnego kontynuowania takiego ubezpieczenia. Przykładowo: miesięczna składka pozostaje na zbliżonym poziomie, ale znacznemu zmniejszeniu ulegają sumy ubezpieczenia od poszczególnych ryzyk.

Konstruując ubezpieczenie na życie dla Klanowiczów chcieliśmy uniknąć takiego zagrożenia. Chcieliśmy opracować produkt noszący znamiona ubezpieczenia grupowego, ale jednocześnie zapewnić indywidualną formę ubezpieczenia, które można kontynuować na tych samych warunkach tyle, ile się chce – nawet po opuszczeniu grupy. Ubezpieczenie dające realny, szeroki zakres ochrony przy zachowaniu relatywnie niskiej składki.

Dzięki temu, ze jest to polisa indywidualna, to jak najbardziej może także służyć do zabezpieczenia zobowiązań wynikających, np. z posiadanego kredytu hipotecznego.

Założenia ubezpieczenia na życie dla Klanowiczów

Przy konstruowaniu i negocjowaniu parametrów ubezpieczenia dla #KFN przyjęliśmy z Paulem następujące założenia:

- Sumy ubezpieczenia wyższe niż większości ubezpieczeń grupowych. Szczegóły poniżej.

- Ochrona w razie zgonu (umowa podstawowa) oraz w razie wypadku i choroby (umowy dodatkowe).

- Jednakowa wysokość składki dla każdego Klanowicza – bez względu na wiek. To bardzo ważny element, bo w wielu polisach na życie składka rośnie wraz z wiekiem, np. ubezpieczenie na 250.000 zł w razie zgonu może w tym samym TU kosztować ok. 75 zł miesięcznie dla 30-latka i ponad 500 zł miesięcznie dla osoby w wieku 55 lat.

- Brak świadczeń niskich świadczeń „socjalnych” (za urodzenie się dziecka i zgon rodzica lub teścia).

- Niższa cena za poszczególne ryzyka umieszczone w jednym pakiecie. Pakiet konstruowany był w taki sposób, aby zaoferować najlepszy zakres w najlepszej cenie.

- Specjalne świadczenia dla osób wychowujących dzieci. Z tego wariantu ubezpieczenia jestem szczególnie zadowolony, bo wysokość składki jest mała i stała, i nie zależy od liczby posiadanych dzieci (jak to często ma miejsce w ofertach innych ubezpieczycieli).

- Prowizja pośrednika ubezpieczeniowego (Paul Mardo) obniżona o 50% względem standardowej oferty – to także był ważny czynnik wpływający na ostateczną wycenę klanowych ubezpieczeń.

Szczegółowe parametry ubezpieczenia na życie „Między Nami” dla #KFN

Komplet informacji o tym produkcie znajdziecie w materiałach dołączonych w dalszej części artykułu oraz w ogólnych warunkach ubezpieczenia (OWU). Niemniej podsumuję tutaj najważniejsze parametry ubezpieczenia „Między Nami” dla #KFN:

- Ubezpieczenie roczne przedłużane przez ubezpieczyciela automatycznie na kolejne okresy. W zakresie ubezpieczenia na życie = nawet dożywotnio. Dodatkowe umowy chorobowe kończą się po ukończeniu przez ubezpieczonego 65 roku życia.

- Ochrona udzielana na terenie całego świata. Wypłata świadczenia za pobyt w szpitalu i operacje chirurgiczne tylko w wybranych krajach opisanych w OWU. Assistance tylko na terenie Polski.

- Możliwość zaproponowania przez ubezpieczyciela dodatkowej ochrony w rocznicę polisy indywidualnie w stosunku do każdego ubezpieczonego.

- Brak tzw. pre-existingu w produkcie. W przypadku przejścia przez Klanowicza procesu oceny ryzyka ubezpieczyciel weźmie odpowiedzialność konsekwencje i zdarzenia wszystkich zdiagnozowanych wcześniej chorób i dolegliwości.

- Korzystna wycena składek za poszczególne ryzyka. W ramach pakietu kupuje się poszczególne opcje po jednej z najniższych cen rynkowych lub nawet poniżej ich opłacalności (właśnie ze względu na to, że oferowane są w pakiecie).

- Odpowiedzialność ubezpieczyciela z tytułu umów dodatkowych za zdarzenia podczas uprawiania sportów. Zgodnie z OWU ubezpieczyciel nie odpowiada za zawodowe, amatorskie lub rekreacyjne uprawiania: sportów motorowych, motorowodnych, nart wodnych, windsurfingu, surfingu, kitesurfingu, nurkowania ze specjalistycznym sprzętem umożliwiającym oddychanie pod wodą, raftingu, baloniarstwa, bungee jumpingu, paralotniarstwa, spadochroniarstwa, szybownictwa, motolotniarstwa, sportów lotniczych, downhillu, base jumpingu, speleologii, wspinaczki wysokogórskiej i skałkowej, zorbingu, sportów walki lub udziału odpowiednio: Ubezpieczonego, Małżonka lub Dziecka w wyścigach lub rajdach motorowych, motorowodnych, motokrosowych i regatach żeglarskich.

- Wstępny proces oceny ryzyka możliwy jeszcze przed podpisaniem wniosku. Oczywiście we współpracy z agentem ubezpieczeniowym.

- Brak zwyżki cenowej ze względu na stan zdrowia. Przyjęcie na podstawie wniosku lub odmowa i zwrot pierwszej wpłaconej składki ze względu na stan zdrowia lub niebezpieczny zawód.

- Przedawnienie oświadczenia o stanie zdrowia po 3 latach od podpisania wniosku zgodnie z kodeksem cywilnym.

- Assistance świadczony przez spółkę należącą do tej samej grupy kapitałowej, co ubezpieczyciel Compensa – Global Assistance.

- Korzystamy ze zmienionej wersji produktu masowego. Oznacza to, zniżki na ubezpieczenia majątkowe (ubezpieczenia OC i AC oraz mieszkania) Compensy dostępne u każdego agenta w Polsce.

Dwa warianty oferty

Ubezpieczenie “Między Nami” dla #KFN dostępne jest w dwóch wariantach:

- KFN1 = ubezpieczenie solo przeznaczone dla osób, które nie posiadają dzieci.

- KFN2 = ubezpieczenie “rodzinne” przeznaczone dla osób posiadających dzieci (do 25 roku życia).

Można powiedzieć, że KFN2 to wariant rozszerzony o dodatkowe zdarzenia w stosunku do KFN1, ale co do zasady KFN2 zawiera wszystkie zdarzenia z wariantu KFN1 identyczne co do joty.

Wariant KFN1: Zdarzenia, za które ubezpieczyciel wypłaci ubezpieczenie

Dla jasności: wszystkie poniższe zdarzenia zawierają się i w wariancie KFN1, i w KFN2:

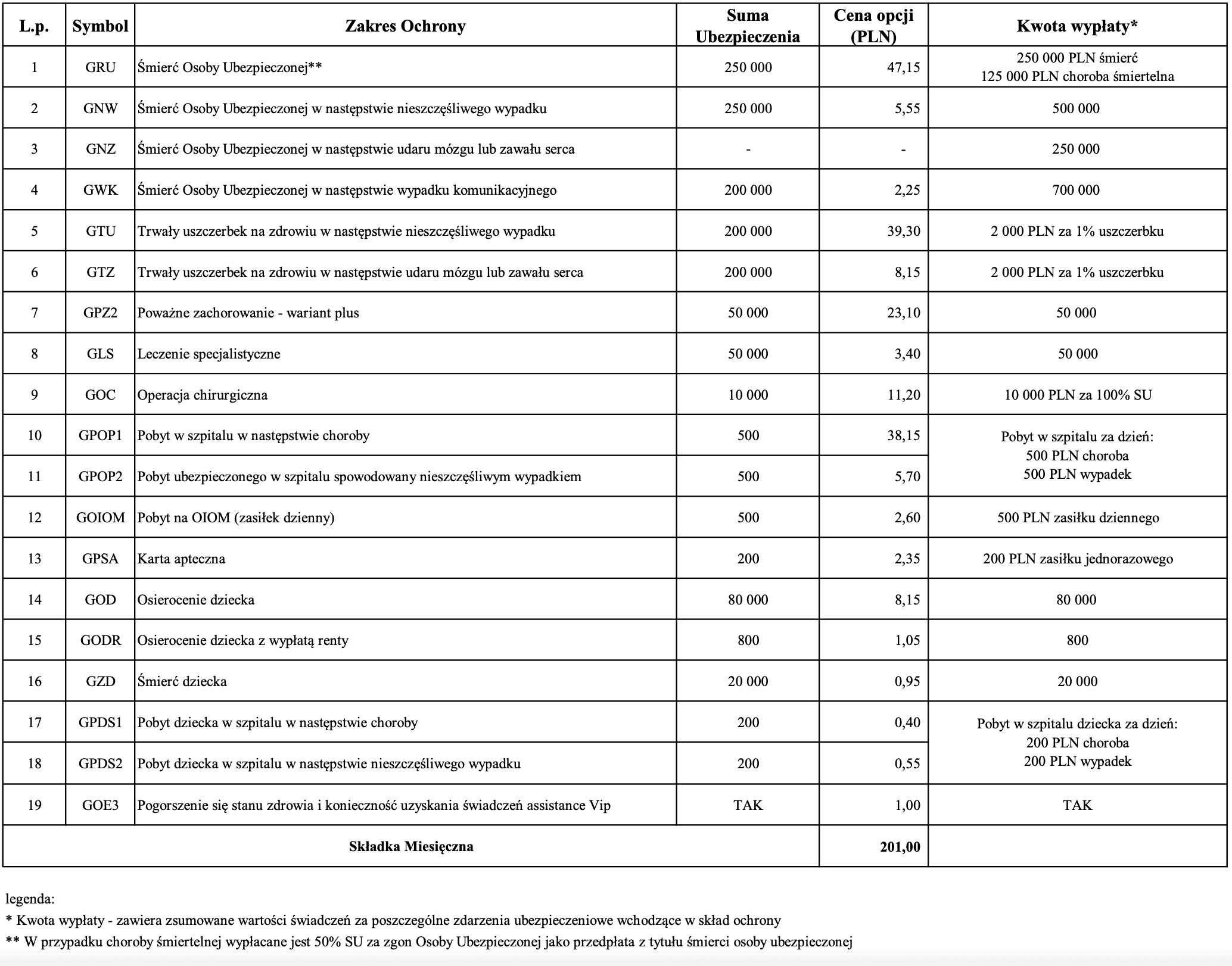

- Zgon ubezpieczonego, zgon w wyniku nieszczęśliwego wypadku i wypadku komunikacyjnego. W razie zgonu w następstwie nieszczęśliwego wypadku lub wypadku komunikacyjnego wysokość świadczenia stanowi sumę odpowiednich kwot do wypłaty. Np. w razie wypadku komunikacyjnego łączna wysokość świadczeń wynosi 700 000 zł (250 000 zł + 250 000 zł + 200 000 zł).

- Choroba śmiertelna. Nieuleczalna choroba ubezpieczonego, zdiagnozowana po raz pierwszy w okresie ubezpieczenia i nie rokująca przeżycia przez ubezpieczonego okresu dłuższego niż 12 miesięcy od dnia zdiagnozowania. Wypłata za chorobę śmiertelną stanowi „przedpłatę” połowy sumy ubezpieczenia w razie zgonu ubezpieczonego.

- Trwały uszczerbek na zdrowiu w następstwie nieszczęśliwego wypadku. Trwałe, nieodwracalne i nie rokujące z punktu widzenia wiedzy medycznej poprawy uszkodzenie organu, narządu lub układu. Nieszczęśliwy wypadek jest to zdarzenie spełniające łącznie następujące warunki: przypadkowe, nagłe zdarzenie, wywołane wskutek działania wyłącznie czynnika zewnętrznego i niezależne od woli ani stanu zdrowia Ubezpieczonego, w następstwie którego Ubezpieczony doznał urazu. Do określenia wysokości świadczeń będzie miała zastosowanie tabela uszczerbku na zdrowiu Towarzystwa, która obejmuje drobne wypadki (np. złamania, urazy, oparzenia) jak również zdarzenia skutkujące powstaniem poważnego kalectwa.

- Poważne zachorowanie. Compensa wypłaci kwotę świadczenia w przypadku wystąpienia u Ubezpieczonego którejkolwiek z wymienionych chorób: niewydolność nerek, operacja aorty, przeszczep narządu, udar mózgu, wszczepienie zastawki serca, zabieg chirurgiczny pomostowania aortalno-wieńcowego (by-pass), zawał serca, całkowita utrata mowy, całkowita utrata słuchu, całkowita utrata wzroku, łagodne guzy mózgu, nowotwór złośliwy, oparzenia III stopnia, stwardnienie rozsiane, śpiączka, transfuzyjne zakażenie wirusem HIV, zawodowe zakażenie wirusem HIV.

Świadczenie z tytułu poważnego zachorowania przysługuje ubezpieczonemu w przypadku zdiagnozowania po raz pierwszy w okresie ubezpieczenia jednej z jednostek chorobowych wymienionych w powyższym katalogu, pod warunkiem, że dana choroba nie pozostaje w związku przyczynowo-skutkowym z chorobą, za którą zostało wypłacone poprzednie świadczenie. - Leczenie specjalistyczne. Obejmuje zastosowanie wobec Osoby ubezpieczonej któregokolwiek z następujących zabiegów medycznych: chemioterapia, radioterapia, terapia interferonowa, wszczepienie kardiowertera/defibrylatora, wszczepienie rozrusznika serca (stymulatora serca, kardiostymulatora), ablacja.

- Pobyt w szpitalu. Świadczenie wypłacane jest, jeśli pobyt w szpitalu trwał nieprzerwanie co najmniej 4 dni. Compensa wypłaci świadczenie maksymalnie za 92 dni hospitalizacji w danym roku polisowym. Rozszerzony zakres leczenia szpitalnego – obejmuje pobyt szpitalu oraz pobyt na OIOM na terytorium Unii Europejskiej, Islandii, Kanady, Norwegii, Szwajcarii, Lichtensteinu, USA i Watykanu (także w przypadku pobytu z powodu ciąży patologicznej lub zagrożenia życia matki).

- Operacja chirurgiczna. Zabieg chirurgiczny wykonany w publicznym lub niepublicznym zakładzie opieki zdrowotnej. Suma świadczenia określona w tabeli nie jest wysokością wymaganego świadczenia, ale sumą bazową ubezpieczenia. Wysokość świadczeń uzależniona będzie od rodzaju (stopnia skomplikowania) operacji, wg tabeli operacji w OWU. Tabela operacji dzieli się na 5 grup:

– Grupa A – 100%,

– grupa B – 75%,

– grupa C – 50%,

– grupa D – 25%,

– grupa E – 12,5% sumy ubezpieczenia. - Pobyt na OIOM. Udokumentowany pobyt Ubezpieczonego na OIOM, mający miejsce w Okresie ubezpieczenia, w celu leczenia Ubezpieczonego. Za pobyt na OIOM nie uważa się pobytu Ubezpieczonego na oddziałach kardiologicznych, neurologicznych i diabetologicznych, nawet jeżeli w stosunku do Ubezpieczonego podjęto stałe monitorowanie podstawowych czynności życiowych lub podjęto czynności w przypadku niewydolności narządów lub układów ustroju.

- Karta apteczna. Wypłata świadczenia, jeśli ubezpieczonemu przysługuje wypłata za dzień pobytu w szpitalu w wyniku NNW lub choroby.

Pełny zakres wariantu KFN1 znajduje się poniżej:

Wysokość składki miesięcznej w wariancie KFN1 (bez względu na wiek przystępującego, ale nie później niż 55 rok życia):

Ubezpieczenie nosi znamiona ubezpieczenia grupowego, ale zawierane jest indywidualnie (dla konkretnego Klanowicza). Ubezpieczenie ma stałe parametry, np. nie można zmieniać sumy ubezpieczenia itp. Niemniej – jeśli ktoś potrzebuje zabezpieczenia na większe kwoty, to zawsze można to ubezpieczenie uzupełnić dodatkową polisą terminową.

Wariant KFN2: Dodatkowe ryzyka objęte wariantem rodzinnym

Wariant KFN2 przeznaczony jest dla tych osób, które mają na swoim utrzymaniu dzieci i chciałyby zapewnić im dodatkową ochronę w ramach swojego ubezpieczenia.

Wariant KFN2 zawiera wszystkie zdarzenia z KFN1 oraz dodatkowo te poniższe:

1) Pobyt w szpitalu dziecka ubezpieczonego. Udokumentowany pobyt Dziecka w Szpitalu (min. 4 dni choroba, min. 2 dni NNW), mający miejsce w Okresie ubezpieczenia, w celu leczenia Dziecka. Za Pobyt w Szpitalu nie uważa się pobytu w szpitalu w celu wykonania badań diagnostycznych, chyba że miał on miejsce w następstwie Nieszczęśliwego wypadku, pobytu na oddziale dziennym oraz pobytu dziennego. Dziecko ubezpieczonego to dziecko biologiczne własne, przysposobione lub pasierb Ubezpieczonego, o ile nie żyje ojciec lub matka pasierba, mające nie mniej niż 6 miesięcy i nie więcej niż 18 lat.

2) Osierocenie dziecka przez ubezpieczonego. Jednorazowa wypłata w razie zgonu ubezpieczonego określonej sumy ubezpieczenia dla każdego dziecka.

Dziecko ubezpieczonego = własne biologiczne lub przysposobione dziecko Ubezpieczonego lub jego pasierb, o ile nie żyje ojciec lub matka pasierba, którego wiek w dniu śmierci Ubezpieczonego wynosi nie więcej niż 25 lat.

Suma ubezpieczenia w razie osierocenia dziecka wariancie KFN2 wynosi 80 000 zł. Jeżeli np. ubezpieczony osieroci trójkę dzieci, to wypłata wyniesie 240 000 zł.

3) Osierocenie dziecka z wypłatą renty. W przypadku śmierci Ubezpieczonego w Okresie ubezpieczenia powodującej osierocenie dziecka – wypłata każdemu osieroconemu dziecku miesięcznej renty w wysokości potwierdzonej w Polisie aktualnej na dzień śmierci Ubezpieczonego powodującej osierocenie Dziecka. Wypłata renty na rzecz dziecka odbywa się przez okres 60 miesięcy, z częstotliwością miesięczną, w terminie do 15. dnia każdego miesiąca kalendarzowego, za który jest należna, nie dłużej jednak niż do dnia śmierci Dziecka, na rzecz którego jest wypłacana albo nie dłużej niż do dnia osiągnięcia przez Dziecko wieku 25 lat.

Wysokość renty w wariancie KFN2 wynosi 800 zł. Jeżeli np. ubezpieczony osieroci jedno dziecko, to wypłata przez 60 miesięcy wyniesie 48 000 zł, dwójkę dzieci 96 000 zł, trójkę dzieci 144 000 zł.

Pełny zakres wariantu KFN2 znajduje się poniżej:

Wysokość składki miesięcznej w wariancie KFN2 (bez względu na wiek przystępującego, ale nie później niż 55 rok życia):

Co obejmuje assistance?

Dzięki świadczeniom opiekuńczym zapewnianym przez ubezpieczyciela możemy liczyć na szybką pomoc w razie nieprzewidzianej sytuacji. Po kontakcie z infolinią alarmową otrzymujemy numer zgłoszenia oraz wybieramy sposób rozliczenia (organizacja bezgotówkowa lub refundacja kosztów).

Zakres usług assistance, wchodzących w skład pakietów „Między Nami” dla #KFN, przedstawiony jest na poniższym rysunku.

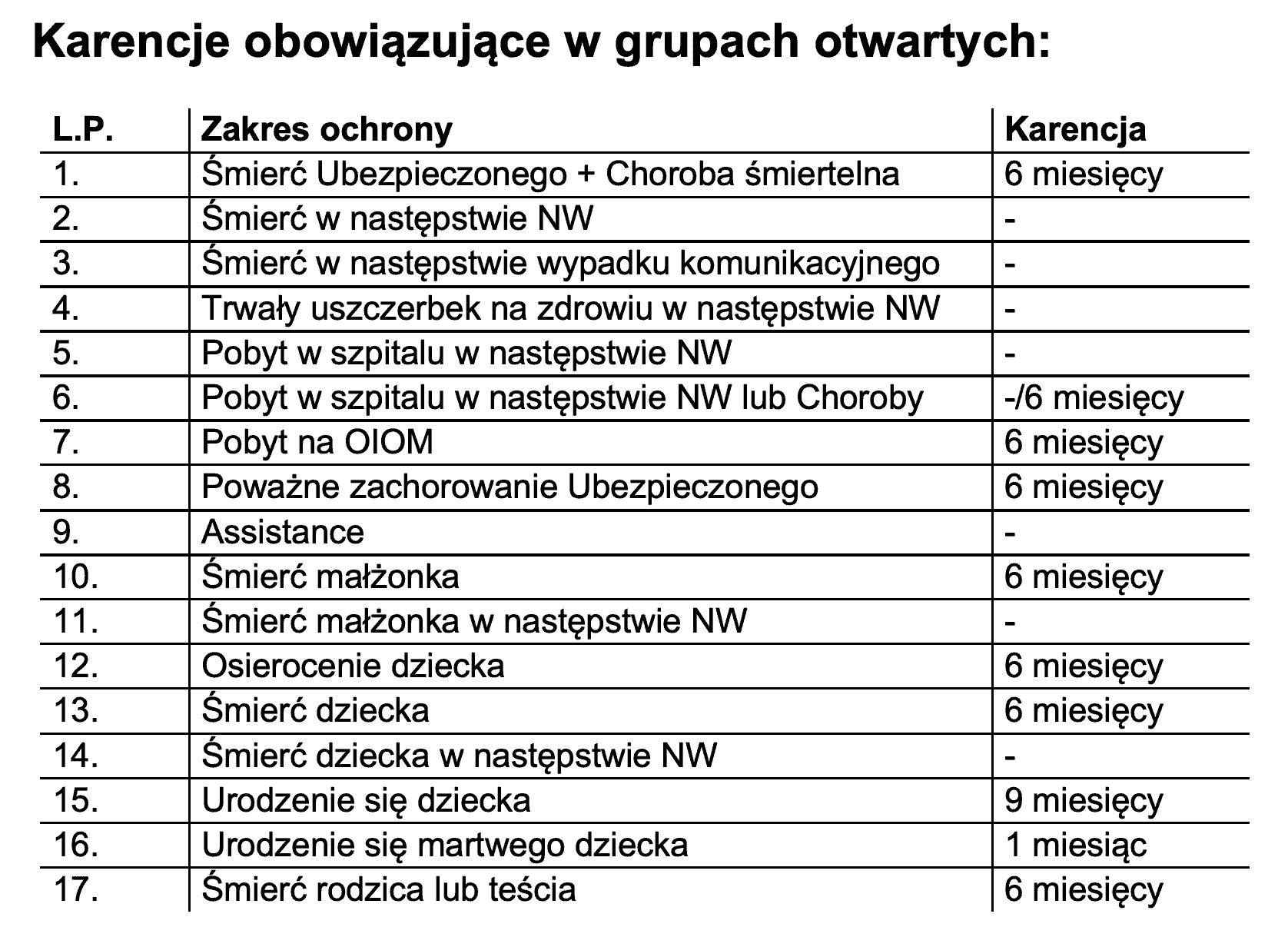

Okresy karencji dla poszczególnych zakresów ochrony

Musicie mieć świadomość, że poszczególne ryzyka w ramach ubezpieczeń na życie dla KFN mają różne okresy karencji, co oznacza, że ochrona zaczyna obowiązywać po określonej liczbie miesięcy od zawarcia umowy ubezpieczenia.

- Karencje na ryzyka chorobowe wynoszą 6 miesięcy od zawarcia umowy. Tu warto wiedzieć, że przystąpienie do ubezpieczenia następuje zawsze z pierwszym dniem miesiąca kalendarzowego, więc np. złożenie wniosku ubezpieczeniowego w lipcu skutkować będzie uruchomieniem ubezpieczenia od 1 sierpnia.

- W karcie produktu Klanowicze mogą znaleźć wyłączenia odpowiedzialności oraz swoje prawa i obowiązki jako ewentualnych przyszłych ubezpieczonych.

Poniżej pełna tabela karencji w przypadku poszczególnych ryzyk ubezpieczniowych:

Plusy i minusy „Między Nami” dla #KFN

Jak każdy tego typu produkt ubezpieczenie na życie „Między Nami” dla #KFN ma zarówno swoje plusy, jak i minusy. Cieszę się, że w tym przypadku plusów jest zdecydowanie więcej. 😀

Zacznę od minusów:

- Składka wyższa niż w popularnych grupowych ubezpieczeniach na życie (zazwyczaj 60–80 zł miesięcznie).

- Mała elastyczność w stosunku do ubezpieczeń indywidualnych (tylko dwa warianty do wyboru).

- Karencja na wszystkie ryzyka chorobowe 6 miesięcy (w tym ryzyko zgonu z innego powodu niż w wyniku NNW).

- Zapis w OWU o możliwości pomniejszenia przez ubezpieczyciela wypłaty za zgon o wypłatę za poważne zachorowanie w ciągu 6 miesięcy (pomimo składki naliczanej oddzielnie za każde ryzyko).

- Co taka sama składka może oznaczać w praktyce? Im ktoś starszy = tym tańsze będzie dla niego to ubezpieczenie w porównaniu z konkurencją. Im ktoś młodszy = tym pewnie więcej produktów w konkurencyjnej cenie znajdzie na rynku. Paradoksalnie = starsi mogą osiągnąć tu większą korzyść. Jak zwykle w takich przypadkach: wszelkie tego typu niuanse i tak warto sprawdzić z agentem ubezpieczeniowym z uwzględnieniem swojej konkretnej sytuacji.

A teraz lista ewidentnych plusów:

- Brak karencji na wcześniej posiadane sumy ubezpieczenia w ubezpieczeniu grupowym (tzw. zaliczenie stażu we wcześniejszym ubezpieczeniu grupowym).

- Jedna, korzystna propozycja cenowa dla każdego Klanowicza za ryzyko zgonu oraz ryzyka wypadkowe i chorobowe.

- Rzadko spotykane w grupowych ubezpieczeniach wysokie sumy ubezpieczenia (nawet 100 000 zł + wypłata za szpital i operację np. w razie konieczności leczenia nowotworu złośliwego).

- Stała suma ubezpieczenia.

- Wysokie wypłaty w razie osierocenia dziecka przez ubezpieczonego w wariancie rodzinnym.

- Wszystkie dzieci ubezpieczonego chronione w jednej składce w wariancie rodzinnym (bez dopłat za każde dziecko i bez zwiększania tych dopłat wraz ze wzrostem wieku rodziców jak to potrafią robić niektóre towarzystwa ubezpieczeniowe).

Reasumując: zrobiliśmy dobry produkt ubezpieczeniowy z kompleksową ochroną na różne scenariusze życiowe, świetnym zabezpieczeniem beneficjentów – zwłaszcza dzieci ubezpieczonego, oraz bardzo niskimi składkami – zwłaszcza dla osób w wieku 40+.

Czy to umowa bezterminowa?

Dla jasności: ubezpieczenie na życie dla #KFN zawierane jest w ramach umowy rocznej z możliwością automatycznego przedłużania przez ubezpieczyciela na kolejne okresy – nawet dożywotnio (numer konta do płatności składek pozostaje cały czas taki sam). Oczywiście można założyć scenariusz, w którym ubezpieczycielowi przestanie się opłacać świadczenie takiego ubezpieczenia i może np. w ogóle zamknąć taką grupę otwartą. Trzeba mieć świadomość, że żaden polski ubezpieczyciel nie gwarantuje w przypadku tego typu ubezpieczeń stałych warunków dożywotnio i w przypadku wysokiej szkodowości po prostu może w kolejnych okresach zmieniać np. wysokość świadczeń czy składek.

I dla jasności – tak jak pisałem wcześniej – umowy chorobowe wygasają w 65. roku życia.

I ostatnie zastrzeżenie: Zdecydowanie nie należy traktować tego ubezpieczenia jako jedynego ubezpieczenia na życie. Ma ono raczej charakter komplementarny w stosunku do innych ubezpieczeń. Każdorazowo tego typu produkty powinny być dobierane adekwatnie do konkretnych potrzeb i sytuacji danej osoby. To m.in. z tego powodu sprzedaż ubezpieczeń odbywa się za pośrednictwem agentów ubezpieczeniowych. Przyjmijcie więc proszę do wiadomości, że „ubezpieczenie na życie dla #KFN” nie jest ubezpieczeniem na każdą ewentualność i może się po prostu okazać, że ze względu na wykonywany przez Was zawód, sytuację zdrowotną lub inne uwarunkowania – ten produkt po prostu może być dla Was niedostępny lub niewłaściwy.

Jeszcze raz odsyłam do agenta ubezpieczeniowego w celu szczegółowej konsultacji. 🙂

Kto może kupić ubezpieczenie na życie dla #KFN i jak je kupić?

Do ubezpieczenia „Między Nami” dla #KFN mogą (zgodnie z warunkami TU Compensa) przystąpić następujące osoby:

- Klanowicze, czyli osoby które w momencie przystępowania do ubezpieczenia posiadają aktywną subskrypcję „Klanu Finansowych Ninja”.

- Współmałżonkowie Klanowiczów

- Partnerzy życiowi Klanowiczów – czyli jak najbardziej wspieramy również związki nieformalne

Nie ukrywam, że zależało mi na konstrukcji takiego produktu ubezpieczeniowego, który daje pełny zakres ochrony – bez ryzyka, że będzie musiała się ona zakończyć, np. w przypadku braku przedłużenia subskrypcji KFN. Dlatego tutaj zastosowaliśmy zupełnie inne rozwiązanie, niż w przypadku bonusa Finax dla #KFN. Tam jako Klanowicze zniżkę na korzystanie z usług Finax macie tak długo jak jesteście w klanie. Jednak w przypadku ubezpieczenia na życie dla #KFN do późniejszej kontynuacji ubezpieczenia NIE JEST WYMAGANE uczestnictwo w klanie. Można zrezygnować z subskrypcji i nadal mieć świetne ubezpieczenie na życie na długie lata.

Rzekłbym, że przystąpienie do klanu właśnie teraz to świetna okazja, aby doposażyć się w dobre ubezpieczenie na życie w jednym z dwóch wariantów dla #KFN. Jeśli to rozważacie, to zdecydowanie warto zrobić to właśnie teraz, bo co do tego bonusa mam pewność, że dostępny jest teraz. Nie wiem, czy uda się go zaoferować w kolejnym naborze i równie dobrze może się okazać, że Compensa – z czasem – być może zmieni składki dla nowozawieranych ubezpieczeń za jakiś czas. Krótko mówiąc = tu i teraz ta oferta dostępna jest na przedstawionych wyżej warunkach. Jeśli kogoś one interesują, to warto je sobie „zaklepać”.

UWAGA: Ubezpieczenia „Między Nami” w dwóch wariantach wypracowanych dla #KFN nie kupicie nigdzie poza klanem. Jedynym agentem ubezpieczeniowym w Polsce, który posiada prawo do jego sprzedaży, jest Paul Mardo, który de facto wynegocjował ten produkt z Compensą. Oczywiście samo ubezpieczenie „Między Nami” jest dostępne już od kilku lat w Compensie, ale w innych parametrach cenowych.

Podstawowy kontakt do Paula dla zainteresowanych: [email protected], przy czym Paul każdorazowo weryfikuje status uczestnictwa w klanie tych wszystkich osób, które zainteresowane są tym produktem.

Tu na blogu publikuję tylko podstawowe informacje. Komplet dokumentów znajdziecie w „Klanie Finansowych Ninja” – dokładnie tutaj (dla tych osób, które już przystąpiły do klanu).

Pobierz dodatkowe materiały:

To już OSTATNI dzień na dołączenie do #KFN w 2021 roku!

Na koniec przypomnę, że ubezpieczenie na życie dla #KFN jest tylko jednym z aż siedmiu bonusów dostępnych w ramach subskrypcji „Klanu Finansowych Ninja”. Jak słusznie zauważają obecni Klanowicze – sukcesywnie dodawane przeze mnie bonusy rzeczywiście powodują szybki zwrot z inwestycji (a czasami przynoszą wręcz wielokrotny zwrot kosztu subskrypcji klanu).

Sam #KFN to znacznie więcej niż bonusy, o czym pisałem m.in. w tym artykule.

Wszystkich wahających się nad przystąpieniem do klanu mocno zapraszam na LIVE OSTATNIEJ SZANSY, który odbędzie się już jutro – w środę 23 czerwca 2021 r. o godzinie 20:00. Zaczniemy dokładnie na dwie godziny przed zakończeniem jedynego w tym roku naboru do #KFN. Jeszcze raz opowiem o klanie, odpowiem na pytania, dam głos kilku zaproszonym Klanowiczom by własnymi słowami opowiedzieli o tym, czego można się tam spodziewać + na żywo zakończę nabór (pokazując mój ekran i ostateczne rezultaty naboru tuż po 22:00). Transmisja odbędzie się tutaj:

Polecam kliknięcie dzwoneczka i ustawienie przypomnienia. Niestety tak niefortunnie dobrałem termin zakończenia naboru, że wypada on tuż po meczu Polska-Szwecja na Euro 2020. Niektórym łatwo więc może być przeoczyć finisz… a tego bym nie chciał, więc celowo przypominam Wam o tym z jednodniowym wyprzedzeniem.

I po raz ostatni apeluję – NIE ODKŁADAJCIE ZAPISU NA OSTATNIĄ CHWILĘ! U mnie koniec znaczy koniec. Jutro o 22:00 zamykam nabór do klanu i następna okazja na dołączenie będzie dopiero w przyszłym roku. I do tego na pewno w wyższych cenach niż obecnie.

Dobrego dnia!

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 10 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Interesująca propozacja, bardzo dobry ruch.

BTW: Czy to nie Ty pisałeś Michał o skończeniu ze śledzeniem czytelników?

W RSS-ach ?utm_source=feedburner&utm_medium=feed&utm_campaign=Feed%3A+JakOszczedzacPieniadze+(Jak+oszczędzać+pieniądze)

Na stronie gdzieś musi być wideo z YT, ponieważ one wrzucają automatycznie doubleclick.net itp.

Hej Matipl,

Ale skoro korzystasz z RSS to Feedburner (przez którego RSS jest hostowany), to on dodaje Ci swoje trackery. RSS nie ruszałem i raczej już ruszać nie będę…

Pozdrawiam

Oczywiście grupowe ubezpieczenie ma swoje zalety, ale niestety ma sporo wad.

Jak to w grupowych ubezpieczeniach świadczenie za śmierć jest rozbita na naturalną, komunikacyjną, w wyniku NW itd. dla porównania w indywidualnym ubezpieczeniu nie ma to znaczenia (śmierć to śmierć)

Pytanie, jakie są wykluczenia? W każdej grupówce jest wykluczenie typu alkohol, przekroczenie prędkości, wykroczenie poza prawo etc….w indywidualnych zazwyczaj są trzy wykluczenia: samobójstwo do 2 lat i prowodyrowanie, czynny udział w wojnach, aktach, zamachach terrorystycznych

Kolejne pytanie, które mi się nasuwa, co to znaczy „choroba śmiertelna” jak dla mnie chorobą taką może być katar ;), a z drugiej strony chorobą taka może być wszystko lub wszystko będzie wykluczeniem.

Jeśli chodzi o poważne zachorowania, suma ubezpieczenia jest wysoka jak na ubezpieczenie grupowe, bo zazwyczaj jest to kilka tysięcy zł, niestety zakres chorób nie jest duży, bo jeśli się nie pomyliłem, to jest 16 jednostek chorobowych, konkurencja posiada dużo większe zakresy.

Podsumowując pozostałe składniki tego ubezpieczenia, myślę, że jest to dobre rozwiązanie dla szerokiej grupy osób, niestety składka za ubezpieczenie nie jest mała, i raczej krzywdząca młode osoby, ponieważ za te pieniądze dla młodych osób można przygotować indywidualne ubezpieczenie, które zakresem jak i sumami świadczeń przebije tę propozycję ubezpieczenia. Nawiązując do rosnących składek za ubezpieczenie, młode osoby płacą mniej, a im starsza jest osoba, tym bardziej składka wzrasta, że rośnie ryzyko.

Pisząc ten komentarz, nie mam na myśli negowania wszystkiego, co proponują inni agenci, oczywiście ubezpieczenia to bardzo ważna sprawa. Dlatego uważam, że takie artykuły uświadamiające są jak najbardziej potrzebne.

Hej Aleksander,

Dziękuję za komentarz. Proponuję zapoznać się OWU i innymi dokumentami dotyczącymi tego ubezpieczenia, bo w zasadzie na wszystkie pytania, które zadałeś, znajdziesz tam odpowiedzi.

Pozdrawiam!

Dobrze, że znalazłem ten blog! Jest tu naprawdę wiele przydatnych informacji o tym, jak inwestować i oszczędzać. Na pewno zapoznam się z pozostałymi wpisami, jednak na początku najbardziej interesuje mnie kwestia polis ubezpieczeniowych.

Witam , bardzo ciekawy artykuł chyba już czas zacząć poważnie oszczędzać na stare lata. Czy zapisy do #KFN faktycznie zamknięte?

Hej Zuzanna,

Tak – zapisu do KFN już zamknięte.

Pozdrawiam

Patrząc na cenę tych wariantów to one są po prostu ok, nie „galaktyczne” i podobne konstrukcje widziałem w kilku firmach w podobnej i lepszej cenie, oczywiście zależy to od ubezpieczyciela i ilości osób w grupie otwartej, bo to chyba grupa otwarta?

Gratuluję kolejnego dobrego pomysłu na monetyzację społeczności.

Ograniczenia wiekowe w tego typu umowach są dość nieprzyjemne, ale każdy to stosuje. Gdyby było inaczej byłby to produkt dużo bardziej powszechny niż indywidualne polisy jednak.

Cześć Michale!

Popatrzyłem na zakres i sumy i wydają się być OK, w sensie na sensownym poziomie. Gdy jednak spojrzałem na wysokość składki to przetarłem oczy. W moim mniemaniu jest ona zdecydowanie zawyżona. Spodziewałem się czegoś na poziomie 100 – 130 zł. W tym świetle, na tle rynku, nazwałbym tą ofertę co najwyżej przeciętną. Kto chce bez problemu znajdzie cś porównywalnego za mniejszą składkę. Pozdrawiam, Piotr

Piotrze,

Mam wrażenie, że generalizujesz. Wszystko zależy od wieku ubezpieczanego. Im ktoś młodszy, tym więcej ofert ma do wyboru. Zapraszam jednak do pokazania „porównywalnego ubezpieczenia za mniejszą składkę” np. dla 40+, 45+, 50+. 🙂

Pozdrawiam!