Im więcej kont i rachunków – tym trudniej nad nimi zapanować. Rozwiązaniem jest zbudowanie własnego, automatycznego systemu opłacania rachunków.

Terminowe opłacanie czynszu i niesystematycznie przysyłanych rachunków za media, internet, TV, telefon może być prawdziwym koszmarem. Łatwo o czymś zapomnieć, a “odkręcanie problemu” to często karne odsetki i stracony czas.

Jeśli jesteśmy aktywnym użytkownikiem bankowych promocji, to wraz bonusami pojawia się kolejny problem – konieczność zarządzania wieloma rachunkami bankowymi i kartami, aby spełnić wymogi poszczególnych promocji. Nie było to problemem, gdy miałem tylko 2–3 konta pod swoim nadzorem. Dzisiaj mam ich znacznie więcej i do tego część jest wspólnych z Gabi, a część oddzielna.

W ogarnięciu tego węzła gordyjskiego pomaga mi samodzielnie skonstruowany system automatycznego wykonywania poszczególnych płatności i przelewów. Poza rozwiązaniem problemu regulowania comiesięcznych płatności, pozwala mi on także automatycznie oszczędzać i daje poczucie panowania nad sytuacją.

Zapraszam do przeczytania, jak krok po kroku zaplanować taką automatyzację.

Skrócona wersja dla nie lubiących czytać

W artykule piszę o rzeczy banalnej – zbudowaniu prostego systemu automatycznego płacenia rachunków i przerzucania pieniędzy pomiędzy naszymi różnymi kontami bankowymi bez konieczności pamiętania o wykonywaniu tych operacji.

Automatyzacja finansów osobistych działa jak reakcja łańcuchowa – w każdym miesiącu zasilamy jedno z naszych kont, a dalej większość stałych płatności, spłat kart i innych przelewów wykonuje się automatycznie. Oczyszczamy głowę, nie musimy o tym pamiętać.

Dodatkowo dobrze zaplanowany system pozwoli nam także automatycznie oszczędzać pieniądze – w myśl zasady “czego oczy nie widzą, tego sercu nie żal”.

Automatyzacja

Automatyzacja ma przede wszystkim rozwiązać następujące problemy:

- Terminowe regulowanie wszystkich płatności – w większości bez mojego udziału.

- Spełnienie wymogów przeróżnych promocji bankowych – bez mojego udziału.

- Systematyczne odkładanie oszczędności – bez mojego działania.

- Brak konieczności zaprzątania sobie głowy płatnościami i zaoszczędzenie czasu i energii życiowej 🙂

Ogólnie rzecz biorąc celem automatyzacji finansów osobistych jest zbudowanie takiego “zestawu naczyń połączonych”, w którym większość (o ile nie wszystkie) operacji finansowych wykonuje się automatycznie – bez naszego udziału i bez konieczności pamiętania o tym. Przelewy same się wykonują, rachunki same się płacą.

Zanim jednak taki “system” zadziała, to konieczne jest jego skonstruowanie. Już samo przymierzenie się do tego tematu może pomóc znacząco uporządkować finansowy bałagan. Wymusza bowiem świadome zaplanowanie przepływów finansowych na kilka miesięcy do przodu.

Najłatwiej będzie to zrobić tym osobom, które prowadzą już budżet domowy – one dokładnie wiedzą ile wydają co miesiąc, jakiej wysokości opłaty ponoszą, oraz ile im zostaje oszczędności (o ile zostaje) i ile powinny odkładać co miesiąc, np. żeby zbudować swoją finansową poduszkę bezpieczeństwa.

Ale nawet jeśli nie prowadzi się budżetu, to można zbudować podstawowy automat finansowy. To dobry krok w kierunku proaktywnego planowaniu swoich finansów. Jest ono przeciwieństwem działania reaktywnego, w którym skupiamy się na “gaszeniu pożarów”. Nawet bez budżetu automatyzacja może dać Wam namiastkę poczucia kontroli nad finansami. Pieniądze będą pracować zgodnie z Waszymi wytycznymi – bez konieczności logowania się do kont bankowych i martwienia, że któraś z płatności Wam umknęła.

Oszukiwanie samego siebie, czyli automatyczne oszczędzanie

Automatyczne wykonywanie co miesiąc przelewu na konto oszczędnościowe, czy emerytalne konto IKE, to także świetny sposób na walkę z wewnętrznym leniem. Wystarczy raz zlecić taki cykliczny przelew a co miesiąc – bez naszego świadomego udziału – na specjalne konto będzie się wpłacać 50–100 zł.

Oczywiście kwota może być większa, ale warto na początek oszczędzać małe kwoty po to, by stopniowo przyzwyczajać się do takiego “ubywania” pieniędzy. Efekt: po kilku miesiącach naprawdę nie będziemy zauważać, że ta kwota nam znika. Ja w ten sposób co miesiąc zasilam konto IKE Gabi, do którego nie mam dostępu. Szczerze mówiąc, to nawet nie pamiętam ile pieniędzy jest tam zgromadzonych. Nie mam świadomości. A comiesięczny przelew widzę dopiero wtedy, gdy wpisuję dane do Microsoft Money. A to tylko jeden z elementów mojego “automatycznego asystenta finansowego”.

Ten system ma dwie podstawowe zalety:

- Nie muszę pamiętać o wykonywaniu przelewów. Gdybym co miesiąc musiał wszystkie przelewy wykonywać ręcznie, to na pewno prędzej czy później bym o takim przelewie zapomniał, a w szczególności miałbym skłonność do ich nieregularnego wykonywania. Świetny przykład tego, jak słabo idzie mi wykonywanie przelewów poza moim automatycznym systemem, mam w przypadku mojego portfelu w “Elementarzu Inwestora”, gdzie po prostu zapominam zasilić go o kolejne 200 zł na początku każdego miesiąca (pomimo, że mam przypomnienie w kalendarzu).

- Nie czuję absolutnie żadnych emocji związanych z oszczędzaniem pieniędzy – dzieje się to automatycznie i poza moją uwagą. A z doświadczenia wiem, że w miesiącach, w których bywało “krótko” z pieniędzmi, miałem tendencję do zastanawiania się, czy na pewno powinienem przelewać tak dużą kwotę na fundusz X lub Y. Niestety kluczem do stopniowego bogacenia się jest systematyczność i dobrze wiem, że poleganie na moich dobrych chęciach czasami się nie sprawdza.

Krótko mówiąc: w pewnym sensie taka automatyzacja to oszukiwanie samego siebie, ale w pozytywnym znaczeniu. “Czego oczy nie widzą, tego sercu nie żal”. To się sprawdza. 🙂

Jak wygląda gotowy system?

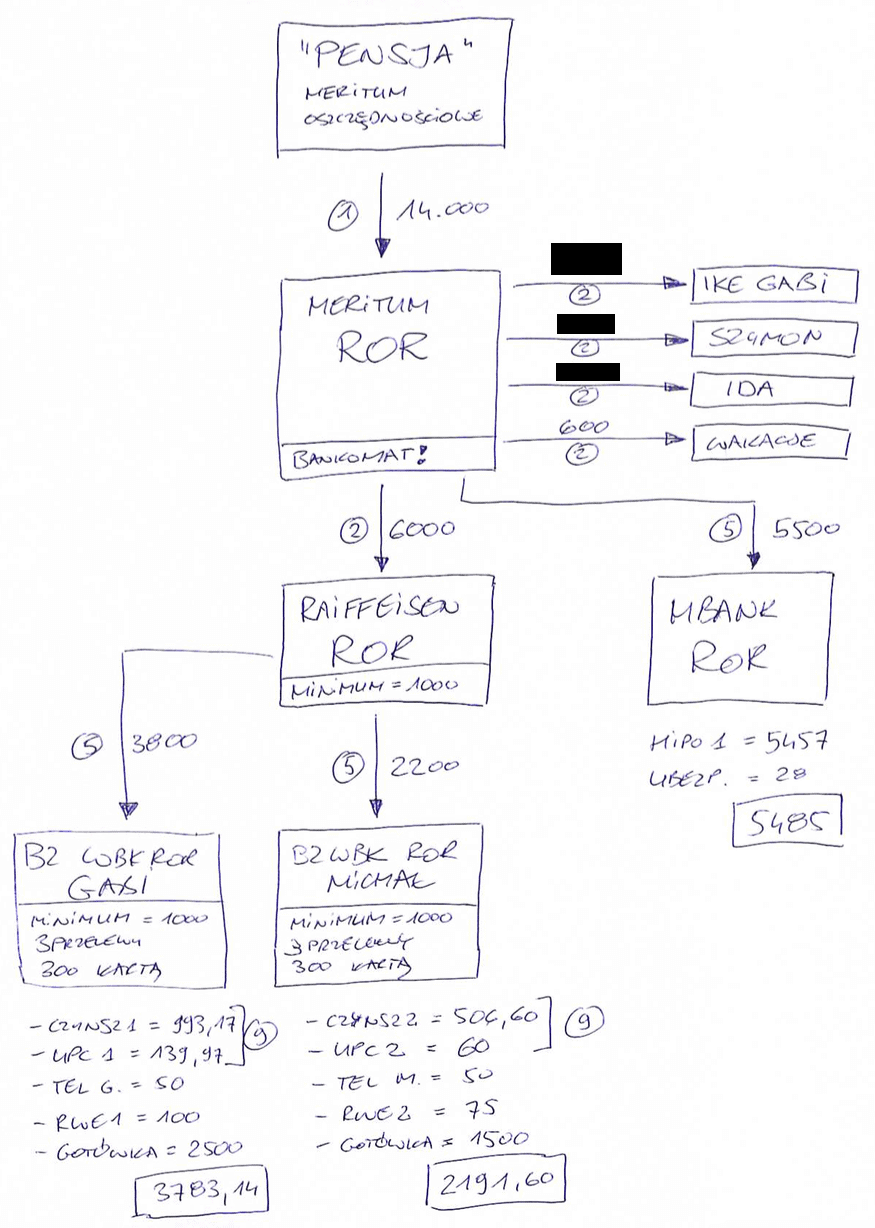

Najpierw pokażę Wam jak wygląda mój gotowy system. Jest już nieaktualny, bo właśnie wdrażam zaktualizowaną wersję, ale na jego przykładzie omówię o co w tym wszystkim chodzi. To co widzicie poniżej, to fragment automatu w PLN, który pomagał mi spełnić warunki promocji BZ WBK. W PLN, bo analogiczny system automatyczny mam także dla przelewów w EUR, które służą mi do spłacania rat jednego z kredytów hipotecznych.

Dla przypomnienia: w BZ WBK można było uzyskać premię moneyback w przypadku, gdy zasilało się konto wynagrodzeniem w minimalnej wysokości 1000 zł oraz wykonywało się co miesiąc co najmniej 3 przelewy z konta, oraz płatności kartą debetową na kwotę 300 zł. Mój system automatycznie wykonywał przelew wyglądający na wpływ wynagrodzenia oraz wymagane 3 przelewy. Dbał również o to, by na koncie były pieniądze na wydatki kartą.

Dodatkowo wymóg wpłaty wynagrodzenia mam także na koncie w Raiffeisen Bank, w którym mamy kredyt hipoteczny. Tu także automat dba o wpływ tych środków oraz automatyczne wyprowadzenie ich z tego konta – no bo po co mają tam leżeć? 😉

System działa tak, że moim zadaniem jest zasilenie tylko jednego konta pierwszego dnia każdego miesiąca (w moim przypadku jest to konto w Meritum Bank). Gdy wykonam już tę operację, to dalej zaczyna dziać się magia – uruchamia się sekwencja ustawionych wcześniej zleceń, które powodują automatycznie “przerzucanie” pieniędzy między różnymi rachunkami w różnych bankach (z odpowiednimi tytułami przelewów), a także regulowanie zaplanowanych płatności.

Automatyzacja finansów Michała. Kliknij, aby powiększyć.

Kilka słów objaśnienia:

- Podstawowym kontem dla mnie jest Meritum ROR. Muszę tylko zadbać o jego zasilenie kwotą 14 000 zł co miesiąc. Standardowo byłby to przelew wynagrodzenia od pracodawcy, ale jako osoba samozatrudniona sam przelewam z mojego rachunku oszczędnościowego odpowiednią kwotę.

- Cyfry w kółeczkach pokazują, w którym dniu miesiąca uruchamia się domino zleconych przelewów. Są to odpowiednio pierwszy, piąty, szósty i dziewiąty dzień miesiąca.

- Przy strzałkach opisane są kwoty, które muszą zostać przelane między poszczególnymi kontami.

- Pod każdym kontem widać listę płatności.

- Gabi dokonuje większości zakupów domowych i to dlatego na jej konto trafia największa kwota.

- Nie używam karty kredytowej – gdybym jej używał, to uwzględniłbym jej spłatę.

Możecie się zastanawiać dlaczego mój system zwizualizowany jest tak prymitywnie. 😉 Po latach nadal jest to dla mnie najwygodniejszy i najszybszy sposób jego układania. Jeśli macie lepszy – to śmiało działajcie tak jak Wam wygodnie. Tu nie forma ma znaczenie, ale to by system był jak najbardziej przejrzysty i skuteczny.

Ja mam staroświeckie podejście: przygotowuję sobie kilka kartek papieru, na których kreślę “brudnopis”. Przy dużej liczbie kont i zobowiązań można dodatkowo posłużyć się nożyczkami i przygotować sobie karteczki z nazwami kont i kwotami. Z ich pomocą szybko ułożymy puzzle opisane w poniższych punktach. Na koniec wszystko można udokumentować pstrykając fotkę telefonem lub po prostu przepisać na czystą kartkę.

Oczywiście system z kartki trzeba odwzorować przygotowując odpowiednie zlecania przelewów. Poniżej przedstawiam krótką instrukcję krok po kroku, jak możecie samodzielnie opracować i uruchomić taki automat.

Krok 1: Najpierw inwentaryzacja wszystkich kont, płatności i zobowiązań

Pierwszy krok to inwentaryzacja “stanu posiadania”.

- Robimy listę wszystkich kont.

- Robimy listę wszystkich stałych rachunków płaconych co miesiąc.

- Dzielimy tę listę na płatności ze stałą kwotą i te, w których kwota zmienia się co miesiąc (rachunek za telefon, prąd, gaz). W przypadku tych drugich warto założyć kwotę z 10% marginesem, np. jeśli zazwyczaj płacimy 160–180 zł za prąd co 2 miesiące, to na konto z którego regulujemy płatność możemy przelewać 100 zł co miesiąc.

- Dodajemy do listy także przelewy wynikające z naszego budżetu, np. zasilenie funduszu awaryjnego, powiększenie poduszki finansowej lub odłożenie pieniędzy na fundusze celowe, np. pieniądze na wakacje, emeryturę lub dla dzieci.

- Decydujemy z którego konta wypłacane będą pieniądze w bankomacie i którą kartą debetową będziemy płacić za zakupy. To konto także trzeba uwzględnić na liście przelewów i zasilić je odpowiednią kwotą – taką, jaką mniej więcej wydajemy co miesiąc (jeśli spisujecie wydatki, to nie powinniście mieć z tym problemów).

Nawet jeśli budżet planujemy procentowo (np. 10% zarobków przeznaczamy na budowę poduszki finansowej), to w przypadku planowania automatyzacji zdecydowanie warto zamienić te procenty na kwoty bezwzględne.

Krok 2: Określenie sekwencji przelewów i kwot

Po pierwszym kroku pora trochę skomplikować zadanie:

- Przy każdym koncie spisujemy listę wymogów z nim związanych. Przykładowo: “wpływ pensji w wysokości co najmniej 1000 zł”, “minimum 3 przelewy miesięcznie”, “minimum 500 zł wydatków opłaconych kartą debetową” itp.

- Posiłkując się przygotowaną wcześniej listą kwot decydujemy, z którego konta realizowane będą konkretne przelewy i płatności (także za zakupy). W tym momencie warto skorzystać już z nożyczek i ułożyć karteczki z konkretnymi nazwami operacji i kwotami przy konkretnych kontach, np. “czynsz = 540 zł”. Mi taka wycinanka pomaga ogarnąć całość, a także zauważyć, gdzie mam jeszcze braki w spełnieniu minimalnych wymagań banków.

Gdy płatności przyporządkowane są już do kont, to pozostaje jeszcze określenie sekwencji działań. Na tym zadaniu spędzam najwięcej czasu i zdarza mi się cofać do poprzednich kroków, żeby inaczej przyporządkować poszczególne płatności.

- Sumujemy kwoty zaplanowanych płatności na każdym z kont. To da nam informację jaka sumaryczna kwota powinna trafiać na to konto. Ja zaokrąglam te kwoty do pełnych setek złotych w górę.

- Znając powyższe kwoty określamy sekwencję przelewów między kontami. Ja po prostu oznaczam poszczególne transfery strzałkami i wpisuję przy nich kwoty, które muszą wpływać na dane konto.

- Na końcu określamy, które konto będzie pierwszym elementem domina i z którego będzie inicjowana sekwencja przelewów. Po zsumowaniu wszystkich kwot przelewów z tego konta, wiem już dokładnie ile pieniędzy muszę co miesiąc wpłacić na nie “ręcznie”.

I jeszcze wskazówka: jak radzę sobie z wymaganymi przez bank wpływami wynagrodzenia na konta skoro nie pracuję na etacie i nie wypłacam sobie wynagrodzenia? Realizuję przelew o tytule “To nie jest WYNAGRODZENIE ZA 2014.10”. Na razie to działa 😉

Krok 3: Zaplanowanie dat przelewów

Ostatni krok, to zadbanie o to, by system był odporny na opóźnienia realizacji zleceń przelewów przez same banki.

Jeśli nasz system jest prosty i opiera się wyłącznie na przelewach w obrębie jednego banku, to przykładowa sekwencja może wyglądać następująco:

- Pierwszego dnia miesiąca wykonujemy ręcznie przelew z konta oszczędnościowego na konto ROR.

- Na drugi dzień miesiąca może być zaplanowane automatyczne wykonanie wszystkich przelewów i płatności z konta ROR.

Sytuacja komplikuje się, jeśli posługujemy się kontami w różnych bankach. Przelewy międzybankowe realizowane są tylko w dni robocze, więc nasz system musi zabezpieczać nas przed “dziurami” w postaci weekendów i świąt. Musimy jednocześnie pilnować terminowej realizacji opłat.

Przykładowo: Jeśli weźmiemy pod uwagę Święto Pracy i na ten dzień mamy zaplanowany pierwszy przelew do innego banku, a tak się pechowo złoży, że 1-ego maja będzie przypadał w piątek, to w praktyce przelew “wyjdzie” z banku dopiero w poniedziałek, czyli 4-ego maja. Gdybyśmy w kolejnym banku mieli zaplanowany przelew na drugi dzień każdego miesiąca, to mogłoby się okazać, że bank próbowałby go wykonać zanim z pierwszego konta wpłyną pieniądze. Cała sekwencja się posypie i zaplanowane przelewy nie zostaną wykonane z powodu braku środków.

Dlatego w przypadku transferów między bankami warto uwzględnić kilkudniowe odstępy w realizacji kolejnych przelewów. Ja robię to tak:

- Ręcznie realizuję zasilenie pierwszego konta ROR zawsze 1-ego dnia miesiąca.

- 2-ego dnia miesiąca wychodzą z konta ROR przelewy do innych banków.

- Kolejne przelewy realizowane są nie wcześniej niż 5-ego dnia miesiąca.

- I jeśli jeszcze jest jakiś inny bank po drodze, to przelewy z tego banku realizowane są 9-ego dnia miesiąca.

Zazwyczaj większość moich okresowych płatności, np. czynsze, muszą trafić do spółdzielni do 10-ego dnia miesiąca, więc wszystkie płatności realizowane są w terminie.

Krok 4: Fizyczne ustawienie zleceń w bankach

Gdy cały schemat przelewów mamy już ułożony, to warto przepisać go na czystą kartkę. To będzie nasz “rozkład jazdy”. Teraz możemy podjąć decyzję, które z przelewów wykonywane będą automatycznie, a które będziemy realizować ręcznie.

Jeśli kwota przelewów jest stała, to w bankach można ustawić zlecenia stałe, czyli takie przelewy, które bank wykona automatycznie z zadaną cyklicznością.

Gorzej jest, gdy wartość opłat zmienia się z miesiąca na miesiąc. Tu mamy dwie opcje:

- Logować się konkretnego dnia po otrzymaniu rachunku i wykonywać przelew ręcznie.

- Wydać dyspozycję automatycznego obciążania naszego konta przez wystawcę rachunku. Tę opcję płatności udostępniają tylko najwięksi operatorzy telekomunikacyjni i dostawcy energii. Warto też sprawdzić w tabeli opłat i prowizji naszego banku, czy przypadkiem nie pobiera on za obsługę tego typu przelewów dodatkowych opłat.

W Polsce konkurują ze sobą dwa sposoby automatycznego regulowania opłat. Pierwszym jest tzw. polecenie zapłaty. Drugim – usługa Invoobill realizująca model elektronicznej prezentacji i płatności rachunków świadczona przez Krajową Izbę Rozliczeniową. Bez względu na to, którą metodę wybierzemy – po uruchomieniu takiej usługi bank będzie otrzymywał rachunki od konkretnych dostawców i automatycznie będzie realizował płatność po ich otrzymaniu. My musimy się tylko zatroszczyć, by na koncie znajdowały się pieniądze wystarczające na pokrycie płatności.

Można się zastanawiać, czy takie zgodzenie się na automatyczne obciążanie rachunku bankowego nie pozbawia nas kontroli nad płatnościami. Co będzie jeśli wystawca rachunku pobierze zbyt dużą kwotę? Chociaż taka sytuacja jest teoretycznie możliwa, to w zdecydowanej większości przypadków są to nieuzasadnione obawy. Zastanówcie się kiedy ostatnio tak naprawdę zakwestionowaliście wysokość jakiegoś rachunku? A nawet jeśli mielibyśmy zamiar to zrobić, to i tak wniesienie ewentualnej reklamacji nie zwalnia nas z konieczności opłacenia rachunku. W relacjach z takim firmami jak RWE, UPC czy nju mobile – spokojnie można przejść na automatyczne regulowanie płatności.

Krok 5: Kontroluj czy system działa i zarządzaj “końcówkami”

Ostatni etap, to okresowa kontrola czy system działa poprawnie. Ja wykonuję ją przy okazji spisywania wydatków do aplikacji Microsoft Money. W niej – w sekcji Bills – mam odzwierciedlone te same zlecenia, które przygotowałem wcześniej w banku. Aktualizując dane weryfikuję, czy wszystkie przelewy prawidłowo się wykonały.

Mniej więcej raz na 2–3 miesiące zarządzam też “końcówkami”, czyli nadwyżkami, które pojawiły się na poszczególnych kontach ze względu na to, że zawsze przelewam nieco więcej pieniędzy niż potrzeba na uregulowanie opłat (margines bezpieczeństwa). Przelewam je z powrotem na podstawowe konto ROR lub konkretne konta oszczędnościowe. W ten sposób szybciej przyrasta moja poduszka bezpieczeństwa lub fundusz na przyszłe wakacje.

Oczywiście nadwyżki można wykorzystać w dowolnym celu, np. potraktować jako nagrodę za to, że mieścimy się w budżecie i po prostu je wydać na przyjemności 🙂

Tu przypomnę, że warto w swoim banku otworzyć takie dodatkowe subkonta oszczędnościowe, które z jednej strony pomogą nam zbierać na konkretne cele, a z drugiej – w widoczny sposób oddzielą pieniądze na codzienne wydatki od naszych oszczędności.

Sprawdź również jak ulokować pieniądze

Inne wskazówki

Kilka dodatkowych informacji:

- Na koncie ROR trzymam minimalną ilość gotówki. Staram się żeby większe oszczędności gotówkowe zawsze pracowały na kontach oszczędnościowych lub lokatach. To co trzymam na koncie ROR przeznaczone jest na wypłaty z bankomatów.

- Opłaty stałe reguluję z tych kont, na których zobowiązany jest wykonywać określoną liczbę / kwotę płatności.

Niekoniecznie trzeba dążyć do pełnej automatyzacji. Równie dobrze można mieć rozpisany na kartce plan comiesięcznych działań i po prostu wykonywać je po kolei, gdy przyjdzie na to pora. Już sam taki plan uwolni nas od konieczności każdorazowego zastanawiania się, w jakiej kolejności powinniśmy wykonywać przelewy i czy na pewno wystarczy nam na nie pieniędzy.

Minusem pełnej automatyzacji jest to, że każda zmiana systemu wymusza jego ponowne zaplanowanie. U mnie nie dzieje się to często. System modyfikuję mniej więcej raz na 6–10 miesięcy. Każdorazowo zabiera mi to około godziny planowania i ustawiania przelewów, ale oszczędza masę czasu i energii co miesiąc 🙂

Ciekawy jestem czy Wy stosujecie tego typu automatyzację, czy co miesiąc męczycie się z ręcznym wykonywaniem przelewów? Może macie jakąś lepszą propozycję niż to co opisałem w tym artykule? Chętnie usłyszę Waszą opinię.

Dziękuję za uwagę i życzę Wam miłego dnia 🙂

Zobacz także jak zamknąć konto w banku

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 132 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Nigdy nad tym się nie zastanawiałem, ale nie mam aż tak szerokiej gałęzi przelewów.

Zazwyczaj siadam jednego dnia i… rzeźbię 🙂

O witam Waldemarze, niedawno zacząłem oglądać Twój kanał na YT. Super sprawa, tym bardziej że jestem na etamie kupna samochodu! Jaki ten internet mały 🙂

Też posiadam niewielką liczbę kont, a w zasadzie 2. mBank z którego korzystam na codzień i DB w którym mam kredyt hipoteczny. Jedyny problem jest taki że moj pracodawca przelewa mi wynagrodzenie 9go, a DB wymaga abym spłacał ratę kredytu 4go, więc przez ok 25 dni/mc rata kredytu siedzi sobie nieruszana w DB.

O witam Cię Pawle, bardzo mi miło!

Jak będziesz miał jakieś pytania co do zakupu napisz maila 🙂

Czy jestem tu jedyną kobietą, która z uwagą przygląda się swoim finansom?

Od kilku lat „rzeźbię” swoje comiesięczne wydatki w Excelu, tym samym nie mam problemu z zapamiętaniem co i kiedy mam zapłacić, bo „tabelki” zawsze sa pod ręką, co więcej widze jaką sumę musze przeznaczyc na same opłaty i za ile mogę poszaleć w danym miesiącu. Oszczędności? Oczywiscie nie wszystko idzie na buty i „waciki” 🙂 Mam kilka lokat i od 6 lat oszczędzam kasę na długoterminowej polisie, nie rezygnuje i nie poddaje się, a miesięczny odpływ kasy na polisę nie uderza w moją kieszeń.

Automatyzacja – tak, Microsoft Money – tak. Zlecenia stałe są płatne (w niektorych kontach), a tego nie lubimy, polecenia przelewów sa lepsze,

Pozdrawiam wszystkich świadomych swoich finansów!

Hej Monika,

Nie sądzę byś była tutaj jedyną taką kobietą 😉 A poza tym – dziękuję za komentarz 🙂

Pozdrawiam

Witam,

nie,nie jestes jedyna,pozdrawiam:)

Moniko zapewniam Cię, że nie jesteś jedyna 🙂

Może nie wszystkie możemy się pochwalić kilkuletnim doświadczeniem, ale rzeźbimy dzielnie 🙂

Tak samo jak ja. Jednak jeśli ktoś ma dużo rachunków to może rzeczywiście być przydatne:)

Ja tego nigdy sobie nie rozrysowywałem ale podobnie mam całą ścieżkę zorganizowaną. Problemem w moim systemie jest zawsze konto żony, która kompletnie nie pamięta/przykłada się do jakichkolwiek ruchów by spełnić promocje w banku. Walczę z tym dzielnie 😉

Najważniejsze moim zdaniem jest założenie rachunku oszczędnościowego i zrobienia zlecenia stałego, które przelewa tam jakąś kwotę na dzień, dwa po wypłacie. Wtedy jest pewność, że oszczędzamy i nie czujemy zbytnio ubytku kasy.

Miałem wcześniej sporo kont, kiedy aktywne były jeszcze promocje konta z podwyżką w BGŻ czy premii 50 zł / mies na konto godne polecenia w BZ WBK.

Teraz ‚póki co’ to ostatnie konto jest bezpłatne bezwarunkowo a w BGŻ już jest zamknięte.

Zautomatyzować fajnie byłoby opłacanie czynszu za mieszkanie, tylko że ten się ok. 2 razy w roku zmienia a do tego co kwartał należy zmienić kwotę o rozliczenie za wodę i raz w roku o rozliczenie za ogrzewanie. Zatem zlecenie stałe raczej odpada a polecenia zapłaty spółdzielnia nie posiada.

Własnie to jest często ból, że na przykład polecenia zapłaty nie ustali się dla takich płatności, jak czynsz – a byłoby najwygodniejsze przy częstych zmianach. No, ale może kiedyś i w takich sektorach technika pójdzie do przodu 😀

Czasami ustawianie przypomnień jest skutecznym rozwiązaniem. Można do tego użyć kalendarza w telefonie synchronizowanego z mailem (wysłanie przypomnienia).

Hej Darek,

Tak – o tym nie wspomniałem. Ja mam przypomnienia wpisane do Nozbe, z którego korzystam (cykliczne), ale i tak zdarza mi się coś przeoczyć. Pokutuje takie podejście u mnie „a to domowa sprawa to załatwię wieczorem…” i później potrafi umknąć pomimo, że jest na liście.

Pozdrawiam

Mając konto u wujka G można ustawić sobie cykliczne przypomnienia w kalendarzu – jeżeli sie wypełniło „zadanie” to ok, a jeśli nie to wystarczy przeciągnąć na następny dzień lub inna godzinę. Mi sie to sprawdza nie tylko do kwestii przelewów. A korzystam m.in. po to by na kilka dni wcześniej sie upewnić czy na koncie powiązanym z karta kredytowa są wystarczające środki na spłatę, oczywiście automatyczną na 100%:)

To nie te czasy, gdy stało się w kolejce na poczcie/banku żeby porobić przelewy. Dodatkowo zlecenia stałe nie zawsze są darmowe albo jak w przypadku BZWBK nie liczą się do promocji (3 przelewy wychodzące/m-c). Poza tym wykonując takie przelewy ręcznie zawsze przy okazji kontrolujemy saldo i historię rachunku i wychwycimy wszelkie anomalie. Poza zdjęciem z siebie konieczności pamiętania o tych przelewach widzę tu w zasadzie jeszcze tylko jedną zaletę tego pomysłu – siłą rzeczy trzeba gruntowne przeanalizować wszystkie przepływy co daje możliwość dostrzeżenia potencjalnych oszczędności.

Suma sumarum – jeśli ktoś się wybiera w podróż życia dookoła świata i chce zupełnie zostawić sprawy przyziemne w domu to taka automatyzacja będzie świetna. Na co dzień to jednak trochę sztuka dla sztuki. Co nie znaczy, że nie warto się w ten sposób pobawić; zawsze to jakaś satysfakcja, że wykonało się daną czynność lepiej (szybciej, dokładniej) niż inni.Podobną satysfakcję ma pracownik biurowy który zrobi sobie sprytne marko do powtarzających się czynności a koleżanka/kolega z boxu obok męczy się z tym samym zadaniem ręcznie przez kwadrans. Tyle, że takie makro w skali miesiąca może oszczędzić całe godziny/dni pracy. Automatyzacja kilku przelewów nie ma moim zdaniem takiego potencjału.

Hej Marek,

Zgoda, przy czym ja jeszcze jeden aspekt pozytywny widzę: dzięki automatyzacji bądź po prostu spisaniu planu – generalnie pozwalasz sobie o tym nie myśleć, że masz coś do załatwienia.

Ja tak mam, że gdy jakąś sprawę mam niezałatwioną i nie jest ona odnotowana / zaplanowana do załatwienia w konkretnym momencie, to czy chcę czy nie chcę – plącze mi się to gdzieś po głowie i nie daje mi spokoju. Wkurza mnie to niemiłosiernie, bo po prostu czasami przeszkadza w skupieniu się na innych rzeczach – tych, które wymagają mojej uwagi i zaangażowania.

Oczywiście każdy działa inaczej. Mi się to sprawdza.

Pozdrawiam

Ale jeśli takie płatności ustalisz sobie z góry na dany dzień to przecież też nie obciążają myśli. Abstrahując od tego, napisz proszę:

1. Jak długo korzystasz z takiej automatyki?

2. Czy zdarzyło się kiedyś, że jakiś przelew nie wyszedł w winy banku i drabinka się posypała (inni komentujący wskazują taką możliwość) ?

3. Czy pomimo automatyzacji i tak w każdym miesiącu sprawdzasz na wszystkich kontach czy przelewy powychodziły prawidłowo?

Hej Michale, pod Twoją wypowiedzią mogę się podpisać obiema rękami, dlatego wielkie dzięki za ten artykuł – na pewno spróbuję wykorzystać Twoje pomysły. W ogarnięciu wszystkich płatności (zarządzam też finansami moich rodziców i brata) dążę bowiem do jak największej automatyzacji.

Gdzie się da – stosuję zlecenia stałe, w pozostałych przypadkach – przelewy odroczone (dzięki temu np. płatność za gaz mam zaplanowaną do lipca przyszłego roku).

Do opłacania rachunków za media, prąd i gaz używam konta 123 w BZ WBK – poza tym, że dostaję zwrot za takie płatności (3, 2 albo 1% – zawsze to parę zł miesięcznie wróci), to dodatkowo pieniądze na tym ROR-ze są oprocentowane (więc fundusze na rachunki mogą tam leżeć, a ja nie mam przeświadczenia, że coś tracę nie przelewając tych pieniędzy na KO).

Pozdrawiam

Chciałbym nawiązać do tego, co piszesz o poleceniu zapłaty i możliwości pobrania za dużej kwoty przez dostawcę usług. Oczywiście, że takie sytuacje się zdarzają i statystycznie będą klienci, którzy nie zwórcą na to uwagi. Jednak jeśli uda się komuś zwrócić uwagę, to płatność z polecenia zapłaty można odwołać – jeśli dobrze pamiętam to do 30 dni. Bardzo często nawet klienci banku (tak bywało w mBanku) mylą odwołanie pojedyńczej płatności z odwołaniem zgody na polecenie zapłaty. Mozna więc spokojnie zawalczyć o korektę, jednocześnie cofając płatność.

Fakt, że polecenie zapłaty nie jest jeszcze wszędzie dostępne, ale popularyzuje się i uważam je za bardzo wygodne narzędzie – oczywiście potrzebna do niego jest również pewna kontrola – chociażby tego, czy na koncie, które ma być obciążone, są zapewnione środki – inaczej możemy pozostać bez opłaconego rachunku, chociaż polecenie zazwyczaj jest wykonywane do skutku i powtarza się je co tydzień.

Dwie uwagi

1. nie 30 dni a 8 tygodni

2. Nie wiem, czy masz rację z tym powtarzaniem próby pobrania należności. Opłacałem przez polecenie zapłaty tylko jedną fakturę za NC+ i wyraźnie mają w regulaminie zapis, iż polecenie uruchamiane jest tylko raz, jeśli w danym miesiącu z jakiegoś powodu polecenie się nie uda to trzeba im przelać należność ręcznie.

Dzięki za poprawę, kojarzyłem te 30 dni a nie sprawdziłem ich. Terasz doczytałem, że w Play mam 56 dni kalendarzowych, ale już przedsiębiorca ma tylko 5 dni roboczych na odwołanie.

Myslę, że wszystko zależy od dostawcy usług – w Play mam informację, że jeśli w dniu płatności nie będzie pieniędzy na koncie, powtórzą próbę jeszcze dwukrotnie – warto więc czytać warunki u poszczególnych dostawców usług 🙂 u każdego co innego.

Cześć 🙂 w sumie to mój pierwszy komentarz tutaj chociaż bloga czytam już od dłuższego czasu wiec zacznę od gratulacji z powodu tego jak dobrze Ci idzie,trzymam kciuki 🙂

A co do meritum, mam dobra wiadomość, też korzystam z promocji w BZ WBK i z tego co zauważyłem nie ma żadnych wymagań co do tytułu przelewu, ważne żeby ten 1000 był 🙂

Pozdrawiam

Hej Michał,

Dzięki wielkie i witam w gronie komentujących 🙂 Wiem, wiem… co nie znaczy, że dla pewności nie nadaję odpowiednich tytułów przelewom. Zawsze może im się zmienić i mogą stwierdzić „od teraz działamy inaczej”.

Pozdrawiam

Witajcie!

Przyznam szczerze że nie wpadłem wcześniej na to aby samemu przesyłać sobie „wynagrodzenie” celem spełnienia wymogów promocji. Stąd moje pytanie czy w Raiffeisen Polbank także wystarczy tytuł przelewu ze słowem „wynagrodzenie”? Pytam w kontekście aktualnej promocji moneyback.

P.S. To także mój pierwszy wpis więc korzystając z okazji chciałbym Ci pogratulować Michale wspaniałej pracy, z której owoców możemy tutaj korzystać! :). Dzieki serdeczne!

Sposób jest bardzo fajny – prosty i skuteczny. Jeszcze nie mam aż tylu gałęzi, ale w związku z tym całym oszczędzaniem i różnymi promocjami robi się tego coraz więcej 🙂

Mam tylko takie pytanie: czy ilość rachunków bankowych wpływa na zdolność kredytową? Nie chcę się obudzić z ręką w nocniku jak będziemy brać kredyt 🙂

Nie ma znaczenia ile posiadasz rachunków bankowych. Chyba, że na każdym z nich uruchomiłaś sobie linię kredytową 🙂 albo z jakiegoś innego powodu, tylu zaległe opłaty powstanie tam zadłużenie. Ale sam fakt ich otwarcia i posiadania nie.

Ilość rachunków może sprawić jeden problem – jeśli bank, w którym będziesz składać wniosek, poprosi Cię o wyciągi za trzy miesiące ze wszystkich kont – a o takich pomysłach słyszałem 😀 przy moim kilku kontach byłby to koszmar.

Hej Gosia,

Ilość rachunków nie ma wpływu na zdolność kredytową. Liczba kredytów i zobowiązań – jak najbardziej ma.

Pozdrawiam

Co do lokaty w Idea Banku, moją przedłużyli na oprocentowaniu 3,5% więc całkiem atrakcyjnie.

Hej Robert,

Informacyjnie: w BGŻ Optima masz aktualnie 3,5% na zwykłym rachunku oszczędnościowym (prawie do końca listopada) do kwoty 1 mln zł.

Pozdrawiam

A tak, mam i korzystam. 🙂 Chociaż Idea ma jeszcze lokatę Power, 3,6% dla nowych środków czy jakoś tak.

Automat prosty: ustalam wszystkie przelewy na dzień „wypłata” lub „wypłata+1”. Następnego dnia patrze ile zostało. Za to muszę przeżyć do końca miesiąca. Proste. Żeby dostać słynnego tableta z BNP Pariba, to przelewam tam dodatkowo 1000PLN, z którego płacę kartą w sklepach. Po wyczerpaniu limitu, płacę kartą z głównego konta. Jedyna opłata, którą robię ręcznie to przedszkole dzieci – zmienna wartość, no i „karteczka” do 10 kolejnego miesiąca jest dawana rodzicom, więc po prostu muszę poczekać.

Co do polecenia zapłaty – nie korzystam, ale nie jest tak, że kasa wypłynie z konta za błędną fakturę i przepadła. Z tego co kojarzę, to są spore możliwości wycofania przelewu w razie reklamacji, ale to ty Michale jesteś specjalistą. 😉

Hej Bartłomiej,

Dziękuję za komentarz. Tak – można wycofywać przelewy. Nawet tutaj Bartek o tym pisał: https://jakoszczedzacpieniadze.pl/automatyzacja-finansow-osobistych#comment-158747

Pozdrawiam

Przypomniałem sobie dlaczego nie korzystam z polecenia zapłaty… bo to kosztuje. Niby nie wiele, bo zapłaciłem 0,30 PLN, ale jednak mogłem zrobić to samemu i to za darmo.

Ja preferuję jednak ręczne przelewy raz w miesiącu. Mam Excela ze wszystkimi płatnościami (wiersze) i każda kolejna kolumna to kolejny miesiąc. Siadam raz w miesiącu i robię wszystkie przelewy od razu.

Ma to pewien minus, bo czasem pieniądze, które mogłyby poleżeć u mnie na koncie przez np. pół miesiąca – lecą na początku miesiąca do odpowiednich firm/instytucji.

Ale można przecież wszystkie przelewy wprowadzić sobie do banku i tylko wybrać konkretne daty kiedy mają się realizować.

Mariusz, nie musisz chyba przelewać wszystkich zobowiązań w tym samym dniu, prawda? Przecież zlecając przelew możesz wskazać datę z jaką ma zostać wykonany, wtedy pieniądze nadal bedą na Twoim koncie do czasu, kiedy powinny zmienić właściciela:)skorzystasz na tych kilku(nastu) dniach i oprocentowaniu Twojego konta!

Chyba Kiyosaki pisał w swoich książkach by najpierw płacić sobie a wszelkie zobowiązania zewnetrze możliwie najpóźniej;)

Ja mam w moim arkuszu Excel do budżetowania listę wszystkich regularnych przelewów, płatności itp i co miesiąc sobie odznaczam co już zrobiłem, a co jeszcze jest do wykonania.

Faktycznie część z nich można by zautomatyzować i trochę by to uprościło życie, ale odkąd liczba pozycji zaczęła dobijać do 30, rozpocząłem proces likwidacji zbędnych kont i kart, które pozakładałem w związku z różnymi promocjami 😉

Hej Lechu,

Jesteś mistrzem 🙂 Ładna liczba pozycji.

Pozdrawiam

Świetnie to zobrazowałeś. Na pewno wielu osobom ułatwi to życie i oszczędzi czas i nerwy 🙂 Osobiście nie mam aż tak rozbudowanych gałęzi produktów finansowych. Obecnie posiadam dwa konta – osobiste w mBanku, z którego korzystam i wymuszone przy braniu kredytu hipotecznego konto w Getinbanku. Dodatkowo ostatnimi dniami doszła lokata wraz z kontem w meritum, z którego jednak nie zamierzam korzystać. Chciałabym jednak zautomatyzować płatności z mBanku. Pytanie jak to zrobić jeśli kwoty nie są regularne co miesiąc ? Jeśli chodzi o płatności za telefon – abonament co miesiąc wychodzi mi inaczej. W przypadku opłaty za mieszkanie – co miesiąc tytuł przelewu powinien być inny (ze względu na miesiąc). Jak to pogodzić ? Jak zautomatyzować takie płatności ?

Telefon na bank możesz opłacić poleceniem zapłaty.

Business Womann, jeżeli konto w Getinie zostało na Tobie wymuszone to, o ile Ci ono przeszkadza, nic nie powinno stac na przeszkodzie, by je zlikwidować lub zamienić na tzw. Konto techniczne (jeżeli jest wymagane do „obsługi kredytu hipotecznego”).

W przypadku comiesięcznych nieregularnych płatności (rozumiem, ze w sensie kwoty) zorientuj sie czy nie da sie przejść na polecenie zapłaty. W przypadku czynszu w spółdzielni pewnie sie nie da ale o ile jest taka możliwość i nie boli nadpłacanie zawsze można ustawić przelew na spodziewany max a co pół roku (lub inny okres) sprawdzać stan nadpłat/niedoplat i odpowiednio modyfikować kwotę najbliższego przelewu. Jezeli tytuł przelewu co miesiąc musi być inny to warto jednego dnia zalogować sie na konto i ustawić np. 3 albo wiecej zleceń na kolejne miesiące – by nie robić tego co miesiąc pojedynczo.

A ja osobiście nie do końca jestem zwolennikiem automatyzacji przelewów – może dlatego, że korzystam z kont które można policzyć na placach jednej dłoni. Obawiam się też troszkę zawodności zleconego przelewu (raz zdarzyła mi się sytuacja, że przelew nie wyszedł z banku, pomimo dostępnych środków na koncie i właściwie wypełnionego polecenia – błąd systemu prawdopodobnie). Po prostu wolę tak jak kolega Waldemar jednego dnia poświęcić 15-20 minut i zrealizować co jest do zrealizowania 😉

Co do polecenia zapłaty mam negatywne doświadczenia.

Co najmniej dwa razy pobrano ode mnie nienależne środki – raz już po wygaśnięciu umowy z wiodącym operatorem kablówek zdążył on ściągnąć nienależną kasę zanim wycofałem dyspozycję w banku (zdążyli w ostatniej chwili), a innym razem telekom pociągnął z rachunku bankowego dwa razy tego samego dnia za tą samą fakturę.

W obydwu przypadkach nawet nie przeprosili i trochę mi się zeszło, aby odzyskać pieniądze.

Dlatego teraz wpisuje ręcznie z datą przyszłą realizacji przelewów.

Pozdrawiam

Zbyszek Papiński

Można się sparzyć przez mało uczciwych dostawców, szczególnie jeśli do tego dojdzie opieszałość w zwracaniu tak pobranych pieniędzy. Tak, jak wspominałem wcześniej, bardzo często jest możliwość wycofania pobranej płatności.

Czasami też polecenie zapłaty jest wykorzystywane w bardzo kiepski sposób – kiedyś spotkałem się z wolontariuszami GreenPeace, którzy szukali ludzi gotowych wspomóc tę organizację finansowo – pomijam jakiekolwiek opiniowanie takich działań. Jednak najgorsze w tym wszystkim było to, że wolontariusze mówili ludziom, że wpłaty będa kiedy się chce i ile się chce – problem w tym, że prosili o wypełnienie pewnego formularza, który okazywał się zgodą na polecenie zapłaty – nie muszę chyba kontynuować, do jakich nadużyć mogło to prowadzić, a ilu ludzi byłoby zdziwnionych, kiedy zaczęli by wysyłać nieograniczone datki na rzecz GreenPeace…

Tak więc wiele sprowadza się do uczciwości firmy, której mamy płacić 🙂

Dlatego rozwiązanie najważniejsze – czytajmy, co podpisujemy!

Sama pracuję z klientami i ręce mi opadają, gdy proszę jakaś osobę o podpis na dokumencie/ umowie z wcześniejszym sprawdzeniem, czy wszystkie dane się zgadzają, a słyszę „Ja i tak nic nie przeczytam, bo nie wzięłam/wziąłem dziś okularów, proszę mi pokazać tylko, gdzie mam się podpisać” …………….

Ja jeszcze miałem taki przypadek, że przez długi czas po zakończeniu korzystania z polecenia zapłaty mbank pobierał mi comiesięczną prowizję… Pułapek jest więc trochę.

powiedz mi Michał w jaki sposób ogarniasz bilanse wszystkich rachunków? Kiedys probowałem kontomierz.pl, i jest super.. ALE primo haslo trzeba zaszyc lokalnie na swoim komp (jesli ma byc automatycznie) po drugie z Citibankiem nie działa od jakiegos czasu.

PS. System zapadek do platnosci jest fajny.. np. w Deutsche bank, przelew stały czeka na kase (i realizuje jak kas spłynie), daje to duze mozliwosci, w przypadku jakiegos obsuwu czasowego.. typu, weekend 1-3majowy, gdzie moj poprzedni system sie wywalił, bo nie zreazliwował przelewów na czas.

Hej Miki,

Ogarniam wyłącznie ręcznie i wyłącznie w Microsoft Money. I nic lepszego nie znalazłem chociaż metoda jest „na piechotę”.

Pozdrawiam

Michał – po tym jak ujawniłeś sposób na obejście systemu bankowego (pewnie sprawdzają automatycznie tylko czy w tytule przelewu jest słowo „wynagrodzenie”) to spodziewaj się, że zaraz pozbawią Cię wszelkich korzyści z tych własnych przelewów 😉

Hej Robert,

Ten sposób był już kilkakrotnie ujawniany na moim blogu i jakoś nadal to funkcjonuje 😉

Pozdrawiam

Heh rzcz w tym, że banki mają problem z ogarnianiem nawet sugestii klientów, a co dopiero krążących po sieci „sztuczek” – nawet jeżeli mogłyby poprawić ich wyniki, wizerunek czy cokolwiek 😀

Ciekawe, że zacząłeś już maskować niektóre kwoty na obrazkach. Co się stało z transparentnością, z której kiedyś byłeś tak znany? Czy tak dobrze prosperujesz, że się obawiasz, że niektórzy mogą się z tego powodu źle poczuć?

Do jasności: nie chcę zaglądać w twój portfel – po prostu ciekawi mnie ta zmiana.

Hej Paweł,

Dobre pytanie 🙂 To, że ja jestem transparentny nie oznacza, że mój sposób działania podziela moja Rodzina.

Nie publikuję zdjęć moich dzieci i Żony. Nie ujawniam tej części finansów, która wiąże się np. z oszczędnościami ich dotyczącymi.

Ja osobiście nie mam nic przeciwko udostępnianiu liczb, ale potwierdzam, że w chwili obecnej mam mocne naciski ze strony Gabi, by nie dzielić się nimi tak otwarcie. I z jej zdaniem jak najbardziej muszę się liczyć. Wypracowujemy kompromisowe rozwiązanie.

Pozdrawiam

Zachwycasz treścią i formą wypowiedzi!

Osobiście wolę sama dokonywać przelewów ale ujęcie graficzne Twoich ruchów na kontach powala na łopatki. Chyba jeszcze raz przemyślę możliwość automatyzacji chociaż wtedy ominie mnie przyjemność odhaczania na bieżąco wszystkich płatności i zobowiązań w moim kolorowym arkuszu Excela 😀

gdy miałem konieczność organizacji przelewów pomiędzy 8 kontami bankowymi (wyżeranie wisienek na maksa) to automatyzacja przelewów była kluczem do spokojnej głowy. Obecnie robię to ręcznie, bowiem wykonuję cztery przelewy pomiędzy swoimi kontami + późniejsza płatność rachunków. Rachunków nie opłacam z poleceniem zapłaty, gdyż płacę je wg własnych harmonogramów, co pozwala mi na mniejsze kwoty. Np za prąd do zapłaty jest za dwa miesiące 180zł. To ja zlecam dwa przelewy po 90zł, jeden w tym miesiącu a jeden w kolejnym. Za gaz z drugiej strony miałem do płacenia po 24zł co dwa miesiące do lutego 2015. Zleciłem po jednym przelewie w czerwcu i w lipcu i gaz już mam opłacony. Jedyny stały rachunek to telewizja i internet, ale oni co miesiąc zmieniają nr faktury w sposób nielogiczny dla osoby spoza ich firmy i to niestety jest problem 😉 Ale jak tylko widzę rachunek na mailu to od razu go płacę 🙂

Pełną automatyzację mam natomiast w oszczędnościach: co poniedziałek idzie mi kilkanaście złotych na jedno konto oszczędnościowe, z drugiego konta za płatności kartą mam zaokrąglane do pełnych 10zł i trafia to na drugie konto oszczędnościowe no i trzeciego każdego miesiąca oszczędności długoterminowe wychodzą z konta podstawowego 🙂

Witaj Michał.

Na szczęście mamy wszystko automatycznie, samo w zasadzie się płaci i pobiera opłaty, szkoda tylko, że nie zarabia żadne konto. Muszę poszukać innego banku, właściwie to nawet nie wiem który wybrać. Może jakaś mała sugestia z Twojej strony? Z góry dziękuję i pozdrawiam oczywiście – Beata.

Przelewy o powtarzalnej wartości robią mi się cyklicznie automatycznie. Natomiast większość płatności za rachunki to są kwoty zmienne. U mnie sprawdza się system: jak przychodzi rachunek, to zanim go „zaksięguję”, wprowadzam jako przelew z datą przyszłą. Rachunki papierowe podpisuję, co oznacza że został wprowadzony, rachunki elektroniczne otwieram dopiero w momencie wprowadzania przelewu. Dopóki jest w poczcie przychodzącej, przypomina o sobie że należy go zapłacić. Oczywiście mam porobione przelewy wzorcowe, więc zrobienie przelewu to chwila. Ta metoda sprawia że nigdy nie zapomniałem zapłacić rachunku, choć muszę utrzymywać pewien minimalny stan na koncie aby nie zabrakło.

Pełna automatyzacja – chyba dziękuję. Wolę świadomie robić przelewy zamiast później głowić się skąd co się wzięło.

To, co mnie zaskakuje to fakt, że są osoby, które nie mają tego zautomatyzowanego. Gdybym prowadziła blog o finansach nie wpadłabym na pomysł opisania tego, co Michał dzisiaj. Mam ponad 30 zleceń stałych w kilku bankach, co wymusza automatyzację. Bez zlecen stałych pewnie kilka godzin w tygodniu zamieniałabym sie w księgową.

mama podobny system od lat – moim zdaniem teraz funkcjonalnosc nowego serwisu mbank pomaga jeszcze bardziej panowac nad budzetem domowym.

Automatyczne oszczędzanie … niby fajne, ale powoduje utratę kontroli nad finansami., Co to za kontrola jak nie zauważamy że na ginie gdzieś kilkanaście – kilkaset złotych miesięcznie.

nie ginie – widać przelewy. Zresztą ja ogarniając budżet w niedzielę czy poniedziałek (na poniedziałek mam ustalony przelew cotygodniowy) to wpisuję „wydatek” na oszczędności. W przypadku dociągania końcówek do pełnej dziesiątki po prostu księgując płatność z danej karty od razu wpisuję tą wartość w oszczędności i też po problemie. Mam pełną kontrolę, a w oddzielnym arkuszu mam podsumowanie wszystkich oszczędności i funduszy celowych 🙂

W czasach, gdy wystarcza 2-3 kliknięcia żeby wygenerować wyciąg z konta myślę, że nie ma takiej obawy. Automatyzujemy coś co już zostało zoptymalizowane. Jeśli natomiast automatyzujemy niezoptymalizowane przepływy to faktycznie mija się to z celem.

Automatyzacja, 4 akapit wkradła się literówka, jest: ‚ile powinny odkładać do miesiąc, np. żeby zbudować swoją finansową poduszkę…’ a pewnie chodziło o odkładanie CO miesiąc 🙂

Pozdrawiam Michale 🙂

Hey

W zasadzie jest jeden szkopuł przy takiej automatyzacji jak podaje Michał.

Zdecydowana większość posiada kredyty które są ustawione na początek miesiąca (bank tak wymagał i rzadko da się przesunąć na inny dzień miesiąca). To oznacza, że przy przelewach międzybankowych nie ma opcji się wyrobić. Prostym rozwiązaniem jest przelewanie raty za np listopad w okolicach 28 października. Czyli nasze pierwsze ustawienie musi już zawierać bazę finansową do pierwszych opłat.

Co do przelewów o zmiennych kwotach to jest bardzo proste rozwiązanie które u mnie się sprawdza.

1. Przelewy za czynsz, telefon itd. Zdecydowana większość ma już indywidualne konta w spółdzielni/wspólnocie i obowiązkowo u operatora. To oznacza, że pieniądze które wpłacacie nie wpadają do wora z całą resztą a są przypisane do was. W tym wypadku śmiało możecie ustawić przelew na wyższą kwotę i robić nadpłatę na koncie w spółdzielni/wspólnocie.

– plusem jest nadpłata którą zobaczycie w półrocznym rozliczeniu.

– jeśli dostaniecie dopłatę za wodę lub ogrzewanie to zostanie ona pomniejszona o waszą nadpłatę z przelewanego czynszu.

– minusem – jeśli macie mało kasy to nadpłanie do czynszu uszczupla i tak już małe zasoby.

Drugim rozwiązaniem jest ustawienie przelewu zdefiniowanego tak by gdy poznacie kwotę opłaty tylko zalogować się na konto wpisać kwotę i kliknąć wyślij.

Ja jestem zwolennikiem mniej a lepiej. To znaczy wolę mniej kont a lepiej dopasowanych niż skakać z konta na konto za promocją. Niektóre konta mają bardzo fajną sprawę a mianowicie są całkiem przyzwoicie oprocentowane dla niskich kwot. Na przykład 3% do 3000 zł. Takie konto świetnie nadaje się na konto do opłacania rachunków a jednocześnie drobniaki pracują.

Ja jako posiadacz raptem jednego konta w banku polecam zmniejszenie liczby kont do absolutnego minimum które moim zdaniem to jedno konto do wszystkiego.

Jednym kontem łatwiej zarządzać no i łatwiej płacić z niego rachunki.

W wielu przypadkach po zalogowaniu się na stronę internetową naszego banku jest możliwość ustawienia opcji bądź funkcji która powoduje, że z naszego konta co miesiąc jest przelewana ta sama kwota na konkretny numer konta.

Jest to przydatne dla osób płacących np: czynsz lub rachunek za internet.

Przy kilku kontach osobistych rzeczywiście ważna jest ich kontrola. Biorąc pod uwagę różne promocje ich liczba się zwiększa jednak wszystko jest do ogarnięcia poświęcając trochę czasu, bo automat też trzeba aktualizować.

Korzystam z darmowych mailowych powiadomień jak z przypomnień np. o nowym okresie rozliczeniowym dla karty, bo z tą datą ustawiam przelew cykliczny zasilający konto w innym banku.

Automatyzację w finansach stosuję w kwestii oszczędzania, w myśl zasady Roberta Kiyosakiego „najpierw płać sobie…”, i tak na początku każdego miesiąca zaraz po otrzymaniu wynagrodzenia część pieniędzy automatycznie (zlecenie stałe) przekazywana jest na konta oszczędnościowe. Po paru miesiącach okazuje się że jestem w stanie uzbierać fajną kwotę czy to na wakacje czy to na kolejne bardziej ambitne inwestycje.

Nie wspomniałeś w artykule o takim rozwiązaniu jak paczki przelewów – przynajmniej tak to się nazywa w ING.

Do paczki dodaję wszystkie przelewy – rachunki, które muszę opłacić w danym miesiącu. Nie muszę podawać daty zrealizowania przelewu, po prostu dodaję go do paczki. Wszystko zapisuję jako np. rachunki za listopad 2014 i tak przygotowana paczka czeka na zrealizowanie.

W momencie gdy dostanę wypłatę, loguję się do banku i jednym kliknięciem wysyłam wszystkie przelewy. Na następny miesiąc nie muszę wpisywać wszystkiego od nowa, wystarczy że skopiuję dane z innej paczki.

Jest to o tyle fajne rozwiązanie, że daje kontrolę nad tym, kiedy dokładnie wykonam przelewy. Niestety nie we wszystkich systemach transakcyjnych jest ta funkcjonalność – w mBank jest „koszyk płatności” ale nie jestem pewna, czy to działa w ten sam sposób jak w ING.

W przypadku korzystania z „promocji” w różnych bankach taki system jest wręcz koniecznością. Ja trzymam się sie zasady wg której rachunki place natychmiast po wplywie pensji na konto. Na szczescie tak sie sklada ze wtedy mam kumulacje najwazniejszych kosztow. Do tego przelew na oszczednosci. Na ROR zostaje tylko niezbedna rezerwa bo reszte zalatwiamy kredytowkami. Zabezpieczenie finansowe dla dzieci wykonywane przez przychody z roznego rodzaju zlecen, o stalym charakterze na oddzielne konta.

Cześć Michał,

jak zwykle świetny artykuł. Sam jestem dość nieufny (względem siebie) 🙂 jeśli chodzi o zlecenia stałe, mam wrażenie że lepiej kontroluję swoje wydatki jeśli wklepię je co miesiąc logując się do konta – chodzi oczywiście o rachunki typu czynsz, media. Bardzo podoba mi się za to przepis na automatyczne zasilanie innych kont w których wymagane są określone wpływy albo kwota którą musimy wydać płacąc kartą, ostatnio sam się zastanawiałem jak to opanować nie rezygnując z promocji które banki nam czasem oferują. Korzystam też od około miesiąca z Microsoft Money i muszę powiedzieć wszystkim, którym wydaje się że spisywanie codziennych wydatków jest czasochłonne i nie ma sensu…Nie macie racji 🙂 Po jakimś czasie może być nawet fajne (jako gadżet), zwłaszcza kiedy chcemy spojrzeć ile wydaliśmy w tym miesiącu na konkretną kategorię np. na jedzenie na mieście(można się zdziwić). Poza tym mnie też to zniechęca do bezsensownych wydatków, od razu wyobrażam sobie siebie na końcu miesiąca kiedy spoglądam na raport z Money i widzę że tą kaskę mogłem zaoszczędzić, albo wydać na coś bardziej potrzebnego.

Cóż Michał, jesteś moim finansowym idolem. Nic dodać, nic ująć.

Dużo zdrowia życzę całej rodzince i pozdrawiam.

Jako osobie ze znajomością IT brakuje mi w systemach bankowych najprostszej powłoki do automatyzacji czynności i tworzenia prostych operacji logicznych na zasadzie „jeśli wpłynie kasa to zrób…”. Wystarczy opóźnienie w przelewie inicjującym i mamy problem.

O to to… I jeszcze opcji – „Prześlij na oszczędności to, co zostanie…” albo % tego, co zostanie itp. Nie wiem czemu jeszcze nikt na to nie wpadł :D.

Alior Bank (nie wiem jak inne banki) ma za to fajną opcję, która pomaga w zapobiegać weekendowym dziurom – przy tworzeniu zlecenia stałego można zdefiniować czy przelew ma wychodzić przed czy po wolnym dniu, jeśli data polecenia stałego wypada w dzień wolny – bardzo fajna opcja :).

W nieszczęsnym BNP Paribasie można zdefiniować jako zlecenie stałe przelew nadwyżki, a na koncie zostaje stała kwota.

Ja jeszcze dodatkowo korzystam z karty kredytowej,ale traktuję ją jako debetową tzn.po każdym zakupie daną kwotę odkładam na koncie oszczędnościowym i na okresie nieoprocentowanym można parę groszy zarobić co później w skali roku może dać już jakąś sumkę.

Mam taki system przelewów, nie rysowałam tego, tylko ułożyłam w głowie. Potem się okazało, że oczywiście nie pomyślałam o weekendach, ale po pierwszej takiej wpadce poprawiłam daty i jest już dobrze. Niemal wszystko się samo robi, tylko za prąd płacę robiąc przelewy jednego dnia, ustawiając je na konkretne dni w przyszłości. Jakoś nie przekonuje mnie polecenie zapłaty. Bo nawet jeśli musiałabym zapłacić zawyżony rachunek, to wolę najpierw zatankować samochód i zapełnić lodówkę, żeby dotrwać do wypłaty. Może jak się dorobię oszczędności to zmienię zdanie.

Czy po prostu zrobienie przelewu zatytułowanego „Wynagrodzenie za 2014.10” (który oczywiście byłby zwykłym przelewem) mogłoby mieć jakieś niemiłe konsekwencje (np. w postaci zainteresowania się tym przez urząd skarbowy), że trzeba stosować tę sztuczkę z „nie”?

Jak zwykle świetny artykuł. Pomijając główny temat, wyciągnąłem z arta jeden dość oczywisty pomysł – kilka kont oszczędnościowych w zależności od celu. Że też wcześniej sam na to nie wpadłem – dzięki !

Witam,

Jeśli chodzi o mnie to stosuję zlecenia stałe oraz przelewy odroczone. Polecenie zapłaty jest dla mnie w zasadzie nie do zaakceptowania – taka operacja jest poza naszą kontrolą, a jej odwołanie jest „utrudnione”. W tym przypadku zachowanie 100% kontroli nad finansami jest dla mnie ważniejsze niż oszczędność czasu.

Raczej nie zaleciłbym też opłacania „nieprawidłowych” faktur – obowiązek korekty takiej faktury spoczywa na wystawcy, którego trzeba jedynie o takim fakcie poinformować. Wolę pozostać na tej strategicznie lepszej pozycji.

Co do automatyzacji przelewów – jak najbardziej jest to dobry pomysł (szczególnie przelewy „oszczędnościowe”), choć myślę, że większość osób powinna ograniczyć się do maksymalnie dwóch poziomów drzewa. To trochę jak ze wszystkim – zamiast budować zaawansowane systemy obsługi, łatwiejsze i bardziej wydajne będzie skupienie się na tym co jest dla nas naprawdę ważne i odrzucenie całej reszty. Choć to raczej taka moja ogólna refleksja.

Ostatnio też przeniosłem się z domowym budżetem do smartfonowej aplikacji MoneyWiz – sądzę, że warta jest uwagi – w myśl zasady, że najlepiej zaczynać od rzeczy ważnych i prostych.

Dla mnie to niepotrzebne komplikacje. Majac wystarczajaca nadwyzke finansowa mozna przeciez wykonac przelewy minimalne, potem zaplanowane przelewy co do grosza na konta wlasne, a rachunki oplacac z konta „stalego” nie martwiac sie ze nie bedzie na nim srodkow, bo sie przelew spozni. Nie wiem jak w innych bankach, ale Getin jako wplate wynagrodzenia przyjmowal przelew opisany jako „wplata wlasna” a nawet gdyby to przeciez tytul przelewu jest sprawa totalnie dowolna i mozna bezczelnie napisac „wynagrodzenie”. Kto nam zabroni wynagradzac samych siebie? W zasadzie jedynym przypadkiem gdy ktos przyczepi sie do tytulu przelewu bedzie gdy napsizemy cos w stylu „na materialy dla Brunona” lub cos podobnego (mozna sie wtedy spodziewac nad ranem smutnych panow).

A juz totalna wygoda jest gdy sie posiada karte kredytowa. Przy spelnieniu odpowiednich warunkow mozna ja miec calkowicie za darmo. Placic za codzienne wydatki i tylko raz na miesiac splacac. Troche sprawe komplikuje koniecznosc placenia kartami debetowymi do kont z premiami, no ale to z natury rzeczy jest klopotliwe, bo trzeba pamietac ile sie zaplacilo, ile jeszcze trzeba zaplacic itd.

Ogolnie karta kredytowa to swietna sprawa, nawet podatki mozna nia placic 🙂 No chyba ze ktos sie nie potrafi opanowac i nakupi niepotrzebnych rzeczy. Z drugiej strony czasem w sklepie moze byc fajna promocja na artykuly ktore i tak kupujemy, a maja dlugi termin przydatnosci do spozycia. Dlaczego by wiec wtedy nie zrobic 3 miesiecznego zapasu skoro mozna oszczedzic kilkanascie %? Ciezko takie cos zrobic majac wyliczona co do zlotowki karte debetowa.

Marcin, jak się cieszę, że napisałeś pochwałę kart kredytowych :). Dla większości ludzi kk to samo zło. Ja mam kilka z różnych banków i korzystam z nich bardzo aktywnie. Tak mam rozpisanie wydatki w Excelu, że każda płatność kk powoduje blokadę środków na jej przyszłą spłatę i nigdy przez te kilka lat posiadania kart nie zapłaciłam ani grosza odsetek ani też opłaty za używanie kart. Dzięki kk korzystam z pieniędzy banków, a moje leżą na oprocentowanych rachunkach. Dodatkowo na wielu kartach można dostać moneyback.

Jako że trudno spotkać zwolennika kart kredytowych, to z chęcią bym podpisała z Tobą na priv:)

Złotko, podobnie jak Ty, tez używam kilku kk i nie uważam ich za zło. Kwestia charakteru i tego jak traktujemy ten produkt bankowy – ja korzystam z tego, ze płace cudzymi pieniędzmi a moje procentują, oczywiście do czasu dnia spłaty, gdy 100% należności jest automatycznie regulowane. Świetną opcją kk jest możliwość wykonywania płatności za rachunki, dzięki czemu szybciej można spełnić wymagania związane z anulowaniem opłaty rocznej za jej utrzymanie.

Witam wszystkich.

Czytam od niedawna bloga, ale swój budżet prowadze w exelu od dłuższego czasu.

Wracając do tematu automatyzacji to nigdy o tym jakoś nie myslalem.Mam konto w śląskim i na to co się da podpieta wspomnianą w artykule usługę Invoobill. Super sprawa, szkoda jednak ze tak mało dostawców się na nią decyduje. Przelewu wykonuje ostatnio z telefonu. Mianowicie zapisalem stałe płatności we wzorcach poprzedzając nazwę przelewu numerem by mieć w takiej kolejności jak chcę płacić a nie alfabetycznie. I zmieniam tylko kwotę jeśli się zmienia, i oczywiście tytuł za co. Tytuły mam tak opisane by później po wyciągu do CSV w Excelu wyglądały jednakowo tylko z jedna zmienna np.inny nr faktury. Ostatnio zacząłem wdrażać MM po obejrzeniu poradników Michala, ale z excela na razie nie rezygnuje. Na co dzień uzywam aplikacji na andka Budżet domowy. Jest tak samo niesamowita jak MM, łącznie z wykresami,statystykami i szacowaniem budzetu oraz planowaniem platnosci. Szczególnie gdy nie wezme paragonu to wpisuje w nią od reki. Tak mi weszło w krew wpisywanie na bierzaco w nią wydatków, ze w MM wprowadzam większość codziennych wydatków z niej. Ma ona również funkcję przypominania o platnosciach,min.pojawia się komunikat na ekranie tele ze np.na dzis mam płatność, a ze robię przelewy z tele to staram się je puszczać od reki. Ważne tylko by ustawić odpowiednia godznine przypomnienia by w tym czasie nie być specjalnie zajętym.

Artykuł jednak wart przemyslenia i przeanalizowania swoich dat płatności i całego obiegu. Na pewno muszę wdrazyc stały przelew na oszczędności zaraz po wpłynięciu pensji, ale zanim dojde do sytuacji by było co przelać na te oszczędności to jeszcze trochę muszę postudiować Michała bloga. 🙂 Narazie to jest na styk od 1 do 1 i przyszedł czas by to zmienić.

Ehh ale się rozpisalem jak na pierwszy mój komentarz. W każdym bądź razie witam wszystkich obecnych i pozdrawiam. A Tobie Michale dziękuje za tak dobrego bloga i za moc jaka drzemie w Twoich artykułach.

aby ułatwić sobie w ramach jednego banku opłacanie rachunków mam zapisane szablony płatności do wszystkich dostawców, gdzie kwoty są zmienne. Nie muszę wtedy poświęcać czasu na ciągłe wpisywanie tych samych danych co miesiąc. Dodatkowo jest opcja szablony zaufanego, gdzie bez wpisywania kodu SMS przelew wyjdzie z banku. Należy zwrócić uwagę uruchamiając polecenie zapłaty czy bank nie pobiera prowizji za jego cofnięcie lub niezrealizowanie płatności. Kiedy w Deutsche Bank chciałem wycofać polecenia zapłaty jako klient to za każde bank chciał 10 lub 20zł opłaty. Udało się to obejść wysyłając do każdego z dostawców mediów pismo aby to oni zerwali polecenie i nie wysyłali już do banku rachunków:) oszczędność=ilość poleceń wycofanych przez dostawcę.

Michał, jak to mówią kto pyta nie blądzi, więc i ja się włączę do dyskusji. Czy jest jakiś sposób żeby kartą debetową/kredytową można płacić co miesięczne rachunki takie jak telefon, kablówka, prad, czynsz itd? W duzym stopniu ułatwiło by to sprawę spełnienia zobowiązań ‚promocyjnych’ dotyczących kart.

Padre, jest wiele sposobów na opłacanie rachunków kartami, np. aplikacje smartfonowe Sprytny Bill i PayU, albo po prostu wyprawa do Żabki z fakturą. Musisz się tylko liczyć z pobraniem prowizji za taką operację, zazwyczaj ok. 1zł od każdej faktury.

Jak przeczytałam tytuł i pierwszy akapit pomyślałam: uu coś kończą Ci się pomysły jakiś nudny i banalny będzie artykuł.

O dziwo nawet o takiej prostej sprawie jak ustawienie przelewów stałych okazuje się, że można napisać ciekawy artykuł, który nie ukrywam trochę zrewidował moje spojrzenie i ułatwił mi życie. A dla mnie nauczka nie oceniaj czego zanim do końca nie przeczytasz!

Twój blog to lek na moje rany.. dzięki Tobie łatwiej mi się oszczędza – bo wiem jak to robić! Dzięki!

Polecam ciekawe uproszczenie płatności rachunków za gaz, energię itp…

Rozliczenie rachunków następuje przeważnie w rozdziale 6-cio miesięcznym, więc kwotę sumaryczną z rachunku dzielę na ilość miesięcy i zakładam takie zlecenie stałe, nie zwracając uwagi na fakt, że opłaty miesięczne bywają zróżnicowane.

Stosuję tą metodę w mieszkaniach, które wynajmuję, przy większej ilości rachunków to się sprawdza, polecam.

Obawiam się, że taka automatyzacja mogłaby zaburzyć moje finanse – nie poświęcając chwili na opłacenie rachunków nie mam świadomości ile pieniędzy na to wykorzystuję. Jednak idea ciekawa i w miarę dopracowania do własnych potrzeb może okazać się pozytywnym aspektem.

To mój pierwszy komentarz, więc witam wszystkich serdecznie.

Ja również czytam bloga niezbyt długo, choć swoje wydatki spisuję w formie arkusza Excelowego od około 3 lat. W arkuszu widzę strukturę przychodów i wydatków – co potem zestawiam w ujęciu rocznym, co pozwala mi na szerszy przegląd sytuacji. Po co tak to rozszerzam – przykład awaria samochodu, duży jednorazowy wydatek i bilans miesiąca mam na minus. Jednak w zakładce ROK2014 widzę, jak się ma saldo roczne – po prostu widzę jednoznacznie, czy w skali roku zaoszczędziłem czy jadę „na styk”.

Co do automatyzacji – automatycznie płacą mi się przez polecenia zapłaty rachunki za telefony. Rachunek ROR w Meritumbanku pozwala mi również na samoczynne płacenie się opłat za śmieci które są co miesiąc identyczne. Poza tym subkonta oszczędnościowe są zasilane po kawałku i razie potrzeby można zrobić z każdego darmowy przelew powrotny.

Pozostałe „książeczki opłat” wklepuję na raz za jednym posiedzeniem, piszę na książeczce „zaplanowana” i spokój. Robię tak z prądem, wodą, kanalizacją.

W sumie mam od jakiegoś czasu poogarniane przelewy w sposób, żeby nie zajmować się tym co codziennie i nie martwić się. Sposoby podobne do tych, które opisuje Michał. Tylko skala i kwoty mniejsze.

Jak dla mnie, to słabo brzmi pojęcie „Oszukiwanie samego siebie” – to jak utwierdzanie siebie w przekonaniu, że jesteśmy do bani i musimy sobą manipulować, to podobne do pojęcia „rząd wie lepiej od Ciebie, co jest dla Ciebie najlepsze” – czyż nie brzmi to irytująco?

System, który stworzyłeś jest świetny. Jak tylko przyjdzie mi płacić te liczne rachunki – na pewno na jego podstawie stworzę własną wersję 🙂 (póki co wynajmuję pokój i płacę właścicielowi tylko raz w miesiącu więc ciężko o tym zapomnieć 😉 )

W ogóle jak już nie raz pisałam jestem pod wrażeniem Twoich umiejętności, wiedzy i tego jak postępujesz z czytelnikami tego bloga. Napisałam Ci jakiś czas temu maila z pewną propozycją. Rozumiem, że w natłoku zajęć mógł się gdzieś zagubić czy nawet jeszcze nie miałeś czasu go przeczytać. Wyślę więc w razie czego moją propozycję jeszcze raz (zatytułowaną „Przedsiębiorczość i budowanie relacji z klientami.” Proszę o szybką odpowiedź gdyż jest to sprawa pilna.

A co zrobić,gdy przelewem stałym jest ok.2tys zł? 🙂

Cześć Michał

Ciekawy pomysł z automatyzacją. Już od dłuższego czasu zastanawiałem się nad wdrożeniem podobnego systemu w swoich finansach, gdyż kontrola ~8 rachunków bankowych robi się coraz bardziej skomplikowana. Dzięki – przekonałeś mnie 🙂

Pozdrawiam

TC

Ciekawe porady, na pewno będę zaglądał, być może wiele z tego okaże się pomocne na co dzień. Od zawsze mam problemy z oszczędzaniem.

Jeśli chodzi o kontrolowanie własnych finansów to do tej pory posiłkowałem się excelowskim dokumentem, a ponieważ „drzewko” moich zobowiązań nie jest aż tak rozbudowane więc taki system w zupełności mi wystarczał. Wykonywanie przelewów „na piechotę” zawsze dawało mi poczucie kontroli nad swoimi środkami, jednak po przeczytaniu Twojego wpisu zdałem sobie sprawę, że spraw do załatwienia mi przybywa, a nie ubywa, więc automatyzacja w przyszłości jest raczej nieunikniona… Pozdrawiam

Excell pomaga, wystarczy zrobić dobry arkusz i po kłopocie

„Krótko mówiąc: w pewnym sensie taka automatyzacja to oszukiwanie samego siebie, ale w pozytywnym znaczeniu. “Czego oczy nie widzą, tego sercu nie żal”. To się sprawdza. :)”

Dla mnie to jednak są takie pozorne ruchy, które mogą się przydać chyba tylko osobom mającym problemy psychologiczne z zarządzaniem swoimi finansami.

witam, jestem nowa na tym blogu i mam pytanie nie na temat, co Pan sądzi o kasie stefczyka i ich rachunku systematycznego oszczędzania? warto?

Michał, ja również uprościłem i zautomatyzowałem swoje finanse – zrobiłem to …zamykając rachunki we wszystkich bankach oprócz rachunków w banku X. Po każdym przelewie będącym przychodem odliczam 10% i przelewam na rachunek maklerski – inwestowanie na emreryturę. A reszta działa prawie automatycznie. Mam jedną zasadę – polecenie zapłaty wyłącznie z firmami, które są dość poukładane wewnętrznie (gdzie łatwo wyjaśnić syt. sporną i odkręcić bałagan).

Jakiś czas temu wpadłem na identyczny pomysł. Teoretycznie jest to możliwe, w praktyce wątpliwe. Oferta banków jak i usług, promocji zbyt często się zmienia by miało to na dłużej jakikolwiek głębszy sens. Dla kogoś u kogo budżet jest mniejszy o jedno zero, nowa promocja wydania 150-400zł rozwala całą automatyzację opłat ponieważ najlepiej wykonać taką na „płaza”.

Całkowicie zbędne te zamazania ponieważ na oko widać, że do IKE leci 900 (ze względu na roczny limit) a na „kieszonkowe?” po 500.

Tez bym chciała mieć wpływy w wysokości 14.000 zł miesięcznie. Ja zarabiam ledwo 3000 i jest ciężko bo nie mam z czego odkładać, choć dwoję sie i troję, żeby co miesiąc było więcej. Nic tylko pozazdrościć.

Witam. Bardzo ciekawy sposób. Nie wiem tylko jednego. Na jakiej zasadzie miałbym zautomatyzować przelewy na ZUS ( przy działalności ) bądź inne przelewy, których kwota w każdym miesiącu jest inna a czasami i tytuł przelewu ( rachunek telefonii, internet itd.) Z góry dziękuję za odpowiedź i Pozdrawiam

Michale!

Ostatnio szukałem oszczędności na zakupach spożywczych, a że mam liczną rodzinę to wydatki też spore i trafiłem na kwit.pl

Można sporo zaoszczędzić na artykułach codziennego użytku.

Ucieszyło mnie również to, że jest to polski start-up.

http://pierwszymilion.forbes.pl/sam-stworzyl-sobie-swojego-google,artykuly,182466,1,2.html

Może być to temat dla Ciebie na osobny artykuł.

Tak tylko AliorBank praktycznie kupił już Meritum (czekają tylko na zgody) i cały „zautomatyzowany” plan trzeba będzie robić na nowo (każdy wie jaką słabą ofertę % ma alior). Co to za automatyzacja która nawet nie wytrzyma jednego roku bez doglądania?

Odnośnie Lokaty HAPPY z Premią 50PLN:

Właśnie dostałem info z AGORA S.A, że zostałem zakwalifikowany do wypłaty premii i proszą o uzupełnienie danych z nr konta. na które przeleją premię.

Dane należy uzupełnić do 30.11.2014r. Lokata kończy się 6 grudnia.

Super!

„Jak oszczędzać pieniądze?” – niestety, ale dla wielu z nas jest to niemożliwe, bo w naszym kraju wypłaty nie są na tyle duże, aby jeszcze odkładać pieniądze. Wiele rodzin ledwo wiąże koniec z końcem, ba! Muszą pożyczać, żeby starczyło na wszystko.. Co się dziwić, że młodzi emigrują zagranicę.. 🙂

Był kiedyś taki wywiad z Bogusławem Kaczyńskim, którego wszyscy znają jako wielkiego wielbiciela opery. Nie trzeba chyba nikogo przekonywać, że jest to postać bartna i charyzmatyczna, której dar opowiadania ma taką siłę, że nawet ludzie, którym słoń nadepnął na ucho będą słuchać jego historii o divach operowych z zapartym tchem.

Otóż ów Bogusław Kaczyński wyjaśnił kiedyś dlaczego jest pedantem i dlaczego ułatwia mu to życie. A za przykład podał poukładane koszule. Przykład był w swojej prostocie genialny: oto bowiem Kaczynski na zarzut, że prawdopodobnie ktoś za niego pierze i prasuje i tylko dlatego zawsze wygląda elegancko, odpowiedział, że to kwestia dobrej organizacji. Jak sobie upierze koszule, a ma na to ustalone pory i dni, to od razu prasuje i wiesza na wieszakach. Mógłby oczywiście zrobić to kiedy indziej, mógłby rzucić je gdzieś w kąt i zajmować się nimi dopiero wtedy gdy będą potrzebne. Tylko że w takich wypadkach narażałby się: po pierwsze na chaos organizacyjny, a po drugie na wynikającą z niego nieprzewidywalność sytuacji, z której znów wynikałby brak kontroli nad swoimi działaniami. Po dwóch latach takiego funkcjonowania kozetka z psychiatry i prozac na śniadanie .

Tyle Kaczyński. Ja uważam, podobnie jak on, że kluczem do sukcesu, finansowego, artystycznego, czy dotyczącego oszczędzania pieniędzy jest dobry plan, dobra organizacja, która pozwoli ów plan przeprowadzić w jak najbardziej optymalny sposób oraz główna cecha, jaką jest systematyczność.

Ty, Michale, pisząc o automatyzacji oszczędzania, podajesz bardzo precyzyjny plan. Bardzo dobry, precyzyjny plan. Ja, jako twój uczeń, muszę jeszcze popracować nad organizacją i systematycznością :-)

serdecznie pozdrawiam

@up, „z nr konta”

To ma być konto lokaty czy konto z którego był przelew na lokatę?

od dawna opieram na tym swoje oszczędzanie

Osobiście prowadzę arkusz w Excelu, gdzie mam spisane wszystkie możliwe dane. Nie posiadam kredytów, długów więc w sumie to tylko rachunki muszę spłacać na czas. Ostatnio ustawiłem automatyczne polecenie zapłaty do Play, dzięki czemu oszczędzam po kilkanaście złotych miesięcznie (PLAY wprowadził ofertę, gdy opłacimy fakturę na początku to dostajemy rabat). Przydatny wpis i na pewno wdrożę jeszcze kilka rozwiązań 🙂

Zastanawia mnie jak poradzić sobie ze zmiennymi kwotami i tytułami przelewów. Można się bardzo przejechać ufając automatycznym przelewom.

To jeden z niewielu obszarów życia którego nie mam zamiaru automatyzować 🙂

Wraz z licznymi kontami w związku z m.in. promocjami, wisienkami itd. 🙂 rośnie także liczba loginów, haseł itd. Czy ktoś ma praktyczny sposób jak sobie takie dane poufne zapisać na komputerze a potem np. w chmurze? Sądzę, że aspekt „zagubienia” z tak cennymi danymi może być odstraszający przed zakładaniem kolejnych kont, macie jakieś sposoby?

Hej Agnes,

To prawda. Ja w tym celu wykorzystuje program 1Password, ale on jest płatny i to niemało. Alternatywą jest bezpłatny LastPass – https://lastpass.com/

Pozdrawiam

Dziękuję za naprowadzenie. Przeanalizuje na początek LastPass i dam tu znać. Z pierwszego filmiku na YT widzę, że mogę go zastosować z powodzeniem także do innych (gmail, inne konta) danych. Hejka.

Ja używam KeePass. Kodowany plik udostępniam za pomocą chmury do wszystkich urządzeń tak by mieć zawsze aktualną wersję bazy tych haseł. A ten plik z kolei czyta aplikacja na poszczególnych urządzeniach. Pozdrawiam

Ja również polecam program 1 Password. Jako ciekawostkę dodam, że w Ameryce testują flagowy system generowania kart tymczasowych, które będą chronić nasze karty bankowe przed przykrymi niespodziankami 🙂 Jak taka opcja wejdzie do Polski, to będziemy mieli małą rewolucję pośród menadżerów haseł.

Wszystko fajnie, a co jeśli nie zasilisz Meritum RoR przelewem 14k w odpowiednim czasie ?

bo np. ktoś zablokuje konto,opóźni wynagrodzenie, straci pracę, będzie w szpitalu etc. (czego ocziwiście nikomu nie życze) 😉 ?

Lepiej dzialałby system oparty o słowo kluczowe i per zdarzenie, a nie tylko na zasadzie konkretnego dnia w miesiącu, no i dodatkowo lepiej rozbicie % a nie tylko stała kwota.

Tylko tutaj chyba banki nie wychodzą na przeciw naszym wymaganiom.

Brakuje mi API do każdego z kont bankowych, gdzie mógłbym robić takie myki automagicznie 😉

Wg Twojego modelu Jeśli coś zmienisz w jednym miejscu to w najgorszym wypadku musisz wszędzie „synchronizować” czas i wielkość kwoty.

Wobec tego, czy nie lepiej wysyłać/zlecić/utworzyć zdefiniowane przelewy/ z jednego miejsca, zamiast robić to kaskadowo ?

Może jestem dziwna, ale lubię oszczędzać, mam na tym punkcie hopla. Walczę z innymi w rodzinie żeby oszczędzali, niestety ciężkie to jest, ponieważ istnieje duże grono ludzi, które uwielbia wydawanie, dla mnie to nienormalne… już nie wiem czym przekonywać do oszczędności…

Taki system to marzenie, niestety ze względu na specyfikę prowadzonej działalności muszę większość rzeczy robić ręcznie. Staram się zasiadać do przelewów jednego dnia, zacisnąć zęby i jechać po kolei. Jak to zwykle z tego typu czynnościami bywa, najbardziej męczy myślenie o tym że trzeba przelewy zrobić niż samo ich wykonanie, które zazwyczaj zajmuje kilkadziesiąt minut.

Ale! taki system (oczywiście dużo bardziej uproszczony) skonstruowaliśmy dla Babci. Dzięki temu czynsz oraz rachunki płacą się same, a jedyną rzeczą jaką Babcia ma do obsłużenia jest karta debetowa. Bardzo polecam, jeśli macie w rodzinie dość samodzielnych Seniorów, ale niekoniecznie mających szanse w starciu z natarczywymi panienkami w banku, prącymi ku wypełnieniu celów sprzedażowych (u nas – wciśnięcie karty kredytowej, przy pełnej świadomości ze nie odróżnia jej od karty debetowej. Na szczęście udało się to wyłapać w mniej niż dziesięć dni i odkręcić, wraz ze stosowną awanturą).

Hej Diana,

Co do „systemów dla Babć”, to zauważyłem jeszcze jedną prawidłowość. U mnie w rodzinie starsze osoby większość płatności regulowały nie przez przelewy bankowe przez Internet, tylko osobiście na poczcie lub poprzez przelewy w oddziałach banków. Dramat. Koszty z tym związane są naprawdę spore.

Już nawet proste wykonywanie przelewów w imieniu danej osoby (zazwyczaj numery kont są indywidualne i pole nadawcy przelewu nie ma żadnego znaczenia) może prowadzić do oszczędności rzędu 2-cyfrowych kwot miesięcznie.

Pozdrawiam

Witam Michale!

cieszy mnie to, że nie jestem jedynym osobnikiem praktykującym papierowe planowanie różnych rzeczy 😉 Jakoś bardziej to do mnie przemawia, dopiero ostatnio moja druga połówka stworzyła mi w excelu arkusz do ewidencjonowania wydatków i planowania budżetu. Do tej pory robiłem to za pomocą kartki i długopisu. Z drugiej strony muszę zacząć bardziej perspektywicznie patrzyć na planowanie finansów, bo jak na razie robię to tylko na miesiąc do przodu :/

Jeśli chodzi o pełną automatyzację- trzy miesiące temu usamodzielniliśmy się (mamy 22 i 20 lat) i wynajęliśmy mieszkanie (nie byłoby to tak łatwe, a może nawet możliwe gdyby nie Twoje wskazówki, żeby planować finanse- dzięki!). W tym miesiącu dostaliśmy od energetyki prognozę rachunków. Jakież było nasze zdumienie, kiedy prognoza zużycia prądu na jeden miesiąc wynosiła 190 kWh, a my zużyliśmy od 1.09 do 28.11 dokładnie 200 kWh! Jakoże jesteśmy umówieni z właścicielką mieszkania na odstępne+ rachunki, poprosiliśmy o zmianę opłat za prąd z prognozowanych, na comiesięczny odczyt licznika i na tej podstawie wystawianie rachunków. Udało się to załatwić w energetyce. Umówiliśmy się też z właścicielką, że za miniony okres też zrewidujemy rachunki i wyliczymy naszą opłatę za realne zużycie. Okazuje się, że stricte za nasz okres mamy nadpłatę, co pozwoliło odzyskać kilkadziesiąt złotych.

Pozdrawiam.

Hej, a wiecie który bank oferuje darmowe konto z darmowymi zleceniami stałymi? U mnie w pko konto dla młodych to koszt 1.5 za jeden

Inteligo

sporo można zaoszczędzic na kablówce i tv, najlepiej w ogóle z tv zrezygnować ale skoro już musisz to przynajmniej nie płać niewiadomo ile. moje oszczędnośći na kablówce i necie to 600zł bo pojawiła sie gigakablówka za 40zł

Ze swojej strony mogę polecić aplikację mobilną „Money Pro”. Korzystam z niej na iPhone ale jest chyba też dostępna na inne systemy. Co ciekawe umożliwia synchronizacje danych (przychodów czy wydatków) z inną osobą np. kiedy prowadzimy wspólnie finanse z żoną czy mężem.

Co do samego systemu Michała, muszę przyznać, że jest to dość sprytne. Ja korzystam z przypomnień powyższej aplikacji ale rzeczywiście pewna automatyzacja kilku regularnych przelewów mogłaby zaoszczędzić trochę czasu i myślenia o tym co miesiąc.

Ja osobiście męczę się recznie z wszelkimi przelewami. Powód jest jeden, zlecenia stałe kosztują – nie wiem jak było gdy Michał pisał ten artykuł, bo jednak trochę czasu minęło, ale obecnie w np. BZ WBK trzeba płacić za taką przyjemność.

witam, otworzyłem konto w BGŻ aby założyć kilka kont celowych. Niestety zrezygnowali już z tej usługi. Czy ktoś wie, który obecnie bank posiada taką ofertę? A może Michał mógłby zorganizować taką ofertę dla jego czytelników? 😉

Wpadłem tu, żeby się dowiedzieć jak to jest z takim słynnym i zachwalanym systemem 6 -ściu słoików, polecanym przez między innymi Harva Ekera i innych mistrzów. Już dawno o tym słyszałem, ale w praktyce ni jak nie dało się tego uruchomić. Właśnie zapytałem w banku Millennium czy jest możliwy stały przelew który z głównego rachunku dokonywałby co miesiąc przelewu, ale nie określonej kwoty tylko, określonego procentu z tej kwoty? Pani odpowiedziała, że nie jest możliwe zdefiniowanie takiego zlecenia stałego. Ani nie wie, czy jakikolwiek bank coś takiego oferuje. Chodzi w tym systemie o to, żeby zrobić sześć skarbonek na określone cele, do których będzie się rozdzielała kasa w ustalonych procentowo wielkościach. A zapytałem o to, bo ostatnio kolejny raz na jakimś webinarze było to polecane jak zwykle jako ogólna idea, a nie konkretne rozwiązanie rozpisane na przykład na kartce.

Witam Serdecznie

Co w przypadku kiedy do budżetu wkrada się również zarządzanie finansami firmy ?

Jaki wtedy udział procentowy przyjmujecie ? Obecnie są kotna które oferują założenie 4 subkont ?

Pozdrawiam

Usługa invoobill została wyłączona.