Każdemu kto systematycznie odkłada pieniądze nieuchronnie grozi to, że prędzej czy później uzbiera kwotę 4-, 5-, 6- lub 7-cyfrową. Co z nią robić?

Dziś temat, który często przewija się w Waszych mailach i stanowi spore wyzwanie dla osób, które jeszcze nie umieją lub nie chcą inwestować, albo mają już tyle pieniędzy, że oprócz przeróżnych form inwestycji, zdecydowały się przechowywać część majątku w formie depozytów – nienarażonej na ryzyko inwestycyjne. Bez względu na to, jaka jest nasza sytuacja, przechowywanie pieniędzy może być sporym wyzwaniem – zwłaszcza wtedy, gdy jednak chcemy, aby pieniądze te – przechowywane maksymalnie bezpiecznie – także wypracowywały jakieś zyski.

Sprawdź także: Bezpieczeństwo kart bankowych – czyli fakty i mity na temat tego, co naprawdę nam grozi

Poniżej znajdziecie garść podpowiedzi – zarówno dla osób posiadających kilka tysięcy złotych oszczędności, jak i tych, które mają setki tysięcy i miliony w gotówce (i nadal chcą je w taki sposób przechowywać). Poradnik ten piszę w maju 2018 r., więc za jakiś czas pewnie coś się zmieni. Niemniej jednak w moim przypadku przedstawiona poniżej strategia przerzucania pieniędzy między konkretnymi bankami sprawdza się już od kilku lat i mam nadzieję, że nieprędko będę musiał opracowywać kolejną. 😉

Jako główni bohaterowie występują Konto Oszczędnościowe Profit w Banku Millennium, Konto oszczędnościowe SMART w BGŻOptima oraz lokaty w Idea Bank.

Zapraszam do lektury. 🙂

Zastrzeżenie

Ten wpis koncentruje się na tym, co można obecnie robić z oszczędnościami gotówkowymi. Nie mówi on nic o tym, jaką część majątku powinny stanowić inwestycje. Dziś koncentruję się wyłącznie na tym, gdzie deponować gotówkę – taką, która ma być na podorędziu lub która ma stanowić bezpieczną część naszego portfela.

Po artykuły dotyczące inwestowania zapraszam do cyklu „Elementarz Inwestora”.

Mówimy o wolnej gotówce

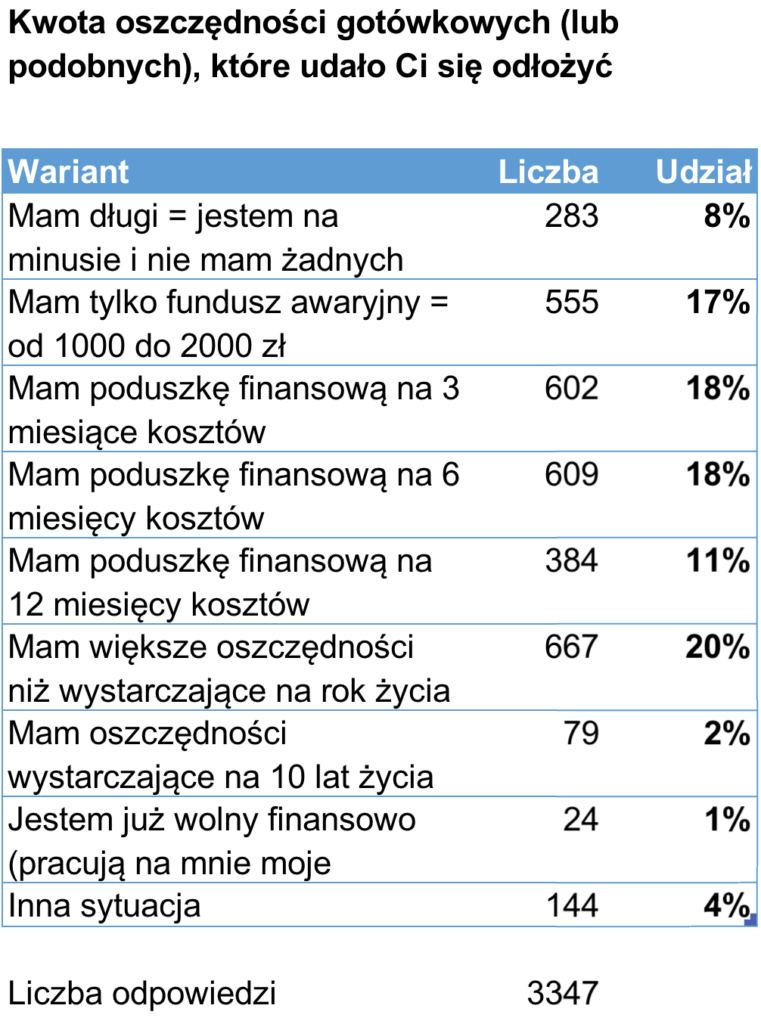

Kilka lat temu miałbym wątpliwości, czy pisać taki wpis. Zastanawiałbym się czy problem nadmiaru pieniędzy nie dotyczy przypadkiem tylko kilku procent Czytelników bloga. Przypomnę jednak, że z przeprowadzonej ankiety wynikało, że przynajmniej jedna trzecia z Was ma oszczędności wystarczające przynajmniej na rok życia. No jakby nie liczyć macie na kontach od kilkudziesięciu do kilkuset tysięcy złotych.

Z autopsji wiem, że im wyższa kwota oszczędności, tym bardziej irytująca jest niska wysokość odsetek płaconych przez banki za powierzanie im naszych oszczędności. Nic dziwnego, że rodacy tak masowo próbują zarobić więcej – czasami ładując ciężko zarobione pieniądze w przeróżne inwestycje obarczone ryzykiem utraty części lub nawet całości zainwestowanych środków.

Ja zdecydowanie zaliczam się do takich osób, które cenią sobie święty spokój i w miarę wzrostu majątku i mojego wieku – coraz częściej preferuję taki sposób odkładania oszczędności, który minimalizuje ryzyko ich utraty. Wolę wróbla w garści niż gołębia na dachu. W tym sensie jestem raczej nudnym kolesiem, który jest odporny na przeróżne nowinki i raczej trudno zarzucić mi, że jestem hazardzistą. Wyższe ryzyko akceptuję tylko w małej części mojego kapitału. Od lat podkreślam, że spokojnie można inwestować tylko takie kwoty, których nie boimy się stracić. Z kolei oszczędności, których nie chcemy stracić, powinniśmy po prostu w miarę bezpiecznie deponować – nie siląc się na wyciskanie z nich dużych zysków. Priorytetem w tym przypadku jest ochrona kapitału.

Moja ostrożność inwestycyjna spowodowana jest jeszcze kilkoma czynnikami:

- Dosyć dobrze idzie mi zarabianie, więc to na nim się skupiam. Zaryzykuję stwierdzenie, że dużo łatwiej jest mi zarobić pieniądze niż pomnożyć je agresywnie inwestując. Kapitał powiększam więc poprzez działalność mojej firmy. Tu ładuję energię.

- Uważam, że rynki finansowe są przededniu załamania. Trzy lata temu też tak myślałem i można powiedzieć, że w tym okresie sporo straciłem przez przedwczesne wycofanie z niektórych inwestycji. Wolę jednak posiadać gotówkę, której część będę mógł wykorzystać, gdy rynki rzeczywiście runą. Kiedy? Nie wiem. Jestem cierpliwy.

- Popełniłem już sporo błędów inwestycyjnych w swoim życiu próbując błędnie zgadywać, jak będzie wyglądała przyszłość. Moja pragmatyczna ostrożność wzmacniana jest dodatkowo negatywnym doświadczeniami. Zaryzykuję stwierdzenie, że to tylko dzięki nim nadal posiadam całkiem zacny zasób gotówki.

- Nie jestem chciwy. 🙂 Nie potrzebuję mieć więcej. To daje niesamowity luksus unikania ładowania się w kłopoty. Po prostu nie kuszą mnie obietnice dużych zysków. Priorytetem jest bezpieczeństwo.

Dlaczego tak obszernie o tym piszę? Bo mam wrażenie, że niektórych pieniądze parzą. Że jak już przekroczą te pierwsze magiczne granice oszczędzonej kwoty: pierwsze 10.000 zł, 100.000 zł czy 1.000.000 zł, to koniecznie chcą coś z tymi pieniędzmi zrobić: wydać lub magicznie zainwestować, żeby szybko pomnożyć. Owszem – fajnie byłoby, gdyby wszyscy umieli inwestować mając mocną konstrukcję psychiczną pozwalającą przetrwać trudne momenty i zarobić krocie. Prawda jest jednak taka, że większość z nas po prostu nie potrafi inwestować. W takim przypadku największą głupotą, jaką można zrobić, jest inwestowanie „oszczędności życia” na łapu capu. Lepiej zacząć od małych kwot i niekoniecznie kiedykolwiek inwestować więcej niż 10%–50% posiadanych oszczędności (im mniejsze umiejętności i awersja do ryzyka – tym mniej). Ale z drugiej strony uważam, że w sytuacji braku wiedzy o inwestowaniu, nie ma się co wstydzić swojej zachowawczości i przechowywania większości oszczędności po prostu na kontach oszczędnościowych, lokatach i być może w formie obligacji skarbowych (rządowych). Posunę się do stwierdzenia, że w takiej sytuacji to najrozsądniejsze co można zrobić. Nie czujcie się z tym źle.

Sprawdź również: Jak zamknąć konto w idea banku

Czy da się zarabiać na bezpiecznych depozytach?

No, ale mimo tego, co napisałem wyżej, miło jest jeśli nasze odłożone pieniądze coś dla nas zarabiają.

Ile można teraz wycisnąć z depozytów? Podsumujmy:

- Większość kont ROR w ogóle nie płaci odsetek.

- Konta oszczędnościowe oferują standardowo 0,60% do 1,10% w skali roku.

- Niektóre konta oszczędnościowe oferują promocje dla nowych środków pozwalające wyciskać nawet 2,70% rocznie.

- Dobre lokaty bankowe dają obecnie 3,00–3,50% odsetek w skali roku.

- Obligacje skarbowe dają od 1,50% do 3,20% w skali roku i część z nich indeksowana jest inflacją, np. 10-latki dają 1,50 p.p. powyżej inflacji.

Średnioroczna inflacja za rok 2017 wyniosła według GUS 2%. Oznacza to tak naprawdę, że trzymając pieniądze na zwykłych kontach oszczędnościowych inflacja de facto zżera nasze oszczędności. Nawet na dobrych lokatach niewiele zarobimy, bo odsetki pomniejszone będą o 19% podatku Belki, czyli od zysków kapitałowych (choćby nie wiem jak Marek Belka prosił żeby tego podatku tak nie nazywać, to uważam, że zasługuje, by jeszcze długo przypominać mu publicznie, jak bardzo przyczynił się do łupienia oszczędzających rodaków). Lokata na 3,00% daje więc efektywnie „na rękę” 2,43% odsetek. Aktualnie inflację przekracza w tej chwili dopiero deponowanie środków na co najmniej 2,47% rocznie.

Myślę, że dobrą zasadą jest po prostu poszukiwanie jak najwyższego oprocentowania bez szczególnego zastanawiania się nad tym, czy nominalnie zyskujemy, czy tracimy uwzględniając inflację. Dlaczego? Bo skoro i tak chcemy bezpiecznie przechowywać oszczędności, to i tak nie mamy specjalnego wyboru. 😉

Czytaj także: Powakacyjny remanent w kontach i lokatach: Raiffeisen, Meritum i Idea Bank

Gdzie jest dobre oprocentowanie kont i lokat?

Powszechną praktyką banków w ostatnich latach jest organizowanie promocji dla „nowych klientów” i dla „nowych środków”. Minusem tych pierwszych jest to, że zazwyczaj udaje się z nich skorzystać raz w dłuższym okresie, a premie nie są już tak atrakcyjne, jak były kiedyś. Za to przy odrobinie sprytu można systematycznie korzystać z promocji dla „nowych środków” nawet w tych samych bankach. Wystarczy po prostu zadbać o to, aby w odpowiednim momencie wyprowadzić pieniądze z banku – przed dniem w którym bank weryfikuje saldo naszych rachunków określając jaką kwotę będzie traktował jako poziom odniesienia dla określenia co jest „nowymi środkami” – a następnie powrócić z tymi samymi pieniędzmi, aby załapać się na kolejną edycję cyklicznie udostępnianych promocji dla „nowych środków”.

Mechanizm ten doskonale sprawdza się w przypadku kont oszczędnościowych w dwóch bankach: BGŻOptima oraz Banku Millennium, które oferują jednocześnie najwyższe odsetki na kontach oszczędnościowych – nawet dla 6-cyfrowych kwot. Osobiście zostałem w tym zakresie jakiś czas temu fanem Banku Millennium, który pomimo kilku istotnych z mojej perspektywy wad (o nich niżej) – oferuje bardzo zacne Konto Oszczędnościowe Profit. Poniżej szczegółowo opisuję, jak zapewnić sobie tam wysokie, promocyjne oprocentowanie konta (2,7% nawet do 200.000 zł i 1,5% dla nadwyżki ponad 200.000 zł) nawet przez dłuższy okres niż 3 miesiące od pierwszej wpłaty tych środków.

Co do lokat, to na razie niezastąpiony w zakresie oferowania wysokiego oprocentowania depozytów, pozostaje Idea Bank. W chwili pisania tego wpisu można było założyć lokaty 3-miesięczne na 3,50% w skali roku i roczne na 3,00% – w zasadzie na dowolne kwoty.

Jak bezpiecznie lokować pieniądze?

Zanim przedstawię mój scenariusz optymalizacji odsetek, to przyda się kilka pomocnych wskazówek i zasad, które stosuję:

- Nie przekraczaj limitu BFG! Nie warto być chciwym i lepiej zachować podstawową zasadę, aby w jednym banku trzymać tylko taką kwotę pieniędzy, której wypłata gwarantowana jest przez Bankowy Fundusz Gwarancyjny (BFG), czyli ekwiwalent 100.000 EUR – ok. 420.000 zł. Jeśli jednak macie konto wspólne w banku (dwóch współwłaścicieli), to limit obowiązuje dla każdej osoby oddzielnie, czyli gwarancja wynosi 2x 100.000 EUR.

- Na potrzeby promocji warto mieć oddzielne konta. Przykładowo zamiast mieć jedno, wspólne konto oszczędnościowe dające np. wyższe odsetki do kwoty 100.000 zł – lepiej posiadać dwa oddzielne i wtedy na tego typu kontach ulokujemy łącznie do 200.000 zł na preferencyjnych warunkach. Oddzielne konta przydają się także do przerzucania środków pomiędzy nimi, aby załapać się na różne okresy promocyjne, np. na jednym koncie możemy przechowywać środki biorące udział w jednej promocji, a drugie konto może być wyzerowane i tym samym spełniać kryteria dla „nowych środków” w kolejnej promocji.

- Skoro konta są oddzielne, to warto wzajemnie ustawić sobie pełnomocnictwa i złożyć w banku dyspozycje na wypadek śmierci.

- Oddziel depozyty od pieniędzy na codzienne wydatki. Lubię dmuchać na zimne, więc generalnie tam, gdzie trzymam depozyty, to nie trzymam pieniędzy na codzienne wydatki. Wolę jak mi się nic nie miesza. Dodatkowo mam pozakładane limity transakcji i pozamykane niektóre kanały dostępu do tych banków, gdzie trzymam większe kwoty.

Moje podstawowe konta do oszczędzania

No to pora na konkrety. Jeśli dysponujecie kwotą oszczędności nie przekraczającą 100.000 zł, to w zasadzie nie ma żadnego problemu z jej ulokowaniem: mieści się w limicie BFG i jest na tyle mała, że wystarczy trzymać ją na jednym koncie oszczędnościowym. Oczywiście warto odpowiedzieć sobie na pytanie ile pieniędzy potrzebujecie mieć na podorędziu w okresie 3–6 miesięcy, i po prostu taką kwotę ulokować na koncie oszczędnościowym (którym to zaraz napiszę) a resztę – na lokacie (ja preferuję takie od 3 do 12 miesięcy).

W moim przypadku sytuacja jest nieco bardziej skomplikowana. Oszczędności są na tyle duże, że nie mieszczę się w limicie BFG pojedynczego banku. Ponadto w perspektywie każdego kwartału potrzebuję mieć możliwość szybkiego zadysponowania kwotami 6-cyfrowymi – chociażby ze względu na wysokość płaconych kwartalnie podatków, średnio-terminowe inwestycje (które dokonuję w miarę regularnie) oraz wydatki firmowe (tak tak – firmowe środki także staram się lokować na jak najlepiej oprocentowanych depozytach). W efekcie rozkładamy z Gabi oszczędności następująco – w każdym z banków mamy dwa oddzielne konta:

- Konta Oszczędnościowe Profit w Banku Millennium (2,7% do 200.000 zł w cyklicznych promocjach). W ten sposób maksymalnym oprocentowaniem możemy objąć łącznie do 400.000 zł. Dbamy o to, aby każdorazowo w odpowiednim momencie wycofać środki, by powrócić z nimi po kilku dniach – już w ramach nowej promocji. Aktualnie to moje podstawowe konto oszczędnościowe. Plusy i minusy poniżej.

- Konta oszczędnościowe SMART w BGŻOptima (2,6% do 100.000 zł w cyklicznych promocjach). Tu możemy umieścić łącznie do 200.000 zł. Analogicznie jak w Millennium trzeba dbać o terminy wycofania środków, ale według nieco innych zasad (szczegóły niżej). Mniej lubię te konta, bo trudniej zorientować się, czy spełniliśmy warunki promocji.

- Konta ROR w Idea Banku w celu zakładania lokat. Tu sprawa jest prosta – po prostu zakładamy dobrze oprocentowane lokaty bankowe na okres od 3 do 12 miesięcy.

Poza tym posiadamy jeszcze konta w innych bankach każdorazowo dbając o to, aby spełniać określone wyżej zasady. Szczerze mówiąc, poza powyższymi trzema propozycjami, trudno rekomendować mi obecnie jakiś inny konkretny bank do zarabiania na kontach oszczędnościowych i lokatach. Jeśli chodzi o długoterminowe depozyty, to fajną alternatywą jest jeszcze Nest Bank.

Jak korzystać z promocji konta oszczędnościowego w Banku Millennium

Każdy nowy klient Millennium zakładający Konto 360 (całkowicie bezpłatne przy zasilaniu go kwotą 1000 zł w miesiącu i wykonaniu przynajmniej jednej transakcji kartą) otrzymuje możliwość założenia Konta Oszczędnościowego Profit oraz wzięcia udziału w promocji „Nowe środki na Koncie Oszczędnościowym Profit” – właśnie trwa jej siódma edycja.

W ramach tej promocji zamiast miernego standardowego oprocentowania konta Profit (od 0,60% do 1,10% rocznie), zyskujemy promocyjne warunki 2,7% dla nowych środków do 200.000 zł i 1,5% dla nadwyżki nowych środków powyżej 200.000 zł. Takie podwyższone oprocentowanie obowiązuje przez 92 dni od skorzystania z promocji przez jej uczestnika. Przez „skorzystanie” rozumie się pierwszy wpływ środków na konto oszczędnościowe. Potem można dopłacać kolejne środki, które także będą objęte wyższym oprocentowaniem, ale oczywiście okres promocji nie będzie już wydłużany tymi wpłatami.

W teorii po trzech miesiącach nasz udział w promocji się kończy i środki pracować będą na znacznie mniejsze odsetki – 0,6–1,1% w zależności od kwoty. Istnieje jednak sposób, aby udział w promocji odnawiać – w zasadzie w nieskończoność (albo raczej tak długo, dopóki bank nie zmieni warunków). Bank Millennium praktycznie zawsze po zakończeniu danej edycji promocji, organizuje jej kolejną edycję i absolutnie nie broni brać w niej udziału dotychczasowym klientom – o ile tylko zapewnią oni wpływ nowych środków na konto oszczędnościowe Profit.

Kluczowe w całej tej zabawie jest zrozumienie, co bank uważa tak naprawdę za nowe środki i kiedy wypadają kluczowe terminy z perspektywy osoby, która chce sobie zapewnić udział w kolejnych edycjach promocji. 🙂

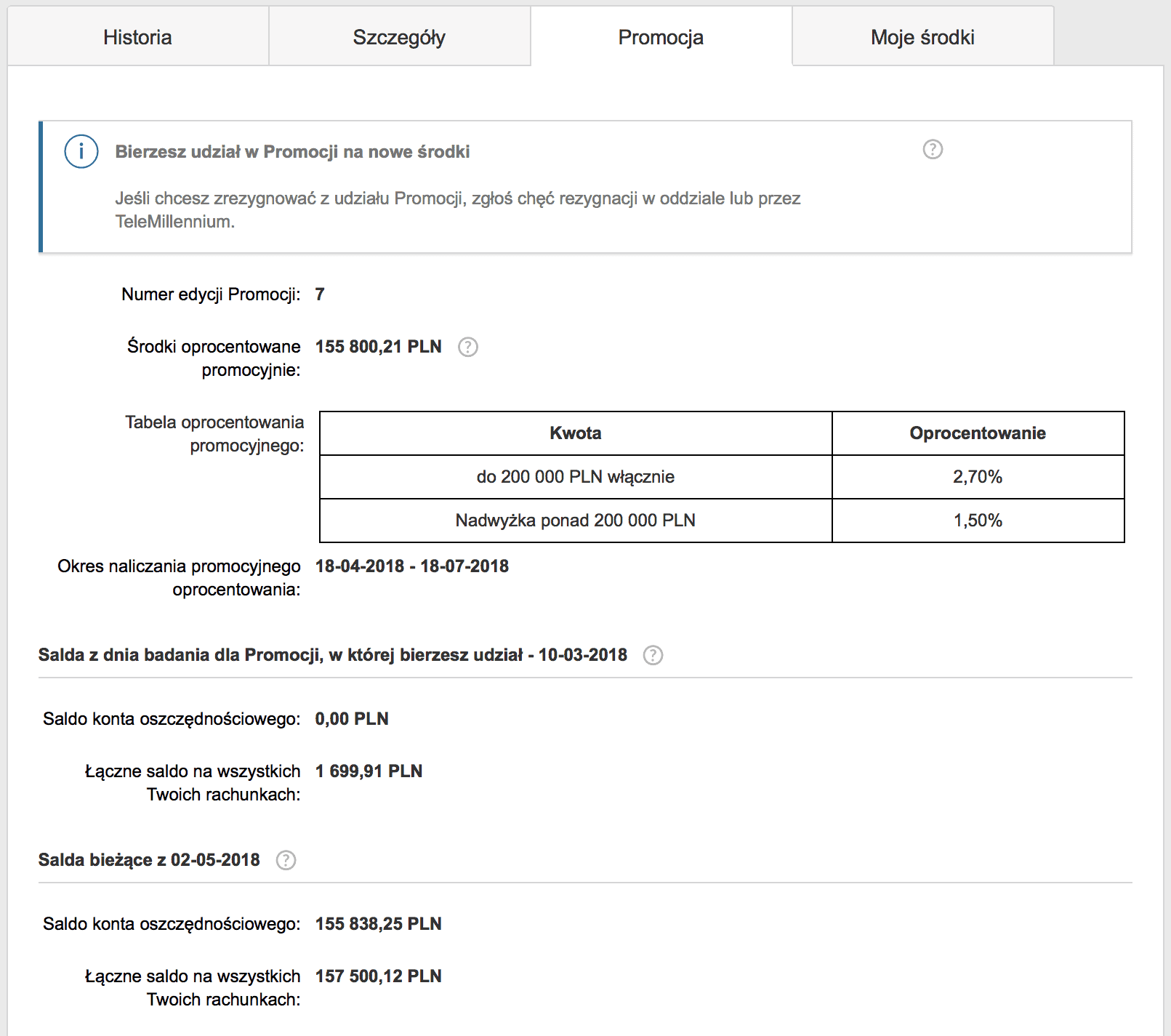

Wystarczy zajrzeć do regulaminu aktualnej promocji. Widać w nim, że siódma edycja promocji obowiązuje od 11 marca 2018 r. do 12 maja 2018 r. Bank informuje, że za „nowe środki” uznaje te, które przewyższają „łączne saldo klienta” w banku obliczone na dzień 10 marca 2018, czyli poprzedzający o jeden dzień termin rozpoczęcia promocji. Z kolei „łączne saldo” mówi po prostu o stanie wszystkich kont w banku: ROR, kont oszczędnościowych, lokat itd.

Dzień badania salda we wszystkich dotychczasowych edycjach promocji konta oszczędnościowego Profit wypadał dokładnie na jeden dzień przed startem nowej promocji. Z kolei promocje startują jedna po drugiej. O ile nic się nie zmieni, to najbliższa wystartuje 13 maja 2018 r. a dniem badania salda będzie 12 maja.

Co możemy zrobić z tą wiedzą? Wystarczy przed 12 maja wycofać jak najwięcej środków z Millennium (przelać je na konto w innym banku) a następnie – już po starcie nowej edycji promocji (czyli od 13 maja) – przelać je z powrotem na konto oszczędnościowe Profit, aby cieszyć się ponownie wyższym oprocentowaniem.

Na szczęście bank podaje w systemie internetowym bardzo szczegółowe informacje o naszym udziale w promocji (wystarczy wejść w Szczegóły konta i kliknąć zakładkę Promocja). Dowiemy się, na który dzień wyliczane było łączne saldo na wszystkich naszych rachunkach, ile wynosiło i ile środków oprocentowanych jest promocyjnie (nadwyżka ponad wyliczone saldo z dnia badania). Wszystko jasne.

Przy wycofywaniu środków jest jednak jeden haczyk – Millennium pozwala przelać każdego dnia „tylko” 50.000 zł na rachunki w innych bankach. Dlatego mając ulokowane na koncie wyższe kwoty, np. 155.800 zł jak na rysunku powyżej, trzeba sobie zaplanować, że na wytransferowanie tej kwoty potrzeba aż czterech dni! Dodatkowo warto pamiętać, że tylko jeden przelew z konta Profit w miesiącu jest bezpłatny. Dlatego sekwencja przelewów, które trzeba wykonać, powinna wyglądać następująco:

- 9 maja przelewam 155.800 zł z konta oszczędnościowego Profit na Konto 360 w Millennium.

- Od razu przelewam przelewam 50.000 zł na konto w innym banku (zostaje 105.800 zł na Koncie 360).

- 10 maja przelewam kolejne 50.000 zł

- 11 maja przelewam kolejne 50.000 zł

- 12 maja przelewam ostatnie 5800 zł.

Jest lepszy scenariusz przelewania pieniędzy!

W komentarzach poniżej zasugerowano lepszy scenariusz przelewania pieniędzy pozwalający dłużej utrzymać na koncie oszczędnościowym całą kwotę (i w efekcie uzyskać większą kwotę odsetek). Korzysta on z tego, że przelewy wewnętrzne w banku (między naszymi rachunkami w Millennium) realizowane są przed zleceniami przelewów zewnętrznych (wychodzących do innych banków).

- Najpierw zlecamy z wyprzedzeniem przelew wewnętrzny całej kwoty z konta oszczędnościowego Profit na konto ROR, np. na dzień 11 maja.

- Z wyprzedzeniem zlecamy też przez 4 kolejne dni cztery przelewy – ustawiając dla każdego datę realizacji na ten sam dzień – 11 maja. Warto tutaj zastosować zasadę, że każdy z przelewów jest na inną kwotę, aby bank nie wstrzymał przelewów zakładając, że to pomyłkowy duplikat zlecenia, czyli w naszym przykładzie:

- Jeden przelew na 50.000 zł

- Drugi przelew na 49.999 zł

- Trzeci przelew na 49.998 zł

- Czwarty przelew na pozostałą kwotę 5803 zł

W ten sposób nie tracimy odsetek, a wszystkie przelewy wychodzą jednego dnia. Limit dotyczy bowiem zleceń przelewów, a nie praktycznie przelewanej kwoty danego dnia.

Dziękuję wszystkim, którzy sugerowali to rozwiązanie. 🙂

Na koniec 12 maja, gdy prawdopodobnie odbywać się będzie ponowna weryfikacja salda pod kątem kolejnej edycji promocji, będę już miał tylko jakieś groszowe kwoty w Millennium. Każdy wpływ od 13 maja traktowany będzie jako „nowe środki”.

Mechanizm przetestowany, działający i łatwy do opanowania. Jedyne co trzeba zrobić, to ustawić sobie przypomnienia w kalendarzu. 🙂

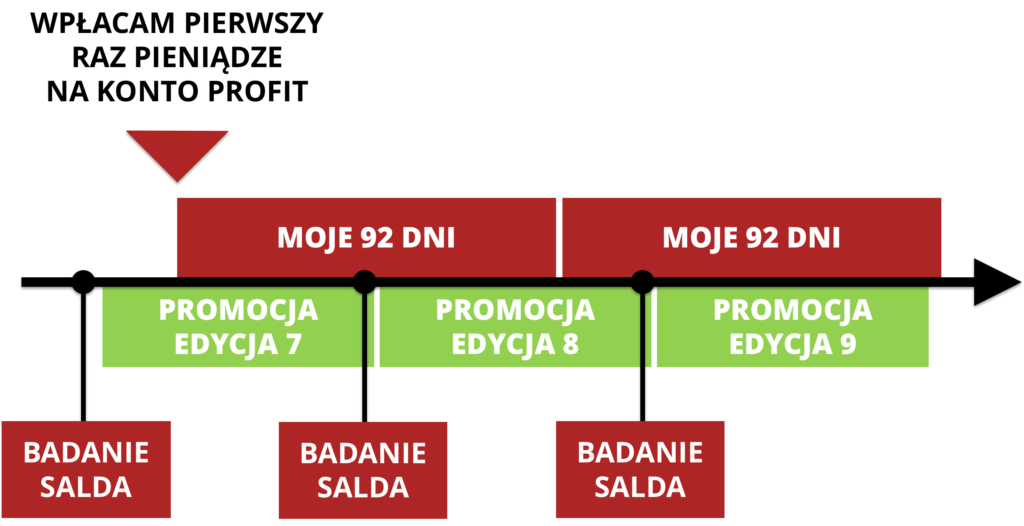

I jeszcze jedna uwaga: zauważcie, że teoretycznie promocyjne oprocentowanie zyskujemy na 92 dni, ale tak naprawdę kolejne edycje promocji startują co dwa miesiące. Jeśli chcielibyśmy wytrwać przez 92 dni do końca pierwszego promocyjnego okresu, to tak naprawdę te same środki nie mogłyby wziąć udziału w „zazębiającej się”, kolejnej edycji promocji – bo na dzień badania salda mielibyśmy w banku pieniądze na koncie oszczędnościowym. Musielibyśmy wyprowadzić je przed startem kolejnej, trzeciej edycji promocji. Nie warto więc czekać i po prostu dopasować się do terminów narzucanych regulaminami promocji. Szczegółowo obrazuje to poniższy wykres.

Plusy Millennium:

- Jasna informacja o uczestnictwie w promocji i aktualnym oprocentowaniu rachunku.

- Promocyjne oprocentowanie konta oszczędnościowego = 2,70% w skali roku dla nowych środków do 200.000 zł i 1,5% dla nadwyżki ponad tę kwotę.

- Możliwość wielokrotnego korzystania z promocji dla nowych środków.

- Weryfikacja salda na dzień przed startem nowej edycji promocji.

Minusy Millennium:

- Tylko jeden darmowy przelew w miesiącu z konta oszczędnościowego na ROR. Za każdy kolejny trzeba zapłacić 7,5 zł.

- Z ROR da się przelać tylko 50.000 zł dziennie na zewnętrzne rachunki. To najbardziej żenująca cecha banku Millennium. Po prostu nie możecie przez Internet zrealizować większego przelewu. Nawet jeśli zlecicie i anulujecie przelew na 50.000 zł, to już tego dnia nie uda się zlecić żadnego innego przelewu – chociaż technicznie żadne środki nie zostały wysłane.

- Losowe wstrzymywanie przelewów nawet do tzw. zaufanych odbiorców. Trzeba być przygotowanym na to, że system antyfraudowy banku może wstrzymać któryś z przelewów – nawet jeśli wykonujemy go do tzw. zaufanego, zautoryzowanego wcześniej odbiorcy (nie wymagającego dodatkowego potwierdzenia SMS).

UWAGA: Jeśli chcecie założyć takie konto, to możecie to zrobić już teraz, ale środki na konto oszczędnościowe wpłaćcie dopiero po 13 maja. Ufam, że to właśnie wtedy ruszy nowa edycja promocji z atrakcyjnym oprocentowaniem, a Wasz udział w niej startuje w momencie wpłaty środków. 🙂

UWAGA 2: Dla jasności – linki umożliwiające założenie kont w Millennium i BGŻOptima, to tzw. linki afiliacyjne. Jeśli założysz takie konto, to ja otrzymam za to prowizję. Dla jasności: fakt ten w żaden sposób nie rzutuje na merytoryczność tego artykułu. Od lat korzystam z oferty tych banków i dzielę się po prostu swoimi wnioskami, przemyśleniami i sposobami maksymalizacji korzyści.

ZAŁÓŻ KONTO 360 + PROFIT W MILLENNIUM →

Millennium – zwiększcie w końcu limit przelewów!

Swoją drogą, jeśli ten wpis czyta ktoś z Banku Millennium, to donieście proszę łaskawie osobom decyzyjnym, że dzienny limit przelewów zewnętrznych w systemie internetowym ustawiony na poziomie 50.000 zł (którego nie można w żaden sposób podwyższyć), jest po prostu ograniczeniem w swobodnym dysponowaniu środkami przez klientów i wyjątkowo dziwnym ograniczeniem w XXI wieku.

Problem ten zgłaszałem już kilkakrotnie na przestrzeni kilku ostatnich lat, ale Millennium systematycznie uzasadnia brak woli podwyższenia limitów rzekomą koniecznością zapewnienia odpowiedniego poziomu bezpieczeństwa środków klientów. Tłumaczenie to jest jednak mocno naciągane – zwłaszcza jeśli zderzy się je z polityką haseł stosowaną przez ten bank. Klienci mogą posiadać wyłącznie hasła 8-cyfrowe. Nie mają możliwości stosowania dłuższych haseł oraz zawierających litery i znaki specjalne (a takich używam we wszystkich innych bankach). Stoi to w jawnej sprzeczności z deklarowanym „dbaniem o bezpieczeństwo”.

Jakoś inne banki potrafią zadbać o bezpieczeństwo klientów umożliwiając jednocześnie wykonywanie przez internet przelewów na setki tysięcy złotych. Wszędzie się da… tylko nie w Millennium.

Jak korzystać z promocji konta oszczędnościowego w BGŻOptima

Mówiąc w dużym uproszczeniu okresy promocyjne konta oszczędnościowego SMART w BGŻOptima funkcjonują podobnie, jak w przypadku konta Profit w Millennium. Niestety oferuje ono gorsze warunki – promocyjne odsetki 2,60% tylko dla kwoty do 100.000 zł (dwa razy mniejszej niż w Millennium) i zaledwie 0,70% dla nadwyżki ponad tę kwotę. Kiedyś BGŻOptima słynęła z dobrych depozytów, a teraz – mówiąc delikatnie – odstaje od konkurencji.

Tu także promocyjne oprocentowanie dotyczy tylko „nowych środków”, ale bank bada saldo naszych kont z 15-dniowym wyprzedzeniem w stosunku do dnia startu promocji. Przykładowo: bieżąca promocja trwa od 27 kwietnia 2018 r. do 26 lipca 2018, a saldo weryfikowane było w dniu 12 kwietnia (szczegóły w tabeli oprocentowania). Prawdopodobnie dniem weryfikacji salda przed kolejną edycją będzie 12 lipca 2018 r.

Oznacza to, że aby w pełni skorzystać z możliwości konta oszczędnościowego SMART, to środki raz na trzy miesiące muszą trafić na 2–3 tygodnie do innego banku. Plusem jest to, że z BGŻOptimy można je przelać jednym przelewem – bez względu na wysokość kwoty.

Plusy BGŻOptima:

- Dowolna liczba przelewów miesięcznie z konta oszczędnościowego bez dodatkowych opłat.

- Promocyjne oprocentowanie konta oszczędnościowego = 2,60% w skali roku dla nowych środków do 100.000 zł i zaledwie 0,70% dla nadwyżki ponad tę kwotę. Gorzej niż w Millennium.

- Możliwość wielokrotnego korzystania z promocji dla nowych środków.

- Konto jest całkowicie bezpłatne bez żadnych warunków.

Minusy BGŻOptima:

- Weryfikacja salda pod kątem „nowych środków” na 15 dni przed startem nowej edycji promocji.

- Brak informacji o parametrach promocji w systemie internetowym banku – trzeba samodzielnie obliczyć kiedy kończy się promocja i ew. telefonicznie weryfikować nasz udział w promocji i aktualne oprocentowanie rachunku.

- Przelewy z konta oszczędnościowego mogą wychodzić tylko na jedno konkretne konto w innym banku – powiązane z tym w BGŻOptima. Można je zmienić samodzielnie wysyłając przelew weryfikacyjny z innego banku, ale czasami są z tym problemy bowiem dane nadawcy przelewu (imię, nazwisko i adres) muszą się idealnie zgadzać z tymi, które podaliśmy zakładając konto w BGŻOptima.

UWAGA: jeśli jeszcze nie masz konta oszczędnościowego SMART w BGŻOptima, to załóż je przez poniższy link. Otwierane jest ono z atrakcyjnie oprocentowaną Lokatą Bezkarną na 3,5% (od 1000 do 20.000 zł), którą można zerwać w dowolnym momencie bez utraty odsetek. To oferta tylko dla nowych klientów.

ZAŁÓŻ LOKATĘ + KONTO SMART W BGŻOPTIMA →

Ranking kont, kart i lokat bankowych

Przypominam, że informacje o aktualnych promocjach i warunkach proponowanych przez banki znajdziecie w stale aktualizowanych rankingach publikowanych na blogu:

- Ranking kont osobistych

- Ranking kont oszczędnościowych

- Ranking lokat bankowych

- Ranking kont firmowych

- Ranking kart kredytowych

Zapraszam do zaglądania. 🙂

Przykładowe strategie lokowania różnych kwot

Na koniec zostawiłem sobie przykładowe scenariusze, które stosowałbym obecnie dla różnych kwot. Zakładam, że kwoty te są do dyspozycji dwóch osób, które mogą założyć dwa oddzielne rachunki w każdym z banków.

Zacznę od najmniejszych kwot.

Oszczędności od 1000 zł do 400.000 zł

Scenariusz od obsłużenia nawet w pojedynkę:

- 1x konto oszczędnościowe w Millennium = max 200.000 zł

- 1x konto na lokaty w Idea Bank = max 420.000 zł

Jeśli bardziej liczy się elastyczność i możliwość częstych przelewów z konta oszczędnościowego, to Millennium można zastąpić BGŻOptima, gdzie tych przelewów można wykonać więcej bez opłat.

Oszczędności od 400.000 zł do Kwota ok. 1,5 mln zł

Tu już przydadzą się oddzielne konta, aby maksymalnie wykorzystać promocje kont oszczędnościowych:

- 2x konto oszczędnościowe w Millennium = max 400.000 zł

- 2x konto oszczędnościowe w BGŻOptima = max 200.000 zł

- 2x lokaty Idea Bank lub jedno konto wspólne = max 850.000 zł

Generalnie artykuł traktuje o tym co robić z gotówką chcąc posiadać nadal gotówkę, ale generalnie dobrą alternatywą dla kont oszczędnościowych i lokat jest także zakup obligacji skarbowych. 10-latki płacą nawet większe odsetki – ich wysokość zawsze przewyższa inflację. Jeśli macie już poduszkę finansową, to nie wydaje się złą strategią posiadanie np. 50% nadwyżek w formie obligacji skarbowych i 50% na kontach oszczędnościowych i lokatach. Oczywiście świadomie i konsekwentnie pomijam tu wątek inwestowania. 🙂

Oszczędności od 1,5 mln zł do 2,5 mln zł

- 2x konto oszczędnościowe w Millennium = max 400.000 zł

- 2x konto oszczędnościowe w BGŻOptima = max 200.000 zł

- 2x lokaty Idea Bank lub jedno konto wspólne = max 850.000 zł

- 2x lokaty Nest Bank lub jedno konto wspólne = max 850.000 zł

Można dodatkowo uzupełnić zwykłymi lokatami w BGŻOptima, przy czym mają one gorsze oprocentowanie niż konto oszczędnościowe w promocji.

Przedsprzedaż nowej książki = tylko do 18.05!

Przypominam, że do 18 maja 2018 r. trwa przedsprzedaż mojej nowej książki „Zaufanie, czyli waluta przyszłości”. Książka jest już w moim magazynie, w piątek podpisałem 5000 egzemplarzy i aktualnie wysyłamy ją na bieżąco do wszystkich nabywców – dochodzi zazwyczaj w 24–48 godzin. Dzięki wielkie dla wszystkich, którzy kupili książkę w ciemno. Teraz już nie trzeba – z tego co wiem właśnie trafia do Empików i innych księgarni.

Przy okazji informuję, żę będzie okazja do wielu spotkań (Warszawa, Gdańsk, Wrocław oraz planuję także Poznań, Łódź i Białystok). Ich stale aktualizowaną listę znajdziecie tutaj. Więcej szczegółów w wideo. Serdecznie zapraszam!

Podsumowanko

Jak widzicie – nie ma tu żadnej większej filozofii. Wystarczy po prostu trzymać się prostych zasad i da się systematycznie przebijać inflację nawet na zwykłych kontach oszczędnościowych i lokatach. Prawdziwe wyzwania zaczynają się dopiero przy przechowywaniu w formie gotówkowej kwot rzędu kilku milionów złotych. Uczciwie mówiąc – prawdopodobnie większości z Czytelników to nie grozi, chociaż życzę nam wszystkim szczerze byśmy mieli tylko takie zmartwienia.

Dla jasności: warto wypracować sobie jakąś prostą strategię zarządzania nadwyżkami finansowymi i po prostu się jej trzymać. Często lepiej poświęcić czas na zwiększenie swoich zarobków lub edukację w zakresie inwestowania niż ustawiczne zastanawianie się, jak wyrwać 0,20 punktu procentowego więcej na jakiejś lokacie. W końcu 1.000.000 zł oszczędności, przy oprocentowaniu rzędu 3% rocznie daje raptem 2025 zł odsetek na czysto co miesiąc. Fajnie, gdyby ciężko zarobione pieniądze pracowały na siebie jak najefektywniej.

Jeśli coś przeoczyłem i macie fajne pomysły na przechowywanie gotówki, to śmiało podzielcie się nimi w komentarzach. Mam nadzieję, że ten wpis się Wam podobał. 🙂

Dobrej reszty dnia!

Zobacz także: WNOP 136: Systematyczne oszczędzanie dla dziecka, czyli jak zacząć odkładać pieniądze z 500+ na przyszłość dziecka

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 245 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

„Szczerze mówiąc, poza powyższymi trzeba propozycjami, trudno rekomendować mi obecnie jakiś inny konkretny bank do zarabiania na kontach oszczędnościowych i lokatach.”

Wydaje mi się, że powinno być napisane „trzema”.

Tekst świetny.Pozdrawiam!

Dziękuję Adam za wyłapanie. Poprawione!

Witaj Michale.

Fajną nie promocją moim zdaniem jest jeszcze oferta Aliora. Zakładamy tam Konto Jakże Osobiste (konto jest bezpłatne po spełnieniu określonych warunków) i z dodatkowych profitów wybieramy podwyższone oprocentowanie na koncie oszczędnościowy do 3% (standardowo 2,5%)

Michal, obligacje skarbowe (rządowe) mogą również być dobrym pomysłem. Zwłaszcza te dedykowane 500+. Oprocentowanie 3.2% w pierwszym roku i 2 pp powyżej inflacji w kolejnych wydaje się dobrą alternatywą. Minus taki, że z konta oszczędnościowe ciut łatwiej wycofać pieniądze w razie potrzeby.

Hej Tomek,

Jasne. Tak jak pisałem powyżej obligacje skarbowe to dobra alternatywa. 🙂

Pozdrawiam!

Gdyby jeszcze wrócił zwrot z PIT-u 🙂

„Często lepiej poświęcić czas na zwiększenie swoich zarobków lub edukację w zakresie inwestowania niż ustawiczne zastanawianie się, jak wyrwać 0,20 punktu procentowego więcej na jakiejś lokacie.”

I myślę, że to jest najlepsze podsumowanie tego co napisałeś. Nie dysponuję dużymi oszczędnościami, wystarczyłyby mi może na rok życia (z ograniczeniem wydatków na większe przyjemności). Ale swój czas poświęcam na rozwijanie się i szukanie dodatkowych źródeł dochodu, a nie wyszukiwaniu najlepszej promocji w banku, który notabene musiałabym opuścić po 3-6 miesiącach, pamiętając o tym, aby zamknąć takie konto, by nie płacić za jego utrzymanie. Albo śledzić zmiany w cenniku, żeby nie pojawiły się jakieś opłaty za rok.

Dla mnie to za dużo, choć podziwiam tych, którzy potrafią w skuteczny sposób wyjadać wisienki 😉 Sama trzymam nadwyżki finansowe na państwowych obligacjach – inflacja nie zjada mi ich aż tak bardzo, a same pieniądze nie są dostępne od ręki (od zlecenia przedterminowego wykupu do momentu wypłaty mija około tygodnia), co zapobiega wypłacaniu pieniędzy na kaprysy i niepotrzebne zachcianki – przed każdą taką wypłatą najpierw dobrze zastanawiam się, czy aby na pewno jest potrzebna.

Hej Monika,

Bardzo dobre podejście. 🙂

Pozdrawiam!

Czesc Michal,

co polecilbys osobom zarabiajacym w euro i wymieniajacym euro na zlotowki tylko gdy kurs jest ok.

W tej chwili mam 80% srodkow w euro a 20% w zlotowkach na lokatach i kontach oszczednosciowych podobnych ktore umiesciles we wpisie.

(jedyny dodatek stanowi konto OKO Bonus w ING Banku Slaskim na 2,5%)

Calosc gotowki w euro pracuje aktualnie na 0,05% ….

Z punktu widzenia roznic kursow w wymianie walut warto poczekac pol roku na lepszy kurs i wtedy zalozyc lokate w zlotowkach w idea banku niz wymienic euro po zlym kursie.

Co o tym sadzisz?

Hej Damian,

Dobre pytania. Generalnie nie jestem specjalistą od przewidywania przyszłych kursów wymiany walut. 😉

Co do lokat walutowych – trzeba się dowiadywać indywidualnie i rozmawiać z doradcami w bankach. Przy małych kwotach – mija się to z celem. Przy większych – ma już sens. Przykładowo Alior Bank, którego zupełnie bym o to nie podejrzewał, oferował przez doradcę całkiem zacne oprocentowanie depozytów w USD – znacząco odbiegające od tego, co można znaleźć na ich stronie. Może odezwij się do nich w sprawie EUR. Może coś ciekawego mają do zaoferowania.

Pozdrawiam

Michał, generalnie świetny temat, ale faktycznie brakuje takiego samego wpisu dla osób, które mają oszczędności w EUR i USD, tak więc jest tutaj pewien niedosyt i zachęcam do napisania drugiego odcinka, właśnie dotyczącego nadwyżek finansowych w obcych walutach.

Pozdrawiam

Albo oszczędności w funtach, podejrzewam że ma je większość ludków która wyjechała na wyspy. Ja trzymam kilka tys gbp na zwykłym koncie w angielskim banku i nie mam pomysłu co z nimi zrobić. Funt był kiedyś po 6 pln, teraz ok 4.80. Boli 🙂

Na zwykłych lokatach bankowych EUR 0,75% brutto daje legendarny Getin. Rok czy dwa lata temu była promocja długoterminowych lokat EUR w Bosiu i to tyle. Już nawet w niektórych krajach Unii można nieco więcej wyhaczyć na najlepszych ofertach.

Witam,

Super artykuł, bardzo przydatny, mam tylko jedno pytanie.

Czy lokaty też brane są pod uwagę przy obliczeniu sadla w Millenium?

Pozdrawiam!

Hej Piotr,

Tak – też są brane pod uwagę.

Pozdrawiam

Hej Michał, a co sądzisz o ZOŚKA PRO w Ideabank? Wygląda ciekawie do kwoty 131.000 PLN 3% rocznie z miesięczną kapitalizacją (obecnie do końca lipca 2018, od sierpnia 2,25%).

@Mateusz – ZOŚKA PRO ma tą wadę, że trzeba trzymać 10% środków na nieoprocentowanym ROR

@Tomeck to wiem, jednak 90% nadal daje 3% i dostęp do środków w każdej chwili.

Jak pisze w regulaminie tej lokaty, należy przez cały okres lokaty utrzymywać zablokowane 10% kwoty lokaty. Kiedy tą blokadę „zerwiesz”, automatycznie naruszasz warunki promocji. Tak jak napisałeś, tylko 90% kwoty lokaty praktycznie jest na 3%…… Tu jest haczyk

Co do Idea i Lions bank to lepiej trzymać się daleko za bardzo wtopili w Get Back rynek już docenił to spadkiem akcji. Nie wiadomo jaką rolę mieli w tym szwindlu zbierają kasę bo różnie może być.

Przelewy w Millenium można zrobić inaczej, tzn. ustawiać je codziennie na 50k PLN z datą przyszłą. Wtedy nie tracimy odsetek w tych kilu dniach. Szczegółowo opisane jest to na innym blogu: livesmarter.pl (chyba mogę podać nazwę skoro masz go w polecanych?).

Tak jest. Limit przelewów z ROR dotyczy DNIA ZLECANIA a nie dnia wykonania.

Kilka/kilkanaście dni przed końcem promocji w 4 kolejne dni ustawiam przelewy z ROR na tę samą datę przyszłą (zwykle ostatni dzień promocji) i całe 200 tys. wychodzi z banku jednego dnia (w 4 porcjach po 50 tys.) na dowolne zewnętrzne konto.

Cześć, Michał przypomnij proszę o koncie Nest Rodzinne Oszczędności – tam wykorzystując konstrukcję z Kontem Oszczędnościowym można wyciągnąć prawie 5,7 % w skali roku. Niestety tylko dla odkładania max 600 PLN miesięcznie (ale jak się odkłada dla Dzieci to jest OK – choć preferuję jeszcze dodatkowe sposoby odkładania kasy „dla dzieci lub dla nas na kiedyś tam”).

Swoją drogą ja się bawię w lokaty i też zarządzamy osobnymi kontami (pomimo 10-letniego starzu małżeńskiego nigdy nie mieliśmy konta „wspólnego” :D). Ale warto wziąć pod uwagę te, które tutaj rozpisałeś. U nas lokaty idą na Idea, Nest i trochę na BGŻ.

P.S. Cieszę się, że zarządzanie przepływam gotówki Cię nie zjadło i wróciłeś do pisania 😉

Skoro mowa o „rodzinnych oszczędnościach” to dorzucę może jeszcze Deutsche Bank – mają tam lokatę Plan 500+ Premia. Samo oprocentowanie nie jest duże ale premia 500 PLN robi swoje.

Przy okazji mają ciekawe konto db Net Premium z lokatą 3% na 12 m-cy.

Nie wiem jakie będą losy DB ale na razie można skorzystać 🙂

Cześć Michał, dzięki za ten artykuł – soczysty i konkretny :).

W całej filozofii jaka tu wykładasz boli mnie założenie że inflacja podawana przez GUS jest równa rzeczywistej inflacji dotykającej przeciętnego obywatela, która wydaje się oscylować w okolicy 4% – 6%. Oznacza to że realnie z roku na rok nasze realne oszczędności topnieją mimo korzystania z wymienionych przez Ciebie promocji. Dlaczego tak jest to temat wykraczający poza ten komentarz. Nie mniej jednak świadomość tego faktu nie zmienia podstawowych założeń Twojego manifestu – tak, korzystajmy z promocji i lokujmy kapitał tak aby zarabiał jak najlepiej! Raz jeszcze kudos za ten artykuł! 🙂

Hej Marcin,

To jest zupełnie oddzielny temat. Generalnie uważam, że wskaźnik inflacji nie ma większego praktycznego znaczenia. Dużo większe znaczenie ma osobisty współczynnik „inflacji stylu życia”. Zamieszczałem zresztą taki fajny wykres w książce „Finansowy ninja” pokazujący jak się ma wskaźnik inflacji GUS do mojego osobistego wskaźnika inflacji kosztów jedzenia. 😉

Pozdrawiam

Założyłam konto oszczędnościowe w Millenium w zeszłym tygodniu i od razu przelałam oszczędności. Czy w takim razie nie będą się one liczyć jako ‚nowe środki’, bo sprawdzenie stanu konta nastąpi 12 maja i zobaczą, że o, są pieniądze to one nie są nowe? Nie tak zinterpretowałam zapis umowy, ale szczerze mówiąc to nie byłam pewna czy dobrze go rozumiem… Czy w takim razie lepiej przelać pieniądze z oszczędnościowego na inne konto, a po 12 maja zrobić powrotną operację? Limit 50 000 (jeszcze) mnie nie dotyczy 😉

@Karolina

Nawet jeśli nie wycofasz oszczędności na dzień 12 maja b.r. to Twoje środki bedą oprocentowane na 2,7% przez 92 dni od daty kiedy po raz pierwszy je tam złożyłaś. Jednak jeśli te pieniądze miałyby dalej korzystać z promocyjnego oprocentowania po tych 92 dniach, to wycofanie ich 12 maja i powrót 14 maja jest wskazane bowiem po upływie tego 92-dniowgo okresu oprocentowanie spadłoby do standardowego (jeśli bank nie zmieni zasad to dniem badania „nowości” środków na kolejną promocję będzie 12 maja)

Czyli rozumiem ze trzeba co dwa miesiace przerzucac srodki do innego banku i wtedy bede mial oprocentowanie promocyjne? 🙂 Pozdrawiam serdecznie!

Do 11 maja włącznie zostaw środki na OKO w Millennium, 12 maja zrób przelew na inne konto / wyciągnij w kasie banku. 14 maja robisz przelew „z powrotem”. To jest cała filozofia. Nie ukrywam ja sama tak robię już od kilki akcji promocyjnych z tym kontem. Łatwizna, tylko trzeba pamiętać o datach zakończenia danych edycji promocji. Pozdrawiam serdecznie!

Agata, Fabian, a jeśli ja przelałem środki na konto oszczędnościowe w Millenium 31.01.2018 i trzymiesięczny okres promocyjny się skończył na początku maja. Zapomniałem o tym. To czy jak dzisiaj 2018-05-17 przeleję środki na konto w innym banku, poczekam dwa dni, dajmy na to do 2018-05-19 i z powrotem je przeleję, to łapię się na okres promocyjny?

A co myslisz o funduszach obligacyjnych,pieniężnych? Czemu nie bieżesz ich pod uwage?

Pozdrawiam

Cześć Michale,

Dzięki za dobry wpis, w końcu wraca blog o oszczędzaniu 🙂 Dobrze wiedzieć o powracających promocjach w Millenium. Ja zamknąłem tam rachunek kilka dni temu i wyprowadziłem środki, po tym jak doradca powiedział, że dla dotychczasowych klientów nie będzie już promocji na 2,7% i maksymalnie zaproponują 2% w ramach przedłużenia. Oby się mylił.

Godne rozważenia jest konto w BZWBK dla tych co „na etacie”. Premia 450 zł (rozłożona w czasie) za otwarcie rachunku z kartą i przelew wynagrodzenia, do tego konto 2,7% do 120 tys. zł. Myślę, że warto.

Pozdrowienia,

(też) Michał

Hej Michał,

Zawsze chciałem zadać to pytanie ale nie było odpowiedniego momentu do teraz. Gratuluje sukscesu jeżeli chodzi o sprzedaż książek i co za tym idzie znaczny wzrost gotówki. Zawsze ostrzegasz, żeby nie przekraczać w banku limitu BFG. Czy możesz powiedzieć jak ty sobie z tym radzisz, a co więcej jak ze znacznymi nadwyższkami radzą sobie milionerzy, miliarderzy? Czy oni w teori jak trzymają gotówkę w banku to są z góry narażeni na ryzyko utraty? Czy przy tak olbrzymich kwotach limit BFG z bankiem można negocjować?

Nie jestem w takiej sytuacji, ale zawsze mnie to zastanawiało jak tacy ludzie sobie radzą z tym ograniczniem, pomijąc oczywiście możliwość inwestycji w jakieś nieruchomości.

Pozdrawiam,

Marcin

Hej, tez sie zastanawiam jak milionerzy/miliarderzy zarzadzaja swoim majatkiem. Ktos wie?

Hej, pierwsze co mi przychodzi do głowy to:

1. trzymanie środków w wielu bankach (w każdym mają 100.00 E limitu)

2. korzystanie z innych produktów finansowych (akcje, fundusze, obligacje)

3. inwestowanie (nieruchomości)

4. oddzielne konta dla męża i żony

5. pakowanie pieniędzy w biznes – bądź co bądź, milionerami/miliarderami nie są ludzie na etacie, a przedsiębiorcy

„Bank informuje, że za „nowe środki” uznaje łączne saldo klienta w banku obliczone na dzień 10 marca 2018, czyli poprzedzający o jeden dzień termin rozpoczęcia promocji. ”

Nie powinno być przypadkiem, że nowe środki to różnica między środkami faktycznymi a stanem salda na dzień przed promocją?

Hej Wojtek,

Dziękuję za wyłapanie – gdzieś mi zżarło fragment tekstu. Już uzupełnione:

Bank informuje, że za „nowe środki” uznaje te, które przewyższają „łączne saldo klienta” w banku obliczone na dzień 10 marca 2018, czyli poprzedzający o jeden dzień termin rozpoczęcia promocji. Z kolei „łączne saldo” mówi po prostu o stanie wszystkich kont w banku: ROR, kont oszczędnościowych, lokat itd.

Pozdrawiam!

A ja mam pytanie techniczne dotyczące Millenium.

Rozumiem, że nie trzeba się przejmować informacją umieszczoną na początku Szczegółów

„Bierzesz udział w Promocji na nowe środki

Jeśli chcesz zrezygnować z udziału Promocji, zgłoś chęć rezygnacji w oddziale lub przez TeleMillennium.”

Chyba trzeba… Zrobiłam tak, jak powyżej zaleca Michał, i po ponownym przelaniu dziś środków na Konto Profit mam informację, że nadal biorę udział w 7 edycji promocji i żadne środki nie są oprocentowane promocyjnie 🙁

Ula,

Poczekaj do jutra i sprawdź „szczegóły” jutro i daj znać proszę jak wygląda sytuacja. 🙂 Prawdopodobnie nie widzisz też tej kwoty w pozycji „środki oprocentowane standardowo”. Te kwoty odświeżane są raz dziennie, więc nie ma co panikować, tylko lepiej poczekać jeden dzień i zweryfikować.

Pozdrawiam

Ula,

Daj proszę znać, czy zmieniło się tak jak pisze Michał, czy nadal masz 7 edycję. Ja ciągle mam podane, że biorę udział w 7 edycji i promocyjnie oprocentowaną mam tylko kwotę biorącą udział w edycji 7. Tak jakby wypłacenie pieniędzy na dzień badania salda nie wyzerowało mojej promocji. Też się zastanawiam, czy zgłosić w banku rezygnacji z 7 edycji.

Jeśli chcemy wpłacić pewną dużą kwotę na lokatę i jest możliwość założenia kilku lokat w danym banku na ten sam procent, to warto rozbić kwotę na kilka lokat.

W przypadku, gdyby trzeba byłoby awaryjnie sięgnąć po pewną część ulokowanych pieniędzy, przepadnie nam tylko część odsetek z jednej z zerwanych lokat niż z całości.

Pozdrawiam

Witam,

w ramach doprecyzowania co do rachunku Smart. W tabeli oprocentowania jest po prostu podana data do kiedy można korzystać z promocyjnego oprocentowania. To jest trochę inna konstrukcja promocji niż w Millennium (i większość innych banków) – tam jest promocja przez 92 dni od daty pierwszego przelewu „Nowych Środków” o ile następuje to w okresie promocji. Czyli niezależnie kiedy w tym okresie włożysz środki od tego momentu na 3 miesiące masz spokój 🙂 Przy Rachunku Smart, jeśli włożysz środki niedługo przed końcem promocji to ten okres jest krótszy – jeśli przelejesz środki powiedzmy 15 czerwca, to będą one pracowały tylko przez 1,5 miesiąca i nie złapią się do kolejnej edycji promocji.

Dlatego można wlączyć do takiej „karuzeli” jak opisana jeszcze trzeci bank z podobną ofertą (obecnie to np. Alior, ING i Getin – z oprocentowaniem 2,5-2,7%, przez 4 miesiące, do 100 tys.). Wtedy można też zachować nieco mniejszą czujność przy pilnowaniu daty wyliczania salda 🙂

Pozdrawiam

Marek

Świetny wpis, jak zwykle tylko konkrety. Czytam kilka blogów wyjadaczy wisienek i przez kilka lat sama próbowałam przerzucać środki korzystając głównie z promocji dla nowych klientów. Było to bardzo męczące bo wiązało się z zakładaniem nowych kont i likwidowania już niepotrzebnych-ciągle trzeba było kombinować, wyszukiwać nowe promocje, pamiętać gdzie mam konto i jakie mam hasła 😉 itp. Tutaj podałeś na tacy jak sprytnie lokować pieniądze na dobry procent bez zakładania konta co kilka miesięcy, tylko przerzucając środki -dla mnie rewelacja 🙂

Cześć,

bardzo dziękuję Ci za wyjaśnienie mechanizmu konta w Millenium. Mam je i nie zgadzało mi się te 92 dni z faktycznym oprocentowaniem, teraz już wiem dlaczego.

Dzięki wielkie:)

Pozdrawiam

Michale – dobre podejście, ja ostatnio odchodzę od lokat i kont oszczędnościowych bo za dużo jest z ty zachodu. Dodatkowo dobre oferty w Idea Banku pojawiają się i znikają. Teraz część kasy leży tam na 3% na pół roku (nie mam siły co 2 tygodnie analizować gdzie wpłacać kolejną kończąca się lokatę na 20k). Polecam przyjrzeć się funduszom pieniężnym i obligacyjnym np w Supermarkecie mBanku. Można tam sobie zrobić kilka analiz i „symulacji”. Kasę rozrzucić dość szeroko. Na dziś z ostatnich 12 miesięcy są na poziomach 3-4% czyli lepszych albo podobnych do lokat a po pierwsze masz stały dostęp do kasy, po drugie nie zastanawiasz się co 3 miesiące gdzie tu znowu jakaś lokatka się pojawi (zobacz na idea bank, kończy ci się lokata w piątek, kasa leży tydzień bo oferty są słabe i okazuje się, że jesteś „stratny” mimo oferty 3,5%). Podsumowując od początku roku rozrzucam kasę na fundusze (nic nie stoi na przeszkodzie by kupować ich i 20 różnych 🙂 i zmniejszać ryzyko stąd nie zareklamuje jednego najlepszego choć mam swojego faworyta. Polecam, więcej „wolnego” czasu, w miarę święty spoko, % podobne a może i lepsze. Nie napisałeś nic (bo to nie temat wpisu) ale co roku jak zawsze po maksie IKE i IKZE 😛 (NN) i to kasa o której „totalnie zapominam” i nawet nie wliczam w majątek (oszczędności) 🙂 pozdro 500

Również przyjąłem podobną strategię, czyli dywersyfikacja środków w kilku funduszach pieniężnych.

Liczyłem na to, że jak będzie mowa o gotówce to przeczytam o sejfach i skrytkach depozytowych, a tymczasem to reklama współpracujących banków, czyli artykuł sponsorowany (linki afiliacyjne), bo autor jest już wpływowym blogerem finansowym.

Trzymając pieniądze w banku nie jesteś ich posiadaczem. Wchodzisz do serwisu transakcyjnego a tam zajęcie komornicze. Telefon do banku, telefon do komornika. „Ma pan niespłacony kredyt w firmie xxx!” Po nitce do kłębka, wyłudzenie danych, zgadza się tylko imię, nazwisko i PESEL. Wyjaśnienie i udowodnienie „to nie ja” ciągnie się 2 lata!

1. Wycofaj pieniądze z banku (także IKE).

2. Inwestuj długoterminowo (emerytura) w złoto fizyczne.

3. Inwestuj krótkoterminowo w stabilne waluty (euro w banknotach).

4. Nigdy nie bierz kredytów (karta kredytowa i leasing to też kredyty).

5. Zrezygnuj z płatności kartami.

6. Kup sejf.

Też liczyłem na artykuł na temat fizycznej gotówki, oraz rady typu: 1/3 w walucie lokalnej, 10% w walutach państw sąsiednich (euro, korony, hrywny, ruble, forinty), 1/3 w stabilnych walutach dalszych państw (euro, franki, dolary) i reszta w złocie. Do tego coś o doborze sejfów i skrytek, a tu klops :(.

Racja co do wprowadzającego w błąd tytułu artykułu. Ale tak z ciekawości – dlaczego za stabilną walutę uznałeś akurtat EUR, a nie USD czy – najbardziej – CHF?

Dla mnie EUR to bardzo wątpliwa waluta techniczna, mega upolityczniona, i tak naprawdę nie wiadomo jaki będzie jej los za jakiś czas (czy nie zniknie lub przestanie mieć znaczenie). Taki trochę bitcoin choć na zdecydowanie mniejszą skalę.

Rozumiem, że banki płacą za podesłanie klienta i nie mam do tego uwag, a nawet to pochwalam.

Uczciwie było by jednak zapoznać Czytelników z ratingami banków, których oferty są prezentowane.

O ile do BGŻOptima nie ma uwag, o tyle Bank Millenium i Idea Bank mają ratingi na poziomie spekulacyjnym BB.

W przypadku Idea Banku warto jeszcze spojrzeć co sie dzieje od pewnego czasu z kursem akcji tego banku (od wyjścia sprawy z Get Back).

Jasne, że jest BFG, ale warto sprawdzić ile BFG ma pieniędzy i czy starczy na wywrotkę takiego malucha jak przykładowo Idea Bank :).

Hej Yossi,

Jeśli już chcesz siać zamęt, to merytorycznie proszę. 🙂 Co ma ilość środków zgromadzonych w BFG do gwarancji? Proponuję przeczytać ustawę o BFG. Nawet jeśli w samym BFG środków nie starczy, to BFG uzyskuje dotację / pożyczkę z budżetu państwa i / lub podwyższa składki bankom. Oczywiście na nas się to odbije, bo Państwo, które dołożyło się do pokrycia kosztów depozytów zapewne podniesie podatki, aby uzupełnić tę „dziurę”. Nie zmienia to jednak niczego w zasadzie gwarantowania przez BFG depozytów do 100.000 EUR – bez względu na to, który to jest bank.

Ostrożność zalecana a przypadku każdego banku. Zaryzykuję stwierdzenie, że ew. upadek Idea Banku odczujemy dużo mniej niż potencjalną wywrotkę większego banku. A skoro siejemy zamęt, to pytanie ogólne, które należy zadać brzmi „któremu bankowi rzeczywiście można zaufać?”.

Ja ufam tylko do wysokości kwot gwarantowanych w zasadzie przez państwo.

Pozdrawiam

Poruszanie niewygodnych treści to nie sianie zamętu :).

Ustawę znam, aż za dobrze 🙂 Faktem jest, że nie ma tam aż tyle pieniędzy, żeby poratować Idea Bank, a ustawy ostatnio szybko się zmieniają.

Któremu bankowi można zaufać?

Bank Handlowy S.A., Bank Pekao S.A., PKO Bank Polski S.A., Bank Zachodni WBK S.A., ING Bank Śląski S.A., Bank BGŻ BNP Paribas S.A., Credit Agricole Bank Polska S.A., mBank S.A., Santander Consumer Bank S.A., Raiffeisen Bank Polska S.A.

Jak widać nie są to banki (poza wyjątkami), które szaleją z oprocentowaniem.

Michale, oczywiście masz rację, że – jeśli ustawa o BFG zadziała prawidłowo – to naszym oszczędnościom nic nie grozi. Pytanie, czy w przypadku upadku Idea Banku, ustawa faktycznie zadziała. Idea to trochę masywniejszy przypadek, niż SK Bank. Ostatnio klimat polityczny nie sprzyja „bogaczom”. Kto zagwarantuje, że w przypadku wypadku ( 😉 ) ustawa o BFG nie zostanie zmieniona w tempie ekspresowym, i np. limit gwarancji nie zostanie obniżony o połowę, albo wypłata zamiast w gotówce, zostanie „wypłacona” w obligacjach skarbu państwa o wieloletnim terminie wykupu?

Hej Sosna,

No strasznie kraczesz. Ja jednak zakładam minimum praworządności – nawet w obecnym klimacie, np. przestrzeganie zasady, że prawo nie działa wstecz. Jeśli już będzie po wywrotce banku, to raczej BFG i Państwo będzie musiało przełknąć konsekwencje tej wywrotki zgodnie z ustalonymi zasadami, a dopiero na poczet przyszłych „wywrotek” będzie wprowadzało kolejne regulacje. Oczywiście mogę się mylić, ale zastanawiam się co przy takim czarnowidztwie totalnym naprawdę robicie z pieniędzmi. Poważnie pytam. Bo gdybym ja miał takie podejście to a) nic bym w bankach nie trzymał b) nic bym nie miał w PL, bo przecież państwo może mi w dowolnej chwili zabrać. Słucham.

Pozdrawiam

Gotówkę i jej ekwiwalenty przechowuję w bankach z ratingiem od BBB w górę („poziom inwestycyjny”) http://www.eurorating.com/pl/ratingi/banki/wg-ryzyka-kredytowego

BGŻOptima zalicza się do takich banków. Ostatnio też BZWBK miał ciekawą ofertę RO.

Hej Yossi,

Próbuję pojąć tok rozumowania więc dopytam:

1) Czy uznajesz BFG za realną gwarancję czy nie?

2) Jeśli odpowiedziałeś „tak”, to jaka jest realna różnica, w którym banku objętym BFG trzymasz pieniądze do limitu gwarancji?

3) Jeśli odpowiedziałeś „nie”, to co jest gwarantem środków przechowywanych w bankach z ratingiem od BBB w górę?

Tyle na razie. 🙂

Pozdrawiam

„W obecnym klimacie” prawo i owszem, działa wstecz, i owszem. Nawet prawa nie trzeba zmieniać, wystarczy – interpretację. Poczytaj o opodatkowaniu twórców softwearów. MF zmienia interpretację przepisów na 5 lat wstecz i mało tego, tych którzy mają indywidualne interpretacje wydane przez USy, nie uratują one, MF proponuje bowiem tym ludziom … pójście do sądu. Brzmi, co?

Zresztą, żaden rząd nie zawaha się kraść, jeśli tylko uzna, że tego potrzebuje. „Nie mamy pana płaszcza, i co nam pan zrobi”.

Art. 270. 1. Źródłami finansowania Funduszu są:

(…)

5) środki z dotacji, udzielonych na wniosek Funduszu, z budżetu państwa (…)

6) środki z kredytu krótkoterminowego udzielonego przez Narodowy Bank

Polski zgodnie z art. 306

(…)

czyli jak będzie trzeba, to pieniędzy się po prostu dodrukuje. Założenie jest takie, że lepszy jest wzrost inflacji i spadek kursu złotówki, niż (de facto) załamanie się zaufania do systemu bankowego.

I zapewniam Cię, że również w PiSie zdają sobie z tego sprawę.

W końcu jakiś sensowny komentarz. Warto zamiast oglądać programy publicystyczne na TVN czy TVP poczytać czasami stenogramy z posiedzenia sejmowej komisji finansów, zdarza się, że mówią tam ciekawe rzeczy. Jakoś ok. dwóch lat temu Glapiński stwierdził na komisji, że to uregulowanie prawne nie jest doskonałe, ale przecież ten krótkoterminowy kredyt może być potem rolowany. Czyli jest tak, jak piszesz, pieniędzy się po prostu dodrukuje. Pomysł, że rządzący zmienią nagle ustawę o BFG, żeby nie wypłacać środków z gwarancji to jakiś kompletny absurd. Po co mieliby to robić? Przecież sami podważyliby totalnie zaufanie do polskiego sektora bankowego i spowodowali run na kolejne banki, które szybko by upadły. Sami strzelili by sobie już nie tyle w stopę, co w głowę.

Michał, wszystko to pięknie, ale nie powiedziałabym, że Yossi sieje zamęt. Przy aktualnych uregulowaniach prawnych (na poziomie UE) odnośnie banków + pamiętając, jak zachował się kilka lat temu rząd cypryjski (i jak bardzo mu to uszło na sucho) oraz jak łatwo i szybko można zmienić prawo (zwłaszcza aktualny rząd jest w tym mistrzem – czasami dwie dobry od projektu do podpisu prezydenta), nie byłabym taka pewna, że nasze oszczędności w bankach: 1) nie mogą zostać znacjonalizowane 2) nie mogą zostać przeznaczone na jakiekolwiek inne, uznane przez dany rząd za słuszne, cele. Vide cała afera z kredytami w CHF gdzie (gdy ktoś zna sprawę) ewidentnie wszystkie rządy po kolei udają że tematu nie ma i grają po banki (= jak im ZBP zgra). Więc takie totalne zaufanie do BFG (instytucja rządowa) to mega naiwność. Trzeba być świadomym, że nie ma 100% pewnych sposobów zabezpieczenia naszych oszczędności. I banki, choć wydają się pewne, długoterminowo wcale takie nie muszą się okazać.

Pozdrawiam (sama korzystam od lat że schematu który opisałeś, więc to nie to że mam coś przeciwko, ale nie bądź hurraoptymistą).

Banki długoterminowo nie są pewne. Ale twierdzenie, że BFG nie wypłaci gwarancji w razie upadłości banku to najczystszy absurd i własnie sianie zamętu. Od tego jest BFG, żeby gasić pożar, zanim się rozprzestrzeni. Czy np. uważasz, że nie ma co liczyć na straż pożarną, po pod obecnymi rządami być może przyjadą i zamiast gasić pożar będą podpalać? 😀

„Rząd cypryjski zdecydował się m.in. wprowadzić 9,9 procent podatku od depozytów powyżej 100 tysięcy euro. (…) specjalny fundusz gwarantuje im zwrot gotówki do 100 tys. euro. MIAŁO BYĆ JESZCZE DRASTYCZNIEJ ale tamtejszy parlament nie zgodził się, by na ratowanie banków złożyli się klienci z mniejszymi oszczędnościami. Kwota powyżej 100 tys. euro nie wymaga natomiast ich pozwolenia”. Zwracam twoja uwagę na słowa napisane caps lockiem oraz fakt, że jedynie parlament powstrzymał rząd przed nałożeniem tego „podatku na rzecz banków”.

Polecam również wyguglać kilka artykułów na ten temat, pierwszy lepszy:

http://wyborcza.biz/biznes/1,147582,13648582,Wariant_cypryjski_w_Polsce__To_mozliwe__Ile_by_zabrano.html?disableRedirects=true

Mam nadzieję, że autor bloga nie wytnie, w końcu chodzi o pokazanie, że nie siejemy za mętu poruszając tematy, o których nie wszyscy chcą myśleć.

przepraszam, ucięło mi zdanie: oraz fakt, że jedynie parlament powstrzymał rząd przed nałożeniem tego “podatku na rzecz banków” W WYŻSZEJ WARTOŚCI NIŻ TE 9,9%.

W Millenium da się trzymać środki nawet do piątku na koncie oszczędnościowym. Przykład dla 200000zł w obecnej promocji:

1. Dowolnego dnia zlecamy przelew z KO na ROR z datą przyszłą 11.05

2. Najpóźniej 08.05 zlecamy przelew w wysokości 50000zł z ROR z datą przyszłą 11.05 na konto w innym banku

3. Operację z punktu 2 powtarzamy 09.05, 10.05 i 11.05 (oczywiście 11.05 będzie to zwykły przelew, nie z datą przyszłą).

Niektórzy twierdzą, że lepiej jest zlecić przelewy na różne kwoty (np. 50000, 49999.99, 49999.98 i 49999.97), aby nie zostały zablokowane jako przypadkowe duplikaty.

Hej Krzysztof,

Bardzo dobry patent – też stosowałem. Niestety ostatnio miałem problem z hurtową realizacją przyszłych przelewów o takich samych kwotach.

Spróbuję rzeczywiście z różnymi kwotami. 🙂

Pozdrawiam!

Witam,

Piszesz o lokatach w Idea Banku, czy pomimo zabezpieczeń BFG nie obawiasz się obecnej sytuacji tego banku? Ich notownia są bardzo słabe (roczna stopa zwrotu to ponad – 60% ) + zamieszanie związane ze sprzedażą obligacji Getback.

Wiem, że bank raczej nie upadnie z dnia na dzień, ale naszły mnie jakieś obawy, czy warto lokować pieniądze w tym banku.

Hej Lu,

No właśnie dlatego nie przekraczam limitu gwarancji BFG w ŻADNYM banku – w Idea Banku również.

Jedna uwaga dla wszystkich: pamiętajcie, że Idea Bank i Lion’s Bank – to jeden bank! Obowiązuje jeden limit BFG łącznie na środki trzymane w tych dwóch markach banku.

Podobnie BGŻOptima jest tak naprawdę internetową marką banku BGŻ BNP Paribas, więc jeśli macie konta w tym drugim, to także obowiązuje Was jeden limit BFG.

A skoro już przy tym jestem, to Getin Bank i Noble Bank – to także dwie marki jednego banku. No i jeszcze mamy T-Mobile Usługi Bankowe, które tak naprawdę wchodzą w skład Alior Banku.

Pozdrawiam

Czytam Twojego bloga i w wielu kwestich się zgadzam ale z tymi gwarancjami BFG to mnie załamałeś. Gwarancje te to iluzja, jak się banki zaczną sypać to nikt nie dostanie nic. Ponadto jak łatwo zauważyć na lokatach najlepiej płacą banki których sytuacja finansowo-płynnościowa jest najgorsza. My się tu podniecamy 3% a oni tam kombinują jak to poskładać żeby się nie zawaliło i żeby ludzie kasy nie dali rady wycofać jak się zacznie palić w mediach. No to wymyślili „dla naszego bezpieczeństwa” limit dzienny przelewów. Bardziej kojarzy się to z cyprem i grecją niz bezpieczeństwem. Dla mnie takimlimit to pierwszy znak żeby za wczasu z banku zdążyć uciec.

Gwarancje państwowe spłaty zobowiązań, udzielone przez państwo dysponujące własną walutą, uważasz za iluzję? Nie ma sensu nawet tego komentować…

oraz:

Banku SMART i BIZ Banku,

mBanku i Orange Finanse

PKO Banku Polskiego i Inteligo.

pozdrawiam

Ten bank lubi działać nie fair. Przykład z mojego życia wzięty. Konto otwarte jednego dnia, następnego dnia przychodzi sms, że dostęp do konta przez internet i telefon został zablokowany. W panice lecę do oddziału, ponieważ 2 h wcześniej wysłałam środki na lokatę – jak dla mnie naprawdę duża kwota. Okazuje się, że – to system ot tak sobie zablokował (wyjaśnienie zajęło półtorej godziny). Pieniądze „odbiły się” od zablokowanego (w sumie na moment ich wpływu – patrząc na godziny przelewów przychodzących w tym banku – konto było już odblokowane. Pieniądze wróciły po 3 (!!!) dniach do banku wychodzącego. Robię więc kolejny przelew pod upatrzona lokatę. Powinien on być zaksięgowany na moim koncie o g 16.30 tego samego dnia. Nie jest. Nie mogę założyć lokaty, choć widzę że saldo obejmuje kwotę przelewu, to jednak środki te nie są dostępne – a zatem lokaty nie założę. Dzwonię na infolinię. Pani nic wie i nic nie może sprawdzić. Jest jakaś blokada, ale ona wie jaka. Za to wiem. Lokata overnight założona z moich pieniędzy przez Idea Bank. Od takiej kwoty odsetki może wielkie nie są, ale w skali banku…? I naiwniaków, którzy dali się nabrać na wysoki % w dziadowskim banku? Pieniądze zostają odblokowane po nastepnych dwóch dniach. Lokata nie jest już dostępna. Pomimo złożenia reklamacji nigdy nie otrzymałam odpowiedzi. Jednym słowem, strzeżcie się bo to oszuści. Stracicie mnóstwo czasu i nerwów szukając swoich pieniędzy.

Witaj Michale,

chcialabym sie odniesc do limitu 50k PLN w Millenium za posrednictwem bankowsci internetowej.

Jest to swego rodzaju zabezpieczenie klienta przed ewentualna utrata wszystkich srodkow w momencie gdy nasze konto zostaje przejete przez zlodziei- moga przelac „zaledwie” 50k.

Moj bank rowniez ma taki limit (na innym poziomie) i jedyny sposob „przeskoczenia” go to udanie sie do wlasnego oddzialu banku celem zlecenia przelewu.

Wystarczy tak jak w innych bankach dać wybór klientowi na jaką kwotę ma ustawić ten limit. Dla kogoś groźba utraty 1000 zł jest nieakceptowalna, więc ustawi sobie limit na 1000zł, dla innego, który ma 10mln na koncie i robi codziennie przelewy na kilkaset tysięcy kwotą limitu może być 1mln. Problemem w Millennium jest to, że nie można zwiększyć tego limitu, a za każdy przelew z oddziału trzeba zapłacić 7,99zł.

Podobnie z możliwością przelewów tylko na jedno konto w BGŻ Optima – nawet jeśli uda się komuś przejąć to konto to można przelać środki z niego tylko na nasz inny rachunek.

To jest raczej zabezpieczenie się banku przed znacznym wypływem środków wypłacanych przez klientów 🙂

Michał,

Ze strony transakcyjnej banku Millennium: „Transakcja powyżej limitu może być wykonana w każdym Oddziale Banku.” lub można wg sposobu Michała z LiveSmarter – składać przyszłe dyspozycje na jeden konkretny dzień.

Pozdrawiam serdecznie

Jarek

Hej Jarek,

Ależ ja o tym wiem. Ostatnio jak robiłem dwa przelewy w banku Millennium to straciłem pół godziny w samej placówce – nie mówiąc o dotarciu tam.

Mamy XXI wiek, internet, SSL, hasła SMS-owe, sztuczną inteligencję, cuda wianki – a każemy ludziom śmigać do niewydolnych oddziałów?

Pozdrawiam

Nie cierpię marnować czasu w banku co w interncie zajmuje kilka minut…

W oddziale taka transakcja jest płatna 7,99zł. Dyspozycje na konkretny dzień też nie ratują w przypadkach, gdy kwota musi być zrobiona jednym przelewem (np. wpłata transzy za mieszkanie) lub jest to kwota około 500tys. (wtedy przez 10 dni z rzędu mam wchodzić i zlecać przelew?).

W pełni zgadzam się z Michałem i podejrzewam nawet, że to pewien sposób źródła zysku, bo znam już kilka osób, których to zablokowało i wydawali 8zł w oddziale.

Świetny artykuł w idealnym momencie! Akurat się zastanawiałem jak zoptymalizować swoje oszczędności w łatwy sposób 🙂 Gdzie można sprawdzać datę nowej promocji?

Podoba mi się też podejście, żeby nie inwestować całych oszczędności swojego życia ale mając dużo pieniędzy można popróbować swoich sił z np 20% 🙂 Obecnie „na szczęście” nie mam takich problemów ale zastanawia mnie gdzie uważasz, że są najlepsze miejsca do takiego inwestowania. Ostatnio interesuję się lokalami usługowymi, jest z nimi mało pracy a potrafia przynosić kilka procent więcej zysku niż lokaty. Dodatkowym plusem jest, że są całkowicie odporne na inflację

Świetny artykuł, ja stosuję dokładnie podobny schemat w ostatnim czasie, środki podzielone na:

– lokaty nestbank 3%

– lokaty ideabank 3,5%

– lokaty BGŻ Optima 3,5%

Dodatkowo zmaksymalizowałem zysk poprzez założenie tymczasowe rachunku Konto Jakie chcę w BZWBK, gdzie za założenie dostaje się 50 zł, potem po wykonaniu transakcji kartą na 150 zł dostaje się kolejne 100 zł i za przelew wynagrodzenia co miesiąc na ten rachunek dostaje się 50 zł, w sumie 450 zł dodatkowego zysku.

Hej,

tak się zastanawiam – jeżeli masz oba konta w Millennium oraz BGŻOptima załadowane „pod korek”, to co robisz, gdy nadchodzi termin obliczania salda dla promocyjnych środków? Przykładowo : Millennium trzeba wyczyścić ale w BGŻ również przypada ten 2~3 tygodniowy okres, kiedy najlepiej mieć zerowe saldo na rachunku. Co wtedy? Konta bieżące wg mnie odpadają, gdyż te używane na codzień są najbardziej podatne na włamania, a poza tym kwota ze wszystkich tych kont oszczędnościowych znacznie przewyższa gwarancję BFG. Masz jakiś dedykowany „strzeżony parking” dla tych środków?

Dotyczy BGŻ: ” środki raz na trzy miesiące muszą trafić na 2–3 tygodnie do innego banku.” Nie. Wystarczy, że te środki raz na trzy miesiące trafią do innego banku na 1 dzień, dzień sprawdzania salda (dla bezpieczeństwa 2-3 dni, bo dzień sprawdzania salda nie jest z góry wyznaczony).

Z marszu roxpoznałem dwóch niesamowitych Michałów. Przepraszam Panów od lewej, ale Mikaela i Michała śledzę od ponad 5 lat ( z dobrym hakiem) wiec nic dziwnego. Rzadko korzystałem z blogów, moja wina, przyznaję. I choć znam Wasze nazwiska nie potrafię powiązać ich z sylwetkami ( twarzami ). Robicie równie wspaniałą robotę. Z góry bardzo przepraszam, ale wolę to, niż buszowanie po necie i ukrywanie prawdy. Serdecznie Wszystkich pozdrawiam. Genialny pomysł z tymi spotkaniami

Z tymi wezwaniami do zwiększenia limitu przelewów w Millennium, to byłbym ostrożny… finalnie chroni to jednak przed kradzieżą oszczędności życia podczas jednego zalogowania przez internetowych złodziei… wiele osób przekonało się jak ryzykowne są nieograniczone limity przelewów… warto o tym pamiętać! Bezpieczeństwo jest mało wygodne. Odzyskanie ukradzionych pieniędzy bywa bardzo trudne…

A może dać jednak zdecydowac ludziom jak chcą zarządzać swoimi pieniędzmi?

A czy ktoś to uniemożliwia?

Cześć,

Bardzo przydatny wpis. Na pewno z niego skorzystamy, gdy tylko odłożymy więcej pieniedzy z narzeczonym.

A nie boisz się, że banki przeczytaja Twoj artykuł i zmienią zasady promocji?

Pozdrawiam,

Kasia

Jak zwykle bardzo merytorycznie. Ja do tej pory byłem dość leniwy w kwestii oszczędzania /inwestowania, ale chyba w końcu się zmotywuję, żeby coś z tym zrobić.

Super tekst Michał! Dzięki! Czy możesz wyjaśnić czy w Millenium przy wyliczaniu bilansu konta- bierze się tez pod uwagę konta w walutach obcych np CHF czy EUR- a jeśli tak to czy tez kredyty w walutach -powodują ujemny bilans? pozdrawiam

Panie Michale,

z całym szacunkiem dla Pana twórczości jest ona jednak trochę mamiąca ,ponieważ skupia się wyłącznie na PLN nie obejmuje relacji w stosunku do walut wiodących. Od kilku dni obserwujemy „korektę” kursu PLN a najbliższa przyszłość naszej waluty jest mocno niepewna i kto wie czy nie stoimy w przededniu „dużej korekty” Te parę procent ugranych według Pana porad może sumarycznie okazać się „wtopą” biorąc pod uwagę powyższe czynniki. Niestety pełna i odpowiedzialna analiza i ocena sytuacji rynków finansowych a co za tym idzie zgromadzonych przez ludzi walorów musi brać w/w czynniki oraz bodźce prowadzące do kursu i siły walut w skali globalnej. Tym zajmują się potężne instytuty i organizacje i wcale nie są chętne do udostępniania swojej wiedzy. Powyższe moje przemyślenia w jakikolwiek sposób nie maja na celu deprecjonowania Pana niewątpliwych osiągnięć, chciałbym jedynie zwrócić uwagę na fakt o wiele większej złożoności bezpieczeństwa i osiągania zysków ze swoich rezerw kapitałowych.

Kolega chyba czegoś nie doczytał w artykule. Przedmiotem artykułu nie jest „pełna i odpowiedzialna analiza i ocena sytuacji rynków finansowych” ani kwestie „o wiele większej złożoności bezpieczeństwa i osiągania zysków ze swoich rezerw kapitałowych”, ale jedynie ocena i porada, jak najkorzystniej lokować swoje środki pieniężne w walucie krajowej. I tyle. I tych, zakreślonych przez siebie ramach, porusza się Autor. Kwestie inwestowania na rynkach walutowych wykraczają poza skromne ramy tego artykułu.

wyjadaczu trufli, chyba jednak Marcinowi nie o to chodziło. To prosta porada, jak manipulować (w słusznym celu) dostępnymi promocjami w polskich bankach.

Czy mam wrażenie, że promujesz, poprzez chęć odniesienia PLN do innych walut, grę hazardową o nazwie forex? Kogo obchodzi korekta kursu na PLN, jeśli mieszka, zarabia, oszczędza i wydaje w PLNach? Chyba tylko tych, którzy grają na forexie. Ktoś, kto potrafiłby przewidzieć „korekty kursów” spałby na wszystkich pieniądzach świata. Ty śpisz? A jeśli korekta raz jest w tą, a raz w tamtą, to raz stracisz, raz zyskasz. A taki, kto to przewidzi, się jeszcze nie urodził.

„Moje podstawowe konta do oszczędzania

No to pora na konkrety. Jeśli dysponujecie kwotą oszczędności nie przekraczającą 100.000 zł, to w zasadzie nie ma żadnego problemu z jej ulokowaniem: mieści się w limicie BFG i jest na tyle mała, że wystarczy trzymać ją na jednym koncie oszczędnościowym.”

Chodziło o 100.000 zł czy 100.000 euro?

Dzięki za wpis Michał, trafiłeś w sedno!

Pozdrawiam,

Andrzej

Wszystko jest prawidłowo. Oszczędności do 100 000 PLN mieszczą się w limicie BFG 100 000 EUR, więc nie musimy się BFG w ogóle przejmować.

Wiem, że język jest taki jaki używają ludzie. Znam angielski ale wciąż mnie rażą kalki angielske i zwroty typu „system antyfraudowy”. Przyznaję, że czasami trudno znaleźć odpowiednik polski, ale przy odrobinie wysiłku można coś zawsze wymyślić np. system „wykrywania nadużyć/oszustw finansowych”

Cześć,

Czy z promocji BGŻ Optima można skorzystać przy posiadaniu konta w BNP Paribas? Znalazłam informację, że to jedna grupa kapitałowa, czy w związku z tym będę traktowana jako nowy klient banku?

…podziwiam warsztat Michale.Jeśli chodzi zaś o pryncypia to bazowanie na średniorocznej inflacji podawanej przez GUS i inwestowanie(właściwie to leżakowanie/utrata)pieniędzy na lokacie/koncie to,uważam,jest robienie sobie finansowej krzywdy…Pozdrawiam.

dlaczego są ludzie na tyle tępi że nie potrafią zrozumieć, że ktoś nie lubi ryzyka i godzi się (świadomie!) z utratą potencjalnych zysków?

pozdrawiam

Pochwalę się że pewien czas po wypelnieniu ankiety, która ulokowala mnie w tych cóż 8 % zadłużonych bez oszczędności, wskoczylam do grupy posiadajacej co prawda zadłużenie, ale też odlozona calutka jedna pensję 😉

Było ciężko, ale było warto 😉

@Michał:

Zmieniłbym sugerowany czytelnikom przykład z przelewami zewnętrznymi na taki, gdzie zlecasz je przez 4 kolejne dni, ale z datą realizacji w konkretny dzień oraz z różnymi kwotami (50000; 49999,99; …), ponieważ stosując twoją metodę średnio tracimy odsetki dla 100 000 PLN przez 3 dni (150k, 100k, 50k).

Oczywiście poprzedzamy to zleceniem przelewu wewnętrznego na całą kwotę na ten sam dzień na który ustawiamy pozostałe.

Możesz to potwierdzić z autorem bloga livesmarter.

Hej Marcin,

Dodałem do artykułu. 🙂 Dziękuję! Świetny przykład, że w grupie lepiej wypracowuje się optymalne rozwiązania. 🙂

Pozdrawiam

OK, a polecisz (może w osobnym wpisie?) coś prostszego mniej dochodowego AKA dla leniwych? Jeśli ktoś ma niewielkie oszczędności (rzędu 10k zł) to różnica zysku między powiedzmy 2,3% a 2,7% (~2 zł/m-c) jest raczej niewarta zawracania sobie głowy i siadania do komputera – lepiej założyć coś spokojniejszego i tylko pilnować czy stopa procentowa nie spada.

Hej Rozie,

W takim wypadku pierwsza z brzegu lokata spełnia Twoje wymagania. Polecam zajrzeć do rankingu i wybrać to, co daje największe w danej chwili odsetki. Do kwoty 10.000 zł można wyrwać całkiem fajne propozycje – zwłaszcza dla nowych klientów.

https://jakoszczedzacpieniadze.pl/lokaty

Pozdrawiam!

@Michał Dzięki, fajne zestawienia tych lokat i kont. Niestety zawężanie kryteriów trochę nie działa (np. wyłączenie ograniczonych czasowo).

A z innej beczki: czy badałeś może (albo zamierzasz badać) temat kont za granicą (w UE)? Trochę dlatego, że dają w razie czego niezależność od polityków w naszym pięknym kraju i ich wspaniałych pomysłów, trochę dlatego, że mogą upraszczać płatności w euro i mają nowsze produkty, niezależne od trendów u nas.

Pobieżnie patrzyłem i nie bardzo obsługują Polskę, przynajmniej oficjalnie (np. n26.com), albo mają niskie limity wypłacanych środków (revolut.com).

dzięki za świetny artykuł!….

szukam jednak podpowiedzi na moją wątpliwość… mam 51 lat i dylemat czy odłożone ok 200 tys zainwestować w zakup mieszkania (w częściowym kredycie) na wynajem, czy bezpieczniej będzie lokować gotówkę? pomożesz w wahaniach?

pozdrawiam 🙂

Jeżeli jakimś cudem wynajmiesz całe mieszkanie na 1000 zł to dopiero po 16 latach się zwróci, lub po 8 jeśli będzie wypasione i czynsz większy.

Paweł, nie wiem, czy pomogę, ale ci, którzy kupują mieszkania zarobkowo, mają jedną zasadę: już na zakupie musisz zarobić. Jeśli Twój zakup nie spełnia tego założenia (przy czym wyznacznikiem spełnia / nie spełnia wcale nie musi być kwestia czy kupujesz za gotówkę czy w kredycie), nie inwestuj.

Zakup mieszkania po normalnej, rynkowej cenie, nie spełnia tego wymogu.

pozdrawiam

Witam, a czy oprocentowaniu kont oszczędnościowych i ‚bonusów’ nie ma znaczenia długość promocyjnego oprocentowania?? np millenium 2,7/3miesiące a ING 2,5%na 4miesiące??

Zakładając, że np. przez cały rok będziesz co 3 lub co 4 miesiące (zależnie od długości trwania) ponownie korzystała z tego samego produktu z takim samym oprocentowaniem, to zawsze uzyskasz większe odsetki tam, gdzie oprocentowanie jest wyższe, bo jest ono podawane w skali roku.

Jak chcesz np. ulokować na dokładnie 4 miesiące, to możesz założyć w Millennium na 2,7% na 3M, a następnie o ile znajdziesz lokatę na 1M na >2,5%, to zarobisz więcej niż w ING.

Oczywiście zawsze należy zadawać sobie pytanie o wartość naszego czasu poświęconego na obsługę tych produktów. Przy drobnych kwotach prawdopodobnie nie ma ekonomicznego sensu poświęcanie zbyt dużo czasu na takie analizy, ale przy kilkuset tysiącach może to dać znaczącą różnicę.

ŚMIECHU WARTE te wszystkie ‚produkty niby oszczędnościowe’ że niby mam dla banku dać 20k złotych aby otrzymywać co 365 dni marne 600 zł ? To lepiej za tyle kasy zakupić towaru u chińczyka i sprzedać na allegro czy olx z marżą 100 %

Wszystko zależy od przyjętych założeń i celów. Ty piszesz o inwestowaniu pieniędzy i czasu we własną firmę (nie każdy ma ten czas!), a Michał o oszczędzaniu na płynnych depozytach (gdzie w razie potrzeby na 2. dzień lub tego samego dnia możesz dysponować własnymi pieniędzmi).

Zauważ, że towar od chińczyka możesz sprzedawać długi czas i możesz nie być w stanie spieniężyć takiej ilości w jakim czasie potrzebujesz akurat gotówki. Dodatkowo zajmuje to nieporównywalnie więcej czasu niż założenie lokaty oraz niesie ze sobą masę ryzyk związanych z DG. Przykład takiego ryzyka: pewna osoba z mojego otoczenia handlowała fizycznymi grami komputerowymi. Pewnego razu celnicy zatrzymali na cle kontener do wyjaśnienia na ~miesiąc. Wszystko okazało się być w porządku, ale klienci którzy kupili w przedsprzedaży byli niezadowoleni, część zrezygnowała, a później nie był w stanie sprzedać tego towaru powyżej ceny zakupu, bo hype na grę minął, a wszyscy co chcieli ją kupić już ją mieli i nie było popytu.

Rezultat – spora strata zainwestowanego kapitału i zamknięcie JDG. Dobrze, że nie został z długami przynajmniej…

Sputnikov, Nie każdemu się chce być śmieciowym handlarzem.

Chyba z narzutem 100%, nie marżą.

Ja jestem zwolennikiem dywersyfikacji ryzyka. Cześć kasy na lokatach, część wkładam regularnie w biznesy, a cześć w bardziej ryzykowne tematy. Np. kryptowaluty. Aczkolwiek w ten ostatni temat wkładam zawsze taką liczbę gotówki jaką nie boję się zaryzykować. Przykładowo, jak inwestuje w kryptowaluty to wyobrażam sobie, że tych pieniędzy juz nie mam. Jeżeli mnie to nie boli to „otwieram portfel”.

I taka taktyka daje całkiem niezłe efekty. Przykładowo, w 2017 roku wrzuciłem pewną kwotę w krypto i udało się ją pomnożyć aż o 14 razy. Takie ryzyko jestem w stanie, jak najbardziej zaakceptować 🙂

Przy kryptowalutach należy dodać ogromne ryzyko otoczenia prawnego w Polsce. Będąc traderem kryptowalut według najnowszych interpretacji Ministerstwa Finansów możesz zapłacić PCC od każdej czynności kupna, sprzedaży, zamiany (nawet na inną kryptowalutę!), co powoduje, że podatek do zapłaty może przewyższyć wartość inwestycji: https://businessinsider.com.pl/finanse/kryptowaluty/podatek-pcc-od-kryptowalut/tptvkv0 .

Ja bym bardzo uważał z dokonywaniem takich operacji w sytuacji, gdy masz nieograniczony obowiązek podatkowy w PL lub należy się dobrze zabezpieczyć indywidualną interpretacją twojego US (co oczywiście nie broni ministrowi finansów uchylić jej z urzędu, jak np. parę lat temu zrobił w sprawie wynagrodzeń za utracony zarobek wypłacanym świadkom przez policję, prokuratury, sądy), co jest absolutnym kuriozum, bo dokłada narzut administracyjny kosztujący prawdopodobnie więcej niż uzysk (np. za 1 dzień utraconego wynagrodzenia to max ~80 PLN, a w kolejnym roku policja poleconym musi ci wysłać PIT, ty musisz go rozliczyć itp.). To już sensowniej byłoby po prostu obniżyć stawkę zwrotu i już.

Czy limit zlecania przelewów w Millenium Bank dotyczy tylko zlecania przelewów przez internet czy także tych zlecanych w oddziale banku?

Hej Paweł,

Limit dotyczy przelewów internetowych. W oddziale banku możesz wykonywać przelewy na dowolne kwoty, ale każdy z nich jest płatny.

Pozdrawiam