Ty bierzesz kredyt na 300 000 zł a on zarabia jednorazowo, np. od 4000 zł do 12 000 zł. Tym więcej im bardziej dasz się „wkręcić”.

Kim są doradcy finansowi? Czy płaci im bank czy interesant? Na czym taki doradca zarabia? Czy mogę zaufać doradcy kredytowemu? Co sądzisz o Open Finance, Expanderze i innych…? Co sądzisz o produkcie inwestycyjnym XYZ zaproponowanym przez doradcę? – te pytania przewijają się w Waszych mailach. Nie odpowiem na wszystkie, ale pokażę ile może zarobić doradca kredytowy i dlaczego ma on sprzeczne interesy z naszymi.

Dla jasności: nie wszyscy doradcy są z założenia źli. Jest wielu dobrych. Niemniej jednak należy mieć się na baczności i zachować potrójną ostrożność, bo „czarne owce” czyhają na nasze pieniądze. Model wynagradzania doradców finansowych w Polsce powoduje, że w zawodzie tym dochodzi do wielu nadużyć. Dowodów na to nie brakuje. Niestety.

Mam nadzieję, że po lekturze tego artykułu przynajmniej część z Was dłużej zastanowi się nad tym komu powierzacie swoje pieniądze – te wcześniej zarobione (oszczędności) lub te, które dopiero planujecie zarobić (kredyty).

Co różni doradcę finansowego od kelnera?

Gdy w restauracji kelner “olewa” klienta, to klient może się “zemścić” nie dając napiwku. I kelnera to boli, bo większość jego przychodów to właśnie napiwki. Ale gdy to doradca finansowy robi nas w konia, to najczęściej nawet o tym nie wiemy. A gdy się dowiemy, to i tak mamy zerowe przełożenie na to ile wynosić będzie jego wynagrodzenie.

Jeśli nie zrezygnujemy z “wykupienia” produktu finansowego u danego doradcy – to i tak zainkasuje on okrągłą prowizję za “pozyskanie nowego klienta”. Ten proceder trwa dzień w dzień, a im chętniej dajemy się “strzyc”, tym bardziej bezczelni są tzw. doradcy. Obiektywnie mówiąc to nie tylko ich wina – ich szefowie śrubują im plany sprzedażowe, co powoduje, że po prostu muszą “wyrobić normę”. I to prowadzi do dewiacji. Także takich, jak po prostu oszukiwanie klientów, o czym szczegółowo możecie przeczytać np. w tym raporcie Rzecznika Ubezpieczonych.

Jeśli nie lubisz czytać długich artykułów, to zapamiętaj sobie tylko jedno: doradca finansowy nie jest Twoim przyjacielem i rzadko kiedy działa wyłącznie na Twoją korzyść. Bez względu na to kim jest (bankowy, pracujący u pośrednika, działający niezależnie) – działa przede wszystkim we własnym interesie. Zdarzają się oczywiście doradcy, którym zależy na zadowoleniu klienta i liczą na jego rekomendację. Ale i w tym przypadku doskonale sprawdza się powiedzenie “Kontrola najwyższą formą zaufania”. Twoja w tym głowa, żeby weryfikować to co proponuje Ci doradca. Gra idzie o Twoje pieniądze.

Czytaj także: WNOP 040: Od czego zależy i jak budować zdolność kredytową pod kredyt hipoteczny – Ronald Szczepankiewicz

Kim jest doradca finansowy?

O tym jaka jest różnica między doradcą inwestycyjnym i doradcą finansowym lub kredytowym, mówiłem już w 14-tym odcinku podcastu. Dzieli ich przepaść. “Doradca inwestycyjny” to osoba, która musi zdać konkretne egzaminy i opanować bardzo szeroką wiedzę z dziedziny finansów. Takich osób jest obecnie zaledwie 539 w Polsce. Jest to zawód licencjonowany i regulowany, i większość z nas nigdy nie będzie miała szansy bezpośrednio korzystać z porad prawdziwego doradcy inwestycyjnego.

A doradcą finansowym lub kredytowym może okrzyknąć się każdy. I nic mu za to nie grozi. Nie musi mieć wiedzy ani doświadczenia. Nie musi nawet umieć liczyć – to zrobi za niego szablon w Excelu. Wystarczy, że “zahaczy się” gdzieś, gdzie będą mu skłonni płacić prowizję za pozyskiwanie klientów. Taki doradca to i tak “orzeł”, bo potrafi przynajmniej przyprowadzić klientów i zazwyczaj musi się starać o kolejnych. Gorzej pod tym względem jest w tych instytucjach, gdzie klient sam “pcha się” w ręce doradcy, np. u pośredników typu Open Finance lub Expander.

Sprawdź również: 22 wskazówki jak wybrać dobrego doradcę kredytowego

Czy mogę zaufać doradcy?

Ktoś, kto proponuje Ci produkt inwestycyjny przekonując o jego atrakcyjności, a jednocześnie nie próbuje poznać Twojej sytuacji, zweryfikować Twojej wiedzy finansowej, określić Twojej skłonności do ryzyka i opracować Twojego profilu inwestycyjnego – jest po prostu naciągaczem. W Polsce nikt poza certyfikowanymi doradcami inwestycyjnymi nie ma prawa doradzać w zakresie inwestowania. Robiąc to wystawia się na odpowiedzialność karną.

A jaka jest praktyka, to najlepiej wiedzą Ci, którzy już mieli do czynienia z “doradcami finansowymi”. Takich e-maili jak ten poniżej otrzymuję o Was coraz więcej:

Witam Michale, mam pytanie a jednocześnie chciałbym Cię prosić o poradę: jako że co miesiąc mam trochę wolnej gotówki do zagospodarowania poszedłem po poradę do doradców finansowych i w ostatnie wakacje zostałem namówiony przez pracownika Open Finance na wykupienie ubezpieczenia na życie i dożycie Ametyst w Open Life (przez 10 lat muszę wpłacać zadeklarowaną składkę…

Miałem też inną propozycję z firmy Expander na wykupienie ubezpieczenia inwestycyjnego Best Invest. Co sądzisz o tego typu produktach finansowych. Czy myślisz że to była dobra decyzja. Czy można w jakiś sposób porównać te dwa produkty i czy można powiedzieć, że któryś jest lepszy?

Czy warto jest tak inwestować? Ostatnio mam pewne wątpliwości czy nie zerwać umowy (niestety wiązałoby się to ze stratą części wpłaconych pieniędzy).

Będę bardzo wdzięczny jeżeli coś mi podpowiesz.

Pozdrawiam Michał

Załączam fragment mojej odpowiedzi:

Dziękuję za kontakt. Ja unikam jak ognia wszelkich unit-linków, czyli produktów łączących polisy z inwestowaniem. Moim skromnym zdaniem – nie da się na takim produkcie zarobić. Jest to forma “dojenia” klientów przez instytucje, które pobierają spore opłaty za zarządzanie Twoimi aktywami. Produkty skonstruowane są tak, żebyś nie mógł z nich zbyt łatwo zrezygnować.

Oczywiście to jest tylko moja prywatna opinia, nie jestem doradcą inwestycyjnym i sam musisz podejmować wszelkie decyzje finansowe.

No to gdzie inwestować?

Powtórzę to jeszcze raz: stronię od produktów typu „polisolokaty”. Jeśli chcesz się nauczyć inwestować, to polecam Ci śledzenie cyklu artykułów „Elementarz Inwestora”, który prowadziliśmy wspólnie ze Zbyszkiem z bloga APP Funds. Warto!

Ile muszę zapłacić doradcy finansowemu za jego usługi?

Czasami w głowie się Wam nie mieści, że doradca kredytowy pracuje dla Was za darmo. Dominik zapytał mnie:

Witam serdecznie. Od niedawna obserwuję Pańską pracę dla Nas – wiedza jest w świetny sposób przekazywana, bardzo za to dziękuję. Nie wiem, czy tą drogą można uzyskać jakieś informacje, ale spróbuję – chciałbym zapytać, czy gdzieś na Pańskim blogu można uzyskać informację, na temat kredytów hipotecznych uzyskiwanych przy pomocy doradców expandera bądź open finance – czy warto, czy to naprawdę dobra oferta, skąd się bierze ich wynagrodzenie (bo sądzę że zbyt piękna jest informacja, że czerpią korzyści z kont banku). A jeśli nie ma tego na blogu, czy mógłby Pan tak pokrótce stwierdzić, czy lepiej przez nich, czy też indywidualnie w placówce? Bardzo proszę o informację, oczywiście w miarę możliwości. Pozdrawiam!

Zaproponowałem Dominikowi żeby przesłuchał najpierw 9-ty odcinek podcastu “Kredyt hipoteczny krok po kroku”, w którym rozmawiałem z pracującym na własny rachunek doradcą kredytowym. Ronald tłumaczył wtedy skąd się bierze jego wynagrodzenie. Dostępny jest już także transkrypt tego odcinka (dla tych, którzy wolą czytać).

Co do mojej opinii o Open Finance czy Expanderze, to mam o tych firmach bardzo złe zdanie. Mam wrażenie, że kiedyś próbowały działać na wyższym poziomie. Obecnie zajmują się przede wszystkim agresywną sprzedażą a co poniektórzy sprzedawcy bezczelnie naciągają klientów na kosztowne produkty “inwestycyjne” oraz popełniają szereg błędów, np. przy składaniu wniosków kredytowych. Jedną z takich historii możecie przeczytać w e-mailu w dalszej części artykułu.

Oczywiście dzielę się tutaj moją prywatną opinią i doświadczeniami moich znajomych oraz niektórych Czytelników bloga. Nie wyciągajcie na tej podstawie generalnych wniosków. Na pewno wśród słabych doradców w OF czy Expanderze pracują też Ci rzetelniejsi, ale jakoś ludzie wokół mnie mają pecha do tych firm – a w szczególności do pierwszej z nich 🙁

Co do wynagrodzenia, to zasada jest prosta: teoretycznie jest tak, że praca doradcy kredytowego czy finansowego nic nie kosztuje klienta. Nie płacimy doradcy bezpośrednio. To instytucja, której produkt sprzedał nam taki doradca finansowy (bank, ubezpieczyciel, broker), płaci mu prowizję z tego tytułu. Za każdy pozyskany produkt inwestycyjny, ubezpieczenie, kredyt konsumpcyjny czy hipoteczny, uruchomioną kartę kredytową – doradca otrzymuje wynagrodzenie w określonej wysokości (najczęściej procent od wartości sprzedanego produktu). Czyli w kosztach np. kredytu ukryte jest także wynagrodzenie dla doradcy, ale nawet jeśli nie korzystamy z jego usług, to nie zaoszczędzimy (chyba, że sami podpiszemy umowę z bankiem jako doradca ;-)).

Teoretycznie nie ma w tym nic złego. Skoro taki sprzedawca napracował się przy naszej obsłudze, to dobrze, że bank mu za to zapłaci. Mogłoby się wydawać, że dla klienta to wyłącznie korzyść, że usługi doradcy są bezpłatne. Ale w praktyce jest to pole do nadużyć. Doradca finansowy z góry bowiem wie, jaką prowizję dostanie za sprzedaż konkretnego produktu finansowego i pokusa maksymalizacji korzyści jest duża… wystarczy tylko “naściemniać” klientowi. W końcu przecież w finansach nie składa się żadnego odpowiednika przysięgi Hipokratesa (którą składają lekarze). 😉

Ten wpis powstał w 2014 roku. Od tamtego czasu stawki prowizji mogły się zmienić.

Podane poniżej prowizje to realne wynagrodzenie dla dobrych (czyli wykręcających dobre wyniki sprzedażowe dla banków) doradców prowadzących własne firmy. Czasami firmy te zrzeszone są w ramach spółdzielni doradców. Dzięki temu stanowią dużych partnerów dla banków i uzyskują lepsze warunki współpracy.

Dla jasności: większość doradców finansowych pracujących w „sieciówkach” typu Open Finance czy Expander nigdy nie ujrzała takich prowizji na oczy – większą część prowizji zgarnia zatrudniająca ich firma.

Ile zarabia na Tobie doradca?

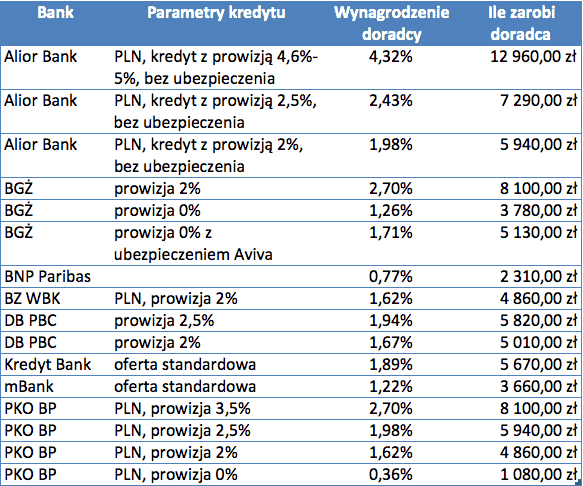

Aby uzmysłowić sobie, jak intratna może być działalność w branży finansowej, warto zobaczyć liczby. Większość z Was brała już kredyt hipoteczny lub go weźmie. Na potrzeby obliczeń załóżmy, że kwota tego kredytu wynosi 300 000 zł. Ile otrzyma doradca, który dobierze Wam “optymalny kredyt” i pomoże wypełnić niezbędną dokumentację?

To możecie sprawdzić w poniższej tabeli. Zawiera ona zestawienie wynagrodzenia doradcy w zależności od banku, w którym udzielony został kredyt oraz wysokości prowizji, jaką bank uzyskał za udzielenie kredytu. Tabela zawiera prawdziwe stawki prowizji dla sprzedawców obowiązujące w ubiegłym roku w jednej z firm pośrednictwa finansowego.

Reasumując: za udzielenie tylko jednego kredytu na 300 000 zł sprzedawca mógł zarobić od około 4000 zł do nawet 12 960 zł. Wynagrodzenie dodatkowo wzrasta, jeśli sprzedawca dodatkowo sprzedałby produkty ubezpieczeniowe lub inwestycyjne. O ile? Przykładowo Deutsche Bank wypłacał sprzedawcy jednorazowo 31,5% rocznej składki uczestnika programu inwestycyjnego Open Life. Gdyby klient zdecydował się do niego wpłacać 1000 zł miesięcznie na swoją “lepszą emeryturę”, to sprzedawca zainkasowałby prowizję w wysokości: 1000 zł * 12 miesięcy * 31,5% = 3780 zł. No a przecież wprawny doradca kredytowy może sprzedać kilka lub więcej takich kredytów miesięcznie.

Jeśli chcesz sprawdzić jak to wygląda dla innych kwot udzielanego kredytu, to załączam poniżej arkusz Excel z przykładowymi prowizjami.

Pobierz kalkulator wynagrodzenia doradcy kredytowego

Gdzie jest Twój interes, a gdzie interes doradcy?

To jak duże jest pole do nadużyć najłatwiej zidentyfikować analizując zawartość powyższej tabeli.

Wnioski:

- Doradca w jednym banku może zarobić dużo więcej niż w innym, co może w naturalny sposób skłaniać do polecania konkretnych produktów – tych atrakcyjniejszych dla doradcy a niekoniecznie dla klienta.

- Doradcy nie opłaca się obniżać prowizji banku a to jest sprzeczne z interesem klienta.

- Doradca może chcieć byś wziął jak największy kredyt – bo wtedy zarobi najwięcej. Dlatego będzie Ci tłumaczył, że kredyt hipoteczny to najtańszy produkt finansowy na rynku, że przecież po co pozbywać się gotówki, którą już odłożyliśmy na wkład własny, że może lepiej tą gotówkę zainwestować…

- Doradca może zachęcać Cię do dodatkowych produktów (ubezpieczeń, inwestycji) nie dlatego że są świetne, ale dlatego, że dodatkowo na nich zarobi. A skoro widzi, że już masz wkład własny… to jesteś idealnym kandydatem do namówienia na jakieś produkty inwestycyjne…

Jakie mogą być negatywne efekty ślepego słuchania doradców finansowych lub pseudo-doradców inwestycyjnych? Polecam Wam jeszcze raz lekturę raportu Rzecznika Ubezpieczonych. Zacytuję z niego kilka przykładów rzeczywistych stóp zwrotu z takich inwestycji (strony 8–9):

- Konsument zawarł umowę na 10 lat. Przez ten okres wpłacił 11 000 zł tytułem składki. Po 10-u latach otrzymał kwotę ok. 7 200 zł.

- Konsument wpłacił 9400 zł, po 3 latach wartość tej inwestycji to 8000 zł.

- Konsument wpłacił 30 000 zł na umowę 3-letnią. Wartość wypłaconej kwoty po zakończeniu umowy to 24 000 zł.

- Konsument wpłacił 90 000 zł na 4-letnią umowę. Wartość wypłaconych środków po zakończeniu umowy to kwota 64 000 zł.

- Konsument wpłacił 40 000 zł. Po zakończeniu umowy po 8 latach wypłacił 12 000 zł.

- Konsumentka zawarła umowę w 2001 r. Przez 10 lat wpłaciła łącznie prawie 30 000 zł. Kwota, którą otrzymała w 2012 r. to 15 772 zł.

Prawda, że obrazowe przykłady?

Czy muszę współpracować z doradcą kredytowym?

No to kolejny e-mail do Czytelnika – Macieja, który zastanawia się czy musi wziąć kredyt u tego doradcy, z którym rozpoczął współpracę:

Witaj Michale, czytam Twojego bloga i wiem, że jesteś na bieżąco w tematach związanych z zaciąganiem kredytów – również za pośrednictwem doradców.

Mam pytanie: czy OPEN FINANCE jest w stanie w jakiś sposób zmusić mnie do wzięcia kredytu za ich pośrednictwem?

Skracając naszą sytuację:

- poszliśmy do doradcy, wybraliśmy 3 banki, dwa odrzuciły nasze wnioski natomiast jeden zgodził się na kredyt

- postanowiliśmy złożyć wnioski w jeszcze dwóch bankach

- drugi w końcu nie został obsłużony przed doradcę (okłamał nas, że złożył wniosek a tak na prawdę nie mógł tego zrobić z powodu braku porozumienia pomiędzy bankiem a OF)

Ostatecznie, jako że w międzyczasie był problem ze skontaktowaniem się z doradcą (nie odbierał telefonów, nie odpisywał na maile) wzięliśmy sprawy w swoje ręce i poszliśmy do jeszcze innego banku załatwić to samemu.

Wydaje mi się, że nie podpisywałem nic co zobowiązywałoby mnie do wzięcia kredytu przez nich, jednak chciałbym się upewnić, czy jesteś w stanie coś podpowiedzieć?

Odpisałem Maciejowi, że nie musi się niczego obawiać – absolutnie nie jesteście zobowiązani do tego, by podpisać umowę kredytową z udziałem konkretnego doradcy – nawet wtedy, gdy bank dla Was już przygotował taką umowę. Wycofać można się w dowolnym momencie – bez żadnych konsekwencji. Mało kto wie, że można również odstąpić od już podpisanej umowy kredytowej, no ale jest to już bardziej karkołomna operacja 🙂

Jedyny minus, na który mógł się narazić Maciej dzięki swojemu “doradcy kredytowemu”, to czasowe obniżenie scoringu BIK przez nadmierną liczbę zapytań do Biura Informacji Kredytowej nie kończących się podpisaniem umowy kredytowej. Ale skoro uzyskał już kredyt hipoteczny w innym banku – to chyba wyczerpał już swoje zapotrzebowanie w tym zakresie – przynajmniej na jakiś czas 🙂

Jaki z tego morał?

Można oczywiście powiedzieć, że “klienci winni są sobie sami” i “jeśli ktoś ma pieniądze na inwestycje, to powinien umieć je ulokować”, ale jest to przejaw generalizowania i myślenia życzeniowego. Wiedzę finansową mamy ogólnie rzecz biorąc mierną (ja także cały czas dowiaduję się nowych rzeczy i absolutnie nie uważam się za eksperta w tym zakresie) a wykorzystywanie dominującej pozycji doradcy finansowego i wpuszczanie klientów w maliny trzeba nazywać po imieniu – jest to co najmniej nadużycie.

Dla jasności: ten artykuł jest dosyć jednostronny. Uwypukliłem w nim przede wszystkim te negatywne strony pracy z doradcami, ale jednocześnie daleki jestem od generalizowania. Sam współpracuję blisko z doradcą kredytowym i bardzo cenię sobie to, że trzyma na bieżąco rękę na pulsie i zna aktualną ofertę kredytową. Są doradcy lepsi i gorsi. Dlatego warto szukać tych dobrym. W ramach oddzielnego artykułu podałem kilkanaście moich wskazówek, jak znaleźć albo jak wybrać doradcę kredytowego / finansowego.

Osobiście uważam, że nikt nie jest w stanie nas zastąpić na stanowisku “strażnika finansów osobistych”. Do znudzenia będę powtarzał, że pierwszym i najlepszym doradcą finansowym, którego powinniśmy się słuchać – jest każdy z nas. Warto to sobie uświadomić i pozostałych doradców traktować jak… tzw. drugą opinię. Warto słuchać co mówią, sprawdzać czy nie “ściemniają” i wyciągać własne wnioski. I stale edukować się w kwestiach finansowych. Bez tego ani rusz.

Jeśli interesuje Cię ten temat, to zerknij na koniec artykułu “Jaka jest najlepsza rada na temat finansów, którą otrzymałeś w życiu?” opublikowanego dzisiaj na blogu APP Funds. Okazuje się, że amerykańska generacja Y (czyli osoby urodzone w latach 80-tych i 90-tych) przestała wierzyć profesjonalnym doradcom. Zaledwie 14% z nich korzysta z ich usług…

No i jak? Ufasz innym doradcom czy będziesz częściej mówić “sprawdzam”?

Miłego dnia. 🙂

Ten wpis ma kontynuację!

Jeśli ten artykuł wydawał Ci się niekompletny, to przeczytaj wpis „22 wskazówki jak wybrać dobrego doradcę kredytowego”.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 160 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Bardzo ciekawy artykuł, szczególnie informację na temat wysokości prowizji.

Pozdrawiam.

To ja zmieniam zawód i zostaje doradcą kredytowym 😛

🙂 większość ludzi jest leniwa nie chce mi się czytać warunków umowy wierzą w to co usłyszą a to po prostu jest sprzedaż a nie działalność charytatywna idziesz do spożywczego to sprzedawca zarabia z klienta idziesz kupić buty to też sprzedawca zarabia na kliencie właśnie tak samo jest z usługami finansowymi po prosto chodzi o świadomość kliencie instytucji finansowych. Myślę że czym większa ona będzie tym mniej będzie miejsca na amatorów w tzw instytucjach finansowych.

Właśnie o tym samym pomyślałam. Przecież na każdym kroku korzystamy z pracy pośredników. Czy to wakacje, czy zapłata za przelew. Non stop. Ale to doradcy finansowi są źli. A czemu nie ubezpieczeniowi?? Michał, mam wrażenie, że ślizgasz się po popularnych opiniach i tym budujesz swój wizerunek. Nie mówię, że Twoje szkolenia czy praca nad świadomością konsumenta są złe. Jednak bądź bardziej obiektywny. Bo to też wprowadza w błąd ludzi, których chcesz szkolić.

Wiele ciekawych informacji – jak zwykle.

Chcę dodać jeszcze swoje dwa grosze:

1) Doradca finansowy niczym oprócz wiedzy nie różni się od doradcy prawnego np. adwokata. Nie wchodzę w szczegóły. Ale zauważmy tutaj nie ma już takich wątpliwości czy adwokat działa w interesie klienta bo co do zasady działa. Dlaczego? Bo klient mu płaci ze swojego portfela. To jest moim zdaniem nie jedyny ale główny powód. Dlatego dla mnie doradztwo finansowe, gdzie konsultant bierze pieniądze za swoje usługi (a nie płacą mu instytucje finansowe) ma sens.

2) Muszę powiedzieć że jako były doradca finansowy (w jednej z większych firm na rynku) nigdy nie pójdę do pośredniaka przy załatwianiu czegokolwiek co dotyczy moich finansów osobistych. Kredyt? – sam będę chodził po bankach i analizował oferty. To są tak ważne sprawy że rzeczywiście jak pisze Autor trzeba to robić samodzielnie.

Pozdrawiam,

Michał

Hmmmm,

Ciekawy komentarz, ale niestety nie reprezentatywny.

Większość społeczeństwa, zdecydowana WIĘKSZOŚĆ, nie rozumie procentów nie mówiąc już o procentach składanych.

Tak więc wyciąganie wniosków z wypowiedzi również niedouczonych pracowników banków, to igranie z ogniem. Podskórnie ten brak wiedzy dużo ludzi wyczuwa i woli skorzystać z doradcy, bo boi się własnych decyzji.

Dowodów jest mnóstwo. W OFE stopa zwrotu po 14 latach wyniosła ponad 9% a mimo to większość polityków (poza L.Balcerowiczem) obrzydza ludziom ten filar wciskając nieprawdziwe w większości argumenty.

Szczęśliwi ci ludzie, którzy potrafią sobie sami dokonać rzetelnej analizy finansowej własnego gospodarstwa domowego. Ale tych jest niewiele, bo szkoły przestały uczyć myślenia (takim społeczeństwem łatwiej się rządzi). Dawniej wystarczyła arytmetyka na poziomie 6 klas szkoły podstawowej a dziś procenty już wyrzucono do gimnazjum, bo to za trudne. Za kilka lat to będzie bardzo trudny temat dla licealistów.

Obyśmy zdrowi byli

Pozdrawiam mimo wszystko optymistycznie

ZS

Nauka matematyki popłaca:) Zgadzam się, że dawnej wystarczała arytmetyka na poziomie klasy 6-tej (z tego co pamiętam, to przerabiałam wtedy np. funkcje, a procenty to chyba były w 4 lub 5 klasie (w latach 80-tych:).

Jak teraz czytam, że osoby, które wzięły kredyt we frankach szwajcarskich twierdzą, że zostały oszukane przez doradców finansowych, to się zastanawiam, przecież wystarczyło zrobić kilka prostych obliczeń matematycznych: ile pieniędzy zostanie mi na życie, jeżeli kurs franka wzrośnie dwukrotnie, a moje dochody zmniejszą się dwukrotnie. Znajomość mnożenia i dzielenia, dodawania i odejmowania, to która to jest klasa szkoły podstawowej: 2-ga, 3-cia?

Jestem bankierem w sektorze bankowości prywatnej, od wielu lat pracuje w branży finansowej i stwierdzam, że dobry i uczciwy doradca finansowy / bankier to skarb. Poziom merytoryczny pracowników w naszych bankach/pośrednictwach pozostawia wiele do życzenia. Pośrednicy (często błędnie szkoleni, pod presją planów sprzedażowych, chcący się szybko nachapać) sprzedają droższe produkty, banki (wykorzystując brak świadomości, oraz zaufanie swoich klientów) tworzą drogie, niskiej jakości produkty. Ten rynek ciągle się rozwija, jednak wyraźnie można zauważyć, że dojrzewa. Pocieszające jest, że z roku na rok poznaje coraz więcej osób działających w 100% w interesie klienta, merytorycznych i doświadczonych młodych ludzi, niegodzących się na zanik standardów oraz brak etyki. Nie są to ludzie z tzw. łapanki, i właśnie wszystkim Wam życzę takich właśnie doradców!!

Jak bedziesz chodził sam po Bankach i analizował oferty to nie dostaniesz nigdzie kredytu, po 3 wizytach w bankach każde zapytanie o kredyt zmniejsza Twoja zdolność kredytową , ale powodzenia w chodzeniu:)

Nie musisz wyrażać zgody na sprawdzenie w BIK.

Szkoda, że TYLKO skupiłeś się na wynagrodzeniu doradcy w stosunku do prowizji branej przez Bank, a nie omówiłeś czym to jest spowodowane. Zauważ, że Banki w różnoraki sposób próbują regulować dodatkowe koszty a prowizję.

Artykuł jak dla mnie jest zbyt negatywny i niezbyt konkretny pod tym kątem w stosunku do zwykłego Kowalskiego.

Dziwi mnie fakt, że w innych krajach to Klient płaci za doradztwo, u nas tego nie ma, a i tak jest źle.

W Anglii nie zrobisz nic sam. Musisz skorzystać z biura nieruchomości, lub pośrednictwa pracy itd. I każdy się z tym zgadza bo po prostu tak jest .

Z chęcią bym zapłacił ale w alior bank 12 tys za udzielenie kredytu na 300 tys to sorry :/

Całkowicie się zgadzam, idąc do doradcy fianasowego, tak jak do każdego innego specjalisty ufasz, że działa on w twoim intersie i chce doradzić ci jak najlepiej. Argument że ludzie są leniwi i nie chce im sie czytać umów nie do końca do mnie przemawia, bo równie dobrze można zrezygnować z porad adwokata i samemu czytać ustawy i uczyć się prawa na własna rekę, a idać dalej, próbowac być specjalistą w każdej dziedzinie. Etyka i kregosłup moralny obowiazuje w każdym zawodzie. Czy np będąc taksówkarzem mam prawo wozić nieświadomych turystów po całym mieście aby zapłacili więcej, bo przecież sami są sobie winni że wcześniej nie przestudiowali mapy. Moim zdaniem nie, bo to zwykłe oszustwo i pośrednio kradzież.

Wsród swoich znajomych mam małżeństwo które zostało w ten sposób „ugotowane” przez przedsiebiorczego „doradce finansowego”, który do kredytu hiportecznego sprzedał im jeszcze usługę poduszki finansowej, na którą, o zgrozo! jeszcze zaciagneli kredyt!

Artykuł nie bierze tez jednego pod uwagę.

Jeśli ide do banku, to tam tez rozmawiam z jakimś doradcą, którego bank musi opłacić.

W moim przypadku (kredyt hipoteczny wzięłam 7 lat temu i dokładnie przecZytałam wszystkie dokumenty) opłacało się wziąć kredy przez firmę doradczą.

Byłam i u doradcy i bezpośrednio w banku i w necie szukałam najlepszych opcji i opłacalne było zwięcie kredytu z doradcą

Michał, ależ się wstrzeliłeś. Właśnie zaczynamy szukać banku celem zawarcia kredyty hipo. i w pierwszym odruchu chciałem pójść do multiagenta – bo łatwiej, prościej, szybciej. Kubełek zimnej wody na głowę.

Hej Lapeno,

Fajnie 🙂 Iść oczywiście możesz, a może nawet powinieneś. Przygotuj sobie listę pytań i „prześwietl” człowieka zanim zaczniesz z nim rozmawiać o swoich finansach. Ta wiedza, którą pozyskasz przyda Ci się nawet jeśli pójdziesz bezpośrednio do banków lub do niezależnego doradcy pracującego na poleceniach.

A ja trochę wskazówek dam w jutrzejszym artykule.

Pozdrawiam

No ok, ale bardzo proszę, nie wrzucać wszystkich doradców do jednego worka 🙂

Z mojego doświadczenia wiem, że jeśli doradca kieruje się wysokością swojej prowizji, a nie dobrem Klienta, daleko nie zajedzie….:-). Pewnie wysokie prowizje kuszą, ale dla mnie ważniejsze jest to, żeby Klient był zadowolony, miał pewność, że wybrał najlepszy kredyt i żeby do mnie wrócił 🙂 i polecił znajomym. Doradca musi budować długotrwałe relacje. Jeśli motywy jego działanie nie są wobec Klienta uczciwe – nie ma prawa nazywać się doradcą…

Panie Michale,

zaczęłam troszkę szperać po internecie, co o doradcach piszą. A to dlatego, że miałam dość ciekawego klienta w ostatnim czasie. Młody i wnikliwy ponad przecietnie.

Teraz już rozumiem – jeśli ktoś szuka opinii i znajdzie Pana, stronę, nie zdziwię się, jesli nie będzie chciał nawet rozmawiać z nami-doradcami. Po przeczytaniu kilku wypowiedzi Pana jestem po prostu wściekła.

1. tabela wynagrodzeń to zwykłe pomówienie. Chciałabym tyle zarabiać, ile Pan prezentuje w swojej tabel bez podania źródła danych.

2. Nie spotkałam sie z takimi różnicami dot wynagrodzeń za kredyty. Różnice są minimalne, Chciałabym poznac źródło Pana danych. chyba, że jest to czysta imaginacja

3. Jeśli twierdzi Pan, ze doradcy wciskają klientom kredyty, za które mają największe wynagrodzenie, to chciałabym znac podstawę Pana opinii. Ja pracuję w dużej firmie. NIe znam doradcy w mojej firmie, który proponuje jakiś droższy kredyt tylko dlatego, ze więcej na nim zarabia. Podczas spotkania z klientem nie podpisujemy żadnej umowy z klientem, klient otrzymuje min 3 oferty. Do niego należy decyzja, gdzie finalizuje sprawy. Jak zatem mają się Pana słowa do przedstawionej sytuacji?

4. wreszcie – jak ma się nasza praca do planów pracowników banków? i upychania nic nie wartych ubezpieczeń, kart i funduszy? dlaczego o tym Pan nie wspomni? i także o tym, że pracownik banku nie może powiedzieć o żadnych minusach ofert banku, gdzie pracuje?

5. i ostatnie – a może wspomni Pan, ile zarabia Pan na swoim blogu? im wiecej opinii szargających imię innych ludzi, ich pracy, im więcej sprzeczności, emocji, więcej odwiedzin Pana strony, tym więcej pieniędzy? im artykuł budzi więcej kontrowersji i jest przesyłany dalej do kolejnych odwiedzin, zgadza się? bo przecież nudy nikt nie czyta.

Ten Pan ma racje. Umowy są tak sporządzone że nie fachowiec nic z tego nie jest w stanie zrozumieć.

Podpisujemy umowy bo myślimy ze ci doradcy działają w naszym interesie i są uczciwi.

Mowię o Open Finace to są OSZUSCI I ZLODZIEJE

Kochana „Kejt – dobry doradca” , nie mam pojęcia dlaczego tak się oburzyłaś. Albo pracujesz bardzo krótko w tej branży albo faktycznie jesteś jakąś outsiderką w tym temacie.

Pracuje w banku od 2005 roku i nagminnie spotykam się z tym ,że pośrednik przekazujący „temat” do mojego banku, finalnie go u mnie nie zamyka ( choć gołym okiem widać że oferta jest lepsza ) bo jakiś inny bank „zapłaci” mu więcej. Sam się do tego przyznaje w otwartej rozmowie ze mną i do tego często są to różnice rzędu 0,1% od wolumenu.

Niestety takie są realia i zaklinanie tego w dalszym ciągu nie ma sensu.

Podejrzewam , że jesteś po prostu managerem w jakiejś dużej firmie „doradczej” typu OF czy EXP i nie na rękę Ci taki artykuł , ale ja tylko mogę to potwierdzić , że tak się nagminnie dzieje w tym sektorze.

Co do stawek to oczywiście nie mam zdania , bo sa różne w różnych firmach …

pozdrawiam i proszę się nie denerwować na rzeczywistość 🙂

Też się powoli przymierzam do tego. Zastanawiałem się nad agentem, jednak ostatecznie zrezygnowałem i wolę sam pochodzić i sprawdzić ofertę. Na razie sprawdziłem co mogą mi zaproponować dwa banki mBank i PKO SA. Na wstępie wyszło, że wysokość raty w PKO dla kredytu na 25 lat jest taka sama jak w mBanku a jednocześnie całkowity koszt jest tam niższy o około 80 tysięcy przy pożyczce 200 tysięcy.

Ostatecznie planuję popytać wstępnie jeszcze w kilku bankach wybrać 2-3 i tam przystąpić do szczegółowej analizy z wypełnieniem dokumentacji i proponowanych przez bank warunków.

Do doradców zniechęciła mnie sytuacja, w której znajoma mająca nikłe pojęcie o matematyce nagle ogłasza się doradcą finansowym i proponuje zakup produktów finansowych.

Podziękowałem.

Zapomniałem dodać, że kredyt w mBanku na 30 lat. czyli PKO SA > mBank. Zobaczymy co będzie dalej.

Proponuję Ci jeszcze porównać oferty Pekao oraz Millenium, przeglądając oferty to właśnie Pekao wychodziło dla mnie najkorzystniej. Na chwilę obecną się jednak wstrzymałem, ponieważ z cichą nadzieją liczę na spadek cen mieszkań.

Nie wiem czy spadną bo rok 2013 był rekordowym pod względem sprzedaży. Więc deweloperzy, wbrew opiniom – nie mają żadnej presji na niższe ceny.

Dobrze, że na końcu artykułu podkreśliłeś jego jednostronność 🙂

Sugeruję przyjrzeć się działalności EFFP Polska (www.effp.pl) – organizacji zrzeszającej Certyfikowanych Doradców Finansowych, która od kilku lat cywilizuje rynek w Polsce (m.in. doprowadzili do oddzielenia w rejestrze Ministra Pracy zawodu „pośrednik finansowy” od „doradca finansowy”).

No i niestety masz rację: w zalewie marketingowej dużych firm nazywających się Doradcami Finansowymi, głos EFFP ginie w tłumie 🙂

Pozdrawiam

Hej AnzelmX,

Dziękuję za wskazanie EFFP. Typowy klient nie wie nic o istnieniu takiej organizacji. A może zamiast „pośrednik finansowy” to precyzyjniejszy byłby po prostu „sprzedawca produktów finansowych”? 😉

Pozdrawiam

Michał

Czy „pośrednik finansowy”, czy “sprzedawca produktów finansowych” – sens jest ten sam: żyje z prowizji za sprzedany produkt.

Gorzej gdy „pośrednik” tytułuje się „doradcą” i używa tego w przekazie marketingowym 🙁

A Doradca Finansowy (tak jest np. w UK), podobnie jak lekarz czy prawnik, otrzymuje wynagrodzenie od klienta za udzielenie porady finansowej (jak dobrać optymalne ubezpieczenie, kredyt, plan finansowy etc.).

O mało co, a dałam się nabrać takiej jednej. Namawiała mnie usilnie na Getin Bank. A to chyba wiadomo, dlaczego… Bo jak dla mnie bank chciał ode mnie za dużo – jeśli chodzi o kredyt hipoteczny. Nie wiem, czy doradczyni wysyłała wnioski do innych banków. Straciłam zaufanie do OF

Trochę rzeczywistość się różni od opisanych w/w realiów. W sieci stacjonarnej doradca zarabia znacznie mniej średnio 0,2 max 0,5% od wartości uruchomionej. A średnie wynagrodzenie w branży jest bardzo niskie. Około 80% ludzi z branży się wykusza. Rynek weryfikuj ludzi którzy robią średnio tą robotę. Powiedzmy w jednej z reklamowanych grup średnia wypłaty na doradcę to około 300 000 zł! Nawet po tych doskonałych stawkach które są powyżej to średnio około 5 tysięcy zł. Niby dużo ale zapłacić pośrednikowi około 50% z tego (ktoś przecież poleca przeważnie nasze usługi biuro nieruchomości czy deweloper), koszty marketingu, ZUS, telefon, samochód. A jak są takie stawki jak powyżej firma nic nie pokrywa więc trzeba zapłacić biuro i tp. To większości taki osób nie zostaje prawie nic. Około 20% doradców zarabia jakieś rozsądne pieniądze w dzisiejszych czasach. To jest cała prawda o branży doradztwa. Patrząc na te liczby co wyżej to wypacza trochę myślenie na ten temat.

W artykule są kwoty, o które wzrasta cena (spada zysk) produktu finansowego. Średnio mnie interesuje czy doradca wyda to na samochód czy telefon.

Podpisuję się obiema rękami. Jest dokładnie tak jak mówi kolega, sam jestem pośrednikiem od 4 lat i słowa „rynek weryfikuję ludzi którzy średnio robią ta robotę” są w 100% trafione. Jeśli ktoś kieruję się wysokością prowizji (a żeby tak było musi podwyższyć standardową prowizję kosztem klienta) daleko nie zajedzie. Działa na podobnej zasadzie – jak każdy zawód usługowy – prawnik, mechanik, fryzjer. Jeśli klient jest zadowolony z usługi poleci Nas dalej….

No cóż: Getin Bank, Open Finanse, Tax Care, Home Broker i kilka innych, to jedna grupa kapitałowa… Dziwić się, że „doradzają” klientom produkty określonego dostawcy?

Ja akurat mam bardzo miłe wspomnienia z pomocy doradcy kredytowego, z tym, że był to człowiek niezależny (żadne open finance czy expandery). Zaproponował nam kilka ofert z naciskiem na dwie oferty banków (Kredyt Bank i PKO BP) i właśnie zobaczyłam z Twojego zestawienia, że prowizja od tych dwóch produktów finansowych znacznie się od siebie różni.

Ogólnie całość trwała ponad półtora miesiąca i rzeczywiście doradca miał dużo roboty. Dodatkowo, wypełnił za nas wszystkie formalności (a sami wiecie, ile ich jest do kredytu hipotecznego) w obu bankach. Dlatego też uważam, że takie kwoty zdecydowanie się mu należały.

Zatem, jakby ktoś szukał doradcy finansowego z Wrocławia, chętnie podrzucę numer telefonu.

Witam. Szukam doradcy kredytowego we Wrocławiu. Czy mogę prosić o numer?

Cześć.

Sam doradzam w zakresie kredytów i niekiedy na tym zarabiam, ale niestety 🙂 w okolicach dolnych stawek twojej tabeli. Sytuacja ta jest dlatego że traktuję to działanie jako działanie profesjonalne, zawsze informuję że bank mi płaci i pokazuję ofertę moich banków w excelu tak aby klient mógł porównać. ZAWSZE bank daje możliwość sprzedaży na minimalnym wynagrodzeniu co przekłada się na niższe koszty klienta. Wtedy klient poleca Cię dalej, cwaniaków itp. rynek szybko wyklucza, chociaż potrafią napsuć opinii innym. Niestety niekiedy mam klientów którzy przy niskich dochodach chcą max. kredyty kiedy mówię że ich nie stać i proszę aby wnioskowali o mniej to obrażają się i idą do „ekspertów” w bankach lub innych doradców i ładują się w dług. Tak że to co piszesz to prawda ale jak możesz to napisz też o drugiej stronie medalu. Być doradcą to nie praca ale zadanie które ma polegać na niesieniu pomocy i rady, to właśnie zostało zniszczone w naszym kraju szczególnie przez duże instytucje finansowe. Nawiasem mówiąc mam wykształcenie prawnicze oraz studia podyplomowe z ekonomii więc znam się na całej tej zabawie, główne dochody czerpię z pracy na etacie, dlatego mogę pozwolić sobie na komfort bycia normalnym doradcą a nie naganiaczem często bez wykształcenia kierunkowego.

I nie marudzisz, że samochód kosztuje 🙂

Propsy :>

Witam, doskonały artykuł! Świetnie wpasowuje się w moje wnioski z Panią „doradczynią” (Expander). Dzięki bogu udało mi się uciec od jej „porad”, dodatkowych produktów, kuszenia „zwrotu wkładu własnego” itp. Po każdym spotkaniu musiałem filtrować jej propozycje i uświadamiać sobie, że korzystając z nich wpakowałbym się tylko w bagno. Wszystko liczyłem sam i wychodziło szydło z worka. Ostatecznie wybrałem inny bank niż usilnie wskazywała Pani doradczyni (tak myślałem, że chodzi o jej prowizję, teraz widzę, że w PKO BP jest najniższa i bardzo mnie do niego zniechęcała mimo lepszych warunków), nie skorzystałem też z żadnych „wspaniałych produktów” z czego ogromnie się cieszę. Gdyby nie to, że musiałem się spieszyć, a rozpoczynanie procedury od początku trwałoby za długo dawno bym „podziękował” za taką współpracę.

Jeżeli ktoś nie posiada wiedzy wiedzy na temat kredytów niech się nie boi iść do banku, tam też dostaje się doradcę, który wszystko wytłumaczy i pomoże. Ja osobiście obiecuje sobie nie korzystać z usług żadnych tego typu pośredników.

Bardzo fajny artykuł dla osób przymierzających się do kredytu/inwestowania.

Ja powiem, że byłem na spotkaniu w Open Finance, nie tyle z zamiarem wzięcia kredytu u nich co w celu zasięgnięcia wiedzy, wysondowania jak się kształtują marże itd. Parę pytań ze strony konsultanta, policzenie na szybko zdolności kredytowej itp. Było to jeszcze w czasach gdy można było się załapać na dopłaty z Rodziny na Swoim. Oczywiście od razu doradca zaproponował, żeby pieniądze zyskane z tytułu dopłat RnS zainwestować, i po x latach uzyskanymi w ten sposób środkami wczesniej spłacić kredyt. Czyli ewidentna sugestia: bierz kredyt i produkt inwestycyjny w jednym. To nam się nie spodobało, mimo że od doradcy dowiedzielismy się sporo, więc cel spotkania był w 95% zrealizowany.

Jakiś rok temu odezwała się do mnie Pani z OF, pytając czy już wziąłem kredyt, a po odpowiedzi twierdzącej, zaproponowała ofertę refinansowania kredytu „bo kredyty teraz staniały” (to prawda, staniały ale dzięki niskiemu wiborowi, a marże w międzyczasie nawet urosły 🙂 ). Dłuższą chwilę mi zajęło wytłumaczenie jej, że nie mogę zmienić kredytodawcy bez utraty dopłat z RnS, no i na koniec powiedziałem że mój kredyt też staniał, bo spadł Wibor. Pani chyba zrozumiała, że nie trafiła na jelenia i szybko zakończyła rozmowę.

Tak więc trzeba uważać.

Pozdrawiam wszystkich i sorry za ten przydługawy komentarz (chyba zaraziłem się od Michała 😉 ).

Michale,

jeśli zdarzy się okazja, że zajmiesz się tematem ubezpieczeń w tym ubezpieczeń mieszkań, to prosiłabym o podrążenie tematu. Interesuje mnie, czy prawdą jest, że w przypadku, gdy zaleje moje mieszkanie sąsiad nieubezpieczony to egzekucja ubezpieczenia idzie z mojej polisy, której składka zostanie w kolejnym roku podniesiona z tego tytułu. Jeśli tak jest to doradcy finansowi sprzedają nieopłacalny produkt. Doradca, z którym rozmawiałam twierdził, że żeby uniknąć płacenia podwyższonej składki wystarczy zmienić firmę ubezpieczeniową. Nie wiem, czy to jest prawda? Jeśli uda Ci się dowiedzieć, będę wdzięczna.

zazwyczaj nie. tu wypłaca tobie kase a potem stara się ją odzyskać od sąsiada tak że nic nie jest stratne

natomiast wyliczana składka codziennie może być inna więc po roku nie patrzyłbym czy mam zwyżkę czy nie tylko porównał z konkurencją

Moja przygoda z „doradcami” z OF zaczęła się karkołomnie, bo wpakowaniem się w AEgona (polisa na 10 lat, składka 500 zł miesięcznie), z którego wycofałem się po 4 msc ze stratą 100% wkładu… 2000 zł kosztowała mnie ignorancja finansowa… Drugie podejście – tym razem kredyt hipoteczny i Alex T. Great – kredyt dostałem w Eurobanku ale na masakrycznych warunkach (107% wartości, wszystkie opłaty i koszty skredytowane + ubezpieczenie na zycie, od utraty pracy oplacone na 5 lat – oczywiście skredytowane…). Przynajmniej kupiłem mieszkanie, choć „doradca” ewidentnie grał na Eurobank…

Trzecie podejście było już bardzo świadome – refinansowanie kredytu hipotecznego po 3 latach. Najpierw poszedłem do kilku banków sam, potem do OF. Założenie było proste: sam robie wycene mieszkania, nie chce żadnych produktów dodatkowych, chce jak najniższą marżę banku, mogę co najwyżej zapłacić prowizję za udzielenie kredytu.

W efekcie przy pomocy OF dostalem kredyt w ING, na marży 1.15% i zapłaciłem „tylko” 8000 prowizji za udzielenie. Biorąc jednak pod uwagę, że zwrotu niewykorzystanej części ubezpieczeń z Eurobanku dostałem ponad 6000 zł, deal nie był zły. Żadnych ubezpieczeń dodatkowych, a dzięki własnej wycenie mieszkania LTV miałem takie, że nie wpakowałem się w ubezpieczenie niskiego wkładu własnego.

Do tego timing mialem idealny, bo kredyt uruchomilem w grudniu 2012, a od stycznia 2013 poleciały w dół stopy procentowe.

Efekt całek opercaji: rata ze szczytowych 2050 zł w Eurobanku docelowo poleciała w dół na 1380 zł.

Mój wniosek: można skorzystać z pomocy doradcy, ale tylko będąc do tego przygotowanym merytorycznie, bo ze świeżakiem z ulicy zrobią co chcą. Tylko jeśli jasno wiesz czego chcesz i na jakich warunkach – wtedy masz szansę w starciu z OF, Expanderem i resztą naganiaczy 🙂

Jeśli jesteś przygotowany merytorycznie, to w ogóle niepotrzebny ci doradca czy pośrednik. Idziesz do kilku banków i porównujesz oferty

Zgadzam się ze stwierdzeniem zawartym w morale. Najlepszym doradcą możemy i powinniśmy być sami. To zwykli sprzedawcy i dbają tylko o swój interes. Nigdy nie skorzystam z ich usług.

Jak interesuje się jakimś produktem finansowym, to sam szukam informacji na ten temat i dzięki temu mogę często zaoszczędzić wiele pieniędzy.

Wielu osobom się wydaje, że finanse osobiste to trudny do zrozumienia temat, dlatego powierzają swoje pieniądze, a często swoją przyszłość pseudo doradcom, którzy często wiedzą mniej niż klient.

Hej Wojtek,

Zdublowałeś komentarz. Widzę, że walczysz o linki. Informacyjnie: następnym razem komentarze z nickami pod SEO będą usuwane.

Pozdrawiam

Warto zauważyć jedną ciekawą rzecz:

banki nie są skłonne obniżać opłaty klientowi końcowemu, jesli ten przyjdzie do nich bezpośrednio.

Efekt jest taki, że kredyt o parametrach X za pośrednictwem np. OF kosztuje Y i jeśli pójdziemy do banku sami, to również będzie kosztował Y, mimo, że w drugim przypadku nie muszą płacić naganiaczowi.

Ale jest na to sposób:

należy na spokojnie samemu wyszukac najlepszą ofertę, a następnie rozejrzeć się wśród znajomych, czy ktoś z nich nie pracuje OpenFinance czy Expanderze i dogadać się, żeby złożył wniosek o kredyt o tych samych parametrach.

Oferta powinna przyjść identyczna, akceptujemy, a wtedy otrzymaną prowizją dzielimy się z naganiaczem – znajomym 😉

Ja w ten sposób za udzielenie samemu sobie kredytu otrzymałem 3,5 k – było na dwie pierwsze raty 🙂

Kiedyś na rynku było FINAMO. z tego co się dowiedziałem od przyjaciela, który pracował tam na stanowisku kierowniczym, agenci FINAMO dostawali prowizję za wolumen klientów, a nie od konkretnego produktu. W związku z tym, było mniej nadużyć i klienci wracali zadowoleni. No ale jak widać taka kalkulacja jest kiepska, skoro FINAMO padło dosyć szybko.

Co do obniżenia scoringu w BIK’u: mój doradca finansowy, zawsze powtarzał, że dzięki temu, że on to sprawdza dla mnie (a nie ja osobiście), może sprawdzić jednocześnie kilkanaście banków bez ruszenia mojego scoringu. Nigdy nie sprawdzałem mojej sytuacji w BIK’u, ale raczej ufam mu (a w zasadzie to jej), że to prawda. Nie wiem też jednak, jak ma się prywatny doradca, do Open Finance i Expandera.

Warto też zauważyć że doradca finansowy czy to w banku czy w instytucji finansowej bardzo często kłamie na temat warunków inwestycji na którą się decydujemy. Ja zostałem nabrany w banku na polisolokatę za grubo ponad 100 000 zł, i niech mi nikt nie mówi że nie czytałem umowy, przeczytałem ją dokładnie tylko że ona była sformułowana tak aby przeciętny człowiek jej nie zrozumiał a dołączając do tego różne zabiegi socjotechniczne pseudo doradcy jestem przekonany że nie słysząc wcześniej o takich przypadkach każdy by się zgodził! Nie mówiąc już o tym że dopuścił się on oszustwa ukrywając przedemną część regulaminów i podkładając inne o podobnych nazwach. Ostaecznie za pomocą prawników, internetu, rzeczników konsumenta i ubezpieczonych, prokuratury i sporego szczęścia w nieszczęściu odzyskałem wpłacone środki. Groziła mi utrata ponad 70% wpłaconych środków.

Hej Michał 🙂

Powiem szczerze, że nie spodziewałem się, że rozbieżności między wynagrodzeniem doradców z poszczególnych banków są tak kosmiczne (ponad 1300% między PKO BP a Aliorem, szok). Ale z drugiej strony chyba znalazłem dobrego doradcę, bo w ubiegłym roku załatwił mi kredyt i w tym roku wygląda na to, że będzie kolejny u niego. A na warunki nie mam co narzekać, więc jest OK 🙂

Tak czy inaczej artykuł godny polecenia!

„To są najważniejsze pieniądze na świecie. Dlaczego? Bo to są moje pieniądze”

Przed każdą decyzją finansową, spotkaniem z instytucją/doradcą polecam powtórzyć to zdanie 100 razy by się dobrze utrwaliło.

Właśnie rozpoczęliśmy inwestycje – drobne, ale ważne. Zamiast korzystać z doradcy trochę się podszkoliliśmy 🙂 (przy najnowszym odcinku podcastu również) Ale czy nie powinniśmy zastanowić się nad doradcą przy większych kwotach? Czy zbierać doświadczenie teraz przy małych i później samemu kontynuować?

Jeśli zaś chodzi o kredyt hipoteczny to koleżanka baaaardzo chwaliła swojego doradcę, bo uwinął się ze wszystkim i uznała, że pieniądze mu się należały. Też rozważam takie rozwiązanie przy kredycie – żeby mieć pewność, że wszystko zostało dopełnione. Z drugiej strony wszystkie małe druczki przeczytam samodzielnie. Przezorny zawsze ubezpieczony 🙂

Nie wierz doradcom jak i innym osobom w temacie inwestycji póki Ci nie pokażą efektów swoich inwestycji. Najlepiej w zeznaniu podatkowym (np PIT8C). 99% osób w internecie piszących o inwestycjach, giełdzie itd nie potrafią praktycznie nic lub potrafią bardzo mało. Podobnie jest w bankach czy instytucjach finansowych. Nawet z tych 477 doradców inwestycyjnych którzy przecież przeszli egzaminy (trudne) zaledwie garstka potrafi zarabiać pieniądze na rynku (nie wierzysz? sprawdź na analizyonline.pl – program milion w portfelu – efekty ich inwestowania są takie że przegrywają z indexem – poza paroma osobami). Co najlepsze – doradca który ma dobrą passę często po paru latach notuje już straty bo jego strategia jest przestarzała. Mam nadzieję że zdajesz sobie sprawę ile płacą instytucje finansowe swoim najlepszym traderom ? Miliony dolarów rocznie (samych premii).

Masz więc bardzo małe szanse na to że znajdziesz kogoś kto zna się na inwestycjach i będzie chciał Ci pomóc (zwłaszcza za darmo). Dlatego zastanów się nad wkładaniem dużych kwot w inwestycje nie posiadając samemu doświadczenia. Zbierz najpierw doświadczenie na małych kwotach (bo małe kwoty inwestowane = małe straty – te poniesiesz na pewno prędzej lub później) i stopniowo je zwiększaj jeśli zarabiasz – inwestowanie to proces wymagający wielu lat i nie dla każdego.

@Song wielkie dzięki za takie przedstawienie sprawy. W sumie taki mieliśmy plan od początku, żeby się szkolić na małych kwotach i z czasem je zwiększać.

Dzięki 🙂

Świetny artykuł, widać, że wracasz na właściwą drogę 🙂

Heloł,

Nie przywiązujcie się proszę do tabelki z wynagrodzeniami pośredników, którą przedstawił Michał! Po pierwsze to tabelka z jednej tylko firmy pośredniczącej i wniosek, że Wasz doradca jest tym chlubnym wyjątkiem, bo sprzedał wam kredyt w PKO BP bez prowizji, a więc najmniej korzystny dla niego może być z gruntu fałszywy. Na ten przykład ja za kredyt w PKO BP bez prowizji dostanę 1,5%. Michał nie pisał o jaka firmę chodzi (choć branża raczej odgadnie ;), za to napisał, że to tabela z ubiegłego roku! Promocje dla pośredników mogą się zmieniać z miesiąca na miesiąc (choć pewne sprawy są niezmienne, np. to, że w OF wynagrodzenie za kredyt w Getin lub Idea jest kila razy wyższe niż za jakikolwiek inny kredyt) Ta tabelka raczej uzmysłowić, że pośrednik może mieć inny interes niż Wasz!

Hej Michał. Chyba naraziłeś się ołpenowi fajnansonowi i expanderowi ( nie będzie szkoleń) 🙂 Cieszę się również, że wg Ciebie należę do mniejszości: cyt.”Większość z Was brała już kredyt hipoteczny lub go weźmie”.

Ciekawy artykuł ale najciekawsze są komentarze. Wydaje mi się ze w pierwszej kolejności powinieneś napisać artykuł o tym jak rozpoznać dobrego doradcę bo teraz wszyscy wrzucili doradców do jednego worka i najlepiej by go spalili.

Jest w tym dużo prawdy ale nie rozumiem skąd to zdzwienie.

Jezeli pójdziesz do apteki, salonu samochodowego, kupić pralke to tam też są sprzedawcy i też większość będzie chciała na nas zarobić. Taki jest rynek i to wszedzie.

Uważam ze warto pójśc do doradcy zanim się pójdzie do banku ponieważ pytanie ile bankow zwiedzisz? 2,3..może 5?Łatwiej pójśc do 2,3 doradców i wtedy sprawdzić ich w bankach. Jak kupujesz pralke to mozesz kupić w saturnie ale jak wykażesz troche chęci to sprawdzisz w internecie i w innych sklepach.

Uważam ze dużo osób które narzekają na doradców mają racje że mieli pecha i trafili na takiego a nie innego ale troche pokory bo w polowie wina jest po twojej stronie.

Jeżeli nie masz zamiaru skorzystać z porady doradcy która nic nie kosztuje to naprawde masz małe szanse na znalezenie dobrego banku i dobrania oferty( w każdym banku możesz conajmiej kilka róznych opcji wybrać ) jeżeli pójdziesz do banku to tam też ci mogą wcisnąć coś dodatkowego

Dla tych którzy nie wierzą w doradców prosze was nie bagatelizujcie rynku a przy odrobinie zaangażowania jestem pewien że znajdziecie odpowiedniego. Sam Michał pomimo swojej wiedzy korzystal z Rolanda przy zakupie mieszkania.

Jeżeli chcecie porady i rzetelnej pomocy z chęcią pomoge i to udowodnię. Na start powiem wam którzy szukają kredytu hipotecznego ze są banki o których zapominacie a dadza wam fajną ofertę i cięzko wam będzie samemu znaleźć jak np. Przy budowie/zakupu domu – Bank Ochrony Środowiska ze wzgledu na technologie budownictwa moze dać super ofertę.

Bank Pocztowy oraz Paribas Bank ma dobrą ofertę.

Rynek jest zmienny i oferty zmieniają się conajmiej raz na kwartał jak nie częściej

Teraz jest pytanie czy skoro doradca mi wcisnął kit to ile w tym mojej winy?

Ocenianie ludzi po tym ile zarabiają nie jest rozsądnym posunięciem by analizować daną ofertę według swoich możliwości wzięcia kredytu hipotecznego. To , że bank płaci pośrednikowi czy doradcy 4-12 tyś zł wynika z tego ze kredyt hipoteczny dla banku jest wysoce dochodowym produktem, więc w dobie silnej konkurencji opłaca się płacić najlepszym ” pracownikom” . Tak, oczywiście są doradcy i doradcy- i to temat rzeka.

Fakt że przy ubezpieczeniach i funduszach inwestycyjnych niezłe kwiatki czasami wychodzą.

W warzywniaku marża jest w ziemie 400% narzucona na towarze, mimo iż każdy w dużych miastach mógłby spokojnie zaopatrzyć się na dużym targowisku bezpośrednio u producenta warzyw.

Jeśli pójdę do np. Get in banku to co może doradzić taki pracownik odnośnie najlepszego kredytu na rynku, skoro wiadomo, że ma do dyspozycji może z 5 produktów swojego banku – może jedynie sprawdzić naszą zdolności powiedzieć jakie warunki kredytowania są.

Zgodzę się, że w expanderze czy OF ich niezależność jest kwestią sporną co do wyboru najlepszego banku skoro same firmy te działają jako pod skrzydłami określonych grup finansowych.

Michale to twoje powiedzenie ” że jesteśmy dla siebie najlepszymi doradcami” jest najlepszym odniesieniem do takiego tematu jak doradcy finansowi itp.

Pozdrawiam Paweł

Witaj Michale. Twojego bloga i konkretnie ten artykuł (inne również) polecił mi mój klient. Współpracujemy dłuższy czas. Właśnie będzie kupował mieszkanie za środki pochodzące w większości z kredytu hipotecznego. Zapoznałem się z wieloma Twoimi wpisami i ten, mimo generalnie kapitalnego kierunku w, którym zawsze idziesz trochę mnie rozczarował. Należy Ci się olbrzymi szacunek za to, że walczysz o jak największą świadomość konsumentów. Rynek finansowy ze swoimi wszystkimi grzeszkami i GRZECHAMI jest wyjątkowo mało zainteresowany transparentnością i przejrzystością ofert, które były by łatwo porównywalne przez kupującego.

Mam pytanie bo nie jest to dla mnie do końca czytelne. Twój przekaz jest dla mnie nie jasny. Czy prowizje za sprzedaż produktów finansowych są zbyt wysokie? Czy fakt, że klient nie wie ile doradca zarabia na sprzedaży takiej umowy? Czy stosunek pracy, którą doradca musi wykonać do wynagrodzenia, które otrzymuje?

Wracając do mojego „rozczarowania” choć może to nie do końca w 100% precyzyjne określenie, które oddaje moje odczucia po konsumpcji Twego artykułu. Mówiąc o stawkach jako takich podałeś wynagrodzenie jakie bank wkalkulowuje sobie w koszty dystrybucji produktu. Z automatu potraktowałeś to jako zarobek doradcy co jest poprostu fałszywe. Powinieneś potraktować to jako zarobek DYSTRYBUTORA. Kto nim może być:

– pracownik banku,

– wewnętrzna sieć sprzedaży banku,

– zewnętrzna sieć sprzedaży,

– pracownik zewnętrznej sieci sprzedaży.

W zalożneści zatem od tego kto faktycznie dokonuje sprzedaży (przeprowadza proces dystrybucji) wynagrodzenie dla niego za tę czynność może wynosić od 20%-100% przytoczonych przez Ciebie stawek. W praktyce oznacza to, że często doradca mający minimu 60%-70% stawek nie musi z założenia szukać wyższego zarobku kosztem klienta.

Konsekwencją tego rynkowego scenariusza jest fakt, iż kluczowym dla „bezpieczeństwa” klienta staje się wybór miejsca dystrybucji danego produktu oraz samego doradcy z imienia i nazwiska, a nie LOGO, które za nim stoi.

P.S.

Nie znalazłem tu artykułu, a być może takowy spłodziłeś o tym kim jest „doradca finansowy”. Myślę, że Twoich czytelników zainteresowało by co się kryje za tą nazwą, która od 2004 roku zagościła w słuchawkach „naszych” telefonów. Z chęcią podzielę się swoim kilkuletnim doświadczeniem co do oceny tego zawodu jak i rynku 🙂

Hej Łukasz,

Dziękuję za obszerny komentarz. Po kolei odpowiadając na Twoje pytania:

Przekaz artykułu jest następujący: „wiedz, że nie musi być tak, że doradca rekomenduje Ci najlepsze produkty dla Ciebie – sprawdzaj, weryfikuj, porównuj, myśl”. Absolutnie nie odnoszę się do wysokości wynagrodzenia doradców i nie wartościuję czy jest ono duże czy małe. Kwoty pokazuję po to, by uzmysłowić spore różnice pomiędzy zarobkiem na zbliżonych produktach różnych banków/instytucji finansowych. To co dla Ciebie jest oczywiste, dla Twoich klientów już takie nie jest. Grzechów branży, o których wspominasz, jest wiele i konkretne przykłady mogę wyciągać z mojej skrzynki mailowej jeszcze przez długi czas.

Co by nie mówić o tym, że istnieją świetni doradcy finansowi (z czym ja się jak najbardziej zgadzam – sam korzystam z usług doradcy kredytowego, które bardzo sobie cenię), to istnieje też od groma „czarnych owiec”. Właśnie tych „średniaków”, którzy wymieniani byli w innych komentarzach – takich, którzy są zbyt słabi by pracować na swoim, ale znajdują zatrudnienie w „firmach doradztwa finansowego”. Problem istnieje i nie ma go co rozmywać czy zamiatać pod dywan.

Podałem przykładowe stawki doradców działających „niezależnie”. Jak sam piszesz pomyłki tu nie ma – w takich przypadkach doradca otrzymuje 100% tego co napisałem. Twoja argumentacja w tym zakresie jest dla mnie niejasna – czy próbujesz mi powiedzieć, że dla doradcy, ze względu na to, że otrzymuje mniejszy %, nie ma różnicy finansowej czy sprzeda produkt X czy Y? Nie rozumiem tej argumentacji.

Wracając jeszcze do odpowiedzi na pytanie o wysokość zarobków doradców i mój stosunek do tego: ja uważam, że dobry doradca powinien zarabiać jak najwięcej. I absolutnie nie zaglądam do portfela doradcy. Ja bym chciał żeby doradcy zarabiali tyle żeby nigdy przenigdy nie opłacało im się wpuszczać klienta w maliny i by mieli świadomość, że jeden taki numer może zrujnować ich model zarabiania. Niestety taka świadomość nie jest powszechna.

Absolutnie nie piszę tego pod Twoim adresem. Doradcy prowadzący własną działalność, działający na poleceniach od klientów, to elita tego rynku. Ktoś tu wyżej w komentarzach wspominał o transparentności doradcy, o tym, że ujawnia klientowi ile zarobi na danym produkcie – to jest właśnie ten poziom usług i przejrzystości działań, w który ja wierzę. Przy takim podejściu doradca zarobi u mnie 10x więcej. Nie na mnie. Na kolejnych klientach, których sam mu przyprowadzę.

Pozdrawiam 🙂

Twoje doprecyzowanie pewnych niuansów przechyla szalę na moje TAK dla tego artykułu.

Co do stawek doprecyzuję. Przy pewnej liczbie obsługiwanych klientów w skali miesiąca czy kwartału oraz stawce, którą otrzymuje doradca łączna kwota zarobionej prowizji powinna poprostu zniechęcać do działania na szkodę któregokolwiek z klientów. To co napisałeś – zwraca się to x10 w przyszłości.

I Ty, i ja wiemy jak rozwiązać ten konflikt interesów. KNF powinna zakazać stosowania opłat pokrywających koszty dystrybucji. To doprowadzi do obniżenie kosztów produktów oraz ich transparentności. Każdy doradca posiada wtedy własny cennik ( jak prawnik czy lekarz) i wystawia rachunek klientowi za sukces. Wskazuje mu produkta nie go sprzedaje.

Myślę, że wielu profesjonalnych doradców chciałoby spotykać się z klientem za stawkę godzinową udzielania porad a nie prowizji od wiecznej sprzedaży.

Witaj Michał!

Jak wiesz jestem agentem ubezpieczeniowym. Jestem przedstawicielem ponad 20-stu towarzystw ubezpieczeniowych i gdybym sobie pozwoliła na to, żeby wciskać klientom jakieś słabe produkty, bo mi za to płacą wysoką prowizję, już dawno musiałabym zwinąć interes. Żyję tylko na prowizji od sprzedaży, ale to zawsze potrzeby klienta są najważniejsze. Jasne, że staram się sprzedać jak najwięcej, ale tylko to, na co klient się zgodzi i co spełnia jego potrzeby. A polisy inwestycyjne? – są naprawdę różne i można wybrać takie w których tylko przez 2 lata musisz inwestować, możesz wybrać niską składkę miesięczną a nadwyżki inwestować na subkonto i korzystać z tej kasy kiedy chcesz, możesz też, jeśli jesteś nałogowym „wydawaczem” pieniędzy, kupić polisę z której nie będziesz tak łatwo mógł zrezygnować, co pozwoli Ci ustrzec Twoje oszczędności przed Tobą samym. Generalnie zawsze pieniądze na polisie można umieścić w bezpiecznym funduszu, lub przekonwertować środki do bardziej zarabiających w przypadku lepszej koniunktury na rynku, żeby na tej polisie zarabiać a nie tracić. Każdy klient ma przecież możliwość zarządzania swoimi pieniędzmi i to on podpisuje umowę. Także nie demonizujmy i nie generalizujmy, że doradcy inwestycyjni to samo zło. Zawsze klient wybiera, komu powierzy swoje pieniądze. Trzeba przeczytać ogólne warunki ubezpieczenia i spokojnie podjąć decyzję. A potem zarządzać polisą i monitorować co się dzieje z naszymi pieniędzmi. Wtedy na pewno zarobimy na takiej inwestycji. Pozdrawiam.

A co na to rzecznik ubezpieczonych?

„Należy wyraźnie podkreślić, iż przeciętny konsument nie ma możliwości podjęcia świadomej decyzji o zawarciu umowy ubezpieczenia z ubezpieczeniowym funduszem kapitałowym. Wynika to z faktu, iż nawet w przypadku wykonania ustawowego obowiązku doręczenia treści ogólnych warunków ubezpieczenia, praktycznie niemożliwe jest należyte zrozumienie ani porównanie tak zawiłych umów przez osobę, która nie jest specjalistą z zakresu prawa ubezpieczeniowego, a także wyższej ekonomii. Warunki ubezpieczenia mają od kilku do nawet ponad stu stron, zawierają wiele załączników, do których konsumenci nie mają dostępu przed zawarciem umowy.”

Tyle z raportu zalinkowanego również przez Michała: http://rzu.gov.pl/pdf/Raport_UFK.pdf str.4

Hej Kasiu,

Absolutnie nie twierdzę, że wszyscy doradcy są tacy sami 🙂 Ale co do paru rzeczy się nie zgodzę. Po pierwsze wymieniasz „doradców inwestycyjnych” – błagam – nie mylmy pojęć. Doradców inwestycyjnych jest jak na lekarstwo i jest to zawód regulowany.

Po drugie: „ogólne warunki ubezpieczenia” w przypadku unit-linków są kompletnie niezrozumiałe. Od doradcy oczekuję przede wszystkim by on sam rozumiał taki produkt i potrafił mi go wytłumaczyć. Wystarczy zadać trzecie pytanie z rzędu o sposób alokacji składki, by zdecydowana większość doradców poległa. Osobiście nie spotkałem jeszcze takiego, który potrafiłby mi do spodu wytłumaczyć taki produkt. Ja nie demonizuję. Pokazuję rzeczywistość.

Ilu znasz klientów, którym tego typu polisa się skończyła lub którzy w trakcie jej trwania zrezygnowali z niej i wypłacili wartość środków nie mniejszą niż suma składek, które wpłacili? Pytam poważnie.

Co do stwierdzenia „wtedy na pewno zarobimy na takiej inwestycji”, to jest to bardzo mocne stwierdzenie z Twojej strony. Jaka jest odpowiedzialność sprzedawcy w przypadku, gdy to stwierdzenie okaże się nieprawdziwe?

Pozdrawiam

Hej Michał

Taką polisę należy zakupić zazwyczaj z systemem do jej zarządzania. Nie wiem czy znasz http://opiekuninwestora.pl Można tam nadzorować każdą ze swych polis inwestycyjnych z każdego towarzystwa ubezpieczeniowego lub banku w Polsce i ustawić sobie stop loss na jakim poziomie się chce do wybranych przez siebie funduszy itp. Bardzo wygodne narzędzie, a Remigiusz Stanisławek, który je stworzył, prowadzi regularnie szkolenia dla swoich abonentów, więc jeśli ktoś chce się nauczyć jak zarządzać swoją inwestycją w postaci polisy, może dzięki temu serwisowi to bezpiecznie robić. Jasne, że znam różnicę między doradcą inwestycyjnym a doradcą finansowym 😉 Sama jestem posiadaczką takiej polisy zarabiającej 🙂 I znam bardzo wiele osób, które są zadowolone z takich polis. Ale to NIE są produkty, w które można tylko wpłacać i się nimi nie interesować, bo i tak zarobią. TRZEBA nimi zarządzać. Nie ma lekko 😉 Mam w ofercie Skandię, Aegon, Generali, Uniqa, Ergohestia także wiem o czym mówię 🙂

Pani Katarzyno,

Fajnie się czyta Pani komentarz, ale nie do końca się zgodzę z tym co Pani napisała. Najlepszym przykładem na zrobionego w bambuko jestem ja sam. Dałem się namówić na polisę Skandia. W sumie na składki wydałem ponad 32k. Na dziś dzień na polisie jest około 25k co i tak w porównaniu do znajomych jest niezłym wynikiem. Byłem na „evencie sprzedażowym” na który zaprosił mnie mój „przyjaciel” z dzieciństwa. Z perspektywy czasu jak sobie myśle co oni tam nam przedstawiali to najbardziej boli fakt, że jak o tym myśle to obniża mi się poziom samooceny mojej osoby. Po prostu mega pranie mózgu. Produkt, który posiadam w Skandii inwestujac na w miarę bezpieczne instrumenty nie generuje zysku, bo zysk zjadają opłaty za zarządzanie itp. Czyli, żeby cokolwiek ugrać na plus trzeba trochę agresywniejsze fundusze wybrać. A tutaj bez odpowiedniej wiedzy porażka gwarantowana. I teraz ci co maja jakaś wiedzę nie pchają się w tego typu produkty, bo to się po prostu nie oplaca. Wiec głownie szary obywatel taki jak ja daje się zrobić w konia na taki produkt inwestycyjny. Mój wynik inwestycji i lepszego jutra podałem powyżej. Moja koleżanka z pracy zakupiła podobny produkt. Jednorazowy wkład 150k – po 6 latach 60k. Inny znajomy dostał w spadku mieszkanie. Sprzedał i wsadził 300k w podobny produkt dla zabezpieczenia przyszłości swoich dzieci. Po kilku latach zlikwidował polisę i zostało mu około 100k. Zarówno koleżanka, kolega jak i ja czytaliśmy umowy, ale co z tego jak te kilka lat temu tak na prawdę nie wiedzieliśmy co czytamy.

Witam

Byłam kiedyś na bezpłatnym szkoleniu inwestycyjnym. Firma Skandia wynajęłą szkoleniowca od inwestycji, który mówił o inwestycjach, człowiek miał wiedzę, ale to szkolenie było trochę jakby na zasadzie odwalenia. Na koniec ankieta ewaluacyjna, wiadomo dane nr tel. i kilka pytań, następnie po kilku dniach zadzwoniła pani ze Skandii i umówiłam się z nią na spotkanie, w końcu spotkanie do niczego nie zobowiązywało. Pani mi pokazywała, rysowała, tłumaczyła wyglądało fajnie cały czas mówiła o korzyściach z produktów, po prostu cud, miód, malinki i orzeszki, o kosztach ani słowa. Nie wiem jak to się stało, że w pewnym momencie przeszliśmy do wypisywania wniosku, który podpisałam. Produkt 10letni składka 300pln/mcznie czyli po 10 latach 36k wpłaconych. Dostałam od pani OWU i jak je przeczytałam to się przeraziłam opłata administracyjna około 15pln (indeksajaca opłaty co roku szok) do tego koszty zarządzania i koszty z ryzyko(akcje obarczone najwyższymi kosztami, bo największe ryzyko) im wyższa kwota tym wyższa opłata po przeliczeniu wyszło mi miesięcznie do tyłu coś okołu 50-60pln czyli około 20% mojej składki, myślę sobie to jakieś nieporozumienie. Nie wpłaciłam składki więc wniosek się nie spolisował, pani wydzwaniała ja nie odbierałam, ja jej zaufałam a ona chciała mnie pięknie orżnąć. Napisała @ to jej odpisałam, że podjęłam pochopną decyzję odnośnie inwestycji. To że nie mam wiedzy o inwestycjach to nie znaczy, że nie umiem czytać ze zrozumieniem. Na tej inwestycji wyszłabym tak jak autor powyżej dobrze, że w porę się ocknęłam Co do tego, że unit-linked nie są dobre wiem z doświadczenia, bo na nich kiedyś trochę straciłam.

Podstawową moją zasadą jest uczenie się na własnych błędach i wyciąganie z nich wniosków, niestety ludzie rzadko uczą się na swoich błędach, często je powielają.

Co do doradców kredytowych, to zwykle sugerują banki kierując się swoją prowizja.

Ja biorąc swój kredyt korzystałam z usług expandera, pan miał wiedzę, ale i trochę cwaniakował, nie wiem jaką wziął prowizję, ale uważam że kasa za jego prace mu się należała wypełnił za mnie całą papierkową robotę. Kredyt wzięłam w banku na który byłam nastawiona od samego początku, zanim poszłam do doradcy więc nie musiał mnie do niego przekonywać

Zanim poszłam do expandera do rozmawiałam z innym doradcą już nie pamiętam jaką on firmę reprezentował, ale z nim nie szło się dogadać, ja chciałam rozmawiać o innych bankach on mówił o innych, ponadto opowiadał mi historię swojej rodziny, a co mnie to obchodzi, był nieprofesjonalny.

Pozdr

Z niecierpliwością czekam na tekst o tym, jak wybrać kompetentnego doradcę.

A przy okazji Michale – serdeczne gratulacje, znalazłeś się w doborowym towarzystwie najbardziej wpływowych blogerów 2013 roku (ranking Kominka). Jedyny w swojej branży!

Dziękuję Krystyno. Też się cieszę 🙂

Wchodząc do jakiejkolwiek instytucji finansowej (bank, Open, Expander, itp.) pamiętajcie, że doradca = sprzedawca. Im nie chodzi o to, aby wskazać Wam najlepsze rozwiązanie, tylko o to, aby zarobić jak najwięcej. Jeśli chcecie, aby ktoś faktycznie wybrał Wam optymalny kredyt czy inwestycję, to musicie tej osobie zapłacić. Za darmo na pewno nikt nie będzie obiektywny. Pewnym wyjątkiem mogą być doradcy działający na własny rachunek, którzy nie mają za sobą całej machiny marketingowej i klientów zdobywają głównie dzięki rekomendacjom. Takim zazwyczaj zależy na zadowoleniu klienta, bo liczą na polecenie.

Witam!

Niestety jednostronny i wielu miejscach niezgodny z prawdą artykuł. Jednostronny, bo taki…polski. Wszyscy próbują wszystkich „zrobić w konia”, ogólnie więcej jest nieuczciwych niż uczciwych itd. To, że w PL zawód doradcy finansowego nie jest certyfikowany jest winą ustawodawcy. Na szczęście w planach są zmiany i rynek zweryfikuje z pewnością tych, którzy zwyczajnie do tej pracy trafili przypadkiem. Jako doradca kredytowy tylko odniosę się do tego, co napisałeś pytaniem – A ile czasu zajęłoby klientowi porównanie np. 25 banków, kiedy stara się o kredyt hipoteczny? Mówię o wizytach w bankach, rozmowach z bankowymi doradcami, porównywaniu ofert itd. W każdej branży i w każdym zawodzie trafiają się „czarne owce”, a Ty np. idąc do Twojego lekarza rodzinnego kiedy zachorujesz nie masz pewności czy nie zapisuje Ci leków, które „poleca” mu jego ulubiony (czytaj – dający Twojemu lekarzowi gratisy) przedstawiciel farmaceutyczny, a które wcale nie są najlepsze na Twoje dolegliwości. To też nagminne działanie i czy wtedy od razu mamy sami studiować farmację? Więcej zaufania, bo rynek doradztwa opisany przez Ciebie to smutny obraz nie do końca zgodny z rzeczywistością. Ale rozumiem, że celem było wzbudzenie kontrowersji, bo przecież to przyciąga uwagę czytelnika. Szkoda, że zabrakło tu pozytywnych przykładów pracy doradcy (których jest na pęczki) i chociażby merytorycznego porównania jak odróżnić doradcę finansowego od „fajansowego”. Pozdrawiam!

Hej Patry,

Gdybyś zadał sobie trud przeczytania całego artykułu, to znalazłbyś odpowiedź na pytanie, które zadałeś przed swoim „Pozdrawiam!” 🙂 Może znalazłbyś nawet link do podcastu, w którym Twój kolega po fachu pokazuje inny obraz doradcy niż ten wyzierający z tego artykułu.

Porównanie doradców kredytowych do lekarzy jest kompletnie nietrafione. Ci ostatni przynajmniej składają jakąś przysięgę.

Pozdrawiam

Ja na postawione przeze mnie pytanie nie szukam odpowiedzi, bo ją znam. Takiej odpowiedzi będzie szukać czytelnik po Twoim artykule i uważam, że jedyną implikacją Twojego wywodu na temat branży doradztwa finansowego będzie myśl w głowie klienta – „oszukuje mnie czy nie oszukuje?”. A to chyba nie powinno tak wyglądać. Nie sądzisz? Smutną dekretację rzeczywistości przedstawiasz powyżej beż żadnego panaceum na „bolączki” kredytobiorcy. Ps. I mój i Twój lekarz składał przysięgę, to fakt, ale w momencie wizyty przedstawiciela farmaceutycznego w jego gabinecie czy ona jest coś warta? Zapisze Ci to, z czego ma największą prowizję/gratisy. To analogia w stosunku do tego, co Ty napisałeś o branży doradztwa. Czy jest tak zawsze? Oczywiście, że nie! Na szczęście są i uczciwi doradcy i lekarze… i oby było dostępnych jak najwięcej narzędzi, które pozwolą klientowi to zweryfikować. Pozdrawiam!

Ciekawy artykuł,

Chciałbym trochę dodać od siebie.

Ważna sprawa – doradca kredytowy to też człowiek.

Dobry ma wiedzę – której nie posiądziesz pielgrzymując po bankach – bo wynika z doświadczenia – co gdzie przejdzie, jaki bank na co zwraca uwagę, jak podchodzi do liczenia zdolności bank X a jak Y itp.

Dobry wywiad z klientem pozwala profesjonalnemu doradcy już przy rozmowie wybrać najlepszy bank, dopiero potem pojawiają się cyferki i wyliczenia.

A dla różnych osób różne rzeczy są ważne, może to być cena, wysokość kosztów kredytu ( wejście), jego rzeczywisty czas trwania, czas analizy, elastyczność banków: co do zobowiązań ( również nie terminowych) rodzaju dochodów i wielu innych a sprowadza się to najczęściej do ZDOLNOŚCI na kwotę X.

Jeśli szczerze podejdziesz do rozmowy z doradcą ( nie zataisz inf. powiesz na czym Ci najbardziej zależy ) możesz na tym wygrać.

Nawet jak usłyszysz, że tyle ile chcesz i w twojej sytuacji dadzą ci tylko „najbardziej liberalne” czytaj najdroższe banki (często najlepiej płacące swoją drogą)

Niestety tak jak istnieją doradcy naciągający klientów tak duża część klientów z niewiadomych powodów kłamie i zataja ważne informacje – Potwierdzi to z praktyki każdy doradca.

Naprawdę dobry doradca to nie jest wyszukiwarka ofert na 2 nóżkach, ale człowiek który słucha i z swojego doświadczenia pokazuje rozwiązania optymalne – oszczędza czas twój i swój. Dobry doradca to partner.

I za swoją pracę powinien dostać wynagrodzenie.

Tabela powyższa to dziś pobożne życzenia – a jak już ktoś wspomniał jest jeszcze łańcuszek „polecających” którzy coś z tego muszą mieć. Bezpośrednio dla tego co napracuje się najwięcej zostaje mało przy dobrych wiatrach 0,6%

Sam oceń czy za dogłębną analizę rynku w kontekście twojej osoby, możliwości i potrzeb, przejście przez biurokratyczny system średnio 3 banków, tłumaczenie analitykom, rzeczy oczywistych, wytłumaczenie Ci zawiłości umowy kredytowej, załatwienie skomplikowanych i czasochłonnych warunków do uruchomienia nie należy się uczciwe wynagrodzenie??!!

Dlatego życzę szczęścia wszystkim mówiącym, nie dam zarobić doradcy – jakie to zawistnie negatywnie „sarmackie”.

Kończąc dość filozoficznie – era „chłodnego profesjonalisty” z OF, EXa czy innych sieciówek, „młodego wykształconego z wielkich ośrodków miejskich” kończy się.

Dobry doradca to Osoba, mająca doświadczenie i słuchająca twoich potrzeb – bo to do każdego przemawia.

Dlatego szukaj doradcy blisko siebie z Twojego środowiska, sąsiada, rodzica kolegi Twojego dziecka z klasy, harcerstwa itp.

pozdrawiam

Hej Ikar,

Dziękuję za obszerną i wyważoną opinię. Ja już do wysokości wynagrodzenia odniosłem się tutaj: https://jakoszczedzacpieniadze.pl/ile-zarabia-doradca-kredytowy#comment-53920 – to czy się „należy” zależy od tego co wymieniłeś – na ile doradca jest dobry i na ile rzeczywiście działa na rzecz klienta. Ja lubię jak profesjonaliści są sowicie wynagradzani za swoją pracę. Ale profesjonaliści a nie „profesjonaliści” 🙂

Pozdrawiam

Michał,

Dobra robota. Tym razem tekst nie był dla mnie za długi. 😉

Pozdrawiam serdecznie

ja korzystałam z usług doradcy raz i jestem mega zadowolona 🙂 wielki szacunek za wszystkie uzyskane informacje od niego, wykonał kawał dobrej roboty, bo byliśmy wtedy za granicą i nie musieliśmy się martwić o papierki, umawianie spotkań z bankiem etc. odpowiedział na każde moje pytanie, wszelkie wątpliwości i niejasności jakie związane były z umowami. decyzję w którym banku wziąć kredyt podjęliśmy oczywiście sami, nie była to najtańsza opcja pod względem prowizji i % i doradca zwracał nam na to uwagę, jednak wyliczyliśmy, że i tak wyjdzie nam to taniej niż kupowanie biletów do Pl i branie urlop bezpłatnego. tak więc ja mogę z czystym sumieniem polecić i na pewno będę jeszcze korzystać z usług doradcy. mam tylko nadzieję, że trafię na tak samo rzetelnego i pomocnego 😉

Michale gratuluję wysokiej lokaty.Myślę że za rok będzie jeszcze lepiej!

Niestety moje doświadczenia w kontaktach z Expanderem i OF są finansowo tragiczne. Ex naciągnął mnie na przymusowe ubezpieczenie w Aegonie na10 lat (brałam kredyt hipo.) Urwałam się po 8 latach ze stratą 30% wartości zgromadzonych środków(mają astronomiczne koszty zarządzania)) . Poniosło mnie 3 lata temu do OF jak baran podjęłam decyzje o 2 polisolokatach oraz 1 funduszu ubezpieczeniowym.Jedną polisolokatę udało się odzyskać w 100%,po interwencjach w KNF. Natomiast drugą w 95 % straciłam. Dostałam śmieci. Dodatkowe ubezpieczenie w TU Europa po 2 latach od 35 k.wygenerowało zysk 14 zł. Tak 14 zł, po 2 latach taki był profit. To nie żart.

Jeśli nie masz na 100% uczciwego doradcy nie warto się angażować.

Od dłuższego czasu śledzę Pańskie wpisy bieżące i te wcześniejsze. Cały czas się dzięki temu uczę i rozwijam. Zaczęło się to tak naprawdę od dnia kiedy po raz pierwszy odwiedziłam ten blog kilka miesięcy temu. Od tamtej pory dużo się zmieniło (na lepsze) w mojej sytuacji finansowej. Jestem ogromnie wdzięczna, bo to po części zasługa tego miejsca i polecanych książek, oraz ich autorów.

Moim zdaniem, ten artykuł świetnie pokazuje „to coś” co tak naprawdę mało kto chce nam jako społeczeństwu pokazać (czyli liczby pracujące na naszą niekorzyść), bo rynek zbytu mógłby za dużo „stracić” jeśli ludzie byli by bardziej świadomi… Dobra robota, Gratuluję! Dobrze że coraz więcej ludzi chce być bardziej świadomym swoich decyzji, ale szkoda, że wciąż jeszcze za mało czytamy, czytamy, i czytamy… Pozdrawiam

Problem polega właśnie na słowie DORADCA. Bo ono implikuje osobę, która stoi po stronie klienta przeciwko np. bankom.

A doradcy zatrudnieni w bankach czy w OF wcale nie są doradcami tylko sprzedawcami i pośrednikami.

Nazywanie sprzedawców doradcami to taki sam absurd jak określenie „konsultantka Avon” na kobietę, która pośredniczy w sprzedaży kosmetyków i żyje z prowizji.

Idąc tym tokiem myślenia nie można by nazwać księdza ‚księdzem’ tylko ‚sprzedawcą wiary’ w końcu pośredniczy w sprzedaży i żyje z prowizji (tacki, kopertówy, wypłata kuria, szkoła). Każdego dnia jakieś firmy, instytucje, jacyś ludzie atakują nas próbując coś nam sprzedać. Gdybyśmy wszystkich nazywali wprost po imieniu, rzeczywistość okazałaby się zbyt brutalna. A tak można się troszkę po oszukiwać wierząc w czyjeś dobre intencje.

Ja z moją doradczynią z open finance darłem tak koty, że się załamała. Faktycznie sam liczyłem te jej propozycje, ponieważ nie umiałbym wziąć zobowiązania na 20 lat na swoje barki licząc tylko na czyjąś „wiedzę”. Dzięki temu finalnie udało mi się wziąć kredyt 1,2% + wibor bez żadnych dodatkowych kart, ubezpieczeń, produktów regularnego oszczędzania 🙂 Da się ? Da !

Ja sobie taki wywalczyłam w banku, tylko z jeszcze niższą marżą. Jedyny warunek dodatkowy, to że mam mieć konto w tym banku (i tak miałam, bezpłatne). Da się, tylko trzeba trochę pochodzić samemu.

Zajmuję się doradztwem i nie zgadzam się ze wszystkim co zostało napisane. Każdy skupił się na procentach i wysokości prowizji. Nikt nie zauważył, że załatwienie kredytu trwa średnio ok 1-2 miesiąca (1-2 spotkania na przedstawienie oferty, spisanie wniosków, zebranie wszystkich dokumentów, wyjaśnianie zapytań analityków, odwiedzanie developerów, banków, sądów). Jak się tą prowizję podzieli przez czas poświęcony sprawie, dorzuci koszty biura, materiałów eksploatacyjnych, to kwota już nie robi takiego wrażenia.

Tak jak są lepsi i gorsi lekarze, hydraulicy, tak i jest z doradcami. Jest to ciężka i stresująca praca, ponieważ odpowiada się za czyjeś pieniądze.

Każdy chce zarobić – doradca, pani w banku – myślicie, że ona nie ma planów?!! – i niech nikt się nie łudzi, że jest inaczej. Wszystko zależy od tego na jakiego trafi się człowieka. Jedni nastawieni są na długofalową współpracę i zadowolenie klienta, inni tylko na zysk.

Ale pani z banku nie udaje, że stoi po stronie klienta.

taaaa… ciekawe skąd Magdalena wie, że akurat pani z banku stoi po stronie klienta?

Widzisz Michale, właśnie tego się boję i o tym pisałam w swoim mailu poniżej. Napsioczyłeś trochę na pośredników, pokazałeś wysokie prowizje i ludziom się teraz wydaje, że jak pójdą do banku, do pani w banku nie będzie udawać…. i stanie na baczność po stronie klienta

Magdalena zapewniam Cię, że nie każda pani w banku stoi po stronie klienta. Pan bankowy również nie zawsze stoi obok niego. Doradcy bankowi – pracownicy banków, jak trzeba będzie zrobić dobre wrażenie to i się położą.

magda

Ja straciłem naprawdę dużo pieniędzy przez doradcę, który wybrał mi mało atrakcyjny kredyt oraz „wcisnał” produkt ubezpieczeniowy na 15 lat, na którym wiem że sporo stracę. Ostatnio mało nie podpisałem polisy Best Invest, na szczęście w porę się wycofałem.

Ten artykuł mnie tylko upewnił, że nigdy więcej nie skorzystam z usług doradcy. Naciągacze i ściemniacze.

Dzięki za artykuł Michał!

Artykuł ciekawy,

moim zdaniem stawki przesadzone…

Nie wiem co musiałby naopowiadać doradca aby ktoś zaakceptował 5% prowizji, szczególnie w dobie internetu.

Nikt dodatkowo tutaj zebranych nie bierze pod uwagę że taki doradca, może się nachodzić za klientem i 3 miesiące załatwiać za niego formalności, a klient sam złoży wniosek. Za ten czas nikt mu przecież nie zapłacił.