Dane nawet 2 mln Polaków trafiły z rządowej bazy PESEL do kancelarii komorniczych. Śledztwo trwa, a ja podpowiadam, co można zrobić.

Pod koniec sierpnia za sprawą RMF FM szybko rozeszła się wiadomość, że do pięciu kancelarii komorniczych w Polsce weszli prokuratorzy (wraz z ABW) prowadzący postępowanie w sprawie pozyskania przez te kancelarie olbrzymiej ilości danych osobowych z systemu PESEL, czyli Powszechnego Elektronicznego Systemu Ewidencji Ludności. Według obecnej wiedzy, podejrzewane kancelarie pobrały w relatywnie krótkim czasie dane 1,4 mln obywateli. Zdecydowanie więcej niż potrzebują do prowadzenia bieżących spraw.

Stąd już było bardzo blisko do teorii spiskowych i podejrzeń, w jaki sposób dane te mogą zostać wykorzystane w działalności przestępczej. Czy dane pobrano legalnie? Czy komornicy pobrali je na własny użytek, czy może sami padli ofiarą włamania? Media podgrzewały atmosferę zapraszając ekspertów straszących nas wizją kredytów i pożyczek branych na nasze dane. Do całego zamieszania swoje trzy grosze dorzuciły BIK i KRD, które wyczuły w powszechnym “strachu przed cudzym kredytem” świetną okazję do zwiększenia liczby swoich klientów. O ile w przypadku BIK jest to działanie uzasadnione, to podczepienie się pod temat przez KRD wydaje się już mocno dyskusyjne.

Na szczęście według ustaleń Ministerstwa Cyfryzacji i informacji prokuratury “na obecnym etapie nie można mówić o jakimkolwiek nieautoryzowanym dostępie do danych Polaków czy niewłaściwym ich wykorzystaniu. Nie mamy do czynienia z żadnym wyciekiem danych z systemu PESEL, włamaniem do niego, kradzieżą danych, atakiem hakerskim czy innym nieuprawnionym dostępem do danych Polaków. Nie ma więc ryzyka dla klientów. Prokuratura sprawdza natomiast, czy przy pobieraniu danych z rejestru PESEL wszystko odbywało się zgodnie z procedurami i czy nie doszło do żadnych nadużyć.”

I właśnie o tym piszę w tym artykule. Podpowiadam jak każdy z nas może sprawdzić, czy w jego przypadku nie doszło do takiego przekroczenia uprawnień przez komorników. Tłumaczę także, jak zabezpieczyć się na przyszłość i jak szybko dowiedzieć się, czy ktoś nie wnioskuje o kredyt lub pożyczkę na nasze dane.

Zapraszam do lektury.

Czy nastąpił “wyciek” z bazy PESEL?

O całej sytuacji jak zwykle szybko i kompetentnie poinformował serwis Niebezpiecznik.pl. Tam też odsyłam po szczegółowe informacje. Ja skupię się na podsumowaniu znanych obecnie faktów:

- Komornicy mają prawo odpytywać rejestr PESEL podobnie jak organy administracji publicznej, sądy, prokuratura, Policja, organy kontroli skarbowej i wiele innych podmiotów.

- Nie było “wycieku danych” ani włamania do bazy PESEL. Dostęp kancelarii komorniczych do systemu PESEL realizowany był za pośrednictwem wymaganych do tego łączy i komputerów po zalogowaniu się na nich uprawnionych osób.

- Podejrzenia Ministerstwa Cyfryzacji wzbudziło jednak natężenie zapytań do bazy PESEL. Zapytań było dużo – ministerstwo ujawnia, że feralne kancelarie pobrały dane 1,4 mln obywateli. Do tego dane pobierane były przede wszystkim w nocy (akurat to mnie nie dziwi – najczęściej to na noc zostawia się działające wszelkiego rodzaju “automaty” pobierające bądź przetwarzające dane, aby nie obciążać systemów w dzień, gdy pracują na nich pracownicy). Według informacji prokuratury komornik-rekordzista pobrał od marca 2015 r. dane 802 759 osób i złożył 1 792 951 zapytań do bazy PESEL.

Skala rzeczywiście jest zastanawiająca zwłaszcza jeśli porówna się ją z intensywnością wcześniejszego dostępu komorników do rejestru PESEL. W całym 2015 r. wszystkie kancelarie komornicze w Polsce prowadziły łącznie około 8 mln postępowań egzekucyjnych i sięgnęły do bazy PESEL po łącznie ok. 2 mln rekordów. W pełni zasadne jest więc pytanie, czy 5 kancelarii nie wykorzystywało swoich uprawnień nadmiarowo, skoro pobrały dane 1,4 mln obywateli? Jeśli tak – to dlaczego, w jakim celu i czy odbywało się to całkowicie legalnie? Właśnie te kwestie wyjaśnia prokuratura.

Kluczowa jest także informacja dotycząca okresu pobierania tych danych. Anomalię i wzmożony ruch zauważono z bardzo dużym opóźnieniem, a w istocie komunikat prokuratury sięga wstecz półtora roku – aż do marca 2015 r.

Jakie dane są w bazie PESEL?

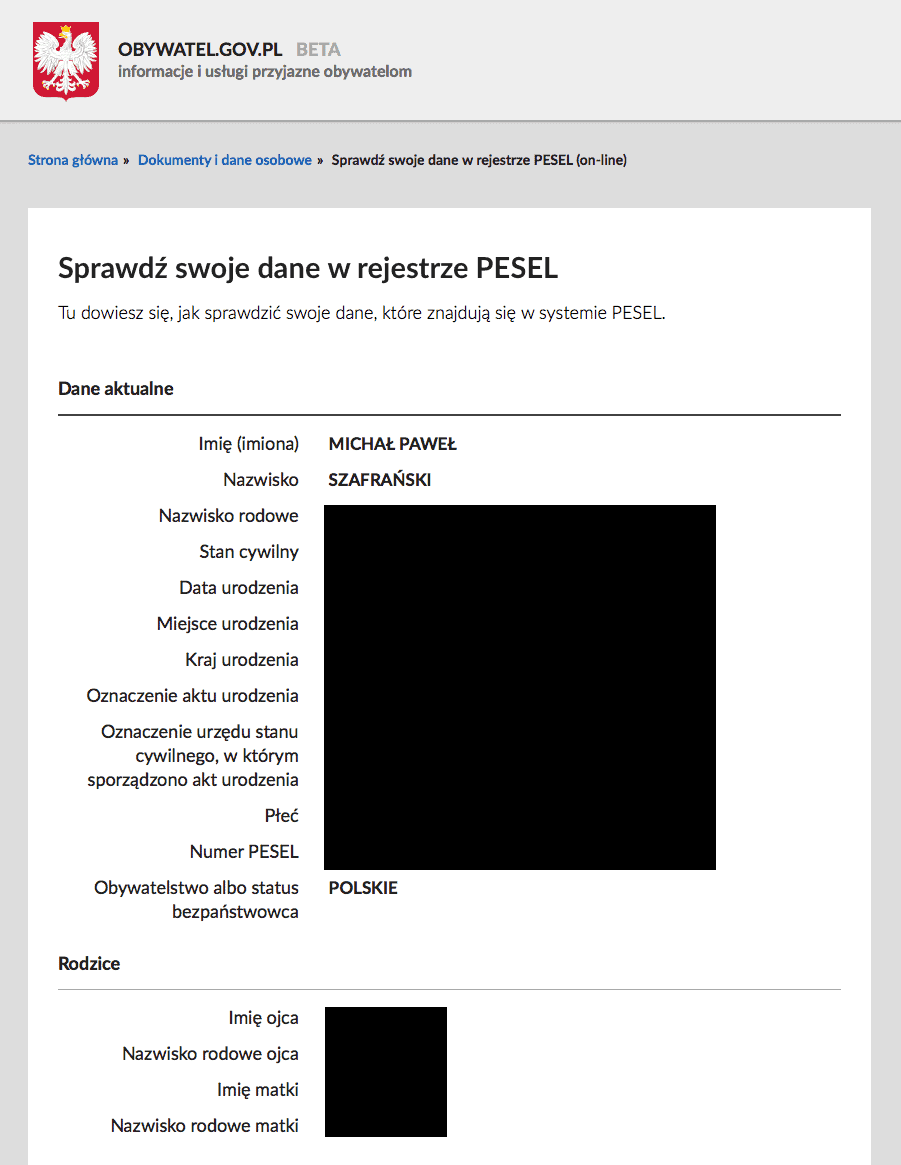

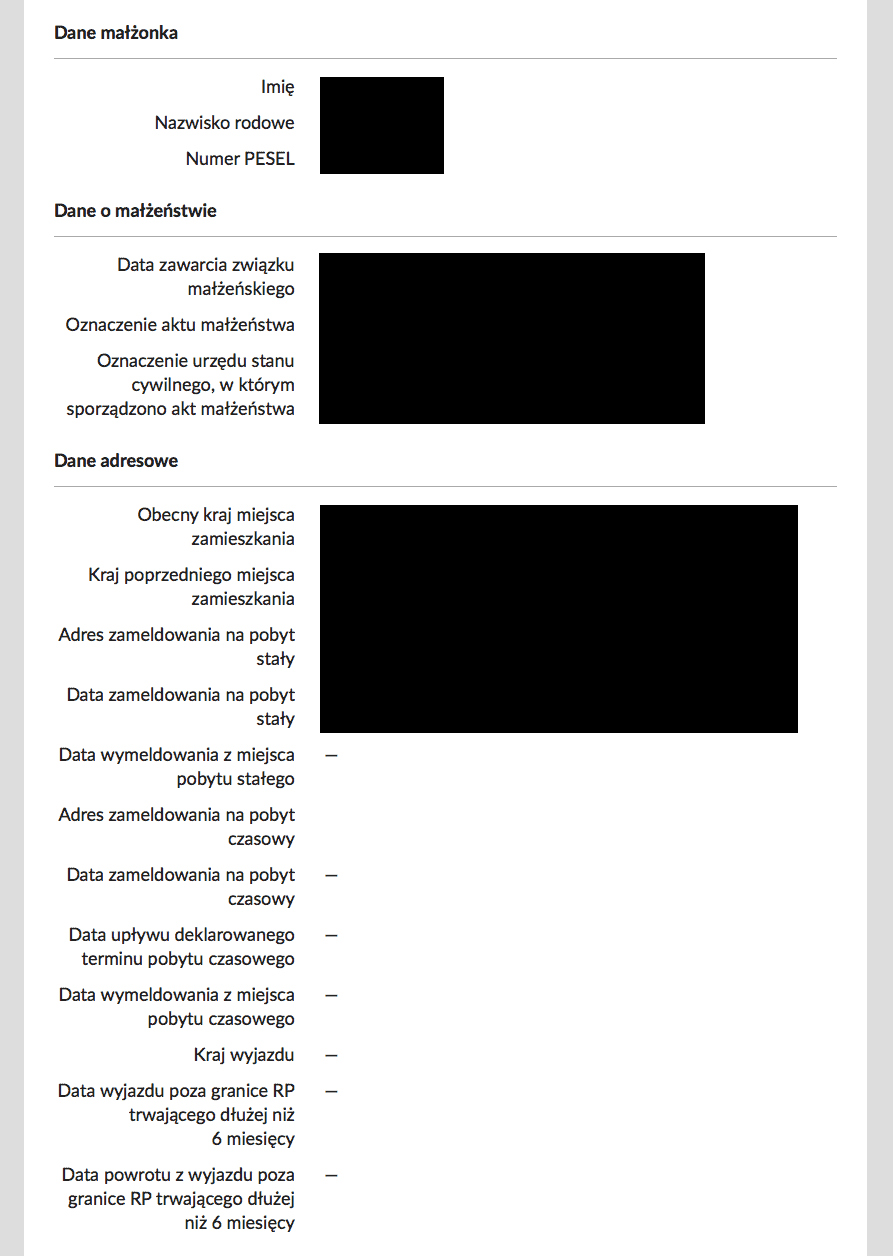

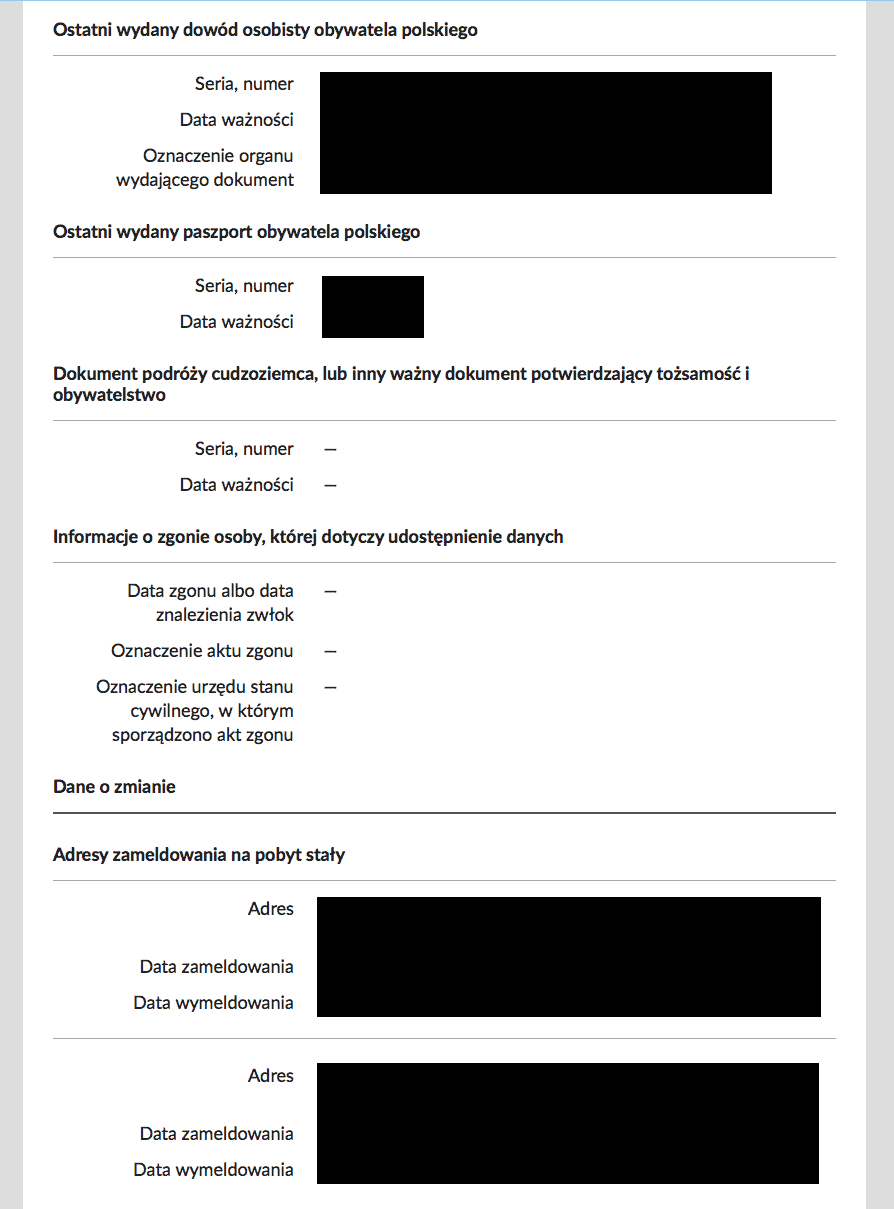

Zanim przejdziemy dalej, to warto sobie najpierw uświadomić jakie dane znajdują się w rejestrze PESEL. Każdy może to sprawdzić osobiście logując się w serwisie obywatel.gov.pl z wykorzystaniem profilu zaufanego ePUAP. A swoją drogą dzięki wysiłkom Ministerstwa Cyfryzacji nareszcie można założyć profil zaufany bez wychodzenia z domu – wprost z systemu internetowego banku (na razie to tylko PKO BP i Inteligo, ale wkrótce mają to umożliwić kolejne banki oraz operatorzy telekomunikacyjni).

Spójrzmy co wie o nas baza PESEL:

W dużym uproszczeniu rejestr PESEL wie o nas większość rzeczy, których żądają banki, a w szczególności przechowuje:

- Komplet danych osobowych włącznie z PESEL i numerem dowodu, paszportu a nawet oznaczeniem aktu urodzenia.

- Dokładnie wie kiedy wzięliśmy ślub, w którym urzędzie i z kim.

- Zna imiona i nazwiska rodziców – włącznie z panieńskim matki, o które często nas pytają w bankach.

- Trzyma całą historię adresów zameldowania – obecnego i poprzednich.

Stąd już niedaleko do wyobrażenia sobie, że wpadnięcie tych danych w niepowołane ręce może potencjalnie wywołać dla nas bardzo negatywne skutki. Jak duże? To bardzo dobre pytanie…

Czy jest powód do niepokoju? I tak i nie…

Jak nas najłatwiej nastraszyć? Powiedzieć, że jeśli ktoś wejdzie w posiadanie kompletu naszych danych osobowych, to łatwo będzie mu na nas zaciągnąć kredyty, pożyczki i inne zobowiązania. To bardzo nośne i właśnie taki “czarny scenariusz” przedstawiał ekspert zaproszony do TVN24. Gdyby rzeczywiście było tak łatwo brać kredyty na inne osoby, to już dawno mielibyśmy w Polsce masowo realizowane scenariusze kradzieży tożsamości. Na szczęście nie jest to tak proste.

Oczywiście potencjalny wyciek danych od komorników (nic na to nie wskazuje, że coś takiego miało to miejsce) należy potraktować poważnie, ale też nie można od razu demonizować zagrożeń. A już w szczególności nie powinno się nikogo straszyć bez posiadania konkretnych danych. Ja z umiarkowanym spokojem przyglądałem się rozwojowi sytuacji. Początkowo rzeczywiście było nerwowo, ale już po kilku dniach było widać, że Ministerstwo Cyfryzacji panuje nad sytuacją. Dla mnie najważniejsze było to, że o sytuacji wiedzą banki i firmy pożyczkowe, i że na bieżąco komunikują się z Ministerstwem. Przypuszczam, że we wrześniu szczególnie uważnie przypatrywały się one składanym wnioskom o pożyczki.

Dla jasności: pomimo obszernego zestawu danych, które można pobrać z bazy PESEL, to nie ma tam obrazu dowodów osobistych (te przechowywane są w oddzielnej bazie Rejestr Dowodów Osobistych). Banki i firmy pożyczkowe wymagają zazwyczaj skanu dowodu zanim udzielą pożyczki (osobiście nie zgadzam się ze skanowaniem dokumentów przez bank, ale w praktyce nic z tym nie mogę zrobić). Co prawda, przy udzielaniu pożyczek internetowych nie potrzeba skanu dowodu, ale wymagane jest jednak podanie danych oraz numer dowodu (te są w bazie PESEL) oraz posiadanie rachunku bankowego założonego na te same dane i przesłanie z niego przelewu weryfikacyjnego. Te zabezpieczenia mają utrudnić dostęp do pożyczek i ograniczyć ewentualne straty instytucji finansowych.

Oczywiście jest też druga strona medalu. Procedury czasami zawodzą i nie ma takiego systemu, którego nie da się oszukać, jeśli ktoś się bardzo postara. Jeśli oszust dysponuje danymi z naszego dowodu osobistego, to w Internecie może z dnia na dzień zamówić wyrobienie jego “kolekcjonerskiej kopii” ze swoim zdjęciem. Później wystarczy już tylko, że znajdzie takiego doradcę finansowego, który niezbyt dokładnie przyjrzy się dokumentowi. Uczciwie trzeba jednak powiedzieć, że banki skrupulatnie sprawdzają dowody osobiste i potrafią sprawnie stwierdzić czy pokazany dokument nie odbiega od normy. Dodatkowo oszust ma tutaj o tyle utrudnione zadanie, że musi pokazać komuś swoją twarz ryzykując, że zostanie nagrany przez system monitoringu. Ta metoda ma krótkie nogi.

Bardziej wyrafinowanym scenariuszem oszustwa jest złożenie przez Internet wniosku o otwarcie konta bankowego z wykorzystaniem ukradzionych danych osobowym. Do tego wystarczą dane z rejestru PESEL, ale i tak oszust nie obejdzie się bez podrobionego dowodu. Będzie musiał pokazać go kurierowi, który dostarczy mu umowę z bankiem na jego adres korespondencyjny. Na podstawie swoich doświadczeń mogę powiedzieć, że kurierzy czasami dosyć nieuważnie podchodzą do weryfikacji dowodów osobistych (a więc tu potencjalnie istnieje słabe ogniwo), ale oczywiście w tym przypadku znany jest adres dostarczenia umowy. Poza tym oszust zazwyczaj musi także załączyć kopię dowodu osobistego do umowy z bankiem – no ale umówmy się, że dużo łatwiej ją sfabrykować niż sam dowód. Cała nadzieja w skrupulatności kuriera (wątpliwej!) oraz tym, że oszust nie będzie chciał ujawniać swojego adresu korespondencyjnego.

Gdy oszust ma już komplet naszych danych i do tego założył konto w banku na nasze dane, to może z łatwością zaciągać pożyczki – przynajmniej w niektórych firmach pożyczkowych – tych, które ograniczają się do potwierdzenia tożsamości poprzez przesłanie przelewu weryfikacyjnego (do tego potrzebne jest “podrobione” konto). Niektóre z nich wymagają jako dodatkowego zabezpieczenia podania miejsca zatrudnienia oraz wysokości zarobków i potrafią bardzo sprawnie weryfikować, czy rzeczywiście taka osoba pracuje w danej firmie. Przy takiej weryfikacji oszust musiałby wiedzieć o nas dużo więcej niż wynika z danych przechowywanych w bazie PESEL.

Realnie rzecz biorąc, każda z przedstawionych wyżej metod jest dosyć karkołomna, wymaga sporo szczęścia lub zmowy kilku osób.

Nie znam się na sposobach działania oszustów, ale przypuszczam, że dużo łatwiej im po prostu zmanipulować łatwowierne ofiary, niż silić się na wyrafinowane obchodzenie procedur firm pożyczkowych czy banków. Niestety często jest tak, że ofiary same pomagają złodziejom nie zastrzegając zagubionych dowodów osobistych lub wręcz pomagając założyć konta na swoje dane, np. wysyłając przelew z konkretnym tytułem na prośbę nieznanych osób. Przestępcy żerują na naszej desperacji, np. zamieszczając ogłoszenia typu “dam pracę” i oczekując potem na “wykonanie próbnego przelewu w celu weryfikacji numeru konta, na które będziemy Panu / Pani przelewali wynagrodzenie za zlecenia realizowane przez Internet”. Jeśli nie wierzycie, to przeczytajcie ku przestrodze historię Pauli.

Kradzież tożsamości zdarza się jednak także osobom świadomym zagrożeń i przezornie obchodzącym się ze swoimi danymi. Niedawno przekonał się o tym Michał z bloga “Kulturą w płot”, który opisał w jaki sposób ukradziono jego tożsamość i zaciągnięto bez jego wiedzy pożyczki na kwotę 16 tys. zł. Można uznać, że w tym przypadku komuś bardzo zależało na tym, by dobrać się właśnie do Michała. Co prawda w Polsce coraz skuteczniej blokuje się próby skorzystania z kradzionych dokumentów, ale tu mówimy o innej sytuacji – takiej, w której przestępcy posługują się naszymi prawdziwymi i aktualnymi danymi bez naszej wiedzy. W dalszej części artykułu piszę, jak można się przed tym przynajmniej częściowo zabezpieczyć.

Reasumując: to nie jest takie proste, aby masowo wykorzystać ewentualnie skradzione dane do zaciągnięcia zobowiązań na nieświadome osoby, ale z drugiej strony – na kradzież tożsamości narażony jest potencjalnie każdy i warto dmuchać nawet na zimne.

Czy komornicy sięgali po moje dane?

Dla jasności: Komornicy mają prawo sięgać do bazy PESEL po informacje dotyczące tych osób, w przypadku których prowadzą sprawy. Łamią jednak prawo, jeśli pobierają informacje dotyczące osób, w przypadku których nie prowadzą postępowań komorniczych.

My z kolei mamy prawo czuć się całą sytuacją zaniepokojeni i chcieć zweryfikować czy w puli 1,4 mln rekordów pobranych z bazy PESEL przez komorników, znajdowały się także nasze dane. Liczyłem na to, że będzie można to zrobić w prosty sposób i zadałem Ministerstwu Cyfryzacji następujące pytania:

“Prawdopodobnie dużą pomocą dla obywateli zaniepokojonych ewentualnymi nadużyciami w dostępie do bazy PESEL byłoby udostępnienie strony internetowej umożliwiającej szybkie, samodzielne zweryfikowanie czy dany numer PESEL znajdował się w puli 1,4 mln numerów, których dane pobrane były przez kancelarie, w stosunku do których toczy się postępowanie prokuratorskie. Czy Ministerstwo Cyfryzacji (lub inny organ administracji państwowej) planuje udostępnienie takiego narzędzia? Jeśli tak, to w jakim terminie? Jeśli nie, to dlaczego?”

Otrzymałem następującą odpowiedź z biura prasowego ministerstwa:

„Ministerstwo nie planuje uruchomienia narzędzia internetowego umożliwiającego obywatelom sprawdzenie, czy ich dane zostały pobrane przez kancelarie komornicze. Taką możliwość stwarza (zgodnie z obowiązującymi przepisami prawa) procedura opisana na stronie internetowej Ministerstwa Cyfryzacji, czyli skierowanie do ministerstwa wniosku o udostępnienie informacji z logów Systemu Rejestrów Państwowych.

Proponowane przez Pana rozwiązanie nie może być wdrożone m.in. z uwagi na brak w przepisach ustawy z 24 września 2010 r. o ewidencji ludności oraz ustawy z 29 sierpnia 1997 o ochronie danych osobowych stosownej podstawy prawnej dla takiego przetwarzania danych oraz informacji, dla których źródłem jest rejestr PESEL.”

Dobrą wiadomością jest to, że istnieje ścieżka weryfikacji przez obywatela kto dostawał się do danych w bazie PESEL. Taka możliwość przysługuje każdemu z nas bezpłatnie – nie więcej niż dwa razy rocznie. Jak to zrobić?

Sposób 1: Jeśli nie masz jeszcze profilu zaufanego na platformie ePUAP, czyli sposobu na elektroniczne potwierdzanie swojej tożsamości (taką możliwość ma dzisiaj tylko około 500 tys. Polaków, z czego zdecydowana większość to urzędnicy), to jedynym dostępnym sposobem jest ściągnięcie “Wniosku o udostępnienie informacji z logów Systemu Rejestrów Państwowych”, jego ręczne wypełnienie, podpisanie i wysłanie na adres Ministerstwa Cyfryzacji tradycyjnym listem z dopiskiem “SRP” na kopercie:

Ministerstwo Cyfryzacji

Departament Ewidencji Państwowych

ul. Królewska 27

00–060 Warszawa

UWAGA: do pisma musisz wpisać swoje dane (imię i nazwisko, numer PESEL, adres) oraz zakres dat, dla którego chcesz zweryfikować dostępy do bazy PESEL. Proponuję wpisać tam okres np. od 1 stycznia 2015 r. do dnia złożenia wniosku.

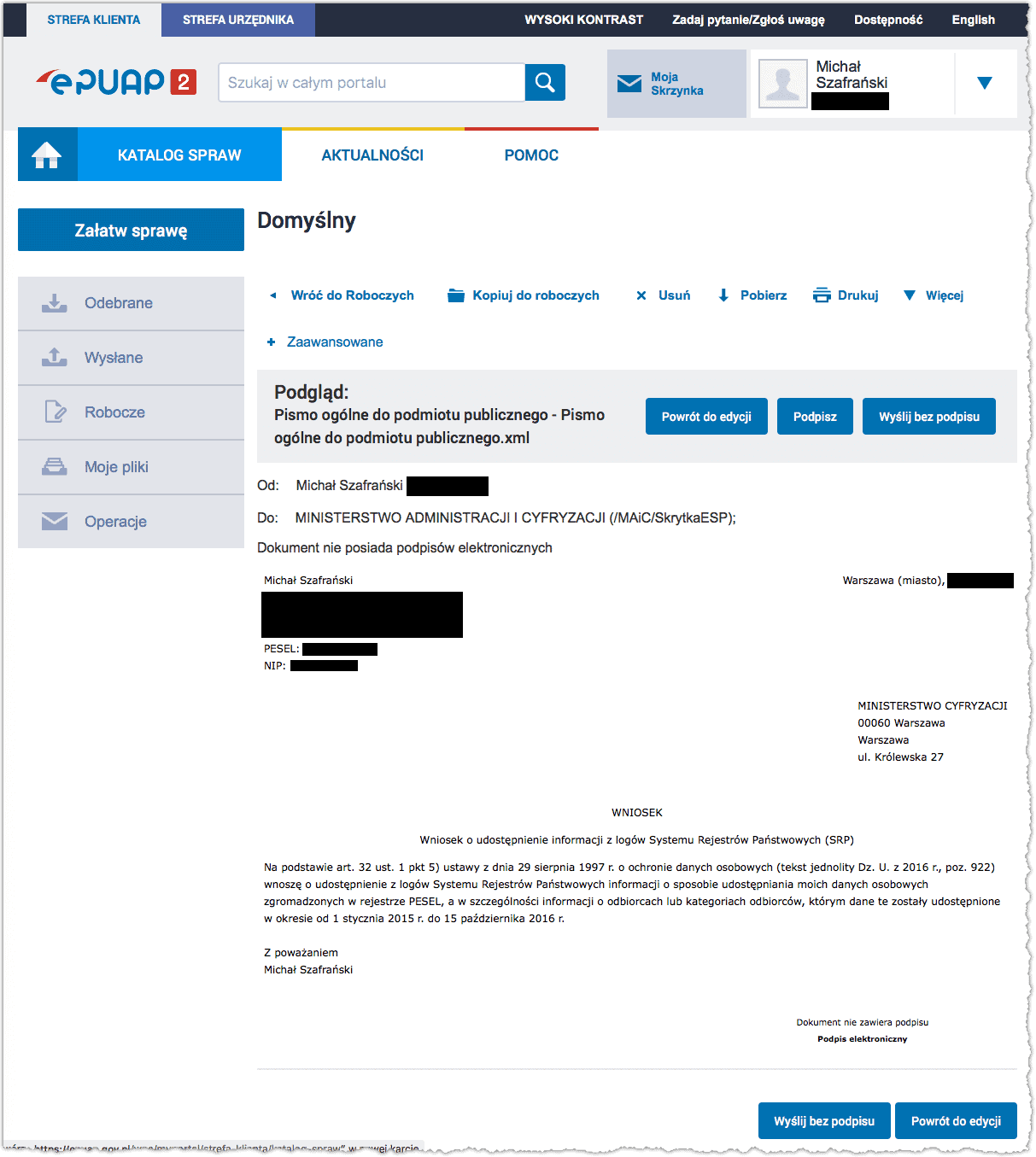

Sposób 2: Jeśli masz już profil zaufany, to wniosek możesz złożyć w całkowicie elektroniczny sposób przez platformę ePUAP.gov.pl. W tym celu należy:

- Po zalogowaniu wpisać w wyszukiwarce usług “Pismo ogólne do podmiotu publicznego” lub kliknąć w ten link a następnie “Załatw sprawę”.

- Wpisać w polu ustawiania adresata “Ministerstwo Cyfryzacji”.

- Jako “Rodzaj pisma” wybrać “wniosek”.

- Jako “Tytuł pisma” wpisać “Wniosek o udostępnienie informacji z logów Systemu Rejestrów Państwowych (SRP)”.

- Jako treść pisma skopiować poniższy wzór:

Na podstawie art. 32 ust. 1 pkt 5) ustawy z dnia 29 sierpnia 1997 r. o ochronie danych osobowych (tekst jednolity Dz. U. z 2016 r., poz. 922) wnoszę o udostępnienie z logów Systemu Rejestrów Państwowych informacji o sposobie udostępniania moich danych osobowych zgromadzonych w rejestrze PESEL, a w szczególności informacji o odbiorcach lub kategoriach odbiorców, którym dane te zostały udostępnione w okresie od 1 stycznia 2015 r. do 15 października 2016 r.

IMIĘ NAZWISKO, NR PESEL

- Po uzupełnieniu treści kliknąć “Dalej”.

- Potem kliknąć “Podpisz” i następnie wybrać jako sposób “Podpisz Profilem Zaufanym”.

- W sygnaturze pisma pojawi się informacja o dacie złożenia podpisu. Teraz wystarczy już tylko kliknąć “Wyślij”.

Co zrobić, jeśli komornik sięgał po Twoje dane?

Co zrobić, gdy wiemy, że nie toczy się przeciwko nam żadne postępowanie egzekucyjne, a mimo to komornik pobierał nasze dane? Odpowiedź znajduje się na stronach Ministerstwa Cyfryzacji:

“Jeśli informacje uzyskane z bazy PESEL potwierdzą, że o nasze dane wnioskowała kancelaria lub inny podmiot, który nie miał do tego podstaw prawnych (tzn. wobec nas nie toczy się żadne postępowanie egzekucyjne) wówczas możesz zgłosić ten fakt do prokuratury z prośbą o nadanie statusu pokrzywdzonego w toczącym się śledztwie.”

Pod koniec sierpnia Prokuratura Okręgowa w Warszawie opublikowała dodatkowy komunikat, z którego wynika, że w zasadzie w ogóle nie musimy zwracać się do Ministerstwa Cyfryzacji z wnioskiem o udostępnienie informacji z logów SRP, bo prokuratura “trzyma rękę na pulsie” i sama się skontaktuje z ewentualnymi pokrzywdzonymi.

„W nawiązaniu do komunikatu z dnia 25 sierpnia 2016 r. w sprawie niedopełnienia obowiązków i działania na szkodę interesu publicznego i prywatnego przez komorników sądowych zobowiązanych do zabezpieczenia dostępu do danych osobowych z rejestru PESEL, co mogło umożliwić dostęp do danych osobom nieuprawnionym tj. o przestępstwo z art. 231 § 1 kk w zb. z art. 51 ust. 1 ustawy o ochronie danych osobowych oraz o inne przestępstwa, a także z uwagi na szerokie zainteresowanie opinii publicznej tym postępowaniem, Prokuratura Okręgowa w Warszawie informuje, że obecnie nie ujawniono przypadku udostępnienia danych osobowych z rejestru PESEL osobom nieuprawnionym.

W przypadku ustalenia, że dane osobowe konkretnej osoby zostały wykorzystane w sposób niezgodny z prawem, Prokuratura z własnej inicjatywy bezpośrednio zwróci się do pokrzywdzonego.”

Czy reakcja administracji państwowej była prawidłowa?

Zazwyczaj mam sceptyczny i krytyczny stosunek do sprawności działania administracji państwowej, ale w przypadku “afery” PESEL-owej, muszę pochwalić Ministerstwo Cyfryzacji oraz Prokuraturę. Faktem jest, że dużo za dużo czasu zabrało zauważenie problemu trwającego od marca 2015 r.. Niemniej jednak potem sprawy potoczyły się szybko i niepewność trwała bardzo krótko. Sukcesywnie ujawniane były kolejne informacje a na stronach Ministerstwa Cyfryzacji pojawiły się obszerne omówienia tematu wraz z odpowiedziami na najczęściej zadawane pytania:

- MC: Nie ma zagrożenia dla obywateli

- MC: Co się stało z bazą PESEL?

- MC: Baza PESEL – pytania i odpowiedzi

Zainteresowanym polecam także obejrzenie występu Anny Streżyńskiej, Minister Cyfryzacji w Sejmie, gdzie w ciągu 7 minut sprawnie wytłumaczyła szerszy kontekst całego zdarzenia. Życzyłbym sobie, aby w tak merytoryczny, otwarty i zrozumiały sposób komunikowali się wszyscy ministrowie.

Czy da się zabezpieczyć na wypadek kradzieży tożsamości?

To w zasadzie temat na oddzielny artykuł, ale pokrótce omówię tutaj, co można zrobić, aby przynajmniej częściowo zabezpieczyć się przed finansowymi skutkami kradzieży tożsamości.

Jeśli wnikliwie czytacie mojego bloga, to zauważyliście zapewne cykl wpisów o scoringu BIK. Scoring to ocena punktowa naszej wiarygodności kredytowej i to m.in. na jego podstawie instytucje finansowe podejmują decyzję o pożyczeniu nam pieniędzy. Biuro Informacji Kredytowej (BIK) prowadzi jedyną w Polsce bazę z historią kredytową obywateli, z której codziennie korzystają wszystkie banki komercyjne, spółdzielcze i SKOK-i w Polsce oraz aktualnie 41 firm pożyczkowych. O tym, jak ważnym czynnikiem przy zaciąganiu kredytów jest ocena punktowa BIK, doskonale wiedzą osoby, którym nie udało się uzyskać kredytu hipotecznego lub konsumpcyjnego.

A tak swoją drogą: jeśli planujecie wzięcie kredytu hipotecznego, to w mojej książce “Finansowy ninja” znajdziecie kompletną instrukcję, jak się do tego przygotować i zbudować swoją zdolność i wiarygodność kredytową. Tłumaczę w niej także, w jaki sposób dobry scoring w BIK pozytywnie wpływa na obniżenie kosztów kredytu i daje całkiem konkretne oszczędności w całym okresie kredytowania.

Poza świadczeniem usług dla branży finansowej, BIK umożliwił także dostęp ze swoich usług zwykłym klientom. Jedną z nich są tzw. Alerty BIK. To specjalne powiadomienia SMS i/lub e-mail wysyłane do nas w dwóch sytuacjach:

- Alert informujący o pogorszeniu historii kredytowej – ten otrzymujemy, gdy BIK dowie się, że spóźniamy się z zapłatą jakiejś raty. A dowiaduje się systematycznie, bo banki, w których mamy kredyty, zobowiązane są aktualizować dane w BIK co najmniej raz miesięcznie.

- Alert chroniący przed wyłudzeniem kredytu – wysyłany, gdy do BIK wpłynie zapytanie z instytucji finansowej o nasze dane w związku ze złożonym przez nas (podobno) wnioskiem kredytowym. Powiadomienia wysyłane są niezwłocznie po otrzymaniu zapytania, a więc przy naszej sprawnej reakcji możliwe jest szybkie skontaktowanie się z bankiem lub firmą pożyczkową, o ile sami nie wnioskowaliśmy o udzielenie kredytu.

W mojej opinii taki alert to jedyny sposób, aby na bieżąco dowiadywać się o tym, że ktoś próbuje skorzystać z naszych danych w nieuprawniony sposób. Taka informacja nie zablokuje możliwości wzięcia na nas kredytu, ale umożliwi sprawną reakcję. Dzięki temu, że BIK pomaga także w szybki sposób zastrzec nasz dowód osobisty, ograniczamy w ten sposób możliwość zaciągania na nas kolejnych pożyczek.

Zdecydowana większość instytucji finansowych korzysta już z BIK. Jeszcze 3 lata temu można było na palcach jednej ręki policzyć firmy pożyczkowe weryfikujące tam klientów. Dzisiaj jest ich ponad 40. To dobrze, bo dzięki temu system jest coraz bardziej szczelny i coraz skuteczniej chroni kredytobiorców. W usłudze BIK brakuje mi tylko jednej, bardzo ważnej funkcjonalności – jako klient, który nie zaciąga nowych zobowiązań kredytowych, chciałbym mieć możliwość wydania dyspozycji całkowitego zablokowania możliwości wnioskowania o kredyty w moim imieniu.

Podstawowe konto w BIK jest bezpłatne, ale za Alerty BIK trzeba zapłacić. Przez 2 miesiące oferowane są bezpłatnie, a następnie kosztują 19 zł rocznie. Osobiście od kilku lat korzystam z “Konta Premium”, które co prawda kosztuje 79 zł rocznie, ale daje w cenie dostęp do wszystkich funkcji systemu BIK, w tym Alertów oraz możliwości pobierania raportów z oceną punktową i profilem kredytowym klienta. Szczegółowe porównanie produktów BIK znajdziecie tutaj.

Dla jasności: to NIE JEST wpis reklamowy. Nie współpracuję z BIK i nie zarabiam w żaden sposób na polecaniu Wam skorzystania z ich usług. Po prostu jestem zadowolonym klientem tej instytucji i uważam, że ma w swojej ofercie rozwiązania, które realnie pomagają klientom.

KRD, czyli nie dawajcie sobie wciskać kitu

Jest jeszcze jeden wątek, który muszę poruszyć w tym wpisie. Jeśli czytaliście moją książkę “Finansowy ninja”, to wiecie, że nie patyczkuję się z tymi, którzy robią klientów w konia. Potępiam też działania niektórych (większości?) tzw. doradców finansowych, którzy wykorzystują niewiedzę, nieświadomość lub po prostu łatwowierność klientów żeby dorobić się ich kosztem uciekając się do manipulacji i oszustwa. Niestety w przypadku “afery PESEL-owej” także widziałem takie działania.

Szczyt zniesmaczenia wywołała u mnie firma Krajowy Rejestr Długów (KRD). Mam wrażenie, że komunikaty medialne tej firmy oraz wypowiedzi jej Prezesa związane z “wyciekiem” PESEL, miały na celu wyłącznie podsycenie niepokoju obywateli oraz napędzenie klientów firmie. I w ogóle by mnie to nie dziwiło (ot taka strategia sprzedażowa), gdyby nie jeden istotny szczegół…

KRD to tak naprawdę biuro informacji gospodarczej przeznaczone dla firm i niewiele wie na temat indywidualnych konsumentów. Nie jest biurem informacji kredytowej, a więc nie jest w posiadaniu informacji o kredytach udzielanych przez banki i SKOK-i ani tym bardziej przez firmy pożyczkowe. Z cudem graniczy więc dowiedzenie się za jej pośrednictwem o tym, że ktoś właśnie złożył w banku wniosek kredytowy na nasze dane lub że próbował zaciągnąć pożyczkę.

Jeśli jednak przeczytacie komunikaty prasowe KRD, np. tutaj i tutaj, to możecie odnieść wrażenie, że jest inaczej. Wypowiedzi Prezesa KRD jednoznacznie sugerują, że ktoś może w KRD sprawdzać Waszą historię kredytową. Być może może próbować, ale nie jest prawdą, że w bazie KRD znajduje się Wasza historia kredytowa. Tam jej nie znajdziecie.

Co gorsze, wypowiedzi Pana Prezesa powtarzane były w niektórych mediach bez żadnej weryfikacji czy sprostowania. Przypuszczam, że działania PR-owe przyniosły efekt i KRD zdobyło wielu nowych klientów. Ciekawe ilu z nich ma świadomość, że zamówiona przez nich usługa nie daje im ochrony przed braniem kredytów i pożyczek na ich dane?

Czytaj także: Scoring bik a kredyt hipoteczny

Jakie wnioski?

Pewnie większość z nas przyzwyczaiło się już do tego, że każda potencjalna “afera” zostanie rozdmuchana przez media. Zachęcam jednak do dystansu i zdroworozsądkowego analizowania każdego przypadku. Gdy brakuje Wam informacji, to po prostu ich szukajcie. Nie do wszystkiego da się dojść od razu, ale na pewno nie warto ulegać panice ani tym bardziej nie wolno dawać sobie nawijać “waty na uszy”. Tam, gdzie dzieje się coś niepokojącego, zazwyczaj pojawiają się znachorzy, którzy proponują “lecznicze mikstury”. Sprawdzajcie zawartość tych mikstur zanim z nich skorzystacie. 😉 Właśnie tak działa prawdziwy finansowy ninja.

Na koniec kilka słów wyjaśnienia i przeprosiny. Ten wpis powinienem opublikować dużo wcześniej. Zabrałem się za jego tworzenie ponad miesiąc temu, ale niestety pisanie to coś, co przychodzi mi ostatnio z dużą trudnością. Niejako z mojej winy ominęła Was promocja Alertów BIK, która obowiązywała do końca września. Niestety czasami robota mi się nie klei, o czym szczegółowo mówiłem w ostatnim odcinku podcastu. Liczę, że wybaczycie. 🙂

Zakończę optymistycznie: fajnie, że w przypadku afery PESEL-owej można na razie użyć stwierdzenia “z dużej chmury mały deszcz”. I cieszę się, że w końcu się przełamałem i popełniłem ten wpis. Wierzę, że Wam się przyda.

Dobrego dnia!

Sprawdź również: Jak budować historię kredytową

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 48 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Super, że wróciłeś do świata :)albo raczej do internetów:)

Miałem przypadek ze skanowaniem dowodu.

Pani w pewnym banku stwierdziła, że aby zaktualizować moje dane (zmiana miejsca zamieszkania, nr dowodu, itd.) musi dokument zeskanować. Powiedziałem, że w prawie bankowym nie ma nigdzie mowy o skanowaniu dokumentu. Usłyszałem odpowiedź, że ok, ale wtedy musi ona przepisać dane z dowodu do systemu a to zajmie czasu. Odpowiedziałem, że poczekam. I nie miała wyjścia – przepisała 🙂

Jeśli będą kręcić nosem, poproście o podstawę prawną.

Pamiętajcie, zawsze walczcie o swoje prawa.

Tylko problem w tym że gido nie zabrania kopiowania dokumentow. Śama pracuje w jednej z sieci komórkowych i wymagamy kopi dokumentu inaczej nie ma opcji żeby zawrzeć umowę

Bank ma prawo żądać kopii dowodu osobistego, operator komórkowy nie.

Stanowisko GIODO:

„Kopiowanie dokumentów jest czynnością techniczną, która ze swojej istoty nie jest zakazana przepisami ustawy z dnia 29 sierpnia 1997 r. o ochronie danych osobowych. Z punktu widzenia przepisów tej ustawy istotne jest bowiem, aby podmiot, który czynności tej dokonuje, legitymował się jedną z przesłanek legalności przetwarzania, w tym gromadzenia danych osobowych, które dla danych tzw. zwykłych (jak np. imię, nazwisko, adres zamieszkania, numer PESEL) określone zostały w art. 23 ust. 1 pkt 1-5. ”

I dalej:

„ww. pogląd wyrażony został w wyroku Naczelnego Sądu Administracyjnego z 19 grudnia 2001 r. (sygn. akt II SA 2869/2000), zgodnie z którym gromadzenie danych poprzez wykonanie kopii dokumentu zawierającego dane osobowe jest kwestią techniczną; posługiwanie się taką czy inną techniką utrwalania tych danych (kopiowanie lub przepisywanie) nie przesądza samo przez się o legalności albo nielegalności tego utrwalania (przetwarzania). Najważniejszy jest bowiem zakres danych, jakie się przy tym pozyskuje, co często uregulowane jest w innych, niż ustawa o ochronie danych osobowych, przepisach prawa. ”

Ponadto:

W przypadku obaw, iż działania np. Baku czy Operatora są niezgodne z przepisami ustawy o ochronie danych osobowych, powinno się je zgłosić do Generalnego Inspektora Ochrony Danych Osobowych, gdyż jest to organ powołany między innymi do kontroli zgodności przetwarzania danych z przepisami o ochronie danych osobowych oraz wydawania decyzji administracyjnych i rozpatrywania skarg w sprawach wykonania przepisów o ochronie danych osobowych.

Jan, dzięki za merytoryczny komentarz i podanie źródła. W mojej ocenie w oparciu o wskazaną podstawę dość łatwo jest obalić tezę że kopia dowodu jest niezbędna, poprzez argumentację że na dowodzie osobistym został utrwalony nasz wizerunek w postaci fotografii, a przetwarzanie wizerunku trudno zakwalifikować jako jedną z przesłanek wymienionych w art. 23. ust. 1 pkt 1-5 Ustawy z dnia 29 sierpnia 1997 o ochronie danych osobowych.

Diana możesz wykonać odpis z dokumentu do zawarcia umowy nie musisz go kopiować!

Giodo zabrania kopiowania dowodów. Ani w banku, ani przy zakupie komórki nie mają prawa tego robić. Nawet pracodawca nie może skopiować naszego dowodu. W dowodzie są informacje wykraczające poza te, których potrzebują (np. zdjęcie).

Jeśli ktoś skopiowal wasz dowód, niech zanimizuje ksero- zamaze informacje, które do umowy nie są potrzebne.

Michał,

Miło widzieć Ciebie znowu na blogowej ścieżce 🙂

Jedynym plusem tej „afery” jest zwiększenie świadomości społeczeństwa w kwestii bezpieczeństwa danych osobowych oraz zapoznanie się ze sposobami na weryfikację czy ktoś nie brał na nasze nazwisko kredytu. Tego nigdy za wiele 🙂

Polecam zalozyc sobie profil w systemie epuap. Jest to dosc proste i wcale nie trzeba jechac w tym celu do urzedu.

Wniosek sklada sie online, a nastepnie trzeba sie zglosic do jednego z punktow potwierdzic go osobiscie. Tych punktow zwlaszcza w duzych miastach jest calkiem sporo. To nie tylko urzedy, ale tez np banki. Tutaj mozna sobie sprawdzic: https://pz.gov.pl/pz/confirmationPointAddressesList

Jak juz potwierdzici swoj profil to mozecie te i inne sprawy zalatwiac online.

Teoretycznie masz racje i założyłem sobie taki profil ale co z tego jak często system nie działa. Potrzebowałem skorzystać z niego 3 razy i 3 razy miałem pecha. Skończyło się na wizycie w Urzędzie Miasta.

Arek,

Michał napisał, że można założyć profil zaufany bez wychodzenia z domu – wprost z systemu internetowego banku (na razie to tylko PKO BP i Inteligo).

Michale, może mógłbyś rozwinąć temat ?

pozdrawiam

MAciek

Tak na prawdę trudno teraz o bezpieczeństwo, na każdym kroku spotyka się sytuacje w których trzeba pokazać dowód, czy też podać numer pesel. Ostatnio nawet przy odbieraniu paczki od kuriera musiałem pokazać dowód tożsamości.

Na prawdę ciekawy artykuł u ciesze się że wróciłeś.

Michał, mBank też już umożliwia potwierdzenie profilu zaufanego ePUAP.

Michał, wpis bardzo rzetelny! Jestem jednym z doradców finansowych co to ich tak krytykujesz:-) specjalizuję się w ubezpieczeniach, gdzie od tego czy ja wykonam dobrze swoją robotę czy nie, zależy to, w jakiej sytuacji znajdzie się np. Rodzina mojego klienta po jego śmierci, albo on sam gdy ulegnie poważnemu wypadkowi. Jest to OGROMNA odpowiedzialność i kompletnie nie rozumiem jak to możliwe że tyle osób w tej branży działa tak nieetycznie. Mogę mnożyć przykłady, ale podam jeden związany z PESEL. Zwróciła się do mnie koleżanka mojej mamy z prośbą o pomoc. Zadzwoniła kilka dni wcześniej na infolinię firmy ubezpieczeniowej reklamującej w tv programy dla osób starszych bez badań medycznych. Poprosiła o informację na temat cen i zakresu produktów a konsultant poprosił ją o dane: nr PESEL serię i nr dowodu. Podała mu je po zapewnieniu że to tylko tak potrzebne do rejestracji i oferty i że zostanie ona przesłana pocztą. Okazało się że pocztą przyszła …. POLISA zobowiązująca do comiesięcznych płatności na które moja klientka nie wyraziła zgody. Na szczęście po otworzeniu zawartości przy kurierze który miał „tylko” zweryfikować autentyczność jej dowodu i wziąć podpis, odmówiła przyjęcia tej paczki a ja pomogłam jej napisać zawiadomienie do KNF. Nie zgadzajmy się z procedury wymagające podawania naszych danych zwłaszcza telefonicznie!!! Nie przyjmujmy przesyłek kuriera bez sprawdzenia co zawierają (pani czekała na ofertę a nie na polisę!!!). Zgłaszajmy nadużycia wspierającym czy nadzorującym instytucjom jak Rzecznik Finansowy czy KNF!!

„Będzie musiał pokazać [dowód osobisty] kurierowi, który dostarczy mu umowę z bankiem na jego adres korespondencyjny. […] Cała nadzieja w skrupulatności kuriera (wątpliwej!) oraz tym, że oszust nie będzie chciał ujawniać swojego adresu korespondencyjnego.”

Niestety mam kontrargument 😉 Swego czasu umowę z biurem maklerskim kurier dostarczył mi do biura, w którym wówczas pracowałem, więc pewnie łatwo można zamówić takowego kuriera w dowolne miejsce i nie zdradzać swojego prawdziwego adresu.

Tym niemniej przychylam się do dalszej części wpisu: po co potencjalny oszust ma kombinować z zakładaniem konta (dużo wysiłku i ryzyka), jeśli zamiast tego może różnymi sztuczkami oszukać i „namówić” ofiarę do przelewu pieniędzy z jej legalnie otwartego konta?

Wystarczy zadzwonic do kuriera, powiedziec, ze nas nie ma w domu ale bardzo chetnie do niego podjedziemy i odbierzemy przesylke na miescie.

Idę poukrywać wszelkie swoje wrażliwe dane z LinkedIn.

Otwierałem rachunek bankowy dla siebie jakiś rok temu. I bez problemu umówiłem się z kurierem w punkcie gdzie mam skrytkę adresową (adres korespondencyjny – tak jak skrytka pocztowa, tylko w adresie jest wyłącznie moje imię i nazwisko, oraz ulica, kod i miasto – bez „skrytka pocztowa XXX”). Ja i tak otwierałem rachunek na siebie, na prawdziwe dane. Ale spokojnie można by w ten sposób dokonać oszustwa.

Myślę także, że też dałoby się założyć konto podając adres pustostanu albo nieruchomości, gdzie właściciele wyjechali na jakiś czas. Spokojnie da się obejść miejsce zamieszkania.

Mój błąd, że złożyłem wniosek nie przeczytawszy artykułu do końca, ale zdaje się, że kolejność akapitów mogłaby być inna, Michał? Najpierw informacje o tym, że Prokuratura i Ministerstwo trzymają rękę na pulsie a dopiero potem: „jeśli chcesz, to sprawdź sam, możesz to zrobić na dwa sposoby”.

Ja dostałem taką odpowiedź z MC:

„uprzejmie informuję, że w logach Systemu Rejestrów Państwowych, (…) nie odnotowano udostępnienia danych lub informacji dotyczących Pana, podmiotom niebędącym organami państwowymi lub organami samorządu terytorialnego.”

To nie powinni jednak wypisać tych danych udostępnianych przez organy państwowe?

Michale, myślę, że jesteś wobec siebie zbyt surowy – wpis na pewno nie robi wrażenia „wymęczonego”. A mam porównanie, bo Twojego bloga odkryłam niedawno i aktualnie zapoznaję się z wpisami z początków Twojej działalności na tym polu. Dzięki za rzetelne informacje!

Ciekawy wpis, choć faktycznie mógł być wcześniej.

Wreszcie jakiś powód aby przypomnieć sobie hasło do profilu w epuap, o dziwo udało się (mam już od 2014), nawet SMSy potwierdzające przychodzą.

Wniosek wysłany.

PS. nie wiedziałem że można wysyłać pisma „ogólne”, wcześniej załatwiałem tylko coś co miało konkretny szablon sprawy. Przyda się na przyszłość. Może to pomysł na artykuł o ePUAP w ogóle?

hej Michał, mam pytanie – gdzie można sprawdzić ile zalega się za niezapłacone mandaty? czy jeśli np rok temu nie zapłaciłam mandatu 50 zł to ta informacja jest już w KRD? blagam o pomoc 🙂

O ile wiem (swojego czasu miałem wiele niezapłaconych mandatów z wielu lat) KRD do mandatów nic nie ma. Niezapłacony mandat trafia do Twojego urzędu skarbowego jako zaległość do egzekucji, upomni się o niego poborca skarbowy – lub po prostu zablokuje Ci część środków na koncie. Tak to wyglądało u mnie, ostatnią tego typu sprawę prostowałem kilka m-cy temu. KRD to firma prywatna i zaległości skarbowe nie mają nic do tego. Ponadto jeśli ktoś zgłasza jakąś zaległość do KRD (robił to mój dobry znajomy wobec opornego kontrahenta), zanim pojawi się wpis o długu dłużnik dostanie pismo z KRD. Dopiero jeśli po takim piśmie nie ureguluje zaległości, jest wpisywany do rejestru.

Michale!

Mógłbyś poruszyć kwestię ponoszonych kosztów prawnych transakcji zakupu nieruchomości – porady adwokata i kosztów notariusza – zawarcia aktu prawnego, tego zabrakło mi w podcaście. Korzystasz z jednego notariusza do zakupu wszystkich nieruchomości, przez co możesz liczyć na mniejszą taksę notarialną?

Michał, dzięki za ten artykuł.

Za instrukcją niebezpiecznika złożyłem wniosek do Ministerstwa dot. sprawdzenia logów Systemu Rejestrów Państwowych.

Otrzymałem odpowiedź kilka tygodni temu, o której ciężko powiedzieć, że jest konkretna i szczegółowa, i w sumie Twój artykuł przypomniał mi, że coś trzeba z tym zrobić.

Wynika z niej, że nie mając żadnych zobowiązań i postępowań (przynajmniej nic mi o tym nie wiadomo), rok temu o moje dane odpytywał „Komornik Sądowy przy Sądzie Rejonowym w Raciborzu” – i tyle.

Żadnych dodatkowych informacji, zero danych na temat który to komornik, która kancelaria (a z tego co widzę są 4). Tylko data i „Komornik Sądowy przy Sądzie Rejonowym w Raciborzu”.

Mało tego, w Raciborzu nigdy w życiu nie byłem nawet przejazdem.

Z tego co widziałem w komentarzach na niebezpieczniku, nie tylko ja mam taką sytuację po odpytaniu o logi.

Pytanie co w tej sytuacji należy zrobić?

Obdzwaniać wszystkie kancelarie czy to oni?

Wysyłać zapytania do wszystkich kancelarii listem poleconym za potw. odbioru?

Skierować się od razu do prokuratury?

Dzięki za nawiązanie do mojej sprawy.

Proponuję też dodać do niego informację o możliwości pobrania wyciągu wszystkich otwartych na nasz numer PESEL rachunków bankowych (można to zrobić od 1 lipca 2016). Wniosek można złożyć w każdym banku.

To tak, aby wiedzieć, z którego konta poszedł przelew weryfikacyjny potencjalnego wyłudzacza.

PS: Dzięki tez za myk z Ministerstwem Cyfryzacji i PESELEM. Nie znałem tego.

Nie tak dawno sprawdziłem kto na przestrzeni ostatnich dwóch lat żądał dostępu do moich danych w bazie PESEL. I okazało się, że była to Poczta Polska. Czyli sprawdzają pewnie wszystkich pod kątem abonamentu RTV – nie widzę innego wytłumaczenia.

Istnieją strony, na których można zamówić tzw. dowód kolekcjonerski. Czyli fałszywkę, która ładnie się nazywa. W oddziale bankowym najprawdopodobniej nic z takim dowodem nie załatwimy (pracowników banków uczy się rozpoznawać podrobione dowody i jest duży nacisk na czujność), ale podjąć kredyt drogą zdalną po dołączeniu ksera lub skanu dowodu (tej fałszywki) jest już znacznie prościej. Dane się zgadzają? Zgadzają. Zdjęcie nie ma znaczenia. W oddziale banku bankowiec może porównać dowód, który ma w bazie zeskanowanych dokumentów z dowodem, który ktoś podaje przy stanowisku. Ale jeśli ktoś otwiera konto lub bierze kredyt drogą zdalną, a wcześniej nie był klientem danego banku, to zrobienie tego przy posłużeniu się skradzionymi danymi i „dowodem kolekcjonerskim” nie jest aż takie trudne.

Ciekawy tekst. Nad iloma sprawami nie zastanawiamy się na codzień, a powinniśmy dla swojego dobra?

Oj zgadzam się i to bardzo. Jak to jest że nie można sobie zablokować wydawania kredytów lub choćby zrobić autoryzacje po SMSie. Zamiast tego mamy strach, czy aby ktoś nie dobrał się do naszego dowodu osobistego… W 2016 roku jesteśmy bezbronni na tego typu ataki – wierzyć się nie chce.

Michal szukalam tych informacji ale nie znalazlam. Dzieki Tobie nie mam juz pytan 😀 Dzieki!!!

Wysoce zaniepokoiła mnie strona logowania do BIK’u… wygląda jak typowe zasadzanie się na nasze dane osobowe tzn. do rejestracji potrzebny jest PESEL, skan/zdjęcie dowodu osobistego, oraz identyfikacyjny przelew z banku (szczególnie biorąc pod uwagę fakt, że to firma prywatna). Jest ktoś w stanie to skomentować ? Czy korzystanie z usług BIK’u może w jakikolwiek sposób utrudnić życie ? Spotkałam się ze sprzecznymi opiniami na ten temat.

BIK jest firmą założoną przez Związek Banków Polskich i banki prywatne. Dane które są potrzebne by uzyskać dostęp do naszych informacji kredytowych są takie same jak do banku samego w sobie. Biorąc pod uwagę, że otrzymujemy bardzo wrażliwe informacje (liczba kredytów oraz nasze podejście do ich spłaty) to mnie nie dziwią takie zabezpieczenia.

Z jakimi opiniami utrudniającymi życie się spotkałeś? Bo ja z żadnymi, ciężko mi też wyobrazić by sam fakt sprawdzania swoich informacji kredytowych miał mieć negatywny wydźwięk.

W końcu ktoś rzetelnie i w sposób zrozumiały opis całą tą „aferę” i to co możemy zrobić. Super artykuł 🙂

Bardzo się cieszę, że poruszyłeś ten temat. Szczerze mówiąc również wpadłam w delikatną panikę po tych wiadomościach. Świetny artykuł!

Mnie się niestety przydarzyło, że ktoś wziął kredyt na moje dane i dowiedziałam się o tym dopiero z BIK … Było to co prawda wiele lat temu, ale do dziś pamiętam ile czasu mnie to kosztowało i ile kłopotów miałam z wyjaśnieniem całej sytuacji i wykreśleniem nieprawdziwych informacji z BIK. Brrrr, nikomu tego nie życzę.

Świetny artykuł!

Przypomniałeś mi tym samym o kradzieży danych mojej mamy. Niczego nieświadoma bez zgubienia jakichkolwiek dokumentów dowiedziała się, że nie spłaca zaciągniętych kredytów/pożyczek. Okazało się, że takich osób było kilka w tej sprawie, a postępowanie sądowe ciągnęło się kilka miesięcy. Na szczęście znaleziono sprawców i poszkodowani mają dziś spokój, ale wiem jedno, nie wszystkie instytucje zajmujące się „rozdawaniem” pieniędzy działają sprawnie i poprawnie.

Trochę mnie niepokoi konieczność przekazywania scanu dowodu w celu bezpłatnego pozyskania informacji z BIK:

– swój numer PESEL

– skan lub zdjęcie dowodu osobistego

– numer konta bankowego, z którego wykonasz przelew identyfikacyjny na kwotę 1 zł (nie może to być konto firmowe ani wspólne)

numer telefonu komórkowego, na który wyślemy kod aktywacyjny

TU INFORMACJE SA BEZPIECZNE ??

Sposób działa – otrzymana informacja z Pesela, że nie było korzystania.

BIK – wybrałem opcję przesłania przez kuriera i w ten sposób uwierzytelnienia.

Sorry, ale opcja zapytania przez epuap ministerstwa cyfryzacji nie działa. Możesz to zweryfikować?

Założyłem sobie konto i wystąpiłem (zgodnie z instrukcją) o rejestr logów drogą elektroniczną. Jak długo będę czekał na odpowiedź? Pytam tych, którzy taką odpowiedź już uzyskali.

Ja czekałam 10 dni .

Dostałam odpowiedź że moje dane sprawdzał kantor internetowy Cinkciarz? Od 4 lat kupuję franki w tym kantorze i sprawdzanie moich danych bardzo mnie zaniepokoiło .Czy ktoś z Was miał podobny przypadek? Czy mam kantor Cinkciarz zgłaszać do prokuratury? Czy jednak Cinkciarz mógł to zrobić? Wobec mnie nie toczy się żadne postępowanie egzekucyjne.

Znalazłam w Internecie informację, że kantor ma obowiązek sprawdzić tożsamość Klienta jeżeli Klient kupił walutę na kwotę 15 tys. euro. Faktycznie ja przez 4 lata kupiłam franki szwajcarskie na taką kwotę. Napisałam do Cinkciarza prośbę o uzasadnienie. Czekam na odpowiedź.

pozdrawiam czytelników bloga

Witam wszystkich mam pytanie wystąpiłem o udostępnienie logów z systemu 4.11 do dzisiaj 23.11 nie dostałem odpowiedzi. Złożyłem pismo przez eupap. Czy ktoś miał podobną sytuację, że tyle czasu czekał ?

Zalozylam profil kredytowy w BIK i raport z profilu, w tym scoring, okazuja sie byc niewiarygodne jesli jestes osoba fizyczna prowadzaca dzialalnosc gospodarcza. Raport nie uwzglednia np. karty kredytowej przy rachunku ktory uznajesz za firmowy. Wydaje się to bez sensu ponieważ banki i tak biorą pod uwagę korzystanie z rachunku firmowego i produktów z nim związanych. Jak można w takim razie zadbać o swoją zdolność kredytową jeśli jesteś osobą fiz.prowadząca działalność? Michał czy dodatkowo prosisz o swój raport z bazy podmiotów gospodarczych? Czy można cos zrobić by BIK ujmowal również obciążenia wynikające rachunku firmowego?