Po otwarciu konta IKE nie jesteśmy skazani na utrzymywanie go do emerytury w tej samej instytucji finansowej. Warto jednak jego transfer przeprowadzić z głową.

Ten artykuł to ostatnia część trylogii poświęconej kontom IKE i IKZE. Każde z tych kont pozwala inwestować na różne sposoby – poprzez zwykłe lokaty bankowe, obligacje, fundusze inwestycyjne lub w instrumenty finansowe notowane na giełdzie. Ustawodawca przewidział, że możemy chcieć zmienić instytucję finansową obsługującą nasze konto IKE / IKZE – czy to ze względu na lepsze warunki w innej firmie, czy też planowaną przez nas zmianę formy inwestowania. Do tego służy właśnie wypłata transferowa z konta emerytalnego – tak to się fachowo nazywa.

Czytaj także: Rachunek maklerski bez opłat? – mamy idealny produkt dla Czytelników “Elementarza Inwestora”

I chociaż operacja taka jest stosunkowo prosta, to jednak może być czasochłonna. Decydując się na nią pod koniec roku kalendarzowego, warto być świadomym, że nieprzemyślane wykonanie sekwencji kroków, może nam uniemożliwić wykorzystanie w pełni limitów wpłat na IKE i IKZE w danym roku.

W tym artykule pokazuję krok po kroku proces migracji mojego konta IKE, które miało dosyć specyficzny stan (saldo konta wynosiło 0 zł). Dodatkowo – ze względu na to, że jest to już ostatni artykuł w cyklu “Elementarz Inwestora” w tym roku – przypominam także o kończącej się, wspólnej promocji blogerów i Domu Maklerskiego BOŚ, w której możecie zagwarantować sobie zwrot prowizji za wykonywane transakcje aż do końca 2015 r. – także na kontach IKE i IKZE. To już “ostatni dzwonek”, by z niej skorzystać.

Zapraszam serdecznie do lektury 🙂

Partnerem cyklu „Elementarz Inwestora” w okresie od września do listopada 2014 r. jest Dom Maklerski Banku Ochrony Środowiska S.A. – jeden z najdłużej działających domów maklerskich w Polsce, istniejący na rynku od 19 lat.

Partnerem cyklu „Elementarz Inwestora” w okresie od września do listopada 2014 r. jest Dom Maklerski Banku Ochrony Środowiska S.A. – jeden z najdłużej działających domów maklerskich w Polsce, istniejący na rynku od 19 lat.

DM BOŚ jest wieloletnim liderem rynku kontraktów terminowych. W 2014 roku został wybrany Najlepszym Domem Maklerskim w rankingu gazety „Parkiet” oraz wyróżniony tytułem Finansowa Marka Roku za najwyższej jakości usługi internetowe oraz zbudowanie pozycji eksperta rynku finansowego. Wielokrotnie nagradzany za aktywność i innowacyjne produkty związane z inwestowaniem na giełdach polskiej i zagranicznych (pod marką bossa.pl), funduszami inwestycyjnymi (bossaFund.pl) oraz rynkiem walutowym Forex (bossaFX.pl). DM BOŚ oferuje Klientom wysokiej jakości produkty oraz wspiera inwestorów licznymi analizami, rekomendacjami oraz komentarzami ekspertów.

Na czym polega przeniesienie konta IKE?

Ten wpis nie tłumaczy, czym jest konto IKE (i IKZE). Te informacje, wraz z odpowiedzią na kilkadziesiąt najczęściej zadawanych pytań, znajdziecie w dwóch poprzednich artykułach tego minicyklu. Zapraszam do ich przeczytania:

Trylogia o IKE i IKZE

Minicykl o IKE i IKZE składa się z następujących wpisów:

- Optymalizacja podatkowa dzięki kontom IKE i IKZE – ile można zaoszczędzić?

- IKE i IKZE FAQ, czyli najczęstsze pytania i odpowiedzi dotyczące kont emerytalnych

- Przeniesienie konta IKE krok po kroku <– właśnie go czytasz

Tu przypomnę, że konto IKE możemy mieć tylko jedno. Ustawodawca zezwolił jednak żebyśmy w sytuacji, w której planujemy przenieść konto emerytalne do innej instytucji finansowej, maksymalnie przez 30 dni posiadali dwa konta – “stare” i “nowe”. I to właśnie pomiędzy starym i nowym kontem dokonywany jest transfer pieniędzy oraz – jeśli konta są tego samego rodzaju i np. umożliwiają inwestowanie na giełdzie – także transfer papierów wartościowych.

Ale operacja przeniesienia IKE nie sprowadza się wyłącznie do transferu środków i papierów zgromadzonych na koncie. W jej trakcie instytucje finansowe przekazują sobie także kompletną historię konta IKE i wszystkich wpłat, które były na nie dokonywane. Po co? Dane te niezbędne są do wyliczenia w przyszłości ile podatku musielibyśmy zapłacić, gdybyśmy wystąpili o całkowity lub częściowy zwrot środków z konta IKE.

Dodatkowo historia wpłat w bieżącym roku kalendarzowym, pozwala ustalić nowej instytucji finansowej jakiej wysokości wpłaty może ona od nas jeszcze przyjąć. Limity wpłat na konta emerytalne obowiązują bowiem w skali roku kalendarzowego i każda instytucja finansowa obsługująca IKE i IKZE zobowiązana jest pilnować, by nie zostały one przekroczone. Nadwyżki ponad limit zwracane są zazwyczaj na konto bankowe, z którego zasilaliśmy IKE/IKZE.

Jak więc widać, pomimo teoretycznej prostoty operacji przeniesienia konta, “w tle”, na styku pomiędzy instytucjami finansowymi, wymienianych jest całkiem sporo informacji. I właśnie ta procedura ma konsekwencje, których warto być świadomym.

Informacje przekazywane przy transferze IKE / IKZE

Ustawa o IKE oraz IKZE w Rozdziale 2, Art. 21. ust. 2. dokładnie opisuje zakres danych przekazywanych pomiędzy instytucjami finansowymi podczas transferu naszego konta IKE/IKZE:

2. W razie złożenia przez oszczędzającego dyspozycji wypłaty transferowej do innej instytucji finansowej albo do programu emerytalnego, dotychczasowa instytucja finansowa przekazuje tej instytucji finansowej albo zarządzającemu, wraz z dokonaniem wypłaty transferowej, następujące informacje:

1) dane osobowe oszczędzającego;

2) o dacie pierwszej wpłaty albo o dacie przyjęcia pierwszej wypłaty transferowej, w zależności od tego, które ze zdarzeń nastąpiło wcześniej;

3) o sumie wpłat w każdym roku kalendarzowym oraz nazwę instytucji finansowej przyjmującej wpłatę;

4) o wysokości i datach wypłat transferowych przyjętych na IKE lub IKZE oszczędzającego oraz o nazwie instytucji finansowej lub o danych zarządzającego i o danych pracodawcy prowadzącego program emerytalny, w rozumieniu przepisów o pracowniczych programach emerytalnych, dokonujących tych wypłat;

5) o wysokości i datach dokonywanych wypłat transferowych, a w przypadku transferu papierów wartościowych lub środków pieniężnych zgromadzonych w podmiocie prowadzącym działalność maklerską również o rodzaju i ilości tych papierów, oraz o nazwie instytucji finansowej albo o danych zarządzającego i o danych pracodawcy prowadzącego program emerytalny, do których dokonywana jest wypłata transferowa;

5a) o wysokości i datach częściowych zwrotów oraz o nazwie instytucji finansowej dokonującej częściowego zwrotu;

5b) o aktualnej wartości środków pochodzących z wpłat na IKE lub IKZE;

6) o sumie wpłaconych składek podstawowych, w przypadku gdy na IKE oszczędzającego dokonano wypłaty transferowej z programu emerytalnego.

Procedura przeniesienia konta

W teorii procedura przeniesienia konta jest bardzo prosta:

1. Podpisujemy umowę o prowadzenie nowego konta IKE w nowej instytucji finansowej.

W trakcie wypełniania wniosku o otwarcie takiego konta powinniśmy zaznaczyć, że posiadamy już konto IKE w innej instytucji i zadeklarować, że dokonamy wypłaty transferowej ze starego konta.

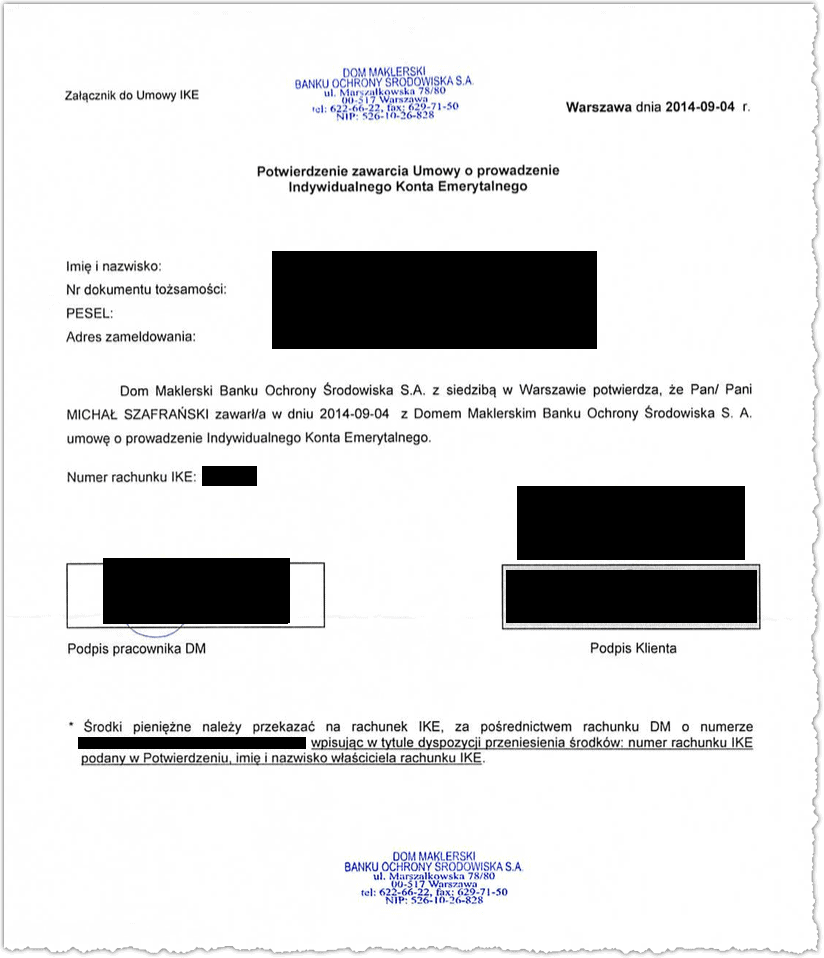

2. Odbieramy potwierdzenie zawarcia umowy o prowadzenie IKE

To potwierdzenie może przyjść do nas pocztą (tak jest w DM BOŚ przy korespondencyjnym trybie zawierania umowy) lub może zostać wystawione “od ręki”, jeśli zawieramy umowę w placówce instytucji finansowej.

Tak czy siak – należy się o nie upomnieć, gdyż oryginał takiego zaświadczenia musi zostać wysłany przez nas do “starej” instytucji finansowej. Bez niego nie będzie ona chciała dokonać transferu.

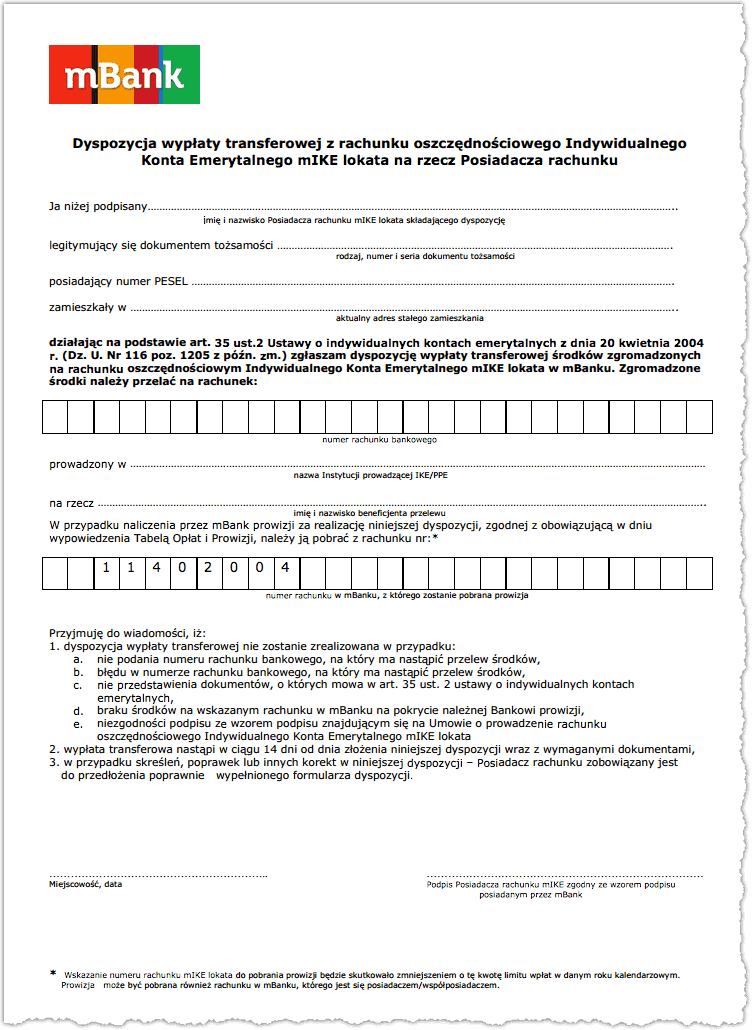

3. Składamy wniosek o wypłatę transferową do instytucji obsługującej nasze “stare” IKE

Wzór takiego wniosku należy pobrać ze strony WWW instytucji obsługującej “stare” IKE. Wypełniamy go wskazując obecny numer rachunku IKE oraz nazwę i numer rachunku IKE, na które ma być wykonany transfer środków. Dodatkowo należy załączyć do pisma zaświadczenie z punktu 2) powyżej. Dyspozycję podpisujemy i wysyłamy do instytucji finansowej tradycyjnym listem.

Poniżej przykład takiej dyspozycji z mBanku, z którego ja “uciekałem” z moim kontem IKE.

4. Czekamy 14 dni na transfer środków na nowe konto IKE

“Stara” instytucja finansowa powinna zrealizować dyspozycję transferu środków w ciągu 14 dni od jej złożenia (ustawa mówi dokładnie o tym, że “powinna”). Ale jak zobaczycie w praktyce – różnie z tym bywa.

Istotne jest to, że od momentu, gdy środki pojawią się na “nowym” koncie IKE, możecie nim już swobodnie dysponować: wykonywać operacje finansowe, wpłacać nowe środki itp.

“Stare” konto IKE jest zamykane natychmiast po dokonaniu wypłaty transferowej.

Transfer konta IKE w praktyce

Teoria to jedno, a praktyka – drugie, o czym przekonałem się na własnej skórze. We wrześniu tego roku przeprowadziłem eksperymentalną migrację mojego konta IKE z mBanku do DM BOŚ.

Moje konto było dosyć specyficzne. Pomimo długiego czasu istnienia, nie wpłaciłem na nie ani złotówki – jego stan wynosił 0 zł (jedyne wpłaty na IKE dokonywaliśmy dotychczas na konto Gabi). Nie byłem pewien, czy takie konto z zerowym stanem da się przenieść i chciałem to sprawdzić. Skontaktowałem się z mBankiem, aby rozpoznać ten potencjalny problem z wyprzedzeniem. No i na tydzień zabiłem bankowi ćwieka…

Oto krótki pamiętnik z tych następujących kolejno wydarzeń:

- 4 września – otwieram konto IKE w DM BOŚ – mam 30 dni na transfer konta IKE. Czekam na otrzymanie pisma potwierdzającego otwarcie IKE. Jest ono niezbędne do zainicjowania transferu.

- 10 września – tradycyjną pocztą otrzymuję potwierdzenie otwarcia rachunku IKE w DM BOŚ.

- 12 września – kontaktuję się z mBank i doprecyzowuję, w jaki sposób mogę dokonać transferu konta, skoro na koncie IKE mam 0 zł. Upewniam się, czy taki transfer zostanie zrealizowany. 45 minut rozmowy telefonicznej. W końcu zalecają mi zamknąć konto u nich i dopiero otworzyć konto w innej instytucji. Wyjaśniam po raz kolejny, że ja już konto otworzyłem i MUSZĘ dokonać transferu. mBank się rozłącza i ma przekazać sprawę do eksperta od IKE (wewnętrznie).

- 15 września – dzwoni mBank i mówi, że muszę przysłać im pismo, jeśli chcę zrobić transfer oraz załączyć oryginał potwierdzenia zawarcia umowy o prowadzenie IKE z inną instytucją finansową – tam gdzie założyłem rachunek. Stwierdzam, że ja to już wiem i nie tego dotyczyło moje zapytanie. Chciałem wiedzieć, czy można przetransferować konto, którego stan wynosi 0 zł. mBank stwierdza, że nie przekazał sprawy do eksperta od IKE i nie znają odpowiedzi. Skacze mi ciśnienie… ale zobowiązują się, że teraz już na pewno przekażą do eksperta. Ja już mam wymyślone rozwiązanie, ale jeszcze go nie komunikuję. Czekam kiedy bank sam wpadnie na rozwiązanie. Przecież mogę wpłacić złotówkę na konto IKE i dokonać transferu.

- 19 września – jest kontakt i odpowiedź z mBanku. Proponują, bym wpłacił małą kwotę na “stare” konto IKE i wtedy oni będą mogli wykonać transfer. Pasuje mi to. Pytam, jak mała może być to kwota. Odpowiadają, że nawet 1 grosz. Zasilam IKE kwotą, która kojarzy mi się z moją ulubioną serią filmów – 0,07 zł 🙂

- 22 września – wypełniam i wysyłam do mBanku listem poleconym zlecenie transferu środków oraz pismo potwierdzające otwarcie rachunku w DM BOŚ.

- 15 października – w tym dniu wpływają środki z IKE z mBanku do DM BOŚ. Czyli sama procedura transferu zajęła trzy i pół tygodnia po wysłaniu przeze mnie listu poleconego do mBanku.

Reasumując: od chwili otwarcia konta w DM BOŚ do dnia jego pełnej “operacyjności” minęło 41 dni – także z powodu mojej “kłopotliwości” 😉

Sprawdź również: IKE i IKZE FAQ, czyli najczęstsze pytania i odpowiedzi dotyczące kont emerytalnych

Opłata za przeniesienie konta IKE

Tu należy rozróżnić dwa przypadki. Jeśli wypłatę transferową wykonujemy po upływie 12 miesięcy od zawarcia umowy z daną instytucją finansową, to zgodnie z ustawą emerytalną nie ma ona prawa żądać od nas opłat za przeniesienie IKE do innej instytucji. Wyjątkiem jest sytuacja, w której pomiędzy dwoma biurami maklerskimi przenosimy rachunek maklerski IKE, na którym znajdują się papiery wartościowe (a nie gotówka). W takim przypadku mogą zostać naliczone opłaty za przeniesienie papierów wartościowych. Warto dokładnie to sprawdzić przed zleceniem takiej operacji. Jeśli DM liczy sobie za transfer papierów, to bardziej opłaca się sprzedaż instrumentów, migracja IKE wraz z gotówką i ponowny zakup papierów na nowym koncie IKE.

Z kolei w przypadku, gdy konto IKE w “starej” instytucji finansowej istnieje krócej niż 12 miesięcy, to może ona naliczyć nam opłatę za przeniesienie IKE do konkurencji. Wysokość tej opłaty można sprawdzić w tabeli opłat i prowizji. Zazwyczaj jest to opłata w wysokości 100–200 zł. To co ważne: opłata taka może zostać naliczona, ale nie musi. Zależy to od polityki instytucji prowadzącej nasze IKE.

Czy da się przenieść konta IKE różnego typu?

Szczegółowo odpowiadałem już na to pytanie w artykule „IKE i IKZE FAQ, czyli najczęstsze pytania i odpowiedzi dotyczące kont emerytalnych”. Zachęcam do jego przeczytania.

Generalna zasada jest taka: jeśli konta IKE są różnych typów, np. jedno pozwala na obrót akcjami, a drugie obrót jednostkami funduszy inwestycyjnych, to niemożliwe będzie przeniesienie posiadanych papierów wartościowych. Przed rozpoczęciem procedury przeniesienia konta, trzeba będzie sprzedać posiadane na koncie IKE akcje i de facto przeprowadzić migrację IKE wraz ze środkami pieniężnymi, które następnie będzie można przeznaczyć na zakup jednostek uczestnictwa funduszy inwestycyjnych.

To co jest najważniejsze, to by nie wypłacać środków z konta IKE (nie występować o ich zwrot). Wtedy unikamy konieczności zapłaty podatku Belki (19% od zysków kapitałowych). To jest także powód dla którego konta IKE bardziej opłaca się przenosić między instytucjami finansowymi, niż zamykać “stare” i otwierać “nowe”.

I dla jasności: nie da się przenieść środków z konta IKE na konto IKZE lub odwrotnie. Są to kompletnie różne rachunki emerytalne.

Scenariusze wypłat transferowych

Szybka ściągawka z dopuszczalnych scenariuszy migracji kont emerytalnych:

- IKE —> IKE

- PPE —> IKE – nie poruszałem jeszcze tematyki Pracowniczych Programów Emerytalnych, ale taki scenariusz wypłaty transferowej pozwala odzyskać wszystkie pieniądze z PPE.

- IKE —> PPE – ten scenariusz też jest możliwy, ale jest kompletnie nieopłacalny.

- IKZE —> IKZE

Żaden inny scenariusz transferu nie może zostać zrealizowany (np. IKE —> IKZE lub IKZE —>PPE).

Na co zwrócić uwagę?

Jeśli po lekturze tego artykułu zdecydujecie się przenieść skądkolwiek dokądkolwiek swój rachunek IKE, to poddaję pod rozwagę kilka kwestii zanim zainicjujecie wypłatę transferową:

- Nie przenoście pustego konta IKE – zawsze lepiej zasilić je choćby złotówką. Mogą być także grosze, tak jak opisałem to powyżej, ale nie wiem czy wszystkie instytucje finansowe są tak liberalne jak mBank, a szkoda energii na ewentualne reklamacje. Ja potraktowałem te przenosiny jako eksperyment, którego rezultatami mogłem się z Wami podzielić.

- Nie wpłacajcie pieniędzy na “nowe” konto IKE dopóki wypłata transferowa nie zostanie sfinalizowana – najprawdopodobniej nowa instytucja finansowa nie przyjmie takiej wpłaty i Wasze środki zostaną zwrócone lub wylądują na jakimś koncie technicznym. W każdym razie nie dotrą na “nowe” IKE. Dlaczego? Bo dopóki transfer nie zostanie sfinalizowany, to nowa instytucja nie wie, jaką kwotę może od Was przyjąć (w ramach rocznego limitu wpłat). Nie wie bowiem nic o ewentualnych wpłatach, których mogliście dokonać wcześniej w tym samym roku na “stare” IKE.

Ostatni punkt ma bardzo konkretne reperkusje – szczególnie przed końcem roku kalendarzowego, gdy część z nas spieszy się, by wykorzystać w pełni roczne limity wpłat. Logika podpowiada, żeby nawet jeśli planujemy przeniesienie konta, to w pierwszej kolejności uzupełnić wpłaty – i to jeszcze na stare konto. Czyli prawidłowa sekwencja powinna wyglądać tak:

- Najpierw zasilamy konta IKE i IKZE do wysokości rocznych limitów.

- Potem zakładamy konto IKE / IKZE w nowej instytucji finansowej i inicjujemy wypłaty transferowe – oczywiście o ile mamy to w planach.

- Bez względu na to kiedy transfer się zrealizuje, to będziemy mieli zagwarantowane, że limity na bieżący rok nam nie “uciekną” 😉

Ostatni dzwonek na promocję w DM BOŚ

I to jest dobry moment żeby tym wszystkim z Was, którzy chcą inwestować na giełdzie poprzez rachunki IKE, przypomnieć, że z końcem grudnia kończy się możliwość “załapania się” na promocję Domu Maklerskiego BOŚ SA. Zbyszek i ja pomogliśmy DM BOŚ skonstruować absolutnie świetny rachunek maklerski dla osób inwestujących nieduże kwoty, np. w ramach rocznych limitów IKE i IKZE. Blogerski rachunek maklerski daje zwrot prowizji, którą poniesiecie na rachunkach maklerskich, do łącznej kwoty zwrotu = 100 zł lub do końca 2015 roku – cokolwiek nastąpi wcześniej. Czy to się opłaca? O tym pisałem szczegółowo w artykule “Rachunek maklerski bez opłat” (tam też znajdziecie regulamin tej promocji).

Ale jest jeden haczyk. Żeby zagwarantować sobie możliwość otrzymania zwrotu prowizji do końca 2015 r. musicie otworzyć rachunek akcyjny, a także konta IKE i IKZE, które miałyby być objęte tą promocją, do końca tego roku. Ze względu na konieczność podpisania umowy ramowej z DM BOŚ, ograniczony czas pracy w okresie świąteczno-noworocznym, a także gorący sezon u kurierów – trzeba się pospieszyć. W praktyce najlepiej byłoby zawrzeć taką umowę jeszcze w tym tygodniu. Rachunki maklerskie możecie bowiem otworzyć dopiero wtedy, gdy biuro maklerskie DM BOŚ otrzyma zwrotnie od kuriera podpisaną przez Was umowę ramową.

Reasumując: jeśli chcecie mieć takie rachunki, to nie ma na co czekać. Rachunki są bezpłatne, otwierane bez kosztów. Możecie sobie zagwarantować teraz szansę otrzymania zwrotu w 2015 r., a co do sensowności inwestowania za ich pośrednictwem – decyzję możecie podjąć dopiero po Nowym Roku.

>>> Kliknij tutaj, aby otworzyć rachunek w DM BOŚ <<<

Oczywiście, jeśli nie planujecie bezpośrednio inwestować na rynkach kapitałowych, to takie rachunki nie będą Wam do niczego potrzebne 🙂

Zobacz także: IKE vs IKZE

UWAGA: W biurach maklerskich dni bez sesji giełdowej są często dniami wolnymi od pracy, co oznacza że ani w Wigilię ani w Sylwestra nie będziecie mogli podpisać umowy w oddziale DM BOŚ. Biuro nie pracuje 24–28 grudnia oraz 31 grudnia. Pracuje jednak 29–30 grudnia. Zatem zakładając podpisanie umowy osobiście będzie można to zrobić najpóźniej 30 grudnia (uwaga możliwe niewielkie kolejki).

Jeśli bierzecie pod uwagę zawarcie umowy w trybie korespondencyjnym (przez kuriera), to najlepiej zarejestrować się do końca tego tygodnia. Proces w normalnych warunkach trwa ok. 4 dni roboczych, niemniej jednak ciężko tu coś zagwarantować. Miejmy nadzieję, że nie grożą nam duże opady śniegu, które mogłyby sparaliżować prace kurierów (jak to miało miejsce kilka lat temu).

Zakończenie

Mam nadzieję, że tym artykułem skutecznie przypomnę Wam o możliwości wpłaty nadwyżek finansowych na konta IKE i IKZE. Oczywiście o ile tylko macie takie nadwyżki, które możecie przeznaczyć na inwestycje. W przypadku, gdy Wasz budżet domowy się nie spina lub gdy macie długi, to absolutnym priorytetem jest uporanie się właśnie z tymi problemami. Na inwestowanie przyjdzie jeszcze czas. I paradoksalnie – spłata długów może być najlepszą formą inwestycji. Takiej stopy zwrotu, jaką daje pozbycie się odsetek od pożyczek i kredytów konsumpcyjnych, nie da Wam inwestowanie (poza rezultatami osiąganymi przez wybitne jednostki).

I właśnie w ten sposób chcę zakończyć rok pisania o inwestowaniu w ramach “Elementarza Inwestora”. Z uporem maniaka odsyłam Was do jednego z pierwszych artykułów w tym cyklu zatytułowanego “Poduszka finansowa, czyli co musisz zrobić, zanim zaczniesz inwestować”.

Cały cykl podsumujemy ze Zbyszkiem na początku stycznia i zastanowimy się czy i w jakiej formie można go kontynuować.

A w tej chwili chcę bardzo mocno podziękować Domowi Maklerskiemu Banku Ochrony Środowiska SA za współpracę przez ostatnie miesiące, a w szczególności osobiście Sebastianowi Zadorze i Tomaszowi Poradzie, którzy na bieżąco odpowiadali w imieniu DM BOŚ na Wasze pytania i którzy wspólnie ze Zbyszkiem pomogli nam zrealizować pomysł prawdziwie bezpłatnego, blogerskiego rachunku maklerskiego 🙂

I bardzo mocno dziękuję też Wam – Czytelnikom bloga – za to, że śledziliście tę inicjatywę edukacyjną. Wierzę, że udało się Wam coś z tego wynieść. I chociaż kilku zaplanowanych tematów i wątków nie udało nam się ze Zbyszkiem w tym roku rozwinąć, to i tak jestem bardzo zadowolony z dotychczasowych efektów tego cyklu. Sami zresztą zobaczcie ile wartościowych wpisów udało się przez ten czas opublikować 🙂

>>> Kliknij tutaj, aby przejść do spisu treści cyklu “Elementarz Inwestora” <<<

Udanej reszty tygodnia Wam życzę 🙂

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 59 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Cześć Michał,

nie wiem czy już o tym pisałeś np blogu (czytałam do tej pory wybiórczo artykuły) ale Aegon dał możliwość „ucieczki” z polisolokat. Tych polisolokat, które wcześniej miały ogromne (do 90%) opłaty likwidacyjne. Obecnie opłata wynosi 1%. W związku z tym chciałam się przenieść do jakiegoś supermarketu funduszy.

Zastanawiałam się na Mbankiem, ale widzę że w różnych artykułach piszesz o bossafund. Czy jest gdzieś artykuł, który porównuje supermarkety z funduszami?

Wiem że w serii Elementarz Inwestora jest dużo na temat rachunków maklerskich, ale to chyba nie do końca to samo? Nie mam ambicji do inwestowania w akcje:)

Czy Ty lub czytelnicy mogą coś poradzić/zlinkować do odpowiedniego artykułu?

Hej Magdalena,

Dziękuję za komentarz. Na blogu nie pisałem o Aegonie – informację taką podawałem na Facebooku i Twitterze. Jak na razie Aegon jest jedyną firmą ubezpieczeniową, która zdecydowała się na „znormalizowanie” opłat likwidacyjnych. Czekamy na kolejnych ubezpieczycieli (myślę, że jest to tylko kwestia czasu i odpowiedniego przyciśnięcia ich karami przez UOKiK – a te są zapowiadane).

Co do funduszy inwestycyjnych, to nie było porównania platform jako takich. Generalnie w zasadzie rynek ogranicza się do platform BossaFund oraz SFI mBanku. Z innych nie korzystam.

O samym inwestowaniu w funduszach było sporo w „Elementarzu Inwestora”. Polecam te wpisy:

– https://jakoszczedzacpieniadze.pl/portfel-michala-fundusze-inwestycyjne-tfi

– http://appfunds.blogspot.com/2014/09/jak-wybierac-fundusze-inwestycyjne.html

– https://jakoszczedzacpieniadze.pl/jak-inwestowac-w-funduszach-inwestycyjnych

Pozdrawiam 🙂

Również polecam bossafund oraz platformę mBanku jako dobre źródło zakupu jednostek funduszy inwestycyjnych. Co więcej dla osób, które chcą mieć w jednym miejscu dane nt. poszczególnych produktów i osiąganych przez nie stopy zwrotu przydatna jest strona „analizy.pl” Pozdrawiam Jacek

Chcę tylko doprecyzować, że zniesienie opłaty likwidacyjnej nie dotyczy poliso lokat, tylko programów inwestycyjnych ze składką regularną. Nie mają one nic wspólnego z lokatą.

Ja też serdecznie dziękuję za współpracę Sebastianowi i Tomaszowi.

No i Tobie Michale – my trochę odpoczniemy i kto wie, czy Elementarz wkrótce nie powróci 😉

A przy okazji składam Wszystkim Czytelnikom najserdeczniejsze świąteczne życzenia!

Pozdrawiam

Zbyszek Papiński

Dzięki Zbyszek. To działa w dwie strony 🙂 Powodzenia jutro w odzyskiwaniu pieniędzy od SKOK Wołomin 😉

Witam, czy trzeba koniecznie w tym roku założyć rachunek IKE/IKZE aby załapać się na promocję? Czy wystarcz tylko podpisać umowę ramową z BOŚ i na spokojnie w nowym roku zacząć działać?

Hej Jacek,

Sebastian odpowiedział niżej szczegółowo: https://jakoszczedzacpieniadze.pl/przeniesienie-konta-ike-krok-po-kroku#comment-184369

Tak – musisz otworzyć jeszcze w tym roku te rachunki, które mają być objęte zwrotem prowizji do końca 2015 roku (lub do 100 zł łącznie).

Pozdrawiam

Tak jak byś przygotował wpis specjalnie dla mnie.

Ostatnio postanowiłem że przeniosę swoje IKE bo obecnie mam „funduszowe” a chciał bym „akcyjne” o którym Zbyszek pisał często na swoim blogu.

Miałem się zorientować jak to się robi a teraz już nie muszę, wszystko jasno opisane.

Właśnie zastanawiam się nad założeniem jakiegoś konta oszczędnościowego i własnie nie mam pomysłu żadnego jak zacząć oszczędzać, macie jakieś pomysły akurat mam konto w ing bank, a odnosne tego banku nie ma tutaj nic napisane 🙂 pozdr.

Witam Jacek, zgodnie z regulaminem promocji nie wystarczy samo podpisanie Umowy Ramowej (UR) aby zakwalifikować się do promocji. Do końca roku należy otworzyć wszystkie rachunki, na których chcesz aby były wykonywane zwroty. Szczęśliwie od aktywacji UR do otwarcia rachunków mija czas wymagany do kilku kliknięć (plus zapoznania się z regulaminami).

Michale, Zbyszku,

Ja również serdecznie chciałbym podziękować Wam za prawie pół roku wspólnej pracy, która była czystą przyjemnością. Dziękuję za rzeczowość i merytorykę we wpisach, dociekliwość oraz Waszą pomysłowość. Myślę że udało się wspólnie zrobić kawał dobrej, edukacyjnej roboty, z której będą korzystać kolejne „pokolenia” Waszych Czytelników. Jeszcze raz dzięki Panowie!

Skoro już mowa o promocji w Bossie to pozwolę sobie powtórnie zadać pytanie, które pod wpisem o niej odbił się echem..

„Przymierzam się do pierwszych kroków na Forex i najprawdopodobniej skorzystam z tej promocji, jeśli obejmuje również Fx. Stąd pytanie:

„Zwrot prowizji dotyczyć będzie większości rachunków inwestycyjnych: podstawowego rachunku akcyjnego, IKE, IKZE oraz rachunku kontraktów terminowych.”

Czy obejmuje to również transakcje na rynku walutowym Forex? Chodzi mi o pary walutowe oczywiście. (:”

Nie Kamil, rachunków FX promocja nie obejmuje. ALE jeśli kiedyś okaże się że z jakichś powodów blogi Michała i Zbyszka ponownie zahaczą o tematykę Forex (wiem że była już o tym mowa w ramach EI) to zgłaszam w imieniu DM BOŚ gotowość uczestnictwa w takim przedsięwzięciu a nawet przygotowania dedykowanego produktu 😉 Mam nadzieję że te nowe produkty całkiem nieźle nam wspólnie wychodzą ;))

Wszystko fajnie.. tylko co kupować na tych kontach IKZ i IKZE? ETFy? rosną i rosną… Jak dobrze kojarzę w BOSSA nie można inwestować w fundusze w ramach IKE/IKZE?

Hej Łukasz,

Zerknij do pierwszego wpisu dotyczącego IKE/IKZE: https://jakoszczedzacpieniadze.pl/konto-emerytalne-ike-ikze-i-optymalizacja-podatkowa

Tam były tabelki, w których były wymienione instytucje finansowe oferujące możliwość inwestowania w funduszach poprzez IKE/IKZE.

W BOSSA takiej możliwości nie ma. Oba typy rachunków są rachunkami akcyjnymi.

Pozdrawiam

Łukasz, w ramach IKE/IKZE nie można kupować jednostek otwartych TFI. Można kupować instrumenty notowane na GPW. Mogą to być ETFy ale mogą to być także zwykłe akcje. Od kilku miesięcy (od kiedy bardzo istotnie wzmocniliśmy nasz dział analityczny) jesteśmy biurem pokrywającym prawdopodobnie największą liczbę spółek publicznych (w rozumieniu tworzenia dla nich raportów analitycznych i rekomendacji). Zachęcam do zajrzenia tutaj – być może coś wyda Ci się interesujące: http://bossa.pl/analizy/rekomendacje/

Zaraz, bo ja tu czegoś nie rozumiem. Żebym mógł skorzystać z promocji blogerskiego rachunku maklerskiego muszę do końca roku pootwierać konkretne rachunki IKE/IKZE/maklerski czy wystarczy, że do końca roku podpiszę umowę ramową, a konkretne rachunki mogę otwierać sobie już później?? Myślałem cały czas, że to drugie, że wystarczy, że teraz podpiszę umowę ramową, a IKE przeniosę sobie spokojnie w 2015 i wtedy będę korzystał z tej promocji.

Hej Krzysiek,

Musisz podpisać umowę + otworzyć przed końcem 2014 roku te rachunki, na których chcesz otrzymywać zwrot.

Jeśli IKE chcesz przenieść w 2015, to otwórz go teraz w DM BOŚ (o ile tu chcesz) i dokonaj przeniesienia w ciągu 30 dni (w styczniu).

Pozdrawiam

Mam nadzieję, że nie kończycie elementarza inwestora?

Myślę, że część społeczności będzie chciała kontynuować naukę, a z elementarza zrobi się pełnoprawny podręcznik? 😀

Będzie podsumowanie roku EI?

pzdr.

MARCIN

Hej Marcin,

Rozważamy ze Zbyszkiem czy i w jakiej formule dalej „pociągnąć” ten cykl. Zapewne Was o to zapytamy w ankiecie na początku roku.

Jak najbardziej w styczniu planujemy podsumować „Elementarz Inwestora” oraz stan naszych portfeli inwestycyjnych 🙂

Pozdrawiam

Mam pewne wątpliwości dotyczące IKZE. Powiedzmy, że na pewnym etapie będę korzystał z ulgi na dzieci i tym samym może się zdarzyć, że cała zaliczka podatku jest mi zwracana. Czy to oznacza, że IKZE w tym przypadku traci swój główny atut? Bo przecież nie dostanę tych 800 zł co roku a na dodatek na koniec zapłacę 10% od kapitału. Dobrze kombinuję?

Dobrze kombinujesz.

@ MarcinZ

Niestety Twoja odpowiedź wprowadza w błąd. Marcin P. źle kombinuje. Odliczenie następuje od przychodu, i to przychód jest ograniczeniem, a nie dochód czy zaliczka na podatek. W przypadku Marcina P. US zwróci mu nadpłatę, chyba, że ma przychody roczne na poziomie niższym niż ulga na dzieci i ulga na IKZE.

Korekta : To ja namieszałem. Jeśli masz dochód do opodatkowanie niższy niż pensja minimalna, to faktycznie nie będziesz mógł wykorzystać maksymalnego limitu wpłat, przy założeniu ulgi na dwójkę dzieci, ale Ty decydujesz ile wpłacisz, wiesz przecież jakie masz przychody. Wpłacisz tyle ile możesz odliczyć. Przy dochodach na poziomie minimalnej pensji powinno wystarczyć.

Moja obecna sytuacja wygląda tak, że na PIT-cie mam zaliczki na ok 1600 a należny podatek ok 800. Mam duży zwrot z tytułu praw autorskich. Obecnie jest OK bo IKZE by się zmieściło ale przy doliczeniu jakiejś innej ulgi mógłby być problem. Ale chciałem tylko zwrócić uwagę na problem. Bo może się okazać że zwrotu podatku nie będzie więc pieniądze będą opodatkowane 2x. Raz 19% a następnie 10% :).

oczywiście mam IKE ale zastanawia mnie , kiedy bo to , że tak będzie jest niemal dla mnie pewne rząd sięgnie po nie w postaci np podatku jakos tam nazwanego inaczej czy też tezy,że skoro ktoś ma ike to nie może korzystać w takim samym wymiarze ze świadczeń państwowych. Jeszcze rok dwa lata temu byłem skłonnym myśleć , że będzie czas na ucieczkę w razie zapędów rządu ale po co niektórych ustawach w UE wiem , że to niestety mżonka

Bardzo interesujący artykuł. Dzięki za świetne porady na Twoim blogu. Ten przyda mi się szczególnie, bo muszę przejść przez całą tą procedurę. Mam nadzieje, że pójdzie gładko. Pozdrawiam!

Chciałabym założyć IKE i IKZE. Nie mam żadnego doświadczenia inwestowania w inne instrumenty finansowe jak tylko lokaty bankowe. Michał napisał ” Jeśli jednak obawiamy się samodzielnego inwestowania, to lepiej zdać się na zarządzających TFI i otworzyć rachunek IKE/IKZE z funduszami”. Czy założenie rachunku IKE Plus prowadzonego przez ING będzie w moim przypadku dobrym rozwiązaniem czy lepiej otworzyć konto w banku np. SK Banku? Czy może jednak założenie rachunku maklerskiego poleconego przez Michała BOSSA.pl też ma taką opcję, że zrobią to zarządzający? Może mi ktoś pomóc ?

@Aneta

W takim przypadku jak Twój, najlepszym wyborem jest IKE w SK Banku. Nie musisz się na niczym znać, wystarczy wpłacać co roku na konto w granicach limitu. Kapitał nigdy nie zmaleje, natomiast będzie się co roku powiększał o stopę oprocentowania (bardzo dobrą jak do tej pory).

IKE z funduszami wymaga pewnej wiedzy (na który program postawić, kiedy go ewentualnie zmienić), a ponadto opłaty za zarządzanie zjadają znaczną część zysku. Jeśli będzie bessa na rynku wpłacany kapitał nie będzie przynosił zysku ale wręcz topniał ze względu na spadek wartości jednostki i pobierane przez TFI opłaty.

Przez 10 lat (2004-2014) miałem IKE funduszowe (program rekomendowany przez TFI, – fundusze stabilnego wzrostu), po tym okresie okazało się, że uzyskałem tam wynik gorszy niż na posiadanych w tym samym czasie lokatach bankowych.

Na IKE maklerskim, żaden zarządzający nie będzie nic kupował za Ciebie, musisz to robić sama więc nie jest to dla Ciebie dobry wybór.

Wybór IKZE jest o wiele trudniejszy z powodu bardzo ograniczonej oferty prostych rachunków IKZE.

Jedyną pewną rzeczą jest tu coroczne odliczenie wpłaty od dochodu do opodatkowania, natomiast końcowy wynik inwestycji to rosyjska ruletka.

Czy jest możliwość przeniesienia posiadanych papierów wartościowych ze zwykłego rachunku maklerskiego na rachunek założony w ramach IKE?

@Tomasz

Nie ma możliwości przenoszenia papierów ze zwykłego rachunku na rachunek IKE.

Emeryt

Bardzo dziękuję za podpowiedź. Szczęśliwego Nowego Roku życzę.

Cytat „PPE —> IKE – nie poruszałem jeszcze tematyki Pracowniczych Programów Emerytalnych, ale taki scenariusz wypłaty transferowej pozwala odzyskać wszystkie pieniądze z PPE.”

Nieprawda. 30% środków trafia wtedy do ZUS.

A czy od pozostałej kwoty 70% potrącany jest także podatek belki?

Nie prawda, nie trafia nic do ZUS.

Nie wiem jak było w 2015, ale w 2023 z autopsji wiem, że wypłata transferowa PPE->IKE nie niesie za sobą żadnych opłat.

Witam,

Mam zamiar otworzyć konto IKE i zacząć oszczędzać, jednak dawnymi czasy w innej instytucji przy okazji otworzenia polisy ubezpieczeniowej podpisałem aneks na prowadzenie tam konta IKE lecz nigdy nie dokonałem tak jakiejkolwiek wpłaty.

Zastanawiam się czy jest konieczność i sens przeprowadzania procedury transferu konta IKE przy 0 saldzie. Jak widzę w twoim przypadku było to trochę skomplikowane i wymagało trochę rozmów z nie zawsze przygotowaną na tego typu sprawy infolinią.

Czy nie prostszą opcją jest zamknięcie konta IKE w starej instytucji i otworzenie nowej?

Pytam, ponieważ zastanawiam się czy nie otworzyć nowego konta IKE a stare zamknąć przy okazji w najbliższej okazji gdy odwiedzę agenta z którym prowadzę swoją polisę ( a wymaga to dalekiej podróży i wkrada się jeszcze wątek banku i ewentualnej zgody na zmianę w polisie).

I tu najważniejsze pytanie czy posiadanie dwóch kont IKE przy czym jedną jest nieaktywne i bez żadnej historii powoduje ryzyko z ustawy czyli opodatkowanie 75 % ?

Dziękuję i pozdrawiam

W procedurze otwierania zostaniesz zapytany o posiadanie innego konta IKE, i dopóki nie zrobisz „wypłaty transferowej”, nie będziesz mógł korzystać z tego konta. Zrozum, że ta „wypłata transferowa” to nie tylko przelew środków, ale też przekazanie całej historii wcześniejszego konta.

Z mojego doświadczenia większość pracowników bankowych ma raczej blade pojęcie o procedurach IKE, więc dla zoszczędzenia sobie czasu lepiej wcześniej wpłać kilka groszy na to stare konto (jeśli nie ma tam dolnego limitu).

Samo zamknięcie IKE (nawet pustego) spowoduje, że już nigdy do końca wszechświata żadna instytucja nie otworzy Ci konta IKE.

Cześć,

Nawiązując do tematu transferu środków IKE – IKE . Instytucja „stara” powinna dokonać transferu w ciągu 14 dni. Czy są jakieś sankcje za to że nie dokona tego transferu w ciągu 14 dni. U mnie tra to już 45 i końca nie widać. Pieniądze krążą między instytucjami już prawie 2 miesiące odsyłają do siebie co tydzień i zwalają winę że ciągle jakieś formalności ze strony starego IKE nie są dopełnione. Poniosłem na tym już spore straty bo pieniądze nie pracują ani na starym IKE ani na nowym a jednostki w tym czasie podrożały ok. 10%. Mogę w jakiś sposób dochodzić roszczeń za utracone korzyści?

Miałem podobny problem jak mój przedpiśca. Transfer IKE (fundusze Skarbca) z mBanku trwał 1,5 miesiąca.

Na koniec okazało się, że mBank przetrzymywał dyspozycję ponad miesiąc. Gdy już dotarła do agenta transferowego (ProService), ten przelał pieniądze w 6 dni, za to przekroczył termin przekazania dokumentów i ma przesłać ustawowe odsetki. Po pierwszej skardze mBank oddał utracone zyski na funduszu – leciał na łeb na szyję.

BTW, 14 dni na przelew środków to jeszcze nie wszystko. Agent ma 30 dni na przekazanie papierowej historii i dopiero od jej przekazania, na nowym IKE zobaczycie swoje pieniądze.

Dlaczego scenariusz IKE —> PPE jest kompletnie nieopłacalny?

Również jestem ciekaw dlaczego autor tak sądzi. Dla przykładu fundusze NN: w PPE nabywamy jednostki uczestnictwa kategorii T, a w IKE kategorii K. Różnica w opłacie za zarządzanie dla NN akcji wynosi 1,50% na korzyść PEE. Biorąc pod uwagę horyzont czasowy różnica w wynikach funduszu będzie spora. Środki z tego co czytałem można przenieść w ramach wypłaty transferowej, więc cała kwota z IKE trafi na PPE.

Cześć Michał,

Mam Problem. Jak zrobić wypłatę transferową z mIKE Fundusze w mBanku na rachunek oszczędnościowy IKE w Millenium Bank. Infolinia mBanku wysłała mnie do placówki mBanku. Placówka mBanku wysłała mnie do placowki Millenium gdzie zrobili wielkie oczy. Nadmienię, że podpisałem dzisiaj umowę w Millenium o konto oszczednosciowe IKE. Nikt praktycznie nie wie jak dokonac tej wypłaty transferowej.

Dzięki i pozdrawiam.

Marcin

Hej Marcin,

Jeśli masz potwierdzenie z Millennium o założeniu konta IKE (i zakładając je zaznaczyłeś, że masz konto IKE w innej instytucji i je przeniesiesz), to składasz w mBank dyspozycję wypłaty transferowej podając numer nowego rachunku IKE i to tyle.

Zadzwoń jeszcze raz na infolinię mBanku, powiedz, w której placówce Cię nie chciano obsłużyć, poproś jeszcze raz o instrukcję co masz zrobić i co powiedzieć. Zbieraj nazwiska osób, z którymi rozmawiasz i ew. pisz reklamację do banku.

Pozdrawiam!

Pozdrawiam

Cześć Michale,

Posiadam konto Strategia Lwa w ING od 2003 roku i chciałbym przenieść środki zgromadzone na moim koncie IKE do innej instytucji-banku również na konto IKE. Pytanie czy w takim przypadku ING ma prawo naliczyć opłatę likwidacyjną czy też zobowiązane jest do przelania pełnej kwoty po przeliczeniu jednostek udziału na PLN?

Dziękuję za wszelkie sugestie. Pozdrawiam,

Michał

Czemu nie jest możliwe przeniesienie z ile do ikze?

Drogi Michale,

Wiem, że Twoje przeniesienie odbyło się are lat temu, ale czy nie lepiej byłoby po prostu zamknąć rachunek IKE (0zł) i otworzyć „nowy” w drugiej instytucji finansowej. Czy istnieje taka możliwość i jakie byłyby ewnetulane konsekwencje?

Z góry dziękuję z odpowiedź.

Pozdrawiam serdecznie,

Mateusz

Hej,

drobna uwaga: jeżeli dobrze rozumiem, wg ustawy o IKE, przy transferze papierów wartościowych opłata nie może być wyższa niż równowartość opłaty pobieranej przez KDPW, a ta opłata jest chyba bardzo niska (ale nie jestem 100% pewien, niedługo się przekonam), także może nie opłaca się spieniężać papierów przed przeniesieniem, niezależnie od tabeli opłat DM.

I jeszcze pytanie: co mi grozi jeżeli mam 2 konta dłużej niż 30dni? Właśnie transferuję IKE i to się przedłuża (nie z mojej winy), i będzie pewnie ponad 30 dni.

Szukałem w ustawie, ale nie znalazłem nic o żadnych 30 dniach.

Pozdrawiam

Cześć Krystian,

Czy udało Ci się czegoś więcej dowiedzieć o transferze papierów do nowego IKE? Sam zastanawiam się nad zmianą DM i nie chciałbym sprzedawać wszystkich akcji. Wolałbym je przenieść na nowe konto IKE.

Pozdrawiam

Cześć,

udało mi się już przenieść IKE, bez sprzedaży akcji. Nie pobrano ode mnie żadnej lub prawie żadnej opłaty (nie zauważyłem żeby coś pobrali), mimo że teoretycznie wg tabeli opłat to powinny być setki zł. Gdyby pobrali to bym się powoływał na tą ustawę.

ta ustawa:

https://isap.sejm.gov.pl/isap.nsf/DocDetails.xsp?id=WDU20041161205

art 39.3.

(Aczkolwiek sama tabela opłat KDPW nie jest dla mnie do końca jasna).

Mimo że wcześniej to bardzo długo trwało, to samo przeniesienie szybko akcji poszło, akcje w 1 dzień znikły na startym i się pojawiły na nowym rachunku, gotówka doszła później, ale też w tym samym dniu.

Pozdrawiam i życzę powodzenia

Dzięki za info Krystian. Dobrze wiedzieć!

Pozdrawiam!

Krystian, dziękuję za odpowiedź. Na pewno się przyda 🙂

Pozdrawiam

Temat stał się bardzo aktualny po ostatniej akcji mBanku… Czy ktoś się orientuje jak wygląda sytuacja gdy IKE było założone zdalnie i w banku nie mają wzoru podpisu, który wymagany jest do podpisania zlecenia wypłaty transferowej? Zostaje ponoszenie kolejnego kosztu i notarialne poświadczenie podpisu?

Cześć

Mam taką samą sytuację. Mbank wymaga ode mnie notarialne poświadczenie podpisu.

Utrudnia to transfer środków. Czy bank ma do tego prawo?

Czy przy przenoszeniu konta IKE mamy również przeniesione do „nowego DM” dane do. procentowego zysku/straty zainwestowanych środków oraz historii nabywania akcji?

Panie Michale – RE-WE-LA-CJA

Nie można tego wytłumaczyć lepiej niż Pan to zrobił. Jestem pod wrażeniem Pana umiejętności przekazywania wiadomości dotyczących tego zagadnienia. Pięknych Świąt Bożego Narodzenia Panu życzę i niezwykle udanego Nowego 2023 Roku.

Dzięki wielkie Kazimierz. Wzajemnie życzę dobrego 2023 roku. 🙂

Fenomenalny artykuł. Właśnie jestem w trakcie procesu wypłaty transferowej PPE->IKE(bank1)->IKE(bank2). Zmieniłem pracodawcę na instytucję finansową (bank2) oferującą preferencyjne warunki prowadzenia rachunków IKE dla pracowników. Bardzo jestem ciekaw, czy do banku2 dotrą informacje o pochodzeniu części środków z rachunku PPE i czy przy ewentualnej wcześniejszej wypłacie gotówki z IKE(bank2) zostanie mi potrącony ZUS – tak jak odbywa się to w przypadku wypłaty gotówkowej z PPE.

Cześć,

28 października zawarłem umowę z mBankiem na otwarcie konta IKE z wypłatą transferową z Goldman Sachs TFI. 5 listopada wysłałem je do Goldman Sachs. Po tygodniu środki widziałem już na koncie maklerskim mBanku, tyle że… konto jest nieaktywne, a mamy 12 grudnia… Podejrzewam, że mają takie wytyczne, by przetrzymywać darmowe pieniądze od klientów najdłużej jak się da, bo ja nie mogę tych środków zainwestować – leżą nieoprocentowane!

Dzwoniłem na mLinię – wczoraj czekałem 25 min, dzisiaj – 46 min… Najpierw bot mnie zidentyfikował, a jak powiedziałem, że chodzi mi o eMaklera, to poinformował, że łączy z konsultantem – i na tym koniec… 🙁

Niestety, nie wpłaciłem całego limitu, bo chciałem to zrobić w nowej instytucji i obawiam się, że nie zdążę przed końcem roku…

Nie polecam IKE w DM mBanku!