Jak wyliczana jest wysokość odsetek na karcie kredytowej? Dlaczego się zadłużamy? Jak można sobie z tym radzić? – o tym jest ten wpis.

W poprzednim artykule z cyklu „Savoir-vivre kart bankowych” szczegółowo opisałem zasady funkcjonowania kart kredytowych. Pokazałem ich zalety i wady, wytłumaczyłem co to jest okres bezodsetkowy i opisałem jak funkcjonują cykle rozliczeniowe, przy założeniu że spłacamy na bieżąco całe zadłużenie.

Dzisiaj skupię się na mniej optymistycznym scenariuszu. Pokażę konsekwencje budowania i obsługi długu na karcie kredytowej. Wyjaśnię także, w jaki sposób naliczane są odsetki. Podpowiem co można zrobić, aby zmniejszyć koszty obsługi tego długu, a także zastanowię się nad psychologicznymi aspektami stosowania kart kredytowych. Na koniec podsumuję, w jaki sposób można próbować uniknąć problemów i nadmiernego zadłużania się.

Zapraszam serdecznie 🙂

A jak już będziecie rozumieć zagrożenia związane z posługiwaniem się kartami kredytowymi i nadal będziecie chcieli taką posiadać, to zobaczcie stale aktualizowany ranking kart kredytowych. Od razu podpowiem, że przez ostatnie kilka lat pozytywnie wyróżnia się Citi Simplicity, za której założenie można otrzymać nawet kilkaset złotych premii. 🙂

Maksymalne oprocentowanie długu na karcie kredytowej

Jak już wiecie karta kredytowa jest całkiem fajnym sposobem na bezpłatny kredyt, o ile tylko płacimy nią bezgotówkowo i co miesiąc spłacamy całe saldo zadłużenia przedstawione na wyciągu. Sytuacja się jednak komplikuje, jeśli nie spłacimy zadłużenia w całości lub wręcz – uiścimy wyłącznie opłatę minimalną w wysokości 5% salda zadłużenia. Automatycznie wchodzimy w takim przypadku w kredyt – i to dosyć drogi.

Teoretycznie każda karta kredytowa ma własne oprocentowanie (jego wysokość można sprawdzić w tabeli opłat i prowizji banku). W praktyce jednak, w większości przypadków, oprocentowanie wynosi 4-krotność stopy lombardowej NBP. Aktualnie, po ostatniej obniżce stóp procentowych, jest to 10% w skali roku. Można uznać, że to niedużo, ale jest to maksymalna stawka, jakiej mogą obecnie żądać banki. Wszystkie kredyty gotówkowe mają niższe oprocentowanie, np. ok. 5%–8%. Trzeba jednak pamiętać, że ich koszty podwyższa prowizja za ich udzielenie oraz koszty dodatkowych ubezpieczeń, których coraz częściej wymagają banki.

Tylko posiadacze bardziej prestiżowych kart, np. złotych i platynowych, mogą liczyć na niższe oprocentowanie kredytu. Niemniej jednak oni zazwyczaj płacą wyższe opłaty roczne za samo posiadanie takich kart.

Czytaj także: Bezpieczeństwo kart bankowych – czyli fakty i mity na temat tego, co naprawdę nam grozi

Strategicznym partnerem bloga w roku 2015 oraz patronem cyklu “Savoir-vivre kart bankowych” jest MasterCard, firma technologiczna działająca w globalnym obszarze płatności. Przetwarza transakcje realizowane przez ponad 2 miliardy kart płatniczych, w 150 walutach, w ponad 210 krajach i terytoriach na całym świecie.

Strategicznym partnerem bloga w roku 2015 oraz patronem cyklu “Savoir-vivre kart bankowych” jest MasterCard, firma technologiczna działająca w globalnym obszarze płatności. Przetwarza transakcje realizowane przez ponad 2 miliardy kart płatniczych, w 150 walutach, w ponad 210 krajach i terytoriach na całym świecie.

MasterCard jest obecny w Polsce od blisko 20 lat. W 2007 roku wprowadził na polski rynek karty płatnicze w technologii PayPass, które dzisiaj są praktycznie standardem: blisko 70% kart płatniczych w portfelach Polaków to karty, którymi możemy szybko i wygodnie płacić zbliżeniowo. Już co trzecia transakcja w Polsce, realizowana kartami MasterCard, to transakcja zbliżeniowa. W 2014 roku premierę w Polsce miała globalna platforma płatności MasterPass, która umożliwia wygodne i bezpieczne płatności w e-commerce i m-commerce (czyli w Internecie i przez telefony komórkowe).

Więcej informacji znajdziesz na stronie dotyczącej współpracy MasterCard i bloga “Jak oszczędzać pieniądze”.

Jak naliczane są odsetki do zapłaty na karcie kredytowej?

Banki nie ułatwiają nam zrozumienia zasad, według których liczona jest wysokość odsetek. Zdecydowanie warto je poznać, aby świadomie posługiwać się kartą kredytową.

Kwota odsetek zależy oczywiście od salda zadłużenia po upłynięciu terminu spłaty karty. Ale nie tylko. Zdarza się również tak, że spłacamy całe zadłużenie w terminie a jednocześnie mamy do zapłaty odsetki. Ważny jest bowiem także sposób wykorzystania karty w trakcie całego cyklu rozliczeniowego.

Wyróżniamy dwa rodzaje płatności kartami:

- transakcje bezgotówkowe – czyli płatności kartą w sklepach (w tym płatności zbliżeniowe) oraz przelewy z konta karty – tu trzeba pamiętać, że za taki przelew zapłacimy zazwyczaj prowizję.

- transakcje gotówkowe – czyli wypłata gotówki z bankomatu przy użyciu karty.

Najpierw omówię transakcje bezgotówkowe. Przypomnę, że jeśli zawsze spłacamy zadłużenie z wyciągu w całości i w terminie, to w przypadku transakcji bezgotówkowych taki kilkudziesięciodniowy kredyt od banku nic nas nie kosztuje. Kluczowe są słowa “w całości” i “w terminie” – tylko wtedy przysługuje nam bezpłatny tzw. “grace period”. Jeśli zadłużenia nie spłacimy w całości, np. zabraknie złotówki, lub spóźnimy się z płatności – bank kasuje okres bezodsetkowy. To z kolei oznacza, że odsetki liczone będą już od dnia rozliczenia każdej z transakcji.

Zobrazuję to przykładem:

- Załóżmy, że mamy kartę, które cykl rozliczeniowy trwa od 3 lutego do 2 marca.

- Nasze zadłużenie na ostatnim wyciągu z dnia 2 marca wynosiło 3000 zł i mieliśmy je spłacić do 23 marca.

- Pech chciał, że w tym terminie mogliśmy zapłacić tylko 2500 zł, a więc nasze aktualne zadłużenie na karcie wynosi 500 zł.

W błędzie będzie jednak ten, kto myśli, że odsetki zapłacimy tylko od 500 zł niespłaconego kredytu. Tak naprawdę złamaliśmy warunek całkowitej spłaty i okres bezodsetkowy nam nie przysługuje. W praktyce na najbliższym wyciągu znajdziemy więc odsetki wyliczone w dla następujących sald kredytu:

- Do dnia 23 marca mieliśmy w banku kredyt na całe 3000 zł, a odsetki od niego wyliczone zostaną “w oparciu o średnie dzienne saldo zadłużenia powstałe na koncie karty” (właśnie taki zapis znajduje się zazwyczaj w regulaminach kart). Czyli w praktyce każda dokonana w okresie od 3 lutego transakcja bezgotówkowa traktowana jest tak jak powiększenie kwoty kredytu. Bank wylicza odsetki od salda kredytu na każdy dzień i następnie je sumuje, aby przedstawić je na wyciągu jako jedną pozycję.

- W dniu 23 marca spłaciliśmy 2500 zł, a więc po 23 marca mieliśmy kredyt na kwotę 500 zł powiększony o kwotę odsetek za okres do 23 marca i dodatkowo powiększany każdego dnia o rosnącą kwotę odsetek od aktualnego salda zadłużenia. Problem w tym, że informację o wysokości tych odsetek będziemy mieli szansę znaleźć dopiero na kolejnym wyciągu.

Osoby, które po raz pierwszy nie spłaciły karty kredytowej, są zazwyczaj zdziwione wysokością odsetek – zwłaszcza jeśli ich karta ma duży limit, a im udało się spłacić większość salda zadłużenia w terminie. Zapominają jednak, że odsetki liczone są w powyżej opisany sposób.

Jeśli nie spłacisz całej kwoty z wyciągu karty kredytowej w terminie określonym na wyciągu, to całkowicie tracisz prawo do tzw. “grace period” (nie masz okresu bezodsetkowego) i płacisz odsetki za udzielony w ten sposób kredyt od okresu dokonania danej transakcji, do momentu całkowitej spłaty zadłużenia wraz z odsetkami – nawet jeśli dokonujesz tylko transakcji bezgotówkowych.

Inaczej jest jednak w przypadku, gdy wyciągamy pieniądze z bankomatu. Tutaj już na najbliższym wyciągu zobaczymy odsetki. Dzieje się tak, gdyż w przypadku transakcji gotówkowych odsetki zawsze naliczane są już od dnia wykonania danej transakcji. Przy czym odbywa się to dwuetapowo:

- Okres 1: W chwili dokonania transakcji naliczane są odsetki za okres od dnia wyciągnięcia gotówki do dnia generowania wyciągu z karty kredytowej – ta kwota wyróżniona będzie już na najbliższym wyciągu.

- Okres 2: Dodatkowo, potem obliczone zostaną odsetki za okres od dnia wygenerowania wyciągu do dnia rzeczywistej spłaty zadłużenia – ta kwota widoczna będzie dopiero na kolejnych wyciągach.

Ma to swoje bardzo konkretne konsekwencje. Spłacając w terminie nawet całe saldo zadłużenia wyszczególnione na ostatnim wyciągu, w praktyce nie spłacamy odsetek za drugi okres, czyli de facto z miesiąca na miesiąc możemy ciągnąć za sobą dług, o którym nie będziemy wiedzieć. Rozwiązaniem w takim przypadku jest spłata całego zadłużenia w dniu generowania wyciągu (tego zazwyczaj nie robimy) lub też nadpłacenie kwoty widocznej na ostatnim wyciągu, np. o przybliżoną kwotę odsetek widocznych na wyciągu za poprzedni miesiąc.

Tak – wiem, że to co piszę zaczyna się komplikować. Bez obaw – zaraz przejdę do przykładów i schematów. 🙂

Cykl artykułów “Savoir-vivre kart bankowych”

Artykuły publikowane w ramach cyklu “Savoir-vivre kart bankowych” można czytać niezależnie, ale najlepszy efekt osiągniesz, jeśli zapoznasz się z nimi po kolei. Cały cykl składa się z następujących wpisów:

- Karta kredytowa – jak działa i czy warto ją posiadać?

- Ile naprawdę kosztuje dług na karcie kredytowej, czyli jak mądrze korzystać z karty.

- Bezpieczeństwo kart bankowych – czyli fakty i mity na temat tego, co naprawdę nam grozi.

- Chargeback – reklamacja płatności kartą, czyli jak odzyskać pieniądze.

- Dodatki do kart kredytowych (np. ubezpieczenia) – z których warto korzystać?

- Jak sprytnie płacić kartą i ile kart posiadać?

- Zarabiamy na kartach – obniżanie kosztów i maksymalizacja zysków.

- Karty przedpłacone – dla kogo jest to rozwiązanie i kiedy warto je stosować?

Wybieranie gotówki z karty ma jeszcze jeden haczyk, o którym warto wiedzieć. Co sprytniejsi z Was mogliby pomyśleć: “OK, czyli w sytuacji awaryjnej poratuję się wyciągając pieniądze kartą kredytową z bankomatu, ale jeszcze tego samego dnia zrobię przelew z konta ROR na konto karty żeby zminimalizować odsetki”. Rozwiązanie takie jest tylko teoretycznie OK. Gdyby transakcja wyciągnięcia pieniędzy z bankomatu była jedyną transakcją jakiej dokonujecie w całym okresie rozliczeniowym karty, to rzeczywiście mogłoby się udać nie zapłacić odsetek za pobranie gotówki z bankomatu. Tak jak napisałem odsetki naliczane są bowiem od dnia wykonania danej transakcji do dnia poprzedzającego całkowitą spłatę zadłużenia wynikającego z transakcji gotówkowej.

Haczyk polega na tym, że zazwyczaj w danym miesiącu dokonujemy wielu różnych transakcji – także bezgotówkowych. Warto sprawdzić w regulaminie naszej karty, w jakiej kolejności zaliczane są wpłaty na konto karty. Czy na pewno np. wpłacone tego samego dnia 1000 zł pokryje 1000 zł zadłużenia wygenerowane poprzez wypłatę pieniędzy z bankomatu, czy może zaliczone zostanie na poczet spłaty zadłużenia z tytułu dokonanych wcześniej transakcji bezgotówkowych. Informację o sposobie rozliczenia znajdziecie w regulaminach banków wydających karty. Warto także dopytać swój bank e-mailowo o zasady rozliczania transakcji gotówkowych (o ile planujecie je wykonywać).

Przykładowo: regulamin kart wydawanych przez BZ WBK jednoznacznie wskazuje, że wpłaty na konto karty w pierwszej kolejności pokrywają transakcje gotówkowe, a dopiero później bezgotówkowe:

16. Spłata Minimalnej kwoty, jak i jakakolwiek wyższa spłata niż Kwota minimalna, jest przeznaczona na spłatę poszczególnych części zadłużenia w następującej kolejności:

a) odsetki,

b) prowizje i opłaty,

c) kwota zadłużenia rozłożona na raty w ramach Spłaty Ratalnej Ratio („Usługa RATIO”),

d) transakcje gotówkowe chronologicznie wg daty księgowania,

e) transakcje bezgotówkowe (w tym przelewy z Rachunku Karty kredytowej) chronologicznie wg daty księgowania z tym, że przed bieżącym zadłużeniem pokrywane jest zaległe zadłużenie, również zgodnie z kolejnością wskazaną powyżej.

Ale już w przypadku mBanku regulamin nie dokonuje takiego rozróżnienia, co oznacza, że wpłaty mogą pokrywać kapitał długu chronologicznie – według kolejności dokonywania wpłat. A więc nasza wpłata dokonana z intencją pokrycia dokonanej wypłaty gotówkowej może w rzeczywistości pokryć koszty dokonanych wcześniej transakcji bezgotówkowych.

16. Wszelkie wpłaty dokonane na poczet należności z tytułu Umowy Kredytu zaliczane są na pokrycie zobowiązań w następującej kolejności:

1) kwota przekroczonego limitu

2) koszty windykacji,

3) prowizje, opłaty oraz inne uzasadnione koszty, zgodnie z Taryfą prowizji i opłat,

4) odsetki od należności przeterminowanych

5) wymagalne odsetki za okresy obrachunkowe

6) kapitał przeterminowany,

7) bieżące odsetki,

8) kapitał niewymagalny.

Mówiąc w dużym skrócie: im szybciej spłacimy całe zadłużenie, tym mniej będzie ono nas kosztowało.

Sprawdź również: Jak korzystać z karty kredytowej

Sposób obliczania odsetek na karcie kredytowej

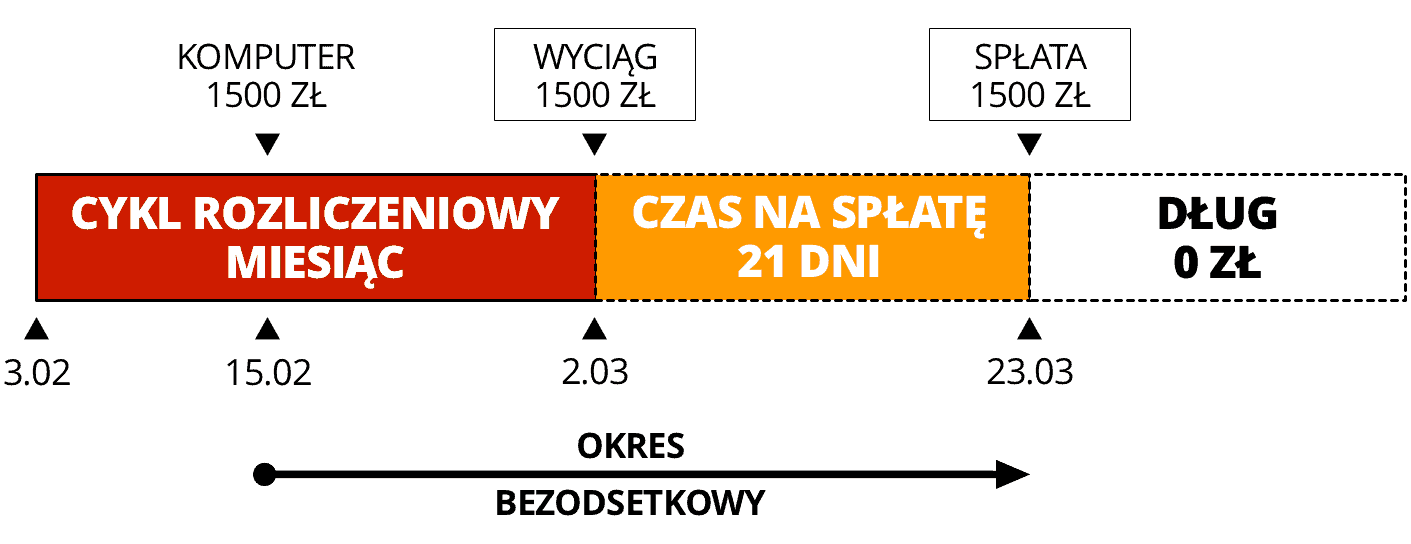

Czy to wszystko brzmi zbyt skomplikowanie? Na poniższych rysunkach starałem się przybliżyć różne scenariusze rozliczania długu na kartach kredytowych. We wszystkich przykładach obowiązują te same terminy:

- Cykl rozliczeniowy rozpoczyna się 3 lutego

- Analizowana transakcja dokonywana jest 15 lutego

- Wyciąg generowany jest 2 marca

- Termin spłaty zadłużenia przypada 23 marca

- Oprocentowanie długu na karcie wynosi 10% w skali roku

Scenariusz I: zakup komputera za 1500 zł transakcją bezgotówkową w sklepie i spłata zadłużenia w terminie

W tym przypadku koszty wynoszą 0 zł. Kredyt jest bezpłatny, o ile całe zadłużenie spłacamy terminowo i w całości.

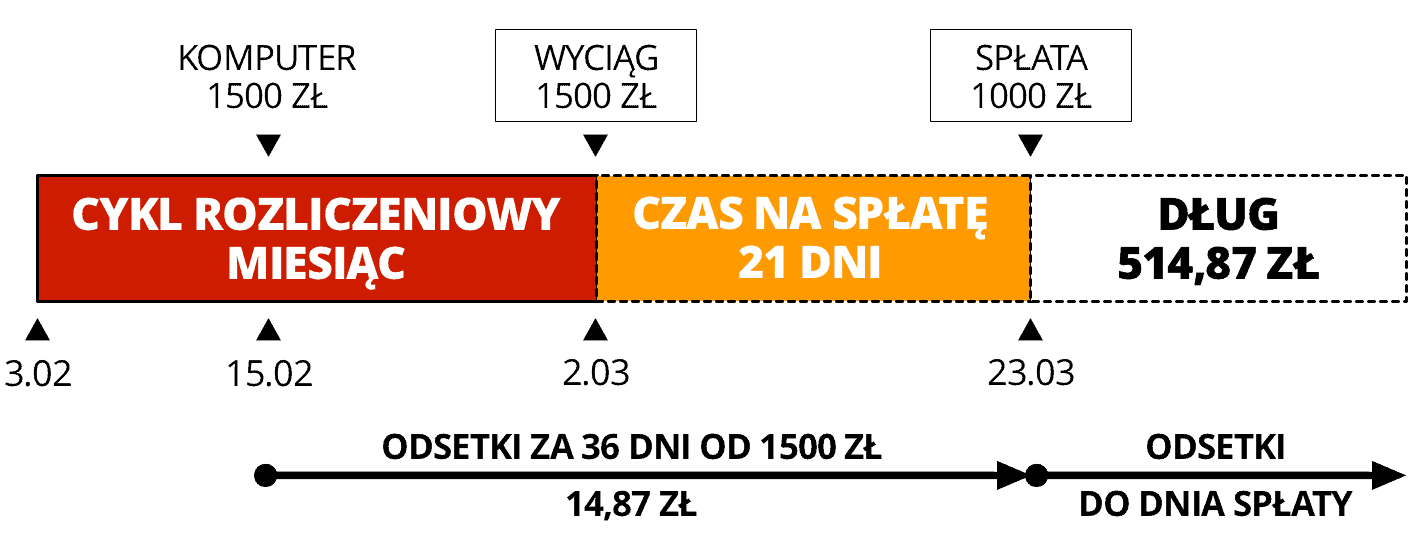

Scenariusz II: zakup komputera za 1500 zł transakcją bezgotówkową w sklepie i spłata tylko 1000 zł

Ten scenariusz przewiduje, że w terminie spłacona zostanie tylko część zadłużenia = 1000 zł. Pozostałe 500 zł potraktowane zostanie jako kredyt.

Tu pojawią się następujące koszty dodatkowe:

- Odsetki od kwoty 1500 zł za okres od 15 lutego do 23 marca. Okres to 36 dni a więc przy oprocentowaniu rocznym wynoszącym 10% rocznie, do zapłaty będzie 14,87 zł odsetek (pamiętajcie, że obowiązuje tutaj kapitalizacja dzienna, a więc na naszą niekorzyść działa procent składany).

- Odsetki od kwoty 500 zł (oraz 14,87 zł niespłaconych odsetek) za okres od 23 marca do dnia całkowitej spłaty tego długu.

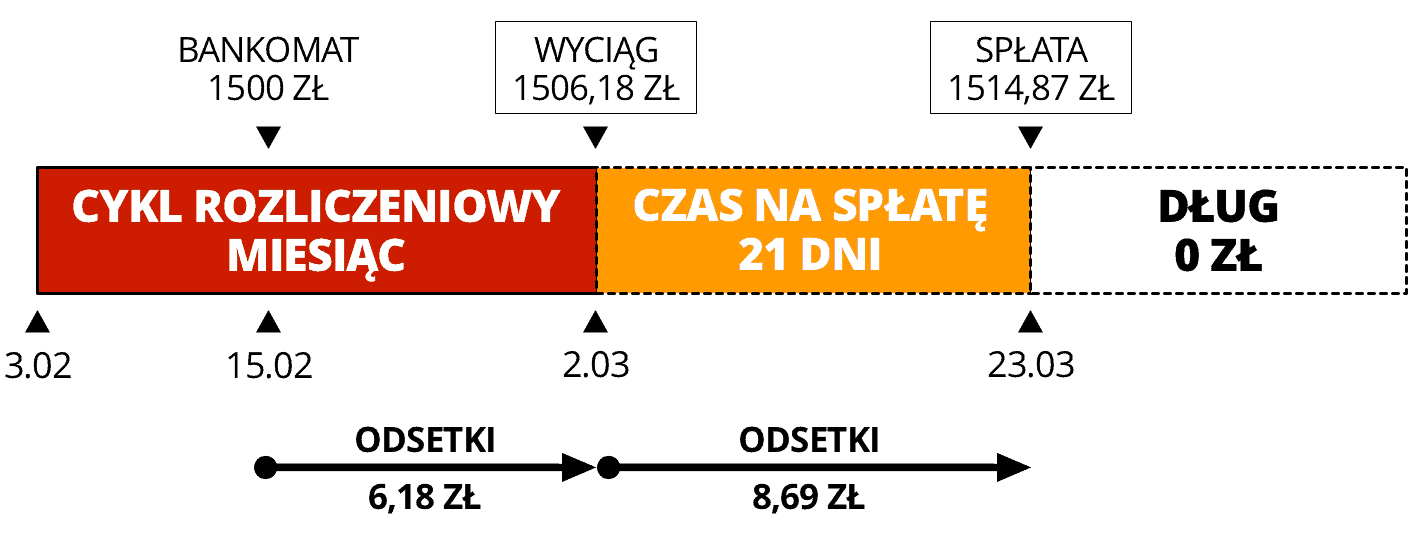

Scenariusz III: wyciągnięcie 1500 zł z bankomatu i spłata zadłużenia w terminie

Tu pojawią się następujące koszty dodatkowe:

- Odsetki od kwoty 1500 zł za okres od 15 lutego do 2 marca, czyli do dnia generowania wyciągu z karty. Okres to 15 dni a więc przy oprocentowaniu rocznym wynoszącym 10% rocznie, do zapłaty będzie 6,18 zł odsetek.

- Odsetki od dnia generowania wyciągu do dnia całkowitej spłaty zadłużenia. Te będą już liczone od kwoty z wyciągu, czyli 1506,18 zł. Przy założeniu, że spłata nastąpi 23 marca (czyli po kolejnych 21 dniach), to finalna kwota wraz z odsetkami za ten okres wyniesie 1514,87 zł (1500 zł + 6,18 zł + 8,69 zł).

Warto pamiętać, że po wygenerowaniu zestawienia nadal będzie biegło naliczanie odsetek, więc tym bardziej warto spłacić zadłużenie jak najwcześniej.

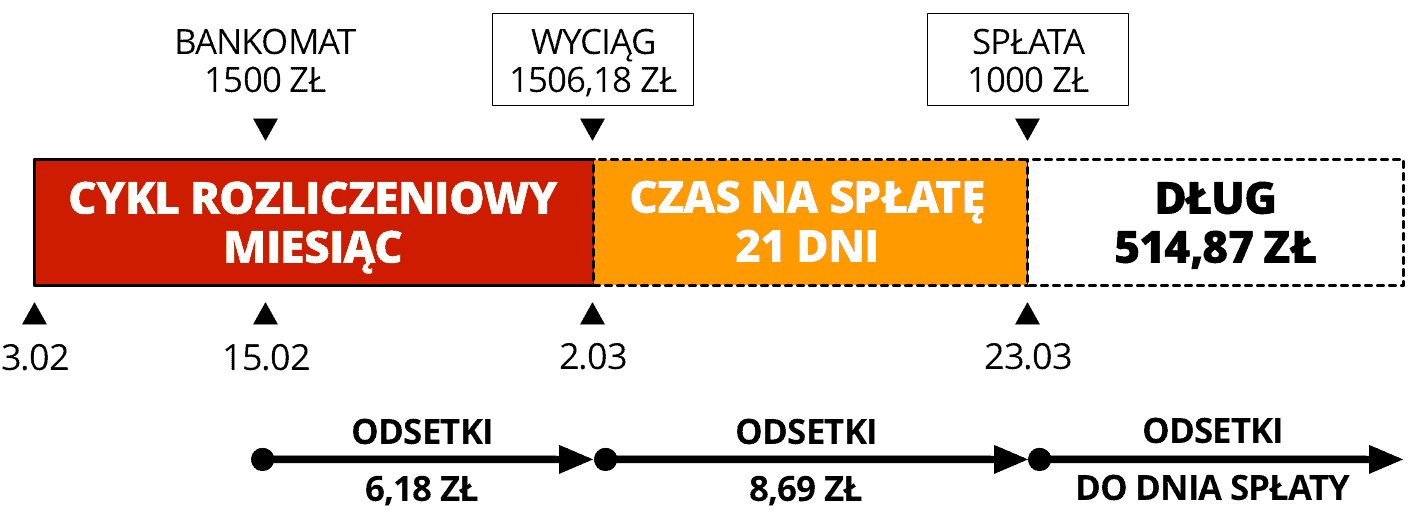

Scenariusz IV: wyciągnięcie 1500 zł z bankomatu i spłata tylko 1000 zł. Resztę traktujemy jako kredyt.

Pod względem obliczeń ten scenariusz nie różni się od scenariusza II. Jedyną różnicą jest to, że odsetki za okres od 15 lutego do 3 marca zobaczymy od razu na pierwszym wyciągu. Niemniej jednak kwoty odsetek będą wyglądały identycznie jak w przypadku transakcji bezgotówkowej dla której nie dotrzymano zobowiązania do całkowitej spłaty zadłużenia.

Scenariusz V: wyciągnięcie 1500 zł z bankomatu i spłata całej kwoty po trzech dniach.

To taki scenariusz, w którym “ratujemy się” szybką wypłatą gotówki z karty kredytowej, ale w celi minimalizacji odsetek wpłacamy niemalże od razu (po trzech dniach) 1500 zł na konto karty, po uzyskaniu pieniędzy w alternatywny sposób.

W przypadku transakcji gotówkowej, pomimo że cała operacja zamyka się w jednym cyklu rozliczeniowym, to trzeba zapłacić odsetki za wykorzystany dług. Jeśli wypłata z bankomatu nastąpiła 15 lutego i w dniu 18 lutego wpłaciliśmy na konto karty 1500 zł, to przyjdzie nam zapłacić odsetki za 3 dni w wysokości 1,23 zł i będą one wyszczególnione na najbliższym wyciągu wygenerowanym 2 marca.

Warto pamiętać, aby wpłacając 18 lutego 1500 zł od razu powiększyć wpłatę o kwotę odsetek. W przeciwnym wypadku odsetki będą kapitalizowane, czyli w kolejnych dniach po spłacie będą naliczane odsetki od niespłaconego w pełni salda ujemnego (wynikającego z niezapłacenia samych odsetek).

Zobacz także: Czy warto wypłacać gotówkę z karty kredytowej

Skąd się biorą problemy ze spłatą zadłużenia na kartach?

Wysokość odsetek zależy od okresu trwania zobowiązania kredytowego. Szczegółowe informacje o sposobie ich obliczania znajdziecie w regulaminie karty kredytowej. Co ciekawsze niektóre banki traktują rok jako 365 dni a inne jako 360 dni. Nie żartuję. 😉 Dlatego warto dokładnie czytać umowy i regulaminy.

Aktualnie każde 100 zł długu na karcie kosztuje nas ok. 85 groszy odsetek miesięcznie. Mało? Właśnie na takie postrzeganie tego długu przez klientów liczą banki. Jeśli średnie saldo zadłużenia na karcie wynosi, np. 4000 zł, to odsetki wynoszą już ok. 34 zł miesięcznie i 410 zł rocznie. I to tylko w czasach niskich stóp procentowych. Jeszcze nie tak dawno koszty obsługi takiego długu były istotnie wyższe. A nie można zapominać, że dodatkowo dochodzą jeszcze opłaty związane z korzystaniem z karty kredytowej (o tym, jak można się ich pozbyć, będę pisał w kolejnych artykułach).

Jednocześnie, korzystając z możliwości zadłużania, sami zastawiamy na siebie pułapkę: przyzwyczajamy się do tego, że mamy łatwo dostępny pieniądz w postaci środków na karcie (nie naszych) i zaczynamy traktować odsetki jako naturalny, comiesięczny koszt utrzymania obecnego stylu życia. Akceptujemy je i przyzwyczajamy się do nich.

Moment przebudzenia wcale nie musi nadejść szybko. Banki, które monitorują na bieżąco nasz poziom zadłużenia, chętnie proponują nam telefonicznie podwyższenie maksymalnego limitu na kartach kredytowych. W sytuacji, gdy finansujemy nasze życie kartą i “odbijanie się” od limitu zaczyna być dla nas kłopotliwe, przyjmujemy taką propozycję z otwartymi rękami – chociaż już w tym momencie powinna nam się zapalić czerwona lampka. Kolejne sygnały alarmowe, to np. osiągnięcie takiego podwyższonego limitu w kolejnych miesiącach i trudność w spłacie co najmniej kwoty minimalnej oraz odsetek od powstałego w ten sposób długu. Jeśli bank nie chce już podwyższać limitu, to pozostaje jeszcze “oscylator”, czyli spłacanie zadłużenia na jednej karcie kredytowej poprzez przelew z innej karty kredytowej. Mało kto w takiej podbramkowej sytuacji zwraca uwagę na dodatkowe koszty takich operacji.

To co opisuję powyżej, to nie jest scenariusz nietypowy. Właśnie tak zaczyna się wiele problemów finansowych, chociaż ich przyczyną nie są karty kredytowe same w sobie. Kluczowe znaczenie ma tutaj ignorancja, często nadmierny optymizm co do własnych możliwości finansowych i brak prawidłowej reakcji na pierwsze symptomy problemu. Na szczęście nawet posiadając kartę kredytową z zadłużeniem, można skutecznie próbować minimalizować jego negatywne skutki.

Raty w karcie jako sposób obniżenia kosztów długu

Posiadacze kart kredytowych zazwyczaj karnie spłacają zadłużenie. W niektórych bankach istnieje sposób na obniżenie wysokości rat. W BZ WBK, Raiffeisen Polbank, Millennium, mBanku i PKO BP można korzystać z rozłożenia zadłużenia na karcie na raty (być może w innych bankach też – jeśli macie taką wiedzę, to napiszcie proszę w komentarzach).

W każdym z banków zasady są nieco inne. Przykładowo: korzystając z usługi Ratio w BZ WBK można jedną lub kilka transakcji rozłożyć nawet na 48 rat oprocentowanych na 7,99% w skali roku – 2% mniej niż standardowe odsetki na karcie. Czy to się opłaca? To zależy od liczby rat. Jeśli zadłużenie planujemy spłacić w pół roku, to operacja taka będzie nieopłacalna, bo i tak przy uruchomieniu Ratio zapłacimy 1% kwoty prowizji. Jeśli jednak np. zakup drogiego sprzętu planujemy spłacać przez 2–4 lata, to warto będzie zapłacić tę jednorazową prowizję.

Jeszcze lepiej mają klienci Raiffeisen Polbank oraz Millennium. Klienci pierwszego z tych banków mogą skorzystać z programu “Raty w Karcie”, w którym transakcję wartą co najmniej 500 zł można rozłożyć nawet na 30 rat oprocentowanych na 0%. Z kolei klienci Millennium korzystający z kart kredytowych Impresja i Alfa mają do dyspozycji program “Wygodne Raty 0%”. Pozwala on rozłożyć zakupy o jednostkowej wartości do 3000 zł na 12 rat (karta Impresja) lub 24 raty (karta Alfa) 0%, przy czym z możliwości tej można skorzystać 2 razy rocznie.

Czy takie raty uważam za dobre rozwiązanie? Tak, ale z jednym zastrzeżeniem. Jestem zwolennikiem redukowania kosztów, ale jednocześnie przeciwnikiem nadmiernego zadłużania się. Popieram takie programy ratalne w sytuacji, gdy traktowane są one jako sposób na obniżenie kosztów długu i jednocześnie zaoszczędzone w ten sposób pieniądze przeznacza się na nadpłatę kredytu. Jeśli jednak raty wykorzystywane są jako sposób na uwolnienie dodatkowej gotówki na dalsze zakupy i konsumpcję, to w praktyce wspierają dalsze zadłużanie się. A tego mentalnie nie akceptuję. Ten scenariusz “zdejmowania sobie z głowy problemu” ma tymczasowy charakter i w praktyce prowadzi do zwiększania zadłużenia.

Psychologiczne aspekty korzystania z długu

No i w ten sposób docieram do sedna. Nie ma znaczenia z jakich instrumentów płatniczych korzystamy. Ważne jest, czy potrafimy się nimi posługiwać odpowiedzialnie. A jeśli nie, to trzeba być uczciwym w stosunku do siebie samego i wdrożyć migusiem program naprawczy. Zanim do niego przejdę, to przytoczę Wam kilka faktów dotyczących naszych nawyków zakupowych i tego, jak stopniowo zmienia je posługiwanie się kartami.

Kluczowe badania dotyczące scenariuszy zakupowych przy użyciu kart oraz gotówki przeprowadzone zostały przez George’a Loewensteina. To właśnie na wyniki tych badań powołują się obecnie źródła twierdzące, że zakupy dokonywane kartami w naturalny sposób powodują, że wydajemy w ten sposób więcej, niż gdy płacimy gotówką. Nie wynika to jednak wyłącznie ze stanu naszego portfela. Loewenstein pokazuje, że zachowanie takie jest uwarunkowane psychologiczne. O ile w przypadku zakupów dokonywanych gotówką potrafimy odczuwać zarówno przyjemność z zakupu, jak i ból psychiczny związany z wydaniem pieniędzy – gdyż fizycznie się ich pozbywamy w momencie zakupu i znamy ich wartość, o tyle w przypadku płatności kartą kredytową następuje oddzielenie momentu zakupu produktu i samej zapłaty. Płatność jest odroczona i przez to bezpośrednio jej nie odczuwamy. Dodatkowo, bez namacalnego punktu odniesienia w postaci przekazywanej z rąk do rąk gotówki, trudniej nam uzmysłowić sobie skalę wydatków.

Pojawiają się zatem inne punkty odniesienia, które wręcz usprawiedliwiają większą konsumpcję. Przykładowo: czy jednorazowy wydatek 100 zł to dużo czy mało? Jeśli odniesiemy go do kwoty zarobków, np. 4000 zł i uświadomimy sobie, że po opłaceniu wszystkich rachunków w gotówce zostaje nam tylko 1500 zł, to uznamy, że jest to dużo. Jeśli jednak mamy kartę kredytową z limitem miesięcznym 7000 zł i zakup nie wiąże się z fizycznym pozbyciem się gotówki, to łatwo sobie wytłumaczyć, że “stać mnie na to” i “100 zł to niewiele w porównaniu z 7000 zł, którymi dysponuję”. Nie muszą być to tak świadome decyzje. Wystarczy, że podświadomie czujemy się bezpiecznie. Karta daje takie poczucie komfortu.

Sam łapałem się nie raz na tym, że wchodząc do restauracji, szukam na drzwiach naklejek z logo organizacji płatniczych. Jeśli ich nie znajduję, to jednym z pierwszych pytań do kelnera jest “czy lokal przyjmuje płatności kartami?”. Jeśli nie – to wiem, że muszę się pilnować, aby nie przekroczyć kwoty gotówki, którą mam w portfelu. W naturalny sposób się ograniczam. Jeśli jednak można płacić kartami, to taki naturalny hamulec znika. Zamawiam to na co mam ochotę, nie martwiąc się, czy mam na to pieniądze czy nie. I dla jasności – nie ma w tym nic złego, o ile wydajemy pieniądze w sposób świadomy poruszając się w ramach zaplanowanych limitów miesięcznych (tutaj kłania się budżet domowy).

Ale okazuje się, że w moim odczuciu komfortu psychicznego na widok logo MasterCard lub Visa wcale nie jestem odosobniony. Rezultaty badań opublikowanych jeszcze w 1986 roku przez Richarda Feinberga wykazały, że osoby, które widziały logo organizacji płatniczych, przekazywały wyższe datki na organizacje dobroczynne niż te, przed którymi takie logo ukryto. Podobnie wyglądało to w przypadku wizyt w restauracji – posiadacze kart kredytowych gotowi byli zostawiać wyższe napiwki.

Płacąc kartami wydajemy więcej także w Polsce. W 2013 r. NBP opublikował raport “Zwyczaje płatnicze Polaków”, z którego wynika, że średnia wartość płatności detalicznej gotówką to 38 zł, kartą zbliżeniową to 25 zł, kartą debetową to 89 zł, a kartą kredytową – aż 132 zł. O ile różnica pomiędzy wartością transakcji opłacanych gotówką i kartą może wynikać po prostu z faktu, że drobnych kwot zazwyczaj nie płacimy kartami, to różnica pomiędzy wysokościami płatności kartami debetowymi i kredytowymi – nie jest już tak łatwa do uzasadnienia.

Jeszcze ciekawsze rezultaty możemy znaleźć w badaniach zatytułowanych “How credit card payments increase unhealthy food purchases” (rok 2011), w których porównywano koszyki zakupowe (tylko żywność) 1000 rodzin w ciągu 6 miesięcy. 41% z nich posługiwało się kartami kredytowymi, 9% kartami debetowymi a połowa – gotówką. Badacze odkryli, że w przypadku osób płacących kartami, koszyki zawierały większą o 40% ilość produktów żywnościowych, które sklasyfikowane zostały jako niezdrowe oraz kupowane pod wpływem impulsu.

Ciekawie również wyglądało porównanie zwyczajów zakupowych osób sklasyfikowanych w tym badaniu jako “sknery” – te z nich, którzy posługiwały się kartami wydawały 56% więcej na zakupy impulsowe, niż osoby posługujące się gotówką. Badacze doszli do wniosku, że posługiwanie się kartą znacząco osłabia kontrolę nad spontanicznymi zakupami – i to nawet w przypadku osób, które dosyć ostrożnie obchodzą się z pieniędzmi. Co więcej, nawet po zobligowaniu badanych do sprawdzania jednostkowych cen produktów, ich zachowanie się nie zmieniło.

Czy istnieje rozwiązanie?

Analizując to co napisałem powyżej, można dojść do wniosku, że w zasadzie stoimy na przegranej pozycji. Tak jednak nie jest. Zdecydowana większość z nas korzysta na co dzień z kart i doskonale sobie z tym radzi.

Ja użytkowników kart kredytowych dzielę na kilka grup:

- Osoby, które systematycznie spłacają całe zadłużenie i mają nadwyżki finansowe umożliwiające im bez problemu spłatę nawet dwukrotnej kwoty zadłużenia.

- Osoby, które systematycznie spłacają całe zadłużenie, ale nie mają nadwyżek finansowych – czytaj: musiałyby się zadłużyć żeby spłacić dwukrotność zadłużenia.

- Osoby, które korzystają z długu na karcie kredytowej i nie spłacają go w całości.

Tylko w przypadku pierwszej z tych grup jestem w stanie uzasadnić sens posiadania karty kredytowej, np. wygodą, udziałem w programie premiowym lub chęcią zarobku dzięki opóźnieniu spłaty (poprzez trzymanie tej kwoty na koncie oszczędnościowym lub lokacie).

Reprezentantom pozostałych dwóch grup zdecydowanie zalecam wdrożenie programu naprawczego i jak najszybsze pozbycie się karty kredytowej na rzecz karty debetowej. Tą drugą można się posługiwać równie wygodnie, a jednocześnie wydajemy tylko te pieniądze, które naprawdę posiadamy.

Zresztą to o czym piszę – już się dzieje. Liczba kart kredytowych od kilku lat systematycznie spada. Według danych na koniec 2014 r. w naszych portfelach znajdowało się łącznie 29,745 mln kart debetowych i “tylko” 6,042 mln kart kredytowych (to o 4 mln mniej niż w 2009 r.).

Ale jak wdrożyć program naprawczy, gdy dzisiaj kredytówką ratujemy cztery litery? Przede wszystkim zdecydować się na większą kontrolę wydatków i stopniowe przechodzenie na kartę debetową. Można to zrobić w następujący sposób:

- Spisywać na bieżąco wydatki – np. do aplikacji Microsoft Money lub arkusza Excel. To pozwoli nam jeszcze raz odnotować wydatek, uświadomić sobie jego wysokość, a także ocenić, w jaki sposób wpływa on na nasz budżet miesięczny – oczywiście przy założeniu, że go prowadzimy.

- Sprawdzać na bieżąco saldo zadłużenia na karcie kredytowej – jeśli nie spisujemy wydatków, to warto po prostu logować się do systemu bankowości internetowej i weryfikować ile jesteśmy aktualnie winni bankowi. W ten sposób łatwiej sobie przypomnieć wydatki, bo drobiazgi potrafią się sumować do całkiem dużych kwot. Lepiej zobaczyć je wcześniej niż później. Oczywiście tutaj pewnym utrudnieniem jest fakt, że banki rozliczają transakcje kartami z kilkudniowym opóźnieniem.

- Założyć konto oszczędnościowe i każdego dnia przelewać na nie ekwiwalent wydatków kartą kredytową – ten prosty krok pozwoli z jednej strony realnie odczuć wydatki, a z drugiej – zagwarantuje, że nie zabraknie nam na spłatę. Jednocześnie przelewając pieniądze na konto oszczędnościowe – maksymalizujemy korzyści z odsetek – przynajmniej do dnia spłaty karty. Stopniowo będziemy także przyzwyczajać się do wydawania pieniędzy na bieżąco, a nie z opóźnieniem. Raz w miesiącu wystarczy spłacić kartę korzystając ze środków zgromadzonych na koncie oszczędnościowym.

- Płacąc kartą debetową (lub gotówką) za drobne wydatki – rozwiązaniem pośrednim, stopniowo przybliżającym nas do rezygnacji z karty kredytowej, jest pokrywanie małych opłat kartą debetową i płacenie tylko za większe zakupy kartą kredytową. Warto tutaj ustawić sobie stałe “mentalne limity”, np. “za wszystko co kosztuje mniej niż 100 zł płacę debetówką”.

- Nie wykorzystując karty kredytowej do wypłacania gotówki – z oczywistych i opisanych wyżej powodów.

- Używając karty kredytowej wyłącznie do dokonywania większych zakupów, płacąc nią za zakupy w Internecie lub za granicą (tu warto uważać na spread – polecam przeczytanie artykułu “Karta na zagraniczne wakacje”) – karty kredytowe posiadają zazwyczaj lepsze programy ubezpieczeń (często w standardzie) niż karty debetowe. Ponadto w niektórych bankach możemy korzystać dzięki nim z atrakcyjnych programów rabatowych. Kredytówka może więc być przydatna i niekoniecznie musimy się jej pozbywać – zwłaszcza wtedy, gdy udało nam się wynegocjować w banku zniesienie opłat miesięcznych / rocznych.

Powyższe działania powinny przywrócić realne odczuwanie bólu związanego z rozstawaniem się z pieniędzmi – przynajmniej w przypadku części transakcji. 😉

Cykl artykułów “Savoir-vivre kart bankowych”

Artykuły publikowane w ramach cyklu “Savoir-vivre kart bankowych” można czytać niezależnie, ale najlepszy efekt osiągniesz, jeśli zapoznasz się z nimi po kolei. Cały cykl składa się z następujących wpisów:

- Karta kredytowa – jak działa i czy warto ją posiadać?

- Ile naprawdę kosztuje dług na karcie kredytowej, czyli jak mądrze korzystać z karty.

- Bezpieczeństwo kart bankowych – czyli fakty i mity na temat tego, co naprawdę nam grozi.

- Chargeback – reklamacja płatności kartą, czyli jak odzyskać pieniądze.

- Dodatki do kart kredytowych (np. ubezpieczenia) – z których warto korzystać?

- Jak sprytnie płacić kartą i ile kart posiadać?

- Zarabiamy na kartach – obniżanie kosztów i maksymalizacja zysków.

- Karty przedpłacone – dla kogo jest to rozwiązanie i kiedy warto je stosować?

Jaśniejsza strona karty kredytowej

Z drugiej strony – jakby na to nie patrzeć – karta kredytowa jest świetnym instrumentem w rękach odpowiedzialnych osób. Przy rozsądnie ustawionym limicie kredytowym zdejmuje ona z głowy problem zastanawiania się, czy aby na pewno posiadamy w portfelu lub na koncie ROR wystarczającą ilość pieniędzy. Do tego dzięki darmowemu kredytowi (dla tych, którzy spłacają całe zadłużenie w terminie) pozwala zarabiać na środkach spokojnie oczekujących terminu spłaty. Poza tym niewątpliwie jest wygodna i, w odróżnieniu od zakupów dokonywanych gotówką, daje sporo korzyści zwiększających bezpieczeństwo zakupów – np. możliwość odzyskania pieniędzy dzięki rozwiązaniu chargeback, a także skorzystania z ubezpieczenia w przypadku kradzieży lub zniszczenia sprzętu zakupionego przy użyciu karty.

Ranking kart kredytowych

Nie zachęcam Was do posiadania karty kredytowej (sam takiej nie mam), ale przypominam, że na moim blogu znajdziecie stale aktualizowany ranking kart kredytowych. Jeśli już się na nią decydujecie, to świadomie wybierzcie najbardziej korzystną i jednocześnie tanią kartę kredytową . 🙂

Tym ubezpieczeniom i innym dodatkom do kart kredytowych – poświęcony będzie oddzielny artykuł. I przypominam, że bardziej szczegółowo o zaletach kart pisałem w pierwszym artykule cyklu “Savoir-vivre kart bankowych”.

Najważniejszy wniosek pozostaje taki sam jak dotychczas: karta kredytowa sama w sobie nie jest ani dobra ani zła – to nasze zachowanie determinuje, czy będzie ona pomocnym narzędziem w naszych rękach. I życzę Wam, by właśnie takim narzędziem była.

Zdjęcie na początku: Fotolia, DDRockstar.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 104 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Ciekawa sprawa, kilku rzeczy się dowiedziałem. A powiedz mi taką rzecz: czy ta sama zasada tyczy się debetu w koncie? Jeżeli mam debet na 1000 zł, spłacę tylko 500, to odsetki też idą od 1000, czy od 500 zł?

W przypadku zwykłego debetu na koncie nie ma okresu bezodsetkowego i płaci się tylko za rzeczywiście wykorzystany dług. Lepiej jest spłacić kartę z debetu (o ile spodziewamy się wkrótce jakiegoś wpływu na konto). Ja mam wysokie chociaż nieregularne przelewy od kilku zleceniodawców. Staram się za wszystko płacić kartą i zawsze ją spłacam w terminie nawet kosztem kilkudniowego debetu bo to jest zwyczajnie tańsze niż spłacanie tylko kwoty minimalnej na karcie.

Jestem dokładnie w takiej samej sytuacji. Ale debet w koncie mam darmowy przez 7 dni w miesiącu.

Idą od 500zł ale ….. coroczną opłatę od w wysokości 1-2% zapłacisz od całości.

Czyli jak masz limit 10tys i wezmiesz 1000zł na rok to zapłacisz odestki na na 10% (powiedzmy dla uproszczenia 100zł) i np 180zł prowizji za debet.

Razem RRSO wyjdzie bliskie 30%

Kartę warto posiadać, jeżeli ktoś planuje w jakimś czasie zaciągnięcie kredytu. Sama karta kredytowa regularnie spłacana w grace period wystarczy do tego, aby otrzymać 5* w BIK (sprawdzone u żony). Ale te zalety były w innym wpisie. Sama pożyczka w karcie kredytowej należy obecnie do najtańszych na rynku (10% zamiast reklamowanych 5% i masę ubezpieczeń przy zwykłych pożyczkach).

Hej Michał 🙂 Świetny artykuł, jak zwykle zresztą. Ja już od dawna, zainspirowany przez Ciebie, spisuję wydatki (tylko że w Gnucash a nie MS Money) i mam taki sposób na kartę kredytową że wydatki wpisuję od razu, modyfikując jednocześnie wartość zaplanowanej na później transakcji spłaty. W związku z tym dostępne saldo rachunku zawsze pokazuje mi tylko pieniądze które mam już po uwzględnieniu spłaty kredytówki 🙂

Mam pewne pytanie jeśli chodzi o naliczanie odsetek, nie mogę sprawdzić na swoich wyciągach bo nigdy nie przekroczyłem grace period… Chodzi mi o scenariusz II – wydaje mi się że w Polsce jest zakaz naliczania odsetek od odsetek, więc czy na pewno stosowany jest tu procent składany? Piszesz: „Odsetki od kwoty 1500 zł za okres od 15 lutego do 23 marca. Okres to 36 dni a więc przy oprocentowaniu rocznym wynoszącym 10% rocznie, do zapłaty będzie 14,87 zł odsetek (pamiętajcie, że obowiązuje tutaj kapitalizacja dzienna, a więc na naszą niekorzyść działa procent składany).”

Tymczasem jeśli nie naliczamy odsetek na odsetkach to powinno to wyglądać tak: za każdy dzień oprocentowanie wynosi ~0,0274%, więc odsetki dzienne to ~0,41 zł, a w okresie 36 dni – 14,79 zł zamiast 14,87. Niby to groszowe różnice ale przy większych kwotach może się stać znaczące.

Hej Olek,

Dziękuję za komentarz. I tu mnie teraz zastrzeliłeś i zmusiłeś do zastanowienia. Zweryfikuję to i wrócę z informacją.

Pozdrawiam

Zweryfikowałem tą informację w mBanku, cytat pracownika czatu:

„Bank nalicza odsetki sprawdzając codziennie jakie jest zadłużenie, ale kapitalizacja odsetek następuje raz w miesiącu.”.

Hubert i Olek mają rację. Kapitalizacja odsetek powstałych w związku z niespłaceniem długu w okresie bezodsetkowym następuje w ostatnim dniu kolejnego okresu rozliczeniowego i z tą datą odsetki pojawiają się w zestawieniu jako transakcja obciążająca rachunek karty kredytowej.

Informacja o kapitalizacji dziennej jest więc błędna, a wciąż widnieje w tekście.

Mylące jest też wpisanie w ostatnim prostokącie wykresu sformułowania „dług 514,87 zł”, a pod spodem strzałki z opisem „odsetki do dnia spłaty”, bo to również sugeruje, że od całej tej skapitalizowanej kwoty naliczane są odsetki od razu po okresie bezodsetkowym, podczas gdy odsetki do 2 kwietnia włącznie naliczane byłyby tylko od kwoty pozostałego długu głównego, to jest 500 zł (jeśli do tej pory nie nastąpiła spłata).

No, tak – widać więc jak to działa:

-jak uważasz, myślisz możesz mieć poczucie, że banki, V, MC są idiotami

-jeśli nie myślisz, nawet nie masz poczucia, że jesteś idiotą

Dowody:

1) banki i operatorzy kkk w większości są (wielce) zyskowni

2) Warren Buffet powiedział kiedyś: żaden z moich biznesów nie przynosi w długim terminie rentowności większej niż koszty korzystania z kk

Witam

Nie zauważyłem, ale proszę mnie poprawić. W przypadku wybierania pieniędzy z bankomatu używając karty kredytowej oprócz samych odsetek liczonych w podany sposób jest również doliczana prowizja od wypłaty z bankomacie, naliczana nie zależnie od odsetek – może nie każda karta ale raczej jest to często stosowana metoda na zwiekszenie kosztów takiego „zapożyczenia się”

Hej Jarosław,

Dokładnie tak. A dodatkowo jeśli wypłacamy gotówkę z bankomatu w innej walucie, to dochodzą jeszcze koszty spreadu bankowego lub ewentualnych przeliczników MasterCard i Visa.

Pozdrawiam

Przecież nikt nie zmusza do używania kredytówki. Niektóre rzeczy (np. oprogramowanie w USA) najprościej kupić kredytówką bo z kartami debetowymi bywały kiedyś problemy. Poza tym jak ktoś ma nieregularne dochody to też jest ułatwienie. No i są często różne programy rabatowe/punktowe. Można upolować coś okazyjnie na Allegro nie mając w danym momencie gotówki na koncie. Ale oczywiście z tych zalet trzeba umieć korzystać żeby nie wpaść w pętlę zadłużenia. Wszystko jest dla ludzi tylko trzeba potrafić z tego korzystać. Banki nie lubią takich jak ja co spłacają zawsze w terminie 🙂

Ja nigdy nie posiadałem i nie używałem karty kredytowej. Szczerze powiedziawszy to czytając te opisy jak one działają, naprawdę nie widzę większego sensu w używaniu karty kredytowej. Samo odroczenie spłaty o te 50 dni, po co to komu? A jak się zapomni to od razu trzeba płacić spore koszty i odsetki. Co to za bzdura żeby wydawać teraz pieniądze, których się jeszcze nie ma, ale które będę miał za 50 dni na spłatę. I tak w kółko…

„Co to za bzdura żeby wydawać teraz pieniądze, których się jeszcze nie ma”

Z bardzo prostej przyczyny opisanej powyżej i powtórzonej kilkukrotnie. Bo wydając nie swoje pieniądze (zgodnie oczywiście z prawem), potrafiąc nad tym panować nie wpadając w pętlę długów i jeszcze na tym zarabiać spokojnie można nazwać się ZARADNYM!

Banki nie mają żadnych skrupułów w ściąganiu Twoich pieniędzy, szukaniu możliwości dorzucenia ukrytych ubezpieczeń i wszelkiej maści opłat manipulacyjnych itp. Oczywiście nikt nikogo nie zmusza do korzystania z jakichkolwiek usług banków, ale będąc w stanie zarabiać na pieniądzach swojego „przeciwnika” dlaczego by tego nie robić?

Tak jak Michał napisał – same karty kredytowe nie są ani dobre ani złe. Zależy czy umiesz z nich korzystać. Ale jeżeli całkowicie negujesz sens korzystania ze sprawdzonego rozwiązania pozwalającego oszczędzać i zarabiać to nie do końca rozumiem obecność na tym blogu.

Kartę kredytową nazywasz „rozwiązaniem pozwalającym oszczędzać i zarabiać”. To bardzo ciekawa definicja. Poczytaj głębiej to co wielokrotnie pisał Michał, że karta kredytowa jest to zwykły kredyt konsumpcyjny, kosztowny i oprocentowany bardzo wysoko, z tym że przy spełnieniu szeregu warunków i szybkiej spłacie długu można te opłaty zmniejszyć albo usunąć. Jest to zwykły kredyt gotówkowy, z tym że powiązany z kawałkiem plastiku. Równie dobrze tego plastiku mogłoby nie być i nic by się nie zmieniło.

Brania kredytu nie utożsamiałbym z „oszczędzaniem” a już na pewno nie „zarabianiem”.

Nikt mi nie wmówi, że pożyczenie na karcie kwoty 3.000 zł, żeby oddać ją w kwocie nominalnej po 50 dniach, daje ci jakiekolwiek możliwości „zarabiania” czy „oszczędzania”. Przez ten miesiąc czy dwa zarobisz 1 zł albo 5 zł jako odsetki? I to ma być ten zarobek? Szkoda zachodu.

Nie słyszałem jeszcze, żeby ktoś wyciągał pieniądze z karty kredytowej po to, żeby te pieniądze wkładać na oprocentowane rachunki czy jakieś lokaty. Ludzie pieniędzmi z kart kupują różne rzeczy, często im zupełnie niepotrzebne, pod wpływem impulsu czy chwilowej zachcianki.

Dlatego ja osobiście uważam wszelkie długi i kredyty gotówkowe za zło, rzecz zbędną, na której zarabia tylko bank i dlatego tak usilnie to reklamują. Możesz się z moim zdaniem nie zgadzać, ale ja mam ten temat przemyślany i zdania nie zmienię. Mogę się założyć że za 5 lat korzystania z kart przyznasz mi rację.

Są ludzie, którzy nie mogą mieć w szafce butelki alkoholu bo nie będą w stanie się powstrzymać przed jej wypiciem. Dla mnie karta kredytowa to zapewnienie płynności finansowej przy nieregularnych wpływach bez kombinowania i niepotrzebnego trzymania pieniędzy na rachunku bieżącym. Ale wiem, że są ludzie dla których dostępność kredytu na karcie, linii kredytowej czy w kieszeni oznacza, że je natychmiast wydadzą. Ja wiem, że potrafię oszczędzać – to co miałem kupić już w większości kupiłem i to bez kredytów.

Oj Robert…

1) Fakt, że o czymś nie słyszałeś, to nie znaczy, że tego nie ma. Sam wykorzystywałem karty z limitami kilkadziesiąt tysięcy złotych do operacji, które według Ciebie nie istnieją. Oczywiście było to w czasach, gdy oprocentowanie lokat było jeszcze wysokie. Świetnie się to sprawdzało. Podobnie jak bezpłatne przelewy z konta karty w niektórych bankach, które pozwalały „wybrać” cały limit na początku okresu bezodsetkowego.

2) Nigdy nie pisałem, że „karta kredytowa to zwykły kredyt konsumpcyjny”. To za duże uproszczenie. Kredyt konsumpcyjny nie ma okresu bezodsetkowego oraz tak ewidentnej korzyści jak chociażby chargeback, z którego także wielokrotnie korzystałem i który pomógł mi odzyskać całkiem spore kwoty, których inaczej bym nie odzyskał (na innej drodze niż sądowa).

3) Zdarzyło mi się wymienić nietani sprzęt elektroniczny na nowy po jego nieumyślnym zniszczeniu – było to możliwe tylko dzięki ochronie, którą dawała mi karta na zakupy nią dokonane. Spróbuj to zrobić przy kredycie konsumpcyjnym 😉

4) „Founder Member” Citibanku byłem przez kilkanaście lat. Przez ten czas posługiwałem się praktycznie wyłącznie ich ich kartą kredytową (miałem też mBank, ale wykorzystywałem w mniejszym zakresie). Przez te kilkanaście lat dosłownie raz nie spłaciłem całego zadłużenia w terminie (z głupoty). Ogólnie przez cały ten czas bardzo chwaliłem sobie korzystanie z karty kredytowej – włącznie z awaryjnym wsparcie Citibanku, gdy byłem w USA i zostałem bez żadnej innej możliwości płacenia – poza kartą tego banku. Po rozmowie telefonicznej podwyższyli mi limit na tyle, że byłem w stanie przetrwać i szczęśliwie wrócić do Polski.

To takie cztery punkty żeby jednak stanąć w opozycji do tego co piszesz.

Powtórzę: karta sama w sobie nie jest ani zła ani dobra. Swoje zdanie możesz mieć, ale z tym, że się „założysz, że ktoś przyzna Ci rację”, to się mocno zapędzasz. Ja Ci racji nie przyznam chociaż oczywiście uważam – i gdybyś na to się powołał, to byłoby to prawidłowe cytowanie tego co piszę na blogu – że w rękach wielu osób karta kredytowa jest pierwszym krokiem do spirali długów.

Nie zmienia to jednak postaci rzeczy, że są też osoby, które doskonale potrafią się nią posługiwać korzystając z udogodnień (wszelkich), które oferują.

Reasumując: porównywanie kredytu gotówkowego i karty kredytowej jest kompletnie nietrafione i proszę nie przypisywać mi jego autorstwa 😉

Pozdrawiam

Zapominasz ciagle ze darmowych kart kredytowych a juz szczególnie w Citi to nie ma 🙂 wieć albo miałeś tam marny ROR, albo opłatę za kartę albo bank miał interes z wysokie interchange (historia… już).

Nie ma darmowych obiadów.

robbo2k jesteś w wielkim błędzie, zwłaszcza jeśli chodzi o karty Citi. Posiadam kartę od ponad 6 lat i …. jest całkowicie darmowa. Wystarczy zaznaczyć przy negocjacji z handlowcem, że nie interesują Cię żadne opłaty związane z używaniem, wznawianiem czy też nieużywaniem karty. W przeciwnym wypadku prosisz o natychmiastowe zamknięcie (telefonicznie). Limit w granicach 10k.

Wyłączyłeś opłatę CitiPhone zanim wprowadzili do realizacji? Gratuluje śledzenia na bieżąco TOiP. Tak wiem ze może być bezpłatna mam tak samo ale własnie takie akcje jak styczniowe opłaty za CitiPhone są wk*%&%jące 🙂 Zawsze ktoś się złapie.

Zasadniczo …. KK są zbytecznym produktem

wg TOiP Citi powinien mi pobrać już jakieś 75 + 18 zł… A jak powiedziałem w grudniu, że nie chcę nic płacić to mi póki co nic nie pobrali 😉

Cześć Michał.

Po Twoim komentarzu mam pytanie do Ciebie. Czy obecnie jest jakaś karta z której można robić bezpłatne (albo takie nie kosztujące majątku) przelewy z konta karty, które pozwalają wybrać limit na początku okresu bezodsetkowego?! Mam na myśli takie rozwiązanie jakie opisujesz w swoim komentarzu w punkcie 1. Mocno zależy mi na takim rozwiązaniu.

„Sam wykorzystywałem karty z limitami kilkadziesiąt tysięcy złotych do operacji, które według Ciebie nie istnieją.”

A nie lepiej wykorzystywać do takich operacji własnoręcznie zaoszczędzone pieniądze, niż pożyczone na kartach?

„Nigdy nie pisałem, że „karta kredytowa to zwykły kredyt konsumpcyjny”. To za duże uproszczenie.”

Nie widzę większej różnicy między kredytem konsumpcyjnym, gotówkowym, a tym zaciągnięty na karcie. Ten kartowy jest zwykle droższy jak się szybko nie spłaci.

„Kredyt konsumpcyjny nie ma okresu bezodsetkowego oraz tak ewidentnej korzyści jak chociażby chargeback, z którego także wielokrotnie korzystałem i który pomógł mi odzyskać całkiem spore kwoty, których inaczej bym nie odzyskał (na innej drodze niż sądowa).”

Czytam uważnie Twojego bloga i chyba nigdy nie pisałeś o swoich przykładach, gdy odzyskałeś coś za pomocą chargeback?

„Zdarzyło mi się wymienić nietani sprzęt elektroniczny na nowy po jego nieumyślnym zniszczeniu – było to możliwe tylko dzięki ochronie, którą dawała mi karta na zakupy nią dokonane.”

A to bardzo ciekawe 😉 Kto jest takim dobrodziejem, że zapłaci za to że zniszczyłem sprzęt, tylko dlatego że zapłaciłem za niego kartą? Bank? Wystawca karty? Sklep? Producent sprzętu? Jak to możliwe żeby im się to opłacało?

„Awaryjne wsparcie Citibanku, gdy byłem w USA i zostałem bez żadnej innej możliwości płacenia – poza kartą tego banku. Po rozmowie telefonicznej podwyższyli mi limit na tyle, że byłem w stanie przetrwać i szczęśliwie wrócić do Polski.”

Akurat w tym kłopocie wybawiłaby Cię każda karta albo gotówka w portfelu.

„Reasumując: porównywanie kredytu gotówkowego i karty kredytowej jest kompletnie nietrafione i proszę nie przypisywać mi jego autorstwa ;-)”

Ja widzę wiele zbieżności pomiędzy kartą a kredytem gotówkowym. I tu i tu jest dług, pożyczka, która musi kosztować bo inaczej emitent karty czy bank by po prostu na tym nie zarabiał. Karta jak sama nazwa wskazuje jest kredytowa, a więc oznacza zwykły kredyt – dług, pożyczkę zaciągniętą w banku. Karta identyfikuje ten dług, jest z nim powiązana. I tyle.

kolego Robercie, jeśli kiedykolwiek zdarza Ci się „zapomnieć” w kwestii finansów to faktycznie, karta kredytowa dla Ciebie nie jest.

Z karty kredytowej korzystam już od prawie 11 lat. I zdarzało się, że ta karta ratowała mi sytuację a co najmniej oszczęzdała mi sporo czasu. Dla przykładu lipiec 2013, zostałem zatrzymany w Niemczech i musiałem na miejscu zapłacić mandat 250 €. Niby nie zbyt duża kwota, ale to był koniec miesiąca i na rachunku bieżącym miałęm neico mniej. Normalnie mógłbym oczywiście zadzwonić do banku i zlecić przelew z konta oszczędnościowego na bieżące (połączenie w roamingu + opłata za przelew zlecony u doradcy przez telefon) lub zlecić to przez mobilny dostęp do konta (ponownie połązenie w roamingu). Całość zajełaby parę minut zapewne. Lub po prostu wyjać kk i zapłacić.

Teraz inna kwestia, której Michał jeszcze nie poruszył, a w których karty kredytowe mają zdecydowaną przewagę nad innymi formami płatności: kaucje za wypożyczenie droższego sprzętu: samochodu, jachtu, samolotu etc. Jakoś nie wyobrażam sobie iść do wypożyczalni i nieść w gotówce np 20 tys zł kaucji za wypożyczenie Ferrari na weekend. Albo zapłacić to debetówką i czekaćna przelew 3 czy 4 dni po zwrocie auta. A tak karta kredytowa, blokada na karcie (bez ściągania płatności), zdjęcie blokady przy zwrocie wypożyczonego sprzętu.

PS. I tu Michał pytanie do Ciebie: jak taka blokada jest liczona przez bank? Czy jeśli mam jakiś dlug na karcie to będą też odsetki od takiej blokady czy dopiero po ściągnięciu tej płatności będą leciały % dla banku?

W UK mam kartę z Tesco bank gdzie mam okres bezodsetkowy 15 miesięcy. Zakupiłem tą kartą ubezpieczenie samochodowe za £800. Normalnie mogłem też wybrać płatność ubezpieczenia miesięcznie jednak łącznie wyniosło by prawie £1000 na rok. Splacajac kartę w okresie bezodsetkowym place 0% za kredyt. Spłacam tylko całą sporo mniejszą opłatę za ubezpieczenie roczne. Jedyny haczyk to systematycznie spłacać 1/12 (w moim przypadku) cześć kwoty tak żeby na pewno spłacić całość przez końcem okresu bezodsetkowego. £200 mam w kieszeni. To sporo.

W mBanku także istnieje opcja obniżenia oprocentowania przez rozłożenie płatności karty na raty.

Hej Janek,

Tak – mBank jest wymieniony w artykule 🙂

Pozdrawiam

Witaj,

Przeczytałem artykuł i sporo się dowiedziałem, ale mam pytanie „z innej beczki”. Korzystam od niedawna z limitu odnawialnego na karcie debetowej T-Mobile Usług Bankowych. Przez pierwsze dwa miesiące nie schodziłem poniżej 0 na koncie, ale w tym miesiącu (w okolicach 10) miałem niespodziewany wydatek i w tej chwili, na koniec miesiąca, jestem ok. 1000 zł poniżej zera. Za chwilę dojdzie wypłata i będę znów na plusie, ale dopiero za 2-3 miesiące odzyskam równowartość tego niespodziewanego wydatku i dlatego przez 2-3 miesiące czeka mnie regularne schodzenie poniżej 0 na koncie (które będę pod koniec miesiąca regularnie spłacał).

Jak w takiej sytuacji działają okresy rozliczeniowe? Czy masz jakieś rady, jak optymalnie radzić sobie z taką sytuacją? Próbowałem znaleźć w Internecie jakieś opracowania na ten temat, ale niestety niczego nie udało mi się znaleźć.

Z góry dziękuję za odpowiedź i miłego dnia. 🙂

Mateusz

Cześć Mateusz,

pozwolę sobie odpowiedzieć, z racji tego że miałem do niedawna limit odnawialny w T-mobile bankowe (2 tygodnie temu go zamknąłem – hurra!). W przypadku limitu odnawialnego okresem rozliczeniowym w tym banku jest miesiąc kalendarzowy. Odsetki płacisz tylko za tyle, ile jesteś poniżej zerowego salda (inaczej mówiąc ile rzeczywiście korzystałeś z limitu). Wymaganiem absolutnie koniecznym jest konieczność comiesięcznego wpływu na koncie w określonej kwocie (w moim przypadku dla limitu 4000PLN było to 500zł). Jak spełnisz ten warunek to możesz nawet nie wychodzić powyżej zera, ale oczywiście będziesz płacił sporo odsetek.

Porada, skoro będziesz przez jakiś czas poniżej zera, jeśli to Twoje podstawowe konto, staraj się aby możliwie jak najbardziej ograniczyć wpływ debetu – na przykład ja płaciłem rachunki nie od razu po wypłacie (dostaję 10go), a 1-2 dni przed terminem płatności – jeśli rachunki są spore to trzymając kasę u siebie tydzień-dwa dłużej zaoszczędzisz parę złotych na odsetkach.

Szanowny Panie Michale

Jedna drobna uwaga. W niektórych bankach przelew z karty jest traktowany jak operacja gotówkowa. W jeszcze innych rozróżniają przelew na rachunek podmiotu gospodarczego i rachunku osobistego

Pozdrawiam.

Hej Julian,

Dziękuję za komentarz. Jest dokładnie tak jak piszesz – w każdym banku trzeba sprawdzać indywidualnie, jak bank traktuje daną operację. Dodatkowo zmienia się to w czasie i np. „furtki” na tanie wypłacanie pieniędzy z kart kredytowych są systematycznie zamykane.

Pozdrawiam

Michale,

większośc już wiedziałem, ale więcej takich artykułów! To jest dokładnie „ten” blog jakiego zacząłem czytać 😉

Łukasz

I dzięki Bogu, że przeczytałem ten artykuł, bo właśnie wpadłem na „genialny” wiosenny plan wyrobienia sobie dzisiaj karty kredytowej. Znając siebie i po przeczytaniu tego artykułu zamiast po kartę pójdę na lody w nagrodę za to, że jednak podjąłem tę mądrą decyzję o nieposiadaniu w swoim portfelu bomby z opóźnionym zapłonem ! 🙂

I to jest trochę paradoks, że Michał w ramach współpracy z Mastercard publikuje artykuły o kartach, które tak naprawdę mogą od nich odstraszać, bo po prostu pokazują prawdę. Czyli Mastercard, sponsorując blog, działa przeciwko sobie, skoro jest producentem czy wystawcą milionów kart kredytowych 😉

Kolejny raz szacun za ogrom pracy i solidny materiał 🙂

Chociaż kiedy doczytałam do tych lampek alarmowych, to się trochę nie zgodzę – dla mnie sytuacja, kiedy ma się problem ze spłatą kwoty minimalnej to już nie lampka alarmowa, a raczej wyjąca syrena 🙂 Lampka alarmowa to raczej sytuacja, kiedy ma się problem ze spłatą całości zadłużenia w terminie. Takie „oho, wydałem więcej niż mnie stać”.

Na ewentualne problemy ze spłatą, np. niespodziewane duże wydatki mam taki sposób, że spłacam kartę z rachunku, na którym mam darmowy przez 7 dni debet. Wystarczający akurat na okres pomiędzy spłatą karty a wpływem wynagrodzenia 🙂

Michale, czyli co lepsze: KK czy kredyt odnawialny w rachunku? A w przypadku dużego zakupu chyba lepiej wziąć jednorazowy kredyt gotówkowy, prawda?

Za odnawialny praktycznie zawsze płaci się odsetki (czasem są jakieś kilkudniowe okresy bezodsetkowe) i opłatę roczną za samo posiadanie kredytu odnawialnego. A kartę kredytową można mieć bezwarunkowo bezpłatnie (np. w Citi przy odrobinie wysiłku) i kredyt spłacony w terminie też jest bezpłatny. Tylko wymaga większej dyscypliny niż kredyt odnawialny.

Limit w koncie ma 10% ….. i 1,8% rocznie za przyznanie NIEZALEŻNIE od wykorzystanej kwoty wiec RRSO dąży do nieskończoności. Analogicznie jest z KK w którym istnieje opłata za kartę. W wypadku pożyczki jest jeszcze gorzej bo tracimy elastyczność spłat i na dzień dobry dostajemy prowizją nawet 30% sumy pożyczonej.

B. dobry, dogłębnie wyjaśniający mechanizm narastania i sposób rozliczania zobowiązań z tytułu różnorodnego wykorzystywania karty kredytowej.

Gdyby jeszcze chcieli to poznać i zrozumieć wszyscy ci wpadający w „pułapkę” zadłużenia w kartach kredytowych. Wg ostatnich danych 24% gospodarstw aktywnych na rynku kartowym w Polsce spłaca tylko kwotę minimalną wymaganą przez bank.

Nie spotkałam się z dzienną kapitalizacją odsetek kredytowych. Regulamin kart kredytowych mBanku rozdz. XII p.13: W przypadku braku spłaty odsetek, opłat i prowizji naliczonych na ostatnim wyciągu do dnia wskazanego na tymże

wyciągu, odsetki, opłaty i prowizje zostają kapitalizowane.

A ja stosuje zasadę bufora finansowego na kwotę 5 000zł – taka moje osobista karta kredytowa gdzie na odsetkach zarabiam a nie tracę.

Jeżeli mam jakiś większy wydatek to używam tego bufora a w kolejnych miesiącach wyrównuje do limitu 5 000zł.

Ostatnio moja narzeczona chciała kupić drzwi wejściowe na raty, zamiast tego pożyczyłem jej pieniądze z tego depozytu (2200zł) i teraz spłaca mi co miesiąc po 100zł raty – oczywiście bez żadnych odsetek

Wszystkim polecam tą metodę.

Metoda faktycznie bardzo dobra. Z tym że podałeś zastanawiający przykład, że pożyczyłeś pieniądze swojej narzeczonej 😉 Jak rozumiem podpiszecie potem intercyzę, żeby było wiadomo co do kogo należy i co komu jest winien i co spłaca 😉

Stosuję identyczną metodę. Na ROR za poziom zera robi mi kwota wskazana przez Ciebie. Z tym, że ja nie udzielam swojej dziewczynie kredytów. Nie wpadłem na to 😉

Do tego stosuję jeszcze kreatywną księgowość po próbach z budżetem domowym i jestem zadowolony.

Ja właśnie zrobiłem wniosek o rezygnację z debetu. Kolejnym będzie rezygnacja z karty kredytowej. Pomimo że spłacam zadłużenie regularnie to jednak mam nieodparte wrażenie że jednak za dużo kasy mi ucieka niekontrolowanej w sposób jaki opisuje Michał. Mając ileś gotówki w portfelu pilnujesz się żeby jej nie przekroczyć, jesli masz kartę kredytową to zawsze się zdarza usprawiedliwić większy nieplanowany wydatek. Planuję wprowadzić u siebie w domu następując system limitów w postaci leżącej czystej gotówki na podstawowe zakupy żywności bo akurat tutaj najwięcej się szmuglowało nie do końca potrzebnych zakupów. Miało by to wyglądać tak że co tydzień np. niedzielę odkładam do przysłowiowej szuflady np. 250zł i to powinno wystarczyć na tygodniowe zakupy śniadaniowo-obiadowo-kolacyjne dla całej rodziny. Wydaje mi się że powinien zadziałać mechanizm posiadania skończonej ilości gotówki w portfelu kiedy idziemy do knajpy: wydam tyle ile mam (zaplanowałem) i nic ponadto.

Takie mam założenie i liczę na psychologiczny aspekt kończącej się gotówki w kontekście tygodnia rozliczeniowego, przy założeniu że nie zamierzam kontrolować i rejestrować przynajmniej na początku na jakie zakupy spożywcze ile kasy idzie, w myśl zasady że jeśli kupisz za dużo owców to zamiast mięsa na obiad masz owoce 🙂

Zgadzam się w 100% z Tobą :).

Trzeba się pilnować na każdym kroku, chwila nieuwagi i plan do kosza :/.

Najgorsze momenty, kiedy ja przestają się kontrolować to:

1. święta

2. „momenty euforii” czyli gdy coś mi się uda załatwić / coś kupić taniej niż zakładałam – pozwalam sobie na moment słabości… nie jestem z tego dumna :(.

Jest bardzo proste rozwiązanie, karta prepaid lub dodatkowe konto z karta

Przelac na nie „tylko własciwa sume” a reszte kart schowac na dno szuflady i nie nosic.

Ogolnie jest bardzo duzy sens…. posiadania dodatkowego konta/karty do wydawania roznego od konta z wplywami. O bezpieczenstwie i ochronie przed kradzieza nie wspomne

Michał, fajny artykuł.

Ja unikam kart kredytowych z racji tego że ich nie do końca rozumiem i bardziej traktuję je jako zagrożenie niż szansa na korzyści.

Widzę po komentarzach, że nasuwa się porównanie karta kredytowa vs limit odnawialny – to chyba temat na kolejny artykuł 😉

Warto dodać, że posiadanie karty kredytowej wpływa na zdolność kredytową, więc jeżeli ktoś mało korzysta z KK, a planuje większy kredyt, fajnie jakby z karty kred. zrezygnował.

Pomimo, że kartę spłacam w terminie, niestety cała prawda w artykule: wydaję więcej niż to potrzebne :/.

Prawda jest taka, że posiadamy rzeczy, które nie są nam potrzebne. Posiadamy w nadmiarze – w tym tkwi pułapka, banki to wykorzystują, bo wciąż chcemy mieć jeszcze więcej…

W niektórych bankach (np. w mBanku) jest opcja automatycznej spłaty zadłużenia na karcie z rachunku bieżącego w terminie z wyciągu. Nazywa się to „automatyczna spłata” i podaje się procentowo, ile ma zostać spłacone. Jak chcemy zawsze być na czysto, to ustawiamy 100 proc. Można też ustawić 5 proc. (spłata minimalna).

Michale, bardzo dobry artykuł! Dzięki. Wydaje mi się, że wniosek z przytoczonego raportu NBP jest jednak nieprawidłowy. Liczba wydanych ogółem kart kredytowych nie maleje. W raporcie podawana jest liczba nowo wydanych kart w każdym kwartale. Każdego kwartału przybywa nam kolejnych 6mln kart kredytowych. Raport ten pokazuje zatem jedynie coraz większe nasycenie ilością kart debetowych oraz kredytowych jakimi dysponują Polacy. Ilość oczywiście nie maleje… Pozdrawiam

Za udzielanie takich rad Marcinie nalezy ci sie duzy minus.

Oprocentowanie na karcie kredytowej wynosi 10%. Zas raty 0% w Millenium mają PROWIZJE powiększająca kwotę zadłużenia o 4% na dzień dobry.

Nie znam ANI JEDNEGO przypadku by pożyczka/kredyt gotówkowy czy rozłożenie zadłużenia na karcie było TAŃSZE niż kredyt w karcie o elastyczności nie wspominając.

Ja byłam pewna, że jestem bardzo fajna i mądra, bo spłacam kartę w całości i na czas. Ostatnio jednak wpadłam właśnie w pułapkę tego, że mając kartę kupuję więcej niż bym to robiła jej nie używając. Tym sposobem mniej oszczędzam aniżeli bym mogła, choć dalej stać mnie na spłatę karty. To pułapka. Łatwo później przekroczyć magiczną granicę i w końcu dać się złapać na procenty i prowizje.

Ja swojej sytuacji z kartą kredytową nie będę opisywał, ale powiem tak, że to najgorsza decyzji, którą kiedyś podjąłem… Nie dość, że maksymalnie kusi „posiadana” kasa, to potem sporo prowizji i odsetek bankowi oddałem właściwie za free.. Sporo czasu zajęło mi wygrzebanie się z tego całego interesu… Drugi raz takiego błędu jak karta kredytowa nie popełnię.

Hej Michale,

Ja używam karty tylko z jednego powodu. Pracując za granicą mam wykupione assistance w pełnej opcji bez limitu kilometrów. Jeśli zdarzy ci się awaria to samochód odholują ci najpierw do warsztatu celem naprawy. Wszystko w sumie ok, ale aby dostać auto zastępcze większość wypożyczalni, ale też salonów wymaga wpłacenia kaucji. Nie każdy dysponuje taką gotówka a mając już zepsuty samochód nie podjedziesz do bankomatu. Karta kredytowa roWiązuje problem.

Pozdrawiam

Witam.

KK dla mnie to 1. niesamowita wygoda 2. program Wizzair. Wcześniej miałem kartę z Citi, obecnie jest to RPB. Od kilku lat nie płacę za bilety samolotowe. Raz czy dwa razy do roku można mieć darmowe przeloty. Z każdej wydanej kwoty 50PLN przypada nam 1PLN na bilet. Kartę mam dla siebie i drugą na żonę.

I zgadzam się zupełnie, że z karty trzeba umiejętnie korzystać – tj. spłacać całe zadłużenie. Przyznam się, że raz totalnie zapomniałem o przelewie i jakieś odsetki do zapłacenia wpadły. Koszt nauki 🙂

Pozdrawiam

Cześć lysy,

mam pytanie o kartę wizzair (rozumiem że w raiffeisen?). Założyłam kartę kredytową w citi jak jeszcze współpracowali z wizzair-rzeczywiście sobie chwaliłam te tańsze bilety. Teraz jednak wizzair przeniósł się do RF. Robiłam już 2 podejścia do zmiany karty, ale 1 razem okazało się, że nie byłaby bezpłatna (obowiązkowe ubezpieczenie), a za drugim razem zniechęciłam się opisami ludzi, którym nie działa naliczanie punktów wizzair. Czy możesz się podzielić swoimi doświadczeniami? Czy karta jest płatna? Jak oceniasz obsługę i serwis internetowy w tym banku? Czy nie miałeś problemów z wyrobieniem i naliczaniem punktów? Byłabym wdzięczna wszystkim, ktorzy mają kartę Wizzair raiffeisen za pomoc:)

Kolejny świetny artykuł! Dzięki Tobie zaczęłam inaczej patrzeć na swoje finanse i mam nadzieję, że w końcu uda mi się co nieco zaoszczędzić 🙂 Pozdrawiam!

Po przeczytaniu tego artykułu utwierdziłam się tylko w przekonaniu że te karty kredytowe to oszustwo i nie warto się w to pakować. Mam zwykłą kartę płatnicza i w zupełności wystarczy.

Świeny artykuł! Daje do myślenia, czas zacząć inaczej rozkłać wydatni a nie tylko karta kredytowa

Michale, a ja mam takie trochę inne pytanie. Otóż odkładam sobie co miesiąc pewną sumę z konto oszczędnościowe w celu budowania tego funduszu bezpieczeństwa by w przyszłości w karty kredytowej w ogóle nie korzystać. Ale obecnie czasami zdarzyło mi się zapłacić kartą kredytową za ważne potrzebne zakupy tu i teraz. I teraz mam takie pytanie, jak uzbierałam już sumę na koncie oszczędnościowym, którą mogłabym spłacić to zadłużenie z karty, to od razu je spłacić w całości, czy trzymać się „minimalnej spłaty” ewentualnie nadpłacać trochę więcej, ale pozostać jeszcze z tym długiem? Trochę obawiam się, że jak przeleję wszystkie oszczędności jednorazowo na spłatę karty kredytowej to znowu zostanę bez pieniędzy „na czarną godzinę” i zacznę ponownie się zadłużać kartą…

Ja jak już pisałam wcześniej miałam kiedyś spore problemy przez nieumiejętne używanie karty kredytowej. Teraz nie posiadam żadnej. Ale myślę czy jednak jej nie nabyć. Przy dyskusjach o kartach często pojawiają się opinie że są one przydatne za granicą. Ja planuję wyjazd do USA w przyszłym roku i w sumie nie wiem jak tam wyglądają płatności. Czy zwykła karta debetowa mi nie wystarczy? Muszę mieć kredytową? Będę wdzięczna za odpowiedzi na moje pytanie.

Jeżeli przyjmiesz postawę Amerykanów, to w ciągu kilku miesięcy zaciągniesz więcej długów i kredytów, niż będziesz w stanie spłacić w ciągu swojego życia 😉 Tak więc lepiej tam uważaj 😉

Nie no aż tak nie;) Chcę tylko się dowiedzieć dlaczego niektórzy tu piszą że karta kredytowa za granicą lepiej się sprawdza od debetowej. Nie zamierzam się zadłużyć podczas podróży do USA, chcę tylko zapewnić sobie wygodną formę płatności tam na miejscu. Żeby nie nosić przy sobie gotówki i żeby nie stresować się że moja karta gdzieś „nie zadziała”. Myślałam o tym żeby wyrobić sobie kartę debetową z rachunku prowadzonego w USD w kantorze Alior Banku. Czy ktoś się orientuje czy taka karta wystarczy mi w USA?

Debetówka walutowa powinna w zupełności wystarczyć. Pytanie jakie powinnaś sobie zadać to raczej ile Cię używanie konkretnego typu karty będzie kosztować. Przy czym zastrzegam, że nie mam pojęcia co lepsze. Intuicja podpowiada, że karta debetowa gdzie dolary sama kupujesz i przelewasz. Ale kto wie czy bank nie pobiera jakichś prowizji za płatność. Sprawdź taryfy opłat i prowizji 🙂

Póki co na przykładzie Aliora wynika że karta jest darmowa jeśli przez pół roku od jej wydania użyje się jej chociaż raz. Muszę faktycznie doczytać jak to wygląda pod względem transakcji. A może ktoś ma jakieś doświadczenia w tej kwestii?

Z doświadczeń praktycznych – kartą kredytową zapłacisz właściwie za wszystko. W moim wypadku jedyny koszt jaki ponosiłem to przewalutowanie z Euro (w tej walucie mam kartę) na USD.

Przepraszam za zamieszanie z nickiem. W tych komentarzach Marcin i Visten to ja – jedna i ta sama osoba 🙂

Czyli jednak przydaje się za granicą:)

Te karty to jest straszne 12 500 spłacam już 2 rok, a zostało jeszcze 8000 :(. Dzięki za ten wpis, szkoda że nie przeczytałam go 2 lata temu 🙂

Mój komentarz za dużo nie wniesie ale muszę to napisać: po co pchacie się po karty kredytowe i kredyty skoro nie macie pieniędzy? Rozumiem, że czasem życie przyciśnie. Ale skoro teraz jest brak kasy > pożyczacie na jakieś bieżące wydatki > wydajecie co pożyczyliście > nie macie z czego spłacać zadłużenia. Więc od nowa bierzecie kredyt na spłatę poprzedniego. Znam taką sytuację od podszewki, mieszkam z dłużnikiem, który koncertowo wpakował się w wielkie kłopoty. Kilka kredytów (każdy nowy na spłatę poprzednich), sprawy sądowe, komornik wali drzwiami i oknami. Wierzcie mi, nowy telewizor czy inna bzdura nie jest tego warta. Mam 25 lat, nie mam nawet karty bankomatowej (raz w miesiącu wypłacam z banku większą kwotę na bieżące potrzeby), na każde pytanie w banku o kredyt stanowczo odmawiam. Nie powiem, rok temu rozważałam zakup w ratach- na szczęście rozum wrócił i zrezygnowałam. Nie ważne jak bardzo tego chcę- nie mam zamiaru od początku pakować się w to bagno, potrzebuję czegoś to oszczędzam, nie bawię się w pożyczki. Jeszcze rok przede mną ale wierzę, że dam radę.

Michał, wielkie dzięki za tego bloga, więcej takich artykułów. Zastanów się nad porównaniem kosztów zwykłej kuchenki gazowej i płyty indukcyjnej, po tekście o zmywarce pewnie nie tylko ja jestem ciekawa 😉 Pozdrawiam!

Brawo i taka postawa jest godna pochwały! Tak trzymaj a na pewno nie pożałujesz. Żadnych długów ani kredytów! Tylko oszczędności i inwestycje!

każdy ma swoje podejścei do życia 🙂 Ja 8 lat temu wziąłęm pierwszy kredyt, później się trafiły zakupy na raty (tylko po to, żeby podbić scoring w BIK), potem dwa lata temu kolejny kredyt (po spłaceniu tych rat). Efekt jest taki, że za niecałe 13 lat pozostanę bez kredytów, za to z całkiem sporym majątkiem, którego bez kredytów bym nie zgromadził. A czemu jestem tego pewien? Bo już teraz wartość mojego majątku przewyższa kwoty kredytu jakie mi zostały i zmienić to może jedynie kataklizm typu meteorytu czy wojny w naszym pięknym kraju. Owszem, nie biorę kredytów na nowy telewizor (wciąż korzystam z TV w rozmiarze 19″, co wywołuje uśmiech u moich znajomych, zwłaszcza w połączeniu z oglądaniem filmu na BD) czy tego typu zachcianki. Znam też ludzi co tak żyją i są w pętli zadłużenia. Niestety, to wynika z podejścia do życia i finansów. W Twoim przypadku pewnie byś umiała kontrolować swój budżet by spłacać wszystkie raty w terminie.

PS. A na własne mieszkanie też oszczędzasz?

Na razie mam wyznaczony inny cel niż własne mieszkanie. Nie byłabym w stanie oszczędzić miesięcznie dwa razy więcej niż odkładam teraz. Mam za to ładny kawałek działki, na której kiedyś wybuduję dom, przynajmniej nie muszę już szukać odpowiedniego miejsca.

Z innej beczki, podbijam pytanie o sprzedaż danych osobowych. Założyłam promocyjne konto w comperii, zastanawiam się nad lokatą i teraz doczytałam, że dane osobowe podlegają sprzedaży. Czym to jeszcze grozi, oprócz możliwych telefonów od najróżniejszych firm ze spamem?

HEJ 🙂 Na wstepie proszę Cię, nie przestawaj pisac 🙂 Dlaczego? Juz spieszę z odpowiedzia, mianowicie dlatego, ze dopiero zaczalem czytac to co piszesz, a piszesz, muszę Ci tu przyznac szczerze, swietnie 🙂 Imponuje mi i bardzo odpowiada Twój styl pisania, dlatego tez będę wracał tu czesciej 🙂 Pozdrawiam Cię ciepło 🙂

A ja traktuję kartę kredytową praktycznie jak debetową. Z debetowej zrezygnowałem, żeby za nią nie płacić. Kredytówką płacę za zakupy. Nie wydaję więcej niż powinienem gdyż notuję swoje wydatki i to mnie ogranicza. Kartę kredytową spłacam w całości, często przed terminem. Mam też poczucie, że jeśli będę musiał nagle kupić coś droższego, to mogę zapłacić kartą zamiast zrywać lokatę czy naruszać konto oszczędnościowe. A spłacę po wypłacie.

Zainteresowałem się tematem kart kredytowych jak usłyszałem, że można na nich zarobić. Niestety po przekalkulowaniu ich opłacalność wydaje mi się dość marginalna i już lepiej zakładać promocyjne konta i sprzedawać swoje dane osobowę niż nakładać na siebię dodatkowy obowiązek pilnowania i monitorowania terminu spłaty tak by odsetki w nas nie uderzyły. Ostatnio jakoś dziwnie banki atakują mnie oferatmi tychże kart czyżby jakiś rok ‚kart kredytowych’ ?

Hej Patryk czym grozi i do czego może doprowadzić sprzedawanie swoich danych osobowych? Jak się przed tym ustrzec?

Ale mówiłeś że warto założyć sobie kartę kredytową by budować sobie pozytywną historię w BIK. Czy w takim razie powinny to robić tylko osoby z 1. grupy? (Osoby, które systematycznie spłacają całe zadłużenie i mają nadwyżki finansowe umożliwiające im bez problemu spłatę nawet dwukrotnej kwoty zadłużenia.)

Może nie zauważyłem, ale dla mnie osobiście największą zaletą kart kredytowych jest możliwość zapłacenia ZAWSZE i NATYCHMIAST. Pozwalają mi na większy luz w takich z jednej strony awaryjnych, a z drugiej strony typowych sytuacjach. Przykład:

Jest niedziela rano, wracam za 1,5 godziny do domu pociągiem i stwierdzam, że mogę trochę czasu zaoszczędzić po prostu kupując bilet przez internet (załóżmy że jadę InterRegio, bo z jakiegoś powodu strona InterCity od dłuższego czasu po prostu nie działa :/ ). Kartą debetową nie jestem w stanie wykonać takiej płatności, bo za późno, bo niedziela, i w ogóle. A kredytówką mógłbym zrobić to nawet w nocy, a płatność będzie zatwierdzona po kilkunastu sekundach.

Drugi przypadek – siostra poszukiwała specyficznych nut. No i po prostu tego nie było NIGDZIE. Jedyna możliwość to kupno w jakimś brytyjskim serwisie. Być może się coś zmieniło, ale mi się wydaje, że nie zrobiłbym tego debetówką. A kartą kredytową? Mogę stwierdzić o 2 w nocy, z soboty na niedzielę, że potrzebuję to kupić i po kilku minutach jestem w stanie już przeglądać plik PDF.

Dla mnie to jest największy plus posiadania karty kredytowej (z tego powodu limit mam ustawione na marne 2700 – „na wszelki wypadek” żeby nie wydać więcej). Jednocześnie brakuje mi rozwiązania, które widziałem tylko w PKO (jak na razie) – udostępniają kartę kredytową i przypisany do niej rachunek, ale dodatkowo kartę można przypisać do ROR. No i wyciągając kasę z bankomatu wyciągamy z ROR, a płacąc w sklepie płacimy z kredytówki. Nie wziąłem tego wtedy tylko dlatego, że nie mogłem dostać gwarancji, że wspomniany kredyt dostanę (a w BZWBK miałem i mam już tak długą i dobrą historię, że mogę z nimi normalnie negocjować, mimo braku umowy o pracę).

I w jednym i w drugim przypadku da się zapłacić debetówką, jeśli masz wystarczającą ilość środków na koncie, a karta jest wypukła.

Jeśli „hołdujemy” (choć to złe słowo) używaniu karty kredytowej tylko do wysokości swoich zarobków, to jej plus nie polega na łatwości płacenia, tylko dodatkowych benefitach (zniżki, zwroty pieniędzy, zbieranie punktów itp.). Przynajmniej takie wnioski wysnuwam z większości wypowiedzi :).

Po przeczytaniu tego artykułu sens korzystania z kart staje pod dużym znakiem zapytania

http://wyborcza.biz/finanse/1,105684,17678839,Banki_podwyzszaja_prowizje_za_placenie_kartami.html?biznes=poznan#BoxBizLink

Witam. Mam kartę kredytową w BZ WBK. Aktualnie z limitem 5000 zł od roku i zadłużeniem na niej 4500 zł. Próbuje wykoncypować jak dalej zmniejszyć dług. Nie mam możliwości od razu spłaty ale z oszczędności jestem w stanie wysupłać ok. 900 zł. czyli pozostanie jeszcze 3600 zł. Co miesiąc spłacam ok 250 zł (w tym minus – ubezpieczenie od utraty pracy (20 zł) + opłatę za kartę 6 zł + odsetki (ok. 35 zł)). Przeciąłem już kartę i zamierzam zabrać się do solidnego usuwania długu (a nie robienia następnych). Zastanawiam się czy korzystniej finansowo jest wzięcie karty kredytowej lub kredytu w innym banku i spłacenie całości (ominie mnie wtedy opłata za kartę oraz ubezpieczenie) czy zostać i spłacać to co zostało. Ma ktoś doświadczenia w tym temacie?? Pozdrawiam

Co miesiąc spłacam ok 250 zł (w tym minus – ubezpieczenie od utraty pracy (20 zł) + opłatę za kartę 6 zł + odsetki (ok. 35 zł)).

Świetne koszty – na pewno ubezpieczenie od utraty pracy cokolwiek ci da. W większości przypadków ubezpieczyciel odmawia wypłaty odszkodowania, powołując się na różne zapisy w OWU niekorzystne dla ubezpieczonego. Są tam różne wymogi – np. żeby zwolnienie z pracy nie było z twojej winy, nie za porozumieniem stron, staż pracy, potem status bezrobotnego bez zasiłku itd. Zanim zaczniecie płacić takie dziwne ubezpieczenia, przeczytajcie dokładnie OWU i zastanówcie się, czy kiedykolwiek dacie radę skorzystać z danego produktu. Niby składka to tylko 20 zł miesięcznie, ale rocznie to jest już 240 zł. W ciągu 5 lat używania karty jesteś w plecy tylko na tej opłacie 1.200 zł.

„Jeszcze lepiej mają klienci Raiffeisen Polbank oraz Millennium. Klienci pierwszego z tych banków mogą skorzystać z programu “Raty w Karcie”, w którym transakcję wartą co najmniej 500 zł można rozłożyć nawet na 30 rat oprocentowanych na 0%. ”

Owszem mają taką możliwość ale do tego jest opłata w wysokości 1% miesięcznie, więc wcale tak kolorowo nie wychodzi.

Cześć Michał

Nie wiem czy to dobre miejsce na moje pytanie ale jest związane z kartą kredytową więc być może tak, sprawa wygląda następująco: mam konto ROR i kartę kredytową (limit 500zł) w bzwbk i przez moją pomyłkę dostałem duży przelew (ok 25tys zł) zamiast na ROR to na kartę co nie jest zbyt wygodne, a teraz jakbym chciał zrobić przelew wewnętrzny z karty na ROR to bank życzy sobie 3% prowizji co daje 750zł i trochę mi ich szkoda. Generalnie uważam, że to głupia opłata szczególnie w przypadku takim jak ten czyli jak ktoś chce przelać to co ma powyżej limitu. Podsumowując, masz może jakiś pomysł jak przenieść te pieniądze na ROR lub gotówkę unikając tej prowizji?

Jak sprawa stoi z tym liczeniem odsetek od odsetek o której wspomniał Olek w jednym z pierwszych komentarzy?

Ja sam mam kartę kredytową od kilku lat ale mam ją tylko po to by mieć pozytywną historię kredytową w razie gdybym musiał kiedyś wziąć kredyt w banku. Robię nią sporo zakupów i spłacam tak by nie płacić za nią ani grosza – w momencie gdy zrobię odpowiednią ilość transakcji lub kwotę to mam ją za darmo. No i oczywiście moje pieniądze w tym czasie leżą sobie na oprocentowanym koncie.

Bardzo dziękuję za info;) Nareszcie wiem co i jak;) Świetny artykuł zapewne jeszcze do niego wrócę, pozdrawiam serdecznie 🙂

posiadam kartę kredytową w mBanku z obecnym zadłużeniem 7700zł.

obecnie spłacam ją regularnie (minimalna kwota spłaty) od kilku miesięcy bez zadłużania się na niej (nie korzystam).

1. jak będzie wyglądać spłata mojego zadłużenia uwzględniając tylko kwotę minimalną + plus gwarancja spłaty zadłużenia + nie używanie karty ?

2. czy opłaca mi się przerobić na „spłate na raty” ?

ile byłbym w stanie zaoszczędzić na powyższej zamianie, przy ilości rat wynikającej z powyższego założenia nr1 ?

mam kartę kredytową na 11 000 tys.zł ile wyszłyby mnie odsetki od tego jeśli bym zapłaciła połowę? płatność mam do 15

Moja pierwsza karta kredytowa była właściwie nie dla mnie, a dla taty, któremu kupowałam bilety lotnicze. Później jakoś tak powoli przeszła na mnie. Używam jej praktycznie tylko do transakcji bezgotówkowych, ale też nie wszystkich – nie kupuję nią na Allegro czy w sklepach internetowych. Służy mi jedynie do kupowania biletów lotniczych, rezerwowania hoteli, wypożyczania samochodów i jako zabezpieczenie/kaucja w przypadku tych ostatnich. Jako, że regularnie notuję swoje wydatki, również i te z karty lądują w zeszycie. W 95% przypadków spłacam zadłużenie tego samego dnia, a jeśli nie mam technicznych możliwości, wpisuję od razu w kalendarz konieczność wykonania odpowiedniego przelewu, żeby broń Boże nie zapomnieć! 😉 Używam kk od ponad 3 lat i w tym czasie zdarzyło mi się tylko raz zapomnieć o wpłacie przed terminem – odsetki zabolały i od tamtej pory już sobie nie pozwoliłam na taki zanik pamięci. Wychodzi zatem na to, że nie najgorszy ze mnie posiadacz kredytówki 😉

A to chytre su..in koty. I nic nie powiedzą jak to wciągają człowieka w bagno. Tylko mamią tym nieoprocentowanym kredytem przez pięćdziesiąt parę dni. Ja na szczęście nie dałem się wciągnąć, choć niewiele brakowało.