Błogosławieństwo czy przekleństwo? Zależy w czyich rękach. Pora na szczegółowy opis jak działają karty kredytowe.

Ten wpis inauguruje cykl artykułów zatytułowany “Savoir-vivre kart bankowych”. Rozpoczynam od elementarza – przedstawiam rodzaje kart i tłumaczę działanie tych, które budzą najwięcej emocji, czyli kart kredytowych.

Faktem jest, że są one mieczem obosiecznym: z jednej strony dają nam niesamowitą wygodę, ale z drugiej mogą być pierwszym krokiem do spirali długów. Jak z nich korzystać, by nie zrobić sobie krzywdy? – o tym właśnie przeczytacie w tym cyklu artykułów.

A po lekturze tego wpisu zobacz stale aktualizowany ranking kart kredytowych. Odpowiada on na pytanie, jaka jest najlepsza karta kredytowa (uwzględniając indywidualne preferencje). Podpowiem, że od lat pozytywnie wyróżnia się Citi Simplicity, za której założenie można otrzymać nawet kilkaset złotych premii.

W ciągu najbliższych miesięcy przedstawię komplet informacji, które pomogą samodzielnie ocenić plusy i minusy różnych rodzajów kart tak byście dobrze rozumieli korzyści, ryzyka oraz koszty ich używania. Artykuły będą się ukazywać regularnie co 3 tygodnie.

Serdecznie zapraszam do lektury pierwszego z nich 🙂

Krótka wersja dla nielubiących czytać

Ten wpis to elementarz kart kredytowych. Szczegółowo przedstawia zasady ich działania i tłumaczy:

- Czym różni się karta kredytowa od karty debetowej?

- Co to jest cykl rozliczeniowy i okres bezodsetkowy?

- Spłata zadłużenia na karcie

- Ile kosztuje karta i ile kart warto posiadać?

- Czym różnią się transakcje bezgotówkowe i gotówkowe?

- Podstawowe elementy higieny karcianej

- Czy lepiej płacić kartą czy gotówką?

Co myślisz o kartach kredytowych?

Zanim przejdę do omówienia tematu dzisiejszego artykułu przedstawię dla jasności moją opinię na temat kart kredytowych.

Po lekturze komentarzy pod niektórymi wpisami widzę, że niektóre osoby dokonują nieprawidłowej interpretacji tego, co staram się przekazać. Zarzuca mi się czasami, że nakłaniam do korzystania z kart kredytowych (na podstawie tego, że pisałem, że z nich korzystałem) lub w drugą stronę – że jestem wrogiem kart kredytowych, bo piszę, że są one pierwszym krokiem do spirali długów. Ani jedna ani druga interpretacja nie jest właściwa.

Strategicznym partnerem bloga w roku 2015 oraz patronem cyklu “Savoir-vivre kart bankowych” jest MasterCard, firma technologiczna działająca w globalnym obszarze płatności. Przetwarza transakcje realizowane przez ponad 2 miliardy kart płatniczych, w 150 walutach, w ponad 210 krajach i terytoriach na całym świecie.

Strategicznym partnerem bloga w roku 2015 oraz patronem cyklu “Savoir-vivre kart bankowych” jest MasterCard, firma technologiczna działająca w globalnym obszarze płatności. Przetwarza transakcje realizowane przez ponad 2 miliardy kart płatniczych, w 150 walutach, w ponad 210 krajach i terytoriach na całym świecie.

MasterCard jest obecny w Polsce od blisko 20 lat. W 2007 roku wprowadził na polski rynek karty płatnicze w technologii PayPass, które dzisiaj są praktycznie standardem: blisko 70% kart płatniczych w portfelach Polaków to karty, którymi możemy szybko i wygodnie płacić zbliżeniowo. Już co trzecia transakcja w Polsce, realizowana kartami MasterCard, to transakcja zbliżeniowa. W 2014 roku premierę w Polsce miała globalna platforma płatności MasterPass, która umożliwia wygodne i bezpieczne płatności w e-commerce i m-commerce (czyli w Internecie i przez telefony komórkowe).

Więcej informacji znajdziesz na stronie dotyczącej współpracy MasterCard i bloga “Jak oszczędzać pieniądze”.

Karty kredytowe są narzędziem – jednym z wielu instrumentów płatniczych, który ma swoje plusy i minusy. Jeśli trafiają do rąk osób odpowiedzialnych, które potrafią świadomie i mądrze z nich korzystać, to przeważą plusy. Jeśli jednak korzystają z nich osoby nie zachowujące umiaru w wydatkach i nie kontrolujące na bieżąco stanu finansów, to karta kredytowa w ich rękach będzie jak żyletka. Trudno będzie się nią posługiwać i jednocześnie nie zrobić sobie krzywdy.

Wygoda i łatwość korzystania z karty kredytowej, która jest jej największym atutem, jest także jej największym przekleństwem. Osoby, które wpadły w spiralę długów często to właśnie dług na karcie kredytowej wskazują jako pierwszy etap swoich problemów finansowych. Ale trzeba powiedzieć wprost – to nie karta kredytowa jest zła! Najczęściej przyczyną problemów jest nasze zachowanie i brak odpowiedzialności – tylko czasami wynikający z braku wiedzy.

Mam dzisiaj w portfelu karty kredytowe i karty debetowe. Przez kilkanaście lat posługiwałem się wyłącznie kartą kredytową. Od dwóch lat korzystam przede wszystkim z kart debetowych – ze względu na korzystne dla mnie programy premiowe moneyback. Ale te już się kończą (w styczniu zamknąłem konto w BZ WBK).

Podsumowując chcę podkreślić, że karty kredytowe nie są bezwzględnie dobre lub złe. A ja nie jestem ani ich zdeklarowanym przeciwnikiem ani zagorzałym orędownikiem. Kieruję się prostą analizą ekonomiczną i zdrowym rozsądkiem. Temat rozwinę w drugim artykule z tego cyklu.

I tyle mojej opinii – teraz przechodzę już do konkretów.

Cykl artykułów “Savoir-vivre kart bankowych”

Artykuły publikowane w ramach cyklu “Savoir-vivre kart bankowych” można czytać niezależnie, ale najlepszy efekt osiągniesz, jeśli zapoznasz się z nimi po kolei. Cały cykl składa się z następujących wpisów:

- Karta kredytowa – jak działa i czy warto ją posiadać?

- Ile naprawdę kosztuje dług na karcie kredytowej, czyli jak mądrze korzystać z karty.

- Bezpieczeństwo kart bankowych – czyli fakty i mity na temat tego, co naprawdę nam grozi.

- Chargeback – reklamacja płatności kartą, czyli jak odzyskać pieniądze.

- Dodatki do kart kredytowych (np. ubezpieczenia) – z których warto korzystać?

- Jak sprytnie płacić kartą i ile kart posiadać?

- Zarabiamy na kartach – obniżanie kosztów i maksymalizacja zysków.

- Karty przedpłacone – dla kogo jest to rozwiązanie i kiedy warto je stosować?

Czym różni się karta kredytowa od debetowej?

Jako klienci polskich banków mamy dostęp do czterech rodzajów kart bankowych:

- Karty debetowe

- Karty kredytowe

- Karty przedpłacone – nazywany także kartami prepaid

- Karty obciążeniowe – nazywane także kartami charge

Najprostszym instrumentem jest karta debetowa. Wydawana jest ona jako uzupełnienie konta ROR i pozwala na bezgotówkowe płacenie za zakupy oraz pobieranie pieniędzy z konta ROR z użyciem bankomatu. Korzystając z karty debetowej zawsze płacimy tymi pieniędzmi, które już posiadamy na koncie (wyjątkiem są sytuacje, w których na koncie mamy uruchomiony debet, czyli możliwość zejścia poniżej poziomu 0 zł i zadłużania się np. do wysokości 1000 zł). Dzięki takiej karcie mamy łatwy dostęp do środków na koncie, co w połączeniu z dostępem przez internet, pozwala całkowicie wyeliminować konieczność wizyt w banku. Ale jeśli na koncie nie mamy pieniędzy, to karta na wiele nam się nie przyda – ew. próby jej obciążenia (czyli dokonania transakcji) zostaną najprawdopodobniej odrzucone (to kiedy dzieje się inaczej będę opisywał w artykule dotyczącym bezpieczeństwa).

Czytaj także: Bezpieczeństwo kart bankowych – czyli fakty i mity na temat tego, co naprawdę nam grozi

Zupełnie inaczej działają karty kredytowe, które opisuję w tym artykule. Nie są one w żaden sposób powiązane z naszymi kontami osobistymi. Są niezależnym produktem bankowym, który de facto jest przyznanym nam kredytem z określonym górnym limitem, np. 10 000 zł. Płacąc kartą kredytową wydajemy pieniądze banku. Dla takiej karty bank otwiera specjalne, powiązane z nią konto o maksymalnym saldzie równym wysokości naszego limitu.

To bardzo wygodne, ale ma też swoje minusy – przy odrobinie nieuwagi możemy wydać więcej pieniędzy, niż będziemy w stanie oddać w danym okresie rozliczeniowym. Łatwo się zapomnieć, bo w przypadku kart kredytowych możliwość płacenia stracimy dopiero po osiągnięciu limitu zadłużenia (z wyłączeniem sytuacji związanych z podejrzeniem dokonania nieautoryzowanych transakcji – o czym będę pisał) a banki dbają, by był on jak najwyższy. Zarabiają bowiem wtedy, gdy my nie spłacamy zadłużenia.

O tym kiedy trzeba i warto je spłacać – piszę w dalszej części wpisu. Tu dodam tylko, że najważniejszą zaletą kart kredytowych jest tzw. okres bezodsetkowy wynoszący zazwyczaj pięćdziesiąt kilka dni. W tym okresie korzystanie z długu nic nas nie kosztuje. Odsetki przyjdzie nam zapłacić dopiero wtedy, gdy nie spłacimy w terminie całego zadłużenia.

Karta kredytowa jest jednak narzędziem zdradliwym. Jeśli będziemy jej używać mądrze, to może dawać spore korzyści (także finansowe). Z drugiej strony może być ona pierwszym krokiem do spirali długów – właśnie ze względu na łatwość dostępu do pieniędzy, brak konieczności spłacania całego zadłużenia w danym cyklu rozliczeniowym, oraz wysokie oprocentowanie długu w porównaniu z innymi formami kredytu.

Kolejnym typem kart są karty przedpłacone (nazywane także prepaid). To taka bezpieczniejsza wersja karty debetowej. Karta przedpłacona nie jest powiązana z naszym kontem ROR, co eliminuje ryzyko “wyczyszczenia” podstawowego konta. Podobnie jak karta kredytowa ma ona własne konto, przy czym nie można się na niej zadłużać – możemy regulować płatności karta tylko do wysokości kwoty wcześniej wpłaconej na konto karty. Dzięki temu jest to m.in. idealne rozwiązanie dla dzieci, którym w ten sposób – “doładowując” konto karty dodatkowym przelewem – możemy np. wypłacać kieszonkowe. Atutem jest także to, że niektóre karty przedpłacone nie są spersonalizowane – korzystać z nich może każdy, kto podpisze się na odwrocie.

Ostatnim typem kart są karty obciążeniowe (nazywane także charge). Są one najmniej popularne – w Polsce wydano ich raptem kilkaset tysięcy. Działają one podobnie do kart kredytowych – czyli mamy możliwość korzystania z przyznanego przez bank limitu kredytowego. Jednak w odróżnieniu od nich zadłużenie zawsze spłacane jest automatycznie i zawsze spłacane jest w całości (przy kartach kredytowych możemy spłacić zaledwie 5% długu) – poprzez obciążenie rachunku ROR. I tu ujawnia się druga różnica w stosunku do kart kredytowych – karty obciążeniowe wymagają posiadania konta w banku.

Sprawdź również: Jak spłacić kartę kredytową

Czym różni się karta płaska od wypukłej?

Karty bankowe nie muszą posiadać żadnych oznaczeń, które pozwoliłyby odróżnić, jakiego są typu. To my musimy pamiętać czy posługujemy się w danej chwili debetówką czy kredytówką. Sam sposób płacenia tymi kartami – jest identyczny (z dokładnością do obsługiwanych przez daną kartę typów płatności, np. zbliżeniowych).

Kiedyś istotne było rozróżnienie na karty płaskie i wypukłe – z wytłoczonymi i wystającymi literami i cyframi. Uważało się, że karty wypukłe są bardziej uniwersalne, co wynikało z możliwości płacenia nimi w terminalach nazywanych “żelazkami”, gdzie wkładało się kartkę i na kalkowanym papierze odciskało obraz wypukłych napisów na karcie oraz ręcznie wpisywało wartość transakcji. Ta metoda praktycznie wyszła już z użycia więc dzisiaj nie ma większego znaczenia czy karty są płaskie czy wypukłe. Z równym powodzeniem zapłacimy nimi w punktach posiadających terminale elektroniczne, jak i w Internecie. Możliwy zakres zastosowania danej karty ustalany jest przez wydający ją bank.

Co to jest okres bezodsetkowy?

Po tym wstępie skoncentrujemy się już wyłącznie na karcie kredytowej i jej unikalnych cechach. Najważniejsza z nich jest także podstawowym argumentem sprzedażowym banków – karta kredytowa daje nam nieoprocentowany kredyt na okres nawet do kilkudziesięciu dni. Banki uczyniły z długości okresu bezodsetkowego (tzw. grace period) swoisty wyróżnik oferty. Kiedyś wynosił on ok. 45 dni. Obecnie mieści się w przedziale od 51 dni (karty Millennium) do nawet 61 dni (BNP Paribas).

Paradoks polega na tym, że wydłużanie okresu bezodsetkowego niekoniecznie działa na naszą korzyść – o czym szerzej napiszę za chwilę.

Okres bezodsetkowy dzieli się na dwa krótsze okresy:

- Cykl rozliczeniowy – jest to okres miesiąca (ale nie kalendarzowego), który kończy się podsumowaniem wszystkich dokonanych przez nas transakcji, wpłat na konto karty, naliczonych opłat i wystawieniem zbiorczego wyciągu z rachunku karty. Na wyciągu takim znajdziemy również precyzyjne informacje o wysokości salda zadłużenia na dzień zamknięcia wyciągu, minimalnej kwocie do zapłaty (wynoszącej zazwyczaj 5% salda zadłużenia) oraz terminie, w którym musimy “spłacić kartę”, czyli spłacić całe zadłużenie lub jego część. Okres rozliczeniowy zamykany jest zazwyczaj zawsze tego samego dnia każdego miesiąca, np. 21-ego 🙂

- Czas na spłatę zadłużenia – to okres pomiędzy zamknięciem cyklu rozliczeniowego, a terminem spłaty zadłużenia. Jeśli nasza karta ma okres bezodsetkowy wynoszący 58 dni, to po zamknięciu 30-dniowego cyklu rozliczeniowego nasz przelew na konto karty będziemy musieli wykonać najpóźniej po upływie kolejnych 28 dni. Ostateczna data spłaty zawsze podana jest na wyciągu.

Jeśli wyrobimy się ze spłatą całego zadłużenia w okresie bezodsetkowym i jednocześnie wykonywaliśmy kartą kredytową tylko transakcje bezgotówkowe (nie korzystaliśmy z bankomatów i cashback – o tym piszę dalej), to nie zapłacimy żadnych odsetek za to, że bank nas kredytował. I to jest podstawowy atut karty kredytowej, który co sprytniejszym osobom pozwala zarabiać na jej posiadaniu (pieniądze, które wydalibyśmy od razu – np. płacąc kartą debetową – mogą pracować na kontach oszczędnościowych co najmniej przez kilkadziesiąt dni).

Ale żeby tak się stało, to musimy terminowo spłacać całe zadłużenie z każdego wyciągu! W przeciwnym wypadku przyjdzie nam słono zapłacić. Zadłużenie na karcie to najdroższy kredyt bankowy oprocentowany zazwyczaj na maksymalną stawkę, jakiej mogą żądać banki, czyli 4-krotność stopy lombardowej NBP, co aktualnie przekłada się na oprocentowanie 12% w skali roku (są też na rynku korzystniejsze oferty). Temat ten rozwinę w drugim artykule cyklu, gdzie policzymy sobie dokładnie ile kosztują nas poszczególne operacje finansowe dokonywane z wykorzystaniem karty i nieuregulowane w okresie bezodsetkowym.

Zobacz także: Jak wypłacać z karty kredytowej

Termin spłaty zadłużenia

W spłacie całości zadłużenia pomocny jest odpowiedni wybór terminu spłaty naszej karty kredytowej. Banki, przy składaniu wniosku o kartę, pozwalają wybrać dzień generowania wyciągu. Przykładowo w mBanku może to być: 2, 5, 8, 11, 14, 17, 20, 23, 26 lub 28 dzień miesiąca.

Jeśli cienko u nas z finansami, to wybór daty ma znaczenie strategiczne. Lepiej żeby termin spłaty karty wypadał wtedy, gdy mamy jeszcze pieniądze na koncie – najlepiej tuż po wpływie pensji. Znając długość całego okresu bezodsetkowego oraz datę otrzymywania wynagrodzenia, można obliczyć, który dzień generowania wyciągu będzie dla nas optymalny. Pomoże Wam w tym poniższy kalkulator.

Pobierz załączniki do artykułu

- Kalkulator optymalnej daty generowania wyciągu z karty kredytowej – Microsoft Excel 2013

- Kalkulator optymalnej daty generowania wyciągu z karty kredytowej – starsze Excele

Jak w praktyce funkcjonuje karta?

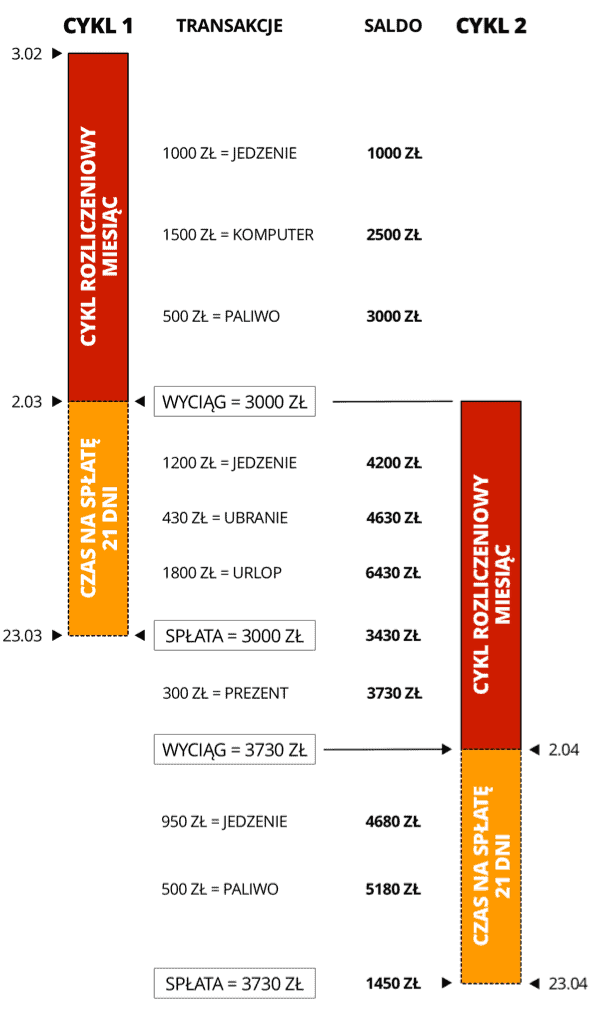

Sposób funkcjonowania okresu bezodsetkowego najłatwiej będzie przeanalizować na konkretnym przykładzie. Poniższy rysunek przedstawia dwa cykle rozliczeniowe (zwizualizowane po lewej i prawej stronie), następujący po nich czas na spłatę zadłużenia oraz transakcje wykonywane kartą w miarę upływu czasu. W kolumnie “Saldo” możecie zobaczyć ile pieniędzy w danym momencie jesteśmy winni bankowi.

I tu od razu widać pewną prawidłowość: im dłuższy okres bezodsetkowy, tym bardziej będzie zależało nam na tym, by mieć wyższy limit na karcie kredytowej. Musi on bowiem wystarczać na pokrycie blisko 2-miesięcznych wydatków (bo jeszcze nie musimy spłacać salda z ostatniego wyciągu, a już biegną dni i tygodnie kolejnego cyklu rozliczeniowego). A to z kolei jest na rękę bankom – im wyższa kwota naszego zadłużenia, tym większa szansa, że prędzej czy później nie spłacimy go w całości, a co za tym idzie – damy zarobić bankowi.

Z kolei posiadanie karty o niskim limicie mija się z celem. W takim przypadku może się okazać, że zbyt szybko będziemy musieli przelewać na konto karty dodatkowe środki – a to już zbliża kredytówkę do karty debetowej.

Pułapka kart kredytowych, czyli transakcje gotówkowe

Napisałem wcześniej, że okres bezodsetkowy dotyczy transakcji bezgotówkowych. Co stanie się jednak, jeśli przyjdzie nam do głowy wykorzystanie kredytu z karty jako źródła gotówki? Wypłacanie taką kartą pieniędzy z bankomatu wiąże się ze sporymi kosztami – i to na kilku frontach.

Przede wszystkim przyjdzie nam zapłacić prowizję za wypłatę gotówki z bankomatu. Średnio wynosi ona 3%–4% (ale nie mniej niż np. 5–10 zł). Wyciągamy 500 zł? Bank doliczy nam od razu 15–20 zł prowizji. Ale to nie wszystko!

W przypadku transakcji gotówkowych nie obowiązuje okres bezodsetkowy. Oznacza to, że oprócz powyższej prowizji, bank naliczy nam odsetki i to już od dnia, w którym skorzystaliśmy z bankomatu (tak naprawdę naliczane są one od momentu wypłaty gotówki do dnia generowania wyciągu i od dnia generowania zestawienia do dnia całkowitej spłaty zadłużenia). Szczegółowo przepracujemy to na przykładach w kolejnym artykule.

Jakiś czas temu alternatywą do wypłat gotówkowych był przelew z konta karty na inne konto, który w niektórych bankach realizowany był bez prowizji. Obecnie trudno znaleźć już takie oferty. Niemniej jednak zdarza się, że przelewy są tańsze np. o 1% niż wypłata gotówki z bankomatu. Dodatkowo w niektórych bankach taki przelew traktowany jest tak jak transakcja bezgotówkowa – a więc do końca okresu grace period nie zapłacimy odsetek. Jeśli ktoś musi się więc ratować kredytówką, to lepiej posłużyć się przelewem. Ale tak czy siak – jest to bardzo słaby i kosztowny pomysł.

Przy okazji polecam lekturę artykułu “Q&A: Czy można zarobić obracając gotówką wyciągniętą z karty kredytowej?”, gdzie szczegółowo rozpracowywałem koszty związane z “zarabianiem” na kartach kredytowych.

Ile kosztuje karta kredytowa?

Skoro już wiemy, że karta kredytowa nie jest dobrym sposobem kredytowania i w zasadzie wygrywa tylko pod względem wygody dysponowania pieniędzmi banku, to warto zastanowić się ile za tę wygodę trzeba zapłacić. A standardowe opłaty są niemałe.

- Opłata jednorazowa za wydanie karty głównej – ta opłata może zostać zniesiona, np. jeśli w pierwszym miesiącu po otrzymaniu karty wykonamy nią określoną liczbę transakcji.

- Opłata jednorazowa za wydanie karty dodatkowej – do jednego rachunku karty kredytowej możemy mieć wydanych więcej kart niż jedna (np. dla rodziny).

- Opłata roczna / miesięczna – zazwyczaj wynosi kilkadziesiąt lub kilkaset złotych rocznie – w zależności od typu karty i jej “prestiżu”. Może być zniesiona po spełnieniu konkretnych warunków, np. minimalnej wartości lub ilości transakcji. W niektórych bankach naliczana jest co miesiąc.

- Opłata za obowiązkowe ubezpieczenia – większość ubezpieczeń jest opcjonalna, ale w niektórych bankach podstawowe ubezpieczenie dostajemy w pakiecie z kartą i nie można z niego zrezygnować. Zazwyczaj kilka złotych miesięcznie.

- Opłata za przekroczenie limitu karty – w niektórych bankach zapłacimy za samo “dobicie” do limitu karty, np. w mBanku.

- Opłata za zmianę daty cyklu rozliczeniowego

- Opłata za wydanie duplikatu karty

- Wszelkie opłaty związane z czynnościami windykacyjnymi, a te mogą nam się przytrafić jeżeli spóźnimy się ze spłatą.

Jak widać za samo posiadanie karty kredytowej można zapłacić kilkaset złotych rocznie. Z drugiej jednak strony da się z bankami negocjować wysokość stałych opłat i zredukować je do zera – o ile tylko aktywnie korzystamy z karty.

Tak jak zawsze powtarzam – warto dokładnie czytać tabele opłat i prowizji. Planuję, że w którymś momencie tego cyklu pokażę Wam kilka kart kredytowych i przeanalizujemy różnice pomiędzy nimi.

Najlepszym narzędziem do analizy kosztów i różnic pomiędzy kartami kredytowymi, jest stale aktualizowany ranking kart kredytowych na moim blogu. Polecam zajrzeć!

Higiena karciana i bezpieczeństwo

Tematyce bezpieczeństwa używania kart bankowych poświęcony będzie oddzielny artykuł. Niemniej jednak poniżej zamieszczam kilka podstawowych zasad, którymi warto się kierować:

- Nigdy nie spuszczamy karty z oka – jeśli gdzieś płacimy, to patrzymy na ręce osoby, która trzyma naszą kartę. Bezwzględnie nie pozwalamy jej zabierać “na zaplecze”. Skanowanie karty, kopiowanie danych – to wszystko robione jest, gdy karta opuszcza nasz portfel i ręce. W tym sensie płacenie zbliżeniowe jest dużo bezpieczniejsze niż w tradycyjny sposób, gdy podajemy kartę innej osobie.

- Oglądamy “okienko” bankomatu przed użyciem karty – warto podejść zdroworozsądkowo i sprawdzić, czy bankomat nie ma żadnych nakładek, czy u góry nie ma przypadkiem nadmiarowej listwy z kamerą itp. Kilka sekund zabawy potrafi oszczędzić kłopotów. Najlepiej wypłacać pieniądze w bankomatach ulokowanych przy oddziałach banków lub w sprawdzonych, monitorowanych miejscach.

- Ustawiamy limity transakcji – jeśli nie zdarza nam się dziennie wydać więcej niż 1000 zł, to warto ustawić taki limit karty w systemie bankowości elektronicznej. Jeśli używamy karty wyłącznie do płatności bezgotówkowych, to warto całkowicie zablokować możliwość dokonywania transakcji gotówkowych (ustawienie limitu na 0 zł). UWAGA: nie wszystkie banki dają takie możliwości i na to też warto zwrócić wcześniej uwagę.

- Spłacamy zawsze całe zadłużenie na karcie kredytowej – polecam 🙂 a nawet uważam, że osoby, które tego nie robią nie powinny w ogóle posługiwać się kartami kredytowymi, bo oznacza to, że żyją na kredyt. Więcej na ten temat – w kolejnym wpisie w tym cyklu.

- Ustawiamy automatyczną spłatę karty z konta ROR – to jedyna gwarancja, że nigdy nie zapomnimy spłacić zadłużenia w terminie.

- Jeśli spłacamy kartę przelewem z innego banku – róbmy go najpóźniej jeden dzień roboczy przed terminem – dotyczy to sytuacji, gdy w banku prowadzącym naszą kartę kredytową nie mamy konta ROR.

- Zapisujemy sobie w bezpiecznym miejscu wszystkie dane karty – przyda się ich kopia. Znam również osoby, które niszczą karty wykorzystywane wyłącznie do płatności internetowych. Po prostu wystarczy im znajomość danych karty – nie muszą jej fizycznie posiadać.

- Jeśli zrobiliśmy powyższe, to zdrapujemy z karty kod CVV, który znajduje się na jej odwrocie – jeśli karta wpadnie w niepowołane ręce, to złodziej nie będzie mógł jej użyć do zakupów przez Internet.

- Zapisujemy w telefonie numer centrum zastrzegania kart – tak żeby sprawnie móc zadzwonić, gdy uznamy, że trzeba. Nie musimy pamiętać numeru karty – bank zidentyfikuje nas na podstawie innych danych.

- Zastrzegamy kartę natychmiast, gdy trwale stracimy z nią kontakt – z doświadczenia wiem (testy prowadzone miesiącami), że sprzedawcy w sklepach w 99% przypadków w ogóle nie zwracają uwagi na to na kogo wystawiona jest karta – zwłaszcza w czasach, gdy transakcje potwierdzamy PIN-em lub realizujemy zbliżeniowo.

- Czytamy wyciągi transakcji z kart – dotyczy to tak samo kart kredytowych, jak i listy transakcji kartami debetowymi. Warto sprawdzać czy wszystkie transakcje są nam znane. Pomaga tu niezależne prowadzenie listy wydatków.

- Reklamujemy transakcje w trybie chargeback – jeśli jakieś zakupy nie były realizowane przez nas – zgłaszamy do banku reklamację w trybie chargeback. Pisałem o tym szczegółowo w tym artykule.

Zalety płacenia kartą – czy lepiej płacić kartą czy gotówką?

Na koniec kilka słów o przewagach stosowania kart kredytowych bądź debetowych nad gotówką:

- Wygoda – niewątpliwie coraz łatwiej jest płacić kartami. Dzięki takim usługom jak MasterPass – także w Internecie.

- Większe bezpieczeństwo transakcji – zdecydowanie karty dają większe możliwości niż gotówka/przelew w zakresie odzyskania pieniędzy w przypadku, gdy transakcja pójdzie nie tak – z winy sprzedającego bądź nawet bez jego winy. Niewielkim kosztem możemy ubezpieczyć wszystkie opłacane kartą przedmioty od utraty lub uszkodzenia. Dodatkowo mamy możliwość skorzystania z procedury chargeback.

- Bezpieczeństwo w przypadku kradzieży – jeśli szybko zastrzeżemy kartę, to nie tracimy pieniędzy – to istotna różnica w porównaniu z gotówką. Nawet jeśli złodziej zrobi zakupy przy użyciu karty, to od momentu jej zastrzeżenia to bank odpowiada za wszelkie transakcje. W przypadku niektórych kart udaje się także uniknąć odpowiedzialności finansowej za transakcje dokonane jeszcze przed zastrzeżeniem karty.

- Pełna, dokładna historia dokonywanych transakcji – w postaci wyciągu z karty kredytowej lub konta ROR. Dzięki temu dużo łatwiej kontrolować wydatki.

- Możliwość udziału w programach premiowych i zniżkowych – zniżki w niektórych sklepach, zbieranie punktów, które mogą być wymieniane na nagrody, programy moneyback banków – to wszystko dzieje się przy płatnościach kartami.

- Automatyczne oszczędzanie – np. poprzez zaokrąglanie końcówek i automatyczne przelewanie na konto oszczędnościowe, np. w programie mBank mSaver.

- Budowanie wiarygodności kredytowej – systematycznie spłacana karta kredytowa (i tylko taka!) pozwala nam budować dobrą historię kredytową w BIK i korzystnie wpływa na nasz scoring. To z kolei dobra podstawa, jeśli planujemy branie większych kredytów: hipotecznego lub konsumpcyjnych. Ale trzeba mieć na uwadze, że limit karty kredytowej to dług, który jednocześnie obniża naszą zdolność kredytową. Szczegółowo mówiłem o tym w wystąpieniu “Jak poprawić scoring BIK, zadbać o wiarygodność i zaoszczędzić na kredycie – wideorelacja”.

- Możliwość awaryjnego skorzystania z usług “złotej rączki” – niektóre karty w standardzie oferują usługi concierge pomagającego w awaryjnych sytuacjach.

Z drugiej strony gotówka także ma kilka zalet:

- Wydajemy tylko te pieniądze, które mamy – automatycznie ogranicza to wydatki.

- Nie pozostawia śladu – informacja o naszych wydatkach gotówkowych nie trafia do żadnych systemów bankowych, dzięki czemu banki mniej wiedzą o naszych kosztach, co może się przydać przy weryfikowaniu naszej zdolności kredytowej (mówiliśmy o tym w podcaście “WNOP 040: Od czego zależy i jak budować zdolność kredytową pod kredyt hipoteczny”).

- Mamy szansę na uzyskanie dodatkowego rabatu za płatność gotówką – o ile chcemy i tylko potrafimy się targować 🙂

Co dalej…

W kolejnym artykule z tego cyklu pochylę się w większym stopniu nad psychologicznymi aspektami korzystania z karty kredytowej. Wytłumaczę także szczegółowo, co dzieje się jeśli nie udaje nam się spłacić całego zadłużenia na karcie.

A już teraz zachęcam do rozmowy. Korzystacie z kart kredytowych czy nie? Dlaczego? Ciekawy jestem Waszej opinii. Jeśli macie jakieś pytania lub sugestie zagadnień, które powinienem rozwinąć w kolejnych wpisach z tego cyklu, to proszę – dajcie mi znać.

Miłego dnia!

Cykl artykułów “Savoir-vivre kart bankowych”

Artykuły publikowane w ramach cyklu “Savoir-vivre kart bankowych” można czytać niezależnie, ale najlepszy efekt osiągniesz, jeśli zapoznasz się z nimi po kolei. Cały cykl składa się z następujących wpisów:

- Karta kredytowa – jak działa i czy warto ją posiadać?

- Ile naprawdę kosztuje dług na karcie kredytowej, czyli jak mądrze korzystać z karty.

- Bezpieczeństwo kart bankowych – czyli fakty i mity na temat tego, co naprawdę nam grozi.

- Chargeback – reklamacja płatności kartą, czyli jak odzyskać pieniądze.

- Dodatki do kart kredytowych (np. ubezpieczenia) – z których warto korzystać?

- Jak sprytnie płacić kartą i ile kart posiadać?

- Karta na zagraniczne wakacje.

- Zarabiamy na kartach – obniżanie kosztów i maksymalizacja zysków.

- Karty przedpłacone – dla kogo jest to rozwiązanie i kiedy warto je stosować?

Zdjęcie na początku: Fotolia

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 154 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Ciekawy artykuł – dobre podsumowanie wiedzy o kartach kredytowych.

Nie mogę się jednak zgodzić z dwoma twierdzeniami:

1) „Zadłużenie na karcie to najdroższy kredyt bankowy” – odkąd Rada Polityki Pieniężnej zaczęła ścinać stopy maksymalne oprocentowanie kredytów konsumenckich zaczęło maleć. Uważam, że oprocentowanie rzędu 12% na karcie kredytowej nie jest takie wysokie, zwłaszcza jeśli porówna się z oprocentowaniem kredytów gotówkowych, których RRSO z prowizjami i ubezpieczeniami wynosi ok. 20-25%.

2) „zdrapujemy z karty kod CVV, który znajduje się na jej odwrocie – jeśli karta wpadnie w niepowołane ręce, to złodziej nie będzie mógł jej użyć do zakupów przez Internet.” Niestety nie wszystkie sklepy i pośrednicy płatności weryfikują kod CVV. Internauci opisywali takie przypadki na forach i grupach dyskusyjnych (np. pl.biznes.banki). W praktyce część sklepów – głównie za granicą – w ogóle nie weryfikuje tego kodu. Do zakupu wystarczy numer i data ważności kart.

Michale, jak zwykle bardzo dobry artykuł, zapomniałeś jednak o kartach obciążeniowych.

Pozdrawiam

Marcin

Hej Marcin,

Celna uwaga – bardzo dziękuję. Tak ich mało, że kompletnie mi umknęły. Już dodałem krótką informację do wpisu.

Pozdrawiam

Karty Kredytowe są narzędziem i czy posłużą do dobrych celów czy złych zależy tylko od ludzi którzy ich używają. Ja posiadam jedną KK którą bardzo rzadko używam ale są sytuacje w których KK jest niezbędna (np. wypożyczenie samochodu) kilka razy korzystałem z „darmowego” krótkookresowego kredytu aby nie zrywać przedwcześnie lokaty.

Z drugiej strony dla ludzi którzy czują przymus wydawania wszystkich pieniędzy jakie mają KK będzie poważnym zagrożeniem, zwłaszcza że banki tak chętnie podnoszą limity klientom którzy „rokują” a kredyt na KK jest bardzo drogi jeżeli nie spłaci się go w okresie bezotsetkowym.

Jeszcze może i są te karty drogie, ale podejrzewam że niedługo w najbliższym czasie wszystko ulegnie zmianie i będą do karty darmowe bez oprocentowania przez kilka miesięcy, tak jak to jest teraz z darmowymi chwilówkami.

Przydatne informacje, jak zwykle u Ciebie Michale.

Ale mam tylko takie dwa drobiazgi edycyjne.

1. W punkcie:

„…Ustawiamy limity transakcji – jeśli nie zdarza nam się dziennie wydać więcej niż 1000 zł, to warto ustawić taki limit karty w systemie bankowości elektronicznej. Jeśli używamy karty wyłącznie do płatności bezgotówkowych, to warto całkowicie zablokować możliwość dokonywania transakcji bezgotówkowych (ustawienie limitu na 0 zł). UWAGA: nie wszystkie banki dają takie możliwości i na to też warto zwrócić wcześniej uwagę.

chodziło chyba o: „…. to warto całkowicie zablokować możliwość dokonywania transakcji gotówkowych …” ???

No i na grafice na samym początku jest „Savoir-vivre kart kredytowych” a cykl chyba ma się nazywać „Savoir-vivre kart bankowych” 🙂

Hej Sylwek,

Dziękuję za czujność 🙂 – punkt pierwszy już poprawiłem. Co do drugiego – rysunek dotyczy tylko tego wpisu (a nie całego cyklu) i dlatego ograniczyłem na nim savoir-vivre do kart kredytowych.

Pozdrawiam

Mój mąż posiada KK… Jeden wielki niekończący się dług. Tylko dla ludzi rozważnych.

No własnie dla rozważnych. „Od zawsze:

” mam kartę kredytową i zawsze spłacam jaw terminie. I nie żałuję.

Nigdy z żoną nie mieliśmy i nie będziemy mieć karty kredytowej, w ten sposób wydajemy tyle ile mamy a jak nas nie stać na coś to odkładamy aż nas stać będzie:)

Amen!

Cześć Michał,

kolejny dobry materiał, dzięki.

Ja z nieco innej beczki. Na karcie kredytowej można też przy dobrych warunkach dobrze zarabiać (zyskiwać bonusy).

Ja, poza zwykłymi zakupami, dla swoich biznesów kupuję znaczne ilości reklamy w wyszukiwarkach, a wiadomo, że to najwygodniej robić przez kk. Duży, dobry, uboczny efekt jest taki, że:

1) karta spłaca się w trakcie okresu (muszę „przemielić” miesięcznie znacznie więcej niż wynosi limit)

2) wykorzystuję do tego kk Miles&More, i gen. m/w raz na rok jestem w stanie sfinansować 1-2 dalekie bilety lotnicze.

Oczywiście, nie ma tego sensu robić dla samych benefitów, ale kk to też coś co można uruchomić do pracy dla ciebie.

Pozdr,

Marcin

Hej Marcin,

Dziękuję za komentarz. Korzyściom, programom premiowym i innym benefitom – poświęcę cały oddzielny artykuł.

Pozdrawiam

Kod CVV można również zakleić taśmą. Wtedy bystre oko (czy aparat), który zapamiętałoby dane naszej karty będzie miało niepełne dane.

Taśma potrafi się odkleić.

Sam zamalowuje czarnym markerem kod CVV, tak, że z daleka nie widać napisu i trzeba się wpatrzeć, żeby przeczytać

Tak jak pisałeś, że karta kredytowa to zdradliwe narzędzie, wszystko zależy jak ją będziemy używać. W 100 % się z tym zgadzam i dlatego w ogóle nie korzystam z tego rodzaju kart.

Dużo ludzi posiadając takie karty, oswaja się z faktem, że wydaje nie swoje pieniądze. Przyzwyczaja się do tego, aż nadchodzi moment, gdy zapominają o spłacie zadłużenia lub po prostu nie mają środków na spłatę zobowiązań np. z powodu utraty pracy. Wtedy tracą dodatkowe pieniądze.

Dlatego uważam, że bezpieczniej i mądrzej jest używać w codziennym życiu gotówki i środków które już mamy (do tego np. używać zwykłych kart debetowych), a nie tych z kart kredytowych. Pozdrawiam 🙂

Największym PLUSEM karty kredytowej jest to że – JEST

Największym MINUSEM karty kredytowej jest to że – TEŻ JEST

I tak zle i tak nie dobrze 🙂

Największym PLUSEM karty kredytowej jest to że – JEST

Największym MINUSEM karty kredytowej jest to że – TEŻ JEST

I tak zle i tak nie dobrze 🙂

Hmm… czy tylko ja nie mogę zlokalizować i pobrać kalkulatora optymalnej daty generowania wyciągu z karty kredytowej w xls? 🙂

Hej Daga,

Przepraszam – zapomniałem wcześniej zalinkować z artykułu do Excela. Już są obie wersje arkusza poprawnie zalinkowane i dostępne do pobrania.

Pozdrawiam

ja pobrałam bez żadnych problemów 🙂

Od wielu lat korzystamy z mężem z karty kredytowej. Nasze początki były trudne, limit co miesiąc wykorzystywany do ostatniej złotówki, w końcu zaczęły się problemy ze spłatą i jakieś 2 lata zajęło nam wyrównanie długu.

Po tych doświadczeniach zmniejszyliśmy limit do kwoty równej naszym miesięcznym, „obowiązkowym” oszczędnościom, aby mieć pewność, że tym razem będziemy w stanie ją spłacać w terminie.

Na dzień dzisiejszy karta służy nam jako wyjście awaryjne przy nieplanowanych wydatkach- choroby, awarie sprzętu, itp., abyśmy nie musieli ruszać oszczędności. Ma to duże znaczenie dla psychiki – źle byśmy się czuli, naruszając oszczędności. Świadomość, że oszczędności są całe, a najwyżej za miesiąc mniej odłożymy daje nam większe poczucie bezpieczeństwa, nie ma poczucia porażki.

Niemniej jednak karta kredytowa to ogromna pokusa. Nawet teraz, gdy już musimy z niej skorzystać i wydamy najwyżej 200 zł, to zaraz w głowie pojawia się lampka „a może kupię tę potrzebną rzecz już teraz, skoro i tak już ściągnęłam pieniądze z karty”. Trzeba mieć mega siłę woli, bo iluzja posiadania tych pieniędzy na karcie kredytowej jest duża. Gdyby nie kredyt hipoteczny, do którego „musieliśmy” wziąć kartę, najchętniej bym się jej pozbyła.

I tak na koniec, Michale – dziękuję za Twoją pracę i świetne rady na blogu. Masz duży udział w przekonaniu mojego męża do pewnych rozwiązań w zakresie finansów, do których podchodził jak do jeża 🙂

Pozdrawiam serdecznie!

Ola

Hej Ola,

Dziękuję za komentarz i ciepłe słowa.

Co do problemu zadłużania – tylko temu zagadnieniu poświęcony będzie drugi artykuł z cyklu. Tam szczegółowo chcę omówić emocjonalne i psychologiczne aspekty związane z używaniem kart kredytowych.

Pozdrawiam 🙂

Od zła, jakim są karty kredytowe uwolniłem się kilka lat temu. Do jej posiadania zmusił mnie bank w umowie kredytu mieszkaniowego. Na marginesie: tak, jestem ‚frankowiczem’, ale ostatnie zawirowania związane z gwałtownym wzrostem kursu franka kosztowały mnie zaledwie parędziesiąt złotych.

Wracając do kart: wiem Michale, że starasz się rzetelnie i uczciwie podchodzić do problemów opisywanych przez siebie, ale mimo wszystko informacja o partnerze strategicznym wzbudza mój niepokój.

Banki oraz operatorzy zarabiają na kartach kredytowych KROCIE. Kiedy złożyłem wniosek o rezygnację z karty kredytowej, bank w ciągu miesiąca nie obiecał mi tylko darmowej wycieczki na Księżyc.

Generalne podejście do banków powinno polegać na założeniu, a priori, że BANK CHCE NAS OSZUKAĆ. Każdy. Na takim założeniu od lat wychodzę nieźle, ponieważ nie daję się naciągać na żadne podejrzane promocje i korzyści, które de facto są zawsze korzystne tylko i wyłącznie dla banków. To tak, jak w ruchu drogowym: załóż, że każdy jego uczestnik jest niebezpieczny, a uzyskasz większe prawdopodobieństwo, że przeżyjesz podróż. Ja zakładam dodatkowo, że rowerzyści są pijani i kilka razy uniknąłem tragicznych w skutkach bliskich spotkań. Traktorzyści i kierowcy ciężarówek również.

Być może zbyt wcześnie pisać o tym, ale antycypując kolejne części Twojej opowieści Michale, dodam jeszcze wątek pod tytułem PayPass: jest to największe zło i oszustwo bankowe ostatniego czasu. Możliwości nieuprawnionego wyczyszczenia naszego rachunku są bardzo szerokie. Biorąc pod uwagę fakt, że wiele terminali pracuje w trybie off-line, mimo ustalenia limitu na poziomie 500 zł, złodziej może zrobić w krótkim czasie (na przykład w galerii handlowej) zakupy nawet na wielokrotnie wyższą kwotę, przy czym bank wcale nas nie uwolni od problemu, a najczęściej będzie chciał obciążyć nas za swoją (banku) nieuczciwość w prezentacji produktu, jakim jest PayPass. PayPass to oszustwo obliczone jak zwykle na korzyść dla banku.

Hej Piotr,

Dziękuję za komentarz. Jest takie powiedzenie „nie oceniaj książki po okładce”. Wolę, gdy oceniacie to co jest, a nie to co Wam się wydaje, że może być. 😉

Co do PayPass i innych technologii – to czy używasz danego rozwiązania czy nie – zależy od Ciebie. Będzie cały artykuł dotyczący bezpieczeństwa – tam postaram się przedstawić wszystkie plusy i minusy związane z różnymi formami płacenia, przedstawię zagrożenia a także ich skalę występowania w rzeczywistości.

Niestety jest tak, że bezpieczeństwo ZAWSZE stoi w sprzeczności z wygodą użytkowania. Im bardziej bezpieczny system, tym mniej wygodna jego obsługa (długie hasła, złożone hasła, częsta zmiana haseł, wielopoziomowa weryfikacja, ograniczone prawa dostępu itd.).

Z mojej perspektywy ważne jest to, by mieć wybór i świadomie decydować, czy akceptuję mniejsze bezpieczeństwo, ale na rzecz większej wygody obsługi, czy może odwrotnie – wybieram tylko bezpieczniejsze rozwiązania ale nie tak użyteczne.

Przypominam, że chargeback działa, składanie reklamacji – działa. Ja w swojej długiej historii korzystania z kart nie miałem jeszcze takich sytuacji, których bym nie odkręcił. O tym jak działać i jak korzystać mądrze z dostępnych rozwiązań (i z których w jakich sytuacjach) – także będę pisał 🙂

Pozdrawiam

‚Jest takie powiedzenie „nie oceniaj książki po okładce”. Wolę, gdy oceniacie to co jest, a nie to co Wam się wydaje, że może być.’

Stwierdziłem tylko fakt i mimowolne odczucie. A artykuł uważam za rzetelny i samo wspomnienie o partnerze jest dla mnie wyjątkowo uczciwe. I takie niebankowe, ponieważ napisane całkiem dużą czcionką. 🙂

Michał, akurat jeśli chodzi o paypass to niestety zgadzam się z Piotrem. nie jest to dla mnie opcja bezpieczna. i o ile w ING można sobie na karcie opcję używania paypass zablokować i chwała im za to, o tyle już w mbanku na przykład nie można. mało tego, jedyna karta debetowa wydawana do podstawowego roru jest tylko z paypassem. nie da się z tego zrezygnować ani zablokować. a to sprawia, że boję się tej karty i prawie jej nie używam. to tyle ode mnie.

pozdrawiam 🙂

Zastanawia mnie na ile wiarygodność kredytową buduje karta której… nie widać w BIK. Że są takie sytuacje mogę zaświadczyć osobiście – miałem kartę kredytową Citi (założona z Groupona dla 200 zł premii), teraz mam kartę od Deutsche Banku – i tej drugiej nie widać w ogóle w BIK jak generuję raport. Wielka szkoda, bo zwłaszcza ostatnio korzystam z niej bardziej aktywnie i pokaz systematycznych spłat pewnie pozytywnie wpłynąłby na mój rating…

Michale, wiesz może czy banki mają obowiązek dodawać do BIK informacje o zobowiązaniach, czy jest to tylko opcjonalne?

Hej Olek,

Karta kredytowa bezwzględnie powinna być ujawniona w BIK. Banki podłączone do BIK zobowiązują się do przekazywania do BIK takich informacji.

Pozdrawiam

Ciekawe, w takim razie bank chyba tego obowiązku nie dochował, o ile oczywiście Deutsche Bank jest pod BIK podłączony. Zakładam że jest, bo zapytanie kredytowe do BIK wtedy kiedy wnioskowałem o kartę jest w raporcie, ale samej karty pod bieżącymi zobowiązaniami nie ma.

Ktoś może miał podobny problem, jak go rozwiązaliście? Pismo do banku z wnioskiem o umieszczenie danych o karcie w BIK? (większość ludzi pewnie pisze raczej odwrotne wnioski :D)

Ja także dysponuję informacją (pochodzącą z Idea Bank), że karty kredytowe i ich historia nie trafiają do BIK.

Fajnie przygotowany poradnik. Dla mnie największą wadą kredytówki jest nieopłacalne wyciąganie pieniędzy z bankomatu, a to czasami bardzo by się przydało.

Ja kredytówkę mam w zasadzie dlatego, że dałem się „złapać” na promocję i do karty dostałem tablet. Specjalnie się na niej nie zadłużam, a jeśli już to spłacam bardzo szybko.

Co ciekawe, chciałem z niej zrezygnować po roku, bo musiałbym za nią płacić 96 złotych rocznie. A nie chciałem płacić za coś, co używam sporadycznie. Miła Pani, która do mnie zadzwoniła w tej sprawie od ręki zwolniła mnie dożywotnio z opłat za kartę 🙂 Widać, że bankom bardzo zależy na klientach, nawet tych, którzy na razie nie przynoszą im zarobku.

Kartę sobie zostawiłem, bo przyda się przy wyjazdach zagranicznych chociażby do zostawienia kaucji za wypożyczenie samochodu. I fajnie, że w planach masz też poradnik wakacyjny 🙂

Cześć Michale

1. „(przy kartach kredytowych możemy spłacić zaledwie 5% długu)”

Czy nie powinno być „przy kartach kredytowych musimy spłacić przynajmniej 5% długu)”?

2. Zdrapywanie CVV

VISA i Związek Banków Polskich na stronie http://www.kartybeztajemnic.info/ piszą, że

nie możesz:

*Czy mogę zakleić lub zdrapać wydrukowany na karcie kod CVV2? Chcę, aby ten numer był tajny, tak jak PIN.*

*Nie.* Karta płatnicza jest własnością banku. Zgodnie z umową o kartę płatniczą,

posiadacz karty jest zobowiązany do jej przechowywania z należytą starannością, i nie

jest uprawniony do ingerowania w wygląd karty. Dlatego należy powstrzymać się od

dopisywania jakichkolwiek znaków lub zamazywania karty.

3. Nie wspominasz o 3-D secure, które jest wspierane przez MasterCard i zapewnia dodatkowe bezpieczeństwo przy płatnościach w internecie (choć nie wszystkie transakcje wymagają tej dodatkowej autoryzacji, ale to samo tyczy się CVV).

Pozdrawiam,

Marcin

Hej Visten,

Dziękuję za komentarz.

Ad. 1. Zależy z której strony patrzysz. Generalnie co najmniej 5% musimy spłacić – fakt.

Ad. 2. Mam to w nosie. Autentycznie. Jest to najprostszy sposób zabezpieczenia karty i jeśli bankowi się nie podoba „niszczenie jego mienia”, to niech się ze mną procesuje 😉

Ile razy zwróciłeś kartę do banku? I co bank zrobił od razu przy Tobie, gdy zwróciłeś? Zobowiązany jest kartę zniszczyć – a zazwyczaj to my sami ją niszczymy.

Ad. 3. O konkretnych rozwiązaniach, technologiach oraz formach zabezpieczania transakcji będę szczegółowo pisał w artykule poświęconym bezpieczeństwu. Tu tylko zasygnalizowałem kilka wątków.

Pozdrawiam

Michale,

1. Ja wiem, że trzeba zapłacić, Ty wiesz i mnóstwo czytelników też. Co nie zmienia faktu, że słowo „możesz” onacza, że masz prawo coś zrobić, ale nie musisz. Natomiast użyte słowo „zaledwie” znaczy tu, że nie da się spłacić więcej niż 5 %. Nie widzę miejsca na interpretację.

2. „Ile razy zwróciłeś kartę do banku? I co bank zrobił od razu przy Tobie, gdy zwróciłeś? Zobowiązany jest kartę zniszczyć – a zazwyczaj to my sami ją niszczymy.”

Z regulaminu kart kredytowych na przykład CitiBank (w mBanku podobnie, nie chciało mi się sprawdzać w innych):

„W sytuacjach opisanych w ust. 2 [od Marcina: 2 (a) Upływ terminu jej ważności] Karta powinna zostać niezwłocznie zniszczona w sposób uniemożliwiający jej dalsze używanie lub zwrócona do Banku.”

Poza tym nie mówię, że usuwanie CVV to zły pomysł, tylko zwracam uwagę, że oficjalnie nie należy tego robić.

3. Ok, to czekam na kolejne artykuły 🙂

Pozdrawiam,

Marcin

Ad. 1. „(przy kartach kredytowych możemy spłacić zaledwie 5% długu)”

Myślę, że Michał miał intencję wykazania, że „nie musisz teraz/od razu spłacać więcej niż 5% długu”.

Ad. 2. Na mojej karcie CVV wytarło się…

„Żelazka” wciąż są popularne za oceanem – podczas niedawnego pobytu w Stanach miałem okazję tak płacić chociażby w taksówkach. Ale oni wciąż korzystają z czeków, to sporo tłumaczy 🙂

Świetny pomysł ze zdrapaniem numeru CVV.

Numer CVV bywa napisany bardzo solidnie, po samym jego zdrapaniu zostają jeszcze w plastiku wgłębienia pod cyframi, więc należy jeszcze nad tymi wgłębieniami odpowiednio popracować. 30 minut pracy jak nic.

Dobra rada z tym zapisaniem numeru do blokowania karty w komorce . Dzialac bedzie u facetow, u kobiet noszacych wszystko w torebce juz nie. Dziewczynie tak wyrwali ostatnio torebke i telefony przepadly i karty bankomatowe. Miala to szczescie, ze szybko wrocial do pracy, sprawdzila numer banku i z pracy zablokowala karty i dowod osobisty.

Świetny artykuł. Odkąd mam kartę kredytową, tj.od marca 2014, moje łączne opłaty za kartę wyniosły -465,24 zł, z czego 402 zł to prowizja od wypłaty gotówki w bankomacie.

Przez ten czas wykonałem ponad 400 operacji na więcej niż 40 tys. zł

Obecnie mam limit 40 tysięcy i zwiększam w ciągu najbliższych tygodni do 75 tysięcy. Liczę, że w razie potrzeby te pieniądze będą mogły mi pomóc w utargowaniu oprocentowania na kredycie hipotecznym itd. albo po prostu ich nie wykorzystam.

Chyba raczej przeszkodza w dostaniu kredytu hipotecznego. Jak masz kartę kredytową to bank przy liczeniu zdolności kredytowej zakłada ze zaciagniesz max zobowiązanie i będziesz je spłacać. Z tego co czytam w internecie reguła jest ze posiadanie karty zmniejsza ratę na którą cie „stac” o 5% limitu czyli w Twoim przypadku 2000 zł obecnie, 3250 po podwyższeniu.. Musialbys mieć naprawdę dobre dochody żeby mimo tego bank uznał ze Cie stać na kredyt 🙂

Ale może to tylko mity? Ktoś miał okazję to sprawdzić może na własnym przykładzie?

KK przydaje się bardzo podczas wyjazdów. Nie raz za granicą musiałem awaryjnie podjechać pociągiem lub musiałem wypożyczyć auto – bez KK byłoby to niemożliwe.

Nie mniej to prawda, bardzo zdradliwe i niebezpieczne jest przyzwyczajanie się do wydawania nie swoich pieniędzy. Dlatego na co dzień, karta leży schowana głęboko w domu, żeby nie kusiło 🙂

Michale, bardzo fajny wpis i czekam na kolejne. Z kart kredytowych korzystamy od lat i był okres, kiedy musieliśmy płacić za nie odsetki, ale powoli z tego wyszliśmy.

Aktualnie zamówiliśmy kartę Raiffeisen Polbank Wizzair, bo przy płatnościach rzędu 10 tys. miesięcznie (ale przy mniejszych również warto) można zebrać sporo punktów na loty linią Wizzair. Póki co nie wiemy jak będzie działał cały system zbierania i przelewania punktów, ale taka forma obniżania kosztów podróży bardzo nam pasuje, więc postanowiliśmy zaryzykować.

Jeśli wśród czytających są osoby, które już korzystają z tej karty, to chętnie poznam ich opinie. Aktualnie mamy pewne obawy związane z „lekką dezorganizacją” ze strony infolinii Raiffaisen i zmian regulaminu programu.

Pozdrawiam i czekamy na kolejne wpisy! Są idealne dla tych, którzy niewiele wiedzą na temat kart.

Dodam jeszcze jedną wielką zaletę kart kredytowych.

Wiele z nich umożliwia bezprowizyjne przelewy do Zusu i urzędu skarbowego, czyli vat lub składki zusowskie możemy płacić praktycznie z 2 miesięcznym poślizgiem.

Jest jeszcze jedna rzecz, o której trzeba pamiętać używając karty kredytowej. Zazwyczaj oprócz kredytowej mamy też debetową (choćby do wypłat pieniędzy w bankomatach). Obecnie wiele banków podniosło lub na dniach podniesie opłaty za używanie kart debetowych, np. w ING jest to 7 zł/m-c. Opłata ta jest znoszona w przypadku ING jeśli w ciągu miesiąca dokonamy transakcji za kwotę 300 zł (liczą się tylko transakcje bezgotówkowe). Jeżeli za zakupy płacimy kartą kredytową, musimy pamiętać o spełnieniu minimum z karty debetowej, inaczej bank potrąci nam tę opłatę.

Dlatego ja mam tylko kredytówkę darmową w wbk a z debetówki zrezygnowałem bo wypłacać z bankomatu mogę przez tel (obecnie blik). Jedyny problem to wpłatomat ale z niego korzystam rzadko.

Artykuł super więc pewnie cały cykl bedzie podobny 🙂

Korzytsam z kk od kilku lat zazwyczaj spłcałam terminowo jednak, podczas wyjazdu zagranicznego zapomniałam o terminie i zrobiłam to kilka dni później. Jednak po telefonicznym kontakcie w banku udało mi sie wynegocjowac że taka sytuacja miała miejsce pierwszy raz i anulowano mi odsetki :)).

Cześć,

Świetny artykuł Michał, jak większość zresztą 🙂

Jestem w posiadaniu karty Raiffeisen / Wizzair, tylko po to, żeby zbierać na bilety lotnicze. U mnie się to bardzo fajnie sprawdza, ale nie czekam na cykl, po prostu spłacam praktycznie natychmiast.

Chociaż miałem ostatnio niezłe przeboje z infolinią banku. Brak kompetencji. 5 osób, każda inną wersję.

Fajny pomysł z CVV, wykorzystam!

Generalnie KK to przydatne narzędzie, ale bardzo niebezpieczne. Sam się niejednokrotnie naciąłem a wydaje mi się ze kontroluję to mega mocno.

Pozdrowienia z Gdyni 🙂

Adi

PS. Kiedy będzie można wygrać koszulki JOP??

Witam,

zapowiada się świetny cykl artykułów. Z własnego doświadczenia wiem, że nieodpowiedzialne obchodzenie się z kartami kredytowymi kończy się długami spłacanymi później latami. Posiadanie karty kredytowej jest czasami koniecznością (bilety lotnicze, wypożyczenie samochodu), ale chyba powinny być tylko do tego wykorzystywane. Osobiście mam tendencje do wydawania „nieswoich” pieniędzy, a bo to się spłaci później, skoro trzeba kupić to kupujemy. Bardzo zdradliwa jest możliwość rozłożenia wykorzystanego limitu karty na „raty w karcie” – mBank. Można się nieźle zapętlić przy jednoczesnym poczuciu, że przecież kartę się spłaciło.

Na karcie kredytowej bardzo, bardzo łatwo jest nazaciągać długów. Mój znajomy tak robił. Szedł do sklepu bez pieniędzy i co chwile powtarzał, a bo przecież to tylko 30/50/70 zł, oddam przecież po wypłacie. Nawet nie zauważył kiedy jego długi urosły do kilku tysięcy. Z samych codziennych wydatków na dobrą sprawę. Trzeba uważać. Wszystko jest dla ludzi, ale trzeba znać umiar.

U mnie karta była mocno ‚grupowa’ na studiach ;).

Kiedyś pomimo braku dochodów dostałam kartę kredytową (z okazji dużego obrotu na koncie – przez prawie rok organizowałam pewien wyjazd dla kilkudziesięciu osób i kasy było naprawdę sporo).

Dzięki tej karcie uratowaliśmy ząb kolegi, koleżanka zapożyczyła się u mnie na kupno wymarzonego jachtu, kupiliśmy kilka tanich lotów, kolega kupił pierścionek zaręczynowy a później zorganizował wesele, naprawiliśmy auto.. etc.

Z możliwości karty skorzystało już kilkanaście osób, ja też.. kiedy straciłam pracę i skończyła się ostatnia wypłata, kiedy trzeba było założyć kaucję za mieszkanie itp.

Oczywiście żeby robić takie ‚pożyczki’ trzeba mieć zaufanych ludzi i wiedzieć, że przynajmniej minimalna spłata będzie przelana w terminie. Do tej pory nikt nie nawalił a w maju przyjdzie do mnie ostatnia spłata koleżanki i karta będzie czysta.

Chwilę zastanawiałam się nad rezygnacją z niej…ale niedawno podupadłam na zdrowiu…i uświadomiłam sobie, że te 10tys to jest jednak jakieś zabezpieczenie ( słabe i drogie ale jeśli nie ma się innego to dobre i to :P).

Gratuluję solidnych przyjaciół :).

Michale,

Jak zwykle bardzo dobry i wyczerpujący wpis:)

Karta kredytowa bardzo się przydaje, ale właśnie tylko, jeśli wiemy jak z niej korzystać. Obok zakupów na raty to rzeczywiście jeden z lepszych sposobów wyrobienia sobie dobrej historii kredytowej w BIK.

Kiedyś obiecałam sobie, że nigdy nie będę miała już karty kredytowej. Niestety okazuje się, że podczas podróży jest ona konieczna (rezerwacje, płatności). Zbliża się okres urlopowy, przydałoby się podsumowanie, jakie karty warto brac ze sobą. Pamiętam, że np. w Holandii nie mogłam w ogóle użyc VISA Electron. Tylko kredytowa lub lokalna.

Polecam kartę kredytową wizz air – darmowe członkostwo w klubie (tańsze bilety) + aż 2% cashback do wykorzystania na latanie wizz airem. Wszystko praktycznie za darmo, warunek to 1000zł wydane miesięcznie lub 12 000 rocznie.

Ostatnio zacząłem konstatować, że często wymieniany cel posiadania karty kredytowej, czyli na pokrycie niespodziewanych wydatków, w razie jakichś kłopotów itp. to jest bardzo błędny pomysł. Karta powinna służyć do dokonywania wydatków stałych. Wtedy nie wydamy nią przypadkiem więcej niż chcielibyśmy. A na pokrycie jakichś nieprzewidzianych wydatków powinny służyć oszczędności.

Ja używam karty kredytowej regularnie (w zasadzie nawet muszę, żeby uniknąć opłaty rocznej), ale spłacam w terminie — ile się da, z wypłaty, a resztę z premii kwartalnej. Zadłużenie przewyższające oczekiwaną premię kwartalną to już dla mnie abstrakcja, równie dobrze mogłabym od razu wystąpić o upadłość. Wykorzystuję więc maks. 20% limitu, a raczej staram się mieścić w 10%.

Dużą zaletą karty jest to, że mogę z niej robić darmowe przelewy do ZUS i US (jest to karta do konta firmowego).

Jakieś 7 lat temu źle zrozumiałam, czym jest okres bezodsetkowy — sądziłam, że chodzi o 53 czy 59 dni od momentu zawarcia transakcji 😀 Po niespodziewanym zapłaceniu 120 zł odsetek w ciągu dwóch miesięcy mój stan wiedzy znacznie się poprawił 😀

Na zarabianie na karcie mam za małe dochody — jeśli płacę z karty np. ZUS, to nie lokuję nigdzie analogicznej kwoty z własnego konta, bo ją po prostu wydaję. Gdyby nie to — może bym próbowała, choć z drugiej strony bałabym się, czy nie stracę kontroli nad takimi kalkulacjami i nie okaże się pewnego dnia, że to zarabianie za dużo kosztuje :-/

Witam,

Bardzo ciekawy artykuł na b. ważny temat.

Od wielu lat korzystam z karty kredytowej KIS w GB:

– okres bezodsetkowy 59 dni

– darmowa, bez żadnych opłat miesięcznych/rocznych bez względu na saldo

– aktualnie oprocentowanie 9% (dla mnie bez znaczenia)

– spłata ZAWSZE w terminie ( 16 dnia m-ca) i ZAWSZE całość aktualnej kwoty do spłaty.

Odpowiednio korzystając z karty k. możemy np. odroczyć prawie o 2 m-ce wydatek z własnych dochodów, które można np. przelać na lokatę krótkoterminową lub zainwestować na krótki termin. Sposobów do efektywnego wykorzystywania karty k. jest więcej. Ja najczęściej korzystam j.w.

Po spłacie karty jesteśmy zawsze do przodu, nasze pieniądze pracują przez blisko 2 m-ce, kredyt kosztuje nas 0%.

To tak w skrócie.

Ta podstawowa zasada korzystania z kart kredytowych niestety nie jest znana/rozumiana przez wiele osób, nad czym ubolewam. Znam osoby, które spłacają tylko wymaganą kwotę minimalną, postępują tak nie do końca świadomie. Po kilku miesiącach/latach skutki są opłakane. Ciężko tym osobom wcześniej pomóc, po prostu nie chcą się dowiedzieć jak to działa, nie chcą na ten temat rozmawiać.

Tobie Michale bardzo dziękuję za propagowanie tej wiedzy mając nadzieję, że dotrzesz do jak najszerszego grona. Twój udział w rozpowszechnianiu wiedzy nt. finansów osobistych jest bardzo potrzebny, biorąc pod uwagę stan edukacji finansowej w naszym kraju ( a może raczej jej brak ). Gdy byłem nastolatkiem, wiedzę finansową zdobywałem sam z pomocą rodziców i przyjaciół, ucząc się na własnych błędach, analizując różne tematy finansowe z kalkulatorem i ołówkiem w ręku :). Niestety nie było jeszcze internetu i takich blogów jak Twój ( czytam jeszcze kilka innych, wzajemnie się uzupełniacie 🙂 ).

Życzę wytrwałości i satysfakcji z działalności oraz czekam na kolejne wpisy.

Serdecznie pozdrawiam

Ale przeciez to jest jakis mit z tym zarabianiem na karcie. Mozesz tak zrobic raz. Nastepnym razem juz wchodzisz w spirale, najpierw splacasz karte, potem znowu ją obciązasz. Zarobisz pare złotych, a głowa obciazona non stop. Wg mnie nie warto się w to bawić.

Karty kredytowe, jak każdy kredyt, są dobre wtedy, kiedy masz dużo pieniędzy. Absolutnie nie są przeznaczone do ratowania budżetu i życia na styk. Takie sytuacje przeważnie kończą się właśnie spiralą zadłużenia. Sam jestem w dość dobrej sytuacji finansowej, ale po rozważeniu wszelkich za i przeciw zdecydowałem się obniżyć limit karty do minimalnego możliwego, w wypadku mojego banku do 1500PLN. To się naprawdę znacznie łatwiej ogarnia.

Co do ochrony chargeback – nie wiem, jak to wygląd w innych bankach, natomiast w mBanku poziom trudności, niejasnych rozwiązań, utajnionych regulaminów, postawy pracowników itd czyni tę, teoretycznie bardo ważną funkcję, całkowicie bezużyteczną.

Szkoda że nie przeczytałam takiego artykułu kilka lat temu…kiedy to Bank BPH wręczył mi kartę kredytową…

Narobiłam sobie przez nieumiejętne korzystanie z niej wiele problemów. Straciłam mnóstwo pieniędzy i nerwów.

Na dzień dzisiejszy uporałam się z tym wszystkim i postanowiłam nie korzystać z kart kredytowych nigdy więcej. Tak samo nigdy więcej nie zamierzam mieć nic wspólnego z Bankiem BPH. Najgorszy bank z jakim miałam do czynienia. Bardzo go wszystkim NIE POLECAM.

Mam nadzieję że Twój artykuł uchroni innych przed błędnymi życiowymi decyzjami.

Pozdrawiam serdecznie:)

Świetny artykuł. Czy mógłbyś jeszcze napisać (chyba że jest to, w którymś z artykułów) na czym polega proces przenoszenia karty kredytowej? Jestem własnie na początku tego procesu i już wydaje mi się to sto razy bardziej skomplikowane niż przenoszenie numeru komórkowego

My mamy z zona w sumie 4 karty kredytowe: po jednej na glowe z naprawde duzym limitem, który jest wykorzystywany tylko w wyjatkowych (czyt. podbramkowych) sytuacjach – suma limitów to ponad 100tys. traktujemy to jako „pozyczke ostatniej szansy” i staramy sie nie korzystac, jesli naprawde nie jestesmy zmuszeni ekstremalna sytuacja. Posiadamy tez po jednej na glowe do codziennych wydatków, limit sumaryczny nizszy niz miesieczne dochody, dlatego splacamy zawsze w calosci.

Ogólnie z kk korzystamy od ok 10-12 lat i w tym czasie nie zdarzylo nam sie jeszcze zeby nie splacic calosci w ciagu maks 3 miesiecy. Ale tylko sporadycznie, w 95% przypadków splacamy calosc w okresie bezodsetkowym. Kk jest swietnym pomyslem, jednak rozumiem strach niektórych przed tym produktem. Ja sam mam „alergie” na wszelkiego rodzaju kredyty odnawialne – pieniadze bierzesz raz a placisz caly czas.

@Michal, moze po cyklu o kartach, napiszesz cos „ku przestrodze” nt. debetów/kredytów odnawialnych?

Miałam właśnie poprosić o jakiś wyczerpujący tekst na temat KO, roczna prowizja za sam fakt posiadania linii kredytowej pod ROR-em potrafi rozłożyć na łopatki…

Cześć Michale,

co do stwierdzania, czy karty kredytowe są złe czy dobre – fantastycznie to ująłeś.

Ja dodałbym jeszcze jedno.

Karty kredytowe są pojmowane przez wielu klientów jako złe z bardzo prozaicznego powodu. Są masowo sprzedawane przez banki jako taki sobie łatwy produkt z dostępem do przecież niemal darmowych pieniędzy. I oczywiście pomijam tutaj jaki to ma efekt na jednego czy drugiego klienta, ale generalnie polityka sprzedażowa jest taka, że najłatwiej trafia się niestety do klienta nieświadomego. A takich jest moc.

W zwiazku z tym, prawdziwe rzesze ludzi bierze karty kredytowe, sparza się i puszcza w obieg negatywną opinię o KK. A że takich zawiedzionych klientów jest moc, opinia ta dryfuje po powierzchni i staje się powszechnie obowiazującą szufladą dla kart kredytowych.

A prawda jest taka, że wszystko zależy od tego jak kto korzysta. To jakby generalizować, że wszystkie samochody to śmiercionośne maszyny. Owszem ktoś czasem zginie, ale zazwyczaj przez błąd w użytkowaniu. I podobnie jest z wpadaniem w długi na KK – błąd w użytkowaniu, a nie generalna zasada, bo nikt nie tworzył tego mechanizmu z myślą o wpędzeniu w długi milionów klientów. No, chyba ze wierzy się w teorie spiskowe, to nikomu nie bronię 🙂

Jedna uwaga Michale – napisałeś że karyt płatnicze nie muszą mieć żadnego oznaczenia, jakiego są typu (kredytowa czy debetowa). Nie muszą ale często mają i w wielu przypadkach najłatwiejszym sposobem jest rozpoznać kartę, dzieki temu, że bank umieścił na debetowej napis DEBIT, a na kredytowej CREDIT (chociaż na kredytowych zdecydowanie rzadziej jest taka adnotacja niż na debetowych).

Świetny artykuł, mocno wyczerpujesz temat KK 🙂 Wierzę, że współpraca z MasterCard zaowocuje bardzo fajnym wpływaniem na wiedzę Polaków z zakresu korzystania z instrumentów płatniczych. A jest mi ten temat bardzo bliski, z racji moich własnych zainteresowań i misji mojego bloga.

Pozdrawiam i życzę pięknych dni i wspaniałych ludzi – Bartek

Podobała mi się ciekawostka o tym dlaczego niektóre karty są wypukłe – super 🙂

kart wypukłych, a właściwie żelazek, używają np. taksówki „Super Taxi” w Warszawie.

unikam ich głównie z tego powodu, że potem płatność kartą trwa 10 i więcej minut, a debetowych nie przyjmują

Przydałby się ranking kont oszczędnościowo-rozliczeniowych, a w przyszłości, jeśli oprocentowanie lokat wróci do poziomu przynajmniej 4%, przydałby się też ranking kont oszczędnościowych.

O karcie kredytowej trzeba myśleć jak o rachunku za komórkę.

Idea jest w zasadzie identyczna, tylko, że za wyjątkiem rozmowy z ciocią z Ameryki, płacimy za kolację w knajpie.

Od lat korzystam z kart kredytowych, ale tylko w dwóch przypadkach:

1. Rezerwacje hotelu lub samochodu

2. Karta daje cashback – obecnie to wymiera, ale są oferty z 1% zwrotem

W tym drugim przypadku korzystam z karty do codziennych zakupów. Generowany obrót pozwala mi uniknąć opłat za kartę.

Na co trzeba zwrócić uwagę:

1. Nie dać sobie wcisnąć kwoty kredytu jaki daje bank (np. Alior proponował mi kiedyś 7x więcej niż to co chciałem – była to naprawdę spora kwota). To jest praktyka typowa w Stanach, gdzie wydanie karty z dużym limitem, organicza możliwości wydania innej karty i wiąże z wydawcą. Jak komuś zabraknie limitu, bo np. kupuje AGD czy meble, to zawsze można nadpłacić kredyt i płacić dalej.

2. Zawsze spłacać całość zadłużenia w terminie (jak rachunek za komórkę).

3. Nie używać KK do wypłat z bankomatu (w tym celu warto mieć darmową debetówkę i np. 200 pln cały czas na koncie, a w razie potrzeby przelać więcej).

4. Jak jest cashback, to warto kartą płacić rachunki tuż po zamknięciu cyklu.

5. Gdy zmienia się oferta, przenieść kartę tam, gdzie jest lepiej – z reguły banki nie wymagają żadnych dokumentów dodatkowych poza ostatnimi paroma wyciągami.

Mylisz cashback – wybieranie gotówki z kasy sklepu, jak z bankomatu z moneybackiem – czyli zwrotem jakiejś części transakcji.

A i jeszcze jedno:

Ten okres bezodsetkowy tzw. grace period to tak naprawdę mit.

Bo dotyczy tylko operacji wykonanych w okolicach dnia zamknięcia cyklu.

Natomiast jeśli np. cykl się nam zamyka 10-go, a zapłacimy za coś 7-go, to ten okres wyniesie nie 50+ tylko 20+ dni

I ostatnia zasada, ale najważniejsza:

Nie kupować KK niczego, jeśli nie ma się pokrycia na daną kwotę na koncie bieżącym.

Ot taki bezpiecznik, ale jego przekroczenie, to równia pochyła w dół.

Inne zachowanie, wymaga umiejętności ścisłego planowania budżetu i reżimu wydatkowego.

Może mit to za duże słowo, bo okres bezodsetkowy istnieje, jednak faktycznie stwierdzenie, że na spłatę zadłuzenia masz np. 54 dni jest lekko naciągane bo zakłada sytuację wykorzystania pełnego zadłużenia pierwszego dnia nowego cyklu. Albo mamy 54 dni na spłatę tylko tych 100 zł, które pożyczyliśmy, a kolejna stówka wydana tydzień później już ma krótszy okres.

Marketingowo Grace period brzmi dobrze, ale trzeba też pamiętać, jak go liczyć, żeby nie zrobic się w balona 🙂

Cześć Michale!

Artykuł (jak zwykle) super.

Korzystam z KK od kilku lat, nigdy nie zapłaciłem złotówki. Oczywiście płacę nią tylko za produkty i usługi oraz za zakupy w Internecie. Nie płacę nic za korzystanie z karty i za jej kolejne aktualizacje. Dodatkowo raz w roku otrzymuje bonus od banku (zazwyczaj 10% zwrotu za zakupy do kwoty 500 zł, czyli na czysto 50 zł dla mnie). Dodatkowo mam zniżki w niektórych sklepach (ostatnio 10 % przy zakupie poduszki pod silnik do mojego Fiacika) no i zbieram punkty (1 pkt za wydane 5 zł), które można zamienić na nagrody (ja wybieram zasilenia w Play na kartę). Oczywiście dyscyplina obowiązkowa, ja spłacam zadłużenie na karcie zaraz po wypłacie, nie czekając do końca terminu. Prowadzę od lat „Budżet domowy” w arkuszu Excel, więc nie mam problemu z kontrolowanie stanu zadłużenia na karcie. Gdyby ktoś chciał wiedzieć w jakim banku to – City Handlowy. Oczywiście dla nowych klientów jest opłata miesięczna za kartę, ale wystarczy przed końcem roku napisać, że ze względu na opłaty za kartę chcielibyście zrezygnować, wtedy proponują kolejny rok zwolnienia z opłaty (ja mam już bezpłatną na zawsze, żona co roku „odnawia”) i otrzymujemy wspomniany wcześniej bonus 50 zł.

Pozdrawiam, Wszystkich Andrzej

Mam kk już ładnych kilka lat i tylko raz świadomie nie spłaciłam całego zadłużenia, tylko jego część. Ponieważ naliczone odsetki były wyższe, niż policzyłam, dokładniej przejrzałam się sprawie. Okazało się, że źle zinterpretowałam zapisy regulaminowe – odsetki naliczane były od całej kwoty zadłużenia widniejącej na zestawieniu i były naliczane aż do momentu całkowitej spłaty tegoż zadłużenia. Od tamtej pory nie dopuszczam do takich sytuacji.

Prowadzę zapis wydatków / przychodów (budżetem tego nie nazwę, bo niewiele tam planowania), więc mam pełną kontrolę nad zadłużeniem karty. Aplikacja w smartfonie zlicza dostępne środki uwzględniając również zadłużenie karty, więc na bieżąco wiem, ile tak naprawdę mam pieniędzy (w portfelu i na kontach). A korzystam z karty przede wszystkim w celu zbierania punktów Payback, które nie raz już wymieniałam na przydatne nagrody 🙂 I czasem spłacam daną transakcję jeszcze tego samego dnia. Najważniejsza jest samokontrola.

Moje doświadczenia z kartami kredytowymi są takie, że zmieniam je jak rękawiczki w zależności od aktualnych promocji/bonusów 🙂 Taki np Citi Handlowy przy karcie MasterCard World daje w promocji maksymalnie 200 zł zwrotu (15% kwoty wydanej przez pierwsze 30 dni używania karty).

Co ciekawe – skorzystałem z tej promocji już dwa razy – wziąłem kartę, po dwóch miesiącach zrezygnowałem, a po paru miesiącach znowu wziąłem tą kartę i znów dostałem 200 zł zwrotu. I oczywiście po kolejnych dwóch miesiącach kolejny raz z niej zrezygnowałem 🙂 Teraz wziąłem Miles&More z mBanku, bo mieli w promocji 5000 mili powitalnych – jak tylko przyjdą na moje konto M&M to znowu zrezygnuję z karty 🙂

Moim zdaniem w ofercie polskich banków jest w tej chwili tylko jedna karta warta posiadania jej na dłużej – MasterCard WizzAir z Raiffeisena. A powodem nie są wcale te punkty które się zbiera, ale unikat na skalę ogólnopolską, czyli przewalutowania po kursie MasterCard, bez żadnej prowizji. Dla kogoś kto tak jak ja lubi spontaniczne kilkudniowe wypady za granicę – karta jak znalazł 🙂 Zresztą, bezpłatne przewalutowania przydają sie też przy zakupach w zagranicznych sklepach internetowych.

Karta kredytowa MasterCard WizzAir, jeśli chodzi o korzystne płatności walutowe, wcale nie jest takim unikatem na polskim rynku. Tę samą zasadę rozliczania operacji po kursie organizacji płatniczej stosuje też cała grupa Getin na kartach Visa i to nie tylko na kk, ale również na debetówkach. Do tego w Getin na kk można dostać zwrot 2% od każdej operacji. Mam starą MC z Raiffeisen i zaczynam z niej korzystać dopiero, gdy w Getin wyrobię pełny miesięczny zwrot, bo niestety Raiffeisen pobiera 0,18% prowizji od każdej operacji.

Na czym polega ta „niesamowita wygoda” w korzystaniu z kk? Powołujesz się na nią we wstępie a nigdzie nie wyjaśniasz co masz na myśli. Zastanawia mnie to jako użytkownika zwykłych debetówek.

Wydaje mi się (a przynajmniej ja to uznaję za plus KK), że mogło tu chodzić o to, że zawsze masz dostęp do dodatkowych pieniędzy. Mając tylko debetówkę, polegasz na stanie swojego konta. Kredytówka daje Ci dostęp do pieniędzy od banku. Oczywiście, założywszy, że nie wykorzystałeś dotychczas całego limitu kredytowego.

Rzecz jasna Michał mógł uznać co innego za wygodę i pewnie się do tego odniesie 🙂

Dla mnie główna wygoda w używaniu karty kredytowej polega na tym, że jest ona podstawowym środkiem płatniczym niezależnie od kraju w którym przebywam.

Co do samych opłat za kartę, to nigdy nie musiałem płacić za korzystanie z niej. Banki tak boją się straty Klientów, że nawet jeśli początkowo pojawiają się miesięczne opłaty to po rozmowie tel. z konsultantem zawsze udawało mi się je wyłączać 🙂 I jeszcze ciekawostka dotycząca kart Citi – jeśli będziecie dobrymi negocjatorami to nie dość ,że kartę będziecie mieli za darmo to jeszcze możecie bezpłatnie otrzymać różne gadżety jak np. Książkowy Atlas Polski 🙂

Co do negocjacji w sprawie opłat za karty to nie wszędzie jest to możliwe. W Citi nie ma problemu no i to co się ustali na infolinii staje się Prawem potwierdzonym potem na papierze. To jedyny bank, który nie próbował mnie oszukać na 5 zł. Mam u nich 2 kredytówki bez opłat i bez żadnych wymogów liczby transakcji czy obrotów. Zawsze spłacam je w terminie więc korzystanie nic mnie nie kosztuje. Dla porównania w mBanku dostałem kiedyś telefon, że mogę mieć debetówkę za darmo. Zgodziłem się, a potem pojawiła się opłata. Zadzwoniłem na ich dezinfolinię i oczywiście nikt nic nie wie i nie udało się ustalić kto mi to obiecał 🙂 Od tej pory przy takich obietnicach zapisuję datę, godzinę i dane konsultanta. I staram się w miarę możliwości nagrywać takie rozmowy.

Dzięki Miachał za tak ważny temat. Chciałbym abyś wyjaśnił jak to naprawdę jest z tymi zakupami (biletami lotniczymi, płatnocią za granicą). Wielu komentujących posiada kartę kredytową tylko z tego powodu. Z mojego doświadczenia (małego) nie spotkałem się jeszcze z odmową przyjęcia transakcji kartą debetową (warunkiem były wypukłe karty VISA – nie VISA Elecron, i Mastercard – nie Maeostro). Myślę że nie trzeba posiadać karty kredytowej do tylko takich transakcji. Debetówka w zupełności wystarczy.

Bywa, że debetówki bank za granicą nie przyjmie tj. nie rozliczy zakupów nią robionych (odrzuci transakcję). Poza tym, kredytówka, gdy ktoś trochę podróżuje, jest swoistym ubezpieczeniem od nieprzewidzianych wypadków. Debetówka, jako związana z kontem, na którym trzeba mieć kasę, aby efektywnie z niej skorzystać, może nie być wystarczająca w sytuacji, gdy musisz będąc za granicą kupić bilet lotniczy z dnia na dzień, wypożyczyć samochód, czego nie planowałeś albo iść na prywatną wizytę lekarską. Ja się po prostu czuję z taką kartą pewniej. I do tego, z mężem mamy dwie różne karty (ja mastercard, on visę) wydaną przez dwa różne banki.

Hej,

bardzo fajny wpis! Od kilku lat posiadam Mastercard World – w citi handlowym. Korzystam dokładnie tak jak to opisałeś, czyli całe saldo na czas i nie ma przebacz! World jest fajne, bo za każdą wydaną złotówkę dostajesz punkty, które można wymienić na nagrody – ja zawsze wybierałem gotówkę przelewem na kartę. W grudniu zmieniły się „nieco” zasady przyznawania punktów i teraz zamiast miesiąca potrzebuję ponad dwóch żeby „zarobić” na 50 złotych gotówki z punktów. Nie wiem czy to zmieniły się zasady World, czy tylko w Citi? W każdym razie szukam karty, która będzie bardziej wynagradzająca niż Citi World, ale idzie mi dość niemrawo – na razie nie znalazłem lepszej oferty (World mam dożywotnio bez opłat, itd.). Pomożesz?

Pozdrawiam,

Marcin

Hej. Wczesniej wydawalo mi sie zejestes zle nastawiony do kart kredytowych i je odradzasz. Ja posiadam karte od kilku lat w nastepujacych celach:

– brak prowizji za platnosc kupujac bilety lotnicze (to sie akurat zmienia, ale jak kupowalam kiedys czesto tak sie zdarzalo)

– zakupy biletow na inne srodki transportu za granica czasem sa mozliwe tylko w ten sposob

– zakupy z USA, niekiedy tylko karta (a i tak czasem odrzuca platnosc bo chca miejscowa karte)

– wypozyczenie auta za granica (np w UAE tylko w ten sposob mozna wczesniej zarezerwowac)

– rezerwowanie hotelu

Czyli generalnie niezastapiona w podrozy. Na pewno mozna podrozowac i bez tego, ale zdecydowanie latwiej cos znalezc (i w dobrej cenie) majac mozliwosc platnosci karta kredytowa.

Dodatkowo przydaje sie jesli mam pieniadze porozrzucane po roznych kontach z przeznaczeniem na jakis cel. Wtedy na szybko place karta (albo jesli nie mam na tyle pieniedzy w jednym miejscu) i potem bawie sie w przelewy, zeby to splacic.

Ale rzeczywiscie nie wyobrazam sobie uzywac karty na codzien i pamietac zeby to splacac. Mozna sie niezle wkopac w ten sposob.

Mam pytanie odnośnie kradzieży karty. Nie odpowiadamy za transakcje dokonane po zastrzeżeniu karty. Natomiast czy transakcję dokonaną wcześniej można reklamować w procedurze chargeback?

Witam jestem zaskoczony ilością komentarzy odradzających karty kredytowe. Razem z żona zadłużamy sie przez cały miesiąc na kartę, potem spłacamy Ją z wypłaty, nadwyżka idzie na oprocentowane konto oszczędnościowe, a po roku na większe inwestycje. Jeśli jest nagła potrzeba to ruszamy oszczędności.

Wydaje mi sie, ze karta jest dla ludzi zarabiających przynajmniej średnia krajowa. Jeśli ktoś ma minimalne wynagrodzenie to pokusa dobrania sie do limitu moze być duża, a spłata zadłużenia rozciągnięta w czasie. A odsetki lecą…

A ja jestem zaskoczona że jesteś taki zadowolony z wiecznego życia na kredyt…

Chyba lepiej dostać wypłatę, część odłożyć i resztę wydawać, a kartę wykorzystać na nagłe wydatki. Ja bym nie zniosła myśli że zaraz wpłynie pensja i wszystko trzeba oddać.

Ewelajna chyba nie zrozumiałaś zasad stosowania kart kredytowych przez osoby szanujące swoje finanse.

Wyjaśnię – dostaję wynagrodzenie i odkładam je na konto oszczędnościowe. Przez cały miesiąc płacę kartą kredytową, a wynagrodzenie procentuje na KO. Przychodzi dzień spłaty karty kredytowej, a ja nie martwię się skąd wezmę na spłatę, bo mam kasę na oszczędnościach.

Natomiast głupim pomysłem jest to co napisałaś, że karta kredytowa powinna być na nagłe wypadki. Na nagłe wypadki powinniśmy mieć zapewnioną poduszkę bezpieczeństwa w postaci oszczędności. Oczywiście można za nie zapłacić kartą kredytową, a oszczędności jeszcze chwilę poleżą i porosną.

Karta kredytowa nie musi oznaczać życia na kredyt. Uważam zresztą, że Michał właśnie to stara się pokazać. Karta jako narzędzie ułatwia pewne sprawy – rezerwacja hotelu, biletów, zakupy za granicą itp. Po prostu nie należy wydawać pieniędzy których się nie ma.

Ewelajna ja korzystam tylko z możliwości jaką daje mi bank, czyli darmowego pieniądza na kilkadziesiąt dni.

Nie czuję się przybitym dłużnikiem, bo w każdej chwili mogę wszystko spłacić oszczędnościami z którejś lokaty.

Witam. Nie widziałam, żeby Pan pisał gdzieś na temat, w którym chcę się wypowiedzieć. Jestem trenerką personalną i znam jeden sprawdzony sposób na oszczędzanie. Ostatnio modna jest aktywność fizyczna i ten temat właśnie chcę poruszyć. Otóż zawsze polecam bieganie (jeśli ktoś ma przeciwwskazania zdrowotne również marszobieg lub nordic walking- koszt kijków ok 60-80 zł). Jest to najtańsza forma aktywności fizycznej. Wystarczy 3 godziny tygodniowo- to optymalna dla zdrowia dawka, żeby poczuć się lepiej. Sprzęt możemy kupić po taniości na różnych akcjach np w biedronce czy lidlu, bo do takiego rekreacyjnego biegania nie potrzebujemy czegoś mega profesjonalnego. Dzięki temu będziemy zdrowsi – kilka złotych zaoszczędzonych na lekach, chusteczkach w okresie przeziębień, będziemy pełni energii do podejmowania nowych działań. Nie będziemy mieć problemów z układem oddechowym i krwionośnym, czyli również zaoszczędzimy na ewentualnym leczeniu. Podniesiemy swoją aktywność, dzięki czemu będziemy chcieli więcej, dlatego mogę się założyć, że gdy będziemy mieć w miarę blisko to zrezygnujemy z samochodu lub komunikacji miejskiej i pójdziemy pieszo/rowerem- kolejne zaoszczędzone złocisze. Poprawimy wygląd cery i ciała- następna oszczędność na większości kremów i specyfików odchudzających. Ale najważniejsze- znam kilka przypadków, kiedy ludzie zaczynający biegać zrezygnowali z używek i słodyczy z własnej woli! Autentycznie odechciało im się palić czy często pić alkohol. Myślę, że wasza kieszeń i zdrowie podziękują wam za taką zmianę 🙂 gorąco polecam!

hej Paulina, fajny wpis… mam podobne zdanie tylko, ze z racji tego, ze regularnie i duzo plywam oraz jezdze na rowerze na buzi wygladam jakbym byl niedozywiony lub mial anemie 🙂 bo zawsze bylem szczuply, ale wczesniej na twarzy bardziej okragly.. za to w ogole nie choruje i nie dotyka mnie stres zwiazany z przemieszczaniem sie autem po miescie.

karta kredytowa w moim przypadku jest bardzo przydatna, wiec ciężko to czasem rozpatrywać w kategoriach kosztów. Ja mam nieregularne przychodu oraz często kupuje coś na czym potem zarabiam. mam w pko bp i dla mnie wszystko jest ok.

ja rowniez szczerze polecam pko bp, szeroka gama atrakcyjnych produktow bankowych. jest to porzadna firma, placa mi 20 groszy od posta, srodki te trzymam na koncie oszczednosciowym, zlotowka miesiecznie za prowadzenie

Jeżeli ktoś często korzysta z zakupów internecie karta kredytowa jest świetnym rozwiązaniem. Ponieważ jeśli płacisz często przez internet to karta debetowa nie zawsze jest odblokowana do płatności internetowych, natomiast karta kredytową(Mastercard , Visa)można płacić przez internet zawsz.

Cieszę się, że jakimś zrządzeniem losu trafiłam na tę stronę i od razu zapisałam się na newsletter. Dzięki temu nie przegapiłam tak ważnego dla mnie artykułu – kredytówka odsłoniła przede mną część swojej tajemnicy 🙂 Jestem wdzięczna za ten wpis – informacje krok po kroku i to bardzo przystępnie jak dla takiego laika jak ja. Czekam na kolejne z cyklu.

Witaj Michale

Dobry materiał, dla wielu będzie przestrogą uniknięcia pułapki – labiryntu bez wyjścia.