Czy kredyt hipoteczny to rzecz dobra czy zła? Jak duży może być? Na jaki okres? W jakiej walucie? Warto to dobrze przemyśleć.

Doradcy kredytowi podszeptują: “Nie bądź frajerem – weź większy kredyt hipoteczny, bo to najtańszy pieniądz”, “Wydłuż okres kredytowania – spadnie Ci wysokość raty”. Albo jeszcze lepiej “Weź większy kredyt – przewyższający koszt mieszkania – i nadwyżki zainwestuj a zyski będą Ci spłacać kredyt”. Czy aby na pewno?

W piątek 1 maja miałem okazję wystąpić w “Dzień Dobry TVN”, gdzie mówiłem o tym, jak dobrze wziąć kredyt hipoteczny. Dużo chciałem powiedzieć, ale niestety – jak to w przypadku moich występów w telewizji – powiedziałem zdecydowanie za mało.

W tym wpisie rozszerzam temat i wrzucam Wam kilka zagadnień, nad którymi warto się zastanowić. Wyjaśniam i prostuję w nim także pewne skróty myślowe, których dopuściłem się występując na żywo. Staję również w opozycji do tego co mówią niektórzy doradcy kredytowi – Ci, którzy dbają bardziej o własny interes niż Wasz jako klienta.

Jak przygotować się do wzięcia kredytu hipotecznego?

Najpierw zachęcam do obejrzenia mojego występu w TVN 🙂

Nie wiem czy to wyłapaliście, ale w moim wywodzie popełniłem jeden, istotny błąd. Powiedziałem, że to bank jest właścicielem mieszkania, które obciążone jest kredytem. Był to bardzo niefortunny skrót myślowy. Oczywiście z formalnego punktu widzenia właścicielem mieszkania jesteśmy my. To my je kupujemy i my podpisujemy akt notarialny.

Na rzecz banku ustanawiamy “jedynie” hipotekę, czyli zabezpieczenie dla banku pozwalające mu dochodzić od nas długu w przypadku, gdy nie spłacamy terminowo rat kredytu. Hipoteka jest zazwyczaj na tyle duża, by zabezpieczać zarówno wysokość udzielonego nam kredytu, jak również wysokość należnych odsetek, ryzyka walutowego (przy kredytach walutowych), kosztów postępowania sądowego oraz wszelkich ewentualnych kosztów, które mogą się pojawić po drodze.

W zasadzie można byłoby napisać oddzielny wpis o tym, jak banki podchodzą do ustanawiania wysokości hipoteki. W dużym uproszczeniu można przyjąć, że kwota takiego zabezpieczenia wyniesie od 150% do 200% wartości naszego kredytu – także w zależności od okresu, na jaki bank udziela nam kredytu. Czyli pożyczając nam 300 000 zł bank może zupełnie spokojnie żądać ustanowienia hipoteki umownej w wysokości nawet 600 000 zł.

Hipoteka ciąży nad nami jak topór. Rzadko kiedy, nawet po spłacie połowy kredytu, występujemy do banku o zmniejszenie wysokości zabezpieczenia hipotecznego. W praktyce ten “topór” wisi nad naszą głową i czeka aż powinie nam się noga. Zbyt wiele takich sytuacji już widziałem…

I to właśnie miałem na myśli używając skrótu “mieszkanie jest banku a nie nasze”. Dopóki nie spłacimy kredytu i nie wykreślimy hipoteki, to nie możemy do końca traktować mieszkania jako naszej własności. Pomimo, że mamy akt notarialny z naszym nazwiskiem w ręku.

Czytaj także: WNOP 009: Kredyt hipoteczny krok po kroku – rozmowa z doradcą finansowym

UWAGA: wszystko co opisuję w tym artykule dotyczy kredytów hipotecznych branych w celu zakupu nieruchomości, w której planujemy mieszkać, a nie nieruchomości w celach inwestycyjnych. W tym ostatnim przypadku inaczej podchodzi się do kalkulowania opłacalności kredytów.

Czy wysokość raty stałej jest stała?

Gdyby chcieć się przyczepiać, to takich “skrótów myślowych” można ich było znaleźć w moim wystąpieniu więcej, np. w sformułowaniu, że “w przypadku kredytu z ratą stałą koszty kredytu są przewidywalne”. Są, ale oczywiście do momentu, w którym nie zmieni się wysokość oprocentowania kredytu (referencyjnych stóp procentowych, np. WIBOR, która w połączeniu z marżą banku składa się na oprocentowanie kredytu złotówkowego). Jeśli zmienią się stopy, to zmieni się także wysokość raty. W przypadku hiperinflacji nasze raty także wzrosną “hiper”.

Jeszcze gorzej jest w przypadku kredytów walutowych, o czym przekonali się szczególnie boleśnie posiadacze kredytów we frankach szwajcarskich zaciąganych w latach 2007–2008. Tam – pomimo, że możemy mieć ratę stałą kredytu, narażeni jesteśmy przede wszystkim na ryzyko walutowe i to właśnie kurs waluty wpływa w dużej mierze na wysokość płaconej co miesiąc raty.

To powoli zaczyna nas przybliżać do pierwszych wniosków 🙂 Poniżej zamieszczam odpowiedzi, na najczęściej zadawane pytania dotyczące kredytów hipotecznych. Postaram się streszczać.

Inne wpisy o kredycie hipotecznym

Chcesz więcej wiedzy o kredycie hipotecznym? Polecam zapoznanie się z tym artykułami:

Czy kredyt hipoteczny to “zło” – podobnie jak inne długi?

- Mało kogo stać na zakup mieszkania za gotówkę – zdecydowana większość Polaków musi się posługiwać kredytem hipotecznym, jeśli chce kupić mieszkanie. Jeśli nie jesteś skrajnym pesymistą, nie wierzysz w rychły koniec świata, załamanie rynków finansowych i światowych gospodarek, to możesz założyć, że kupienie mieszkania jest całkiem dobrym sposobem ulokowania kapitału. O alternatywach godnych uwagi – trochę dalej.

- Zło? – niekoniecznie– kredyt hipoteczny to najtańszy dług na rynku (oprócz kredytu studenckiego). Kredyt złotówkowy kosztuje obecnie poniżej 5% rocznie. Jest to dług wieloletni, ale mimo wszystko dosyć przewidywalny i przy odpowiednim okresie kredytowania – relatywnie tani.

- Jako złe można określić długi konsumpcyjne – te, które zaciągamy dlatego, że nie potrafiliśmy zaoszczędzić na bieżące zaspakajanie naszych potrzeb. Oprocentowane są one w skali od kilkunastu (debety na koncie ROR, karty kredytowe) do kilkudziesięciu, kilkuset a nawet kilku tysięcy procent w skali roku (tyle potrafią wynosić efektywne odsetki od pożyczek “chwilówek”). To są zdecydowanie złe długi.

Sprawdź również: Czy i kiedy opłaca się zapłacić prowizję za wcześniejszą spłatę kredytu hipotecznego? – kalkulator dla CHF, EUR i PLN

Jak dużą część pensji powinna stanowić nasza rata?

Czy są jakieś twarde zasady jakimi powinniśmy się kierować przy decyzji dotyczącej wzięcia kredytu? Jaką część pensji powinna stanowić nasza rata?

- Mówi się, że rata kredytu nie powinna przekraczać więcej niż 30% naszego dochodu netto. Niektórzy – zwłaszcza doradcy finansowi – mówią o 50% dochodu, ale w mojej opinii jest to zbyt ryzykowne. Jeśli zarabiamy 5000 zł netto, to rata na jaką możemy sobie bezpiecznie pozwolić, to 1500 zł.

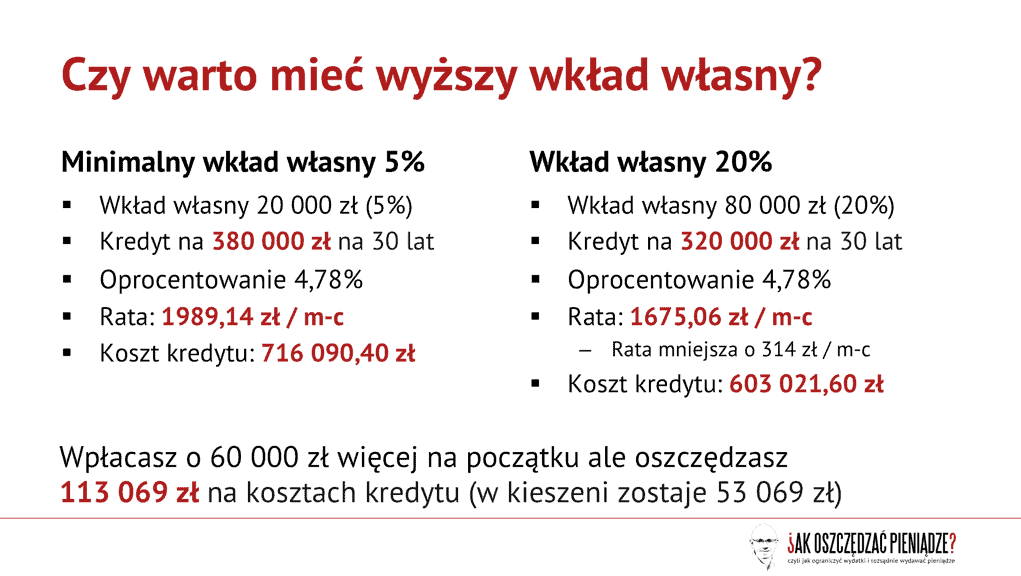

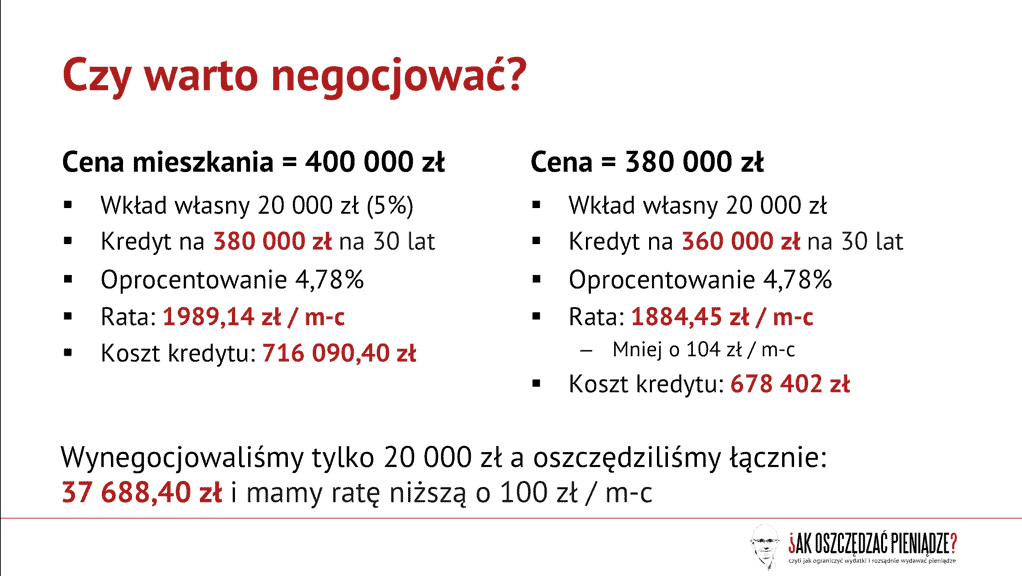

- Warto posiadać wkład własny – co prawda rekomendacje KNF wymagają by banki wymagały od nas tylko 5% wkładu własnego, ale optymalną minimalną wysokością wkładu własnego jest 20% wartości nabywanej nieruchomości. To taka sensowna kwota, która pozwoli nam uniknąć dodatkowych kosztów okołokredytowych, np. nie będziemy musieli wykupować ubezpieczenia od niskiego wkładu. Poza brakiem dodatkowych kosztów zaoszczędzimy także dodatkowo na wysokości odsetek od kredytu – bo pożyczamy od banku mniejszą kwotę. Skala oszczędności przedstawiona jest na poniższym slajdzie.

Na ile lat wziąć kredyt hipoteczny?

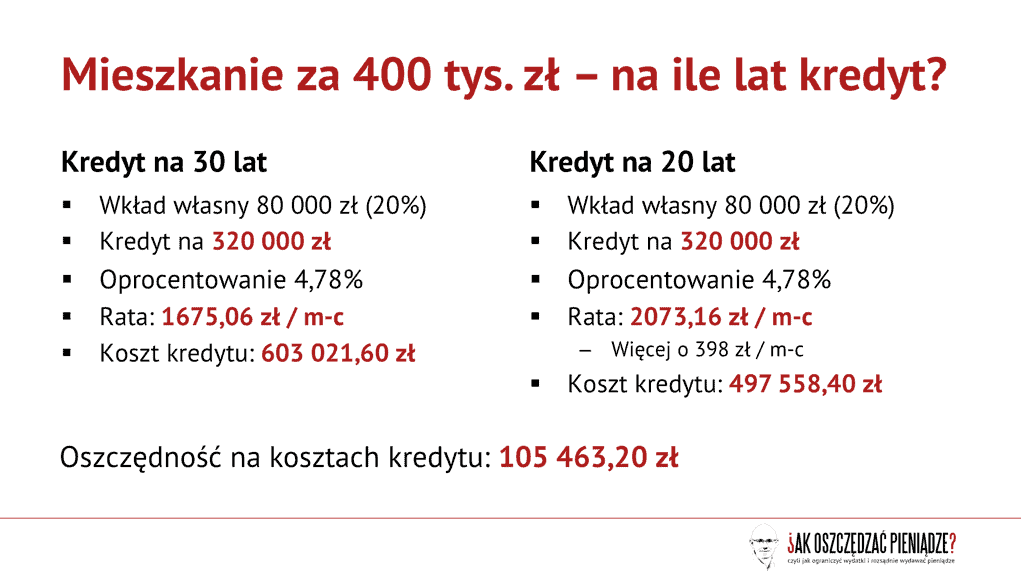

Na jak długi okres powinniśmy wziąć kredyt, lepiej dłużej, czy… krócej? Jaka jest optymalna długość spłaty? – te pytania bardzo rzadko pojawiają się w Waszych mailach. Pewnie dlatego, że większości osób zależy na obniżeniu wysokości pojedynczej raty – a na im dłuższy okres jest kredyt, tym wysokość pojedynczej raty jest niższa.

Ale jest w tym pułapka, gdyż całkowita kwota, jaką mamy spłacić bankowi drastycznie wzrasta wraz z wydłużaniem okresu kredytowania do 30 lub 35 lat.

Generalnie uprawnione jest sformułowanie, że im krótszy okres kredytowania – tym lepiej dla naszego portfela. Optymalnym kompromisem z finansowego punktu widzenia, wydaje się być maksymalnie 20-letni okres kredytowania. Oczywiście minusem jest wyższa rata, ale jak widać na poniższym slajdzie, nie jest to kwota kolosalna. Jeśli dodatkowo uda Ci się połączyć kilka elementów: pokrycie wkładu własnego 20% zamiast 5%, skuteczną negocjację ceny kupowanego mieszkania oraz krótki okres kredytowania, to per saldo możesz nie odczuć różnicy.

Dlaczego tak się dzieje? Świetnie uzasadnił to na swoim blogu Marcin z bloga “Finanse bardzo osobiste”, który także przekonuje, że kredyt na 30 lat to kiepski pomysł.

UWAGA: Aby obliczyć rzeczywistą oszczędność na kosztach kredytu należałoby uwzględnić, że te dodatkowe 398 zł / m-c moglibyśmy równie dobrze wpłacić na lokatę i uzyskiwać odsetki z tego tytułu. Czyli skala oszczędności na kosztach kredytu w rzeczywistości jest mniejsza. Ten punkt widzenia analizowałem już w artykule „Czy warto nadpłacać kredyt hipoteczny„.

Warto zwrócić uwagę na jeden istotny aspekt w przypadku osób, które „ślizgają się” po granicy płynności finansowej spłacając kredyt: to, że płacą one mniejszą ratę bo wzięły kredyt na 30 lat zamiast na 20 lat, jakimś cudem rzadko powoduje, że odkładają 398 zł / m-c więcej na rachunek oszczędnościowy. Tak to bywa z naszą finansową mądrością…

Czy warto nadpłacać kredyt hipoteczny?

Czy warto spłacać kredyt wcześniej, gdy np. dysponujemy jakąś większą kwotą, np. kilkudziesięciu tysięcy? Czy może zbierać – i spłacić potem za jednym zamachem cały kredyt? Jakie są zalety, a jakie wady takiego rozwiązania?

Problem ten szczegółowo opisywałem już w artykule “Czy warto nadpłacać kredyt hipoteczny”, ale tamten artykuł koncentrował się przede wszystkim na kredycie w programie “Rodzina na Swoim”. Tu zwrócę uwagę na kilka aspektów, które warto wziąć pod uwagę:

- Mało komu udaje się systematycznie osiągnąć stopy zwrotu z całego posiadanego kapitału przekraczające wysokość oprocentowania kredytu hipotecznego. Zwłaszcza wtedy, gdy nie ma doświadczenia w inwestowaniu i nie akceptuje ryzyka strat. Oczywiście pojedyncze inwestycje mogą przynieść ponadprzeciętne stopy zwrotu (nawet nowicjuszom), ale ja piszę o całym posiadanym kapitale. I to właśnie powinno nas skłaniać do myślenia o nadpłacaniu kredytu na bieżąco, a nie wtedy, gdy uzbieramy już wystarczającą liczbę pieniędzy do spłaty całego kredytu.

- Dla wielu osób kredyt hipoteczny to obciążenie psychiczne. Wadzi nam on, raty doskwierają, martwimy się – zwłaszcza wtedy, gdy w pracy mamy niepewną sytuację. “Topór kredytowy” powoduje, że skłonni jesteśmy wbrew naszemu samopoczuciu akceptować sytuację, której bez ciążącego kredytu byśmy nie zaakceptowali. Zmuszeni jesteśmy działać wbrew sobie. I to jest także istotny powód przemawiający za tym, by kredyt nadpłacać i redukować wysokość przyszłych rat lub… skracać okres kredytowania.

- Zanim nadpłacimy kredyt, warto zweryfikować w umowie kredytowej, ile nas to będzie kosztowało. Przykładowo: nadpłata kredytu w ciągu 3-ech pierwszych lat może się wiązać z koniecznością zapłaty prowizji, np. 2% spłacanej kwoty.

- Z drugiej strony, gotówka ma swoją wartość i nie warto się jej całkowicie pozbywać. Rozmawiałem o tym z moim gościem podczas odcinka podcastu o wychodzeniu z długów – lepiej najpierw zbudować “finansową poduszkę bezpieczeństwa” a dopiero potem nadpłacać nadwyżkami gotówki kredyt hipoteczny (o ile spłaciliśmy wcześniej wszystkie inne długi). Dlaczego tak? Bo jeśli stracilibyśmy pracę lub inne źródła zarobków, to nie mając gotówki musielibyśmy zaciągnąć wyżej oprocentowaną pożyczkę w celu spłaty rat kredytu hipotecznego. Bank nadal wymaga od nas comiesięcznych spłat, bez względu na to ile kredytu wcześniej nadpłaciliśmy. Lepiej mieć zapas na kilka miesięcy spłacania rat (dla przypomnienia: zalecam, by poduszka finansowa stanowiła ekwiwalent co najmniej 6 miesięcy sumy naszych kosztów).

Czytaj także: Czy warto nadpłacać kredyt hipoteczny? – analiza i Excel

Jak oszczędzać na kredycie jeśli mam kredyt walutowy?

Najprostszym sposobem oszczędzania na kredytach udzielonych w walucie obcej, jest spłacanie kredytu bezpośrednio w tej walucie. Unika się dzięki temu łupieżczych zapędów banków, które polują na leniwych klientów (czytaj: frajerów – i bardzo przepraszam, jeśli kogoś uraziłem, ale jest to zabieg celowy).

Przykładowo: spread – czyli odległość między ceną zakupu a ceną sprzedaży walut w takim Raiffeisen Bank dzisiaj dla EUR wynosi blisko 42 grosze, podczas gdy w kantorze internetowym Alior Banku – zaledwie nieco ponad 2 grosze. Rozbój w biały dzień? Nie – wolny rynek.

Efekt? Na racie kredytu wynoszącej, np. 500 EUR można zaoszczędzić co miesiąc 97 zł o ile tylko zakupimy waluty w kantorze internetowym, a nie w banku. Pisałem już o tym szczegółowo w artykule “Czy opłaca się korzystać z kantorów internetowych?”, w którym opublikowałem także kalkulator pomagający policzyć korzyści.

Przy kredytach walutowych warto również kupować walutę “hurtowo” w momentach, w których cena waluty jest niska (oczywiście nigdy nie wiadomo, w którą stronę „bujnie” się kurs). Przykładowo: kurs euro systematycznie waha się o kilka-kilkanaście groszy. Ja do niedawna spłacałem kredyt walutą zakupioną za 4,08 zł. Dzisiaj kurs ten wynosi 4,2173 zł. Przy mojej racie kredytowej wynoszącej 677 EUR daje to kolejne 93 zł oszczędności na racie kredytu. Ale doskonale pokazuje także, jak duży jest wpływ ryzyka walutowego na koszty kredytu.

O tym, jak można się przed takim ryzykiem zabezpieczyć korzystając z hedgingu na rynku Forex, będę pisał w najbliższych tygodniach.

Jeśli jeszcze nie wziąłeś kredytu, to się dobrze zastanów

Warto przed wzięciem kredytu hipotecznego odpowiedzieć sobie na szereg innych pytań i spróbować podważyć swoje przekonania dotyczące sensu posiadania własnego mieszkania. Ta tematyka już pojawiała się u mnie na blogu (zachęcam Cię do przeczytania wszystkiego co ukazało się dotychczas w sekcji “Zakup mieszkania”), ale tutaj zaznaczę tylko kluczowe punkty:

- Zastanów się, czy na pewno potrzebujesz tak dużego mieszkania – każdy metr kwadratowy kosztuje i to niemało pieniędzy. Przemnóż cenę metra przez dwa – jeśli planujesz jego zakup sfinansować kredytem na 30 lat.

- Wbrew temu co Ci się wydaje, najprawdopodobniej nie kupujesz mieszkania na całe życie – zwłaszcza jeśli nie masz jeszcze 30-tki. Zobaczysz, że w ciągu 10 lat dojdziesz do wniosku, że mieszkanie chcesz zmienić na większe lub mniejsze, lub w lepszej dzielnicy, lub bliżej pracy, lub… w innym mieście. Kupowanie na zapas ma sens tylko w ograniczonym zakresie. Na pewno nie warto sobie dla niego wypruwać żył.

- Kupuj rozumem a nie emocjami – powiedziałem, ale i tak wiem, że emocji nie da się wyeliminować. Staraj się jednak zmuszać do myślenia 🙂

- Pamiętaj, że liczą się nie tylko koszty nabycia mieszkania, ale również koszty remontu – tu można dużo zaoszczędzić i dużo stracić. Warto patrzeć na nabywane mieszkania też pod tym kątem. I jeśli nie masz gotówki na remont, to zastanów się czy Twoja zdolność kredytowa “wystarczy” Ci na skredytowanie kosztów remontu. Jeśli nie wiesz, jaki koszt przyjąć, to możesz z grubsza założyć, że wyremontowanie i wyposażenie nowego mieszkania, to koszt około 1000 zł / m2. Niektórzy twierdzą, że nie da się się zejść poniżej tej kwoty (nieprawda), a niektórzy, że kwota ta jest wyższa. Wszystko zależy od tego, czy zależy nam na trzymaniu kosztu w ryzach, czy na luksusie.

- I kluczowe pytanie: Czy na pewno potrzebujesz mieszkania i kredytu na głowie? Czy nie lepiej wynajmować? To jest w zasadzie oddzielny temat i kilka razy przerabiany już był w komentarzach na tym blogu. Nie ma jednej dobrej odpowiedzi. W Polsce pokutuje mit, że „mieszkanie trzeba mieć” i że nie warto płacić za wynajem. Że lepiej tą samą kwotę zapłacić bankowi. Entuzjaści tego podejścia zapominają często o kosztach dodatkowych mieszkania – w tym tych niematerialnych, np. stres związany ze spłacaniem kredytu, ograniczenie elastyczności w zakresie przemieszczania się i zmiany miejsca zamieszkania, brak możliwości szybkiego zredukowania kosztów, np. przez przeprowadzenie się do tańszego mieszkania, gdy mamy przejściowe problemy finansowe.

- Nie słuchaj bezmyślnie doradców finansowych. Nie dobieraj więcej kredytu niż potrzebujesz. Nie wydłużaj okresu kredytowania bardziej niż musisz, a już na pewno nie bierz dodatkowych 10 000 zł kredytu (lub więcej) tylko po to by zainwestować w polecany Ci przez doradcę “produkt inwestycyjny”. Doradcy w większości przypadków opowiadają bajki na temat zysków, z których to potencjalnie będziesz mógł szybciej spłacać kredyt. Myśl. Licz. Żądaj dowodów i deklaracji na piśmie – ale nie wierz na słowo.

- Zadbaj o swoją wiarygodność kredytową zanim pójdziesz po kredyt. Dlaczego? Dla niektórych banków ma znaczenie czy nasz scoring w BIK jest dobry czy bardzo dobry i potrafią docenić wiarygodnych klientów obniżając marżę o 0,2% lub nawet 0,5%. A to już konkretna oszczędność na kosztach kredytu. O sposobach budowania wiarygodności kredytowej pisałem już w cyklu “BIK i dobra historia kredytowa”. Jeszcze w maju opublikuję także nagranie mojej prezentacji na ten temat wygłoszonej w kwietniu na konferencji “Mieszkanicznik” – z konkretnymi, nowymi informacjami.

Warto też pamiętać o potędze negocjacji cenowych. Jeśli posiłkujemy się kredytem, to mają one szczególne znaczenie. Przy kredycie na 30–35 lat można przyjąć w dużym przybliżeniu, że każdy wynegocjowany 1000 zł oznacza, że w naszym portfelu zostaje więcej o prawie 2000 zł. Analogicznie 10 000 zł “wywalczone” ze sprzedającym, to ok. 20 000 zł oszczędności. Prawdopodobnie na żadnej innej transakcji w życiu nie zarobimy jednostkowo tyle, ile możemy zarobić (lub stracić) na zakupie mieszkania. Osobiście uważam, że takie oszczędności na dużych zakupach są dużo ważniejsze niż rezygnowanie z picia kawy na mieście.

Nie mam oszczędności i chcę kupić mieszkanie. Co robić?

Jeśli dzisiaj jesteś w sytuacji 0 zł oszczędności i masz chęć zakupu mieszkania, to przede wszystkim zalecam opóźnienie tej decyzji o co najmniej kilka lat. Do tego czasu wynajmuj mieszkanie i nie słuchaj podpowiedzi, że w ten sposób tracisz.

Zbierz wkład własny – najlepiej odkładając tyle pieniędzy co miesiąc, jakiej raty się spodziewasz, np. 1500 zł / m-c. Zobacz czy potrafisz konsekwentnie żyć z takim obciążeniem. Lepiej przyzwyczaić się tego w komfortowych warunkach, niż w sytuacji, gdy nie będziesz mieć już wyjścia, bo będziesz mieć kredyt.

Im bardziej opóźnisz zakup mieszkania na kredyt, tym więcej na tym zaoszczędzisz i tym łatwiej później będzie Ci spłacić dług. Z braniem sobie na głowę takich długotrwałych zobowiązań nie warto się spieszyć. I mówię to pomimo świadomości, że ceny nieruchomości raczej rosną niż spadają.

Warto uświadamiać sobie, że w gruncie rzeczy gra idzie o Twoje życie. Przesadzenie z wysokością kredytu hipotecznego może Cię wykończyć. Podobnie, jak wykańcza część Polaków, którzy nie docenili mocy pętli kredytowej.

I dla jasności: ja nie jestem wyjątkiem. Mieszkam aktualnie w za dużym mieszkaniu, kupionym za zbyt duże pieniądze. Czułbym się zdecydowanie bardziej komfortowo nie mając kredytu hipotecznego na głowie i mając kolejne setki tysięcy złotych gotówki.

Mam nadzieję, że ten artykuł był dla Ciebie przydatny. To jednak nie koniec tematyki kredytu hipotecznego. W maju opublikuję jeszcze dwa związane z nią wpisy:

- W ramach cyklu “Elementarz Inwestora” przedstawię, w jaki sposób rynek Forex może nam posłużyć do zabezpieczenia kredytu hipotecznego w walucie przed niekorzystnymi dla nas zmianami kursów franka lub euro.

- Opowiem więcej o poprawianiu scoringu BIK i podpowiem, np. czy i jak duże znaczenie dla naszej wiarygodności kredytowej ma składanie wielu wniosków o kredyt hipoteczny. Wiem, że znowu uda mi się obalić kilka mitów i obiegowych opinii, z którymi możecie się zapoznać w Internecie 🙂

Dziękuję za lekturę i życzę Wam dużo rozumności w zaciąganiu zobowiązań kredytowych. Będzie mi również bardzo miło, jeśli zdecydujecie się zagłosować na mój blog w konkursie na “Ekonomiczny Blog Roku” 🙂

Miłego dnia!

Zdjęcie u góry: © ashumskiy – Fotolia.com

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 173 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Kupiłem mieszkanie na początku 2006 roku oczywiście za franki z banku. Jeszcze jako kawaler. Pomimo, że transakcja odbyła się przed „górką” to popełniłem dwa zasadnicze błędy.

Po pierwsze 35 lat kredytowania, po drugie ponad 100% wartości mieszkania bez wkładu własnego.

Na szczęście mieszkanie było wtedy tanie. Od tamtego czasu zyskało na wartości. Pomimo to po 8 latach spłacania nadal mam do oddania więcej PLN niż kredytu zaciągnąłem.

Teraz inaczej bym to rozwiązał.

Ostatnie zdanie faktycznie brzmi nieciekawie, świadomość że kredyt rośnie a ceny nieruchomości nie może przyprawiać o ból głowy :/

Najgorsze jest to że ryzyko kursowe ciągle istnieje i przez najbliższe 27 lat kurs może wiele razy zaskoczyć.

Hej Przemek,

A czy liczyłeś może jak byś wyglądał z wysokością swoich rat i liczbą spłaconego kapitału, gdybyś wtedy wziął kredyt w złotówkach? Pytam tak trochę przewrotnie, bo dużo złego mówi się na kredyty frankowe, ale warto to sobie policzyć. Możesz się zdziwić jak dobrą decyzję wtedy podjąłeś… oczywiście nikt nie wie co będzie w przyszłości, bo ryzyko kursowe nadal nad Tobą ciąży.

Pozdrawiam

W złotówkach to dopiero bym popłynął. Ogólnie rzecz biorąc nadal jestem do przodu. Ryzyko walutowe oczywiście jest. Co miesiąc widzę różnicę złoty/frank w porównaniu z ratą znajomych którzy brali tyle samo na tyle samo, oczywiście na moja korzyść.

To nie zmienia faktu, że zły na siebie jestem, że ciężko mi było siedzieć u rodziców/teściów, a w tym czasie mogłem odkładać przynajmniej na wkład własny.

No ale młodość ma to do siebie, że człowiek chce jak najszybciej na swoje. Przynajmniej tak było prawie 10 lat temu.

„Na szczęście mieszkanie było wtedy tanie. Od tamtego czasu zyskało na wartości. ”

Mieszkania w 2006 roku nie były już tanie, porównaj to do 2003 . 2006 rok to już ceny pędzące jak szalone w górę. Ja kupowałem w 2003 na Mokotowie za 3300, za ile Ty kupiłeś chwilę później?

„Pomimo to po 8 latach spłacania nadal mam do oddania więcej PLN niż kredytu zaciągnąłem.”

No to już chyba samo za siebie mówi – mieszkania tanie nie były. Ja też mam kredyt we franku. Nie nadpłacając mam spłacone ponad 30% wziętej sumy.

I ten przypadek pokazuje jak niewiele potrzeba aby sobie zrobił kuku na połowę najlepszych lat życia. Ja podam inny przykład.

Młody zaczyna pracę w wieku 24 lat (pod koniec studiów), w Warszawie. Zarabia 3k netto (tak, da się). Na życie wydaje 2k (tak, da się – wynajem pokoju z kolegami, komunikacja miejska, reszta na imprezowanie). Zostaje mu 1k miesięcznie. Po 4 latach zarabia 4k netto (niech będzie, że jakaś tam podwyżka), po tym okresie zaoszczędził około 60k. Szuka mieszkania (rok powiedzmy 2010 – czyli już drogo), niedużego, max 10km od centrum , w stanie developerskim – 40m2 za 220k ! (tak, takie były). Bierze kredyt na 10 lat na kwotę 160k PLN, raty malejące. Po 5 latach spłaca około 80k i zostaje mu 80k do spłaty. Jezeli w tym czasie dostał podwyżkę np 1k netto, to uzbierał z oszczędności 30k-90k (obniżka z wynajmu na rzecz czynszu, ale wyższy standard życia – koszty nadal 2k, 1,5k rata, ale oszczędności 0,5-1,5k miesięcznie). Ogólnie jest w okolicach finału kredytowania. I to wszystko w sytuacji gdy kredytobiorca jest jeden (nie ma dodatkowego źródła finansowania ze strony partnera, ale nie ma też kosztów dzieci ;).

Reasumując można po 8 latach spŁacania mieć większy kredyt niż się zaciągnęło, lub nie mieć go wcale. Decyzja należy do was 🙂

Hej. Mam tylko jedno krótkie pytanie – czy jesli wzialem kilka lat temu kredyt na np 200 tys pl i obecnie mam jeszcze do splaty 300 tys pln (kredyt na 30lat) to splacajac go w dniu dzisiejszym rowniez musze splacic 300 tysiecy czy bedzie to kwota nizsza w zwiazku z tym ze moj kredyt nie trwal 30 lat a jedynie np 5 lat? Pomijamy fakt dodatkowej prowizji ze wzgledu na wczesniejsza splate kredytu. Pozdrawiam.

Hej Ryszard,

Dziękuję za komentarz. Spłacasz pozostały do spłaty kapitał + ewentualną prowizję. Jeżeli spłacisz dzisiaj, to nie płacisz odsetek za przyszłe lata 🙂 Bankowi już i tak oddałeś dużo odsetek – większość z tego co spłacamy przez pierwsze 3 lata trwania kredytu to odsetki.

Pozdrawiam

Też słyszałam, że zanim się weźmie kredyt, warto przez rok odkładać równowartość raty. Moim zdaniem to doskonały pomysł, bo uczy, jak żyć z kredytem, i jednocześnie zbieramy na wkład własny lub remont. Zgadzam się też, że wolna gotówka ma swoją wartość i nie należy wszystkich oszczędności wkładać w mieszkanie (czy to wkład własny czy remont). I uważam, że lepiej kupić mieszkanie za małe niż za duże, a już na pewno nie warto zaciągać kredytu na maksymalną kwotą, jaką bank chce nam dać. Uważam też, że rata powinna być w takiej wysokości, żeby można było ją spłacać i jeszcze „wyżyć” z jednej pensji (na wypadek, gdybyśmy przez pewien czas musieli „stać na jednej nodze”).

I … to już naprawdę ostatnie zdanie 🙂 … tak, kredyt konsumpcyjny to głupota!

Pozdrawiam,

Agata

Odkładanie jest spoko jak mieszkasz z rodzicami. Co innego jak mieszkasz z małżonkiem i za wynajem 2 pokojowego mieszkania płacisz 2000 zł i odkładać możesz 500 zł miesięcznie. Wówczas trzeba policzyć czy przez 5 lat wynajmu i oszczędzania nie zapłacimy więcej niż za te 5 lat odsetek więcej.

Z tym krótkim czasem i małym mieszkaniem dobry pomysł. Spłacić jak najszybciej, wynająć i kupić docelowe 😉

W połowie 2013 roku wziąłem kredyt na 30 lat z wkładem 20%. Zależało mi na relatywnie niskiej racie (poniżej 20% miesięcznych dochodów netto), dzięki czemu mogę odkładać nadwyżkę finansową z każdego miesiąca, którą następnie nadpłacę kredyt (mam bezpłatną nadpłatę i wcześniejszą spłatę).

Z moich wyliczeń przedkredytowych wynikało, że wystarczy odrobina zaparcia i nadpłacanie 12.000zł rocznie, aby po 5 latach kosztowo kredyt zaczął wynosić mnie mniej, niż gdybym od razu wziął go na 25 lat – a zapas gotówki zostaje w tym czasie w moim portfelu. Kontynuując nadpłacanie powinno udać się spłacić kredyt w ciągu 15-18 lat, a jego koszt wyniesie poniżej połowy oryginalnego, planowanego kosztu.

Wiele zależy od oferty banku. Warto szukać akcji promocyjnych, a jeśli chwilowo żaden bank nie proponuje atrakcyjnych warunków – poczekać.

Przyszłych kredytobiorców zachęcam do sporządzenia sobie symulacji w Excelu i przeanalizowania różnych scenariuszy. Wybór optymalnej ścieżki może przynieść wielodziesięciotysięczne oszczędności już na starcie 🙂

Całe szczęście ze udało się mi i mojej żonie kupić mieszkanie za gotówkę, trochę wyrzeczeń i ciężkiej pracy ale teraz nie muszę pracować na chore odsetki tylko mogę przeznaczyć pieniądze np. na podróże czy inwestycje.

Koszty kredytu przedstawione w artykule robią na prawdę wrażenie… Moim zdaniem warto jak najwięcej pieniędzy uzbierać na wkład własny, nawet kosztem późniejszej zmiany samochodu i odpuszczenia sobie wakacji.

Hej Krool,

Gratuluję 🙂 Zwłaszcza, jeśli nadal macie umiejętność akumulowania gotówki.

Pozdrawiam

krool, jeśli nie zauważyłeś, ten artykuł nie jest o tych którzy NIE wzięli, więc nie masz się tu co wymądrzać i pouczać.

Ja mam inny problem. Wzialem dwa lata temu 60 tys kredytu na kupno 60 metrowego mieszkania za 113 zl do remontu. Powodzi mi sie dobrze (aktualnie, co bedzie jutro tego nikt nie wie). Po pol roku nadplacilem dozwolone 30% kredytu. Teraz mam 39 tys do splaty, smiesznie mala rate 335 zl i 78 tys oszczednosci. CO MNIE BOLI? 2% Kara za nadplate i wlasnie swiadomosc tego, ze gdzies ten kredyt tam jest. Musze poczekac jeszcze rok by kary niebylo. Czy oplaca mie sie teraz splacac kredyt z kara czy czekac ten rok opierajac sie na lokatach ktore realnie daja 2,5% w skali roku…. ??

Ja bym zostawił te pieniądze na jakimś koncie oszczędnościowym i poczekał. Wtedy to nie ty zapłacisz bankowi 2% tylko on Tobie 2,5 %. A spać możesz spokojnie, bo i tak w razie draki masz zabezpieczenie i zawsze możesz tą pozostałość spłacić.

Tak bardzo na oko: jeśli oprocentowanie kredytu przekracza 4% to bardziej opłaca się nadpłacić go już teraz z karą. Faktem jest, że różnica w kosztach nie przekroczy prawdopodobnie 500zł, więc pytanie na ile wyceniasz swój spokój ducha 😉

To zależy od Ciebie. Jak bardzo zależy Ci na tzw, spokoju ducha, że nie masz kredytu. Prawdopodobnie masz wpisaną prowizję 2% od spłacanej kwoty – 780 złotych to nie jest jakiś ogromny extra koszt.

Proponuję żebyś sprawdził ile zapłacisz odsetek przez rok spłacania obecnej raty i sam ocenił co bardziej Ci się opłaca – czy zapłacić te odsetki w ratach przez rok, czy jednorazowo 780 prowizji za wcześniejszą spłatę.

Powodzenia,

Jest pewien sposób, który jakiś czas temu odkryłem przy spłacie swojego kredytu i podesłałem temat Michałowi. Tutaj masz artykuł na ten temat: https://jakoszczedzacpieniadze.pl/splata-kredytu-bez-prowizji

Pozdr.

Sprawdź swoją wartość oprocentowania, ostatnio widziałem nawet lokatę (na 3 lata) z odsetkami WIBOR+1,1%, może to być nawet dobre wyjście, a spłacać te drobne raty póki co z bieżących zarobków. Przelicz sobie, a może tylko rocznej lokaty poszukaj jakiejś dobrej.

Przerabiałem dokładnie taką samą historię, także nadpłaciłem maksymalny limit i zastanawiałem się czy robić to dalej z karą 2%. Ostatecznie zdecydowałem nadpłacić i docelowo spłaciłem szybciej całość ponieważ i tak uniknąłem łożenia bankowi odsetek a nadpłacałem sam kapitał. Sumarycznie byłem więc do przodu. Dodatkowym i ważnym dla mnie argumentem był efekt psychologicznego uwolnienia od zobowiązań + zaprzestanie niemal codziennego śledzenia kursu EUR/PLN. Porównałbym to do momentu kiedy odbierałem klucze do mieszkania. To tak jakbym po raz drugi wprowadził się do swojego (już) mieszkania ;-). Zdecydowanie warto było nadpłacać!

Michał, piszesz o skracaniu czasu na jaki bierze się kredyt, po to, żeby oszczędzić na kosztach kredytu. Fakt, można sporo zyskać, ale patrząc na problem z drugiej strony, to można zrobić trochę inaczej. Wziąć kredyt na okres np. 30 lub 35 lat. Wtedy rata jest niska. Kupując dom czy mieszkanie, musimy je wyremontować i wykończyć i wtedy każdy grosz się liczy. Jak już ten szum związany z remontem, urządzaniem i chwilowymi wydatkami się skończy, to można usiąść na nowo urządzonym tarasie, wziąć w rękę kartkę i długopis i policzyć na jak wysoką ratę nas stać. Wtedy udajemy się do banku i podpisujemy aneks do umowy, skracając okres kredytowania. Zazwyczaj taki aneks kosztuje niewiele (ok 200 zł) a dzięki większej ilości gotówki w portfelu na początku możemy wyremontować nasze lokum bez dodatkowych kredytów.

Można również mieć kredyt na długi okres, ale systematycznie do nadpłacać oszczędzonymi środkami, ale to już gorsza sprawa bo trzeba być konsekwentnym i oszczędzać na nadpłaty a z tym jest różnie. Zazwyczaj cała gotówka znajdzie gdzieś swoje ujście.

Artykuł ciekawy i powinien go przeczytać każdy przyszły kredytobiorca bo rzeczywiście kredyt hipoteczny to towarzysz na całe życie, który konsekwentnie o sobie przypomina i daje się w kość. A im dłużej go spłacamy, tym boleśniej odczuwamy jego obecność.

Hej Marek,

Dziękuję za komentarz. Słuszna uwaga, przy czym nadal uważam, że jeśli mamy taki zamiar (czytaj: zmianę okresu kredytowania za kilka lat), to trzeba pamiętać, że odsetki najbardziej „ważą” w całkowitej kwocie raty właśnie w pierwszych latach kredytu. Kapitału spłacamy maluśko – głównie odsetki.

Tu warto znowu obliczyć, czy nie bardziej opłaca się ciut większy kredyt (z buforem na spłaty) na 20 lat niż mniejszy na 30 lub 35 lat. Nie liczyłem tego. Poddaję tylko pomysł.

Pozdrawiam

Odniosę się tylko do zdania „Zbierz wkład własny – najlepiej odkładając tyle pieniędzy co miesiąc, jakiej raty się spodziewasz, np. 1500 zł / m-c.”

Dla wielu osób problem z wkładem własnym polega na tym, że czynsz za wynajem mieszkania ma podobną wysokość co rata kredytu i skutecznie utrudnia gromadzenie wkładu własnego (co, tak na marginesie, sprawia, że mam mieszane uczucia co do rekomendacji KNF związanych z wkładem własnym).

Zatem bardziej realistyczny scenariusz to odkładanie kwoty równej wysokości raty minus obecny czynsz plus spodziewany przyszły czynsz (wiadomo, że niższy bo pokrywający już tylko media, bez zysku właściciela wynajmowanego mieszkania). Choć jeśli ktoś jest w stanie odłożyć więcej, no to wiadomo co wtedy robić… 🙂

Też jestem takiego zdania (i tak też robimy). Jeśli nie stać nas na odkładanie równowartości raty kredytu (bo już płacimy za wynajem) to koniecznie trzeba odkładać różnicę (+/- przyszły czynsz) – żeby przekonać się jak nasz budżet poradzi sobie z takimi wydatkami.

W moim przypadku odkładamy z narzeczonym ok. połowy przyszłej raty, ale to dlatego, że za mieszkanie płacimy tylko połowę czynszu 🙂

Hej Lechu,

Prawda z tym odkładaniem. Z drugiej strony taki schemat odkładania pieniędzy można wykorzystać także do nauczenia się oszczędzania ponad to co wpłacamy do banku z tytułu raty kredytowej. Wiem, że łatwo się mówi… 😉

Pozdrawiam

Dokładnie. My za wynajem mieszkania płacimy 1400 zł, nie jesteśmy w stanie jeszcze raz tyle odłożyć na wkład. Gdybyśmy mogli mieszkać np. z rodzicami i odeszły by nam koszty wynajmu to co innego. Dlatego mi tak zależy, żeby dostać ten kredyt i spłacać swoje. Wynajmowanie mieszkania w obecnej sytuacji jest strasznie niekorzystne, poza tym w ostatnich dwóch latach dwa razy się przeprowadzaliśmy, bo okazało się, że właściciel wynajmowanego mieszkania postanowił je jednak sprzedać. Niby kredyt to stres i wisi nad nami ale z drugiej strony ja wynajmując wcale nie czuję się spokojniejsza, niż jakbym miała płacić te 1500 zł bankowi zamiast właścicielowi mieszkania.

100% racji, mam taką samą sytuację z Żoną.

Witam,

a jak podejść do sprawy wkład własny, a remont lub wykończenie mieszkania.

Załóżmy, że uzbieranie 20% (60 tys. zł) na wkład własny już jest sprawą trudno do zrealizowania, ale odsuwamy w czasie zakup mieszkania, aby uzbierać tą kwotę. Kupione mieszkanie będzie w stanie surowym. Oczywiście nie ma konieczności wykończenia całego mieszkania od razu, można się nie co pomęczyć, stopniowa remontować i uzupełniać wyposażenie mieszkania. Jednakże na start (przykładowo wykończenie łazienki) potrzebna jest pewna kwota przyjmijmy – 10 tys. zł. Czy w takiej sytuacji odjąć tą kwotę od wkładu własnego i zostawić sobie na wykończenie? Czy może moglibyście zaproponować jakieś inne rozwiązanie. Zwiększenie kwoty kredytu?

Bart, jest to moje osobiste zdanie – nie widzę opcji wykańczania mieszkania na raty. To się w moim odczuciu po prostu nie uda. O ile meblowanie można rozciągnąć w czasie, o tyle tematów remontowych sobie nie wyobrażam.

Tak samo jest z rzeczami, które przy remoncie nie zostały zrobione na przysłowiowe później – później nie następuje.

Odnośnie kwot potrzebnych na wykończenia poszczególnych pomieszczeń to już kwestia w 100% indywidualna (kafelki za 20 za metr jak i 100 za metr itp).

Hej Bart,

Jako osoba wygodnicka powiem Ci, że także nie wyobrażam sobie mieszkania i równoległego wykańczania mieszkania przez dłuższy czas. Niektóre banki chętnie skredytują Ci koszty remontu (co oczywiście ma swoją cenę) podwyższając kwotę kredytu hipotecznego, więc można to sfinansować w ten sposób.

Ja zachęcam również do racjonalnego podejścia do kosztów remontu. Naprawdę teraz można tanio kupować wyposażenie.

Tak mi jeszcze przyszło do głowy: zależy, gdzie pracujesz, ale niektóre duże firmy mają całkiem fajne programy pożyczek pracowniczych. Warto popytać w dziale kadr / księgowości.

Pozdrawiam

Hej Michał, dzięki za fajny artykuł. Od jakiegoś czasu zastanawiamy się z mężem czy brać kredyt czy jednak wynajmować mieszkanie (tak jak to robimy do tej pory). Mam w planach gruntowne przeczytanie wszystkiego na Twoim blogu co jest z tym związane, tylko na razie czasu brakuje 😉

Cześć Michał,

Wzmożyłeś swoją aktywność i trudno nadążyć za wszystkimi treściami 🙂 Super robota.

Do meritum – wartościowy wpis porządkujący podstawowe sprawy. Miałbym dodatkową prośbą o poszerzenie tematu kredytów hipotecznych o zagadnienia związane z samym negocjowaniem warunków kredytów. Można bardzo wiele zyskać a można zgodzić się na warunki „startowe”.

Hej Lapeno,

Dziękuję za propozycję tematu. W kontekście kredytów – za mało mam doświadczeń, by dobrze opracować taki temat. Popytam. Może za jakiś czas taki temat się pojawi.

Planuję jeszcze w maju temat poświęcony wiarygodności kredytowej. Ona także ma wpływ na warunki, na jakich dostaniemy kredyt.

Pozdrawiam

Bardzo dobry artykuł, ale zbyt ogólny w kwestii, która bardzo mnie interesuje :).

Mianowicie temat stóp procentowych. Obecnie mamy historycznie najniższe stopy procentowe, czy będą niższe? Nie wiem. Czy będą wyższe? Kiedyś na pewno. Skoro profesjonalne banki nie są w stanie przewidzieć zmian stóp procentowych dla nawet najbliższych 1-2-5-10 lat, tym bardziej my nie jesteśmy dla 1 roku czy 30 lat :). A może jednak? Właśnie ta kwestia mnie interesuje, zwłaszcza, że słyszy się wśród znajomych „teraz jest dobry czas na branie kredytu bo stopy procentowe są niskie”… super. To, że teraz są niskie nie znaczy, że zawsze będą no i właśnie tu pojawia się problem. Bo to, że płacimy teraz ratę X, nie oznacza, że za 5 lat nie będziemy płacić np. 1.5*X… Przynajmniej przez jakiś czas.

Już nie martwi mnie fakt, że doradcy finansowi mówią, że rata kredytu nawet 50% naszego dochodu jest ok, bo wiem, że to jest bujda i rodzina z 5000 zł dochodu, biorąc teraz kredyt przy obecnych niskich stopach z ratą na 2280 zł, w chwili gdy stopy osiągną poziom taki jak np. w 2008 roku po prostu będzie kwiczeć, gdyż rata wzrośnie do 3447 zł. Łatwo to sprawdzić tutaj: http://www.symulator-kredytowy.pl/

Martwi mnie natomiast to, że „Ala” z rodziną przy dochodach 5000 zł, mając uzbierane na wkład własny 50 000 i dziś przy obecnych stopach 2.7%, przy założeniu: kredyt na 20 lat i wielkości kredytu 250 000 zł spełnia warunki „rata kredytu nie powinna przekraczać więcej niż 30% naszego dochodu netto” bo jej rata na chwilę obecną to 1582 zł, natomiast „Marek” nie ma wkładu własnego i przy tych samych dochodach, załóżmy że uzbiera 50 000 zł za 4 lata, ale zakładając, że stopy procentowe po tym czasie wzrosły i wynoszą 6.66%, Marek wg tej samej formuły (rata ok 1500 zł) będzie mógł wziąć kredyt na 180 000 zł… i przy tej samej sytuacji finansowej co Ala (dochód 5000 zł), Marek będzie miał mniejsze mieszkanie (38m^2) niż Ala (50m^2). Oczywiście aktualna rata Ali wraz ze wzrostem stóp % wzrośnie z 1582 zł na 2154 zł, ale Ala liczyła się z takim ryzykiem, natomiast Marek przyjmując formułę „rata kredytu nie powinna przekraczać więcej niż 30% naszego dochodu netto” będzie w czasie wyższych stóp procentowych płacił zachowawczo ratę ok. 1550 zł, ale za mieszkanie ok. 12m^2 mniejsze od Ali…

Nie proszę tutaj o najlepszą receptę bo jak pisał Bartosz: http://marciniwuc.com/finanse-osobiste-kredyt-hipoteczny-30-lat/#comment-3626 taka nie istnieje, ale… ale liczę na to, że temat stóp procentowych zostanie rozwinięty :).

P.S.

Przyjąłem 6000 zł za 1m^2 (w tym 1000zł więcej za każdy metr na wykończenie :)).

Po pierwsze bardzo się cieszę, że temat stóp procentowych zostaje poruszany, ale jak każde zagrożenie przebija się do mainstreamu po czasie. Rynek jest rozgrzany i z miesiąca na miesiąc pobija kolejne rekordy. Stopy procentowe już ruszyły do góry w USA. Mimo mieszanych dany m. in. o inflacji b. prawdopodobna jest jeszcze jedna podwyżka w grudniu tego roku i po kilka w kolejnych latach. Nie ma od tego ucieczki. W ślad za USA również Europa, a potem i Polska będę te stopy podwyższały. Nie chcę wchodzić w zbytnie szczegóły i napiszę coś ogólnie.

Skąd taki bum na budownictwo mieszkaniowe? Niskie stopy oznaczają, że pieniądz jest tani więc można się zadłużać „prawie za darmo”. Wykorzystują to deweloperzy, ale oni w przeciwieństwie do kupujących mieszkania zadłużają się tylko na czas budowy, a więc maksymalnie dwa lata.

Bardzo słusznie zauważyłeś, że to co jest dobre w przewidywalnym horyzoncie czasowym, w dłuższym okresie nie jest dobre bo przez 30 lat możemy przejść przez np. trzy cykle koniunktury.

Ktoś może napisać, że tak czy siak kiedyś stopy wzrosną, kiedyś zmaleją więc co to za różnica. I tak trzeba będzie spłacać kredyt w różnych czasach. Otóż nie. Zauważ, że podstawowa rata kredytu składa się z dwóch części. Jedna jest zmienna, druga stała. Ta zmienna obciąża klienta i to on ponosi ryzyko, stała zaś jest po stronie banku, który zawsze dostanie tyle samo. Banku z grubsza nie obchodzą klienci, którzy kredyt zaciągnęli. Jeżeli stać ich na ratę 1500 zł, to z bólem, ale zapłacą 2300 zł. Bank zawsze ma na uwadze przyszłych, nowych kredytowych klientów.

Co więc się stanie kiedy ze względu na same stopy proc. kredyt na to samo mieszkanie będzie kosztował 2300 zł, a nie 1500 zł? Rynek zadziała tak, żeby ten kredyt kosztował dalej 1500 zł. Dlaczego? Przecież płace nasze nie nadążą za podnoszonymi stopami!

Jak to zrobi? Jest wiele możliwości. Może jeszcze wydłużyć okres kredytowania jak to się robi w innych krajach, może zrezygnować z części swojej stałej marży i inne podobne. W końcu deweloperzy, którzy jako ostatni będą gasili światło mogą obniżyć swoje ceny bo tak jak pisałem – ludzie będą chcieli zawsze płacić tyle samo. Dzisiaj to jest np. 1500 zł, za rok 1600 zł, ale nie 2300 czy 2500 za to samo mieszkanie.

Najbardziej prawdopodobny jest scenariusz mieszany i to spowoduje, że przez różne czynniki gospodarcze m. in. inflację nie zauważymy tego w wartościach bezwzględnych tak jak ja to podałem.

To powoduje, że teraz jest najgorszy możliwy czas na zaciąganie długoterminowych kredytów. Takie podstawy podstaw można by napisać. Kupuj jak inni sprzedają, sprzedawaj jak kupują. Nie kupuj na górce, nie ulegaj presji, złudzeniu. Pamieć ludzka jest krótka, syndrom stada, sprzeczne interesy, reklama itd.

Też postanowiłam niedawno kupić niewielkie mieszkanie. Jestem na etapie składania wniosków kredytowych. Nie mam kapitału, mam zamiar skorzystać z MDM-u i wziąć początkowo kredyt na 30 lat. Zdaję sobie sprawę, że nie będzie to najkorzystniejszy kredyt hipoteczny, jaki można wziąć, ale szereg argumentów pozwolił podjąć decyzję na „tak”. Po pierwsze, słabo mi idzie oszczędzanie, wolę mieć ratę, którą wiem, że muszę zapłacić. Po drugie, kredyt ma być tak dopasowany, aby koszty raty i bieżących rachunków były porównywalne z kwotą, jaką zapłaciłabym za wynajem niewielkiego mieszkania/komfortowej kawalerki. Po trzecie, docelowo ma być to mieszkanie na wynajem lub sprzedaż, czyli moja lokata, którą sfinansuję ewentualną emeryturę. Mogłabym sobie pozwolić na krótszy okres kredytowania (poniżej 25 lat), ale chcę, aby początkowo obciążenie dla mojego portfela było jak najmniejsze. Wolę mieć możliwość zdecydowania w późniejszym czasie czy chcę kredyt nadpłacić lub zaneksować (skrócić np. do 18 lat), niż już teraz liczyć każdy grosz. Przy okazji, Michale mam pytanie, co sądzisz o takim rozwiązaniu, aby zamiast nadpłacić kredyt (to jednak wiąże się z dodatkowym systematycznym oszczędzaniem 😉 ), refinansować go kredytem w innym banku lub podpisać aneks, skracający znacznie okres kredytowania? W moim przypadku, wg wstępnych założeń, większa „akcja” związana z obniżeniem sumy kredytu miałaby nastąpić po ok. 4 latach od jego zaciągnięcia. Nie podałam co prawda konkretnych parametrów mojego kredytu, ale chodzi mi o ogólną opinię co sądzisz o takiej operacji.

P.S. Z wykształcenia jestem ekonometrykiem i „siedząc” od 1,5 miesiąca w temacie kredytów hipotecznych, przeliczając te wszystkie oferty, przeróżne warianty, nie mogę się nadziwić jak ktoś, nie znający się za bardzo na matematyce już nie mówiąc konkretnie o matematyce finansowej, jest w stanie ten temat ogarnąć. Jest tu tak wiele zmiennych, w każdym banku inne warunki, dodatkowe oferty, tak wiele możliwości, że Excel puchnie, a jednak rozchodzi się o ogromne pieniądze, więc nie można podjąć decyzji „w ciemno”, nie rozumiejąc pewnych zależności.

Cześć Michał,

Jak zwykle wartościowy wpis. Dzięki, Jak dla mnie szkoda, że 6 lat za późno 🙂

Z niecierpliwością czekam na wpis o zabezpieczeniu walutowym na forex’ie. Słyszałem o tej opcji, ale nie wiem o co chodzi.

Najchętniej spłaciłbym mój kredyt, nie lubię jak mówią o mnie w radio przy każdej wzmiance o CHF 🙂

Adi

Hej Adi,

Będzie ten temat, ale nie obiecuj sobie za wiele. Frankowcom pozostaje zacisnąć zęby, liczyć na uniezależnienie ceny CHF od Euro i to, że CHF stanieje. Czy to nastąpi? Tego nie wie nikt.

Pozdrawiam

Dziękuję Michale za poruszenie tematu, który aktualnie bardzo mnie dręczy.

Właśnie intensywnie zastanawiam się nad sensem kupna mieszkania. Przy zarobkach poniżej średniej krajowej i dziecku na utrzymaniu jako singielka wizja zadłużenia się na 30 lat jest przerażająca, jednak mieszkanie u rodziców też nie jest rozwiązaniem optymalnym 😉

Pozdrawiam

Brygida

Witam Michale jak zawsze świetny artykuł i udany występ w TV :).

Akurat powoli szykuję się do wejścia na ring kredytowy. Teraz kończę spłacać mały kredyt gotówkowy wzięty tylko po to żeby zaistnieć w BIK (pieniądze z niego wylądowały na lokacie) oraz nieoprocentowaną pożyczkę z pracy, która oczywiście leży od dawna na lokacie :).

Przy wynajmowaniu lokalu może być ciężko dodatkowo odkładać kwotę raty kredytu zwłaszcza na wschodzie Polski gdzie zarobki nie są najniższe a przez zagranicznych studentów koszty najmu lokalu są dość wysokie jak na ten region.

Znajomi, najczęściej środki, które przeznaczali na wynajem teraz płacą jako rata kredytu. Wcześniej nie byli w stanie płacić za wynajem i odkładać raty. Wkład najczęściej to pieniądze zebrane z wesela lub pieniądze od rodziców.

Mi na szczęście część zobowiązań już się skończyła reszta kończy się w najbliższym czasie się co ostatecznie spowoduje „uwolnienie” większych środków miesięcznie z pensji. A to z kolei zrekompensuje w znacznym stopniu ratę przyszłego kredytu hipotecznego :).

Wkład własny buduję sukcesywnie od kilku lat kosztem przyjemności, bez których sobie radzę. Ale wiem, że się opłaciło i dzięki temu w perspektywie całego kredytu sporo zaoszczędzę.

Mieszkania nie chcemy kupować wielkiego tylko takie w sam raz. Na dzień dzisiejszy sądzę, że nie będziemy się z niego wyprowadzać, to zweryfikuje życie ;).

Wg moich założeń rata kredytu nie powinna być wyższa niż najniższa krajowa, na wypadek utraty pracy przez jedno z nas i konieczności pracy za najniższą krajową. Nawet według wstępnej symulacji udało mi się taki kredyt znaleźć. W takiej sytuacji biednie to biednie ale będzie można przeżyć do czasu znalezienia lepiej płatnego zajęcia. Poduszka finansowa również musi być, tak na wszelki wypadek.

Michale mam jeszcze pytanie czy w każdym banku jest możliwość negocjacji wysokości a najlepiej braku opłat za wcześniejszą spłatę kredytu?

Hej Wight,

Dziękuję 🙂 Co do negocjowania braku opłat za wcześniejszą spłatę kredytu – ja nie słyszałem o możliwości negocjowania tego parametru. Raczej zależy to od polityki konkretnego banku. I tu oferta banków się różni. Niektóre wymagają opłaty tylko przy spłaceniu całego kredytu, inne zawsze. Wysokość prowizji także jest różna.

Musisz to zweryfikować z doradcą lub bezpośrednio z bankami, do których będziesz planował składać wnioski kredytowe.

Pozdrawiam

Panie Michale czy życie w wynajmowanym mieszkaniu nie jest samo w sobie szkołą czy aby na pewno będzie Nas stać na spłatę raty kredytu? W końcu za wynajem płaci się tyle co za ratę kredytu.

Pozdrawiam Bartek

To nie do końca jest prawda. Płacę za wynajem dokładnie 500 pln mniej niż by wynosiła rata za takie mieszkanie (przy założeniu wpłaty 5% i okresie spłaty 30 lat).

Udało mi się bardzo korzystnie wynająć, a do tego właściciele są całkowicie bezproblemowi i nie mam z nimi jakichkolwiek problemów.

Nie wspomniałeś Michale o jednej dosyć ważnej sprawie.

Mimo, że stopy procentowe mamy na rekordowo niskim poziomie to oprocentowanie kredytów już niekoniecznie. Banki skrzętnie wykorzystują ten fakt. Jeszcze 1,5 – 2 lata temu można było bez większej trudności znaleźć kredyt z marża w okolicach 1%. Dzisiaj ciężkie staje się znalezienie kredytu z marża poniżej 2%!!!

Porównując teraz kredyt na 200 000 zł, 25 lat z marża 1% i 2% otrzymujemy różnicę 112zł w wysokości raty oraz niemal 34 000 zł w całym okresie kredytowania.

Całkiem spora kwota 🙂

To Cię zaskoczę. Znam przypadek sprzed miesiąca z marżą 1,14% i prowizją 1,4% bez żadnych durnych ubezpieczeń. Ale fakt – jest to rekordowa niska marża dla klienta znanego bankowi od lat. Choć na dziś w jednym z banków można spokojnie dostać 1,33% marży bez wygórowanego cross-sellingu. 🙂

Szczegóły proszę 😉

Może to kredyt z 20% LtV 😀

Natomiast ja mówiłem o średniej rynkowej a nie rekordach.

Hej Darek,

W ogóle nie odnosiłem się aktualnego oprocentowania kredytów, ale to jak najbardziej słuszna uwaga. Generalnie marże idą w górę, gdy sytuacja na rynków hipotecznych się poprawia i stopy bazowe są niskie lub gdy banki chcą zablokować możliwość brania kredytów w konkretnej walucie. Tak było w końcówce rozdawania kredytów w CHF i EUR.

Z drugiej strony nie jest tak, że jesteśmy skazani przez 30 lat na wysoką marżę. Kredyt hipoteczny można refinansować w innym banku, więc jeśli po kilku latach okaże się, że marże nowoudzielanych kredytów są istotnie niższe od tych, które my płacimy – warto się nad tym zastanowić.

Pozdrawiam

Znalazłem kiedyś taki kalkulator porównawczy opłacalności zakupu i najmu: http://michaelbluejay.com/house/rentvsbuy.html – porównania tylu czynników na raz nigdzie indziej nie widziałem.

Hej Michale,

wielkie dzięki za ten wpis. Bardzo konkretne przykłady przemawiają do wyobraźni. Jestem właśnie kilka miesięcy przed zakupem mieszkania i zapewne wiązać się to będzie z kredytem hipotecznym. Część rzeczy o których piszesz, już brałem pod uwagę – od jakiegoś czasu prowadzę również symulację spłaty kredytu. Natomiast wpis przemówił do mnie jeszcze mocniej w kwestii negocjacji ceny mieszkania oraz okresu kredytowania. Dostrzegam nowe możliwości :). Dzięki! Mam jeszcze jedno pytanko związane z przewalutowaniem kredytu? Jak będzie wyglądała sytuacji kiedy wejdziemy do strefy Euro? Czy widzisz jakieś poważniejsze ryzyka dla osób, które będą wtedy miały kredyt w złotówkach? Pozdrawiam!

Hej Michał,

Dziękuję za konkretne pytanie. Poruszyłeś ciekawy aspekt, który ma kilka wymiarów. Po kolei:

Po pierwsze: przy ewentualnym zastąpieniu złotówki przez euro na pewno określony zostanie konkretny kurs wymiany / zamiany. Dotyczyć to będzie i cen w sklepach i kwot kredytów. Złotówki zostaną przeliczone i już. Od tego kursu wymiany zależy przede wszystkim to ile zyskają bądź stracą posiadacze kredytów w… euro 🙂 Bo to według tego kursu przeliczane będzie ich wynagrodzenie (jeśli zarabiają w PLN). W ich interesie jest więc żeby kurs wymiany był jak najniższy. Dla Ciebie – zarabiającego w PLN ten kurs wymiany wydaje się być neutralny.

Po drugie: to na czym zarobisz, to różnice w stopach procentowych. WIBOR nadal jest wyżej o ok. 2,5% niż EURIBOR. Jeśli ta różnica się utrzyma, to po zamianie waluty kredytu oprocentowanie znacznie Ci spadnie, a więc wysokość raty też spadnie.

Ryzyk nie widzę. Kredyt w złotówkach to bardzo dobra opcja przy założeniu, że kiedyś zostanie wprowadzone euro.

Pozdrawiam!

„Dla Ciebie – zarabiającego w PLN ten kurs wymiany wydaje się być neutralny.”

Nie do końca, lepiej mieć więcej EURO w portfelu niż mniej. Przy tych samych % oszczędnościach pojawiają się większe możliwości urlopowe :).

Witam,

artykuł rzeczywiście interesujący, gdyż większość ludzi szczególnie młodych decyduje się dzisiaj na kredyty hipoteczne. Mimo wszystko nie rozumiem z jakiego powodu kredyt na 95% wartości ma być dla mnie mniej korzystną opcją niż kredyt na 80% wartości. Podaje argumenty:

– 15% tego kapitału w ciągu 20 lat przy założeniu ulokowania ich na lokacie z średniorocznym oprocentowaniem w wysokości 4% w pełni pokryje koszt wszelkich ubezpieczeń niskiego wkładu jak i wyższych odsetek wynikających z kredytu na 95% a nie 80% wartości i to z relatywnie dużym plusem (przy założeniu, że nieruchomość jest warta 375000 zł powinno to być ok. 30 tys. zł),

– skoro stać nas na wydanie tych pieniędzy na mieszkanie to tym bardziej stać nas na to, żeby z tych środków nie korzystać i ulokować je na 20 lat,

– w razie, gdybym miał chwilowe problemy zawsze mogę wykorzystać środki,

– mam kapitał który mogę wykorzystać na rozwój, biznes, etc., jest to szczególnie istotne w przypadku ludzi młodych.

Reasumując,

nie widzę zalety brania kredytu na 80% a nie 95%.

Pozdrawiam,

Grzesiek

Grzesiek, wybacz uszczypliwość, ale wygląda jak byś pokonał system i zarabiał na zwykłej lokacie bankowej więcej niż bank zarabia na udzielonym Tobie kredycie… nie mówiąc już o tym, że piszesz, że zysk z lokaty oprócz samych odsetek pokryje koszty ubezpieczenia niskiego wkładu własnego i jeszcze coś zostanie.

Ciekawe….

W jaki sposób kwota pożyczona z banku na 4,75% (taki mam obecnie procent na kredycie hipotecznym) da mi więcej z lokaty 4% (minus podatek od odsetek)?

Autorze Szanowny! Proszę zapoznać się z definicją i podziałem kredytów i odpowiedzieć na pytanie: czy kredyt na mieszkanie, w którym będziemy mieszkać to kredyt inwestycyjny czy konsumcyjny?

Oczywiście, że kredyt konsumpcyjny i tak jak wszystkie kredyty konsumpcyjne jest ze swej natury zły. Efekty widać gołym okiem – przez to, że znaleźli się chętni aby poświęcić swoją wolność na kilkadziesiąt lat i stać się niewolnikiem bankowym – ceny mieszkań oderwały się od fundamentów i poszybowały w górę, tylko dzięki temu, że można było kupić mieszkanie na kredyt. Gdyby kredytów nie brano, to ceny pozostały by na normalnym poziomie.

Zdaję sobię sprawę, że Autor Szanowny nie może do końca pisać tego co jest prawdą, bo straciłby czytelników.

Z poważaniem

Nie do końca masz racje. Bo mieszkając „na swoim” oszczedzasz na wynajmie. Na przykład placisz 500zl czynszu zamiast 1500zl.

Inwestycja jest tutaj splata mieszkania, które jakąś tam wartość będzie miało za kilkadziesiąt lat. Niekoniecznie taką jakbyśmy chcieli (patrz tragiczna demografia).

Wklejałem ten link już wyżej, ale pozowlę sobie go wkleić ponownie: http://michaelbluejay.com/house/rentvsbuy.html

Zobacz, że nie w każdym wariancie zakup jest bardziej opłacalny niż wynajem.

Dwie uwagi do tematu.

Marża kredytu – to moim zdaniem najważniejszy, bo niezmienny przez cały okres kredytowania, parametr dla klienta. Dzisiejsza siatka marż poszybowała w górę, ponieważ znacznie obniżyły się ceny nieruchomości (znaczne – czyli ok. 10%).

Druga sprawa – opłaty od wcześniejszej spłaty kredytu. W tej chwili występują w większości umów hipo. Płaci się je procentowo od CAŁOŚCI kwoty do spłaty. Wystarczy więc nadpłacić kwotę pomniejszoną o choćby 1000 zł, a potem spłacić te pozostałe 1000 zł z opłatą za wcześniejszą spłatę.

Pozdrawiam wszystkich hipotetycznych kredytobiorców hipotecznych 🙂

>ponieważ znacznie obniżyły się ceny nieruchomości (znaczne – czyli ok. 10%).

Sugerujesz, ze nieruchomości są już tanie. NIE SĄ. Będą tańsze jak się ich cena obniży o 30-40% w stosunku do cen z roku 2008/2009. 10% to zaledwie początek.

>Płaci się je procentowo od CAŁOŚCI kwoty do spłaty.

Nie do końca prawda. Ostatnio (przerobione merytorycznie) płaci się % od kwoty nadpłacanej. Banki znają Twój sposób już od kilku lat.

Z tym krótkim terminem kredytu lepiej uważać, łatwiej nadpłacić i aneksować umowa w przypadku dobrej sytuacji finansowej, niż z nożem na gardle błagać bank o wydłużenie spłaty.

Zamiast „po pożyczamy” powinno być „bo pożyczamy”. Pozdrawiam 🙂

jakiś czas temu planowałem zakup mieszkania na kredyt ponieważ oferta miała być uczciwa postanowiłem kupić mieszknie na wynajem.

prześledziłem Twój blog „nakręciłem się ” dodatkowo i ruszyłem w poszukiwania.

jedną rzeczą jaką udało mi się dowiedzieć którą chciałem podzielić się z Wami to oferta mbanku (którego jednocześnie nie ukrywam jestem fanem ).

biorąc kredyt w tym też banku za wcześniejszą spłatę kredytu oczywiście w pierwszych 3 latach jest kara 2% wysokości całkowitej spłaty lecz nadpłaty częściowe nie są juz karane dwoma procentami.

Konsultantka poinformowała mnie ,że istnieje możliwość spłacenia np. 99% kredytu w jednej racie i nie będzie ona uwzględniana jako spłata całkowita a następnie w kolejnym miesiącu spłacamy pozostały 1% kredytu od której to kwoty płacimy karę dwóch procent a wówczas jest ona śmiesznie niska.

Mam jednocześnie pytanie.

Planuje zakup mieszkania na wynajem ponieważ tamtego nei udało się kupić.

Jednak tym razem chciałbym przyśpieszyć troszkę i kupić dwa , pierwsze kupić z wkładem własnym 30 tyś + kredyt 120 tys + 20 tys na remont

i drugie w podobnych proporcjach po 6 miesiacach

czy lepiej zainwestować całe 80 tys + kredyt 70tys + 20tys remont

a następnie po 6 miesiacach kupić drugie juz z 10% wkładem własnym czyli 135 tys kredytu.

I w tej sytuacji pomyśleć nad konsolidacją kredytów tak aby czynsze z wynajmów obu mieszkań spłacały jeden kredyt.

Jedna dobra rada przy zaciąganiu kredytu hipotecznego. Zaciągając kredyt hipoteczny unikajcie jak ognia absolutnie WSZYSTKICH produktów dodatkowych „doklejanych” do kredytów – tzw. cross selling. Nader często są owe „dodatki” fałszywie sprzedawane przez doradców banku jako „obowiązkowe”… 😉

Czego unikać:

– ubezpieczeń – ogólnie rzecz ujmując WSZYSTKICH. Dlaczego? Bo są droższe + mają słabszą ochronę od tych, które możecie nabyć sami. Dlaczego? Głównie dlatego, że bank jako ubezpieczający też zarabia sporą prowizję za ich sprzedaż… Stąd słabsza ochrona i wyższa cena. Przesadzam? Nie sądzę. W internecie aż się roi od spraw „poszkodowanych przez bank”… I praktycznie nie ma banku w Polsce, który jest bez winy, ale są za to banki, które absolutnie przodują… Które? Poszperajcie… 😉

– unikajcie wszelakich programów oszczędnościowych – TO SAMO ZŁO! Lepiej wyrzucić pieniądze w błoto, niż wpakować się w program na 10 i 15 lat. Wiele – jeśli nie większość z nich zawiera zapis w OWU mówiący np. o tym, że równie dobrze za 10, czy 15 lat po zakończeniu programu możecie nie otrzymać ani złotówki z pieniędzy, które odkładaliście przez 15 lat bo coś tam, coś tam… Dlatego rada – czytajcie wszystkie dokumenty – a najbardziej OWU – każde zdanie. Najlepiej z zaprzyjaźnionym prawnikiem i najlepiej tak z 3 dni wcześniej w domu, a nie w banku i to dopiero przy podpisywaniu umowy kredytowej, słysząc od „doradcy”, że „szybko, szybko, bo za pół godziny podpisuję kolejną umowę”… 😉

Generalnie najmniej bolesnym crosssellingiem jest założenie ROR-u przy kredycie hipotecznym – ROR jest praktycznie nie do uniknięcia w każdej ofercie kredytu hipotecznego w każdym banku. Jednak nawet najdroższy ROR nie zrobi Wam takiej wyrwy w kieszeni, jak „śmieciowe” ubezpieczenie, czy złodziejski program oszczędnościowy…

Powiem enigmatycznie, że na dziś są 2 banki, w których jest do zrobienia kredyt hipoteczny na dobrych warunkach cenowych i tylko za założenie ROR-u – ale bez żadnych dodatkowych ubezpieczeń i innych produktów. Które to banki? Poszperajcie… 😉

Ostatnia sprawa. Idąc do banku i rozmawiając z doradcą pamiętajcie, że rozmawiacie nie z doradcą klienta – bo tak ma napisane górnolotnie na plakietce na piersi, tylko z wytresowanym sprzedawcą kredytów, który zapewne przeszedł gruntowne szkolenia z socjotechnik odkrywania, a najlepiej kreowania potrzeb klienta… 😉

A do tego ów „doradca” ma z tyłu głowy plan sprzedażowy do wykonania, tym samym jest zestresowany wizją utraty premii za jego niezrealizowanie, a idąc dalej jest zestresowany tym, że nie będzie miał z czego zapłacić własnego kredytu na mieszkanie, czynszu, opłat za przedszkole dziecka, czy za co zrobić obiadu, bo go „spakują” za tydzień za nierealizowanie targetu. Życie… Więc jeśli liczycie na jego bezinteresowność i dbałość o Wasze interesy, a nie interesy jego i jego pracodawcy, to liczycie na cud… 😉

A jeśli się odezwie na tym forum jakiś doradca z banku, że nie można brać wszystkich doradców jedną miarą, to z całą odpowiedzialnością stwierdzam – można, a nawet TRZEBA! Bo takich jest może z 2 na 100 i pewnie z taką swoją postawą długo w banku nie popracują… 😉 Znam wielu bankowców – aktualnych lub byłych i wierzcie mi, że poziom szeroko rozumianych nacisków na sprzedaż plasuje bankowość jako branżę w absolutnej ścisłej czołówce WSZYSTKICH branż, gdzie się sprzedaje produkt, czy usługę.

Pozdrawiam!

Bardzo dobry wpis!

Słuchanie doradcy kredytowego to sport dla samobójców!

Hej Chłodnogłowy,

Dziękuję Ci bardzo za ten obszerny komentarz. Podpisuję się pod prawie wszystkim co napisałeś z jedną uwagą: generalnie tych dobrych doradców kredytowych można znaleźć, ale najlepiej szukać takich pracujących na własny rachunek i opierających się na poleceniach klientów.

Moja rada – pytać znajomych o dobrych doradców 🙂 A potem kolejnych znajomych, kolejnych… i zadawać pytania typu „No dobra… a teraz mi powiedz co było nie tak we współpracy albo po?”.

Pozdrawiam

Wyjątki może się zdarzają, ale uważam, że nawet takim uczciwym doradcom nie powinniśmy ufać w 100%, bo nigdy nie wiemy czy np. nie wpadł w problemy finansowe i jego rady przestaną być z największą korzyścią dla nas.

A tak zupełnie z innej beczki.

Michał – zakładam, że jako „okołoczterdziestolatek” miałeś zapewne w swoim życiu jakiś mniejszy lub większy epizod lub chociaż tylko kontakt z kimś z branży MLM, czy też tzw. sprzedaży bezpośredniej – czyli takich firmy jak chociażby Amway, Oriflame, Avon czy też np. Akuna ze swoim flagowym produktem Alveo – ponoć ziółka na wszystko. Chętnie poznam Twoją opinię na temat tej branży – możliwości zarabiania, czy kariery, produktów, itd. Może popełniłbyś jakiś wpis w tym temacie? Pytam z czystej ciekawości jako równieśnik. 🙂

MLM to akwizycyjne piramidki. Gosposie domowe mogą sobie coś tam przydłubać, sprzedając produkty wśród znajomych. Tak to wygląda w praktyce. Czy warto o tym pisać ?

Hej Chłodnogłowy,

Zawiodę Cię – nie mam doświadczeń z MLM. Może dlatego, że stronię od tej branży 😉 Nie planuję pisania na ten temat.

Pozdrawiam

Witam serdecznie wszystkich przed kredytem i z kredytem. Mój 30 letni związek z kredytem rozpoczęłam 2 lata temu i nie żałuję. Wcześniej wynajmowałam i odkładałam ile się da, ale sukcesywnie co miesiąc. Lepiej się mieszka we własnym mieszkaniu z kredytem, i z dobrym pomysłem na szybszą spłatę, niż w wynajmowanym bez perspektyw. Mój plan był taki: małe mieszkanie, mały kredyt, mała rata kredytu, mały czynsz. Dzięki temu moje miesięczne koszty są niższe niż w wynajmowanym mieszkaniu.Dodatkowo wpłacam małe kwoty wkładu własnego bez prowizji od początku kredytu i mam 10 letni plan inwestycyjny na który co miesiąc wpłacam (znowu!) małe kwoty, co pozwoli mi spłacić kredyt dużo wcześniej, bo po 10 ciu, a nie 30 latach. Warunek jest jeden- trzeba być konsekwentnym! Przy pierwszych ratach kredytu ok.1000 zł nasz kapitał to 200 zł a 800 zł to odsetki-boli prawda? I to bardzo, dlatego od początku warto wpłacać, nawet 200 zł miesięcznie dodatkowo jako wkład własny, ale co miesiąc lub po tysiaku co kilka miesięcy, to okaże się, że ten kredyt nie jest aż taki zły, z miesiąca na miesiąc jest coraz mniejszy kapitał do spłacenia,a to przybliża nas do wolności finansowej bez kredytu i tego wszystkim życzę.

I jeszcze raz – ta przewaga zakupu nad wynajmem zależy od konkretnych danych liczbowych: http://michaelbluejay.com/house/rentvsbuy.html

PS. Już trzeci raz wklejam ten sam link pod tym tematem ale nie jestem w żaden sposób z nim „zafiliowany”. Może ktoś sobie przeliczy swoją sytuację i się zreflektuje że wcale nie wygrał życia biorąc kredyt.

Przypuszczam, że Forex wykorzystuje się obstawiając np. z 20-krotną dźwignią na spłacaną przez nas walutę. Wtedy jeśli wartość obcej waluty rośnie, zarabiamy na ‚zakładzie’ i stabilizujemy wysokość miesięcznej spłaty. W sumie całkiem sprytne, nie pomyślałem o tym wcześniej. Dzięki Michał! Oczywiście takie parametry jak SL czy wysokość dźwigni jest dla mnie interesująca, czekam na artykuł.

Jeden wpis mi się bardzo spodobał: to możliwość zaciągania kredytów spowodowała taki przyrost cen mieszkań. Nie da się ukryć…

Gdzieś przeczytałem, że ok. 40% polaków w wieku 25-34 lat mieszka z rodzicami. Rozumiem, że gdzieś na wsiach jest jeszcze tradycja domów ‚wielopokoleniowych’, ale w miastach po prostu ich nie stać. Zamiast się rozmnażać – wegetują. Zgroza!

Mam pytanie o kredyt pod budowę domu. W posiadaniu działka o wartości ok. 220 000.

Myślę że 250 tys starczy na budowę domu (100/120 m2, duża część robót własnym asumptem). Zdolność kredytowa jest, innych zadłużeń brak. W 2016 oszczędności może być ok. 100 tys (przyjmijmy 100) .

Zastanawiam się która „droga” finansowa prowadząca do wybudowania jest najlepsza/najsensowniejsza.

1) Kredyt na 250 tys a oszczędności sobie pracują (lokaty, obligacje)

2) Wkład własny 100 tys, potem kredyt na resztę 150 tys.

3) Kredyt na 250 tys później niezwłoczne spłacenie 100 tys.

Dodam także że co roku mógłbym nadpłacać 10/15 tyś.

Jak myślisz Michale ?

Przed taką inwestycją budowa domu lub kupno mieszkania naszym najlepszym przyjacielem powinien być kalkulator.

Jeśli budujemy to powinniśmy 10 razy przemyśleć projekt bo tutaj też możemy znaleźć spore oszczędności (np. okna o uniwersalnych wymiarach a nie jakieś kółka czy ponadwymiarowe, jeden taras zamiast małych balkoników).

Tak jak Michał w TVN powiedział dla 99% Polaków zakup mieszkania czy też budowa domu to inwestycja mająca miejsce raz w życiu więc warto się do niej przygotowywać (planować, przeliczać).

Ja z żoną zaczynam się troszczyć o nasz BIK (wcześniej brak kredytów). Michale czy półtora roku starczy na „wypicowanie” naszego BIK-u ?

Za 250 tys. planujesz wybudować dom pod klucz? Może być ciężko. Przejrzyj sobie blogi budowlane. Za tą kwotę może na mieć stan developerski – domek parterowy, powierzchnia 100-120 m. z garażem

Nie wierz w wszystko co pisze w internecie 😉

Stan surowy zamknięty to ok 150 tys, na instalacje i przyłącza liczę ok. 50 tys. Wykończeniówka to magia (można i za 50 tys i za 500 tys).

Siostra w tym roku postawiła dom (systemem szkieletowym). Dom postawiła firma a instalacje docieplenie, wykończeniówka w swoim zakresie. Koszt bez mebli 205 tys PLN.

Hej Password,

Krótko: nie wyręczę Cię 🙂 Zachęcam do wzięcia do ręki kalkulatora finansowego i samodzielnego przeliczenia. Tu był pierwszy artykuł o kalkulatorze finansowym: https://jakoszczedzacpieniadze.pl/jak-obslugiwac-kalkulator-finansowy

A poza tym nic nie wiem o Twoich zarobkach, kosztach itp.

Co do „podkręcania” scoringu BIK – jeśli nie miałeś nieterminowo spłacanych długów, to nawet 3-6 miesięcy powinny Ci pozwolić na podreperowanie BIK-u. Zachęcam do zapoznania się w szczególności z tym artykułem: https://jakoszczedzacpieniadze.pl/8-zasad-dobra-historia-kredytowa – będzie też o tym więcej w maju.

Pozdrawiam

Ja bym zdecydowanie wybrał opcję numer 2

Pierwszy maja był w czwartek :p

🙂 Potwierdzam 🙂

Mam pytanie odnośnie kosztów kredytów. Mamy teraz rekordowo niskie stopy co podobno zachęca do brania kredytów. Nie do końca rozumiem na czym polega ten pozytywny wpływ niskich stóp. Wysokość raty bedzie zależała od aktualnie panujących stóp a nie tych w momencie brania kredytu. Czy mógłbyś delikatnie naświetlić ten temat i rozwiać panujące mity?

Prosta sztuczka marketingowa. Bierz kredyt, bo rata jest niska, rekordowo niska. A że potem będzie wyższa… trzeba było przewidzieć, że niskie oprocentowanie nie trwa wiecznie.

Czyli tak naprawdę niskie raty to moment dobry jak każdy inny i nie ma większego znaczenia?

No trochę ma… Biorąc kredyt przy wysokich stopach masz pewność, że bierzesz drogi kredyt w tym momencie i nie wiesz jaki będzie w przyszłości. Biorąc stosunkowo tani kredyt masz pewność, że w momencie zaciągnięcia jest relatywnie tani, ale również nie wiesz jak będzie w przyszłości 😉

Ma znaczenie psychologiczne i dla liczenia zdolności kredytowej.

Poza tym jest to moment dobry jak każdy inny pod warunkiem, że zdajesz sobie sprawę z tego, że skoro stopy są rekordowo niskie, to z dużym prawdopodobieństwem będą rosły.

Hej Łukasz,

Głównym kryterium, którym kieruje się większość kredytobiorców (niestety) jest „tu i teraz”, czyli „jaką ratę zapłacę?”. I przy niskich stopach procentowych, to nawet z wyższą marżą banku, kredyt wygląda atrakcyjnie. Banki licząc zdolność kredytową także korzystają z tego, że stopy procentowe są nisko.

Odnosiłem się do tego też w tym komentarzu: https://jakoszczedzacpieniadze.pl/jak-madrze-wziac-kredyt-hipoteczny#comment-90929

Pozdrawiam

Michał, kojarzysz może, czy w każdym banku jest tak, że nadpłata kredytu hipotecznego (powiedzmy 1000zł) najpierw idzie na odsetki z bieżącej raty(np. 150zł), a pozostała część (850zł) na spłatę kapitału?

Mam tak w mBank-u i nie wiem, czy mogę to jakoś obejść? np. zadzwonić do banku i zdefiniować, że cała kwota to spłata kapitału.

2 pytanie:

w przypadku decyzji o spłacie w walucie, tworzone jest techniczne konto w tej walucie. Czy to oznacza, że dowolny przelew w walucie na to konto techniczne spłaca tylko kapitał w przypadku przedpłaty?

Mam ratę w wysokości 350CHF, chciałbym zaokrąglić i spłacać 400CHF przy kupnie waluty w wirtualnym kantorze. Zastanawiam się czy z automatu 400CHF spłaci ratę i nadpłaci kredyt, czy spłaci ratę a reszta kasy będzie siedziała na koncie technicznym i czekała na moją akcję.

Hej Roman,

Nie wiem niestety jak to wygląda w różnych bankach. Zalecam po prostu indywidualnie się dowiadywać w banku.

Pozdrawiam

Hej, oba scenariusze już przerobiłem.

W mBanku gdy wpłacasz 1000, najpierw spłacasz odsetki należne za okres od ostatniej raty, np za 5dni, a reszta pomniejsza kapitał. Najbliższa rata jest niższa, ponieważ spłaciłeś już część odsetek „z danej raty”, a kolejne są już naliczane od niższego kapitału.

Z konta technicznego zniknie tylko wysokość raty, a reszta zostanie na tym koncie. Musisz samodzielnie kliknąć opcję wcześniejszej spłaty.

Argumenty za wynajmem mnie przekonują, jednak ciągle mam w głowie pytanie – gdzie będę mieszkał na emeryturze i czy będzie mnie stać, żeby płacić ~2 tys. miesięcznie za wynajem? 🙂

Ja też jestem za hipoteką, wynajem faktycznie jest dobry dla ludzi młodych, mobilnych i wtedy ma sens, w momencie gdy chcemy osiąść „na stałe” lepiej być na swoim. Ten argument, gdzie będę mieszkać na emeryturze trafiony w 100%. Bo zakładając dzisiejsze ceny własnościowe mieszkanie na emeryturze będzie mnie kosztowac ok 500 zł (czynsz) a wynajem więcej… przy spodziewanych emeryturach, hmm. Poza tym właściciele mieszkań boją się wynajmować rodzinom z dziećmi, bo co się stanie jak przestaną płacić. Taka kasa jest do odzyskania, ale to trwa i kosztuje sporo nerwów.

„kredyt na 30 lat to kiepski pomysł(…)”

Tak, jednak nie zawsze. Mozna zminimalizowac wady takiego kredytu porzez wybranie rat malejacych zamiast rat równych. Koszt kredytu w ratach malejacych dla 30 lat jest porównywalny do kosztu kredytu w ratach równych dla 25 lat (zakladam oprocentowanie 4,78%). Wydluzamy sobie czas splaty, jednak zyskujemy coraz nizsze raty.

Michale!

Kupiłam mieszkanie inwestycyjne za gotówkę.Na remont hipoteczny, dałam się namówić na kartę kredytowa z której chcę się wycofać.Czy da się?

Masz dokumenty w ręku, a pytasz Michała, który ich nie zna ? Tak trudno ponownie przeczytać umowę (bo zapewne czytałaś przed podpisaniem), w ostateczności zadzwonić na infolinię banku ? Gratuluję samopoczucia.

(„remont hipoteczny” przemilczę)

Parafrazując ś. p. Lema dopóki nie zajrzałem na ten blog nie sądziłem, że na świecie jest tylu niewolników (kredyciarzy).

Waunki początkowe:

Kredyt: 250 k

Oprocentowanie kredytu: 5%

Oprocentowanie lokat: 4,5 %

Okres kredytowania: 360 miesięcy, raty równe.

1) Kredyt na 250 tys a oszczędności sobie pracują (lokaty, obligacje)

Suma odsetek: 233 k

Koszt kredytu: 488 k

Zysk z lokat: 374 k (łącznie z kapitałem początkowym)

2) Wkład własny 100 tys, potem kredyt na resztę 150 tys.

Suma odsetek: 139 k

Koszt kredytu: 289 k

3) Kredyt na 250 tys później niezwłoczne spłacenie 100 tys

Suma odsetek: 53 k

Koszt kredytu: 303 k

http://www.hiponet.pl/kalkulator/har…m-oszczednosci.

Wiadomo 1-ka najtaniej ale psychicznie lepiej chyba pozbyć się kredytu szybciej niż za 30 lat. Między opcja 2 a 3 sprawa wydaje się jasna, po zsumowaniu wszystkich kosztów.

Opcja 2: 100+150+139= 389 k

Opcja 3: (250-100) +53 = 303 k

W 3-ce mam jakiś błąd w matematyce ? Te 53 k odsetek jest wtedy gdy rata zostaje taka sama a czas kredytowania skraca się do 152 miesięcy. Ja chyba bardziej skłaniałbym się zostawienia długości kredytu (mniejsza rata) i co roku nadpłacania by zmniejszyć kapitał do spłaty.

Jak będę negocjował to skupie się na możliwości spłaty bez żadnych prowizji nawet w zamian tego że marża będzie na poziomie podstawowym.

Password, nie rozumiem Twojej matematyki. Dlaczego uważasz, że lokata na 4.5% da więcej zysku niż wynosi koszt kredytu na 5%? Tu przecież nawet nie trzeba nic liczyć….

Jeśli dobrze rozumiem o co Tobie chodzi to odpowiem procent składany.

250 k kredytu na 30 lat przy rocznym oprocentowaniu 5% spowoduje że oddamy bankowi 233 k odsetek. Tak więc razem z kapitałem kredyt po 30-tu latach wyjdzie nas 488 k.

100 k złotych na lokacie z roczną kapitalizacją odsetek na poziomie 4,5%, odnawianą co roku przez 30 lat da nam 374 k.

Więc upraszczając 488 – 374= 114k

Dodam także że po jakiś czasie kwota do spłaty kredytu będzie równa kwocie zdeponowanej na lokacie.

Musisz zwrócić uwagę że 5% odsetek od kredytu jest naliczane co roku od mniejszej kwoty (spłacamy kapitał) a lokata co roku od większej (lokata + odsetki z poprzedniej).

Magia procentu składanego.

Jeśli bierzesz teraz kredyt hipoteczny to się wstrzymaj, dla własnego dobra, dopóki nie zrozumiesz gdzie popełniasz błędy w rozumowaniu.

Jeżeli pożyczasz pieniądze na 5% i inwestujesz je ze stopą zwrotu 4.5% to tracisz. Nie ma innej możliwości.

Postaram się pomóc wyjaśnić na podstawie wariantów, które opisywałeś. W sytuacji pierwszej kiedy bierzesz kredyt na 250 tys. a 100 tys. dajesz na lokatę Twoja rata jest wyższa niż gdy dajesz 100 tys. jako wkład własny. Ty tego zupełnie nie uwzględniasz. Policz sobie ile zarobiłbyś inwestując tę różnicę w miesięcznej racie.

Chyba się nie rozumiemy 🙂

100 k nie pochodzi z kredytu ale z oszczędności, pieniążków które już mam ! Pieniądze leżałyby sobie 30 lat na lokacie a rata kredytu byłaby płacona „normalnie” a nie z lokaty.

Pochodzi z kredytu. Bo zamiast wziąć 150 tys kredytu i 100 tys wkładu własnego, bierzesz 250 tys kredytu.

To opcja numer 2.

Zamiast inwestować owe 100 tys w wkład własny dałem je na lokatę roczną przez 30 lat. Po tym okresie w banku na lokacie mam 374 tys. Gdy zakładałem lokatę wziąłem kredyt 250 tys. po 30-tu lata oddałem łącznie 488 tys. Więc koszt kredytu to 114 tys. Pod względem finansowym opcja 1 to zawsze najlepsze wyjście choć pewnie pod względem psychicznym większość z nas woli szybciej spłacić kredyt. Dodam także że lokata pełni także rolę poduszki bezpieczeństwa.

Michale wytłumacz Vistenowi (albo Mi) bo chyba żyjemy w dwóch różnych systemach walutowych 😉

Zgadzam się z Vistenem.

Jak bierzesz kredyt na 150 tys., to przy tym samym okresie kredytowania masz niższą wysokość rat niż przy kredycie na 250 tys. zł => czyli różnicę możesz zaoszczędzić, chociażby na lokacie. I wówczas wyliczenia są zdecydowanie korzystne dla niższego kredytu.

Zakładam oczywiście te same koszty kredytu, tj. oprocentowanie, marża, prowizja itp.

Dobrze, pokuszę się o dokładniejszą analizę. Popełniasz błąd nie uwzględniając wszystkich różnic pomiędzy dwoma prezentowanymi wariantami. Omówmy więc je po kolei:

Wariant 1:

Kwota kredytu – 250 tyś. zł

Wkład własny – 0 zł

Lokata – 100 tyś. zł

Oprocentowanie kredytu – 5.0 %

Oprocentowanie lokaty – 4.5% (kapitalizacja roczna)

Czas trwania – 360 miesięcy

Rata miesięczna: 1342.05 zł

Odsetki od kredytu: 233 139.46

Zysk z lokaty: 274 tyś. zł (plus 100 tyś. kapitału)

Wariant 2:

Kwota kredytu – 250 tyś. zł

Wkład własny – 100 tyś zł

Lokata – 0 zł

Oprocentowanie kredytu – 5.0 %

Oprocentowanie lokaty – 4.5% (kapitalizacja roczna)

Czas trwania – 360 miesięcy

Rata miesięczna: 805.23 zł

Odsetki od kredytu: 139 883.68

———————————————

Zasadniczą różnicą między tymi wariantami jest fakt, że w 2 płacisz 536.82 zł mniejszą ratę. Z samego odkładania tych pieniędzy na konto masz po 30 latach 193 255.20 zł. Załóżmy teraz, że tę różnicę wpłacasz co miesiąc na lokatę (załóżmy kapitalizację roczną, 4.5%). Po 30 latach masz (mogłem się gdzieś machnąć trochę) 392 997.78

Czyli w wariancie pierwszym kończysz z 374 tyś. (kapitał plus odsetki) a w wariancie drugim z 393 tys. (również kapitał plus odsetki). A to wszystko nie uwzględniając jeszcze dodatkowych kosztów jakie poniesiesz w związku z ubezpieczeniem niskiego wkładu własnego w 1 wariancie.

Nie wspominając, że w drugim wariancie możesz też skrócić okres kredytowania i zaoszczędzić jeszcze więcej.

Czy teraz już rozumiesz o co mi chodzi?

Pozdrawiam,

Visten

Pasword,

Czemu odpuściłeś ? Zdecydowanie masz rację.

Do pozostałych: W całościowych obliczeniach liczy się całościowy koszt a nie wysokość raty.

Password podał klucz – procent składany. Ja dopowiem że oprocentowanie kredytu działa odwrotnie do procentu składanego.

Tym, którzy kredyt już maja i zastanawiają sie nad tym „czy opłaca się nadpłacić” polecam rozważenie zmiany wartunków umowy kredytu polegającą na skróceniu okresu kredytowania. Czasem jest to tylko koszt aneksu do umowy (u nas 50zl) a „luzną” gotówkę dalej ma sie szybkodostępną.

Robilismy tak z mężem chyba 2-3 razy jednocześnie nadpłacając kredyt (mielismy to za darmo). Widziałam ze stopy % spadaja (mamy kredyt w PLN) i oprocentowanie lokat też, wiec bardziej nam sie to kalkulowało zwłaszcza że należymy do osób które kredyt mierzi.

Efekt jest taki ze bedziemy miec czysta hipoteke już za 2 miesiące i zrobimy bibę z tej okazji!

A możesz wytłumaczyć, w jaki sposób skracając okres kredytowania masz nadal łatwo dostępną „luźną” gotówkę?

Moim zdaniem są dwie opcje: