Koniec promocji? Pojawiły się opłaty? – czas na porządki. Warto pozbyć się zbędnych rachunków i przygotować grunt pod promocje dla nowych klientów.

Scenariusz jest zawsze podobny: korzystamy z atrakcyjnej promocji i dajemy się skusić na otwarcie nowego rachunku. Jeśli jesteśmy sprytni, to dobrze na tym wychodzimy, o ile tylko dopilnujemy żeby konta nie mieć zbyt długo.

Jeśli to rachunek bezpłatny – to problem jest mniejszy, ale trzymając aktywne a niepotrzebne nam konto zamykamy sobie szanse skorzystania za jakiś czas z kolejnej, atrakcyjnej promocji banku dostępnej dla nowych klientów. Ponadto narażamy się na ryzyko opłat – banki często zmieniają taryfę opłat i prowizji np. nie informując nas o tym e-mailem. A w systemie transakcyjnym łatwo ją przeoczyć – zwłaszcza, jeśli rzadko się logujemy.

Dzisiaj zamieszczam więc poradnik jak zamknąć konta w tych bankach, które dotychczas polecałem (niektóre nadal polecam) na moim blogu: Meritum Bank, BZ WBK, Idea Bank, BGŻOptima, Millennium i Banku SMART. Zamieszczam także wskazówki oraz wzór pisma, które pomoże zamknąć Wam rachunek w dowolnym innym banku, który akceptuje drogę korespondencyjną.

A na końcu znajdziecie listę kont osobistych i rachunków oszczędnościowych, z których ja aktualnie korzystam. Może coś Wam wpadnie w oko. 😉

Zapraszam do lektury i zachęcam do porządków.

Czy wiesz gdzie masz konta?

Na początek takie banalne pytanie: czy na pewno wiesz, w których bankach masz otwarte rachunki? Naprawdę warto sobie robić ich listę, na której oznaczy się także, w których z nich mamy karty debetowe lub kredytowe. Ja taką aktualną listę przechowuję w programie Microsoft Money, ale może do tego równie dobrze posłużyć arkusz kalkulacyjny lub kartka w sekretnym notesie.

Co najmniej raz na pół roku warto zrobić sobie taki remanent i przy każdym koncie zadać sobie pytanie “Czy jest jakiś powód dla którego nie powinienem tego konta zamykać?”. Jeśli brak dobrej odpowiedzi – to konto jest “do odstrzału”.

Bankowcy dobrze wiedzą, że nie lubimy się ruszać. Dlatego mało który bank ułatwia nam zamknięcie rachunków i wypowiedzenie umowy. Ze świecą szukać tych banków, które pozwalają to zrobić równie łatwo, jak otwarcie rachunku – czyli przez Internet lub przez telefon (ale są takie). Niedawno wtopę na tym polu zaliczył Meritum Bank, który przez kilka lat oferował możliwość wypowiedzenia umowy przez system transakcyjny, ale sprytnie zlikwidował ją tuż przed zakończeniem okresu promocji. Osobiście takie działania uważam za wyjątkowo krótkowzroczne i obliczone na przechytrzenie klientów. Wierzę, że to nie działa.

Czytaj także: Czy i kiedy opłaca się korzystać z promocji bankowych? – czyli czy warto walczyć o kolejne 100 zł

Dlaczego nie ma na co czekać?

Jeśli aktywnie szukamy promocji i polujemy na “bankowe wisienki”, czyli np. nagrody rozdawane nowym klientom za otwarcie kont, to musimy działać sprawnie. Po zakończeniu danej promocji warto niezwłocznie pozbyć się rachunku, by otworzyć sobie szansę na skorzystanie z kolejnej promocji w tym banku – zazwyczaj najwcześniej za 12 miesięcy, ale zdarzają się i takie banki, które jako “nowego” traktują klienta, który nie miał z nimi “relacji” zaledwie przez miesiąc. Tu chyba nadal prym wiedzie BGŻOptima ze swoimi produktami oszczędnościowymi.

Ale szybkość ma znaczenie nie tylko przy kontach. Podobnie działają np. promocje na konkretne lokaty lub konta oszczędnościowe. Często zdarza się, że bank, w którym już mamy konto, oferuje nam promocyjne warunki “dla nowych środków”. Nowych to znaczy takich, których w banku nie było np. 2 tygodnie temu. Jeśli więc kończą nam się atrakcyjne lokaty, to nie warto pozwalać pieniądzom czekać. Można je przerzucić gdzie indziej, po to by za kilka dni wrócić po nowe, lepsze warunki. Ta polityka doskonale sprawdza mi się w BGŻOptima i Meritum Bank.

Minus jest taki, że takie polowanie na produkty depozytowe, wymaga poświęcenia czasu na śledzenie ofert i pilnowanie swoich pieniędzy. 😉

Kolejny istotny powód do sprawnego pozbywania się rachunków, to fakt, że nigdy nie ma pewności czy bank nie wprowadzi opłat za darmowy dotychczas rachunek. Łatwo to przeoczyć więc… lepiej od razu temu zapobiec rozwiązując umowę z bankiem – oczywiście o ile rachunek z innych powodów nie jest nam niezbędny.

A już najczarniejszy scenariusz to taki, w którym korzystamy przez lata z rachunku bankowego, za który płacimy. Opłata miesięczna, opłaty za przelewy, opłata za kartę debetową, opłaty za korzystanie z bankomatów itp. itd. Mam nadzieję, że wśród Czytelników mojego bloga nie ma takich osób. Jeśli jednak się mylę, to pora się obudzić 🙂 Są banki, w których wszystkie wymienione wyżej usługi są bezpłatne i do tego jeszcze bank gotowy jest nam dopłacić za skorzystanie z jego usług!

Dajcie mi znać w komentarzach – jeśli będzie zainteresowanie tematem, to przygotuję również zestaw wskazówek, jak wybrać optymalne konto lub kombinację kont 🙂

Zobacz także: Meritum Bank wprowadza wysokie opłaty za kartę – czy to już pora na ewakuację?

Sekwencja kroków przed zamknięciem konta

No dobra. Załóżmy, że odrobiliście pracę domową i macie już listę kont “do odstrzału”. Teraz w przypadku każdego z nich warto sprawdzić następujące informacje:

- Jaki jest okres wypowiedzenia umowy? – zazwyczaj jest to jeden miesiąc. Niektóre banki pozwalają zamknąć konto od ręki lub w ciągu 14 dni. Chyba, że korzystaliście z jakiejś atrakcyjnej promocji (np. z tabletem lub komórką). W takim przypadku mogliście się zobowiązać do korzystania z usług banku, np. przez rok. Wszystko znajdziecie w regulaminie Waszej promocji lub Waszego rachunku – bezpośrednio na stronie banku.

- Jakie są ew. koszty zerwania umowy przed terminem? – jeśli korzystaliście z promocji, to wato sprawdzić co się wydarzy jeśli jednak zerwiecie umowę. Kara umowna może być wysoka, np. konieczność zapłaty kilkuset złotych lub nawet kilku tysięcy złotych za nagrodę, która niekoniecznie musi być tyle warta.

- Dowiedzieć się w banku, jaka jest procedura zamykania konta – czasami trzeba to zrobić w oddziale banku, z rzadka da się przez Internet, a czasami można korespondencyjnie (np. listem poleconym) – w tym przypadku warto znać listę wszystkich formalnych wymogów banku, np. czy musimy przesłać kopię dowodu osobistego, złożyć podpis zgodny ze wzorem podpisu złożonym wcześniej w banku (o ile to robiliśmy) itp. Banki mają czasami absurdalne wymogi, np. żeby zamknąć konto drogą korespondencyjną potrafią domagać się dołączenia notarialnie poświadczonego wzoru podpisu o ile wcześniej nie składaliśmy go w banku (a przy internetowym otwieraniu rachunku wcale tego czasami nie wymagają).

- Dowiedzieć się czy przypadkiem zamknięcie konta nie wiąże się z kosztami – dzisiaj zazwyczaj już nic nie kosztuje, ale bywały takie banki, które kazały sobie słono płacić, np. gdy zamykaliśmy konto przed upływem 12 miesięcy (i to bez promocji). Pułapki mogą czaić się także w innych miejscach niż się spodziewamy, np. bank może pobierać opłatę za przelew środków z takiego zamykanego rachunku. Taka niespodzianka czeka na Was np. w BZ WBK.

Wzór pisma dotyczącego zamknięcia rachunku

Poniżej zamieszczam do pobrania wzór uniwersalnego pisma do wypowiedzenia umowy prowadzenia rachunków bankowych w tych bankach, które dopuszczają złożenie takiego wypowiedzenia drogą korespondencyjną.

Co powinno się znaleźć w takim piśmie? Najlepiej by był tam komplet danych umożliwiających całkowite zakończenie relacji z bankiem, ale równie dobrze można podać tylko podstawowe dane. Ja staram się zazwyczaj zamieścić takie informacje:

- Pełne dane identyfikacyjne posiadacza rachunku – a w szczególności numer PESEL, numer umowy zawartej z bankiem (trudno może go znaleźć bo nie zawsze widać go w systemie transakcyjnym banki), identyfikator klienta w systemie bankowym oraz komplet moich danych adresowych.

- Informacja o zamykanych rachunkach – informacja czy zamykamy tylko konkretny rachunek czy jednocześnie zamykamy wszystkie rachunki i usługi i wypowiadamy całą umowę ramową z bankiem.

- Termin zakończenia świadczenia usług – a w szczególności czy domagamy się natychmiastowego zamknięcia konta czy z konkretnym dniem, czyli z zachowaniem okresu wypowiedzenia. Oczywiście standardową opcją jest wypowiedzenie umowy z zachowaniem okresu wypowiedzenia.

- Numer konta w innym banku, na które powinny zostać zwrócone środki z zamykanego konta – tu zawsze lepiej samodzielnie opróżnić konto przed jego zamknięciem, bo inaczej mogą nam grozić dodatkowe opłaty za przelew. Niemniej jednak może się okazać, że na likwidowanych rachunkach oszczędnościowych przybyły nam jeszcze jakieś groszowe odsetki – już po dacie opróżnienia konta. Szkoda je tracić 🙂

- Zapewnienie, że samodzielnie zniszczymy karty wydane do konta – kluczowe, bo formalnie to zobowiązani jesteśmy do ich zwrotu. Tu warto dowiedzieć się wcześniej w banku, czy nie będzie nam robił z tego tytułu problemów, np. wymagając zastrzeżenia kart w dniu składaniu wypowiedzenia (nie powinien, ale…).

- Żądanie zaprzestania przetwarzania i usunięcia naszych danych osobowych – warto od razu w takim piśmie cofnąć wszystkie wyrażone zgody – zarówno te wymagane do świadczenia nam usługi bankowej, jak i te, które wyrażaliśmy w celach marketingowych. No chyba, że lubimy otrzymywać informacje e-mailowe od banku i odbierać telefony od jego przedstawicieli. 😉

- Zobowiązanie banku do niezwłocznej aktualizacji danych w BIK – ten punkt jest istotny w przypadku likwidowania np. kart kredytowych, kont bankowych, w których mieliśmy do dyspozycji debet lub gdy mieliśmy w banku pożyczki i kredyty. Po złych doświadczeniach z mBankiem, który zaktualizował dane w BIK dopiero 9 miesięcy po zamknięciu karty i kilku monitach z mojej strony, obowiązkowo dodaję ten punkt do składanych wypowiedzeń. Zawsze potem jest jakaś podstawa do ew. domagania się od banku odszkodowania za pogorszenie wiarygodności kredytowej. 😉 Nigdy tego nie robiłem, ale być może kiedyś trzeba będzie wytoczyć takie “działa”.

Pobierz szablon wypowiedzenia umowy prowadzenia ROR

Co zrobić zanim zamkniemy konto?

Jeszcze zanim złożymy wypowiedzenie umowy, warto uporządkować konto i zabezpieczyć się przed jego przedterminowym zamknięciem przez bank. To się zdarza, np. BZ WBK zablokował mi dostęp do konta natychmiast po złożeniu wypowiedzenia pomimo, że i mnie i bank obowiązywał miesięczny okres wypowiedzenia. Wytłumaczenie? “Błąd pracownika” i dużo straconego czasu włącznie z koniecznością kolejnej wizyty w oddziale banku, bo bank sam swojego błędu – do którego się przyznał – skorygować nie potrafił.

Co warto zrobić?

- Ściągnąć historię transakcji – najlepiej za cały okres posiadania rachunku i najlepiej w pliku CSV, XLS lub PDF. Jeśli bank nie udostępnia takiej możliwości (zdarza się), to przydatne może być nawet zrobienie screenshotów z kolejnych ekranów historii rachunku.

- Pobrać potwierdzenia kluczowych przelewów w formacie PDF – opłaty za media, czynsz, darowizny, wszystko co może przydać się, np. na styku z urzędem skarbowym w przypadku ewentualnej kontroli. Takie potwierdzenia przydadzą się także przy wyjaśnianiu ew. wątpliwości z dostawcami Internetu, kablówki, telefonii komórkowej itd.

- Przelać pieniądze z likwidowanego konta na konto w innym banku – gdy robimy to sami przez Internet, to zazwyczaj nic to nie kosztuje. Z kolei dyspozycja przelania środków w dniu zamknięcia konta może być przez bank potraktowana tak jak dyspozycja przelewu złożona w oddziale, a to już kosztuje nawet kilka złotych.

- Przypomnieć sobie, czy zamknięcie konta nie uniemożliwi nam wypłaty środków z innego konta – dzisiaj coraz częściej konta w nowych bankach zakładamy wysyłając przelew weryfikacyjny z innego naszego konta. Jeśli zamykane konto wykorzystywane było jako sposób identyfikacji przy założeniu rachunku oszczędnościowego np. w BGŻOptima, to może się okazać, że nie mamy jak wypłacić pieniędzy z tego ostatniego. BGŻOptima odsyła bowiem oszczędności tylko na rachunek w innym banku wykorzystany wcześniej do potwierdzenia naszej tożsamości.

No to skoro już wiadomo co zrobić w praktycznie każdym banku, to teraz przejdę do przedstawienia konkretnych procedur i sposobów zamykania konta w tych bankach, których ofertę polecałem dotychczas na blogu.

Sprawdź również: Powakacyjny remanent w kontach i lokatach: Raiffeisen, Meritum i Idea Bank

Jak zamknąć konto w Meritum Bank?

Ten bank bardzo lubię. Mam tam konta od kilku lat. Nadal proponują dobre depozyty, np. w chwili pisania artykułu 2,9% i 3% na zwykłych rachunkach oszczędnościowych. Ja swoje konta tam pozostawiam, a wręcz otworzyłem tam ostatnio rachunek firmowy.

Prawda jest jednak taka, że Meritum Bank w trakcie trwania promocji “Lokata na 5+” (którą promowałem na blogu) zagrał nie fair. Przez długi czas był jednym z nielicznych banków, który umożliwiał zamknięcie rachunku poprzez Internet. W trakcie trwania promocji – wycofał tę możliwość, czym w efekcie zirytował jej uczestników. Krótkoterminowo być może osiągnął swój cel (doskonale rozumiem dlaczego to zrobiono – przy wysokim koszcie pozyskania klienta banki nie lubią go tracić natychmiast po promocji). Wierzę jednak, że klienci banków coraz lepiej rozpoznają takie “zagrywki” i potrafią wyciągać wnioski. Nie sądzę, by ten ruch poprawił zaufanie klientów do banku.

Aktualnie umowę z Meritum Bank można rozwiązać na dwa sposoby:

„W celu zamknięcia rachunku bankowego, należy złożyć oryginał oświadczenia, opatrzonego własnoręcznym podpisem Posiadacza rachunku wraz z kopią dowodu osobistego:

– bezpośrednio – w placówce Banku;

– korespondencyjnie – przesyłając wniosek i kopię dowodu osobistego na adres:

Meritum Bank ICB S.A.

ul. Piastowska 7

80–332 Gdańsk.”

Bank ułatwił wypowiedzenie o tyle, że przygotował własny druk, który możecie pobrać poniżej.

„Wniosek dotyczący wypowiedzenia umowy rachunku musi zostać dostarczony do Banku w oryginale, musi zostać opatrzony własnoręcznym podpisem Posiadacza rachunku, zgodnym ze wzorem złożonym na przedmiotowej umowie, oraz zawierać co najmniej dane pozwalające na identyfikację Klienta oraz jego dyspozycji.

W przypadku dostarczenia do Banku dokumentu spełniającego powyższe wymogi, dyspozycja wypowiedzenia umowy rachunku zostanie przekazana do realizacji.”

Przy drodze korespondencyjnej zawsze warto zadbać o to, by list wysłać co najmniej jako polecony i zachować potwierdzenie jego nadania.

Alternatywą jest wizyta w oddziale lub placówce partnerskiej Meritum Bank.

Likwidacja konta w Meritum Bank – dokumenty

Jak zamknąć konto w BZ WBK?

“Konto godne polecenia” pozwalało zarobić nawet 700 zł w ciągu roku. Niestety od 1 lutego 2015 r. bank wprowadził srogie opłaty – 7 zł miesięcznie za korzystanie z karty MasterCard Omni i MasterCard PAYBACK Omni wydanej do konta. Zapowiedź wprowadzenia tej opłaty skutecznie zachęciła mnie do likwidacji rachunku – i to pomimo, że miałem do niego wydaną kartę, którą zbierałem punkty w programie PAYBACK.

W BZ WBK jedynym sposobem likwidacji rachunku jest wizyta w placówce banku. Nie trzeba samodzielnie wypełniać żadnego druku. Przygotuje go pracownik banku. Okres wypowiedzenia wynosi 30 dni (chyba jest krócej, jeśli do rachunku nie mieliśmy wydanych kart).

Na wypowiedzeniu musimy wskazać rachunek, na który powinny być przelane środki z zamykanego konta. Jeśli tego nie zrobimy, to pozostałe pieniądze zostaną przelane na nieoprocentowany rachunek techniczny w banku. Wtedy już po zamknięciu rachunku będziemy musieli ponownie udać się do oddziału osobiście, by skorzystać z tych środków.

Z kolei za taki “przelew likwidacyjny” bank pobiera opłatę zgodnie z tabelą opłat i prowizji – tak jak za dyspozycję złożoną w oddziale. W chwili pisania wpisu taka opłata wynosi aż 8 zł za przelew! Dlatego najlepszym rozwiązaniem jest samodzielnie opróżnienie konta przez Internet – co nic nas dodatkowo nie kosztuje.

BZ WBK utrudnia odejście jak tylko może. Pomimo, że pracownik banku sprawdza nasz dowód, to koniecznie trzeba podpisać się identycznie jak przy zawieraniu umowy. Niezła przeprawa i ściemnianie, że podpis się nie zgadza. Nasłuchałem się także trochę o konkurencji, że “oni także podwyższają opłaty i nie ma już darmowych rachunków”. Niestety myślę, że tego typu “nawijanie makaronu na uszy” działa i mniej świadomi klienci zostają w BZ WBK płacąc blisko 170 zł rocznie za luksus posiadania rachunku i dwóch wydanych do niego kart debetowych. Moim zdaniem – w obecnych warunkach nie warto.

Likwidacja konta w BZ WBK – dokumenty

Jak zamknać konto w Idea Bank?

W Idea Banku mamy do czynienia z dwoma możliwymi scenariuszami:

- Gdy posiadaliśmy w banku wyłącznie produkt depozytowy, np. Lokatę Happy polecaną na moim blogu – bez konta ROR.

- Gdy posiadamy w banku także rachunek ROR.

W pierwszym scenariuszu procedura jest bardzo prosta i można ją wykonać zarówno przez system transakcyjny, jak również złożyć taką dyspozycję telefonicznie. Tak naprawdę po zakończeniu korzystania z lokaty Happy mamy w banku tylko profil internetowy, który pozwala nam w łatwy sposób aktywować kolejne produkty. Opisuję pierwszy przypadek:

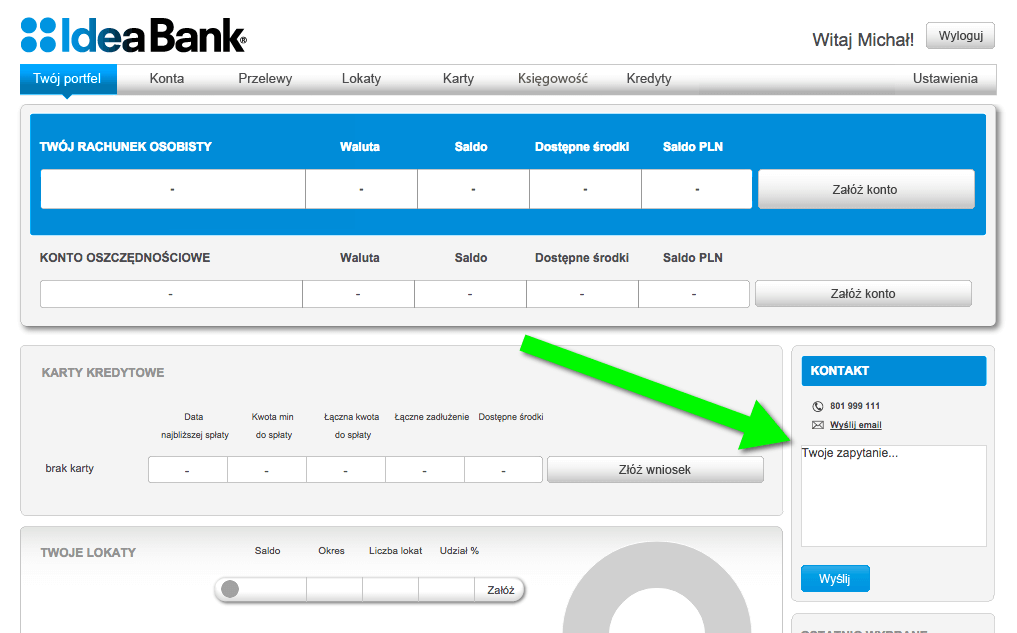

- Logujemy się do systemu bankowości elektronicznej Idea Bank

- W sekcji “Kontakt” po prawej stronie wpisujemy i wysyłamy następującą treść:

Dzień dobry,

Niniejszym wypowiadam umowę ramową oraz wszelkie inne umowy zawarte z bankiem, na podstawie których świadczą mi Państwo usługi oraz umożliwiają dostęp do bankowości elektronicznej.

Niniejsze pismo jest jednocześnie żądaniem zamknięcia wszystkich usług (z zachowaniem jednomiesięcznego okresu wypowiedzenia) oraz cofnięciem wszystkich udzielonych Idea Bank zgód na przetwarzanie moich danych osobowych.

Pozdrawiam,

Imię Nazwisko

To wszystko 🙂

W drugim przypadku, gdy posiadamy w banku także rachunek ROR, procedura jest nieco bardziej skomplikowana. Do banku trzeba złożyć pisemne wypowiedzenie – osobiście w placówce banku albo wysłać je pocztą. W drugim przypadku musi być one opatrzone podpisem zgadzającym się z wzorem złożonym przy zawieraniu umowy.

Bank nie ma formalnego wzoru takiego pisma. Można posłużyć się tym załączonym do artykułu. Trzeba w nim wskazać czy zamykamy pojedyncze rachunki czy także umowę ramową łączącą nas z bankiem. W tym drugim przypadku trzeba podać jej numer – znajdziemy go wchodząc na zakładkę “Ustawienia” i znajdując na samym dole listy dokumentów naszą dokument z naszą umową ramową.

Oprócz tego należy wskazać rachunek, na który zostaną zostaną przelane środki po upływie terminu wypowiedzenia (wynoszącego standardowo 1 miesiąc). Jeśli go nie uzupełnimy, to podobnie jak w BZ WBK, także Idea Bank przetransferuje nasze pieniądze na nieoprocentowany rachunek techniczny.

Wypowiedzenie wysyłamy listem poleconym na adres:

Idea Bank S.A.

ul. Przyokopowa 33

01–208 Warszawa

Likwidacja konta w Idea Bank – dokumenty

Jak zamknąć konto w BGŻOptima?

BGŻOptima to bank, w którym po prostu opłaca się wycofywać pieniądze i zamykać rachunek natychmiast po zakończeniu lokaty lub wycofaniu środków z rachunków oszczędnościowych. Dlaczego? Bo bank ma atrakcyjne promocje dla nowych klientów oraz “nowych środków”, a jednocześnie już po krótkim czasie zapomina, że byliśmy jego klientem. 🙂

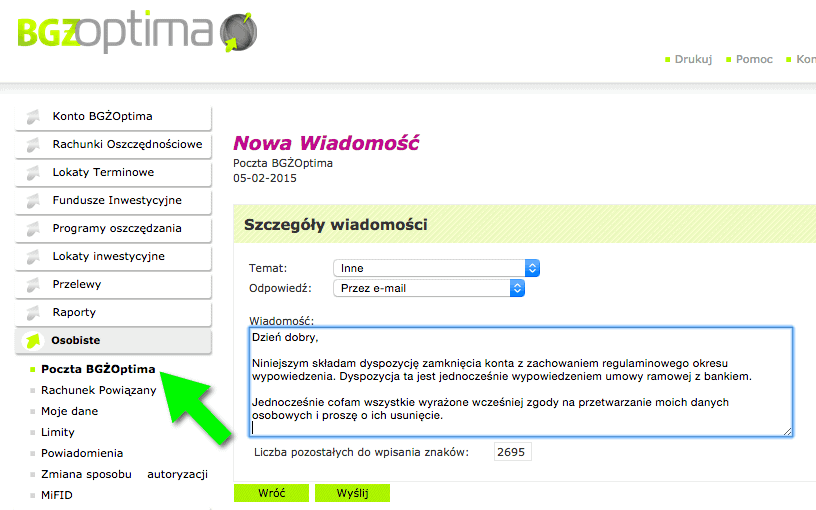

Zamknięcie konta w BGŻOptima jest proste i realizujemy je wyłącznie przez Internet. Obowiązuje 1-miesięczny okres wypowiedzenia. Procedura wygląda następująco:

- Logujemy się do systemu bankowości internetowej

- Z menu po lewej wybieramy “Osobiste” a następnie “Poczta BGŻOptima”

- Wpisujemy poniższą wiadomość i klikamy “Wyślij”

Dzień dobry,

Niniejszym składam dyspozycję zamknięcia konta z zachowaniem regulaminowego okresu wypowiedzenia. Dyspozycja ta jest jednocześnie wypowiedzeniem umowy ramowej z bankiem.

Jednocześnie cofam wszystkie wyrażone wcześniej zgody na przetwarzanie moich danych osobowych i proszę o ich usunięcie.

Likwidacja konta w BGŻOptima – dokumenty

- Regulamin

- Tabela opłat i prowizji

Jak zamknąć konto w Millennium?

Millennium to bank, który coraz bardziej zaskakuje mnie na korzyść. W odróżnieniu od Meritum Bank, który uniemożliwił składanie dyspozycji zamknięcia konta przez Internet, Millennium w ubiegłym roku wprowadziło taką opcję.

Cytuję za stroną banku (informację potwierdziłem także telefonicznie):

Zamykanie konta bieżącego, oszczędnościowego czy walutowego jest teraz możliwe całkowicie online za pośrednictwem systemu transakcyjnego Millenet. Usługa umożliwia szybkie złożenie prostej dyspozycji zamknięcia konta i powiązanych z nim produktów takich jak limit w koncie czy karta debetowa z zachowaniem regulaminowego okresu wypowiedzenia. Wszystkie pozostające na zamykanych rachunkach środki są przelewane na podane przez Użytkownika konto.

Procedurę można rozpocząć poprzez zakładkę “Konta” > “Wnioski” > “Zamykanie konta w Millenet”. Obowiązuje 30-dniowy okres wypowiedzenia.

Całą procedurę można także przeprowadzić w oddziale oraz telefonicznie.

Likwidacja konta w Millennium – dokumenty

- Regulamin

- Tabela opłat i prowizji

Jak zamknąć konto w Banku SMART?

Bank SMART chlubi się przede wszystkim tym, że jest bankiem mobilnym oraz oferuje produkty bez zbędnych opłat i prowizji. Rzeczywiście praktycznie wszystko w tym banku jest bezpłatne. Jeszcze przez krótki okres czasu (do 11 lutego 2015 r.) bank ma bardzo dobrze oprocentowany rachunek oszczędnościowy, który daje 4% w skali roku do kwoty 50 tys. zł. Co będzie dalej? Zobaczymy. Ja osobiście mam nadzieję, że oprocentowanie nie spadnie poniżej 3%.

Pomimo wielkiej łatwości otworzenia rachunku przez Internet, bank do pełnego zamknięcia konta ROR wymaga jednak drogi korespondencyjnej. Cała procedura opisana jest szczegółowo na tej stronie.

„Umowa ramowa lub Umowa Rachunku ROR może zostać wypowiedziana przez Posiadacza Rachunku wyłącznie w formie pisemnej na podstawie przesłanego do Banku na Adres do Doręczeń Formularza „Wniosek o zamknięcie rachunku bankowego”.

W sytuacji gdy saldo Rachunku, na które składają się Środki Dostępne wraz z należnymi odsetkami lub stanowią wyłącznie należne odsetki, wynosi więcej niż 50,- PLN wymagana jest Dyspozycja zamknięcia Rachunku z notarialnym poświadczeniem podpisu Klienta.

Dyspozycja zamknięcia Rachunku Oszczędnościowego może zostać przyjęta w następujący sposób: za pośrednictwem serwisu telefonicznego COK lub za pośrednictwem wiadomości e-mail wysłanej ze skrzynki pocztowej Klienta, której adres jest zarejestrowany w Systemie Banku, na adres wskazany przez Bank na Stronie Internetowej lub za pośrednictwem papierowej Dyspozycji przekazanej do Banku na Adres do Doręczeń.”

Jak widać lepiej opróżnić konto przed wysłaniem wypowiedzenia – w przeciwnym wypadku czeka nas wizyta u notariusza.

Na szczęście bank udostępnia gotowy wzór wniosku (zamieściłem go poniżej).

Likwidacja konta w Banku SMART – dokumenty

- Bankowy wzór wypowiedzenia umowy Bank SMART

- Regulamin

- Tabela opłat i prowizji

Jak dowiedzieć się czy konto zostało zamknięte?

Ostatni etap, to sprawdzenie, czy po okresie wypowiedzenia nasze konto rzeczywiście zostało zamknięte. Zaoczne uznanie, że tak się stało, może okazać się błędem.

Ja robię w takim przypadku bardzo prosty test: na numer starego rachunku wysyłam przelew w wysokości jednego grosza. Jeśli przelew wróci (tego samego lub kolejnego dnia), to oznacza, że rzeczywiście konto zostało zamknięte. W przeciwnym wypadku dzwonię do banku i domagam się wyjaśnień.

W przypadku kont, z którymi związane były produkty kredytowe, sprawdzam także po jakimś czasie (miesiąc lub dwa), czy bank zaktualizował informacje w BIK. Pisałem już o tym powyżej.

A gdzie warto mieć konto?

Banki rozpędziły się z wprowadzaniem i podwyższaniem opłat za konta. Dobre podsumowanie wprowadzonych i planowanych podwyżek zrobił Zbyszek z bloga “App Funds”.

Zanim skończę wpis, to odpowiem na pytanie, gdzie ja mam aktualnie konta bankowe. Wymieniam tylko te rachunki, które uważam za sensowne (np. nie podaję Raiffeisen, które prowadzi dla mnie nie mający nic do zaoferowania ROR związany z kredytem). Oczywiście to są „moje” rachunki. Każdy powinien dobierać konto dla siebie adekwatnie do swoich potrzeb.

Konta indywidualne / prywatne / oszczędnościowe:

- Meritum Bank – “Proste Konto Osobiste” to nadal dla mnie numer 1, który nie dość, że ma atrakcyjne oprocentowanie depozytów dla istniejących klientów, to nadal nowym klientom oferuje dwumiesięczną “Lokatę Start” oprocentowaną na 5% (limit do 10 tys. zł).

- Bank SMART – tylko jako zapakowane “po korek” konto oszczędnościowe, które do 11 lutego 2015 zarabia 4% w skali roku. Ale nie wiadomo co będzie potem. Zobaczymy.

- BGŻOptima – Lokata Bezkarna – tu cyklicznie polecam korzystać z trzymiesięcznej “Lokaty Bezkarnej”, która oprocentowana jest na 4% (maksymalnie 20 tys. zł) i którą można zerwać w dowolnym momencie bez utraty odsetek.

- mBank – to konto posiadam “siłą rozpędu”. Z sentymentu, z chęci dostępu do supermarketu funduszy inwestycyjnych, oferty ubezpieczeniowej i z tego powodu, że samo konto nic mnie nie kosztuje.

- T-Mobile Usługi Bankowe – mój najnowszy nabytek. W styczniu pojawiła się tam ciekawa 125-dniowa lokata oprocentowana na 3,8% z atrakcyjnym górnym limitem wynoszącym 50 tys. zł. Wymagane jest posiadanie tam konta ROR, ale samo konto i karta do niego są bezpłatne, a dodatkowo – jeśli przelewamy tam wynagrodzenie (lub emeryturę, rentę i stypendium), to do salda 5000 zł bank zapłaci nam 3% na koncie ROR (absolutny unikat w obecnych czasach).

Konta firmowe:

Meritum Bank – numer 1 na mojej liście – kompletnie bezpłatne konto firmowe bez limitu przelewów. Niestety już płatne i to słono – 19,90 zł / miesiąc.- ING Bank – Konto Direct dla Firmy –

mam to konto i mam mieszane uczucia. Zamknąłem już to konto. Naprawdę dobre parametry, bezpłatne przy jeśli robi się z niego przelewy do ZUS i US, ale mi osobiście nie podoba się system transakcyjny banku. - Idea Bank – tu czekałem do czasu zaoferowania Idea Cloud. Nie mam tam jeszcze konta firmowego, ale poważnie rozważałem przed wyborem Meritum.

W przypadku Idea Bank podobają mi się działania banku związane ze wspieraniem przedsiębiorców, np. zdarzało mi się już pracować w bezpłatnym Idea Hub w Warszawie – takiej przestrzeni co-workingowej, w której jako posiadacz konta firmowego w Idea Bank mam dostęp do do biureczka, Wifi, darmowego prądu (łącznie z ładowarkami do telefonów), darmowej kawy 🙂 oraz – co chyba najfajniejsze – możliwość rezerwacji sali konferencyjnej na spotkania. W samym centrum i za darmo. A i sprawdziłem, że dostęp do Wifi umożliwia także zwykły profil w systemie bankowości internetowej Idea Bank – nie trzeba mieć ani konta ani lokaty. Taki hacker ze mnie 😉 Jeśli chcecie zobaczyć jak wygląda Idea Hub, to fajną wideo-wycieczkę po nim zrobił Maciej Samcik.

Ciekawy jestem ile rachunków bankowych zamkniecie po lekturze tego wpisu. W każdym razie miłego porządkowania produktów finansowych Wam życzę.

Do usłyszenia 🙂

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 278 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Dzięki za wpis! Już od dawna śledzę Twojego bloga i posty, ale dopiero teraz zabieram się na poważnie za swoje finanse.

Właśnie stoję przed wyborem, do którego banku się przenieść. Teraz wiem, jak się wypisać, a to:

„”Dajcie mi znać w komentarzach – jeśli będzie zainteresowanie tematem, to przygotuję również zestaw wskazówek, jak wybrać optymalne konto lub kombinację kont :)”

byłoby super uzupełnieniem.

Pozdrawiam,

J.

Mi też się to przyda, ostatnio mam tych kont i tylko same opłaty przychodzą, niepotrzebnie 🙁

Bardzo przydatny tekst 🙂 zastanawiam się, czy będę mógł zamknąć BGŻ Optima przez interenet we wskazany sposób, jeśli mam token (teraz pewnie nie dają, ale jak ruszył ten bank, to dawali). Muszę to sprawdzić, jak tylko znajdę numer klienta 😉

Jak dowiesz się to napisz nam 🙂 Z góry dziękuję

Hmmm, osobiście korzystam wyłącznie z lokat w Idea Banku (bez rachunku) i czytając powyżej o tym, jak prosto można zamknąć dostęp do bankowości elektronicznej (bo o to de facto w tej opcji chodzi) chciałbym się spytać? Po co taki dostęp likwidować??? Tak dla sportu??? Przecież nie mamy z tego tytułu żadnego powiązania z usługami banku (konto, karta), zatem nie ma żadnego zagrożenia opłatami.

Hej Zen,

Żebyś za jakiś czas mógł skorzystać z atrakcyjnej propozycji dla nowych klientów banku, np. Lokata HAPPY 😉

Pozdrawiam

Hej, a jaki trzeba okres odczekać aby znowu stać się nowym klientem idea bank? Miałem tam tylko lokatę bez ror.

I czy tak samo jest w Getin banku? Też tam miałem kiedyś same lokaty.

Świetny artykuł, nie wiedziałem tego że można zostać nowym klientem jeszcze raz i korzystać z promocji z tego tytułu.

Pozdrawiam, oby więcej takich artykułów 🙂

W Idea to chyba się tak nie da. Lokatę Happy można założć tylko raz w życiu.

Hej Krzysiek,

Z tego co kojarzę, to przy Happy rzeczywiście definicja nowego klienta była bezterminowa (dotyczyła tylko osób, które nigdy nie miały umowy z bankiem). Niemniej jednak nie wiadomo, jak będą wyglądały regulaminy kolejnych atrakcyjnych produktów 😉

Pozdrawiam

Cóż, rzeczywiście nie wiadomo jak będą wyglądały przyszłe regulaminy, ale ja ze swojego doświadczenia z innym ‚klonem’ p. Czarneckiego – Getin Online – sugeruję zostawić sobie dostęp do systemu bankowości elektronicznej.

U mnie sprawdziło się to kiedy likwidowałem konto Swobodne, żeby założyć konto Tanie Zakupu. Nie trzeba było rozwiązywać całej umowy ramowej, wystarczyło rozwiązać umowę jednego rachunku, żeby potem (po zakończeniu okresu wypowiedzenia) przez telefon w parę minut założyć nowe konto na promocji.

Myślę, że w Idea Banku jest analogicznie.

A czy ktoś wie jak najłatwiej i najszybciej rozwiązać umowę z mBank? Mam tam 3 konta (eKonto, eMax i eMax plus), które stoją puste już ponad rok.

Z góry dzięki za odp,

Nep

Może zadzwoń na mLinie pozamykaj emax i emax plus, a potem jak już będzie zamknięte to wypowiedzenie głownego konta. Ja zamykałem kilka dodatkowych emax’ów i emaxplus’ów. Ewentualnie wypowiedz pisemnie wszystkie konta na raz.

poprzez ich panel transakcyjny

Michał a możesz jeszcze podsunąć pomysł jak sprawdzić (ewentualnie wzór pisma) w którym banku ma się konta lub lokaty? Niestety były czasy kiedy lokaty z codzienną kapitalizacja odsetek zakładało się łatwo i szybko przez internet.

Hej Arek,

Niestety nie mam takiego sposobu. Pewną wskazówką może być raport BIK, bo widać tam zapytania banków. Niemniej jednak dotyczy to tylko tych banków, które pytają albo w których masz kredytową „relację” z bankiem.

Przykładowo – pomimo posiadania konta w Banku SMART nie widzę tam ani jednego zapytania z tego banku.

Pozdrawiam

Nie wiem czy to coś da, ale może można w takiej sprawie skontaktować się ze Związkiem Banków Polskich

Wstrzeliłeś się idealnie z tym tekstem. Właśnie przenoszę wszystkie konta do jednego banku i muszę zamknąć w trzech innych 🙂

Bardzo dziękuję, niestety z uwagi na współpracę w różnymi firmami, podczas zakupu mieszkania, ootiwrania firmy itp narobilam sobie nieświadomie kłopotów związanych z kontami bankowymi, które naliczają mi pieniądze. Zamknęłam już w kilku, ale z jednym mam wyjątkowy problem – Getin Bank…. Ma ktoś doświadczenia z zamykaniem rachunku u nich?

Hej Aniu,

Ja nie miałem dawno nic wspólnego z Getinem, ale kojarzę, że tam jest jakaś chora procedura. Przykładowo:

– Wysyłasz pismo

– Upływa miesięczny okres wypowiedzenia

– Oni dzwonią z jakiegoś numeru typu „Nieznany” i jeśli nie odbierzesz to Ci konta nie zamkną, bo dzwonią żeby „potwierdzić operację zamknięcia” i musisz się zautoryzować itp.

Z mojej perspektywy – klasyczna zmyłka na to, jak przytrzymać klienta.

Jeśli czyta to ktoś z Getinu i opowiadam bzdury, to proszę o sprostowanie 😉 i wyjaśnienie jak u Was najsprawniej zamknąć konto.

Pozdrawiam

ja zamykalam konto w Getinie pare miesiecy temu i zrobilam to przez ich strone internetowa. Wyslalam dyspozycje przez ich komunikator i konto po miesiacu bylo juz nieaktywne.

Tak samo zamykalam Meritum. Wystarczy sie zalogowac do konta i zlozyc dyspozycje zamkniecia rachunku.

Ciekawe, w którym miejscu można złożyć dyspozycję zamknięcia rachunku? Bo jest cała masa różnych wniosków, ale o zamknięciu/rozwiązaniu nie ma ani słowa…

Ja konto w Getin Bank zamykałem… rok czasu!!!! Tyle czasu im zajęło rozpatrzenie mojego pisma. Nie obyło się bez kilku emocjonalnych (prawie niecenzuralnych) ponagleń z mojej strony. Owszem, umorzyli opłatę za ten czas, ale okazało się, że do tego konta jest podpięte jeszcze jedno – i przy tym już opłaty nie umorzą, ba, muszę składać oddzielne pismo o zamknięcie. Nie polecam nikomu tego banku!

Dzięki Michał za zalinkowanie.

Poza tym mogę potwierdzić numer z BGŻOptimą – Bartek, zamknąłem przez internet wersję z tokenem i dokładnie wczoraj otworzyłem po raz kolejny Lokatę Bezkarną na 4%, czyli działa 🙂

Dodam jeszcze, że od kilku dni dość intensywnie reklamuje swój ROR w wersji Prestige Eurobank, który kusi oprocentowaniem 4% w skali roku.

Wszystko byłoby fajnie, gdyby nie górny limit tylko 3000 zł, a powyżej jest 0,75% i to tylko do końca marca. Potem nadwyżka nad 3000 zł nie będzie oprocentowana.

Pozdrawiam

Zbyszek Papiński

Zbyszku, a czy musiałeś token odsyłać?

Rachunek zamknąłem dwa-trzy miesiące temu, a token po prostu wyrzuciłem.

Pozdrawiam

Zbyszek Papiński

Jest trochę bieganiny z tym zarabianiem na bankowych promocjach. 😛

Istotne pytanie mam do Ciebie Michał. Korzystałem swego czasu (prócz Idea Banku) z ofert lokat internetowych (bez rachunków) w GetinOnline i OpenOnline. Niedawno Czarnecki połączył systemy internetowe tych bytów w jeden, co zmieniło sposób dostępu do bankowości internetowej (zarówno w GetinOnline, jak i OpenOnline). Efekt jest taki (sprawdziłem to ostatnio logując się do tej bankowości internetowej: secure’getinbank’pl), że w systemie jesteśmy proszeni w związku z tą zmianą o potwierdzenie nowej umowy o świadczenie dostępu od bankowości internetowej (plus przemycają w tym również umowę o świadczenie jakiś produktów ubezpieczeniowych). Pytanie moje brzmi – czy pomimo aktywnego dostępu do tej bankowości internetowej, jeśli nie potwierdzę tej umowy w systemie (a bez tego nie mogę dalej nawigować w tym systemie – czytaj składać wniosków o nowe lokaty internetowe), to czy mam rozumieć, że jestem jakoś związany z GetinOnline i OpenOnline, czy nie? Mam coś wypowiadać, czy nie?

Podpinam się pod to pytanie, co dalej z tym zrobić?

Hej Zen,

Odpowiedź brzmi: nie mam zielonego pojęcia. Nie widziałem ani poprzedniej umowy ani nowej. Może zadaj to pytanie bezpośrednio Getinowi.

Ale skoro masz dostęp to jest on realizowany na podstawie jakiejś umowy (tej starej). Jeśli nie chcesz mieć relacji z bankiem, to musisz wypowiedzieć przynajmniej starą umowę (z wszystkimi produktami do niej przywiązanymi). Zgodnie z moją instrukcją – najpierw sprawdź w banku, jak to możesz zrobić. Odsyłam do infolinii. Pomaga czasami przekazanie informacji, że Ty też nagrywasz rozmowę 😉

Pozdrawiam

Michał, czy masz jakiś zmysł telepatyczny? Odpaliłem feedly rozmawiajac z infolinia Getinu i katem oka zobaczylem Twoj wpis.

W czasie rozmowy oczywiscie opadly mi rece, wrocilo mi od nich dwukrotnie kilkadziesiat tysiecy przelewane tam celem zalozenia lokaty. Po sledztwie z pania z infolinii okazalo sie, ze – uwaga – kiedys mialem u nich costam i maja moje stare dane w systemie, i niewazne ze wpisalem nowe w formularz lokaty i wyraznie zaznaczalem konsultantowi, ze nie chce konta. Lokaty nie zaloze, chyba ze wysle im skan nowego dowodu.

Zabieram sie za czytanie, mysle, ze getin wkrotce otrzyma ode mnie uprzejma korespondencje.

I.

Ja mialem ten problem w Idea Bank przy lokacie Wielki powrot, ale u nich trzebaby sie udac osobiscie od oddzialu, a mam bardzo daleko, wiec po te 4% mi sie to nie skalkulowalo.

Swoja droga to ciekawostka, jak Banki przestrzegaja przepsiow o ochronie danych. Juz dawno powinienem zniknac u nich z systemu, zakladajac, ze po uplywie lokaty umowa wygasa(lokata byla ze trzy lata temu, wiec nawet nie bede sie silil na szukanie umowy i regulaminu), a konto na lokate caly czas wisi martwe z tym samym loginem i danymi.

Witam,

przestrzegam wszystkich przed Idea bankiem,

jeśli lubicie płynność a macie wiele kont – w Ideabanku na każdym koncie

i karcie musicie wydać miesięcznie około 400 zł żeby było bez opłat,

jeśli zapomnicie opłata około 29,99 + 4,99zł

do tego jest problem z wyświetlaniem opłat pobieranych na karcie za odsetki i inne potrącenia, jedynie w korespondencji można niektóre zobaczyć

uważam że to nie fair – klient powinien mieć wgląd do wydatków na bierząco,

toporny kontakt, na czat niedoczekanie, ciężko się z nimi rozstać

naliczają opłaty około mc po zamknięciu konta

Według mnie akurat BZ WBK zachował się w sprawie opłat bardzo w porządku – przyszła wiadomość (a potem przypomnienie) o wprowadzeniu opłaty, i tam były podane opcje jej uniknięcia – zamiana PAYBACK Omni na PAYBACK (1zł/m-c zamiast 7) albo na Visa Sol (darmowa).

Zastanawiałem się nad przeniesieniem oszczędności z Optimy do SMART ale szczerze mówiąc, dla kilkunastu złotych różnicy które by z tego wyszło chyba się nie opłaca 🙂

„Dajcie mi znać w komentarzach – jeśli będzie zainteresowanie tematem, to przygotuję również zestaw wskazówek, jak wybrać optymalne konto lub kombinację kont”

Dajemy znać 🙂

Ja w BZ WBK wypowiedziałem kartę do bankomatu. Teraz korzystam z BLIKA i jestem super zadowolony. Bez prowizji masz kilka banków.

Przydatny artykuł – dzięki 🙂 Zmusił mnie do przejrzenia kont. I jednocześnie przypomniała mi się jedna „nierozwiązywalna” sprawa z ING – może Pan coś poradzi 🙂

Otóż – jakiś czas temu miałam u nich konto. Zamknięte około 2011 roku. Problem polega na tym, że „marketing” ciągle działa – do dziś dostaje od nich SMSy z reklamami. Próbowałam rozwiązać problem, pisząc maila (z info, że cofam zgodę na przetwrzanie danych osobowych). W odpowiedzi polecono mi załatwić sprawę przez infolinię, bo rzekomo przez maila „się nie da”. Zadzwoniłam więc. Pan zidentyfikował mnie po numerze PESEL, po czym poinformował mnie, że wyskoczyła mu informacja, że upłynęła data ważności mojego dowodu osobistego. To prawda, w międzyczasie wymieniłam dowód. Ku mojemu zaskoczeniu, pan obwieścił mi, że nie moze rozwiązać mojego problemu, dopóki nie podam mu danych nowego dowodu (pomijam fakt, że oprócz numeru dowodu zmienił się też adres zameldowania i nazwisko). I tego właśnie nie rozumiem – dzwonię do nich, by przestali przetwarzać moje dane osobowe, a najlepiej je usunęli, a oni mi mówią, że jest to niemożliwe bez podania aktualnych danych. Czy to nie absurd? Czy zna Pan jakąś inną opcję rozwiązania tego problemu?

chyba jednak najlepiej udać się do oddziału osobiście i dostać potwierdzenie na papierze – tak będzie najbezpieczniej. ostatnio próbowałam coś takiego ‚wyciągnąć’ od T-mobile przy zamykaniu konta – ciężka sprawa to była, trwało pół godziny, ale w końcu dostałam 🙂

Czy zamykajac ROR w Meritum Bank od razu zamkna nam konto oszczednosciowe i np. E-kantor?

Zakładałem i potem likwidowałem wiele kont. Zawsze zamykałem je w jeden prosty sposób – wysyłałem listem poleconym wypowiedzenie umowy do banku. Zawsze działało.

Ja wysłałam do Getinu 2 tygodnie temu poleconym wypowiedzienie i zero odzewu – jakby nic nie dostali. Co w takiej sytuacji – wycieczka do oddziału?

Radzę zainwestować w takiej sytuacji jeszcze kilka złotych i wysłać poleconym ze zwrotnym potwierdzeniem odbioru lub zrobić zrzut ze strony monitorowania przesyłki z adnotacją o terminie jej dostarczenia.

Joanna, najlepiej najpierw zadzwoń – Getin Online 22 262 00 02 lub Getin Bank – 32 604 30 01 w zależności w którym Getinie masz konto. Jeśli pismo dotarło to mają je zarejestrowane w systemie, a że nie oddzwaniają z potwierdzeniem, to tylko działa na ich korzyść.

Jeśli konto masz w Getin Online, to w oddziale nic nie wskórasz.

Zamknięcie bankowości elektronicznej w Getinonline (dostęp do lokat) odbywa się poprzez wysłanie wypowiedzenia mailem na [email protected] z adresu przypisanego do tego konta. W mailu piszemy Imię i nazwisko, adres zameldowania lub PESEL. Można to zrobić również za pomocą infolinii.

Miłe zaskoczenie: odpowiedź na pytanie z formularza w serwisie Getinu uzyskałem w 3 minuty.

Panie Michale nie wiem jak Panu dziękować. Ten wpis mi spadł dosłownie z nieba.

Po latach problemów zabrałem się w końcu za porządkowanie swoich finansów. I jednym z elementów, który zacząłem realizować w tych dniach jest likwidacja starych kont które albo są puste, i straciłem do nich dostęp (Mbank), albo „łoją” mnie niemiłosiernie opłatami (stare Eurokonto PKO SA, które kosztuje mnie ponad 20 zł miesięcznie). Tak wiem- jestem głupi z tym Eurokontem. Ale właśnie się obudziłem, gdyż co miesięczne potrącenia PKO SA naprawdę mnie bolą, i wiele znaczą z pozycji szaraka, któremu czasem brakuje na chleb pod koniec miesiąca. Niestety.

Dzięki jeszcze raz

Teraz już wiem jak działać

A ja należałam do tych „naiwnych” i trzymałam 3 bardzo stare konta, które kiedyś były darmowe, ale po licznych zmianach płaciłam tam za różne karty, przelewy, wypłaty z bankomatu łącznie ok. 10 zł miesięcznie, bo to w końcu „jakieś grosze”, a nie chciało mi się ruszyć i pozmieniać wszędzie moich danych. Trochę mało logiczne, bo gdybym znalazła 10 zł na ulicy, na pewno bym podniosła, a nie zignorowała „jakieś grosze”. W tym roku wzięłam się za świadome zarządzanie moimi finansami, tamte rachunki poszły do likwidacji i bardzo mnie to cieszy. 120 zł oszczędności w skali roku bez żadnego większego wysiłku.

Od kilku dni przymierzam się do zamknięcia konta, dziś nawet szukałam informacji, czy mogę to zrobić internetowo, czy muszę osobiście w oddziale banku – i proszę, wpis jak na zawołanie 🙂 Skorzystam z podanych rad, dziękuję za kolejny cenny wpis. I chętnie poczytam więcej o tym, gdzie i dlaczego warto założyć konto (również oszczędnościowe).

Cześć, obecnie poszukuję ciekawej oferty dla konta oszczędnościowego i w związku z tym moje pytanie, jakie polecasz konta oszczędnościowe. Dodatkowo w mbanku będę zmuszony zamknąć konto firmowe, ponieważ za miesiąc chcą mnie kroić 10 zł miesięcznie. A w BZWBK wegetują mi środki na koncie oszczędnościowym i chciałbym je optymalnie ulokować na lokacie 🙂

Także jak najbardziej wyczekuję wpisu odnośnie optymalizacji kont w bankach!

Pozdrawiam i dzięki za wpis!

Ja nadzoruje swoje konta, ale strasznie się irytuje ze nie mogę zamknąć konta w PKO BP, bo mam kredyt w tym banku (we frankach…) na szczęście uniknęłam gigantycznej opłaty za eurokonto bo zmieniłam umowę, ale aneks kosztował 50 zł na konto za zero,ale tam znów opłata za kartę jak nie wyciągnę limitu 300. Ostatnio strasznie się wkurzyłąm bo chciałam aneks do umowy,żeby spłącać kredyt we frankach kupionych w kantorze Alior – założyłąm rachunek oszczędnościowy w PKO BP – opłata 1 PLN – ale wolałam taki bo można śledzić historię a na technicznym nie -jakież było moje rozczarowanie, gdy za wpływ środków na to konto opłata 2,68 CHF za każdy wpływ!!! Pani twierdzi, ze przelew w CHF traktowany jest jako zagraniczny i stąd ta opłata, chociaż ani słowa nie ma o takiej opłacie w tabeli opłat do konta. Złożyłam reklamację, ale nie sądzę, żeby udało się pozytywnie…

O ile jest to przelew, to niestety PKO chyba ma rację – przelew między dwoma rachunkami walutowymi w Polsce jest traktowany właśnie jako przelew zagraniczny, i to w dodatku SWIFT a nie SEPA które dotyczy tylko Euro. Może warto zapytać czy można wpłacać pieniądze bezpośrednio w placówce banku? Wypłata franków z kantoru Aliora jest darmowa, jeśli wpłata do PKO też taka będzie to powinno zadziałać 🙂

Witaj,

wypłata CHF w Aliorze nie jest możliwa w ogóle – bank nie obsługuje gotówkowo tej waluty od listopada 2013 r.

Cześć Aneta,

Spróbuj zrobić zakupy walut przez inny kantor internetowy.

Posiadam też takie konto oszczędnościowe w PKO BP w CHF (ze względu na 1% >1000 CHF, kredytu żadnego nie posiadam) i kupuję waluty na przykład przez Walutomat (uwaga! prowizja 0,2% od transakcji) i potem przelewam franki do PKO bez opłat i na dodatek są księgowane zwykle po kilkunastu -kilkudziesięciu minutach (w dni powszednie).

Pozdrawiam

Zbyszek Papiński

ja mam konto oszczednosciowe we frankach w PKO BP i nie pobieraja mi zadnych oplat za wplywy ani za cokolwiek

Bardzo fajny artykuł, jak zresztą zwykle. Ja nie mając czasu iść do WBK zamknąć konto, zadzwoniłem do nich i zastrzegłem kartę – nie ma karty, nie ma opłat. Oczywiście do banku wybiorę się w najbliższym czasie, żeby sfinalizować pozbywanie się konta. Natomiast naszła mnie wątpliwość: czy za naklejkę zbliżeniową również są opłaty? Bo może ją też należałoby zastrzec, ktoś się orientuje?

Hej,

ja w zeszłym tygodniu rezygnowałem z karty Omni i Pani uprzejmie zapytała mnie czy z naklejki też chcę zrezygnować. Ja zapytałem, czy naklejka bedzie płatna równiez. Odpowiedziała, że tak. Czyli zrezygnowałem.

Jeśli nie aktywowałeś naklejki to nie ma opłat. Jesli tak to bodajże 3 zł/mc.

Dzień dobry,

po jakim czasie od zamkniecia konta BGŻ optima będzie uważał nas za „nowego” klienta?

Pozdrawiam,

witaj michale !super wpis ,udostepniam Twoj blog znajomym jak tylkoz najde cos co laczy nas wszystkich, a bankow w ktorych tzrymałam pieniazki bylo juz sporo,slynne pko,getinbank,teraz jestem w mbanku iw koncu ejstem zadowlona za Twoja naowa zalozylam msaver i ku emmu zdziwieniu udalo mi sie cos tam uzbierac nie wiedzialamz e takie oszczedzanie ma sens a plany i cele mam jak to kazdy czegos potrzebuje a szkoda kasy..zakupilam ksiazke jak zadbac o wlasne finanse i czytam z zapartym tchem,a ksiazke zaklepało jzu 10 osob w tym brat i bratowa swiezo upieczone malzenstwo..

Michał, czy znasz jakiś sposób na wyplątanie się z takiej sytuacji? 2 ROR w Pekao sa (żona i ja), do nich przyspawany kredyt hipoteczny (oba konta jako współkredytobiorcy). Opłata za oba RORy to razem ok.19zł/mies., bo mamy stare warunki jeszcze sprzed rozwodu BPH i Pekao. Nowego, tańszego rachunku bank nie może rzekomo zaproponować, bo mamy debety uruchomione do rachunku i trzeba byłoby je pospłacać żeby sobie ulżyć miesięcznie na opłacie za ROR.

Niby rozwiązanie wydaje się proste, bo trzeba debet spłacić i będzie pole manewru, ale w sumie 8 tys debetu ciężko spłacić. Masz może pomysł jak to zrobić innym sposobem? Może zrobić wspólne konto,ale nie wiem czy nie rzutuje na.naszą zdolność w przyszłości w banku przy ew. kredytach?

Paweł, rocznie za te konta płacisz prawie 230 zł. Zdecydowanie coś trzeba z tym zrobić. Znajoma również miała konta w pekao sa z wysoką opłatą, z którą podobno nic nie dało się zrobić. Doradziłem, żeby się przeniosła, lecz gdy poszła do banku z wypowiedzeniem, okazało się, że jednak dziwnym zbiegiem okoliczności udało się zmienić taryfę. Nie pamiętam ile teraz płaci, ale to ułamek tego co wcześniej.

Różnica jest jednak taka, że ona nie miała debetu.

Ja sam dwa razy uciekałem z pekao sa, za pierwszym razem przeniosłem się do bph, który miał świetne oprocentowanie, ale po fuzji tych banków trafiłem do tego samego oddziału 🙂

Odnośnie pytania: wspólne konto nie powinno wpłynąć na Waszą zdolność kredytową.

Bardzo dziękuję za wpis! Zgodnie z instrukcją wypowiedziałam już umowę w Idea Banku (pozostałość po lokacie Happy) a w poniedziałek wyślę wypowiedzenie do Getin Online i Open Online. Zastanawiam się też nad wypowiedzeniem Optimy, bo nie korzystam z niej zbyt często.

Wkurzające jest to, że nie mogę zamknąć konta w BGŻ, bo mam tam kredyt, a podnieśli bandycką opłatę z 18 do 25 zł miesięcznie. Jeśli zmienię konto na darmowe, to podniosą mi marżę.

cześć,

mnie również denerwuje, że mam konto w WBK, w którym mam kredyt studencki i przez to nie mogę go zamknąć. Opłaty miesięczne: 10 zł + 5 zł za kartę.

Ciekawe, czy Michał ma na to jakiś „patent”

Dziękuję za wpis, przyszedl w idealnym momencie.Od miesięcy pracuje nad mężem żeby zrobił porządek w swoich kontach (za jedno z nich płaci i za prowadzenie rachunkui za przelewy).Zaraz dam mu ten tekst do przeczytania i nie przestane zrzedzic póki nie zamknie kont z oplatami i nie otworzy nowych.Dość wymówek. Teraz ma instrukcje przed nosem i do dzieła. Jeszcze raz dzięki 😀

Tydzień temu założyłem EKOkonto w BOŚu. Były super warunki dla konta oszczędnościowego, ale szybko się skończyły. A tu zamknąć nie mogę tak szybko, bo jest opłata 35zł za zamknięcie wcześniej niż 90dni. Taki haczyk, uważajcie na inne.

Hej Michał

Ja mam trochę inny problem, ale związany z bankami. Konkretnie z Raiffeisen. Mam u nich pożyczkę hipoteczną, zabezpieczona na mieszkaniu, które właśnie sprzedaję. Żeby tę pożyczkę spłacić muszę złożyć wniosek o przedterminową spłatę, ale żeby taki wniosek złożyć, muszę mieć środki na rachunku zabezpieczające spłatę pożyczki. spłata nastąpi w terminie płatności następnej raty, czyli na koniec lutego. w tym czasie:

a/ nie procentują środki na rachunku podstawowym

b/ naliczane są odsetki od kredytu

c/ bank zarabia podwójnie na moich pieniądzach

d/ i jeszcze pobiera 3% prowizji od przedterminowej spłaty

Ręce opadają.

Moje pytanie: czy mogę z tym jakoś walczyć? szczególnie chodzi mi o ten termin spłaty kredytu.

Dziękuję za pochylenie się nad tematem

Cześć Monika. Procedura wcześniejszej spłaty kredytu jest dokładnie opisana w umowie. Niestety raczej nie będziesz w stanie nic na nią zaradzić. Z tego co wiem, prowizja za wcześniejszą spłatę jest pobierana tylko przez pewien czas – na ogół przez pierwsze 3-5 lat licząc od daty uruchomienia kredytu. Jedyna opcja aby uniknąć tej opłaty to odczekać odpowiedni czas. Co do ustalenia terminu spłaty/nadpłaty to w moim banku jest dokładnie tak samo – pobierają kapitał w chwili zapadalności raty. Pytanie tylko kiedy masz obowiązek przelania środków na ten ich rachunek podstawowy? Może nie muszą tam leżeć cały miesiąc. U mnie jest to 7 dni roboczych przed datą pobrania raty.

A powiedz mi jeszcze, czy Ty masz kredyt czy pożyczkę hipoteczną?

Pozdrawiam Jacek

Michał,

Może poruszyłbyś kiedyś temat, co się dzieje ze środkami na rachunkach na wypadek śmierci. Na kontach leży 10 miliardów zł, o ktòre nikt się nie upomina. Ludzie zazwyczaj myślą , że rodzina odziedziczy ustawowo. Tak nie się nie dzieje w przypadku środków w bankach. Często też banki pobierają opłatę za wydanie dyspozycji na wypadek śmierci co dodatkowo zniechęca klientów do zainteresowania się tematem.

Pozdrawiam,

Tomasz

Tak, tak, tak! Popieram, też chętnie przeczytałabym o tym.

Panie Michale,

Wydaje mi się, że w tekście odnośnie Banku Smart: „Jeszcze przez krótki okres czasu (do 11 lutego 2015 r.) bank ma bardzo dobrze oprocentowany rachunek oszczędnościowy, który daje 4% w skali roku do kwoty 50 tys. zł.” jest błąd.

Zgodnie z tabelą opr. http://www.banksmart.pl/download/TOOiPR.pdf konto Smart Procent jest oprocentowane na 3,5% do 11 lutego 2015 r. dla kwoty do 50 tys. zł.

Czy może ja o czymś nie wiem?

Tak, nie wiesz. Dla starych klientow obowiazuje stara stawka, czyli 4% do tego dnia… co bedzie po 11 lutego sie okaze.

Wydawało mi się, że w prawym górnym rogu podaje się swoje dane a na środku dane osoby , do której pismo jest wystosowane 🙂

Bardzo przydatny wpis, konkretny i praktyczny. Osobiście likwidowałam pół roku temu konto w PKO BP – wniosek złożyłam bez problemu w oddziale z miesięcznym wypowiedzeniem. Cieszę się z pożegnania z tym bankiem, do którego „przywiązałam się” kredytem odnawialnym w koncie. Akurat założyłam lokaty w Meritum i BGŻ, więc widzę, że chyba dobrze wybrałam :). Wiem już, że po okresie promocji dla nowicjuszy dobrze zamknąć konto, aby po jakimś czasie być znowu „nowym”. Mnie bardzo interesują takie wpisy dotyczące zestawienia kont, lokat – wszelkich atrakcyjnych nowości, jak i „haczyków”. Teraz wiele banków wprowadza różne opłaty za użytkowanie kont i kart, nie wszystkie jednak z tym się afiszują.

Czy Meritum Bank ma świadomość, że żądając kopii dowodu osobistego, łamie prawo?!

Michale, bardzo użyteczny wpis, dziękuję!

Przydałoby się jeszcze opisać taką procedurę dla mBanku – myślę, że byłby to często linkowany poradnik po każdej cotygodniowej zmianie w ich regulaminach.

Też jestem w mBanku siłą rozpędu wiele lat i gdyby właśnie nie siła przyzwyczajenia, fakt że jest to główne konto (przychody, rozliczenia z innymi osobami) i problemy związane z przeniesieniem tego wszystkiego np. do Meritum to już dawno bym się z nimi pożegnał.

Nowy pstrokaty serwis transakcyjny uprzykrzający życie klientowi tylko potęguje negatywne odczucia do mBanku.

A może poradnik jak przenieść dane konto (z zachowaniem jego numeru) z takiego mBanku do Meritum?

Meritum bardzo sobie chwalę choć jest to póki co konto dodatkowe i trochę z obawą czekam co wymyśli Alior po przejęciu tego banku.

Tak czy inaczej dzięki za wpis!

Michale, dziękuję za artykuł. Chętnie dowiedziałabym się, w jakim banku najlepiej założyć konto ;), bo akurat mam konto od lat, w którym płacę za wszystko, tak jak w opisanym przez Ciebie najczarniejszym scenariuszu ;). Tak, tak, wsród czytelników Twojego bloga są jeszcze takie utalentowane antyAsy;). I to jeszcze w bzwbk, skąd jak widzę niełatwo się wyrwać. Poprosiłabym również o wskazówkę odnośnie konta oszczędnościowego.

Dziękuję za ciekawe i rzeczowe artykuły, życzę wielu sukcesów, powodzenia i wielu ucieczek ze strefy komfortu ;).

Pozdrawiam serdecznie

Kasia

Witam. Mam ten sam problem. Już od 30 lat jestem klientką WBK i stwierdzam, że dość naiwniactwa.

W tej chwili wiąże mnie jedynie przyzwyczajenie. Po powrocie do kraju mam zamiar wziąść „rozwód” na

dobre. Proszę jedynie o radę: co wybrać? tak od kwiecień, maj.

Michał, czekam na jakaś nowa, sprawdzona lokatę. Najlepiej z premia oczywiście… 😉

W zasadzie, miast zamykać wystarczy zmienic kartę aby uniknąć opłat. Tak myślałem do wtorku. W wbk przy zmianie karty masterpayback omni na mastercard payback – konto godne polecenie – (sprzedawcy mówią, że nia ma żadnej różnicy pomiędzy tymi kartami – jedyna różnica to opłaty) poinformowano mnie, że nie ma żadnych dodatkowych opłat przy zmianie. Dzisiaj ściągnęli za te usługę odemnie 15 PLN :- )

Lubie taką fachowość w informacji. Złożyłem reklamację ale cos czuję, że obejdzie się …

Hej, Michał,

Dzięki za temat, trafiony w punkt. Na przełomie roku2014/2015 przeszłam całkiem bezboleśnie przez zamknięcie konta w Citi Handlowy na ING Konto Direct. Czemu bezboleśnie? Może dlatego, że zaczęłam od końca, bo najpierw znalazłam (przy tej okazji trafiłam na Twojego bloga) i założyłam konto w ING, które wygrywało we wszystkich możliwych rankingach internetowych (jakbym nie sformułowała zapytania do wujka Googla, odpowiadał tak samo: ING jest najlepszym kontem na świecie 😉 ).

I dopiero kiedy otrzymałam dokumenty z banku (dowiózł je kurier, bo nie skorzystałam z opcji przelewu jednego grosza z dotychczasowego konta, może całkiem dobra decyzja), zalogowałam się, przeszłam przez konieczne procedury aż po potwierdzenie aktywacji karty, przelałam wszystkie środki na nowe konto i już :-). Wydzwoniłam Citi Handlowy, powiedziałam, że chcę zlikwidować konto i jak mam to zrobić, na co usłyszałam „dyspozycja została przyjęta”. Szok! :-). Oczywiście trzydzieści dni musiałam odczekać, ale po upływie tychże nie mogłam już się zalogować w systemie Citi, wnioskuję więc, że konto zostało zamknięte. Może jednak to sprawdzę. Skąd decyzja o zamknięciu? Kolejna podwyżka opłat za prowadzenie, wprowadzenie opłat za wypłatę z bankomatów, podniesienie progu wpłat z tytułu wynagrodzenia do 2500PLN, dla mnie na dzień dzisiejszy zupełnie niewykonalne. ING Konto Direct (wypytałam konsultantkę) nie wymaga żadnych wpływów z tytułu wynagrodzenia, niemniej jakieś ruchy na koncie cały czas wykonuję, ale nic nie muszę, jak w przypadku Citi. Na razie jeszcze tylko muszę łykać gorzką pigułkę 7zł za kartę, ale i to niebawem się wreszcie skończy.

Przyznam się, że jak przyszedł list z informacją o kolejnych podwyżkach opłat, tylko burknęłam pod nosem „znowu” i rzuciłam w kąt. Impuls i decyzja o rozwodzie z Citi przyszedł nagle i niespodziewanie po dwóch tygodniach i zaczęłam działać, ALLELUJA!!! Od tego momentu zaczęła zmieniać się moja świadomość finansowa (lepiej późno niż później), i tak trafiłam na Twój blog, od Ciebie do Marcina, a potem znów na Twój i tak śledzę blogi M&M ;-).

Rozpisałam się, dodam jeszcze tylko na koniec, że chętnie poczytam o Twoich propozycjach innych kont, przy czym bardziej wolałabym oszczędnościowe, bez konieczności zakładania ROR, no i inne opcje odkładania grosza, niekoniecznie zamrażania nie wiadomo na jak długo.

Pozdrawiam

Hej,

co masz na myśli, że te 7 złotych się niedługo skończy, jakieś zmiany w ING będą? bo teraz przecież podnieśli kwotę do 300 zł aby nie płacić za kartę wcale.

Owszem, ale te 300 PLN dopiero od 29 marca, za to dali możliwość zsumowania transakcji obu kart, czyli tej standardowej do konta, i naklejki „zbliżaka”, którą mam częściej przy sobie 😉 . A skończy się, jak tylko pierwszą pensję dostanę, tylko to miałam na myśli 😉

Świetny artykuł! Już od miesiąca się zabieram za zamknięcia konta w Meritum. Skłaniam się ku opcji wysłania wypowiedzenia umowy poleconym i tu mnie nurtuje pewna wątpliwość – do zamknięcia w rodzinie mamy 3 takie konta i teraz nie wiem czy możemy wysłać 3 wypowiedzenia w jednym liście czy raczej lepiej każde osobno?

w meritum mozna zamknac konto wysylajac wniosek przez ich strone internetowa. wystarczy sie zalogowac i zlozyc dyspozycje. po miesiacu konto nie bedzie juz aktywne

Michale, wypowiadam się tu pierwszy raz, więc po pierwsze: gratuluję świetnego bloga 🙂 a po drugie chciałam napisać, że Meritum Bank ostatnio zmienił regulamin prowadzenia konta i pojawił się wpis, który mówi, że Bank ma prawo zerwać umowę z Klientem, jeśli przez minimum rok konto nie było używane. Z tego powodu zostawię chyba puste konto (w moim przypadku jest to Proste Konto Osobiste) w Meritum Bank, bo i tak od roku go nie używam z nadzieją, że Bank sam zamknie to konto zaoszczędzając mi czasu i pieniędzy. 😉

Michał, świetny pomysł na post, akurat w temacie. Niby w tej chwili nie jestem zainteresowana zmianą konta ale z drugiej strony, nie zaszkodzi rozejrzeć się za czymś lepszym. Co myślisz o aktualnym połączeniu: ROR w bz wbk, konto <30, do teraz darmowe (ale coś za coś, zerowe oprocentowanie, z karty do rachunku zrezygnowałam) + OKO w ing, obecnie mam dwa, oba darmowe z pewnymi warunkami, jedno normalne a drugie bonus z promocyjnym oprocentowaniem przez 4 mies. Po Twoim wpisie zastanawiam się nad lokatą smart, ale chyba poczekam aż skończy się okres promocyjny w ing.

Jestem kolejną osobą zainteresowaną dalszym rozwijaniem tematu 🙂

I ostatnie pytanie: planujesz wydać książkę? Blog czytam od miesiąca, wszystko super, układ strony dobry ale jednak co książka, to książka, dobrze byłoby mieć wszystkie informacje na półce, w razie braku sieci.

Pozdrawiam.

Będzie książka, przeczytaj poprzedni wpis Michała 🙂 .

Poprawiam, miałam na myśli Meritum Bank, Lokatę Start (nie Smart ;)) 5% zachęca. Ktoś jeszcze miał styczność, może się wypowiedzieć?

A wie ktoś, czy w Pekao SA można zamknąć konto bez wizyty w oddziale?

Jak zamykałem u nich osobiście kartę kredytową, to Pani mnie męczyła pół godziny, żebym jednak został u nich, nawet kierowniczkę wzywała żeby mi coś zaproponowała. Denerwujące 🙂

W zeszłym miesiącu rozmawiałam telefonicznie z Pracownicą tego banku, która twierdziła, że owszem, wystarczy wysłać odpowiednie pismo w tej sprawie. Proponuję skorzystać z szablonu Michała i wysłać poleconym lub za zwrotnym potwierdzeniem odbioru. Jest haczyk, musisz wysłać do oddziału, w którym zawierałeś umowę o ROR.

Dzięki Michał, konto Optima leżało prawie puste od poprzedniej promocji 🙂 Takie zapomniane… Pozwólmy mu odejść w spokoju 😀

Pozdrawiam jak zawsze

Ja BGŻ jeszcze mam otwartą, bo znów mają 3% dla nowych środków.

Ale przyznaję – zaraz zakładam lokatę w Meritum na 5%, a przez ten czas zlikwiduję BGŻ.

Ja w bzwbk na razie zostaje. Zamieniłam kartę na Visa sol i jeśli przypilnuje 5 transakcji w miesiącu to nic za nią nie zapłacę.

Śmieszna sytuacja za to jest taka, ze chociaż podałam jako adres korespondencyjny adres warszawski to już drugi raz nowa kartę wysłali mi na adres zameldowania na drugi koniec Polski 😉 a mój maź dostał jak trzeba do Warszawy 🙂 pewnych rzeczy chyba nigdy nie zrozumiem…

Cześć Michale,

Jeśli chodzi o rachunek powiązany w BGŻ Optima, to chciałem tylko dodać, że nie ma problemu. Aby ustawić inne konto jako rachunek powiązany wystarczy z tego nowego konta dokonać przelewu weryfikacyjnego, analogicznie jak przy zakładaniu 🙂

Pozdrawiam

Dla mnie rowniez idealny artykul w idealnym momencie, moze o jeden d,uen wczesniej powinnam przeczytac bo zdazylam wczoraj juz przedzwonic do bgz i meritum w sprawie likwidacji kont ale tylko do bgz wyslalam maila ale z checia bym poprawila bo nie zawarlam wszystkich rzeczy o ktorych piszesz, a metitum odlozylam bo trzeba napisac pismo i wyslac droga normalna. No i jeszcze idea, nawet nie przyszlo mi do glowy ze to tez trza zamknac przeciez rachunku nie bylo tylko lokata wiec jeszcze raz dzieki.

No i czekam na fajne produkty bankowe najlepiej z bonusem:-)

Dla mnie rowniez idealny artykul w idealnym momencie, moze o jeden dzien wczesniej powinnam przeczytac bo zdazylam wczoraj juz przedzwonic do bgz i meritum w sprawie likwidacji kont ale tylko do bgz wyslalam maila ale z checia bym poprawila bo nie zawarlam wszystkich rzeczy o ktorych piszesz, a metitum odlozylam bo trzeba napisac pismo i wyslac droga normalna. No i jeszcze idea, nawet nie przyszlo mi do glowy ze to tez trza zamknac przeciez rachunku nie bylo tylko lokata wiec jeszcze raz dzieki.

No i czekam na fajne produkty bankowe najlepiej z bonusem:-)

Sic .Właśnie wysłałem wypowiedzenie do Toyota Bank w w związku z z zakończeniem promocji ”Konto z Grouponem” .Myślicie ,że list ”zaginie ” , jeśli wysłałem to listem zwykłym?

Nie wiem jak Toyota bank, ale mbank robił mi problemy w identycznej sytuacji. Wysyłałam dwa zwykłe listy, za każdym razem twierdzili, że nic nie otrzymali, kolejny (już polecony) PODOBNO miał zły podpis więc też odrzucili. Dopiero pomogło wysłanie poleconego ze zwrotnym potwierdzeniem odbioru. Podpis miałam taki sam ale tym razem przyjęli. Nigdy więcej mBank!

Bardzo przydatny artykuł 🙂 Cofnięcie zgód na przetwarzanie danych osobowych – że o tym nie pomyślałam przy niedawnym zamykaniu kont w getin i meritum! Masa praktycznych wskazówek – super!

A! Ja również jestem za wpisem dot. wyboru optymalnego konta/kombinacji kont 🙂

świetny tekst, gratuluję. bardzo konkretny i mocno przydatny. sama chcę zamknąć konto w Idea Bank i w Pocztowym. tu złożyłam dyspozycję a oni chcą 10 zł bo sobie naliczyli opłatę za nieaktywną kartę i mnie straszą. muszę pisać reklamację. a tak na marginesie szukam pomocy przy kredycie w Idea, ponad 4 tys raty z czego połowa to dziwne ubezpieczenie. mogę podesłać umowę mailowo….pozdrawiam

olinek

Ależ problemy lubimy sobie sami stwarzać. Ja mam jedno konto w tym samym banku od 20 lat i nie mam problemów z szukaniem zapomnianych kont i ich zamykaniem. Zupełnie nie rozumiem tej „turystyki rachunkowej”. Jak bank coś daje to jest jasne jak słońce, że będzie chciał coś w zamian – wcześniej czy później.

Powodzenia

Hej Darek,

To pochwal się może, w którym banku masz konto i ile Cię kosztuje.

Pozdrawiam

Konto AURUM w PKO BP. Nic mnie nie kosztuje, bo wszystko jest za darmo (a raczej za obroty na rachunku). Oczywiście nie od zawsze miałem takie „zerowe”, sądzę jednak, że zawsze korzystałem na lojalności i byciu stałym klientem.

Zapomniałeś dodać, że Koto Aurum jest dla klientów, których dochód miesięczny wynosi min. 5 tysięcy złotych. Nie jest to więc konto dla każdego, nawet najbardziej lojalnego klienta PKO BP, który to bank niemiłosiernie łupi osoby o dużo niższych dochodach, np. emerytów, pobierając od nich wyśrubowane opłaty za swoje wątpliwej jakości usługi.

Dzięki Michał,

właśnie zbierałam się do zamknięcia konta w Meritum Bank i formularz przyda się idealnie.

Osobiście, jeśli chodzi o tematykę kolejnych artykułów to chętnie przeczytałbym czy istnieje w ogóle możliwość zrezygnowania z przesyłania „atrakcyjnych” ofert od banku, w którym mam konto pozostając jednocześnie jego klientem.

Posiadam rachunek w Alior Bank, który był dla mnie wygodny – oddział Alior Express 5 minut od mieszkania, 5 PLN za kartę i 3% cashbacku, co w rezultacie zawsze dawało zysk zamiast ponoszenia opłat za prowadzenie konta. Pasuje mi też ich system transakcyjny, a wiadomo, że wygodę traktuje się priorytetowo. Znudzony wyszukiwaniem ofert, koniecznością otwierania i zamykania kont/lokat ponad pół roku temu skusiłem się także na dwuletnią lokatę w Alior Banku z 3,7% bez limitu kwotowego. Z tej perspektywy jestem zadowolony z usług banku.

Bank irytuje mnie ciągłymi telefonami. Wręcz nęka. Konsultanci są co najmniej chamscy. Mam kilka tysięcy złotych na koncie, proponują mi limit odnawialny, kredyt gotówkowy, kartę kredytową. Informuję o wyjeździe zagranicznym na stałe – proponują mi ponownie kartę kredytową. Gdyby nie lokata – wyniósłbym się od nich przez ten „chamskotelemarketing”.

Hej,

Ja też mam konto w Aliorze i jestem z niego jak na razie zadowolona, a bank nie nęka mnie żadnymi telefonami. 🙂

Po prostu przy zakładaniu konta odznaczyłam zgodę na taki kontakt. Nie przytoczę w tej chwili odpowiedniego punktu, bo nie mam przed sobą umowy, ale na 100% jest taka możliwość. Mam wrażenie, że większość osób zakładających konta nie czyta dokładnie każdego punktu „zgody”, tylko automatycznie zaznacza i podpisuje się pod wszystkimi. Kiedyś sama tak robiłam. Tymczasem wyrażenie zgody na np. przedstawianie ofert handlowych nie jest raczej nigdzie warunkiem koniecznym do założenia konta.

Na Twoim miejscu przeszłabym się do tego oddziału i dowiedziała się, w jaki sposób możesz cofnąć wyrażone przedtem nadmiarowe „zgody”.

@Bartosz Konopka

Prawnikiem nie jestem, ale z tego co jakiś czas temu się dowiadywałem, to możesz złożyć tzw. sprzeciw marketingowy. Jest to pismo z takim mniej więcej tekstem:

„Na podstawie art. 32 ust.1 pkt 8 ustawy z dnia 29 sierpnia 1997 r. o ochronie danych osobowych (t. j. Dz. U. z 2002 r. Nr 101, poz.926, z późn. zm.) wnoszę sprzeciw wobec przetwarzania moich danych osobowych

– w celach marketingowych

– w celu przekazywania ich innym administratorom danych”

Oczywiście do tego Twój adres, adres firmy „nękającej”.

No i podpis.

Najlepiej złożyć w punkcie obsługi, dać drugą kopię żeby potwierdzili odbiór (żeby się nie wyparli). Wtedy nawet własnych usług nie mogą proponować (na oferowanie własnych usług/produktów nie potrzebują naszej zgody „marketingowej” – po dostarczeniu powyższego sprzeciwu powinien być spokój – nie mogą oferować ani własnych, ani „zaprzyjaźnionych”).

Ja akurat mam konto w ING BANK i zastanawiam się nad zamknięciem konta. Co miesiąc pobierają mi z konta chyba około 9 zł, a w skali roku jest to ponad 100 zł. Za wybranie pieniędzy w punkcie naliczają sobie jakiś procent. Ale nie mam pojęcia czy mogę iść się zapytać w placówce o jakąś promocje lub zmienić bank na lepszy 😉

Niniejszym zgłaszam zainteresowanie tematem: jak wybrać optymalne konto lub kombinację kont. Zgłaszam BARDZO 🙂 )))))

Dobrym rozwiązaniem jest jeszcze Konto Wyższej Jakości w Aliorze. Darmowe, podobnie jak T-Mobile, ale ogromną różnicę robi 5 letnia gwarancja niezmienności warunków. Dla wielu to będzie święty spokój ze śledzeniem tabeli opłat dla konta głównego, gdzie wpływa wypłata. Względem T-Mobile jeszcze dostaniemy darmowe powiadomienia SMS.

Teraz gdy banki szaleją i wprowadzają opłaty za co się da i to z tygodnia na tydzień, jest to naprawdę sporę odciążenie, nie trzeba zmieniać konta po każdej zmianie regulaminu.

wcale mi Darmowe. w Aliorze trzeba miec 2500 zl wplywu co miesiac na to konto albo wydac 700 zl karta, inaczej placi sie 12 zl

Zgadza się, dlatego jest idealne jako główne konto, gdzie wpływa wypłata. Każdy bank ma jakiś próg darmowości, tu jest wysoki ale w zamian dostajemy dużo gratisów.

Cześć Michał. Śledzę ten blog od niemal roku i korzystam z twoich porad. Wydaje mi się, że coś tam też kiedyś skomentowałem. Stwierdziłem w końcu, że muszę jednak częściej zabierać głos. Po pierwsze jestem pełen podziwu dla ilości wiedzy jaką gromadzisz i przekazujesz internautom. Dodam, że wiedzy na wysokim poziomie; jestem przeciwny niewolnictwu, a wydaje mi się, że kilku krasnali u ciebie tyra ;-). Ale do rzeczy. Wiele twoich uwag jest wybrzmieniem tego co sami (ja też) zauważamy. Klienci banku często stają się Dawidami w walce z Goliatem. Ty jesteś kompanem, który w walce czasami poda kamień. W codziennym biegu nie zwracamy uwagi na szczegóły (np. pojawiające się „znikąd” opłaty bankowe). Brak nam niekiedy czasu na dopełnienie formalności i zakończenie współpracy z bankiem. Słusznie zauważyłeś, że banki do perfekcji opanowały techniki nie tylko sprzedaży produktów, ale i sposobów zniechęcania do zakończenia z nimi współpracy. Ponieważ w wielu sytuacjach udało mi się „wygrać” z bankami, postanowiłem – miarę możliwości – dzielić się także swoją wiedzą w tym zakresie (czasami były to zwycięstwa pyrrusowe, czasami nosiły znamiona donkiszoterii). Nauczyłem się, że w kontaktach z bankami trzeba być stanowczym (choć czasami można iść na ustępstwa), a swoje żądania czy wnioski należy popierać konkretnymi przepisami (banki czasami „udają głupa” i zapominają o przepisach korzystnych dla klienta, które same stworzyły – tym bardziej, że wychwycenie korzystnych zapisów w gąszczu finansowo-marketingowego bełkotu jest dla klienta trudne). Ponieważ nie chcę przynudzać w jednym poście (cholerka, muszę zacząć pisać w edytorze, bo zaczynam wątpić w poprawność językową moich wynurzeń), pozwolę sobie na kontynuację w kolejnym.

Witam ponownie. Kontynuując wcześniejszy wpis dodam, że dzieląc się swoją wiedzą chętnie wysłucham również jakichkolwiek uwag i komentarzy innych towarzyszy boju (DS: Brothers in arms). W kontaktach z bankami (ale też np. z operatorami telefonii komórkowej, czy sklepami – w przypadku reklamacji zakupionych usług i towarów) warto swoje wnioski czy żądania, szczególnie w bardziej skomplikowanych sprawach, skonsultować z innymi osobami, ponieważ nasze zaangażowanie w sprawę (nierzadko emocje, wzburzenie) ogranicza nam czasami możliwość prawidłowej oceny sytuacji. Zdarzało mi się też rzucać „z motyką na słońce” i po długim, wyczerpującym boju z bankiem, wykazaniu mojej racji osiągałem pyrrusowe zwycięstwo, będąc jednocześnie wyczerpany i pozbawiony na jakiś czas sił twórczych (tak było min. z Bankiem Pocztowym; brrrrr… omijać szerokim łukiem). W takich przypadkach skórka nie jest warta przysłowiowej wyprawki, wiec należy „odpuścić”. A wracając do tematu bloga: zauważyłem, że na rynku pojawia się wiele blogo-poradników dotyczących usług bankowych, finansowych. Nie spotkałem się dotąd jednak z takim, w którym autor opowiada, jak wygląda jego codzienne życie, nie ukrywa, że to co robi jest jego pasja, ale i źródłem dochodów, uwagi i spostrzeżenia są celne i przekazane we właściwym czasie, a wnioski pokrywają się w znacznej mierze z moimi osobistymi doświadczeniami i spostrzeżeniami. Tak trzymać ! Ponieważ jestem aktywnym uczestnikiem tego elementu naszego życia i dość często mam do czynienia z zagadnieniami natury finansowej, pozwolę sobie na równie aktywny udział w blogowaniu. Pozdrawiam.

Cześć Michał, fajny i jak zwykle istotny wpis.

Bardzo chętnie zobaczyłabym nie tylko rekomendacje dotyczące ROR, ale bardzo byłby rozwijające przeanalizowanie dostępnej oferty kont firmowych.

Namawiam męża do zmiany konta ale on baaardzo nie lubi zmian formalnych 😉 może pokazanie mu zestawień, cyfr i ofert przekona go do przeniesienia rachunku tam gdzie może być lepiej.

A w czasach gdy firmą są również osoby na samozatrudnieniu myślę, że będzie całkiem sporo odbiorców takiego wpisu.

Michał, dzięki za wpis, do mnie od WBK nie dotarła żadna wiadomość o zmianach w tabeli. w poniedziałek idę zlikwidować, lepiej późno niż wcale. dotąd nie likwidowałam, bo kiedyś to konto bardzo się przydało – gdy nie było możlwości płatności w zagranicznym sklepie internetowym z innych kont, wbk to umożliwił. no ale nie za 7zł/m-c 😉 pozdrawiam.

a nie czytasz korespondencji wewnetrznej, ktora przychodzi na Twoje konto? Ja o tych oplatach slyszalam juz kilka misiecy temu.

Nie chce nikogo obrazac, ale jak czytam te wszystkie komentarze, to mam wrazenie, ze czytelnicy tego zacnego bloga nie potrafią sobie poradzic z najprostrzymi problemami, nie czytają umow, ani korespondencji banku i nie potrafia upomniec sie w banku o to, zeby nie przysylal reklam i nie nekal telefonami. Kazdy ma prawo do dysponowania swoimi danymi osobowymi i bank ma [cenzura] obowiazek sluchania naszych rzadań zwiazanych z NASZYMI danymi osobowymi.

Pozdrawiam Wszystkich, chyba nie bede czytala wiecej komentarzy na tym blogu, bo mam poczucie tracenia czasu.

Gosia – czujesz, że tracisz czas, bo jesteś tutaj najmądrzejsza 🙂 Miłego dnia.

To nie obrażaj, za to na pewno popracuj nad ortografią. Korzystanie z polskich znaków też nie jest specjalnie trudne… A wielu czytelnikom ułatwi czytanie również Twoich komentarzy.

Taka mądra a szuka porad na blogu o finansach?

o, bardzo ciekawe zabezpieczenie przed duplikowaniem komentarzy 🙂

Dzięki za publikację tego wpisu w piątek, od roku się zbierałem żeby zamknąć niektóre konta ale zawsze przypominałem sobie o tym w środku tygodnia. Dzisiaj jest sobota, godzina 11, właśnie wróciłem z poczty 🙂

Czy wiecie jak pozbyć się konta w banku Ing najlepiej przez internet lub korespondencyjnie

Niestety nie da się (chyba, że chcesz się bawić w notarialnie potwierdzane pismo). Dwa razy zamykałem i dwa razy biegałem o oddziału.

Poproś przy okazji o zaprzestanie przetwarzania danych – Pani/Pan z obsługi powinien zaznaczyć taką opcję na Twojej karcie danych osobowych.

Ciekawostką jest jednak fakt, że jak drugi raz otwierałem tam rachunek to wskoczyło mi saldo punktów bankujesz-kupujesz z poprzedniego konta 🙂 więc z tym zaprzestaniem przetwarzania jest słabo.

Parę miesięcy temu zamknąłem ROR w PKO BP osobiście w oddziale. Nie trzeba własnego wniosku, nie trzeba też znać ani nr umowy, ani nr klienta. Pani z obsługi wypełnia wszystkie niezbędne dokumenty. Podaje się nr rachunku na który zostaną przelane pozostałe środki i z tego co pamiętam chyba bez opłat.

Potrzebny jest dowód osobisty i niestety karta. Choć tu mogłem się uprzeć, że ją zgubiłem i żeby ją zastrzec.

Okres wypowiedzenia 1 miesiąc.

Innych metod wypowiedzenia umowy nie weryfikowałem 🙂

Michał jesteś wielki! Ten artykuł jest świetny.

Aktualnie jestem na etapie likwidowania kont, niedługo czeka mnie likwidacja lokat w Idea Banku i Bgz Optimie. Bardzo przydadzą mi się Twoje wskazówki. O ile pamiętałam aby zmienić przed likwidacją konto powiązane z lokatą, to o ściągnięciu historii w RORze nie pomyślałam. Na prawdę super artykuł! W ogóle muszę powiedzieć, że dzięki Tobie zaczęłam interesować się swoimi finansami. Na pierwszy rzut poszło zlikwidowanie polisy inwestycyjnej, teraz lokuję pieniądze na lokatach i zmieniam konta jak rękawiczki 😉 kto wie jaki będzie następny krok. Jesteś super!

Oczywiście jestem zainteresowana tematem jak wybrać konto/zestaw kont.

Mam konto w PKO BP od ponad 20-tu lat. Wciągu ostatnich kilku lat poziom usług tego banku podniósł się (a raczej wymusiła go sytuacja rynkowa i odpływ klientów; wcześniej ten bank był jak PKP czy Poczta Polska – historyczne polskie marki, ale zarządzane w PRL-owski sposób). Korzystam jednak tylko przez internet, ewentualnie płatności kartą i bankomaty. Odwiedziny oddziału PKO BP to niemal kara – unikam tego jak ognia, więc bywam raz w roku albo i nawet nie. Natomiast strona internetowa jest dla mnie wzorowa – wygląd konta, opcje, wyszukiwanie, czytelność. Korzystałem w tzw. międzyczasie z usług MeritumBank, BZ WBK, Idea Bank, Citi Handlowy i nie mogłem przetrawić ich stron. Także w Millennium, gdzie mam kredycik frankowy :-/. Wymogi, co do bezpłatności konta są w PKO BP niewygórowane. Na drugim końcu jest np. BZ WBK, gdzie nawet za sprawdzenie stanu konta w rodzimym bankomacie (wyświetlenie na ekranie bankomatu) jest pobierana opłata. Niedawno zakończyłem współpracę z tym bankiem ( po odebraniu premii 10x50zł +200zł za polecenie zapłaty, więc w sumie opłaciło się he, he, he…). Atrakcyjna była również przedświąteczna promocja banku Citi Handlowy, który za otwarcie konta dawał tableta (otrzymałem go w wigilię Bożego Narodzenia :-D, choć zawłaszczyła Pani Małżonka 🙁 . Swoją drogą stwierdzam, że los czasami sprzyja też słabszym (czyli klientom). Bank Citi Handlowy tuż po promocji wprowadził zmiany do regulaminu, więc grzechem byłoby nie skorzystać z okazji rozwiązania umowy ( w tym przypadku doszło do wspomnianego przeze mnie „palenia głupa”, bo bank puścił mimo uszu mój argument rozwiązania umowy bez okresu wypowiedzenia z powodu niezaakceptowania przeze mnie nowego regulaminu. Wszystko jednak zakończyło się bezboleśnie i konto już jest zamknięte. Choć jest mała satysfakcja to przyznam szczerze, że nie o to powinno chodzić w tym interesie. Gdyby banki postępowały uczciwie, to i klienci postępowaliby dżentelmeńsko, a tak sprawdziło się powiedzenie „nosił wilk razy kilka, ponieśli i wilka”. Hej…