Czy wiesz, że 37% Polaków nie oszczędza co miesiąc ani złotówki? Czy wiesz, że możesz zarabiać robiąc codzienne zakupy? Czy wiesz, które pięć z naszych potrzeb są fundamentalne i muszą być zaspokojone, a które są tylko mniejszymi lub większymi zachciankami? Czy wiesz jak możesz utrzymywać swoje emocje na wodzy i powstrzymywać się przed impulsywnymi zakupami? Odpowiedzi na te i inne pytania znajdziesz poniżej. A na końcu artykułu znajduje się także rozstrzygnięcie minikonkursu dla Czytelników 🙂

Ten artykuł, to streszczenie mojego szkolenia dotyczącego oszczędzania, które miałem okazję przeprowadzić w ubiegłym tygodniu dla osób zaproszonych przez Program lojalnościowy PAYBACK. Po twarzach i reakcjach uczestników widziałem, że przekazywane informacje i wskazówki wcale nie są tak oczywiste, jak mi się wcześniej wydawało. I mam nadzieję, że Ty również wyniesiesz z tej relacji coś nowego dla siebie 🙂

Materiał, który zawarty jest w prezentacji załączonej do tego wpisu, wystarczyłby na kilka kolejnych, obszernych artykułów. Nie chcę byś na lekturę tego wpisu przeznaczył najbliższe półtorej godziny (tyle trwała moja prezentacja) i dlatego poruszę tylko wybrane zagadnienia. Jeśli jednak któryś z aspektów wzbudzi Twoje szczególne zainteresowanie, to koniecznie daj mi o tym znać w komentarzu. Będę rozwijał te tematy w kolejnych artykułach.

A tymczasem przygotuj sobie chłodny napój i rozsiądź się wygodnie 🙂 Ten wpis nie jest krótki…

Czytaj także: WNOP 008: Wywiad z Marcinem z PAYBACK i wideorelacja ze szkolenia

Kilka słów o organizacji artykułu

Na końcu tego artykułu znajdziesz całą prezentację w formie slajdów ze SlideShare. Tam możesz je sobie przewijać jeden za drugim. Dla ułatwienia i zobrazowania tego co opisuję, umieściłem także kluczowe slajdy w tekście.

Możesz również pobrać prezentację w formie pliku PDF. 🙂

Artykuł podąża za moją prezentacją. Najpierw przedstawiam w nim dane dotyczące sposobu oszczędzania Polaków oraz wysokości ich domowego budżetu. Następnie definiuję co to według mnie znaczy mądre oszczędzanie i pokazuję sposoby zarabiania na naszych codziennych wydatkach, oraz oszczędzania – zarówno na wydatkach codziennych, jak i tych ponoszonych okresowo.

Na koniec przedstawiam PAYBACK, jako sposób na osiągnięcie dodatkowych korzyści przy okazji codziennych zakupów.

Jak oszczędzają Polacy?

We wrześniu ubiegłego roku Meritum Bank opublikował raport “Jak oszczędzają Polacy?”, z którego wynika, że 37% naszych rodaków nie jest w stanie zaoszczędzić ani złotówki. Z kolei spośród tych oszczędzających, tylko 5% respondentów zadeklarowało, że odkłada pieniądze na emeryturę. Z raportu wyczytać można było także, że im wyższe mamy dochód netto, tym mniej liczymy się z kosztami. Ponad połowa osób dysponujących kwotą 2000 zł / m-c, nie zwraca uwagi na swoje wydatki.

We wrześniu ubiegłego roku Meritum Bank opublikował raport “Jak oszczędzają Polacy?”, z którego wynika, że 37% naszych rodaków nie jest w stanie zaoszczędzić ani złotówki. Z kolei spośród tych oszczędzających, tylko 5% respondentów zadeklarowało, że odkłada pieniądze na emeryturę. Z raportu wyczytać można było także, że im wyższe mamy dochód netto, tym mniej liczymy się z kosztami. Ponad połowa osób dysponujących kwotą 2000 zł / m-c, nie zwraca uwagi na swoje wydatki.

To co jest jednak przytłaczające, to fakt, że nawet Ci Polacy, którzy już posiadają jakieś oszczędności, nie mają pomysłu co z nimi robić. Zaledwie 5% uczestników badania inwestuje poprzez fundusze inwestycyjne a 4% deklaruje inwestycje w akcje lub obligacje. Zdecydowana większość przetrzymuje oszczędności na koncie osobistym, oszczędnościowym, lokacie lub… w gotówce.

Z kolei z raportu Fundacji Kronenberga wynika, że aż 1/3 oszczędzających nie ma konkretnego celu swojego oszczędzania. Zastanówcie się: czy nie wiedząc w jakimś celu coś robicie, potraficie się zmotywować do tego, by to systematycznie robić? Ja nie potrafię. Muszę mieć cel. Gdy nie mam celu, to nawet przy najlepszych chęciach prędzej czy później tracę zapał i entuzjazm. Dotyczy to tak samo, np. biegania, jak i oszczędzania.

Zobacz także: Zapowiedź szkolenia “Mądre oszczędzanie…” i minikonkurs dla Czytelników

Budżet domowy polskiej rodziny

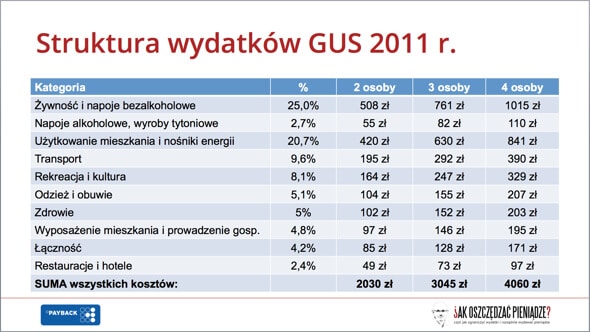

Jak wygląda budżet średniej polskiej rodziny? Informację na ten temat można znaleźć w raportach publikowanych przez GUS. Ostatni taki raport ukazał się w październiku 2012 r. i dotyczył danych za rok 2011. Zainteresowanym szczegółami polecam pobranie pełnej treści raportu “Budżety gospodarstw domowych w 2011 r.”.

Trzeba wziąć poprawkę na to, że dane dotyczą roku 2011, a żywność i inne produkty zdążyły już od tego czasu podrożeć. Niemniej jednak GUS podaje, że dochód rozporządzalny polskiej rodziny wynosił średnio 1226,95 zł na osobę w gospodarstwie domowym (na osobę!), a poziom kosztów wynosił 1015,12 zł / osobę.

Szczegółowy podział tych kosztów przedstawiony jest na slajdzie powyżej. Jak widać najwięcej kosztują nas podstawowe kategorie wydatków, którymi są (po kolei):

- Koszty żywności oraz napojów alkoholowych

- Koszty użytkowania mieszkania i mediów

- Koszty transportu

Dane podawane przez GUS przełożyłem na tabelę przedstawiającą jak te koszty kształtują się w rodzinach 2-, 3- i 4-osobowych. Przypominam, że są to koszty średnie dla całej Polski. W praktyce w większych miastach, tam gdzie zarobki są wyższe, tam i poziom kosztów rzadko udaje się utrzymać na niskim poziomie.

I teraz, skoro już patrzysz na powyższą tabelę, to chciałbym żebyś uświadomił sobie, jakich pięciu rzeczy niezbędnie potrzebujemy do życia 🙂 Są to:

- Jedzenie

- Ubranie

- Schronienie

- Transport

- Podstawowa opieka medyczna

Niczego innego do życia nam nie potrzeba. Wszelkie inne kategorie wydatków to, w mniejszym lub w większym stopniu, zachcianki lub udogodnienia, które wymusił na nas i do których przyzwyczaił nas postęp cywilizacji. Oczywiście możesz się ze mną nie zgadzać, ale zastanów się co byś zrobił, gdyby nagle obcięto Twoje przychody i musiałbyś mocno zacisnąć pasa. Z których kosztów mógłbyś zrezygnować, a przy których musiałbyś zachować daleko idący rozsądek w ich redukcji?

To, jak bardzo jesteśmy różni i jak trudno nam się zmieścić z naszymi kosztami w ramach wytyczonych przez GUS, najlepiej widać na przykładzie wydatków na jedzenie ponoszonych przez Czytelników bloga “Jak oszczędzać pieniądze” 🙂

Na powyższym slajdzie zebrałem dane podane przez Was w komentarzu pod wpisem dotyczącym kosztów jedzenia. Jak widać poza Anną z Krakowa (która jak sama napisała uwielbia wypieki i domowe kuchcenie i wszystko robi sama) żaden z Czytelników nie mieści się w definicji GUS’u. Cieszę się, że Czytelnicy bloga wypadają powyżej średniej krajowej, bo to oznacza, że macie pieniądze i potencjał na ich oszczędzanie i pomnażanie 🙂

Na przykładzie Jakima, ale także i innych osób, wyraźnie widać, że im bardziej “napracujesz się” nad jedzeniem w domu, tym mniej na nie wydasz w skali miesiąca.

Cele mądrego oszczędzania

No to skoro już wiemy jak wygląda oszczędzanie Polaków, to nadszedł dobry moment żeby zdefiniować pojęcie mądrego oszczędzania oraz jego cele.

W mojej opinii, absolutnie kluczowe jest by uświadomić sobie, że pieniądze nie są celem oszczędzania. Albo przynajmniej nie powinny być – tu aż się prosi żeby nawiązać do tematu “oszczędny czy sknera”… ten temat już wkrótce rozpracuję od góry do spodu na moim blogu 🙂

Pieniądze są tylko środkiem do celu. A ten cel każdy musi określić sobie samodzielnie (pamiętacie jeszcze o tym co pisałem powyżej, że 1/3 oszczędzających nie ma konkretnego celu oszczędzania?). Celem może być zakup konkretnego produktu, na którym nam zależy, możliwość wcześniejszego przejścia na emeryturę, spędzanie więcej czasu z naszymi bliskimi lub przeznaczanie zaoszczędzonych pieniędzy na rozrywkę. Nie ma gorszych czy lepszych celów oszczędzania – każdy indywidualnie decyduje o swoich priorytetach, potrzebach i preferencjach.

Tu aż mi się ciśnie na usta: wara komukolwiek od krytykowania celów innych osób! Patrz w swój portfel, a zanim zerkniesz do cudzego, to dobrze się zastanów, czy masz podstawy do tego żeby wiedzieć, co jest lepsze dla danej osoby. Często widzę niestety próby wyrywkowej oceny innych dokonywanej najczęściej przez pryzmat własnych doświadczeń – zupełnie innych od osoby, która poddawana jest ocenie. Zagmatwałem, ale myślę, że wiecie o co mi chodzi 🙂

Czasami też słyszę opinie, że skoro ktoś kupił sobie, np. komputer Mac, to przeczy to idei oszczędzania. Albo, że skoro ktoś kupuje drogi samochód, to na pewno nie jest oszczędny. Mnie ostatnio krytykowano, m.in. za to, że zamiast zbudować blog na bezpłatnych platformach, to wyłożyłem pieniądze na zakup komercyjnego szablonu, systemu do obsługi newsletterów itp. Jedno nie przeczy drugiemu i chciałbym żebyście to rozumieli.

Mądre oszczędzanie polega na tym, że ograniczamy bądź eliminujemy te koszty, na których nam nie zależy bądź które uznajemy za nieistotne dla naszego szczęścia, przyszłości, dobrego samopoczucia itp., ale dzięki temu możemy odpowiedzialnie wydawać pieniądze na te rzeczy bądź działania, których pragniemy, które są naszymi celami. Paradoksalnie oszczędzanie pozwala nam żyć pełniej – w świadomy sposób. Nie jesteśmy niewolnikami pieniędzy, których nam brakuje. Panujemy nad pieniędzmi po to, by robić z nich jak najlepszy użytek dla nas samych.

Istotnym elementem mądrego oszczędzania i tego panowania nad pieniędzmi, jest pewna przebiegłość, zwinność i spryt w optymalizacji nie tylko kosztów, ale także sposobów wydawania pieniędzy na nasze cele. Tu pojawia się termin “smart shopper”, czyli inaczej mówiąc konsument świadomy i kierujący się swoim rozumem, a nie emocjami. Wątek emocji będę jeszcze rozwijał 🙂

Podsumowując, moja najszybsza definicja mądrego oszczędzania brzmi tak:

Mądre oszczędzanie to takie, w którym podejmujemy świadome decyzje dotyczące sposobu wydawania pieniędzy i ograniczamy koszty tam, gdzie uznajemy to za stosowane (tak, myślę, że możesz się tą myślą podzielić na Facebooku lub Twitterze :-)), a w szczególności:

- Wydajemy mniej niż zarabiamy

- Dokonujemy racjonalnych zakupów

- Minimalizujemy koszty poprzez optymalizację i szukanie okazji

Kluczowym elementem mądrego oszczędzania jest także szanowanie potrzeb innych osób. Tak jak pisałem niedawno, w rodzinie jest to zdecydowanie sport zespołowy. Sprytny oszczędzający potrafi także analizować opłacalność oszczędzania wielowymiarowo, np. uwzględniając koszt własnego czasu. Jeśli jakieś działanie wymaga zainwestowania większej energii, niż wartość potencjalnych korzyści, to nie ma najmniejszego sensu “oszczędzać” w ten sposób.

Sprawdź również: Jak działają karty lojalnościowe

Jak zarabiać wydając?

Istotna część mojego szkolenia poświęcona była nie tyle oszczędzaniu, co maksymalizowaniu korzyści związanych z naszymi codziennymi wydatkami. Zresztą ja od dawna głoszę zasadę, że najlepszym sposobem oszczędzania jest powiększanie przychodów 🙂 Oczywiście warto robić i jedno i drugie, to znaczy powiększać zarobki utrzymując jednocześnie nasze koszty na racjonalnie niskim poziomie. Tylko w takim przypadku zwiększa się nasz dochód, którym możemy rozporządzać wedle uznania.

Istnieje kilka sposobów zarabiania na naszych zakupach 🙂 Pierwszym, który już powoli się kończy, są programy moneyback polskich banków, o których szczegółowo pisałem już na tym blogu.

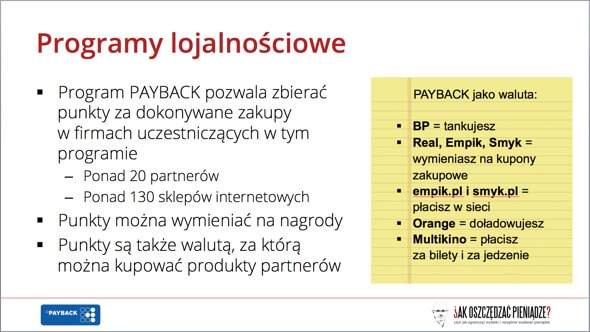

Kolejnym sposobem zamieniania naszych wydatków na korzyści, jest uczestnictwo w różnych programach lojalnościowych. Najbardziej rozbudowanym z nich jest PAYBACK, który pozwala zbierać punkty u ponad 20 partnerów i w ponad 130 sklepach internetowych. Punkty te mogą być następnie wymieniane na nagrody lub stosowane jako “waluta” – do zakupu kuponów rabatowych oraz produktów partnerów.

Zgromadzonymi punktami można dzisiaj płacić w Multikinie (i to zarówno za bilety, jak i kinowe przekąski), za paliwo na stacjach BP i za doładowania w Orange. W Realu, Empiku i Smyku oraz empik.com i smyk.com, można je wymienić na rabaty 🙂

A przy okazji: wszystkich posiadających już kartę PAYBACK informuję (gdybyście nie wiedzieli), że kilka dni temu ruszyła nowa promocja, w której zgromadzone przez Was punkty mogą się pomnożyć nawet 20x! Promocja trwa do końca czerwca więc warto się pospieszyć 🙂

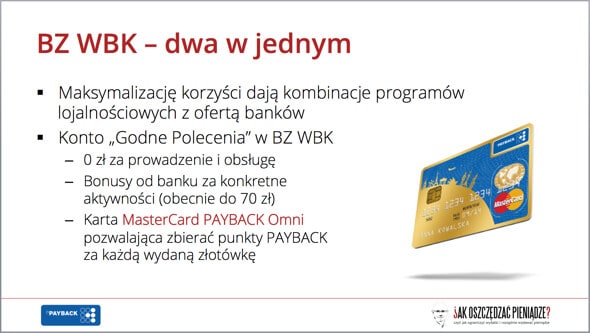

Podkreślałem też, że prawdziwe korzyści uzyskuje się łącząc ze sobą różne możliwości zbierania punktów. Do graczy komputerowych powinna przemówić analogia tzw. “combos’ów”, w których poprzez sekwencję umiejętnie zadanych ciosów uzyskiwało się znacznie lepszy efekt niż przy pojedynczych uderzeniach 🙂 Taki właśnie efekt kuli śniegowej można uzyskać płacąc za zakupy kartą debetową banku BZ WBK, która pozwala zbierać punkty PAYBACK za każdą wydaną złotówkę. Jeśli płacimy nią u partnerów Programu, to zyskujemy punkty dwa razy szybciej.

Z prawdziwą przyjemnością pokazywałem też przykład Wojtka Partyki, który na stronie mojego bloga na Facebooku opisał, jak za zakupy o wartości 100 zł zapłacił efektywnie 60% mniejszą kwotę 🙂 Ja z kolej pochwaliłem się moim zwrotami z premii bankowych, które w ostatnich 5 miesiącach dały mi średnio 377,75 zł / m-c.

Właśnie takie przykłady w najbardziej namacalny sposób pokazują, ile pieniędzy ucieka sprzed nosa tym osobom, które twierdzą, że “nie warto się w takie rzeczy bawić”.

Codzienne oszczędzanie, czyli oszczędzanie energii itp.

Dalsza część warsztatu koncentrowała się już na konkretnych aspektach oszczędzania. Starałem się podczas niej pokazać różne kategorie wydatków – typowe dla większości z nas – i pokazać, w jaki sposób można się z nimi “zmierzyć”.

Na pierwszy ogień poszło najbardziej kosztowne jedzenie. Podzieliłem się poradami dotyczącymi zakupów jedzenia do domu, a następnie zabrałem się za uświadomienie, jak wiele może kosztować jedzenie w pracy i na mieście…

Jak to stwierdziła któraś z uczestniczek – w zasadzie można byłoby mieć za te kwoty używany samochód. Ja z kolei sugerowałem, że to nie chodzi o to, by całkowicie zrezygnować z przyjemności wyjścia do restauracji, ale też żeby nie traktować tego jako normę, że jemy na mieście 🙂 Opowiadałem, że nawet przy planowaniu wyjść do restauracji można być sprytnym konsumentem: korzystać z promocji i z “happy hours”, wiedzieć do której godziny i w którym lokalu zapłacimy niższą kwotę i otrzymamy, np. przystawki za pół ceny. Towar ten sam, a przy niewielkim wysiłku można sporo zaoszczędzić.

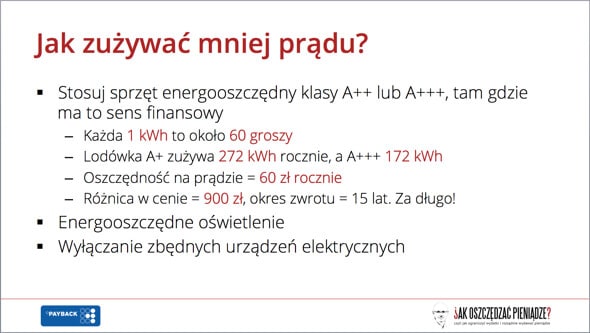

Omawiając koszty prądu pokazywałem, że nie wszystkie wydatki mają ekonomiczne uzasadnienie i że w każdym przypadku warto jest liczyć, zanim ulegniemy zapewnieniom producentów.

Na przykładzie kosztów dwóch nowych lodówek pokazałem, że inwestycja w superenergooszczędną lodówkę o klasie A+++ nie daje korzyści finansowych. Zwrot z tej inwestycji obliczony jest na 15 lat i to tylko przy założeniu, że lodówka przez ten czas się nie popsuje. Z finansowego punktu widzenia lepiej więc kupić tańszą o 900 zł lodówkę A++, nawet jeśli zużywa ona o 100 kWh prądu więcej rocznie. Finansowo nam się to bardziej opłaci 🙂

Ale prawdziwymi “killerami” były slajdy dotyczące kosztów palenia papierosów oraz oszczędności związanych ze spłatą kredytów hipotecznych walutą zakupioną w kantorach internetowych. Oba te tematy opisywane już były na blogu więc nie opisuję tu ich szeroko. W przypadku zainteresowania odsyłam Cię do kliknięcia powyższych linków.

Oszczędzanie okazjonalne i unikanie zakupów impulsywnych

Czy zdarzyło Ci się kiedyś kupić coś w sposób impulsywny? Miałaś zły dzień, poszłaś do sklepu sprawić sobie coś na poprawienie humoru, kupiłaś, chwila radości, a po jakimś czasie być może opamiętanie i znowu złość na siebie, że puściliśmy pieniądze. Brzmi znajomo? Pewnie każdemu z nas kiedyś się zdarzyło. Jeśli nie mamy solidnych podstaw i wykształconej inteligencji finansowej (i inteligencji emocjonalnej), to trudno nam uniknąć kierowania się emocjami. Zwłaszcza, że współczesnym handlem rządzi psychologia i w zderzeniu z nią, trudno sobie poradzić.

Ważne, by uświadomić sobie, że jako konsumenci jesteśmy w większym lub mniejszym stopniu manipulowani. Warto wiedzieć, w jaki sposób producenci i sieci handlowe, próbują zachęcić nas do zakupu. Jeśli będziemy tego świadomi, to z czasem obserwowanie tej gry na styku “dostawca-konsument” może się stać dla nas, jako “smart shopperów”, prawdziwą zabawą. Kilka podpowiedzi:

Ważne, by uświadomić sobie, że jako konsumenci jesteśmy w większym lub mniejszym stopniu manipulowani. Warto wiedzieć, w jaki sposób producenci i sieci handlowe, próbują zachęcić nas do zakupu. Jeśli będziemy tego świadomi, to z czasem obserwowanie tej gry na styku “dostawca-konsument” może się stać dla nas, jako “smart shopperów”, prawdziwą zabawą. Kilka podpowiedzi:

- Dlaczego te koszyki są takie duże? – bo mają zachęcić nas do dużych zakupów. Masz się czuć źle widząc, że tak mało do niego włożyłeś. Masz mieć poczucie pustki 😉

- Czy nie dziwi Cię, że najpotrzebniejsze produkty: pieczywo, nabiał i wędliny, zawsze znajdują się w przeciwległych częściach sklepu i daleko od wejścia? Chodzi o to byś wszedł jak najdalej i przeszedł cały sklep. A “nóż widelec” coś Ci tam jeszcze do koszyka wpadnie po drodze.

- Patrzyłeś kiedyś na sklep z perspektywy malucha? Zobacz co stoi na dolnych półkach, zastanów się co palcem pokazują Twoje dzieci. Oddziaływanie za ich pośrednictwem na Ciebie, to przemyślana strategia.

- Magia liczb. Ten sam produkt (soczek) dostępny jest w dwóch sklepach w podobnej cenie: 2,19 zł i 2,62 zł. Mała różnica prawda? Nadal dwójka z przodu ceny. W praktyce różnica wynosi aż 19%. Na tanich produktach najbardziej przepłacasz.

Im lepiej rozumieć będziesz, co się dzieje w Twojej głowie i w jaki sposób próbuje się na Ciebie oddziaływać, tym bardziej odporny będziesz na te zabiegi i tym bardziej racjonalne decyzje będziesz podejmować. Albo przynajmniej powinieneś 🙂

Jak więc unikać zakupów pod wpływem impulsu?

- Przede wszystkim warto pamiętać co jest naszą potrzebą a co zachcianką. Pamiętasz jeszcze 5 kategorii niezbędnych wydatków, o których pisałem powyżej?

- Warto wdrożyć “zasadę 7 dni”. Mówiąc o tym na szkoleniu usłyszałem jęk zawodu na sali. Zasada ta mówi tak: jeśli natrafiłeś na coś niezaplanowanego, co koniecznie chcesz kupić, to daj sobie 7 dni na utwierdzenie się w tej decyzji. Jeśli po 7 dniach nadal będziesz uważać, że musisz mieć tą rzecz, to idź i ją kup. Ale nie kupuj jej od razu!

- Warto przekonywać swój mózg, że to na co natrafiliśmy to nie jest okazja. Jak to zrobić? Wyciągnij telefon i sprawdź na Allegro lub Ceneo ile kosztuje dany produkt w innych miejscach. Jeśli jesteś oszczędny (lub aspirujesz do bycia oszczędnym), to zobaczenie niższej ceny, powinno ostudzić Twój zapał.

- Można też traktować unikanie zakupów okazjonalnych jako swego rodzaju grę z samym sobą. I każdą taką wygraną – wynagradzać w mało kosztowny sposób 🙂 Szerzej napiszę o tym w oddzielnym artykule…

Tanie podróżowanie i tanie wakacje

Obszarem, w którym możemy poczynić dosyć spektakularne oszczędności, jest podróżowanie.

Rezerwując wyjazdy odpowiednio wcześnie (early booking) lub odpowiednio późno (last minute), możemy zaoszczędzić nawet kilkadziesiąt procent na zagranicznych wycieczkach. Warto tu wspomnieć o tym, że niektóre biura podróży (Fly.pl) i systemy rezerwacji hoteli (HRS.com) umożliwiają zbieranie punktów PAYBACK za dokonywane u nich zakupy.

Rezerwując wyjazdy odpowiednio wcześnie (early booking) lub odpowiednio późno (last minute), możemy zaoszczędzić nawet kilkadziesiąt procent na zagranicznych wycieczkach. Warto tu wspomnieć o tym, że niektóre biura podróży (Fly.pl) i systemy rezerwacji hoteli (HRS.com) umożliwiają zbieranie punktów PAYBACK za dokonywane u nich zakupy.

Przy podróżowaniu także warto wykazywać się sprytem 🙂 Dobrze jest wiedzieć, w jakich okresach możemy liczyć na promocje. Przykładowo: co roku czerwcową promocję organizuje sieć hotelowa Accor. Promocja trwa raptem 10 dni (w tym roku do piątku 21 czerwca), ale pozwala zarezerwować hotel w całej sieci w cenie niższej o 40%, a dla posiadaczy karty lojalnościowej Le Club Accor Hotels – niższej o 50%. Jeśli takiej rezerwacji dokonywać będziesz w hotelu IBIS Budget należącym do sieci Accor, to dodatkowo przy zameldowaniu pokaż kartę PAYBACK – także uzyskasz dodatkowe punkty.

Innym dobrym sposobem zarabiania na podróżowaniu jest korzystanie z tzw. “Gwarancji najlepszej ceny” (Best Rate Guarantee), którą oferują niektóre sieci hotelowe. Mówiąc w dużym skrócie: jeśli dokonasz rezerwacji w takim hotelu i okaże się, że w ciągu 24 godzin znajdziesz na WWW tańszą ofertę na pokój w tym hotelu o identycznych parametrach, to w ramach reklamacji będziesz mógł spać w tym hotelu jedną dobę za darmo. Świetny patent na weekendowe wyjazdy i spanie w 5-gwiazdkowcach 🙂 Ekspertem w tej dziedzinie jest autor bloga http://kuponozaur.blogspot.com, który polecam wszystkim zainteresowanym 🙂

Tanie podróżowanie, to także szukanie innych opcji noclegowych oraz okazji na zakup tanich biletów lotniczych. Przy dobrym planowaniu może się okazać, że wypad na pizzę do Włoch dla dwóch osób, można zamknąć w kwocie poniżej 200 zł i to już z kosztem pizzy 🙂

Tanie podróżowanie, to także szukanie innych opcji noclegowych oraz okazji na zakup tanich biletów lotniczych. Przy dobrym planowaniu może się okazać, że wypad na pizzę do Włoch dla dwóch osób, można zamknąć w kwocie poniżej 200 zł i to już z kosztem pizzy 🙂

Największe zakupy w życiu

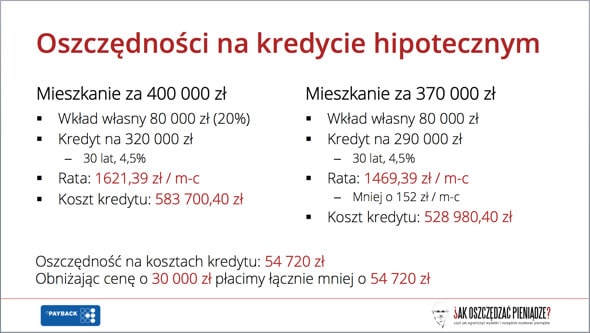

W ostatniej części prezentacji przekonywałem, że warto dobrze przygotować się do realizacji największych zakupów w życiu, np. zakupu mieszkania. Starałem się pokazać, że na takim dużym zakupie, można jednostkowo najwięcej zyskać lub najwięcej stracić.

Smutna prawda jest niestety taka, że mało kto kupując mieszkanie, jest dobrze przygotowany do tej transakcji: umie negocjawać – nie tylko ze sprzedającym, ale także z bankiem, zna własne możliwości kredytowe i umie je zwiększać, umie dokonać chłodnej kalkulacji i skosztorysować cały zakup włącznie z kosztami wykończenia mieszkania.

Na przykładzie mieszkania kosztującego 400 000 zł kupowanego w kredycie na 320 000 zł, pokazywałem, jak wielką różnicę robi znegocjowanie ceny tego mieszkania o 30 000 zł, czyli o 7,5% wartości. Jeśli słuchaliście moich podcastów z Piotrem Hryniewiczem, to powinniście już znać zasadę “10% każdy spuszcza” 😉

W przypadku analizowanego powyżej mieszkania kupowanego na kredyt, rabat 30 000 zł oznacza spadek naszych kosztów aż o 54 720 zł – przede wszystkim dzięki oszczędnościom na kosztach kredytu. Czyż nie warto dla takiej kwoty udać się na krótkie szkolenie z negocjacji – nawet jeśli miałoby ono kosztować kilka tysięcy złotych? Ja nie twierdzę, że warto (sam decyduj!), ale chcę Ci pokazać, że mądre oszczędzanie polega również na inwestowaniu we własny rozwój i pogłębianie swojej wiedzy, po to by dokonywać bardziej trafnych i oszczędnych decyzji w przyszłości.

Możecie powiedzieć, że z bankiem nie da się negocjować parametrów kredytu hipotecznego. Odpowiem Wam, że najprostszym sposobem negocjacji jest pokazanie, że jesteśmy wiarygodnym kredytobiorcą. Jak to zrobić? Wystarczy popracować nieco nad zbudowaniem swojej historii kredytowej, o czym szczegółowo pisałem w cyklu artykułów dotyczących BIK.

Banki samodzielnie dają lepsze parametry kredytu (np. obniżają marżę) tym klientom, którzy teoretycznie mogą przebierać w ofertach banków, a jednocześnie są wiarygodni i mają dobry scoring w BIK. Różnica w marży kredytu wynosząca 0,3% oznacza w praktyce kolejne 20 354,40 zł oszczędności w kosztach kredytu prezentowanego na slajdach. Warto o to wcześniej zawalczyć 🙂

Zresztą negocjować warto wszędzie i ze wszystkimi. Sztuki negocjacji najłatwiej nauczyć się “w boju” – nawet podczas codziennych zakupów. Jeśli płacimy gotówką, prośmy o rabat, jeśli idziemy do fryzjera, to pytajmy od razu czy przyzna nam rabat grupowy za zagwarantowanie, że z jego usług skorzystają też nasze przyjaciółki.

W przypadku zakupu mieszkania negocjować można na wielu etapach: z notariuszem, ekipą remontową, pośrednikiem, prawnikiem, samym sprzedającym (np. nie tylko cenę mieszkania, ale także to, które meble czy sprzęty AGD w nim pozostawi) oraz… z samym sobą. Te ostatnie negocjacje są najtrudniejsze, ale także pozwalają osiągnąć znaczące oszczędności, np. w zakresie kosztów wyposażenia naszego nowego domu 🙂

PAYBACK z bliska

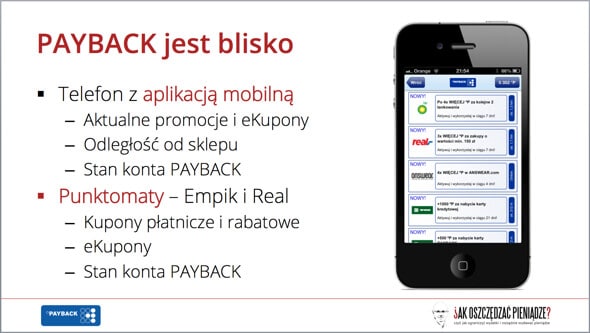

Na samym końcu prezentacji pokazałem dodatkowe możliwości związane z Programem PAYBACK, a w szczególności zachęcałem do zarejestrowania posiadanej karty (tylko wtedy uzyskuje się dostęp do elektronicznych kuponów) oraz korzystania z aplikacji mobilnej PAYBACK. Dostępna jest ona praktycznie dla wszystkich smartfonów i pozwala szybko zweryfikować, jakie eKupony są dla nas dostępne i umożliwia ich łatwe aktywowanie (nawet w kolejce do kasy!).

Na samym końcu prezentacji pokazałem dodatkowe możliwości związane z Programem PAYBACK, a w szczególności zachęcałem do zarejestrowania posiadanej karty (tylko wtedy uzyskuje się dostęp do elektronicznych kuponów) oraz korzystania z aplikacji mobilnej PAYBACK. Dostępna jest ona praktycznie dla wszystkich smartfonów i pozwala szybko zweryfikować, jakie eKupony są dla nas dostępne i umożliwia ich łatwe aktywowanie (nawet w kolejce do kasy!).

Uczestnicy szkolenia zapoznali się także na żywo z działaniem punktomatu. Urządzenia te pracują już w hipermarketach Real oraz w niektórych salonach Empik pozwalając na miejscu, w sklepie, drukować kupony płatnicze i rabatowe, a także sprawdzać stan swojego konta PAYBACK.

Przekonywałem także, że nawet jeśli ktoś nie jest zainteresowany korzystaniem z Programu PAYBACK na własne potrzeby, to mimo wszystko warto żeby posiadał kartę i zbierał punkty. Dlaczego? Bo PAYBACK, to także najłatwiejszy i najmniej kosztowny sposób pomagania innym. Punkty PAYBACK przez cały rok przekazywać można na akcję dożywiania dzieci “Pajacyk” organizowaną przez Polską Akcję Humanitarną (PAH).

Przekonywałem także, że nawet jeśli ktoś nie jest zainteresowany korzystaniem z Programu PAYBACK na własne potrzeby, to mimo wszystko warto żeby posiadał kartę i zbierał punkty. Dlaczego? Bo PAYBACK, to także najłatwiejszy i najmniej kosztowny sposób pomagania innym. Punkty PAYBACK przez cały rok przekazywać można na akcję dożywiania dzieci “Pajacyk” organizowaną przez Polską Akcję Humanitarną (PAH).

Nie wiem czy wiecie, ale co roku wygasają punkty starsze niż 3 lata, które zostały zebrane przez uczestników Programu i nie zostały w tym okresie wykorzystane (wymienione na kupony lub nagrody). Dzieje się tak zgodnie z regulaminem PAYBACKa. Zamiast je zmarnować, zdecydowanie lepiej jest je przekazać na “Pajacyka”. W tym roku konto fundacji wzbogaciło się o 100 000 zł, właśnie w wyniku akcji wygaszania punktów. Konkretne pieniądze z niczego 🙂 Ja oczywiście zachęcam do tego żebyście w 2014 r. przyczynili się do przebicia tej kwoty.

Zakończenie i 10 przykazań smart shoppera

Najważniejszą rzeczą, którą starałem się przekazać w trakcie całego warsztatu, było to, że warto budować swoją inteligencję finansową poprzez poznawanie świata finansów osobistych i zrozumienie własnych zachowań i reakcji związanych z wydawaniem i zarabianiem pieniędzy. Podobnie jak na blogu, przekonywałem, że najlepszym doradcą finansowym dla nas samych jesteśmy my sami. Że nikt nas nie zna tak dobrze jak my siebie. Że z pomocy zewnętrznych doradców warto korzystać, ale tylko wtedy, jeśli potrafimy dokonać syntezy przekazywanych przez nich informacji i samodzielnie wybrać z nich to co najlepsze dla nas. Jeśli stale dajemy się zastępować w procesie podejmowania decyzji o losie naszych pieniędzy, to prędzej czy później może się to skończyć źle, m.in. dlatego, że doradcy nie muszą wcale znać naszych preferencji, skłonności do ryzyka czy stopnia naszego zaangażowania w świat finansów. Nikt za nas nie zdobędzie tej wiedzy.

Uczestniczkom warsztatu przekazałem zestaw 10 przykazań smart shoppera oraz kilkanaście związanych z nimi porad. Materiały te udostępniam poniżej:

A kompletną prezentację możesz obejrzeć slajd po slajdzie poniżej 🙂

UWAGA: Ten artykuł ma swoją kontynuację, w której znajdziesz wideorelację z mojego szkolenia oraz podcast z rozmową z Marcinem Drzewieckim z PAYBACK. Zapraszam!

Rozstrzygnięcie konkursu

Bardzo dziękuję Wam za udział w moim minikonkursie. Miło mi było przeczytać wszystkie Wasze pomysły na maksymalizację tempa zdobywania punktów z PAYBACK oraz pytania dotyczące tego Programu. Dziękuję za wszystkie komentarze zamieszczone pod tym wpisem.

Wybór trzech zwycięzców i zdobywców symbolicznych nagród nie był łatwy, ale ostatecznie biorę na siebie tą odpowiedzialność i niniejszym ogłaszam, że nagrody przyznałem następującym osobom:

- Koper za ten komentarz

- Daniel za ten i ten komentarz

- Izoldka1989 za ten komentarz

Gratuluję zwycięzcom, a pozostałe osoby zapraszam do aktywnego udziału w kolejnych konkursach! Ze zwycięzcami skontaktuję się na podane adresy e-mail 🙂

No i jak się Wam podobało moje szkolenie dla PAYBACK? Czy chcielibyście więcej takich kompleksowych materiałów i prezentacji? Jakie tematy szczególnie Was interesują?

Na koniec mam do Was serdeczną prośbę: kliknijcie “Lubię to”, wrzućcie link do tego artykułu na wykop.pl, podzielcie się nim proszę ze znajomymi. Chciałbym, aby jak najwięcej osób skorzystało z tej bezpłatnej wiedzy. Bez Waszej pomocy nie dam rady dotrzeć do wszystkich zainteresowanych. I bardzo na nią liczę 🙂 Dzięki!

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 45 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Michale, a może jakiś artykuł o Indywidualnych kontach oszczędnościowych ? Myślę, że jestem sporym minimalistycznym sknerusem, ale jak do tej pory wszystkie oszczędności gromadzę na kontach oszczędnościowych, może znasz inne dające większe korzyści metody oszczędzania ?

Hej Kabierki,

Będą takie tematy, ale jak na razie spóźniam się z kilkoma innymi i dla niektórych pilnymi, np. obiecane dokończenie cyklu o zarządzaniu budżetem domowym oraz strategiach wychodzenia z długów.

Dziękuję za propozycję i pozdrawiam 🙂

Gratuluję tak szybkiego przebicia się wśród blogów o oszczędzaniu. Jak widać profesjonalne i ciepłe podejście do czytelników się opłaca 🙂

Oby tak dalej, trzymam kciuki!

Hej Łukasz,

Witam Cię na blogu (to chyba Twój pierwszy komentarz, prawda?) i dziękuję za wsparcie.

Również życzę powodzenia 🙂

Świetna prezentacja. Szkoda, że nie ma nagrania w formie wideo ze szkolenia.

Mam nadzieję, że to dopiero początek jeśli chodzi o Twoje szkolenia i że kiedyś przeprowadzisz podobne np. w Krakowie – chętnie posłuchałbym czegoś takiego na żywo.

Co do pomysłu na artykuł, to może warto byłoby wyliczyć, na ile opłacalne jest prowadzenie własnego ogródka warzywnego + uprawa ziół w domu. Z jednej strony mamy wszystko ‚w cenie nasion’ (czyli <1zł), z drugiej nie zbieramy paybacków, nie mamy moneybacka itp (czyli tzw. utracone korzyści). Ciekawi mnie, czy realnie da się na tym wyjść na plus (ja założyłem inspekt na balkonie + uprawiam wszystkie rodzaje ziół). Czy się opłaca? hmm… mam codziennie świeże (dopiero co zerwane) warzywka, bez GMO i innych dobrodziejstw chemii. No i np. 100 nasion sałaty kosztuje ~2zł, podczas gdy jedna 'główka' w sklepie to ~1zł. Może warto byłoby to jakoś zgrabnie wyliczyć (w końcu pominąłem ceny ziemi, wody do podlewania, zestawu startowego typu konewka, doniczki itp). To taka moja luźna sugestia odnośnie oszczędzania na jedzeniu 🙂

Hej Jakub,

Dziękuję Ci za komentarz. Co do nagrania – pomyślę co można zrobić z jego brakiem 😉 Co do prezentacji w Krakowie – dziękuję za pomysł. Dobrze wiedzieć, że jesteś pierwszym chętnym z tego miasta.

W temacie domowej hodowli nie czuję się kompletnie kompetentny, ale wydaje mi się on ciekawy. Zapisuję sobie ten pomysł na mojej liście pomysłów na artykuły.

Pozdrawiam wieczorową porą…

Chciałam napisać coś mądrego, ale napiszę tylko, że chyba mnie to zaczyna wciągać! Kto by pomyślał 🙂

Hej Patrycjo,

Super 🙂 Nawet nie wiesz jak się cieszę, że udaje się Ciebie „przekabacić” 🙂

Pozdrawiam!

Zdecydowanie również polecam korzystanie z payback i przy tym karty z BZ WBK, w szczególności jeżeli ktoś robi dużo zakupów bezgotówkowych.

Jedyny minus, albo i plus że trzeba mieć tam konto, teraz przy koncie Godnym Polecenia nie powinno być problemu, bo jest darmowe (a nawet można zarobić). Do tego teraz tak pomyślałam, że można by tak mieć 2 konta, główne gdzieś tam, a do płatności w BZ WBK i do BZ wpłacać kwotę ustaloną na msc na wydatki. I byłaby kontrola większa a i dodatkowo pkt zbieramy.

Co do nawet 20 razy więcej w payback słyszałam i już się szykuję na jakieś zakupy z tej okazji 🙂

Co do mądrego, racjonalnego oszczędzania ja z niego korzystam, jednak wiele osób powie że jest to do d*** i np. nie będzie śledził w kółko gdzie są promocje.

Mi osobiście sprawia to wręcz przyjemność i mam wielką satysfakcję, jak udaje mi się coś „upolować”, sferze spożywczej, wyjazdach wakacyjnych itp.

Np. mama piję pewną kawę rozpuszczalną, która w większości sklepów kosztuje teraz już ok 29-33 zł, w marketach w granicach 28. Ale często w marketach naprzemiennie jest ona za 20 zł wtedy zawsze korzystam i kupuję 2-3 opakowania, starcza akurat do chwili gdy znów jest jakaś promocja. Hmm, ktoś może powiedzieć, że po co na raz wydawać 60 zł, ale z takimi pieniędzy to na odsetkach za bardzo nie oszczędzę a kupując tą kawę mam oszczędności realnie ok. 20-25 zł – czyli trzecia kawa gratis 😉

Payback i oszczędzanie? śmiech na sali, to tak jakby powiesić choinkę zapachową w oborze i wmawiać zwiedzającym że to najlepsza perfumeria w kraju. Naiwne oszczędzanie, czyli jak kupować rzeczy 2 grosze drożej (na 2 złotych) i dostawać z powrotem 1 grosz. Payback został stworzony dla zysku samego paybacka i jego partnerów, a nie dla tego, żeby klienci oszczędzali. Przywiązanie klienta do konkretnych marek, czysty marketing, nic ponad to.

Komentarz powyżej „nawet 20 razy więcej w payback słyszałam i już się szykuję na jakieś zakupy z tej okazji” przypomniał mi stare powiedzenie: promocja sprawia, że kupujesz taniej przedmioty, których bez promocji nie kupiłbyś wcale.

Autor bloga promuje payback a payback promuje bloga, to dopiero oszczędność 🙂 no chyba że ktoś komuś płaci.

Bardzo mnie rozśmieszyło Twoje porównanie do choinki zapachowej w oborze – coś w tym jest ale jeśli ktoś skupia się tylko na 1 programie np. właśnie na paybacku, zatraca swoją wolność i dla kilku głupich punktów faktycznie może przepłacać. Ja traktuję Payback jako dodatek, tam gdzie dają punkty to biorę, ale jak jestem w innym sklepie, który przyciągnął mnie promocją kawy, piwa, czy taniej wody – to daje ichnią kartę na punkty. Może poprzez rozbijanie punktów, nie zbieram ich tak szybko, ale mam zasadę, że Payback czy inne programy mają mnie nie uzależniać i nie są tym na czym opieram swoje decyzje zakupowe. Dodatki punktowe itp. zdobywam „przy okazji” jak wypatrzę coś w JYSK to mam Payback, ale jak wypatrzę coś taniego gdzieś indziej, gdzie nie ma punktów, nie szukam na siłe podobnego w JYSKU tylko płacę kredytową Polbank T-mobile i mam 1% zwrotu, a suma sumarum wszędzie gdzieś się punktów nazbiera (lub pieniędzy), za jedne punkty wezmę śrubokręty, za inne termos, a wszystko się w domu przydaje 🙂 No a pieniądze z moneybacków w obrót i inwestuję 🙂

Pusta Kiermana – masa ogólników, brak konkretów…:) Najpierw poczytaj, potem zabierz się za negatywną opinię. 2 grosze drożej na 2zł – wskaż przykład takich sytuacji, bo ja widzę ich niewiele. BP – paliwo jak paliwo, cena zależy od umiejscowienia stacji, ale Ty pewnie kupujesz u konkurencji o tyle taniej, że punkty Ci nie potrzebne? Karta WBK i punkty za płatność gotówką – nie słyszałem żebym płacił drożej za to, że dostaje punkty Payback. Allegro – nie dokładam ani grosza kiedy zaznaczam, że chcę otrzymać punkty. Jeżeli marka jest dobra, to nie widzę nic złego w przywiązaniu do niej, każdy z nas preferuje konkretne marki. Kupujemy buty Nike -bo to Nike, choć w zwykłym sklepiku z butami dostaniemy produkt o podobnej jakości w 5razy niższej cenie, ale jednak kupujemy… a jak ktoś chce mi dać w zamian cokolwiek to jest to lepsze niż nic.

Oczywiście nikt nie mówi, że nagle staniemy się milionerami, bo zbieramy punkty, w skali roku zaoszczędzimy kilka-kilkanaście biletów do Multikina w zależności od naszych wydatków. Ja tak robię i nie uważam, abym przepłacał za produkty, przede wszystkim patrzę na cenę, nie kupuję książek w Empiku, bo jest tam drogo, ale paliwo na BP już tak bo ma najtańsze paliwo w mojej okolicy + zgarniamy punkty.

Autor bloga promuje mądre oszczędzanie, a nie Payback. To nie jakzbieracpunktypayback tylko jakoszczedzacpieniadze. Poczytaj, a przekonasz się,że jest tu mnóstwo postów o wielorakiej tematyce.

Osobną sprawą jest fakt, że Payback zainteresował się Michałem, bo odwala on kawał solidnej roboty i jeżeli komuś się to nie podoba, to w mojej opinii z czystej zazdrości – dlaczego on jest lepszy niż ja?! Zaraz pewnie odpowiesz mi, że Czytelnik broni Autora, bo Autor wysłał mu misia Payback. Zmowa! 🙂

P.S. Co do choinek zapachowych w oborze – nie wnikam w to jakie są Twoje zajęcia w prywatnym czasie, ale proponowałbym coś… ciekawszego:)

Ja zawsze kupuję „chemię” jak jest w promocji bo i tak się zużyje…

Wielkie dzięki za wyróżnienie naszego bloga! (http://kuponozaur.blogspot.com/) 🙂

Dzięki hotelowym programom lojalnościowym też można na prawdę sporo zaoszczędzić lub za praktycznie te same pieniądze nocować w znacznie wyższym standardzie. Niestety nie jest to u nas jeszcze zbyt popularne i nie mamy np. kart kredytowych powiązanych z konkretnymi sieciami, które oprócz najwyższych statusów członkowskich oferują np. jedną czy dwie darmowe noce rocznie w dowolnych(!) hotelach (a wolę nie mówić ile kosztuje noc w 5* np. w centrum Londynu… 🙂

Hej Rafał,

Nie ma za co 🙂 Zrobiłem to z prawdziwą przyjemnością. Podawane przez Ciebie metody wzbudzają mój podziw 🙂 Dobra robota i tak trzymaj.

Pozdrawiam!

Co do komentarza , że niby payback nic nie daje i rzucamy się na „promocje” choć wychodzi to drożej :

1. Payback to przy okazji zbieranie punktów, jak ktoś napisał – na allegro, przy płatnościach kartą bz wbk, zakupach w jysk itd. co do bp mam akurat odmienne zdanie bo jak dla mnie paliwo jest tam zawsze ( w moich okolicach) mega drogie w porównaniu do konkurencji, więc prawie nigdy tam nie kupuję choć mogę zdobyć pkt.

2. Wiem , że wielu ludzi rzuca się na promocję nie sprawdzając faktycznego stanu ceny, nieraz się okazuje, że ” coś na promocji” jest droższe lub w mniejszej pojemności niż ten sam produkt nie na promocji, lub nawet na innej półce. Ale jest też wiele osób, które zwracają na to uwagę. Zawsze staram się (nie mówię że zawsze mi to wychodzi:) ) sprawdzać czy to aby na pewno dobra promocja czy tylko ściema, przykład z moją kawą jest zawsze dobrą promocją 🙂

3. A co do tego : “nawet 20 razy więcej w payback słyszałam i już się szykuję na jakieś zakupy z tej okazji” przypomniał mi stare powiedzenie: promocja sprawia, że kupujesz taniej przedmioty, których bez promocji nie kupiłbyś wcale”, akurat ja tak nie mam :_) a jak mam zrobić akurat zakupy spożywcze to raczej jest mi to bez różnicy czy będzie to auchan, kaufland czy real, a że szykuję mi się za tydzień spora impreza pewnie wybiorę się do real`a, bo ceny pewnie podobne jak w innych hipermarketach a przy okazji pkt się nazbiera x razy więcej dzięki payback w real i płatności karta bz wbk. Są jeszcze osoby, które do każdego sklepu jeżdżą, chodzą po co innego, bo tu tańsze, tam tamto – sprawdza się jeżeli faktycznie idziemy tylko po daną rzecz.. akurat w moim przypadku w większości to się nie sprawdza, nie mam na tyle czasu i zakupy robię w jednym sklepie (jeżeli już jest to hipermarket).

Przeczytałam jak zwykle z uwagą. I jak zwykle, niby prawdy objawione… ale jak się zastanowić głębiej, to człowiek zaczyna dostrzegać te „minimalne” różnice, niuanse między zachcianką a inwestycją i zaczyna po prostu myśleć ekonomiczniej 🙂

Payback jest moim zadaniem dobrym programem lojalnościowym. Czasem partnerzy Paybacka są równocześnie partnerami karty Impresja Millennium. W czasie promocji u takiego partnera jest to tzw zysk trzy w jednym 🙂 W ciągu ostatnich 12 miesięcy zwróciło mi się jakieś 200 zł. Wszystko wymieniam na bony Real i mam darmowy koszyk. Wedle Twojego opisu – duży i pełny. No i takie zewnętrzne ludzkie zadziwienie, czemu ten klient taki zadowolony 🙂

Mało się teraz odzywam. Ale czytam, notuję, dopasowuję do siebie. Jestem na etapie oszczędzania poprzez spore inwestowanie w przyszły kontrakt. Mówi się „raz kozie śmierć” 🙂 Ale w końcu po to oszczędzałam 🙂

Do lipca w nerwach 🙂 Mógłbyś trochę kciuki potrzymać?

Dzięki za wzmiankę w artykule, aż pokraśniałam czytając 🙂

Hej Anno,

Dziękuję za komentarz. Muszę przyznać, że byłaś jedyną osobą, która ze swoimi kosztami żywienia Twojej rodziny mieściła się w definicji „średniego Polaka” według GUS. Gratulacje 🙂

Z drugiej strony pokazuje mi to, że Czytelnicy „Jak oszczędzać pieniądze”, to w przeważającej części osoby, których koszty (przynajmniej koszty, ale mniemam, że również przychody) przekraczają średnią krajową. To dobrze 🙂 I dobrze, że interesuje Was temat oszczędzania. Bardzo mnie to cieszy 🙂

Co do kontraktu – trzymam kciuki. Koniecznie mi potwierdź, jak już się uda 🙂

Pozdrawiam!

„Zresztą negocjować warto wszędzie i ze wszystkimi. Sztuki negocjacji najłatwiej nauczyć się “w boju” – nawet podczas codziennych zakupów. Jeśli płacimy gotówką, prośmy o rabat, jeśli idziemy do fryzjera, to pytajmy od razu czy przyzna nam rabat grupowy za zagwarantowanie, że z jego usług skorzystają też nasze przyjaciółki.”

Z tego co wiem, takim podejściem można przede wszystkim wkurzyć ludzi pracujących w danym punkcie usługowym. Poza tym ciągłe dopominanie się w każdym miejscu o rabat, podchodzi pod brak taktu.

Mój dziadek wynajmował panią do sprzątania. Przychodziła co miesiąc i robiła gruntowne porządki. Ponieważ mój przodek jest skąpcem (ale najwyraźniej rozrzutnym, bo nie sprząta sobie sam), ciągle się dopytywał, czy nie dałoby się taniej. Efekt był taki, że oświadczyła, że jest chora i przestała przychodzić.

BTW. Na moim blogu również mam poradnik o oszczędzaniu. Został napisany dla zgrywu, więc nie stanowi konkurencji dla Michała.

Hej Biskup,

Oczywiście zgadzam się, że negocjować trzeba umiejętnie. Nie twierdzę, że trzeba to robić wszędzie i zawsze, ale uważam, że potargowanie się tu i ówdzie jest jedynym sposobem, by się tej sztuki próbować nauczyć. Integralnym elementem tej nauki jest również nabycie umiejętności odpuszczania w odpowiednim momencie. Jeśli z kogoś jesteśmy zadowoleni, to i targowanie nie będzie potrzebne.

Pozdrawiam 🙂

Po pierwsze to chciałbym podziękować za wytypowanie mnie do nagrody (za nagrodę jeszcze nie dziękuję, bo jeszcze nie doszła 😉 )

Po drugie, tak jak napisałem w e-mailu do Ciebie, zastanawiam się czy samemu nie zorganizować w moim mieście takiego spędu chętnych, pt. jak oszczędzać pieniądze. Miło jest nawracać ludzi (parę osób w pracy nawróciłem) i chociaż nie mam z tego korzyści to zdobyłem ich sympatię 🙂

po trzecie nie będę się rozpisywał o racjonalnych zakupach i oszczędzaniu, bo dość dużo pisałem o tym w komentarzach w artykule (7 zasad, które pomogą zachęcić rodzinę do oszczędzania).

po czwarte – ludzie oszczędzajcie, korzystajcie ze wszystkiego co dają. Jak dają to bierz jak biją to uciekaj. 😀

i po piąte – coś na poprawę humoru: http://kwejk.pl/obrazek/1830522/oszczedzanie.html

@Michał – to nie jest mój pierwszy komentarz i bloga czytam od dawna, tylko w końcu zainstalowałem sobie Gravatara 🙂

Odnośnie Mistrza Pustej Kiermany – dodam od siebie promocję, która niestety już się skończyła, ale jak była to korzystałem z niej bardzo często czyli można było 500 punktów wymienić na 10% rabatu w Realu co dawało dużą różnicę przy zakupach.

Dodatkowo tak jak pisali inni, przy korzystaniu z Allegro, płacenia za telefon w Orange czy w innych miejscach z których korzystamy czy tak czy tak – to nic nas nie zniewala.

Witam,

jak zwykle ciekawe informacje, tym razem szczególnie te dotyczące turystyki. Co do paybacku to nie mam wielkiego doświadczenia ale na moneybacku zamierzam, dzięki informacjom z Twojego bloga, zarobić „parę” zł w ciągu najbliższego roku. Na razie mam regularne zwroty z mbanku. Zobaczymy jak to się sprawdzi w praktyce – oby któryś z banków nie zmienił reguł w czasie gry, jak to ostatnio uczynił BGŻ.

Dziękuję i pozdrawiam

Robert

Hej Robert,

Dziękuję za komentarz 🙂 Pamiętaj, że moneybacki już się kończą i coraz trudniej jest cokolwiek na nich zarobić. Nie wszystkie artykuły na blogu są w tym kontekście aktualne więc warto weryfikować aktualne możliwości.

Pozdrawiam!

Witaj Michał,

Na wstepie przepraszam, ze bez polskich znakow, ale pisze z telefonu.

Po pierwsze prosba/pytanie: czy moglbys podzielic sie informacjami z ktorych promocji korzystasz lub korzystales, ze udalo Ci sie uzyskac tak znaczny moneyback? Bede wdzieczny za odpowiedz.

Od siebie za to dodam mala wskazowke odnosnie najnowszej promocji payback – im blizej konca promocji (30.06) zrobimy zakupy u partnerow tym wiekszy mnoznik pkt payback otrzymamy gdyz brany bedzie mnoznik, ktory obowiazuje w dniu zakupow. Moze nie odkrywam tym stwieeryki, aledddwarto o tym pamietac przy planowaniu zakupow szczegolnie, ze 30.06 to niedziela. Co wiecej dowiedzialem sie dzis dzwoniac na infolinie payback, ze np placac karta bzwbk za zakupy powyzej 200pln w realu dostaniemy pkt pomnozone przez mnoznik dwukrotnie czyli jesli w niedziele za tydzien okaze sie, ze mnoznik punktowy wynosi x20 to stosujac opisana wyzej kombinacje dostaniemy pkt x40. Uazam, ze warto!

Pozdrawiam serdecznie!

Hej Grzegorz,

Dziękuję za uzupełnienie informacji o promocji PAYBACK.

Odpowiadając na Twoje pytanie: moim „koniem pociągowym” był oczywiście moneyback z AliorSync, w którym dostawałem 5% od transakcji dokonywanych przez Internet i to bez górnego limitu (to znaczy tam był górny limit, ale wynoszący bodajże 1200 zł / m-c więc nieosiągalny jak dla mnie). Poza tym korzystam z moneyback w Millennium (1% wartości transakcji i maksymalnie 30 zł / m-c) i analogicznego moneybacku w Meritum Bank. I tyle. Od czerwca sytuacja istotnie się zmieni bo Alior Sync mocno ograniczył warunki.

Pozdrawiam!

Hej Michał,

cały czas siedzi mi w głowie jedno pytanie, a że nie umiem sam znaleźć na nie odpowiedzi to zapytam oficjalnie. Jestem matematykiem więc będzie po matematycznemu 🙂

Twój średniomiesięczny moneyback 377pln

Napisałeś, że składa się na niego zysk z promocji Millennium, Meritum i Aliora.

Millennium max 30pln

Meritum max 30pln

Wychodzi na to, że z Aliora zgarniałeś moneyback powyżej 300pln/msc co oznaczałoby, że wydawałeś przez internet co miesiąc 6k pln (cashback 5%). Czy mógłbyś potwierdzić moje wyliczenia lub je poprawić jeśli gdzieś zrobiłem błąd?

Na co wydajesz ponad 6kpln/msc przez internet???? Chyba nie płacisz kartą Alliora np raty kredytu?

Z góry dziękuję za odpowiedź.

Gratuluję też odważnej decyzji o rzuceniu pracy 🙂 Jestem pewien, że Ci się uda i spodoba Ci się zawód rentiera 😉

Pozdrawiam!

Hej Grzegorz,

Mówiąc w dużym skrócie Twoje wyliczenia są prawidłowe i potwierdzam, że płaciłem kartą AliorSync za wszystko co mogłem – włącznie z wykorzystaniem usługi „Sprytny Bill” do płacenia wszystkich rachunków. Samych opłat czynszowych (moich i nie tylko) było ponad 2000 zł / m-c.

Zachęcam do kreatywności w tym zakresie, np. jeśli ktoś z Twojej rodziny płaci gotówką w okienku czynsz do spółdzielni, to zaproponuj, że zrobisz to za nich itp. itd.

Niestety moneyback w AliorSync już się kończy (na tych zasadach, na których był). Dlatego ja skumulowałem duże zakupy przed końcem maja, np. kupiłem nowy komputer (który to zakup i tak planowałem) itp. To pozwoliło osiągnąć mi wysoki moneyback.

Pozdrawiam!

Mocne porównanie obrazowe (a może zapachowe?) by skuteczniej skusić do refleksji.

Zabrakło mi we wpisie równowagi, dorzucenia czegoś na minus (tak jak ja to zrobiłem) lub choćby lżej, jak @Koper pod moim komentarzem.

Specjalnie pominięty szczegół przy pierwszym komentarzu: osobiście korzystam z paybacku i łącząc z innymi sposobami nieźle na tym wychodzę. Nóż sam w sobie nie jest ani dobry ani zły, zależy jak się z niego korzysta. Problem w tym, że przeciętny Kowalski nie kombinuje, nie łączy różnych promocji, nie analizuje cen tylko bierze co mu marketingowcy podadzą w zasięgu smyczy, zwanej tu akurat payback. Dlatego (w moim odczuciu) wypadałoby pisać w tak poczytnym miejscu zarówno o plusach i minusach, a nie w samych superlatywach.

Ewentualnie dodać „wpis sponsorowany/promujący/reklamowy” jeśli taka prawda.

Hej Pusta Kiermana,

Dziękuję za uzupełnienie. Ja też uzupełnię: zastosowałeś poprzednio jednostronny komentarz, a ode mnie, jako autora subiektywnego (z natury) bloga wymagasz bym każdorazowo się asekurował i podawał plusy i minusy w każdym artykule. Ładnie 🙂

Wywołany do tablicy odpowiem: zachęcam do lektury pozostałych artykułów na blogu. Staram się, poprzez wszystko co piszę, zwiększać Waszą wrażliwość finansową. I z tego co widzę wspólnymi siłami nam się to udaje. I nie wiem czyja w tym większa zasługa – czasami mi się wydaje, że ja jestem tylko katalizatorem, a Wy jesteście źródłem tych prawdziwie wartościowych informacji: dodatkowych sposobów oszczędzania, smaczków, dwugłosu w wielu tematach. I to jest super. Blog siłą rzeczy będzie subiektywny, ja w naturalny sposób za pewnymi rozwiązaniami się opowiadam, a za pewnymi nie. Tak jak pisałem we wstępie (w tym lub poprzednim artykule dotyczącym PAYBACK) – jestem wielkim fanem PAYBACKa i się z tym nie kryję.

Oczywiście masz rację, że każdy powinien decydować samodzielnie gdzie kupuje, a nie bezkrytycznie biec tam, gdzie dostanie jakieś punkty (w jakimkolwiek programie lojalnościowym). O tym również piszę na tym blogu – w artykułach tematycznie temu poświęconych.

Czy pisząc artykuł o komplecie noży kuchennych (nawiązując do tematu, który podrzuciłeś) naprawdę każdorazowo chciałbyś czytać akapity o tym, że „uwaga, uwaga – też noże mogą też służyć do zabijania więc nie stawiaj ich na widoku” 😉 Nie wierzę 🙂

Pozdrawiam serdecznie 🙂

Moje podejście do payback wygląda następująco: Mam, korzystam, choć stosunkowo rzadko zaglądam na konto. Efektem tego jest dosyć dużą liczba punktów tam zgromadzonych, ale brak większego zainteresowania tym tematem skutkuje utratą korzyści związanych z czasowymi promocjami różnych sklepów (dodatkowe punkty).

Każdy sposób oszczędzania jest dobry, ale z psychologicznego punktu widzenia większe wrażenie robi na mnie chociażby karta w markecie spożywczym Piotr i Paweł. Tutaj od razu widzę ile oszczędzam, pani robi „pik” i rachunek jest niższy. To nic, że jest cholernie drogo;)

Każdy program lojalnosciowy to przynęta. Dziś trzeba płacić klientom, aby u nas kupowali. To naturalne. To efekt wysoce konkurencyjnej gospodarki.

Można konkurować jakością, ceną lub wygodą. Jeszcze kilka lat temu tego typu karty robiły na nas wrażenie, dziś sprawdzają się przede wszystkim w branżach, gdzie często robimy zakupy. Osobiście mam tylko jeden problem, niektóre karty wyjmuję z portfela bo po prostu z czasem się nie mieszczą;)

Minęło już wiele czasu od Pana komentarza, ale dopiero zaczynam czytanie bloga. A propo kart lojalnościowych nie mieszczących się w portfelu, u mnie sprawdza się aplikacja na telefon – Stocard. Pozdrawiam

No i dzisiaj byłam na zakupach, jeszcze punktów nie mam, ale z tego co przed chwilą policzyłam wyszło mi mniej więcej 1700 pkt dodatkowo na konto.

Jakby nie było jest to realne 17 zł, jeżeli wymienię pkt w realu na bon. mało dużo??? Lepsze to niż nic 🙂

I tak mnie komentarz o zapłacie w real kartą bz wbk zaintrygował że x20?

Ogólnie nie wiem czy do 20 dojdą, na dzień dzisiejszy jest to 5.

Ja policzyłam osobno zakupy z real na punkty i osobno z bz wbk na punkty (inny przelicznik jest).

Po za tym, przy płatnością bz wbk, podobno mnożnik może być maks 7.

Świetny artykuł!

Średnie koszta utrzymania polaków są różne w zależności od miast w których mieszkają, co widać nawet po tych danych komentujących, podziwiam 4 os. rodzinę i żywność za 1000-1200 zł, bo to nie lada wyzwanie przede wszystkim organizacyjne, tak aby nic się nie zmarnowało, a napełniło smaczne brzuszki każdej osoby.

Składnia mnie to do kolejnego przemaglowania i przemyślenia wydatków naszej 2 os, rodzinki. Jedno jest pewne odkąd czytam Twojego bloga, chociaż wydatki kosmetyczne czy ubraniowe potrafię monitorować by wyciągnąć wkrótce wnioski co na prawdę było/ jest potrzebne a z czego można zrezygnować, lub co można było mądrzej kupić.

Z pkt payback zbieram, a z aplikacji w telefonie korzystam głównie przed zakupami w empiku/ smyku czy innych, gdy trzeba zrobić np. prezenty dla najbliższych, aktywacja tych promocji i mnożenie pkt to świetna sprawa!

Jeszcze jedno, czekam na artykuł jak najkorzystniej pomnażać zaoszczędzone środki (nie koniecznie grube tysiące, bo od czegoś trzeba zacząć), mocno daje mi to dziś do myślenia, bo akurat skręciłam/ stłukłam stopę i nie powinnam pracować przez najbliższy miesiąc, a wiadomo, że na działalności gospodarczej w usługach nie mogę za długo leżakować, chociażby ze względów finansowych:/

Michale,

Poruszyłeś tu wiele wątków na które przeważnie nie zwracamy uwagi robiąc te małe i te duże zakupy. Przy tanim produkcie cena 3,96 i 3,69 praktycznie nie ma dla nas znaczenia. Nie widzimy tej różnicy i kupujemy bez większego zastanawiania się. Przy dużych typu dom czy mieszkanie często widzimy pozorną okazję – bardzo nam się podoba i chcemy je mieć. Sprzedawca widzi błysk w naszym oku i wie, że niekoniecznie musi opuścić cenę.

Kurs negocjacji przydałby się każdemu, bo negocjacje to nie tylko obniżanie ceny.

Najsmutniejsze są jednak statystyki. 37% nie ma żadnych oszczędności a tylko 5% odkłada na jesień życia. Pozostali właściwie nie mają pomysłu jak ich pieniądze zatrudnić aby zarabiały.

Pozdrawiam,

Jacek Pastuszko

Ciekawe dane. Teraz w mbanku jest fajna opcja bo można prześledzić nasze wydatki miesięczne podzielone na kategorie. Dzięki temu wiemy ile na co wydaliśmy i gdzie możemy poszukać oszczędności.

Parę złotych z Payback za paliwo w BP, 40 groszy na soczku w tańszym sklepie, następne parę groszy z krótszego świecenia żarówką, itd, itp… Uzbiera się sumka w ciągu miesiąca, no no…

A wszystko to popierdółka przy przesiadce z samochodu na rowerek… Koszt dojazdu do pracy w okolicach 0 zł miesięcznie. Ktoś przebije?

Hej KubekWP,

Jedno nie wyklucza drugiego. O kosztach dojazdu do pracy własnym autem kontra taxi kontra rowerem – także wspominałem na szkoleniu. Wszystko zależy od tego jaką masz odległość do pracy rowerem. W zimie także nim dojeżdżasz? 😉

Pozdrawiam 🙂

Hej

Do pracy mam ok 7km, co daje jakieś 35-40 minut.

Dojeżdżam cały rok. Chyba, że pogoda naprawdę nie pozwala (jakieś straszne ulewy albo śnieżyce), ale takich dni jest w naszym klimacie raptem kilka w roku.

Pozdrawiam

Hej Kubek,

No to szczerze podziwiam! Chyba niewielu jest takich zapaleńców. A z ciekawości: w zimie wymieniasz opony na jakieś takie z kolcami czy jeździsz na tych samych?

Pozdrawiam 🙂

„Zastanówcie się: czy nie wiedząc w jakimś celu coś robicie, potraficie się zmotywować do tego, by to systematycznie robić? Ja nie potrafię. Muszę mieć cel. Gdy nie mam celu, to nawet przy najlepszych chęciach prędzej czy później tracę zapał i entuzjazm. Dotyczy to tak samo, np. biegania, jak i oszczędzania.”

Ale to, że Ty masz z tym problem, nie oznacza, że to jest normalna sytuacja. Oszczędzanie – w sensie generowania nadwyżek jest dobre samo w sobie, tak jak wyższe wykształcenie ma sens jako metoda samorozwoju, a nie tylko jako droga do lepszej pracy. IMHO znacznie łatwiej jest oszczędzać z zasady niż przewidzieć ze sporym wyprzedzeniem potrzeby, jakie pojawią się w moim życiu.

„jeśli natrafiłeś na coś niezaplanowanego, co koniecznie chcesz kupić, to daj sobie 7 dni na utwierdzenie się w tej decyzji. Jeśli po 7 dniach nadal będziesz uważać, że musisz mieć tą rzecz, to idź i ją kup. Ale nie kupuj jej od razu!”

Z moich doświadczeń wynika, że w 9 przypadkach na 10 za tydzień nie będzie już można kupić w tej rzeczy w takiej cenie.

Witam, na wstępie gratuluje bloga, mam zawsze w zakładkach i od czasu do czasu sprawdzam czy nie ma nowych wpisów 🙂 mam pytanie zupełnie z innej beczki. Widziałam Twoją prezentację, którą umieściłeś na blogu i chcę się zapytać o… obrazki. Na jakiej zasadzie ich używasz? Czy wystarczy, że podasz źródło i możesz sobie z nich korzystać? Czy wcześniej pytałeś autorów o pozwolenie? To nie jest kontrola, a zwykła ciekawość – myślę o założeniu bloga sama i trafiam na ten problem. Wśród moich materiałów na bloga są właśnie obrazki, zdjęcia z sieci, a na dodatek teksty… nie wiem czy mogę ich używać (z tekstami zamierzam pójść bezpośrednio do autora, ale skąd mam wiedzieć kto rzeczywiście jest autorem zdjęć?). Prezentacja „prywatna” to co innego, a umieszczanie na blogu (publicznym) to co innego. Nie chciałabym mieć potem problemów. Pozdrawiam!

Dla mnie glowna zasada kontroli gotowki to place zawsze gotowka, wtedy jestem kontrolowac wiecej gotowki niz przy platnosci karta, karte ,punkty itp sa zawsze w cenie produktu wiec to troche wyzsza szkola bankowosci ,glowna zasada nie ma nic za darmo!

Cześć Michał,

Wpadłem dzisiaj na inną dobrą myśl.

Myślę też że inna dobrą techniką nad pochamowaniem chęci zakupu jest wypowiedzenie z pogardą słów : „Pasywa”.

Musi temu towarzyszyć myśl, że ktoś chce nam wcisnąć produkt słabej jakości, i że ma nas za słabą jednostkę. U osób nieuległych, ta technika powinna zadziałać.

Co o tym sądzisz ?

Dziękuję za artykuł. W tym momencie pękam z dumy, iż w wieku 20 lat udalo mi się obnizyć cenę zakupu mieszkania (żyłka oszczędzania hodowana od małego!)

Co do notariusza, warto negocjować – nie żądać. Przy dobrych wiatrach notariusz może wziąć nawet połowę maksymalnej taksy. Warto samemu sobie obliczyć koszty notarialne, zgodnie z rozporządzeniem. I znaleźć takiego, który uwględni rabat.