Dzisiaj rzucam „ostatnią deskę ratunku” dla tych, którzy obiecali sobie w 2016 roku prowadzić budżet domowy, ale nie mogą wytrwać w tym postanowieniu.

W nowy rok wchodzimy z ambitnymi planami. Podobno to właśnie styczeń jest okresem żniw dla siłowni, które świętują rekordową sprzedaż karnetów. Obiecujemy sobie wiele, ale bez konkretnego planu działania i determinacji trudno wytrwać w noworocznych postanowieniach. “Słomiany zapał” nie trwa długo. Niektórych już pod koniec stycznia dopada moralny kac – “może za rok znowu spróbuję…”.

Policzyłem, że Ci z Was, którzy optymistycznie zakładali, że od Nowego Roku rozpoczną prowadzenie budżetu domowego – właśnie teraz mogą zweryfikować, czy to się im udaje. Jeśli tak – to gratuluję! Prawdą jest, że każdy może samodzielnie nauczyć się prowadzenia budżetu – chociażby korzystając z darmowego i kompleksowego cyklu “Zaplanuj budżet domowy” na moim blogu.

Są jednak osoby, które, pomimo dostępu do informacji, nadal nie potrafią się zmotywować i wytrwać w budżetowaniu i spisywaniu wydatków. Właśnie dla takich osób przygotowałem kurs “Budżet domowy w tydzień”. Dzisiaj – po raz pierwszy od pół roku – ponownie otwieram jego sprzedaż. Aby Was zmotywować, kurs będzie można zakupić tylko przez 6 dni – do godziny 22:00 w sobotę 23 stycznia.

Wystarczy tylko tydzień nauki i już od lutego możecie prowadzić swój budżet. Przeprowadzę Was przez proces, który przetestowało już blisko 1000 osób wystawiając mojemu kursowi średnią ocenę wynoszącą 9,23 punktów w skali od 1 do 10.

Zainteresowani? To zapraszam do lektury. 🙂

Odświeżony kurs na rok 2016

Szczegółowy opis zawartości kursu “Budżet domowy w tydzień” znajdziecie na stronie na jego oficjalnej stronie. Mówiłem też o nim w 29-tym odcinku podcastu – a konkretnie opowiadałem o pokonywaniu barier i wymówek, które powstrzymują nas przed spisywaniem wydatków i tworzeniem budżetu domowego.

W tym internetowym szkoleniu zawarłem esencję mojej wiedzy i jednocześnie podałem ją w taki sposób, by była łatwa do przyswojenia w jak najkrótszym czasie. Kurs jest do bólu prosty. Celowo. Właśnie taki miał być.

BDT (tak go skrótowo nazywam) przeznaczony jest dla osób, które nie tworzą jeszcze domowego budżetu i jednocześnie mają dosyć swojego finansowego nieogarnięcia. Pragną poczucia bezpieczeństwa finansowego, ale dotychczasowe próby zapanowania nad finansami kończyły się prędzej czy później niepowodzeniem.

Czytaj także: Ile prądu zużywa lodówka

Zawartość kursu to nie tyle nowe informacje, co sposób podania ich w uporządkowany sposób, w specjalnej kolejności, która stymuluje pracę z materiałem. I to jest największą wartością tego kursu. Oczywiście można obejrzeć wszystkie lekcje wideo bez wykonywania ćwiczeń, ale nie ma to najmniejszego sensu. A z kolei sumienne wykonywanie ćwiczeń gwarantuje, że po tygodniu będziecie mieć swój budżet domowy. Oczywiście tym gwarantem jesteście Wy a nie moja magiczna różdżka. Kurs wymaga samodzielnej pracy. Ja postarałem się tylko przygotować środowisko do tej pracy w taki sposób, by nie dało się zbyt łatwo z niej zrezygnować.

W edycji na rok 2016 ułatwiłem Wam także prowadzenie budżetu – nie tylko w oparciu o najnowszą wersję Microsoft Excela. Zaktualizowałem wszystkie arkusze zawarte w kursie, a także opracowałem i udostępniłem je dla starszych wersji Excela oraz jako arkusze Google Docs. Przypominam, że wszystkie aktualizacje dostępne są bezpłatnie dla dotychczasowych nabywców kursu BDT.

Sprawdź również: Reaktywacja postanowień noworocznych, czyli “Budżet domowy w tydzień”

Komu zabraniam kupować kurs

Powiem Wam szczerze, że uwielbiam zarabiać pieniądze. Uwielbiam tę chwilę ekscytacji, w której po raz kolejny otwieram sprzedaż mojego produktu: moment publikacji wpisu i moment wysłania newslettera. Te emocje w oczekiwaniu na pierwsze zamówienie, na to czy cała misternie przygotowana “maszynka” do przyjmowania płatności, wystawiania paragonów i faktur, i w końcu – udostępnienia kursu nabywcom – rzeczywiście zadziała tak, jak powinna.

Jednak przy całej tej ekscytacji jest także kilka elementów, których nie lubię i których nie chcę:

1) Absolutnie nie chcę, żebyście kupowali mój kurs, jeśli posiadacie jakiekolwiek długi konsumpcyjne! Najpierw przejdźcie przez darmowy kurs “Pokonaj swoje długi” i je spłaćcie. Wychodzę z założenia, że każdą nadwyżkę finansową powinniście przeznaczyć na nadpłatę długów.

2) Nie kupujcie mojego kursu, jeśli już prowadzicie budżet domowy! Po co ponosić wydatek 197 zł, skoro już potraficie prowadzić budżet? Przy czym jedna uwaga: niektórzy mylą spisywanie wydatków z prowadzeniem budżetu. To nie to samo. Spisywanie jest działaniem post factum, a budżet to świadome planowanie tego, co wydarzy się z naszymi domowymi finansami w przyszłości.

3) Odradzam zakup kursu, jeśli szukacie recepty na własne lenistwo. Kurs przedstawia pewien proces, przez który musicie chcieć przejść samodzielnie. Niektóre osoby kupują kursy internetowe, ale tak naprawdę z nich nie korzystają. Liczą, że sam zakup rozwiąże problem, z którym się mierzą. Nie rozwiąże. I odradzam zakupy w celu pocieszenia siebie i dania sobie fałszywego poczucia samozadowolenia.

Super ze mnie sprzedawca, co? 😉

Powiem wprost: lubię się cieszyć widząc Wasze ankiety po przejściu kursu. Czuję wtedy, że realnie Wam w czymś pomogłem – takie poczucie “dobrze wykonanej roboty”. Jeśli macie kupić kurs i odłożyć go na półkę, to szkoda Waszych pieniędzy. Do tego wcale nie podzielicie się ze mną wrażeniami, bo kurs w niczym Wam nie pomoże…

A po drugie: lubię wiedzieć, że zarobiłem pieniądze uczciwie i że mam tylko zadowolonych Klientów.

Czytaj także: Budżet domowy w tydzień

Ale po co w ogóle tworzyć budżet?!

To temat rzeka. Najlepiej opowiedzą Wam o tym sami Czytelnicy mojego bloga. Jeśli nie widzicie sensu w tworzeniu budżetu, to koniecznie zajrzyjcie do wpisu “20 historii dlaczego warto prowadzić budżet domowy”. To bardzo dobry przekrój powodów wskazujących, że własny budżet jest jednym z najważniejszych narzędzi na drodze do wolności finansowej.

Tylko zadowoleni klienci

Napisałem, że średnia ocena kursu wynosi aktualnie 9,23 punktów skali od 1 do 10. Zdecydowana większość klientów daje mu 9-tkę. Dzięki wielkie! Serce rośnie mi jeszcze bardziej, gdy czytam recenzje absolwentów kursu:

Kurs otwiera oczy na domowe finanse. Odkryłem ukryte koszty, które ponosiłem, a z których nie zdawałem sobie sprawy. Udało się wygospodarować wolną kwotę, którą mogę przeznaczyć na inwestycje i budowanie poduszki finansowej. Czuję, że nabyłem więcej świadomości w domowych finansach.

Tomasz

Kurs jest profesjonalnie przygotowany i szybko pozwala na kontrolę swoich finansów. Treści są podane przystępnie, a dodane materiały łatwo pozwalają opracować własny budżet.

Ania

Jeszcze nigdy nie czułam się tak pewnie myśląc o swoich celach finansowych!

Marta

Od 2006 roku prowadzę swój „Budżet domowy”. Zakupiłem kurs oferowany przez Michała z założeniem, że czegoś nowego się nauczę. Nie zawiodłem się. To co ja prowadzę to jedynie spisywanie wydatków, a nie Budżet domowy. Uczestnictwo w kursie uświadomiło mi, że „Budżet domowy” to plan składający się elementów tj. zaplanowania wydatków, ich bieżące spisywanie, analiza, wnioski. Dopiero „spięcie”, złożenie razem da nam niezbędną informację konieczną do racjonalnych decyzji. Tego się nauczyłem na kursie Michała i dlatego polecam go z pełnym przekonaniem.

anonimowo

Gdy kiedyś słyszałam słowo „budżet” – robiło mi się słabo. Przerastało mnie spisywanie wydatków, planowanie, oszczędzanie, kojarzyło się to wszystko z czymś potwornie nudnym i nie do ogarnięcia. Kurs sprawił, że okazało się to wszystko wcale nie takie trudne, budżet – pokazany w jasny sposób – przyswajalny, a cały proces wręcz pociągający. W każdym z nas siedzi dziecko, które chce się bawić, i to właśnie je trzeba obudzić. Tutaj się to udało – planowanie budżetu i obserwowanie efektów swoich działań po prostu zaczęło mnie kręcić. A wiadomo, że motywacja jest najważniejsza 🙂

Joanna

Jestem bardzo zadowolony z zakupu kursu. Pomógł mi o uzmysłowić sobie wiele niesamowicie istotnych kwestii finansowych i nie tylko. Bardzo podoba mi się również kierowanie na takie artykuły jak artykuł o planowaniu celi czy produktywności. I na koniec powiem jeszcze że kurs zwrócił mi się po 2 tygodniach dzięki zdobytym informacjom.

Michał

Więcej recenzji możecie znaleźć na stronie kursu.

Jak BDT wygląda od środka?

Kurs składa się z lekcji wideo, ćwiczeń na każdy dzień oraz dodatkowych materiałów i szablonów dokumentów – na przykład arkusza kalkulacyjnego, który ułatwi Wam prowadzenie budżetu.

Lekcje zaplanowane zostały na sześć dni, ale równie dobrze można przerabiać cały materiał w swoim własnym tempie. Na każdą lekcję potrzeba od 30 do 60 minut. W tym czasie można zapoznać się z materiałami oraz wykonać zadane do lekcji ćwiczenia.

Cały materiał kursowy jest nagrany w formie wideo, audio oraz dodatkowo dostarczony w formie spisanych transkryptów.

Trzon kursu stanowi 6 lekcji na 6 dni:

- Dzień 1: Motywacja finansowa – tego dnia szukamy motywacji finansowej do prowadzenia budżetu. Zastanowimy się co dotychczas powstrzymywało nas przed tworzeniem budżetu. Podpowiem też, jak pokonać wymówki i radzić sobie z chwilowymi trudnościami.

- Dzień 2: Spisywanie wydatków – Lekcja druga dotyczyć będzie spisywania wydatków. Wyjaśnię, jak to robić dobrze i jak się nie przepracowywać. Podpowiem, jak możesz wykształcić w sobie nawyk, który wejdzie Ci w krew. Objaśnię też czego nie robić.

- Dzień 3: Idealny budżet – tego dnia omówię, jak wygląda idealnie zbilansowany budżet. Pokażę także budżet domowy w przeciętnej polskiej rodzinie (według GUS). Wiedza ta pomoże zebrać wszystkie kategorie kosztów, które powinniśmy zostać uwzględnione w budżecie.

- Dzień 4: Tworzymy nasz budżet – ta lekcja jest najbardziej pracochłonna. To właśnie tego dnia stworzymy budżet domowy. Poprowadzę kursantów za rękę i pokażę jak krok po kroku wykonać to zadanie.

- Dzień 5: System kopertowy – piątego dnia przedstawię tzw. system kopertowy. To bardzo prosty sposób dbania o to, byśmy nie wydawali więcej pieniędzy niż założyliśmy w budżecie. Omówię jak kontrolować w ten sposób zarówno wydatki opłacane gotówką, jak i kartami.

- Dzień 6: Analiza zebranych danych – ostatni, szósty dzień poświęcony będzie analizie zgromadzonych paragonów i zapisków dotyczących wydatków. Wytłumaczę też dlaczego takie “spotkania z samym sobą” są ważne dla kondycji budżetu.

Cena kursu wynosi tyle co ostatnio – 197 zł. Podstawową wartością dodaną dla osób kupujących kurs właśnie teraz, jest dostęp do archiwum wszystkich dyskusji jego uczestników. W kursie BDT nic nie ginie.

Każda osoba, która kupuje kurs, ponosi tylko jednorazową opłatę i już na zawsze uzyskuje dostęp do wszystkich materiałów kursowych: zarówno tych, które już są dostępne, jak i tych, które będę dodawał do BDT w przyszłości.

Bloopers, czyli wycięte sceny

A właśnie tak wyglądały kulisy produkcji kursu…

Czytaj także: Zaplanuj budżet domowy zanim pojedziesz na wakacje

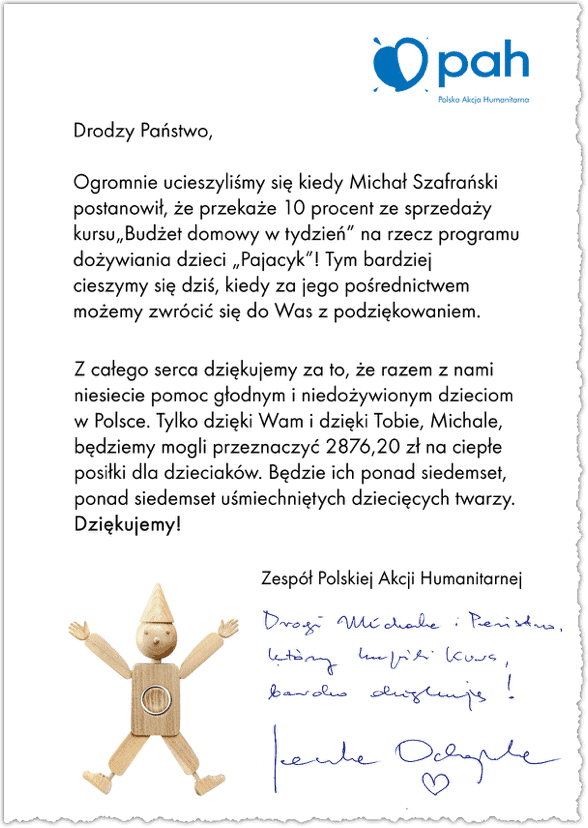

Wsparcie dla Pajacyka

Wiecie już, że jestem samozwańczym, internetowym ambasadorem Pajacyka.

Dotychczas wspólnie udało nam się zebrać 36 196 zł, co przełożyło się na ufundowanie 9049 ciepłych posiłków dla niedożywionych dzieci. Liczę na to, że lada chwila dobijemy do poziomu 10 000 posiłków, który był moim planem na rok 2015. Zabrakło nam naprawdę tyci tyci. 🙂

Podobnie jak dotychczas 10% przychodów ze sprzedaży kursu “Budżet domowy w tydzień” trafi właśnie na konto Pajacyka. Oznacza to, że za każdy zakupiony przez Was egzemplarz kursu sfinansuję pięć posiłków dla dzieci (kosztują one średnio po 4 zł). To taka nasza mała “cegiełka” w wyrównywanie szans na świecie. Osobiście uważam, że jako osobie, której w życiu dobrze się powodzi, powinienem pomagać tym, którzy nie mają tyle szczęścia co ja.

Jak długo będzie trwała sprzedaż?

Przy sprzedaży kursu BDT mam dosyć specyficzne podejście. Kurs dostępny jest w ograniczonej sprzedaży – zazwyczaj tylko przez 6 dni. Tak jest i tym razem. Sprzedaż kursu już się rozpoczęła i będzie trwała tylko do soboty 23 stycznia 2016 r. do godziny 22:00.

Dlaczego? Aby zachęcić Was do działania tu i teraz. Nie rozciągać tego w czasie. Gdy coś jest dostępne non-stop, to wielu potencjalnych nabywców dochodzi do wniosku, że może to kupić “później”. Efekt jest często taki, że nie kupują w ogóle.

Dlaczego? Aby zachęcić Was do działania tu i teraz. Nie rozciągać tego w czasie. Gdy coś jest dostępne non-stop, to wielu potencjalnych nabywców dochodzi do wniosku, że może to kupić “później”. Efekt jest często taki, że nie kupują w ogóle.

Możecie powiedzieć, że mam bardzo materialistyczne i kapitalistyczne podejście. To nie do końca tak. Gdyby zależało mi wyłącznie na maksymalizacji sprzedaży, to kurs oferowałbym często, np. co dwa miesiące (a tak naprawdę “Budżet domowy w tydzień” dostępny był ostatnio 7 miesięcy temu).

Zobacz także: Jak zaplanować prosty budżet domowy

Znacznie ważniejsza jest druga z moich motywacji. Wiem, że ten kurs stanowi realną pomoc. Zależy mi na tym, by wtedy, gdy zabiorę się w końcu za jego sprzedaż, nabyło go jak najwięcej tych osób, które naprawdę go potrzebują. To dlatego nie daję możliwości zwlekania tym osobom, którym może on pomóc w prowadzeniu budżetu. I im więcej mam pozytywnych recenzji, tym bardziej przekonuję się do zasadności takiego podejścia.

Są i inne powody:

- Dużo łatwiej zapanować mi nad wsparciem do kursu i odpowiedziami na Wasze pytania wewnątrz niego, gdy wiem, że większość z Was jest na podobnym etapie szkolenia.

- Ja także chcę mieć trochę czasu wolnego pomiędzy poszczególnymi edycjami kursu, aby skupić się na realizacji innych przedsięwzięć.

- Nie lubię obsługi papierkowej (księgowości, rozliczeń) i dlatego wolę “zamykać” sprzedaż w kolejnych edycjach zamiast prowadzić ją w sposób ciągły.

Tyle tytułem wyjaśnienia. A teraz zachęcam już do zapoznania się ze stroną kursu:

Kliknij tutaj, jeśli chcesz kupić kurs „Budżet domowy w tydzień” →

Mam nadzieję, że w tym roku wytrwacie w prowadzeniu budżetu domowego. I tego Wam właśnie życzę. A tym, którzy już to robią – serdecznie gratuluję! Może napiszcie nieprzekonanym w komentarzu czy warto. 😉

Miłego dnia i dobrego całego tygodnia!

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 15 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Michale, czy w tym kursie opisujesz prowadzenie budżetu w programie Microsoft Money? Jeśli nie, to czy gdzieś na blogu taki opis znajdę?

Prowadzenie budżetu w excelu, a spisywanie wydatków w MM jest bardzo uciążliwe, robię w zasadzie dwa razy to samo…

Pozdrawiam

Milena

Hej Milena,

Nie – w tym kursie w ogóle nie odnoszę się do Microsoft Money. Co do tworzenia budżetu w MM, to chcę na dniach nagrać przewodnik właśnie o tym. Może uda mi się opublikować go jeszcze w tym tygodniu. Będzie normalnie na blogu. 🙂

Pozdrawiam

Cudownie! 🙂 Będę czekać z niecierpliwoscią, dziękuję. 🙂

Jest sens tworzyć poradniki do nierozwijanej aplikacji, która od przyszłej wersji MS Windows może nie działać?

Hej Marcin,

Jest sens ponieważ aplikacja jest świetna i przetrwała już kilka wersji Windows, na których teoretycznie miała już nie działać. 😉

Pozdrawiam

MS Money to jest zajebisty program, używam na co dzień, dobrze że nie jest rozwijana bo byłaby płatna, a pewnie wtedy z płatnej wersji nie skorzystałbym 😉

Jedynie czego mi brakuje w tym programie dwóch dat. Data operacji i księgowania w przypadku robienia przelewu między kontami 🙂

Witaj Michale, masz może jakąś propozycję podobnego programu na Maka?

Hej Blake,

Nawet nie wiesz jak bardzo dobre jest to pytanie. Niestety nie mam na nie odpowiedzi. Obejrzałem wszystko i nic mi do końca nie pasuje. Polecam przyjrzeć się takim aplikacjom:

– YNAB – tu zmienili model licencjonowania od nowego roku i moim zdaniem to błąd. Teraz to bardziej serwis internetowy niż aplikacja – z tego co rozumiem. Ja mam licencję na starszą wersję, ale nie potrafiłem się przekonać do używania jednak.

– MoneyWiz – niektórzy używają i sobie chwalą. Ja też mam mieszane uczucia.

Niestety ja wszystko porównuję z kompleksowością MS Money. Najchętniej spojrzałbym na nową wersję Quickena, ale niestety on jest niedostępny do zakupu z Polski. Wersji testowej nie ma.

Gdybyś coś sensownego znalazł, to daj proszę znać.

Pozdrawiam

Z całego serca polecam YNAB. Mam starszą wersję (teraz nazywa się classic). Działa idelanie na MACu i IPhone. Dzięki tej apce udało mi się przekonać żonę do spisywania wydatków i planowania budżetu (po 2 miesiącach przyznała, że to był dobry pomysł). Pozdrawiam serdecznie !

Trzeba przyznać, że kwota nie jest mała. Niestety za duża jeżeli ledwo dopinam kasę od wypłaty do wypłaty.

Pozostaje wczytać się w mądrości zawarte na blogu.

http://jasonhunt.pl/ranking-najbardziej-wplywowych-blogerow-2015-roku/

Gratulacje Michał jesteś w pierwszej dziesiątce 😉

Co tu dużo mówić: jeśli kurs budżet domowy w tydzień jest choćby w połowie tak dobry jak kurs o wychodzeniu z długów tego samego autorstwa, to nie pozostaje nic innego jak kupować!

Pozdrawiam,

Michale,

Czy planujesz może przetłumaczenie kursu na język angielski? Bo moi znajomi tak są ciekawi treści, że męczą mnie o tłumaczenie 🙂

Pozdrawiam

Nigdy nie prowadziłem budżetu domowego, bo nie widziałem takiej potrzeby, bo nigdy nie brakowało mi pieniędzy „do pierwszego” a nawet odkładałem cały czas średnio 1/3 swoich dochodów. Nie znaczy to, że mam duże dochody, a raczej, że mam małe potrzeby. Więc mam teraz oszczędności, które pozwoliły by mi przeżyć ok. 4 lat bez dochodów. Ale teraz obliczyłem, ile zarobiłem w 2015 roku i podzieliłem to przez to ile godzin pracowałem (tą wielkość mogę tylko oszacować, ale myślę, że z dokładnością do 10%) i wyszło mi ile średnio zarobiłem za jedną godzinę pracy.

I teraz tak, jeśli każda godzina poświęcona na prowadzenie budżetu i optymalizację wydatków poskutkuje oszczędnościami stanowiącymi kwotę, którą zarabiam za półtorej godziny – to myślę, że można by się tym zająć. W przeciwnym razie nie warto. I tu mam takie pytanie do tych, którzy zaczęli ten budżet prowadzić: jak jest procentowa stopa zwrotu, czyli jakie oszczędności wyrażone w godzinach swojej pracy można osiągnąć na każdą jedną godzinę zajmowania się tym budżetem (chodzi mi o czas poświęcony nie tylko samo spisywanie, ale także analizę danych i kombinowanie, co i jakby tu oszczędzić i wcielanie tych oszczędności w życie)?

Rany, Seb, ale abstrakcyjne pytanie. Prowadzenie budżetu samo w sobie nie zagwarantuje Ci oszczędności – podobnie jak noszenie zegarka na ręku nie zagwarantuje, że nie będziesz się spóźniał.