Zabierasz kartę rozliczaną w PLN na zagraniczne wakacje? Gratuluję! Koszt Twoich wakacji wzrasta od 3% do nawet 11%! Dziś piszę jak uniknąć niepotrzebnych opłat.

Mówiąc wprost – banki przegięły… W tym roku drastycznie podwyższyły bądź podwyższą prowizje za płacenie kartą za granicą. Dotyczy to również zakupów w zagranicznych sklepach internetowych, o ile zdecydujemy się za nie płacić kartą, której rachunek prowadzony jest w PLN.

Dowody? Klienci mBanku już w tej chwili płacą prowizję za przewalutowanie transakcji bezgotówkowej (karta Visa) w wysokości 5,9%. Klienci Citibanku zapłacą 5,8% prowizji już od 1 czerwca br. A jeśli chcielibyście taką samą kartą wyciągnąć jeszcze gotówkę z bankomatu za granicą, to bank doliczy kolejne procenty – w mBanku jest to 3% – a więc łącznie 8,9%. To i tak nie jest rekord, bo są banki, w przypadku których opłaty sumują się do ponad 10%!

Już na początku zapamiętajcie więc sobie jedno: częste płacenie kartą rozliczaną w PLN poza granicami Polski to rozrzutność. Przy krótkich wyjazdach może mieć jeszcze uzasadnienie (koszt wygody), ale przy dłuższych pobytach zdecydowanie lepiej posługiwać się w tym celu kartami walutowymi podpiętymi do kont walutowych – czy to w bankach, czy w kantorach internetowych. W dalszej części wpisu podpowiadam optymalne z mojego punktu widzenia rozwiązania. Mam nadzieję, że zdążycie je zastosować jeszcze przed wyjazdem na wakacje.

Zapraszam do lektury. 🙂

Cykl artykułów “Savoir-vivre kart bankowych”

Artykuły publikowane w ramach cyklu “Savoir-vivre kart bankowych” można czytać niezależnie, ale najlepszy efekt osiągniesz, jeśli zapoznasz się z nimi po kolei. Cały cykl składa się z następujących wpisów:

- Karta kredytowa – jak działa i czy warto ją posiadać?

- Ile naprawdę kosztuje dług na karcie kredytowej, czyli jak mądrze korzystać z karty.

- Bezpieczeństwo kart bankowych.

- Chargeback – reklamacja płatności kartą, czyli jak odzyskać pieniądze.

- Jak sprytnie płacić kartą i ile kart posiadać?

- Karta na zagraniczne wakacje.

- Jak mądrze płacić na zagranicznych wakacjach, czyli minimalizujemy prowizje.

- Dodatki do kart kredytowych (np. ubezpieczenia) – z których warto korzystać?

- Zarabiamy na kartach – obniżanie kosztów i maksymalizacja zysków.

- Karty przedpłacone – dla kogo jest to rozwiązanie i kiedy warto je stosować?

- MasterPass – konfiguracja krok po kroku.

- Jak płacić telefonem – konfiguracja krok po kroku.

Jak rozliczane są transakcje za granicą?

Ogólnie rzecz biorąc w przypadku transakcji zagranicznych grożą nam następujące opłaty:

- Prowizja za przewalutowanie – dotyczy ona zarówno transakcji gotówkowych, jak i bezgotówkowych.

- Prowizja za wypłatę pieniędzy z bankomatu.

- Dodatkowy koszt wynikający z kursu waluty w banku – zazwyczaj jest to bardzo wysoki koszt dodatkowy ponieważ banki stosują w swoich tabelach kursów walut szerokie spready, czyli różnicę między kursem kupna a kursem sprzedaży waluty. W efekcie walutę w banku kupujemy zazwyczaj drożej niż kantorze internetowym lub tradycyjnym.

Można powiedzieć, że na każdej transakcji zagranicznej banki zarabiały w kilku miejscach. Do niedawna banki mogły praktycznie bezkarnie stosować dowolnie szerokie “widełki” kursów walut. Gdy wyjeżdżaliśmy za granicę i płaciliśmy kartą regulując płatność np. czeskimi koronami lub chorwackimi kunami, to następowały dwa przewalutowania:

- Najpierw organizacja płatnicza przeliczała kurs koron lub kun na walutę stosowaną w rozliczeniu z bankiem (tzw. waluta rozliczeniowa), np. EUR lub USD – przeliczenie dokonywane było po kursie MasterCard lub Visa.

- Później bank przeliczał EUR/USD na PLN – oczywiście według swoich tabel wymiany walut i to właśnie tu odbywało się prawdziwe zarabianie pieniędzy.

Ale sytuacja ta już się zmieniła – przynajmniej częściowo. Visa wprowadziła bezpośrednie przeliczanie płaconych kwot na walutę podstawową dla danej karty. Oznacza to, że w przypadku kart Visa polskie banki pozbawione zostały możliwości stosowania intratnych dla nich różnic kursowych. Inaczej jest w przypadku kart MasterCard – tam nadal obowiązuje waluta rozliczeniowa, przy przeliczaniu której na PLN banki nadal mogą świetnie zarabiać. I to bank decyduje jaka waluta będzie w jego przypadku walutą rozliczeniową.

Myli się jednak ten, kto sądzi, że banki zawsze będą stosowały różne zasady dla transakcji rozliczanych kartami Visa i MasterCard. Niektóre tak robią (np. mBank każe płacić 5,9% prowizji klientom z kartami Visa, ale w przypadku kart MasterCard – 3% wartości transakcji) a inne wprowadzają wyższe prowizje dla wszystkich klientów – bez względu na rodzaj karty (np. Citibank – co można uznać za rozbój w biały dzień, bo zarabia jednocześnie na wysokich prowizjach i przewalutowaniu). Poniekąd banki próbują sobie zrekompensować w ten sposób spadające przychody z obsługi kart na rynku krajowym. Ustawodawca systematycznie obniżał bowiem stawkę opłaty interchange – czyli prowizji pobieranej przez banki od sklepów, które przyjmują od klientów płatności kartami. W Polsce interchange spadł w ubiegłym roku z 1,2–1,3% do 0,5%, a w tym roku został już dodatkowo obniżony do poziomu 0,2%–0,3%. Działanie to było słuszne – stawki interchange w Polsce należały bowiem do najwyższych w Europie. Niestety banki znalazły już sobie nowy sposób na odzyskanie utraconych przychodów.

Strategicznym partnerem bloga w roku 2015 oraz patronem cyklu “Savoir-vivre kart bankowych” jest MasterCard, firma technologiczna działająca w globalnym obszarze płatności. Przetwarza transakcje realizowane przez ponad 2 miliardy kart płatniczych, w 150 walutach, w ponad 210 krajach i terytoriach na całym świecie.

Strategicznym partnerem bloga w roku 2015 oraz patronem cyklu “Savoir-vivre kart bankowych” jest MasterCard, firma technologiczna działająca w globalnym obszarze płatności. Przetwarza transakcje realizowane przez ponad 2 miliardy kart płatniczych, w 150 walutach, w ponad 210 krajach i terytoriach na całym świecie.

MasterCard jest obecny w Polsce od blisko 20 lat. W 2007 roku wprowadził na polski rynek karty płatnicze w technologii PayPass, które dzisiaj są praktycznie standardem: blisko 70% kart płatniczych w portfelach Polaków to karty, którymi możemy szybko i wygodnie płacić zbliżeniowo. Już co trzecia transakcja w Polsce, realizowana kartami MasterCard, to transakcja zbliżeniowa. W 2014 roku premierę w Polsce miała globalna platforma płatności MasterPass, która umożliwia wygodne i bezpieczne płatności w e-commerce i m-commerce (czyli w Internecie i przez telefony komórkowe).

Więcej informacji znajdziesz na stronie dotyczącej współpracy MasterCard i bloga “Jak oszczędzać pieniądze”.

Bankomat jako źródło dodatkowych kosztów

Nie wiem jak u Was, ale nasze zagraniczne wyjazdy wakacyjne nie ograniczają się wyłącznie do transakcji bezgotówkowych. Zawsze wyjeżdżając z Polski staram się zabrać nieco pieniędzy w gotówce (rozwinę ten wątek dalej), aby płacić nią w tych miejscach, w których kartą po prostu zapłacić nie mogę (np. na francuskich jarmarkach) lub tam, gdzie płacić nią nie chcę. Nie lubię wozić ze sobą dużej ilości gotówki, więc od czasu do czasu wskazane jest również skorzystanie z bankomatu. W takim przypadku zdecydowanie warto wiedzieć, jakie prowizje pobiera bank-wystawca karty. Wiedzę tę możecie zdobyć przeglądając tabelę opłat i prowizji banku. Dobrze jest ją także potwierdzić w rozmowie z konsultantem.

O ile w Polsce zazwyczaj nie płacimy za pobieranie pieniędzy z bankomatu (lub jest to opłata w stałej wysokości, np. kilku złotych), to za granicą standardem jest pobieranie stałej prowizji, np. 3% ale jednocześnie nie mniej niż np. 9 zł (to są warunki mBanku). Do tego jeszcze prowizja za przewalutowanie i jeszcze na dokładkę przelicznik walut po kursie bankowym.

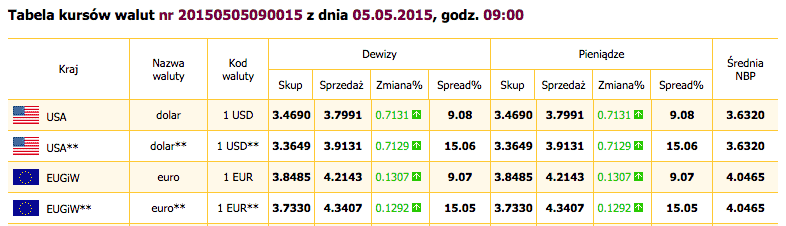

Niektóre banki – np. Alior – chwalą się tym, że nie pobierają prowizji przy wyciąganiu gotówki z żadnego bankomatu na świecie. Cud? Nie bardzo. Wystarczy zapoznać się z tabelą kursów walut tego banku, by przekonać się na czym tak naprawdę zarabia. To bank, który w tej samej tabeli podaje po dwa różne kursy EUR i USD! Podczas, gdy średni kurs EUR w NBP po południu 5 maja (Tabela nr 085/A/NBP/2015) wynosił 4,0179 zł, to osoby wyciągające z bankomatu zagranicznego gotówkę “bez prowizji” przy wykorzystaniu karty Aliora płaciły 4,3407 zł za każde euro. 32 grosze więcej! A więc de facto płaciły prowizję przekraczającą 8%. Zresztą ten przelicznik w Aliorze dotyczy także płatności bezgotówkowych realizowanych kartami klientów indywidualnych.

Ktoś z Was może zauważyć, że średni kurs NBP jest złym punktem odniesienia, bo “tani” kantor sprzedający nam EUR doliczy do niego zapewne jeszcze około 1 grosza. Tu pełna zgoda – załóżmy więc, że prowizja Aliora na takiej operacji wynosi nie 8% a 7,5%. Pikanterii jednak dodaje fakt, że tego samego dnia w tym samym czasie ten sam bank sprzedawał EUR za 4,0288 zł w swoim internetowym kantorze walutowym.

Policzmy…

Załóżmy, że potrzebujemy 200 EUR w gotówce. Wyciągamy te pieniądze z bankomatu za granicą. Ile nas to będzie kosztowało?

- Zakup waluty w kantorze internetowym Aliora i wyciągnięcie z bankomatu kartą EUR = 805,76 zł.

- Skorzystanie z karty w PLN podpiętej do konta w Alior Banku (w banku a nie w kantorze) = 868,14 zł.

A więc przy operacji na 200 EUR jesteśmy stratni aż 62,38 zł.

Rozwiązanie 1: DCC

Mam nadzieję, że przekonałem Was już, że stosowanie za granicą kart debetowych i kredytowych rozliczanych w PLN jest wyjątkowo słabym pomysłem. 🙂 Jeśli już koniecznie chcecie to robić, to pewnym rozwiązaniem może być skorzystanie z usługi DCC (Dynamic Currency Conversion). Pozwala ona dowiedzieć się już w trakcie wykonywania transakcji ile będzie nas ona kosztowała w złotówkach. Usługa DCC dostępna jest w niektórych terminalach w tych krajach, w których obrót generowany przez klientów z zagranicy jest już znaczący, np. we Francji, UK i Hiszpanii. Mogą z niej także korzystać klienci zagraniczni w Polsce.

Za dostarczenie tej usługi odpowiada agent rozliczeniowy, a więc nie mamy żadnej gwarancji, że w danym punkcie sprzedaży będziemy mogli z niej skorzystać. Niemniej jednak, jeśli sprzedawca dysponuje terminalem z obsługą DCC, to po włożeniu lub zbliżeniu karty do terminala automatycznie rozpozna on, że karta jest zagraniczna i zaproponuje nam dwie opcje płatności: w walucie kraju, w którym dokonujemy płatności lub w walucie naszej karty. Przyciskiem wybieramy tę opcję, którą preferujemy. Najważniejsze jest to, że na wyciągu w PLN zobaczymy dokładnie taką samą kwotę, jaka została wyświetlona na terminalu. Jest to o tyle atrakcyjna metoda, że unika się w ten sposób spreadów bankowych (kwota przeliczana jest według kursów wymiany walut organizacji płatniczych korzystających do ich ustalania z takich źródeł jak Bloomberg, Reuters, banków centralnych itp.). Oczywiście do każdej takiej transakcji doliczana jest niewielka prowizja. Klient zawsze widzi jednak na terminalu ostateczną kwotę.

Warto jeszcze dodać, że w przypadku dostępności DCC sklep nie ma nas prawa zmusić do rozliczenia transakcji w konkretnej walucie. Jest to nasz autonomiczny wybór. Jeśli na wyciągu znajdziemy inną kwotę niż spodziewana, to powinniśmy zgłosić reklamację w banku.

Rozwiązanie 2: Karta walutowa

Prawdziwym rozwiązaniem problemu wysokich kosztów płatności za granicą może być karta walutowa – przynajmniej w zakresie podstawowych walut: EUR, USD i GBP. Karty takie wydawane są przez banki oferujące rachunki walutowe.

W takim przypadku możemy kupować waluty w tanich kantorach internetowych (przypominam, że poświęciłem im już kiedyś oddzielny wpis), przelewać na rachunki walutowe w bankach, a następnie płacić nimi bez ponoszenia prowizji za przewalutowanie oraz kosztów szerokich spreadów. Minusem takiego rozwiązania są jednak dodatkowe koszty związane z obsługą samych rachunków walutowych oraz kart płatniczych: miesięczne koszty kont, opłaty za wydanie karty walutowej, opłaty roczne oraz ew. prowizje za wypłacanie pieniędzy z zagranicznych bankomatów. Jeśli chcielibyśmy mieć karty w kilku walutach, to koszty mogą sumować się do kilkuset złotych rocznie.

Korzystnie na tym polu wyróżniają się aktualnie następujące banki:

- Bank SMART – oferuje “SMART Konto EU” za 0 zł z kartą debetową w EUR za 0 zł lub 5 EUR rocznie, gdy klient posiada już kartę do konta złotowego (analogicznie wydanie karty jest bezpłatne lub płatne jednorazowo 5 EUR). Wypłata EUR z bankomatów zagranicznych odbywa się bez żadnej prowizji.

- mBank – oferuje rachunek “eMAX walutowy”, który może być prowadzony w EUR, CHF, USD i GBP. Tu konto jest także za 0 zł, wypłata waluty z bankomatów odbywa się bez prowizji, ale za samą kartę trzeba zapłacić 30 zł rocznie.

- T-Mobile Usługi Bankowe – oferuje “Konto walutowe” w EUR, USD i GBP. Aktualnie wydanie kart do tych kont jest bezpłatne, ale od 1 czerwca wprowadzona została opłata za wydanie 10 zł. Brak jest jednak opłaty rocznej. Z kolei bankomaty za granicą aktualnie są płatne 5 zł, ale od 1 czerwca opłata ta ma zostać zniesiona.

Poza ofertą banków warto przyjrzeć się kantorom internetowym. Przykładowo Cinkciarz.pl oferuje aktualnie walutowe karty Visa w walutach EUR, USD i GBP we współpracy z mBankiem. Są to karty przedpłacone (pre-paid), które mogą być zasilane z kont w kantorze internetowym. Ich zaletą jest to, że są to karty na okaziciela, ale mają one również jedną istotną wadę – bardzo niskie dzienne limity operacji. Przykładowo dla karty w EUR: z bankomatu można wyciągnąć tylko 150 EUR dziennie, a całkowity limit transakcji bezgotówkowych wynosi 1000 EUR dziennie. Dodatkowo maksymalny limit zasilenia karty w ciągu roku kalendarzowego to zaledwie 2500 EUR. Karta co prawda nie ma opłat rocznych, ale za jej wydanie trzeba zapłacić jednorazowo 15 zł.

Wad tych pozbawione są polecane przeze mnie już od dawna i sprawdzone w boju karty walutowe kantoru internetowego Aliora. Przy czym podkreślam: piszę o kantorze internetowym Alior Banku a nie o rachunkach walutowych w Alior Bank! Szczegółowe informacje o zaletach tych kart znajdziecie w oddzielnym wpisie “Karta na zagraniczne wakacje”.

Atuty w skrócie:

- Karty bez opłat rocznych – można mieć 3 karty: EUR, USD i GBP.

- Wydanie karty jest bezpłatne o ile w ciągu 6 miesięcy od jej wydania dokonamy nią przynajmniej jednej transakcji – w przeciwnym wypadku zapłacimy jednorazowo 15 zł (ale dopiero po tych 6-ciu miesiącach).

- Karta jest debetową kartą wypukłą wyposażoną w funkcję płatności zbliżeniowych PayPass.

- Karta podpięta jest bezpośrednio do kont walutowych w kantorze internetowym – a więc nie trzeba jej oddzielnie zasilać, jak ma to miejsce w Cinkciarzu.

- Karta pozwala samodzielnie ustawić limity transakcji, przy czym dla karty EUR mogą one wynosić aż 4000 EUR dziennie dla transakcji gotówkowych i 7000 EUR dziennie dla transakcji bezgotówkowych.

- Pierwsza wypłata z bankomatu w miesiącu jest za darmo. Każda kolejna kosztuje 9 zł.

Ponadto według moich obserwacji kantor Alior Banku oferuje nadal jedne z najbardziej atrakcyjnych stawek wymiany walut w polskim Internecie. Jeśli brzmi to jak reklama to tylko dlatego, że jestem jego bardzo zadowolonym klientem. 🙂

Korzystając z kart kantoru Aliora zauważyłem także dwie wady:

- Nie umożliwiają one płacenia na autostradach we Francji – karta jest odrzucana.

- Przy każdej autoryzacji PIN-em na terminalu wyświetlany jest komunikat “Last PIN try” (ostatnia próba PIN-u) – co zawsze wyzwala u mnie nerwową reakcję.

Uwaga na zagraniczne bankomaty!

O ile w przypadku transakcji bezgotówkowych dokonywanych kartą walutową w tej samej walucie, np. EUR, nie powinniśmy mieć w ogóle styczności z przewalutowaniem, to w przypadku korzystania z bankomatów – zdarzają się problemy.

Niektóre bankomaty weryfikują jaki jest kraj wydawcy karty i domyślnie przyjmują, że karta jest złotówkowa. Co się wtedy dzieje? Mamy np. kartę kantoru Aliora w EUR, wyciągamy z bankomatu EUR, ale w rzeczywistości po drodze następuje podwójne przewalutowanie: z EUR na PLN i następnie – ze względu na to, że konto w kantorze prowadzone jest w EUR – ponownie z PLN na EUR. Na całej operacji jesteśmy stratni. Sytuacje takie zdarzały się już Czytelnikom bloga (zobacz ten i ten komentarz). W jednym przypadku pomogła reklamacja, a w drugim bank uznał, że zwrot się nie należy.

Sytuacja dodatkowo komplikuje się, gdy kartą walutową (np. EUR) chcemy zapłacić w kraju, w którym funkcjonuje inna waluta (np. chorwacka kuna). Według informacji infolinii Alior Banku w takim przypadku scenariusz przewalutowań będzie wyglądał następująco:

- Po płatności w kunach MasterCard przeliczy tę kwotę na dolary i takie obciążenie przekaże Aliorowi.

- Następnie Alior Bank przeliczy dolary na złotówki po to by za chwilę ponownie przeliczyć złotówki na euro i kwotą w euro obciążyć rachunek karty.

Jednym słowem – duże straty na przewalutowaniach. I przypuszczam, że nie odbywają się one po korzystnych kursach kantoru internetowego lecz według publicznie dostępnej taryfy wymiany walut banku.

Chcieliśmy sobie uprościć płatności przy użyciu kart walutowych a jak widać potrafią one dodatkowo skomplikować rozliczenia. Kluczem do oszczędności w tym przypadku jest wiedza, w jaki sposób poszczególne scenariusze transakcji obsługuje bank, który wydał nam kartę płatniczą.

O ile w przypadku krajów, gdzie podstawową walutą jest EUR, GBP lub USD ma sens posługiwanie się kartą walutową, to mi osobiście trudno jest uzasadnić wygodą przepłacanie kilku procent w tych krajach, gdzie funkcjonują bardziej “egzotyczne” waluty: korony, kuny, liry itp. W takim przypadku – o ile pobyt w danym kraju nie ma przelotnego charakteru – zdecydowanie bardziej wolę zakupić przed wyjazdem walutę w tradycyjnym kantorze i posługiwać się na miejscu gotówką.

Jest jednak na to jeden patent, który dobrze opisał Michał z bloga LiveSmarter.pl:

- Za granicą tam, gdzie funkcjonują inne waluty niż EUR, GBP i USD warto płacić kartą debetową kantoru Alior wydaną w USD.

- Każda transakcja w takim przypadku lokalna waluta przeliczana jest na USD przez MasterCard po korzystnych kursach rynku hurtowego obrotu walutami – stawki możecie sprawdzić w kalkulatorze MasterCard.

- Ze względu na to, że walutą rozliczeniową między MasterCardem a kantorem Aliora jest USD, to w efekcie nie ponosimy kosztów podwójnego przewalutowania. Dotyczy to jednak tylko karty tego kantoru wydanej w USD.

- Oczywiście na koncie walutowym w USD w kantorze trzeba wtedy posiadać odpowiednią ilość dolarów.

A propos zakupu w kantorach: niesamowitą zaletą w przypadku wyjazdu do strefy EUR/GBP/USD jest fakt, że korzystając z kantoru internetowego mogę wyposażyć się w walutę wtedy, gdy uważam, że dostępna jest ona w atrakcyjnej cenie. Przykładowo: niedawno udało mi się kupić EUR po 3,9816 zł co powoduje, że z dużym optymizmem patrzę na miesiące wakacyjne. 🙂

Moja wakacyjna polityka walutowa

Jeżeli decydujemy się spędzić wakacje za granicą, to najczęściej wybieramy się samochodem w kierunku południowej Francji. Nasze wyjazdy trwają zazwyczaj około 3 tygodni. W zależności od obranej trasy staram się przygotowywać do wakacji za granicą w następujący sposób:

- Na kilka miesięcy przed wakacjami “poluję” na niskie według mnie kursy walut. Jest mi o tyle łatwiej, że spłacam kredyt w EUR.

- Na wyjazd zabieram około 500 EUR w gotówce – moim stacjonarnym punktem zakupu walut w Warszawie jest Kantor Intraco, gdzie zawsze uzgadniam indywidualną stawkę.

- Zabieram kartę walutową EUR kantoru Alior Banku, gdzie zazwyczaj leży odłożona konkretna suma na wakacje.

- Jeżeli przejeżdżamy przez kraje, w których nie ma EUR, to kupuję odpowiednią walutę w kantorze stacjonarnym w Polsce w wysokości przekraczającej koszt jednego tankowania oraz winietki autostradowej w danym kraju. Jeśli planujemy tam spać, to kwotę tę podwyższam o koszty hotelu i spodziewane koszty dodatkowych atrakcji. Dotyczy to przede wszystkim np. Czech. Czasami zdarza mi się nie wydać tam ani grosza więc walutę sprzedaję ze stratą (lub zyskiem) po powrocie.

- W przypadku, w którym muszę wyciągnąć pieniądze z bankomatu w strefie euro – staram się zrobić to raz a porządnie, aby zminimalizować dodatkowe opłaty.

- Generalnie w krajach z walutą euro wszędzie staram się płacić kartą w EUR.

Szczegółowe strategie walutowe dla poszczególnych krajów, do których udawałem się lub mógłbym się udać na dłuższy urlop, wyglądają następująco:

Francja, Hiszpania, Austria, Niemcy i inne kraje strefy euro

- Karta walutowa EUR jako podstawowy środek płatniczy.

- Gotówka w EUR w portfelu jako dodatkowy sposób płacenia.

Wielka Brytania

- Karta walutowa GBP jako podstawy środek płatniczy.

- Gotówka w GBP.

Chorwacja, Turcja, Czechy i inne kraje z własną walutą

- Gotówka w danej walucie jako podstawowy sposób płacenia – kupiona w kantorze stacjonarnym w Polsce.

- Karta walutowa kantoru Aliora w USD jako dodatkowy sposób płacenia – a czasami wręcz podstawowy (uzasadnienie wyżej).

- Trochę EUR w gotówce na wszelki wypadek (do wymiany na miejscu).

- Karta złotowa jako dodatkowy sposób płacenia – w sytuacjach awaryjnych zetknę się w jej przypadku z mniejszą liczbą przewalutowań niż to ma miejsce w przypadku kart walutowych banków, np. EUR, USD, GBP.

Nowinki na horyzoncie

Ciekawe rozwiązanie szykuje Bank Pekao. Z tego co udało mi się dowiedzieć, planuje wprowadzić na rynek kartę debetową z funkcją wielowalutowości. Posiadając jedną kartę debetową klient będzie mógł obsługiwać zarówno rachunek złotowy, jak i kilka rachunków walutowych. Jeśli dokona płatności w złotówkach, to automatycznie obciążone zostanie konto w PLN, a jeśli zapłaci w EUR, to automatycznie obciążone zostanie konto walutowe w EUR – bez kosztownych przewalutowań. Całość ma się dziać całkowicie automatycznie bez konieczności przepinania karty pomiędzy rachunkami.

Jeśli informacje te się potwierdzą, to będzie to bardzo nowatorskie rozwiązanie, którego nie oferuje chyba jeszcze żaden inny bank w Polsce. Poczekamy zobaczymy. Potencjalnie jak znalazł przed najbliższymi wakacjami. 🙂 Diabeł jak zwykle może tkwić w szczegółach.

Sprawdź również: Revolut – karta wielowalutowa na prawie wszystkie zagraniczne i krajowe potrzeby

Podsumowanie: jak wybrać kartę na zagraniczne wakacje

Doskonale rozumiem, że w przypadku sporadycznych i krótkich wypadów zagranicznych – np. służbowych – może brakować uzasadnienia dla otwierania konta walutowego oraz wyrabiania dedykowanej do niego karty. Doskonale rozumiem również, że wygoda może uzasadniać posługiwanie się kartą w PLN i ponoszenie wyższych kosztów przewalutowań transakcji. Sądzę jednak, że gdy w grę wchodzi wydanie ponad tysiąca EUR, to warto dobrze zastanowić się nad optymalizacją kosztów.

Bez względu na to czy zdecydujecie się płacić za granicą kartą walutową czy złotówkową, warto zwrócić uwagę na następujące kwestie:

- Dowiedzieć się w banku, jaka jest waluta rozliczeniowa stosowana pomiędzy bankiem i organizacją płatniczą.

- Przepytać bank o scenariusz rozliczania transakcji w konkretnej walucie, np. przed wyjazdem do konkretnego kraju.

- Sprawdzić wysokość opłaty za wydanie karty, opłaty rocznej za użytkowanie karty, prowizji za wypłatę z bankomatu oraz prowizji za przewalutowanie transakcji.

- Sprawdzić dzienne i miesięczne limity transakcji gotówkowych i bezgotówkowych – i wybrać taką, która daje szansę, że w podbramkowej sytuacji nie zostaniemy bez gotówki i możliwości płacenia kartą.

- Sprawdzić rozpiętość kursów walut w banku – być może bardziej opłaci się nam posiadanie konta i karty w innym banku.

- W przypadku kont walutowych – sprawdzić koszty wykonywania przelewów z innych banków lub kantorów internetowych. Może się okazać, że to co zaoszczędzimy na prowizjach przy transakcjach, częściowo oddamy w innym miejscu.

- Sprawdzić czy istnieje możliwość podjęcia waluty w gotówce w oddziale banku w Polsce i ile kosztuje taka operacja.

I na tym podsumowaniu zakończę ten wpis. 🙂

Dziękuję, że wytrwaliście. Jeśli macie jakieś dodatkowe pomysły lub dobre patenty na płatności za granicą, to proszę – podzielcie się nimi w komentarzach. Chętnie się z nimi zapoznam. Absolutnie nie uważam się za eksperta w tej dziedzinie.

Miłego dnia!

Sprawdź również: Jak działają karty kredytowe

Zdjęcie na początku: Fotolia.com

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 208 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Michale, moim patentem jest używanie karty kredytowej MasterCard Wizzair z oferty Raiffaisena, nie ma nie niej podwójnego przewalutowania, cena od razu w złotych, kursy bardzo dobre. Sprawdzone w niejednej podróży. Polecam, nie trzeba bawić się w zamianę w kantorach i karty walutowe.

Kiedyś Raiff miał wszystkie karty, które tak działały. Niestety potem zaczął chcieć za nie za dużo kasy 🙁

Hej Adam,

Dziękuję za informację. Umknęła mi ta karta 🙂

Pozdrawiam

Adamie,

Kwestia jest tego typu, że karta kredytowa MasterCard Wizzair w Raiffaisena ma tzw ukryta opłatę, a polega ona na opłacie ubezpieczeniowej od wykorzystanej kwoty i czasami wychodzi to drożej niż przewalutowanie. Tak więc jest to bez kosztów przewalutowania lecz z kosztami ubezpieczenia obowiązkowego.

Dziękuję za ciekawy wpis. A jak najtaniej przelać złotówki na zagraniczne konto?

TRANSFERWISE.COM

0.5% za kazdej wielkosci przelew, kur sredniorynkowy.

Witaj Michale,

dzięki za przydatny wpis. Chyba warto wspomnieć że w nowej ofercie MBanku (EKonto Mobilne Plus) Wypłaty z bankomatów za granicą są bez prowizyjne. Oczywiście po spełnieniu warunków promocji (1000 PLN mieś/ wpływu na konto).

Bardzo fajny materiał, przyda mi się w najbliższym czasie. Dziękuję!:)

Warto przed wyjazdem sprawdzić tabelę opłat i prowizji. Ja kiedyś tak zapłaciłam sporą sumę za wypłaty z bankomatów – pamiętałam, że na moment zakładania konta wypłaty były bezpłatne. Tyle że w międzyczasie bank zmienił opłaty, co przeoczyłam. Lekko się zdziwiłam po powrocie i zobaczeniu wyciągu z konta;)

„raje strefy euro”

To literówka czy zamierzone? Bo wyszło dość zabawnie 🙂

Hahaha… dzięki! Poprawione 🙂

Hej Michał – co do karty do eMax walutowego w mBanku – karta jest płatna 30 zł za każdy kolejny rok używania, ale pierwszy rok klient ma gratis. Receptura, którą zreszta opisywałem tez na moim blogu, jest prosta:

Otwierasz konto, zamawiasz kartę (pamietajcie, że idzie do 2 tygodni) – wszystko przez internet. Po wakacjach zastrzegasz kartę i nie płacisz za nią ani grosza. A za rok w razie potrzeby to samo.

Sprawdzone 🙂

Hej Bartosz,

Dziękuję. Dobry patent 🙂

Pozdrawiam

Też tak robiłem, ale niestety już to nie przejdzie. Opłata pobierana jest z góry.

We Włoszech spotykałem bankomaty które dawaly max za jednym razem 200 euro i spotykałem takie bankomaty rownież pózniej, raczej nie chodziło o limit na karcie tylko o limit bankomatu na jednorazowa transakcje. Wiec kiedy przyszło do wybrania pieniędzy i platnosci za jakieś noclegi gdzie nie moZna było płacić karta, byłem rozczarowany aliorem walutowym. Wybierając 500 euro musiałem wybierać na 3 razy czyli 18 PLN za wypłatę z bankomatu pierwsza bezpłatnie dwie kolejne po 9 PLN, wiec smart bank wyglada tutaj chyba lepiej? najlepiej mieć jedno i drugie 🙂

To samo spotkało mnie dwa lata temu w Austrii. Zaplanowałem sobie wówczas zakup EUR na wakacje w walutomacie, przelew na konto walutowe w mBanku i w drodze do Chorwacji, w Austrii właśnie, wypłatę grubszej gotówki (w EUR) na opłaty na miejscu (za wynajmowane apartamenty rezerwowane przez Booking.com płaciłem na miejscu gotówką w EUR). Zdziwiłem się, bo bankomat w Austrii pozwalał na jednorazową wypłatę max 200 EUR a ja potrzebowałem wypłacić 2000 EUR… Także musiałem przeklikać się przez proces wypłaty 10-krotnie. Gdybym musiał płacić za każdą kolejną wypłatę 9 zł jak w Aliorze, byłbym stratny na tej operacji 81 zł… Także szczęście w nieszczęściu, że kasę miałem na eMaxie EUR a nie w kantorze Aliora, bo bym się mocno wkurzył na sam początek wakacji. 😉 A kartę do eMaxa po wakacjach oczywiście zastrzegłem, aby nie płacić potem 30 zł rocznie za samo jej posiadanie.

Niezły trick ze strony wydawcy karty – opłata dopiero od drugiego wybrania ale mały limit na wybranie gotiwki.

W Polsce tez limit jednorazowej wypłaty nie jest taki sam w każdej sieci bankomatów

Bardzo przydatny wpis, zwłaszcza przed nadchodzącymi wakacjami.

Przyznam, że DCC nie zawsze okazuje się korzystna – w zeszłym tygodniu grecki terminal zaproponował mi kurs 1 € = 4,52 zł 🙂 Zaryzykowałam więc wypłatę bez przeliczania. Na szczęście kurs mBanku ze wszystkimi opłatami i prowizjami okazał się nieco korzystniejszy.

Ps We WlosEch na autostradach i stacjach benzynowych z automatami (takich najwiecej) nie da sie płacić aliorem walutowym. Widzi ze karta nie jest wloska i odmawia. Za to mozna na bramce nie zapłacić, wcisnąć guziczek kontaktu i po niezrozumiałej wymianie zdań dostaje sie kwit do przelewu. Mamy czas na to 14 dni. PrElewalem z walutowego aliora za Free. Sprawdzone. 🙂 udanych wakacji

Hej Kamil,

Świetny patent z tym przelewem. O tym nie wiedziałem.

Nie jestem przekonany czy to jest kwestia „włoska / nie włoska karta”. Karta Aliora wygląda mi na taką (ale tego nie weryfikowałem więc to domysły), która działa wyłącznie w trybie online. Autostrady lubią wymuszać tryb offline przy rozliczaniu. Jak byłem we Francji i nie mogłem zapłacić Aliorem, to w tej samej bramce zapłaciłem kartą Raiffeisena. Dało radę. Być może we Włoszech to był właśnie ten przypadek.

Pozdrawiam

karta do ekonta w mbanku tez nie przeszla 🙂

Potwierdzam problemy z kartą Aliora na niektórych stacjach i bramkach na autostradzie. Ma to chyba faktycznie związek z trybem offline.

Podobny problem miałam z wypłatą z bankomatu w kilku bankach. Próbowałam wypłacić w trakcie sjesty i niestety nie udało mi się. W Aliorze nie potrafili mi powiedzieć, skąd problem

Hej, kiedyś była bardzo dobra karta kredytowa Polbank Era (zagraniczne transakcje rozliczane bezpośrednio po bardzo dobrym kursie), ale niestety Raiffeisen ją zlikwidował…

została jeszcze chyba karta wizzair, która działa podobnie, ale nie jestem na 100% pewny.

fajny wpis ale albo ja nie jestem świadoma gdzie bank mnie kantuje albo mnie nie kantuje 🙂 w ING direct kurs euro jak płaciłam miesiąc temu za granicą ( w ubiegłych latach podobnie) był lepszy od tego w kantorach i za każdym razem opłacało się płacić kartą bardziej niż wymieniać w stacjonarnych kantorach (teoretycznie z najlepszymi kursami w Warszawie). Czy to ING jest takie fenomenalne czy kantory stacjonarne gorsze niż % banku? 🙂

Pozdrawiam

Hej Ola,

Zależy od kantoru 🙂 Generalnie stacjonarne potrafią mieć naprawdę słabe kursy. Ja korzystam tylko z takich kantorów stacjonarnych, które mają ambicję walczyć z tymi internetowymi. Wtedy ceny są dobre i zdecydowanie lepsze od kursów w bankach.

Pozdrawiam

Świetny materiał, bardzo się przyda na wakacjach, gdyż mam już w bagażu doświadczeń płacenie kartą w PLN za granicą i dodatkowe opłaty związane z tymi transakcjami naprawdę nie są miłym wspomnieniem z wakacji. Jeszcze raz podkreslam, świetny, merytoryczny artykuł.

Jako, że mieszkam w Rosji wpis mega przydatny!

Stale korzystam z przewalutowań na liniach PLN-USD-EUR-RUB (w różnych konfiguracjach), zarabiam w PLN a wydaję w RUB więc ciągle trzymam rękę na walutowym kursie.

Najlepsza opcją jaką znalazłem na ten moment dla takiego układu: konto w euro (mBank), kupowanie euro w kantorze internetowym, wypłacanie euro w Rosji z bankomatu, kupowanie rubli w banku/kantorze za euro.

Fajnie, że pojawił się głos osoby wydającej swoje pieniądze w Rosji. Za ponad miesiąc wybieram się na ponad 2 tygodnie wojaży po europejskiej części kraju. Nie mając wyjścia zapłaciłam kartą kredytową MasterCard Deutsche Banku za 2 transakcje. Jedna w rublach przeliczana na EUR i dalej na PLN a druga przeliczna USD->EUR->PLN. Kwota lekko mnie poraziła ale nie było wyboru. Kolejne już będę robić kartą USD Kantora Alior Banku. Mam nadzieje, że dużo lepiej na tym wyjdę.

Michale, piszesz, że wypłacasz i wymieniasz euro na ruble. Wydawało mi się, że Rosjanie lubią dolary. Co lepiej zabrać w gotówce, żeby na miejscu wymienić – euro czy dolary? I tak złotówki będę wymieniać na którąś z tych walut w kantorze Aliora więc dla mnie jest bez różnicy co wezmę za granicę.

Dużym problemem jest wypłata z bankomatu euro albo dolarów?

Alior kantor ma możliwość jeszcze wypłaty/wpłaty EUR,USD,GBP w placówce AliorBanku bez prowizji, więc mozna go traktować jako zwykły stacjonarny kantor do gotówki.

PS: uważajcie na bankomaty Euronetu, bo one nie akceptują kart walutowych EUR, rozliczaja wszystkoe w PLN i wypłacają EUR. czyli przypadek podwójnego przewalutowania jesli chcemy wypłacic EUR z karty walutowej EUR. karta EUR->PLN->EUR gotówka

Dzięki wielkie za wszystkie porady! – większość ważnych informacji zawarta w jednym wpisie 😉

Mam tylko jedno pytanie. Jeśli chciałbym wybierać w Japonii jeny japońskie, to jaka opcja byłaby najkorzystniejsza? Mocno zastanawiam się nad kontem walutowym w EUR, lecz nie wiem czy jest to najlepsza opcja.

Hej TommyC,

Zwróć uwagę na ten fragment z pojedynczym przewalutowaniem karty USD kantoru Aliora w oparciu o kursy MasterCard a nie banku. Moim zdaniem najlepszy patent w tym przypadku to gotówka lub płacenie kartą USD kantoru Aliora. Dla wygody to drugie.

Pozdrawiam

Dzień dobry,

A co Pan sądzi o przepinaniu karty pomiędzy rachunkami? Oferuje to np. CITI.

Pozdrowienia

Hej Czapi,

Proszę – tylko nie „Pan” 🙂

Sądzę, że to niepotrzebne zamieszanie. Zazwyczaj za granicą nie mam tak łatwego dostępu do Internetu jak w Polsce.

Pozdrawiam

W strefie Euro uważam, że to najlepsze rozwiązanie tzn. debetowa karta Citi przepinana pod konto Euro. Nie trzeba tego robić za granicą, można w Polsce przed wyjazdem „przepiąć”. Nie wiem jak długo takie rozwiązanie – pozwalające żadnej prowizji bankowi nie płacić – się utrzyma, ale póki co…

Hej Jacek,

Dziękuję za informację. No ale gdzieś te euro trzeba kupić 😉

Pozdrawiam

Racja, zapomniałem napisać, że subkonto Euro jest darmowe, a zasilać je można bez problemu kupując Euro np. w cinkciarz.pl (kursy korzystne, przelewa się pln do cinkciarz.pl, zwrotnie przelewają kupione Euro na subkonto Euro w Citi. Problemem są wspomniane wcześniej warunki aby to wszystko było za free (w przypadku konta Citi Priority – wpływ 5kpln/mies)

Dzięki za info w sprawie kont walutowych w T-Mobile Usługi Bankowe.

Oznacza to, że mamy ostatnie chwile (do 31 maja) na bezpłatne wydanie kart (EUR / USD / GBP), a od 1 czerwca będziemy mieć darmowe wypłaty z bankomatów do naszych nowo-założonych rachunków walutowych. Dzięki temu stajemy się posiadaczami kont walutowych w najpopularniejszych walutach obcych z darmowym prowadzeniem, darmową kartą i wypłatami z bankomatów 🙂

To lepiej niż proponuje Kantor Alior, gdzie za kolejne wypłaty w miesiącu trzeba płacić 9zł, a jeśli przez pół roku od wydania karty nie wykonamy choć jednej transakcji to płacimy 15zł. (w T-Mobile możemy założyć sobie takie konto „na zapas”)

Natomiast nadal Kantor Alior może służyć do szybkiego zasilania naszych rachunków walutowych.

Właśnie złożyłem wnioski w T-Mobile UB o konta i karty w EUR / USD / GBP. 🙂

PS. Jadę na wakacje przez Czechy więc zastanawiam się, czy karta MasterCard T-Mobile w USD będzie się zachowywała tak samo jak z Kantor Alior w USD. t.j. będą przez MasterCard stosowane przeliczenia koron na PLN po korzystnych kursach rynku hurtowego obrotu walutami. W końcu obsługuje to ten sam bank.

Jeśli tak to mamy komplet darmowych i dobrze rozliczanych kart walutowych na wyjazdy zagraniczne 🙂

To bardzo dobry pomysł. Miałem karty do kont walutowych w t-mobile bankowe wydane jeszcze pod szyldem AliorSync – zastrzegłem wszystkie, wyrobiłem nowe bez opłaty i mam spokój na najbliższe 4 lata (chyba, ze t-mobilebankowe coś odwali w tabeli opłat i prowizji) 🙂

Krzysztof, właśnie tylko takie jest ryzyko, że coś znowu namieszają w TOiP, wtedy najwyższej trzeba będzie zmienić konto i kartę.

Uzupełnię natomiast poprzedni komentarz, bo właśnie sprawdziłem w regulaminie T-Mobile US, że dla karty walutowej wydanej do konta w USD wszystkie płatności w walutach innych niż EUR / GBP / PLN będą przeliczane po kursie MasterCard na USD i księgowane na koncie USD bez dodatkowego przewalutowania.

Czyli karta w USD T-Mobile Usługi Bankowe działa tak samo jak karta w USD z Kantoru Alior Banku :), zapisy o przewalutowaniu w regulaminach są identyczne.

To samo będzie miało zastosowanie także dla karty i konta walutowego w USD „czystego” Alior Banku.

Trzeba jednak uważać, żeby płacąc kartą USD w krajach spoza strefy wymienionych walut ( EUR / GBP / PLN), czyli np. w Czechach, do zapłaty pojawiała się kwota w walucie danego kraju. Ważne, żeby nie pojawiła się np. kwota w zł (co jak czytam zdarza się za granicą, bo w sumie mimo, że karta jest do konta USD, to wydana została w Polsce). Jeśli zapłacimy kwotę w zł, to w takim wypadku dosięgnie nas przewalutowanie CZK->PLN->USD. I to na tym przewalutowaniu PLN->USD bank zedrze sobie najwięcej.

Karty walutowe T-mobile /Synca są przeliczane identycznie jak Aliora – wydawane są z logo masterCards i poza krajami EUR najbardziej opłaca sie ożywać kart USD ( informacja oparta o zapis regulaminu i info od konsultanta)

Może warto zwrócić uwagęże darmowe przelewy w europejskie kończą się z czerwcem ale przelewy do kantoru walutowego i to zarówno w eur ijak i w USD pozostaną darmowe a to jest duż oszczędność bo kont kantoru przelewy o ile mieszczą się w liczniku są za free

Pozdrawiam autora bloga jet co poczytać

Można płacić bitcoinem. Miejsca, gdzie będziemy nim wczesniej znajdziemy w internecie. Ja własnie jestem na etapie planowania podróży w czasie której tylko i wylącznie będę płacił bitcoinem

Na majówkę w Holandii założyłem SMART Konto EU i dostałem do niego kartę VISA. W większości miejsc gdzie chciałem zapłacić kartą słyszałem, że akceptują tylko „normalne” karty (czytaj: wydane w Holandii oraz Mastercard), „no Visa” itd. Wypłaty z bankomatów nie stanowiły problemu, ale warto zwrócić uwagę na lokalne ograniczenia. O podobnej sytuacji we Włoszech napisał też Kamil w komentarzu powyżej.

Pytanie dotyczące korzystania z bardziej egzotycznych walut np. TRY, HRK, TND. Czy jest sens kupowania ich w Polsce? Nie lepiej wypłacić ze swojego konta walutowego sporą sumę twardej waluty jak USD lub EUR i w docelowym kraju wymienić z lokalną?

Po pierwsze kupno walut egzotycznych w sensownej ilości w Polsce może być trudne. Jestem z Poznania i nie wiem czy którykolwiek kantor sprzedaje liry tureckie(ostatnio wróciłem z Turcji). Po drugie kurs wymiany egzotycznych walut do złotówki może być bardzo niekorzystny. W Turcji na każdym kroku są kantory, można więc wymieniać gotówkę po trochu w miejscach, gdzie stwierdzimy, że kurs jest najkorzystniejszy.

Jak wypłaty dużej ilości gotówki ma się kwestia bezpieczeństwa? Wiadomo, że kradzieże portfeli zdarzają się na wakacjach i chodząc z dużą ilością gotówki narażamy się na jej utracenie. Złodziej gdy zdobędzie kartę bez pinu nic nie zrobi, szczególnie jeśli szybko ją zastrzeżemy. Czy wypłacanie gotówki w egzotycznym kraju i płacenie prowizji nie jest uzasadnione kwestią bezpieczeństwa?

Ja jadac do Peru zabralem troche dolarow które wymieniłem w lokalnym kantorze na PEN. Gdzie tylko się dało płaciłem używając karty Wizzair Raiffeisena która ma bezpośrednie przewalutowanie. Kursy po których przeliczała były praktycznie takie same jak pokazywał google. Np kupując coś za 100 PEN, google mówił że 100PEN = 121.32PLN na karcie natomiast księgowało 121.51PLN.

Bardzo dobry wpis. Mam jeszcze pytanie o kartę Mastercarda, którą podobno można przepinać do konta walutowego.

No i jeszcze pozostaje kwestia planowania – jak udaje Ci się przewidzieć, ile wydasz na wakacjach? Bo jeśli jadę w nieznane miejsce, to nie wiem ile będą kosztować jedzenie i pamiątki. Tym bardziej nie wiem, czy w konkretnym kraju znajdę jakieś fajne buty czy biżuterię. I dlatego za takie wydatki płaciłam dotychczas kredytówkę.

Ale skoro w tym roku opłaty i prowizje są wyższe, to zastanawiam się nad innymi opcjami, ale nie jestem pewna czy blokowanie kilku tysięcy na koncie walutowym to dobry pomysł.

Hej Magdalaena,

Ja mam zawsze spory zapas nadwyżek na koncie walutowym. Tak się składa, że podróżuję przede wszystkim do krajów strefy euro i jednocześnie kredyt hipoteczny też spłacam w euro więc to czego nie wydam na wakacjach na pewno się nie zmarnuje 😉

Pozdrawiam

Swietny artykul! Myslalam, ze zalozenie konta walutowego wystarczy, zeby banki „nie sciagaly” ze mnie kasy, a tu jednak sprawa jest duzo bardziej skomplikowana :/

Citibank ma konto walutowe (na pewno $ i €) podpiete pod jedna karte debetowa w PLN. Trzeba jednak pamietac o przepieciu karty pod dane konto walutowe („1 click” w systemie transakcyjnym. Z tego, co wiem, nie ma oplat rocznych za te konta ani prowizji za wyplaty z bankomatow, ale nie jestem na 100% pewna. To moze zalezec od rodzaju konta w PLN (np. dla Citi Gold czy Citi Priority).

Jak zawsze wyczerpujący wpis, dla mnie jak znalazł. Niedługo poszukiwałabym takich informacji. Wybieramy się w wakacje na tydzień (niestety moje dzieci mają swoje plany – kolonie, obozy harcerskie i cieszymy się, że choć tydzień dla nas wygospodarowały 🙂 ) do Szwecji. Zamierzałam wymienić tylko w kantorze (tak na marginesie wymieniam walutę w moim małym miasteczku o ile ma to znaczenie 😉 i też mogę negocjować stawkę) na korony szwedzkie i wziąć kartę kredytową ale wezmę też chyba trochę euro zgodnie z Twoją sugestią 🙂

Hej, napisz jeszcze artykuł o tym jak przelewać walutę pomiędzy polskimi bankami, bo tutaj też jest niestety duże pole do nadużyć.

Hej Bartek,

To w zasadzie temat na oddzielny wpis. Ja posługuję się w tym celu kantorem Aliora. Waluty w drugą stronę w zasadzie nie „cofam”.

Pozdrawiam

Ostatnio miałem wrażenie, że spadek formy Cię dopadł, ale jednak szybko jest obicie :). Bardzo ciekawy artykuł, mnóstwo ciekawych informacji. Planujesz coś o płatności walutowej w internecie (aliexpress, ebay, amazon) i jak zrobić żeby nie przepłacić? Może w formie suplementu do tego artykułu.

Hej Dominik,

Ten artykuł w zasadzie ma zastosowanie także do płatności walutowych przez Internet 😉

A co do spadku formy – ja wiem, że tego nie widać na blogu, ale równolegle realizuję także inne projekty, które wymagają dużo czasu, np. kurs wychodzenia z długów, książka i przygotowania do wystąpień publicznych. Niestety, ale co najmniej do końca czerwca będzie to miało wpływ na częstotliwość publikacji na blogu.

Pozdrawiam

Artykuł bardzo ciekawy, ale zabrakło oferty Citibank, gdzie jedynym warunkiem bezpłatnego prowadzenia rachunków walutowych, bezpłatnych wypłat z bankomatów za granicą, bezpłatnej karty MC jest miesięczny wpływ na konto (z dowolnego źródła) w wysokości 5000zł. Do tego kartę do konta można samodzielnie, wielokrotnie i bezpłatnie podpinać pod dowolne z kont walutowych. Konta oczywiście zasilamy bezpłatnie z kantoru internetowego.

Miałem do czynienia z Citibankiem i z tego co wiem 1 stycznia 2015 zmieniły się warunki bezpłatności konta – spłaciliśmy z Żoną kredyt i okazało się, że same wpływy w wysokości 5tyś nie wystarczą – dwa miesiące w rzędu rąbnęli nam 25zł opłaty za prowadzenie rachunku w PLN. Może znowu się coś zmieniło, ale pożegnałem CitiBank bez żalu.

Michał a mam pytanie o zakupy np na amazon.de

Chciałabym coś tam kupić z wysylką do Polski, okazuje się że się da. Mam konto w mbank, ale zwykłe mobilne do tego karte kredytową visa i karty debetowe mastercard wypukłe. Na amazonie mam informacje ze mam wprowadic karte kredytowa, czy masz doswiadczenie z innymi podobnymi stronami czy przejdzie platnosc karta debetowa wypukla jesli mam na niej ustawione transakcje bezgotowkowe internetowe? Czy tez lepiej zalozyc wczesniej dodatkowe konto walutowe na mbank o ktorym pisales, do tego zalozyc karte (tylko znowu pytanie czy przejdzie taka karta skoro nie jest to karta kredytowa?) i dokonac platnosci bez przewalutowania?

Hej Gosia,

Wypukłość kart płatniczych jest przeceniana. Ja mam także płaskie karty, którymi bez problemu płacę w Internecie.

Ja na Amazonie .com co.uk i .de płacę kartami debetowymi bez żadnych problemów. Po prostu sprawdź 🙂

Pozdrawiam

Dodam tylko od siebie, że od dłuższego czasu korzystam z kart walutowych w kantorze Aliora i mam nadtępukące spostrzeżenia:

– czasami nie działają – nie tylko na autostradach we Francji 🙂 – w zwykłych sklepach również. Z moich obserwacji wynika, że zależy to często od kompetencji kasjera (coś tam musi on dodatkowo przy nich wklilać w terminalu) – czasem muszę wołać kierownika.

– zdarzyło mi się w Londynie, że próbowali mi transakcje przeprowadzić w PLN (Primark czy ciś w tym stylu) śle na szczescie zreflektowalem – byłoby podwójne przewalutowanie.

– niektóre terminale nie proszą o pin (?!?)

– Można wypłacać gotówkę z nich ale zawsze lepiej zrobić to w kraju w placówce Aliora.

Przyznam się, że rozczarował mnie brak informacji w artykule o karcie kredytowej Wizzair Raiffeisena (UWAGA to jedyna kredytówka tego banku gdzie stosowane jest to rozwiązanie, gdzie indziej występują opłaty za przewalutowanie względnie waluta sprzedawana jest po kursie banku). Koszty transakcji zagranicznych są przeliczane bezpośrednio po kursie mastercard na złotówki, jest to najtańsza i zarazem najprostsza forma płatności bezgotówkowych za granicą.

Poprzednio taką funkcjonalność oferowała karta polbank era/ T-mobile aktualnie niewydawana.

W porównaniu do płatności bezgotówkowych kartami przeliczanymi na euro czy usd róznice sięgają kilku procent przykładowo szekle w grudniu 2013:

0,9107 bzwbk gotówka

0,918 alior gotówka bezprowizyjna

0,879 RaiffeisenPolbank T-mobile bezgotówkowo

Michale

Świetny artykuł otwierający oczy. Ostatnio – w związku z planowanymi wakacjami w Rzymie – zacząłem interesować się tematem począwszy od rezerwacji booking.com (dzięki temu mam już wirtualną kartę EUR mBank, kartę kredytową PLN w Pekao oraz karty z cinkciarz.pl) po płatności na miejscu. No i tu niemiły zonk, bo o ile cinkciarz.pl ma najlepszy kurs i pozwala płacić przez internet, to płatności naziemne (terminal, bankomat) mają niestety prowizję nieakceptowalnie wysoką – za transakcje bezgotówkowe w terminalu szczególnie.

No i dzięki Tobie właśnie zakładam konto walutowe T-mobile jeszcze przed 1 czerwca, a korzystać będę już po 1 czerwca.

Dzięki Twojemu artykułowi zaoszczędzę co najmniej kilkadziesiąt złotych. Serdecznie dziękuję.

Tomek

Jedna zastanawiająca sprawa – rachunek walutowy zakładane jest bez wskazania waluty? Właśnie się zorientowałem 🙂

Tomek

Świetny artykuł, właśnie takiego brakowało w polskim internecie.

Rok temu szukałem właśnie informacji na ten temat, ale nic konkretnego nie mogłem znaleźć, musiałem więc sam zrobić mały research. Zwycięzcą też okazały się karty EUR i USD Aliora (Kantor Walutowy) :).

Jeżeli chodzi zaś o kartę USD Aliora to przetestowałem ją płacąc nią po prostu w Polsce. Kurs miał być rozliczany według oficjalnego kursu Mastercard, ale niestety był o około 3% wyższy. Drogi Michale, czy mógłbyś sprawdzić jak to jest z tym kursem? Czy czasami jednak Alior coś tam jeszcze od siebie dodaje? 🙂

Super wpis, właśnie to mnie ostatnio dręczyło i powoli sama zgłębiałam te zawiłości – a tu proszę wszystko zebrane i wyłożone na stół – DZIĘKI Michał !!!

Niestety mBank od jakiegoś czasu nie oferuje karty do konta w USD – taką informację uzyskałem w styczniu.

Michał,

Mam jeszcze jedno ostrzeżenie dla miłośników egzotyki. W wielu egzotycznych krajach bankomaty potrafią doliczyć prowizję do wypłacanej kwoty. Nadziałem się na taką operację na filipinach, wypłacając w bankomacie 20000 Peso została mi wyświetlona informacja o pobraniu dodatkowej prowizji w wysokości 500 Peso. Na polskim wyciągu pojawiła się operacja w kwocie 20500 Peso i kij strzelił kartę z darmowymi bankomatami na całym świecie 🙂

Polski bank nie widzi podstaw do reklamacji, w sumie słusznie, oni prowizji nie pobierali.

A może to taka lokalna specyfika 🙂 jeszcze bardziej zdziwiła mnie dodatkowa opłata za skorzystanie z lotniska pobierana przed odprawą, jedyne 750 Peso.

Wyjazdy wakacyjne w nieco bardziej egzotyczne kraje, gdzie chce się polegać tylko na karcie to nieco ryzykowna sprawa. Odwiedziłem ponad 50 państw poza Europą i wielokrotnie blokowano mi kartę przy próbie wypłaty pieniędzy z bankomatu, bo tranzakcja dla banku była „podejrzana”. Nie muszę mówić, że nieco to komplikowało wyjazd. Szczyt wszystkiego miałem w Peru. Dotarłem na miejsce, dostałem pięknego smsa że „jestem w kraju, w którym nie mogę wykonywać połączeń z tego telefonu komórkowego”, karta debetowa została zablokowana przy pierwszej próbie wypłaty pieniędzy. Dodam, że była godzina pierwsza w nocy 🙂 . Od tego momentu, przy wyjazdach o dlugości do miesiąca, polegam tylko i wyłącznie na gotówce, mając oczywiście dwie karty w zapasie. Bez martwienia się o przewalutowania i zgadywania, czy tym razem karta zadziała czy nie 🙂

Mateuszu,

Jeśli powiadomisz swój bank o tym, że wybierasz się do egzotycznego kraju twoja karta nie powinna zostać zablokowana. Bank blokuje karty jeśli zostanie wykonana operacja nie pasującą do twojego schematu. Chodzi o bezpieczeństwo – jest to ochrona przed tzw. skimmingiem.

Pozdrawiam 🙂

Potwierdzam uwagę Marcina – nie ma możliwości posiadania karty do rachunku eMax USD w mBanku. Zdecydowałem się więc na kartę USD Alior Kantor. W tej chwili jestem w Chicago i nie było problemów z płatnościami (hotel, Amazon, bilety na komunikację miejską). Trzeba tylko pamiętać, że w USA często nie ma potrzeby/wymogu podawania PINu lub kodu CVV.

Adamie mowa jest na pewno o karcie do konta eMax USD? Bo jeśli tak to chyba Twoja informacja jest nieaktualna.

Nie dalej jak 30 kwietnia założyłam konto eMax USD z kartą do niego (Visa), która dotarła do mnie w dniu wczorajszym (a że z błędem w nazwisku to już inna sprawa…).

Pozdrawiam 🙂

Świetny praktyczny wpis, wielkie dzięki Michał za taką solidną porcję wiedzy.

Mam dwa pytania:

1/ piszesz, że jadąc np. do Turcji warto w Polsce kupić ich lokalną walutę i jechać tam na gotowe. Czy liry tureckie są łatwo dostępne, czy nie lepiej wziąć trochę dolarów i na miejscu wymienić na liry? Zawsze jedziemy z dolarami albo EURO i na miejscu wymienialiśmy w kantorze (unikać lotnisk, gdzie są niekorzystne kursy!). Jedziemy do Turcji już chyba dziesiąty raz za dwa tygodnie i wpis jest jak ulał!

2/ będąc w Niemczech robiliśmy zakupy w Aldim. Koszyk pełen zakupów, chcę zapłacić kartą mBanku – standardową kartą do rachunku, z opcją zbliżeniową. Kasjerka próbuje dziesięć razy i nic! Nie działa! Kasjerka twierdzi że karta jest nie taka jak trzeba… Jest na niej napisane mBank ekonto, paypass, Mastercard debit. Poleciałem do bankomatu i tą samą kartą wyjąłem euro w gotówce i po wróceniu do sklepu zapłaciłem gotówką w euro. Dlaczego moja karta nie zadziałała w sklepie? W Polsce płacę nią codziennie i wszystko jest OK?

Karty mBanku często nie działają w państwach europejskich. Tak samo jest w UKeju, tutaj kartę mojej mamy z mBanku wiele razy odrzucało. No ale mBank z natury jest nie fajny 😛

Niestety w Niemczech (kraj duzo lepiej rozwiniety jak Polska) w wielu sklepach nie można płacić kartami płatniczymi, nie tylko kredytowymi ale tez debetowymi. Szczególnie jezeli chodzi o supermarkety typu Aldi, Penny, Lidl,chyba też Norma. Jest możliwość płacenia ale tylko ich krajową kartą.

Tak, że Twoja karta jest na pewno OK, to u niemców jest coś nie ok 😉

Za to wszelkie inne sklepy szczególnie w dużych centrach handlowych, stacje benzynowe akceptują karty. Rożnie też bywa z hotelami, są takie w których można zapłacić tylko gotówką albo właśnie niemiecką karta, zdaje się że EC- jakoś tak ona sie nazywa.

Pozdrawiam

Michale, swietny atykul dziekuje !

A co bys polecil na Norwegie? Jade na wycieczke do Oslo i do wyboru mam:

1. Placenie Visa zlotowkowa mBanku

2. Placenie karta VISA rozliczana w Euro, placzona z rachunkiem eMax walutowy.

3. Zakupienie gotowki w kantorze.

Dziekuje bardzo !!

Hej Kamila,

W tym przypadku wybieram bramkę numer 3.

Pozdrawiam 🙂

Dziękuję Ci serdecznie za odpowiedź, Twoje rady są dla mnie święte, a więc zrobię dokładnie jak polecasz:)

Podobne pytanie odnośnie Islandii i kart walutowych Aliora (patent Michała z Livesmarter) – czy jest gdzieś możliwość symulacji konkretnego wydatku w ISK na USD w takim wariancie?

Hej Mateusz,

Tak. Linkowałem we wpisie do kalkulatora przeliczającego waluty konkretnego dnia:

https://www.mastercard.com/plp/klienci-indywidualni/currency-conversion.html

Pozdrawiam

Przy okazji Islandii: tak jak była mowa o egzotycznych krajach, gdzie bez gotówki ani rusz, tak Islandia działa w drugą stronę: wszędzie da się zapłacić kartą. Z t-mobile USD nie było nigdzie najmniejszych problemów, także ani jednej korony na oczy nie widziałem 🙂

Panie Michale – a co z CHF?

Przyjechałem właśnie do pracy do Szwajcarii na 3msc i jestem w kropce.

Mam franki(ktore przelała mi firma) na koncie walutowym w CHF w alior banku.

Nie moge miec do takiego konta karty płatniczej. Nie moge tez wybrac franków w oddziale:|

Ma Pan jakis pomysl?

Na zagraniczne wakacje warto po prostu zabrać gotówkę jeśli się wie ile planuje się wydać.

Ostatnio będąc w Hiszpanii wypłacałem euro z bankomatu używając zwykłej polskiej karty kredytowej.

Były dwie opcje do wyboru w bankomacie:

1) Wypłata gdzie nie wiadomo po jakim będzie przeliczona kwota ze złotówek na euro (ustala to bank).

2) Druga opcja pokazywała dokładnie ile będzie ściągniętych złotówek po ustalonym, gwarantowanym kursie (nie wiem kto w tym przypadku ustalał kurs).

Wybrałem opcję pierwszą i jak się okazało przelicznik mojego banku był o wiele korzystniejszy.

Michał,

Wg moich eksperymentów i czytania regulaminów: najprostszym i najtanszym sposobem na płacenie zagranicą jest Konto Mobilne Pekao / karta Mastercard

– przeliczenie kursów dokonuje Mastercard, a nie bank; oznacza to że przy płatnościach online i innych bezgotówkowych nie płacimy nic za lrzewalutowanie

– w bankomatach UniCredit zagranicą wypłata bez żadnej prowizji (prawdziwej czy ukrytej). A UniCredit jest np. W Rosji albo Chorwacji

– za inne wypłaty – nieważne czy EUR czy mongolaski tugrik – 2%, min. 5zł

Żeby konto było bezpłatne, trzeba mieć min. wpływy 500zł i 4 transakcje bezgotówkowe, ale w zamian za to zapomnasz o tych wszystkich zasilaniach, kupnach różnych walut, itd.

Tak jest zdecydowanie najprościej i przeważnie możliwie najtaniej. Przetestowane na malezyjskich ringitach, tajskich bahtach, rosyjskich rublach, funtach angielskich i na euro… oczywiście kurs wymiany danego dnia jest nieznany – ale to w niczym nie zmienia faktu że Pekao nic nie bierze za przewalutowanie

Pozdrawiam,

Marcin

Potwierdzam. Fajne kursy, brak blokady, taka sama kwota schodzi. jedyny feler to transakcję internetowe Pekao wymaga kodu cvv przy każdej transakcji a część zagranicznych sklepów np Amazon, PayPal nie wysyła już tego kodu do banku. Poza tym same plusy.

Osobiście z myślą o wakacjach wybrałem kartę kredytową MasterCard World w BZ WBK. Do końca czerwca jest promocja (obowiązująca przez cały okres posiadania karty) zwalniająca z prowizji za transakcje walutowe. Płacimy zgodnie z kursem sprzedaży dewiz, oczywiście spread jest spory (ale nie największy w porównaniu z innymi bankami – 7%), ale wychodzi nam oszczędność w stosunku do zwykłej debetówki (np. mBanku, którą posiadam) ok. 10 gr na USD/GBP. Jednak najwięcej można zaoszczędzić w przypadku mniej popularnych walut (korona czeska, forint, lira turecka) – unikniemy podwójnego przewalutowania, w dalszym ciągu płacimy tylko koszty spreadu! Dodatkowo, pakiet ubezpieczeń podróżnych (na których również mi zależało), chargeback, programy lojalnościowe etc. Bardzo łatwo jest też utrzymać kartę za darmo – warunek to 5 transakcji w miesiącu na DOWOLNĄ kwotę, a w pierwszym roku 5 transakcji w ciągu 3 miesięcy od wydania. Nie doszukałem się w regulaminach większych haków, także polecam 🙂

O jednym zapomniałem napisać – oczywiście jak to zwykle bywa w przypadku kart kredytowych, można wybić sobie z głowy wypłaty z bankomatów. Dlatego też nie jest to 100% alternatywa kart walutowych. Gotówkę zawsze trzeba mieć, a kartę traktować jako zapas (np. gdy widzimy, że gotówka kończy się szybciej niż przywidywaliśmy to przechodzimy na płatności kartą w sklepach) , albo jako przepustkę do niezaplanowanych większych zakupów.

Przepraszam za wprowadzenie w błąd – karta jest jednak rozliczana w EUR, także w przypadku innych walut dostaniemy koszt przewalutowania MasterCard (spread w okolicach 2% – nie znalazłem dokładnej oficjalnej informacji na ten temat, wnioskuję z kursów)

Dziękuję za bardzo przydatny i wyczerpujący wpis. Co zwróciło moją szczególną uwagę, to wzmianka odnośnie Kantor Intraco. Często korzystam z różnych kantorów stacjonarnych w Warszawie (z Intraco akurat nie miałem okazji), ale przypadki, gdzie udało mi się wynegocjować lepszy kurs niż ten na stronie mogę policzyć na palcach jednej ręki. Mimo, że przeważnie wymieniam niemałe kwoty (ok 5000 EUR).

Czy mógłbyś mi zdradzić jakiś patent na skuteczne negocjacje? 😉

Pozdrawiam i czekam z nieciepliwością na kolejne wpisy.

Chciałam zobaczyć czy zaproponujesz inne rozwiązanie od tego, które polecam moim znajomym. Od wielu miesięcy posiadam w byłym syncu obecnie T-Mobile Banku konto walutowe- Euro i Funt, nic za nie nie płacę. W Cinciarz.pl też od wielu miesięcy posiadam konto, które mega łatwo się zakłada i wymieniam tam pieniądze. Obecnie na moim koncie w Cinkciarzu suma transakcji wynosi 61 354,34 PLN. Z czystym więc sumieniem polecam ten kantor internetowy- nigdy nie miałam żadnych problemów. Gdy moja mama przyjeżdża do nas do UKeja, łapie się za głowę patrząc na kwoty przewalutowań, ale jest zbyt uparta, by jednak korzystać z Cinkciarza. Szkoda, że nie mogę do komentarza dodać zrzutu z ekranu, by sceptyków jednak przekonać, że to bezpieczna forma wymiany walut. Pozdrawiam i nie fatyguj się z odpowiedzią, nie lubię wordpressa, bo zaśmieca mi spamem skrzynkę pocztową, dlatego nie zaznaczam okienka z powiadomieniami. Zatem jeśli nawet odpowiesz, nie przeczytam tej odpowiedzi 🙁 Widocznie masz jakieś ważne powody, by nie korzystać z Disqus. PS. Własnie zauważyłam, że Cinkciarz ma program partnerski- chyba od niedawna- chętnie z niego skorzystam 🙂

Cinkciarz jest zwykła firma, która może upaść (żeby nie było, sama korzystać z tego kantoru nie od miesięcy, ale od lat, wymieniając waluty, ale przymierzam się do alliora, który jest bankiem – tylko ciągle brakuje mi czasu żeby się tym zająć. Dlaczego sądzisz, że zrzut z ekranu przekona kogoś o bezpieczeństwie lub braku tego braku bezpieczeństwa korzystania z tego rozwiązania? Są tam jakieś magiczne deklaracje:-)?

Dzięki za cenne wskazówki – przydadzą się w tym roku 🙂

Michale – a propos zakupu waluty „do kieszeni” w stacjonarnym kantorze, o ile jest to USD/GBP/EUR -> posiadając konto w Kantorze Internetowym Aliora (oraz ewentualnie pomocniczo jeśli by były problemy z przelewami – w Alior Syncu walutowe [aktualnie T-Mobile UB]) można wypłacić w ich oddziale gotówkę bez prowizji. Zakupić więc można w dowolnym kantorze internetowym i wypłacić w Polsce z pominięciem tradycyjnego kantoru 😉

Cześć,

Zdecydowanie w całym zestawieniu zabrakło kantoru internetowego Trejdoo.com

Regularnie z niego korzystam do wymiany walut z płatności, które otrzymuję zza granicy.

Ostatnio wprowadzili też karty walutowe i zaopatrzyłem się w karty EUR i GBP, bo płacąc tymi, które mam z banku faktycznie sporo dokładam…

Pozdrawiam,

Artur

Czytam te informacje z przyjemnoscia i zaciekawieniem.

Mieszkam we Francji, z polskiego konta korzystam bardzo rzadko. Powiem Wam tylko jedno, tutejsze banki francuskie to dopiero jest zdzierstwo i zlodziejstwo w bialy dzien. I najlepsze, ze za wiele w necie sie nie znajdzie opinii, bo tutaj tak nie mozna opisywac i krytykowac, wiec czlowiek nic sie nie dowie z sieci.

Niedawno byla u mnie rodzina z Polski i z tego co opowiadaja o bankach w Polsce, to juz sie zaczyna dziac balagan i zdzierstwo. Oby to nie doszlo do Polski to co tutaj jest. Przepraszam, ze odbieglam od tematu. Pozdrawiam z obczyzny 🙂

karty przedplacone maja oplaty za wyplaty z bankomatow – 3-4$ czasem + 2-3% kwoty

Ja także przejawiam nerwową reakcję na komunikat Last PIN try – drobna rzecz, a potrafi nieźle zestresować:) ale pociesza mnie to, że nie tylko ja tak mam:)

Tegoroczny urlop spędzę na Chorwacji i właśnie zastanawiałam się jak rozwiązać kwestie finansową. Ale widzę, że podzielasz moją koncepcję zabrania gotówki jako podstawowego środka płacenia – to dobrze:) Posłucham też Twojej rady i zabiorę ze sobą trochę euro.

Dzięki za wpis!:)

Kasia Stania, ale jak chcesz brać gotówkę do Chorwacji to euro a nie kuny, tam wymienisz po sporo korzystniejszym kursie

Michał,

Super artykuł! A dla mnie o tyle super, ze utwierdziłem się po raz kolejny, ze moja strategia przy wydatkach za granica jest najlepsza i korzystam z najlepszych kart 🙂

Mam dodatkowo 3 pytania:

1. Często rezerwuje miejscówki za pośrednictwem booking.com. Zdarza się, że opłata za hotel w strefie Euro pobierana jest z wyprzedzeniem w stosunku do przyjazdu (np. Austria). Booking.com wymaga jednak podpięcia do serwisu karty kredytowej. A taką mam tylko w walucie PLN, stąd „boli” mnie przewalutowanie. Nie znalazłem w polskich bankach karty kredytowej (wypukłej) w EUR, by ją użyć np. do podpięcia w booking.com. Pytanie: czy znasz bank w PL, który wydaje kartę kredytową podpiętą do rachunku w walucie? A może masz inne ciekawe rozwiązanie, by obejść przewalutowanie w takich przypadkach?

2. Druga rzecz, na którą zwróciłem uwagę czytając wypowiedzi pod artykułem, to fakt, że niektórzy mieli różne niespodzianki za granicą przy wypłacie z bankomatów kartami walutowymi, czy płatnościach. Wnioskuje, że warto jednak mieć jakiś back-up w postaci drugiej karty w walucie. Analizowałem ostatnio ofertę Smartbanku, o której piszesz, jest dobra, ale jakoś zachowawczo podchodzę do tego banku. Zasadnie? Może mnie przekonasz?

3. I ten „last PIN try”, który mnie także mocno irytuje za każdym razem. Wiesz o co chodzi? Dlaczego taki komunikat?

Z góry dzięki za odpowiedzi.

Maciek

Maciej, wydaje mi się, że pod kantorem Aliorbanku dostajesz wypukłe karty walutowe.

@maciek, ja tez tak podchodziłem do Banku smart, ale sprawdziłem ich na 1 produkcie a teraz mam już 3, więc jest dobrze. W końcu to marka fm banku a to już jest duży gosc na rynku. Dla mnie działają w miarę i mają rzeczywiście dobrze przemyślane konta.

ps. najbardziej mnie bawią ludzie komentujący w necie, ze miał być bank za 0 a nie jest bo trzeba zapłacić 5 zł za zmianę pinu – no i co z tego? ile razu to się robi? raz! więc płacisz 5 zł na cała umowę – a ja nawet nie bo dostałem fajny pin. Pozdr.

Maciek, spokojnie rezerwacje robię debetówką walutową aliora (Internetowy kantor aliora)!! w tym roku USA (czyli kraj kredytówek) i wszystko dziala, pobieraja dokladnie tyle ile powinni w dolarach.

Na airbnb chca w euro i tez placilem karta z kantoru aliora.

Nawet auto rezerwowałem debetówką. Wszystko działa i sprawdzone.

Cześć. Napisałeś, że poza zaopatrywaniem się w wirtualne euro w kantorze Alioru, kupujesz trochę Euro w kantorze stacjonarnym. Ostatnio czytałam, że przy zakupie eurasów w kantorze Alioru można odebrać je w gotówce w wybranych oddziałach banków. Czy nie korzystasz w tej opcji celowo? W kantorze stacjonarnym masz lepsze stawki, czy po prostu jest jeszcze jakiś powód o którym nie pomyślałam?

Chciałam Ci podziękować za polecenie kantoru Alior Banku na blogu. Niedawno założyłam firmę, większość towaru kupuję w krajach UE i możliwość zaopatrzenia się w euro po kursie jaki oferuje Alior jest dla mnie niemal bezcennna. Dodatkowo bezpłatne przelewy zagraniczne środków w euro zakupionych w kantorze pozwala mi poważnie ograniczyć koszty prowadzenia działalności. Dziękuję bardzo! Niedługo jedziemy na wakacje i mam zamiar podpiąć pod to konto kartę w euro, tak jak radzisz w artykule.

„Alior Bank nie pobiera żadnych dodatkowych opłat za wypłaty z bankomatów za granicą oprócz wymienionych w Tabeli Opłat, Prowizji i Oprocentowania Kantoru Walutowego dla Klientów Indywidualnych. Właściciel bankomatu może jednak pobrać opłatę (surcharge) za skorzystanie z urządzenia. Obowiązek informowania o dodatkowej opłacie jest regulowany odrębnymi przepisami, które mogą różnić się w poszczególnych krajach.”

Skąd mogę wiedzieć czy bankomat, który znajdę we francuskim markecie pobierze jakąś opłatę czy nie?

W Polsce jak bank mówi mi że wypłacam wszędzie bez opłat to nie muszę się martwić tematem i sprawdzać bankomaty. Odpowiedzialność za to zapewnienie jest po stronie banku. W Aliorze jest inaczej?

Bezapelacyjnie stales się moim ulubionym blogerem 🙂 chcialbym przeczytac więcej Twoich tekstow, bo te, które do tej pory udostepniles na blogu mam już prawie wszystkie przeczytane i to po kilka razy 🙂 No nic, w takim razie czekam z niecierpliwością na kolejne Twoje wpisy i mam nadzieje, ze beda pojawialy się one coraz czesciej 🙂

Hej Kasiu,

Dzięki wielkie za ciepłe słowa. Z tym „coraz częściej” jest trudno, ale staram się.

Pozdrawiam

!!! Rozwiazanie dla mieszkajacych w Niemczech !!!

Dla zameldowanych w Niemczech polecam bezplatna karte kredytowa z banku dkb.de

Mam ja juz od 10 lat i trzymam dalej, pomimo, ze od 5 lat nie mieszkam w Niemczech. Jej podstawowa zaleta to wybieranie gotowki z wszystkich bankomatow na swiecie za darmo, w lokalnej walucie, po kursie niemieckiego banku narodowego czyli najkorzystniejszym z mozliwych, bo bez spreadu. Karta jest bezplatna nawet jak Ci nie przychodzi wyplata na konto. UWAGA: uzywaj tylko do wyplaty z bankomatu a nie do placenia w sklepach (wtedy jest naliczana prowizja).

off-topic 😉 Gratuluję wywiadu w Wyborczej 🙂

Bardzo, bardzo gratuluję, że nie ma w tym wywiadzie nic o polityce, ani też nie ma uprawiania jakiejś ideologii. Tak szczerze – myślę, że to Ty im poprawisz statystyki, a nie odwrotnie.

Za niektóre komentarze pod artykułem autorzy powinni się wstydzić.

Mógłbyś zdradzić, czy była autoryzacja? GW kojarzy mi się silnie z „praniem mózgu” i zawsze nieufnie podchodzę do wszelkich wywiadów i artykułów, no ale Ty jesteś dla mnie wiarygodny, dlatego pytam jak to wyglądało 😛

Hej Marcin,

Dziękuję. Fajnie, że wywiad Ci się podobał.

Co do autoryzacji: jak najbardziej była, bo jest to warunkiem mojej zgody na ew. przeprowadzenie wywiadu. Wszystko było OK i współpraca z autorką, która mnie przepytywała, była wzorowa. 🙂

Pozdrawiam

Wywiad na pewno będzie kluczem do pozyskania nowych czytelników. Zaciekawił mnie na tyle, ze kliknąłem w link do twojego bloga, a po lekturze powyższego artykułu od razu dodałem do ulubionych:)

Witaj Michale,

Mbank rzeczywiście podniósł opłaty za przewalutowania na kartach debetowych ale widaje mi się, że nie dotyczy to kart kredytowych. Ostatnio kilka dni spędziłem w Luksemburgu, Brukseli i okolicach i wszędzie przy płatnościach posługiwałem się kartą Mastercard Miles&More Premium. Zgodnie z wyciągiem płatności przeliczono mi po kurcie 4,23 zł za euro podczas gdy kurs sprzedaży euro w mbanku w tych dniach wynosił 4,1355. Oznacza to że do każdego euro dopłaciłem 9,5 grosza czyli 2,3 % (4,23/4,1355), czyli w sumie nie tak dużo.

Gotówki oczywiście nie wypłacałem, ale miałem z wcześniejszych wyjazdów jakieś zaskórniaki które mogłem wykorzystać.

Dziękuje za bardzo pożyteczny artykuł. Skupia się on jednak na ludziach wypoczywających w Europie, co Pan proponuje w przypadku wyjazdów do krajów bardzo egzotycznych jak np. Fidżi? czy sposób z kartą kantoru Aliora w USD jest najlepszy?

Nie lubię wyjeżdżan za granicę… No ale jak już wiem, że muszę, to zawsze sprawdzam przed wyjazdem w różnych bankach jakie są kursy walut i który bank wyjdzie dla mnie najbardziej korzystnie. wolę płacić kartą, bo już przekonałem się wiele razy, że taka opcja najbardziej sie opłaca i najlepiej po prostu na tym finansowo wychodze.

Witaj 🙂 Muszę Ci przyznac, ze posiadasz naprawdę niezmiernie wielki talent do pisania :p Wiem cos o tym, ponieważ sam kiedys zarabialem piszac, no i szczerze powiem, ze nie jest to latwy kawalek chleba, szczegolnie, gdy nie jest się zbyt utalentowanym pod tym wzgledem, na szczescie Ty to masz, brzydko piszac, „zalatwione”, hehe 🙂 Pozdrawiam

Artykuł całkiem ciekawy. Nie znalazłem jednak w nim rozwiązania do sytuacji przed którą będę musiał stanąć. Jestem posiadaczem kilku kart walutowych i karty kredytowej w pln, która nie posiada prowizji za przewalutowanie (pozostaje jednak spread walutowy). Wybieram się jednak na 2 tygodnie do Szwajcarii, a żaden z polskich banków nie oferuje karty walutowej w CHF (obym się mylił). Jakie rozwiązanie proponujesz? Szwajcaria sama w sobie jest bardzo droga, a dodatkowe bycie grabionym przez bank średnio mi się uśmiecha. Jechanie z kupą waluty w plecaku też wydaje się średnim pomysłem. Może jeszcze ktoś czeki stosuje? Pozdrawiam i będę wdzięczny za jakąś poradę!

Michał, dziękuję – interesujący wpis. Piszesz, że Mastercard rozlicznay jest w dolarach. W moim przypadku (mBank) – Visa jest w dolarach, a wszystkie karty Mastercard w Euro. Od niedawna jestem w Polsce miałem wrażenie, że to standard – rozumiem, że zależy to od banku.

Obecnie korzystam z karty kredytowej Miles and More (Mastercard -EUR), a karta debetowa do rachunku mKonto Aquarius Intensive (Matercard-EUR), która w teorii daje bezpłatny dostęp do gotówki za granicą z takim ograniczeniem, że lokalny bank może coś doliczyć.

Dużo podróżuję – możesz więcej napisać na temat kont premium i tego jakie z nich polecasz właśnie dla osób podróżujących? Kiedy mieszkałem w UK nic nie przebijało Platynowej karty Amex, która dawała rocznie 2,5% cashback ze wszystkich transakcji… 🙂

Dla zainteresowanych kartami pre-paid warto dodać, że w przypadku kart z mBanku historia transakcji w serwisie online ograniczona jest do ostatnich 20, zaś serwis online dla kart BZWBK udostępnia pełną historię. Szkoda więc że cinkciarz.pl zmienił dostawcę kart 🙁

Przykład jak mBank zarabia na klientach.

Płaciłem w Hiszpanii kartą wydaną do konta w EUR.

Zakup w EUR – bank przelicza wartość na PLN, następnie PLN przelicza po swoim kursie na EUR.

Czyli płacąc w EUR, kartą EUR bank po drodze robił zbędne przewalutowania na PLN.

Ban uważał to za normalne i nie widział błędów.

Reklamacja pomogła ale uznana było dopiero po kilkunastu rozmowach.

Niesmak pozostał 🙁

Prawdopodobnie spowodowane było to DCC które opisywane jest w powyższym artykule.

Twoje wpisy są swietne, jedne z najlepszych tekstow jakie dane mi było do tej pory czytac, a czytalem naprawdę wiele w swoim dlugim zyciu 🙂 Pewnie już w niedalekiej przyszlosci, ktos wazniejszy zauwazy Twoj niezaprzeczalnie wielki talent i postanowi dac Ci szanse, chcialbym, by tak było, ponieważ należy Ci się to jak mało komu ;D

Michał, a co polecasz na wyjazd do kraju z małopopularną walutą jak Islandia? W naszych kantorach, jeśli już jest dostępna, to ma spory rozrzut cenowy.

Hej Arkadiusz,

Rozwiązanie z kartą USD z kantoru Aliora wydaje się w tym przypadku najlepszym pomysłem.

Pozdrawiam

Ta odpowiedź przyda się i mnie, bardzo dziękuję!

Mam jeszcze jedno pytanie, na które nie mogę znaleźć odpowiedzi – bukowanie noclegów na Islandii przez booking.com – w trakcie bukowania cena wyświetla się w złotówkach, w mailu z potwierdzeniem jest w euro (po circa średnim kursie), w jakiej walucie więc za to zapłacić, żeby uniknąć (zbyt wielu) przewalutowań?

Dzięki za wywiad w wyborczej ,za to jak posługiwać się kartami za granicą ,ja miałbym prośbę jeśli uznasz to za temat pokrewny abyś „opisał”przeboje z opłatami za bilety samolotowe -niektóre tanie linie np ryanair akceptują określone karty inne nie akceptują – co tu mógłbyś doradzić

Michał 🙂 zapomniałeś o jednej kwestii: w Citi posiadanie rachunków walutowych jest bezpłatne, tak samo jak podpięcie zwykłej karty debetowej pod owe konto. Można to zrobić online lub u doradcy przez infolinię. Osobiście korzystałem z tego sposobu wyjeżdżając do Niemiec. Szybko, lekko, łatwo i wygodnie i bez prowizji 🙂

Cześć Michale,

stale śledzę Twoje wpisy i dziękuję Ci za nie!

Mam pytanie po części związane z opisywanem szeroko tematem kart. Mam odwrotną sytuację, na koncie amerykańskim mam pewną kwotę, którą chcialabym wypłacić w Polsce. Juz się dowiedziałam, ze mój amerykański bank nie pobiera prowizji za wypłatę za granicą, ale będzie naliczana opłata 3% kwoty od wypłaty. Czy mógłbyś polecić mi najlepsze wyjście z tej sytuacji? Czy jest alternatywa dla wypłaty z pierwszego lepszego bankomatu. Staralam się dopytac, czy będzie podwojne przewalutowanie, ale nie dostalam jeszcze odp.

Dziękuję

Witam,

ja używam z karty podpiętej pod konto walutowe w CitiBanku. Konto CitiPriority. Można dynamicznie zmieniać kartę np. Raz eur, raz pln, raz gbp. Niestety trzeba spełnić kilka warunków żeby to wszystko bylo darmowe.

M.

Cześć,

odkryłem Twoją stronę dzięki wywiadowi na gazeta.pl. I to była bardzo dobra decyzja, żeby przeczytać ów wywiad, bowiem wejście na Twoją stronę było naturalnym tego następstwem 🙂

Będę się streszczał. Budżetem domowym zajmuję się poważniej od tego roku (tj. skrupulatnie wszystko zapisuję na kontomierzu, zakładam lokaty, rachunki oszczędnościowe, szukam oszczędności w życiu codziennym). Wciągnęło mnie to do tego stopnia, że czytam coraz więcej o oszczędzaniu, inwestowanie itd. w internecie. Pierwszy mój kontakt z Twoją osobą miał miejsce w artykule nt. meritum banku, gdy wprowadził opłaty za uzytkowanie karty. Tylko utwierdziłeś mnie w przekonaniu, że robię dobrze, otwierając ROR w innym banku oraz zamykając kartę 🙂

Poduszkę finansową i rachunki oszczędnościowe sam stworzyłem, ale powoli moja wiedza się kończy i zamierzam zdywersyfikować moje oszczędności, tj. może obligacje, może fundusze inwestycyjne… wciąż się waham i czytam internety 😀

Postanowiłem sobie przeczytać Twój blog od początku i już dzisiaj pochłonąłem wpisy z lipca i sierpnia 2012 (plus przeczytałem dwa podcasty). Na ich bazie stwierdzam, że dobrze się prowadzę ;p Ale z każdego wyciągam coś nowego i mam nadzieję, że niedługo doczytam, co mam dalej robić z moimi oszczędnościami, aby na mnie pracowały.

Pozdrawiam i czekam na nowe wpisy (aczkolwiek nie z niecierpliwością, bo i tak mam ogromne zaległości).

Hej Michał,

Witam z otwartymi rękami. Szybko czytasz. Zazdroszczę 🙂 Miłej dalszej lektury.

Pozdrawiam

Wyjeżdżam za 2 tygodnie z rodziną na wakacje do Turcji. Niestety ale pomimo zapowiedzi polityków nadal trzeba kupować wizy, koszt to 20 USD od osoby plus prowizja. Jedyna dostępna płatność to karta kredytowa lub debetowa. Mam karty debetowe w mBanku (od wielu lat, ważność tej karty kończy mi się już za miesiąc) oraz w ING (od niedawna).

Co dziwne wpisując wszystkie dane karty z ING, płatność nie przeszła. Natomiast wpisując dane karty z mBanku, poszło bez problemu.

Nie jest to żadna karta kredytowa, tylko zwykła płatnicza. Wystarczyło wpisać numer karty, trzy cyferki z drugiej strony i datę ważności. I Turcy automatycznie ściągnęli mi z konta pieniądze za wizy. Nie podawałem żadnych PINów ani haseł jednorazowych SMS.

Jak to jest możliwe – po pierwsze, że starsza karta z mBanku działa, a z ING już nie? Po drugie i ważniejsze – jak to możliwe że można zapłacić przez internet zwykłą kartą płatniczą bez podawania jakichkolwiek PIN ani haseł jednorazowych…?

Z jednej strony fajnie że mi się udało kupić wizy. Z drugiej jestem trochę przerażony możliwością okradzenia mojego konta, znając tylko numerki karty nadrukowane na niej samej…

Proponuję jednak czasami poczytać warunki i regulaminy w banku, którego jest się Klientem 🙂

W mB można sobie ustawić limity transakcji MO/TO (zdalne czyli składane pocztą lub telefonem), jak ktoś ma obawy to może sobie ustawić limit na 0, Ty widocznie masz ustawione wyższe niż 0 PLN. Jak dawno masz kartę, to kiedyś domyślnie chyba 500 PLN dla MOTO mB ustawiał i tak zapewne masz na swojej karcie…

Dzięki za info. Faktycznie w mBanku mam ustawiony wysoki limit płatności korespondencyjnych lub telefonicznych. Już ustawiam na zero, będę spał spokojniej.

Michał,

Super wpis tylko jedna uwaga. Sporo podróżuje i do tej pory zawsze płaciłem karta złotówka mimo że w wielu miejscach była możliwość skorzystania z dcc – jak dla mnie to sposób dla lokalnych banków na dodatkowy przychód. Każdorazowo kwita oferowana w ramach dcc była kilka procent mniej korzystna niż kwota która końców obciąży mnie multibank w taryfie acquarius intensive. Przykład – w ubiegłego wakacje płaciłem gotówką za hotel w Chorwacji – multibank przeliczyl na około 2200 zł. Sperbank w ramach dcc zaproponował 160 zł więcej za ta sama operacje. Takie damę doświadczenia mam w innych krajach – uk, Francja, Holandia i kraje Ameryki łacińskieJ.

Mam też konto Smart EU – mega fajnie to wygląda i nie miałem problemów z wypłatami i płatnościami w Austrii. Szczerze mogę polecić bank smart pod tym względem.

od kilku dni szukam infomracji o banku smart. Są de facto skrajne – albo ich chwalą albo jada po nich. A ja szukam pewniaka. Mają gwarancje bankowe i podlegają pod fm bank, więc zakłdam konto bo wakacje za pasem a nie mam zamiaru płacić u siebie za podówjne przewalutowania a tu wygląda to spoko. THX @tomek.