Planujesz otworzyć firmę? Masz już działalność i ledwo starcza Ci na zapłatę VAT i PIT? Przeczytaj jak zorganizować finanse firmowe, aby nie popłynąć.

W mojej książce “Finansowy ninja” przeczytacie, że żaden sposób zarabiania nie pozwala tak dobrze pomnażać swoich zarobków, jak skuteczne prowadzenie własnej firmy. Jako przedsiębiorcy mamy dużo większe możliwości skalowania dochodów i możemy zarabiać nawet 10x czy 100x więcej niż na etacie. Jest jednak także druga strona medalu: nieumiejętnie prowadzony biznes, przy braku rozdzielenia finansów firmowych od finansów osobistych, może prowadzić do poważnych kłopotów finansowych i długów. W kursie “Pokonaj swoje długi” najbardziej zadłużonymi osobami są te, którym powinęła się noga w biznesie. To one najczęściej posiadają długi liczone w setkach tysięcy złotych.

W tym wpisie przedstawiam podstawowe zasady zdrowych finansów, którymi warto kierować się, gdy prowadzicie własną działalność gospodarczą. Podpowiadam jak można skutecznie oddzielić finanse firmowe od prywatnych i jak uniknąć “podbierania” pieniędzy z kasy firmowej lub dotowania firmy ze środków prywatnych.

Dla jasności: nie jest to wpis dla tych osób, które doskonale rozumieją co to cashflow, potrafią go zaplanować i mają wypracowane metody zarządzania kapitałem firmowym. To raczej podręcznik dla osób przymierzających się do prowadzenia firmy lub zagubionych przedsiębiorców, którzy nie wiedzą tak naprawdę ile pieniędzy mają do dyspozycji. Mam nadzieję, że zastosowanie poniższych 7 podpowiedzi pomoże Wam odzyskać kontrolę.

A jeśli nie lubisz czytać, to przewiń wpis do samego końca. Tam znajdziesz zapis mojego występu “Finanse osobiste i własna firma – jak je pogodzić?” z majowej konferencji infoShare 2016.

Skąd się bierze problem?

Bałagan w finansach firmowych wynika zazwyczaj z bardzo prozaicznych przyczyn. Niektórzy zakładają firmę, pomimo, że nie panują nad finansami osobistymi. Dla innych własna firma ma być sposobem na wyjście z problemów finansowych lub poprawę swojej sytuacji. Sęk w tym, że jeśli mamy bałagan w finansach osobistych i dosyć lekkoduszne podejście do pieniędzy, to w zasadzie najlepiej byłoby w ogóle nie zabierać się za prowadzenie biznesu. Wymaga to bowiem dużo większej dyscypliny a błędy przekładają się na dużo wyższe koszty.

Finanse osobiste i finanse firmowe są ze sobą bardzo mocno powiązane – zwłaszcza w działalności gospodarczej i wszędzie tam, gdzie stosuje się uproszczoną księgowość. To właśnie dlatego osoby, które mają bałagan w domowych finansach, zazwyczaj nie panują również nad przepływami pieniężnymi w firmie. Jeśli do tego zabieramy się za prowadzenie firmy bez solidnej poduszki finansowej, to kłopoty w zasadzie są murowane. Każda firma na początku swojej działalności wymaga mniejszych lub większych inwestycji. Wiele firm boryka się z problemem znalezienia klientów na swoje usługi. Niektóre zmuszone są w międzyczasie zmienić model działania i zarabiania. To wszystko kosztuje czas i pieniądze – zwłaszcza wtedy, gdy przedsiębiorca do świadczenia usług na rzecz klientów potrzebuje specjalistycznego sprzętu, oprogramowania lub pracowników.

Jeśli w firmie pojawiają się pierwsze regularne przychody… to tym trudniej jest zazwyczaj zapanować nad finansami. Wielu przedsiębiorców uznaje, że skoro na konto firmy regularnie wpadają pieniądze, to znaczy, że mogą inwestować. Sytuacja szczególnie komplikuje się w firmach żyjących z handlu. Przy braku usystematyzowanego podejścia do firmowych finansów bardzo łatwo jest przeinwestować i zauważyć moment, w którym koszty wymykają się spod kontroli. Zdarza się to zarówno w małych firmach (o czym mówił m.in. Wojtek w podcaście o upadłości konsumenckiej), jak i w całkiem dużych (o czym opowiadał Marcin Iwiński z CD Projekt). Dzisiaj skupię się na tych małych.

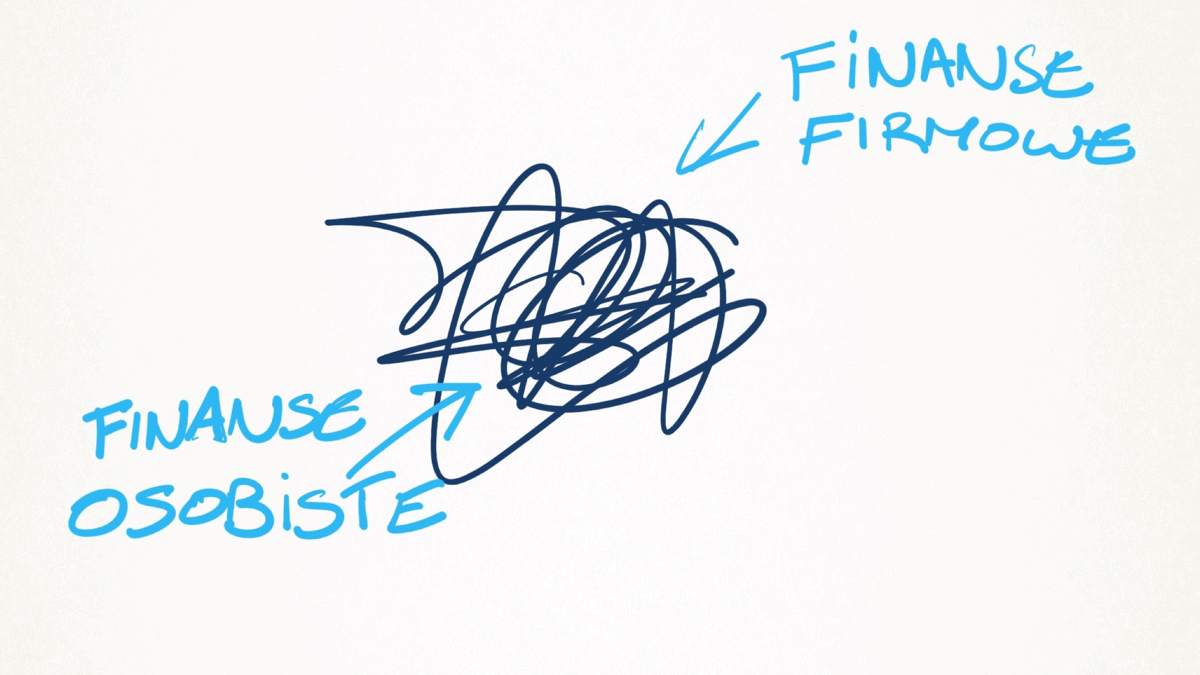

Wydaje mi się, że stan finansów wielu małych przedsiębiorców dobrze opisuje poniższy rysunek.

Brakuje jakiejkolwiek granicy pomiędzy finansami firmowymi i finansami osobistymi. Te obszary są wymieszane i przez to trudno jest zauważyć odpowiednio wcześnie jakiekolwiek problemy. Nie wiadomo, gdzie się kończy budżet prywatny, a gdzie zaczynają się finanse firmowe. Często jest tak, że jako przedsiębiorcy przelewamy sobie pieniądze z konta firmowego na konto prywatne – albo w drugą stronę. Z jednej strony podbieramy w nieograniczony sposób pieniądze z kasy firmowej, a z drugiej – w przypadku gdy brakuje na pokrycie kosztów – dotujemy firmę z prywatnych funduszy. To prosta droga do problemów.

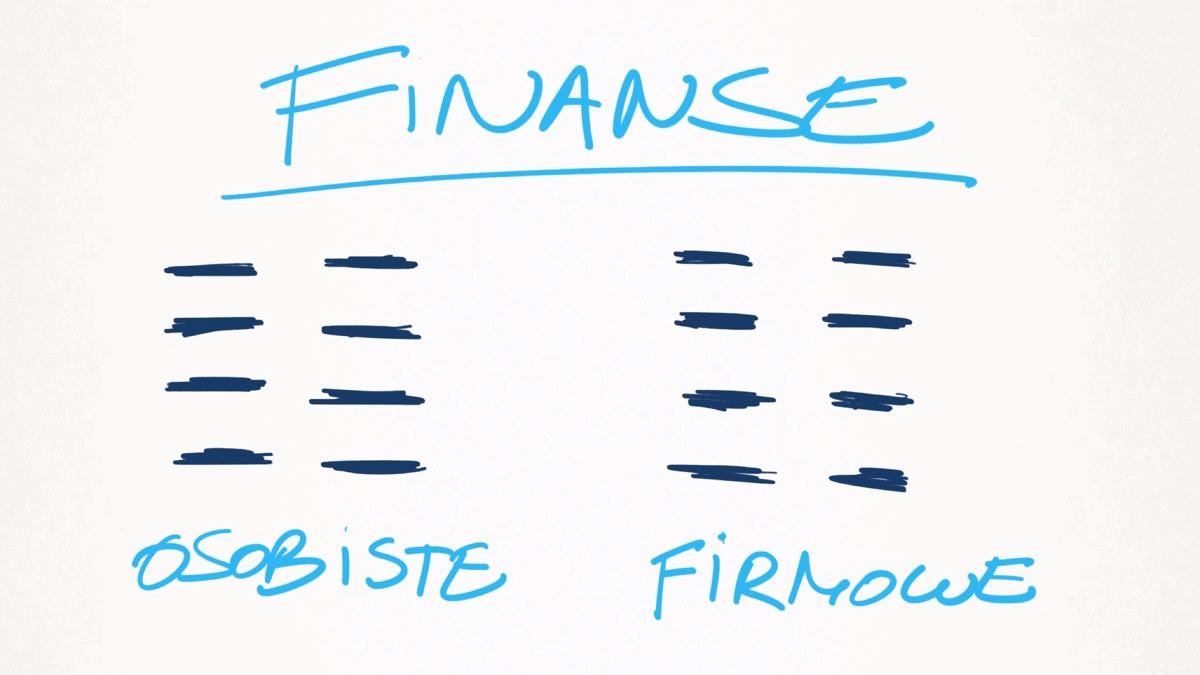

Dlatego, nawet jeśli nie mamy natury osoby posiadającej ład w finansach osobistych, to zdecydowanie powinniśmy zadbać o odseparowanie funduszy firmowych i wprowadzić ład przynajmniej w finansach firmowych:

Oczywiście optymalnie byłoby mieć porządek po obydwu stronach i do tego gorąco zachęcam. Jeśli tworzysz już budżet domowy, to znacznie łatwiej będzie Ci przenieść prawidłowe nawyki i zasady do świata finansów firmowych. W proponowanym przeze mnie podejście naprawdę niewiele się one różnią. No to przechodzimy do omówienia siedmiu podstawowych zasad, które pomogą posiadać porządek na wszystkich frontach.

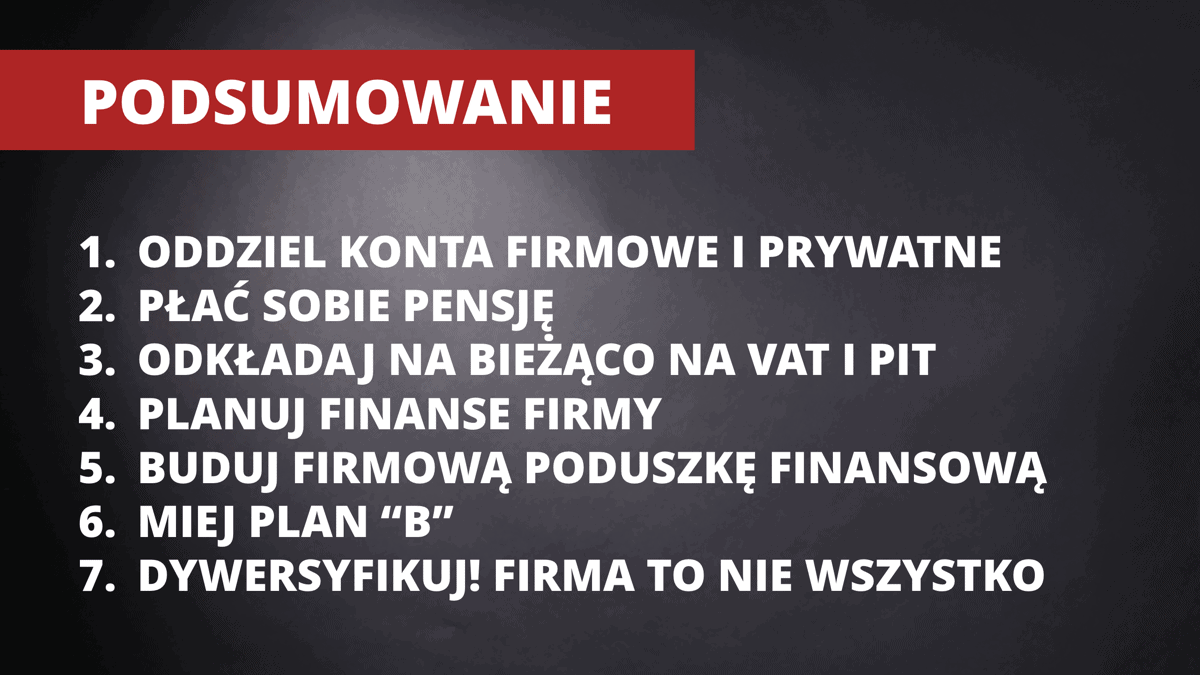

1. Oddziel konto firmowe od prywatnego

Dzisiaj prawo nie wymaga posiadania oddzielnego rachunku firmowego dla działalności gospodarczej. Przedsiębiorca może regulować wszystkie opłaty z prywatnego konta osobistego – oczywiście o ile nie zakazuje tego regulamin banku (aczkolwiek w praktyce nikt tego nie weryfikuje).

Przyjmij jednak jako zasadę, że jako przedsiębiorca musisz posiadać oddzielne konto firmowe. To pozwoli postawić grubą kreskę pomiędzy ROR-em prywatnym a firmowym. Pieniądze przestaną się mieszać.

Minusem oddzielnego konta firmowego jest fakt, że zazwyczaj są to konta płatne. Na szczęście i tutaj można upolować fajne promocje pozwalające uzyskać premie od banku np. za wykonywanie przelewów na rzecz ZUS i US, wpłaty utargu na konto firmowe oraz pokrywanie kartą firmowych kosztów. Nawet jeśli z korzystaniem z rachunku firmowego związane będą opłaty, to i tak zalecam, aby go otworzyć. Opłatę potraktuj po prostu jako koszt firmy.

Sprawdź również: Jak finansować startupy

Porównywarka kont firmowych

Przy okazji informuję, że oprócz stale aktualizowanych porównywarek konto osobistych, oszczędnościowych oraz lokat, dodałem także nową porównywarkę kont firmowych. Tam zawsze znajdziecie najbardziej aktualne informacje o kontach dla biznesu i związanych z nimi promocjach.

Przykładowo: w chwili pisania tego artykułu najbardziej zacnym rozwiązaniem wydaje się iKonto Biznes w Alior Banku, które oferuje nowym klientom bonusy dochodzące nawet do 1500 zł. 🙂

Zapamiętaj ten adres: jakoszczedzacpieniadze.pl/ranking – tu znajdują się wszystkie porównywarki finansowe.

2. Płać sobie pensję

O ile realizacja pierwszego zalecenia była trywialna, to kolejny punkt okazuje się nie do przejścia dla wielu przedsiębiorców.

Pracownicy etatowi nie mają problemu z zaplanowaniem budżetu domowego, bo doskonale wiedzą ile zarabiają co miesiąc i pensję otrzymują co miesiąc w podobnym terminie. Przedsiębiorcy potykają się na tym, że zazwyczaj nie mają żadnej gwarancji uzyskania systematycznych dochodów. W jednym miesiącu zarabiają więcej, a w innym mniej. Jak w takiej sytuacji planować budżet domowy?

Podstawowe zasady przedstawiałem we wpisie “Jak zaplanować budżet domowy, jeśli mam nieregularne zarobki?”, ale tutaj pójdziemy kilka kroków dalej.

Zacznijmy od przypomnienia podstaw, na których opierają się zdrowe finanse osobiste:

- Nigdy nie wydawaj więcej niż zarabiasz.

- Oszczędzaj krótkoterminowo – czyli zbuduj poduszkę finansową, która umożliwi Ci finansowanie 6–12 miesięcy życia nawet bez zarobków.

- Systematycznie pracuj nad zwiększeniem zarobków i oszczędzaj długoterminowo.

Aby zrealizować te cele posługujemy się dwoma narzędziami:

- Budżetem domowym – umożliwia planowanie z wyprzedzeniem przychodów i wydatków oraz ich bilansowanie (wszystko o budżecie przeczytasz w cyklu “Zaplanuj budżet domowy”).

- Spisywaniem wydatków – pozwala na bieżąco weryfikować, czy zaplanowany wcześniej budżet jest realizowany zgodnie z założeniami. Jeśli nie, to konieczne są poprawki budżetu, czyli takie przerzucanie pieniędzy między kategoriami wydatków, aby nie wydać więcej niż zakładamy / posiadamy.

Osoby, które już prowadzą budżet domowy, doskonale wiedzą, że podstawą udanego planowania finansów domowych jest znajomość i przewidywalność zarobków i kosztów. Gdy ich nie znamy – budżet się rozjeżdża.

Z mojej perspektywy nie powinno być żadnej różnicy między budżetami domowymi pracowników etatowych i przedsiębiorców. Przecież Ci drudzy także ponoszą wszelkie koszty prywatne. Podobnie jak etatowcy powinni także tworzyć osobistą poduszkę finansową, oszczędzać na cele średnioterminowe (np. zakup mieszkania lub domu), a także inwestować pieniądze z myślą o emeryturze – zwłaszcza, że płacone przez nich minimalne składki ZUS nie gwarantują niczego poza emeryturą minimalną (o ile kiedykolwiek ją otrzymają).

Przypominam, że modelowa struktura budżetu domowego wygląda mniej więcej następująco (rozwinięcie tej koncepcji znajdziesz w tym wpisie):

I na tym koniec dygresji. Wracamy do tematu pensji.

Najlepszym sposobem oddzielenia finansów prywatnych od firmowych jest systematyczne wypłacanie sobie pensji. Wyzwaniem dla każdego przedsiębiorcy jest określenie jej wysokości oraz częstotliwości wypłacania. Proponuję przyjąć tu następujące założenia:

- Wysokość pensji musi być rozsądna, tzn. taka żeby zbilansować domowy budżet i żeby wystarczyło pieniędzy na wszystkie niezbędne prywatne wydatki. Jak widać pewien porządek w finansach domowych jest niezbędny

- Wypłacasz sobie stałą kwotę co miesiąc. To założenie pomoże Ci idealnie zbilansować domowy budżet.

- Przelew z konta firmowego na konto osobiste wykonujesz tylko raz w miesiącu. Tu chodzi przede wszystkim o przyzwyczajenie się do systematyczności. Najlepiej jeśli będzie to zlecenie wykonywane automatycznie w konkretnym dniu miesiąca.

- Co do zasady pieniądze przepływają tylko w jedną stronę – z konta firmowego na osobiste. Takie postanowienie pomoże Ci uniknąć dotowania firmy z pieniędzy prywatnych.

W oczywisty sposób wysokość Twojej pensji jako przedsiębiorcy zależeć będzie od kondycji firmy. Proponuję jednak trzymać się powyższych założeń – przecież nawet jeśli w danym miesiącu firma nie generuje przychodów, to Ty osobiście i tak jakoś sfinansować prywatne wydatki. Pensję powinieneś otrzymać w terminie. Jeśli firma ma być Twoim źródłem utrzymania, to już od początku jej funkcjonowania powinieneś widzieć po jej stronie koszty wynagrodzenia dla jej najważniejszego pracownika. 🙂

Podstawową korzyścią takiego podejścia, jest uniknięcie w budżecie domowym niepewności związanej z “nie wiem ile mam mam do dyspozycji w tym miesiącu”. Grasz we widne. Pensja pomaga ustabilizować finanse prywatne. Jednocześnie od samego początku funkcjonowania firmy masz bardzo jasno określony cel – Twoja firma musi zarobić na podatki, na Twoje wynagrodzenie i na pokrycie innych kosztów. Fizyczne przelewanie pensji na początku miesiąca od razu uświadamia (w połączeniu z kolejnymi punktami przedstawionymi w tym wpisie) ile pieniędzy pozostało na koncie firmowym na wszelkie inne wydatki.

A kiedy mogę wypłacić sobie więcej?

Już widzę, jak niektórzy przedsiębiorcy się buntują: “Dlaczego mam wegetować i wypłacać sobie minimalną pensję, jeśli firma zarabia dużo? Ja chcę sobie wtedy wypłacać więcej!”. Kluczowe jest pytanie: jak nie wypłacić sobie za dużo? Ile pieniędzy powinno zostać na koncie firmowym?

Tu przydaje się ustalenie pewnych sztywnych zasad z samym sobą. Jeśli cashflow firmy się pogarsza i jej płynność finansowa mogłaby być zagrożona, to nie powinno być mowy o żadnej premii – ani dla pracowników ani tym bardziej dla nas jako szefa. W pewnym sensie powinniśmy rozliczać siebie tak jak pracowników firmy.

Przykładowo można przyjąć założenie, że premia za wyniki wypłacana jest w następujący sposób:

- Premia płatna jest co kwartał, ale dopiero po pokryciu wszystkich kosztów oraz zapłacie podatków (VAT i zaliczki na PIT).

- Premia wynosi maksimum 30% kwartalnego zysku. Nie można przejadać całego zysku i większość pieniędzy powinna zostać w firmie chociażby jako środki na inwestycje.

- Premia płatna jest tylko wtedy, gdy w firmie są rezerwy finansowe na 12 miesięcy kosztów. Jeśli firma nie skompletowała jeszcze własnej “poduszki finansowej”, to nie ma mowy o wypłacie premii. Takie rezerwy finansowe potrzebne są aby przetrwać ew. słabsze miesiące m.in. nadal systematycznie wypłacając pensję dla przedsiębiorcy i pokrywając inne koszty.

Czytaj także: WNOP 092: Własna firma – co warto wiedzieć zanim zaczniesz – moje błędy i 23 wskazówki

3. Odkładaj na bieżąco na VAT i PIT

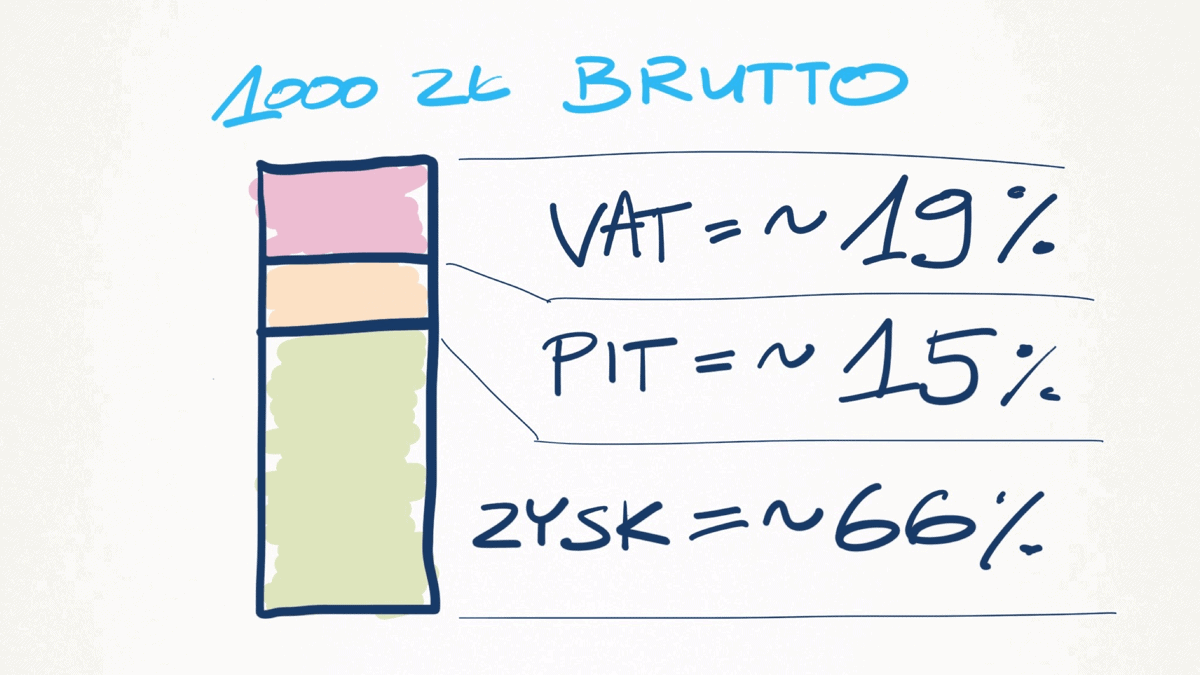

Truizmem jest stwierdzenie, że tylko część kwoty wpływającej na konto firmowe to zysk, którym można rozporządzać. Klienci płacą przedsiębiorcom kwotę brutto (zawierającą podatek VAT), przedsiębiorca z wpływów musi pokryć swoje koszty i dodatkowo zapłacić podatek dochodowy.

Niestety nawet jeśli znamy teorię, to praktyka wielu przedsiębiorców od niej odbiega. Nadal zdarza mi się widzieć takich, którzy zaskoczeni są, że nie mają z czego zapłacić VAT i PIT, i złoszczą się na księgową, że tak późno przysłała im rozliczenie. A przecież otrzymując wpływ od klienta z góry orientacyjnie wiadomo, jaką część kwoty brutto przeznaczona będzie na podatki. Zakładając, że firma nie ma kosztów każdy 1000 zł wpływów brutto na konto będzie dzielił się następująco:

Dla jasności: tak ten podział wygląda jeśli do ceny netto dodajesz VAT 23% oraz płacisz podatek dochodowy według skali podatkowej i mieścisz się z dochodami w pierwszym progu.

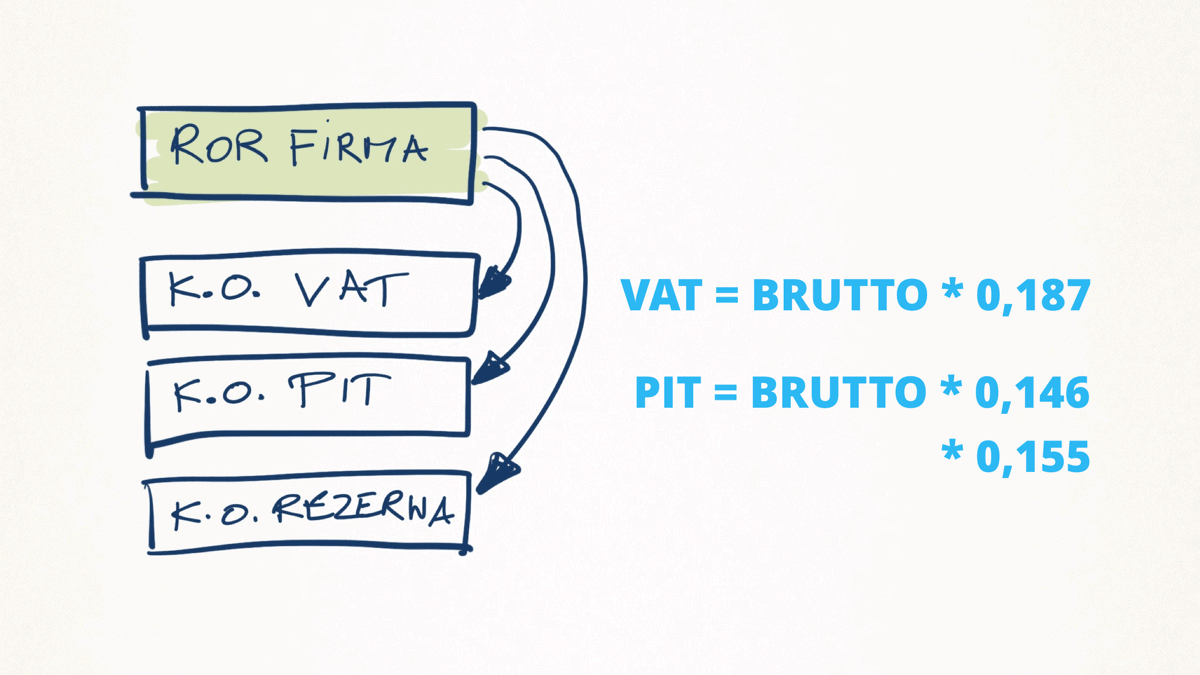

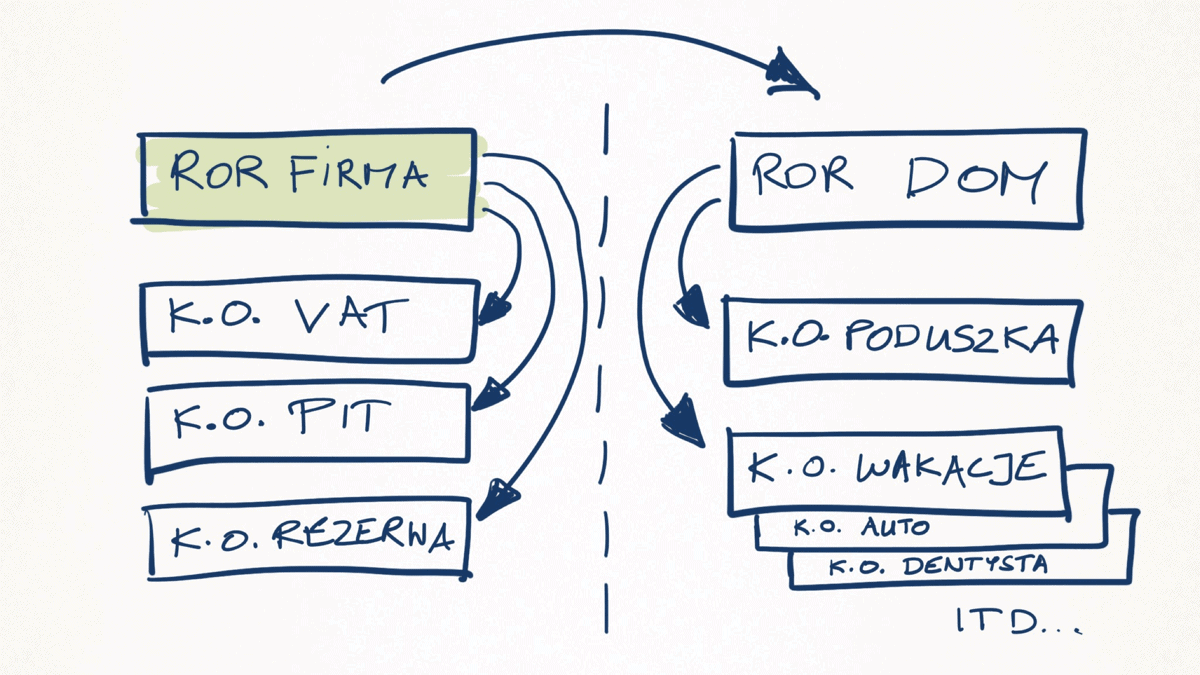

W bardzo łatwy sposób można uniknąć zaskoczenia od razu dzieląc wszystkie wpływy na konto na trzy części: VAT, PIT i resztę. Najlepiej będzie jeśli założysz dodatkowe subkonta lub konta oszczędnościowe, które nazwiesz VAT i PIT. Konta te nie muszą być koniecznie podpięte pod rachunek firmowy. Jeśli masz taką możliwość, to możesz je nawet założyć w innym banku – takim, który oferuje najlepsze oprocentowanie na kontach oszczędnościowych. Najważniejsze byś traktował te konta, jako kolejne konta firmowe i jednoznacznie oznaczył je jako VAT i PIT. Następnie:

- Raz na tydzień usiądź do finansów firmowych.

- 18,7% wpływów brutto z danego tygodnia przelej na konto oszczędnościowe VAT.

- Jeśli płacisz podatek według skali podatkowej, to 14,6% wpływów brutto z danego tygodnia przelej na konto oszczędnościowe PIT lub

- Jeśli płacisz podatek liniowy, to 15,5% wpływów brutto z danego tygodnia przelej na konto oszczędnościowe PIT.

- Resztę pieniędzy pozostaw na głównym firmowym koncie ROR.

Co to daje? Rozdzielenie pieniędzy na konta VAT i PIT pozwala na bieżąco widzieć ile tak naprawdę pieniędzy ma do dyspozycji firma – to jest to co znajduje się na firmowym koncie ROR. Pozostałe środki przeznaczone są dla Urzędów Skarbowych.

Dodatkowo możesz i powinieneś założyć konto oszczędnościowe, które nazwiesz Rezerwa. U mnie na to konto trafiają wszystkie nadwyżki finansowe z konta ROR ponad kwotę, którą planuję wydać na pokrycie kosztów w bieżącym miesiącu. Po prostu nie lubię, gdy pieniądze nudzą się na nieoprocentowanym koncie ROR. Gdy na koncie Rezerwa uzbierają się już kwoty, których nie będę potrzebował w perspektywie 2–3 miesięcy, to przenoszę je na krótkoterminowe lokaty nadal oznaczając je jako firmowe środki rezerwowe.

Dokonując okresowych płatności możesz kierować się następującymi zasadami:

- Płać podatki z kont oszczędnościowych VAT i PIT, tzn. przelewaj środki na firmowy ROR wtedy, gdy nadchodzi czas zapłaty podatków i wykonuj przelewy z tego konta. Ku pamięci: nie warto przelewać środków na inne rachunki niż własny bezpośrednio ze swoich kont oszczędnościowych, bo często wiąże się to z dodatkowymi opłatami. W większości banków co najmniej jeden przelew miesięcznie z konta oszczędnościowego na konto ROR jest bezpłatny.

- Nadwyżki z konto PIT i VAT przelewaj po opłaceniu podatków na konto Rezerwa. Ze względu na to, że na bieżąco ponosisz koszty, to jest wysoce prawdopodobne, że kwoty zaliczki na podatek dochodowy oraz VAT odprowadzane do urzędu skarbowego będą ostatecznie niższe niż te wynikające z powyższego wyliczenia. Powinny Ci więc zostać nadwyżki po ich opłaceniu.

- Faktury kosztowe pokrywaj zawsze z firmowego konta ROR.

- Jeśli w którymś momencie zabraknie pieniędzy na pokrycie bieżących kosztów, to sięgaj po brakującą kwotę na konto Rezerwa. Sytuacja taka może mieć miejsce, gdy w danym miesiącu masz mniejsze przychody lub nie masz ich wcale.

Pozytywnym efektem takiej organizacji firmowych finansów jest fakt, że niestraszne Ci będzie przejście na płacenie podatków PIT i VAT kwartalnie. Moim zdaniem to najlepsze co można zrobić dla finansów firmowych. Dzięki temu lepiej można optymalizować podatki, np. do przychodów osiągniętych w styczniu generować koszty jeszcze w lutym i marcu.

Rozliczając się kwartalnie mniej pieniędzy oddajemy na bieżąco urzędowi skarbowemu – a co do zasady powinniśmy płacić jak najpóźniej i jak najmniej. 🙂 Lepiej żeby pieniądze procentowały na naszych kontach oszczędnościowych i podwyższały płynność finansową firmy. Dokładne kalkulacje, pokazujące jak wiele można zaoszczędzić na odroczeniu płatności zaliczek, zamieściłem w książce “Finansowy ninja”. 🙂

Oczywiście tym osobom, które nie panują nad finansami firmowymi, zdecydowanie zalecam płacenie podatku VAT i zaliczki na PIT co miesiąc. Wtedy kwoty nie będą tak szokować i będzie szansa, że nie wszystkie pieniądze zostaną wcześniej wydane. 😉

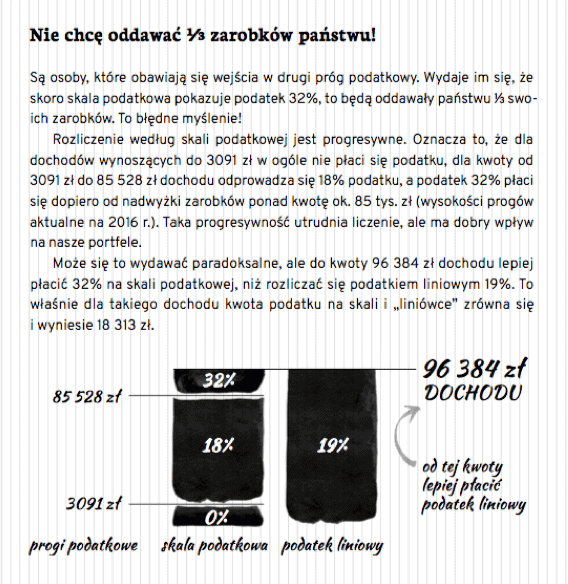

Podatek na skali podatkowej 18%–32% czy liniowy 19%?

Częste pytanie, które słyszę przy okazji rozmowy o podatkach: czy bardziej opłaca się rozliczać działalność gospodarczą według skali podatkowej 18%–32% czy według podatku liniowego 19%?

Trzeba pamiętać, że w przypadku podatku liniowego tracimy prawo do kwoty wolnej od podatku oraz możliwość wspólnego rozliczania w małżeństwie. Do tego nie mamy prawa korzystania z praktycznie żadnych ulg podatkowych (poza ulgą na IKZE).

Podatek liniowy będzie więc opłacalny dopiero wtedy, gdy roczny dochód przekroczy kwotę:

- 96 384 zł w przypadku, gdy rozliczamy się z podatku PIT samodzielnie.

- 192 768 zł, gdy podatek PIT rozliczasz wspólnie z partnerem i partner nie pracuje.

Jeśli więc Twój roczny zysk po odliczeniu wszystkich kosztów nie przekracza rocznie ok. 100 tys. zł lub 200 tys. zł, to dużo sensowniejsze będzie płacenie podatku według skali podatkowej i nawet wejście w próg 32% nie będzie bardziej bolesne niż zapłata 19% podatku od całego dochodu. Tym bardziej, jeśli dodatkowo masz możliwość skorzystania z ulg podatkowych, np. odliczenia ulgi na dzieci.

Poniżej zamieszczam poglądowy fragment na ten temat z mojej książki.

Część z Was może w tym momencie powiedzieć “Wszystko fajnie Michał, ale przecież wyboru rodzaju opodatkowania dokonuje się do 20 stycznia. Skąd ja mam wiedzieć ile zarobi firma?”. Tu dochodzimy do kolejnej brutalnej zasady…

4. Musisz planować finanse firmy!

Nie da się tego uniknąć. Prowadząc odpowiedzialnie biznes musisz planować finanse firmy. Niestety jako przedsiębiorca musisz umieć z wyprzedzeniem odpowiadać sobie na takie pytania (albo przynajmniej dokonywać wiarygodnych przybliżeń):

- Ile produktów sprzedasz?

- Z jaką marżą?

- Czy przewidujesz duże koszty? W jakiej wysokości i kiedy?

- O ile wzrośnie dochód firmy w przyszłym roku?

- A może planujesz wziąć prywatnie kredyt hipoteczny? Co robisz żeby go zaplanować z wyprzedzeniem?

Bez względu na to jak się buntujesz w tym momencie, to prawda jest taka, że albo Ty kontrolujesz sytuację i starasz się realizować swój biznesplan, albo po prostu pozwolisz czynnikom zewnętrznym sterować losami Twojej firmy. Ja staram się kierować zasadą, że im coś jest bardziej nieprzewidywalne, tym więcej czasu muszę spędzić na planowaniu i późniejszym konsekwentnym korygowaniu tego planu.

Zaryzykuję stwierdzenie, że to tylko dzięki temu, że stawiam przed moją firmą bardzo konkretne cele, udawało mi się dotychczas realizować je z nawiązką.

5. Musisz budować firmowe rezerwy finansowe

Kluczowe jest zrozumienie, że biznes cechuje się dużą zmiennością. Po czasach dobrych, przychodzą miesiące chude. Czasami jedna zła decyzja uruchamia lawinę niekorzystnych zdarzeń, które powodują utratę klientów i kontraktów. A co za tym idzie, nie będzie już tak samo różowo jak było – przynajmniej do czasu aż nie znajdziesz sposobu na wyciągnięcie firmy z przejściowych problemów. Tak to działa. Przedsiębiorcy prowadzą nieustanną walkę z niesprzyjającymi okolicznościami, zmieniającym się otoczeniem biznesowym, konkurencją oraz ze sobą samymi.

To dlatego warto w firmie budować poduszkę finansową. Jeśli firma ma rezerwy finansowe pozwalające jej przez dłuższy czas pokrywać koszty stałe, to zupełnie inaczej będziesz patrzeć na biznes.

Generalnie warto po stronie finansów firmowych zbudować podobny schemat kont, jak ten prowadzony w finansach osobistych. Może to wyglądać tak jak na poniższym wykresie:

Zauważ, że zarówno Ty osobiście jak i firma, posiadacie oddzielne poduszki finansowe. W przypadku prywatnej zalecam, aby wynosiła ona tyle co suma 6–12-miesięcznych kosztów stałych. W przypadku firmy za bezpieczne uważam posiadanie rezerw na pokrycie co najmniej 12 miesięcy kosztów stałych. Dla jasności: nie trzeba się ze mną zgadzać.

Takie podejście pozwala świadomie podjąć decyzję typu “rezygnuję z bieżących projektów i zarobków po to, by przez najbliższy kwartał skoncentrować się wyłącznie na pracach nad produktem, który zarobi dla mnie setki tysięcy czy miliony na przestrzeni kolejnych lat”. Z jednej strony masz środki na pokrycie bieżących kosztów, a z drugiej strony – przy dobrym planowaniu – także na sfinansowanie niezbędnych inwestycji.

Zauważ analogię – takie podejście do finansów firmowych w zasadzie nie różni się od finansów osobistych. I super! Nieważne czy jesteśmy w roli przedsiębiorcy czy osoby prywatnej – jest dużo łatwiej, gdy wszędzie kierujemy się podobnymi zasadami.

Jednocześnie jedynym łącznikiem pomiędzy finansami firmowymi a tymi prywatnymi jest regularnie wypłacana sobie pensja oraz sporadycznie wypłacana premia.

Ile pieniędzy muszę mieć na start firmy?

Często słyszę też takie pytanie. Nie ma na nie jednej dobrej odpowiedzi, ale przedstawię kilka założeń, dzięki którym nie będziesz musiał zbyt szybko zwijać biznesu lub szukać inwestorów.

Czasami na start firmy nie musisz mieć nic. Wszystko zależy od tego, czy masz inne, stabilne źródła przychodów. Jeśli jesteś etatowcem, to najlepsze co możesz zrobić, to otworzyć firmę obok pracy na etacie. Etat da Ci stabilność i jednocześnie nauczysz się prowadzić własną firmę. Zaletą działalności obok etatu jest brak konieczności płacenia ZUSu. Jedynym kosztem jest składka zdrowotna, którą i tak odliczysz sobie w rocznym PIT-cie.

Zdrową zasadą jest, że na przejście na 100% do własnego biznesu decydujemy się dopiero wtedy, gdy mamy:

- Dobry pomysł na to jak systematycznie zarabiać pieniądze, czyli realny biznesplan. Najlepiej, by był on już wstępnie zweryfikowany w okresie równoległego ciągnięcia etatu i własnej firmy.

- Prywatną poduszkę finansową wystarczającą na 12–24 miesiące życia – większą niż w przypadku pracy na etacie.

Niektórzy zaczynają bez zapewnienia firmie finansowania. Zakładają, że będą korzystali z dofinansowań unijnych lub kredytów obrotowych i inwestycyjnych. To nie jest złe podejście dopóki sytuacja nie wymyka się spod kontroli.

Jeśli oglądasz programy typu Dragon’s Den albo Shark Tank, to z pewnością widziałeś przedsiębiorców przychodzących po pieniądze do inwestorów. Dużo można się nauczyć z takich programów, np. w zakresie skutecznego prezentowania (“sprzedawania”) swoich pomysłów biznesowych.

Pomijając jednak edukacyjny aspekt tych programów, to sporo pojawiających się tam petentów to przykłady negatywne. Programy te pokazują ludzi, którzy zaczęli robić biznes nie zapewniając sobie wcześniej finansowania i nie mając wystarczających środków, aby dotrwać do momentu, gdy firma zacznie wystarczająco dużo zarabiać. Nawet jeśli mają rokujący pomysł biznesowy, to skutki takiego sięgania po fundusze zewnętrznych inwestorów, są dla takich przedsiębiorców opłakane. Efekt jest taki, że za dofinansowanie oddają zazwyczaj spore udziały w firmie, która miała być ich głównym źródłem przychodu. W efekcie na ich potencjalnie świetnym pomyśle zarabiać będą przede wszystkim inwestorzy, w których interesie jest przede wszystkim wyciśnięcie jak największej stopy zwrotu z takiej inwestycji.

Nie bądźcie takimi przedsiębiorcami! Jeśli wierzycie, że Wasz pomysł rokuje szanse na spore dochody, to przygotujcie sobie solidne zaplecze finansowe lub zapewnijcie finansowanie w inny sposób niż oddając przyszłe zyski – czy to z bieżącej działalności firmy, czy też docelowo z jej sprzedaży.

6. Musisz mieć plan “B”

Tak jak pisałem w punkcie czwartym, musisz mieć konkretne cele i konkretny plan. Z drugiej strony, jako przedsiębiorca, musisz mieć świadomość, że nie wszystko musi iść zgodnie z pierwotnymi założeniami. Dlatego jeszcze zanim przystąpisz do realizowania planów i inwestowania, warto jest założyć co zrobisz, gdy pierwotny plan zawiedzie i założenia nie zostaną zrealizowane. Kiedy uznasz, że pora przerwać ponoszenie strat i lepiej “wyciągnąć wtyczkę”.

Inwestorzy giełdowi, którzy próbują chronić swój kapitał doskonale znają taki termin jak “stop loss”. Otwierając pozycję na rynkach kapitałowych, np. kupując akcje jakiejś firmy, od razu zakładają przy jakim maksymalnym poziomie straty pozycja ta zostanie zamknięta, czyli przy jakim kursie sprzedadzą akcje w sytuacji, gdy ich notowania będą spadać. Założenie jest proste: lepiej zainkasować np. 10% straty, niż stracić większość zainwestowanego kapitału.

Analogicznie powinniśmy postępować biznesie, jeśli nie chcemy się wpakować w długi: musisz sobie odpowiedzieć na pytanie, przy jakim poziomie zadłużenia firmy zdecydujesz o jej zamknięciu i np. pójdziesz pracować na etat.

Takich metryk można ustawić sobie wiele. Poniżej podaję kilka propozycji odnoszących się bezpośrednio do sytuacji finansowej firmy i stanu konta firmowego. Taki przykładowy “stop loss” dla własnej firmy można zrealizować, gdy:

- Maksymalne zadłużenie firmy przekroczy 50 tys. zł. Oczywiście wiele zależy tutaj od rodzaju prowadzonej działalności, ale w zdrowym małym biznesie powinniśmy zakładać, że firma finansuje działalność ze swoich bieżących przychodów. Jeśli pojawia się znaczący i nieuzasadniony minus, to jest to przesłanka do zamknięcia firmy.

- Debet na koncie firmowym utrzymuje się przez 6 miesięcy. Czasami sytuacja nie jest ani jednoznacznie dobra ani jednoznacznie zła. Firma jest na minusie, ale nieznaczącym, np. nie dobija do poziomu 50 tys. zł zadłużenia. Niemniej jednak długie utrzymywanie się takiej sytuacji także nie jest dobre. Oznacza, że przedsiębiorca mieli pieniądze i czas. Lepiej to uciąć, gdy trwa zbyt długo.

- 9 z ostatnich 12 miesięcy zakończyło się finansowym minusem. Taka sytuacja także może oznaczać, że firma nie jest zdolna do systematycznego zarabiania pieniędzy. Nawet jeśli nie jest na minusie jako całość, to ma słabą zdolność firmy do generowania nadwyżek finansowych. To także sygnał, że lepiej przestać się męczyć.

Taki plan “B” warto przygotować jeszcze zanim otworzymy firmę. Oczywiście później warto go na bieżąco modyfikować.

7. Dywersyfikuj! Bo firma to nie wszystko

Ten punkt jest pioruńsko ważny. Jako przedsiębiorcy często wszystko stawiamy na jedną kartę. Ładujemy czas, energię i pieniądze w firmę. Stawiamy na jednego konia. Wytrawny inwestor powiedziałby, że inwestujemy bardzo ryzykownie.

Oczywiście takie podejście ma swoje dobre strony. Zasada dywersyfikacji – czyli rozpraszania ryzyka – stoi w sprzeczności z zasadą koncentrowania się na tym, na czym najlepiej się znamy, co nam najlepiej wychodzi i w czym mamy największą przewagę konkurencyjną. Typowe dla przedsiębiorców skupienie i skoncentrowanie na sprawach firmowych, pomaga im być skutecznymi.

Z drugiej jednak strony jest to jednocześnie niebezpieczne. Podstawowa reguła inwestowania mówi “nie wkładaj wszystkich jajek do jednego koszyka”. Warto dywersyfikować źródła przychodów w obrębie firmy, np. tworząc kilka niezależnych linii produktów lub usług. Warto także część wypracowywanych dochodów inwestować poza firmą – zwłaszcza, że jako przedsiębiorcy to my sami odpowiedzialni jesteśmy za odłożenie środków na własną emeryturę.

Wypłacana sobie pensja i premia powinna wspierać nasze cele długoterminowe w obszarze pozafirmowym. Nawet jeśli z firmą pójdzie nie po naszej myśli, to przynajmniej nie pozostaniemy całkowicie bez środków do życia i osobistego majątku.

Połącz te wszystkie zasady!

Jestem przekonany, że połączenie wszystkich tych zasad, pomoże Wam w pełni panować nad finansami, bez konieczności prowadzenia złożonych analiz. W gruncie rzeczy to wszystko sprawdza się do opracowania kilku podstawowych schematów działania, które pozwalają mieć kontrolę nad kondycją finansów firmowych i prywatnych, bez przeznaczania na nie zbyt dużo czasu.

Mi wystarczy już sam rzut oka na stan kont firmowych, by wiedzieć na czym stoję w danym kwartale. Nie czekam na dane od księgowej. Sam wiem najlepiej czego się spodziewać i to ja jestem panem sytuacji.

I takiego właśnie poczucia kontroli Wam życzę. 🙂

Zobacz także: Jak zaplanować budżet domowy, jeśli mam nieregularne zarobki?

A dla tych, którzy wolą oglądać niż czytać, zamieszczam poniżej nagranie mojego wystąpienia na konferencji infoShare 2016, gdzie mówiłem dokładnie na ten sam temat (kliknij dwa razy, aby powiększyć na cały ekran).

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 69 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Od ponad 7 lat prowadzę firmę i mogę się podpisać pod wszystkimi punktami. Oczywiście nie wszystkie realizuję, bo nie jestem w stanie się tak doskonale zorganizować 😉 ale i tak, warto dążyć do uporządkowania swoich finansów firmowych.

Co do odkładania na bieżąco na VAT i PIT, też się absolutnie zgadzam, co się bardzo sprawdza odkąd zająłem się tylko blogowaniem. Ale wcześniej, gdy także handlowałem na Allegro, było to praktycznie niewykonalne (albo obliczanie tego zajęłoby mi za dużo czasu). Było wtedy za dużo zmiennych: sprzedaż i zakup towaru, prowizja Allegro, koszty wysyłki, często zatowarowanie się. Nie mówię, że się nie dało wtedy jakoś oszacować podatków, ale było to niezmiernie trudne. I ja po prostu trzymałem się tego, co co miesiąc wysyłała mi księgowa, dopiero wtedy odkładając na podatki.

Dodam jeszcze jedno – prowadzenie własnej firmy nie jest wcale straszne! Wielu osobom tak się wydaje i wypisują głupoty, że po założeniu firmy „to trzeba pamiętać o tych całych ZUS-ach, podatkach, biegać po urzędach i tonąć w papierologii”.

Spokojna głowa, otwarcie i prowadzenie większości małych biznesów, to naprawdę prosta sprawa. Jeżeli doda się do tego ogarniętą księgową, to idzie jeszcze łatwiej. Trzeba tylko rozsądnie skalkulować swoje szanse, podejrzeć konkurencję (jeżeli jest), mieć poduszkę finansową i nie zrażać się, że od samego początku klienci nie walą do nas drzwiami i oknami.

Trzy pierwsze rysunki rozwaliły system 😉 hehe

Michał, a w jaki sposób zabezpieczasz się przed ewentualnym fiaskiem firmy?

Działalność gospodarcza oznacza, że odpowiadamy całym swoim majątkiem. Jak nam się ręka, czy noga powinie, to cała nasza rodzina może mieć kłopoty.

Rozwiązaniem jest np. sp. z o.o. jednak wtedy powstaje problem wypłacania sobie pensji, bo znów wchodzimy w progi podatkowe, albo podwójne opodatkowanie dochodów w przypadku dywidendy (najpierw opodatkowuje ją firma potem osobiście od dochodów dywidendowych musimy zapłacić podatek).

U Ciebie firma z tego co można przeczytać działa dobrze, jednak wiadomo, że wszystko może się zdarzyć.

Hej Maciej,

Wszystko zależy od rodzaju prowadzonej działalności. Tam, gdzie prowadzona jest działalność handlowa, firma korzysta z dźwigni, czyli kredytów obrotowych, linii pożyczkowych itp. rzeczywiście może wystąpić ryzyko, o którym piszesz. Wtedy optymalną formą jest nawet nie Sp. z o.o. tylko Sp. z o.o. Sp.K. i dobrze zaplanowany scenariusz upadłości firmy w przypadku problemów z płynnością.

W działalności takiej jak moja, gdzie w zasadzie wszystkie wpłaty otrzymuję z góry, nie kupuję towaru lecz sprzedaję główne własne produkty i usługi – ryzyko jest dużo mniejsze i związane wyłącznie z odpowiedzialnością w stosunku do ZUS i US.

Jakie ryzyka tutaj widzisz?

Pozdrawiam

Michał jestem w stanie sobie wyobrazić pozew sądowy o odszkodowanie przekraczające środki, które posiadasz. Powiedzmy jakiś partner typu Mastercard posądza o straty na wizerunku marki idące w miliony.

Nie znam Twojej firmy dokładnie, nie wiem, czy masz takie ryzyko, czy nie. Jednak nawet jeśli zostałbyś niesłusznie oskarżony, nie jestem prawnikiem, jednak może być sytuacja, w której zostaną Ci zablokowane konta do czasu ogłoszenia wyroku. W przypadku działalności gospodarczej odpowiadasz całym swoim majątkiem.

Sposób jaki znam na obejście, możesz wprowadzić rozdzielność majątkową i przepisać wszystko na żonę, wtedy odpowiadasz tylko majątkiem firmy.

Wydaje mi się jednak, że ryzyko istnieje.

Poza tym jeśli nie mówimy o Twoim konkretnym przypadku, to czy zastanawiałeś się nad takim zabezpieczeniem?

Z Finninja wiem, że polecasz model działalności gospodarczej, później sp. z o.o. jednak w pierwszym widzę ryzyko opisane wyżej, na który znalazłem jeden sposób zabezpieczenia, opisany wyżej.

W przypadku sp. z o.o. widzę problem podwójnego opodatkowania, lub inaczej mówiąc możliwości wypłaty środków ze spółki.

Hej Maciej,

Niestety ale taka firma najpierw musiałaby wygrać taki proces. To co piszesz jest możliwe, ale w kontekście przestępstw skarbowych.

Pozdrawiam 🙂

Maciej, popełniasz standardowy błąd nowicjusza. W przypadku sp. z o.o. za jej zobowiązania odpowiadają członkowie zarządu!

Jeśli nie masz prezesa słupa to ponosisz takie same ryzyko jak przy zwykłej, jednoosobowej działalności.

Hej Krzysiek,

No chyba, że w odpowiednim terminie zgłosisz upadłość. 😉 Ale to już taki szczegół.

Pozdrawiam

Maciej co do podatków, to pamiętaj, że Michał skutecznie optymalizuje swoje podatki , np. poprzez zakup nieruchomości i ich amortyzacje.

Przy założeniu firmy najgorsze dla mnie było „poszerzyć swoją strefę komfortu”. Posiadając działalność widać więcej możliwości do zarabiania pieniędzy niż wcześniej. Nie wiem, czy potrafiłbym wrócić na etat, a jeśli tak to na krótko.

Cześć Michał od 3 m-cy prowadzę własną DG ( handel towarami ) , możesz napisałbyś coś o kredytach obrotowych ?

@Maciej Sp. z o.o niczego nie tak naprawdę zabezpieczenia ponieważ każde większe zobowiązanie np. kredyty musi zabezpieczać prezes zarządu swoim prywatnym majątkiem. Nie jest to wymagane przez prawo lecz przez instytucje na zasadzie – ‚wierzysz w firmę, to podpisz’

Kolega by się zdziwił jak duże firmy potrafią być działalnością indywidualną 🙂 (ew. Sp. J z zaufaną osobą). W tych przypadkach zazwyczaj wystarcza rozdzielność majątkowa oraz nie posiadanie formalnie absolutnie niczego. Jeśli firma wykręca dobre obroty to dostanie niemal każdą linię kredytową bez dodatkowych zabezpieczeń wspólników.

To rozwiązanie przestanie działać jeśli wprowadzą ustawę o rozszerzonej konfiskacje czy jakoś tak.

@Michał

Sp. z o. o. Sp. K. – opiera się bodajże na jednej interpretacji NSA. Rozwiązanie mocno nadwyrężone przez podejrzane bankructwa. Ale jak narazie działa.

Dzień dobry,

kiedyś faktycznie miałam spory bałagan w swoich finansach firmowych i osobistych, ale od dłuższego czasu mam to uporządkowane w następujący sposób:

– płatności od klientów spływają mi na konto firmowe do 14. każdego miesiąca (mam to szczęście, że mam solidnych płatników i nie mam praktycznie poślizgów);

– do 20. księgowa podaje mi wysokości PIT i VAT, blokuję/przelewam odpowiednie kwoty do zapłaty;

– blokuję kwotę potrzebną na zapłacenie ZUS i opłat stałych (księgowa, telefon itp.)

– zlecam przelew w stałej wysokości (będący moją „wypłatą”, której wysokość obliczyłam szacując moje comiesięczne wydatki stałe) na jedno z moich kont prywatnych, do realizacji 30/31 każdego miesiąca;

– pozostałą na koncie firmowym kwotę przelewam na inne konto osobiste, które służy do niespodziewanych wydatków lub ekstra przyjemności. Jeżeli kwota ta przewyższa kwotę, jaka wydaje mi się wystarczająca, nadwyżkę odprowadzam na konto oszczędnościowe.

Ponieważ organicznie nie znoszę szczegółowego wyliczania, opracowałam sobie taki właśnie system, który jest w miarę precyzyjny i całkiem nieźle pozwala ogarnąć różne sprawy. I jest też elastyczny, bo w razie poślizgów w płatnościach, mam margines manewru (nie przelewam pieniędzy na drugie konto osobiste na przykład).

Dodam, że świadczę usługi, więc nie muszę kupować towaru.

Pozdrawiam

Zgadzam się ze wszystkimi zasadami i większość stosuję, jednocześnie mam okropny kłopot z wypłacaniem sobie pensji z tego powodu, że środki od moich usługobiorców spływają bardzo nieregularnie mimo wyznaczonego terminu płatności a ja muszę opłacać różne rzeczy od początku miesiąca. DO 5-go dnia każdego miesiąca mają termin opłacenia usług z miesiąca poprzedzającego, jednocześnie wielu płaci o wiele później. Całkowita kwota jest stała i bardzo przewidywalna, jednocześnie przychodzenie jej w małych kawałkach w różnych terminach bardzo mi utrudnia kwestię wypłacania sobie pensji a nawet uniemożliwia. Czy masz pomysł, co mogłabym z tym zrobić, żeby móc tę pensję wypłacać raz w miesiącu, jak piszesz? To by mi wiele spraw pozwoliło znacznie lepiej ogarnąć. Dziękuję

Hej

Z opisu Twojej sytuacji wnioskuję, że masz bardzo słabą płynność finansowa z firmie i praktycznie wszystko co spływa od klientów odrazu wydajesz czy na koszty firmy czy na ‚życie’

Musisz ograniczyć koszty/zwiększyć dochody i wygospodarować oszczędności w firmie – wtedy to z nich bez problemu będziesz sobie wypłacać pensje

Wg zaleceń Michała taka rezerwa finansowa w firmie powinna być duuuuzo większą np 6 krotnosc kosztów stałych

Moim zdaniem to najlepszy tekst na Twoim blogu, a mówię to po lekturze większości jego zasobów. Każdy przedsiębiorca, czy to początkujący, czy zaawansowany powinien go przeczytać! Nawet dla mnie po ponach 3 latach prowadzenia firmy znalazły się tu punkty, nad których wdrożeniem powinnam pilnie popracować. Dzięki!

Myślę tak samo. Prowadzę działalność prawie 10 lat. Bloga czytam od ok 2 lat. Generalnie głównie czytam go pod kątem: „jak przełożyć to co ten Michał pisze na firmę?”. Finanse firmowe próbuję opanować od tych 10 lat. Wypracowałem wiele, na prawdę wiele, sposobów. Pomagam je nawet wdrażać w innych firmach. Michał fajnie potwierdza sporo z tych metod. I nawet udało mu się dorzucić mi jakiś nowy pomysł, który wdrożę teraz u siebie (przerzucane nadwyżek odłożonego wcześniej zaliczek podatków na rzecz rezerw).

Brawo, jeszcze raz brawo za świetny art!

Od 10 lat prowadzę swoją firmę, ale tak naprawdę dopiero od 2 lat jej finanse bardziej przypominają uporządkowane kolumny zamiast tego dziwnego kłębowiska wszystkiego.

Nie wiem jak mogłam kiedyś nie wypłacać sobie pensji? I nie mieć osobnego miejsca na podatki, Zus-y, pensje itp 🙂

Cześć

Michał, jestem księgową – ten tekst powinien być obowiązkowym punktem do przeczytania przy zakładaniu działalności gospodarczej. Polecam Twoje zasady i część do której „dociera” ma się dobrze, reszta kiepsko przędzie bo kręci się za własnym ogonem.

Mam pytanie / prośbę czy mógłbyś napisać (a może już masz napisany taki post) na temat kalkulacji ceny swoich usług – Młodzi przedsiębiorcy mają myślenie że jak wystawie fakturę na 200 PLN to to jest już moje 200 PLN (nie myśląc o wydatkach, kosztach i podatkach) – myślę że dzięki takiemu wpisowi mógłbyś wiele osób uratować 🙂

Pozdrawiam

A

To muszą być wyjątkowo nieogarnięci, skoro tak myślą 😉

no są nieogarnięci – teraz takie osoby zakładają działalność….

niektórzy z własnej woli, niektórzy są zmuszani przez samozatrudnienie

Porządek, planowanie i realizowanie planu to podstawa w zarządzanie wszystkim co jest mierzalne. PS. Bardzo fajne i przejrzyste grafiki 🙂

Jestem na swoim od 2009 roku, tej organizacji uczę się cały czas, w praktyce raz wychodzi, raz nie. Co ciekawe, rodzina czy znajomi czasami nie potrafią zrozumieć, że np. jeśli mam miesiąc, który zamknę powiedzmy pięciocyfrową kwotą, to i tak żyję dość skromnie, bez żadnych szaleństw, bo wiem, że po górce może przyjść dołek i trzeba się dobrze zabezpieczyć, nie wspominając o tym, że zanim zobaczę te pieniądze na oczy będę musiała zapłacić od nich VAT i PIT5 🙂

Ogólnie super wpis, zapewne motywujący też dla tych z nas, którzy już ogarnęli podstawy, ale czasami zapominają o tym, żeby ten zdrowy podział finansów trzymać.

Pomysł z oddzielnymi kontami na podatki wpadł mi już wcześniej – krótko po tym jak za namową znajomej księgowej przeszedłem na rozliczenie kwartalne. Po trzech miesiącach wpadłem w panikę, gdy zobaczyłem, że podatki do zapłacenia są trzy razy większe niż zwykle…

Szybko otworzyłem konto oszczędnościowe pod hasłem „podatki” i przelewam na nie co miesiąc uśrednioną kwotę jaką zwykle płacę w przeliczeniu na miesiąc. Nie wpadło mi do głowy, by to dokładnie przeliczać jak to podajesz, bo przecież te 19% i 15% będą mniejsze, gdy odliczę od przychodów koszty. Ale spróbuję, bo moja metoda „na czuja” sprawdza się średnio i zwykle coś tam do podatków muszę dołożyć z bieżących dochodów. Cóż, powiedzenie „jakoś tam będzie” w finansach firmy nigdy się nie sprawdza.

Wspominasz tu o kontach oszczędnościowych. Chciałam poszukać na blogu, ale wyskoczyło mi 12 stron… Napisałeś jakiś artykuł (a jestem pewna, że tak 😉 ), w którym podpowiadasz, gdzie najlepiej obecnie założyć konto oszczędnościowe? Mam teraz w WBK, ale chcę się przenieść gdzie indziej, bo szaleją z opłatami coraz bardziej i coraz mniej mi się to podoba (przy założeniu, że jestem ich klientem już 12 lat). Z góry dzięki za podpowiedź! Pozdrawiam, Aga

Hej Aga,

A zajrzyj sobie proszę do stale aktualizowanego rankingu:

https://jakoszczedzacpieniadze.pl/ranking-konto-oszczednosciowe

Sytuacja dynamicznie się zmienia. Ja lubię konta oszczędnościowe w BGŻOptima bo dosyć stabilnie oferują sensowne warunki.

Pozdrawiam

Czy mając spółkę z o.o. też można przelewać sobie VAT i PIT na osobne konta oszczędnościowe?

Jeśli będą to konta Spółki z o.o. to tak

Cześć,

Mam 25 lat, zawodowo pracuję 3 i od tylu właśnie też samodzielnie utrzymuję się (wcześniej z miminalną pomocą rodziny i dzięki stypendium socjalnemu udało mi się skończyć studia, które uprawniły mnie do wykonywania obecnego zawodu). Bloga śledzę od czterech miesięcy, od trzech planuję domowy budżet i skrupulatnie notuję domowe wydatki. Ciesze się ogromnie że trafiłam tutaj- dzięki temu z narzeczonym mamy jakiekolwiek rozeznanie w finansach i możemy w przyszłości nie popełniać świadomie błędów, w jakie na starcie pakuje się wielu naszych znajomych. Mój komentarz (zresztą pierwszy na blogu) nie pasuje zbytnio do dzisiejszego tematu prowadzenia własnej firmy, ale zmobilizowałam się bo tym jak wspomniałeś o braku edukacji finansowej.

Nie miałam szczęścia by z domu wynieść wiedzę na temat planowania i zarządzania własnymi finansami ani dowiedzieć się czegoś praktycznego na jakimkolwiek etapie edukacji. Treści które można u Cb znaleźć powinny być obowiązkowe dla każdego, kogo nie satysfakcjonuje życie ,,od pierwszego do pierwszego” bądź na garnuszku rodziców do końca ich życia. Również gorąco liczę, że nadejdą czasy które dadzą możliwość młodzieży w szkole skorzystać z sensownej edukacji finansowej i zaplanować swoje życie.

Michał- życzę Ci sporo chęci do tworzenia wpisów, zdrowia i wszystkiego dobrego dla całej rodziny!

P.S.: Odwiedziłam bibliotekę w Bielsku DZIEŃ po tym, jak dostali Twoją książkę. Zainteresowanie było tak duże, że jestem en-ta w kolejce oczekujących na wypożyczenie- mina Pani bibliotekarki prowadzącej listę zapisów w tym niewielkim oddziale bibliotecznym była bezcenna 🙂

Michał, świetny artykuł. Zmotywował mnie, aby potworzyć w końcu te osobne konta na VAT i PIT 🙂 Właściwie, to utworzyłem jedno wspólne VAT i PIT, aby była większa wygoda.

Wspominasz, żeby raz w tygodniu na rachunki VAT i PIT przelewać obliczone kwoty z wpływów tego ubiegłego. Natomiast, co w wypadku klientów, którzy nie płacą? Albo płacą z kilkumiesięcznym opóźnieniem, co niestety czasem się zdarza, przynajmniej w mojej branży. VAT i PIT tak czy siak trzeba będzie zapłacić, bo faktura wystawiona. W takim wypadku chyba lepiej przyjąć zasadę przelewania kwot na subkonta bazując po prostu na wystawionych fakturach z ubiegłego tygodnia/miesiąca/robić to od razu wystawiając fakturę (jeśli ktoś wystawia ich bardzo mało). Ma to jeszcze taki plus, że czasami VAT może być np. 0%/np/zw (jak np. eksport usług zagranicę), i się nie pomylimy przez przypadek przelewając VAT którego nie ma. Albo czasami możemy mieć konto zagranicą do rozliczania z kontrahentami spoza Polski (ja tak mam akurat). I wszystko się łatwiej liczy – po prostu otwieram fakturę w PDF, patrzę na wartość łącznie netto, i mnożę razy 0,19 🙂 i mam PIT. VAT jest już obliczony i podany na fakturze obok.

Pozdrowienia 🙂

Hej Michał!

Bardzo się cieszę, że poruszyłeś ten temat – z niecierpliwością czekam na kolejne tematy związane z finansami we własnej firmie!

Dzięki!

co do konta w aliorze to nie mam pomysłów za co mógłbym zapłacić 4x kartą. branża usługi it

Świetnych artykuł. Mam jednak pytanie, wspominasz w nim, że nie powinniśmy z prywatnych pieniędzy dokładać do działąlności firmy. A co jest dopiero zakładamy własną działalność gospodarczą i już na samym początku potrzebne są nam pieniądze na zakup sprzętu na którym będziemy pracować. Czy w takim przypadku dopuszczasz nieoprocentowaną pożyczkę z prywatnych oszczędności?

Nie będę oryginalny – temat w sam raz dla mnie i to na teraz 🙂 Właśnie w poniedziałek odbiłem się od muru w Microsoft Money próbując zaplanować budżet firmowy (indywidualna działalność gospodarcza). Wydatki i przychody firmowe rejestruję dla family members (IDG), ale to chyba niezbyt dobry pomysł, bo z budżetowaniem dosyć kiepsko (a przynajmniej ja nie znalazłem dedykowanej opcji, która uprościłaby cały proces).

pozdrowienia,

Czytam jeszcze raz 😉 i pojawia się problem/niezrozumienie. Dotyczy punktu z planem B. Nie rozumiem ostatniego podpunktu:

„9 z ostatnich 12 miesięcy zakończyło się finansowym minusem. Taka sytuacja także może oznaczać, że firma nie jest zdolna do systematycznego zarabiania pieniędzy. Nawet jeśli nie jest na minusie jako całość, to ma słabą zdolność firmy do generowania nadwyżek finansowych. To także sygnał, że lepiej przestać się męczyć.”

Tzn, że co? Jak firma ma zysk roczny na plusie, nie ma zadłużenia, ale w 9 miesiącach są plecy to zamknąć? Dobrze zrozumiałem? A jak to jest hotel nad polskim morzem? Albo coś związanego z rolnictwem? Ogólnie wszędzie, gdzie występuje duża sezonowość?

Według mnie jest to uniwersalna rada niezależna od branży. Jeżeli wychodzi Ci, że twoja firma zarabiał przez, powiedzmy, 4 miesiące a przynosiła straty przez 8 w ostatnim roku i sumarycznie jesteś na plusie powiedzmy 18 tys. zł to dzielisz ten wynik przez 12 miesięcy i wychodzi ci, że średniorocznie zarabiasz na swojej działalności 1500 zł/m-c. I teraz najważniejsze pytania jakie to rodzi – ile czasu musisz poświęcić żeby zarobić te 1500 zł i czy jesteś w stanie się z tego utrzymać? Jeżeli wychodzi Ci niezadowlająca stawka godzinowa albo odpowiedź na drugie pytanie brzmi NIE to należy rozważyć powążne zmiany w swoim biznesie również ewentualne zamknięcie. „Męczyć się” w tym wypadku oznacza nieadekwatne wynagrodzenie za twoją pracę, którą przecież wkładasz w firmę (np. 200 godzin w miesiącu dla 1500 zł). Pozdrawiam

Cenne uwagi i tak jak większość nigdy nie miałam osobnego konta na zus i pit, więc to do zmiany. W temacie podatku, o którym spoto piszesz to niestety jesteśmy w momencie wielkiej niewiadomej. Nie ma konkretnych analiz, deklaracji, zasad dot. Zmian w podatkach od 2017. Niestety mam wrażenie, że to nie pomoże przedsiębiorcom, a wręcz utrudni.

W 2017 roku podatki się już nie zmienią. Najwcześniej zmiany możliwe są od 2018 roku. Wynika to z przepisów ordynacji podatkowej – zmiany w podatkach na następny rok kalendarzowy muszą zostać wprowadzone do końca września roku poprzedzającego.

O strukturach dochodów i podręcznej księgowości w małej firmie napisano (IMO całkiem nieźle) tutaj: http://zarobmy.se/wpis/struktury-dochodow/

Artykuł świetny! Idealny dla mnie, bo właśnie przymierzam się do rozpoczęcia działalności. 🙂

Co prawda ciągle jeszcze jestem w trakcie zabierania się za budżet domowy, ale teraz to juz na pewno muszę to zrealizować, by mieć chociaż kilka miesięcy przebiegu, zanim będę prowadzić budżet firmowy 🙂

Widać jednak, że pisany w chorobie/lekkim pośpiechu – jest trochę literówek 😀 (w poprzednich artykułach raczej ich nie zauważałam )

Pozdrowienia

cześć Michał, a jak podejść do tematu skali podatkowej vs liniowy i jak to obliczyć przy samozatrudnieniu przy dotychczasowym wspólnym rozliczeniu z małżonkiem i uldze na dwoje dzieci?

Cześć Michał

Nie wiem czy doszedł wcześniejszy wpis – chciałbym napisać tylko, że jestem bardzo wdzięczny za ten wpis. Czekałem na na kontynuacje tego tematu 🙂 a tu wczoraj się pojawił. Z pomocą tej wiedzy będę mógł poukładać wiele spraw w firmie. Dzięki jeszcze raz – Super tekst, (kawał dobrej roboty) ! 🙂

Nie mam własnej firmy, natomiast są to bardzo przydatne rady także dla osób, które chcą założyć własną działalność. Dzięki temu będą wiedziały na co muszą się przygotować i być może w jakiś sposób ułatwi im to start 🙂

Bardzo dobry, uporządkowany i solidnie przygotowany wpis.

Jako doradca podatkowy mam kilka refleksji.

1. Przede wszystkim dodam od siebie jedną uwagę do zasady oddzielenia konta firmowego od prywatnego.

Jeśli nie wykorzystujemy faktycznie rachunku prywatnego do prowadzenia działalności gospodarczej (nie przyjmujemy wpłat od kontrahentów, nie regulujemy z niego zobowiązań), to w razie kontroli podatkowej w firmie organ podatkowy bądź UKS może nam przejrzeć tylko rachunek firmowy, co ma pewne znaczenie z punktu widzenia zachowania nomen omen prywatności rachunku prywatnego (wyjątek: nieujawnione źródła przychodów).

Jeśli korzystamy z rachunku prywatnego w działalności to w razie kontroli możemy być poproszeni o wytłumaczenie się z każdej wpłaty i wypłaty (również prywatnej – bo przecież US nie wie, która transakcja jest „firmowa”). Jeszcze więcej można zamieszać, gdy z jednego rachunku korzystają małżonkowie prywatnie, mąż w swojej firmie i żona w swojej firmie. Kociokwik murowany.

2. Na marginesie kwestia podatku liniowego. Nie zawsze z niego skorzystamy. Jeśli przeszliśmy na DG z etatu i chcemy świadczyć usługi na rzecz dotychczasowego pracodawcy, to może być z tym problem. Ale też niekoniecznie – bo być może zakres naszych usług lub warunki wykonywania czynności się jednak zmieniły.

3. Uwaga o braku składek na ZUS oczywiście jest słuszna, przy założeniu, że etat daje przynajmniej minimalne wynagrodzenie, co może nie mieć miejsca przy pracy na 1/2 czy 1/4 etatu. Składkę zdrowotną faktycznie odliczamy od podatku, choć nie w 100%.

4. Wspomnę jeszcze o jednym – jeśli rachunek firmowy jest oprocentowany i pojawią się na nim odsetki, to nie zapomnijmy ich opodatkować! Inaczej niż w przypadku rachunku prywatnego, tzw. podatku Belki nie potrąci nam bank jako płatnik, trzeba go zapłacić samodzielnie.

A jeśli mam samochód na firmę ale korzystam z niego również prywatnie, to z którego konta mam płacić za benzynę?

Jak mam dobrą ofertę na lokatę to muszę zakładać dwie, prywatną i firmową?

Etc.

MZ wady mnożenia kont i ścisłego trzymania się podziału na prywatne i firmowe mogą przeważyć nad korzyściami i mocno skomplikować to co jest proste.

Można mieć porządek bez mnożenia kont.

No właśnie ja też mam problem z takimi wydatkami jak benzyna do samochodu, czyli rzeczy które są użytkowane w równym stopniu prywatnie. Jak żyć?

Świetny tekst. Co do „posiadania planu B” i nieinwestowania wszystkiego w jedną rzecz. Ja podam inny przykład. Pracujemy na etacie, planujemy otworzenie własnej firmy, niech np. będzie tak, że zalążkiem firmy jest blog. Wszystko fajnie, ale co, jeśli z blogiem nie wyjdzie? Owszem, na pewno da nam to pewną „niematerialną wartość”, bo jeśli do planów monetyzacji bloga podejdziemy poważnie to wiele się nauczymy. Oby 😉 Niemniej jednak ważne jest, by mieć plan B (albo jakieś uprzeć plan C – jeśli obecna praca jest planem A). Szczególnie jeśli jest tak, że pracujemy „gdzieś”, ale czujemy, że to tylko przejściowy etap, że chcemy ruszyć z jakimś swoim projektem. Tym bardziej warto mieć takich planów projektowych kilka. Mam nadzieję, że zrozumiale opisałem swe przemyślenia ;D

Hej,

Bardzo fajny artykuł. Ja się właśnie przymierzam do założenia jednoosobowej działalności, finanse osobiste mam poukładane pięknie, teraz zastanawiam się nad finansami działalności.

Wiem, że pisałeś żeby założyć osobne konto dla działalności, a ja i tak po przeczytaniu skłaniam się ku jednolitemu systemowi – nad własnymi finansami panuję, mam wszelkie niezbędne oszczędności, dobrą płynność finansową i boję się że mieszanie w moim wypracowanym systemie może wprowadzić chaos.

Myślicie że ma to szanse powodzenia czy sama się okłamuję?

(Tytułem wyjaśnienia będę robić dokładnie to samo i zarabiać około tyle samo co teraz, zmienię tylko formę zatrudnienia z umowy o pracę + UZ na umowę o pracę + działalność)

MZ ważne żebyś wyraźnie rozdzielila, przychody, koszty uzyskania przychodów (różnica to zarobki) i wydatki.

Jeśli dopiero się przymierzasz do założenia DG to o jakim mieszaniu mowa? Z konta DG będziesz sobie wypłacała pensję na swoje prywatne konto. Mieszanie będzie jeśli prywatne konto będziesz używać również do DG 🙂

Super wpis, bo lecę w dół. Nie wiem gdzie i kiedy znika kasa z firmowego konta. Niby mam rozdzielne konta, ale karta w portfelu jest zbyt często używana. Takie proste – wypłacaj sobie pensję. Jest to bardzo dobra rada 🙂 Uwzględnić to po prostu w kosztach firmy.

W nieoficjalnych kosztach oczywiście, bo przecież „wypłacanie sobie pensji” dochodu firmy nie obniża.

Cześć Michał,

Szkoda, że nie było takiego artykułu 2 lata temu – niestety większość punktów musiało mnie zaboleć zanim wdrożyłem w życie 🙂

Oddzielne konta, wypłacanie pensji, odkładanie zaliczki na podatek – to super działa w moim przypadku. Raz w tygodniu, przy okazji podsumowania, przelewam generalnie 1/3 wpływów na konto na oddzielne konto, z którego potem płacę VAT/PIT i nie ma potem szoku w finansach! (raz na kwartał).

Dwie rzeczy chętnie skomentuję:

1. Liniowy vs skala.

Jak zaczynałem swój biznes to naprawdę nie miałem pojęcia, czy zarobię 80.000zł rocznie, czy 300.000zł, a musiałem się zdecydować na jakieś opodatkowanie. Zrobiłem sobie zatem dwa wykresy – podatek w zł od kwoty dochodu – od 50.000zł do 300.000zł co 10.000zł (http://produktywni.pl/images/podatki-porownanie.png). Okazało się, że faktycznie przecinają się one w okolicach 190.000zł (przy wspólnym rozliczaniu w moim przypadku). Przy 180.000zł dochodu różnica na korzyść skali jest maksymalna – około 2200zł. Dalej jednak liniówka ucieka bardzo szybko – przy 200.000zł dochodu jest już 400zł na jej korzyść, a przy 250.000zł prawie 7.000zł! (1300zł na każde 10.000zł – 19% vs 32%).

Przeliczyłem sobie prawdopodobieństwa i biorąc pod uwagę ryzyko zdecydowałem się jednak na liniówkę, licząc się z tym, że maksymalna strata to 2200zł w skali roku.

2. „Im bardziej coś jest nieprzewidywalne, tym więcej czasu powinniśmy spędzić na planowaniu” – z tym się zupełnie nie zgadzam! Im bardziej coś jest nieprzewidywalne tym częściej powinniśmy eksperymentować i wyciągać wnioski z eksperymentów – na tym jedzie świat Lean Startupów, podejścia MVP (Minimum Viable Product) i cały Agile Development. Zgodzisz się?

Zgadzam się z „Planning is everything. Plan is nothing.” – nie ma sensu przecież siedzieć i snuć wyobrażeń na temat tego, jak mogłoby być, kiedy nie mamy pojęcia co może się wydarzyć, prawda?

Hej Michał,

świetny artykuł. Warto na jego podstawie zmodyfikować Twój kalkulator budżetowy na kalkulator firmowy.

O ile PIT można zmniejszyć o różne koszty (amortyzacja, zus, wynagrodzenie), to VAT szczególnie dla firm usługowych jest podatkiem, o ile nie jest to firma eksportowa, czy świadcząca usługi w transporcie międzynarodowym, którego nie można radykalnie obniżyć.

Wobec tego warto do swojej świadomości wprowadzić, że cena netto jest przychodem firmy, a VAT nim nie jest i nie powinno się go uwzględniać do planowania finansów.

Witam serdecznie

To o czym piszesz w artykule, to moja codzienność w kontaktach ze swoimi klientami.

Jestem doradcą finansowym, mam certyfikat €FG, pomagam osobom fizycznym w zakresie wychodzenia z długów, korespondencji z bankami, komornikami, sądami, czasami reprezentuję ich na podstawie udzielonych pełnomocnictw notarialnych.

Pomagam także małym firmom, w zakresie zarządzania finansami. Prowadzę jeszcze szkolenia z przedsiębiorczości oraz finansów, obecnie przygotowuję się do konferencji, w których będę mówił, co do powiedzenia o finansach ma Biblia, czyli inaczej mówiąc Stary i Nowy Testament.

Obserwując rzesze ludzi, która ma problemy z finansami, tutaj skupię się wyłącznie na właścicielach firm, zauważyłem, iż większość z nich nie ma kompletnego pojęcia o tym co robi, co chce robić. Nie zna podstawowych pojęć z dziedziny finansów. Kiedy przedsiębiorca, szczególnie młody, przychodzi do mnie, w momencie rozpoczęcia rozmowy o finansach firmy, on mówi, że nic nie wie na temat wyników firmy, na temat kosztów. O tym wie jego księgowy. Wtedy go pytam, jak może prowadzić firmę, jak podejmować decyzje, nie znając podstaw. To jest tak samo jak z osobami zadłużonymi, które przychodzą po poradę a kiedy pytam o stan ich zadłużenia, okazuje się że nie znają. Tak bardzo się boją, że nawet nie otwierają kopert z banku, nie odbierają telefonów. Na szkoleniach dla młodych przedsiębiorców, słyszę często pytania, czy jest wymagane prowadzenie konta firmowego. No bo szkoda 20-30 zł na to, żeby zaprowadzić porządek i rozdzielić finanse firmowe od domowych. Zamiast się skupić na pracy, on się zastanawia. Tak więc istnieje potrzeba edukacji. Problem w tym, że przedsiębiorcy nie chcą się uczyć. Z obserwacji wiem, iż wiedzy pożądają tylko Ci, którzy już coś wiedzą. Reszty to nie interesuje. A potem wychodzą różne kwiatki, o których pisze na swoim blogu.

Zapraszam na mojego bloga poświęconego finansom firmy na: http://www.slowkilkaomalymbiznesie.pl

Cześć Michał,

Jestem laikiem w kwestiach podatkowych. Mógłbyś napisać w jaki sposób wyszło, że to 14,6% (przy progresywnej stawce) wpływów brutto z danego tygodnia powinniśmy przelewać na konto oszczędnościowe PIT?

Też byłbym bardzo wdzięczny za odpowiedź, jest to jedyna niejasna rzecz w tym artykule. Skoro VAT to 23% (tutaj mamy przelewać 18,7%, pit analogicznie) to musi być jakieś mądre wytłumaczenie którego nie znam. Czekam niecierpliwie, może ktoś będzie w stanie nam to wytłumaczyć 🙂

1000 zł netto to 1230 zł brutto

18,7% z 1230 to ~230 zł czyli dokładnie tyle co VAT

1,23 * 18,7% = 0,23

Pozostałe podatki analogicznie

ale tam stoi 1000 zł brutto, nie netto

Mam tak samo. Też byłbym wdzięczny za wytłumaczenie jedynie tej kwestii.

Ja mam wręcz odmienne zdanie i uważam, że mnożenie kont jest tu bardzo szkodliwe. Zaciemnia nam obraz, że przy jednosobowej działalności pieniądze „firmowe” i „prywatne” to tak naprawdę jedno i to samo. leżą na jednej kupce i w każdym momencie opłacam to co muszę – jednego dnia składki, drugiego benzynę, trzeciego jedzenie, kolejnego rachunek za prąd, potem podatek dochodowy, kolejnego dnia wyjście na piwo.

Jeżeli ktoś ma problemy aby uświadomić sobie, że 10 będzie potrzebował środków na ZUS, 20 na PIT, a 25 na VAT, to niech lepiej w ogóle odpuści sobie prowadzenie DG.

Będąc akurat przy wątku finansów firmowych a jednocześnie na fali ostatnich doniesień o zmianach planowanych w opodatkowaniu firm, ograniczeniu możliwości odliczania kosztów związanych z autami, prawdopodobnej podwyżce podatków dla przedsiębiorców, chciałem poruszyć wątek wyprowadzania firm do innych krajów, np. do Czech. Podatki tam są znacznie niższe, koszty łatwiejsze do wygenerowania, biurokracja mniejsza. Zawsze jednak jest jakieś „ale”. Michał, podpowiadam wątek do rozpracowania dla Ciebie. Jakie są blaski i cienie wyprowadzenia firmy, np. do Czech lub Rumunii (wiedzieliście, że od 2 lat obniżają podatki a wpływy do budżetu kraju wzrastają?) Co np. ze zdolnością kredytową, co z leasingami kiedy działalność jest zarejestrowana w CZ? P.S. Osobiście uważam, że płacenie podatków w innym kraju jest słabe. Tu się urodziłem i tu mieszkam. Coś mojemu krajowi się też należy ale boli mnie marnotrawienie moich pieniędzy przez kolejne ekipy rządzące i płacenie 40% PIT. Pozdrawiam.

Czekam z niecierpliwością na finansowego ninje w wersji dla osób prowdzacych firme, zwlaszcza jednoosobowo….

Moim zdaniem podstawa w rozdzieleniu firmy i finansów osobistych to 1) mieć dwa osobne konta bankowe lub subkonta w jednym banku 2) pamiętać przychód w firmie nie równa się zyskom 3) pamiętać, że trzeba z zarobionych pieniędzy w pierwszej kolejności zapłacić ZUS, VAT i podatek dochodowy + raty leasingu lub kredytu.

Wpis zawierający ogrom przydatnych informacji. Jeden z lepszych jakie czytałem w ostatnim czasie. 🙂 Dobra robota!

Cześć Michał!

Jak zwykle świetny wpis! 🙂

Powiedz proszę jak radzisz sobie z odkładaniem na VAT i PIT w przypadku wpływów ze sklepu internetowego. Załóżmy, że masz 100 drobnych transakcji w miesiącu. Masz też jakiś system płatności – Przelewy24, PayU, DotPay, Płatności Shoplo itd, itd – z którego możesz dostać przelew codziennie z tego co uzbierało się w sklepie, raz w tygodniu, czy też jak uzbiera się konkretna kwota – jakkolwiek chcesz (praktyczniej pewnie rzadziej, żeby zapisane na koncie przelewy z tego systemu było łatwiej wykorzystać do śledzenia danych). Wszystko byłoby łatwiejsze gdyby w tych kwotach nie zawierała się zapłata za wysyłkę… ale, że tam jest, jeszcze trudniej jest to wszystko ogarnąć.

Będę bardzo wdzięczna za poradę, bo prowadząc sprzedaż w sklepie internetowym i na kilku branżowych portalach (modowych) trudno jest mi ugryźć ten temat…

Cześć Michał, czy powstanie kalkulator firmowy?

Michał,

Twój szablon Budżetu domowego, którego używam już drugi rok, jest genialny i pomógł mi okiełznać domowe finanse. Teraz założyłam firmę (jednoosobowa działalność gospodarcza). Czy muszę prowadzić analogiczny budżet firmowy? Czy nie wystarczy dopisywać do budżetu domowego planowanych wpływów i dodać rubryki związane z firmą pt. Zus, księgowa itp?

Hej Izolda,

To zależy jak Ci będzie wygodniej. Co do zasady lepiej oddzielić budżet domowy od firmowego i wypłacać sobie stałą „pensję” z firmy, bo to ułatwia prowadzenie budżetu domowego. Jeśli jednak wydatków firmowych masz mało i nie masz towarów w firmie (np. działalność usługa), to można próbować połączyć działalność i prywatne finanse w jednym pliku.

Pozdrawiam

Bardzo przydatny artykuł. Jednak w moim przypadku kiedy jestem na samozatrudnieniu ciężko mi to sobie wyobrazić. Co miesiąc wystawiam FV przykładowo na 8 tys netto za miniony miesiąc. Opłacę koszty stałe działalności plus VAT, PIT5, ZUS i zostaje mi kwota w postaci „mojej pensji” którą przelewam na konto prywatne by część z nich przerzucić na konto oszczędnościowe a reszta zostaje na życie. W chwili obecnej nie mam możliwości odłożenia środków na osobne konta VAT czy PIT a co dopiero zbudować poduszkę finansowa.

Świadczę usługę za którą wystawiam stałą kwotę co miesiąc (jestem przedstawicielem handlowym). Czasem zastanawiam się, czy nie lepiej byłoby przejść na etat i żyć z podstawy + prowizji za sprzedaż (handel).

Dodatkowo (choć nie zgłębiałem jeszcze tego tematu) słyszalem że na DG gorzej ubiegać się o kredyt hipoteczny, o który na pewno w przyszłości będę się starał.

Znajdujemy się w okresie strasznie wysokiej inflacji, życie drożeje a ja dostałem jasną informację, że nie mam nawet myśleć o podwyżce. A koszty podrożały.

Pozdrawiam serdecznie i będę wdzięczny za wyrozumiałość. Chętnie wezmę pod uwagę każdą poradę.