Chcesz podejrzeć jak zachowuje się mój pasywny portfel ETF w Finax? No to jest już taka możliwość. Dziś wyjaśniam po co go założyłem.

No i jak tam Wasze postanowienia noworoczne, np. te związane z poprawianiem stanu finansów osobistych?

[Tu strategiczna pauza, żeby każdy mógł wpaść w chwilę zadumy] 🙂

Zmieniając temat: potrzebowałem specjalnej okazji żeby coś dla Was napisać, więc dzisiaj – przy okazji moich urodzin – mam mały prezent. Kilka dni temu upubliczniłem pasywną część mojego portfela inwestycyjnego prowadzonego u słowackiego robo-doradcy Finax. Od tej pory każdy może do niego zajrzeć oraz śledzić historię inwestycji.

To tylko fragment mojego całego portfela inwestycyjnego, którego największą częścią są obecnie inwestycje w akcje na rynku amerykańskim (głównie spółek dywidendowych). Uzupełniają go pożyczki dla inwestorów na rynku nieruchomości, gotówka czekająca na kolejne okazje inwestycyjne, oraz śladowe ilości bezpośrednio kupowanych ETF-ów, obligacji skarbowych indeksowanych inflacją i akcji polskich spółek.

Przez ubiegłe dwa lata moją głowę zajmowała przede wszystkim budowa akcyjnej części portfela (skoncentrowanej w USA), której celem było zapewnienie bieżącego strumienia wypłat z dywidend w wysokości 50.000$ rocznie (ok. 200 tys. zł). Tutaj liczy się dla mnie najbardziej bieżący cashflow, a nie stopa zwrotu z inwestycji, o czym pisałem już szczegółowo w artykule „Mentalny aspekt inwestowania, czyli dlaczego inwestuję tak a nie inaczej”.

Jako, że powyższy cel niemalże udało mi się osiągnąć (na dzisiaj spółki z mojego portfela płacą mi już dokładnie 47.335$ rocznie i kwota ta z roku na rok się zwiększa), to przystępuję do kolejnego etapu: budowy pasywnej części portfela. Ma ona zupełnie inne cele: zapewnić globalną dywersyfikację, wiernie odzwierciedlać indeksy giełd światowych oraz napędzać działanie procentu składanego dzięki akumulacji dywidend.

Krótko mówiąc próbuję pogodzić w moim portfelu dwa podejścia:

- Zapewnienie strumienia bieżących przychodów pokrywających koszty życia (bez konieczności pracy zarobkowej i dodatkowo bez uszczuplania posiadanego kapitału) – to się odbywa być może kosztem stopu zwrotu z inwestycji, ale daje spokój ducha – nawet wtedy, gdy nie podejmuję żadnych dodatkowych decyzji inwestycyjnych (np. nie sprzedaję części akcji). Tę rolę pełni aktywnie zarządzany portfel dywidendowy (+ inne źródła, np. pożyczki).

- Osiąganie długoterminowo przeciętnych i jednocześnie satysfakcjonujących stóp zwrotu – odpowiadających długoterminowym zmianom kluczowych indeksów giełd USA, innych rynków rozwiniętych oraz krajów rozwijających się (emerging markets). Tę rolę pełnić będzie właśnie pasywny portfel ETF-ów.

Jakimi założeniami kieruję się przy budowie pasywnej części portfela? Dlaczego zdecydowałem się budować go w Finax? Ile pieniędzy już do niego wpłaciłem i ile planuję dopłacić? Zapraszam do lektury niedługiego wpisu. A na koniec zdradzam, jaką niespodziankę szykuję dla osób, które skorzystały dwa lata temu z oferty „Prąd dla Finansowych Ninja” od Lumi. 🙂

Dlaczego warto inwestować poprzez ETF-y?

Jeśli nie czytaliście jeszcze artykułów dotyczących inwestowania poprzez ETF-y, to kompleksowo naświetliłem temat w tych czterech wpisach:

- Co zamiast lokat bankowych? Przegląd alternatyw, czyli jak rozpocząć inwestowanie

- Jak inwestować poprzez ETF-y? Opcje dla leniwych i aktywnych – podstawy i wstęp do tematu

- Promocja Finax dla #KFN, czyli jak inwestować w ETF-y tanio, łatwo i bez zajmowania głowy

- WNOP 143: Robo-doradca Finax i pasywne inwestowanie w pytaniach i odpowiedziach – Przemek Barankiewicz

Mówiąc w dużym uproszczeniu inwestowanie poprzez ETF-y jest niskokosztową alternatywą dla inwestowania w znacznie droższych, polskich towarzystwach funduszy inwestycyjnych (TFI). Dodatkowo pasywne ETF-y, poprzez wierne odwzorowanie konkretnych indeksów giełdowych, historycznie dawały w długim terminie lepsze stopy zwrotu niż 80%–85% aktywnie zarządzanych funduszy (im dłuższy termin, tym więcej aktywnie zarządzanych funduszy przegrywa z benchmarkami, które naśladują ETF-y).

Jeszcze kilka lat temu dostęp do ETF-ów dla inwestorów z Polski był znacznie utrudniony. Na szczęście ta sytuacja systematycznie się zmienia:

- Polskie domy maklerskie dodają zagraniczne ETF-y do swojej oferty (brawa dla DM BOŚ, mBank i XTB).

- Pojawiają się nowe ETF-y notowane na GPW (brawa dla Beta Securities).

- Mamy bezpośredni dostęp do światowych ETF-ów za pośrednictwem zagranicznych biur maklerskich (Interactive Brokers, Lynx, Degiro itd.)

- Możemy korzystać z usług robo-doradców (brawo Finax).

Każdy musi indywidualnie zdecydować, czy chce w ogóle budować taki pasywny portfel ETF-ów, czy woli to robić samodzielnie (poprzez polskie lub zagraniczne biura maklerskie), czy może woli skorzystać z usług robo-doradcy ułatwiającego i automatyzującego budowę portfela oraz systematycznie przeprowadzającego jego rebalansowanie (dla jasności: usługi robo-doradcy to dodatkowy koszt!).

Takim robo-doradcą jest słowacki Finax, gdzie udało mi się wynegocjować bardzo dobre warunki. Czytelnicy mojego bloga mogą dożywotnio bezprowizyjnie zasilać konto w Finax kwotami nawet od 100 zł (zniesiona prowizja za niskie wpłaty), a uczestnicy „Klanu Finansowych Ninja” – mają zredukowaną o połowę opłatę za zarządzanie portfelem i wynosi ona zaledwie 0,6% rocznie (brutto). To świetny deal – zwłaszcza dla osób, które chcą systematycznie budować globalnie zdywersyfikowany portfel ETF-ów bez zastanawiania się nad składaniem zleceń i pilnowaniem kiedy co kupić i co sprzedać w ramach rebalansowania portfela. A jak wyszło z naszych testów strategii Finax przeprowadzonych z Jackiem Lempartem taki rebalancing poprawia wynik portfela inwestycyjnego nawet o pół punktu procentowego rocznie (co w zasadzie pokrywa opłatę ponoszoną przez Klanowiczów na rzecz Finax).

Wyniki Finax w Polsce – na 17 lutego 2021 r.

Powiedzieć, że moja wspólna oferta z Finax spotkała się z Waszym zainteresowaniem… to jak nic nie powiedzieć. Generalnie – w kilka miesięcy udowodniliście, że gotowi jesteście dać szansę rozwiązaniom umożliwiającym zautomatyzowane, niskokosztowe inwestowanie i bardzo mnie to cieszy. Oddaję głos liczbom. 🙂

Finax w Polsce to według stanu na 17 lutego 2021 r.:

- 3824 klientów z Polski.

- 15,2 mln EUR aktywów polskich klientów.

A jak dużą grupę wśród klientów Finax stanowią Czytelnicy „Jak oszczędzać pieniądze” oraz uczestnicy „Klanu Finansowych Ninja”?

- 1812 osób zarejestrowało się w Finax z mojego polecenia, czyli 47% wszystkich klientów Finax w Polsce.

- Osoby te odpowiadają za 8,2 mln EUR aktywów, czyli 54% wszystkich aktywów Finax w Polsce.

- Co ciekawsze tylko 847 klientów to Klanowicze. Pozostali to Czytelnicy bloga korzystający ze zniesienia opłaty za niskie wpłaty.

Dla jasności: w Polsce Finax dopiero się rozpędza. Robo-doradca obecny jest także na Słowacji, w Czechach, na Węgrzech oraz w Chorwacji. Łącznie firma posiada już 16.200 klientów i 109 mln EUR aktywów w zarządzaniu.

Dylematy związane z budową pasywnego portfela

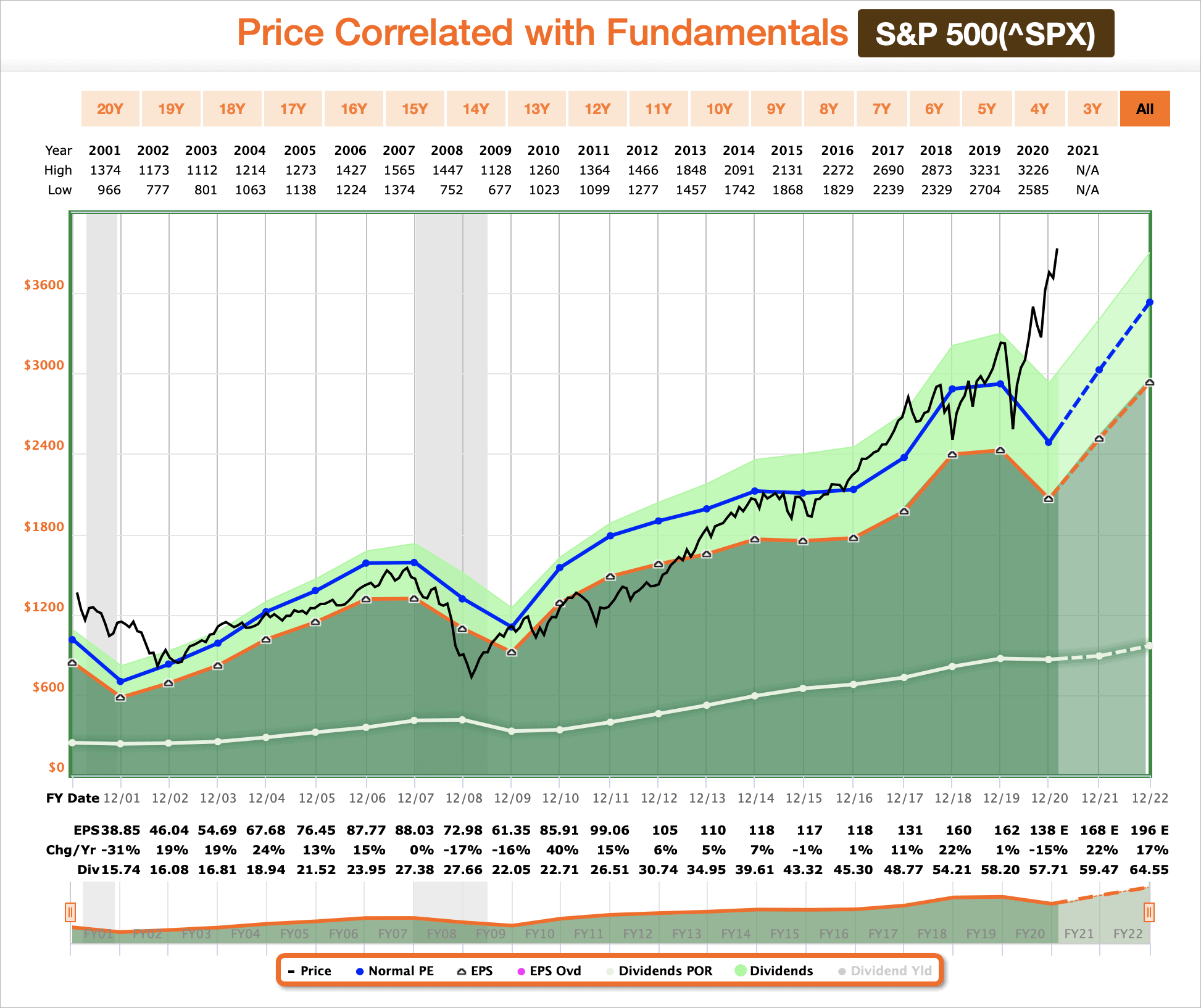

Pomimo, że jestem od lat zwolennikiem inwestowania pasywnego – zwłaszcza w indeksy giełdy amerykańskiej (przypominam, że do inwestowania poprzez ETF-y zachęcałem już w 2014 r.) – to jednak od 2017 r. miałem olbrzymie wątpliwości co do kupowania mojego ulubionego indeksu S&P 500. Wyceny firm wchodzących w jego skład coraz bardziej odklejały się od fundamentalnej wartości tych spółek i wartość indeksu była wyższa niż jego długoterminowa średnia. Mówiąc w dużym uproszczeniu uważałem (i nadal uważam), że S&P 500 jest zbyt drogi. A ja nie lubię kupować drogo. ?

Z drugiej strony – jest to dokładnie ta sama pułapka myślenia, w którą wpadłem w 2015 roku, gdy uciekłem z rynków finansowych spodziewając się, że „już za chwilę kolejny kryzys”. Przez rok cieszyłem się, że „lepiej wyjść za wcześnie niż za późno”, a potem już tylko… patrzyłem biernie na wzrosty rynku i zastanawiałem się, jak powinna wyglądać moja strategia inwestycyjna, aby działała bez względu na to, czy rynek jest fundamentalnie drogi czy tani.

Te obawy były jednym z powodów, dla których postawiłem na budowę portfela dywidendowego, bo o ile indeksy jako całość mogą się wydawać drogie, to nawet na drogim rynku można znaleźć spółki „undervalued” – takie, których rynek z różnych powodów nie docenia, chociaż mają dobre fundamenty, dobre perspektywy oraz na bieżąco zarabiają pieniądze.

Samodzielna budowa portfela spółek ma jednak szereg wad: trzeba pogłębiać swoją wiedzę, na bieżąco analizować fundamenty i wyniki spółek (co jest czasochłonne), być systematycznym i do tego jeszcze zachowywać olbrzymią dyscyplinę i pokorę. Cały czas pojawiają się także wątpliwości – no bo kimże ja jestem żeby dobrze selekcjonować spółki? Nie mam kierunkowego wykształcenia, nie pracowałem w branży finansowej, nie jestem CFA… Pocieszam się, że Warren Buffett też nie ma CFA ;-), no ale On i tak jest na trochę innej orbicie (pod względem wiedzy i doświadczenia).

Tak jak pisałem, mój portfel spółek spełnia już niemal w pełni podstawowy cel swojego istnienia (płaci około 50.000$ dywidend rocznie). Chociaż mam w nim też spółki wzrostowe i staram się zachowywać dyscyplinę zakupu wyłącznie przecenionych spółek, to jednak nie łudzę się, że w zakresie wzrostu wartości portfel ten pokona indeks największych amerykańskich spółek. Prawdopodobnie to nie nastąpi, bo inwestuję głównie w ustabilizowane biznesy o mniejszym potencjale wzrostu. Mają płacić regularnie dywidendy, a nie śrubować wzrosty.

I w to miejsce właśnie „cała na biało” wchodzi pasywna część portfela inwestycyjnego, której budowę właśnie rozpoczynam. Dla jasności: od lat posiadam ETF-y na kontach IKE i IKZE, ale dotychczas była to tylko malusieńka część mojego kapitału inwestycyjnego. Nadeszła pora na więcej. Tam nie ma żadnej selekcji spółek i ewentualnych błędów z tym związanych. Tam nie ma też dylematów „kimże ja jestem…?”. Kupując indeks = kupuję szeroki rynek i wynik tego rynku. I to w tej części portfela w zupełności mi wystarczy…

Co robię z wpływającymi dywidendami?

Dopóki nie potrzebuję żyć z dywidend, to je reinwestuję kupując za nie akcje tych firm, które są w danej chwili najtańsze. Inaczej mówiąc pieniądze wracają na rynek pracować w akcjach tych spółek, które w momencie ich zakupów są „undervalued” i zazwyczaj są to inne spółki niż te, które wypłaciły mi dywidendy. Ten ostani aspekt jest często pomijany w dyskusjach o portfelach dywidendowych. W odróżnieniu od spółek niewypłacających dywidend – da się tutaj robić w pewnym sensie „rebalancing” portela dokupując z wpływów dywidendowych papiery innych spółek… albo akumulując kapitał na zakupy w czasach rynkowych spadków / bessy.

Cele portfela pasywnego

Portfel pasywny – oparty na ETF-ach – ma zaadresować największe bolączki mojego portfela dywidendowego, a w szczególności poprawić dywersyfikację moich inwestycji. Swoje przemyślenia mogę podsumować następująco:

- Obecnie mam olbrzymią ekspozycję na giełdę w USA, więc mój portfel ETF-owy powinien skupić się na inwestowaniu w innych częściach świata (poza USA).

- Nie wierzę szczególnie w potencjał PLN, więc sporą część środków lokuję w walutach obcych – zwłaszcza, że moja firma dostarcza mi cały czas strumień złotówek.

- Fundamentalnie wierzę w rynek akcji i fundamentalnie uważam, że obligacje notowane na rynku mają trudny czas przed sobą. Ze względu na to, że mam dużą pozycję gotówkową + perspektywy na wracanie gotówki z pożyczek + dużą odporność na spadki, to nie mam potrzeby posiadania w swoim portfelu obligacji (których główną rolę jest ograniczanie zmienności portfela).

- Jako uzupełnienie portfela dywidendowego idealnie pasowałyby mi ETF-y akcyjny ex-US, czyli ETF obejmujący wszystkie rynki akcji z pominięciem USA, ale mam tutaj kilka „ale”, które wymieniam poniżej.

- Chcę dywersyfikować biura maklerskie i chociaż mam status inwestora profesjonalnego i mogę kupować amerykańskie ETF-y w biurze maklerskim Interactive Brokers, to niekoniecznie chcę tam budować także mój portfel pasywny. Zwłaszcza, że amerykańskie prawo spadkowe jest dosyć pokręcone z perspektywy inwestora indywidualnego.

- ETF-y amerykańskie są fajne (niższe opłaty, większa płynność, dłuższa historia), ale co do zasady są to ETF-y dystrybuujące dywidendy – a tego akurat w portfelu pasywnym nie potrzebuję. Wolę ETF-y akumulujące dywidendy i stopniowo potęgujące siłę procentu składanego.

- W Europie nie ma prostego ETF-a ex-US (wszystkie rynki akcji poza USA), więc musiałbym portfel pasywny poskładać z kilku różnych ETF-ów, gdybym chciał pominąć USA…

- … ale też jest tak, że obiektywnie mój portfel dywidendowy nie pokrywa się z indeksami z USA, bo ja kupuję spółki z założenia undervalued… i niestety w swoim portfelu nie mam wielu spółek, które chciałbym mieć, a które po prostu są za drogie. To właśnie te spółki, które najwięcej ważą np. w indeksie S&P 500. Tu zakup ETF-a na ten indeks mógłby właśnie mi pomóc korzystać z hossy na papierach, których indywidualnie nie chcę wkładać do portfela przy bieżących wycenach.

- Dodatkowo w portfelu dywidendowym inwestuję tylko w duże spółki o kapitalizacji przekraczającej 10 miliardów dolarów. Co do zasady nie mam więc średnich (2–10 mld $) i małych spółek (mniej niż 2 mld $ kapitalizacji), więc te segmenty dobrze byłoby odzwierciedlić właśnie odpowiednimi ETF-ami = S&P MidCap 400 (400 średnich spółek) i Russell 2000 (2000 najmniejszych spółek) żeby jednak mieć szerszą ekspozycję na największy rynek na świecie.

- Czyli z jednej strony jestem mocno obkupiony w akcje z USA, ale z drugiej – ze względu na swoje preferencje pomijam całe segmenty amerykańskiego rynku giełdowego, chociaż stanowi on ponad 50% łącznej kapitalizacji wszystkich spółek notowanych na wszystkich giełdach świata.

- Jednocześnie nie czuję się źle z przeważaniem portfela akcjami firm z USA, bo w naturalny sposób są one zdywersyfikowane globalnie – zwłaszcza te największe korporacje, które prowadzą działalność w skali globalnej i ich biznes jako całość jest stosunkowo odporny na lokalne zawirowania i kryzysy.

Na to wszystko nakłada się jeszcze oczekiwanie pełnej pasywności w ETF-owej części portfela. Nie chce mi się wymieniać walut, składać zleceń, pilnować cyklicznego rebalancingu portfela, ani zastanawiać się które ETF-y w danej chwili dokupić i w jakich proporcach. W pewnym sensie Finax jest dla mnie idealnym rozwiązaniem (i spełnia też kryterium dywersyfikacji biur maklerskich). Owszem – kosztuje mnie 0,5% rocznie, ale z drugiej strony – jego obsługa sprowadza się do wykonania przelewu w PLN (lub EUR) na ich konto. Nic więcej. Środki same dzielone są w taki sposób, aby dokonywać zakupów za każdą przelaną kwotę zgodnie z określoną wcześniej strategią.

Nie muszę nawet zaglądać na konto i widzieć, czy jestem na plusie czy na minusie (i ile). Nastawiając się na długi termin, po prostu chcę systematycznie dopłacać pieniądze do portfela, bez każdorazowego roztrząsania, czy EUR (za które kupowane są ETF-y) ma korzystny kurs wymiany czy nie… Tutaj fundamentem sukcesu w długim terminie ma być systematyczność.

Mój publiczny portfel w Finax

Nie ukrywam, że mam w tym swój dodatkowy cel. Podjąłem decyzję, że mój portfel ETF-ów w Finax będzie publiczny, dzięki czemu każdy będzie mógł zweryfikować, jak zachowuje się on w długim terminie i na ile realizacja prostej strategii (sprowadzającej się do cyklicznych przelewów) pozwala uzyskać zadowalający efekt.

Dla jasności: wcale nie wiem czego się spodziewać w krótkim terminie. Tak jak pisałem wcześniej, uważam, że giełda amerykańska odkleiła się od fundamentów, więc prędzej czy później doświadczymy korekty lub nawet większych spadków. Rzekłbym, że jest to wysoce prawdopodobne, ale nie chcę się zakładać z rynkiem… Po prostu biorę to co daje. Uczciwie mówiąc – to liczę na zjazd rynków i dokupienie przy niższych wycenach. 😉

Początkowo zastanawiałem się nad konstrukcją indywidualnego portfela w programie Finax Elite (dostępnym dla depozytów powyżej 100.000 EUR). To taki wariant oferty, w którym Finax pozwala klientom indywidualnie budować portfel wybierając składowe spośród 30 ETF-ów i zrobić to w dowolnych pasujących im proporcjach. Owszem – wtedy portfel idealnie odzwierciedlałby moje oczekiwania, ale jednocześnie byłby mało reprezentatywny (bo mało kto wchodzi z takim kapitałem na start). Zdecydowałem się go więc oprzeć na jednej ze standardowych strategii Finax, w których portfele składają się z maksymalnie 10 ETF-ów (akcyjnych i obligacyjnych).

Jeśli będę miał potrzebę wyjścia poza standardowy skład portfeli w Finax, to po prostu kupować będę inne ETF-y na moich kontach maklerskich (w pierwszej kolejności IKE i IKZE, a powyżej – na opodatkowanych) – w szczególności myślę tu o powiększeniu pozycji ETF-ów na rynki rozwijające się (EM).

Dla jasności: w przyszłości – już po zbudowaniu tej pasywnej części portfela w Finax – nie wykluczam przejścia na ofertę Elite i dokonania pasujących do mnie zmian w tym portfelu. Ale raczej nie wydarzy się to prędko.

Zdecydowałem, że portfel w Finax budowany będzie w strategii 100:0, czyli 100% akcji i zero obligacji. Tu znowu wyjaśnię, że nie jestem takim kamikadze, by w stu procentach polegać wyłącznie na akcjach. Tak jak pisałem wcześniej mam sporą pozycję gotówkową, sporo kapitału pracującego w pożyczkach oraz dodatkowo, troszkę kapitału w polskich obligacjach skarbowych indeksowanych inflacją… a do tego moja firma nadal generuje „free cash flow”. W Finaxie jestem więc w stanie pozwolić sobie na dosyć agresywną alokację skupiając się wyłącznie na ETF-ach akcyjnych.

W co inwestuje Finax w strategii 100:0?

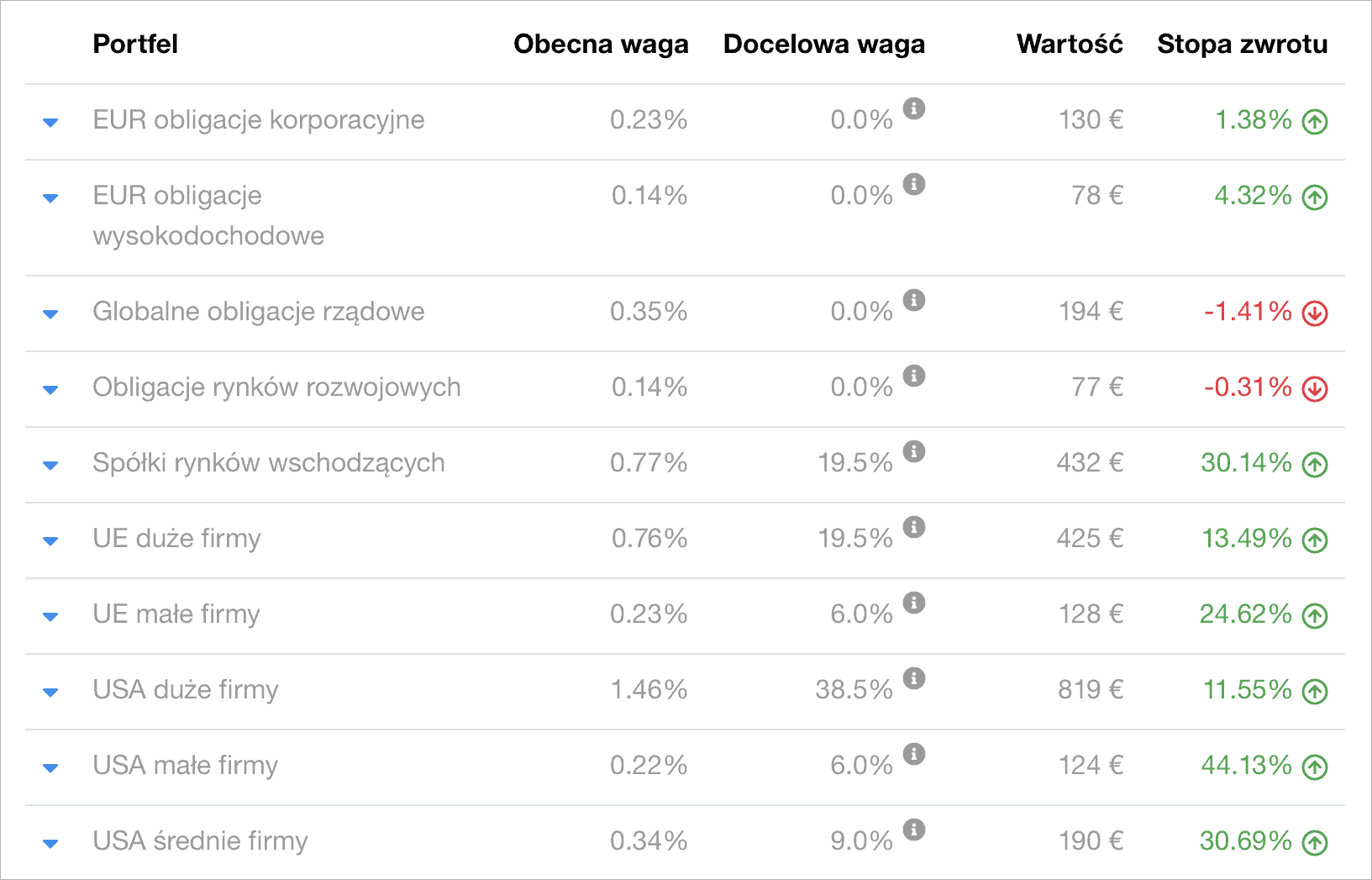

Łącznie kupowanych jest sześć ETF-ów w następujących proporcjach:

- Duże spółki z USA = 38,5% = iShares Core S&P 500 UCITS ETF (SXR8)

- Średnie spółki z USA = 9% = SPDR S&P 400 US Mid Cap UCITS ETF (SPY4)

- Małe spółki z USA = 6% = SPDR Russell 2000 US Small Cap UCITS ETF (ZPRR)

- Duże spółki z EU = 19,5% = db x-trackers Stoxx Europe 600 UCITS ETF (XSX6)

- Małe spółki z EU = 6% = db x-trackers MSCI Europe Small Cap Index UCITS ETF (XXSC)

- Rynki rozwijające się (EM) = 19,5% = iShares Core MSCI EM IMI UCITS ETF (IS3N)

- Pozostałe 1,5% = pozycja gotówkowa (na opłaty itp.)

Jak widać USA odpowiada łącznie za 53,5% zakupów w tym portfelu.

6 miesięcy portfela przed upublicznieniem

Udostępniany przeze mnie portfel istnieje tak naprawdę od sierpnia 2020 r. Wtedy to wpłaciłem do niego testowo 10.000 zł.

Portfel pierwotnie prowadzony był w strategii 80:20, czyli 80% akcji i 20% obligacji i skonstruowany był z 10 ETF-ów. Proporcje zakupów tych ETF-ów ustawione są na sztywno w każdej z 11 strategii Finax.

Przez pół roku, czyli do 8 lutego 2021 r., portfel dał stopę zwrotu = 14,8%. Wyjątkowo dobry wynik, na który złożyły się spore wzrosty małych i średnich spółek amerykańskich oraz rynków wschodzących (szczegóły niżej).

Strategia budowy publicznego portfela w Finax

W ubiegłym tygodniu dopłaciłem do portfela 240.000 zł i zmieniłem jego strategię na 100:0. Finax wymienił od razu PLN na EUR i wczoraj (16.02) dokonał zakupów ETF-ów do tego portfela. To co więc zobaczycie za chwilę publicznie, to aktualny stan portfela:

- Startujemy od 250.000 zł wpłaconego kapitału. Oczywiście wartość portfela wyrażona w PLN będzie się wahać z zależności od kursu EUR oraz notowań poszczególnych ETF-ów. Poza tym na koncie było już ok. 1400 zł zysku wypracowanego przez ostatnie pół roku z początkowej, niskiej wpłaty.

- Co miesiąc do końca roku będę wpłacał do portfela kolejne 20.000 zł. Mówiąc w dużym uproszczeniu chcę w ciągu roku podwoić wartość wpłaconego kapitału.

- W przypadku, gdy indeks S&P 500 spadnie o 20% od szczytu notowań (ATH) = podwyższę comiesięczne wpłaty do portfela w Finax lub jednorazowo wpłacę większą kwotę.

- Na koniec roku zdecyduję, czy zmieniam parametry dopłat do portfela.

Subiektywnym benchmarkiem (punktem odniesienia) dla portfela pasywnego w Finax jest… mój portfel indywidualnych akcji. Jeśli stopa zwrotu z portfela Finax będzie przekraczać stopę zwrotu z mojego portfela akcji (wzrost wyceny spółek + dywidenda), to będzie znaczyć, że portfel pasywny osiąga satysfakcjonujące rezultaty. ?

A sam portfel możecie od dzisiaj podglądać tutaj:

Dwie kolejne niespodzianki na moje urodziny

I na koniec – z okazji moich dzisiejszych urodzin – mam dla Was jeszcze dwie niespodzianki-zapowiedzi:

Po pierwsze: pracuję nad udostępnieniem nowej, dobrej oferty energetycznej dla tych wszystkich, którzy dwa lata temu skorzystali z promocji „Prąd dla Finansowych Ninja” od Lumi. Kończy nam się okres 2-letniej promocji, więc… musimy wykonać jakiś kolejny ruch, aby nadal cieszyć się tańszym prądem niż ten oficjalnie dostępny. Szczegóły – w najbliższych tygodniach. Proszę jeszcze o nieco cierpliwości.

Po drugie: jutro ukaże się jubileuszowy, setny odcinek podcastu „Zaprojektuj Swoje Życie”, w którym jestem specjalnym gościem. Rozmowa o tyle ciekawa, że poruszamy tam również sporo wątków inwestycyjnych, więc po prostu zachęcam Was do przesłuchania (zwłaszcza, że mój podcast od dłuższego czasu się nie ukazuje). Macieju – serdecznie gratuluję dotrwania do setnego odcinka ZSŻ!

Premiera = czwartek 18.02 o 16:00 na stronie audycji, a poniżej moje krótkie zaproszenie. 🙂

I ostatnia sprawa: systematycznie pytacie mnie, czy można teraz dołączyć do „Klanu Finansowych Ninja”. Niestety – obecnie nie ma takiej możliwości, ale gorąco polecam zapisanie się na listę oczekujących. Zapisy ruszą po raz kolejny prawdopodobnie w kwietniu / maju 2021 i jest mocno niewykluczone, że będzie to jedyna tura zapisów w tym roku (jeszcze nad tym myślę). Szczegóły = bliżej terminu.

I to tyle w tym szczególnym dla mnie dniu. Życzę Wam miłego wieczoru, dnia czy kiedykolwiek czytacie ten artykuł. 🙂

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 87 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

jak się wejdzie w ten link: https://finax.eu/pl/szaffi

to jak wchodzisz w Oferta -> Dokumenty można pobrać wyciąg z konta na finax gdzie jest historia zakupów, faktura od finax za obsługę itp. W tych dokumentach widoczny jest np Twój adres. Wygląda że jest tak dla wszystkich portfeli publiczny, ale nie wiem czy jesteś tego świadomy. W tych publicznych portfelach jest dużo niepotrzebnych informacji jak opcja wpłać. Jak opcja wyloguj (czyli tworzy to jakąś pseudo sesje w kontekście Twojego konta – nie wygląda to za bezpiecznie.) Komentarza nie musicie publikować, jak to jest błąd to dajcie znać do finax aby poprawili

Hej Finansiarz,

No tak właśnie jest w tych publicznych kontach w Finax. Jestem tego świadomy. Mój adres i tak jest publiczny. 😉

Pozdrawiam!

W przypadku, gdy indeks S&P 500 spadnie o 20% od szczytu notowań (ATH) = podwyższę comiesięczne wpłaty do portfela w Finax lub jednorazowo wpłacę większą kwotę.

A to na jakiej podstawie wtedy dopłata ? Skąd nagle środki z poduszki bezpieczeństa czy skąd ?

Michał napisał, że ma gotówkę czekającą na okazje inwestycyjne.

Dzięki za ten wpis, Michał. A propos publikacji Twojego portfela – czy ktoś wie z jaką częstotliwością strona Finax „odświeża” wysokość zysku? Prosta stopa zwrotu przy tak dużej dopłacie wygląda teraz zabawnie 😉 Pytam, ponieważ również korzystam z ich usług i nie udało mi się jeszcze nigdzie doczytać tej informacji.

Finax odświeża na bieżąco. Lepiej patrzeć na stopę zwrotu ważoną czasowo (na zdjęciu to 15%), bo prosta jest liczona bardzo… prosto (więc jak Michał wpłacił dużo pieniędzy, to spada skokowo). Tu jest opis: https://www.finax.eu/pl/blog/jak-obliczamy-stope-zwrotu-z-portfeli

Dzięki za odpowiedź, Przemku! Pozdrawiam

Od pewnego czasu niosę się z zamiarem zainwestowania środków poprzez platformę Finax. Mam jednak kilka pytań: czy jesteśmy w stanie śledzić z poziomu platformy zyski generowane z dywidend? Czy platforma kupuje niejako z automatu kolejne akcje etf?

Czy jako inwestor mam jakąkolwiek możliwość ingerować w skład ilościowy etfów w portfelu, czy tylko decydujemy za pomocą suwaka określając portfel jako bardziej konserwatywny lub dynamiczny?

Pozdrowienia dla Michała i czytelników.

Hej Denis,

Finax stosuje tzw. ETF akumulujące, których emitenci nie wypłacają dywidend lecz reinwestują je wewnętrznie (dywidenda podwyższa wartość ETF-a). To się odbywa poza Finax.

Gotowe strategie Finax kupują ETF-y w określonych proporcjach. Odsyłam do wpisu o Finax (do którego linkowałem już wyżej / niżej), bo tam szczegółowo prezentowałem strukturę każdej ze strategii. Reasumując: Twój wybór sprowadza się do wybrania jednej z 11 strategii (od 100:0 do 0:100) za pomocą „suwaka”.

Finax ma dodatkowo ofertę Finax Elite dla tych, którzy na jednym koncie zdeponują powyżej 100.000 EUR (UWAGA: jeśli jesteś w „Klanie Finansowych Ninja” to ten limit obniżony jest do 50.000 EUR) – w takim przypadku uzyskujesz możliwość zaprojektowania własnej struktury portfela w dowolny sposób (spośród 30 ETF-ów), np. można wybrać sobie ETF na złoto jako 10% wartości portfela, EM jako 20% portfela itd. Plusem Finaxa jest to, że jak robisz do nich jeden przelew, to automatycznie będzie dokonywał za tę kwotę zakupów w z góry określonych proporcjach + będzie dokonywać rebalancingu jeśli wagi w portfelu znacząco się zmienią.

Pozdrawiam!

Dzięki za podzielenie się portfelem! Jak zmienić proporcje portfela akcje:obligacje?

Hej Maciek,

Dzięki za ciepłe słowa. Co do zmiany strategii portfela w Finax = właściciel konta może raz do roku zmienić strategię portfela bezpłatnie, a każda kolejna zmiana w roku kosztuje (chyba 200 EUR, ale sprawdź w cenniku Finax aktualną stawkę).

Można też w ramach jednego rachunku w Finax założyć sobie kolejny portfel inwestycyjny z inną strategią (można mieć max 99 takich portfeli na jednym rachunku) i takie operacje są bezpłatne. Niemniej jednak w tym przypadku trzeba potem te portfele zasilać oddzielnie i tego pilnować…

Bardziej szczegółowo opisywałem poszczególne strategie i spodziewane stopy zwrotu (na podstawie danych historycznych) w tym wpisie:

https://jakoszczedzacpieniadze.pl/finax-dla-kfn-jak-inwestowac-etf-tanio-i-latwo

Pozdrawiam!

Dzięki za to, że dzielisz się tak szczegółowymi informacjami! Czy dla nie-klanowiczów nadal istnieje opcja skorzystania z oferty Finax dla czytelników?

Hej Jakub,

Tak – oferta dla Czytelników dostępna jest w sposób ciągły (do odwołania) przy rejestracji poprzez ten link: https://jakoszczedzacpieniadze.pl/finax2

Szczegółowy opis oferty Finax, promocji oraz jej zasad znajdziesz w tym wpisie:

https://jakoszczedzacpieniadze.pl/finax-dla-kfn-jak-inwestowac-etf-tanio-i-latwo

Pozdrawiam!

Hej,

przypomnisz przez jaką platformę inwestujesz na giełdzie amerykańskiej?

Hej Tomasz,

Interactive Brokers – aczkolwiek ostatnio przeprowadzając migrację kont klientów z EU z Wielkiej Brytanii do kilku innych krajów ewidentnie nawalali z jakością wsparcia użytkowników. Niemniej – prowizje niskie i renoma brokera – wysoka.

Pozdrawiam!

Dzień dobry

Podepnę się do pytania i dodam jeszcze.

Czy w przypadku inwestowania na takich giełdach trzeba posiadać jakies konto w dolarach? Inne? Czy wystarczy w złotówkach lub euro i platforma sobie z tym poradzi?

Tak jestem bardzo zielonym żółtodziobem i dopiero zaczynam tą cała zabawę 😀

Btw jest dużo poradników o stopach wzrostu, dywidendach itp, a mnie brakuje chyba innych podstaw ? praktycznych.

Cześć.

Bardzo ciekawa seria i dobry pomysł z upublicznieniem portfela Finax. Sam planuje założenie konta w Finax w celu dywersyfikacji.

Czy planujesz upubliczenie również portfela z akcjami dywidendowymi? Byłoby to inspirujące.

Hej Tomasz,

Co do portfela dywidendowego, to nie planuję go udostępniać na blogu. Miejscem, w którym dzielę się takimi bardziej szczegółowymi informacjami jest „Klan Finansowych Ninja”.

Pozdrawiam!

Bardzo ciekawy wpis !

Otrzymując ok. 50 tys. dolarów z dywidend jakim kapitałem musisz dysponować ? (nie mam na myśli dokładnej liczby, chodzi mi mniej więcej o przedział np. 100-150 tys. dolarów)

Pozdrawiam

Zakładając dividend yield na poziomie 3-4% wychodzi kapitał ok $1,5M.

Niekoniecznie. Udało mi się zbudować w 2020 r portfel firm płacących $5357 miesięcznie czyli $64 284 w skali rocznej wykładając niecałe 885 k$ (PRU, MO, IVZ, VLO, T). Sprzedając dodatkowo opcje na te firmy doszedłem w wrześniu 2020 do sumy $11 114 miesięcznie po czym na życzenie żony kram ten zwinąłem inwestując w akcje i ETF firm rozwojowych na których zarobiliśmy wielokrotnie więcej poświęcając na to mniej czasu i przy okazji zaoszczędziliśmy też na podatkach.

Szacując, ze przy dobrym portfelu stopa dywidendy wynosi 5%, to rachunek jest prosty >1000000$.

Pozostaje pogratulować i zakasać rękawy, żeby i nam dane było zbudować takie portfele.

Pozdrawiam 🙂

Wojtek, ze swojej strony mogę zasugerować że to raczej pieniądze rzędu 1mln, zależy jakie spółeczki Michał nabył. Taka przeciętne stopa zwrotu w portfelach dywidendowych to 5% – w tych granicach.

Dziękuję za ten post 🙂

Hej Michał,

Czy zechcesz upublicznić jak wybierałeś ETF-y do portfela IKE i IKZE tak aby portfel był pasywny, a jednocześnie aby przy stosunkowo niewielkich wpłatach na konto zminimalizować koszty nabycia ETF-ów? Chciałabym przy jak najmniejszej liczbie ETF-ów,

zapewnić możliwie szerokie wyjście na rynek co uchroniłoby portfel przed nadmiernym „bujaniem”, szczególnie przy stosunkowo niedługim okresie oszczędzania, ok 12 lat?

Michał, chciałbym poznać Twoje stanowisko w przypadku wyboru odpowiedniej formy opodatkowania, opodatkowanie podatkiem liniowym i podatkiem zryczałtowanym, który wynosi 19%. Spotkałem się z opinią, że na Finaxie mamy do czynienia wyłącznie z podatkiem giełdowym (podatkiem liniowym).

Jak wygląda kwestia automatycznego rebalancigu i skutki podatkowe? Podobnie zmiana udziału % akcji i obligacji?

Pozdrawiam

Chciałbym zapytać, jak wygląda kwestia wypłaty środków z naszego konta Finax. Domyślam się, że musimy zlecić wypłatę, ale ile ona trwa? Czy związane są z nią jakieś koszty i dodatkowe opłaty? Czy należy spełnić jakieś dodatkowe warunki? Jak wygląda kwestia przewalutowania (po jakim kursie)? Co z PIT 8C z tego co się orientuje każdy broker ma obowiązek taki wyznaczyć, co ułatwi rozliczenie z US.

Pozdrawiam!

Dołączam się do pytania

Z czystej ciekawości o ile chcesz podzielić się taka informacja – jak wysoki trzeba mieć wkład, żeby uzyskać ~50k€ wypłat rocznie? 😉

PL82114020040000xxxxxxxx7406

prosze nie publikuj tego komentarza ale jeśli ten numer wydaje ci się znajomy (znalazłem pełny – xx zamiast cyfr podstawiłem sam) to w twoim publicznym koncie przy wplatach do finaxa widnieje on w calej postaci, moze mogliby go cześciowo ukryć wstawiajac gwiazdki zamiast pełnego numeru

Co ktoś zrobi z numerem konta Michała? Co najwyżej może mu wpłacić darowiznę (i wie, że jest to konto w mBanku, co wydaje mi się Michał sam kiedyś upublicznił na blogu)…

Niekoniecznie. Jeremy Clarkson (Top Gear) też tak myślał.

http://news.bbc.co.uk/1/hi/entertainment/7174760.stm

Ale my jesteśmy w Polsce nie w Wielkiej Brytanii, w naszym systemie bankowym taki numer jest niemożliwy.

Bardzo fajny wpis. Nie przejmuj się, że nie masz tytułu CFA, zawsze jest szansa go zdobyć. Wymaga to sporo zaparcia i nauki ale nawet w twoim wieku spokojnie dasz radę. Szkoda, że w swoich przykładach nie operujesz na liczbach realnych dla przeciętnego szarego człowieka ale domyślam się, że twoim targetem jest gruba o zasobniejszych portfelach. Pilnuj się tylko proszę, żeby nie odkleić się od rzeczywistości. Dzięki za polecenie Finaxa i dzielenie się opiniami.

CFA to kolejny certyfikat dla booksmart, ludzi ktorzy marzą o etacie w instytucji bo jeśliby wyniki mówiły za nich to nie spędzaliby setek godzin na zakuwaniu do egzaminów tylko na inwestowaniu na swoje konto.

W ten wtorek dokonałem pierwszego testowego zakupu w Finax. Strategia 80:20, na dzień dzisiejszy (czwartek) strata -1,15%. To się nazywa moment wejścia;-) Na szczęście dzięki promocji Michała dla czytelników bloga JOP Finax nie pobrał prowizji za wpłatę poniżej 1000 Euro. Mam nadzieję, że po kolejnym zakupie w Finax procenty będą już na zielono. Pozdrawiam.

Hej Andrzej,

Polecam „odkleić się” od krótkoterminowych wyników. Liczy się wynik w długim terminie (chociaż wiem, że dla psychiki utrzymująca się „czerwień” może być bardzo trudna do zaakceptowania).

Pozdrawiam!

Cześć Michale,

czy Finax będzie się domagał comiesięcznych wpłat, jeśli na etapie zakładania konta się takie podało? Trzeba tego skrupulatnie pilnować ? Będą jakieś konsekwencje niewywiązywania się z deklaracji ?

Hej Tomasz,

Te deklaracje co do kwot i częstotliwości są wyłącznie na potrzeby stworzenia symulacji przyrostu wartości środków w długim terminie, którą pokazywał Ci Finax. Jeśli chodzi o same rzeczywiste wpłaty, to to co podawałeś przy zakładaniu konta nie ma ŻADNEGO znaczenia. Możesz wpłacać kiedy chcesz i ile chcesz, i nie ma żadnych konsekwencji za to, że tego nie zrobisz.

Pozdrawiam!

Skorzystałem z linka z Twojej strony i założyłem konto na Finax. Wstrzymuję się jednak ze sfinalizowaniem umowy (ostatni krok: podpis), bo w cenniku jaki podali jest opłata 1% za wpłaty poniżej 1 tys. euro. Z informacji jakie podałeś wynika, że Finax dla czytelników bloga NIE POBIERA opłat za wpłaty poniżej 1 tys. euro, tymczasem z cennika wynika coś innego. Lekki zong na samym początku 🙁

Hej Alek,

Potwierdzam, że umowa przesyłana przez Finax zawiera standardowe warunki i nie odzwierciedla warunków promocyjnych, chociaż samo konto takie zawiera. Zwróciłem im już na to uwagę i mam nadzieję, że poprawią.

A tymczasem proponuję mailowe potwierdzenie z nimi, że jesteś bezterminowo objęty warunkami promocji 0% od niskich wpłat – adres [email protected].

Pozdrawiam!

Jest końcówka maja 2021 i dalej tego nie poprawili.. W cenniku opłat dalej jest 1% od wpłat poniżej 1000EUR. Szczerze mówiąc to nie zachęca – umowy nie podpisałem. Mailowy gentleman agreement, że tej opłaty nie będą pobierać, podczas gdy podpisuję umowę na inne warunki jest moim zdaniem mocno ryzykowny.

Chciałem zwrócić uwagę na dwa problemy związane z inwestowaniem w Finax.

Pierwszy to brak właściwego zabezpieczenia walutowego dla ETF na obligacje. Cztery fundusze inwestują albo w rynek obligacji denominowanych w euro albo mają zabezpieczenie walutowe do euro. Jest to dobry pomysł dla kogoś kto planuje wydawać głównie w tej walucie (np. emerytura w Portugalii). Jednak dla typowego inwestora z Polski ryzyko walutowe jest nieadekwatne do oczekiwanych zwrotów. Oczywiście można w Finax mieć portfel 100% akcji jak w Twoim przypadku,

Drugi problem to wysokie opłaty. Oczywiście robodoradcy muszą na czymś zarabiać, ale warto pamiętać , że 1,2% czy nawet 0,6% przez lata na prawdę uszczupli nasze zyski. Do tego wiele z ETF akcyjnych ma roczne koszta na poziomie 0,3%. Przykład jak 1% różnicy w rocznych kosztach wpływa na wartość portfela:

https://www.bogleheads.org/w/images/0/09/Annual_Return_-_Fee_Impact.png

Hej Szczepan,

Tak – zwracasz uwagę na ważny punkt i m.in. dlatego właśnie nie posiadam obligacji w portfelu Finax (o czym pisałem). Można przyjąć następujące podejście:

1) W Finax wyłącznie portfel akcyjny w strategii 100:0 (tu jest ryzyko walutowe z stosunku do PLN, ale jednocześnie ekspozycja na światowy rynek akcji + dywersyfikacja walutowa = żeby nie mieć większości środków w PLN, które jest mimo wszystko dosyć egzotyczną walutą).

2) Niezależnie – zakup polskich obligacji skarbowych w takich proporcjach w stosunku do portfela w Finax, jakie uznajemy za odpowiadające naszemu profilowy ryzyka. Posiadanie tych obligacji (np. 10-latek EDO indeksowanych inflacją) daje nam brak ryzyka walutowego bo PLN + dodatkowo „wygładza” zmienność całego portfela.

Co do opłat – tu każdy musi zdecydować sam, czy woli samodzielnie pilnować rebalancingu, czy może jednak chce żeby robo-doradca tego pilnował za opłatą. O wadze opłat też pisałem we wcześniejszych wpisach, więc to jest bardziej kwestia tego na ile wyceniamy swój czas. 🙂

Pozdrawiam!

Hej Michale,

Dzięki za odpowiedź. W większości źródeł, z których czerpię widzę o inwestowaniu, zabezpieczenie walutowe dla portfela akcyjnego nie jest zalecane. Ryzyko walutowe jest w dłuższym terminie znacznie niższe niż ryzyko spadków na rynkach akcji. Tak więc tak jak opisujesz portfel 100% akcji w Finax i obligacje poza nim powinno być dobrą alokacją.

Po co placic Finax 0.6% za zarzadzanie jak mozna samemu te same ETFy w Exante albo Dif Broker kupic. Oplata za zakup zworci sie z nawiazka bo ponosimy ja tylko raz a w Finaxie gola co roku te 0.6%. Bez sensu. Dodatkowo spojrzalem na te ETF w Finaxie i troche lipa, duzo lepsze (z nizszymi wskaznikami P/E, P/Bv oraz lepsza plynnoscia mozna kupic samemu. Dodatkowo jak samemu wybierasz to sobie kompozyjce sprawdzisz i masz lepszy wybor pod siebie. Takze lipa ten Finax dla drobnych ciulaczy – z co piszesz srodnio polscy klienci maja 4k EUR na koncie. Jak ktos nawet tak male pieniadze chce dobrze zinwestowac to usiadzcie kilka weekendow na tylku i poczytajcie a zrobicie to lepiej i co nahwazniejsze pod siebie – inwestowanie to indywidualna sprawa (cele, wplaty, apetyt na ryzyko) to wszystko mozecie sami sobie ustalic a w Finaxie to tak jakby pojsc do dealera samochodowego z mysla o samochodzie rodzinnym a Finax/dealer daje nam uzywanego Transportera z przyczepka… Szkoda ze takie rzeczy Michal reklamuje, ale coz, kapitalizm… te konta maklerskie same z siebie nie urosna do wymaganych poziomow…

Czy jest w ogole sens zaczynac z Finax jesli nie korzystamy ze zniki z oplat dla Klanowiczow? 1.2% to jest jednak dosc sporo jesli chodzi o oplaty. Byc moze lepiej rozejrzec sie za konkurencyjnymi opcjami ? Czy ktos korzysta z podobnych rozwiazan?

Hej Magda,

Też uważam, że standardowa oferta Finax (1,2% rocznie) jest za droga – i wprost o tym pisałem w poprzednich wpisach. Dlatego właśnie starałem się wypracować z nimi deal, który racjonalizowałby koszt tej usługi (0,6% rocznie uważam już za rozsądną ofertę uwzględniając oszczędzany czas + automatyzację usługi).

Zarówno dostępność, jak i koszty samodzielnego inwestowania w ETF-y nareszcie spadają. Polecam przyjrzeć się promocjom w DM BOŚ, mBank i XTB. Minus inwestowania przez polskie biura maklerskie to przede wszystkim wysoki efektywny podatek od dywidend, ale przy akumulujących ETF-ach – nie ma tego problemu (mówiąc w dużym uproszczeniu).

Pozdrawiam!

Dodałbym że inwestycje przez polskie biura daje tez nam możliwość uniknięcie opodatkowania przez IKE i KZE. Ty to już masz Michale ale przeciętny polski zjadacz chleba ma problemy z wypełnieniem limitu wpłat na konta, a tym bardziej jak się bierze pod uwagę również konta żony/męża (ponad 40 tyś. rocznie). Przy zdrowej poduszce bezpieczeństwa i odkładaniu ok. 20-25% dochodu na emeryturę robią się nam kwoty zarobków na poziomie 200-300 tyś. rocznie. W naszej skali podatkowej to już jesteś bogaczem :).

Pociśnij finax by zrobili ike i ikze dla polskich klientów. Będę jednym z pierwszych pierwszy który przyjdzie do nich :).

Hej Rafał,

Finax już próbował zrobić IKE i IKZE w Polsce, ale KNF się nie zgodził. Oficjalnie IKE/IKZE mogą prowadzić tylko polskie domy maklerskie, czyli brokerzy posiadający centralę w Polce (nawet nie oddział). Finax centralę ma na Słowacji i to się nie zmieni.

Niemniej jednak wiem, że pracują nad nowym produktem emerytalnym, który będzie wchodził w tym roku w całej UE = OIPE (ogólnoeuropejskie indywidualne produkty emerytalne), w tym w Polsce. I taki produkt będą mogli dostarczać. To taki kolejny odpowiednik IKE, ale będzie można sobie zbierać na emeryturę w dowolnym kraju UE. 🙂

Pozdrawiam!

Doczytałem na stronie Finaxa że wszelkie inwestycje objęte są gwarancjami jedynie do wysokości 50k EUR, czyli połowę tego co oferują instytucje bankowe. Czyli jeśli zainwestujemy >220k PLN i taki podmiot zwinie się z rynku to zostajemy z ręką w nocniku, czy tak?

Hej Beny,

Zapraszam Cię do przeczytania tego artykułu, w którym znajdziesz obszerny opis zakresu gwarancji i tego co obejmują a czego nie i jak to się ma do trzymania papierów wartościowych i gotówki w polskich biurach maklerskich:

https://jakoszczedzacpieniadze.pl/finax-dla-kfn-jak-inwestowac-etf-tanio-i-latwo

Szukaj sekcji „Gwarancje, czyli czy to bezpieczne?”.

Tak naprawdę 50.000 EUR gwarancji dotyczy gotówki na koncie i są to wyższe gwarancje niż w polskich biurach maklerskich. Papiery wartościowe (ETF-y) przypisane są do Ciebie tak czy siak.

Pozdrawiam

Czytając o Finaxie mam podobne wątpliwości jak kolega Jaros – w sumie można kupić te same ETF-y bez płacenia Finaxowi prowizji, która nie jest aż tak mała – 1.2% (0.6% mają tylko członkowie „klanu”, więc tylko nieliczni).

Rozumiem, że wartość dodana Finaxa polega na tym, że to on sam dobiera te ETF-y najlepiej jak się da (oczywiście ich model inwestowania osiąga super rezultaty na danych z przeszłości, jak zresztą każdy inny model, co do przyszłości to wiadomo, że może być różnie)?

Pytanie czy w takim razie lepszym rozwiązaniem nie jest inPZU. Prowizja 0.5% (bez konieczności płacenia rocznie kilkuset złotych za członkostwo w klubie – dla kogoś, kto na przykład chce zainwestować 5 tysięcy złotych, 450 złotych za członkostwo to prawie 10% inwestowanego kapitału, więc raczej spora prowizja) , nie ma problemu z rozliczeniem z US, dostępne jest także w razie czego IKE/IKZE.

Hej Paweł,

Wartości dodanych Finaxa szukałbym zupełnie gdzie indziej:

– Automatyczny rebalancing (alternatywą jest pilnowanie odchyłów i robienie tego ręcznie).

– Automatyzacja zakupów w proporcjach w wybranej strategii.

– Minimalizacja wpływu emocji na inwestowanie (każdy kto inwestuje wie, jak trudno przetrwać bez głupich decyzji znaczące spadki na rynkach).

Finax inwestuje w wysokowolumenowe fizyczne ETF-y pochodzące od uznanych dostawców i mające uznany track-record jeśli chodzi o naśladowanie benchmarków (indeksów).

Z kolei inPZU buduje własne fundusze, które niekoniecznie muszą dobrze naśladować indeksy (a wręcz jest tam część syntetyczna miejscami z tego co kojarzę). Nie ma też rebalancingu – tego typu decyzje musimy podejmować samodzielnie. Ale IKE i IKZE z inPZU to absolutnie nie jest złe rozwiązanie – zwłaszcza w porównaniu ze znacznie droższymi TFI. 🙂

Każdy musi sobie sam odpowiedzieć, co mu bardziej pasuje. 🙂 Zresztą nie szkodzi mieć i jedno i drugie. 🙂

Pozdrawiam!

Michał żebym to dobrze zrozumiał.

Kupując ETF w FINAX płacę opłatę za zarządzanie 1,2% (0,6%) rocznie od wartości portfela. Ta opłata nie obejmuje opłaty za zarządzanie pobieranej przez fundusz (ok. 0,5%), wliczonej w jednostkę ETF, czy już ją obejmuje?

Kupując ETF w mBanku płacę prowizję od zakupu 0,29% i od sprzedaży drugie 0,29%, która też nie obejmuje opłaty za zarządzanie, bo ona jest w wartości jednostki.

Dobrze myślę?

Hej Robert,

Tak – dobrze rozumiesz. W ani jednym, ani drugim przypadku w opłatach nie ma wewnętrznego kosztu ETF-ów. Szczegółowo opisywałem Finax tutaj:

https://jakoszczedzacpieniadze.pl/finax-dla-kfn-jak-inwestowac-etf-tanio-i-latwo

Inaczej mówiąc:

– W Finax jest stały koszt, który można interpretować jako „opłatą za wygodę”.

– Samodzielne zarządzanie portfelem zawsze będzie tańsze niż inwestowanie via robo-doradca (tylko prowizja na wejściu i wyjściu) – chyba, że zakupów dokonujemy za tak małe kwoty, że minimalne prowizje będą efektywnie znacznie wyższe niż te 0,29% prowizji.

– UWAGA: do końca marca trwają promocje u niektórych brokerów i ETF-y można kupować bez prowizji.

Pozdrawiam!

Hej, czy jest możliwość dołączenia do promocji, jeśli już posiada się konto w Finax? Jestem z nimi od grudnia ale zakładałem konto bez żadnych zniżek… Pisałem też do nich z takim pytaniem, ale nie dostałem odpowiedzi

Jak zmienić profil inwestycyjny, żeby wyszła strategia 100% akcji? Wchodzę w różne kombinację w profilu inwestycyjnym, ale nie potwierdzam zmiany smsem, bo nie widzę żeby profil zmienił się na bardziej agresywny. Nie widzę, żadnego suwaka, żeby zmienić strategię. Mój aktualny profil to : 80 % akcji, 20 % obligacji , a etfy na obigacje przynoszą stratę.

Hej Aga,

Prawdopodobnie masz możliwość wybrania tylko tych strategii, które pasują do Twojego profilu ryzyka określonego na podstawie ankiety przy zakładaniu konta (to unijny wymóg adekwatności dostarczanych usług i dopasowania ich do umiejętności inwestora).

Skontaktuj się z Finax pod adresem [email protected] i dopytaj jak możesz zmienić strategię na oczekiwaną.

Pozdrawiam!

Panie Michale Czy mógłby Pan udostępnić listę 30 ETF-ów które Finax poleca dla klientów Elite.?

Hej Paweł,

Poprosiłem Finax o upublicznienie tej listy (bo rzeczywiście nie widziałem jej nigdzie online) i… już jest w tym wpisie:

https://www.finax.eu/pl/blog/finax-elite-bankowosc-prywatna-inaczej

Pozdrawiam!

„Subiektywnym benchmarkiem (punktem odniesienia) dla portfela pasywnego w Finax jest… mój portfel indywidualnych akcji. Jeśli stopa zwrotu z portfela Finax będzie przekraczać stopę zwrotu z mojego portfela akcji (wzrost wyceny spółek + dywidenda), to będzie znaczyć, że portfel pasywny osiąga satysfakcjonujące rezultaty. ?”

Ciekawy benchmark – przeciez zalozenie inwestowania w szerokie indeksy jest jednak takie, ze zazwyczaj nie przebija to aktywnie wybieranych najlepszych spolek…. bo usrednia i te lepiej sobie radzace i te slabie w jednym np. swiatowym indeksie

no ale wlasnie nie wymaga tez wiedzy jak wybrac najlepsze spolki, ani czasu poswieconego na to by je obserwowac i podajemowac decyzje 🙂

no nic, jestem ciekawa wynikow 🙂

Hej Anno,

Ja mam sporo pokory co do moich umiejętności doboru indywidualnych akcji i wbrew pozorom nie oczekuję z nich większej skumulowanej stopy zwrotu od indeksu. Przy portfelu indywidualnie dobieranych spółek realizuję inny cel, którym jest strumień przychodów z dywidend. Można powiedzieć, że tam nie tyle liczy się dla mnie wyciśnięcie maksymalnej stopy zwrotu, co zapewnienie sobie w miarę przewidywalnego (bezpiecznego) strumienia dywidend kosztem stopy zwrotu.

Gdyby Finax wypadał znacząco gorzej od tamtego benchmarku, to oznaczałoby, że być może jednak nie jest tak źle z moim indywidualnym selekcjonowaniem spółek i to właśnie na tym powinienem się skupić. 😉

Dla jasności: to tylko mój indywidualny, prosty punkt odniesienia nie biorący pod uwagę korzyści z szerokiej dywersyfikacji itd.

Pozdrawiam!

Michale, z czego wynika tak wysoka ekspozycja na akcje firm amerykańskich? Zwłaszcza dużych. Zauważyłem, że brakuje również ekspozycji na Chiny i Indie. Czy tak bardzo wierzysz w rozwój USA czy po prostu brakuje instrumentów na inwestycje w Azję.

Będę wdzięczny za odpowiedź.

Hej Jan,

Jeśli pytasz o strukturę portfela w Finax, to udział w nim amerykańskiej giełdy odpowiada jej udziałowi w kapitalizacji giełd światowych, więc można powiedzieć, że struktura tego portfela z grubsza odpowiada założeniom dywersyfikacji ogólnoświatowej.

Co do Chin i Indii – oba te kraje traktowane są jako emerging markets i spółki z tych krajów uwzględnione są w ETF-ie iShares Core MSCI EM IMI UCITS ETF.

Pozdrawiam!

Michał, prośba o przeanalizowanie tematu domowej fotowoltaiki, osobiście liczę i ja nie widzę w tym żadnej opłacalności

Hej Kulfonik,

Dziękuję za propozycję tematu, ale raczej się nie podejmę. Nie znam się na tym.

Pozdrawiam!

Upodobania co do finansów, oszczędzania czy w ogóle tematu związanego z inwestowaniem zmieniają się na lepsze 🙂 Coraz więcej osób zdaje sobie sprawę, że kredyt na 40 lat na mieszkanie to nie mus tylko wybór. Tak samo wygląda sprawa z zapewnianiem sobie dochodu. Dochód to nie tylko praca na etacie, czy sprzedaż rzeczy, które zalegają nam w domu 😉 To również wiele innych form o których nie mamy pojęcia (ja nie znałem tego tematu, który został poruszony we wpisie) tak więc warto się dokształcać cały czas 😀

Mam pytanie.

Dzisiaj przyszedł email z nowymi opłatami za zarządzanie, jak się zapatrujesz na nowy cennik?

Hej Paweł,

Z mojej perspektywy – nic się nie zmieniło. Przybyła możliwość przeniesienia papierów na inne konto (za opłatą 30 EUR + VAT) oraz karna opłata (5 EUR + VAT) dla tych, którzy przy przelewach do Finax uporczywie nie wpisują numeru swojego konta w tytule przelewu – akurat tutaj uważam, że Finax bardzo łaskawie wycenia swoją pracę związaną z poszukiwaniem kont osób zlecających takie przelewy. Ja bym brał więcej. 😀

Pozdrawiam!

Hej,

Z góry przepraszam jeśli pytanie już się przewinęło i temat mi umknął.

Czy ktoś (Michale?) orientuje się co dzieje się na ten moment z ETFmatic? Na ten moment nie ma możliwość założenia nowego konta (strona odsyła do logowania/nie ma możliwość rejestracji), gdzieś w internecie przeczytałem, że ktoś otrzymał od nich odpowiedź, iż ze względu na Brexit wstrzymali rejestracje nowych konsumentów? Nie mam pojęcia ile w tym prawdy.

Drugie pytanie to czy wiadomo już co stanie się z ETFmatic po niedawnym przejęciu przez Aion Bank?

Od jakiegoś czasu żyję i pracuję w UK i stąd moje zainteresowanie ETFmatic.

Z góry dziękuje za odpowiedź.

Grzegorz

Hej Grzegorz,

Wiem, że można korzystać z ETFmatic jako klient Aion w Belgii (także noworejestrujący się). Jak to dalej będzie z nimi wyglądało – nie wiem. Musimy poczekać aż Aion ujawni swoje plany związane z przyszłością firmy.

Pozdrawiam!

Czesc Michal,

Posiadam konto IKE w NN, moja zona w IKE Obligacje, co roku pakowane sa one pod korek. Czy dobrym wyjsciem jest usrednienie tych wplat na rzecz konta w FINAX i to co juz tam w IKE sie zgromadzilo zostawic w spokoju, a cala mozliwosc jaka wplacalismy na IKE wplacac raczej na produkty FINAX?. Liczac srednio co daje ulga IKE przy obligacjach i sytuacja w kraju czy nie jest lepszym wyjsciem dlugoterminowo raczej zainwestowac w FINAX . Pytanie, czy na koniec inwestycji po kilkudziesieciu latach na koniec zaplacimy podatek w Polsce od transferu gotowki z zamknietej lokaty w Finax czy wystarcza tylko coroczne rozliczane pity?

Pozdrawiam

Adam

„czy wystarcza tylko coroczne rozliczane pity?” – jeśli nic nie będziecie wypłacać, to przecież zysk/strata zero. Pita nie wypełniasz…

Dopiero jak wypłacasz masz zysk. I od niego płacisz podatek.

Hej Marta,

Niestety nie jest tak jak piszesz. Nie ma znaczenia czy wypłacasz czy nie, lecz to, czy na Twoim rachunku zaksięgowany został zysk lub strata, czyli czy odbyła się sprzedaż instrumentów finansowych i jaki był wynik tej operacji.

A przy rebalansowaniu portfela zapewne dojdzie do sprzedaży części instrumentów więc zysk się pojawi (z zasady sprzedawane jest to, co zdrożało i zwiększyło udział w portfelu).

Pozdrawiam!

Czy portfel/kilka portfeli w finnax to dobry pomysł na ulokowanie środków poduszki finansowej? Czy to np uchroni finanse przed hiperinflancją?

Hej Jakub,

Co do zasady poduszkę finansową (czyli środki, które mają być dla nas zabezpieczeniem) trzymałbym w banku, a nie wystawiał na ryzyko związane z inwestowaniem. Co do zasady inwestować należy te środki, których nie będziemy potrzebować w dającej się przewidzieć przyszłości.

Pozdrawiam!

Cześć Michal, czy/jak rozwiazales kwestie ‚US estate tax’ dla nierezydentów dla inwestycji >60k USD w IB?

Pozdrawiam,

Maciej

Hej Maciej,

Póki co – nie rozwiązałem.

Pozdrawiam!

Pytanie ignoranta…

mam dwa portfele w Finax.

1. 80:20 akcje:obligacje

2. 100:00 akcje: obligacje

Dlaczego wartość tych samych etfów w tych dwóch portfelach zachowuje się odmiennie – w portfelu 1 jest sporo na zielono, a w portfelu 2 jest sporo na czerwono – te same ETFy.

Hej Jolanta,

Jedyne wytłumaczenie jakie znajduję, to to, że transakcje dokonywane były po różnych kosztach (w różnym okresie) i w jednym portfelu widzisz plus a w drugim minus na tych samych papierach. Ale zawsze możesz o szczegóły dopytać pisząc na [email protected]

Pozdrawiam!

Dzień dobry,

Nie wiem, czy ktoś tu zagląda i będzie w stanie rzucić światło na to, jak wykazać portfel Finax w oświadczeniu majątkowym? Będę bardzo wdzięczna za wskazówki

Dzień dobry,

co prawda nie ten temat ale może ktoś czytający będzie zorientowany w temacie. Wynajmuję mieszkanie i najemca chciałby zgłosić adres mieszkania jako miejsce prowadzenia działalności gospodarczej (praca zdalna, umowa b2b), pod prowadzenie działalności chce wykorzystać 1 pokój, większość mieszkania ma dalej spełniać cele mieszkaniowe i teraz pytanie czy należy złożyć do US jakieś dodatkowe druki (np. NIP7)? Wynajmuje mieszkanie jako osoba prywatna, nie prowadzę działalności.

Bedę bardzo wdzięczny za odpowiedź.

Pozdrawiam Arek

Cześć,

Finax wydaje sie w miare korzystną alternatywą. Jednak martwi mnie sposób obliczania podatku od zysku. Nie do końca rozumiem jak mam to robić i gdzie wykazać. Inwestowałabym w Finax w więcej ale z uwagi na tą nie inwestuje dużych sum. Czy jesteś w stanie opracować taki materiał, który pomógł by uporać się z tematem?

Dzień dobry

Czy finax jest opłacalny w przypadku wpłacania małych kwot? np 100 – 200 zł miesięcznie? czy lepiej sobie odpuścić?

Hej Damian,

Sam musisz sobie odpowiedzieć na pytanie, czy warto. Od jakiej kwoty uznasz, że byłoby warto? Jak zamierzasz doprowadzić do tego żeby taką kwotę mieć?

Z doświadczenia: oszczędzanie i inwestowanie nadwyżek zaczyna się od kwot „na miarę naszych możliwości” właśnie po to, aby stopniowo mieć coraz więcej / dać szansę by odkładane pieniądze nie traciły na wartości (oczywiście pamiętając, że inwestowanie także obarczone jest ryzykiem).

Pozdrawiam!

Witam, ciągle nie rozumiem czy można stracić wkład w tej inwestycji wybierając portfel 100/100

Z góry dziękuję za odpowiedź.