Pieniądze leżą czasami na wyciągnięcie ręki od nas. Końcówka roku to dobry moment, by pomyśleć o optymalizacji podatkowej.

Temat rachunków emerytalnych IKE i IKZE powraca jak bumerang co roku w czwartym kwartale. Nic dziwnego – są one bardzo rozsądnym sposobem optymalizacji podatkowej. Szczególnie dla tych osób, które chcą oszczędzać na emeryturę, ale mogą też dać korzyści tu i teraz.

Dzisiaj publikuję kompendium wiedzy o IKE i IKZE. Czy warto posiadać te rachunki? Jakie korzyści dają? Który z nich bardziej opłaca się posiadać ? A może oba? I w końcu: czy warto z nich korzystać, jeśli nie planujemy dotrwać do emerytury? Na te wszystkie pytania odpowiadam w tym artykule.

Jest to jednocześnie pierwszy z trzech wpisów dotyczących IKE i IKZE, które ukażą się w najbliższych dniach tygodniach:

- Optymalizacja podatkowa dzięki kontom IKE i IKZE – ile można zaoszczędzić?

- Odpowiedzi na najczęstsze pytania dotyczące IKE i IKZE

- Przeniesienie konta IKE krok po kroku

Planuję wyczerpać temat tą trylogią. Rozsiądźcie się zatem wygodnie i spokojnie przeczytajcie, jak wiele możecie zyskać – nawet jeśli nie macie emerytury w planach.

Partnerem cyklu „Elementarz Inwestora” w okresie od września do listopada 2014 r. jest Dom Maklerski Banku Ochrony Środowiska S.A. – jeden z najdłużej działających domów maklerskich w Polsce, istniejący na rynku od 19 lat.

Partnerem cyklu „Elementarz Inwestora” w okresie od września do listopada 2014 r. jest Dom Maklerski Banku Ochrony Środowiska S.A. – jeden z najdłużej działających domów maklerskich w Polsce, istniejący na rynku od 19 lat.

DM BOŚ jest wieloletnim liderem rynku kontraktów terminowych. W 2014 roku został wybrany Najlepszym Domem Maklerskim w rankingu gazety „Parkiet” oraz wyróżniony tytułem Finansowa Marka Roku za najwyższej jakości usługi internetowe oraz zbudowanie pozycji eksperta rynku finansowego. Wielokrotnie nagradzany za aktywność i innowacyjne produkty związane z inwestowaniem na giełdach polskiej i zagranicznych (pod marką bossa.pl), funduszami inwestycyjnymi (bossaFund.pl) oraz rynkiem walutowym Forex (bossaFX.pl). DM BOŚ oferuje Klientom wysokiej jakości produkty oraz wspiera inwestorów licznymi analizami, rekomendacjami oraz komentarzami ekspertów.

Po co IKE / IKZE?

Idea jest prosta i chyba już wszystkim znana: z ZUS dostaniemy na tyle niską emeryturę, że powinniśmy oszczędzać sami, aby nie zabrakło nam na życie na stare lata. Rządzący stworzyli więc dwa rodzaje kont, w ramach których możemy dobrowolnie oszczędzać pieniądze korzystając z preferencji podatkowych:

- IKE – Indywidualne Konto Emerytalne

- IKZE – Indywidualne Konto Zabezpieczenia Emerytalnego

Chociaż nazwy są podobne, to konta te funkcjonują w zupełnie innych sposób. Artykuł napisałem tak, by na każdym etapie pokazywać różnice pomiędzy nimi.

Wersja dla nielubiących czytać długich wpisów

Wpis przedstawia konta IKE i IKZE jako “tarczę podatkową” dla Twoich inwestycji. Wnioski są następujące:

- Warto posiadać zarówno konto IKE, jak i IKZE, bo stanowią one skuteczną ochronę przed podatkami (chociaż w różny sposób).

- Konto IKZE daje doraźne korzyści (pomniejsza płacony podatek dochodowy) i efektywnie pozwala zaoszczędzić więcej niż konto IKE – szczególnie przy wpłatach do 5000 zł rocznie.

- Inwestując na rynkach kapitałowych warto zacząć od inwestowania przez konto IKZE, potem – o ile inwestujemy większe kwoty niż ok. 4500 zł rocznie – konto IKE i na końcu – o ile posiadamy jeszcze większe kwoty (ponad 16 000 zł nowych inwestycji rocznie) – dopiero inwestować z wykorzystaniem standardowych rachunków maklerskich.

- Jeśli masz wątpliwości co do zasadności powyższych punktów, to jednak przeczytaj cały ten wpis.

Pamiętaj, że nie jestem doradcą inwestycyjnym. Poniższy tekst to wyraz mojej prywatnej opinii i nie musisz się z nim zgadzać. Ty sam odpowiedzialny jesteś za wszystkie swoje decyzje finansowe.

Zacznijmy od wspólnych podstaw:

- Obydwa rodzaje kont mają zachęcić nas do odkładania pieniędzy na naszą emeryturę.

- Konta te tworzą taki “parasol podatkowy”. Podstawową korzyścią z posiadania na nich pieniędzy jest brak konieczności zapłaty podatku Belki (IKE) w przypadku, gdy wytrwamy do wieku zbliżonego do emerytalnego (szczegóły niżej) lub ulgi podatkowe w roku, w którym dokonujemy wpłaty (IKZE).

- Mamy elastyczność w zakresie wyboru formy inwestowania w IKE/IKZE. Odpowiednio wybierając instytucję finansową, która będzie prowadziła takie konto, możemy zdecydować, czy będziemy po prostu trzymali na tym koncie gotówkę (forma lokaty), czy będziemy posiadać tam jednostki funduszy inwestycyjnych, czy może samodzielnie będziemy inwestować w akcje, certyfikaty i inne instrumenty (konto maklerskie w ramach IKE).

- Środki finansowe zgromadzone na kontach można przenosić pomiędzy różnymi instytucjami finansowymi – także zmieniając sposób inwestowania. Zazwyczaj po roku posiadania IKE/IKZE w danej instytucji, przeniesienie do innej jest bezpłatne. Wcześniej trzeba za nie słono zapłacić.

- Środki zgromadzone na kontach IKE/IKZE są dziedziczone – zarówno bezpośrednio – poprzez wskazanie osób uposażonych – jak i w trybie postępowania spadkowego (o ile takie wskazanie bezpośrednie nie nastąpiło).

- Każdy może mieć tylko jedno konto IKE i jedno konto IKZE (oprócz tego pracodawca może nam założyć Pracowniczy Program Emerytalny, ale to nie jest przedmiotem tego wpisu). Nie można posiadać po kilka takich kont. To ogranicza elastyczność inwestowania z “parasolem podatkowym”. Przykładowo: jeśli wybierzemy IKE w funduszach inwestycyjnych, to nie możemy już posiadać drugiego konta IKE z kontem maklerskim. Możemy mieć jednak IKE w jednej instytucji i IKZE w innej.

- Na obydwa rodzaje kont można wpłacić tylko określoną ilość pieniędzy w każdym roku kalendarzowym. O limitach piszę dalej.

- Konto IKE i IKZE może posiadać każda osoba, która ukończyła 16 lat, ale do osiągnięcia wieku 18 lat może ona dokonywać wpłat na takie konta tylko w tych latach, w których uzyskuje dochody z pracy wykonywanej na podstawie umowy o pracę. Co więcej wysokość wpłat nie może przekroczyć wysokości dochodów. Po 18-tce – może wpłacać kwoty maksymalne.

Tyle podobieństw. Teraz to czym konta się różnią.

Czytaj także: WNOP 068: Jak inwestuję, czyli 10 zasad którymi się kieruję, strategia oraz obawy w roku 2016

Konto IKE – podstawowe cechy

Na początek cechy IKE:

- Pierwszy rodzaj indywidualnego konta emerytalnego, który dostępny jest od 2004 roku.

- Na IKE po prostu wpłacamy określoną ilość pieniędzy rocznie (w 2014 r. do 11 238 zł).

- Nie możemy wpłat odpisać od dochodu / podatku.

- Najwcześniejszym momentem, w którym możemy bez konsekwencji wypłacić pieniądze z konta IKE, są 60-te urodziny lub – jeśli nabyliśmy prawo do wcześniejszej emerytury – 55-te urodziny. Wtedy możemy wypłacić sobie te pieniądze bez jakiegokolwiek podatku – włącznie z wypracowanymi zyskami. Krótko mówiąc: nie płacimy podatku Belki, który standardowo wynosi 19%.

- Gdybyśmy pieniądze musieli wypłacić sobie wcześniej (całą kwotę lub jej część), to instytucja prowadząca konto IKE potrąci od wypracowanych zysków podatek od zysków kapitałowych – 19%.

- Można przed upływem powyższego okresu wypłacić sobie tylko część zgromadzonych środków.

- Zwolnienie z podatku od dochodów kapitałowych nie jest automatyczne. Żeby być do niego uprawnionym trzeba dokonywać wpłat na IKE co najmniej w pięciu dowolnych latach kalendarzowych posiadania tego konta ALBO dokonać ponad połowy wartości wpłat co najmniej 5 lat przed dniem złożenia wniosku o dokonanie wypłaty. Ustawodawca pilnuje byśmy byli systematyczni 😉

IKE daje nam więc taki “parasol podatkowy”, w którym nie musimy obawiać się podatku od zysków kapitałowych. I nawet jeśli kupujemy i sprzedajemy papiery wartościowe lub konwertujemy jednostki funduszy inwestycyjnych (ale bez wypłacania środków z konta IKE), to tego podatku też nie zapłacimy.

W przypadku IKE premię za cierpliwość otrzymujemy dopiero na koniec oszczędzania – po osiągnięciu wieku 60 lub 55 lat.

Zobacz także: IKE i IKZE FAQ, czyli najczęstsze pytania i odpowiedzi dotyczące kont emerytalnych

Konto IKZE – podstawowe cechy

Z kolei konto IKZE rządzi się innymi zasadami i pozwala nam osiągnąć korzyści podatkowe już na początku inwestowania:

- Konta IKZE dostępne są dopiero od 2012 r. i poszerzają wachlarz dostępnych opcji indywidualnego oszczędzania na emeryturę.

- Na IKZE także możemy wpłacić określoną ilość pieniędzy rocznie (w 2014 r. do 4495,20 zł).

- Równowartość wpłat na IKZE w danym roku odpisujemy od dochodu w składanym co roku zeznaniu podatkowym. Oznacza to, że automatycznie możemy zmniejszyć podatek płacony w danym roku o ekwiwalent 18% lub 32% kwoty wpłaconej na IKZE – w zależności od tego, w którym progu podatkowym się znajdujemy. Poniżej piszę o tym szerzej.

- Najwcześniejszym momentem, w którym możemy bez konsekwencji wypłacić sobie pieniądze z konta IKZE, są 65-te urodziny. Tu nie ma preferencji dla osób, które przeszły na wcześniejszą emeryturę.

- W odróżnieniu od IKE, każda wypłata z konta IKZE po osiągnięciu wieku 65 lat, podlega zryczałtowanemu podatkowi 10%. Czyli od każdego wypłacanego nam wtedy 1000 zł będzie potrącane 100 zł. Ale nie ma tu podatku Belki.

- Jeśli wypłacimy sobie pieniądze z IKZE przed osiągnięciem 65-ego roku życia, to taki przychód będziemy musieli wpisać do PIT-u rocznego i zapłacić od niego podatek według skali podatkowej (na chwilę obecną 18% lub 32%, ale może być też inny – zgodnie z przepisami podatkowymi w momencie wypłaty).

- I tu jest jedna istotna różnica w porównaniu do IKE: przed 65-ymi urodzinami z kont IKZE nie można sobie wypłacić pieniędzy częściowo! Jeśli chcemy wybrać pieniądze, to musimy całkowicie zlikwidować konto IKZE.

Roczne limity wpłat na IKE i IKZE w 2014 i 2015

Ustawa emerytalna wraz z jej nowelizacjami przewiduje różne sposoby aktualizowania rocznych limitów wpłat dla kont IKE i IKZE.

Początkowo na koncie IKE można było odkładać rocznie 1,5-krotność przeciętnego miesięcznego wynagrodzenia zakładanego w danym roku (a dokładniej zakładanego w ustawie budżetowej na dany rok, czyli jeszcze przed rozpoczęciem roku). Na szczęście w 2009 r. podniesiono ten limit. Obecnie jest to trzykrotność przeciętnego wynagrodzenia miesięcznego.

Przy kontach IKZE początkowo było tak, że każdy musiał sobie indywidualnie obliczać wysokość limitu rocznego wpłat. W połączeniu z nieatrakcyjnym (pierwotnie) sposobem opodatkowania wypłacanych środków, powodowało to, że IKZE mało kto był zainteresowany. Korzystne zmiany zaistniały w tym roku. Obecnie każdy może wpłacić co roku na konto IKZE 1,2-krotność prognozowanego na ten rok przeciętnego miesięcznego wynagrodzenia.

Kwoty maksymalnych limitów wpłat wyglądają więc następująco:

- Limit IKE 2014 = 11 238 zł

- Limit IKZE 2014 = 4495,20 zł

Do końca roku mamy czas na wpłacenie tych środków na konta IKE lub IKZE. Wystarczy sam fakt wpłaty – nie musimy koniecznie w tym roku dokonywać transakcji.

Aktualnie znamy już wysokość przeciętnego wynagrodzenia miesięcznego na przyszły rok (wzrost z 3746 zł do 3959 zł), więc możemy obliczyć, że limity wpłat na rok 2015 będą następujące:

- Limit IKE 2015 = 3 * 3959 zł = 11 877 zł

- Limit IKZE 2015 = 1,2 * 3959 zł = 4750,80 zł

W tabeli poniżej znajdziesz szczegółowe podsumowanie podobieństw i różnic między kontami IKE i IKZE.

| IKE | IKZE | |

|---|---|---|

| Limit wpłaty w 2014 r. | 11 238 zł | 4495,20 zł |

| Limit wpłaty w 2015 r. | 11 877 zł | 4750,80 zł |

| Ulga podatkowa przy wpłacie? | Nie | Tak - odpis wpłaconej kwoty od dochodu w PIT. |

| Kiedy najwcześniej wypłata? | 60 lat lub 55 lat w przypadku wcześniejszej emerytury | 65 lat |

| Częściowa wypłata | Tak | Nie |

| Podatek przy wypłacie po osiągnięciu wieku | Nie | Tak - 10% ryczałtowo |

| Podatek przy przedterminowej wypłacie | 19% - od zysków kapitałowych | Dochodowy - wypłata podwyższa dochód w PIT |

| Dziedziczenie | Tak - bez podatku. | Tak - uposażony płaci 10% ryczałtowego podatku. |

Jakie warianty mamy do wyboru – gdzie można prowadzić IKE / IKZE?

Do tego momentu wszystko było proste, łatwe i przyjemne. Teraz zaczynają się schody.

Konta IKE i IKZE można mieć po jednym na osobę. Kluczowe jest zatem zdecydowanie:

- Jakiego typu chcemy mieć konto IKE i IKZE?

- Gdzie chcemy je mieć (w której instytucji finansowej)?

- Co się bardziej opłaca – IKE czy IKZE? – szczególnie wtedy, gdy nie możemy pozwolić sobie na odkładanie maksymalnej kwoty, czyli 11 238 + 4495,20 zł = 15 733,20 zł rocznie, czyli 1311,10 zł miesięcznie.

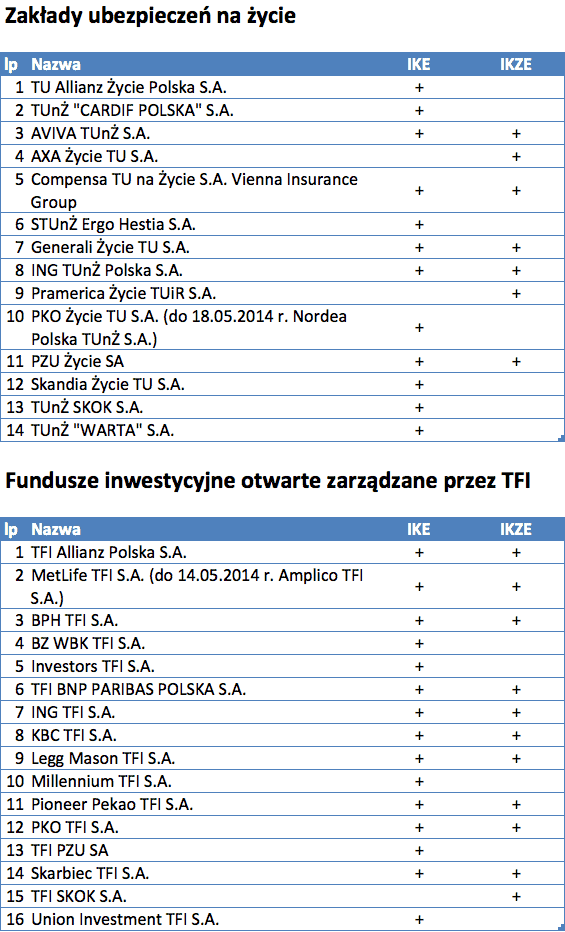

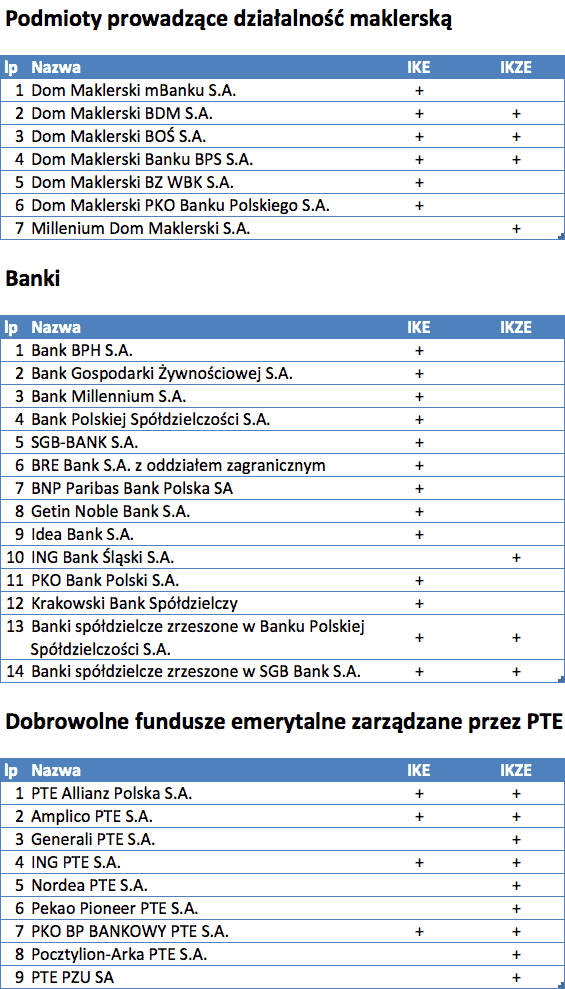

Pierwszą i najważniejszą decyzją jest typ konta. Zarówno konta IKE, jak i IKZE, mogą być prowadzone przez fundusze inwestycyjne, domy maklerskie i banki prowadzące działalność maklerską, zakłady ubezpieczeń na życie, banki i powszechne towarzystwa emerytalne. Już sam ten przekrój pokazuje, że do dyspozycji mamy kilka rodzajów rachunków:

- IKE / IKZE w formie klasycznego rachunku oszczędnościowego – te dostępne są jedynie w bankach.

- IKE umożliwiające inwestowanie w obligacje skarbowe – tego typu rachunek dostępny jest jedynie w PKO BP.

- IKE / IKZE umożliwiające obrót jednostkami funduszy inwestycyjnych – te dostępne są w TFI.

- IKE / IKZE w formie rachunków maklerskich – te pozwalają obracać wszystkimi papierami wartościowymi notowanymi na GPW, w tym ETF-ami i obligacjami korporacyjnymi.

- IKE / IKZE w formie umowy ubezpieczenia na życie z ubezpieczeniowym funduszem kapitałowym (UFK).

Którą formę wybrać? To zależy od przyjętej przez nas strategii inwestycyjnej i naszych preferencji. Jeśli chcemy samodzielnie inwestować nabywając ETF-y notowane na GPW (moja strategia inwestycyjna) lub akcje, to dobrym rozwiązaniem będzie IKE / IKZE w formie rachunku maklerskiego.

Taka “tarcza podatkowa” będzie szczególnie korzystna w przypadku inwestowania w spółki dywidendowe. Jeśli wytrzymamy do 60/65 roku życia nie wybierając środków, to brak podatku Belki, który musielibyśmy zapłacić zarówno od zysku na zwyżce kursów akcji, jak i na dywidendach, pozytywnie odbije się na naszych zarobkach (szczegóły zobaczysz za chwilę w kalkulacjach).

Analogiczne korzyści osiąga się przy inwestowaniu w obligacje korporacyjne. Tu też zarabiamy “podwójnie”. Nie płacimy podatku od zysku, jeśli obligacje kupimy taniej i sprzedamy drożej (na rynku Catalyst), a także od odsetek wypłaconych przez emitentów. Pozyskany w ten sposób kapitał możemy reinwestować.

Jeśli jednak obawiamy się samodzielnego inwestowania, to lepiej zdać się na zarządzających TFI i otworzyć rachunek IKE/IKZE z funduszami.

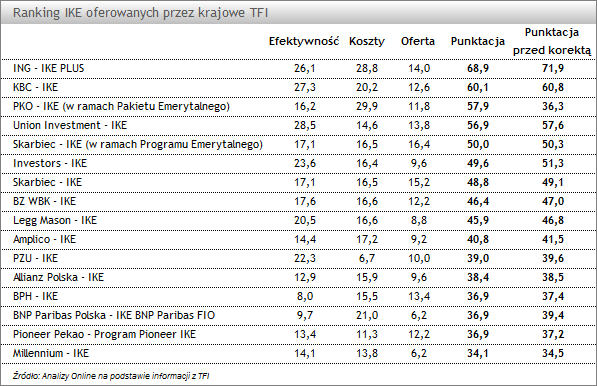

Tak czy siak – warto zwracać uwagę na koszty (opłaty dystrybucyjne, opłaty za zarządzanie, prowizje) pobierane przez poszczególne instytucje finansowe. Tajemnicą poliszynela jest, że rachunki oszczędnościowe w ramach IKE oferują niższe oprocentowanie niż lokaty standardowo dostępne w bankach, a i opłaty na IKE z funduszami także nie zachwycają. Ale zdarzają się perełki 🙂 Na przykład cały czas zachęcam do przyjrzenia się rachunkowi IKE Plus prowadzonemu przez ING, który oferuje najtańsze obecnie na rynku inwestowanie w funduszach. Wystarczy porównać opłaty za zarządzanie w ING z konkurencyjnym kontem IKE oferowanym, np. przez Aviva. Brak opłaty dystrybucyjnej, niższe opłaty za zarządzanie – to wszystko przekłada się na nasz wynik i pozwala wychodzić obronną ręką nawet wtedy, gdy fundusz nie zarabia tak dobrze jakbyśmy sobie tego życzyli. A w wieloletnim horyzoncie czasowym każda dziesiąta część procenta potrafi przełożyć się na grube tysiące złotych.

Zeszłoroczny ranking rachunków IKE z funduszami znajdziecie w serwisie Analizy.pl.

W zakresie IKE / IKZE z rachunkiem maklerskim niezmiennie polecam “Blogerski rachunek maklerski”, który uruchomiliśmy wspólnie z DM BOŚ oraz ze Zbyszkiem z bloga App Funds. Przypominam, że do końca 2014 r. trwa promocja, w ramach której DM BOŚ zwróci Wam do 100 zł zapłaconych prowizji. W praktyce oznacza to, że do końca 2015 r. możecie inwestować w ramach IKE i IKZE bez ponoszenia opłat za kupno instrumentów finansowych notowanych na GPW. To taki nasz unikalny prezent dla Czytelników śledzących cykl “Elementarz Inwestora”. Wszystkie szczegóły dotyczące tego rachunku znajdziecie w artykule “Rachunek maklerski bez opłat”.

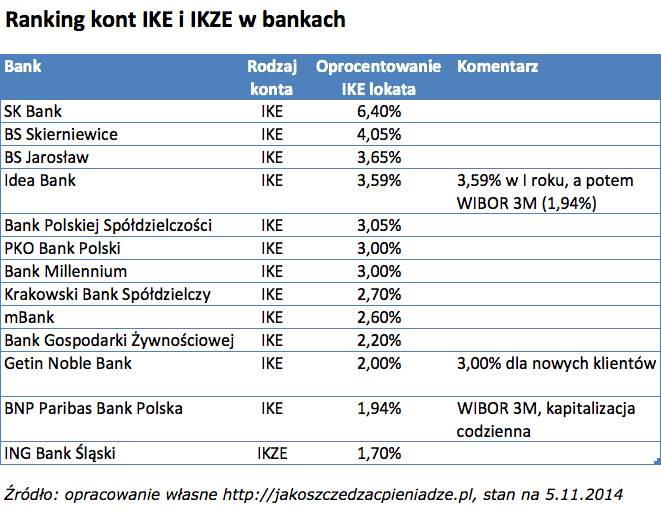

Wybór nie ogranicza się jednak tylko do tych kilku rachunków. Aktualną listę wszystkich instytucji oferujących konta IKE i IKZE znajdziecie na stronie Komisji Nadzoru Finansowego. Poniżej skompilowałem listę wszystkich takich rachunków według stanu na 30 czerwca 2014 r.

Źródło: opracowanie własne „Jak oszczędzać pieniądze” na podstawie danych KNF.

Aktualne warunki i opłaty związane z obsługą kont IKE i IKZE

Poniżej przedstawiam ranking kont emerytalnych w bankach uporządkowany według wysokości oprocentowania lokat na kontach IKE. Ranking zawiera dane z tabel oprocentowania banków na dzień 5 listopada 2014 r.

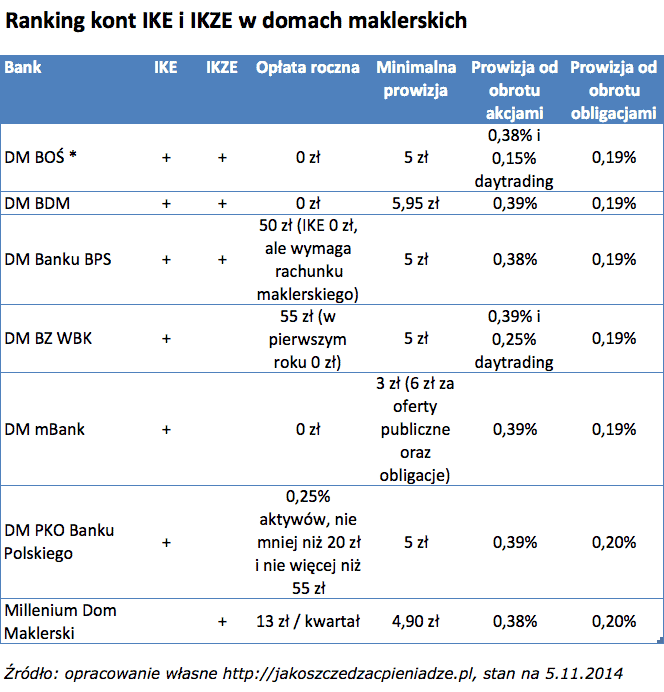

Analogiczny ranking przygotowałem także dla rachunków maklerskich. Przypominam, że w przypadku DM BOŚ konto maklerskie IKE i IKZE może być dla Was całkowicie bezpłatne do końca 2015 roku. Możliwe to jest dzięki promocji, którą realizujemy we współpracy z tym domem maklerskim.

Ile dokładnie oszczędzamy?

Gdy mieliśmy tylko konta IKE, to wybór był prosty – wystarczyło założyć konto IKE, by uniknąć podatku Belki. Pojawienie się IKZE skomplikowało wybór i jednocześnie konto to w swojej pierwotnej wersji wyglądało na kompletny niewypał – dla przypomnienia: dopiero od tego roku wprowadzono zryczałtowany podatek 10% przy wypłacie emerytalnej (do tego jeszcze wrócę).

Podsumuję to co już napisałem:

- Konto IKE pozwala nam uniknąć 19% podatku Belki, który musielibyśmy zapłacić inwestując poza IKE (na standardowych rachunkach maklerskich lub w funduszach inwestycyjnych lub po prostu trzymając pieniądze na lokatach). Musimy tylko doczekać do 60-tki.

- Konto IKZE pozwala nam uzyskać korzyści tu i teraz, bo wpłaty na nie możemy odliczyć sobie od dochodu w rozliczeniu PIT. Oczywiście po 65-ym roku życia, potrącone nam zostanie 10% z każdej wypłaty z IKZE, ale też nie płacimy podatku Belki.

Intuicyjnie czuję, że “lepszy wróbel w garści niż gołąb na dachu”. Wolę uzyskać korzyść podatkową tu i teraz, niż liczyć na to, że w ciągu kilkudziesięciu lat ustawa dotycząca IKE i IKZE nie ulegną zmianom na moją niekorzyść (nie można wykluczyć tego scenariusza).

Maksymalna wpłata na konto IKZE w tym roku (w wysokości 4495,20 zł) oznacza, że osoby znajdujące się w pierwszym przedziale podatkowym (18%) będą mogły sobie zmniejszyć podatek do zapłaty za rok 2014 o 809,14 zł, a ci z drugiego przedziału podatkowego (32%) – aż o 1438,46 zł. To niemałe oszczędności. Więcej niż ulga na jedno dziecko. 🙂

Ulga IKZE jest o tyle specyficzna, że mamy do niej prawo także wtedy, gdy rozliczamy się podatkiem liniowym 19% (gdy prowadzimy działalność gospodarczą).

Lepsze IKE czy IKZE?

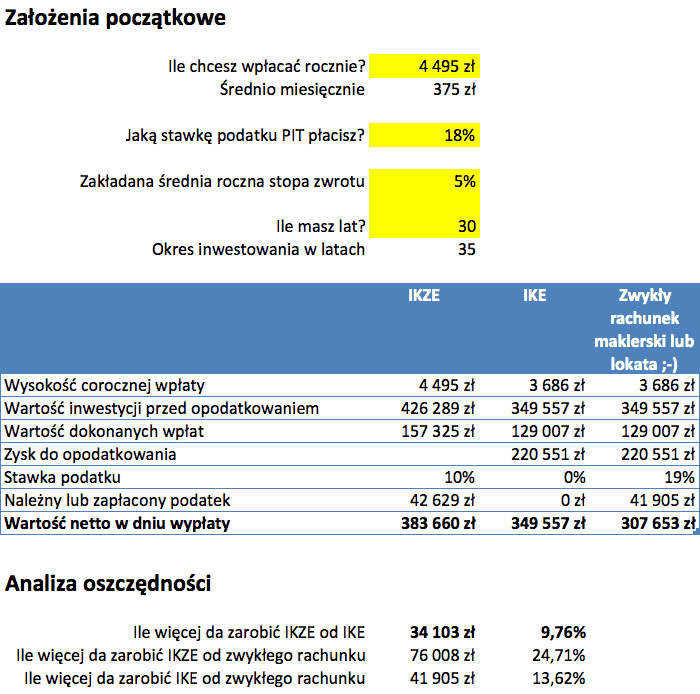

Nie byłbym jednak sobą, gdybym nie przeliczył skali korzyści, jakie pozwalają osiągnąć konta emerytalne. Przede wszystkim chciałem się dowiedzieć ile pozwala zarobić konto IKE na odroczeniu zapłaty podatku Belki. Po drugie, chciałem poznać odpowiedź na pytanie, czy dysponując niedużymi kwotami, np. 200–500 zł miesięcznie, odkładać je w pierwszej kolejności na IKE czy na IKZE?

Kilka zastrzeżeń zanim przedstawię kalkulacje:

- Dane dotyczące stóp zwrotu w podanej kalkulacji mają charakter poglądowy. Dlatego załączyłem poniżej także arkusz źródłowy żebyście mogli wstawić własne dane. Wypełnijcie po prostu żółte pola.

- Środki z kont IKE można wypłacić bez podatku dużo wcześniej niż z IKZE, czyli w wieku 60 lub nawet 55 lat przy wcześniejszym nabyciu uprawnień emerytalnych. Natomiast z IKZE dopiero po 65 roku życia. Niemniej jednak na potrzeby porównania finansowej atrakcyjności rachunków, zrównałem moment wypłaty i ustawiłem go na 65-te urodziny.

- W arkuszu przyjęto duże przybliżenie stopy zwrotu. Średnio w ostatnich 10 latach WIG rósł o 8% rocznie. Średnia inflacja wyniosła 3% rocznie. W przyszłości wcale tak nie musi być. Poza tym arkusz nie uwzględnia zmienności rynków, a moment wyjścia z rynku może istotnie rzutować na ostateczną stopę zwrotu. Dlatego, aby zminimalizować ryzyko wyjścia z rynku w złym momencie, warto stopniowo zmieniać proporcje instrumentów w portfelu inwestycyjnym, np. poprzez zwiększanie udziału obligacji. Jednak ten arkusz nic nie mówi o długoterminowej strategii inwestycyjnej. O niej można przeczytać we wpisie o inwestowaniu dla dzieci.

- Arkusz nie uwzględnia prowizji biur maklerskich – zakładam, że mielibyśmy je na każdym z rodzajów rachunków (zwykłym i IKE/IKZE).

- Do policzenia opłacalności IKE vs IKZE kolosalne znaczenie ma to, jaką płacimy stawkę podatku dochodowego. Jako, że większość z nas płaci 18% – takie właśnie założenie przyjąłem.

- Aby rzetelnie porównać IKE i IKZE ze zwykłym rachunkiem, na którym płacimy podatek od zysków kapitałowych (czy to maklerskim, czy bardzo dobrze oprocentowaną lokatą), posługuję się kwotą rocznych wpłat, która mieści się w limicie wpłat IKZE na ten rok.

- Nie należy zapominać, że kwoty limitów co roku są indeksowane. Nie znam przyszłego współczynnika indeksacji – założyłem więc wpłaty na stałym poziomie.

I ostatnia uwaga: na konta IKZE wpłacamy pieniądze praktycznie bez podatku dochodowego (bo możemy sobie wpłatę od dochodu odliczyć). Dlatego też dla prawidłowości obliczeń wpłata na IKE i zwykły rachunek pomniejszona jest o kwotę podatku dochodowego, który trzeba zapłacić zanim wpłacimy pieniądze na IKE/rachunek maklerski. Na IKE i zwykły rachunek maklerski wpłacamy już pieniądze opodatkowane wcześniej 18% lub 32% podatkiem dochodowym. Warto o tym pamiętać przy kalkulacjach. W arkuszu jest to odzwierciedlone.

No a teraz pora na wyniki.

Pobierz załączniki do artykułu

Jak więc widać, moja intuicyjna preferencja dotycząca zysków “tu i teraz” ma także swoje matematyczne uzasadnienie. Przy podatku dochodowym 18% inwestowanie poprzez konto IKZE pozwoli wyciągnąć z niego o 9,76% więcej niż z konta IKE. Gra warta świeczki. A skala oszczędności w porównaniu ze zwykłym rachunkiem maklerskim to już po prostu miazga.

Pobawcie się danymi. Zobaczcie, jak rosną korzyści finansowe, gdy np. płacimy 32% podatek dochodowy. Nie dość, że IKZE daje od razu korzyść podatkową, to jeszcze w długoterminowej perspektywie pokonuje IKE. Czyli wiemy już w jakiej kolejności zakładać i zasilać te konta. Najpierw IKZE, potem ewentualnie IKE.

Analogiczne, matematyczne uzasadnienie wyboru IKZE możecie też znaleźć we wpisie Pawła Kołka w ramach blogi.bossa.pl – “IKE czy IKZE, a może oba – cz. 4. – wyliczenia”. Zachęcam do jego lektury. Zacytuję tu wniosek, z którym całkowicie się zgadzam:

“IKZE wygrywa z IKE wśród inwestorów wpłacających do 5000 zł rocznie. Bogatszym proponujemy założenie obu kont – najpierw IKZE, później IKE.”

A ile więcej można wyciągnąć, gdy IKE i IKZE zasilimy do wysokości rocznego limitu na każdym z nich? Porównałem to z wpłatą sumy tych limitów na zwykły rachunek maklerski (lub po prostu lokatę o dobrym oprocentowaniu) obłożony podatkiem Belki. Rezultaty poniżej. Pozycja „Dodatkowe korzyści podatkowe dzięki IKZE” pokazuje ile będziemy mogli sobie odpisać od podatku w rozliczeniach rocznych PIT.

Pobierz załączniki do artykułu

Sposób wypłaty pieniędzy na emeryturze z IKE/IKZE

Jeszcze kilka słów o tym, w jaki sposób – zgodnie z obecnymi przepisami – dokonywana będzie wypłata środków z kont IKE i IKZE po osiągnięciu odpowiednio 60-ego i 65-roku życia.

W obu przypadkach decyzję o momencie wypłaty środków podejmuje oszczędzający. Nie ma żadnego obowiązku wypłaty środków, np. po przejściu na emeryturę czy osiągnięciu konkretnego wieku. Możemy również tych środków w ogóle sobie nie wypłacać i uznać, że będą one dziedziczone. W takim przypadku po przekroczeniu wieku 60/65 lat nadal będziemy mogli wpłacać pieniądze na konta emerytalne.

Zarówno w przypadku IKE, jak i IKZE, po odpowiednio 60-ych lub 65-ych urodzinach, możemy zdecydować się na wypłatę jednorazową wszystkich zgromadzonych środków lub wypłatę ratalną. I tu podobieństwa się kończą.

Wypłata z konta IKE dokonywana jest w ciągu 14 dni od złożenia przez nas wniosku. Możemy także we wniosku określić konkretną, późniejszą datę wypłaty środków. Dostajemy całą zgromadzoną kwotę – bez potrącania jakiegokolwiek podatku (jesteśmy zwolnieni z podatku Belki). Wypłata środków automatycznie kończy okres oszczędzania w IKE i nie możemy już po niej – o ile skorzystaliśmy z preferencji podatkowych – ponownie założyć konta IKE. To koniec 🙂

W przypadku wybrania wypłat ratalnych (czyli w formie co miesiąc płaconej emerytury) konto IKE nadal istnieje, ale nie możemy do niego już dopłacać kolejnych środków.

Wypłata z konta IKZE także może być jednorazowa lub w ratach. Bez względu jednak na formę wypłaty, z każdego przelewu przez instytucję finansową potrącane będzie 10% zryczałtowanego podatku. Sami nie musimy go obliczać i odprowadzać.

W przypadku wybrania formy ratalnej, wypłaty takie realizowane będą przez co najmniej 10 lat, chyba że okres oszczędzania w ramach IKZE był krótszy (jednak nie mniej niż 5 lat). W tym drugim przypadku wypłata środków będzie realizowana przez okres równy okresowi oszczędzania, czyli okresowi, w jakim dokonywane były wpłaty.

Transfer konta IKE i IKZE

W trakcie oszczędzania na emeryturę może się okazać, że zechcemy zmienić sposób inwestowania i np. zamiast trzymać pieniądze na IKE-lokata lub IKE-obligacje, zdecydujemy się na bardziej agresywne formy inwestowania, np. z wykorzystaniem konta maklerskiego z “tarczą podatkową” IKE. Na szczęście takie transfery są możliwe.

Nie jesteśmy przywiązani na zawsze do instytucji finansowej, która prowadzi aktualnie nasze konto IKE lub IKZE. Możemy takie konta, wraz z pełną historią, przenosić pomiędzy bankami, TFI, domami maklerskimi i ubezpieczycielami. Oczywiście, jeśli zmieniamy formę inwestowania, np. z funduszy inwestycyjnych na rachunek maklerski, to konieczne będzie wcześniejsze umorzenie jednostek funduszy, ale – o ile tylko nie dokonujemy wypłaty środków – nie stracimy ulgi podatkowej.

Instytucje finansowe mogą nas ukarać opłatą za taki transfer, o ile dokonamy go przed upływem 12 miesięcy od podpisania z nimi umowy o prowadzenie rachunku IKE / IKZE. Po tym okresie przeniesienie środków pieniężnych odbywa się bez jakichkolwiek opłat. Jednak jeśli zdecydowalibyśmy się dokonać transferu papierów wartościowych, to w niektórych biurach maklerskich przyjdzie nam za to zapłacić.

Procedurę przeniesienia rachunku IKE opiszę w oddzielnym artykule, bo jest to proces, który może być długotrwały – w moim przypadku zajął około miesiąca. W skrócie cała procedura wygląda następująco:

- W nowej instytucji finansowej otwieramy nowe konto IKE (analogicznie to wygląda dla IKZE) oświadczając jednocześnie, że posiadamy już konto IKE w innej instytucji. Otrzymamy zaświadczenie o otwarciu nowego rachunku.

- W “starej” instytucji składamy wniosek o transfer środków ze “starego” konta IKE na nowe konto IKE. Na złożenie takiej dyspozycji mamy maksymalnie 30 dni.

- “Stara” instytucja przekazuje środki z konta IKE wraz z historią dokonanych przez nas wpłat i zamyka “stary” rachunek.

Czy opłaca się mieć IKE / IKZE jeśli nie zamierzam oszczędzać aż do emerytury?

A co jeśli nie liczymy na dożycie do emerytury lub po prostu chcielibyśmy wcześniej wykorzystać oszczędzane w IKE/IKZE pieniądze? Czy w takim przypadku wykorzystywanie “tarczy podatkowej” ma sens?

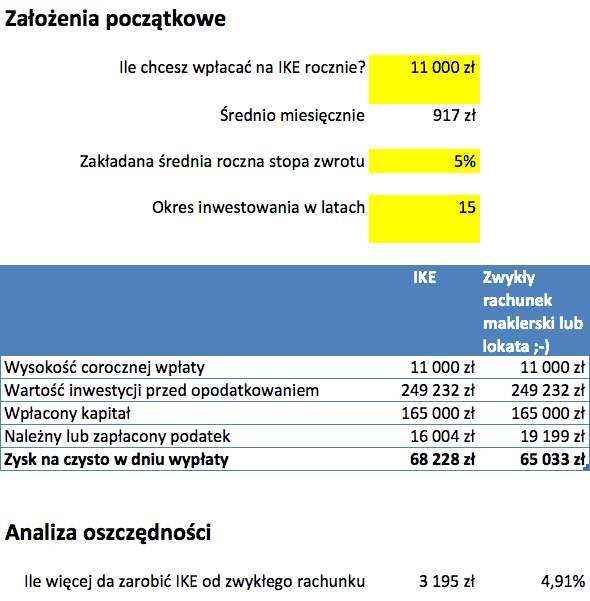

Zgodnie z obliczeniami przedstawionymi w załączonym niżej kalkulatorze, jak najbardziej ma to sens. W przypadku IKE samo odroczenie konieczności zapłaty podatku Belki w horyzoncie 15-letnim pozwoli nam zaoszczędzić dodatkowe 3195 zł (czyli o 4,91% więcej) przy wpłatach rzędu 11 000 zł w każdym roku na konto IKE i średniej stopie zwrotu 5% rocznie. To tak, jakbyśmy dostali rok odsetek gratis. Im wyższa stopa zwrotu, tym wyższa różnica w wysokości oszczędności, ale efekt “przyspieszenia” oszczędzania (procentu składanego) widać dobrze dopiero po 10–12 latach.

W przypadku konta IKZE korzyści mogą być jeszcze większe – zwłaszcza wtedy, gdy w kreatywny sposób podejdziemy do wpłat i wypłat. Przykładowo: jeśli zarabiamy wyjątkowo dobrze i wpadamy w II próg podatkowy (dotyczy to zaledwie 1% Polaków), to ulga podatkowa przy wpłacie na IKZE wyniesie 32% wpłaconej kwoty. Jednocześnie, jeśli pieniądze wypłacimy z IKZE wtedy, gdy naprawdę będziemy ich potrzebować, np. w “chudym” roku, w którym straciliśmy pracę lub nasze zarobki były na tyle niskie, że nie przekroczyliśmy 85 528 zł dochodu, to mamy szansę zapłacić wtedy tylko 18% podatku dochodowego (o ile zmieścimy się z tym dochodem poniżej kwoty 85 tys. zł). Już tylko ta operacja stanowi niezłą optymalizację podatkową.

Co więcej konto IKZE po jego całkowitej przedterminowej likwidacji można otworzyć ponownie.

Więcej na temat takich optymalizacji związanych z inwestowaniem przeczytacie w kolejnym artykule Zbyszka na blogu App Funds.

Pobierz załączniki do artykułu

Dziedziczenie, czyli co się stanie, jeśli umrzemy przed 60–65 rokiem życia?

Zaletą kont IKE i IKZE jest możliwość wskazania osób, którym zostaną przekazane środki zgromadzone na tych kontach, w przypadku śmierci posiadacza tych kont. Taką dyspozycję można ustanowić lub zmienić w dowolnym momencie. Jeśli jednak w ogóle nie wyznaczymy dziedziców, to środki zgromadzone na IKE przypadają spadkobiercom, a w przypadku IKE prowadzonego przez zakłady ubezpieczeń na życie, środki przyznane na podstawie umowy ubezpieczenia przypadają najbliższej rodzinie ubezpieczonego w kolejności ustalonej w ogólnych warunkach ubezpieczenia.

I to do tej osoby, która uprawniona jest do otrzymania środków, będzie należała decyzja co zamierza z nimi zrobić. Zarówno w przypadku IKE, jak i IKZE, pieniądze mogą zostać po prostu przetransferowane (bez płacenia podatku Belki ani podatku od spadku i darowizn):

- z konta IKE zmarłego na konto IKE lub do pracowniczego programu emerytalnego osoby uprawnionej,

- z konta IKZE zmarłego na konto IKZE osoby uprawnionej.

Osoba dziedzicząca może również podjąć decyzję o wypłacie środków:

- Jeśli wypłata dokonywana jest z konta IKE zmarłego, to osoba dziedzicząca może jej dokonać bez ponoszenia podatku od zysków kapitałowych.

- Jeśli wypłata dokonywana jest z konta IKZE zmarłego, to od wypłaty takiej potrącony zostanie zryczałtowany podatek w wysokości 10% wypłacanej kwoty. I to jest korzystna zmiana, która wprowadzona została od 2014 roku.

W każdym przypadku wypłaty takie zwolnione są z podatku od spadków i darowizn.

Moja strategia inwestowania wykorzystująca IKE i IKZE

Ja przez długi czas nie korzystałem w pełni z możliwości, jakie dają rachunki IKE i IKZE. Chociaż rachunki IKE dla Gabi i dla mnie otworzyliśmy jeszcze w 2004 roku, to zdecydowałem się wtedy wyłącznie na wpłacanie symbolicznych kwot na IKE Gabi i było to IKE mLokata – umożliwiające stuprocentowo bezpieczne lokowanie środków po prostu na rachunku oszczędnościowym. Oprocentowanie tego rachunku nie przebijało ofert dostępnych na wolnym rynku, więc moje nadwyżki finansowe lokowałem poza rachunkiem IKE.

IKZE – ze względu na początkowy, złożony sposób wyliczania limitu oraz niepewność co do przyszłego podatku do zapłaty, w ogóle mnie sobą nie zainteresowało. Zawsze także, dzięki innym optymalizacjom podatkowym, np. zarabianiem przede wszystkim w ramach umów o dzieło oraz wspólnemu rozliczaniu z Gabi, mieściliśmy się w pierwszym progu podatkowym.

Dopiero w tym roku, po wprowadzeniu korzystnych zmian w IKZE i przy moim większym zaangażowaniu w giełdę, zacząłem doceniać rolę ochrony podatkowej, jaką dają rachunki emerytalne.

Obecnie sytuacja wygląda następująco:

- Przetransferowałem swój pusty rachunek IKE do DM BOŚ i zamieniłem go w rachunek maklerski IKE.

- Otworzyłem niezależnie rachunek IKZE w DM BOŚ, dokonałem maksymalnej wpłaty (co pomoże mi zmniejszyć podatek do zapłaty za rok 2014) i zakupiłem akcje.

- Konto IKE Gabi jest w trakcie transferu do ING (IKE Plus), gdzie inwestować będziemy w funduszach inwestycyjnych.

- Konto IKZE Gabi jest kontem typu maklerskiego w DM BOŚ, dzięki czemu zmaksymalizujemy korzyści podatkowe a przy okazji skorzystamy (jako druga osoba) z promocji zwrotu prowizji w ramach “Blogerskiego rachunku maklerskiego”. Tu inwestujemy przede wszystkim w ETF-y.

Plan na ten rok już zrealizowaliśmy. Plan na przyszły rok wygląda tak:

- Przede wszystkim wysycamy limity inwestycji w ramach kont IKZE.

- Jeśli wystarczy nam pieniędzy, to w dalszej kolejności wysycamy także limity inwestycji w ramach IKE.

- I nie spodziewam się, bym miał powód inwestować większe kwoty w ramach zwykłego rachunku maklerskiego. Raczej skupię się na innych formach pomnażania kapitału dbając o to, by mieć szybko-dostępne środki na lokatach i rachunkach oszczędnościowych na ewentualne inne okazje inwestycyjne 🙂

Nadal bardzo sobie cenię dostęp do gotówki, a na rynkach kapitałowych inwestuję wyłącznie niewielkie nadwyżki i to z takim nastawieniem, że nadal się uczę i nie zamierzam korzystać z tych środków przed emeryturą.

Podsumowanie

Artykuł przedstawia stan IKE i IKZE na dzień 5 listopada 2014 roku. Nikt nie wie co nam przyszłość przyniesie i w jaki sposób znowelizowana zostanie ustawa emerytalna za kilka lub kilkanaście lat.

Niepewność co do przyszłości IKE i IKZE nie powinna nas jednak powstrzymywać przed korzystaniem z korzyści podatkowych, które możemy osiągać na bieżąco. Nawet gdyby miało się okazać, że na koniec wypłat z IKE przyjdzie nam mimo wszystko zapłacić podatek od zysków kapitałowych, to tak czy siak inwestując i pomnażając przez lata pieniądze bez konieczności zapłaty tego podatku na bieżąco, osiągniemy istotne korzyści finansowe.

Gdybyście planowali samodzielne inwestowanie, np. w niskokosztowe ETF-y lub inne instrumenty notowane na GPW, to gorąco zachęcam do skorzystania z naszej wspólnej promocji z DM BOŚ i założenia rachunków maklerskich IKE i / lub IKZE ze zwrotem prowizji za dokonywane transakcje. Czas na załapanie się na tą promocję macie do końca 2014 roku:

- Tu przeczytacie dlaczego warto założyć taki rachunek.

- >>> A tutaj można kliknąć <<< żeby bezpośrednio złożyć wniosek o zawarcie umowy ramowej z DM BOŚ. UWAGA: żeby skorzystać z promocyjnej oferty trzeba zarejestrować się korzystając z linku na blogu App Funds lub moim 🙂

Ten artykuł wbrew pozorom nie wyczerpuje tematu. Na dniach Pojawił się już kolejny wpis, w którym odpowiadam na najczęściej zadawane pytania dotyczące kont IKE i IKZE. Zdecydowałem się wydzielić ten wpis, gdyż on sam zawiera kilkadziesiąt precyzyjnych pytań i odpowiedzi.

A w grudniu planuję opublikować kolejny materiał, w którym pokażę Wam krok po kroku jak wyglądała migracja mojego rachunku IKE pomiędzy instytucjami finansowymi.

Trylogia o IKE i IKZE

Minicykl o IKE i IKZE składa się z następujących wpisów:

- Optymalizacja podatkowa dzięki kontom IKE i IKZE – ile można zaoszczędzić? <– właśnie go czytasz

- Odpowiedzi na najczęstsze pytania dotyczące IKE i IKZE

- Przeniesienie konta IKE krok po kroku

Mam nadzieję, że pomogłem Wam w ogarnięciu tego tematu. Nie pytajcie proszę ile czasu poszło na przygotowanie tego wpisu. Chcę o tym zapomnieć 😉

Dzięki wielkie za lekturę i dotrwanie aż tutaj. Wiem, że łatwo nie było, ale naprawdę uważam, że możecie bardzo dużo zaoszczędzić na podatku dochodowym. Dużo więcej niż te 100 zł, które DM BOŚ zwraca w prowizjach. Załóżcie IKZE gdziekolwiek Wam pasuje, ale zróbcie to. Oczywiście o ile macie nadwyżki finansowe i zastanawiacie się co z nimi zrobić.

Przypominam też, że u Zbyszka na blogu trwa właśnie konkurs, w którym możecie wygrać fajne książki dotyczące inwestowania, w tym kultowego “Inteligentnego Inwestora” Benjamina Grahama. Macie czas tylko do 16 listopada, a szczegóły znajdziecie tutaj.

I jeszcze prośba na koniec – podzielcie się proszę tym wpisem ze swoimi znajomymi. Niech też skorzystają 🙂

Miłego dnia!

Sprawdź również: Przeniesienie konta IKE krok po kroku, czyli jak to zrobić, by nie stracić?

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 330 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Powiedz mi jedno: jak długo to pisałeś?

Hej Wkurzony,

Najpierw „strzelaj” a potem Ci odpowiem precyzyjnie. Ciekawy jestem jak Ci się wydaje 🙂

Pozdrawiam

Obstawiałbym: 5-6 dni.

Bingo 🙂 Lekko nie było.

Wow, Michał,

Bardzo dziękuję Ci za poświęcenie tego czasu dla dobra naszej emerytury.

Rok 2019 będzie początkiem mojej przygody z dodatkowymi formami oszczędzania na emeryturę 🙂

Artykuł Gigant! 🙂

Ulgi podatkowe brzmią zachęcająco, trochę boli jednak wiek, w którym bez opłat będziemy mogli wypłacić pieniądze.

Od dłuższego czasu zastanawiałem się nad IKE i IKZE, teraz mając konto w DM BOŚ łatwiej mi będzie zdecydować się na tą formę „inwestowania” 😉

No! Wreszcie koniec Michala – American Style Celebrity i powrot Michala – jak dawniej! Gratulacje. Wieczorkiem sobie przeczytam, bo temat super.

w pełni popieram!

Witam. Świetny artykuł. Posiadam zarówno IKE jak i IKZE. To świetna sprawa. Jednego mi tylko brakuje w artykule. Podatek liniowy również może odliczać IKZE. Skala 19%. Mimo, że na liniowym nie można korzystać z ulg…z IKZE można. Zachęcam każdego. Pozdrawiam

Hej Robert,

Dziękuję za rozszerzenie 🙂

Pozdrawiam

Michał,

miałem właśnie pisać do Ciebie w tym temacie… Możesz po krótce opisać kwestie odliczeń podatkowych IKZE przy podatku liniowym?

Pozdrawiam

Artykuł przydatny;) Dziękuję

przychylam sie do prosby

jak dla mnie artykuł „BOMBA”. Już od pewnego czasu mam otwarte rachunki IKE i IKZE i nie wiedziałem od którego zacząć, nie chciało mi się liczyć, mam inne zajęcia… i mam prostą w miarę odpowiedź, bo założenia są rozsądne. Może inaczej wyjść? No może, ale na razie trudno o lepsze porównanie.

Wielkie podziękowania!

Zastanawiam się czy świadomie łączysz banki spółdzielcze będące od zawsze pod nadzorem KNF ze spółdzielczymi kasami (SKOK) o których głośno od kilku miesięcy.

Hej Piotrze,

Duży skrót myślowy – dla jednoznaczności rozszerzyłem to zdanie. Generalnie nie mam zaufania ani do banków spółdzielczych ani do SKOK-ów. Ale to mój prywatny punkt widzenia.

Pozdrawiam

Witam

Bardzo dobry i ciekawy artykuł.

Mam pytanie

Czy IKE i IKZE musżą być w tej samej formie?

Czy można posiadać np IKE (w towarzystwie funduszy inwestycyjnych) a IKZE (w postaci rachunku maklerskiego)?

Pozdrawiam

Nie musza byc w tej samej formie. Mozesz miec np. IKE w funduszach, a IKZE jako rachunek maklerski…. slabo cos czytales ten artykul 😉

Dzieki za ten artykul. IKZE zalozylem bez przekonania, bo czytalem o odliczeniach od podatku. Niestety nie potrafilem sobie tego wyliczyc. Teraz widze ze to ma sens, tym bardziej dobije z gornego progu wplaty i zobacze jak to wplynie na zaplacony podatek. Dzieki.

W tabelce porównawczej chyba jest błąd. Po zwrocie środków (o ile chodzi o wcześniejszą wypłatę) to nie ma przeciwwskazań, aby ponownie otworzyć IKE.

Cześć Michał 🙂

IKE i IKZE już mam. Zainteresowała mnie kwestia, o której zdecydowałeś nie pisać – Pracowniczy Program Emerytalny. Można mieć IKE, IKZE i PPE? Pracuję na etacie oraz mam jednoosobową działalność. Czy jako swój własny pracodawca mogę założyć sobie PPE? Jakie są opcje inwestowania (obligacje, fundusze, akcje i inne)?

Czy jest jakaś korzyść IKZE w przypadku jednoosobowej działalności rozliczanej w systemie podatku liniowego?

Czy są jeszcze jakieś równoległe, do IKE i IKZE, metody inwestycyjne wykorzystujące tarczę podatkową?

Z góry dziękuję za odpowiedź i pozdrawiam 🙂

Dzięki za artykuł – kompendium w jednym wpisie 🙂

Atrakcyjność IKZE i IKE zależy od udziału zysku w całej kwocie zebranej na koniec, jak i progu podatkowego (przy IKZE).

Odnośnie stopy zwrotu – im wyższe zyski, tym IKE wypada lepiej, bo tu od zysku jest na koniec zero podatku. Im dłużej wpłacamy tym większy plus dla IKE a im krócej tym lepiej na IKZE.

cześć, dzięki za artykuł.

mam małe pytanie czy w przypadku zwrotu podatku i posiadaniu ikze dostanę większy zwrot ?

Dołączam do pytania Marcina o ew. zwrot podatku przy wyjsciowym zwrocie lub niewielkich kwotach dopłaty. Artykuł świetny, podziwiam zdolność jasnego i czytelnego przekazywania wiedzy.

Hej Marcin,

Jeśli nadal jest od czego odjąć (czytaj nie „wyzerowałeś” podatku ulgami), to potwierdzam, że zwrot będzie większy.

Przykład: z rozliczenia PIT wychodzi Ci, że państwu się należy 5000 zł podatku a zapłaciłeś zaliczek na 4000 zł, ale rozliczasz ulgę na dziecko np. 1100 zł więc wychodzi na to, że powinieneś dostać zwrot 100 zł (5000-4000-1100 = 100 zł dla Ciebie zwrotu).

Jeśli odpiszesz od tego jeszcze np. 800 zł zwrotu z tytułu wpłaty na IKZE, to US zwróci Ci nie 100 zł tylko 900 zł.

Pozdrawiam

Witam

przepraszam ale ten komentarz to taka trochę nieprawda. Odliczenia IKZE pomniejszają podstawę opodatkowania i nie odliczamy 800 zł od podatku (jak w przypadku ulgi za dziecko). Może jednak przemyśl swoje przeliczenia.

Pozdrawiam

Hej,

Ale gdybyś nie odliczyła, to zapłaciłabyś podatek, prawda?

Pozdrawiam

Michale, jakbyś mógł to proszę jeszcze dla mnie głębiej wyjaśnić. Będę wdzięczny za wskazanie błędu w moim toku rozumowania.

”

Jeśli nadal jest od czego odjąć (czytaj nie “wyzerowałeś” podatku ulgami), to potwierdzam, że zwrot będzie większy.

”

Przecież właśnie w tym przykadzie, który pokazałeś wyzeorwaliśmy już podatek ulgami, więc w jaki sposób dostaniemy jeszcze dodatkowe 800 zł dzięki IKZE?

Wydaje mi się, że tutaj mamy dwa różne typy zerowania podatku. Cały czas zakładam, że powinniśmy zapłacić 5000zł podatku i już zapłaciliśmy 4000zł zaliczek. W tej sytuacji mamy 1000zł niedopłaty.

Jeżeli korzystasz z 1100zł ulgi na dziecko to zeruje Ci się 1000zł niedopłaty i dodatkowo US zwróci Ci 100zł. Zwrot 100zł wynika z tego, że zapłaciłeś 4000zł zaliczek a Twój podatek (po uwzględnieniu ulgi na dziecko) wynosi jedynie 3900zł. Więc w tym przypadku zerujemy naszą niedopłatę.

Tak jak napisał Michał, jeżeli odpiszesz jeszcze 800zł z IKZE to urząd Ci je zwróci. Domyślam się, że intuicyjnie chodzi Ci o sytuacje kiedy nie ma już z czego zwracać. Przykładowo:

W danym roku powinieneś zapłacić 1500zł podatku. Zapłaciłeś już 1200zł zaliczek. Na dzień dobry masz 300zł niedopłaty. Korzystasz z ulgi na dziecko która pozwala odpisać 1100zł od podatku. Dzięki temu podatek który masz zapłacić wynosi 1500zł – 1100zł = 400zł. Ale Ty już zapłaciłeś 1100zł zaliczki więc US zwraca Ci 700zł. Jeżeli w takiej sytuacji chciałbyś skorzystać z 800zł odpisu od podatku z IKZE to faktycznie jest to problematyczne bo masz do zapłacenia tylko 400zł więc nawet połowa IKZE zeruje Ci podatek.

Ale jest to inna sytuacja niż ta opisana przez Michała.

Dzięki za kolejny bardzo dobry wpis.

Podobnie jak Ty Michale otworzyłem IKZE dopiero w tym roku przede wszystkim ze względu na uproszczenie systemu i obniżenie podatku, który płacimy na wyjściu do 10%. Moja aktualna strategie jest taka, że zwrot podatku, który otrzymamy z żoną za wpłaty na IKZE w 2014 roku przeznaczymy na zasilenie naszych kont IKE w roku kolejnym itd. w kolejnych latach.

Warto zauważyć, że IKZE jest tarcza podatkową i „ubezpieczeniem od utraty pracy” tylko do kwoty tych około 85tyś złotych, choć przy obecnych limitach to i tak jakieś osiemnaście lat zbierania 😉

Swoją drogą czy to nie kuriozum, że zachęta podatkowa jest tak nikła że wartość rocznego przychodu osoby wchodzącej w drugi próg podatkowy (85 tys) trzeba zbierać 18 lat?

Możesz rozwinąć tę myśl? Na IKZE nie można zgromadzić więcej niż ~85tys. PLN? Nie rozumiem o co chodzi w tym komentarzu…

Dzięki za świetny artykuł. Jak dla mnie to idealny moment – w tym roku przechodzę na 32% i czeka mnie dopłata podatku dochodowego, więc pewnie choćby z tego powodu zdecyduję się na IKZE 🙂 Będzie ~1400 złotych zaoszczędzone dzięki lekturze jednego artykułu na Twoim blogu 🙂

Hej Arek,

No to jeszcze podpowiedź: jeśli jesteś żonaty i wspólnie się rozliczacie, to druga połówka także może mieć własne IKZE 😉

Pozdrawiam

Hehe – dzięki za podpowiedź, ale żonaty nie jestem a nie zamierzam się z optymalizacją podatkową posuwać do tak radykalnych kroków 😉 Pozdrawiam

Michał, a co jeśli chciałbym rozliczyć się wspólnie z małżonką, ale tylko ja mam rachunek IKZE? Czy wtedy moja wpłata wlicza się do wspólnego rozliczenia?

Tak, możesz. Jest to jednak odliczenie tylko od Twojego dochodu – nie można od małżonki. Zerknij na PIT 37 – pozycje 105 i 106 oraz wyjaśnienia obok. Oraz załącznik O – pozycje 29 i 30.

Jeśli dobrze zrozumiałam to obecny emeryt rownież może otworzyć konto IKE oraz IKZE, jeśli dotąd nie posiadał żadnego, czy tak?

I jeszcze jedno: co z policjantami, którzy przechodzą na emeryturę w wieku 35 lat? Kiedy oni mogą wypłacić środki?

Hej Magda,

Emeryt – tak – może. Co do policjantów i wojskowych – poczekaj proszę 2-3 dni. W sobotę/niedzielę chcę opublikować drugą część z FAQ, czyli odpowiedziami na często zadawane pytania. Tam to będzie 🙂

Pozdrawiam

Czy to znaczy, że jak ktoś raz zrezygnuje z IKE, to już nigdy nie będzie mógł podjąć drugiej próby oszczędzania w innym Towarzystwie oferującym IKE?

Artykuł jak elaborat, więc naprawdę szacun 🙂 A co do IKE, to tylko dzięki Michałowi otworzyłem sobie w SK Banku rachunek i ciułam na emeryturę. Niby niewiele tam odkładam, ale zanim osiągnę wiek emerytalny, to trochę tego będzie. Do tego jeszcze inne „źródła” oszczędności i może jakoś się tę starość przeżyje 😉

Witam, artykuł super, dzięki za kompleksowe podejście do tematu. Mam tylko jedno pytanie: dlaczego przy SK Banku jest dopisek o oprocentowaniu „Uwaga może być nieaktualne”? Mam tam IKE i nic mi nie wiadomo, żeby obniżali 🙂 Pozdrawiam!

Hej Mike,

Nie udało mi się potwierdzić aktualności tego oprocentowania a jego ostatnia aktualizacja była z tego co kojarzę rok temu. Ale jeśli posiadasz tam IKE i potwierdzasz, że oprocentowanie się nie zmieniło, to należy się tylko cieszyć.

Pozdrawiam

Hej,

tabelka sugeruje, że po likwidacji IKE nie można go ponownie otworzyć, a to nieprawda. Sam zlikwidowałem kiedyś IKE, zapłaciłem podatek, a 2 lata temu ponownie IKE otworzyłem.

Co do IKZE w ING to niestety nie da się go otworzyć jako samodzielny produkt. Jest on wyłączany jako umowa dodatkowa do ubezpieczenia na życie. A szkoda.

Dawid, IKZE Plus w ING można otworzyć jako oddzielny produkt, nie wymaga żadnej umowy na ubezpieczenie.

Uruchomiłem IKZE w ING, jest to dodatek do zwykłego konta. Fajnie od razu się wyświetla po prostu jako dodatkowe konto, tylko bez opcji przelewu z niego. Wyświetla też od razu naliczone odsetki. Aby to uruchomić, mając już konto w ING, nie trzeba ruszać się z fotela – kliknąłem i od razu się pojawiło 😉

Natomiast w ING nie mają IKE. Więc zdecydowałem się na mBank. Kliknąłem wniosek i niestety do dziś czekam na kuriera z umową – już 2 tygodnie i nic.

Michale, profesjonalne opracowanie tematu! Szacunek.

Czekałam, czekałam i się doczekałam 🙂 Bardzo dziękuję za ten artykuł! Czytałam już kilka innych na ten temat, ale dopiero teraz mam jasność. Podziwiam wkład pracy i w ramach wdzięczności udostępniam! Taką pracę trzeba docenić!!!

IKZE w ING można otworzyć jako osobny produkt. Sam tak mam, chodzi o IKZEplus – to o którym pisze Michał. ING ma dużo produktów typu IKZE i można się pogubić.

Witaj Michale,

Gratuluję, to świetny artykuł. Od dawna interesuję się rynkiem finansowym i już dawno nie trafiłam na coś tak dobrze przekazanego językiem, który może zrozumieć każdy.

Po przeczytaniu Twojej pracy, po prostu chce się oszczędzać. Wzbudzasz taką potrzebę,

a to już sztuka.

Dobra robota, może uratowałeś kilku przyszłych emerytów od wegetacji.

Z wyrazami szacunku

Mona

Cześć,

Artykuł rewelacja. Dużo już na ten temat napisano, ale miejmy nadzieję, że właśnie teraz, dzięki popularności Twojego bloga, ludzie ruszą zakładać te konta, a co ważniejsze będą systematycznie i długotrwale odkładać na nich pieniądze.

dwie drobne uwagi:

1. Analizy Online uaktualniły swój ranking w dniu 28.11.13

http://www.analizy.pl/fundusze/wiadomosci/15643/ike-2013–ranking-indywidualnych-kont-emerytalnych-analiz-online–korekta.html

2. Nie przeceniałbym znaczenia opłat za zarządzanie w funduszach IKE; są już wliczone w wartość jednostki; jeżeli fundusz daje dobrą stopę zwrotu może sobie mieć dużą prowizję, w praktyce nie odczuwamy jej

Opłaty jednak mają znaczenie. To zależy od jak dawna dany fundusz jest lepszy niż fundusze tej samej klasy innych instytucji. Jeśli jest lepszy przez stosunkowo krótki czas np 1-2 lata, to „wszyscy” chcą go mieć. Do funduszu trafia coraz większa ilość gotówki i to co może zrobić zarządzający dla uczestników funduszu będzie prawie zawsze złe. Możliwości są w zasadzie dwie: albo zarządzający dokupi akcje spółek, które już ma w portfelu, ale po wyższych cenach, albo kupi akcje spółek, które uznał wcześniej za gorsze. Tak czy inaczej z czasem odbije się to na wynikach funduszu, a wyższe opłaty, które mają charakter stały jeszcze bardziej pogłębią straty.

Hej Michal, dwa pytania:

– jak zmieni sie ranking i ktory rachunek wysunie sie na prowadzenie jesli przyjmiemy ze prowizje za transakcje na rachunku maklerskim IK(Z)E sa wyzsze niz na zwyklym rachunku maklerskim.Na przyklad obecnie BOS ma wyzsza stawke niz DB.

– czy zalozenie ze wplacana kwota na IKZE bedzie wyzsza ma realny sens biorac pod uwage ze zeby byla wyzsza najpierw trzeba ja wplacic? W sensie jesli przecietny czlowiek musi zacisnac pasa zeby odlozyc 200 zl to czy ma sens zakladanie ze w przypadku samego zalozenia IKZE bedzie wplacal 250zl/mc?

To samo zagadnienie chciałem poruszyć. Od każdej składki musimy zapłacić też prowizje. Czasami to kilka procent. Warto byłoby zrobić takie przeliczenie dla kont u różnych popularnych operatorów (ING, PKO, etc… )

Dużo pracy, ale temat nie wyczerpany. Nie tknales kompletnie tematu ile/ikze z ufk w porównaniu z tfi, to tak jakby powiedzieć: tu sa trzy kolory, a do dalszych analiz używamy dwoch. Przypadkowa zbieżność: sam nie korzystasz z ufk i rekomendujesz tfi i rachunek maklerski. Ubezpieczeniowe fundusze kapitałowe w sposób znaczący różnią sie jesli chodzi o dziedziczenie środków i nieinformowanie o tym czytelników, którym obiecujesz wyczerpujący artykuł, jest rażącym.. Może nie błędem, ale zaniedbaniem. W skrócie rzecz ujmując, tylko w towarzystwie ubezpieczeń na życie można wykupić ile/ikze w formie polisy, co pozwala skutecznie wskazać uposażonych. Nie ma to nic wspólnego z dziedziczeniem i nie wolno mylić tych terminów. Zasady dziedziczenia sa jasne i określone przez prawo. Wskazanie uposażonych pozwala te zasady ominąć. Dla osoby w nieformalnym związku mającej niepełnoletnie dzieci z poprzedniego związku – założenie ike/ikze w formie polisy na życie jest jedynym sposobem aby w razie śmierci pieniądze dostała partnerka a nie była żona (jako opiekun prawny dziecka). Często te zasady powinny być ważniejsze niz % opłaty za zarządzanie 😉

Mocne słowa, lecz zarzuty niecelne. Ale po kliknięciu w nick jakoś mniej mnie to dziwi 🙂

W IKE/IKZE prowadzonym w dowolnej formie możesz wskazać uposażonych spoza kręgu spadkobierców ustawowych (czyli np. partnera w nieformalnym związku). Dopiero gdy tego nie zrobisz, pieniądze wchodzą do masy spadkowej. Co więcej, choć nie jest to wskazane wprost w przepisach, moim zdaniem takie środki nie będą się też liczyć do podstawy obliczania zachowku.

„Co więcej, choć nie jest to wskazane wprost w przepisach, moim zdaniem takie środki nie będą się też liczyć do podstawy obliczania zachowku. ”

Chciałbym zapytać jakie argumenty stały za tym stwierdzeniem? Czy były już może jakieś orzeczenia w zakresie wliczania do podstawy obliczania zachowku środków zgromadzonych na IKZE że wskazanym uposażonym (minęło kilka lat więc jest szansa że tak)?

Pozdrawiam

Tomasz

PS nie ukrywam że śledzę Pana rzadko ale za to od samego początku – właśnie poczytałem o osiągnięciach – gratuluję wytrwałości i sukcesu 🙂

Hej Ela,

Tematu polis z UFK dotknąłem ostatnio bardzo konkretnie w artykule „Ile kosztuje polisa inwestycyjna, czyli kto i ile na niej zarabia” – https://jakoszczedzacpieniadze.pl/ile-kosztuje-polisa-inwestycyjna-skandia-aegon – i nadal podtrzymuję to co tam napisałem.

Już po tym artykule UOKiK ukarał 4-ech ubezpieczycieli – http://www.analizy.pl/fundusze/wiadomosci/17302/uokik-slono-karze-4-firmy-oferujace-polisy-inwestycyjne-z-ufk.html

UOKiK przyznał się też, że czekają go jeszcze postępowania i decyzje w kontekście kolejnych 24 przypadków nieprawidłowości przy sprzedaży polis z UFK. W skrócie – kwestia dotyczy stosowania zakazanych praktyk godzących w zbiorowe interesy konsumentów.

Moja prywatna opinia jest taka, że polisy z UFK powstały przede wszystkim po to, by wyciągać pieniądze od klientów, a nie służyć do oszczędzania i inwestowania. Sprzedawanie tutaj wyłącznie ich plusów jest „rażącym… zaniedbaniem” 😉

Co do zasadności podawanych przez Ciebie argumentów – Stock już celnie skomentował.

Pozdrawiam

Michale, a czy widziałeś O.W.U. polis z ufk, które są dołączone (opcjonalnie) do ubezpieczenia grupowego? Uważam, że to one mają największy sens, bo prowizja wypłacana agentom jest dużo niższa niż w przypadku polisy z ufk zawieranej indywidualnie.

Dodam, że niektóre wiodące firmy zaczynają wypłacać prowizje przez 5 lat trwania polisy. Rynek zaczyna się zmieniać i to na korzyść klienta.

Pozdrawiam 🙂

Michał,

SZACUN i ogromne dzięki:)

Wczoraj założyłam IKE z symboliczną wpłatą, jutro zasilę na maksa IKZE – grozi mi podatek;)

iza

Brawo

Kawał dobrej roboty choć… nie napiszę, bo Michał i tak to usunie.

Ja tam już nie wierzę w takie wynalazki po tym co zrobiono z OFE.

Pozdrawiam

Fajna sprawa tylko że… Zobowiązujemy się wpłacać kasę do 65 roku życia. Jaka jest gwarancja że rząd nie okradnie nas z tych pieniędzy tak samo jak w przypadku OFE? Według mnie z dnia na dzień coraz mniejsza, bo im dłużej Tusk nie poniósł kary za okradnięcie OFE, tym bardziej staje się bezkarny.

Pieniądze w OFE podobnie jak w ZUSie zawsze stanowiły środki publiczne pobierane w formie składek. To, że jest prowadzony rejestr na subkoncie w ZUS oraz w OFE, to że mogliśmy (i możemy) wybrać OFE dawało tylko złudne poczucie, że to „nasze” pieniądze. Państwo po prostu uznało, że przynajmniej część z nich może być efektywniej pomnażane w OFE z myślą o przyszłości emerytów, a nie bezpośrednio wypłacane – jak to ma miejsce w ZUS. Szkoda, że już teraz nie będzie czego inwestować.

Z III filarem (kontami IKE/IKZE jest zupełnie inaczej – to są od początku do końca nasze pieniądze. Próba ich nacjonalizacji czy jakiegokolwiek radykalnego opodatkowania musiałaby się wiązać masowym odpływem kapitału zagranicznego, a na to żaden kraj nie może sobie w dzisiejszych czasach pozwolić. Jeśli nastąpiłaby jakakolwiek próba pogwałcenia prawa własności nie miałyby sensu jakiekolwiek inwestycje: w banku, w nieruchomości itd. Zatem uważam, że ostatnia pseudo reforma nie podważa sensu inwestowania na emeryturę, a w prost przeciwnie – wielu osobom uświadomiła, że odkładanie na emeryturę to nie fanaberia na wzór obywateli bogatych krajów Zachodu, którzy spędzają ten czas pod palmami, lecz w naszym kraju to absolutna konieczność, by na emeryturze móc związać „koniec z końcem”

Michał, coraz więcej zarabiamy. W 2013 już 2,47% podatników weszło w II próg podatkowy.

Źródło: http://www.finanse.mf.gov.pl/documents/766655/9671763/Informacja

A ile spadło?

10-15 lat temu większość przedsiębiorców płacących PIT osiągała II próg podatkowy, ale nie płaciła podatków – inwestowała – było więcej ulg np. budowlana. Zlikwidowano ulgi, podniesiono VAT i ZUS ( opłata wzrosła o 300% w ciągu 20 lat – a o 43% w ciągu ostatnich 6 lat!), a zmniejszono CIT z 27 do 19%. Efekt jest taki, że zastanawiamy się jak dzisiaj skubnąć fiskusa na „głupie” osiem stów, zawiązując sobie pętle na szyi (która się i tak będzie zaciskać ) na kolejne 30-35lat.

Jeżeli zapłacę 19% podatku Belki to znaczy, że 81% zarobiłem (IKE) – podatku Belki nie będzie jak IKE straci. Nie oddam dodatkowych 10% w przypadku IKZE.

Ale przecież na IKE/IKZE możesz wpłacić w 1 roku, a potem nie wpłacać (w którymś tylko z tych kont jest konieczność wpłat przez 5 lat łącznie – nie musi być między nimi ciągłości), aby osiągnąć korzyść podatkową (może nawet jakąś symboliczną kwotę można by wpłacać, by spełnić ten warunek.

Więc gdzie tu wiązanie sobie pętli na 35 lat? W razie potrzeby możesz tą kasę wypłacić płacąc odpowiedni podatek, ale przez okres od wpłaty do wypłaty wszystkie zyski były nieopodatkowane, więc jesteś o tę kwotę do przodu.

Michał masz rację, wolę wróbla w garści. Dzięki za kolejne cene rady!! Zakładam IKZE 🙂 Można tam od razu jednorazowo wpłacić całą kwotę maksymalną przypadającą na dany rok??

Hej, temat opracowany naprawdę super :).

Co do wcześniejszej wypłaty z IKZE (np po 15 latach), to jednak zwracam uwagę, że wcale nie musi być tak różowo, gdyż kwota do wypłaty się skumuluje z wielu lat i z urzędu wpadnie w 32% podatku, podczas, gdy odliczane było np 18%. Wtedy możemy nawet zanotować stratę w stosunku do oszczędzania na zwykłej lokacie…

„A co jeśli nie liczymy na dożycie do emerytury lub po prostu chcielibyśmy wcześniej wykorzystać oszczędzane w IKE/IKZE pieniądze? Czy w takim przypadku wykorzystywanie “tarczy podatkowej” ma sens?”

Podłączam się pod to pytanie.

Czy dodatkowo w razie przedwczesnej wypłaty z IKZE, płacimy oprócz 32% ( w razie wpadnięcia w ten próg) jeszcze 19% od wypracowanego zysku?

Nie, płacisz tylko podatek w skali 18%/32% od całego dochodu (wpłaty + zysk).

Z IKZE nie płącisię podatku wg skali 18/32 tylko ryczałt 10%.

Stanisław pytał o przedwczesną wypłatę, a wtedy płaci się podatek dochodowy wg skali. Ryczałt 10% to nagroda za wypłatę po 65 rż.

Michale, jedna bardzo istotna kwestia – widząc działania naszych rządzących, chociażby cyrki OFE-ZUS, a także zwyczajne kłamliwe manipulacje i robienie z obywateli po prostu „jaj” – nie boisz się, że mając wpływ na wygląd i działanie IKE i IKZE, ich decyzje spowodują, że w długoletniej perspektywie stracisz, zamiast zyskać?

Ja aktualnie myślę o jakichś interesujących sposobach jak „wyprowadzić” swoje oszczędności poza granice (i to nie mam pewności, czy zamiast „tradycyjnej” Szwajcarii, nie poszukać czegoś z dala od unijnej Europy) i szczerze mówiąc podziwiam Twoją odwagę, że w trzydziestoletniej perspektywie ufasz ludziom, którzy coraz bardziej kombinują w kładzeniu łap na naszych pieniądzach 🙂

@Pszemo

IKE/IKZE różnią się tym od OFE, że nad pieniędzmi w OFE nie masz żadnej kontroli, więc podczas tegorocznych „przenosin” pieniędzy z OFE do ZUS nic nie mogłeś zrobić. Z IKE/IKZE pieniądze można w każdej chwili wycofać gdyby rządzący przymierzali się do zrobenia z nimi… czegoś niedobrego.

Oczywiście, że możesz wycofać, jednak zdaje się, że jest to dość „drogie” 😉

A niestety jestem przekonany, że będą przynajmniej próby położenia łapy na tych pieniądzach przez polityków.

Nie, nie będzie takich prób. Te pieniądze (na IKE czy IKZE) są twoje. Pieniądze wpłacane do OFE nigdy nie należały do wpłacającego o czym się kiedyś wypowiedział Sąd Najwyższy. Zabranie tych pieniędzy byłoby porównywalne z ‚nacjonalizacją’ lokat bankowych. Mając takie obawy nie powinno się wcale oszczędzać:)

właśnie takiego przedstawienia tematu mi w necie brakowało… Chyba pora otworzyć rachuneczki IKZE dla mnei i mojej drugiej połówki 🙂

Michale,

Dzieki za ten artykul. Wyslalam do rodziny i przyjaciolek. Mam prosbe – czy moglbys w swoim FAQ odpowiedziec jak pieniadze zgromadzone w IKZE i IKE sa dzielone przy rozwodzie. Ja mam oba konta a maz nie, rozliczamy sie wspolnie podatkowo. Dzieki za odpowiedz.

Kurczę, a ja nie kumam dalej jak to działa :/ co jakiś czas „wącham” IKE i IKZE, ale wciąż nie jestem przekonany. Z chęcią skorzystałbym z możliwości odpisu od podatku w IKZE, ale trochę się boję, że coś zrobię nie tak i potem będzie mnie US wzywać. Jeżeli rozliczam się wspólnie to odpisuję tylko połowę kwoty? Odpisuję całą wpłatę czy tylko jakiś %? Jeżeli w roku wpłaciłbym np. 100 zł na jakąś lokatę-IKZE (tak, żebym nie musiał aktywnie tym zarządzać, nawet jeśli zysk będzie mniejszy). I przyjdzie mi podatek na 2000 zł, po odjęciu zaliczek – 300 zł, to mogę sobie odjąć te 100 zł i płacę tylko 200? dobrze to rozumiem? Trzeba przy tym do US składać potwierdzenia wpłat czy jakieś inne dokumenty? I zasadnicze pytanie – czy prowadzenie IKZE zawsze się zbilansuje? Bo coś mi się wydaje, że IKZE bilansuje się tylko wtedy kiedy mamy z czego odpisać, a jak mamy chudy rok to na wejściu mamy 10% straty. Czy wpłaty są obowiązkowe?

Po prostu nie czuję tematu :/

ale mimo wszystko – fajnie, że taki artykuł napisałeś 🙂

Super, ale czekać z wypłatą emerytalnych oszczędności do 65 roku życia to dla mnie za duża abstrakcja. Życie zbyt kruche jest. Dlatego IKZE jednak nie.

mam następujące pytanie: gdy dochody osiąga tylko jeden ze współmałżonków, zaś PIT rozliczamy wspólnie, to można odliczyć od wspólnego dochodu wykazanego w PIT, wpłaty na 2 IKZE obojga, czy tylko wpłatę na IKZE małżonka osiągającego dochody?

Ciekawe pytanie. Moim zdaniem jednak nie, bo ulga na IKZE stanowi odliczenie od dochodu (nie ma dochodu – nie ma ulgi). Czyli żeby skorzystać z pełnego odliczenia, żona musiałaby osiągnąć dochód podatkowy co najmniej w wysokości wpłaty na IKZE.

No tak, tez nad tym myślałam ostatnio i …przy wspólności majątkowej połowa dochodów męża prawnie należy do żony… Więc może to być podstawą do odliczenia jej ikze, ale o interpretacje trzeba by zapytać US, chyba, że ktoś juz sprawdził i wie na pewno.

Marcin – w PIT w polach for. odliczenia od podatku jest pole na IKZE gdzie wpisujesz cała kwotę wpłacona na IKZE i postępujesz zgodnie z instrukcjami w PIT. To naprawdę proste. Wychodzi Ci jakiś podatek do zapłacenia i odpisujesz np. Dziecko czy IKZE. 😉 w zależności ile wpłaciłeś zaliczek w ciagu roku, albo te odpisy dają Ci mniejsza dopłatę do podatku albo większy zwrot 🙂

Przywróciłeś mi właśnie wiarę w Twojego bloga. Podaruję ci nawet tę serię PR’owych artykułów z ostatnich tygodni 😉

Ale małżonka pyta kiedy moglibyśmy liczyć na dobry materiał o odkładaniu pieniędzy na przyszłość (czytaj: „zagraniczne studia”) naszego potomka ?

Dobra, trzeba przeczytać jeszcze ze dwa razy, jeszcze raz policzyć samemu i chyba się skusić. Dzięki za artykuł, ale optymalizacja podatkowa to jedno, ale… przy małych wpłatach bardzo dużo pochłoną banki w swoich opłatach, co i teraz nie jednego odstrasza od funduszy inwestycyjnych, no i jak zawsze można stracić na giełdzie czy funduszach. Z drugiej strony, grzech nie myśleć o emeryturze. Może więc jakaś mała strategia dla małych wpłat np. do 1000 PLN rocznie?

Popieram. Stać mnie na 50zł miesięcznie. Czy taka kwotę mogę odkładać?

Bardzo fajny artykuł, ładnie wszystko podsumowane.

Ale niestety wkradł się mały bład odnośnie oplat za IKE rachunek maklerski w MBanku. Rzuciło mi się w oczy bo sam posiadam to konto, gdyż jest najtańsze na rynku gdy kupujesz tylko akcje. (nie bylo waszej promocji gdy zakładalem).

W MBanku na rachunku IKE jest minimalna prowizja 3zl za akcje.

Z tabeli oplat ( http://www.mbank.pl/download/inwestycje/Taryfa-Opat-i-Prowizji-Domu-Maklerskiego-mBanku-S.A.pdf ) :

Prowizja maklerska przy obrocie instrumentami finansowymi, z wyłączeniem

kontraktów terminowych, opcji i obligacji

0,39% wartości transakcji zrealizowanych na podstawie

każdego zlecenia, ale nie mniej niż 3 zł od każdego

zrealizowanego zlecenia

A za oferty publiczne jest 6 zl, a nie 3 jak napisane w art

Z tabeli oplat ( http://www.mbank.pl/download/inwestycje/Taryfa-Opat-i-Prowizji-Domu-Maklerskiego-mBanku-S.A.pdf ) :

Prowizja maklerska przy obrocie instrumentami finansowymi w ramach ofert

publicznych (w tym w ramach subskrypcji nowych emisji)

0,39% wartości transakcji zrealizowanych na podstawie

każdego zlecenia lub zapisu, ale nie mniej niż 6 zł

od każdego zrealizowanego zlecenia lub zapisu

O wlasnie mialem to napisac, ze przy kosztach konta w mBanku jest blad, zamienione liczby 3 i 6 zl.

No chyba ze to proba podkreslenia zalet sponsora czyli BOSSY :-))

Dziękuję za wyłapanie. Czeski błąd. Poprawione 🙂

Niezwykle wyczerpujący wpis, czekam na kolejne dwa,które z całą pewnością uzupełnią podane informacje. Tak jak pisze Bartłomiej trzeba przeczytać jeszcze ze dwa razy i zastanowić się nad tematem, bo jeśli sami nie zadbamy o nasze emerytury to jesień życia widzę w czarnych barwach.

Michał,

po pierwsze to co robisz na tym blogu jest nie do opiasania (oczywiście w pozytywnym sensie 🙂 ). Moim zdaniem niektóre stanowiska w rządzie powinni obstawiać takimi ludźmi jak TY.

Pytanie odnośnie powyższego wpisu. Napisałeś o uldze podatkowej przy wpłacie na IKZE. Czy w przypadku, kiedy rozliczam się wspólnie z żoną odliczenie to jest liczone podwójnie, zakładając że oboje mamy IKZE?

Pozdrawiam

Odliczenie jest podwójnie, o ile żona osiąga dochody przewyższające kwotę jej ulgi.

Dopiero od kilku dni zachwycam się Pana ogromną wiedzą i jestem pod ogromnym wrażeniem. Brawo!!! Dla mnie to wszystko to czarna magia, ale próbuję, czytam…Mamy z mężem po 50 lat, w perspektywie głodowe emerytury i tak myślę co by tu zrobić? Jakie rozwiązanie dla osób w tym wieku byłoby najlepsze? Może jakaś podpowiedź? Pozdrawiam

Jako osoba w podobnym wieku mam 1 radę – oszczędzać. Nie ma innego wyjścia. Ile – zależy od możliwości. W co – zależy od wiedzy i cech charakteru. Założyłem dla siebie i żony IKE i IKZE i odkładamy ile tylko możemy. Żona ma IKE w Sk Banku. Ale zawsze jest ryzyko, że zmienią oprocentowanie. Wtedy trzeba znaleźć coś innego. Jak ma się odłożone trochę więcej pieniędzy to można rozważyć też nieruchomości. Ale wszystko z głową – uważać na doradców, którzy pracują dla prowizji. Jak nie rozumiem – nie wchodzę.

To nie jest tak, że ten bank może sobie zmienić oprocentowanie według swojego widzimisię. W przypadku SK Banku może się to stać w przypadku zmian stóp procentowych i spadek może nastąpić co najwyżej o tyle, o ile spadły stopy (może być mniejszy), a wzrost o co najmniej tyle, o ile wzrosły (może być większy). Na razie pomimo kilkukrotnych obniżek stóp bank na szczęście nie zmienił w tym roku oprocentowania.

miałem kiedyś kilka lokat w SKBanku na 6 i 13 m-cy. Po obniżkach stóp przez RPP oprocentowanie faktycznie było zmniejszane, ale i tak zawsze było wyższe od oprocentowania lokat w innych bankach (może z wyjątkiem krótkoterminowych promocji z niskimi limitami i tylko dla nowych klientów). Więc bym się nie bał.

Swietny artykul!

Planuje od tego roku dolaczyc do IKZE i zasilic je w calosci.

Nie jestem jednak pewna, gdzie je otworzyc. Poniewaz nie znam sie na inwestowaniu, nie podejmuje sie tego robic. IKZE na zasadzie klasycznego rachunku bankowego sa dostepne tylko w bankach a najwyzsza stope zwrotu ma ING Bank Slaski: 1,7%. Przy takiej stopie zwrotu nadal osiagam korzysci… chyba, ze wezme pod uwage inflacje. Wowczas potencjalna korzyc jest zjadana inflacja – czy to co pisze, ma sens?

A moze jest opcja wejscia w TFI, liczac na 5% (usredniajac gielda minus inflacja) tak zeby w ogole nie musiec przykladac reki do inwestowania?

@Estera przy takiej stopie zwrotu prawdopodobnie cały zysk pochłonie inflacja. Proponuję rozważyć inwestowanie w fundusze obligacji, których kurs jest dosyć stabilny lub polecane na tym blogu fundusze ING Perspektywa (IKE Plus).

Michał, w arkuszu ‚Kalkulator Excel: IKE+IKZE vs zwykły rachunek – wariant maksymalnych wpłat’ masz błąd- złe odwołanie w polu E16.

jak wygladaja limity wplat na ikze w przypadku samozatrudnienia?

Michał, stock –

Zainspirowaliscie mnie do podrążenia tematów, bo rachunek maklerski nie opakowany w polisę na życie, w którym skutecznie wskazujesz uposażonych i omijasz masę spadkowa, a tym samym – podstawę do obliczenia zachowku – brzmi Pięknie!

Bardzo chciałabym zmienić podejście ludzi do polis z ufk, bo sa sytuacje, gdzie naprawdę to rozwiazanie jest najlepsze dla klienta. Większość- tu sie z Toba zgadzam, jest źle skonstruowanymi produktami lub źle – nieetycznie – sprzedanymi. Ale świadomy klient chce mieć pełne sprctrum rozwiązań, dlatego śmiem twierdzić, ze ufk TEZ mogą być pierwszym wyborem. Nie zarzucaj mi, Michał, że prezentuje wyłącznie zalety, bo tak nie jest:-) uzupełniłam ze swojego doświadczenia coś, czego mi w Twoim wpisie zabrakło.

No dobra, polecane jest IKE w ING, ale mają tam też IKZE które nie jest polecane i nie wygrywa w rankingach. Czy ktoś już sprawdzał czy IKE i IKZE w ING różnią się jeśli chodzi o opłaty sposób zarządzania i takie tam czy to będzie raczej to samo w środku opakowane w inne pudełko? Nie jestem, przynajmniej póki co, zainteresowany rachunkiem maklerskim. To ING wygląda OK, a interesowałoby mnie też IKZE. Nie chciałbym wyjść na lenia, i tak sobie popatrzę, ale może ktoś już analizował to wcześniej i może się podzielić.

Cześć

Artykuł swietny. Sam mam IKE i polecam. Jednak mylisz banki spoldzielcze (sk bank naprawdę ma swietne oferty lokat) ze SKOKami, bo to nie jest to samo i nie wrzucalbym ich do jednego worka.

Jak dokładnie jest z podatkiem przy wypłacie „emerytalnej” z IKZE?

Jeżeli literalnie płacimy 10% podatek dochodowy od KAŻDEJ WYPŁATY (jest to suma wpłat i zysków kapitałowych) to okazuje się, że PŁACIMY W TEN SPOSÓB 10% PODATEK OD ZYSKÓW KAPITAŁOWYCH!

Pozdrawiam.

Maciek

Zgadza się, ale to i tak na koniec daje lepszy wynik niż IKE, przy tym samym zwrocie – o ok. 10% przy 18% stopie podatku i 32% przy 32% stopie podatku odliczanego.

IKZE to śwuetny sposób na oszczędzanie. Zawsze można odkładać mniejsze kwoty jeśli myślimy, że do 60 nie będziemy oszczędzać. Istnieje wiele okoliczności, które potafią przewrócić do góry nogami plany życiowe. Jakiś grosz zawsze się uzbiera 🙂 Mniejszy podatek to korzystna propozycja 🙂

Pozdrawiam

Sprawdziłem w ING, IKE Plus i IKZE mają obniżone koszty zarządzania o ok. 25%, w przypadku IKZE tą informacją na stronie się nie chwalą ale taką informację można wyczytać w tabeli prowizji i opłat.

@Michał

odnośnie szykowanego wpisu z FAQ: bardzo ciekawi mnie na jakich zasadach jest naliczany podatek Belki od wcześniejszych wypłat?

Przykładowo: 31.12.2014 wpłacam 1000zł i 31.12.2015 kolejny 1000zł. 31.12.2016 ten pierwszy tysiac jest wart już 1200zł a drugi 1100zł – razem mam 2300zł. Postanawiam wypłacić w tym momencie np 1500zł. Ile podatku zapłacę?

Z tego, co kojarzę, to liczona jest proporcja. Tzn. np. wpłaty 4000, zysk 1000 (20% wartości portfela). Przy wypłacie 1500 zł zysk proporcjonalnie wyniesie 300 zł i od tego zostanie naliczone 19% podatku.

Brawo!

Coś wspaniałego, aż chce się czytać!

Mam pytanie:

1. Czy wpłata na IKZE pomniejsza mi podatek do zapłacenia o sumę jaką wpłacę? Czy tylko o 18% tej kwoty?

Przykładowo prowadzę działalność, nie mam innych ulg. Na koniec roku wychodzi mi około 1000zł do zapłaty. Czy wpłacając 800 na IKZE 800zł zapłacę tylko 200 zł podatku?

1000-800=200 czy też 1000 – (18% z 800) 144 = 856?

2. I czy wypłacając pieniądze z IKZE lub też IKE liczy się to do mojego dochodu w danym roku kalendarzowym?

3. Czy ma tu jakieś znaczenie że ktoś pracuje za granicą? i dokonuje wypłaty lub wpłat na konto? W sensie prowadzenia interesów na terenie RP i płacenia podatków w kraju?

1. 18/32% wpłaconej kwoty. W Twoim przykładzie zapłacisz 856 zł.

2. IKZE dolicza się do dochodu opodatkowanego skalą, IKE nie (płacisz 19% podatek belki).

3. Wpłat możesz dokonywać zawsze (teoretycznie nawet gdy nie jesteś rezydentem Polski, w ustawie jest wskazane „osoba fizyczna”) natomiast żeby odliczyć sobie limit IKZE, musisz w Polsce płacić podatek dochodowy (żeby mieć z czego odliczyć).

ad 2 Teoretycznie po 16 latach oszczędzania na IKZE ze zwrotem 3% po uwzględnieniu inflacji mam około 90 tyś na koncie. Dokonując wypłaty pomijając kwoty wolne od podatku itd łapię się na 32%? Czy zmiana sposobu opodatkowania na liniowy jest wtedy uzasadniona?

ad 3 Jeśli nie jestem rezydentem a dokonuje wypłaty z IKZE?

Technicznie jak to wygląda? Sami utrącają podatek czy trzeba latać samemu po US?

Oczywiście pomijam wtedy fakt ,że traci ono wszelkie walory jeśli nie dokonuje odpisów bo nie wykazuje dochodu w Polsce.

Tak tylko gdybam bo na chwilę obecną nie posiadam żadnego z tych kont. Jak tylko uporam sie z dłgami i funduszem bezpieczeństwa bedzie to mój pierwszy krok.

Pozdrawiam i Dzieki

Wpłata na IKZE nie jest odliczana od podatku tylko od dochodu, a co za tym idzie podatek zmniejsza się o 18% tej kwoty lub o 32%, jeżeli jesteś w II progu.

PS. Michał – otworzyłeś mi oczy na podstawową zaletę IKZE. Trzeba się ogarnąć do końca roku, podliczyć na ile wbiję się w 32% i wpłacić ile trzeba 🙂

Witam, proszę o odpowiedź na pytanie: Czy jest możliwość inwestowania w różne instrumenty na tym samym koncie IKE/IKZE? Chodzi o to, żeby w ramach jednego konta zbudować portfel z składający się z części bezpiecznej (obligacje skarbowe / lokata / konto oszczędnościowe) oraz agresywnej (ETFy) – i w razie potrzeby przenosić środki pomiędzy nimi.

dołączam się do tego pytania.

Doskonały artykuł – polecam znajomym!

Można wybrać tylko 1 formę IKE. Jak lokata bankowa – to tylko ona. W TFI mogą być różne fundusze w ramach IKE – obligacyjne, pieniężne, akcyjne itd. IKE maklerskie – to z kolei instrumenty giełdowe – akcje, etfy, obligacje z giełdy (też skarbowe).

Dzieki Marcin! A jeszcze odnosnie obligacji skarbowych zakupionych z gieldy na IKE maklerskim – czy gwarantuja one taki sam poziom bezpieczenstwa w dlugim terminie jak zwykle obligacje skarbowe?

Oczywiście. Są to te same gwarancje Skarbu Państwa. Masz je zapisane w KDPW, Ryzyka – Państwa (przyjmijmy, że minimalne) i oszustwa biura maklerskiego (że mówi Ci o tym, że kupiłeś, a oni fizycznie nie zrobili transakcji). Dlatego warto IKE mieć w renomowanych biurach (np. bossa, bdm, cdm itd.)

Mam pytanie

1. Czy jeżeli założę IKZE i płacę w tym roku na nie 3000zł da mi 540zł oszczędności na podatku w przyszłym roku. A przy wcześniejszej rezygnacji z IKZE będę musiał zapłacić 10% ale od kwoty 3000zł czy od zysku z IKZE . Jeżeli od kwoty 3000 to i tak daje 240 zł zysku. Czyli nawet jak by co roku otwierać i zamykać konto co roku to i tak jakiś zysk by z tego był

Przy wcześniejszej rezygnacji płacisz nie 10%, ale 18%/32%, w zależności od tego, w który próg wpadasz, więc z Twojej optymalizacji nici 🙂 I płacisz od całości, tj. wpłata + zysk.

Wcześniejsza wypłata z IKZE ogólnie się mało opłaca…

Jeśli zarabiasz rocznie mieszcząc się jeszcze w pierwszy próg podatkowym powiedzmy 60k rocznie, to możesz maksymalnie odliczyć 18% od podatku. Natomiast wypłacając np. po 10ciu latach zgromadzone 45k zł, (bo tyle uzyskasz wpłacając maksymalną wpłatę), w roku wypłaty twój przychód wyniesie 105k zł, czyli wskakujesz w wyższy próg podatkowy i musisz zapłacić 32% podatku.

Tym samym zamiast zaoszczędzić, sporo tracisz…

32% zapłacisz od kwoty 20tys. To co jest do 85 tys. jest opodatkowane 18% podatkiem.

ale z drugiej strony, jesli zamierzasz w kolejnym roku przejść np na działalnosc i kupić samochód, albo maszyny co wrzucisz w koszta to nie zapłacisz żadnego podatku.

Podobnie jeśli tfu tfu w kolejnym roku będziesz bezrobotny.

Czesc Michal!

Dzieki za swietny artykul. Mam jedno pytanie. Czy wiesz cos na temat mozliwosci oszczedzania w ramach IKE dla osob pracujacych na stale zagranica?

Panie Michale,

Czy policzył Pan wartość pieniądza w czasie?

Tzn za 30-40 jaką wartość będą miały te pieniądze?

pozdrawiam

Michale,

a co robić jak się już ma 53 lata? Czy warto zakładać któreś z kont czy polecałbyś coś innego?

Pozdrawiam

Ewa

Uważam, że zawsze warto oszczędzać, a szczególnie w naszym wieku. I warto zakładać te konta. Jednak moim zdaniem – najpierw IKE, ze względu na lepszą ofertę i większą elastyczność. Moja żona i ja mamy IKE i IKZE. Żona IKE w SK Banku. Jeżeli jednak zmniejszą drastycznie oprocentowanie – poszukam nowej możliwości dla jej IKE.

Hej Michał, swietny tekst! Zreszta pojawil sie dla mnie w idealnym momencie. Przy tej okazji mam pytanie. Czy jest jakas mozliwosc przetransferowania srodkow z normalnego konta z TFI na konto w maklerskim IKZE – bez placenia podatku za sprzedane jednostki funduszu? Dzieki za tekst.

Artykuł w idealnym jak dla mnie momencie gdyż właśnie zamierzałem się przyjrzeć IKE/IKZE głównie pod kątem oszczędzania dla dzieci.

Zastanawia mnie jednak jeszcze jedna sprawa, mianowicie jak wygląda porównanie inwestowania w fundusze inwestycyjne poprzez IKE oraz tradycyjnie poprzez fundusze parasolowe które także dają ochronę przed podatkiem Belki. Zakładam oczywiście dla tego porównania krótszy horyzont czasowy czyli że wypłacam środki przed osiągnięciem wieku emerytalnego. W obu przypadkach zapłacę więc belkę przy likwidacji inwestycji.

Wyniki podobne. Jednak potrafią być lepsze warunki dla IKE (patrz ING IKE Plus). Ja bym wybrał IKE – wynik w przypadku wcześniejszej wypłaty tak jak bez IKE, a możemy się jednak później zdecydować, że dotrzymamy część pieniędzy i skorzystamy z ulgi.

Super artykuł Michał. Sam się ostatnio zastanawiałem nad wyborem IKE i IKZE i ten artykuł spada mi jak z nieba 🙂

Witam,

cytat z w/w opracowania: …”Nie ma żadnego obowiązku wypłaty środków, np. po przejściu na emeryturę czy osiągnięciu konkretnego wieku. Możemy również tych środków w ogóle sobie nie wypłacać i uznać, że będą one dziedziczone”. …