Kredyt na około 30 000 zł oprocentowany aktualnie na 1,38% w skali roku? I przez pierwsze 7 lat 0%? Lepszej komercyjnej pożyczki nie znajdziesz. Ta dostępna jest tylko dla studentów i doktorantów. Warto!

Kredyt studencki nie jest nowością. Taka forma pomocy finansowej dla studentów istnieje od 1998 roku. Ale pomimo świetnych warunków finansowych i naprawdę niewielkich wymogów udzielenia kredytu studenckiego, korzysta z niego zaledwie 5,1% studentów i doktorantów. Przez ostatnie 15 lat funkcjonowania tego systemu, banki udzieliły taki kredyt dla 373 000 studentów.

Chociaż jestem przeciwnikiem zadłużania się i życia na kredyt, to dzisiaj będę Cię przekonywał, że przy pewnych założeniach kredyt studencki warto wziąć. I że możesz na tym jako student zarobić 🙂

Kredyt studencki – napisz czy warto…

Zdaję sobie sprawę, że temat ten trafia w zainteresowania mniejszej grupy Czytelników bloga (według Facebooka do mniej więcej co 6-ego z Was).

Niemniej jednak jeśli jesteś już osobą powyżej 25-ego roku życia i nie spełniasz wymogów otrzymania tego kredytu, to warto byś poznał jego zasady. Może się okazać, że za kilka lat będziesz mógł zasugerować jego wzięcie swoim dzieciom lub znajomym w rodzinie. I może się też okazać, że właśnie taka forma preferencyjnej pożyczki będzie czymś, co pomoże Twojej rodzinie szybciej spłacić zobowiązania. Niekoniecznie bowiem z dobrodziejstw kredytu studenckiego musi korzystać sam student. Kreatywne myślenie w obszarze finansów osobistych, jest zdecydowanie zalecane 🙂

Zwłaszcza teraz, w okresie udzielania kredytów studenckich (wniosek możesz złożyć do 15 listopada!), otrzymuję od Was dużo e-maili z pytaniami o kredyt studencki. Niektóre osoby już w tych mailach sugerują jak mogłyby pomnażać otrzymane pieniądze.

Piotr napisał do mnie:

Witam Cię Michale,

Na początek gratuluję doskonałego pomysłu na blog jak i wyjątkowo efektywnej (i efektownej!) realizacji. Ja sam nie należę jeszcze do docelowej grupy “konsumentów” Twoich porad – studiuję i jeszcze nie mam stałego dochodu – natomiast lektura blogu pozwala mi nabrać orientacji w finansowej stronie codziennego życia.

Doceniając Twoje doświadczenie chciałbym Cię prosić o poświęcenie kilku chwil i podzielenie się swoją opinią w pewnej sprawie.

Otóż jak już wspomniałem, jestem studentem, który na późnym etapie studiowania pierwszego kierunku rozpoczął drugi. Widząc, że proces mojego kształcenia przeciągnie się, zacząłem myśleć o zaczęciu budowania sobie jakiejś sytuacji finansowej – zarówno na teraz, jak i na przyszłość. Jednak, jako że mój drugi kierunek – lekarski – póki co pochłania niemal cały mój czas, co najmniej przez najbliższy rok (tj. drugi rok studiów medycznych ostatni rok biotechnologii medycznej, wraz z pracą magisterską) nie mogę sobie pozwolić na dodatkową pracę zarobkową. Niejako “w międzyczasie” rozważam wzięcie kredytu studenckiego i z nim właśnie wiąże się mój dylemat, z którym się do Ciebie zwracam. Chciałbym pieniądze z kredytu, wypłacane w miesięcznych transzach, gromadzić na koncie i w miarę możliwości pomnażać, np. na lokacie, tak aby po ukończeniu studiów mieć do dyspozycji całość kredytu powiększoną o odsetki (ewentualnie w pewnym momencie nieco “uszczknąć” – planuję staż za oceanem, ale to odległa przyszłość, poza tym nie ma mowy o żadnych codziennych wydatkach z tych pieniędzy). Ta zgromadzona kwota plus pieniądze zaoszczędzone w trakcie pozostałych lat studiowania (i jednoczesnej pracy, gdy już będę w stanie ją zmieścić w grafiku) mogłaby umożliwić mi pewny start w życiu zawodowym. Problem polega na tym, że być może ja niesłusznie widzę ten kredyt jako doskonałe rozwiązanie i nie zauważam ewentualnych jego wad (poza tą oczywistą, że trzeba go będzie spłacić:) ). Dlatego też chciałbym Cię prosić o ocenę mojego planowania – czy skorzystanie z takiego kredytu jest rozsądnym rozwiązaniem? A może mój przypadek mógłby posłużyć jako przykład dla podobnych mi czytelników bloga? Będę wdzięczny za pomoc!

Pozdrawiam

Piotr

Do pytań Piotra dołączył się Brayan:

Witaj Michale,

Całkowicie przypadkowo trafiłem dziś na Twój blog. Nie mam zielonego pojęcia jak. Czy z google, czy z pośredniczego linka – nie wiem. Mimo to spędziłem na nim około 3 h. Właśnie minęła ta 3 godzinka i postanowiłem, że napiszę do Ciebie, bo gdy chcę komuś coś powiedzieć, to nic mnie przed tym nie powstrzyma.

Blog BOMBA! Dawno nie trafiłem na tak świetnie prowadzoną stronę. Idealnie przez treści mnie interesujące, poprowadziła stworzona przez Ciebie nawigacja. To spowodowało, że przeczytałem tylko to co chciałem. Rozwijaj go bo to naprawdę skarbnica wiedzy i estetyki, jakiej w sieci można szukać ze świecą.

[…]

Mam do Ciebie również pewną propozycję dotyczącą wpisu na blogu. Co raz częściej myślę o kredycie studenckim, który przeznaczyłbym nie na życie, ale tylko i wyłącznie na bezpieczne inwestycję. Czy mógłbyś jakoś się do tego odnieść? Zaproponować możliwości inwestycji, opisać przykłady pozytywne oraz negatywnego takiego działania?

Świetnie udaje ci się wszystko przedstawiać w liczbach, może i tą propozycję inwestycji byłbyś w stanie zobrazować?

Pozdrawiam

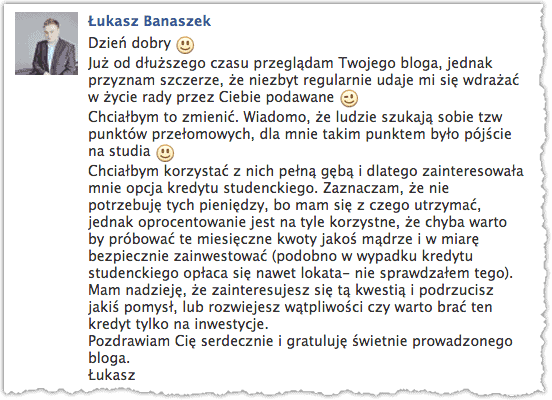

I wczoraj do tego grona dołączył jeszcze Łukasz, który “zaczepił” mnie na Facebooku:

Dziękuję Wam za te pytania i tak skuteczne sprowokowanie do odpowiedzi. Do dzieła 🙂

Czytaj także: Czy i kiedy opłaca się zapłacić prowizję za wcześniejszą spłatę kredytu hipotecznego? – kalkulator dla CHF, EUR i PLN

Parametry kredytu studenckiego

Najpierw informacje podstawowe, czyli parametry oraz warunki niezbędne go uzyskania kredytu studenckiego:

- Kredyt ma bardzo prostą konstrukcję – co miesiąc w trakcie roku akademickiego, czyli 10 razy w roku, student otrzymuje 600 zł kredytu. Łącznie 6000 zł rocznie.

- Kredyt wypłacany jest maksymalnie przez 6 lat, ale dla uproszczenia przyjmijmy, że liczyć można na 5 lat wypłacania kredytu, czyli łącznie można otrzymać około 30 000 zł.

- Kredyt w dużej mierze finansuje państwo:

- W trakcie studiów student nie ponosi kosztów kredytu

- Przez dwa lata po ukończeniu studiów trwa okres karencji w spłacie kredytu – absolwent nie otrzymuje w tym okresie nowych wypłat, ale nie ponosi też kosztów odsetek

- Spłata kredytu rozpoczyna się po upływie dwóch lat od zakończenia jego wypłacania i oprocentowanie kredytu wynosi 1/2 stopy redyskontowej weksli NBP. Aktualnie stopa ta wynosi 2,75%, a więc oprocentowanie kredytu w skali roku wynosi 1,38%!

- Można otrzymać bonus za dobrą naukę – jeśli ukończysz studia w grupie 5% najlepszych absolwentów w danym roczniku, to możesz wystąpić z wnioskiem o umorzenie 20% wartości udzielonego kredytu. Czyli warto się dobrze uczyć 😉

Kto może otrzymać kredyt studencki?

- Do otrzymania kredytu uprawnieni są studenci i doktoranci uczelni publicznych i prywatnych (w artykule dla uproszczenia piszę “studenci”).

- Warunkiem do uzyskania kredytu jest rozpoczęcie studiów wyższych przed ukończeniem 25 roku życia.

- Ale do kredytu nie są uprawnieni studenci z “bogatych rodzin”, tzn. takich, w których dochód na jedną osobę w rodzinie przekracza kwotę ustaloną przez Ministra Nauki i Szkolnictwa Wyższego. W ubiegłym roku akademickim kwota ta wynosiła 2300 zł.

Harmonogram:

- Do 15 listopada trzeba złożyć wniosek o kredyt studencki wraz z kompletem dokumentów w jednym z czterech banków. W nawiasach podaję Wam także, który bank obsługiwał jaki % nowych kredytów w poprzednim roku akademickim:

- PKO BP (77,3%)

- Pekao SA (17,5%)

- Bank Polskiej Spółdzielczości S.A. wraz ze zrzeszonymi bankami spółdzielczymi (3,4%)

- SGB-Bank S.A. wraz ze zrzeszonymi bankami spółdzielczymi (1,8%)

- W grudniu 2013 r. Minister Nauki i Szkolnictwa Wyższego ustali maksymalną wysokość dochodu na osobę w rodzinie studenta uprawniającego do otrzymania kredytu studenckiego. W ubiegłym roku akademickim kredyt mogli otrzymać tylko Ci studenci, w których rodzinach dochód na osobę nie przekraczał 2300 zł.

- Do 15 lutego 2014 r. bank dokona oceny zabezpieczenia spłaty kredytu. Bank odmówi zawarcia ze studentem umowy, jeżeli poręczenie okaże się niewystarczające.

- W przypadku decyzji odmownej student może do 28 lutego 2014 r. złożyć wniosek o udzielenie kredytu w innym banku.

- Umowy kredytowe muszą zostać podpisane najpóźniej do 31 marca 2014 r.

Koszty kredytu studenckiego

No to już wiemy, na czym stoimy. Teoretycznie kredyt studencki wygląda na produkt bez wad. Ma jednak pewne swoje minusy, ale nieduże.

Zobacz także: Czy warto nadpłacać kredyt hipoteczny? – analiza i Excel

Po pierwsze może się okazać, że bank udzielający studentowi kredytu naliczać będzie opłatę za prowadzenie konta ROR. A takie jest niezbędne byśmy mogli się dobrać do zgromadzonych środków. Jeśli konto, to i karta debetowa, której wykorzystywanie także może wiązać się z opłatami. Istnieje także możliwość wypłacania transz kredytu na konto w innym banku, ale to także dodatkowo kosztuje (szczegóły niżej).

Bank zażąda także prowizji za wypłatę każdej z transzy kredytu. W PKO BP, które udzieliło w ubiegłym roku ponad 3/4 kredytów studenckich, prowizja ta wynosi 1%. Czyli od każdej raty 600 zł odejmowane jest 6 zł kosztów.

Kolejnym kosztem jest prowizja na rzecz Banku Gospodarstwa Krajowego (BGK), który poręcza kredyty tych studentów, którzy pozbawieni są opieki rodzicielskiej (nie ma kto za nich poręczyć), lub w przypadku których dochód na osobę w rodzinie nie przekracza kwoty 600 zł lub 1000 zł (odpowiednio 100% poręczenia lub 70% poręczenia kredytu). BGK pobiera 1,5% od kwoty poręczonej transzy. Ale trzeba dodać, że tego kosztu w ogóle nie ma, jeśli kredyt studenta poręczają Rodzice.

Czyli w najgorszym przypadku, czyli gdy student korzysta ze 100% poręczenia BGK, na konto studenta wpływa kwota 585 zł miesięcznie i 15 zł “zjadają” koszty obsługi kredytu. Ewentualne koszty ROR dodatkowo pomniejszają tą kwotę.

UWAGA: każdy bank ma nieco inne warunki, które przedstawiam poniżej. PKO BP, które udziela najwięcej kredytów, jest najdroższym bankiem dla kredytującego się studenta. Jeśli nie potrzebujesz gwarancji BGK, czyli Twój kredyt mogą poręczyć Rodzice, to zdecydowanie lepszą ofertą będzie dla Ciebie propozycja Pekao SA. Jeśli posiadasz tam konto ROR, to nie poniesiesz żadnych kosztów, czyli co miesiąc wpłynie Ci na konto 600 zł. A gdybyś chciał wypłacać transze na konto w innym banku, to kosztować Cię to będzie każdorazowo 3 zł (tylko 0,5%). W PKO BP taka operacja wypłaty na konto w innym banku kosztuje aż 2%.

Kto nie powinien brać kredytu studenckiego?

Pomimo, że kredyt studencki jest najtańszą formą pożyczania pieniędzy, to jest pewna grupa osób, której zdecydowanie odradziłbym branie tego kredytu: jeśli pieniądze przeciekają Ci między palcami i czujesz, że nie potrafiłbyś się powstrzymać przed wydaniem każdych otrzymanych co miesiąc 600 zł na zwykłą konsumpcję, to lepiej żebyś najpierw nauczył się kontroli nad swoimi finansami. Najgorsze co mógłbyś zrobić, to zakończyć studia z długiem w wysokości 30 000 zł, zerem na koncie i brakiem dóbr o jakiejkolwiek realnej wartości.

Ale muszę też dla równowagi dodać, że kredyt studencki to najtańsza forma pożyczki. Jeśli więc aby przeżyć miałbyś się zadłużać w firmach tych “szybka pożyczka” lub debetować konto lub generować w przeciągły sposób ujemne saldo na karcie kredytowej, to zdecydowanie lepiej żebyś wykorzystał do tego tani kredyt studencki. Zaoszczędzisz kilkanaście procent w skali roku.

Dlaczego warto wziąć kredyt studencki?

No ale w przypadku piszących do mnie osób raczej nie występuje wyżej opisany problem. Piotr, Brayan i Łukasz zastanawiają się nad tym, czy kredyt studencki to dobra forma pozyskania kapitału w celu pomnażania oszczędności. Jeśli naszym celem nie jest bieżąca konsumpcja środków, to odpowiedź jest tylko jedna – warto brać kredyt studencki. Taniej możecie pożyczać tylko od bliskiej rodziny 😉

Najprostszą formą pomnażania środków z kredytu studenckiego jest po prostu włożenie ich na oprocentowany rachunek oszczędnościowy i od czasu do czasu zakładanie terminowych lokat bankowych. Ile można na tym zarobić? Pamiętaj, że w trakcie udzielania kredytu i w dwa lata po zakończeniu jego pobierania, jego efektywne oprocentowanie wynosi 0% 🙂 Czyli wszystko co uda Ci się w tym czasie wycisnąć z lokat, jest Twoim zyskiem (oczywiście trzeba pamiętać o pomniejszeniu odsetek o podatek Belki).

Nawet jeśli zaczynasz “palić” pieniądze z kredytu, czyli wydajesz je na bieżące potrzeby (zakładam, że racjonalne), to i tak oszczędzasz, gdyż ten dług – przynajmniej w okresie udzielania kredytu – nic Cię nie kosztuje. Oczywiście kiedyś to zobowiązanie trzeba będzie spłacić.

Oczywiście możesz również myśleć o innych niż lokata sposobach ochrony i pomnażania kapitału, którym dysponujesz. Część pozyskanej kwoty kredytu możesz przeznaczyć na budowę swojego portfela inwestycyjnego. Na temat tego jak to można robić – zarówno w ostrożny, jak i agresywny sposób – będę już niedługo pisał na blogu 🙂 Ale dzisiaj nie o tym…

Warto abyś jako student lub doktorant zdawał sobie sprawę z faktu, że prawdopodobnie już nigdy w życiu nie uda Ci się pozyskać tak taniego pieniądza, jak w przypadku kredytu studenckiego. Mając taką świadomość, powinieneś się zastanowić, jakie możliwości stwarza taki kredyt dla Ciebie i Twojej Rodziny. Podam Ci tylko kilka możliwych przeznaczeń tych pieniędzy:

- Zbudowanie poduszki finansowej na start po studiach – jeśli nie będziesz wydawał pieniędzy z kredytu studenckiego, lecz odłożysz je na lokacie, to na koniec studiów – w optymistycznym wariancie – dysponować będziesz kwotą około 32 000 zł, która przez kolejne dwa lata nie będzie Cię nic kosztowała (0% oprocentowania kredytu). To pozwoli Ci zachować pewną elastyczność w zakresie poszukiwania pracy i sfinansować, np. przeprowadzkę do innego miasta bądź kraju.

- Kapitał na start własnego biznesu – to bardzo istotny punkt. Jeśli zdecydujesz się budować firmę, to tańszej pożyczki nie dostaniesz. A jednocześnie nie będziesz musiał spełniać żadnych dodatkowych wymagań po zakończeniu studiów, np. nie będziesz musiał się wykazywać zdolnością kredytową, której i tak nie będziesz posiadał (typowy problem “jajka i kury” w przypadku młodych przedsiębiorców). Ty już będziesz mieć podstawowy kapitał.

- Pomoc Rodzinie w przypadku ewentualnych problemów – jeśli Twoi Rodzice mają problemy finansowe i nie chcesz ich zostawiać samym sobie, to uzyskiwane co miesiąc 600 zł (a dokładnie przez 10 miesięcy w roku) może pomóc zmniejszyć koszty obsługi rodzinnych długów. Zamiast płacić wysokie odsetki od pożyczek i kredytów konsumpcyjnych, można spłacać te długi kosztującym 0% długiem w ramach kredytu studenckiego. Oczywiście kiedyś i ten kredyt trzeba będzie spłacić, ale… tak jak pisałem wcześniej – jest to najtańsza forma pożyczki. Może się okazać, że to właśnie dzięki niej rodzina wyjdzie na prostą.

Ja uważam, że jeśli ktoś stworzył nam możliwości i na rynku dostępny jest tani pieniądz, to trzeba go brać i korzystać z preferencyjnych warunków. Tylko nie wolno się zachłysnąć i przyzwyczajać, że dostajemy pieniądze za nic! Tak nie jest. Zobowiązania trzeba będzie kiedyś spłacić.

Ile zarobisz na takim kredycie?

To ile zarobisz na kredycie studenckim zależy od Twoich umiejętności inwestycyjnych. W załączniku poniżej analizuję najprostszy możliwy przypadek, czyli włożenie pieniędzy na lokatę bankową. Analiza przeprowadzona została dla 5-letniego okresu udzielania kredytu studenckiego i obecnych warunków lokat bankowych. Przyjąłem oprocentowanie lokaty na poziomie 3,5% i policzyłem kwotę, którą dysponować będziesz na koniec okresu bezodsetkowego kredytu, czyli po 7 latach od wypłacenia Ci pierwszej raty. Potraktujcie te obliczenia czysto orientacyjnie – usiadłem na krótko do tego Excela.

Pobierz załącznik Excel do tego artykułu:

Jak widać, przy przyjętych założeniach, po siedmiu latach dysponować będziemy kwotą 33 370,37 zł, a nasz “zysk na czysto”, po odliczeniu podatku Belki, wyniesie 3370,37 zł. Za nic. I to już po uwzględnieniu kosztów prowizji przy wypłacie transzy kredytu w wysokości 1% i gwarancji BGK na poziomie 1,5%.

A jak szybko trzeba spłacić kredyt studencki?

Sposób spłaty kredytu studenckiego także jest bardzo miły dla portfela. Kredyt trzeba spłacić w dwukrotnie większej liczbie rat niż trwało jego pobieranie. A więc jeśli przez 5 lat otrzymywaliśmy po 10 rat (łącznie 50), to na jego spłatę mamy 100 miesięcy.

Kredyt studencki spłacany jest zawsze ratami malejącymi. Czyli na początku płacimy więcej i z każdym miesiącem wysokość raty spada. Ile wynosiłaby rata przy kredycie na 30 000 zł, oprocentowaniu 1,38% i 100 ratach? Pierwsza rata to byłoby 334,50 zł a ostatnia, po ponad ośmiu latach spłacania wyniosłaby 300,35 zł.

Całkowity koszt odsetek takiego kredytu wyniósłby 1742,50 zł, czyli przez ponad 8 lat spłaty kredytu zapłacilibyśmy efektywnie 5,8% odsetek pożyczonej kwoty. Znacznie mniej niż zarobiliśmy przez okres 7 lat, a trzeba dodać, że stopniowo spłacając kredyt zarabialibyśmy dodatkowe odsetki z lokat jeszcze przez ponad 8 lat jego spłacania (oczywiście z każdą ratą coraz mniejsze). Czy masz jeszcze jakieś wątpliwości?

Sprawdź również jak wziąć kredyt hipoteczny

Dodatkowe informacje

Ten artykuł nie jest przewodnikiem krok po kroku jak wziąć kredyt studencki. Miał tylko odpowiedzieć na pytanie “czy warto”. Moim zdaniem zdecydowanie warto.

I niestety, w ogóle nie dziwi mnie mała liczba udzielonych kredytów studenckich. Mało kto o nich wie, a Ci którzy wiedzą często nie mają pomysłu, jak mogliby pomnożyć pieniądze uzyskane z kredytu. Ale chcę Ci zwrócić uwagę na jeden istotny aspekt: nawet jeśli będziesz wpłacać środki uzyskiwane z kredytu studenckiego na standardowo oprocentowany rachunek oszczędnościowy, to i tak na nim nie stracisz! Jeśli pieniądze nie będą Ci potrzebne, to możesz ten kredyt spłacić w całości natychmiast po zakończeniu okresu bezodsetkowego (dwa lata po zakończeniu studiów). Ale równie dobrze może się okazać, że po studiach będziesz mieć już świetny pomysł na to, jak wykorzystać zgromadzone 30 000 zł wraz z odsetkami, np. na start własnego biznesu lub zainwestowanie w firmę znajomych.

Jeśli chcesz uzyskać dodatkowe informacje o kredycie studenckim, to polecam Ci następujące źródła informacji dotyczące tych kredytów w roku akademickim 2013/2014:

- Informacja o kredytach studenckich w roku akademickim 2013/2014

- Informacja o liczbie udzielonych kredytów studenckich w roku akademickim 2012/2013

- Szczegółowa tabelka z opłatami w poszczególnych bankach

Dziękuję Ci za przeczytanie tego artykułu i mam nadzieję, że Ci się przydał 😉

Zdjęcie: CollegeDegrees360, FlickR

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 110 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Jak dla mnie kredyt ekstra w szczególności jak ktoś jeszcze potrafi obrócić taką kasę że i oprocentowanie wyjdzie darmowe a i jeszcze na tym zarobi 🙂

Do tego dobry dla kogoś komu trudno związać koniec z końcem jednak trzeba pamiętać że kiedyś i tak trzeba go spłacić więc całkiem pochopnie nie można go brać.

Ode mnie to chyba tyle.. choć jestem studentem (magisterka teraz) to nigdy nad tym kredytem się nie zastanawiałam bo raczej należę do tych ‚bogatych’ u mnie w rodzinie ze względu na prowadzoną działalność przelicznik jest zabójczy 🙂

Ja już zaczynam spłacać i każdemu polecam 🙂

Co prawda nie potrzebowałem specjalnie na życie ale raczej jako dodatkowe środki bo przecież nigdzie nie ma kredytów na takich warunkach. Pieniądze leżały na koncie oszczędnościowym i wydaje mi się że coś zarobiły przez te kilka lat 🙂

Sero zarobiłeś? Dzisiaj byłem w dwóch z wyżej wymienionych banków i z tego co widzę, to nie jest do końca tak jak to Pan Michał Szafrański przedstawił, chociaż bardzo szanuję jego bloga, to w banku podliczyli mi, że musial bym płacić 2,07% w skali roku, dodatkowo oni stope redyskonta weksli mnożą razy 1,2. Wychodzi że po wszystkim, bo skonczeniu harmonogramu splaty za same odsetki place 6,5 tysiąca zł. To nie jest tak „za darmo” wrzucając na samą obecnie beznadziejnie oprocentowaną lokatę, nie wiadomo czy się nie wyjdzie na minusie…

Witam, czy mam rozumieć, iż granica 2.300 dochodu oznacza, że jest to kwota netto? Rozumuje w ten sposób, iż gdyby miała być to kwota brutto to byłaby mowa o przychodzie… Proszę o zweryfikowanie mojego myślenia/tej kwestii 🙂

Hej Mateusz,

Mam nadzieję, że niczego nie pokręcę 😉 Z tego co wiem jest to dochód miesięczny netto. Dochód ten wylicza sobie bank na podstawie zaświadczenia z Urzędu Skarbowego. Robi to na podstawie następujących danych: dochodu (czyli przychodu podlegającego opodatkowaniu pomniejszonego o koszty uzyskania przychodu), należnego podatku dochodowego od osób fizycznych, wysokości składek na ubezpieczenie zdrowotne i ubezpieczenia społeczne (tych, które nie są kwalifikowane jako koszty uzyskania przychodu). I z tego wylicza sobie roczny „dochód netto” i dzieli go przez liczbę członków rodziny i liczbę miesięcy. Jeśli się mieści poniżej 2300 zł, to masz prawo do kredytu studenckiego.

Pozdrawiam!

Na studiach wzialem kredyt studentki i poleciłbym kazdemu. Cieżko było jednak o żyrantów bo bank po okresie studiów inzynierkich przedluzyl mi wyplacanie transz na czas studiów magisterskich lecz musiałem wziąc kolejnego żyranta.

Co do kosztów (BZ WBK) to założyłem bezpłatny ROR i nie pomnijeszali mi niczego przy wypłatach transz kredytu – dostawałem równe 600pln.

Jeśli chodzi o spłatę to spłaca się połowę + odstetki – na dzień dzisiejszy wychodzi mi to ok 318pln miesięcznie – więc dramatu nie ma!

Pozdrawiam wszystkich.

Taki kredyt to świetna rzecz. Jednak przestrzegam przed agentami ubezpieczeniowymi, którzy próbują namówić studentów, żeby pieniądze zamrozili na 10-30 lat w funduszach inwestycyjnych. Kilka lat temu popularne były Scandia i Aegon. Argumenty wydawały mi się całkiem rozsądne… niestety. Studenci, od takich rzeczy z daleka dopóki nie zaczniecie sami zarabiać!

pozdrawiam

Hej Ciekawy Świata,

Dziękuję za komentarz i ostrzeżenie. Przyłączam się – nie wchodźcie w żadne produkty finansowe, których nie rozumiecie…

Pozdrawiam!

Główna zasada inwestowania mówi aby nie inwestować za pożyczone pieniądze.

O ile lokata wydaje się w miarę bezpiecznym rozwiązaniem to już inwestycje bardziej ryzykowne są niedopuszczalne dla początkujących. Inwestując w akcje czy jeszcze ryzykowniejszy Forex możemy sporo (wszystko) stracić i zostać z długiem. Naukę inwestowania lepiej zacząć na małych kwotach których strata nie będzie dla nas bolesna.

A czy jeżeli jestem na czwartym roku to czy nadal mogę wziąć kredyt na 5lat? Czy to by było zbyt piękne? 😛

Na jak długo maksymalnie mógłby dostać kredyt zakładając że po obecnym semestrze kończę studia inżynierskie i pójdę od razu na magisterskie?

Hej Łukasz,

Kredyt dostaniesz na nie więcej niż 6 lat studiowania. Opłaca się tak samo, tyle że mniejszą kwotę zdążysz otrzymać przed ukończeniem studiów.

Jest jeszcze jedno istotne wymaganie: co pół roku trzeba się stawiać do banku z legitymacją studencką (lub innym zaświadczeniem, że się studiuje). Nie możesz pobierać kredytu, gdy nie jesteś już studentem.

Pozdrawiam!

kredyt mozna wziac tylko w czasie i na czas studiow wiec moze uda ci sie na 1 rok wziac – chyba ze pojdziesz na doktoranckie to mozna wziac jeszcze na dodatkowe lata

Michale, kolejny świetny artykuł. Tylko skąd w tekście dwa razy ” kredyt hipoteczny”?

Popraw, bardzo Cię proszę 😉

Hej Karolina,

Dziękuję! Spaczony jestem tymi hipotecznymi. Już poprawiam.

Pozdrawiam!

Świetny temat:) ja też myślę nad kredytem studenckim jestem na ostatnim roku licencjata:) Uważam że warto bo jak piszesz najtańszy pieniądz od baku. Budujemy także swoją historię kredytową nieprawdaż? to też niezwykle ważne ponieważ więkość z ludzi bierze kredyt hipoteczny na swoje M 🙂

Pozdrawiam!

Powiem tak – wzialem studencki i kilka lat po studiach kupowałem mieszkanie – nie wiem czemu ale w BIKu nie widniał mój kredyt studencki toteż nie obniżał mojej zdolności kredytowej. Życzę tego każdemu 🙂

Produkt jest rzecz jasna świetną sprawą. Trzeba mieć tylko świadomość tego, że w większości wypadków pieniądze z tego kredytu zostaną przez nas wydane.

Sam wydałem jakieś 70% kwoty tego kredytu, głównie ze względu na słabą sytuację materialną, ale nie tylko.

Po prostu jak mamy jakieś pieniądze to łatwiej idzie nam ich wydawanie.

Na koniec może się okazać, że mieliśmy tani kredyt, który miał dla nas zarobić pieniądze a tu trzeba go teraz spłacać 😉

Brałem kredy studencki na swój licencjat i teraz go spłacam. Pytanie, czy mógłbym zaciągnąć znowu taki kredy – albo i dalej. Skoro teraz wróciłem na studia magisterskie i dalej idę na doktora? Jednak mam 27lat. Zacząłem studia rok po skończeniu liceum (trzeba było zarobić na start w nowym mieście, dlatego taka przerwa), więc teoretycznie się łapie.

Jednak mam już ponad 25 lat (choć studia zacząłem wcześniej) + miałem przerwę w studiowaniu (system boloński) + aktualnie spłacam już jeden kredyt studencki.

Dodam jeszcze, że sama wzięłam taki kredyt właśnie dlatego, że jest tani. Mało tego, namówiłam jeszcze do tego brata 😉 W założeniu miały być to pieniądze na nieokreślone bliżej „cele inwestycyjne” (na początku rachunek oszczędnościowy i lokaty, a reszta pomysłów miała wyklarować się później). W międzyczasie sytuacja w rodzinie trochę się skomplikowała, więc kredyt zadziałał jak poduszka finansowa.

Polecam branie kredytu studenckiego wszystkim znajomym, właśnie ze względu na to, że nigdy nie wiadomo kiedy i w jakich okolicznościach gotówka będzie potrzebna, a studenci na ogół mają ograniczone możliwości reagowania zarówno na finansowe kłopoty jak i nadarzające się czasem okazje 🙂

Witam!

Mam jedno pytanie, będąc w związku małżeńskim można otrzymać kredyt studencki ?

Z góry dzięki za odpowiedź,

Pozdrawiam,

Łukasz

można

Ja dwa lata temu chciałem go wziąć, ale okazało się że jestem w grupie „bogatych” mimo, że fizycznie tego nie doświadczałem – a szkoda.

Miałem dobre pomysły na inwestycje, ale na szczęście udało mi się samemu odłożyć podobną sumę, która dla mnie teraz pracuje 😉

Ale osobiście każdej młodej osobie, która nie trwoni i nie wyrzuca pieniędzy na lewo i prawo POLECAM KREDYT STUDENCKI, ponieważ przy dobrych wiatrach można zbudować naprawdę pokaźny kapitał.

Wyliczenia Michała są tylko dla powiedzmy „pewnego” zarobku z lokat, ale przecież nic nie ogranicza Cię przed zainwestowaniem ich w bardzie opłacalne instrumenty.

Witam,

Jestem studentem studiów zaocznych i pracuję. Mam 22 lata. Dopiero zacząłem studia, czy będę mógł wziąć kredyt studencki?

Oczywiście, że możesz. Jeżeli tylko dochód nie przekracza wskazanego limitu.

To, że są to studia zaoczne totalnie nie przeszkadza.

A czy jest jakieś ograniczenie odnośnie trybu studiów?

Czy jest różnica czy student jest zaoczny czy dzienny?

Czy kredyt może zostać anulowany jeśli dochód netto wzrośnie do 2.3k+?

Ja pobierałem KS przez 4 lata i nikt w tym czasie nie sprawdzał ponownie dochodów mojej rodziny.

Dokładnie jak napisał ciekawy_świata, rzadko bank weryfikuje dochody klienta podczas spłacania kredytu- w tym przypadku spłata jest odroczona więc tym bardziej nie ma podstaw; lub po wydaniu decyzji pozytywnej. Często prosi o dokumenty jeśli chcemy rozłożyć kredyt na więcej rat, mamy jakieś problemy ze spłatą, wówczas może być potrzebna weryfikacja dochodów.

Pozdrawiam Paweł

Nie, kredyt nie jest anulowny.

Jedynie jak nie zaliczysz roku. Musisz co semestr zanosić zaświadczenie o przejściu na kolejny poziom. Tak więc repeta nie jest wskazana 😉

Każą Ci od razu spłacać kredyt.

„ak więc repeta nie jest wskazana 😉

Każą Ci od razu spłacać kredyt.”

Kwestia, którą chciałbym potwierdzić. W razie gdy nie zaliczę semestru muszę od razu spłacić kredyt?

W obecnych warunkach zgodnie z rozporządzeniem ministra musisz tylko dostarczyć ważną legitymację studencką i powtarzanie semestru nie wpływa na wypłatę kredytu, jednak moja umowa kredytowa zawiera zapis (była zawierana przed wejściem w życie tego rozporządzenia), że muszę informować bank o zmianach na studiach innych niż przejście na wyższy semestr więc w przypadku powtarzania po prostu zanosiłem im zaświadczenie o powtarzaniu semestru wraz z legitymacją, a kredyt był dalej wypłacany ;).

Nie. To jest tylko wymóg do jego uzyskania w momencie składania wniosku. Później nikt nie sprawdza ile zarabiasz.

Michale,

Świetny temat artykułu! Aż mnie zainteresował, na tyle, że mam pytanie:

Czy mógłbyś napisać coś więcej o zabezpieczeniu spłaty kredytu? Jakie są to warunki banku? Żyranci, hipoteka, coś innego? Co bank bierze pod uwagę?

Witajcie. Mam skończone 23 lata i absolutorium po 3 latach na licencjacie. Została mi praca do napisania i obrona. W przyszłym roku mając skończone 24 lata zamierzam iść na studia mgr. Czy kredyt mogę otrzymać w takim razie wyłącznie na 2 lata (10.2014-07.2016)? 20×600 = 12000zł. I rozumiem, że zaczynam go spłacać w 2018 roku, na 40 rat?

Witam, nie do konca zrozumialam lub nie zostało to opisane 🙂 przykladowo po 7 latach, 5 aktywnych pobierania pieniedzy, moge splacic od razu calosc z odsetkami pozostawiajac sobie przykladowo zysk ktory uda sie wyrobic np na lokacie? pozdrawiam serdecznie!

Oddajesz równo 30k.

Weź pod uwagę, że przy tak niskim oprocentowaniu jak obecnie bardziej opłaca się spłacać kredyt w ratach stopniowo uszczuplając kapitał na lokacie niż spłącić go na raz bez odsetek. 3/4%-1,38% to dalej liczba dodatnia, więc zarabiasz jeszcze w okresie spłaty ;).

Kredyt niewątpliwie na preferencyjnych warunkach na rynku, ale kredyt jak to kredyt kiedyś trzeba spłacić.

Ponadto istnieje duże prawdopodobieństwo „skonsumowania” kredytu na nie zawsze konieczne i potrzebne rzeczy.

Trudny rynek pracy również nie sprzyja braniu kredytu, ponieważ istnieje bardzo duża „nadprodukcja” absolwentów szczególnie niektórych kierunków i obecnie dyplom, a nawet kilka dyplomów nie gwarantuje już generalnie automatycznego zatrudnienia zaraz po studiach.

Panie Michale

Niech się Pan zdecyduje czy chce być Pan autorytetem w finansach osobistych, czy może interesują Pana inne rzeczy

Sam byłem studentem 5 lat. Proponowanie kredytu osobie niezamożnej, nawet jeśli przy pewnych założeniach można wyjść na plus, osobie nie wyedukowanej finansowo (co Pan czy ja wiedzieliśmy o kredytach mając 20 lat) – jest skrajnie nieodpowiedzialne

Zwizualizuję to: za Pana radą 50 studentów weźmie ten kredyt, 10 – zarobi po 3tys. = 30tys., 40 – przepuści po kilkanaście tysięcy = pół miliona

pół miliona!

A

Po to Michał pisze o takich czy innych rzeczach by dyskusji mogło dodatkowo wyjść wiele wątków, które warto wyjaśnić w szczególności w finansach. Wiedzą jaką posiada Michał jest potwierdzeniem jego autorytetu, nie musi za każdym razem udowadniać tego 🙂

Troszkę generalizujesz, że studenci to niewyedukowane finansowo osoby- ja w wieku 20 lat taki nie byłem i większość też nie jest ograniczona intelektualnie. Studia bez twojego aktywnego zaangażowania w chęć rozwoju w obszarze finansów, też nie zrobią z ciebie wyedukowanego finansisty :).

Zresztą Michał dobrze podkreślił istotę działania kredytu studenckiego, jest dla osób mniej zamożnych, które muszą skorzystać z pieniędzy banku żeby się uczyć- a to czy zarobią na tym czy wszystko skonsumują to ich decyzja.

Pozdrawiam i głowa do góry

Paweł

Każdy ma swój rozum i najlepiej wie jak wykrozystać kredyt. A jeśli nie wie i wyda go nieodpowiednio to powinien wyciągnąć wnioski na przyszłość. Niech Pan nie sugeruje autorowi bloga aby pełnił funkcję opiekuna ludzi niemyślących. Poza tym nikt nie jest zmuszany do brania kredytu i jeszcze raz podkreślam, że każdy ma swój rozum!

Kurcze, zawsze podchodziłem z dystansem do tej opcji inwestycji na podstawie kredytu studenckiego, ale hm… może warto jeszcze raz przemyśleć sprawę 🙂

dzieki wilkie za ten artykul ! wlasnie sie zastanwiam nad tym kredytem w celu otwarcia firmy, w razie gdyby sie z firma nie udalo reszte pieniedzy planuje zainwestowac ale mam nadzieje ze wszystko sie uda ! pozdrawiam 😀

A jak wygląda sprawa jak ktos jest na początku 3 roku studiów inzynierskich (całość inżynierki ma 3,5 – 7 semestrów)?

Dostanie powiedzmy 10 transz do czasu az jest studentem? ok spoko, ale co jeśli po inżynierce będe chciał iść na studia magisterskie które zaczynają się od października a ja np w marcu będe kończył inżynierke. Co z tą połową roku podczas której ewidentnie nie będę studentem?

Mam nadzieje że da sie to zrozumieć:)

Skąd te pół roku przerwy? Zmieniasz studia z dziennych na zaoczne?

Na mojej uczelni interesująca mnie magisterka jest od października – stąd półroczna przerwa.

Ostatnio przyglądałem się bardzo temu kredytowi, ale niestety mam „za dużo na osobę”(dochód z rodzicami, z którymi tak naprawdę nie mieszkam).

Czy jest jakiś sposób, żeby to ominąć?

Jeśli sam zarabiasz powyżej minimalnej krajowej (ale poniżej maksimum ustalonego dla kredytobiorców kredytu studenckiego), to możesz „oddzielić się” od rodziców i wziąć kredyt tylko na siebie. Nie wiem jak dokładnie wygląda procedura w tym przypadku – musisz się dopytać w banku albo Ministerstwie Edukacji (telefony na odpowiednich stronach).

Największym błędem w kwestii finansów w moim życiu było to, że nie wziąłem tego kredytu.

Michale – świetny wpis. przydałaby się jeszcze próba „optymalizacji”, może w kolejnym artykule – czyli np. jak to zrobić, żeby zmaksymalizować kapitał zebrany z tego kredytu (normalnie studia trwają 5 lat, a transze można pobierać do 6 lat), czy jeśli ktoś go nie wziął, a ma jeszcze szanse, to może warto rozpocząć nowy kierunek. Czy wiesz jak banki podchodzą do urlopu studenckiego?

Hej,

Kończę studia inżynierskie, już trzeci rok zastanawiam się nad wzięciem tego kredytu. Jednak nie łapię się w limicie 2300zl dochodu na osobę w rodzinie. Czy jest jakakolwiek możliwość/szansa dla mnie na uzyskanie kredytu studenckiego? Bardzo chciałbym go dostać.

Z góry dzięki za odpowiedzi jeśli ktoś ma jakiś pomysł!

Pzdr,

Szymon

Zmniejszyć dochód lub zwiększyć ilość członków rodziny. A tak bardziej serio, to jest zapomoga w pewnym sensie.

Jak zwykle bardzo ciekawy i inspirujący artykuł. Dziękuję :).

Wiem że tu jest raczej napisane o tym jak można wykorzystać kredyt studencki a nie jak go zdobyć ale… czy wie ktoś co można zrobić w sytuacji gdy rodzina odmawia współpracy ze zdobyciem oświadczenia o dochodach? Z obliczeń nie potwierdzonych dokumentem wiem że jesteśmy grubo poniżej 2,300 zł/os. Czy biorąc kredyt muszę to udowadniać z pomocą Urzędu Skarbowego?

Wziąłem kredyt studencki na ostatnim roku. Całość (6 tys. zł) wrzuciłem na fundusze i zarobiłem ok. tysiąca zł. Było to jednak duże szczęście, bo było to w trakcie hossy w 2006 r. Dziś na pewno bym tak nie zrobił. Jeśli brać, to tylko aby zatrzymać na bezpiecznym koncie oszczędnościowym i lokacie. Poza tym jest to kredyt, więc pytanie czy jest się na tyle silnym psychicznie, aby nie wydać tej kasy na głupoty,

Z kredytem było bardzo dużo formalności: ciąganie rodziców do banku, również weksle bez kwoty dla rodziców, co jest dość niebezpiecznym instrumentem. Wtedy bank przymusił również do założenia konta, choć nawet na ich formularzu była opcja wypłaty na inny rachunek. Pracownik jednak nie chciał się na to zgodzić grożąc że nie przyjmie wniosku. Ot, takie klimaty…

Wpadłem na taki pomysł:

1. Wziąć kredyt na te 5 czy ile tam lat do konca studiów z niskim oprocentowaniem

2. Wrzucic kredyt na lokate, by nie stracił na inflacji

3. Po zakonczeniu studiow, majac 30 000zł to mamy fundusz na wklad wlasny na mieszkanie, wtedy np przy zakupie mieszkania juz ine musimy brac wysokooprocentowanego kredytu hipotecznego na calosc nieruchomosci, co rowniez przeklada sie na mniejsze koszta okolokredytowe jak zabezpiecznie niskiego wkladu np.

Co o tym myślicie ? :))

Ja mam kredyt studencki i bardzo dobrze na nim zarabiam. Są to raczej skomplikowane inwestycje, jednak doświadczenie i wiedzę na ich temat zdobywałem przez kilka dobrych lat. Także jeśli ktoś ma chęci to można te pieniądze mnożyć. Chciałbym się jednak w tym komentarzu skupić na innej rzeczy. A mianowicie miałem bardzo duży problem z zaproponowaniem PKO BP poręczycieli którzy spełnialiby warunki banku. Otóż moi rodzice, których dochód był blisko górnej granicy dochodu określonej przez ministerstwo, okazali się mieć za niskie dochody aby być poręczycielami! Przy czym mieli oni na sobie kredyt hipoteczny z ratą około 1000zł oraz po karcie kredytowej z niewielkim limitem. W BIK też raczej nie mieli „nabrudzone”. Także największym kłopotem (przynajmniej według mnie) przy kredycie studenckim jest zdolność kredytowa poręczycieli.

Jeśli chciałbym wziąć kredyt studencki np. w BPS i pochodząc ze wsi ubiegałbym się o poręcznie ARiMRu (jak wyczytałem 80% kwoty) to dobrze rozumuje, że Agencja spłaca za mnie 0,8*30000 a resztę osobiście? Oraz jak wygląda naliczanie odsetek przez okres 2 lat od zakończenia studiów? Chodzi mi głownie jak wyliczyć ostateczną sumę odsetek.

Próbuję nie użyć niecenzuralnych słów. Przeczytaj sobie gdzieś, co oznacza poręczenie kredytu.

Witam.

Na wstępie musze powiedziec, że lubie to jak konkretny jesteś w swoich wpisach, i to, że każde możliwe wyliczenie wykonujesz za czytającego : ).

O kredycie studenckim myślałem kiedyś, ale jakoś tak przelotnie i bez większej refleksji. Tym artykułem mnie do niego przekonałeś. W tym tygodniu idę porozmawiać z przedstawicielem w banku PEKAO.

Kredyt wezmę po to by inwestować, a co zrozumiałe chciałbym wyciągnąć z tej inwestycji jak najwięcej. W związku z tym pojawia się pytanie. Co myślisz o inwestowanie w pożyczki na na stronie kokos.pl pieniądzmi z kredytu studenckiego? I też ogólnie inwestowaniu w tego typu pozyczki. Widziałem w jednym z Twoich bilansów, że pojawiła sie rubryka dotycząca kokos.pl . Jakie są Twoje doswiadczenia, rady, przed czym przestrzegasz? Myślę, że artykuł na ten temat niejednego by zainteresował.

Drogi Michale,

kredyt studencki to kredyt jak każdy inny. A miejscami jego warunki są bardzo restrykcyjne i nie wiem, dlaczego ten element pomijasz w swoim artykule, który mógłby mieć tytuł ‚Idź do banku, weź kredyt i żyj długo i szczęśliwie’.

W zeszłym roku o 100% poręczenia z BGK mogły ubiegać się osoby, których dochód na osobę w rodzinie nie przekraczał 600 zł, a o 70% – przy dochodzie nieprzekraczającym 1000 zł na osobę.

Przy dochodach wyższych musimy mieć poręczycieli. Szczegóły zależą od banku, ale w PKO BP musi być ich dwóch i dodatkowy warunek jest taki, żeby do końca spłaty kredytu nie przekroczyli wieku 75 lat. Od ich dochodu jest odejmowana kwota 780 zł ‚na życie’, wszystkie stałe zobowiązania etc.

I w pewnym momencie lądujemy w ‚martwej strefie’ – mamy więcej niż 1000 zł na osobę w rodzinie, więc BGK nam nie poręczy. Ale i my i inni członkowie rodziny zarabiamy przykładowo po 1500 zł i to się okazuje z kolei za małą kwotą, żeby rodzice czy rodzeństwo mogli być poręczycielami.

Nie ma poręczenia – nie ma kredytu.

Kolejna kwestia – żeby pod względem prawnym być samodzielnym finansowo (czyli nie rozliczać dochodu razem z rodzicami), musimy mieć comiesięczny dochód potwierdzony umową o pracę. W przeciwnym razie – liczą się też dochody rodziców, nawet jeśli ich pieniędzy nie widzimy na oczy.

Czyli jeśli utrzymujemy się sami (nie jesteśmy w małżeństwie), dajmy na to ze stypendium naukowego i z pracy na umowę śmieciową i nasz miesięczny dochód podlegający opodatkowaniu to dajmy na to 999 zł, to kwalifikujemy się niby do 70% poręczenia z BGK.

Ale jeśli nasi rodzice, którzy z jakichś przyczyn nie łożą na nasze utrzymanie (i automatycznie nie pobiegną też poręczyć naszego kredytu), zarabiają łącznie dajmy na to 10 000, to już nie kwalifikujemy się do poręczenia z BGK i przekraczamy także próg 2300 zł.

Nie dziwi mnie ani trochę, że tak mało studentów bierze kredyt studencki. To kredyt dla wybranych. Albo po prostu kolejny produkt propagandy pt. ‚Państwo pomaga studentom, byle tylko jak najmniejszej liczbie.’

Pozdrawiam serdecznie!

Hej Aniu,

Dziękuję za komentarz i tak obszerne uzupełnienie artykułu. Tak jak pisałem – pokazuję tylko możliwość i korzyści. Nie opisywałem szczegółowo procedury wzięcia kredytu, bo tą można sobie wyczytać z podanych przeze mnie linków.

Pozdrawiam serdecznie 🙂

Bardzo ciekawy artykuł , osobiście jednak uważam że taka pożyczka jest tylko dla osób które rozsądnie umieją zarządzać swoimi finansami .Bo wiadomo że w większości przypadków te pieniądze się po prostu rozjadą 😉 Mam kilku znajomych którzy brali taki kredyt i niestety nie przeznaczyli go na cele inwestycyjne tylko na grubą konsumpcje ,a teraz pracują za granicą aby go spłacić .

Michale dołączam się do pytania Grzesika 0. ” Co myślisz o inwestowanie w pożyczki na na stronie kokos.pl ” ?? Też mnie ten temat ciekawi .Może mógł byś szerzej opisać ten sposób inwestowania .

Pozdrawiam !

Witaj Michale

Dziękuje za artykuł. Myśl o kredycie studenckim kołatała mi się po głowie od 2 lat (początek studiów), ale jakoś tak bez przekonania. Nigdy nie zrobiłem dokładnych wyliczeń by stwierdzić ile dokładnie mogę zarobić. Zdawało mi się ze zbyt mało, a wyliczenia będą zbyt długie. Ty przez swój blog pokazujesz że niekoniecznie, że kilkadziesiąt minut stosunkowo prostych obliczeń dziennie, otwiera wiele ciekawych perspektyw.

Zakończę tak jak zacząłem podziękowaniami, tym razem za motywację. Która przyszła po urzeczywistnieniu przez Ciebie faktu że liczb nie należy się bać, a co więcej warto się z nimi zaprzyjaźnić

Pozdrawiam

Witaj Michale 🙂

Byłem w piątek w PEO aby uzyskać trochę informacji na temat kredytu i chciałbym sprostować jedną rzecz. Otóż w mojej umowie (dostałem przykładowy draft) oprocentowanie kredytu to iloczyn stopy redyskontowej NBP oraz wskaźnika 1,18.

Nie wiem czy podobne warunki sa w innych bankach.

Artykuł jak zawsze rewelacja ,)

Pozdrawiam,

Krzysiek

Dziękuję Michale za udzielenie odpowiedzi na moje pytanie, które zadałem ci już tak dawno temu 🙂

Dobrze by było, gdybyś do tego artykułu dodał informację, że przerwanie studiów w czasie spłacania kredytu, będzie skutkować konsekwencjami. Krótko mówiąc – koniecznością natychmiastowej spłaty otrzymanego kapitału.

Pozdrawiam

Przeczytałem cały wpis i jestem pod wrażeniem. Wprawdzie nie raz słyszałem o kredycie studenckim i zastanawiałem się, czy nie dałoby się na tym zarobić, ale przekonałeś mnie, że faktycznie warto. Dziękuję!

W piątek zakończyłem pierwszy etap związany ze staraniem się o kredyt studencki. Nie przypominam sobie, żeby jakiś wpis na blogu tak bezpośrednio wpłynął na to co robię. Dzięki i gratuluje : ).

Ponawiam również pytanie, czy inwestowanie w serwisie kokos.pl ma sens, czy jest zbyt niebezpieczne? A jeśli ma sens, to jakiś zasad się trzymać? Jak dobierać pożyczkobiorców ?

Witaj Michał.

Odnośnie kredytu studenckiego mam jedno pytanie w kontekście podatkowym. Oferty banków dotyczące lokat i kont oszczędnościowych zmieniają się praktycznie z miesiąca na miesiąc a naszym zadaniem jest wynajdowanie jak najlepszych na rynku, co wiąże się z częstym przepływem gotówki między rachunkami. Czy w takiej sytuacji Urząd Skarbowy nie zainteresuje się osobami które nie mając żadnych dochodów transferują kwoty rzędu 30 tys. zł ? Czy dla US lub banków to „małe” kwoty?

p.s. Świetny blog. W ciągu dwóch dni przeczytałem wszystkie wpisy. Kepp going! 🙂

Hej ArUs,

Dziękuję za komentarz. Jeśli potrafisz udokumentować źródło przychodu, to nie ma znaczenia czy przelewasz często pieniądze między kontami czy nie.

Pozdrawiam

Uważam, że kredyt studencki jest bardzo dobrym rozwiązaniem, szczególnie dla osób chcących przeznaczyć przynajmniej większość tej kwoty na inwestycję. Oprocentowanie jest minimalne zwłaszcza w porównaniu do % kredytów konsumpcyjnych, więc zdecydowanie warto się ubiegać o to, aby go dostać.

Michale ratuj! Moja córka nie dostała kredytu studenckiego i jest bardzo rozżalona decyzją odmowną. W tym wpisie podałeś informację, że student po odmowie może złożyć papiery do 28 lutego jeszcze raz w innym banku. Czy chodzi o inną placówkę tego samego banku czy inny bank? My staraliśmy się w PKO BP, a Ty pisałeś także o BGK, PKO SA. Czy możesz nam coś podpowiedzieć co w takiej sytuacji robić? Będę wdzięczna za informacje. Pozdrawiam, dziękuję za bloga 🙂

witam mam takie pytanie zagapiłam się i nie doniosłam do 31 marca legitymacji ;/ zrobiłam to dzisiaj czyli 3 kwietnia i co teraz w kwietniu nie dostanę pieniędzy ??

Witam,

zastanawiam się nad kredytem a kończe 4 semestr studiów licencjackich więc zaczne składać papiery na nast./ostatni rok studiów, potem chciałabym póść na magisterke albo zacząć inny kierunek z tym ze nie wiem jeszcze jak to będzie… stąd pytanie , czy jeśli teraz będe pobierała rok na jednych studiach i przejde na kolejny (magisterski) etap albo zmienie kierunek to kredyt będzie kontynuowany? a czy można go np przerwać na rok ?

i jak to jest z tymi poręczycielami (70 i 100%) nie rozumiem tego ? jeśli w mojej rodzinie dochód na os nie przekracza 600zł to czy moja oferta moze być odrzucona przez bank jako że nie m poręczenia?

Witam serdecznie.

Przepraszam za odkopanie, ale dręczy mnie jedna rzecz. Pisze Pan o przykładowym oprocentowaniu 3.5% na lokacie. Ale to musiała by być lokata długoterminowa z kapitalizacją miesięczną i możliwością dopłaty. Ciężko o taką lokate, a jedynie co jest możliwe w takim przypadku to konto oszczędnościowe, ale one nie są tak wysoko oprocentowane. To znaczy, że będę musiał „skakać” po lokatach?

A nie możesz sobie co miesiąc zakładać np. rocznej czy dwuletniej lokaty na 600 PLN? Albo trzymać tą kasę na koncie oszczędnościowym, a co 2 miesiące zakładać lokatę (jeśli kwota minimalna to 1000 PLN).

Jeszcze jedn mała, ale moim zdaniem istotna uwaga. Kredyt studencki można spłacić od razu, bez konieczności spłaty odsetek. Moja żona tak zrobiła. Od razu przed rozpoczęciem terminu spłat, poszła do banku (BGŻ) i spłaciła całość. Więc teoretyczny zysk byłby jeszcze wyższy niż założony w kalkulatorze.

Kredyt bardzo się opłaca i już trochę czasu temu moja żona taki wzięła. Można go brać też w trakcie studiów doktoranckich. Kredyt żona brała w SGB i tam maja ciekawe podejście do zabezpieczenia. 70% kredytu gwarantował BGK jednak był problem z pozostałymi 30% gdyż okazało się ze jak prowadzi się firmę i inwestuje (czytaj nie ma się zysku to taka osoba poręczać nie może) Oczywiście panie radziły o tym poinformować tydzień po złożeniu wniosku w ostatni dzień możliwy. Skąńczyło się że jako poręczenie została zawieziona gotówka:). Trochę to śmieszne ale wpłacona gotówka zabezpieczała kredyt. Przez to trochę mniej zysku z tego kredytu wyszło ale i tak do przodu:).

Super pomysl na artykul i super pozyczka 😛

Fkatycznie malo kto z przyszlych studentow zdaje sobie sprawe z takiej opcji. Wydaje mi sie, ze wynika to publicznych/darmowych studiow w naszym kraju. W krajach, w ktorych studia nie sa darmowe, nawet dla rodzimych studentow taka forma wsparcia jest bardzo popularna. Ja sam dowiedzialem sie o tym od mojej mamy, ktora gdzies wyczytala informacje o kredycie studenckim. Gdyby nie ona nie wiedzialbym o istnieniu tetgo kredytu.

Pobieralem kredyt studencki przez trzy lata + wyrownanie za dwa pierwsze lata. W tym czasie mieszialem z rodzicami i moje wydatki byly dosyc mala a i potrzeby konsumpcyjne nie rozwiniete za barzdo w porownaniu do wielu wspolczesnych ludzi. Kredyt wzaielm przed wyjazdem na Erasmusa, zeby uniezaleznic sie od rodzicow. Koniec koncow kredyt studencki + stypendium za wyniki w nauce daly mi bezpieczenstwo finansowe, mozliwosc „obrotu” pieniadzem na rynkach finansowych jak i spelnianie wlasnych zachcianek/ zakupow. Z koncem tego roku bede placil ostania rate kredytu , ktory podczas splaty nigdy nie stanowil duzego obciazenia. Jest to kredyt warty polecenia kazdemu studnetowi, nawet jesli go nie potrzebuje 😛

Witam

Nie studiuję już (jestem absolwentem) ale mam 25 lat pytanie czy takiej osobie jak ja przysługuje jeszcze taki kredyt czy już nie? a pracuje na umowę o prace.

Pozdrawiam

Łukasz obawiam się, że ten kredyt jest tylko i wyłącznie dla osób, które studiują i nie ukończyły 25 roku życia.

Być może ta informacja zainteresuje czytelników bloga Michała?

Po latach reaktywowałem moją stronę oraz od nowa napisałem ebooka, zainteresowanych kompleksową wiedzą nt. Kredytu Studenckiego zapraszam na KredytStudencki.com.pl

Kredyt studenci jest dobrym rozwiązaniem, oczywiście istnieją jeszcze inne równie opłacalne kredyty, ale to też zależy od wielu czynników. Taki kredyt może bardzo pomóc studentowi, oczywiście jeśli nie wyda tych pieniędzy na tzw. głupoty studenckie. Sam opłaciłem w ten sposób część studiów, pracując w między czasie by móc dopiąć koniec z końcem. Jak dla mnie kredyt był pomocny, a czy innym się przyda? Myślę, że tak jeśli podejdą do tego z rozsądkiem.

Dzień dobry,

mam pytanie odnośnie kredytu studenckiego. Jestem doktorantką i mam ukończone 25 lat. Studiuję w Warszawie i mieszkam w domu rodzinnym, ale chciałabym się usamodzielnić. Jako, że nie mam z kim wynająć kawalerki a moje stypendium doktoranckie wynosi 2000 zł, nie mogę sobie pozwolić na wynajęcie mieszkania. Wynajęcie pokoju też się nie opłaca, bo po co płacić za coś co mam w domu. Zastanawiam się, czy przysługuje mi kredyt, żeby móc zakupić własną kawalerkę. Nie wiem jak to jest ze zdolnością kredytową w moim przypadku. Właśnie zaczęłam drugi rok doktoratu (doktorat u nas trwa 4-5 lat) i co byłoby po skończeniu studiów. Wiem, też że po obronie, będę musiała wyjechać na jakieś 2 – 5 lat za granicę na Postdoca, czy wtedy mogłabym wynajmować moje mieszkanie i tak spłacać kredyt?

Z góry bardzo dziękuję za pomoc i ewentualne linki lub nazwy miejsc, gdzie mogłabym się zgłosić po kredyt w moim przypadku. Jakie byłyby ewentualne koszty rat kredytu?

Pozdrawiam,

Karolina

Hej, ciekawy wpis, daje do myślenia… Ja się ostatecznie nie zdecydowałem, choć miałem dylemat.

Hej,

bardzo ciekawy wpis , dzięki niemu zacząłem myśleć na poważnie nad wzięciem KS.

Chciałbym tylko wyjaśnić jedną kwestię:

-piszesz, że dochód na członka rodziny nie może być wyższy niś 2300zł/miesiąc netto

Zakładając, że: jestem zatrudniony na umowę o prace z pensją w wysokości 2550zł/miesiąc i studiuję zaocznie to:

tak jak ktoś wyżej już napisał, jestem „samodzielny finansowo z prawnego punktu widzenia” i mój dochód jest dzielony przez 1 (przeze mnie samego) czy dzielony jest na wszystkich członków mojej rodziny i wtedy mam szanse na uzyskanie KS ?

Z góry dzięki za odpowiedź, nawet jeśli moje pytanie wyda Wam się głupie 🙂

Chyba zależy od tego, czy jesteś członkiem gospodarstwa domowego z resztą rodziny.

Ale nawet jeśli nie, to wniosek możesz chyba i tak złożyć, bo ten dochód jest ruchomy w zależności od liczby chętnych (przynajmniej tak było kiedyś).

Od dawna bardzo mnie dziwi, że każdy na studiach nie bierze tego kredytu.

Ja brałem, chociaż nie po to aby zarobić, tylko na „przeżycie” na studiach, aby odciążyć rodziców. Polecam zdecydowanie. W ogóle nie odczuwam miesięcznych rat w budżecie, a oprocentowanie jest śmieszne.

Dodam jeszcze, że można spłatę kredytu zawiesić na (chyba) pół roku, jeżeli nie ma się pracy, albo zbyt niskie dochody.

Hej Michale, bardzo fajny artykuł.

Ciekawe jak sprawa się ma w stos. do osób starszych – 24 lata które dopiero rozpoczną studia, czy również złapie się na ten kredyt? W sumie warunek spełniam, po przed ukończeniem 25 roku życia złoże wniosek 🙂

Dopiero za rok idę na studia, a już się martwię o to jak się utrzymam 🙂

Czy posiadanie takiego kredytu nie jest żadnym utrudnieniem w otrzymaniu stypendium naukowego?

Hej Monik,

Tak na zdrowy chłopski rozum, to kredyt studencki nie powinien mieć nic wspólnego ze stypendium naukowym.

Pozdrawiam

Witaj Michale, na wstępie chciałam się przywitać, jestem zagorzałą czytelniczką Twojego bloga, dzięki Tobie już jako studentka zbudowałam małą poduszkę bezpieczeństwa i żyje mogąc się rozwijać i podejmowaćnowe wyzwania:)

może Ty lub któryś z czytelników będziecie w stanie mi pomóc. Chcemy w przyszłym roku akademickim wziąć kredyt studencki na mojego chłopaka w celach inwestycyjnych oczywiście. W roporządzeniu minista nauki i szkolnictwa wyższego z dnia 18 maja 2010 r. w sprawie szczegółowych zasad, trybu i kryteriów udzielania, spłacania oraz umarzania kredytów i pożyczek studenckich przeczytałam, że:

3. Przy ustalaniu dochodu na osobę w rodzinie

studenta nie uwzględnia się dochodów osób, o któ-

rych mowa w ust. 2 pkt 3, jeżeli student spełnia łącznie

następujące warunki:

1) posiada stałe źródło dochodów w bieżącym roku;

2) jego miesięczny dochód w bieżącym roku nie jest

mniejszy od minimalnego wynagrodzenia za pracę

pracowników, ogłaszanego na podstawie przepisów

o minimalnym wynagrodzeniu za pracę

obowiązującego w miesiącu złożenia wniosku

o udzielenie pożyczki lub kredytu;

3) nie złożył oświadczenia, że pozostaje na utrzymaniu

rodziców, opiekunów prawnych lub faktycznych.

Moje wątpliwości budzi punkt drugi – czy wiecie może czy chodzi o dochód z każdego miesiąca czy wystarczy, że dochód z roku brania kredytu podzielony przez liczbę miesięcy czyli średnia przekraczał minimalną krajową? Dochód mojego chłopaka w miesiącach akademickich to około 1000zł, w wakacyjnych około 2000zł stąd gdyby to była średnia mielibyśmy taką możliwość.

Bardzo proszę o wypowiedź kogoś obeznanego w temacie.

Pozdrawiam,

Joanna

Mam pytanie: czy opłaca się brać taki kredyt, będąc obecnie na trzecim roku pięcioletnich studiów?

Właśnie szukałem informacji o kredycie studenckim, a że znam Twojego bloga od roku to wiedziałem gdzie szukać! Już większość wiem, wielkie dzięki 😉

Czy kredyt stydencki mozna tylko wziąć na rok? Jesli tak to w ktorym banku? Na ich stronach nie moge znalezc takiej informacji.

Michał

czytałem, że w tym roku zmieniaja sie warunki pożyczek studenckich

czy mógłbyś napisać coś o tym?

Witam!

Od zeszłego roku biorę kredyt studencki. Czy w tym roku akademickim 1-ą ratę kredytu studenckiego otrzymam już w październiku ( jeżeli ważną legitymację studencką mam okazać do końca października) czy w listopadzie?

Witam

co w przypadku gdy dochód na osobę przekracza 5000 zł? czy jest szansa na otrzymanie kredytu?

Mam kredyt studencki. Jestem na 2 roku. Chciałabym od 2 semestru zacząć studia zaoczne ( przenieść się). Moje pytanie brzmi: czy to nie przeszkadza? Kredyt studencki mogą mieć osoby będące na studiach zaocznych?

A ja mam pytanie: spóźniłam się niestety z wnioskiem o ten kredyt 🙁 tzn. że dopiero będę go mogła dostać w przyszłym roku? Dlaczego wnioski można tylko do listopada a nie przez cały rok składać? Jak w ogóle wygląda sprawa z tym, że można dostać odmowę? Pozdrawiam 🙂

Ja mam dylemat odnośnie spłaty kredytu studenckiego. Zawiesiłem go na poziomie 16200zl z powodu urlopu dziekańskiego, poza tym uzyskałem stałe źródło dochodów, przez co kredyt ten nie jest mi już potrzebny na życie (całość szła na utrzymanie). Sytuacja losowa sprawiła, że stać mnie na spłatę całości długu w każdej chwili i z tym wiąże się mój dylemat. Czy spłacić całość już teraz (po spłacie i tak będę dysponował sporą sumą na rozpoczęcie biznesu), spłacać raty terminowo z zarobionych pieniędzy nie ruszając oszczędności, czy może ‚odwiesić’ kredyt i wykorzystać go do końca, odkładając transze na lokatach i inwestycjach? Każda sugestia będzie mile widziana 🙂 a Twoja, Michale, szczególnie 🙂

MAM PYTANIE 🙂

W jaki sposób przeliczony zostanie dochód w rodzinie, jesli jest moja mama, ja i siostra, pelnoletnia, ktora mieszka osobno i zarabia sama, jesli moja mama ma firmę, rozlicza się na karcie podatkowej, a ja nie jestem nigdzie zatrudniona?

Czy pelnoletnia siostra liczy sie do zarobku i do dzielenia na ilosc osob?

Jak obliczyc dochod, jesli mama ma firme,a nie comiesieczna wyplate?

Bardzo liczę na jakąkolwiek odpowiedź 🙂

Zgóry dziękuję

Kinga

Witam.

Za miesiąc kończy mi się okres karencji spłaty kredytu.

Mam całość i mogę spłacić na raz, tylko czy to się opłaca?

Prosiłbym o łopatologiczne wyjaśnienie.

Witaj,

oczywiście że się nie opłaca. Spłacanie normalnymi ratami daje możliwość inwestowania pozostałej kwoty w coś bezpiecznego np. lokaty lub konta oszczędnościowe 🙂

Kredyt studencki jest tylko dla bogatych. Zarówno banki BPS jak i SGB pomimo poręczenia 100% kredytu przez ARiMR i tak wymagają poręczyciela o dochodzie netto co najmniej 1800 zł i z umową o pracę na czas nieokreślony. „Normalny student” nie ma szans na otrzymanie tego kredytu.

Należałoby uzupełnić informacje dotyczące poręczenia kredytu. Poręczenie przez ARiMR (przypuszczam, że analogicznie jest z BGK) nawet 100% kredytu niestety nie umożliwia jego otrzymanie. Zarówno banki BPS jak i SGB pomimo 100% poręczenia żądają dodatkowego poręczyciela i to dosyć zamożnego (dochód netto na osobę minimum 1800 zł i umowa o pracę na czas nieokreślony). Tak więc kredyt jest jedynie dla bogatych studentów lub posiadających bogatą rodzinę. Nie udało mi się niestety uzyskać odpowiedzi od banków jaki sens ma więc instytucja poręczenia – dotychczas sądziłam, że poręczenie ARiMR jest po to aby umożliwić uzyskanie kredytu biedniejszym studentom. Dla banków jednak liczy się tylko zysk, ponieważ na takim kredycie wiele zyskać nie można to starają się ograniczyć możliwości jego uzyskania. Korzystają z przepisu że bank sam ustala jakie i ile zabezpieczeń kredytu wymaga i nie obchodzi ich zabezpieczenie przez instytucje państwowe. Proszę o umieszczenie tej informacji gdyż niektórzy (tak jak ja) mogą błędnie sądzić że otrzymają kredyt, który umożliwi im studiowanie a później będą zmuszeni do rezygnacji z nauki ze względu na brak środków.

Panie Michale,

Nie rozumiem dlaczego tak przestrzega Pan przed konsumpcją środków z kredytu studenckiego. Sam korzystałem z tej formy pomocy, ponieważ rodzice nie byli w stanie pokryć w 100% moich potrzeb związanych ze studiowaniem w dużym mieście (a z kolei ich dochód był za wysoki na chociażby stypendium socjalne). Skoro kredyt ten nie jest przeznaczony dla osób zamożnych to siłą rzeczy musi zostać skonsumowany. Z perspektywy czasu nie żałuję, że go wziąłem, mimo, że teraz pozostał tylko dług. Forma jego spłaty jest na tyle dogodna, że nie będzie to dla mnie wielkim obciążeniem finansowym, natomiast nie wyobrażam sobie swoich studiów bez tej formy pomocy. Z tego co się orientuję to w wielu krajach na zachodzie „studiowanie na kredyt” jest czymś powszechnym, dlaczego więc u nas dziwi?

Pozdrawiam serdecznie!

Witam,

w tym roku ubiegam się o kredyt studencki w banku PEKAO SA. w umowie jest zapis typu:

1. Oprocentowanie kredytu, zwane dalej oprocentowaniem umownym, jest zmienne i ustalone jest

jako iloczyn stopy redyskontowej weksli Narodowego Banku Polskiego (NBP) oraz wskaźnika 1,18.

W dniu zawarcia Umowy oprocentowanie kredytu wynosi 2,07% w stosunku rocznym.

Stąd moje pytanie co to jest ten wskaźnik 1,18? Ale jako odsetki od kredytu będzie traktowana tylko połowa stopy rydoskontowej weksli NBP? Bank wyliczył mi koszty kredytu na 1. Całkowity koszt kredytu w dniu zawarcia Umowy wynosi: 1055,83zł. (kredyt będzie pobierany przez 2,5roku-studia inżynierskie), czy ta kwota nie jest za duża? Dodam, że transze bd w wysokości 1000zł.

Pozdrawiam

Poręczenie 100% przez ARiMR to kompletna bzdura, bank w ogóle nie zwraca uwagi na to poręczenie, żąda zabezpieczenia takiego samego jak od innych którzy nie mają poręczenia Agencji – musi być poręczyciel posiadający dochód co najmniej 1800 zł na osobę oraz umowę o pracę na czas nieokreślony (niby jest to zabezpieczenie odsetek kredytu, których nie poręcza Agencja)

Rady przedstawione tutaj są adekwatne wyłącznie dla osób, które i tak stać na studia. Dla pozostałych osób powstrzymywałbym się z pisaniem, że „nie potrafiłbyś się powstrzymać przed wydaniem każdych otrzymanych co miesiąc 600 zł na zwykłą konsumpcję, to lepiej żebyś najpierw nauczył się kontroli nad swoimi finansami”.

Brałem kredyt studencki i wydawałem owe 600 zł miesięcznie na „zwykłą konsumpcję”. Na jedzenie i na akademik. Gdybym tego nie robił, nie byłbym w stanie studiować w dużym mieście, a więc zdobyć wykształcenia, które (akurat w moim przypadku) gwarantuje mi teraz spokojną spłatę rat tego kredytu. Dzięki kredytowi byłem w stanie zrealizować najlepszą inwestycję w swoim życiu – uzyskanie wykształcenia.

A jednak ten artykuł pokazuje, że kredyt jest fajną opcją nawet dla tych, których stać na studia.