Po pierwsze: nie ma co ulegać panice! To minie. Mamy epidemię do opanowania, ale poza tym nic strasznego się nie dzieje. Gospodarka sobie poradzi (prędzej czy później).

Dziękuję, że niejako zmusiliście mnie do tego wpisu swoimi mailami, wiadomościami i komentarzami w przeróżnych miejscach. Dodatkowo widziałem kilka materiałów szerzących panikę i… ponownie czuję się w obowiązku zareagować.

To bardzo dobrze, że przejmujecie się koronawirusem i zastanawiacie się nad tym, jak się zachowywać oraz jak chronić swoje portfele. Strach, obawa i chęć dobrego przygotowania się na najgorsze to prawidłowa reakcja. Wszyscy mamy prawo się bać (mniej lub bardziej). Kluczowe jest jednak to, aby nie ulegać panice i nie wykonywać żadnych nerwowych ruchów – zwłaszcza finansowych.

Cały ten wpis to moja osobista opinia, z którą możecie się zgadzać lub nie zgadzać. Miejcie też proszę na uwadze, że nie jestem żadną wyrocznią i najzwyczajniej mogę się mylić. Staram się nie wypowiadać na tematy, o których nie mam zielonego pojęcia, więc ograniczę się tylko do wyrażenia swojej opinii w zagadnieniach związanych z szeroko rozumianymi finansami osobistymi oraz tzw. zdrowym rozsądkiem.

Podsumowując od razu krótko dla tych wszystkich, którzy nerwowo obgryzają paznokcie: jakkolwiek groźnie nie wyglądałaby sytuacja, to ma ona charakter przejściowy. Oczywiście nie wiadomo jak długo będzie trwała ta „przejściowość”. Testujemy właśnie naszą reakcję na globalną pandemię. Na szczęście polski rząd staje na wysokości zadania i bardzo sprawnie reaguje na sytuację. Wprowadzenie rygorystycznych ograniczeń w zakresie podróżowania i spotykania się ludności uważam za absolutnie właściwe działanie. Jeśli uda się zachować dużą dyscyplinę, to za kilka kwartałów epidemia powinna być tylko wspomnieniem.

Mówiąc jednak o perspektywie krótkoterminowej – wszyscy odczujemy skutki ataku koronawirusa. Niektóre branże (w szczególności turystyczna, transportowa, eventowa i szeroko rozumiane usługi) będą przeżywać prawdziwie trudny dla nich okres. Niektóre firmy być może nie przetrwają. Niemniej jednak, cokolwiek by się nie działo, to obecna sytuacja kiedyś minie. A w międzyczasie po prostu się do niej przystosujemy.

Kogo dotyka epidemia koronawirusa?

W oczywisty sposób pandemia koronawirusa dotyka lub dotknie nas wszystkich i to pomimo tego, że raczej zdecydowana większość z nas nie zetknie się bezpośrednio z wirusem.

U mnie zaczęło się niewinnie – od odwołania udziału widzów w IEM Katowice – największej w Polsce imprezie e-sportowej. Musiałem wytłumaczyć dzieciom dlaczego nie pojedziemy na turniej, na który czekały już od roku, ale nic wielkiego się nie stało. Uważam, że decyzja wojewody śląskiego była jak najbardziej na miejscu. Zachował się po prostu odpowiedzialnie.

Decyzja rządu o wprowadzeniu stanu zagrożenia epidemicznego w Polce także była odpowiedzialna. Rodzi ona jednak konkretne konsekwencje finansowe dla wielu z nas:

- Okresowo większe wydatki na uzupełnienie zapasów dla tych wszystkich, którzy przygotowują się na dłuższe „odcięcie od świata”.

- Zmiana modelu pracy dla tych, którzy pracowali w biurach.

- Utrata bieżących przychodów wielu firm.

- Nadchodzące problemy dla tych wszystkich, których pracodawcy znajdą się w trudnej sytuacji finansowej z powodu przestojów – włącznie z ryzykiem przymusowych, bezpłatnych urlopów, redukcji wynagrodzenia czy nawet utraty pracy.

Właśnie po to jest poduszka finansowa!

Od początku prowadzenia tego bloga zachęcam do tworzenia poduszki finansowej, czyli oszczędności wystarczających na 3–12 miesięcy życia bez bieżących zarobków. Wiem, że wielu Czytelników już taką poduszkę posiada. To między innymi w celu przetrwania takich sytuacji ją budowaliście. Inaczej mówiąc: jeśli macie środki pokrywające koszty życia na kilka miesięcy w przód, to właśnie teraz jest ten czas, aby z nich korzystać. Oczywiście dotyczy to wyłącznie tej sytuacji, w której bieżące zarobki ulegają przejściowemu obniżeniu lub całkowicie znikają.

Czytaj także: Poduszka finansowa, czyli co musisz zrobić, zanim zaczniesz inwestować.

Szukasz recepty? Przeczytaj książkę „Finansowy ninja”

Jak zacząć budować taką poduszkę finansową? Na ile miesięcy odłożyć pieniądze w zależności od sytuacji życiowej? O tym szczegółowo pisałem w książce „Finansowy ninja” właśnie z takim założeniem, że lepiej zapobiegać problemom finansowym niż je potem rozpaczliwie „leczyć”. 😉 Cieszę się, że wiele osób zawczasu wzięło to sobie poważnie do serca i dzisiaj ze spokojem patrzą na rozwój sytuacji.

Na szczęście wśród zadanych mi pytań nie widziałem ani jednego typu „a co jeśli nie mam żadnych oszczędności?”. 🙂 Raczej macie problem z tym, co robić z oszczędnościami i czy jakoś reagować w kontekście koronawirusa. Zmierzmy się zatem po kolei z przeróżnymi wątpliwościami.

Czy wyciągać pieniądze z banków?

Większość pytań związanych jest z bezpieczeństwem środków przechowywanych w bankach.

Zacznijmy od początku:

- 10 czerwca 2016 r. rzeczywiście uchwalona została „Ustawa o Bankowym Funduszu Gwarancyjnym, systemie gwarantowania depozytów oraz przymusowej restrukturyzacji”, która daje możliwość zajęcia depozytów powyżej 100.000 EUR. Polska nie jest tu odosobniona, bo ta ustawa to tak naprawdę wdrożenie europejskiej dyrektywy „Bank Recovery and Resolution Directive”.

- Zajęcie środków powyżej 100.000 EUR (a więc powyżej gwarancji BFG) możliwe jest wyłącznie w sytuacji wystąpienia konieczności ratowania systemu bankowego.

- Środki do 100.000 EUR na osobę w każdym banku są objęte gwarancjami BFG.

Oczywiście nie brakuje panikarzy, którzy twierdzą, że to furtka do zabrania wszystkich oszczędności Polaków w dowolnej sytuacji. Ja póki co wkładam takie opowieści między bajki i nie wyciągam oszczędności z banków. Co nie znaczy jednak, że nie zabezpieczam się na różne scenariusze.

W jaki sposób? Stosuję dywersyfikację i zachęcam do tego każdego. Na nasz majątek składają się:

- Własne nieruchomości (zarówno te w których mieszkamy, jak i wynajmowane i osiągające bieżący przychód).

- Środki w PLN i w walutach obcych (obecnie USD, EUR, CHF) – mniej więcej pół na pół przechowywane głównie na kontach oszczędnościowych i lokatach (ale w żadnym banku nie przekraczam limitu 100.000 EUR na osobę).

- Obligacje skarbowe.

- Pożyczki udzielone na inwestycje nieruchomościowe w Polsce.

- Papiery wartościowe (akcje, ETF) w Polsce (m.in. na kontach IKE i IKZE) – w polskich biurach maklerskich.

- ETF notowane na giełdach w Londynie, Amsterdamie oraz w Niemczech – w zagranicznych biurach maklerskich.

- Papiery wartościowe (akcje, ETF) notowane w USA – w zagranicznych biurach maklerskich.

Nawet, jeśli w Polsce doświadczymy wysokiej inflacji, to moje straty z tego tytułu zostaną skompensowane umacnianiem się EUR i USD w stosunku do PLN. Nie mam kredytów, więc nieszczególnie emocjonuję się tym, czy stopy procentowe będą rosły czy spadały. Zmiana ich wysokości może co najwyżej nieznacznie zmienić sposób przechowywania części kapitału.

Czy to znaczy, że jestem przygotowany na wszelkie sytuacje? Absolutnie nie. Po prostu minimalizuję zagrożenie tym, że pojedynczy poważny incydent znacząco uszczupli moje finanse. Jak widzicie w takiej konfiguracji zabezpieczam się także częściowo przed krachem systemu bankowego w Polsce (chociaż wcale nie uważam go za jakkolwiek prawdopodobny) – po prostu część środków przechowywana jest na rachunkach w zagranicznych biurach maklerskich.

Co może spowodować problemy polskiej bankowości (tak samo jak każdej innej)? Panika i masowe wyciąganie gotówki z banków. Jeśli więc zależy Wam na bezpieczeństwie środków, to przede wszystkim nie powinniśmy ulegać panice. 🙂 Moim zdaniem nie ma najmniejszego sensu wypłacać teraz z banków więcej pieniędzy, niż realnie potrzebujecie.

Na to pytanie odpowiedziałem przekornym pytaniem „A ile potrzebujesz siedząc zamknięty w domu?”. 😉 Ja staram się mieć pod ręką kilkaset złotych a i tak bywa, że do bankomatu chodzę raz na kilka miesięcy, bo w zasadzie za wszystko płacę zbliżeniowo. Jeśli jednak ktoś ma się czuć bardziej bezpiecznie trzymając w domu większą kwotę, to niech śmiało wypłaci ją z banku. Spokojny sen i poczucie osobistego bezpieczeństwa jest bardzo ważne – nawet jeśli nie ma wiele wspólnego z rzeczywistym bezpieczeństwem środków.

Czy teraz opłaca się wymieniać złotówki na waluty?

Nie wiem, czy warto właśnie teraz wymieniać pieniądze na waluty. Nikt nie wie. Jeśli ktoś twierdzi, że wie co robić, to znaczy, że zna przyszłość. 😉 Co myślę o takich osobach? Że to albo głupcy albo oszuści. Tak po prostu. Oczywiście można robić różne zakłady co do przyszłości, ale każdy powinien robić to na własny rachunek rozumiejąc, że podejmuje konkretne ryzyko.

Na chwilę obecną nic strasznego nie wydarzyło się z kursami walut. Frank jest aktualnie nieco droższy niż miesiąc temu (o ok. 3%). USD przez chwilę było tańsze, więc ja przezornie zrealizowałem nieco zakupów za 3,80 zł, ale kupowałem również i po 3,93 zł około miesiąc temu. Działam w ten sposób, że dokupuję regularnie co jakiś czas nie próbując polować na górki i dołki. Nauczyłem się już, że nie da się ich złapać. Po prostu uśredniam cenę przez regularne zakupy.

Jeśli ktoś dzisiaj posiada tylko PLN i czuje wielką potrzebę wymieniania części oszczędności na waluty obce, to niech to po prostu zrobi, jeśli ma to poprawić jego poczucie bezpieczeństwa. Warto jednak rozumieć, że na takiej operacji można zarówno zarobić, jak i stracić.

A może wymienić złotówki na kryptowaluty?

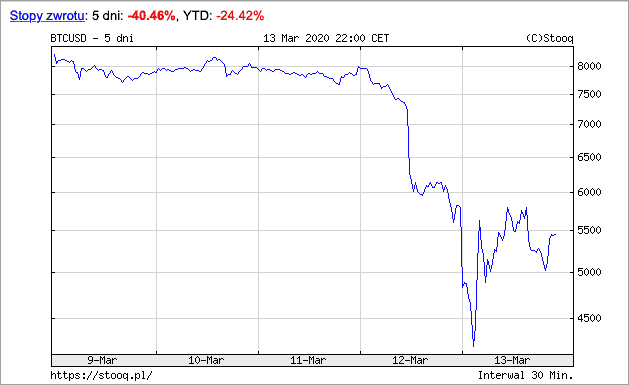

Widziałem komentarze wskazujące na to, że dobrym sposobem na ochronę oszczędności przed koronawirusem i spadkami na giełdach, może być ich wymiana na kryptowaluty.

Rzeczywistość szybciutko zweryfikowała tę tezę. Bitcoin i inne kryptowaluty także zanurkowały w tym tygodniu o kilkadziesiąt procent. Podaję to tylko jako ciekawostkę i zaprzeczenie tezie jakoby to właśnie waluty alternatywne miały być „bezpieczną przystanią” na czas rynkowej zawieruchy. Nie uważałem tak, nie uważam i w sumie to nawet mam nadzieję, że nigdy nie będę musiał zmieniać mojej opinii na temat kryptowalut. 🙂

Uwaga na oszustów!

Okres paniki to idealny czas dla tych, którzy żerują na przesadnych reakcjach innych. Wczoraj słyszałem plotkę, że pracownicy jednej z popularnych sieci handlowych mają odgórny nakaz wykładania na półki towaru w taki sposób, aby połowa z nich była stale pusta. Nie wiem czy to prawda, ale jeśli tak, to idealnie pokazuje to, jak można wykorzystywać sytuację do podtrzymania wysokiej sprzedaży. Podochodzisz do półki, widzisz, że tylko w 1/4 wypełniona jest towarem i co zrobisz? Być może pomyślisz, że warto wziąć to co zostało na zapas nawet jeśli nie potrzebujesz w tej chwili danego produktu.

Ale są i gorsze przykłady. PKO BP ostrzega, że oszuści wysyłają SMS-y ze spreparowanymi linkami umożliwiającymi wykradanie identyfikatorów i haseł klientów bankowości elektronicznej. Bądźcie ostrożni, bo rzeczywiście można spodziewać się wysypu takich nadużyć. W przesadnej trosce o własne środki można się zapędzić w kozi róg i w panice stracić oszczędności życia. Spokój i weryfikacja informacji przede wszystkim!

Czy teraz kupować nieruchomość?

Olbrzymią umiejętnością w czasach takiego zamieszania, jest zdolność do dalszego, konsekwentnego realizowania swoich planów. Jeśli zakup nieruchomości był wcześniej zaplanowany, przemyślany i przeanalizowany pod kątem zasadności, to dlaczego miałoby do niego nie dojść? Jeśli jednak pojawiają się uzasadnione wątpliwości, np. kupujący nie ma pewności, czy nie utraci pracy, czy nie zmniejszą się jego zarobki, udźwignie to finansowo, to może właśnie taka głębsza refleksja jest potrzebna?

Powtórzę jeszcze raz: a) sytuacja jest przejściowa i b) nikt nie wie co się dalej wydarzy. Dotyczy to także rynku nieruchomości.

Z jednej strony mówi się o planowanej obniżce stóp procentowych, co ma ulżyć kredytobiorcom spłacającym zobowiązania hipoteczne i co będzie generalnie oznaczało tańsze kredyty (czynnik sprzyjający zadłużaniu się przez kolejne osoby). Z drugiej strony może się okazać, że przymusowa „narodowa kwarantanna” spowoduje poważniejsze problemy firm, przyczyni się do wzrostu bezrobocia, mniej osób będzie skłonnych do podejmowania zobowiązania kredytowego oraz wyskakiwania z oszczędności i w efekcie rynek nieruchomości potanieje? Może się także okazać, że długofalowe przestoje i utrudnienia w funkcjonowaniu firm przejdę w recesję, która wymusi zaciskanie pasa. Uwierzcie, że nie wiem jak rozwinie się sytuacja.

Jeśli miałbym spekulować, to spodziewam się, że epidemia koronawirusa spowoduje spory przestój w wynajmie krótkoterminowym. Ci, którzy kredytowali się po korek na zakup mieszkania na wynajem krótkoterminowy (np. AirBnB) albo „apartamentu w condohotelu”, mogą znaleźć się na minusie.

W każdej sytuacji warto posiadać margines bezpieczeństwa na wypadek nieprzewidzianych problemów – bez względu na to czy na świecie panuje epidemia, czy jest spokój. Przecież w okresie kilkudziesięciu lat spłacania kredytu hipotecznego może się wydarzyć wiele (włącznie z problemem ograniczenia dostępności wody pitnej i koniecznością realnej walki o nią).

Dla każdej osoby ten margines bezpieczeństwa jest inny. Każdy z nas ma inny poziom akceptowanego ryzyka, siłę psychiki i zdolności w zakresie radzenia sobie z ewentualnymi problemami. Nie ma jednej uniwersalnej odpowiedzi na pytanie „co robić”. Każdy musi przeanalizować sytuację samodzielnie.

Paradoksalnie wydaje mi się jednak, że epidemia nie powinna tu zasadniczo niczego zmieniać. 😉 Jeśli zmienia, to pojawia się pytanie, jakie były w ogóle podstawy do brania sobie na głowę zobowiązania na kilkadziesiąt lat? Jeśli jednak teraz pojawiają się wątpliwości, to zawsze dla spokoju warto posłuchać własnych emocji i zastanowić się, czy nasze poczucie bezpieczeństwa bardziej zależy od nich, czy od chłodnej kalkulacji. Powtórzę, że najważniejszy jest spokojny sen.

To ciekawy przypadek i konkretna korzyść finansowa bądź jej brak. Czy się spieszyć? To zależy. Gdyby to nade mną wisiała konieczność zapłaty podatku od wcześniejszej sprzedaży nieruchomości i jednocześnie dysponowałbym nadwyżkami finansowymi, po których wydaniu nadal miałbym za co żyć, to raczej kupowałbym kolejną nieruchomość. 🙂

Gdybym tak jak Mateusz miał na to czas do końca roku, to poczekałbym kilka miesięcy obserwując sytuację. Oczywiście cały czas szukałbym odpowiedniej nieruchomości żeby móc sfinalizować zakup jeszcze w tym roku.

A może teraz nadpłacić kredyt hipoteczny?

Pytanie jak najbardziej zasadne, ale jest w nim niestety wiele niewiadomych:

- Czy to kredyt w PLN czy w walucie obcej?

- Czy te posiadane oszczędności są już przechowywane w tej walucie, według której denominowany jest kredyt?

- Co to są „większe oszczędności”? A w szczególności ile ich zostałoby na życie po nadpłacie kredytu?

Co do zasady, gdybym miał kredyt walutowy (kiedyś taki miałem), to przynajmniej część oszczędności (jeśli nie większość) odkładałbym w walucie tego kredytu systematycznie dokonując jej wymiany. Zresztą pisałem o tym szczegółowo w 2015 r.:

Czytaj także: Czy i kiedy opłaca się zapłacić prowizję za wcześniejszą spłatę kredytu hipotecznego? – kalkulator dla CHF, EUR i PLN.

Warto tu zwrócić uwagę na jeszcze jeden istotny szczegół: Tomasz spodziewa się nadchodzącego kryzysu ekonomicznego. Skoro tak, to warto zauważyć, że w trakcie kryzysu stopy procentowe raczej spadają. Bank centralny chce bowiem pobudzić gospodarkę przez stymulowanie akcji kredytowej. A domyślam się, że Tomasz myśli o nadpłacie obawiając się raczej ewentualnego wzrostu stóp procentowych i wysokości płaconych odsetek od kapitału pozostającego jeszcze do spłaty.

Generalnie nie widzę w tym momencie jakiegoś istotnego powodu do przyspieszania spłaty kredytu hipotecznego w związku z epidemią koronawirusa. Wręcz przeciwnie, wydaje mi się, że kluczowe znaczenie, w kontekście ewentualnych zawirowań na rynku pracy, ma posiadanie oszczędności, które można wykorzystać jako poduszkę finansową.

Ostatni czas raczej sprzyja kredytobiorcom: rosły i nadal rosną zarobki w Polsce, nadal mamy niskie stopy procentowe, inflacja przybiera na sile = efektywnie zobowiązania kredytowe w PLN się zmniejszają (pieniądze, które pożyczyliście i które macie do oddania mają coraz mniejszą siłę nabywczą).

Dla jasności i nieco w opozycji do tego co napisałem powyżej: jestem oczywiście za tym, że warto pozbyć się wszelkich obciążeń kredytowych – w tym również kredytu hipotecznego – przy pierwszej możliwej okazji. 🙂 Ale jednocześnie w sytuacjach, takich jak obecna, kluczowe znaczenie ma solidna poduszka finansowa. Jeśli nadpłata kredytu miałaby ją poważnie uszczuplić, to lepiej tego nie robić.

Czytaj także: Po co mi coś, co może kupić każdy? – czyli o oszczędzaniu jako drodze do wolności.

Czy to dobry czas na inwestowanie?

Niektórzy w czasach dużej zmienności na rynkach myślą o inwestycjach. I słusznie, bo to dobry czas, by zadawać sobie pytania jak się zachować. Uważam jednak, że błędem jest oczekiwanie gotowych „typów inwestycyjnych” albo spekulowanie na takiej zasadzie, jak w komentarzu powyżej.

Sytuację na polskiej giełdzie dobrze podsumował Zbyszek z bloga AppFunds, więc po prostu odsyłam do Jego wpisu. Giełdy na całym świecie odzwierciedlają panikę, huśtawkę emocji i niepewność co do wpływu epidemii koronawirusa na przyszłe wyniki firm.

To prawda, że niemalże kompletnie odpuściłem sobie GPW i polskie biura maklerskie. Swoją strategię opieram na globalnych ETF-ach, jak i długoterminowych inwestycjach w akcje spółek notowanych w USA.

Ostatni tydzień to idealny test dla mojej psychiki. Od 2015 r. czekałem na przecenę akcji. W 2019 r. – tuż po załamaniu indeksów giełdowych na początku roku – rozpocząłem powrót na amerykańską giełdę. Pod koniec roku cieszyłem się z rosnących kursów cały czas stopniowo powiększając swój portfel inwestycyjny. Od lutego systematycznie obserwuję sukcesywny spadek notowań, a w tym tygodniu doświadczyłem tego, co Warren Buffett określił jako „największą panikę na giełdzie w trakcie 89 lat życia”. Dość powiedzieć, że od szczytu 19. lutego do czwartku 12. marca indeks giełdowy S&P 500 spadł aż o 26,4%.

Inwestorzy spanikowali pod wpływem dwóch wydarzeń: krachu na rynku ropy wywołanego przez konflikt Arabii Saudyjskiej i Rosji (wojna cenowa), oraz oczywiście pandemii koronawirusa i jej nieprzewidywalnych skutków dla światowej gospodarki. Na szczęście w piątek rynek odbił mocno w górę, ale rollercoaster serwowany przez rynki ma amplitudę niespotykaną od 1987 roku. Oto zmienność indeksu S&P 500 tylko w tym tygodniu:

- Poniedziałek 9 marca 2020 r = minus 7,60%.

- Wtorek 10 marca = plus 4,94%.

- Środa 11 marca = minus 4,89%.

- Czwartek 12 marca = minus 9,51%.

- Piątek 13 marca = plus 9,29%.

Z jednej strony to świetna informacja, bo nareszcie akcje wielu zbyt drogich dotychczas spółek spadły do poziomów akceptowalnych wycen.

Z drugiej strony nie wiadomo, czy to nie za wcześniej na zakupy i czy rynek nie spadnie jeszcze bardziej. Na razie przecena o ok. 20%–26% to stosunkowo niewiele biorąc pod uwagę, że właśnie zakończyliśmy 11-letnią hossę podczas której indeks poszedł w górę o ok. 400%. Porównując obecne załamanie z tym z 2007/2009 r., to indeks przebył dopiero połowę drogi w dół. Wtedy w ciągu 17 miesięcy stracił ponad 56%!

Z trzeciej strony, nawet jeśli obecnie dla niektórych świetnych spółek współczynnik cena/zysk (P/E) zaczyna wyglądać bardzo atrakcyjnie, to tak naprawdę nie wiadomo jaki wpływ będzie miała pandemia COVID–19 na przyszłe zyski firm. W 2020 r. mogą one znacząco spaść, co automatycznie powoduje, że bieżące P/E wcale nie musi być tak atrakcyjne jak się wydaje. Niektóre firmy mogą mieć poważne problemy, jeśli globalny stan kwarantanny będzie się przedłużał.

Co więc robić w tej sytuacji? Kupować czy czekać? Byłoby skrajną nieodpowiedzialnością z mojej strony, gdybym teraz dał Wam jakąkolwiek konkretną odpowiedź. Mogę co najwyżej opowiedzieć o tym, co sam robię:

- Mam spore nadwyżki gotówkowe i staram się je systematycznie powiększać.

- Czekałem na konkretną przecenę na giełdach w USA od 2015 r.

- W międzyczasie dopracowywałem założenia mojej strategii inwestycyjnej szykując się mentalnie na jej realizację nawet w nieoptymalnych warunkach (co rozpocząłem w 2019 r.).

- Teraz czuję się trochę tak, jakby w końcu wpuszczono mnie do sklepu ze świetnymi i pożądanymi od lat produktami, z których niektóre objęte są olbrzymimi przecenami (w stosunku do jakości samych produktów).

- Kupuję przede wszystkim spółki dywidendowe, które uważam za fundamentalnie dobre i jednocześnie przecenione, mając jednak świadomość, że wyceny mogą jeszcze znacząco polecieć w dół.

- Testuję moją psychikę i to na ile potrafię wytrwać w założonej strategii. Mentalnie przygotowuję się na zmniejszenie wartości moich inwestycji o kilkadziesiąt procent.

- Jednocześnie dbam o to, aby wystarczyło mi kapitału na kolejne zakupy w miarę ewentualnych dalszych spadków. Powtórzę, że tak naprawdę nikt nie wie czy to dopiero początek czy już koniec spadków, chociaż większość osób – w tym i ja – spodziewamy się, że huśtawka będzie trwała jeszcze trwała.

Więcej informacji o mojej aktualnej strategii inwestycyjnej przedstawię w oddzielnym wpisie za jakiś czas.

Wszystkim zalecam daleko idącą ostrożność. W obecnej sytuacji na rynkach bardzo trudno jest utrzymać emocje w ryzach. Indeks „strachu i chciwości” nie bez powodu pokazuje najniższe odczyty od wielu wielu lat.

Tym, których cechuje nadmierna odwaga, polecam jeszcze raz przesłuchać podcast WNOP odcinek 031 – Jak inwestować, żeby nie skończyć ze sznurem na szyi?. Warto!

Czy grozi nam wielki krach?

Jeśli pisząc „krach” masz na myśli panikę na giełdzie i obsuwę indeksu o ponad 20%, to już mieliśmy z nim do czynienia w tym tygodniu. Ile potrwa? Czy przerodzi się długotrwałą bessę? Nie wiadomo.

Jeśli jednak miałaś na myśli „wielki kryzys gospodarczy”, to tak naprawdę nie mam pojęcia, czy należy się go zaraz spodziewać. Powtórzę, że nikt nie zna przyszłości i można co do niej wyłącznie spekulować. Ja nie chcę tego robić i wymądrzać na tematy, o których nie mam tak naprawdę pojęcia.

Jeśli miałbym cokolwiek zalecać, to zachęcam do zainwestowania czasu w zdobywanie tych kompetencji, które pomagają zarabiać pieniądze. Przykładowo: obecna sytuacja doskonale pokazuje, w jak świetnej sytuacji są te osoby, które budują biznesy oparte na internecie. Cała branża szkoleń offline ma w tej chwili trudny czas i niejako przymusowy przestój. Z kolei ci, którzy sprzedają kursy online, w zasadzie nie muszą się martwić wpływem koronawirusa na ich wyniki. Sam fakt, że czytacie ten artykuł dobrze pokazuje, jak kolosalnym lewarem dla wielu osób (w tym dla mnie) jest działalność w internecie.

To dobry czas na weryfikację planów zawodowych

Obecną sytuację można także interpretować jako sygnał alarmowy, który ma nas zachęcić do zatrzymania się na chwilę i refleksji nad swoim życiem, w tym dalszą karierą zawodową.

Obecną sytuację można także interpretować jako sygnał alarmowy, który ma nas zachęcić do zatrzymania się na chwilę i refleksji nad swoim życiem, w tym dalszą karierą zawodową.

Dla mnie takim przełomowym momentem był wypadek, który nie tylko złamał moje nogi, ale również psychikę. Dopiero trzy lata później odważyłem się założyć tego bloga i po kolejnym roku – porzucić pracę na etacie. Ale to już historia…

Do końca 2019 r. moja blogowa firma wykazała łącznie ponad 12 milionów złotych przychodów i zysk 8,77 mln zł. Kulisy jej budowy i strategię działań na poszczególnych etapach rozwoju opisałem szczegółowo w książce „Zaufanie, czyli waluta przyszłości”. Moja praca została doceniona przez jury prestiżowego konkursu Economicus 2019, które uznało książkę za „Najlepszy poradnik biznesowy polskiego autora”.

Jeśli więc znajdujecie się na zawodowym rozdrożu, myślicie o ucieczce z etatu, pracy na własnych zasadach i szukacie jednocześnie inspiracji i konkretów, to zachęcam do lektury. Być może to jest właśnie Wasz przełomowy moment…

Spokojnie! Jeśli macie bieżące źródło przychodów i / lub poduszkę finansową, to żaden radykalizm nie jest wskazany. Po to właśnie oszczędzaliśmy w dobrych czasach, żeby było nas stać na finansowanie analogicznego stylu życia w czasie zawieruchy. Niemniej jednak, jeśli spodziewacie się utraty źródła przychodu albo macie cieniutką poduszeczkę, to zecydowanie warto zastanowić się, jak sobie poradzicie w najbliższych miesiącach.

A może jednak są plusy?

Ja widzę też pozytywy obecnej sytuacji. Wierzę, że z takiej obowiązkowej przerwy, może też wyniknąć sporo dobrego. Z tego co widzę po komentarzach w mediach społecznościowych, to niektórym już teraz zaczyna doskwierać zalecenie pozostania w domach. Kto wie? Może dzięki takiemu „aresztowi domowemu” nauczymy się bardziej szanować wolność, którą mamy na codzień? Może wiedząc, jak niewiele możemy zrobić w zderzeniu z głupim wirusem, bardziej będziemy cenić nasze zdrowie? Może obecna sytuacja będzie dla nas wskazówką, jak się zachować i jak sprawniej reagować na podobne zagrożenia w przyszłości? A może w końcu bardziej serio zajmiemy się też innymi problemami, np. walką ze smogiem, który póki co przyczynił się do śmierci znacznie większej liczby osób niż koronawirus? A może niejako z nudów, w tym przymusowym odosobnieniu, zastanowimy się, co zmienić w swoim życiu, aby tego typu wydarzenia nie wyzwalały w nas tak panicznego strachu o przyszłość, pracę i ewentualny brak środków do życia?

Paradoksalnie, obecna sytuacja może mieć także pozytywny wpływ na nasze finanse (przynajmniej krótkoterminowo). Ograniczenie konieczności jeżdżenia do pracy pozwoli zaoszczędzić na kosztach transportu. Zamknięcie w domu obniży też koszty „małych wydatków na mieście”. Te okresowo zmniejszone przychody wielu przedsiębiorstw, to tak naprawdę oszczędność, która zostanie w naszych kieszeniach. Niewykluczone, że część firm zaproponuje klientom atrakcyjne zniżki, darmową dostawę i inne udogodnienia, które będą miały szansę uratować chociaż część ich przychodów. Być może jako konsumenci możemy się spodziewać także atrakcyjnych promocji za kilka miesięcy, gdy sytuacja powróci do normalności, a firmy będą chciały dodatkowo zachęcić nas do zakupów i poprawić swoje przychody kosztem marży? Zobaczymy.

Na pewno ciekawie będzie przeanalizować swoje zestawienia wydatków za jakiś czas i porównać marzec 2020 do innych miesięcy. Już teraz zachęcam do wyciągania wniosków i czerpania nauki z tego doświadczenia.

Trzymajcie się! Życzę spokoju i działania z głową. Jeśli będziecie mieli poczuć się bezpieczniej wykonując jakieś ruchy ze swoimi pieniędzmi, to zawsze możecie je wykonać dla własnego świętego spokoju. Co nie znaczy, że to jest dobry pomysł. 😉 Mam wrażenie, że najwięcej kasy traci się zazwyczaj działając nerwowo pod wpływem masowej paniki. Nie warto jej ulegać.

Mam nadzieję, że trochę pomogłem. Zachowujcie ostrożność i bądźcie zdrowi!

UWAGA: Mam gorący apel. Jeśli uważacie ten wpis za wartościowy, to udostępnijcie go proszę dalej. W socialach albo po prostu mailem – zwłaszcza do tych osób, które najbardziej się boją albo narażone są na próby oszustwa. Z góry dziękuję!

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 160 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Michał, dzięki za ten spokojny i wyważony wpis. Takiej chłodnej analizy właśnie teraz potrzebujemy, a nie clickbaitów i szukania taniej sensacji 😉

Ja sam wypłaciłem trochę więcej (a biorąc pod uwagę to, że zwykle mam przy sobie nie więcej niż 50zł to „dużo więcej”) pieniędzy z bankomatu, dla świętego spokoju. Jednocześnie praktycznie całą poduszkę finansową trzymam na koncie oszczędnościowym, czyli mam do niej natychmiastowy dostęp. Martwię się np. o swoje IKZE, które założyłem pod koniec roku w celu optymalizacji podatkowej, a aktualne straty sprawiają że wychodzę na tym praktycznie na zero – nie licząc jeszcze tego, że w przyszłości przyjdzie mi zapłacić od tych pieniędzy podatek… 😉

Zastanawiam się poważnie nad dywersyfikacją walutową, bo całe oszczędności mam w złotówkach. Zawsze bałem się ryzyka walutowego, ale wydaje mi się że teraz bardziej boję się inflacji – wydaje mi się, że to dobry moment by przynajmniej z 10% wrzucić w dolary/euro.

I ostatnie przemyślenie – boję się długofalowych skutków obecnego „zatrzymania kraju”. Usługi leżą, galerie handlowe leżą, wiele jdg będzie miało naprawdę spore problemy… Co to będzie jak przedłużymy obecny stan np. o 3 miesiące? Czy jesteśmy w stanie to – jako gospodarka – przetrzymać?

Pozdrawiam, Marcin.

Właśnie z tego względu zakładałem konta IKZE w oparciu o bardzo bezpieczne (ale mało efektywne) konta oszczędnościowe. Liczyła się dla mnie tylko optymalizacja podatkowa. Oczywiście później myślę o migracji kont IKZE / IKE z kont oszczędnościowych na obligacje, ale w czasach kiedy łatwość dostępu do gotówki jest najważniejsza (i bezstratna), nie chcę w tym na razie nic zmieniać.

Cześć. Jak zawsze super artykuł. Trzymajcie się… albo nie trzymajcie tylko się nie dawajcie wirusowi ??

Dzięki Michał za link.

Wszystkim życzę zdrowia i podejmowania rozsądnych decyzji.

Pozdrawiam

Zbyszek Papiński

Nie ma za co. 🙂 Na zdrowie Zbyszek!

Mnie tylko martwi, czy wirus nie zbierze dodatkowego żniwa w postaci potencjalnych samobójstw wśród osób, które stracą środki do życia i czy nie będzie to większa liczba od zgonów spowodowanych samym wirusem :(.

Prawdopodobnie w skali całego świata setki tysięcy małych i większych firm nie przetrwa tego zamieszania i wielu ludzi pozostanie bez środków do życia.

Obym się mylił 🙁

Hej Anatol,

Trafne spostrzeżenie. Obyś się mylił.

Pozdrawiam!

Rynek akcji w Polsce się załamał i teraz faktycznie jest sporo okazji do kupna, zwróćcie uwagę na spółki dywidendowe, ale te wielkie gdzie płynność jest duża jak Orlen, Pekao, PKO, Dębica, Kęty, PZU.

Uważam jednak że pole do spadków jest jeszcze spore ponieważ w USA spadki od szczytu hossy to na razie 22-24% podczas gdy w dwóch ostatnich bessach (kryzysach) przeceny sięgały 60-70%.

Wszystko zależy jednak od rozmiaru kryzysu wirusowego, jeśli liczba zarażonych gwałtownie zacznie maleć niemal do zera jak to się dzieje teraz w Chinach i Korei to może się okazać że za 2-3 miesiące u nas będzie po strachu. Pytanie tylko czy ten kwartał nie będzie zabójczy dla gospodarki a za tym giełdy. Dane makroekonomiczne obrazujące rozmiar negatywnego wpływu epidemii na gospodarki zaczną spływać dopiero za 1-1,5 miesiąca i wtedy może się okazać że jesteśmy na początku krachu znacznie większego niż w 2008r.

Cześć Michał, zastanawia mnie jakie mechanizmy mogą zadziałać „po koronie” – jeśli nastąpi znaczne spowolnienie gospodarcze, bankructwa czy ogólny „krach” spowodowany zatrzymaniem konsumpcji i inwestycji to co zadzieje się z inflacją? Wartość pieniądza spadnie czy wzrośnie? Co robić z sześciocyfrowym nadwyżkami w obecnych czasach? Rozum podpowiada, że kolejna akcja „skreślamy zera cztery” nam nie grozi, emocje jak to emocje mają różne zdanie 🙂

Dzięki Michał, spokojniejsza jestem.

Zalozylem IKZE /IKE w PKO BP (emerytura 2050) i przez ponad rok regularnie wpłacałem pieniążki, teraz widzę jest mocny spadek w efektywności. Czy wstrzymać się z kolejnymi wpłatami do poprawy sytuacji finansowej? Czy robiąc długą przerwę we wpłatach tracę na tym?

Hej Rafał,

Zdecydowanie się nie wstrzymywać. To działa tak: jak wpłacasz systematycznie zbliżone kwoty, to jak ceny są wysoko, to za 100 zł kupisz mniej jednostek / akcji / itp., a jak ceny są nisko, to za te same 100 zł kupisz więcej. Przy założeniu, że rynki w długim horyzoncie czasowym uśredniają się jednak do wzrostów a nie spadków, to najbardziej opłaca się kupować wtedy, gdy były przeceny (za taką samą ilość pieniędzy kupujesz więcej „udziałów/jednostek”).

Do 2050 roku jeszcze trochę czasu, więc – przy założeniu wytrzymania w tej inwestycji – przeżyjesz jeszcze kilka okresów hossy i bessy. To wszystko powinno się uśrednić.

Oczywiście to tylko moja spekulacja. Jak będzie – nie wie nikt. Ale mądrzejsi ode mnie mówią: „o ile w krótkim horyzoncie nie da się przewidzieć czy giełda pójdzie w górę czy w dół, to w dugim generalnie idzie w górę”. Ale jako kontrargument: pamiętaj, że historyczne dane nie muszą mieć nic wspólnego z przyszłością.

Pozdrawiam!

Dzięki Michał, pewnie będę wpłacał ale ciut mniej niż zwykle

🙁 mam dokładnie to samo tyle że w wariancie 2045 – wydawało mi się że jest w miarę bezpiecznie, nie szalałam, odkładam na emeryturę – no i bach. Czyli nie wycofywać się teraz? Boję się powtórki scenariusza jaki przerobiłam po 2008 – trzymałam z nadzieją że wzrośnie o spadkach a przez 10 lat ledwo zbliżyłam się do kwoty sprzed spadków… Po raz kolejny stwierdzam, że powinnam tylko lokaty mieć, obligacje skarbowe bo co nie włożę w cokolwiek innego to ładuję się w krach

Agnieszka mam to samo , w co nie włożę to stracę, w efekcie najlepiej wyszło że ulokowałam trochę kasy w euro , a bałam się kupować więcej.Na tym co teraz mam w euro przy tych wzrostach zarobiłam więcej niż na niejednej porządnej lokacie.

Michał, Michał,

Bardzo fajny wpis, Bardzo dobrze odpisałeś całą sytuację i mam nadzieję, że uspokoiłeś tym samym sporo osób. Każda bessa to idealny moment na inwestycje, bo ludzie zazwyczaj wolą za tłumem pójść. Więc, okazji będzie dużo. Ja się zabezpieczeniem trzymając część finansów w metalach szlachetnych. I polecam to samo innym, jeśli mają takie możliwości.

Pozdrawiam

Hej Marcin,

A ja z kolei nikomu niczego nie polecam. Niech każdy decyduje za siebie.

Pozdrawiam!

Szkoda, że pomimo twoich dużych zasięgów, tak naprawdę ten wpis i tak przeczyta raptem garstka ludzi.

Reszta swoje opinie będzie budować o sensacyjne nagłówki, szemrane konta w mediach społecznościowych itp.

To jest najsmutniejsze, że w kraju, w którym naprawdę spory % ludzi potrafi władać językiem angielskim, większość swoją wiedzę czerpie nie ze źródeł, tylko z drugiej,trzeciej, n-tej ręki. Np. ojciec już trzy razy mi dzisiaj podniósł ciśnienie, zaśmiecająć głowę jakimś bzdurnym nagłówkiem z onetu, który po 10 sekundowym googlowaniu okazywał się kompletną bzdurą. Jak słyszę kolejne „wyszkoczyło mi, że…”, powoli zaczynam dostawać gorączki 😉

Ehh, zdrowia i rozsądku życzę sobie i nam wszystkim.

PS. Nie bagatelizuję sytuacji.

Dzięki za ten wpis i generalnie popieram większość zawartychxg myśli.

Mamy w tej trudnej sytuacji sporo pozytywów. Więcej czasu dla rodziny, przewartościowanie pewnych spraw… A od strony finansowej – zrobiłem dziś analizę budżetu domowego i okazuje się, że ilość planowanych kosztów jakie wytnę, bedzie mieć bardzo pozytywne skutki.

Miłego domatorowania! 🙂

Dzięki Michał. 🙂

Hej,

Ja chcę tylko BARDZO PODZIĘKOWAĆ za to, że dzięki książce Finansowy Ninja MAM PODUSZKĘ FINANSOWĄ. To pozwala bać mi się TYLKO o zdrowie, a nie o moje finanse w najbliższym czasie!!!

Hej Ewa,

Miło przeczytać. 🙂 Powodzenia zatem w utrzymywaniu odpowiedniego stanu poduszki finansowej.

Pozdrawiam!

Dziękuję.

Życzę zdrowia.

Pozdrawiam.

Dzięki za konkretny wpis Michale,

ta trudna sytuacja fajnie pokazuje dlaczego warto było przez lata uczyć się, pracować mądrze i odkładać kapitał. Sprzedaję na Amazonie oraz posiadam bloga i mój biznes może i trochę wyhamował, ale jest w pełni bezpieczny, ponieważ jest oparty głównie na oprogramowaniu i prowadzę go z domu. Wypracowana poduszka finansowa daje mi pełne bezpieczeństwa i możliwość zostania w domu.

Najciekawsze jest jednak to, że odwołałem wyjazdy małe i duże i dzięki temu zostało mi w kieszeni wiele tysięcy złotych, a do tego oszczędności w euro zyskały na wartości. Warto być przygotowanym i myśleć o przyszłości.

Pozdrawiam!

Tomek

Tomek, bardzo madrze, gratuluję i zyczę zdrowia. Tez mam pewną poduszkę. O wiele lepiej się człowiek czuje jak nie musi chodzic pewien czas do pracy.

Bardzo dziękuję za ten wpis! Odpowiedział na wiele moich wątpliwości i potwierdził intuicję, że najważniejsze to zachować spokój 😉

Ja widzę jeszcze jeden aspekt. Firmy „standardowe” (nie internetowe) przejdą przyspieszony kurs z pracy zdalnej. Aktualnie jestem na etapie takiego testu i pierwsze dni pokazują, że… da się! I to nawet w sytuacji gdy czasem trzeba łączyć te zdalną pracę z zapewnianiem dziecku odrobiny rozrywki 😉

Hej Łukasz,

W obecnej sytuacji okazuje się, że wiele rzeczy się da. 😉 Gdzieś mi mignęła informacja, że nawet w niektórych urzędach da się sprawy telefonicznie załatwiać. Niesłychane po prostu…

Pozdrawiam

XXI wiek, oby się przyzwyczaili:) mam ponad 250 pozwolen na budowę do uzyskania w tym roku – dzisiaj po raz pierwszy w karierze urzędnik zgodził się na uzupelnienie projektu budowlanego o zmieniony rysunek przez epuap:)

Co nie zmienia faktu, że do tej pory i tak w urzędach nie bywamy – mail/telefon/kurier/poczta pozwalają załatwić praktycznie 100% spraw (o ile zna się przepisy i swoje prawa – cześć urzędników ich nie zna, a część udaje, że nie zna dla własnej wygody).

Trzymajcie się wszyscy!

Dziękuję Michał za stonowany artykuł, tego nam trzeba. Spokoju, a nie paniki.

Czy możesz polecić miejsca gdzie mogę kupić etf odzwierciedlający amerykańską i polską giełdę z rozsądną prowizją?

Dzięki za info, jak zacząć (jestem zielony w tym temacie).

Pozdrawiam i zdrowia życzę 🙂

W Polsce chociażby Bossa, ale tu prowizje nie najniższe.

Za granicą, to polecany często przez Zbyszka Papińskiego DeGiro

Hej Marcin,

Takich miejsc jest wiele. Popularność w PL zdobywają DeGiro i Lynx. Ja osobiście jestem w Interactive Brokers.

Pozdrawiam

Czy masz w IB status klienta profesjonalnego? Czekam na analityczny wpis o Twoich doświadczeniach z IB i rozliczeniu podatkowym

Cześć, dzięki za wpis – fajna lektura na obecny czas. Ja z kolei mam inny problem, który mnie trochę nie pokoi. W przyszłym tygodniu mam podpisywać umowę deweloperską na mieszkanie, które niedawno zaczęło się budować. Biorę kredyt tylko na 30% wartości, czyli około 100k, zarobki też mam bardzo przyzwoite i jestem na raczej pewnym etacie w „korpo” w branży internetowej. Jednak obawiam się, że np ten budynek może z jakiegoś powodu nie powstać albo deweloper może zbankrutować. Kredyt powinienem udźwignąć nawet przy jakichś zawirowaniach pracowych czy znacznemu obniżeniu zarobków. Nachodzą mnie jednak myśli o rezygnacji, jak myślicie?

Piotrze obecnie każdy liczący się deweloper posiada rachunek powierniczy, oznacza to w skrócie tyle, że deweloper dostaje pieniądze transzami od banku po zrealizowaniu danego etapu przedsięwzięcia deweloperskiego. Jeśli tylko kondycja banków będzie stabilna to nie widzę przyczyny dla której deweloper nie dokończy inwestycji szczególnie, że operuje pieniędzmi banku, a nie swoimi.

Na ten moment czarnowidztwo o bankructwach deweloperów wydaje się nieuzasadnione. Artykuł z dziś – deweloperzy bez popadania w panikę – https://rynekpierwotny.pl/wiadomosci-mieszkaniowe/sonda-wplyw-covid-19-na-rynek-nieruchomosci/11295/.

Hej 🙂 Dzięki za wartościowy wpis! Tego właśnie szukałam. Odpowiadasz czy warto teraz brać nieruchomość na kredyt…

A jak obecna sytuacja ma się do kupowiania mieszkania w całości za gotówkę? Chcę kupić mieszkanie z partnerem na użytek własny (w mieście do 30 tyś. mieszkańców) Mamy już odłożoną całą sumę i zastanawiamy się czy jeszcze poczekać i obserwować rozwój sytuacji i ewentualny wpływ epidemii na ceny nieruchomości.

Hej Ewa,

Bez względu czy z kredytem czy bez, to obowiązuje to, co napisałem w artykule. Ja bym trochę poobserwował sytuację, ale też nie blokował się z zakupem jak się trafi dobra okazja.

Trzeba wziąć pod uwagę ewentualne utrudnienia w rekrutacji ekipy remontowej, zakupem i transportem materiałów itp.

Pozdrawiam

Cześć Michał,

chciałbym dopytać o ten fragment artykułu:

„Środki w PLN i w walutach obcych (obecnie USD, EUR, CHF) – mniej więcej pół na pół przechowywane głównie na kontach oszczędnościowych i lokatach (ale w żadnym banku nie przekraczam limitu 100.000 EUR na osobę).”

Czy środki w walutach obcych trzymasz na lokatach i kontach oszczędnościowych w polsce?

Jeżeli tak to czy bylbys w stanie podac banki jakie polecasz?

Jezeli za granica, to chcialbym zapytac w jakich krajach?

Pozdrawiam i z góry dziekuję za odpowiedź,

Mateusz

Hej,

Lokaty dla walut obcych są dostępne w polskich bankach, ale nie należy liczyć na super oprocentowanie. Przyjrzyj się np. ofercie Aliora czy mBanku. Tu mi głównie zależy na tym, by mieć środki w walucie obcej.

Część mam po prostu na rachunkach u brokerów zagranicznych, gdzie wymieniam po kursach FX. Mój główny rachunek inwestycyjny prowadzę obecnie w Interactive Brokers (amerykański broker z europejską obecnością przez UK).

Pozdrawiam

Dziękuję za wskazówki, na pewno będą przydatne.

Pozdrawiam

Jak na razie Polacy zachowują się poprawnie i może uda się ograniczyć zasięg wirusa, ale nie zatrzymać. Na pewno będą mieć kłopoty niektóre branże, nie wszyscy dobrze stoją finansowo. Oby nie było bankructw i zwolnień- to chyba pobożne życzenie. Oczywiście nadzieję mieć trzeba. Taki artykuł jak ten jest potrzebny i dyskusja na te tematy również.

Witam faktycznie ruch społeczny i rządowy zasługuje na pochwałę. Wirus zostanie z nami już na zawsze, celem nie jest obecnie jego wykluczenie, nie ma na to szans, celem jest spowolnienie zarażenia by ochrona zdrowia mogła się przygotować oraz rozłożyć leczenie tych osób w czasie.

Super artykuł, właśnie na to czekałam odświeżałam stronę z myślą że będzie coś o koronaworusie i inwestowaniu. Zaczelam przerabiać teraz Elementarz Inwestora z 2014 roku i niestety mam problem z wybraniem odpowiedniego domu maklerskiego dla właśnie inwestowania 50 euro miesięcznie. Chciałabym inwestować głównie na zagranicznych rynkach. Tyle tego jest ze głowa boli.

Przy takich kwotach można spekulacyjnie próbować się pobawić ale inwestowanie niema sensu, same prowizje zjedzą kapitał

Cześć Michał! Dzięki za dobry wpis i podkreślenie, że to prawdopodobonie przejściowa sprawa. Myślę, że wielu konsekwencji (lub ich zupełnego braku) dla gospodarki nie da się dzisiaj przewidzieć.

To dobry test dla psychiki inwestora / posiadacza gotówki. W związku z tym czy nie obawiasz się o swoje wierzytelności z kategorii: „Pożyczki udzielone na inwestycje nieruchomościowe w Polsce?” Choć pamiętam, że swego czasu (chyba kiedy nagrywałeś jeszcze podcast) mówiłeś, że pożyczasz na ‚pewne’ inwestycje z dobrym zabezpieczeniem, więc pewnie masz głowę spokojną.

Hej Zbigniew,

Nie – nie obawiam się. 🙂

Pozdrawiam

Możesz Michale napisać z usług których zagranicznych brokerów korzystasz i czy jesteś z nich / ich platform zadowolony póki co?

Podłączam się pod pytanie. Z góry dziękuje Michale za odpowiedź.

Przyłączam się do pytania.

Wybór jest olbrzymi, ciężko się przekopać przez gąszcz informacji.

Będę wdzięczny za sugestię.

Hej,

Interactive Brokers. Jestem mega zadowolony – przede wszystkim z wysokości prowizji.

Pozdrawiam

Też czytałem, że prowizje dużo niższe niż w polskich domach maklerskich dla rynków zagranicznych. Ale jak sobie radzisz z podatkiem? Bo brak PITu przecież…

Michale,

Po pierwsze dziękuję za ten wpis i przy okazji za książkę Finansowy Ninja- dzięki temu od 3 lat prowadzę budżet domowy (nadal niedoskonały, ale korzyści które mi przyniósł teraz są widoczne).

Jestem fizjoterapeutką- prowadzę swój jednoosobowy gabinet (pracuję z małymi dziećmi i kobietami w ciąży itp.- więc tymi, którzy w tej chwili i ogólnie w okresach zwiększonej zachorowalności na grypy itp. są szczególnie narażeni).

Dzięki temu, że udało mi się zbudować poduszkę finansową mogłam w piątek spokojnie podjąć decyzję o zamknięciu gabinetu na okres minimum 2ch tyg (to moje jedyne źródło utrzymania, a dodatkowo jestem osobą samotną). Mogłam ze spokojem podzwonić po wszystkich moich pacjentach, którzy byli do mnie umówieni i wyjaśnić im dlaczego tak robię, co spotkało się z olbrzymim zrozumieniem (dodatkowo dzięki temu, że moja decyzja była szybka- ja wychodziłam z propozycją przełożenia terminu czy też odwołania wizyty- dzięki czemu tylko 1 osoba taką wizytę odwołała- reszta je od razu przełożyła, co też jest dla mnie korzyścią, bo nie tracę tych klientów i ich zaufania do mnie). Zostało to też odebrane jako pełen profesjonalizm z mojej strony i to co jest dla mnie naprawdę ważne- czyli dbanie o ich oraz moje zdrowie.

Wiem, że dzięki tej poduszce finansowej mogę sobie pozwolić na zamknięcie gabinetu na co najmniej 2msc, więc psychicznie też jest to dla mnie bardzo odciążające.

Widzę, jakie miałam szczęście, że trafiłam na Twojego bloga kilka lat temu, bo moi znajomi, którzy podobnie jak ja prowadzą takie 1 osobowe gabinety są przerażeni co będzie z a 2 tyg.

Życzę Nam wszystkim dużo zdrowia w tym czasie, ale też zaufania do siebie i wzajemnego szacunku. Jeszcze raz dziękuję.

Pozdrawiam serdecznie:)

Słuszna sugestia, pamietam wiele takich jeszcze z Firmy!!

Pozdrawiam byłego szefa ponownie!!

MJP

Pozdrawiam Michale!

Cześć Michał

Jeżeli chodzi o dywersyfikację Waszego majątku, możesz rozwinąć punkt: „Pożyczki udzielone na inwestycje nieruchomościowe w Polsce”? O jakie dokładnie pożyczki chodzi?

Hej, podbijam pytanie. Pozdrawiam

Hej Michał!

Chcę Ci bardzo podziękować. I za ten wyważony wpis, i za to, że dzięki Twoim wskazówkom nie działałam pochopnie w ostatnich latach, dzięki czemu mam poduszkę finansową, która uchroni mnie przed zaciąganiem długów, jeśli stracę pracę przez wirusa. Pracuję branży związanej z wydarzeniami targowymi. Przy półrocznym okresie z przychodami firmy wynoszącymi 0 zł (z racji odwołania wszystkich targów w Europie), jej zamknięcie jest dosyć realne. Swoją drogą – transport, usługi, turystyka, eventy… Wiele firm zniknie. Czy właśnie kończy nam się rynek pracownika?

Michale!

Wielkie podziękowanie za artykuł. Wyczerpująco wyjaśniłeś wiele kwestii, które również mnie trapiły.

Jeszcze raz dziękuję !!

Pozdrawiam i życzę wiele zdrowia dla całej twojej rodziny.

Michał,

Dziękuję za ten wpis. Wydaje mi się, że w tych czasie dużej niepewności szczególnie istotne są działania, które wpływają uspokajająco na opinię społeczną, w tym wypadku czytelników Twojego bloga;)

Pozdrowienia dla Ciebie i wszystkich czytelników,

Ewa

Michał,

nie wiem kto twierdzi że kryptowauty są bezpieczną przystanią (osobiście kompletnie się z ty nie zgadzam), ale mają one jedną cechę która stawia je ponad tradycyjnymi walutami – nie maja do nich dostępu rządy poszczególnych państw.

Nie chcę tutaj nikogo straszyć, ale podczas poprzedniego kryzysu Islandia doświadczyła tego co może strać się z rachunkami bankowymi gdy politykom zabraknie pieniędzy. Aktualna sytuacja dopiero się rozkręca, a socjalizm nie przygotował nas na gorsze czasy. Miejmy nadzieje że nic się nie wydarzy i nie będziesz musiał zmieniać opinii na temat kryptowalut 😉

Inna sprawa, że są kryptowaluty których zmienność kursu jest minimalna (nazywają się stablecoiny), które podobnie jak inne kryptowlauty mogą być kontrolowane wyłącznie przez Nas.

Pozdrawiam!

Bardzo potrzebny wpis. Dziękuję za „Finansowego ninja”, którego na szczęście kiedyś zakupiłam i bezpieczeństwo na najbliższy czas dzięki poduszce finansowej.

Na zdrowie Ewo!

Cześć Michał,

Dzięki za wpis. Jak zwykle dużo wartościowej wiedzy.

Mam jednak dodatkowe pytanie. Piszesz, że przechowujesz oszczędności w różnych walutach na lokatach lub oprocentowanych rachunkach oszczędnościowych.

Jakiś czas temu chciałem dokonać dywersyfikacji oszczędności i przekonwertować część PLN na EUR i USD. Niestety szukając lokat i rachunków oszczędnościowych w tych walutach nic nie znalazłem. W mBank rachunki walutowe są nieoprocentowane. Założyłem konto w niemieckim N26, ale okazało się że funkcjonalność lokat nie jest jeszcze obsługiwana dla mieszkańców Polski.

Co możesz doradzić w tej kwestii?

Pozdrawiam,

Remik

Czesc Michał,

Bardzo chciałbym przeczytać wpis o tym jak inwestujesz nadwyżki. Chodzi mi głównie o gieldy: polska, europejskie, amerykańskie. Jacy brokerzy, ile % oszczędności trzymasz w na GPW, ile na innych giełdach i w jakich instrumentach. Bardzo sobie cenię Twoje rady i przyznam że bardzo bym chciał przeczytać o Twoich strategiach inwestycyjnych i portfelu.

Generalnie robisz chłopie świetną robotę!

Patryk

Hej Patryk,

Dziękuję za ciepłe słowa i przyjmuję sugestię. Wkrótce napiszę więcej, co planuję w kontekście dzielenia się moimi doświadczeniami inwestycyjnymi.

Pozdrawiam!

W wielu komentarzach pojawiają się pytania o inwestowanie, brokerów etc. Chciałam tylko dołożyć swoją prośbę o kolejną edycję „Elementarza Inwestora”, dopiero zaczynam swoją przygodę z inwestowaniem i byłoby wspaniale poczytać o bieżącym rynku.

Dziękuję Michał za ten tekst! Jak zwykle świetnie przygotowany. Bardzo doceniam to, że podjąłeś próbę zmierzenia się z pytaniami, które zadaje sobie wielu z nas. Takie rzeczowe i wyważone przemyślenia jak Twoje są w tej chwili bezcenne! Poza tym niezwykle mnie cieszy, że próbujesz zwrócić uwagę na pozytywne aspekty tej sytuacji. Przykładowo dla mnie aktualna sytuacja oznacza ograniczenie wielu wyjazdów, które blokowały mnie przed realizacją wymarzonych projektów, a z drugiej strony bardzo ograniczały czas z najbliższymi. Dodatkowy czas razem, nawet wobec wielu pytań i obaw, jest ogromną wartością. Dla mojej rodziny może być to czas na „reset” i uporządkowanie sfer, które zaniedbaliśmy z uwagi na pęd codzienności. Jeszcze raz dziękuję Michał za to co robisz!

Taki wyważony artykuł z przyjemnością się udostępnia, co zgodnie z prośbą właśnie zrobiłem. Niestety to jest zmora naszych czasów, że media nie potrafią zrezygnować z tonu jaki wypracowały sobie w ostatnich latach, aby przyciągać uwagę. Dotyczy to nawet tych mediów, które zarzekają się teraz, że podają tylko rzetelne informacje. Czasem nawet artykuł jest rzetelny, ale albo tytuł krzyczy, albo zdjęcie przeraża. Na przykład po co ilustruje się artykuły zdjęciami ludźmi w maseczkach, kiedy za chwilę pisze się, że maseczek zdrowe osoby nie powinny nosić? Mam informację z pierwszej ręki, że we Włoszech jest zakaz chodzenia po ulicy w maseczce. Jak myślicie dlaczego? Aby niepotrzebnie nie niepokoić ludzi. Dlatego Michał w tej jednej kwestii mam do Ciebie zastrzeżenie, że zilustrowałeś swój artykuł zdjęciem twarzy w maseczce.

Hej Mirek,

A jaki obrazek byłby bardziej adekwatny w bieżącej sytuacji? Zdjęcie wirusa? 😉

Pozdrawiam

Nie mogę się zgodzić z takim postawieniem sprawy. Mieszkam w Hongkongu od ponad trzech lat, w tym ostatnie dwa miesiące w warunkach epidemii, pracując z domu, itd. Tutaj niemal wszyscy chodzą w maskach. Jedyni nieliczni bez masek to zazwyczaj biali.

Hongkong przeszedł epidemię stosunkowo gładko. Do dziś zanotowano 149 przypadków (licząc od końca stycznia). A mówimy o mieście z jednym z najwyższych wskaźników zagęszczenia ludności na świecie — wirus miał tu duże pole do popisu.

Ten efekt to skutek przede wszystkim odpowiedzialnej postawy mieszkańców, bo rząd zrobił niewiele by ograniczyć zasięg epidemii. Najbardziej zauważalnym objawem tej odpowiedzialności są właśnie maski.

Mówienie ludziom, że nie powinno nosić się masek gdy „jest się zdrowym”, nie ma się objawów jest szkodliwe. Od dłuższego czasu wiadomo, że nosiciele wirusa, którzy (jeszcze) nie wykazują objawów, już zarażają. (źródło: https://www.nytimes.com/2020/02/26/health/coronavirus-asymptomatic.html) Dla dobra ogółu na zewnątrz powinno się zawsze wychodzić w masce, tak by ograniczyć rozprzestrzenianie się wirusa — na wypadek gdybyśmy byli jego nieświadomymi nosicielami.

Widok osoby w masce powinien być normą, a nie źródłem “przerażenia”.

Michał!

Ale się rozpisałeś, szacun:-)

Z części artykułu skorzystam w swoich finansach.

Cześć Michał,

Blog i podcast śledzę od dłuższego czasu, dziękuję za wartościowe materiały.

Nie pamiętam jednak żebyś do tej pory poruszał temat zagranicznych rachunków maklerskich (to może być moje niedopatrzenie).

Czy mógłbyś podzielić sie swoimi przemyśleniami w tym temacie?

Jakimi kryteriami oceny kierowałeś się przy wyborze?

Jakie widzisz zalety/wady korzystania z zagranicznych rachunków względem polskich biur maklerskich umożliwiających inwestowanie na rynkach zagranicznych?

Czy możesz polecić konkretnego operatora/brokera?

Moje wątpliwości dotyczą bezpieczeństwa kapitału przekazanego zagranicznej instytucji oraz utrudnionego rozliczenia operacji w rocznym zeznaniu PIT.

Hej Piotrze,

Odpowiedzi na te pytania to materiał na oddzielną serię wpisów. Ale krótko:

– Zalety to przede wszystkim niższe koszty transakcyjne, szersza dostępność instrumentów finansowych, korzystniejsze opodatkowanie dywidend zagranicznych spółek niż u polskich brokerów.

– Korzystam przede wszystkim z Interactive Brokers.

– Tak – PIT trzeba samodzielnie wyliczyć.

Pozdrawiam

Michał, a apropos „Kupuję przede wszystkim spółki dywidendowe, które uważam za fundamentalnie dobre i jednocześnie przecenione, mając jednak świadomość, że wyceny mogą jeszcze znacząco polecieć w dół.” to jakich masz tu ulubieńców ?

Dajesz radę samodzielnie wyliczyc podatek z IB czy konieczne jest korzystanie z doradcy podatkowego?

Chciałbym mieć chociaż w kilku procentach Twoją wiedzę i trochę odwagi żeby nie bać się zainwestować w giełdę… ale to się raczej nie stanie.

Miło się czyta jak piszesz, że nie trzymasz więcej niż sto tysięcy w kilku bankach 😉

Witam

Ja na gpw jestem od 1992 roku , przeżyłem wszystkie hossy i bessy i przeraża mnie to,ze wszyscy „eksperci” przytaczają , ze średnio rynek może spadnie -50% , bo wcześniej tak bywało. Krach w 1929 to spowodował w 1 fali kryzysu , potem dołożył bankructwa i spadki o -90% , oby teraz to tylko była korekta -50%.

100% zgody. Pożyjemy, zobaczymy co będzie.

Pozdrawiam!

Michał, dzięki za wpis. Jak zawsze można na Ciebie liczyć! Mam pytanie, na które we wpisie nie znalazłem odpowiedzi – jak wielu tutaj mam obawy przed inflacją. Zastanawiam się, czy to dobry moment, żeby część oszczędności (tych, które przekraczają roczną poduszkę finansową) zamienić z gotówki na kontach oszczędnościowych na obligacje indeksowane o inflację. Jaka jest Twoja opinia?

Dzięki Michał za ten wpis. Dzięki Tobie i Twojej książce już dawno zbudowałem (i buduję dalej) solidną poduszkę finansową (w złotówkach i euro). Dzięki temu mogę w miarę spokojnie spać 😉

Hej Michał jak zawsze robią dobra robotę. Serdecznie dziękuję za ten wpis. Oczywiście udostępniłem wpis by zwiększyć z ?

Ode mnie jedno małe sprostowanie na marginesie… nie ma czegoś takiego jak przymusowy urlop bezpłatny dla pracownika.

Hej Grzegorz,

Teoria a praktyka, to dwie różne rzeczy.

Pozdrawiam

A ja słyszę chichot losu.

Jutro idę podpisać umowę kredytową. Zakup przemyślany, poduszka bezpieczeństwa zbudowana, tylko, co z tego skoro pracuję w eventach w małej firmie i za chwilę będę bezrobotna.

Nie sądziłam, że ta poduszka, aż tak szybko będzie musiała pójść w ruch.

Developerowi żadna epidemia niestraszana – jeśli się wycofam stracę kilkanaście tysięcy zadatku…

Hej,

Piszesz, że odpuściłeś sobie GPW i polskie biura maklerskie. Czy możesz napisać z coś więcej? Z jakiego biura teraz korzystasz?

Hej Michał,

Nie do końca odpuściłem bo rachunki IKE/IKZE mam nadal w DM BOŚ. Poza tym mam też rachunki maklerskie w kilku innych polskich DM.

Za granicą – Interactive Brokers.

Pozdrawiam

Michał, dzięki za (jak zwykle) kawał dobrej i potrzebnej pracy!

Pisałeś, że część oszczędności trzymasz w obligacjach. Zastanawiam się, czy to dobry moment, żeby zamienić część gotówki trzymanej na kontach oszczędnościowych na obligacje (np. 4 letnie indeksowane o inflację). Mówię tu o gotówce, która przekracza roczną poduszkę finansową. Obawiam się, że inflacja nam niebawem wystrzeli i jeszcze mocniej zacznie podgryzać oszczędności. Już teraz prezes NBP mówi o obniżaniu stóp (najpewniej jutro lub jeszcze dziś decyzja w tej sprawie). Intuicja podpowiada, że warto część środków zamienić na obligacje, państwo (choć teraz niczego już pewnym na 100 % nie można być) raczej nie straci wypłacalności, więc wydaje się to bezpieczny kierunek działań (gdyby państwo straciło wypłacalność to i gotówka na koncie oszczędnościowym będzie mrzonką :)).

Podłączam się do pytania, również chciałabym poznać twoja opinie o sensowności umieszczenia oszczędności w obligacjach skarbu państwa:)

Jakiego zagranicznego maklera polecasz?

Jak otworzyć rachunek maklerski za granicą?

Dzięki za przydatne informacje. Mam pytanie z nieco innej beczki – Michale, dużo inwestujesz w akcję zagranicznych spółek. Czy mógłbyś podzielić się z nami informacją, w jaki sposób można to robić mieszkając w PL, czy generalnie poza granicami USA? Nie chciałbym wchodzić w Forex i jemu podobne, ryzykowne narzędzia (gdzie inwestuje się de facto nie w giełdę, a w instrumenty pochodne) ale przyznam, że mimo długich poszukiwań nie udało mi się jeszcze znaleźć odpowiedniego miejsca. Pozdrawiam!

Hej Krzysztof,

Tak – możesz sobie założyć rachunek maklerski wszędzie gdzie chcesz. Kwestią nieco problematyczną jest odpowiednie rozliczanie podatków od zysków kapitałowych.

Ja korzystam z Interactive Brokers, ale buchalterię muszę robić sobie sam na podstawie raportów brokera.

Za jakiś czas napiszę o tym więcej.

Pozdrawiam!

Witam,

Ja trochę z innej beczki. Michale gdzie kupujesz akcje USD? Chodzi mi przez jaką platformę to robisz? Tak aby były wypłaty dywidend i aby ta giełda nie padła z dnia na dzień. Nasze Polskie giełdy które mają możliwość inwestowania na rynkach zagranicznych mają albo chore prowizje, albo wypłacają dywidendy w jakiś tam punktach.

Byłbym wdzięczny za odpowiedz.

Interactive Brokers.

Michał świetny wpis! Zainspirował mnie do ponownego przeanalizowania dywersyfikacji swojego portfela i zmiany planów na 2020.

Pozdrawiam i życzę zdrowia ☺

Dziękuję za taki wpis. Właśnie jestem w trakcie zmiany pracodawcy/pracy. I dopóki nie przeczytałem Twojego zdania byłem w dużej rozterce. Zmieniać, zostać, a co jeśli będzie krach i w nowej firmie będą ciąć koszty i redukować etaty (pewnie wywalą nowych). Pytania się mnożyły, a odpowiedzi brakowało. Poduszka finansowa jest, obecny stan powinien być przejściowy chociaż może potrwać. Dodatkowo to właśnie po przeczytaniu Finansowego zacząłem przymierzać się do zmiany pracy, douczyłem się dodatkowych rzeczy i u nowego pracodawcy wynegocjowałem sobie dużo lepsze warunki niż mam obecnie.

Michał,

Co sądzisz o kupieniu w tym momencie obligacji skarbu państwa jako ochrony zgromadzonych oszczędności? Zakładam, że w tym roku będzie stosunkowo duża inflacja i w ten sposób może nie zarobię kokosów ale przynajmniej ochronię kapitał jaki mam.

Będę wdzięczna za twoją opinię 🙂

Akcje chronią lepiej przed inflacja.

Adam, w długim terminie: pełna zgoda. W krótkim niekoniecznie, w końcu skoro mamy spadek indeksów o 30%, to przed kilkuprocentową inflacją w żaden sposób ochrony nie zyskaliśmy.

Asia, jeśli w tym roku spodziewasz się wysokiej inflacji, to kupno detalicznych obligacji skarbowych Cię przed nią nie uchroni. Nawet, jeśli kupisz obligacje indeksowane inflacją, to musisz wiedzieć, że w pierwszym roku odsetkowym ich oprocentowanie jest sztywne, nieuzależnione od inflacji.

Wczoraj oglądałem film dokumentalny o Warren Buffett, w którym padło dość ciekawe stwierdzenie: Słuchanie ekspertów mówiących o przyszłości jest niczym innym niż rzucenie monetą. Prawda jest taka, że gdyby eksperci wiedzili co bedzie – nie byliby ekspertami tylko odpoczywaliby teraz na własnej prywatnej wsypie popijając drinka z palemką.

Cześć Michał,

Dzięki za wpis. Myślę, że wiele osób trochę dzięki Tobie uspokoi emocje,

bo ostatnio to obserwowało się stadne instynkty.

Dlatego tak ważne są takie merytoryczne wpisy jak Twój.

Myślę, że też warto poszukać w tym kryzysie pozytywnych stron.

Większość osób za pewne ma więcej czasu niż zwykle i może go

poświęcić na to na co zwykle go niem mieli 😉

Ja na przykład odświeżyłem blog i zrobiłem mapę myśli o koronawirusie,

gdzie przedstawiłem sprawdzone źródła informacji z których warto czerpać

wiedzę aby nie dać się wciągnąć w fake newsy.

Jest jeszcze jeden olbrzymi plus:

Telemedycyna której z różnych powodów nie udało się od kilku lat wdrożyć w przychodniach w jeden tydzień epidemii stała się głównym remedium na ograniczanie i izolowanie pacjentów. Szczególnie osoby starsze i schorowane.

Problem leżał w głowach !

Pozdrawiam 😉

Luźna myśl, UK postanowiło postawić na walkę o dobrą kondycję gospodarki, a nie walkę z wirusem. Myślę, że to zimne podejście gospodarczo przyniesie dobre skutki. Pytanie brzmi kupować ich walutę z zamiarem trzymania jej na czasy „po wirusie”?

Dziękuję z góry za opinie

Czy ma ktoś radę jak można zamienić pracę w przedszkolu na prace zdalną?

na razie planuję przenieść się do świata wirtualnego z usługami terapeutycznymi, ale nie wiem co będzie z etatem na którym jestem.

Czesc Marcin!

Chcialam Ci przede wszystkim podziekowac za ten wartosciowy post – zawsze dobrze jest posluchac eksperta.

Chcialam Ci serdecznie podziekowac za kurs „Pokonaj swoje dlugi”, ktory ukonczylam z sukcesem i przez pol roku splacilam wszystkie karty kredytowe i wiekszosc zobowiazan i pozyczek o lacznej wartosci 5.000zl.

Przez ten czas cale moje dodatkowe oszczednosci lokowalam w splacanie zobowiazan.

Obecnie jestem w trudnej sytuacji finansowej gdyz nie udalo mi sie zbudowac poduszki finansowej, a obecnie stracilam prace, z powodu braku zlecen przy obecnej sytuacji z wirusem.

Chce uniknac sytuacji gdzie znow wejde w dlugi z powodu braku plynnosci finansowej.

Bede bardzo wdzieczna za wszelkie wskazowki.

Dziekuje i Pozdrawiam serdecznie,

Magdalena

Cześć Łukasz,

dziękując serdecznie za ten potrzebny wpis, prośba o Twoją opinię odnośnie bezpieczeństwa Lokat Facto zgromadzonych przez Polaków i gwarantowanych przez włoską BFF Banking Group (oczywiście w świetle aktualnej pandemii, której głównym centrum są obecnie Włochy).

Pozdrawiam:-)

Bardzo dziękuję za ten fragment wpisu dotyczący wypłacania środków z banków. Rozesłałem wszystkim panikującym znajomym! Pozdrawiam

Cześć Łukasz,

Mam pytanie nawiązujące częściowo do tematu z artykułu. Jakie są możliwości inwestowania w instrumenty powiązane z kursem złota? Myślę, że to może być przydatne również dla osób zainteresowanych tematem.

Pozdrawiam:)

Michale,

trafiłem na Twojego bloga w 2016 roku. Miałem długi i zero oszczędności. W zeszłym roku spłaciłem długi (ogromne dzięki za kurs PSD!! ?♂️). Teraz mam odłożoną poduszkę na 3 kolejne wypłaty. A do tego zmieniłem pracę na taką, gdzie mogę pracować w pełni zdalnie i wiem, że przynajmniej kolejna wypłata jest niezagrożona.

Gdyby sytuacja podobna do tej koronawirusowej zastała mnie te 4 lata temu, to bym się załamał. Łatwiej się myśli bez paniki i życia od pierwszego do pierwszego. Dziękuję Ci za spokój, który osiągnąłem dzięki Twoim materiałom.

Super artykuł! Możesz trochę przybliżyć na jakich kontach oszczędnościowych/lokatach w Polsce trzymasz USD i CHF?

Jesteś moim drogowskazem. Wróć na stałe. Pozdrawiam Cię serdecznie.

Od kilku dni obserwuję, jak wartość moich środków zgromadzonych na IKE spada. Czy dobrym pomysłem jest wykorzystanie obecnej sytuacji i zakup kolejnych obligacji w niższej cenie, których wartość za jakiś czas wróci do poprzedniego poziomu?

Michał, wielka prośba o Twoje zdanie na temat wakacji kredytowych, szczególnie tych w walucie obcej.

Nie wierzę w oferty banków np mBank:

W związku z obecną sytuacją (stan epidemiczny) upraszczamy zasady udzielania karencji (czasowego zawieszenia spłaty kapitału kredytu). W ten sposób, ułatwiamy obsługę zobowiązań.

Pamiętaj, że:

odsetki będziesz płacił co miesiąc, w tym samym dniu co do tej pory,

nie wydłużamy okresu spłaty kredytu (liczba rat nie zmieni się),

po zakończeniu karencji Twoja rata wzrośnie, o kapitał którego teraz nie będziesz spłacał. Uwzględnij to w swoich dochodach i wydatkach,

otrzymasz od nas nowy harmonogram,

koszty obsługi kredytu (te które podaliśmy Ci w Umowie) zmienią się ponieważ inaczej będziesz spłacał kredyt,

za udzielenie karencji nie pobieramy opłaty,

gdy sytuacja ustabilizuje się, zaprosimy Cię do oddziału abyś podpisał aneks dot. karencji. Jest to konieczne.

O uruchomieniu karencji poinformujemy Cię mailowo.

W niektórych przypadkach, aneks dot. karencji będziesz mógł zawrzeć już teraz w serwisie transakcyjnym. Wtedy, Twoja wizyta w oddziale nie będzie już potrzebna.

Dzieki Michal za ten artykul, to oznacza ze masz reke na pulsie.

Ja chyba jako jedyna w tym towarzystwie powiem ze nie jest mi wesolo. Dopiero kupilam mieszkanie, urzadzilam sie i od poltora miesiaca zaczelam budowac poduszke i bach.

Dzieki niej jest troszke spokojniej ale nie odlozylam duzo.

Zastanawiam sie wlaśnie nad powyzsza kwestia – odnosnie mbanku i wakacji od hipotecznego w tej sytuacji? Jestem samozatrudniona, usługi, w tej chwili nie działa nic w mojej branży.

Michale dziękuję za tonujący artykuł. Czuję się zmotywowany i spokojniejszy. Mam , przyznaję szalone pomysły o kupowaniu tanich dzisiaj akcji czy ETFów . Dzięki Twojemu blogowi zarobiłem sporo pieniędzy na podatkach, negocjacjach, oszczednosci .

Mam dylemat innej też natury moja firma ma ogrom pracy w okresie epidemii.

Mam ochotę potargować się o wyższe honorarium . Dotychczasowe było więcej niż

przyzwoite. Nie mogę narzekać. Z jednej strony dlaczego nie zarobić jak jest okazja, z drugiej jednak mi wstyd. Dziekuję za wpis. Wierny czytelnik bloga i entyzjasta książki.

grozi krach i to z pewnością. u nas w domu każdy na swojej działalności – usługi – wszyscy siedzimy w domu i tylko rosną nam długi bo nie będziemy w stanie ich spłacać zarówno jeśli chodzi o lokale to i wszystkie pozostałe koszty DG ale i domowe… masakra

Zgadzam się, że powinniśmy zachować zdrowy rozsądek i nie ulegać emocjom.

Jednak kursy walut zaczynają szaleć

100 EUR IN PLN = 451,42 zł

100 USD IN PLN = 420,94 zł

Do tego stopy procentowe obniżone z 1,5% do 1%.

Jak tak dalej pójdzie to nasza waluta będzie niewiele warta…

Mam trochę oszczędności tylko i wyłącznie w PLN i trochę mnie to zaczyna niepokoić…

Mam większość oszczędności w PLN, ale część w walucie obcej. Niestety, ta waluta to GBP który wcale nie zachowuje się lepiej od złotówki 🙁

Ja trochę odejdę od tematu, chociaż może nie aż tak daleko, ponieważ w czasie panowania Koronawirusa jest to ważne ? Dziękuję Panu Michałowi za świetny kurs „Pokonaj swoje długi”. Dzięki temu po 6 latach spłaciłam zadłużenie na karcie kredytowej ☺ Wczoraj wpłaciłam ostatnią ratę i jestem już wolnym człowiekiem ? Dziękuję za wsparcie w niesieniu tego cieżkiego brzemienia. Życzę Panu szczęścia i zdrowia! Pozdrawiam. ?

Szczęśliwa Natalia

Cześć.

Czy warto w aktualnej sytuacji wziąć wakacje kredytowe od kredytu hipotecznego i w zamian pospłacać kredyty gotówkowe? Czy to dobry tok myślenia?

Pozdrawiam

Również byłabym wdzięczna za odpowiedź na pytanie, czy warto skorzystać z takich wakacji, czy warto zawiesić spłatę kredytu ?

Dziękuję, Joanna

Dzień dobry!

Czy opłaca się wziąć 3-miesięczne wakacje kredytowe przy kredycie hipotecznym w PKOBP a pieniądze odkładać i po tych trzech miesiącach nadpłacić kredyt tą sumą?

Pozdrawiam

Dodam jeszcze do postu powyżej,że obecnie w mojej racie część odsetkowa to zdecydowana większość (ok 1200 zł) w porównaniu z częścią kapitałową (ok800 zł)

Wiele osób już od dłuższego czasu wieszczyło kryzys, ale chyba nie taki jak teraz. Nie mniej jednak – tak jak napisałeś – właśnie dla takich momentów warto posiadać poduszkę finansową. Wiedząc, że ma się, za co żyć, w takiej krytycznej sytuacji podejmiemy o wiele lepsze decyzje, niż nie posiadając dostępu do takich dodatkowych środków. Chyba najgorszym co możemy sobie teraz zrobić, jest wpadnięcie w panikę i robienie nieprzemyślanych ruchów. Trzeba zachować spokój i na tyle na ile to możliwe żyć normalnie.

Witam,

Czy warto w coś teraz inwestować pieniądze mając mała poduszkę finansową? Np. utrzymanie się bez pracy na pół roku, czy tzw. pieniądze w razie wypadku.

Czy konto oszczędnościowe cokolwiek zabezpiecza ?

Hej Michale,

doszły mnie słuchy, że Interactive Brokers również blokuje kupno amerykańskich ETFów dla rezydentów UE. Czy to prawda? Kupowałeś coś ostatnio?

Hej Tomek,

Tak, to prawda – IB blokuje zakup amerykańskich ETF-ów dla obywateli UE. Zakaz można jednak ominąć kupując ETF-y przez opcje (a potem normalnie sprzedając ich nadmiar) – tu jednak trzeba rozumieć co się robi.

Do wyboru jest jednak cała masa ETF-ów europejskich. Przykładowo zamiast kupować amerykański ETF Vanguarda na S&P500 denominowany w USD, można kupić jego europejski odpowiednik iShares Core S&P 500 UCITS ETF denominowany w EUR. Interactive Brokers jak najbardziej daje taką możliwość pozwalając decydować czy chcesz go kupić na parkiecie w Amsterdamie, Londynie czy może w Niemczech.

A i dodam, że mając np. firmowy rachunek inwestycyjny można starać się o status inwestora profesjonalnego i wtedy ograniczenie dla rezydentów UE nie obowiązuje. Ale to wiem z drugiej ręki. Ja takiego statusu nie mam.

Pozdrawiam

Michale,

Dziękuję za ten wpis

Zainteresowała mnie kwestia Interactive Brokers. Jestem podczas procesu rejestracji konta. Czy podzielisz się ze mną informacjami:

1. Jaki typ konta wybrałeś (Cash, Margin, Portfolio Margin)?

2. Jaką bazową walutę wybrałeś (Base Currency)?

Dziękuję

To bedzie jak wirus. Pieniadze sie skoncza, i zobaczycie jak to bedzie wygladac. Co beda robic by przetrwac.

Jeszcze nie dawno miałem zamiar kupić sporą ilość dolarów. Jednak po ostatniej zmianie kurs USD/PLN na razie się z tym wstrzymam. Oczywiście jak zwykle w czasie kryzysu wszyscy wykupią najbardziej stabilne waluty.

Witaj Michale,

Mam taką sytuację. Sprzedałem mieszkanie niedawno + posiadam oszczędności. Wszystko w 1 banku bo sytuacja jest przejściowa i miała być chwilowa, żaden ze mnie inwestor. Szukam nowego mieszkania, a sytuacja w kraju (też czysto organizacyjna, niekoniecznie inwestycyjna) powoduje, że chwilę poczekać. Nie wiem czy potrzebuję miesiąc czy pół roku, ale to się przedłuża.

Suma dwóch powyższych kwot przekracza wyraźnie kwotę gwarancji jaką daje BFG.

I mając na uwadze powyższe, co by w spokoju tego mieszkania szukać i przeczekać, czy dobrze myślę, że bezpiecznym będzie rozdzielnie tej kwoty na 2-3 banki. Np. mając 600 tys bezpiecznie jest mieć 2 x 300, a mając 900 – 3 x 300 w 3 bankach?

Czy powyższe jest ok?

Dobrze wyczytałem, że gwarancja BFG jest na każde konto jakie ma Kowalski, a nie na jednego Kowalskiego?

Hej Marcin,

Gwarancja BFG jest per bank per osoba, czyli:

– Jak masz konto osobiste, to 100.000 EUR, a więc bezpiecznie na dzień dzisiejszym w jednym banku 450.000 zł. Ja sobie ustawiłem ten limit na 400.000 zł, bo EUR od dawna niżej nie spadło niż 4 zł.

– Jak konto mają współposiadacze, to limit 100k EUR jest na każdą osobę, czyli takie wspólne konto w jednym banku to limit = 200.000 EUR.

– Jak masz konta w różnych bankach, to dla każdego jest limit 100.000 EUR na osobę.

– UWAGA: liczy się fizyczny bank, np. PKO BP i Inteligo są de facto w tym samym banku, więc limit na oszczędności tam przechowywane to 100.000 EUR na osobę łącznie.

Rozrzuć środki po kilku kontach oszczędnościowych do limitu 100k EUR wszędzie i z głowy. 🙂

Pozdrawiam!

Świetnie! Tak jutro zrobię, dziękuję!! Dziękuję za błyskawiczną odpowiedź.

BTW. Wspomniałeś o kilku bankach.

Piszesz kilku, dlatego, że konta oszczędnościowe mają często limity z jakimś procentem np do 100k pln i po prostu jeszcze mogę zarobić na parapetówkę:)?

Nie jest to w żaden sposób forma lepszego zabezpieczenia, bo np 2 x 300 tys zł to 2 x bezpieczeństwo.

Ranking kont oszczędnościowych na stronie u Ciebie aktualny? 🙂

Hej,

Piszę „kilku” bo nie wiem tak naprawdę, jakim kapitałem dysponujesz. Pisałem tylko pod kątem bezpieczeństwa środków a nie odsetek. Jeśli chciałbyś najkorzystniej ulokować środki w bankach, to rzeczywiście rozwiązaniem jest dokładne przejrzenie rankingu kont oszczędnościowych i lokat, i zastanowienie się gdzie i ile umieścić. 🙂

Tak – ranking jest stale aktualizowany i jest aktualny.

Pozdrawiam!

A ja zainwestowałem w bitcoin jak spadł do około 5000$. Wydaje mi się że zwrot 100% jest możliwy do końca tego roku.

Michale,

czy jest szansa na Twoja wypowiedz na temat wakacji kredytowych i ich oplacalnosci?

A moze odrebny post?

Z tego co widac na logike, nie ma nic za nic. Zarowno odroczenie ZUS jak i rat kredytowych wiazac sie bedzie z koniecznoscia zaplaty wiecej w pozniejszym czasie. Ma to sens w ogole?

Ok, z pieniędzmi tak naprawdę niewiele robię, ale w tym momencie pragnę Ci podziękować za wbijanie nam do głowy konieczności posiadania PODUCHY! Kupiłam kiedyś Twoją książkę i to rzecz, którą wdrożyłam. Zaczęłam trochę bardziej kontrolować finanse, odłożyłam kasę. I teraz kurczę nie zarabiam NIC i nie płaczę aż tak bardzo bo mam poduszkę. Na jakiś czas to wystarczy.

Witam, i nagły spadek dolara, więc co robimy ? kupujemy? bo to pewnie tylko korekta na krótką chwilę i znowu złotówka się osłabi. Co sądzisz?

Cześć,

szukam podpowiedzi, może ktoś będzie w stanie coś doradzić. Mamy z żoną trochę oszczędności, które wciąż gromadzimy by za jakieś 5 latach wybudować dom. Zastanawiam się jak aktualna sytuacja na świecie i nadchodzący kryzys może wpłynąć na nasze finanse. Czy nie byłoby dobry rozwiązaniem np. kupić teraz materiały budowlane. Czy ich cena np. nie wzrośnie gwałtownie za jakiś czas i te nasze oszczędności nie „stracą na wartości”. Wiem, że sytuacja jest ciężka do przewidzenia i oczywiście nie oczekuje gotowych odpowiedzi co koniecznie trzeba zrobić, ale myślę, że są tu osoby o znacznie większym doświadczeniu w kwestiach finansów niż ja, bo ja tak na prawdę niedawno wszedłem w dorosłe życie i dopiero zbieram tę cenną wiedzę i doświadczenie. Z góry dzięki 🙂

Pozdrawiam 🙂

Też się z mężem nad tym zastanawiam. Przypuszczam, że po pandemii zwiększy się bezrobocie, wielu ludzi wstrzyma się z budową własnego domu. Materiały budowlane będą zalegać w magazynach? Z drugiej strony produkcja tychże materiałów się zmniejszy.

Z tym zaleganiem uważaj. Na wszystkich budowach na jakich pracuję praca wre. Spowolnienia są spowodowane tylko wyjazdem Ukraińców A i to w znacznie mniejszym stopniu niż się spodziewano. Natomiast w dłuższej 2-3 letniej perspektywie może być zauważalne pewne wyhamowanie na rynku developerskim. Na jak długo… A to już zależy od tego czy czeka nas kryzys gigant czy chwilowa bessa. Ale na to tylko wróżka odpowie

Głupie pytanie. Czy mieszkając w Polsce mogę otworzyć rachunek maklerski amerykański by móc inwestować na tamtejszej giełdzie? Albo np. na giełdzie niemieckiej?

Hej Marcin,

Możesz. Jedyne poważniejsze wyzwanie, to wyliczanie podatku po zakończeniu roku. Nie dostaniesz PIT-u z zagranicznego biura maklerskiego i trzeba samodzielnie przeliczyć na PLN po właściwym kursie wszystkie operacje oraz wyliczyć należny podatek od zysków kapitałowych / stratę.

Pozdrawiam!

Michale,

dobrze Cię znów widzieć ? wpis, jak zwykle pomocny i w dobrym tonie ?

choć może warto byłoby przypomnieć: jeśli ktoś dysponuje większą gotówką mógłby pomóc seniorom lub służbie zdrowia.. chyba wszyscy by zyskali, prawda? ?

Trzymaj się (wraz z najbliższymi) ciepło ?

Dobry artykuł – poduszka finansowa kluczem do spokoju psychicznego. A tak jak napisałeś gospodarka sobie poradzi. Oby 🙂

1. Sytuacja jest nowa. Skąd wiadomo że sobie pradzimy. Fakt jest taki że na razie zbierane są dane po to żeby dopiero opracować działanie. Z tego co wiem szczepionki nie ma a nie wiemy jakie skutki niesie choroba w dłuższej perspektywie.

2. Nasz rząd reaguje kiepsko na tle cywilizowanych krajów. Ilość testów na milion mieszkańców wypada słabo. Służba zdrowia raczej nie jest dobrze przygotowana. USA czy UK są wstanie szybko doprodulpwac respiratory i zorganizować szpitale Polska raczej nie.

3. Zgadza się że nie ma co panikowac i warto czekać zachowując środki ostrożności.

Dzięki za wyważony i uspokajający wpis. Czy jeśli ma się oszczędności w euro, to warto je teraz wymienić na złotówki? Teoretycznie byłaby to wymiana na słabszą walutę, ale z drugiej strony kurs jest bardzo zachęcający. Z góry dziękuję za odpowiedź.

Dokładnie, nie należy ulegać panice. Bardzo dobry artykuł! 🙂

Cześć Michał! Świetny wpis, bardzo Ci dziękuję, mam nadzieję ze Ty i rodzina zdrowi i bezpieczni.

Chciałem dopytać o dwie rzeczy, o których wspomniałeś w artykule:

1. Kupuję przede wszystkim spółki dywidendowe, które uważam za fundamentalnie dobre i jednocześnie przecenione, – Czy mógłbyś wymienić parę spółek, które masz w portfolio, chodzi mi głownie o te dywidendowe z giełd zagranicznych. Jaki zwrot procentowy w postaci dywidendy jest według Ciebie dobry?

2. Wspomniałeś o zagranicznych rachunkach maklerskich. Jak wygląda założenie takiego rachunku? Który polecasz?

Pozdrawiam i jeszcze raz dziękuję, życzę zdrowia,

Marcin