Statystyki, refleksje oraz plany dotyczące społeczności #FinNinja i nowego kursu. Oby na wszystko wystarczyło mi energii!

Minęły już ponad 2 miesiące nowego roku, a ja dopiero teraz zamieszczam blogowe podsumowanie roku i zapowiedź tego, czego możecie się po mnie spodziewać. To opóźnienie najlepiej odzwierciedla stan mojego blogowania. No może nie do końca, bo ostatni miesiąc opóźnienia zawdzięczamy dynamicznej sytuacji na giełdzie amerykańskiej i mojemu sporemu zaangażowaniu w poszukiwanie okazji do tańszych zakupów w „sklepie z akcjami”.

Poniżej znajdziecie szczegółowe omówienie sytuacji blogowo-podcastowej, wyniki odwiedzalności i słuchalności w 2019 r., a także to, co najważniejsze – zapowiedź, czego możecie się po mnie spodziewać w krótszej i dłuższej perspektywie.

Szeroko dzielę się także moimi wnioskami i przemyśleniami. Prawda jest taka, że rok 2019 po prostu zniszczył moją zdolność tworzenia. Nie użalam się nad sobą. Stwierdzam fakt. Trudności dopadły mnie na kilku frontach, co niestety mocno przełożyło się na częstotliwość publikacji nowych treści. Dzieliłem się tym z Wami we wrześniu we wpisie, który został przez wielu zinterpretowany jako koniec bloga „Jak oszczędzać pieniądze”. Na szczęście nadal tu jeszcze jestem. 🙂

Zapraszam do lektury, który powinna rzucić nieco więcej światła na teraźniejszość i przyszłość.

Statystyki bloga w 2019 roku

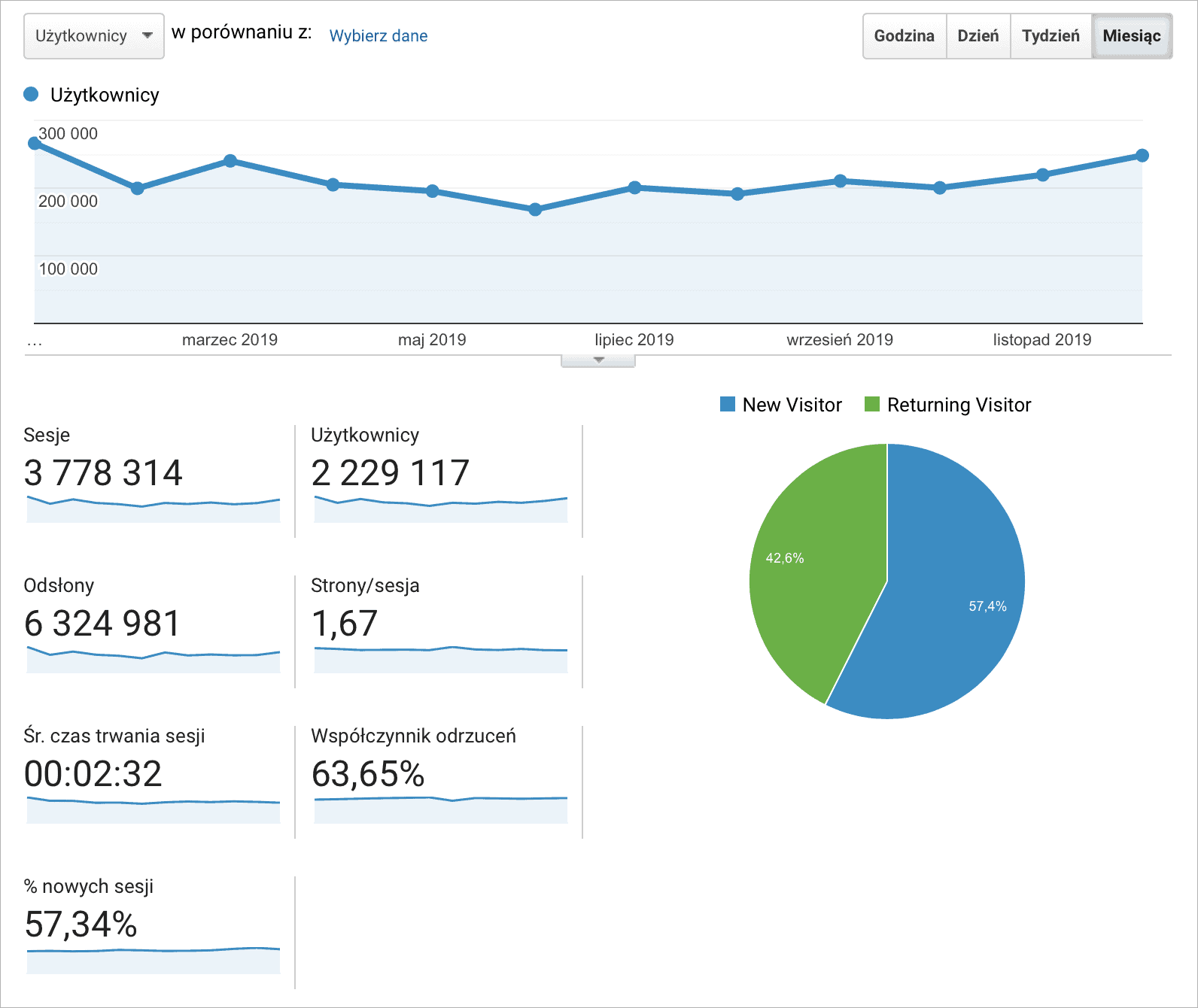

Zacznę od surowych danych. Pod względem ruchu na blogu w zasadzie nic się nie zmieniło. Nieco spadła liczba odsłon i jednocześnie nieco wzrosła liczba tzw. unikalnych użytkowników do 2,29 miliona UU (4% więcej niż w ubiegłym roku). To pozytywnie zaskakujące – zwłaszcza, że przez cały 2019 r. na blogu ukazało się tylko 31 wpisów. Dla porównania: w 2018 r. opublikowałem 33 wpisy, więc trudno mówić o jakiejkolwiek poprawie częstotliwości publikacji.

Charakterystyka ruchu jest w zasadzie taka sama jak w poprzednich latach: w miesiącach zimowych i w okresie postanowień noworocznych jest więcej odwiedzających. Z kolei miesiące letnie to czas, w którym mniej osób chce czytać o finansach osobistych (i doskonale to rozumiem).

Z kronikarskiego obowiązku publikuję także dane dotyczące źródeł ruchu na blogu. Zdecydowanie dominuje ruch z wyszukiwarek (67%) i wejścia bezpośrednie na bloga – poprzez wpisanie jego adresu (14%). Ze względu na to, że rzadziej do Was piszę maile, nieco spadły wejścia na bloga z newslettera (8%). Zmalał także udział wejść z mediów społecznościowych (7%).

Jeśli bliżej przyjrzymy się samym mediom społecznościowym, to świetnie widać, że proporcje zasadniczo się nie zmieniły. Dokładnie tak, jak rok wcześniej, 71% ruchu generuje Facebook. YouTube zmniejszył swój udział o 2 punkty procentowe (obecnie 12%) i mniej więcej po równo obdzielił tymi punktami Twittera i LinkedIn.

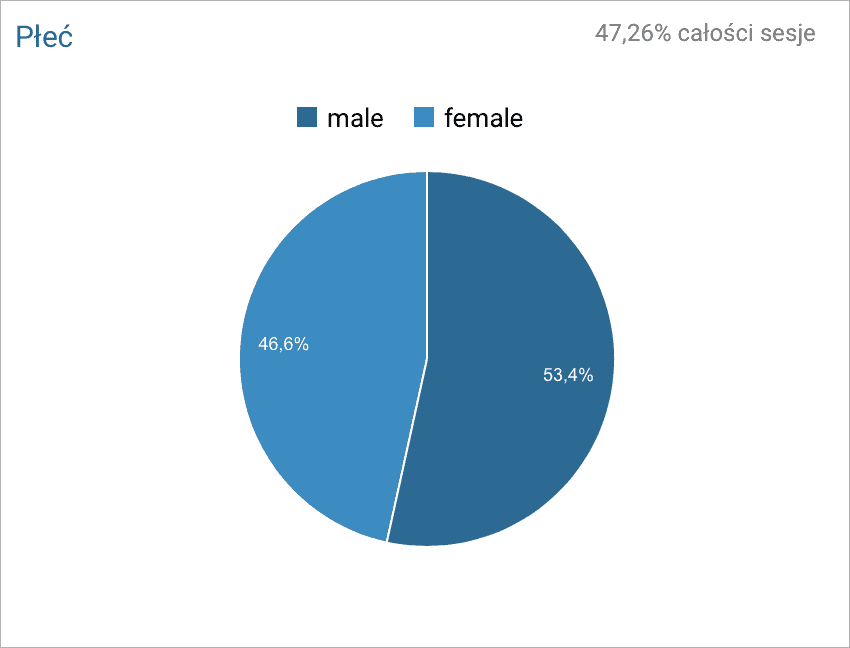

Jeśli chodzi o udział płci wśród Czytelników bloga, to według Google Analytics nic się nie zmieniło. Pań i Panów jest w zasadzie pół na pół z niewielką przewagą tych drugich.

Niemalże identycznie jak rok temu wygląda także Wasza struktura wiekowa. Procentowo najwięcej jest tutaj osób w wieku 25–34 lata i nadal 2/3 Czytelników nie przekroczyła 35 roku życia.

Jeśli chcecie porównać sobie te dane z zeszłorocznymi, to zajrzyjcie do wpisu: Blog wart miliony, czyli moje obszerne podsumowanie 2018 i zarys planów na rok 2019.

Statystyki podcastu 2019

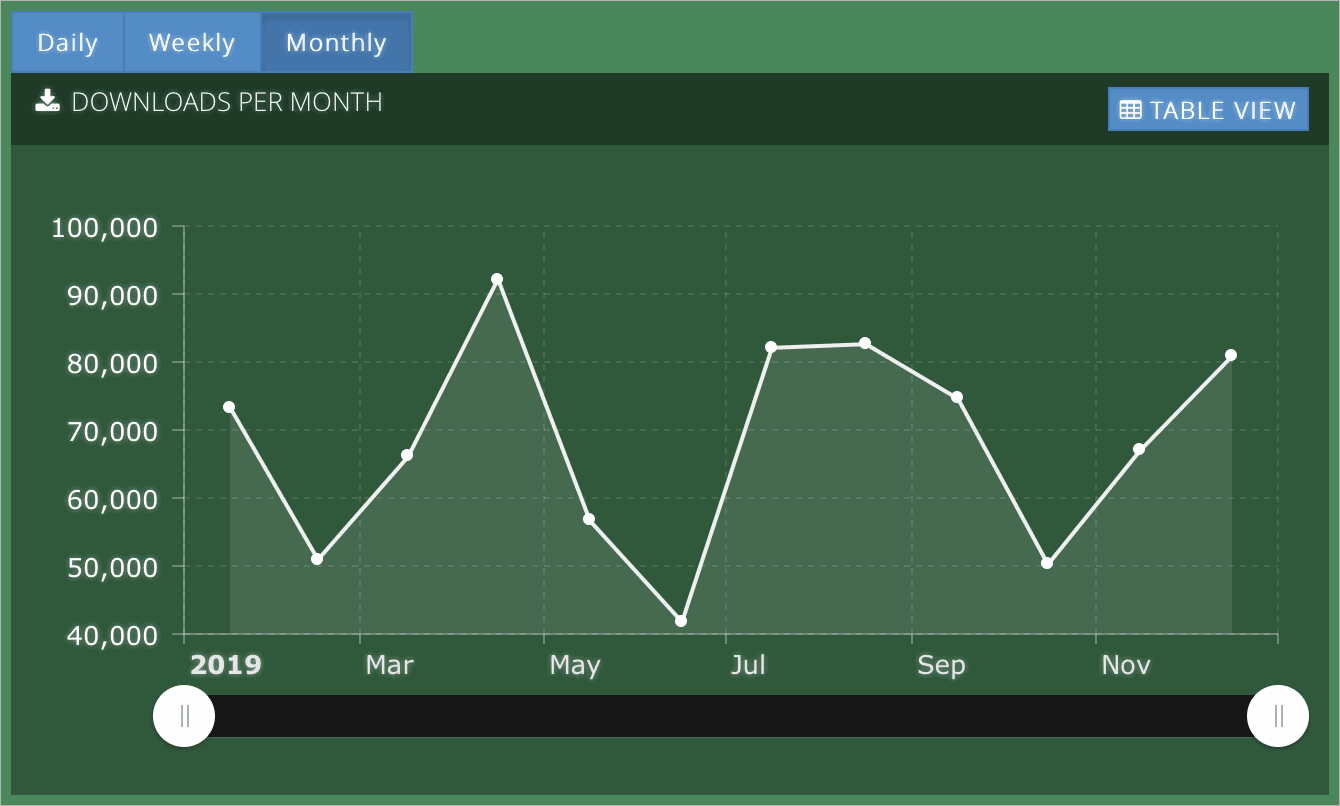

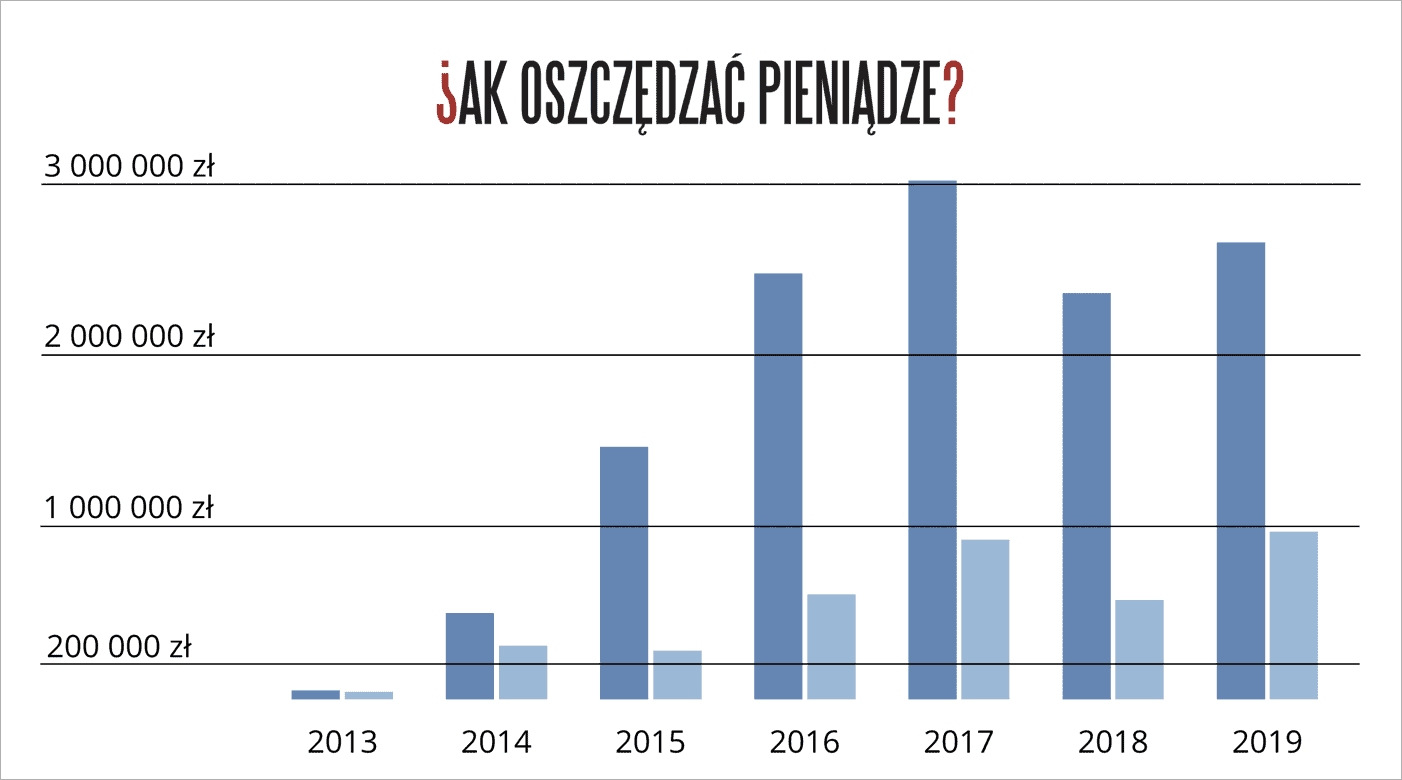

Rok temu cieszyłem się z łącznej liczby 4.646.961 pobrań podcastu „Więcej niż oszczędzanie pieniędzy”, ale tak naprawdę w 2018 r. przybyło ich tylko 1,3 miliona i był to pierwszy rok spadków. Oczywiście głównym powodem był brak regularności w nagrywaniu kolejnych odcinków.

Ten efekt pogłębił się w 2019 r. Łączna liczba pobrań WNOP przez cały rok wyniosła zaledwie 0,82 miliona, co oznacza spadek o 37%. To wszystko wydarzyło się w roku, który można określić jako „okres eksplozji popularności podcastów w Polsce”. Wiele nowych podcastów świętowało rekordy słuchalności znacznie większe niż liczby, które ja kiedykolwiek widziałem. Można powiedzieć, że WNOP jest klasycznym przykładem podcastu, który nie wytrwał w swej regularności na tyle, aby „spić śmietankę”. Przyznaję, że jest mi trochę przykro, ale odpowiedzialnością za ten stan mogę obciążyć wyłącznie siebie.

Podsumowując: do końca 2019 r. łączna liczba pobrań wszystkich odcinków wyniosła 5.464.538. Oddzielnie trzeba doliczyć do nich odtworzenia na Spotify w 2018 r. = 147.026 oraz w 2019 r. = 265.763. Poniżej znajdziecie wykres przedstawiający comiesięczną liczbę pobrań (bez Spotify).

W 2019 r. nagrałem tylko 9 odcinków podcastów. To bardzo mało. Żeby podcast ukazywał się regularnie (co 2 tygodnie), to odcinków powinno być 26. Ta dysproporcja wygląda nawet zabawnie, jeśli wziąć pod uwagę, że jakiś czas temu zastanawiałem się, czy nie przejść na cotygodniowe publikacje. 😉

Wśród tych kilku zeszłorocznych odcinków zdarzyły się dwa, z których jestem absolutnie dumny. Oba mocno przeczołgały mnie emocjonalnie:

- WNOP 130: Jak wirtualna rzeczywistość (VR) może pomagać w leczeniu i terapii – opowiada Piotr Łój z Virtual Dream

- WNOP 137: Wolontariat i pomoc humanitarna, czyli jak naprawdę wygląda praca humanitarysty? – Aleksandra K. Wiśniewska

Myślę, że oba zrobiły dużo dobrego. W przypadku Piotra mam już na to konkretne dowody, bo zarówno On sam, jak i Jego fundacja, nabrali wiatru w żagle. Dzięki Waszej pomocy udało się zapewnić środki na dalsze działanie, chociaż w momencie nagrywania tego odcinka wcale nie było to takie oczywiste.

W przypadku podcastu z Olą – wierzę w efekty długofalowe. W stopniowe kiełkowanie tych ziaren dobroci i wątpliwości, które zasiała w wielu sercach. Ta rozmowa napełniła mnie jednocześnie smutkiem, złością, radością, wstydem, ale i wiarą w to, że można coś zmienić nawet jako jednostka. Potrzeba po prostu więcej takich jednostek.

Teraz mamy już drugą połowę marca, a ostatni odcinek ukazał się 1 grudnia 2019 r. Jaki jest stan podcastu na dzisiaj? O tym w dalszej części artykułu…

Statystyki YouTube 2019

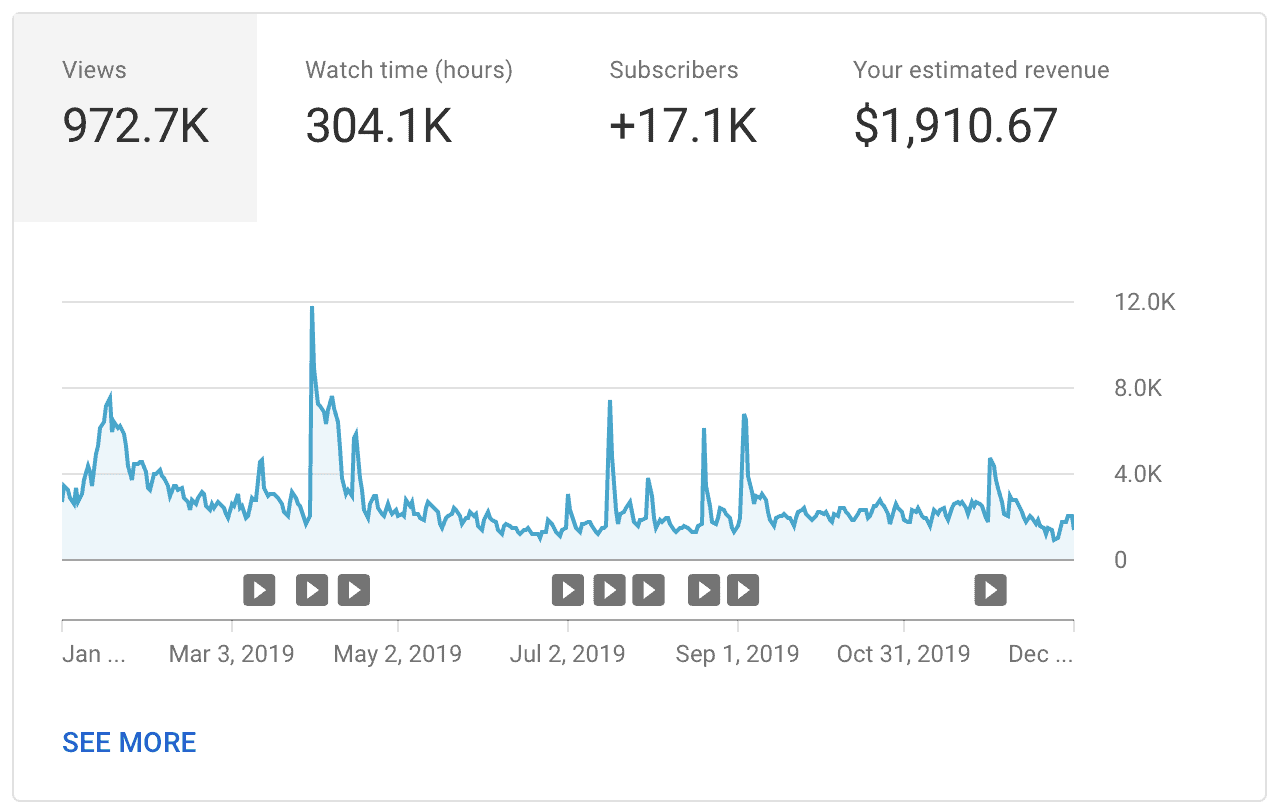

Przypominam, że YouTube jest moim dodatkowym sposobem na dystrybucję podcastów. Skoro jednak niewiele nagrywałem, to i niewiele nowych filmów pojawiło się na YT. W efekcie znacznie spadło tempo przyrostu subskrybentów na kanale. O ile w 2018 r. przybyło ich 26 tysięcy, to w 2019 r. – zaledwie 17 tysięcy. Obecnie kanał subskrybuje ok. 75.000 osób.

Oglądalność rok do roku spadła aż o 57%. Po ostatnich miesiącach widzę wręcz, że YouTube zaczął traktować mój kanał jako „martwy” i znacznie zmniejszył się napływ nowych widzów poprzez polecenia w innych miejscach YT. Odnotowuję ten fakt, aby uzmysłowić, jak kolosalne znaczenie ma regularność publikacji treści w tym medium. Z tego co słyszałem, może być bardzo trudno powrócić do dotychczasowej oglądalności kanału – nawet po powrocie do regularnego publikowania nowych filmów.

Dobrze, że przynajmniej udaje się utrzymywać Waszą uwagę w trakcie dotychczasowych materiałów. Filmy oglądacie średnio przez 18 minut i 45 sekund. Sporo!

Mniejsza oglądalność przełożyła się na mniejsze zarobki z reklam wyświetlanych przy filmach. Przez cały rok wyniosły one ok. 1900 USD (dla porównania poprzedni rok = ok. 2400 USD).

Plan minimum wykonany

Abstrahując od wyników, to można powiedzieć, że rok 2019 był zgodny z moimi przewidywaniami. W zeszłorocznym podsumowaniu, w sekcji planów blogowych na rok 2019 napisałem, że „Nie wykluczam scenariusza, w którym moje dobre chęci nie przełożą się na realne działanie. Być może będzie tu kilkumiesięczna posucha – zwłaszcza jeśli do zmartwień dołoży mi się załamka tym, że nie jestem w stanie wykrzesać z siebie kreatywności”. Te słowa niestety okazały się proroctwem.

Rok temu nie nakładałem na siebie presji i chyba tylko to pozwoliło zrealizować mój plan minimum. Jego najważniejszym elementem była publikacja nowego wydania książki „Finansowy ninja”. To udało się perfekcyjnie. 🙂 Pisałem o tym w pierwszej części podsumowania, gdzie przedstawiałem szczegółowo wyniki finansowe mojej firmy.

Przy okazji informacja dla tych wszystkich, którzy pytają mnie, czy będzie nowsze wydanie książki. „Finansowy ninja – nowe wydanie 2019”, to najnowsza i jedyna dostępna edycja. Na pewno się to nie zmieni w 2020 r. i zapewne również w 2021 r. Obecnie nie mam żadnych planów związanych z jej ewentualną aktualizacją i szczerze mówiąc mam nadzieję, że nie będę musiał tego kiedykolwiek robić. 🙂

Kolejną składową zeszłorocznych planów była publikacja 10 dużych wpisów. Może i mało ambitnie, ale cieszę się, że podszedłem do tego realistycznie. Co prawda nadal nie pojawiły się tu publikacje dotyczące:

- Pracowniczych Planów Kapitałowych (PPK),

- leasingu Mustanga (lub innych aut),

- oraz dokończenie cyklu case study dotyczących „Finansowego ninja”.

Za to opublikowałem 10 innych dużych / ważnych wpisów włącznie z przygotowaniem dedykowanego oszczędnościowego produktu dla Czytelników bloga z Warszawy.

Najważniejsze artykuły w 2019 roku

Poniżej zamieszczam listę tych wpisów, które osobiście uważam za najważniejsze:

- „Zielona Energia”, czyli jak innogy naciąga warszawiaków

- “Prąd dla Finansowych Ninja”, czyli razem z Lumi pomagamy oszczędzać pieniądze warszawiakom oraz kolejne związane z tym tematem wpisy:

- JEST! Nowe wydanie książki „Finansowy ninja” na rok 2019 i świetna promocja dla Klientów.

- Kulisy dotyczące wydania książki „Zaufanie, czyli waluta przyszłości” w modelu hybrydowym:

- Firma, czyli Ty – dlaczego warto być małą firmą? Recenzja książki i przedmowa do polskiego wydania oraz wywiad z jej autorem:

- Ile zarabia się na wynajmie? – kalkulator liczący realne ROI i podatek od wynajmu mieszkania + moje dane z trzech lat wynajmu

- WNOP 137: Wolontariat i pomoc humanitarna, czyli jak naprawdę wygląda praca humanitarysty? – Aleksandra K. Wiśniewska

- Czy to już koniec bloga „Jak oszczędzać pieniądze”?

- Ile naprawdę zarabia autor książki? – komentarz do rankingu „Wprost”

- Jak zaoszczędziłem 28 762 zł na przekształceniu prawa wieczystego użytkowania we własność

Rachunek sumienia, wnioski i szerszy kontekst

Jakkolwiek jednak nie pudrowałbym sobie, że „plan minimum został wykonany”, to – obiektywnie – daleko było w 2019 r. do stanu, który mógłbym określić jako „satysfakcjonującą normę”. To dobry moment, żeby podzielić się z Wami pewnymi ogólnymi przemyśleniami. Wyrzucę je strumieniem myśli, które mogą sprawiać wrażenie chaosu. Chcę jednak zarysować mój kontekst na tyle szeroko, na ile to możliwe…

We wrześniu ogłosiłem rozluźnienie harmonogramu blogowania, co część z Was uznała za koniec bloga. Paradoksalnie, to dało mi trochę więcej luzu emocjonalnego (zdjąłem z siebie presję). Otrzymałem od Was wiele ciepłych słów, z których przebijało zrozumienie. To było bardzo cenne.

Szczególnie trudno było mi się zebrać do nagrywania podcastów. Niektórzy z Was pisali mi w komentarzach i mailach, że widać na wideo, że coś ze mną nie halo. Nic dziwnego, bo trudno jest mi odkleić się emocjonalnie od zmartwień zaprzątających moją głowę. Nie jestem też typem aktora. Niektórzy potrafią świetnie się maskować. Ja nie i nawet nie chcę tego robić. Moimi atutami są transparentność i naturalność. Staram się je w sobie pielęgnować, ale w takich okresach jak zeszły rok, to obraca się przeciwko mnie. Podcast był dla mnie formą, w której dotychczas nie kryłem się z emocjami. Tak jak kiedyś potrafiłem zarażać pozytywnym podejściem i optymizmem, tak teraz zdecydowanie nie chcę zarażać złymi emocjami i gorszym samopoczuciem. To dlatego odpuściłem z podcastem. Nie odbyło się to w sposób zaplanowany. Po prostu stopniowo mijają dni, kiedy nie zabieram się za kolejny odcinek i szczerze mówiąc coraz trudniej jest mi do tego powrócić.

Podobnie było z corocznymi planami. Tak jak pisałem, w ubiegłym roku opracowałem dla siebie plan absolutnego minimum, który uznawałem za w pełni realistyczny. Nie deklarowałem Wam zbyt wiele, bo dobrze już wiem, że gdy publicznie nie dowożę rezultatów, to mam olbrzymie poczucie winy. Katuję się nim nadmiernie, chociaż tak naprawdę inni wcale nie wymagają ode mnie tyle, ile ja wymagam od siebie. Co gorsza w każdym takim przypadku praca robi się dla mnie mega trudna, bo zamiast wiązać się z tymi pozytywnymi emocjami („dam Wam coś super”) wiąże się z tymi złymi („znowu zawalam”). W efekcie zamiast cieszyć się z tego, że w trudnych warunkach całkiem sporo „dowiozłem”, to dołuję się listą tych zadań, których jeszcze nie zrealizowałem.

Sprawę dodatkowo komplikuje fakt mojego coraz bardziej krytycznego podejścia do mojej działalności. Coraz częściej obawiam się przedstawiać zbyt skrótowo moje przemyślenia, bo czuję coraz większą odpowiedzialność za to, co publikuję na blogu. Dobrym przykładem jest tu temat PPK. Pisałem już, że potrafię udowodnić zarówno tezę o tym, że jest to dobry produkt, jak i że jest to zły produkt. Ale też wiem, że analizowanie samego PPK to za mało, bo liczy się dużo szerszy kontekst i to jak ten produkt wkomponowuje się w plejadę narzędzi wykorzystywanych do odkładania na emeryturę. Nie można także analizować sensowności PPK w oderwaniu od tego, co rząd robi z resztkami OFE, w jaki sposób dominuje spółki z udziałem skarbu państwa, oraz jak „usługową” działalność w stosunku do rządzących prowadzą instytucje, które powinny być niezawisłe w swoich decyzjach. Temat niestety ma mocne zabarwienie polityczne. Oczywiście można zakładać klapki na oczy i wycinkowo twierdzić, że „nigdy nie było lepszego sposobu oszczędzania”, ale dla mnie ten temat nie jest taki oczywisty.

Czasami to autentycznie zastanawiam się, co jest ze mną nie tak. Nawet znajomi w rozmowach mówią mi, że przesadzam z tym poziomem oczekiwań w stosunku do siebie. Gdy rozpracowujemy ich problemy finansowe, biznesowe, komunikacyjne, negocjacyjne, czy związane z szeroko rozumianym inwestowaniem, to sami przyznają, że „czacha im dymi”. Słyszałem już nie raz, że to, co daję za darmo, jest o niebo lepsze od płatnych treści innych osób. To z jednej strony mnie cieszy, a z drugiej – tak po ludzku – wkurza. Zwłaszcza wtedy, gdy zauważam, jak płytkie materiały, przemyślenia i wiedzę niektórzy pakują w drogie produkty. A ja się ciągle hamuję…

Pomoc innym…

Nie jestem typem gościa, który lubi leżeć do góry brzuchem. Realizuję się przez pracę i miło jest mi widzieć jej efekty. Skoro jednak nie szło mi pisanie artykułów, czy po prostu nie chciałem występować skwaszony przed podcastowym mikrofonem i kamerą, to zacząłem szukać zajęć, które nie były związane bezpośrednio z działalnością twórczą. W rezultacie sporo pomagałem znajomym oddając za darmo mój czas i doświadczenie. Efekty przekraczały często ich oczekiwania, co mi osobiście dawało sporo frajdy i poczucia robienia dobrej roboty. W zeszłym roku była to całkiem dobra zawodowa odskocznia od tych problemów, które były poza moją kontrolą.

Miałem i mam też perwersyjną przyjemność z tego, że w kilku przedsięwzięciach miałem i mam status „szarej eminencji”. Nikt poza bezpośrednio zaangażowanymi w nie osobami, nie ma zielonego pojęcia, że mam z tym projektami coś wspólnego. Prawda wychodzi na jaw, gdy to ktoś inny ujawni moją rolę. Tak było np. z Krzysztofem Gonciarzem, który w swojej książce „Rozum i godność człowieka” opisał kilka sytuacji, w których mu się przydałem. 😉

Innym, już publicznie znanym przykładem, jest moje zaangażowanie w kampanię Janki Ochojskiej na jej drodze do Parlamentu Europejskiego. To projekt, który mocno mnie wyeksploatował. Finał był pomyślny, bo Janka została europosłanką, ale po drodze dotknąłem wszystkiego co wiąże się z „politycznym bagnem”. To doświadczenie było mi o tyle potrzebne, że ponownie utwierdziłem się w przekonaniu, że nie chcę mieć nic wspólnego z dużą polityką.

Były też takie działania pomocowe, które realizowałem w świetle blogowych jupiterów i z Waszą pomocą. Tak było z Piotrem i jego fundacją Virtual Dream. Zaprosiłem go do podcastu, bo nie mogłem wyjść z podziwu nad jego determinacją w niesieniu ulgi w cierpieniu innym oraz efektami jego jednoosobowych działań. Usłyszałem o jego problemach i wątpliwościach. Zachęciłem go do uruchomienia Patronite i zachęcałem Was do wsparcia fundacji. Rezultaty przerosły wszelkie oczekiwania. Wielkie dzięki!

Właśnie tak dzisiaj postrzegam swoją rolę. Oprócz tego, że jestem autorem, to wydaje mi się, że mogę być także katalizatorem przeróżnych dobrych działań. Wykorzystywać swoje zasięgi, do nagłośnienia tych inicjatyw, które uważam za wartościowe.

Nie dotyczy to wyłącznie działalności niekomercyjnej. W wakacje mój znajomy – Krzysztof Bartnik z IMKER Logistyka – wprowadzał na rynek przetłumaczoną książkę „Firma, czyli Ty” autorstwa Paula Jarvisa. Świetna lektura o plusach i minusach jednoosobowego biznesu. Napisałem przedmowę do tej książki, a także zadeklarowałem, że pomogę ją wypromować. Dodatkowo nagrałem podcast z jej autorem. A przy okazji Krzysztof i ja zarobiliśmy nieco pieniędzy. Zresztą to nie ostatni taki przypadek, bo jeszcze przed końcem roku w podobny sposób współpracowaliśmy przy premierze polskiego wydania „Youpreneur” Chrisa Duckera.

Firma działająca samoistnie?

W 2019 roku dziękowałem sobie za szereg decyzji związanych ze sposobem budowy i działania mojej firmy. Dla jasności: były to decyzje podjęte lata wcześniej, ale właśnie w trakcie mojego okresu kryzysowego, szczególnie ujawniła się ich zasadność.

Mówiąc w dużym uproszczeniu, większość codziennych operacji związanych z generowaniem przychodów w mojej firmie jest zautomatyzowana. Przez lata wychodziłem z założenia, że chcę budować firmę, która nie zatrudnia bezpośrednio pracowników. Wszystkie te zadania, które muszą być obsługiwane przez ludzi, deleguję na zewnątrz – do współpracujących firm. Zdejmuję sobie w ten sposób z głowy problem bezpośredniego zarządzania pracowanikami. Wiem, że dla wielu z Was może to brzmieć jak uciekanie od odpowiedzialności, ale właśnie tak jest – nie chcę czuć na sobie bezpośredniego ciężaru odpowiedzialności za los konkretnych osób.

Takie podejście motywowało mnie przez lata do tego, aby robić tylko to, co potrafię udźwignąć realizacyjnie zamykając w procedurze i automatyzując. Jeśli widziałem, że dany pomysł wymaga stopniowego wrzucania w niego coraz większej liczby godzin, to po prostu go porzucałem. Lubię te projekty, które realizuje się raz (choćby nie wiem jak długo to trwało), a potem można na nich zarabiać latami. Tak było z kursem „Budżet domowy w tydzień”, tak jest też z moimi książkami. Gdy składacie na nie zamówienie, to ja w ogóle nie uczestniczę w tym procesie. Całość dzieje się automatycznie:

- Przyjmowanie zamówień.

- Przypominanie zamawiającym o płatności, jeśli przez pewien czas nie opłacą złożonego zamówienia.

- Przyjmowanie płatności.

- Wysyłanie wszystkich emaili związanych z zamówieniem.

- Wystawienie faktury.

- Spakowanie i wysyłka książki (robi to zewnętrzna firma, która ma bezpośredni wgląd w system zamówień).

- Dostarczenie ebooków i audiobooków.

- Obsługa pytań, reklamacji, poprawek / korekt w fakturach (to także robi zewnętrzna firma).

Dzięki eliminacji tych scenariuszy, które mogłyby być problematyczne (przykładowo: nie ma u mnie wysyłek zagranicznych czy modyfikacji zamówienia – po prostu oddaję pieniądze i proszę o złożenie właściwego zamówienia), mało jest takich problemów, które trafiają do mnie i muszą być obsłużone ręcznie. Zdecydowaną większość operacji obsługują osoby z IMKER Logistyka i jest to dobrze zestandaryzowana ścieżka.

Wiem z całą pewnością, że w 2019 r. – ze względu na moją rozsypkę – nie byłbym w stanie efektywnie zarządzać pracownikami. A dzięki automatyzacji i delegacji na zewnątrz, mój jednoosobowy biznes nadal dobrze się kręcił. Owszem – brakowało rozwoju, bo ten nie może odbyć się bez mojej pracy. Niemniej jednak – obiektywnie – nic złego się nie wydarzyło i firma miała nawet większe przychody niż w 2018 r. (szczegóły we wpisie: Ile zarobiła książka „Finansowy ninja”? Podsumowanie na koniec 2019 r. + wyniki całej mojej firmy).

Zresztą, nie będę ukrywał, że chodzi mi po głowie pomysł opracowania konkretnego szkolenia, które krok po kroku będzie pokazywało na co zwrócić uwagę konstruując strategię produktową w firmie, która podobnie jak moja, opierać ma się przede wszystkim na automatyzacji najważniejszych procesów. Ten pomysł, to także efekt mojego dotychczasowego zaangażowania w pomoc innym przedsiębiorcom. Ale bez pośpiechu…

Rok wątpliwości i czas strategicznych przemyśleń

Rok 2019 uderzył w podstawy tego, na czym opieram moją blogową działalność. Dotychczas znaliście mnie jako osobę transparentną, pokazującą nie tylko kulisy biznesu, ale także otwarcie dzielącą się przemyśleniami i emocjami. Jednocześnie stawiałem mocną granicę, gdzie kończy się moja transparentność. Ważniejsza od niej jest prywatność oraz bezpieczeństwo mojej rodziny. O ile wcześniej nie miałem dużego problemu z pogodzeniem jednego z drugim, to w 2019 r. nie znalazłem takiego złotego środka. Z jednej strony chciałem Wam wytłumaczyć, co się u mnie dzieje, ale z drugiej wiedziałem, że ta sytuacja dotyczy także moich najbliższych, którzy mają prawo do prywatności. To poczucie pewnego niedopowiedzenia, wewnętrzna walka i wątpliwości z tym związane, uderzyły w fundamenty, na których buduję moje poczucie wartości i pewności siebie. Tak jak pisałem wcześniej – nie jestem typem gościa, który uważa za fair robienie „dobrej miny do złej gry”. Ja po prostu chcę czuć, że jestem fair. Jest to bardzo wysoko na mojej liście priorytetów i potrzeb.

Efekty był taki, że początkowo nieświadomie, a potem coraz bardziej świadomie, usuwałem się w cień. I tu na blogu i w działalności publicznej. Przez cały 2019 rok nie wystąpiłem na żadnej konferencji, co zdarzyło się po raz pierwszy od sześciu lat. Grzecznościowo pojawiłem się tylko na szkoleniu dla inwestorów w nieruchomości organizowanym przez Piotra Hryniewicza i w grudniu poprowadziłem zamknięty warsztat dla jednej z firm (też po znajomości), gdzie dzieliłem się szczegółami mojej strategii inwestycyjnej (o tym więcej dalej). Zaangażowanie się w pomoc znajomym, było dla mnie po prostu odskocznią, bo skupiając się na ich problemach – odrywałem się od swoich. Spędzanie czasu w kręgu znajomych wynikało także z potrzeby bezpieczeństwa. Część z nich zna naszą sytuację, więc w ich otoczeniu czuję się bardziej naturalnie. Nie mam takiego wewnętrznego poczucia winy, że coś ukrywam.

Możecie sobie pomyśleć, że moje podejście jest absurdalne, bo przecież z większością z Was nie znam się osobiście i przychodzicie tu tylko po treści o tematyce finansowej. Prawda jest jednak taka, że mój blog nigdy nie był miejscem, w którym przekazywałem wyłącznie suchą wiedzę. Myślę, że sukces bloga w dużej mierze wynika z tego, jaki jestem i jak wiele pracy, serca i emocji wkładałem w stworzenie tego miejsca. Gdy mam problem mentalny z jednym z fundamentów – czyli moją transparentnością – to rzutuje to na jakość pracy jako całości. Chociaż w teorii przecież nic nie powinno się zmienić…

Informacja dla tych wszystkich, którzy wspierają mnie w tym czasie (także w modlitwach): dziękuję, potwierdzam, że jest coraz lepiej (i zdecydowanie lepiej niż rok temu), aczkolwiek to proces, który musi trwać. Będę wdzięczny za dalsze wsparcie i z góry dziękuję. 🙂

To wciśnięcie hamulca i dłuższe pauzy w blogowej działalności w 2019 r. miały jednak swoje plusy. Jeśli cofniecie się do moich case study dotyczących książki „Zaufanie, czyli waluta przyszłości”, to pisałem tam m.in. o tym, że wcześniejszy rok 2018 był czasem swoistego zagubienia biznesowego. Kolejna książka nie tylko mocno mnie zaangażowała (pisanie, promocja, spotkania autorskie), ale i sporo namieszała w mojej ofercie produktowej. Testowałem nowy model wydawniczy (hybrydowy) i jednocześnie nie przewidziałem, jak trudno będzie mi pogodzić jednoczesną promocję #ZCWP i #FinNinja. Nie miałem dobrego pomysłu na synergię obu tych książek. W efekcie bardzo zaniedbałem sprzedaż #FinNinja. Na szczęście w 2019 r. wszystko to sobie poukładałem od nowa.

Co więcej, mądrzejszy o wnioski z doświadczenia wydawniczego #ZCWP, wspólnie z wydawcą zdecydowaliśmy o wycofaniu książki z szerokiej dystrybucji (być może znajdziecie jeszcze jakieś niedobitki w księgarniach, ale nowe dostawy już tam nie trafiają). Dzięki temu „Zaufanie”, podobnie jak „Finansowy ninja”, dostępne są przede wszystkim w moim sklepie internetowym. 🙂 A swoją drogą oprócz dotychczasowego kuriera Pocztex (Poczty Polskiej) dodałem w końcu opcję dostawy zamawianych przez Was książek do Paczkomatów, oraz bezpośrednio do domów za pośrednictwem kuriera InPost.

Czas uwolniony dzięki przestojom w pisaniu, wykorzystałem m.in. na doskonalenie mojej strategii inwestycyjnej, co w 2019 r. przyniosło bardzo satysfakcjonujące rezultaty zarówno w obszarze zrealizowanych inwestycji, jak i perspektyw i klarowności co do kroków na kolejne lata (pisałem o tym więcej we wpisie: Co robić z pieniędzmi w obliczu epidemii koronawirusa i co zagraża finansom osobistym?). Wracając powoli na rynek amerykański w 2019 roku spodziewałem się, że kiedyś nastąpi mocna korekta dotychczasowych 11-letnich wzrostów i mentalnie szykowałem się na spadki. Niemniej jednak teraz przeżywam właśnie kolejny „chrzest bojowy” oglądając największą huśtawkę indeksu S&P500 od 1929 roku (z każdym dniem spadków i wzrostów indeks bije kolejne historyczne rekordy w negatywnym tego słowa znaczeniu). Myślę, że teraz widać jak na dłoni, dlaczego od lat przekonywałem, że inwestować należy wyłącznie nadwyżki finansowe, czyli pieniądze, których nie potrzebujemy do życia w perspektywie co najmniej kilkuletniej.

Było też kilka sukcesów!

Żeby jednak nie pozostawiać Was w takim poczuciu „zmarnowanego roku”, to wymienię także kilka rzeczy, które uznaję za duże i pozytywne.

1. Prąd dla Finansowych Ninja razem z Lumi

Na początku ubiegłego roku największy warszawski sprzedawca prądu innogy zirytował mnie ofertą „Zielona energia”. Obnażyłem na blogu ich manipulację. Pod pozorem oszczędności firma tak naprawdę próbowała naciągnąć klientów na podpisanie kosztownego dla nich aneksu. Co gorsza, według moich ustaleń, firma wysyłała niekorzystny aneks do tych klientów, którzy mieli na tyle małe zużycie, że byliby najbardziej stratni na jego podpisaniu. Równolegle firma zapowiedziała wprowadzenie podwyżek cen prądu (z których później musiała się wycofać pod wpływem interwencji rządowej), a tego już było dla mnie za wiele.

Efektem mojego wkurzenia było wprowadzenie na rynek dedykowanej oferty „Prąd dla Finansowych Ninja” przygotowanej wspólnie z Lumi – marką PGE przygotowaną dla Warszawy jako konkurencja dla innogy. Zaproponowałem Lumi prosty deal – ja zrezygnowałem ze wszelkich benefitów związanych z przyprowadzeniem do nich klientów, a oni mieli korzyści w całości przerzucić na Was (ze względu na brak kosztów związanych z pozyskaniem klientów). Jednocześnie oferta dawała jej nabywcom gwarancję stałej ceny prądu na 2 lata oraz zniżkę 50% w pierwszych dwóch miesiącach po zmianie sprzedawcy na Lumi.

Jaka była skala korzyści? Udostępniłem na blogu gotowy kalkulator, z którego wynikało, że przy typowym zużyciu 200 kWh miesięcznie, zaoszczędzicie w ciągu dwóch lat aż 525 zł na prądzie. Wystarczyło tylko przejść do Lumi.

innogy przypuściło na mnie atak. Najpierw domagali się sprostowania artykułu, bo według nich źle wyliczyłem kwotę oszczędności (nieprawda!). Potem rozesłali jeszcze informację do mediów, w której podważali moje wyliczenia. Szybciutko ich prześwietliłem…

Dzisiaj mamy rok 2020 i łatwo możemy zweryfikować, że podawane wtedy przeze mnie szacunki (oparte na wprowadzonej, a potem wycofanej przez rząd, ofercie innogy) były jak najbardziej prawidłowe, a nawet niedoszacowane – wbrew temu, co wtedy zarzucało mi innogy. W moim kalkulatorze zakładałem, że w 2020 r.:

- innogy będzie sprzedawać energię w taryfie G11 w cenie 0,3819 zł brutto / kWh, a tymczasem cena u nich wzrosła w tym roku do 0,3930 zł / kWh (a więc więcej niż zakładałem). Dla porównania: w Lumi nadal płacimy 0,2900 zł / kWh.

- Analogicznie zakładałem wzrost opłaty handlowej (w rozliczeniu co 6 miesięcy) do 7,6875 zł miesięcznie a wynosi ona w tym roku 7,69 zł / miesiąc.

Gdyby podstawić te wartości do kalkulatora, to okazałoby, się, że w Lumi zaoszczędzicie (przy zużyciu 200 kWh / miesięcznie) nie 525 zł, lecz 560 zł, a więc nawet więcej niż zakładałem (efektywnie to ok. 18% oszczędności na prądzie przez 2 lata).

Dlaczego tak dokładnie to teraz rozpisuję? Bo dopiero teraz widać czarno na białym, jak dobra była ta oferta. Nawet bardzo dobra, uwzględniając podwyżkę cen energii w 2020 r. Czas pokazał także, jak racjonalne były moje szacunki i jak bardzo innogy myliło się w swoich nieudanych próbach „sprostowania” moich wyliczeń. Na tym polu mam olbrzymią satysfakcję.

Gorzej prezentują się same wyniki promocji. Z „Prądu dla Finansowych Ninja” skorzystało zaledwie 2417 osób. Osobiście uważam, że to bardzo, bardzo mało. W Warszawie mamy ok. 800 tys. gospodarstw domowych. Przed rozpoczęciem akcji zakładałem, że planem minimum jest 5000 podpisanych umów, a za pełny sukces uznałbym 8000 zmigrowanych klientów, co odpowiadałoby 1% klientów innogy. Niestety nie zbliżyliśmy się nawet do planu minimum. We wpisie podsumowującym akcję komentowałem:

Wydaje mi się, że wniosek jest jeden: dostawę prądu do naszych mieszkań uważamy za na tyle ważną usługę, że wolimy nie ryzykować. Pewnie wiele osób uznaje, że lepiej zapłacić więcej i nie mieć żadnych problemów. Nie chcą wpaść z deszczu pod rynnę. Tylko tak potrafię to sobie wytłumaczyć. Na to nakładają się oczywiście obawy, czy aby na pewno Lumi jest wiarygodną firmą. No doskonale to rozumiem, bo sam przez lata ociągałem się ze zmianą sprzedawcy.

Pocieszam się jedynie, że wszystkie osoby, które skorzystały z promocji, zaoszczędzą łącznie około miliona złotych na prądzie. Jednak, obiektywnie, przygotowanie i przeprowadzenie tej promocji zabrało mi bardzo dużo czasu i energii, i nie przekonałem się szczególnie do realizacji takich działań w przyszłości. Być może nie w tak krytycznych dla Was obszarach jak dostawa energii…

2. Finansowy ninja – nowe wydanie 2019 + kapitalna końcówka roku

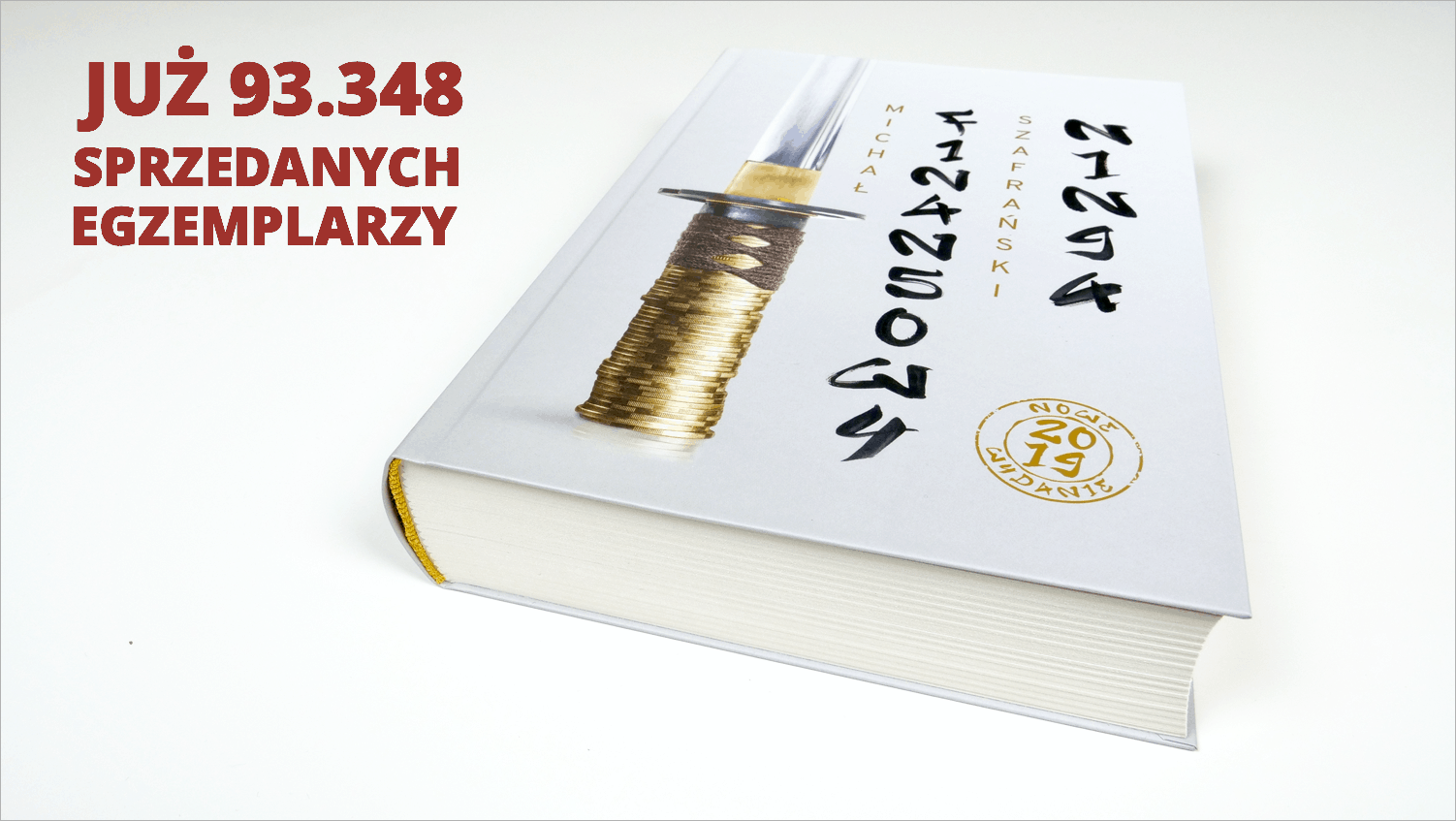

Nie do końca satysfakcjonujące doświadczenia z promocją Lumi, szybko zostały jednak przykryte przez premierę nowego wydania „Finansowego ninja”. Pisałem już o tym szczegółowo w artykule z podsumowaniem wyników książek i mojej firmy. Tu tylko podkreślę, że szczególnie cieszę się z wyniku grudniowej sprzedaży, kiedy kupiliście aż 6037 egzemplarzy książki. To głównie dzięki niej roczna sprzedaż wyniosła 20.690 egz.

W chwili pisania tego artykułu widzę na liczniku łączną liczbę 93.348 egz. więc brakuje już tylko 6652 sztuk do pełnych stu tysięcy! Przypominam, że po przekroczeniu 100.000 sprzedanych egzemplarzy cena książki „Finansowy Ninja” pójdzie w górę o 10 zł. Obecna cena = tylko do wyczerpania nakładu.

Swoją drogą coś czuję, że lektura #FinNinja może być dla niektórych prawdziwą deską ratunkową, o ile dłużej będą się utrzymywać ograniczenia w prowadzeniu biznesu spowodowane epidemią koronawirusa.

3. Trzy ważne nagrody!

Przytrafiły się też miłe i dosyć niespodziewane momenty. Rok temu otrzymałem nagrodę dla „Gwiazdy Dobroczynności” w jubileuszowej, dziesiątej edycji tego plebiscytu. Pomimo długiego czasu jego trwania, po raz pierwszy przyznano statuetkę blogerowi, więc tym bardziej czuję się mocno wyróżniony.

Na kolejną nagrodę nie musiałem długo czekać. W marcu trafiłem do ścisłem grona finalistów „Nagrody Dziennikarstwa Ekonomicznego” Press Club Polska, a w połowie maja dowiedziałem się, że wygrałem! Jury konkursu doceniło moje artykuły obnażające lokaty strukturyzowane Idea Banku oraz publikacje dotyczące bezpieczeństwa / niebezpieczeństwa przechowywania środków w tym samym banku (tuż po wybuchu afery KNF). Nie ukrywam, że już samo znalezienie się w gronie trzech finalistów tego konkursu było dla mnie niesamowitym wyróżnieniem – zwłaszcza, że konkurowałem z dziennikarzami Dziennika Gazeta Prawna, który cenię za jakość materiałów gospodarczych i ekonomicznych.

Kolejną okazję do radości miałem po wakacjach, gdy w moje ręce trafiła nagroda dla „Najlepszego poradnika biznesowego polskiego autora” w prestiżowym konkursie Economicus, w którym wyróżniane są najlepsze książki o tematyce ekonomicznej i biznesowej. Nagrodę tę otrzymała książka „Zaufanie, czyli waluta przyszłości”, która powstała właśnie po to, aby pomagać początkującym przedsiębiorcom oraz tym, którzy rozważają przejście z etatu do własnej firmy.

Szczególnie cieszy mnie właśnie ta trzecia nagroda, bo w jury konkursu zasiadają uznani ekonomiści i jednocześnie konkurencja wartościowych książek była bardzo duża. To bardzo miłe. 🙂

Plany na rok 2020 (i dalej)

I tak dotarliśmy do tego miejsca, w którym chcę nakreślić nieco planów związanych z blogiem oraz działalnością komercyjną. Część z nich to powrót do starych pomysłów, które układały się w mojej głowie przez ostatnie lata, a część to efekt refleksji z 2019 roku.

Będę wdzięczny, jeśli w komentarzach skomentujecie każdy z tych pomysłów. Zależy mi na tym, aby moja energia kierowana była tam, gdzie może się przydać w największym stopniu. Jak zobaczycie, planuję całkiem sporo, wychodząc ponownie z założenia, że lepszy jest ambitny plan zrealizowany w 30% niż brak jakiegokolwiek planu. I w odróżnieniu od ubiegłego roku, chcę wziąć na siebie konkretne zobowiązania.

Przypomnę, że ponad 2 lata temu sformułowałem cele makro, które opisałem tak:

- Wprowadzenie przedmiotu „finanse osobiste” do szkół podstawowych.

- Opublikowanie serii książek Finansowy ninja.

- Zbudowanie społeczności finansowych ninja, czyli społeczności ludzi wolnych od długów, bezpiecznych finansowo albo nawet wolnych finansowo.

Co do punktów 1. i 2., to w 2020 r. nie należy się spodziewać żadnych postępów. Projekt edukacyjny został zawieszony w bieżącym roku szkolnym (z tego samego powodu co większość innych moich aktywności) i na razie go nie reaktywuję. Zobaczę, jak sytuacja będzie wyglądała po wakacjach i wtedy podejmę decyzję.

Ale w końcu nadeszła pora na realizację punktu 3…

1. Klan Finansowych Ninja

To pierwszy z dużych projektów na ten rok. Dzisiaj opiszę ten projekt tylko w ogólnym zarysie. Szczegóły przedstawię w oddzielnym wpisie.

Mówiąc w dużym uproszczeniu, #KlanFinNinja będzie strefą premium mojego bloga przeznaczoną dla osób, które szczególnie zainteresowane są poprawianiem swoich umiejętności finansowych i jednocześnie oczekują mojej większej dostępności. Ma to być także przestrzeń, w której w większym stopniu będziecie mogli się wzajemnie poznawać i docelowo – także wymieniać własnymi usługami.

Idea klanu krystalizowała się w mojej głowie właśnie w minionym roku. Bardzo pomogli w tym moi znajomi, którzy zwrócili uwagę na przydatność moich bieżących komentarzy i wskazówek – zarówno w tematach związanych z ich problemami / wyzwaniami, jak i jako komentarz do bieżącej sytuacji. Ja z kolei uświadomiłem sobie, że nie próbując ubierać przekazu w konkretną formę, jestem w stanie sprawnie podrzucać im coś, co uznają za przydatne. Kluczowe jest tutaj słowo „sprawnie”.

Niestety nic, co realizuję na blogu, nie jest sprawne. Artykuł wymaga napisania, podcast wymaga przygotowania, nagrania, montażu i transkrypcji. Samo przygotowanie do publikacji także nieco trwa. Do tego często w komentarzach i mailach otrzymuję sporo dodatkowych pytań. Odpowiadanie na nie w formie pisemnej jest po prostu czasochłonne. Znacznie lepiej jest po prostu o tym opowiedzieć, niż to rozpisywać.

Z drugiej strony – nigdy nie paliłem się do sprzedawania indywidualnych konsultacji i nadal nie zamierzam tego robić (chociaż pytań mam coraz więcej). W efekcie moja dostępność dla Was zaczyna być coraz bardziej „ekskluzywna”. Odpowiadam na coraz mniej komentarzy, a bezpośrednio można ze mną porozmawiać wyłącznie na konferencjach… w których w 2019 r. w zasadzie nie brałem udziału. Gdy jednak „na chwilę” pojawiłem się na konferencji „Małej Wielkiej Firmy” pod koniec lutego, to dosłownie zostałem otoczony i spędziłem kilka godzin rozmawiając o tym, z czym podchodziliście. 🙂

Klan Finansowych Ninja ma być optymalnym panaceum na te problemy i serwisem subskrypcyjnym, którego uczestnicy będą mieć do dyspozycji:

- Dostęp do materiałów premium do każdego nowego artykułu publikowanego na blogu (dodatkowe materiały źródłowe do tematu, moje omówienie w formie wideo pogłębiające najważniejsze wątki, sukcesywnie udostępniane odpowiedzi wideo na najciekawsze komentarze pod artykułem).

- Wpływ na kolejność, kształt i treść przyszłych publikacji.

- Możliwość uczestnictwa w regularnych webinarach Q&A, na których będę odpowiadał na Wasze pytania i szerzej omawiał wybrane tematy (wraz z późniejszym dostępem do nagrań).

- Pierwszeństwo w rejestracji na spotkania offline oraz w dostępie do nowych produktów.

- Dostęp do bazy uczestników klanu wraz z listą ich kompetencji – ufam, że dzięki temu będzie Wam łatwiej wymieniać się / świadczyć odpłatnie własne usługi, w tych obszarach, które są Waszą kompetencją. Oczywiście w tej bazie znajdą się tylko te osoby, które będą tym zainteresowane (to Wy będziecie o tym decydować).

Uczestnictwo w klanie będzie płatne, ale postaram się, aby cena za powyższe świadczenia była absurdalnie atrakcyjna (przynajmniej w pierwszym naborze). 🙂

Dla jasności: wszystkie treści na blogu nadal będą treściami bezpłatnymi. Klan przeznaczony będzie dla tych osób, które chciałyby je pogłębić – także poprzez możliwość interakcji ze mną – i jednocześnie mieć wpływ na tematykę kolejnych publikacji.

Oczywiście mam pomysły na dodatkowe, stopniowe uatrakcyjnianie klanu, ale na początku planuję wystartować z powyższym zestawem benefitów. 🙂

Zanim w pełni uruchomię klanową platformę, to planuję przeprowadzić przedsprzedaż dostępu do niego w atrakcyjnej cenie (znacie mnie – u mnie kierunek zmiany cen jest tylko jeden – w górę…). Jeśli jesteście nim wstępnie zainteresowani i chcecie otrzymać informację o pierwszym naborze do klanu #FinNinja, to zapraszam do rejestracji na specjalny klanowy newsletter.

CHCĘ POWIADOMIENIA O KLANIE #FinNinja →

Czy ten pomysł wypali? Jak dużą społeczność uda się nam zbudować? Zobaczymy. Pracę nad koncepcją Klanu #FinNinja rozpocząłem na długo przed koronawirusowym szaleństwem, ale wydaje mi się, że ten projekt idealnie sprawdziłby się właśnie teraz, gdy wszystkim nam najbardziej potrzeba zdrowego rozsądku oraz wzajemnego wsparcia w trudniejszym czasie. Tym bardziej nie zamierzam z tym dłużej zwlekać. 🙂 Spodziewajcie się pierwszych informacji jeszcze przed Świętami.

2. Premiera ebooka „Zaufanie, czyli waluta przyszłości”

Potwierdzam, że w końcu – po dwóch latach od premiery – ukażą się ebooki książki #ZCWP. Tradycyjnie PDF, EPUB i MOBI. Będą również w pakietach z książką papierową oraz z audiobookiem. Do wyboru, do koloru. 🙂 To także raczej kwestia tygodni niż miesięcy.

3. Zestawienie książek wydanych w self-publishingu

Przypominam, że niedawno opublikowałem ankietę dla autorów samodzielnie wydawanych książek, którzy przyznają się do korzystania z moich doświadczeń wydawniczych udokumentowanych na blogu. Jeśli spełniacie te kryteria i jeszcze jej nie wypełniliście, to zdecydowanie do tego zachęcam!

Na podstawie wyników tej ankiety oraz mojej dodatkowej analizy najciekawszych przypadków udanego self-publishingu, chcę przygotować obszerne zestawienie samodzielnie wydanych książek oraz podzielić się z Wami najważniejszymi statystykami i danymi.

Powtórzę tutaj jeszcze raz, jakie cele mi przyświecają:

- Pokazanie, że polski self-publishing nie ogranicza się wyłącznie do „Finansowego ninja”. To ważne, bo jednym z argumentów często podnoszonych przez wydawców (próbujących dyskredytować self-publishing) jest sformułowanie „Szafrański jest tylko jeden”. Udowodnijmy zatem, że nie trzeba być Szafrańskim żeby samodzielnie wydać książkę i na niej zarobić.

- Pokazanie różnorodności książek, które można z powodzeniem wydawać samodzielnie. Przeciwnicy self-publishingu często argumentują, że to model, który może się sprawdzać jedynie w przypadku poradników.

- Próba oszacowania jak bardzo transparentność sukcesu FinNinja przyczyniła się do popularyzacji self-publishingu w Polsce.

- Inspiracja dla innych autorów. Wierzę, że pokazując liczne, konkretne przykłady uda nam się wspólnie przekonać innych autorów przynajmniej do rozważenia self-publishingu jako opcji wydania ich kolejnych książek.

- Popularyzacja samodzielnie wydanych książek poprzez publikację informacji o nich na moim blogu. Jednym z wyzwań stojących przed autorami, którzy nie zbudowali wcześniej swoich zasięgów, jest szersze dotarcie do audytorium potencjalnie zainteresowanego ich publikacjami. Jestem przekonany, że ekspozycja na moim blogu może w tym znacząco pomóc.

Docelowo chciałbym także, aby zestawienie stało się zalążkiem forum wymiany wiedzy pomiędzy autorami samodzielnie publikowanych książek. Idealnie byłoby, gdyby na jego bazie dało się stworzyć repozytorium wiedzy o rozwiązaniach stosowanych przez poszczególnych autorów.

Celem makro jest dla mnie to samo, co było przyczyną publikacji case study „Finansowego ninja”, czyli trwała pozytywna zmiana sytuacji finansowej autorów w Polsce (przynajmniej tej części z nich, która nie boi się wziąć spraw w swoje ręce).

4. Feta na przekroczenie 100 tys. egzemplarzy #FinNinja

Kolejnym ważnym kamieniem milowym w moim kalendarzu będzie przekroczenie 100 tys. sprzedanych egzemplarzy książki „Finansowy ninja”. Chociaż nie wiem jeszcze kiedy dokładnie to nastąpi, to moment ten nieuchronnie się zbliża. Spodziewałem się go w okolicy czerwca-lipca, ale w obecnej sytuacji trudno cokolwiek prognozować.

Pierwotnie planowałem z tej okazji zorganizować specjalną konferencję pod szyldem #FinNinja, która byłaby świetną okazją do spotkania dla setek Czytelników. Koronawirus postawił jednak duży znak zapytania nad sensownością tego pomysłu.

Niemniej jednak możecie spodziewać się niespodzianek z mojej strony. 🙂 Zarówno w miarę tego, jak będziemy się zbliżać do momentu przekroczenia 6-cyfrowego wyniku sprzedaży egzemplarzowej, jak i potem.

5. Kurs „Zaawansowany Finansowy Ninja (jak inwestuje Michał Szafrański)”

To odpowiedź na prośby tych wszystkich z Was, którzy domagają się kontynuacji cyklu „Elementarz Inwestora”. Długi czas zastanawiałem się, w jakiej formule to zrealizować, aby z jednej strony przekazać to, co uważam za najważniejsze w budowaniu strategii na swoją prywatną emeryturę i jednocześnie nie przeładowywać Was informacjami, które można znaleźć w całej masie książek czy innych materiałów dotyczących szeroko rozumianego inwestowania.

Z pomocą przyszły praktyczne testy na mniejszych i większych audytoriach. Okazało się, że to co najbardziej interesowało uczestników, to nie ogólne informacje i zasady, ale praktyczne propozycje działań w konkretnych scenariuszach. A w szczególności chcieli oni dowiedzieć się, jakimi zasadami ja sam się kieruję, dlaczego niektóre formy inwestowania preferuję, a inne uważam za „nie dla mnie” – i to pomimo faktu, że każdorazowo mocno przestrzegam przed podążaniem po moich śladach, bo moja sytuacja finansowa jest zdecydowanie niereprezentatywna dla szerszego ogółu. Jak się jednak okazało, w kwestii priorytetów inwestycyjnych moje poglądy i sposób działania spotykają się z dużym zainteresowaniem. 🙂 To wszystko doprowadziło mnie do decyzji o przygotowaniu kursu o roboczym tytule „Zaawansowany Finansowy Ninja” i podtytule „jak inwestuje Michał Szafrański”.

Kurs zaczynać się będzie tam, gdzie kończy się książka „Finansowy ninja” i przeznaczony będzie dla wszystkich tych osób, które mają już nadwyżki finansowe i zastanawiają się, jak je mądrze pomnażać. Podobnie, jak w przypadku kursów „Budżet domowy w tydzień” (BDT) i „Pokonaj swoje długi” (PSD), stawiam przede wszystkim na wysoką praktyczność kursu. W ZFN chcę pokazać ewolucję mojego podejścia do inwestowania (z naciskiem na „mojego”). Bardzo subiektywnie omówię plusy i minusy poszczególnych form inwestowania (z uwzględnieniem nieruchomości i rynków kapitałowych), podzielę się doświadczeniami, wyjaśnię dlaczego mam takie a nie inne preferencje, przedstawię rzeczywiste stopy zwrotu, wyjaśnię, jak podchodzę do planowania inwestycji, jak konstruuję swój portfel i według jakich kryteriów dokonuję modyfikacji jego składu.

Kurs ma być maksymalnie praktyczny, więc podzielę się informacjami o wszystkich narzędziach, usługach i źródłach, które pomagają podejmować mi lepsze decyzje inwestycyjne. Na praktycznych przykładach wytłumaczę, jak sam z nich korzystam. Podzielę się także informacjami o pułapkach, w które sam wpadłem i błędach, które popełniłem, mając nadzieję, że ta wiedza uchroni Was przed przynajmniej częścią z nich.

Nie chcę tworzyć kolejnego „kompletnego przewodnika po inwestowaniu” – zwłaszcza, że w wielu obszarach po prostu brakuje mi wiedzy i niektórych form inwestowania po prostu nie dotykam. Nie jestem także doradcą inwestycyjnym i nie mam prawa udzielać konkretnych porad inwestycyjnych. Dlatego koncentrować się będę na moim podejściu, bardzo selektywnie omawiając te formy i aspekty inwestowania, w których mogę podzielić się przydatnymi konkretami. Będę mówił zarówno o podstawach (np. jak założyć rachunek inwestycyjny za granicą i jak go obsługiwać), jak i bardzo ważnych, a często pomijanych aspektach rzutujących finalnie na stopę zwrotu, np. kwestiach opodatkowania dochodów z inwestycji i sposobie ich rozliczania. Przystępnie i konkretnie. Wstępne testy na moich znajomych pokazują, że właśnie takie podejście do tematu jest wysoce pożądane.

Przyznam, że przez długi czas sam kwestionowałem zasadność przygotowania takiego materiału, bo cały czas pamiętam z jak katorżniczą pracą wiązała się pierwsza edycja „Elementarza Inwestora” (realizowana w 2014 r. ze Zbyszkiem Papińskim z bloga AppFunds). Niemniej jednak, zebrało się już tyle materiału i przemyśleń, że pora je ponownie opakować w kolejny, kompleksowy produkt – po raz kolejny wierząc, że będzie to dla Was wartościowe. Tym razem będzie to jednak kurs płatny – znacznie droższy niż moje książki, ale jednocześnie jestem przekonany, że Wasza inwestycja szybko się zwróci.

Reasumując: kurs ZFN będzie takim „Elementarzem Inwestora” na sterydach dla tych wszystkich, którzy mają nadwyżki finansowe i chcieliby wiedzieć, jakim sposobem ja wyciskam z moich oszczędności i inwestycji wyższe stopy zwrotu niż z lokat (jednocześnie spokojnie śpiąc w nocy).

Kiedy ukaże się ten kurs? Tu planuję długi proces produkcyjny, gdyż przed publicznym udostępnieniem materiał będzie testowany w ograniczonym gronie beta-testerów i uzupełniany z uwzględnieniem ich sugestii. Na chwilę obecną przewiduję premierę w drugiej połowie roku. Jeśli chcecie jako pierwsi dowiadywać się o postępie prac nad kursem „Zaawansowany Finansowy Ninja”, to polecam zostawienie swojego adresu email (to zupełnie oddzielny zapis od tego dotyczącego Klanu FinNinja).

CHCĘ POWIADOMIENIA O KURSIE #ZFN →

6. Spokojne tworzenie wartościowych treści na bloga

No i ostatni, ale jednocześnie najważniejszy element mojego planu, to wypełnianie bloga przydatnymi treściami. W naturalny sposób skręciłem w kierunku tematyki związanej z zarabianiem i przedsiębiorczością. W 2020 r. pojawi się tu także więcej treści związanych z szeroko rozumianym bezpieczeństwem finansowym, a zwłaszcza działaniami które można podjąć, aby zapewnić sobie większy spokój na emeryturze.

Już wkrótce testować będę także nowy format artykułów, w których przedstawiać będę analizę niektórych biznesów Czytelników bloga – od pomysłu, do praktycznej realizacji. Pierwszy taki wpis – już w najbliższych tygodniach. 🙂

Na razie koncentrować się będę na publikowaniu nowych wpisów i **utrzymuję swój cel makro, jakim jest publikacja 10 dużych wpisów rocznie + dodatkowych mniejszych materiałów. Nie ukrywam, że #KlanFinNinja ma być także sposobem na to, żebym pomógł sobie w bardziej regularnym publikowaniu – rozpoczynając nabór do niego zamierzam bowiem zadeklarować konkretną liczbę materiałów, które ukażą się na blogu w ciągu roku od premiery.

Co do podcastu – na razie nie deklaruję jeszcze kiedy do niego wrócę i z jaką częstotliwością. Oczywiście życzeniowo chciałbym publikować nowe odcinki w dotychczasowym interwale, czyli co dwa tygodnie. Ale priorytetem jest tutaj moje wewnętrzne poczucie komfortu z występowaniem przed Wami w tej formie. Powrót nastąpi, gdy będę na to gotowy i bez dodatkowej presji.

Kilka słów na koniec

Patrzę na licznik i widzę aktualnie liczbę 51.828 znaków i 7167 wyrazów. Znowu wyszedł mi olbrzymi materiał. Gratuluję dotarcia aż tutaj, bo to tak, jakbyście przeczytali dwa rozdziały obszernej książki. 🙂 Mam nadzieję, że czujecie się dobrze poinformowani, co się działo w moim 2019 roku i czego należy się spodziewać w 2020 r.

Z mojej strony mam jedną, olbrzymią prośbę: napiszcie proszę, co myślicie o tych planach. W szczególności interesuje mnie Wasza opinia na temat najważniejszych i najbardziej czasochłonnych przedsięwzięć: społeczności „Klan Finansowych Ninja” oraz kursie „Zaawansowany Finansowy Ninja”.

A tymczasem życzę Wam spokojnej głowy w czasie przymusowej kwarantanny. Jeśli jakimś trafem nie widzieliście jeszcze mojego wpisu, co robić z pieniędzmi w trakcie epidemii koronawirusa, to zapraszam mocno do lektury. Wiem, że obecna sytuacja jest daleka od normalnej, ale tak czy siak – musimy się dostosować i nauczyć się tak funkcjonować.

Dobrej reszty dnia (i całego roku)!

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 159 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Michale dzięki za wpis 🙂 ciekaw jestem klanu FinNinja.

Super, że udało się ten artykuł opublikować. Jeszcze bardziej cieszy fakt, że masz w głowie konkretne plany, a czytając czułem przebijającą przez artykuł motywację!

Jestem podekscytowany pomysłem numer 1, czyli stworzeniem klanu. Nie mogę się doczekać i trzymam kciuki, bo wiem, że będzie to bomba!

Pozdrawiam,

Kuba

Dzięki Kuba. No długo mi się to klarowało, ale też się cieszę, że w końcu się wykrystalizowało i się tym z Wami podzieliłem.

Z dobrego odbioru pomysłów też się cieszę. 🙂

Pozdrawiam!

Hej Michał!

kawał wpisu Ci wyszedł.

Widać że mimo wszystko miałeś bardzo intensywny rok.

Cieszę się, że u Ciebie sytuacja powoli się powoli się poprawia. To bardzo dobra wiadomość.

Bardzo fajne pomysły – zarówno z klanem #finNinja jak i z kursem.

Jestem mocno zainteresowany. Z niecierpliwością czekam na szczegóły.

Super podsumowanie, Michał!

Trzymam kciuki za plan minimum i bardzo już teraz jestem ciekawy ZFN 🙂

Też jestem ciekawa, coś jak Klub PSC 🙂 ?

Hej Anka,

Nie wiem. Nie jestem w Klubie PSC. 🙂

Pozdrawiam

Chodzi zapewne o PSD (Pokonaj Swoje Długi).

„C” jest niedaleko „D” na klawiaturze.

Chodzi raczej o Klub Pań Swojego Czasu (PSC) 😉

Dzięki za wpis!

Trzymaj się ciepło i trzymam kciuki abyś odnalazł na nowo radość w tym co robisz 😉

Dzięki wielkie!

W obecnych realiach geopolitycznych i gospodarczych będziesz miał za chwilę tysiące nowych czytelników. Musisz się ogarnąć, bo potrzebne będzie masowe zarażanie konstruktywną pozytywnością ludzi, których życiowe bańki właśnie implodują.

W nowych czasach będą potrzebni ludzie nastawieni na pracę organiczną, twarde zarządzanie pieniędzmi i samym sobą, z wizją przyszłości. Po wytrąceniu z równowagi wszyscy zaczną zauważać skrzeczenie rzeczywistości. Choćby w systemie edukacji – tutaj będzie potrzebna głęboka transformacja, chyba każdy już widzi, jak bardzo XIX wieczny i oderwany od realiów jest ten system. Widzę kolosalną przyszłość przed e-learningiem.

Liczę, że powstanie nowa generacja polityków, którzy zaczną katapultować nas w XXI wiek. Teraz będzie dużo większe przyzwolenie społeczne na grube zmiany i układanie od zera, na każdym poziomie.

Hej Koronny Argument,

Oby to była prawda z tymi „tysiącami nowych Czytelników”.

Pozdrawiam!

Michal, Dzięki za ten wpis!

Trzymaj się ciepło i powodzenia w odzyskiwaniu radości z tworzenia!

Piotr

Tak od strony technicznej

Przyciski nie działają jak Firefox ma włączone wycinanie elementów śledzących. (jak wyłączam wycinanie – jest ok )

Blocked loading mixed active content “http://ajax.googleapis.com/ajax/libs/jquery/1.7.2/jquery.min.js”

blogowe-podsumowanie-2019-i-plany-na-2020

Request to access cookie or storage on “https://www.google.com/jsapi?ver=4.9.8” was blocked because it came from a tracker and content blocking is enabled.

Hej M.,

Dzięki za informację – nie pomyślałem o tym. Zmieniłem zatem formatki do zapisu na brzydsze, ale nie powodujące takich problemów.

Pozdrawiam!

Dzięki Michał za wpis :))

Co do podcastów, zmieniła się moja praca, a więc większość czasu spędzałam w samochodzie. Powiem Ci, że gdyby nie Twoje podcasty, czułabym się bardzo osamotniona w przemierzaniu tylu kilometrów! 😛

Dlatego doceniam każdy podcast, który się pojawił i mimo przesłuchania prawie wszystkich, jest to TURBO wartość, do której można wracać kilka razy.

Dlatego dzięki Ci za Twoją działalność i trzymam mocno kciuki za wszystkie plany!

Pozdrowienia z Nowego Sącza 🙂

Hej Paulino,

Dziękuję za ciepłe słowa i również pozdrawiam. Motywujesz. Spróbuję zapewnić Ci coś nowego do posłuchania. 😉

Pozdrawiam

Michał, niby nic nie piszesz, ale jak już coś puścisz to jest bomba ?

Nie katuj się tak poczuciem winy. Po to tyle lat wkładałeś pracę, by teraz odcinać kupony. A mimo wszystko nadal dajesz wartościowe treści. A że nie tak regularnie? Trudno. Ważne, że się przydają. Lepiej, gdy nawet 2 lata spędzisz na planowaniu i wypuścisz 1 mocny produkt, niż będziesz co kilka miesięcy rozmieniał się na drobne.

Hej Rafał,

Dziękuję. Potwierdzam. Dokładnie tym się kieruję – jeśli już coś robić, to konkretnie.

Pozdrawiam!

Hej Michał, pomysły na kurs i klan brzmią super. Bez względu na to czy będziesz miał ochotę je zrobić w tym czy przyszłym roku, to na pewno będzie hit! Bardzo się cieszę, że tyle lat miałem okazję się od Ciebie uczyć. I mam cichą nadzieję, że będziesz nam jeszcze podrzucał nie raz fantastyczną wiedzę 🙂

A btw ten kurs planujesz wydać samodzielnie, czy może pewien Mireczek będzie Cię w tym wspierał? Tak czy inaczej taki kurs będzie świetny dla starzejącego się grona czytelników 25-34, łącznie ze mną 😀

Hej Paweł,

Dzięki za ciepłe słowa. Kurs planuje wypuścić samodzielnie. 🙂

Pozdrawiam!

Trzymam zatem kciuki! 🙂

Podałam adres email w celu powiadomienia o kursie, wyświetliła mi się informacją, że powinnam dostać na emaila potwierdzenie, niestety nic nie dostałam, czemu? 😉 Proszę o pomoc czy coś źle zrobiłam?

Hej Joanno,

Sprawdziłem. Rzeczywiście widzę sporo niepotwierdzonych rejestracji – tak jakby mój system pocztowy miał jakiś problem w dostarczaniu do Was maili weryfikacyjnych. Nie wiem, z czego to wynika.

Proponuję poczekać. Jeśli do jutra mail nie przyjdzie, to spróbować się zarejestrować jeszcze raz. Dla pewności wymieniłem też formularz rejestracyjny na prostszy (brzydszy), ale działający bez pośrednictwa dodatkowego rozwiązania po drodze. Zobaczymy, czy się poprawi.

Ja jeszcze spróbuję ręcznie później wypuścić do Was jeszcze raz maile weryfikacyjne.

Pozdrawiam!

Z dużymi opóźnieniami, ale dotarły do mnie również te zaległe.

Cześć Michał,

świetne pomysły, z niecierpliwością czekam zarówno na #klan jak i #kurs.

Pozdrawiam

Michał, jak dobrze przeczytać tak długi Twój wpis! Cieszę się bardzo, że masz nowe pomysły, idące w zgodzie z Twoim samopoczuciem!

Klan wydaje się bardzo ciekawym pomysłem (choć sama nazwa trochę mi zgrzyta;). I na przykładzie np. Klubu PSC widzę, że taka forma cieszy się dużym zainteresowaniem. Co do kursu, myślę, że bardzo się przyda szczególnie teraz, w tych niepewnych czasach, jako ukłon w stronę tych, którzy już wiedzą „jak oszczędzać pieniądze”, ale nie mają pewności, gdzie lokować nadwyżki. Podoba mi się ten aspekt praktyczny, bo czasami słuchając tych, którzy głęboko siedzą w inwestycjach ciężko mi wyłapać coś praktycznego do zastosowania tu i teraz. Ja szczególnie czekam na podcasty, ale bez presji:) poczekam i kolejne lata! Podsumowując – keep going w rytmie, który będzie zgodny z Tobą!

Hej JustAnt,

Dziękuję za komentarze. 🙂 A to może masz alternatywne propozycje na nazwę „klanu”?

Pozdrawiam!

Jasne:) Tak na szybko: krąg, wtajemniczeni, fin ninja level hard, towarzystwo finansowych ninja, Klub/ Zgrupowanie FN (choć to takie wojskowo-harcerski:), lepiej poinformowani FN…

A serio, to nie nazwa, ale kontent się liczy! Powodzenia Michał!

A może tak zwyczajnie Finansowe Dojo?

FinNinKlub

Zgaduję, że w twoim wydaniu „Klan” trochę jakby z gamingowego rodowodu, ale niestety ludziom odciętym od świata gier może się kojarzyć negatywnie poprzez różne organizacje np. „ku klux KLAN”

Odnośnie pomysłów to oba: klan i kurs brzmią ciekawie.

Jak ninja to może klasztor lub świątynia? 😀 A klan jest dobrym słowem, bo jest krótkie i nie wydłuży zbytnio frazy FinNinja. Inne, krótkie słowa typu forum, grupa, team również się nadają. A jeśli szukasz czegoś pozytywnego to słowo przyjaciele brzmi ok.

A może Finjabook albo Finjaklub. Fajnie brzmi i łatwo zapamiętać uważam ja.

Pozdrawiam serdecznie!

Michał kocham cie :O

Jesteś super

zapisuję się na wszystko

Musisz Michał popracować nad streszczaniem swoich wpisów. Myślę, że dałoby to się napisać krócej. Można zaklinać rzeczywistość ale prawda jest taka, że ludzie mają coraz mniej czasu, a i Ty mógłbyś trochę czasu zaoszczędzić.

Pozdrawiam

Hej Krool,

Dzięki za sugestię, ale na szczęście nic nie muszę. 😉

Pozdrawiam

Panie Michale, trzymam kciuki za postawione na ten rok cele. W szczególności czekam na #ZFN, ciekawy pomysł, który moim zdaniem spotka się z dużym zainteresowaniem dzięki budowanemu przez Pana zaufaniu.

Bardzo fajne pomysły – zarówno z klanem #finNinja jak i z kursem.

Jestem mocno zainteresowany. Z niecierpliwością czekam na szczegóły.

Przy czym proszę pamiętać żeby jeżeli to byłoby możliwe i mógłbyś to zrobić, (nie musi być od razu na żywo) ale np 2-3dni później udostępnić omówienie wideo z napisami.

Tak samo jakbyś planował w ramach kursów materiały wideo to też z napisami.

Dzięki temu chociażby osoby z wadą słuchu będą mogły się zapoznać z tymi materiałami. Tak jak np jest spisany materiał chociażby podcastu. To mega wartościowe i dostępne.

Wtedy bardzo chętnie uiszczę opłaty.

Hej Sławek,

Dokładnie taki jest plan. Dodatkowo całość ma być dostępna w formie transkryptów dla tych osób, które wolą czytać niż oglądać. Napisy na filmach = świetna sugestia.

Przy okazji doskonale uzasadniasz innym dlaczego to musi być produkt płatny. Wszystkie te usługi (montaż, transkrypcja, publikacja na platformie) po prostu kosztują. 🙂

Pozdrawiam!

Bardzo dziękuję za informacje. Dziękuję również za to, że będzie wersja pisana materiałów wideo w tych projektach.

Po twojej odpowiedzi, że będą, masz wielkie ukłony ode mnie i czekam już w zasadzie na informacje o opłatach ?

Miłego weekendu życzę!

Świetny i bardzo przydatny ten pomysły z klanem 🙂

Michał!!!!

Długo czekałem ma wpis tego typu. Oba pomysły świetne. A najważniejsze, że wygląda na to, że wracasz do żywych!

Nie wiem co się przytrafiło w Twoim życiu, że spowodowało taki kryzys ale mam nadzieję, że to już mija i wszystko będzie dobrze.

Moim zdaniem Twoja praca jest wręcz niezbędna, a każdy przestój to wielka strata dla społeczeństwa (w tym dla mnie 😉 ).

Dobrze wiesz co do nas nadchodzi w kontekście finansów osobistych, przez ten chiński wirus. Będą bankructwa, bezrobocie itp… Twoja praca jest teraz potrzebna bardziej niż kiedykolwiek. Myślę też, że z powodzeniem możesz linkować stare artykuły w postach :).

Decyzja o tym, że część treści będzie płatna – dla mnie ok. Przez lata udowodniłeś mi, że te pieniądze się zwrócą i to bardzo szybko.

Pozdrawiam!

Hej Tomek,

Dziękuję. Co do „pracy potrzebnej bardziej niż kiedykolwiek” – blog i wszystkie wpisy nadal tu są. Mam też pomysły dotyczące reorganizacji starszych treści, ale jeszcze tego nie dopracowałem, więc zostawiam to sobie na kiedyś tam…

Pozdrawiam!

Dzięki, czekam na więcej informacji o nowościach!

Klan to jest zdecydowanie coś, na co będę bardzo czekać 🙂 Co do kursu, to inwestowanie nie jest teraz na mojej liście priorytetów.

Michale,

Klan to fantastyczny pomysł. Od dłuższego czasu zastanawiałam się dlaczego tego u Ciebie nie ma.

Prawda jest taka, że czytelnicy tego bloga to bardzo inteligentni i przedsiębiorczy ludzie i zwyczajnie warto wykorzystać ten potencjał.

Hej Lidia,

Dziękuję. Odpowiedź jest prozaiczna – nie byłem na to gotowy, tzn. zarówno musiałem sobie przemyśleć formułę, jak i przekonać sam siebie, że jestem gotowy podjąć się takiego wyzwania w zaplanowanym przez siebie zakresie. Trochę zajęło mi także rozmyślanie, jak – poza samymi dodatkowymi treściami – uczynić z tego inicjatywę bardziej Was wzajemnie integrującą. Wydaje mi się, że to ten czas, aby to przetestować w praktyce i stopniowo dopracowywać. 🙂

Pozdrawiam

Hej,

Bez złośliwości – Chciałem się spytać czy skończyły Ci się pieniądze że postanowiłeś wrócić z taką masą płatnych produktów?

Hej Kamil,

Skoro to tylko ciekawość, to odpowiem, że absolutnie nie. 🙂 Ale prawda jest taka, że mając zapewnione środki w zasadzie do końca życia (oby!), to mam coraz mniejszą motywację do bezpłatnej pracy. Serio – nie wyobrażam sobie realizacji takiego „Elementarza Inwestora 2.0” za darmo. Za dużo energii mnie to kosztowało. Wtedy koszty pokrywali Partnerzy cyklu, ale teraz ani mi się nie chce, ani nie muszę (właśnie dlatego, że mnie na to stać) współpracować z zewnętrznymi Partnerami.

Szukam różnych sposobów na to, aby utrzymać siebie w dyscyplinie. Jednym z nich jest wzięcie na siebie konkretnego zobowiązania. Osoboście nie znam lepszego sposobu niż wzięcie od Was pieniędzy za dowiezienie konkretnych projektów = to jest to, co nie pozwoli mi łatwo wykręcić się od pracy. 🙂

Z jeszcze innej strony – łatwiej będzie mi tłumaczyć Rodzinie, że przecież robię rzeczy, które zarabiają, a nie tylko w kółko pracuję za darmo „ku chwale” – bo tak właśnie postrzegane jest teraz u mnie w domu przeznaczanie czasu na tworzenie bloga. Kiedyś było łatwiej, bo po prostu musiałem zarabiać na życie. Teraz jest trudniej to uzasadnić, bo już zarabiać nie muszę. Taki paradoks. 🙂

I są jeszcze dwa kolejne powody:

1) Serio – jak widzę jakość materiałów niektórych producentów ebook, książek, kursów czy innych produktów edukacyjnych, to czuję się jak frajer, że istotnie lepsze merytorycznie treści oddaję za darmo. W pewnym sensie mam tutaj olbrzymie poczucie jakiejś ogólnej niesprawiedliwości. Ale łapie mnie wtedy refleksja, że przecież sam tak zdecydowałem i w zasadzie nawet nie dałem Wam szansy zakupu konkretnego kursu czy innego produktu, bo go nie zrobiłem. Więc właśnie to zmieniam.

2) Traktuję opracowywanie płatnych produktów jako swego rodzaju wyzwanie. Ile osób się na to zdecyduje? Czy potrafię je dobrze „opakować” i sprzedać? Czy jesteście osobami gotowymi inwestować we własną edukację? Czy gotowi jesteście na coś więcej niż bycie tylko Czytelnikami, np. tworzenie pewnej społeczności / ruchu, który być może w przyszłości będzie kolektywni „góry przenosił”? Czy może ja w tym wszystkim jestem sam jak palec i tylko coś mi się wydaje? To wszystko są pytania, na które mogę sobie odpowiedzieć mówiąc „sprawdzam!” i mam nadzieję, że te odpowiedzi będą satysfakcjonujące. 🙂

Pozdrawiam!

Michał,

dziękuję Ci za ten wpis.

Przeczytałem go z ogromnym zainteresowaniem i wprost nie mogę doczekać się realizacji projektów Klanu oraz ZFN. Jestem również pewien, że skorzystam z obu rozwiązań.

Dzięki Michał za wszystko co robisz i życzę Ci wszystkiego dobrego.

Pozdrawiam,

Kuba

Michale,

Jako że napisałeś, iż chcesz poznać nasze opinie o swoim pomyśle na kurs „Zaawansowany Finansowy Ninja”, to….mówisz i masz 🙂

Zacznę od tego, że Twój blog, idea budżetu domowego oraz książka, były mi bardzo pomocne w opanowaniu, może nie tyle problemów finansowych, ale mojego finansowego roztargnienia. Objawiało się ono tym, że po każdej podwyżce czy zmianie pracy, pierwsze dwa czy trzy miesiące wiązały się z niepochamowanymi wydatkai, które tłumaczyłem sobie tym, że przecież jestem tuż po studiach, jeszcze zdąże zarobić, więc teraz mogę cieszyć się życiem. Efekt był taki, że zarobki były większe, a stan konta zbytnio się nie zmieniał.

Po około 3,5 roku z Twoim blogiem jest zupelnie inaczej, mam już nadwyżki finansowe, natomiast od dłuższego czasu zastanawiam się, jak je pomnożyć, bez zbędnego ryzyka, nie mając super rozległej wiedzy finansowej, a jednocześnie dając sobie szanse na większy procent niż w przypadku zwykłej lokaty.

W związku z tym kurs, o którym napisałeś spadłby mi jak z nieba i myślę, że nie jestem jedynym czytelnikiem Twojego bloga, który wyraża zainteresowania, a nawet wręcz zapotrzebowanie na taki kurs.

Dzięki za ten wpis oraz chęć do dzielenia się swoją wiedzą z innymi! Myslę, że pomogłeś wielu osobom. Zyczę Ci wszystkiego dobrego dla Ciebie i Twojej rodziny.

Pozdrawiam,

Twój imiennik

Michał, dzięki za to, co robisz. Świetnie słyszeć o Twoich planach. Czekam na artykuły i trzymam kciuki za Ciebie!

Hej Michał!

Pomysł z klubem uważam za bardzo udany, na 95% I’m in! Jestem również przekonany o jego sukcesie, szczególnie patrząc na grupę wiekową czytających bloga. W kwestii kursu – myślę, że w Polsce bardzo brakuje takiego produktu. Na pewno jeszcze z niego nie skorzystam, ale z zainteresowaniem będę śledził feedback społeczności 🙂 Cieszę się, że będziesz wracał z wpisami, dużo z nich mnie inspiruje. Powodzenia ze wszystkim.

Serdecznie Cię pozdrawiam,

Dominik Fudali

PS Jeśli w 2021 będziesz wracał do akcji z finansami osobistymi w szkołach, polecam się w Krakowie. Przypomnę się jeszcze 😉

Hej Dominik,

Dziękuję za ciepłe słowa. Co do akcji edukacyjnej, to z racji bliskości w pierwszej fazie (a ta została przerwana z początkiem tego roku szkolnego), to biorę pod uwagę wyłącznie szkoły blisko mojego miejsca zamieszkania. Ale jak już kiedyś uda się przejść do kolejnej fazy, to owszem – będę z tym wychodził szerzej.

Gdy będę gotowy, to informacja o tym na pewno pojawi się na blogu. Ale na chwilę obecną jest to bardzo odległa perspektywa.

Pozdrawiam!

Pozapisywałem się na powiadomienia i czekam na szczegóły:)

Cześć Michał!

Dzięki za wpis. Co do planów: „Shut up & take my money” 😉

Cześć Michał!

Po pierwsze bardzo się cieszę, że wróciłeś, o czym świadczy powyższy tekst i plany, które są swego rodzaju deklaracją, że będziemy się spotykać tu i może jeszcze w paru miejscach.

Bardzo mnie ciekawi, czym nas zaskoczysz w kursie dla zaawansowanych Fin ninja. Jestem pewny, że jak za każdym razem będzie to LUX bomba!

Trzymaj się ciepło Wujku BARDZO dobra rada!

Hej Michał!

Z radością przeczytałam Twój artykuł w ramach prokraslynacji, przy pisaniu kolejnej książki, która także będzie selfem. Dzięki Tobie i Twoim case study!!

To jest też pierwszy raz, gdy piszę tu komentarz – zwykle raczej piszę do Ciebie maile albo po prostu konsumuję treści ale skoro prosisz o komentarze do pomysłów to proszę ?

1. Klan – taaaaaaaak!!! To jest absolutnie świetny pomysł. Nie tylko dlatego, że widzę, że wpisuje się w obecne trendy w dystrybucji treści online. Uważam, że będzie zwyczajnie przydatny! Ja ciągle uczę się rozwijać biznes, ogarniać rożne sprawy finansowe i Twoje wsparcie bardziej bezpośrednie będzie dla mnie bezcenne. Zapisałam się na newsletter i czekam!

2.Przesłuchałam już w audio i trudno mi coś dodać, poza tym, że mam nadzieję, że ten ebook będzie sukcesem finansowym – inaczej niż papier.

3. Tak! Tak bardzo tak! Czekam niesamowicie na to zestawienie. Jak tylko dostałam maila z informacją, że zbierasz te informacje od razu wypełniłam ankietę (prawie się przez to spóźniłam po dzieci do przedszkola) – teraz trochę mi głupio, bo mam wrażenie, że moje odpowiedzi były nieco chaotyczne. Nie mniej tak bardzo mnie ten pomysł ucieszył.

Zastanawiam się czy można Ci jakoś pomóc w tworzeniu tego repozutorium? Albo może jakaś grupa gdzieś, tak żeby autorzy mogliby się wesprzeć? Od 2015 roku jestem członkinią sekcji literackiej Śląskiego Klubu Fantastyki, która działa bardzo prężnie. Spotykamy się co miesiąc, omawiamy nasze teksty, publikujemy (mamy w sekcji kilku autorów z ogólnopolskimi nagrodami, wydanych i cenionych pisarzy_ek fantastyki) Mam doświadczenie w organizacji pracy autorów i przetestowane ileś dobrych praktyk, które wspierają pisarzy i pisanie. Mogłabym pomóc ?

4. Jestem ciekawa co zaproponujesz.

5. Uważam, że to dobry i potrzebny pomysł. Ja ciągle jeszcze buduję poduszkę finansową tak by czuć się komfortowo i zacząć w końcu mieć nadwyżkę, aby inwestować. Wtedy chcę porządnie prześledzić Elementarz a potem pewnie rozważę kurs. Mam nadzieję, że będzie co inwestować ?

6. Powodzenia i czekam na więcej.

Pozdrawiam bardzo ciepło i przesyłam dobre myśli!

Pomysł z klanem swietny, dla mnie największą wartoscią bylyby tematyczne webinary na zywo z twoim Michal udziałem k z mozliwoscią zadawania pytan i uzyskiwania odpowiedzi, mozliwosc publikowania postow na grupie, na ktore bys mogl odpowiadac. Klan brzmi dla mnie dosc dziwnie, mi sie lepiej kojarzy po prostu klub. Ale mozna tez pomyslec nad bardziej oryginalną i lepiej brzmiąca nazwą. Kurs ZFN tez jest swietnym pomyslem.

Michał,

Przede wszystkim super, że opublikowałeś tak obszerne podsumowanie. Przyznam, że należałem do martwiących się o „rozluźnienie harmonogramu blogowania”. W związku z tym ucieszyłem się na wiadomość o dalszych ambitnych planach.

Bardzo podoba mi się pomysł Klanu i kursu. Z tego drugiego skorzystałbym akurat dopiero za jakiś czas, gdyż czytając Finansowego Ninja postanowiłem zrobić kilka kroków wstecz i dobudować jeszcze trochę finansowych fundamentów. Sama idea jest dla mnie jednak doskonała, pomimo tego, że zazwyczaj preferuję wydania papierowe, zwłaszcza w tematyce finansów osobistych.

Powodzenia w 2021!

Dziekuje Michal za ten wpis, przeczytalam caly i do tej pory bylam z Toba glownie za sprawa ZCWP, ktora ogromnie cenie i ktora byla dla mnie inspiracja i duzym krokiem naprzód w kontekscie myślenia o wlasnej dzialalnosci opartej wlasnie na blogu i zaufaniu. Teraz chyba czas na wiecej – tj. Ksiazke Finansowy Ninja i prawdopodobnie rowniez Klan. Z niecierpliwoscia czekam na realizacje wszystkich planów na 2020 i bardzo kibicuje.

Jestem pod ogromnym wrażeniem Twojego podejścia, rzetelności i autentyczności, o wiedzy nie wspominając.

Pozdrawiam serdecznie i wysylam modlitwe i ciepłe mysli.

Dobrze wiedzieć, że nie zamierzasz porzucić działaności blogowej i okołoblogowej! 🙂

Pomysł „Zaawansowany Finansowy Ninja”: myślę, że najlepszym określeniem co na ten temat sądzę będzie to, że gdybyś uruchomił przedsprzedaż teraz to ja byłbym w stanie za to zapłacić już teraz (no może w kwietniu, bo budżet na marzec nie przewidywał takiego wydatku ;)). Lubię twój styl pisania, ufam, że włożysz w to całe serce (#ZCWP) więc wiem, że to będzie coś co mi się przyda. Od dłuższego czasu zastanawiam się co robić z nadwyżkami finanowymi i trochę próbuję różnych rzeczy, ale z marnym skutkiem. A większość blogów finansowych jest napisana językiem, którego niestety nie rozumiem. Ponadto jest napisana w formie, która wydaje się być od pasjonata dla pasjonatów, a nie od człowieka, który się na czymś zna dla ludzi, którzy nie chcą się interesować tym tematem, ale wiedzą, że muszą (jak ja), bo tak jest skontruowany świat.

Pomysł „Klan”: Łamiesz kolejne bariery i wychodzisz z kolejnymi pomysłami, co do których inni by powiedzieli „niemożliwe” 😀 Na pewno to będzie sukces. Sam chętnie bym do takiego klanu dołączył, ale na pewno uzależnię to od ceny. Jeżeli faktycznie będzie absurdalnie atrakcyjna to na pewno dołączę. Jeżeli nie to na pewno poważnie to rozważę 😉

I komentarz do obu powyższych pomysłów. Na pewno słyszałeś o kursie Droga Nowoczesnego Architekta wydanym przez Macieja Aniserowicza. Dla mnie jedną z największych wartości tego kursu jest Slack, na którym wciąż pomimo zakończenia się kursu toczą się dyskusje nie tylko z mentorami, ale pomiędzy całą społecznością. Pomyśl o tym proszę w ramach obu przedsięwzięć, wierzę że to działałoby równie dobrze, w końcu ściągasz wokół siebie ludzi o podobnych wartościach, a Slack (czy cokolwiek innego) pełen takich osób byłby bardzo wartościowy 😉

Kurs „Zaawansowany Finansowy Ninja” – świetny pomysł. Zdecydowanie skorzystam. Myślę, że warto by było gdybyś przyśpieszył cykl produkcyjny, przynajmniej dla części materiału – jak sam wspomniałeś, jest teraz dobry moment na inwestowanie. Czas to pieniądz 😉

Pozdrawiam i życzę natchnienia!

Dzięki za ten wpis! To co robisz jest wielkie, masz u mnie ogromny szacunek 🙂 Zakorzeniłeś we mnie dobre nawyki finansowe, z których moim ulubionym jest oszczędzać na tym, na czym można, żeby wydawać na to, na co się lubi 🙂

Z Twoich pomysłów najbardziej skorzystam z punktu 6 – nowe wpisy na blogu. Nie jestem przedsiębiorca ani nie planuje inwestować na giełdzie, więc pozostałe punkty nie są w moim kręgu zainteresowań w tym momencie.

Chętnie czytam wpisy o oszczędzaniu na emeryturę, lokatach, inne pomysły na oszczędzanie. Jestem jedną z Warszawianek, która przeszła do Lumi 🙂

Pozdrawiam Cię serdecznie!

Cześć Michał,

Dziękuję Ci za kurs „Pokonaj swoje długi”, Finansowego Ninję, ofertę Lumi i wszystkie wpisy na blogu. Dzięki Tobie uporządkowałam swoje finanse i już miałam sytuację, gdy poduszka finansowa bardzo się przydała. Spokój, jakiego doświadczyłam w tamtej trudnej sytuacji był bezcenny.

Trzymam kciuki za wszystkie Twoje pomysły, a najbardziej za Klan:)

Wspaniały post!

Dzięki za kolejną wartościową treść.

Klan brzmi super, jestem go bardzo ciekaw.

Serdeczne pozdrowienia

Witaj,

Jak by było tylko „Klan Finansowych Ninja” to bym też się cieszył – ale duużo bardziej czekam na kurs „Zaawansowany Finansowy Ninja”.

Michał – twoja robota robi duża różnica więc działaj proszę 🙂

Po lekturze tego wpisu wroce do kursu Pokonaj swoje dlugi, ktory przerwalam w trakcie kilka lat temu. Mam cel go dokonczycm. I wejsc w nowe propozycje, platne (mam nadzieje, ze jednak cena bedzie do zaakceptowania – wiem, ze to bardzo subiektywne).

Czy ew. swiadczysz/zamierzasz rozszerzyc swoja dzialalnosc o ew. spotkania/konsultacje osobiste (odplatne), pod konkretna osobe/sytuacje?

Typu godzina sam na sam z Michalem o Twoich finansach?

Dziekuje za caly blog i powrot z tym wpisem.

Beata

Cześć Michał,

Jeżeli chodzi o ZFN to powiem Tak Tak Tak i tylko Tak. Śledze Cię już od kilku lat i jesteś dla mnie bardzo dużym autorytetem. Finansowym oraz „moralnym” jeżeli mogę to tak ująć. Inwestowanie to obecnie mój konik i jak już kiedyś wspomniałem chciałbym to zobaczyc Twoimi oczami. Wiem czego się można po Tobie spodziewać i wiem ze to zawsze jest warte swojej ceny.

Co do klubu to chętnie dołączę, na początek pewnie z ciekawości. Fajnie będzie poznać społeczność Wiesz już jak to będzie wyglądać od strony technicznej? Abonamenty miesięczne? Półroczne? Roczne? Okresy próbne?

Pozdrawiam i zdrowia życzę

Patryk

Cześć Michale, jak zawsze miło Cię znów „widzieć” 🙂

Jeśli chodzi o pomysły:

1. bardzo mi się podoba, nie wiem czy skorzystam, bo to będzie zależało od ceny, ale na pewno poważnie rozważę

2. mam wersję papierową, więc nie skorzystam z ebooka

3. bardzo, bardzo czekam!

4. jeśli będzie w Warszawie i córka i mąż puszczą, to chętnie wpadnę 🙂

5. bardzo podoba mi się pomysł, ale ja jeszcze nie jestem na tym etapie, żeby z niego skorzystać

6. zarówno tematyka bezpieczeństwa finansowego, jak i analiza biznesów innych bardzo mnie obecnie interesuje, więc czekam z niecierpliwością

Także jakbym miała uszeregować: 6, 3, 4 i 1, 5, 2. Ale najbardziej mam nadzieję, że wrócisz do podcastów – choć oczywiście rozumiem, jeśli wyjdzie inaczej 🙂

Pozdrawiam ciepło!

Michał,

chyba nikt nie myślał, że przez ten rok leżałeś z brzuchem do góry… 🙂

Pomysły: jestem na tak! Bardzo jednak czekam na nowe podcasty, ponieważ trochę brakuje Twojego głosu w podcastowym świecie. 🙂

Powodzenia!

Michał Twój blog to dla mnie w ogóle jakiś kosmos 🙂 Każdy wpis, to mega dawka inspiracji. Chciałbym przynajmniej w połowie tak podchodzić do blogowania jak Ty.

Kupiłem książkę Zaufanie – waluta przyszłości i książka dała mi kopa do działania nad swoim blogiem, który był zaniedbywany. Teraz czytam ją drugi raz.

Następna pozycja, to będzie finansowy ninja 🙂

Pozdrawiam

Eryk

Cześć Michale,

Kiedyś (chyba w 2016) sugerowałem wprowadzenie płatnej dostępności.

Koncept „klanu” w pewnym stopniu odpowiada temu, lecz z szerszym zastosowaniem – gratuluję pomysłu.

Tak jak JustAnt, zgrzyta mi słowo „klan”.

Mam wątpliwości do całej nazwy: Klan Finansowych Ninja.

Myślę, że „finansowych” jest niepotrzebnym ograniczeniem tematyki, którą członkowie mieliby się zajmować w dalszej przyszłości.

Finanse są jedynie (ważnym oczywiście) elementem naszej codzienności, planowania i rozwoju – często silnie połączonym z innymi składowymi.

Warto spojrzeć szerzej.

Ninja od razu kojarzy się z książką, nie wiem czy chcesz tylko jej czytelników pozyskać.

Zawęża też tematykę grupy do tego, co jest w książce (nawet jeśli nie taka była intencja, bo tak to może zostać odebrane).

Rozważ zmianę na: Klub Michała Szafrańskiego.

Słowo”klub” jasno określa nieformalną formułę oraz pewną (celowo) nieokreśloność działalności, a poprzez imię i nazwisko silnie wiąże z Tobą, w ten sposób wskazując przywództwo, identyfikując grupę oraz pokazując uznanie dla Ciebie za kilka lat edukacji finansowej. Twoje nazwisko jest silną marką, kojarzy się z finansami i ma ugruntowaną pozycję na rynku.