Które banki dopłacą Ci za wpłaty 500+? Oto zestawienie wszystkich dostępnych propozycji. Przypominam też do konieczności złożenia nowego wniosku!

Jeśli otrzymujecie aktualnie pieniądze w ramach programu Rodzina 500+, to dzisiaj – 31 sierpnia 2017 r. – jest ostatni dzień, aby ponownie złożyć wniosek i zachować ciągłość otrzymywania tego świadczenia od października 2017 r. Pierwsza tura programu gwarantuje bowiem wypłaty tylko do 30 września 2017 r. i zainteresowane rodziny muszą teraz składać wnioski co rok.

Programem “Rodzina 500+” w lipcu objętych było już 3,992 mln dzieci. Do 29 sierpnia wpłynęło jednak “zaledwie” 1,5 mln wniosków o przedłużenie dofinansowania (ale w sumie to może i dużo bo przecież rodziny wielodzietne składają jeden wniosek). Jeśli z tych 500 zł uczyniliście stałą część Waszych budżetów, to warto się pospieszyć. 🙂

Wnioski można złożyć elektronicznie w systemach internetowych większości banków. Niektóre z nich oferują nawet bonusy dla tych osób, które zdecydują się wpłacać środki z 500+ na ich konta. Dzisiaj znajdziecie mój osobisty ranking rachunków dla uczestników Rodzina 500+.

Zapraszam do lektury.

Jak zachować ciągłość wypłat z Rodzina 500 plus?

Rządzący wymyśli, że co roku trzeba będzie ponownie składać wnioski o udział w kolejnej, rocznej turze programu “Rodzina 500+”. W dużym skrócie wygląda to tak:

- Osoby, które w ogóle nie złożą nowych wniosków, otrzymywać będą świadczenie na dzieci tylko do końca września 2017 r.

- Osoby, które złożą nowe wnioski do 31 sierpnia 2017 r. będą otrzymywać świadczenie w sposób nieprzerwany i do 30 października otrzymają już pieniądze z nowej tury programu. I tak będzie co miesiąc aż do 30 września 2018 r.

- Osoby, które złożą nowe wnioski dopiero w terminie do 30 września 2017 r. będą miały “dziurę” w wypłacie. Pieniądze za październik i listopad otrzymają w terminie do 30 listopada. Potem już standardowo co miesiąc.

- Analogiczną “dziurę” będą miały osoby, które złożą wniosek dopiero do 30 października 2017 r. W ich przypadku wypłata za październik, listopad i grudzień pojawi się nie później niż do 31 grudnia 2017 r.

Osobom, które jeszcze bardziej się spóźnią ze złożeniem wniosku, przepadną już wypłaty za minione miesiące. Szczegółowo wyglądać to będzie tak:

- W przypadku złożenia wniosku w listopadzie, otrzymają wypłatę licząc od listopada a wpłynie ona na ich konta nie później niż do końca stycznia 2018 r.

- Jeśli złożą wniosek w grudniu, to otrzymają świadczenie od grudnia, ale jego wypłata nastąpi do końca lutego 2018 r.

- Dla wniosków złożonych w styczniu, świadczenie będzie się należało od stycznia i jego wypłata nastąpi też do końca lutego 2018 r.

Potem wnioski mają być już rozpatrywane na bieżąco. Więcej szczegółów znajdziecie na stronach swoich banków. Tu przykładowo całkiem zgrzebny opis od Millennium (pozdrowienia dla Radka z reklam banku!).

Jak wypełnić wniosek Rodzina 500+

Rok temu opublikowałem dokładną instrukcję jak wypełnić wniosek Rodzina 500 plus. Zachęcam do jego lektury. 🙂

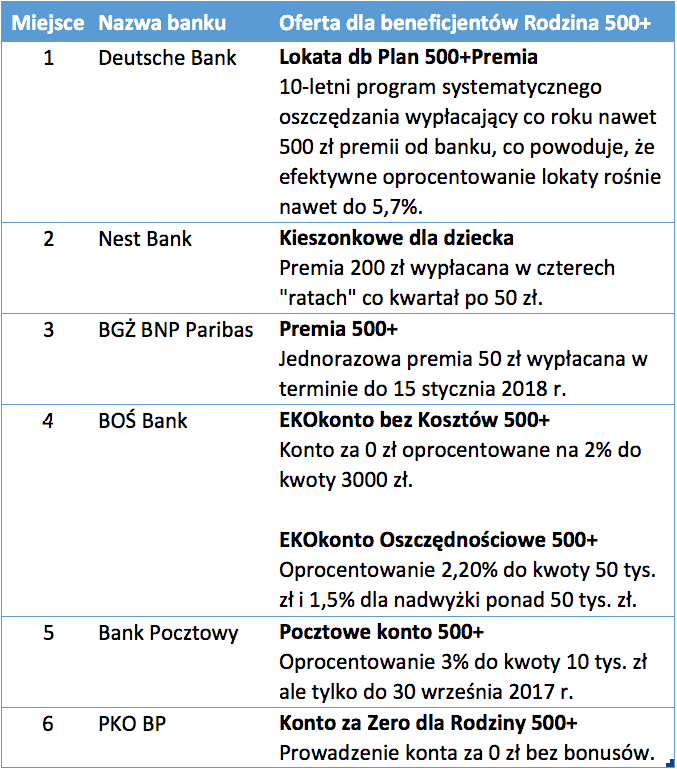

Który bank daje najwyższe premie i bonusy za Rodzina 500+

Niektóre banki próbują skorzystać na tym, że otrzymujemy dodatkowe 500 zł albo nawet ich wielokrotność co miesiąc na konto. Proponują sposoby lokowania tego kapitału lub też po prostu decydują się wypłacić dodatkową premię od siebie za to, że wydamy 500+ za ich pośrednictwem.

Niestety w mojej opinii tylko propozycje dwóch banków naprawdę zasługują na uwagę (Deutsche Bank i Nest Bank). Pozostałe raczej się nie wysiliły – bonusy są symboliczne (BGŻ BNP Paribas) albo nęcące, ale bardzo ograniczone w czasie (Bank Pocztowy). Swoistym kuriozum jest oferta PKO BP, który łaskawie proponuje klientom korzystającym z 500+, że poprowadzi im “Konto za zero”. Realnie – oferta ta ma “zero wartości” biorąc pod uwagę, że są banki, które bez żadnej łaski oferują nadal bezkosztowe konta.

Czytaj także: Czy i kiedy opłaca się korzystać z promocji bankowych? – czyli czy warto walczyć o kolejne 100 zł

Są też takie banki jak Raiffeisen, który prezentuje na swoich stronach zakładkę “Oferta 500+”, ale w istocie prezentowane tam produkty niczym nie różnią się od standardowych produktów banku dostępnych dla wszystkich klientów. Podobnie jest w Aliorze.

Poniżej znajdziecie tabelę z zestawieniem wszystkich dostępnych aktualnie propozycji bankowych związanych z Rodzina 500+, a w dalszej części – opisy tych ofert. Listę uporządkowałem według mojego subiektywnego przekonania o atrakcyjności oferty.

UWAGA: W tym wpisie nie ma ani jednego linku afiliacyjnego. W żaden sposób nie zarabiam tu na polecaniu Wam konkretnych rachunków. Zdecydowałem się na ten krok, aby uciąć wszelkie wątpliwości co do kolejności doboru ofert w moim zestawieniu. Są one moim całkowicie subiektywnym wyborem według czegoś co definiuję jako “atrakcyjność oferty dla osoby ceniącej sobie bezpieczeństwo i zyski”.

Numer 1: Deutsche Bank – Lokata db Plan 500+Premia

Deutsche Bank jako jedyny bank przedstawił propozycję zgodną z duchem mojego bloga solidnie premiującą długoterminowe oszczędzanie. Lokata db Plan 500+Premia ma dosyć złożone zasady, ale w istocie pod spodem jest bardzo prosty produkt: zwykła długoterminowa lokata na 5 lub 10 lat, w której premią za cierpliwość jest corocznie wypłacana premia w wysokości nawet 500 zł (dla ulokowanej kwoty w wysokości 6000 zł co odpowiada dokładnie 12-miesięcznym wpłatom z tytułu 500+). Lokatę można oczywiście zerwać wcześniej niż przed upływem 5 lat, ale w takim przypadku potrącone zostaną wszystkie wypłacone premie.

Lokata ta ma co prawda bardzo przeciętne oprocentowanie podstawowe, które ustalane jest codziennie jako równowartość stopy referencyjnej WIBID O/N (więc nie dajcie sobie zamydlić oczu marketingowym hasłem “Atrakcyjne oprocentowanie”). Przez większość ostatniego roku oscylowało ono około 1,3% rocznie, ale w chwili pisania tego wpisu wynosi zaledwie 0,85%.

Dlaczego więc podoba mi się akurat to rozwiązanie? Bo wypłacana przez bank raz do roku premia robi całą robotę. Dzięki niej efektywne oprocentowanie środków może wynieść nawet 5,28% w skali roku, co stanowi około dwukrotność najlepszych w tej chwili lokat.

Jeśli chcecie poznać dokładne zasady oferty DB to zachęcam do dogłębnej lektury jej opisu na blogu LiveSmarter. Tam też znajdują się dokładne obliczenia i symulacje finansowe. Michał pokazał także sposób na to, jak zwiększyć zyski nawet do 5,7% w skali roku.

Dość powiedzieć, że w tym przypadku za długoterminowe oszczędzanie możemy otrzymać łącznie premię w wysokości 5000 zł (w okresie 10 lat). Jest to bardzo ciekawa propozycja dla tych, którzy preferują wyłącznie bezpieczne depozyty i boją się ryzyka utraty kapitału, jak to ma miejsce przy inwestowaniu.

Wiem, że niektórzy mają wątpliwości co do przyszłości Deutsche Bank. Uspokoję, że ten bank jest w taki sam sposób objęty Bankowym Funduszem Gwarancyjnym (BFG) jak każdy inny działający w Polsce.

Numer 2: Nest Bank – Kieszonkowe dla dziecka

Nest Bank poszedł w zupełnie inną stronę niż Deutsche Bank. Zamiast programu długoterminowego oszczędzania zaproponował po prostu szybką wypłatę bankowego kieszonkowego dla dziecka – co kwartał po 50 zł przez rok, czyli łącznie 200 zł.

Jest to o tyle dobra oferta, że konto w Nest Bank jest całkowicie bezpłatne i dodatkowo bank oferuje całkiem ciekawe produkty depozytowe. Aktualni klienci mają do dyspozycji lokaty oprocentowane nawet na 2,6% rocznie. Z kolei nowi klienci w ciągu 30 dni od otwarcia konta mogą zarabiać 4% na 3- i 6-miesięcznej lokacie do 10 tys. zł.

Wróćmy jednak do oferty “Nest Kieszonkowe”. Aby otrzymać premię 200 zł trzeba:

- Założyć (lub posiadać wcześniej) konto Nest Konto Samodzielne lub Nest Rodzinne Oszczędności i zapewnić na nie comiesięczny wpływ wynagrodzenia w wysokości co najmniej 2500 zł. Alternatywnie można posiadać konto firmowe, na który będzie wpływać co najmniej 6000 zł miesięcznie i z którego realizowane będą płatności na rzecz ZUS i US.

- Złożyć wniosek “Rodzina 500+” wskazując, że świadczenia mają wpływać na rachunek w Nest Bank.

- Wyrazić zgody marketingowe na rzecz banku i nie rezygnować z nich przez cały okres trwania promocji.

- Złożyć wniosek o przystąpienie do promocji “Nest Kieszonkowe”.

Szczegółowe informacje dotyczące promocji:

- Blog LiveSmarter.

- Strona banku.

- Regulamin promocji “Nest Kieszonkowe”.

AKTUALIZACJA: w komentarzach wspominaliście, że w zasadzie plan oszczędzania dostępny w koncie Nest Rodzinne Oszczędności ma nawet lepsze parametry niż oferta Deutsche Bank. Nie potwierdzam i nie zaprzeczam – muszę się z nim po prostu dobrze zapoznać. Nie brałem tego konta pod uwagę jako rozwiązania dla Rodziny 500+, gdyż jest ono dostępne w standardowej ofercie banku i nie wymaga wpłat z tytułu 500+.

I to w zasadzie wszystkie dobre oferty. Poniżej rozpoczyna się lista propozycji, które są już zdecydowanie mniej atrakcyjne.

Numer 3: BGŻ BNP Paribas – Premia 500+ 50 zł

BGŻ BNP Paribas ma aktualnie ofertę dla obecnych klientów banku, którzy posiadali w banku konto w okresie od 1 maja do 31 lipca 2017 r. i jednocześnie na to konto nie wpływały jeszcze wpłaty z tytułu Rodzina 500+.

Jeśli aktualnie taki klient złoży przez system bankowości elektronicznej banku wniosek o świadczenie i otrzyma na konto osobiste w banku przynajmniej jedną taką wpłatę w terminie do 30 listopada 2017 r., to bank zapłaci mu jednorazową premię w wysokości 50 zł w terminie do 15 stycznia 2018 r.

Prosta sprawa i zero skomplikowanych zasad: składasz wniosek i wpływa wpłata = dostajesz premię.

- Szczegóły oferty banku.

- Regulamin promocji “Premia 500+”.

Numer 4: BOŚ Bank – Konto za 0 zł na 2% i 2,2%

BOŚ Bank wyszedł z całkiem ciekawą ofertą dla tych, którym zależy przede wszystkim na bezpłatnym koncie i oprocentowaniu przechowywanych depozytów. Co prawda nie dostaniemy tutaj żadnej jednorazowej premii za wpłaty 500+, ale:

- Możemy otworzyć EKOkonto bez Kosztów 500+, które jest całkowicie bezpłatne (nawet kartę można mieć za darmo o ile wydamy nią minimum 300 zł miesięcznie) i dodatkowo oprocentowane na 2% w skali roku do kwoty 3000 zł. Jest to o tyle ciekawa oferta, że rzadko kiedy konta ROR są oprocentowane.

- Dodatkowo możemy otworzyć konto EKOkonto Oszczędnościowe 500+, które daje promocyjne oprocentowanie 2,20% do kwoty 50 tys. zł (oraz 1,5% dla nadwyżki ponad 50 tys. zł). To także ciekawa propozycja. Promocyjne oprocentowanie obowiązuje “do odwołania”.

Warunki?

- Promocja przeznaczona jest dla nowych klientów.

- Konieczność posiadania karty debetowej do konta ROR.

- Złożenie oświadczenia o przystąpieniu do promocji.

- Aby uzyskać promocyjne oprocentowanie EKOkonta Oszczędnościowego 500+ wymagany jest wpływ świadczenia 500+ na konto w BOŚ Bank lub zasilenie konta co miesiąc nowymi środkami w wysokości 500 zł z innego źródła. Ponadto trzeba wydać minimum 300 zł kartą debetową wydaną do konta ROR.

Dodatkowe informacje:

- Szczegóły oferty banku.

- Regulamin “EKOkonto bez Kosztów 500+”.

- Regulamin promocji “EKOkonto Oszczędnościowe 500+”.

Jak wybrać dobre konto i lokatę bankową?

O tym jak wybrać dobre konto i lokatę bankową pisałem szczegółowo w książce “Finansowy ninja”. Tam też znalazły się informacje o najczęstszych trikach i stosowanych przez banki w celu obciążenia nas jak największymi opłatami z tytułu przechowywania u nich pieniędzy. To trochę tak jak walka Dawida z Goliatem. Oczywiście da się wygrać, ale trzeba wykazywać się czujnością i finansowym sprytem. 🙂

O tym jak wybrać dobre konto i lokatę bankową pisałem szczegółowo w książce “Finansowy ninja”. Tam też znalazły się informacje o najczęstszych trikach i stosowanych przez banki w celu obciążenia nas jak największymi opłatami z tytułu przechowywania u nich pieniędzy. To trochę tak jak walka Dawida z Goliatem. Oczywiście da się wygrać, ale trzeba wykazywać się czujnością i finansowym sprytem. 🙂

Krótko mówiąc – “nie wszystko złoto co się świeci”. Więcej przemyśleń na ten temat znajdziecie też w starszym wpisie tłumaczącym jak korzystać z promocji bankowych.

Łatwo jest wpaść w pułapkę posiadania większej liczby rachunków niż rzeczywiście potrzebujemy. A dotychczasowa historia przeróżnych promocji pokazuje, że rachunki oferowane początkowo jako bezpłatne lub tanie z czasem stają się kontami płatnymi – w drodze aktualizacji taryf opłat i prowizji. Pamiętajcie żeby chcąc zarabiać na promocjach bankowych pamiętać o sprawnym zamykaniu tych rachunków, których już nie potrzebujecie i nie ponosić zbędnych kosztów.

Niektórzy Czytelnicy mojej książki donoszą mi mailowo, że dopiero jej lektura i przygotowanie własnych zestawień wysokości tych opłat, zachęciło ich do działania i oszczędzają w ten sposób konkretne sumy pieniędzy. 🙂

Numer 5: Bank Pocztowy – Pocztowe konto 500+ na 3%

Oferta Banku Pocztowego wygląda trochę jak taki “lep na muchy”. Niby bank oferuje nam oprocentowanie 3% na koncie i to aż do kwoty 10 tys. zł, ale jednocześnie obowiązuje ono wyłącznie do 30 września 2017 r.

Do tego trzeba pamiętać o wpłaceniu w każdym miesiącu (w tym przypadku został nam już tylko wrzesień) 500 zł na to konto (z konta na które otrzymujemy 500+) z konkretnym tytułem przelewu “R.500+”. Bank uzależnia naliczenie promocyjnego oprocentowania od tytułu przelewu. A standardowe oprocentowanie środków jest bardzo bolesne – zaledwie 0,4% rocznie.

W mojej opinii to gra nie warta świeczki, ale dla porządku linkuję do strony banku.

Numer 6: PKO BP – Konto za Zero

Tę ofertę odnotowuję tylko porządkowo. PKO BP oferuje Konto za Zero dla Rodziny 500+. W zamian za comiesięczny wpływ świadczenia 500+ daje po prostu… zero. Konto bez opłat i nic więcej. No chyba, że zależy Wam na debecie w koncie (płatnym). Jak dla mnie to żenujący przykład cynizmu największego polskiego banku.

Szczegóły tutaj.

Rodzinne Obligacje Skarbowe 500+

Ciekawą alternatywą dla osób, które mają wysoką awersję do ryzyka, boją się utraty kapitału i jednocześnie chciałyby długofalowo oszczędzać, są Rodzinne Obligacje Skarbowe.

Ministerstwo Finansów proponuje aktualnie Rodzinne Obligacje Sześcioletnie (ROS) i Rodzinne Obligacje Dwunastolenie (ROD). Obligacje emitowane są co miesiąc i minimalna kwotą za jaką można je kupić to 100 zł. Aktualnie można kupić obligacje, których tzw. termin zapadalności (czyli termin zakończenia inwestycji) przypada odpowiednio na sierpień 2023 roku (ROS0823) i sierpień 2029 roku (ROD0829). Oprocentowanie wygląda następująco:

Rodzinne Obligacje Sześcioletnie (ROS):

- 2,80% w pierwszym rocznym okresie odsetkowym.

- W kolejnych latach oprocentowanie to suma: 1,75% + inflacja.

Rodzinne Obligacje Dwunastoletnie (ROD):

- 3,20% w pierwszym rocznym okresie odsetkowym.

- W kolejnych latach oprocentowanie to suma: 2,00% + inflacja.

I nawet jeśli nigdy nie kupowaliście obligacji, to te rodzinne są dobrym pretekstem, aby zacząć. Warunki wypadają dosyć atrakcyjnie w porównaniu z lokatami, odsetki kapitalizowane są co roku, ale zapłata podatku od zysków kapitałowych jest odroczona do momentu wyjścia z takiej inwestycji (co pozwala zarobić ciut więcej).

Oczywiście inwestycję można zakończyć w dowolnym momencie (najwcześniej w 7 dni po zakupie obligacji), ale wiązać się to będzie z pobraniem prowizji za przedterminowy wykup. W przypadku obligacji 6-letnich wynosi ona 0,7% nominalnej wartości obligacji (0,70 zł od każdej obligacji), a w przypadku obligacji 12-letnich aż 2%, czyli 2 zł od każdej obligacji. Szczególnie w tym drugim przypadku opłaca się być cierpliwym.

Warto podkreślić, że są to najlepiej aktualnie oprocentowane obligacje dostępne w stałej sprzedaży. To bardzo dobra alternatywa dla lokat pozwalająca wycisnąć więcej bez konieczności ciągłego pilnowania kiedy kończą się lokaty oraz zawracania sobie głowy poszukiwaniem nowych, atrakcyjnych warunków. Po prostu co miesiąc kupuje się obligacje za stałą kwotę i z głowy.

Dajcie proszę znać, czy chcecie, abym przygotował szczegółowy przewodnik kupowania tych obligacji skarbowych. Bardziej szczegółowe informacje znajdziecie na stronie ObligacjeSkarbowe.pl.

Podsumowanie

Jeszcze inną alternatywą dla trzymania środków z 500+ w bankach lub w obligacjach jest ich inwestowanie, np. na rynkach kapitałowych. W tym wpisie skupiłem się jednak na tych formach przechowywania pieniędzy, które dają maksymalne bezpieczeństwo.

Wiem, że są osoby, które bardzo kreatywnie podchodzą do 500+, np. w przypadku posiadania kilku dzieci objętych dofinansowaniem, korzystają z podwyższonej zdolności kredytowej i biorą kredyty na zakup nieruchomości. Następnie środki te przeznaczają na spłatę rat kredytu hipotecznego. Działanie takie może mieć jednak krótkie nogi. Nie wiadomo kiedy program 500+ zostanie zakończony, więc poleganie na otrzymywaniu tych pieniędzy np. w perspektywie kilkunastu lat, jest obarczone dużym ryzykiem. Oczywiście inaczej wygląda sytuacja osób, które i tak mogą sobie pozwolić na udźwignięcie rat kredytu nawet jeśli program Rodzina 500+ się skończy. W takim przypadku zakup większego mieszkania lub nawet dodatkowej kawalerki z myślą o dziecku, może być dobrym pomysłem. Tak czy siak – to już jest decyzja obarczona pewnym ryzykiem.

Na koniec bardzo dziękuję za lekturę i będę wdzięczny za podzielenie się dalej tym wpisem.

Dobrego dnia!

PS: Przygotowując wpis sprawdziłem ofertę wszystkich banków (poza spółdzielczymi). Jeśli jednak zauważycie, że jakąś ciekawą ofertę pominąłem, to dajcie mi proszę znać w komentarzach.

Sprawdź również: Powakacyjny remanent w kontach i lokatach: Raiffeisen, Meritum i Idea Bank

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 58 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Świetny ranking! Nie dlugo wlaśnie jakieś konto będe wybierał, dzięki

Michal, chyba zapomniales dodac, ze dla Nest Konto Rodzinne Oszczednosci jest jeszcze premia za regularne oszczedzanie, cos podobnego jak w ofercie Deutsche Banku.

Lokata Deutsche Banku 500+ tak na prawdę nie wymaga tego, abyśmy faktycznie otrzymywali świadczenie 500+ (chyba, że coś się zmieniło od czasu gdy ją zakładałem) – wystarczy mieć dziecko (lub dzieci – wtedy chyba możemy założyć po 1 na dziecko).

Podobnie aby skorzystać ze świetnego konta Nest Rodzinne Oszczędności (w promocji) także nie musimy otrzymywać świadczenia 500+ – myślę, że należy koniecznie uzupełnić opis o tą ofertę, bo zyski są porównywalne z Deutsche, a wycofać bez strat można się po każdym kolejnym roku oszczędzania.

Opisana promocja +200 PLN już wymaga faktycznego otrzymywania 500+. To 500+ wlicza się do dochodu, więc należy zarabiać min. 2000 PLN netto aby skorzystać z tej promocji. W sumie, to przy 3 osobach w rodzinie i 1 osobie pracującej to praktycznie granica otrzymywania 500+ na 1. dziecko (800 PLN/os. brutto?).

Wygląda na to, że na promocję załapią się przede wszystkim osoby pracujące, mające 2 dzieci (mają wtedy 500+ na drugie z nich) i zarabiające lepiej niż minimalna krajowa. Przy 3 dzieci już okolice minimalnej krajowej pozwolą na spełnienie warunków.

Tutaj regulamin wyraźnie precyzuje co jest uznawane za wynagrodzenie i zwykły przelew z konta w innym banku może nie wystarczyć.

Hej Marcin,

Bardzo dobry punkt. Odpowiadałem na szybko, a zaiste tak jest. Dodałem do wpisu wzmiankę o Nest Rodzinne Oszczędności. Przyjrzę się mu bliżej i może poszukam jeszcze samych takich programów oszczędzania i pokuszę się o porównanie jak mi energii życiowej nie zabraknie. 🙂

Pozdrawiam!

Ja zamknąłem deuche bank z uwagi na oferte nesta (za samo otwarcie konta dostalem 100 do rossmena). Jeszcze na poczatku roku można było otworzyć 5 kont rodzinne oszczędności na 15 lat i z dekoracją max wpływów 200 zl na kazde konto. Wtedy to było bardziej oplacajne niż DBank. mozna ewentualnie założyć konto na siebie i współmałżonka ale nie jest to tak wygodne jak jedno konto 😉

Ja wybrałem Rodzinne Obligacje Skarbowe, fajne oprocentowanie, gwarantujące zyski ponad inflację, łatwo się je nabywa. Myślę, że to całkiem dobr produkt dla oszczędzających długoterminowo, szkoda, że mało popularny.

pozdrawiam

W porównaniu do rodzinnych obligacji skarbowych lepszy zysk można uzyskać na lokatach i kontach oszczędnościowych, o ile aktywnie korzysta się z różnych promocji. Do 100k EUR depozyty w bankach gwarantuje Państwo, więc bezpieczeństwo praktycznie to samo.

Oczywiście zależy czy ktoś chce szukać promocji bankowych, czy nie i jak w przyszłości będzie wyglądało oprocentowanie depozytów w stosunku do obligacji.

Można też spojrzec na to z drugiej strony. Poszukując ciekawych promocji bankowych i aktywnie z nich kożystając, sprzedajesz bardzo tanio swoje dane osobowe…

Nic nie jest ani czarne ani białe. Każda forma oszczędzania czy inwestowania ma swoje plusy i minusy

A nawet troszkę lepsze niż w DB, bo efektywne oprocentowanie rośnie wraz z liczbą dzieci. 😉

a może zamiast podniecać się lokatami na 2% rocznie – podatek Belki, lepiej przeznaczyć te środki na inwestycje dla dzieci, które naprawdę coś dają:

1. IKE/IKZE – wykorzystać samemu limity, i przekazać je dzieciom

2. Zainwestować w ETFy

3. Zainwestować w akcje

4. Zainwestować w kryptowaluty

5.

Hej Megan,

Ale widzisz… Ty o inwestycjach, a ja o bezpiecznych depozytach. Dwa różne światy. I to nie jest kwestia „podniecania się” tylko podejścia do tematu.

Odnośnie inwestowania – zapraszam do lektury archiwalnych wpisów z cyklu „Elementarz Inwestora” – https://jakoszczedzacpieniadze.pl/elementarz-inwestora

Pozdrawiam!

Aby oddać sprawiedliwość, to należy dodać, że IKE i IKZE można prowadzić w formie RORów, chyba da się też kupować w ten sposób obligacje skarbowe, aczkolwiek rzeczywiste oprocentowanie nie będzie zabójcze…

Ew. jeszcze fundusze pieniężne / obligacji dla kogoś z większym (aczkolwiek nie dużym) apetytem na ryzyko.

Tak tak. Dlatego też odsyłałem do „Elementarza Inwestora” bo tam rozklepaliśmy ten temat. Może być IKE/IKZE w formie oprocentowanego konta, obligacyjne, rachunek maklerski, rachunek w TFI – do wyboru do koloru.

Pozdrawiam 🙂

Dokładnie tak jak pisze Karol – w Neście dużo ciekawszy jest produkt: Konto Rodzinne Oszczędności z premiami wypłacanymi co rok (zależnymi m.in. od ilości dzieci)

BTW, w chwili obecnej chyba żadnej bank nie bierze pod uwagę 500+ przy kredytach hipotecznych (co najwyżej gotówkowych), no chyba, że bierze, to się chętnie zainteresuję?:)

Jestem świeżo po researchu w tym temacie i potwierdzam: 500+ nie wlicza się do zdolności kredytowej przy zaciąganiu kredytów hipotecznych.

Alior proponuje 2,5 % w skali roku przez 12 miesiecy, do kwoty 6000. Bezpłatne konto oszczednościowe i tyle. Tylko taki z nimi problem, ze nie wszyscy pracownicy wiedzą o tej ofercie. Ja np. uswiadomilam miłą panią w oddziale, bo udało mi sie uzyskac info telefonicznie.

Oferta Deutche Bank ma tylko sens jeśli ma się małe dzieci i w dużej ilości. Np. dla mnie która ma 17 i 12 latka to jest oferta bez sensu, bo 500+ będę dostawać jeszcze tylko przez rok. Do skończenia przez starsze dziecko 18 roku życia. Po tym czasie według Państwa Polskiego nagle stajemy się rodziną z jedynakiem i 500+ znika. A oferta banku jest długoterminowa – min. 5 lat.

Hej Xsenia,

Dziękuję za komentarz. Bardzo cenna uwaga. Jest dokładnie tak jak piszesz. Dlatego właśnie każdy musi sam wziąć pod uwagę swoją osobistą sytuację.

Pozdrawiam 🙂

O ile coś się nie zmieniło, to aby skorzystać z oferty DB 500+ należy tylko być rodzicem niepełnoletniego dziecka w momencie zakładania produktu. Nawet nie trzeba faktycznie otrzymywać 500+.

Tak przynajmniej było, gdy ja zakładałem. Polecam dokładnie czytać regulaminy produktów i promocji.

DB nie wymaga żeby pieniądze pochodziły z 500+. Można tam wpłacać dowolne pieniądze.

Wszystkie oferty są ok – pod warunkiem, że ma się dzieciaki młodsze. Druga sprawa to taka – ciekaw jestem ile % z wszystkich otrzymujących te pieniążki rodziców faktycznie przekazuje je na dzieci, a nie na utrzymanie domowego budżetu 😉

A co za różnica? Dziecko przecież też musi jeść, musi miec ciepło, musi mieć wodę, prąd i gaz. Ja nie pisze o patologiach, które przepijaja co miesiąc całą kasę. Poza tym nigdzie nie jest napisane, ze to sa pieniądze DLA dzieci tylko NA dzieci. Ważne żeby na spokojne przeanalizować swoją osobistą sytuację i jeśli kogoś stac na to zeby co miesiąc 500 odkładać to cudownie. Ale jeśli sa rodziny, ktore wcześniej miały problem aby dożyć do kolejnej wypłaty, to trudno o nich wymagać, żeby jedli tynk ze ściany ale co miesiąc zamrażali kase. Polecam gorąco książkę Michała- zobaczysz, ze ile ludzi tyle sytuacji, a niestety oszczędzania nie uczą w szkołach. Ja sie mnóstwo nauczyłam, dzialam jak finansowy ninja 3 msc i juz sa efekty ?polecam przeczytać i mniej oceniać ?

Cześć Michał

Przydatne zestawienie, sam myślałem, że wkrótce również skorzystam z państwowej ‚zapomogi’, jednak podwyżka w pracy mojej partnerki przekreśliła te plany. Zaskakujące, że wyjdziemy na tym na minus.. ale cóż matematyka nie kłamie a niektórych progów nie przeskoczysz 😉

Z innej beczki, ciekawy jestem Twojej opinii nt. „etyki wyłudzania” 500+ właśnie w przypadkach gdy kilkadziesiąt złotych decyduje o tym czy dziecko ma oboje rodziców, czy tylko samotnie wychowującą je matkę?

Obecnie aby rodzić był uznany za samotnie wychowującego dziecko musi mieć zasądzone alimenty od drugiego z rodziców.

Jeśli nie macie problemu, aby to zorganizować, to możesz pozwać żonę lub ona ciebie i sprawa załatwiona.

Być może warto będzie złożyć wniosek o 500+ z brakami formalnymi w ostatnim możliwym terminie na otrzymanie świadczenia z wyrównaniem – wtedy otrzymasz po jakimś czasie prośbę o ich uzupełnienie chyba w terminie 30 dni i może akurat uda się do tego czasu uzyskać wyrok sądu w sprawie alimentów.

A jeśli się jest w związku nieformalnym?

Pytanie czysto teoretyczne 😉

Jeśli rodzice są w związku, to pani nie jest samotną matką. Czy coś źle rozumiem? I jak pieniądze mogą decydować o tym czy dziecko ma jednego rodzica? To chyba ludzie sami decydują czy chcą mieć prawa rodzicielskie czy nie.

Prawnikiem nie jestem, ale o ile mi wiadomo wygląda to tak:

Jeśli jesteś „formalnym” ojcem dziecka (rejestrowaliście je w USC i matka nie oświadczyła, że ojciec jest nieznany, a ty oświadczyłeś, że jesteś ojcem), to musiałyby być alimenty – nie ma innej opcji na 500+ na 1. dziecko.

Gdybyś nie był to wtedy matka jak najbardziej może, ale ty wtedy nie masz absolutnie żadnej władzy nad dzieckiem – nie odbierzesz ze żłobka bez upoważnienia matki, nie możesz zabrać go za granicę, a matka może ci zabronić z nim kontaktów (chyba, że wytoczyłbyś powództwo o ustalenie ojcostwa).

Z tego co kojarzę teraz te przepisy uszczelniające wprowadziły też jakiś dodatkowy problem formalny dla pewnej kategorii rodziców, którzy chcą brać 500+ na 2. dziecko, ale nie wiem co dokładnie, bo mnie to nie dotyczy. Chodzi chyba o rodziny patchworkowe, ale bez wspólnych dzieci, czy coś takiego. Trzeba by szczegółowo sprawdzić lub zapytać w Ośrodku Pomocy Społecznej.

No i zobaczcie, od samej teoretycznej rozmowy, nawet gdybym chciał coś zakombinować, żeby wyciągnąć pieniądze od państwa to tak naprawdę formalnie rozbijam rodzinę zanim jeszcze powstanie. Czy warto? To tylko 500 zł..

Nie jestem zainteresowany takimi praktykami, ale znam osoby, które chętnie korzystają. Gorzej, jeśli faktycznie potrzebują tych pieniędzy.

Hej Michał,

Tak jak przedmówcy już zauważyli, Nest Bank Rodzinne Oszczędności wydaje sie przebijać wszystkie powyższe promocje. Mogłbyś pokusić się o jakąś analizę tej oferty i ew. porównanie do DB?

Ciekaw jestem czy przygotowuje pan jakiś poradnik dla tych, którym państwo siłą zabrało pieniądze na utrzymanie cudzych dzieci. Nierzadko kosztem ich własnych dzieci. Co zrobić, żeby nie być ofiarą polityki redystrybucji czyli zabierania jednemu i rozdawania drugiemu?

Ukłony

jmf

Dzień dobry Panie Janie (skoro już sobie „panujemy”).

Nie planuję. Tego typu publikacje pozostawiam Pana wydawnictwu.

Pozdrawiam 🙂

Dobra riposta! 🙂

Wyprowadzić się do państwa, które nie prowadzi takiej polityki i ma satysfakcjonujący nas system podatkowy?

@Michał: myślę, że bez żadnego wstydu mógłbyś wrzucić linki afiliacyjne, albo dać ludziom wybór czy chcą założyć konto za twoim pośrednictwem, czy nie.

Jeśli ktoś nadal nie jest przekonany o twojej uczciwości, to już chyba nic go nie przekona, zresztą twoje tezy łatwo sprawdzić i jeśli coś byłoby nieprawdą, to zaraz ktoś napisałby w komentarzu…

Zysk z 1 założonego konta przebija zysk z 1 książki, a ty na pewno zrobiłbyś z tymi pieniędzmi coś lepszego niż bank: ot, choćby przekazał całą sumę na Pajacyka, jeśli faktycznie ich nie chcesz dla siebie (np. na 11-te mieszkanie na wynajem 😉 – kiedy jakieś info o postępach?). Albo na jakiś niedochodowy projekt edukacyjny który chcesz zrealizować :-).

Popieram, też chętnie z Twojego linku otworzę lokatę w DB, a jak nie to na Livesmarter szukam linku, no któryś z Was niech ma ten grosz ode mnie 🙂

Hej Tomasz,

Dzięki wielkie! To daj tym razem proszę zarobić Michałowi z LiveSmartera. 🙂 Ucieszy się. 🙂

Pozdrawiam!

Wg mnie proponowane przez banki oferty są mało atrakcyjne. Żadna rewelacja za zamrożenie sporych kwot rocznie. Są inne sposoby pomnażania kapitału – większy zwrot i brak długoterminowych lokat. Takie rozwiązania warto opisać na blogu.

Adrianie, o czym mówisz? Przy Nest Rodzinne Oszczędności w każdą rocznicę rozpoczęcia oszczędzania możesz zdecydować, czy jest to nadal opłacalne, czy nie – jak masz atrakcyjniejsze oferty na rynku, to wycofujesz się z NRO i już.

Przy produkcie Deutsche Banku (najwcześniejsza wypłata bez straty bonusów: 5 lat po założeniu) atrakcyjność rośnie z czasem – każde kolejne 6k dopłacone w następnym roku (uwaga – nie trzeba regularnie przez cały rok – możesz wpłacić w ostatnim miesiącu twojego terminu całe 6000 PLN, a wcześniej trzymać je na jakimś lepiej oprocentowanym koncie, a i tak dostaniesz premię) jest oprocentowane wyżej niż poprzednie. Przy ostatnich 6k w ostatnim roku to już jest szczyt (kilkadziesiąt % chyba), bo wpłacasz je ~miesiąc przed otrzymaniem premii, a potem wszystko wypłacasz.

Dodatkowo oczywiście w razie awarii wymagającej pieniędzy możesz je wypłacić w 1 dzień. Stracisz premie i dostaniesz jakieś przeciętne oprocentowanie, ale to może nie mieć znaczenia jeśli np. dostaniesz ofertę zniżki za auto 10% przy płatności gotówką ;).

Michał – szczególnie cenny wpis pod katem edukowania naszych rodaków, iż 500+ mogłoby posłużyć budowaniu pierwszych oszczędności w tych gospodarstwach domowych, które dotychczas nie miały żadnych środków odłożonych na jakiekolwiek cele. Jeżeli podawane niegdyś dane, że Polacy oszczędzają nawet 26 proc. środków z programu 500+ odpowiadają aktualnemu stanowi faktycznemu, to mimo wszystko każdy bank powinien mieć dobrą ofertę dla oszczędzających te środki.

Natomiast szkoda, że oferta ROS i ROD nie jest dostępna dla osób, które nie otrzymują 500+, ale chciałyby je kupić dla dzieci nawet po to, aby nieco zdywersyfikować swoje oszczędności i odłożyć jakąś część środków na realnie najlepszych obligacjach. Trochę przykre, że państwo nawet w ten sposób nie chce wesprzeć rodzin z jednym dzieckiem….

Niestety, państwo nie ma w interesie wspierać takich rodzin w jakikolwiek sposób, bo próg odtworzeniowy populacji to ~2,1 dziecka na parę. Przy 1 dziecku w rodzinie państwo de facto w przyszłości straci podatników, a nie zyska. Wszelka pomoc to po prostu inwestycja. Damy 500+, a jak będzie 3 dzieci, to 3 osoby potem będą płacić podatki zamiast 2 (pary – rodziców tych dzieci).

Zgadzam się z Tobą, że Państwo nie ma w interesie wspierania rodzin 2+1, dlatego 500+ dla każdego dziecka to jednak polityczna bajka. Niemniej przychody uzyskane ze sprzedaży obligacji są przeznaczone na finansowanie deficytu budżetu państwa, a ten jak wiemy nie maleje. Dodatkowo Polacy wg. badań ogólnoświatowych słabo radzą sobie z oszczędzaniem, czy budowaniem kapitału do inwestycji – więc chyba jest jakieś pole do klasycznej sytuacji „win-win” – nie wesprzemy gotówką, ale sprzedamy dobre obligacje?

Michale, DB Bank jest obecnie najlepszą inwestycją na rynku jeśli posiada się dziecko, a nie otrzymuje na nie 500+. Dlatego warto pochylić się nad innymi aspektami tego konta:

1. Maksymalna kwota oszczędności to 6000/rok, przy wykorzystaniu dodatkowego bonusu (500+) do zasilenia konta daje sumę wkładu: 6000 + 5500 + 5500 + 5500 + 5500 = 28 000.

2. Odsetki w bonusach + 1% netto rocznie daje w sumie około 2850 na czysto po pięciu latach.

3. W późniejszych latach konto przestaje być opłacalne, ponieważ 500 złotych bonusu nie będzie rekompensować straty do oprocentowania lokaty np. 2,4 % netto.

Dziękuję Michał za to co robisz i za książkę.

Ten wpis jest ciut późno ale to niewielki problem 😉 Wolę dostać kasę z opóźnieniem ale mądrze ją ulokować – odkąd pobieram 500+ nie wydałem ani złotówki z tych pieniędzy ani na siebie ani na dzieci (bo starcza mi z wypłaty na to wszystko). 500+ ląduje jako kasa na start dla dzieci za te kilka-kilkanaście lat. Wolę nie myśleć o tych pieniądzach jak o składniku mojego budżetu – jeśli kiedyś się okaże, że 500+ się kończy to mi w budżecie nie ubędzie dochodu – po prostu mniej odłożę wtedy dla dzieci. Trochę mnie drażni to ciągłe najeżdżanie na „beneficjentów 500+” i stawianie znaku równości między nimi a patologią. Przecież to są setki tysięcy? miliony? – raczej miliony – normalnych rodzin. Takich jak moja czy Twoja, gdzie dorośli pracują, zarabiają – nieraz nawet dobrze zarabiają i dbają o dzieci.

Ad rem – o tej ofercie „DB Lokata Plan 500+Premia” wcześniej nie słyszałem ale brzmi niezłe i chciałbym skorzystać.

Czy ktoś na szybko jest mi w stanie odpowiedzieć – co będzie w 2 przypadkach:

Czy mogę wziąć plan 10 letni jeśli moje starsze dziecko ma teraz 9 lat i za 9 lat stracę uprawnienia do pobierania „500+” ? Mogę kolejny rok dopłacać te 500 zł co miesiąc z własnej kieszeni czy nie?

A druga sprawa – jak się regulamin odnosi do hipotetycznej sytuacji, w której rządowy program 500+ przestanie istnieć? Wypłacą premię czy nie wypłacą?

Z góry dziękuję za odp.

Już po części znalazłem odpowiedzi na swoje pytania, skoro cała zabawa polega na własnych wpłatach. Sorki za zamieszanie 🙂

Hej, dodam tylko, że w PKO BP i Inteligo też, istnieje możliwość otwarcia kont PKO junior, nawet małoletnim dzieciom, gdzie pieniądze są oprocentowane na 2,5% w skali roku do 2500zł i jest kapitalizacja tygodniowa. Nie ma obciążeń od ilości przesuwania tych pieniędzy, jeżli zachodzi taka potrzeba, jak to jest często na kontach oszczędnościowych, że tylko raz jest za darmo. No i dodam tylko, że konto może mieć i mąż i żona i w PKO i w Inteligo i każdy może te juniory na każde dziecko założyć(nawet pierwsze, które nie jest objete programem 500+ z kryterium dochodowego), co oznacza, że tych 2500zł, można w zależności od liczby dzieci mieć dzieciątki tysięcy.

Wiem, że PKO to nie jest bank pierwszego wyboru, ale ja mam tam akurat kredyt hipoteczny.

Ludzie jeszcze wiele muszą się w kwestii 500+ nauczyć bo widzę, że w wielu przypadkach jest dużo niedociągnięć.

panie Michale czytam pana bloga od dawna. potrzebuje jakis kalkulator badz sposob na wyliczenie odsetek. otoz potrzebuje szybko wyremontowac mieszkanie i chce sie zadluzyc na karcie kredytowej na kwote 25 tys zl. minimalna splata to 1%, lecz calosc chce splacic w 5 lat. oprocentowanie to 8%. jakiego kalkulatora trzeba uzyc zeby wyliczyc ile odsetek calkowicie zaplace po 5 latach. (rozumiem ze odsetki sa naliczane co miesiac ale chcialbym wiedziec ile bedzie to lacznie)

Hej Paweł,

Proponuję per „Ty” jeśli nie masz nic przeciwko. 🙂

Do takich obliczeń służy kalkulator finansowy. Szczegółowo opisywałem go tutaj: https://jakoszczedzacpieniadze.pl/jak-obslugiwac-kalkulator-finansowy

Na nim najszybciej policzysz kwotę odsetek.

Pozdrawiam!

Od jakiegos czasu idea bank wydzwania do mnie oferujac coraz to nowsze lokaty strukturyzowane Czy moglbys przyblizyc ich temat? Czy jest to lepsze wyjscie niz zwykla lokata? Pozdrawiam

no właśnie, temat lokat wciąż budzi kontrowersje może warto o tym szerzej coś powiedzieć?

Witajcie

Czy ktoś zna aktualne,ciekawe oferty dla beneficjentów programu 500+?

Oferta Nest Banku się niestety skończyła na początku kwietnia.

Pozdrawiam

Skąd wątpliwości na temat przyszlosci deutsche bank ? Mam tam kredyt na kolejne 20 lat i jak to rzutuje na moja sytuacje?

Michał, byłoby super, gdybyś znalazł czas na aktualizację artykułu 🙂 taki DB np już u nas nie funkcjonuje 🙁

Hej,

czy przygotujesz nowy ranking na 2019 rok? Zasady 500+ się zmieniają, wniosków przybędzie to może i banki się postarają…

W tym roku chyba posucha – Millennium daje 100 PLN jeśli założymy dziecku konto Junior 360° i złożymy wniosek przez system bankowości elektronicznej.

Ktoś widział lepszą ofertę?

Hej. Super artykuł. Jest szansa na jakiś update? Myślę że wielu osobom się przyda z racji 500+ na każde dziecko, które weszło od lipca. Pozdrawiam

HEJ, SUPER ARTYKUŁ MOŻE UPDATE MALUTKI CHOCIAŻ W KOMENTARZACH 🙂

Świetny artykuł, jestem już praktycznie przekonana co do sensowności wykupu obligacji 12-letnich, ale czy mógłbyś napisać jak to wygląda, gdy chce się wykupić je wspólnie jako małżeństwo? Czy można “ustanowić współwłaściciela” obligacji? Nigdzie nie mogę znaleźć informacji na ten temat :/