Ten artykuł jest świetnym Orzykładem na to, jak bardzo potraficie pomieszać mi szyki. Dwa maile – tyle potrzeba było, by moje serce dużo szybciej zabiło i byście do góry nogami wywrócili moje plany! Dwóch Czytelników bloga zgarnęło łącznie 3500 zł w konkursie “Dobry Plan”! Ale to nie pieniądze są tu najważniejsze! Dla mnie to dowód społeczny mocy blogów!

Myślałem, że napiszę sobie stonowany artykuł o smutnym obrazie wyłaniającym się z raportu “Edukacja finansowa Polaków”, który miał wczoraj swoją oficjalną premierę. Wyszedłem z wczorajszej konferencji prasowej Grupy KRUK z mieszanymi uczuciami. Raport opracowany przez TNS Polska potwierdza to, o czym piszę od początku tworzenia bloga: z naszą wiedzą finansową jest źle. Nie otrzymaliśmy jej w szkole, nie otrzymaliśmy od rodziców. Dobre jest to, że przynajmniej zdajemy sobie sprawę, że to właśnie z tego powodu popadamy w długi.

Podczas tej samej konferencji ogłoszono zwycięzców konkursu “Dobry Plan” (wspominałem już o nim na blogu) skierowanego do osób, które były zadłużone i którym zwycięsko udało się wyjść z długów. 3 nagrody pieniężne i kilka nagród rzeczowych. I wyobraźcie sobie, że wśród zwycięzców są także Czytelnicy bloga! Ja wiem już o dwóch. A najlepsze jest to, że dowiedziałem się o tym dopiero, gdy mnie o tym poinformowali – wczoraj i dzisiaj! Gratuluję! Ależ jestem z Was dumny!

Dzień bez Długów i konkurs “Dobry Plan”

Raport “Edukacja finansowa Polaków” opublikowany został na kilka dni przed Dniem bez Długów, który już po raz piąty obchodzony będzie 17 listopada. Jego pomysłodawcą jest Grupa KRUK, która w ten sposób próbuje przypominać Polakom o konieczności spłacania każdego z długów. Prowadzi także działania edukacyjne, które mają uświadamiać, że warto aktywnie kontaktować się z pożyczkodawcami oraz firmami zarządzającymi wierzytelnościami i układać się z nimi w zakresie spłaty zobowiązań.

Jednym ze sposobów na promocję idei aktywnego mierzenia się z długami, jest konkurs “Dobry Plan” skierowany do osób, które były zadłużone i którym zwycięsko udało się wyjść z długów. Jak najbardziej pochwalam wszelkie tego typu inicjatywy i konkursy. Służą one bowiem propagowaniu właściwych postaw i przekonywaniu, że “chowanie głowy w piasek” jest bardzo złą strategią rozwiązywania problemów z długami.

Ja o tym konkursie dowiedziałem się w ostatniej chwili (kilka dni przed końcem przyjmowania zgłoszeń) i stwierdziłem, że warto wspomnieć o nim na blogu. Szczerze mówiąc miałem nadzieję, że weźmie w nim udział Przemek, którego historię walki z zadłużeniem opisywałem kiedyś na blogu. Czułem, że jego historia i zaangażowanie dają mu szansę na finał. Przemek dał mi jednak znać mailowo, że nie będzie startował (regulamin konkursu wymagał udostępnienia wizerunku). Pomyślałem, że szkoda… ale okazało się, że nie doceniłem siły mojego bloga.

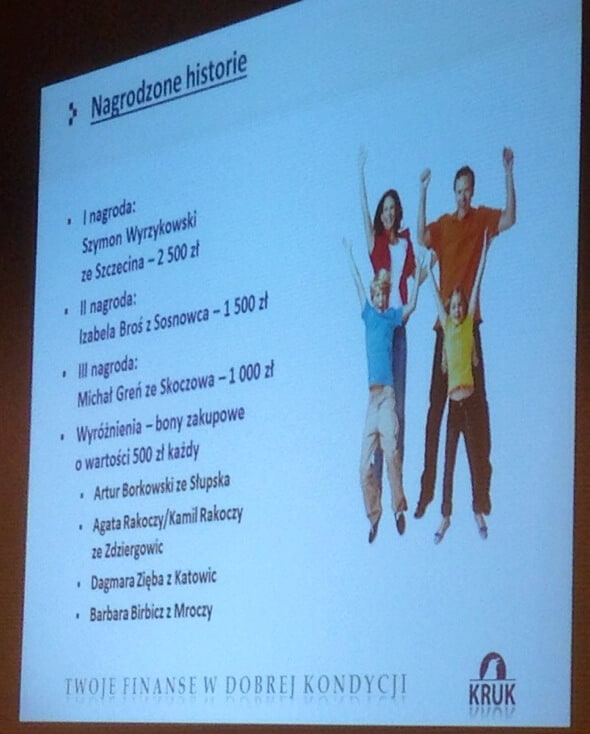

Wczoraj na konferencji prasowej zobaczyłem nazwiska zwycięzców konkursu. Z wygody, zamiast przepisywać, to cyknąłem fotkę slajdu:

- I nagroda: Szymon Wyrzykowski ze Szczecina – 2500 zł

- II nagroda: Izabela Broś z Sosnowca – 1500 zł

- III nagroda: Michał Greń ze Skoczowa – 1000 zł

- Wyróżnienia – bony zakupowe o wartości 500 zł każdy:

- Artur Borkowski ze Słupska

- Agata Rakoczy / Kamil Rakoczy ze Zdziergowic

- Dagmara Zięba z Katowic

- Barbara Birbicz z Mroczy

Imiona i nazwiska były dla mnie anonimowe. Wyszedłem z konferencji nieco przytłoczony wynikami badania oraz opowieściami przedstawiciela Stowarzyszenia Program Wsparcia Zadłużonych, który opowiadał o tym jak nieracjonalnie potrafią zachowywać się zadłużeni.

Wracałem metrem rozmyślając, jaki ogrom pracy stoi przede mną i o tym, że coraz trudniej będzie mi pomagać innym. Że “im dalej w las”, tym coraz trudniej będzie mi indywidualnie zajmować się problemami poszczególnych osób. Że niedaleko mi do tego, by paść ofiarą własnego sukcesu. Że wraz ze wzrostem popularności bloga, po prostu nie będę miał czasu, by pochylić się nad sytuacją każdej osoby i rodziny osobno. To kłuje w serce, ale jasno uświadamia, że muszę się skoncentrować na pisaniu. Tylko tak mam szansę dotrzeć do wielu osób jednocześnie.

A pomyślcie jak ja się czuję, kiedy otrzymuję e-mail od osoby dramatycznie zadłużonej, wiem, że mam wiedzę, która jest jej potrzebna, ale jednocześnie muszę po prostu odpowiedzieć “nie mam czasu”, bo czeka na mnie jeszcze 20 takich nie mniej dramatycznych opowieści… I pomimo, że potrafię sobie wytłumaczyć, że ważniejsze jest dotarcie jednocześnie do 1000 lub dziesiątek tysięcy osób, a nie tej jednej, to łatwo mi z tym nie jest 🙁 Oczywiście z perspektywy tej jednej osoby, sytuacja może wyglądać zupełnie inaczej.

Czytaj także: Konkurs dla pogromców długów, ja w Radiu PIN, konferencja BIK i inne ogłoszenia

Blog Power, czyli jak blog pomaga wygrywać z długami

Wróciłem wczoraj do domu i kiepski humor poprawił mi się, gdy przeczytałem zaległą pocztę. Po pierwsze otrzymałem masę ciepłych słów z powodu porannego wystąpienia w “Pytanie na śniadanie” – także od osób, które jeszcze nigdy do mnie nie pisały. Uważam, że ten występ telewizyjny był najlepszym z dotychczasowych. Udało mi się powiedzieć nieco więcej niż ostatnio. Mówiłem także dlaczego uważam, że “blogi mają moc”. Starałem się pokazać na pozytywnych przykładach, że rzeczywiście kulturalne rozdawanie dobrej i merytorycznej informacji, powoduje spontaniczną wdzięczność jej “konsumentów”. Jeśli nie widziałeś naszego wczorajszego wystąpienia w TVP2, to zapraszam do obejrzenia nagrania (kliknij na obrazku, by odtworzyć film). A przy okazji udało mi się odwdzięczyć nieco Pawłowi za to co dla mnie zrobił… 🙂

Wśród maili, które czytałem zaplątał się jeszcze jeden. Taki niepozorny, wysłany przez formularz kontaktowy na blogu:

Od: Michał

Temat: Dobry Plan

Żeby nie owijać w bawełnę.

Masz bardzo fajnego bloga, od pierwszej chwili zetknięcia się z nim od razu zapisałem się na listę. Przy pierwszej wizycie, przejrzałem temat o oszczędzaniu i zwróciła moją uwagę informacja na Twoim blogu o konkursie pt. Dobry Plan. Zaciekawił mnie ten konkurs, czym prędzej wziąłem w nim konkurs gdyż zostało kilka dni do końca i…. zająłem 3 miejsce wygrywając 1000zł 🙂

Chciałem Ci podziękować, że zamieszczasz różne informacje i dzięki temu dajesz szanse innym 🙂

Pozdrawiam

Michał

O kurcze! A jednak! Michał to Czytelnik mojego bloga i pisze, że gdyby nie ja, to nie wziąłby udziału w konkursie! Nie potrafię Wam opisać, jakim dopalaczem jest dla mnie taki mail 🙂 Takie zaskoczenie znikąd. Dowód, że to co robię, jest dobre. Że przydaje się innym, że daje im nadzieję, realną szansę wychodzenia z długów i że w końcu także daje kasę! Rozpierała mnie duma.

Dzień ze Zbyszkiem… i wieczór z Szymonem

Dzisiejszy dzień spędziłem z zamkniętym programem pocztowym. Przyjechał do mnie Zbyszek z bloga APP Funds po to, by „dopiąć” szczegóły naszej akcji-niespodzianki dla Czytelników naszych blogów oraz nagrać podcast, w którym dokładnie tłumaczymy to co chcemy dla Was zrobić. Uchylę rąbka tajemnicy i powiem, że będziemy Wam pisać i mówić o inwestowaniu, i z założenia jest to długofalowa współpraca. Szczegóły opublikujemy na naszych blogach już we wtorek 19 listopada.

Zbyszek wyszedł, a ja otworzyłem pocztę… i usiadłem z wrażenia. Dostałem takiego oto maila:

Od: Szymon

Temat: Michale – dziękuję!

Drogi Michale,

właśnie otrzymałem informację, że wygrałem konkurs Dobry Plan. To w pełni Twoja zasługa. Wygrana to jednak drobny prezent w stosunku do tego, który dostałem od Ciebie – zrozumiesz mnie jak przeczytasz:

[TU LINK DO ZAŁĄCZNIKA]

Tekst możesz wykorzystać i opublikować jeżeli organizatorzy konkursu wyrażają na to zgodę. Jeżeli mógłbym coś dla Ciebie zrobić – proszę napisz. Jestem Twoim dłużnikiem 🙂

Ściągnąłem dokument Szymona, w którym znajduje się treść jego zgłoszenia konkursowego. Nie będę go publikował w całości (nie uzyskałem jeszcze zgody organizatora konkursu), ale zacytuję Wam jeden jego fragment:

[…] W przeciągu dekady dwukrotnie sięgnęliśmy dna uzyskując maksymalne zadłużenie na wszystkich kartach i linii kredytowej. Naszą jedyną poduszką finansową byli rodzice, którzy dwukrotnie udzielili nam pożyczki (jak się później okazało – bezzwrotnej, a raczej bez możliwości zwrotu). Niestety niekontrolowany i niedomykający się budżet gwarantował nam kolejne pełne zadłużenie.

Od rodziców dostaliśmy przysłowiową rybę. Pojawiły się dzieci, a wraz z nimi potężny impuls do wprowadzania zmian. W końcu dojrzałem do tego, aby zdobyć wędkę i zamiast prosić o rybę – nauczyć się łowić. Zacząłem szukać rozwiązania. Internet, a w szczególności jeden blog finansowy rozpoczął moją edukację finansową. […]

Dalej Szymon szczegółowo opisuje jak zaczął korzystać z Microsoft Money, oszczędności i optymalizacje, których dokonał wspólnie z Żoną oraz w jaki sposób udało mu się spłacić długi.

Usiadłem, złożyłem dłonie i ścisnęło mnie za gardło. A potem usiadłem i odpisałem do Szymona. Bo są takie chwile, kiedy nie mogę inaczej:

Hej Szymon!

Usiadłem z wrażenia! Bardzo się cieszę i gratuluję! Coś niesamowitego. Dzisiaj będzie artykuł o tym 🙂 Musi być 🙂

Bomba! I powiem Ci jeszcze więcej: wczoraj napisał do mnie Michał Greń, który zdobył 3-cią nagrodę. Okazuje się, że On także jest Czytelnikiem mojego bloga! Wiem więc już, że przynajmniej 2 osoby spośród Czytelników bloga znalazły się wśród zwycięzców lub finalistów konkursu!

Jestem przeszczęśliwy! Mam nadzieję, że przydadzą się Wam te pieniądze.

Jeśli chcesz mi jakoś pomóc, to po prostu mów o moim blogu swoim znajomym bądź innym osobom, które chcą poprawić swoje finanse. To naprawdę najlepszy prezent jaki możesz mi dać. Im większej liczbie osób uda się w ten sposób pomóc – tym lepiej.

Nie jesteś moim dłużnikiem – zawdzięczasz to sobie. Jesteś bomba i jestem mega-dumny z takiego Czytelnika 🙂 Dzięki!

Pozdrawiam,

Michał

A teraz siedzę i przepisuję od dwóch godzin artykuł, który już był napisany i gotowy do publikacji 🙂

Dziękuję Wam wszystkim, że jesteście i udowadniacie, że nie piszę “do ściany”. Dziękuję za to, że bierzecie to co pisze i zamieniacie w czyn. I dziękuję, że chce się Wam ze mną tym dzielić. Jestem wielkim fanem każdego z Was! Nie wiem jak to zrobię, ale kiedyś Wam uścisnę rękę.

Zobacz także: WNOP 114: Pomysły na 2018 i kolejne lata, czyli jak może wyglądać przyszłość JOP + ANKIETA

Wstęp do raportu “Edukacja finansowa Polaków”

No ale miałem już napisany artykuł! Nie chcę żebyście tylko czytali moje chwalenie się tym, jakich mam świetnych Czytelników. Poniżej zamieszczam więc moje szczegółowe omówienie raportu “Edukacja finansowa Polaków” przygotowanego przez TNS Polska na zlecenie Grupy KRUK.

Tak jak pisałem – mam po jego lekturze mieszane uczucia. Oczywiście to dobrze, że taki raport powstał. Temat ten jest bardzo bliski temu co robię i idealnie wkomponowuję się w misję edukacji finansowej, którą staram się realizować poprzez mój blog. I z jednej strony cieszę się, że świadomość w narodzie istnieje i jednocześnie z raportu wyłania się potencjalnie świetlany obraz przyszłości mojego bloga 🙂 (bo jest bardzo dużo pracy do wykonania w obszarze edukacji finansowej), ale z drugiej strony to przytłaczające wiedzieć jak duże mamy braki. Mam też poważne wątpliwości co do części obrazu, który wyłania się z raportu.

Badanie TNS zostało przeprowadzone w sierpniu 2013 r. metodą ankiet osobistych oraz ankiet telefonicznych, z których każda obejmowała reprezentatywną próbę 1000 mieszkańców Polski w wieku 18 i więcej lat. W wyniku tego badania opracowano upubliczniony wczoraj raport “Edukacja finansowa Polaków”, którego najważniejsze fragmenty przedstawiam w tym artykule.

Ten artykuł jest mieszaniną danych z raportu oraz moich przemyśleń i wniosków. Dla uproszczenia przyjmijcie, że dane z raportu przedstawione są na rysunkach, a pozostałe informacje stanowią raczej moją własną interpretację, z którą nie musicie się zgadzać.

Aby podać Wam ten wpis we w miarę interesujący dla Was sposób, to po prostu dzielę się moją interpretacją co raport ten oznacza dla mnie, mojego bloga oraz moich planów związanych z rozwinięciem działalności edukacyjnej 🙂 Takie subiektywne spojrzenie na suche informacje.

Gdzie jesteśmy z naszą wiedzą o finansach?

Raport na początku próbuje podsumować wiedzę finansową Polaków. W drugiej części skupia się na edukacji finansowej. A w ostatniej, trzeciej części – pokazuje co myślimy o konsekwencjach wynikających z braku wystarczającej świadomości finansowej.

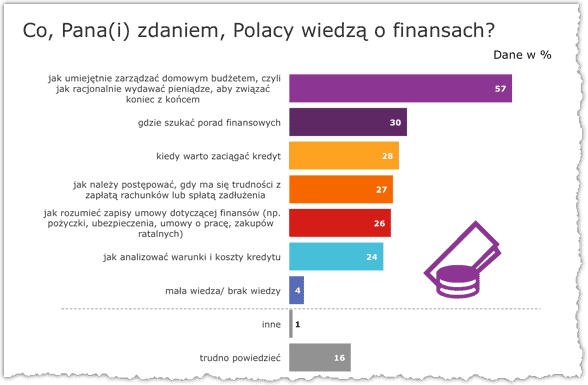

“Rozbiegówka” wygląda niewinnie. 57% respondentów stwierdziło, że Polacy wiedzą jak umiejętnie zarządzać domowym budżetem. A co to znaczy racjonalnie? Hmmm… wygląda na to, że racjonalnie to oznacza w taki sposób aby “związać koniec z końcem”. Nie wiem jak Wy rozumiecie “wiązanie końca z końcem”, ale gdyby mi ktoś zadał takie pytanie, to uznałbym, że chodzi o to czy potrafię wyjść co miesiąc na zero. Przy takim założeniu nie dziwi mnie wynik tej odpowiedzi.

Gdyby pytanie dotyczyło tego czy potrafimy oszczędzać (a ja to rozumiem jako umiejętne zarządzanie budżetem domowym), to odpowiedź powinna być mniej optymistyczna. No ale może chodziło o to, by pytanie to nie było zbyt radykalne 😉

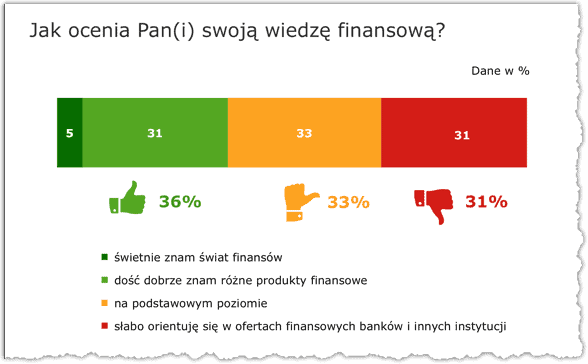

Poziom samooceny naszej wiedzy finansowej nie budzi już moich wątpliwości. 2/3 z nas ocenia ją nisko (jak słabą lub na podstawowym poziomie). Ja szczerze mówiąc chciałbym zobaczyć stan oszczędności i średnie stopy zwrotu grupy 5% rodaków, którzy uważają, że świetnie znają stan finansów. Przekładając to na liczby bezwzględne, powinno to być blisko 2 mln Polaków, prawda?

Tak czy siak mam potencjalnie gigantyczną grupę odbiorców mojego bloga – całą resztę osób w przypadku których kciuk nie jest w górze, czyli lekko licząc blisko 25 mln rodaków. Nawet jeśli uznam, że tylko część z nich korzysta z Internetu i na mojego bloga trafi w końcu tylko 1/100 z nich, to i tak liczba ta jest imponująca. Wystarczy, ze 250 000 osób będzie mi chciało zapłacić po złotówce rocznie za wszystko co robię na tym blogu, bym nie musiał się martwić o to za co będę spłacał moje zobowiązania i utrzymywał Rodzinę. No ale jedźmy dalej zanim się rozmarzę 🙂

Edukacja finansowa

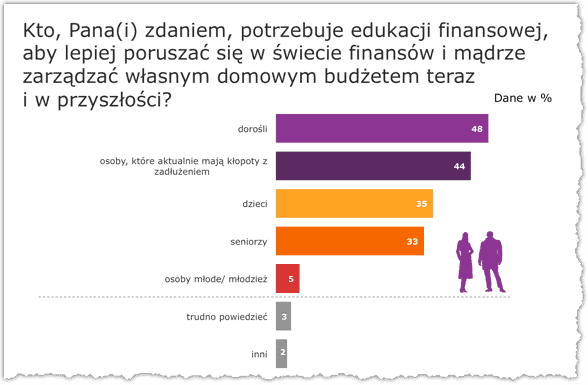

Już na podstawie poprzednich rysunków widać, że konieczna jest edukacja finansowa Polaków. Ankieterzy zapytali również komu najbardziej jest ona potrzebna.

Wniosek, który płynie z powyższego slajdu, jest dosyć smutny. Widać, że wolimy leczyć niż zapobiegać i problem dostrzegamy wtedy, gdy “mleko się już rozleje”. Większość ankietowanych wskazało, że wiedzy finansowej potrzebują przede wszystkim dorośli oraz osoby, które mają aktualnie kłopoty z zadłużeniem. I w zestawieniu z wysokością innych słupków, by mnie to nie dziwiło, gdyby nie bardzo niskie zrozumienie respondentów dla problemu edukacji młodych osób. A moim skromnym zdaniem to jest właśnie ta grupa, która wymaga najintensywniejszej edukacji i która najbardziej narażona jest na pułapkę konsumpcjonizmu.

Jednym z moich marzeń jest stworzenie programu edukacyjnego właśnie dla ludzi młodych, na ostatnich latach studiów i wchodzących dopiero na rynek pracy. Osób, które w rozmowach przyznają mi się, że ani nie wiedzą jak poruszać się na rynku pracy (jak “sprzedawać się” pracodawcom i na ile wyceniać swoje umiejętności) ani nie posiadają często wiedzy pozwalającej im prawidłowo zarządzać pierwszymi zarobionymi pieniędzmi.

Teoretycznie truizmem jest mówienie, że młode osoby mają największe szanse na skorzystanie z siły “procentu składanego”, a w praktyce często okazuje się, że nie wiedzą one co to jest procent składany! Niejednokrotnie również pierwsze zarobione pieniądze dają im złudne przekonanie, że już zawsze będą tak bogate, jak żyjąc w pojedynkę lub z rodzicami. Może to doprowadzać do wydawania pieniędzy lekką ręką i… drastycznego wzrostu kosztów stałych. A to w połączeniu z łatwo dostępnymi pożyczkami i kredytami, prowadzi wprost do pogorszenia sytuacji finansowej. Wystarczy do tego dołożyć jeszcze własną rodzinę i dzieci oraz kilka nietrafionych decyzji finansowych, by problem zaczął być palący.

Ja z autopsji wiem, że najlepsze finansowo lata mojego życia to wiek pomiędzy 16 a 25 rokiem życia. Nigdy później w życiu nie miałem już tylu wolnych środków co wtedy (jako “wolny ptak” miałem niskie koszty życia) a smutna prawda jest taka, że większość zarobków z tamtego okresu przepuściłem na “sam-nie-wiem-co”.

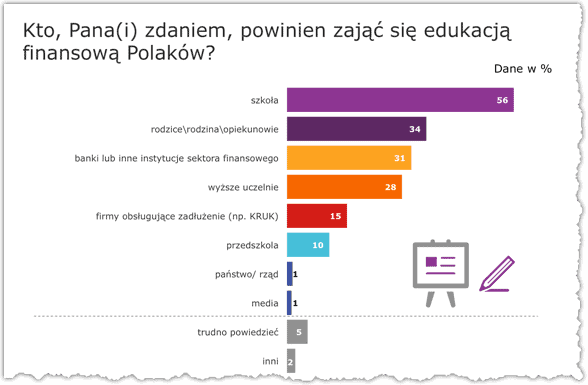

Kto powinien się zająć edukacją finansową? No najlepiej szkoła – tak odpowiedziała połowa ankietowanych. Dobrze, że 1/3 wskazuje, że powinni to być rodzice i opiekunowie, bo inaczej uznałbym, że znowu próbuje się podrzucić szkołom “śmierdzące jajko”.

Niestety myślenie o tym, że szkoła załatwi za nas problem edukacji finansowej, muszę uznać za “myślenie życzeniowe”. Osobiście nie wierzę, że kiedykolwiek to nastąpi. Za to uważam, że obowiązek edukacji finansowej spoczywa przede wszystkim na największych beneficjentach rynku finansowego: bankach, firmach obsługujących zadłużenie i innych instytucjach finansowych. Nie potrafią samodzielnie? To niech szukają i opłacają niezależnych ekspertów 😉 Takich inicjatyw jest zdecydowanie zbyt mało i nie mówię tego wyłącznie po to, by napędzić sobie sponsorów. Jeden Szafrański wiele nie zmieni. Tu potrzeba znacznie szerszych działań.

W tych wynikach martwi mnie jeszcze jedno: żenująco niski poziom wymagań Polaków w stosunku do mediów. Tylko 1% respondentów uznaje, że to właśnie media powinny prowadzić edukację finansową. I ja kompletnie tego nie rozumiem. Albo inaczej: rozumiem, że uznajemy, że tradycyjne media się do tego nie nadają. I łezka mi się w oku kręci za programami klasy “Sondy” czy “Archiwum XX wieku” Wołoszańskiego. Dlaczego niby nie mielibyśmy oglądać programów finansowych na tym poziomie? Muszę to przemyśleć 😉

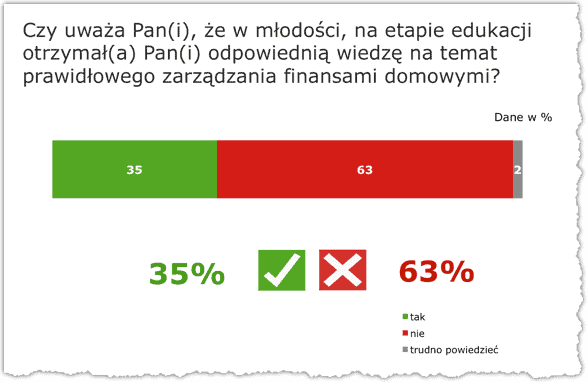

Co do powyższego slajdu, to zastanawiam się ilu spośród tych 35% respondentów się myli, a ilu rzeczywiście otrzymało dobrą edukację finansową. Dla jasności: ja siebie odnajduję w tych 63% osób, które uważają, że za mało dowiedziały się w swoich młodych latach. Moi Rodzice dali mi solidne podstawy, ale daleko do tego bym uznał otrzymaną wiedzę za wystarczającą.

Co do powyższego slajdu, to zastanawiam się ilu spośród tych 35% respondentów się myli, a ilu rzeczywiście otrzymało dobrą edukację finansową. Dla jasności: ja siebie odnajduję w tych 63% osób, które uważają, że za mało dowiedziały się w swoich młodych latach. Moi Rodzice dali mi solidne podstawy, ale daleko do tego bym uznał otrzymaną wiedzę za wystarczającą.

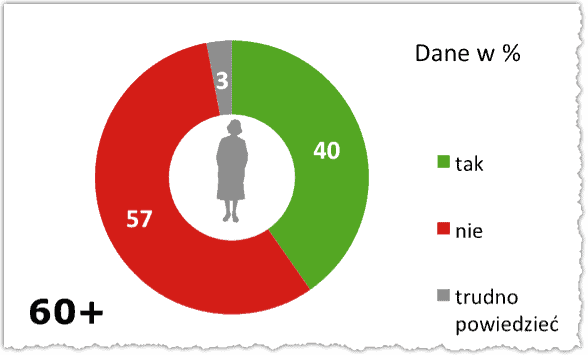

Trochę inaczej odpowiedź na to pytanie wygląda w grupie tych ankietowanych, którzy mają powyżej 60 lat. O 5% więcej z nich przyznaje się do otrzymania lepszego wykształcenia. Rzeczywiście może tak być, ale to nie tylko jakość edukacji ma moim zdaniem wpływ na taką ocenę. Warto zauważyć, że osoby te nie musiały przez większość swojego życia mieć kontaktu z tak złożonymi produktami finansowymi, z jakimi mamy styczność w ostatnim 10-leciu. W latach swojej najwyższej produktywności nie stykały się także zapewne z tak agresywną reklamą i sprzedażą tych usług, jakiej doświadczamy obecnie.

Trochę inaczej odpowiedź na to pytanie wygląda w grupie tych ankietowanych, którzy mają powyżej 60 lat. O 5% więcej z nich przyznaje się do otrzymania lepszego wykształcenia. Rzeczywiście może tak być, ale to nie tylko jakość edukacji ma moim zdaniem wpływ na taką ocenę. Warto zauważyć, że osoby te nie musiały przez większość swojego życia mieć kontaktu z tak złożonymi produktami finansowymi, z jakimi mamy styczność w ostatnim 10-leciu. W latach swojej najwyższej produktywności nie stykały się także zapewne z tak agresywną reklamą i sprzedażą tych usług, jakiej doświadczamy obecnie.

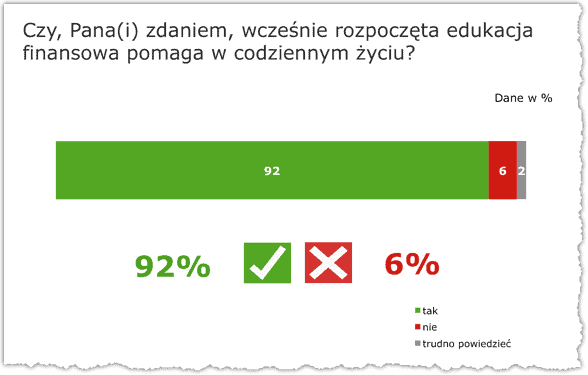

Zdecydowana większość z nas zgadza się, że edukację finansową warto rozpocząć jak najwcześniej. No to zerknijmy jeszcze jak edukujemy dzieci:

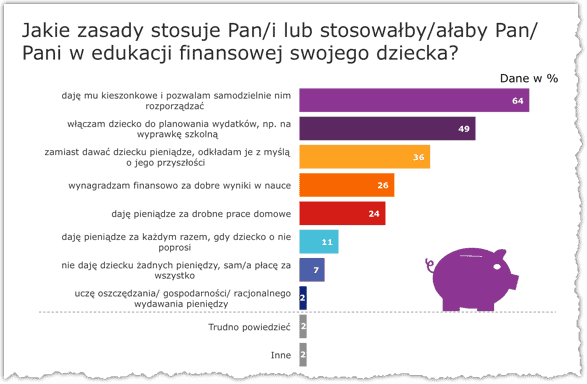

Większość z rodziców załatwia problem edukacji finansowej w najprostszy możliwy sposób – po prostu przekazuje dzieciom pieniądze lub odkłada je z myślą o ich przyszłości. Najpopularniejszą metodą, stosowaną przez blisko 2/3 rodziców, jest dawanie dzieciom kieszonkowego. O tym, jak można to robić z głową i uczyć dzieci podstaw finansów domowych, pisałem w tym artykule.

To co mnie zastanawia, to wysokość dwóch słupków:

- Co 10-ty z respondentów odpowiedział, że “daje pieniądze za każdym razem, gdy dziecko o nie poprosi” – chyba muszę się dogadać z jednym z tych dzieciaków 😉

- Tylko 2% respondentów odpowiedziało, że uczy oszczędności / gospodarności / racjonalnego wydawania pieniędzy. Wygląda to tak, jakby przekazywanie kieszonkowego i inne metody “rozliczania” z maluchami były tylko sposobem “zamiatania problemu pod dywan”. W połączeniu z manifestowanym wcześniej oczekiwaniem, że nasze dzieci powinna edukować finansowo szkoła, jest to… droga donikąd.

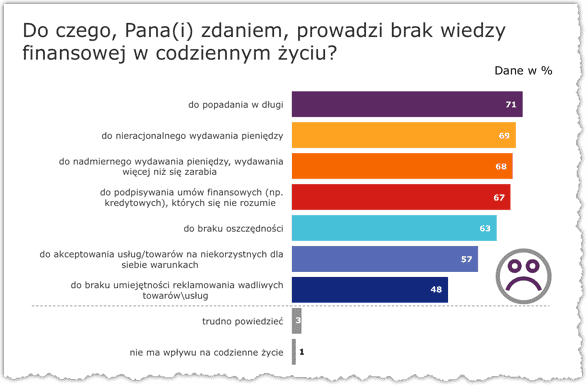

Czym grozi brak wiedzy finansowej?

Poniższy slajd po prostu akceptuję w całości…

Ale nie byłbym sobą, gdybym nie chciał zobaczyć portfeli tych osób, które twierdzą, że brak wiedzy finansowej nie ma wpływu na codzienne życie. Ciekawe ile te osoby mają oszczędności 😉

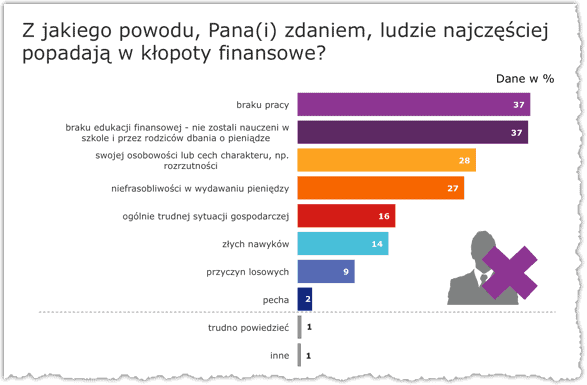

Diagnoza powodów, dla których Polacy wpadają w kłopoty finansowe, wydaje mi się wyjątkowo trafna. Często jest tak, że to nie jeden powód decyduje o tym, że popadamy w tarapaty. Tak jak zeznali respondenci, najczęściej “powala nas” dopiero kombinacja kilku czynników. I dlatego warto przykładać taką wagę do ich minimalizacji, np. poprzez budowanie “finansowej poduszki bezpieczeństwa” – własnego funduszu oszczędnościowego, który pomoże nam przetrwać 3-6 miesięcy bez pracy. Taka poduszka pozwoli zminimalizować wpływ pierwszej pozycji na powyższej liście. A żeby radzić sobie z drugą z pozycji – zachęcam do wnikliwej lektury mojego bloga 🙂 Dajecie mi coraz częściej znać, że ma to zbawienny wpływ na budżety niektórych z Was.

Co robić dalej?

Jeśli jakimś cudem ten wpis jest pierwszym artykułem, który czytasz na moim blogu, to zachęcam Cię do zapoznania się z tymi publikacjami:

- Prosty budżet domowy – wszystko czego potrzebujesz żeby w ciągu kilkudziesięciu minut zapanować w prosty sposób nad swoimi finansami

- Cykl “Zaplanuj budżet domowy” – tu znajdziesz rozwinięcie koncepcji z pierwszego artykułu i omówienie krok po kroku różnych aspektów tworzenia budżetu.

- 7 zasad, które pomogą zachęcić rodzinę do oszczędzania

- Jeszcze oszczędny czy już sknera? Jak ich odróżnić? – a to na deser, gdybyś zastanawiała/zastanawiał się, czy przypadkiem nie “przeginasz” ze swoim oszczędzaniem 😉

Dziękuję za to, że czytasz moje artykuły i życzę Ci żebyś powiększał grono tych 5% Polaków mówiących “świetnie znam świat finansów” 🙂

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 59 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Michale – jeśli mogę, pozwolę sobie zalinkować do mnie. Gdyby ktoś z czytelników jeszcze miał niedosyt lektury o edukacji finansowej po powyższym wpisie, zapraszam do jeszcze jednego spojrzenia na najbardziej znaczący element przyszłego stanu finansów osobistych każdego z nas! http://www.wolnymbyc.pl/edukacja-finansowa/

Hej Wolny,

Pewnie 🙂 Śmiało. Dziękuję!

Pozdrawiam

Ten wpis udowadnia, że na naukę nigdy nie jest za późno….

U nas w Polsce rzeczywiście edukacja finansowa trochę kuleje. Ale to chyba jakoś zaczyna się zmieniać na lepsze.

Pozdrawiam,

T.

Robert Kiyosaki robi furorę na Zachodzie, to z takie czystej ciekawości czy są takie badania dla na przykład USA ?

Nie sądzę, by Polacy bardzo kiepsko w takich porównaniach wypadali.

Nie sądzę by Polacy byli szczególnie słabi, przypuszczam, że to także przypadłość krajów o tradycjach kapitalistycznych o wiele dłuższych niż nasze.

Nie to by nie uczyć finansów, nie o to mi chodzi, oczywiście, jak najbardziej.

Andrzej

Panie Michale . Na pewno zna pan przypowieść że jeśli niewidomy prowadzi niewidomego, to obaj… Ona nie dotyczy Pana. Dziękuję!!!!!!!!!!!!!!!!!!!!!!

Cześć Michał! Wywiad super,szkoda,że tak krótko mogłeś się wypowiedzieć.Robisz bardzo dużo dla nas czytelników Twojego bloga,oby tak dalej.Co do wiedzy finansowej wiemy niewiele,mało jest osób,które są doinformowane w tej kwestii,do nich i ja się zaliczam.Mam nadzieję,że dzięki Tobie moja wiedza się rozszerzy i moje finanse poszybują w górę,chociaż przy moim zadłużeniu i moich zarobkach to potrwa bardzo długo,dziękuję za wszystko,pozdrawiam.

Hej Ewa,

Dziękuję. Ja mam wrażenie, że tym razem to ja zdominowałem dyskusję. Jak na telewizję, to miałem bardzo długą wypowiedź tym razem. Mi się podobało 🙂

Pozdrawiam!

Michale,

Czy mając na przykład 700 tys. pln długów a dochody 1000 miesięcznie, czy warto wychodzić z długów, czy nie jest lepszym rozwiązaniem ogłosić upadłość ?

Upadłość ma swoje wady, ale z drugiej strony może być na przykład 27 lat wyrzeczeń, bidy aż piszczy (a z tego zdarzają się samobójstwa), że korzystniej ogłosić upadłość. Znacie jakiś wzór ? Jakbyście to opisali ?

Andrzej

Hej Andrzej,

Długi 700k, dochód 1000 zł i zero posiadanego majątku? Trzeba byłoby dokładnie rozpoznać sytuację. Nie jestem ekspertem od upadłości konsumenckiej. Zapewne kiedyś zabiorę się za rozpoznawanie jej plusów i minusów, ale na chwilę obecną nie potrafię odpowiedzieć na to pytanie. Jak na razie zdarzało mi się pomagać osobom w sytuacjach dających nadzieję na wyjście na prostą w rozsądnym okresie czasu.

Zalecam w pierwszej kolejności kontakt, np. właśnie z wymienionym w artykule Stowarzyszeniem Program Wsparcia Zadłużonych – aczkolwiek ja nie znam szczegółów ich działalności i na chwilę obecną nie potrafię powiedzieć czy mogę ich rekomendować. Po prostu podaję pomysł.

Pozdrawiam!

Michał,

Twój blog ma zbawienny wpływ na mój budżet domowy 🙂

Temat długów już nie istnieje, oszczędności są 🙂 .Rok temu było odwrotnie 🙂

Dzieciaki nawet dostały kieszonkowe, ale w tym temacie nie mam pewności jak się poruszać. Niby coś im przekazuję, ale wydają się nic nie kumać 🙂

Czekam z niecierpliwością na podcast ze Zbyszkiem z APP Funds. Będę w tym projekcie uczestniczył 🙂

Michał, wypadłeś świetnie chociaż, byłoby jeszcze lepiej gdyby program był tylko z Tobą. Mówię na lewo i prawo o Tobie i mam nadzieję że, przekłada się to na liczbę odwiedzin. Aby lepiej żyć trzeba nauczyć się zarządzać swoimi finansami. Tak zarządzać i zmienić mentalność.

Hej 😉

Czytam Twojego bloga już od paru miesięcy, ale nie miałem okazji się jeszcze odezwać 😉

Napiszę krótko – Twój blog i zamieszczone w nim informacje są świetne, a dzięki nim nie mam problemów z tym by związać koniec z końcem….ba nawet udaje mi się co miesiąc odłożyć solidną kwotę. Dodatkowo staram się by te pieniądze nie „leżały” ale zarabiamy na siebie, nawet jeśli co miesiąc są z tego „grosze”. W końcu uświadomiłem sobie, że te grosze są również istotne w budzecie domowyn. Cudowne jest również to, że w tym wszystkim znajdują się środki na „bzdury” dla własnej przyjemności i satysfakcji więc raz jeszcze wielkie dzięki.

Pozdrawiam

Mateusz

Brawo Mateusz!

Super wiedzieć, że działasz i że przynosi to efekty.

Pozdrawiam!

Michale, gratulujemy! Właśnie okazało się, że obydwoje, w różnych pomieszczeniach czytamy Twój artykuł. 🙂 Postanowiliśmy więc porozmawiać o nim razem. I wznosimy toast za bloga, za zwycięzców, za Ciebie – za to, że Ci się chce i jesteś w tym świetny.

Uściski dla Was 🙂 I dziękuję za toasty.

Miłego weekendu

Hej

Jestem młodą osobą ,która wchodzi w dorosłość. Jakiś czas temu zacząłem czytać tego bloga i edukować się finansowo. Teraz wiem ,że w tej edukacji ten blog jest dużą częścią, bo on ją rozpoczął. Mam nadzieję ,że dzięki temu nie będę miał problemów z finansami. Dzięki Michał za dobrą robotę. Edukuj ,bo dobrze Ci idzie.

Janek

Witam.

Walczac o lepszy stan swojego portfela chwytalam sie wielu metod, z lepszym lub gorszym skutkiem. Teraz juz jest ok. Ale w tamtym czasie byl jeden program w telewizji komercyjnej – pogromczyni dlugow (wersja amerykanska). To dzieki jej metodzie sloikowej/kopertowej wyszlam na prosta. Pozniej ta sama stacja probowala zrobic cos podobnego. Ale moim zdaniem poniosla kleske.

Z nauka finansow doroslych ludzi jest podobnie, jak z leczeniem alkoholika lub narkomana – dopoki sam nie zechce sie leczyc, nikt nie jest w stanie mu pomoc – on nie wie,ze jest chory. Oby tylko takich ludzi bylo, jak najmniej

Michał,

Powoli stajesz się autorytetem, a w przypadku zadłużenia emocje są szczególnie istotne, szuka się kogoś kto wie, komu się ufa. Twoja odmowa pomocy osobom zadłużonym może być dla nich przykra, choć na dobrą sprawę taką wiedzę można wyczytać samemu, trzeba tylko chcieć.

Nie możesz z drugiej strony marnować swojego czasu, bez pewności, że dana osoba skorzysta z porad. A nawet mając tę pewność nie będzie to najlepsze wyjście. Za czas trzeba zapłacić.

Zachęcam cię gorąco do przygotowania poradnika dla osób zadłużonych, umieszczenia go w stałym miejscu na blogu i oczywiście okresowej aktualizacji.

Odsyłaj do niego wszystkich proszących o pomoc, wymagaj przeczytania, będziesz miał potem wstępną selekcję bo pytania i tak się zapewne pojawią. A nimi udoskonalisz kolejne wersje i taki ci KAIZEN wyjdzie z tego 🙂

Hej Michał,

Dziękuję za komentarz i wsparcie. Moim minusem jest to, że próbuję być perfekcjonistą. Leczę się z tego na każdym kroku, ale nadal mnie to hamuje. Jakoś na razie nie potrafię i nie chcę wypuszczać materiałów, co do których nie jestem przekonany, że są na akceptowalnym dla mnie poziomie (a poprzeczkę staram się stawiać sobie wysoko). Wiem, że dla dobra ogółu powinienem działać inaczej, ale jakoś nie potrafię…

Stąd merytoryczne dopieszczanie i artykułów, i poradników. Taki poradnik dla zadłużonych mam w planach. Chcę go oprzeć także na prawdziwych historiach osób, z którymi miałem kontakt. Więcej praktyki a mniej teorii.

Pozdrawiam!

Brak pracy wpływający na złą sytuację finansową występuje u osób ze słabą edukacją finansową. Dobre zarządzanie pieniędzmi pozwala nam na stworzenie poduszki finansowej która zabezpieczy nas przed czarną godziną. Wiele jeszcze przed nami jeżeli chodzi o edukację ale dzięki takim blogom jak ten, mądrym książkom, szkoleniom, będziemy w stanie przekazać odpowiednią wiedzę naszym pokoleniom. Dobra duplikacja wiedzy Michała to podstawa wolności finansowej wielu z nas!

Michał, napisz poradnik o wychodzeniu z długów. Koniecznie. Pozdrawiam Renata ze Szczecina

Hej Renata,

Kiedyś będzie. Na razie muszą Wam wystarczyć pojedyncze mniej lub bardziej obszerne artykuły na ten temat.

Pozdrawiam!

Żeby uzmysłowić czytelnikom wiarygodność takich raportów trzeba zadać pytanie: Na czyje zlecenie raport został opracowany ? Oto wycinek z treści zamieszczonej na stronie – tnsglobal.pl. – twórcy raportu: „Pozyskanie nowych klientów i odebranie udziałów rynkowych konkurencji to oczywisty sposób na osiągnięcie wzrostu. Nie jest jednak łatwo wskazać, do których konsumentów należy skierować swoje działania. Zachowania konsumenckie i wybór marki mogą mieć charakter nawykowy, mogą być bardzo rozważne i racjonalne lub odwrotnie – czysto emocjonalne. Precyzyjne zrozumienie sposobu podejmowania decyzji przez konsumentów w danej kategorii to niezbędny warunek pozyskania nowych klientów.

TNS tworzy rozwiązania badawcze, które przynoszą właśnie tego typu wiedzę. Ponadto pozwalają one na precyzyjne określanie strategii wzrostu i wskazują optymalne szanse rozwoju”. Odpowiedzi o stronniczość (jakość) takich raportów nasuwają się same.

Hej Leszek,

Sposób w jaki zadajesz pytanie można uznać za zawoalowane pomówienie o manipulację <-- czy widzisz, w jaki sposób ja to napisałem? Też Ci coś zarzucam jeszcze powołując się do tego na to co Ty napisałeś. Robię to świadomie. Insynuacja na podobnym poziomie, jak Twoja wypowiedź. Dlaczego tak robię? Przejaskrawiam celowo próbując zachęcić Cię do poszukiwania konstruktywnych rozwiązań a nie tylko insynuowania bez konkretów. Ja wykorzystam tą wypowiedź do zastanowienia się nad alternatywą dla takich badań. Skoro nie podoba Ci się finansowanie ich przez konkretne marki i takie finansowanie jest dla Ciebie argumentem do kwestionowania wiarygodności, to dlaczego sam takich badań nie sfinansujesz? TNS jest instytutem badania opinii i zakładam, że jeśli nawet "skopali" ankietę, to metodologię mają prawidłową. Jaka jest alternatywa? Czekanie aż znajdzie się chętny do sfinansowania raportu z grona osób kwestionujących ich wiarygodność? Czy może brak jakichkolwiek badań opinii? Oczywiście można się z wynikami zgadzać lub nie. Ja przedstawiam swoją opinię o nich i każdy ma do tego prawo - w tym Ty. Ale upraszam o wstrzemięźliwość w takim insynuującym generalizowaniu, bo to niczemu w mojej opinii nie służy. Szukam dobrego przykładu, ale przyszedł mi do głowy tylko słaby: to tak jakby mówić, że skoro ktoś kto przejechał na czerwonym świetle JEST mordercą, bo przecież mógł kogoś zabić. Pozdrawiam i miłego piąteczku 🙂

Nie moim celem było manipulowanie kimkolwiek, ale chęć zwrócenia uwagi czytelników na „misyjność” tworzenia tego typu raportów przez instytucję finansową. Zastanowienie się czy intencje tworzenia tego typu raportów są czyste, czy mają na celu kreować tylko pozytywny wizerunek firmy (nie bójcie się Nas, Jesteśmy dobrzy, u nas też pracują ludzie i rozumiemy Wasze problemy. Nie przyjdziemy z bejsbolem pod wasze drzwi odebrać dług).

Michał, nie mam celu marketingowego ani misyjnego w przeprowadzaniu tego typu badań, ale uważam że najlepszą (najbardziej rzetelną) osobą do przeprowadzania tego typu badań będziesz właśnie TY. Docierasz już ilościowo do ‚Stadionu Narodowego’ i na pewno jako alternatywę ze swojej strony Coś wymyślisz.

Wyniki badań chyba nikogo mocno nie zdziwiły natomiast tak jak słusznie zwróciłes uwagę nasi rodzice nie borykali się z takimi mechanizmami finansowymi jak istnieją dzisiaj w bankach.

Zmieniły się realia więc z jednej strony nie można mieć pretensji do szkół czy rodziców bo oni po prostu tego nie znają. Ich świat był mniej skomplikowany.

Michał duzo mówimy o zadłuzeniu polaków, pomagasz im w wymyslaniu różnych sposobów natomiast prosiłbym cie jezeli daasz kiedyś radę o praktyczne porady dla poszczególnych problemów tj. jak masz zadłuzenie w banku to jak się doagadać z bankiem. Mało kto wie co do jest restrukturyzacja kredytu.

Jest coś takiego jak Deminimis dzięki któremu uda się wam np. zamknąć zadłuzenie poprzez umorzenie w ZUSie itp. itd.

Hej David,

Dziękuję za komentarz. Jak widzisz u mnie trwa „walka na wszystkich frontach” a ilość czasu jest skończona. Do tematów, które wymieniasz, dojdę. Potrzeba tylko czasu i zapału do pracy. Z tym ostatnim jest w miarę OK 😉

Pozdrawiam!

Michał — piszesz, że nie masz czasu odpowiadać na „dramatyczne opowieści” osób zadłużonych.

Myślałeś nad takim rozwiązaniem, żeby wybrać kilka takich historii, zanonimizować je i wraz z możliwymi według Ciebie rozwiązaniami opisać jako „case study” na blogu?

Wtedy z całą pewnością korzyść byłaby nie tylko dla jednej konkretnej osoby.

Witam

Niezmiernie mi miło, że zostałem kilkukrotnie doceniony 🙂

Po pierwsze: ktoś przeczytał moje wypociny

po drugie: docenił to, przyznając mi nagrodę

po trzecie: uznanie ze strony Michała

po czwarte: obopólna korzyść z wygranej 🙂

Nie wiem jak u Szymona, ale u mnie to był impuls…. potem ok 30 min intensywnej produkcji tekstu i wysłałem 🙂 Gdzieś tam była nadzieja na jakieś miejsce, ale e-mail o zajęciu 3 miejsca i nagrodzie pieniężnej wprawił mnie w osłupienie. Żona cieszyła się jak dziecko, a ja długo nie mogłem tego zrozumieć 🙂

Na tyle nadesłanych historii, akurat moje się spodobało….

Dziękuję 🙂

Pozdrawiam

Michał Greń

P.S. Michale …… NIE USTAWAJ W TYM CO ROBISZ !!!! 🙂

Hej Michał,

Gratuluję jeszcze raz 🙂 I Twój przykład najlepiej pokazuje, że czasem taki „bonus” i sukces jest na wyciągnięcie ręki. Trzeba tylko chcieć ruszyć swoje 4 litery i coś zrobić. Oczywiście nie zawsze jest tak łatwo jak piszę, ale ja mam wrażenie, że często zbyt bardzo komplikujemy to co jest proste i w efekcie kupę energii wytracamy nieefektywnie. Że już nie wspomnę o czasie traconym na rozwiązywanie problemów, które sami stworzyliśmy. No ale to temat na inną opowieść 🙂

Gratuluję, dziękuję, cieszę się i do usłyszenia!

Nie znam cie i za bardzo twojej historii ale jestem w pełni przekonany że to nie przypadek. To efekt pracy, samozaparcia i przełamiania pewnych barier. twoja odwaga po prostu została nagrodzona.

Liczą się czyny

Gratuluje

Odnośnie kontrowersji wobec publikacji tego raportu. Osobiście zgłosiło się do mnie kilka innych „firm”, akurat nie chodzi o ten raport, z prośbą o bezpłatną publikację tego typu raportów.

Odmówiłem.

Uznałem to za praktycznie bezwartościowe dla moich czytelników i nic nie wnoszące. W czym to pomaga przeciętnemu człowiekowi??

(oczywiście szanuję wybór Autora co do publikacji takich danych i zainteresowania Jego czytelników)

Naprawdę sam wolę skupić się obecnie na bardziej praktycznych tematach.

Szczerze gratuluję zarówno osobom które wyszły z długów jak i Michałowi.

Co do tego, kto powinien edukować Polaków, to instytucje finansowe są ostatnimi, które to powinny robić. Powiedzmy sobie szczerze: one mają interes w tym, żeby ludzie byli ignorantami w kwestii finansów.

Po drugie, odkładanie pieniędzy na przyszłość dzieci jest słuszne, ale to nie jest edukowanie ich w kwestii finansów.

Po trzecie, Michale, czy zauważyłeś, że w ostatnim slajdzie dwa najwyższe słupki mają tę samą wartość, ale różną wysokość ;)?

Hej Krzysiek,

Dziękuję za komentarz. Zauważyłem, ale założyłem, że bierze się to z różnicy typu: 36,7% i 37,4% zaokrąglonej do pełnych %, ale na słupkach widocznej. Nie znam jednak innych wartości niż widoczne na slajdzie więc mogę się mylić.

Miłego weekendu

Pewnie masz rację, ale to trochę komicznie wygląda. Stąd ten emotikon w moim poprzednim komentarzu.

Michał,

Atmosfera na blogu przestaje być kameralna i coraz trudniej będzie się do Ciebie przebić w gąszczu komentarzy – mimo wszystko spróbuję. Trochę mi głupio, że chcę zabrać Twój czas, którego i tak masz już mało… Ale hej, z drugiej strony to przecież teraz Twoja praca… 😉

Jestem bardzo zainteresowany podjęciem tematu inwestowania. Od dłuższego czasu czytam nie tylko Twojego bloga, ale również AppFunds i uważam, że pozwala to rozwijać moją świadomość finansową. Wydaję mi się, że inwestowanie to naturalny krok naprzód po etapie oszczędzania – a dzięki Twoim radom na pewno wielu czytelnikom udało się zaoszczędzić niemałe sumy. Jak wiadomo pieniądz robi pieniądz, warto więc zagonić nasze zaskórniaki do pracy.

W ostatnim czasie oprocentowanie na lokatach bankowych spadło do niepokojąco niskich liczb, dlatego temat inwestowania może być strzałem w dziesiątkę. Jestem przekonany, że podejdziecie do tematu kompleksowo i dacie radę omówić go z każdej strony, chciałbym jednak podsunąć kilka moich pomysłów, które moglibyście wykorzystać i które pomogłyby zrozumieć temat osobom w podobnej do mojej sytuacji.

Mam szaloną nadzieję, że Twoja transparentność finansowa znajdzie swoje swoje odzwierciedlenie również w inwestycjach. Byłoby świetnie podglądać doświadczoną osobę na rynkach finansowych (i nie tylko) i uczyć się jak postępować oraz co chyba ważniejsze – czego nie robić (uwielbiam się uczyć na cudzych błędach). Uważam, że świetnym pomysłem byłoby przeprowadzenie długoterminowego case study na czyimś przykładzie. Powiedzmy, że startujecie z kwotą początkową 10.000zł (może być więcej, może być mniej) i opisujecie kolejne działania, inwestycje, pomysły, które pozwolą powoli ale stopniowo i regularnie powiększać początkowy kapitał. Zdaję sobie sprawę, że takie doświadczenie wiąże się z wieloma ryzykami – począwszy od potencjalnej utraty części kapitału (można to obejść stosując tylko symulacje), aż po skargi czytelników, którym po przeczytaniu artykułu coś nie wyszło w inwestycjach i będą za to obwiniać autora bloga.

Jakikolwiek by nie był wynik doświadczenia, jeżeli dobrze przeanalizować kroki i wyciągnąć odpowiednie wnioski to nawet przy nietrafionych inwestycjach zysk w postaci możliwości przekazania cennej wiedzy będzie ogromny. Publikacja regularnych raportów z wyników inwestycji pozwoliłaby śledzić Wasze inwestycje i podejmować własne decyzje.

Wszystko to byłoby pięknie okraszone cyklami artykułów w stylu:

-Jak założyć konto maklerskie, w jakim banku, który bank jest najtańszy i najbardziej przejrzysty dla początkowych inwestorów.

-Na jakich rynkach warto się skupić

-Potencjalne okazje i ryzyka

Coś podobnego już można znaleźć na blogu AppFunds oraz po części na blogu OdZeraDoMilionera, ale brakuje tam konkretnych informacji, pomysłów i działań.

Mam piękną wizję (póki co dosyć chaotyczną), której zapewne nie da się zrealizować, ale jeżeli przynajmniej mała część z tego co napisałem przyda się Wam w nowym projekcie to będę bardzo szczęśliwy że mogłem się przydać. Jeżeli poszlibyście w podobnym kierunku jak opisałem powyżej i będzie potrzebny królik doświadczalny z kapitałem to chętnie zgłoszę się na ochotnika. Służę również potencjalnymi pomysłami na przyszłość.

Pozdrawiam

Pedrito

Kruk niech sie cieszy, ze z nasza edukacja jest tak zle. Inaczej nie daliby rady naciagac tylu ludzi:)

Czyżby odezwała się życzliwa i zatroskana o biednych, „naciągniętych” klientów konkurencja? ;>

” Jestem wielkim fanem każdego z Was! Nie wiem jak to zrobię, ale kiedyś Wam uścisnę rękę.”

a ja wiem jak to możesz Michale zrealizować, zorganizuj spotkanie fanów Twego bloga, myślę, że sporo osób byłoby chętnych by pobyć w gronie osób którzy edukację finansową traktują poważnie

jeśli chodzi o samą edukację finansową oraz wyniki statystyczne, myślę że warto w tym miejscu odnieść się do informacji zamieszczonej w książce Kiyosakiego „Dlaczego piątkowi uczniowie….:” na okładce informacja, że 84% studentów określa swoją wiedzę finansową jako niezadawalającą, badania pewno przeprowadzone były w USA, więc kraju który ma dłuższe tradycje w zakresie kapitalizmu, bankowości niż Polska, a mimo to rezultat bardzo niepokojący

no i znowu jakiś sukces Twego blogowania, choć czytam od dawna, zmobilizowałeś mnie to pierwszego wpisu,

Powinno być z Dziergowic a nie Zdziergowic 🙂

Michał, jeżeli już tak o świadomości finansowej, to ja z niecierpliwością czekam na wpis dotyczący podstawy dobrych finansów osobistych, czyli poduszki bezpieczeństwa. Jakiej wielkości, jak przechowywać etc.

Witaj Michał,

Stwórz na blogu jakąś serię wpisów na temat tego jak oszczędzać na samochodzie (tj. na naprawach, paliwie, ubezpieczeniach, zakupach samochodów, myjniach itd.)

Pracując w różnych miejscach w życiu, poznając mnóstwo ludzi – dowiedziałam się, że wielku naprawdę wielu z nich nigdy nie czyta paragonów (po zakupach), nie patrzy na ceny produktów. Trudno mówić o jakiejkolwiek edukacji finansowej skoro podstaw nie ma.

Pozdrawiam 🙂

Mimo, że Twój blog czytają raczej starsi użytkownicy muszę przyznać, że mnie również bardzo interesują tematy finansów. Z natury jestem człowiekiem bardzo skąpym i oszczędzam każdy grosz, a nad zakupem jakiejś rzeczy która nie jest niezbędna zastanawiam się wieki. Zdziwił mnie troszkę fakt, że problem zadłużenie w naszym kraju jest tak duży, a dla większości ludzi wiązanie końca z końcem to już dobra umiejętność prowadzenia budżetu domowego. Ja mimo prowadzenie studenckiego gospodarstwa domowego (o ile można tak to nazwać) nie wyobrażam sobie nie liczyć sumy paragonów na koniec miesiąca itp (mam do liczenia rachunków napisany dość prymitywny ale działający skrypt, który ułatwia sprawę). Dziwi mnie bardzo, że tak wielu ludzi wydaje dużo kasy i w zasadzie nie wie na co.

Fantastyczny blog! Przeczytałam mnóstwo postów i dało mi to wiele do myślenia. Ostatecznie podjęłam decyzję, że od dzisiaj oszczędzam oraz odwiedzam regularnie Twojego bloga. Pozdrawiam 🙂

Witam. Jedna rzecz mnie martwi, a mianowicie reklamy na Twoim blogu. Jak mozna namawiac do oszczedzania a w tym samym czasie reklamowac instytucje, ktore pozyczaja gotowke na 50-60 proc w skali roku..np. novumfinance.pl czy vanquis bank z rrso na poziomie 48 proc…a i to nie jest pewne na jaki procent te firmy tak naprawde pozyczaja..moze placa niezle za reklame ale naprawde nie powinno ich przynajmniej tutaj byc..

A pieniadze to nie wszystko i szkoda taka fajna idee edukacji oszczedzania sprzedawac firmom, ktorych reklamy powinny byc zakazane..a za jakis czas dowiemy sie ze uokik wszczyna postepowanie za ich oszukancze praktyki..

Michał! Dostałam mejla o Twoim jutrzejszym występie w TV. Szczerze? Idziesz za ciosem. Chcą Cię, bo potrzebują nowych tematów na czasie (kryzys, problemy,praca itd. i itp.) sami nie są w stanie zapełnić programu.

Jak zwykle rozwiniesz skrzydła i na pewno wypadniesz doskonale. Nie wiem czy to nie za często? Obyś się nimi nie przejadł.

Ja życzę Ci powodzenia, rozumiem Twoje obawy. Zdecydowanie wolę Cię czytać. Telewizji nie oglądam od 10 lat i jestem szczęśliwa.

Michale, napisałeś, że Polacy mają niewielką wiedzę nt finansów i oszczędzania, więc może zrobiłbyś program ekspercki w internecie o edukacji finansowej i o oszczędzaniu? Przewiduje, że to byłby hit 🙂 Brakuje w naszej przestrzeni medialnej sensownych audycji.

Witam,

Czy propozycje tytułów należy dawać w komentarzach do tego wątku?

Hej Karol,

Propozycje tytułów do konkursu na nazwę akcji edukacyjnej dotyczącej inwestowania należy dawać w komentarzach pod wpisem z informacją o tej akcji, czyli tutaj: https://jakoszczedzacpieniadze.pl/014

Pozdrawiam!

Hej Michał – trochę nadrabiam zaległości w śledzeniu Twojego bloga 🙂

Cieszę się, że masz taki wpływ na Polaków – to tylko pokazuje jak ważny jest to projekt, któremu się poświęcasz. Tylko tak dalej 🙂

Co do edukacji finansowej to widać postęp w porównaniu do wyników sprzed lat, wciąż jednak wierzymy w „jakoś to będzie” – niestety wiele osób tak podchodzi do życia.

A mnie zastanawia, jak niby szkoła miałaby dzieci uczyć oszczędzania i wiedzy finansowej? Nowy przedmiot? Więcej godzin w szkole? Niby dla dzieciaków w jakim wieku?

Przeraża mnie fakt, że jeśli rodzice uczą swoje pociechy oszczędzania dając kieszonkowe, czy pieniądze kiedy dziecko poprosi. Wnioskuję z tego, że szkoła miałaby dawać kieszonkowe? Czy jak?

Wydaje mi się, że pomysł wprowadzenia dziecka w oszczędzanie jest świetny. Jak zrobić to na lekcjach nie wiem, ale chętnie pomyślę.

Pozdrawiam

Odpowiedź jest prosta. Zlikwidować jeden przedmiot który pierze dzieciom mózgi (jak będą mieć 18 lat niech same decydują bez zastraszania), a w zamian wprowadzić przedmiot nauczający jak rozpoznawać finansowych wyzyskiwaczy i manipulantów (często ukrytych pod otoczką dobra). Uczyć podstaw wolnorynkowej konkurencji. Uświadamiać dzieci że nie ten jest dobry kto się do nich najszerzej uśmiecha, lub najlepiej reklamuje, ale ten który oferuje najlepszy produkt finansowy z pośród kilku (kilkunastu) ofert. Dzięki edukacji finansowej dzieci wiedziały by gdzie takich ofert szukać i jak wybierać najlepsze dla siebie już w dorosłym życiu.

Zmiany w materiale edukacyjnym to wielki krok. Wątpię, abyśmy mieli tutaj coś do powiedzenia. Ja chętnie zajęłabym się czymś takim np na lekcjach wychowawczych lub zastępstwach. Możliwe, że kiedyś będę miała taką możliwość. Zainspirowaliście mnie 🙂

ja sama nie zarabiam na blogu ale czytuje namiętnie od niedawana blog pewnej dziewczyny, która własnie o swoim oszczedzaniu pisze i czuje sie jakby pisala wrecz o mnie sqamej, te same bledy popelniamy, a wlasciwie trzeba by tu dac czas przeszly bo ona juz nie:P mi idzie troche gorzej:P polecam lekture, bo widac ze spoko babka z niej:P http://www.czasnafinanse.pl/budzet-domowy/artykuly/abc-domowych-finansow,-cz-1

Witam

Michał robisz świetną robotę, bardzo podoba mi się twój blog. Dobre pytanie kto miałby prowadzić edukację finansową Polaków. Wydaje mi się, że nie banki ponieważ one zarabiają na pożyczkach które ludzie biorą – gdyby tak większość z nasz była odpowiednio wyedukowana to bank nie sprzedałby żadnej pożyczki czy karty kredytowej i wtedy nie dałby rady zapłacić odsetek z lokat :). Ja od rozpoczęcia mojej pracy zawodowej jestem praktycznie cały czas na minusie to karta kredytowa, limit odnawialny to pożyczka w rodzinie czy w skoku lub banku ogólnie w miarę udaje mi się je spłacać. Jednak po przeczytaniu kilkunastu artykułów na tym blogu podjąłem decyzję o zmiany tego stanu rzeczy i rozpoczęciu korzystania z tego, że inni mają pożyczki i zarabianiu na lokatach :). Zamknięciu wszystkich pożyczek, kredytów (no zostawię tylko studencki który ma oprocentowani 3,5% nie opłaca się :)). Już zainstalowałem MM i od stycznia rozpoczynam cały proces naprawczy moje budżetu. Również bacznie będę się przyglądał waszej akcji która się zaczyna od 1 stycznia, bardzo możliwe, że nawet się do niej przyłącze. Życzę powodzenia.

Doskonale że banki sprzedają takie produkty finansowe jak karty kredytowe. Tylko trzeba umieć z nich korzystać. Cashback, grace-period, możliwości przelewania środków z kart na swoje konta jako płatności bezgotówkowe – to jest wyższa szkoła jazdy finansowej. Kto używa kart kredytowych do zadłużania się zwiększa tylko zyski banksterów, oczywiście zmniejszając tym samym swój budżet.

„Jednym z moich marzeń jest stworzenie programu edukacyjnego właśnie dla ludzi młodych, na ostatnich latach studiów i wchodzących dopiero na rynek pracy. Osób, które w rozmowach przyznają mi się, że ani nie wiedzą jak poruszać się na rynku pracy (jak “sprzedawać się” pracodawcom i na ile wyceniać swoje umiejętności) ani nie posiadają często wiedzy pozwalającej im prawidłowo zarządzać pierwszymi zarobionymi pieniędzmi.” – BŁAGAM ZRÓB TO! Obecnie mam 29 lat, zaczynam oszczędzać praktycznie od zera. Mam żal, że nie zaczęłam 10 lat temu. Że nikt mi wtedy nie powiedział i nie pokazał jak ważne jest oszczędzanie. Tego powinni uczyć już w szkole średniej, typowe zajęcia z oszczędzania i inwestowania. Przygotuj taki kurs, a będzie on strzałem w 10!