Oprocentowanie lokat spada i raczej będzie spadać. Najwyższa pora przyjrzeć się funduszom inwestycyjnym.

Do końca cyklu „Elementarz Inwestora” zostało nam zaledwie kilka miesięcy. Dzisiaj odkrywamy więc ze Zbyszkiem nasze powakacyjne karty 🙂

We wrześniu tematem przewodnim będą fundusze inwestycyjne, a także kontrowersyjne produkty, jakimi są różnego rodzaju polisy inwestycyjne – pakujące fundusze w ubezpieczenia.

Dzisiejszy artykuł, to wstęp do tematu. Przedstawię w nim nowego Partnera naszego cyklu – Dom Maklerski Banku Ochrony Środowiska – i opowiem, jak wybierałem i kupowałem pierwszy fundusz inwestycyjny wkładany do mojego bezpiecznego portfela. Pokażę także, jak zmieniła się wartość mojego portfela.

Miłej lektury i do usłyszenia w komentarzach 🙂

Rozwój Elementarza Inwestora

Otrzymujemy od Was sygnały, że poza wiedzą teoretyczną chcecie także więcej praktycznych przykładów związanych z poruszaniem się po rynkach kapitałowych. Z jednej strony to cieszy – bo oznacza, że „Elementarz” wzbudza Wasze zainteresowanie, z drugiej – czasami mam obawy, że niektórzy szukają drogi na skróty i gotowych rozwiązań, których po prostu nie ma. Dlatego właśnie chętniej pokazujemy Wam zasady niż dajemy recepty. Recepta zawsze musi być dostosowana do stanu zdrowia pacjenta. A my nie jesteśmy ani lekarzami, ani doradcami inwestycyjnymi. To, że dzielimy się naszymi przemyśleniami czy doświadczeniami, nie zwalnia Was z obowiązku samodzielnego poszukiwania swojego sposobu na inwestowanie. I do tego właśnie zachęcamy.

Niemniej jednak, reagując na to o czym piszecie, zdecydowaliśmy się pogłębić opisy tych form inwestowania, które cieszą się największym zainteresowaniem. Ja, na swoim blogu, spróbuję wplatać trochę więcej praktyki pokazując krok po kroku, jak przebiega mój proces decyzyjny przy wyborze konkretnych instrumentów finansowych.

Na najbliższe 3 miesiące zaplanowaliśmy szczegółowe rozprawienie się z trzema gorącymi tematami:

- We wrześniu zajmiemy się inwestowaniem w funduszach inwestycyjnych, a także rozpracujemy temat polis inwestycyjnych.

- W październiku omówimy inwestowanie w wartość, czyli wybieranie spółek w oparciu o analizę fundamentów ich działalności i inwestowanie długoterminowe – w tym także na rynkach zagranicznych.

- W listopadzie rozwiniemy temat optymalizacji podatkowej i omówimy sposób rozliczania przychodów z rynków kapitałowych – tak byście mieli jeszcze trochę czasu do końca roku na wykonanie konkretnych działań.

Czytaj także: Nareszcie tanie fundusze! inPZU wprowadził fundusze indeksowe z opłatą 0,5% (zamiast 4%)

Elementarz Inwestora – słowo wstępne

Ten artykuł wchodzi w skład cyklu edukacyjnego “Elementarz Inwestora” prowadzonego przez autorów dwóch blogów finansowych: Zbyszka z bloga App Funds oraz Michała z Jak oszczędzać pieniądze. Celem naszego rocznego projektu edukacyjnego jest pokazanie inwestowania krok po kroku – bez zadęcia, ściemy i koloryzowania.

Jedną rzecz musisz jednak wiedzieć: nie jesteśmy doradcami inwestycyjnymi, nie dajemy żadnych rekomendacji, nie proponujemy wspólnego inwestowania. W trakcie tego cyklu będziesz mógł śledzić dwa budowane przez nas portfele inwestycyjne (agresywny i bezpieczny), ale zdecydowanie odradzamy naśladowanie naszych kroków. Nie nastawiamy się na osiągnięcie konkretnego wyniku inwestycyjnego. Nasze portfele mają być tylko przykładem, którym posługiwać się będziemy, m.in. po to, by praktycznie zobrazować niektóre zagadnienia poruszane w cyklu artykułów.

Staramy się podzielić naszą wiedzą w maksymalnie uporządkowany sposób, ale pamiętaj, że dzielimy się naszymi doświadczeniami, które nie muszą mieć wiele wspólnego z Twoją rzeczywistością. Wyłącznie Ty jesteś odpowiedzialny / odpowiedzialna za swoje decyzje.

Jeśli chcesz być na bieżąco powiadamiana/-y o nowych artykułach, to zapisz się na newsletter. Akcję można śledzić też na Facebooku przez dołączenie do grupy Elementarz Inwestora (tu na bieżąco podajemy zawierane transakcje) oraz na Twitterze – #ElementarzInwestora.

Aktualny spis wszystkich materiałów znajdziesz tutaj.

Poszukiwania nowego Partnera

Wspólnie ze Zbyszkiem szukaliśmy partnera, który dobrze pasowałby do tematyki, którą zaplanowaliśmy sobie na ostatnie miesiące „Elementarza Inwestora”. Nie ukrywam, że jesteśmy w dosyć komfortowej sytuacji. Udowodniliśmy, że potrafimy w przystępny sposób przedstawiać tematykę związaną z inwestowaniem i że nasz cykl cieszy się Waszym dużym zainteresowaniem. I o ile pół roku temu, to ja musiałem tłumaczyć potencjalnym Partnerom dlaczego warto z nami współpracować, to aktualnie sytuacja się odwróciła i ustawiła się do nas kolejka chętnych na taką współpracę.

Tym razem poszukiwaliśmy Partnera, który gotowy byłby zrealizować jeden z naszych wariackich pomysłów wychodzących poza blogi. Konferencja już była. Teraz zamarzyło nam się ze Zbyszkiem przygotowanie atrakcyjnego produktu przeznaczonego dla Czytelników śledzących cykl „Elementarz Inwestora”.

Na chwilę obecną mogę tylko zdradzić, że się udało 🙂 Produkt ogłosimy na początku października. Aktualnie dopieszczane są wszystkie szczegóły związane z jego premierą.

Z przyjemnością ogłaszam, że firmą, która zaakceptowała koncepcję Zbyszka i moją, jest Dom Maklerski BOŚ S.A. i to właśnie on będzie partnerem cyklu „Elementarz Inwestora” w okresie od września do końca listopada 2014.

Partnerem cyklu „Elementarz Inwestora” w okresie od września do listopada 2014 r. jest Dom Maklerski Banku Ochrony Środowiska S.A. – jeden z najdłużej działających domów maklerskich w Polsce, istniejący na rynku od 19 lat.

Partnerem cyklu „Elementarz Inwestora” w okresie od września do listopada 2014 r. jest Dom Maklerski Banku Ochrony Środowiska S.A. – jeden z najdłużej działających domów maklerskich w Polsce, istniejący na rynku od 19 lat.

DM BOŚ jest wieloletnim liderem rynku kontraktów terminowych. W 2014 roku został wybrany Najlepszym Domem Maklerskim w rankingu gazety „Parkiet” oraz wyróżniony tytułem Finansowa Marka Roku za najwyższej jakości usługi internetowe oraz zbudowanie pozycji eksperta rynku finansowego. Wielokrotnie nagradzany za aktywność i innowacyjne produkty związane z inwestowaniem na giełdach polskiej i zagranicznych (pod marką bossa.pl), funduszami inwestycyjnymi (bossaFund.pl) oraz rynkiem walutowym Forex (bossaFX.pl). DM BOŚ oferuje Klientom wysokiej jakości produkty oraz wspiera inwestorów licznymi analizami, rekomendacjami oraz komentarzami ekspertów.

Dylemat oszczędnych: tanio czy dobrze?

Gdy ruszaliśmy w grudniu 2013 r. z „Elementarzem Inwestora” szczegółowo przeanalizowałem ofertę dostępnych na rynku rachunków maklerskich. Wtedy werdykt był jasny – najtańszym rachunkiem był db Makler, w którym prowizja za obrót akcjami i certyfikatami wynosiła 0,19% (standard na rynku to 0,38%) oraz nie miała kwoty minimalnej. Czyli kupując ETF na S&P 500 za ok. 60 zł płaciłem zaledwie 11 groszy prowizji. Było to rozwiązanie idealne do inwestowania małych kwot.

db Makler miał jednak inne minusy, o których w międzyczasie przekonaliśmy się ze Zbyszkiem:

- Potwornie długi – sięgający miesiąca – czas zakładania rachunku przez Internet.

- Ukryta, cyklicznie pobierana opłata od wartości posiadanych papierów wartościowych.

- Siermiężny interfejs użytkownika, w którym nawet ustawienie zlecenia obronnego stop-loss nastręczało problemów części z Was.

- Wysokie koszty obrotu na rynkach zagranicznych – na szczęście dotychczas w ramach EI nie wykonywaliśmy tego typu transakcji.

- Brak obsługi rachunków maklerskich IKE.

- Bardzo ograniczony zakres wsparcia ze strony biura maklerskiego – ograniczona liczba materiałów edukacyjnych dla nowych inwestorów i tylko podstawowe raporty giełdowe i analizy.

Do tego w maju db Makler wprowadził prowizję minimalną w wysokości 1,90 zł od transakcji, czym dodatkowo zmniejszył atrakcyjność swojej oferty. Dla jasności: na moment pisania tego artykułu nadal jest to najtańszy rachunek na rynku (minimalne prowizje w innych biurach maklerskich są wyższe). Problem polega jednak na tym, że przy takiej minimalnej prowizji i drobnych zakupach w ramach „Elementarza Inwestora”, trudniej wypracować zysk. Notowania kupowanych walorów musiałby istotnie wzrastać, aby pokryć koszty podwójnej minimalnej prowizji – przy zakupie i sprzedaży. Od czerwca intensywnie szukamy ze Zbyszkiem rozwiązania tego problemu – zwłaszcza, że to nie musi być koniec podwyżek prowizji w DB.

I tu dochodzę do odwiecznego dylematu osób oszczędnych: czy zawsze warto szukać najtańszej oferty na rynku, czy może skorzystać z oferty kogoś kto ma wyższe ceny, ale proponuje kompleksową usługę o wyższej jakości? Odpowiedź na to pytanie nie jest łatwa i zależy od sytuacji.

Ja osobiście staram się szukać rozwiązań stanowiących optymalny kompromis (z mojego subiektywnego punktu widzenia). Sam nigdy nie miałem ambicji, aby moje usługi były najtańsze – dążyłem do tego by były najlepsze i by klienci byli zainteresowani płaceniem mi tyle, ile żądam. Konkurowanie wyłącznie ceną na dłuższą metę się nie sprawdza – co jednoznacznie (niestety dla nas) pokazał db Makler.

Sprawdź również: Rachunek maklerski bez opłat? – mamy idealny produkt dla Czytelników “Elementarza Inwestora”

Dopóki opłaty były minimalne, to można było wybaczyć braki. Ale skoro mam więcej płacić, to wolę udać się tam, gdzie dostanę bardziej kompleksową usługę. A przypominam, że już w grudniu ubiegłego roku w zestawieniu rachunków maklerskich napisałem:

Naszym cichym ulubieńcem jest także rachunek maklerski w DM BOŚ, czyli Domu Maklerskim Banku Ochrony Środowiska. Zbyszek posiada tam konto od lat i ceni sobie profesjonalną obsługę.

Nie bez znaczenia jest także fakt, że obydwa te rachunki udostępniają możliwość inwestowania na rynkach zagranicznych, a także pozwalają na dostęp mobilny. Jedynym minusem DM BOŚ w zestawieniu z db Makler, jest wysokość minimalnych opłat prowizyjnych – zabójcza dla skromnych portfeli, które uruchamiać będziemy w ramach “Elementarza Inwestora”.

Co zamierzamy z tym zrobić? O tym przekonacie się w październiku 😉 Tak jak wspominałem: pracujemy nad fajnym produktem, który stanowić będzie przełomowy przykład współpracy biura maklerskiego z blogerami 🙂

Co zmienia się w moim portfelu we wrześniu?

Tematem przewodnim we wrześniu będą fundusze inwestycyjne. Wstęp do tego tematu opublikowaliśmy już kilka miesięcy temu.

Tak jak już pisałem, w fundusze można inwestować na wiele sposobów:

- Można je kupować bezpośrednio w Towarzystwach Funduszy Inwestycyjnych (TFI), ale każdorazowo wymaga to otwierania oddzielnych rachunków.

- Można skorzystać z parasola podatkowego IKE wchodząc w takie produkty, jak IKE Plus lub mIKE Fundusze.

- Można w celu uniknięcia podatku Belki opakować fundusze w polisę inwestycyjną – temu sposobowi inwestowania poświęcony będzie oddzielny artykuł.

- Można także – i to jest najwygodniejsze rozwiązanie – skorzystać z platformy funduszy inwestycyjnych, z których najpopularniejsze są obecnie platforma Bossafund.pl prowadzona przez DM BOŚ oraz Supermarket Funduszy Inwestycyjnych prowadzony przez mBank. Podstawowym atutem tych platform jest brak prowizji za zakup i sprzedaż jednostek funduszy inwestycyjnych oraz duży wybór funduszy w jednym miejscu (kilkanaście TFI na jednej platformie), co znacząco ułatwia dokonywanie zakupów jednostek funduszy.

Ja skorzystam z platformy bossaFund.pl, która daje liczne narzędzia wspomagające porównywanie i wybór funduszy inwestycyjnych, a także analizowanie naszego profilu inwestycyjnego i budowanie modelowych portfeli funduszy – dostosowanych do naszych preferencji.

Dzisiaj pokażę Wam, jakie ruchy wykonam w moim portfelu we wrześniu. Szczegółowe omówienie tego, jak wybierać fundusze inwestycyjne, znajdzie się w przyszłym tygodniu we wpisie na blogu Zbyszka.

Mój portfel we wrześniu

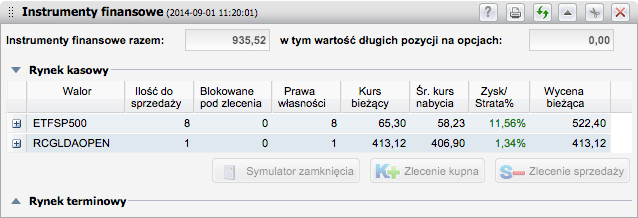

Kondycja mojego portfela w ramach „Elementarza Inwestora” jest całkiem dobra 🙂

Złoto zdrożało ze względu na trudną sytuację na Ukrainie. Indeks giełdy amerykańskiej S&P 500 nadal rośnie. Mój portfel tylko na tym zyskuje (stan na 1 września 2014 r.).

Mam także 727,95 zł gotówki, która „pracowała” dotychczas na rachunku oszczędnościowym w dbNET oprocentowanym na 3% w skali roku. Jak więc widać sumarycznie jestem na plusie. Do portfela włożyłem 1600 zł a jego łączna wartość wynosi 1663,47 zł. Jestem jak na razie łącznie 3,97% do przodu.

Co chcę zrobić we wrześniu? Dorzucę oczywiście 200 zł do portfela. Zgodnie z moją strategią powinienem dokupić kolejny ETFSP500, ale – ze względu na wysokość minimalnej prowizji na dotychczasowym rachunku maklerskim – kompletnie nie opłaca mi się kupowanie tylko jednej sztuki tego certyfikatu. Dlatego – podobnie jak ostatnio – planuję skumulować kilkumiesięczne zakupy i zrealizować je najwcześniej w październiku.

A w tym miesiącu chcę część gotówki przeznaczyć na zakup bezpiecznych funduszy inwestycyjnych. Liczę na to, że pozwolą mi one zarobić ciut więcej niż na rachunku oszczędnościowym.

Ale czym kierować się przy wyborze funduszy? Które z nich będą dla mnie odpowiednie? Poniżej pokrótce opisuję mój proces decyzyjny.

Jak założyć rachunek do obsługi funduszy (i nie tylko)?

Żeby inwestować w fundusze konieczne jest uruchomienie odpowiedniego rachunku inwestycyjnego. Dla przypomnienia: krajowy rachunek maklerski nie umożliwia obrotu jednostkami funduszy inwestycyjnych.

W przypadku DM BOŚ S.A. jest o tyle dobrze, że jedyną umową jaką musimy podpisać osobiście i w wersji papierowej, jest tzw. Umowa Ramowa. Po jej podpisaniu, konkretne rachunki inwestycyjne możemy otwierać już wyłącznie w sposób elektroniczny – bez konieczności wymiany papierowych dokumentów. Wystarczy internetowe złożenie wniosku i rachunek otwierany jest w ciągu 24 godzin w dni robocze. To znaczne ułatwienie, bo w BOSSA.PL możemy mieć następujące typy rachunków:

- Rachunek akcyjny

- Rachunek fundusze

- Rachunek akcyjny IKE

- Rachunek akcyjny IKZE

- Rachunki kontraktowy i kontraktowy intraday

- Rachunek Forex

- Rachunek zagraniczny akcyjny

No ale zacząć należy od podpisania umowy ramowej. W tym celu trzeba:

- Wypełnić wniosek dostępny na stronie DM BOŚ podając swoje dane osobowe oraz wypełniając wymagane prawem ankiety. Na tym etapie musimy także określić własne hasło do składania dyspozycji telefonicznych. Jedna uwaga: jeśli przyjdzie Ci do głowy założyć rachunek w DM BOŚ, to koniecznie uczyń to z wykorzystaniem zamieszczonego tu linku. Tylko wtedy będziesz mieć prawo do skorzystania ze specjalnego produktu, który udostępnimy Czytelnikom „Elementarza Inwestora” w październiku 🙂 I dla jasności: nie otrzymuję dodatkowego wynagrodzenia uzależnionego od liczby zakładanych przez Was rachunków maklerskich.

- Zdecydować, w jaki sposób nastąpi podpisanie papierowej umowy – tu należy wybrać między dwoma opcjami: osobiście w Domu Maklerskim BOŚ lub kurierem – w takim przypadku przyjedzie do nas kurier, przy którym podpiszemy umowę i który odwiezie podpisany egzemplarz do biura maklerskiego. Według zapewnień DM BOŚ ta ostatnia procedura zabiera maksymalnie tydzień.

Ja podpisałem umowę ramową odwiedzając osobiście biuro maklerskie. Sama wizyta tam trwała około 5 minut. Wniosek składałem wcześniej tego samego dnia przez Internet.

Brak minimalnej wstępnej wpłaty dla Czytelników bloga

Standardowo, przy otwieraniu rachunku maklerskiego DM BOŚ wymaga minimalnej wstępnej wpłaty na rachunek w wysokości 1000 zł. Jednak dla czytelników blogów „Jak oszczędzać pieniądze” oraz „App Funds” biuro maklerskie zrobiło wyjątek. Jeśli założycie rachunek za pomocą linku do formularza rejestracyjnego umieszczonego na blogu Zbyszka lub moim, to wpłata ta nie będzie wymagana 🙂

Nigdzie nie trzeba tego zgłaszać – wystarczy złożyć wniosek korzystając z tego linku.

UWAGA: Jeśli chcecie podpisywać umowę osobiście to zwróćcie uwagę by wybrać oddział Domu Maklerskiego BOŚ a nie placówkę banku BOŚ. Pracownicy bankowi siłą rzeczy nie są ekspertami od inwestycji i mogą nie być w stanie odpowiedzieć na wszystkie ewentualne wątpliwości i pytania. Poza tym obsługa może trwać dłużej, bo nie jest to pracownik wyspecjalizowany w inwestycjach.

UWAGA 2: Przy wybieraniu drogi korespondencyjnej także lepiej zdecydować się na kuriera niż pocztę. Kurier jest bezpłatny, dopilnuje podpisania umowy i zabierze od razu kopię umowy do biura maklerskiego. W przypadku poczty – trzeba samodzielnie nadać przesyłkę zwrotną z kopią umowy.

Od razu po wypełnieniu wniosku o zawarcie umowy ramowej, otrzymamy login i hasło umożliwiające zalogowanie do systemu biura maklerskiego. Jednak dopiero po podpisaniu papierowej umowy uzyskamy możliwość zawnioskowania o otwarcie konkretnych rachunków. Ja już mam to za sobą 🙂

Jak dobrać fundusze?

O rodzajach dostępnych funduszy inwestycyjnych pisał już w styczniu Zbyszek. Jeśli jeszcze nie czytaliście tego artykułu – to odsyłam do niego. Powtórzę tutaj tylko najważniejsze wnioski z tego artykułu:

Jakie fundusze powinienem wybrać do mojego bezpiecznego portfela? O tym już w przyszłym tygodniu szczegółowo napisze Zbyszek.

W moim przypadku chodzi przede wszystkim o stworzenie alternatywy dla trzymania pieniędzy na rachunku oszczędnościowym. Akceptuję tylko minimalne ryzyko (utrata maksymalnie 3-5% zainwestowanego kapitału) i jednocześnie nie oczekuję dużych zysków – wszystko w okolicy 5% będzie dla mnie satysfakcjonujące. Ze względu na krótki okres pozostający do końca cyklu „Elementarz Inwestora” szukam takiego funduszu, który jest w miarę odporny na chwilowe zawirowania i daje szansę na zarobek także w kilkumiesięcznej perspektywie.

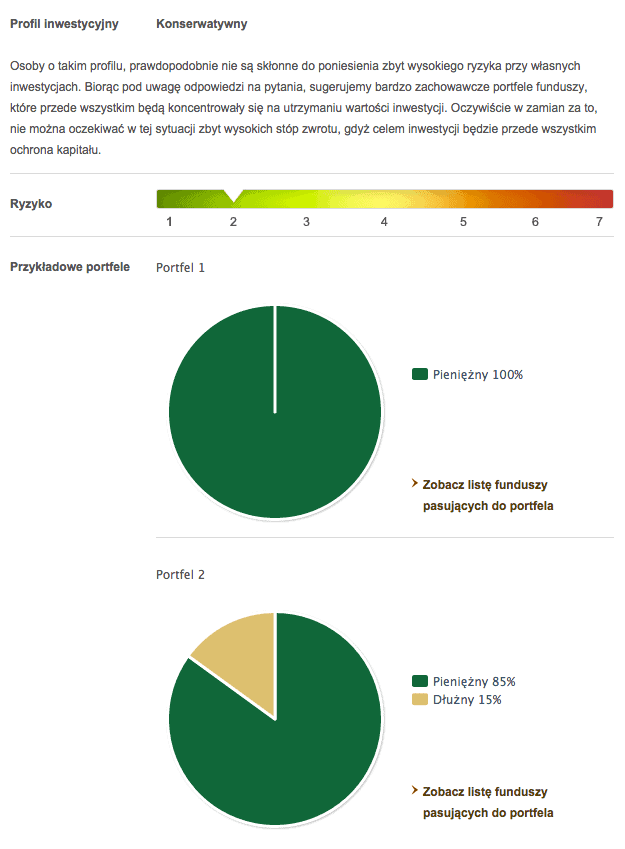

Intuicja podpowiadała mi, że powinienem się zwrócić w kierunku funduszy pieniężnych – najbardziej bezpiecznych z funduszy inwestycyjnych.

Podobne wnioski przedstawiło mi narzędzie „Jakim jesteś inwestorem?” udostępniane na platformie bossaFund. Po wypełnieniu krótkiej ankiety dowiedziałem się, że powinienem utworzyć portfel składający się w 100% z funduszy pieniężnych lub w 85% z funduszy pieniężnych i 15% z funduszy obligacji (dłużnych).

Na zakupy jednostek funduszy w tym miesiącu chcę przeznaczyć maksymalnie 400 zł więc trudno byłoby mi zbilansować taki portfel 85% / 15% przy założeniu, że zazwyczaj minimalny próg wejścia to 100 zł. No ale nie zaszkodzi poszukać odpowiednich funduszy…

Wyszukiwanie funduszy

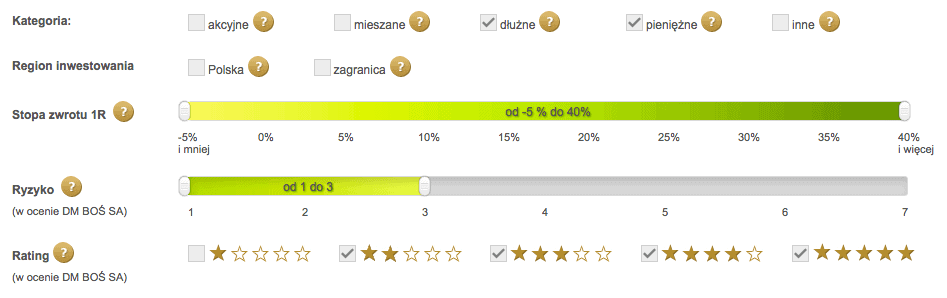

Podstawowym narzędziem, które pozwala szybko wyłuskać najbardziej interesujące nas fundusze inwestycyjne, jest „Wyszukiwarka funduszy„. Pozwala ona bardzo precyzyjnie zdefiniować kryteria, sortować oraz porównywać poszczególne fundusze.

Ja przyjąłem następujące założenia:

Kliknij, aby powiększyć.

A następnie posortowałem wyniki po wysokości stopy zwrotu w ciągu ostatnich 12 miesięcy.

Kliknij, aby powiększyć.

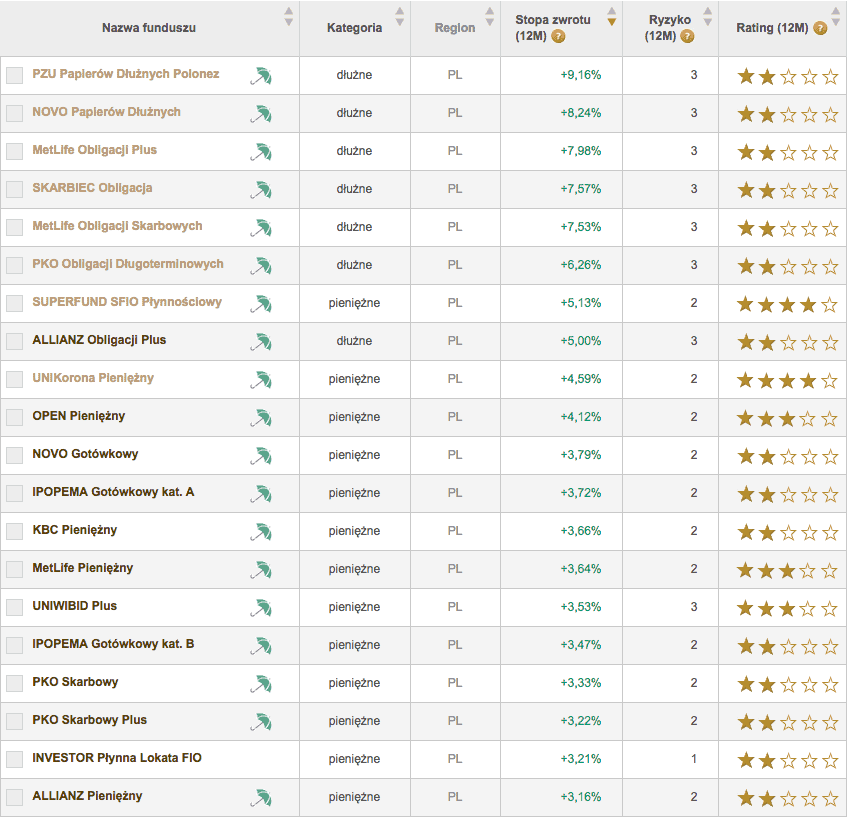

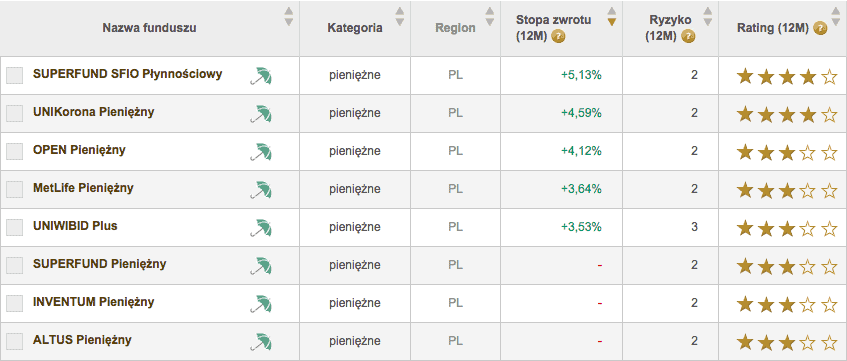

Jak widać lista jest dosyć długa i najwyższe stopy zwrotu (przy tak zdefiniowanych kryteriach) dawały fundusze dłużne. Ze względu na mój profil inwestycyjny, nie jestem nimi jednak zainteresowany na tym etapie. Zależy mi również na tym, by bezpiecznie czuć się z moją inwestycją. Dlatego zawęziłem kryteria do funduszy pieniężnych i dodatkowo tylko tych, które mają co najmniej 3-gwiazdkową ocenę (tzw. rating). Lista wyglądała więc następująco:

Kliknij, aby powiększyć.

Jak widać wśród funduszy dostępnych na platformie BossaFund wyróżniają się (czyli 4 gwiazdki) fundusze SUPERFUND SFIO Płynnościowy i UniKorona Pieniężny. Pod uwagę mogę brać także OPEN Pieniężny, który w okresie ostatnich 12 miesięcy uzyskał stopę powyżej 4%. Pozostałe fundusze pieniężne albo istnieją zbyt krótko (brak danych za cały rok) albo nie zarobiły tyle co moje konto oszczędnościowe – więc na razie je skreślam. Zdecydowałem się przeanalizować te trzy wymienione powyżej.

Jak sprawdzić fundusze inwestycyjne?

Pierwszy krok to otworzenie karty każdego z funduszy – wystarczy w wynikach wyszukiwania kliknąć na jego nazwie. Na ekranie zobaczymy podstawowe statystyki i informacje o funduszu, m.in.:

- Stopy zwrotu w poszczególnych okresach + wykresy obrazujące kształtowanie się ceny jednostki.

- Aktualną cenę jednostki funduszu – ona jest mało istotna. Bardziej liczy się dla nas kwota minimalnej pierwszej wpłaty oraz kolejnych wpłat.

- Wartość aktywów funduszu – jest istotna i wiele mówi o popularności i płynności funduszu.

- Data rozpoczęcia działalności funduszu – dzięki niej będziemy mogli ocenić czy mamy do czynienia ze „świeżakiem” czy funduszem o długiej historii. Możliwość zerknięcia na wykresy historyczne pozwoli nam ocenić, jak dobrze fundusz radził sobie w przeszłości – nie tylko w dobrych okresach, ale także w tych słabszych.

- Ocena ryzyka inwestycyjnego

- Wysokość minimalnej pierwszej wpłaty – tu będziemy mogli stwierdzić, czy w ogóle nas stać na inwestycję. Zazwyczaj inwestycje w fundusze możemy rozpocząć mając 100 zł lub 500 zł, ale zdarzają się też takie, w które nie wejdziemy nie mając kilkudziesięciu lub kilkuset tysięcy.

- Wysokość minimalnej kolejnej wpłaty – czyli za ile będziemy mogli dokupować jednostki po pierwszym zakupie.

- I dwa czynniki mające istotny wpływ na ostateczny wynik naszej inwestycji, czyli:

- Maksymalna opłata za zarządzanie – ile procent życzy sobie co rok Towarzystwo Funduszy Inwestycyjnych za zarządzanie danym funduszem. Oczywiście im mniej tym lepiej. Szczegółowo o tym piszę w dalszej części artykułu.

- Maksymalna opłata dystrybucyjna – czyli jaką jednorazową opłatę pobierze dystrybutor funduszu przy każdym zakupie jednostek, ich umorzeniu lub konwersji na jednostki innych funduszy. Tu warto dążyć do 0% i podstawową przewagą platformy takiej jak bossaFund.pl jest to, że za zakup funduszy za ich pośrednictwem nie ponosimy kosztów. Także rozwijam ten temat dalej.

Przechodząc na zakładkę „Wyniki” na karcie każdego funduszu na platformie bossaFund możemy prześledzić także, jak wyniki funduszu prezentują się na tle podstawowych indeksów giełdowych warszawskiej giełdy oraz amerykańskiego indeksu S&P 500. Kolejne zakładki powiedzą nam więcej o składzie portfela funduszu oraz pozwolą zapoznać się z wszystkimi, szczegółowymi informacjami a w szczególności prospektem informacyjnym oraz sprawozdaniami finansowymi funduszu.

Ale najpierw przyjrzyjmy się podstawowym informacjom o wybranych przeze mnie funduszach:

- Najlepiej zachowujący się fundusz pieniężny w ofercie BOSSA, który osiągnął +5,29% w ciągu ostatniego roku.

- Ten fundusz to marzenie – maksymalna opłata za zarządzanie wynosi w nim raptem 0,50% 🙂 To bardzo mało.

- Zajrzenie na kartę tego produktu uświadomiło mi, że… po prostu mnie na niego nie stać, gdyż minimalna, pierwsza wpłata wynosi aż 40 000 EUR.

- Fundusz pieniężny o bardzo długiej historii – istnieje od 1997 roku.

- Bardzo dobre historyczne wyniki – za ostatni rok +4,74% i średnioroczna stopa zwrotu w ostatnich 5 latach wynosząca +5,29%.

- Gigantyczne aktywa na poziomie ponad 2,5 mld złotych.

- Dobra ocena (rating) DM BOŚ – aż 4 gwiazdki. Dobrą kondycję tego funduszu potwierdzają także Analizy Online, gdzie staram się weryfikować wszystkie informacje o funduszach przeczytane na stronach biur maklerskich.

- Minimalny próg wejścia na poziomie 100 zł.

- Opłata za zarządzanie na poziomie 1,50%.

- Fundusz działający dosyć krótko – od listopada 2012 r.

- Stopa zwrotu w ostatnim roku to +4,12%.

- Wartość aktywów funduszu… informacji tej zabrakło na stronie bossaFund, ale doszukałem się jej w serwisie Analizy Online = 205,5 mln zł.

- Minimalna wartość pierwszej inwestycji = 500 zł – znowu zbyt wysoka dla mnie, jak na chwilę obecną.

No to w zasadzie znalazłem swojego faworyta 🙂 Jest nim UniKorona Pieniężny. Aby formalnościom stało się zadość, powinienem jeszcze zerknąć na tzw. wskaźnik Sharpe’a, który wskazuje jaka jest względna oczekiwana premia za ryzyko. Mówiąc w dużym uproszczeniu – im wyższa ta wartość – tym lepiej.

Aby go zobaczyć, wystarczy w wyszukiwarce funduszy wybrać „pokaż dodatkowe opcje” a następnie kliknąć „Szukaj”.

Jak dowiedzieć się więcej o funduszu?

Pamiętacie podstawową zasadę inwestowania? – wchodzę tylko w te produkty, które rozumiem. Także przy funduszach inwestycyjnych warto zajrzeć „pod kołderkę” i zobaczyć, czy przypadkiem pod ładną nazwą nie ukrywa się coś innego niż się spodziewamy.

W przypadku funduszy pieniężnych nazywanych także gotówkowymi, to ryzyko jest najmniejsze, ale trzeba mieć świadomość, że „pieniężne” to te fundusze są tylko z nazwy. Inwestują one m.in. w obligacje komercyjnych firm, co sporadycznie potrafi odbić im się czkawką. Przykładowo: właśnie UniKorona Pieniężny miał w swoim portfelu upadającą spółkę PBG SA i pomimo, że fundusze gotówkowe z założenia nie powinny tracić na wartości, to jednak w 2012 roku jednostki tego funduszu z dnia na dzień straciły 2,3% – czyli można powiedzieć, że około 6-miesięczne zyski.

Jeszcze gorzej sytuacja może wyglądać przy funduszach obligacyjnych (lub inaczej dłużnych), którym zdarzało się już w spektakularny sposób tracić pieniądze klientów. W styczniu tego roku głośno było o funduszu obligacji korporacyjnych Copernicus, który w ciągu jednego dnia stracił ok. 14%. Dlatego nawet przy „bezpiecznych funduszach inwestycyjnych” warto czytać prospekty informacyjne oraz przeglądać sprawozdania finansowe funduszy.

W dużym uproszczeniu fundusze pieniężne funkcjonują w taki sposób, że zbierają z rynku dużą ilość pieniędzy (od osób kupujących jednostki funduszu), a następnie mogą negocjować z pozycji siły z tymi, którzy potrzebują tych pieniędzy. Dzięki temu są w stanie zapewnić sobie, np. wyższe stawki oprocentowania lokat bankowych niż każdy z nas osobno. Ale inwestują nie tylko w lokaty. Także w certyfikaty inwestycyjne, weksle, bony oszczędnościowe i inne dłużne papiery wartościowe i instrumenty rynku pieniężnego. Ważne jest to, że fundusze pieniężne, w odróżnieniu od dłużnych, mają krótkoterminowy horyzont inwestycyjny, czyli inwestują przede wszystkim w te papiery dłużne, których termin wykupu nie przekracza roku (a często jest to nawet krócej). Grają „we widne”. Zysk jest mniejszy ale bardziej pewny.

Pogląd na to, gdzie UniKorona Pieniężny lokuje pieniądze, można zdobyć czytając sprawozdania finansowe funduszu. Są to m.in. obligacje Skarbu Państwa, ale także Warszawy, Bułgarii i Rumunii, bony skarbowe Słowacji, papiery dłużne takich firm jak ORLEN, PGNiG, Grupa Żywiec, Siódemka, Multimedia Polska, a także listy zastawne banków.

Zwróćcie uwagę, że w swojej karcie produktowej fundusz jednoznacznie wskazuje, że „subfundusz może nie być odpowiedni dla Inwestorów, którzy planują wycofać swoje środki w ciągu 6 miesięcy„.

Tak jak wspominałem wcześniej, przed ulokowaniem pieniędzy w konkretnym funduszu, warto o nim nieco więcej poczytać. Osoby, które inwestują dłuższy czas w fundusze, rozpoznają już po nazwiskach konkretnych zarządzających i starają się śledzić ich „transfery” pomiędzy TFI. Ja taką osobą nie jestem i przemawiają do mnie przede wszystkim liczby 🙂

Jaką prowizję zapłacę?

Zleciłem właśnie zakup funduszu UniKorona Pieniężny za 400 zł. Jaką prowizję zapłacę? Przeanalizujmy to.

Przy zakupie jednostek funduszy inwestycyjnych płaci się tzw. opłatę dystrybucyjną. Tą samą opłatę ponosi się też przy późniejszej sprzedaży jednostek lub przy ich konwersji na jednostki innych funduszy (wymianie jednego funduszu na inny). TFI ustala maksymalną wysokość tej opłaty, której nie mogą przekroczyć dystrybutorzy funduszy.

Ile może wynosić taka opłata? W skrajnych przypadkach może być to nawet 4,75% (wystarczy spojrzeć tu lub tu)! Ile musiałyby zyskać na wartości jednostki funduszu, aby udało nam się wyjść na zero na kupnie i sprzedaży jednostek? Co najmniej dwa razy tyle. Tu ujawnia się podstawowa przewaga takich funduszowych supermarketów – w bossaFund.pl opłata dystrybucyjna wynosi 0% dla wszystkich funduszy. Inaczej mówiąc za całe moje 400 zł zakupione zostaną jednostki funduszu i żadna prowizja nie zostanie naliczona. Ani przy zakupie, ani przy sprzedaży.

Ale jest jeszcze drugi element kosztowy, który należy wziąć pod uwagę: koszty zarządzania funduszem. Te pobierane są przez TFI. I to właśnie opłata za zarządzanie najbardziej rzutuje na wyniki – dlatego, że naliczana jest ona w każdym roku, w którym posiadamy jednostki. Na szczęście nie ma szczególnego dnia jej naliczania – jest ona na bieżąco odzwierciedlana w wycenie jednostek funduszu. W pewnym sensie nie musimy się więc nią przejmować, ale z drugiej strony – ma ona wpływ na rezultaty.

Zobacz także: WNOP 034: Jak inwestować w funduszach inwestycyjnych? – rozmowa z Michałem Duńcem z Analizy Online

Przyjęło się, że opłaty są najmniejsze tam, gdzie zarządzający mają najmniej pracy. Im bardziej agresywna strategia inwestycyjna, tym poziom opłat za zarządzanie jest wyższy. Reasumując: najmniejsze opłaty zobaczymy w funduszach pieniężnych, a najwyższe – w akcyjnych. Rozpiętość jest duża – od 0,5% jak w przypadku wymienianego już SUPERFUND SFIO Płynnościowy do nawet 5% w OPEN Akcji. A wyższe koszty zarządzania wcale nie muszą przekładać się na lepszy wynik funduszu. Można wręcz zaryzykować stwierdzenie, że czasem trudno funduszowi zarobić na ich pokrycie.

Przy omawianiu kosztów istotny jest jeszcze jeden aspekt: trzeba pamiętać, że po sprzedaży jednostek funduszy inwestycyjnych od ew. zysku potrącony zostanie podatek Belki – 19%, który zmniejszy wynik inwestycji. Jednocześnie przy sprzedaży ze stratą, nie będziemy mogli sobie tej straty odliczyć od podatku.

Receptą na to są tzw. fundusze parasolowe. Parasol pozwala nam dokonywać konwersji jednostek funduszy tego samego TFI (oferowanych w ramach jednego parasola) bez konieczności opłacania podatku od zysków kapitałowych. W bossaFund fundusze parasolowe dla ułatwienia oznaczone są symbolem… parasola. Więcej na temat opodatkowania funduszy pisał Zbyszek. Do tematu powrócimy także w listopadzie.

Założenia inwestycyjne

Czy wystarczy kupić fundusz i go trzymać? Przy funduszach pieniężnych można przyjąć takie założenie – co do zasady powinny one powolutku rosnąć. Ale, tak jak pisałem, nikt racjonalnie myślący nie da gwarancji, że nawet takiemu funduszowi nie przytrafi się wpadka.

Zawsze warto monitorować wartość jednostek uczestnictwa funduszy inwestycyjnych i już przy zakupie określić przy jakiej cenie zdecydujemy się je sprzedać w przypadku zniżek notowań. Tak jak przy innych formach inwestowania, tu także podstawowe znaczenie ma zdecydowane cięcie strat i ochrona kapitału. I zalecam ostrożność zwłaszcza teraz, gdy fundusze inwestycyjne chwalą się dobrymi wynikami w ciągu ostatniego roku-dwóch, a my jesteśmy coraz bardziej zdeterminowani w poszukiwaniu większego oprocentowania niż na lokatach bankowych.

Ja w przypadku mojego funduszu pieniężnego akceptuję na obecnym etapie inwestowania spadek o 5% wartości w stosunku do ceny zakupu. Jest to bardzo szeroki margines bezpieczeństwa (zwłaszcza jeśli weźmiemy pod uwagę wolne tempo wzrostu notowań jednostek UniKorona Pieniężny).

Co dalej?

Osoby zainteresowane śledzeniem na bieżąco ruchów w naszych portfelach inwestycyjnych, zapraszam do dołączenia do grupy na Facebooku, a także do zapisania na newsletter „Elementarza Inwestora”.

Jeśli przyszłoby Wam do głowy założyć konto maklerskie w DM BOŚ, to koniecznie uczyńcie to z wykorzystaniem tego linku – ja na tym nic dodatkowo nie zarobię, ale to zakwalifikuje Was do niespodzianki, którą planujemy ogłosić w październiku:

>> Złóż wniosek o konto w DM BOŚ <<

Ja we wrześniu będę jeszcze wracał do tematyki funduszy. A w październiku i listopadzie będę chciał Wam pokazać ile w praktyce kosztują i jak wyglądają następujące operacje:

- Przeniesienie papierów wartościowych pomiędzy rachunkami w różnych biurach maklerskich (tak! – ucieknę z db Maklera). Ta operacja będzie dla mnie kosztowna, ale chcę przećwiczyć taką migrację i podzielić się z Wami efektami.

- Przeniesienie konta IKE między bankiem a biurem maklerskim.

A tymczasem dziękuję bardzo za lekturę tego wpisu i życzę świetnej reszty dnia 🙂

PS: Jeśli macie jakieś pytania dotyczące funduszy inwestycyjnych, to śmiało zadawajcie je w komentarzach. Planuję nagrać w najbliższych tygodniach podcast z osobą głęboko osadzoną w tym temacie. Im więcej konkretnych pytań – tym lepiej 🙂

PPS: Zbyszek napisał już na swoim blogu kontynuację tego artykułu i tematyki funduszy inwestycyjnych. Zaprasza

Zdjęcie na początku: © anjajuli – Fotolia.com

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 110 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Fajnie, że zamierzacie ze Zbyszkiem rozpracować temat funduszy inwestycyjnych!

Dla mnie i dla wielu moich znajomych to najlepsza obecnie forma inwestowania nadwyżek finansowych, która jest gdzieś pomiędzy lokatami i kontami oszczędnościowymi (nad którymi specjalnie nie trzeba się zastanawiać) a giełdą (która wymaga uwagi i sporego zaangażowania osoby inwestującej.

Sam wybrałem fundusze inwestycyjne, jako idealna dla mnie forma inwestowania – ktoś inny zarządza i wykonuje „codzienne ruchy” za mnie i kurs nie zmienia się z minuty na minutę, tylko raz dziennie. Sam mogę po prostu po dokonaniu dobrego wyboru funduszu, sprawdzać tylko np. raz na tydzień rzutem oka czy wszystko jest OK i nic nie pospadało więcej niż powinno.

Minusem funduszy jest brak stop lossów i prowizje za zarządzanie.

Co do samych prowizji za zarządzanie drobna uwaga – ja nie zwracam na nie kompletnie uwagi. Wyniki funduszy które znajdziemy wszędzie w internecie pomniejszone są zawsze o wysokość prowizji za zarządzanie, więc porównuję poszczególne fundusze wyłącznie pod względem wyników. Dla mnie nie jest różnicą czy fundusz zarania 5% i w czym jest wliczona prowizja 1%, czy zarabia 6%, ale ma prowizję 1,5%. Jeśli walory w które inwestuje i strategia mi odpowiadają to zawszę wybiorę ten z lepszym wynikiem dla mnie, nie wnikając w to ile na tym zarabiają.

Sam inwestuję na tę chwilę w bezpieczne fundusze krajowe (pieniężne, dłużne) i fundusze bardziej agresywne, ale zagraniczne. Wyniki są dla mnie jako „niedzielnego inwestora” odkładającego na emeryturę zadowalające – szczegóły w comiesięcznych raportach na moim blogu.

Jeszcze raz – fajnie, że poruszyliście ten temat, bo wiele osób cały czas obawia się funduszy kojarząc je tylko z polisami w formie unit-linków na 20-30 lat.

Powodzenia!

Bardzo mnie cieszy Twoja współpraca z BOŚ, sam mam tam konta IKE/Forex i uważam ten DM za jeden z najbardziej poukładanych i proklienckich. Mnóstwo informacji na stronie, no i bardzo dobre blogi, na których nie unikają trudnych tematów. Testy bossafund mnie ciekawią, bo myślałem kiedyś o spróbowaniu i tej platformy.

Szkoda, że ten blogerski produkt będzie ograniczony tylko do nowych klientów. 🙂

Co do przedstawionych przez Ciebie funduszy – ten „SUPERFUND SFIO Płynnościowy” ma niską opłatę – ale zwróć uwagę, że „Subfundusz inwestuje pośrednio w instrumenty dłużne poprzez nabywanie tytułów uczestnictwa funduszy inwestycyjnych, których polityka inwestycyjna polega na nabywaniu instrumentów dłużnych.” – czyli 0,5% rocznie pobiera sam – a dodatkowo płaci prowizje w jednostkach innuych funduszy, choć pewnie są niższe niż dla zwykłego klienta.

Witam Michale,

ciekawe czy pomysł na – „W październiku omówimy inwestowanie w wartość, czyli wybieranie spółek w oparciu o analizę fundamentów ich działalności i inwestowanie długoterminowe – w tym także na rynkach zagranicznych.” – zrodził się między innymi z mojego pytania do Zbyszka z App Funds 🙂 Niemniej jednak z niecierpliwością czekam na artykuły.

Natomiast mam inne pytanie, czy aby skorzystać z tej niespodzianki którą planujecie na październik muszę korzystać z linku już teraz czy będę mógł to zrobić później jak już będzie wiadomo o co chodzi z tymi niespodziankami i „promocjami”?

Pytam bo mam konto maklerskie w mBanku (tam też jest Supermarket Funduszy) i mam też konto w Deutsche Banku i przymierzam się do założenia konta maklerskiego tam – prawdopodobnie niezależnie od tego co zaoferuje DM BOŚ konto maklerskie w Deutsche banku założę bo prowizja 0,19% jest bardzo atrakcyjna. Za zakup i sprzedaż akcji płacę tyle samo ile przykładowo w mBanku za sam zakup 🙂

Czekam na info czy można skorzystać z oferty pod linkiem w późniejszym terminie.

Pozdrawiam,

Artur

Hej Artur,

Dziękuję za komentarz. Już wyjaśniam: tak – oczywiście będzie można skorzystać z linku także po tym, jak już ogłosimy produkt. I wręcz sugeruję żebyście nie wchodzili w nic w ciemno – przecież nie wiecie jeszcze o co chodzi 🙂

To co napisałem należy rozumieć w ten sposób: jeśli ktoś planuje i tak założyć konto w DM BOŚ (jakiekolwiek) i jeszcze go nie ma i „pali mu się”, to niech założy z wykorzystaniem tego linku, który podałem. Produkt, który zaoferujemy będzie przeznaczony TYLKO dla osób śledzących cykl „Elementarz Inwestora” i przejście przez ten link pozwoli BOŚ zidentyfikować takie osoby i wstecznie (bo produkt ma premierę w październiku) zakwalifikować je do tego co planujemy.

Jeśli ktoś założy teraz konto nie korzystając z tego linku (tylko wchodząc bezpośrednio na stronę BOŚ), to nie będzie mógł w październiku być uznany za nowego klienta biura maklerskiego.

Podsumowując: można już teraz sobie zagwarantować udział w tym co planujemy wprowadzić w październiku lub po prostu poczekać do października. Nic nie zniknie – wręcz przeciwnie – będzie dostępne i będzie jasne co to jest 🙂

Przepraszam za tajemniczość, ale musimy dopiąć wszystkie szczegóły zanim będziemy się cieszyć z tego, co udało się zrealizować 🙂

Pozdrawiam

Jak zwykle świetny wpis, dzięki! I czekam niecierpliwie na wpis i polisach inwestycyjnych – od kilku lat posiadam polisę Beneficio Generali i ciekawa jestem jaka jest Twoja opinia na ten temat! Pozdrawiam 🙂

jak najbardziej rozumiem „tajemniczość” i nie ma problemu 🙂

Dopytam jeszcze tylko – „Produkt, który zaoferujemy będzie przeznaczony TYLKO dla osób śledzących cykl “Elementarz Inwestora”” – to oznacza że wystarczy być zapisanym na newsletter?…mam nadzieje że tak.

Bo konta na „fejsie” nie posiadam…i na twwiterze też nie.

Kryterium będzie przejście przez link na blogu 🙂 Jeśli tu wpadasz z dowolnych powodów, to na pewno ten link namierzysz 🙂 Zresztą to będzie dokładnie ten sam link, który jest w tym artykule powyżej.

Będę robił szum wszędzie, gdzie się da, gdy już nadejdzie termin premiery. Newsletter to najlepsze miejsce do zostania poinformowanym i nie przeoczenia informacji.

Miłego dnia!

Michał,

Jak zwykle ciekawy artykuł, bardzo dziękuję i czekam tez na polisy inwestycyjne.

Zadam pytanie tutaj, bo może takich jak ja jest więcej.

Napisałeś, że z dedykowanego produktu dla cyztelników Twojego bloga mogą skorzystać ci, którzy założą konto przez specjalnego linka. Co z osobami, które posiadają już konto w bossa.pl ? Ja osobiście mam u nich rachunek akcyjny od kilku lat a chciałbym jako czytelnik Twojego bloga również skorzystać z dedykowanego produktu:)

Witam 🙂

Czy do niespodzianki mogą zakwalifikować się czytelnicy bloga, którzy już mają konto w DM BOSSA?

Do tej pory nie korzystałam u nich z możliwości zakupu funduszy, ale po tym artykule muszę to sprawdzić, brzmi ciekawie.

Witam,

Właśnie na coś takiego czekałem, rozmyślając jak zdywersyfikować swoje inwestycje i odłożyć trochę środków w bezpieczne miejsce 🙂 Na pewno cykl artykułów o funduszach inwestycyjnych będzie moim ulubionym.

Niestety, trochę się pospieszyłem i konto w DM BOŚ założyłem tydzień temu, więc jak rozumiem nie załapię się ten tajemniczy nowy produkt? Czy może będzie jakaś inna możliwość zidentyfikowania stałych bywalców Pana bloga?

Pozdrawiam,

Adam

Witam,

Fajnie, że wreszcie został poruszony temat funduszy inwestycyjnych. Ja z niecierpliwością czekam na artykuł o polisach inwestycyjnych. Sam jestem obecnie w Skandii od 3lat (umowa na 15), więc bardzo ciekawi mnie co Wy zaproponujecie i jaki macie pomysł na ten sposób inwestowania. Wtedy też będę mógł się podzielić moimi doświadczeniami 🙂

Pozdrawiam,

Przemek

napisz mi proszę jak wyglada Twoja stopa zwrotu – oraz jaki program wybrałeś w SKANDII ?

Hej Michał,

Wreszcie udało mi się dotrzeć do najnowszego wpisu z cyklu (zacząłem śledzić gdzieś w lipcu). Dobrych opinii nigdy za wiele, więc napiszę do Ciebie i Zbyszka – Świetna robota!

Art (i kolejne) jak najbardziej na czasie. Utknąłem z polisą w Generali (dodatek do kredytu) i okazało się, że choć same fundusze zarabiają (wybrałem opcję bezpieczną), to jestem trochę na minusie przez opłaty i poważnie myślałem o zgłębieniu tematu. I proszę, wstrzeliliście się idealnie :). Z niecierpliwością czekam na kolejne wpisy.

Takie fundusze sa sprzedawane przez SKANDIE za pośrednictwem szkoły inwestowania. Przymierzam się do czegoś takiego, gdyż interesuje mnie długoterminowe oszczędzanie na jakiś cel, i wypłata kasy za wiele lat. Myślałem o kwotach 200 zł/miesiąc. Wiele sób twierdzi, że taka forma oszczędzania jednak jest niekorzystna. Czy ma ktoś może doświadczenia z w/w firmami ???

Chcesz inwestować kupując index (np polskiej giełdy, ale może być np USA) podobnie jak to robi fundusz (i za to mu słono płacisz) ? To co Ciebie przerasta z poniższych punktów:

1. Założenie rachunku w DM ?

2. Kupno raz na miesiąc/kwartał ETFu (są trzy od lyxora dostępne bez problemu) który kopiuje index i nie ma kosztów zarządzania ?

3. Obliczenie stopy zwrotu (jest wiele stron ktore to liczą, można samemu w Excelu tez)

że chcesz płacić zarządzającym za robienie tego samego ? Do tego samemu działając wypłacisz pieniądze kiedy chcesz bez kar, umów i stresu. Więcej samodzielności!

„Ukryta, cyklicznie pobierana opłata od wartości posiadanych papierów wartościowych.” Możesz zdradzić jaka to jest oplata i ile ona wynosi?? Ponieważ mam rachunek w DB i nic takiego nie zawużyłem.

Cześć Michał, dopiero co otworzyłem konto w DB Makler, możesz powiedzieć więcej na temat tej „ukrytej opłaty?

Pozdrawiam

Witam Michale,

osobiście nie mogę się doczekać już październikowych i listopadowych wpisów na Twoim blogu, ponieważ ja akurat chcę NAUCZYĆ SIĘ inwestować, więc myślę nad zakupem akcji.

Uważam, że jeżeli ktoś pragnie się uczyć inwestowania oraz odpowiadać za błędy przed samym sobą, by móc z tego wyciągnąć lekcję, nie powinien brać „gotowców” w postaci funduszy inwestycyjnych.

Ale jak napisałem powyżej, trzeba oddzielić inwestowania od nauki inwestowania, ponieważ dla mnie są to dwie różne dziedziny.

Na razie skupiam się na lekturze – zakupiłem dwa bestsellery związane z inwestowaniem na giełdzie: „Inteligentnego inwestora” Grahama oraz „Analizę techniczną rynków finansowych” Murphy’ego oraz uzbieraniem poduszki finansowej wraz z odłożeniem pewnej sumy na inwestowanie – na chwilę obecną dzielę oszczędności w stosunku 2:1, bo już niewiele mi zostało do uzbierania mojego minimum potrzebnego do zbudowania w miarę bezpiecznej poduszki, a kiedy już osiągnę cel z poduszką (czyli zapewne grudzień), zmienię proporcje na 1:3 lub 1:4, odpowiednio.

Dlatego czekam z niecierpliwością na tematy w październiku oraz listopadzie.

Właśnie o taki wpis chciałem ostatnio zadać pytanie. Bardzo fajne, muszę wszystko przeanalizować, aby przeczytany artykuł nie poszedł w niepamięć…

Postaram się też, samemu więcej działać, a o efektach poinforuje 🙂

Ciekawym co to za produkt i czy przebije De Giro 🙂

http://www.bankier.pl/wiadomosc/DeGiro-maklerska-rewolucja-w-Polsce-7217743.html

Oferta De Giro na pierwszy rzut oka wygląda interesująco. Zdaje się, że coś się ruszy jeśli chodzi o prowizje maklerskie w Polsce. Np. prowizja minimalna na koncie IKE w DM Boś 5 zł to moim zdaniem trochę przesada. Zwłaszcza że mamy do czynienia z klientem, który zamierza długoterminowo korzystać z usług firmy. Regularne np. comiesięczne inwestowanie niedużych sum w ETFy, może okazać się dosyć kosztowne i mniej korzystne niż w TFI i funduszach akcyjnych. Z kolei kupując rzadziej powiedzmy raz na pół roku w wyraźnym trendzie wzrostowym tracimy sporą część „zysku”. Pan Michał jeśli dobrze zrozumiałem obrał strategię regularnego dokupowania co kwartał. Trochę to karkołomne i jestem bardzo ciekawy jak przy tym poziomie prowizji wyjdzie na swoje.

Hej Jakub,

Na tym etapie nic więcej nie zdradzam. Proszę o cierpliwość 🙂

Pozdrawiam

„… Jeśli przyszłoby Wam do głowy założyć konto maklerskie w DM BOŚ, to koniecznie uczyńcie to z wykorzystaniem tego linku – ja na tym nic dodatkowo nie zarobię, ale to zakwalifikuje Was do niespodzianki, którą planujemy ogłosić w październiku: …”

Mam pytanie, a co z osobami, które mają już założone konto w DM BOŚ w związku z funduszami inwestycyjnymi?

Hej Grzegorz,

Szczegóły się precyzują i nic więcej na tym etapie nie zdradzam. Komplet informacji – na początku października.

Pozdrawiam

Michał, w TOiP dbMakler jest: „Opłata za transfer instrumentów finansowych do innego biura maklerskiego z zastrzeżeniem pkt 3. – 0,5%, nie mniej niż 100 zł (za każdy papier wartościowy)”.

Nie sądzisz że zamiast przenosić akcje między rachunkami maklerskimi bardziej opłaciłoby się sprzedać je w dbMakler i kupić w Bossa? Prowizje wyjdą zdecydowanie taniej…

Hej Olek,

Zdecydowanie masz rację. Wspominałem też o tym na grupie „Elementarz Inwestora”.

Przy czym ja świadomie poniosę ten koszt, bo chcę Wam przedstawić krok po kroku proces przenoszenia papierów wartościowych między biurami maklerskimi. Sam nigdy go nie przeprowadzałem i jest to dobra okazja, by zobaczyć jak to wygląda w praktyce. Traktuję ten koszt jako koszt przygotowania wpisu 🙂

A optymalne rozwiązanie jest takie, że odsprzedajemy i kupujemy – optymalnie jeszcze z minimalną różnicą cenową na korzyść 😉 Ale to już spekulacja 🙂

Pozdrawiam

Czy najpierw mamy wypełnić wniosek w BOSSA, a potem czekać na październik, żeby dowiedzieć się co to za niespodzianka, czy będziemy mogli założyć konta po informacji o tej niespodziance już w październiku?

Mam pytanie odnośnie opłaty za zarządzanie, bo chyba nie do końca zrozumiałem: załóżmy, że opłata za zarządzanie wynosi 2,4%. Czy to znaczy, że np. co miesiąc są umarzane z rachunku jednostki funduszu o wartości 0,2%? Jak to funkcjonuje?

I na koniec: zaintrygowało mnie sformułowanie, że najpierw musiałeś tłumaczyć partnerom, że warto wspólpracować z tobą i Zbyszkiem. Czy w takim razie sam wychodziłeś z inicjatywą do firm finansowych odnośnie współpracy w ramach EI, czy firmy przychodziły do ciebie, ale nie były jakoś specjalnie przekonane?

Hej Krzysiek,

Na pierwsze Twoje pytanie odpowiedziałem tutaj: https://jakoszczedzacpieniadze.pl/portfel-michala-fundusze-inwestycyjne-tfi#comment-135408

Co do opłaty za zarządzanie – jest ona na bieżąco, każdego dnia, odzwierciedlana w wycenach jednostek funduszu. W praktyce jej więc nie widzisz.

Co do pracy z Partnerami: na początku – od listopada 2013 roku do marca 2014 roku – to ja umawiałem się, chodziłem na spotkania, dyskutowałem i przedstawiałem firmom finansowym, z którymi chciałem nawiązać współpracę, koncepcję cyklu „Elementarz Inwestora” – najpierw „na sucho” a potem w miarę upływu miesięcy – już pokazywałem konkrety. Ale robiliśmy ze Zbyszkiem tą akcję bez żadnej pewności, że tacy Partnerzy się pojawią.

Szczerze mówiąc chciałem zdobyć jednego sponsora na całą akcję, ale nie znalazła się taka firma, która udźwignęłaby taki całoroczny budżet w tak krótkim czasie. Może gdybym swoje działania rozpoczął pół roku wcześniej, to by się to udało. Zainteresowani byli, ale nie dogadaliśmy się co do kwoty.

Zdecydowaliśmy się ze Zbyszkiem podzielić cały rok na mniejsze kawałki i szukać Patronów miesiąca lub dłuższych okresów. Pierwszy był Squaber w kwietniu, potem TMS w okresie od kwietnia do lipca. Teraz współpracujemy z BOŚ do końca listopada. Mamy jeszcze jeden „premium” miesiąc – grudzień – na który obecnie jeszcze nie mamy Partnera.

Niektóre firmy same się do nas zgłaszały. Z niektórymi rozmawialiśmy, a z niektórymi nawet nie podejmowaliśmy rozmowy / odmawialiśmy. Generalnie zależy nam na doborze takich Partnerów, których warto pozwolić „ogrzać się w naszym blasku” i z którymi możemy zrobić coś wartościowego poza samymi blogami. Przykład był w czerwcu – konferencja „Inwestuj Inteligentnie”. Kolejny zobaczycie w październiku 🙂

I podsumowując: teraz jest dużo łatwiej. To nie ja muszę się dobijać do drzwi firm. One już widzą efekty i poziom „Elementarza Inwestora” i same się dobijają. Ale jesteśmy ze Zbyszkiem bardzo ostrożni w doborze Partnerów…

Pozdrawiam

Zapowiada się ciekawie 🙂 Biorąc pod uwagę twoją transparentność możemy liczyć z pewnością na wiele ciekawych informacji 🙂

Witam

Od kilku dni czytam z duzym zainteresowaniem twojego bloga i …. postanowiłam napisać.

Rozumiem, że nie prowadzisz tutaj kacika porad ale mimo wszystko zapytam.Mam do zainwestowania ok. 50 000 zł , Twoim zdaniem ,od czego tu zacząć . Chodzi mi ogólnie o kierunek . znana jest mi branża wynajmu nieruchomości /biur/ , z giełdą nie mam dobrych doswiadczeń ale teź nie zajęłam sie tym nalezycie,

Pozdrawiam

K

Hej Krystyna,

Ja nie udzielam porad inwestycyjnych. Ani nie chcę tego robić ani nie mam do tego prawa – to mogą robić tylko doradcy inwestycyjni i nie da się w uczciwy sposób zrobić zrobić tego zaocznie nie znając szczegółowo Twojej sytuacji.

Ale jeśli miałbym do czegoś zachęcić, to wyłącznie do poszerzania swojej wiedzy i świadomego podejmowania decyzji finansowych. I oczywiście śledzenia wszystkich wpisów z cyklu „Elementarz Inwestora”. Właśnie temu on służy.

Tu znajdziesz listę wszystkich artykułów: https://jakoszczedzacpieniadze.pl/elementarz-inwestora

Pozdrawiam

Michale, czy znasz firmę http://www.opiekuninwestora.pl/ oraz ich analizy funduszy inwestycyjnych? Masz jakieś zdanie na ich temat?

Jeśli nie, to krótko opiszę, bo chętnie zobaczyłbym jak zgłębiasz ten temat. Zajmują się oni statystycznymi analizami wyników funduszy – analizują możliwe inwestycje o różnych horyzontach czasowych rozpoczynające się w różnym czasie, tzn. np. analizują 200 inwestycji 5-letnich rozpoczynanych w konkretnym roku dzień po dniu i później porównują te wyniki z innymi funduszami. Na tej podstawie porównujemy fundusze między sobą (lepsze są te, które częściej osiągają wyższe stopy zwrotu – zauważ, że taki wskaźnik jest dużo lepszy niż tylko zwrot za ostatnie 3M, czy 12M, bo nie reprezentuje on tylko jednej (może szczęśliwej) inwestycji w konkretnym dniu, ale cały ich przekrój na przestrzeni czasu). Konkretne informacje są dostępne po opłaceniu abonamentu wraz z gotową strategią inwestycyjną – badając najlepsze i najgorsze fundusze akcyjne itp. generuje ona sygnały: czy inwestować w FRP, czy w akcyjne.

Hej Marcin,

Dziękuję za komentarz i omówienie ich działalności. Wiem, że istnieje taka firma, miałem przelotny kontakt z Remigiuszem, ale nie jestem użytkownikiem tej strony, nie znam jej i nie mam na ich temat żadnej opinii.

Z jednym się jednak zgadzam – i to napisałem też w artykule powyżej – warto monitorować portfela składającego się z funduszy i podejmować świadome decyzje o konwersji / umorzeniu konkretnych jednostek. Portfelem funduszy trzeba zarządzać samodzielnie i nie można się zdać wyłącznie na zarządzających TFI. Sami jesteśmy odpowiedzialni za nasze wyniki.

Pozdrawiam

Witam, od pewnego czasu przymierzam się do zainwestowania w fundusze inwestycyjne. Jestem właścicielem konta w mBanku. I w z związku z tym jestem ciekawy czy tam również wszystkie opłaty za sprzedaż i utrzymywanie akcji są wliczone w wycenę jednostek?

Hej Tomek,

Tak jak napisałem – przewagą tego typu platform jest dostępność wielu funduszy na jednej platformie oraz brak prowizji za zakup, sprzedaż i konwersję. Dotyczy to tak samo bossaFund, jak i mBanku. Oferta funduszy na obu platformach (liczba TFI oraz samych funduszy) jest porównywalna w obu miejscach. I tu i tu około ponad 200.

Oczywiście opłaty za zarządzanie wliczone są w cenę jednostek.

Pozdrawiam

Michale,

ponawiam pytanie kilku osób – co z osobami które są już klientami DM BOŚ? Będą mogły skorzystać z nowego produktu czy będą musiały w razie chęci likwidować konto i zakładać nowe (co chyba nie ma większego sensu z punktu widzenia zarówno klienta jak i DM)?

Hej Kamil,

Tu odpowiedź na chwilę obecną: https://jakoszczedzacpieniadze.pl/portfel-michala-fundusze-inwestycyjne-tfi#comment-136032

Pozdrawiam

Michale,

Solidny artykuł o funduszach inwestycyjnych. Proszę o dokładną analizę opłaty za zarzadzanie- w jaki sposób jest to obliczane. Opłata ma znaczenie na wyniki jak sam o tym piszesz. Dzięki

Oczywiście opłata za zarządzanie oczywiście ma znaczenie tym większe im dłużej inwestujemy. Rzeczywiście ta kwestia wymaga bardziej dokładnego wyjaśnienia. Wszystko jest pięknie jak jest hossa nasz fundusz zyskuje np 14% w skali roku. Cieszymy się – świetny wynik i ignorujemy, że gdyby nie opłata za zarządzanie byłoby 18%. Potem mamy trend horyzontalny – index będący dominującym benchmarkiem przez cały rok nie traci i nie zyskuje, a nasz fundusz… no cóż powolutku spada spokojnie o 4% Zwykle porównuje się tylko fundusze danej klasy między sobą, a nie do indeksu, więc trudno zauważyć. Spore znaczenie może mieć też sposób księgowania w danym TFI zwłaszcza jeśli zamierzamy aktywnie dokonywać konwersji.

Widzę, że Tomek udzielił już kompleksowej odpowiedzi. Dziękuję 🙂

I dodam jeszcze, że Sebastian z BOSSA jasno odpowiedział na Twoje pytanie tutaj: https://jakoszczedzacpieniadze.pl/portfel-michala-fundusze-inwestycyjne-tfi#comment-135658

Miłego dnia 🙂

Cześć Michał 🙂

Przeczytałem cały wpis, jednak największą uwagę zwrócił u mnie jego początek- to, że ludzie domagają się konkretnych przykładów. Uzyskałem prawie całkowitą niezależność finansową w ciągu ostatnich 3 miesięcy inwestując na giełdzie oraz zarabiając na wszelakie sposoby w internecie- czyli tak jak chciałem, w domu z pyszną kawą w ręce. Chciałem pomóc i poprowadzić innych aby również przestali marzyć tylko o jak największej ilości godzin na etacie i zaczęli sensownie zarządzać swoim czasem. Niestety, większość oczekiwała, że poprowadzę ich za rączkę i powiem dokładnie co mają robić aby zyskiwać wysokie zwroty na giełdzie. Niedługo będę publikował serię artykułów na temat inwestowania na opcjach binarnych i ku rozczarowaniu wielu osób nie zgodzę się na kopiowanie moich ruchów (wysoka presja i poczucie odpowiedzialności).

Bardzo dobrze, że również nie prowadzicie za rączkę i nie instruujecie nikogo przy inwestowaniu. Jest to raczej domena dorosłych, a obracając pieniędzmi trzeba to robić dojrzale, a co za tym idzie z poczuciem odpowiedzialności. Nie można ciągle liczyć na kogoś, jeśli komuś marzy się niezależność finansowa, powinien od samego początku wiedzieć, że niezależność polega na niezależności a nie podpięciu się pod czyjeś działania.

Myślę, że warto poświęcić trochę czasu na uświadamianie ludziom że nie ma drogi na skróty jeśli chodzi o pomnażanie kapitału i dlaczego nie warto kopiować cudze posunięcia. Nasze społeczeństwo jest jakie jest i chyba każdy się ze mną zgodzi, że każdy by chciał mieć wszystko za darmo, bez wysiłku ani ryzyka- jednak mało kto wie, że takie rzeczy, to tylko w Erze 🙂

Pozdrawiam!

Michale, świetny artykuł!

Od jakiego czasu rozważam wejście właśnie na rynek funduszy i podobnie jak komentujący wyżej natrafiłem na http://www.opiekuninwestora.pl/ – masz jakieś zdanie na ich temat?

Hej Janie,

Odpowiedziałem już tutaj: https://jakoszczedzacpieniadze.pl/portfel-michala-fundusze-inwestycyjne-tfi#comment-136042

Pozdrawiam

Przede wszystkim chciałbym się z Wami serdecznie przywitać i jednocześnie wyrazić radość z faktu że współpracę z blogiem Michała udało się nam wczoraj uruchomić. Tym bardziej że sam jestem czytelnikiem bloga i mimo, że różnego rodzaju elementarze inwestowania „przerobiłem” już jakiś czas temu, to z jego innych wpisów osobiście bardzo wiele wynoszę. Dzięki Michał! Mam nadzieję że wolno mi uchylić rąbka tajemnicy i dodać że luźno rozmawialiśmy o współpracy już od jakiegoś czasu, zatem tym bardziej się cieszę, że to się wreszcie dzieje.

Zauważyłem że zaczęły się pojawiać pierwsze pytania i wątpliwości dotyczące funduszy, które chciałbym pomóc Wam rozwiać – stąd tak naprawdę mój pierwszy post. Kilka razy pytaliście o szczegóły związane z naliczaniem prowizji za zarządzanie. Otóż jest ona naliczana w dość specyficzny sposób – codziennie wartość jednostki uczestnictwa funduszu jest pomniejszana o wartość tej prowizji przypadającą proporcjonalnie na 1 dzień, przy czym stawki prowizji podawane są w skali roku. Oznacza to że płacimy efektywnie podaną przez fundusz stawkę prowizji, np. 2% zainwestowanych środków tylko wtedy gdy fundusz trzymamy pełny rok. Jeśli trzymamy go tylko tydzień, zapłacimy 1/52 tej stawki, jeśli (hipotetycznie) tylko 1 dzień – 1/365 stawki itd. Ponieważ prowizja ta jest uwzględniania codziennie w wycenie jednostek uczestnictwa, nie jesteśmy w stanie jednoznacznie wyodrębnić zapłaconych kwot, bo nakładają się na to zmiany wartości aktywów w które fundusz inwestuje. Z jednej strony tracimy troszkę na transparentości, ale z drugiej opłaty nas tak bardzo nie bolą. Natomiast na pewno jesteśmy w stanie zapłaconą prowizję sobie dokładnie obliczyć. Więcej informacji znajdziecie zresztą w części edukacyjnej bossaFund.pl http://bossafund.pl/edukacja/abc-funduszy/wybor-funduszu/sprawdz-jakie-oplaty-pobiera-fundusz

Druga kwestia do której chciałbym się odnieść to stop lossy. @finansowy napisał że minusem inwestowania w fundusze jest ich brak. I rzeczywiście, stop lossów jako zleceń nie da się ustawić – to jest minus. Ale z drugiej strony wiemy, że stop lossy to nie tylko gotowe zlecenia, ale przede wszystkim ułożony w głowie plan – co zrobię, gdy inwestycja zacznie przynosić straty? Bardzo wielu inwestorów używa stop lossów, mimo że nie składa ich w formie zleceń. Na rynku funduszy, gdzie zmienność nie jest tak duża jak w innych formach inwestowania (akcje, kontrakty, o forex nie wspominając) taka strategia jak najbardziej ma rację bytu. Jeden z naszych analityków tworzący biuletyn funduszowy (a w nim portfele modelowe) stosuje ją w swoich opracowaniach (nazywając stop lossy po polsku „liniami obrony”). Robi to wyznaczając poziom wyceny przy którym wycofujemy się z inwestycji w dany fundusz. Miesięczny biuletyn można pobrać tutaj https://bossafund.pl/newsletter

Na koniec informuję że brakujące dane o aktywach funduszu Open Pieniężny natychmiast po publikacji tekstu Michała uzupełniliśmy – jak widać nasza współpraca już przynosi pierwsze rezultaty;) Jeszcze raz dzięki Michale. Za wczorajszy brak serdecznie przepraszam.

Dziękuje za krótkie wyjaśnienie sposobu obliczania opłaty za zarzadzanie. Teraz już rozumiem ten mechanizm. Pozdrawiam

Hej Sebastian,

Dziękuję bardzo za wyczerpujące odpowiedzi 🙂

Co do stop lossów jest tak jak napisałeś: pomimo, że przy funduszach nie ma ich zautomatyzowanej obsługi, to ja także sobie taką linię obrony ustawiłem i jej pilnuję.

A czy kojarzysz może jakieś serwisy, albo czy u Was jest taka możliwość, żeby ustawić sobie „alarm” na email lub SMS, gdy notowania jednostek przekroczą określony poziom? Czytaj: nie będzie to zlecenie umorzenia jednostek, ale po prostu informacja, że należy to uczynić.

Pozdrawiam

Ja zawsze proponuje wybierać fundusz w oparciu o średnią ocen z ostatnich 28 dni inwestycji 3 miesięcznych.

Dzięki temu dopasowujemy się do bieżącej sytuacji rynkowej 😉

Natrafiłem na taki oto link w temacie funduszy inwestycyjnych i chciałbym się podzielić: http://www.forbes.pl/inwestowanie-w-fundusze-inwestycyjne-byle-nie-on-line,artykuly,182507,1,1.html

Czy jest jakaś minimalna kwota którą trzeba wpłacić po zarejestrowaniu rachunku w BOSSA? Czy też po rejestracji mogę nie zasilac rachunku?

Michale, z niecierpliwością czekam na twoją analizę polis inwestycyjnych, ostatnimi czasy pojawiło się wiele kontrowersji z nimi związanych, jak się okazuje, dobrze na nich zarabiają instytucje finansowe a nie sami klienci, którzy je wykupili.

Witam czy do ewentualnych Waszych akcji z DM Bossa będzie mógł przystąpić ktoś, kto już konto bossafund posiada?

Hej Adrian,

Na chwilę obecną mogę udzielić tylko takiej odpowiedzi: https://jakoszczedzacpieniadze.pl/portfel-michala-fundusze-inwestycyjne-tfi#comment-136032

Pozdrawiam

Dzień dobry Michale.

Nie wspomniałeś w artykule, że po założeniu rachunku do obsługi funduszy trzeba w ciągu 10 dni roboczych dokonać wpłaty minimum 1000 zł. A więc mimo chęci nauki inwestowania w fundusze małych kwot trzeba wyłożyć powyższą kwotę. Może da się to jakoś obejść?

Pozdrawiam

Miłego dnia !

Łukasz

Dziękuję za to pytanie, którego wcześniej nie zauważyłem a dzięki któremu temat minimalnych wpłat na rachunki prowadzone w DM BOŚ zostanie rozpracowany ostatecznie:)

Otóż zgodnie z naszymi regulaminami obowiązek minimalnej wpłaty w wysokości 1000 zł dotyczy wszystkich rodzajów rachunków inwestycyjnych (jak pamiętacie z wpisu Michała jest ich aż 8 dla różnych rynków) z jednym jedynym wyjątkiem – rachunku funduszy właśnie. Także Michał napisał samą prawdę – nawet nie uwzględniając naszej dzisiejszej decyzji o zwolnieniu z tego obowiązku czytelników bloga korzystających z linku referencyjnego.

Dodam do tego jeszcze, że obowiązek pierwszej wpłaty dotyczy tylko pierwszego rachunku otwieranego u nas (o ile nie jest to rachunek funduszy:). Ponieważ kolejne rachunki dzięki Umowie Ramowej otwieracie kilkoma kliknięciami on-line, jak również możecie wykonywać pomiędzy nimi szybkie przelewy, nie wymagamy kolejnych wpłat przy kolejnych rachunkach.

Dobry wieczór,

dokonałem wyboru DM za pomocą linku referyncyjnego, po wypełnieniu formularza okazało sie że popełniłem błąd więc odświeżyłem stronę i wypełniłem formularz tym razem poprawnie.Dzisiaj dostałem dokumenty do podpisania, jednak ku mojemu zdumieniu mam w ciągu 10 dni roboczych dokonać wpłaty(napisane jest by przekazać) minimum 1000 zł.

Czy da się to jakoś obejść?

@Michał

Wydaje mi się że na chwilę obecną nie ma takiej usługi dostępnej w polskim internecie. Ustawianie takich mailowych lub sms-owych stop lossów (czy szerzej – alertów cenowych, bo przecież równie dobrze możemy na jakąś konkretną cenę czekać z zakupem jednostek czy realizacją zysków) wydaje się jednak ciekawym pomysłem i pomyślimy o tym w ramach bossaFund.

@Luk @Wszyscy

Całkiem niezależnie od przygotowywanego wspólnie z Michałem i Zbyszkiem produktu dedykowanego (na szczegóły którego musicie jeszcze troszkę poczekać – cierpliwości:), już dziś informuję że korzystając z linku referencyjnego Michała dostajecie dodatkowy przywilej – brak jakiejkolwiek minimalnej wpłaty przy otwarciu dowolnego rachunku w DM BOŚ. Standardowo, bez linku, wymagamy wpłaty minimum 1000 zł.

Zwracam też uwagę, że otwarcie u nas rachunku to nie tylko możliwość zawierania transakcji na rynkach finansowych czy też zakupu funduszy. Po zalogowaniu otrzymujecie także pełny dostęp do czegoś, co nazywamy serwisem informacyjnym – a zatem możecie do woli korzystać z bogactwa naszych komentarzy, analiz, rekomendacji, zasobów edukacyjnych a także narzędzi inwestycyjnych. Wiele z nich jest dostępnych także bez potrzeby logowania, ale może się okazać że będą to informacje lub dane niepełne (udostępniane we fragmentach) albo opóźnione. A jak nieraz pewnie słyszeliście, także od Michała, który słusznie to powtarza – zanim zainwestujesz w coś pieniądze, dokładnie sprawdź co to takiego jest.

Michale,

posiadam konto w mBanku i przejrzałem oferowane tam fundusze. Fundusz UNI Korona Pieniężny ma opłaty za nabycie i zbycie jednostek po 5%. … Czy ja coś źle patrze czy mBank tak drze? 🙂 Tutaj wklejam link do informacyjnego pdf’a:

http://www.mbank.pl/download/sfi-kid/KID0103.PDF

Z tego co patrze to opłaty za nabycie i zbycie są bardzo duże w mBanku… chyba zastanowię się na poważnie z tą Bossą 🙂

Nie ma żadnych opłat za nabycie i zbycie jednostek uczestnictwa ani w supermarkecie mBank ani w BossaFund. To co się Tobie otworzyło to prawdopodobnie karta funduszu bezpośrednio ze strony TFI. Jakbyś u nich kupował jednostki to pewnie taką opłatę byś uiścił.

Witam.

Alerty cenowe (poprzez SMS czy e-mail) są częścią usługi jaką proponuje Remigiusz Stanisławek w ramach serwisu Opiekun Inwestora (o którym wspominaliście wcześniej). Jeżeli ktoś myśli o „pilnowaniu” swoich funduszy to na pewno nie zaszkodzi zapoznać się z możliwościami tego serwisu.

Remigiusz prowadzi też dość często szkolenia on-line (wiele z nich jest darmowych). Szkolenia dotyczą zarówno tego, co aktualnie dzieje się na rynku funduszy jaki i tego jak działa sam serwis Opiekun Inwestora.

Korzystanie z serwisu jest płatne, ale też organizowane są promocje w ramach których za pierwsze miesiące usługa jest darmowa.

Michale, właśnie próbowałem założyć sobie rachunek w DM BOŚ na podstawie twojego linku. Niestety zbyt długo wpisywałem swoje dane i po przejściu do ostatniej strony formularza – otrzymałem komunikat, że link wygasł ze względu na upływ czasu. W następnym kroku jednak system automatycznie odświeżył stronę (ponownie wyświetlając formularz do wypełnienia), ale w pasku adresu widniało już: https://www.bossa.pl/bossa/registrationfrw

Warto zwrócić uwagę, że ten link to już nie jest „twój” link, a link „standardowy”, dostępny dla każdego nowego klienta DM na stronie bossa.pl .

Być może kogoś te informacje zainteresują…

[Ja akurat „dumałem” nad kwestią czy wyrazić w formularzu zgodę na przekazanie danych dla potrzeb FATCA]

Pozdrawiam! 🙂

Wchodzę codziennie na bloga i wyczekuję nowego podcastu:)

Hej Hubert,

Będzie w poniedziałek. Raczej pod koniec dnia 🙂

Pozdrawiam

Bardzo fajnie:) Powodzenia

Ja czasem za nieduże pieniądze kupuję jednostki TFI. Ale tylko małych – takich koło 10-20 mln kapitałów. Jeśli fundusz jest nowy, to istnieje szansa, na ponad przeciętne dochody ze względu na większą elastyczność portfela.

Cześć Michał,

Mnie zastanawia jedno. Skoro takie platformy jak BossaFund czy Supermarket Funduszy Inwestycyjnych mBank nie pobierają żadnych opłat, a dodatkowo kupując j.u. funduszy za ich pośrednictwem nie ponosi się opłaty dystrybucyjnej to jaki ma w tym wszystkim interes BOŚ Bank czy mBank? Przecież ktoś te opłaty za nabycie musi chyba ponieść? Dotychczas inwestowałem w Fundusze ING (mam na ich polu dobre wyniki i z mojego punktu widzenia dość dobrze rozpracowane te fundusze, szkoda że BossaFund nie ma ich w ofercie). Jednostki uczestnictwa kupowałem bezpośrednio w TFI ING i tam ponosiłem opłatę dystrybucyjną, która w przypadku funduszy agresywnych sięgała 5% składki (to dużo). Wszystkie te moje przemyślenia sprowadzają się do tego, że dość dziwnym wydaje mi się fakt, że kupując przez pośrednika (BossaFund lub mBank) jest taniej niż bezpośrednio w danym TFI. Zupełnie odwrotnie niż to zwykle bywa. W życiu utarło się już przekonanie, że przez pośrednika znaczy – drożej. Czy masz może pomysł Michale w jaki sposób ci darmowi dystrybutorzy sobie to rekompensują? Wszakże opłaty za zarządzanie również nie są wyższe, tylko zgodne z tabelą opłat i prowizji konkretnych TFI. Fajnie by było gdybyś poruszył ten wątek.

Pozdrawiam serdecznie!

Mateusz

Mateusz,

dane TFI „odpala działkę” z opłaty za zarządzanie danej platformie mBank/BossaFund.

Łukasz

To co piszesz byłoby logiczne gdyby nie fakt, że bez względu na to czy kupujesz bezpośrednio u TFI czy poprzez platformę BossaFund lub mBank, opłata za zarządzanie danym subfunduszem jest taka sama. Jeśli więc byłoby tak jak piszesz to TFI traciłoby na tym, bo dla siebie brałoby mniejszą opłatę za zarządzanie (nie mówiąc już o fakcie, że nie dostawałoby ani grosza z tytułu nabycia j.u.)

Ale tak jest:). Opłata za nabycie trafia w całości do dystrybutora a nie TFI. A mimo, że TFI dzieli się swoją prowizją za zarządzanie to i tak na tym bardzo dobrze wychodzi:).

Widzę, że coś mi nie wierzysz więc poczytaj: http://funduszeinwestycyjne.biznes.net/blogposts/view/18656-Czy_w_mBanku_rzeczywiscie_w_fundusze_inwestujemy_bez_oplat_.html

@Łukasz dzieki za ciekawy artykul. Zainteresowal mnie wątek o podatku, który przy konwersji ju w ramach parasola nie jest pobierany, co nie znaczy że nie jest naliczany. Autor niestety nie rozwinął tej mysli bo to zbyt „złożona” sprawa. Czy ktoś kompetentny mogłby wyjaśnić o co dokladnie chodzi i jak sie to odbywa? Czy mam rozumieć, że jak aktywnie inwestuje w fundusze zamieniając jednostki uczestnictwa pomiędzy funduszami to kumuluje mi się jakiś dodatkowy podatek i dopiero w momencie jak umarzam jednostki funduszu to wszystko jest mi odciągane od zysku? Będę bardzo wdzięczny za rzeczową odpowiedź.

Mateusz, polecam artykuły Bernarda Waszczyka o tematyce TFI w Polsce. Mimo, że gość pracuje u znanego pośrednika to nie ma tam żadnego ukrytego marketingu. A o „parasolach” poczytaj tu:

http://forsal.pl/artykuly/708141,fundusze_antypodatkowe_parasole_na_kazda_pogode.html.

Masz tam też inne jego artykuły.

Mateusz, mam dwie wiadomości – dobrą i złą.

Dobra jest taka, że mechanizm rozliczania podatku w ramach funduszu parasolowego jest mimo wszystko prosty, nazwałbym go nawet korzystnym i w dodatku dobrze się domyślasz jak on funkcjonuje. Dokonując konwersji jednostek subfunduszu wchodzącego w skład funduszu parasolowego na inny subfundusz tego samego „parasola” (np. przenosząc środki z rynku akcji na rynek obligacji lub z akcji spółek rolnych na rynek złota itp.) nie powstaje obowiązek odprowadzenia do US podatku od ewentualnych zysków wygenerowanych w zamykanej inwestycji. Dzięki temu za podatek od zysku, który zostałby natychmiast potrącony i odprowadzony do US przez zwykły fundusz (nie parasolowy) możesz zakupić kilka dodatkowych jednostek nowego funduszu (nazywamy to reinwestowaniem zysków i za wszelką cenę warto to robić jeśli tylko można). Oczywiście od podatku, podobnie jak od śmierci (przepraszam:) nie uciekniesz, a więc cały należny i naliczony przez fundusz w kolejnych konwersjach podatek, będziesz musiał zapłacić przy opuszczaniu danego parasola. Jednak dzięki reinwestowaniu zysków osiągniesz wyższą stopę zwrotu niż systematycznie odprowadzając podatek przy każdej konwersji poza „parasolem”. Dodatkowo, jeśli w którejś z kolejnych inwestycji poniesiesz stratę, będziesz mógł ją skompensować z zyskami osiągniętymi w innych inwestycjach w ramach tego samego funduszu parasolowego co też poprawi efektywną stopę zwrotu. W zwykłych funduszach jest tak, że jak stracisz to podatku nie płacisz ale przy każdym zrealizowanym zysku, należny podatek jest natychmiast odprowadzany przez fundusz do US. Bilansowanie zysków i strat niestety tu nie zadziała.

Zła wiadomość jest taka, że autor tekstu też ma trochę racji, bo prawdopodobnie miał na myśli całą serię wyjątków od najprostszej procedury dotyczącej tzw. Funduszy Inwestycyjnych Otwartych (FIO) – czyli większości funduszy – gdzie podatek pobiera fundusz. Poza FIO istnieją też np. Fundusze Inwestycyjne Zamknięte (FIZ), których certyfikaty notowane są na GPW. W ich przypadku rozliczenie podatku jest bardziej skomplikowane bo zależy od tego, komu sprzedajesz swoje jednostki (samemu funduszowi czy innym inwestorom na Giełdzie). Poza tym mamy fundusze zagraniczne, gdzie automatycznie wchodzą do gry umowy o unikaniu podwójnego opodatkowania (jeśli są zawarte pomiędzy danymi krajami) a i samo rozliczenie nie dokonuje się automatycznie.

Zresztą świadomy inwestor znajdzie kilka dodatkowych, cennych ciekawostek nawet w najprostszym procesie rozliczenia podatku dla FIO. Chodzi np. o sposób obliczenia podstawy opodatkowania, czyli zysku. Ponieważ wiem że Michał będzie temat optymalizacji podatkowej jeszcze szczegółowo rozpracowywał podczas współpracy z nami, nie będę już teraz objaśniał wszystkich szczegółów. Cierpliwi zaczekają na kolejne wpisy, a niecierpliwi niech szukają pod hasłem FIFO 😉

Podsumowując – zdecydowanie warto wybierać fundusze parasolowe, które są stosownie oznaczone w bossaFund. A wszystko co związane z podatkami, przynajmniej w naszym kraju, nie jest takie proste na jakie pozornie mogłoby wyglądać 🙂

Łukasz i Sebastian, dzieki serdeczne za Wasze odpowiedzi 🙂

Uważam, że fundusze inwestycyjne generalnie nie są dobrą formą lokaty kapitału. Problem polega na tym, że pobierają one opłaty za ulokowanie i wypłatę kapitału. Gdyby tak rozliczać się wyłącznie od wygenerowanych zysków (powiedzmy, że przy stracie fundusz nie dopłaca bo byłoby to już przesada) to zaufanie do takich form lokowania kapitału byłoby znacząco wyższe.

@Mateusz

Potwierdzam że w przypadku naszej platformy TFI dzielą się częścią opłaty za zarządzanie i to ona stanowi biznesowy sens funkcjonowania bossaFund. Do opłat manipulacyjnych pobieranych przez innych dystrybutorów TFI bardzo trudno mi się odnosić – my ich nie pobieramy i nie pobieramy żadnego ich substytutu (czyt. tzw. opłat z gwiazdką) która podraża zakup funduszu dla Was.

@Budowlaniec

Tzw, success fee jak najbardziej ma sens i niektóre fundusze taką opłatę również pobierają. Jednak sprawa nie jest aż tak prosta jak napisałeś. Większość funduszy ma z góry ściśle określoną strategię, która jest zobowiązaniem wobec klientów – inwestorów. Nie mogą jej w związku z tym swobodnie zmieniać. Np. fundusz inwestujący w akcje spółek energetycznych nie może w sytuacji bessy w tym segmencie przerzucić się na obligacje amerykańskie, bo klienci kupili ten fundusz z myślą o energetyce (niezależnie od tego czy się pomylili czy nie). Zatem oparcie opłat na samym tylko success fee powodowałoby że w czasie bessy fundusze byłyby zamykane, a powstawałyby masowo w czasie rozpędzonej hossy. Jak sądzisz kiedy lepiej jest dokupować jednostki? 🙂

Z tego powodu najczęściej fundusze pobierają opłatę za zarządzanie, stanowiącą podstawę ich bytu, a niektóre z nich dodatkowo oczekują success fee, pod warunkiem że osiągają dobre rezultaty, tj. biją swoje tzw. benchmarki – punkty odniesienia.

@ Sebastian Zadora

Dzieki za wyjasnienie. A jeszcze korzystając z Twojej obecnosci na blogu, chcialbym zadać pytanie. Czy rozważacie Państwo w niedługim czasie włączyć do swojej oferty w ramach BossaFund fundusze ING?

Jak najbardziej, bardzo chętnie przywitamy fundusze ING TFI na bossaFund. Oprócz woli obu stron potrzeba na to także troszkę czasu.

Korzystam z opiekuna inwestora od 4 lat. Mam 2 polisy inwestycyjne PKO( dawna Nordea- niskie opłaty za zarządzanie max 0.5%, polisa ta jest już dawno niedostępna) i Generali Omniprofit( droższa opłaty 1.5-2.0%). Pierwsza polisa ma wiele zalet. Największą zaleta jest liczba dostępnych funduszy bo aż 130 funduszy a w tym mnóstwo funduszy zagranicznych i fundusze obligacji zagranicznych w tym z „hedgingem walutowym”. Duża paleta funduszy to korzyść ogromna. Ale polisa ta ma też wady np czas konwersji jednostek wynosi 5 dni roboczych. Generali to już tylko 46 funduszy i dośc spore opłaty ale zaletą kolosalną jest dwudniowy czas konwersji. Dlatego na platformie Generali operuję bardziej ryzykownie i np w ostatnim okresie dobrze zarobiłem na funduszu chińskim oraz na funduszu małych spólek azjatyckich. Fundusze akcyjne w Generali to obecnie 80% mojego portfela Moja strategia w PKO to 80% inwestycji w fundusze pieniężne i obligacji w tym zagranicznych( maxymalnie 4) i 20% w fundusze akcyjne( ostatnio tylko zagraniczne mniej ryzykowne czyli nie chińskie czy tureckie). Pomaga mi opiekun inwestora śledzę bowiem ich strategię ale z niej nie korzystam. Wykorzystuję natomiast listę okazji inwestycyjnych a przede wszystkim ustawiam stop lossy( 1% pienieżny, 2% obligacyjny , 4% obligacji zagranicznych 8% akcyjne). Kiedy otrzymuję alarm to też na ślepo nie sprzedaje od razu funduszy tylko po prześledzeniu całego rynku. Moja stopa zwrotu to PKO 12% rocznie średnio od 5 lat Generali 7%( polisę mam tylko rok). Podstawowa zasada inwestycji w fundusze to Samodzielne!!!! ZARZĄDZANIE !!!!! swoimi aktywami. Ludzie myślą, że opłata za zarządzanie oznacza opiekowanie się zarzadzającego naszym funduszem. To największy błąd. Fundusz ma bowiem statut i musi go przestrzegać. Jak fundusz akcyjny traci bo giełda traci to nie może aktywów przenieść do obligacji bo nie pozwala mu na to statut. Kiedy fundusz taki straci 10% gdy inne straciły 30% to oznacza, że ma znakomitego zarządzającego. Sztuka nie jest zarabiać w hossie tylko najmniej tracić lub zarabiać w bessie. Tymczasem na forach internetowych widzimy wpisy-złodzieje itp nie umieją zarządzać naszymi pieniędzmi. świadczy to o przerażającym braku wiedzy wśród ludzi na temat inwestowania. Nie jestem fanem opiekuna Inwestora ale jest bardzo pomocny i dobrze graficznie dopracowany. Drogi Michale myślę ,że wspólnie z Remigiuszem i Marcinem Iwuciem możecie stworzyć fantastyczne imperium szkoleniowe dla początkujacych inwestorów. Ja nauczyłem się bardzo dużo od każdego z was ale nie jestem bezkrytyczny. Każdy z was jest inny, myślicie inaczej ale macie fantastyczną cechę chcecie nauczyć innych. I tak trzymać. PS.Jeśli ktoś chce założyć IKE to obowiązkowo musi mieć konto maklerskie w BOś- 0% podatku i najniższa prowizja na rynku

Te polisy o których piszesz czyli PKO (dawniej Nordea) czy też Generali są bardzo ale to bardzo drogie i wygenerowanie na nich zysku graniczy z cudem. Suma kosztów rocznych jest na poziomie conajmiej 5% wiec jeżeli zarobie 10% to połowe z tego zjedzą mi opłaty a żeby tyle zarobić muszę wrzucić kasę na rynek Akcji. 99% tych polis jest na stracie dlatego tak duża liczba osób krytycznie się o nich wypowiada i dlatego tyle jest pozwów w sądzie przeciw doradcom i firmom. Jeżeli ty po 5 latach jesteś na plusie to brawo bo jesteś w gronie nie licznych ale jak sam piszesz musiałeś zainwestować w rynek azjatycki a żeby to zrobić trzeba mieć odpowiednią wiedzę co potwierdza fakt że te programy są tylko dla świadomych chociaż uważam że i tak za drogie dla każdego

Ciekawy, ale bardzo długi wpis. Powiem szczerze, ze ja zazwyczaj inwestuje po prostu wlokaty ktore aktualnie sa dostepne w pkobp. Milionerem pewnie nie bede ale zle na tym nie wychodze – liczy sie, ze nie wydaje a cos dodatkowo zyskuje! 🙂

@Janor

Pomiędzy inwestowaniem a oszczędzaniem jest subtelna różnica 🙂