Jak księgować wydatki kartą kredytową? Jak modyfikować szablon budżetu? Jak zapisywać oszczędności i inwestycje? – odpowiadam na pytania.

W grudniu opublikowałem nowy szablon budżetu domowego na rok 2017. Ucieszyliście się, ale zadaliście także sporo pytań. Tylko na nieliczne odpisałem w komentarzach pod wpisem. Uznałem, że lepiej będzie zebrać je wszystkie i odpowiedzieć w oddzielnym artykule.

Poniżej znajdziecie kilkanaście najczęściej powtarzających się pytań dotyczących budżetu domowego i sposobu jego prowadzenia w oparciu o udostępniony przeze mnie szablon. Na wszystkie z nich szczegółowo odpowiadam – także odsyłając Was do innych wpisów, w których tłumaczyłem niektóre aspekty.

Czytaj także: Budżet domowy 2020 – szablon dla Excela, Numbers i Google Docs

Mam taką intencję żeby ten wpis systematycznie rozbudowywać o kolejne pytania i odpowiedzi. Śmiało sugerujcie więc w komentarzach, co jeszcze Was interesuje w obszarze budżetu. Kto pyta nie błądzi.

Miłej lektury. 🙂

Pobierz załączniki do artykułu

Szablon budżetu domowego 2017

Pełną instrukcję obsługi poniższych plików z szablonami budżetu domowego znajdziecie we wpisie “Budżet domowy 2017 – gotowy szablon dla MS Excel, Numbers i Google Docs”. Poniżej zamieszczam same pliki:

- Szablon budżet domowy 2017 – wersja 3.0 – Microsoft Excel (najnowszy)

- Szablon budżet domowy 2017 – wersja 3.0 – Excel 2003–2010

- Szablon budżet domowy 2017 – wersja 3.0 – Numbers

- Szablon budżet domowy 2017 – wersja 3.0 – Google Docs

UWAGA: nie proście mnie o udostępnienie arkusza w Google Docs . Wybierzcie po prostu File i Make a copy (Plik i Utwórz kopię), aby uzyskać dostęp do własnej kopii arkusza. Możecie też pobrać go w innych formatach (File, Download as lub Plik, Pobierz jako).

Szukasz szablonu budżetu na 2018 rok?

Nie szukaj! Już jest w nowym wpisie:

→ Budżet domowy 2018 – gotowy szablon dla MS Excel, Numbers i Google Docs

1) Czy lepiej stosować do budżetu Twój arkusz Excel czy dedykowaną aplikację, np. YNAB?

Najlepiej stosować takie rozwiązanie, którego używanie jest dla nas najwygodniejsze. Dla kogoś kto zaczyna budżetowanie gotowy szablon w Excelu może być dobrym początkiem (podobnie jak szablon na kartce papieru, który przedstawiałem we wpisie “Prosty budżet domowy”). Szybko jednak przekonacie się, że takie rozwiązanie nie sprawdza się, jeśli chcecie przeprowadzać szczegółowe analizy w różnych przekrojach i do tego jeszcze Wasza lista kategorii wydatków puchnie. W takim przypadku przydają się dedykowane aplikacje.

Sam korzystam z darmowego Microsoft Money dostępnego dla Windows (jest to jedyny powód, dla którego posiadam “maszynę wirtualną” z Windows na moim Macu). Popularnym ale kosztownym rozwiązaniem jest też YNAB (You Need A Budget). Wiem też, że na platformie Mac dużą popularnością cieszą się aplikacje Money Pro i MoneyWiz.

Reasumując: zaczynasz? To zacznij od prostego szablonu w Excelu. Każda aplikacja – nawet najprostsza – ma swoją “barierę wejścia”, czyli wymusza nauczenie się jej obsługi. Wydaje mi się, że lepiej oddzielić naukę samych zasad budżetowania od nauki obsługi konkretnego programu. A jeśli jesteś już przekonany do budżetowania i szukasz rozwiązania, które ułatwi wpisywanie wydatków, to rozejrzyj się za aplikacją i wybierz taką, która najbardziej Ci odpowiada.

2) Jak śledzić stan poszczególnych kont przy użyciu Twojego szablonu w Excelu?

Prosta odpowiedź – nie da się. Szablon, który opracowałem służy do planowania przychodów i wydatków oraz spisywania wydatków – w perspektywie miesięcznej. Nie służy on w ogóle do śledzenia stanu poszczególnych kont bankowych, kart kredytowych czy też kont oszczędnościowych z funduszem awaryjnym (FA), funduszem wydatków nieregularnych (FWN) czy innymi funduszami celowymi (Wakacje, Ubezpieczenie auta, Dentysta itp.).

W tym celu można sobie stworzyć dodatkową tabelkę lub zakładkę ze stanem poszczególnych kont. Wtedy, w każdym miesiącu, w którym udaje Ci się odłożyć pieniądze, po prostu powiększaj stan tych kont o kwotę oszczędności. Z kolei w każdym miesiącu, w którym potrzebujesz skorzystać z oszczędności, po prostu “podbieraj” pieniądze z tego konta dopisując je jednocześnie w planowanym budżecie, jako dodatkowy przychód z konta FWN, FA lub innych funduszy celowych.

Oczywiście można też przesiąść się na taką aplikację jak Microsoft Money. 🙂

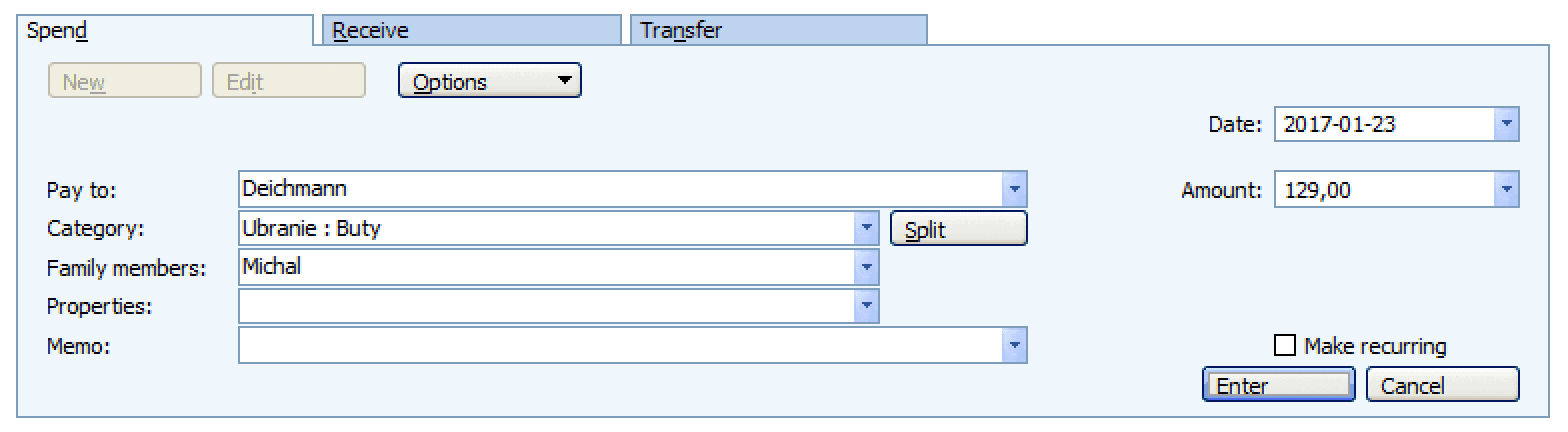

3) Jak rozdzielić w arkuszu przychody i koszty na dwie osoby?

W moim arkuszu – nie ma takiej możliwości. Nie widzę na to prostego rozwiązania, bo w gruncie rzeczy każdy koszt i przychód mogą być niezależnie przypisane do osoby. Połowicznym rozwiązaniem może być powielenie tych samych kategorii, ale z dopisanym imieniem, np. Higiena Tomek i Higiena Ania.

Jeśli potrzebujecie aż tak zaawansowanego budżetowania, to polecam skorzystanie z aplikacji Microsoft Money. Pozwala ona wprowadzić kilka dodatkowych “przekrojów”, które pozwalają później łatwo analizować finanse: oprócz kategorii i podkategorii, do każdej transakcji można także przypisać konkretną osobę (Family members) lub np. nieruchomość (Properties).

Takie podejście do spisywania wydatków pozwala bardzo łatwo wyszukiwać później transakcje związane z konkretną osobą.

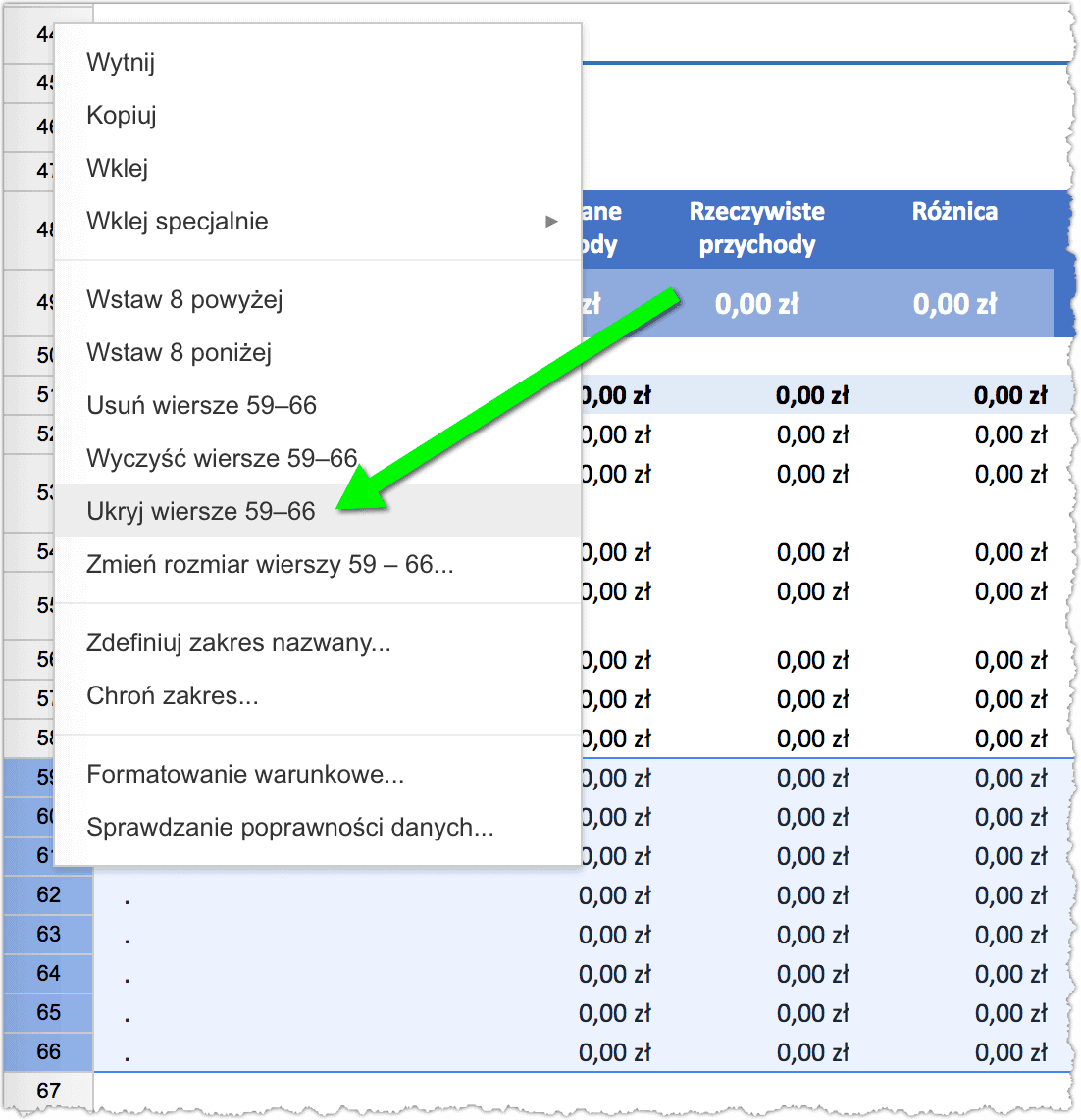

4) Jak usunąć wiersze z pustymi lub zbędnymi kategoriami?

Po pierwsze: nie usuwajcie wierszy z arkusza budżetowego, bo rzeczywiście mogą się w takim wypadku pojawić błędy zliczania.

Po drugie: zamiast usuwania stosujcie ukrywanie wierszy. Wystarczy w tym celu zaznaczyć nadmiarowe wiersze, kliknąć na nich prawym klawiszem myszki i wybrać z kontekstowego menu polecenie Ukryj wiersze (w Google Docs) lub Ukryj (w Excelu). Operację tę trzeba powtórzyć na każdym z miesięcznych arkuszy.

5) Jak skopiować arkusz Google Docs tak żeby był dostępny tylko dla mnie?

W tym celu należy w Google Docs wybrać menu File i polecenie Make a copy, a następnie wybrać nową nazwę i lokalizację dla własnej kopii arkusza. Oczywiście, aby było to możliwe, trzeba być zalogowanym do Google swoim kontem Gmail.

Można także pobrać arkusz w innych formatach (File, Download as…).

6) Jak zapisywać oszczędności albo odłożenie pieniędzy na konkretny cel, np. zakup ciuchów? Jak zapisywać wpłaty i wypłaty z FWN?

To bardzo dobre pytanie. Szablon budżetu pozwala zaplanować przychody i wydatki w skali miesiąca. Nie śledzi stanu naszych kont oszczędnościowych. Nawet, jeśli zaplanujemy w danym miesiącu odłożenie nadwyżek na konta celowe, np. na konto oszczędnościowe, na którym zbieramy środki na wakacje, to ten arkusz nie pomoże nam zapanować nad stanem takiego konta. Po prostu nie ma takich możliwości. Jest wycinkowym spojrzeniem tylko na jeden miesiąc.

Każdy może dodać sobie dodatkową zakładkę z listą swoich kont oszczędnościowych (nazwanych według własnego schematu i celów, na które zbieracie pieniądze), a następnie odpowiednio zwiększać lub zmniejszać kwotę ich salda w zależności od operacji wykonywanej w danym miesiącu.

Przykładowo załóżmy, że:

- Masz konta Fundusz Wydatków Nieregularnych (FWN) oraz Nowe Auto (NA).

- Na koncie FWN masz już odłożone 3000 zł, a na koncie NA – 2500 zł.

- W grudniowym budżecie zaplanowałeś, że na przyszłe wydatki nieregularne odłożysz 300 zł a na nowe auto – 200 zł. Takie kwoty wpisałeś do szablonu budżetu w kategorii Budowanie oszczędności.

- Po rozliczeniu miesiąca, na swojej nowo stworzonej zakładce ze stanem kont, dopisujesz do konta FWN dodatkowe 300 zł (łącznie 3300 zł) a do konta NA dodatkowe 200 zł (łącznie 2700 zł). Oczywiście zmiana arkusza jest następstwem wcześniejszego fizycznego przelania pieniędzy na te konta.

Co stanie się, jeśli w styczniu będziesz chciał pójść do dentysty i wydać kwotę 1000 zł z oszczędności zgromadzonych w Funduszu Wydatków Nieregularnych?

- W budżecie na styczeń zaplanuj, że jednym z Twoich przychodów będzie 1000 zł z konta FWN. Dokładnie tak określ źródło przychodów.

- Wykonaj sobie przelew z konta FWN na konto ROR, z którego będziesz opłacać rachunki i wydatki w styczniu.

- Jednocześnie zmniejsz w arkuszu stan konta FWN (na swojej zakładce ze stanem kont) o 1000 zł – tak aby arkusz odzwierciedlał rzeczywisty stan tego konta.

- Po stronie wydatków zaplanuj wydanie 1000 zł na dentystę (np. w kategorii Opieka zdrowotna, Dentysta).

- Jeśli okaże się, że ostatecznie wydałeś na dentystę “tylko” 800 zł, to pod koniec miesiąca nadwyżkę 200 zł możesz przelać z powrotem na konto FWN (na poczet przyszłych wydatków nieregularnych) i operację taką “zaksięguj” w arkuszu jako wydatek w kategorii Budowanie oszczędności.

7) Jak uwzględnić w budżecie domowym przychody i koszty z działalności gospodarczej?

Co do zasady sugeruję oddzielne prowadzenie budżetu domowego i budżetu firmowego. Pomaga to wprowadzić rozdział pomiędzy pieniędzmi prywatnymi i firmowymi, a to pomaga utrzymać porządek w finansach i zapobiec dotowaniu firmy z pieniędzy prywatnych lub… podbierania kasy z pieniędzy firmowych na realizację zakupów niezwiązanych z firmą. Takie działania utrudniają bowiem zauważenie problemów finansowych w firmach. Zachęcam do lektury artykułu, w którym pisałem o oddzieleniu pieniędzy firmowych od prywatnych.

Jeśli jednak chcielibyście prowadzić wszystko w ramach jednego budżetu, to proponuję przyjąć następujące założenia:

- Wszystkie kwoty powinny być planowane i odnotowywane są w kwotach brutto.

- Płacony do Urzędu Skarbowego podatek VAT i zaliczki na podatek dochodowy – powinny być traktowane jako wydatek w kategorii Podatki.

- Przy takim podejściu nie ma sensu rozdzielanie ponoszonych wydatków firmowych oraz przychodów firmowych na kwoty netto i VAT. Jest to zafałszowanie, ale przynajmniej jest spójność z wydatkami prywatnymi, które też spisywane są w kwotach brutto.

- Plusem takiego podejścia jest wiedza o tym, ile pieniędzy mamy tak naprawdę do dyspozycji. Nawet jako przedsiębiorca płacimy kwoty brutto (chociaż później możemy odliczyć sobie VAT).

Oczywiście przy takim podejściu budżet domowy nie będzie dobrym źródłem informacji o kondycji firmy. Jako źródło wiedzy lepiej sprawdzi się wykorzystywany system księgowy.

8) Jak wprowadzić do budżetu stałe, comiesięczne wydatki w określonych kategoriach?

Potwierdzam, że arkusz nie oferuje możliwości określenia domyślnych wartości wydatków w poszczególnych kategoriach, które byłyby kopiowane z miesiąca na miesiąc. Można to jednak zrealizować we własnym zakresie.

Wystarczy na zakładce, a której mamy już zaplanowany budżet – np. styczniowy – zaznaczyć komórki kolumny C (od komórki C52 aż do komórki C251) a następnie skopiować ich wartość, przejść na zakładkę kolejnego miesiąca i tam wkleić te same wartości ustawiając kursor w komórce C52. W ten sposób przygotowany zostanie “szablon” przychodów i wydatków na kolejny miesiąc, którego poszczególne wartości można następnie zmodyfikować ręcznie.

Operacja taka nie spowoduje zepsucia żadnych reguł i kalkulacji.

9) Budżet śledzi wydatki “od 1-ego do 1-ego”. Co zrobić jeśli pensję otrzymuję około 25-ego każdego miesiąca?

To jedno z najczęściej powtarzających się pytań.

Budżet z założenia podzielony jest na miesiące kalendarzowe. Właśnie po to, aby łatwo dało się zaplanować przychody i wydatki w skali miesiąca.

Sam budżet nic nie mówi o dacie wpływu pieniędzy na konto lub datach wydatków. Konstruuje się go właśnie po to, by stworzyć wiarygodny plan pozwalający spojrzeć na finanse w perspektywie miesięcznej a nie tylko “z dnia na dzień”. Jednym z podstawowych celów tworzenia budżetu i planowania wydatków jest właśnie oderwanie się od życia “od 1-ego do 1-ego” i uzbieranie w pierwszej kolejności takiej kwoty oszczędności, która pozwoli nam nie martwić się czy pensja wpływa 20-ego czy 30-ego. Planujemy jak poprawić naszą dotychczas “podbramkową” sytuację, w której nasze życie zależy od najbliższej wypłaty.

Zauważcie, że bez względu na to, w który dzień otrzymujemy pensję, to tak naprawdę w ciągu miesiąca dysponujemy dokładnie taką samą kwotą zarobków (przynajmniej osoby na etatach). To w tej kwocie musimy zmieścić wszystkie miesięczne wydatki oraz oszczędności. Proponuję więc przestawić się na miesiące kalendarzowe w planowaniu budżetu i zapomnieć o dacie wypłaty pensji.

Wiem, że to nieintuicyjne, ale przecież nawet wtedy, gdy pensję otrzymujecie 20-ego, to nadal miesięcznie do dyspozycji macie tę samą kwotę (najwyżej wydacie część z jednej wypłaty i część z drugiej wypłaty, ale kwota będzie stała).

10) Czy na każdy fundusz celowy (FA, FWN i inne) warto posiadać oddzielne konto w banku? Jakiego typu konto?

Zdecydowanie warto przechowywać oszczędności na oprocentowanych kontach oszczędnościowych oraz lokatach. Wykorzystywanie do tego oddzielnych subkont wprowadza porządek w domowych finansach. Rzucając okiem na stan takiego konta od razu widzimy ile środków udało nam się już odłożyć na konkretny cel. Może to działać zarówno mobilizująco jak i załamująco – jeśli oszczędności nie przyrastają. Świadomość czasami boli, ale jest pierwszym krokiem do poprawy sytuacji.

Proponuję otworzyć oddzielne konta na Fundusz Awaryjny (pierwsze 1000–2000 zł oszczędności) oraz Fundusz Wydatków Nieregularnych (ekwiwalent ponoszonych nieregularnie kosztów na najbliższy rok). Gdy kwoty oszczędności przyrastają, to można scalić te fundusze w jeden (FA przestaje pełnić już wtedy swoją rolę, bo i tak mamy oszczędności). Można także utworzyć oddzielne konta na te oszczędności, które dotyczą dużych wydatków celowych, np. remont mieszkania (raz na kilka lat), zakup samochodu, wakacje marzeń itp.

Dobrą zasadą jest przechowywanie pieniędzy na wydatki krótkoterminowe (w perspektywie kwartału) na kontach oszczędnościowych, a na wydatki długoterminowe – w formie lokat bankowych płacących nieco wyższe odsetki.

11) Czy w szablonie budżetu można w łatwy sposób zmienić walutę, np. na GBP, NOK lub EUR?

Niestety nie ma takiej możliwości. Arkusz wymaga ręcznego zaznaczenia wszystkich pól, które mają symbol waluty i zamianę tej waluty na pożądaną. Jeśli ktoś z Was zna bardziej zautomatyzowany sposób, to proszę o informację.

12) Jak w szablonie budżetu domowego klasyfikować inwestycje oraz wpłaty składek na polisy inwestycyjne?

Na to pytanie nie ma dobrej odpowiedzi. M.in. dlatego nie jestem zwolennikiem produktów finansowych, który łączą w sobie różne cele, np. funkcję ubezpieczenia na życie z inwestowaniem. Bardzo trudno jest samodzielnie wyliczyć (a wręcz jest to niewykonalne) jaka tak naprawdę część jest kosztem ubezpieczenia, jaka kosztem prowizji i innych opłat dla ubezpieczyciela, a jaka część składki jest inwestowana.

Mój szablon budżetu domowego nie daje żadnych możliwości śledzenia własnych inwestycji. Warto opracować w tym celu własny arkusz lub też przejść na budżetowanie i śledzenie inwestycji z wykorzystaniem dedykowanej aplikacji, np. Microsoft Money. Przy czym od razu zaznaczę, że i tak pioruńsko trudno będzie odzwierciedlić w Money tak złożone produkty jak polisy inwestycyjne z funkcją ochronną (ubezpieczeniem na życie). MS Money doskonale nadaje się jednak do śledzenia inwestycji w akcje oraz w funduszach inwestycyjnych i umożliwia również ręczną zmianę notowań po to, aby co jakiś czas przeliczyć wartość inwestycji.

Odpowiadając wprost na pytanie “jak to księgować” sugerowałbym potraktować w budżecie wpłaty na polisy jako wydatek w kategorii Budowanie oszczędności. Na oddzielnej, własnoręcznie stworzonej zakładce stworzyć sobie listę comiesięcznych wpłat i tam je sumować. Oczywiście ostateczną wartość inwestycji aktualizować w oparciu o wyciągi z rachunku inwestycyjnego dostarczane przez ubezpieczyciela. Tylko w ten sposób można przekonać się czy wartość inwestycji jest wyższa niż suma wpłat.

Dodatkowo warto w takim arkuszu dopisać sobie – chociażby w formie komentarza – podstawowe informacje dotyczące tej formy inwestowania: datę rozpoczęcia inwestycji, okres polisy, wartość prowizji wynikających z umowy, wysokość ew. opłaty likwidacyjnej itp.

13) W jaki sposób odwzorowywać w budżecie wydatki kartą kredytową i późniejszą spłatę zadłużenia na karcie kredytowej?

To bardzo dobre i często zadawane pytanie. Opisana powyżej sytuacja doskonale obrazuje, jak bardzo korzystanie z karty kredytowej potrafi zaciemniać obraz finansów osobistych. Za wydatki płacimy pieniędzmi banku, a następnie – z opóźnieniem – musimy spłacić całą lub część kwoty zadłużenia. Oczywiście polecam spłacać zawsze całe zadłużenie. O konsekwencjach nie robienia tego pisałem szczegółowo we wpisie o sposobie liczenia kosztów obsługi długu na karcie kredytowej.

Tak jak pisałem już wcześniej, mój szablon arkusza budżetu domowego nie umożliwia śledzenia stanu kont ani transferów (przelewów) pomiędzy tymi kontami. z perspektywy rozliczeń kartę kredytową traktujemy tak jak kolejne konto. Operacje typu “całkowita spłata zadłużenia karty kredytowej” traktowane są tak jak każdy inny przelew między naszymi kontami. Z perspektywy budżetu domowego jest to operacja neutralna. Od samego przelania pieniędzy z konta ROR na konto karty kredytowej saldo naszych wydatków się nie zmienia.

Wiem, że brzmi to paradoksalnie – bo przecież po spłacie zadłużenia mamy fizycznie mniej pieniędzy – ale faktem jest, że to nie sam fakt spłaty powoduje ubytek pieniędzy. Spłata odzwierciedla tylko to, że wcześniej się zadłużyliśmy korzystając z limitu karty kredytowej.

Dla ułatwienia proponuję takie rozwiązanie:

- Wszystkie wydatki ponoszone kartą kredytową po prostu spisujcie w dacie ich poniesienia. Jeśli 4 stycznia kupiliście buty za 100 zł płacąc kartą, to zapiszcie ten wydatek w arkuszu tego dnia. Dzięki temu na bieżąco będziecie widzieć ile pieniędzy jeszcze macie do dyspozycji w skali miesiąca.

- Jeśli macie problem ze spłatą całego zadłużenia karty kredytowej, to dla ułatwienia możecie utworzyć sobie konto oszczędnościowe, które nazwiecie “Karta kredytowa”, i warto przelewać na nie z ROR na bieżąco te kwoty, które wydajecie kartą kredytową. Jest to czasochłonne, ale jednocześnie w ten sposób odkładać będziecie pieniądze na spłatę karty kredytowej i spłata zadłużenia nie będzie dla Was zaskoczeniem.

- Na dzień-dwa przed terminem spłaty karty kredytowej, po prostu przelejcie całą kwotę z wyciągu karty na konto karty. Operacji tej nie odnotowujecie w arkuszu budżetowym. Przecież już macie spisane tam wydatki poniesione kartą.

Nieco inaczej wygląda sytuacja, gdy spłacacie tylko minimalne zadłużenie na karcie kredytowej i generujecie na karcie dług. W takim przypadku postępujecie dokładnie tak samo jak powyżej:

- Wydatki kartą kredytową spisujecie w dacie ich powstania. Zapewne z budżetu wyniknie Wam, że wydajecie więcej niż zarabiacie.

- Samej spłaty kwoty minimalnej nie oznaczacie w żaden sposób w arkuszu budżetu domowego (przypominam, że nie śledzi on transferów między kontami).

- To co jednak wpisujecie po stronie wydatków w budżecie, to koszt odsetek za wykorzystane zadłużenie na karcie kredytowej. I taka pozycja powinna jak najbardziej znaleźć się w budżecie bo to jest Wasz realny wydatek na rzecz banku – ponoszony z tytułu korzystania z długu na karcie kredytowej. Informację o kosztach obsługi zadłużenia także znajdziecie na wyciągu z karty kredytowej.

Reasumując: karta kredytowa sporo komplikuje w śledzeniu przepływów finansowych i stanu kont. Może się wydawać, że mamy więcej pieniędzy niż w rzeczywistości, bo nie widząc stanu kont w Excelu łatwo jest przeoczyć zadłużenie.

To właśnie dlatego, że poza samym budżetem chcę także dobrze śledzić wszystkie swoje przepływy finansowe, cały czas korzystam z darmowej aplikacji Microsoft Money.

14) Dlaczego w aplikacji Numbers na Macu nie widać kolorowych pasków odzwierciedlających stan realizacji budżetu w poszczególnych kategoriach?

Niestety nie wszystkie aplikacje do obsługi arkuszy kalkulacyjnych mają identyczne funkcje. Mój szablon budżetu domowego tworzę w najnowszej wersji Microsoft Excel. Następnie konwertuję go na formaty starszej wersji Excela, arkusza Numbers dla Mac oraz arkusza Google Docs (a dokładniej Google Sheets). Poprawiam te błędy konwersji, które zauważę i które umiem wyeliminować, ale absolutnie nie jestem ekspertem od wszystkich aplikacji.

Arkusze dostarczane są “takimi jakie są”. Jeśli chcecie i potraficie, to możecie je samodzielnie usprawniać.

15) Mam nieregularne zarobki. Jak mam podejść do planowania budżetu domowego skoro nie wiem ile zarobię?

To najczęstsze pytanie, jakie znajduję w mailach od Was. Na temat planowania budżetu przy nieregularnych zarobkach napisałem już oddzielny artykuł – gorąco polecam jego lekturę.

Podsumowanie

Jak widzicie z samych odpowiedzi na Wasze pytania zadane w komentarzach powstał całkiem pokaźny wpis. Postaram się go aktualizować o kolejne odpowiedzi w miarę pojawiania się nowych wątpliwości. Zachęcam do zadawania pytań w komentarzach.

Uczciwie mówiąc prowadzenie budżetu w Excelu (lub innym arkuszu) przeznaczone jest przede wszystkim dla tych osób, które dopiero rozpoczynają swoją przygodę z budżetem domowym albo którym taki arkusz wystarcza. Jeśli czujecie, że Wasze potrzeby rosną, chcecie śledzić także stan kont, terminy rachunków do zapłaty, tworzyć rozbudowane raporty dotyczące wydatków w dłuższym horyzoncie czasowym oraz śledzić Wasze inwestycje, to zdecydowanie zalecam przejście na dedykowaną aplikację do zarządzania finansami osobistymi.

Ja lubię darmowy Microsoft Money, ale to nie jest jedyny wybór. Rozsądną alternatywą jest dosyć kosztowny YNAB. Co do innych aplikacji – nie mam dobrych doświadczeń. Quicken, który był godnym konkurentem MS Money, nie jest dostępny w Polsce (jego producent sprzedaje go tylko w USA) i nie jestem w stanie aktualnie nawet zapoznać się z jego funkcjonalnością. Siłą rozpędu korzystam więc z MS Money, w którym mam historię moich finansów sięgającą aż do 1998 roku. Z programu tego korzystam już ponad 20 lat, ale w międzyczasie zmieniałem wersję aplikacji i przez własną głupotę utraciłem dane z lat 1995–1997. Niemniej jednak potwierdzam, że MS Money – pomimo, że od lat nierozwijany – doskonale sprawdza mi się w prowadzeniu mojej buchalterii finansowej. Cały czas zadziwia mnie, że działa bardzo wydajnie, pomimo ogromu moich informacji zgromadzonych w jego wiekowej już bazie danych. 🙂

Bez względu na narzędzie, z którego korzystacie, życzę Wam przede wszystkim wytrwałości i pozytywnego wpływu budżetowania na stan Waszych finansów. Komplet informacji o prowadzeniu budżetu domowego znajdziecie w artykułach z cyklu “Zaplanuj budżet domowy”. Nieustająco odsyłam także do mojej książki “Finansowy ninja”, w której znajdziecie wiele podpowiedzi dotyczących układania i praktycznej realizacji kompleksowego planu finansowego.

Dobrego dnia!

Czytaj także: Darmowy szablon budżetu domowego – recepta na kontrolę nad swoimi finansami

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

Cześć! Jestem Michał. Dzięki zarabianiu na blogu i rozsądnemu oszczędzaniu stać mnie na wiele. Chcę Ci pokazać jak zadbać o domowy budżet, wychodzić z długów, pomnażać oszczędności i samemu zadbać o godziwą emeryturę.

{ 74 komentarzy… przeczytaj komentarze albo dodaj nowy komentarz }

Cześć,

Ja oprócz budżetu, raz w miesiącu zapisuję stan kont. Prosty wykaz w exelu, gdzie wpisałem wszystkie moje konta i w każdym miesiącu zapisuje, ile mam pieniedzy na poszczególnym z nich. Poza tym podsumowuje łączną ich kwotę. Wtedy z miesiąca na miesiąc widzę, czy budżet zgrywa się ze stanem rzeczywistym na kontach. Minus, że trzeba wejść na każde konto i sprawdzić. Plus, większa kontrola stanu kont 🙂

Hej Mateusz,

Potwierdzam, że to dobry sposób na zachowanie kontroli. 🙂

Pozdrawiam

Dokładnie. Potwierdzam to. Czasami takie sprawdzanie kont pozwala przypomnieć sobie ewentualne braki w ewidencji swoich kosztów lub przychodów.

Chciałem doczytać artykuł przytoczony w punkcie 15. ale link „napisałem już oddzielny artykuł” prowadzi do strony 404, warto poprawić 🙂

Hej Paweł,

Dziękuję za wyłapanie. Już poprawiłem link. 🙂

Pozdrawiam

Witam ,

Michale jestem początkującym NINJOM ?. Twój budżet domowy prowadzę od grudnia ’16 . Zastanawiam się jak zakwalifikować wydatek na przedszkole syna , które opłacane jest przez babcię. Jako koszt czy jako przychód ?

W styczniu zaplanowałem jako wydatek po czym ,jak babcia opłaciła dopisałem do przychodów ? Podpowiedź jak to powinno wyglądać.?

Hej Marcin,

Dobre pytanie. Proponuję jedno z dwóch podejść:

1) Jeśli płacisz Ty a później otrzymujesz zwrot od Babci, to:

– Po stronie przychodów planujesz wpływ od Babci.

– Po stronie kosztów planujesz wydatek na przedszkole.

2) Jeśli w ogóle nie ponosisz tej opłaty bo zawsze Babcia płaci bezpośrednio, to w zasadzie nie masz czego odnotowywać (ani nie masz wpływu ani kosztu) – no chyba, że bardzo chcesz – to wtedy możesz to robić metodą z punktu 1).

Pozdrawiam

Ja bym jednak odnotowywal i przychód i koszt – pozwoli mieć to obraz nad wysokością comiesięcznych kosztów życia – w pewnym momencie babcia może się ‚zbuntiwac’ a nas zaskoczy dodatkowy koszt

Dzięki Michał za obszerny materiał uzupełniający. Ad 2 czy dobrze mi się wydaje, że taką opcję mamy w MS Money? Odkryłam dziś ten program, obejrzałam Twoje filmiki i jestem zafascynowana! Pewnie tak od razu z excela nie zrezygnuję, ale luty spróbuję zaplanować i poprowadzić też w Ms money.

Hej Klaudia,

Tak – jest to podstawowa funkcja MS Money. Dopisałem to do punktu 2) żeby nie było wątpliwości. 🙂

Pozdrawiam

Dzięki wielkie za te odpowiedzi, po miesiącu korzystania z arkusza miałem właśnie zadać pytania pod oryginalnym wpisem 🙂

Jeśli chodzi o użycie aplikacji, mogę polecić GnuCash. Spisuje w nim wydatki już długo, sprawdza się dobrze, zwłaszcza jeśli mamy złożona sytuację finansową. Bez problemu obsługuje konta w różnych walutach, pobierze z internetu kursy (również akcji).

Są też opcje prowadzenia budżetu z których do tej pory nie korzystałem – po próbach z Excelem może też zacznę w GnuCash budżetowanie 🙂

Pozdrawiam!

Hej Olek,

Dziękuję. GnuCash rzeczywiście popularny i często wymieniany w mailach.

Pozdrawiam

Michał,

mój podstawowy dylemat dotyczy kategorii oszczędności. Zastanawiam się, czy warto terroryzować samego siebie, ustalając „na sztywno” kwoty do zaoszczędzenia w kategoriach typu – nowe auto, dziecko, wakacje, oszczędności długoterminowe.

Mam konkretnie określone (i mocno wyśrubowane), jaki procent przychodów w każdym miesiącu powinienem odłożyć, zatem i tak te oszczędności sukcesywnie przyrastają. Mam wrażenie jednak, że lepiej czuję się, gdy wpadają one do jednej zbiorczej puli – z myślą, że kiedyś, w przyszłości, gdy plany się skonkretyzują, zdecyduję o ich dokładnym przeznaczeniu. Jedyny „koszyk” oszczędności z wpływem stałej kwoty to konto IKE.

Widzisz jakieś niebezpieczeństwa związane z takim podejściem?

I druga kwestia – twórcy aplikacji YNAB radzą, by pieniędzy, które zbieramy po to, by w perspektywie kilku miesięcy i tak je wydać (np. na nowy komputer, wakacje etc.) w ogóle nie traktować jako oszczędności, tylko wciąż trzymać po stronie „checking accounts”. To z jednej strony trochę zaciemnia obraz comiesięcznego budżetowania, bo nie schodzimy z wydatkami do zera. Z drugiej, nie oszukujemy się, że oszczędzamy, skoro te pieniądze i tak koniec końców przeznaczymy na szeroko pojętą konsumpcję 🙂

Dziękuję z góry za zabranie głosu w temacie.

Hej Paweł,

Krótko: dopóki wydajesz mniej niż zarabiasz, to nie widzę zagrożeń w takim podejściu, które opisujesz.

Jedni muszą mieć jasny cel. Jak go nie mają, to przepuszczają wszystkie pieniądze i nawet nie wiedzą na co. Na początku, gdy się nie wie jak się zabrać za finanse, to podpowiedzi typu „odłóż pierwszy 1000 zł jako swój fundusz awaryjny” i „odkładaj na wydatki nieregularne (FWN)” są jak najbardziej OK. Dają prosty „rozkład jazdy”.

Inni nie muszą mieć jasnych celów, aby oszczędzać. Wystarczy im sam nawyk „nieprzejadania” lub odkładania stałego % przychodów. I to też jest OK.

Wydaje mi się, że każde podejście jest dobre o ile prowadzi do pożądanych rezultatów i zwiększa nasze poczucie bezpieczeństwa finansowego.

Co do sugestii YNAB: ja nie lubię jak się pieniądze nudzą na 0% i dlatego sugeruję trzymanie nadwyżek nawet na skromnie oprocentowanym koncie oszczędnościowym. Celowo oddzielam te pieniądze, które są do wydania „już w tym miesiącu” od tych, które są do wydania potem. Osoba, która już panuje nad finansami nie musi tego robić, ale w przypadku początkujących uważam to za absolutnie kluczowe.

Zgadzam się, że FWN to nie są oszczędności długoterminowe. Nie takie jest przeznaczenie tych pieniędzy. Ale nie trywializujmy też, że nie są to oszczędności. Każda niewydana złotówka przesunięta na wydanie w przyszłości, to oszczędności. Może skromne, może krótkoterminowe, ale i tak to o niebo lepsze niż wydawanie wszystkiego na bieżąco. Jest kolosalna różnica pomiędzy samopoczuciem osoby zarabiającej 2000 zł i posiadającej 0 zł oszczędności i osoby zarabiającej 2000 zł i posiadającej np. odłożone 10 tys. zł. Nawet jeśli połowa tej odłożonej kwoty zostanie wydana w ciągu najbliższych 6-12 miesięcy.

Pozdrawiam 🙂

Witam!

Jesli chodzi o oszczednosci i checking account. Nie do konca tak jest. Nie wazne gdzie fizycznie, na jakich kontach leza pieniadze czy na checking czy na savings. Ja swoje nadwyzki wrzucam na konto oszczednosciowe i jednoczesnie ustalam im cele dlugoterminowe schodzac z budzetowaniem do zera, wg metodologii YNAB. Kategorie mam wyraznie oddzielone i nie zgodze sie, ze zaciemnia to obraz comiesiecznego budzetowania i stanu finansowego w jakim jestesmy 🙂

pozdr. Andrzej

Co do YNAB, to ja przeniosłem konta przeznaczone na FA i FWN do kategorii Tracking. W ten sposób mam oddzielone oszczędności i konta z których obsługuje regularne wydatki. Tam też mam wrzucone zadłużenia i widzę pełny swoich finansów na jednym ekranie 🙂 W przypadku wpływów na te konta w budżecie są one określane jako koszt i dzięki temu stan się zeruje i dużo łatwiej nim zarządzać.

Z excela korzystałem przez prawie 3 lata i potwierdzam, że jest to dobre rozwiązanie na początek. Excel Michała jest dużo wydajniejszy niż robiłem na początku kiedy spisywałem wszystkie pozycje z paragonów 😀

Niezależnie od metody, życzę spinających się budżetów 🙂

Odnośnie punktu 11.

Pierwszego września 2016 roku napisałem do Ciebie meila. A w treści „(…)Jeśli chodzi o arkusz (szablon), to dobrym rozwiązaniem byłoby zastosowanie możliwości zmiany waluty przez listę wyboru, dwoma kliknięciami można by zmienić walutę ze złotówek na euro/funty/dolary/inne w każdej komórce jednocześnie. ” 😉

Hej Michał,

Jak wiesz, jak to sprawnie zrobić, to zapraszam do przeróbki arkusza. 🙂

Pozdrawiam

Michale i Michale,

wydaje mi się, że można w miarę automatycznie zmienić komórki z waluty w zł na inną (przynajmniej w Microsoft Excel 2010), poprzez konsekwentne zastosowanie stylu do komórki. Potem zmieniając walutę w stylu, zmieniałaby się ona we wszystkich komórkach z tym stylem.

Poniekąd byłaby to lista wyboru – taka sama, jaka jest dostępna w formatowaniu liczb jako księgowe czy też walutowe.

Używałam wcześniej MM, a teraz korzystam z programu Finanse domowe i bardzo sobie chwalę. Prosty i dosyć intuicyjny.

Ale do samego robienia planu budżetowego dalej używam Excela, bo tak mi jednak wygodniej. W FD tylko zapisuję wydatki i widzę na bieżąco, ile mam na ktorym koncie 😉 i ile wydałam np. na książki.

Pozdrawiam Cię, Michale! Od niedawna zaznajamiam się z Twoim blogiem (zacząłem od kupienia książki, odsłuchuję podcasty, czytam artykuły na blogu). Mam kilka pytań ogólnych. 1. Zachęcasz do komentowania wpisów – czy warto to robić dla „starych” artykułów (np. z 2013 – 2014 roku)? 2. Czy mógłbyś rozważyć możliwość rejestracji na stronie bloga lub zapisywanie pewnych preferencji? Kupiłem już książkę, zapisałem się na newsletter, a te wyskakujące pop-upy i sekcje zachęcające do ww. działań są uciążliwe. 3. My też z żoną zaczynaliśmy od Excela, ale wówczas tylko jedna osoba bierze na siebie wpisywanie wydatków. Przeszliśmy na rozwiązanie on-line, w którym trzymamy nasze dane w sieci (niekoniecznie w GoogleDocsach). A jak Ty z Gabi sobie z tym radzicie? Wszystkiego dobrego!

Hej Paweł,

Dziękuję za komentarz.

Ad. 1. Te wpisy cały czas są czytane przez nowych Czytelników, więc jak najbardziej warto je komentować. Tym bardziej, jeśli Twój komentarz może wnieść nową wartość dla czytających.

Ad. 2. Tak – mam to zapisane na długiej liście pomysłów na przeróbki na blogu. Nie wiem jak to zrealizować, ale wiem, że może to być wkurzające. A przy okazji: jeśli nie kasujesz cookies, to pasek na dole po jednokrotnym „zwinięciu” strzałką powinien być już ukryty przy kolejnych wizytach.

Ad. 3. U nas w domu to ja jestem tym gościem, który dba o spisywanie wydatków. Korzystam w tym celu od lat z MS Money.

Pozdrawiam

Cześć Michał!,

Mam pytanie z innej beczki. Ciekawi mnie czy działasz coś w temacie inwestycji w 10 mieszkań?. Bardzo mnie zaintrygował temat, o którym rozmawiałeś z ciekawą osobą w jednym z podcastów.

Pozdrawiam

Dawid

Hej Dawid,

Temat się toczy. Wolniej niżbym sobie życzył, ale się toczy. Gdy uznam, że to już dobry moment, aby coś więcej o tym napisać, to napiszę. Zbieram doświadczenia. 🙂

Pozdrawiam

Ja zawsze powtarzam agentowi nieruchomości, że mieszkania to nie świeże bułki i taki zakup wymaga spokoju i czasu. Więc nie mamy co się śpieszyć. Czasami widzę, że nieruchomości stoją przez wiele miesięcy, oczywiście super okazje szybko znikają, al e takich okazji nie jest ich aż tak dużo.

Inwestowanie w nieruchomości uważam tak jak Ty, że to nie tylko inwestycja kapitału ale również jego ochrona w dobie niepewnych czasów.

Cześć Michał!

Na początku wielki dzięki za świetną robotę, moja przygoda z budżetowaniem zaczęła się 1,5roki temu właśnie od twojego bloga i mimo, że do perfekcji dużo brakuje to efekty są świetne. Mam pytanie jak podchodzisz do prowadzenia budżetu online? Korzystam z kontomierz.pl (automatyczny import kont przeważa nad wszystkimi programami dla mnie), kiedyś próbowałem money zoom (strona padła, apka nie rozwijana). Uważasz że jest to bardzo ryzykowne, masz jakieś doświadczenia z tego typu programami?

Pozdrawiam

Hej Marek,

Kontomierz to dobre rozwiązanie. Przymierzałem się, ale się nie zdecydowałem. Ja jednak nie czuję się pewnie dając automatom możliwość grzebania po moich kontach bankowych – a tak w istocie działa Kontomierz. Zapewnienia o bezpieczeństwie znam, ale też nie mam zielonego pojęcia co tam programiści umieścili w tym kodzie, jakie „dziury” zostawili itp. Włącza mi się zasada ograniczonego zaufania.

Pozdrawiam

Ja korzystam z Kontomierza od 3 lat, jest świetny. Ma bardzo dużo możliwości, można bardzo łatwo zarządzać kredytem hipotecznym i odkładaniem na poszczególne cele – mam w praktyce 1 konto oszczędnościowe, gdzie trafiają wszystkie pieniądze, a cele mam utworzone w Kontomierzu i dzięki temu widzę, ile i gdzie mi brakuje. Daje podgląd historii, widać historię majątku w czasie, na wygodnych wykresach.

Nie zdecydowałam się na to, by pozwolić Kontomierzowi logować się w moich bankach – wszystkie wydatki wpisuję ręcznie.

Jeśli chodzi o punkt 3, to ja mam swoją metodę. Korzystam z arkusza z ubiegłego roku (albo i 2015, nie pamiętam – budżet prowadzę 2,5 roku, ale chyba raz pobrałam „świeższy”). Ja prowadzę budżet z chłopakiem. Każdy z nas ma własne konto i własne wydatki. Mamy też część wspólną. Robienie tego na jednym arkuszu było dla nas niewygodne, bo trochę zatracalismy kontrolę nad tym, kto oszczędza, kto szaleje 😉 No i w tym arkuszu skopiowałam każdy miesiąc po 2 razy. Dzięki temu mam strukturę następującą: styczeń wspólnie, styczeń ja, styczeń chłopak. Na arkuszach indywidualnych wpisujemy wszystko ręcznie, na wspólnym sumuje się samo. Tak samo podsumowanie roczne mamy wspólne i indywidualne dla każdego. Jak dla mnie jest teraz idealnie. Trochę czasu zajęło przygotowanie wszystkiego, ale mam już szablon na kolejne lata 😉

Odnosząc się do niektórych wątków przedstawię swój sposób planowania, realizacji i monitorowania budżetu.

1. Dzięki Michałowi prowadzę budżet w MS Money, Serdecznie polecam.

2. Jeszcze, zanim zacząłem serio prowadzić budżet, stworzyłem sobie plik w Excelu „Płynność finansowa”, w którym spisywałem raz w miesiącu stany poszczególnych kont i wpisywałem wydatki „sztywne” (kredyt hipoteczny, opłaty za media, podatki i ubezpieczenie). Robię to nadal, ale uzupełniłem o funkcje nieobsługiwane w MS Money – monitoring oszczędności na poszczególne tytuły.

3. Planowanie budżetu miesięcznego rozpoczynam od rozliczenia poprzedniego miesiąca i zdecydowaniu, co robię z ewentualną nadwyżką budżetową.

4. Najpierw planuję oszczędności (IKE i IKZE dla mnie i żony, fundusz bezpieczeństwa, inne fundusze celowe). Wpisuję planowane oszczędności do Excela.

5. Robiąc budżet w MS Money, wprowadzam planowany przychód miesięczny (jako planowanego przychodu nie uwzględniam odsetek bankowych i cashbacków, bo one powiększają odpowiednie fundusze oszczędnościowe).

6. Wprowadzam planowane wydatki w danym miesiącu, pilnując, by zachować następujące równanie: wydatki w danym miesiącu + oszczędności w danym miesiącu = przychody w danym miesiącu.

7. Na bieżąco wprowadzam wydatki, w tym oczywiście te płacone kartą kredytową. Jeżeli w danym miesiącu finansuję coś nie z bieżących przychodów, tylko z uprzednio odłożonych pieniędzy na jednym z funduszów oszczędnościowych, po realizacji tego wydatku o daną sumę powiększam sumę planowanych wydatków w budżecie danego miesiąca (przelew wewnętrzny między moimi kontami nie jest żadnym przychodem).

8. W MS Money prowadzę ewidencję wszystkich swoich kont (bankowych, inwestycyjnych IKE i IKZE) i operacji na nich. Ponieważ jeszcze do czerwca obowiązuje promocja „Konto Godne Polecenia” w BZWBK (rewelacyjne warunki, swobodne dysponowanie, darmowe przelewy, oprocentowanie 4% rocznie przy comiesięcznej kapitalizacji), niektóre rachunki tam założone (razem mamy tam sześć rachunków, po trzy na mnie i na żonę) obsługują więcej niż jedno z utworzonych przeze mnie „funduszy celowych” (fundusz remontowy, wakacyjny, okolicznościowy i in.), w arkuszu Excela prowadzę ewidencję dla każdego z tech kont w rozbiciu na poszczególne cele – ich stan monitoruję i aktualizuję 10, 20 i ostatniego dnia danego miesiąca).

9. MS Money jest dobry do budżetowania a, jeżeli wpiszemy tam planowane wydatki i przelewy między kontami (np. przelew z ROR na rachunek karty kredytowej w dacie jej spłaty), bardzo przydatnym narzędziem jest „Forecast cash flow”. Excel jest dobry do płynności finansowej i szczegółowej ewidencji oszczędności (umożliwia swobodne dostosowanie do własnych potrzeb – nie jest się związany ograniczeniami programistów, arkusz można kształtować swobodnie).

A ja mam pytanie o używanie karty walutowej.

Robię zakupy w dolarach – nie są to wielkie kwoty, ale mam do tego założoną kartę walutową. Co jakiś czas doładowuję ją złotówkami (nie uwzględniam w budżecie bo to tylko przesunięcie pomiędzy kontami). Co jakiś czas kupuje dolary (nie uwzględniam w budżecie bo dalej mam te pieniądze). Co jakiś czas kupuję w internecie za dolary – i teraz kwestia – po jakim kursie przeliczać takie wydatki?

U mnie na razie różnice nie są wielkie bo kurs waha się od 3,80 – 4,20 przy zakupach za 10-20$.

Ale zastanawia mnie jak by to robić najsensowniej.

Pozdrawiam

P.S. Dzięki za książkę i program 500+ 😉

Mam uwagę co do rozliczania karty kredytowej. Osobiście kartę kredytową traktuję jako zobowiązanie (mam skromny limit 10k i jak mi bank mówi że mam 7k dostępne to traktuję to jako 3k na minusie). I zawsze biorę pod uwagę kwotę w polu „dostępne środki” ponieważ „środki wykorzystane” nie uwzględniają części blokad. Rozjazd się pojawia gdy środki na karcie zostają zablokowane tymczasowo (np. podczas pobytu w niektórych hotelach albo przy wynajmie samochodu). W tym przypadku środki blokowane odpisuję z pola „karta kredytowa” (bo ich tam nie mam), natomiast dopisuję hotel czy wypożyczalnię do listy moich dłużników (prowadzę ewidencję bo bez niej bym się nie połapał, kto mi ile oddał).

Mam natomiast problem ze składnikami majątku, które często zmieniają wartość (akcje, waluty, może w przyszłości obligacje i metale szlachetne). Zwłaszcza gdy wykonuję na nich operacje, kilka razy w ciągu miesiąca.

Ostatnio będąc na wycieczce płaciłem za wszystko zakupionymi znacznie wcześniej walutami lokalnymi. Wydałem więcej niż planowałem ale nie jestem na siebie za to zły (było warto 🙂 ). Jednak nie mogę znieść że przez 2 tygodnie kilka stówek po prostu mi „wyparowało”. Nikt mnie nie okradł i nigdzie pieniądze mi się nie wysypały, po prostu ich nie mam. Mój budżet miesięczny nigdy się nie spina co do złotówki ale wynika to z tego że zapomnę wpisać przejazdu taksówką, albo jakiegoś piwa w barze.

Może jesteś w stanie podpowiedzieć jakieś wzorce jakich mogę użyć do takich rozliczeń?

Hej,

do tej pory prowadziłem swój budżet w Excelu. W nim miałem zestawienie moich wydatków i przychodów, oraz takie samo zestawienie dla mojej dziewczyny. Arkusz pokazywał także kto komu ile powinien oddać, ponieważ płacimy za wszystko osobno, mamy osobne pieniądze, ale płacę raz ja, raz ona. To bardzo pomagało w życiu. Czy macie jakiś sposób żeby MM także był w stanie przeprowadzić taki bilans?

Technicznie wyglądało to tak, że mieliśmy okienko w excelu: „Kasa u …” w którym wstępnie był wynik z poprzedniego miesiąca i za każdym razem gdy to ja za coś płaciłem dodawałem kwotę z paragonu do tego pola. Gdy moja dziewczyna płaciła to nie dodawaliśmy tam nic. Poniżej było pole: „bilans” w którym od w/w kwoty excel odejmował nasze wydatki w danym miesiącu. W ten sposób jasno i klarownie wskazywał kto komu i ile musi oddać. Jak to przenieść do MM? 🙂

Z góry dzięki!

PS. Pisałem to już pod dość starym postem dotyczącym MM, ale obawiam się, że nie uzyskam tam szybkiej odpowiedzi od nikogo, więc spróbuję tu.

Ja dodam tylko kilka słów dot. narzędzi do budżetowania. W moim przypadku strzałem w dziesiątke okazał się Ynab ale w starszej wersji tzw. „Classic”. Aplikacja zakupiona jednorazowo (nie w abonamencie tak jak nowa wersja), działa na laptopie i na telefonie. W przypadku naszej rodziny głównie z uwagi na mobilną wersję jesteśmy w stanie na bierząco rejestrować wydatki i sprawdzać stan budżetu (planowany vs aktualne wydatki) a także stan poszczególnych kont czy też gotówki w portfelu. Używam od ponad roku i jak dla mnie to ten wydatek był warty każdego z $60 które zapłaciłem. Co więcej, jakkolwiek irracjonalnie to brzmi, śmiem twierdzić, że przez usprawnienie zarządzania finansami zwrócił się wielokrotnie.

Michał – wielkie dzięki za bloga, podcasty i książkę. Mogę tylko powiedzieć, że dzięki tobie moje życie (finansowe) wywróciło się do góry nogami – w pozytywnym tego słowa znaczeniu. Tak trzymaj !!!

Witam!

Michale (Gospodarzu:) i Henku (z komentarzy pod artykułem).

Z Twoim stwierdzeniem „Popularnym ale kosztownym rozwiązaniem jest też YNAB” pozwole sie nie zgodzic. Ja bedac mniej wiecej po 8 miesiacach buzdzetowania i zaczynajac z sporym dlugiem na start, zaczalem uzywac nYNAB (czyli tego nowego, wybralem subskrybcje miesieczna – 5$), juz po pierwszych 2-3 miesiacach te pieniadze zainwestowane w subskrybcje, tak jak pisze Heniek, zwrocily sie wielokrotnie:)).

„Dostrajanie” kategorii i uchwycenie wszystkich regularnych i nieregularnych wydatkow troche trwalo ale teraz budzet jest szczelny i potrafie przycinajac wydatki i oszczedzajac tam gdzie moge, wygenerowac oszczednosci wielokrotnie przewyzszajace wysokosc subskrybcji.

Jak najbardziej zgodze sie z tym, zeby uzywac narzedzia ktore nam najbardziej odpowiada i kiedy czujemy ze program nam pomaga ogarnac nasze comiesieczne wydatki.

serdecznie pozdr. Andrzej

Świetny blog. Skłonił mnie do przyjrzenia się swoim finansom. Dzięki Tobie Michał zacząłem odkładać na emeryturę. Kawał dobrej roboty. Pozdrawiam.

Witam,

prowadzę wg twojego szablonu budżet od ponad roku. Podpowiedź dla innych – dla mnie budżet w Google Docs chodził strasznie wolno i się zacinał. Od tego roku wrzuciłam budżet do OneDrive i mam dostęp do niego z każdego innego komputera podłączonego do sieci. Jest możliwość ściągnięcia aplikacji na telefon, ale jeszcze nie próbowałam.

Cześć,

To ja mam do Ciebie prywatne pytanie dotyczące Microsoft Money. Korzystasz z niego… wieki, a ja poległam po niecałych 2 latach. Zainstalowałam go za Twoją namową i świetnie się sprawdzał – do czasu. Gdy pozmieniały mi się dość mocno kategorie wydatków w programie nastąpił chaos, nie dało się skasować (ani ukryć) poprzednich kategorii, nie mówiąc już o dzieleniu ich w jakikolwiek sposób. Pamiętam, że Ty też swego czasu miałeś w swoich arkuszach „archiwalne” kategorie…

Poradziłeś sobie jakoś z problemem? Albo masz jakąś dobrą radę co robić żeby arkusz miał ręce i nogi i nie wymagał zakładania od nowa co rok-dwa?

W MM można zmieniać nazwy kategorii, a także przenosić wydatki z jednej kategorii do drugiej. Przy tej drugiej opcji przenoszą się WSZYSTKIE wydatki i ta pierwsza kategoria jest kasowana.

Hej, dzięki za odpowiedź. Trochę się nieprecyzyjnie wyraziłam. Niestety wiem o istnieniu tych opcji, ale jakoś mi to nie wystarcza. Są takie kategorie których nie chcę łączyć z innymi ani kasować, chciałabym zachować wszystkie dane w takiej formie jak są tylko „zarchiwizować kategorię”, trochę jak z zamkniętym kontem w MM (dane są, ale nie pojawia się w każdym menu). np. mam kategorię samochód „X”, którego już nie posiadam – chcę mieć dane w tej formie, żeby łatwo zobaczyć ile włożyłam w konkretny samochód przez cały okres, ale jednocześnie nie musi mi się on pojawiać przez następne 10 lat w menu…

Hej,

ja to rozwiązuje tak, że dopisuję literkę Z albo X przed nazwą kategorii/konta – wtedy spada ona na sam koniec i jej „nie widać” 😉

O widzisz, też ciekawy pomysł. Wypróbuję następny razem. Dzięki!

Cześć Michał,

od ponad roku stosuję metody budżetowe i wyrobiłem sobie następujący nawyk. Po otrzymaniu środków z wynagrodzenia przelewam określoną kwotę na kilka różnych kont oszczędnościowych, które obrazują potrzeby, np. rozrywka, edukacja, samochód, wakacje, itp. (podzieliłem sobie ile mogę wydawać na dane cele lub regularnie oszczędzać). W trakcie miesiąca wydatki na określone cele ponoszę z konta głównego (ROR). Na koniec miesiąca po podsumowaniu budżetu domowego zwracam sobie z kont oszczędnościowych określoną pulę środków na konto ROR. Metoda ta bardzo dobrze się sprawdza. Mam jednak jeden problem 🙂 – sposób wymaga wielu kont oszczędnościowych gdzie możemy składać środki. Czy możesz polecić bank, w którym możemy otworzyć wiele kont oszczędnościowych bez ponoszenia kosztów? W tej chwili wykorzystuję Millennium, gdzie prowadzę 7 kont oszczędnościowych i oczywiście ROR.

Dzięki.

jak zapisywać wydatki związane z własną firmą? jak znaleźć wysokie stanowisko np. dyrektora w dużej firmie, żeby mieć dobre wynagrodzenie, które można by przeznaczać na rozwój własnej firmy?

Cześć,

AD.8, ja mam zrobione tak że do zakładki „Wzorzec kategorii” w kolumnie „C”, zamiast komentarza powpisywałem miesięczne przewidywane zarobki/wydatki w danej kategorii (wynagrodzenie, regularne oszczędności, średnie koszty jedzenia, paliwa itd, czyli to co jest raczej na stałym poziomie cały rok). Następnie formułki w poszczególnych miesiącach, które kopiują kategorie z wzorca przekopiowałem o jeden w prawo (dla excelowych laików – trzeba zaznaczyć fragment i przeciągnąć kwadracikiem, który się pojawia w prawym dolnym rogu zaznaczenia). Żadne formuły się nie rozjadą.

Tym sposobem w nowym miesiącu dobudżetowuję tylko wydatki bardziej nieregularne lub zmienne. Jak w ciągu roku zmianie ulegnie zmiana wydatku regularnego, (np spłacimy wcześniej kredyt), to trzeba to wykasować/zmienić ręcznie w pozostałych do końca roku miesiącach.

Hej

Jeśli ktoś jest zainteresowany fajnym darmowym programem do prowadzenia finansów to polecam MoneyManagerEX. Sprawdziłem już wiele programów i ten uważam za genialny. Pomimo tego że jest całkowicie darmowy działa na wszystkich platformach i jest cały czas rozwijany.

Hej Michał, a propos narzędzi to rzeczywiście nie ma jednego idealnego. Ja korzystam z kontomierza, głównie dlatego że to bardzo wygodne i automatyczny import oszczędza bardzo dużo czasu. Jednak od czasu jak czytam Twojego bloga to się zastanawiam czy nie lepiej się przerzucić na coś innego. Nie obawiam się o bezpieczeństwo podczas pobierania danych, ale zastanawiam się czy ta usługa będzie zawsze istnieć i trochę się obawiam o utratę danych. Tylko właśnie też nie chcę stracić tej historii którą już tam mam, bo korzystam z kontomierza od 2011 roku i konieczność przepisania tego do excella lub MS Money mnie przeraża.

Cześć Adam,

Ja własnie chciałem wrócić do kontomierz.pl po 7 latach. Usunąłem starą historię i stare konta, a teraz nie umiem dodać nowego konta!!! Możesz mi pomóc?

Dodam tylko, że MoneyWiz oprócz Maca jest też dostępny na Windows, iOS i Android 🙂

Osobiście polecam dedykowane aplikacje z tego powodu, że wszystko jest przygotowane a co najlepsze to liczne wykresy pokazujące nasze przepływy.

A obrazy najlepiej działają na naszą wyobraźnię.

Również swoją drogą nie każdy ma ochotę dopieszczać kolumny w excelu a taki program ma już zintegrowane funkcje więc jedyne co należy zrobić to wpisywać wszystko z paragonów a to już nie takie proste. Trzeba mieć zacięcie i z moje otoczenia to może jedna osoba tak robi 🙂

Michale,

Dzięki za ten wpis – w szczególności za pkt 6 „Jak zapisywać oszczędności (…) wpłaty i wypłaty z FWN”, bo o to pytałem pod poprzednim artykułem.

Jednak cześciowo nie satysfakcjonuje mnie Twoja odpowiedź – i zdecydowaliśmy się z żoną na nieco inne rozwiązanie.

Faktycznie dorobiliśmy sobie pod „Twoimi” tabelkami, dodatkową tabelkę (dla wygody w każdym miesiącu), gdzie mamy stan kont oszczędnościowych (który automatycznie przenosi się z miesiąca na miesiąc) i jak w kategorii „wydatki na oszczędności” wpisujemy jakąś kwotę np w „Fundusz awaryjny” stan konta „Funudusz awaryjny” w nowych tabelkach poniżej automatycznie się aktualizuje. I to jest super.

To co nie podoba mi się w Twojej propozycji, to zapisywanie pobranych z takiego funduszu oszczędności jako dodatkowy przychód – bo w ten sposób, jak zsumuję sobie wszystkie przychody z całego roku, to niektóre będę miał policzone dwa razy (np jak wpłacę 1000 PLN, który wcześniej zarobiłem na „fundusz na prezenty”, a potem wypłacę 500 PLN, żeby te prezenty rzeczywiście kupić, to jak dopiszę te 500 jako przychód, to na koniec roku wyjdzie, że zarobiłem o 500 PLN więcej niż w rzeczywistości). Dlatego to co postanowiliśmy robić, to jak wybieramy/przelewany pieniądze z jakiegoś konta oszczędnościowego (np „na prezenty”), to wpisujemy tam tą kwotę ale z minusem. I dzięki temu od razu zmniejsza nam się stan danego konta oszczędnościowego, a rzeczywiste wydatki poniesione na prezenty po prostu wpisujemy w stosownej kategorii („inne/prezenty”). I dzięki temu na koniec roku wszystkie sumy powinny się zgadzać. Ile w rzeczywistości zarobiliśmy, ile wydaliśmy, a ile mamy odłożone (a pieniądze najpierw odłożone na „fundusz celowy” a potem z niego wybrane po prostu się zerują i nie zmieniają sztucznie ani wydatków ani przychodów). Wydaje mi się to całkiem logicznym i eleganckim sposobem na trzymanie tego w ryzach.

Czy widzisz jakieś wady takiego rozwiązania? Jeśli nie to mam nadzieję, że przyda się ono także innym użytkownikom takiego budżetu domowego.

Będę wdzięczny za komentarz.

Raz jeszcze dzięki i pozdrawiam

Marek

Ja też tak robię, ponieważ w zestawieniach chce mieć rzeczywistą kwotę zarobków i wydatków. Dotyczy to także zwrotów, np. jeśli coś oddaje do sklepu, to zapisuję to w tej samej kategorii co pierwotny wydatek, ale jako zwrot. W MM będzie to odpowiednio „withdrawal” (zakup) i „deposit” (zwrot), w Excelu kwota z przeciwnym znakiem. W ten sposób nie zawyżam sztucznie kwoty wydanej (przydatne przy planowaniu na następny rok) oraz unikam tworzenia dodatkowych kategorii „zwrot za…” po stronie przychodów, które trzeba by później odfiltrowywać, żeby poznać realną kwotę przychodów.

Hej Marku!

Na wstepie przepraszam, ze pisze bez polskich znakow, ale nie posiadam polskiej klawiatury.

Komentarz napisales dawno temu, ale moze uda sie jakos ze uzyskam odpowiedz. Dopiero zaczynam przygode z tym szablonem i mam taki sam problem jaki miales Ty.

Otoz przykladowo mam konto oszczednosciowe Pies i tam planuje wplacic np 100 zl. Robie to pierwszego dnia miesiaca, ale 5 dnia chce kupic cos dla psa za 50 zl. Co robie wtedy? Wpisuje wydatek 50 zl w zakladce inne a -50 zl 5 dnia w zakladce pies, czy wpisuje planowane wydatki na psa w zakladce Pies 50 zl i pozniej 50 zl w planowane wydatki w zakladce Inne? To samo tyczy sie tak naprawde wszystkich kont oszczednosciowcyh, z ktorych trzeba wydac pieniadze za jakis czas.

Michał,

prowadzę budżet domowy od kilku lat na własnym pliku excel, w którym wyeliminowałem większość wad o których wspominasz w odniesieniu do Twojego arkusza. Pokrótce przedstawię jak to działa:

1. w jednym arkuszu tworzę projekt budżetu roczny (podział na kategorie wydatków, przychodów – w wierszach, miesiące w kolumnach) z podsumowaniami i wynikiem na dole.

2. Drugi arkusz bliźniaczy pokazuje wykonanie tego budżetu kwotowo (kwoty generują się w nim automatycznie na podstawie rejestru wydatków – o czym więcej niżej)

3. Trzeci arkusz również bliźniaczy pokazuje wykonanie wydatków tylko procentowo (oczywiście generuje się automatycznie)

4. Czwarty arkusz nazywam go „aktywa” pokazuje stany kont w poszczególnych miesiącach (również generuje się automatycznie na podstawie rejestru wydatków).

5. Na koniec arkusz rejestr wydatków w formie prostej tabeli: Data, kwota, kategoria wydatku, Kontrahent i konto operacji. Tutaj wpisuje się wszystkie operacje (wydatki, wpływy, operacje na rachunkach itp. ciurkiem tak jak się wydarzyły) potem używając prostych formuł excel aktualizuje ww. tabele. Oczywiście poszczególne pola są wypełniane z list rozwijalnych żeby wszystko ładnie się zazębiało z pozostałymi tabelami (np. kategorie wydatków, nazwy kont).

Zaletą takiego rozwiązania jest to, że każdą operację wpisuje się tyko raz, można to robić w google docs, raportowanie jest przejrzyste (jedna zwięzła tabela), tylko 5 arkuszy (w zasadzie wystarczą 4), automatyczna aktualizacja stanu kont (można się sprawdzać z saldem z banku albo z gotówką w portfelu), można tworzyć bogate statystyki nt. gdzie wydaliśmy pieniądze (konkretne sklepy na podstawie kolumny kontrahent z rejestru wydatków).

Jeśli będziesz zainteresowany szczegółami to zapraszam do kontaktu.

„Budżet śledzi wydatki “od 1-ego do 1-ego”. Co zrobić jeśli pensję otrzymuję około 25-ego każdego miesiąca?”

Można również zmienić konto na które wpływa wypłata, wrzucić tam dodatkową równowartość wypłaty i samemu przelewać sobie na konto bieżące wypłatę 1-go dnia miesiąca.

Cześć

Na wstępie chciałem podziękować za szablon 🙂 bardzo się przyda.

Czy korzystał ktoś może ze strony kontomierz.pl ? Jak oceniacie jej przydatność?

Tak sobie pomyślałem, że problem wpływania pensji w różnych dniach miesiąca (pytanie 9) z powodzeniem rozwiązuje program Finanse domowe w wersji 2 – są tam dowolne okresy rozliczeniowe z wybranym przesunięciem w czasie. Ponadto można skorygować ręcznie stany każdego konta z osobna. Nie wiem, czy ktoś poruszał taki temat, ale może komuś się przyda.

Michale,

mam pytanie trochę z innej beczki. Czy znasz może jakiś odpowiednik Ronalda Szczepankiewicza tylko od ubezpieczeń? Chodzi mi o osobę, która nie jest typowym sprzedawcą/akwizytorem, ale zna rynek i byłaby w stanie doradzić w kwestii ubezpieczenia na życie/zdrowie/NNW w niestandardowej sytuacji zdrowotnej (piękny i młody, ale nie do końca zdrowy :))

Wiem, że przede wszystkim należy przeczytać OWU i powoli to robię, ale porada osoby znającej realia tego rynku byłaby bardzo pomocna.

Z góry dzięki za odpowiedź

Hej, dzieki za odpowiedzi. Kilka watpliwosci rozwialy, jak chociazby kwestia od wyplaty do wyplaty vs. od 1. do 1.

Mam natomiast inne pytanie – chodzi o cos takiego, jak mSaver z mBanku. Jest to budowanie oszczednosci (np. 5zl od transakcji, badz [jak w moim wypadku] dopelnienie do pelnej 10) – w jaki sposob uwzgledniac to w budzecie? Bo przez taki zabieg – gina pieniadze z konta i arkusz vs. rzeczywistosc sie rozjezdzaja miesiecznie na 100-300zl (w zaleznosci od liczby platnosci karta). Pomysly? Reczne wyliczenia i dodatkowa kategoria w budowaniu oszczednosci?

Ja mSaver wpisuje sobie do kategorii wydatków stałych i na koniec miesiąca ręcznie wpisuję kwotę jaką w danym miesiącu mi odłożyło. W budżecie zawsze mam uwzględniony mSaver na ok. 250złotych w moim wypadku.

Hej w kwesti punktu 11.)

http://www.auditexcel.co.za/blog/change-currency-format-in-excel/

moz tak to załawic chyba (nie testowalem ale moze dzialac)

Cześć 🙂 Jednym z moich noworocznych postanowień było w końcu rozpoczęcie sensownego planowania wydatków i ich bieżącego kontrolowania. Z racji mojego zamiłowania do minimalizmu szukałam możliwie najbardziej prostego rozwiązania, aby jednocześnie mieć kontrolę nad finansami, ale tez nie spędzać nad ich analizą zbyt dużo czasu i nie popaść tym samym w „analysis paralysis”. Rozwiązałam to w taki sposób, że ściągnęłam sobie dość prostą aplikację na Androida o nazwie Expense Manager, w której na bieżąco notuję każdy wydatek (zarówno planowany jak i nie). Telefon mam zawsze ze sobą więc nie ma możliwości abym czegoś nie zapisała czy odłożyła to na później. Dodatkowo maksymalnie uprościłam arkusz Google Sheets gdzie po prostu na każdy miesiąc wpisuję wszystkie wydatki (podzielone na różne kategorie) oraz przychody (też podzielone na rożne kategorie). Stworzyłam także dodatkowy wiersz, w którym zapisuję stan konta na początek danego miesiąca jako „realiy check”. Wydatki oczywiście się sumują i odejmują od przychodów. Dodatkowo stworzyłam sobie bardzo krótki (w formie notatki w programie Evernote) plan stałych comiesięcznych wydatków i plan ile każdego m-ca ma pozostać pieniędzy „wolnych” do odłożenia lub inwestowania. Już w styczniu byłam w stanie pięknie dostrzec gdzie za bardzo „poszalałam” i wiem już gdzie wprowadzić poprawki na luty. Czas jaki spędzam na kontrolowaniu tego wszystkiego sprowadza się do zapisywania codziennych wydatków w telefonie, przepisania ich do Excela (chociaż ostatnio zaczęłam bezpośrednio zapisywać do arkusza przez telefon i rozważam rezygnację z aplikacji w celu dalszego upraszczania całego procesu) i zrobienia podsumowania oraz planu w ostatni dzień miesiąca. Na razie zamierzam tym trybem zarządzać pieniędzmi przez najbliższy rok. Gdy nabiorę już tyle wprawy i odpowiednio do tego „dojrzeję” to pewnie skorzystam z rekomendowanego przez Ciebie programu pod Winsowsa. 🙂 Pozdrawiam!

Panie Michale, Pana arkusz wydaje się być świetnym rozwiązaniem, jak dołożę sobie osobną kartę na podsumowanie roku i stanu różnych kont Tylko mam jedną dużą zagwozdkę, której nie umiem obejść- JAK zmienić nazwę kategorii wydatków?? Np. z ‚Elektronika’ na ‚Zwierzaki’ tak, abym wiedziała, na co wydaję, ale żeby nie zaburzyć kalkulacji? Co to za opcja arkusza i jak ją znaleźć? (korzystam z oogle Docs), Będę BARDZO wdzięczna za odpowiedź! Pozdrawiam Serdecznie.

Cześć Michał!

Nie widzę nigdzie w komentarzach, tak więc od razu postanowiłem się podzielić – MoneyWiz ma darmową wersje! Według informacji na stronie (https://wiz.money/buy/) jedenym poważniejszym ograniczeniem jest brak możliwości synchronizacji z kontami bankowymi, z tym, że ja osobiście tej funkcjonalności nie potrzebuje 🙂

Przy okazji, jako nowy czytelnik bloga, bardzo chciałbym Ci podziękować za to, że tworzysz, inspirujesz i mobilizujesz do działania!

Pozdrawiam,

Hubert

Witam..

Potrzebuję porady, gdyż budżetuję w YNAB-ie i mam odwieczny problem jak rozliczac kartę kredytową? Zapewne Pan temat ten już przerobił i może podzieli się ze mną spostrzeżeniami?

Hej Tomasz,

Nie używam YNAB więc nie pomogę. Ale wiem, że Marcin Iwuć z bloga FBO (link po prawej) budżetuje w tej aplikacji. Zapewne pomoże. 🙂

Pozdrawiam

Cześć Michale!

I wszystkim innym tutaj zebranym 🙂

Nie wiem, czy mój wpis nie będzie… hm, dotyczył pewnego archaizmu (być może pytanie gdzieś już padło, bądź są tu sami ludzie którzy budżetują swoje wydatki od ponad roku, w przeciwieństwie do mnie), ale pytanie brzmi: czy Microsoft Money dostępny jest gdzieś w języku polskim? 🙂

Szukałam w internecie, ale niestety natknęłam się tylko i wyłącznie na wersje anglojęzyczne.

Będę wdzięczna za odpowiedź 🙂

Pozdrawiam serdecznie!

Hej Natasza,

Dziękuję za kontakt. Niestety nie – Microsoft Money nigdy nie był dostępny w języku polskim.

Pozdrawiam!

Cześć, Michale,

wielkie dzięki za inspirujące artykuły.

W tym piszesz o różnych – poza excelem – narzędziach do śledzenia domowego budżetu.

A czy miałeś może do czynienia z polskimi wynalazkami takimi jak np. Kontomierz.pl? Czy mogę spytać o Twoją opinię na ich temat?

Dzięki, pozdrawiam

Paweł

Cześć.

Mam małe zapytanie :).

Jak fajnie wpisać inwestycje w akcje, np w zainwestowałem 1000 zł, i później sprzedałem akcje za 1300, w tym samym miesiącu, Tak aby nie fałszował mi przychodów i kosztów.

Na dzień dzisiejszy kasuję tą inwestycję i wpisuję tylko ile zarobiłem w danym miesiącu. Dla mnie to trochę nieczytelny obraz.

Cześć Michał.

Serdecznie gratuluję Nagrody! 😉

Przy okazji odniosę się do powtarzajacego się pytania o zmianę waluty w arkuszu. Da się to zrobić nieco szybciej niż ręcznie zmieniając wartość w każdej komórce – wystarczy raz na każdą stronę:

W lewym górnym rogu każdego arkusza jest pusty kwadracik (powyżej wartości 1 i na lewo od A). Kiedy go klikniemy zaznaczymy cały arkusz na danej stronie. Następnie na pasku narzędzi wybieramy znak dolara $ i w rozwiniętym pasku możemy wybrać format potrzebnej nam waluty.

Mam nadzieję, że nieco pomogłam.

Pozdrawiam i życzę Wszstkim Szczęścliwego i Owocnego Nowego Roku. 😉

Cześć

Mam pytanie jak zapisać kredyt. Np. kupiłem zmywarkę na 10 rat 0% w cenie 1000 zł. Gdzie zapisać kredyt, zmywarkę, raty w kolejnych miesiącach nie rozliczając tego podwójnie.

Witam,

Czy do budżetu byłaby możliwość dodania opcji porównania : miesiąc do miesiąca (zeszłego roku) oraz rok do roku (zeszłego) ?, abyśmy mogli porównać i analizować każdy miesiąc i rok ?

Oraz czy można dodać cały stan majątku jako podsumowanie ile mam wszystkich pieniędzy wraz z inwestycjami ( wraz z diagramami liniowymi)

Dziękuję i Pozdrawiam

Damian

Bardzo fajny wpis, mam nadzieję, że nauczę się oszczędzać.